Embed Size (px)

Citation preview

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 1 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

TERMINOS

DE REFERENCIA

DE UN

SOFTWARE

PARA

COOPERATIVAS.

DESCRIPCION

MACRO

COMITÉ TECNICO DE APOYO

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 2 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

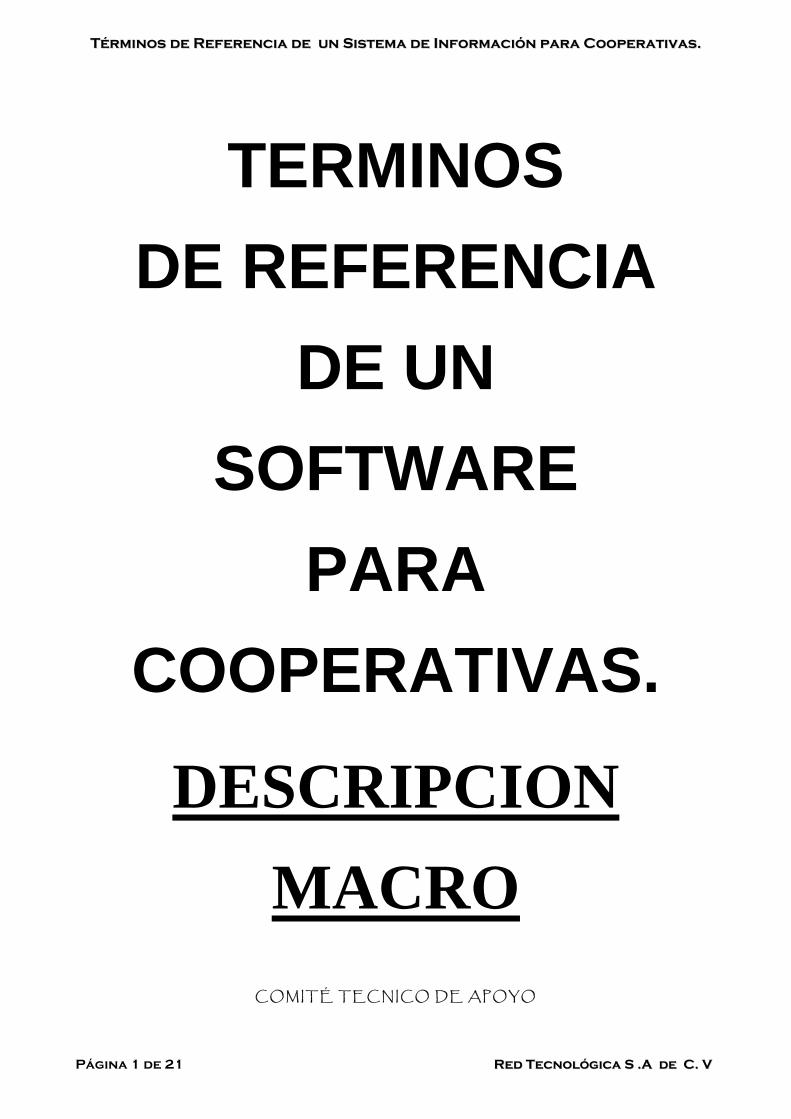

A. LISTADO GENERAL DE MODULOS.

11.. MMOODDUULLOO DDEE AATTEENNCCIIOONN AALL AAFFIILLIIAADDOO..

1.1. Solicitudes de Afiliación. 1.1.1. Perfil general del afiliado. 1.1.2. Aportaciones. 1.1.3. Cuentas de ahorro. 1.1.4. Depósitos a Plazo Fijo. 1.1.5. Registro de Fotos/Huellas y Firmas. 1.1.6. Reportes.

2. MÓDULO DE CREDITOS

2.1. Otorgamiento de Préstamos. 2.1.1. Registro de Solicitudes. 2.1.2. Registro de avales. 2.1.3. Estado del Préstamo. 2.1.4. Refinanciamiento y/o Readecuaciones. 2.1.5. Plan de Pagos. 2.1.6. Otorgamiento. 2.1.7. Desembolso. 2.1.8. Reportes.

33.. MMOODDUULLOO DDEE CCAAJJAA

3.1. Apertura y Cierre de Cajeros. 3.2. Depósitos y Retiros. 3.3. Anulación de Recibos y Depósitos. 3.4. Servicios Públicos. 3.5. Remesas. 3.6. Cheques Flotantes. 3.7. Emisión de Cheques de Caja. 3.8. Administración del Fondo del Cajero. 3.9. Cierre Diarios de Operaciones. 3.10. Reportes.

44.. MMOODDUULLOO DDEE PPAARRAAMMEETTRRIIZZAACCIIOONN..

4.1. Parámetros Generales del Sistema. 4.1.1. Código de la Cooperativa, Nombre de la Cooperativa, Dirección de la

Cooperativa, Cuota Mínima de Ingreso, Valor por Gestión de Cobro, Mensaje en Recibos de Caja, Fecha y Hora del Sistema, Tiempo para la liberación de cheques.

4.2. Parámetros geográficos. 4.2.1. Países, Departamentos, Ciudades, Barrios, Colonias.

4.3. Tipos de Cuentas. 4.3.1. Tipos de Ahorro, Tipos de Préstamos, Tipos de Depósitos, Tipos de

Seguros, Tipos de Garantías, Tipos de Destinos, Tipos de Transacciones, Tipos de Monedas, Compañías Aseguradoras, Bancos, Compañías Remesadoras, Tabla de Intereses, Motivos de Retiros, Fondos de Préstamos, Tabla del Interés Moratorio.

4.4. Otros Parámetros. 4.4.1. Profesiones, Permisos de Acceso, Perfiles de Usuarios.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 3 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

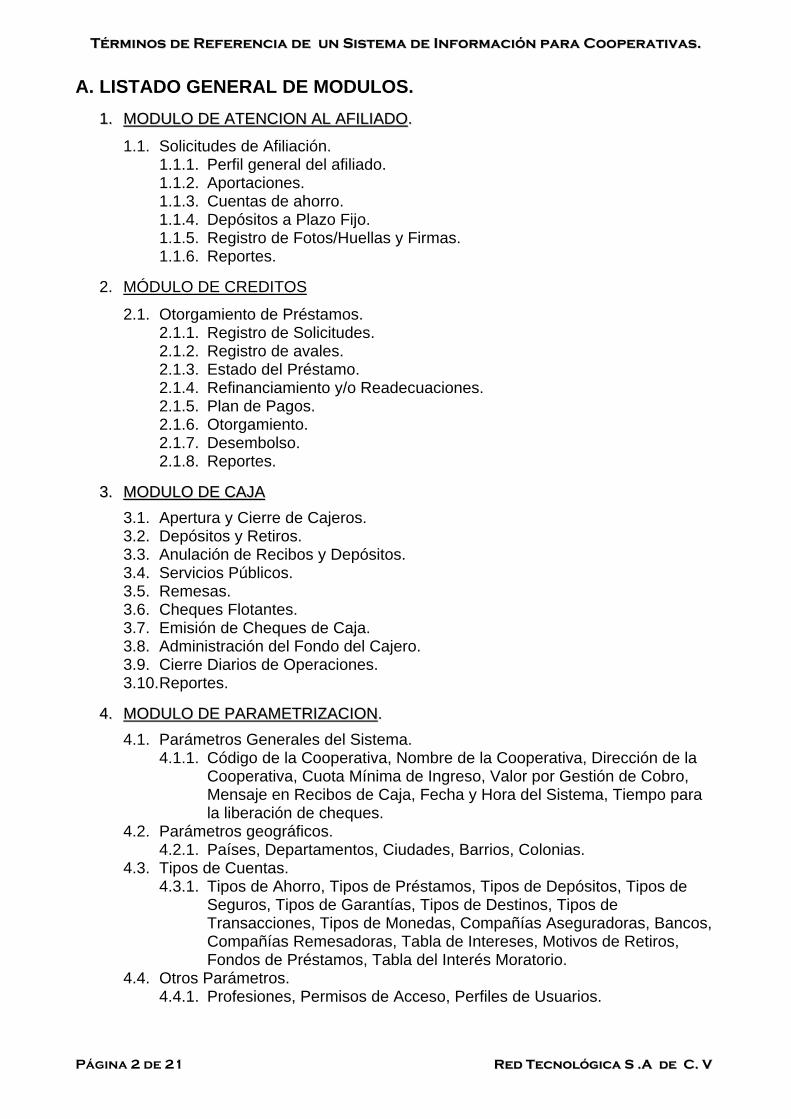

55.. MMOODDUULLOO DDEE CCOONNTTAABBIILLIIDDAADD..

5.1. Catálogo de Cuentas. 5.2. Notas de Débito y Crédito. 5.3. Elaboración de Partidas. 5.4. Mayorización. 5.5. Desmayorización. 5.6. Cierre Diario. 5.7. Cierre del Período. 5.8. Cierre del Año. 5.9. Estados Financieros. 5.10. Procesos Mensuales. 5.11. Reportes.

66.. MMOODDUULLOO DDEE RREECCUURRSSOOSS HHUUMMAANNOOSS..

6.1. Elaboración de las Planillas de Empleados. 6.1.1. Registro de Empleados. 6.1.2. Haberes. 6.1.3. Deducciones. 6.1.4. Tiempos Extras. 6.1.5. Vacaciones. 6.1.6. Bonificaciones. 6.1.7. Feriados.

6.2. Ascensos y/o Promociones. 6.3. Permisos. 6.4. Enfermos. 6.5. Sanciones. 6.6. Catálogos. 6.7. Reportes.

77.. MMOODDUULLOO DDEE AACCTTIIVVOOSS FFIIJJOOSS..

7.1. Registro de Activos. 7.1.1. Entorno general del activo. 7.1.2. Ubicación Física del activo. 7.1.3. Características físicas del activo. 7.1.4. Costos Atribuibles. 7.1.5. Póliza del Seguros.

7.2. Adiciones. 7.3. Supresiones. 7.4. Depreciaciones. 7.5. Traslados. 7.6. Mantenimientos. 7.7. Reportes.

88.. MMOODDUULLOO DDEE BBAANNCCOOSS..

8.1. Catálogo de Bancos. 8.2. Tasas de Cambio. 8.3. Transacciones Bancarias. 8.4. Conciliaciones Electrónicas. 8.5. Catálogo de Transacciones. 8.6. Emisión de Cheques. 8.7. Reportes.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 4 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

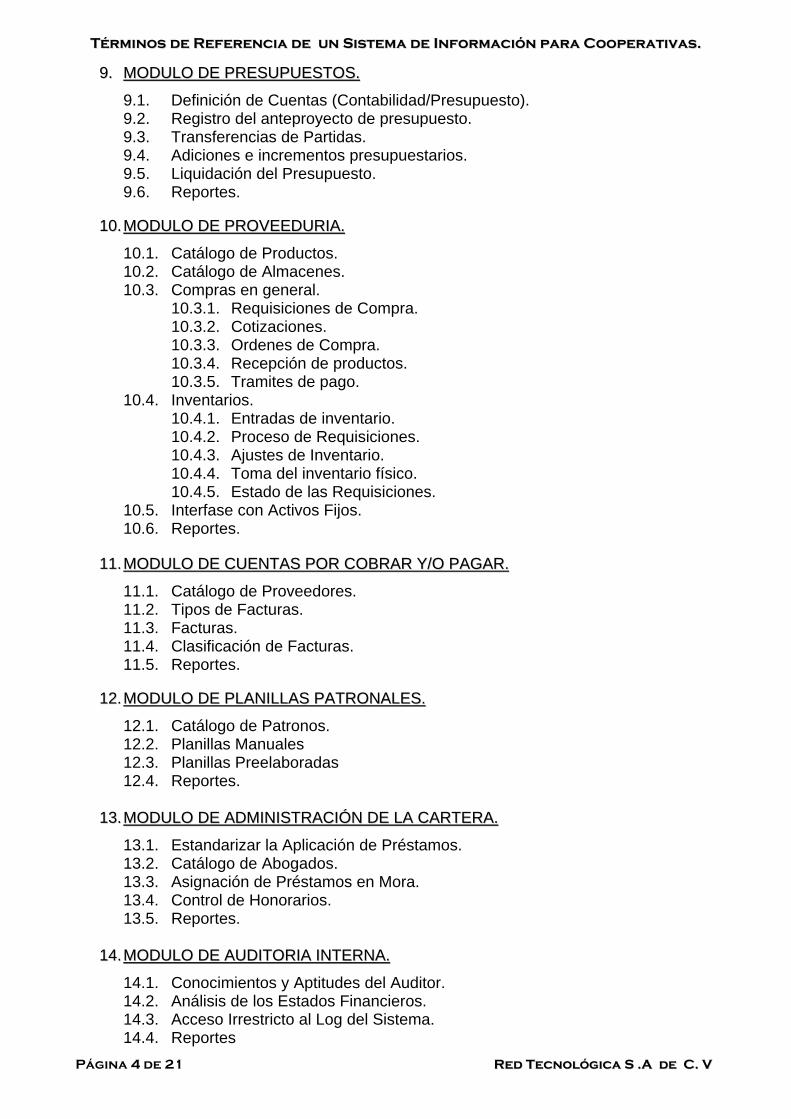

99.. MMOODDUULLOO DDEE PPRREESSUUPPUUEESSTTOOSS..

9.1. Definición de Cuentas (Contabilidad/Presupuesto). 9.2. Registro del anteproyecto de presupuesto. 9.3. Transferencias de Partidas. 9.4. Adiciones e incrementos presupuestarios. 9.5. Liquidación del Presupuesto. 9.6. Reportes.

1100.. MMOODDUULLOO DDEE PPRROOVVEEEEDDUURRIIAA..

10.1. Catálogo de Productos. 10.2. Catálogo de Almacenes. 10.3. Compras en general.

10.3.1. Requisiciones de Compra. 10.3.2. Cotizaciones. 10.3.3. Ordenes de Compra. 10.3.4. Recepción de productos. 10.3.5. Tramites de pago.

10.4. Inventarios. 10.4.1. Entradas de inventario. 10.4.2. Proceso de Requisiciones. 10.4.3. Ajustes de Inventario. 10.4.4. Toma del inventario físico. 10.4.5. Estado de las Requisiciones.

10.5. Interfase con Activos Fijos. 10.6. Reportes.

1111.. MMOODDUULLOO DDEE CCUUEENNTTAASS PPOORR CCOOBBRRAARR YY//OO PPAAGGAARR..

11.1. Catálogo de Proveedores. 11.2. Tipos de Facturas. 11.3. Facturas. 11.4. Clasificación de Facturas. 11.5. Reportes.

1122.. MMOODDUULLOO DDEE PPLLAANNIILLLLAASS PPAATTRROONNAALLEESS..

12.1. Catálogo de Patronos. 12.2. Planillas Manuales 12.3. Planillas Preelaboradas 12.4. Reportes.

1133.. MMOODDUULLOO DDEE AADDMMIINNIISSTTRRAACCIIÓÓNN DDEE LLAA CCAARRTTEERRAA..

13.1. Estandarizar la Aplicación de Préstamos. 13.2. Catálogo de Abogados. 13.3. Asignación de Préstamos en Mora. 13.4. Control de Honorarios. 13.5. Reportes.

1144.. MMOODDUULLOO DDEE AAUUDDIITTOORRIIAA IINNTTEERRNNAA..

14.1. Conocimientos y Aptitudes del Auditor. 14.2. Análisis de los Estados Financieros. 14.3. Acceso Irrestricto al Log del Sistema. 14.4. Reportes

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 5 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

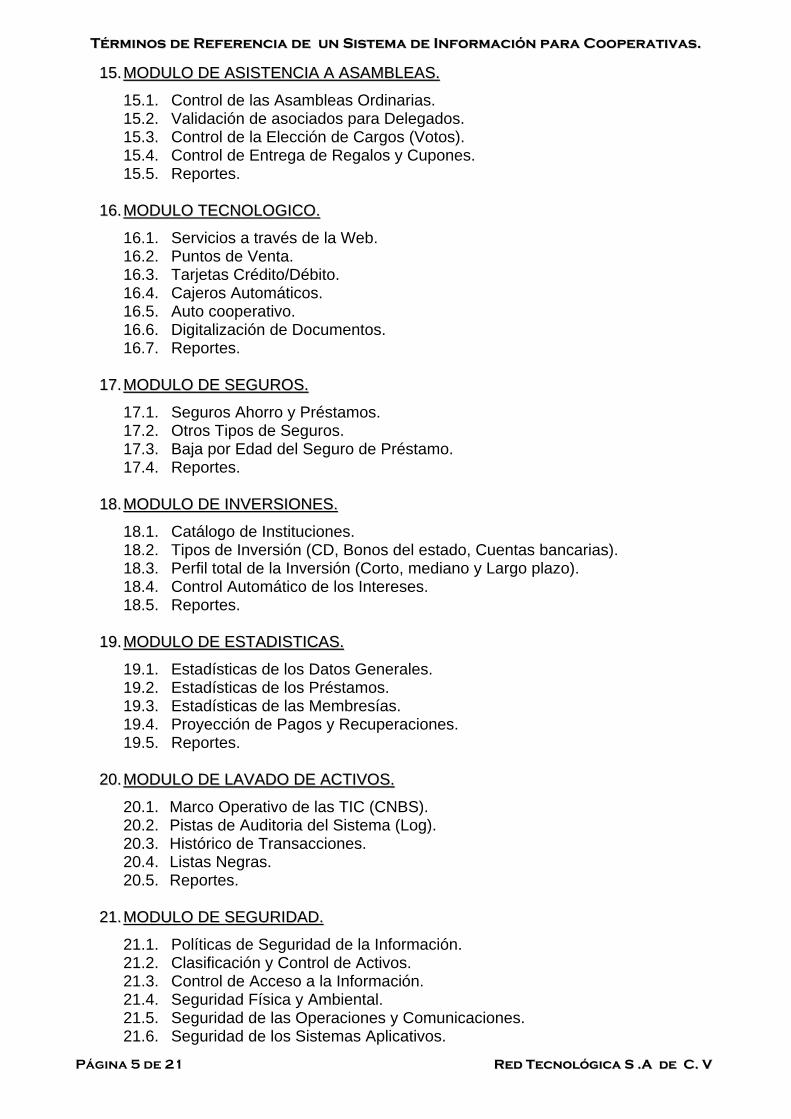

1155.. MMOODDUULLOO DDEE AASSIISSTTEENNCCIIAA AA AASSAAMMBBLLEEAASS..

15.1. Control de las Asambleas Ordinarias. 15.2. Validación de asociados para Delegados. 15.3. Control de la Elección de Cargos (Votos). 15.4. Control de Entrega de Regalos y Cupones. 15.5. Reportes.

1166.. MMOODDUULLOO TTEECCNNOOLLOOGGIICCOO..

16.1. Servicios a través de la Web. 16.2. Puntos de Venta. 16.3. Tarjetas Crédito/Débito. 16.4. Cajeros Automáticos. 16.5. Auto cooperativo. 16.6. Digitalización de Documentos. 16.7. Reportes.

1177.. MMOODDUULLOO DDEE SSEEGGUURROOSS..

17.1. Seguros Ahorro y Préstamos. 17.2. Otros Tipos de Seguros. 17.3. Baja por Edad del Seguro de Préstamo. 17.4. Reportes.

1188.. MMOODDUULLOO DDEE IINNVVEERRSSIIOONNEESS..

18.1. Catálogo de Instituciones. 18.2. Tipos de Inversión (CD, Bonos del estado, Cuentas bancarias). 18.3. Perfil total de la Inversión (Corto, mediano y Largo plazo). 18.4. Control Automático de los Intereses. 18.5. Reportes.

1199.. MMOODDUULLOO DDEE EESSTTAADDIISSTTIICCAASS..

19.1. Estadísticas de los Datos Generales. 19.2. Estadísticas de los Préstamos. 19.3. Estadísticas de las Membresías. 19.4. Proyección de Pagos y Recuperaciones. 19.5. Reportes.

2200.. MMOODDUULLOO DDEE LLAAVVAADDOO DDEE AACCTTIIVVOOSS..

20.1. Marco Operativo de las TIC (CNBS). 20.2. Pistas de Auditoria del Sistema (Log). 20.3. Histórico de Transacciones. 20.4. Listas Negras. 20.5. Reportes.

2211.. MMOODDUULLOO DDEE SSEEGGUURRIIDDAADD..

21.1. Políticas de Seguridad de la Información. 21.2. Clasificación y Control de Activos. 21.3. Control de Acceso a la Información. 21.4. Seguridad Física y Ambiental. 21.5. Seguridad de las Operaciones y Comunicaciones. 21.6. Seguridad de los Sistemas Aplicativos.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 6 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

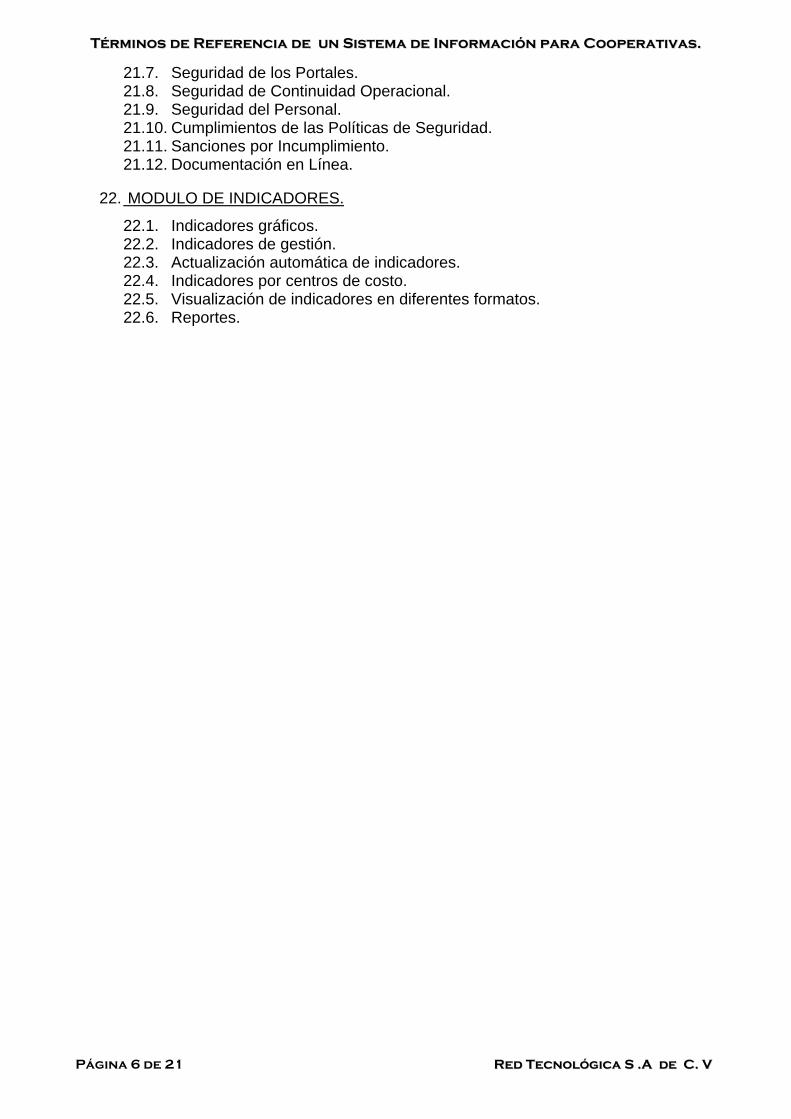

21.7. Seguridad de los Portales. 21.8. Seguridad de Continuidad Operacional. 21.9. Seguridad del Personal. 21.10. Cumplimientos de las Políticas de Seguridad. 21.11. Sanciones por Incumplimiento. 21.12. Documentación en Línea.

22. MODULO DE INDICADORES.

22.1. Indicadores gráficos. 22.2. Indicadores de gestión. 22.3. Actualización automática de indicadores. 22.4. Indicadores por centros de costo. 22.5. Visualización de indicadores en diferentes formatos. 22.6. Reportes.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 7 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

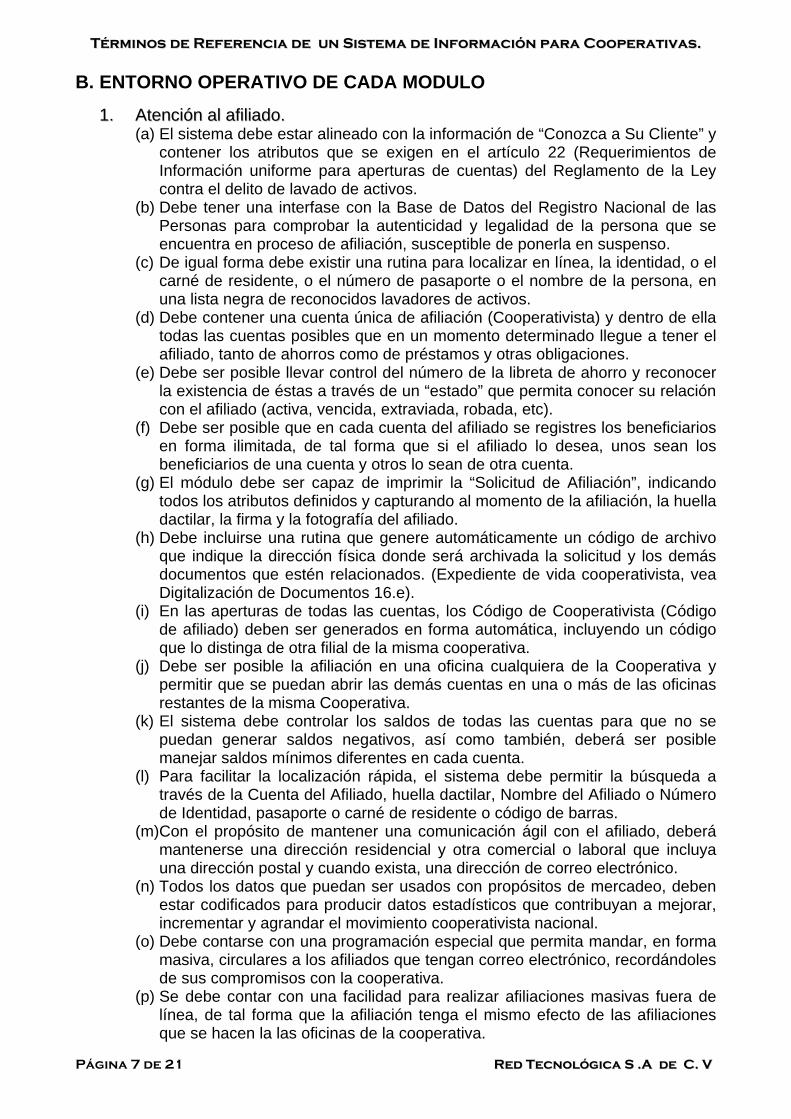

B. ENTORNO OPERATIVO DE CADA MODULO

11.. AAtteenncciióónn aall aaffiilliiaaddoo.. (a) El sistema debe estar alineado con la información de “Conozca a Su Cliente” y

contener los atributos que se exigen en el artículo 22 (Requerimientos de Información uniforme para aperturas de cuentas) del Reglamento de la Ley contra el delito de lavado de activos.

(b) Debe tener una interfase con la Base de Datos del Registro Nacional de las Personas para comprobar la autenticidad y legalidad de la persona que se encuentra en proceso de afiliación, susceptible de ponerla en suspenso.

(c) De igual forma debe existir una rutina para localizar en línea, la identidad, o el carné de residente, o el número de pasaporte o el nombre de la persona, en una lista negra de reconocidos lavadores de activos.

(d) Debe contener una cuenta única de afiliación (Cooperativista) y dentro de ella todas las cuentas posibles que en un momento determinado llegue a tener el afiliado, tanto de ahorros como de préstamos y otras obligaciones.

(e) Debe ser posible llevar control del número de la libreta de ahorro y reconocer la existencia de éstas a través de un “estado” que permita conocer su relación con el afiliado (activa, vencida, extraviada, robada, etc).

(f) Debe ser posible que en cada cuenta del afiliado se registres los beneficiarios en forma ilimitada, de tal forma que si el afiliado lo desea, unos sean los beneficiarios de una cuenta y otros lo sean de otra cuenta.

(g) El módulo debe ser capaz de imprimir la “Solicitud de Afiliación”, indicando todos los atributos definidos y capturando al momento de la afiliación, la huella dactilar, la firma y la fotografía del afiliado.

(h) Debe incluirse una rutina que genere automáticamente un código de archivo que indique la dirección física donde será archivada la solicitud y los demás documentos que estén relacionados. (Expediente de vida cooperativista, vea Digitalización de Documentos 16.e).

(i) En las aperturas de todas las cuentas, los Código de Cooperativista (Código de afiliado) deben ser generados en forma automática, incluyendo un código que lo distinga de otra filial de la misma cooperativa.

(j) Debe ser posible la afiliación en una oficina cualquiera de la Cooperativa y permitir que se puedan abrir las demás cuentas en una o más de las oficinas restantes de la misma Cooperativa.

(k) El sistema debe controlar los saldos de todas las cuentas para que no se puedan generar saldos negativos, así como también, deberá ser posible manejar saldos mínimos diferentes en cada cuenta.

(l) Para facilitar la localización rápida, el sistema debe permitir la búsqueda a través de la Cuenta del Afiliado, huella dactilar, Nombre del Afiliado o Número de Identidad, pasaporte o carné de residente o código de barras.

(m)Con el propósito de mantener una comunicación ágil con el afiliado, deberá mantenerse una dirección residencial y otra comercial o laboral que incluya una dirección postal y cuando exista, una dirección de correo electrónico.

(n) Todos los datos que puedan ser usados con propósitos de mercadeo, deben estar codificados para producir datos estadísticos que contribuyan a mejorar, incrementar y agrandar el movimiento cooperativista nacional.

(o) Debe contarse con una programación especial que permita mandar, en forma masiva, circulares a los afiliados que tengan correo electrónico, recordándoles de sus compromisos con la cooperativa.

(p) Se debe contar con una facilidad para realizar afiliaciones masivas fuera de línea, de tal forma que la afiliación tenga el mismo efecto de las afiliaciones que se hacen la las oficinas de la cooperativa.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 8 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(q) Se requiere de una rutina que maneje eficientemente todas las promociones referidas a actividades tendentes a incrementar la membresía, aumentar la captación de Aportaciones o cuentas de ahorro,

(r) Debe ser posible el registro de “grupos solidarios” en el sistema, siempre y cuando todos sus miembros sean afiliados a la cooperativa.

22.. CCrrééddiittooss..

(a) El sistema deberá aceptar el registro de toda solicitud de préstamo, indicando todos los atributos que se usan para enmarcar el préstamo bajo el perfil que solicita el afiliado, inclusive los llamados micro créditos.

(b) Debe ser posible determinar en cualquier momento el estado de avance del préstamo en proceso de otorgamiento, de tal forma que el afiliado llame vía teléfono o ingrese a la Web, obtenga la respuesta que busca.

(c) Cada préstamo deberá generar un plan de pago que estará acorde con los plazos negociados y las tasas vigentes al momento del otorgamiento para la garantía solicitada.

(d) El sistema permitirá el registro de los avales y llevará control mecanizado de ellos para cuando los avales deseen afiliarse, se simplifique todo el proceso de afiliación.

(e) Debe existir la facilidad para refinanciar y readecuar préstamos para todas las garantías, entendiendo que por cada una de estas facilidades el sistema cancelará el préstamo anterior y generará uno nuevo.

(f) Para el desembolso de los préstamos, el sistema deberá facilitar el depósito en la cuenta de retirables, el pago mediante cheque y/o la emisión de varios cheques a nombre de personas naturales o jurídicas que el afiliado indique.

(g) Cuando proceda debe ser posible la asignación de un seguro sobre deuda que pagará el afiliado, siendo estas primas parte del la cuota quincenal, mensual, bimensual, trimestral, semestral o anual, según sea el caso.

(h) El sistema estará programado para que cobre al afiliado, Intereses moratorios cuando procedan y contener más de una fórmula matemática para el cálculo de los intereses normales de cualquier préstamo.

(i) Debe existir una batería de reportes, aunque no se limitarán a los siguientes que son básicos: Análisis de Mora, Cartera Afectada, Detalle de Mora, Proyección de Pagos, Recuperación de Préstamos, Resumen ejecutivo por tasa, Resumen para efectos de seguro, Préstamos por Garantía, Préstamos vencidos, Préstamos en Cuentas de Orden, etc.

(j) El sistema debe estar programado de tal forma que los préstamos, a solicitud de los afiliados, puedan ser acreditados haciendo un débito automático en una de sus cuentas de ahorro en la fecha respectiva de pago.

(k) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

33.. CCaajjaa.. (a) Se espera que el sistema tenga integrada una rutina de alerta silenciosa para

alertar al personal de seguridad ante una eventual acción criminal. (b) Se espera que los accesos al sistema de los Cajeros, cumplan con todas las

normas de seguridad y que el sistema disponga de rutinas tendentes a minimizar las pérdidas por desfalcos.

(c) El sistema debe proveer la apertura de cada caja usando la fecha del sistema bajo la modalidad de Caja Única o la forma tradicional e incluyendo, al final de la jornada de trabajo, el cierre de cada caja.

(d) El sistema debe contar con una facilidad para hacer el Cierre Diario de Caja, consultar los movimientos generados e imprimir los documentos requeridos que sirvan de soporte para el depósito respectivo.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 9 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(e) El sistema proveerá un informe escrito del cuadre de cada caja, separando las distintas monedas operadas en el día y mostrando en forma detallada, los documentos de ingresos y egresos, cheques y efectivo.

(f) El sistema tendrá la virtud de bloquear a cada Cajero cuando éste pretenda hacer retiros de sus propias cuentas, así como también, hacer anulaciones de cualquier documento, operaciones reservadas para el supervisor respectivo.

(g) En cada transacción que haga el afiliado, el sistema debe mostrar al Cajero la fotografía del asociado y la firma respectiva.

(h) Se debe contar con las rutinas necesarias para registrar pagos de Servicios Públicos, Remesas, impuestos, colegiaturas o cualquier otro producto que sea susceptible de ser parametrizable.

(i) Los pagos realizados por los afiliados deben se aplicados a las cuentas pendientes de acuerdo a una parametrización de prioridades establecidas por la cooperativa.

(j) El sistema debe estar preparado para que los Cajeros no puedan hacer operaciones de ninguna naturaleza con sus cuentas de ahorro e inclusive los préstamos y cualquier otro haber propio.

(k) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

44.. PPaarráámmeettrrooss ddeell SSiisstteemmaa (a) Deben existir parámetros en todos los módulos que tiene el sistema tendente

a facilitar la escalabilidad en las operaciones de las cooperativas que usen este software, aquí, algunos.

(b) Deben estar parametrizados todos los datos generales de la cooperativa o de sus filiales.

(c) Los datos que se refieran a tasas activas y pasivas deben también poder ser fácilmente parametrizadas por el dueño del proceso.

(d) Los que representan zonas geográficas, por ejemplo: países, departamentos, ciudades, zonas, áreas, barrios, colonias, etc.)

(e) Todos los tipos de cuenta, ejemplos: tipos de ahorro, tipos de préstamos, tipos de depósitos, tipos de garantías, tipos de destinos, tipos de transacciones, tipos de monedas, tipos de intereses, tipos de fondos, bancos, etc.)

(f) Los perfiles de los usuarios para acceso a las distintas facilidades de los módulos deben ser objeto de parametrización que pueda ser controlada y administrada por el dueño del proceso.

(g) Un calendario anual debe servir de parámetro general para que personal de Recursos Humanos, actualice los días festivos y de feriado nacional o local.

(h) El sistema debe mostrar que esta parametrizado en forma modular y que dichos parámetros pueden ser objeto de manipulación conforme a los perfiles de seguridad convenidos con los dueños del proceso.

55.. CCoonnttaabbiilliiddaadd..

(a) El catálogo de cuentas debe estar configurado estructurado en forma de árbol, versátil y adaptable para la creación de cuentas, recodificación, modificación, consolidación, importación y exportación.

((bb)) Un mínimo de hasta 15 dígitos para identificar cada una de las cuentas deben estar programados para identificar la cuenta, la subcuenta, cuenta auxiliar, etc. (niveles) que puedan ser susceptibles de ser adecuadas por el usuario.

((cc)) Todos los módulos del sistema, sin excepción alguna, deben generar entradas contables y producir esquemas de transacciones con los demás módulos que se relacionan.

((dd)) Una facilidad para mayorizar y desmayorizar debe estar disponible para permitirle al sistema presentar estados financieros en cualquier momento.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 10 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(e) Debe ser capaz de producir todos los informes contables, legales, financieros y tributarios, además, debe poseer herramientas para la consulta, auditoria, gerencia y administración general de las cooperativas.

(f) Debe ser un módulo totalmente integrado al resto de los módulos del sistema y tener incorporada la facilidad Drill Down en todos los reportes que incluyan valores acumulados o saldos consolidados.

(g) Debe existir una facilidad para ejecutar todas las acciones automáticas diarias, de fin de mes, fin del período y fin de año.

(h) Poseer facilidades para confeccionar acciones tendentes a producir estados financieros de cada filial de la cooperativa y estados financieros consolidados, así como también, la ejecución presupuestaria.

(i) Se debe contar con un completo y sencillo sistema de conciliación bancaria manual con una opción para completarlo con una conciliación completamente automatizada.

(j) De ser posible incluir una facilidad de graficación instantánea donde el usuario pueda definir sus propios gráficos según sus requerimientos y que cada vez que los consulte, estos se presenten actualizados.

(k) Los cierres contables mensuales deberían poder ser realizados en la noche del último día hábil del mes y ese mismo día, producir los estados financieros del caso.

(l) Se debe contar con una facilidad para hacer la distribución de los excedentes en forma automatizada, usando para ello un factor previamente calculado por el área contable.

(m)Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

66.. RReeccuurrssooss HHuummaannooss ((aa)) El módulo de Recursos Humanos debe incorporar categorías de empleados

referidos a permanentes, temporales y eventuales. ((bb)) Debe permitir el registro, la evaluación y el seguimiento detallado de las

labores ordinarias y extraordinarias que se realicen en los centros de costos de la cooperativa.

((cc)) Las planillas deben integrarse perfectamente con todo el sistema de información e incorporar operaciones especiales para el registro de información e informes de costos, rendimientos y estadísticas.

((dd)) DDeebbee ccoonntteenneerr uunnaa ffaacciilliiddaadd eessppeecciiaall ppaarraa eell ccáállccuulloo aauuttoommaattiizzaaddoo ddeell iimmppuueessttoo ssoobbrree llaa rreennttaa yy eell iimmppuueessttoo vveecciinnaall eenn ffoorrmmaa ppaarraammeettrriizzaaddaa,, ddee ttaall ffoorrmmaa qquuee sseeaa ffáácciill llaa ccrreeaacciióónn ddee uunn nnuueevvoo iimmppuueessttoo oo ttaassaa iimmppoossiittiivvaa..

((ee)) MMoossttrraarr eevviiddeenncciiaa ddee ssuu pprrooggrraammaacciióónn ddee llooss ddííaass ffeerriiaaddooss nnaacciioonnaalleess yy ssuu eeffeeccttoo eenn eell rreessttoo ddeell ssiisstteemmaa ddee iinnffoorrmmaacciióónn,, aassíí ccoommoo ttaammbbiiéénn,, llooss ffeerriiaaddooss llooccaalleess ddee llooss ssaannttooss ppaattrroonneess ddee llaa ccoommuunniiddaadd ddoonnddee ooppeerree llaa ccooooppeerraattiivvaa..

((ff)) DDeebbeerráá sseerr ppoossiibbllee lllleevvaarr hhiissttóórriiccooss ddee:: TTiieemmppooss eennffeerrmmooss ccoonn yy ssiinn ppaaggoo;; PPeerrmmiissooss ccoonn yy ssiinn ssuueellddoo;; AAuusseennttee ccoonn yy ssiinn ppeerrmmiissoo;; PPrree yy ppooss nnaattaall..

((gg)) EEll ssiisstteemmaa ddeebbee sseerr ccaappaazz ddee mmaanneejjaarr uunn hhiissttóórriiccoo ddee AAmmoonneessttaacciioonneess;; LLllaammaaddooss ddee aatteenncciióónn,, SSuussppeennssiioonneess ppoorr ffaallttaass,, AApplliiccaacciióónn ddee llooss bbeenneeffiicciiooss ddee nnoorrmmaattiivvaass eenn ccaassoo ddee ddeeffuunncciióónn ddee ffaammiilliiaarreess..

((hh)) MMoossttrraarr qquuee eell ssiisstteemmaa ttiieennee uunn hhiissttóórriiccoo ddee pprroommoocciioonneess,, aasscceennssooss,, pprreemmiiaacciioonneess,, bboonniiffiiccaacciioonneess,, iinnccrreemmeennttooss ddee ssaallaarriioo..

((ii)) EEll ssiisstteemmaa ddeebbeerráá ccoonntteenneerr uunnaa rruuttiinnaa pprrooggrraammaaddaa ppaarraa eell ccáállccuulloo ddee llaass vvaaccaacciioonneess ddee ttooddoo eell ppeerrssoonnaall eenn ffoorrmmaa aauuttoommaattiizzaaddaa qquuee iinncclluuyyaa eell bboonnoo ppoorr vvaaccaacciioonneess,, aassíí ccoommoo ttaammbbiiéénn,, eell ddéécciimmoo tteerrcceerr yy ccuuaarrttoo mmeess..

((jj)) DDeebbee sseerr ppaarrttee ddeell ssiisstteemmaa qquuee eell ppaaggoo nneettoo ddeell ssaallaarriioo sseeaa ddeeppoossiittaaddoo eenn uunnaa ccuueennttaa ddee aahhoorrrroo ddeell eemmpplleeaaddoo yy eennvviiaaddoo aa ssuu bbuuzzóónn ddee ccoorrrreeoo eell rreessppeeccttiivvoo cceerrttiiffiiccaaddoo ddee ppaaggoo..

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 11 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

((kk)) UUnnaa iinntteerrffaassee ccoonn uunn lleeccttoorr ddee hhuueellllaass ddaaccttiillaarreess ddeebbee sseerr ppaarrttee ddeell ccoonnttrrooll ddee llaass eennttrraaddaass yy ssaalliiddaass ddeell ppeerrssoonnaall ddeell cceennttrroo ddee ttrraabbaajjoo ddoonnddee nnoorrmmaallmmeennttee ooppeerraa eell eemmpplleeaaddoo..

((ll)) DDeebbee rreeccoonnoocceerrssee llaa ccaatteeggoorrííaa ddee ““eemmpplleeaaddoo ddee ccoonnffiiaannzzaa”” eexxcceeppttuuaaddoo ddeell ccoonnttrrooll ddee aassiisstteenncciiaa yy ppaaggoo ddee hhoorraass eexxttrraass..

((mm))EEll ssiisstteemmaa ddeebbee sseerr lloo ssuuffiicciieenntteemmeennttee fflleexxiibbllee ppaarraa ppeerrmmiittiirr llooss ttrraassllaaddooss ddee ppeerrssoonnaall eennttrree llaass ddiiffeerreenntteess ooffiicciinnaass,, bbaassttaannddoo ppaarraa eelllloo,, uunn ssoolloo ssiimmppllee ccaammbbiioo ddee ppaarráámmeettrrooss..

(n) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

77.. AAccttiivvooss FFiijjooss.. ((aa)) Al registrar la operación deseada mediante un asistente especial (ej. una

compra o una venta), el sistema debe interpretar la información y hacer en forma automática todos los asientos necesarios en la contabilidad y en el módulo de activos fijos.

((bb)) Cada activo debe ser codificado con una estructura lógica que facilite su identificación en forma ágil y dicho código debe ser generado en forma digital para la comprensión humana y en forma de código de barra para la lectura electrónica.

((cc)) La baja de un activo únicamente debe requerir que se especifique el identificador del activo y el sistema deberá dar de baja años de historia del activo en la contabilidad, en los costos históricos, en los ajustes por inflación, en las depreciaciones, en los valores de rescate y revalorizaciones existentes.

((dd)) Debe permitir visualizar la ficha técnica con el estado en libros de cada activo: Costo histórico, ajustes, depreciaciones, ajustes de las depreciaciones, valorizaciones, valor en libros, costros atribuibles, histórico de los traslados, mantenimientos preventivos y/o correctivos.

((ee)) Calculará en forma automática las depreciaciones y los ajustes por costos atribuibles al activo fijo y deberá mostrar un histórico de las depreciaciones mensuales efectuadas y contabilizadas a lo largo de la vida útil del activo.

((ff)) Indicará el nombre del empleado responsable de cada activo fijo y el departamento administrativo donde se ubica el activo.

((gg)) Se debe considerar una facilidad para administrar todos los activos fijos que se encuentren en calidad de préstamo, que castigue al tenedor temporal de dicho activo, con el costo de la depreciación proporcional del tiempo usado.

(h) Debe permitir la obtención de listados de activos con todos sus valores calculados hasta una fecha determinada, listados por responsable, activos por centro de costos, por cuentas contables, por fechas de compra, por grupos y subgrupos de clasificación.

(i) El sistema debe tener la facilidad para vaciar la información necesaria a un medio electrónico portátil que le permita la toma de inventario físico expedito a través de la lectura de un código de barras.

(j) El módulo debe permitir la emisión de un informe especial con todas las características necesarias para que sirva de base para la actualización de la póliza del seguro.

(k) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

88.. BBaannccooss yy CCoonncciilliiaacciioonneess.. (a) Debe poseer una facilidad que permita cuadrar las diferencias existentes entre

el saldo del Estado de Cuenta del banco y el saldo que aparece en el extracto contable de la respectiva cuenta habiente de sistema.

(b) El sistema debe permitir la numeración automática de los cheques emitidos y reconocer también el número de cheque preimpreso en el formato respectivo.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 12 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(c) El sistema permitirá la carga automática de un estado de cuenta electrónico que cruce los datos contra la tabla de transacciones de cheques e identifique las diferencias entre ambos. Si no fuera posible, entonces…

(d) El sistema debe mostrar en pantalla las transacciones de cheques y notas y permitirle al conciliador marcar los datos del estado de cuenta bancario que coincidan, para minimizar los tiempos invertidos para conciliar.

(e) Un proceso automático para conciliar las cuentas bancarias debe existir, una vez que el conciliador ha marcado todas las coincidencias entre el estado de cuenta bancario y la consulta de las transacciones de las mismas fechas.

(f) Una batería de consultas múltiples deberá estar disponible para atender las solicitudes de los proveedores y cualquier otro beneficiario de un cheque, de tal forma, que la respuesta sea expedita.

(g) El módulo debe tener suficientes pistas de seguimiento que le permitan a Auditoria Interna conocer desde la solicitud para la emisión de un cheque, hasta los datos relacionados con el cobro de dicho cheque.

(h) El sistema debe permitir la emisión de cheques en distintas dependencias de la cooperativa centralizando la impresión, así como también, una rutina para confirmar o rechazar cheques en calidad de depósitos en ahorro o créditos.

(i) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

99.. EEjjeeccuucciióónn PPrreessuuppuueessttaarriiaa.. (a) El módulo debe permitir la elaboración de presupuestos detallados por centros

de costos, cuentas, meses y permitir la práctica del seguimiento respectivo de la ejecución presupuestaria.

(b) También, debería ser factible hacer una comparación mes a mes de las expectativas presupuestadas de los ingresos y los gastos de la cooperativa o de un centro de costos, frente a los resultados reales obtenidos.

(c) Debe permitir la carga del presupuesto al sistema central desde una hoja de “Excel”, con simplemente accionar las teclas de “copiar” y “pegar”,

(d) El sistema debe tener destrezas para importar ejecuciones presupuestarias o presupuestos ya elaborados de otros centros de costos o de años anteriores y poder proyectarlos en forma porcentual.

(e) Debe también tener ayudas para cargar las cuentas al sistema que se deseen presupuestar y debe ser capaz de poder distribuir cifras repetitivas entre las casillas de varios meses.

(f) Debe tener la facultad de hacer “Drill Down”, es decir, poder desglosar cualquier cifra macro hasta llegar a los componentes originales que componen dicha cifra.

(g) Debe estar totalmente integrado con el módulo de Contabilidad e imprimir reportes por centros de costos y en forma consolidada.

(h) Que pueda emitir un “Informe de la ejecución del presupuesto del periodo”, el cual debe presentar lo presupuestado respecto a lo ejecutado hasta el periodo especificado.

(i) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

10. Proveeduría. (a) El sistema debe ser capaz de administrar mínimos y máximos y poder emitir

formatos automáticos para cotizar y adquirir aprovisionamiento de los materiales o productos que se encuentren abajo del mínimo deseable.

(b) Las invitaciones a cotizar deben indicar claramente todas las características, las cantidades, condiciones y tiempos de espera para ser consideradas y tenidas en cuenta al momento de seleccionar al oferente.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 13 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(c) Debe permitir realizar el seguimiento y control de los pedidos desde la cotización hasta la factura, por medio de la trazabilidad por documentos de referencias.

(d) Debe permitir recibir anticipos de los proveedores en los pedidos y hacer anticipos a ellos en las órdenes de compra.

(e) Manejará información tan importante como: forma de envío, forma de pago, fecha de entrega, etc., además, debe permitir conocer el inventario de materiales disponibles y hacer proyecciones a futuro (inventario proyectado).

(f) Se debe poder definir la fecha de entrega basándose en los días hábiles de trabajo de la cooperativa y cuando un pedido a un proveedor, orden de compra u otro documento sea cancelado, se deberá poder reversar fácilmente dicha operación.

(g) El sistema permitirá imprimir la cotización lista para la firma respectiva, así como, hacer múltiples configuraciones para adecuar las cotizaciones a las necesidades de la cooperativa.

(h) Incluirá una facilidad para elaborar cotizaciones en segundos, basadas en el maestro de elementos de control, en las listas de precios y en los saldos mínimos encontrados.

(i) Debe ser posible registrar las facturas de los proveedores en el sistema. Estas se deben basar en la información ya registrada en las cotizaciones. También permitirá registrar anticipos y procesarlos contablemente.

(j) El módulo de inventarios permitirá manejar fácilmente las bodegas y/o almacenes de la cooperativa. Permitirá conocer las cantidades y costo de los productos en bodega por el método del promedio ponderado.

(k) Este costo predeterminado de cada elemento, puede ser asignado manualmente o indicarle al sistema que se base en el último precio de compra, el último costo de la bodega, el costo promedio ponderado, el mayor entre el último precio de compra y el promedio ponderado, el menor y el promedio de los dos.

(l) Debe ser posible hacer el registro automático de consumos en los diferentes centros de costos de la cooperativa, para el registro de ajustes de inventario, para el traslado de productos entre inventarios y para el registro de devoluciones en compras.

(m)Las necesidades de materiales y/o productos de los distintos departamentos de la cooperativa, serán registrados en sus propios equipos y una impresora dedicada imprimirá la requisición en la bodega respectiva, para ello debe operar un sistema jerarquizado de firma electrónica.

(n) Debe existir un explorador de movimientos de inventarios, donde se puede visualizar la información de todos los movimientos y filtrarlos, agruparlos y totalizarlos por los niveles que se desee y ordenarlos, según las necesidades de información del usuario.

(o) Debe existir una batería de reportes, aunque no se limitarán a los siguientes que son básicos: Informe de Saldos de inventarios. Informe de Saldos de inventarios por centros de costos. Informe de Movimientos de inventarios. Informe de Detalle de movimiento de inventarios. Informe de traslados entre almacenes. Informe Lista de precios, etc.

(p) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

1111.. CCuueennttaass ppoorr CCoobbrraarr yy PPaaggaarr.. (a) El módulo debe indicar quienes nos deben y a quienes les debemos, ambos a

una fecha específica o determinada, cual es el monto deudor y el acreedor, cuales son las fechas del vencimiento y la edad de la deuda en ambos casos.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 14 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(b) El módulo debe tener la facilidad para conocer cuales son las cuentas por cobrar y cuales son las cuentas por pagar que ya están vencidas.

(c) Debe poder indicar cuanto debemos y cuanto nos deben en el corto, en el mediano y en el largo plazo.

(d) Debe poder manejar o administrar, tanto las cuentas de impuestos, como las cuentas por cobrar y pagar de los afiliados, clientes y proveedores.

(e) Debe ser posible el manejo de las cuentas desde la Contabilidad para análisis de los movimientos y estados de cuenta de proveedores y afiliados.

(f) Debe ser posible mantener un histórico detallado de los pagos hechos a cada proveedor y los pagos recibidos de cada afiliado por lo menos durante los últimos 24 meses, el excedente debe ser almacenado en un archivo histórico.

(g) El sistema debe poseer una facilidad para mostrar los “Movimientos de las cuentas por Cobrar o Pagar”, que muestre los desembolsos, los abonos y el saldo pendiente a una fecha determinada.

(h) Se debe demostrar la existencia de una facilidad que permita visualizar un “Diario de Vencimientos” para las cuentas por cobrar o las cuentas por pagar que se vencen diariamente, para un rango de fechas que debe especificar el usuario del sistema.

(i) Se debe permitir el manejo de las cuentas por cobrar y cuentas por pagar basadas en cuotas, que se pueden programar manualmente o por medio de una ayuda programada.

(j) Debe existir un explorador de saldos de cuentas por pagar/cobrar que presente por pantalla las cuentas por cobrar a una fecha determinada, donde se pueden agrupar, totalizar, filtrar y manipular todos los registros de movimientos de estas cuentas.

(k) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

1122.. PPllaanniillllaass PPaattrroonnaalleess.. (a) El sistema debe poseer una facilidad para el registro de los ahorros y los

pagos que la cooperativa haya negociado con patronos que tienen sistemas mecanizados de pago de empleados.

(b) Es preciso contar con una facilidad que permita la parametrización de la forma de pago de las planillas (A través de Caja, mediante un cargo a Cuentas por Cobrar del Patrón, etc)

(c) Debe ser posible procesar las planillas empresariales en forma preelaborada a través de medios electrónicos previamente establecidos que puedan estar al alcance del personal responsable.

(d) Una facilidad alterna para los que envían sus planillas en papel debe estar disponible. En ambos casos la aplicación de los pagos a las cuentas de los afiliados, debe basarse en la misma prioridad de los pagos en caja.

(e) Las planillas preelaboradas remitidas en medios electrónicos sólo podrán ser desglosadas hasta que haya tenido lugar el pago de las mismas a través del módulo de caja.

(f) El sistema debe tener la habilidad para manejar los pagos que vienen en las planillas y que no tienen en la base de datos, un registro correspondiente. La facilidad debe incluir la devolución de dichos valores.

(g) Deberá ser posible que cualquier empleado que hace depósitos o pagos a través de estas planillas, pueda hacer depósitos o pagos de cuentas de terceros afiliados a la cooperativa.

(h) Incluir una opción de impresión de recibos para los afiliados que vienen amparados en dichas planillas.

(i) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 15 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

1133.. AAddmmiinniissttrraacciióónn ddee llaa CCaarrtteerraa.. (a) Una facilidad especial debe ser diseñada a fin de estandarizar la aplicación de

las Aportaciones y ahorros a los créditos pendientes de pago y que han caído en mora más allá de un parámetro previamente establecido.

(b) Una vez definido el procedimiento para la aplicación de los préstamos morosos a la cuenta de Aportaciones y ahorros, se debe establecer un control los préstamos que han sido castigados.

(c) El sistema debe tener un mecanismo que permita crear en el Catálogo de Abogados, los datos generales y los parámetros requeridos para ejercer su profesión en las asignaciones que le haga la cooperativa.

(d) El sistema también dispondrá de una facilidad que permita asignar a cada Abogado los préstamos morosos que a juicio del responsable del área deban ser objeto de una acción prejudicial y judicial.

(e) Debe existir una herramienta automatizada que cada vez que el moroso paga, el sistema administre los honorarios profesionales del abogado, incluyendo las retenciones de los impuestos gubernamentales.

(f) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

1144.. AAuuddiittoorriiaa IInntteerrnnaa.. (a) Quien practique la auditoria debe tener conocimientos en materia de Control

estadístico de procesos (SPC), herramientas de gestión, estadística, normas legales, administración, finanzas, contabilidad y sobre todo en Sistemas de información y Bases de Datos relacionales.

(b) El sistema deberá contar con una facilidad que le permita al Auditor Interno indagar y realizar determinaciones sobre los estados financieros usando para ello las rutinas Drill Down.

(c) La aplicación debe contar con una facilidad que le permita al Auditor acceder a los datos que indican al responsable de su operación, así como también, acceso al Log del sistema.

(d) El sistema debe poseer una rutina que analice las transacciones de la base de Datos y busque números de documentos duplicados y/o anulados.

(e) Los módulos deben tener anexado como parte de su propio diseño, un check list que le permita a cualquier empleado de informática validar los resultados obtenidos y que al mismo tiempo pueda ser usado por Auditoria Interna.

(f) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

1155.. AAssiisstteenncciiaa aa AAssaammbblleeaass.. (a) Debería contarse con una facilidad para gobernar las Asambleas Generales y

saber si los presentes cumplen con los parámetros generales para participar con voz y voto en todas las deliberaciones.

(b) El módulo debe determinar, en el caso del nombramiento de delegados, si los propuestos cumplen con todos los parámetros determinados por la Junta Directiva en funciones.

(c) Un programa especial que permita llevar control de las votaciones y mostrar automáticamente y en tiempo real, los resultados del recuento, debería ser parte del sistema.

(d) Considerar que los datos registrados en este módulo deben ser guardados en forma permanente y su eliminación debe estar circunscrita al personal de Tecnología de la Información.

(e) El mismo módulo debe controlar la entrega de regalos a los asistentes cuando este extremo ocurra.

(f) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 16 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

16. MMóódduulloo TTeeccnnoollóóggiiccoo.. (a) El paquete debe poseer una página Web a través de la cual se puedan hacer

consultas de saldos, consultas de créditos, pagos a préstamos, emisión de estados de cuenta, un buzón de sugerencias, etc.

(b) Tendrá la habilidad para regir un “Punto de Venta” con todas sus facilidades, las que incluyen, entre otras, el manejo de un sistema de Códigos de Barra, Cajas Electrónicas y Service Desk.

(c) El sistema deberá contar con una facilidad para la emisión y comercialización de una Tarjeta de Crédito y Débito a través de “Redes” y cuya implantación sea factible mediante el uso de parámetros simples.

(d) Debe contarse con una programación apropiada para el uso de una red de Cajeros Automáticos cooperativos, que le faciliten al asociado la obtención de efectivo en forma automática.

(e) El sistema también debe incluir un módulo para el archivo de los documentos generados totalmente en forma automática directamente a la Digitalización y un soporte para los que tengan que procesarse en forma manual.

(f) Será necesario disponer de varias Interfases a través de las cuales se pueda establecer comunicación con las cooperativas que tengan su propio software para expandir todos los servicios de pueda ofrecer Redes.

17. SSeegguurrooss..

(a) El sistema deberá disponer de un módulo de Seguros de Ahorro y Préstamos, cuyas primas puedan ser calculadas y cargadas a las cuotas mensuales según la frecuencia de pagos, excepto, préstamos automáticos.

(b) Debe incluir la venta de seguros de vida, seguro de vehículos, seguros contra incendios, inundaciones, catástrofes naciones, etc., específicamente a los asociados de la cooperativa.

(c) Para los préstamos hipotecarios, el sistema debe tener la habilidad de cobrar hasta dos tipos de seguro (sobre la deuda y sobre la hipoteca).

(d) El sistema deberá tomar en cuenta la cobertura de los seguros sobre préstamos para los afiliados mayores de 75 años.

18. IInnvveerrssiioonneess..

(a) El sistema debe considerar el registro detallado de las instituciones financieras que sean de su confianza y permitir que se eliminen, adicionen o modifiquen los registros de este control.

(b) Deberá existir una clasificación diferenciada de inversiones, de tal forma que se pueda invertir en Certificados de Depósito, Bonos del Estado y/o Cuentas Bancarias.

(c) El perfil que representa la inversión debe indicar la fecha de vencimiento clasificada dentro de, corto, mediano y largo plazo, además de señalar la tasa de interés, la cuenta de depósito y el estado de la inversión.

(d) Con los datos del perfil, el módulo calculará, automáticamente, los interese en la fecha convenida y permitirá el registro de los intereses devengados por la inversión, calculando también, las retenciones que señala la ley.

(e) Debe cumplir con las especificaciones relacionadas con el titular “Reportes”.

19. EEssttaaddííssttiiccaass GGeerreenncciiaalleess.. (a) Se requiere que todos y cada uno de los distintos módulos del Sistema de

Información aquí recomendado, posean sus propias estadísticas, además de la existencia de este módulo.

(b) Deberá contar con una facilidad para efectuar una proyección de los pagos esperados y la recuperación real ocurrida en un periodo definido de tiempo.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 17 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

(c) El sistema debe ser capaz de organizar y clasificar la información de los afiliados por sexo, escalas de edad, profesiones, estado civil, zonas, áreas, ciudades, barrios, colonias, nacionalidad, estado del afiliado, etc.

(d) El sistema debe poder ordenar y clasificar la información de los préstamos por Tipo de Garantía, destino del uso, escalas de montos, tasas, fondos, forma de pago, estados del préstamo, etc.

(e) El sistema deberá poseer una herramienta para mostrar datos de ingreso de nuevos afiliados en un período de tiempo específico, así como también los retiros y los motivos o causas que los originaron.

(f) El sistema deberá tener una facilidad para realizar análisis de los estados financieros en forma comparativa en sus diferentes formatos.

(g) El sistema tendrá una facilidad para examinar la ejecución presupuestaria en forma comparativa, mensual y anualmente y el estado de resultados de la misma forma.

(h) Una facilidad para mostrar tasas ponderadas, tanto pasivas como activas a nivel de cada rublo de ahorros y /o préstamos.

(i) Deberá ser posible que todas las vistas puedan ser tenidas en papel.

20. LLaavvaaddoo ddee AAccttiivvooss.. (a) El sistema deberá estar enmarcado dentro de las “Normas para regular la

administración de las tecnologías de la información y comunicaciones en las instituciones del sistema financiero” (Ley de la Comisión de Banca y Seguros).

(b) Por disposiciones de la CNBS los sistemas informáticos de las instituciones financieras deben mantener en su bitácora todos los accesos, consultas y modificaciones, identificando al usuario, lugar, fecha y hora de la acción.

(c) El sistema deberá contar con una facilidad para descargar de las Base de datos las transacciones más viejas y almacenarlas en una Base de datos histórica y mantenerlas por un tiempo no mayor a diez años.

(d) Debe existir una facilidad para cargar en el sistema listas negras nacionales o internacionales y permitirse que el mismo sistema pueda ir creando su propia lista negra de cooperativistas.

(e) El sistema deberá tener en forma programada lo que la Comisión Nacional de Banca y Seguros ha dado en llamar “Capturador de Datos” y los reportes que la CNBS solicita, deben ser parte de este sistema.

(f) Deberá ser posible que todas las vistas puedan ser tenidas en papel.

21. SSeegguurriiddaadd.. 21.1. SSooffttwwaarree (a) Clasificación y control de los activos (Inventario de activos, clasificación de los

activos, rotulación de los activos, alta y baja de activos, etc.). ((bb)) Control de acceso a la información: definición de múltiples usuarios y perfiles

de seguridad, restricción de acceso a módulos y componentes del sistema etc. (c) Seguridad de los portales (Entorno general, comunicación con los visitantes,

mantenimiento de la página, manejo de fotografías y vídeos, enlaces, etc.). (d) El aplicativo debe ser desarrollado dejando espacio para pistas de auditoria,

encriptación de la información en todos los módulos del sistema. (e) El sistema deberá estar programado de tal forma que le permita al usuario,

conocer las ayudas (documentación en línea) disponibles en cada uno de los atributos que muestren los diseños de pantalla.

21.2. PPoollííttiiccaass (a) Seguridad en las operaciones y comunicaciones (protección contra programas

maliciosos, cambios de componentes, control de redes, correo electrónico,

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 18 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

manejo de incidentes, responsabilidades operativas, aprobación de nuevos sistemas, registro de fallas, etc.).

(b) Seguridad física y ambiental (Backups, cableado de datos y electricidad, protección física, traslados y mantenimiento).

(c) Seguridad de los sistemas aplicativos (Análisis y requerimientos de seguridad, pistas de auditoria, preferencias criptográficas, aplicaciones en productivo, bibliotecas de programas fuentes, desarrollo externo, (outsourcing) etc.).

(d) Seguridad de la continuidad operacional (Activación del comité de seguridad, elaboración del plan de contingencias, administración del plan, validación periódica del plan de contingencias, etc.).

(e) Seguridad del personal (Seguridad en los puestos de trabajo, compromiso de confidencialidad, capacitación en materia de seguridad, respuesta en casos de incidentes y/o anomalías de seguridad, etc.).

(f) Seguridad en el cumplimiento de las políticas (Derechos de propiedad intelectual, Administración del software licenciado, protección y conservación de registros, privacidad de la información, facilidades de informática, auditoria de sistemas, etc.).

(g) Sanciones por incumplimiento (Código de trabajo, reglamento interno, código de ética, otras normativas y reglamentos).

22. IInnddiiccaaddoorreess..

(a) El sistema debe poseer una herramienta que permita definir todos los gráficos e indicadores de gestión que demanden las áreas de la cooperativa, como la Gerencia General, Auditoria Interna y demás dependencias de supervisión. Entre otros, los indicadores siguientes son los más destacados. • Estimación para la incobrabilidad de préstamos > 12 meses. • Estimación neta préstamos incobrables (1-12 meses). • Depuración completa de morosidad > 12 meses. • Depuraciones Anuales/Cartera Promedio • Solvencia Financiera. • Estimaciones para Inversiones/Inversiones no Reguladas. • Inversiones Financieras/Activo Total. • Depósitos de Ahorro/Activo Total. • Aportaciones/Activo Total. • Capital Institucional/Activo Total. • Capital Institucional Neto/Activo. • Ingresos por préstamos/Promedio Préstamos Netos. • Ingresos de Inversiones Financiera (>30 días)/Promedio de inversiones.

(b) El sistema debe incluir la creación o uso de esta facilidad para la presentación de indicadores por centros de costo que sean fácilmente parametrizables.

(c) Debe ser posible desplegar los indicadores en formato de tabla de datos o tipo de gráfico de pastel, barras, líneas, área, etc.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 19 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

C. CARACTERISTICAS GENERALES.

1. El software seleccionado debe tener la característica de poder operar en forma centralizada y/o descentralizada.

2. Sistema Interactivo. Que responda a las interrogantes del operador de la estación de trabajo (Usuario).

3. Ejecución en Tiempo real. Que se registre la transacción en la Base de Datos en el mismo momento y espacio en que la acción ocurra.

4. Modular. El sistema debe estar integrado por un conjunto de módulos. Un grupo mínimo, llamados básicos, forman el núcleo principal y con el cual será posible que una cooperativa opere en forma autónoma.

5. Transaccional. Que produce una transacción por cada concepto determinado en la parametrización de las transacciones.

6. Componentes. El sistema debe incluir algunos elementos de cálculo, tales como: ContaExcel, exploradores, árbol de nodos, el generador de reportes, el sistema de mapas, etc.

7. Totalmente escalable. La tecnología utilizada para el desarrollo debe permitir iniciar la sistematización de la cooperativa con los módulos básicos e ir creciendo en la medida que así lo demande la cooperativa.

8. Módulos totalmente integrados. No es necesario importar o exportar entre módulos.

9. Mensajes. Mensajes para imprimir en cada recibo de caja en fechas propicias y mensajes para desplegar en la página Web.

10. Reportes. Exportación de cualquier informe o documento a: MS-Excel, RTF (Texto enriquecido), PDF (Adobe Acrobat), HTML (Página Web), XHTML, Imagen GIF, Imagen JPG, Imagen BMP, Imagen EMF, Imagen WMF, Archivo de texto TXT imitando informe, Archivo de texto TXT.

11. Único sistema con la capacidad de interpretar la información base que se le suministra de las operaciones diarias y convertirla en forma automática en registros contables, de inventarios, de activos fijos e inversiones, de estadísticas, etc.; De esta forma el usuario no necesita ser experto en cada una de estas áreas para registrar la información.

12. Cada operación en donde se registren datos correspondientes a un hecho o evento administrativo debe tener incorporada la “inteligencia” necesaria para convertir esa información en movimientos contables, de inventarios y de todos los módulos restantes que resulten afectados.

13. El sistema debe cumplir con los estándares de seguridad internacional, además, deben observarse los estándares del consejo mundial de cooperativas de ahorro y crédito (WOCCU y su recomendación sobre la adopción de las NIC).

14. Hasta 9999 cooperativas y 999 sucursales por cooperativa. (La asignación del código de cada cooperativa debe ser consensuada y controlada por REDES.

15. Cada usuario del sistema debe tener la facilidad de cambiar su llave de acceso al aplicativo cuantas veces desee y debe evitarse la repetición de la misma.

16. Múltiples monedas. 17. Múltiples Almacenes y Bodegas. 18. Habilidades para trabajar en modo monousuario y multiusuario. 19. Bases de datos abiertas para acceso desde otros programas. 20. Deberá ser posible adaptar fácilmente un software para elaborar reportes.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 20 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

D. PLAN DE IMPLANTACIÓN.

A efecto de poder brindar nuestra colaboración como Comité Técnico, sugerimos que se acepten como “Etapas de desarrollo” de este proyecto, las siguientes:

1. Delineación del Software. 2. Selección del Software. 3. Prueba del Software. 4. Implantación del Software. 5. Capacitación de Personal. 6. Conversión/Migración de Datos. 7. Revisión del Software. 8. Certificación del Software. El proyecto se encuentra, entonces, en la primera etapa de su desarrollo, la cual comprende las siguientes fases. 1. Delineación del Software

1.1. Creación del Comité Técnico. 1.2. Diseño macro del Sistema de Información. 1.3. Presentación del diseño a REDES. 1.4. Recomendaciones del personal de REDES 1.5. Presentación a todas las Cooperativas. 1.6. Observaciones de las Cooperativas. 1.7. Aprobación de los términos de referencia.

Una vez finalizada la primera etapa, el Consejo de Administración y la Gerencia General de Redes, definir las fases de la segunda etapa y así sucesivamente hasta que el Sistema de Información sea finalmente certificado. En todas las etapas del proyecto se tomará en cuenta la opinión del Comité Técnico, para entonces, el comité seguirá la misma metodología que se ha usado en la primera etapa.

TTéérrmmiinnooss ddee RReeffeerreenncciiaa ddee uunn SSiisstteemmaa ddee IInnffoorrmmaacciióónn ppaarraa CCooooppeerraattiivvaass..

Página 21 de 21 RReedd TTeeccnnoollóóggiiccaa SS ..AA ddee CC.. VV

E. RECOMENDACIÓN UNICA.

Hoy es necesario saber cual es la idea central de procesamiento de REDES, pues esa idea afecta el diseño estructural del Sistema de información por adquirir, ya que no es lo mismo un sistema Centralizado que uno Descentralizado. En ambos casos se debe acudir al auxilia de las comunicaciones para poder realizar el proyecto como tal, ya sea mediante redes LAN*, MAN* y WAN*, publicas (VPM) o privadas, este extremo puede ser definido cuando se ejecute el paso 1.5 de la etapa Delineación del Software. En ambos casos los costos de la MAN y la WAN no serán los mismos, ya que hay que interconectar las Cooperativas del sistema, en una red única, pudiendo conectarse a través de una interfase cualquier otra cooperativa que lo desee y que posea su propio programa informático. La diferencia en ambas arquitecturas de procesamiento es muy sencilla: en un sistema centralizado (El software estaría en un Data Center de REDES) si ocurre una caída de la comunicación, las Cooperativas conectadas al Data Center, quedarían de hecho, automáticamente fuera de servicio, a menos que cada cooperativa cuente con una línea de comunicación alterna (redundante), lo que eleva el costo mensual de la comunicación. Por otra parte, el proceso centralizado tiene como desventaja principal, que cualquier falla que ocurra en los servidores del Data Center, impacta en todas las cooperativas comunicadas con el Data Center y de poco o nada les sirve la línea redundante de comunicación. La existencia de un Data Center es original de un proceso centralizado, muy populares en los años 70s y 80s cuya principal ventaja estriba en la minimización de costos de inversión en equipos de parte de las cooperativas, dejando dichas inversiones para que sea REDES la que cargue con ellos. La Descentralización permite la autonomía operativa de las cooperativas y aunque la red MAN o WAN se caigan, cada cooperativa enlazada con el Data Center, seguirá operando con toda normalidad, además, cada cooperativa administrará y controlará sus datos y solo replicará las excepciones al Data Center. Obviamente, la descentralización lleva consigo una fuerte inversión en equipos y es posible que sea necesaria la contratación de un novel técnico que solucione los pequeños problemas operativos que se puedan presentar. Como se ve, ambas opciones tienen sus ventajas y desventajas y es indudable que se tiene que escoger una de ellas antes de contratar el software, pues no es lo mismo un software donde los registros de todas la cooperativas residen un una Base de datos instalada solo en el Data Center de REDES, a que cada quien tenga su propia Base de Datos y REDES administre la Base de Datos Consolidada. Hay mucha tela que cortar en este asunto.