Embed Size (px)

DESCRIPTION

el presente es un ensayo para una futura investigación de auditoria , el que aun es esta por seguir perfilando

Citation preview

1

CAPITULO I

CAPITULO I.- PLANTEAMIENTO DEL ESTUDIO

1.1PLANTEAMIENTO Y FORMULACION DEL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

La contraloría general de la republica a través de sus órganos de control

institucional, realizan labores de control que comprenden acciones de control

y actividades de control, consideradas dentro de su plan anual de control,

utilizando recursos humanos, logísticos y financieros en la ejecución de la

auditoria gubernamental a las entidades públicas sujetas al sistema nacional

de control, dirigidas a sus operaciones financieras y/o administrativas con

posterioridad a su ejecución.

En la última década han sido motivo de denuncias de varias autoridades,

funcionarios y trabajadores del sector público por uso inadecuado de

recursos financieros y materiales, falsificación de documentos, faltantes de

inventarios, adulteración de documentos y otros aspectos, estos hechos son

relevados en los informes de auditoría.

2

PROBLEMA PRINCIPAL

Los funcionarios y servidores del sector publico incurren constantemente

en deficiencias e irregularidades durante el desempeño de sus funciones las

mismas que son determinadas por los auditores, cuyos resultados se

consignan en los informes de auditoría con implicancias de carácter

administrativo y judicial en lo civil y penal de las personas involucradas en

hechos irregulares en el rubro recomendaciones para ser implementadas

según lo prescrito en el art. 11° de la ley N°27785 Ley Orgánica del Sistema

Nacional de Control y la Contraloría General de la Republica que señala

“Cuando en el informe respectivo se identifiquen responsabilidades, sean

estas de naturaleza administrativa funcional, civil o penal, las autoridades

institucionales y aquellas competentes de acuerdo a ley, adoptaran

inmediatamente las acciones para el deslinde de la responsabilidad

administrativa funcional y aplicación de la respectiva sanción e iniciaran ante

el fuero respectivo aquellas de orden legal que consecuentemente

correspondan a la responsabilidad señalada.

1.1.3 PROBLEMA ESPECIFICO

En relación a los problemas secundarios se advierten entre otros a los

siguientes:

3

Cuestionamiento a la calidad y sustento de los informes

administrativos de parte de las entidades incluyendo la demora en el

procesamiento de las responsabilidades.

Regulaciones especificas o guías para formular informes de

exámenes especiales.

El proceso de deslinde responsabilidades administrativas y judiciales

es ineficaz.

Ausencia de estudios sobre el impacto real de los informes especiales.

Al respecto se propone que la auditoria Gubernamental integre los planes de

organización y los métodos y procedimientos que se siguen como forma de

conocer y proteger los recursos del estado mediante la consecución de

información correcta y fidedigna, el incentivo a la eficiencia, eficacia y

economía en el manejo de los recursos y la realización de las políticas

institucionales en la forma más óptima posible.

FORMULACION DEL PROBLEMA

¿En qué medida el informe de auditoría en la identificación de

responsabilidades administrativas funcionales, civiles y penales, se

constituirá como factor preponderante en el control del fraude y la corrupción

y en el mejoramiento de la gestión pública?

4

1.2 OBJETIVOS

1.2.1 OBJETIVO GENERAL.-

Determinar que el informe de auditoría constituye un factor importante en la

identificación de las responsabilidades administrativas civiles y penales de

los funcionarios y servidores del estado en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

1.2.2 OBJETIVO ESPECIFICO.-

Contribuir en la lucha contra la corrupción, fortaleciendo a la

administración pública con las recomendaciones de auditoria.

Propiciar la correcta y transparente utilización de los recursos públicos

en la gestión publica

Mejorar el procesamiento de responsabilidades en el fuero

administrativo y judicial

1.1JUSTIFICACION E IMPORTANCIA

1.1.1 JUSTIFICACION TEORICA.-

La transcendencia de la presente investigación radica en la necesidad

de reflexionar en la manera como se enfrenta la corrupción en el Perú

5

a través de sus órganos que conforman el sistema nacional de control,

ya que como resultados de análisis de los resultados se podrá fijar

nuevos enfoques para enfrentar con éxitos la corrupción en las

entidades públicas.

1.1.2 JUSTIFICACION PRACTICA.-

El presente trabajo pretende demostrar la importancia de la

elaboración de los informes de auditoría debidamente evidenciados a

fin de que coadyuven a la lucha contra la corrupción, identificando de

manera objetiva las responsabilidades administrativas, civiles y

penales en las que incurren los servidores y funcionarios públicos en

el desempeño de sus funciones a fin de lograr mayor transparencia,

eficiencia, eficacia y economía en la gestión pública.

Para ello se requiere que los profesionales que laboren en el sistema

nacional de control pongan su mayor esfuerzo y dedicación que les

permitan afrontar con éxitos su labor profesional.

1.2VIABILIDAD DE LA INVESTIGACION

6

RECURSOS FINANCIEROS.-

El presente proyecto de investigación requiere de un financiamiento

económico que se dará auto financiado en un monto total S/5,000.00 nuevos

soles para dicha investigación.

RECURSOS HUMANOS.-

Este estudio se puede inicialmente tomar datos empíricos o estimaciones

que posteriormente se constataran o compararan con datos obtenidos de

fuente más fiables como otros tipos de investigación, encuesta, estadísticas,

y archivos históricos.

RECURSOS MATERIALES.-

Se tiene los siguientes materiales:

Guía para la implementación del sistema de control interno

Ley orgánica del sistema nacional de control y de la contraloría

Entidades investigadas

7

CAPITULO II

MARCO TEORICO

2.1 ANTECEDENTES DEL PROBLEMA

Cartolín, C. (2011), en su investigación titula “El informe de auditoría en la

identificación de responsabilidades administrativas, civiles y penales como

instrumento de control en la gestión pública”, donde la presente tesis tiene

como objeto demostrar la importancia que tienen los informes de auditoría

gubernamental para superar deficiencias e irregularidades en el sector

público; así como determinar responsabilidades de los funcionarios y/o

servidores presuntamente responsables de los hechos imputados que lindan

con la corrupción; los mismos que son puestos a conocimiento de los

titulares de las entidades del gobierno nacional, regional y local para su

debida implementación, así como de los organismos jurisdiccionales para el

respectivo proceso judicial.

Hidalgo, E. (2009), en su investigación titulada “Técnicas de auditoría

asistidas por computador en la gestión de los órganos de control institucional

del sector público nacional”, donde el objetivo del presente trabajo, está

dirigida al estudio de la aplicación de las Técnicas de Auditoria Asistida por

Computador - TAACs, en el desarrollo de la gestión de Auditoria Interna de

las entidades gubernamentales a fin de presentar nuevos enfoques en el

8

planeamiento y ejecución de las acciones de control. La hipótesis es la

siguiente: Si los auditores internos están dotados con suficientes equipos y

Técnicas de Auditoria Asistidas por Computador - TAACs, puede lograr

mayor extensión y profundidad en la búsqueda, acumulación y evaluación de

evidencias de auditoria en el examen de los procesos computarizados,

entonces el uso de tecnología informática en auditoria interna, debe ir en

paralelo al que utiliza la administración para lograr la conveniente extensión y

profundidad en la aplicación de los procedimientos de auditoria. El estudio

presenta la base normativa en la que se desarrolla la gestión del control de

auditor interno, detallando las normas emitidas por al respecto por la

Contraloría General de la República; así como las organizaciones

internacionales especializadas en este campo de auditoria. Para conocer las

potencialidades con que se cuenta, se ha tomado como base la última

encuesta que realizó la Oficina Nacional de Gobierno Electrónico e

Informática, sobre los recursos informáticos del sector público denominado V

Encuesta Nacional de Recursos Informáticos y Tecnológicos de la

Administración Pública (V ENRAIAP), precisando las cantidades, tipos y

características tanto del hardware y software que se viene utilizando en la

administración pública. Por otro lado se ha ejecutado una escuela de

auditoría interna de las entidades gubernamentales, que ha hecho posible

verificar, que su equipamiento en cómputo es básico, lo que sí se observa es

que no se cuenta con programas especializados para auditoria tales como el

Aidit Command Language - ACL o el Interative Data and Análisis - IDEA. La

9

utilización de la tecnología moderna por parte de los auditores internos de las

entidades que se encuentran bajo el ámbito de la Contraloría

General ser una respuesta de alta calidad profesional, frente a una realidad

que constituye en avance del mundo en tecnologías de información que

requiere auditores utilizando también herramientas de última generación.

Este hecho es una realidad que estamos seguros ser parte importante del

desarrollo del gran proyecto nacional sobre la maestría.

Pillaca, U. (2009), en su investigación “El control interno en el gobierno

regional de Ayacucho, sus deficiencias y alternativas de mejora” donde está

dirigida a evaluar y establecer las deficiencias del control interno en el ámbito

de los gobiernos regionales, específicamente el de Ayacucho, que generan el

incumplimiento de metas y objetivos institucionales y un alto grado de riesgo

de corrupción; a fin de proponer alternativas de mejora en la administración

pública en el país; así como poner al alcance de los funcionarios, directivos y

personal de estas instituciones gubernamentales, a fin de que sirva como

herramienta de mejora a la gestión del reforzamiento del control interno y

presentar nuevos enfoques en su planeamiento y ejecución. La hipótesis

planteada para la investigación es la siguiente: el control interno en las

oficinas del Gobierno Regional de Ayacucho, es deficiente; debido a que no

se aplican con el rigor técnico y profesional de las normas de control y de los

10

sistemas administrativos; para el debido control gubernamental; generando

incumplimiento de objetivos y metas institucionales y una gestión no

transparente ante la población, lo que permite que los funcionarios y

servidores incurran en actos de corrupción. Se pretende que el control

gubernamental no continúe siendo declaratorio, sino que a través de una

adecuada organización de las estructura de los gobiernos regionales, éste

logre un eficiente y sólido.

Mayta, D. (2010), en su investigación titulada “Auditoria del control interno en

las empresas de construcción del departamento de Moquegua”, la cual

menciona que las empresas de construcción de Moquegua experimentan

problemas tributarios, derivados de las diversas formas de incumplimiento

tributario sustancial o formal, especialmente la pequeña y micro empresa,

donde se muestra los elevados índices de omisiones y multas respecto a sus

ventas. Asimismo se ha estudiado que las principales causas están en las

deficiencias de su sistema de control interno. El control interno empresarial

definido en el informe COSO, es un proceso ejecutado por los directivos y

demás miembros de la empresa con el objetivo de dar efectividad y eficiencia

de las operaciones, suficiencia y confiabilidad financiera, cumplimiento de las

leyes y regulaciones aplicables. Sin embargo, en las empresas en estudio, si

bien es cierto existen controles internos, éstos no están organizados

técnicamente ni se implementan en forma integral en la organización, de tal

manera que les sea útil para prevenir errores y enfrentar sus riesgos

11

empresariales. En el capítulo I presenta el planteamiento metodológico del

trabajo de investigación. En el capítulo II presenta los resultados de la

investigación y realiza una discusión de los mismos.

Miñano, J. (2011), en su investigación titulada “La trilogía de Control de la

Gestión del Sector Público y las Alternativas para una Adecuada Gestión

Institucional”, donde el presente trabajo de investigación trata sobre la

gestión pública, explícitamente sobre el control, pues en la actualidad, se

puede apreciar que dicha gestión pública no es realizada adecuadamente.

Además describe la Organización del sector público, señalando sus

antecedentes históricos, su estructura económica, los programas, objetivos y

metas con referencia a la normatividad gubernamental, que es la trilogía

básica del control de fondos públicos, donde se expone y analiza la

normatividad emanada de los entes rectores de los sistemas de presupuesto,

contabilidad y control, siendo de conocimiento inexorable de todo gestor para

la adecuada administración de los recursos humanos, financieros y

materiales. Menciona la Ley del Endeudamiento Público, la Ley de Equilibrio

financiero del presupuesto, la Ley del Presupuesto del Sector Público, el

Sistema Nacional de Tesorería, el Sistema Nacional de Control, las finanzas

en el sector público, entre otros.

12

Pariona, C. (2009), en su investigación titulada “Sistema de control gerencial

basado en el cuadro de mando integral - caso empresas asociativas de la

Región Junín”, donde en el presente estudio se analiza los aspectos más

importantes relativos al control de gestión de las empresas asociativas de la

región Junín, desde los planteamientos propios del cuadro de Mando

Integral, desarrollando las perspectivas relacionadas con las variables clave

del sistema: los resultados financieros, los procesos de producción, los

clientes, la formación y aprendizaje. Dado que nos encontramos ante un

sector muy fragmentado, donde predominan las comunidades campesinas y

que no disponen de suficientes recursos destinados a la organización y el

control de gestión, resulta provechoso sentar los fundamentos de un modelo

de fácil utilización para la mejora de su eficiencia. La perspectiva de una

importante reducción de ayuda de parte del gobierno al sector agropecuario

en los próximos años, demanda para este tipo de empresas un fuerte

compromiso con la modernización de sus instalaciones, y la rentabilidad de

sus operaciones que lógicamente debería ir acompañado por la obtención de

indicadores financieros y no financieros, como de convertir los objetivos

estratégicos en resultados.

Noriega, J. (2010), en su investigación titulada “Auditoría en los Proyectos

de Inversión del Sector Educación, Sus Deficiencias y Alternativas de

Solución”, donde el presente trabajo tiene como objetivo ilustrar sobre la

13

aplicación de las Normas Nacionales, Normas de las Entidades

cofinanciadoras (Banco Mundial) relacionadas con las adquisiciones

menores, mayores, obras civiles, Manuales de Procedimientos de

Desembolsos, formulación de Estados Financieros, Auditoría a los Estados

Financieros de los Proyectos de Inversión. Asimismo permite a los

profesionales en Contabilidad, Auditores, Estudiantes, Entidades Públicas y

Público en General sobre la Auditoría en los Proyectos de Inversión, tomar

conocimiento de su importancia, y sus alternativas de solución. También

permite a los interesados tomar conocimiento sobre la aplicación de las

Normas de Control en las Auditorias de los Proyectos de Inversión.

2.2 BASES TEORICAS

NORMATIVA INTERNACIONAL

NORMAS INTERNACIONALES DE AUDITORIA.-

La aparición de las Normas Internacionales de Auditoria expedida por la

federación internacional de contadores y las actualizaciones que realiza el

Consejo de Normas Internacionales de Auditoria y aseguramiento, sirve al

interés público al:

Establecer de manera independiente y bajo su propia autoridad, normas de

elevada calidad sobre auditoria, revisión, otros encargos de aseguramiento,

control de calidad y servicios relacionados y facilitar la convergencia de

normas nacionales e internacionales.

14

Esto contribuye a una mejor calidad y uniformidad de la profesión en estas

áreas por todo el mundo y una mayor confianza pública en los informes

financieros, denotando la presencia de una voluntad internacional orientada

al desarrollo sostenido de la profesión contable, a fin de permitirle disponer

de elementos técnicos uniformes y necesarios para brindar servicios de alta

calidad para el interés público.

En el Perú tales normas Internacionales han sido adoptadas para el ejercicio

profesional por los correspondientes órganos representativos de contadores

públicos por lo que constituye un requisito formal su observancia en todo

trabajo profesional de auditoría independiente. (POMA, J., 2009; Pg.54)

A) NORMAS DE AUDITORIA GENEALMENTE ACEPTADAS –NAGAS.-

Son los principios fundamentales de auditoria a los que deben enmarcarse

su desempeño los auditores durante el proceso de la auditoria.

El cumplimiento de estas normas garantiza la calidad del trabajo profesional

del auditor.

Las NAGAS tienen su origen en los boletines emitidos por el Comité de

Auditoria del Instituto Americano de Contadores Públicos de los Estados

Unidos de Norteamérica en el año1948.

En el Perú fue aprobado en el mes de octubre de 1968 con motivo del II

Congreso Nacional de Contadores Públicos, llevado a cabo en el año 1971

en la ciudad de Arequipa.

Por lo tanto estas normas son de observación obligatoria para los contadores

públicos que ejercen la auditoria en nuestro país, por cuanto además les

servirá como parámetro de medición de su actuación profesional y para los

15

estudiantes como guías orientadoras de conducta por donde tendrán que

transitar cuando sean profesionales. (IDEM)

Estas normas por su carácter general se aplican a todo el proceso del

examen y se relacionan básicamente con la conducta funcional del auditor

como persona humana y regula los requisitos y aptitudes que debe reunir

para actuar como auditor.

B) CLASIFICACION DE LAS NORMAS DE AUDITORIA GENERALMENTE

ACEPTADAS-NAGAS.-

En la actualidad las NAGAS vigentes en nuestro país son 10 las mismas que

constituyen los 10 mandamientos para el auditor y son:

Normas Generales o Personales

Entrenamiento y capacidad profesional.

Independencia.

Cuidado o esmero profesional.

Normas de Ejecución del Trabajo

Planeamiento y supervisión.

Estudio y evaluación del control interno.

Evidencia suficiente y competente.

Normas de Preparación del Informe

Aplicación de los principios de contabilidad generalmente

aceptable.

Consistencia.

Revelación suficiente

Opinión del auditor. (IDEM)

Estas por su carácter general se aplican a todo el proceso del examen y se

relacionan básicamente con la conducta funcional del auditor como persona

16

humana y regula los requisitos y aptitudes que debe reunir para actuar como

auditor.

NORMATIVA NACIONAL DE AUDITORIA GUBERNAMENTAL.-

Norma Legal

Constitución Política del Perú art. 81 y 82.

Le Ley N° 27785 Ley Orgánica del Sistema Nacional de Control y la

Contraloría General de la Republica.

Ley N° 28716 Ley de Control Interno para las entidades del sector

público.

Resolución de contraloría N° 320-2006-CG de 22 set. 1995 aprueban

las normas de auditoria gubernamental.

Resolución de contraloría N° 162-95-CG de 18 set. 1998 aprueban las

normas de auditoria gubernamental.

Resolución de contraloría N° 152-98-CG de 18 set. 1998 aprueban las

normas de auditoria gubernamental y las guías de planificación e

informe. (MUÑOZ, T. , 2010, Pg.74)

NORMAS DE AUDITORIA GUBERNAMENTAL-NAGU.-

Son criterios que determinen los requisitos de orden personal y profesional

del auditor, orientados a uniformar el trabajo de auditoria gubernamental

obtener resultados de calidad.

Se fundamentan en la ley Orgánica del Sistema Nacional de Control y la

contraloría General de la Republica y en las normas de auditoria

generalmente aceptadas, son de aplicación y cumplimiento obligatorio bajo

responsabilidad por los auditores de la contraloría general de la Republica de

los Órganos de Control Institucional sujetas al sistema y de las sociedades

de auditoria designadas por el organismo superior de control asimismo son

17

de observancia por los profesionales y/o especialistas de otras disciplinas

que participen en el proceso de la auditoria gubernamental. (IDEM)

Son de aplicación y cumplimiento obligatorio, bajo responsabilidad, por los

auditores de la Contraloría General de la República, de los Órganos de

Control Institucional sujetas al Sistema y de las Sociedades de Auditoría

designadas por el organismo superior de control. Asimismo, son de

observancia por los profesionales y/o especialistas de otras disciplinas que

participen en el proceso de la auditoría gubernamental.

MANUAL DE AUDITORIA GUBERNAMENTAL- MAGU.- El manual de

auditoria gubernamental es el documento normativo que define las políticas y

las orientaciones para el ejercicio de la auditoria gubernamental en el Perú.

Constituye un medio técnico para fortalecer y uniformar el ejercicio

profesional del auditor gubernamental y permitir la evaluación de los

resultados de su trabajo, promoviendo el grado de efectividad, eficiencia y

economía en la gestión de la entidad pública. (FERNANDO, M., 2009; Pg0

AUDITORIA

AUDITORIA.- Es un examen objetivo, sistemático y profesional de las

operaciones financieras y/o administrativas efectuadas con posterioridad a su

ejecución en las entidades sujetas al Sistema Nacional de Control con la

finalidad de

Verificar que la información financiera, operacional y administrativa

sea confiable.

Revisar que los hechos fenómenos y operaciones se den en la forma

como fueron planeados.

Que las políticas y lineamientos establecidos sean observados y

respetados.

18

Que se cumplan todas las obligaciones fiscales, jurídicas y

reglamentarias.

Evaluar la forma como se administra y opera teniendo al máximo el

aprovechamiento de los recursos.

AUDITORIA GUBERNAMENTAL.- es un examen objetivo, sistemático y

profesional de las operaciones financieras y/o administrativas efectuadas con

posterioridad a su ejecución en las entidades sujetas al Sistema Nacional de

Control elaborando el correspondiente informe.

Se debe efectuar de acuerdo a las Normas de Auditoria Gubernamental y

disposiciones especializadas emitidas por la contraloría general aplicando las

técnicas, métodos y procedimientos establecidos por la profesión del

contador público. El objetivo es

Evaluar la correcta utilización de los recursos públicos verificando el

cumplimiento de las disposiciones legales y reglamentarias.

Determinar la razonabilidad de la información financiera.

Determinar el grao en que se han alcanzado los objetivos previstos y

los resultados obtenidos en relación a los recursos asignados y

programas aprobados en la entidad examinada.

Recomendar medidas para promover mejoras en la gestión pública.

Fortalecer el Sistema de control interno de la entidad pública.

La finalidad es ayudar a la dirección a lograr la administración más eficaz, su

intención es examinar y valorar los métodos y desempeño en todas las

áreas, los factores de la evaluación abarcan el panorama económico, la

adecuada utilización de personal y equipo y los sistemas de funcionamiento

satisfactorios. (QUISPE, M., 2009; Pg. 64)

19

TIPOS DE AUDITORIA

a) Auditoría Financiera.- La auditoria de los estados financieros tienen

por objetivo determinar si los estados financieros del ente auditado

presenten razonablemente su situación financiera, los resultados de

sus operaciones y sus flujos de efectivo de acuerdo con los principios

de contabilidad generalmente aceptadas.

b) Examen Especial.- Se denomina examen especial a la auditoria que

puede comprender o cambiar la auditoría financiera y de un alcance

menor al requerido para la emisión de un dictamen de acuerdo con

normas de auditoría generalmente aceptadas. Asimismo se efectúan

exámenes especiales para investigar denuncias de diversa índole y

ejercer el control de las donaciones recibidas así como de los

procesos licitarías del endeudamiento público y cumplimiento de

contratos de gestión gubernamental.

c) Auditoria de Gestión.- Su objetivo es evaluar el grado de economía,

eficiencia y eficacia en el manejo de los recursos públicos así como el

desempeño de los funcionarios y servidores del estado respecto al

cumplimiento de las metas programadas y el grado con que se están

logrando los resultados o beneficios previstos por la legislación

presupuestal por la entidad que haya aprobado el programa o la

inversión correspondiente.

d) Auditoria de Gestión Ambiental.- Su objetivo es evaluar resultados

por las entidades gubernamentales en la gestión ambiental de los

recursos naturales, comprende la evaluación sistemática de las

acciones actividades relativas a la preservación del medio ambiente,

por medio de la prevención del deteriodo o depreciación ambiental o la

reparación de la misma.

e) Auditoria Patrimonio Cultural.- Evalúa los procesos de custodia y

los resultados alcanzado por las entidades gubernamentales en la

20

gestión del patrimonio cultural de la nación. Comprende la evolución

del registro del patrimonio cultural mediante las actividades de

inventario y catalogación. Involucra aspectos del patrimonio

arqueológico histórico colonial y de la cultura viva asi como aquella

relativa al patrimonio natural.

f) Concepto de Control Gubernamental.- El Control Gubernamental

consiste en la supervisión y la vigilancia y verificación posterior de los

actos resultados de la gestión pública en la atención al grado de

eficiencia, transparencia y economía en el uso y destino de los

recursos y bienes del estado, asi como del cumplimiento de las

normas legales y de los lineamientos de política y de planes de

acción, evaluando los sistemas de administración, gerencia y control,

con fines de su mejoramiento a través de la adopción de acciones

preventivas y correctivas pertinente.

g) Principios de Control Gubernamental.- Los principios de Control

Gubernamental son:

Universalidad, potestad de controlar todas las actividades de la

entidad y a todos los funcionarios.

Carácter integral, evaluar de manera cabal y completa procesos

y operaciones.

Autonomía funcional, organizarse y ejercer funciones con

independencia técnica.

Carácter permanente, naturaleza continua y perdurable de

control.

Carácter técnico y especializado, opera bajo exigencia de

calidad consistencia y razonabilidad en función a la entidad.

Oportunidad, acciones de control en el momento.

Carácter selectivo, se ejercen en entidades, órganos o

Actividades críticas o con mayor riesgo.

21

Presuncion de licitud, salvo prueba en contrario funcionarios

han

Actuado con arreglo a la ley y normas administrativas.

Acceso a la informaciónon, potestad de requerir, conocer y

examinar toda la información y documentación aunque sea

secreta.

Reserva, durante la ejecución de control no se debe revelar

información que pueda causar daño a la entidad o a su

personal.

Continuidad de actividades o funcionamiento de la entidad al

efectuar una acción de control.

Publicidad, difusion oportuna de resultados de acciones de

control.

Participaciónon ciudadana contribuciónon de la ciudadanía en

el control

Gubernamental.

ANALISIS DE IDENTIFICACION DE RESPONSABILIDADES

ADMINISTRATIVAS FUNCIONALES

RESPONSABILIDADE ADMINISTRATIVA FUNCIONAL.-

NOVENA DISPOCION FINAL LEY N° 27785.- Es aquella en la que incurren

los servidores y funcionarios por haber contravenido el ordenamiento jurídico

administrativo y de las normas interna de la entidad a la que pertenecen e

encuentre vigente o extinguido el vínculo laboral o contractual al momento de

su identificación durante el desarrollo de la acción e control, incurren también

en responsabilidad administrativa funcional los servidores y funcionarios

públicos que en el ejercicio de sus funciones desarrollaron una gestión

deficiente para cuya configuración se requiere de la existencia previa a la

22

asunción de la función pública que corresponda o durante el desempeño de

la misma de mecanismos objetivos o indicadores de medición de eficiencia.

INFORMES DE AUDITORIA CON IDENTIFICACION DE

RESPONSABILIDAD CIVIL Y PENAL

a) Registro Civil.-

Novena disposición final Ley N° 27785.- Es aquella en la que

incurren los servidores y funcionarios públicos que por su

acción u omisión en e l ejercicio de sus funciones hayan

ocasionado un daño económico sea ocasionado incumpliendo

el funcionario o servidor público, sus funciones por dolo o culpa,

sea esta inexcusable o leve, la obligación de resarcimiento a la

entidad o al estado es de carácter contractual y solidaria y a

acciones correspondiente prescribe a los diez años de ocurrido

los hechos que generan el daño económico.

b) Responsabilidad Penal.-

Novena disposición final Ley N° 27785.- Es aquella en la que

incurren los servidores y funcionarios públicos que en ejercicios

de sus funciones han efectuado un acto u omisión tipificado

como delito.

Delitos y faltas (art. 11 del código penal).- Son delitos y faltas

las acciones u omisiones dolosas o culposas penadas por ley.

(POMA, J., 2009; Pg.54)

2.3 DEFINICION DE TERMINOS BASICOS

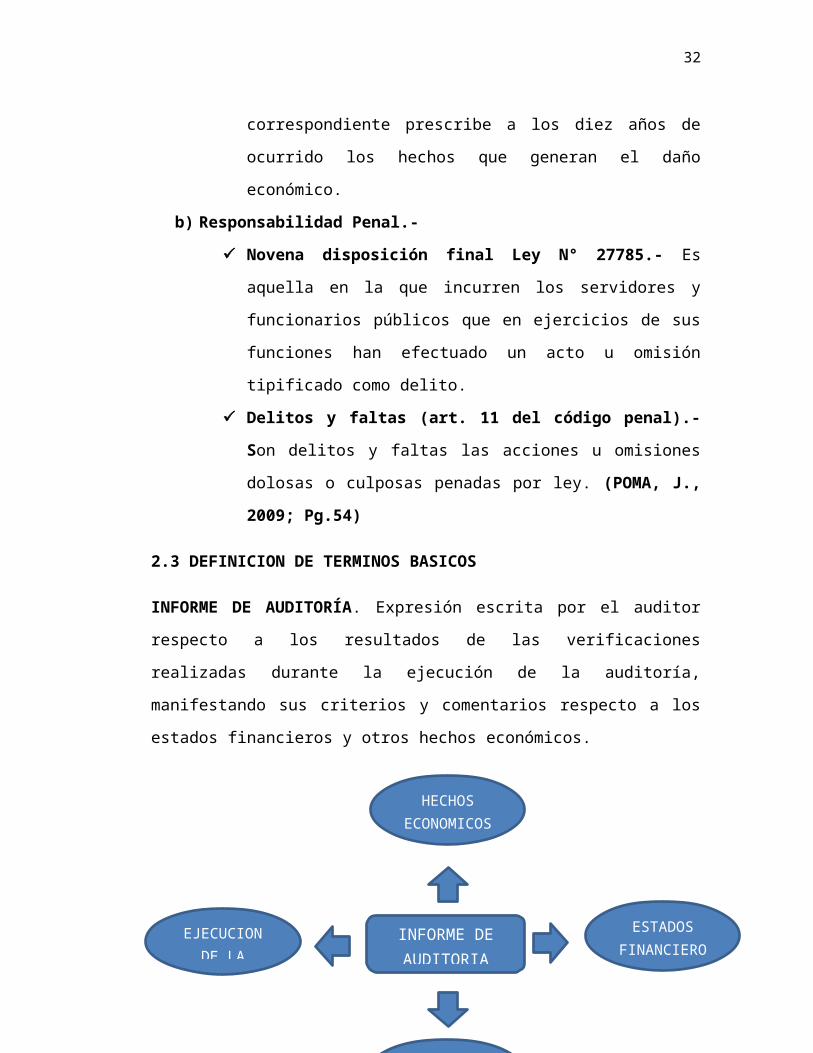

INFORME DE AUDITORÍA. Expresión escrita por el auditor respecto a los

resultados de las verificaciones realizadas durante la ejecución de la

23

auditoría, manifestando sus criterios y comentarios respecto a los estados

financieros y otros hechos económicos.

CONTROL INTERNO. Todas las medidas utilizadas por una empresa

para protegerse contra errores, desperdicios o fraudes y para asegurar la

confiabilidad de los datos contables. Está diseñado para ayudar a la

operación eficiente de una empresa y para asegurar el cumplimiento de

las políticas de la empresa.

INFORME DE AUDITORIA

HECHOS ECONOMICOS

EJECUCION DE LA AUDITORIA

NORMAS

ESTADOS FINANCIEROS

CONTROL INTERNO

CONFIABILIDAD DE LOS DATOS

CONTABLES

POLITICAS DE

LA EMPRESA

OPERACIÓN EFICIENTE

PROTEGERSE CONTRA ERRORES

(RIESGO)

24

ALCANCE DE LA AUDITORÍA. El marco o límite de la auditoría y las

materias, temas, segmentos o actividades que son objeto de la misma.

AUDITORES EXTERNOS. Profesionales facultados que no son

empleados de la organización cuyas afirmaciones o declaraciones

auditan.

AUDITORES INTERNOS. Profesionales empleados por una

organización para examinar continuamente y evaluar el sistema de

control interno y presentar los resultados de su investigación y

recomendaciones a la alta dirección de la entidad.

AUDITORÍA GUBERNAMENTAL. La externa que realiza el Ministerio

de Auditoría y Control como Entidad de Fiscalización Superior de la

República de Cuba, a cualquier persona natural o jurídica que tenga

vínculos con el Presupuesto del Estado.

AUDITORÍA ESPECIAL. Consiste en la verificación de los asuntos y

temas específicos de una parte de las operaciones financieras o

administrativas, de determinados hechos o de situaciones especiales y

responden a una solicitud determinada.

AUDITORÍA FINANCIERA O DE ESTADOS FINANCIEROS. Consiste

en el examen y evaluación de los documentos, operaciones, registros y

estados financieros del auditado, para determinar si éstos reflejan

razonablemente, su situación financiera y los resultados de sus

operaciones, así como el cumplimiento de las disposiciones económico-

financieras, con el objetivo de mejorar los procedimientos relativos a la

gestión económico-financiera y el control interno.

AUDITORÍA FISCAL. Consiste en el examen de las operaciones con

los tributos al fisco, a los que está obligada cualquier persona natural o

25

jurídica; con el objetivo de determinar si se efectúan en la cuantía que

corresponda, dentro de los plazos y formas establecidas y, proceder

conforme a derecho.

AUDITORÍA DE GESTIÓN U OPERACIONAL. Consiste en el examen

y evaluación de la gestión de un organismo, entidad, programa o

proyecto, para establecer el grado de economía, eficiencia, eficacia,

calidad e impacto de su desempeño en la planificación, control y uso de

los recursos y en la conservación y preservación del medio ambiente,

así como comprobar la observancia de las disposiciones que le son

aplicables.

AUDITORÍA TEMÁTICA. Consiste en la verificación y evaluación

exhaustiva de una cuenta contable, un objetivo determinado, o cuestiones

de repercusión económica que respondan a necesidades específicas.

AUDITORÍA DE SISTEMA. Consiste en la verificación del estado de

implantación de los sistemas contables y de control interno, que permite

evaluar el cumplimiento de los principios y procedimientos de control

interno y de contabilidad generalmente aceptados, el grado de

actualización de la contabilidad, el empleo correcto de las cuentas

contables y la elaboración y aplicación de los sistemas de costos.

AUDITORÍA DE SEGUIMIENTO O RECURRENTE. Consiste en el

examen y evaluación del cumplimiento de las medidas dictadas para dar

solución a las deficiencias detectadas en una auditoría anterior, a fin de

determinar si la entidad ha tenido o no, avances en la administración y

control de sus recursos; incluye la verificación del sistema de control

interno.

AUDITORÍA DE CUMPLIMIENTO. Consiste en el examen y evaluación

que se realiza con el objetivo de verificar el cumplimiento de las leyes,

26

decretos-leyes, decretos y demás disposiciones jurídicas inherentes a la

actividad sujeta a revisión.

AUDITORÍA DE TECNOLOGÍAS DE LA INFORMACIÓN. Consiste en el

examen de las políticas, procedimientos y utilización de los recursos

informáticos; confiabilidad y validez de la información, efectividad de los

controles en las áreas, las aplicaciones, los sistemas de redes y otros

vinculados a la actividad informática.

AUDITORÍA. Técnica de control, dirigida a valorar, el control interno y la

observancia de las Normas Generales de Contabilidad. Comprende un

examen independiente de los registros de contabilidad y otra evidencia

relacionada con una entidad para apoyar la opinión experta imparcial

sobre la confiabilidad de los estados financieros.

CONTROL ADMINISTRATIVO. Procedimiento de control interno que no

tiene relación directa con la confiabilidad de los registros contables.

CONTROL CONTABLE. Procedimiento de control interno que se

relaciona directamente con la protección de los activos o con la

confiabilidad de los registros contables.

DICTAMEN. Opinión o juicio que se emite por escrito, respecto a los

estados financieros u otras actividades, como resultado de una auditoría

financiera.

Economía. Se obtiene cuando se reduce al mínimo el costo de los

recursos que se emplean en una actividad, con la debida consideración a

su calidad apropiada.

EFICACIA. El grado en que se cumplen los objetivos y la relación entre el

efecto deseado en una actividad y su efecto real.

27

EFICIENCIA. La relación que existe entre el producto (en término de

bienes, servicios u otros resultados) y los recursos empleados en su

producción.

ENTIDAD (EMPRESARIAL). Una unidad económica que realiza

transacciones comerciales que se deben registrar, resumir y reportar. Se

considera la entidad separada de su propietario o propietarios.

ESTADOS FINANCIEROS. Fuentes de información sobre la marcha de la

entidad empresarial.

EVIDENCIA DE AUDITORÍA. Las pruebas que obtiene el auditor durante

la ejecución de la auditoría, que hace patente y manifiesta la certeza o

convicción sobre los hechos o hallazgos que prueban y demuestran

claramente éstos, con el objetivo de fundamentar y respaldar sus

opiniones y conclusiones.

FISCALIZACIÓN. Acción y efecto de fiscalizar

FISCALIZAR. Hacer el oficio de fiscal. Criticar y traer a juicio las acciones

u obras de alguien.

Hallazgos. Son el resultado de un proceso de recopilación y síntesis de

información: la suma y la organización lógica de información relacionada

con la entidad, actividad, situación o asunto que se haya revisado o

evaluado para llegar a conclusiones al respecto o para cumplir alguno de

los objetivos de la auditoría. Sirven de fundamento a las conclusiones del

auditor y a las recomendaciones que formula para que se adopten las

medidas correctivas.

HOJA DE TRABAJO. Una hoja grande de columnas diseñada para

colocar en forma conveniente todos los datos contables que se necesitan

en un momento determinado. Facilita la preparación de los estados

financieros y el trabajo de ajuste y cierre de las cuentas. Igualmente se

28

utiliza como Papel de Trabajo cuando sea necesario en el transcurso de

una auditoría.

Incumplimiento. No pago de intereses o capital de un pagaré en la fecha

de vencimiento.

INFORME DE AUDITORÍA. Expresión escrita por el auditor respecto a los

resultados de las verificaciones realizadas durante la ejecución de la

auditoría, manifestando sus criterios y comentarios respecto a los estados

financieros y otros hechos económicos.

INFORME DE LOS AUDITORES. El informe emitido después de auditar

un tema o los estados financieros de una empresa.

LIMITACIONES AL ALCANCE DE LA AUDITORÍA. Factores externos a

la unidad de auditoría que hayan impedido al auditor obtener toda la

información y explicaciones que considere necesarias para cumplir con

los objetivos de su trabajo.

Normas de auditoría: Constituyen el conjunto de reglas que deben

cumplirse para realizar una auditoría con la calidad y eficiencias

indispensables.

OBJETIVIDAD (EVIDENCIA OBJETIVA). La valoración de los activos y

la medición del ingreso se basan en lo posible en la evidencia objetiva, tal

como los precios de cambio en transacciones a largo plazo.

OBJETIVO DE LA AUDITORÍA. Propósito o fin que persigue la auditoría,

o la pregunta que se desea contestar por medio de la auditoría.

Papeles de trabajo. Documentos que contienen la evidencia que respalda

los hallazgos, opiniones, conclusiones y juicios del auditor. Deben incluir

toda la evidencia que haya obtenido o preparado el auditor durante la

auditoría.

29

PLAN. Modelo sistemático de una actuación pública o privada, que se

elabora anticipadamente para dirigirla y encauzarla. Escrito en que

sumariamente se precisan los detalles para realizar una obra.

Prevención. Acción y efecto de prevenir. Preparación y disposición que se

hace anticipadamente para evitar un riesgo.

PROCEDIMIENTO DE AUDITORÍA. Las acciones que realiza el auditor

para llevar a cabo sus labores de revisión.

PROGRAMA DE AUDITORÍA. Documento que establece los

procedimientos de auditoría relacionados con el tema, actividad o asunto

objeto de revisión.

RIESGO. Posibilidad de que no puedan prevenirse o detectarse errores o

irregularidades importantes.

Riesgo inherente. Existe un error que es significativo y se puede combinar

con otros errores cuando no hay control.

Riego de control. Error que no puede ser evitado o detectado

oportunamente por el sistema de control interno.

Riesgo de detección. Se realizan pruebas exitosas a partir de un

procedimiento de prueba inadecuado.

SUPERVISIÓN. Requisito esencial en la auditoría que conduce a un

adecuado control y dirección en todas las etapas, para que asegure que

los procedimientos, técnicas y pruebas que se realizan, se vinculen en

forma competente y eficaz con los objetivos que se persiguen.

TÉCNICAS DE AUDITORÍA. Métodos que el auditor emplea para realizar

las verificaciones planteadas en los programas de auditoría, que tienen

como objetivo la obtención de evidencia.

30

CAPITULO III.-

HIPOTESIS Y VARIABLES

3.1 HIPOTESIS DE INVESTIGACIÓN

Hi: Hipótesis general

¿En qué medida el informe de auditoría en la identificación de

responsabilidades administrativas funcionales, civiles y penales, se

constituirá como factor preponderante en el control del fraude y la corrupción

y en el mejoramiento de la gestión?

H: Hipótesis especifico

H1: El informe de auditoría constituye un factor muy importante en la

identificación de las responsabilidades administrativas civiles y penales de

los funcionarios y servidores del estado, en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

H2: Esta situación nos lleva a indicar que el fraude y la corrupción se han

convertido en institucionales que de alguna manera involucra a directivos,

funcionarios y trabajadores del estado, a las mismas instituciones y al estado

general.

hipótesis descriptiva.- Esta situación nos lleva a indicar en un 90 %

que el fraude y la corrupción se han convertido en institucionales que

de alguna manera involucra a directivos, funcionarios y trabajadores

del estado, a las mismas instituciones y al estado general.

31

hipótesis correlaciónales.- El informe de auditoría constituye un

factor muy importante en la identificación de las responsabilidades

administrativas civiles y penales de los funcionarios y servidores del

estado, en la lucha contra el fraude y la corrupción por el mal manejo

de los recursos públicos en la gestión del estado.

Hipótesis nulas

El informe de auditoría NO constituye un factor muy importante en la

identificación de las responsabilidades administrativas civiles y penales de

los funcionarios y servidores del estado, en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

Hipótesis estadísticas

Hipótesis estadística de estimación.- La contraloría general de la

republica presento el 31 de agosto del año 2012 ante la comisión de

fiscalización y contraloría el congreso de la republica el resultado de la

gestión del Sistema Nacional de Control la estrategia anticorrupción el

plan de acción 2011-2012 y las recomendaciones para fortalecer los

mecanismos de lucha contra la corrupción, en dichos resultados

mostro información estadística de la cantidad de informes de control

emitidos y del tipo de responsabilidad administrativa, civil y penal de

los 10,659 funcionarios involucrados en los mismos, indicando el tipo

de responsabilidad y del nivel de gobierno al que pertenecen los

referidos funcionarios.

32

Gobierno Nacional

Cuadro de resumen de funcionarios involucrados en los informes de control

emitidos por el Sistema Nacional de control por sectores.

(Periodo : enero 2011- julio 2012)

SECTORES ADMINISTRA

TIVA

CIVIL PENAL TOTAL

MINISTERIO Y

OTRAS

DEPENDECIAS

1798 122 171 2091

ORGANISMOS

AUTONOMOS

139 16 -- 155

EMPRESAS 1485 81 63 1629

UNIVERSIDADES 1374 219 72 1655

SOCIEDAD DE

BENEFICIENCIA

219 11 20 250

GOBIERNO

REGIONAL

489 100 241 830

GOBIERNO

LOCAL

2718 450 871 4039

TOTAL GENERAL 8222 999 1438 10659

Hipótesis estadística de correlación.- En relación a estos hechos en

fecha 02 de octubre del año 2012 ANDINA (AGENCIA PERUANA DE

NOTICIAS) revelo que el procurador para delitos de corrupción Julio

Roca Fernández informo que existen 7 mil casos de corrupción en las

instancias judiciales, civiles y penales, además dijo que los casos son

a nivel nacional distribuidos de la siguiente manera 2 mil en lima y 5

mil en las demás ciudades del país sobre las cuales el poder judicial

debe resolver.

33

Operacionalización de variables

El informe de auditoría constituye un factor muy importante en la

identificación de las responsabilidades administrativas, civiles y penales de

los funcionarios y servidores del estado, en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

Hi: El informe de auditoría constituye un factor muy importante en la

identificación de las responsabilidades administrativas, civiles y penales de

los funcionarios y servidores del estado, en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

VARIABLE

informe de

auditoria

Responsabilidades

administrativas,

civiles y penales

recursos públicos

DEFINICION Es

un document

o elaborado

por el auditor

donde se

expresa de

forma

estándar,

general y

sencilla, una

opinión

profesional

derivadas del

incumplimiento de la

normativa en materia de

prevención de riesgos

laborales es

sumamente complejo

dada la

pluralidad de

responsabilidades

existentes y, en

consecuencia, de

órdenes

Se denominan Recursos

Públicos a todas las

percepciones e ingresos

que percibe el Estado de

cualquier naturaleza que

sean con el objeto de

financiar los gastos

públicos.

34

sobre los

estados

contables de

una empresa.

jurisdiccionales

competentes para su

conocimiento

DEFINICION

OPERACIONA

L

observación observación observación

VARIABLE DIMENSION INDICADORES ITEMS

Informe de

auditoría y

responsabilidade

s administrativas,

civiles y penales.

documento

elaborado por

el auditor

documento donde se

expresa de forma

estándar, general y

sencilla

los documentos

establecidos fue :

1.-El esperado

normas

laborales

normativa en materia

de prevención de

riesgos laborales

las normas laborales

fue: 1.-El

esperado

percepciones e

ingresos

Objetivo de financiar

los gastos públicos.

las percepciones e

ingresos fueron:

1.-El presupuestado

H1: El informe de auditoría constituye un factor muy importante en la identificación

de las responsabilidades administrativas civiles y penales de los funcionarios y

servidores del estado, en la lucha contra el fraude y la corrupción por el mal manejo

35

de los recursos públicos en la gestión del estado.variable informe de auditoria fraude corrupción

definición

Es un documento

elaborado por el auditor

donde se expresa de

forma estándar, general

y sencilla, una opinión

profesional sobre los

estados contables de

una empresa.

El fraude es un

concepto de

connotación

negativa, ya que

implica actitudes

engañosas, ardides,

dolo, o sea intención

maliciosa.

La corrupción

consiste en el uso

del poder público

para el logro de

beneficios

particulares o

sectoriales, que no

se identifican ni

comulgan con el

bien común.

definición

operacionalobservación observación observación

informe de

auditoria

documento

elaborado por el

auditor

cantidad de documentos

donde se expresa de

forma estándar, general y

sencilla

los documentos

establecidos fue :

1.-El esperado

informe de

auditoria

opinión

profesional

porcentaje ante los

estados de una empresa

los estados de la

empresa:

1.- El esperado

36

fraudeconnotación

negativa

Nivel de negatividad para

la empresa.

los establecidos fue :

1.-El inesperado

fraude

intención

maliciosa

cantidad de intención de

malicia hacia la empresa

la intención de malicia

hacia la empresa:

1.- El moderado

corrupciónmal uso del poder

publico

niveles de mal uso del

poder

los establecidos fue :

1.-El inesperado

corrupción

no comulgan con

el bien común

porcentaje del mal

manejo de los bienes

la intención de malicia

hacia la empresa:

1.- El moderado

H2: Esta situación nos lleva a indicar que el fraude y la corrupción se han

convertido en institucionales que de alguna manera involucra a directivos,

37

funcionarios y trabajadores del estado, a las mismas instituciones y al estado

general.variable funcionarios instituciones estado general

definición

Un funcionario es una

persona que

desempeña un empleo

público. Se trata de un

trabajador que cumple

funciones en un

organismo del Estado.

Una institución es

una cosa

establecida o

fundada. Se trata de

un organismo que

cumple con una

función de interés

público.

Conjunto de

instituciones que

poseen la autoridad y

potestad para

establecer las

normas que regulan

una sociedad,

teniendo soberanía

interna y externa

definición

operacionalobservación observación observación

funcionariosdesempeño en un

cargo publico

cantidad de desempeño

de los funcionarios

el desempeño fue :

1.-El esperado

funcionarios

cumplimiento de

funciones en el

estado

porcentaje del

cumplimiento de las

funciones

el cumplimiento de las

funciones fue:

1.- El esperado

instituciones funciones de

instituciones

porcentaje de las

instituciones fundadas o

las instituciones

fundadas fue :

38

establecidas 1.-El esperado

instituciones

organismos que

cumplen una

función

porcentaje del

cumplimiento de las

funciones

el cumplimiento de las

funciones fue:

1.- El esperado

estado

general

poseen autoridad

y potestad

nivel de autoridad y

potestad ante los demás

el nivel de autoridad

fue :

1.-El esperado

estado

general

normas que

regulan una

sociedad

cantidad de normas

establecidas

la cantidad de normas

fue:

1.- El esperado

CAPITULO IV

METODOLOGIA

39

METODOLOGÍA DE LA INVESTIGACIÓN

4.1 MÉTODO, TIPO Y NIVEL DE INVESTIGACIÓN

4.1.1 MÉTODO

Método general.- en la presente investigación se hará uso del método

científico el mismo que según Manuel Quispe considera en “EL INFORME

DE AUDITORIA EN LA IDENTIFICACION DE RESPONSABILIDADES

ADMINISTRATIVAS, CIVILES Y PENALES COMO INSTRUMENTO DE

CONTROL EN LA GESTION PUBLICA”, tiene como objeto demostrar la

importancia que tiene los informes de auditoría gubernamental para superar

deficiencias e irregularidades en el sector público, así como determinar

responsabilidades de los funcionarios y/o servidores presuntamente

responsables de los hechos imputados que lindan con la corrupción.

4.1.2 TIPO DE INVESTIGACIÓN

La presente investigación es básica porque se pretende conocer las causas y

efectos de la corrupción en la gestión pública por lo que un factor importante

en la identificación de las responsabilidades administrativas, civiles y penales

de los funcionarios y servidores del estado en la lucha contra el fraude y la

corrupción por el mal manejo de los recursos públicos en la gestión del

estado.

4.1.3 NIVEL DE INVESTIGACIÓN

El nivel de investigación a desarrollarse es:

Descriptivo.-Porque este método describe o analiza el proceso, programa,

procedimientos, técnicas, políticas y criterios de auditoria gubernamental que

40

deben aplicarse en las entidades públicas para obtener una respuesta

efectiva de lucha contra la corrupción.

Inductivo.-Porque este método ha permitido analizar la problemática de la

gestión de las entidades públicas, así como la incidencia de la auditoria

gubernamental en el fortalecimiento de la lucha contra el fraude y la

corrupción en las entidades públicas.

4.2 diseño de investigación

El diseño de investigación es no experimental, longitudinal-descriptivo porque

no se manipulan variables así mismos, se recabara en varios momentos los

hechos sucedidos donde esta situación nos lleva indicar que el fraude y la

corrupción se han convertido en instituciones que de alguna manera

involucra a directivos, funcionarios y trabajadores del estado, a las mismas

instituciones y al Estado en general

4.3 POBLACIÓN Y MUESTRA

POBLACIÓN

El universo de la investigación está constituida por informes de auditoría del

sector publico así como por el personal, docente de la asignatura de auditoria

de las universidades públicas y privadas y por el público en general donde se

tomó la muestra respectiva aplicándose la siguiente formula:

Dónde:

n= muestra inicial

Z= límite de confianza para generalizar los resultados

n=

Z 2 (p)

(q)

E 2

41

pq= campo de variabilidad, (p) presenta a los aciertos y (q) a os

errores

E= nivel de precisión

MUESTRA

La muestra de la investigación está constituida de la siguiente manera:

Veinte (20) informes de auditoría gubernamental del sector publico

correspondiente a los últimos dos años, que comprende informes de

exámenes especiales, informes largo de auditoría financiera e

informes especiales.

Treinta y uno (31) resoluciones públicas en el portal de contraloría

general de la república.

Treinta y ocho (38) informes de seguimiento de la implementación de

medidas correctivas.

El universo de informes de auditoría se ha considerado porque para

demostrar la hipótesis planteada se considera que estos documentos son los

más importantes.

4.4 TÉCNICAS DE RECOLECCIÓN DE DATOS

Método de encuesta

Se aplicó en la provincia de Huancayo en general y al personal que

actualmente labora y/o ha elaborado en el Sistema Nacional de Control

mediante la aplicación de una ficha-cuestionario, con el objeto de obtener

información sobre los aspectos relacionados con la investigación.

42

Periodo de investigación

En el desarrollo de la presente tesis que comprende el análisis de informes

de auditoría, informes de seguimiento a la implementación de las

recomendaciones y de resoluciones de contraloría general de la república,

que evidencian la existencia de deficiencias y/o irregularidades de carácter

administrativo y económico sobre presuntos actos ilícitos en el manejo de los

recursos asignados a la entidad así como el incumplimiento de los depósitos

legales aplicables por parte de los funcionarios y servidores públicos,

comprendiendo el periodo de investigación del año 2009 a 2012.