Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN NEGOCIOS INTERNACIONALES Y GESTIÓN DE COMERCIO EXTERIOR

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN NEGOCIOS INTERNACIONALES Y

GESTIÓN DE COMERCIO EXTERIOR

TEMA:

"LA DETERMINACIÓN DEL VALOR DE LOS GASTOS DE

TRANSPORTE COMO COMPONENTE DE LA BASE IMPONIBLE Y SU INCIDENCIA TRIBUTARIA ADUANERA, EN EL PRIMER

DISTRITO DEL SENAE, PERÍODO 2013-2014".

AUTOR: LCDO. HERMAN VLADIMIR SOZORANGA SANDOVAL

TUTORA: ECON. ANA LUCÍA PICO AGUILAR MsC.

GUAYAQUIL – ECUADOR

JUNIO 2015

II

AGRADECIMIENTOS

A la Universidad de Guayaquil y en especial a la Facultad de Economía,

cual fuente inagotable de sapiencia, me brindó la oportunidad de

nutrirme de conocimientos, técnicas y valores en el proceso de formación

y así estar más apto para enfrentar los retos, en un mundo cada vez más

competitivo y que demanda mayor eficiencia y calidad en el desempeño

profesional.

A mis maestros que, con sabiduría y profesionalismo cumplieron su

sagrada misión.

A mis colegas, compañeros y directivos institucionales, que con sus

consejos e información oportuna, coadyuvaron para el éxito de esta

investigación.

A la Sra. Economista Marina Mero Figueroa, Decana de la Facultad y a

todas las autoridades y más personeros académicos y administrativos de

la misma, que a través del tiempo y de su gestión, posibilitaron el logro de

mis objetivos educativos.

De manera muy especial, a la Magíster Ana Lucía Pico Aguilar, tutora de

esta tesis, por su sapiente dirección y apoyo en procura del desarrollo y

culminación del trabajo investigativo.

A mis padres, por su abnegado amor, preocupación y aliento, para que

siga forjándome a la luz de la ciencia, de la técnica y de valores

espirituales, que me conduzcan por los senderos más rectilíneos de la

vida y en la comunidad a la que debo servir.

Lcdo. Herman Vladimir Sozoranga Sandoval

III

DEDICATORIA

A mis padres, por todos los esfuerzos, cuidados, orientación, apoyo y

formación humana como espiritual y que a través del tiempo me fueron

entregando jirones de sus existencia y forjándome para un desempeño

social y profesional, con la mayor dignidad y eficiencia.

A mi esposa Johanna y a mi hija María José, que representan la razón

de mis desvelos y preocupaciones académicas, para brindarles la mejor

calidad de vida y porvenir.

A mis hermanas, sobrinas y sobrinos, por su amor e impulso a seguir

avanzando por el camino de la superación intelectiva.

A mi padre, Hernán Antonio Sozoranga Ríos, que con su ejemplo he

podido palpar durante mi existencia, que todavía existen seres humanos

fieles a sus convicciones, valores éticos y morales.

A Dios por prodigarme la fortaleza espiritual y en especial por permitir lo

que soy.

Lcdo. Herman Vladimir Sozoranga Sandoval

IV

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/ 1; y en la Av. 9 de octubre 624 y Carrión, edificio Prometeo, teléfonos 2569898/ 9. Fax: (593 2) 250-9054

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO Y SUBTÍTULO: “LA DETERMINACIÓN DEL VALOR DE LOS GASTOS DE TRANSPORTE COMO COMPONENTE DE LA BASE IMPONIBLE Y SU INCIDENCIA TRIBUTARIA ADUANERA, EN EL PRIMER DISTRITO DEL SENAE, PERÍODO 2013-2014”

AUTOR/ ES: Herman Vladimir Sozoranga Sandoval

REVISORES: MsC. ANA LUCIA PICO AGUILAR

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL

FACULTAD: DE CIENCIAS ECONÓMICAS

CARRERA: MAESTRÍA EN NEGOCIOS INTERNACIONALES Y GESTIÓN EN COMERCIO EXTERIOR

FECHA DE PUBLICACIÓN:

Nª DE PÁGS.:

ÁREAS TEMÁTICAS: Enfoques predominantes del comercio exterior, política de comercialización , legislación aduanera , normas de valoración aduanera, regímenes aduaneros , documento único de importación (DAI) , proceso de importación , técnicas aduaneras aplicables en la importación , tributación aduanera y control de importaciones

PALABRAS CLAVE: Valoración aduanera, declaración andina del valor, control aduanero, importaciones, regímenes aduaneros de importación a consumo, declaración aduanera de importación, base imponible y gastos de transporte.

RESUMEN: La temática del proyecto de investigación dice relación con la política comercial del país, a la luz de la doctrina de la Comunidad Andina, Organización Mundial de Comercio y de los enfoques predominantes del comercio exterior en clara consonancia con el modelo económico vigente y puesto en evidencia con la implementación legal, normativa y procedimental del comercio en general y en particular de las importaciones del Ecuador, para centrarse en el proceso de cómo se está haciendo la determinación del valor de los gastos de transporte en las importaciones de mercancía a través del Primer Distrito del SENAE, para establecer su incidencia en la tributación aduanera en el período señalado.

Nº DE REGISTRO (en base de datos):

Nº DE CLASIFICACIÓN:

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF:

SI X NO

CONTACTO CON AUTOR/ES:

Teléfono: 04 2 164784 0991074987 0981650720

E-mail: [email protected] [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira

Teléfono: 2293083 - 2293052

E-mail: www.ug.edu.ec

V

Guayaquil, 29 de junio de 2015

Señora Economista Marina Mero Figueroa Decana de la Facultad de Ciencias Económicas Universidad de Guayaquil Presente. Señora Decana: Me permito poner a su consideración el informe relativo a la tesis de la maestría en Negocios Internacionales y Gestión de Comercio Exterior, titulada “La determinación del valor de los gastos de transporte como componente de la base imponible y su incidencia tributara aduanera, en el primer distrito del SENAE, período 2013 - 2014” presentado por el Lcdo. HERMAN VLADIMIR SOZORANGA SANDOVAL, y que usted se dignó nombrarme como tutora, al respecto debo señalar lo siguiente:

1. La estructura metodología del trabajo es la adecuada y

cumple con los puntos planteados en el proyecto de tesis aprobado oportunamente por la Dirección de la Maestría.

2. La tesis cumple los parámetros técnicos, metodológicos y científicos que la amerita.

3. La investigación del maestrante está muy bien lograda, tanto

sus conclusiones como recomendaciones son las adecuadas.

Por el antecedente expuesto, apruebo la tesis con los méritos académicos que corresponde, por lo que solicito a usted, autorice la conformación del tribunal para la revisión y aprobación de la misma y la sustentación. Atentamente, Econ. Msc. Ana Lucía Pico Aguilar

Tutora

VI

ÍNDICE GENERAL

INTRODUCCIÓN 1

Objetivo general 4

Objetivos específicos 4

Hipótesis 5

CAPÍTULO I

ASPECTOS TEÓRICOS DEL COMERCIO EXTERIOR

1.1. Generalidades sobre la evolución del comercio exterior 6

ecuatoriano.

1.2. Evolución histórica del comercio internacional del 8

Ecuador.

1.3. Organismos internacionales de comercio. 20

1.4. Teorías del comercio internacional 25

1.4.1. La teoría Tradicional o Clásica del comercio 25

1.4.1.1. Teoría de la Ventaja Absoluta de Adam Smith. 26

1.4.1.2. Teoría de la Ventaja Comparativa. 27

1.4.1.3. Teoría de las Proporciones Factoriales o Modelo de 28

Hechscher-Ohlin.

1.4.1.4. Teoría de la Demanda Recíproca 31

1.4.1.5. Teoría sobre el origen del Intercambio Desigual 32

1.4.2. Nueva Teoría del comercio internacional o de la 33

Ventaja Competitiva.

1.4.3. Novísima teoría del comercio internacional. 35

CAPÍTULO II

REGÍMENES DE IMPORTACIONES EN EL ECUADOR

2.1. Análisis de antecedentes y medidas que han incidido en la 37

adopción de los regímenes de importaciones.

VII

2.1.1. Antecedentes generales 37

2.1.2. Política arancelaria 45

2.1.3. Salvaguardia para balanza de pagos 48

2.1.4. Convenio de Kyoto 49

2.2. Regímenes aduaneros para la importación 52

2.2.1. Importación para el consumo 52

2.2.2. Admisión temporal para reexportación en el mismo 53

estado.

2.2.3. Admisión temporal para el perfeccionamiento activo 55

2.2.4. Reposición de mercancías con franquicia arancelaria 56

2.2.5. Depósito aduanero 57

2.2.6. Transformación bajo control aduanero 59

2.2.7. Reimportación en el mismo estado 59

CAPÍTULO III

PROCESO DE IMPORTACIÓN A CONSUMO E IMPORTACIONES DEL

ECUADOR.

3.1. Importación a consumo 61

3.2. Determinación de la valoración aduanera 63

3.2.1. Importancia de la valoración 64

3.2.2. Principios de la valoración 65

3.2.3. Modalidades de aforo 66

3.2.4. Normas de aforo 66

3.2.5. Canales de aforo 67

3.2.5.1. El aforo automático 67

3.2.5.2. El canal de aforo electrónico 68

3.2.5.3. El canal de aforo documental 68

3.2.5.4. El canal de aforo físico 68

3.2.6. Técnica de valoración aduanera 69

3.2.6.1. Base imponible 70

3.2.6.2. Método del valor de transacción de las 71

mercancías importadas.

VIII

3.2.6.3. Gastos de transporte 72

3.3. Evolución de las importaciones ecuatorianas 74

3.3.1. Análisis de la evolución de las importaciones 74

3.3.2. Balanza Comercial del Ecuador e índice de cobertura 75

3.4. Medidas que han incidido en las importaciones ecuatorianas 85

3.4.1. Análisis de las principales medidas 85

CAPÍTULO IV

IMPORTACIONES DEL ECUADOR REALIZADAS POR EL PRIMER

DISTRITO DEL SENAE.

4.1. Recaudaciones por importaciones a consumo por el 89

distrito Guayaquil.

4.2. Crecimiento de las recaudaciones aduaneras por 90

importaciones a consumo.

4.3. Declaraciones de importaciones a consumo 91

4.4. Tributos al comercio exterior ecuatoriano: Bases legales 92

4.4.1. Derecho arancelario Ad Valorem 93

4.4.2. Derechos arancelarios específicos 93

4.4.3. Derecho arancelario mixto 93

4.4.4. Derecho arancelario compuesto 93

4.4.5. Recaudaciones aduaneras del Ecuador por tipo de 93

tributo.

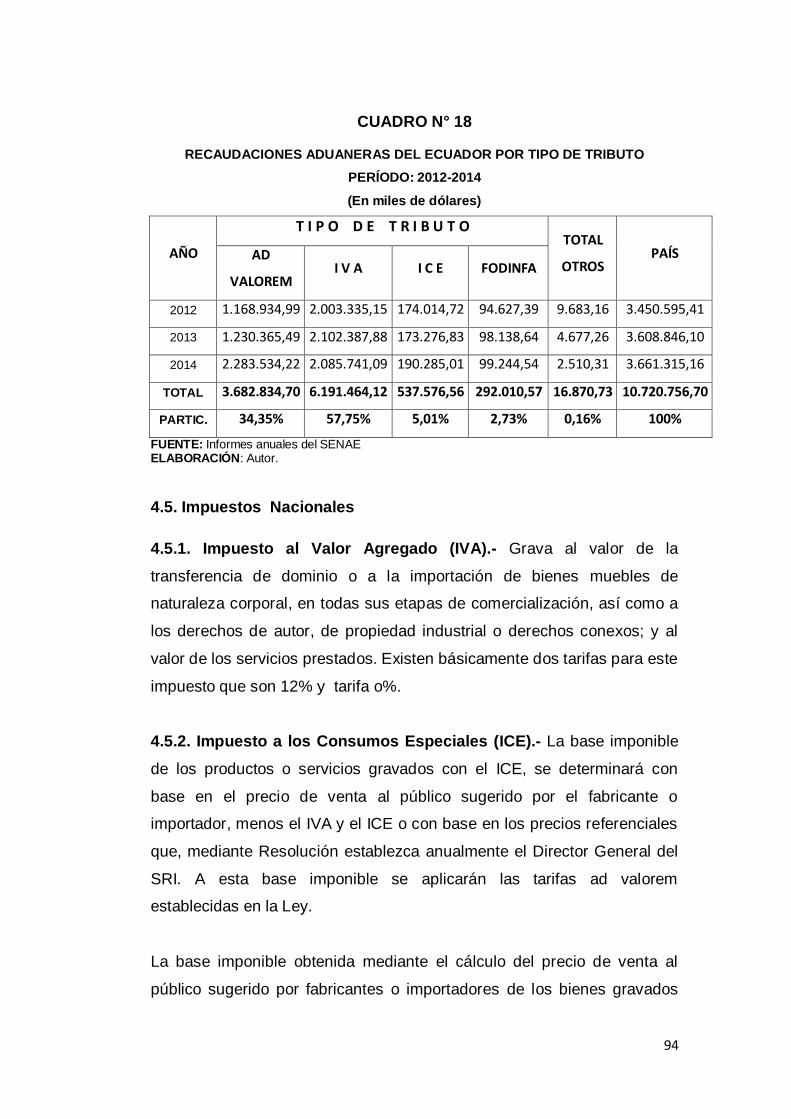

4.5. Impuestos Nacionales 94

4.5.1. Impuesto al Valor Agregado (IVA) 94

4.5.2. Impuesto a los Consumos Especiales (ICE) 94

4.5.3. Fondo Desarrollo para la Infancia (FODINFA) 95

4.5.4. Impuesto a la Salida de Divisas (ISD) 95

4.6. Tasas por Servicios Aduaneros 95

4.6.1. Tasa de Almacenaje 95

4.6.2. Tasa de Control 96

4.6.3. Tasa de Análisis de Laboratorio 96

4.6.4. Tasa de Inspección 96

IX

4.6.5. Tasa de Vigilancia Aduanera 96

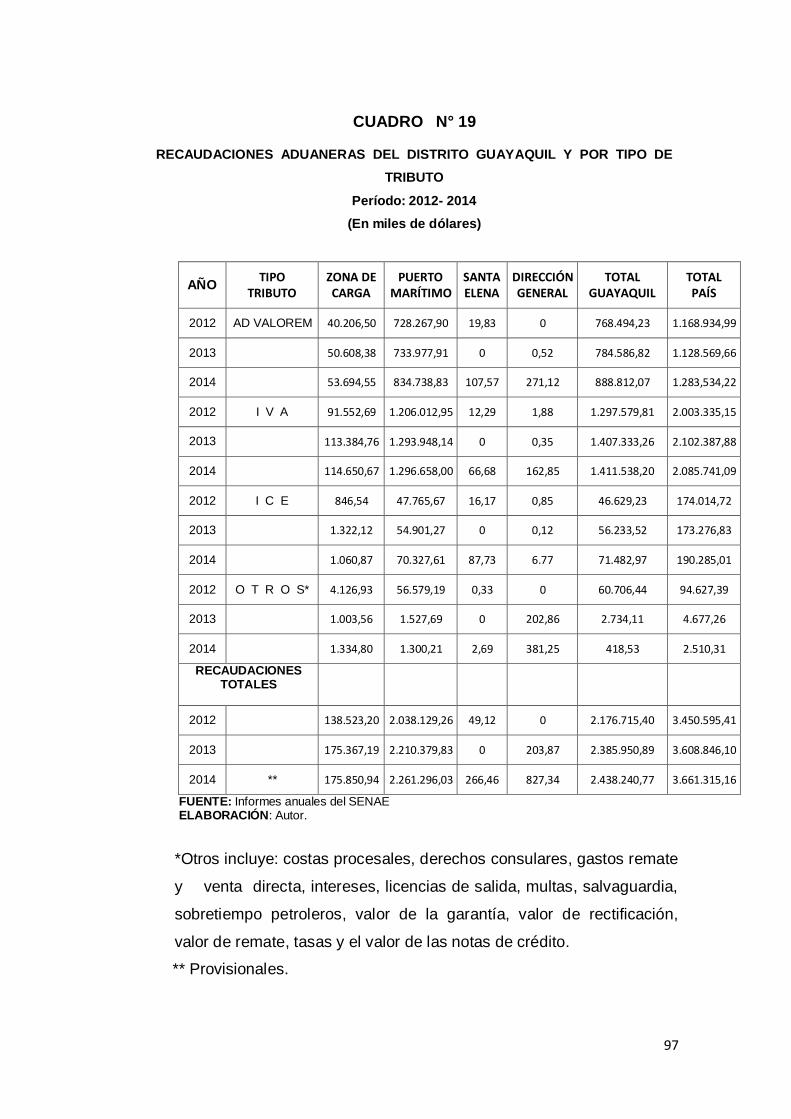

4.7. Recaudaciones aduaneras en el distrito Guayaquil por tipo 96

de tributo.

4.8. Tipos de gastos conexos al transporte en la importación de 98

mercancías.

4.9. Gastos de transporte como componente de la base imponible 100

4.10. Incidencia del valor de los gastos de transporte en la base 103

imponible.

4.11. Comparación de los gastos de transporte en los valores 104

declarados en las determinaciones tributarias del primer

distrito, en el período 2013-2014.

4.11.1. Cálculo del tamaño de la muestra 105

4.11.2. Cálculo de la muestra de importaciones a consumo 105

el distrito Guayaquil.

4.11.3. Revisión de la muestra de declaración de 106

importaciones a consumo.

4.11.4. Cálculo de la media aritmética y mediana, de la 107

diferencia de tributos aduaneros no, pagados por

concepto de gastos conexos al transporte, en la

importación a consumo, por el distrito Guayaquil.

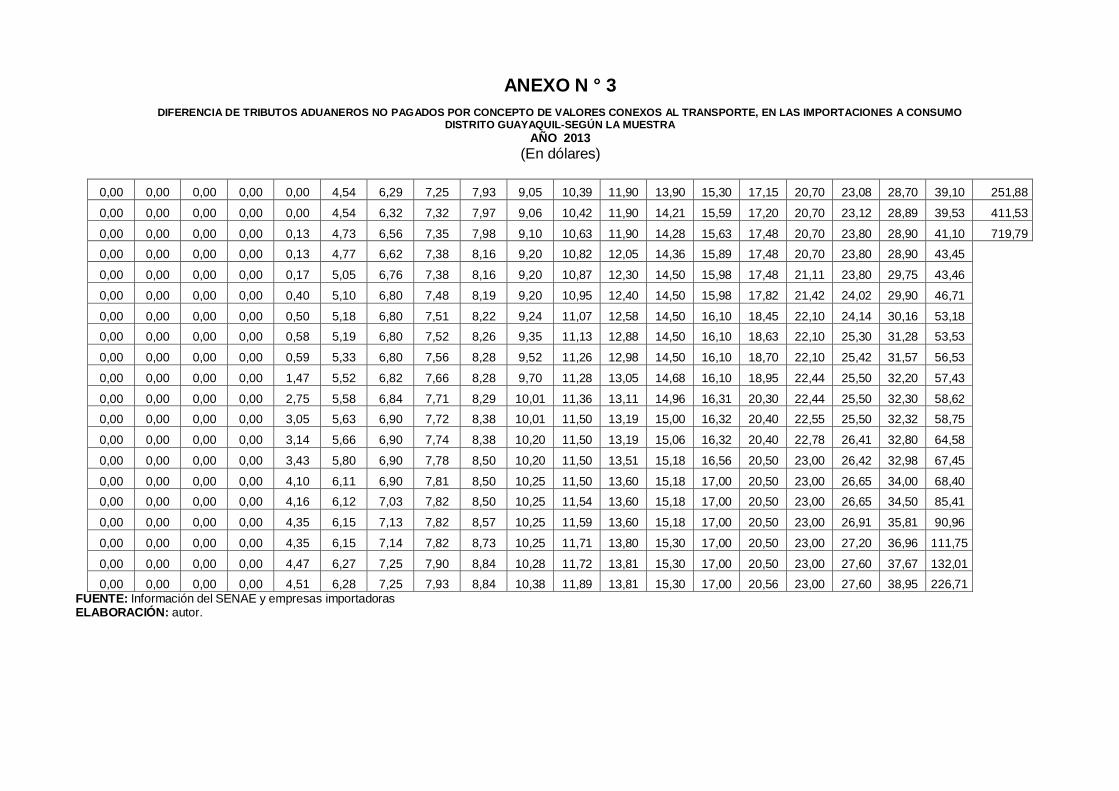

CONCLUSIONES 116 RECOMENDACIONES 119 BIBLIOGRAFÍA 120 ANEXOS

X

ÍNDICE DE CUADROS

Cuadro N° 1 12

Exportaciones totales y de banano del Ecuador. Período 1986 -2014

Cuadro N° 2 14

Tasa de crecimiento por períodos, de las exportaciones totales

y de banano del Ecuador. Período 1986-2014.

Cuadro N° 3 15

Exportaciones totales y petroleras del Ecuador. Período 1986-2014

Cuadro N° 4 19

Balanza comercial del Ecuador. Período 2007-2013.

Cuadro N°5 75

Evolución de las importaciones del Ecuador, tasa de crecimiento

y cobertura. Período 2001-2014.

Cuadro N° 6 76

Balanza comercial del Ecuador e índice de cobertura. Período

2009-2014.

Cuadro N° 7 76

Tasa de crecimiento de las importaciones del Ecuador. Período

2009-2014.

Cuadro N° 8 79

Tasa de cobertura de importaciones no petroleras. Período

2009-2014.

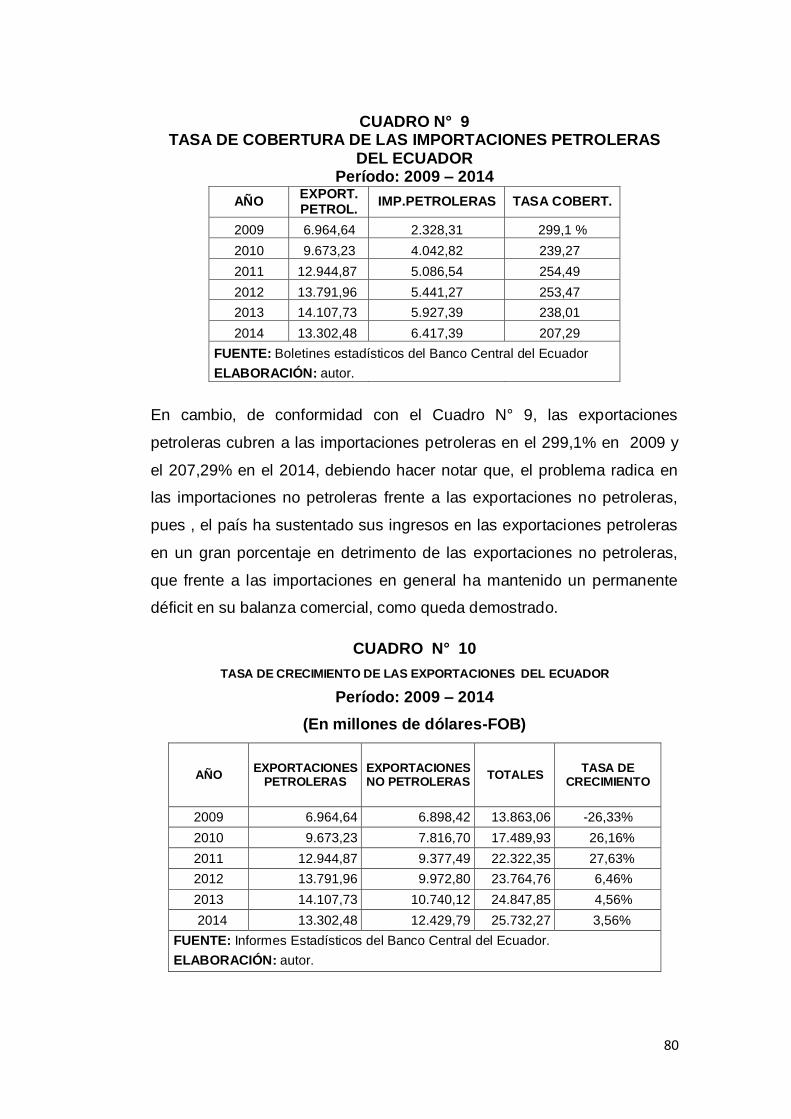

Cuadro N° 9 80

Tasa de cobertura de las importaciones petroleras del Ecuador.

Período 2009-2014.

Cuadro N°10 80

Tasa de crecimiento de las exportaciones del Ecuador. Período

2009 importación 2014.

Cuadro N° 11 81

Balanza comercial del Ecuador. Período 2011-2014.

Cuadro N° 12 83

Importaciones por uso o destino económico. Período 2012-2014.

Cuadro N° 13 85

Toneladas de importaciones por grupos de bienes y por uso o

destino. Período 2012-2014.

Cuadro N° 14 89

Recaudaciones aduaneras en el distrito Guayaquil y en el país.

Período 2012-2014.

XI

Cuadro N° 15 90

Recaudaciones aduaneras en el distrito Guayaquil por

importaciones a consumo. Período 2012-2014.

Cuadro N° 16 91

Tasa de crecimiento de las recaudaciones aduaneras del país

y del distrito Guayaquil. Período 2012-2014.

Cuadro N° 17 92

Declaraciones aduaneras de importación a consumo, tramitadas

por el distrito Guayaquil. Período 2012-2014.

Cuadro N° 18 94

Recaudaciones aduaneras del Ecuador por tipo de tributo. Período

2012-2014.

Cuadro N° 19 97

Recaudaciones aduaneras del distrito Guayaquil y por tipo de

tributo. Período 2012-2014.

Cuadro N° 20 99

Cuadro ilustrativo de los gastos del transporte y de sus gastos

conexos, para las importaciones de mercancías al Ecuador.

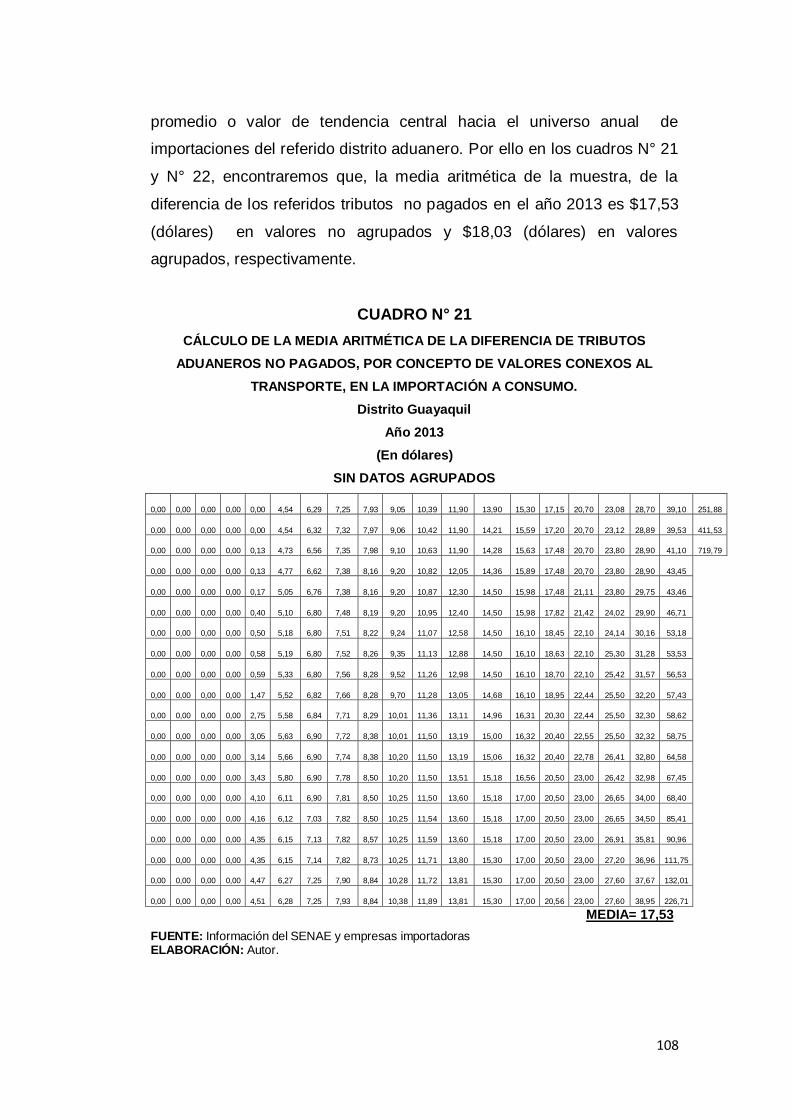

Cuadro N° 21 108

Cálculo de la media aritmética de la diferencia de tributos

aduaneros no pagados, por concepto de valores conexos al

transporte, en la importación a consumo. Distrito Guayaquil .Año

2013. Sin datos agrupados.

Cuadro N° 22 109

Cálculo de la media aritmética de la diferencia de tributos

aduaneros no pagados, por concepto de valores conexos al

transporte, en la importación a consumo. Distrito Guayaquil. Año

2013. Con datos agrupados.

Cuadro N° 23 110

Cálculo de la mediana de la diferencia de tributos aduaneros no

pagados, por concepto de valores conexos al transporte, en las

importaciones a consumo. Distrito Guayaquil. Año 2013. Sin datos

agrupados.

Cuadro N° 24 111

Cálculo de la mediana de la diferencia de tributos aduaneros no

pagados, por concepto de valores conexos al transporte, en las

importaciones a consumo. Distrito Guayaquil. Año 2013. Con datos

agrupados.

Cuadro N° 25 112

Cálculo der la media aritmética de la diferencia de tributos

aduaneros no pagados, por concepto de valores conexos al

XII

transporte, en las importaciones a consumo. Distrito Guayaquil.

Año 2014. Sin datos agrupados.

Cuadro N° 26 113

Cálculo de la media aritmética de la diferencia de tributos

aduaneros no pagados, por concepto de valores conexos al

transporte, en las importaciones a consumo. Distrito Guayaquil.

Año 2014.

Cuadro N° 27 114

Cálculo de la mediana de la diferencia de tributos aduaneros no

pagados, por concepto de valores conexos al transporte, en las

importaciones a consumo. Distrito Guayaquil. Año 2014. Sin datos

agrupados.

Cuadro N° 28. 115

Cálculo de la mediana de la diferencia de tributos aduaneros no

pagados, por concepto de valores conexos al transporte, en las

importaciones a consumo. Distrito Guayaquil. Año 2014. Con datos

agrupados.

1

INTRODUCCIÓN

El propósito fundamental de la presente investigación, es establecer la

determinación del valor de los gastos de transporte en las importaciones a

consumo, como componente de la base imponible y su incidencia

tributaria aduanera, en el primer distrito del SENAE, en el período 2013-

2014.

En función de lo que antecede, se analiza ampliamente el comercio

exterior del Ecuador, desde su contexto histórico, mundial, regional,

subregional y nacional ; y teniendo como marco teórico-conceptual, a las

diferentes corrientes teóricas del comercio internacional, a la valoración

aduanera y sus principios, a los métodos de valoración de mercancía

importada, sustentos constitucionales, legales, normativos y

procedimentales, relativos al proceso de importación definitiva de

mercancías, para ir describiendo su evolución a la luz de las distintas

medidas y resoluciones inherentes al sector.

También se analizará el comportamiento histórico de la balanza comercial

ecuatoriana, de los últimos cinco años y en la concreción más inmediata

de los dos últimos años, en razón de las proyecciones de medidas y

resoluciones del Gobierno, que han incidido directamente en éstos.

El Ecuador, desde hace más de una década, ha venido experimentado

constantes cambios y adecuaciones legales como normativas de su

comercio exterior, pero con mayor incidencia desde el año 2000. Como

consecuencia del proceso de dolarización de su economía, donde se

ponen en evidencia las influencias de la Organización Mundial de

Comercio (OMC), las orientaciones y decisiones de la Comunidad Andina

de Naciones (CAN) y por supuesto la orientación de la política comercial

ecuatoriana del Gobierno actual, a la luz de su concepción teórica de la

2

economía y de su proyección social; y, de su propósito confeso de

desmontar paulatinamente el andamiaje neoliberal del Estado .

El presente trabajo de investigación se desarrolla a partir de su marco

teórico, conceptual y legal; y, además basado en la correspondiente

justificación, importancia y pertinencia de emprender el abordaje

investigativo, teniendo como hilo conductor al objetivo general y objetivos

específicos, en procura de demostrar la respectiva hipótesis.

El capítulo uno, aborda aspectos teóricos generales del comercio exterior,

la evolución histórica del comercio exterior ecuatoriano, destacando

aspectos relevantes e inherentes desde la época colonial hasta la era

republicana actual. Se da cuenta de épocas de bonanza exportadora de

sus principales productos como cacao, banano, café, petróleo y

exportaciones no tradicionales, concretando un análisis de la balanza

comercial del país en el período actual de Gobierno. Se suma a la

configuración del capítulo el abordaje de los organismos internacionales

relativos al comercio y las diversas concepciones de las principales

teorías económicas del comercio internacional.

En el capítulo dos, analizamos antecedentes y medidas que han incidido

en la adopción de los regímenes de importación; aspectos específicos de

la política arancelaria ecuatoriana y orígenes en la política arancelaria de

la CAN; medidas de salvaguardia para la balanza de pagos, que devienen

desde el 2008 hasta el 2014; el Convenio de Kyoto, como antecedente

internacional para la simplificación y armonización de los regímenes

aduaneros y los diferentes principios, que han influido en la referida

adopción de regímenes aduaneros para la importación ecuatoriana y por

ende en la respectiva conceptualización de los mismos, a través de la

vigencia del Código Orgánico de la Producción, Comercio e Inversión.

3

En el capítulo tres, se trata el proceso de importación a consumo en

particular y las importaciones del país en general; la determinación de la

valoración aduanera, las respectivas técnicas de valoración aduanera,

su importancia, principios, modalidades y canales de aforo. Se ha dado

especial énfasis a la determinación de la base imponible de los derechos

arancelarios en las importaciones de mercancías, como en la concepción

de los gastos de transporte y dentro de éstos a sus gastos conexos.

Asimismo, se ha puesto una especial atención a la evolución de las

importaciones ecuatorianas petroleras y no petroleras, tasa de crecimiento

y de cobertura e igual a la balanza comercial ecuatoriana del período

2009-2014 y su proyección al período 2011-2014. Se destaca también la

procedencia de las importaciones del país y los distintos grupos de bienes

importados en el período 2012-2014.

En el capítulo cuatro, se aborda las importaciones realizadas por el

primer distrito del SENAE, las respectivas recaudaciones aduaneras por

las importaciones en general y por importaciones a consumo en particular,

alcanzadas en el mismo durante el período 2012-2014. De igual forma, se

describen los tributos al comercio exterior y las respectivas recaudaciones

por concepto de cada uno de ellos a nivel nacional, y a nivel del referido

distrito en el mencionado período, como también, los impuestos

nacionales y las tasas por servicios aduaneros. Se hace hincapié en la

concepción de los gastos del transporte como componente de la base

imponible y su incidencia en la misma y los tipos de gastos conexos al

transporte, en el proceso de importación de mercancías a consumo,

destacando el proceso de comparación de los gastos de transporte en los

valores declarados en las determinaciones tributarias del primer distrito,

en el período 2013-2014, llegando a inferir que, en el proceso de

declaración de importación de mercancías a consumo del distrito

aduanero estudiado, se viene soslayando o excluyendo determinados

gastos conexos del transporte, en la valoración aduanera o determinación

de base imponible correspondiente y por tanto afectando a las

4

recaudaciones aduaneras y por ende al país, con lo cual se demuestra y

describe la correspondiente hipótesis formulada para esta investigación.

Ante lo descrito se plantean varias conclusiones y recomendaciones, que

propenden dar cuenta de la validez, importancia y transcendencia del

presente trabajo investigativo y se formulan precisiones para un

mejoramiento, tanto en la aplicación correcta de la normatividad y

proceso integral de importación de mercancías.

Objetivo General:

Establecer la incidencia de la determinación de los gastos de transporte,

en la base imponible tributaria aduanera, registrada por la importación de

mercancías, a través del primer distrito del SENAE, en los años 2013 y

2014.

Objetivos Específicos:

Analizar la evolución del comercio exterior del país.

Analizar la evolución de las importaciones en general del Ecuador y en

particular las que se gestionan por el primer distrito del SENAE, en el

período establecido.

Estudiar el proceso vigente de importaciones implementado por el

SENAE.

Hacer seguimiento al proceso de valoración aduanera de las

importaciones realizadas por el primer distrito del SENAE, en el período

de tiempo fijado.

Realizar un control de la determinación de los gastos de transporte,

establecidos en las importaciones del país, en el período de estudio y a

través del referido distrito.

5

Conocer las políticas arancelarias, administrativas y normativas

establecidas por el Ecuador para sus importaciones, dentro del período de

investigación.

Comparar las políticas arancelarias y demás, vigentes en el país para el

comercio exterior con las que regían en períodos anteriores de Gobierno.

Demostrar la existencia de las falencias existentes en la determinación de

los gastos del transporte de las importaciones y su incidencia tributaria

aduanera.

Hipótesis:

¿Puede la determinación de los gastos del transporte, de la mercancía

importada por el Primer distrito del Servicio Nacional de Aduana del

Ecuador, incidir en la base imponible de la declaración aduanera y por

tanto perjudicar en la recaudación de los tributos al comercio exterior?.

6

CAPÍTULO I

1. ASPECTOS TEÓRICOS DEL COMERCIO EXTERIOR

1.1. Generalidades sobre la evolución del comercio exterior

ecuatoriano

El surgimiento de la agricultura, como medio de subsistencia de la

comunidad tribal, a finales del período Neolítico, bien puede ser señalado

como el inicio del comercio. Esta evidencia, no sólo significó intercambio

local de bienes y alimentos, sino también un intercambio general de

ciertas innovaciones técnicas de la época, como trabajo en hierro y

bronce; la utilización de la rueda, el torno, la navegación, la escritura; y,

nuevas formas de vida en comunidad, generando un cambio paulatino de

la sociedad, al producirse la posibilidad del almacenamiento e

intercambio de la riqueza, propiciando el aparecimiento de las primeras

sociedades capitalistas y las primeras estratificaciones sociales, como la

de los comerciantes, entre otras.

Este comercio primitivo da lugar también a la primera figura comercial

que es el trueque, que a lo largo del desarrollo histórico de los pueblos,

va generando rutas comerciales continentales y transcontinentales; y, ya

con el Estado formado se empezó a establecer ciertas regulaciones a las

importaciones.

En la antigüedad, las naciones ubicadas en las costas del Mediterráneo

como sus aledañas, constituyeron el principal centro comercial del mundo

de aquel entonces, así encontramos a Europa ejerciendo el comercio en

los mercados de Medio y Lejano Oriente, lo mismo con Arabia, India y

China; sobresaliendo los fenicios como comerciantes, quienes en la

medida que comercializaban establecían colonias a lo largo del litoral

mediterráneo y zonas adyacentes. Con el posterior cambio geopolítico,

7

Roma asume el liderazgo comercial, pero ante su caída imperial y el

advenimiento de la edad media, la actividad comercial se desplazó a los

países de la costa atlántica de Europa, donde se destacan España,

Portugal, Francia e Inglaterra.

La revolución industrial y del transporte del siglo XIX, son otros factores

coadyuvantes de la comercialización, pues los centros manufactureros

tecnificaron y agilizaron los procesos; y, lo mismo aconteció con las

innovaciones del transporte, particulares que generaron un acercamiento

a los consumidores y una abaratamiento de los costos de la

transportación y por tanto mayor activación del comercio1.

En la era contemporánea, con la tendencia hacia el aperturismo e

integración geográfica y económica, más las facilidades de los

transportes y el progreso industrial, el comercio internacional alcanza un

gran incremento, coadyuvado por el libre comercio, es decir, sin

restricciones ni controles, teniendo como único mecanismo de regulación

gubernamental al arancel aduanero; pero sin embargo debe mencionarse

al proteccionismo como otro factor con incidencia en el comercio

internacional, que ha venido siendo ejercido por los Estados, con una

política arancelaria restrictiva a las importaciones en base a aranceles

elevados y otras medidas no arancelarias.

El comercio internacional con la acepción de intercambio de bienes y

servicios entre dos países, uno en calidad de exportador y el otro como

importador, está determinado por la capacidad de producción y

especialización de un país respecto de la necesidad de un producto de

parte del otro, así como por la administración y gestión de dicha actividad,

a través de leyes, normas, regulaciones, acuerdos, tratados, convenios y

políticas, que garanticen una seguridad jurídica y comercial para los

1ALBORNOZ, José. Comercio Internacional. Disponible en

http://www.monografías.com/trabajos en pdf4/comercio internacional/comercio internacional.pdf

8

ofertantes y demandantes, que libremente pactarán un precio por un bien

o servicio, pero con la evolución y el avance técnico y científico de las

naciones, se han dado nuevos modelos de comercialización, generando

también cambios vertiginosos en las características de los productos o

servicios, razones de la actividad comercial, en procura cada vez más de

calidad, utilidad, aplicabilidad y mayor valor agregado.

1.2 Evolución histórica del comercio internacional del Ecuador

Al formular una síntesis histórica de la evolución del comercio

internacional del Ecuador, debemos convenir que es necesario señalar

que, las generalidades planteadas en el acápite anterior, fueron también

contribuyentes para el surgimiento y desarrollo del comercio internacional

de nuestro país, que sumados a todos los acontecimientos de la vida

colonial y republicana hasta nuestra era, han determinado una

configuración característica de su comercio internacional, el mismo que

en la época prehispánica , estuvo circunscrito al intercambio mercantil

entre los pueblos aborígenes ribereños, ubicados en la costa del Pacífico,

actualmente perteneciente al Norte de Perú y en toda la costa

ecuatoriana.

El comercio exterior de la Real Audiencia de Quito, en virtud de la falta de

autonomía, estaba supeditado a decisiones del Virreinato de Lima

primero y luego del de Nueva Granada, que a su vez dependía de la

política monopólica impuesta desde España, ejecutada por

organizaciones reguladoras, como el Consejo de Indias y la Casa de la

Contratación de Sevilla.

El principal producto de exportación en la época colonial fue el oro,

durante los siglos XVI y parte del XVII, luego el cacao, más tarde la

comercialización de la producción de los obrajes entre 1660 a 1720,

9

reapareciendo una segunda bonanza económica con la producción y

comercialización del cacao a partir de 17732.

Se puede afirmar que, en las exportaciones de la era colonial, hay dos

períodos de máxima prosperidad, esto es, entre 1575 a 1615 y de 1660

a 1720, registrando ventas de un millón y dos millones de pesos anuales,

respectivamente, pero a partir de 1773 éstas descienden hasta 1810; y,

desde 1817 a 1820 se produce un repunte de las mismas; en estos

cuatro períodos, la Gran Audiencia de Quito, alcanza una mayor riqueza

per cápita en los dos primeros, en los demás períodos su balanza

económica experimenta un déficit, debido en cierta forma, a la

expatriación de capitales principalmente a Sevilla3.

Sin embargo debe indicarse que, durante los primeros doscientos años de

vida colonial, en razón a la escasa población y en consecuencia un bajo

consumo, a pesar de que las importaciones son menores, se produce un

déficit permanente en su balanza comercial, en razón a la expatriación de

capitales, como queda ya señalado, no pudiendo lograr las empresas y

los ciudadanos de la Real Audiencia de Quito una mayor acumulación de

capital, generando allende los mares la acumulación en detrimento del

desarrollo de esta región.

Pero ha de señalarse también que, el comercio exterior de la Real

Audiencia de Quito se fue ampliando, pues, en años de la conquista

española propiamente dicha, los principales mercados fueron las

ciudades del Norte de Perú y Lima, pero a finales del período colonial, los

mercados estaban multiplicados por reinos y países, destacándose entre

2 AROSEMENA, Guillermo. El Comercio Exterior del Ecuador. Volumen 1.Período

Colonial, Edición del autor, Guayaquil, 1992. 3 Ibídem.

10

otros España, Inglaterra, Francia y Holanda, EE.UU y los actuales países

de la comunidad latinoamericana4.

En la época republicana5, con el establecimiento de instituciones públicas

que regulan el comercio internacional del Ecuador, se produce un

fortalecimiento de las empresas privadas, dándose entonces un cambio

importante por la inserción del país en los mercados internacionales.

En 1820, con la declaración de la independencia de la provincia de

Guayaquil, se evidenciaron dos tendencias perfectamente identificadas y

contrapuestas en la concepción y práctica del comercio internacional, una

postulada por quiteños, que apoyaban un comercio con elevados

aranceles, como mecanismo de protección a la deficiente industria

textilera, que era la base del comercio de las provincias de la Sierra y la

otra, por guayaquileños o asentados en esta ciudad, partidarios del

liberalismo económico y como tal, propugnaban tarifas aduaneras

reducidas. Estas posiciones antagónicas respecto del comercio, a partir

de 1830, tienen menos incidencia con la unificación política-administrativa

del país y con ella decisiones y normatividad, que evidencian ya la

expresión del Estado, en todos los órdenes y en particular en el comercio

exterior de la república naciente.

El cambio político estructural de Real Audiencia a República, trajo

inicialmente varios problemas en la vida comercial, entre otros, el

generado por el ingreso masivo de tejidos ingleses y franceses a nuestro

mercado, en detrimento de la producción nacional de textiles, que

sucumbió pese a las medidas arancelarias tomadas.

4 ORDÓÑEZ, Darwin. El Comercio Exterior del Ecuador: análisis del intercambio de

bienes desde la colonia hasta la actualidad. Observatorio de la Economía Latinoamericana, N° 173, 2012.Disponible en http://www.eumed.net/cursecon/ecolat/ec. 5 Ibídem.

11

La producción y comercialización del café a partir de 1820 hasta 1860,

logró una mayor demanda, especialmente por los EE.UU que experimentó

un mayor consumo, aunque también se registra a Alemania, Gran Bretaña

y Francia como importadores del café ecuatoriano. Se suman a la

exportación otros productos como caucho y tabaco, pero en menor

cuantía.

Alrededor de 1920, Guayaquil se consolida como motor de la economía

nacional y promotor de la producción agrícola para la exportación, pues,

el litoral ecuatoriano produce el 90% de las exportaciones ecuatorianas y

en consecuencia en abastecedor de divisas para el pago de las

importaciones. Solamente a través de Guayaquil se movilizaba el 70% de

las exportaciones y más del 90% de todas las importaciones nacionales,

(según lo afirma Arosemena, Guillermo, 2012)6.

Siendo la producción y exportación de banano una gran fuente de divisas

para el país, no se puede soslayar que, si bien es cierto, la exportación

en pequeñas cantidades de banano y plátano se inicia en 1877 con

envíos de racimos del producto a Chile, pero en el período de 1877 a

1884 se registran exportaciones de 164.000 racimos, un siglo después,

en 1991 esta exportación ascendió a 2,654.300 de toneladas, una década

después, en 2002 a 4,296.000 toneladas, en 2012 el Ecuador exportó

5,196.065.09 toneladas, con decrecimientos temporales en esta última

década, debido a la depresión de precios internacionales7.

En el 2013 las exportaciones de banano mejoraron en razón del control

de una serie de variables inherentes a esta actividad como: costos de

producción, incremento de la productividad, simplificación de trámites,

incremento del consumo interno, mejoramiento de la competitividad, una

política agresiva de mercadeo en los mercados tradicionales y no

6 AROSEMENA, Guillermo .El Comercio Exterior del Ecuador. Volumen 2, Período

Republicano, Edición del autor, Guayaquil, 1992. 7 PROECUADOR. Instituto de Promoción de Exportaciones e Inversiones, Quito, 2013.

12

tradicionales; y, en especial con medidas que eviten exportar impuestos,

para contrarrestar la incidencia de los efectos del Tratado de Libre

Comercio que Colombia, Perú y Costa Rica firmaron con la Unión

Europea, lo que les permitió que el banano de esas naciones se

comercialice en el 2013 con 124 euros de arancel, frente a los 132 que

debió pagar el banano ecuatoriano por tonelada. En el 2014 hasta octubre

las exportaciones de banano han totalizado $2.156.479 (en miles de

millones de dólares-FOB)8.

En general, el comportamiento histórico de las exportaciones de banano

y plátano ecuatorianos, desde 1986 al 2014 se evidencia en el cuadro

siguiente:

CUADRO N° 1

EXPORTACIONES TOTALES Y DE BANANO DEL ECUADOR

Período: 1986-2014

Miles de dólares- FOB

Período Total exportaciones

país Total exportaciones

banano y plátano

% Participación de banano en

exportación total

1986 2.185.849 263.402 12,05

1987 1.929.194 266.935 13,84

1988 2.193.501 297.802 13,56

1989 2.353.883 369.534 15,70

1900 2.724.133 471.078 17,29

1991 2.851.013 719.630 25,24

1992 3.101.527 683.376 22,03

1993 3.065.615 567.580 18,51

1994 3.842.683 708.369 18,43

1995 4.380.706 856.633 19,55

1996 4.872.648 973.035 19,96

1997 5.264.363 1.327.177 25,21

1998 4.203.049 1.070.129 25,46

1999 4.451.084 954.378 21,44

2000 4.926.627 821.374 16,67

8 Banco Central del Ecuador. Boletín de Estadística N° 1953, Nov. 2014.

13

2001 4.678.436 864.515 18,48

2002 5.036.121 969.340 19,25

2003 6.222.693 1.100.800 17,69

2004 7.752.891 1.023.610 13,20

2005 10.100.031 1.084.394 10,73

2006 12.728.243 1.213.489 09,53

2007 14.321.316 1.302.549 09,10

2008 18.510.596 1.639.400 08,86

2009 13.863.058 1.995.654 14,40

2010 17.489.928 2.032.769 11,62

2011 22.322.353 2.246.465 10,06

2012 23.764.762 2.078.402 08,75

2013 24.847.847 2.354.623 09,47

2014* 19.946.368 1.941.296 09,73

Fuente: Boletines Estadísticos - Banco Central del Ecuador

- Las cifras hasta 2009 son definitivas - Boletín N° 1952-Octubre 2014-BCE. - Las cifras desde 2010 a 2014 son provisionales. Elaboración: autor.

Del cuadro que antecede se puede colegir que, los años de mayor

participación de la exportación bananera en las exportaciones totales del

país han sido: 1991,1997 y 1998, destacándose este último; y, los de más

baja participación son 2006, 2007 y 2008, sin considerar el período 2011-

2014, por ser cifras todavía provisionales.

Asimismo, si consideramos el cuadro N° 2, tasa de crecimiento por

períodos, de las exportaciones totales y de banano, en el período ya

señalado (1986-2014) se evidencia que, en los períodos 2000-2005 y

2005-2010, las exportaciones totales del país alcanzan las mayores tasas

de crecimiento (105,01% y 73,16%, respectivamente); y, en las

exportaciones bananeras, éstas se logran en los períodos 1990-1995 y

2005-2010, con tasas de 81,84% y 87,465, respectivamente. Pero se

debe destacar también que, el banano en el período 1995-2000

experimenta un decrecimiento en sus exportaciones (-4,12%); las del

último período de análisis por tener cifras todavía provisionales, según la

propia información estadística ya citada, pueden variar a expresión

positiva.

14

CUADRO N° 2

TASA DE CRECIMIENTO POR PERÍODOS DE LAS EXPORTACIONES

TOTALES Y DE BANANO DEL ECUADOR

Período 1986-2014

Período Total exportaciones Total exportaciones

banano

1986-1990 24,63 78,84

1990-1995 60,81 81,84

1995-2000 12,46 -4,12

2000-2005 105,01 32,02

2005-2010 73,16 87,46

2010-2014* 14,04 -4,5

* Hasta septiembre. Fuente: Boletines estadísticos del Banco Central del Ecuador Elaboración: autor.

El aparecimiento del petróleo como producto de exportación ecuatoriano,

entra en el escenario comercial internacional en 1914, con producción y

exportación marginal del crudo por unos cincuenta mil dólares en 1920,

desde los campos de Santa Elena; a partir de 1920 hasta 1930 las

empresas que participan en la actividad petrolera en el Ecuador, son las

siguientes: Anglo-Ecuadorian Oilfields (AEOL), Caroline Campany,

Ecuador Oilfields, Concepción Ecuadorian Oilfields, Internacional

Petroleum Co. como subsidiaria de la Standard Oil Co, Ecuador Tropical

Oil Co, Petropolis Oil Co, F.L. Lecaro Rubira Co, Carlos Holmes Co. y San

Francisco Oil Co, destacándose como la más importante Anglo-

Ecuadorian Oilfields Ltda, que había adquirido más de 90 pozos a la

Ancon Oil Co, y ésta construyó en 1923 la primera refinería en el

Ecuador, inversión que favoreció al país con la producción de gasolina,

ahorrando divisas al no tener que importar este combustible.

15

El Ecuador en el período de 1925 a 1945 pasó de cinco mil barriles a

244.624 barriles de exportación de petróleo, pero sufre una reducción en

1950 a 136.157 barriles diarios. Anglo-Ecuadorian en 1967 hizo conocer

que, los pozos de Santa Elena se habían agotado y que sólo se dedicaría

a refinar en dicha zona e iniciando la exploración petrolera en el Oriente

ecuatoriano. La producción petrolera en 1972 representó el 2% del PIB y

en 1974 el 16,2 %, pues, desde 1973 empieza el auge petrolero en el

Ecuador hasta 19819.

Para tener una visión más cercana del crecimiento histórico de la

producción y exportación del petróleo y de sus derivados, me remito al

cuadro siguiente, que evidencia dicho proceso desde 1986 al 2014, es

así:

CUADRO N° 3

EXPORTACIONES TOTALES Y PETROLERAS DEL ECUADOR

Período: 1986 - 2014

Miles de dólares FOB

Período Total exportación

país Total exportación de petróleo y derivados

% Participación de petróleo en exportación

total

1986 2.185.849 996.987 45,61

1987 1.929.194 725.488 37,61

1988 2.193.501 976.780 44,53

1989 2.353.883 1.147.440 48,75

1990 2.724.133 1.418.385 52,07

1991 2.851.013 1.151.719 40,40

1992 3.101.527 1.345.326 43,38

1993 3.065.615 1.256.653 40,99

1994 3.842.683 1.304.827 33,96

1995 4.380.706 1.694.912 38,69

1996 4.872.648 2.003.943 41,13

1997 5.264.363 1.702.955 32,35

1998 4.203.049 1.056.915 25,15

1999 4.451.084 1.479.682 33,24

9 ORDÓÑEZ, Darwin. El Comercio Exterior del Ecuador: análisis del intercambio de

bienes desde la colonia hasta la actualidad. Observatorio de la Economía Latinoamericana, N° 173, 2012.Disponible en http://www.eumed.net/cursecon/ecolat/ec.

16

2000 4.926.627 2.442.423 49,58

2001 4.678.436 1.899.994 40,61

2002 5.036.121 2.054.988 40,81

2003 6.222.693 2.606.819 41,89

2004 7.752.891 4.233.993 54,61

2005 10.100.031 5.869.850 58,12

2006 12.728.243 7.544.510 59,27

2007 14.721.316 8.328.566 56,58

2008 18.510.598 11.720.589 63,32

2009 13.863.058 6.964.638 50,24

2010 17.489.928 9.673.228 55,31

2011 22.322.353 12.944.868 57,99

2012 23.764.762 13.791.957 58,04

2013 24.847.847 14.107.731 56,78

2014* 19.946.368 11.716.001 53,64 *Hasta octubre 2014. Fuente: informes estadísticos del Banco Central del Ecuador.

- Las cifras hasta el año 2009 son definitivas. Elaboración: autor.

Del análisis del cuadro que antecede se puede colegir que, las

exportaciones petroleras y sus derivados representan en término medio el

cincuenta por ciento de todas las exportaciones del país; y, desde el

2004 al 2014, la tasa de participación de las exportaciones petroleras en

exportaciones totales del país superan el 50%, debiendo destacar que en

el año 2008 alcanza la mayor tasa de participación de las exportaciones

totales (63,32%).

La canasta de productos exportables no petroleros conformada por: cacao

y sus elaborados, café en grano y soluble, azúcar, arroz, sombreros de

paja toquilla, pesca blanca ,harina de pescado y productos elaborados del

mar, camarones, abacá, madera, tagua, oro, plata, cobre, cascarilla,

caucho, naranja, paja Mocora, artefactos de piel, cueros y pieles, lanas de

ceibo y animal, extracto de maracuyá, flores, electrodomésticos, envases

para la exportación y vehículos, van experimentando en sus volúmenes

de producción y exportación altas y bajas, por una serie de problemas

existentes en el mercado, por las políticas gubernamentales del país y por

otros fenómenos concurrentes.

17

En la estructura de la balanza comercial ecuatoriana, referido a sus

exportaciones, encontramos: exportaciones petroleras y no petroleras; en

las petroleras están las exportaciones de crudo y derivados; y, en las no

petroleras: las exportaciones tradicionales y las no tradicionales. De estas

últimas, las exportaciones tradicionales como: banano, plátano, camarón,

cacao y elaborados, atún y pescado, café y elaborados, que han

representado históricamente una alta concentración porcentual, con sus

variaciones ya mencionadas, han posibilitado un mayor crecimiento

económico del país, pero de todos estos, ha sido el banano el de mayor

incidencia, pues siempre representó el mayor porcentaje de las

exportaciones, frente a los demás productos no petroleros.

Hay que anotar el continuo crecimiento de las exportaciones no

tradicionales donde encontramos los primarios no tradicionales y los

industrializados, en los primeros están: flores, abacá, madera, productos

mineros, frutas, tabaco en rama y otros primarios y en los segundos: jugos

y conservas de frutas, harina de pescado, enlatados de pescado, otros

elaborados del mar, químicos y farmacéuticos, vehículos, otras

manufacturas de metales, prendas de vestir de fibras textiles, otras

manufacturas de textiles, manufacturas de cuero, plástico y caucho,

extractos de aceites vegetales, elaborados de banano, manufacturas de

papel y cartón y otros industrializados. El total de exportación en

productos no tradicionales pasan de $3.462.395 en 2009 a $5.585.730 en

2013; y, a octubre de 2014 a $5.081.202 (en miles de dólares USA,

valores FOB).10 (Informe estadístico mensual N° 1953 de noviembre 2014

- Bco. Central).

En las exportaciones petroleras se ha producido una desinversión por

parte de la industria privada, pero gracias al incremento de los precios

internacionales hasta el 2013 y al incremento en la producción del crudo,

el país no se ha visto afectado, pues, conforme queda demostrado en el

10 Banco Central del Ecuador. Boletín de Estadística Mensual N°1953, nov. 2014.

18

cuadro N° 3, desde el 2008 se incrementan considerablemente las

exportaciones petroleras11. (Informes estadísticos N° 1949, 1952 y 1953,

2014, del BCE), pero con la baja considerable de los precios del petróleo

en el presente año (desde el tercer trimestre del 2014), considero que la

economía del país y su crecimiento recibirán un grave impacto, que se

agudizará en los próximos años, de no mediar acciones y decisiones de

corto y mediano plazo, que disminuyan su incidencia.

En cuanto a los mercados de destino de nuestras exportaciones tenemos:

Estados Unidos de América que representa nuestro mayor mercado;

sigue Perú, Colombia, Chile. Venezuela y Panamá a nivel americano; el

segundo mercado en importancia es el mercado europeo.

Ampliando el análisis de nuestras exportaciones y tomando al período

2000-2013, éstas representaron un factor determinante para la economía

nacional, pues, con el proceso de dolarización y su mantenimiento, se

convirtieron en fuente generadora de divisas, constituyendo

aproximadamente el 50% en promedio de los ingresos económicos del

país12.

En importaciones totales tenemos: materias primas para la producción

industrial; combustibles y lubricantes, bienes de consumo, bienes de

capital y diversos, que de $14.071.455 (miles de dólares usa, valores

FOB) en 2009 se incrementa a $25.826.699 (miles dólares - valores FOB)

en 2013; y, a octubre 2014 $21.855.725 (miles dólares-valores FOB)13.

(Informe estadístico mensual N° 1953 de noviembre 2014- BCE).

De igual forma, en el mismo período (2009-2013), las exportaciones no

petroleras alcanzaron un 48% de participación en los ingresos nacionales,

11 Banco Central del Ecuador. Boletines de Estadística Mensual N° 1949,1952 y 1953 de

julio, octubre y noviembre, 2014. 12 FEDEXPORT. Aciertos y desafíos del Comercio Exterior del Ecuador. Ediecuatorial,

Quito, 2013. 13 Banco Central del Ecuador. Boletín de Estadística Mensual N° 1953, nov. 2014.

19

y dentro de éstas, la exportación de productos no tradicionales representó

el 53% de las exportaciones no petroleras, Asimismo, la oferta exportable

ecuatoriana en el período señalado, pasó de 1599 a 3066, por

subpartidas, correspondiendo a 122 nuevos productos por año14. Las

exportaciones no tradicionales en el último quinquenio, tuvieron una tasa

promedio de mayor crecimiento que los productos tradicionales, en

términos monetarios.

Si realizamos un breve análisis cuantitativo de la balanza comercial

ecuatoriana, en el período 2007 - 2013 se evidencia que, en los dos

primeros años de este período el país obtiene una balanza comercial

positiva y desde el 2010 al 2013 la balanza comercial es deficitaria (ver

cuadro N° 4).

CUADRO N° 4

BALANZA COMERCIAL DEL ECUADOR

Período 2007 - 2013

Millones de dólares FOB

Período Exportaciones Importaciones Balanza

comercial

2007 14.321,32 12.907,11 1.414,20

2008 18.818,33 17.737,30 1.081,02

2009 13.863,06 14.096,90 -233,85

2010 17.489,93 19.468,65 -1.978,73

2011 22.322,35 23.151,86 -829,5

2012 23.764,76 24.205,37 -440,81

2013 24.847,85 25.888,84 -1.040,99

Fuente: Boletines Estadísticos Mensuales N° 5: 1919, 1931 y 1953 de: enero 2012, enero 2013 y noviembre 2014, respectivamente-BCE Elaboración: autor.

En general, el comercio internacional del país ha jugado un papel

decisivo en la economía nacional, pues ésta ha sido organizada entorno

al mercado externo y de conformidad con los distintos modelos

14 FEDEXPORT. Aciertos y desafíos del Comercio Exterior del Ecuador. Ediecuatorial,

Quito, 2013.

20

económicos implantados, así como también de acuerdo a la división

internacional del trabajo, el Ecuador asumió un rol de exportador de

materia primas y artículos con bajo valor agregado.

En esta última década, según Vásquez, Lola y Saltos Napoleón (2013)15

en las exportaciones ecuatorianas han concurrido un conjunto de factores

que han incidido en ellas como: crisis de los países desarrollados,

problemas financieros mundiales, caída de los precios de las materias

primas, disminución de la demanda mundial, pero de manera especial la

crisis económica que enfrenta el mundo y que ha generado contracción

en la demanda.

1.3 Organismos internacionales de comercio

En el análisis de la evolución del comercio internacional del Ecuador, no

puede pasar desapercibido el papel preponderante de algunas

organizaciones e instituciones, que dicen relación a esta actividad y de

las cuales nuestro país es signatario, es así: El Acuerdo General sobre

Aranceles y Comercio (GATT), la Organización Mundial del Comercio

(OMC), la Asociación Latinoamericana de Libre Comercio (ALALC), La

Asociación Latinoamericana de Integración (ALADI), la Corporación

Andina de Naciones (CAN), Unión de Naciones Suramericanas

(UNASUR) y otras.

El GATT, propendiendo evitar una guerra económica aduanera y

monetaria entre las naciones, principalmente por parte de los que dirigían

y ejecutaban en su mayor parte el comercio mundial, realizó varias

conferencias internacionales para el efecto, como las de: Londres en

1946, Ginebra en 1947 y la Habana en 1948, para establecer

precisamente acuerdos que normen y regulen de cierta forma el comercio

15 VÁSQUEZ, Lola y SALTOS Napoleón .E4cuador su realidad. Edit. Artes Gráficas

Silva. Edición vigésima, Ecuador, 2013.

21

internacional, pudiendo destacar fundamentalmente acuerdos o medidas

como: cláusula de la nación más favorecida, reducción de tarifas

aduaneras, restricciones cuantitativas sobre importación y las uniones

aduaneras y zonas de comercio.

En 1948 en Cuba se aprobó la Carta de la Habana, documento

constituyente de la Organización Internacional de Comercio, pero fue

menester esperar hasta 1955 para la creación de un organismo similar,

que se le denominó la Organización Mundial de Comercio(OMC),

estableciéndose así el único órgano internacional que se ocupa de las

normas que rigen el comercio entre los países, cuyos principios básicos

son: un país no debe discriminar entre sus interlocutores comerciales y

tampoco entre sus propios productos, servicios o ciudadanos; los

obstáculos en el comercio internacional se deben reducir mediante

negociaciones; no deben existir prácticas desleales con subvenciones a

las exportaciones y el dumping de productos a precios inferiores al costo

para ganar partes del mercado; y, los países menos adelantados se les

otorga el tiempo necesario para adaptarse, proporcionándoles entonces

una mayor flexibilidad y privilegios especiales.

La Asociación Latinoamericana de Libre Comercio, tratado que fuera

suscrito inicialmente por Argentina, Brasil, Chile, Paraguay Perú, México y

Uruguay y luego ingresaron Colombia, Ecuador Venezuela y por último

Bolivia, teniendo las características de un acuerdo multilateral de

comercio, en el cual los participantes se comprometieron a eliminar los

derechos aduaneros y otras restricciones sobre la importación de

productos originarios del territorio de cualquier país miembro.

Este tratado benefició a las grandes empresas extranjeras como las de

Argentina, Brasil y México, pero para los países medianos y pequeños

como el nuestro las oportunidades fueron realmente escasas, por ello

ante esta situación los países de mediano y menor desarrollo, como el

22

nuestro, decidieron poner en marcha el Acuerdo de Integración Sub-

regional Andino, logrando más tarde que reconocieran que los

mecanismos de la ALALC eran totalmente ineficientes y como

consecuencia el 12 de Agosto de 1980, se suscribió el tratado que

estableció la Asociación Latinoamericana de Integración (ALADI), como

organismo sustitutivo de la ALALC, que terminó su ciclo de vida el 31 de

diciembre de 1980.

El objetivo de largo plazo de este último organismo fue el establecimiento

gradual y progresivo de un mercado común latinoamericano para lo cual

propuso una área de preferencias económicas, consistente en:

preferencia arancelaria regional, que se aplicará en relación al nivel que

rija para terceros países; acuerdos de alcance regional en el que

participarán todos los países miembros; y, acuerdos de naturaleza parcial,

que podrán ser de carácter comercial, de complementación económica,

agropecuarios, o adoptar otras modalidades.

La CAN, Comunidad Andina, integrada por Bolivia, Colombia, Ecuador y

Perú, en procura de un desarrollo integral más equilibrado y autónomo,

como consecuencia del devenir histórico de la integración de los países

andinos, que en 1969 con la decisión de Bolivia, Colombia, Chile, Ecuador

y Perú firmaron el Acuerdo de Cartagena, conocido como Pacto Andino,

Grupo Andino o Acuerdo de Cartagena al cual Venezuela el 13 de

febrero de 1973 se adhirió, pero Chile se retira el 30 de octubre de 1976.

Este modelo de integración esgrime como estrategia para su desarrollo la

sustitución de importaciones, para proteger la industria nacional mediante

altos aranceles, pero a finales de 1989 se adopta un modelo abierto, que

en la reunión de Galápagos los mandatarios andinos aprobaron el diseño

estratégico y el plan de trabajo donde plasman el nuevo modelo de

integración económica y social.

23

Las características principales del referido modelo: eliminación aranceles

entre si y formación de una zona de libre comercio en 1993, donde las

mercaderías circularan libremente. Esto determinó un crecimiento del

comercio intracomunitario, la generación de empleo, la liberación de los

servicios, especialmente del transporte en sus diferentes modalidades.

Pero en 1997, para agilizar los procesos, hacer más efectiva la

integración y adecuarlo al escenario internacional, los presidentes

reforman el Acuerdo, estableciendo que la conducción del proceso pase

a manos de los propios presidentes, por lo que fijaron que, tanto el

Consejo Presidencial Andino como el Consejo Andino de Ministros de

Relaciones Exteriores formen parte de la estructura institucional, creando

entonces la Comunidad Andina en reemplazo del Pacto Andino;

acordando los presidentes en el 2007 impulsar una integración total, que

procurase un acercamiento más equilibrado en todos los aspectos.

En la actualidad la CAN se guía por principios Orientadores y una Agenda

estratégica aprobados en 2010, así como su plan de implementación; de

igual forma en julio de 2011, en la Cumbre de Lima, los presidentes de los

cuatro países acordaron fortalecer y dinamizar el proceso de integración

andina, comprometiéndose a emprender en la revisión de la estructura

institucional y funcionamiento del Sistema Andino de Integración (SAI),

decisiones que fueron ratificadas en la Cumbre de Bogotá.

Para el cumplimiento de su nuevo paradigma, la CAN propende una

integración total y más equilibrada entre los aspectos sociales, culturales,

económicos, ambientales y comerciales, para lo que se establecieron

varios objetivos, entre los que podemos destacar: “promover el desarrollo

equilibrado y armónico de los Países Miembros en condiciones de

equidad, mediante la integración y la cooperación económica y social;..”16

entre otros, según el texto del Acuerdo de Integración Subregional

16

Acuerdo de Integración Subregional Anido. Codificado con Decisión 406 de la CAN,

según Protocolos de Trujillo, Cochabamba, 1996.Disponible en http://www.sice.oas.org/trade/junae/ decisiones/dec563s.asp#ACart1.

24

Andino: modificado con decisión 406 de la CAN, por mandato de los

Protocolos de Trujillo y Cochabamba, 1996.

El desarrollo estratégico de la CAN tiene como principios orientadores,

entre otros a: “preservar el patrimonio común andino, impulsar el

desarrollo del mercado y del comercio andinos, reducir las asimetrías al

interior de los países, impulsando la inclusión económica y solidaridad

social, …”17. Finalmente diré que, la CAN estableció en 1990 un área de

libre comercio, una unión aduanera en 1994 y un mercado común

subregional en 1995, éste último no se ha dado.

La UNASUR, conformado por doce naciones de América del Sur,

fundamentadas en las Declaraciones del Cusco el 8 de diciembre de

2004, de Brasilia el 30 de septiembre de 2005 y Cochabamba el 9 de

diciembre de 2006, se constituyen con el propósito de construir una

identidad y ciudadanía suramericanas, desarrollar un espacio regional

integrado en lo político, económico, social, cultural, ambiental, energético

y de infraestructura, que fortalezca la unidad de América Latina. Entró en

plena vigencia y cobró vida jurídica el 11 de marzo de 2011, sin embargo

de que el tratado constitutivo se firmara el 23 de mayo de 2008 en

Brasilia, donde se estructuró y oficializó la Organización.

En la estructura orgánica se estableció una Secretaría General de la

Organización, que debe asumir un liderazgo político a nivel internacional

con el Secretario General de la misma a la cabeza, en procura de una

institución permanente de las naciones de América del Sur. La sede de

dicha Secretaría General es Quito y la del Parlamento Suramericano la

ciudad de Cochabamba, Bolivia.

17 Nueva Visión Estratégica de la CAN, Agenda Estratégica Andina, 2008.Disponible en

http://www.comunidadandina.org/quienes.aspx.

25

Es menester comentar que, la UNASUR se planteó un propósito mayor

que dice relación, a eliminar la desigualdad socioeconómica, lograr la

inclusión social, la participación ciudadana y fortalecer la democracia.

Obtuvo el estatus de observador en la Asamblea General de la ONU el 24

de octubre de 2011, teniendo como máximo órgano de la Unión al

Consejo de Jefes de Estado y de Gobierno, con una presidencia pro

tempore, que será ejercida sucesivamente, por un año, por todos y cada

uno de los Estados miembros.

1.4 Teorías del comercio internacional

La mejor comprensión del comercio internacional podría darse con el

conocimiento de cómo surge y en especial de cuáles son las bases del

mismo, es decir, las diversas concepciones teóricas que se han

formulado en función de su propio desarrollo y evolución. Las principales

teorías económicas del comercio internacional propenden explicar las

causas y beneficios que éste genera, por tanto, podríamos agrupar en

tres categorías, esto es, la teoría tradicional, que explica las causas en

función de las diferencias existentes entre países y que obtienen

beneficios de la especialización; la nueva teoría, que agrupa otras causas

y beneficios , derivadas de la consecución de economías de escala y el

acceso a una mayor variedad de productos; y, las novísimas

aportaciones, que señalan las diferencias entre empresas como fuente

de beneficios del comercio18 .

1.4.1. La Teoría Tradicional o Clásica del Comercio. Plantea modelos

con los cuales propende explicar las causas del comercio, precisamente

en función de las diferencias existentes, como tecnología y dotación de

factores para la producción, que al decir de la misma, son generadoras

18 HILL, Charles. Negocios Internacionales. Competencia en el Mercado Global. Edit. Mc

GRAW HILL, octava edición, México, 2011.

26

de ventajas comparativas, en una competencia perfecta, entre esos

modelos tenemos:

1.4.1.1. Teoría de la Ventaja Absoluta de Adam Smith. A finales del

siglo XVIII, buscando demostrar los beneficios del libre comercio, Adam

Smith emprende la investigación de las causas del comercio internacional

y así llega a sostener que, cada país podría especializarse en la

producción de bienes en los cuales tuviera una ventaja absoluta frente a

la competencia de los mismos por parte de otros países, esto significa

que, le da valor trascendental a la producción más eficiente; y, al hecho

de que si un país careciera de esa ventaja en la producción, debía

importar los bienes en los cuales no es eficiente.

Entonces aboga por la especialización internacional o división

internacional del trabajo, de tal manera que, conduzca a un incremento de

la producción mundial ,que sería beneficioso y compartido por los países

participantes en el comercio; ante este planteamiento teórico aparece

David Ricardo contradiciéndolo y señalando que, cuando un país no

posee una ventaja absoluta en la producción de ambos productos con

respecto al otro país, pero si tiene costes relativos (coste de un bien

medido en términos del otro bien) diferentes, el intercambio es posible y

mutuamente beneficioso.

Lo planteado por David Ricardo condujo más tarde a la teoría de las

ventajas comparativas, estableciendo que, un país menos eficiente

debería especializarse en la producción y exportación del bien en el cual

su ventaja absoluta es inferior, pues, éste es el bien en el que el país

tiene ventaja comparativa; y, se puede afirmar entonces que, la

rentabilidad del comercio internacional no depende de una ventaja

absoluta, sino más bien de una ventaja comparativa. En general la teoría

de la ventaja absoluta, destaca la importancia del libre comercio para que

la riqueza de las naciones se incremente, pudiéndose relievar el valor de

27

poseer la capacidad de producir un bien a un costo absolutamente menor,

medido en términos de unidades de trabajo19.

1.4.1.2. Teoría de la ventaja comparativa. David Ricardo replantea la

teoría de la ventaja absoluta y postula que, las fuerzas del mercado

asignarán los recursos de un país a aquellos sectores donde es

relativamente más productivo, es decir, que éste puede importar un bien

que podría ser el producto de más bajo costo, si todavía es más

productiva en la generación de otros bienes.

Señala también que, los países podrán exportar aquellos productos que

genera de forma relativamente más eficiente e importar los bienes que se

producen de forma más ineficiente. En virtud de lo señalado se puede

colegir que, esta teoría se basa en las diferencias entre la productividad

de la mano de obra de una y otra nación, situación que es favorable a

algunos sectores, por tanto, se destaca que, el trabajo es el único factor

de producción y los países sólo difieren en la productividad del trabajo en

diferentes industrias.

David Ricardo trató de demostrar que, el comercio beneficia a un país en

la consideración de que éste es un método indirecto de producción, es

decir, que un país en vez de generar un producto por sí mismo, se

puede dedicar a producir otro tipo de bien e intercambiarlo por el bien que

desee, que necesite o que no pueda producir por la ineficiencia que tiene

para hacerlo. Por tanto, si se importa es porque la producción indirecta

requiere menos trabajo que la producción directa; y, que el comercio

puede ampliar las posibilidades de consumo de un país, lo que implica

incremento en ganancias del comercio.

19 Biblioteca Virtual “Miguel de Cervantes”. Teoría del Comercio Internacional, p 31.

28

También planteó que, si dos países producen dos bienes, la existencia

de costes comparativos distintos permite que, ambos países resulten

beneficiados del comercio internacional, al poder consumir mayor número

de bienes con la misma cantidad de trabajo.

Debo señalar que este modelo, supone una serie de hipótesis, es así: se

refiere a dos países, dos bienes y el trabajo es el único factor de

producción, siendo ésta la hipótesis específica de este modelo; las

funciones de producción son homogéneas, lo que implica la existencia de

rendimientos constantes a escala; ausencia de costes de transporte y

otros obstáculos al comercio, dotaciones fijas de factores y la inmovilidad

internacional de los mismos. La crítica fundamental a esta teoría es, que

sus supuestos son irreales.

D.M. Bernehofen y J.C. Brown(2005),al estudiar la economía japonesa

del siglo XIX, como caso típico de liberalización comercial y contrastarla

con la teoría de la ventaja comparativa concluyen que, la estructura del

comercio del Japón tras su liberalización, se guió de acuerdo a esta

teoría y estimaron que las ganancias del comercio son resultante de esas

ventajas comparativas, argumentando entonces que, por los resultados

a los que arribaron, evidencia la capacidad de predicción de la teoría en

referencia20.

1.4.1.3. Teoría de las proporciones factoriales o Modelo de

Heckscher-Ohlin (h-O). Esta teoría plantea que, los países al tener una

tecnología equivalente pero diferente dotación de factores básicos de

producción , como la tierra, el trabajo, recursos naturales y capital, van a

generar ventajas comparativas que los diferencia y beneficia ,porque al

hacer uso intensivo de aquellos factores, que los tienen en abundancia,

20

GONZÁLEZ, Raquel .Tendencias y Nuevos Desarrollos de la Teoría Económica.

Revista de Economías-ICE N° 858, España, enero-febrero 2011. Disponible en http://www.monografías/trabajos en pdf4/comercio internacional/comercio internacional.pdf.

29

posibilitará la consecución de la ventaja comparativa y por tanto exportar

los bienes que producen e importar aquellos en los que tienen una

desventaja comparativa en relación a dichos factores.

Han sido formuladas varias objeciones a esta teoría, entre otras: el hecho

de asumir la inexistencia de economías de escala; la existencia de

tecnologías idénticas en todos los lugares; que los productos no se

diferencian unos de otros; y, que el conjunto de factores nacionales es

fijo, situación que no es tal; por otra parte también asume que, la mano de

obra especializada y el capital no se movilizan entre las naciones, pero

precisamente sucede todo lo contrario, pues, existe movilidad de mano

de obra y capitales, en el proceso de inversión para la producción.

La teoría del valor del trabajo, en la que se basó el análisis de la ventaja

comparativa de David Ricardo, fue posteriormente rechazada porque los

supuestos de partida se apartaban de la realidad, pues, el trabajo no es

homogéneo ni es el único factor de producción; pero sin embargo, la

ventaja comparativa puede ser aplicada en términos de la teoría del coste

de oportunidad introducida por G. Haberler en 1936 ,es así: Esta teoría

postula que, “…el coste de oportunidad de un bien es la cantidad de un

segundo bien que debe sacrificarse para liberar los suficientes factores de

producción para poder producir una unidad adicional del primer bien”21. Al

no ser el trabajo el único factor de la producción ni tampoco homogéneo,

entonces, el país con coste de oportunidad más bajo para un bien tiene

ventaja comparativa en ese bien y una desventaja comparativa en el otro

bien.

La teoría ricardiana suponía unos costes marginales constantes, lo que lo

condujo a la conclusión de que, cada país maximizaría sus ganancias

especializándose totalmente en la producción del bien en el que tiene

21 GONZÁLEZ, Raquel .Tendencias y Nuevos Desarrollos de la Teoría Económica.

Revista de Economías-ICE N° 858, España, enero-febrero 2011, p 106.

30

ventaja comparativa, sin embargo en el mundo real no se constata una

especialización total de los países, al contrario es más posible que un país

se enfrente a costes de oportunidad crecientes al producir más unidades

de un bien; esto condujo a que posteriormente abandonaran el supuesto

de los costes constantes planteados por David Ricardo, siendo

reemplazado por un supuesto más realista, es decir, los costes

marginales crecientes, esto es, cuando una industria se expande a costa

de otras debe renunciar a cantidades crecientes de otros productos para

obtener cada unidad adicional del producto que se está expandiendo.

Ante la inexistencia de explicación en la teoría de la ventaja comparativa,

de por qué los costes relativos difieren entre los países, Eli Heckscher en

1919 afirma que, son necesarias ciertas condiciones previas para que se

inicie el comercio internacional, esto es, diferente escasez relativa, es

decir, distintos precios relativos de los factores de producción en los

países que comercian y diferentes proporciones de factores productivos

para los bienes distintos; y Bertil Ohlin en 1933, complementa al decir

que, la diferente dotación de factores es la causa fundamental de las

diferencias de costes comparativos y por consiguiente del intercambio

(González, Raquel, 2011)22.

El teorema fue formalizado en función de un modelo conformado por dos

países, dos factores y dos productos, bajo las siguientes hipótesis: “existe

competencia perfecta en los mercados de factores y productos; no hay

inversión factorial, es decir, la diferente intensidad factorial de los bienes

no cambia de un país a otro; la cantidad total de factores de producción

es fija para cada país; las dotaciones factoriales son distintas y los

factores tienen movilidad entre ramas de la producción pero no entre

países” (González, Raquel, 2011, pg108)23.

22 GONZÁLEZ, Raquel .Tendencias y Nuevos Desarrollos de la Teoría Económica.

Revista de Economías-ICE N° 858, España, enero-febrero 2011. 23

Ibídem, p 108

31

Como consecuencia de teorema, un país liderará la exportación del bien

en el que, para su producción utiliza intensivamente el factor

relativamente abundante e importará el bien en el que utiliza

intensivamente el factor escaso relativamente.

1.4.1.4. Teoría de la demanda recíproca. John Stuart Mill planteó que,

en un sistema de costos comparativos y de división internacional del

trabajo, el comercio internacional de un país se fortalecerá en la medida

en que, éste compre o importe bienes producidos en otro; y , que el éxito

económico radica en el mantenimiento de un superávit relativo de sus

exportaciones frente a sus importaciones.

Siendo John Stuart Mill, partidario de la teoría clásica del comercio

internacional, complementa la teoría de David Ricardo, formulando la ley

de la oferta y la demanda, sosteniendo entonces que, la relación real de

intercambio que se establezca, será aquella que iguale a la oferta de

exportación de cada país con la demanda de importación del otro país.

También planteó que, el intercambio comercial de países de diferente

tamaño, beneficiará más al país pequeño, en razón de que la relación real

de intercambio se sitúa más cerca del país grande, debido a que la oferta

del pequeño es inferior a la demanda del grande, lo que generaría un

aumento en el precio del producto exportado por el país pequeño; pero

Hans Singer y Raúl Prebish, demostraron la contradicción de esta

correlación teórica de John Stuart Mill concluyendo que, en el largo plazo

los términos de intercambio se deterioran en perjuicio de los países

productores de materias primas y benefician a los países industrializados,

lo que dieron en llamar teoría de la dependencia económica.

Stuart Mill plantea también que, los modelos teóricos anteriores hacen

hincapié en los costos de producción y olvidan las condiciones de oferta

al tratar de explicar la necesidad del comercio internacional, en cambio él

sostiene que, se debe considerar la incidencia de la demanda en la

32

generación del comercio internacional, esto es, lo realmente significativo

es la fuerza de la demanda interna de un país y no las condiciones de la

producción, respecto de la demanda de los mismos bienes en el otro país;

sosteniendo asimismo que, cuando en una economía los costos de

producción de un producto resultasen menores que los costos de

producción de ese mismo producto en otro país, la existencia de una

demanda mayor que la capacidad de producción u oferta del bien en el

primer país, podría impedir que dicho bien se exportase y que incluso

podría ocurrir que se importase unidades de la economía que lo producía

con costos mayores, siempre y cuando la demanda de ese bien, en este

segundo caso, fuese menor que la cantidad producida; en definitiva para

él , las demandas de un mismo bien por parte de dos o más países,

determinaría si dicho bien, se intercambiaba y a qué precio se daría dicho

intercambio24.

1.4.1.5. Teoría sobre el origen del intercambio desigual. Arghiri

Emmanuel como crítico de la teoría sobre el comercio internacional de

David Ricardo plantea que, en razón del comercio existen marcadas

diferencias entre países sobre medios y recursos, para producir un bien o

un conjunto de bienes, diferencias en recursos naturales, capital,

tecnología, etc., que inciden en la forma de producir de cada nación, lo

que determina diferente contenido de valor en cada bien producido y da

como resultado que, algunos bienes al ser importados o exportados,

traigan consigo más o menos valor en sí mismos, lo que provoca un

intercambio inequitativo entre naciones, a este tipo de transacciones se

les conoce como teoría del Intercambio Desigual; este intercambio en

estas condiciones ha generado un característico saqueo de valor del que

usualmente tiene o ha tenido cada producto.

También proclama que, gracias a esta iniquidad las economías en

desarrollo, han experimentado relaciones de intercambio desfavorables, 24

TORRES, Ricardo. Teorías del Comercio Internacional. Siglo XXI Editores, vigésima

quinta edición, México D.F. 2005, pp 80-102.

33

ya que sus exportaciones como tales, no han sido valoradas en relación

al valor unitario medio de sus importaciones y cada día han sido más

inequitativas, convirtiendo en países exportadores históricos de materias

primas a los países desarrollados e importadores de manufacturas con

gran valor agregado, lo que se ha consumado inexorablemente el

intercambio desventajoso y las correspondientes secuelas del mismo ,

porque dichas materias o insumos para la producción industrial cada día

han sido desvalorizadas, mientras el precio de los productos terminados