Embed Size (px)

Citation preview

REPUBLIQUE TUNISIENNE

MINISTÈRE DE L’ENSEIGNEMENT SUPÉRIEUR

ET DE LA RECHERCHE SCIENTIFIQUE

UNIVERSITE DE LA MANOUBA

ECOLE SUPÉRIEURE DE COMMERCE DE TUNIS

THÈSE

En vue de l’obtention du :

Doctorat en sciences de gestion

Rôles stratégiques des filiales de multinationales et problèmes d’agence :

Structures de gouvernance et implication en matière de contrôle et de stratégie

Soutenue par :

Mr. Mootaz Belleh BOUSLAMA

Devant le jury composé de :

Jouhaina GHERIB Président

Professeur à l’Université de la Manouba (ISCAE)

Karim BEN KAHLA Directeur Professeur à l’Université de la Manouba (ESCT)

Rim HACHANA Rapporteur

Maitre de Conférences à l’Université de la Manouba (ISCAE)

Samir MELLOULI Rapporteur Maitre de Conférences à l’Université de la Manouba (ESCT)

Anissa BEN HASSINE Membre

Maitre de Conférences à l’Université de Tunis (ESSEC)

Année Universitaire : 2015-2016

L’université n’entend donner aucune approbation ni improbation aux opinions émises dans cette

thèse. Ces opinions doivent être considérées comme propres à leur auteur.

Remerciements

es premiers remerciements s’adressent à mon directeur de thèse, le professeur KARIM

BEN KAHLA, en sa qualité de directeur de recherche, pour m’avoir assisté et orienté

tout au long de cette thèse. Je le remercie, également, pour ses conseils éclairés et ses

recommandations qui m’ont été d’un apport très précieux.

Je manifeste, en outre, toute ma gratitude à tous les membres du jury pour l’honneur qu’ils

m’ont accordé en acceptant d’évaluer ce travail.

Cette thèse n’aurait pas pu aboutir sans la collaboration des dirigeants et administrateurs des

filiales. Ils ont bien voulu m’accorder un peu de leur temps afin de me recevoir et de répondre

à mon questionnaire. Qu’ils trouvent, ici, l’expression de toute ma gratitude pour l’intérêt

qu’ils ont porté à mon travail.

Je suis, également, redevable au personnel de l’ESC Tunis pour leur assistance administrative.

Ma reconnaissance va, par ailleurs, à mon ami, MOHAMED-FARES BRINI, pour sa

disponibilité et son assistance continues.

Sur le plan personnel, mes plus profonds remerciements vont à mes parents, pour leurs

nombreux sacrifices consentis pour mon succès. J’adresse un remerciement tout particulier à

mon père qui était toujours présent avec moi dans mes déplacements à Tunis. Je remercie,

également, mon épouse qui a su se montrer patiente et compréhensive, malgré les humeurs

changeantes qu’une thèse peut provoquer, au fil du temps.

Enfin, je remercie tous les membres de ma belle-famille qui m’ont soutenu durant toutes ces

années de recherche, ainsi que tous mes amis.

M

SOMMAIRE

INTRODUCTION GENERALE ............................................................................................ 1

CHAPITRE 1 : RELATION SOCIÉTÉ MÈRE – FILIALE : POUVOIR DU SIÈGE ... 14

Introduction .......................................................................................................................... 14

1. Les courants théoriques de la multinationale ................................................................... 15

2. Les modes d’entrée ........................................................................................................... 20

3. Les stratégies des multinationales .................................................................................... 25

4. Rôle du siège dans la multinationale ................................................................................ 31

5. Mécanismes de contrôle et de coordination employés par le siège .................................. 33

6. Les modèles managériaux de la multinationale .............................................................. 41

Conclusion ............................................................................................................................ 45

CHAPITRE 2 : EVOLUTION DE LA FILIALE ET APPARITION DES PROBLÈMES

DE GOUVERNANCE ............................................................................................................ 48

Introduction .......................................................................................................................... 48

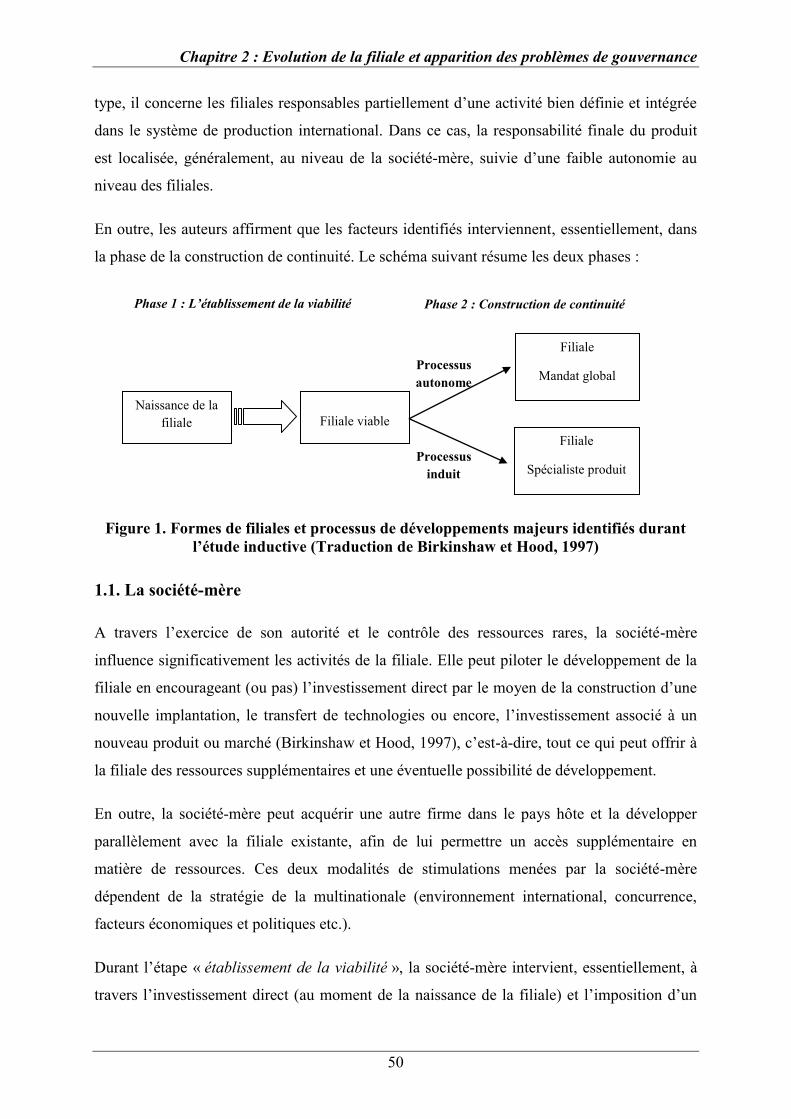

1. Le développement de la filiale ......................................................................................... 49

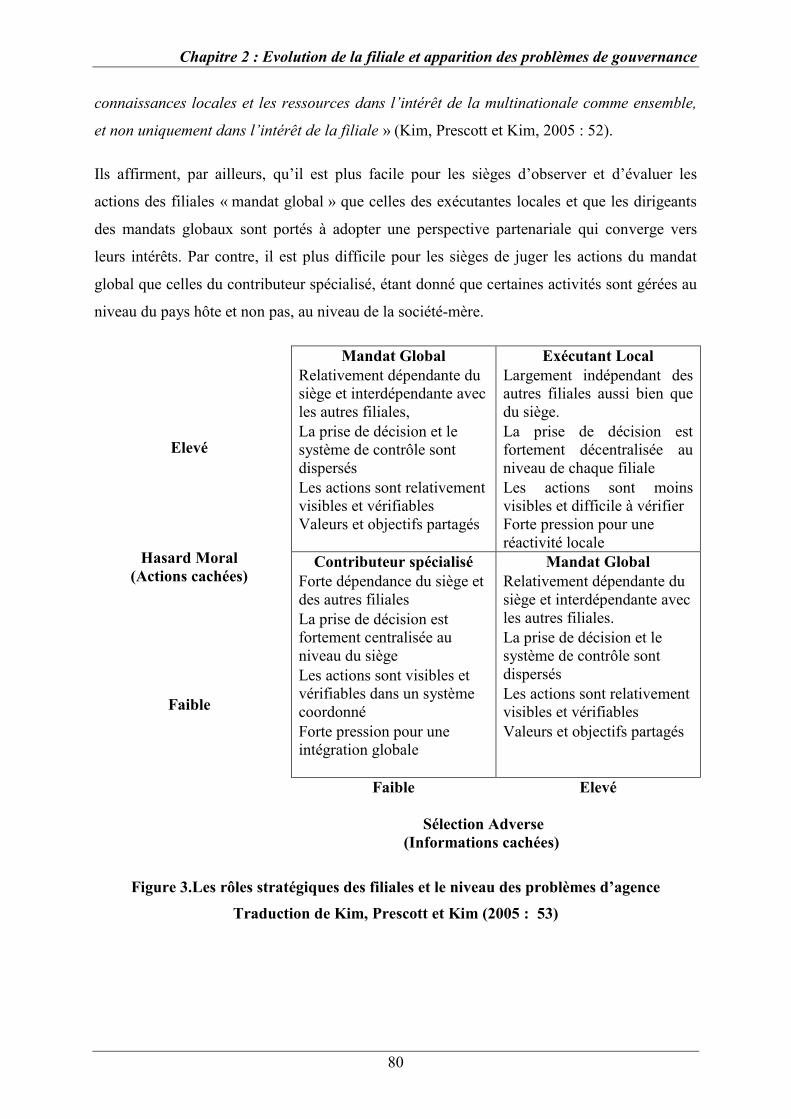

2. Les rôles stratégiques des filiales ..................................................................................... 60

3. Evolution de la filiale et émergence des rôles stratégiques : Quelles conséquences ? ..... 70

Conclusion ............................................................................................................................ 82

CHAPITRE 3 : LA GOUVERNANCE DES FILIALES, RÔLES DU CONSEIL

D’ADMINISTRATION ......................................................................................................... 85

Introduction .......................................................................................................................... 85

1. Contexte et définitions ..................................................................................................... 86

2. Gouverner les filiales étrangères : Deux approches ......................................................... 87

3. Le conseil d’administration de la filiale : principal mécanisme de gouvernance ............ 93

4. Le conseil de la filiale : entre contrôle et stratégie ........................................................... 97

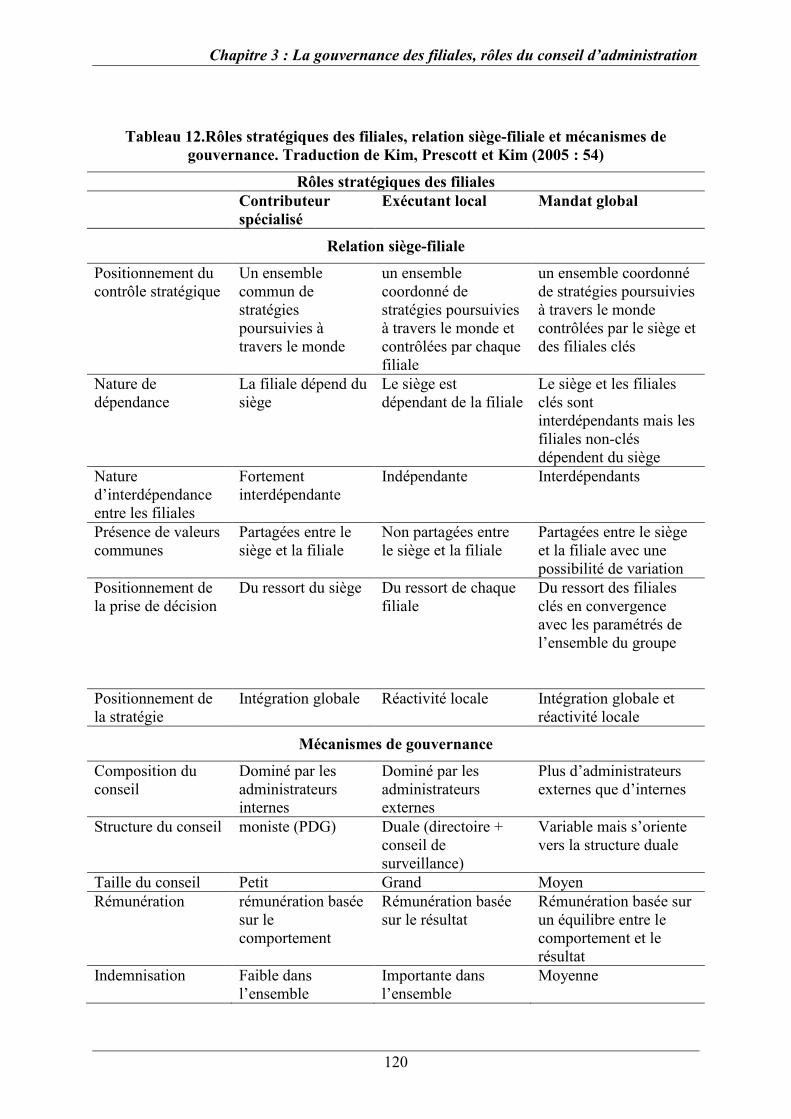

5. Rôles stratégiques des filiales et impact sur les structures de gouvernance .................. 109

Conclusion .......................................................................................................................... 121

CHAPITRE 4 : MÉTHODOLOGIE DE RECHERCHE ................................................. 123

Introduction ........................................................................................................................ 123

1. Choix méthodologiques .................................................................................................. 124

2. Mise en œuvre de l’étude exploratoire ........................................................................... 131

3. Discussion des résultats de l’étude exploratoire ............................................................ 139

4. Apports de l’étude exploratoire ...................................................................................... 143

CHAPITRE 5 : ETUDE QUANTITATIVE ...................................................................... 146

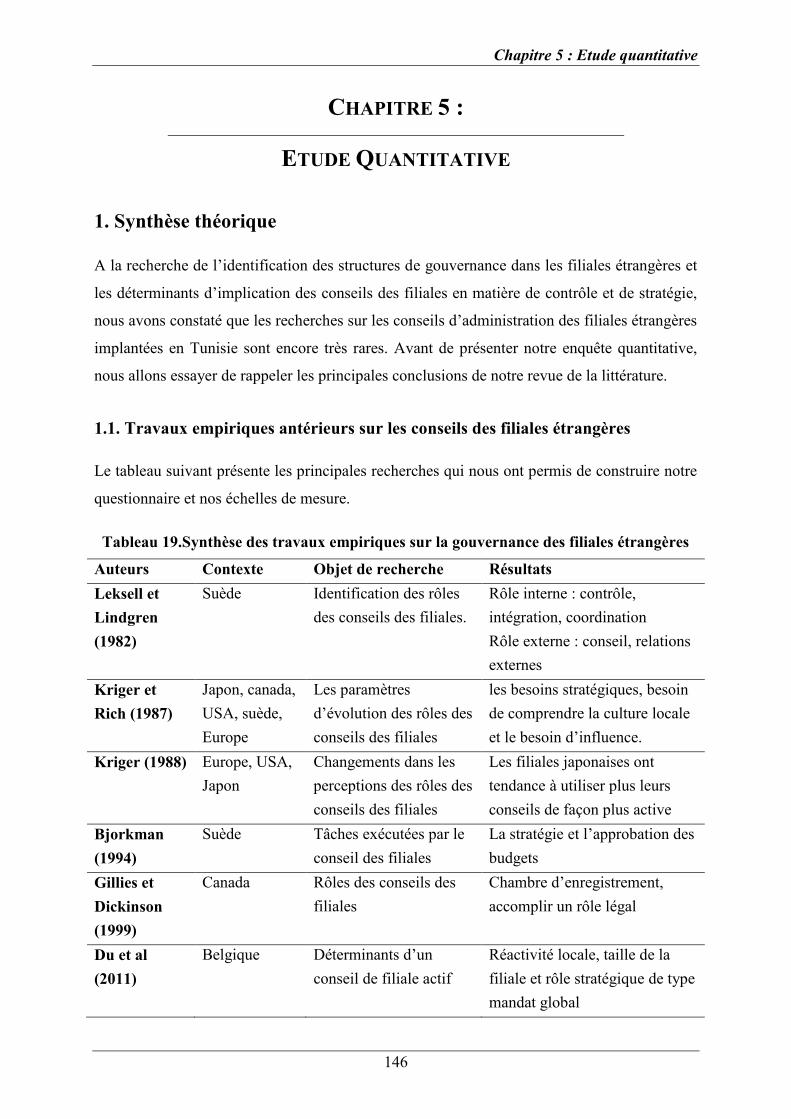

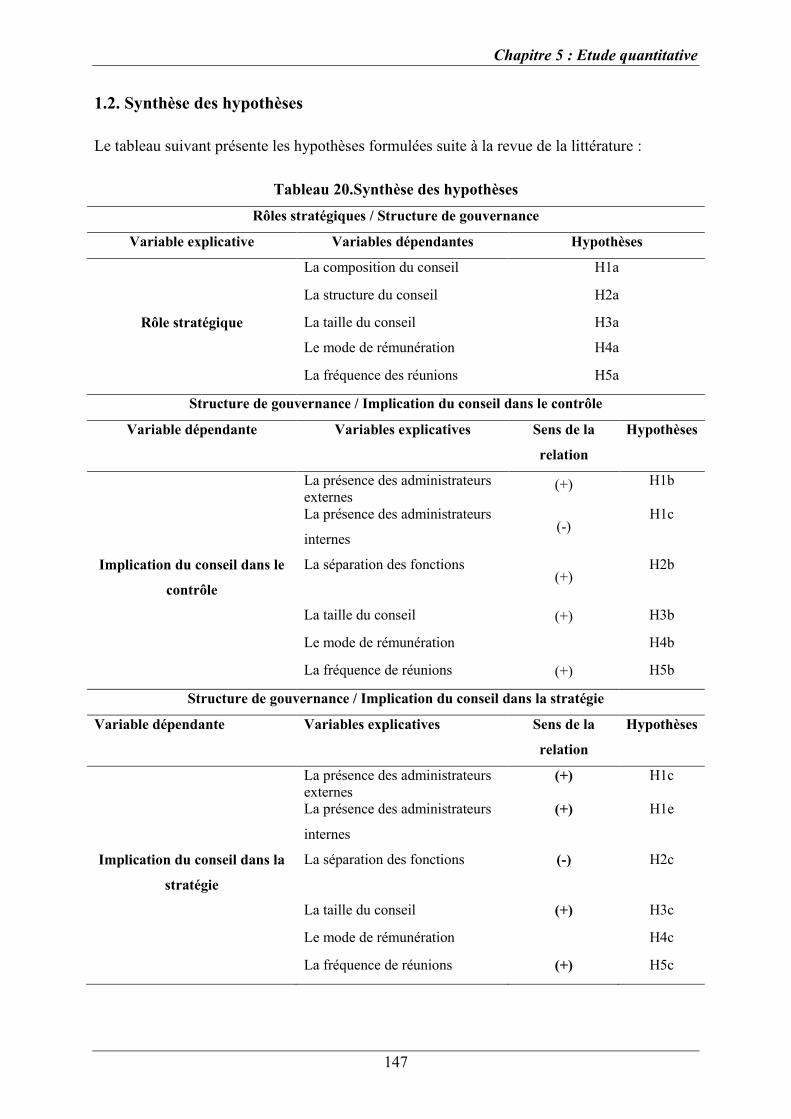

1. Synthèse théorique ......................................................................................................... 146

2. Démarche empirique ...................................................................................................... 148

3. Statistiques descriptives ................................................................................................. 153

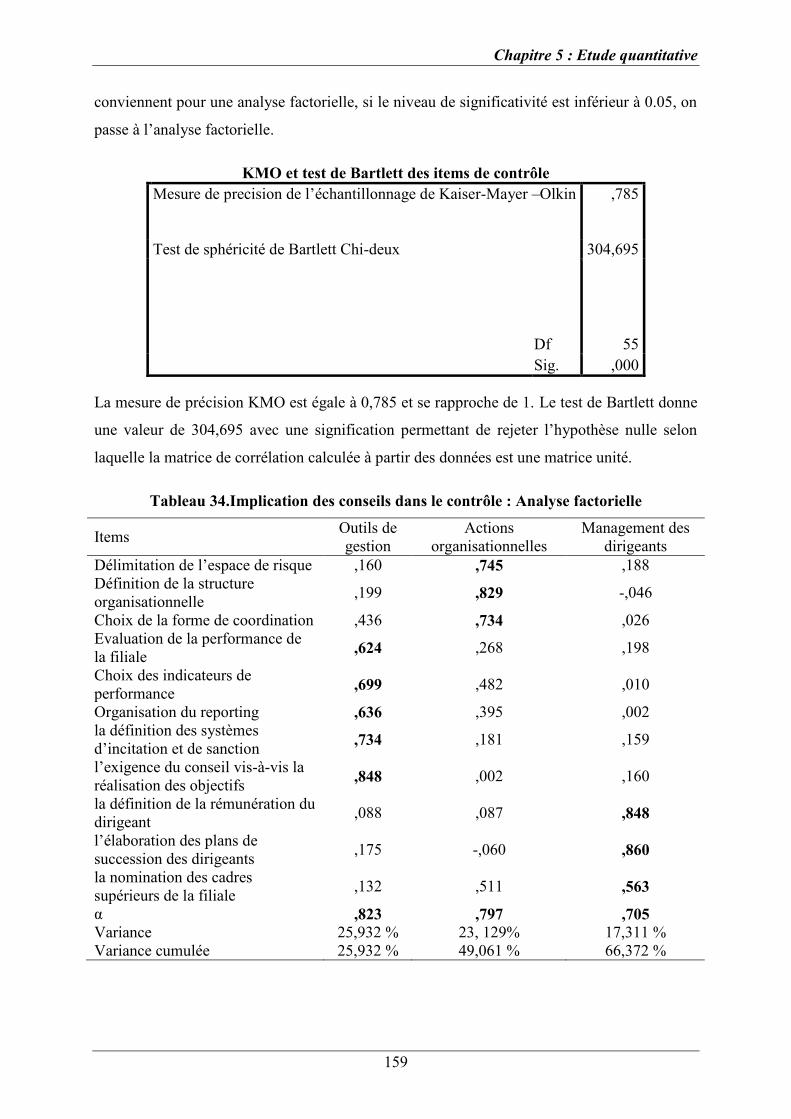

4. Validité et fiabilité de la recherche ................................................................................ 158

5. Tests des hypothèses de la recherche ............................................................................. 164

6. Résultats : ....................................................................................................................... 179

CHAPITRE 6 : DISCUSSION GÉNÉRALE ..................................................................... 182

Introduction ........................................................................................................................ 182

1. Analyse typologique ....................................................................................................... 182

2. L’influence de la structure de gouvernance sur le contrôle exercé par le conseil .......... 191

3. L’absence de tout impact sur le rôle stratégique du conseil ........................................... 197

Conclusion .......................................................................................................................... 200

CONCLUSION GENERALE ............................................................................................. 202

BIBLIOGRAPHIE ............................................................................................................... 213

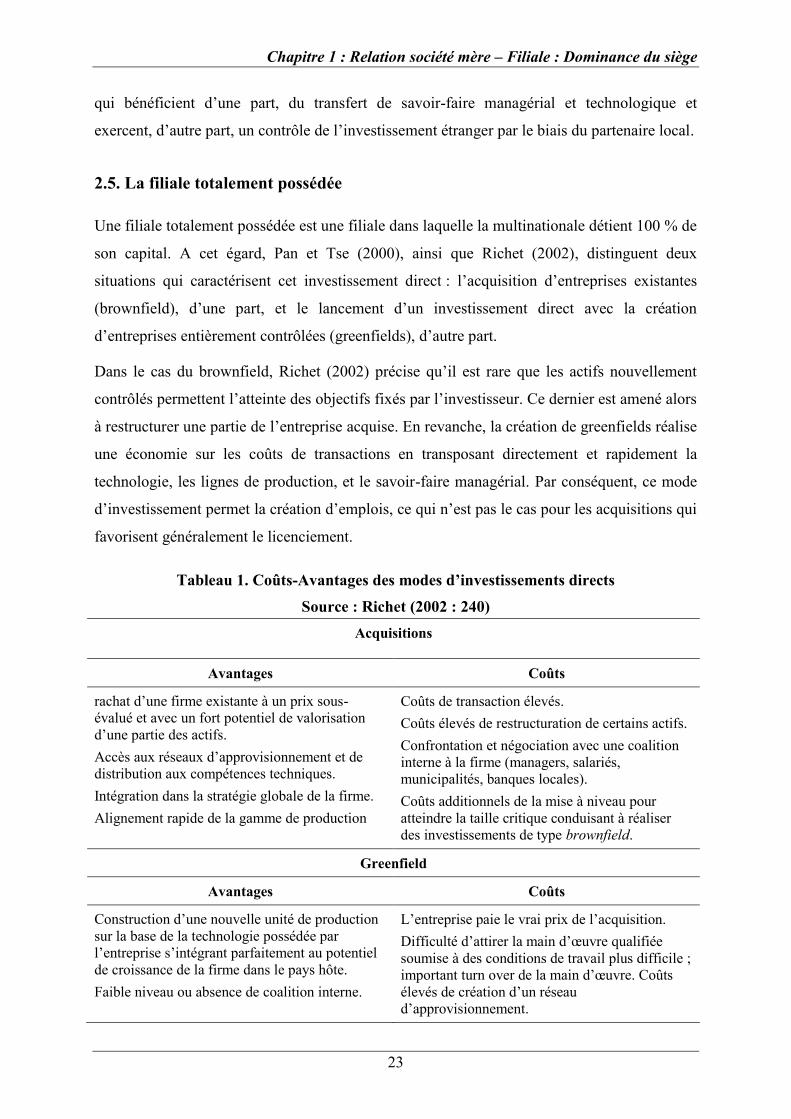

ANNEXES ............................................................................................................................. 226

TABLE DES MATIÈRES ................................................................................................... 266

Liste des tableaux

Liste des tableaux

Tableau 1. Coûts-Avantages des modes d’investissements directs .......................................... 23

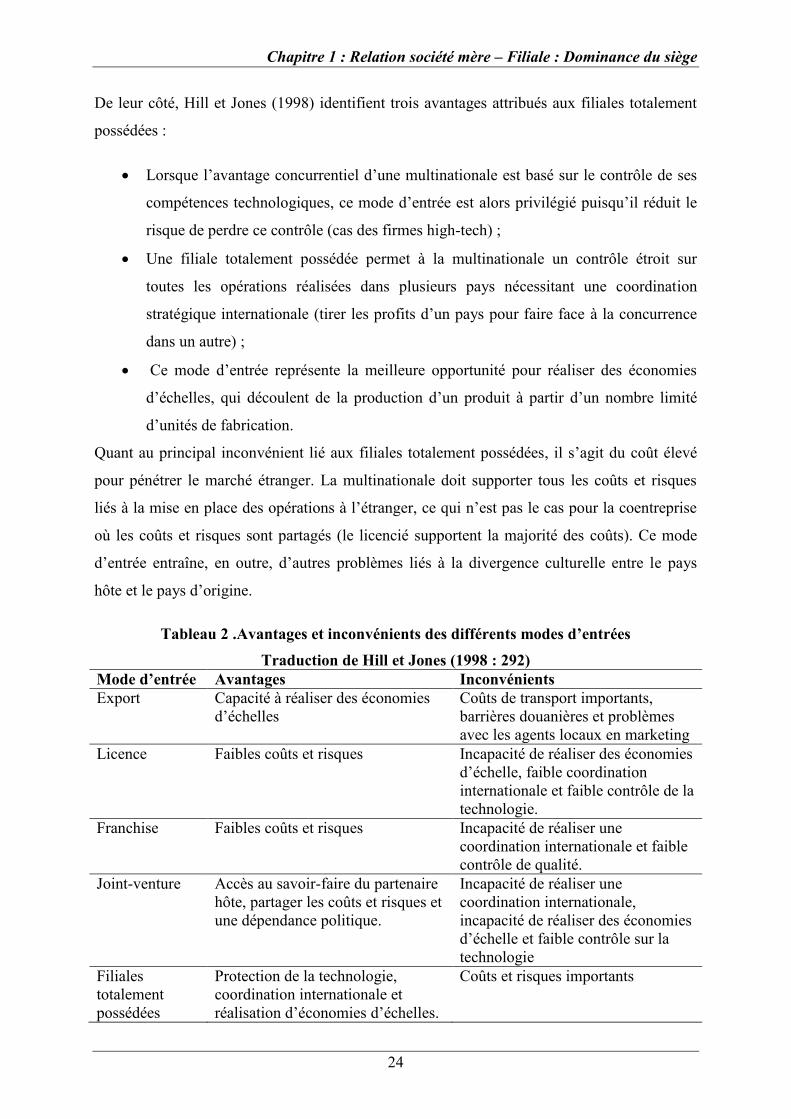

Tableau 2 .Avantages et inconvénients des différents modes d’entrées .................................. 24

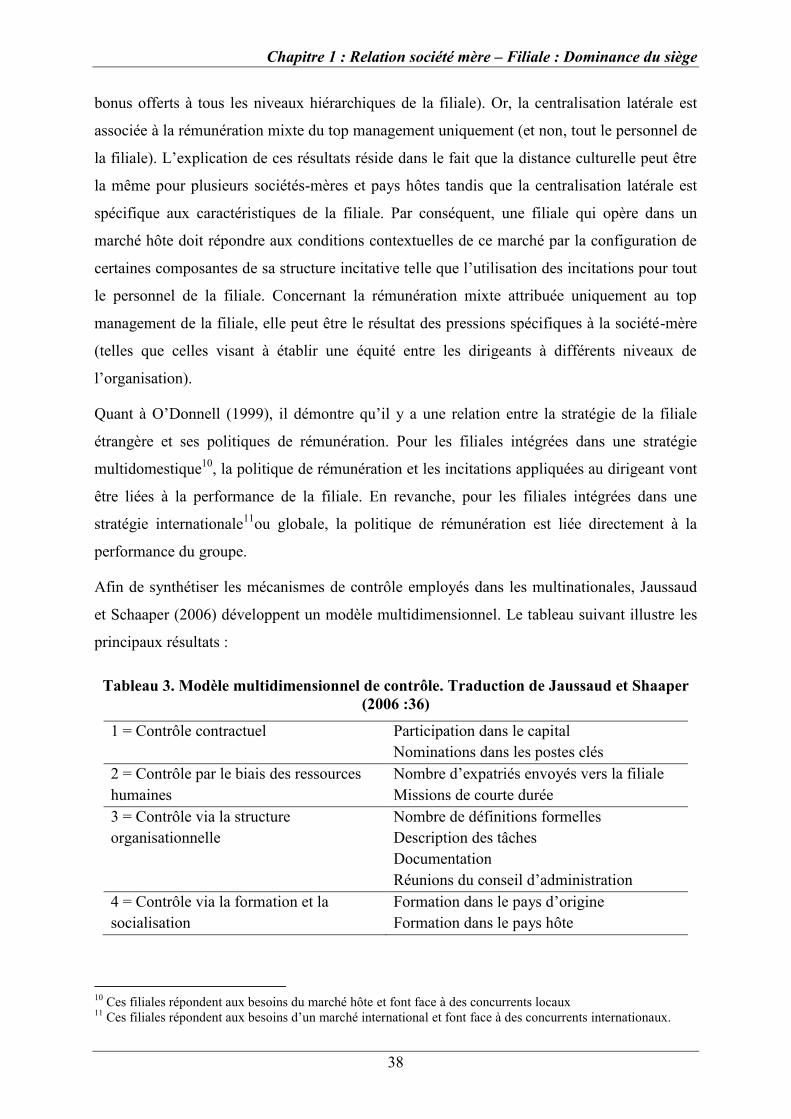

Tableau 3. Modèle multidimensionnel de contrôle. Traduction de Jaussaud et Shaaper

(2006 :36) ................................................................................................................................. 38

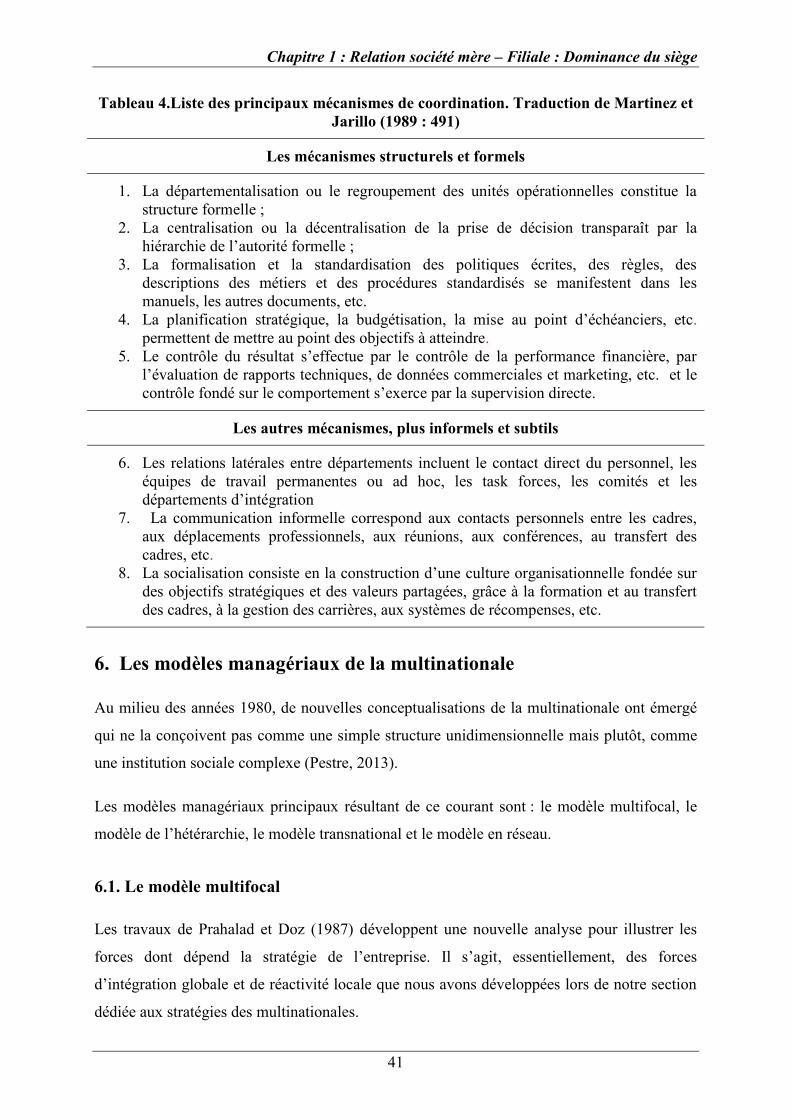

Tableau 4.Liste des principaux mécanismes de coordination. Traduction de Martinez et Jarillo

(1989 : 491) .............................................................................................................................. 41

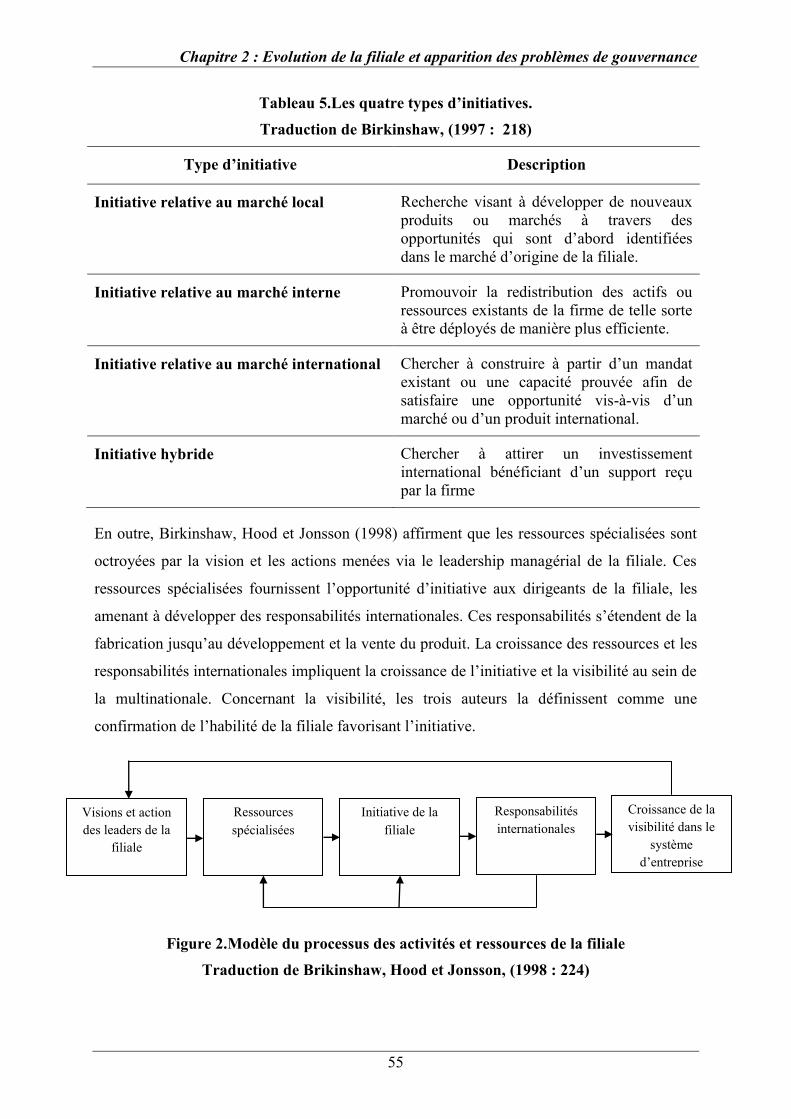

Tableau 5.Les quatre types d’initiatives. .................................................................................. 55

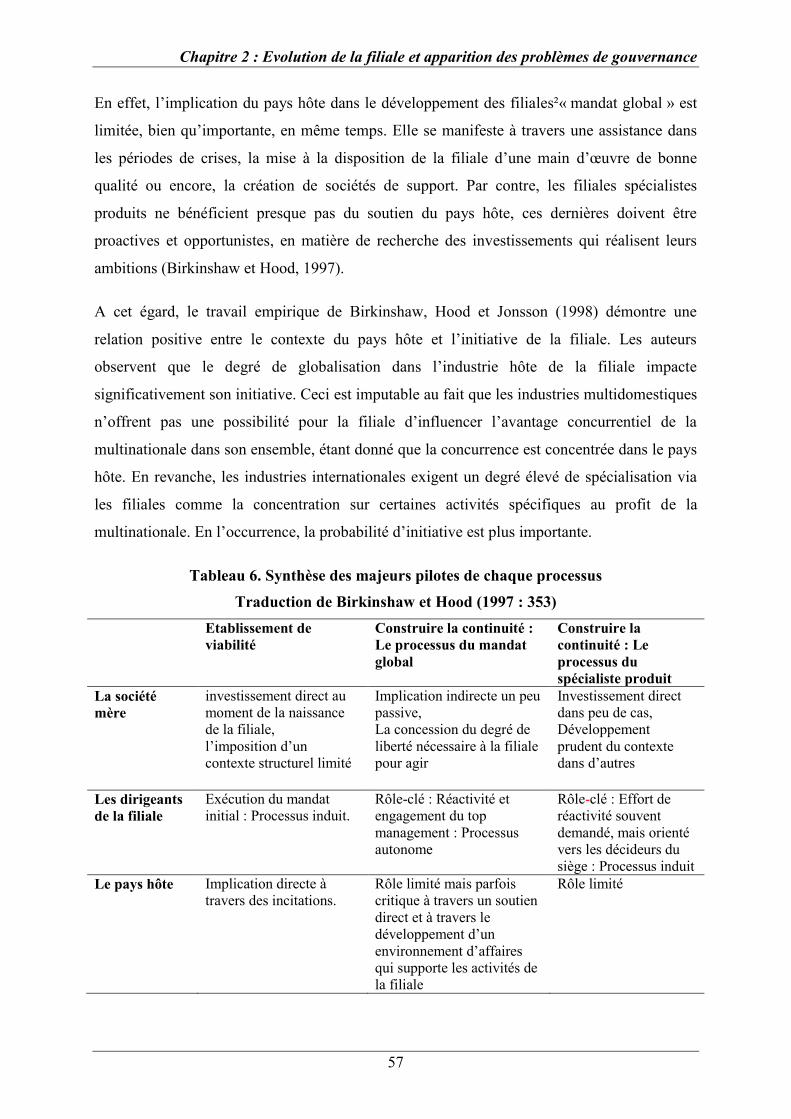

Tableau 6. Synthèse des majeurs pilotes de chaque processus ................................................ 57

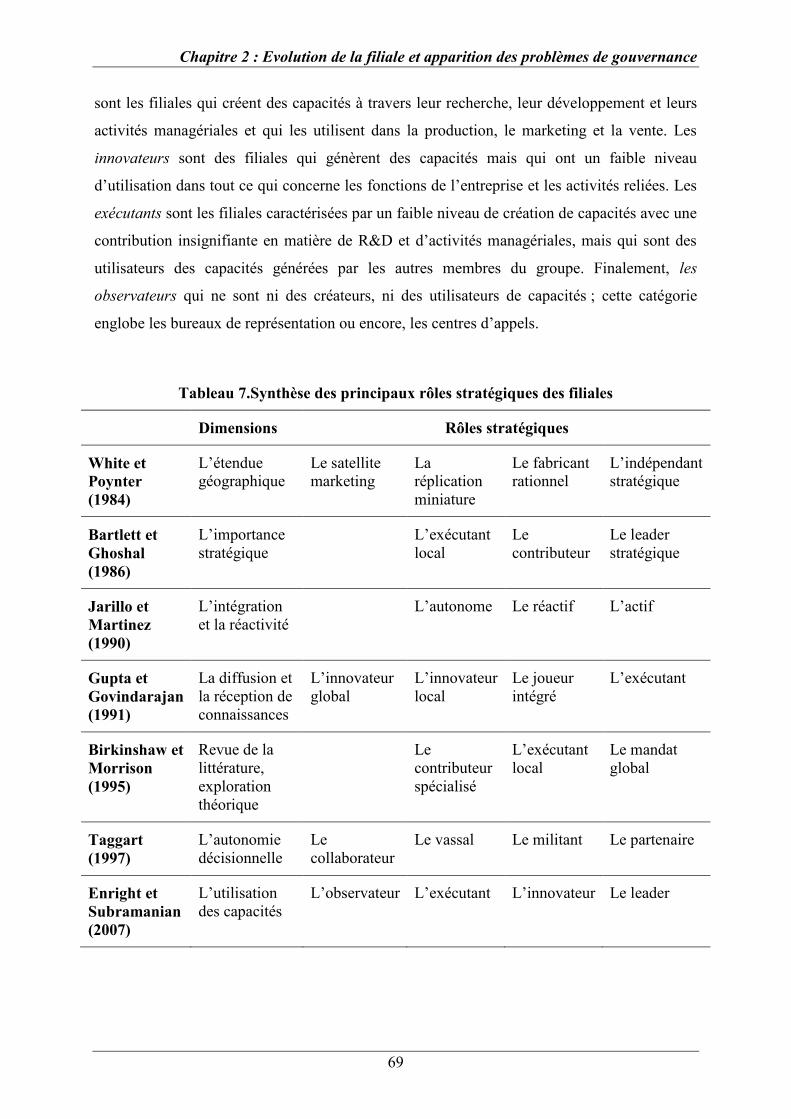

Tableau 7.Synthèse des principaux rôles stratégiques des filiales ........................................... 69

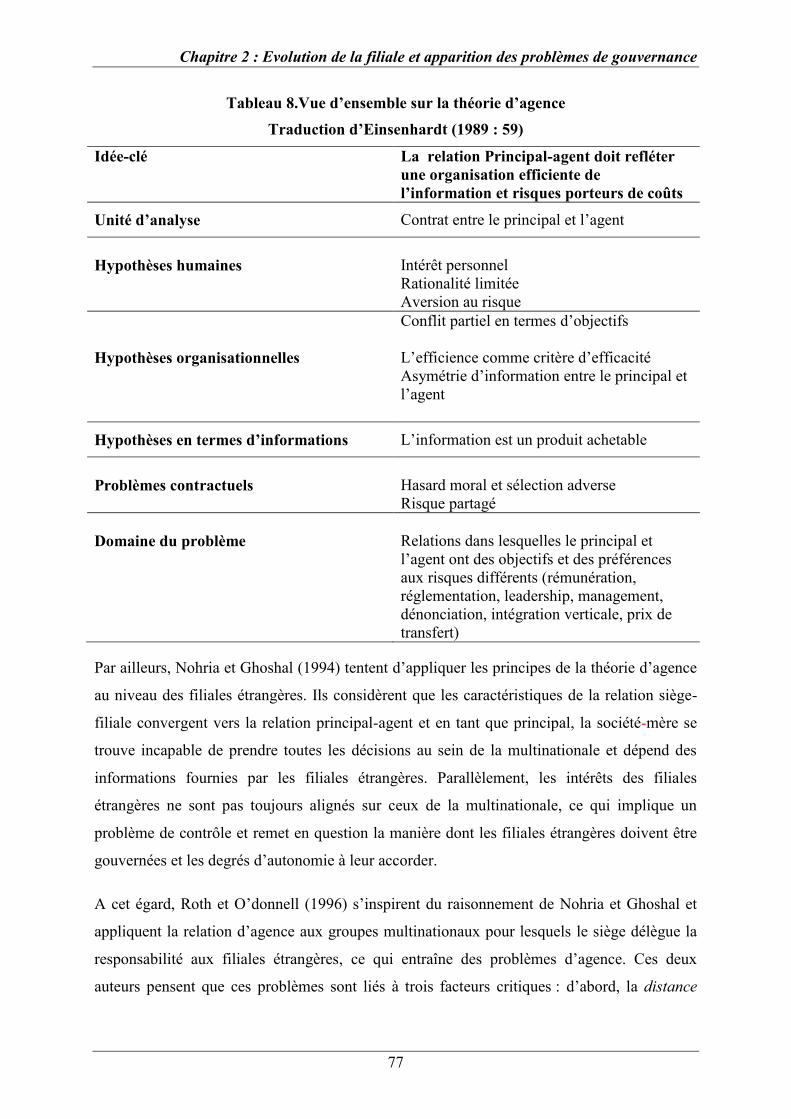

Tableau 8.Vue d’ensemble sur la théorie d’agence .................................................................. 77

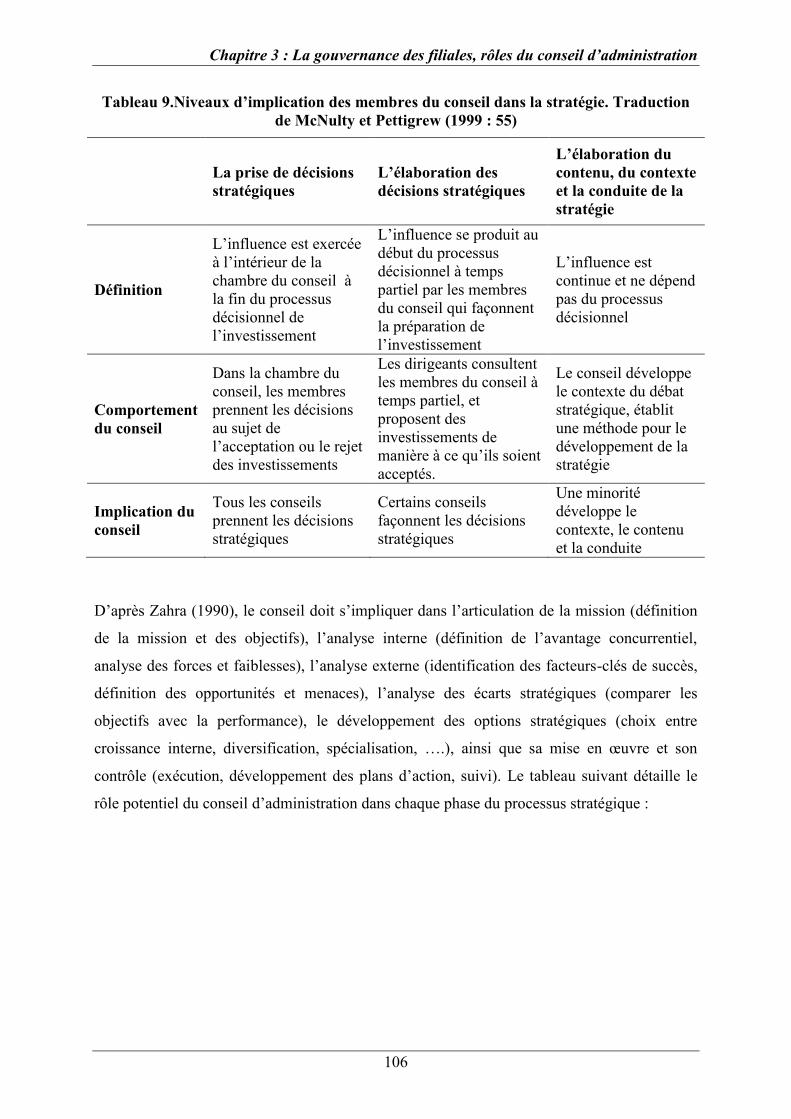

Tableau 9.Niveaux d’implication des membres du conseil dans la stratégie. Traduction de

McNulty et Pettigrew (1999 : 55) .......................................................................................... 106

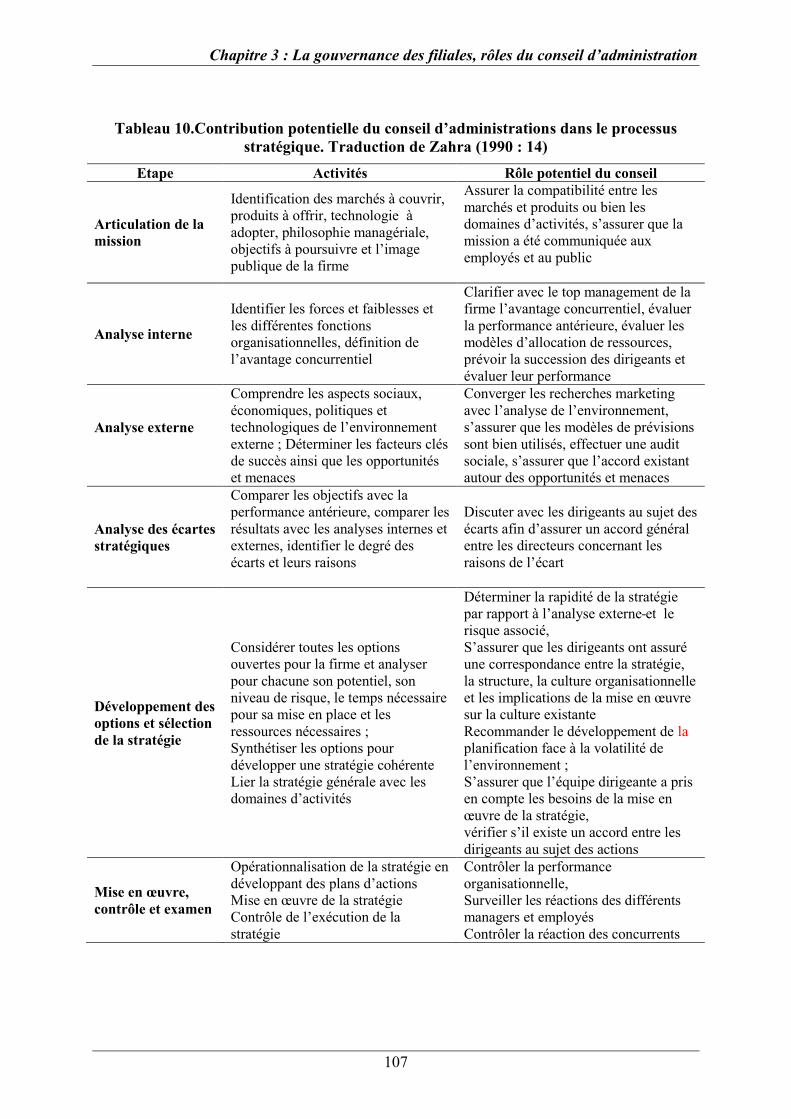

Tableau 10.Contribution potentielle du conseil d’administrations dans le processus

stratégique. Traduction de Zahra (1990 : 14) ......................................................................... 107

Tableau 11.Tâches et rôles de la stratégie de l’entreprise ...................................................... 108

Tableau 12.Rôles stratégiques des filiales, relation siège-filiale et mécanismes de

gouvernance. Traduction de Kim, Prescott et Kim (2005 : 54) ............................................. 120

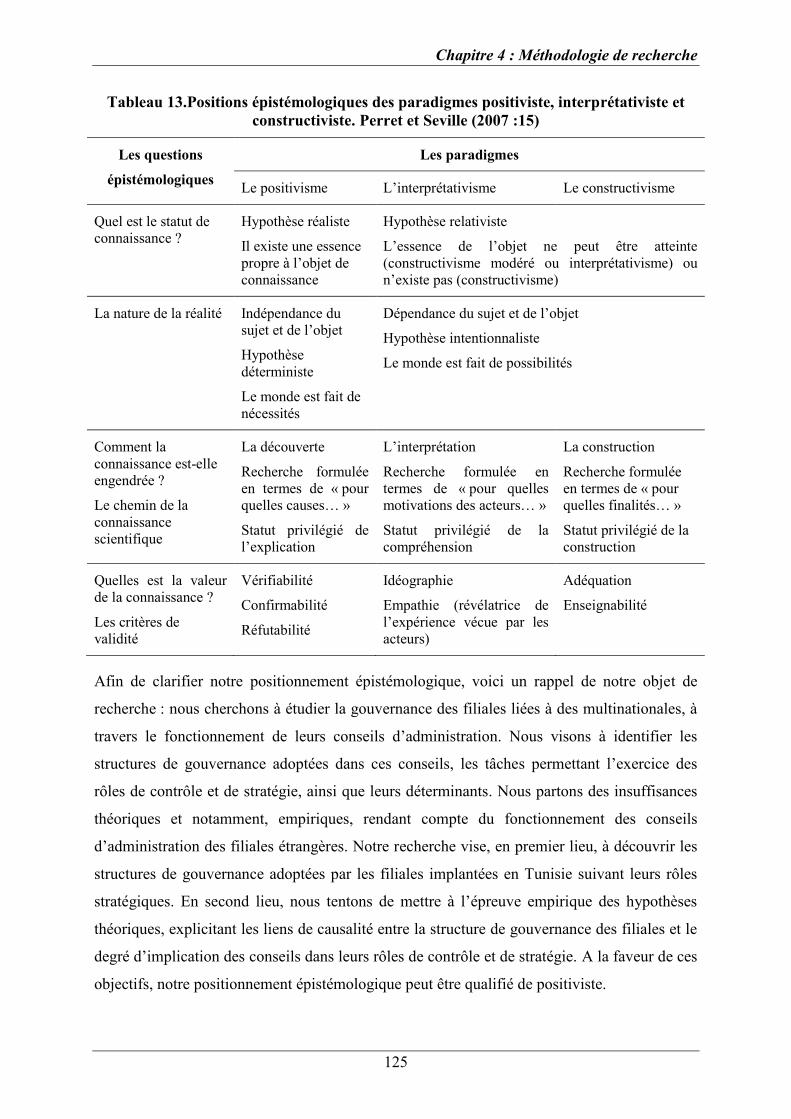

Tableau 13.Positions épistémologiques des paradigmes positiviste, interprétativiste et

constructiviste. Perret et Seville (2007 :15) ........................................................................... 125

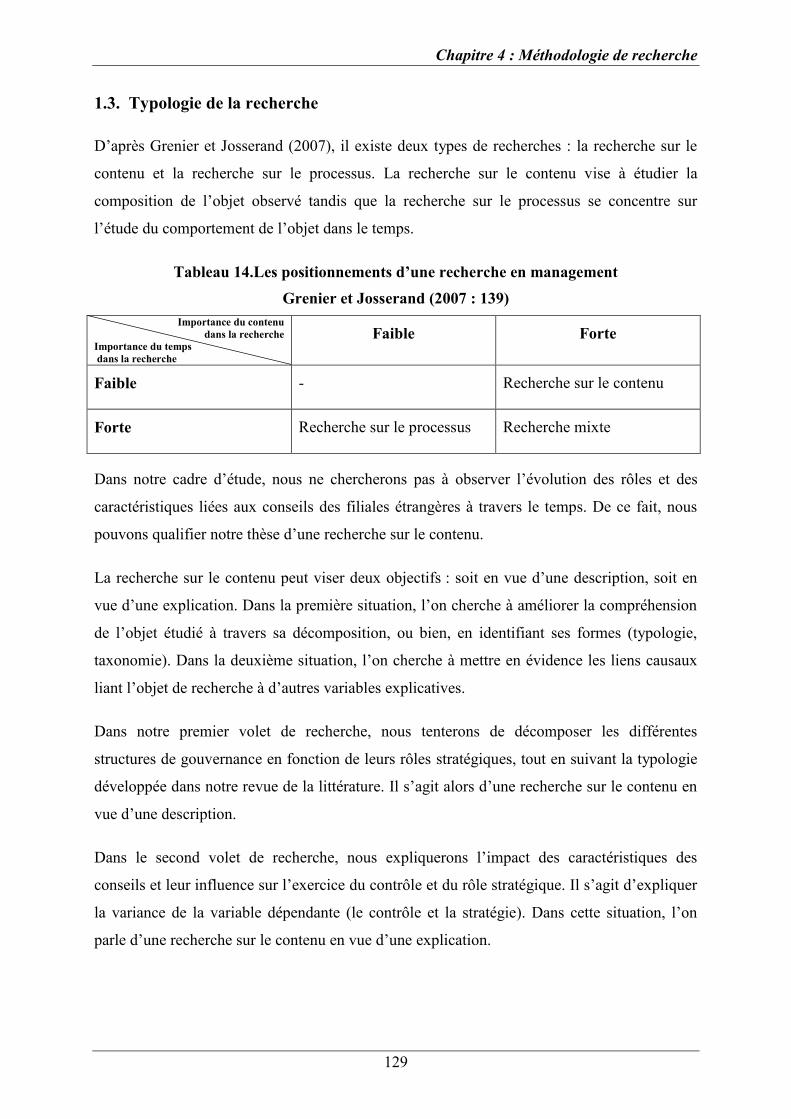

Tableau 14.Les positionnements d’une recherche en management ....................................... 129

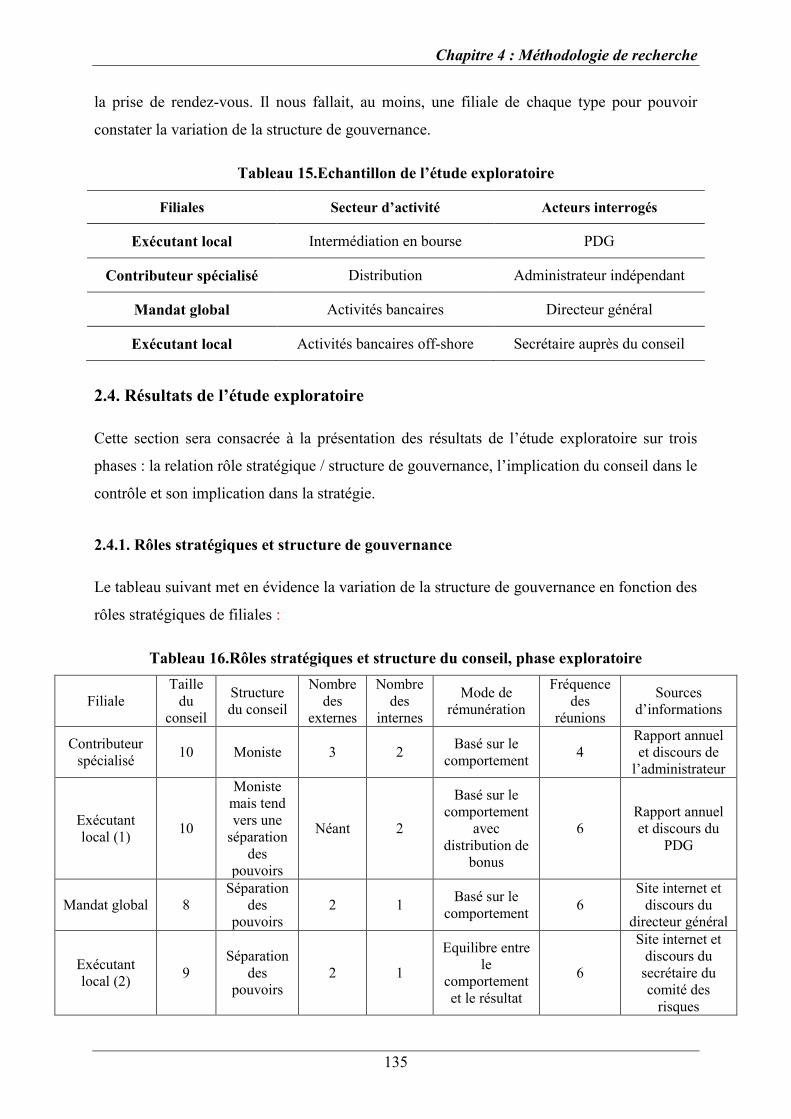

Tableau 15.Echantillon de l’étude exploratoire ..................................................................... 135

Tableau 16.Rôles stratégiques et structure du conseil, phase exploratoire ............................ 135

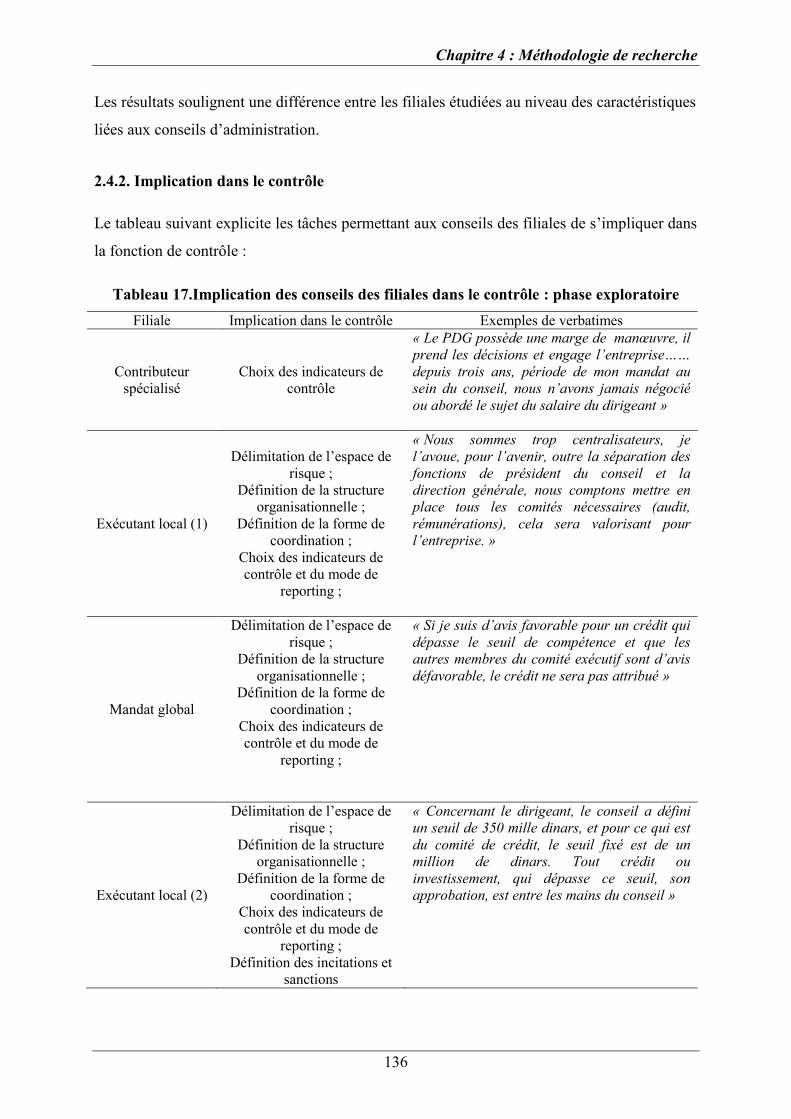

Tableau 17.Implication des conseils des filiales dans le contrôle : phase exploratoire ......... 136

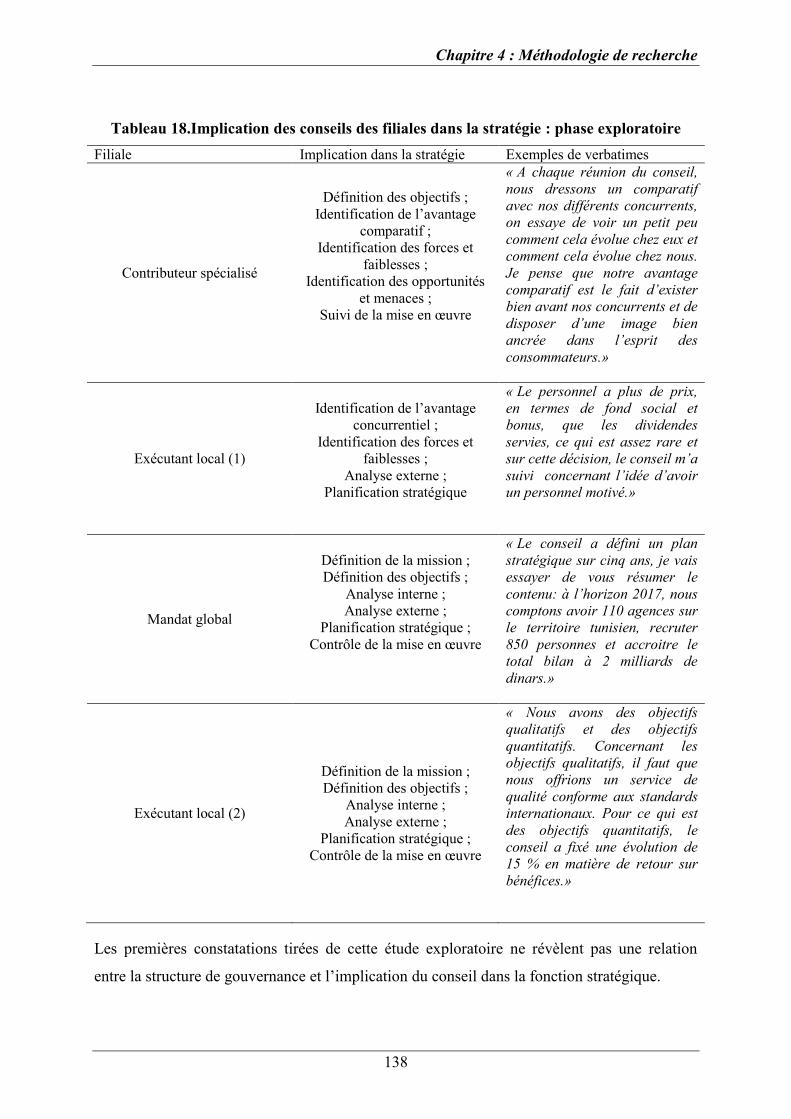

Tableau 18.Implication des conseils des filiales dans la stratégie : phase exploratoire ......... 138

Tableau 19.Synthèse des travaux empiriques sur la gouvernance des filiales étrangères ...... 146

Tableau 20.Synthèse des hypothèses...................................................................................... 147

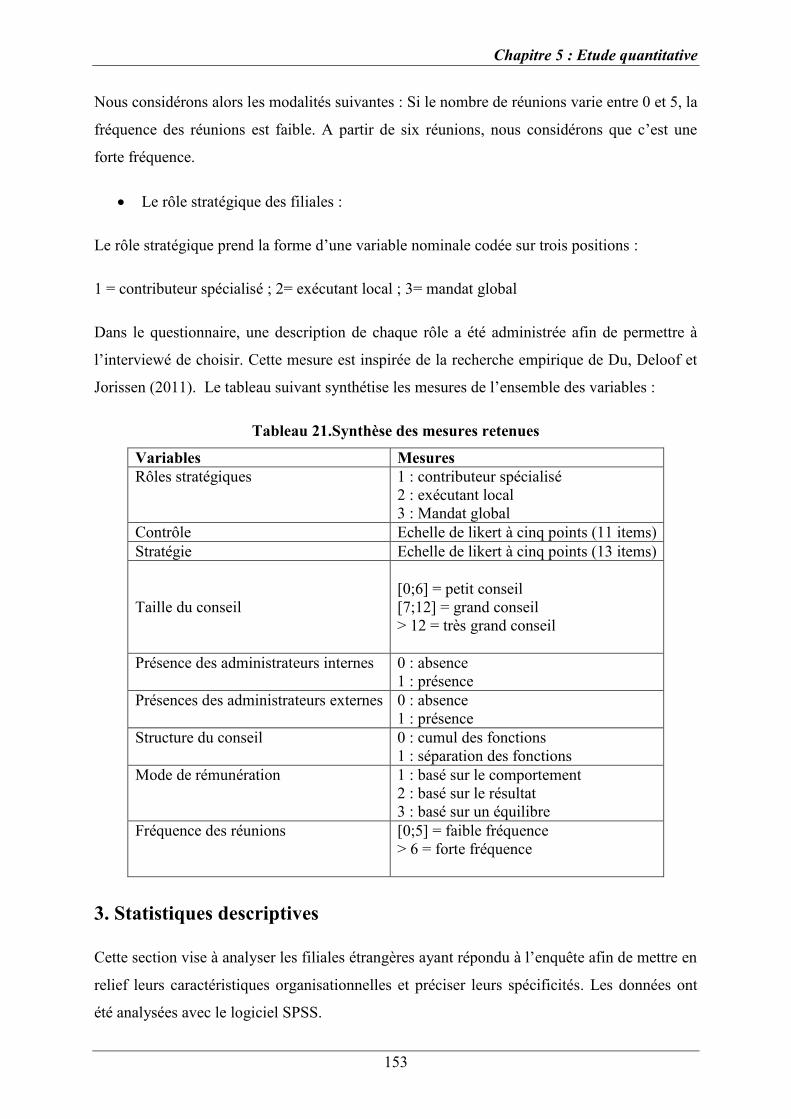

Tableau 21.Synthèse des mesures retenues ............................................................................ 153

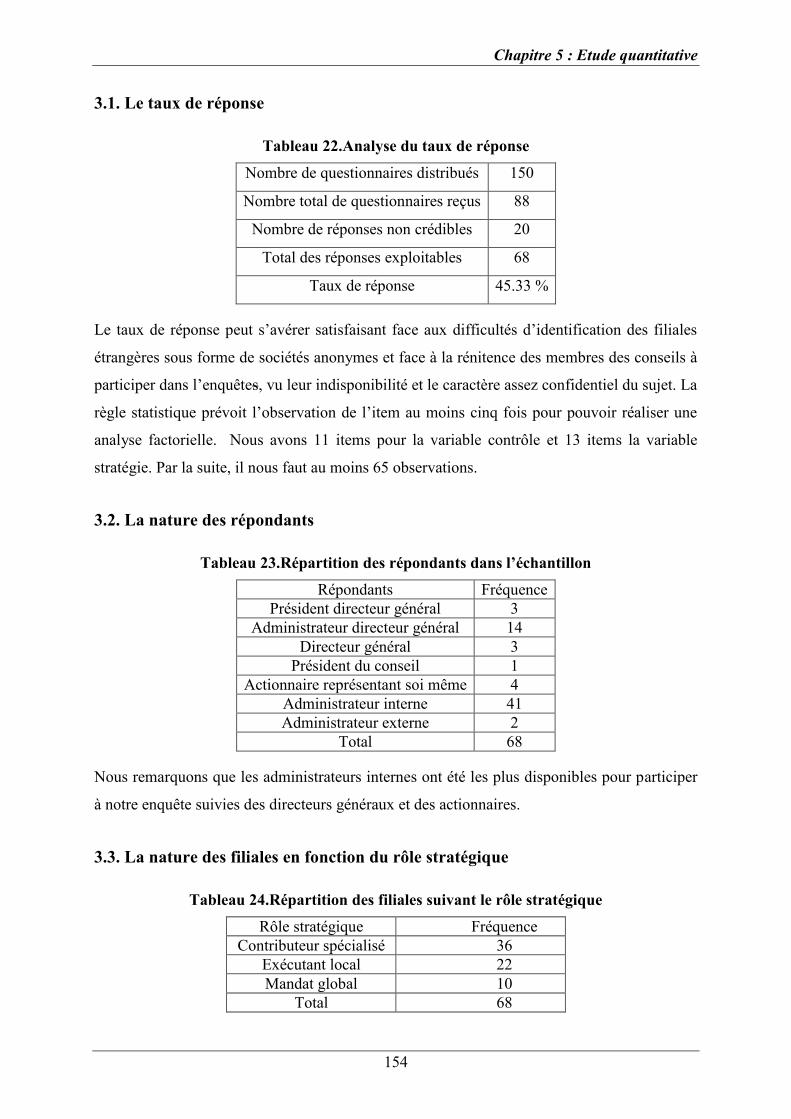

Tableau 22.Analyse du taux de réponse ................................................................................. 154

Tableau 23.Répartition des répondants dans l’échantillon ..................................................... 154

Tableau 24.Répartition des filiales suivant le rôle stratégique ............................................... 154

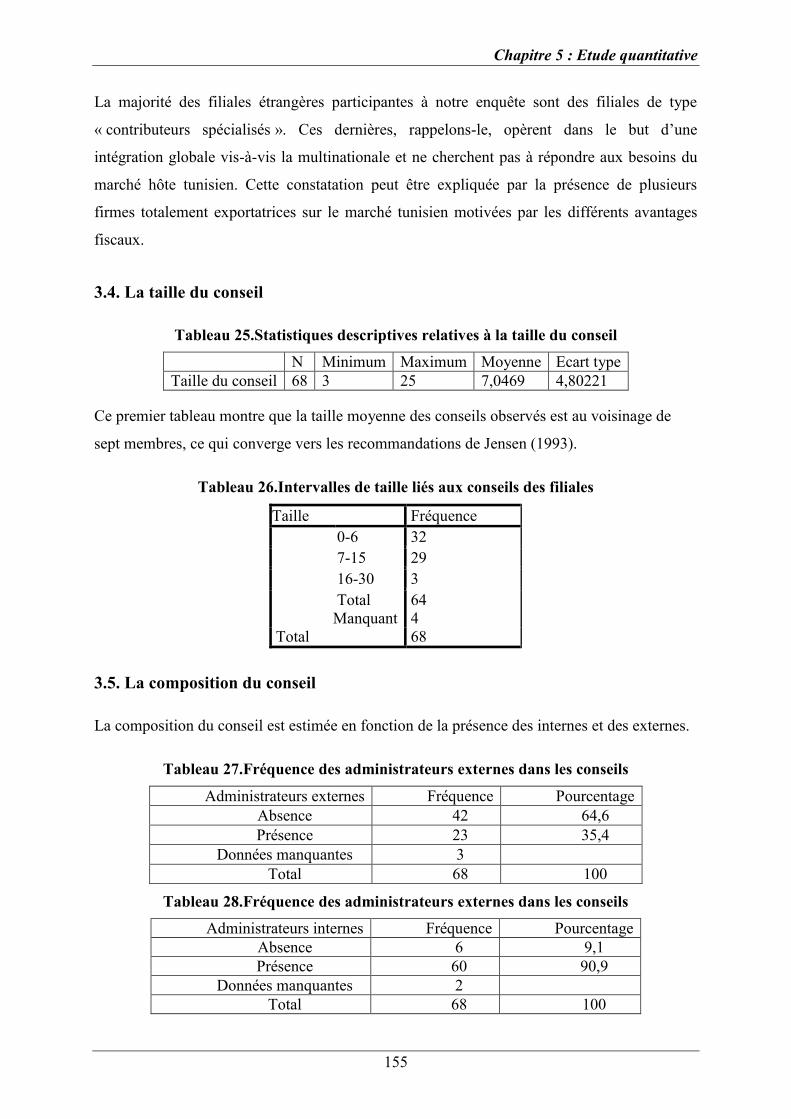

Tableau 25.Statistiques descriptives relatives à la taille du conseil ....................................... 155

Tableau 26.Intervalles de taille liés aux conseils des filiales ................................................. 155

Tableau 27.Fréquence des administrateurs externes dans les conseils .................................. 155

Tableau 28.Fréquence des administrateurs externes dans les conseils .................................. 155

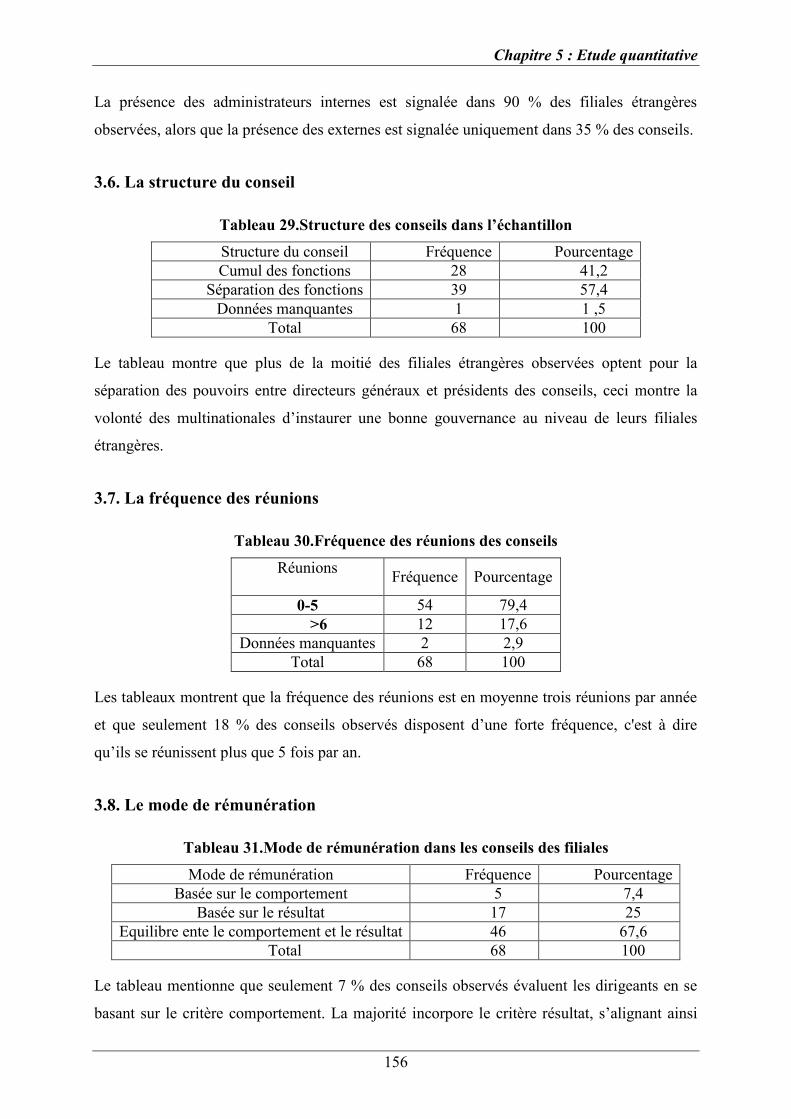

Tableau 29.Structure des conseils dans l’échantillon ............................................................. 156

Tableau 30.Fréquence des réunions des conseils ................................................................... 156

Tableau 31.Mode de rémunération dans les conseils des filiales ........................................... 156

Tableau 32.Degré d’implication des conseils dans le contrôle .............................................. 157

Tableau 33.Degré d’implication des conseils dans la stratégie .............................................. 157

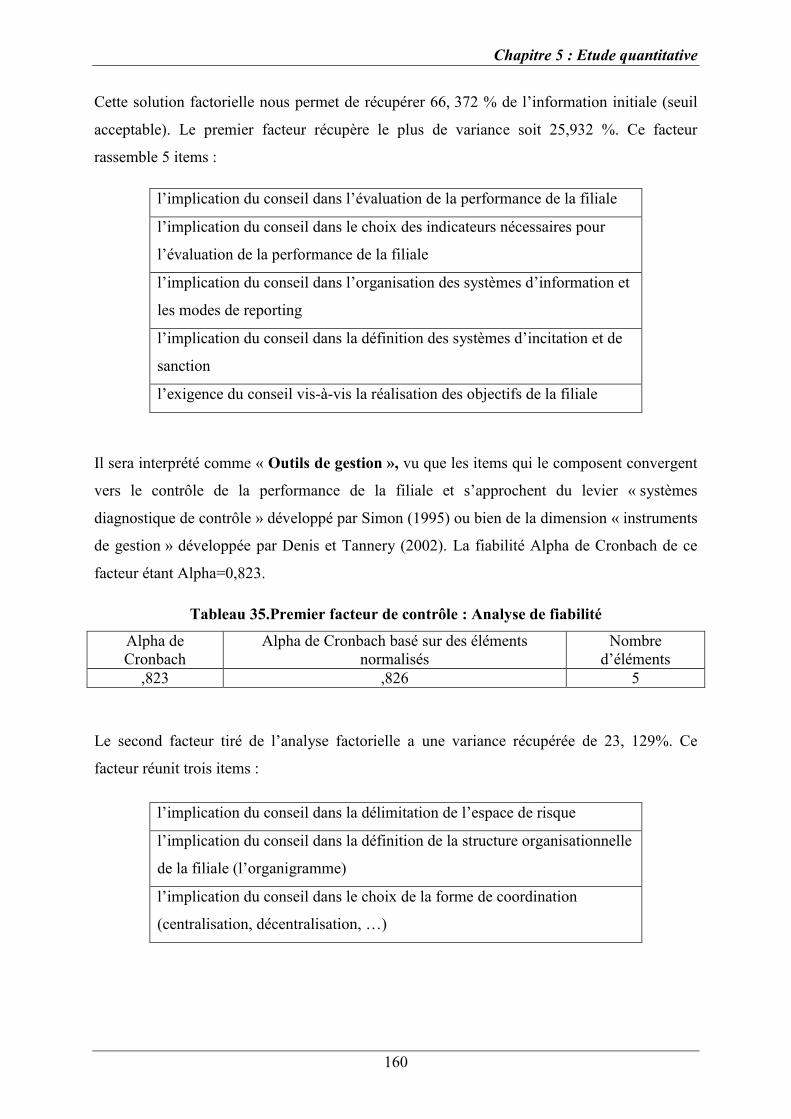

Tableau 34.Implication des conseils dans le contrôle : Analyse factorielle ........................... 159

Tableau 35.Premier facteur de contrôle : Analyse de fiabilité ............................................... 160

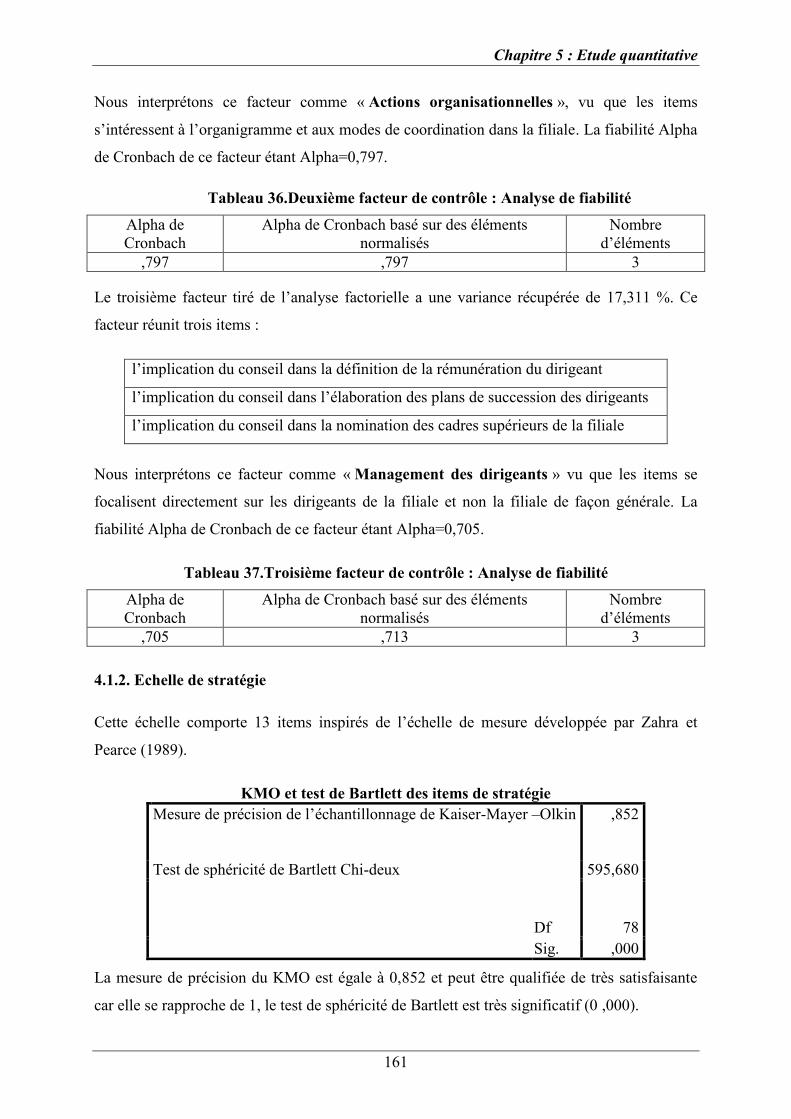

Tableau 36.Deuxième facteur de contrôle : Analyse de fiabilité ........................................... 161

Liste des tableaux

Tableau 37.Troisième facteur de contrôle : Analyse de fiabilité ........................................... 161

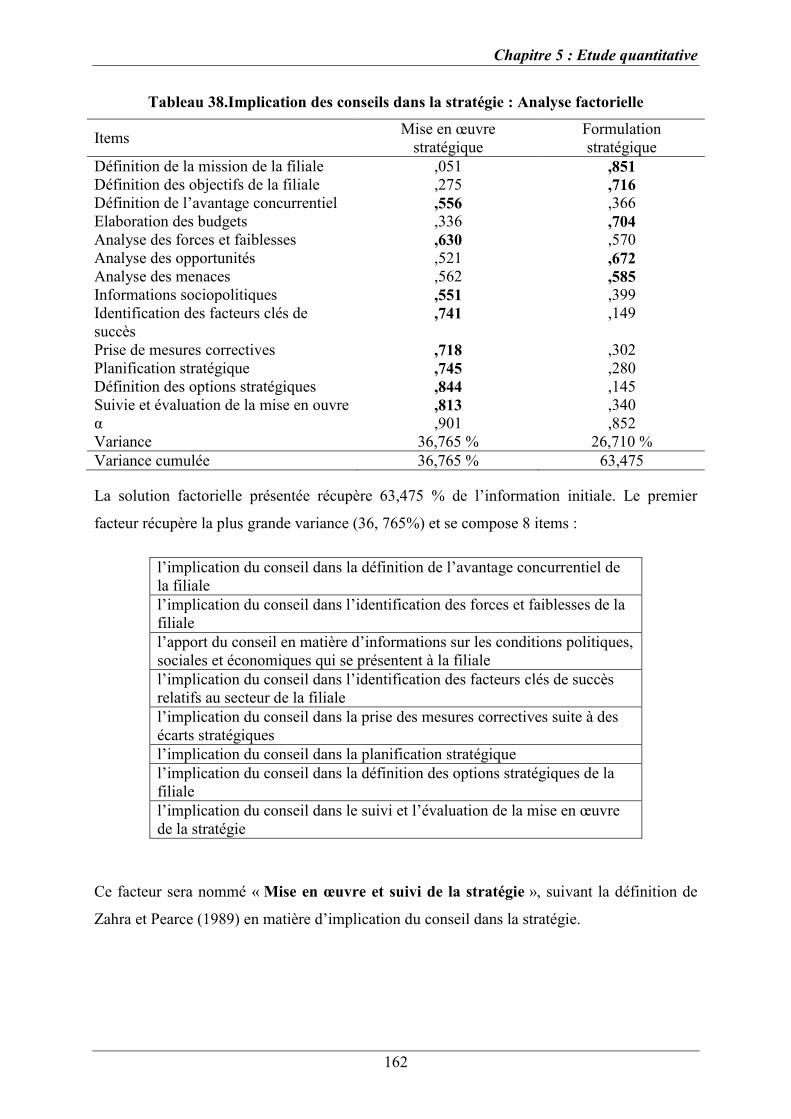

Tableau 38.Implication des conseils dans la stratégie : Analyse factorielle .......................... 162

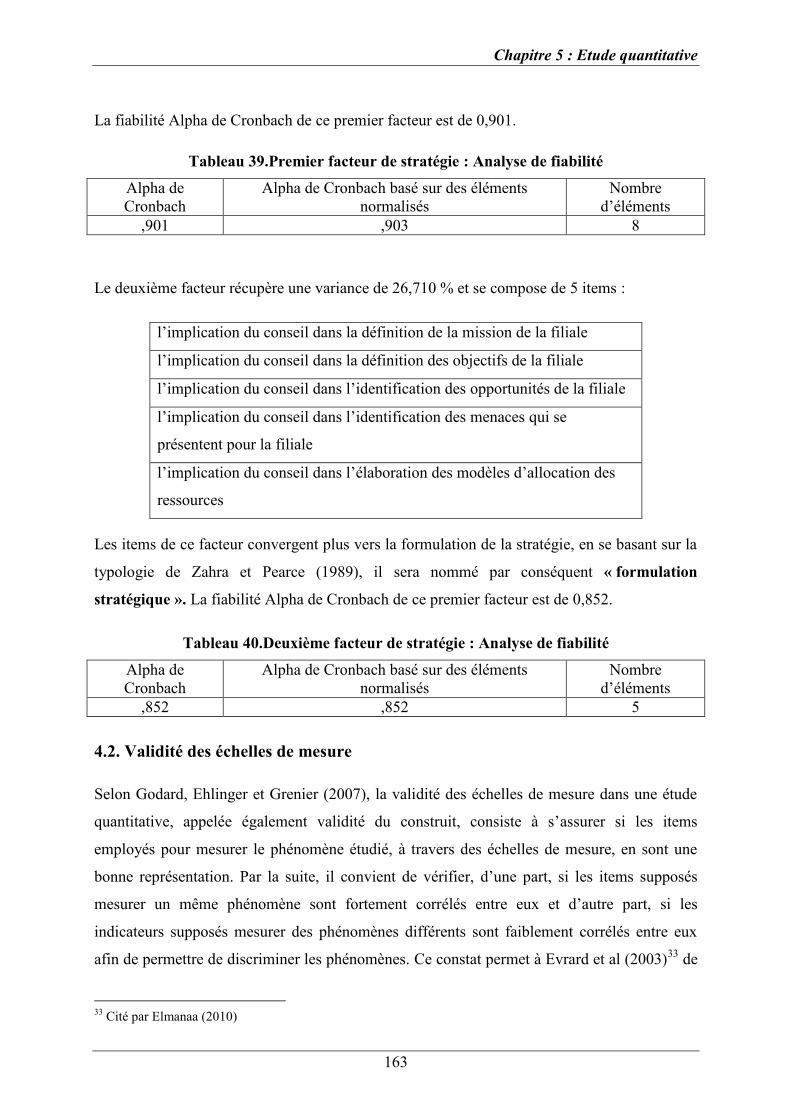

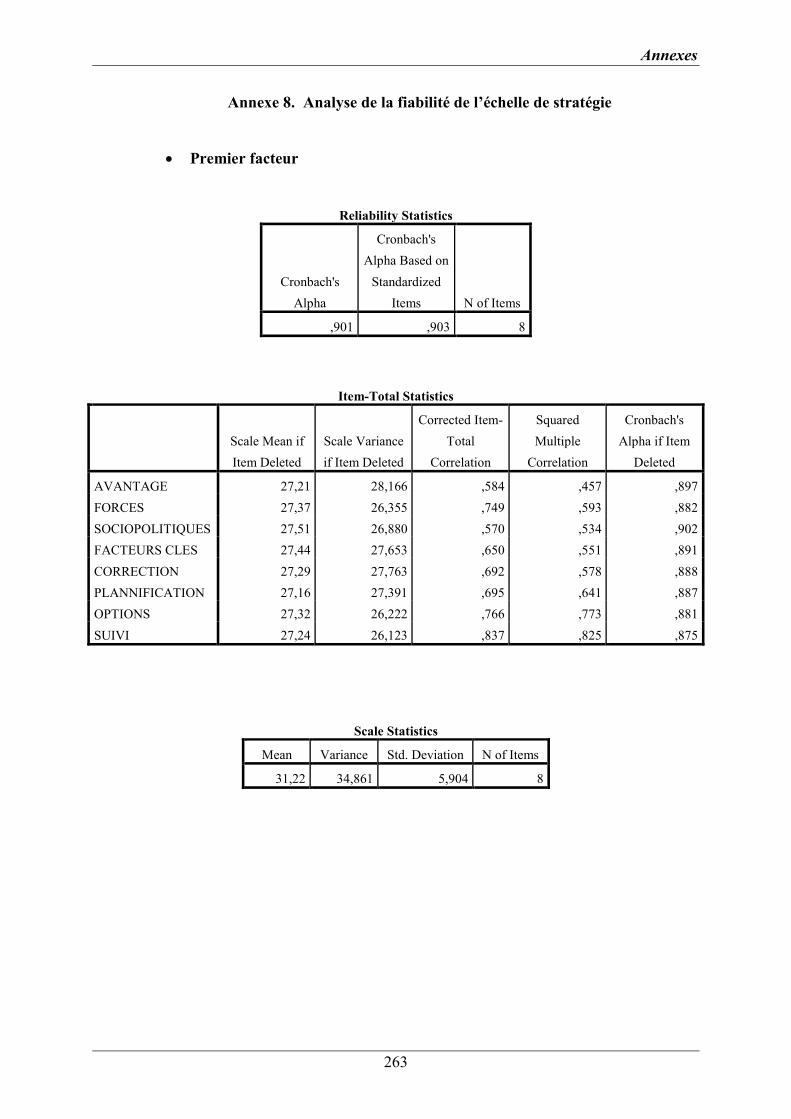

Tableau 39.Premier facteur de stratégie : Analyse de fiabilité............................................... 163

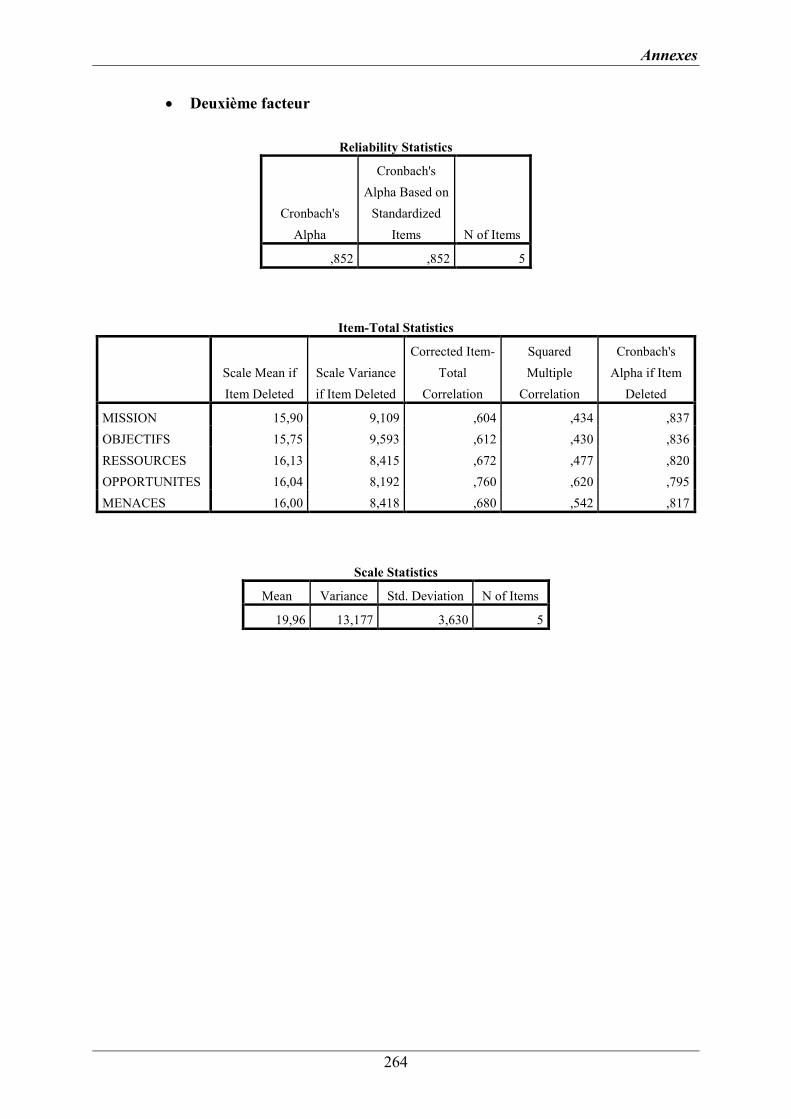

Tableau 40.Deuxième facteur de stratégie : Analyse de fiabilité ........................................... 163

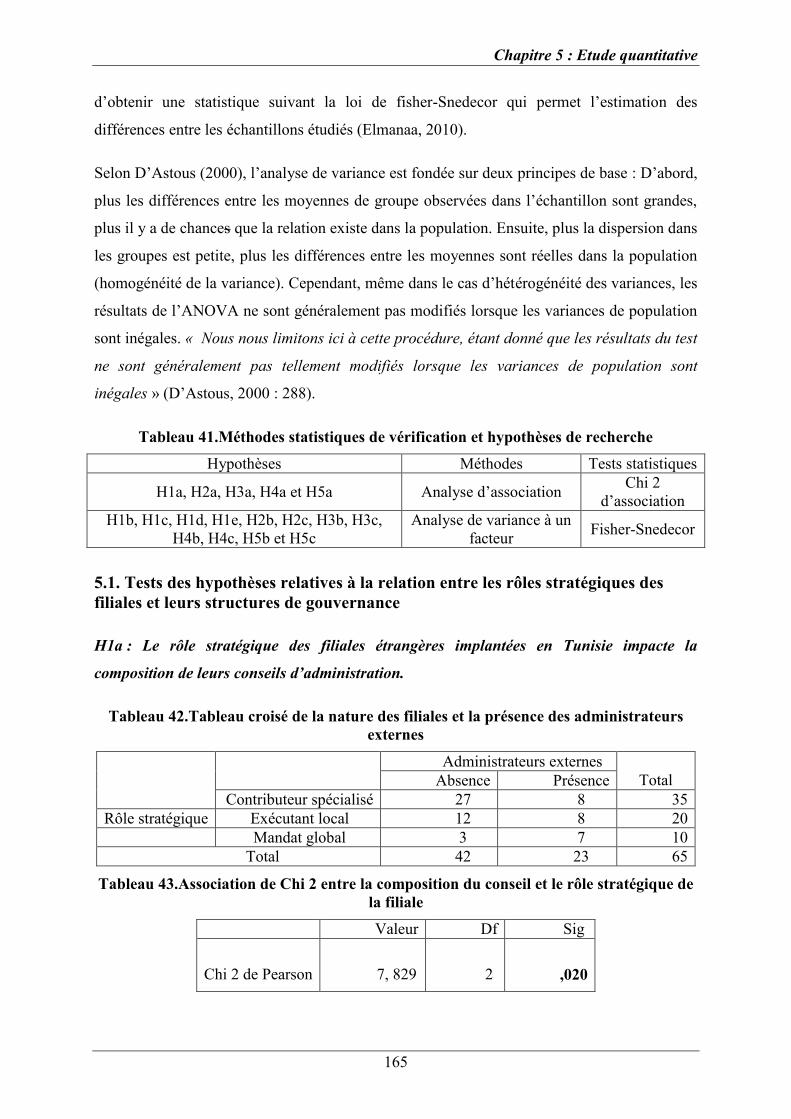

Tableau 41.Méthodes statistiques de vérification et hypothèses de recherche ...................... 165

Tableau 42.Tableau croisé de la nature des filiales et la présence des administrateurs

externes ................................................................................................................................... 165

Tableau 43.Association de Chi 2 entre la composition du conseil et le rôle stratégique de la

filiale ....................................................................................................................................... 165

Tableau 44.Tableau croisé de la nature des filiales et la présence des administrateurs

internes ................................................................................................................................... 166

Tableau 45.Association de Chi 2 entre la composition du conseil en termes d’administrateurs

internes et le rôle stratégique de la filiale ............................................................................... 166

Tableau 46.Tableau croisé de la nature des filiales et la structure des conseils ..................... 166

Tableau 47.Association de Chi 2 entre la structure du conseil et le rôle stratégique de la

filiale ....................................................................................................................................... 166

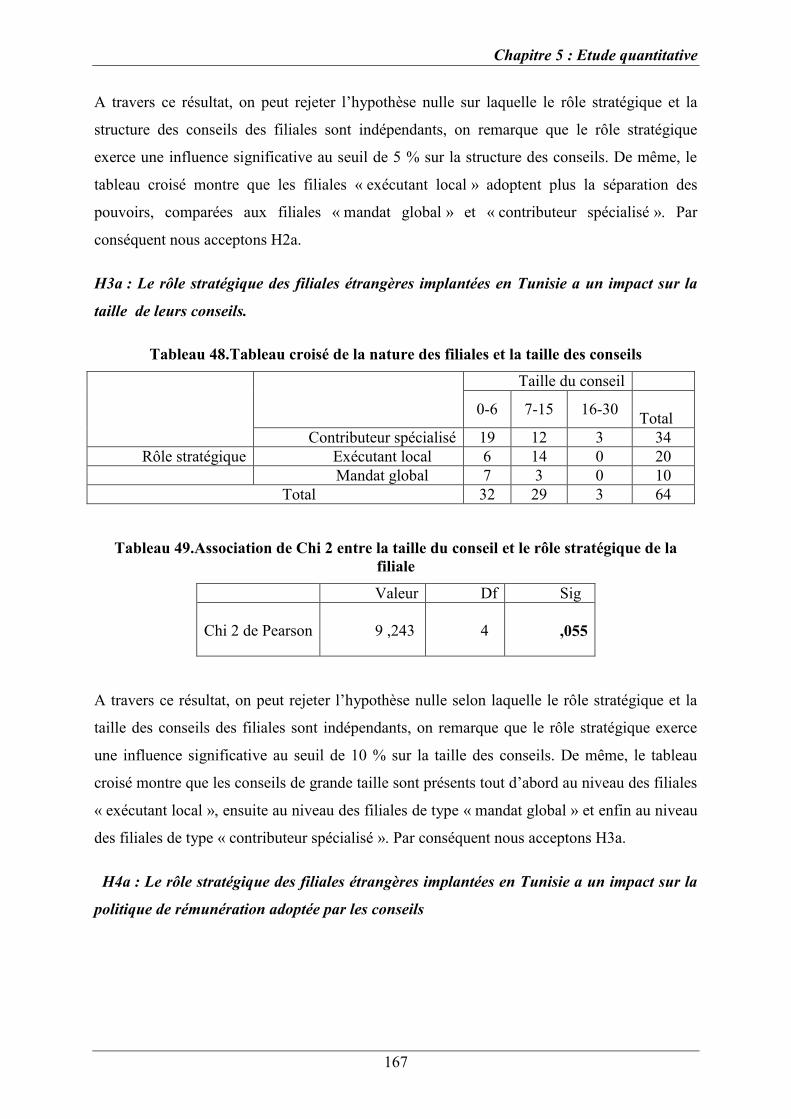

Tableau 48.Tableau croisé de la nature des filiales et la taille des conseils ........................... 167

Tableau 49.Association de Chi 2 entre la taille du conseil et le rôle stratégique de la filiale 167

Tableau 50.Tableau croisé de la nature des filiales et le mode de rémunération ................... 168

Tableau 51.Association de Chi 2 entre le mode de rémunération et le rôle stratégique de la

filiale ....................................................................................................................................... 168

Tableau 52.Tableau croisé de la nature des filiales et la fréquence des réunions .................. 168

Tableau 53.Association de Chi 2 entre la fréquence des réunions et le rôle stratégique de la

filiale ....................................................................................................................................... 168

Tableau 54.Test d’homogénéité de la variance ...................................................................... 169

Tableau 55.Résultat de l’analyse Anova à un facteur entre la présence des administrateurs

externes et le degré d’implication du conseil dans le contrôle et la stratégie ........................ 170

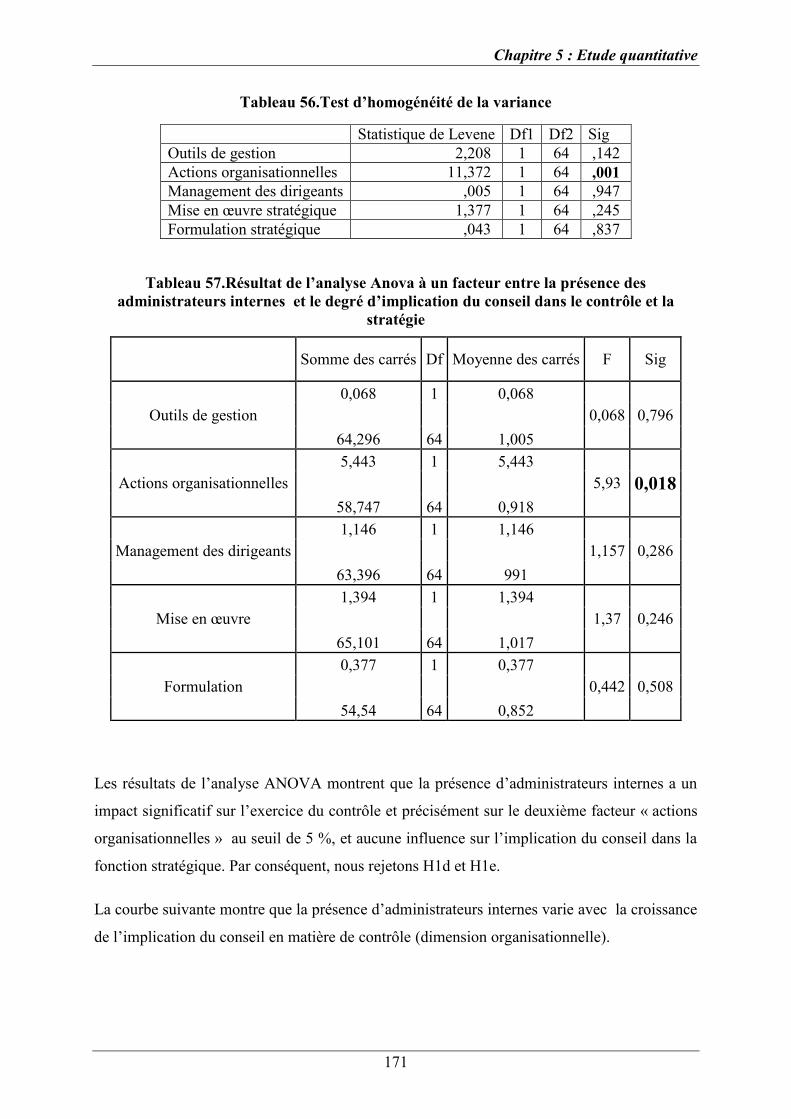

Tableau 56.Test d’homogénéité de la variance ...................................................................... 171

Tableau 57.Résultat de l’analyse Anova à un facteur entre la présence des administrateurs

internes et le degré d’implication du conseil dans le contrôle et la stratégie ........................ 171

Tableau 58.Test d’homogénéité de la variance ...................................................................... 172

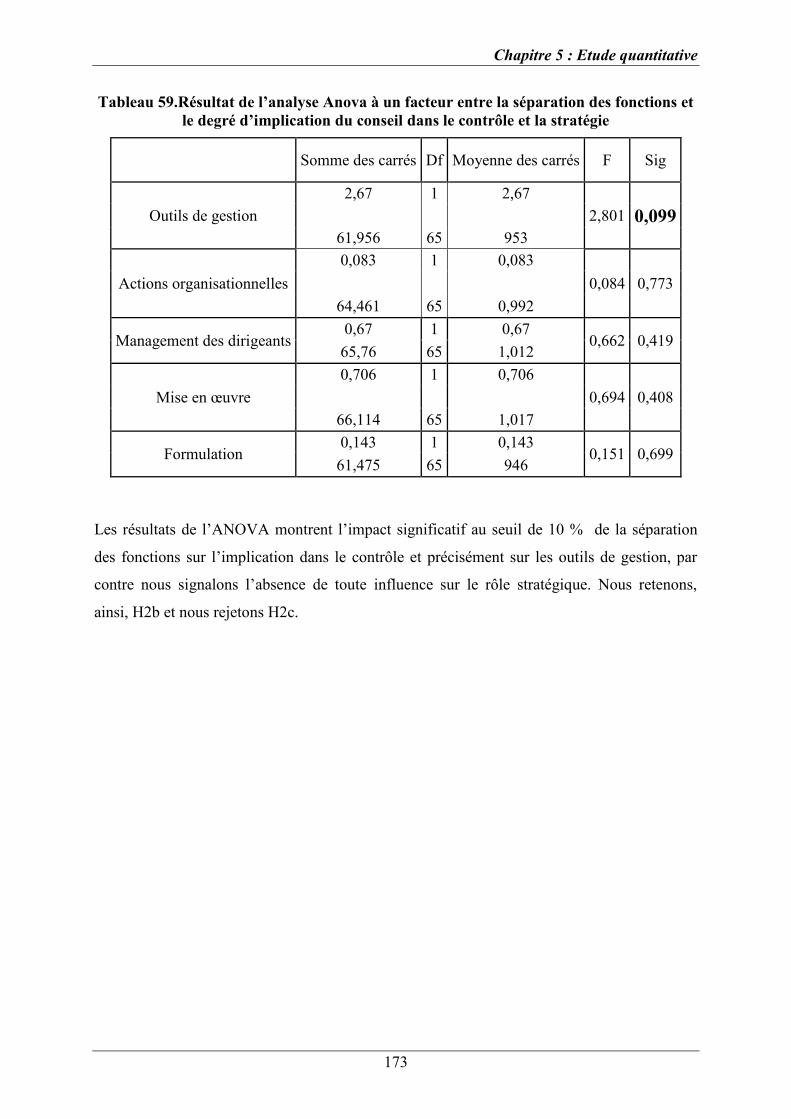

Tableau 59.Résultat de l’analyse Anova à un facteur entre la séparation des fonctions et le

degré d’implication du conseil dans le contrôle et la stratégie............................................... 173

Tableau 60.Test d’homogénéité de la variance ...................................................................... 175

Tableau 61.Résultat de l’analyse Anova à un facteur entre la taille des conseils et le degré

d’implication du conseil dans le contrôle et la stratégie ........................................................ 175

Tableau 62.Test d’homogénéité de la variance ...................................................................... 176

Tableau 63.Résultat de l’analyse Anova à un facteur entre le mode d’évaluation et le degré

d’implication du conseil dans le contrôle et la stratégie ........................................................ 176

Tableau 64.Test d’homogénéité de la variance ...................................................................... 178

Tableau 65.Résultat de l’analyse Anova à un facteur entre la fréquence des réunions et le

degré d’implication du conseil dans le contrôle et la stratégie............................................... 178

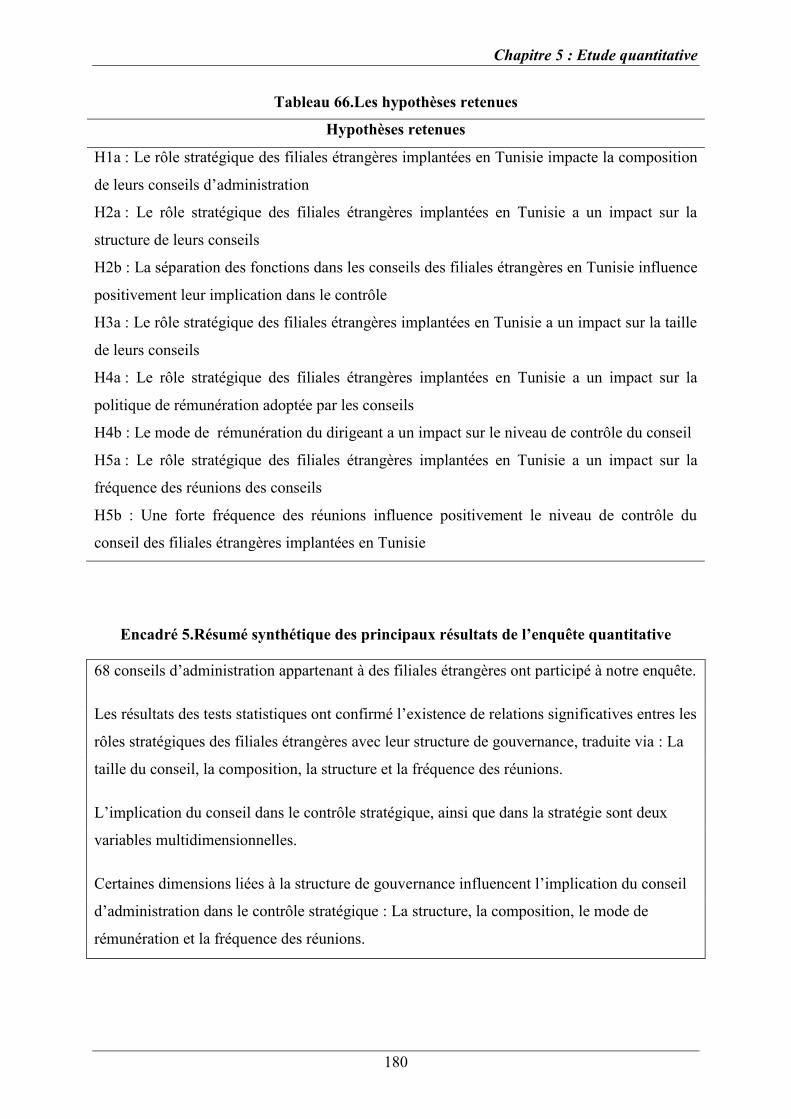

Tableau 66.Les hypothèses retenues ...................................................................................... 180

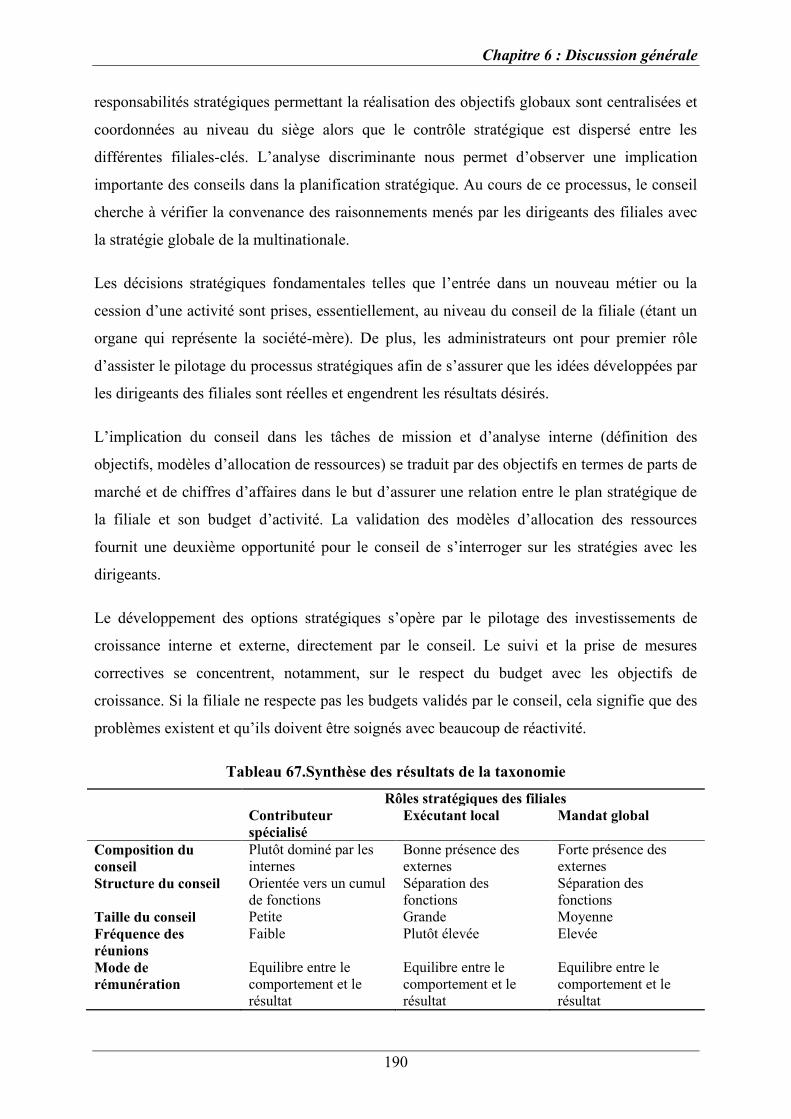

Tableau 67.Synthèse des résultats de la taxonomie ............................................................... 190

Liste des Figures

Liste des figures

Figure 1. Formes de filiales et processus de développements majeurs identifiés durant l’étude

inductive (Traduction de Birkinshaw et Hood, 1997) .............................................................. 50

Figure 2.Modèle du processus des activités et ressources de la filiale..................................... 55

Figure 3.Les rôles stratégiques des filiales et le niveau des problèmes d’agence .................... 80

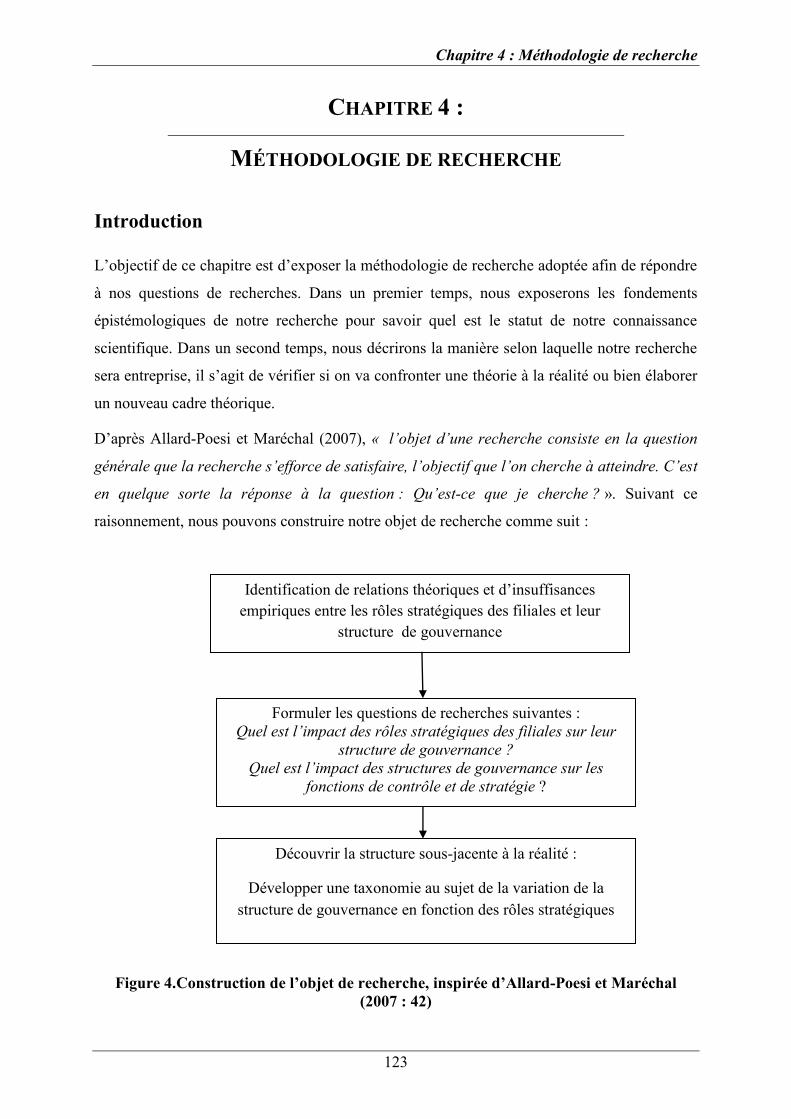

Figure 4.Construction de l’objet de recherche, inspirée d’Allard-Poesi et Maréchal

(2007 : 42) .............................................................................................................................. 123

Figure 5.Mode de raisonnement et connaissance scientifique ............................................... 126

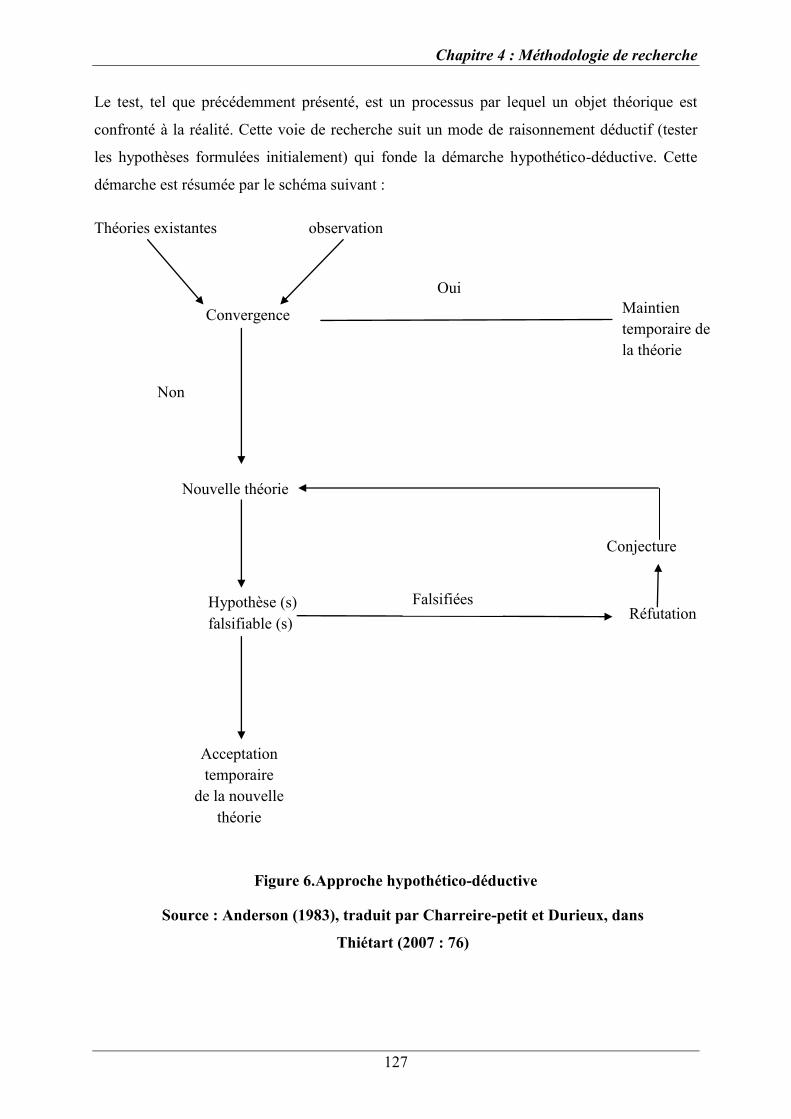

Figure 6.Approche hypothético-déductive ............................................................................. 127

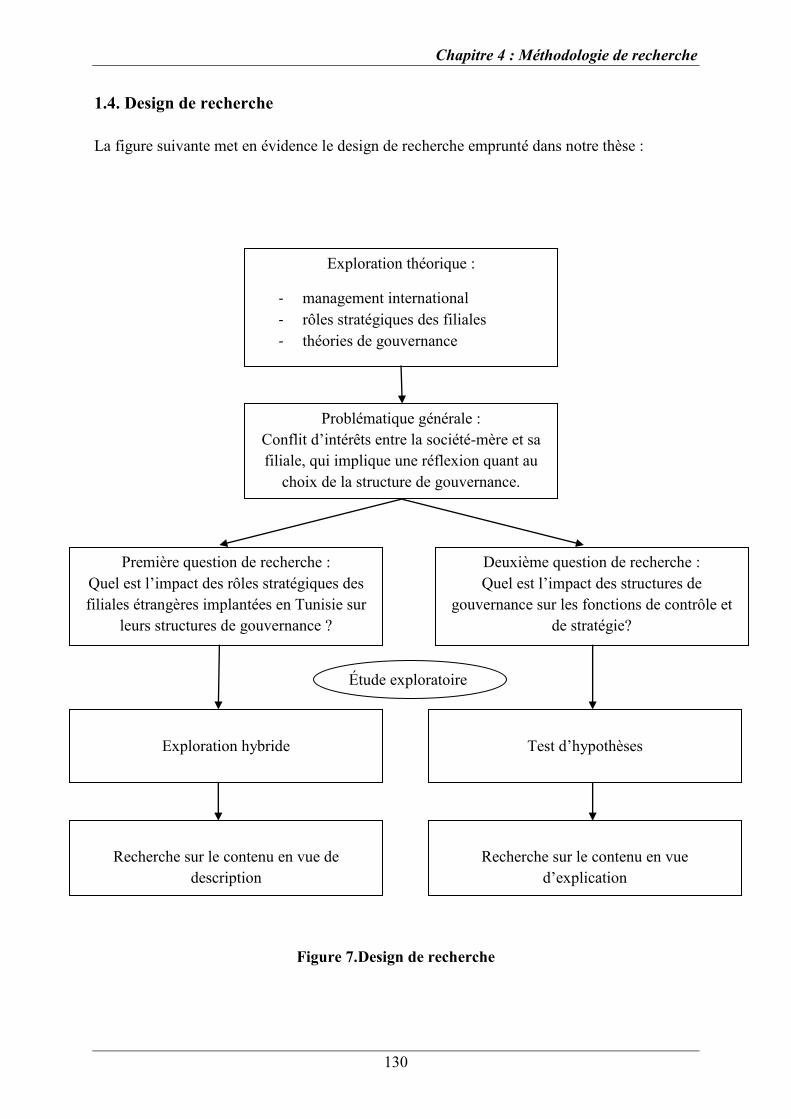

Figure 7.Design de recherche ................................................................................................. 130

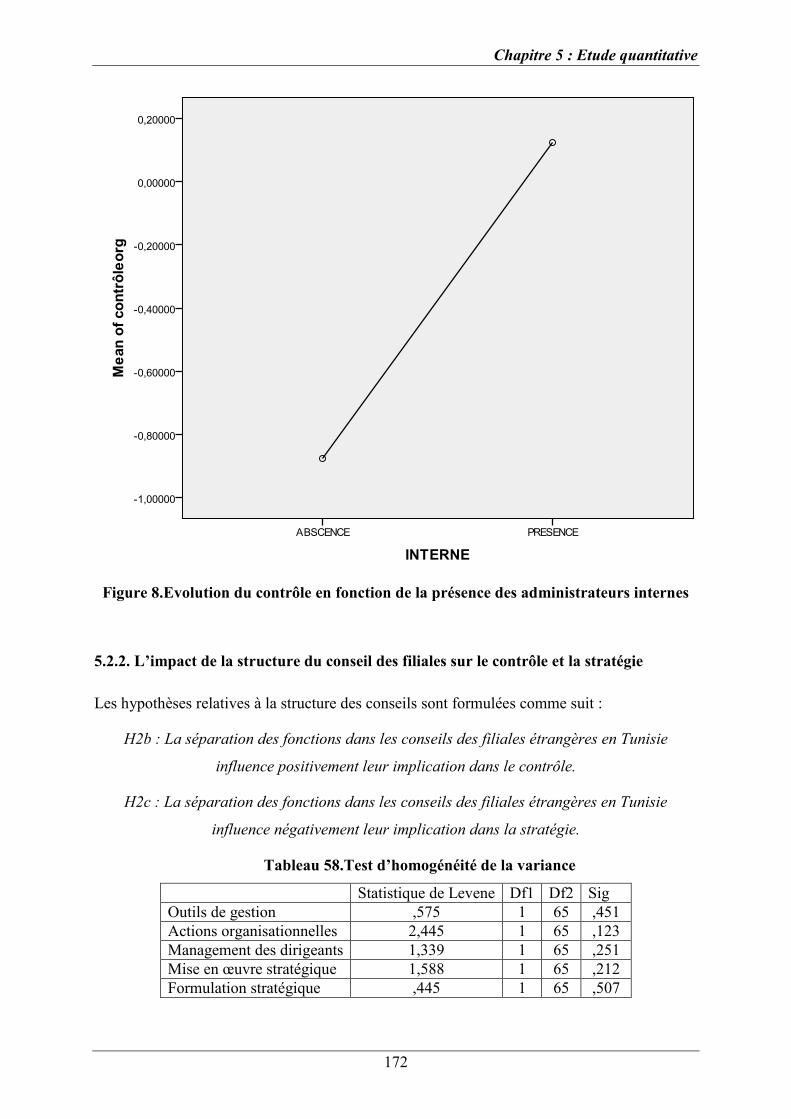

Figure 8.Evolution du contrôle en fonction de la présence des administrateurs internes ...... 172

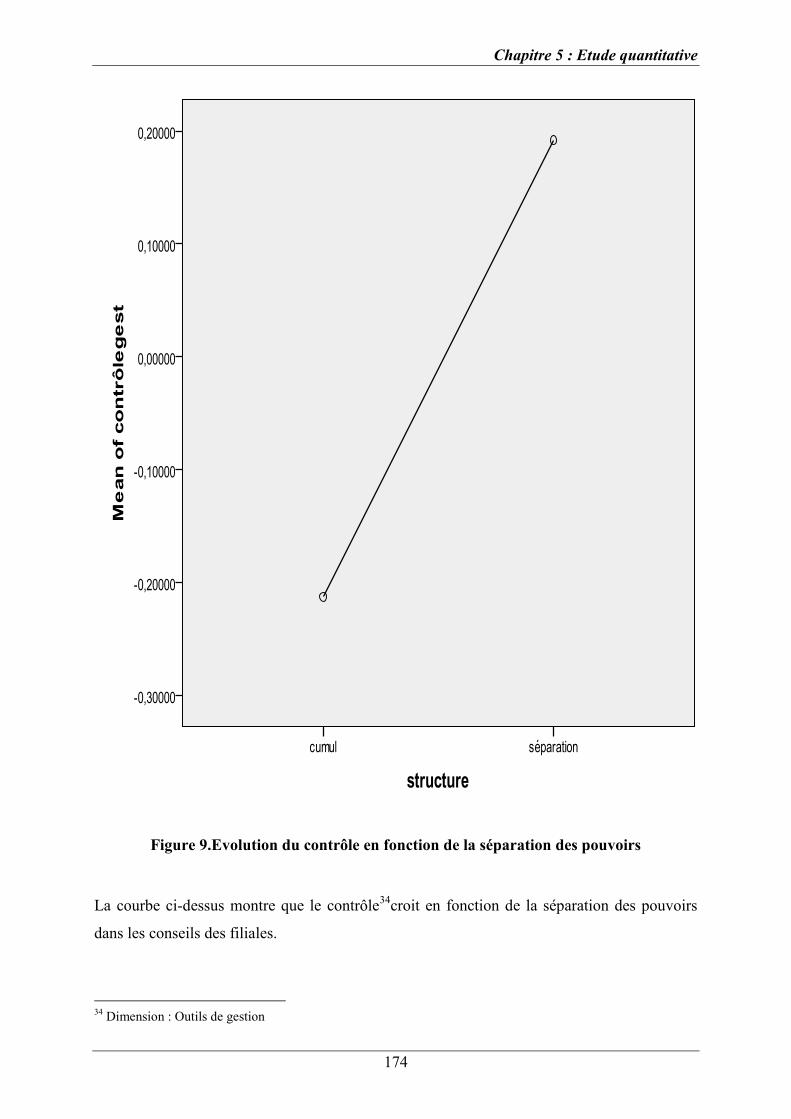

Figure 9.Evolution du contrôle en fonction de la séparation des pouvoirs ............................ 174

Figure 10.Evolution du contrôle en fonction du mode de rémunération ............................... 177

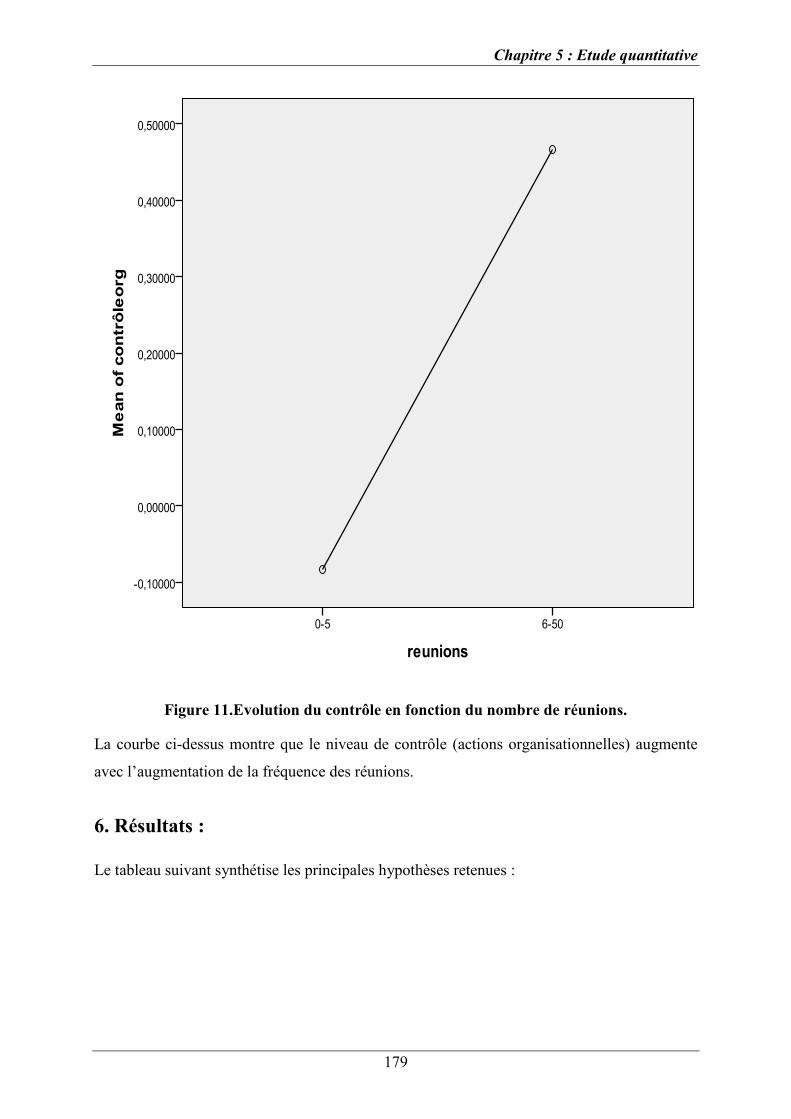

Figure 11.Evolution du contrôle en fonction du nombre de réunions. ................................... 179

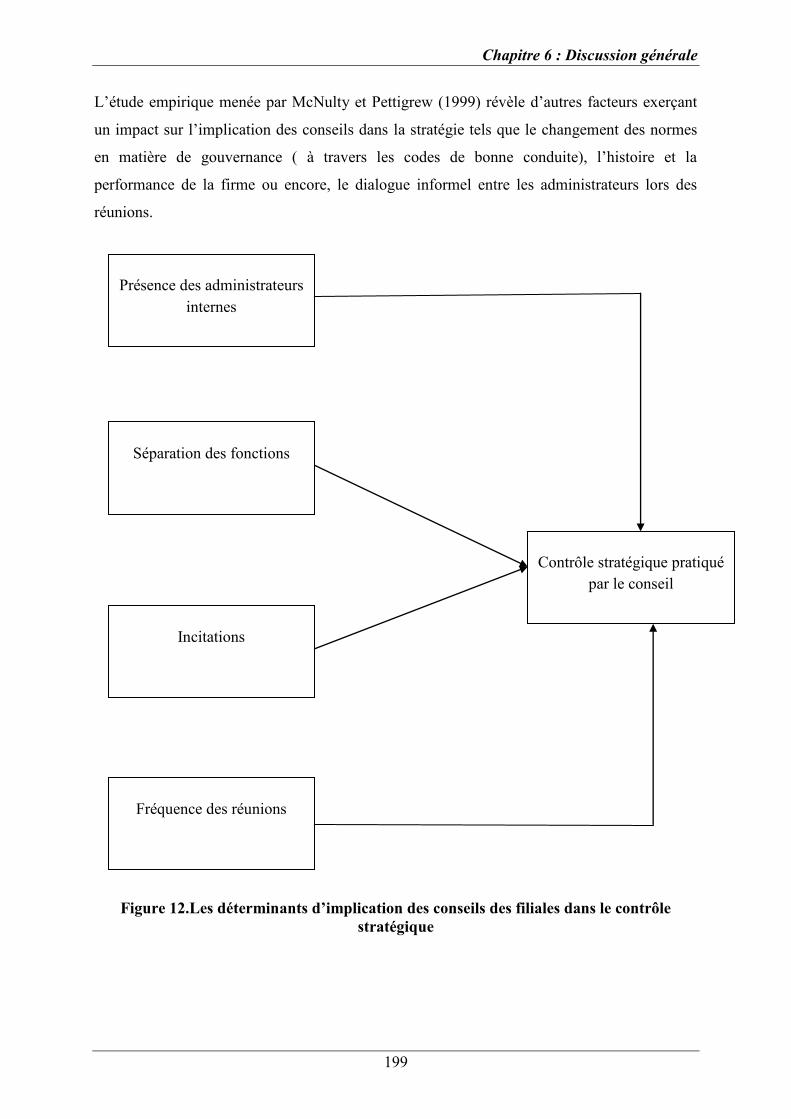

Figure 12.Les déterminants d’implication des conseils des filiales dans le contrôle

stratégique .............................................................................................................................. 199

Liste des Encadrés

Liste des encadrés

Encadré 1. Résumé synthétique des premières recherches sur les multinationales ................. 46

Encadré 2.Résumé synthétique sur l’évolution des filiales et ses conséquences ..................... 83

Encadré 3.Résumé synthétique des recherches sur la gouvernance des filiales ..................... 121

Encadré 4.Résumé synthétique de la méthodologie de recherche .......................................... 144

Encadré 5.Résumé synthétique des principaux résultats de l’enquête quantitative ............... 180

Liste des Annexes

Liste des annexes

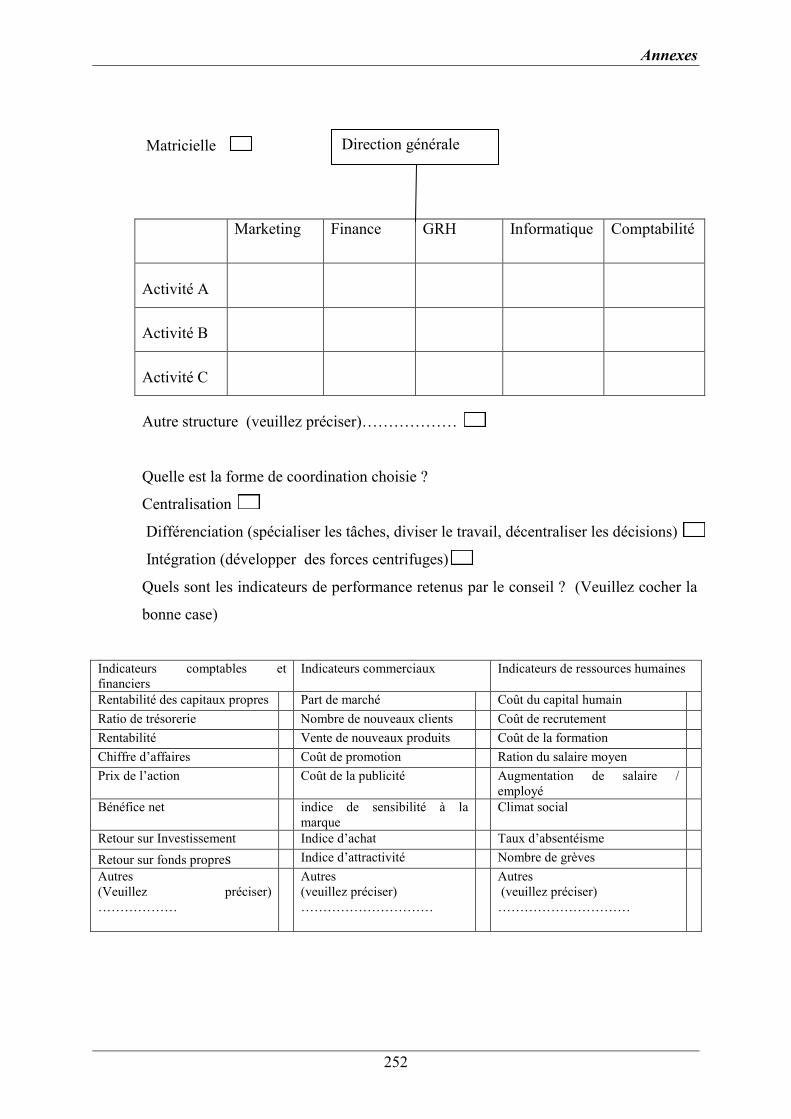

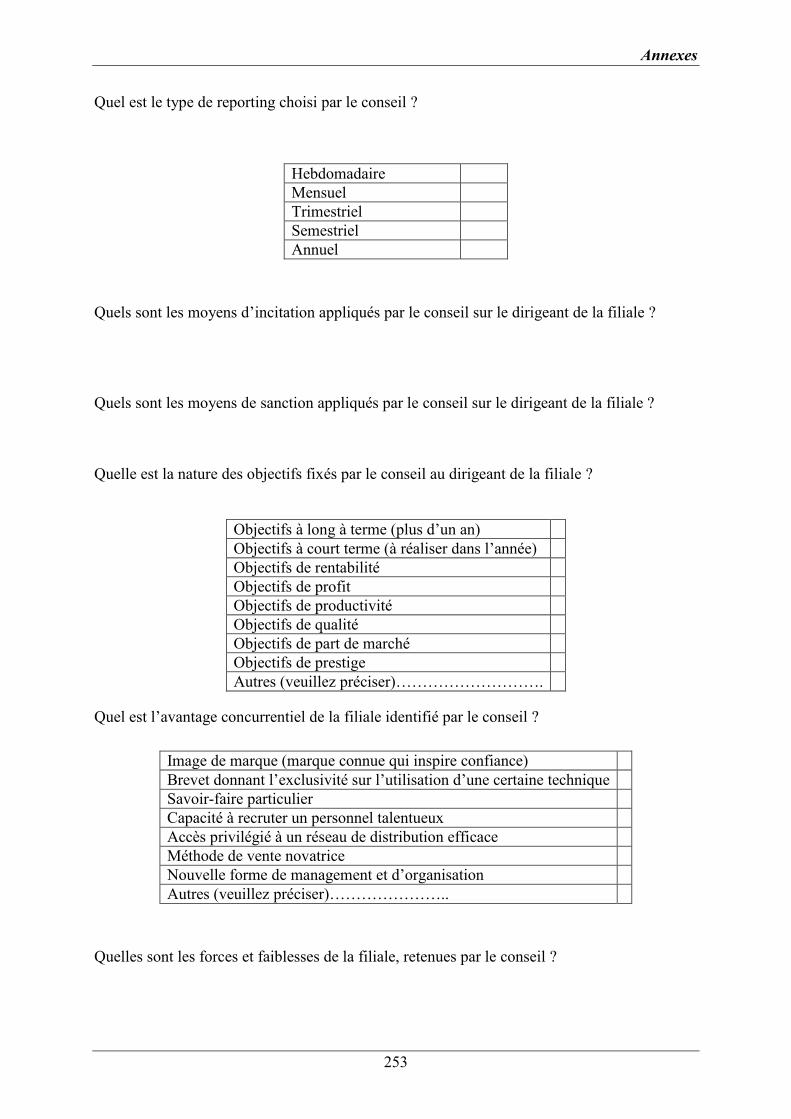

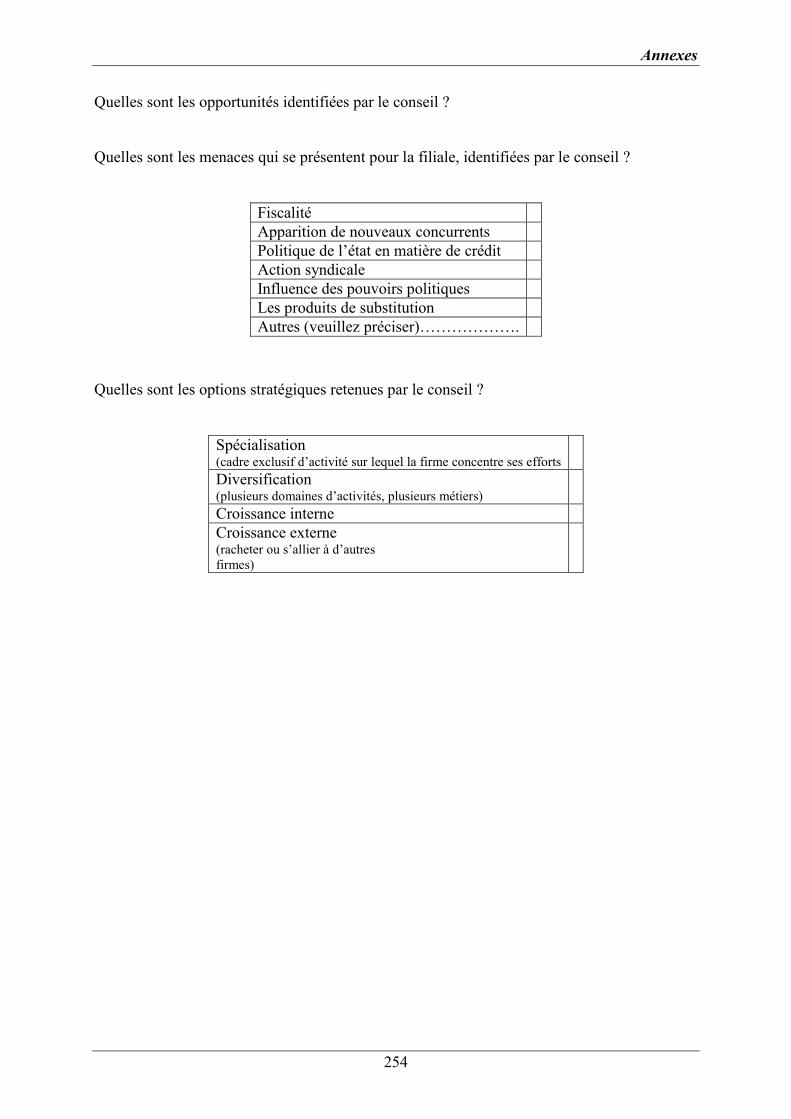

Annexe 1. Guide d’entretien employé pour l’étude exploratoire .......................................... 226

Annexe 2. Compte rendu des entretiens réalisés lors de l’étude exploratoire ...................... 230

Annexe 3. Lettre de présentation de l’enquête statistique ..................................................... 246

Annexe 4. Présentation du modèle du questionnaire ............................................................ 247

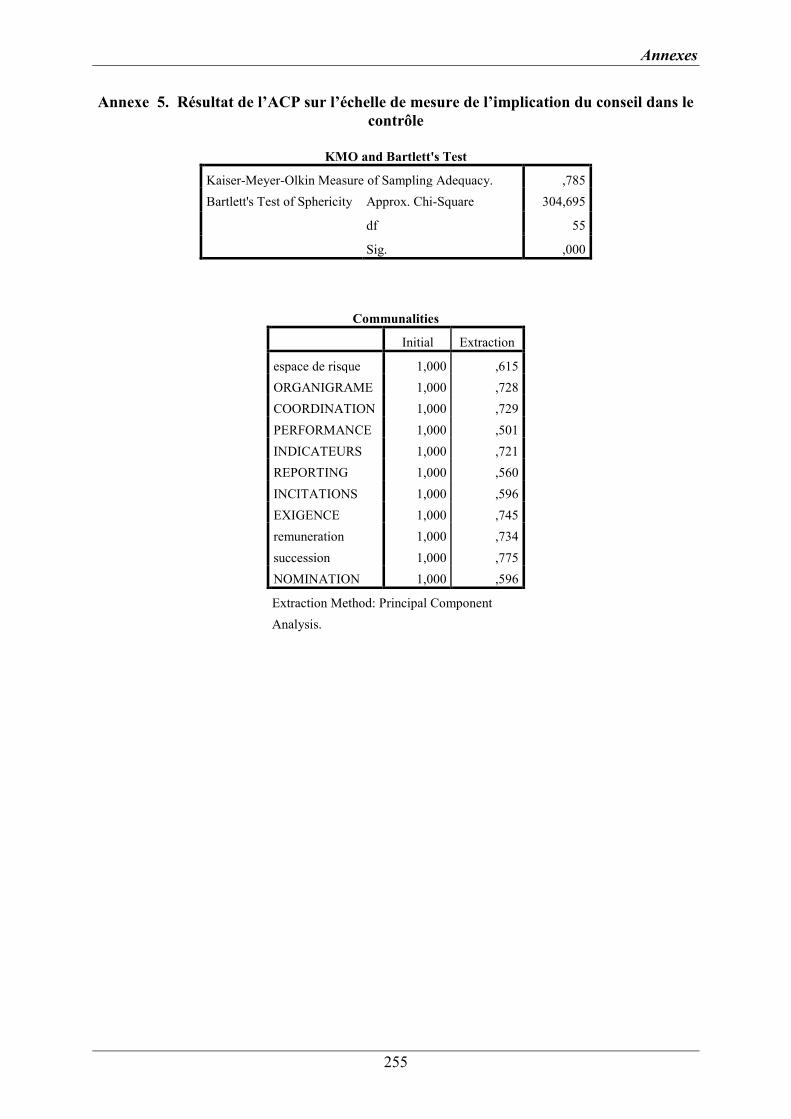

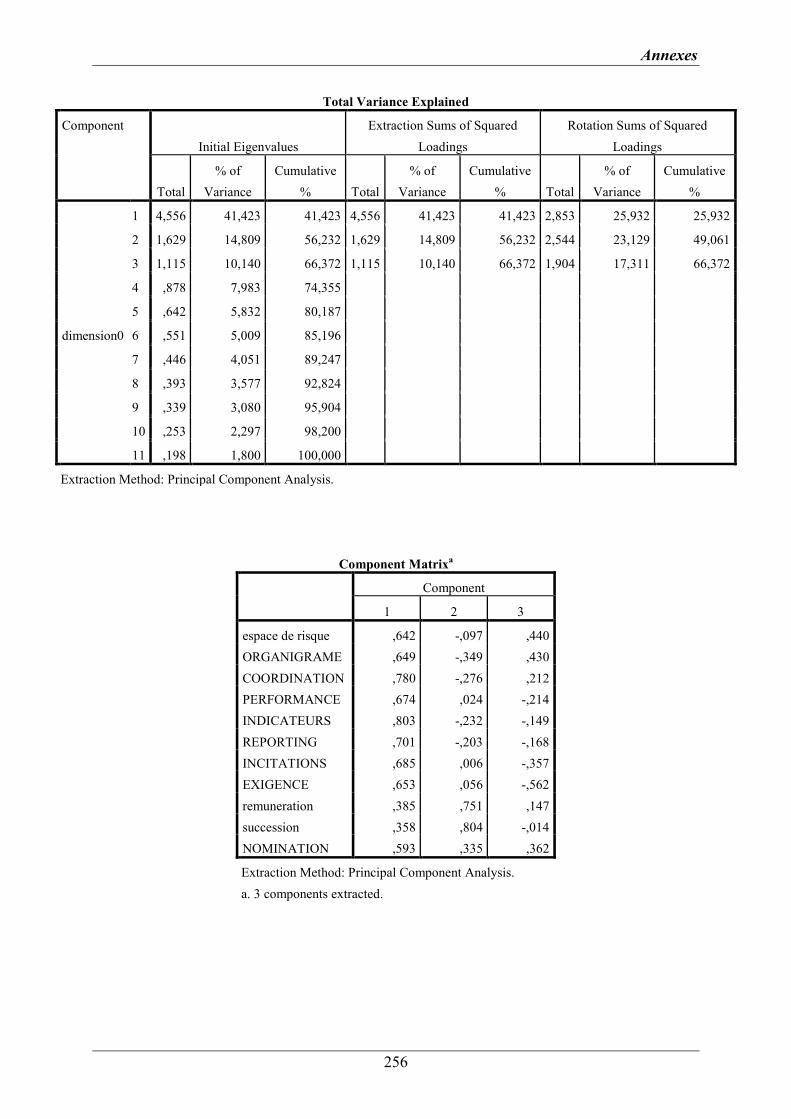

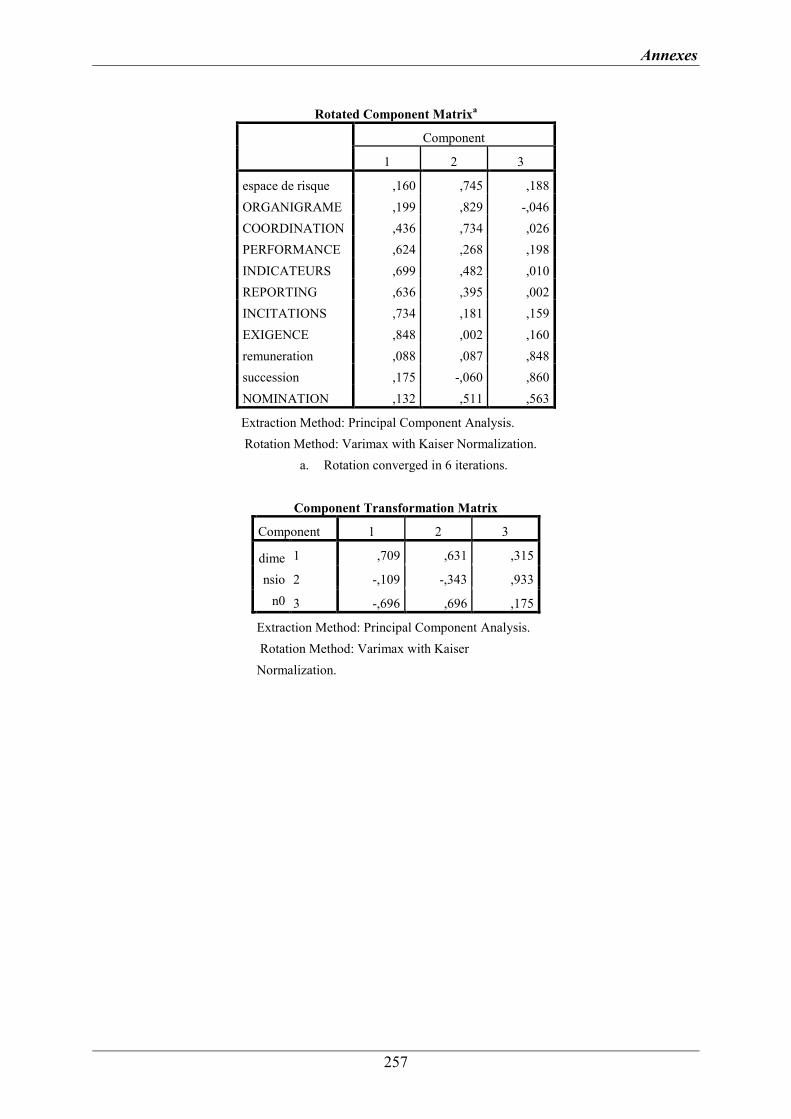

Annexe 5. Résultat de l’ACP sur l’échelle de mesure de l’implication du conseil dans le

contrôle ................................................................................................................................... 255

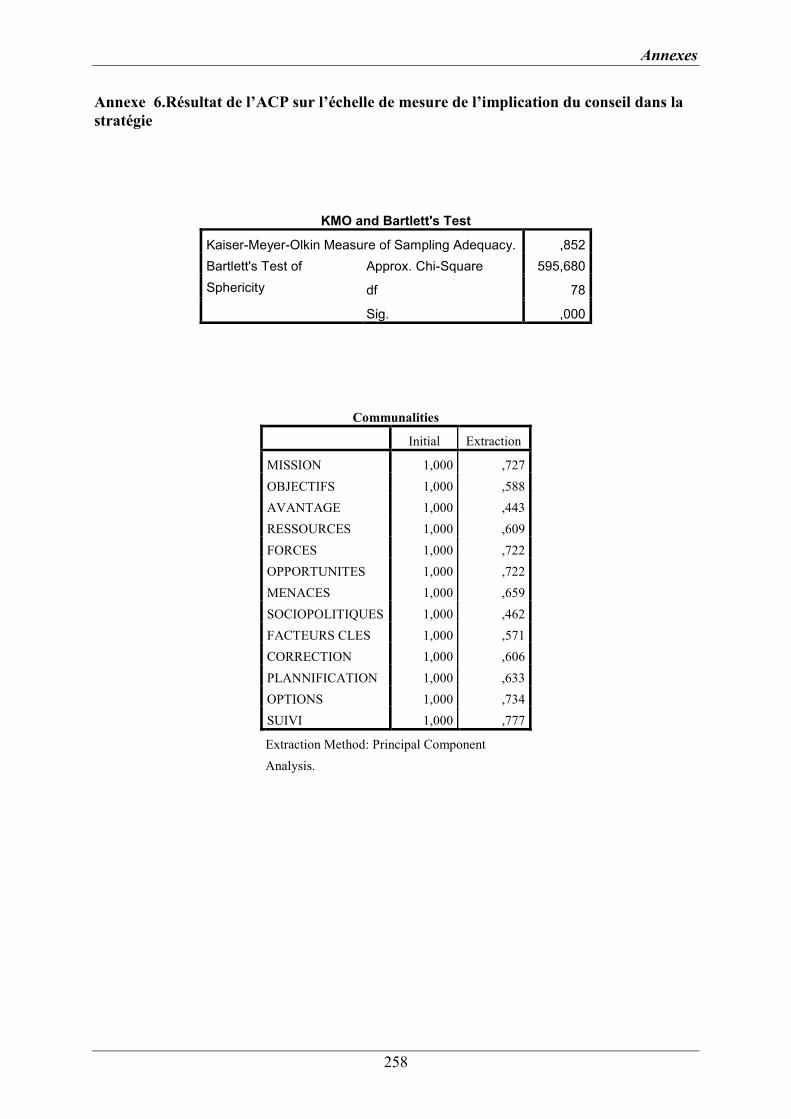

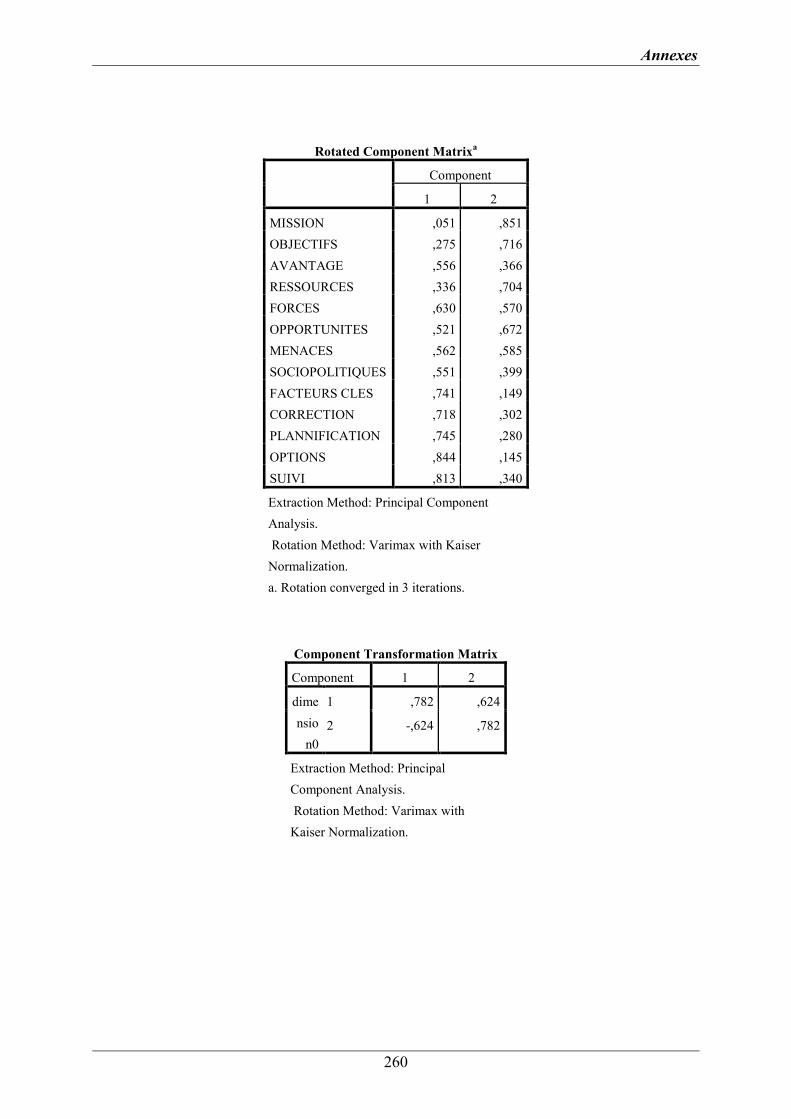

Annexe 6.Résultat de l’ACP sur l’échelle de mesure de l’implication du conseil dans la

stratégie .................................................................................................................................. 258

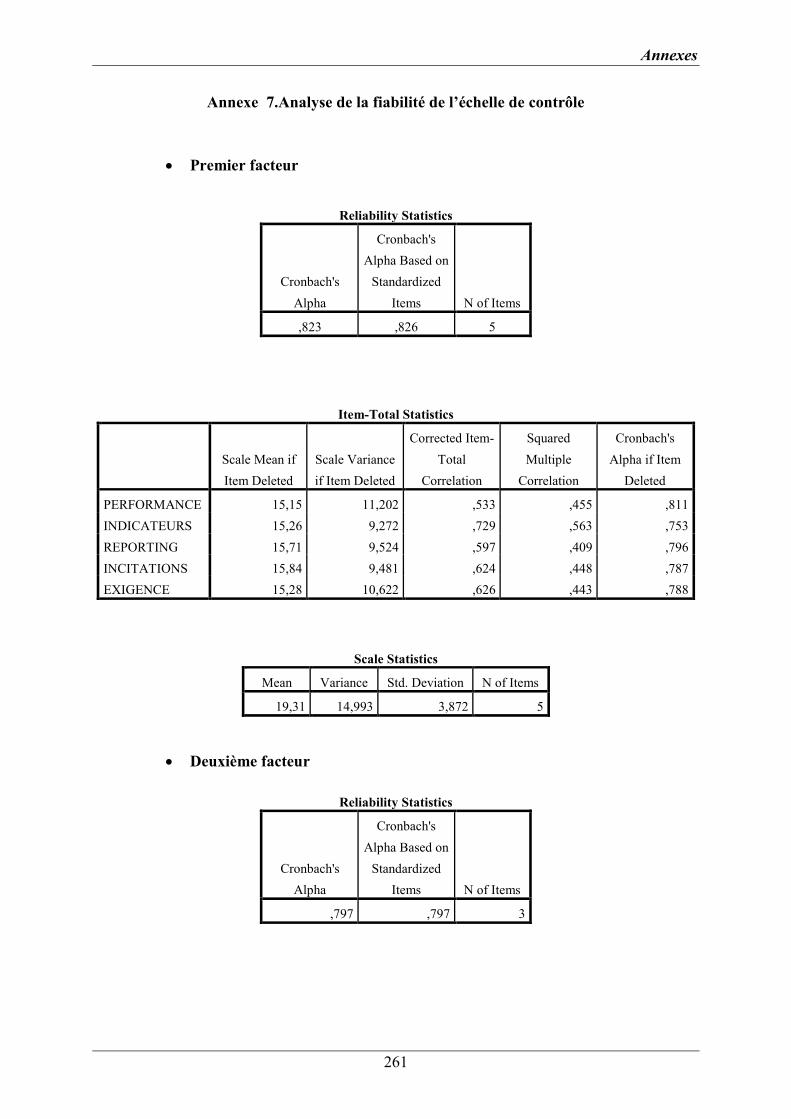

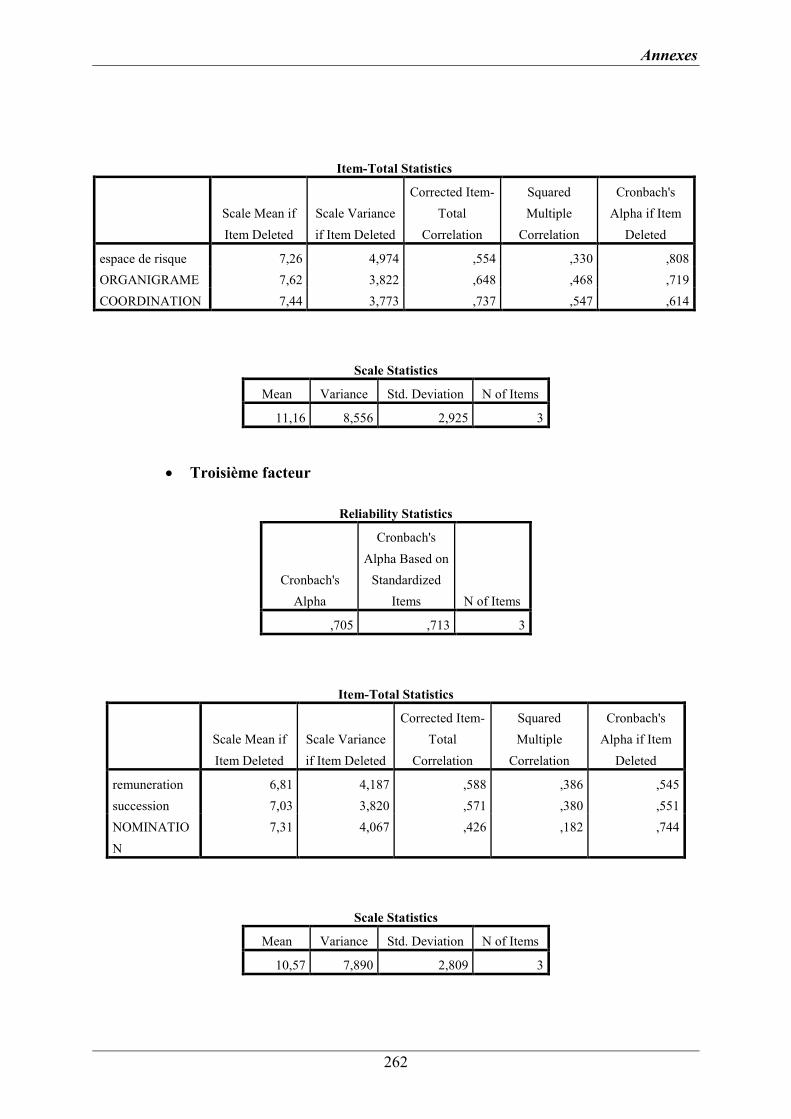

Annexe 7.Analyse de la fiabilité de l’échelle de contrôle ..................................................... 261

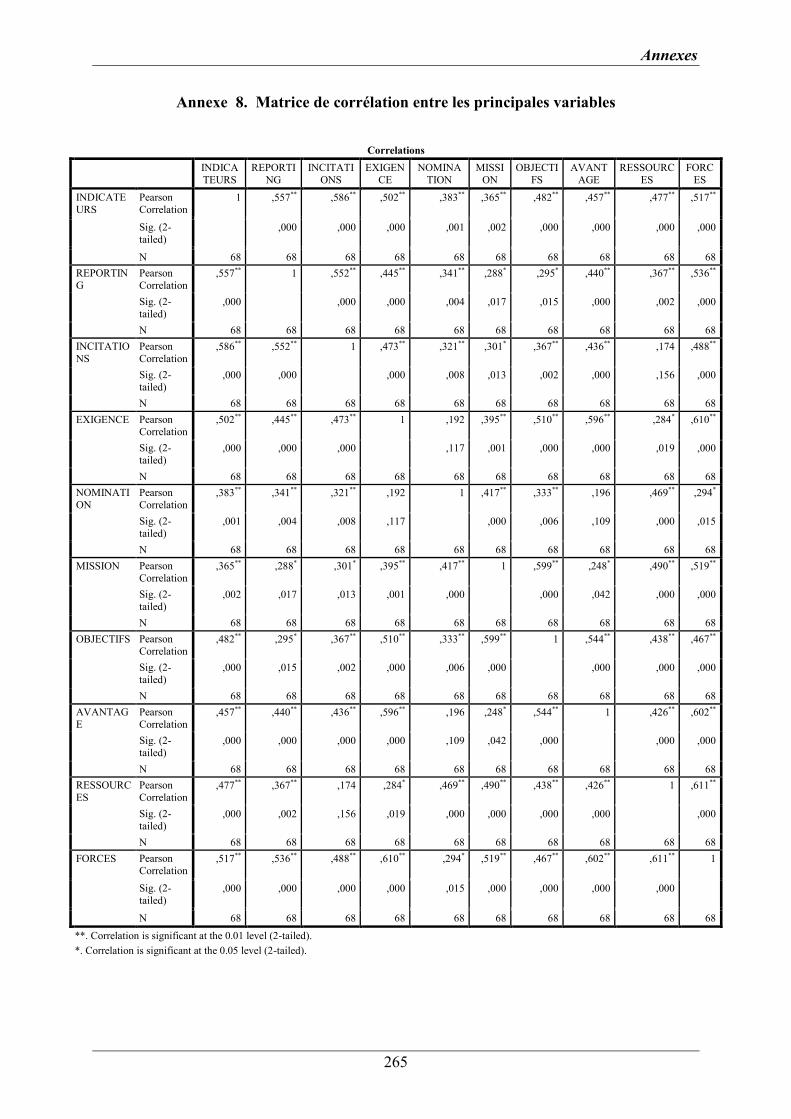

Annexe 8. Matrice de corrélation entre les principales variables ........................................ 265

INTRODUCTION GÉNÉRALE

Introduction générale

1

INTRODUCTION GENERALE

ette thèse de doctorat porte sur la gouvernance des filiales étrangères au sein de

l’entreprise multinationale. Elle s’appuie sur l’étude des relations siège-filiale dans le

but de catégoriser les problèmes d’agence qui existent entre les deux parties. L’évolution de la

filiale au cours du temps, ainsi que l’émergence de ses propres rôles stratégiques sont mises

en évidence afin de mieux appréhender les problèmes de gouvernance dans la relation siège-

filiales et les mécanismes de contrôle à mettre en place.

Le contexte de la recherche : les multinationales

Ghoshal et Bartlett (1990) définissent la multinationale comme étant « un groupe

d’organisations géographiquement dispersées avec des buts différents et qui inclut le siège et

les différentes filiales nationales ». D’après cette définition, nous pouvons constater que les

firmes multinationales qui dominent l’économie internationale sont des groupes formés de

plusieurs filiales distinctes sur les plans juridique et géographique, tout en ayant un intérêt

économique commun.

Pour sa part, Mucchielli (1987) distingue trois déterminants majeurs du phénomène

d’internationalisation des entreprises : d’abord, la structure oligopolistique1 du marché qui

incite l’entreprise à se mondialiser puisque que la concurrence au sein de l’oligopole s’étend

rapidement au niveau mondial. Ensuite, l’organisation interne de la firme à partir de son

processus décisionnel qui appréhende la décision d’investir à l’étranger et d’assurer la

coordination des transactions internationales. Finalement, l’échange international qui survient

grâce à la spécialisation économique.

Il est à noter que les recherches académiques sur les firmes multinationales émergent à partir

des années 1970. Ces recherches concernaient, en premier lieu, les spécificités des

multinationales à travers leurs structures et leurs modes de coordination, ce qui a engendré

plusieurs problématiques organisationnelles dont la capacité de la société-mère à coordonner

et contrôler les activités de ses filiales à l’étranger. Cette question a suscité l’intérêt de

plusieurs chercheurs en management international, à l’instar de Martinez et Jarillo (1989),

Goold et Campbell (1987) ou encore, Jaussaud et Shaaper (2006).

1 La structure oligopolistique se produit lorsqu’il y a sur un marché un nombre faible d’offreurs et un nombre

important de demandeurs (Mucchielli, 1987).

C

Introduction générale

2

En effet, les notions de contrôle et de coordination sont très fréquentes dans la littérature

portant sur les multinationales, étant donné que la relation siège-filiale est confrontée au

problème d’équilibre entre l’intégration et la réactivité (Doz et Prahalad, 1984). Cet équilibre

doit satisfaire les exigences du siège, d’une part, et les besoins d’autonomie et de réponses

aux marchés hôtes, d’autre part, créant ainsi une situation de conflit entre le besoin autoritaire

de la société mère et le besoin d’adaptation des filiales.

Cet environnement complexe doit faire appel à des outils de gestion et de contrôle afin que la

multinationale puisse assurer la coordination de ses opérations lointaines et gérer un ensemble

de filiales influencées par des environnements hôtes. En d’autres termes, la filiale étrangère

subit, d’un côté, les pressions liées à l’environnement dans lequel elle est implantée et d’un

autre côté, les pressions organisationnelles de son siège.

Outre la question de contrôle, la structure organisationnelle de la firme multinationale est

déterminante pour réagir à ces deux exigences de réactivité et d’intégration. Elle est

considérée comme un facteur d’efficacité de la filiale dans la mesure où l’organisation

empruntée dans le pays d’origine peut ne pas correspondre aux pays hôtes. A la recherche de

la structure organisationnelle adéquate, de nombreux travaux antérieurs ont lié l’organisation

à la stratégie sous prétexte que toute stratégie adoptée implique certaines tâches de gestion

organisationnelle.

En fait, la décision de s’implanter à l’étranger nécessite une réflexion préalable via la

multinationale, impliquant l’examen des déterminants du mode d’implantation. L’impact des

structures organisationnelles est inséparable du choix de la stratégie d’implantation et il ne

peut pas être exclu des décisions stratégiques.

Dans le cadre de cette thèse, nous nous intéresserons aux relations structure-stratégie des

filiales étrangères et en particulier, la structure de gouvernance. Cette problématique émerge

suite à une analyse de la littérature concernant les relations filiales/sociétés-mères au travers

des systèmes de contrôle et de coordination. A cet égard, les revues de littérature de Jaeger

(1983), Baliga et Jaeger (1984), Gaur, Delios et Singh (2007) allant à Du, Deloof et Jorissen

(2011) donnent un aperçu sur l’insuffisance des mécanismes de contrôle déployés par la

maison mère pour superviser ses filiales étrangères dans le sens où elle se trouve dans

l’incapacité d’assimiler toutes les opérations réalisées dans le pays hôte et d’assurer une

remontée d’informations fiable. Ceci implique la nécessité d’instaurer des mécanismes de

Introduction générale

3

gouvernance qui réduisent l’asymétrie d’informations régnant entre le siège et le reste du

groupe.

Par ailleurs, le prolongement de la littérature sur la relation siège-filiale nous permet de

constater une relation entre les rôles stratégiques des filiales étrangères et le degré de

l’asymétrie d’information, ce qui implique une réflexion sur les choix des structures de

gouvernance en fonction des rôles stratégiques des filiales.

Le point de départ : Les rôles stratégiques des filiales étrangères

L’examen de la littérature portant sur le management international nous permet de constater

que ce qui caractérise l’évolution des travaux de recherche sur la firme multinationale est

l’intérêt croissant accordé à l’étude des filiales. Ceci est réalisé, en priorité, grâce aux travaux

de Birkinshaw (1995, 1997, 1998) menés sur les rôles, les stratégies, les capacités et les

ressources des filiales. Dans les premiers travaux examinés au cours de notre revue de la

littérature, la filiale est liée par une relation hiérarchique à la société-mère. Au sein de cette

relation, elle était considérée comme une unité agissant sur les enseignements du siège dont la

structure organisationnelle permettait de coordonner et de contrôler chacune des filiales par le

biais de mécanismes adaptés.

Avec l’émergence de nouvelles configurations de la multinationale telles que l’hétérarchie et

le modèle en réseau, la filiale est, désormais, perçue d’une manière différente. En effet, celle-

ci rassemble des capacités à travers son réseau relationnel, ce qui améliore sa position vis-à-

vis de la société-mère impliquant l’extension de ses domaines de responsabilité. Au fur et à

mesure de son développement, la filiale devient de plus en plus indépendante en matière de

ressources et renforce l’initiative de ses dirigeants face aux opportunités qui se présentent sur

le marché hôte. Cette situation lui procure un degré d’autonomie par rapport à la formulation

de sa stratégie.

A cet égard, il convient de signaler qu’un nombre important de rôles stratégiques a été

proposé par la littérature (Bartlett et Ghoshal, 1986 ; Birkinshaw et Morrison, 1995 ; Jarillo et

Martinez, 1990, Roth and Morrison, 1992). Bien que certaines différences existent dans la

description de chaque rôle, nous distinguons trois rôles stratégiques fondamentaux : le

contributeur spécialisé (intégration par rapport aux marchés d’origine), l’exécutant local

(répond aux exigences du marché hôte) et le mandat global (gère la réactivité locale et

parallèlement l’intégration internationale). Le développement des filiales peut engendrer des

Introduction générale

4

conséquences positives sur la performance de la multinationale, à travers la diffusion des

connaissances (Gupta et Govindarajan, 1991). Cependant, des comportements opportunistes

peuvent émerger de la part des dirigeants qui font diverger les intérêts de la filiale de ceux de

la société-mère.

Tel que précédemment cité, beaucoup de travaux antérieurs ont analysé une variété de

mécanismes de contrôle dont le contrôle bureaucratique (Baliga et Jaeger, 1984), le contrôle

culturel (Jaeger, 1983) et le contrôle par le résultat (Roth et O’Donnell, 1996) et ce, en vue de

comprendre la complexité des tâches exercées par les dirigeants des filiales et de les guider

vers un comportement approprié. En revanche, peu de recherches évoquent l’importance des

mécanismes de gouvernance dans la multinationale tels que les caractéristiques du conseil

d’administration ou encore, les systèmes de rémunération, définis comme des mécanismes de

contrôle et d’alignement du comportement managérial vers les résultats souhaités.

La variation dans les trois rôles stratégiques fondamentaux décrits ci-dessus engendre des

situations différentes au niveau de la relation siège-filiale. En effet, cette relation est analysée

en fonction des facteurs suivants : le positionnement du contrôle stratégique, la nature de la

dépendance et l’interdépendance, la présence de valeurs communes, le positionnement de la

prise de décision et la formulation de la stratégie. Ce raisonnement conduit Kim, Prescott et

Kim (2005) à conclure que les différentes situations qui caractérisent la relation siège-filiale

vont créer des structures de gouvernance différentes, qui doivent être conçues en fonction de

chaque filiale étrangère.

En fait, le lien entre la filiale étrangère, sa société-mère et les autres filiales du groupe varie en

fonction des activités et ressources stratégiques partagées. Comme résultat, la gouvernance

des multinationales se situe à deux niveaux : la société-mère et les filiales. La gouvernance au

niveau du siège s’intéresse, essentiellement, à la distribution, au contrôle du pouvoir et des

responsabilités. Notre recherche se concentre sur l’examen de la gouvernance au niveau de la

filiale étrangère, étant donné qu’elle opère dans un contexte particulier où elle doit cohabiter

avec de nouvelles parties prenantes, tout en préservant les intérêts de la multinationale dans

son ensemble. En effet, deux dilemmes se présentent à la filiale, le premier consiste à

s’aligner avec les exigences juridiques et politiques du pays d’accueil et le second, à subir la

pression et la considération du siège.

Par ailleurs, s’intéresser à la gouvernance des filiales revient à examiner celles qui disposent

de leurs propres conseils d’administration dans le pays d’accueil. L’association entre la

Introduction générale

5

croissance du rôle des filiales étrangères au sein de la firme multinationale et le

fonctionnement de leurs conseils rend l’intérêt porté à la gouvernance des filiales éminent.

La gouvernance des filiales étrangères : Vers un nouveau champ de recherche

D’un point de vue académique, le thème de la gouvernance des filiales étrangères accapare

l’attention des chercheurs depuis plusieurs années, preuve en atteste le nombre de

publications dédiées à ce thème, qui ont émergé avec les travaux de Leskell et Lindgren

(1982) sur l’identification des rôles des conseils des filiales. Cette étude présente trois rôles

principaux : un rôle interne (contrôle et coordination), un rôle externe (acquisition des

ressources) et un rôle légal (conformité avec le pays d’accueil). Au bout de quelques années,

les études de Kriger et Rich (1987) et Kriger (1988) ont souligné les avantages d’un conseil

actif au niveau des filiales et identifié les tâches nécessaires aux fonctions de contrôle et de

stratégie. Au milieu des années 1990, Bjorkman (1994) a analysé les déterminants

d’implication des conseils des filiales dans les trois rôles identifiés par Leskell et Lindgren

(1982). A cet égard, il a signalé l’effet de l’âge de la filiale, son importance pour la

multinationale et la distance culturelle entre le pays hôte et le pays d’origine. Pour leur part,

Gillies et Dickinson (1999) mentionnent l’importance des conseils au niveau des filiales, ainsi

que les spécificités de leurs structures de gouvernance.

De son côté, Strikwerda (2003) pense que les sociétés mères doivent encourager leurs filiales

à agir comme des entreprises indépendantes afin de satisfaire les demandes des marchés

locaux, de faire face aux changements technologiques et d’ajuster le pouvoir de prise de

décision à l’évolution de l’environnement. Dans le cadre d’une exploration théorique, Kim,

Prescott et Kim (2005) estiment que les problèmes de gouvernance varient en fonction des

rôles stratégiques prédéfinis, à savoir : le contributeur spécialisé, l’exécutant local et le

mandat global. Kiel, Hendry et Nicholson (2006) proposent, de leur côté, des modèles de

gouvernance des filiales qui doivent s’adapter aux différentes stratégies des multinationales.

Récemment, l’étude empirique de Du, Deloof et Jorissen (2011) s’est intéressée aux

conditions qui permettent aux filiales étrangères de maintenir des conseils actifs. A cet égard,

ils distinguent le degré de réactivité sur le marché hôte et la performance antérieure de la

filiale. Quant à Judge et Lee (2012), ils associent les structures de gouvernance des filiales à

leurs environnements hôtes et leurs rôles stratégiques alors que Tomassen, Benito et Lunnan

(2012) s’intéressent aux coûts de la gouvernance des filiales, ainsi qu’aux facteurs contingents

Introduction générale

6

qui l’influencent. Ils détectent des facteurs internes tels que l’opportunisme et des facteurs

externes à l’instar de la distance culturelle ou encore, le secteur d’activité.

Ce sont ces constats qui ont fait naître et qui nourrissent notre curiosité à l’égard de la

gouvernance des filiales étrangères, type d’organisations très peu étudié jusqu’ici en Tunisie.

En effet, à travers notre revue de la littérature, nous ne rencontrons presque pas de chercheurs

tunisiens qui s’intéressent à ce thème. Chose surprenante dans la mesure où le marché

tunisien est constitué de plusieurs filiales appartenant à des multinationales et que cette

thématique est fondamentale pour l’insertion dans l’économie mondiale.

Les données obtenues auprès de l’institut national de statistiques en Tunisie montrent que le

nombre des entreprises privées de nationalités étrangères est passé de 2977 en 1996 à 14136

en 2013. Le nombre des employés appartenant à ces firmes étrangères a augmenté de 57577

en 1996 à 190897 en 2013.

En effet, l’importance économique de ces entreprises, conjuguée à leur capacité d’embaucher

des salariés et à la supériorité de leurs performances, nous invite à contribuer dans

l’investigation de leurs structures de gouvernance. Il est à noter que la plupart des études et

des recherches relatives au champ de la gouvernance des filiales étrangères est d’origine

européenne, sinon anglo-saxonne et que plusieurs aspects restent encore à explorer pour une

large compréhension de ce champ de recherche, notamment par rapport au contexte tunisien.

Concrètement, gouverner les filiales étrangères revient à instaurer un conseil d’administration

actif au niveau du pays hôte. Ceci est proposé par Du, Deloof et Jorissen (2011) qui ont mis

en évidence la difficulté de mettre en place un contrôle comportemental via la multinationale,

étant donné la distance géographique. Il en est de même pour le contrôle par résultat dont la

difficulté réside dans l’anticipation du résultat de la filiale et les coûts importants engendrés

par le contrôle culturel. De ce fait, le conseil de la filiale doit, d’une part, contrôler ses

opérations et superviser le comportement du top management afin de réduire l’asymétrie

d’informations et le risque d’un contrôle opportuniste et d’autre part, contribuer à la recherche

des ressources et des opportunités, en vue d’aider la direction de la filiale à formuler et mettre

en œuvre sa stratégie au niveau du pays d’accueil.

Introduction générale

7

Le conseil de la filiale : Un organe de contrôle stratégique

Tel que précédemment expliqué, les multinationales sont confrontées à un problème dual dans

la mesure où elles doivent gérer un ensemble de filiales comme un tout alors que ces dernières

sont influencées par leurs environnements hôtes. C’est dans cette optique que la relation

siège-filiales constitue notre objet de recherche. Nous avons choisi d’étudier cette relation par

le biais de l’implantation d’un conseil d’administration au niveau des filiales étrangères, ayant

comme rôles principaux : le contrôle et la stratégie.

Les recherches scientifiques en matière de contrôle soulignent le couplage qui devrait exister

entre la stratégie d’une firme et son système de contrôle, en vue d’identifier des systèmes de

contrôle en fonction du comportement stratégique. Les recherches empiriques à ce sujet

demeurent assez rares et sont dédiées, essentiellement, aux travaux de Simons (1995) et Denis

et Tannery (2002) dans le contexte des groupes.

En fait, nous pensons exploiter le concept de contrôle stratégique afin de décrire le rôle de

contrôle exercé par le conseil de la filiale et ce, pour deux raisons principales : en premier

lieu, le conseil d’administration n’effectue pas un contrôle day to day dans la mesure où les

administrateurs ne participent pas aux activités opérationnelles et ne se réunissent pas à un

rythme hebdomadaire. En second lieu, l’ambition de la société-mère, à travers la mise en

place d’un conseil au niveau de la filiale, est de confronter les deux dilemmes classiques,

c’est-à-dire, contrôler les dirigeants et développer la filiale pour créer de la richesse. Nous

qualifions, ainsi, le conseil de la filiale d’organe de contrôle stratégique, description qui peut

être confirmée par la littérature classique en matière de théories des organisations. En effet, la

littérature portant sur la gouvernance d’entreprise stricto-sensu est dominée par deux

perspectives théoriques : la théorie d’agence et la théorie de dépendance envers les ressources.

Selon la théorie d’agence, le conseil doit réduire les problèmes d’agence entre les actionnaires

et les dirigeants (Fama, 1980 ; Fama et Jensen, 1983). Ses fonctions se traduisent à travers la

nomination, l’évaluation et la rémunération du top management, de manière à agir en

convergence avec les intérêts des parties prenantes. Quant à la théorie de dépendance envers

les ressources, elle perçoit le conseil comme un organe qui offre des informations importantes

pour les dirigeants. Par conséquent, ses fonctions principales se manifestent à travers l’accès

aux ressources ou encore, la diffusion des informations.

Introduction générale

8

Dans le contexte international, le principe d’agence stipule que la filiale étrangère peut

disposer de ses propres objectifs qui divergent de ceux de la multinationale, ce qui incite cette

dernière à instaurer des mécanismes de contrôle. Selon la théorie de dépendance envers les

ressources, la filiale est un élément interdépendant dans un groupe d’entreprises qui doit agir

pour la recherche de ressources dans des environnements externes.

Les travaux antérieurs ont traité en profondeur le thème des mécanismes de contrôle et de

coordination employés par la société-mère pour gérer ses filiales. Néanmoins, nous pensons

que le conseil des filiales doit être intégré comme un nouveau mécanisme dans la littérature

internationale.

Problématique et questions de recherche

Dans ce contexte de mondialisation, où nous assistons à une internationalisation accrue des

entreprises et par la suite, à une prolifération intensive des filiales à travers le monde, apparaît

un problème central lié à la divergence d’objectifs entre la multinationale et ses filiales. Cette

situation conduit à des conflits d’intérêts donnant naissance à des problèmes d’agence et de

gouvernance, qui varient en fonction des différents rôles stratégiques attribués aux filiales.

Face à l’insuffisance des mécanismes de contrôle classiques déployés par les entreprises, le

choix de la structure de gouvernance adéquate dans le pays d’accueil devient problématique.

En effet, cette structure doit d’abord s’adapter au rôle stratégique de la filiale. Ensuite,

permettre le contrôle des dirigeants, et finalement aider la direction dans l’atteinte de ses

objectifs stratégiques. C’est précisément l’objet de cette thèse que d’apporter une clarification

sur cette relation, en se posant, tout d’abord, la question de recherche suivante :

Quel est l’impact des rôles stratégiques des filiales étrangères implantées en Tunisie sur

leurs structures de gouvernance ?

A notre connaissance, la relation entre les rôles stratégiques des filiales étrangères et les

caractéristiques de leurs conseils d’administration, n’a pas fait l’objet d’investigation

empirique en Tunisie. La littérature émergente présuppose un lien entre ces deux concepts ; si

les travaux théoriques sous-tendant cette relation sont séduisants, les argumentations

empiriques sont encore trop peu nombreuses pour pouvoir les apprécier.

Après avoir montré les différents facteurs qui influencent le développement de la filiale sur le

marché hôte et insisté sur les problèmes d’agence qui naissent en fonction de cette évolution,

Introduction générale

9

nous nous baserons sur la typologie de Kim, Prescott et Kim (2005) pour formuler un

ensemble d’hypothèses originales, liant la taille du conseil de la filiale, sa structure, sa

composition, sa fréquence de réunions et le mode de rémunération choisi avec les rôles

stratégiques principaux : le contributeur spécialisé, l’exécutant local et le mandat global. Ces

hypothèses seront testées sur un échantillon de filiales étrangères implantées en Tunisie ayant

la forme juridique de société anonymes.

Le raisonnement que nous avons suivi pour formuler la première question de recherche nous a

conduit à une deuxième interrogation : si les problèmes d’agence varient en fonction des rôles

stratégiques et que chaque type de filiales doit avoir sa propre structure de gouvernance pour

faire face au niveau de problèmes d’agence qui le caractérise, la structure de gouvernance

influence, également, le degré de contribution des conseils des filiales dans les fonctions de

contrôle et de stratégie. Par conséquent, la deuxième question de recherche est formulée

comme suit :

Quel est l’impact des structures de gouvernance sur les fonctions de contrôle et de

stratégie ?

Un second ensemble d’hypothèses est alors posé en vue d’explorer empiriquement le cadre

organisationnel à travers lequel les administrateurs des filiales accomplissent efficacement

leurs rôles de contrôle et de stratégie.

L’action qui s’exerce entre la structure de gouvernance et les rôles stratégiques, d’une part, et

la structure de gouvernance et les rôles du conseil d’autre part, sera d’une grande utilité pour

décrire le fonctionnement des conseils des filiales et comprendre leurs effets sur le contrôle et

la stratégie. L’intérêt empirique et managérial s’avère double. D’abord, nous essayerons

d’apporter une contribution théorique à la connaissance de la gouvernance des filiales en

Tunisie. Ensuite, en testant la significativité de la relation régnante entre les rôles stratégiques

des filiales et leurs structures de gouvernance, et en analysant les facteurs qui influencent

l’implication des conseils dans le contrôle et la stratégie, notre recherche empirique répondra

à certaines interrogations encore débattues dans la littérature.

Cette recherche participe, également, à une meilleure compréhension des composantes

organisationnelles qui régissent la gouvernance des filiales. Elle propose l’identification des

principaux facteurs explicatifs de l’efficacité des conseils d’administration dans ce type

d’entreprises, ce qui permet de constituer une base de réflexion sur une typologie des conseils

Introduction générale

10

d’administration dans les filiales étrangères implantées en Tunisie. Ceci se traduit par la

proposition d’une modélisation ou d’une grille de lecture dynamique, destinée aux

administrateurs des filiales, afin qu’ils puissent reconnaître les facteurs-clés qui expliquent

l’efficacité de leurs structures de gouvernance.

Démarche méthodologique

La présente recherche a adopté une démarche théorique qui a nécessité l’examen de plusieurs

types de littérature, théorique et empirique. Ces littératures sont liées, d’une part, avec le

management international et d’autre part, avec la gouvernance d’entreprise. Nos choix

méthodologiques s’inspirent de plusieurs travaux. C’est ainsi que pour répondre à la première

question de recherche, nous nous sommes inspirés de l’exploration théorique de Kim, Prescott

et Kim (2005) qui aboutit à une typologie des conseils des filiales en fonction de leurs rôles

stratégiques. Nous avons confronté cette typologie aux données récoltées auprès de notre

étude empirique, ces allers-retours entre littérature et terrain nous permettent de qualifier notre

recherche d’exploration hybride qui suit un mode de raisonnement adductif et ce, dans le but

de passer d’une analyse typologique (qui reste stagnante au stade théorique) à une taxonomie.

L’exploration théorique sur laquelle nous nous sommes basés segmente les filiales étrangères

en fonction de leurs rôles stratégiques. Cette segmentation propose des caractéristiques

spécifiques aux conseils des filiales étrangères qui doivent s’adapter à chaque stratégie

internationale. Par conséquent, plus le niveau de réactivité locale sur le pays hôte croît, plus

l’asymétrie d’information entre le siège et la filiale augmente. Comme conséquence, la

structure du conseil doit s’orienter vers une séparation de pouvoirs entre le président du

conseil et le dirigeant, la nomination d’administrateurs indépendants et l’adoption d’une

politique de rémunération basée sur le résultat.

Afin de répondre à la deuxième question de recherche, nous nous sommes basés sur les

travaux antérieurs sur la gouvernance qui lient les caractéristiques du conseil d’administration

à la performance. Ces travaux empiriques s’inscrivent dans le courant classique appartenant à

la théorie d’agence et ce, en vue de tester les déterminants d’efficacité des conseils en matière

de contrôle et de stratégie. Néanmoins, nous avons voulu dépasser cette optique classique

pour tester l’impact de ces facteurs directement sur le contrôle et la stratégie. Pour aboutir à ce

travail, il nous fallait des mesures fiables au sujet de l’implication des conseils dans ses

différents rôles. Les études empiriques menées par Zahra et Pearce (1990), Leksell et

Lindgren (1982), Kriger et Rich (1987), Kriger (1988), Bjorkman (1994), O’Donnel (2000) et

Introduction générale

11

récemment Du, Deloof et Jorissen (2011) nous ont permis d’identifier les tâches nécessaires à

l’exercice de contrôle et de stratégie, afin de les traduire en items et construire des échelles de

mesures fiables. Sur la base des anciens résultats au sujet de l’impact des caractéristiques du

conseil sur la performance, des hypothèses ont été formulées afin de tester l’influence de ces

caractéristiques sur le contrôle et la stratégie. Cette deuxième démarche est qualifiée

d’hypothético-déductive.

Structure de la thèse

Notre thèse se divise en deux parties. La première se focalise sur le cadre théorique de notre

recherche (chapitres 1, 2, 3). La deuxième essaie de valider et d’enrichir, empiriquement, les

propos théoriques exposés dans la première partie (chapitres 4, 5, 6).

L’introduction générale présente la problématique de recherche, notre motivation au cœur

de cette étude, les principales questions de recherche et les différents objectifs qui y sont

poursuivis.

Le premier chapitre est consacré à une revue de la littérature sur la relation siège-filiale par

le biais des mécanismes de contrôle et de coordination. Dans un premier temps, nous

présenterons les spécificités de la multinationale et ses stratégies internationales poursuivies

puis, dans un deuxième temps, la place de la société-mère dans le fonctionnement du groupe.

L’objectif de ce chapitre est de mettre en évidence l’insuffisance de la vision hiérarchique

classique au sujet de la relation siège-filiale et l’intérêt que doit accorder la recherche au sujet

du développement des filiales.

Le deuxième chapitre tend à mettre en évidence l’évolution de la filiale étrangère, en

évoquant, d’une part, l’influence positive qu’elle peut avoir en matière de transfert de

ressources et de connaissance dans la relation siège-filiale, et d’autre part, les problèmes

d’agence que peut engendrer cette évolution soit à la suite d’une divergence d’intérêts, soit

suite aux comportements opportunistes des dirigeants. Une littérature émergente nous permet

de constater que ces problèmes varient en fonction des rôles stratégiques des filiales

étrangères. Cette réflexion nous conduit à nous interroger au sujet d’un mécanisme permettant

de réduire ces problèmes de gouvernance au niveau de la multinationale.

Le troisième chapitre s’intéresse à la gouvernance des filiales étrangères et au

fonctionnement de leur conseil d’administration, considéré par la littérature comme un

Introduction générale

12

mécanisme de gouvernance principal. Des recherches récentes affirment que les mécanismes

de contrôle et de coordination employés par le siège, en vue de superviser et de développer les

opérations de la filiale à l’étranger, s’avèrent insuffisants. Par la suite, ils proposent, comme

solution, la mise en place d’un conseil d’administration au niveau du pays d’accueil, chargé,

en premier lieu, de superviser les dirigeants et en second lieu, de participer dans la mise en

œuvre de la stratégie de la filiale. Le croisement entre la littérature sur le management

international et la gouvernance d’entreprise nous a permis de formuler des hypothèses au sujet

de l’impact des rôles stratégiques sur la structure de gouvernance, ainsi que des déterminants

de contribution du conseil dans le contrôle et la stratégie.

Le quatrième chapitre présente le cadre méthodologique et épistémologique choisi pour

valider notre modèle. Il analyse les approches épistémologiques et méthodologiques

antérieures et justifie nos choix concernant les modes de raisonnement et d’analyse choisis.

Une étude exploratoire qualitative a été, également, menée pour tester l’accès au terrain, le

degré de compréhension des items via les interlocuteurs et leur réactivité à propos de notre

sujet de recherche.

Le cinquième chapitre explicite les tests statistiques effectués pour confirmer nos

hypothèses développés lors de notre exploration théorique. Les tests de fiabilité et de validité

sont, à leur tour, présentés avec les résultats obtenus.

Le sixième chapitre expose l’interprétation et les conclusions que nous tirons de ces

résultats. L’interprétation ne se concentre pas, uniquement, sur les données quantitatives

analysées dans la mesure où nous nous sommes, également, appuyés sur les résultats de notre

étude exploratoire et notre connaissance du phénomène afin de commenter et de discuter ces

résultats.

La conclusion générale propose, enfin, un récapitulatif général de notre recherche. Nous y

rappellerons les motivations liées à la mise en œuvre de notre recherche et les résultats

auxquels nous sommes parvenus. Nous préciserons, en outre, l’importance d’une telle

recherche et démontrerons son utilité et ses limites, lors de son utilisation par des chercheurs

et des administrateurs de filiale

C

13

CHAPITRE

RELATION SOCIÉTÉ MÈRE – FILIALE :

POUVOIR DU SIÈGE

1

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

14

CHAPITRE 1 :

RELATION SOCIÉTÉ MÈRE – FILIALE : POUVOIR DU SIÈGE

Introduction

La recherche sur les firmes multinationales trouve ses origines dans les travaux de Chandler

(1962) qui ont démontré que les grandes firmes américaines ont abandonné la structure

fonctionnelle classique au profit de la structure multidivisionnelle. En effet, la structure

fonctionnelle est efficace dans les entreprises de taille réduite où le centre doit définir la

mission générale de l’entreprise, coordonner les activités entre les différentes fonctions et

déterminer les budgets. D’après Denis (2002), plus les fonctions de l’entreprise deviennent

importantes, plus il est difficile pour le centre de remplir ses tâches, étant donné la quantité

d’informations qui remonte vers le siège.

Pour Chandler, la structure multidivisionnelle s’avère plus efficace que la structure

fonctionnelle, à partir d’une certaine diversité d’activités ou d’une certaine taille. Dans cette

nouvelle optique, le siège s’éloigne des activités opérationnelles pour s’intéresser à la

stratégie de la firme dans son ensemble.

Les travaux de Chandler (1962) sur la firme multidivisionnelle ont permis à Perlmutter (1969)

d’entamer les premiers travaux sur les firmes multinationales qui ont révélé une relation entre

les stratégies internationales et l’efficacité d’une organisation. Suivant ce mode de

raisonnement, la structure organisationnelle devient un moyen d’entretenir la stratégie

internationale. C’est ainsi que pour Lawrence et Lorsch (1967), cette structure

organisationnelle est confrontée à deux forces antagonistes : l’intégration2 et la

différenciation3. Dans le contexte international, les firmes doivent se différencier pour

s’adapter aux nouveaux environnements externes et s’intégrer pour répondre à

l’homogénéisation des besoins et préférences des consommateurs (lorsque le consommateur à

travers le monde cherche le même type de produit ou service standardisés).

2 L’intégration est définie comme « le processus qui réalise l’unité de l’effort parmi les nombreux sous-systèmes

dans l’accomplissement de la tâche de l’organisation » (Lawrence et Lorsch, 1967 :4).

3 La différenciation est définie comme « L’état de segmentation du système organisationnel en sous-systèmes,

chacun de ces sous-systèmes tend à développer des caractéristiques particulières liées aux exigences de son

environnement externe » (Lawrence et Lorsch, 1967 :3-4)

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

15

Tous ces paramètres influencent la structure organisationnelle de la multinationale. Par la

suite, le rôle du siège et sa place dans l’entreprise impliquent une réflexion quant aux rôles

attribués (centralisation, décentralisation, contrôle, coordination, etc.).

1. Les courants théoriques de la multinationale

Doz (2004) identifie deux perspectives majeures examinant les fondements théoriques de la

multinationale : d’abord, la perspective économique, à travers la théorie des coûts de

transactions, ensuite, la perspective managériale, à travers la théorie des compétences et des

ressources. Outre ces deux courants théoriques, Pestre (2013) rajoute la théorie de

contingence.

1.1. La multinationale et les sciences économiques

La relation entre la multinationale et les sciences économiques se manifeste à travers la

théorie des coûts de transactions (Coase, 1937 ; Williamson, 1976). Le principe de cette

théorie stipule que toute transaction économique engendre des coûts préalables à sa

réalisation : coûts liés à la recherche d’information, à la prévention de l’opportunisme des

agents et aux défaillances des marchés. Cette défaillance s’inscrit dans le cas où le marché

échoue dans l’allocation optimale des ressources, des biens et des services, ce qui implique

des coûts de transaction exorbitants. Parmi le type de biens qui risque de provoquer ce genre

de défaillance, l’on cite le produit multi-composant ou le produit à haute technologie

(Mucchieli, 1987). En effet, ce genre de produits nécessite de lourds investissements qui ne

peuvent donner lieu qu’à des contrats à long terme entre fournisseurs et acheteurs. Le bémol

est que ces contrats deviennent imprécis et intraitables, en raison de la complexité évolutive

de cette technologie. Afin de minimiser les coûts, les agents économiques sont amenés à

chercher des arrangements. A cet égard, Williamson (1976) distingue la hiérarchie qui est

dans la plupart des cas, l’entreprise. Cela permet à la firme de réduire ces coûts en

internalisant les échanges et en remplaçant les multiples contrats de court terme par un contrat

à long terme, traduit via une convention ou un arrangement explicite et/ou implicite entre

employés et employeurs.

Dans le même ordre d’idées, Hennart (1991) affirme que les institutions économiques telles

que les marchés et les firmes existent pour organiser la coopération. Cette coopération entre

les individus peut être productive pour deux raisons : d’abord, certaines tâches exigent plus de

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

16

capacités qui peuvent être fournies par un seul individu. Ensuite, ces tâches ne peuvent être

achevées que par la réunion des coûts, appelés les coûts organisationnels, résultant de la

rationalité limitée et de l’opportunisme. En l’occurrence, Hennart (1991) distingue trois

tâches qui doivent être respectées pour que la coopération soit productive :

Les individus doivent être informés que leur coopération est profitable ;

Les bénéfices doivent être répartis ;

La division des gains de coopération doivent être respectés.

L’accomplissement de ces trois tâches avec le minimum de coûts passe à travers les firmes et

les marchés.

Ce concept de coûts de transactions (ou bien coûts organisationnels) incite Doz (2004) à

expliquer que l’intérêt porté au développement de la firme multinationale, ainsi qu’à son

mode de gouvernance, est le résultat de la défaillance du marché international au sujet de

l’optimisation des ressources internationales et des types de biens produits. Ce point est

examiné par Buckley et Casson (1976)4 en identifiant cinq types de défaillance :

L’absence de marché à terme pour certaines activités interdépendantes,

particulièrement les biens multi-composants. Ce type de produits nécessite des

engagements d’approvisionnement stables à long terme. Il en résulte que le contrôle

et l’organisation s’effectuent en interne ;

L’impossibilité de pratiquer sur le marché une discrimination par les prix. En

revanche, l’internationalisation permet à la firme de pratiquer une discrimination

entre ses nouvelles filiales ;

L’instabilité du pouvoir de négociation sur le marché, en cas de forte concentration.

Par conséquent, l’internalisation du partenaire du marché permet de stabiliser son

pouvoir ;

L’incapacité du marché à transmettre l’information complète sur la nature et la qualité

du bien intermédiaire. Le meilleur moyen, pour la firme, d’assurer un débouché à son

produit est, alors, d’assumer le risque de l’acheteur, en l’internalisant au sein de son

organisation ;

4 Cité dans Mucchielli (1987).

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

17

L’existence de fortes taxations sur la vente du produit intermédiaire. Lorsque l’état

intervient sur le marché pour taxer le produit vendu, la multinationale est tentée de

contourner cet effet en internalisant le marché.

Tel que l’explique Mucchielli (1987), le commerce international de biens intermédiaires est

en croissance tout au long du vingtième siècle. Dans la mesure où les produits sont devenus

plus complexes, les échanges se sont progressivement internalisés et les transactions

internationales de produits intermédiaires intensifs en technologie ont dominé celles de

produits intermédiaires composés de matière première. Cependant, la montée d’un tel échange

n’a pas été suivie par une organisation appropriée des marchés internationaux : « C’est donc

la multinationalisation des firmes et des secteurs hautement technologiques qui a primé sur

les secteurs intensifs en matières premières et sur les firmes transformatrices des produits

bruts, dont l’internalisation dans l’alimentation, le pétrole, cuivre, etc, avait marqué le début

du vingtième siècle » (Mucchielli, 1987 : 89). Par conséquent, les transferts internationaux de

technologie s’effectuent au sein de la multinationale tant que la diffusion externe de sa

technologie ne permet pas à la firme de profiter de ses inventions et connaissances.

Cette perspective économique adopte une vision « outside-in » (Doz, 2004) où l’action

managériale est optionnelle. C’est plutôt l’industrie qui détermine la performance, au sens de

Porter (1980), ce qui implique que les comportements peuvent être ignorés et l’observation de

la structure industrielle permettra de comprendre la performance. Le management de la

multinationale doit refléter le rôle joué en matière de création de valeur dans l’économie

internationale ; les dirigeants doivent alors permettre à leurs firmes d’améliorer leur rôle

économique. La firme multinationale apparaît, ainsi, comme un moyen de remédier à la

défaillance du marché international dans le processus de globalisation qui a commencé par les

entreprises coloniales (mécanismes de partage de risques entre les entrepreneurs et les

gouvernements). Elle émerge pour accéder aux ressources rares et contrôler leur utilisation

sur le plan international, trouver de nouveaux clients, contrôler le transfert des droits de

propriété et finalement, profiter d’un prix avantageux sur le coût de la main d’œuvre et de

l’énergie. En cherchant de nouvelles ressources et de nouveaux marchés, la multinationale

procède au transfert de l’innovation, de la technologie, du savoir en marketing ou en

logistique, vers les nouveaux marchés et instaure, ainsi, progressivement, le processus

d’internationalisation.

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

18

Ce concept de transfert a été, également, mis en évidence par Gupta et Govindarajan (1991)

qui ont présenté la multinationale comme un contexte intéressant pour l’étude des transactions

entre les filiales dans la mesure où elle se caractérise par une circulation de flux de capitaux,

de produits et de connaissances. Modéliser la multinationale comme un réseau de transaction

permet de préciser les contextes stratégiques en fonction desquels les différentes filiales

peuvent différer. Par la suite, pour chaque type de transaction (flux de capitaux, de produits,

et de connaissances), les filiales peuvent différer en fonction de leur engagement dans ces

opérations, du volume dégagé, ainsi que de la direction de ces transactions (émetteurs ou

fournisseurs de connaissances, de produits ou de capitaux).

Cette réflexion a permis à Doz (2004) de conclure que la propriété commune et la hiérarchie

intégrée fournissent un meilleur moyen pour accéder aux matériaux et aux autres facteurs de

production, en vue de trouver et de servir de nouveaux clients. Ceci constitue, en outre, un

meilleur procédé pour transférer à l’international les innovations et les compétences.

1.2. La multinationale et la perspective managériale

La relation entre la multinationale et le management est exprimée à travers la théorie des

compétences et ressources (Penrose, 1959 ; Doz, 2004). Cette perspective se fonde sur

l’importance des ressources pour la firme, le style managérial et la conduite vers la croissance

bien plus que sur la défaillance du marché. Par conséquent, les entrepreneurs cherchent des

marchés, découvrent les situations de création de valeur et mobilisent les ressources et

compétences spécifiques à la firme pour les exploiter. Dans cette perspective, c’est le

dirigeant de la firme qui représente le centre d’intérêt.

D’après Mucchielli (1987), le rôle des managers dans les multinationales est d’une grande

importance. Il apparaît dans plusieurs domaines comme celui de la décision à

s’internationaliser (expansion), c’est-à-dire, le développement des filiales étrangères. Trois

facteurs influencent la volonté des managers à s’internationaliser : leur évaluation du risque,

la croissance des marchés étrangers et leur volonté à poursuivre une politique d’expansion

pour leurs entreprises. Les premières entreprises qui s’implantent à l’étranger sont souvent

dirigées par des mangers aimant le risque car l’environnement hôte est moins connu que le

marché national. Concernant les marchés étrangers, leur croissance peut apparaître en

parallèle avec celle de la firme qui sera tentée par la conquête de nouveaux marchés externes.

Ceci peut se concrétiser soit à travers le rachat, soit à travers la construction d’usines

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

19

étrangères. Il en résulte que des marchés peuvent sembler proches ou éloignés en fonction de

critères liés à la connaissance antérieure, ainsi qu’à l’appréciation subjective des dirigeants.

Plus les marchés étrangers sont proches et connus, plus les activités de la firme sont faciles à

mettre en place. En revanche, pour changer ses habitudes, la firme subit un risque prononcé

chez les dirigeants.

C’est une perspective « inside-out » qui s’oppose à la perspective économique sur deux

concepts majeurs. D’abord, le caractère turbulent de l’environnement, qui ne permet pas aux

concurrents de se précipiter vers les mêmes industries, malgré leur caractère attractif. Cela

s’explique par le fait de ne pas posséder les mêmes ressources, ce qui induit une inégalité par

rapport aux offres qui se présentent à elles. Ensuite, l’on ne peut ignorer les caractéristiques

de l’avantage concurrentiel dont la perspective économique présente la nature (coûts, volume,

qualité,…) mais ne précise pas la durabilité.

D’après Denis (2000), l’application de l’approche par les ressources sur les multinationales

est intéressante, notamment au sujet de la diversification. En effet, le profil des ressources de

la firme influence la direction de la diversification puisque les ressources stratégiques de

l’entreprise sont considérées comme étant les seules à être efficaces. Par la suite, de nouvelles

fonctions sont attribuées aux sièges et aux sociétés-mères qui doivent bien veiller sur le

portefeuille de ressources et compétences afin de supporter les activités des filiales. Elles

doivent, également, développer plusieurs capacités afin d’assurer une gestion convenable des

ressources et compétences telles que les capacités d’apprentissage (ressources et compétences

émergées à partir d’anciennes expériences), capacités d’innovation (naissances de nouvelles

ressources) et capacités de diversification.

1.3. La multinationale et la théorie de contingence

La théorie de contingence – développée, essentiellement, à travers les travaux de Lawrence et

Lorsch (1967) - est considérée parmi les paradigmes dominants dans la littérature relative aux

multinationales. Le postulat de cette théorie est que le management des entreprises implique

l’élaboration de comportements différenciés pour s’adapter à l’environnement. C’est ainsi que

la structure des multinationales est contingente aux attributs de l’environnent puisque les

dirigeants construisent la structure organisationnelle et le système de management adéquat.

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

20

Cette perspective présente la multinationale suivant un ensemble de variables quantifiables, à

savoir, la taille, l’histoire, l’identité et la nationalité des actionnaires, l’étendue des opérations

internationales, la taille et l’âge des filiales, le degré de développement du pays d’accueil ou

encore, la nature de l’industrie (Pestre, 2013).

Les interrogations de la théorie de contingence soulèvent plusieurs questions sous-jacentes

par rapport au choix de la structure de la multinationale. Ceci implique :

le rôle du siège et le degré de centralisation ;

l’autonomie affiliée à la filiale ;

le degré de formalisation.

A cet égard, Pestre (2013) reprend la critique de Child (1997) au sujet du caractère

déterministe et contextuel de la théorie de contingence dans la mesure où elle néglige la

discrétion managériale et les choix stratégiques des dirigeants.

2. Les modes d’entrée

Sharma et Erramilli (2004) définissent le mode d’entrée comme « un accord structurel qui

permet à une entreprise de mettre en œuvre sa stratégie de diversification dans un pays hôte,

par des opérations marketing, de production, ou bien par l’association d’autres formes ». Les

travaux de Anderson et Gatignon (1986), Hill et Jones (1998), Pan et Tse (2000), Sharma et

Erramilli (2004) et Canabal et White III (2008) font ressortir cinq modes d’entrée principaux

qui accompagnent l’introduction de la multinationale dans de nouveaux marchés hôtes :

l’export, la licence, la franchise, la joint-venture et les filiales totalement possédées.

2.1. L’export

Plusieurs multinationales commencent leur expansion internationale à travers des activités

d’export pour adopter, plus tard, d’autres méthodes d’introduction dans les marchés étrangers.

L’exportation, suivant Hill et Jones (1998), offre deux avantages : d’abord, elle évite les coûts

liés à la mise en place des opérations de fabrications dans le pays d’accueil qui sont souvent

considérables. Ensuite, elle permet de réaliser des économies d’échelles5. Cependant, elle

5 Economies d’échelles : baisse du coût unitaire d’un produit lorsque la firme augmente sa quantité de

production (Hill et Jones, 1998).

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

21

présente, également, quelques inconvénients : l’exportation via le pays d’origine peut ne pas

être appropriée, si la fabrication du produit est moins coûteuse à l’étranger. De plus, les coûts

de transport peuvent rendre l’exportation peu rentable, notamment dans le cas des produits

lourds. Il en est de même pour les tarifs douaniers instaurés dans les pays d’accueil qui

peuvent affecter, significativement, la rentabilité de l’exportation.

Par conséquent, Pan et Tse (2000) proposent l’export aux firmes multinationales qui ont des

difficultés par rapport à l’adaptation aux différences politiques et culturelles du marché

étranger.

2.2. La License

« La licence internationale est un arrangement par lequel une entreprise étrangère permet

d’acquérir les droits de produire le produit d’une compagnie, dans le pays concerné, en

contre partie de frais négociés (paiements de redevances sur le nombre d’unités vendues) »

(Hill et Jones, 1998 : 287). La License fournit, ainsi, la majeure partie du capital nécessaire

pour démarrer les opérations à l’échelle internationale. L’avantage est que la multinationale

ne supporte pas les coûts de développement et les risques liés à l’ouverture des marchés

étrangers. Par la suite, elle intéresse souvent les multinationales qui maquent de ressources

pour se développer à l’échelle internationale. Néanmoins, trois inconvénients sont à signaler :

La licence ne permet pas à la multinationale de contrôler le processus de fabrication ;

Elle ne lui permet pas de coordonner sa stratégie ;

La licence accroît le risque pour la multinationale de perdre son savoir-faire (pour la

plupart des multinationales, le savoir-faire constitue leur principal avantage

concurrentiel dont elles essayent toujours de maintenir le contrôle).

Afin de se protéger contre ces risques, la multinationale peut intégrer des clauses dans la

licence protégeant ses droits de propriété intellectuelle (le partenaire étranger ne peut

exploiter le savoir-faire que sous la licence de la multinationale).

2.3. La franchise

« La franchise est une forme spécialisée de licence dans laquelle le franchiseur ne vend pas

uniquement une propriété intangible au franchisé, mais insiste également à ce que le

franchisé accepte de s’aligner à des règles strictes qui gouvernent l’activité » (Hill et Jones,

1998, 288).

Chapitre 1 : Relation société mère – Filiale : Dominance du siège

22

Les avantages de la franchise convergent vers ceux de la licence dans la mesure où le

franchiseur ne supporte pas les coûts et les risques liés à la pénétration d’un nouveau marché

qui incombent, généralement, au franchisé. Le principal inconvénient se traduit par la qualité

du contrôle. En effet, l’essence de l’arrangement par la franchise est l’association du nom de

la multinationale à la qualité du produit offert aux consommateurs du pays hôte. Par la suite,

la distance géographique qui existe entre la société-mère et ses filiales franchisées à travers le

monde peut compliquer le processus de contrôle, ce qui fait diverger la qualité offerte dans le

pays hôte de celle dans le pays d’origine. En conséquence, cette mauvaise qualité peut

affecter la réputation de la firme à l’échelle internationale.

En vue de remédier à ce problème, la multinationale a la possibilité d’opter pour d’autres

formes d’entrées telles que la possession totale d’une filiale à l’étranger ou encore, la joint-

venture.

2.4. La joint-venture

La joint-venture, traduite en français, par la « coentreprise internationale » est définie par

Abdellatif (2009) comme « une entité juridiquement indépendante créée et gérée

conjointement par deux ou plusieurs entreprises dont au moins une possède son siège social

hors du pays d’implantation ». La forme la plus fréquente est la 50 /50 joint-venture à travers

laquelle chaque partie s’accapare 50 % du capital et un groupe de dirigeants appartenant aux

deux entreprises partagent les opérations de contrôle. Certaines firmes optent pour les joint-

ventures avec une majorité actionnariale pour un contrôle plus efficace.