Embed Size (px)

Citation preview

i

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN AKAD TABARRU’

DI PT. ASURANSI TAKAFUL KELUARGA SEMARANG

SKRIPSI Diajukan Untuk Memenuhi Tugas dan Melengkapi Syarat

Memperoleh Gelar Sarjana Program Strata 1 (S.1) Jurusan Mu’amalah

Oleh

ROKHANINGSIH 2103104

FAKULTAS SYARI'AH INSTITUT AGAMA ISLAM NEGERI WALISONGO

SEMARANG 2008

ii

ABSTRAK

Akad yang mendasari kontrak asuransi kerugian syari'ah adalah akad tabarru’. Dalam akad ini, pihak pemberi dengan ikhlas memberikan sesuatu dalam bentuk kontribusi atau premi tanpa ada keinginan untuk menerima apapun dari orang yang menerima kontribusi atau premi tersebut. Dalam konteks akad asuransi syari’ah, tabarru’ bermaksud memberikan dana kebajikan dengan niat ikhlas untuk tujuan saling membantu di antara sesama peserta takaful (asuransi syariah) apabila di antara mereka yang mendapat musibah.

Penelitian ini dimaksudkan untuk mengkaji: 1. Bagaimana pelaksanaan akad tabarru’ di PT. Asuransi Takaful Keluarga Semarang. 2. Bagaimana pandangan hukum Islam terhadap pelaksanaan akad tabarru’ di PT. Asuransi Takaful Keluarga Semarang.

Penelitian ini merupakan penelitian lapangan (field research). Sumber data yang digunakan dalam penelitian ini adalah data primer dan data skunder. Pengumpulan data menggunakan interview, dokumentasi dan observasi. Untuk menganalisis data, peneliti menggunakan metode deskriptif analisis.

Hasil penelitian ini menunjukkan bahwa pelaksanaan akad tabarru’ di PT. Asuransi Takaful Keluarga Semarang, bertujuan untuk kebaikan dan tolong menolong bukan semata-mata untuk tujuan komersial. Dana ini diberikan peserta dengan niat ikhlas untuk tujuan saling membantu di antara sesama peserta takaful yang mendapat musibah. Dana klaim diambil dari rekening dana tabarru’ yang dipotongkan dari rekening tabungan peserta sesuai kesepakatan.

Menurut hukum Islam, pelaksanaan akad tabarru’ di PT Asuransi Takaful Keluarga Semarang, tidak mengandung unsur gharar, maisir dan riba. Sebab pelaksanaan akad tabarru’ di PT Asuransi Takaful Keluarga Semarang telah memenuhi persyaratan di antaranya jumlah premi, jangka waktu, akad, bagi hasil, sumber klaim jelas, serta atas kesepakatan kedua belah pihak (penanggung dan tertanggung). Di samping itu, pada zaman sekarang ini akad tabarru’ sangat dibutuhkan masyarakat untuk saling membantu sesama manusia khususnya umat muslim.

iii

DEKLARASI

Dengan penuh kejujuran dan tanggung jawab,

penulis menyatakan bahwa skripsi ini tidak berisi

materi yang telah pernah ditulis oleh orang lain

atau diterbitkan. Demikian juga skripsi ini tidak

berisi satu pun pikiran-pikiran orang lain, kecuali

informasi yang terdapat dalam referensi yang

dijadikan bahan rujukan.

Semarang, 15 Januari 2008 Penulis, ROKHANINGSIH NIM : 2103104

iv

M O T T O

مثل الذين ينفقون أموالهم في سبيل الله آمثل حبة أنبتت سبع سنابل في آل سنبلة مائة حبة والله يضاعف لمن

)261: البقرة (يشاء والله واسع عليم

Artinya: ”Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir:

seratus biji. Allah melipat gandakan (ganjaran) bagi siapa yang Dia kehendaki.

Dan Allah Maha Luas (kurnia-Nya) lagi Maha Mengetahui”. (Qs. Al-Baqarah : 261).

v

PERSEMBAHAN

Skripsi “Tinjauan Hukum Islam Terhadap Pelaksanaan Akad Tabarru’ di PT. Asuransi Takaful Keluarga Semarang” penulis persembahkan kepada :

Puji syukur kepada Allah swt yang telah memberikan nikmat, rahmat, taufiq, dan hidayah-Nya sehingga penulis dapat menyelesaikan skripsi ini.

Keluargaku (ayahanda Edy Warsito dan Ibunda Sayini) tercinta, yang telah melahirkan, membesarkan, yang tidak pernah lelah dengan do’anya serta yang selalu memberikan cinta, kasih sayang, perhatian yang tulus dan tak henti-hentinya memberikan restu dan doa serta motivasi kepada penulis.

Kakak dan adikku tercinta (Mas Rochmat, Mbak April dan adikku Wahyuningsih, Roni Hidayat) yang selalu memberikan semangat.

Teman-teman kost Jelita, terima kasih teman kalian yang telah memberiku warna berbeda dalam hidupku selalu ada dalam liku maupun dukaku.

Kawan-kawan seperjuangan angkatan 2003 (Iim, Oka, Meni, Atic, Zenab, Pipin) terima kasih kawan kaliah yang telah memberi semangat dan membuat dalam menyelesaikan skripsi.

vi

KATA PENGANTAR

بــسـم اهللا الرحــمـن الرحــيـم

Segala puji syukur penulis panjatkan ke hadirat Allah swt yang senantiasa

melimpahkan rahmat, taufiq dan hidayah-Nya, sehingga penulis dapat menyusun

skripsi dengan judul “Tinjauan Hukum Islam Terhadap Pelaksanaan Akad

Tabarru’ di PT. Asuransi Takaful Keluarga Semarang”

Skripsi ini diajukan guna memenuhi tugas dan syarat untuk memperoleh gelar

Sarjana Strata Satu (S.1) dalam jurusan Mu’amalah di Fakultas Syari’ah IAIN

Walisongo Semarang Jawa Tengah.

Shalawat serta salam semoga tetap terlimpahkan kepada junjungan Nabi

besar Muhammad saw, keluarga, sahabat-sahabat serta orang-orang mukmin yang

senantiasa setia jadi pengikutnya.

Selanjutnya dengan segenap kerendahan hati dan penuh kesadaran, penulis

sampaikan bahwa skripsi ini tidak akan selesai tanpa adanya dukungan dan

bantuan dari berbagai pihak, baik secara langsung maupun tidak langsung. Oleh

karena itu, sudah sepatutnya penulis menyampaikan rasa terima kasih tak

terhingga kepada :

1. Drs. H. Muhyiddin, M. Ag, selaku Dekan Fakultas Syari’ah IAIN Walisongo

Semarang.

2. Drs. Maksun, M.Ag dan Drs. Wahab Zaenuri, M.M. selaku pembimbing yang

telah bersedia meluangkan waktu, tenaga dan pikiran untuk memberikan

bimbingan dan pengarahan dalam materi skripsi ini.

vii

3. Bapak dan Ibu dosen Fakultas Syari'ah yang telah mencurahkan ilmunya

selama penulis menuntut ilmu di Fakultas Syari'ah IAIN Walisongo

Semarang.

4. Segenap pegawai perpustakaan Fakultas Syari'ah dan IAIN Walisongo atas

pelayanan yang diberikan dalam peminjaman buku.

5. Bapak Kusman Shobari selaku kepala kantor Cabang PT. Asuransi Takaful

Keluarga Semarang beserta staff yang telah memberi kesempatan kepada

penulis untuk mengadakan riset di tempatnya.

6. Bapak Abdurrahman sebagai staff keuangan PT. Asuransi Takaful Keluarga

Semarang, yang dengan ikhlas dan sabar membimbing penulis dalam

penyusunan skrpsi.

7. Ayah dan bunda tercinta, yang senantiasa memberikan motivasi baik secara

moril maupun materiil kepada penulis dalam menyelesaikan skripsi ini.

8. Mas dan Mbak serta adikku tercinta yang selalu memberi motivasi, bimbingan

dan arahan kepada penulis, kebaikan kalian tidak akan pernah penulis lupakan

sepanjang hidup.

9. Keluarga besar Bapak Junaidi dan Ibu Miati yang selalu sabar menggantikan

orang tua selama penulis menyelesaikan perkuliahan.

10. Temah-teman kost Jelita yang selalu menjadi sahabat setia dalam suka

maupun duka (Mbak Inunk, Mbak Anis, Mbak Yuni, Mbak Uus, Mbak Ning,

Mbak Yufi, Mbak Nin, Mbak Tyas, Mbak Priska, Atin, Enca, Dian, Dini,

Nini, Aim, Wida, Nayya).

viii

11. Sahabat-sahabatku mahasiswa MUB 2003 senasib dan seperjuangan dan yang

selalu mengisi sehari-hari dan membantu yang tidak akan aku lupakan

sahabat-sahabat tercinta

12. Semua pihak yang tidak dapat penulis sebutkan satu persatu, namun telah

membantu penulis dalam menyusun skripsi.

Semoga amal dan kebaikan yang telah diberikan mendapatkan balasan

yang lebih dari Allah SWT. Penulis menyadari sepenuhnya bahwa skripsi ini

masih jauh dari kesempurnaan.

Semoga skripsi ini dapat membawa manfaat sekaligus menambah

wawasan dan pengetahuan kita.

Semarang, Januari 2008 Penulis Rokhaningsih NIM. 2103104

ix

DAFTAR ISI

Halaman Judul..................................................................................................... i

Halaman Nota Pembimbing ................................................................................ ii

Halaman Pengesahan .......................................................................................... iii

Halaman Abstraksi .............................................................................................. iv

Halaman Deklarasi .............................................................................................. v

Halaman Motto ................................................................................................... vi

Halaman Persembahan ........................................................................................ vii

Halaman Kata Pengantar..................................................................................... viii

Halaman Daftar Isi .............................................................................................. x

Halaman Daftar Tabel ......................................................................................... xii

BAB I : PENDAHULUAN

A. Latar Belakang Masalah........................................................... 1

B. Permasalahan ........................................................................... 6

C. Tujuan Penulisan...................................................................... 6

D. Telaah Pustaka ........................................................................ 7

E. Metode Penelitian .................................................................... 9

F. Sistematika Penulisan .............................................................. 11

BAB II : TINJAUAN UMUM TENTANG AKAD TABARRU’

A. Pengertian Akad tabarru’ ........................................................ 13

B. Dasar Hukum Akad Tabarru’ .................................................. 16

C. Jenis-jenis Akad Tabarru’........................................................ 20

D. Penerapan Akad Tabarru’ Pada Asuransi Syari'ah.................. 21

BAB III : PELAKSANAAN AKAD TABARRU’ DI PT. ASURANSI

TAKAFUL KELUARGA SEMARANG

A. Profil PT. Asuransi Takaful Keluarga Semarang..................... 27

B. Struktur Organisasi PT. Asuransi Takaful Keluarga

Semarang.................................................................................. 30

C. Jenis-jenis Produk PT. Asuransi Takaful Keluarga

Semarang.................................................................................. 31

x

D. Perkembangan PT. Asuransi Takaful Keluarga Semarang ...... 36

E. Pelaksanaan Akad Tabarru di PT. Asuransi Takaful

Keluarga Semarang .................................................................. 41

BAB IV : ANALISIS HUKUM ISLAM TERHADAP

PELAKSANAAN AKAD TABARRU’ DI PT. ASURANSI

TAKAFUL KELUARGA SEMARANG

A. Analisis Terhadap Pelaksanaan Akad Tabarru’ di PT.

Asuransi Takaful Keluarga Semarang....................................... 49

B. Analisis Hukum Islam Terhadap Pelaksanaan Akad

Tabarru’ di PT. Asuransi Takaful Keluarga Semarang ............ 53

BAB V : PENUTUP

A. Kesimpulan ............................................................................. 60

B. Saran ........................................................................................ 61

C. Penutup..................................................................................... 62

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

LAMPIRAN - LAMPIRAN

1

BAB I

PENDAHULUAN

A. LATAR BELAKANG

Islam adalah agama yang mempunyai aturan universal mengatur

tentang segala aspek kehidupan umat manusia, baik dalam bidang ibadah

maupun dalam bidang muamalat. Hal ini menunjukkan bahwa ajaran Islam

selalu dapat berkembang sesuai dengan kondisi dan situasi masyarakat Islam

selalu mengajarkan kepada pemeluknya agar dalam menempuh hidupnya ini

mereka dapat menyesuaikan dengan aturan-aturan syari'atnya. Kesemuanya itu

dalam rangka mendapatkan kebahagiaan di dunia dan di akhirat, dengan

berpedoman pada Al-Qur'an dan As-Sunnah.

Al-Qur'an dan As-Sunnah Rasulullah sebagai penuntun memiliki daya

jangkau dan daya atur yang universal, artinya meliputi segenap aspek

kehidupan umat manusia dan selalu ideal untuk masa lalu, kini dan yang akan

datang. Salah satu bukti bahwa Al-Qur'an dan sunnah tersebut mempunyai

daya jangkau dan daya atur yang universal dapat dilihat dari segi teksnya yang

selalu tepat dalam kehidupan aktual.1

Dalam abad modern ini, umat Islam dihadapkan pada berbagai

masalah ekonomi, sebagai akibat dari perkembangan dan kemajuan ilmu

pengetahuan dan teknologi. Suatu problem yang amat berat dirasakan oleh

umat Islam dewasa ini adalah berhadapan dengan sistem ekonomi

kontemporer yang bebas nilai, yakni sistem ekonomi kapitalis, sosialis dan

1Suharwardi K. Lubis, Hukum Ekonomi Islam, Jakarta: Sinar Grafika, 2000, hlm. 1

2

komunis. Sistem ekonomi kontemporer itu bila dihadapkan dengan prinsip

ekonomi Islam sangat berlawanan, sebab sistem ekonomi Islam mengandung

nilai-nilai serta norma-norma illahiah, yang secara keseluruhan mengatur

kepentingan ekonomi individu dan masyarakat.2

Dari berbagai persoalan yang aktual dan dibicarakan dunia Islam

dewasa ini adalah persoalan asuransi. Asuransi sebagai lembaga keuangan non

bank, terorganisir secara rapi dalam bentuk sebuah perusahaan yang

berorientasi pada aspek bisnis kelihatan nyata pada era modern. Bersamaan

dengan semangat revolusi industri dikalangan masyarakat barat, banyak

tuntutan untuk mengadakan sebuah langkah proteksi terhadap kegiatan atau

aktivitas ekonomi. Sehingga secara psikologi, ketenangan dan ketenteraman

dapat dinikmati selama melakukan aktifitas ekonomi, disamping resiko yang

selama ini dikhawatirkan dapat dihindari atau paling tidak diminimalisir

menjadi sesuatu yang tidak memberatkan jika suatu hari nantinya

mendapatkan kerugian dalam aktivitas ekonomi.

Pada hakekatnya secara teoritis semangat yang terkandung dalam

sebuah lembaga asuransi tidak bisa dilepaskan dari semangat sosial dan saling

tolong-menolong antara sesama manusia.3 Secara historis, fenomena diatas

sudah ada bersama adanya manusia.

Perkembangan asuransi dalam sejarah Islam sudah lama terjadi. Istilah

yang digunakan tentunya berbeda-beda, tetapi masing-masing memiliki

2Chuzaimah Tyanggo dan HA. Hafiz Ansharg, Problematika Hukum Islam Kontemporer,

Cet. Ke-3, Jakarta: LSIK, hlm. 115 3A. M. Hasan Ali, Asuransi Dalam Perspektif Hukum Islam: Suatu Tinjauan Analisis

Historis, dan Praktis, Cet. Ke-1, Jakarta: Prenada Media, 2004, hlm. 7

3

kesamaan, yaitu adanya pertanggungan oleh sekelompok orang untuk

menolong orang lain yang berada dalam kesulitan.

Konsep asuransi Islam berasaskan konsep takaful yang merupakan

perpaduan rasa tanggung jawab dan persaudaraan antara peserta. Kata takaful

berasal dari bahasa Arab yang berakar dari kafala yakfulu. Ilmu tashrif atau

sharaf memasukkan kata takaful ke dalam kelompok bina muta'adi yaitu

tafaa'alaa yang artinya saling menanggung atau saling menjamin. Untuk itu

harus ada suatu persetujuan dari para peserta takaful untuk memberikan

sumbangan keuangan sebagai derma (tabarru') karena Allah semata dengan

niat membantu sesama peserta yang tertimpa musibah seperti: kematian,

bencana, dan sebagainya.

Dengan demikian, falsafah asuransi Islam adalah penghayatan

terhadap semangat saling bertanggung jawab. Kerja sama dan perlindungan

dalam kegiatan-kegiatan masyarakat. Demi tercapainya kesejahteraan umat

dan masyarakat umumnya.

Sebagai makhluk yang lemah, manusia harus senantiasa sadar, bahwa

keberadaannya tidak akan mampu hidup sendiri tanpa bantuan orang lain atau

sesamanya.4

Ruang lingkup usaha asuransi meliputi usaha jasa keuangan dengan

cara menghimpun dana masyarakat melalui pengumpulan premi asuransi.

Asuransi juga memberikan perlindungan kepada anggota masyarakat pemakai

jasa asuransi terhadap kemungkinan timbulnya kerugian karena suatu

4Wirdyaningsih, et. al., Bank dan Asuransi Islam di Indonesia, cet. ke-1, Jakarta, Prenada

Media, 2005, hlm. 224-230

4

peristiwa yang tidak pasti atau terhadap hidup atau meninggalnya seseorang.

Secara prinsipil kajian ekonomi Islam selalu mengedepankan asas

keadilan, tolong menolong, menghindari kezaliman, Pengharaman riba, serta

menghilangkan unsur gharar. Maka dari sini, bisa ditarik garis paralel

terhadap prinsip-prinsip yang harus ada dalam sebuah institusi asuransi

syari'ah. Sebab, asuransi syari'ah secara teoritis masih menginduk kepada

kajian ekonomi Islam secara umum. Disamping prinsip dasar di atas yang

harus dipenuhi oleh lembaga asuransi syari'ah, yaitu harus mengembangkan

sebuah manajemen asuransi secara mandiri, terpadu, profesional serta tidak

menyalahi aturan dasar yang telah digariskan dalam syariat Islam.

Dari sini, asuransi syari'ah mengemban tugas agar melakukan

pembersihan unsur-unsur yang tidak sesuai dengan syari'ah terhadap praktek

yang dijalankan oleh asuransi konvensional. Nilai-nilai seperti materialistis,

individualistis, kapitalis, harus dihapuskan, sebagai gantinya dimasukkan

semangat keadilan, kerja sama dan saling tolong menolong.

Dalam Undang-Undang Republik Indonesia Nomor 2 tahun 1992,

pengertian asuransi adalah perjanjian antara dua pihak atau lebih pihak

penanggung mengikatkan diri kepada tertanggung, dengan menerima premi

asuransi, untuk memberikan penggantian kepada tertanggung kepada

kerugian, kerusakan atau kehilangan keuntungan yang diharapkan; atau

tanggung jawab hukum kepada pihak ketiga yang mungkin akan diderita

tertanggung, yang timbul dari peristiwa yang tidak pasti, atau memberikan

suatu pembayaran yang didasarkan atas meninggal atau hidupnya seseorang

5

yang dipertanggungkan.5

Akad yang mendasari kontrak asuransi kerugian syari'ah adalah akad

tabarru'. Dalam akad ini, pihak pemberi dengan ikhlas memberikan sesuatu

dalam bentuk kontribusi atau premi tanpa ada keinginan untuk menerima

apapun dari orang yang menerima kontribusi atau premi tersebut.

Dengan didasarkannya kontrak asuransi syari'ah (kerugian) atas akad

tabarru', perusahaan tidak diharuskan memberikan sesuatu kepada peserta.6

Dalam konteks akad dalam asuransi syari'ah, tabarru' bermaksud

memberikan dana kebajikan dengan niat ikhlas untuk tujuan saling membantu

diantara sesama peserta takaful (asuransi syari'ah) apabila ada diantara yang

mendapat musibah. Dana lain yang diberikan diambil dari rekening dana

tabarru' yang sudah diniatkan oleh semua peserta ketika akan menjadi peserta

asuransi syari'ah, untuk kepentingan dana kebajikan atau dana tolong-

menolong. Karena itu dalam akad tabarru', pihak yang memberi dengan ikhlas

memberikan sesuatu tanpa ada keinginan untuk menerima apapun dari orang

yang menerima.

Akad tabarru' adalah semua bentuk akad yang dilakukan dengan

tujuan kebaikan dan tolong-menolong, bukan semata untuk tujuan komersial.

Dalam akad tabarru' hibah, peserta memberikan hibah yang akan digunakan

untuk menolong peserta lain yang kena musibah. Sedangkan, perusahaan

hanya bertindak sebagai pengelola.

Mendermakan sebagian harta dengan tujuan untuk membantu

5Abdullah Amrin, Asuransi Syari'ah, PT Elex Media Komputindo, Jakarta, 2006, hlm. 2 6Ibid, hal. 81

6

seseorang dalam menghadapi kesusahan sangat dianjurkan dalam agama

Islam.7

Dari uraian di atas, maka peneliti mengetahui bahwa banyak hal yang

perlu dikaji dalam asuransi. Apakah prinsip-prinsip asuransi yang sesuai

dengan syari'ah benar-benar telah ditetapkan dalam prakteknya?. Peneliti akan

mengkaji masalah di atas dengan cara menganalisis pelaksanaan asuransi

menurut hukum Islam. Peneliti akan mengambil salah satu produk asuransi di

PT. Asuransi Takaful Keluarga Semarang dalam penelitian yang berjudul:

TINJAUAN HUKUM ISLAM TERHADAP PELAKSANAAN AKAD

TABARRU' DI PT. ASURANSI TAKAFUL KELUARGA SEMARANG.

B. RUMUSAN MASALAH

Berdasarkan latar belakang tersebut di atas, maka ada beberapa

permasalahan yang akan dibahas dalam penelitian ini. Permasalahannya

dirumuskan sebagai berikut:

1. Bagaimana pelaksanaan Akad Tabarru' di PT. Asuransi Takaful Keluarga

Semarang?

2. Bagaimana pandangan hukum Islam terhadap pelaksanaan Akad Tabarru'

di PT. Asuransi Takaful Keluarga Semarang?

C. TUJUAN PENELITIAN

Tujuan yang akan dicapai dalam penelitian ini adalah:

1. Untuk mengetahui pelaksanaan Akad Tabarru' di PT. Asuransi Takaful

7Muhammad Syakir Sula, Asuransi Syari'ah (Life and General): Konsep dan Sistem

Operasional, Cet. Ke-l, Jakarta: Gema Insani Press, 2004, hlm. 36-37

7

Keluarga Semarang

2. Untuk mengetahui tinjauan hukum Islam terhadap pelaksanaan Akad

Tabarru' di PT. Asuransi Takaful Keluarga Semarang

D. TELAAH PUSTAKA

Telaah yang peneliti gunakan adalah berasal dari buku-buku yang

membahas atau yang ada kaitannya dengan pokok permasalahan yang peneliti

kemukakan, diantaranya:

1. "Bank dan Asuransi Islam di Indonesia (2005)" buku karangan

Wirdyaningsing. Buku ini membahas tentang konsep dasar perasuransian

Islam di Indonesia tidak terlepas dari perilaku umat Islam dalam

memandang kelembagaan yang ada untuk kegiatan muamalahnya.

Prinsip-prinsip asuransi diantaranya saling bertanggung jawab, saling

bekerja sama untuk bantu-membantu, dan saling melindungi dari segala

kesusahan.

2. "Asuransi Dalam Perspektif Hukum Islam: Suatu Tinjauan Analisis

Historis, Teoritis dan Praktis (2004)" buku karangan A.M. Hasan Ali.

Buku ini membahas tentang metodologi hukum Islam terhadap masalah

kontemporer, tinjauan umum tentang asuransi dan asuransi dalam

perspektif hukum Islam meliputi, nilai filosofis asuransi syari'ah, landasan,

prinsip dan akad yang membentuk asuransi syari'ah di Indonesia dengan

produk-produknya.

3. "Asuransi Syari'ah" buku karangan Abdullah Amrin. Buku ini membahas

tentang perbedaan antara asuransi syari'ah dan asuransi konvensional,

8

penerapan dan kejelasan jenis akad pada asuransi syari'ah untuk

perusahaan dan para pesertanya harus dimengerti kedua belah pihak agar

sah atau tidaknya muamalah secara syar'i dapat ditentukan.

4. Skripsi berjudul "Tinjauan Hukum Islam Terhadap Pelaksanaan Asuransi

Jiwa (Analisis Kecelakaan Diri di PT. Asuransi Takaful Keluarga

Semarang)" yang disusun oleh Istiqomah (2003). Skripsi ini membahas

tentang pelaksanaan asuransi jiwa, dimana asuransi takaful berkewajiban

memberikan perlindungan terhadap kerugian finansial dan santunan akibat

kecelakaan.

5. Skripsi berjudul "Tinjauan Hukum Islam Terhadap Pelaksanaan Asuransi

Pengangkutan Uang (Cash in Transit Insurance) (Studi Kasus di PT.

Asuransi Takaful Umum Semarang)" yang disusun oleh Istamaroh (2006).

Skripsi ini membahas tentang pelaksanaan asuransi pengangkutan uang,

apakah prinsip-prinsip asuransi yang sesuai dengan syari'ah benarbenar

telah diterapkan dalam prakteknya. Penelitian juga akan mengambil salah

satu produk asuransi kerugian yang ada di PT. Asuransi Takaful Umum

Semarang.

Dari penelitan di atas, dapat penulis simpulkan bahwa yang menjadi

tema karya ini belum pernah ada yang membahas dan mengomentari dalam

bentuk karya ilmiah. Oleh karena itu, penulis termotivasi untuk membahas

masalah tersebut dalam bentuk skripsi dengan harapan hasilnya dapat

memperkaya khazanah fiqih Islam pada umumnya dan menambah wawasan

bagi penulis pada khususnya.

9

E. METODE PENELITI AN

Setiap penulisan ilmiah agar dapat mencapai hasil yang baik dan

sistematis, maka harus menggunakan metode penelitian. Adapun metode

penelitian dalam skripsi ini meliputi:

1. Jenis Penelitian

Penelitian ini adalah penelitian lapangan (field research) yaitu

penelitian yang obyeknya mengenai gejala-gejala, peristiwa-peristiwa, dan

fenomena yang terjadi pada lingkungan suatu unit sosial, baik individu,

kelompok, lembaga atau masyarakat.8 Dalam hal ini obyek penelitiannya

adalah mengenai akad tabarru' pada asuransi syari'ah di PT. Asuransi

Takaful Keluarga Semarang.

2. Sumber Data

Sumber data yang dimaksud data penelitian yaitu subyek dari mana

data diperoleh. Sumber data yang digunakan dalam penelitian ini ada 2

yaitu:

1. Data Primer

Data primer yaitu data yang langsung diperoleh dari sumber data

pertama di lokasi penelitian atau objek penelitian. Data primer dalam

penelitian ini adalah data-data yang ada di PT. Asuransi Takaful

Keluarga Semarang.

2. Data Sekunder

Data sekunder adalah data yang diperoleh dari sumber kedua atau

8Sumadi Surya Brata, Metodologi Penelitian, Cet. Ke-II, Jakarta: Raja Grafindo, 1988, hlm.

22

10

sumber sekunder dan data yang kita butuhkan.9 Dalam hal ini yang

menjadi sumbernya berasal dari laporan-laporan dan buku-buku.

3. Metode Pengumpulan Data

Metode pengumpulan data dalam skripsi ini menggunakan beberapa

teknik, meliputi:

a. Observasi

Yaitu suatu usaha sadar untuk mengumpulkan data yang dilakukan

dengan cara sistematis, dengan prosedur yang terstandar.10 Dalam

hal ini peneliti mengadakan pengamatan langsung terhadap

pelaksanaan akad tabarru' pada asuransi syari'ah di PT. Asuransi

Takaful Keluarga Semarang.

b. Wawancara (interview)

Upaya memperoleh informasi atau data yang dipergunakan dengan

bertanya langsung kepada responden. Dalam penelitian ini

dilakukan wawancara bebas, terpimpin, yakni wawancara yang

dilakukan secara bebas, dalam arti responden diberi kebebasan

menjawab. Akan tetapi dalam batas-batas tertentu agar tidak

menyimpang dari panduan wawancara yang telah disusun.11

Metode ini peneliti gunakan untuk memperoleh data dengan cara

mengadakan wawancara dengan Bapak Abdul Rahman sebagai staf

9Burhan Bungin, Metodologi Penelitian Kuantitatif, Cet. Ke-2, Jakarta: Kencana, Putra

Grafika, 2006, hlm. 122 10Suharsimi Arikunto, Prosedur Penelitian: Suatu Pendekatan Praktek, Edisi Revisi V, Cet.

Ke-12, Jakarta: Rineka Cipta, 2002, hlm. 197 11Suharsimi Arikunto, Prosedur Penelitian, Suatu Pendekatan Praktek, Jakarta: Rineka

Cipta, hlm. 201

11

keuangan yang peneliti anggap berkompeten untuk menjawabnya,

untuk lebih memperdalam data-data yang diperoleh dari observasi.

c. Dokumentasi

Yaitu mencari data mengenai hal-hal atau variabel yang berupa

catatan, transkip, buku, surat kabar, majalah, prasasti, notulen

rapat, agenda, dan sebagainya .12 Data-data yang akan dijadikan

sebagai referensi yaitu diantara lain peneliti peroleh dari pihak PT.

Asuransi Takaful Keluarga Semarang.

4. Analisis Data

Dalam menganalisis data peneliti menggunakan metode deskriptif

analisis, yaitu suatu metode yang digunakan untuk menggambarkan

sifat suatu keadaan yang sementara berjalan pada saat penelitian

dilakukan dan memeriksa sebab-sebab dari suatu gejala-gejala

tertentu.13 Data yang diperoleh akan dianalisis dan dijabarkan secara

menyeluruh dari fenomena pelaksanaan akad tabarru' pada asuransi.

Sehingga akan diperoleh kesimpulan yang jelas.

F. SISTEMATIKA PENULISAN

Untuk memperoleh gambaran yang jelas menyeluruh dari penelitian

yang akan dibahas, maka peneliti menggambarkan alur ini sebagai berikut:

BAB I : Pendahuluan

Meliputi: Latar Belakang, Perumusan Masalah, Tujuan Penulisan,

Telaah Pustaka, Metode Penelitian, Sistematika Penulisan.

12Ibid., hlm. 206 13Conseula G. Sevilla, Pengantar Metode Penelitian, Jakarta: UI Press, 1993, hlm.71

12

BAB II : Tinjauan Umum Akad Tabarru’

Meliputi: Pengertian Akad Tabarru', Dasar Hukum Akad

Tabarru', jenis- jenis Akad Tabarru’, Penerapan Akad Tabarru'

Pada Asuransi Syari'ah

BAB III : Pelaksanaan Akad Tabarru' Pada Asuransi Syarah di PT. Asuransi

Takaful Keluarga Semarang

Meliputi: Profil PT. Asuransi Takaful Keluarga Semarang, Struktur

Organisasi PT. Asuransi Takaful Keluarga Semarang, Jenis-Jenis

Produk PT. Asuransi Takaful Keluarga Semarang, Perkembangan

dan Pelaksanaan Akad Tabarru' Pada Asuransi Syari'ah di PT.

Asuransi Takaful Keluarga Semarang.

BAB IV : Analisis Hukum Terhadap Pelaksanaan Akad Tabarru’ di PT.

Asuransi Takaful Keluarga Semarang

Meliputi: Analisis Terhadap Pelaksanaan Akad Tabarru' di PT.

Asuransi Takaful Keluarga Semarang, Analisis Hukum Islam

Terhadap Pelaksanaan Akad Tabarru' di PT. Asuransi

Takaful Keluarga Semarang.

BAB V : Penutup

Meliputi: Kesimpulan dan Saran-saran

13

BAB II

TINJAUAN UMUM TENTANG AKAD TABARRU’

A. Pengertian akad Tabarru’

Kata “akad” (Arab : العقد = perikatan, perjanjian dan pemufakatan).1

Menurut terminologi fiqih kata “akad” diartikan sebagai pertalian ijab, yaitu

pernyataan melakukan ikatan dan qabul yang berarti pernyataan penerima

ikatan yang sesuai dengan kehendak syari'at dan berpengaruh pada suatu

perikatan. Sesuai dengan kehendak syari'ah, seluruh perikatan yang dilakukan

pihak-pihak yang terkait dianggap sah apabila sejalan dengan syari'ah,

sedangkan maksud dari berpengaruh pada suatu perikatan berarti terjadinya

perpindahan pemilikan dari satu pihak kepada pihak lain.2

Pengertian tabarru’ itu sendiri : Tabarru’ berasal dari kata tabarraa

ya tabarra’ tabarrauan, yang artinya sumbangan atau derma. Orang yang

menyumbang disebut mutabarri’ (dermawan).niat tabarru’ merupakan

alternatif uang yang sah dan diperkenankan. Tabarru’ bermaksud memberikan

dana kebajikan secara ikhlas untuk tujuan saling membantu satu sama lain

sesama peserta takaful, ketika di antara mereka ada yang mendapat musibah.

1M. ali Hasan, Berbagai Macam Transaksi dalam Islam: (Fiqh Muamalat), cet. Ke-1,

Jakarta: Raja Grafindo Persada, 2003, hlm. 101 2Abdullah Amrin, Asuransi Syari'ah : Keberadaan Dan Kelebihannya Di Tengah Asumsi

Konvensional ,Jakarta: Elekmedia Komputindo, 2006, hlm. 31

14

Tabarru’ disimpan dalam rekening khusus, apabila ada yang tertimpa

musibah, dana klaim yang diberikan adalah dari rekening tabarru’ yang sudah

diniatkan oleh sesama takaful untuk saling menolong.3

a. Menurut kamus akad tabarru’ adalah akad pemilikan sesuatu tanpa

‘iwadl/penukaran, seperti : hibah, shadaqah, wasiat dan wakaf.

Tabarru’ merupakan sikap atau perbuatan mencari berkah dari suatu

perbuatan.4

b. Menurut Adiwarman Karim

Akad tabarru’; (gratuitous contract) adalah segala macam

perjanjian yang menyangkut not-for profit transaction (transaksi nirlaba).

Transaksi ini pada hakekatnya bukan transaksi bisnis untuk mencari

keuntungan komersial. Akad tabarru’ dilakukan dengan tujuan tolong

menolong dalam rangka berbuat kebaikan (tabarru’ berasal dari kata birr

dalam bahasa Arab, yang artinya kebaikan).

Dalam akad tabarru’, pihak yang berbuat kebaikan tersebut tidak

berhak mensyaratkan imbalan apapun kepada pihak lainnya. Imbalan dari

akad tabarru’ adalah dari Allah swt, bukan dari manusia.5

c. Menurut Syaikh Husain Hisam

Akad tabarru’ adalah merupakan perwujudan dari ta’awun dan

tadhamun. Dalam akad tabarru’, orang yang menolong dan berderma

3Heri Sudarsono, Bank dan Lembaga Keuangan syari'ah, cet. Ke-2, Jakarta: Ekonosia,

2004, hlm. 117 4M. Abdul Mujieb, et.al., Kamus Istilah fiqh, cet. Ke-1, Jakarta: Pustaka Firdaus, 1994, hlm.

14 5Adiwarman Karim, Bank Islam : Analisis Fiqh dan Keuangan, cet. Ke-2, Jakarta: Raja

Grafindo Persada, 2004, hlm. 58

15

(mutabarri’) tidak berniat mencari keuntungan dan tidak menuntut

pengganti sebagai imbalan atas pemberiannya.6

Dana tabarru’ adalah dana yang diikhlaskan hanya untuk

mendapatkan pahala dari ridha Allah SWT,7

d. Menurut Mohd. Fadzli Yusuf

Dana tabarru’ boleh digunakan untuk membantu siapa saja yang

mendapat musibah. Tetapi dalam bisnis takaful, karena melalui akad

khusus, maka kemanfaatannya hanya terbatas pada peserta takaful saja.

Dengan kata lain, kumpulan dana tabarru’ hanya dapat digunakan untuk

kepentingan para peserta takaful saja yang mendapat musibah. Sekiranya

dana tabarru’ tersebut digunakan untuk kepentingan lain, ini berarti

melanggar syarat akad.8

e. Menurut Wahbah Az-Zuhaili

Akad tabarru’ adalah bentuk tolong-menolong dalam kebaikan.

Pasalnya setiap peserta membayar kepesertaannya (preminya) secara

sukarela untuk meringankan dampak resiko dan memulihkan kerugian

yang dialami salah seorang peserta asuransi.9

6Abdullah Amrim, Asuransi Syari'ah: Keberadaan dan Kelebihannya di Tengah Asuransi

Konvensional, Jakarta: Elex Media Komputindo, 2006, hl, 4-5 7Ibid. 8Muhammad Syakir Sula, Asuransi Syari'ah (Life and General): Konsep dan sistem

Operasional, cet. Ke-1, Jakarta: Gema Insani Press, 2004, hlm. 38 9Ibid.

16

B. Dasar Hukum akad Tabarru’

Jumhur ulama mendefinisikan tabarru’ dengan “Akad yang

mengakibatkan pemilikan harta tanpa ganti rugi yang dilakukan seseorang

dalam keadaan hidup kepada orang lain secara sukarela”

Niat tabarru’ dana kebajikan dalam akad asuransi syari'ah adalah

alternatif yang sah yang dibenarkan oleh syara’ dalam melepaskan diri dari

praktek gharar yang diharamkan oleh Allah swt. Dalam al-Qur'an kata

tabarru’ tidak ditemukan. Akan tetapi, tabarru’ dalam arti dana kebajikan dari

kata al-birr “:kebajikan” dapat ditemukan dalam al-Qur'an :10

ليس البر أن تولوا وجوهكم قبل المشرق والمغرب ولكن البر من ءامن بالله واليوم الآخر والملائكة والكتاب والنبيين وءاتى المال على

اآين وابن السبيل والسائلين وفي حبه ذوي القربى واليتامى والمسالرقاب وأقام الصلاة وءاتى الزآاة والموفون بعهدهم إذا عاهدوا والصابرين في البأساء والضراء وحين البأس أولئك الذين صدقوا

)177: البقرة (لمتقون وأولئك هم اArtinya : Bukanlah menghadapkan wajahmu ke arah timur dan barat itu

suatu kebajikan, akan tetapi sesungguhnya kebajikan itu ialah beriman kepada Allah, hari kemudian, malaikat-malaikat, kitab-kitab, nabi-nabi dan memberikan harta yang dicintainya kepada kerabatnya, anak-anak yatim, orang-orang miskin, musafir (yang memerlukan pertolongan) dan orang-orang yang meminta-minta; dan (memerdekakan) hamba sahaya, mendirikan shalat, dan menunaikan zakat; dan orang-orang yang menepati janjinya apabila ia berjanji, dan orang-orang yang sabar dalam kesempitan, penderitaan dan dalam peperangan. Mereka itulah orang-orang yang benar (imannya); dan mereka itulah orang-orang yang bertakwa. (Qs. Al-Baqarah : 177).11

Tabarru’ dalam makna hibah atau pemberian, dapat kita lihat dalam

firman Allah :

10Muhammad Syakir Sula, op. cit., hlm. 35 11Departemen Agama RI., Al-Qur'an dan Terjemahnya, Semarang: Kumudaskoro Grafindo,

1994, hlm. 43

17

)4: النساء ... (فإن طبن لكم عن شيء منه نفسا فكلوه...Artinya : “….Kemudian jika mereka menyerahkan kepada kamu sebagian dari

maskawin itu dengan senang hati maka makanlah (ambillah) pemberian itu…” (Qs. An-Nisa : 4)

Menurut jumhur ulama ayat di atas menunjukkan (hukum) adanya

anjuran untuk saling membantu antar sesama manusia. Oleh sebab itu, Islam

sangat menganjurkan seseorang yang mempunyai kelebihan harta untuk

menghibahkannya kepada saudara-saudaranya yang memerlukan.

Dalam konteks akad dalam asuransi syari'ah, tabarru’ bermaksud

memberikan dana kebajikan dengan niat ikhlas untuk tujuan saling membantu

di antara sesama peserta takaful (asuransi syari'ah) apabila ada di antaranya

yang mendapat musibah. Dana klaim yang diberikan diambil dari rekening

dana tabarru’ yang sudah diniatkan oleh semua peserta ketika akan menjadi

peserta asuransi syari'ah untuk kepentingan dana kebajikan atau dana tolong-

menolong, karena itu dalam akad tabarru’, pihak yang memberikan dengan

ikhlas memberikan sesuatu tanpa ada keinginan untuk menerima apapun dari

orang yang menerima, kecuali kebaikan dari Allah swt.12

Hal ini berbeda dengan akad mu’awadhah dalam asuransi

(konvensional) di mana pihak yang memberikan sesuatu kepada orang lain

berhak menerima penggantian dari pihak yang diberinya.

Akad tabarru’ adalah semua bentuk akad yang dilakukan dengan

tujuan kebaikan dan tolong menolong bukan semata untuk tujuan komersial.

Dalam akad tabarru’ “hibah”, peserta memberikan hibah yang akan

12Muhammad Syakir Sula, op. cit., hlm. 36

18

digunakan untuk menolong peserta lain yang terkena musibah. Sedangkan

perusahaan hanya bertindak sebagai pengelola.

Mendermakan sebagian harta dengan tujuan untuk membantu

seseorang dalam menghadapi kesusahan sangat dianjurkan dalam agama

Islam. Penderma (mutabarri’) yang ikhlas akan mendapat ganjaran pahala

yang sangat besar, sebagaimana firman Allah swt dalam al-Qur'an ; 13.

بل في آل مثل الذين ينفقون أموالهم في سبيل الله آمثل حبة أنبتت سبع سنا

)261: البقرة (سنبلة مائة حبة والله يضاعف لمن يشاء والله واسع عليم

Artinya: ”Perumpamaan (nafkah yang dikeluarkan oleh) orang-orang yang menafkahkan hartanya di jalan Allah adalah serupa dengan sebutir benih yang menumbuhkan tujuh bulir, pada tiap-tiap bulir: seratus biji. Allah melipat gandakan (ganjaran) bagi siapa yang Dia kehendaki. Dan Allah Maha Luas (kurnia-Nya) lagi Maha Mengetahui”. (Qs. Al-Baqarah : 261).14

Allah swt memudahkan daan melapangkan jalan bagi orang-orang

yang senantiasaa menafkahkan sebagian hartanya dijalan Allah.

فأما من أعطى واتقى ، وصدق بالحسنى ، فسنيسره لليسرى ، وأما -5: الليل (من بخل واستغنى ، وآذب بالحسنى ، فسنيسره للعسرى

10( Artinya : Adapun orang yang memberikan (hartanya di jalan Allah) dan

bertakwa, dan membenarkan adanya pahala yang terbaik (surga), maka Kami kelak akan menyiapkan baginya jalan yang mudah. Dan adapun orang-orang yang bakhil dan merasa dirinya cukup, serta

mendustakan pahala yang terbaik, maka kelak Kami akan menyiapkan baginya (jalan) yang sukar. (Qs. Al-Lail : 5-10).15

13Ibid.hlm.37. 14Departemen Agama RI., op. cit., hlm. 65 15Ibid., hlm. 1067

19

Syaik Husain Hamid Hisan menggambarkan “akad-akad tabarru’

sebagai cara yang disyariatkan Islam untuk mewujudkan ta’awun dan

tadhamun dalam akad tabarru’. Orang yang menolong dan berderma

(mutabarri’) tidak berniat mencari keuntungan dan tidak menuntut

“pengganti” sebagai imbalan dari apa yang telah ia berikan. Karena itulah,

akad-akad tabarru’ ini dibolehkan. Hukumnya dibolehkan karena jika

barang/sesuatu yang di-tabarru’-kan hilang atau rusak di tangan orang yang

diberi derma tersebut (dengan sebab gharar atau jahalah atau sebab lainnya)

maka tidak akan merugikan dirinya. Karena orang yang menerima

pemberian/derma tersebut tidak memberikan pengganti sebagai imbalan

derma yang diterimanya. Contoh misal jika si A diberi sepatu, tetapi sepatu

tersebut belum jelas (gharar misalnya) atau sepatunya rusak atau kekecilan

atau juga sepatunya hilang. maka, ia (si A) tidak merasa rugi sama sekali,

karena ia tidak memberikan pengganti sepatu tersebut. Berbeda dengan akad-

akad mu’awwadah, jika barang yang di-mu’awwadah-kan hilang di tangan

orang yang menerimanya, maka ia akan mengalami kerugian karena ia harus

membayar penggantinya.16

C. Jenis-Jenis Akad Tabarru’

Pada dasarnya, akad tabarru’ ini adalah memberikan sesuatu (giving

something) atau meminjamkan sesuatu (lending something). Dengan demikian

16Muhammad Syakir Sula, op. cit., hlm. 37-38

20

ada 3 (tiga) jenis akad tabarru’ yaitu : (a) Meminjamkan uang (lending), (b)

Meminjamkan jasa kita (lending yourself), dan (c) Memberikan sesuatu

(giving something).

1. Meminjamkan Uang (Lending)

Akad meminjamkan uang ini ada beberapa macam lagi jenisnya,

setidaknya ada 3 (tiga) jenis yaitu sebagai berikut :

a. Bila pinjaman ini diberikan tanpa mengharapkan apapun, selain

mengembalikan pinjaman tersebut setelah jangka waktu tertentu maka

bentuk meminjamkan uang seperti ini disebut dengan qard

b. Jika dalam meminjamkan uang ini di pemberi pinjaman mensyaratkan

suatu jaminan dalam bentuk atau jumlah tertentu, maka bentuk

pemberian pinjaman seperti ini disebut dengan rahn.

c. Suatu bentuk pemberian pinjaman uang, dimana tujuannya adalah

untuk mengambil alih piutang dari pihak lain. Bentuk pemberian

pinjaman uang dengan maksud seperti ini disebut hiwalah.17

2. Meminjamkan Jasa (Lending Yourself)

Seperti akad meminjamkan uang, akad meminjamkan jasa juga

terbagi menjadi 3 jenis. Bila kita meminjamkan “diri kita” (yakni jasa

keahlian/ketrampilan) saat ini untuk melakukan sesuatu atas nama orang

lain, maka hal ini disebut wakalah. Karena kita melakukan sesuatu atas

nama orang yang kita bantu tersebut. Maka sebenarnya kita menjadi wakil

orang itu. Itu sebabnya akad ini diberi nama wakalah.

17Adiwarman aswar Karim, op. cit., hlm. 69

21

Selanjutnya, bila akad wakalah ini kita rinci tugasnya, yakni bila

kita menawarkan jasa kita untuk menjadi wakil seseorang, dengan tugas

menyediakan jasa custody (penitipan, pemeliharaan), maka bentuk

peminjaman jasa seperti ini disebut akad wadi’ah.

3. Memberikan Sesuatu (Giving Something)

Yang termasuk ke dalam golongan ini adalah akad-akad sebagai

berikut : hibah, wakaf, shadaqah, hadiah, dan lain-lain. dalam semua akad-

akad tersebut si pelaku memberikan sesuatu kepada orang lain. bila

penggunaan untuk kepentingan umum dan agama, maka akadnya

dinamakan wakaf objek wakaf ini tidak boleh diperjualbelikan begitu

dinyatakan sebagai aset wakaf. Sedangkan hibah dan hadiah adalah

pemberian sesuatu secara sukarela kepada orang lain.

Begitu akad tabarru’ sudah disepakati, maka akad tersebut tidak

boleh diubah akad tijarah kecuali ada kesepakatan dari kedua belah pihak

untuk mengingatkan diri dalam akad tijarah tersebut.18

D. Penerapan Akad tabarru’ pada Asuransi Syari'ah

Asuransi merupakan salah satu kegiatan ekonomi yang bertujuan untuk

meningkatkan tingkat kesejahteraan masyarakat. Kegiatan asuransi di

Indonesia sudah lama dilakukan. Sedangkan kegiatan asuransi yang berdasar

pada hukum Islam belum lama berkembang di Indonesia. Untuk itu, kegiatan

asuransi syari'ah masih berdasar pada peraturan perundang-undangan yang

18 Ibid. hlm. 70

22

selama ini berlaku sepanjang peraturan mengenai asuransi syari'ah ini belum

dibuat.

Dewan Syari'ah Nasional Majelis Ulama Indonesia (DSN-MUI) adalah

salah satu lembaga yang diakui oleh pemerintah untuk memberikan pedoman

dalam pelaksanaan produk-produk syari'ah di lembaga-lembaga keuangan

syari'ah termasuk asuransi syari'ah.19

Asuransi atau pertanggungan adalah perjanjian antara dua pihak atau

lebih dengan mana pihak penanggung mengikatkan diri kepada tertanggung.20

Konsep asuransi takaful bersendikan pada asas saling membantu atau

gotong royong dan kerjasama untuk saling membantu serta saling melindungi

dengan penuh rasa tanggung jawab apabila ada peserta yang tertimpa

musibah. Asuransi takaful adalah asuransi yang di dalamnya terdapat

kekhususan operasional. Kekhususan sistem operasionalnya asuransi takaful

terletak pada dua bidang, yaitu :

1. Adanya arahan terhadap investasi dari dana yang terkumpul ke sektor-

sektor investasi yang tidak bertentangan dengan syari'ah Islam

2. Adanya porsi bagi hasil yang dapat diterima oleh peserta

asuransi/tertanggung.21

Adapun prinsip-prinsip utama dalam asuransi syari'ah adalah

ta’awanu’ ala al-birr wa al-taqwa (tolong-menolonglah kamu sekalian dalam

kebaikan dan takwa) dan al-tamin (rasa aman). Prinsip ini menjadikan para

19Gemala Dewi, et.al., Hukum Perikatan Islam di Indonesia, cet.-1, Jakarta: Prenada Media,

2005, hlm. 170 20Warkum Sumitro, Asas-Asas Perbankan Islam dan Lembaga-lembaga Terkait (BMUI dan

Takaful) di Indonesia, Cet. Ke-1, Jakarta: Raja Grafindo Persada, 1996, hlm. 165 21Muhammad, Kebijakan Fiskal dan Moneter dalam Ekonomi Islam, Yogyakarta: Salemba

emban Patria, 2002, hlm. 109

23

anggota atau peserta asuransi sebagai sebuah keluarga besar yang satu dengan

lainnya saling menjamin dan menanggung resiko.

Hal ini disebabkan transaksi yang dibuat dalam asuransi takaful adalah

akad takaful (saling menanggung) bukan akad tadabuli (saling menukar) yang

selama ini digunakan oleh asuransi konvensional, yaitu pertukaran

pembayaran premi dengan yang pertanggungan.

Para pakar ekonomi Islam mengemukakan bahwa asuransi syari'ah

atau asuransi takaful ditegakkan atas tiga prinsip utama, yaitu :

1. Saling bertanggungjawab, yang berarti para peserta asuransi takaful

memiliki rasa tanggung jawab bersama untuk membantu dan menolong

peserta lain yang mengalami musibah atau kerugian dengan niat ikhlas,

karena memikul tanggung jawab dengan niat ikhlas adalah ibadah.

Rasa tanggung jawab terhadap sesama merupakan kewajiban setiap

muslim. Rasa tanggung jawab ini tentu lahir dari sifat saling menyayangi,

mencintai, saling membantu dan merasa mementingkan kebersamaan

untuk mendapatkan kemakmuran bersama dalam mewujudkan masyarakat

yang beriman, takwa dan harmonis.

2. Saling bekerja sama atau saling membantu yang berarti di antara peserta

asuransi takaful yang satu dengan lainnya saling bekerja sama dan saling

tolong menolong dalam mengatasi kesulitan yang dialami karena sebab

musibah yang diderita.

3. Saling melindungi penderitaan satu sama lain, yang berarti bahwa para

peserta asuransi takaful akan berperan sebagai pelindung bagi peserta lain

24

yang mengalami gangguan keselamatan berupa musibah yang

dideritanya.22

Niat yang ikhlas karena Allah untuk membantu sesama yang

mengalami penderitaan karena musibah, merupakan landasan awal dalam

asuransi takaful. Premi yang dibayarkan kepada perusahaan asuransi takaful

harus didasarkan kepada kerjasama tolong-menolong, tabarru’ (sedekah),

sesuai dengan perintah Allah dan untuk mendapat keridhaan-Nya hanya

prinsip asuransi takaful adalah penghayatan semangat saling bertanggung

jawab, kerja sama dan perlindungan dalam kegiatan-kegiatan sosial menuju

tercapainya kesejahteraan umat dan persatuan masyarakat.23

Akad tabarru’ yaitu akad yang didasarkan atas pemberian dan

pertolongan dari satu pihak kepada pihak yang lain. Akad tabarru’ merupakan

bagian dari tabaddul haq (pemindahan hak). Walaupun pada dasarnya akad

tabarru’ hanya searah dan tidak disertai dengan imbalan, tetapi ada kesamaan

prinsip dasar di dalamnya, yaitu adanya nilai pemberian yang didasarkan atas

prinsip tolong-menolong dengan melibatkan perusahaan asuransi sebagai

lembaga pengelola dana.

Dengan akad tabarru’ berarti peserta asuransi telah melakukan

persetujuan dan perjanjian dengan perusahaan asuransi (sebagai lembaga

pengelola) untuk menyerahkan pembayaran sejumlah dana (premi) ke

perusahaan agar dikelola dan dimanfaatkan untuk membantu peserta lain yang

22Gemala dewi, Aspek-aspek Hukum dalam Perbankan dan Perasuransian Syari'ah di

Indonesia, cet. Ke-I, Jakarta: Prenada Media, 2004, hlm. 133-134 23 Sofyan Syafri Harahap, akuntansi Islam, cet. Ke-3, Jakarta: BUMI AKSARA< @))!<

HLM> !)!

25

kebetulan mengalami kerugian. Akad tabarru’ ini mempunyai tujuan utama

yaitu terwujudnya kondisi saling tolong-menolong antara peserta asuransi

untuk saling menanggung (takaful) bersama.24

Berdasarkan akad yang disepakati, perusahaan dan peserta mempunyai

hak dan kewajiban yang harus ditunaikan kewajiban tertanggung adalah

membayar uang premi sekaligus di muka atau angsuran secara berkala. Uang

premi yang diterima perusahaan dipisahkan atas rekening tabungan dan

rekening tabarru’. Sementara itu, hak tertanggung di antaranya adalah

mendapatkan uang pertanggungan atau klaim serta bagi hasil jika ada. Dengan

mudah dan cepat, kewajiban perusahaan asuransi adalah memegang amanah

yang diberikan para peserta dalam hal mengatasi resiko yang kemungkinan

mereka alami, perusahaan juga menjalankan kegiatan bisnis dan

mengembangkan dana tabungan yang dikumpulkan sesuai dengan hukum

syari'ah.

Sementara itu dana tabarru’ yang telah diniatkan sebagai dana

kebajikan/derma diperuntukkan bagi keperluan para nasabah yang terkena

musibah.

Hak perusahaan asuransi syari'ah di antaranya menerima premi,

mengumpulkan dan mempergunakannya untuk kegiatan bisnis serta

mendapatkan bagi hasil dari kegiatan usaha yang dijalankan.25

24Hasan Ali, Asuransi dalam Perspektif Hukum Islam, Suatu Tinjauan analisis Historis,

Teoritis, dan Praktis, cet. Ke-2, Jakarta: Prenada Media, 2004, hlm. 140 25Abdullah Amrin, Asuransi Syari'ah: Keberadaan dan Kelebihannya di Tengaj Asuransi

Konvensional, Jakarta: Elex Media Kumputindo, 2006, hlm. 67-68

26

Tentang penerapan umum akad tabarru’ pada asuransi syari'ah.

Asuransi syari'ah adalah usaha saling melindungi dan tolong menolong di

antara sejumlah orang/pihak melalui investasi dalam bentuk aset dan tabarru’

yang memberikan pola pengembalian untuk menghadapi resiko tertentu

melalui akad (perikatan) yang sesuai dengan syari'ah.

Asuransi syari'ah bersifat saling melindungi dan tolong menolong yang

dikenal dengan istilah “ta’awun”, yaitu prinsip hidup melindungi dan saling

menolong atas dasar ukhuwah Islamiyah antara sesama anggota peserta

asuransi syari'ah dalam menghadapi malapetaka.

Pada asuransi syari'ah, premi yang dibayarkan peserta adalah berupa

sejumlah dana yang terdiri atas dana tabungan dan tabarru’. Dana tabungan

dianggap sebagai dana titipan dari peserta (life insurance) yang akan diolah

oleh perusahaan dengan mendapatkan alokasi bagi hasil (al-mudharabah).

Dana tabungan dan hasil investasi yang diterima peserta akan dikembalikan

kepada peserta ketika peserta mengajukan klaim baik berupa klaim nilai tunai

maupun klaim manfaat asuransi.

Tabarru’ merupakan infaq/sumbangan peserta yang berupa dana

kebajikan yang diniatkan secara ikhlas jika sewaktu-waktu akan dugunakan

untuk membayar klaim atau manfaat asuransi.26

26Ibid. hlm. 4

27

BAB III

PELAKSANAAN AKAD TABARRU’’

DI PT ASURANSI TAKAFUL KELUARGA SEMARANG

A. Profil PT. Asuransi Takaful Keluarga Semarang

Indonesia sebagai negara yang bardaulat telah menjadi satu kekuatan

tersendiri bagi perkembangan Islam baik secara kultural maupun secara

struktural (kelembagaan). Sejarah membuktikan, bahwa Islam di Indonesia

mempunyai peranan penting dalam membangun dan mengukir sejarah di

tanah air Indonesia. Hal ini dikarenakan mayoritas penduduk Indonesia

beragama Islam.1

Di bidang bisnis inilah asuransi semakin berkembang terutama dalam

hal perlindungan terhadap barang-barang pergadangannya. Namun,

perkembangan ini tidak sejalan dengan kesesuaian praktek asuransi terhadap

syari'ah. pada paruh kedua abad ke-20 di beberapa negara Timur Tengah dan

Afrika telah mulai mencoba mempraktekkan asuransi dalam bentuk takaful

yang kemudian berkembang pesat hingga ke negara-negara yang berpenduduk

non muslim sekalipun di Eropa dan Amerika.2

Asuransi takaful Indonesia pada tanggal 25 Agustus 1994 diprakarsai

oleh Tim Pembentuk Asuransi Takaful Indonesia (TEPATI) yang dipelopori

oleh Yayasan Abdi Bangsa (ICMI), Bank Muamalat Indonesia, Asuransi Jiwa

1AM. Hasan ali, Asuransi Dalam Perspektif Hukum Islam : Suatu Tinjauan Analisis

Historis, Teoritism, dan Praktis, Cet. Ke-1, Jakarta: Prenada Media, 2004, hlm. 151 2Wirdyaningsih, Bank dan Asuransi Islam di Indonesia, Jakarta: Prenada, 2005, hlm. 226-

227

28

Tugu Mandiri, departemen Keuangan, serta para pengusaha muslim Indonesia.

Dan diresmikan dengan SK Menkeu No. Kep. 385/KMK.017/1994. hal ini

didorong lahirnya Bank Muamalat Indonesia, dengan asumsi bahwa Bank

syari'ah membutuhkan lembaga asuransi syari'ah untuk mendukung

permodalan dan memperoleh kepercayaan masyarakat.

Melalui seminar nasional dan studi banding dengan takaful Malaysia,

berdirinya PT. Syarikat Takaful Indonesia (PT. STI) sebagai holding company

pada 24 Pebruari 1994. Anak perusahaannya; PT. Asuransi Takaful Keluarga

(Life Insurance) dan PT. Asuransi Takaful Umum (General Insurance). Izin

operasional PT. Asuransi Takaful Keluarga keluar pada 4 Agustus 1994,

diresmikan Menteri Keuangan Marie Muhammad, 25 Agustus 1994 dan PT.

Asuransi Takaful Umum diresmikan pada 2 Juni 1995 melalui SK Menkeu

No. 247/KNK.017/1995,oleh Menristek/Ketua BPPT, B.J. Habibie.3

Asuransi takaful Indonesia mendapat respon positif dari pemerintah.

Dengan dukungan tenaga-tenaga profesional yang memiliki komitmen untuk

mengelola lembaga asuransi syari'ah, asuransi takaful Indonesia bertekad

untuk menjadi perusahaan terkemuka.

Hanya bermodal 2,5 milyar, sebagai persyaratan minimal dalam

undang-undang asuransi, asuransi takaful berdiri di Indonesia. Suka duka

sebagai pioneer telah dilalui dengan perangkat peraturan yang sangat minim.

Modal yang kecil, Sumber Daya Manusia (SDM) yang sangat terbatas, dan

pemahaman masyarakat terhadap asuransi Islam yang masih sangat rendah.

3PT. Asuransi Takaful Semarang, Wawancara Bapak Abdurrahman 12 Juli

29

Memasuki tahun ke-8 2001, bahkan muncul asuransi Islam lainnya, yaitu

Mubarakah Syari'ah, Tripakarta Cabang Syari'ah, Bumi Putera Cabang

Syari'ah, Jasindo Cabang Syari'ah, dan seterusnya.4

Dalam rangka memasarkan dan memperluas jaringan asuransi takaful

umum kepada masyarakat diperlukan usaha dengan sungguh-sungguh dan

disertai dengan perencanaan, salah satunya adalah dengan membuka kantor

cabang yang belum terjangkau oleh kantor pusat. Pada tanggal 10 Juni 2000

dibukalah kantor cabang PT. Asuransi Takaful Umum Semarang. Pertama

berdiri berada satu kantor dengan Bank Muamalat Indonesia cabang Semarang

yang berada di Jalan Soegiyopranoto No. 102 Semarang. Setelah itu, pada

bulan Juli 2002 pindah ke Jalan Imam Bonjol No. 46 Semarang.

Perkembangan asuransi dalam dekade 2001 ke sini sungguh sangat

menggembirakan, terutama karena bersamaan dengan tumbuh dan

berkembangnya bank-bank syari'ah serta lembaga keuangan lainnya yang jauh

sebelumnya sudah berkembang sampai daerah-daerah.5

Visi misi asuransi takaful keluarga Semarang, sebagai berikut :

Visi

Takaful Indonesia adalah lembaga keuangan yang menjalankan

transaksi asuransi secara Islami. Operasional perusahaan dilaksanakan atas

dasar prinsip-prinsip syari'ah untuk memberikan layanan dan fasilitas bagi

umat dan masyarakat Indonesia dalam hal asuransi syari'ah, takaful Indonesia

akan berjuang dan berkembang menjadi perusahaan terkemuka.

4Wirdyaningsih, op. cit., hlm. 270 5Wawancara dengan Bapak Abdurrahman

30

Misi

Memberikan pelayanan takaful yang terbaik, amanah, dan profesional

kepada umat.6

B. Struktur Organisasi PT. Asuransi Takaful Keluarga Semarang

Kantor Pusat Jakarta 2007

Dewan Pengawas Syari'ah

Ketua : Dr. K. H. Didin Hafidhuddin, M. Sc.

Anggota : 1. Dr. H. M. Syafi'i Antonio, M. Ec.

2. Prof. Dr. Shobri Salamon

3. Prof. Dr. Fathurrahman Djamil, MA

4. Y. A. A. Dato’ Sheikh Ghozali bin Haji Abdul Rahman

Dewan Komisaris

Komisaris Utama : Taib Rozak

Komisaris Independen : Sanubari Satudju

Komisaris : Bachrun M. Nasution

Komisaris : Wan Zamri Wan Ismail

Dewan Direksi

Direksi Utama : Shakti Agustono Rahardjo, St.Ak.

Direktur : Ma’ad Santoni, ACII, AKK

6www.takaful.com Laporan tahunan takaful Indonesia, 2007

31

Struktur Organisasi PT. Asuransi Takaful Keluarga Kantor Cabang

Semarang

Kepala Cabang : Kusman Shobari

Staff Keuangan : Abdurrahman

Kolektor : Muhalim

Bagian Umum : Abdul Al Wasyer

: Sayida Mardiana

Marketing : Imam Fahrurrozi

Financial Consultan : Siti Chosiah

: Marwinah.7

C. Jenis-Jenis Produk PT. Asuransi Takaful Keluarga Semarang

Keberadaan produk asuransi syari'ah selain karena tuntutan pasar juga

dikarenakan keberadaan terhadap prinsip-prinsip syari'ah terutama

kemaslahatan umat dan rahmat bagi alam. Kondisi ini menunjukkan bahwa

selain karena orientasi bisnis, asuransi syari'ah juga berorientasi bagi syi’ar

Islam. Hal ini yang menjadikan asuransi syari'ah dituntut lebih aktif, kreatif,

dan inovatif terhadap berbagai perkembangan di dalam kehidupan masyarakat.

Produk asuransi syari'ah ditawarkan kepada seluruh masyarakat,

bukan saja muslim tetapi juga non-muslim. Prinsip tolong menolong bukan

saja ditunjukkan kepada sesama muslim tetapi seluruh manusia, di mana satu

di antara lain sebagai sesama manusia mempunyai potensi mendapatkan

7PT. Asuransi Takaful Keluarga Cabang Semarang, Wawancara dengan Bapak

Abdurrahman, tanggal 15 Agustus 2007

32

resiko yang sama dalam hidup ini. Prinsip tolong-menolong inilah yang

menjadi kelebihan sistem asuransi syari'ah di banding asuransi konvensional.

Dan hal ini yang menjadikan alasan bagi masyarakat untuk tertarik menjadi

bagian dari penyelenggaraan asuransi syari'ah.8

Konsekuensi dari perkembangan asuransi syari'ah dan banyaknya

masalah masyarakat yang ditemui, akan berdampak semakin beragam produk

yang ditawarkan kepada masyarakat. Produk asuransi syari'ah merupakan

representasi dari kondisi permintaan masyarakat akan keberadaan suatu

produk.

Maka dengan keadaan ini perlu dukungan dari berbagai elemen

masyarakat yang menjadikan posisi asuransi syari'ah dengan produk-

produknya semakin berarti dalam pembangunan.

Ada 3 (tiga) macam produk takaful yang ditawarkan, yaitu :

1. Takaful Keluarga

Produk ini memberikan pertanggungan untuk partisipasi oleh individu atau

badan-badan usaha dalam jangka panjang dan batas waktunya pada

umumnya berkisar dari 10 sampai 40 tahun.

Secara spesifik produk 2 (dua) macam yaitu :

a. Produk takaful perorangan

Macam-macam produk takaful dengan unsur perorangan yaitu :

8Ibid.

33

1.) Takaful Dana Pendidikan

Program takaful untuk perencanaan dana pendidikan bagi putra

atau putri hingga ke jenjang sarjana.

2.) Takaful Dana Investasi

Program takaful untuk perencanaan dana oleh investasi masa

depan.

3.) Takaful Dana Haji

Program takaful untuk perencanaan pengumpulan dana ibadah haji.

4.) Takaful kesehatan

Program takaful yang memberikan penggantian biaya pengobatan

rawat inap.

5.) Takaful Link

Program takaful yang memberikan kesempatan kepada peserta

untuk memilih instrument investasi sesuai syari'ah guna

pengembangan dananya dan memberikan santunan bila peserta

mengalami musibah.

6.) Takaful wakaf

Program takaful untuk perencanaan pengumpulan dana sebagai

dana wakaf.9

b. Produk takaful kumpulan

1.) Takaful Medicare

Program takaful kesehatan rawat inap maupun rawat jalan.

9PT. Asuransi Takaful Keluarga Semarang, Brosur Produk Takaful

34

2.) Takaful Pembiayaan

Program takaful yang menjamin pelunasan sisa pembiayaan

kepada kreditor, jika debitur meninggal dunia.

3.) Takaful Kecelakaan Siswa

Program takaful yang memberikan santunan kepada siswa atau

mahasiswa bila mengalami musibah kecelakaan.

4.) Takaful wisata dan Perjalanan

Program takaful yang memberikan santunan bila meninggal dunia,

cacat fisik, atau mengeluarkan biaya perawatan akibat kecelakaan

dalam perjalanan wisata.10

2. Takaful Umum (Asuransi Umum Islam)

Produk ini menawarkan perlindungan atau jaminan terhadap

resiko-resiko yang bersifat umum untuk perusahaan-perusahaan atau

individu-individu (para partisipan). Di antara produk-produknya antara

lain :

a. Takaful Abror

Program takaful kendaraan bermotor yang memberikan

penggantian terhadap kerusakan atau kerugian akibat kecelakaan,

pencurian, tanggung jawab hukum pada pihak ketiga, dan resiko

perluasannya antara lain kerusuhan dan pemogokan, bencana alam.

10Ibid.

35

b. Takaful Kebakaran

Program takaful yang memberikan penggantian atas kerugian

atau kerusakan pada bangunan dan atau isi akibat kebakaran berikut

perluasannya antara lain gempa bumi, banjir, kerusuhan dan

pemogokan.

c. Takaful Rekayasa

Program takaful yang memberikan penggantian atas kerugian

atau kerusakan selama proses pembangunan proyek, pemasangan

mesin-mesin, dan peralatan penunjang proyek dan jenis-jenis asuransi

rekayasa yang lainnya.

d. Takaful Pengangkutan

Program takaful yang memberikan penggantian atas

kerusakan atau kerugian terhadap benda atau barang-barang selama

pengangkutan baik melalui udara, darat, laut ataupun kombinasinya.

e. Takaful Surety Bond

Program takaful yang memberikan jaminan terhadap antara

lain penjaminan penawaran, jaminan pelaksanaan, jaminan uang muka.

f. Takaful Aneka

Program takaful yang memberikan penggantian akibat

kerusakan atau kerugian atas berbagai macam jenis asuransi antara lain

36

pengiriman uang, all risk equipment, peralatan berat, kebongkaran,

dan tanggung gugat.

g. Takaful Kecelakaan Diri dan Surgaina

Program takaful yang memberikan santunan kerugian akibat

kecelakaan selama 24 jam di seluruh dunia baik karena meninggal

dunia, cacat tetap atau sementara dan biaya perawatan.

3. Asuransi Retakaful (Reasuransi Islam)

Perusahaan retakaful menawarkan jaminan untuk perusahaan

takaful terhadap berbagai resiko, kerugian, atau penipisan modal cadangan

yang disebabkan oleh pembukaan klaim yang tinggi.11

D. Perkembangan PT. Asuransi Takaful Keluarga Semarang

Menyusul berdirinya Bank Mu’amalat Indonesia pada bulan Agustus

1994, maka muncul pemikiran baru di kalangan ulama dan praktisi ekonomi

syari'ah yang jumlahnya masih sedikit ketika itu, untuk membuat asuransi

syari'ah. Karena operasional bank syari'ah tidak bisa lepas dari praktek

asuransi, yang sudah barang tentu harus sesuai dengan prinsip-prinsip syari'ah

pula.

11Ibid., brosur Produk Takaful Keluarga

37

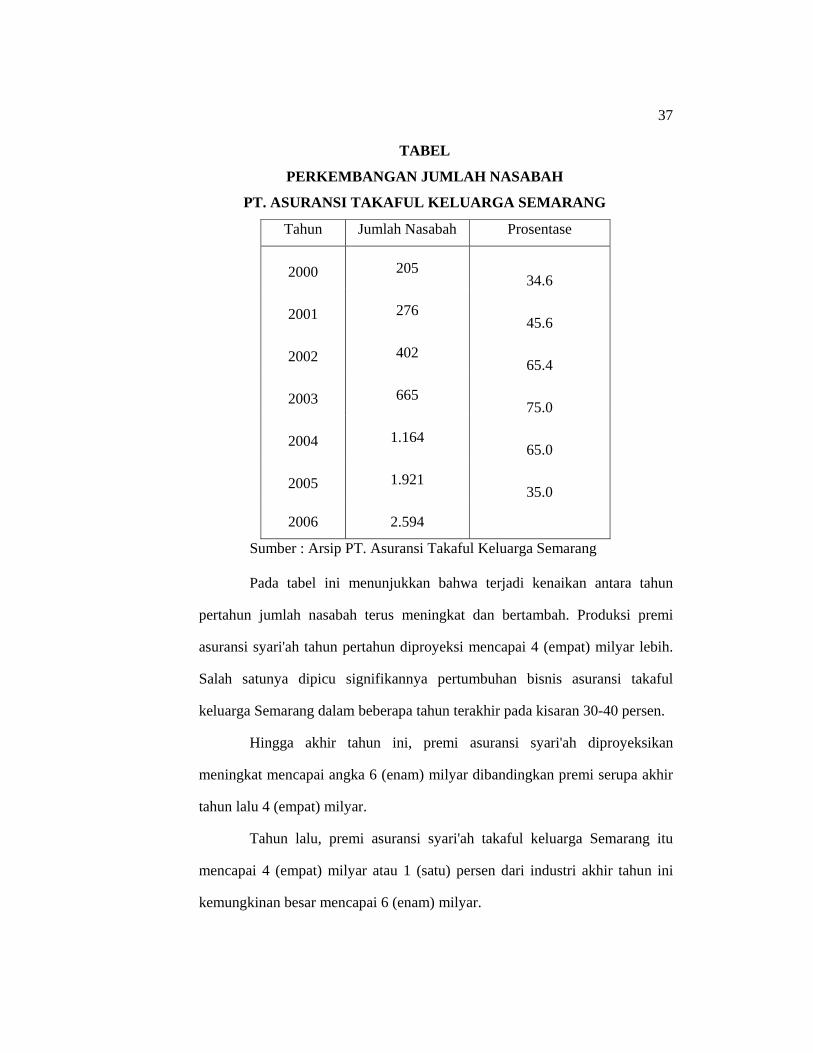

TABEL

PERKEMBANGAN JUMLAH NASABAH

PT. ASURANSI TAKAFUL KELUARGA SEMARANG

Tahun Jumlah Nasabah Prosentase

2000 205 34.6

2001 276 45.6

2002 402 65.4

2003 665 75.0

2004 1.164 65.0

2005 1.921 35.0

2006 2.594

Sumber : Arsip PT. Asuransi Takaful Keluarga Semarang

Pada tabel ini menunjukkan bahwa terjadi kenaikan antara tahun

pertahun jumlah nasabah terus meningkat dan bertambah. Produksi premi

asuransi syari'ah tahun pertahun diproyeksi mencapai 4 (empat) milyar lebih.

Salah satunya dipicu signifikannya pertumbuhan bisnis asuransi takaful

keluarga Semarang dalam beberapa tahun terakhir pada kisaran 30-40 persen.

Hingga akhir tahun ini, premi asuransi syari'ah diproyeksikan

meningkat mencapai angka 6 (enam) milyar dibandingkan premi serupa akhir

tahun lalu 4 (empat) milyar.

Tahun lalu, premi asuransi syari'ah takaful keluarga Semarang itu

mencapai 4 (empat) milyar atau 1 (satu) persen dari industri akhir tahun ini

kemungkinan besar mencapai 6 (enam) milyar.

38

Terdapat beberapa faktor penyebab tingginya pertumbuhan bisnis

asuransi syari'ah. Salah satunya adalah banyaknya asuransi konvensional yang

membuka cabang syari'ah tahun ini. Selain itu, terdapat sejumlah cabang

asuransi syari'ah perusahaan asuransi konvensional yang mendapatkan izin

dalam dua tahun terakhir baru mulai beroperasi tahun ini. Karena mayoritas

pemain baru lahir dan tahun terakhir mayoritas izin operasi 2005.

Tapi pihaknya berharap momentum pertumbuhan tetap terjaga tahun

ini dan tahun depan. Tahun ini jika diasumsikan di konvensional akan relatif

stabil. Syari'ah tumbuh 40-60 persen dan diharapkan asuransi takaful keluarga

Semarang tahun ini mencapai 1 (satu) persen angkanya akan 6 milyar.

Hingga Juli lalu, asuransi syari'ah tercatat berjumlah 38 buah. Mereka

berdiri dari dua perusahaan asuransi jiwa syari'ah, satu perusahaan asuransi

kerugian syari'ah, 12 cabang asuransi jiwa syari’ah, 20 cabang asuransi

kerugian syari'ah, dan tiga divisi reasuransi syari'ah. Sedangkan hingga akhir

tahun lalu dan akhir 2006, asuransi syari'ah masing-masing hanya sebanyak 30

dan 26 buah. Selain itu, optimisme proyeksi premi tahun depan tercapai adalah

karena tahun depan di proyeksi terdapat delapan hingga 10 pemain baru. Di

antaranya tiga hingga empat cabang asuransi kerugian syari'ah.

Kendala Pengembangan Asuransi Syari'ah

Dalam perkembangannya asuransi syari'ah menghadapi beberapa

kendala, di antaranya :

39

1. Rendahnya tingkat perhatian masyarakat terhadap keberadaan asuransi

syari'ah yang relatif baru di banding dengan asuransi konvensional yang

telah lama masyarakat kenal, baik nama dan operasinya. Keadaan ini

kadangkala menurunkan motivasi pengelola dan pegawai asuransi syari'ah

untuk tetap mempertahankan idealismenya.

2. Asuransi bukanlah bank yang banyak berpeluang untuk bisa berhubungan

dengan masyarakat dalam hal pendanaan atau pembiayaan. Artinya,

dengan produknya bank lebih banyak berpeluang untuk bisa selalu

berhubungan dengan asuransi syari'ah,

3. Asuransi syari'ah sebagai bank dan lembaga keuangan syari'ah lain, masih

dalam proses mencari bentuk. Oleh karenanya, diperlukan langkah-

langkah sosialisasi, baik untuk mendapatkan perhatian masyarakat maupun

sebagai upaya mencari masukan demi perbaikan sistem yang ada.

4. rendahnya profesionalisme Sumber Daya Manusia (SDM) menghambat

laju pertumbuhan asuransi syari'ah. penyediaan Sumber Daya Manusia

dapat dilakukan dengan kerjasama dengan berbagai pihak terutama

lembaga-lembaga pendidikan untuk membuka atau memperkenalkan

pendidikan asuransi syari'ah.12

Strategi Pengembangan Asuransi Takaful Keluarga Semarang

Adapun strategi yang diperlukan untuk mengembangkan asuransi

syari'ah di antaranya sebagai berikut :

12Wawancara dengan Bapak Kusman Shohari sebagai Kepala Cabang

40

1. Perlu strategi pemasaran yang lebih terfokus kepada upaya untuk

memenuhi pemahaman masyarakat tentang asuransi syari'ah. Maka

asuransi syari'ah perlu meningkatkan kualitas pelayanan (service quality)

kepada pemenuhan permohonan masyarakat ini, misalnya mengenai apa

asuransi syari'ah, bagaimana operasi asuransi syari'ah, keuntungan apa

yang didapat dari asuransi syari'ah, dan sebagainya.

2. Sebagai lembaga keuangan yang menggunakan sistem syari'ah tentunya

aspek syi’ar Islam merupakan bagian dari operasi asuransi tersebut. Syi’ar

Islam tidak hanya dalam bentuk normatif kajian kitab misalnya, tetapi juga

hubungan antara perusahaan asuransi dengan masyarakat. Dalam hal ini,

asuransi syari'ah sebagai perusahaan yang berhubungan dengan masalah

kemanusiaan (kematian, kecelakaan, kerusakan, setidaknya dalam masalah

yang berhubungan dengan klaim nasabah asuransi syari'ah bisa

memberikan pelayanan yang lebih baik dibanding dengan asuransi

konvensional.

3. Dukungan dari berbagai pihak terutama pemerintah, ulama, akademisi dan

masyarakat diperlukan untuk memberikan masukan dalam

penyelenggaraan operasi asuransi syari'ah. hal ini diperlukan selain

memberikan kontrol bagi asuransi syari'ah untuk berjalan pada sistem

yang berlaku, juga meningkatkan kemampuan asuransi syari'ah dalam

menangkap kebutuhan dan keinginan masyarakat.13

13Ibid.

41

E. Pelaksanaan Akad Tabarru’ di PT Asuransi Takaful Keluarga Semarang

Akad tabarru’ yaitu akad yang didasarkan atas pemberian dan

pertolongan dari satu pihak kepada pihak yang lain. akad tabarru’ merupakan

dari tabaddul haq (pemindahan hak). Walaupun pada dasarnya akad tabarru’

hanya searah dan tidak disertai dengan imbalan, tetapi ada kesamaan prinsip

dasar di Indonesia, yaitu adanya nilai pemberian yang didasarkan atas prinsip

tolong menolong dengan melibatkan perusahaan asuransi sebagai lembaga

pengelola dana.

Dengan akad tabarru’ berarti peserta asuransi telah melakukan

persetujuan dan perjanjian dengan perusahaan asuransi (sebagai lembaga

pengelola) untuk menyerahkan pembayaran sejumlah dana (premi) ke

perusahaan agar dikelola dan dimanfaatkan untuk membantu peserta lain yang

kebetulan mengalami kerugian, akan tabarru’ ini mempunyai tujuan utama

yaitu terwujudnya kondisi saling menanggung (takaful) bersama.

Dengan mekanisme dana di asuransi syari'ah premi yang dibayarkan

peserta dibagi dalam dua rekening yaitu rekening peserta dan rekening

tabarru’ peserta sebagai dana tolong-menolong atau dana kebajikan yang

jumlahnya 5%-10% dari premi pertama (tergantung usia). Selanjutnya dari

dana ini pula klaim-klaim peserta dibayarkan apabila ada di antara peserta

yang meninggal atau mengambil nilai tunai.14

14Ibid

42

Keuntungan yang diperoleh dari pengembangan dana itu dibagi antara

para peserta dan perusahaan sesuai dengan ketentuan (nisbah) yang telah

disepakati.

Akad tabarru’ merupakan bentuk transaksi atau perjanjian kontrak

yang bersifat nirlaba sehingga tidak boleh digunakan untuk tujuan komersial

atau bisnis tetapi semata-mata untuk tujuan tolong-menolong dalam rangka

kebaikan. Pihak yang meniatkan tabarru’ tidak boleh mensyaratkan imbalan

apapun. Dana tabarru’ ini haram untuk ditarik kembali karena dapat

disamakan dengan hibah.

Implementasi akad takafuli dan tabarru’ dalam sistem asuransi

syari'ah direalisasikan dalam bentuk pembagian setoran premi menjadi dua.

Untuk produk yang mengandung unsur tabungan (saving), maka premi yang

dibayarkan akan dibagi ke dalam rekening dana peserta dan satunya lagi

rekening tabarru’. Sedangkan untuk produk yang tidak mengandung unsur

tabungan (non saving), setiap premi yang dibayar akan dimasukkan

seluruhnya ke dalam rekening tabarru’. Keberadaan rekening tabarru’

menjadi sangat penting untuk menjawab pertanyaan seputar ketidakjelasan

(ke-gharar-an) asuransi dari pembayaran klaim.

Mekanisme pengelolaan dana peserta (premi) dalam PT. Asuransi

Takaful Keluarga Semarang terbagi menjadi dua sistem yaitu sistem pada

produk saving (tabungan), dan sistem pada produk non saving (tidak ada

tabungan).

43

1. Sistem pada produk saving (ada unsur tabungan)

Setiap peserta wajib membayar sejumlah uang (premi) secara

teratur kepada perusahaan. Besar premi yang dibayarkan tergantung

kepada keuangan peserta. Akan tetapi, perusahaan menetapkan jumlah

minimum premi yang akan dibayarkan. Setiap premi dibayarkan oleh

peserta, akan dipisah dalam dua rekening yang berbeda.

a. Rekening tabungan peserta, yaitu dana yang merupakan milik peserta

yang dibayarkan bila :

- Perjanjian berakhir

- Peserta mengundurkan diri

- Peserta meninggal dunia

b. Rekening tabarru’ yaitu kumpulan dana kebajikan yang telah

diniatkan oleh peserta sebagai iuran dana kebajikan untuk tujuan saling

menolong dan saling membantu, yang dibayarkan bila :

- Peserta meninggal dunia

- Perjanjian telah berakhir (jika ada surplus dana)

2. Sistem pada produk non saving

Setiap premi yang dibayar oleh peserta, akan dimasukkan dalam

rekening tabarru’ perusahaan. Yaitu, kumpulan dana yang telah diniatkan

oleh peserta sebagai iuran dana kebajikan untuk tujuan saling menolong

dan saling membantu dan dibayarkan bila :

- Peserta meninggal dunia

44

- Perjanjian telah berakhir (jika ada surplus dana).15

3. Manfaat Asuransi (manfaat takaful)

a. Manfaat Takaful pada produk tabungan

Manfaat takaful yang akan diperoleh peserta takaful atau ahli

warisnya adalah sebagai berikut :

1.) Jika peserta ditakdirkan meninggal dunia dalam masa perjanjian.

Maka ahli warisnya akan memperoleh :

- Dana rekening tabungan yang telah disetor

- Bagian keuntungan atas hasil investasi mudharabah dari

rekening tabungan.

- Selisih dari manfaat takaful awal (rencana menabung) dengan

premi yang sudah dibayar.

2.) Bila peserta mengundurkan diri sebelum perjanjian berakhir, maka

peserta akan memperoleh :

- Dana rekening tabungan yang telah disetor.

- Bagian keuntungan atas hasil investasi mudharabah dari

rekening tabungan.

b. Manfaat takaful pada produk non saving

1.) Bila peserta ditakdirkan meninggal dunia dalam masa perjanjian,

maka ahli warisnya akan mendapatkan dana santunan meninggal

dari perusahaan, sesuai dengan jumlah yang direncanakan peserta.

15Ibid.

45

2.) Bila peserta hidup sampai perjanjian berakhir, maka peserta akan

mendapatkan bagian keuntungan atas rekening tabarru’ yang

ditentukan oleh perusahaan dengan skema mudharabah.16

4. Sumber Biaya Operasional dalam PT. Asuransi Takaful Keluarga

Semarang

Dalam operasionalnya asuransi syari'ah yang berbentuk bisnis

seperti Perseroan Terbatas (PT), sumber biaya operasional menjadi sangat

menentukan dalam perkembangan dan percepatan pertumbuhan industri.

Lain halnya dengan asuransi syari'ah yang berbentuk sosial, mutual, atau

koperasi, di sini peran pemerintah harus dominan terutama dalam

memberikan subsidi di tahap awal berdirinya asuransi tersebut.

Asuransi syari'ah yang bersifat sosial tentu tidak terlampaui

mengutamakan aspek bisnis atau perolehan profit. Tetapi lebih

mengutamakan aspek manfaat sebesar-besarnya bagi anggotanya

sebagaimana fungsi utama asuransi syari'ah yaitu wataawanu alal birri

wattaqwa saling menolong dalam kebajikan dan taqwa.

a. Bagi hasil surplus underwriting.

Bagi hasil surplus underwriting adalah bagi hasil yang

diperoleh dari surplus underwriting, yang dibagi secara proporsional

antara peserta (shohibul mal) dan pengelola (mudharib) dengan nisbah

yang telah ditetapkan sebelumnya.

16Ibid.

46

b. Bagi Hasil Investasi

Bagi hasil investasi adalah bagi hasil yang diperoleh secara

proporsional berdasarkan nisbah bagi hasil yang telah ditentukan baik

dari hasil investasi dana rekening tabungan peserta maupun dari dana

rekening tabarru’. setelah dana tersebut dibayarkan, dan terkumpul

dalam total dana peserta, kemudian diinvestasikan. Profit yang

diperoleh dari investasi kemudian dilakukan bagi hasil antara peserta

dan pengelola atau perusahaan asuransi.

c. Dana Pemegang Saham

Dana pemegang saham adalah dana yang disiapkan oleh para

pemegang saham sebagai modal setor bagi perusahaan, baik pada

tahap awal berdirinya perusahaan maupun penambahan dana setelah

perusahaan berjalan, beserta hasil investasi atas dana tersebut.17

d. Loading (Kontribusi Biaya)

Loading pada asuransi syari'ah adalah kontribusi biaya yang

diambil dari sebagian kecil kontribusi peserta (premi) tahun pertama,

misalnya 20%-30% dari premi tahun pertama, biaya tersebut terutama

diperuntukkan untuk komisi agen dan biaya penagihan (incasso)

Bentuk tolong menolong ini diwujudkan dalam kontribusi dana

kebajikan (dana tabarru’) sebesar yang ditetapkan. Apabila ada salah

satu dari peserta takaful atau peserta asuransi syari'ah mendapat

17Ibid.

47

musibah, maka peserta lainnya ikut menanggung resiko, di mana

klaimnya dibayarkan dari akumulasi dana tabarru’ yang terkumpul.

Pelaksanaan asuransi takaful keluarga Semarang, surplus dana

tabarru’ dikembalikan sebagian kepada peserta melalui mekanisme

mudharabah (bagi hasil). Akad yang mendasari kontrak asuransi

takaful keluarga Semarang adalah akad tabarru’, di mana pihak

pemberi dengan ikhlas memberikan sesuatu (kontribusi/premi) tanpa

ada keinginan untuk menerima apapun dari orang yang menerima

kecuali hanya mengharapkan keridhaan Allah. Hal ini tentu akan

sangat berbeda dengan akad dalam asuransi konvensional. Dalam

asuransi konvensional, akad yang digunakan adalah akad

mu’awadhah, yaitu suatu perjanjian dimana pihak yang memberikan

sesuatu kepada pihak lain, berhak menerima pengganti dari pihak yang

diberinya.18

Dalam pelaksanaan asuransi takaful keluarga Semarang saat ini

terdapat perbedaan dalam implementasi akad tabarru’, sebagian

asuransi dalam pelaksanaan memberikan bagi hasil (mudharabah)

apabila terjadi surplus dana tabarru’, merujuk sistem yang diterapkan