Embed Size (px)

Citation preview

TỔNG QUAN THỊ TRƯỜNG – Q3/2015 Ngày 29 tháng 9 năm 2015

2 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

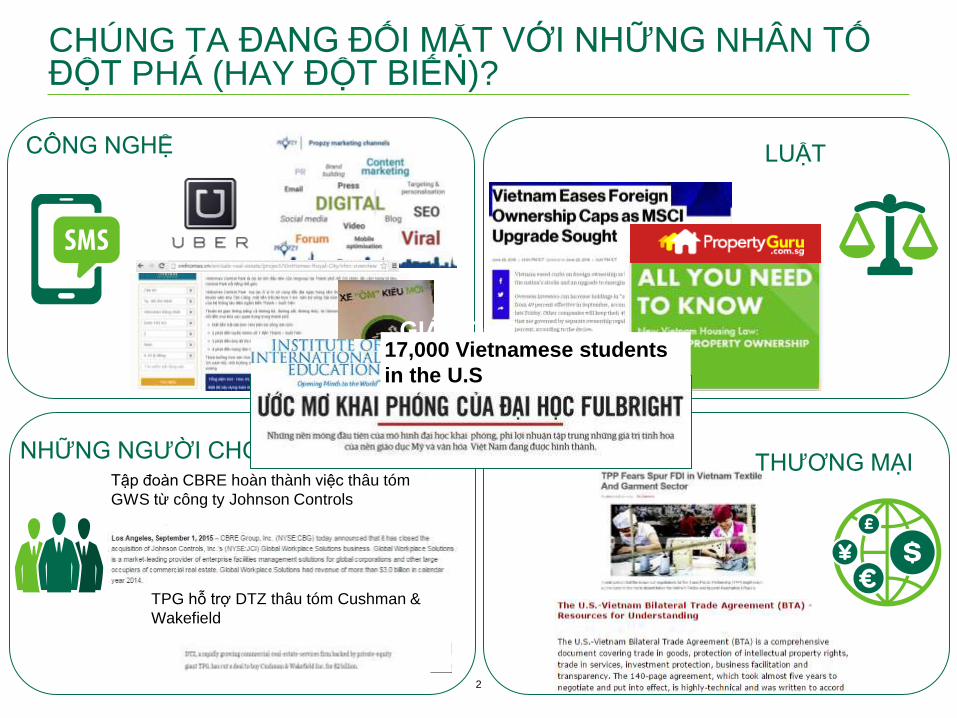

CHÚNG TA ĐANG ĐỐI MẶT VỚI NHỮNG NHÂN TỐ ĐỘT PHÁ (HAY ĐỘT BIẾN)?

LUẬT

THƯƠNG MẠI NHỮNG NGƯỜI CHƠI MỚI

CÔNG NGHỆ

Tập đoàn CBRE hoàn thành việc thâu tóm

GWS từ công ty Johnson Controls

TPG hỗ trợ DTZ thâu tóm Cushman &

Wakefield

GIÁO DỤC

17,000 Sinh viên Việt

Nam tại Mỹ

#1 ĐNÁ

#8 toàn cầu 17,000 Vietnamese students

in the U.S

1

Kinh Tế

4 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

HY LẠP KHÔNG CÒN LÀ NỖI LO CỦA CHÂU ÂU – TRUNG QUỐC VÀ DI DÂN LÀ VẤN ĐỀ CHÍNH

5 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

Vie

tna

m

Au

str

alia

New

Zea

land

Jap

an

Bru

ne

i

Ma

laysia

Sin

ga

pore

Can

ad

a

US

Me

xic

o

Chile

Pe

ru

Cam

bo

dia

Indo

nesia

Lao

s

Ph

ilipp

ines

Th

aila

nd

RoS

EA

sia

Chin

a

Ko

rea

India

EU

_2

5

Rest

of th

e w

orl

d

VIỆT NAM KẾT NỐI VỚI THẾ GIỚI

Dự đoán ảnh hưởng của TPP lên GDP thực Việt Nam

: Nguôn: Viện Nghiên cứu Kinh tế và Chính sách, T9/2015

Breaking News – Trans Pacific

Partnership Agreement – Deal

98 Percent Done!

6 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

CỘNG ĐỒNG KINH TẾ ASEAN (AEC)

1. ASEAN trở thành nền kinh tế lớn thứ 7

2. Dân số 600 triệu, số người lao động lớn thứ 3

3. Nền kinh tế mở: Xuất khẩu đóng góp 54% GDP

4. Năm 2013: 279 biện pháp (79,7%) của kế hoạch

AEC được triển khai

5. Hiệp định Thương mại tự do ASEAN: giảm mức

thuế quan hàng hóa xuống 0% cho các nước

ASEAN-6

6. Có thể tăng thu nhập cá nhân 3 lần vào năm

2030, nâng cao chất lượng cuộc sống của mỗi

công dân tương đương với người dân của các

nước thành viên thuộc Tổ chức hợp tác và phát

triển kinh tế (OECD).

Số lượng đầu tư mới vào các nước ASEAN

7 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

BIẾN ĐỘNG THỊ TRƯỜNG VÀNG, DẦU, CHỨNG KHOÁN VÀ TIỀN TỆ

Thị trường chứng khoán Việt Nam giảm do khi thị trường

chứng khoán Trung Quôc giảm

Tiền Việt Nam phục hồi sau

cú trượt giá mạnh hồi cuối

tháng 8,khi Fed thông báo sẽ

trì hoãn việc tăng lãi suất

Ngân hàng Nhà nước Việt Nam sẽ giữ tỷ giá hối đoái cho đến

đầu năm 2016

Dầu (WTI) 51.19% y-o-y

Vàng thế

giới 0.6% y-o-y

Vàng SJC 3.45% y-o-y

VN Index 5.52% y-o-y

Vietnam tiêu thụ 14,5

tấn vàng trong Quý 2

Nguồn: Bloomberg, T9/2015

Nguồn: Bloomberg, Tháng 9 2015

8 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

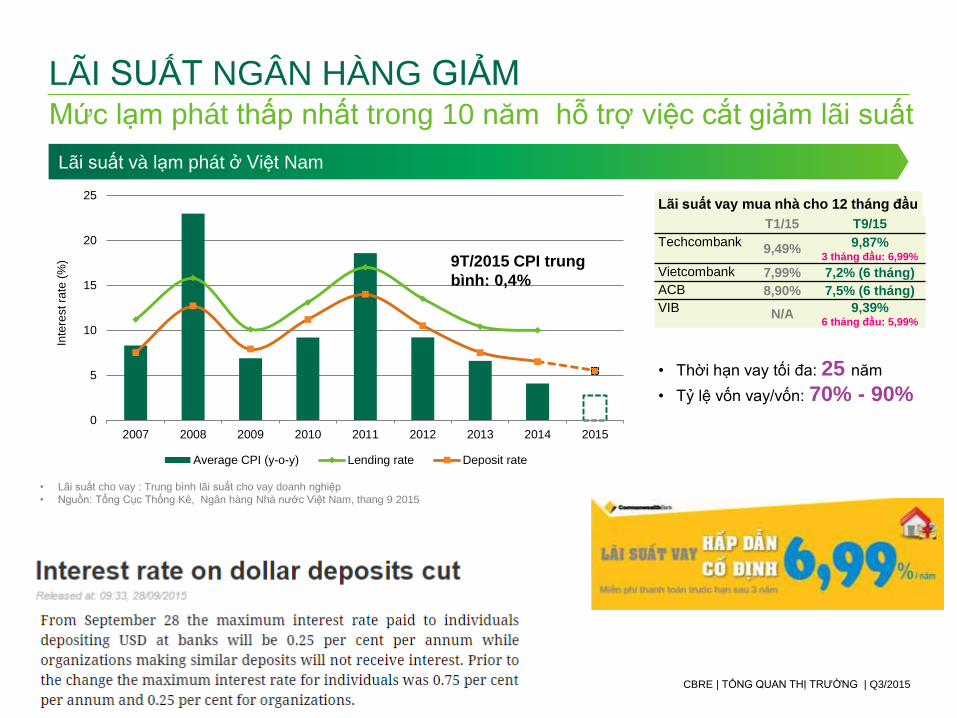

Mức lạm phát thấp nhất trong 10 năm hỗ trợ việc cắt giảm lãi suất

LÃI SUẤT NGÂN HÀNG GIẢM

Lãi suất và lạm phát ở Việt Nam

• Lãi suất cho vay : Trung bình lãi suất cho vay doanh nghiệp

• Nguồn: Tổng Cục Thống Kê, Ngân hàng Nhà nước Việt Nam, thang 9 2015

0

5

10

15

20

25

2007 2008 2009 2010 2011 2012 2013 2014 2015

Inte

rest ra

te (

%)

Average CPI (y-o-y) Lending rate Deposit rate

9T/2015 CPI trung

bình: 0,4%

Lãi suất vay mua nhà cho 12 tháng đầu

T1/15 T9/15

Techcombank 9,49%

9,87% 3 tháng đầu: 6,99%

Vietcombank 7,99% 7,2% (6 tháng)

ACB 8,90% 7,5% (6 tháng)

VIB N/A

9,39% 6 tháng đầu: 5,99%

• Thời hạn vay tối đa: 25 năm

• Tỷ lệ vốn vay/vốn: 70% - 90%

9 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

SỔ TAY THỊ TRƯỜNG – XUẤT BẢN HÀNG THÁNG

CHỈ SỔ KINH TẾ 2N 1N 6T 3T 1T Hiện tại

CPI (%) y-o-y 7,5 5,2 0,3 1,0 0,9 0,6

Cán cân thương mại

(US$, tỷ) (0,3) 0,9 (1,0) (1,2) (0,5) (0,1)

Doanh thu bán lẻ &

dịch vụ (VND, triệu) 217,2 242,3 276,2 199,1 204,8 271,7

TÀI CHÍNH & NGÂN

HÀNG 2N 1N 6T 3T 1T Hiện tại

VN-Index 473,3 640,6 592,6 569,6 621,1 564,13

USD/VND (liên ngân

hàng) 21.036 21.246 21.458 21.673 21.673 21.890

Giá vàng trong nước

(VND triệu/lượng) 38,2 36,3 35,6 34,9 33,0 34,0

Lãi suất cho vay (%)* 13,3% 13,1% 8,8% 8,1% 8,3% 8,4%

Lãi suất tiền gửi (%)**

(kỳ hạn 1 năm) 8,4% 7,1% 6,4% 6,4% 6,3% 6,2%

CHỈ SỐ BẤT ĐỘNG

SẢN 2N 1N 6T 3T 1T Hiện tại

Nhóm ngành đầu tư &

phát triển BĐS 41,49 55,89 48,90 45,20 48,30 48,25

Nhóm ngành dịch vụ

BĐS 21,11 61,06 57,1 54,8 46,9 46,40

(*) Lãi suất cho vay hiện tại là mức lãi suất trung bình cho vay mua nhà được tính dựa trên lãi suất tại mười ngân hàng, Lãi suất cho vay tại các thời điểm

trước đây là lãi suất công bố chung trên thị trường tại thời điểm đó cho tất cả các ngân hàng và tất cả các loại hình vay,

(**) Lãi suất ký gửi là lãi suât trung bình tính trên lãi suất của mười ngân hàng được công bố trên trang mạng của mỗi ngân hàng,

(***) Nguồn cung mới là số lượng căn hộ được tung ra thị trường bởi nhà đầu tư trong một tháng, backwards.

Nguồn: Stockbiz, T9 /2015

Nguồn: GSO, T9/2015

Nguồn: GSO, SBV, SJC & HSX, T9/2015

MỚI CHÀO BÁN*** 2N 1N 6T 3T 1T Hiện tại

TP. HCM (Số Căn) 37.804 30.029 21.046 12.456 9.113 3.613

Hà Nội (Số Căn) 27.318 19.746 11.280 6.503 3.308 1.181

Nguồn: CBRE Việt Nam, T9/ 2015

10 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

ĐẦU TƯ VÀO BẤT ĐỘNG SẢN

0%

20%

40%

60%

80%

100%

2007 2008 2009 2010 2011 2012 2013 2014 8M2015

TP. HCM Nơi khác

Nguồn: World Bank, Oxford Economics, CBRE Research, FTNews, T9/2015

Vốn FDI mới vào Việt Nam xếp thứ 2 năm 2014

FDI theo lĩnh vực đầu tư, 8M 2015, Tp. HCM

% FDI Việt Nam vào TP. HCM

Dự án bất động sản với vốn FDI nổi bật, 8M 2015, HCMC

Tên dự án Vốn FDI Nhà đầu tư Địa điểm

Khu phức hợp

Empire City 1.2 tỷ USD

Công ty TNHH

liên doanh

Thành phố Đế

Vương

Khu Đô thị

mới Thủ

Thiêm

Thủ Thiêm Eco

Smart Complex 2 tỷ USD

Tập đoàn

Lotte

Khu Đô thị

mới Thủ

Thiêm

Worldon Vietnam 300 triệu

USD BVI TP. HCM

Vốn đầu tư Phần trăm

Trung Quốc 75 tỷ USD 30%

Việt Nam 24 tỷ USD 9%

Ấn Độ 23 tỷ USD 9%

Malaysia 19 tỷ USD 7%

Indonesia 17 tỷ USD 7%

Úc 14 tỷ USD 6%

Singapore 11 tỷ USD 5%

Hàn Quốc 10 tỷ USD 4%

Thái Lan 8 tỷ USD 3%

61.6%

25.3%

Bất động sản

Sản xuất

Thương mại

Giáo dục

Khoa học & Kỹ thuật

Khác

2011 2014 8M 2015

Real Estate 31.2% 22.3% 61.6%

Manufacturing 45.9% 57.9% 25.3%

Commercial 13.1% 11.0% 5.0%

11 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

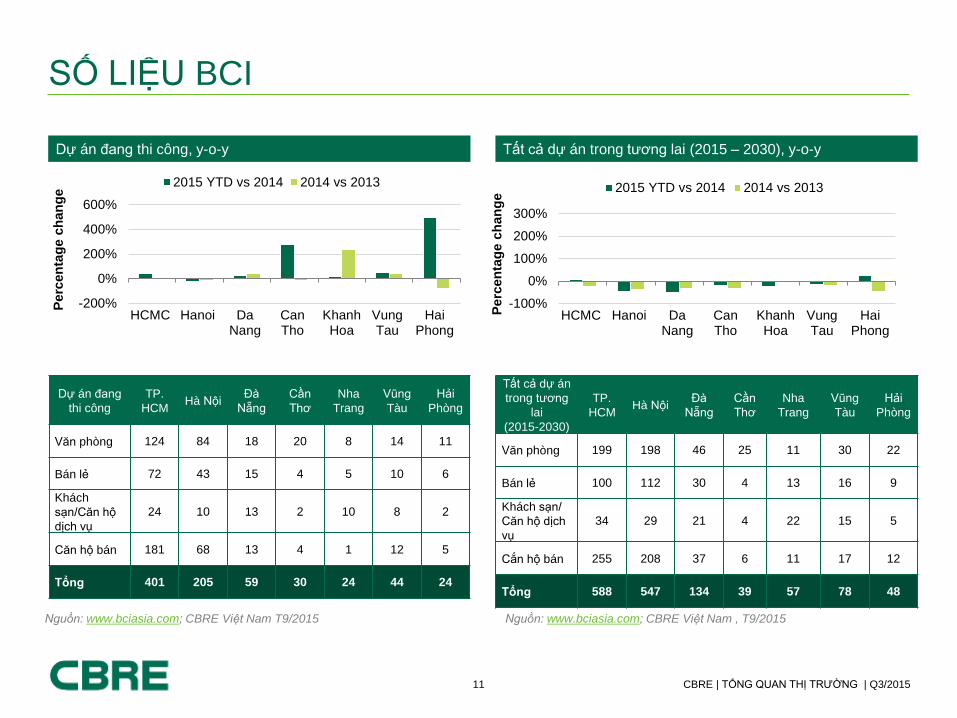

SỐ LIỆU BCI

Tất cả dự án

trong tương

lai

(2015-2030)

TP.

HCM Hà Nội

Đà

Nẵng

Cần

Thơ

Nha

Trang

Vũng

Tàu

Hải

Phòng

Văn phòng 199 198 46 25 11 30 22

Bán lẻ 100 112 30 4 13 16 9

Khách sạn/

Căn hộ dịch

vụ

34 29 21 4 22 15 5

Cắn hộ bán 255 208 37 6 11 17 12

Tổng 588 547 134 39 57 78 48

Dự án đang thi công, y-o-y Tất cả dự án trong tương lai (2015 – 2030), y-o-y

Dự án đang

thi công

TP.

HCM Hà Nội

Đà

Nẵng

Cần

Thơ

Nha

Trang

Vũng

Tàu

Hải

Phòng

Văn phòng 124 84 18 20 8 14 11

Bán lẻ 72 43 15 4 5 10 6

Khách

sạn/Căn hộ

dịch vụ

24 10 13 2 10 8 2

Căn hộ bán 181 68 13 4 1 12 5

Tổng 401 205 59 30 24 44 24

Nguồn: www.bciasia.com; CBRE Việt Nam , T9/2015 Nguồn: www.bciasia.com; CBRE Việt Nam T9/2015

-200%

0%

200%

400%

600%

HCMC Hanoi DaNang

CanTho

KhanhHoa

VungTau

HaiPhong

Perc

en

tag

e c

han

ge

2015 YTD vs 2014 2014 vs 2013

-100%

0%

100%

200%

300%

HCMC Hanoi DaNang

CanTho

KhanhHoa

VungTau

HaiPhong

Perc

en

tag

e c

han

ge

2015 YTD vs 2014 2014 vs 2013

2

Đầu tư

13 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

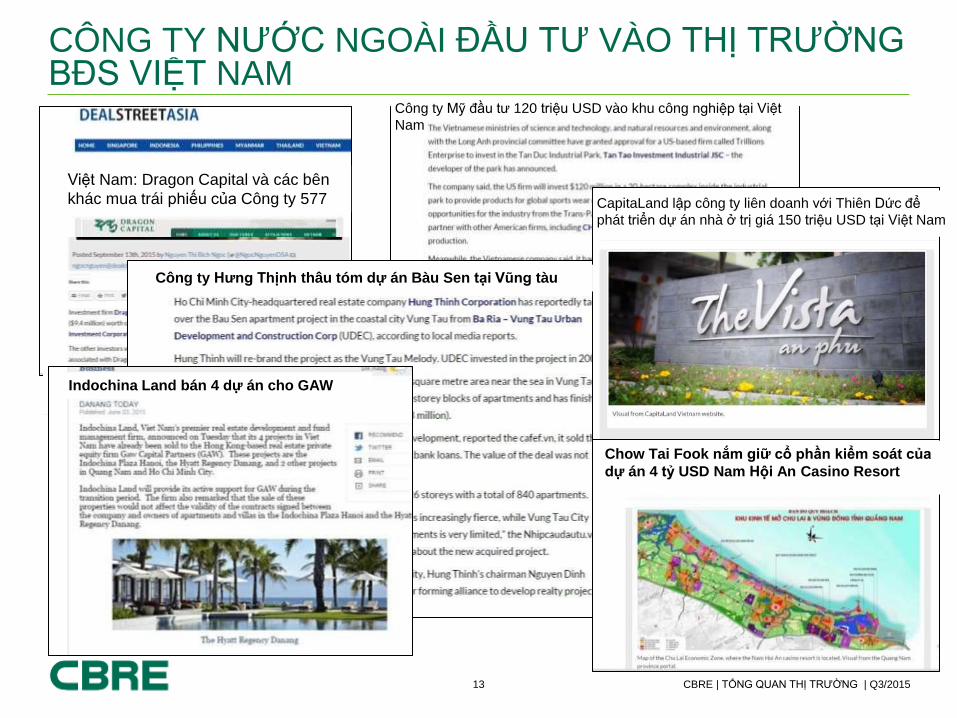

CÔNG TY NƯỚC NGOÀI ĐẦU TƯ VÀO THỊ TRƯỜNG BĐS VIỆT NAM

Việt Nam: Dragon Capital và các bên

khác mua trái phiếu của Công ty 577

Công ty Mỹ đầu tư 120 triệu USD vào khu công nghiệp tại Việt

Nam

CapitaLand lập công ty liên doanh với Thiên Dức để

phát triển dự án nhà ở trị giá 150 triệu USD tại Việt Nam

Chow Tai Fook nắm giữ cổ phần kiểm soát của

dự án 4 tỷ USD Nam Hội An Casino Resort

Công ty Hưng Thịnh thâu tóm dự án Bàu Sen tại Vũng tàu

Indochina Land bán 4 dự án cho GAW

14 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Gaw Capital Partners

Indochina Land

110 triệu USD

Dòng vốn từ nước ngoài

ĐẦU TƯ

Tháng 6 Tháng 7 Tháng 8 Tháng 9

Chow Tai Fook

VinaCapital

Warburg Pincus

Vincom Retail

100 triệu USD

Creed Group

An Gia

200 triệu USD

Gamuda Land

Sacomreal

64 triệu USD

Keppel Land

Nam Long

6,5 triệu USD

Dragon Capital

Năm Bảy Bảy

9,4 triệu USD

2015

Nguồn: Deal Street Asia, RCA.

Deal Street Asia

Deal Street Asia

RCA

Deal Street Asia

Deal Street Asia

Deal Street Asia Deal Street Asia

15 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

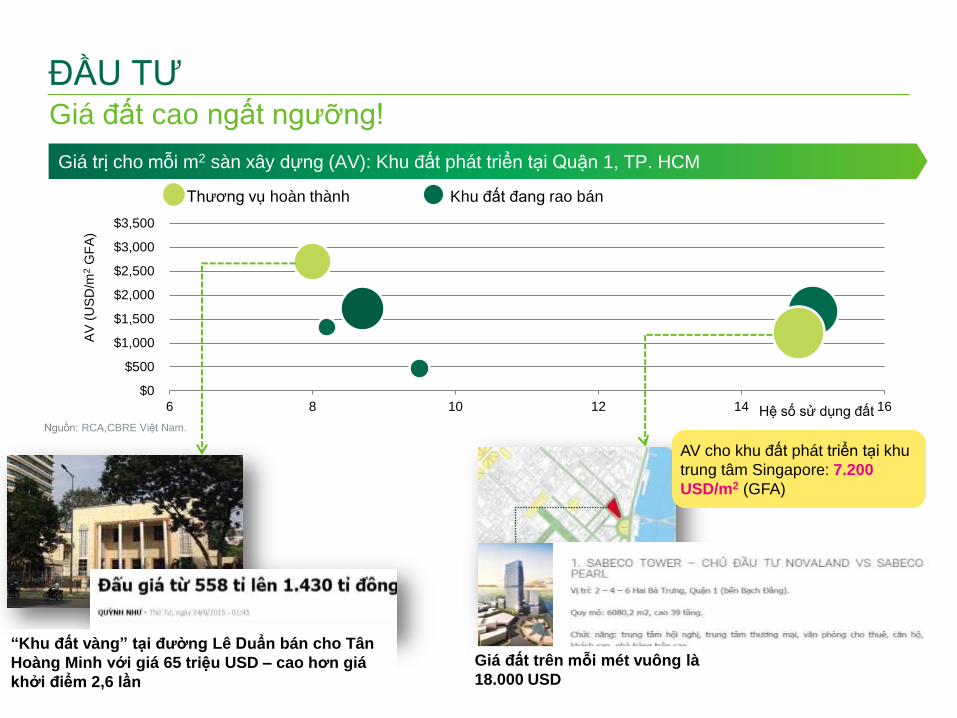

Giá đất cao ngất ngưỡng!

ĐẦU TƯ

Giá trị cho mỗi m2 sàn xây dựng (AV): Khu đất phát triển tại Quận 1, TP. HCM

Nguồn: RCA,CBRE Việt Nam.

“Khu đất vàng” tại đường Lê Duẩn bán cho Tân

Hoàng Minh với giá 65 triệu USD – cao hơn giá

khởi điểm 2,6 lần

Giá đất trên mỗi mét vuông là

18.000 USD

$0

$500

$1,000

$1,500

$2,000

$2,500

$3,000

$3,500

6 8 10 12 14 16

AV

(U

SD

/m2 G

FA

)

Hệ số sử dụng đất

Khu đất đang rao bán Thương vụ hoàn thành

AV cho khu đất phát triển tại khu

trung tâm Singapore: 7.200

USD/m2 (GFA)

16 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

NHỮNG THƯƠNG VỤ ĐẦU TƯ NỔI BẬT NĂM 2015

Nguồn: RCA.

138 GIẢNG VÕ STARCITY CENTRE

• Vị trí: Hà Nội

• Bên bán : Ocean Group

• Bên mua: Vincom

• Loại hình BĐS: Khu đất phát triển

• Giá trị giao dịch: 97,7 triệu USD

• Vị trí: Hà Nội

• Bên bán : Bộ Y Tế

• Bên mua : Văn Phú Invest

• Loại hình BĐS: Khu đất phát triển

• Giá trị giao dịch: 29,3 triệu USD

265 CẦU GIẤY

• Vị trí: Hà Nội

• Bên bán: CEMACO

• Bên mua: FLC Group

• Loại hình BĐS: Khu đất phát triển

• Giá trị giao dịch: N/A

INDOCHINA PLAZA

HANOI

• Vị trí: Hà Nội

• Bên bán : Indochina Land

• Bên mua: Gaw Capital

• Loại hình BĐS: Hỗn hợp

• Giá trị giao dịch: 45,5 triệu USD

CELADON CITY FLORA ANH DAO

• Vị trí: TP. HCM

• Bên bán : Nam Long

• Bên mua: Hankyu Realty JV

Nishitetsu

• Loại hình BĐS: Căn hộ

• Giá trị giao dịch: 23,4 triệu USD

23 LE DUAN

• Vị trí: TP. HCM

• Bên bán : TP. HCM

• Bên mua: Tân Hoàng Minh

• Loại hình BĐS: Khu đất phát triển

• Giá trị giao dịch: 65,6 triệu USD

• Vị trí: TP. HCM

• Bên bán : Sacomreal, TTC, An

Phu Gia

• Bên mua: Gamuda

• Loại hình BĐS: Khu đất phát triển

• Giá trị giao dịch: 64,2 triệu USD

Nguồn: RCA. Nguồn: Cafef.vn. Nguồn: Cafef.vn. Nguồn: Cafef.vn.

Nguồn: RCA. Nguồn: RCA.

Nguồn: RCA.

VRG RIVERVIEW

APARTMENTS

• Vị trí: TP. HCM

• Bên bán: Vinacon, RCC

• Bên bán: Adventus, Khua Kian

Keong

• Loại hình BĐS: Căn hộ

• Giá trị giao dịch: 43,5 triệu USD

3

Cơ sở hạ tầng

18 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

CẬP NHẬT CƠ SỞ HẠ TẦNG

Liên doanh Việt Nam-Đài Loan chuẩn

bị xây dựng nút giao thông Nguyễn

Văn Linh – Nguyễn Hữu Thọ với

vốn đầu tư 115 triệu USD (TP.HCM)

Dự án xây dựng cảng biển 2,5 tỷ USD

tại đảo Hòn Khoai (Ca Mau)

Hòn Khoai

Bắt đầu xây dựng cầu Phước

Khánh (TP.HCM)

Tuyến xe buýt nhanh đầu tiên

của TP.HCM sẽ hoạt động trong

năm 2018

Tuyến xe buýt nhanh

19 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Tiến độ tuyến metro số 1

CƠ SỞ HẠ TẦNG – TP.HCM

Ga Ba Son, Nhà hát thành phố và Bến Thành 1

1

4

5

Rạch Chiếc 3

2

3

Thảo Điền – An Phú

2

4 Khu vực ga Bình Thái 5 Ga cuối Long Bình

Source: photos by Zing

20 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

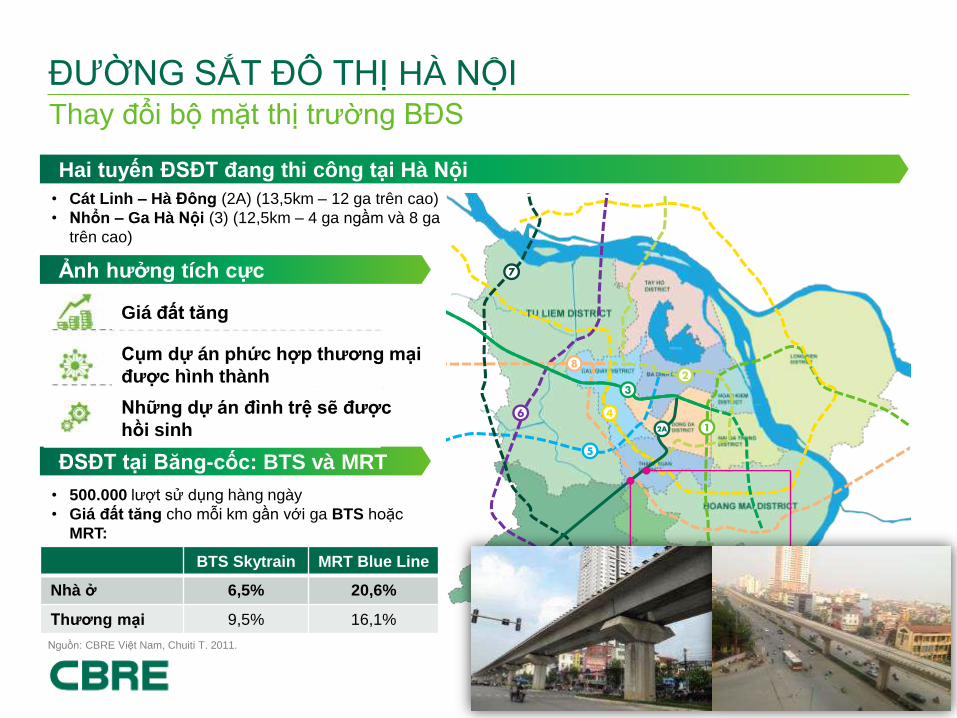

Thay đổi bộ mặt thị trường BĐS

ĐƯỜNG SẮT ĐÔ THỊ HÀ NỘI

3

2A

5

4

8

6

2

1

7

• Cát Linh – Hà Đông (2A) (13,5km – 12 ga trên cao)

• Nhổn – Ga Hà Nội (3) (12,5km – 4 ga ngầm và 8 ga

trên cao)

Hai tuyến ĐSĐT đang thi công tại Hà Nội

Ảnh hưởng tích cực

ĐSĐT tại Băng-cốc: BTS và MRT

• 500.000 lượt sử dụng hàng ngày

• Giá đất tăng cho mỗi km gần với ga BTS hoặc

MRT:

Land Price Premium

New Commercial/mixed-

use cluster

Revitalized suspended

developments.

Land Price Premium

New Commercial/mixed-

use cluster

Revitalized suspended

developments.

Land Price Premium

New Commercial/mixed-

use cluster

Revitalized suspended

developments.

BTS Skytrain MRT Blue Line

Nhà ở 6,5% 20,6%

Thương mại 9,5% 16,1%

Giá đất tăng

Cụm dự án phức hợp thương mại

được hình thành

Những dự án đình trệ sẽ được

hồi sinh

Nguồn: CBRE Việt Nam, Chuiti T. 2011.

4 Thị trường Căn hộ bán

22 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

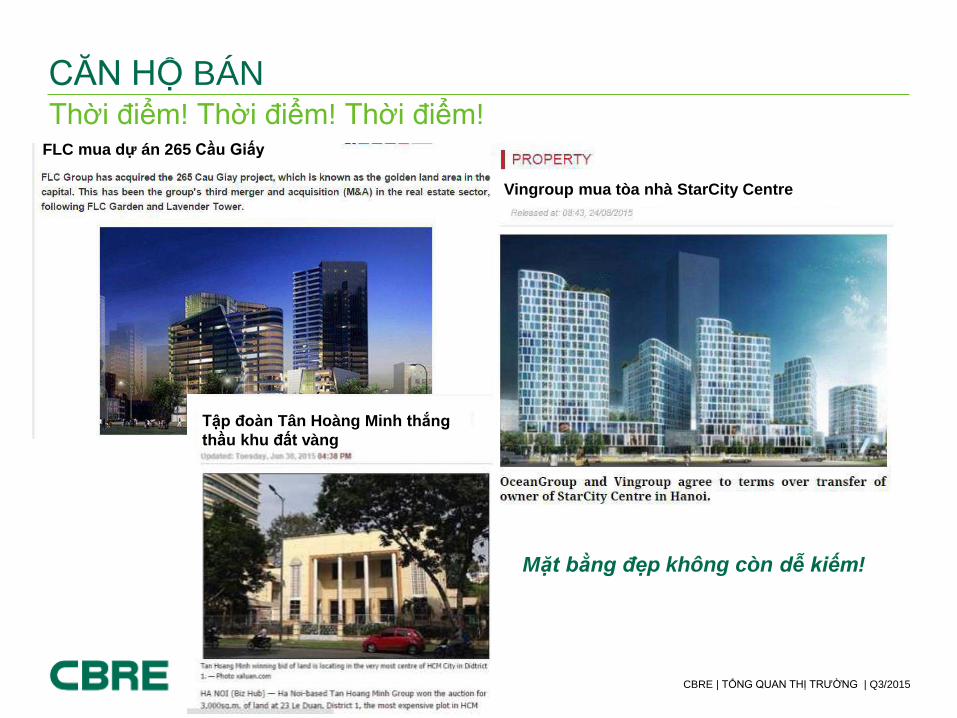

CĂN HỘ BÁN Thời điểm! Thời điểm! Thời điểm!

Mặt bằng đẹp không còn dễ kiếm!

FLC mua dự án 265 Cầu Giấy

Vingroup mua tòa nhà StarCity Centre

Tập đoàn Tân Hoàng Minh thắng

thầu khu đất vàng

23 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

CĂN HỘ BÁN TP.HCM – Thêm nhiều dự án mới ở phía Đông và Đông Nam, Quý 3

Would the East be a

new focus for HCMC

market?

Vingroup ( VIC ) hợp tác với Cảng Sài Gòn để phát

triển mặt bằng trọng yếu rộng 32ha tại TP.HCM

Bắc 25%

Đông 29%

Tây 10%

Nam 36%

Trung tâm

TP.HCM phát triển khu kinh tế mới cho ngành hàng

hải

Tòa nhà đầu tiên được chứng nhân

LEED sẽ mở cửa tại Sài Gòn vào năm

sau

Nguồn: CBRE Việt Nam, Q3/2015.

24 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

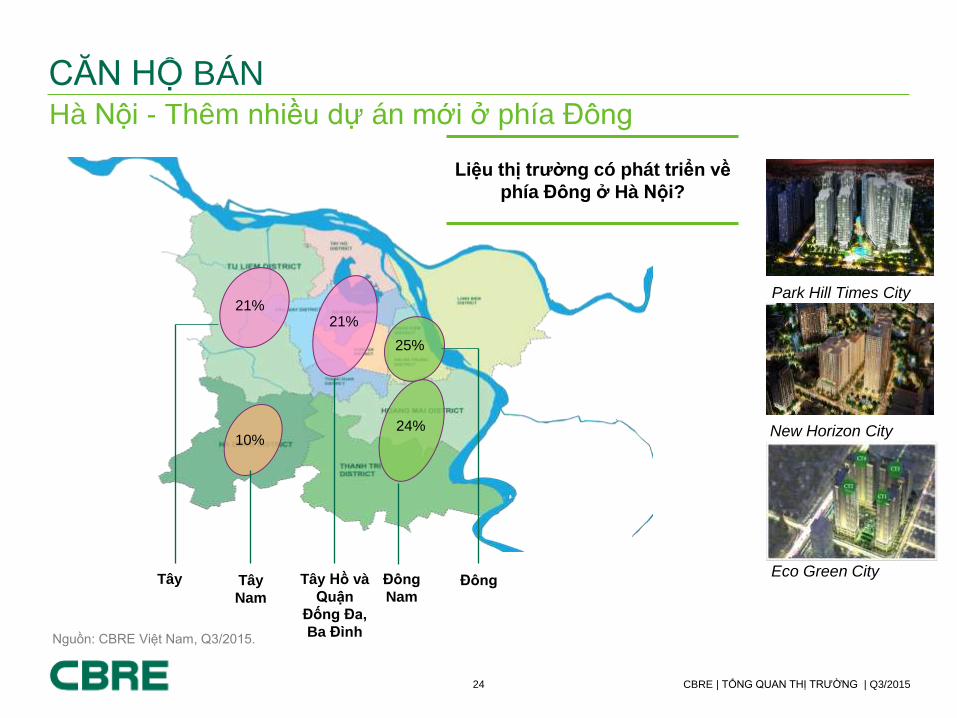

CĂN HỘ BÁN Hà Nội - Thêm nhiều dự án mới ở phía Đông

21%

10%

21%

25%

24%

Tây Tây

Nam

Tây Hồ và

Quận

Đống Đa,

Ba Đình

Đông

Nam Đông

Liệu thị trường có phát triển về

phía Đông ở Hà Nội?

Park Hill Times City

New Horizon City

Eco Green City

Nguồn: CBRE Việt Nam, Q3/2015.

25 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

CĂN HỘ BÁN Thị trường giữ vững đà, kích thích dòng vốn – Q3 2015

9.160 căn hộ

được chào bán

+112% y-o-y

6.880 căn hộ

được bán

+154% y-o-y

Dự án mới và số lượng bán tăng lên đỉnh điểm trong vòng 1 Quý

1.4% y-o-y

-0.2% q-o-q Giá bán tăng theo năm,

nhưng giảm theo quý

10.114 căn hộ

được chào bán

+200% y-o-y

7.862 căn hộ

được bán

+88% y-o-y

2,5% y-o-y

-4,0% q-o-q

Nguồn: CBREViệt Nam, Q3 2015.

TP.HCM

26 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

0

5 000

10 000

15 000

20 000

25 000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

9M

20

15

Căn

hộ đ

ã b

án

CĂN HỘ BÁN Số lượng bán trong 9 tháng gần bằng đỉnh điểm lịch sử của cả năm

Hà Nội – Số lượng bán

84%

48% 33% 28%

4% 6% 18% 29%

2012 2013 2014 9M 2015

TP.HCM – Số lượng bán

46% 44% 35%

26%

16% 24% 32% 36%

2012 2013 2014 9M 2015

Nguồn: CBRE Việt Nam, Q3/2015.

Hạng sang Cao cấp Trung cấp Bình Dân

0

5,000

10,000

15,000

20,000

25,000

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

YT

D

Căn h

ộ đ

ã b

án

9M

20

15

27 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Sản phẩm Mới và Cũ – TP.HCM

CĂN HỘ BÁN

Giá chào bán Sơ cấp và Thứ cấp của những căn hộ điển hình tại TP.HCM

Primary Asking Price

Secondary Asking Price

Tỷ lệ hấp thụ

35,1% Chúng ta có nên lo

lắng?

TP.HCM

Q3 2015 Chào bán

10.114 căn hộ

Bán

3.553 căn hộ (cho các dự án chào

bán mới trong Q3)

Giá chào bán sơ cấp

Giá chào bán thứ cấp

Nguồn: CBREViệt Nam, Q3 2015.

Giá

bá

n (

US

D/m

2)

28 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

1000.0

1200.0

1400.0

1600.0

1800.0

2000.0

2200.0

2400.0

Q4 2014 Q1 2015 Q2 2015 Q3 2015

US

D/m

2

Royal City

Times City

Golden Land Building

Discovery Complex

Park Hill

Hoa Binh Green City

Imperia Garden

Watermark Tower

Sản phẩm Mới và Cũ – HÀ NỘI

Giá chào bán Sơ cấp và Thứ cấp của những căn hộ điển hình tại Hà Nội

CĂN HỘ BÁN

Giá chào bán sơ cấp

Giá chào bán thứ cấp

Nguồn: CBRE Việt Nam, Q3 2015.

29 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

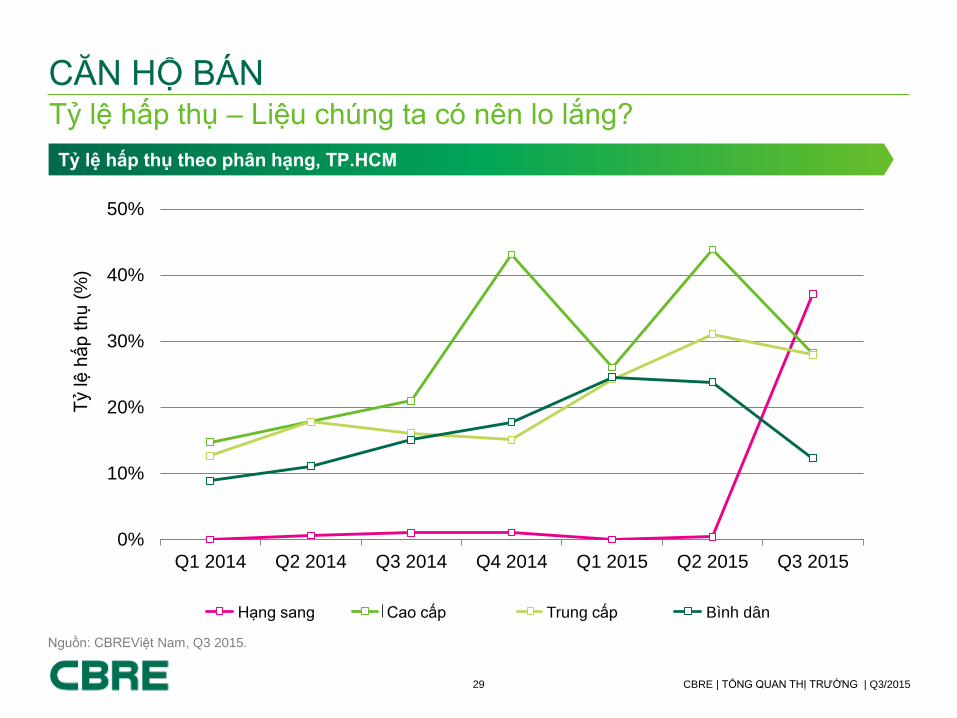

Tỷ lệ hấp thụ – Liệu chúng ta có nên lo lắng?

CĂN HỘ BÁN

0%

10%

20%

30%

40%

50%

Q1 2014 Q2 2014 Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015

Tỷ lệ

hấ

p th

ụ (

%)

Luxury High-end Mid-end Affordable

Tỷ lệ hấp thụ theo phân hạng, TP.HCM

Nguồn: CBREViệt Nam, Q3 2015.

Hạng sang Cao cấp Trung cấp Bình dân

30 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

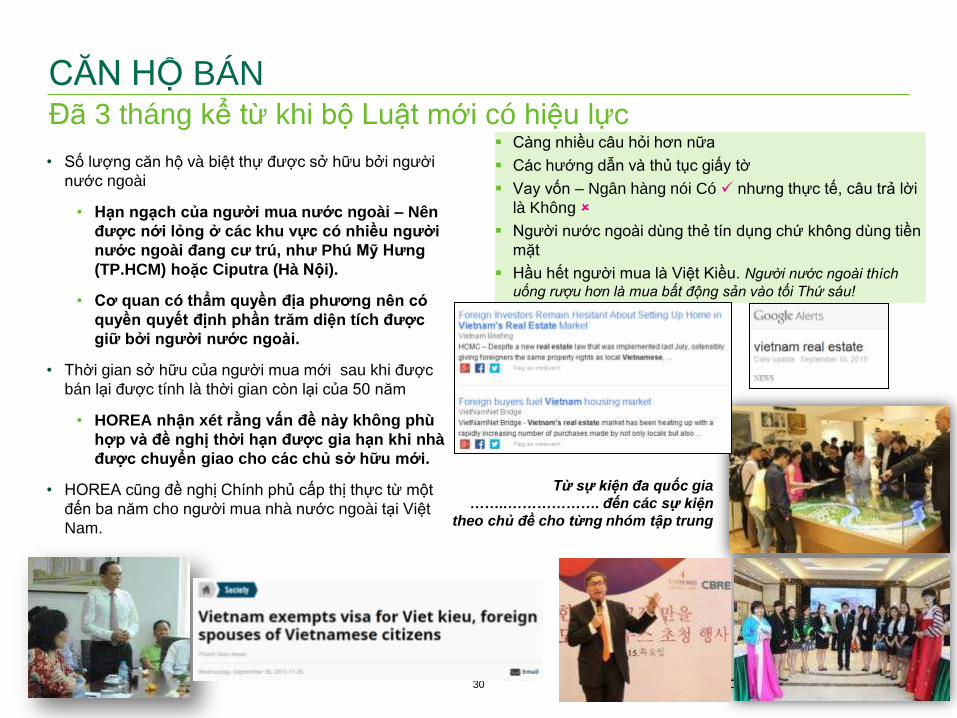

CĂN HỘ BÁN Đã 3 tháng kể từ khi bộ Luật mới có hiệu lực

• Số lượng căn hộ và biệt thự được sở hữu bởi người

nước ngoài

• Hạn ngạch của người mua nước ngoài – Nên

được nới lỏng ở các khu vực có nhiều người

nước ngoài đang cư trú, như Phú Mỹ Hưng

(TP.HCM) hoặc Ciputra (Hà Nội).

• Cơ quan có thẩm quyền địa phương nên có

quyền quyết định phần trăm diện tích được

giữ bởi người nước ngoài.

• Thời gian sở hữu của người mua mới sau khi được

bán lại được tính là thời gian còn lại của 50 năm

• HOREA nhận xét rằng vấn đề này không phù

hợp và đề nghị thời hạn được gia hạn khi nhà

được chuyển giao cho các chủ sở hữu mới.

• HOREA cũng đề nghị Chính phủ cấp thị thực từ một

đến ba năm cho người mua nhà nước ngoài tại Việt

Nam.

Càng nhiều câu hỏi hơn nữa

Các hướng dẫn và thủ tục giấy tờ

Vay vốn – Ngân hàng nói Có nhưng thực tế, câu trả lời

là Không

Người nước ngoài dùng thẻ tín dụng chứ không dùng tiền

mặt

Hầu hết người mua là Việt Kiều. Người nước ngoài thích

uống rượu hơn là mua bất động sản vào tối Thứ sáu!

Từ sự kiện đa quốc gia

……..………………. đến các sự kiện

theo chủ đề cho từng nhóm tập trung

31 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

QUAN TÂM TÍCH CỰC TỪ NGƯỜI NƯỚC NGOÀI ĐỐI VỚI BĐS VIỆT NAM

FROM 01/07/2015

>400 giao dịch của

người nước ngoài

VINHOMES CENTRAL PARK ESTELLA HEIGHTS

FROM 01/07/2015

Yêu cầu mua từ

người nước ngoài 30%

32 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

QUAN TÂM TÍCH CỰC TỪ NGƯỜI NƯỚC NGOÀI ĐỐI VỚI BẤT ĐỘNG SẢN VIỆT NAM– THE VISTA, VISTA VERDE

Địa phương

YÊU CẦU GIAO DỊCH

30% 15%

GIAO DỊCH

70%

4PN

View

Sông

được

ưa

chuộng

Nước ngoài

33 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

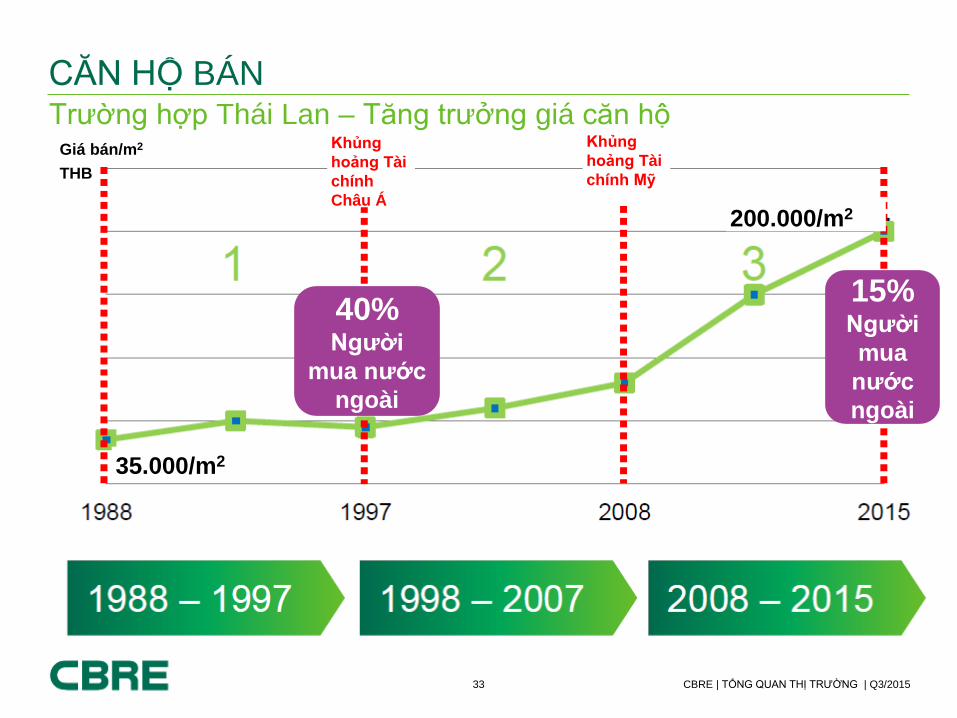

Trường hợp Thái Lan – Tăng trưởng giá căn hộ

CĂN HỘ BÁN

THB

35.000/m2

200.000/m2

Khủng

hoảng Tài

chính

Châu Á

Khủng

hoảng Tài

chính Mỹ

Giá bán/m2

40%

Người

mua nước

ngoài

15%

Người

mua

nước

ngoài

5 Thị trường văn phòng

35 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

0

10

20

30

40

50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015

US

D/m

2/tháng

Mature buildings New buildings

0

10

20

30

40

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

US

D/m

2/t

háng

Grade A Grade B

0

10

20

30

40

50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015

Mature building New building

THỊ TRƯỜNG VĂN PHÒNG

$35,2

$19,7

TP.H

CM

0

10

20

30

40

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

US

D/m

2/tháng

Grade A Grade B

*Tòa nhà mới: những tòa nhà hoàn thành từ năm 2010

•

Nguồn: CBRE Việt Nam, Q3 2015

$29,1

$17,8

0

10

20

30

40

50

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2012 2013 2014 2015

US

D/m

2/tháng

CBD Midtown West

HÀ

NỘ

I

Giá thuê thay đổi theo Quý Giá chào thuê tòa nhà Hạng A

Giá chào thuê

Tòa nhà lâu năm Tòa nhà mới Hạng A Hạng B

Hạng A Hạng B Trung tâm Đống Đa,

Ba Đình Phía Tây

36 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

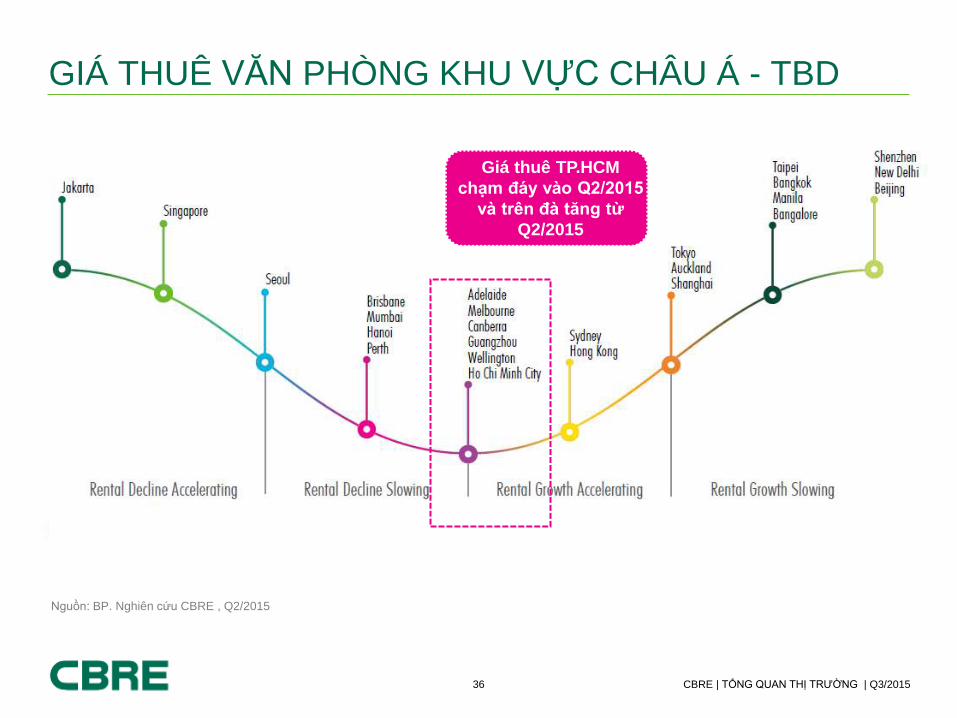

GIÁ THUÊ VĂN PHÒNG KHU VỰC CHÂU Á - TBD

Giá thuê TP.HCM

chạm đáy vào Q2/2015

và trên đà tăng từ

Q2/2015

Nguồn: BP. Nghiên cứu CBRE , Q2/2015

37 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

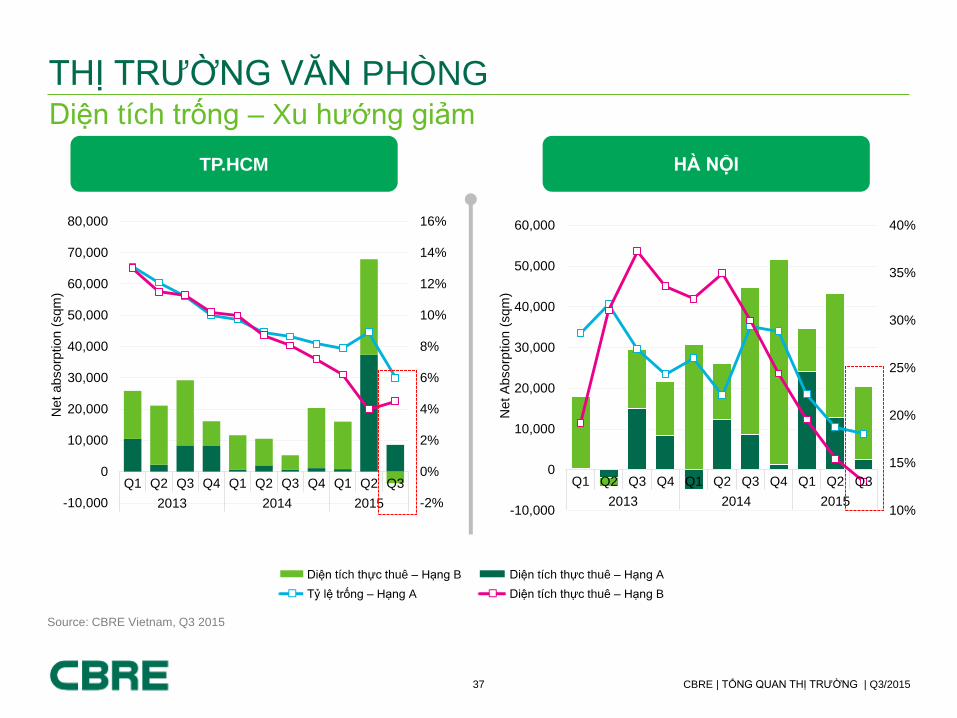

THỊ TRƯỜNG VĂN PHÒNG Diện tích trống – Xu hướng giảm

10%

15%

20%

25%

30%

35%

40%

-10,000

,0

10,000

20,000

30,000

40,000

50,000

60,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015

Vacancy R

ate

(%

)

Net

Absorp

tion (

sqm

)

Vacancy Rate:

• CBD: -5ppts & -6ppts in

Grade A and Grade B

• Grade A in Midtown: 50%

vacant

• West slightly grew

Net Absorption:

Source: CBRE Vietnam, Q3 2015

HÀ NỘI TP.HCM

10%

15%

20%

25%

30%

35%

40%

-10,000

0

10,000

20,000

30,000

40,000

50,000

60,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015N

et

Absorp

tion (

sqm

) -2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

-10,000

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2013 2014 2015

Net

absorp

tion (

sqm

)

Diện tích thực thuê – Hạng B

Tỷ lệ trống – Hạng A

Diện tích thực thuê – Hạng A

Diện tích thực thuê – Hạng B

38 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

15%

12%

9%

7%

7%

6%

4%

THỊ TRƯỜNG VĂN PHÒNG Khách hàng – TP HCM (Yêu cầu thuê từ CBRE)

Quốc tịch khách hàng – khách thuê trong nước tăng Khách hàng xếp theo ngành (tính từ đầu năm)

CNTT/ Điện tử

Thương mại

Tài chính/ ngân

hàng/ bảo hiểm

Hậu cần

Tiếp thị/

Truyền thông

Giáo dục

Dầu khí

Q3 2014 Q2 2015 Q3 2015

100%

50% 44%

Local

Foreign

Địa điểm mong muốn

62%

65%

72%

0% 20% 40% 60% 80% 100%

Q3 2014

Q2 2015

Q3 2015

CBD Fringe -CBD (D3/D4) DecentralizedNgoài trung tâm Rìa trung tâm (D3/D4)

Trong nước

Quốc tế

Trung tâm Nguồn: CBRE Việt Nam, Q3 2015

39 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

THỊ TRƯỜNG VĂN PHÒNG Khách hàng - Hà Nội(Yêu cầu thuê từ CBRE)

Quốc tịch khách hàng– khách thuê nước ngoài

chiếm đa số

53% 63% 69%

Local

Foreign

Q3 2014 Q2 2015 Q3 2015

Khách hàng xếp theo ngành (tính từ đầu năm)

Địa điểm mong muốn– Quận Ba Đình và Đống

Đa đang xuất hiện đầy tiềm năng

4%

6%

7%

13%

15%

20%

20% Sản xuất

Tài chính/ ngân hàng/ bảo hiểm

Xây dựng/ bất động sản

CNTT điện tử

Tư vấn

Dược

Giáo dục

29%

28%

35%

0% 20% 40% 60% 80% 100%

Q3 2014

Q2 2015

Q3 2015

CBD Midtown West Nguồn: CBRE Việt Nam, Q3 2015

Trong nước

Quốc tế

Trung tâm Khu phía Tây Ba Đình,

Đống Đa

40 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

THỊ TRƯỜNG VĂN PHÒNG NGUỒN CUNG TƯƠNG LAI – TP.HCM

TP.H

CM

SAIGON CENTRE

(PHASE 2)

Quận 1

GFA: 40.000 m2

Hoàn thành: 2018

Hạng A

DEUTSCHES HAUS

Quận 1

GFA: 40.000 m2

Hoàn thành: Q3/2017

8:00 thứ 3 ngày

01/08/2015

Hạng A

SAIGON SOUTH OFFICE

Quận 7

GFA: 30.000 m2

Hoàn thành: 2016

Dự kiến Hạng A

PEARL PLAZA

Bình Thạnh

GFA: 37.434 m2

Hoàn thành: Q4/2015

Hạng B

Nguồn cung Hạng A:

• Không có nguồn cung mới trong năm 2016

• Nguồn cung hạn chế

Nguồn cung Hạng B:

• Tăng đều

• Chất lượng ở các tòa nhà mới được cải thiện để

tăng tính cạnh tranh

THE ONE

Quận 1

GFA: 15.000 m2

Hoàn thành: 2018

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

Q3 2015 2015F 2016F 2017F 2018F

Ngu

ồn

cu

ng

tư

ơn

g la

i (n

gà

n m

2)

Grade A Grade B

Hạng A

Hạng A Hạng B

41 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Hạng B Hạng B

DIAMOND FLOWER

Quận Cầu Giấy

GFA: 20.000 m2

Hoàn thành: Q4/2015

Hạng B

TNR TOWER

Quận Đống Đa

GFA: 56.000 m2

Hoàn thành: Q4/2015

Hạng A

THỊ TRƯỜNG VĂN PHÒNG NGUỒN CUNG TƯƠNG LAI – HÀ NỘI

HÀ

NỘ

I

HANDICO TOWER

Quận Nam Từ Liêm

GFA: 29.040 m2

Hoàn thành: Q4/2015

HUD TOWER

Quận Cầu Giấy

GFA: 56.000 m2

Hoàn thành: Q2/2016

0

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2,000

Q3 2015 2015F 2016F 2017F 2018F

Nguồn

cung tư

ơng lai (n

gàn

m2)

Grade A Grade B

Nguồn cung Hạng A:

• Tăng đều hàng năm

• Các tòa nhà cũ cần được cải tạo

Nguồn cung Hạng B:

• Tăng nhanh chóng

• Chất lượng ở các tòa nhà mới được cải thiện để

tăng tính cạnh tranh

Hạng A Hạng B

6

Thị trường bán lẻ

43 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Nguồn cung mới

BÁN LẺ

Miền Nam 3

Vincom Quang Trung

• Vị trí: Quận Gò Vấp

• 27.000 m2 GFA

Vincom Biên Hoà

• Vị trí: Biên Hoà

• 25.000 m2

GFA

Miền Bắc 5

Vincom Exchange City

• Vị trí: Từ Liêm

• 23.140 m2 GFA

AEON MALL

• Vị trí: Long Biên

• 108.000 m2 GFA

Vincom Nguyễn Chí Thanh

• Vị trí: Đống Đa

• 44.500 m2 GFA

Vincom Plaza Hải Phòng

• Vị trí: Ngô Quyền

• 11.864 m2 GFA

2H 2015

Nhà mặt phố Vincom Plaza Hải Phòng

• Vị trí: Ngô Quyền

• 6.130 m2 GFA

2016 – 2017

The Parc by Gamuda

• Vị trí: Hoàng Mai

• 14.000 m2 GFA

Vincom Megamall

•Cao tốc Hà Nội

•80.000 m2 GFA

Pearl Plaza

•Điên Biên Phủ

•20.579 m2 GFA

Saigon Centre

• Lê Lợi

• 55.000 m2 GFA

(Takashimaya:15.000 m2)

The One

•Phạm Ngũ Lão

•48.000 m2

Berjaya Financial Center

• Ba Tháng Hai

• 156.000 m2

Vincom Hùng

Vương

•Cần Thơ

•18.000 m2 GFA

Tax Center

•Lê Lợi/ Nguyễn Huệ

•44.000 m2 GFA

44 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Nguồn cung lớn tại TP.HCM trong 5 năm tới

BÁN LẺ

Vincom Megamall

• Xa lộ Hà Nội

• 80.000 m2 GFA

• Khai trương 2015

Pearl Plaza

• Điện Biên Phủ

• 20.579 m2 GFA

• Khai trương T11/15

Saigon Centre

• Đường Lê Lợi

• 55.000 m2 GFA

• (Takashimaya: 15.000

m2 )

• Khai trương giữa 2016

The One

• Phạm Ngũ Lão

• 48.000 m2 GFA

• Khai trương 2017

Tax Center

• Đường Lê Lợi –

Nguyễn Huệ

• 44.000 m2 GFA

• Khai trương 2019

Berjaya Financial Center

• Đường Ba Tháng Hai

• 156,000 m2 GFA

• Khai trương 2019

45 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

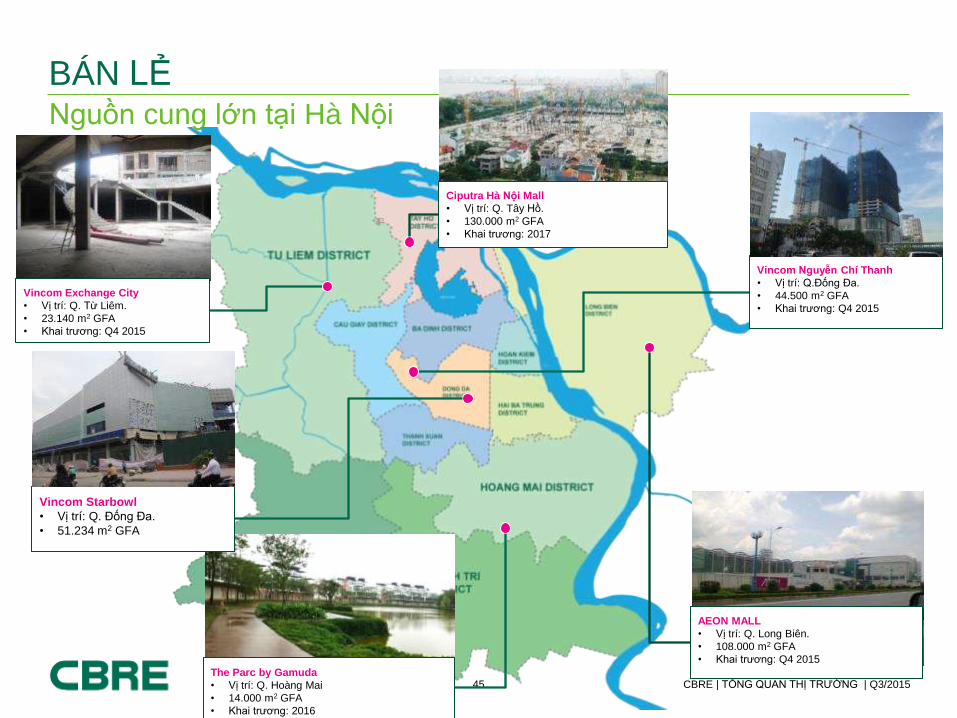

Nguồn cung lớn tại Hà Nội

BÁN LẺ

Vincom Nguyễn Chí Thanh

• Vị trí: Q.Đống Đa.

• 44.500 m2 GFA

• Khai trương: Q4 2015

Vincom Exchange City

• Vị trí: Q. Từ Liêm.

• 23.140 m2 GFA

• Khai trương: Q4 2015

AEON MALL

• Vị trí: Q. Long Biên.

• 108.000 m2 GFA

• Khai trương: Q4 2015

The Parc by Gamuda

• Vị trí: Q. Hoàng Mai

• 14.000 m2 GFA

• Khai trương: 2016

Ciputra Hà Nội Mall

• Vị trí: Q. Tây Hồ.

• 130.000 m2 GFA

• Khai trương: 2017

Vincom Starbowl

• Vị trí: Q. Đống Đa.

• 51.234 m2 GFA

46 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Dự án tương lai

BÁN LẺ

- 200

0

200

400

600

800

1 000

1 200

1 400

1 600S

eo

ul

Ban

gkok

Beiji

ng

Gua

ngzh

ou

She

nzhe

n

New

De

lhi

Sha

ngh

ai

Gre

ate

r M

anila

Tokyo

Hong

Kon

g

Hano

i

HC

MC

Sin

ga

po

re

Ja

kart

a

Taip

ei

Sydn

ey C

BD

Mu

mb

ai

Me

lbou

rne

CB

D

Brisb

an

e C

BD

Ade

laid

e C

BD

Pert

h C

BD

Auckla

nd C

BD

We

lling

ton

CB

D

Dự

án

tư

ơn

g lai (N

gà

n m

2)

2016F

2H 2015F

Q2 2015 Completions

Q1 2015 Completions

Nguồn: CBRE Research, T7/2015.

Hoàn thành Q1/2015

Hoàn thành Q2/2015

47 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

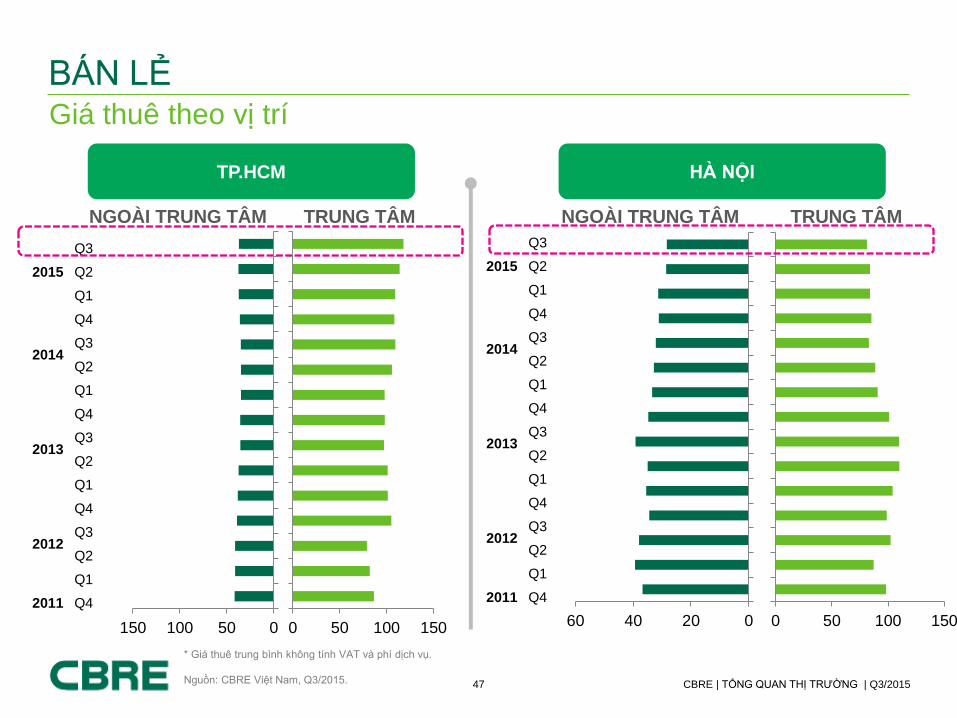

Giá thuê theo vị trí

BÁN LẺ

* Giá thuê trung bình không tính VAT và phí dịch vụ.

Nguồn: CBRE Việt Nam, Q3/2015.

TP.HCM HÀ NỘI

0 50 100 1500204060

2015

Q3

Q2

Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

2012

Q4

Q3

Q2

Q1

2011 Q4

NGOÀI TRUNG TÂM TRUNG TÂM

2015

Q3

Q2

Q1

2014

Q4

Q3

Q2

Q1

2013

Q4

Q3

Q2

Q1

2012

Q4

Q3

Q2

Q1

2011 Q4

NGOÀI TRUNG TÂM TRUNG TÂM

0 50 100 150050100150

48 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

BÁN LẺ

Nguồn: CBRE Việt Nam, Q3/2015.

TP.HCM HÀ NỘI

0

4

8

12

16

20

-40 000

0

40 000

80 000

120 000

160 000

2011 2012 2013 2014 2015

Tỷ lệ

trố

ng

(%

)

Diệ

n tíc

h th

ực th

uê

(m

2)

Net absorption Vacancy rate

0

4

8

12

16

20

-40 000

0

40 000

80 000

120 000

160 000

2011 2012 2013 2014 2015

Tỷ lệ

trố

ng

(%

)

Diệ

n tíc

h th

ực th

uê

(m

2)

Net absorption Vacancy rateDiện tích thực thuê Tỷ lệ trống Diện tích thực thuê Tỷ lệ trống

49 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Mới mở tại Hà Nội. Sẽ mở rộng đến TP.HCM?

LOẠI HÌNH BÁN LẺ MỚI TRONG KHU ĐÔ THỊ

• Hướng đến giới trẻ;

• Thiết kế sáng tạo với graffiti;

• Bao gồm cửa hàng trong nhà và ngoài trời: bar, giải trí, triển lãm nghệ thuật;

• Có bãi giữ xe;

• Định vị khách hàng trung cấp;

• Giá cả phải chăng cho khách hàng trẻ tuổi.

THE YARD

Phố Đức Chinh, Quận Ba Đình

GFA : 8.000 m2

Khai trương: Tháng 7/2015

CREATIVE CITY

Đường Lương Yến, Quận Hai Bà Trưng

GFA : 17.400 m2

Khai trương: Tháng 9/2015

X98

Đường Hoàng Cầu, Quận Đống Đa

GFA: ~9.000 m2

Khai trương: Tháng 10/2014

50 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

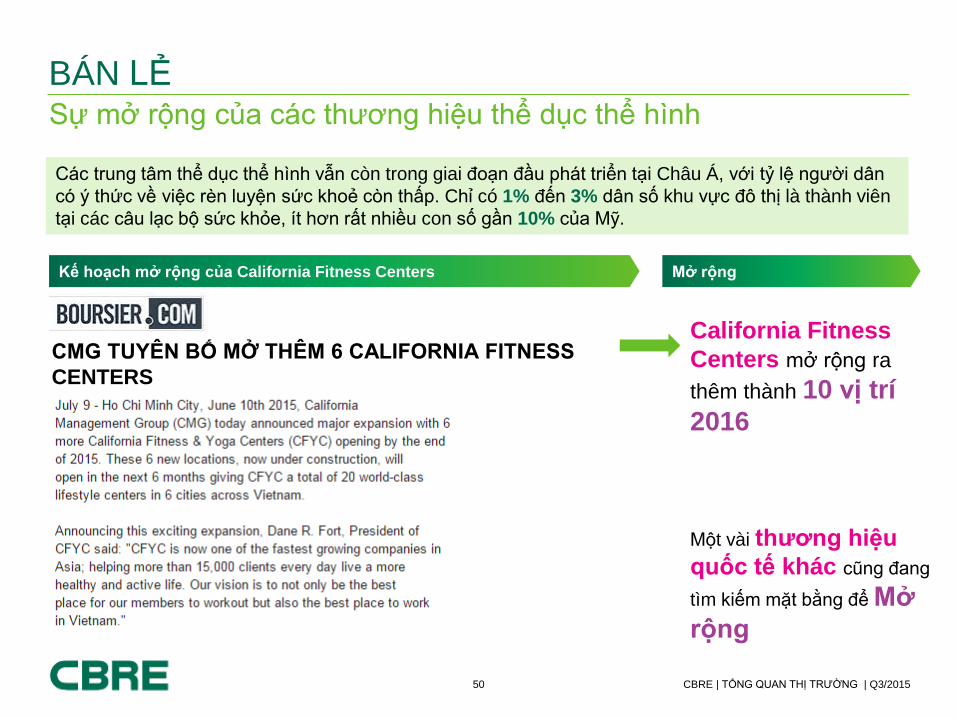

Sự mở rộng của các thương hiệu thể dục thể hình

BÁN LẺ

Các trung tâm thể dục thể hình vẫn còn trong giai đoạn đầu phát triển tại Châu Á, với tỷ lệ người dân

có ý thức về việc rèn luyện sức khoẻ còn thấp. Chỉ có 1% đến 3% dân số khu vực đô thị là thành viên

tại các câu lạc bộ sức khỏe, ít hơn rất nhiều con số gần 10% của Mỹ.

Kế hoạch mở rộng của California Fitness Centers

California Fitness

Centers mở rộng ra

thêm thành 10 vị trí

2016

Mở rộng

Một vài thương hiệu

quốc tế khác cũng đang

tìm kiếm mặt bằng để Mở

rộng

CMG TUYÊN BỐ MỞ THÊM 6 CALIFORNIA FITNESS

CENTERS

51 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

5 công ty bán lẻ Việt Nam nằm trong danh sách

TOP 500 CÁC CÔNG TY BÁN LẺ CHÂU Á – THÁI BÌNH DƯƠNG TRONG NĂM 2015

Các công ty

bán lẻ

Xếp

hạng

trong

TOP 500

Xếp

hạng

Việt

Nam

Số lượng

cửa hàng

Doanh

thu(VND

ngàn tỷ)

Doanh thu

theo m2

(US$)

‘13 ‘14 ‘13 ‘14 ‘13 ‘14

Co.op mart 190 1 323 354 1,100 1,375 5,664 6,180

Mobile World 274 2 229 319 649 721 11,646 12,545

Nguyễn Kim 311 3 18 22 488 603 12,163 13,434

Big C 339 4 25 28 511 546 3,991 3,820

Saigon Jewelry 400 5 158 132 484 421 30,769 31,525

Phu Nhuan

Jewelry 6 145 172 254 267 10,419 9,245

Vien Thong A 7 92 126 117 164 6,298 6,591

Parkson 8 8 8 133 161 828 1,007

Pico 9 5 4 155 127 7,565 7,698

FPT Corp 10 60 129 77 121 5,162 4,975

Thế Giới Di

Động dự tính

đầu tư 50 tỷ

đồng để mở siêu

thị

Nguyễn Kim

hợp tác với

Central Group

52 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

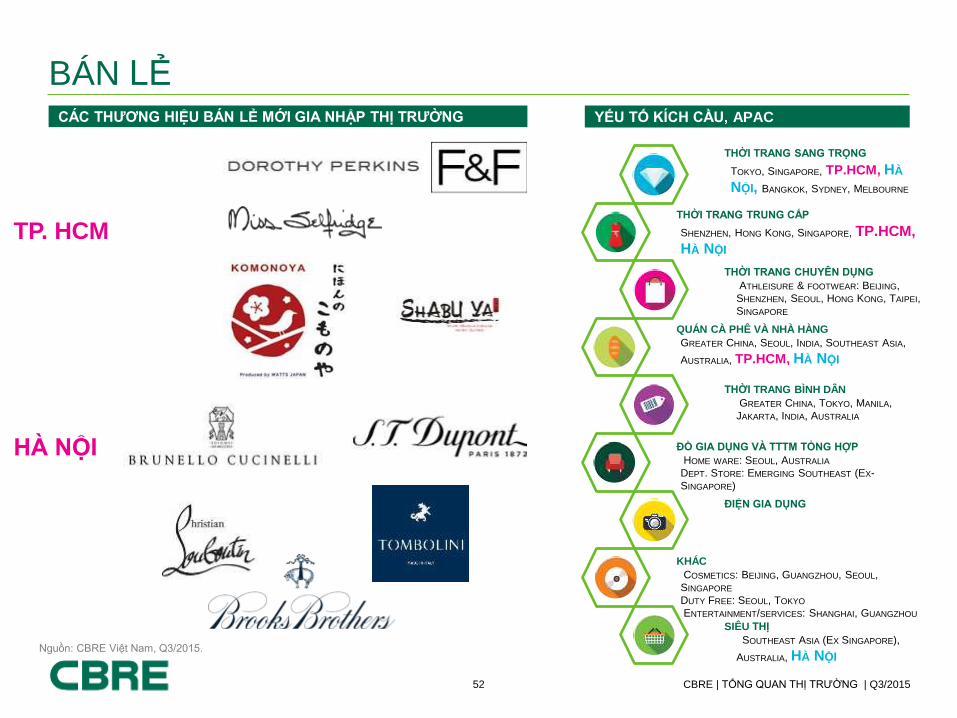

BÁN LẺ

THỜI TRANG SANG TRỌNG

TOKYO, SINGAPORE, TP.HCM, HÀ

NỘI, BANGKOK, SYDNEY, MELBOURNE

THỜI TRANG TRUNG CẤP

SHENZHEN, HONG KONG, SINGAPORE, TP.HCM,

HÀ NỘI

THỜI TRANG CHUYÊN DỤNG

ATHLEISURE & FOOTWEAR: BEIJING,

SHENZHEN, SEOUL, HONG KONG, TAIPEI,

SINGAPORE

QUÁN CÀ PHÊ VÀ NHÀ HÀNG

GREATER CHINA, SEOUL, INDIA, SOUTHEAST ASIA,

AUSTRALIA, TP.HCM, HÀ NỘI

THỜI TRANG BÌNH DÂN

GREATER CHINA, TOKYO, MANILA,

JAKARTA, INDIA, AUSTRALIA

ĐỒ GIA DỤNG VÀ TTTM TỔNG HỢP

HOME WARE: SEOUL, AUSTRALIA

DEPT. STORE: EMERGING SOUTHEAST (EX-

SINGAPORE)

ĐIỆN GIA DỤNG

KHÁC

COSMETICS: BEIJING, GUANGZHOU, SEOUL,

SINGAPORE

DUTY FREE: SEOUL, TOKYO

ENTERTAINMENT/SERVICES: SHANGHAI, GUANGZHOU

SIÊU THỊ

SOUTHEAST ASIA (EX SINGAPORE),

AUSTRALIA, HÀ NỘI

YẾU TỐ KÍCH CẦU, APAC CÁC THƯƠNG HIỆU BÁN LẺ MỚI GIA NHẬP THỊ TRƯỜNG

Nguồn: CBRE Việt Nam, Q3/2015.

TP. HCM

HÀ NỘI

53 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

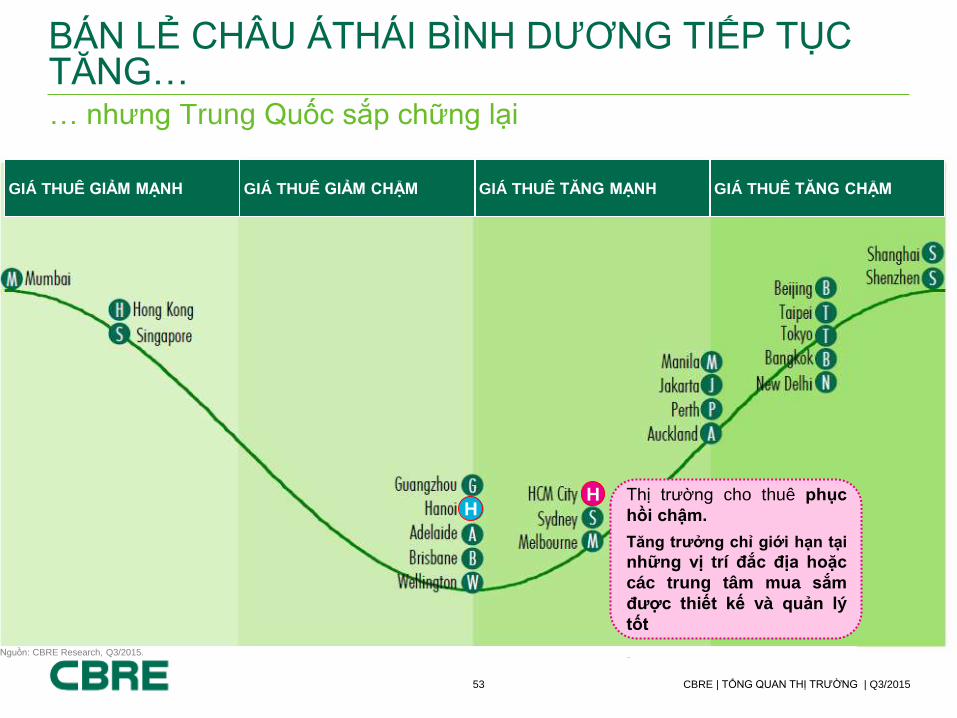

… nhưng Trung Quốc sắp chững lại

BÁN LẺ CHÂU ÁTHÁI BÌNH DƯƠNG TIẾP TỤC TĂNG…

H Thị trường cho thuê phục

hồi chậm.

Tăng trưởng chỉ giới hạn tại

những vị trí đắc địa hoặc

các trung tâm mua sắm

được thiết kế và quản lý

tốt

. Nguồn: CBRE Research, Q3/2015.

H

GIÁ THUÊ GIẢM MẠNH GIÁ THUÊ GIẢM CHẬM GIÁ THUÊ TĂNG MẠNH GIÁ THUÊ TĂNG CHẬM

7 Khu công nghiệp

55 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Giá thuê đất Khu công nghiệp tại Việt Nam

KHU CÔNG NGHIỆP

HCMCBinh

DuongDongNai

Long An Da NangQuangNgai

Bac Ninh Ha NoiBac

GiangHai

DuongHai

PhongHungYen

Lowest rate $52 $38 $35 $45 $22 $22 $45 $50 $45 $59 $60 $68

Average rate $111 $74 $65 $69 $35 $35 $67 $101 $48 $61 $85 $79

Highest rate $270 $160 $150 $120 $45 $45 $100 $150 $55 $65 $100 $100

$0

$50

$100

$150

$200

$250

$300

Land rental by provinces in Vietnam (2015)Giá thuê đất khu công nghiệp tại các tỉnh (2015) – USD/m2, 50 năm

Thấp nhất

Trung bình

Cao nhất

56 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

XU HƯỚNG THỊ TRƯỜNG Nguồn cung mới – Đất công nghiệp

57 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

TIỀM NĂNG Ở CÁC THÀNH PHỐ BẬC 2

Đường cao tốc Hà Nội – Hải Phòng (105,5km)

Hải Phòng - Hưng Yên (75km – đã hoàn thành 09/2015)

Toàn dự án (105,5km – dự kiến hoàn thành Q4/2015)

Cao tốc Pháp Vân – Cầu Gie sẽ kết nối với cao tốc Hà Nội – Hải

Phòng qua đường vành đai 4, đoạn dài 14km, dự kiến hoàn thành vào

năm 2017.

Hải Phòng – kết nối tốt hơn với

Hà Nội

Bắc Ninh – Đầu tư của Samsung

tạo thuận lợi cho xuất khẩu và các

ngành công nghiệp phụ trợ của

Việt nam

Samsung đầu tư 8 tỷ USD tại Bắc Ninh

Samsung Display đầu tư thêm 3 tỷ USD

tại Vviệt Nam

8 Thị trường Khách sạn/Nghỉ dưỡng

59 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

-

3

6

9

12

15

18

21

0

2 000

4 000

6 000

8 000

2008200920102011201220132014 Q32015

Số

kh

ách

sạ

n

Số

ph

òn

g

Number of rooms Number of projectsSố khách sạn

Khách sạn trọng thành phố – Tên tuổi lớn tham gia thị trường

KHÁCH SẠN/NGHỈ DƯỠNG

Nguồn: CBRE Việt Nam, Q3/2015.

HCM, Nguồn cung 5 sao, Q3/2015

LE MERIDIEN SAIGON

3C Tôn Đức Thắng, Quận 1

Số phòng: 345

Khai trương: Q3/2015

Hanoi, Total 5-star supply in Q3 2015

HOTEL DES ARTS SAIGON -

MGALLERY COLLECTION

76-78 NTMK, Quận 3

Số phòng: 168

Khai trương: Q3/2015

Hanoi, Total 5-star supply in Q3 2015

0

5

10

15

20

0

2 000

4 000

6 000

2008200920102011201220132014 Q32015

Số

kh

ách

sạ

n

Số

ph

òn

g

Number of rooms Number of projectsSố phòng Số khách sạn

Hà Nội, Nguồn cung 5 sao, Q3/2015

APRICOT HOTEL

136 Hàng Trống, Quận Hoàn Kiếm

Số phòng : 123

Khai trương: Q3/2015

Số phòng

60 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Du lịch ven biển đang trở nên thu hút hơn

KHÁCH SẠN VEN BIỂN

PHÚ QUỐC – sân bay quốc tế mới đưa vào hoạt động

giúp thu hút khách du lịch

MŨI NÉ - BÌNH THUẬN -

Cơ sở hạ tầng được cải thiện

HỒ TRÀM – Nhiều dự án đầu tư vào khu vực nhờ

chính sách nới lỏng luật chơi tại song bài cho

người Việt Nam và cơ sở hạ tầng cải thiện

Cao tốc Long Thành

– Dầu Giây sắp

hoàn thành

Choi Tai Fook thay thế Genting Berhad và là cổ đông chính

Giai đoạn 1 sẽ được khởi công trong 2016

Giai đoạn 1 : dự án phức hợp gồm khu nghỉ dưỡng, công viên, sân golf, biệt

thự, căn hộ, tổng vốn đầu tư khoảng 500 triệu USD.

HỘI AN – Casino sẽ khởi động trở lại

trong 2016

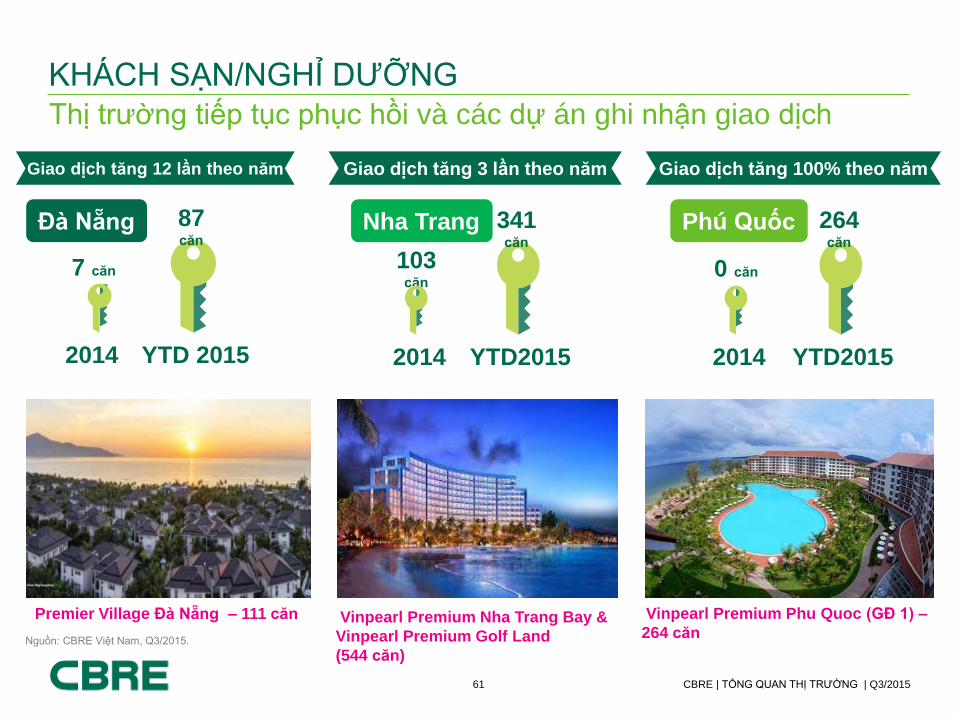

61 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Thị trường tiếp tục phục hồi và các dự án ghi nhận giao dịch

KHÁCH SẠN/NGHỈ DƯỠNG

16,200 units

16,200 units

Giao dịch tăng 100% theo năm

0 căn

2014

264 căn

YTD2015

Giao dịch tăng 12 lần theo năm

7 căn

2014

87 căn

YTD 2015

Giao dịch tăng 3 lần theo năm

103 căn

2014

341 căn

YTD2015

Đà Nẵng Nha Trang Phú Quốc

Premier Village Đà Nẵng – 111 căn Vinpearl Premium Phu Quoc (GĐ 1) –

264 căn Vinpearl Premium Nha Trang Bay &

Vinpearl Premium Golf Land

(544 căn) Nguồn: CBRE Việt Nam, Q3/2015.

62 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Phú Quốc – Đại công trình xây dựng

KHÁCH SẠN/NGHỈ DƯỠNG

202 dự án được cấp phép tại Phú

Quốc, tính đến 9/2015

Vinh Dam Project

JW Marriott Hotel

InterContinental Hotel

Novotel Hotel

Sunset Sanato

Grand World

Vinpearl Resort (P2) Vinpearl Safari

63 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Phú Quốc – bất động sản nghỉ dưỡng bắt đầu có mặt trên huyện đảo

Biệt thự nghỉ dưỡng đã chào bán

Phú Quốc chào đón dự án BĐS

nghỉ dưỡng bán đầu tiên trong

2015 (Vinpearl Premium Villa).

Trong 5 năm đến, dự kiến một

lượng lớn khách sạn 5 sao sẽ

đi vào hoạt động.

Nguồn cung khách sạn 3-5 sao ở Phú Quốc

KHÁCH SẠN/NGHỈ DƯỠNG

0

200

400

600

800

2009 2010 2013 2014 2015

Đà Nẵng Nha Trang Phú Quốc

Số b

iệt th

ự

0

10

20

30

40

50

60

70

0

1,500

3,000

4,500

6,000

7,500

2010 2011 2012 2013 2014 1H2015

2015e 2016f 2017f 2018f 2019f 2020f

Số k

hách

sạn

Số p

hòng

3 sao

4 sao

5 sao

Số khách sạn

Nguồn: CBRE Việt Nam, Q3/2015.

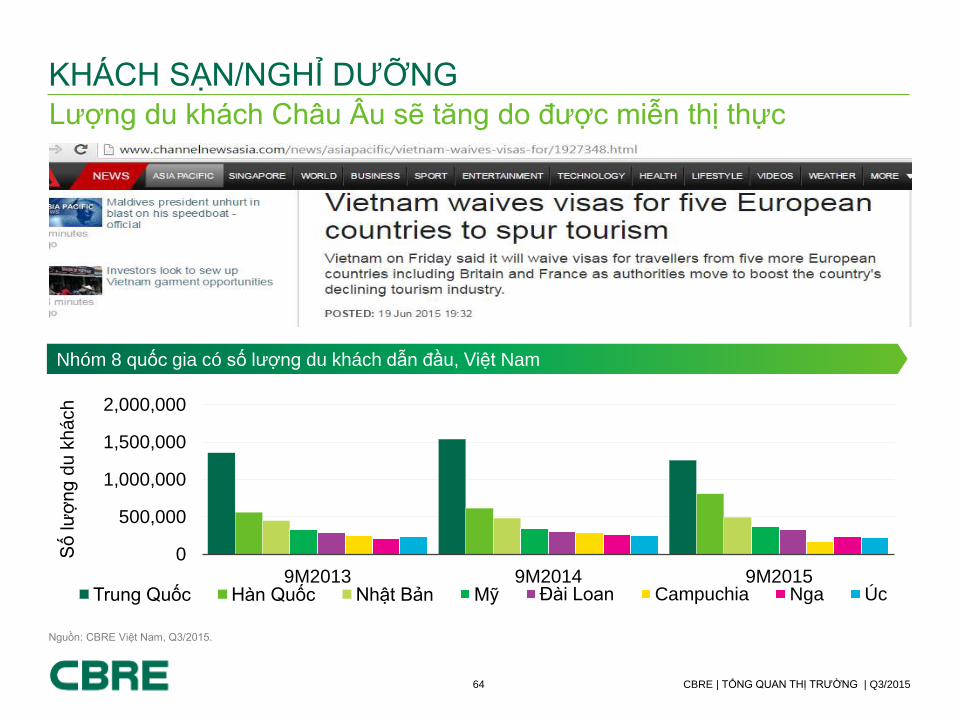

64 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Lượng du khách Châu Âu sẽ tăng do được miễn thị thực

KHÁCH SẠN/NGHỈ DƯỠNG

Nhóm 8 quốc gia có số lượng du khách dẫn đầu, Việt Nam

0

500,000

1,000,000

1,500,000

2,000,000

9M2013 9M2014 9M2015

Số

lư

ợn

g d

u k

há

ch

Trung Quốc Hàn Quốc Nhật Bản Mỹ Đài Loan Campuchia Nga Úc

Nguồn: CBRE Việt Nam, Q3/2015.

65 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Du khách Bắc Á chiếm lĩnh thị trường Đà Nẵng

KHÁCH SẠN/NGHỈ DƯỠNG

Q3/2013 Q2/2015

Đà Nẵng Đà Nẵng 40%-50% 65%-70%

Chuyến bay hàng tuần

Trung Quốc Trung Quốc

Tổng lượt du khách đến Đà Nẵng Nhóm 5 quốc tịch dẫn đầu

Tp Đà Nẵng, 9M 2015

• Quốc tế: 32% theo năm

• Nội địa: 18% theo năm

• Du khách Bắc Á chiếm 74% trong

tổng lượt khách đến Đà Nẵng.

0

500 000

1000 000

1500 000

2000 000

2500 000

3000 000

9M2012 9M2013 9M2014 9M2015

Nội địa Quốc tế

Lư

ợt kh

ách

38.5%

26.7%

8.6%

4.5%

3.8%

17.9%

Trung Quốc

Hàn Quốc

Nhật Bản

Mỹ

Úc

Khác

Nguồn: CBRE Việt Nam, Q3/2015.

66 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Một Sapa bị lãng quên – Các chủ đầu tư (vẫn) đang để mắt tới

các khu đất

KHÁCH SẠN/NGHỈ DƯỠNG

Dự án hiện tại và sắp đến…

Victoria Hotels and Resort Mercure Sapa Resort & Spa Indochina International Hotel

Điều kiện thuận lợi

Đường cao tốc Hà Nội – Lào Cai + các dự án

cải thiện cơ sở hạ tầng khác

Khách du lịch: +21,6% (nửa đầu 2015 so với

2014)

2015: mục tiêu 1.2 triệu lượt khách

Địa điểm du lịch ưa thích của du khách trong

và ngoài nước

Cao tốc Hà Nội –

Lào Cai và cáp

treo Fanxipan

. Vietnam Mountain Marathon

70 km đường mòn quanh Sapa

67 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

Vịnh Hạ Long

KHÁCH SẠN/NGHỈ DƯỠNG

Thị trường BĐS tại Vịnh Hạ Long ngày càng sôi nổi,

và được thúc đẩy bởi việc phát triển nhanh chóng

về giao thông và cơ sở hạ tầng du lịch.

Wyndham đầu tư vào khách sạn ở Vịnh Hạ Long

68 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

LĨNH VỰC PHÂN KHÚC TP.HCM HÀ NỘI

Giá Giao dịch Giá Giao dịch

VĂN PHÒNG Văn phòng mới

Văn phòng cũ

BÁN LẺ Trung tâm

Ngoài trung tâm

CĂN HỘ BÁN

Cao cấp

Trung cấp

Bình dân

KHÁCH SẠN Trong thành phố

Bãi biển/resort

CĂN HỘ DỊCH

VỤ Hạng A

KHU CÔNG

NGHIỆP

Đất

Nhà máy/kho

xưởng

TRIỂN VỌNG THỊ TRƯỜNG 2015

Nguồn: CBRE Việt Nam, Q3/2015.

69 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

TẠI CBRE, CHÚNG TÔI KINH DOANH VÀ HÒA NHỊP CÙNG THỊ TRƯỜNG BẤT ĐỘNG SẢN Mỗi quý

BÁO CÁO QUÝ

Theo dòng sự kiện

LUẬN ĐIỂM & BÁO CÁO CHUYÊN ĐỀ

Hàng tuần

CẬP NHẬT BÁO

Hàng tháng

SỔ TAY THỊ TRƯỜNG

Hàng quý

ĐIỂM TIN THỊ TRƯỜNG

Đăng ký nhận thông tin cập nhật thị trường định kỳ của CBRE Việt Nam [email protected]

70 CBRE | TỔNG QUAN THỊ TRƯỜNG | Q3/2015

CẢM ƠN!

© 2015 CBRE (Vietnam) Co., Ltd. All materials presented in this report, unless specifically indicated otherwise, is under copyright and proprietary to CBRE. Information contained herein, including projections, has been obtained from materials and sources believed to be reliable at the date of publication. While we do not doubt its accuracy, we have not verified it and make no guarantee, warranty or representation about it. Readers are responsible for independently assessing the relevance, accuracy, completeness and currency of the information of this publication. This report is presented for information purposes only, exclusively for CBRE clients and professionals, and is not to be used or considered as an offer or the solicitation of an offer to sell or buy or subscribe for securities or other financial instruments. All rights to the material are reserved and none of the material, nor its content, nor any copy of it, may be altered in any way, transmitted to, copied or distributed to any other party without prior express written permission of CBRE. Any unauthorised publication or redistribution of CBRE research reports is prohibited. CBRE will not be liable for any loss, damage, cost or expense incurred or arising by reason of any person using or relying on information in this publication.