Embed Size (px)

Citation preview

www.magazynceo.pl

ISSN

173

4-94

78

Boom na rynku magazynów w PolsceJedwabnym szlakiem - logistyczna obsługa handlu dalekowschodniego

GRUDZIEŃ 2007RA PORT S PEC J A L N Y

PARTNER WYDANIA

STRATEGIA BASF – BUDOWANIE WARTO CI FIRMY s. 40

SPÓ KI ATRAKCYJNE DLA INWESTORÓW

TOP TSR na GPWs. 30

SZTUKA PERSWAZJI 50 skutecznych metod

s. 46

NOWE IMPERIUMKariery i upadki

wielkich CEOs. 52

DODATEK SPECJALNY

GRUDZIE 0/2007 INDEKS 200026 Cena 35 z (w tym 0% VAT)

s. 18

Jean-Philippe Savoye,prezes zarz du i dyrektor

generalny Orbis SA

Jeste my na etapie stabilnego wzrostu,

dlatego p acimy dywidend

CYKL ŻYCIAFIRMY

Od redaktoraOd redaktoraFO

TO: P

RZEM

YSA

W P

OKR

YCKI

Szczególnie polecam komentarz

dr. Mieczys awa Grudzi skiego o stopie

zwrotu z kapita uw porównaniu z ryzykiem.

Zbigniew Grzegorzewskiredaktor naczelny

www.magazynceo.pl

CZAS YCIA WSPÓ CZESNEJ KORPORACJI TO 5 – 25 LAT, A W CI GU NADCHODZ CEJ DEKADY SKRÓCI SIDO 0 – 5 LAT. JEDNAK COCA-COLA ISTNIEJE OD 886 R., A GENERAL ELECTRIC, PODOBNIE JAK SHELL

– OD 892 R. Intel, Microsoft i Wal-Mart dzia aj juponad trzydzie ci lat. Jednak nie s wcale zaprze-czeniem teorii cyklu ycia firmy, który ci gle ulega skróceniu. Istniej dzi ki swym umiej tno ciom, poprzez wykorzystywanie przewagi konkurencyjnej i wynajdywanie nowych nisz.

W miar jak firma osi ga kolejne etapy dojrza o-ci, jej przep ywy pieni ne i ryzyko zmieniaj si

zgodnie z przewidywalnym schematem – twierdzi Aswath Damodaran, autor wietnej ksi ki „Finan-se korporacyjne”, której polskoj zyczna wersja w a -nie ma ukaza si na naszym rynku. Wedle tego schematu przep ywy powi kszaj si w relacji do warto ci firmy, natomiast ryzyko dla inwestora zbli-a si do redniej warto ci dla przedsi biorstw po-

równywalnych. W takim rytmie zmieniaj si in-strumenty finansowe, z których firma korzysta. Umiej tno odczytywania cyklu, w jakim znajduje si organizacja, jest nader istotna dla inwestorów

W teorii cyklu ycia firmy rozró nia si pi jej etapów: pocz tek, szybki rozwój, stabilny wzrost, doj-rza o i schy ek. Trzy ostatnie s szczególnie ciekawe dla akcjonariuszy, ze wzgl du na wyp aty dywiden-dy. Na etapie stabilnego wzrostu zapotrzebowanie na zewn trzne finansowanie jest umiarkowane, ale nie-wielkie s zdolno ci do wyp acania dywidendy. Do-piero w fazie dojrza ej firma uzyskuje korzy ci z inwestycji i mo e wyp aca rosn c dywidend .Dojrza e firmy zapewniaj inwestorom sta e zyski, a dyrektorom stabilne wynagrodzenia. Schy ek to okres, gdy zmniejsza si ilo i skala potrzeb inwesty-cyjnych, natomiast wysoki poziom wolnej gotówki umo liwia nie tylko wyp at na wysokim poziomie

dywidendy, ale równie pozwala przeznaczy czwolnej gotówki na odkupienie w asnych akcji. „Jeste my na etapie stabilnego wzrostu” – mówi o Orbisie SA, w wywiadzie dla „CEO”, prezes tej spó -ki z GPW, Jean-Philippe Savoye.

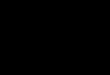

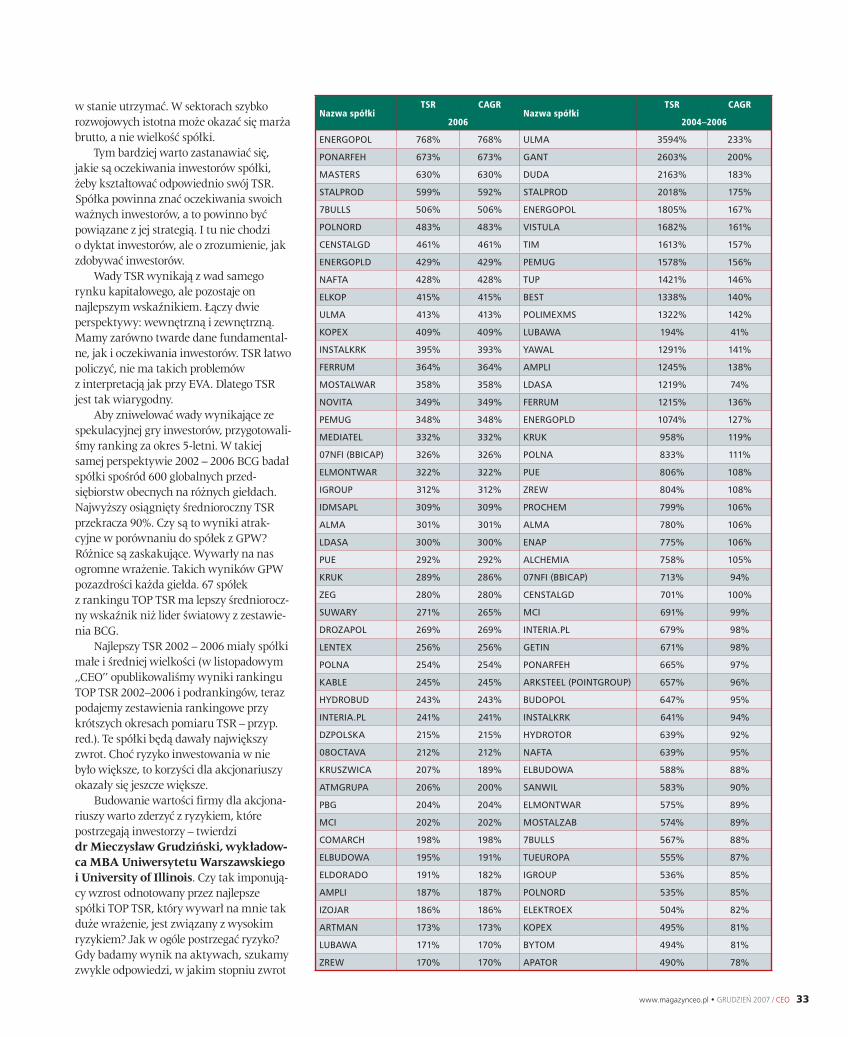

Nieprzypadkowo firmy o wysokim wzro cie (te-leinformatyczne, biotechnologiczne i inne z grupy nowej gospodarki) na ogó nie p ac dywidendy, rosn ce zyski reinwestuj i wzmacniaj wysokie tempo wzrostu. Badania empiryczne spó ek noto-wanych na NYSE potwierdzi y, e firmy o najbar-dziej oczekiwanej dynamice wzrostu wyp aca ynajni sze dywidendy. Polityka dywidendy jest bar-dzo istotna dla potencjalnych akcjonariuszy, powin-na by uwzgl dniana przy przygotowaniu IPO. To w fazie ekspansji zwi zanej z szybkim rozwojem firma powinna przeprowadzi pierwsz ofert pub-liczn , by budowa sw warto dla akcjonariuszy, zapewniaj c atrakcyjn ca kowit stop zwrotu z kapita u (TSR). W tym wydaniu „CEO” relacjonu-jemy debat na GPW, zwi zan z og oszeniem na naszych amach pierwszego w Polsce rankingu TSR, w którym zwyci y Stalprodukt SA. W swym ko-mentarzu dr Mieczys aw Grudzi ski porówna wy-niki rankingu z ryzykiem dla akcjonariuszy: w ostatnich dwóch latach odchylenie standardowe dziennych zmian indeksu najwi kszych spó ek WIG20 wzros o do poziomu rz du 24 – 25% (licz cw skali rocznej).

W tym wydaniu „CEO” tak e o sztuce perswa-zji, czyli o pi dziesi ciu jej skutecznych metodach, a w cyklu „Kariery i upadki s ynnych CEO” – o no-wym imperium kontrowersyjnego mened era.

Na wiecie International Data Group ma 20 mln czytelników. W 5 krajach ukazuje si 2 pism dla top mened erów.

CEO, którego jestem redaktorem naczelnym, jest jednym z nich.

•

3www.magazynceo.pl • GRUDZIE 2007 / CEO

Cykl życia i ryzyko akcjonariuszy

3 od re dak tora

8 prze gl d mie si caOcieplenie zmor Europejczyków... Pracownik w niepewnych czasach... Wszystko, co najwa niejsze dla Europejczyków... Polska ma okonkurencyjna... Ro nie popularnoalternatywnych inwestycji... Rosnpodatki na wiecie... Cie szarej strefy... Ch odzenie po chi sku...

KO MEN TA RZE

2 Bohdan Wy nikie wiczGospodarka z cudem w tle

4 Maciej KrzakInstynkty stadne gór

6 Mie czy s aw Gru dzi skiRyzyko narasta

TEMAT Z OK ADKI

24 Coraz krótsze ycie firmyCykl ycia firm ci gle ulega skróceniu, co ma cis y zwi zek z cyklem ycia oferowanych przez nie produktów. Post p technologiczny, coraz atwiejszy dost p do informacji oraz zwi kszaj casi konkurencja na rynku powoduj , eto, co teraz jest nowo ci , za rok czy dwa lata staje si przestarza e

STRATEGIE

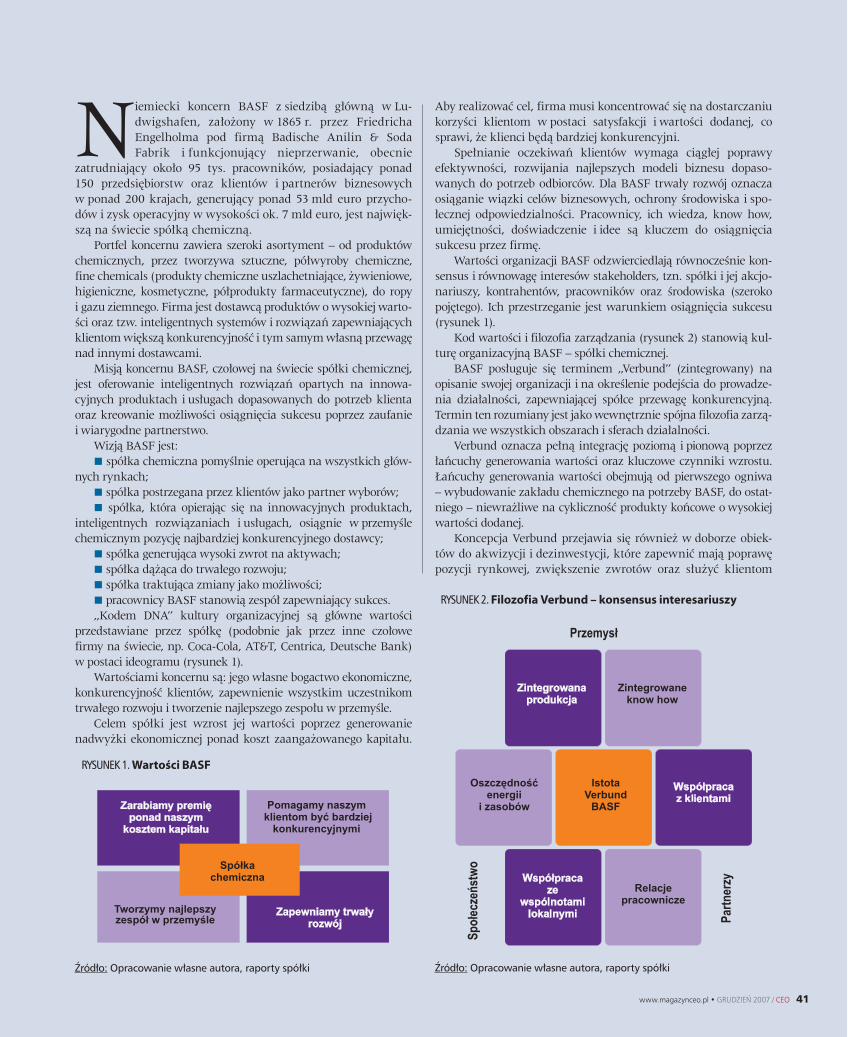

40 Strategia globalnego lidera rynku chemii – BASFBASF od czterech lat wdra a system zarz dzania warto ci spó ki (VBM

– Value Based Management), który umo liwi ukszta towanie kultury organizacji, przejawiaj cej si w podej ciu do rozwi zywania bie cych problemów adaptacyjnych, a tak e do kszta towania i realizowania strategii, co znalaz o swoje odzwierciedlenie w skokowej poprawie efektywno ci ekonomicznej oraz wycenie rynkowej spó ki.

4 CEO / GRUDZIE 2007 • www.magazynceo.pl

TEMAT Z OK ADKICykl ycia firmy8

W klasycznej teorii cyklu ycia firmy rozró nia si pi etapów: pocz tek, szybki rozwój, stabilny wzrost, dojrza o i schy ek. „Jeste my na etapie stabilnego wzrostu” mówi Jean Philipp Savoye, prezes Orbis SA, w wywiadzie dla „CEO”.

CEO JEST DO NABYCIA W PRENUMERACIE I SALONACH PRASOWYCH

Spis tre ci

36Maszyny parowe a korporacje wiedzy

Wiele rozwa a na temat nadzoru korporacyjnego dost pnych dzi w literaturze przedmiotu i dyskusjach praktyków wpad o w pu apk przesz o ci. Jako wspó autor ksi ki „Nadzór korporacyjny” sam do istnienia tej pu apki siprzyczyni em.

6 CEO / GRUDZIE 2007 • www.magazynceo.pl

FOTO

NA

OK

AD

CE:

PRZ

EMYS

AW

PO

KRY

CK

I

LUDZIE W ORGANIZACJI

46 Tak! Pi dziesi t sekretów nauki perswazjiNaukowcy przygl daj si perswazji od ponad pó wieku. Jednak badania dotycz ce przekonywania nadal naledo dziedziny nauk tajemnych. Ten temat doczeka si ogromnej ilo ci bada , mo ewi c warto zastanowi si przez chwil ,dlaczego tak rzadko interesujemy si ich wynikami.

50 Kopalnia firmowych diamentówHas o „inteligencja emocjonalna” coraz cz ciej pojawia si w kontek cie zarz dzania zasobami ludzkimi. O tym, jak j wykorzysta w budowaniu zespo ui wyszukiwaniu talentów, z Grace Tallar rozmawia Wanda ó ci ska.

SA LON CEO

55 Firmy na spalonymTemat globalnego ocieplenia coraz cz ciej pojawia si w mediach i w ustach polityków. Biznes tezaczyna podchodzi do niego serio. Je li korporacje nie zaczn ograniczaemisji gazów cieplarnianych do atmosfery, coraz bardziej wiadomi konsumenci wkrótce zaczn bojkotowaich produkty.

57 Przegl d prasy Przyspieszony rozwójCzy dzielenie si wiedz spe nia swoje obietnice?

58 recenzje Fascynuj co o finansach firmZraniona firma

52Tytu najbogatszego mieszka ca Ziemi zobowi zuje. Mukesh Ambani wszystko robi w skali makro – buduje dom za miliard USD i zarz dza najwi ksz rafineri ropy naftowej na wiecie. Postanowi tak ezmieni oblicze hinduskiej wsi i zbudowasie handlow .

Najbogatszy, najwi kszy, najdro szy

Ca kowita stopa zwrotu dla akcjonariuszy staje si atrakcyjn metod oceny spó ek. Jeste my o tym przekonani, dlatego „CEO Magazyn Top Mened erów” zorganizowa debat na GPW o budowaniu warto ci firmy, podczas której og osili my wyniki rankingu TOP TSR.

30 TOP TSR: budowanie warto ci firmy

International Data Group Poland SAul. Jordanowska 2, 04–204 Warszawa

PREZES ZARZ DUKazimierz Szot

WYDAWCAPiotr Grabczy ski

REDAKCJAtel. (+22) 32 79 96

REDAKTOR NACZELNYZbigniew Grzegorzewski

SEKRETARZ REDAKCJISzymon Augustyniak

ZESPÓSzymon Augustyniak, Robert Jesionek,

Wanda ó ci ska

KOMENTATORZY Mieczys aw Grudzi ski, Maciej Krzak,

Bohdan Wy nikiewicz

EVENTY CXO MEDIAMagda Szczodro ska (project manager),

Micha Wróblewski (sales manager)

STUDIO NOWE MEDIAAgata Filipczak-Dziubek (dyr. artystyczny)

Projekt graficzny, ok adkaGra yna Stefek

FotoedytorKrzysztof Demczyszak

Sk ad i amanieMariusz Sibilski, Robert Wasilewski

KorektaDanuta Sass

DZIA PRODUKCJI Zbigniew Kowalski (kierownik), Aldona R kawek

BIURO REKLAMY I MARKETINGU CXO MEDIAfaks: (+22) 32 80 33

e-mail: [email protected] Tomasz Pawlak (dyrektor sprzeda y) (+22) 32 7 939Micha Wróblewski (sales manager CEO) (+22) 32 7 983Aneta Wo niak (+22) 32 7 889Krystian Drymer (+22) 32 7 984Mariusz Malinowski (+22) 32 7 8 6Mariusz Siemek (+22) 32 7 723Beata Ulmer (+22) 32 7 725 Katarzyna Manowska (traffic) (+22) 32 7 734

BIURO REKLAMY I MARKETINGUfaks: (+22) 32 80 5

e-mail: [email protected] Joanna Tarnowska (+22) 32 79 06Dominika Marszycka (+22) 32 79 07

REKLAMY ONLINEKrystian Drymer (+22) 32 79 84

DYSTRYBUCJABeata Ko ecka (kierownik kolporta u) (+22) 32 78 7Jaros aw Gorczycki (prenumerata) (+22) 32 77 77faks: (+22) 32 80 80; e-mail: [email protected]

Tekstów niezamówionych redakcja nie zwraca, zastrzegaj c sobie prawo do ich skracania i redagowania.

Redakcja nie ponosi odpowiedzialno ci za tre reklam.

Adresy poczty elektronicznej pracowników redakcji tworzone s wed ug wzoru:

DRUK

Miller Druk Sp. z o.o. tel. (+22) 6 4 7 67

Nak ad podstawowy 6 000 egz.

PARTNERZY MERYTORYCZNI CEO

Magazyn Top Menedżerów

Przegl d miesi ca | redaguje Wanda ó ci ska

8 CEO / GRUDZIE 2007 • www.magazynceo.pl

Zdecydowana wi kszo Europejczyków oczekuje od Unii Europejskiej stanow-

czych dzia a zapobiegaj cych dalszemu ocieplaniu si klimatu, dla ponad po owy jest to sprawa bardzo pilna.

Jak wynika z badania Eurobarometr przeprowadzonego przez TNS Opinion na zlecenie Komisji Europejskiej, 88% Europejczyków oczekuje od UE zaj cia siglobalnym ociepleniem, z czego a 57% uwa a, e dzia ania trzeba podj bardzo pilnie. W badaniu uczestniczy o 30 tys. respondentów z 27 krajów unijnych, dwóch pa stw kandyduj cych oraz Tureckiej Republiki Cypru Pó nocnego.

Mieszka cy Grecji i Cypru najbardziej zdecydowanie (87%) wyra aj pogl d, eUE powinna bardzo pilnie zaj si prob-lemem ocieplania si klimatu, podobnopini deklaruj Szwedzi (76%) i Chorwaci (75%). W Polsce równie gros respondentów dostrzega istotno problemu – 8 % uwa a, e jest to sprawa pilna (z czego 4 % – bar-

dzo pilna, 40% – raczej pilna), za %, enie jest pilna, a 8% nie ma zdania.

Znacznie ch odniej postrzegaj ten problem Esto czycy – dostrzega go jedy-nie 35%. Zdaniem 89% respondentów UE powinna wprowadzi now polityk doty-cz c efektu cieplarnianego. (W )

EKOLOGIA

Ocieplenie zmor Europejczyków

ILU

STR

AC

JA:iS

tock

W niepewnych gospodarczo czasach, gdy do pracowników dociera coraz

wi cej informacji o redukcjach w licznych firmach, zaczyna rosn poczucie zagro-enia. Pracodawcy powinni wzmocni

w nich poczucie bezpiecze stwa. Organizacje, którym uda o si wpro-

wadzi prawdziw kultur partnerstwa, w których relacje mi dzy pracodawci reszt firmy s oparte na wzajemnym zaufaniu i korzy ciach, maj szans prze-trwa trudne czasy – uwa a Douglas Klein, prezes Sirota Survey Intelligence.

Zdaniem ekspertów z Siroty, pracodaw-cy powinni pami ta , e pewno zatrud-nienia oraz przekonanie pracowników o tym, e pracodawcy zale y na dobrobycie spo eczno ci, w której dzia a firma, majbezpo redni wp yw na satysfakcj zatrud-nionych. 83% pracowników, którzy uwa-aj , e ich miejscu pracy nic nie zagra a,

wyra a zadowolenie z pracodawcy.Jedynie po owa pracowników, którzy

czuj si niepewnie w swojej pracy, wyra asatysfakcj z pracodawcy, za 49% pra-cowników, którzy nie postrzegaj swoich pracodawców jako dobrych „obywateli kor-poracyjnych”, wyra a ogólne zadowolenie z pracy. „Pracodawca, który traktuje pra-cowników jako prawdziwych partnerów, dok ada wszelkich stara , aby uniknzwalniania z pracy. Gdy konieczna jest redukcja kosztów, mo na podj wiele kroków, zanim zacznie si zwalnia ludzi” – stwierdzi Douglas Klein. (W )

Absolwenci chc siuczy w pracy

PRACA

Dla Europejczyków najwa niejsze s pokój, szacunek dla przyrody

i rodowiska naturalnego – wyni-ka z badania Special Eurobarometr zrealizowanego na zlecenie Komisji Europejskiej przez TNS Opinion & Social.

W badaniu uczestniczy o ponad 26 tys. osób z 27 krajów Unii Europejskiej. A 6 % uzna o pokój za najwa niejsz warto , któr nale yzachowa i wzmacnia w spo ecze -

stwie. Na kolejnym miejscu – 50% wskaza – znalaz si szacunek dla przyrody i rodowiska naturalnego. Na trzecim miejscu znalaz y si ex aequo (po 37% wskaza ): wolnowypowiedzi, równo i solidarnospo eczna, tolerancja i otwarto na innych. 7% respondentów wymieni-o szacunek dla historii i p yn cych

z niej nauk, 4% – post p i innowacje, 2% – ró norodno kulturow , a 0%

– przedsi biorczo .

W Polsce 59% respondentów wskaza o na pokój, jako najwa niej-sz warto , 45% – na szacunek dla przyrody i rodowiska naturalnego, 32% – na równo i solidarno spo-eczn , 29% – na wolno wypowie-

dzi, 38% – na tolerancj i otwartodla innych, 27% – na szacunek dla historii i p yn cych z niej nauk, %– post p i innowacje, 9% – ró norod-no kulturow , a 2% – na przedsi -biorczo . (W )

EUROPA

Wszystko, co najwa niejsze dla Europejczyków

RANKING

Polska ma o konkurencyjna

9CEO / GRUDZIE 2007 • www.magazynceo.pl

USA odzyska y tytu najbar-dziej konkurencyjnej

gospodarki wiata – wynika z badania World Economic Forum Global Competitiveness Index 2007 – 2008. Polska znalaz a si na 5 . miejscu, wyprzedzi y nas niemal wszystkie kraje z Europy rodkowo--Wschodniej.

W ubieg ym roku USA spad yna 6. pozycj w rankingu Global Competitiveness Index, a pierwsze miejsce zaj a Szwajcaria, która w tym roku znalaz a si na drugiej pozycji.

Trzecie miejsce zaj a Dania, kolejne: Szwecja, Niemcy, Finlandia, Singapur, Japonia, Wielka Brytania i Holandia. W pierwszej dziesi tce znalaz o si a 7 krajów euro-pejskich.

Polska spad a na pozycj 5 .z 48. w ub.r., za w 2005 r. nasz kraj by na miejscu 43. W rankingu 2007–2008 wypadli my kiepsko na tle naszego regionu: Estonia znalaz asi na 27 miejscu, Czechy na 33, Litwa na 38, S owacja na 4 ,W gry na 47.

Dla porównania Rosja zaj a miej-sce 58., Ukraina 73., a Rumunia 74.

Spektakularnie w górrankingu wspi y si w tym roku Chiny – skoczy y z miej-sca 54. na 34. W ochy, Brazylia i Indie spad y w tegorocznych notowaniach.

Najmniej konkurencyjne kraje na wiecie to: Timor-Leste, Mozambik,

Zimbabwe, Burundi i Czad. Ranking opracowywany jest na

podstawie kryteriów, takich jak sta-bilno gospodarcza, wielkorynku, innowacje, edukacja i opieka zdrowotna.

WEF przeprowadzi tak eankiety w ród ponad 0 tys. liderów wiatowego biznesu na temat zalet

i wad prowadzenia dzia alno ci gospodarczej w 3 krajach obj tych badaniem. (W )

Reed Index okre la stabilno zatrudnienia na rynku pracy wynikaj c z zaspokoje-

nia przez pracodawców potrzeb zawodowych kadry mened erskiej i specjalistów. W tym roku firma Reed przedstawi a pierwszedycj tego badania. Indeks osi gn warto6020 punktów, przy maksymalnej mo liwej

warto ci 0 tys. punktów. Wska nik

Reed Index wyliczany jest na podstawie czynników, takich jak zaspokojenie obecnych potrzeb, które pracownicy postrzegajjako istotne teraz i w przysz o ci, oraz praw-dopodobie stwo zmiany pracy na inn .

Ankietowani mened erowie za najbardziej istotne potrzeby uznali: procedury reguluj ce sposób wykonywania obowi zków, czynniki okre laj ce pozycjfirmy na rynku, czynniki spo-eczno-zawodowe zwi zane z prac ,rozwój w asny, czas pracy.

Najwa niejsze by y procedury ( 770 punktów), a zw aszcza ich przejrzysto

i niska uci liwo . Na drugim miejscu znalaz a si firma ( 405 punktów), czyli jej ugruntowana pozycja i presti na rynku bran owym.

Czynniki spo eczno-zawodowe ( 026 punktów) to: stosunki mi dzy-ludzkie, etyka w biznesie, partnerskie relacje z prze o onymi, obecno rodzi-mego kapita u w firmie, rodzinna atmo-sfera w pracy.

Mniej wa ny okaza si rozwój zawo-dowy (934 punkty), który

oznacza samodzielnow podejmowaniu decyzji, nowe wyzwania zawodowe, mo liwo ci podnoszenia kwalifikacji, dost p do nowoczesnych technologii, wspó praca z autorytetami z danej bran y.

Na ostatnim miejscu zna-laz si czas pracy (885 punk-tów), oznaczaj cy równowagmi dzy obowi zkami zawo-dowymi a yciem prywat-

nym, zachowanie 8-godzin-nego dnia pracy.

Badanie zosta oprzeprowadzone przez

TNS OBOP w ród 600 przedstawicieli kadry

zarz dzaj cej w sektorze IT, finansowym, bankowym, sprzeda y i marketingu. (W )

PRACA

Co jest wa ne dla mened erów?

Najbogatsi na wiecie prywatni inwestorzy planuj umieszczenie

wi kszych rodków w alternatywnych inwestycjach w ci gu najbli szych trzech lat – wynika z raportu Barclays Wealth.

Raport pokazuje, e osoby zamo ne s coraz bardziej zainteresowane pri-vate equity i funduszami hedgingowy-mi, poniewa proponuj one bardziej stabilne wzrosty ni akcje.

W ramach przygotowywania rapor-tu przeprowadzono ankiet w ród 790 zamo nych inwestorów z ca ego wia-ta. Ponad 48% respondentów zamierza dokona kolejnych inwestycji w akcje w ci gu najbli szych trzech lat.

W 2004 r. odsetek ten wynosi 64%. Spadek zainteresowania akcjami jest skutkiem m.in. niedawnych turbulen-cji na wiatowych gie dach.

Natomiast 5% uczestników bada-nia stwierdzi o, e planuje zainwesto-wa w fundusze private equity, wobec

% w 2004 r, a 2 %, e zamierza w najbli szym czasie dokona takich inwestycji, wobec 20% w 2004 r.

Mimo rosn cej popularno ci wiedza o alternatywnych formach inwestowania jest skromna – jedynie 27% respondentów rozumie dzia anie funduszy hedgingowych, a 36% wie, w jaki sposób dzia aj fundusze priva-te equity. (W )

FUNDUSZE

Ro nie popularno alternatywnych inwestycji

Przegl d miesi ca |

10 CEO / GRUDZIE 2007 • www.magazynceo.pl

WIAT

Ch odzenie po chi sku

Rz d chi ski stara si sch adzagospodark – w III kw. 2007 r.

ros a w tempie ,5% w skali rocznej. Jest to tempo nieco wolniej-

sze ni w poprzednim kwartale – ,9%. Ekonomi ci prognozu-j , e Chiny wkrótce wyprzedzNiemcy i stan si trzeci co do wielko ci gospodark wiata – po USA i Japonii.

Pekin stwierdzi , e spowolnie-nie wzrostu jest dowodem na to, e skutek odnosz wysi ki zmie-

rzaj ce do sch odzenia gospodarki. Jednym z nich by y podwy ki stóp procentowych. Zosta y tak ewprowadzone limity wydatków na fabryki i nieruchomo ci.

Rz d chi ski wyda tak eszereg zakazów: od zakazu budo-wania luksusowych willi po zakaz podwy szania podatków na eks-port stali. Najwi ksz lokomotywchi skiej gospodarki jest eksport, istotny jest tak e sektor budowla-ny. Rz d usi uje sk oni chi -skich konsumentów do wy szych wydatków i zmniejszy w ten sposób uzale nienie kraju od eksportu. (W )

W Unii Europejskiej zaskakuj co du oosób przyznaje si do korzystania

z towarów i us ug pochodz cych z szarej strefy – wynika z badania Eurobarometru.

Najcz ciej zdarza si to mieszka -com Danii i Holandii (27%); jedynie 8% Polaków przyznaje si do korzystania z us ug osób pracuj cych „na czarno”.

W ramach badania wykonanego przez TNS Opinion & Social na zamówienie Komisji Europejskiej przeprowadzono ankiety w ród niemal 27 tys. mieszka -ców Unii Europejskiej.

Uczestnictwo w „niezadeklarowanej” pracy oznacza kupienie jakiegokolwiek towaru lub us ugi od sprzedawcy dzia a-j cego w szarej strefie, samodzielne sprze-dawanie towaru lub us ugi bez rejestracji, otrzymywanie cz ci wynagrodzenia za

legaln prac w formie niezadeklarowa-nej gotówki. rednio 9% respondentów stwierdzi o, e skorzysta o z us ug osób, które prawdopodobnie pracowa y niele-galnie. Odsetek tych deklaracji znacz co ró ni si w zale no ci od kraju – na Cyprze wyniós zaledwie %, za w Ho-landii i Danii – 24%, a na otwie – 2 %. W Polsce odsetek ten wyniós 5%.

Towary niewiadomego pochodzenia w Unii Europejskiej kupi o rednio 6% mieszka ców. Ponownie zjawisko to jest najs abiej widoczne na Cyprze ( %), a prym w korzystaniu z szarej strefy wiod otwa ( 7%), Dania ( 4%), Bu garia i Szwecja (po %). W naszym kraju by oto 5%. Ogó em odsetek osób, które kupi ytowary lub us ugi nigdzie niezadeklarowa-ne, wynosi %. Polska znalaz a si poni-

GOSPODARKA

Cie szarej strefy

ILU

STR

AC

JA:iS

tock

Obci enia podatkowe w krajach OECD mierzone w proporcji do PKB osi gn y

wysoko z rekordowego roku 2000. W 2006 r. wysoko podatków w pro-

porcji do PKB wzros a w 4 spo ród 26 krajów (z których dost pne s pe ne dane), w porównaniu z 2005 r. i spad a w .rednia wysoko podatków w 30 kra-

jach OECD osi gn a warto 36,2% PKB w 2005 r. (ostatni rok, dla którego dost pne s kompletne dane dla tych pa stw), wobec

PODATKI

Rosn podatki na wiecie

35,5% w 2004 r. i rekordowego poziomu 36,2% w 2000 r. W Polsce w 995 r. podatki stanowi y 36,2% PKB, w 2000 r. – 3 ,6%, a w 2004 r. – 33,4%. W 9 krajach Unii Europejskiej podatki w 975 r. stanowi yrednio 32, % PKB, w 2000 r. – 40,4%,

w 2004 r. – 39, %, w 2005 r. – 39,7%, a w 2006 r. – 39,8%. Najni sze podat-ki w ub. r. p acili Meksykanie – 20,6% PKB, najwy sze za Szwedzi – 5 % PKB i Du czycy – 49% PKB. (W )

ej niechlubnej redniej, z wynikiem 8%, wyprzedzaj nas jedynie: Portugalia (7%), Niemcy i Hiszpania (po 6%) i Cypr (2%). W Danii i Holandii zwi zki z szar strefma a 27% mieszka ców, na otwie 24%, w Szwecji 23%. Najcz ciej towary i us ugi kupowane w szarej strefie pochodzz bran y sprzeda y detalicznej oraz us ug dla gospodarstw domowych – sprz tanie, piel gnacja ogrodu i opieka nad dzie mi. Na kolejnym miejscu znalaz a si bran abudowlana. Ponad 68% niezadeklarowa-nych towarów i us ug pochodzi o od osób prywatnych lub gospodarstw domowych. 40% kupuj cych nabywa o towary lub us ugi od krewnych, znajomych i s sia-dów, za 28% od osób zupe nie obcych. Co pi ty towar i us uga zosta y kupione nielegalnie od firmy. (W )

11CEO / GRUDZIE 2007 • www.magazynceo.pl

Chiny maj 345 tys. milionerów (chodzi o miliony USD) – wynika z badania

ameryka skiego banku inwestycyjnego Merrill Lynch i Capgemini.

Liczba chi skich milionerów wzros aw porównaniu z 2005 r. o 7,8%, m.in. dzi -ki dobrej koniunkturze na gie dzie, gdzie warto indeksów wzros a o 30% w ci gu

SPO ECZE STWO

Coraz wi cej chi skich milionerów

2 miesi cy. W Chinach mieszka tak e 4935 ekstremalnie bogatych ludzi (Ultra-High Net Worth Individuals), którzy posiadajaktywa o warto ci przekraczaj cej 30 mln USD. Stanowi oni ponad 28% wszystkich Ultra-HNWI w ca ym regionie Azji i Pacy-fiku. Pa stwo rodka mo e pochwali sitak e 06 miliarderami. (W )

Stres w pracy jest bol czk a 85% aktywnych zawodowo Polaków

– wynika z badania przeprowadzone-go przez Pentor na zlecenie Klosterfrau Healthcare Group.

Zaledwie dla % praca to spe nienie marze i miejsce przyjemne. 60% traktuje j jedynie jako sposób zarabiania na ycie. Ponad po owa ankietowanych skar y sina przem czenie z powodu nadmiaru obowi zków. Dla 43% problemem s nie-komfortowe warunki w pracy, zwi zane z ha asem, zbyt wysok lub zbyt nisktemperatur . Jedna czwarta stresuje sikonieczno ci zostawania w pracy po godzinach.

Jednak a 80% respondentów twier-dzi, e ma jasno okre lone obowi zki i dobrze sobie radzi z problemami, 56% czuje si docenianych, a 59% robi to, co lubi. Ponad po owa nie my li w czasie wolnym o pracy.

Jednocze nie 49% uwa a za normalny stan prac po godzinach i w weekendy, a 4 % przyznaje, e z y dzie w pracy odbija si na ich yciu prywatnym. Niemal jedna trzecia nie ma czasu na kontakty towarzyskie, a 5% obawia si powi kszyrodzin ze wzgl du na prac . (W )

Praca stresujePRACA

W niepewnych gospodarczo cza-sach, gdy do pracowników dociera

coraz wi cej informacji o redukcjach w licznych firmach, zaczyna rosnpoczucie zagro enia. Pracodawcy powin-ni wzmocni w nich poczucie bezpie-cze stwa.

Organizacje, którym uda o si wpro-wadzi prawdziw kultur partnerstwa, gdzie relacje mi dzy pracodawc i resztfirmy s oparte na wzajemnym zaufaniu i korzy ciach, maj szans przetrwatrudne czasy – uwa a Douglas Klein, prezes Sirota Survey Intelligence.

Zdaniem ekspertów z Siroty, praco-dawcy powinni pami ta , e pewnozatrudnienia oraz przekonanie pracow-ników o tym, e pracodawcy zale y na dobrobycie spo eczno ci, w której dzia a

firma, maj bezpo redni wp yw na satysfakcj zatrudnionych. 83% pracow-ników, którzy uwa aj , e ich miejscu pracy nic nie zagra a, wyra a zadowole-nie z pracodawcy.

Jedynie po owa pracowników, któ-rzy czuj si niepewnie w swojej pracy, wyra a satysfakcj z pracodawcy, za49% pracowników, którzy nie postrzegajswoich pracodawców jako dobrych „oby-wateli korporacyjnych”, wyra a ogólne zadowolenie z pracy.

„Pracodawca, który traktuje pracow-ników jako prawdziwych partnerów, dok ada wszelkich stara , aby uniknzwalniania z pracy. Gdy konieczna jest redukcja kosztów, mo na podj wiele kroków, zanim zacznie si zwalnialudzi” – stwierdzi Douglas Klein. (W )

PRACA

Pracownik w niepewnych czasach McKinsey przeprowadzi w ród przed-stawicieli kadry zarz dzaj cej bada-

nie maj ce okre li , jakie czynniki mia ynajwi kszy wp yw na ich karier .

Czynniki zwi zane z miejscem pracy okaza y si znacznie wa niejsze nidomowe. Respondenci twierdzili, e poje-dyncze znacz ce wydarzenie, które mia odu y wp yw na ich karier , nast pi o, gdy mieli oko o 30 lat i 8 lat do wiadczenia w pracy. Dla ok. 40% by to bodziec do zmiany pracy i bran y, a 40% przyzna o, e mia o problem ze znalezieniem równo-

wagi mi dzy prac a yciem osobistym. Przeci tny przedstawiciel kadry zarz dza-j cej mia 5 takich istotnych wydarze .Najcz ciej wymieniane czynniki to: zdanie sobie sprawy, e zainteresowali si nowymi bran ami, nowa propozycja pracy lub u wiadomienie sobie, e ich ycie nie wygl da tak, jakby chcieli. (W )

Co kszta tuje karier ?PRACA

ILU

STR

AC

JA:iS

tock

Opinia publiczna oczekuje cudu gospodarczegood rz du PO i PSL. Nikt cudu nie obiecywa ,

pojawi o si tylko has o, e Polska zas uguje na cud gospodarczy.

JAK WIADOMO, W GOSPODARCE CUDÓW NIE MA, HISTO-RIA ZNA JEDNAK PRZYPADKI spektakularnych sukcesów gospodarczych tak w a nie okre lane. Chodzi o odbudowgospodarki niemieckiej po drugiej wojnie wiatowej czy dynamiczny rozwój gospodarki Japonii latach 60. XX wieku. Podobne okre lenia mo na zastosowa do lat 90. w Irlandii lub te do dzisiejszych Chin.

Warto si zastanowi , czy polska gospodarka ma szanse wej cia na podobn cie k wzrostu. Z teoretycznego punktu widzenia takie szanse istniej , trzeba jednak spe ni wa ne warunki wst pne i przeprowadzi odwa ne reformy syste-mowe. Pola i kierunki dzia a wynikaj w prosty sposób zarówno z diagnozy sytuacji, jak i z porównania sytuacji krajów odnosz cych sukcesy gospodarcze.Najwa niejszym warunkiem wst pnym jest rzeczywista wola polityczna przeprowadzenia zmian, przy poparciu spo ecznym i goto-wo ci do ponoszenia wyrzecze w pocz tkowym okresie przeprowadzania zmian. Prze amanie naturalnego oporu spo ecznego wobec zmian jest kluczowe. Skuteczne zmiany mog by przeprowadzone tylko przez silne pa stwo, którego rola sprowadzi si do bycia regulatorem i stra nikiem prze-strzegania prawa. Uczestnictwo pa stwa w grze gospodarczej (cho by jako w a ciciela spó ek) powinno zosta ograniczone do minimum. Doko czenie prywatyzacji jest pilne.

Zmiany powinny i w kierunku liberalizacji i deregu-lacji. Stopie przeregulowania polskiej gospodarki powoli staje g ówn barier wzrostu gospodarczego. Jak daleko odstajemy od wiata, najlepiej ilustruj liczne mi dzyna-rodowe rankingi gospodarcze, w których Polska, b d c 23. najwi ksz gospodark wiata, zajmuje odleg e miejsca. Prawo w Polsce jest skomplikowane, ma o przejrzyste, nie-jednokrotnie wewn trznie sprzeczne, a s downictwo niewy-dolne. Utworzenie przedsi biorstwa wymaga przej cia przez uci liwe procedury, podobnie jest z przeprowadzaniem procesów inwestycyjnych. Inne sfery deregulacji to system podatkowy. Finanse publiczne powinny zosta przestawione z generowania deficytów bud etowych i powi kszania d ugu publicznego na wytwarzanie nadwy ek.

Kolejnym dzia aniem powinno by zliberalizowanie rynku pracy. Efektem zmian by oby w pierwszej kolejno ci

ograniczenie bezrobocia, a obni ka pozap acowych kosztów pracy w drugiej kolejno ci. Trudno sobie wyobrazi przy-spieszenie wzrostu gospodarczego przy najni szej w stopie aktywno ci zawodowej w Unii Europejskiej i przy przecho-dzeniu na emerytur rednio w wieku 58 lat, podczas gdy w Irlandii wiek ten wynosi 69 lat.

W strategii doprowadzenia do spektakularnego rozwoju gospodarczego Polska powinna wzorowa si na Irlandii. Wysi ek w adz publicznych nie powinien koncentrowa sina budowaniu niezliczonych strategii zagospodarowywania rodków i funduszy unijnych, lecz na stworzeniu strategii,

któr te rodki wspomaga yby. Trzeba zmieni podej cie do korzystania z pomocy Unii Europejskiej.

Wej cie Polski do strefy euro poza ewidentnymi korzy -ciami pomo e te wprowadzi dyscyplin i porz dek w finan-sach publicznych, niskie stopy procentowe, ogranicza d ug publiczny i dba o nisk inflacj .

Skoro zosta y nakre lone warunki do szybkiego wzro-stu gospodarczego granicz cego z cudem, to warto by oby zastanowi si nad szansami na ich wprowadzenie. Nikt nie zna odpowiedzi na to pytanie. Po pierwsze nie wiadomo, czy nowa ekipa rz dowa ma wiadomo potrzeby g bokich zmian. Je eli ma, to czy wystarczy jej determinacji i konse-kwencji w ich wprowadzaniu.

Sugerowane przeze mnie zmiany nie s niczym nowym. Jedna z nich przybiera a nawet form projektów ustaw sej-mowych. Mam na my li pierwsz wersj projektu ustawy o swobodzie dzia alno ci gospodarczej. Inne by y zg aszane przez rodowiska pracodawców i ekonomistów. Ich koniec by zawsze taki sam – opór biurokracji broni cej status quo okazywa si nie do pokonania.

Czy powstanie rz du o liberalnym nastawieniu gospo-darczym utworzonym przez si polityczn ciesz c si naj-wi kszym wsparciem ze strony rodowiska przedsi biorców zmieni polsk rzeczywisto ? Trudno wyobrazi sobie inndrog do osi gni cia cudu, na który Polska bez w tpienia zas uguje.

Gospodarka z cudem w tle

FOTO

: PRZ

EMYS

AW

PO

KRY

CK

I

•AU TOR JEST WICEPREZESEM INSTYTUTU BADA NAD

GOSPODARK RYNKOW , WCZE NIEJ BY M.IN.PREZESEM GUS.

12 CEO / GRUDZIE 2007 • www.magazynceo.pl

Bohdan Wy nikiewicz

Komentarz | Bohdan Wy nikiewiczmakroekonomiczny

Komentarz | Maciej Krzakfinanse

W USA i Europie dane makroekonomiczne wskazuj na s abni cie gospodarek; u nas

utrzyma si wysoka dynamika wzrostu. Spadki na polskiej gie dzie s ma o racjonalne.

POPRZEDNI KOMENTARZ PISA EM, KIEDY GIE DY ZWY -KOWA Y, DOW JONES INDUSTRIALS POBI REKORD, doszlu-sowa do niego nawet nasz WIG20 i zaraz potem, podobnie jak w lipcu br., nast pi odwrót. Gór bowiem wzi jed-nak pogl d, e straty spowodowane przez niewyp acalnoma owiarogodnych kredytobiorców kredytów hipotecznych w USA przenios si na gospodark realn . To przekonanie ugruntowa a seria z ych informacji z rynku finansowego w USA i dane o gospodarce.

Na rynku finansowym pot ne straty z inwestycji w CDOs (collateralized debt obligations), obligacje zastawio-ne kredytami hipotecznymi, og osi Citibank. Spad a g owa prezesa, ju trzeciej globalnej instytucji finansowej po UBS i Merrill Lynch. Freddie Mac (Federal Home Loan Mortgage Corporation), rz dowa instytucja, która gwarantuje kredyty hipoteczne i skupuje ich znaczn cz za emitowane obli-gacje, poda a, e zanotowa a najwi ksz kwartaln stratw swojej historii i b dzie zmuszona uzupe ni kapita , gdyjej rezerwy obni y y si niebezpiecznie blisko do minimalne-go poziomu wyznaczonego przez finansowy nadzór. Te k o-poty mog sprawi , e Freddie Mac b dzie mia mniej fun-duszy na zakup nowych kredytów hipotecznych w okresie za amania si tego rynku. Freddie Mac i siostrzana Fannie Mae (Federal National Mortgage Association) gwarantujoko o 40% z ,5 bln dolarów (rz d 80% PKB USA) kredytów hipotecznych za Oceanem. Zosta y powo ane przez Kongres, aby wspiera budownictwo mieszkaniowe w USA. Te anonse wzbudzi y w tpliwo ci, e ksi gi instytucji finansowych zosta y ju wyczyszczone ze strat. Coraz powszechniejsze staje si poczucie, e skala strat jest dalej nieznana i w dodatku nie do oszacowania w zwi zku z szerokim rozproszeniem ryzy-ka. Ponownie wzros y ceny swapów.

Dane i prognozy gospodarcze spot gowa y ponure nastro-je. Kiepskie okaza y si dane z rynku mieszkaniowego i choich oczekiwano, to jednak by y przy dolnej granicy przewidy-wa . Wska niki zaufania konsumentów kontynuowa y trend zni kowy, sugeruj c, e sezon gwiazdkowy w USA zapowiada si marnie. Podobnie sygnalizuj tak e sieci domów handlo-wych. Zarz d Rezerwy Federalnej obni y prognoz wzrostu gospodarczego w 2008 r.; PKB ma wzrosn o ,8%, zamiast

2,5 – 2,75% prognozowanych w czerwcu br. (Fed podawadot d prognoz PKB i inflacji dwa razy w roku, dopiero od teraz ma to nast pi co kwarta ). Historyczne, przeci tne odchylenie rzeczywistej dynamiki od prognozy wynosi ,3 pkt proc. w gór i w dó , wi c przyjmuj c wariant pesymi-styczny, PKB wzrós by ledwie 0,5% w 2008 r., a to oznacza stagnacj . W pa dzierniku wi cej ni oczekiwano spadindeks wska ników wyprzedzaj cych w sporej mierze w a -nie z powodu du ego zjazdu pozwole na budow domów i mieszka oraz z powodu wy szego tempa zwolnie z pracy.

W lad za ameryka skimi rynkami pod aj rynki euro-pejskie, w tym polski. Trzymaj si rynki azjatyckie, ale wsz dzie widoczne s du e wahania. W strefie euro obawy przed ujawnieniem kolejnych strat przez instytucje finan-sowe, negatywnym wp ywem wyhamowania w USA na dynamik PKB oraz zbyt szybk do akomodowania przez firmy aprecjacj euro s uzasadnione. W Polsce zwyci yefekt stadny, czyli nastroje t umu. Z e nastroje za granicprzenios y si na nasz rynek i nast pi a realizacja zysków. Zm czeni przed u aj cymi si stratami indeksów inwestorzy zaczynaj si wycofywa i maj dok d, bo powoli ro nie opro-centowanie lokat. Jest wi c gdzie przeczeka niepewny okres. Ignoruj wzrost produkcji przemys owej ponad oczekiwania w pa dzierniku br. i rosn ce w 20-proc. tempie zyski firm. Nie zwracaj uwagi na to, e nowy rz d zapowiada si obiecuj co dla gospodarki, bo chce prywatyzowa i zapowiada reformy deregulacyjne. W nastroju niepewno ci bardziej przemawiajszybko rosn ca stopa inflacji i wysokie prawdopodobie stwo dalszych podwy ek stóp procentowych i straszy wizja recesji w USA. Tymczasem najbli sze podwy ki stop procentowych w naszym kraju b d mia y raczej neutralny wp yw, gdypozostaj w tyle za wzrostem inflacji. Znaczny rozd wi kfundamentów i trendów na gie dach jest charakterystyczny dla okresów euforii i paniki. Ta druga wisi w powietrzu, choby aby zupe nie nieracjonalna.

Instynkty stadne górą

FOTO

: PRZ

EMYS

AW

PO

KRY

CK

I

•AU TOR JEST DOKTOREM EKONOMII SGH I MAGISTREM EKONOMII WAYNE STATE

UNIVERSITY. WYK ADA W WSHIP IM. AZARSKIEGO. BY G ÓWNYM EKONOMISTING BANKU, BANKU HANDLOWEGO. JEST EKSPERTEM PKPP LEWIATAN.

Maciej Krzak

14 CEO / GRUDZIE 2007 • www.magazynceo.pl

OD 55 LAT DZIA AMY NA POLSKIM I WIATOWYM RYNKU BUDOWNICTWA ENERGETYCZNEGO ORAZ PRZEMYS OWEGO.

ENERGOMONTA PO UDNIE S.A. 40 95 KATOWICE, UL. MICKIEWICZA 5+48 32 2008 8INFO ENERGOMONTAZ.PLWWW.ENERGOMONTAZ.PL

NA ZBLI AJ CE SI WI TA I NOWY ROK 2008YCZYMY WSZYSTKIM DU O ENERGII

W latach 2002–2007 dzienna zmiana indeksu WIG20 o wi cej ni +/- % mia a miejsce 2 razy

na tydzie i wci narasta.

TYMCZASEM W CA YM UBIEG YM STULECIU DOW JONES NA WALL STREET ZMIENIA SI PODOBNIE INTENSYWNIE TYLKO W 4 LATACH. RYZYKO, W TRADYCYJNYM POJ CIU, JEST POSTRZEGANE JAKO CO NEGATYWNEGO. S ownik Webstera definiuje ryzyko jako ekspozycj na niebezpie-cze stwo lub hazard. S ownik j zyka polskiego podobnie. Chi skie symbole ryzyka b d kryzysu pokazuj nieco inne podej cie do tej kategorii: stanowi c kombinacj dwóch sym-boli, z których pierwszy oznacza niebezpiecze stwo a drugi szans , w efekcie czyni ryzyko kombinacj stanu niepo -danego i rysuj cych si mo liwo ci. Ta koncepcja wydaje sibardziej u yteczna w finansach.

Aby oceni ryzyko, trzeba je najpierw zmierzy . Je listaniemy na tradycyjnym gruncie unikania niebezpiecze -stwa b d wystrzegania si strat – o ryzyku stanowi b dzie prawdopodobie stwo do wiadczenia niechcianej sytuacji. W kategoriach finansowych b dzie to spadek warto ci akty-wów lub szansa na odchylenie si wyceny w lewo, czyli po prostu ryzyko przeceny w dó . Przeciwnie, wzrost warto ci, odchylenie w prawo, b dzie postrzegane jako objaw pozytyw-ny, redukuj cy ryzyko straty. Mo na by rzec: chodzi o ryzyko straty, czy ryzyko, e b dzie inaczej, ni si spodziewamy. Zale nie od przyj tej koncepcji ryzyka, co innego mo e byprzedmiotem pomiaru i oceny.

Wiemy ju , e ryzyko mo na prosto powi za z odchy-leniem od po danego stanu. Im wi ksze i cz stsze odchy-lanie si od warto ci po danej, cho by redniej, tym mniej szans, e ów stan osi gniemy. Tym sposobem mo emy wprost skwantyfikowa ryzyko, mierz c odchylenie standar-dowe. U ywaj c j zyka statystyki, mo na by to uj tak: je liodpowiednikiem „chi skiego” podej cia do ryzyka by oby odchylenie standardowe, to „tradycyjne” pojmowanie ryzyka wi za oby si wy cznie z lewostronnym odchyleniem stan-dardowym, przy jednoczesnym ignorowaniu ewentualno ci wzrostu odzwierciedlanej w prawostronnym odchyleniu od redniej. I w a nie to szersze podej cie zastosujemy do analizy

polskiego rynku, którego zmienno narasta. W ostatnich 2 latach odchylenie standardowe dziennych zmian indek-su najwi kszych spó ek WIG20 uros o do poziomu rz du 24 – 25% (licz c w skali rocznej). Po okresie ni szych stanów

lat 2004 – 2005, kiedy to zmienno tego indeksu spad a do oko o 7%, zmienno polskiego rynku wróci a i przekro-czy a poziom obserwowany w latach 2002 – 2003. Podobnie by o z indeksem szerokiego rynku WIG. W analogicznych okresach jego zmienno spad a z poziomu 9% do 4 – 5%, by w ostatnich 2 latach osi gn poziom ponad 2 %. To rela-tywnie du o, nawet zwa ywszy na roczne poziomy zwrotu z indeksów WIG i WIG20 obserwowane w tym czasie.

Interesuj ca jest równie obserwacja dziennych zmian indeksów naszego rynku. W latach 2002 – 2006 dzienna zmiana indeksu WIG20 o wi cej ni +/- % zdarzy a siw 39% dni notowa . Oznacza to, e rednio w tygodniu w 2 dniach notowa (z pi ciu) zmiany indeksu przekroczy y%. Dla porównania, w USA w okresie 896 – 200 zdarzy y

si tylko 4 przypadki lat, kiedy dzienne zmiany indeksu Dow osi gn y podobny poziom, czyli powy ej +/- % przez ponad 40% dni notowa w roku. rednia w ca ym tym okresie wynios a 23%, czyli nieco ponad raz na tydzie . Ale ryzyko wci narasta. W 2006 r. liczba dni o zmianach indeksu WIG20 o wi cej ni % osi gn a a 46%, by w pierwszych trzech kwarta ach 2007 r. zwi kszy si do 48% dni notowa .W praktyce oznacza to, e rednio niemal co drugi dziezmiany indeksu najwi kszych spó ek przekracza y ów sym-boliczny %. Wielko ci dotycz ce indeksu szerokiego rynku WIG kszta towa y si podobnie, wykazuj c jednak poziom o par procent ni szy. Ale w ostatnim roku zacz y bardzo szybko narasta , zbli aj c si do poziomów WIG20, co wi esi z dramatycznymi zmianami notowa obserwowanymi równie w segmencie ma ych i rednich spó ek.

Czy poziom ryzyka na polskim rynku osi gn juapogeum? Niekoniecznie. W skrajnie niestabilnym ( 932) roku w USA dzienne zmiany indeksu Dow przekracza y+/- % w ponad dwóch trzecich dni notowa . Tymczasem w III kwartale 2007 r. zarówno WIG, jak i WIG20 zmienia ysi o w i cej ni % rednio ju dok adnie co drugi dzie !Ciekawe, jaki b dzie ostatni kwarta ?

Ryzyko narasta

FOTO

: ARC

HIW

UM

•AUTOR JEST WYK ADOWC WARSAW ILLINOIS EXECUTIVE MBA

UNIVERSITY OF ILLINOIS I UNIWERSYTETU WARSZAWSKIEGO ORAZ PRACOWNIKIEM NAUKOWYM WSPIZ IM. L. KO MI SKIEGO.

Mieczys aw Grudzi ski

16 CEO / GRUDZIE 2007 • www.magazynceo.pl

Komentarz | Mieczys aw Grudzi skistrategie

CZERWIEC 06/2007 INDEKS 200026 Cena 18 z (w tym 0% VAT)

www.magazynceo.pl

ISSN

173

4-94

78

Wynagradzanie rad nadzorczych s. 34

WOJNYCENOWE

AGORY

CZERWIEC 06/2007 INDEKS 200026 Cena 18 z (w tym 0% VAT)

s. 18

To jest lekcja, e trudniej jest atakuj cemu

ni atakowanemuWanda Rapaczy ska,

prezes Agory SA

s. 18

To jest lekcja, e trudniej jest atakuj cemu

ni atakowanemuWanda Rapaczy ska,

prezes Agory SA

STRATEGIE INWESTYCYJNEOp acalno projektów IT

s. 46

SUPERMARKET JAK PA STWOKariery i upadki

wielkich CEO s. 56

ORGANIZACJE UCZ CE SI

Trzy drogi do klienta

s. 59

STRATEGIE INWESTYCYJNEOp acalno projektów IT

s. 46

SUPERMARKET JAK PA STWOKariery i upadki

wielkich CEO s. 56

ORGANIZACJE UCZ CE SI

Trzy drogi do klienta

s. 59

JAK NIE ZMARNOWAĆ PROJEKTU CRM s. 24

www.magazyncio.pl

CZERWIEC 06/2007 INDEKS 333883 Cena 16 z∏ (w tym 0% VAT)

ISSN 1733-6651

Zarządzanie dużym projektem wymaga balansowania między różnymi siłami i czasem trudno

utrzymać równowagę.Tomasz Górecki,

dyrektor IT w regionie C-EE, Antalis

s. 12

ZARZĄDZANIE:Wyścig do innowacji s. 29

Zrób to od razu, czyli o zarządzaniu czasem menedżera s. 32

RACHUNEK BIZNESOWY Business Intelligence nie tylko dla największychs. 38

PRAWO DLA CIOCyfrowe dowody przestępstws. 46

JAZDYRADOŚĆ

ludzie, którzy się liczą

WR

ZESI

EŃ 0

4/20

07 C

ena

30 z∏

(w ty

m 0

% V

AT)

INDE

KS 3

3469

3

www.magazyncmo.pl

ISSN 1733-9952

MIEJSCE DLA WSZYSTKICHPortale społecznościowe dla wszystkich

i dla wybranych - polskie życie w sieci jako zjawisko marketingowe. s. 14

ARMADA DEUTSCHE BANK PRO-AM TOUR

Sponsoring sportowy – nie tylko pozycja w budżecie. Jak wykorzystać imprezę do

budowy wizerunku frmy. s.28

EDUKACJA: TOWAR BEZPRAWA DO REKLAMACJIWiększość uczelni jeszcze nie

wykształciła specjalistów marketingu dla własnych potrzeb. s. 46

Kondycja marketingu daje się odczytać po tym, jak postrzegani są jej przedstawicieles. 36

WIELKIPOWRÓTMARKETINGU

CZER

WIE

C 0

3/20

07 C

ena

16 z∏

(w ty

m 0

% V

AT)

INDE

KS 3

3469

3

www.magazyncmo.pl

ISS

N 1

73

3-9

95

2

ZAKAZANEPrawo zakazuje reklamowania używek, producenci zaś robią wszystko, by nagiąć je do swych potrzeb

KOMU SŁUŻĄ ZAKAZYZakaz reklamy produktów uznanych za szkodliwe zaczynamy uważać za naturalny stan rzeczy s. 14

WALKA O RECEPTYW obliczu kryzysu firmy farmaceutyczne szukają sposobów zbliżenia się do klientów s. 32

MARKI PAPIEROSÓWOdpowiedzialny marketing w trudnej branży s. 38

REKLAMY s. 28

CMO – sprawy,którymi żyje światowy marketing

• opinie• teorie• narzędzia

www.magazynceo.plwww.cxomedia.pl

CYKL ŻYCIAFIRMY

W MIAR JAK SPÓ KA OSI GA KOLEJNE FAZY DOJRZA O CI, JEJ PRZEP YWY PIENI NEI RYZYKO ZMIENIAJSI ZGODNIE Z PRZEWIDYWALNYM CYKLEM YCIA FIRMY.ZBIGNIEW GRZEGORZEWSKI

FOTO

: PRZ

EMYS

AW

PO

KRYC

KI

19www.magazynceo.pl • GRUDZIE 2007 / CEO

Wklasycznej teorii cyklu ycia firmy rozró nia si

pi etapów: pocz tek, szybki rozwój, stabilny

wzrost, dojrza o i schy ek. W pocz t-kowym okresie firma nie generuje wol-nej gotówki i nie wyp aca dywidendy. W fazie szybkiego rozwoju potrzeby inwestycyjne s ci gle wysokie, gene-rowana wolna gotówka jest niewielka, firma nadal nie wyp aca dywidendy. Na etapie stabilnego wzrostu zapotrze-bowanie na zewn trzne finansowanie jest umiarkowane, ale niewielkie szdolno ci do wyp acania dywidendy. Dopiero w fazie dojrza ej firma uzy-skuje korzy ci z inwestycji i mo e wy-p aca rosn c dywidend . Schy ek to okres, gdy zmniejsza si ilo i skala potrzeb inwestycyjnych, natomiast wy-soki poziom wolnej gotówki umo liwia nie tylko wyp at na wysokim pozio-mie dywidendy, ale równie pozwala przeznaczenie cz ci wolnej gotówki na odkupienie w asnych akcji.O cyklu ycia firmy „CEO" rozmawia z Jeanem-Philippem Savoyem, prezesem i dyrektorem generalnym Orbis SA.

Który z tych etapów cyklu ycia firmy jest charakterystyczny dla Orbisu?– Jeste my na etapie stabilnego wzro-stu. Zapotrzebowanie na zewn trzne finansowanie nie jest wielkie, ponie-wa warto przep ywów gotówkowych Orbisu wci ro nie. Zwroty z inwesty-cji mamy atrakcyjne, przychody rosn ,podobnie jak zyski. Od roku 2002 corocznie p acimy dywidendy.

Skoro korzy ci z inwestycji s wysokie i Orbis p aci dywidend od pi ciu lat, to mo e firma jest ju dojrza a w swym cy-klu ycia? A nast pny etap to ju schy ekrozwoju?– Jest to b dny wniosek, gdyw rzeczywisto ci liczba naszych ho-teli wzrasta, jako e du cz zysku przeznaczamy na inwestycje. To prze-nosi si na dywidend , mo liwo ci jej zwi kszania s w zwi zku z tym ograniczone. Inwestycje wzrastaj ,wykorzystujemy d wigni finansow .Taka polityka oznacza zwi kszanie warto ci firmy dla akcjonariuszy.

Nadal prowadzimy du e inwe-stycje – odnawiamy hotele flagowe.

Novotel Centrum w Warszawie zostaponownie w ca o ci otwarty dla go ci w grudniu 2005 r., Sofitel Grand Sopot otworzy swoje drzwi jako pi ciogwiazdkowy hotel w listopadzie 2006, podczas gdy Mercure Hevelius w Gda sku jest nadal w moderniza-cji. Orbis remontuje równie Hotel Grand w Warszawie, który zosta-nie otwarty pod luksusow markw przysz ym roku. Na koniec 2008 r. modernizacje zako cz si . Dalszy rozwój Orbisu SA wówczas b dzie zwi zany z nowymi hotelami. Od 2008 r. chcemy inwestowa przede wszystkim w nowe budynki, co teprzyniesie wi ksz dochodowo .

W czerwcu 2003 r. Fitch obni y rating dla Orbisu z A- do BBB+, uzasadniaj c to zmniejszeniem przez spó k nak adów in-westycyjnych, pogorszy y si te wyniki finansowe. Czy to by efekt cyklu ycia firmy? Co si wówczas sta o?– Decyzja ta zosta a podj ta na podstawie niezbyt dobrych wyników Orbisu uzyskanych w latach 200i 2002, gdy ca a bran a hotelarska na wiecie prze ywa a kryzys. Zyskow-

no firmy liczona jako EBITDA zmniejszy a si , pogorszy y si rów-nie przep ywy pieni ne. Punktem prze omowym by a po owa roku 2004, kiedy to Orbis rozpocz prace nad du ym przedsi wzi ciem pod nazw „Orbis – firma XXI wieku” w po czeniu z now strategi marke-tingow i inwestycyjn

Jednak e BBB+ nie jest niskim ratingiem. Tym bardziej e wyniki s ju coraz lepsze, zw aszcza w tym roku. Wys ali my juwniosek do agencji Fitch, aby pod-wy szono rating. Spodziewamy si ,e w przysz ym roku zostanie podnie-

siony do A-.

NOWA STRATEGIA

Orbis wówczas zmieni zarz d, ale i zmieni strategi . Na jak ?– Zmiana nast pi a w po owie 2004 r., ale wyniki sta y si zauwa-alne dopiero po pewnym czasie.

W po owie 2005 r. wiedzieli my ju ,e zyski rosn a rentowno poprawia

si , lecz g ównie w nowych hotelach.

Doszli my do wniosku, e w Polsce powinni my budowa nowe obiekty. Jednocze nie Orbis przekona si ,i to dotkliwie, e remonty s bardzo kosztowne, znacznie kosztowniejsze ni przewidywano, a ich efekty nie sdoceniane przez rynek, przez hotelo-wych go ci. Stopa zwrotu z niektó-rych inwestycji równie nie spe ni anaszych oczekiwa . Wówczas to Or-bis podj ostateczn decyzj o skon-centrowaniu si na budowie nowych hoteli oraz ograniczeniu modernizacji wy cznie do kluczowych obiektów.

W styczniu 2007 og osili cie aktualizacjstrategii rozwoju Grupy Orbis na lata 2007 – 20 . Co wówczas zmieniono? Która z modyfikacji jest najistotniejsza? Jaka jest dzi strategia Orbisu?– Najwa niejsze jest ogranicze-nie modernizacji starych hoteli ze wzgl du na zbyt du e koszty i zbyt s abe uznanie klientów. W zwi zku z tym wytypowali my osiem hoteli jako nieruchomo ci przeznaczone potencjalnie na sprzeda . Wi kszefektywno zapewni wyburzenie niektórych obiektów, aby na tych samych dzia kach wybudowa nowe hotele. Wska niki finansowe s tu jednoznaczne. Hotele w Polsce po-winny by budynkami wy szymi nidotychczas, o wi kszej liczbie kon-dygnacji, wznoszonymi na dzia kach gruntu o mniejszej powierzchni. Okazuje si , e mo emy sprzedacz nieruchomo ci gruntowych. Jest to bardzo zyskowny model fi-nansowy, zw aszcza uwzgl dniaj cfakt, e nasze hotele zlokalizowane s w centrach najwi kszych polskich miast. Mamy przyk ady, e sprzedagruntu niemal pokrywa cen wybu-dowania ca kiem nowego budynku. Warto ziemi w Polsce wzrasta, i jest to jedna z przyczyn modyfikacji na-szej strategii.

Uaktualniaj c nasz strategioraz zarysowuj c jej ramy czasowe do roku 20 , zredefiniowali my doce-low struktur naszej dzia alno ci w bran y hotelarskiej. Grupa Hote-lowa Orbis sk ada si b dzie z ok. 90 hoteli, obecnie do Grupy nale64 hotele. Teraz 20% hoteli nale ydo segmentu ekonomicznego, jednak

Temat z ok adki | wywiad

w 2011 r. ich udzia wyniesie 60%. Najwi cej nowych hoteli powstanie pod mark Ibis – ich liczba zwi kszy si z 9 do 30. Program inwestycyjny Orbisu przewiduje nak ady w wyso-ko ci 1,4 mld z , w tym na realizacjprogramu budowy hoteli ekonomicz-nych funkcjonuj cych pod mark Ibis i Etap przeznaczymy 800 mln z .

Orbis aktualizowa strategi po trzy-nastu miesi cach. Jak cz sto warto zmienia strategi ? Czy firma powinna znajdowa si w procesie ci g ego mo-dyfikowania strategii, reaguj c na ka dzmian rynkowych trendów?– Jeste my bardzo pragmatyczni w naszych przewidywaniach, b dzie-my dostosowywa nasz strategi do koniunktury gospodarczej.

Teorie dotycz ce zarz dzania bywa-j skrajnie ró ne. Od tych, w których twierdzi si , e firma kszta tuje swoje otoczenie, po takie, z których wynika, e korporacje ci gle musz modyfiko-

wa sw strategi , to wymusza na nich otoczenie...– Orbisowi bli sze jest wi c to drugie podej cie, polegaj ce na cz stym do-stosowywaniu strategii.

SZE MAREK

Hotele Grupy Orbis tworzone s pod sze cioma brandami. Dlaczego?– Bowiem s to ró ne produkty. Ludzie rozpoznaj produkt po marce, nie mo emy wi c skupia wszyst-kiego pod jednym parasolem, który wprawdzie nazywa si Orbis, lecz nie

wiadomo, co tak naprawd si pod nim kryje. Nie mogli my tego konty-nuowa . Niegdy Orbisowi dane by yprzywileje monopolisty. Baza hotelo-wa by a bardzo skromna, ale te ró -na pod wzgl dem oferowanego stan-dardu. W Warszawie Orbis posiadazarówno hotel Solec jak i Victoria, co oznacza o rozbie no od dwóch do pi ciu gwiazdek. To sta o si nie-zrozumia e dla naszych klientów, zw aszcza zagranicznych. Postano-wili my pod a podobn drog jak inne grupy na wiecie, takie jak Mar-riott, Starwood, a tak e nasz g ówny udzia owiec Accor. Mamy wi c ró ne marki, w zale no ci od liczby gwiaz-dek przypisanych hotelom. Teraz, wi kszo hoteli Orbis SA funkcjonu-je pod mi dzynarodowymi markami naszego najwi kszego akcjonariusza, którym jest Accor. W Europie Accor jest znany z hoteli Sofitel, Novotel, Mercure czy Ibis.

Orbis b dzie budowa g ównie hotele klasy ekonomicznej. Czy to oznacza, e wycofuje si z rywalizacji rynkowej

w ród hoteli najwy szej klasy?– Nie, tak bym tego nie interpreto-wa . Grupa Hotelowa Orbis posiada trzy luksusowe hotele Sofitel w Pol-sce – w Warszawie, Wroc awiu oraz w Sopocie. Zamierzamy otworzyjeszcze jeden w Krakowie.

Tak si – w wyniku gry rynkowej – wydarzy o, e w Polsce jedna marka sta a si najbardziej dochodowa, a zarazem najlepiej rozpoznawalna, z najwy szym wska nikiem wykorzy-stania pokoi. S to hotele Ibis. Oferu-j niezbyt kosztowne noclegi, przez co sta y si bardzo popularne. Jest to mo liwe, ze wzgl du na koszty inwe-stycji, ale tak e ni sze koszty bie ce. Efektem jest dobra stopa zwrotu. To bardzo dobre posuni cie wobec rynkowych konkurentów Orbisu. Sto hotele dla polskich biznesmenów, w znacznie mniejszym stopniu dla zagranicznych go ci. Takie podej cie do rynkowej rzeczywisto ci wynika z tego, e nie osi gamy wska nika 20 mln zagranicznych go ci sp dza-j cych jedn noc w hotelu w Polsce. W 2008 r. mo e wska nik ten wzro -nie do 16 mln, ale nie jest to pewne. FO

TO: P

RZEM

YSA

W P

OKR

YCKI

JEAN-PHILIPPE SAVOYE

WYKSZTA CENIE: Haute Ecole du Com-merce à Paris (Wy sza Szko a Handlo-wa w Pary u). Magister zarz dzania (In-stytut Administracji Przedsi biorstw). Studia podyplomowe w dziedzinie zarz dzania administracyjnego (Insty-tut Nauk Politycznych w Pary u), studia podyplomowe w dziedzinie finansów.

PRZEBIEG PRACY ZAWODOWEJ: 1971 – 1972: Hotel Meridien Tours, Francja, dyrektor dzia u Food&Beverages1973 – 1975: Hotel Meridien Brazzaville, Kongo – dyrektor generalny1975 – 1977: Novotel SIEH – dyrektor generalny hoteli klasy business&leisure na terenie Tunezji, a w 1985 – 1992 – na terenie Afryki Centralnej i Zachodniej1985 – 1992: ACCOR SA – wiceprezes DEVIMCO (przedsi biorstwo handlowe)1992 – 1996: ACCOR SA – regionalny dyrektor generalny hoteli tradycyjnych na terenie Pary a1996 – 1997: ACCOR SA – dyrektor ge-neralny hoteli klasy business&leisure na terenie Europy Centralnej i Wschodniej1998 – 2004 dyrektor generalny ACCOR Polska odpowiedzialny za dzia alno

i rozwój grupy na terenie Polski i krajów ba tyckichOd 06.2004 prezes zarz du Orbis SA – najwi kszej polskiej spó ki bran y tury-stycznej, obejmuj cej 67 hoteli w Polsce, biuro podró y Orbis Travel oraz firmprzewozow Orbis Transport

WIEK: 60 lat

ULUBIONY SPOSÓB SP DZANIA WOLNEGO CZASU: gra w golfa

SPOSÓB SP DZANIA URLOPU: jazda na nartach razem z on i córk .

ULUBIONE MIEJSCA: Zakopane i Sopot – przynajmniej w Polsce.

RODZINA: ona i córka

Dossier

20 CEO / GRUDZIE 2007 • www.magazynceo.pl

Nie osi gni to poziomu sprzed 0lat. Wzrasta natomiast szybko liczba krajowych go ci hotelowych, którzy dla marek Ibis, Novotel i Mercure s docelow grup klientów. Hotele o marce Sofitel s ukierunkowane na mi dzynarodow klientel . Nato-miast marka Novotel to pewnego rodzaju cznik, jakby hotel Ibis dla polskich biznesmenów, lecz jednak o podwy szonym standardzie.

BUDOWANIE PRZEWAGI KONKURENCYJNEJ

Kto jest najwa niejszym rynkowym kon-kurentem Orbisu?– Mamy ró nych konkurentów na ró nych rynkach, z tego wzgl du, e inne korporacje s silne w po-

szczególnych segmentach. W a ci-wie ka da nasza marka ma innego konkurenta, czasem silniejszego,

czasem s abszego. Na rynku hoteli Ibis najsilniejszy rywal to Campa-nille, dla hoteli Novotel s to hotele Radisson (cho pozycjonuj si trochwy ej ni Novotel). Dla sieci hoteli Sofitel najsilniejszymi rywalami shotele Sheraton.

Jakie s dla firmy korzy ci wynikaj ce z tego, e Orbis dominuje na regional-nym rynku? Zwykle gracz numer jeden dyktuje warunki. Jakie warunki dyktuje Orbis?– Orbis zawsze by w Polsce liderem, tyle e od kilkunastu lat dzia a w wa-runkach wolnego rynku. Naszym najwi kszym atutem jest zarz dza-nie hotelami pod ró nymi markami, obejmuj cymi wszystkie segmenty rynku, od hoteli jednogwiazdkowych po pi ciogwiazdkowe.

Grupa Accor rozpocz a dzia al-no 40 lat temu, a dzi tylko we Francji funkcjonuje ponad tysi c ho-teli ekonomicznych. Je eli porówna-my nasz sytuacj z innymi krajami

Europy, a zw aszcza z Francj , która ma 60 mln mieszka ców, podczas gdy Polska ma 40 mln, to mog przy-puszcza , e za 25 lat moi nast pcy b d zarz dza 400 hotelami nale -cymi do Orbis SA. Bran a hotelarska rozwija si w Polsce bardzo dobrze. Istnieje wielki potencja dla hoteli kategorii ekonomicznej. Jestem wi coptymistycznie nastawiony.

Czy w tej grze o polski rynek Warszawa jest nadal najistotniejsza? – Je li chodzi o pi ciogwiazdkowe hotele, to tak w a nie by o do nie-dawna. Jednak Grupa Hotelowa Orbis aktualnie buduje jedno-, dwu- oraz trzygwiazdkowe hotele w Warszawie.

G ówny akcjonariusz Orbisu, francuski Accor, dominuje w Europie Zachodniej. Jakie s dla Orbisu korzy ci z takiej dominacji w Europie?

– Orbis korzysta z 40-letniego do-wiadczenia Accor, który obecnie

jest jednym z najwi kszych na wiecie przedsi biorstw na rynku

hotelarskim..

CORPORATE GOVERNANCE

Accor latem tego roku dokupi 4,9% akcji, ale nadal ma mniej ni 50%. B dzie d y do przekroczenia tej granicy, z czego wnikaj okre lone korzy ci korporacyjne?– Nie chcia bym wypowiada siw imieniu Accor. Nasz strategicz-ny inwestor skorzysta niedawno z okazji, która si nadarzy a, aby dokupi prawie 5% akcji, zwi kszaj cswoje udzia y w Orbisie SA do 45,48% zarówno w kapitale akcyjnym, jak i w prawach g osu na walnym zgro-madzeniu akcjonariuszy.

To problem, gdy ma si mniej ni 50% i silne zwi zki zawodowe?

– W odniesieniu do pierwszej cz ci pytania – pragn raz jeszcze podkre-li , e nie chcia bym wypowiada

si w imieniu Accor. W nawi zaniu do zwi zków zawodowych, rzeczy-wi cie w Orbisie istniej dwa g ówne zwi zki zawodowe. Niedawno Zarz ddokona zmian umowy reguluj cej stosunki ze wspomnianymi dwo-ma partnerami spo ecznymi. Nasze relacje s satysfakcjonuj ce dla obu stron.

W raporcie dotycz cym corporate governance, z o onym do GPW, Orbis SA brak preferowanej liczby niezale nych cz onków rady nadzorczej t umaczy tym, e w radzie zwi zki zawodowe reprezen-

towane s przez trzy osoby.– S to konsekwencje umowy prywa-tyzacyjnej Orbisu. Inwestor musiawzi na siebie m.in. takie zobowi -zanie. Nie s dz jednak, by stano-

wi o to istotny problem dla naszych akcjonariuszy. Grup Orbis tworzy pi spó ek, ale tylko jedna – Orbis SA – jest notowana na GPW. To mo e by k opotliwe dla akcjonariuszy. – Istot obecno ci na gie dzie jest to, e gie da jest ród em pozyska-nia kapita u. Pozosta e spó ki naszej grupy nie potrzebuj du ego dop ywu zewn trznego kapita u.

Czy prawdopodobny jest scenariusz, eca a grupa b dzie na GPW?– Nie s dz . Tylko Orbis pozostanie spó k notowan na GPW. Nie planuje-my wprowadzenia na gie d jakiejkol-wiek z pozosta ych czterech spó ek. To tak e wynika z wielko ci tych spó ek.

Czy jest prawdopodobne, e Orbis zosta-nie wycofany z GPW, gdy Accor b dzie mia jeszcze wi cej akcji? Cz sto tak bywa, e je eli zagraniczna firma jest notowana na gie dzie, a przejmuje firmw innym kraju, to wycofuje j z lokalnej

Ka da marka Orbisu SA ma innego konkurenta. Dla sieci hoteli Sofitel najsilniejszymi rywalami s hotele Sheraton.

21www.magazynceo.pl • GRUDZIE 2007 / CEO

Temat z ok adki | wywiad

gie dy. A przecie Accor jest notowany na gie dzie w Pary u.– Nie ma powodów, aby wycofywaOrbis z warszawskiego parkietu. Teraz Accor posiada prawie 46% akcji i jest inwestorem strategicznym. Aby wycofa firm z warszawskiej gie dy, Accor musia by uzyska 95 – 96% udzia ów w Orbisie. Nie wydaje mi si , by Accor mia takie intencje.

Accor i Orbis dzia aj na ró nych regionalnych rynkach. Orbis rozwi-ja sw aktywno w Europie rod-kowej, lecz tak e na Litwie, otwie, w Kaliningradzie i w zachodniej cz ci Ukrainy. Naturalne jest pozostanie na warszawskiej gie dzie, najsilniejszej w tym regionie Europy. Przygotowuje-my ekspansj we wschodnim kierun-ku. Wspó pracujemy z ukrai skim deweloperem, który prawdopodobnie te wejdzie na GPW. Planujemy otwo-rzy hotel w Rydze i Tallinie oraz drugi ju hotel w Wilnie. Zamierzamy tak ewybudowa hotele we Lwowie, na Ukrainie. Jednak naszym pierwszopla-nowym celem pozostaje Polska.

Accor odkupi prawie 5% akcji. Nie bez powodu...– By a to, jak ju wspomnia em, wy-j tkowa okazja.

DWA MODELE ZARZ DZANIA

Istniej dwa ró ne modele funkcjonowa-nia przedsi biorstw: ameryka sko-brytyj-ski i europejski. Ameryka sko-brytyjski to prymat interesów inwestorów i akcjona-riuszy, a wi c d enie do maksymalizacji warto ci rynkowej spó ki. Europejski mo-del to d enie do równowagi pomi dzy akcjonariuszami, pracownikami, klienta-mi. Jak firm jest Orbis? Czy widzi Pan ró nice mi dzy europejskim i ameryka -ski sposobem (metod ) zarz dzania fir-m ? Czy te ró nice malej , czy nadal s silne?– Zarz dza em hotelami grupy Accor w Afryce i w Europie Zachod-

niej, zanim zosta em mianowany prezesem Orbis SA. Accor to firma o europejskiej kulturze zarz dzania, z charakterystyczn dla niej dba o cio pracowników. Podej cie grupy Accor do zarz dzania firm mo na okre li

nawet jako bardzo konserwatywne. Podobnie jest w Orbisie, bo pod wzgl dem modelu funkcjonowania przedsi biorstwa jeste my bardzo podobni. Mamy spójn polityksocjaln . W ci gu ostatnich 7 lat z za-rz du Orbis SA odesz o tylko dwóch, historycznie zwi zanych ze spó k ,cz onków zarz du.

Jakie by o Pana pierwsze wra enie, gdy zosta Pan prezesem Orbisu?– e du o pracy przede mn , zw asz-cza w zakresie spraw zwi zanych z modernizacj i restrukturyzacj ,cho poprzedni Zarz d zd yprzeprowadzi du o dobrych zmian w obszarze zatrudnienia.

Moim pomys em natomiast by o, aby Orbis skoncentrowa si na rozwoju dwu- i trzygwiazdkowych hoteli. Takie hotele s mniej wra li-we na dekoniunktur z uwagi na

ekonomik funkcjonowania. Zjawisko to zaobserwowali my tak e w Polsce, gdy w latach 999 – 2004 zapanowa adekoniunktura na rynku turystycz-nym. Przed skutkami spadku koniunk-tury obroni y si tylko hotele Ibis.

Przysz o ? Rok na przyk ad 2030? Jak b dzie wygl da a bran a, jak spó kb dzie Orbis? – Po wiecie podró uje coraz wi cej osób, otwieraj si nowe rynki. To bardzo optymistyczna perspektywa dla naszej bran y. W naszej strategii zdefiniowali-my zarówno szanse, jak i ryzyko. Szan-

se wynikaj z o ywienia gospodarki na wiecie i w Polsce, z cz onkostwa Polski

w UE, tak e z pi karskich mistrzostw Euro 20 2. Sk adniki ryzyka to wzrost kosztów materia ów i us ug, rosn ce ceny gruntów. Brak szybkich dróg i auto-strad hamuje rozwój naszej dzia alno ci. Grupa Hotelowa Orbis planuje szereg przedsi wzi hotelarskich, jednak ich realizacja napotyka m.in. bariery administracyjne. Ostatecznie to rynek decyduje o sukcesie naszych hoteli, co do tego jestem optymist .

Dzi kuj za rozmow .

22 CEO / GRUDZIE 2007 • www.magazynceo.pl

Podej cie grupy Accor do zarz dzania firm mo na okre linawet jako bardzo konserwatywne. Podobnie jest w Orbisie.

•

W wyniku gry rynkowej jedna nasza marka sta a si najbardziej dochodowa i rozpoznawalna

FOTO

: PRZ

EMYS

AW

PO

KRYC

KI

Niewidoczny wkład w widoczne osiągnięcia

Niewidoczny wkład – nasze nowe plastyfikatory pełnią bardzoważną funkcję w wielu innowacyjnych produktach. Gwarantująpełną elastyczność plastikowych rurek, co jest kwestią kluczowąw przypadku bezpiecznych materiałów medycznych, stosowanychw leczeniu nawet najmniejszych pacjentów. Widoczne osiągnięcia – rozwiązania, takie jak to, tworzymy i doskonalimy wraz z naszymi klientami, jako partnerzy wieludziedzin przemysłu. Choć my pozostajemy niewidoczni, nasze osiągnięcia dają się zauważyć. Stale podnosimy jakość i optymalizujemy procesy. Właśnie tak współtworzymy sukcesnaszych klientów, podnosząc jakość życia nas wszystkich.www.basf.pl

CHEMIKALIA TWORZYWA SZTUCZNE ŚRODKI USZLACHETNIAJĄCE OCHRONA ROŚLIN I ŻYWIENIE ROPA I GAZ

Ciekawe i liczne s publikacje za-wieraj ce studia przypadków o upadaj cych firmach, z opisem ostatniego cyklu ich ycia. Nie-

dawne badania dotycz ce 500 najwi k-szych firm z pierwszego takiego rankingu

magazynu biznesowego „Fortune”, opubli-kowanego w 957 r., zawieraj informacje, e tylko 74 z tej e listy znalaz o si w takim

rankingu w 997 r. W tych samych bada-niach wskazano równie , o czym Michel Robert pisze w swej ksi ce „Nowe my le-

nie strategiczne”, e czas ycia wspó czes-nej korporacji wynosi 5 – 25 lat, a w ci gu nadchodz cej dekady skróci si 0 – 5 lat.

A jednak niektóre firmy istniej od pokole . Japo ski Hotel Hoshi prowadzi dzia alno ju 7 8 lat i przetrwa prawie

Temat z ok adki | proces finansowania

24 CEO / GRUDZIE 2007 • www.magazynceo.pl

Cykl ycia firm ci gle ulega skróceniu, co ma cis y zwi zek z cyklem ycia oferowanych przez nie produktów. Post p technologiczny, coraz atwiejszy dost p do informacji oraz zwi kszaj ca si konkurencja na rynku powoduj ,

e to, co teraz jest nowo ci , za rok czy dwa lata staje si przestarza e.ZBIGNIEW GRZEGORZEWSKI

ŻYCIE FIRMYCoraz krótsze

ILU

STR

AC

JA: L

IQU

ID L

IBR

ARY

przez 50 pokole rodziny Hoshi. Firma Barovier & Toso produkuje szk o w We-necji od 295 r. Najd u ej istniej ca fir-ma rodzinna w Wielkiej Brytanii, John Brook & Sons, Ltd., dzia a od roku 54 .W Ameryce Pó nocnej firma the Hudson’s Bay Company rozpocz a handel futrami w 670 r. Czy i te firmy kiedy znikn ?

Ka de z tych przedsi biorstw przesz ow swojej d ugiej historii okresy wzlotów i upadków, ale wszystkie one podlega ytemu samemu cyklowi ycia. Z pocz tku koncepcj cyklu ycia firmy opierano na socjologicznych obserwacjach ró nych po-kole przedsi biorców. Dopiero w latach

80. ubieg ego wieku pomys ten zostarozwini ty przez wprowadzenie do mode-lu wzrostu firmy (koncepcji uczenia si ). Firma, rozwijaj c si , próbuje dostosowaswoje dzia ania do warunków zapewnia-j cych jej maksymalny zysk. Uzyskuje coraz wi ksz wiedz o swojej wydajno ciprodukcji i o swoich kosztach. Nast p-nie dokonuje oceny poziomu efektyw-no ci i znów dostosowuje j do nowych warunków. W procesie permanentnego uczenia si przedsi biorstwo poprawia swoj efektywno . Tym samym prawdo-podobie stwo upadku firmy zmniejsza siwraz z jej wiekiem, bowiem firma ucz csi , coraz lepiej dopasowuje efektywnodzia a do poziomu maksymalizuj cego zysk. Najcz ciej upadaj ledwie powsta eprzedsi biorstwa. Im firma starsza, tym precyzyjniej ocenia efektywno swoich dzia a , dzi ki temu zmniejsza szansupadku. Ci g y proces uczenia si i sta apoprawa efektywno ci powoduj stopnio-wy spadek stopy wzrostu starszych firm wraz z ich wiekiem.

Typowa teoria cyklu ycia zak ada, e organizacje rozwijaj si w trzech fa-

zach – tak to opisuje Krzysztof Ob ój w ksi ce „My li o nowoczesnym bizne-sie”: „Najcz ciej zaczynaj jako twory ma e i rzutkie. Na czele stoi lider, który przy minimalnym poziomie formaliza-cji stara si zarz dza rosn c liczb pra-cowników. Nie ma specjalizacji – wszyscy

robi wszystko, a wk ad ka dego pracow-nika w sukces jest widoczny nieomal go-ym okiem. Firma jest prosta, najcz -

ciej bowiem ma jeden lub dwa produkty i dostarcza je na ci le okre lony rynek. Problemy zaczynaj si , gdy firma osi -ga sukces i zaczyna gwa townie rosn .Oznacza to wi ksz liczb pracowników, wi ksz liczb odmian produktów i od-biorców. Maszyneria finansowa, logistycz-na i produkcyjna rosn cej firmy staje siznacznie bardziej skomplikowana, co wy-maga nowych rozwi za strukturalnych i proceduralnych. Ko czy si faza kreacji, tworzenia i zaczyna druga faza – dojrza o-

ci organizacyjnej. Znacz j procesy for-malizacji i standaryzacji funkcjonowania firmy zwi zane z wprowadzaniem zasad specjalizacji pracy, wykrystalizowaniem si struktury dziel cej jasno zadania, w a-dz i odpowiedzialno , jasnych procedur naboru i oceny pracowników, wdro eniem standardów technologicznych i marketin-gowych. Organizacja staje si dzi ki temu efektywna i przewidywalna w swoim funkcjonowaniu, ale p aci cen zbiurokra-tyzowania i braku elastyczno ci. Dlatego perfekcja formalnych rozwi za prowadzi najcz ciej do trzeciej fazy – powolnego schy ku i upadku przesadnie zbiurokra-tyzowanej organizacji. Im wi ksza firma, tym trudniej jej upa , ale gdy ju raz fir-ma wejdzie na równi pochy schy ku, to bardzo trudno jej upadek zatrzyma ”

Z pozoru wszystko wydaje si oczywi-ste. Niemal bana , a jednak... Naprawdciekawe w teorii cyklu ycia organizacji jest to, e w a ciwie wszystkie organiza-cje przechodz takie cykle i prawie ad-nej nie omijaj wstrz sy i trauma zwi za-ne z przechodzeniem z jednej do drugiej fazy cyklu, mimo i s one dobrze opisa-ne i wydaje si , e mo na si dobrze do nich przygotowa . To jednak jak e cz sto si nie udaje. A jak te problemy zwi zane z traum uzasadnia prof. Krzysztof Ob ój? Czyni to w taki sposób: „Kryzysy zwi za-ne z przechodzeniem od fazy wzrostu do dojrza o ci wywo uj najcz ciej liderzy,

którzy nie chc zaakceptowa , e firma si zmieni a, a wi ksz i skomplikowanfirm zarz dza trzeba inaczej. Twórcy firmy s z czasem jej najwi kszym proble-mem, zachowuj si bowiem jak rodzice, którzy nie chc zaakceptowa , e dzieci s ju doros e i nale y zacz je traktowapo partnersku”.

Wiele firm woli zgin , ni si zmieni .T diagnoz czy te przestrog mo na od-nale w niejednej ksi ce o zarz dzaniu i strategiach. Zw aszcza top mened erom trudno zaakceptowa , e latami budowane rozwi zania strukturalne i proceduralne sju przestarza e. Dlatego prof. K. Ob ój na-

mawia, aby organizacj „wzi delikatnie w r ce niczym drogocenn chi sk wazi... z ca ej si y rzuci ni o cian . A potem lepi skorupy, dodaj c nowe elementy i nie staraj c si bynajmniej odbudowa wazy”. Jednak podobn teoretyczn rekomendacjtrudno zaakceptowa w praktyce i dlatego tak cz sto proces rozwoju organizacji zna-cz kryzysy. Tylko dramatyczna gotowodo okresowych rewolucji organizacyjnych pozwala najlepszym firmom trwa niemal wiecznie.

Trzy fazy i s oFirmy przechodz w czasie swojego trwa-nia naturaln ewolucj . Jedyna ró nica mi dzy poszczególnymi przedsi biorstwa-mi tkwi w szybko ci przechodzenia przez kolejne etapy procesu. Czas sukcesu w ka -dym cyklu jest najlepszym momentem na dokonanie radykalnej zmiany.

Paradoks, e jest kilka teorii cyklu ycia firmy, rozró niaj cych od trzech po czasem nawet siedem jego faz, w a ciwie interpre-tacji problemu nie komplikuje. Najistotniej-sza jest przecie wspominana ju szczegól-na umiej tno dokonywania radykalnych zmian. Angie Mohr w ksi ce „Zarz dza-nie wzrostem firmy” proponuje cykl ycia firmy podzieli na trzy fazy: wzrost, dojrza-o i spadek. Ka da faza ma swoje charak-terystyczne cechy.

Faza wzrostu zaczyna si wówczas, kie-dy firma wchodzi na rynek. Faz t cechu-

25www.magazynceo.pl • GRUDZIE 2007 / CEO

Wiele firm woli zgin , ni si zmieni . T diagnozczy te przestrog mo na odnale w niejednej ksi ce

o zarz dzaniu i strategiach.

j niska lub zerowa p ynno finansowa, gwa towny rozwój i opó nienia w produk-cji. Firmy dopiero rozpoczynaj ce swojdzia alno cz sto u wiadamiaj sobie, eich wydatki s wi ksze ni wp ywy. Przed-si biorstwo zaczyna biznes od zera, musi stworzy baz klientów, a dopiero potem my le o przychodach, a ju pojawiaj sista e koszty, takie jak czynsz, wynagrodze-nia. K opoty z p ynno ci finansow na tym etapie mo na chwilowo rozwi za za pomoc w asnych inwestycji b d kredytu.

Firmy w fazie wzrostu odnotowujgwa towny przyrost przychodów, bo prze-cie zdobycie pierwszego klienta oznacza najwi kszy marginalny przychód. Je li fir-ma wype ni a jak nisz rynkow , to jej klientami staj si dotychczasowi klienci innych firm albo ci, którzy dopiero u wia-domili sobie zapotrzebowanie na dany pro-dukt lub us ug . Baza klientów ro nie. Fir-ma wkracza na „szlak polowania na s onia” – jeden du y klient czy dwóch du ych klien-tów mo e odmieni jej pozycje rynkow , za-pewniaj c najbardziej zyskowne kontrakty.

Zwi zek ze stabilnym stadem s oni doprowadza do tego, e firma przechodzi w faz dojrza o ci. Charakterystyczn ce-ch fazy dojrza o ci jest maksymalne wyko-rzystywanie zdolno ci wytwórczych firmy. Inny powód, który wp ywa na dochodze-nie do maksimum zdolno ci wytwórczych firmy, zwi zany jest z umiej tno ci (b djej brakiem) przewidywania popytu na ofe-rowany produkt b d us ug . Je li okazasi wi kszy, ni wcze niej zak adano, firma pracuje na maksymalnych obrotach, aby zrealizowa zamówienia na czas.

W fazie dojrza o ci organizacja ma juokre lon pozycj rynkow i potrafi dok ad-nej prognozowa swoje przychody i koszty. Faz t cechuj stabilny wzrost przycho-dów (prawdopodobnie 5– 0% rocznie) oraz wysoka p ynno finansowa – twier-dzi w swej ksi ce Angie Mohr – dojrza e

firmy zapewniaj inwestorom sta e zyski a dyrektorom stabilne wynagrodzenia.

Przedsi biorstwa znajduj si w fazie dojrza o ci tak d ugo, a nie zaczn od-notowywa spadku, który mo e wynikaz kurczenia si rynku lub zmian zachodz -cych w otoczeniu zewn trznym. Bywa tetak, e interes przyci ga coraz wi cej klien-tów, za czym nie idzie odpowiednio wy-dolna struktura. Sukces firmy wp ywa na zwi kszenie oczekiwa klientów, a przed-si biorstwo nie jest w stanie sprosta wy-maganiom. Nowe wymagania klientów nie zostawiaj czasu na planowanie d ugoter-minowe, na opracowanie strategii. W a ci-cielom brakuje czasu na zaspokojenie krót-koterminowych potrzeb klientów. Zawsze pojawi si nowe konkurencyjne firmy, które szybko przejm cz klientów.

S onie odchodz , a firma staje si spa-daj c gwiazd . „Ponad 90 procent firm – spadaj cych gwiazd – które widzia em, osi ga znaczny sukces dzi ki prowadzeniu interesów z du ymi klientami” – stwier-dza Steve Kaplan w „Polowaniu na s onia. Jak pozyska i zatrzyma przy sobie du ych klientów”. Czas euforii przemija. Dlaczego niegdy zdrowe firmy umieraj ? W ocenie A. Mohr najcz ciej dzieje si tak, dlatego e nie ma ju zapotrzebowania na dany pro-

dukt czy us ug . Zmieniaj si upodobania konsumentów lub rozwija si nowa techno-logia i popyt przenosi si na nowe, substytu-cyjne produkty. Firmy, które my l perspek-tywicznie, mog , przynajmniej na krótki czas, oddali od siebie niebezpiecze stwo spadku poprzez umiej tne dopasowywanie si do zachodz cych zmian i zaoferowanie nowych produktów lub us ug.

Przedsi biorstwa padaj ofiar w asne-go sukcesu. Ka da firma w którym mo-mencie zaczyna zwalnia tempo wzrostu. Przychody zaczynaj spada i ponownie pojawiaj si problemy z p ynno ci finan-sow . To w tej fazie firma musi zacz pla-

nowa swoje znikni cie. Zaleta likwidacji: jest to proces atwiejszy ni sprzeda ca ej firmy. Liczne jest grono ch tnych, by kupiposzczególne rodki trwa e. Podej cie to ma jednak du wad : gotówka uzyskana po-przez likwidacj jest znacznie mniejsza.

Je li przedsi biorstwo nie dzia a stra-tegicznie ani tego nie planuje, czasem na-wet nie zdaje sobie sprawy, e znajduje siw fazie spadkowej. Taka firma mo e tkwina tym etapie przez wiele lat (dopóki b -dzie mie rodki finansowe) i zastanawiasi , dlaczego przychody malej , a p ynnofinansowa jest coraz bardziej zagro ona.

Dynamiczny wzrost transakcji fu-zji i przej ma wi c swe uzasadnienie tak e w cyklu ycia firmy, z jego ostat-nim etapem. Firmy wystawiaj si na sprzeda , poniewa s wiadome tego, e wci dysponuj solidnymi zasoba-

mi, które mog okaza si atrakcyjne dla innych organizacji, które postanawia-j rozszerzy swoje dzia ania i znalenowe cie ki inwestycyjne.

Siedem faz ycia i w a ciciele firmyNa siedem faz cykl ycia firmy dzieli In-stytut Doradztwa Strategicznego. Etap wzrostu jest co najmniej dwufazowy w po-równaniu do poprzedniego uj cia. Faza za-o ycielska to koncentracja na pozyskaniu klientów i sprzeda , a strategia rzadko jest sformalizowana. Drugim priorytetem jest zapewnienie gotówki na bie ce dzia anie firmy, to czas balansowania pomi dzy zy-skiem i strat . Nie ma formalnej struktury, wszyscy robi wszystko. Je li firma zatrud-nia pracowników, w adza jest skupiona w r kach w a cicieli.

Na etapie gwa townego wzrostu firma w bardzo krótkim czasie zdobywa wielu nowych klientów, szybko ro nie wartoprzychodów, nawet o kilkaset procent rocz-nie. Gwa townie wzrasta zatrudnienie,

Temat z ok adki | proces finansowania

TABELA 1. DYWIDENDA A CYKL YCIA FIRMY

Etapwzrostu

Etap Etap 2 Etap 3 Etap 4 Etap 5

pocz tek ekspansja szybka wysoki wzrost dojrza y wzrost schy ek

Zewn trzne potrzeby finansowewysokie, ale ograniczone

przez infrastrukturwysokie, relatywne do

warto ci firmyumiarkowane w stosunku

do warto ci firmyniskie, projekty

inwestycyjne malejniskie, projekty

inwestycyjne malej

Wewn trzne finansowanie ujemne lub niskieujemne lub niskie do

potrzebniskie w stosunku do

potrzebniskie w stosunku

finansowewi ksze ni potrzeby

Zdolno do wyp aty dywidendy nie ma nie ma bardzo niska rosn ca wysoka

ród o: „Wycena i zarz dzanie warto ci firmy”, praca zbiorowa pod redakcj Andrzeja Szablewskiego i Rafa a Tuzimka

26 CEO / GRUDZIE 2007 • www.magazynceo.pl

coraz cz ciej pojawiaj si problemy zwi -zane z terminowo ci i jako ci realizowa-nych zlece . W a cicielom coraz trudniej jest agodzi konflikty wewn trz i na ze-wn trz przedsi biorstwa. Ci ko przycho-dzi im identyfikowanie róde problemów. Pomimo wi kszych zysków narasta mo eproblem w zapewnieniu gotówki na reali-zacj coraz wi kszej liczby zlece , w dal-szym ci gu brak formalnej struktury, za-trudnieni musz czy ró ne umiej tno ci i by uniwersalni, w a ciciele i pracownicy cierpi na chroniczny brak czasu. Osoby, które nie wytrzymuj tempa i nie potrafisi dostosowa , odchodz lub s zwalniane, formuje si optymalny zespó .

Stabilny wzrost – firma przetrwa a naj-bardziej burzliwy okres wzrostu, wykazuje mniejsz , ale nadal wysok (dwucyfrow )dynamik obrotów. Wy sze zyski oraz lep-sze zarz dzanie nale no ciami i zapasami powoduj , e zmniejsza si problem p yn-no ci bie cej. W a ciciele lub osoby zarz -dzaj ce z konieczno ci podzieli y si w adzz pracownikami i w coraz wi kszym stop-niu deleguj na nich zadania i obowi zki. Dzia alno firmy opiera si w wi kszym stopniu na wprowadzonych niedawno zasadach i procedurach, które ci gle sizmieniaj . Tworzy si struktura organiza-cyjna z ogólnie okre lonymi obowi zkami poszczególnych osób lub dzia ów. W a ci-ciele dalej jednak s mocno zaanga owani w rozwój przedsi biorstwa, pojawiaj sipytania co do dalszych kierunków rozwoju firmy, których efektem mog by pierw-sze powa ne konflikty pomi dzy w a -cicielami. Cz sto utrzymanie wysokiego tempa rozwoju zwi zane jest z du ymi inwestycjami, które przekraczaj mo liwo-ci finansowe firmy. Pojawiaj si pierwsi

konkurenci-na ladowcy (je li produkt albo us uga jest nowa na rynku). Dotychczaso-wi gracze zaczynaj dostosowywa swoje produkty lub us ugi. Pojawiaj si pierwsi konkurenci-na ladowcy na rynkach, na których firma dotychczas nie dzia a a.

Sprzeda si stabilizuje, gdy firma wkracza w faz dojrza o ci. Dynamika przychodów jest jednocyfrowa. Zyski bijkolejne rekordy dzi ki lepszej organiza-cji pracy oraz wy szej mar y wynikaj cej z ugruntowanej ju reputacji marki. Ro nie znaczenie kontroli i procedur, struktura organizacyjna jest sformalizowana, precy-zyjnie okre la rol poszczególnych dzia ów i osób w firmie. Zwi ksza si satysfakcja