Embed Size (px)

DESCRIPTION

Tozsdei Szakvizsga Felkeszito 2 Resz

Citation preview

Tőzsdei Szakvizsga Felkészítő

TŐZSDEI SZAKVIZSGA FELKÉSZÍTŐ

K Ö Z G A Z D A S Á G T A N I M O D U L

( 2 . R É S Z ) Hetedik, átdolgozott kiadás 2004, Közép-Európai Brókerképző Alapítvány

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

A T ő z s d e i S z a k v i z s g a F e l k é s z í t ő t a n k ö n y v s z e r z ő i :

Tőzsdei Szabályzatok: Dr. Bíró Viktória Fecser Ildikó Értékpapírszámtan: Száz János Közgazdaságtan: Bangó Zsolt

Dunavölgyi Mária Farkas Ádám

Fazakas Gergely Friedrich István

Jaksity György Király Júlia

Martin Hajdu György Nagy László

Réz András Szeles Nóra

Szenes Mónika (Andrási Miklós, Bótor Anikó, László Géza, Nagy Kálmán, Rotyis József, Sulyok-Pap Márta és Szabó László szövegeinek felhasználásával) Szerkesztette:

Martin Hajdu György

May Réka Szigel Gábor Tamás

B u d a p e s t , 2 0 0 4 .

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

T A R T A L O M J E G Y Z É K V. A RÉSZVÉNYEK PIACA ...............................................................................................................110 1. A TŐKEBEVONÁS SZEMPONTJAI ......................................................................................110 1.1. Finanszírozási típusok .............................................................................................................110 1.2. Befektetők a magyar piacon....................................................................................................111 1.3. A társaságok részvénypiaci megítélésének egyes szempontjai...........................................113

2. RÉSZVÉNYÉRTÉKESÍTÉSEK SZERVEZÉSE ...................................................................116 2.1. A tranzakciót megelőző társasági döntés előkészítés..........................................................116 2.2. Egy tipikus részvényértékesítési tranzakció menete............................................................117

3. AZ ÉRTÉKPAPÍROK MÁSODLAGOS PIACA....................................................................118 4. A TŐZSDE......................................................................................................................................119

4.1. A tőzsdék jellemzői..................................................................................................................119 4.2. Az értéktőzsdék........................................................................................................................121 4.3. Tőzsdei kereskedési rendszerek .............................................................................................124

5. TŐZSDEI MEGBÍZÁSOK .........................................................................................................125 5.1. Megbízástípusok.......................................................................................................................126 5.2. Tranzakciós díjak és költségek ...............................................................................................128 5.3. Adózási kérdések......................................................................................................................128

6. TŐZSDEINDEXEK.....................................................................................................................128 6.1. Árfolyamindexek ......................................................................................................................129 6.2. Hozamindexek..........................................................................................................................131

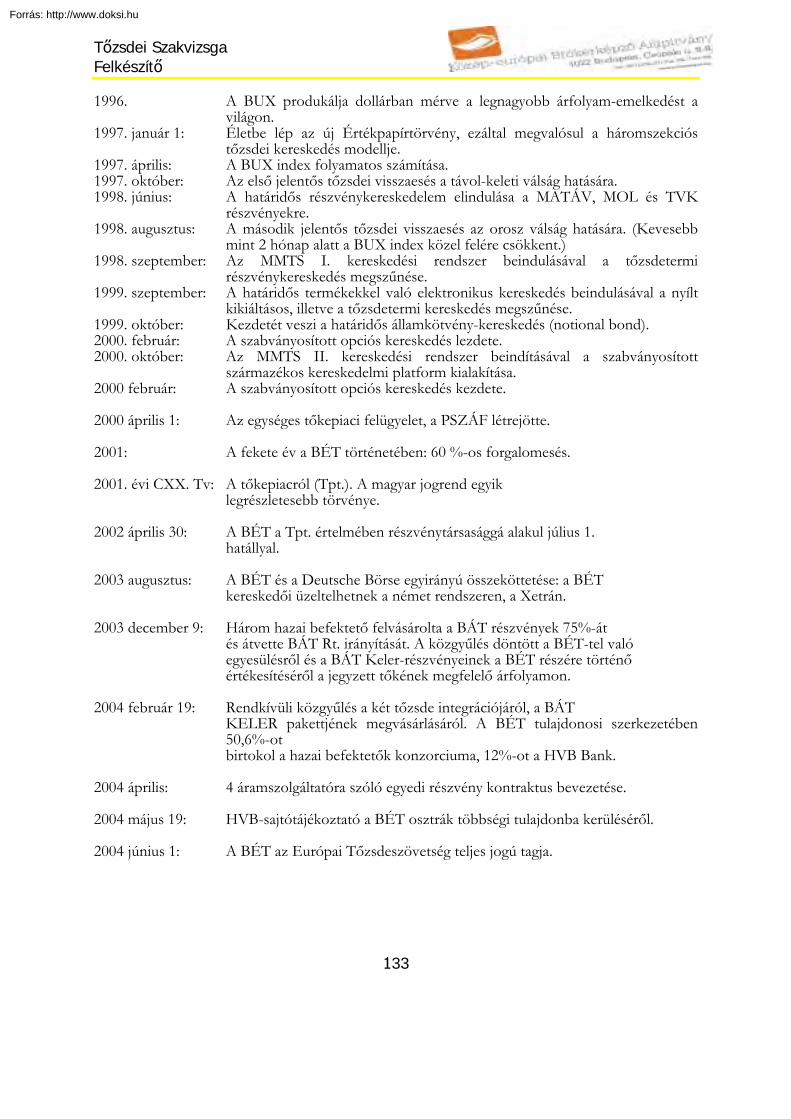

7. A BUDAPESTI ÉRTÉKTŐZSDE RÖVID KRONOLÓGIÁJA ........................................132 ELLENŐRZŐ KÉRDÉSEK ...........................................................................................................134 2. SZ. MELLÉKLET: A BUX INDEX KÉPLETE .....................................................................136

VI. A VÁLLALATOK PÉNZÜGYI ELEMZÉSÉNEK ALAPJAI ..............................................138 1. SZÁMVITELI ALAPFOGALMAK ...........................................................................................138 1.1. Az eszközök..............................................................................................................................139 1.2. Eszközértékelési módszerek...................................................................................................140 1.3. A források .................................................................................................................................145

2. A LELTÁR ÉS A MÉRLEG ........................................................................................................146 2.1. A gazdasági események alaptípusai........................................................................................147

3. AZ EREDMÉNYKIMUTATÁS .................................................................................................149 4. A CASH FLOW-KIMUTATÁS...................................................................................................152 5. A RÉSZVÉNYTÁRSASÁGOK pénzügyi BESZÁMOLÓIBÓL _SZÁMÍTHATÓ PÉNZÜGYI MUTATÓK TARTALMA ÉS ELEMZÉSE.........................................................157

5.1. Jövedelmezõségi mutatók .......................................................................................................158 5.2. Hatékonysági mutatók.............................................................................................................164 5.3. Tõkeáttételi mutatók................................................................................................................168 5.4. Likviditási mutatók ..................................................................................................................170 5.5. Piaci mutatók ............................................................................................................................173 5.6. A mutatók összehasonlítása az egyes vállalatok között, az ágazati _átlagokhoz képest és nemzetközi viszonylatban ..............................................................................................................177

6. A RÉSZVÉNYÁRFOLYAMOK ELEMZÉSE ........................................................................178 6.1. Technikai elemzés ....................................................................................................................179

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

2

6.2. Fundamentális elemzés............................................................................................................180 6.3. Az elemzések eredménye alapján megfogalmazott ajánlások............................................187 6.4. Piaci hatékonyság – avagy van-e gyõztese a befektetõk versenyének?.............................188

ELLENŐRZŐ KÉRDÉSEK ...........................................................................................................189

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

A TŐZSDEI SZAKVIZSGA FELKÉSZÍTŐ TELJES TARTALMA KÖZGAZDASÁGTANI MODUL – 1. RÉSZ I. A PÉNZÜGYI KÖZVETÍTŐ RENDSZER SZEREPE A GAZDASÁGBAN .............................. 1II. GAZDASÁGPOLITIKAI ALAPVETÉS............................................................................................. 33III. ÉRTÉKPAPÍROK................................................................................................................................... 51IV. AZ ÁLLAMPAPÍRPIAC......................................................................................................................... 68 KÖZGAZDASÁGTANI MODUL – 2. RÉSZ V. A RÉSZVÉNYEK PIACA.....................................................................................................................110VI. A VÁLLALATOK PÉNZÜGYI ELEMZÉSÉNEK ALAPJAI ....................................................138 ÉRTÉKPAPÍRSZÁMTANI MODUL I. KAMATSZÁMÍTÁS..................................................................................................................................... 1II. A KOCKÁZAT ÉS AZ ELVÁRT HOZAM........................................................................................14III. PÉNZÁRAMLÁSOK.............................................................................................................................. 29IV. ÁRFOLYAM ÉS HOZAM..................................................................................................................... 38V. AZ ÁRFOLYAM KAMATLÁB-ÉRZÉKENYSÉGE ........................................................................ 55VI. KÖTVÉNYEK ÉS RÉSZVÉNYEK ÁRFOLYAMÁNAK IDŐBELI ALAKULÁSA.............. 64VII. HATÁRIDŐS ÁRFOLYAMOK ......................................................................................................... 72VIII. OPCIÓK ÁRAZÁSA............................................................................................................................ 87 TŐZSDEI SZABÁLYZATOK MODUL ????????????????????????????????????????????????????????????????????????????????????????????

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

110

V . A R É S Z V É N Y E K P I A C A

1. A TŐKEBEVONÁS SZEMPONTJAI

Az elmúlt évek során Magyarországon is aktívvá vált azon intézményi befektetői kör, amely ígéretesen növekvő, pénzügyi forrásokat igénylő társaságok számára biztosít tőkét a fejlődés különböző szakaszaiban. Ezen intézményi befektetők alapvetően négy fázisban szerezhetnek részesedést a kiszemelt társaságokban. A négy fázis a befektetők kockázatvállalási hajlandósága alapján különíthető el. A társaság életgörbéjének minél korábbi pontján hajlandó belépni a befektető, annál magasabb a kockázata, és természetesen elvárt hozama is. Az alábbi felsorolás egy nulláról induló társaság tőzsdei bevezetésig tartó tipizált “finanszírozási életpályáját” is megmutatja. 1.1. Finanszírozási típusok 1.1.1. Kockázati tőkebefektetés

A kockázati tőke a társaságok fejlődésének korai szakaszában fektet be. Ezek az - általában befektetési alapokként működő - befektetők olyan társaságokat keresnek, amelyek valamilyen know-how, innováció vagy egyedülálló piaci lehetőség kiaknázásával gyors és erőteljes növekedésre képesek. A befektetés pillanatában a társaság még nem feltétlenül rendelkezik számottevő piaci pozícióval, a befektető egy, a siker zálogának tekintett tényezőre alapozza befektetését. Amennyiben ez mégsem váltja be a hozzá fűzött reményeket, a társaság könnyen csődbe mehet. A befektetők kockázata ezért igen magas, amit a dollárban akár 30-40% körüli elvárt hozam is tükröz. Általában jelentős tulajdoni részesedésre törekszenek, esetenként ragaszkodnak a többséghez. A társaságok tevékenységét is szorosan követik.

Az USA-ban néhány éve az internetes cégek váltak a kockázati tőkebefektetők tipikus célpontjává, melynek eredményeképpen a befektetők a fiatal cégek gyors bevezetését lehetővé tevő NASDAQ-on sokszor felhajtották az árakat, majd a nyereséget zsebre téve nem egyszer jelentős áresést okoztak. Több élelmes vállalkozó pedig kifejezetten (bár nem kimondottan) azért alapított céget az éppen divatos felvásárlási célpontnak megfelelő iparágban, hogy szinte felkínálja azt az abban fantáziát látó kockázati tőkebefektetőknek. 1.1.2. "Private equity" típusú tőke

A private equity típusú alapok jellemzően olyan társaságokba fektetnek, amelyek már bizonyítottak a piacon, de további növekedésüknek finanszírozási korlátai vannak. A befektetők célja az, hogy a társaságok a friss pénzzel középtávon jelentős növekedést érjenek el. Hozamelvárásuk dollárban 25-35% körül mozog, befektetéseik horizontja jellemzően 3-5 év. Egy adott tranzakcióban néhány alap vesz részt, jellemzően egyenként 3-5 millió dolláros részesedéssel. Tulajdoni hányadukat gyakran a társaságok tőzsdei bevezetéséig megtartják, de az is előfordul, hogy még azt megelőzően más befektetési alapoknak értékesítik.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

111

1.1.3. Tőkebevonás zártkörű elhelyezés (private placement) révén

Az ilyen típusú tranzakciókban résztvevő befektetők már csak akkor vásárolják meg egy társaság részvényeit, ha azok rövid idő múlva, általában egy-másfél éven belül a tőzsdére kerülnek. A társaságok ekkor már túl vannak a növekedés első szakaszán, stabil piaci pozícióval rendelkeznek, azonban a tőzsdére való bevezetéstől még egy lépés elválasztja őket. Ez a befektetői kör a fentieknél szélesebb, egy adott ügyletben már 5-10 alap is részt vehet, pénzük jelentős részét tőzsdei papírokba fektetik, portfoliójuk erősen diverzifikált. Minimális elvárt hozamuk dollárban körülbelül 20-25%. Egy private placement előkészítése általában hosszabb folyamat, melyet végig igyekeznek titokban tartani, és csak az eredményes lezárást követően hozzák nyilvánosságra. 1.1.4. Nyilvános kibocsátás, tőzsdei bevezetés

Egy társaság tőkepiaci pályafutásának csúcsa a tőzsdei bevezetés, amikor a társaság részvényei a befektetők széles köre számára hozzáférhetővé válnak. A nyilvánosság minőségi különbséget jelent az előző fokozatokhoz képest az adat- és információszolgáltatás, valamint a részvényesekkel való kapcsolattartás terén, ugyanakkor a társaság neve széles körben ismertté válik, a jó tőkepiaci szereplés a társaság tevékenységének is jó reklámot jelent. Nem mindegy azonban, hogy a céget mely tőzsdére és azon belül melyik részvényosztályba vezetik be, hiszen eltérő követelményeknek kell megfelelni. A Budapesti Értéktőzsde „B” kategóriájába történő bevezetést kérvényező cég esetében kisebbek az elvárások, mint egy „A” kategóriás részvénytársasággal szemben. Az USA-ban a NASDAQ-ra gyakorlatilag bármely szabályosan megalakult nyilvános társaság papírja bekerülhetnek – és itt találjuk a kockázati tőkebefektetők célpontjainak többségét is –, míg jóval nehezebb bejutni az AMEX-ra, de a NYSE bevezetési követelményei még azt is felülmúlják.

A magyar tőzsdei cégek esetében egy társaságban jellemzően 15-20 intézményi befektető, valamint néhány ezer magánbefektető tulajdonos. A külföldi intézményi befektetők elvárt hozama dollárban 10-15% körül van, amelyet tükröz a magyar intézményi befektetői kör 15-25% körüli forint hozamelvárása is. 1.2. Befektetők a magyar piacon 1.2.1. Kockázati tőkebefektetők

A fenti finanszírozási szakaszok közül a zártkörű tranzakciókkal alapvetően a kockázati tőkebefektetők foglalkoznak. Az elkülönítés nem éles, egy kockázati tőke alap például befektetési politikájától függően esetleg zártkörű elhelyezésben is részt vehet, illetve tőzsdei részvényeket is vásárolhat.

Magyarországon jelenleg külföldi hátterű alapok és vállalkozások, magyar kockázati tőke társaságok és a kormányhoz kapcsolódó intézmények foglalkoznak ilyen jellegű befektetésekkel. A kizárólag Magyarországon működő befektetők mellett több olyan alap is aktív hazánkban, amely a kelet-európai régióra vagy egyes szektorokra specializálódott.1 1 A Magyar Kockázati és Magántőke Egyesület honlapja (www.hvca.hu) további részletekkel szolgál a Magyarországon befektető kockázati tőke alapokról.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

112

1.2.2. Külföldi intézményi portfolió befektetők

A befektetők másik, lényegesen nagyobb csoportját alkotják az alapvetően nyilvánosan kibocsátott, tőzsdén jegyzett társaságok részvényeit vásárlók. Jelentős részük azonban részt vehet olyan társaságok zártkörű tranzakciókban is, amelyek esetében rövid időn belül (kb. egy év) tőzsdei bevezetés várható.

Jelenleg a magyar részvények nagy része, becslések szerint a BÉT közkézen levő részvénykapitalizációjának mintegy háromnegyede külföldi intézményi befektetők kezében van. Ezen befektetők főleg angolszász befektetési alapok, amelyek befektetési politikájuk szerint az alábbi csoportokba sorolhatóak:

a) Magyarországra illetve Kelet-Európára szakosodott alapok,

b) fejlődő piacokra szakosodott alapok,

c) nemzetközi alapok,

d) magas kockázatot vállaló, rövidtávú ármozgásokra spekuláló ún. „hedge fund”-ok,

e) bizonyos iparágakba befektető szektorális alapok.

A BÉT-en körülbelül 4-5 olyan társaság részvényei forognak, amelyek mind minőségileg, mind likviditásuk tekintetében kielégítik ezen alapok igényeit. 1.2.3. Magyar intézményi befektetők

A külföldi befektetők mellett egyre jelentősebb szerepet játszik a hazai intézményi befektetői kör, amely befektetési alapokból, biztosító társaságokból és nyugdíjalapokból áll. Ezen intézmények a 90-es évek elején megszületett törvényi szabályozás alapján 8-10 éve indultak gyors fejlődésnek. Kezdetben értékpapír portfoliójuk szinte teljes egészében állampapírokból állt, azonban az elmúlt 4-5 évben nőtt részvénytartási hajlandóságuk is. A piac korábbi kiemelkedő teljesítménye mellett ezt a befektetési kultúra fejlődése is elősegítette.

a) A befektetési alapok törvényi szabályozása korlátozza, hogy az alap nettó eszközértékének legfeljebb hány százaléka fektethető egyetlen részvénybe. Az elmúlt években jelentős növekedés volt látható részvénybefektetéseik volumenében, részben az alapok nettó eszközértékének növekedése, részben befektetési politikájuk részvények irányába történő elmozdulása következtében.

b) A biztosítótársaságok egyre fontosabb szerepet töltenek be a részvénypiacon, elsősorban hosszútávú megtakarításokat képviselő életbiztosítási tartalékaik befektetésével. A befektetésre rendelkezésre álló összeg egy részét állampapírban kötelesek tartani, azonban a fennmaradó részt szabadon allokálhatják.

c) A nyugdíjpénztárak gyors fejlődését elősegíti az, hogy a megszorító gazdaságpolitikai intézkedéseket követően a lakosság figyelmének előterébe került az öngondoskodás szükségessége. 1993-tól megjelentek az önkéntes kiegészítő nyugdíjpénztárak. 1998-tól pedig elkezdődött a magánnyugdíjpénztári rendszer kialakítása. Fejlődésükkel 5-10 éven belül sok

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

113

országhoz hasonlóan a hazai részvénypiacon is a legnagyobb intézményi befektetőkké válhatnak.

1.2.4. Magánbefektetők

A kisbefektetők száma 90-es évek második felében a kárpótlási jegyes részvénycserék illetve a kibocsátásoknál alkalmazott ösztönzők támogatásával folyamatosan nőtt. Kezdetben főleg az első nyilvános kibocsátások alkalmával vásároltak részvényeket, majd az első 15-20%-os áremelkedést követően gyorsan eladták azokat. A részvénypiac 1996-97-es szárnyalása azonban meggyőzte az embereket arról, hogy pénzüket hosszabb ideig is érdemes részvényekben, így a befektetések átlagos időtartama jelentősen megnőtt.

A tehetős magánügyfelek a magánbefektetők speciális csoportját alkotják, általában sikeres üzletemberek, vállalkozók. Rendszerint hosszú távra fektetnek be, viszonylag stabil portfoliót tartanak, és sokszor vagyonkezelőre hagyatkozunk.

1.3. A társaságok részvénypiaci megítélésének egyes szempontjai

Az intézményi befektetők célja az, hogy megtalálják azon társaságokat, amelyek a saját befektetési politikájuk szerint vállalható kockázati szint mellett a legmagasabb hozamot biztosítják, valamint megfelelnek likviditási követelményeiknek. A fenti befektetők döntéseiket viszonylag jól körülírható kritériumrendszer alapján hozzák, azonban a döntés alapjául szolgáló információkat eltérő módon szerzik be. A tőzsdei befektetők nyilvános információk és brókercégek elemzései alapján viszonylag rövid idő alatt hozzák meg döntéseiket, míg a kockázati tőkések befektetéseit hónapokig tartó, részletes vizsgálat előzi meg. A stabil jövedelmezőség mellett a kulcsszó a növekedés, azaz a befektetők nagy része igyekszik olyan társaságokat találni, amelyek szerves vagy akvizíció révén elért növekedése a tőzsdei illetve iparági átlagot a befektetési politika által meghatározott időhorizonton belül meghaladja.

Az alábbiakban sorra vesszük azokat a tényezőket, amelyek főszerepet játszanak egy befektetési döntés meghozatalakor. 1.3.1. Makrokörnyezet

Különösen abban az esetben, ha a befektető külföldi, az egyik első döntő kérdés az, hogy bízik-e az ország gazdaságában és az alkalmazott gazdaságpolitikában. A külföldi befektetők az aktuális helyzetet is alaposan mérlegelik, de azt inkább kiindulópontnak tekintik. Folyamatában értékelik a gazdaság fejlődését, és mérlegelik a hivatalban lévő kormány ténykedését és programját. E szempont szerepe választások előtt szembetűnő, hiszen a befektetők stratégiai döntéseiket ilyenkor el szokták halasztani. Minél inkább különbözik a befektető országának gazdasági állapota a célországétól, a makrokörnyezeti tényező annál nagyobb súllyal esik latba. 1.3.1. Termékek, piacok

Kulcskérdés, hogy az adott vállalat milyen termékeket mely piacokon értékesít. Jelentős értéknövelő tényező, ha az adott társaság monopólium, szabadalom vagy más módon védett termékkel, piaccal rendelkezik. Minél erősebb a verseny az adott piacon, annál magasabb a piacvesztés és ezáltal a jövedelmezőség csökkenésének kockázata. A befektetők a jövőbeli

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

114

kilátásokra összpontosítanak, amennyiben úgy ítélik meg, hogy a társaság fő termékének/termékeinek életgörbéje az érett szakaszon túljutott, esetleg értékesítési lehetőségei szűkülnek, akkor az adott évi magas jövedelmezőség ellenére is kedvezőtlen lehet a társaság megítélése. Értéknövelő tényező, ha egy társaság több termékkel, több piacon van jelen, mivel ez csökkenti a kockázatot, azonban a túlzott, egymástól független területekre történő diverzifikáció piaci megítélése általában kedvezőtlen. 1.3.2. A sztori

Főként egy tőzsdei társaság esetében fontos, hogy rövid idő alatt, mélyebb elemzés nélkül is megragadja a potenciális befektetők figyelmét, könnyen érthető, logikus üzenetet közvetítsen. A sztori röviden magába foglalja azokat a legfontosabb tényezőket, amelyek miatt a társaság sikeresebb lesz, vonzóbb befektetési lehetőséget jelent, mint versenytársai. A sztorit természetesen alapvetően meghatározza a társaság tevékenysége, azonban fontos a kulcstényezők megfelelő kiemelése és a befektetők felé való kommunikálása, amely a pénzügyi tanácsadó és a vezetés fontos feladata. A sztorihoz passzoló és azt sugalló arculat kialakítása, mely a marketing-és PR területhez tartozik, a mérleg nyelvét játszhatja egy befektetési döntés meghozatalakor.

Természetesen a cég pénzügyi kimutatásaiban szereplő gazdálkodási adatok és az azokból számolható mutatók is elengedhetetlen kellékek egy befektetési lehetőség megítélésekor, amelyekkel A vállalatok pénzügyi elemzésének alapjai fejezet foglalkozik részletesen. 1.3.3. A cégvezetés

A befektetőknek nagyon lényeges a menedzsment hozzáértése és megfelelő érdekeltsége. Különösen fontos ez akkor, ha a társaság változások előtt áll, esetleg terjeszkedési tervei vannak. Az is lényeges, hogy a vezetők szakmai tudásuk mellett a befektetők felé jól képviseljék, jól eladják a céget, meg tudják őket győzni a sztori hitelességéről. Zártkörű tranzakciók esetében, ahol a befektető kapcsolata szorosabb a céggel, mint a tőzsdei társaságok esetében, nagyon fontos a vezetés és a befektetők jó kapcsolata. A cégvezetés érdekeltségi rendszerét úgy kell kialakítani, hogy az minél jobban kötődjön a részvények értékének alakulásához. Ennek jól bevált módja megfelelően kialakított opciós program biztosítása a vezetők számára. 1.3.4. Várható kapitalizáció és likviditás

A tőzsdei befektetők számára nagyon fontos a részvénypiaci likviditás, vagyis az, hogy vételi vagy eladási megbízásaik a kívánt időpontban teljesíthetők legyenek, anélkül, hogy befolyásolná az adott papír árfolyamát nagyobb mértékben. A likviditás egyrészt az aktuális piaci hangulat függvénye, konkrétan függ azonban a társaság teljes kapitalizációjától és a közkézhányadtól is. A közkézhányad a BÉT definíciója szerint az öt százaléknál kisebb részvénycsomagok összege, vagyis az a részvénymennyiség, amely a részvénypiacon adminisztratív vagy objektív - szakmai befektető vagy az állam tulajdonlásából fakadó - akadályok nélkül adható-vehető. 1.3.5. Exit

Tőzsdei bevezetés előtti fázisban a befektetők számára fontos, hogy már a befektetés pillanatában legyen valamilyen elképzelésük arról, hogy részesedésüket milyen módon tudják majd értékesíteni.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

115

Ezt az eladási, kiszállási lehetőséget hívják exitnek. Kockázati tőke jellegű tranzakciók esetében a nemzetközi tapasztalatok alapján csak a befektetések viszonylag kis része végződik nyilvános kibocsátásban, többségüket szakmai vagy más típusú pénzügyi befektető számára adják el. Tőzsdei befektetések kapcsán a sima eladás mellett az exit másik módja fedezeti ügylet kötése határidős vagy opciós ügylet segítségével, melyet alkalomadtán teljesítés nélkül is le lehet zárni.

Ennek kapcsán is belátható, hogy akkor igazán hatékony egy tőkepiac, ha minden szegmense működőképes és átjárható: a befektetési kedv annál erősebb lehet, minél inkább biztosítja a makrokörnyezet a megfelelő gazdasági és jogi hátteret, a tőzsdei azonnali piac a likviditást, a határidős piac pedig a fedezeti lehetőséget. 1.3.6. Tulajdonosi szerkezet

A tőzsdei cégek egy részét jelentős, jellemzően 50% feletti részesedéssel rendelkező szakmai befektető, más részét a menedzsment irányítja, amely a társaság eredményes működésében tulajdoni hányada illetve opciója révén érdekelt. Egy szakmai befektető számára nagy a kísértés, hogy nyereségességét csoportszinten maximalizálja, ami nem feltétlenül azonos az adott tőkepiacon forgalmazott leányvállalat profitjának maximalizálásával. A fejlett tőkepiaccal rendelkező országokban a kisebbségi, pénzügyi befektetők komoly törvényi garanciákkal rendelkeznek arra nézve, hogy a szakmai befektető preferenciái nem ütköznek a kisebbségi részvényesek érdekeivel.

Tőzsdére kerülés előtti szakaszban a befektetők politikájuktól és az adott helyzettől függően többségi vagy kisebbségi részesedéssel is rendelkezhetnek. Különösen az utóbbi esetben fontos a befektetők érdekeinek védelme, amelynek eszköze elsősorban a részvényesi szerződés, amely nagyon részletesen szabályozza a döntési jogokat és a vezetés (amely az esetek többségében egyben résztulajdonos is) információszolgáltatási kötelezettségét, valamint a szerződésben vállalt feltételek megszegése esetén életbe lépő szankciókat.

Amennyiben a társaság olyan partnerrel tart fenn üzleti kapcsolatot, amely az eredeti tulajdonosok érdekeltségébe tartozik, a két társaság viszonyát a “karnyújtási távolság” (piaci alapú kapcsolat) elve alapján kell bonyolítani, vagyis a jövedelemtranszfer elkerülésére piaci árakat kell alkalmazni, valamint a tulajdonostársak számára ellenőrizhetővé kell tenni ezeket az ügyleteket.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

116

2. RÉSZVÉNYÉRTÉKESÍTÉSEK SZERVEZÉSE

A befektetési bankok (befektetési szolgáltatók), és egyre inkább a hitelintézetek egy része is, a modern tőkepiacokon közvetítői szerepet játszanak a megtakarítások felett rendelkezők (ezek nem feltétlenül maguk a megtakarítók, hiszen a megtakarítások nagyobbik része megbízott vagyonkezelő szervezeteknél van) és a finanszírozási források bevonása érdekében értékpapírokat kibocsátók (értékesítők) között. A következőkben azt a mechanizmust mutatjuk be, amely mind a nemzetközi részvénypiacon, mind pedig a hazai gyakorlatban a leggyakrabban megjelenő elemekből megkomponált értékesítési ügylet alapját jelenti. A folyamat főbb elemei nemcsak a részvény, hanem az adósságpapírok és az átváltoztatható instrumentumok értékesítése során is hasonló módon jelennek meg. 2.1. A tranzakciót megelőző társasági döntés előkészítés

Egy értékpapír kibocsátásához vezető út első szakasza a vállalatnál a finanszírozási igény meghatározása, mely a befektetési (beruházási) projektek kapcsán jelentkezik. A döntési folyamat során a következő lépéseket kell megtenni.

1) A társaság rövid- vagy hosszútávú finanszírozási igénye alapján döntés születik értékpapír kibocsátásáról. (Ennek alternatívája lehet a banki finanszírozás, de a társaság mérlegét érintő egyéb műveletek (lízing, nyereségvisszatartás, származékos ügyletek) révén is lehet finanszírozáshoz jutni.

2) A társaság finanszírozási politikája határozza meg, hogy milyen típusú értékpapír kerül kibocsátásra. A finanszírozási szerkezet célaránya alapján a vállalat a hitelviszonyt megtestesítő papírkibocsátás vagy a vissza nem fizetendő tőkefelvétnek tekinthető részvénykibocsátás közül választ.

3) A kibocsátási tranzakció nagysága, a megcélzott ügyfélkör, a likviditási igény illetve a tranzakcióra rendelkezésre álló idő és költségkorlátok határozzák meg a megfelelő piac földrajzi szempontból történő kiválasztását (hazai, más nemzeti, nemzetközi, globális, euro piacok). A földrajzi terjesztési lehetőségek általában növelik az elérhető tőke nagyságát, viszont emiatt hosszabb ideig tart, költségesebb és több jogi munkát igényel az ügylet.

4) A választott tranzakció típusa, nagysága, szabályozási kérdések befolyásolják többek között, hogy milyen típusú piacon kerüljenek az értékpapírok elhelyezésre (magánelhelyezések vagy nyilvános tranzakciók piaca, tőzsde). A méretében kisebb, alapvetően intézményi (professzionális) befektetőket célzó, gyors lebonyolítást, kevesebb dokumentációt igénylő tranzakció tipikusan magánelhelyezés formájában valósítható meg. Ha viszont szélesebb - magán - befektetői kört valamint a tőzsdei bevezetést is megcélozza egy társaság, akkor legalább egy mérvadó piacon, ami általában a hazai, nyilvánosan is forgalomba kell hozni a részvények egy részét. Ennek mértékét a közkézhányadra vonatkozó tőzsdei szabályok határozzák meg. A nagy nemzetközi tőzsdék növelik a tranzakció és a vállalat presztízsét, és a rigorózusabb szabályozási elvárásokért cserébe növelik a kibocsátók finanszírozási lehetőségeit. Ugyanakkor

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

117

egyrészt a nagyon sok társaság eleve nem felel meg nagyobb tőzsdék bevezetési feltételeinek, másrészt lehet, hogy az eredetileg felmerül finanszírozási igény miatt önmagában felesleges egy drága, hosszú döntésfolyamattal és nagyon szigorú követelményrendszerrel rendelkező tőzsdére bevezettetni a papírokat.

5) A kiválasztott piac típusa, a kereskedés formája, a befektetői ügyfélkör alapján történik meg az elszámolási és klíring rendszer, letéti megállapodások, az értékpapírra kibocsátott instrumentumok közötti választás. Részvények esetében a részvényen kívül a részvényre kibocsátott letéti bizonylatok (depositary receipt, inhaber zertifikat) forgalmazása is szóba jöhet. Ezek a letéti igazolások a részvényekhez hasonlóan forgalomképesek, tőzsdén jegyezhetők, és gyakorlatilag ugyanazokat a jogokat testesítik meg, mint maga a részvény. Ugyanakkor a részvénynél rugalmasabban kezelhetőek a nemzetközi kereskedési, elszámolási és klíring rendszerekben, illetve könnyebben vezethetőek be egy adott nem a kibocsátó országában található értékpapírpiacra.

2.2. Egy tipikus részvényértékesítési tranzakció menete

Az alábbiakban egy tipikus és a hazai részvényértékesítések esetében is gyakorinak számító menetrendet vázolunk fel, amely egyben a fejezet folytatásának is az alapja.

1) A “pitch” vagyis a szépségverseny (a befektetési bankok, egyéb tanácsadók kiválasztása a kibocsátó részéről).

2) Megállapodások és a tranzakció típusára vonatkozó döntések előkészítése.

3) Átvilágítás (due diligence), dokumentáció és tájékoztató készítés.

4) Értékelés, ársáv meghatározás.

5) Elemzés elkészítése.

6) Értékesítés:

a) intézmények részére (pre-marketing, roadshow, ármeghatározás, intézményi allokáció);

b) egyéni befektetők részére nyilvános forgalomba hozatal révén.

7) A tranzakció zárása és elszámolása.

8) Tőzsdei bevezetés.

2.2.1. A “pitch” – a résztvevők kiválasztása Az értékpapírok nyilvános vagy magánúton történő (private placement) értékesítése egy vásározó vándorcirkuszra jobban hasonlít a külső szemlélő számára, mint a modern tőkepiacok működésének egyik alapvető mechanizmusára. Ezt a vásári jelleget az alapvető jellegzetesség, miszerint egy áruval - jelen esetben értékpapírokkal - házalunk, a résztvevők nagy száma és eltérő tevékenységükből fakadó színes forgataga is erősíti. A tranzakció működésének megértése ezért a

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

118

szereplők és funkcióik megismerése nélkül lehetetlen. Egy tranzakció tipikus szereplői a következők:

a) A befektetési bankok (értékpapír forgalmazók) a tranzakció szervezését illetve az értékpapírok értékesítését végzik főfeladatként. Általában szigorú hierarchia alapján működő konzorciumban látják el feladatukat, amelynek tetején a fő szervezők találhatóak (globális koordinátor, “bookrunner”, vezető szervező).

b) A könyvvizsgálók a társaságok megbízásából rendszeres könyvvizsgálati teendőiket végzik, de felelősségük egy nyilvános társaság és a befektetői kör növekedését eredményező tranzakciók esetén lényegesen nagyobb. Ezen túlmenően a szokványos könyvvizsgálati munkán túlmenően részletesebb pénzügyi jelentés (ún. long form report) összeállítása, a menedzsment nyereség-előrejelzésének számviteli vizsgálata is (de nem hitelesítése) gyakran feladataik közé tartozik.

c) A jogi tanácsadók, ügyvédek a társaság jogi helyzetének lényegesebb szerződéseinek és jogviszonyainak, valamint különösen a részvényesek jogait érintő dokumentáció (alapszabály, alapító okirat, szindikátusi szerződések stb.) átvizsgálásával és a munkájukat lezáró jelentés elkészítésével vannak megbízva.

d) Az ágazati és egyéb (pl. környezetvédelmi) konzultáns cégek az adott ágazatra és annak speciális aspektusaira vonatkozó tanácsadással segítik a befektetési bankok, illetve a visszacsatoláson keresztül a társaság menedzsmentjének felkészülését a tranzakcióra.

e) A marketing és PR tanácsadók szerepe különösen nyilvános forgalomba hozatalok esetén fontos, hiszen ilyenkor az értékesítés promóciójának alapját képezik. Az intézmények felé történő értékesítés esetén ugyanis a marketing alapja a társaságról készített elemzés és a menedzsment prezentációja a cégről.

2.2.2. A befektetési bankok kiválasztásának szempontjai

A befektetési bankok kiválasztása sajátos – nyilvános vagy meghívásos - pályázati rendszerben történik, amelynek alapvető szempontjai a következők:

- ágazati ismeretek és referenciák,

- tőkepiaci erősség és tranzakciós referenciák, részvény elhelyezési képesség,

- elemzési elismertség,

- egyéb előnyök (pl. privatizációs tapasztalat, fejlődő piaci referenciák stb.),

- az ajánlat kondíciói (díjak, költségek, értékelési megközelítés, bevonható tőkenagyság).

A fentiekben ismertetett egyéb résztvevőknél szintén fontos az adott társaságra, ágazatra illetve a tranzakció típusára vonatkozó referenciák megléte.

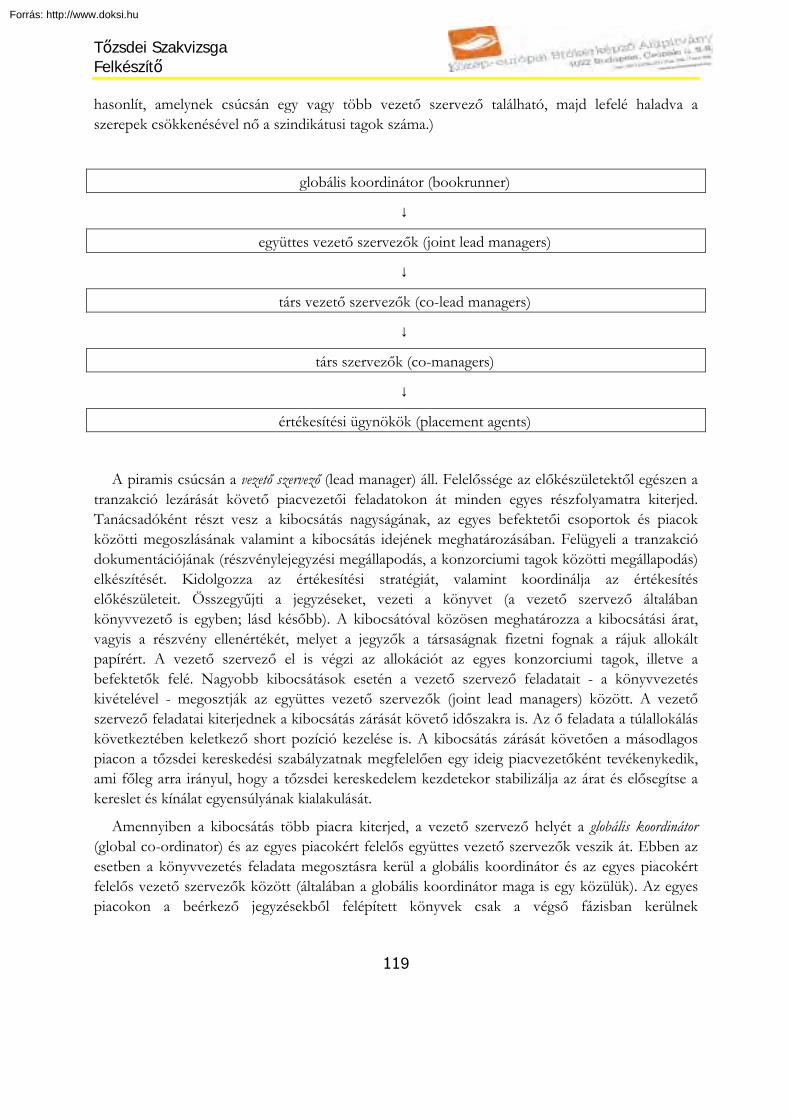

A befektetési bankok “szépségversenye”, miként az igazi szépségversenyek, nemcsak első, hanem második, harmadik és egyéb helyezéseket is eredményez, és így alakul ki a konzorciumi struktúra, amit az alábbi ábra szemléltet. (Az ábra sematikus, a valóságban egy piramishoz

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

119

hasonlít, amelynek csúcsán egy vagy több vezető szervező található, majd lefelé haladva a szerepek csökkenésével nő a szindikátusi tagok száma.)

globális koordinátor (bookrunner)

↓

együttes vezető szervezők (joint lead managers)

↓

társ vezető szervezők (co-lead managers)

↓

társ szervezők (co-managers)

↓

értékesítési ügynökök (placement agents)

A piramis csúcsán a vezető szervező (lead manager) áll. Felelőssége az előkészületektől egészen a tranzakció lezárását követő piacvezetői feladatokon át minden egyes részfolyamatra kiterjed. Tanácsadóként részt vesz a kibocsátás nagyságának, az egyes befektetői csoportok és piacok közötti megoszlásának valamint a kibocsátás idejének meghatározásában. Felügyeli a tranzakció dokumentációjának (részvénylejegyzési megállapodás, a konzorciumi tagok közötti megállapodás) elkészítését. Kidolgozza az értékesítési stratégiát, valamint koordinálja az értékesítés előkészületeit. Összegyűjti a jegyzéseket, vezeti a könyvet (a vezető szervező általában könyvvezető is egyben; lásd később). A kibocsátóval közösen meghatározza a kibocsátási árat, vagyis a részvény ellenértékét, melyet a jegyzők a társaságnak fizetni fognak a rájuk allokált papírért. A vezető szervező el is végzi az allokációt az egyes konzorciumi tagok, illetve a befektetők felé. Nagyobb kibocsátások esetén a vezető szervező feladatait - a könyvvezetés kivételével - megosztják az együttes vezető szervezők (joint lead managers) között. A vezető szervező feladatai kiterjednek a kibocsátás zárását követő időszakra is. Az ő feladata a túlallokálás következtében keletkező short pozíció kezelése is. A kibocsátás zárását követően a másodlagos piacon a tőzsdei kereskedési szabályzatnak megfelelően egy ideig piacvezetőként tevékenykedik, ami főleg arra irányul, hogy a tőzsdei kereskedelem kezdetekor stabilizálja az árat és elősegítse a kereslet és kínálat egyensúlyának kialakulását.

Amennyiben a kibocsátás több piacra kiterjed, a vezető szervező helyét a globális koordinátor (global co-ordinator) és az egyes piacokért felelős együttes vezető szervezők veszik át. Ebben az esetben a könyvvezetés feladata megosztásra kerül a globális koordinátor és az egyes piacokért felelős vezető szervezők között (általában a globális koordinátor maga is egy közülük). Az egyes piacokon a beérkező jegyzésekből felépített könyvek csak a végső fázisban kerülnek

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

120

összevezetésre. Közösen minősítik a vételi ajánlatokat befektetői osztályok és piacok szerint, majd meghatározzák a kibocsátási árat, valamint elvégzik az allokációt.

A konzorcium további tagjai a társ vezető szervezők (co-lead managers), a társ szervezők (co-managers). A konzorciumi tagok főként befektetési bankok, amelyek nem rendelkeznek fiókokkal. Ezért a kibocsátás során a nem intézményi befektetők felé történő értékesítést az ún. értékesítési ügynökök (placing agents) - főként jelentős hálózattal rendelkező bankok, brókercégek - végzik. (Ezek sok esetben formálisan nem is tagjai a konzorciumnak.) 2.2.3. Előkészítő döntések és megállapodások

A szereplők eltérő funkciói és az egymás mellett futó párhuzamos munkafolyamatok hatékony megvalósítása érdekében bonyolult hálótervvel érzékeltethető az előkészítő munka és a megvalósításig vezető út. Az ügylet típusának, struktúrájának meghatározása az ügyfél finanszírozási igényeinek és preferenciáinak ismeretében történik meg a fentiekben részletezett szempontok alapján.

2.2.3.1. Szerződések a befektetési bankokkal

A megfelelő tanácsadók kiválasztása után ezekkel tanácsadói szerződések kidolgozása kezdődik meg, amelyhez szükség van pontos feladat- és felelősség meghatározásra. A feladatok és felelőseik mellé határidőket kell rendelni, ami illeszkedik a folyamat egyes állomásainak időrendjéhez. Az értékesítés előkészítését koordináló, a tranzakciót szervező és az értékesítést vezető befektetési bank(ok) tanácsadói szerepkörben végzik munkájukat és ezért felelősségük a társasággal szemben egyértelmű jogviszonyt eredményez.

Ugyanakkor az értékesítési fázisban egy újabb szerződés, a részvénylejegyzési megállapodás (purchase agreement) megkötésére van szükség, amelyben a társaság és a befektetési bankok “szembe kerülnek”, hiszen az egyik kockázatcsökkentése, a másik kockázatnövekedéséhez vezet. Ennek a potenciális konfliktusnak a kezelése érdekében mindkét felet ügyvédek (jogi tanácsadók) képviselnek a tranzakció költségvetésének terhére. A társaság érdeke, hogy az aláírt megállapodásnak megfelelően az értékpapírok értékesítése megtörténjen, esetleg az új tulajdonosi körre vonatkozó specifikus megkötésekkel, illetve az ellenérték befolyjon. A részvénylejegyzési megállapodás tehát garancia a tranzakció elszámolására és befejezésére, amit az aláíró befektetési bankok szavatolnak. E megállapodás aláírására az ármeghatározás után az allokációval egyidejűleg kerül sor.

A jegyzési garanciavállalás azt jelenti, hogy a konzorciumi tagok anyagi felelősséget vállalnak a tranzakció sikere érdekében. Több formája ismert a gyakorlatban, és az ezek közötti választás egyrészt az értékesítő társaság preferenciáitól, másrészt az adott piacon elfogadott szokványoktól, szabályozástól függ.

1) A garanciavállalás jelentheti a marketing megkezdése előtti - a fennmaradó, azaz a nem eladott mennyiség lejegyzésére vonatkozó - garanciát, amikor a garanciavállalók csak egészen rendkívüli esetekben, amelyeket a vis maior klauzulák szabályoznak, szabadulnak fel vállalásuk alól. Ezért a garanciavállalásért a társaság díjat fizet, minél nagyobb a kockázatvállalás,

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

121

nyilvánvalóan annál nagyobb a díj. Ennek a marketinghatása sem elhanyagolható, hiszen a jegyzők nyugodtan hihetik, hogy a konzorciumi tagok jól ismerik a kibocsátót, így tudják, hogy mibe fektetik a pénzüket. (Bár az USA-ban minden 5%-ot meghaladó részesedést be kell jelenteni a tőzsdefelügyeletnek, ezért a bank is igyekszik a papírokra vevőt találni, különben mint rövidtávú befektetés bekerül a mérlegébe az állomány.)

2) A leggyakoribb a nemzetközi gyakorlatban az olyan jegyzési garanciavállalás, amikor a jegyzési igények alapján felmért kereslet, vagyis a könyvépítés alapján, lényegében már csak az elszámolásra, vagyis a befolyó összeg befizetésére vállal garanciát a befektetési bank.

A jegyzési garanciavállalás hiányában a befektetési bankok ún. best efforts (minden tőlük telhetőt megtesznek) alapon végzik az értékesítést, és ha az nem sikerül, annak nincs anyagi konzekvenciája a bankra nézve.

2.2.3.2. A tranzakció díjstruktúrája és egyéb költségei

Az értékpapírok értékesítésének számos szereplője van, melyeknek különböző költségvonzatai vannak a társaság (az eladó részvényes) számára. Ebből a legjelentősebb tétel a forgalomba hozatalhoz kapcsolódó jutalékok, amit a szervező befektetési bank(ok) illetve a konzorcium résztvevői kapnak. A befektetési banki jutalékok három fő tételből állnak össze:

1) értékesítési jutalék (selling concession): A konzorciumi tagok kapják az általuk értékesített értékpapírok árfolyamértékének százalékos arányában.

2) jegyzési garanciadíj (underwriting fee): A konzorcium jegyzési garanciavállalást végző ún. szervezői (manager) kapják, tehát a vezető szervezők, társ-vezető szervezők illetve a társ szervezők, jegyzési garanciavállalásuk arányában.

3) szervezői díj (management fee): A vezető szervezők és a társvezető szervezők kapják az általuk eladott mennyiségre vetítve. A szervezői díjat teljes egészében csak a vezető szervezők kapják (ha van felettük globális koordinátor akkor a globális koordinátor), a konzorciumi struktúrában alattuk lévő szervezők az ún. lefölözéssel (vagy precipiummal) csökkentett jutalékot kapják. A lefölözés szintenként a díj 25 százalékát viszi el, vagyis ha a globális koordinátor viszi el a maximális díjat, ami 1 százalék, akkor a vezető szervezők 0,75 százalékot, a társ-vezető szervezők pedig csak 0,5 százalékot kapnak szervezési díjként.

A globális koordinátor/könyvvezető2 (bookrunner) szerepkörben eljáró vezető szervező a díjak lefölözésén túlmenően azzal is növeli jutalékbevételét, hogy az allokáció során azokat az intézményeket részesíti előnyben, amelyek nála jegyeznek. Nem véletlen, hogy az intézmények emiatt általában eleve a könyvvezetőnél (bookrunner-nél) jegyeznek, mert különben az kilátásba helyezi, hogy esetleg jegyzéseik kielégítése nem lesz olyan jó. Annak érdekében, hogy ne legyen teljesen korlátlan a könyvvezetők ügyfél “elhalászása”, általában előre kikötik, hogy nem vihet el többet az összes jegyzés 60-65 százalékánál. A befektetők persze gyakran élnek azzal a lehetőséggel, hogy jegyzésüket megosztják a bookrunner és más konzorciumi szereplők között, ha 2 A “bookrunner” kifejezésre eddig még nem honosodott meg magyar zsargon, így ehelyütt - jobb híján - az értelemszerű “könyvvezető” szót használjuk, helyenként érvényesülni hagyva az angol kifejezés erejét.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

122

kedvenc bankjuk nem könyvvezető az adott ügyben. Az Egyesült Államokban viszont nem a jegyzést osztják meg, hanem a bookrunner felé jelzik, hogy megosztanák a jegyzést, és ezért adja át az arra a jegyzésre eső jutalék adott részét a másik konzorciumi tagnak. (Ehhez persze fontos ügyfélnek kell lenni.)

2.2.3.3. Munkacsoportok (bizottságok) kialakítása

Munkacsoportok kialakítására van szükség ahhoz, hogy az elvégzendő feladatok, különösen ha több résztvevő képviselőinek részvételére van szükség, hatékonyan valósuljanak meg. A folyamat legfőbb szerve a koordinációs/irányító bizottság (steering committee), amelynek feladata a tranzakció előkészítésének koordinációja, és tagjai a főbb tanácsadók, a társaság illetve az esetleges eladó részvényesek (pl. privatizációs ügynökség) képviselői. A koordinációs bizottság rendszeres ülései biztosítják, hogy fennakadás nélkül folyjon a munka, illetve az esetleges problémák időbeli megoldása biztosított legyen.

Az értékelési bizottság szerepe a társaság értékelésének irányítása az értékelési modellek kiválasztásával, illetve végeredményként a vállalatérték meghatározásával. Az értékelési bizottság munkájának eredményeként kerül sor (ha ezt a tranzakció típusa indokolja) a részvények értékesítési ársávjának meghatározására.

A jogi bizottság felállítása opcionális, és csak akkor indokolt, ha a jogi munka több résztvevőt érint, és bonyolultságában illetve mennyiségében több egyeztetést kíván meg.

A vállalat átvilágítási (due diligence) illetve dokumentációs - és egyéb neveken előforduló - bizottságok feladata a társaság teljes körű pénzügyi-gazdasági átvilágítása, minden jelentős tény feltárása és hitelesítése illetve bemutatása az ún. tájékoztatóban, ami a tranzakció legfőbb, jogilag kötelező formájú és tartalmú dokumentuma.

A marketing és PR bizottság a széleskörű, magánügyfelek felé történő értékesítés, a nyilvános forgalomba hozatal promócióját készíti elő. Tagjai a társaság (az eladó részvényes) marketingért felelős munkatársai, a nyilvános értékesítést végző vezető forgalmazók, illetve a megbízott marketing és PR tanácsadó cégek képviselői.

2.2.3.4. A tranzakcióhoz szükséges társasági döntések előkészítése

A részvényértékesítés és tőzsdei bevezetés több szempontból a társaság különböző testületeinek jóváhagyását igényelheti. Ez különböző szabályozói környezetekben eltérhet, de az alapvető rendezőelv többé-kevésbé hasonló. A részvények tőkeemelés keretében történő kibocsátása megkívánja a tőkeemelésről hozott közgyűlési határozatot, illetve az igazgatóság előzetes felhatalmazása alapján az igazgatóság döntését a tőkeemelésről. A tőzsdei bevezetést a társaságnak kell kérvényezni, hiszen csak így kötelezhető a tőzsdei szabályzatok betartásának vállalására, és ezért ehhez is a tulajdonosok, de legalábbis az igazgatóság jóváhagyása kell. Az ezen döntésekről szóló iratok, okiratok, cégbírósági beadványok a hivatalos dokumentáció részét képezik, hivatkozás történik rájuk a tájékoztatóban és a felügyeleti szervek is igénylik beadásukat. Amennyiben az értékesítésre kerülő részvények nem tőkeemelésből származnak, és nem saját

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

123

részvények, akkor az eladó részvényes eladásról hozott döntésének dokumentációja is szükséges, hasonlóan az előzőekben mondottakhoz.

2.2.4. Due diligence, tájékoztató készítés

A due diligence (pénzügyi-gazdasági és jogi átvizsgálás) célja a társaság gazdasági-jogi helyzetének, történetének és a jövőjét meghatározó jelenlegi tényeknek a megismerése és hiteles dokumentumokkal való alátámasztása. A munka eredménye a tájékoztató, amely a befektetőknek hiteles képet ad a társaság helyzetéről ezzel megalapozva befektetési döntésüket. A tájékoztatót tehát a kibocsátó és a vezető szervező együtt készíti el és írja alá, és tartalmáért mindketten egyetemlegesen felelnek.

A due diligence és a tájékoztató szerepe a tranzakcióban tehát a befektetők informálása, és ezért maximálisan objektív kell legyen. Emiatt általában nem alátámasztható állítások, vélemények, előrejelzések nem fordulhatnak elő, vagy ha előfordulnak, akkor vastag betűvel írt figyelmeztetés hívja fel az információ szubjektív jellegére a figyelmet.

A jogi munka szerepe a hitelesítés, a tájékoztató tartalmának jogi erejű dokumentumokkal (szerződésekkel, okiratokkal, hatósági nyilvántartásokkal stb.) történő alátámasztása és egyben ellenőrzése.

A tranzakció szervezőinek és az egyéb résztvevők jogi felelőssége a különböző szabályozói környezetekben eltérő módon, de általában mindenhol komoly és anyagi konzekvenciákkal jár. Ebből a szempontból a legszigorúbb az amerikai szabályozás, amely az amerikai piac mérete és globális jelentősége miatt szinte minden nemzetközi tranzakciót és ezen keresztül a társaságokat is érinti.

Az amerikai piac szigorúbb jegyzési feltételei, rigorózusabb jelentési és pénzügyi beszámolókra vonatkozó előírásai miatt számos lehetőség van az amerikai intézményi befektetők forrásainak enyhébb szabályozói előírások melletti elérésére. A legfontosabb ilyen felmentés az amerikai értékpapír törvény ún. 144A szabálya alapján történő értékesítés, amelynek keretében megtakarítható az amerikai tőzsdefelügyeletnél (SEC) történő ügyleti regisztráció. Ez viszont számos korlátozást is jelent a forgalmazásra vonatkozóan. Így például komoly óvintézkedésekkel kell biztosítani, hogy a dokumentációnak csak a felügyelet által jóváhagyott része kerüljön amerikai intézményi befektetőkhöz, és semmi ne kerüljön magánszemélyekhez illetve egyéb, nem minősített intézményekhez. A forgalmazás célpontjai így kizárólag az ún. minősített intézményi befektetők (qualified institutional buyers), amelyeket az amerikai szabályozás a méretük, státuszuk alapján definiál.

További fontos szempont az amerikai piacot is érintő tranzakcióknál, hogy a vállalat befektetőkkel történő kommunikációja az amerikai médiumokban mind direkt, mind indirekt módon tilos a tranzakció ideje alatt, és az Európában szokásos vállalati elemzések sem kerülhetnek terjesztésre az USA-ban. Ha ezek a korlátozások akárcsak kismértékben sérülnek, akár az is előfordulhat, hogy a tranzakciót le kell állítani annak érdekében, hogy az amerikai tőzsdefelügyelet szankcióit elkerüljék a résztvevők.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

459

2.2.5. Értékelés és az ársáv meghatározása Az értékesítés során kialakuló árat ugyan a piac (vagyis a befektetők) megítélése határozza meg, ugyanakkor interaktív kommunikáció eredménye, hiszen a piac bizonyos tranzakciós típusok esetén értesül az ársávról, amelytől csak a megbízó jóváhagyásával és rendkívüli esetekben lehet eltérni. Az ársáv meghatározása a vállalat több módszerrel történő értékelése alapján történik, melyet a vezető szervezők végeznek el. A tranzakció persze lehet fixáras, illetve különböző aukciós formákra is van példa, de az értékelési eljárás szerepe ekkor is hasonló. Az értékelés célja tehát a leggyakrabban:

a) reális, előzetes, a piaci helyzetet és a társaság helyzetét tükröző értékítélet kialakítása, ennek alapján

b) az értékesítési ársáv meghatározása,

c) az adott tőkeigény mellett kibocsátandó és reálisan eladható részvénymennyiség meghatározása

Az értékelés módja ugyanakkor:

- függ a tranzakció típusától, a megcélzott befektetői körtől,

- lehet nem nyilvános piacon alapuló (private market),

- lehet nyilvános piacon, tőzsdei árazáson alapuló.

Az értékelés gyakori eszközei a DCF (diszkontált cash flow) módszer, a tőkeköltség eljárás, az eszközértékelés illetve piaci mutatók összehasonlítása, valamint ezek kombinációi. A nyilvános forgalomba hozatal során a meghatározott részvényértékhez képest – a részvény nyilvános múltbeli szereplésének hiányát kompenzálandó – általában diszkontot szoktak alkalmazni (ún. IPO-diszkont3), ami rendszerint 10-15 százalék. A tőzsdei bevezetéssel nem kiegészülő magánelhelyezés diszkontja a magasabb likviditási kockázat, és a kevésbé szigorú szabályozás miatt még magasabb, bizonyos esetekben akár a 30 százalékos mértéket is elérheti, sőt meg is haladhatja. 2.2.6. Az elemzés elkészítése

Az elemzés:

- a forgalmazók szubjektív értékelését tükrözi és korlátozott jogi felelősséggel jár,

- segít a befektetők döntésének előkészítésében,

- lehetőséget ad előrejelzések közlésére és értékelésre, az elemző szubjektív véleményét tükrözi,

vagyis a részvények értékesítésének legfőbb marketingeszköze.

Az elemzés és due diligence megkülönböztetése, az érdekkonfliktusok kezelése rendkívül fontos egy tranzakcióban, hiszen a due diligence munkát végző pénzügyi tanácsadó szakemberek 3 Initial Public Offering (IPO), azaz elsõdleges nyilvános forgalomba hozatal.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

460

ugyanannál a cégnél dolgoznak, mint az elemzők, de az elemzők nem juthatnak hozzá a tanácsadók adataihoz, csak ún. nyilvános, tehát bárki más számára hozzáférhető információkból dolgozhatnak. A vállalat sem vállal felelősséget az elemzések tartalmáért, bár ráhatása nyilvánvalóan nagy.

A szakzsargonban a tanácsadók és az elemzők között húzódó információ határt “kínai nagy falnak (Chinese wall)” is nevezik. Amennyiben az elemző, vagy a salesman átkerül “a fal” túlsó oldalára, azaz olyan információkhoz fér hozzá, melyek nem nyilvánosak és képesek befolyásolni az árat, a továbbiakban nem adhat ki ajánlást a részvényre, illetve másoknak befektetési javaslatot sem tehet. Ezen szabály be nem tartása a legtöbb országban szigorú szankciókat, valamint a vállalatok bizalomvesztését vonja maga után. A jelenleg előkészületben lévő értékpapír-törvény szintén tartalmazni fogja a hazai intézményekben betartandó kínai falat.

A társaságról készített elemzés felépítése a következő:

1) a társaság általános bemutatása,

2) a termelés és a termékek (szolgáltatások) elemzése,

3) a piaci helyzet, marketing és verseny,

4) pénzügyi elemzés és értékelés.

2.2.7. Az értékesítés menete és árazás

Az alábbiakban a mostanság leggyakoribb, ún. könyvépítéses (bookbuilding) intézményi plusz fixáras nyilvános forgalomba hozatal menetét mutatjuk be.

1) Az értékesítés előkészítése során történik meg a társaság átvilágítása, a tájékoztató elkészítése, az értékelés, az elemzési publikáció megírása illetve a dokumentáció, szerződések és a marketing anyagok és tevékenységek előkészítése.

2) Az elemzés publikálását követően kezdődik és az ügylet lezárását követő mintegy egy hónapig tart a kommunikációs moratórium időszaka (black-out period). Amerikában ekkor már nem lehet a befektetők számára a társaságról semmilyen elemzési publikációt átadni, és rendkívül korlátozottá válik a vállalat kommunikációs tevékenysége. Ennek az a célja, hogy az értékesítési időszakban a befektetők véleményalkotását minél kevésbé zavarják meg a tájékoztató tényszerűségén túlmenő információk. Az amerikai szabályozás ebből a szempontból még szigorúbb, hiszen a befektetők befolyásolásának minimálisra csökkentése érdekében elemzés nem publikálható a tranzakció előtt és az ún. moratórium alatt, és a társaság sem vehet részt semmilyen, az amerikai piacot érintő PR tevékenységben ebben az időszakban.

3) Az ún. előzetes vagy nem hivatalos marketing (pre-marketing) során a befektetési bankok és forgalmazók elemzői és az értékesítést végző szakemberek (salesman) személyesen és telefonon veszik fel a befektetőkkel a kapcsolatot annak érdekében, hogy információkkal szolgáljanak az ügylet menetéről, várható kondícióiról és az elemzés révén “segítsenek” (valójában rábeszéljék) a befektetési döntés kialakításában.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

461

4) A befektetők részére tartott prezentációk sora a “roadshow”, vagyis a vándorcirkusz, amikor a menedzsment a tanácsadókkal, befektetési bankárokkal felkerekedik, és nekivág a nagyvilágnak, hogy árulja részvényeit. Eddigre - hála a pre-marketingnek - a befektetők jó része már be van melegítve, és van egy elképzelése a társaságról, a prezentációk pedig lehetőséget adnak a menedzsment személyes megismerésére illetve kérdések megválaszoltatására. A roadshow egyrészt személyes találkozók (one-on-one) másrészt csoportos prezentációk formájában valósul meg. A személyes prezentációkra általában a nagyobb befektetéssel kecsegtető, felkészült és a menedzsmentet hosszan vallató befektetőkkel kerül sor, míg a csoportos prezentáció sok, egyenként az ügylet szempontjából és a befektetési bankok megítélése szerint kevésbé meghatározó befektető részvételével, komoly ceremóniával zajlanak.

5) A könyvépítés (bookbuilding) a marketing periódusban folyik, amikor a forgalmazók értékesítésért felelős képviselői az ügyfeleket hívogatják, és regisztrálják jegyzési igényüket, amely általában több igénylés eredményeként alakul ki, eltérő ársávok mellett. Az egyes befektetők igényléseinek feldolgozása révén kialakul a keresletet megtestesítő “könyv”, vagyis a jegyzési igények regisztere, ami alapján a vezető szervezők, akik a könyvért felelősek (bookrunnerek), javaslatot tesznek a társaságnak az árra vonatkozóan.

6) Az ármeghatározás a könyv determinációi alapján a társaság és a szervezők egyetértése alapján alakul ki. Egyensúlyát az biztosítja, hogy alacsonyabb ár felé haladva túlzottan nagy kielégítetlen kereslet jön létre, és ez felhajtja a másodlagos piaci árat, míg az ár növelésével folyamatosan csökken a kereslet a könyvben és ezért a másodlagos piaci vevők száma is, ami az ár esésének kockázatát növeli. A könyv adatainak feldolgozása és a szervezők tapasztalatai alapján születik meg az értékesítési ár javasolt nagysága, ami egyben azt is erősen meghatározza, hogy az egyes befektetők milyen kielégítési aránnyal számolhatnak, vagyis jegyzésük mekkora részét kapják meg.

7) Az allokáció során az ár ismeretében (túljegyzést feltételezve) kiesnek azok a jegyzések, amelyek az adott ár alatt kerültek a könyvbe, majd a befektetők minősége, várható másodlagos piaci viselkedése, az adott szervezővel való kapcsolata alapján és a jegyzésének árszintje ismeretében leosztják a könyvvezető szervezők a rendelkezésre álló részvényeket. Azok a befektetők élveznek előnyt, amelyek nem limitáras jegyzést adtak, hanem ár nélkülit. További megkülönböztetést jelent, hogy a befektetőket kategóriákba sorolják. A felső két kategóriában (hosszútávú, a társaságot jól értő, a másodlagos piacon jól kiszámítható befektetők, általában befektetési alapok, nyugdíjalapok, biztosítók vagyonának kezelői) nagyon magas a kielégítés, hiszen ezen preferált befektetők alapvetően tartani kívánják a papírokat, ami másodpiaci árstabilitást jelent. Az alsóbb kategóriákban kereskedelmi bankok, más vállalatok, brókercégek, kevésbé ismert vagy rövidtávú spekulációra specializálódó befektetők ugyan csak a töredékét kapják meg jegyzésüknek, mindenképpen gondoskodni kell keresletük valamilyen mértékű kielégítéséről, hiszen ők biztosítják majd a részvények másodpiaci likviditását a tranzakciót követően.

8) Az elszámolás általában öt munkanappal az árazás és allokáció után történik. Ekkor az addig letétbe helyezett részvényeket, vagy a letéti bizonylatokat a részvényt jegyző intézmények számláin jóvá írják és egyidejűleg az intézmények elutalják a jegyzés ellenértékét. Ezzel a

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

462

szervezők és a befektetők elszámoltak, majd a szervezők továbbutalják a társaság (az eladó tulajdonos) felé az ellenértéket, csökkentve a jutalékokkal. Előfordulhat, hogy a társasággal történő elszámolás késik, mert például egy tőkeemeléses ügyletnél meg kell várni a cégbíróság határozatát. Ilyenkor a befektetők által a jegyzésre átutalt pénz zárolt számlán van, és csak a részvények rendelkezésre bocsátásával (a tőkeemelés bejegyzése után) szabadul fel, illetve kerül a cég számlájára.

9) Az egyes piacok működésétől függően a nyilvános forgalomba hozatal az intézmények jegyzésével egyidejűleg vagy azt követően történik meg. Utóbbi esetben a nyilvános forgalomba hozatal ára az intézményi ármeghatározásban kialakult ár. Egyidejű jegyzés esetén azonban az ár még nem ismert, ilyenkor csak egy felső korlátot szoktak kikötni.

10) Az elszámolást követően - de néha már azelőtt is feltételesen - megindul a kereskedés4. Ekkor a résztvevő befektetési bankok feladata a másodlagos piaci stabilizáció. Ezt általában tartalék részvények lehívási joga, az ún. greenshoe opció biztosítja. Ezt a részvénymennyiséget az allokáció során a befektetőknek értékesítik a befektetési bankok, majd általában hatvan napjuk van az opció lehívására. Ha a másodlagos piacon nagyon magas az árfolyam, akkor lehívják az opciót, vagyis növekszik a rendelkezésre álló részvények száma, ellenkező esetben a fedezetlenül leallokált részvényeket a másodlagos piacon vásárolják meg, és nem hívják le a társaságtól (eladó részvényestől) az opciót. A greenshoe opción túlmenően is szoktak tartalékrészvényeket elkülöníteni, ha rendkívül nagy az érdeklődés, de ennek lehívása gyakorlatilag az allokációval egyidejűleg megtörténik.

11)A tranzakció zárása az összes részügylet elszámolása után történik meg, amikor a résztvevők kiadják egymás felé a zárásról szóló okiratokat.

2.2.8. A kisbefektetői jegyzések allokációja

A széles befektetői publikumot érintő nyilvános forgalomba hozatalok során két esemény következhet be:

1) aluljegyzés, amikor a felkínált mennyiség nem fogy el. Ekkor - ha volt ilyen - a jegyzési garanciavállalás léphet életbe, és/vagy az intézményi befektetőknek lehet felajánlani a nyilvános jegyzési időszak alatt el nem kelt részvényeket;

2) túljegyzés, amikor az értékpapír felkínált mennyiségénél nagyobb a kereslet. Ekkor a részvényeknek az igénylők közötti szétosztására, allokációjára kerül sor. A tájékoztatóban rögzítettek szerint a kibocsátó túljegyzést is elfogadhat.

Az általában használt allokációs elvek az alábbiak:

- kártyaleosztás: minden jegyzőnek adnak egy részvényt, és ha maradt még elosztani való részvény, leosztják a következő kört. Ezt mindaddig folytatják, amíg van elosztandó részvény. Ha van olyan befektető, aki kevesebbet igényelt, mint amennyi szétosztható lenne, őt az igényelt és megkapott darabszám utáni körökből kihagyják.

4 Tőzsdén kívüli opciós kereskedés is elindulhat a kibocsátást megelőzően, amelyet a jövőben kibocsátandó (when issued) részvényekre kötnek, nem is annyira annak kibocsátási árára, inkább a tőzsdei bevezetést követő árhullámra spekulálva.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

463

- jegyzésarányos: a befektetők az igényelt mennyiséggel valamilyen formában arányos mennyiséget kapnak. Alapesetben egyenes arányosság áll fenn, tehát mindenkinek azonos arányban elégítik ki jegyzési igényeit. Például háromszoros túljegyzés esetén mindenki a jegyzett mennyiség egyharmadát kapja. Elképzelhető az is, hogy degresszív arányosságot határoznak meg a jegyzett és kapott mennyiség között: például 1 és 100 igényelt darab között 100%-os, 101 és 500 igényelt darab között 50%-os, 501 darab fölött pedig 20%-os a kielégítés.

- időrendi: a befektetőket a jegyzés időpontja (nap, de gyakran óra perc is) időrendben jegyzik. A sor elején minden jegyzési igényt kielégítenek, akinél épp elfogy a szétosztható mennyiség, az csak részben kapja meg az általa igényelt mennyiséget, a sor vége pedig egyáltalán nem jut részvényhez.

- preferenciák megjelölésével: elképzelhető, hogy bizonyos jegyzői csoportok (pl. belföldi magánszemélyek, eredeti kárpótoltak, stb.) a jegyzésnél preferenciát élveznek. A díszpreferált jegyzők csak akkor juthatnak értékpapírhoz, ha a preferált csoport minden tagjának igényét kielégítették.

- sorsolás: a kielégítendő igényléseket számítógépes eljárással választják ki a jegyzők listájáról.

A fenti alapeseteken kívül számos speciális megoldásra, illetve a fentiek keverékeire is volt már példa. Gyakori megoldás az időrendiség és a kártyaleosztás együttes alkalmazása, vagy különböző csoportok képzése és a csoportokon belül különböző allokációs elvek megvalósítása.

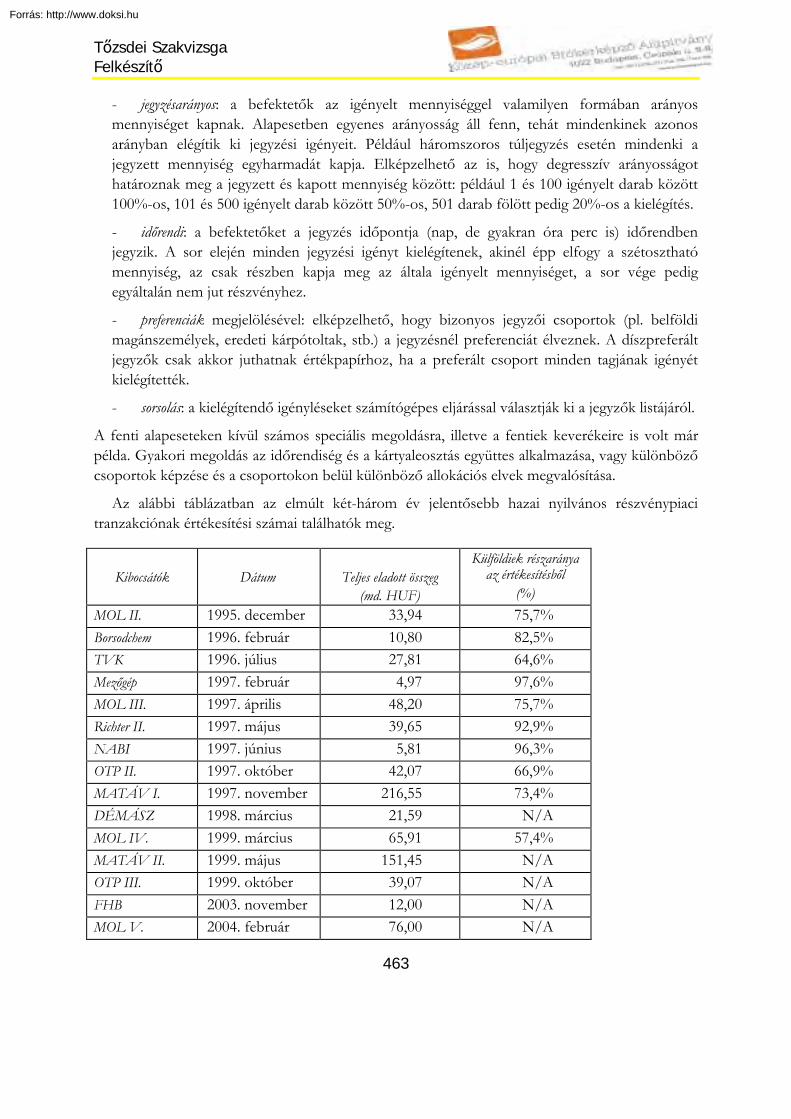

Az alábbi táblázatban az elmúlt két-három év jelentősebb hazai nyilvános részvénypiaci tranzakciónak értékesítési számai találhatók meg.

Kibocsátók

Dátum

Teljes eladott összeg

(md. HUF)

Külföldiek részaránya az értékesítésből

(%) MOL II. 1995. december 33,94 75,7% Borsodchem 1996. február 10,80 82,5% TVK 1996. július 27,81 64,6% Mezőgép 1997. február 4,97 97,6% MOL III. 1997. április 48,20 75,7% Richter II. 1997. május 39,65 92,9% NABI 1997. június 5,81 96,3% OTP II. 1997. október 42,07 66,9% MATÁV I. 1997. november 216,55 73,4% DÉMÁSZ 1998. március 21,59 N/A MOL IV. 1999. március 65,91 57,4% MATÁV II. 1999. május 151,45 N/A OTP III. 1999. október 39,07 N/A FHB 2003. november 12,00 N/A MOL V. 2004. február 76,00 N/A

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

118

3. AZ ÉRTÉKPAPÍROK MÁSODLAGOS PIACA

Aktív elsődleges piac csak hatékony másodlagos piac esetén képzelhető el: a kibocsátások sikeréhez nagymértékben hozzájárul, hogy később a már kibocsátott értékpapírnak milyen másodlagos piaca valószínűsíthető. A másodlagos piac mintegy függetleníti a befektetőt befektetése lejáratától: a befektetési idő (a befektető szempontjából pénze lekötési ideje) és az értékpapír futamideje egymástól élesen elválhat, hiszen a befektető bármikor eladhatja értékpapírját. A másodlagos piac alapvető szerepe tehát az, hogy biztosítsa a megtakarítások likviditását. Emellett lényegi funkciója az információszolgáltatás mind a kibocsátók, mind a befektetők számára a piacon lévő értékpapírokról.

A teljesség kedvéért ehelyütt megemlítendő, hogy harmadlagos piacnak tekinthetjük a származékokat, melyek segítségével a befektető jövőbeni elképzeléseit – eladási vagy vételi szándékát, vagy annak csak a lehetőségét – tudja biztosítani. Mint ahogy majd látni fogjuk, a származékok árát is és létjogosultságát is a másodlagos piac határozza meg: olyan termékre, melynek nincs és nem is lesz másodlagos kereskedelme, (speciális esetektől eltekintve) nem lehet származékos ügyletet kötni. tőzsdei származékos ügyleteknek van másodlagos kereskedelme, ez folyik a tőzsdén (nem használatos a kifejezés, de ráfoghatjuk, hogy negyedleges piac), de a tőzsdén kívül kötöttek nem adhatók tovább, így azoknak nincs másodlagos kereskedelme.

A tőkepiac szerkezetét és működését tanulmányozva be kell látnunk, hogy igazán hatékonyan egy tőkepiac csak akkor tud működni, ha minden szegmense működőképes és átjárható: a befektetési kedv akkor fog megjönni, ha a makrokörnyezet biztosítja a megfelelő gazdasági és jogi hátteret, a tőzsdei azonnali piac a likviditást, a határidős piac pedig a fedezeti lehetőséget.

Az értékpapírpiacokat koncentráltsági fokuk szerint szokás megkülönböztetni. Két alapvető esetük:

- a tőzsde, ahol az adásvételek központosított helyen, szokványok – tőzsdei szabályzatok - által szabályozva jelentkeznek;

- és a “szervezetlen”, ún. pulton keresztüli piac (közkeletű angol elnevezéssel: Over the Counter Market vagy OTC), ahol az üzletek földrajzilag szétszórt helyen, szabályzatok által nem korlátozva köttetnek meg.

A nyolcvanas években új, a két piac közötti átmeneti forma is kialakult: a tőzsdén nem jegyzett értékpapírok szervezett piaca. A részvények ide történő bevezetése kevesebb procedúrával jár, mint a hagyományos tőzsdéken; illetve a jelentési kötelezettségekből fakadó költségek is jóval alacsonyabbak. Ugyanakkor a kereskedés szabályozottabb mint az egyszerű OTC piacé, lehetővé téve ezáltal szélesebb befektetői kör – például a nyugdíjpénztárak és a befektetési alapok kezelői - elérését. Ezen tulajdonságokból adódóan az ilyen piacok ideális bemutatkozó terepként szolgálnak a kis piaci kapitalizációjú, de magas növekedési potenciállal rendelkező cégeknek. Ebbe a kategóriába soroljuk az amerikai NASDAQ-ot, európai társát, az EASDAQ-ot, illetve a német Neue Markt-ot.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

119

4. A TŐZSDE 4.1. A tőzsdék jellemzői 4.1.1. Központi piac

A tőzsde mindenekelőtt a tőzsdére bevezetett értékpapír, áru vagy egyéb érték keresletét, kínálatát és kereskedelmét koncentráló központi piac. A tőzsdére a piac szereplőinek azért van szükségük, mert a kereslet és a kínálat egy helyre történő koncentrációja révén nagyobb likviditás biztosítható és a tranzakciók lebonyolítási költségei is csökkenthetők. Tőzsdék akkor és ott működnek, amikor és ahol a piac szereplőinek tartósan szükségük van arra, hogy likvid, olcsón elérhető, szabályozott és áttekinthető piac alakuljon ki. A tőzsde működésének feltétele, hogy az áru homogén legyen, azaz a befektetőnek legyen tökéletesen mindegy, hogy konkrétan melyik darab részvényhez jut hozzá. Ez az árutőzsdén igazán lényeges, ezért jónéhány termék, romlandó áru vagy nem alkalmas tőzsdei kereskedelemre. A tőzsdetermék piacának koncentrálása nem csupán a szűken értelmezett tranzakciós költségeket, hanem az úgynevezett keresési költségeket is csökkenti, amelyet a befektetőknek közvetlenül vagy közvetve akkor kellene megfizetnie, ha a koncentráció hiányában szervezetlen vagy szegmentálódott piacokon kell eladókat és vevőket keresniük.

A piaci likviditás mértéke - vagyis a gyorsan, olcsón, a jellemző ártól nem nagy eltéréssel lebonyolítható adásvételek lehetősége - mind az eladók mind pedig a vevők számára alapvető, a piaci döntéseket befolyásoló jelentőségű. A likvid piaccal nem rendelkező tőzsdeterméket például a vásárló kevésbé szívesen veszi meg, hiszen nagyobb a kockázata annak, hogy eladáskor csak viszonylag alacsony ár érhető el. Ezzel szemben a likvid piaccal rendelkező tőzsdetermék tulajdonosa bármikor eladhatja a terméket és nem kell attól tartania, hogy az ügyletben elért ár lényegesen alatta lesz a az aktuális piaci árnak. A likviditás különösen fontos a határidős és az opciós tőzsdék esetében, ahol ennek hiánya a tőkeáttétel miatt megakadályozhatja illetve veszteségessé teheti a pozíció lezárását, és így a piac szereplőit többletköltségek és -kockázatok viselésére kényszeríti. 4.1.2. Információs központ

A tőzsde éltető eleme az információ. A piacon általában és nagy számban akkor jön létre üzlet, ha az eladó és a vevő a tőzsdetermék jövőbeni árára vonatkozó várakozásai eltérnek egymástól. A várakozásokat a piac szereplőinek változatlan preferenciarendszere esetén elsősorban a termék piacának alakulásáról rendelkezésre álló illetve a termék értékét befolyásoló információk határozzák meg. A tőzsde piackoncentráló szerepe akkor tud megvalósulni, ha az aktív szerepet tölt be az információk közvetítésében. A tőzsde ezért szükségszerűen kommunikációs központ is, amelyen keresztül a tőzsdetermékekkel és a piaci helyzettel (árak, üzletek mennyiség) kapcsolatos információk áramlanak a piac szereplői, a tőzsdetermékek kibocsátói és a piac felügyeletével megbízott szervezetek között. Ebben aktív szerepet játszanak az egymással folyamatos kapcsolatban álló brókerek, akik megbeszélik a híreket, és az elemzők, akik hivatásszerűen követik a kibocsátókról szóló összes hírt, és értékelve azokat, írásban is tájékoztatják a piaci szereplőket. A tőzsdei kereskedelemben szereplő értékpapírok esetében például a tőzsdén jelennek meg az eladási és vásárlási szándékok. Az értékpapír kibocsátója a tőzsdének küldi el a gazdálkodásával

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

120

összefüggő adatokat, amelyeket azután a tőzsde hoz nyilvánosságra. Az információs központ szerepe egyre növekvő jelentőségét az is tükrözi, hogy a tőzsdék bevételeinek egyre nagyobb hányada származik az általuk nyilvánosságra hozott információkból befolyó összegekből. 4.1.3. Önszabályozó szervezet

A tőzsde a piacok koncentrálását és az ügyletek gyors lebonyolítását csak akkor tudja megvalósítani, ha az ügyletek megkötésére és azok elszámolására minden tőzsdei szereplő számára kötelező szabályokat fogalmaz meg, és csak azok számára teszi lehetővé a tőzsdén történő közvetlen részvételt, akik a szabályoknak megfelelnek. A szabályokat:

- vagy az alapítók, a tőzsdetagok maguk fogalmazzák meg saját maguk számára (angolszász tőzsde modell, ide tartozik a BÉT is),

- vagy az állam határozza meg számukra (német vagy kontinentális modell).

A tőzsde - pénzügyeit tekintve - önfenntartó szervezet, amely bevételeiből (belépési-, jegyzési-, forgalomban-tartási és tagsági díjak, büntetések) fedezi működési és fejlesztési költségeit. Hagyományos értelemben a tőzsde nem profitorientált intézmény; egyrészt az értékpapír forgalom hatékonyabb lebonyolításának szolgáltatójaként, másrészt új piacok megnyitásával, a befektetési lehetőségek népszerűsítését célzó tevékenységével termékfejlesztő központként tevékenykedik. Célja a tőzsdetagok számára profitszerzésükhöz a lehető legjobb feltételek megteremtése. Ezért a tranzakciós díjakból, az információ-eladásból, valamint a bevezetési és forgalombantartási díjakból származó nyereségét az infrastukúra javítására (oktatás, technika, stb.) fordítja.

Az utóbbi években azonban a tőzsdék gazdasági társasággá történő átalakítása vált általános tendenciává. Ennek egyik legfontosabb következménye a kereskedési és a tulajdonosi jogok szétválasztása. A kereskedésre vonatkozó kérdésekben továbbra is a kereskedési jogokkal rendelkező tőzsdetagok döntenek; azonban gazdasági kérdések – így például a beruházási döntések, menedzsment kinevezése stb. - a részvénytulajdonosok döntési jogkörébe kerül át. 4.1.4. Tőzsdetípusok

A tőzsdék hagyományos csoportosítása alapvetően két szempont alapján történik. A kereskedés tárgyát tekintve megkülönböztetünk:

- értéktőzsdéket, amelyeken belföldi és esetleg külföldi kibocsátású értékpapírokkal, kamat és devizaalapú termékekkel valamint arra szóló opciós és határidős ügyletekkel kereskednek (a BÉT-re bevezetett eszközöket az Értékpapírtörvény tőzsdeterméknek nevezi)

- árutőzsdéket, ahol homogén mezőgazdasági és ipari nyersanyagok (azaz szabványosítható tömegcikkek) valamint gyakran nemesfémek és devizák kereskedelme folyik.

Az ügyletek teljesítése szerint is csoportosíthatunk. Ekkor megkülönböztetünk:

- azonnali tőzsdéket (Magyarországon 3 illetve 2 - napon belül sor kerül a teljesítésre),

- határidős tőzsdéket (tőzsdei ügyletben meghatározott későbbi időpontban kerül sor a teljesítésre). Ezeken a tőzsdéken határidős és opciós üzleteket kötnek, a nemzetközi gyakorlat szerint a legrövidebb lejárat egy hónap, a legtávolabbi általában két év.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

121

Míg az azonnali tőzsdéken kizárólag értékpapírok vagy értékpapírnak tekinthető termékek adásvétele folyik, a határidős tőzsdéken kereskedett származékos termékek lehetnek értékpapír, kamat-, index-, deviza- illetve nyersanyagalapúak. Az ügyletek megkötésének és teljesítésének időpontját és módját, azaz a termékszabványokat a tőzsde határozza meg, ezek összességét kontraktus specifikációnak nevezzük. (Ez természetesen az azonnali kereskedelemben is így van, ott azonban a teljesülés időpontja homogén, kevesebb szabványt kell definiálni; így szabványosítottnak általában a származékos termékeket értjük.)

Az ügyletek teljesülését biztosító garanciarendszerek is automatikusan ugyanerre a csoportosításra vezetnek.

- Az azonnali tőzsdéken a tőzsdetagok saját pénzéből befizetett fedezetképzési kötelezettségek, letétek, valamint a közösen létrehozott garanciaalapok mértékéig tekinthető biztosítottnak a teljesítés, de az elszámolóház semmiféle teljesítést nem garantál

- A határidős tőzsdéken a központi elszámolóházak teljes garanciát nyújtanak az ügyletek teljesítésére, amelynek fejében a tőzsdetagoknak (illetve azokon a tőzsdéken, ahol az elszámolóház és a tőzsde két külön szervezet, az elszámolóházi tagoknak, a klíringtagoknak) kell a megállapított pénzügyi feltételeknek megfelelniük.

4.2. Az értéktőzsdék 4.2.1. Az értéktőzsdék általános jellemzői

Az értékpapírtőzsde illetve minden szervezett másodlagos értékpapír-piac meghatározó szerepet játszik a modern gazdaságokban. A fentiekben részletezett általános jellemzőkön túl számos egyéb gazdasági funkciója akad még az értékpapírtőzsdének.

Elsőként szólni kell árfolyam-meghatározó, illetve vagyonértékelő szerepéről. A részvények ára mindenkor a napi piaci forgalomban a kereslet és kínálat viszonyának alakulása által határozódik meg. A vagyonértékelő szerep arra a kérdésre ad folyamatos választ, vajon mennyiért lehetne az adott vállalatot teljes mértékben megvenni: a piaci ár az a kapitalizáció, azaz a forgalomba hozott részvények darabszáma szorozva az aktuális piaci árral.

A fejlett tőzsdék árfolyam-meghatározó szerepével kapcsolatban tanulmányok hosszú sora bizonyította annak hatékonyságát. Az árfolyamokat és rajtuk keresztül a piacot akkor tekintjük hatékonynak, ha az árfolyamok azonnal reagálnak minden új nyilvános információra, és egy adott pillanatban már minden releváns információt magukba építettek, és teljes mértékben visszatükröznek. Hatékony tőzsdei piacon az árfolyamok alakulása nem jelezhető előre, így nem létezhet olyan befektetési aranyszabály, amelynek révén tartósan piaci átlag feletti hozamokat lehetne realizálni. Amennyiben ugyanis az árak minden releváns információt magukba foglalnak, azok csakis új információk napvilágra kerülésekor változhatnak meg. Azok megjelenése és tartalma viszont időben előre nem látható, ezért az árak jövőbeni alakulását sem lehet e lőrejelezni, legfeljebb megjósolni. Az árfolyamok véletlenszerűen változnak.

Forrás: http://www.doksi.hu

Tőzsdei Szakvizsga Felkészítő

122

A tőzsdei piac hatékonysága egyfajta gazdasági egyenlőséget jelent az elérhető hozamok szempontjából. A legjobb, amit egy hatékony piacon közönséges befektetőként elvárhatunk, hogy átlagon felüli hozamok helyett akkorát realizáljunk, amekkora éppen fedezi befektetett pénzünk időértékét és a vállalt kockázatot. Mindez biztosítja, hogy az árfolyamok reálisak legyenek, és minden befektetési döntésnél hagyatkozni lehessen a piac értékítéletére, ami a befektetők legfőbb érdeke. A tőzsde fejlesztésének végső célja mindenütt a piaci hatékonyság növelése.

Legalább ilyen jelentős a tőzsde közvetlen és közvetett tőkeelosztó illetve a tőkepiaci feltételeket, hozamokat meghatározó szerepe is, mivel a részvények árfolyamainak nyilvános kialakításával informálja a befektetőket (megtakarítókat) arról, hogy a piac miként értékeli az adott forrásért folyamodott vállalatot. Ha tehát egy vállalat újabb alaptőke-emelésre készül, netalántán kötvényt bocsát ki, a potenciális piaci szereplők elsősorban a cég eddigi tőzsdei szerepléséből kiindulva döntenek befektetésük felől.