Embed Size (px)

Citation preview

MESTRADO EM GESTÃO E ESTRATÉGIA INDUSTRIAL

Gestão Estratégica

Docente: Prof. Pedro Picaluga Nevado

2

Trabalho elaborado por:

Marco Mina

Rita Candeias

David Palhota

Fábio Vasques

3

ÍNDICE

INTRODUÇÃO……………………………………………………………………………………………4

1. DESCRIÇÃO DA EMPRESA…………………………………………………….…………………..5

2. CONTEXTO EXTERNO…………………………………………………………………..…….........7

3. CONTEXTO INTERNO………………………………………...……………………………………14

4. ANÁLISE SWOT DE AJUSTE…………………………………………………………..…………15

5. ESTRATÉGIA CORPORATE……………………………………………...………………..……..19

6. ESTRATÉGIA BUSINESS…………………………………………………..………………..…….20

7. AQUISIÇÕES/PARCERIAS………………………………………...…………………………..….23

8.CORPORATE GOVERNANCE………………………………………...……………………...……24

CONCLUSÕES……………………………………………………………………………...………….25

BIBLIOGRAFIA…………………………………………………………………………………………26

4

INTRODUÇÃO

No âmbito da disciplina de gestão estratégica o nosso trabalho aborda as

competências e processos organizacionais de acção da empresa Heineken na sua

prossecução pelo incremento da sua quota de mercado a nível global.

Neste trabalho pretendemos fazer uma descrição da estratégia da cervejeira Heineken,

começando por uma pequena introdução histórica, como passou de empresa familiar para uma

multinacional. Centraremo-nos na análise do contexto externo e interno, com especial

relevância para a análise PEST e cadeia de valor, identificando depois as principais forças,

fraquezas, oportunidades e ameaças. Daremos também atenção à sua estratégia corporate e

identificaremos as várias estratégias business. Por fim, descreveremos o corporate governance

da Heineken e apresentaremos as nossas conclusões.

5

1. HISTÓRIA DA HEINEKEN

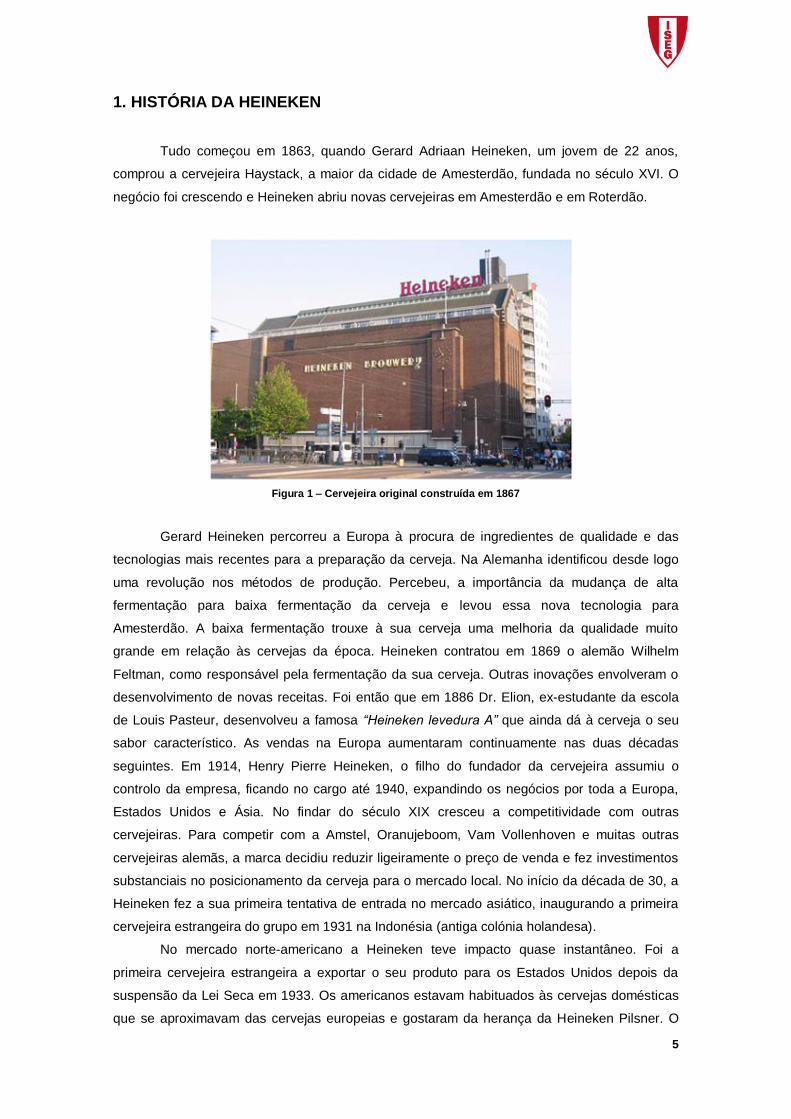

Tudo começou em 1863, quando Gerard Adriaan Heineken, um jovem de 22 anos,

comprou a cervejeira Haystack, a maior da cidade de Amesterdão, fundada no século XVI. O

negócio foi crescendo e Heineken abriu novas cervejeiras em Amesterdão e em Roterdão.

Figura 1 – Cervejeira original construída em 1867

Gerard Heineken percorreu a Europa à procura de ingredientes de qualidade e das

tecnologias mais recentes para a preparação da cerveja. Na Alemanha identificou desde logo

uma revolução nos métodos de produção. Percebeu, a importância da mudança de alta

fermentação para baixa fermentação da cerveja e levou essa nova tecnologia para

Amesterdão. A baixa fermentação trouxe à sua cerveja uma melhoria da qualidade muito

grande em relação às cervejas da época. Heineken contratou em 1869 o alemão Wilhelm

Feltman, como responsável pela fermentação da sua cerveja. Outras inovações envolveram o

desenvolvimento de novas receitas. Foi então que em 1886 Dr. Elion, ex-estudante da escola

de Louis Pasteur, desenvolveu a famosa “Heineken levedura A” que ainda dá à cerveja o seu

sabor característico. As vendas na Europa aumentaram continuamente nas duas décadas

seguintes. Em 1914, Henry Pierre Heineken, o filho do fundador da cervejeira assumiu o

controlo da empresa, ficando no cargo até 1940, expandindo os negócios por toda a Europa,

Estados Unidos e Ásia. No findar do século XIX cresceu a competitividade com outras

cervejeiras. Para competir com a Amstel, Oranujeboom, Vam Vollenhoven e muitas outras

cervejeiras alemãs, a marca decidiu reduzir ligeiramente o preço de venda e fez investimentos

substanciais no posicionamento da cerveja para o mercado local. No início da década de 30, a

Heineken fez a sua primeira tentativa de entrada no mercado asiático, inaugurando a primeira

cervejeira estrangeira do grupo em 1931 na Indonésia (antiga colónia holandesa).

No mercado norte-americano a Heineken teve impacto quase instantâneo. Foi a

primeira cervejeira estrangeira a exportar o seu produto para os Estados Unidos depois da

suspensão da Lei Seca em 1933. Os americanos estavam habituados às cervejas domésticas

que se aproximavam das cervejas europeias e gostaram da herança da Heineken Pilsner. O

6

seu preço mais alto e a qualidade superior funcionaram como um atractivo e rapidamente

tornou-se a cerveja importada favorita dos americanos. Por outro lado, a marca lutou para

entrar no mercado britânico, onde as tradicionais cervejas e bitters ainda eram mais populares

que as leves e claras continentais. O sistema de “casa amarrada” que vinculava os pubs a

marcas específicas, assim como um imposto que penalizava os tipos mais fortes de cerveja,

pioraram a situação da tradicional pilsner, que passou a ter mais dificuldade para concorrer no

mercado. Em 1951, a Heineken introduziu uma cerveja especialmente adaptada - mais fraca -

para o mercado do Reino Unido. Essa iniciativa era radicalmente contra a orientação da

Heineken, que sempre insistiu que o seu sabor único não deveria ser alterado para agradar ao

gosto local. Apesar dessa alteração, as vendas no Reino Unido permaneceram decepcionantes

até a década de 1970, quando a cerveja clara ganhou uma maior aceitação. Na década de

1960 inicia-se a era dos investimentos e aquisições de pequenas cervejeiras e marcas.

Nas décadas seguintes o grupo cresce a uma velocidade espantosa, expandindo-se

pelo mundo inteiro, construindo fábricas, fixando-se em mercados até então dominados por

cervejas locais e transformando-se numa das maiores cervejeiras do mundo. A Heineken

decidiu introduzir somente em 1992 a sua cerveja no mercado alemão. A seguir, contratos de

licenciamento fizeram o volume de exportação aumentar.

7

2. CONTEXTO EXTERNO

Contexto Macro

Económico

No primeiro semestre de 2009, por exemplo, as cervejeiras SABMiller e Heineken

anunciaram que a procura dos consumidores foi menor, afectados pelo abrandamento

económico global.

Para ilustrar como a crise económica pode afectar os mercados nacionais, os números

mostram que o consumo de cerveja no Reino Unido sofreu uma queda de 7,2% no terceiro

trimestre de 2008, comparado ao mesmo trimestre em 2007. A queda no

quarto trimestre de 2008 foi de 8,3% em relação ao quarto trimestre de 2007. É a maior queda

no terceiro trimestre da década.

No total foram vendidas menos 161 milhões de pints entre Julho e Setembro comparado

com o mesmo período do ano passado – uma queda de 1,8 milhões de litros por dia (1,02

milhões de litros). As vendas de cerveja nos pubs, bares e restaurantes caíram no terceiro

trimestre, cerca de 8,1%. E no quarto trimestre cerca 9,9% no mesmo período relativamente a

2007.

O declínio acelerado nas vendas de cerveja é um claro sinal de piora da economia, as

famílias estão preocupadas e reduzem os gastos.

Politico/Legal

As decisões políticas podem ter uma influência enorme sobre a indústria cervejeira através

de regulamentações impostas à mesma. Os serviços da Comissão Europeia estão actualmente

a ponderar a necessidade de modernizar a directiva sobre as estruturas de tributação do álcool

(Directiva 92/83/CEE). Esta directiva foi concebida para harmonizar os impostos sobre o álcool,

especificando as categorias de produtos sujeitos ao regime de impostos especiais de consumo,

entre outras coisas. Diversos Estados-Membros estão também a ponderar alterar a sua

legislação sobre a tributação do álcool ou já a mudou. Por exemplo, no dia 1 de Janeiro de

2009 o governo holandês aumentou as taxas sobre o consumo de vinho e cerveja em 30%.

Sociocultural

Há também alguns efeitos autónomos levando a um menor consumo de cerveja na Europa.

Em muitos países, os consumidores mudaram os seus hábitos de consumo ao longo dos

últimos 15 anos. Mais pessoas preferem beber vinho em vez de cerveja. Por exemplo, na

Holanda, o consumo de vinho per capita aumentou de 14,5 litros em 1990 para 21.6 em 2007.

No mesmo período, o consumo de cerveja per capita diminuiu entre 91 e 77 litros. Novas

gerações de jovens também parecem mudar as suas preferências em favor do pré-misturado e

bebidas espirituosas com claros custos para a cerveja.

Outro efeito é que mais cerveja é consumida em casa (off-trade), em vez de nos pubs e

bares ou outros locais habituais (on-trade).

8

Isto pode ser devido ao aumento dos preços nos locais habituais quando comparado

com os preços praticados nos supermercados, mas também devido a outras intervenções (ou

seja, a proibição do fumo em bares), que levou alguns consumidores a mudarem as suas

rotinas diárias.

Tecnológico

Apesar do processo de fabrico de cerveja não ter tido grandes desenvolvimentos na sua

base primária, visto que a cerveja na sua base existe desde a Antiguidade, tem-se assistido

lançamento de cervejas com vários sabores (limão, pêssego). O elemento mais influenciado

pela envolvente tecnológica tem sido o embalamento.

Análise da concorrência

SABMiller (África do Sul)

Empresa Inglesa

6 Continentes, 75 países, mais de 200 marcas, 210 milhões de hectolitros de cerveja,

quase 70.000 empregados. O seu core business é a produção e comercialização de

cervejas. Não esta presente em outros negócios. A SABMILLER tem uma grande

implantação na África do Sul.

Estratégia:

- Criar uma expansão equilibrada e atraente global das empresas;

- Desenvolver forte, carteiras de marca relevante no nosso mercado local;

- Melhoria do desempenho das empresas locais aproveitando a sua escala global;

Carlsberg (Dinamarca)

Mais de 45.000 pessoas trabalham para o Grupo da Carlsberg, os seus produtos são vendidos

em mais de 150 mercados. Em 2008, o grupo vendeu mais de 120 milhões de hectolitros de

cerveja. O amplo portfólio do grupo inclui a sua marca mais conhecida internacionalmente, a

cerveja Carlsberg e marcas regionais fortes, como Tuborg, Baltika e Kronenbourg. Tem

também uma vasta gama de marcas líderes em mercados locais.

9

A Carlsberg opera essencialmente no ramo das cervejas sem grande diversificação na sua

gama de produtos. A principal estratégia da Carlsberg é a expansão através das aquisições.

ABInbev(Bélgica)

InBev é uma companhia de bebidas global formada em 2004 através da fusão da empresa

brasileira Ambev e a belga Interbrew.

A InBev controla 14% do mercado mundial de cervejas. É a cervejeira dominante na Bélgica,

Brasil e grande parte da Europa Ocidental.

A empresa detém mais de duzentas marcas de bebidas como: Stella Artois, Brahma, Skol,

Antarctica, Beck's e Leffe. Emprega 85 mil pessoas e opera em 32 países da América, Europa

e Ásia. É a maior cervejeira do mundo em termos de volume de produção, com vendas,

segundo o site da empresa, de 274 milhões de hectolitros em 2007.

Em 2008 comprou a Anheuser-Busch fabricante da cerveja mais vendida dos EUA, a

Budweiser, formando a maior cervejeira do mundo.

A Anheuser-Busch opera 12 fábricas nos Estados Unidos.

Com sede em St. Louis, a Anheuser-Busch é a principal fabricante americana, com uma quota

de 49,2 por cento das vendas de cerveja nos E.U.A. A empresa fabrica a marca com a maior

percentagem de vendas em todo o mundo, a Budweiser e a Bud Light.

A Anheuser-Busch detém também 50 por cento no Grupo Modelo, principal fabricante de

cerveja do México. A Anheuser-Busch é um dos principais fabricantes de latas de alumínio e

uma das maiores empresas de reciclagem de latas de alumínio do mundo.

A empresa é uma subsidiária integral da Anheuser-Busch InBev, a cervejaria líder mundial, e

continua a operar sob a Anheuser-Busch nome e logótipo.

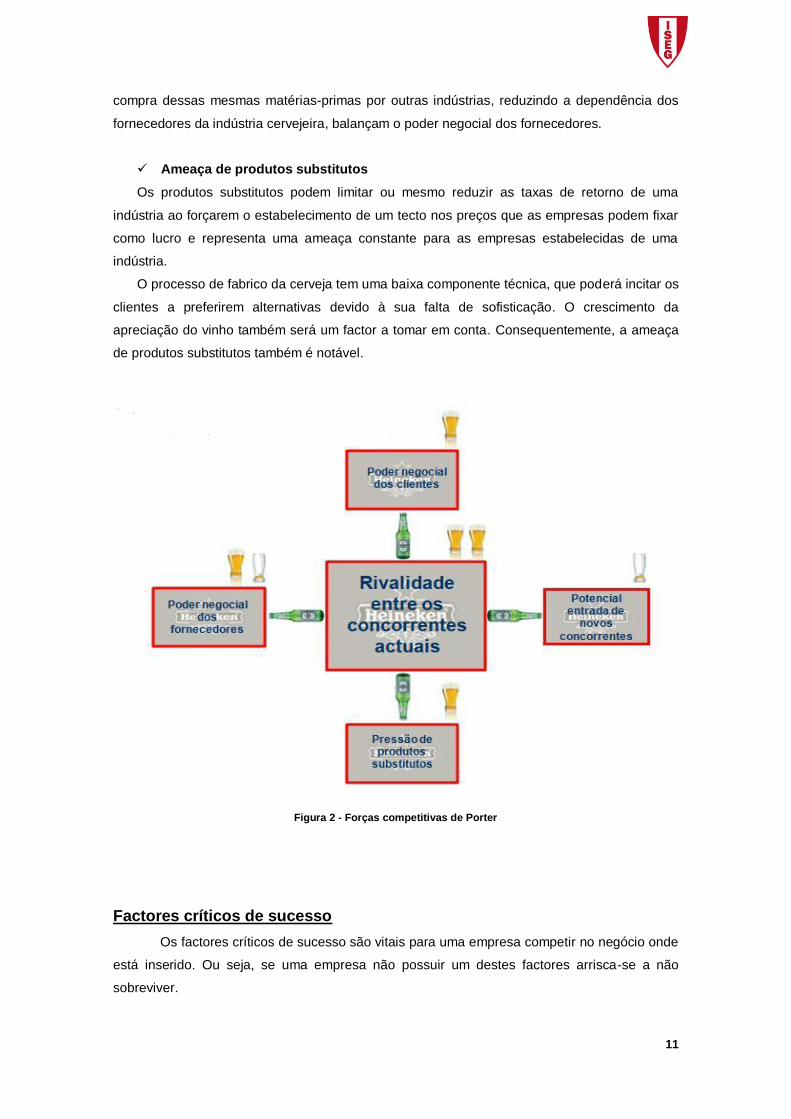

As 5 Forças de Porter

Rivalidade entre os concorrentes

Um negócio poderá ser muito pouco atractivo se contiver concorrentes numerosos, fortes

ou agressivos. Muito menos atractivo será se o mercado for maduro ou instável, se os preços

fixos são elevados e as barreiras à saída elevadas. Estes factores levarão a frequentes guerras

de preços, marketing, e vai tornar a competição muito mais aguerrida.

10

A indústria cervejeira é controlada por um pequeno número de empresas que controlam a

maioria do mercado a nível global, sendo um mercado onde a rivalidade entre os concorrentes

é extremamente elevada. As cervejeiras que não conseguem competir em termos de preço,

distribuição e qualidade acabam por abandonar o negócio.

Ameaça de entrada de novos concorrentes

A atractividade de um negócio varia com o peso das suas barreiras à entrada e à saída. O

negócio mais atractivo será aquele onde as barreiras à entrada são elevadas e de saída

baixas, onde poucas serão as empresas que poderão entrar mas aqueles que são menos

competitivas poderão sair facilmente. Quando ambas as barreiras são elevadas o potencial

para o lucro é muito elevado, no entanto há um maior risco devido à manutenção de empresas

menos competitivas no negócio. Quando ambas as barreiras são baixas significa que as

empresas podem facilmente entrar e sair do negócio, tem o senão do retorno ser instável e

baixo. O caso menos atractivo será quando as barreiras à entrada são baixas e as de saída

são elevadas. No caso das cervejeiras, tem elevadas barreiras à entrada como à saída,

potenciando as obtenções de lucro.

O negócio das cervejeiras apresenta-se como um negócio na sua generalidade maduro e

requer avultados investimentos iniciais para ser rentável. Podemos verificar que nenhum novo

concorrente conseguiu entrar no top 3 de vendas por volume desde a 2ª Guerra Mundial. Os

novos concorrentes poderão também ser avessos ao facto de uma cervejeira ter uma função

única, fabricar cerveja. Consequentemente poderemos verificar que a ameaça de entrada de

novos concorrentes é muito baixa.

Poder negocial dos clientes

O poder negocial dos clientes aumenta quando estes se tornam mais concentrados e

organizados, quando o produto apresenta pouca diferenciação ou quando os clientes se

deparam com baixos custos de mudança para outro produto. Embora o consumidor final não

esteja concentrado ou organizado, existe uma baixa diferenciação do produto e os custos de

mudança para outra marca de cerveja é mínima. Logo, os clientes não demonstram uma

fidelização muito grande em relação a uma marca específica de cerveja, logo é de notar o

poder negocial dos clientes.

Poder negocial dos fornecedores

Um negócio é pouco atractivo se os fornecedores do mesmo são capazes de aumentar

preços ou reduzir as quantidades fornecidas com relativa facilidade. Os fornecedores tendem a

possuir maior poder negocial quando estão concentrados ou organizados, ou quando o custo

de mudança para outro fornecedor é elevado, ou quando os fornecedores poderão efectuar

uma integração vertical a jusante.

Ao longo do tempo as cervejeiras têm-se tornado cada vez maiores e em menor número,

aumentando o poder negocial das mesmas em relação aos fornecedores. Por outro lado, a

subida de preço das matérias-primas no fabrico da cerveja (cevada, alumínio, vidro) e a

11

compra dessas mesmas matérias-primas por outras indústrias, reduzindo a dependência dos

fornecedores da indústria cervejeira, balançam o poder negocial dos fornecedores.

Ameaça de produtos substitutos

Os produtos substitutos podem limitar ou mesmo reduzir as taxas de retorno de uma

indústria ao forçarem o estabelecimento de um tecto nos preços que as empresas podem fixar

como lucro e representa uma ameaça constante para as empresas estabelecidas de uma

indústria.

O processo de fabrico da cerveja tem uma baixa componente técnica, que poderá incitar os

clientes a preferirem alternativas devido à sua falta de sofisticação. O crescimento da

apreciação do vinho também será um factor a tomar em conta. Consequentemente, a ameaça

de produtos substitutos também é notável.

Figura 2 - Forças competitivas de Porter

Factores críticos de sucesso

Os factores críticos de sucesso são vitais para uma empresa competir no negócio onde

está inserido. Ou seja, se uma empresa não possuir um destes factores arrisca-se a não

sobreviver.

12

Gama de produtos – A gama de produtos inclui o sabor da cerveja que diferencia o

produto, a cerveja é um produto que se distingue de outro tipo de bebida, quer

alcoólica ou não.

Política de comunicação – A Política de Comunicação traduz-se na criação de

relações afectivas, nomeadamente actividades promocionais, as bebidas vistas como

integrante social, onde se podem incluir um leque variado de actividades, desde

actividades desportivas até actividades ambientais.

Rede de distribuição – A Rede de distribuição e a grande disponibilidade à venda

torna fácil o acesso ao produto visto ser largamente comercializado, e existe uma longa

tradição na sua distribuição, o que se traduz em eficientes canais de distribuição.

Gestão logística - Gestão logística, o seu baixo custo unitário assim como o seu

pequeno tamanho permite cobrir grande parte do território.

Marca – Na indústria cervejeira a marca assume um papel fundamental, porque a

cerveja sendo uma FMCG (Fast moving consumer goods) é natural que o produto

esteja intrinsecamente associado a ela.

13

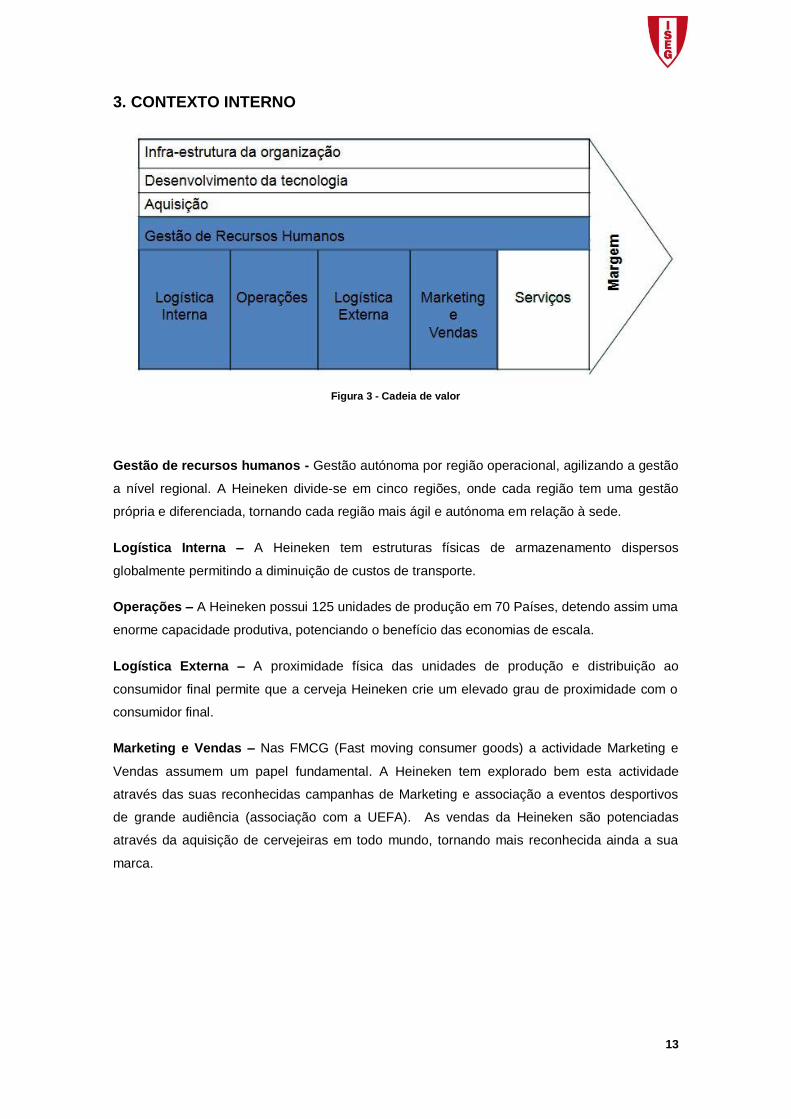

3. CONTEXTO INTERNO

Figura 3 - Cadeia de valor

Gestão de recursos humanos - Gestão autónoma por região operacional, agilizando a gestão

a nível regional. A Heineken divide-se em cinco regiões, onde cada região tem uma gestão

própria e diferenciada, tornando cada região mais ágil e autónoma em relação à sede.

Logística Interna – A Heineken tem estruturas físicas de armazenamento dispersos

globalmente permitindo a diminuição de custos de transporte.

Operações – A Heineken possui 125 unidades de produção em 70 Países, detendo assim uma

enorme capacidade produtiva, potenciando o benefício das economias de escala.

Logística Externa – A proximidade física das unidades de produção e distribuição ao

consumidor final permite que a cerveja Heineken crie um elevado grau de proximidade com o

consumidor final.

Marketing e Vendas – Nas FMCG (Fast moving consumer goods) a actividade Marketing e

Vendas assumem um papel fundamental. A Heineken tem explorado bem esta actividade

através das suas reconhecidas campanhas de Marketing e associação a eventos desportivos

de grande audiência (associação com a UEFA). As vendas da Heineken são potenciadas

através da aquisição de cervejeiras em todo mundo, tornando mais reconhecida ainda a sua

marca.

14

4. ANÁLISE SWOT DE AJUSTE

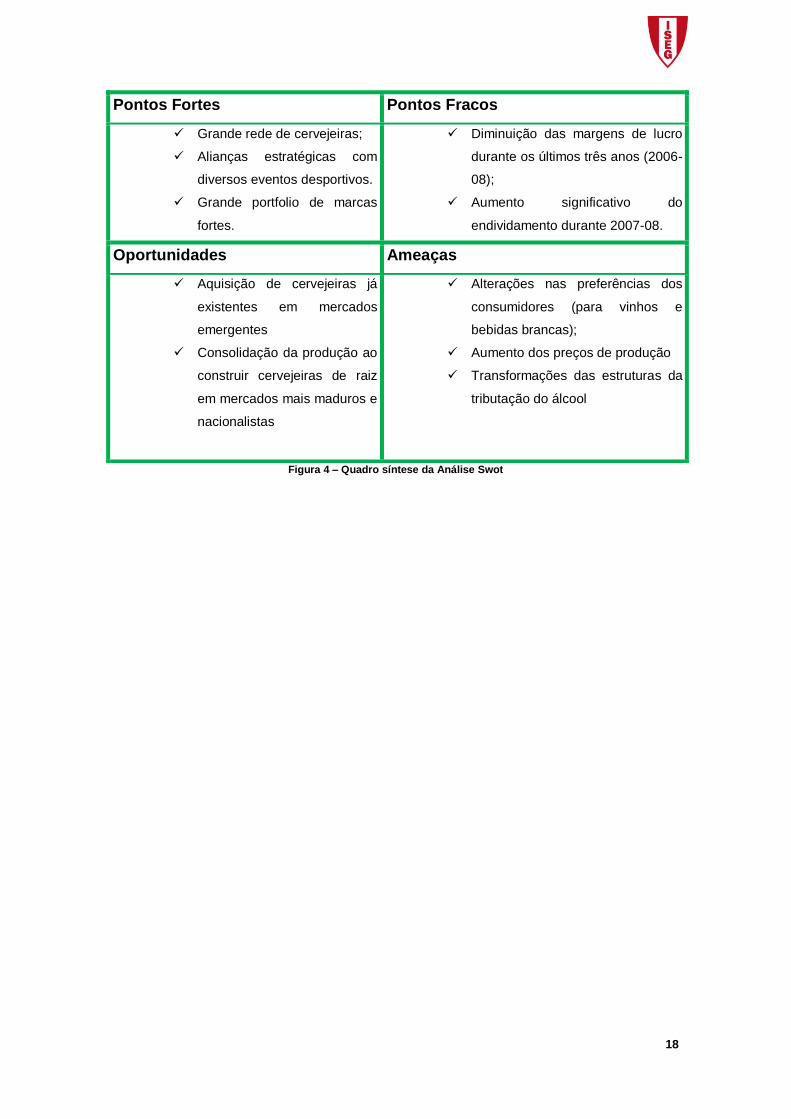

Pontos Fortes

Grande rede de cervejeiras

Heineken tem uma grande rede de cervejarias. No final do ano fiscal de 2008, a

empresa detinha 125 fabricantes e distribuidores em mais de 70 países da Europa Ocidental,

Europa Central e Oriental, Américas, África e Oriente Médio e na região Ásia-Pacífico. Essas

cervejarias conferem diversas vantagens competitivas para a empresa. Por exemplo, uma vez

que estas fábricas estão localizadas perto dos seus mercados finais, a empresa está em

condições de servir os seus clientes de uma maneira melhor. Além disso, uma rede

geograficamente difundida reduz os custos de transporte também.

Além disso, a empresa tem vários modelos de distribuição para entregar mercadorias

aos clientes finais. As entregas são realizadas em alguns países através de grossistas, em

outros mercados, directamente e em alguns outros, através de terceiros. Como tal, os modelos

de distribuição são específicos de cada país e a um nível bem consolidado, diversificado, não

são geridos centralmente.

Forte rede de cervejarias, juntamente com o modelo de distribuição descentralizada

ajuda a empresa reduzir os custos.

Alianças estratégicas com diversos eventos desportivos

A empresa tem uma aliança estratégica com a União das Associações Europeias de

Futebol (UEFA). A marca Heineken tem sido associada a este torneio prestigiado, a UEFA

Champions League, desde 2005. Com mais de 140 milhões de telespectadores assistindo à

cobertura ao vivo da UEFA Champions League em quase todos os países do mundo, este

evento desportivo mundial tornou-se sinónimo da marca Heineken. A parceria com a UEFA tem

sido continuamente agregado ao valor e à marca Heineken e sublinha o seu compromisso de

ampliar sua liderança no segmento de cerveja premium.

A aliança com a UEFA ajuda a empresa a reforçar a sua percepção da marca entre os

consumidores, que permite também obter novos clientes, bem como manter os clientes

existentes.

Grande portfolio de marcas fortes

O portfólio da marca Heineken inclui mais de 200 prémios internacionais, regionais,

locais e cervejas especiais. Principais marcas da empresa são a Heineken e a Amstel. Para

além destas duas marcas, a empresa tem outras marcas bem conhecidas, incluindo 33 Export,

Alfa, Buckler, Cruzcampo, Desperados, Fayrouz, Fischer e outras.

A marca Heineken é a marca principal da empresa, respondendo por 20,6% do volume

total de cerveja da empresa. O volume da marca Heineken no segmento premium internacional

no ano fiscal de 2008 cresceu 4,7%, para 25,9 milhões de hectolitros, aumentando a sua

participação em todo o mundo Heineken no segmento.

15

É o líder de mercado no segmento de cerveja premium, que deverá gerar uma parte

significativa do crescimento do lucro total de cerveja da categoria sobre a marca da empresa

nos próximos 10 anos. A marca da empresa, Amstel está disponível em mais de 90 mercados

em todo o mundo. A Amstel é uma das marcas mais bem classificadas em muitos países,

incluindo Grécia, Holanda, França, Hungria, Espanha, Itália, os E.U.A. e África do Sul.

O forte portfólio de marcas ajuda a empresa a criar uma imagem favorável no mercado

e também garante receita estável e consistente.

Pontos Fracos

Diminuição das margens de lucro durante os últimos três anos (2006-08);

A empresa tem assistido a uma diminuição das margens de lucro durante os últimos três

anos (2006-08). A margem operacional caiu de 15,5% em 2006 para 8,3% no ano fiscal de

2008, devido ao efeito negativo da flutuação da moeda em relação ao euro e ainda os custos

de arranque das cervejarias recentemente concluídas.

Um declínio proporcional reflecte-se na margem de lucro líquido também. As margens de

lucro líquido cairam para 1,5% no ano fiscal de 2008 (e no ano fiscal de 2006 foram de 11,5%).

O declínio das margens de lucro operacional teve impacto no lucro da empresa e está a puxar

para baixo a confiança dos investidores.

Aumento significativo do endividamento durante 2007-08

O endividamento da empresa tem testemunhado um aumento significativo durante o ano

fiscal 2007-08. A dívida líquida da empresa aumentou para 8, 932 milhões de euros (no ano

fiscal de 2008) onde em 2007 foi de apenas 1, 746 milhões de euros. A aquisição da S & N e

várias outras aquisições fez aumentar o montante da dívida líquida significativamente. A

empresa apresentava endividamento líquido adicional de 2, 837 milhões de euros na aquisição

da S & N, além da sua dívida existente ser de 3, 836 milhões de euros. Com a dívida líquida

elevada resulta que as despesas de juros também sejam mais elevadas para a empresa. Os

encargos financeiros líquidos aumentaram para 378 milhões no ano fiscal de 2008 onde em

2007 tinham sido de 91 milhões, principalmente devido ao aumento da dívida líquida

consolidada.

A dívida da Heineken limita a capacidade que a empresa tem para obter financiamento

adicional para financiar capitais futuros, para fazer aquisições, entre outros.

Oportunidades

Aquisição de cervejeiras já existentes em mercados emergentes

A empresa fez algumas aquisições importantes recentemente. Em Junho de 2008, a

empresa anunciou a aquisição da Belarus mais conhecida por Rechitsa Brewery. A cervejaria

Rechitsa cervejaria emprega 588 pessoas, tem uma capacidade de produção de 525.000

hectolitros e está localizado na cidade de Rechitsa no Sudeste da Belarus. Esta aquisição

16

reforça o número dois da posição da Heineken no mercado de rápido crescimento da

Bielorrússia dando à empresa uma quota de produção de 24%.

Em Julho de 2008, esta aquisição foi concluída. A Heineken pagou 9,9 milhões de euros

para o aumento do capital social da Rechitsa, levando a uma quota de 51% da empresa.

Além disso, em Julho de 2008, a empresa adquiriu a divisão de bebidas da Eichhof

Getränke Holding, na Suíça. A divisão de bebidas inclui a produção e a distribuição de

cervejas, bebidas não alcoólicas e vinho. Eichhof Getränke Holding é o dono da cervejaria

Eichhof em Lucerna, que tem uma capacidade de produção de 400.000 hectolitros. A sua

principal marca, Eichhof, é a cerveja líder no mainstream da região de Lucerna. Esta aquisição

permitirá à Heineken capturar uma estimativa de 10% de market share do mercado de cerveja

suíça.

Essas aquisições também ajudariam a Heineken a melhor atender os seus clientes

existentes com posições nos mercados em crescimento Bielorrusso e Suíça, bem como

aumentar a sua base de clientes e o número de categorias de produtos que vende nessas

regiões.

Consolidação da produção ao construir cervejeiras de raiz em mercados mais

maduros e nacionalistas

A empresa abriu uma fábrica nova em Sevilha, Espanha, em Outubro de 2008. O novo

sítio cobre 71 hectares de terra e 350.000 metros quadrados de área construída com um

investimento de 260 milhões de euros. A cervejaria irá ajudar a empresa a aumentar a sua

capacidade de produção anual de 3 a 5 milhões de hectolitros. Além disso, com a nova

tecnologia instalada, esta contribui para um melhor nível ambiental na empresa, ou seja,

permite uma redução de 40% no consumo de água, 20% de economia no consumo de gás

para a energia térmica e 15% de redução de electricidade.

Actualmente, a Heineken Espanha possui cinco fábricas e marcas de cervejas ou seja,

a Heineken, Amstel, Cruzcampo (melhor marca de cerveja vendida em Espanha), Buckler e

Kaliber. Esta nova iniciativa irá reforçar a sua posição competitiva em Espanha.

A importância da instalação de unidades produtivas nos países que são mais sensíveis aos

produtos produzidos internamente, caso da Espanha, em que esses produtos são claramente

preferidos em detrimento dos produtos importados.

Ameaças

O aumento dos preços de produção

Houve um aumento significativo dos preços na produção nos últimos anos. O preço de

mercado do lúpulo aumentou drasticamente, o que levou a custos mais elevados das matérias-

primas necessárias para a produção. Estes preços elevados são explicados pelo baixo volume

de produção de lúpulo em 2006 e 2007. Os volumes de produção decepcionantes foram

causados por condições meteorológicas desfavoráveis pouco antes ou durante o período de

colheita. Além de aumentos de preços no sector do lúpulo, cervejarias na Europa Oriental e

países da Europa Central foram confrontados com significativos aumentos dos salários.

17

Transformações das estruturas da tributação do álcool

O crescimento do mercado de cerveja está a começar a mostrar sinais de desaceleração,

os consumidores optam cada vez mais por vinhos e bebidas espirituosas, adultos, em

particular, começaram a ver a cerveja como algo antiquado.

Além disso, os consumidores estão preocupados com o impacto negativo na saúde do

consumo de cerveja especialmente no que diz respeito às calorias e às propriedades de

engorda da cerveja. Os consumidores europeus estão a mostrar um aumento da propensão

para mudar para o vinho, pois este é visto como uma alternativa melhor. Assim os fabricantes

de vinho irão continuar a ganhar quota de mercado em detrimento dos fabricantes de cerveja

por causa dos preços mais baixos, bem como o sucesso na segmentação por adultos jovens,

um segmento de clientes importantes para os produtores de cerveja. Alterar as preferências

dos consumidores nos mercados europeus poderia ter impacto negativo no top de linha da

empresa.

Padrões de mudança no consumo de cerveja

Há também alguns efeitos autónomos levando a um menor consumo de cerveja na Europa.

Em muitos países, os consumidores mudaram os seus hábitos de consumo ao longo dos

últimos 15 anos. Mais pessoas preferem beber vinho em vez de cerveja. Por exemplo, na

Holanda, o consumo de vinho per capita aumentou de 14,5 litros em 1990 para 21.6 em 2007.

No mesmo período, o consumo de cerveja per capita diminuiu entre 91 e 77 litros. Novas

gerações de jovens também parecem mudar as suas preferências em favor do pré-misturado e

bebidas espirituosas com claros custos para a cerveja.

Outro efeito é que mais cerveja é consumida em casa (off-trade), em vez de nos pubs e

bares ou noutros locais habituais (ontrade).

Isto pode ser devido ao aumento dos preços nos locais habituais quando comparado com

os preços praticados nos supermercados, mas também devido a outras intervenções (ou seja,

a proibição do fumo em bares), que levou alguns consumidores a mudarem as suas rotinas

diárias.

Em resumo:

18

Figura 4 – Quadro síntese da Análise Swot

Pontos Fortes Pontos Fracos

Grande rede de cervejeiras;

Alianças estratégicas com

diversos eventos desportivos.

Grande portfolio de marcas

fortes.

Diminuição das margens de lucro

durante os últimos três anos (2006-

08);

Aumento significativo do

endividamento durante 2007-08.

Oportunidades Ameaças

Aquisição de cervejeiras já

existentes em mercados

emergentes

Consolidação da produção ao

construir cervejeiras de raiz

em mercados mais maduros e

nacionalistas

Alterações nas preferências dos

consumidores (para vinhos e

bebidas brancas);

Aumento dos preços de produção

Transformações das estruturas da

tributação do álcool

19

5. ESTRATÉGIA CORPORATE

O objectivo da Heineken é fazer crescer o negócio de forma sustentável e consistente,

aumentando a rentabilidade dos seus produtos, como líder do seu segmento.

A estratégia da empresa visa o fortalecimento da sua posição no mercado cervejeiro a

nível mundial.

As prioridades de acção incluem:

1. Acelerar o crescimento sustentável dos produtos topo de linha;

2. Acelerar a eficiência e redução de custos;

3. Acelerar a execução – rapidez na tomada e execução de decisões;

4. Centrar a sua acção nos mercados onde as vantagens competitivas são um

garante de sucesso.

20

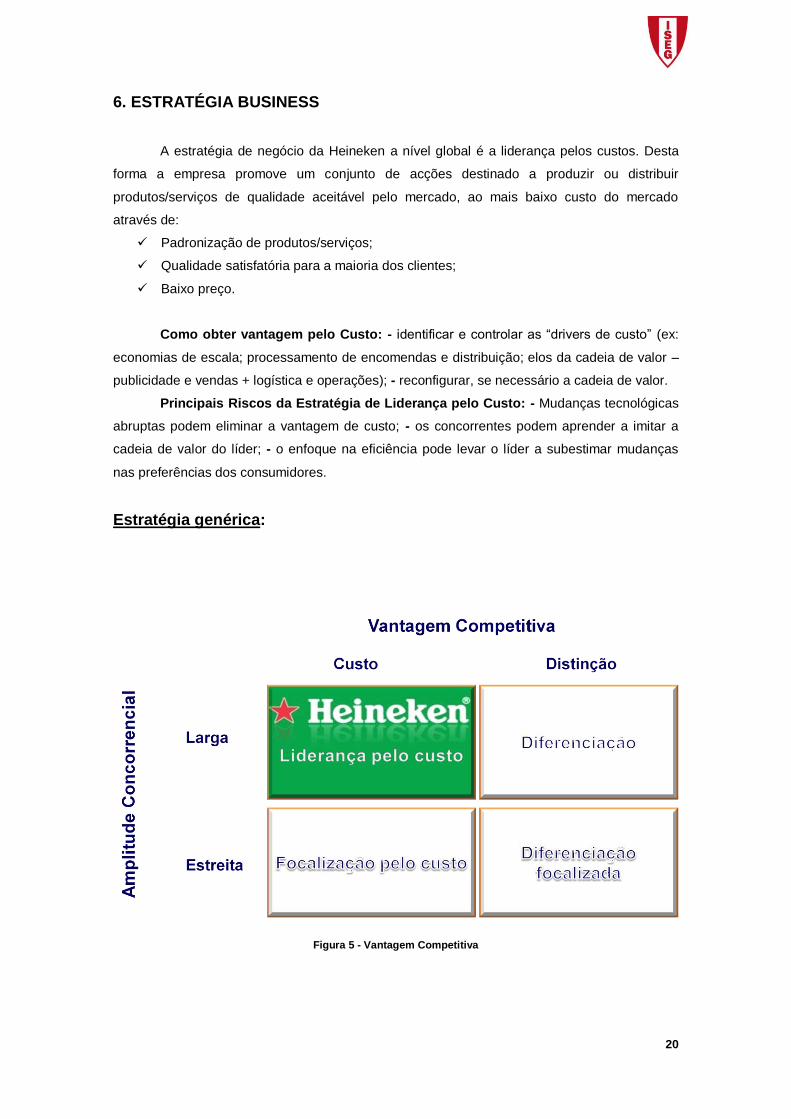

6. ESTRATÉGIA BUSINESS

A estratégia de negócio da Heineken a nível global é a liderança pelos custos. Desta

forma a empresa promove um conjunto de acções destinado a produzir ou distribuir

produtos/serviços de qualidade aceitável pelo mercado, ao mais baixo custo do mercado

através de:

Padronização de produtos/serviços;

Qualidade satisfatória para a maioria dos clientes;

Baixo preço.

Como obter vantagem pelo Custo: - identificar e controlar as “drivers de custo” (ex:

economias de escala; processamento de encomendas e distribuição; elos da cadeia de valor –

publicidade e vendas + logística e operações); - reconfigurar, se necessário a cadeia de valor.

Principais Riscos da Estratégia de Liderança pelo Custo: - Mudanças tecnológicas

abruptas podem eliminar a vantagem de custo; - os concorrentes podem aprender a imitar a

cadeia de valor do líder; - o enfoque na eficiência pode levar o líder a subestimar mudanças

nas preferências dos consumidores.

Estratégia genérica:

Figura 5 - Vantagem Competitiva

21

Estratégia Business:

A nossa análise permitiu identificar alguns pontos-chave na estratégia que a Heineken

assume para os diferentes mercados.

A estratégia reveste-se de pontos comuns, no entanto convém evidenciar aspectos

próprios de cada mercado.

Para os mercados mais desenvolvidos e onde o aumento do consumo tem vindo a

estagnar a Heineken possui uma politica forte de marketing na promoção dos seus produtos,

politica essa que inclui investimento na comunicação e também em novas formas de

apresentação dos seus produtos.

Para os mercados em crescimentos, mercados emergentes a sua estratégia passa

pelas aquisições e parcerias com empresas locais de forma a introduzir as suas marcas

Premium e aumentar o seu lucro nas marcas locais.

Assim podemos resumir as estratégias de negócio nos seguintes pontos:

Europa Ocidental

Mercado mais lucrativo

Aumento de preços e melhoria da gama de produtos

Investimento forte em Marketing e Inovação

Diferenciação de produtos (Extra Cold beer programme)

Europa Central e de Leste

Maior mercado em volume

Aumento preços

Investimento em publicidade

Diferenciação de produtos (Extra Cold beer programme)

América

Aumento de preços

Aumento do negócio na América Latina e Caraíbas

22

África e Médio Oriente

Aumento de preços

Região de maior crescimento em volume/vendas – Nigéria, África do

Sul e Republica do Congo

Controlo de custos

Ásia Pacifico

Aquisições de cervejeiras em Países de rápido crescimento

23

7. AQUISIÇÕES / PARCERIAS

A Heineken tem aumentado a sua posição nos diversos mercados onde actua através

de um programa de aquisições e parcerias.

Aquisições:

Scottish & Newcastle – Reino Unido, Bélgica, Finlândia, Portugal e Irlanda.

Eichhof Brewery – Suiça.

BBAG – Áustria, Polónia, Hungria, República Checa e Roménia.

Parcerias:

Anheuser Busch – Rússia, Itália e Polónia

Diageo – África do Sul e Rússia

FEMSA – E.U.A.

As aquisições e parcerias servem para escoar as suas marcas premium, aumentando

assim a sua quota de mercado e também para entrar no negócio das marcas de cerveja locais.

Esta prática pretende ainda o aumento da capacidade produtiva da empresa noutras regiões

com consequente diminuição dos custos logísticos e acesso a matérias-primas.

24

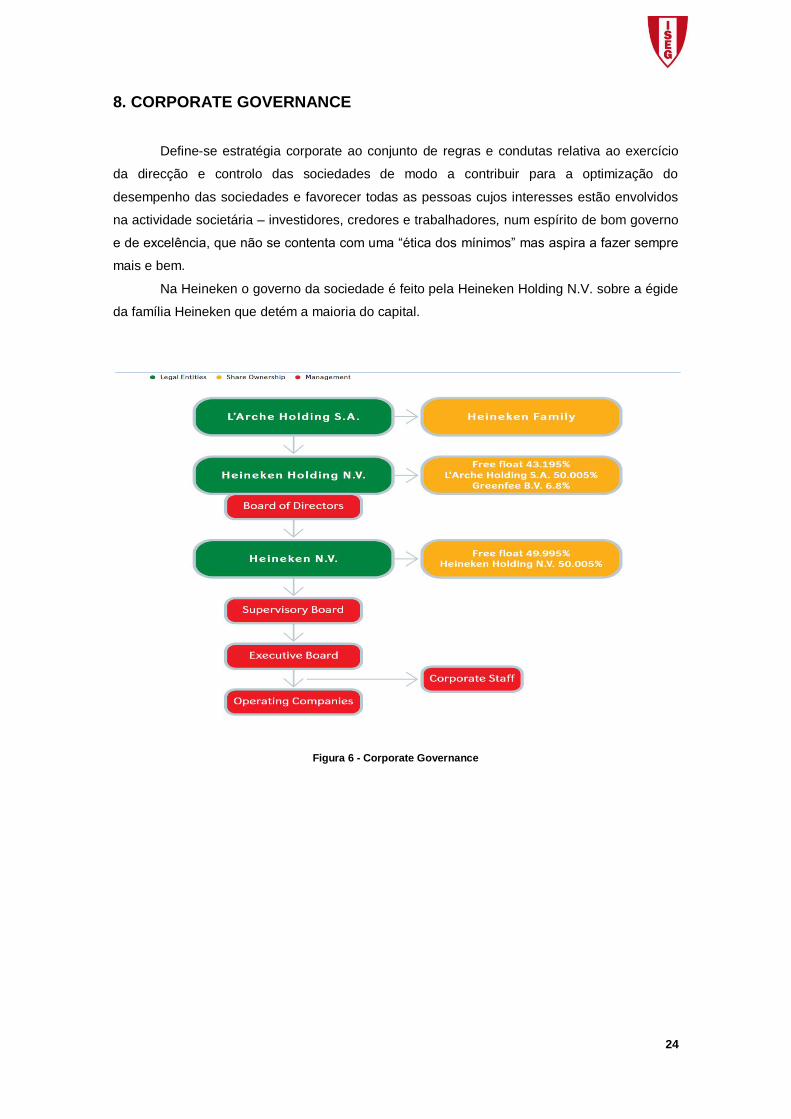

8. CORPORATE GOVERNANCE

Define-se estratégia corporate ao conjunto de regras e condutas relativa ao exercício

da direcção e controlo das sociedades de modo a contribuir para a optimização do

desempenho das sociedades e favorecer todas as pessoas cujos interesses estão envolvidos

na actividade societária – investidores, credores e trabalhadores, num espírito de bom governo

e de excelência, que não se contenta com uma “ética dos mínimos” mas aspira a fazer sempre

mais e bem.

Na Heineken o governo da sociedade é feito pela Heineken Holding N.V. sobre a égide

da família Heineken que detém a maioria do capital.

Figura 6 - Corporate Governance

25

CONCLUSÕES

A Heineken, no seu processo de globalização tem feito poucas concessões para gostos

locais e produtores dos seus bens numa produção pouco centralizada de fábricas que seguem

padrões estritamente uniformes. “O produto deve ser o mesmo em todo lugar”, escreveu um

director da Heineken recentemente. “Para assegurar a qualidade, a cada 14 dias os cervejeiros

enviam amostras para provadores profissionais nos Países Baixos”.

A cerveja local encontra-se num processo de desaparecimento rápido.

Consequentemente, o número de marcas de cerveja em todo o mundo está a diminuir e existe

uma mudança em direcção à excelência da gestão das marcas principais. Dentro de pouco

tempo é provável que existam apenas um pequeno número de marcas de cerveja conhecidas

a ser comercializadas em todo o mundo. Logo deverão ser desenvolvidos esforços em torno de

aspectos difíceis de quantificar como a marca, recursos humanos e a promoção.

A partir deste estudo foram identificadas 5 características estratégicas que a Heineken

actualmente deverá ter em conta:

1. Possuir uma marca principal e uma carteira de marcas locais.

2. Vontade de desenvolver os mercados locais pela transferencia de conhecimento.

3. Acesso a capital.

4. Uma estratégia clara de aquisições como forma impulsionadora da expansão global

5. Parcerias com empresas locais fortes

Pelo estudo realizado identificámos alguns aspectos que consideramos serem

fundamentais no caminho a percorrer pela Heineken na consolidação da sua posição a nível

global:

Introdução de inovações no processo de fabrico, embalagem e formato com o intuito de

consolidar a sua posição de liderança a nível internacional;

Reforçar a reputação da marca junto dos clientes;

Coerência na promoção das Marcas Premium;

Associação a eventos desportivos de grande audiência como forma de promoção da

afinidade dos consumidores à marca;

Promover a associação da empresa a iniciativas de cariz social de modo a atenuar a

imagem negativa das bebidas alcoólicas;

Práticas de negócio sustentável;

Adequação dos seus produtos a realidades socioculturais diferentes.

26

BIBLIOGRAFIA

Hitt, M.; Ireland, R. and Hoskisson, R. (2007). Strategic Management. Competitiveness

and Globalization (Concepts and cases). Thompson South-Western, seventh edition.

Porter, M. (1996). What is Strategy? Harvard Business Review, 74, pp. 61-78

Mintzberg, H. and Lampel, J. (1999). Reflecting on the Strategy Process. Sloan

Management Review, spring, pp. 21-30

Markides, C. (1999). A Dynamic View of Strategy. Sloan Management Review, spring,

pp. 55-63

http://www.heinekeninternational.com

http://www.apcv.pt