Embed Size (px)

Citation preview

Paula López Casado 1

UNIVERSIDAD DE VALLADOLID

TRABAJO 2 - MANOVA

EJERCICIO 2.2) VOLUNTARIO

MODELOS ESTADÍSTICOS MULTIVARIANTES

Paula López Casado

Paula López Casado 2

ÍNDICE 1. DATOS .............................................................................................................................................. 3

2. ANOVAS ........................................................................................................................................... 4

3. ANÁLISIS PERFILES ............................................................................................................................ 7

3.1 PERFILES IGUALES........................................................................................................................... 7

3.1.1 Factor continente .............................................................................................................. 7

3.1.2 Factor categoría ................................................................................................................ 8

3.1.3 Factor continente*categoría .............................................................................................. 8

3.2 PERFILES PARALELOS ...................................................................................................................... 9

3.2.1 Factor continente .............................................................................................................. 9

3.2.2 Factor categoría .............................................................................................................. 10

3.3 PERFILES HORIZONTALES ..................................................................................................................... 10

3.4) PERFILES OIL Y FOOD PARALELOS PARA SALES, ASSETS Y MARKETVALUE ........................................................ 13

3.5) PERFILES OIL Y FOOD IGUALES PARA SALES, ASSETS Y MARKETVALUE .............................................................. 14

4. COMPARACIÓN DE MEDIAS ........................................................................................................... 15

5. NORMALIDAD ................................................................................................................................ 18

6. HOMOGENEIDAD DE SIGMAS ........................................................................................................ 19

ANEXO I - CÓDIGO SAS ........................................................................................................................... 21

ANEXO II – RESUMEN ............................................................................................................................. 37

Descripción del estudio........................................................................................................................................ 37 Datos ..................................................................................................................................................................... 37 Representación gráfica ........................................................................................................................................ 37 Principales resultados .......................................................................................................................................... 37 Hipótesis del modelo ........................................................................................................................................... 38

Paula López Casado 3

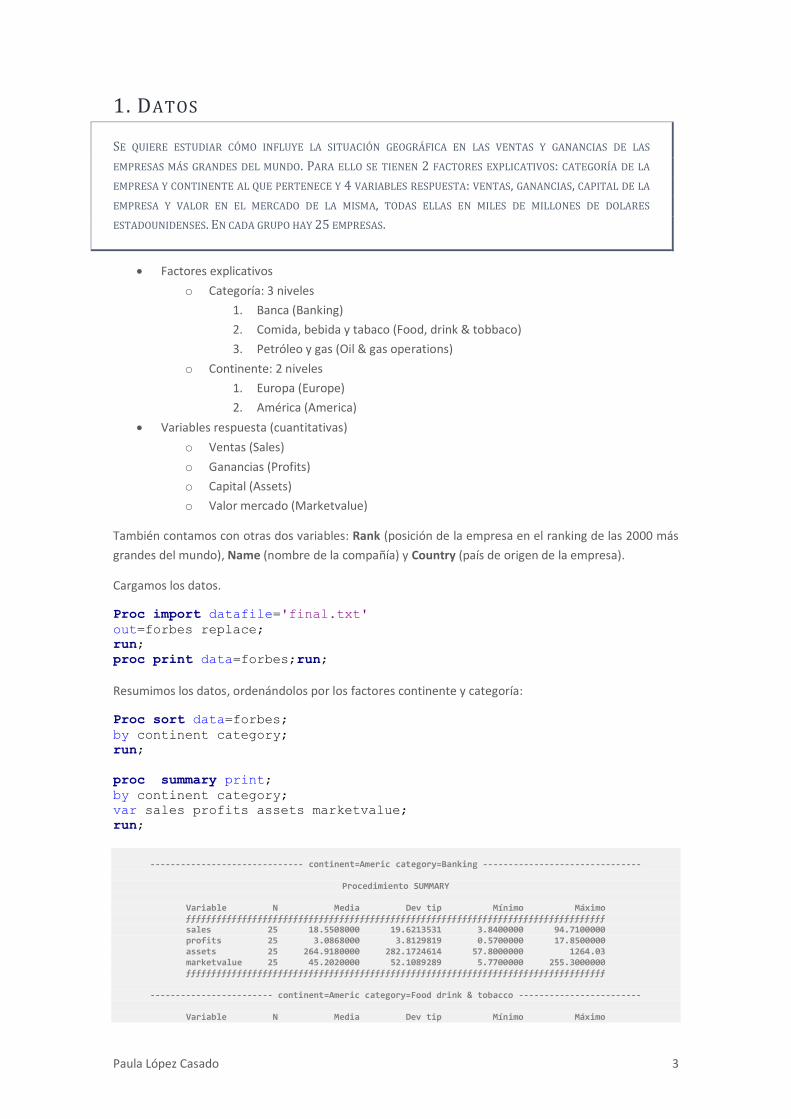

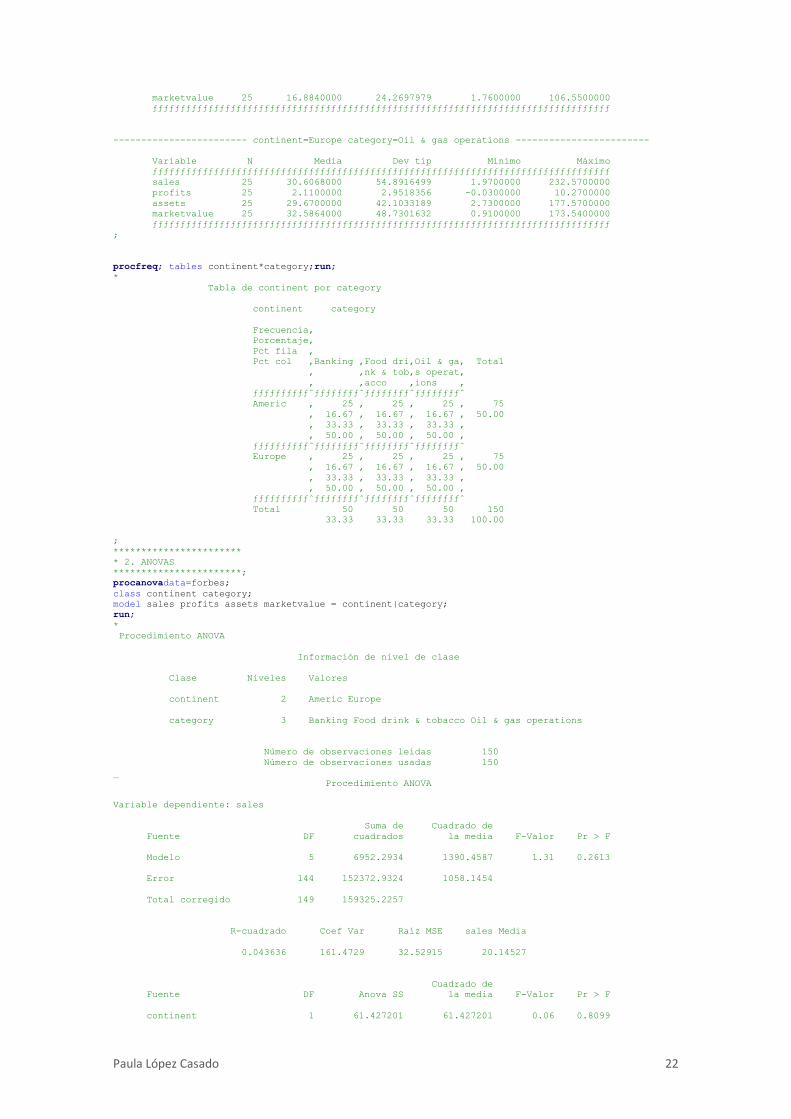

1. DATOS

SE QUIERE ESTUDIAR CÓMO INFLUYE LA SITUACIÓN GEOGRÁFICA EN LAS VENTAS Y GANANCIAS DE LAS

EMPRESAS MÁS GRANDES DEL MUNDO. PARA ELLO SE TIENEN 2 FACTORES EXPLICATIVOS: CATEGORÍA DE LA

EMPRESA Y CONTINENTE AL QUE PERTENECE Y 4 VARIABLES RESPUESTA: VENTAS, GANANCIAS, CAPITAL DE LA

EMPRESA Y VALOR EN EL MERCADO DE LA MISMA, TODAS ELLAS EN MILES DE MILLONES DE DOLARES

ESTADOUNIDENSES. EN CADA GRUPO HAY 25 EMPRESAS.

Factores explicativos

o Categoría: 3 niveles

1. Banca (Banking)

2. Comida, bebida y tabaco (Food, drink & tobbaco)

3. Petróleo y gas (Oil & gas operations)

o Continente: 2 niveles

1. Europa (Europe)

2. América (America)

Variables respuesta (cuantitativas)

o Ventas (Sales)

o Ganancias (Profits)

o Capital (Assets)

o Valor mercado (Marketvalue)

También contamos con otras dos variables: Rank (posición de la empresa en el ranking de las 2000 más

grandes del mundo), Name (nombre de la compañía) y Country (país de origen de la empresa).

Cargamos los datos.

Proc import datafile='final.txt'

out=forbes replace;

run;

proc print data=forbes;run;

Resumimos los datos, ordenándolos por los factores continente y categoría:

Proc sort data=forbes;

by continent category;

run;

proc summary print;

by continent category;

var sales profits assets marketvalue;

run;

------------------------------ continent=Americ category=Banking -------------------------------

Procedimiento SUMMARY

Variable N Media Dev tip Mínimo Máximo ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 18.5508000 19.6213531 3.8400000 94.7100000 profits 25 3.0868000 3.8129819 0.5700000 17.8500000 assets 25 264.9180000 282.1724614 57.8000000 1264.03 marketvalue 25 45.2020000 52.1089289 5.7700000 255.3000000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Americ category=Food drink & tobacco ------------------------

Variable N Media Dev tip Mínimo Máximo

Paula López Casado 4

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 13.7776000 13.0937470 1.7400000 60.7000000 profits 25 1.0492000 2.1619800 -3.5700000 9.2000000 assets 25 14.4092000 18.5729117 1.6100000 96.1800000 marketvalue 25 22.4532000 33.5234000 3.6900000 125.3700000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Americ category=Oil & gas operations ------------------------

Variable N Media Dev tip Mínimo Máximo ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 26.1876000 49.0704346 2.2200000 222.8800000 profits 25 1.8924000 4.3854962 -3.2200000 20.9600000 assets 25 26.3796000 35.6564726 4.6200000 166.9900000 marketvalue 25 26.5048000 55.3838862 4.5100000 277.0200000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------------ continent=Europe category=Banking -------------------------------

Variable N Media Dev tip Mínimo Máximo ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 21.0012000 12.4181562 5.4000000 47.7400000 profits 25 2.1028000 1.7682112 0.2100000 6.6600000 assets 25 369.1832000 230.2149567 89.9500000 791.5400000 marketvalue 25 37.9792000 35.8994170 6.6400000 177.9600000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Europe category=Food drink & tobacco ------------------------

Variable N Media Dev tip Mínimo Máximo ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 10.7476000 14.7382864 2.4900000 64.5600000 profits 25 0.7040000 1.1269428 0.0400000 5.4800000 assets 25 13.0152000 13.9341858 2.3500000 62.1500000 marketvalue 25 16.8840000 24.2697979 1.7600000 106.5500000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Europe category=Oil & gas operations ------------------------

Variable N Media Dev tip Mínimo Máximo ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ sales 25 30.6068000 54.8916499 1.9700000 232.5700000 profits 25 2.1100000 2.9518356 -0.0300000 10.2700000 assets 25 29.6700000 42.1033189 2.7300000 177.5700000 marketvalue 25 32.5864000 48.7301632 0.9100000 173.5400000 ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

En primer lugar observamos que el diseño es balanceado con 25 empresas en cada uno de los grupos.

Además también podemos ver que los valores medios son muy diferentes según se trate de una variable

respuesta u otra, siendo la variable profits (beneficios) la que es más baja en media. Además esta última

es la única que como valor mínimo permite valores negativos.

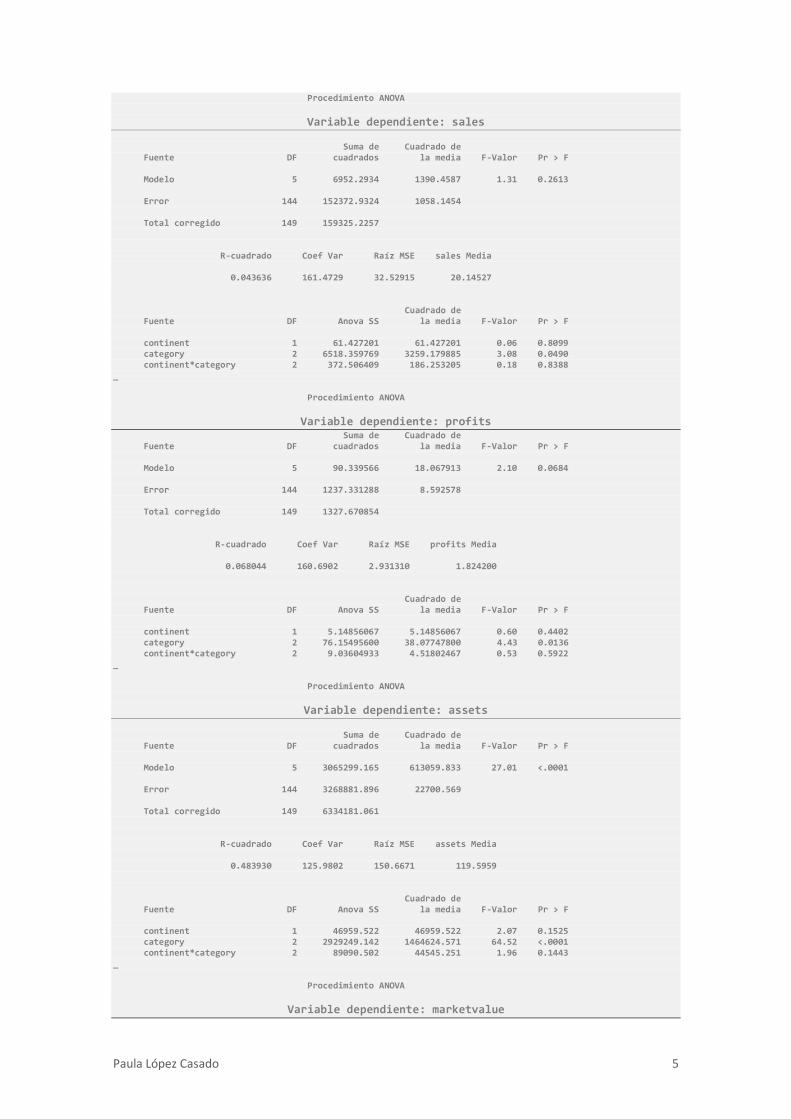

2. ANOVAS Analizamos los efectos individuales de los dos factores sobre las cuatro variables respuesta de nuestro

conjunto de datos.

Proc anova data=forbes;

class continent category;

model sales profits assets marketvalue = continent|category;

run;

Procedimiento ANOVA

Información de nivel de clase Clase Niveles Valores continent 2 Americ Europe category 3 Banking Food drink & tobacco Oil & gas operations Número de observaciones leídas 150 Número de observaciones usadas 150 _

Paula López Casado 5

Procedimiento ANOVA

Variable dependiente: sales Suma de Cuadrado de Fuente DF cuadrados la media F-Valor Pr > F Modelo 5 6952.2934 1390.4587 1.31 0.2613 Error 144 152372.9324 1058.1454 Total corregido 149 159325.2257 R-cuadrado Coef Var Raíz MSE sales Media 0.043636 161.4729 32.52915 20.14527 Cuadrado de Fuente DF Anova SS la media F-Valor Pr > F continent 1 61.427201 61.427201 0.06 0.8099 category 2 6518.359769 3259.179885 3.08 0.0490 continent*category 2 372.506409 186.253205 0.18 0.8388 _ Procedimiento ANOVA

Variable dependiente: profits Suma de Cuadrado de Fuente DF cuadrados la media F-Valor Pr > F Modelo 5 90.339566 18.067913 2.10 0.0684 Error 144 1237.331288 8.592578 Total corregido 149 1327.670854 R-cuadrado Coef Var Raíz MSE profits Media 0.068044 160.6902 2.931310 1.824200 Cuadrado de Fuente DF Anova SS la media F-Valor Pr > F continent 1 5.14856067 5.14856067 0.60 0.4402 category 2 76.15495600 38.07747800 4.43 0.0136 continent*category 2 9.03604933 4.51802467 0.53 0.5922 _ Procedimiento ANOVA

Variable dependiente: assets Suma de Cuadrado de Fuente DF cuadrados la media F-Valor Pr > F Modelo 5 3065299.165 613059.833 27.01 <.0001 Error 144 3268881.896 22700.569 Total corregido 149 6334181.061 R-cuadrado Coef Var Raíz MSE assets Media 0.483930 125.9802 150.6671 119.5959 Cuadrado de Fuente DF Anova SS la media F-Valor Pr > F continent 1 46959.522 46959.522 2.07 0.1525 category 2 2929249.142 1464624.571 64.52 <.0001 continent*category 2 89090.502 44545.251 1.96 0.1443 _ Procedimiento ANOVA

Variable dependiente: marketvalue

Paula López Casado 6

Suma de Cuadrado de Fuente DF cuadrados la media F-Valor Pr > F Modelo 5 13555.6542 2711.1308 1.46 0.2073 Error 144 267814.8889 1859.8256 Total corregido 149 281370.5431 R-cuadrado Coef Var Raíz MSE marketvalue Media 0.048177 142.4782 43.12570 30.26827 Cuadrado de Fuente DF Anova SS la media F-Valor Pr > F continent 1 187.62278 187.62278 0.10 0.7512 category 2 12053.52063 6026.76032 3.24 0.0420 continent*category 2 1314.51080 657.25540 0.35 0.7029

Vemos que de forma individual la variable continent no tiene efectos significativos así como tampoco los

tendría el factor interacción. Sin embargo la variable category sí sería significativo en general para

niveles de 0.05. Así mismo a pesar de que el factor continente no sea significativo en cada variable

respuesta puede que sí lo sea de forma conjunta.

Veamos los efectos de los factores gráficamente (OJO ESCALAS):

Se puede apreciar que no existen grandes diferencias entre los continentes para cada respuesta por

separado excepto para la variable assets, donde para las empresas europeas de banca si parecen tener

una mayor media respecto a las americanas.

0

5

10

15

20

25

30

35

Europe America

Perfiles sales food

bank

oil

0

0,5

1

1,5

2

2,5

3

3,5

Europe America

Perfiles profitsfood

bank

oil

0

100

200

300

400

Europe America

Perfiles assets food

bank

oil

0

10

20

30

40

50

Europe America

Perfiles marketvaluefood

bank

oil

Paula López Casado 7

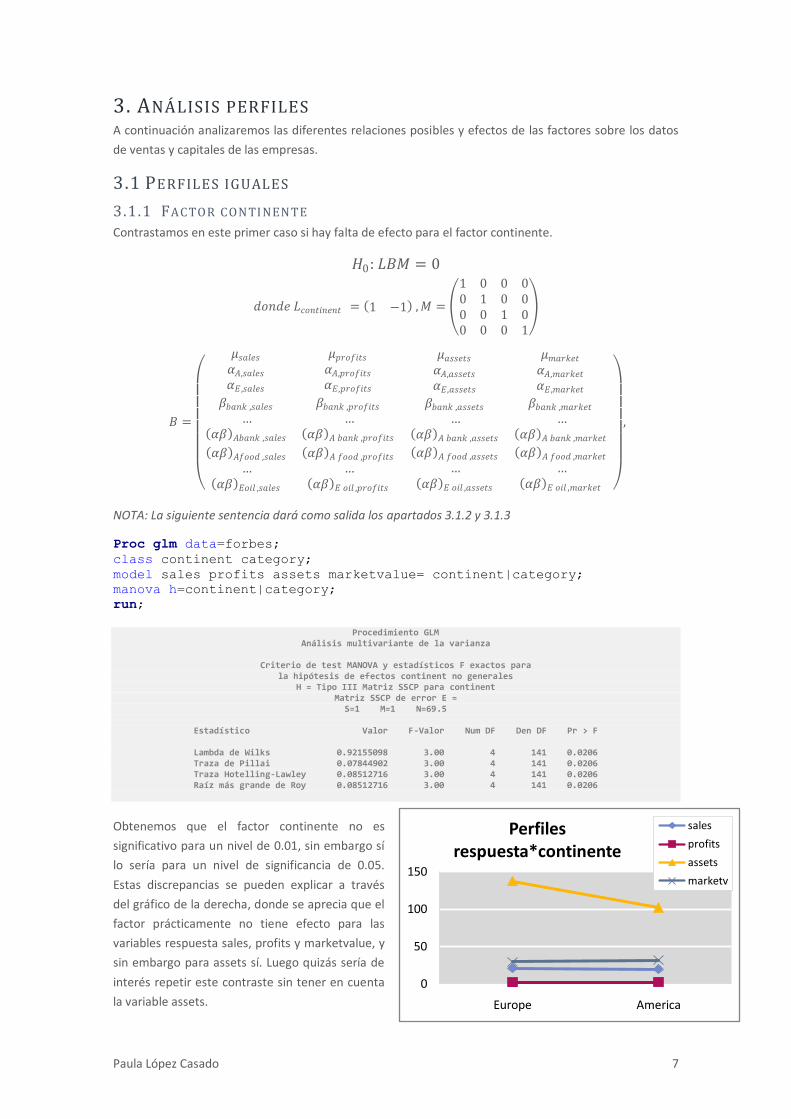

3. ANÁLISIS PERFILES A continuación analizaremos las diferentes relaciones posibles y efectos de las factores sobre los datos

de ventas y capitales de las empresas.

3.1 PERFILES IGUALES

3.1.1 FACTOR CONTI NENTE

Contrastamos en este primer caso si hay falta de efecto para el factor continente.

𝐻0: 𝐿𝐵𝑀 = 0

𝑑𝑜𝑛𝑑𝑒 𝐿𝑐𝑜𝑛𝑡𝑖𝑛𝑒𝑛𝑡 = 1 −1 , 𝑀 =

1 0 0 00 1 0 00 0 1 00 0 0 1

𝐵 =

𝜇𝑠𝑎𝑙𝑒𝑠 𝜇𝑝𝑟𝑜𝑓𝑖𝑡𝑠

𝛼𝐴,𝑠𝑎𝑙𝑒𝑠 𝛼𝐴,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

𝛼𝐸,𝑠𝑎𝑙𝑒𝑠 𝛼𝐸,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

𝛽𝑏𝑎𝑛𝑘 ,𝑠𝑎𝑙𝑒𝑠 𝛽𝑏𝑎𝑛𝑘 ,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

… … 𝛼𝛽 𝐴𝑏𝑎𝑛𝑘 ,𝑠𝑎𝑙𝑒𝑠 𝛼𝛽 𝐴 𝑏𝑎𝑛𝑘 ,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

𝛼𝛽 𝐴𝑓𝑜𝑜𝑑 ,𝑠𝑎𝑙𝑒𝑠 𝛼𝛽 𝐴 𝑓𝑜𝑜𝑑 ,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

… … 𝛼𝛽 𝐸𝑜𝑖𝑙 ,𝑠𝑎𝑙𝑒𝑠 𝛼𝛽 𝐸 𝑜𝑖𝑙 ,𝑝𝑟𝑜𝑓𝑖𝑡𝑠

𝜇𝑎𝑠𝑠𝑒𝑡𝑠 𝜇𝑚𝑎𝑟𝑘𝑒𝑡

𝛼𝐴,𝑎𝑠𝑠𝑒𝑡𝑠 𝛼𝐴,𝑚𝑎𝑟𝑘𝑒𝑡

𝛼𝐸,𝑎𝑠𝑠𝑒𝑡𝑠 𝛼𝐸,𝑚𝑎𝑟𝑘𝑒𝑡

𝛽𝑏𝑎𝑛𝑘 ,𝑎𝑠𝑠𝑒𝑡𝑠 𝛽𝑏𝑎𝑛𝑘 ,𝑚𝑎𝑟𝑘𝑒𝑡

… … 𝛼𝛽 𝐴 𝑏𝑎𝑛𝑘 ,𝑎𝑠𝑠𝑒𝑡𝑠 𝛼𝛽 𝐴 𝑏𝑎𝑛𝑘 ,𝑚𝑎𝑟𝑘𝑒𝑡

𝛼𝛽 𝐴 𝑓𝑜𝑜𝑑 ,𝑎𝑠𝑠𝑒𝑡𝑠 𝛼𝛽 𝐴 𝑓𝑜𝑜𝑑 ,𝑚𝑎𝑟𝑘𝑒𝑡

… … 𝛼𝛽 𝐸 𝑜𝑖𝑙 ,𝑎𝑠𝑠𝑒𝑡𝑠 𝛼𝛽 𝐸 𝑜𝑖𝑙 ,𝑚𝑎𝑟𝑘𝑒𝑡

,

NOTA: La siguiente sentencia dará como salida los apartados 3.1.2 y 3.1.3

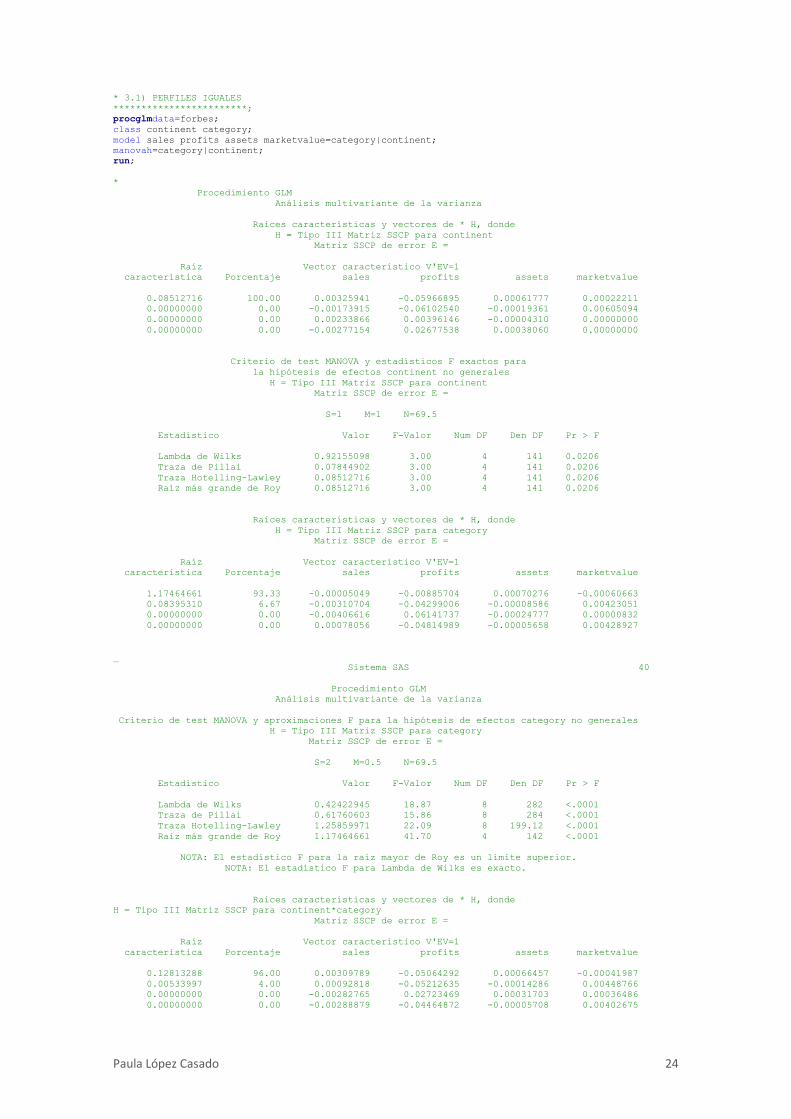

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue= continent|category;

manova h=continent|category;

run;

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y estadísticos F exactos para la hipótesis de efectos continent no generales

H = Tipo III Matriz SSCP para continent Matriz SSCP de error E = S=1 M=1 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.92155098 3.00 4 141 0.0206 Traza de Pillai 0.07844902 3.00 4 141 0.0206 Traza Hotelling-Lawley 0.08512716 3.00 4 141 0.0206 Raíz más grande de Roy 0.08512716 3.00 4 141 0.0206

Obtenemos que el factor continente no es

significativo para un nivel de 0.01, sin embargo sí

lo sería para un nivel de significancia de 0.05.

Estas discrepancias se pueden explicar a través

del gráfico de la derecha, donde se aprecia que el

factor prácticamente no tiene efecto para las

variables respuesta sales, profits y marketvalue, y

sin embargo para assets sí. Luego quizás sería de

interés repetir este contraste sin tener en cuenta

la variable assets.

0

50

100

150

Europe America

Perfiles respuesta*continente

sales

profits

assets

marketv

Paula López Casado 8

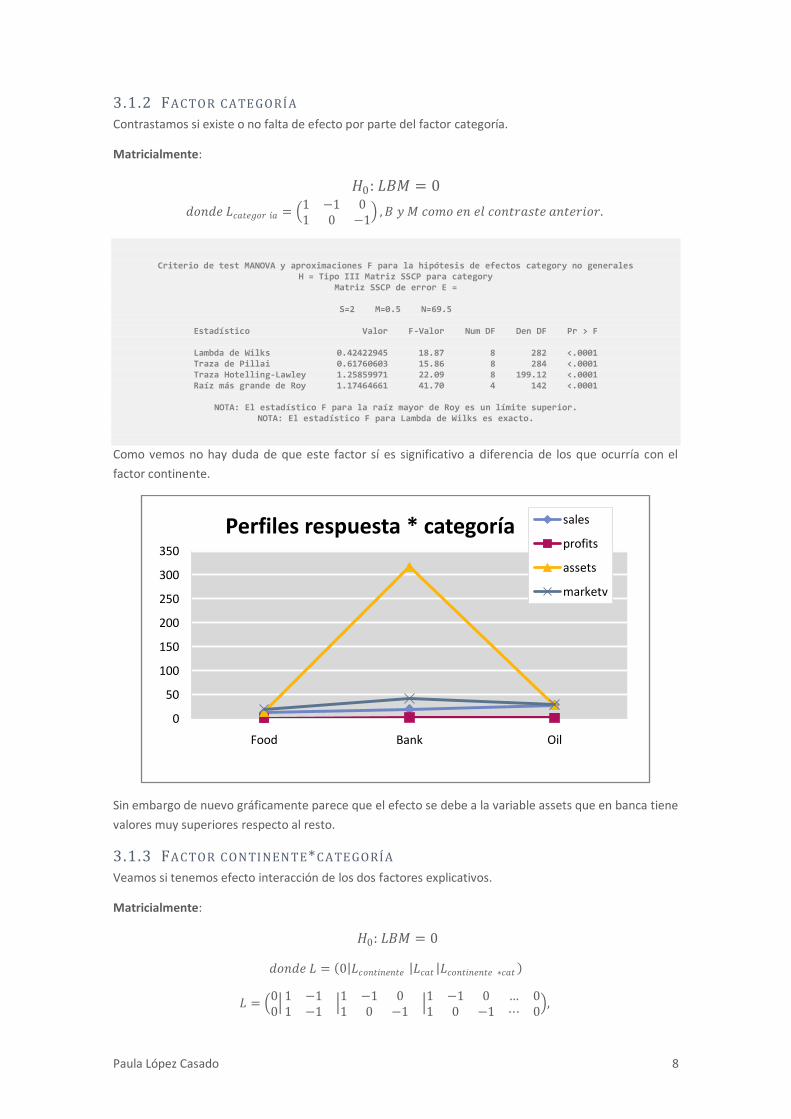

3.1.2 FACTOR CATE GORÍ A

Contrastamos si existe o no falta de efecto por parte del factor categoría.

Matricialmente:

𝐻0: 𝐿𝐵𝑀 = 0

𝑑𝑜𝑛𝑑𝑒 𝐿𝑐𝑎𝑡𝑒𝑔𝑜𝑟 í𝑎 = 1 −1 01 0 −1

, 𝐵 𝑦 𝑀 𝑐𝑜𝑚𝑜 𝑒𝑛 𝑒𝑙 𝑐𝑜𝑛𝑡𝑟𝑎𝑠𝑡𝑒 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟.

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.42422945 18.87 8 282 <.0001 Traza de Pillai 0.61760603 15.86 8 284 <.0001 Traza Hotelling-Lawley 1.25859971 22.09 8 199.12 <.0001 Raíz más grande de Roy 1.17464661 41.70 4 142 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Como vemos no hay duda de que este factor sí es significativo a diferencia de los que ocurría con el

factor continente.

Sin embargo de nuevo gráficamente parece que el efecto se debe a la variable assets que en banca tiene

valores muy superiores respecto al resto.

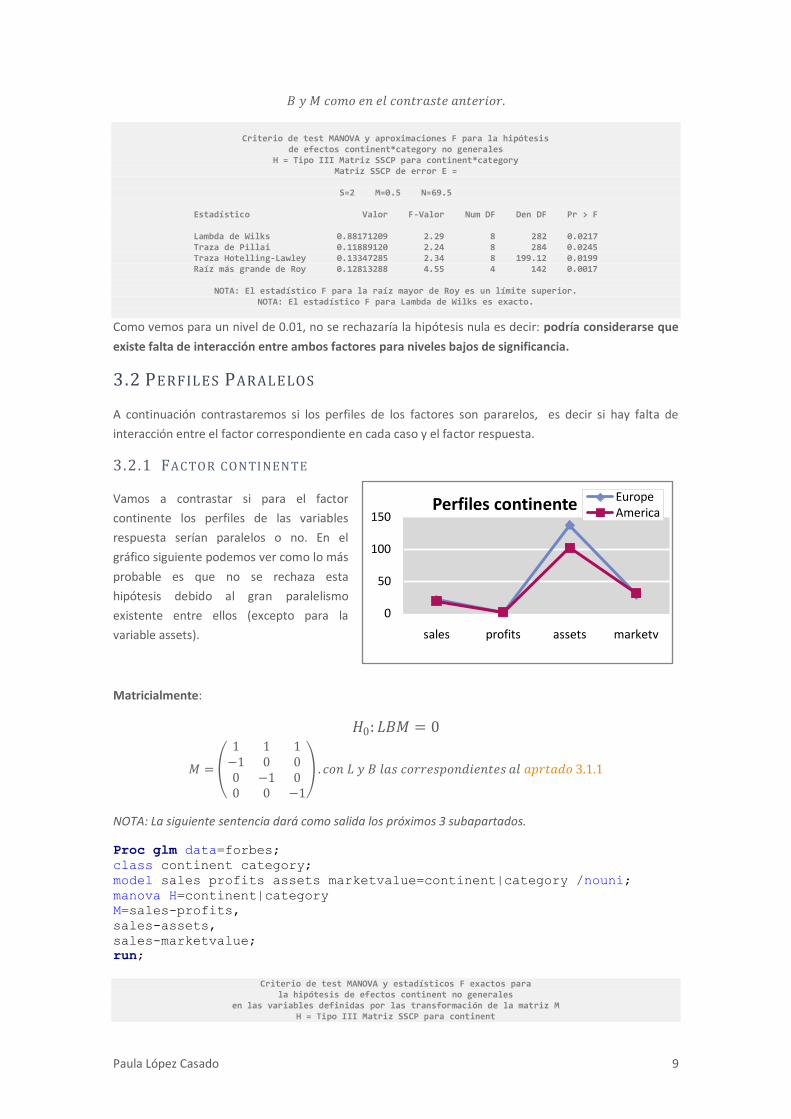

3.1.3 FACTOR CONTI NENTE*CATE GORÍ A

Veamos si tenemos efecto interacción de los dos factores explicativos.

Matricialmente:

𝐻0: 𝐿𝐵𝑀 = 0

𝑑𝑜𝑛𝑑𝑒 𝐿 = 0 𝐿𝑐𝑜𝑛𝑡𝑖𝑛𝑒𝑛𝑡𝑒 𝐿𝑐𝑎𝑡

𝐿𝑐𝑜𝑛𝑡𝑖𝑛𝑒𝑛𝑡𝑒 ∗𝑐𝑎𝑡

𝐿 = 00

1 −11 −1

1 −1 01 0 −1

1 −1 0 … 01 0 −1 ⋯ 0

,

0

50

100

150

200

250

300

350

Food Bank Oil

Perfiles respuesta * categoría sales

profits

assets

marketv

Paula López Casado 9

𝐵 𝑦 𝑀 𝑐𝑜𝑚𝑜 𝑒𝑛 𝑒𝑙 𝑐𝑜𝑛𝑡𝑟𝑎𝑠𝑡𝑒 𝑎𝑛𝑡𝑒𝑟𝑖𝑜𝑟.

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos continent*category no generales H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.88171209 2.29 8 282 0.0217 Traza de Pillai 0.11889120 2.24 8 284 0.0245 Traza Hotelling-Lawley 0.13347285 2.34 8 199.12 0.0199 Raíz más grande de Roy 0.12813288 4.55 4 142 0.0017

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Como vemos para un nivel de 0.01, no se rechazaría la hipótesis nula es decir: podría considerarse que

existe falta de interacción entre ambos factores para niveles bajos de significancia.

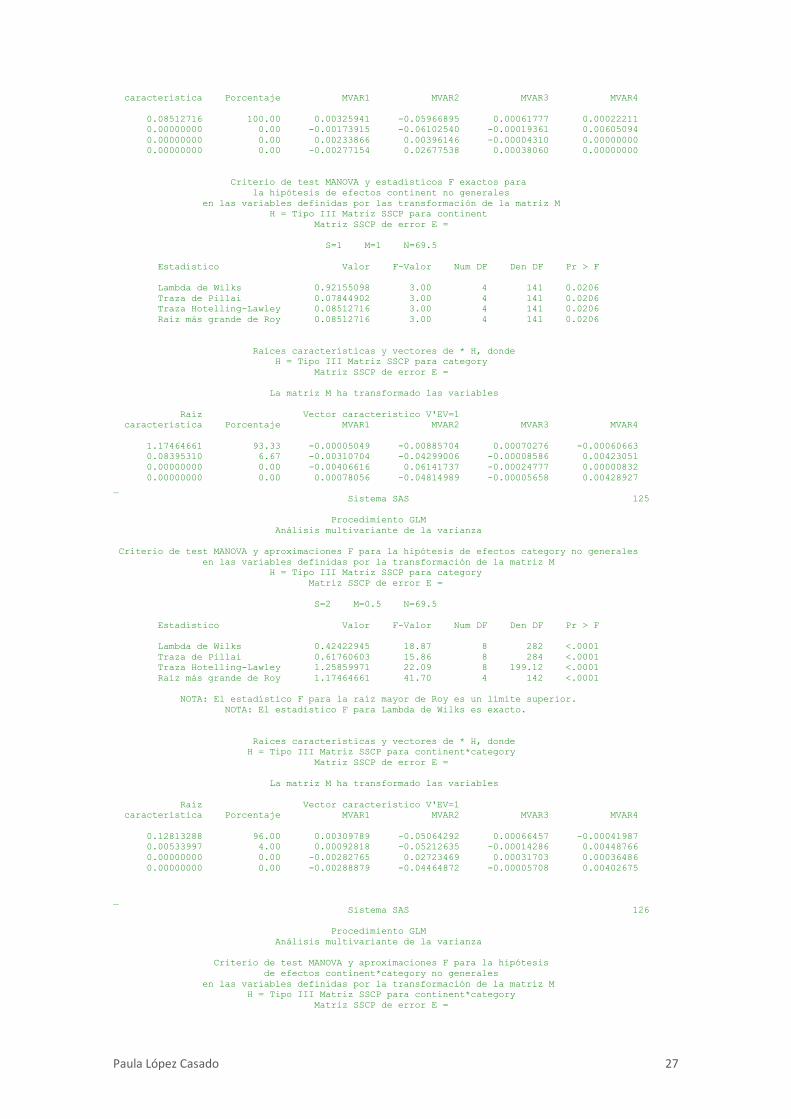

3.2 PERFILES PARALELOS

A continuación contrastaremos si los perfiles de los factores son pararelos, es decir si hay falta de

interacción entre el factor correspondiente en cada caso y el factor respuesta.

3.2.1 FACTOR CONTI NENTE

Vamos a contrastar si para el factor

continente los perfiles de las variables

respuesta serían paralelos o no. En el

gráfico siguiente podemos ver como lo más

probable es que no se rechaza esta

hipótesis debido al gran paralelismo

existente entre ellos (excepto para la

variable assets).

Matricialmente:

𝐻0: 𝐿𝐵𝑀 = 0

𝑀 =

1 1 1−1 0 00 −1 00 0 −1

. 𝑐𝑜𝑛 𝐿 𝑦 𝐵 𝑙𝑎𝑠 𝑐𝑜𝑟𝑟𝑒𝑠𝑝𝑜𝑛𝑑𝑖𝑒𝑛𝑡𝑒𝑠 𝑎𝑙 𝑎𝑝𝑟𝑡𝑎𝑑𝑜 3.1.1

NOTA: La siguiente sentencia dará como salida los próximos 3 subapartados.

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

manova H=continent|category

M=sales-profits,

sales-assets,

sales-marketvalue;

run;

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos continent no generales en las variables definidas por las transformación de la matriz M

H = Tipo III Matriz SSCP para continent

0

50

100

150

sales profits assets marketv

Perfiles continente EuropeAmerica

Paula López Casado 10

Matriz SSCP de error E =

S=1 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.95478229 2.24 3 142 0.0860 Traza de Pillai 0.04521771 2.24 3 142 0.0860 Traza Hotelling-Lawley 0.04735918 2.24 3 142 0.0860 Raíz más grande de Roy 0.04735918 2.24 3 142 0.0860

Como se observaba en el gráfico efectivamente no se rechaza la hipótesis nula de falta de interacción

entre el factor de las variables respuesta y el factor continente.

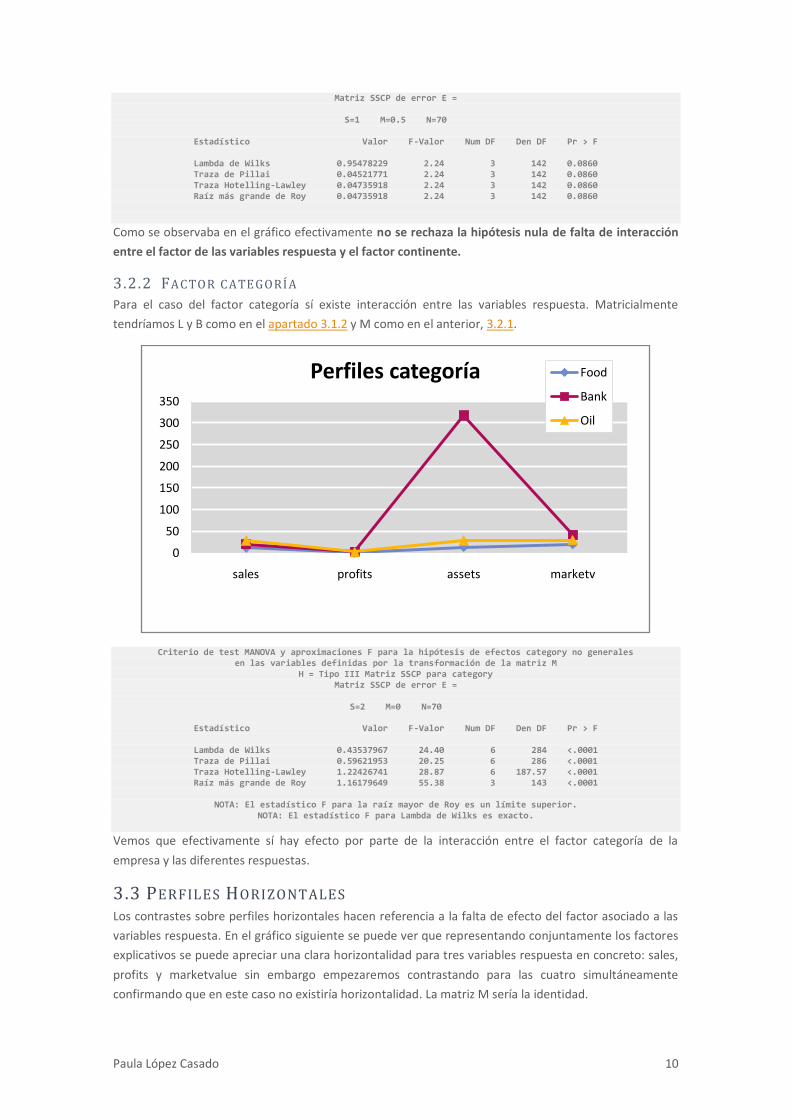

3.2.2 FACTOR CATE GORÍ A

Para el caso del factor categoría sí existe interacción entre las variables respuesta. Matricialmente

tendríamos L y B como en el apartado 3.1.2 y M como en el anterior, 3.2.1.

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para category Matriz SSCP de error E =

S=2 M=0 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.43537967 24.40 6 284 <.0001 Traza de Pillai 0.59621953 20.25 6 286 <.0001 Traza Hotelling-Lawley 1.22426741 28.87 6 187.57 <.0001 Raíz más grande de Roy 1.16179649 55.38 3 143 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Vemos que efectivamente sí hay efecto por parte de la interacción entre el factor categoría de la

empresa y las diferentes respuestas.

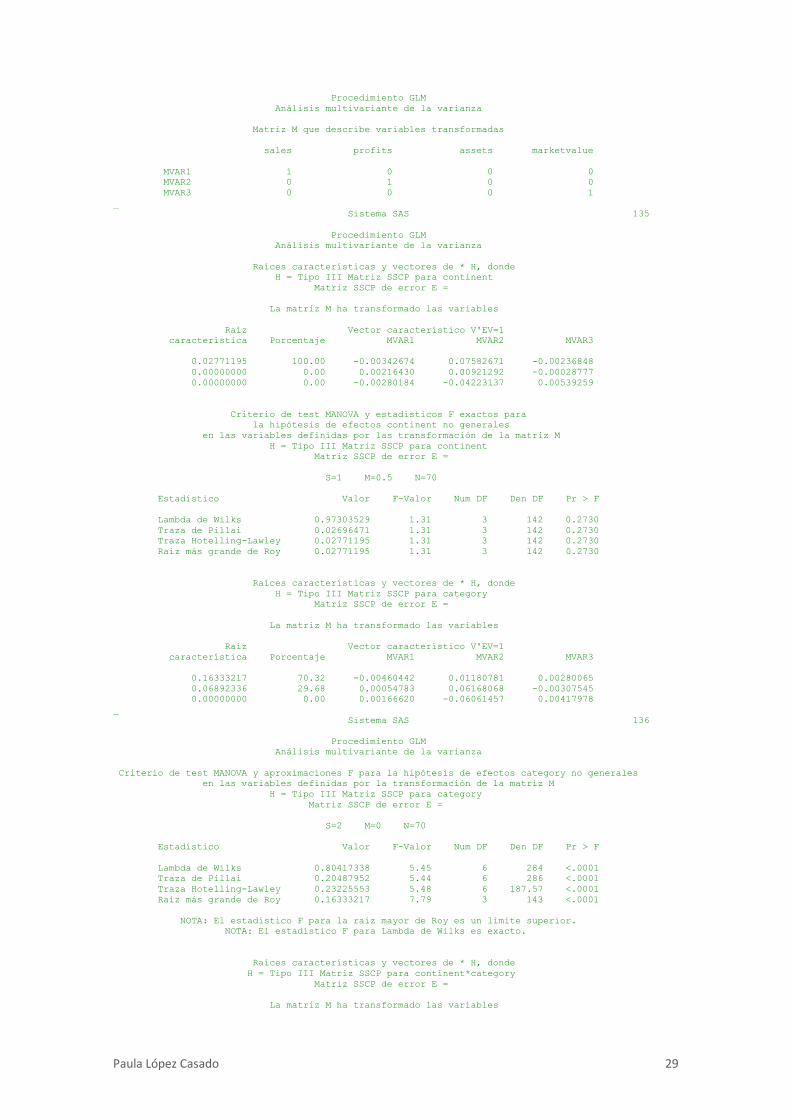

3.3 PERFILES HORIZONTALES Los contrastes sobre perfiles horizontales hacen referencia a la falta de efecto del factor asociado a las

variables respuesta. En el gráfico siguiente se puede ver que representando conjuntamente los factores

explicativos se puede apreciar una clara horizontalidad para tres variables respuesta en concreto: sales,

profits y marketvalue sin embargo empezaremos contrastando para las cuatro simultáneamente

confirmando que en este caso no existiría horizontalidad. La matriz M sería la identidad.

0

50

100

150

200

250

300

350

sales profits assets marketv

Perfiles categoría Food

Bank

Oil

Paula López Casado 11

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -1 0 continent*category 1 -1 0 0 0 0,

category 1 0 -1 continent*category 1 0 -1 0 0 0,

continent 1 -1 continent*category 1 0 0 -1 0 0,

continent 1 -1 category 1 -1 0 continent*category 1 0 0 0 -1 0,

continent 1 -1 category 1 0 -1 continent*category 1 0 0 0 0 -1;

manova H=continent|category;

run;

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos Perfiles horizontales no generales

en las variables definidas por la transformación de la matriz M H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

S=4 M=0 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.36289123 8.38 20 468.59 <.0001 Traza de Pillai 0.74298804 6.57 20 576 <.0001 Traza Hotelling-Lawley 1.47719972 10.33 20 302.84 <.0001 Raíz más grande de Roy 1.27769336 36.80 5 144 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

;

Como vemos se rechaza la hipótesis nula de perfiles horizontales por lo que seleccionaremos a

continuación sólo las variables respuesta sales, profits y marketvalue para las cuales parece más clara

dicha horizontalidad.

La matriz M ahora sería:

𝑀 =

1 0 00 1 00 0 00 0 1

0

50

100

150

200

250

300

350

400

food bank oil food bank oil

Europe America

Perfiles respuesta sales

profits

assets

marketv

Paula López Casado 12

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -10 continent*category 1 -10000,

category 10 -1 continent*category 10 -1000,

continent 1 -1 continent*category 100 -100,

continent 1 -1 category 1 -10 continent*category 1000 -10,

continent 1 -1 category 10 -1 continent*category 10000 -1;

manovaH=continent|category

M=sales, profits, marketvalue;

run;

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos Perfiles horizontales no generales en las variables definidas por la transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles horizontales Matriz SSCP de error E =

S=3 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.76100005 2.72 15 392.4 0.0005 Traza de Pillai 0.25503595 2.68 15 432 0.0007 Traza Hotelling-Lawley 0.29323462 2.76 15 263.03 0.0006 Raíz más grande de Roy 0.19343424 5.57 5 144 0.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

Sigue rechazándose la hipótesis nula. En el gráfico siguiente hemos eliminado la variable assets para ver

las diferencias entre las restantes con más detalle. Podemos apreciar que todavía no son perfiles

totalmente horizontales. Únicamente parece que el perfil profits lo sea.

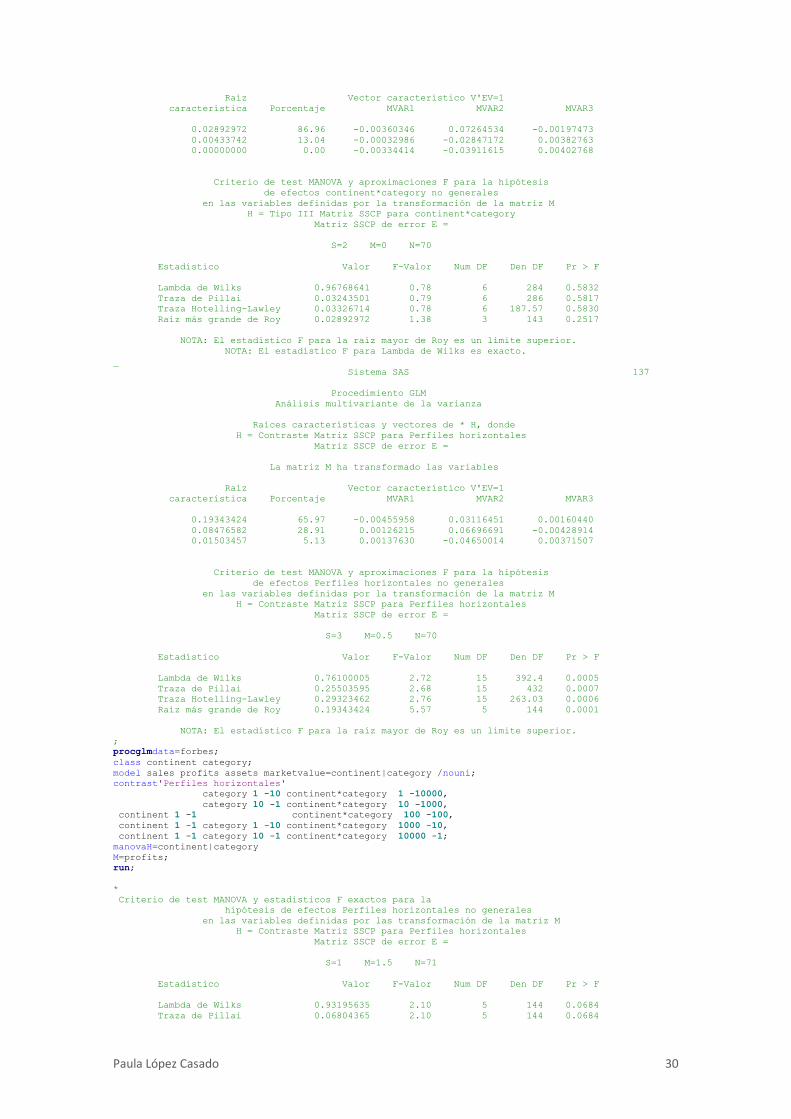

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -1 0 continent*category 1 -1 0 0 0 0,

category 1 0 -1 continent*category 1 0 -1 0 0 0,

continent 1 -1 continent*category 1 0 0 -1 0 0,

continent 1 -1 category 1 -1 0 continent*category 1 0 0 0 -1 0,

continent 1 -1 category 1 0 -1 continent*category 1 0 0 0 0 -1;

05

101520253035404550

food bank oil food bank oil

Europe America

Perfiles respuesta sales

profits

marketv

Paula López Casado 13

manovaH=continent|category

M=profits;

run;

*

Criterio de test MANOVA y estadísticos F exactos para la hipótesis de efectos Perfiles horizontales no generales

en las variables definidas por las transformación de la matriz M H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

S=1 M=1.5 N=71

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.93195635 2.10 5 144 0.0684 Traza de Pillai 0.06804365 2.10 5 144 0.0684 Traza Hotelling-Lawley 0.07301162 2.10 5 144 0.0684 Raíz más grande de Roy 0.07301162 2.10 5 144 0.0684

Efectivamente para un nivel de 0.05, no se rechazaría la hipótesis de que los niveles de los factores se

mantienen constantes respecto a los beneficios de las empresas.

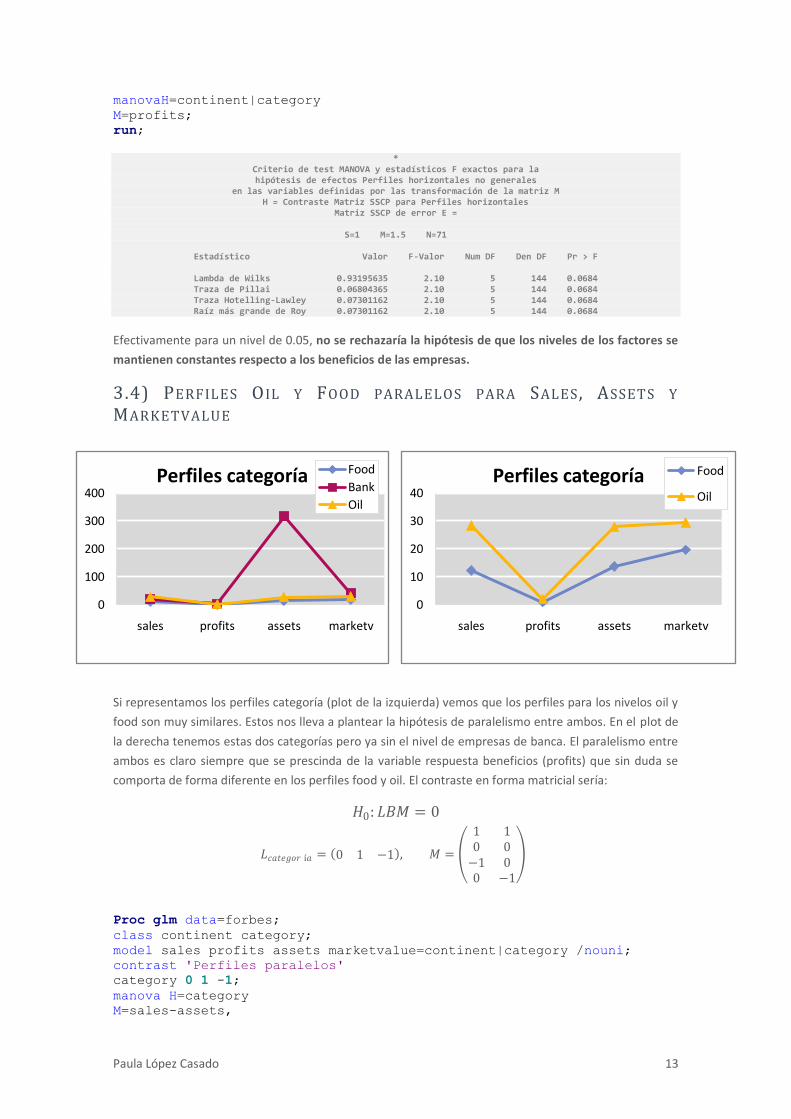

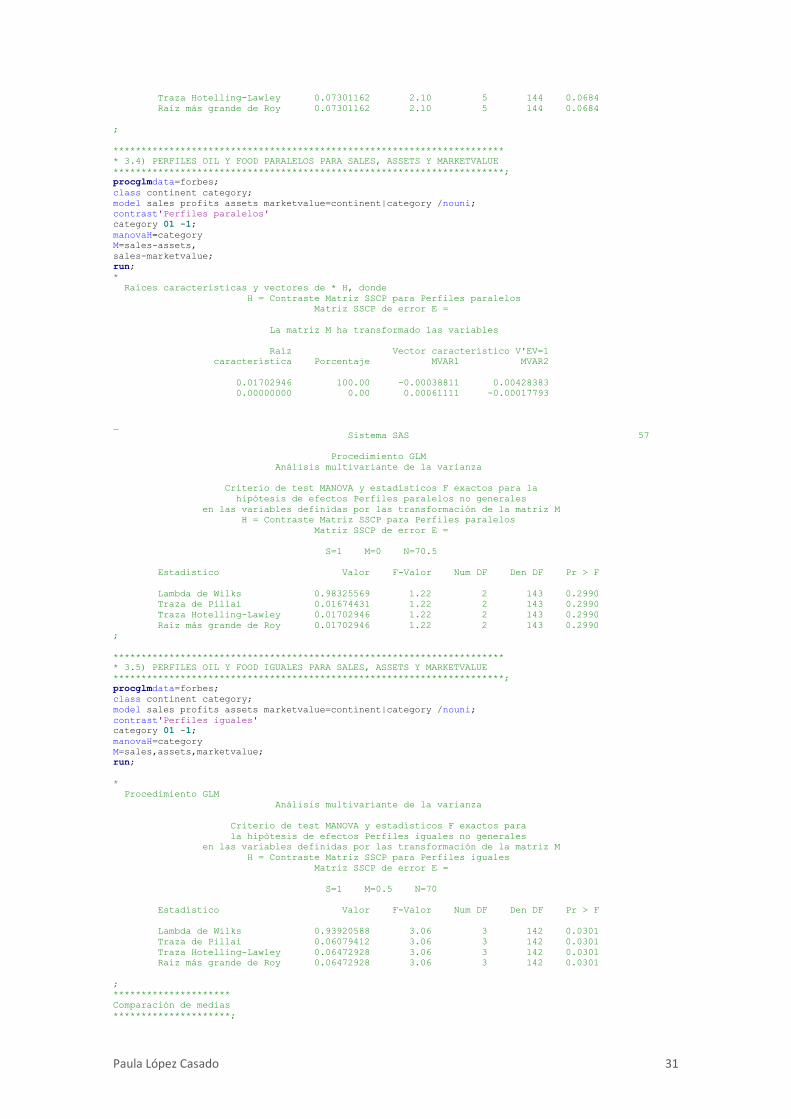

3.4) PERFILES O IL Y FOOD PARALELOS PARA SALES , ASSETS Y

MARKETVALUE

Si representamos los perfiles categoría (plot de la izquierda) vemos que los perfiles para los nivelos oil y

food son muy similares. Estos nos lleva a plantear la hipótesis de paralelismo entre ambos. En el plot de

la derecha tenemos estas dos categorías pero ya sin el nivel de empresas de banca. El paralelismo entre

ambos es claro siempre que se prescinda de la variable respuesta beneficios (profits) que sin duda se

comporta de forma diferente en los perfiles food y oil. El contraste en forma matricial sería:

𝐻0: 𝐿𝐵𝑀 = 0

𝐿𝑐𝑎𝑡𝑒𝑔𝑜𝑟 í𝑎 = 0 1 −1 , 𝑀 =

1 10 0

−1 00 −1

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast 'Perfiles paralelos'

category 0 1 -1;

manova H=category

M=sales-assets,

0

100

200

300

400

sales profits assets marketv

Perfiles categoría Food

Bank

Oil

0

10

20

30

40

sales profits assets marketv

Perfiles categoría Food

Oil

Paula López Casado 14

sales-marketvalue;

run;

Raíces características y vectores de * H, donde

H = Contraste Matriz SSCP para Perfiles paralelos Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2

0.01702946 100.00 -0.00038811 0.00428383 0.00000000 0.00 0.00061111 -0.00017793

_

Sistema SAS 57

Procedimiento GLM Análisis multivariante de la varianza

Criterio de test MANOVA y estadísticos F exactos para la hipótesis de efectos Perfiles paralelos no generales

en las variables definidas por las transformación de la matriz M H = Contraste Matriz SSCP para Perfiles paralelos

Matriz SSCP de error E =

S=1 M=0 N=70.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.98325569 1.22 2 143 0.2990 Traza de Pillai 0.01674431 1.22 2 143 0.2990 Traza Hotelling-Lawley 0.01702946 1.22 2 143 0.2990 Raíz más grande de Roy 0.01702946 1.22 2 143 0.2990

El p-valor obtenido ha sido de 0.2990, por lo que no rechazamos la hipótesis nula de paralelismo entre

los perfiles oil y food, sin la variable profits luego no existe interacción entre el factor categoría para

estos dos niveles con las respuesta assets, sales y marketvalue.

3.5) PERFILES OIL Y FOOD I GUALES PARA SALES , ASSE TS Y

MARKETVALUE Una vez que hemos comprobamos que efectivamente son perfiles paralelos podríamos contrastar si

además de paralelismo hay igualdad y que las diferencias entre medias existentes sólo sean causa del

muestreo. Para realizar este contraste ahora con la misma matriz L anterior modificamos la M

seleccionando las variables respuesta correspondientes:

𝑀 =

1 0 00 0 00 1 00 0 1

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast 'Perfiles iguales'

category 0 1 -1;

manova H=category

M=sales,assets,marketvalue;

run;

Procedimiento GLM Análisis multivariante de la varianza

Criterio de test MANOVA y estadísticos F exactos para la hipótesis de efectos Perfiles iguales no generales

en las variables definidas por las transformación de la matriz M

Paula López Casado 15

H = Contraste Matriz SSCP para Perfiles iguales Matriz SSCP de error E =

S=1 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.93920588 3.06 3 142 0.0301 Traza de Pillai 0.06079412 3.06 3 142 0.0301 Traza Hotelling-Lawley 0.06472928 3.06 3 142 0.0301 Raíz más grande de Roy 0.06472928 3.06 3 142 0.0301

Para un nivel de 0.01 diríamos que estas medias sí son iguales sin embargo para niveles superiores a

0.03 rechazaríamos esta hipótesis y sólo podríamos afirmar el paralelismo entre perfiles.

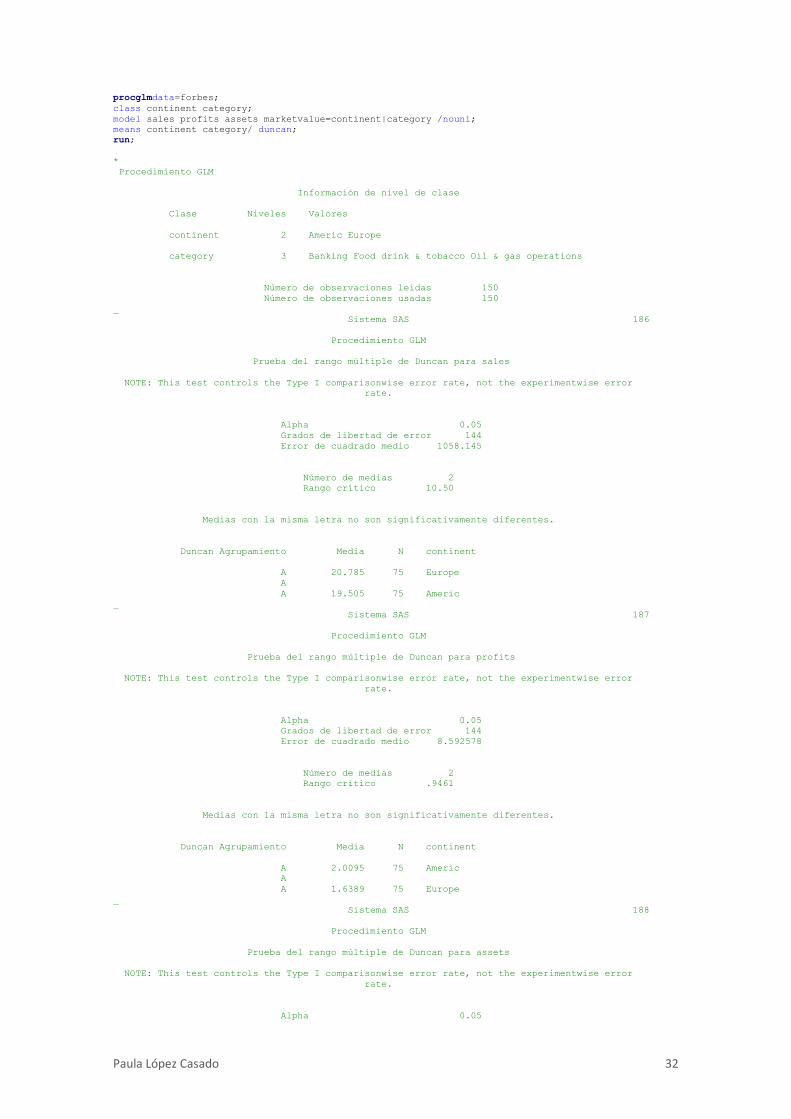

4. COMPARACIÓN DE MEDIAS A continuación hacemos una comparación de medias viendo cuáles podrían considerarse mayores

empresas en cuanto a ventas, beneficios, mercado o capital y entre qué tipos no existen diferencias

significativas.

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

means continent category/ duncan;

run;

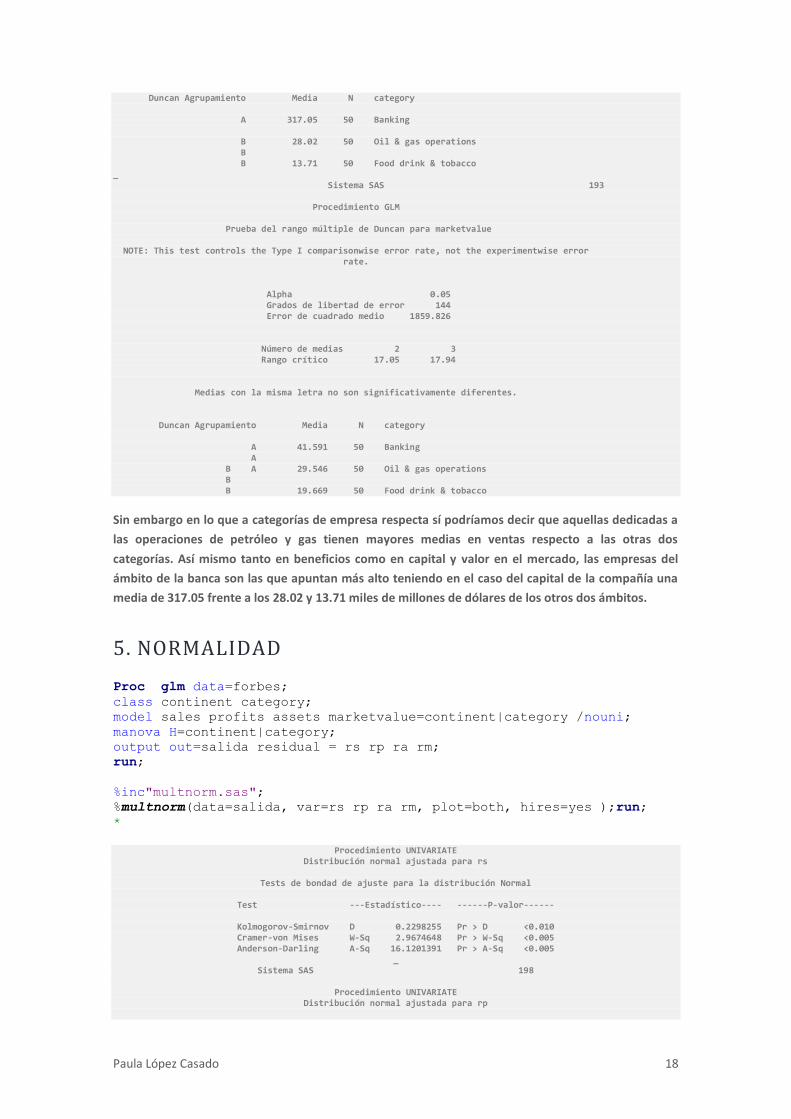

* Procedimiento GLM Información de nivel de clase Clase Niveles Valores continent 2 Americ Europe category 3 Banking Food drink & tobacco Oil & gas operations Número de observaciones leídas 150 Número de observaciones usadas 150 _ Sistema SAS 186 Procedimiento GLM Prueba del rango múltiple de Duncan para sales NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 1058.145 Número de medias 2 Rango crítico 10.50 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N continent A 20.785 75 Europe A A 19.505 75 Americ _ Sistema SAS 187 Procedimiento GLM

Paula López Casado 16

Prueba del rango múltiple de Duncan para profits NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 8.592578 Número de medias 2 Rango crítico .9461 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N continent A 2.0095 75 Americ A A 1.6389 75 Europe _ Sistema SAS 188 Procedimiento GLM Prueba del rango múltiple de Duncan para assets NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 22700.57 Número de medias 2 Rango crítico 48.63 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N continent A 137.29 75 Europe A A 101.90 75 Americ _ Sistema SAS 189 Procedimiento GLM Prueba del rango múltiple de Duncan para marketvalue NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 1859.826 Número de medias 2 Rango crítico 13.92 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N continent A 31.387 75 Americ A A 29.150 75 Europe _ Sistema SAS 190

Paula López Casado 17

En primer lugar vemos que el factor continente no es significativamente diferente en ninguna de las

cuatro variables respuesta, de forma individual.

Procedimiento GLM Prueba del rango múltiple de Duncan para sales NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 1058.145 Número de medias 2 3 Rango crítico 12.86 13.53 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N category A 28.397 50 Oil & gas operations A B A 19.776 50 Banking B B 12.263 50 Food drink & tobacco _ Sistema SAS 191 Procedimiento GLM Prueba del rango múltiple de Duncan para profits NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 8.592578 Número de medias 2 3 Rango crítico 1.159 1.220 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N category A 2.5948 50 Banking A B A 2.0012 50 Oil & gas operations B B 0.8766 50 Food drink & tobacco _ Sistema SAS 192 Procedimiento GLM Prueba del rango múltiple de Duncan para assets NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 22700.57 Número de medias 2 3 Rango crítico 59.56 62.69 Medias con la misma letra no son significativamente diferentes.

Paula López Casado 18

Duncan Agrupamiento Media N category A 317.05 50 Banking B 28.02 50 Oil & gas operations B B 13.71 50 Food drink & tobacco _ Sistema SAS 193 Procedimiento GLM Prueba del rango múltiple de Duncan para marketvalue NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error rate. Alpha 0.05 Grados de libertad de error 144 Error de cuadrado medio 1859.826 Número de medias 2 3 Rango crítico 17.05 17.94 Medias con la misma letra no son significativamente diferentes. Duncan Agrupamiento Media N category A 41.591 50 Banking A B A 29.546 50 Oil & gas operations B B 19.669 50 Food drink & tobacco

Sin embargo en lo que a categorías de empresa respecta sí podríamos decir que aquellas dedicadas a

las operaciones de petróleo y gas tienen mayores medias en ventas respecto a las otras dos

categorías. Así mismo tanto en beneficios como en capital y valor en el mercado, las empresas del

ámbito de la banca son las que apuntan más alto teniendo en el caso del capital de la compañía una

media de 317.05 frente a los 28.02 y 13.71 miles de millones de dólares de los otros dos ámbitos.

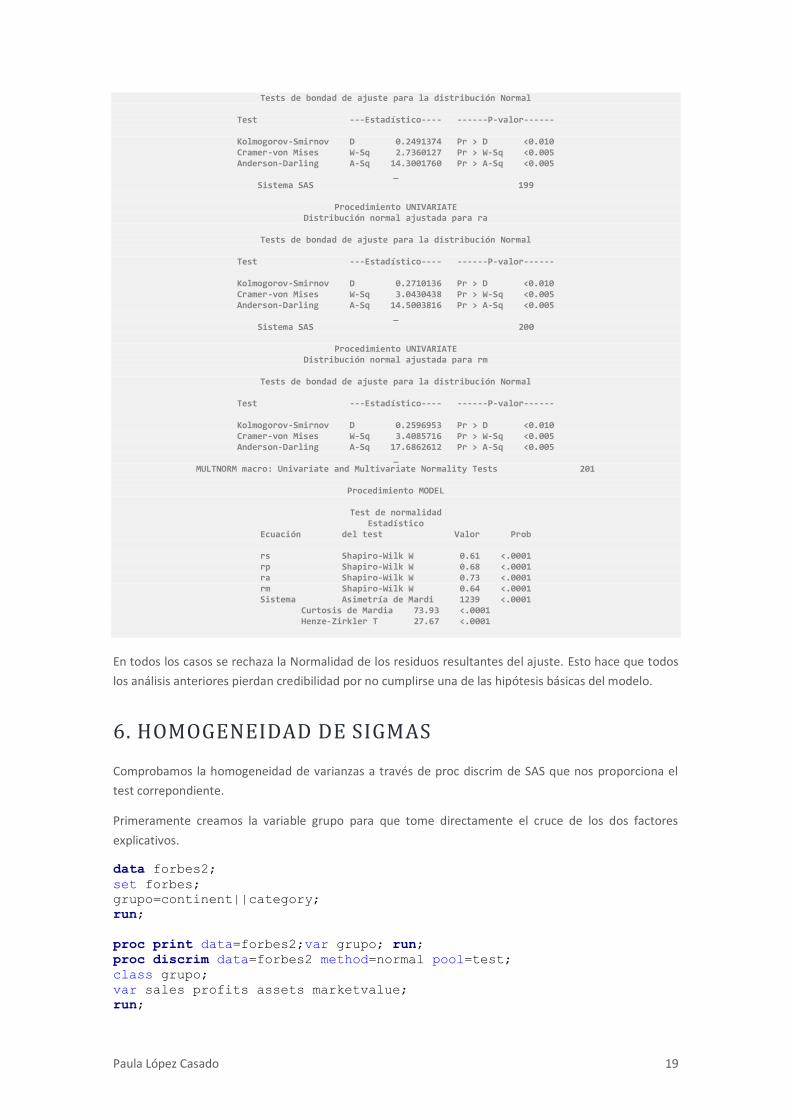

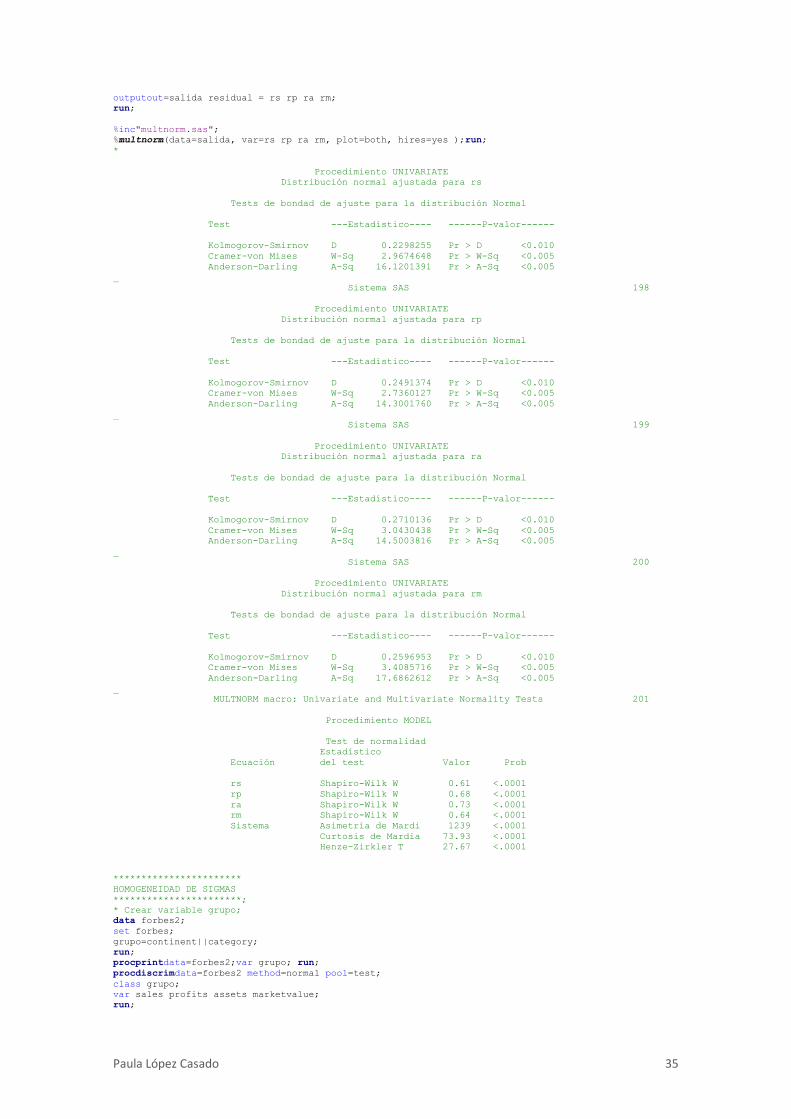

5. NORMALIDAD

Proc glm data=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

manova H=continent|category;

output out=salida residual = rs rp ra rm;

run;

%inc"multnorm.sas";

%multnorm(data=salida, var=rs rp ra rm, plot=both, hires=yes );run;

*

Procedimiento UNIVARIATE

Distribución normal ajustada para rs

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2298255 Pr > D <0.010 Cramer-von Mises W-Sq 2.9674648 Pr > W-Sq <0.005 Anderson-Darling A-Sq 16.1201391 Pr > A-Sq <0.005

_ Sistema SAS 198

Procedimiento UNIVARIATE

Distribución normal ajustada para rp

Paula López Casado 19

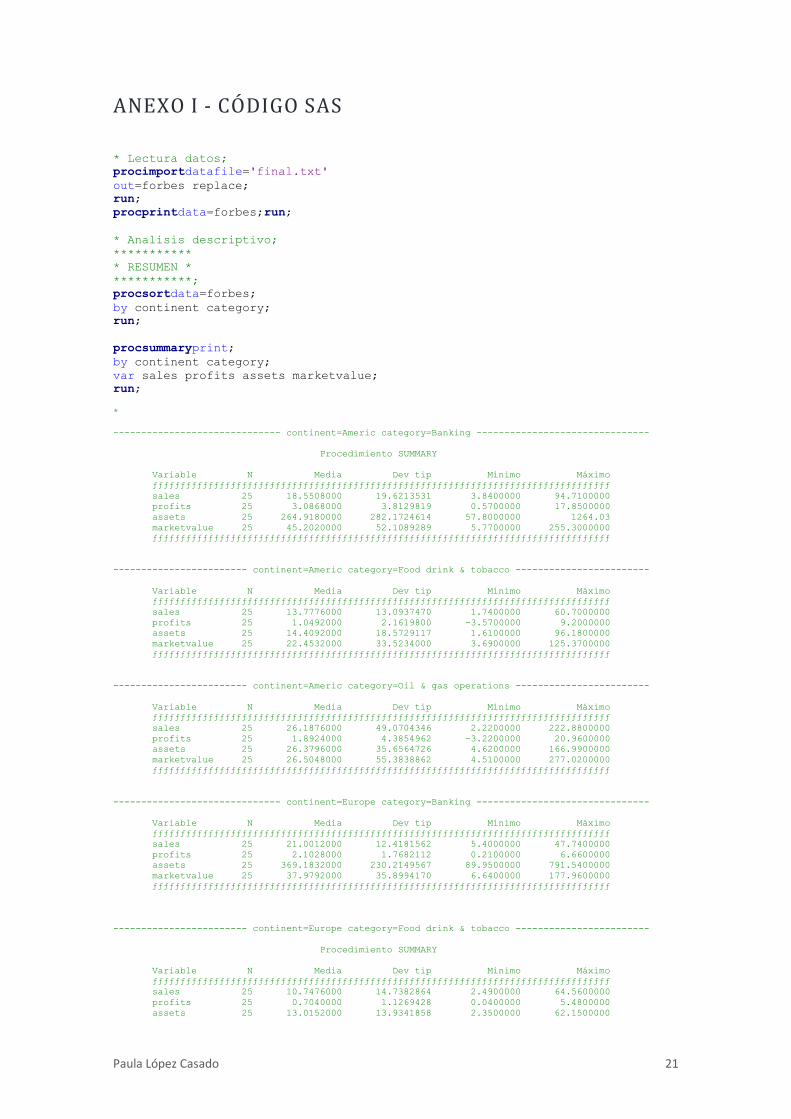

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2491374 Pr > D <0.010 Cramer-von Mises W-Sq 2.7360127 Pr > W-Sq <0.005 Anderson-Darling A-Sq 14.3001760 Pr > A-Sq <0.005

_ Sistema SAS 199

Procedimiento UNIVARIATE

Distribución normal ajustada para ra

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2710136 Pr > D <0.010 Cramer-von Mises W-Sq 3.0430438 Pr > W-Sq <0.005 Anderson-Darling A-Sq 14.5003816 Pr > A-Sq <0.005

_ Sistema SAS 200

Procedimiento UNIVARIATE

Distribución normal ajustada para rm

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2596953 Pr > D <0.010 Cramer-von Mises W-Sq 3.4085716 Pr > W-Sq <0.005 Anderson-Darling A-Sq 17.6862612 Pr > A-Sq <0.005

_ MULTNORM macro: Univariate and Multivariate Normality Tests 201

Procedimiento MODEL

Test de normalidad

Estadístico Ecuación del test Valor Prob

rs Shapiro-Wilk W 0.61 <.0001 rp Shapiro-Wilk W 0.68 <.0001 ra Shapiro-Wilk W 0.73 <.0001 rm Shapiro-Wilk W 0.64 <.0001 Sistema Asimetría de Mardi 1239 <.0001

Curtosis de Mardia 73.93 <.0001 Henze-Zirkler T 27.67 <.0001

En todos los casos se rechaza la Normalidad de los residuos resultantes del ajuste. Esto hace que todos

los análisis anteriores pierdan credibilidad por no cumplirse una de las hipótesis básicas del modelo.

6. HOMOGENEIDAD DE SIGMAS

Comprobamos la homogeneidad de varianzas a través de proc discrim de SAS que nos proporciona el

test correpondiente.

Primeramente creamos la variable grupo para que tome directamente el cruce de los dos factores

explicativos.

data forbes2;

set forbes;

grupo=continent||category;

run;

proc print data=forbes2;var grupo; run;

proc discrim data=forbes2 method=normal pool=test;

class grupo;

var sales profits assets marketvalue;

run;

Paula López Casado 20

Test de homogeneidad de las matrices de covarianza Within Notación: K = Número de grupos P = Número de variables N = Número total de observaciones - Número de grupos N(i) = Número de observaciones en el grupo i - 1 __ N(i)/2 || |Within SS Matrix(i)| V = ----------------------------------- N/2 |Matriz SS combinada| _ _ 2 | 1 1 | 2P + 3P - 1 RHO = 1.0 - | SUM ----- - --- | ------------- |_ N(i) N _| 6(P+1)(K-1) DF = .5(K-1)P(P+1) _ _ | PN/2 | | N V | Bajo la hipótesis nula: -2 RHO ln | ------------------ | | __ PN(i)/2 | |_ || N(i) _| se distribuye aproximadamente como chi-cuadrado(DF). Chi-cuadrado DF Pr > ChiSq 847.640287 50 <.0001

El resultado es que existe heterogeneidad de varianzas entre grupos, por lo que de nuevo se rechaza

uno de los supuestos de los que se partía para realizar los análisis.

Paula López Casado 21

ANEXO I - CÓDIGO SAS

* Lectura datos;

procimportdatafile='final.txt'

out=forbes replace;

run;

procprintdata=forbes;run;

* Analisis descriptivo;

***********

* RESUMEN *

***********;

procsortdata=forbes;

by continent category;

run;

procsummaryprint;

by continent category;

var sales profits assets marketvalue;

run;

*

------------------------------ continent=Americ category=Banking -------------------------------

Procedimiento SUMMARY

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 18.5508000 19.6213531 3.8400000 94.7100000

profits 25 3.0868000 3.8129819 0.5700000 17.8500000

assets 25 264.9180000 282.1724614 57.8000000 1264.03

marketvalue 25 45.2020000 52.1089289 5.7700000 255.3000000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Americ category=Food drink & tobacco ------------------------

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 13.7776000 13.0937470 1.7400000 60.7000000

profits 25 1.0492000 2.1619800 -3.5700000 9.2000000

assets 25 14.4092000 18.5729117 1.6100000 96.1800000

marketvalue 25 22.4532000 33.5234000 3.6900000 125.3700000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Americ category=Oil & gas operations ------------------------

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 26.1876000 49.0704346 2.2200000 222.8800000

profits 25 1.8924000 4.3854962 -3.2200000 20.9600000

assets 25 26.3796000 35.6564726 4.6200000 166.9900000

marketvalue 25 26.5048000 55.3838862 4.5100000 277.0200000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------------ continent=Europe category=Banking -------------------------------

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 21.0012000 12.4181562 5.4000000 47.7400000

profits 25 2.1028000 1.7682112 0.2100000 6.6600000

assets 25 369.1832000 230.2149567 89.9500000 791.5400000

marketvalue 25 37.9792000 35.8994170 6.6400000 177.9600000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Europe category=Food drink & tobacco ------------------------

Procedimiento SUMMARY

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 10.7476000 14.7382864 2.4900000 64.5600000

profits 25 0.7040000 1.1269428 0.0400000 5.4800000

assets 25 13.0152000 13.9341858 2.3500000 62.1500000

Paula López Casado 22

marketvalue 25 16.8840000 24.2697979 1.7600000 106.5500000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

------------------------ continent=Europe category=Oil & gas operations ------------------------

Variable N Media Dev tip Mínimo Máximo

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

sales 25 30.6068000 54.8916499 1.9700000 232.5700000

profits 25 2.1100000 2.9518356 -0.0300000 10.2700000

assets 25 29.6700000 42.1033189 2.7300000 177.5700000

marketvalue 25 32.5864000 48.7301632 0.9100000 173.5400000

ƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒƒ

;

procfreq; tables continent*category;run;

*

Tabla de continent por category

continent category

Frecuencia‚

Porcentaje‚

Pct fila ‚

Pct col ‚Banking ‚Food dri‚Oil & ga‚ Total

‚ ‚nk & tob‚s operat‚

‚ ‚acco ‚ions ‚

ƒƒƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆ

Americ ‚ 25 ‚ 25 ‚ 25 ‚ 75

‚ 16.67 ‚ 16.67 ‚ 16.67 ‚ 50.00

‚ 33.33 ‚ 33.33 ‚ 33.33 ‚

‚ 50.00 ‚ 50.00 ‚ 50.00 ‚

ƒƒƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆ

Europe ‚ 25 ‚ 25 ‚ 25 ‚ 75

‚ 16.67 ‚ 16.67 ‚ 16.67 ‚ 50.00

‚ 33.33 ‚ 33.33 ‚ 33.33 ‚

‚ 50.00 ‚ 50.00 ‚ 50.00 ‚

ƒƒƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆƒƒƒƒƒƒƒƒˆ

Total 50 50 50 150

33.33 33.33 33.33 100.00

;

***********************

* 2. ANOVAS

***********************;

procanovadata=forbes;

class continent category;

model sales profits assets marketvalue = continent|category;

run;

*

Procedimiento ANOVA

Información de nivel de clase

Clase Niveles Valores

continent 2 Americ Europe

category 3 Banking Food drink & tobacco Oil & gas operations

Número de observaciones leídas 150

Número de observaciones usadas 150

_

Procedimiento ANOVA

Variable dependiente: sales

Suma de Cuadrado de

Fuente DF cuadrados la media F-Valor Pr > F

Modelo 5 6952.2934 1390.4587 1.31 0.2613

Error 144 152372.9324 1058.1454

Total corregido 149 159325.2257

R-cuadrado Coef Var Raíz MSE sales Media

0.043636 161.4729 32.52915 20.14527

Cuadrado de

Fuente DF Anova SS la media F-Valor Pr > F

continent 1 61.427201 61.427201 0.06 0.8099

Paula López Casado 23

category 2 6518.359769 3259.179885 3.08 0.0490

continent*category 2 372.506409 186.253205 0.18 0.8388

_

Procedimiento ANOVA

Variable dependiente: profits

Suma de Cuadrado de

Fuente DF cuadrados la media F-Valor Pr > F

Modelo 5 90.339566 18.067913 2.10 0.0684

Error 144 1237.331288 8.592578

Total corregido 149 1327.670854

R-cuadrado Coef Var Raíz MSE profits Media

0.068044 160.6902 2.931310 1.824200

Cuadrado de

Fuente DF Anova SS la media F-Valor Pr > F

continent 1 5.14856067 5.14856067 0.60 0.4402

category 2 76.15495600 38.07747800 4.43 0.0136

continent*category 2 9.03604933 4.51802467 0.53 0.5922

_

Procedimiento ANOVA

Variable dependiente: assets

Suma de Cuadrado de

Fuente DF cuadrados la media F-Valor Pr > F

Modelo 5 3065299.165 613059.833 27.01 <.0001

Error 144 3268881.896 22700.569

Total corregido 149 6334181.061

R-cuadrado Coef Var Raíz MSE assets Media

0.483930 125.9802 150.6671 119.5959

Cuadrado de

Fuente DF Anova SS la media F-Valor Pr > F

continent 1 46959.522 46959.522 2.07 0.1525

category 2 2929249.142 1464624.571 64.52 <.0001

continent*category 2 89090.502 44545.251 1.96 0.1443

_

Procedimiento ANOVA

Variable dependiente: marketvalue

Suma de Cuadrado de

Fuente DF cuadrados la media F-Valor Pr > F

Modelo 5 13555.6542 2711.1308 1.46 0.2073

Error 144 267814.8889 1859.8256

Total corregido 149 281370.5431

R-cuadrado Coef Var Raíz MSE marketvalue Media

0.048177 142.4782 43.12570 30.26827

Cuadrado de

Fuente DF Anova SS la media F-Valor Pr > F

continent 1 187.62278 187.62278 0.10 0.7512

category 2 12053.52063 6026.76032 3.24 0.0420

continent*category 2 1314.51080 657.25540 0.35 0.7029

;

***********************

* 3. ANALISIS PERFILES

Paula López Casado 24

* 3.1) PERFILES IGUALES

************************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=category|continent;

manovah=category|continent;

run;

*

Procedimiento GLM

Análisis multivariante de la varianza

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

Raíz Vector característico V'EV=1

característica Porcentaje sales profits assets marketvalue

0.08512716 100.00 0.00325941 -0.05966895 0.00061777 0.00022211

0.00000000 0.00 -0.00173915 -0.06102540 -0.00019361 0.00605094

0.00000000 0.00 0.00233866 0.00396146 -0.00004310 0.00000000

0.00000000 0.00 -0.00277154 0.02677538 0.00038060 0.00000000

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos continent no generales

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

S=1 M=1 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.92155098 3.00 4 141 0.0206

Traza de Pillai 0.07844902 3.00 4 141 0.0206

Traza Hotelling-Lawley 0.08512716 3.00 4 141 0.0206

Raíz más grande de Roy 0.08512716 3.00 4 141 0.0206

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

Raíz Vector característico V'EV=1

característica Porcentaje sales profits assets marketvalue

1.17464661 93.33 -0.00005049 -0.00885704 0.00070276 -0.00060663

0.08395310 6.67 -0.00310704 -0.04299006 -0.00008586 0.00423051

0.00000000 0.00 -0.00406616 0.06141737 -0.00024777 0.00000832

0.00000000 0.00 0.00078056 -0.04814989 -0.00005658 0.00428927

_

Sistema SAS 40

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.42422945 18.87 8 282 <.0001

Traza de Pillai 0.61760603 15.86 8 284 <.0001

Traza Hotelling-Lawley 1.25859971 22.09 8 199.12 <.0001

Raíz más grande de Roy 1.17464661 41.70 4 142 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

Raíz Vector característico V'EV=1

característica Porcentaje sales profits assets marketvalue

0.12813288 96.00 0.00309789 -0.05064292 0.00066457 -0.00041987

0.00533997 4.00 0.00092818 -0.05212635 -0.00014286 0.00448766

0.00000000 0.00 -0.00282765 0.02723469 0.00031703 0.00036486

0.00000000 0.00 -0.00288879 -0.04464872 -0.00005708 0.00402675

Paula López Casado 25

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos continent*category no generales

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.88171209 2.29 8 282 0.0217

Traza de Pillai 0.11889120 2.24 8 284 0.0245

Traza Hotelling-Lawley 0.13347285 2.34 8 199.12 0.0199

Raíz más grande de Roy 0.12813288 4.55 4 142 0.0017

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

*****************************

* 3.2) PERFILES PARALELOS

*****************************;

*****************************

* 3.2.1) PERFILES CONTINENTE

*****************************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

manovaH=continent|category

M=sales-profits,

sales-assets,

sales-marketvalue;

run;

*

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos continent no generales

en las variables definidas por las transformación de la matriz M

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

S=1 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.95478229 2.24 3 142 0.0860

Traza de Pillai 0.04521771 2.24 3 142 0.0860

Traza Hotelling-Lawley 0.04735918 2.24 3 142 0.0860

Raíz más grande de Roy 0.04735918 2.24 3 142 0.0860

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

1.16179649 94.90 0.00059006 0.00068905 -0.00107239

0.06247092 5.10 0.00237228 -0.00015439 0.00234204

0.00000000 0.00 -0.00140539 -0.00019448 0.00342770

_

Sistema SAS 156

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

S=2 M=0 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.43537967 24.40 6 284 <.0001

Traza de Pillai 0.59621953 20.25 6 286 <.0001

Traza Hotelling-Lawley 1.22426741 28.87 6 187.57 <.0001

Raíz más grande de Roy 1.16179649 55.38 3 143 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

Paula López Casado 26

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

0.08776977 96.88 -0.00016164 -0.00068803 0.00347008

0.00283103 3.12 0.00248641 -0.00004932 -0.00096654

0.00000000 0.00 0.00132009 0.00024625 0.00232565

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos continent*category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

S=2 M=0 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.91671693 2.10 6 284 0.0530

Traza de Pillai 0.08351086 2.08 6 286 0.0559

Traza Hotelling-Lawley 0.09060080 2.14 6 187.57 0.0511

Raíz más grande de Roy 0.08776977 4.18 3 143 0.0071

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

*

*****************************

* 3.3) PERFILES HORIZONTALES

*****************************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -10 continent*category 1 -10000,

category 10 -1 continent*category 10 -1000,

continent 1 -1 continent*category 100 -100,

continent 1 -1 category 1 -10 continent*category 1000 -10,

continent 1 -1 category 10 -1 continent*category 10000 -1;

manovaH=continent|category;

run;

*

Procedimiento GLM

Información de nivel de clase

Clase Niveles Valores

continent 2 Americ Europe

category 3 Banking Food drink & tobacco Oil & gas operations

Número de observaciones leídas 150

Número de observaciones usadas 150

_

Sistema SAS 123

Procedimiento GLM

Análisis multivariante de la varianza

Matriz M que describe variables transformadas

sales profits assets marketvalue

MVAR1 1 0 0 0

MVAR2 0 1 0 0

MVAR3 0 0 1 0

MVAR4 0 0 0 1

_

Sistema SAS 124

Procedimiento GLM

Análisis multivariante de la varianza

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

Paula López Casado 27

característica Porcentaje MVAR1 MVAR2 MVAR3 MVAR4

0.08512716 100.00 0.00325941 -0.05966895 0.00061777 0.00022211

0.00000000 0.00 -0.00173915 -0.06102540 -0.00019361 0.00605094

0.00000000 0.00 0.00233866 0.00396146 -0.00004310 0.00000000

0.00000000 0.00 -0.00277154 0.02677538 0.00038060 0.00000000

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos continent no generales

en las variables definidas por las transformación de la matriz M

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

S=1 M=1 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.92155098 3.00 4 141 0.0206

Traza de Pillai 0.07844902 3.00 4 141 0.0206

Traza Hotelling-Lawley 0.08512716 3.00 4 141 0.0206

Raíz más grande de Roy 0.08512716 3.00 4 141 0.0206

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3 MVAR4

1.17464661 93.33 -0.00005049 -0.00885704 0.00070276 -0.00060663

0.08395310 6.67 -0.00310704 -0.04299006 -0.00008586 0.00423051

0.00000000 0.00 -0.00406616 0.06141737 -0.00024777 0.00000832

0.00000000 0.00 0.00078056 -0.04814989 -0.00005658 0.00428927

_

Sistema SAS 125

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.42422945 18.87 8 282 <.0001

Traza de Pillai 0.61760603 15.86 8 284 <.0001

Traza Hotelling-Lawley 1.25859971 22.09 8 199.12 <.0001

Raíz más grande de Roy 1.17464661 41.70 4 142 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3 MVAR4

0.12813288 96.00 0.00309789 -0.05064292 0.00066457 -0.00041987

0.00533997 4.00 0.00092818 -0.05212635 -0.00014286 0.00448766

0.00000000 0.00 -0.00282765 0.02723469 0.00031703 0.00036486

0.00000000 0.00 -0.00288879 -0.04464872 -0.00005708 0.00402675

_

Sistema SAS 126

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos continent*category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

Paula López Casado 28

S=2 M=0.5 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.88171209 2.29 8 282 0.0217

Traza de Pillai 0.11889120 2.24 8 284 0.0245

Traza Hotelling-Lawley 0.13347285 2.34 8 199.12 0.0199

Raíz más grande de Roy 0.12813288 4.55 4 142 0.0017

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Raíces características y vectores de * H, donde

H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3 MVAR4

1.27769336 86.49 0.00033689 -0.01461533 0.00072190 -0.00058064

0.11072568 7.50 -0.00463161 0.05705667 -0.00018586 0.00017790

0.08333256 5.64 0.00227561 0.05497147 0.00004892 -0.00429559

0.00544811 0.37 0.00023559 -0.03906615 -0.00008805 0.00422402

_

Sistema SAS 127

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos Perfiles horizontales no generales

en las variables definidas por la transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

S=4 M=0 N=69.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.36289123 8.38 20 468.59 <.0001

Traza de Pillai 0.74298804 6.57 20 576 <.0001

Traza Hotelling-Lawley 1.47719972 10.33 20 302.84 <.0001

Raíz más grande de Roy 1.27769336 36.80 5 144 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -10 continent*category 1 -10000,

category 10 -1 continent*category 10 -1000,

continent 1 -1 continent*category 100 -100,

continent 1 -1 category 1 -10 continent*category 1000 -10,

continent 1 -1 category 10 -1 continent*category 10000 -1;

manovaH=continent|category

M=sales, profits, marketvalue;

run;

*

Sistema SAS

133

Procedimiento GLM

Información de nivel de clase

Clase Niveles Valores

continent 2 Americ Europe

category 3 Banking Food drink & tobacco Oil & gas operations

Número de observaciones leídas 150

Número de observaciones usadas 150

_

Sistema SAS 134

Paula López Casado 29

Procedimiento GLM

Análisis multivariante de la varianza

Matriz M que describe variables transformadas

sales profits assets marketvalue

MVAR1 1 0 0 0

MVAR2 0 1 0 0

MVAR3 0 0 0 1

_

Sistema SAS 135

Procedimiento GLM

Análisis multivariante de la varianza

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

0.02771195 100.00 -0.00342674 0.07582671 -0.00236848

0.00000000 0.00 0.00216430 0.00921292 -0.00028777

0.00000000 0.00 -0.00280184 -0.04223137 0.00539259

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos continent no generales

en las variables definidas por las transformación de la matriz M

H = Tipo III Matriz SSCP para continent

Matriz SSCP de error E =

S=1 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.97303529 1.31 3 142 0.2730

Traza de Pillai 0.02696471 1.31 3 142 0.2730

Traza Hotelling-Lawley 0.02771195 1.31 3 142 0.2730

Raíz más grande de Roy 0.02771195 1.31 3 142 0.2730

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

0.16333217 70.32 -0.00460442 0.01180781 0.00280065

0.06892336 29.68 0.00054783 0.06168068 -0.00307545

0.00000000 0.00 0.00166620 -0.06061457 0.00417978

_

Sistema SAS 136

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y aproximaciones F para la hipótesis de efectos category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para category

Matriz SSCP de error E =

S=2 M=0 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.80417338 5.45 6 284 <.0001

Traza de Pillai 0.20487952 5.44 6 286 <.0001

Traza Hotelling-Lawley 0.23225553 5.48 6 187.57 <.0001

Raíz más grande de Roy 0.16333217 7.79 3 143 <.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

Raíces características y vectores de * H, donde

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

La matriz M ha transformado las variables

Paula López Casado 30

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

0.02892972 86.96 -0.00360346 0.07264534 -0.00197473

0.00433742 13.04 -0.00032986 -0.02847172 0.00382763

0.00000000 0.00 -0.00334414 -0.03911615 0.00402768

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos continent*category no generales

en las variables definidas por la transformación de la matriz M

H = Tipo III Matriz SSCP para continent*category

Matriz SSCP de error E =

S=2 M=0 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.96768641 0.78 6 284 0.5832

Traza de Pillai 0.03243501 0.79 6 286 0.5817

Traza Hotelling-Lawley 0.03326714 0.78 6 187.57 0.5830

Raíz más grande de Roy 0.02892972 1.38 3 143 0.2517

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

NOTA: El estadístico F para Lambda de Wilks es exacto.

_

Sistema SAS 137

Procedimiento GLM

Análisis multivariante de la varianza

Raíces características y vectores de * H, donde

H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2 MVAR3

0.19343424 65.97 -0.00455958 0.03116451 0.00160440

0.08476582 28.91 0.00126215 0.06696691 -0.00428914

0.01503457 5.13 0.00137630 -0.04650014 0.00371507

Criterio de test MANOVA y aproximaciones F para la hipótesis

de efectos Perfiles horizontales no generales

en las variables definidas por la transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

S=3 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.76100005 2.72 15 392.4 0.0005

Traza de Pillai 0.25503595 2.68 15 432 0.0007

Traza Hotelling-Lawley 0.29323462 2.76 15 263.03 0.0006

Raíz más grande de Roy 0.19343424 5.57 5 144 0.0001

NOTA: El estadístico F para la raíz mayor de Roy es un límite superior.

;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles horizontales'

category 1 -10 continent*category 1 -10000,

category 10 -1 continent*category 10 -1000,

continent 1 -1 continent*category 100 -100,

continent 1 -1 category 1 -10 continent*category 1000 -10,

continent 1 -1 category 10 -1 continent*category 10000 -1;

manovaH=continent|category

M=profits;

run;

*

Criterio de test MANOVA y estadísticos F exactos para la

hipótesis de efectos Perfiles horizontales no generales

en las variables definidas por las transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles horizontales

Matriz SSCP de error E =

S=1 M=1.5 N=71

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.93195635 2.10 5 144 0.0684

Traza de Pillai 0.06804365 2.10 5 144 0.0684

Paula López Casado 31

Traza Hotelling-Lawley 0.07301162 2.10 5 144 0.0684

Raíz más grande de Roy 0.07301162 2.10 5 144 0.0684

;

**********************************************************************

* 3.4) PERFILES OIL Y FOOD PARALELOS PARA SALES, ASSETS Y MARKETVALUE

**********************************************************************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles paralelos'

category 01 -1;

manovaH=category

M=sales-assets,

sales-marketvalue;

run;

*

Raíces características y vectores de * H, donde

H = Contraste Matriz SSCP para Perfiles paralelos

Matriz SSCP de error E =

La matriz M ha transformado las variables

Raíz Vector característico V'EV=1

característica Porcentaje MVAR1 MVAR2

0.01702946 100.00 -0.00038811 0.00428383

0.00000000 0.00 0.00061111 -0.00017793

_

Sistema SAS 57

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y estadísticos F exactos para la

hipótesis de efectos Perfiles paralelos no generales

en las variables definidas por las transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles paralelos

Matriz SSCP de error E =

S=1 M=0 N=70.5

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.98325569 1.22 2 143 0.2990

Traza de Pillai 0.01674431 1.22 2 143 0.2990

Traza Hotelling-Lawley 0.01702946 1.22 2 143 0.2990

Raíz más grande de Roy 0.01702946 1.22 2 143 0.2990

;

**********************************************************************

* 3.5) PERFILES OIL Y FOOD IGUALES PARA SALES, ASSETS Y MARKETVALUE

**********************************************************************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

contrast'Perfiles iguales'

category 01 -1;

manovaH=category

M=sales,assets,marketvalue;

run;

*

Procedimiento GLM

Análisis multivariante de la varianza

Criterio de test MANOVA y estadísticos F exactos para

la hipótesis de efectos Perfiles iguales no generales

en las variables definidas por las transformación de la matriz M

H = Contraste Matriz SSCP para Perfiles iguales

Matriz SSCP de error E =

S=1 M=0.5 N=70

Estadístico Valor F-Valor Num DF Den DF Pr > F

Lambda de Wilks 0.93920588 3.06 3 142 0.0301

Traza de Pillai 0.06079412 3.06 3 142 0.0301

Traza Hotelling-Lawley 0.06472928 3.06 3 142 0.0301

Raíz más grande de Roy 0.06472928 3.06 3 142 0.0301

;

*********************

Comparación de medias

*********************;

Paula López Casado 32

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

means continent category/ duncan;

run;

*

Procedimiento GLM

Información de nivel de clase

Clase Niveles Valores

continent 2 Americ Europe

category 3 Banking Food drink & tobacco Oil & gas operations

Número de observaciones leídas 150

Número de observaciones usadas 150

_

Sistema SAS 186

Procedimiento GLM

Prueba del rango múltiple de Duncan para sales

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 1058.145

Número de medias 2

Rango crítico 10.50

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N continent

A 20.785 75 Europe

A

A 19.505 75 Americ

_

Sistema SAS 187

Procedimiento GLM

Prueba del rango múltiple de Duncan para profits

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 8.592578

Número de medias 2

Rango crítico .9461

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N continent

A 2.0095 75 Americ

A

A 1.6389 75 Europe

_

Sistema SAS 188

Procedimiento GLM

Prueba del rango múltiple de Duncan para assets

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Paula López Casado 33

Grados de libertad de error 144

Error de cuadrado medio 22700.57

Número de medias 2

Rango crítico 48.63

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N continent

A 137.29 75 Europe

A

A 101.90 75 Americ

_

Sistema SAS 189

Procedimiento GLM

Prueba del rango múltiple de Duncan para marketvalue

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 1859.826

Número de medias 2

Rango crítico 13.92

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N continent

A 31.387 75 Americ

A

A 29.150 75 Europe

_

Sistema SAS 190

Procedimiento GLM

Prueba del rango múltiple de Duncan para sales

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 1058.145

Número de medias 2 3

Rango crítico 12.86 13.53

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N category

A 28.397 50 Oil & gas operations

A

B A 19.776 50 Banking

B

B 12.263 50 Food drink & tobacco

_

Sistema SAS 191

Procedimiento GLM

Prueba del rango múltiple de Duncan para profits

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 8.592578

Paula López Casado 34

Número de medias 2 3

Rango crítico 1.159 1.220

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N category

A 2.5948 50 Banking

A

B A 2.0012 50 Oil & gas operations

B

B 0.8766 50 Food drink & tobacco

_

Sistema SAS 192

Procedimiento GLM

Prueba del rango múltiple de Duncan para assets

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 22700.57

Número de medias 2 3

Rango crítico 59.56 62.69

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N category

A 317.05 50 Banking

B 28.02 50 Oil & gas operations

B

B 13.71 50 Food drink & tobacco

_

Sistema SAS 193

Procedimiento GLM

Prueba del rango múltiple de Duncan para marketvalue

NOTE: This test controls the Type I comparisonwise error rate, not the experimentwise error

rate.

Alpha 0.05

Grados de libertad de error 144

Error de cuadrado medio 1859.826

Número de medias 2 3

Rango crítico 17.05 17.94

Medias con la misma letra no son significativamente diferentes.

Duncan Agrupamiento Media N category

A 41.591 50 Banking

A

B A 29.546 50 Oil & gas operations

B

B 19.669 50 Food drink & tobacco

;

********************

NORMALIDAD

*******************;

procglmdata=forbes;

class continent category;

model sales profits assets marketvalue=continent|category /nouni;

manovaH=continent|category;

Paula López Casado 35

outputout=salida residual = rs rp ra rm;

run;

%inc"multnorm.sas";

%multnorm(data=salida, var=rs rp ra rm, plot=both, hires=yes );run;

*

Procedimiento UNIVARIATE

Distribución normal ajustada para rs

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2298255 Pr > D <0.010

Cramer-von Mises W-Sq 2.9674648 Pr > W-Sq <0.005

Anderson-Darling A-Sq 16.1201391 Pr > A-Sq <0.005

_

Sistema SAS 198

Procedimiento UNIVARIATE

Distribución normal ajustada para rp

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2491374 Pr > D <0.010

Cramer-von Mises W-Sq 2.7360127 Pr > W-Sq <0.005

Anderson-Darling A-Sq 14.3001760 Pr > A-Sq <0.005

_

Sistema SAS 199

Procedimiento UNIVARIATE

Distribución normal ajustada para ra

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2710136 Pr > D <0.010

Cramer-von Mises W-Sq 3.0430438 Pr > W-Sq <0.005

Anderson-Darling A-Sq 14.5003816 Pr > A-Sq <0.005

_

Sistema SAS 200

Procedimiento UNIVARIATE

Distribución normal ajustada para rm

Tests de bondad de ajuste para la distribución Normal

Test ---Estadístico---- ------P-valor------

Kolmogorov-Smirnov D 0.2596953 Pr > D <0.010

Cramer-von Mises W-Sq 3.4085716 Pr > W-Sq <0.005

Anderson-Darling A-Sq 17.6862612 Pr > A-Sq <0.005

_

MULTNORM macro: Univariate and Multivariate Normality Tests 201

Procedimiento MODEL

Test de normalidad

Estadístico

Ecuación del test Valor Prob

rs Shapiro-Wilk W 0.61 <.0001

rp Shapiro-Wilk W 0.68 <.0001

ra Shapiro-Wilk W 0.73 <.0001

rm Shapiro-Wilk W 0.64 <.0001

Sistema Asimetría de Mardi 1239 <.0001

Curtosis de Mardia 73.93 <.0001

Henze-Zirkler T 27.67 <.0001

***********************

HOMOGENEIDAD DE SIGMAS

***********************;

* Crear variable grupo;

data forbes2;

set forbes;

grupo=continent||category;

run;

procprintdata=forbes2;var grupo; run;

procdiscrimdata=forbes2 method=normal pool=test;

class grupo;

var sales profits assets marketvalue;

run;

Paula López Casado 36

*

Test de homogeneidad de las matrices de covarianza Within

Notación: K = Número de grupos

P = Número de variables

N = Número total de observaciones - Número de grupos

N(i) = Número de observaciones en el grupo i - 1

__ N(i)/2

|| |Within SS Matrix(i)|

V = -----------------------------------

N/2

|Matriz SS combinada|

_ _ 2

| 1 1 | 2P + 3P - 1

RHO = 1.0 - | SUM ----- - --- | -------------

|_ N(i) N _| 6(P+1)(K-1)

DF = .5(K-1)P(P+1)

_ _

| PN/2 |

| N V |

Bajo la hipótesis nula: -2 RHO ln | ------------------ |

| __ PN(i)/2 |

|_ || N(i) _|

se distribuye aproximadamente como chi-cuadrado(DF).

Chi-cuadrado DF Pr > ChiSq

847.640287 50 <.0001

Puesto que el valor de chi-cuadrado es significante en el nivel 0.1, se usarán

las matrices de covarianza within la función discriminante.

Referencia: Morrison, D.F. (1976) Métodos estadísticos

multivariantes p252.

_

207

Paula López Casado 37

ANEXO II – RESUMEN

DE S C R I P C I Ó N D E L E S T U D I O

Se quiere estudiar cómo influye la situación geográfica en las ventas y ganancias de las empresas más

grandes del mundo.

DA T O S

Se tienen 2 factores explicativos: categoría de la empresa y continente al que pertenece y 4 variables

respuesta: ventas, ganancias, capital de la empresa y valor en el mercado de la misma, todas ellas en

miles de millones de dolares estadounidenses. En cada grupo hay 25 empresas.

RE P R E S E N T A C I Ó N G R Á F I C A