Embed Size (px)

Citation preview

Trabajo Decenteen América La�na

ARGENTINAEDICIÓN O1 - 2016

www.redlat.net

Trabajo Decente en América La�na: Argen�naFicha Técnica

Diseño y diagramación

Sheila Fernandes

2

Sumario

Trabajo Decente en América La�na: Argen�naSumario

3

914

18

21

25

914

18

21

25

l úl�mo golpe de Estado (1976-E1983) en Argen�na sentó las bases

de un nuevo patrón de acumula-

ción regresivo (valorización financiera del

capital), que colapsó en 2001, dejando una

estructura económica desindustrializada,

en el marco de un estancamiento del

Producto Interno Bruto (PIB), con elevados

niveles de pobreza, indigencia y desocupa-

ción. A par�r de los años 2002/3, se puso

en marcha una nueva etapa que, con

fuertes limitaciones, supuso la recupera-

ción de muchos derechos sociales,

económicos y polí�cos.Desde finales de la década de 2000,em-

pero, se inició un proceso de rear�culación

de la denominada “nueva derecha”, que

culmina con el triunfo electoral de

Mauricio Macri en Argen�na, en noviem-

bre de 2015.Los resultados de las úl�mas elecciones

presidenciales produjeron un hecho no

solo sorprendente sino inédito, porque

por primera vez en la historia moderna del

país los sectores dominantes accedieron al

control del Estado mediante un par�do

propio y el voto ejercido democrá�camen-

te. De esta manera quedó atrás la necesi-

dad de estos sectores de tener que recurrir

al “fraude patrió�co”, como en la década

de 1930, o a los golpes de Estado llevados a

cabo por el par�do militar.Se trata de un resultado coherente con

las nuevas formas de condicionar la polí�ca

estatal que surgieron en la década de 1980

durante la postdictadura en el marco del

nuevo patrón de acumulación basado en la

valorización financiera del capital (1976-

2001). Los condic ionamientos inic ia les

estuvieron vinculados a la salida de

recursos rela�va a los pagos derivados del

endeudamiento externo y a la fuga de

capitales al exterior. Luego, por los

denominados “golpes de mercado” que

provocaron las crisis hiperinflacionarias de

1989/1990, encaminadas a que los

sectores dominantes (extranjeros y

locales) pudieran apropiarse de las

empresas públicas para garan�zarles a los

acreedores el pago de la deuda externa

Trabajo Decente en América La�na: Argen�naIntroducción

4

A par�r de los años

2002/3, se puso en marcha

una nueva etapa que, con

fuertes limitaciones, supuso la

recuperación de muchos

derechos sociales, económicos

y polí�cos

“

”

5

pública y privada, y a sus nuevos propieta-

rios locales y extranjeros la posibilidad

cierta de obtener ganancias extraordina-

rias a par�r de la prestación de los servicios

públicos.Con las elecciones de diciembre de

2015, que colocaron en el gobierno a la

alianza Cambiemos, encabezada por

Mauricio Macri, la sociedad introdujo un

giro copernicano en el �po de régimen y la

forma de Estado, al transitar de un

gobierno nacional y popular a otro de

carácter neoliberal. Mientras que el

primero puso énfasis en el crecimiento

económico y la redistribución del ingreso

a favor de los asalariados, la polí�ca de la

ges�ón actual sustenta sus acciones sobre

dos ejes principales. Uno de ellos consiste

en modificar la estructura estatal que se

fue conformando durante poco más de

una década, adecuándola a las necesida-

des de una transferencia de la regulación al

“mercado”, que no es otra cosa que dejarla

en manos de los sectores oligopólicos. El

otro consiste en poner en marcha una

polí�ca de “ajuste económico”, que

implica un salto significa�vo en el ritmo

inflacionario que está generando una

recesión económica y una reversión de la

par�cipación de los asalariados en el

ingreso a par�r de una menor actualiza-

ción salarial.

Trabajo Decente en América La�na: Argen�naIntroducción

Capítulo 1: Contexto Socioeconómico

on la implosión del patrón de Cacumulación de valorización financiera en 2001 se inició una etapa

de fuerte dinamismo de la economía. Más allá de los favorables términos de intercambio que vivió la Argen�na, el acelerado crecimiento económico se basó inicialmente por un �po de cambio real elevado y luego por polí�cas de es�mulo a la demanda (mejoras en la can�dad de beneficios previsionales otorgados y en los haberes; recuperación del poder adquisi�vo del salario; implementación de polí�cas de distribución del ingreso como la Asignación Universal por Hijo -AUH-) que desde 2003 tendieron a sostener e impulsar la demanda agregada para darle previsión a la inversión privada.

Así, según información del Ins�tuto de Estadís�cas y Censos (INDEC) entre 2004 y 2015 el PIB creció el 48,6% con una expansión

muy sostenida hasta 2011 (5,7% anual acumula�vo con picos de 10,4%). Sin embargo, con el adverso escenario internacional, una serie de conflictos polí�cos internos que desataron una puja en el bloque de poder, y la emergencia de la restricción externa en el país, la dinámica de crecimiento se ralen�zó con niveles de ac�vidad oscilantes hasta 2011 y luego con un estancamiento de la ac�vidad, dando como resultado una tasa anual en este segundo período de apenas el 0,2%.

Tal como se observa en el grafico 1, exis�eron años de elevado crecimiento en la etapa previa a 2011, que luego se ralen�zaron tanto por los efectos de la crisis internacional desatada en 2008 como por los propios límites de la estructura produc�va (2012 y 2014). Los años 2013 y 2015 muestran un crecimiento moderado que sólo compensaron las caídas delos años previos.

%

PIB

vari

ació

n an

ual d

el

año de referencia

* El PIB u�lizado es el base 2004 versión revisada en 2016. ** Los datos corresponden al primer trimestre.Fuente: Elaboración propia en base al INDEC (Base PIB 2004).

Gráfico 1 - Tasas de variación anual del Producto Bruto Interno en precios constantes, 2005-2015 (%)

1

Las polí�cas aplicadas por el nuevo gobierno desde diciembre de 2015 generaron un nuevo escenario de transferencia de ingresos de los trabajadores al capital más concentrado, en el marco de una devaluación de la moneda, contracción del gasto público, despido de empleados estatales, apertura de importaciones, generaron una notable aceleración de los precios (que alcanzó el 41,2% en 2016) y una importante contracción económica (CIFRA, 2016).

1

6 Trabajo Decente en América La�na: Argen�naCapítulo 1: Contexto Socioeconómico

10

8

6

4

2

1

Las tendencias previamente reseña-

das, si bien no son las únicas variables que

afectan a las condiciones de vida de la

población, cons�tuyen probablemente

su principal determinante. Bajo el

régimen de conver�bilidad, luego de la

“crisis del tequila”, la proporción de

población bajo la línea de pobreza

superaba la cuarta parte de la misma, aun

en el momento expansivo del ciclo del

lapso 1996-1998. Esta situación se agravó

con la recesión que se inició en ese año y

devino en la depresión económica que

culminó en 2001 con el estallido del

régimen cambiario. Esta situación se

volvió par�cularmente grave con el

abandono de dicho régimen, por una

doble vía: el aumento de la desocupación

y la caída de los ingresos reales (conse-

cuencia de la inflación derivada de la

devaluación de la moneda nacional). Así,

para mediados de 2002, las personas en

situación de pobreza superaban el 60%

de la población, mientras más de un

cuarto ni siquiera alcanzaba a cubrir con

sus ingresos la canasta básica alimenta-

ria.Esta situación se vio marcadamente

rever�da a lo largo del período de

análisis, dado el incremento general del

empleo y de los ingresos reales. Más

específicamente, tal como se observa en

el Grafico 2, hacia 2005 la tasa de pobreza

se encontraba en torno al 51% de la

población, en 2010 estaba en 33% y en

27,1% en 2013. La devaluación de la

moneda, en enero de 2014, impactó

nega�vamente en las personas en

situación de pobreza, a par�r de la

aceleración del ritmo inflacionario (que

cerró en un promedio anual del 38,8%). La

recuperación, en 2015, de los principales

indicadores – entre ellos el salario –

permi�ó mejorar el índice de pobreza, que

cerró en el segundo semestre del año en

29,8%, en niveles cercanos a los de 2011.

En grafico a la indigencia, sus niveles en

dichos años fueron de 18,1%, 8% y 5,2%

respec�vamente, con el mismo impacto

para 2014 y 2015, año en el que cerró en

5,3% por la polí�ca redistribu�va aplicada

por el gobierno vía aumento de la

Asignación Universal por Hijo (que

impacta en mayor medida en los índices

de indigencia).

De esta forma, a lo largo del período se

dio un notable proceso de reducción de la

pobreza e indigencia, aunque no debe

7Trabajo Decente en América La�na: Argen�naCapítulo 1: Contexto Socioeconómico

La situación se volvió

par�cularmente grave en

Argen�na con el abandono de

dicho régimen, por una doble

vía: el aumento de la

desocupación y la caída de los

ingresos reales

“

”2

Evo

luci

ón

de

la t

asa

de

po

bre

za e

ind

igen

cia

51,0

Grafico 2 - Evolución de las tasas de pobreza e indigencia en Argen�na, 2005-2015 (%)

*La pobreza y la indigencia se calcularon a par�r de la nueva metodología de INDEC vigente desde 2016. Para establecer la serie histórica se valorizaron la Canasta Básica Alimentaria (CBA) y la Canasta Básica Total (CBT) publicadas en 2016 u�lizando el IPC-9 provincias para los años anteriores.Fuente: Elaboración propia en base a Indec y CIFRA.

Vale aclarar que los nuevos datos de pobreza e indigencia difieren de los presentados en otros informes debido a que en 2016 el INDEC publicó une nueva metodología con nuevos componentes de la canasta.

2

8Trabajo Decente en América La�na: Argen�naCapítulo 1: Contexto Socioeconómico

dejar de mencionarse que el proceso de

mejora se fue len�ficando en el �empo, al

punto que en los úl�mos años se advierte

un notable estancamiento. De aquí podría

deducirse que hay un importante “núcleo

duro de pobreza e indigencia”, en tanto

luego de un ciclo económico expansivo

prác�camente inédito en la economía

nacional por la duración de doce años, las

nuevas es�maciones arrojan que

alrededor del 30% de la población no

ob�ene un ingreso que le permita

sa�sfacer las necesidades básicas,

mientras cerca del 5% no alcanza una

remuneración acorde para superar la línea

de indigencia.

s/d

s/d

s/d

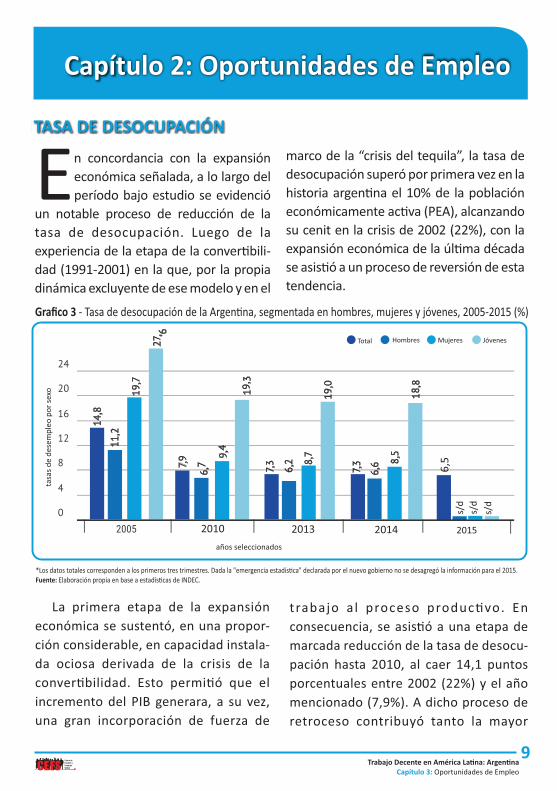

Capítulo 2: Oportunidades de Empleo

n concordancia con la expansión Eeconómica señalada, a lo largo del

período bajo estudio se evidenció

un notable proceso de reducción de la

tasa de desocupación. Luego de la

experiencia de la etapa de la conver�bili-

dad (1991-2001) en la que, por la propia

dinámica excluyente de ese modelo y en el

marco de la “crisis del tequila”, la tasa de

desocupación superó por primera vez en la

historia argen�na el 10% de la población

económicamente ac�va (PEA), alcanzando

su cenit en la crisis de 2002 (22%), con la

expansión económica de la úl�ma década

se asis�ó a un proceso de reversión de esta

tendencia.

Grafico 3 - Tasa de desocupación de la Argen�na, segmentada en hombres, mujeres y jóvenes, 2005-2015 (%)

años seleccionados

2010 2013 2014

Total Hombres Mujeres Jóvenes

tasa

s d

e d

esem

ple

o p

or

sexo

*Los datos totales corresponden a los primeros tres trimestres. Dada la "emergencia estadís�ca" declarada por el nuevo gobierno no se desagregó la información para el 2015.Fuente: Elaboración propia en base a estadís�cas de INDEC.

La primera etapa de la expansión

económica se sustentó, en una propor-

ción considerable, en capacidad instala-

da ociosa derivada de la crisis de la

conver�bilidad. Esto permi�ó que el

incremento del PIB generara, a su vez,

una gran incorporación de fuerza de

trabajo a l proceso produc�vo. En

consecuencia, se asis�ó a una etapa de

marcada reducción de la tasa de desocu-

pación hasta 2010, al caer 14,1 puntos

porcentuales entre 2002 (22%) y el año

mencionado (7,9%). A dicho proceso de

retroceso contribuyó tanto la mayor

9Trabajo Decente en América La�na: Argen�na

Capítulo 3: Oportunidades de Empleo

TASA DE DESOCUPACIÓN

2015

6,5

proporción de población ocupada

respecto a la población total (de 41% en

2005 a 41,7% en 2015) y la reducción de

la oferta de fuerza de trabajo (de 47,7%

en 2005 a 44,6% en 2015, lo cual sería

evidencia de la reversión del proceso de

incremento de la tasa de ac�vidad por

efecto del trabajador adicional).Sin embargo, en línea con los proble-

mas mencionados previamente, desde

2010 la tasa de desempleo inició una fase

de ralen�zación en su mejora, producto

de que la dinámica económica, en el

marco de una desocupación menor, no

generó las condiciones para absorber a la

población sin trabajo. Luego de cuatro

años de niveles de desocupación en

torno del 7%, los datos del tercer trimes-

tre de 2015 mostraron que se logró

perforar dicho valor (6,5%). Si se consideran las diferencias por

género y tramo etario, surgen algunas

par�cularidades que corresponde

mencionar. En cuanto a la dis�nción por

género, se puede señalar que la par�ci-

pación económica masculina es mayor a

la femenina, diferencia que se man�ene

prác�camente inalterada en el período

bajo estudio; esto es, alrededor del 80%

de los varones en edad de trabajar

par�cipan en el mercado de trabajo, cifra

que resulta del 56% en el caso femenino.

La baja previamente mencionada de la

tasa de ac�vidad para el conjunto de la

población se verifica por igual entre

hombres y mujeres. De esta forma,

luego de que desde mediados de los años

setenta, pero con fuerza desde los

noventa haya crecido la par�cipación

femenina, parece haber encontrado un

techo, comportándo se de modo similar a

la masculina. Dis�nta es la situación

referente al empleo, ya que aun cuando

se expande en ambos grupos, el creci-

miento es significa�vamente mayor

entre las mujeres. A par�r de ello es que

la tasa de desocupación femenina se

reduce sustancialmente en el período, a

mayor ritmo que la masculina. De hecho,

mientras que la misma era de 11,2% para

los varones y 19,7% para las mujeres en

2005, dichos valores son de 6,7% y 9,4%

en 2010 y 6,6% y 8,5% en 2014.

En lo que hace al comportamiento por

tramo etario, en el grafico correspondien-

te puede notarse que la diferencia entre

adultos y jóvenes es mayor a la existente

entre varones y mujeres, tal que, si bien

se evidencian mejoras en el período, la

diferencia sigue siendo extremadamente

3

3

10 Trabajo Decente en América La�na: Argen�naCapítulo 3: Oportunidades de Empleo

2

Luego de que desde

mediados de los años setenta,

pero con fuerza desde los

noventa haya crecido la

par�cipación femenina, parece

haber encontrado un techo,

comportándose de modo

similar a la masculina

“

”

3

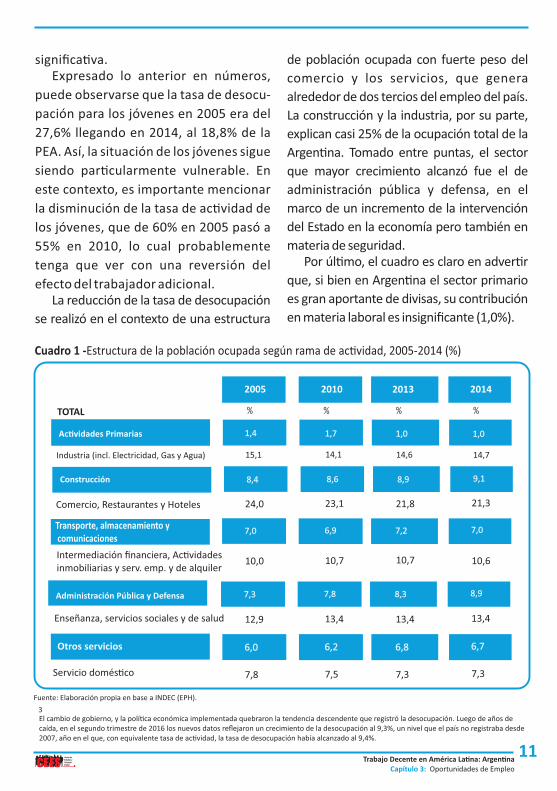

significa�va. Expresado lo anterior en números,

puede observarse que la tasa de desocu-

pación para los jóvenes en 2005 era del

27,6% llegando en 2014, al 18,8% de la

PEA. Así, la situación de los jóvenes sigue

siendo par�cularmente vulnerable. En

este contexto, es importante mencionar

la disminución de la tasa de ac�vidad de

los jóvenes, que de 60% en 2005 pasó a

55% en 2010, lo cual probablemente

tenga que ver con una reversión del

efecto del trabajador adicional.La reducción de la tasa de desocupación

se realizó en el contexto de una estructura

de población ocupada con fuerte peso del

comercio y los servicios, que genera

alrededor de dos tercios del empleo del país.

La construcción y la industria, por su parte,

explican casi 25% de la ocupación total de la

Argen�na. Tomado entre puntas, el sector

que mayor crecimiento alcanzó fue el de

administración pública y defensa, en el

marco de un incremento de la intervención

del Estado en la economía pero también en

materia de seguridad.Por úl�mo, el cuadro es claro en adver�r

que, si bien en Argen�na el sector primario

es gran aportante de divisas, su contribución

en materia laboral es insignificante (1,0%).

2005 2010 2013 2014

Ac�vidades Primarias

Industria (incl. Electricidad, Gas y Agua)

Construcción

Comercio, Restaurantes y Hoteles

Transporte, almacenamiento y comunicaciones

Intermediación financiera, Ac�vidades inmobiliarias y serv. emp. y de alquiler

Administración Pública y Defensa

Enseñanza, servicios sociales y de salud

Otros servicios

Servicio domés�co

1,4 1,7 1,0 1,0

15,1 14,1 14,6 14,7

8,4 8,6 8,9 9,1

24,0 23,1 21,8 21,3

7,0 6,9 7,2 7,0

10,0 10,7 10,7 10,6

7,3 7,8 8,3 8,9

12,9 13,4 13,4 13,4

6,0 6,2 6,8 6,7

7,8 7,5 7,3 7,3

Cuadro 1 -Estructura de la población ocupada según rama de ac�vidad, 2005-2014 (%)

Fuente: Elaboración propia en base a INDEC (EPH).

TOTAL

11Trabajo Decente en América La�na: Argen�na

Capítulo 3: Oportunidades de Empleo

El cambio de gobierno, y la polí�ca económica implementada quebraron la tendencia descendente que registró la desocupación. Luego de años de caída, en el segundo trimestre de 2016 los nuevos datos reflejaron un crecimiento de la desocupación al 9,3%, un nivel que el país no registraba desde 2007, año en el que, con equivalente tasa de ac�vidad, la tasa de desocupación había alcanzado al 9,4%.

3

12 Trabajo Decente en América La�na: Argen�naCapítulo 3: Oportunidades de Empleo

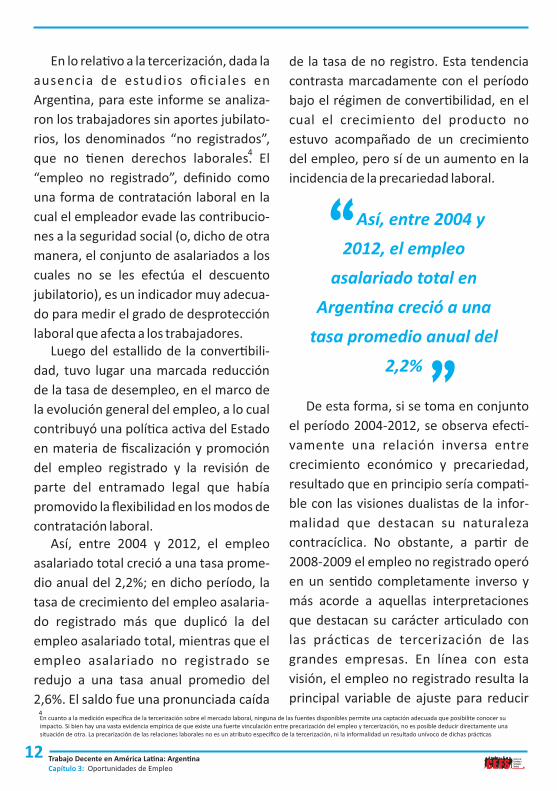

de la tasa de no registro. Esta tendencia

contrasta marcadamente con el período

bajo el régimen de conver�bilidad, en el

cual el crecimiento del producto no

estuvo acompañado de un crecimiento

del empleo, pero sí de un aumento en la

incidencia de la precariedad laboral.

De esta forma, si se toma en conjunto

el período 2004-2012, se observa efec�-

vamente una relación inversa entre

crecimiento económico y precariedad,

resultado que en principio sería compa�-

ble con las visiones dualistas de la infor-

malidad que destacan su naturaleza

contracíclica. No obstante, a par�r de

2008-2009 el empleo no registrado operó

en un sen�do completamente inverso y

más acorde a aquellas interpretaciones

que destacan su carácter ar�culado con

las prác�cas de tercerización de las

grandes empresas. En línea con esta

visión, el empleo no registrado resulta la

principal variable de ajuste para reducir

En lo rela�vo a la tercerización, dada la

ausencia de estudios oficiales en

Argen�na, para este informe se analiza-

ron los trabajadores sin aportes jubilato-

rios, los denominados “no registrados”,

que no �enen derechos laborales. El

“empleo no registrado”, definido como

una forma de contratación laboral en la

cual el empleador evade las contribucio-

nes a la seguridad social (o, dicho de otra

manera, el conjunto de asalariados a los

cuales no se les efectúa el descuento

jubilatorio), es un indicador muy adecua-

do para medir el grado de desprotección

laboral que afecta a los trabajadores.Luego del estallido de la conver�bili-

dad, tuvo lugar una marcada reducción

de la tasa de desempleo, en el marco de

la evolución general del empleo, a lo cual

contribuyó una polí�ca ac�va del Estado

en materia de fiscalización y promoción

del empleo registrado y la revisión de

parte del entramado legal que había

promovido la flexibilidad en los modos de

contratación laboral. Así, entre 2004 y 2012, el empleo

asalariado total creció a una tasa prome-

dio anual del 2,2%; en dicho período, la

tasa de crecimiento del empleo asalaria-

do registrado más que duplicó la del

empleo asalariado total, mientras que el

empleo asalariado no registrado se

redujo a una tasa anual promedio del

2,6%. El saldo fue una pronunciada caída En cuanto a la medición específica de la tercerización sobre el mercado laboral, ninguna de las fuentes disponibles permite una captación adecuada que posibilite conocer su impacto. Si bien hay una vasta evidencia empírica de que existe una fuerte vinculación entre precarización del empleo y tercerización, no es posible deducir directamente una situación de otra. La precarización de las relaciones laborales no es un atributo específico de la tercerización, ni la informalidad un resultado unívoco de dichas prác�cas

4

4

Así, entre 2004 y

2012, el empleo

asalariado total en

Argen�na creció a una

tasa promedio anual del

2,2%

“

”

Años seleccionados

Fuente: Elaboración propia en base a estadís�cas de INDEC.

Grafico 4 - Tasa de informalidad de la Argen�na, 2005-2015 (%)

Tasa

de

in

form

ali

da

d

46

,6

35

,2

33

,7

33

,5

33

,7

los planteles en momentos de crisis o

desaceleración del crecimiento económi-

co, pero también una alterna�va para las

empresas de incorporar empleo flexible

en un contexto de crecimiento económi-

co más incierto.En este contexto en el cual el empleo

no registrado no logra con�nuar

disminuyendo, en el año 2014 (ya fuera

de nuestro período de estudio), el

gobierno lanzó la Ley de Promoción del

Trabajo Registrado y Prevención del

Fraude Laboral Nº 26.940, con el obje�vo

explícito de fomentar el trabajo digno,

que garan�ce acceso a la representación

sindical, a la salud y a la jubilación.Pese a esto, en el marco de la crisis

internacional (2008-2009), se desaceleró

esta mejora, de modo que hacia fines del

período bajo estudio prác�camente un

tercio de los asalariados con�nuaban

marginados de sus derechos laborales

básicos, a pesar de los regímenes de

promoción del trabajo registrado (básica-

mente reducción de aportes patronales

para los nuevos empleados).

13Trabajo Decente en América La�na: Argen�naCapítulo 3: Remuneraciones

Capítulo 3: Remuneraciones

El salario mínimo establece un piso

de remuneraciones para todos

los asalariados registrados del

país, independientemente de la rama de

ac�vidad de pertenencia, lugar de

trabajo y categoría profesional corres-

pondiente a la tarea en que se desempe-

ñen, lo que termina siendo una herra-

mienta central de polí�ca pública. Estrictamente, se lo define como “la

menor remuneración que debe recibir

en efec�vo el trabajador sin carga de

familia, en su jornada legal de trabajo, de

modo que le asegure alimentación

adecuada, vivienda digna, educación,

vestuario, asistencia sanitaria, transpor-

te y esparcimiento, vacaciones y previ-

sión”, teniendo ese derecho el trabaja-

dor mayor de 18 años (no aprendiz). En

Argen�na, está establecido por la

Cons�tución Nacional y �ene su origen

legal en 1964.El salario mínimo se ins�tuye por

intermedio del Consejo Nacional del

Empleo, la Produc�vidad y el Salario

Mínimo, Vital y Móvil (CNEPS), creado

con la sanción de la Ley de Empleo en

1991 (aunque desde 1993 no se reunió

sino hasta su recuperación como

ins�tución en 2003), que �ene carácter

tripar�to. En él están representados

5

tanto los empleadores y los trabajadores

como el Estado nacional. Más específica-

mente, el Consejo está formado por 16

representantes de empresas, 16 de

trabajadores y un presidente nombrado

por el MTEySS.

Las mejoras en la can�dad y calidad

del empleo se expresaron en una impor-

tante recuperación del salario luego de la

pérdida ocasionada por la devaluación de

la moneda en 2002. Considerado entre

puntas, el Salario Mínimo Vital y Móvil

(SMVM) tuvo una expansión mayor que

el del promedio del sector asalariado

registrado, ya que hasta 2015 se expan-

dió en un 52,7%. Sin embargo, esto fue

producto de una dinámica inicial notable-

mente expansiva que alcanzó su cenit en

2011, año en que posteriormente inició

un descenso hasta 2015, cuando creció

14 Trabajo Decente en América La�na: Argen�naCapítulo 3: Remuneraciones

4

El salario mínimo se define

como la menor remuneración

que debe recibir en efec�vo el

trabajador sin carga de

familia, en su jornada legal de

trabajo

“

”

Cuadro 2 -Evolución del salario mínimo vital y móvil (SMVM) de Argen�na en moneda corriente, evolución real y en dólares corrientes, 2005-2015

Fuente: Elaboración propia sobre la base de MTEySS, EPH-IDEC y CIFRA.

Las mejoras también se registraron en la

can�dad de personas que dejaron de

percibir menos de un salario mínimo, dado

que hacia 2005 el 36,2% de los asalariados

se ubicaba en este segmento, mientras que

hacia 2014 este indicador había caído casi

ocho punto porcentuales. Como es de

esperar, este grupo está integrado par�cu-

larmente por asalariados no registrados: en

2005, el 63,5% de ellos percibía un sueldo de

menos de un SMVM, proporción que se

redujo al 59,6% en 2014. En el otro extremo, también se redujo la

proporción de asalariados que cobran más

de 4 SMVM: del 8,6% al 6,2%, considerando

el universo de asalariados entre 2005 y 2014,

tendencia que se verifica tanto en los

asalariados registrados como en los no

registrados.Es posible derivar que el incremento del

SMVM produjo una mayor concentración de

los asalariados en los tramos intermedios. De

4% (Cuadro 2).

Expresado en dólares corrientes,

puede observarse que los “dis�ntos”

salarios también evidenciaron en el

período bajo estudio un importante

crecimiento hasta 2015 y cayeron en los

primeros meses de 2016. Así, el SMVM

hacia 2005 tenía un nivel de U$S 190, que

ascendió a U$S 409 y U$S 533 en 2010 y

2013, respec�vamente, para luego

retroceder en 2014 y estabilizarse en 2015

levemente por debajo de 2013.

15Trabajo Decente en América La�na: Argen�naCapítulo 3: Remuneraciones

5

Las polí�cas implementadas por el nuevo gobierno generaron un impacto nega�vo en los salarios a par�r de la ar�culación de la aceleración del proceso inflacionario con límites fijados por el gobierno nacional para las actualizaciones paritarias

5

Cuadro 4 -Salario promedio por rama y promedio de la economía, segundo semestre 2015

Fuente: Elaboración propia en base al INDEC (EPH) y Banco Central de la República Argen�na.

Finalmente, cabe mencionar que las

mejoras registradas en materia de

género y desocupación incluso pueden

mencionarse en lo re la�vo a las

remuneraciones. Aquí se advierte que los hombres

�enen salarios mayores que las mujeres

como así también que en los años

analizados se fue reduciendo esta brecha

aunque sigue siendo elevada. Así,

mientras que en 2005 los hombres

ganaban casi un 50% más que las muje-

res, diez años después esta relación

había descendido al 30%.

Fuente: Elaboración propia en base a MTEySS e INDEC (EPH).

Cuadro 3 -Distribución del total de asalariados según rangos de relación entre el salario y el salario mínimo, 2005-2014 (%)

(en dólares corrientes)

16 Trabajo Decente en América La�na: Argen�naCapítulo 3: Remuneraciones

hecho, las reducciones mencionadas son

absorbidas tanto por el tramo que va de 1 a

2 SMVM, como de 2 a 4. Considerando al

total de asalariados, el primer grupo pasa de

37,9% a 42% entre 2005 y 2014, mientras

que el segundo lo hace del 17,5% al 23,0%.

En este contexto general, el aumento del

primer grupo se verifica solo en asalariados

precarios (de 21,2% en 2005 a 28,6% en

2014), mientras que el segundo movimiento

se explica por lo ocurrido dentro de los

asalariados protegidos (de 26,7% en 2005 a

31,8% en 2014).

Cuadro 5 - Brecha de ingresos de la ocupación principal según género en Argen�na, 2005, 2010, 2014 y 2015

* Los datos corresponden al segundo trimestre de 2015.

Fuente: : Elaboración propia en base a EPH - INDEC

17Trabajo Decente en América La�na: Argen�naCapítulo 3: Remuneraciones

La mejora mencionada de los ingresos

generó que hacia 2015 Argen�na posea uno

de los sa lar ios más e levados de

La�noamérica con un promedio de U$S 801,

con el sector industrial manufacturero

liderando las remuneraciones mejores pagas

con un salario medio mensual de $960 (20%

por encima del promedio) y la agricultura

U$S 740 (8% por debajo de la media

nacional).

Capítulo 4: Protección Social

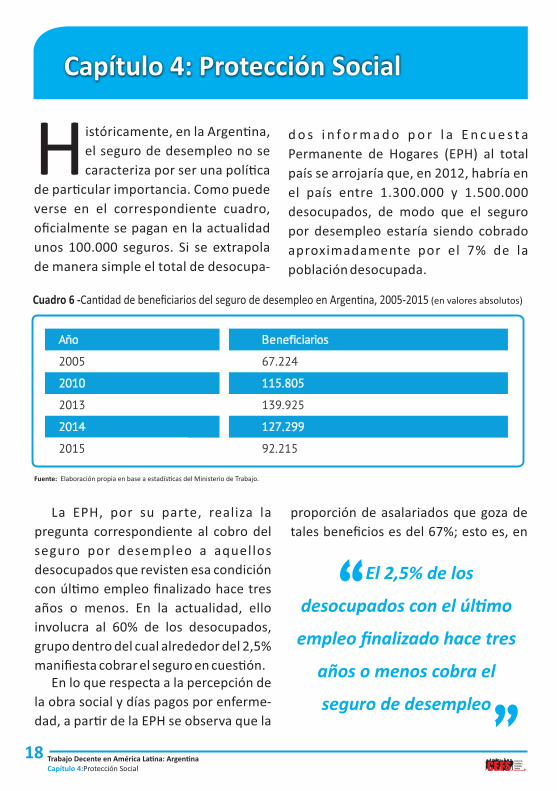

istóricamente, en la Argen�na, Hel seguro de desempleo no se

caracteriza por ser una polí�ca

de par�cular importancia. Como puede

verse en el correspondiente cuadro,

oficialmente se pagan en la actualidad

unos 100.000 seguros. Si se extrapola

de manera simple el total de desocupa-

Cuadro 6 -Can�dad de beneficiarios del seguro de desempleo en Argen�na, 2005-2015

Fuente: Elaboración propia en base a estadís�cas del Ministerio de Trabajo.

La EPH, por su parte, realiza la

pregunta correspondiente al cobro del

seguro por desempleo a aquellos

desocupados que revisten esa condición

con úl�mo empleo finalizado hace tres

años o menos. En la actualidad, ello

involucra al 60% de los desocupados,

grupo dentro del cual alrededor del 2,5%

manifiesta cobrar el seguro en cues�ón.En lo que respecta a la percepción de

la obra social y días pagos por enferme-

dad, a par�r de la EPH se observa que la

proporción de asalariados que goza de

tales beneficios es del 67%; esto es, en

El 2,5% de los

desocupados con el úl�mo

empleo finalizado hace tres

años o menos cobra el

seguro de desempleo

“

”

d o s i n f o r m a d o p o r l a E n c u e s t a

Permanente de Hogares (EPH) al total

país se arrojaría que, en 2012, habría en

el país entre 1.300.000 y 1.500.000

desocupados, de modo que el seguro

por desempleo estaría siendo cobrado

aproximadamente por el 7% de la

población desocupada.

18 Trabajo Decente en América La�na: Argen�naCapítulo 4:Protección Social

(en valores absolutos)

términos generales todo asalariado

registrado cuenta con tales beneficios en

su vínculo laboral. De esta forma, la

evolución de la proporción de asalaria-

dos que no recibe a par�r de su vínculo

laboral dichos beneficios es idén�ca a la

evolución de la tasa de no registro. En lo

que toca a la cobertura por accidentes de

trabajo, corresponde lo mismo que lo

recientemente dicho: todo asalariado

registrado está cubierto en este sen�do.Así se advierte en el Cuadro 7 en

donde los trabajadores con cobertura

alcanzaron en 2015 casi a 10 millones. De

este total, 422.822 tuvieron accidentes o

enfermedades vinculadas a la ac�vidad

laboral, es decir, un índice de incidencia

de 43,7 trabajadores por cada 1.000

cubiertos (4,4%). Por su parte, más allá

del valor registrado, se advierte una

mejora tanto en los índices como en la

can�dad de trabajadores afectados,

aunque es necesario mencionar que

existen denuncias de que no se pasan

accidentes menores para que no sean

registrados en las Aseguradoras del

Riesgo de Trabajo.Dentro de las ac�vidades con más

siniestralidad está el sector de “explota-

ción de minas y canteras”. Por otra parte,

se registran mayores índices en las

empresas que �enen entre 101 y 500 y

26 a 40 trabajadores, mientras que los

menores accidentes se originan en las

firmas con nóminas superiores a 5.000

trabajadores y con solo un trabajador.

Cuadro 7 -Trabajadores con cobertura, con accidentes de trabajo y enfermedades laborales e índice de incidencia en Argen�na, 2005-2015 (en valores absolutos)

Fuente:Elaboración propia en base a información de la Superintendencia de Riesgos del Trabajo (SRT).

En materia de cobertura a la tercera

edad, la Argen�na se caracteriza por tener

un sistema amplio de cobertura, que

permite que las mujeres de 60 años y los

hombres de 65 puedan jubilarse si �enen 30

años de aportes. Luego de la priva�zación

19Trabajo Decente en América La�na: Argen�na

Capítulo 4: Protección Social

del sistema en la década de 1990, a par�r de

la cual se creó el régimen de Adminis-

tradoras de Fondos de Pensión y Jubilación

(AFJP), en 2008 se sancionó la Ley de

recuperación de los fondos previsionales (el

retorno al Estado a través de la

Administración Nacional de la Seguridad

Social (ANSES), que permi�ó una serie de

polí�cas, entre ellas, la implementación de

dos moratorias jubilatorias que posibilitó

que trabajadores en edad de jubilarse que

no tuvieran los 30 años de aportes (dado

que los empleadores evadieron impuestos)

pudieran adquirir el derecho. Tal como

evidencia el Cuadro 8, esto permi�ó un

notable crecimiento de las jubilaciones en la

medida en que entre 2005 y 2015 casi se

triplicó al incorporarse más de 3 millones de

personas, alcanzando el 95% de las personas

con edad para jubilarse.

Cuadro 8 -Can�dad de jubilados y pensionados en Argen�na, 2005-2015 (en valores absolutos)

Fuente: Elaboración propia en base a información del Ministerio de Trabajo. h�p://www.trabajo.gob.ar/downloads/seguridadSoc/BESS_1Trim_2016.pdf

Además de las jubilaciones, la pareja de

los cónyuges que fallecen pueden recibir

una pensión. Como se observa en el

Cuadro la evolución de las pensiones fue

muy leve. Sin embargo, cabe resaltar que

muchos de los beneficios previsionales

que se otorgaron (jubilaciones) se entrega-

ron a hombres o mujeres que tenían una

pensión lo que terminó reforzando el

ingreso del hogar.Por úl�mo, hasta 2015 exis�an las

pensiones no contribu�vas a mayores de

70 años, para aquellos que nunca tuvieron

aportes y no ingresaron en las moratorias. El gobierno de la alianza Cambiemos

sancionó una Ley en la que reduce a 65

años la posibilidad de otorgar pensiones no

contribu�vas pero establece como ingreso

a percibir el 80% del haber mínimo,

manteniendo la segmentación entre los

trabajadores registrados y no registrados

en la edad pasiva al tener un ingreso

menor que alguien que estuvo registrado

en su vida laboral.

20 Trabajo Decente en América La�na: Argen�naCapítulo 4: Protección Social

Capítulo 5: Libertad Sindical y

n Argen�na, los sindicatos �enen Euna gran capacidad de influir en

las condiciones de trabajo y de

vida de los asalariados, que fue variando en

las diferentes etapas, ya que no depende solo

de su acción sino de otros factores estructu-

rales condicionantes. La negociación colec�va

cumplió en Argen�na un rol clave como

herramienta de los sindicatos, siendo su

contenido salarial la negociación del poder de

compra de los trabajadores.

El Estado regula la ac�vidad sindical y

�ene determinadas atribuciones, que ejerce

desde el Ministerio de Trabajo, Empleo y

Seguridad Social (MTEySS), la principal

autoridad de aplicación. Por otra parte, en la

Ley de Asociaciones Sindicales (N° 23.551) y

en la Ley de Negociación Colec�va (N°14.250)

es desde donde puede verse la intervención

estatal, destacándose tres elementos clave:

a) el otorgamiento de la personería gremial,

b) la homologación de acuerdos y convenios

colec�vos de trabajo y c) la extensión de la

cobertura de la negociación.Adicionalmente, corresponde destacar

que rige en el país el principio de ultrac�vidad

de los convenios colec�vos, el cual consiste

en la vigencia y aplicación de las cláusulas

pactadas en la negociación colec�va hasta

que un nuevo convenio las reemplace. A su

vez, la negociación colec�va actúa siguiendo

el principio de la condición más favorable.El sindicalismo argen�no se caracteriza

por el notorio predominio de los sindicatos

“ver�cales”, organizados por rama de

ac�vidad o de producción, con estructuras

internas piramidales y un doble juego de

representación, por un lado, ante los

empresarios y el gobierno y, por el otro, ante

la gerencia de la empresa a través de los

delegados de personal y/o las comisiones

internas. En conjunto, estas caracterís�cas

facilitan y promueven la negociación

colec�va con un grado intermedio de

centralización, por rama de ac�vidad o

producción. Como puede verse en el Cuadro 9, el

porcentaje de asalariados comprendidos en

convenio, para el total de aglomerados

considerados en la muestra de la Encuesta de

Indicadores Laborales (EIL) de 2008, fue del

82,7%. Esto implica que en Argen�na el 76%

de los trabajadores está inserto laboralmente

en empresas donde la proporción de

trabajadores comprendidos en convenio

supera el 75% del plantel.

Negociación Cole�va

4

En Argen�na el 76% de los

trabajadores está inserto

laboralmente en empresas

donde la proporción de

trabajadores comprendidos en

convenio supera el 75% del

plantel

“

”

21Trabajo Decente en América La�na: Argen�naCapítulo 5: Libertad Sindical Y Negociación Cole�va

Cuadro 9 - Cobertura de la Negociación Colec�va, afiliación sindical (asalariados) y empresas con delegados sindicales según tamaño de la empresa (%), 2008

Fuente: Elaboración propia en base a DERT (Dirección de Estudios de Relaciones del Trabajo) - SSPTyEL (Subsecretaria de Programación Técnica y Estudios Laborales) – MTEySS, en base al MRL de la EIL.

En lo que respecta a la tasa de afiliación

sindical en 2008 fue del 37,7%. Como se ve

en el mismo cuadro, en cuanto a la

representación sindical, el 14,2% de las

empresas cuentan con delegados en sus

establecimientos. Esto implica que,

considerando el total de asalariados, el

39% de los asalariados registrados

pertenecientes al sector privado de

Argen�na trabaja en establecimientos en

los cuales se eligieron al menos un

delegado sindical. Este es un mecanismo

democrá�co por el cual los trabajadores

eligen sus representantes ante los emplea-

dores. Esta cifra es superior a las que se

registran en otros países de América La�na

como Brasil o Chile, y ubican a Argen�na

en un lugar privilegiado respecto a la

presencia sindical en el lugar de trabajo.La presencia de representantes

sindicales en el lugar de trabajo difiere

sustancialmente por tamaño de estableci-

miento: en las empresas grandes, la

representación sindical es más frecuente

que en las pequeñas y medianas.

Efec�vamente, las pequeñas empresas el

porcentaje de trabajadores en empresas

con delegados es de 8,5%, en las medianas

de 31% y en las grandes alcanza el 63,3%.

En lo que respecta a las diferencias por

rama, cabe destacar de forma muy sinté�-

ca, las ramas de la industria y del transporte

presentan un mejor desempeño en materia

de tasa de afiliación sindical y una mayor

inserción de los delegados gremiales en los

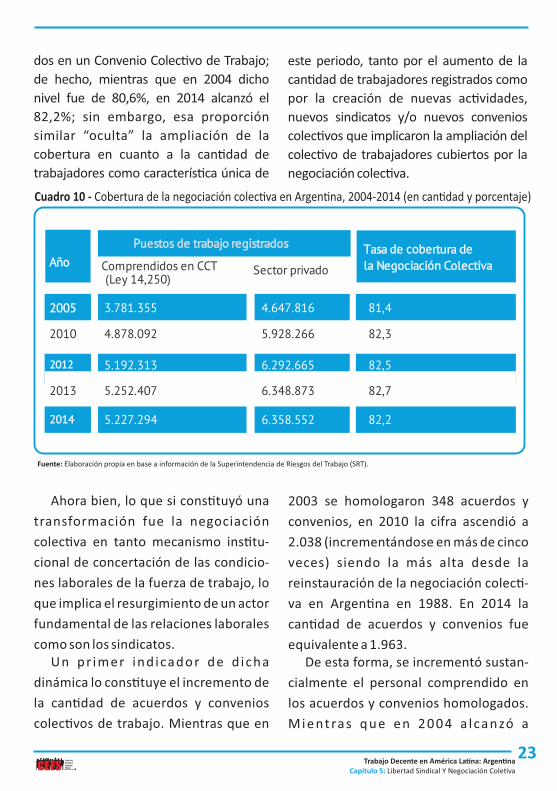

establecimientos. En materia de negociación colec�va,

vale señalar que luego de la anulación en la

década de 1990, cobró un nuevo dinamis-

mo en 2003 en el marco del crecimiento

económico y la recuperación del empleo.

Por las propias caracterís�cas de la

negociación colec�va en Argen�na, no se

produjo en el período bajo estudio un gran

salto en la proporción de asalariados

registrados del sector privado comprendi-

22 Trabajo Decente en América La�na: Argen�naCapítulo 4: Libertad Sindical Y Negociación Cole�va

dos en un Convenio Colec�vo de Trabajo;

de hecho, mientras que en 2004 dicho

nivel fue de 80,6%, en 2014 alcanzó el

82,2%; sin embargo, esa proporción

similar “oculta” la ampliación de la

cobertura en cuanto a la can�dad de

trabajadores como caracterís�ca única de

este periodo, tanto por el aumento de la

can�dad de trabajadores registrados como

por la creación de nuevas ac�vidades,

nuevos sindicatos y/o nuevos convenios

colec�vos que implicaron la ampliación del

colec�vo de trabajadores cubiertos por la

negociación colec�va.

Cuadro 10 - Cobertura de la negociación colec�va en Argen�na, 2004-2014 (en can�dad y porcentaje)

Fuente: Elaboración propia en base a información de la Superintendencia de Riesgos del Trabajo (SRT).

Ahora bien, lo que si cons�tuyó una

transformación fue la negociación

colec�va en tanto mecanismo ins�tu-

cional de concertación de las condicio-

nes laborales de la fuerza de trabajo, lo

que implica el resurgimiento de un actor

fundamental de las relaciones laborales

como son los sindicatos.Un pr imer ind icador de d icha

dinámica lo cons�tuye el incremento de

la can�dad de acuerdos y convenios

colec�vos de trabajo. Mientras que en

2003 se homologaron 348 acuerdos y

convenios, en 2010 la cifra ascendió a

2.038 (incrementándose en más de cinco

veces) siendo la más alta desde la

reinstauración de la negociación colec�-

va en Argen�na en 1988. En 2014 la

can�dad de acuerdos y convenios fue

equivalente a 1.963. De esta forma, se incrementó sustan-

cialmente el personal comprendido en

los acuerdos y convenios homologados.

Mientras q u e en 2004 a l can zó a

23Trabajo Decente en América La�na: Argen�na

Capítulo 5: Libertad Sindical Y Negociación Cole�va

Capítulo 6: Terceirização

24

1.222.000 asalariados (lo que significa-

ba el 37% de los asalariados comprendi-

dos bajo la Ley 14.250), en 2014 alcanzó

a 4.303.000 asalariados (el 82% de los

asalariados comprendidos en dicha ley).

Estas cifras recientes representan un

incremento significa�vo con respecto al

promedio de las 178 negociaciones

anuales registradas en la década de

1990. En este marco, es importante

destacar que la negociación colec�va se

ex�ende también a todos los sectores y

ramas de ac�vidad, incluso en aquellas

donde los s ind icatos �enen más

dificultades para afianzarse y conformar

paritarias.

Trabajo Decente en América La�na: Argen�naCapítulo 4: Libertad Sindical Y Negociación Cole�va

Conclusiones

25Trabajo Decente en América La�na: Argen�naCapítulo 4: Protección Social

l colapso del patrón de valoriza-Eción financiera y la resistencia

social que se abrió en ese contex-

to, iniciaron una nueva etapa polí�co

económica en la Argen�na. Luego de

años de estancamiento económico,

desindustrial ización, y pérdida de

derechos que fueron capitalizados por el

capital concentrado, desde 2002/3 se

inició una de expansión económica que

implicó mejoras en el nivel de vida de la

población.Sin embargo, la evidencia analizada

es contundente en señalar que el

impacto de la crisis internacional en la

Argen�na a par�r de las mayores

dificultades para colocar las exportacio-

nes y por la caída de los precios externos

que ejercieron mayor presión sobre los

productores locales (en al marco de la

apreciación cambiaria en Argen�na),

sumado a las pujas internas en el bloque

de poder y a límites estructurales de la

economía, establecieron una nueva

dinámica de crecimiento del PIB desde

2008/2009 con una menor celeridad que

se tradujo en un cuasi estancamiento

desde 2011. Esta nueva dinámica se expresó en el

freno de las mejoras sociales y económi-

cas, tal como se mencionó, a par�r de un

menor crecimiento del salario real, un

estancamiento de los índices de

desempleo (aunque en niveles del 7%,

considerablemente bajos) y de precari-

zación laboral a par�r de la imposibili-

dad de reducir los indicadores de

trabajadores no registrados que se

estabilizaron en torno del 33%.En este marco, un dato posi�vo es

que los sindicatos volvieron a tener un

rol ac�vo en materia de fijar mejores

condiciones de trabajo a través de la

ins�tuc ión de las negoc iac iones

colec�vas que permi�eron nuevas

disputas con el capital y una recupera-

ción de la par�cipación de los trabaja-

dores en el ingreso nacional (indicador

que también muestra un estancamien-

to en su mejora desde 2011).Pese a esto, el triunfo de la alianza

Cambiemos con un gobierno con una

notoria orientación neoliberal (con

Ministerios encabezados principalmen-

te por gerentes de empresas oligopóli-

cas), presenta un nuevo escenario de

conflicto polí�co-sindical para los

próximos años, no ya asociado a seguir

mejorando las condiciones de vida de la

población sino para evitar que se

pierdan derechos laborales y sociales

recuperados estos años.

Trabajo Decente en América La�na: Argen�naReferencias

Referencias

26

Chen, M. A. (2012), La economía

informal: definiciones, teorías y

polí�cas, Documento de Trabajo nº 1,

Wiego.

Cortés, R. y J. Graña (2013), “Empleo no

registrado: algunas hipótesis sobre su

persistencia 2003-2011”, XI Congreso

Nacional de Estudios del Trabajo,

Buenos Aires, ASET.

Marshall, A. (2003), Empleo no registrado

en la Argen�na: Estudio de sus salarios

rela�vos, Proyecto de cooperación

técnica OIT/ Gobierno Argen�no

(MTEySS), “Enfrentando los retos al

trabajo decente en la crisis argen�na”,

serie de documentos de trabajo nº 5.

Perelman, L. (2008), “El empleo no

registrado en la Ciudad de Buenos

Aires: tendencias e impacto sobre la

población asalariada, 2003-2007”,

Cuadernos de Trabajo del Cedem, nº 9.Portes, A. y W. Haller (2004), “La

economía informal”, serie Polí�cas

Sociales, nº 100, San�ago de Chile,

CEPAL.

Trajtemberg, D. y C. Borroni (2011)

“Representación Sindical en los

Establecimientos y Brecha Salarial” en

Novick, M. y Villafañe, S. (coord.)

“Distribución del ingreso. Enfoques y

polí�cas desde el sur ”, PNUD y

MTEySS, ISBN 978-987-1560-24-0, Pp

263-288, Buenos Aires.

Trajtemberg, D. y C. Borroni (2013) “La

relación entre la estructura de la

negociación colec�va y el desempeño

de la economía. Aspectos teóricos y

evidencias sobre el caso argen�no” en

Senén González, C. y A. Del Bono

(comp.) “Revitalización sindical.

Alcances y perspec�vas”, Prometeo,

Universidad Nacional de La Matanza,

ISBN 978-987-1635-60-3, pp 29-53,

Buenos Aires.

Realización

Parceria

Apoio Polí�co