Embed Size (px)

Citation preview

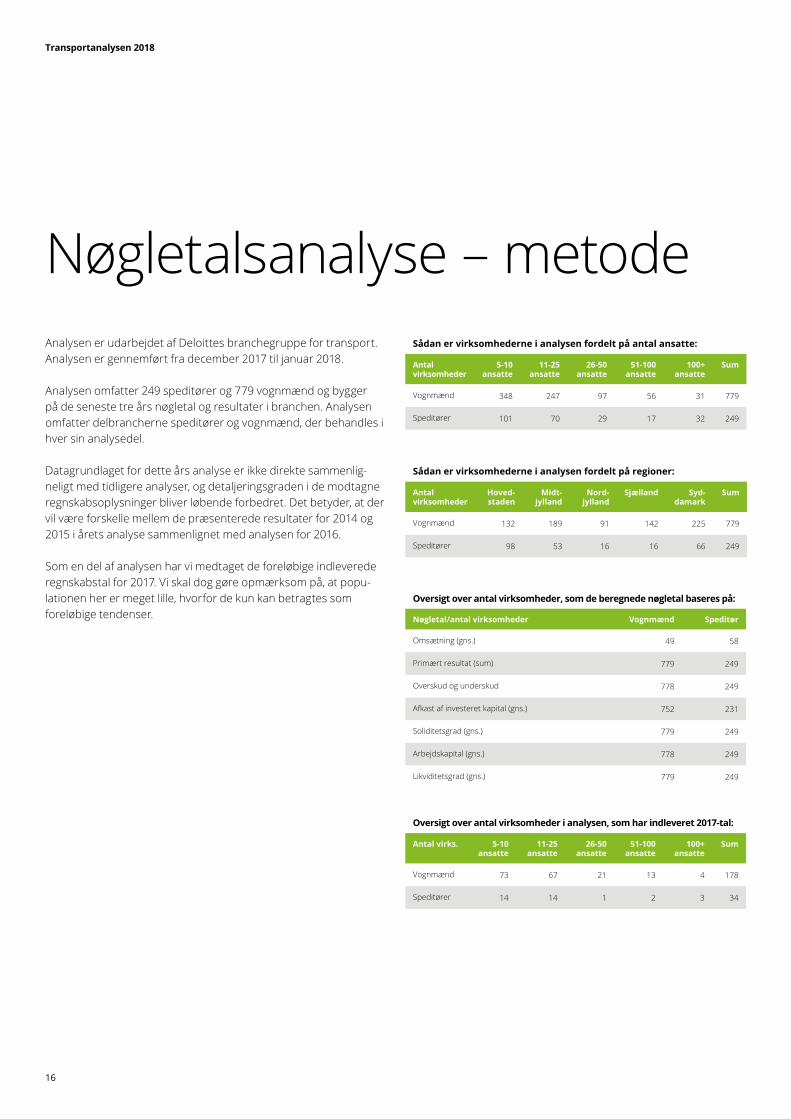

Transportanalysen 2018Vognmænd og speditører

Indhold

3 Leder

4 ”Transporthandlerikkelængereomatflytteenpallefra Allerød til Athen”

6 Fremtidens fragt

8 Mangelpåarbejdskraftbekymrervognmænd

10 Stædighed og startups sikrer NTG succes

12 Prisstigningpåbørsnoteredetransportvirksomhederfortsætter

14 Etableringaftransport-virksomhederiudlandetkræverfokuspåskat, told og moms

16 Nøgletalsanalyse–metode

18 Analyseafvognmænd

24 Analyseafspeditører

31 Kontakt

UdgiverDeloitte

Ansvarshavende redaktørerLars Andersen

RedaktørJensRefsgaardIversen

SkribenterAnjaD.SvendgaardCarsten AaenJacobEgevangJensRefsgaardIversen

Grafisk designThomas Bille

Oplag500 eksemplarer

2

3

Transportanalysen 2018

Nyeteknologier,åbnemarkederogkundernesforventningertilhastighedogtransparenspåvirkertransportbranchenistadigstørre grad. Ifølge Deloitte-publikationen ’The Future of Freight’ bliversærligttransportidensidstefaseudtilforbrugerne,the last mile,påvirketvoldsomtiløbetafdenæsteår.Alleredenuertransportafvarerpådensidstekilometerlangtmerekompleksendtidligere.Destoreleverancersprængesistadigtmindredele,fordeltpåflere(halvtomme)vogne,påvejtillangtflerebutikker,enkeltkunder,erhvervskunderogpakkeshops.Detbliverenormtspændendeatfølgeudviklingenoverdenæsteparår. Minegenkonklusionheri2018er,athvisvirksomhederneformårattænkenyt–ogtøratsatse–kanfremtidenogsåvisesigmerefrugt-barendfortiden.Mankanentenbegrædeudviklingen,ellermankan gribe muligheden. Fra mit daglige arbejde med Deloittes trans-portkundervedjeg,atlangtdeflestevælgerdetsidste.Heldigvis. Menindenvikommertilfremtiden,kanvimedfordelkiggetilbage.Åretsanalyseviser,atvognmændeneerblevetbedretilattjenepenge.Denpositiveudviklingersærligtrukketafdestørstevogn-mænd,mensdetstadigerdemindstevirksomheder,dertjenermestpr.ansat.Billedethosspeditørerneerligeledestvetydigt.På den ene side er indtjeningen faldet kraftigt hos de største virksomheder,mensdemellemstoreklarersigvæsentligtbedresammenlignetmedåretfør.Ligesåinteressanterdet,atvifortsatserspeditørernekonsolideresigforatfålikviditetenudatarbejdeogforatblivemerekonkurrencedygtige.Tendensenvilformentligresultere i et marked med langt større og færre aktører på spedi-tionsmarkedet. Det er umuligt at pege på enkelte generelle forhold, som er afgørendefortransportvirksomhedernessucces.Mendetskaderaldrigattalemeddem,derklarersiggodt.DerforharviværetpåbesøghosbornholmerneiBHSLogistics.Sidendefandtformlenmed et skarpt fokus på nichemarkederne, er det kun gået i én retning.Denrigtige.EnandengæstidetteårsanalyseerNordicTransport Group, NTG. De har store ambitioner på kontoret i Hvidovre,hvorledelsenharplaneromenbørsnoteringinden

Hvemkørermeddensidste kilometer?

fordenæstetoår.Ogdetkanvisesigsomengodløsning.IkkekunforNTG,menforallededansketransportvirksomheder,derønskeratsætteturbopåvæksten.Læsmereivoresbørstema,hvordukanstudereprisernepåbørsnoteredetransportvirksomhederogfåindsigti,hvordandukangøredintransportvirksomhedklartildetstoreskridt. Godlæselyst.

Lars AndersenPartneroglederafDeloittesaktiviteteritransportbranchen

Transportanalysen 2018

4

Specialisering er vejen fremSideløbendemedanalysearbejdetharMorten Studsgaard og hans kolleger naturligvisogsåkoncentreretsigommarkedetsbehov,ogetstortfokuspånichetransportharvistsigsomdenrig-tige strategi.

”Transportbranchen handler ikke længere omatflytteenpallegodsfraAllerødtilAthen. Kunderne stiller i langt højere gradendtidligerekravomspecialisering.Viarbejdereksempelvismegetsammenmed medicinalbranchen. Den del af transportmarkedeterstærktstyretafEU-lovgivning,visomlogistikvirksomhednaturligvisskalkunnetilfingerspidserne.Detsammegælderteknologien,hvorviogsåernødttilatståtidligtop,hvisvivilfragte medicinalprodukter. Det handler blandt meget andet om godssikkerhed, temperatur under transporten og om et kompliceret teknisk setup i den forbindelse.”

EnandenafBHSLogistics’strategiskudvalgtebrancherervinogspiritus,hvorfamilievirksomhedenhvertårfragter15millionerflasker.

70 år efter Viggo Studsgaard startede som vognmandmedtosmålastbiler,omsæt-terBHSLogisticsidagforoverenhalvmilliardkroner.Desenereårsnyestrategiersimpelthenbegyndtatvirkehosdenbornholmskefamilievirksomhed,dermeden stigning på 51 procent præsenterede sit bedste resultat nogensinde i 2016. Ifølge arvtagerenMortenStudsgaardharmangennemførtgrundigeanalyserafvirksom-hedenshistorie,ogdetteharværetetspringendepunktforBHSLogistics,tidlig-erekendtsomBech-Hansen&Studsgaard.

”Jegharnokaltidværettypen,derbarekig-ger fremad. Sætter et mål og så arbejder derudad.Meneftervoresanalysererdetblevetklartformig,hvorvigtigtdeteratforstå sin egen historie. Det historiske per-spektivfortællernemlig,hvadmanformårsomvirksomhed,oghvadmanmåskeikkehargjortsågodtgennemårene.Hvismanbaretror,atmanerverdensmesteridethele,såbliverdetmegetklart,atmantagerfejl,nårmansertilbage.Vifandtihvertfaldudaf,atviikkevarligegodetilalleopgaver,ogatvifremoverhellerikkeskalforsøgeatværedet.Derimodskalvigøremegetmereafdet,vivirkeliggørgodt,”fortællerMorten Studsgaard.

”Transport handler ikke længere omatflytteenpallefraAllerødtil Athen”I2008overtogMortenStudsgaardroreteftersinfaridenbornholmsketransportvirk-somhedBech-Hansen&Studsgaard.Generationsskiftetsatteturbopåennystrategi,derskulleforvandlefamilievirksomhedentileninternationalaktørmedhøjtspecial-iseredelogistikløsningertillands,tilvandsogiluften.

Viharhistorisksetvistosrigtigtdygtigetiltransportafvinogspiritus.BådefraEuropaogdeoversøiskevinproducerendelandetilDanmarkogtiltravelretailhandleniNorden.Derforharviintensiveretkompe-tencerne og indsatsen på dette felt.”

Morten Studsgaard forklarer, at da hans far, Elon Studsgaard, stod i spidsen for virksomhedenfra1985til2008,vardetstrategiske fokus primært rettet mod to ting: Mængden af paller med gods, der blevtransporteret,samtmængdenafkilo-meter,derblevtilbagelagt.IfølgeMorten

"Vores agentaftaler med andrelogistikvirksomhed-er er et strategisk indsats- område,viharopdyrketgennem mange år, og som vitilstadighedarbejderpåatudvide."

Morten StudsgaardBech-Hansen&Studsgaard

AfJacobEgevang

5

Transportanalysen 2018

Studsgaardvardettevolumenfokusganskefornuftigt dengang. I dag er markedets efterspørgsel dog så radikalt anderledes, atBHSLogisticsligesommangeandreibranchenharskærpetprofilen.DetgældersomnævntisærtransportafmedicinsamtvinogspiritusoverheleEuropa,menvirksomhedenharikkeafdengrundlagtBornholm bag sig.

”Daminfarfarstartedeforretningen,varvoresbornholmskeaktivitetomdrejnings- punktetfordethele,ogsådanvardetiårtier.MenidagerBHSLogisticseninterna-tionallogistikvirksomhed,somgodtnokharsithovedsædeiRønnepåBornholm,mensom i den grad har kontinentalt fokus. Vi mærker klart, at det går godt på Bornholm idisseår,ogdeternaturligvistilstorglædefor mig som bornholmer. Vi forsøger efter bedsteevneatstøtteopomdenpositiveudviklingpåøen,mendenstorevækst,BHSLogisticsharoplevetdesenesteår,harfor-retningsmæssigt set mere rod i Europa end på Bornholm,” fortæller Morten Studsgaard.

Det koster at tjene pengeSom led i specialiseringsstrategien har MortenStudsgaardsomdirektørforBHSLogistics de senere år foretaget anseelige investeringerimedarbejdereogiøgetspecialiseringafvirksomhedensflåde.BHSLogistics tæller i dag 240 medarbejdere, 70 lastkøretøjer og 300 trailere.

”Deter,nårviinvestererinyteknologiogivoresmedarbejdere,atviforalvorskaberværdi.Viharforandretvoresvirksomhedfraatværeengodtransportvirksomhedgennemenmenneskealdertilnuatværeenhøjtspecialiseretlogistikvirksomhed,somergodttrimmetpåbådevidenogudstyr,”fortæller Morten Studsgaard og understre-gervigtighedenafvirksomhedensHR-fokus.

”Deterikraftafvoressamarbejdeogvoresdygtigemedarbejdere,atvierkommetsålangt. Vi kan i modsætning til nogle af de heltstorelogistikvirksomhedertilbydeetmegetalsidigtarbejdetilvoresmedarbej-dere.Vitrorpåværdieni,atmankommer

godtrundtivirksomhedenogprøverkræfter med mange forskellige områder. Delsfordivariationengiverarbejdsglædefor den enkelte, men lige så meget fordi denalsidigekollegaermereværdforkun-derneogdermedforvirksomheden.”

BHSLogistics’240medarbejdereerfordeltpåbaserneiRønne,iHvidovrevedKøben-havnogiHasselagervedAarhus.

Europæiske partnerskaberEntredje,centralingrediensiBHSLogistics’succes er ifølge Morten Studsgaard det tætte samarbejde med en lang række logi- stikvirksomhederudeiEuropa.

”Voresagentaftalermedandrelogistikvirk-somheder er et strategisk indsatsområde, viharopdyrketgennemmangeår,ogsomvitilstadighedarbejderpåatudvide.Viavoressamarbejderiudlandetkanviisagensnaturstillevigtiglokalvidentilrådighedogsamtidigtilbydeetfintmaskettransportnet.”

MortenStudsgaardforklarer,hvordanvirksomhedenogsåharintensiveretsitfokus på salg de senere år som led i den nyestrategi.

”Indtiljegblevdirektørforvirksomheden,har salgsindsatsen alene ligget hos ledel- sen.Dervarikkeenegentligsalgsafdeling,og man kan jo sige, at det gik godt alle- rede dengang. Men markedet har som sagtændretsigmeget.Derforharviidagseksdygtigefolkisalgsafdelingen,somudelukkendeharfokuspåatetablerenyeog pleje eksisterende relationer i hele Eu-ropa.Derudoverspillervoressamarbejds- partnere ude i Europa også en stor rolle i forbindelse med salgsarbejdet, fordi de jo bidragertil,atviikkevendertomhændedehjemfraNordkapellerPalermo,nårviharværetpådekantermedeksempelvismedicinalprodukter.”

Morten Studsgaard er 40 år. Han bor i Rønne på Bornholm med sin hustru, Sara, og deres tre børn på 12, 14 og 16 år. Om nogen af børnene en dag skulle overtage rat-tet i BHS Logistics, er ifølge Morten Studsgaard endnu for tidligt at sige.

4 2fra

til dage

27% fra 2016-2017

Fremtidens fragtRapporten’TheFutureofFreight’undersøger,hvordannyeteknologierognyetankegange kan transformere godstransport. Publikationen tager udgangspunkt idetamerikanskemarked,mengivergodeperspektiverpådetglobalesåvelsom deteuropæiske.Findheleanalysenpådupress.deloitte.com.

Mere gods i gaderneDensamledefragtforventesatstigemed27%mellem2016og2027.Samtidigforventesenstørreandelafgodsatkommefraonlinesalg,hvilketmedførerflereenkelteleveringerogreturneringer.Detlæggeryderligereprespåsærligtthelastmile-leverandørerne.

Transportanalysen 2018

chauffører søgesDenamerikanskelastvognsforening,ATA,estimerer,atdererbrugfor890.000nyechaufføreriUSAi2025pågrundafstørregodsmængde. Den danske brancheforening, ITD,forudser,atchaufførmangelkanbremsevækstenherhjemme.

890.000

6

4 2fra

til dage

27% fra 2016-2017

Fåbrancherharværetdygtigeretilatimplementere sensorer, computerkraft ogconnectivityendtransportbranchen.Detbetydersamtidig,atpotentialetiatanvendealleredeopsamlededataerstort.Deloittevurderer,atdetbliveretstørrekonkurrenceparameter i de kommende år.

• Det globale marked for telematics forventesatstigefra2,4milliarderdollari 2016 til 10,9 milliarder dollar i 2026. Testsviser,attelematicskanreduceretrafikulykkermed20pct.ogoverskridelseafhastighedsgrænsermed42%.

• Enstoramerikansktransportvirksomhedsparede 1,3 millioner dollar på brændstofbudgettetvedatbrugeteknologitilatidentificereledigelastvogneogadaptereruterforallevognene.

• Forebyggendevedligeholdkanmindskemaskinelle nedbrud med 75%.

Transportanalysen 2018

Kundernes kravI2015visteetstudie,at”hurtiglevering”blevforståetsom3-4dage.Kunétårsenerevardetfaldettil2dage.Selvomforventningernetilhurtigleveringersteget,ervillighedentilatbetalefordenfaldet.64%erikkevilligetilatbetalenogetsomhelstekstraforto-dages-levering.Halvdelenafdigitaleforbrugeresiger,atdeharvalgtenbutikfrapågrundafringeordretransparenstracking af bestillinger.

eldrevne elefanterElektriskemotorerviludgøre35%afallesolgteletvægtslastbileri2040.UnderudarbejdelsenafTransportanalysenpræsenterede Tesla deres bud på en eldrevetlastbil.NikolaMotorsforventerdesudenatpåbegyndefabrikationenaf5.000hydrogendrevnelastbileri2019.

35%

Den digitaliserede drivaksel

7

Transportanalysen 2018

8

Helt generelt, hvordan er stemningen blandt jeres medlemmer i øjeblikket?”Heltoverordneterstemningengod,ogmangehartravltpågrundafdengenerellevækstisamfundet.Menvækstenerogsåenudfordring.Dereringentvivlom,atkapacitetsmangel og mangel på arbejds- krafterenvæsentligvæksthæmmer,derbekymrermange.”

Hvilke primære udfordringer har branchen anno 2017 i jeres optik?”Den helt store udfordring for branchen er ogblivermangelpåarbejdskraft.Alleredenu rammes mange danske transport- og logistikvirksomhederafkapacitetsmangelog mangel på arbejdskraft. Vi hører særligtfradeafvoresmedlemmer,deroperererinternationalt,atmanopleverkapacitetsmangel på europæiske biler. Vækstenbetyder,atgodsbasernebugneraf gods, men der mangler arbejdskraft til at transportere det. Væksten i de lande, deridaglevererstorarbejdskraftkapacitettilmangedansketransport-oglogistikvirk-somheder,betyder,atarbejdskraftenisti-gendeomfangbliverhjemme.Samtidigsti-ger konkurrencen mellem de europæiske landeomattiltrækkedekvalificeredechauffører.”

Mangel på arbejdskraft bekymrervognmændFremtidigsucceshosdanskevognmændafhængerafadgangentilchauffører,automatisering og EU. Det fortæller ITD’s direktør, Carina Christensen.

Hvad er konsekvensen? ”Detvilifremtidenblivelangtsværereattiltrækkearbejdskrafttildanskevirksom-hederfraandreeuropæiskelande.Hvisudviklingenikkevender,kandetresulterei,atvirksomhedermåsigenejtilordrertilstorskadefordanskvækstogindtjening.Detskalvigørealtforatundgå.”

EU spiller naturligvis en rolle på det europæiske marked. Hvor vigtig er EU i denne henseende?”To tredjedele af dansk eksport går til voresEU-nabolande,ogderforeretstærktindremarkedafstorbetydningfordanskvækst.FællesEU-reglererafgøren-deforatsikrefairogkonkurrencedygtigeforholdfortransport-oglogistikvirksom-hederne,somtransporterervarerpåtværsafeuropæiskegrænser.IdesenereårharflereogflereEU-landedesværreindført nationale særregler på trans-portområdet til stor gene for branchen. EU-Kommissionen fremlagde i maj 2017 et forslagtileneuropæiskvejpakke,someretmegetvigtigtskridtmodnye,forbedre-defællesEU-reglerforvejgodstransporteniEuropa,somalleforhåbentligkanbliveenige om. Blandt andet med forslag om regler for cabotage, udstationerings-

direktivetogkøre-oghviletidsreglerne,somalleeryderstvigtigeelementeridagligdagen for danske transport- og logistikvirksomheder.”

Hvad skal der til for, at vi også i frem-tiden kan have en stærk transport-branche?”UdoveradgangtildennødvendigearbejdskraftogfairogkonkurrencedygtigevilkårfortransportvirksomhederneviafællesEU-reglerbliverdigitaliseringogautomatiseringafgørendeforvirksom-hederneskonkurrenceevne.Itrans-portbranchenermangodtpåvejmeddigitaliseringogautomatisering,menviskaltrykkepåspeederen,såvifårmerefart på. Transportsektoren undergår en hastigudviklingidisseår,ogdetmedføreret naturligt udskilningsløb. De ambitiøse, vækstorienteredevirksomheder,derevneratkonkurrerepåinnovative,kvali- tativeløsningersamtgørebrugafnyteknologi,vilståstærkestogværecentralerollemodeller for resten af branchen.”

Hvilke krav stiller den øgede digitalise- ring og automatisering til branchen? ”Detkræver,atvisombrancheerklarpå,hvaddetbetyderforvirksomhederneog

AfJensRefsgaardIversen

9

Transportanalysen 2018

ITD er en privat brancheorganisa-tion for professionelle transport- og logistikvirksomheder. Organisa-tionen rådgiver og skaber netværk for mere end 800 medlemsvirksom-heder. Carina Christensen tiltrådte som direktør for ITD i 2016.

den fremtidige konkurrencesituation. Vi erheldigvisigangpåmangeområder.Blandtandetarbejdesderaktivtpåheltatdroppedokumenttankenogbegyndeatbetragteoplysningeromgodsoggodsetsflowsomdata.Digitaledata,derkanlagrescentraltoghentesvedbehovsomf.eks.påen tablet eller terminal.

Mangevirksomhedererlangtfremmeidenproces,blandtandetveddigitaliseringafoplysningerneiCMR-fragtbrevet.Menviskalogsåhavemyndighedernemed,så de har adgang til og kan stole på data. Udoverdigitalefragtbreveerderetstortpotentialeiatdigitalisereoplysningeromkøretøjer og førere.”

Hvad er jeres opfattelse af den indsats, som jeres medlemmer gør i forhold til at sikre næste generation?”Mangeafvoresmedlemmererstærktoptaget af at sikre den næste generation, ogi2017harviiITDstartetvoresnyestenetværk,”ITDNextGeneration”,op.Frem-tidensvognmænderpåprogrammetinet-værket,hvorderarbejdesmed,hvordannæstegenerationienvirksomhedkommerind og sætter sit præg på forretningen. Hvorliggerf.eks.udfordringerneietgene- rationsskifte,oghvordantacklermandembedst?Vivurderer,atviidekommendeårkommertilatståoverforetstørregene- rationsskifteibranchen,ogviønskeratbidragetil,atdenyevognmændibranchenfår de allerbedste forudsætninger for at komme i gang.”

"To tredjedele af dansk eksport gårtilvoresEU-nabolande, og derfor er et stærkt indre marked af storbetydningfordanskvækst."

Carina ChristensenDirektør, ITD

Hvad efterspørger de yngre vognmænd?”Vivedfradialogenmedmedlemmerne,atdetermegetvigtigtforyngrevognmændatfåudveksleterfaringerpåtværsafbranchen.Netværketsmedlemmerarbej- der blandt andet med generationsskif- ter, herunder spørgsmål om økonomi, forventningerogfamilieudfordringer.Derudoverarbejdesdermedgængseledelsesprincipper og coaching, fordi ledelsesstilenogtonenivirksomhedenerenvæsentligdelafdetatskulleovertageentransportvirksomhedogfådeansattetilatfølgeogforstådennyekurs,somdennyegenerationvælgeratføre.”

Transportanalysen 2018

10

Bygget af stædige startupsPartnerneiNTGeroptagetafatskabenyestartupsunderNTG-paraplyen.Blandtdesenestestartupseretnytkurérselskabsamtennyplatformforsøfragt.Ibedsteentreprenøråndstarterallenyevirksom-hederiNTGmedettomtskrivebordogentelefon, fortæller Mette Opstrup, der har væretregnskabschefiNTGsiden2011.

”De har deres kendskab til markedet, kunderne, rederierne og sæsonerne. Vi har infrastrukturen, så de kan få deres idé førtudilivet.Menmanskalikketagefejlaf,atdetkrævernogetmod.Detræderudaf deres sikre job og satser alt på at få en startup til at fungere hos os.”

Siden2011harNTGskabtflereend20start-ups i transportbranchen. Alene i 2017 lagde NTGhustilsyvnyevirksomheder.IfølgeJørgenHansenerdetlykkesattiltrækkederigtigeiværksættereafénsærliggrund:

”Viertålmodige.Nårvilaverstartups,etablerervienvirksomhedmeddrifts- underskud.Detkosterselvfølgeligpåårsopgørelsen, når man skal bære nogen, menviharsetmangeafvoresstartupshavestoreproblemeristarten,ogatdeal-ligevellykkedespåsigt,”udtalerdirektørenognævnereksempelvisdatterselskabetNTGNordic,dervardetførstestartupiNTG-familien.

”NTGivoldsomvækst.”Sådanlødover-skriften i Dagbladet Børsen i 2015, efter iværksætternetværketNordicTransportGroup A/S præsenterede en omsætning påtomilliarderkroner.Kunfireårtidligerehavdedenfinansiellekriseellersbremsetaktivitetsniveauetidanskerhvervsliv,hvorogsåtransportbranchenblevramt.

Krisenvistesigdogogsåsomenmulighed.Den administrerende direktør, Jørgen Hansen,varvendttilbagetillogistikogsættevogneefterseksårsfraværogkunnetilbydetransportfolkenunikmulighed.En mulighed for at starte deres egen virksomhed–ientid,hvorbankerneellershavdelukketforhanerne.JørgenHansenvalgtesåledesatbyggevirksomhedenpåenformforiværksætternetværk.NTGerbyggetsometpartnerskab,hvormoderor-ganisationenmedJørgenHansenselvhargivetafkaldpå49procentafejerskabet.Idéenmedpartnerskabetvaratskabeetgrundlagforvækst.

”Vækstkræverstabilitet.Menhvadskaberstabilitet?Hvadbinderfolksammen?Vitror, det er ejerskab. Ejerskabet gør, at folk bliverlængereogyderenekstraindsats.Vierfællesomvirksomheden,ogjegskalikkeværenervøsfor,hvemdersigerop,elleromfolkikkehandlerivirksomhedensinteresse,”sigerJørgenHansen.

Stædighed og startups sikrer NTG succesVæksten fortsætter hos Nordic Transport Group, som skabtesyvnyestartupsi2017.Næstestoperbørsen.

”Denblevstartetafseksmand1.april2011.Dersaddedybtnervøseogtabte200.000kroneridenførstemåned.I2017havdedeenorganiskvækstpå20procent.Deerlykkedes,fordidegørtingeneenkeltogfor-deler ejerskabet bredt. De har sågar gjort en del af deres østeuropæiske kolleger til partnere,fordideharbidragetbetydeligttilvirksomheden.Hvismanerstædigogtrorpådet,skaldetnoklykkes.Deterafgøren-de i den her branche.”

Børsen i sigteTidligere har NTG udmeldt sine planer om en fremtidig børsnotering. Børsnoteringen

Nordic Transport Group i tal

Nordic Transport Group blev oprettet i 2011.

NTG er ejet af hhv. partnerkredsen og NTG A/S. Sidstnævnte ejer 51 pct.

I dag har NTG 50 kontorer i 20 lande. Ud af 800 ansatte er 130 partnere. NTG har etableret mere end 20 startups siden 2011. NTG’s koncernkontor består af 13 ansatte inklusive it, rapportering, hr og ledelse.

Aftalen er, at selskabet kan tage 50 pct. i løn af dækningsbidraget. Dette skal dække løn til både partnere og datterselskabets me-darbejdere. 3 gange har NTG måttet stoppe samarbejdet med partnere. Dette kræver en tilslutning på 75 pct. af selskabets partnere.

AfJensRefsgaardIversen

11

Transportanalysen 2018

erenstrategiskvigtigmilepæl,somskalgørevirksomhedenistandtilatfortsættevæksten.I2017opkøbteNTGdenfinskekoncernPolar,somkanstyrkeNTG’saktivi- teter i Østeuropa, men de stadigt større opkøbkræveradgangtilkapital,hvilketbørsnoteringenkanbanevejentil.

”Viharnogleopkøbiproces,ognårvifårlukketvoresigangværendehandler,harvibrugtallevorespenge.Voresresultatvarrigeligttilatlaveopkøbogskabevækstforetparårsiden,mennuskalvilavesåstoreopkøb,atdetersværtatgørealenemedresultatet.Såviskalbrugekapitaltilattagedenæsteskridt,ogvihåber,atenbørsnoteringkanskabeenkapitaludvidelsepå én milliard kroner.”

JørgenHansenforklarer,atbørsnoteringendesuden skal sikre, at NTG kan bestå på den lange bane. Uafhængigt af den administre- rendedirektørellernuværendepartnere.

”Vores partnere er mellem 24 år og 64 år. Deteretstortspænd.Hampå64vilmåskegernesælge,fordihanerpåvejpåpension.Den24-årigeerkunligebegyndt,såhanvilgernebyggeop.Medenbørsnoteringkan alle sælge deres andele, når det passer dem.Sådeterogsåafrespektforvirksom-heden og de 670 lønmodtagere, der jo skal haveenformforsikkerhed,”sigerJørgenHansenogpåpeger,atbørsnoteringendesudenharenpositivsideeffekt.

”Detblivernemmereattiltrækkedygtigefolk, fordi de så kan skimte et salg af deres andeletillangtstørreværdi,endhvaddekunnefåfordenenkeltevirksomhed.Gårmansammenietstørrenetværk,bliversel-skabetmereværd,fordimansåkansælgesineaktierpåbørsentilenhøjereværdi,endhvismansælgertilenkonkurrerendetransportvirksomhed.”

UdoverMetteOpstrupogJørgenHansenbestår koncernens administration af 11 andre

medarbejdere. ”Vi kan nøjes med ganske få medarbejdere,fordiviikkeholdermøderogsigerjatilalting.Deterikkefarligt,hvisdinefolkerdygtigenok.”

Profetien fra ’15Iværksætternetværkethardermedvistsigatværeenklogbeslutning.IdagtællerNTG 130 partnere, 670 ansatte og mere end20nystartededatterselskaber.MentalteJørgenHansensåogsåsandt,dahaniBørsensartikelfra2015lovede,atomsætningenvilleværefordobleti2017?

”Ikkehelt,desværre.Envigtigdelafvoresvækststrategieropkøb,ogdeharændretkarakter,fordivoresopkøbbliverstørreogstørre.Iøjeblikketharvitrestorekøbiproces,somikkebliverlukketiår,ogdetbetyder,atvoresomsætningerlavereendforventet.Menvoresorganiskevæksterpå20procent,hvilketerdobbelt

såhøjsomforventetvedstartenafåret.Samtidigharvietableretflerenyestartups,somjoaldriggiveroverskudfradagét.Derforlandervipåenomsætningpå3,2milliarder.Tilgengældnårvidetforventederesultatpå163millioner,fordivoresEBIT-marginerblevethøjere,”slutterJørgenHansen.

Næste skridt for NTG er at klargøre virksomhedensinterneprocessertilbørsnoteringen. NTG har netop omlagt regnskabstandarderne til de såkaldte International Financial Reporting Stand-ards, IFRS.

Transportanalysen 2018

12

Prisstigning på børsnoterede transportvirksomhederfortsætterIdaghandlesbørsnoteredetransportvirksomhedertilpriser,derliggerpåniveaumedpriserneførkrisen.Dogersærligtprisernepåvirksomhederindenforsøfragtmegetvolatile.DetviserdesenestetalfraDeloitteFinancialAdvisory.

LandIsegmentetforvirksomheder,derprimærtellerudelukkendefragtervarerviavejogtog,viserEBIT-multiplerne,atprisniveauetertilbagepåniveauetførkrisen.Prisernepådissevirksomhederer således de højeste siden 2007. EBIT-multiplen ligger i øjeblikket overgennemsnittetforheleperiodenogudgørsåledesetrelativtgodt marked for sælger.

Bemærk,atSales-multiplenrelativttilEBIT-multiplenliggerhøjereiforholdtildethistoriskegennemsnit.Detindikerer,atvirksom-hederne har forbedret deres driftsindtjening og tjener mere pr. omsætningskrone.

SøGrafenviserenmegetvolatiludviklingiindtjeningenogderforogsåiprissætningenafvirksomhederindenforsøfragt.IhistoriskperspektiverEBIT-multiplenhøjiøjeblikket,mensvingeraltsåmeget.Afsammegrundertimingenforetsalgafenprivatvirk-somhed usikker.

Dehøjepriserligeefterfinanskriseni2009og2010erprimærtdrevetaflavindtjeningidenundersøgtegruppe.Detvidnerom,ataktionærernepådaværendetidspunktharvurderet,atdenlaveindtjeningvarmidlertidig.Derforeraktiernehandlettilenhøjerepris, end multiplerne ellers retfærdiggør.

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Sø

1.20

1.40

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

18.00

16.00

14.00

12.00

10.00

8.00

4.00

2.00

0.00

6.00

Luft

Reve

nue

mul

tiple

01-Ja

n-07

01-Ju

l-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

16.00

18.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Median Sales Median EBITEV/EBITEV/Sales

Median Sales Median EBITEV/EBITEV/SalesMedian Sales Median EBITEV/EBITEV/Sales

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,2%

82,8%

18,2%

81,9%

15,6%

84,4%

14,7%

85,3%

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Sø

1.20

1.40

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

18.00

16.00

14.00

12.00

10.00

8.00

4.00

2.00

0.00

6.00

Luft

Reve

nue

mul

tiple

01-Ja

n-07

01-Ju

l-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

16.00

18.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Median Sales Median EBITEV/EBITEV/Sales

Median Sales Median EBITEV/EBITEV/SalesMedian Sales Median EBITEV/EBITEV/Sales

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,2%

82,8%

18,2%

81,9%

15,6%

84,4%

14,7%

85,3%

AfCarstenAaen,Director,Deloitte,FinancialAdvisory

13

Transportanalysen 2018

LuftVirksomhederiluftfragtsegmentetbliveriøjeblikkethandlettilhøjeprisersammenlignetmedderesindtjening.Desudenvisergrafen,atviigenertilbagepåniveauetfraførfinanskrisensindtog.Ligesomisegmentetforsøfragtvarprisernei2009og2010højepågrundafenlavindtjeningidenanalyseredegruppeafvirk-somheder.Aktionærerneansådermeddenlaveindtjeningsomenmidlertidigfase,ogderforvarværdiansættelsenhøjere,endmultiplen ellers retfærdiggør.

Spredningen mellem EBIT- og Sales-multiplerne i 2017 indikerer, at driftsindtjeningeniselskaberneerblevetdårligeresammenholdtmedomsætningsudviklingen.Dettekanindikerehårdkonkurrence.

FaktaDetregrafervisermedian-gennemsnittetafEBIT-ogomsætnings- multipler for de tre aktørgrupper. EBIT-multiplen er forholdet mellemvirksomhedenssamledeværdiogvirksomhedensprimæreresultat(EBIT).Johøjeremultiplener,jomerebetalerkøbereforhverkrone,virksomhedenlaveridriftsresultatet.Destipledelinjervisermedianenforheleperioden.

Idetteafsniterhensigtenatsammenlignevirksomhedernesværdiansættelser,uagtetomvirksomhederneejerderesmaterieleller ej. Af denne grund er graferne baseret på multiplerne for virksomhedernesprimæreresultat,EBIT-multiplen,ogikkepåEBIT-DA-multiplen som normalt.

Deundersøgtegrupperbestårafsåmangevirksomhedersommuligt(pådeteuropæiskemarked),menvirksomhedermedmegetlavhandelsfrekvenserikkeinddragetigraferne.Vimener,dettegiverdetmestretvisendebilledeafværdiansættelsenibranchen.

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Sø

1.20

1.40

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

18.00

16.00

14.00

12.00

10.00

8.00

4.00

2.00

0.00

6.00

Luft

Reve

nue

mul

tiple

01-Ja

n-07

01-Ju

l-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

16.00

18.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Median Sales Median EBITEV/EBITEV/Sales

Median Sales Median EBITEV/EBITEV/SalesMedian Sales Median EBITEV/EBITEV/Sales

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,2%

82,8%

18,2%

81,9%

15,6%

84,4%

14,7%

85,3%

Transportanalysen 2018

14

Etablering af transport-virksomhederiudlandetkræverfokus på skat, told og moms

I de seneste år har en række danske trans-portvirksomhederetableretsigiudlandet,f.eks. Rumænien og Polen. Det er Deloittes vurdering,atinternationaliseringenindenfor transportbranchen øges i de kom-mende år.

Men manglende kendskab til regulering kanresulterei,atdemuligegevinsterbliverspistafunødigeskatter,moms-ogtoldafgifter. Deloittes ekspertgruppe inden fortransportvirksomhedergiverherderesbudpådefemvigtigstefokusområderfortransportvirksomhedernetopnu.

1. ForberedelsenI forbindelse med etablering i udlandet er der en række forhold på skatte- og moms- området,duskalovervejeogundersøgenærmere konkret i forhold til det enkelte land, som koncernen påtænker at etablere sig i. I en del tilfælde har det blandt andet vistsigatmedførebetydeligeekstraskat-tebetalinger,såfremteksempelviskoncern-intern leasing af lastbiler ikke håndteres korrekt.Blandtdevigtigsteområderer:

• Etableringsform.Børvirksomhedeneksempelvisopretteenfilialelleretdatterselskab?

• Kapitalisering af udenlandske dattersel- skaber. Fremmedkapital kontra egen- kapital.

• Registreringer i forhold til lokale skatte- og momsmæssige forhold i det enkelte land.

• Interneaftalermedøvrigekoncernsel- skaber.Eksempelvishåndteringafinter-nationale transporter, leasing af lastbiler, serviceydelser,lejeafmedarbejdere,låneforhold,garantiermv.

• Lokalecompliance-kravpåskatte-ogmomsområdet.

2. Skærpede dokumentationsregler for koncernintern samhandelSomfølgeafnyeretningslinjerfraOECDharflerelandeindførtskærpededo-kumentationsregler for koncernintern samhandelmedvirkningforindkomståret2017. I nogle tilfælde dog allerede fra 2016. Langtdeflestedansketransportvirksom-hedermedudenlandskeaktiviteterafetvistomfangvilværeomfattedeafdeskærpede dokumentationsregler i både Danmark og i udlandet. Ofte ses der en del skatterevisionermedfokuspåkoncern-intern samhandel, og mange lande har indførtmulighedforvæsentligebøderpådette område.

Transportvirksomhederviltypiskhavekoncernintern samhandel på områder som internationale transporter, leasing aflastbiler,serviceydelser,lejeafmedar-bejdere,låneforhold,garantiermv.Det

erderforyderstvigtigt,atdererstyrpåkoncernens koncerninterne samhandel, og du bør derfor:

• Fastlægge en politik for koncernens interne samhandel.

• Udarbejde skriftlige aftaler mellem de koncerninterne parter.

• Udarbejde en årlig dokumentation for den koncerninterne samhandel i både Danmark og de enkelte lande.

• Sikre, at frister for rapportering og dokumentation iagttages.

3. Brug af udenlandske chaufførerVedbrugafudenlandskechaufførertilkør-seliDanmarkerdetvigtigt,atduholderdigforøje,hvilketransporttyperchaufførerneskalkøre.Detskyldesrisikoenforatbliveomfattet af de danske regler om arbejds- udleje,ogsåselvomEU-reglernegivermulighed for cabotagekørsel.

4. Compliance i Danmark versus udlan-det SelvomlandesomRumænienogPolenermediEU,erdekonkretekravtilangivelser,fakturering, dokumentation for fakturering udenmomsmv.ikkenødvendigvisdesammesomiDanmark.Såselvomdinvirk-somhedercompliantmedrækkenafkraviDanmark,erdetsåledesikkeensbetydende

AfAnjaD.Svendgaard,Partner,Deloitte

15

Transportanalysen 2018

med, at det samme er gældende i udlandet. Deterderforvigtigt,atdufåretsamar-bejde med lokale specialister på skatte- ogmomsområdet.Dervedsikrerdu,atvirksomhedenkørerefterbogenidelande,hvordeneretableret.EksempelviserdeenkelteEU-medlemslandeskravtildoku-mentation for momsfri eksporttransport forskellig, afhængigt af om den momsfri faktura udstedes fra et dansk etableret selskabellerfraettysketableretselskab.

Vi erfarer også, at f.eks. de polske skatte-myndighederkanværemerekrævendeenddedanskemyndigheder,nårdethandleromatsendederigtigeangivelserind til tiden, og når det gælder om at kunne dokumentereangivelsernesindhold,indeneventueltilgodehavendemomskanrefun-deresframyndighederne.

5. Toldregler ved brug af tredjemand Nårvirksomhederuddelegerertoldbe-handlingvedimportogeksportafvarertil tredjemand, f.eks. en speditør, tror mange,atansvaretforoverholdelseaftoldreglerne også er uddelegeret. Men som udgangspunkt er det importørens og eksportørensegetansvar,atvarerbliverfortoldetellereksporteretioverensstem-melse med toldreglerne.

Toldreglernegivermulighedfor,atenspeditør kan hæfte solidarisk med im-portøren, når speditøren assisterer med importogeksportafvarer.Omfangetafhæftelsen afhænger af aftalen mellem im-portørenogspeditøren,herunderhvilkenaf de to former for repræsentation der er aftalt mellem parterne:

1. Direkte repræsentation. Herhandlerrepræsentantenienandensnavnogpåenandensvegne.Veddirekterepræsentation er det som udgangspunkt varemodtageren,derhæfterforeneven- tueltoldskyld.

2. Indirekte repræsentation. Herhandlerrepræsentanteniegetnavn,menpåenandenpersonsvegne.Veddirekte repræsentation er det derimod speditøren,derhæfterfortoldskylden.

I Danmark har indirekte repræsentation hidtilværetanvendtimegetbegrænsetom-fang,hvorimoddenneformforrepræsenta-tionofteanvendesiandrelande.

Vedetableringaftransportvirksomhediudlandetskalmanderforværesærligop-mærksompå,hvilkenformforrepræsenta-

tionderanvendes,nårmanassistererenvirksomhedmedimportogeksportafvarer.Særligtvedindirekterepræsentationskalmanværeopmærksompålokaleregleromhæftelseogansvar.

Derudoverharmangespeditører/trans-portvirksomhedersærligetoldtilladelserellertoldcertificeringer,f.eks.bevillingtiltoldoplagogAEO-certificering.DeflesteafdissetilladelserogcertificeringergælderkunvedimportogeksportafvarerfraDan-mark eller for det danske selskab.

Ved etablering i andre lande er der derfor storsandsynlighedfor,atdissetilladelserikkekananvendes.Hvisduvilsikredig,at det er muligt at assistere kunder med importogeksportafvarer,anbefalervi,atdu undersøger, om de særlige tilladelser, selskabetharidag,kananvendesdirekteiudlandet,elleromdeternødvendigtatsøgeomudvidelseafeksisterendetilladel- serellernyelokaletilladelser.

16

Transportanalysen 2018

AnalysenerudarbejdetafDeloittesbranchegruppefortransport.Analysenergennemførtfradecember2017tiljanuar2018.

Analysenomfatter249speditørerog779vognmændogbyggerpådesenestetreårsnøgletalogresultateribranchen.Analysenomfatterdelbranchernespeditørerogvognmænd,derbehandlesihversinanalysedel.

Datagrundlagetfordetteårsanalyseerikkedirektesammenlig- neligtmedtidligereanalyser,ogdetaljeringsgradenidemodtagneregnskabsoplysningerbliverløbendeforbedret.Detbetyder,atdervilværeforskellemellemdepræsenterederesultaterfor2014og2015iåretsanalysesammenlignetmedanalysenfor2016.

Somendelafanalysenharvimedtagetdeforeløbigeindleverederegnskabstal for 2017. Vi skal dog gøre opmærksom på, at popu-lationenherermegetlille,hvorfordekunkanbetragtessomforeløbige tendenser.

Sådan er virksomhederne i analysen fordelt på antal ansatte:

Antal virksomheder

5-10 ansatte

11-25 ansatte

26-50 ansatte

51-100 ansatte

100+ ansatte

Sum

Vognmænd 348 247 97 56 31 779

Speditører 101 70 29 17 32 249

Oversigt over antal virksomheder i analysen, som har indleveret 2017-tal:

Antal virks. 5-10 ansatte

11-25 ansatte

26-50 ansatte

51-100 ansatte

100+ ansatte

Sum

Vognmænd 73 67 21 13 4 178

Speditører 14 14 1 2 3 34

Sådan er virksomhederne i analysen fordelt på regioner:

Antal virksomheder

Hoved-staden

Midt- jylland

Nord- jylland

Sjælland Syd- damark

Sum

Vognmænd 132 189 91 142 225 779

Speditører 98 53 16 16 66 249

Oversigt over antal virksomheder, som de beregnede nøgletal baseres på:

Nøgletal/antal virksomheder Vognmænd Speditør

Omsætning(gns.) 49 58

Primærtresultat(sum) 779 249

Overskudogunderskud 778 249

Afkastafinvesteretkapital(gns.) 752 231

Soliditetsgrad(gns.) 779 249

Arbejdskapital(gns.) 778 249

Likviditetsgrad(gns.) 779 249

Nøgletalsanalyse–metode

17

Transportanalysen 2018

Anvendte nøgletal

Investeret kapital =[Samledeaktiver]-[Værdipapirer]-[Likvidemidler]-[Pensioner]-[Leverandørgæld]-[Igangværendearbejder,

aconto]-[Andengæld]-[Periodeafgrænsningsposter(aktiver)]

Afkast af investeret kapital =[Primærtresultat]/[Investeretkapital]

Primært resultat pr. ansat =[Primærtresultat]/[Ansatte]

Omsætningshastighed for investeret kapital

=[Nettoomsætning]/[Investeretkapital]

Arbejdskapital =[Omsætningsaktiver]-[Kortfristetgæld]

Finansielle aktiver =[Andrefinansielleaktiver]+[Finansielleanlægsaktiver]+[Værdipapirer]+[Likvidemidler]

Finansielle forpligtelser =[Pensioner]+[Andrehensættelser]+[Hensættelser]+[Ansvarliglånekapital]+[Langfristetgældtilkreditinstitutter]

+[Langfristetbankgæld]+[Andenlangfristetgæld]+[Langfristetgæld]+[Kortfristetgældtilkreditinstitutter]

+[Kortfristetbankgæld]

Egenkapitalens forrentning =[Primærtresultat]/[Egenkapital]

Reel gæld =[Investeretkapital]-[Egenkapital]

Finansiel gearing =[Investeretkapital]/[Egenkapital]

Likviditetsgrad =[Omsætningsaktiver]/[Kortfristetgæld]

Overskudsgrad =[Primærtresultat]/[Nettoomsætning]

Soliditetsgrad =[Egenkapital]/[Samledeaktiver]

18

Analyseafvognmænd

19

Transportanalysen 2018

20

Vognmændenes gennemsnitlige indtjening er steget fra 2015 til 2016, og der er udsigt til en yderligere stigning i 2017. Fremgangen i indtjening er realiseret på tværs af virksomhedsstørrelserne, bortset fra de mindste virksomheder, men specielt de større virksomheder har oplevet en positiv udvikling i den gennemsnitlige indtjening pr. ansat. Denne positive udvikling i indtjeningen pr. ansat har også haft en positiv indvirkning på andelen af større virksomheder med underskud i 2016.

Det gennemsnitlige primære resultat pr. ansat steg fra ca. 30 t.kr. i 2015 til 48 t.kr. i 2016. Denne stigning i det gennemsnitlige primære resultatskyldesprimærtudviklingenhosvirksomhedernemed100+ansatte.

Demindrevirksomhederrealiserede,igeni2016,dethøjesteprimæreresultatpr.ansatmedetresultatpåca.79t.kr.pr.ansat.Destorevirksomhedermed100+ansatterealiseredeetgen-nemsnitligtprimærtresultatpr.ansatpåca.22t.kr.,hvilketerenvæsentligstigningiforholdtil2015,hvorprimærtresultatpr.ansatkun udgjorde 12 t.kr. pr. ansat.

Kastervietblikpådeforeløbigetendenserfor2017,tegnerdersigetbilledeaf,atdenpositiveudviklingvilfortsættefordeflestevirksomhedsstørrelser.

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Sø

1.20

1.40

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

18.00

16.00

14.00

12.00

10.00

8.00

4.00

2.00

0.00

6.00

Luft

Reve

nue

mul

tiple

01-Ja

n-07

01-Ju

l-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

16.00

18.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Median Sales Median EBITEV/EBITEV/Sales

Median Sales Median EBITEV/EBITEV/SalesMedian Sales Median EBITEV/EBITEV/Sales

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,2%

82,8%

18,2%

81,9%

15,6%

84,4%

14,7%

85,3%

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

16.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Sø

1.20

1.40

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

1.00

0.80

0.60

0.40

0.20

0.00

18.00

16.00

14.00

12.00

10.00

8.00

4.00

2.00

0.00

6.00

Luft

Reve

nue

mul

tiple

01-Ja

n-07

01-Ju

l-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17

01-Ju

l-17

EBIT

mul

tiple

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

16.00

18.00

14.00

12.00

10.00

8.00

6.00

4.00

2.00

0.00

Median Sales Median EBITEV/EBITEV/Sales

Median Sales Median EBITEV/EBITEV/SalesMedian Sales Median EBITEV/EBITEV/Sales

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,2%

82,8%

18,2%

81,9%

15,6%

84,4%

14,7%

85,3%

02014 2015 2016

2014 2015 2016

Primært resultat pr. ansatte (gns.) - Virksomhedsstørrelse

1,05

23% 17% 21%

1,08

0,98

0,000,200,400,600,801,001,201,401,60

2014 2015 2016

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad

Andel af virk. med likviditetsgrad < % Likviditetsgrad (gns.)2014 2015 2016

Afkast af investeret kapital (gns.) - Virksomhedsstørrelse

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

Gennemsnit

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

5-10 ansatte

11-25 ansatte 51-100 ansatte

100+ ansatte

Gennemsnit

26-50 ansatte

2014 2015 2016

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%5%

10%15%20%25%

0%

5%

10%

15%

20%

25%

30%35%40%45%50%

0%

5%

10%

15%

20%

25%

30%

35%

Generelt - Farezone 2016

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

26,9% 50,2%

13,9% 9,0%

Generelt - Farezone 2016

Land

Under 10%

Afkast af investeret kapital

Over 10%

Ove

r 15%

U

nder

15%

Solid

itet

31,7% 50,4%

13,3% 4,7%

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2014 2015 2016 2017

Primært resultat pr. ansatte (gns.) - Virksomhedstørrelse

Overskudseneste tre år

2014 2015 2016 2017

Andel af virksomheder med underskud, overskud og overskud alle tre år

Antal virk. (underskud %) Antal virk. (overskud %)

0%10%20%30%40%50%60%70%80%90%

100%

67,9%

17,9%

82,1%

17%

83%

17,8%

82,2%

14,0%

86,0%

24%29%34%39%44%49%54%59%64%69%74%

50.000

100.000

150.000

200.000

250.000

Soliditetsgrad (gns.) - Virksomhedsstørrelse

Vognmænd

2014 2015 2016 2017

Andel af virksomheder med underskud - Virksomhedsstørrelse

0%

5%

10%

15%

20%

25%

24%

29%

34%

39%

44%

49%

54%

42%

40%

38%

44%

46%

48%

50%

52%

54%

2014 2015 2016 2017

Soliditetsgrad (gns.) - Virksomhedsstørrelse

0

50.000

-50.000

100.000

-100.000

150.000

2014 2015 2016 2017

Arbejdskapital pr. ansatte (gns). - Virksomhedsstørrelse

0,60

0,80

1,00

1,20

1,40

2014 2015 2016 2017

Likviditetsgrad (gns.) - Virksomhedsstørrelse

0,980,991,001,011,021,031,041,051,061,071,081,09

2014 2015 2016 2017

Andel af virksomheder med likviditetsgrad < 1 og gns. likviditetsgrad Fordeling på afkast af investeret kapital

Andel af virk. med likviditetsgrad < 1% Likviditetsgrad (Gns.)

1,03

1,08

1,04

1,02

52%

49%

47%

44%

2014 2015 2016 2017

Antal virks. med AG på > 15% Antal virks. med AG på 10-15%

Antal virks. med AG på 0-10%Antal virks. med AG på < 0%

41,0%

15,2%

15,1%

28,7%

42,1%

17,5%

11,3%

29,1%

42,0%

13,1%

14,0%

30,9%

45,9%

16,2%

9,9%

27,9%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2%

4%

6%

8%

10%

12%

14%

16%

2014 2015 2016 2017

Afkast af investeret kapital (Gns.) - Virksomhedsstørrelse

1.20

Reve

nue

mul

tiple

01-Ju

l-07

01-Ja

n-07

01-Ja

n-08

01-Ju

l-08

01-Ja

n-09

01-Ju

l-09

01-Ja

n-10

01-Ju

l-10

01-Ja

n-11

01-Ju

l-11

01-Ja

n-12

01-Ju

l-12

01-Ja

n-13

01-Ju

l-13

01-Ja

n-14

01-Ju

l-14

01-Ja

n-15

01-Ju

l-15

01-Ja

n-16

01-Ju

l-16

01-Ja

n-17