Embed Size (px)

Citation preview

TÜRKİYE TELEKOMÜNİKASYON SEKTÖRÜNDEKİ

GELİŞMELER VE EĞİLİMLER

2007 YILI RAPORU

SEKTÖREL ARAŞTIRMA VE STRATEJİLER DAİRESİ BAŞKANLIĞI

Hazırlayanlar: T. Uzmanı Dr. Selçuk Arslan T. Uzmanı Dr. Muhterem Çöl T. Uzmanı Talat Güçlü T. Uzmanı A. Deniz Çaycı Yük. Müh. Hüseyin Cengiz T.Uzm.Yrd. Özlem Daşdemir T.Uzm.Yrd. Faruk Yayla T.Uzm.Yrd. Ramazan Yılmaz

Şubat 2008, Ankara

Bu çalışma Telekomünikasyon Kurumunun görüşlerini yansıtmaz. Sorumluluğu yazarına aittir. Yayın ve referans olarak kullanılması Telekomünikasyon Kurumunun iznini gerektirmez.

YÖNETİCİ ÖZETİ

Bu raporda, dünyada ve Türkiye’de telekomünikasyon sektöründe kaydedilen

gelişmeler incelenerek, Türkiye telekomünikasyon pazarı büyüklükleri,

büyüme oranları ve eğilimlerine yönelik temel bir analiz yapılmış ve genel

görünüm ortaya konulmuştur. Telekomünikasyon sektörüne genel bir

bakıştan sonra, Türkiye’deki sabit ve mobil telefon hizmetleri ayrıntılı olarak

raporda incelenmiş, İnternet ve genişbant konuları da ayrıca ele alınmıştır.

Türkiye telekomünikasyon pazarında son yıllarda düzenlemelerin etkisiyle

işletmeci sayısı artmış, özellikle mobil ve genişbant altyapısında ve abone

sayısında önemli bir boyuta ulaşılmıştır. Hane başı sabit telefon sayısı, mobil

telefon penetrasyon oranı, genişbant abone sayısı gibi temel göstergelerde

önemli iyileşmeler sağlanan telekomünikasyon pazarında, toplam hizmet

gelirlerinin 2007 yılı sonu itibari ile 21 milyar YTL civarında gerçekleşmesi

beklenmektedir.

Türkiye telekomünikasyon sektöründe, 2001 yılı itibariyle mobil abone

sayısında yaşanan hızlı artış sonucunda, toplam (sabit ve mobil) telefon

abone sayısı 2007 yılında 80 milyonun üzerinde gerçekleşmiş ve toplam

telefon abone sayısı penetrasyonu %114 seviyesini yakalamıştır. 2007 yılı

sonu itibariyle 62 milyona ulaşan mobil abone sayısı sayesinde, toplam

telefon penetrasyonu olumlu yönde ilerlemektedir. Sabit telefon, toplam

nüfusa göre 1998 yılında ulaştığı %26 penetrasyonu devam ettirmektedir.

İnternet kullanıcı penetrasyonu ise kararlı bir şekilde yükselmekte olup, kısa

ve orta vadede düzenli bir artış oranına sahip olması beklenmektedir.

Türkiye’nin nüfusu, stratejik konumu ve ekonomik dinamikleri dikkate

alındığında, mobil telefon ve bilhassa genişbant İnternet hizmetlerinde orta

vadede önemli atılımlar yaşanabileceği, küresel dalgalanmaların sektör

üzerinde ancak geçici durgunluğa neden olabileceği, sahip olunan ekonomik

ii

potansiyelin telekomünikasyon sektöründe uzun vadeli büyümeyi

destekleyeceği, telekomünikasyon hizmetleri pazarının yapısı gereği ülke

içerisindeki ekonomik potansiyelden nemalanması ve kâr transferini mümkün

kılması nedeniyle ülkemizde faaliyet gösteren yerli işletmecilerin orta ve uzun

vadeli planlamalarında diğer ülke pazarlarını da hedefleyerek uluslararası

işletmeci olma yönünde strateji geliştirmelerinin faydalı olacağı

değerlendirilmektedir.

iii

İÇİNDEKİLER Sayfa

YÖNETİCİ ÖZETİ ............................................................................................. i İÇİNDEKİLER .................................................................................................. iii ÇİZELGELERİN LİSTESİ ................................................................................ v ŞEKİLLERİN LİSTESİ......................................................................................vi SİMGELER VE KISALTMALAR .................................................................... viii 1. TELEKOMÜNİKASYON SEKTÖRÜNE GENEL BAKIŞ ............................. 1

1.1. Dünya Telekomünikasyon Sektöründeki Gelişmeler .................... 1 1.2. Türkiye Ekonomisine İlişkin Temel Büyüklükler ............................ 7 1.3. Türkiye Telekomünikasyon Sektörüne İlişkin Büyüklükler .......... 10 1.4. Sabit Telefon ve GSM Hizmetleri Dışındaki Hizmetler ve Pazar

Yapısı........................................................................................... 14 1.4.1. Uydu işletmecileri ..................................................................... 14 1.4.2. GMPCS mobil telefon hizmeti veren işletmeciler ..................... 14 1.4.3. Kablolu ve kablosuz İnternet servis sağlayıcılığı hizmeti veren işletmeciler.......................................................................................... 15 1.4.4. Karasal hatlar üzerinden veri iletimi yapan işletmeciler ........... 15 1.4.5. Uzak mesafe telefon hizmetleri sunmak üzere yetkilendirilmiş işletmeciler.......................................................................................... 15 1.4.6. Ortak kullanımlı telsiz hizmetleri sunmak üzere yetkilendirilmiş işletmeciler.......................................................................................... 16 1.4.7. Kablo platform hizmeti .............................................................. 16 1.4.8. Altyapı işletmeciliği hizmeti sunmak üzere yetkilendirilmiş işletmeciler.......................................................................................... 16 1.4.9. Rehberlik hizmeti işletmeciliği .................................................. 17 1.4.10. İşletmeciler ............................................................................. 17

2. SABİT TELEFON HİZMETİ ....................................................................... 18 2.1. Türk Telekom...................................................................................... 18

2.1.1. Abone sayısı............................................................................. 18 2.1.2. Trafik......................................................................................... 20 2.1.3. Ankesörlü telefon...................................................................... 21 2.1.4. Gelirler ...................................................................................... 21 2.1.5. Yatırım ...................................................................................... 23 2.1.6. Ülke karşılaştırmaları................................................................ 24 2.1.7. Değerlendirme.......................................................................... 24

2.2. Uzak Mesafe Telefon Hizmetleri ........................................................ 26 2.2.1. UMTH işletmecileri gelir bilgileri ............................................... 31 2.2.2. Hesaplaşmalar.......................................................................... 32 2.2.3. Uluslararası trafik hacmi........................................................... 32

3. MOBİL TELEFON HİZMETİ ...................................................................... 33 3.1. GSM ................................................................................................... 33

3.1.1. Türkiye’deki süreç..................................................................... 33 3.1.2. Abone sayısı ve gelecek dönem beklentileri ............................ 35 3.1.3. Uluslararası karşılaştırmalar..................................................... 38

iv

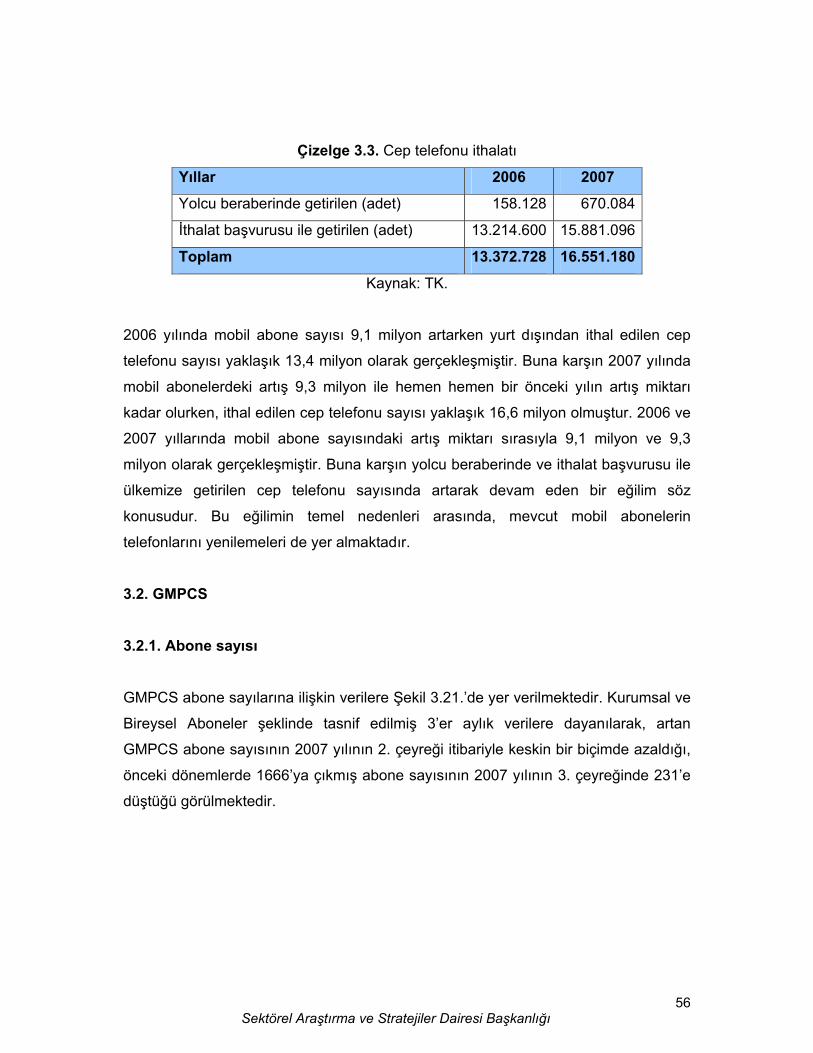

3.1.4. Altyapı büyüklükleri .................................................................. 41 3.1.5. Trafik hacmi .............................................................................. 43 3.1.5.1. Abone başı ortalama trafik..................................................... 45 3.1.6. SMS.......................................................................................... 46 3.1.7. Gelirler ...................................................................................... 47 3.1.7.1. Abone başına aylık ortalama gelir ......................................... 49 3.1.8. Rekabet .................................................................................... 51 3.1.9. Cep telefonu satış miktarı......................................................... 54 3.1.9.1. Türkiye’de cep telefonu ithalatı.............................................. 55

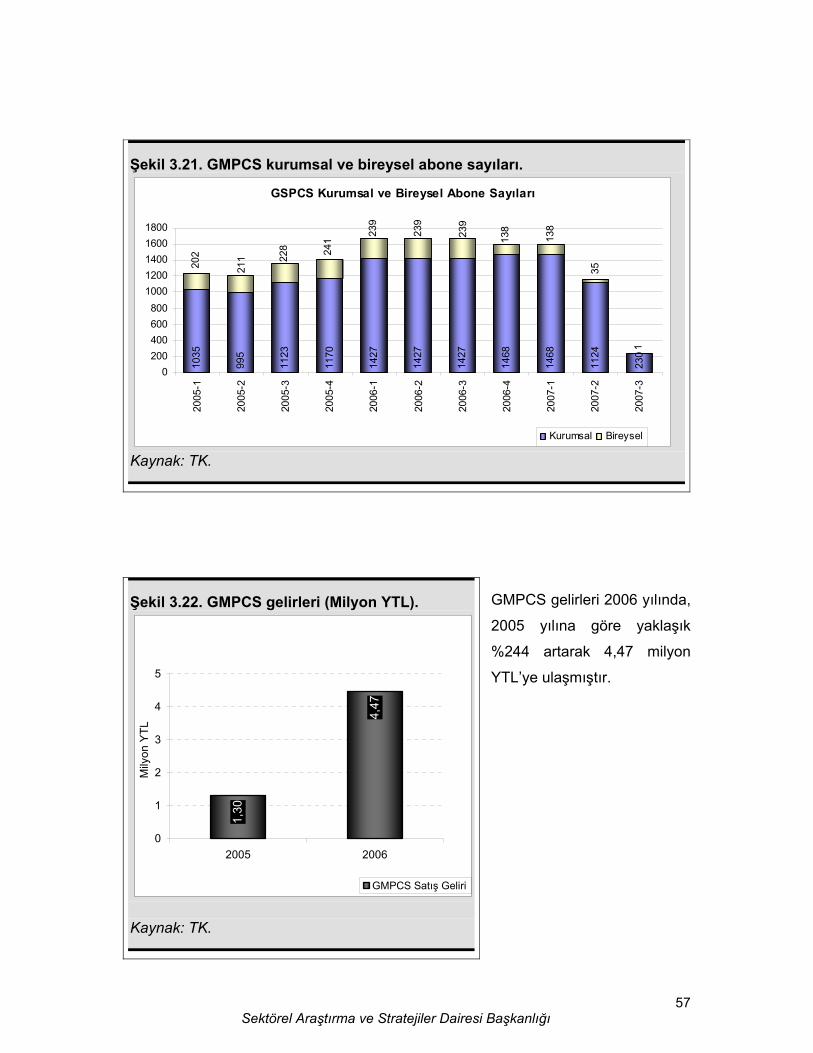

3.2. GMPCS .............................................................................................. 56 3.2.1. Abone sayısı............................................................................. 56

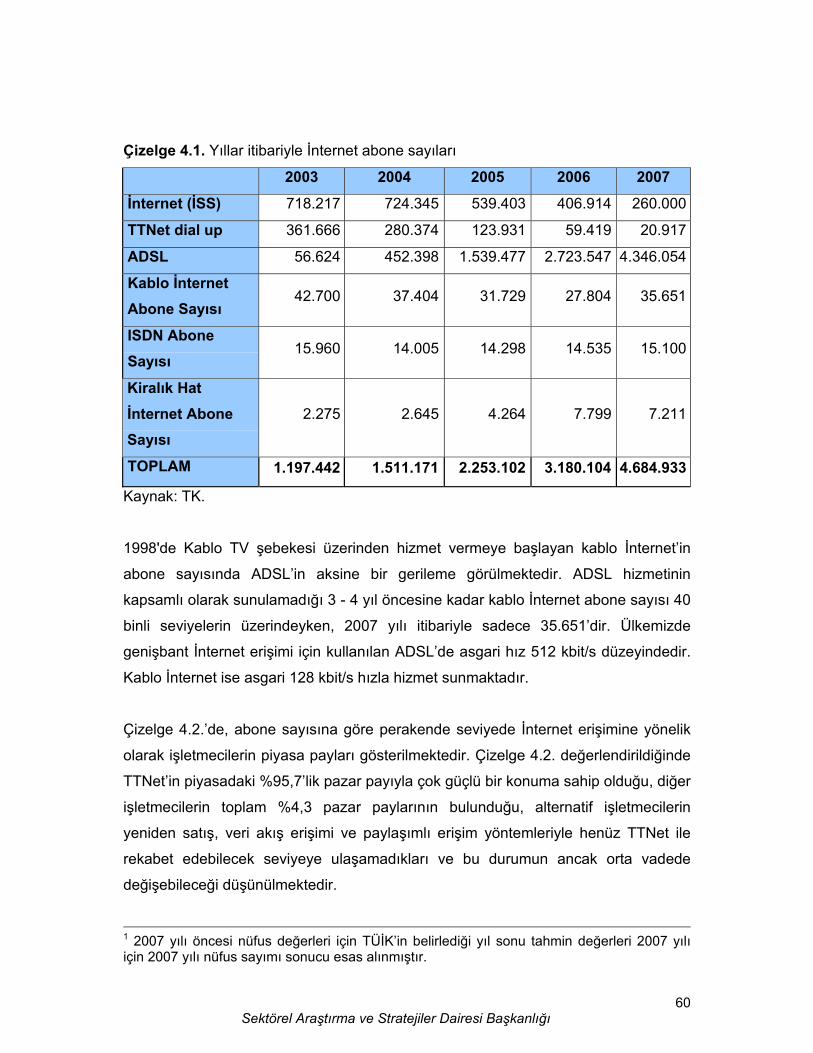

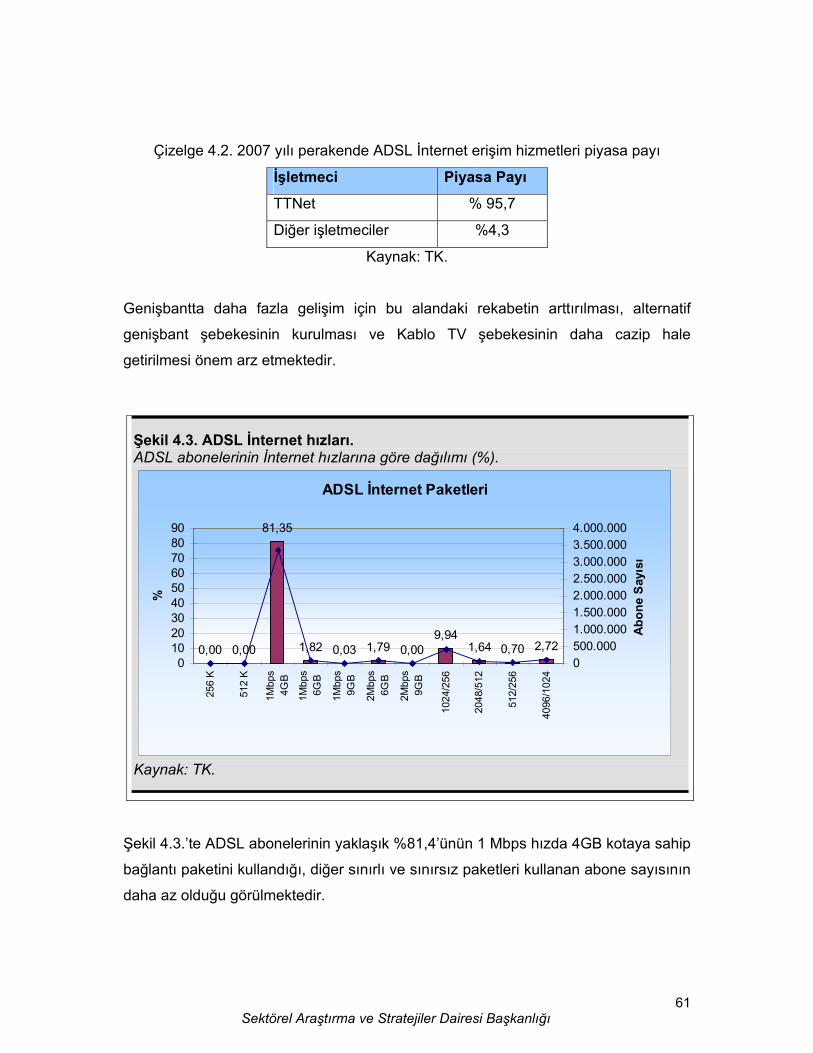

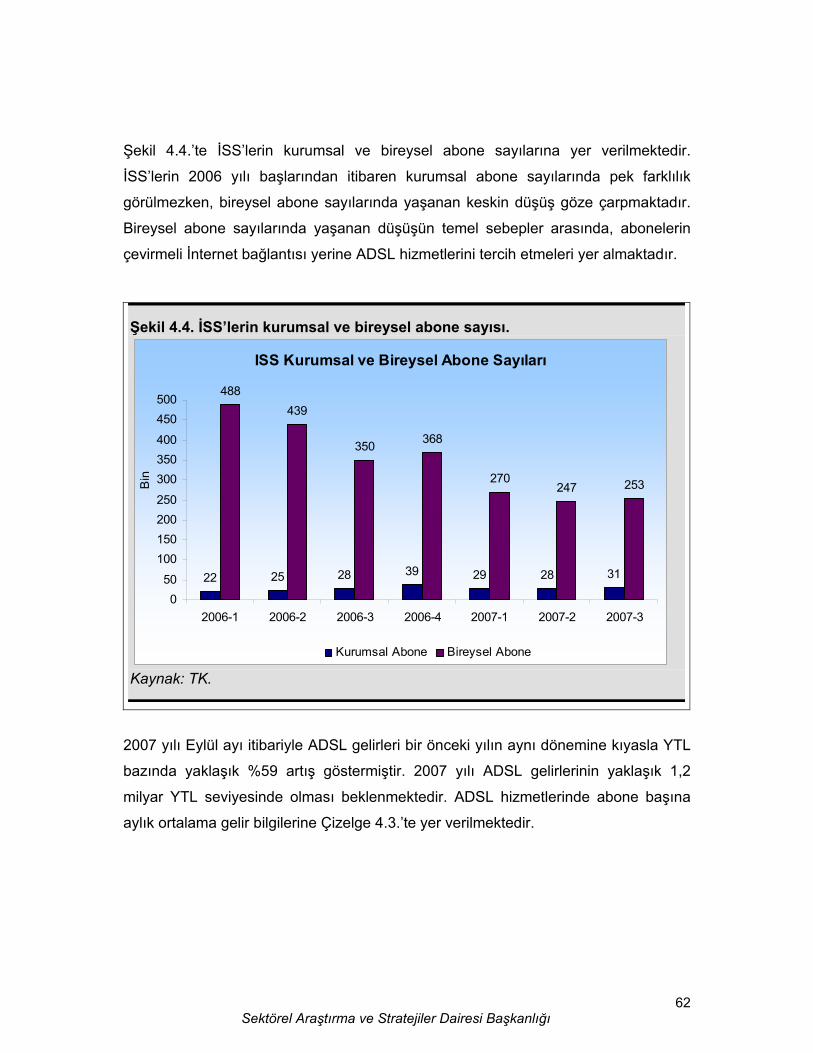

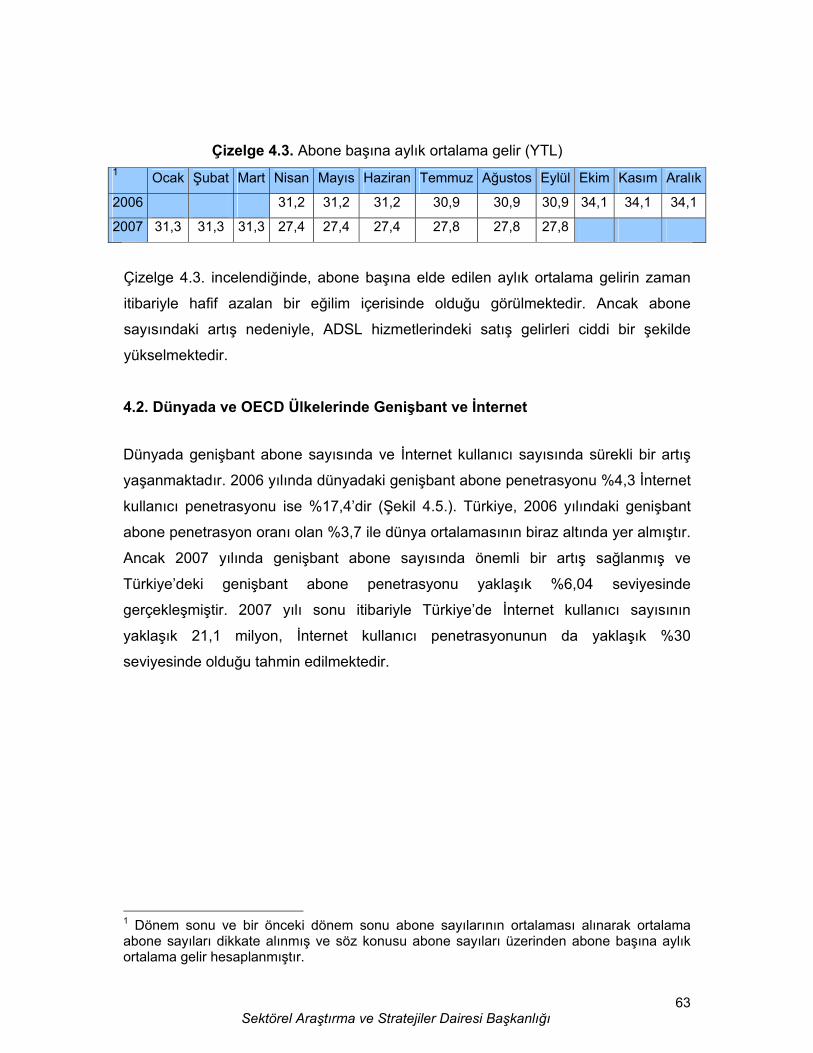

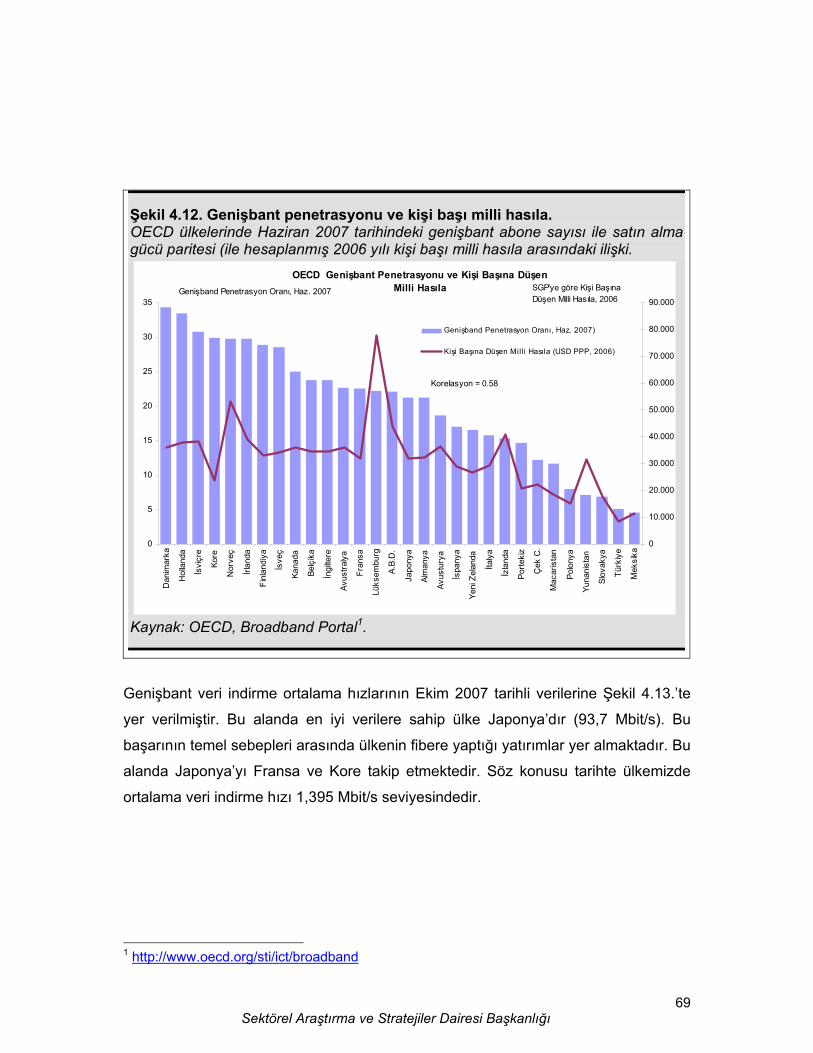

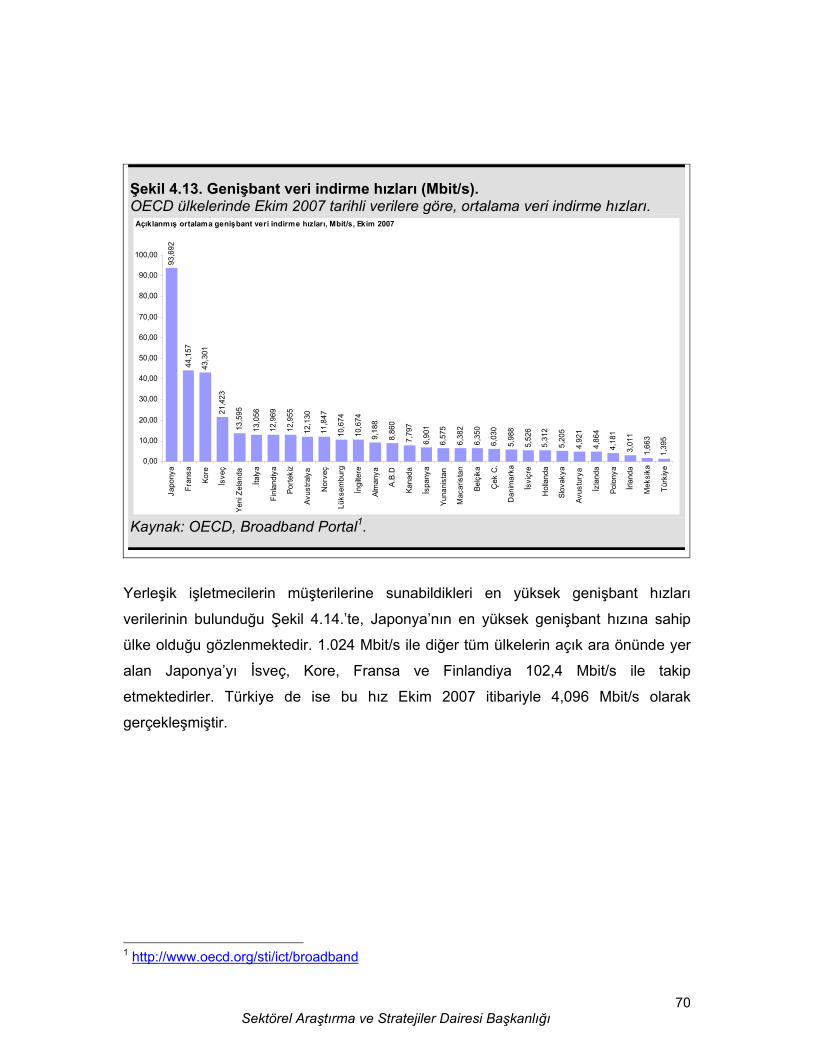

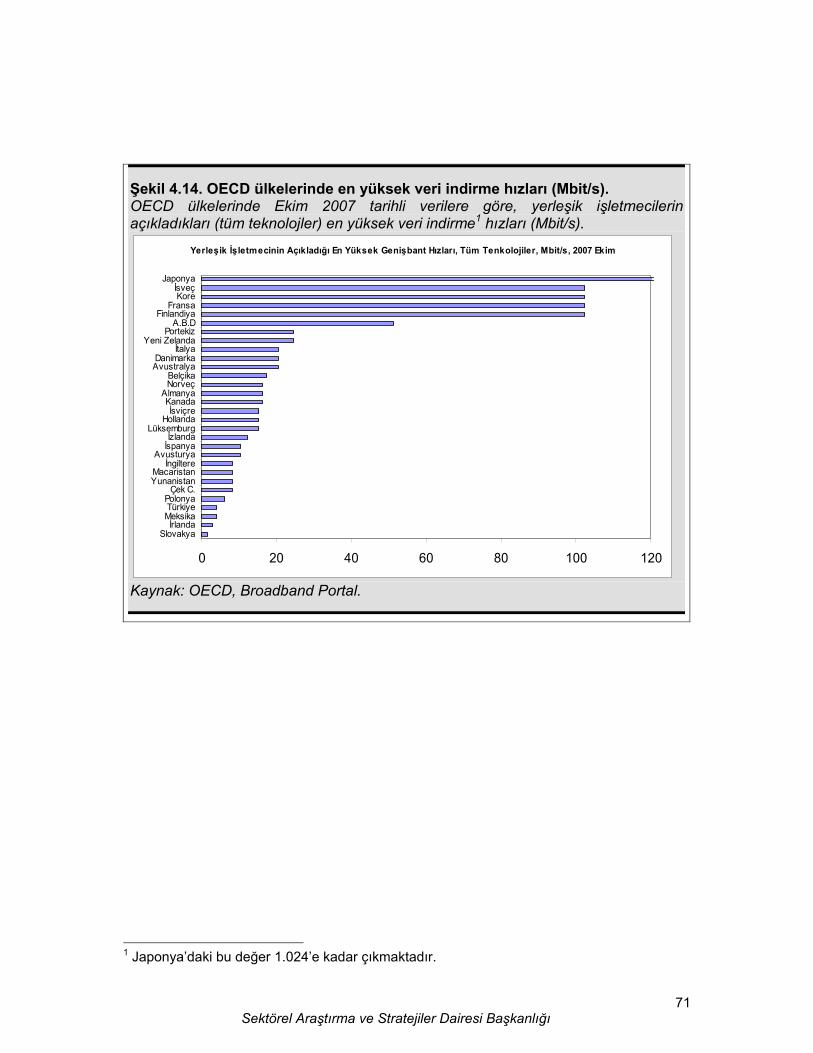

4. İNTERNET VE GENİŞBANT..................................................................... 58 4.1. Türkiye’de İnternet ve Genişbant ....................................................... 58 4.2. Dünyada ve OECD Ülkelerinde Genişbant ve İnternet...................... 63

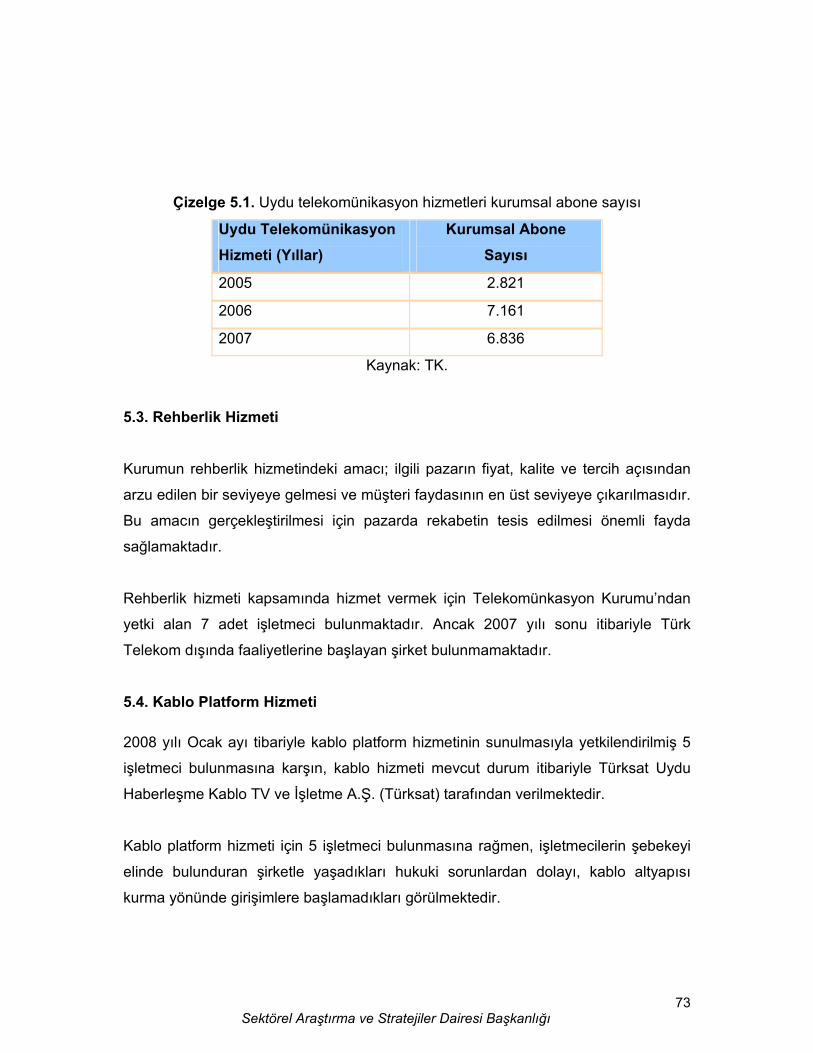

5. DİĞER HİZMETLER.................................................................................. 72 5.1. Uydu Platform Hizmeti........................................................................ 72 5.2. Uydu Telekomünikasyon Hizmeti....................................................... 72 5.3. Rehberlik Hizmeti ............................................................................... 73 5.4. Kablo Platform Hizmeti....................................................................... 73

KAYNAKLAR ................................................................................................. 75

v

ÇİZELGELERİN LİSTESİ

Çizelge Sayfa Çizelge 1.1.1998-2006 yılları arası cari işlemler hesabı değeri ve cari işlemler

dengesinin GSMH’a oranı ...................................................................... 10 Çizelge 1.2. Lisanslı işletmeci sayıları........................................................... 17 Çizelge 2.1. UMTH işletmecilerinin müşteri portföyü..................................... 26 Çizelge 2.2. UMTH işletmecilerinin 2005, 2006 ve 2007 yılı gelirleri ............ 31 Çizelge 2.3. UMTH işletmecilerinin 2005, 2006 ve 2007 yılı pazar payı

dağılımları ............................................................................................... 31 Çizelge 2.4. Uluslararası trafik hacmi (dakika) .............................................. 32 Çizelge 3.1. Yıllara göre trafik dağılımı (dakika)............................................ 44 Çizelge 3.2. TÜFE oranı ilâve edilmiş değerler ............................................. 51 Çizelge 3.3. Cep telefonu ithalatı................................................................... 56 Çizelge 4.1. Yıllar itibariyle İnternet abone sayıları ....................................... 60 Çizelge 4.2. 2007 yılı perakende ADSL İnternet erişim hizmetleri piyasa payı

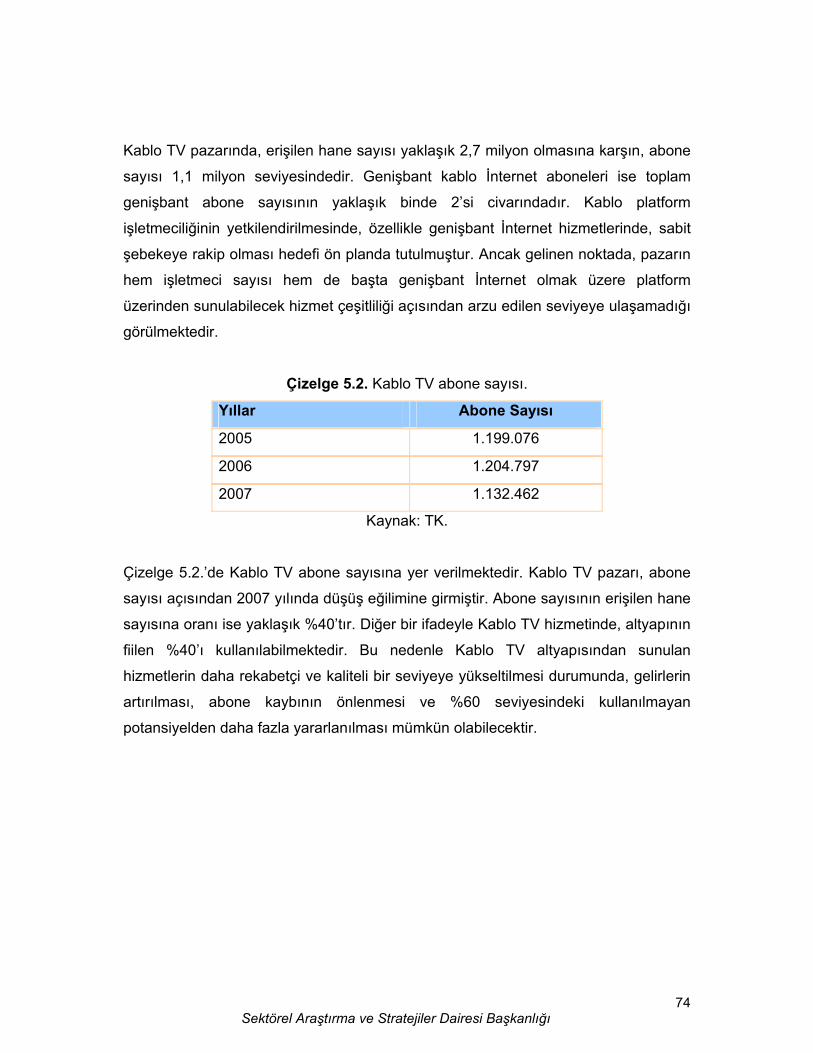

................................................................................................................ 61 Çizelge 4.3. Abone başına aylık ortalama gelir (YTL)................................... 63 Çizelge 5.1. Uydu telekomünikasyon hizmetleri kurumsal abone sayısı ...... 73 Çizelge 5.2. Kablo TV abone sayısı. ............................................................. 74

vi

ŞEKİLLERİN LİSTESİ

Şekil Sayfa

Şekil 1.1. Nüfus, toplam telefon sayısı ve GSYİH değerlerinin karşılaştırılması. ....................................................................................... 2

Şekil 1.2. 2001 ve 2005 yıllarında GSYİH’larının bölgeler arasında dağılımı. 3 Şekil 1.3. Kişi başı gelir ve toplam telefon penetrasyonlarının

karşılaştırılması. ....................................................................................... 4 Şekil 1.4. Toplam telefon (sabit ve mobil) abonelerinin dağılımı..................... 5 Şekil 1.5. Dünya genelinde sabit, mobil ve İnternet kullanıcı

penetrasyonlarının değişimi. .................................................................... 6 Şekil 1.6. GSMH’daki değişimler. .................................................................... 7 Şekil 1.7. Kişi başı GSMH ve artış oranları. .................................................... 8 Şekil 1.8. Ulaştırma ve Haberleşmenin GSMH içindeki oranı. ........................ 8 Şekil 1.9. TÜFE oranları. ................................................................................. 9 Şekil 1.10. Sabit, mobil ve İnternet kullanıcı penetrasyonu........................... 11 Şekil 1.11. Yıllara göre sabit ve mobil gelirler. .............................................. 12 Şekil 1.12. Yıllara göre sabit ve mobil yatırımlar. .......................................... 13 Şekil 2.1. Sabit telefon abone sayısı ve penetrasyon. .................................. 19 Şekil 2.2. Santral ve kapasite değişimleri (milyon). ....................................... 19 Şekil 2.3. Sabit telefon trafik dağılımı. ........................................................... 20 Şekil 2.4. 1000 kişiye düşen ankesörlü telefon sayısı (adet). ....................... 21 Şekil 2.5. Yıllar itibariyle gelir durumu. .......................................................... 22 Şekil 2.6. Türk Telekom’un gelir ve kâr durumu (milyar YTL). ...................... 23 Şekil 2.7. UMTH işletmecilerinin kullanıcı portföyü. ...................................... 27 Şekil 2.8. 2005 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. ......................... 28 Şekil 2.9. 2006 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. ......................... 28 Şekil 2.10. 2007 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. ....................... 29 Şekil 3.1. GSM abone sayısı ve artış oranı. .................................................. 35 Şekil 3.2. GSM penetrasyon oranları............................................................. 36 Şekil 3.3. Mobil penetrasyon oranları. ........................................................... 37 Şekil 3.4. Önödemeli ve faturalı abone sayısı ve oranı. ................................ 38 Şekil 3.5. Avrupa’da mobil hizmetlerde ilk 10 işletmeci................................. 39 Şekil 3.6. Avrupa’da mobil hizmetlerde ilk 10 işletmecinin abone sayısı ile

gelir değişimlerinin incelenmesi.............................................................. 40 Şekil 3.7. Avrupa’da mobil hizmetlerde ilk 10 işletmecinin abone başına aylık

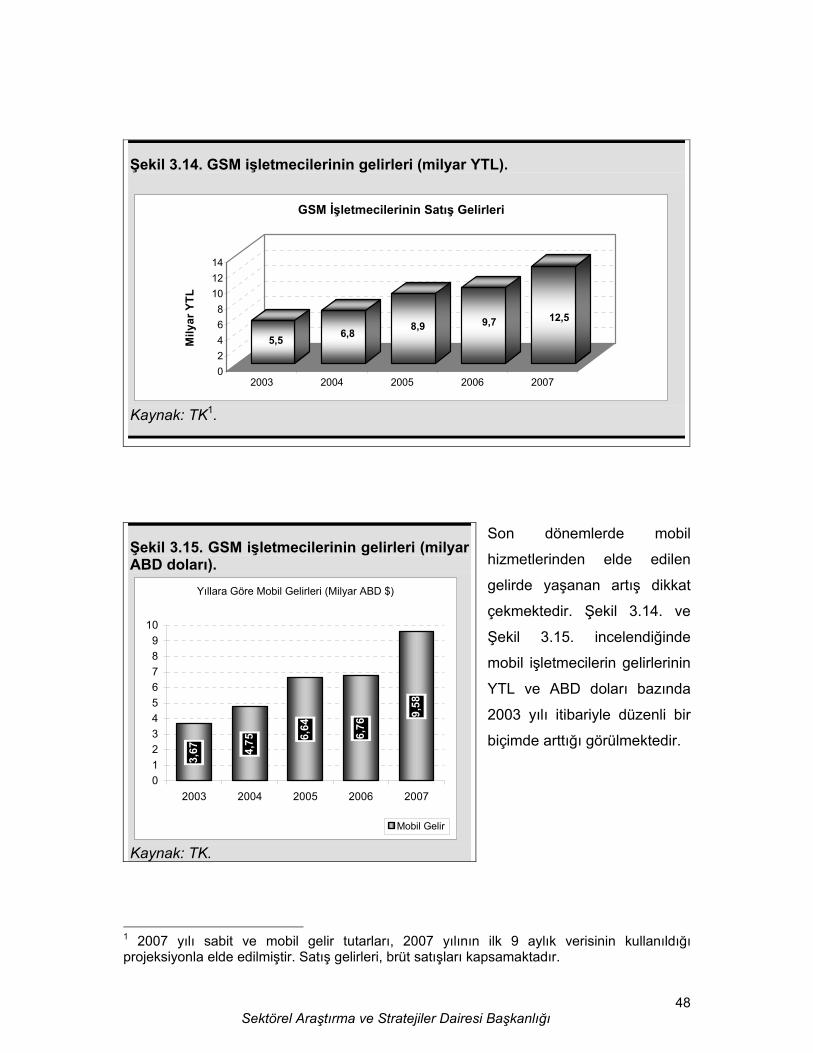

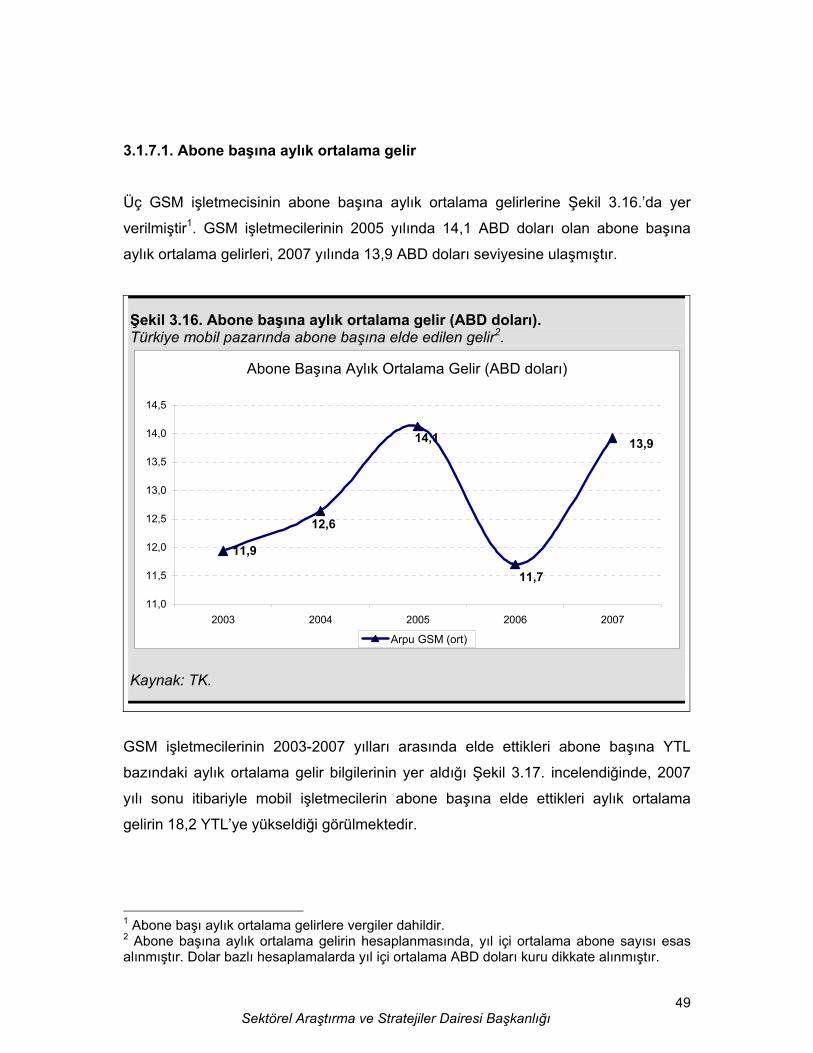

ortalama gelirlerinin karşılaştırılması...................................................... 41 Şekil 3.8. GSM baz istasyonu sayısı ve GSM penetrasyon oranları (%). ..... 42 Şekil 3.9. Yıllara göre ve bölgeler itibariyle baz istasyonu sayısı.................. 43 Şekil 3.10. Yıllara göre mobil trafik süresi (milyar dakika)............................. 44 Şekil 3.11. Abone başı aylık ortalama trafik (dakika). ................................... 45 Şekil 3.12. SMS sayısı (adet). ....................................................................... 46 Şekil 3.13. Abone başına SMS sayısı (adet)................................................. 47 Şekil 3.14. GSM işletmecilerinin gelirleri (milyar YTL). ................................. 48 Şekil 3.15. GSM işletmecilerinin gelirleri (milyar ABD doları)........................ 48

vii

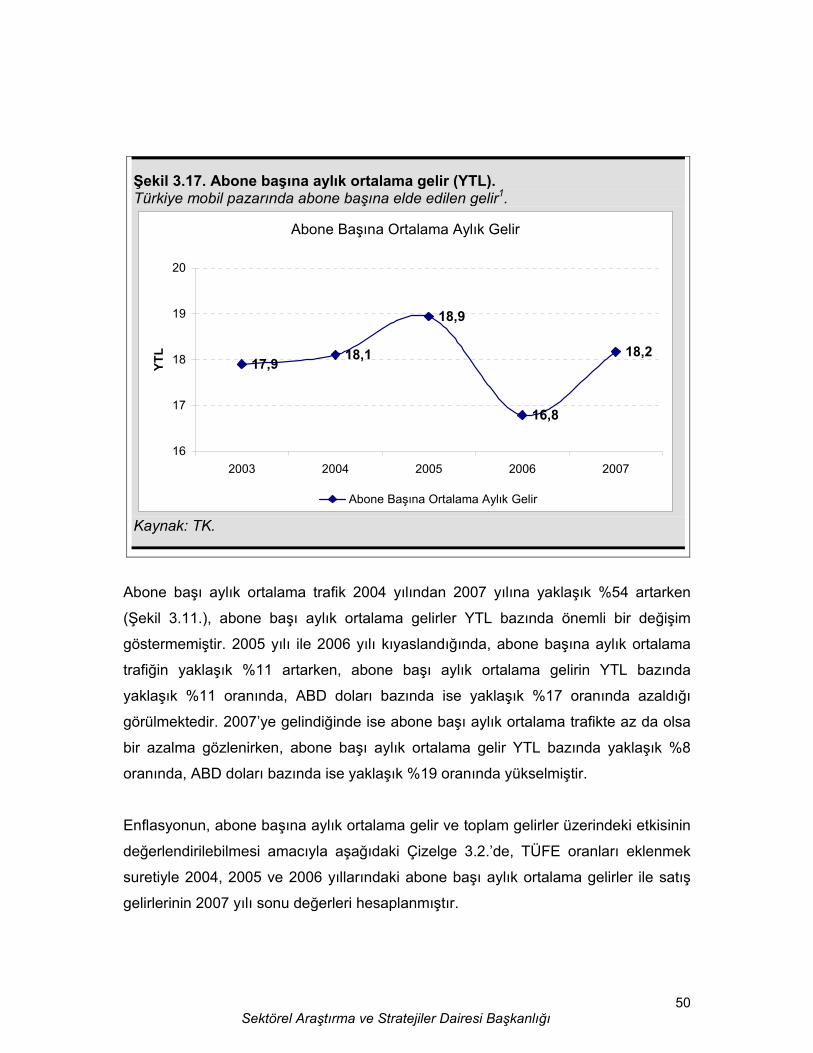

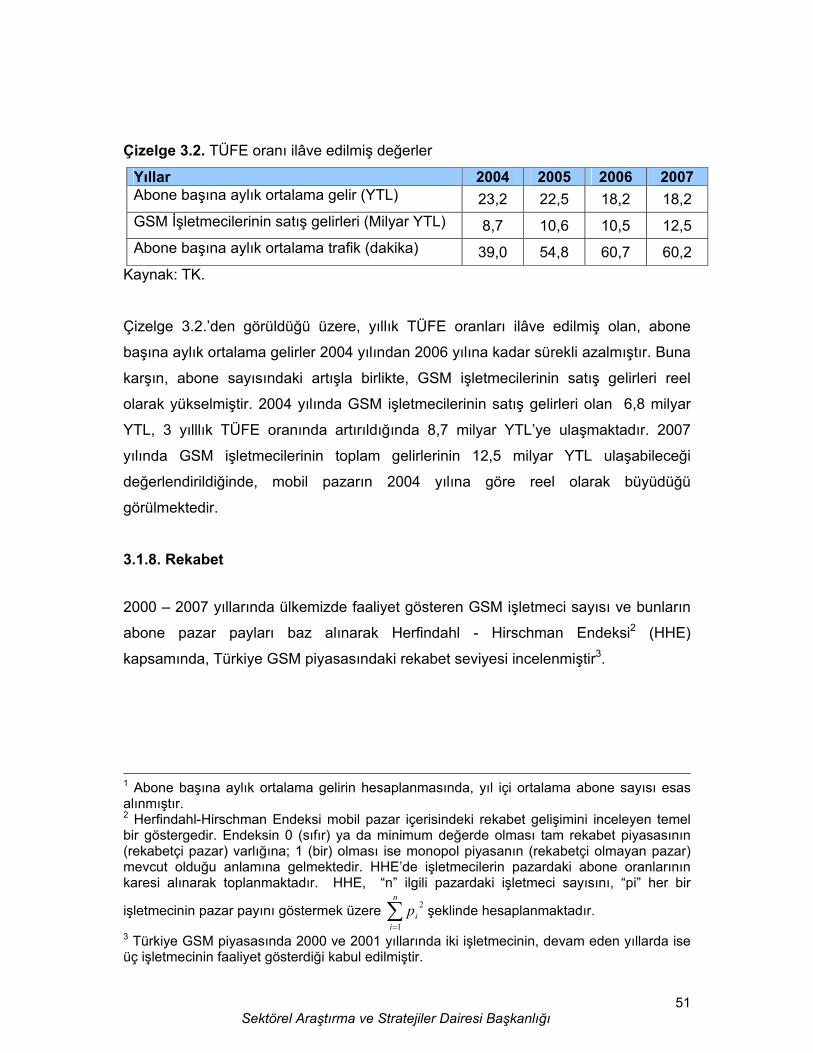

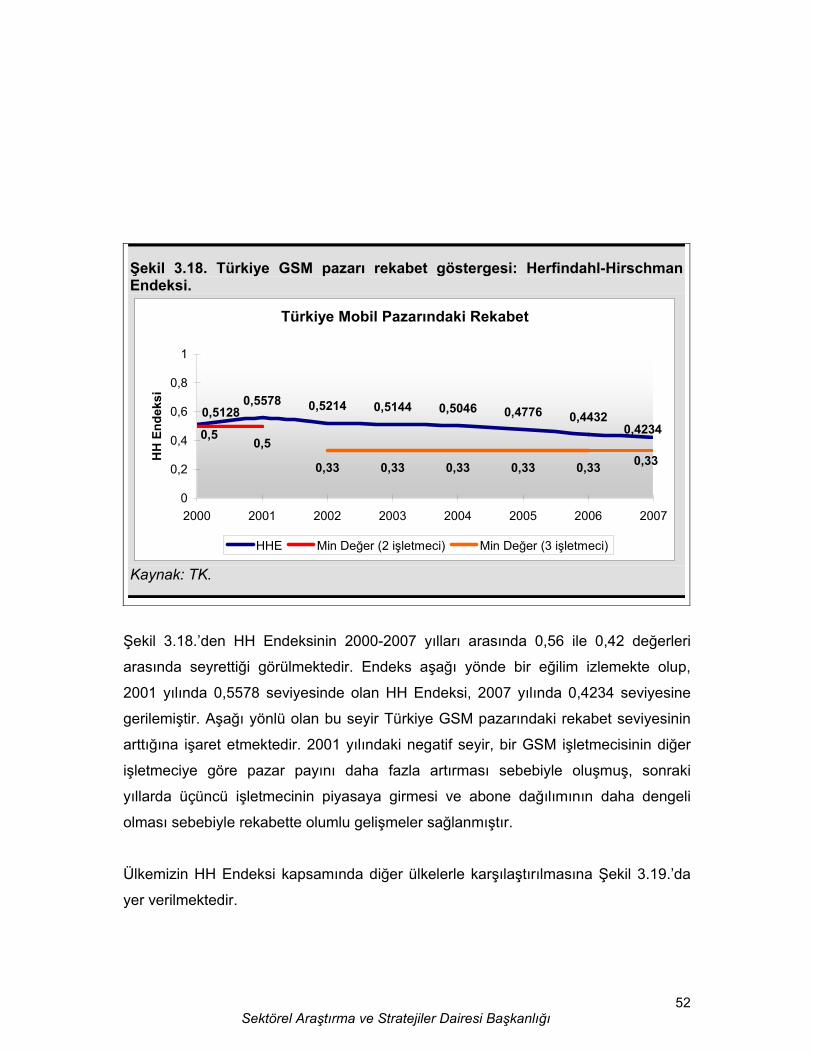

Şekil 3.16. Abone başına aylık ortalama gelir (ABD doları). ......................... 49 Şekil 3.17. Abone başına aylık ortalama gelir (YTL). .................................... 50 Şekil 3.18. Türkiye GSM pazarı rekabet göstergesi: Herfindahl-Hirschman

Endeksi. .................................................................................................. 52 Şekil 3.19. GSM pazarındaki rekabetin HH Endeksi ile karşılaştırılması...... 53 Şekil 3.20. 2005 ve 2006 yıllarında dünya genelindeki mobil telefon satışları.

................................................................................................................ 55 Şekil 3.21. GMPCS kurumsal ve bireysel abone sayıları. ............................. 57 Şekil 3.22. GMPCS gelirleri (Milyon YTL). .................................................... 57 Şekil 4.1. Türkiye’de genişbant İnternet erişim türleri. .................................. 58 Şekil 4.2. ADSL abone sayısı ve penetrasyon oranları. ................................ 59 Şekil 4.3. ADSL İnternet hızları. .................................................................... 61 Şekil 4.4. İSS’lerin kurumsal ve bireysel abone sayısı. ................................. 62 Şekil 4.5. Dünya genelinde İnternet kullanıcı penetrasyonu ve genişbant

penetrasyonu.......................................................................................... 64 Şekil 4.6. Dünya genelinde İnternet kullanıcı penetrasyonu ve genişbant

penetrasyonu.......................................................................................... 64 Şekil 4.7. Ülkelere göre toplam genişbant abone sayısı (milyon). ................ 65 Şekil 4.8. Teknoloji türlerine göre OECD ülkelerinde genişbant penetrasyonu.

................................................................................................................ 66 Şekil 4.9. Fiber erişimin genişbant erişim içerisindeki oranı (%). .................. 67 Şekil 4.10. OECD ülkelerinde genişbant abone dağılımı. ............................. 67 Şekil 4.11. Genişbant penetrasyonu net artışı. ............................................. 68 Şekil 4.12. Genişbant penetrasyonu ve kişi başı milli hasıla......................... 69 Şekil 4.13. Genişbant veri indirme hızları (Mbit/s)......................................... 70 Şekil 4.14. OECD ülkelerinde en yüksek veri indirme hızları (Mbit/s)........... 71

viii

SİMGELER VE KISALTMALAR

Bu çalışmada bazı kısaltmalar, açıklamaları ile birlikte aşağıda sunulmuştur.

Kısaltmalar Açıklama CDMA

Code Division Multiple Access (Kod Paylaşımlı Çoklu Erişim)

DECT

Digital Enhanced Cordless Telephone (Sayısal Geliştirilmiş Telsiz Telefon)

DSL

Digital Subscriber Line (Sayısal Kullanıcı Hattı)

FTTH

Fiber to the Home (Eve Kadar Fiber)

FWA

Fixed Wireless Access (Sabit Telsiz Erişim)

GPRS

General Packet Radio Services (Paket Anahtarlamalı Telsiz Hizmetleri)

GSM

Global System for Mobile Communications (Mobil İletişim için Küresel Sistem)

HFC

Hybrid Fiber Coaxial (Hibrid Fiber Koaksiyel)

HSCSD

High Speed Circuit Switched Data (Yüksek Hızlı Devre Anahtarlamalı Veri)

ISDN

Integrated Services Digital Network (Tümleşik Hizmetler Sayısal Şebekesi)

ITU

International Telecommunication Union (Uluslararası Telekomünikasyon Birliği)

İSS

İnternet Servis Sağlayıcı

LLU

Local Loop Unbundling (Yerel Ağın Ayrıştırılması)

LMDS

Local Multipoint Distribution Service (Yerel Çok Noktalı Dağıtım Hizmeti)

ix

Kısaltmalar MVNO

Açıklama

Mobile Virtual Network Operator (Sanal Mobil Operatörlük)

OECD

Organisation for Economic Co-operation and Development (Ekonomik İşbirliği ve Kalkınma Örgütü)

OFCOM

Office of Communications (İngiltere Telekomünikasyon Kurumu)

PSTN

Public Switched Telephone Network (Kamu Anahtarlamalı Telefon Şebekesi)

UMTS

Universal Mobile Telecommunications System (Küresel Mobil Telekomünikasyon Sistemi)

VDSL

Very High Rate Digital Subscriber Line (Çok Yüksek Hızlı Sayısal Kullanıcı Hattı)

VoDSL

Voice over Digital Subscriber Line (Sayısal Kullanıcı Hattı Üzerinden Ses İletimi)

VoIP

Voice over İnternet Protocol (İnternet Protokolü Üzerinden Ses İletimi)

VSAT

Very Small Apperture Terminal (Çok Küçük Taşınabilir Terminal)

WLL

Wireless Local Loop (Telsiz Yerel Ağ)

1. TELEKOMÜNİKASYON SEKTÖRÜNE GENEL BAKIŞ

1.1. Dünya Telekomünikasyon Sektöründeki Gelişmeler

Ekonomik kalkınmanın en önemli itici güçlerinden birisi olan telekomünikasyon

sektöründe, son yıllarda önemli gelişmeler kaydedilmiştir. GSYİH (Gayri Saf Yurtiçi

Hasıla), eğitim, kalifiye insan gücü, dış ticaret hacmi, teşvikler, ulusal stratejiler gibi

birçok parametrenin etkili olduğu telekomünikasyon sektöründe, ülkeler ve kıtalar

arasında telekomünikasyon altyapısı ve telekomünikasyon hizmetlerinin kullanımında

önemli farklılıklar görülmektedir.

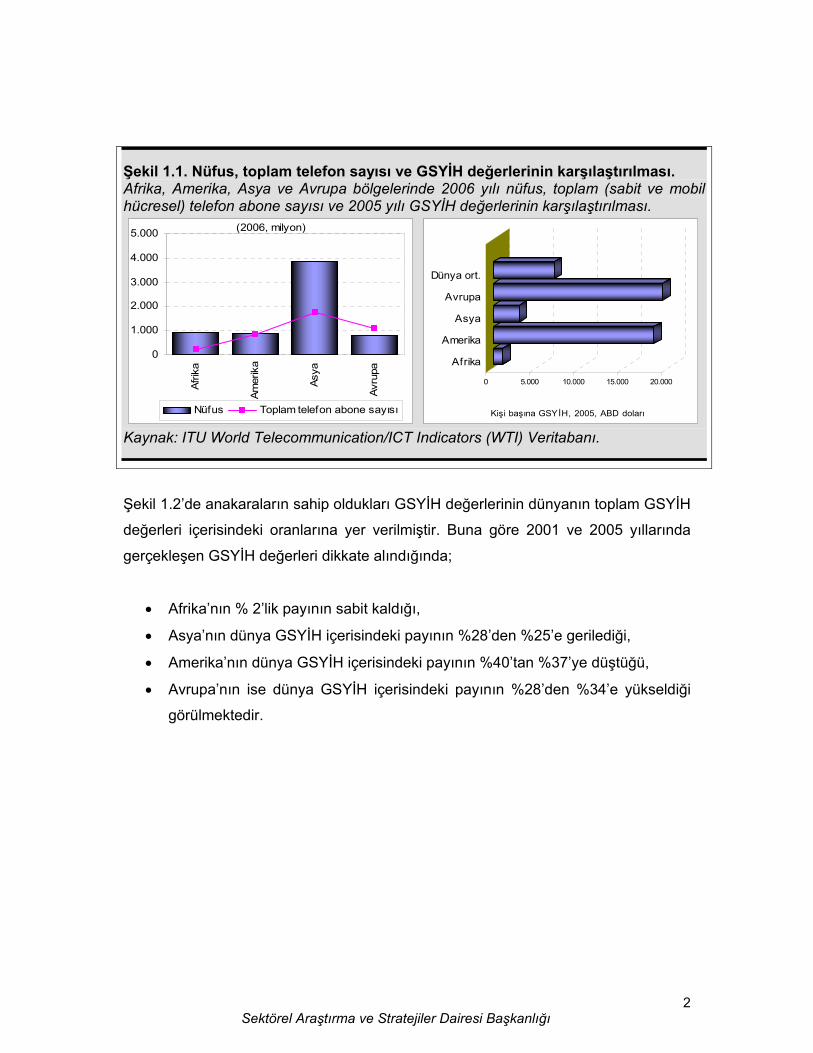

2006 yılında dünya nüfusu 6,5 milyarı aşarken, toplam sabit ve mobil hücresel abone

sayısı yaklaşık 4 milyara ulaşmıştır (Şekil 1.1.). Asya kıtası, 3,9 milyar nüfusu ve 1,76

milyar sabit ve mobil telefon abonesiyle, nüfus sayısı ve toplam telefon abone sayısı

açısından dünyanın en büyük kıtası olma özelliğini devam ettirmiştir. Buna karşın

2005 yılı kişi başı GSYİH açısından, Avrupa 19.153 ABD doları ve Amerika 18.159

ABD doları ile dünyanın refah seviyesi en yüksek kıtaları olmuştur. Afrika’da ve

Asya’da 2005 yılında kişi başı GSYİH sırasıyla 910 ABD doları ve 2.915 ABD doları

olarak gerçekleşmiş olup, dünya ortalaması olan 6.905 ABD dolarının altında

kalmıştır.

2Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Şekil 1.2’de anakaraların sahip oldukları GSYİH değerlerinin dünyanın toplam GSYİH

değerleri içerisindeki oranlarına yer verilmiştir. Buna göre 2001 ve 2005 yıllarında

gerçekleşen GSYİH değerleri dikkate alındığında;

• Afrika’nın % 2’lik payının sabit kaldığı,

• Asya’nın dünya GSYİH içerisindeki payının %28’den %25’e gerilediği,

• Amerika’nın dünya GSYİH içerisindeki payının %40’tan %37’ye düştüğü,

• Avrupa’nın ise dünya GSYİH içerisindeki payının %28’den %34’e yükseldiği

görülmektedir.

Şekil 1.1. Nüfus, toplam telefon sayısı ve GSYİH değerlerinin karşılaştırılması. Afrika, Amerika, Asya ve Avrupa bölgelerinde 2006 yılı nüfus, toplam (sabit ve mobil hücresel) telefon abone sayısı ve 2005 yılı GSYİH değerlerinin karşılaştırılması.

(2006, milyon)

0

1.000

2.000

3.000

4.000

5.000

Afrik

a

Amer

ika

Asya

Avru

pa

Nüfus Toplam telefon abone sayısı

0 5.000 10.000 15.000 20.000

Kişi başına GSY İH, 2005, ABD doları

Afrika

Amerika

Asya

Avrupa

Dünya ort.

Kaynak: ITU World Telecommunication/ICT Indicators (WTI) Veritabanı.

3Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Aşağıda yer alan Şekil 1.3’te dünya genelinde ve kıtalarda kişi başı GSYİH değerleri

ile kıtaların toplam (sabit ve mobil) telefon penetrasyonunun 2001 ve 2005 yılları

değerlerine yer verilmektedir.

Şekil 1.2. 2001 ve 2005 yıllarında GSYİH’larının bölgeler arasında dağılımı. Afrika, Amerika, Asya, Avrupa ve Okyanusya’nın dünya GSYİH’dan aldığı payların 2001 ve 2006 yıllarına göre karşılaştırılması.

2001 GSYİH

Afrika2%

Okyanusya1%Avrupa

29% Amerika40%

Asya28%

2005 GSYİH

Amerika37%

Asya25%

Avrupa34%

Afrika2%

Okyanusya2%

Kaynak: ITU World Telecommunication/ICT Indicators (WTI) Veritabanı.

4Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

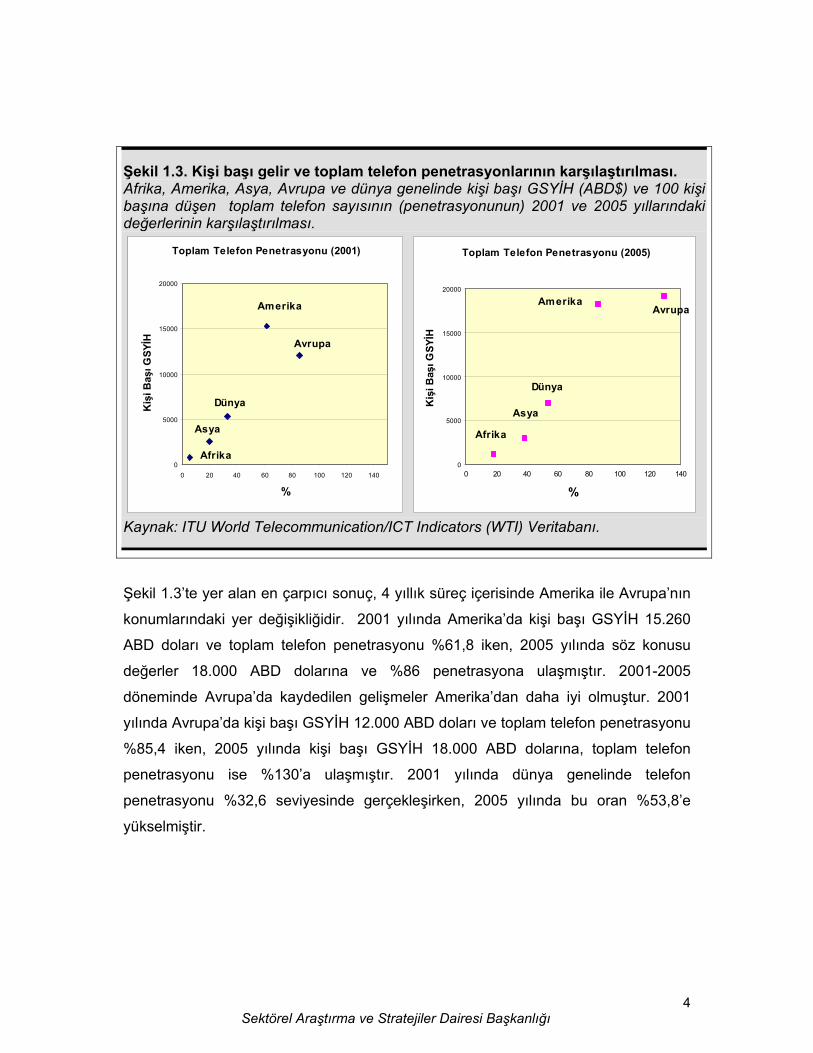

Şekil 1.3’te yer alan en çarpıcı sonuç, 4 yıllık süreç içerisinde Amerika ile Avrupa’nın

konumlarındaki yer değişikliğidir. 2001 yılında Amerika’da kişi başı GSYİH 15.260

ABD doları ve toplam telefon penetrasyonu %61,8 iken, 2005 yılında söz konusu

değerler 18.000 ABD dolarına ve %86 penetrasyona ulaşmıştır. 2001-2005

döneminde Avrupa’da kaydedilen gelişmeler Amerika’dan daha iyi olmuştur. 2001

yılında Avrupa’da kişi başı GSYİH 12.000 ABD doları ve toplam telefon penetrasyonu

%85,4 iken, 2005 yılında kişi başı GSYİH 18.000 ABD dolarına, toplam telefon

penetrasyonu ise %130’a ulaşmıştır. 2001 yılında dünya genelinde telefon

penetrasyonu %32,6 seviyesinde gerçekleşirken, 2005 yılında bu oran %53,8’e

yükselmiştir.

Şekil 1.3. Kişi başı gelir ve toplam telefon penetrasyonlarının karşılaştırılması. Afrika, Amerika, Asya, Avrupa ve dünya genelinde kişi başı GSYİH (ABD$) ve 100 kişi başına düşen toplam telefon sayısının (penetrasyonunun) 2001 ve 2005 yıllarındaki değerlerinin karşılaştırılması.

Toplam Telefon Penetrasyonu (2001)

Afrika

Asya

Dünya

Amerika

Avrupa

0

5000

10000

15000

20000

0 20 40 60 80 100 120 140

%

Kiş

i Başı G

SYİH

Toplam Telefon Penetrasyonu (2005)

AmerikaAvrupa

Dünya

Asya

Afrika

0

5000

10000

15000

20000

0 20 40 60 80 100 120 140

%

Kiş

i Başı G

SYİH

Kaynak: ITU World Telecommunication/ICT Indicators (WTI) Veritabanı.

5Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

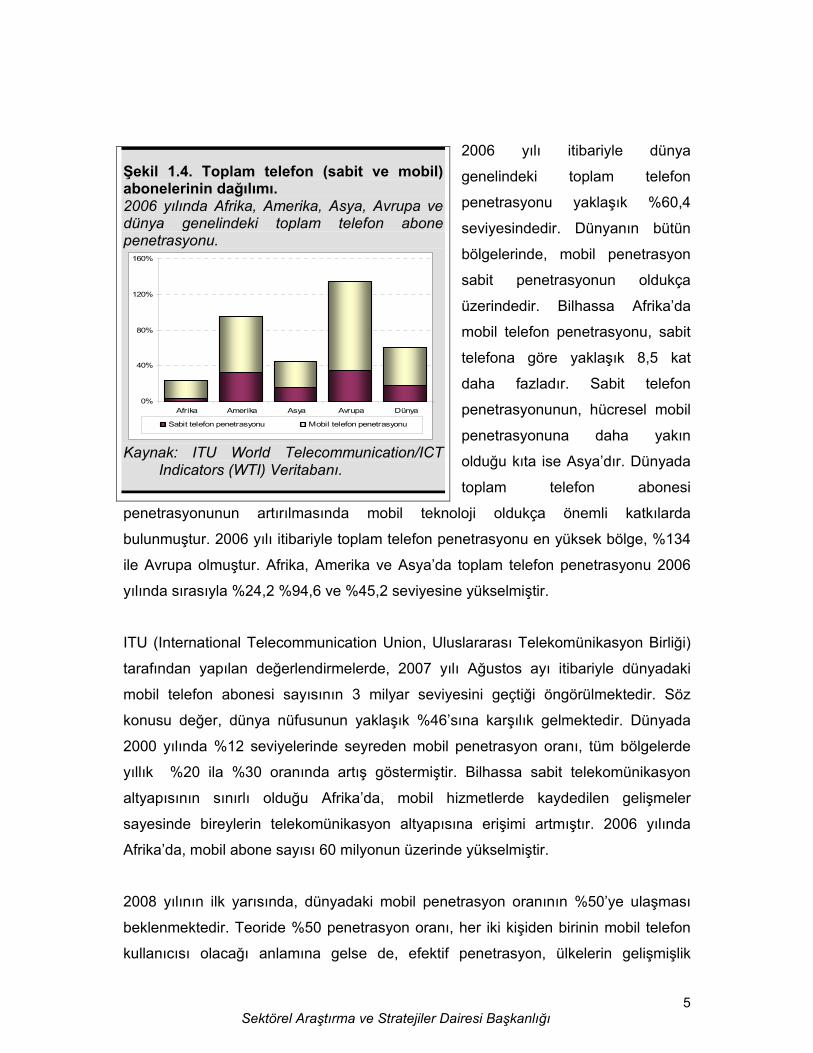

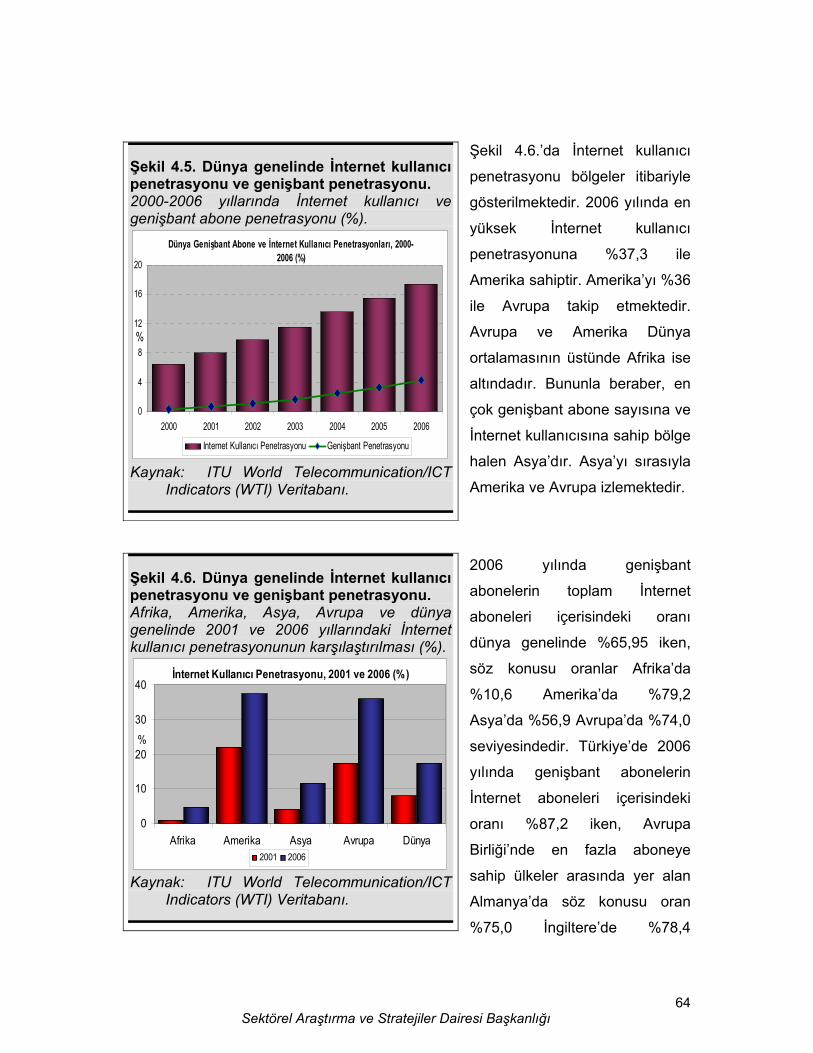

2006 yılı itibariyle dünya

genelindeki toplam telefon

penetrasyonu yaklaşık %60,4

seviyesindedir. Dünyanın bütün

bölgelerinde, mobil penetrasyon

sabit penetrasyonun oldukça

üzerindedir. Bilhassa Afrika’da

mobil telefon penetrasyonu, sabit

telefona göre yaklaşık 8,5 kat

daha fazladır. Sabit telefon

penetrasyonunun, hücresel mobil

penetrasyonuna daha yakın

olduğu kıta ise Asya’dır. Dünyada

toplam telefon abonesi

penetrasyonunun artırılmasında mobil teknoloji oldukça önemli katkılarda

bulunmuştur. 2006 yılı itibariyle toplam telefon penetrasyonu en yüksek bölge, %134

ile Avrupa olmuştur. Afrika, Amerika ve Asya’da toplam telefon penetrasyonu 2006

yılında sırasıyla %24,2 %94,6 ve %45,2 seviyesine yükselmiştir.

ITU (International Telecommunication Union, Uluslararası Telekomünikasyon Birliği)

tarafından yapılan değerlendirmelerde, 2007 yılı Ağustos ayı itibariyle dünyadaki

mobil telefon abonesi sayısının 3 milyar seviyesini geçtiği öngörülmektedir. Söz

konusu değer, dünya nüfusunun yaklaşık %46’sına karşılık gelmektedir. Dünyada

2000 yılında %12 seviyelerinde seyreden mobil penetrasyon oranı, tüm bölgelerde

yıllık %20 ila %30 oranında artış göstermiştir. Bilhassa sabit telekomünikasyon

altyapısının sınırlı olduğu Afrika’da, mobil hizmetlerde kaydedilen gelişmeler

sayesinde bireylerin telekomünikasyon altyapısına erişimi artmıştır. 2006 yılında

Afrika’da, mobil abone sayısı 60 milyonun üzerinde yükselmiştir.

2008 yılının ilk yarısında, dünyadaki mobil penetrasyon oranının %50’ye ulaşması

beklenmektedir. Teoride %50 penetrasyon oranı, her iki kişiden birinin mobil telefon

kullanıcısı olacağı anlamına gelse de, efektif penetrasyon, ülkelerin gelişmişlik

Şekil 1.4. Toplam telefon (sabit ve mobil) abonelerinin dağılımı. 2006 yılında Afrika, Amerika, Asya, Avrupa ve dünya genelindeki toplam telefon abone penetrasyonu.

0%

40%

80%

120%

160%

Afrika Amerika Asya Avrupa Dünya

Sabit telefon penetrasyonu Mobil telefon penetrasyonu

Kaynak: ITU World Telecommunication/ICT

Indicators (WTI) Veritabanı.

6Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

derecelerine bağlı olarak değişkenlik gösterebilmektedir. Bu nedenle gelişmiş ve az

gelişmiş ülkelerdeki mobil penetrasyon değerleri benzer şekilde

yorumlanamamaktadır. Nitekim gelişmiş ülkelerde bir mobil telefon abonesi birden

fazla mobil telefon hattına sahip olabiliyorken, az gelişmiş ülkelerdeki bir mobil

telefon birden fazla abone/kullanıcı tarafından kullanılabilmektedir.

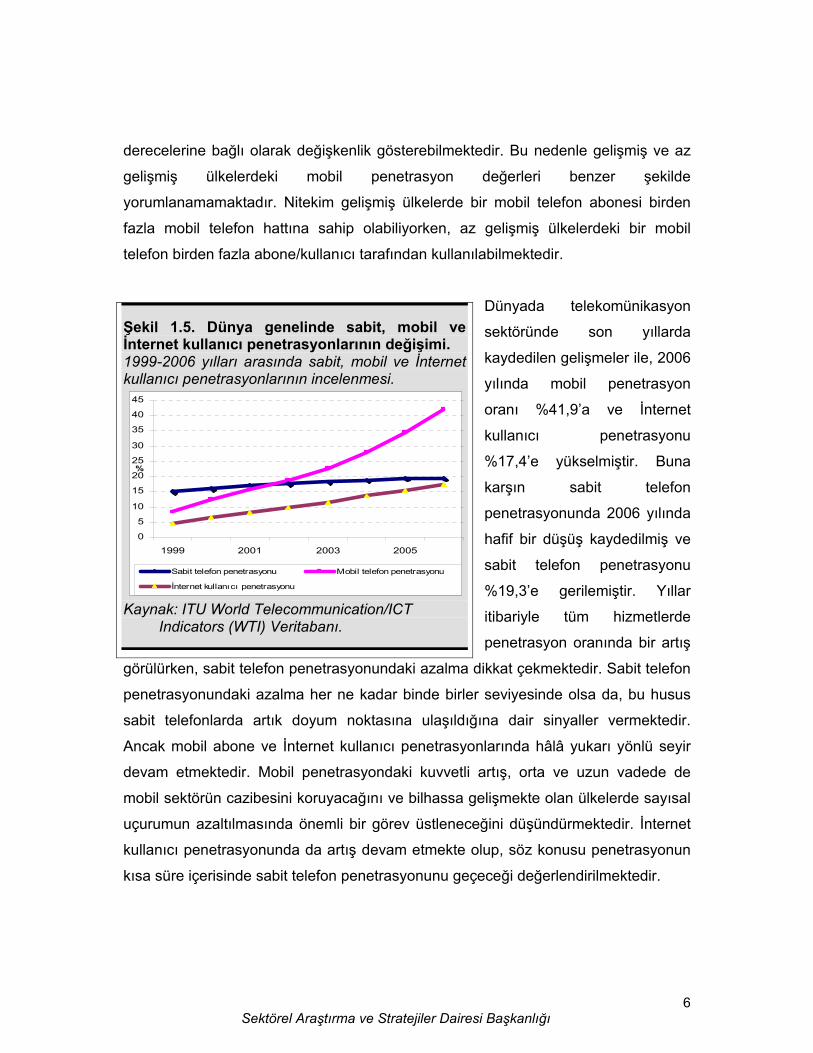

Dünyada telekomünikasyon

sektöründe son yıllarda

kaydedilen gelişmeler ile, 2006

yılında mobil penetrasyon

oranı %41,9’a ve İnternet

kullanıcı penetrasyonu

%17,4’e yükselmiştir. Buna

karşın sabit telefon

penetrasyonunda 2006 yılında

hafif bir düşüş kaydedilmiş ve

sabit telefon penetrasyonu

%19,3’e gerilemiştir. Yıllar

itibariyle tüm hizmetlerde

penetrasyon oranında bir artış

görülürken, sabit telefon penetrasyonundaki azalma dikkat çekmektedir. Sabit telefon

penetrasyonundaki azalma her ne kadar binde birler seviyesinde olsa da, bu husus

sabit telefonlarda artık doyum noktasına ulaşıldığına dair sinyaller vermektedir.

Ancak mobil abone ve İnternet kullanıcı penetrasyonlarında hâlâ yukarı yönlü seyir

devam etmektedir. Mobil penetrasyondaki kuvvetli artış, orta ve uzun vadede de

mobil sektörün cazibesini koruyacağını ve bilhassa gelişmekte olan ülkelerde sayısal

uçurumun azaltılmasında önemli bir görev üstleneceğini düşündürmektedir. İnternet

kullanıcı penetrasyonunda da artış devam etmekte olup, söz konusu penetrasyonun

kısa süre içerisinde sabit telefon penetrasyonunu geçeceği değerlendirilmektedir.

Şekil 1.5. Dünya genelinde sabit, mobil ve İnternet kullanıcı penetrasyonlarının değişimi. 1999-2006 yılları arasında sabit, mobil ve İnternet kullanıcı penetrasyonlarının incelenmesi.

0

5

10

15

20

25

30

35

40

45

1999 2001 2003 2005

%

Sabit telefon penetrasyonu Mobil telefon penetrasyonu

İnternet kullanıcı penetrasyonu

Kaynak: ITU World Telecommunication/ICT Indicators (WTI) Veritabanı.

7Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

1.2. Türkiye Ekonomisine İlişkin Temel Büyüklükler

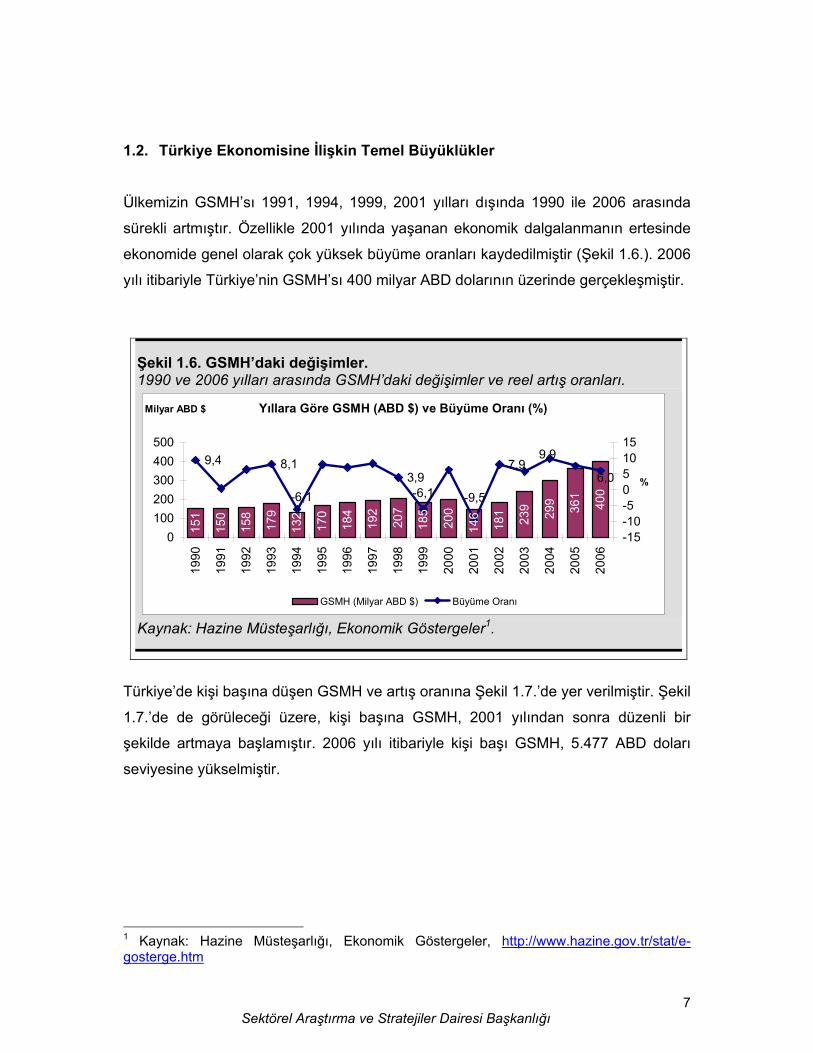

Ülkemizin GSMH’sı 1991, 1994, 1999, 2001 yılları dışında 1990 ile 2006 arasında

sürekli artmıştır. Özellikle 2001 yılında yaşanan ekonomik dalgalanmanın ertesinde

ekonomide genel olarak çok yüksek büyüme oranları kaydedilmiştir (Şekil 1.6.). 2006

yılı itibariyle Türkiye’nin GSMH’sı 400 milyar ABD dolarının üzerinde gerçekleşmiştir.

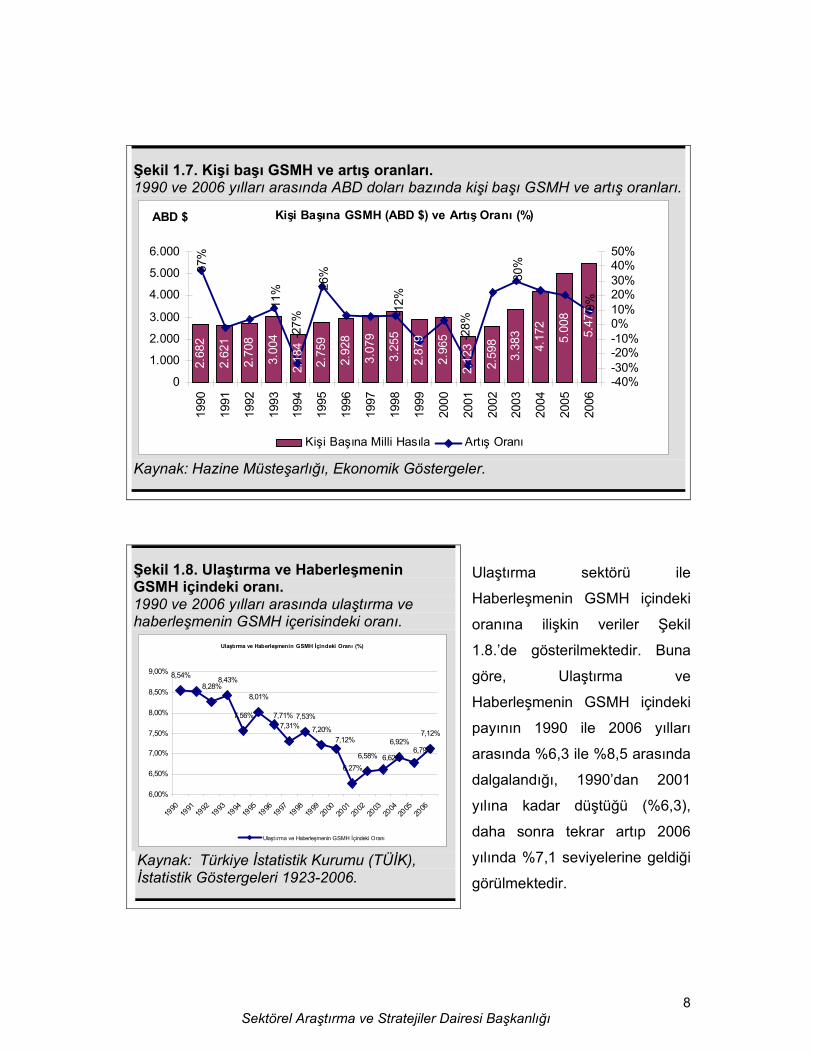

Türkiye’de kişi başına düşen GSMH ve artış oranına Şekil 1.7.’de yer verilmiştir. Şekil

1.7.’de de görüleceği üzere, kişi başına GSMH, 2001 yılından sonra düzenli bir

şekilde artmaya başlamıştır. 2006 yılı itibariyle kişi başı GSMH, 5.477 ABD doları

seviyesine yükselmiştir.

1 Kaynak: Hazine Müsteşarlığı, Ekonomik Göstergeler, http://www.hazine.gov.tr/stat/e-gosterge.htm

Şekil 1.6. GSMH’daki değişimler. 1990 ve 2006 yılları arasında GSMH’daki değişimler ve reel artış oranları.

Yıllara Göre GSMH (ABD $) ve Büyüme Oranı (%)

151

150

158

179

132

170

184

192

207

185

200

146

181 239 299 361

400

9,4 8,13,9

7,9

-6,1 -6,1 -9,5

9,9

6,0

0100200300400500

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

-15-10-5051015

GSMH (Milyar ABD $) Büyüme Oranı

Milyar ABD $

%

Kaynak: Hazine Müsteşarlığı, Ekonomik Göstergeler1.

8Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

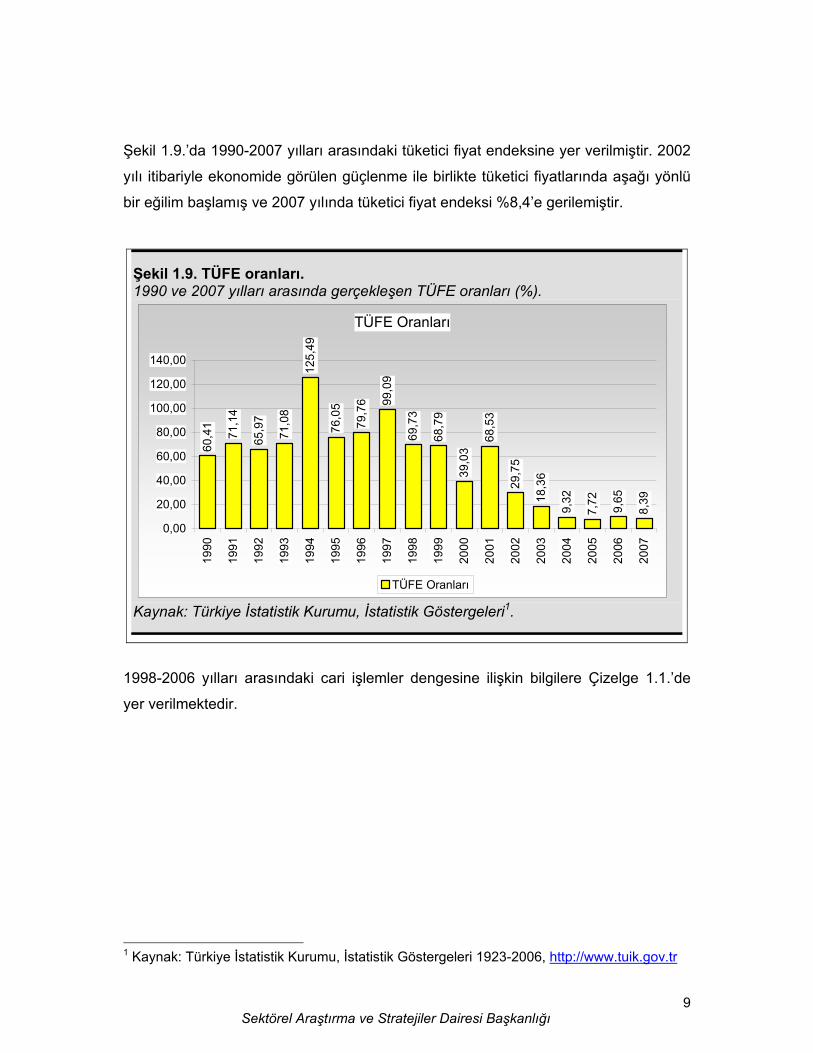

Ulaştırma sektörü ile

Haberleşmenin GSMH içindeki

oranına ilişkin veriler Şekil

1.8.’de gösterilmektedir. Buna

göre, Ulaştırma ve

Haberleşmenin GSMH içindeki

payının 1990 ile 2006 yılları

arasında %6,3 ile %8,5 arasında

dalgalandığı, 1990’dan 2001

yılına kadar düştüğü (%6,3),

daha sonra tekrar artıp 2006

yılında %7,1 seviyelerine geldiği

görülmektedir.

Şekil 1.7. Kişi başı GSMH ve artış oranları. 1990 ve 2006 yılları arasında ABD doları bazında kişi başı GSMH ve artış oranları.

Kişi Başına GSMH (ABD $) ve Artış Oranı (%)2.

682

2.62

1

2.70

8

3.00

4

2.18

4

2.75

9

2.92

8

3.07

9

3.25

5

2.87

9

2.96

5

2.12

3

2.59

8

3.38

3

4.17

2

5.00

8

5.47

7

37%

11%

-27%

-12%

-28%

26% 30

%

9%

0

1.000

2.000

3.000

4.000

5.000

6.000

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

-40%-30%-20%-10%0%10%20%30%40%50%

Kişi Başına Milli Hasıla Artış Oranı

ABD $

Kaynak: Hazine Müsteşarlığı, Ekonomik Göstergeler.

Şekil 1.8. Ulaştırma ve Haberleşmenin GSMH içindeki oranı. 1990 ve 2006 yılları arasında ulaştırma ve haberleşmenin GSMH içerisindeki oranı.

Ulaştırma ve Haberleşmenin GSMH İçindeki Oranı (%)

8,54%8,28%

7,56% 7,53%

6,58%

6,92%7,12%

8,43%

8,01%

7,31% 7,20%

6,27%6,62%

6,79%

7,71%

7,12%

6,00%

6,50%

7,00%

7,50%

8,00%

8,50%

9,00%

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

Ulaştırma ve Haberleşmenin GSMH İçindeki Oranı

Kaynak: Türkiye İstatistik Kurumu (TÜİK), İstatistik Göstergeleri 1923-2006.

9Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

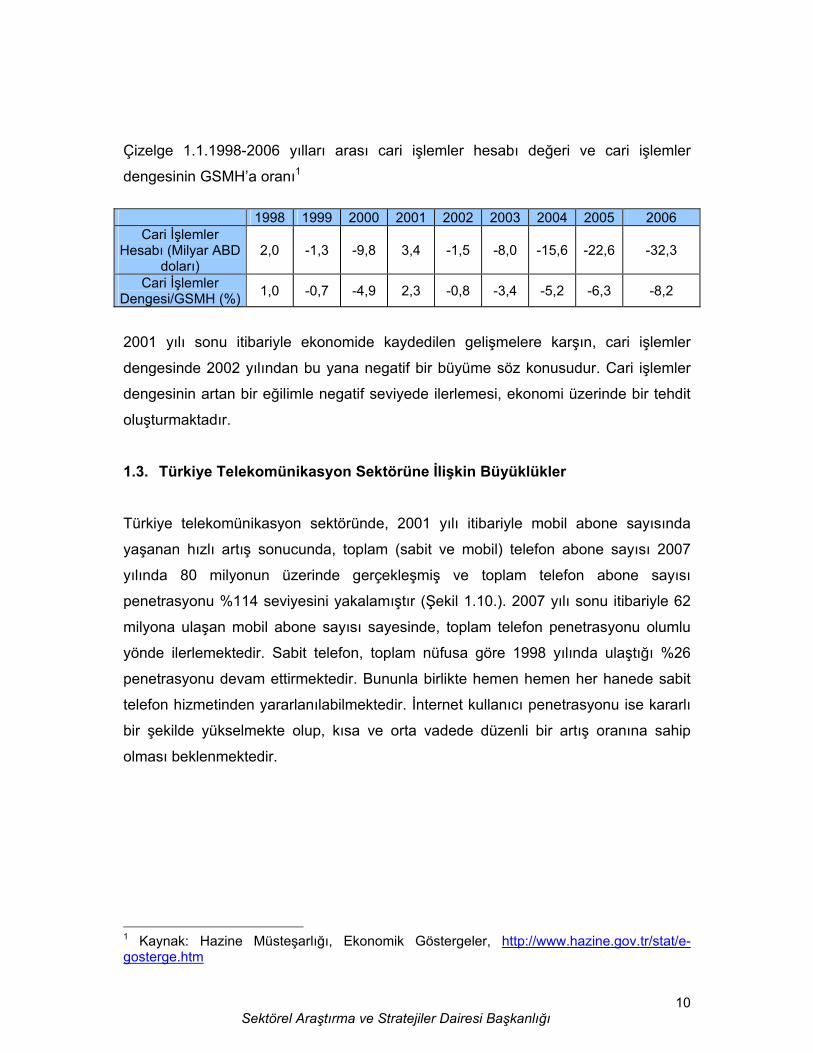

Şekil 1.9.’da 1990-2007 yılları arasındaki tüketici fiyat endeksine yer verilmiştir. 2002

yılı itibariyle ekonomide görülen güçlenme ile birlikte tüketici fiyatlarında aşağı yönlü

bir eğilim başlamış ve 2007 yılında tüketici fiyat endeksi %8,4’e gerilemiştir.

1998-2006 yılları arasındaki cari işlemler dengesine ilişkin bilgilere Çizelge 1.1.’de

yer verilmektedir.

1 Kaynak: Türkiye İstatistik Kurumu, İstatistik Göstergeleri 1923-2006, http://www.tuik.gov.tr

Şekil 1.9. TÜFE oranları. 1990 ve 2007 yılları arasında gerçekleşen TÜFE oranları (%).

TÜFE Oranları

60,4

1

71,1

4

65,9

7

71,0

8

125,

49

76,0

5

79,7

6 99,0

9

69,7

3

68,7

9

39,0

3

68,5

3

29,7

5

18,3

6

9,32

7,72 9,65

8,39

0,00

20,00

40,00

60,00

80,00

100,00

120,00

140,00

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

TÜFE Oranları

Kaynak: Türkiye İstatistik Kurumu, İstatistik Göstergeleri1.

10Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Çizelge 1.1.1998-2006 yılları arası cari işlemler hesabı değeri ve cari işlemler

dengesinin GSMH’a oranı1

1998 1999 2000 2001 2002 2003 2004 2005 2006 Cari İşlemler

Hesabı (Milyar ABD doları)

2,0 -1,3 -9,8 3,4 -1,5 -8,0 -15,6 -22,6 -32,3

Cari İşlemler Dengesi/GSMH (%) 1,0 -0,7 -4,9 2,3 -0,8 -3,4 -5,2 -6,3 -8,2

2001 yılı sonu itibariyle ekonomide kaydedilen gelişmelere karşın, cari işlemler

dengesinde 2002 yılından bu yana negatif bir büyüme söz konusudur. Cari işlemler

dengesinin artan bir eğilimle negatif seviyede ilerlemesi, ekonomi üzerinde bir tehdit

oluşturmaktadır.

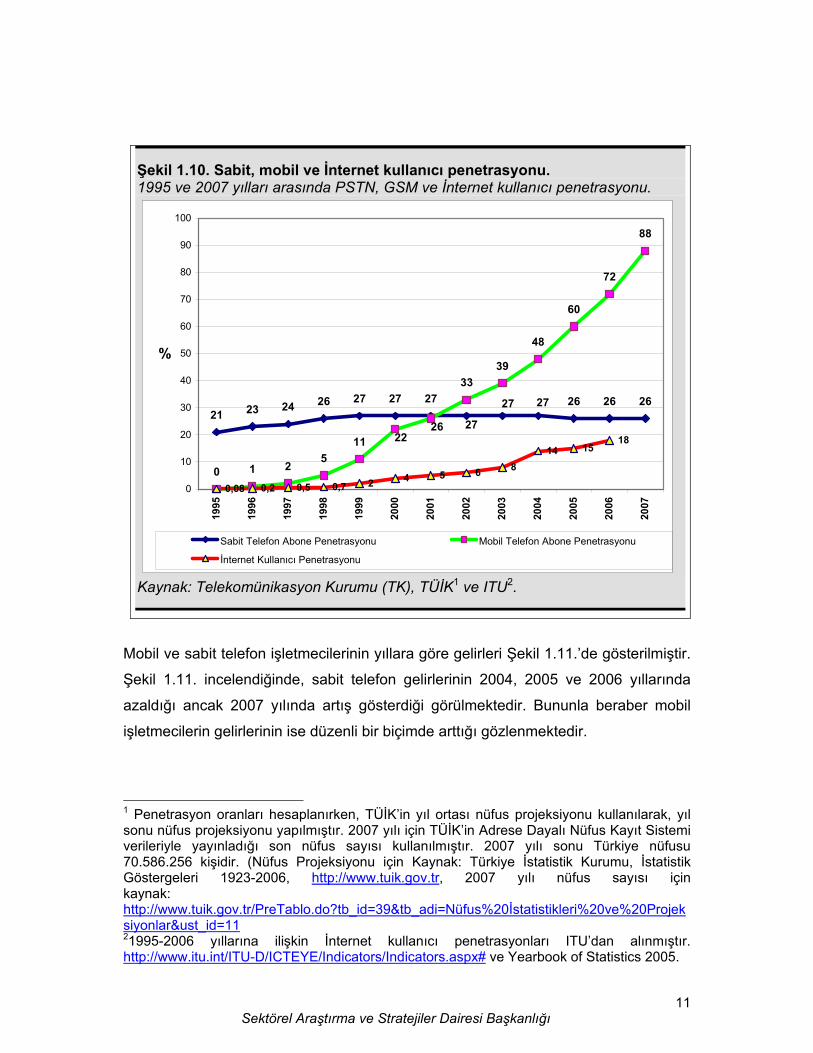

1.3. Türkiye Telekomünikasyon Sektörüne İlişkin Büyüklükler

Türkiye telekomünikasyon sektöründe, 2001 yılı itibariyle mobil abone sayısında

yaşanan hızlı artış sonucunda, toplam (sabit ve mobil) telefon abone sayısı 2007

yılında 80 milyonun üzerinde gerçekleşmiş ve toplam telefon abone sayısı

penetrasyonu %114 seviyesini yakalamıştır (Şekil 1.10.). 2007 yılı sonu itibariyle 62

milyona ulaşan mobil abone sayısı sayesinde, toplam telefon penetrasyonu olumlu

yönde ilerlemektedir. Sabit telefon, toplam nüfusa göre 1998 yılında ulaştığı %26

penetrasyonu devam ettirmektedir. Bununla birlikte hemen hemen her hanede sabit

telefon hizmetinden yararlanılabilmektedir. İnternet kullanıcı penetrasyonu ise kararlı

bir şekilde yükselmekte olup, kısa ve orta vadede düzenli bir artış oranına sahip

olması beklenmektedir.

1 Kaynak: Hazine Müsteşarlığı, Ekonomik Göstergeler, http://www.hazine.gov.tr/stat/e-gosterge.htm

11Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

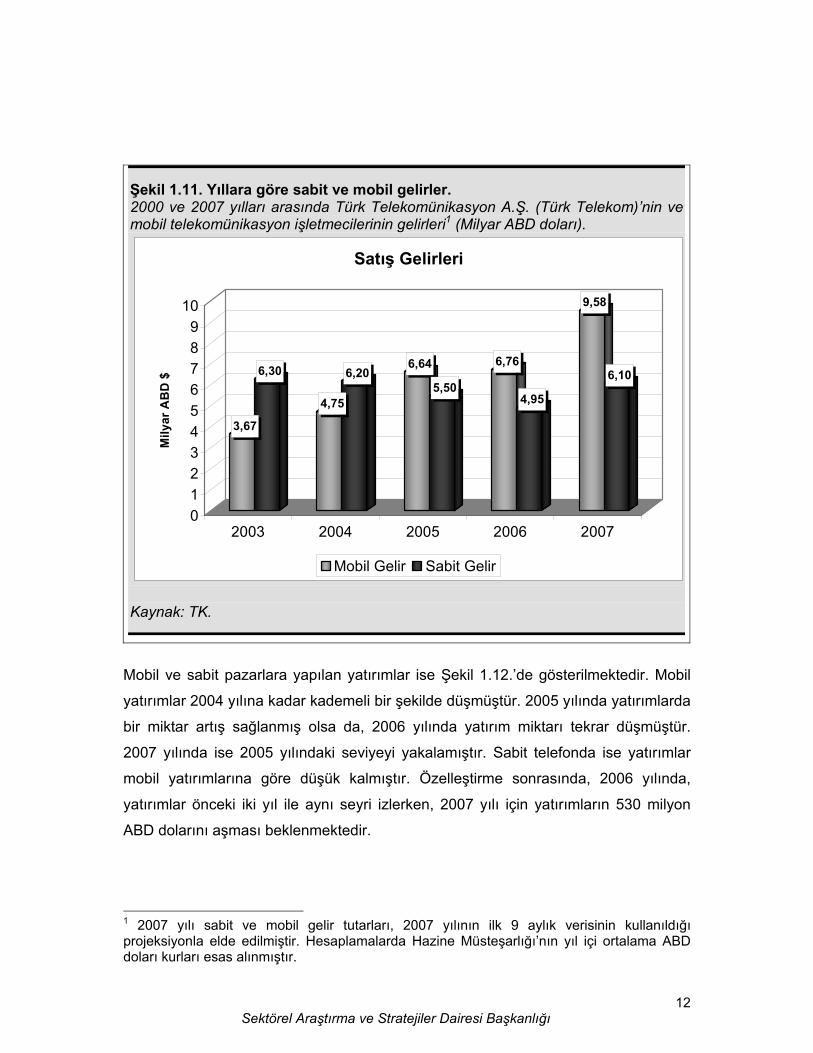

Mobil ve sabit telefon işletmecilerinin yıllara göre gelirleri Şekil 1.11.’de gösterilmiştir.

Şekil 1.11. incelendiğinde, sabit telefon gelirlerinin 2004, 2005 ve 2006 yıllarında

azaldığı ancak 2007 yılında artış gösterdiği görülmektedir. Bununla beraber mobil

işletmecilerin gelirlerinin ise düzenli bir biçimde arttığı gözlenmektedir.

1 Penetrasyon oranları hesaplanırken, TÜİK’in yıl ortası nüfus projeksiyonu kullanılarak, yıl sonu nüfus projeksiyonu yapılmıştır. 2007 yılı için TÜİK’in Adrese Dayalı Nüfus Kayıt Sistemi verileriyle yayınladığı son nüfus sayısı kullanılmıştır. 2007 yılı sonu Türkiye nüfusu 70.586.256 kişidir. (Nüfus Projeksiyonu için Kaynak: Türkiye İstatistik Kurumu, İstatistik Göstergeleri 1923-2006, http://www.tuik.gov.tr, 2007 yılı nüfus sayısı için kaynak: http://www.tuik.gov.tr/PreTablo.do?tb_id=39&tb_adi=Nüfus%20İstatistikleri%20ve%20Projeksiyonlar&ust_id=11 21995-2006 yıllarına ilişkin İnternet kullanıcı penetrasyonları ITU’dan alınmıştır. http://www.itu.int/ITU-D/ICTEYE/Indicators/Indicators.aspx# ve Yearbook of Statistics 2005.

Şekil 1.10. Sabit, mobil ve İnternet kullanıcı penetrasyonu. 1995 ve 2007 yılları arasında PSTN, GSM ve İnternet kullanıcı penetrasyonu.

21 23 24 26 27 27 27 26 26 26

0 1 25

11

3339

48

60

72

88

0,08 0,2 0,5 0,7 2 4 5 6 814 15

18

2727

2722

26

0

10

20

30

40

50

60

70

80

90

10019

95

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

%

Sabit Telefon Abone Penetrasyonu Mobil Telefon Abone Penetrasyonu

İnternet Kullanıcı Penetrasyonu

Kaynak: Telekomünikasyon Kurumu (TK), TÜİK1 ve ITU2.

12Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

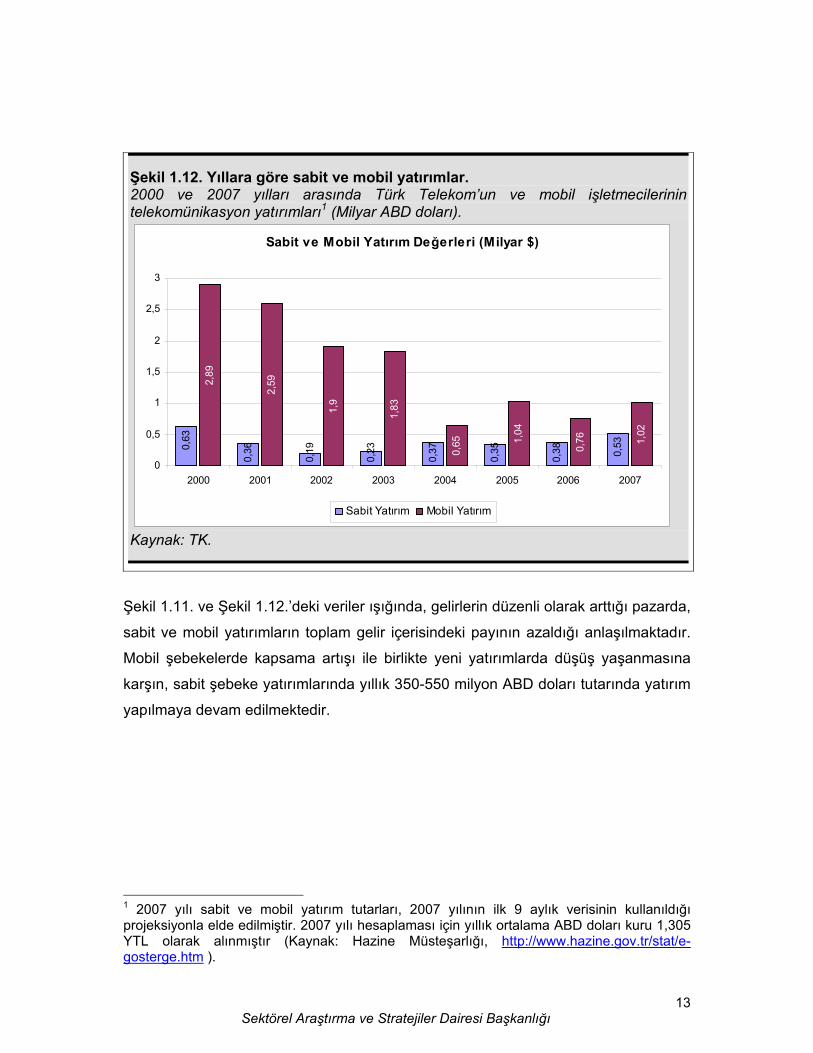

Mobil ve sabit pazarlara yapılan yatırımlar ise Şekil 1.12.’de gösterilmektedir. Mobil

yatırımlar 2004 yılına kadar kademeli bir şekilde düşmüştür. 2005 yılında yatırımlarda

bir miktar artış sağlanmış olsa da, 2006 yılında yatırım miktarı tekrar düşmüştür.

2007 yılında ise 2005 yılındaki seviyeyi yakalamıştır. Sabit telefonda ise yatırımlar

mobil yatırımlarına göre düşük kalmıştır. Özelleştirme sonrasında, 2006 yılında,

yatırımlar önceki iki yıl ile aynı seyri izlerken, 2007 yılı için yatırımların 530 milyon

ABD dolarını aşması beklenmektedir.

1 2007 yılı sabit ve mobil gelir tutarları, 2007 yılının ilk 9 aylık verisinin kullanıldığı projeksiyonla elde edilmiştir. Hesaplamalarda Hazine Müsteşarlığı’nın yıl içi ortalama ABD doları kurları esas alınmıştır.

Şekil 1.11. Yıllara göre sabit ve mobil gelirler. 2000 ve 2007 yılları arasında Türk Telekomünikasyon A.Ş. (Türk Telekom)’nin ve mobil telekomünikasyon işletmecilerinin gelirleri1 (Milyar ABD doları).

3,67

6,30

4,75

6,206,64

5,50

6,76

4,95

9,58

6,10

0123456789

10

Mily

ar A

BD

$

2003 2004 2005 2006 2007

Satış Gelirleri

Mobil Gelir Sabit Gelir

Kaynak: TK.

13Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Şekil 1.11. ve Şekil 1.12.’deki veriler ışığında, gelirlerin düzenli olarak arttığı pazarda,

sabit ve mobil yatırımların toplam gelir içerisindeki payının azaldığı anlaşılmaktadır.

Mobil şebekelerde kapsama artışı ile birlikte yeni yatırımlarda düşüş yaşanmasına

karşın, sabit şebeke yatırımlarında yıllık 350-550 milyon ABD doları tutarında yatırım

yapılmaya devam edilmektedir.

1 2007 yılı sabit ve mobil yatırım tutarları, 2007 yılının ilk 9 aylık verisinin kullanıldığı projeksiyonla elde edilmiştir. 2007 yılı hesaplaması için yıllık ortalama ABD doları kuru 1,305 YTL olarak alınmıştır (Kaynak: Hazine Müsteşarlığı, http://www.hazine.gov.tr/stat/e-gosterge.htm ).

Şekil 1.12. Yıllara göre sabit ve mobil yatırımlar. 2000 ve 2007 yılları arasında Türk Telekom’un ve mobil işletmecilerinin telekomünikasyon yatırımları1 (Milyar ABD doları).

Sabit ve Mobil Yatırım Değerleri (Milyar $)

0,63

0,36

0,19

0,23

0,37

0,35

0,38 0,53

2,89

2,59

1,9

1,83

0,65 1,

04

0,76 1,

02

0

0,5

1

1,5

2

2,5

3

2000 2001 2002 2003 2004 2005 2006 2007

Sabit Yatırım Mobil Yatırım

Kaynak: TK.

14Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

1.4. Sabit Telefon ve GSM Hizmetleri Dışındaki Hizmetler ve Pazar Yapısı

Türkiye telekomünikasyon pazarında Ocak 2008 tarihi itibariyle 245 işletmeci faaliyet

göstermektedir. İşletmeciler; Görev sözleşmesi, İmtiyaz Sözleşmesi, Uydu Platform

İşletmeciliği, Uydu Telekomünikasyon İşletmeciliği, GMPCS Mobil Telefon

İşletmeciliği, İnternet Servis Sağlayıcılığı, Karasal Hatlar Üzerinden Veri İletimi

İşletmeciliği, UMTH İşletmeciliği, OKTH İşletmeciliği, Kablo Platform İşletmeciliği,

Altyapı İşletmeciliği ve Rehberlik Hizmeti İşletmeciliği kapsamında

yetkilendirilmişlerdir.

1.4.1. Uydu işletmecileri Uydu işletmecileri; uydu telekomünikasyon hizmeti veren işletmeciler ve uydu

platform işletmecileri olmak üzere iki gruba ayrılmaktadır. Uydu telekomünikasyon

hizmetleri, uydular ve yer istasyonları aracılığıyla tek yönlü veya çift yönlü veri

iletişiminin gerçekleştirilmesini kapsamaktadır. 31 Ocak 2008 itibarı ile bu hizmeti

veren 20 adet işletmeci bulunmaktadır.

Uydu Platform İşletmeciliği ise değişik transmisyon ortamlarından gelen analog veya

sayısal sinyallerin birleştirilip çoklanarak sayısal paketler halinde, uydu üzerinden

abonelere iletilmesi şeklinde gerçekleştirilmektedir. Uydu Platform İşletmeciliğinde

sunulan hizmetler arasında yüksek hızda İnternet erişimi, genişbant veri aktarımı,

sayısal TV ve radyo yayını, çoklu ortam uygulamaları bulunmaktadır. 31 Ocak 2008

itibarı ile bu hizmeti veren 2 adet işletmeci vardır.

1.4.2. GMPCS mobil telefon hizmeti veren işletmeciler Pozisyonu ve çalışma frekansları ITU (Uluslararası Telekomünikasyon Birliği)

tarafından belirlenmiş ve tahsis edilmiş bulunan ve sabit veya mobil, genişbant veya

darbant, küresel veya küresel olmayan, yere göre durağan olan veya olmayan,

mevcut veya planlanan bir uydu kümesi üzerinden GMPCS MoU (Memorandum of

Understanding) kapsamındaki hizmetleri kullanıcılara doğrudan veren

15Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

telekomünikasyon hizmeti olarak tanımlanan GMPCS Mobil Telefon Hizmeti için 31

Ocak 2008 tarihi itibariyle yetklendirilmiş 4 adet işletmeci bulunmaktadır.

1.4.3. Kablolu ve kablosuz İnternet servis sağlayıcılığı hizmeti veren işletmeciler

Kablolu ve kablosuz İnternet Servis Sağlayıcılığı (İSS) hizmeti veren işletmeciler

gerekli altyapı, donanım ve yazılımı sağlayarak son kullanıcıya İnternet erişim hizmeti

sağlamaktadır. Bir İSS’nin yaptığı iş, kendisine ait bilgisayar donanımı ve kiraladığı

hatlar aracılığı ile kullanıcıları yerel ve uluslararası İnternet omurgalarına taşımak

olarak ifade edilebilmektedir.

Daha önce Türk Telekom ile yaptıkları servis sağlayıcılığı sözleşmelerine göre hizmet

veren İSS’ler, gelişmekte olan ülkelerde ve AB ülkelerinde olduğu gibi ülkemizde de

“Genel İzin” ile faaliyetlerini yürütmektedirler.

31 Ocak 2008 tarihi itibariyle 77 adet İSS yetkilendirilmiş durumdadır.

1.4.4. Karasal hatlar üzerinden veri iletimi yapan işletmeciler Karasal Hatlar Üzerinden Veri İletimi, verinin fiber optik, bakır, koaksiyel vb. karasal

hatlar üzerinden herhangi bir işleme tabi tutulmaksızın şebeke sonlanma noktaları

arasındaki iletimini ifade etmektedir. 31 Ocak 2008 tarihi itibariyle ülkemizde söz

konusu hizmeti vermekle yetkilendirilmiş 25 adet işletmeci bulunmaktadır.

1.4.5. Uzak mesafe telefon hizmetleri sunmak üzere yetkilendirilmiş işletmeciler Uzak Mesafe Telefon Hizmetleri (UMTH), işletmecilere ait her türlü telekomünikasyon

şebekesi ve altyapısı üzerinden her türlü teknolojiyi kullanarak kullanıcılara iller arası

ve/veya uluslararası telefon hizmeti sunulmasını kapsamaktadır. Başka bir ifadeyle,

işletmeciler istedikleri teknolojiyi kullanarak, sabit, mobil ya da gelişen başka bir

şebeke üzerinden kullanıcılara iller arası ve uluslararası arama hizmeti

16Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

sunabilmektedir. 31 Ocak 2008 tarihi itibariyle ülkemizde söz konusu hizmeti

vermekle yetkilendirilmiş 32 adet işletmeci bulunmaktadır.

1.4.6. Ortak kullanımlı telsiz hizmetleri sunmak üzere yetkilendirilmiş işletmeciler Ortak Kullanımlı Telsiz Hizmeti (OKTH), analog ve sayısal teknolojiler kullanılarak

aynı sistem içerisinden birden fazla kapalı kullanıcı grubunu barındıran, en az bir

tekrarlayıcı telsiz (repeater) ve yeteri kadar abone telsiz cihazından oluşan, tek

ve/veya çift yönlü olarak ses, veri ve optimize paket veri, mesaj, görüntü vb.

hizmetlerin abonelere sunulmasını içeren, hücresel ve/veya hücresel olmayan, yerel

ve bölgesel bazda işletilebilen telekomünikasyon hizmetini kapsamaktadır.

31.01.2008 tarihi itibariyle bu hizmeti vermekle yetkilendirilmiş 52 adet işletmeci

bulunmaktadır.

1.4.7. Kablo platform hizmeti

Kablo platform hizmeti, kablo platform şebekesi üzerinden her türlü ses, veri, görüntü

ve şifreli/şifresiz radyo/TV sinyallerinin tek yönlü/çift yönlü biçimde abonelere

sunulmasını kapsayan telekomünikasyon hizmetidir. 31.01.2008 tarihi itibariyle bu

hizmeti vermekle yetkilendirilmiş 5 adet işletmeci bulunmaktadır.

1.4.8. Altyapı işletmeciliği hizmeti sunmak üzere yetkilendirilmiş işletmeciler

Altyapı İşletmeciliği Hizmeti, işletmecilere ve kullanıcılara telekomünikasyon

hizmetleri sunulmasına imkân sağlayan transmisyon altyapısı kurulması ve

işletilmesidir. Mart 2006 tarihinde Altyapı İşletmeciliği Hizmeti yetkilendirmesinin

başlamasından sonra, 31.01.2008 tarihi itibarıyla söz konusu hizmeti vermekle

yetkilendirilmiş 15 adet işletmeci bulunmaktadır.

17Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

1.4.9. Rehberlik hizmeti işletmeciliği

118 bilinmeyen numara hizmetinin alternatif işletmeciler tarafından verilmesine

olanak sağlayan yetkilendirmenin ardından, 31.01.2008 tarihi itibariyle 7 işletmeci bu

hizmeti sunmak üzere yetkilendirilmiştir.

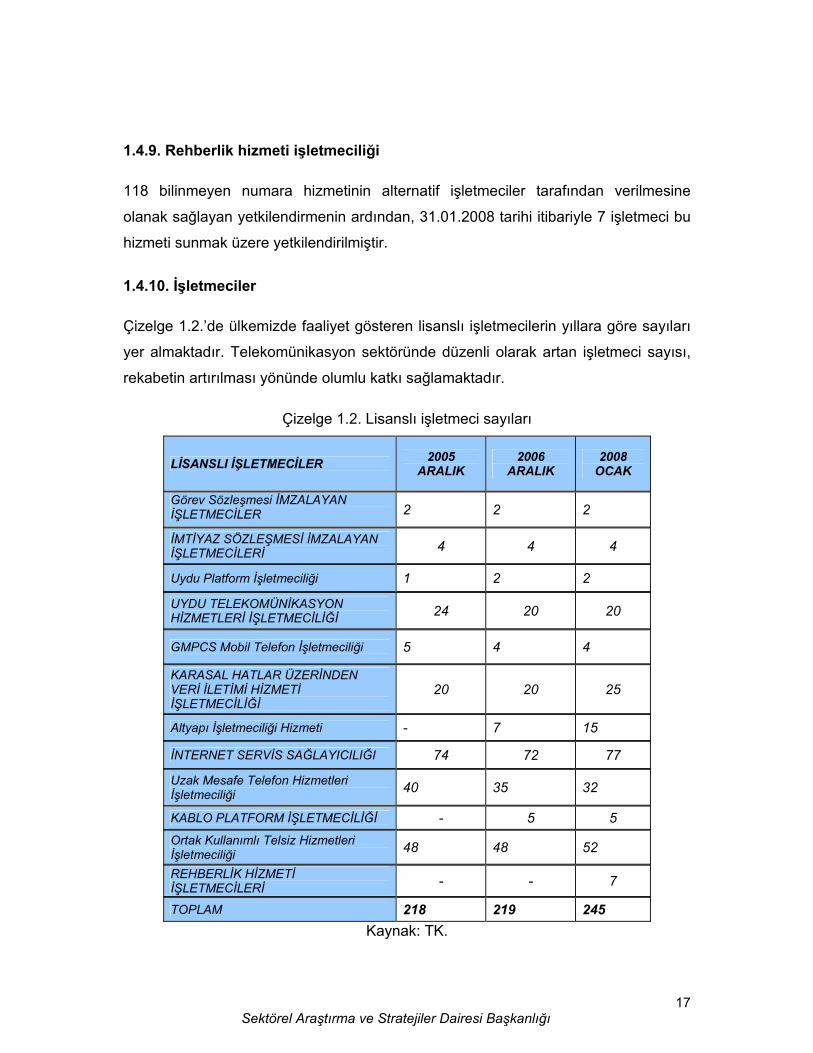

1.4.10. İşletmeciler Çizelge 1.2.’de ülkemizde faaliyet gösteren lisanslı işletmecilerin yıllara göre sayıları

yer almaktadır. Telekomünikasyon sektöründe düzenli olarak artan işletmeci sayısı,

rekabetin artırılması yönünde olumlu katkı sağlamaktadır.

Çizelge 1.2. Lisanslı işletmeci sayıları

LİSANSLI İŞLETMECİLER 2005 ARALIK

2006 ARALIK

2008 OCAK

Görev Sözleşmesi İMZALAYAN İŞLETMECİLER 2 2 2

İMTİYAZ SÖZLEŞMESİ İMZALAYAN İŞLETMECİLERİ 4 4 4

Uydu Platform İşletmeciliği 1 2 2

UYDU TELEKOMÜNİKASYON HİZMETLERİ İŞLETMECİLİĞİ 24 20 20

GMPCS Mobil Telefon İşletmeciliği 5 4 4

KARASAL HATLAR ÜZERİNDEN VERİ İLETİMİ HİZMETİ İŞLETMECİLİĞİ

20 20 25

Altyapı İşletmeciliği Hizmeti - 7 15

İNTERNET SERVİS SAĞLAYICILIĞI 74 72 77

Uzak Mesafe Telefon Hizmetleri İşletmeciliği 40 35 32

KABLO PLATFORM İŞLETMECİLİĞİ - 5 5 Ortak Kullanımlı Telsiz Hizmetleri İşletmeciliği 48 48 52

REHBERLİK HİZMETİ İŞLETMECİLERİ - - 7

TOPLAM 218 219 245 Kaynak: TK.

18Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

2. SABİT TELEFON HİZMETİ

2.1. Türk Telekom Ağustos 2005 tarihinde yüzde 55 hissesinin 6,55 milyar ABD dolarına Oger Telecom

Ortak Girişim Grubu’na satışına ilişkin hisse satış sözleşmesi imzalanan Türk

Telekomünikasyon A.Ş. (Türk Telekom), geçmişinden gelen yapısı ve misyonu itibari

ile Türkiye'nin tek sabit telefon operatörü olarak örgütlenmiş ve altyapısını buna göre

oluşturmuştur. Bu nedenle sahip olduğu değerler açısından bakıldığında, ülke

çapında tüm dağıtım şebekelerinin, tüm telefon santrallerinin ve transmisyon

altyapısının sahibi olan şirket, rekabetin başlaması ile yerleşik işletmeci pozisyonuna

gelmiştir.

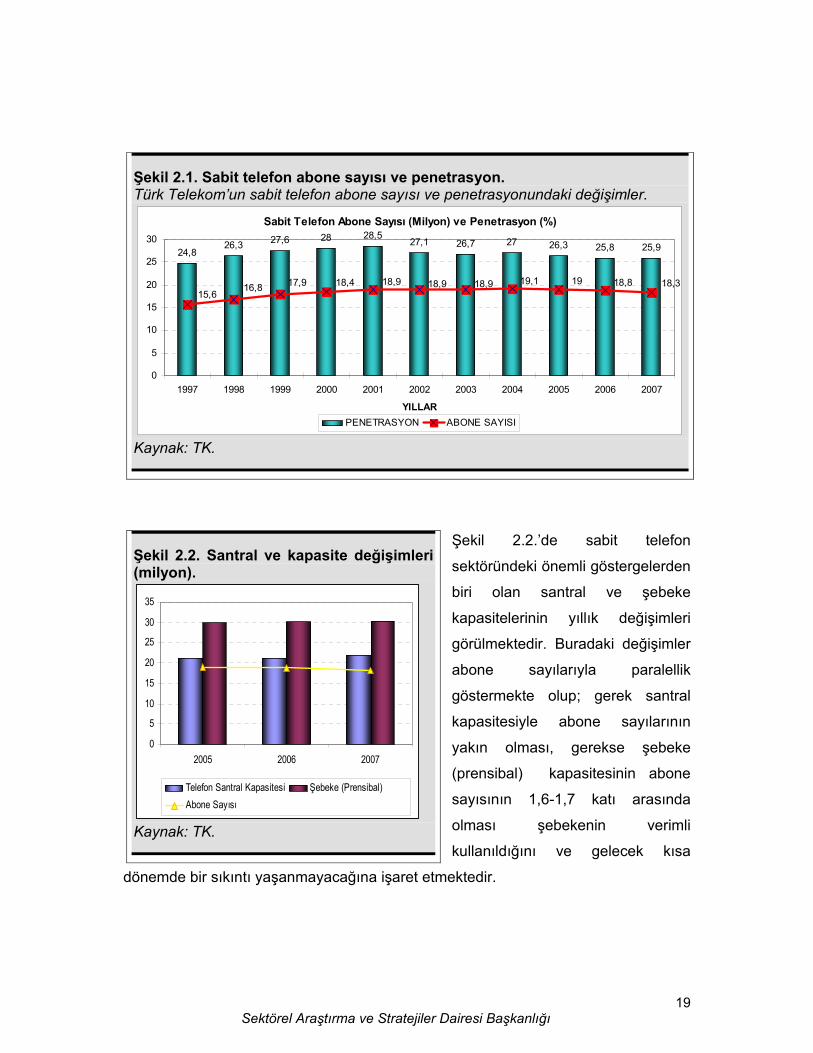

2.1.1. Abone sayısı

Şekil 2.1.’de 1997 ile 2007 yılları arasındaki sabit telefon abone sayılarına ve

penetrasyon değerlerine yer verilmektedir. 1997 yılında yaklaşık 15,6 milyon abone

sayısı ile %24,8 olan sabit telefon penetrasyonu, 2001 yılında en yüksek seviyeye

ulaşmış (%28,5), ardından düşme eğilimine girmiş, 2007 yılı sonu itibari ile %25,9

olmuştur. Türkiye’de ortalama hane halkı büyüklüğünün 4,5 olduğu1 dikkate

alındığında, Türkiye nüfusunun neredeyse tamamının sabit telefon hizmetine

erişebildiği ve belli bir doyum noktasına ulaşıldığı söylenebilir.

1http://www.gap.gov.tr/Turkish/Sss/c3.html#hane

19Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Şekil 2.2.’de sabit telefon

sektöründeki önemli göstergelerden

biri olan santral ve şebeke

kapasitelerinin yıllık değişimleri

görülmektedir. Buradaki değişimler

abone sayılarıyla paralellik

göstermekte olup; gerek santral

kapasitesiyle abone sayılarının

yakın olması, gerekse şebeke

(prensibal) kapasitesinin abone

sayısının 1,6-1,7 katı arasında

olması şebekenin verimli

kullanıldığını ve gelecek kısa

dönemde bir sıkıntı yaşanmayacağına işaret etmektedir.

Şekil 2.1. Sabit telefon abone sayısı ve penetrasyon. Türk Telekom’un sabit telefon abone sayısı ve penetrasyonundaki değişimler.

Sabit Telefon Abone Sayısı (Milyon) ve Penetrasyon (%)

24,826,3 27,6 28 28,5

27,1 26,7 27 26,3 25,8 25,9

15,616,8 17,9 18,4 18,9 18,9 18,318,81919,118,9

0

5

10

15

20

25

30

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

YILLARPENETRASYON ABONE SAYISI

Kaynak: TK.

Şekil 2.2. Santral ve kapasite değişimleri (milyon).

0

5

10

15

20

25

30

35

2005 2006 2007

Telefon Santral Kapasitesi Şebeke (Prensibal)Abone Sayısı

Kaynak: TK.

20Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

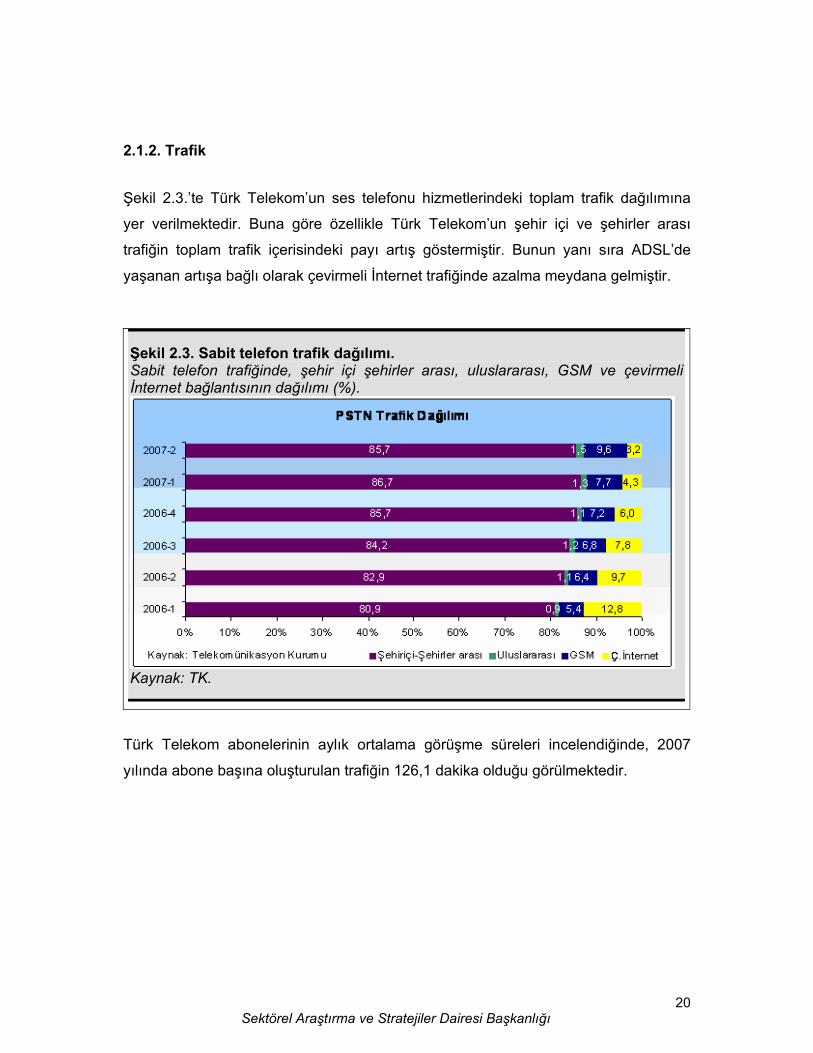

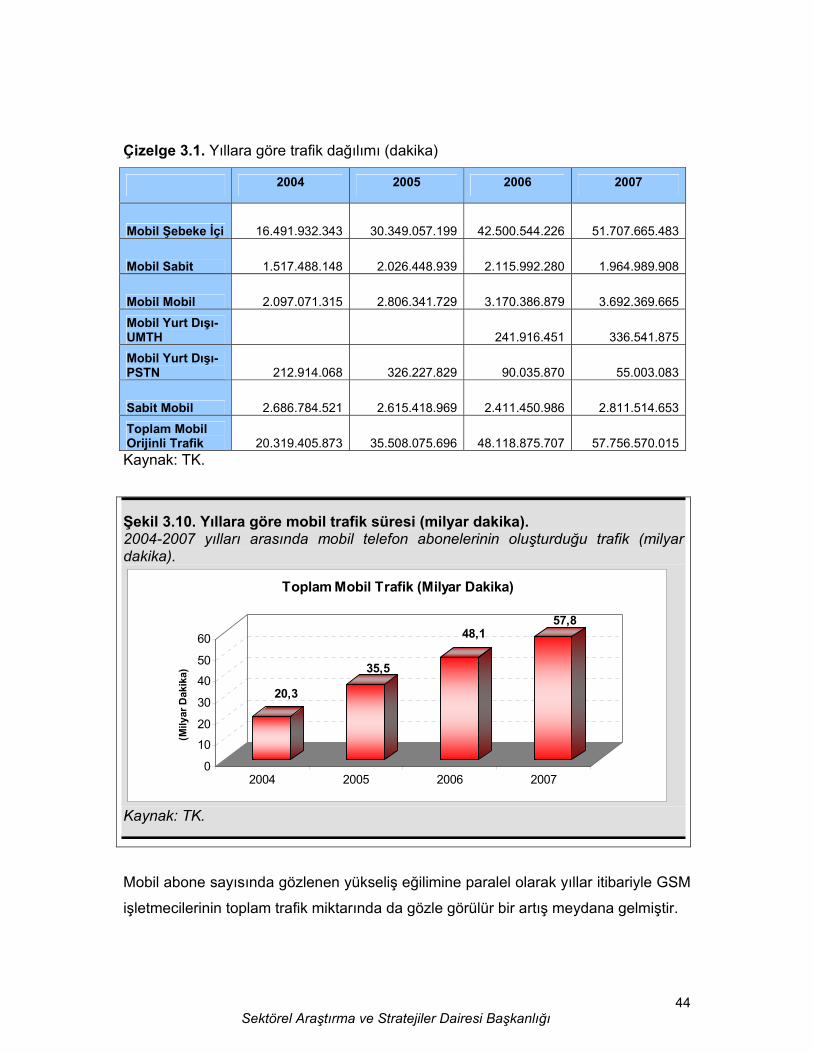

2.1.2. Trafik

Şekil 2.3.’te Türk Telekom’un ses telefonu hizmetlerindeki toplam trafik dağılımına

yer verilmektedir. Buna göre özellikle Türk Telekom’un şehir içi ve şehirler arası

trafiğin toplam trafik içerisindeki payı artış göstermiştir. Bunun yanı sıra ADSL’de

yaşanan artışa bağlı olarak çevirmeli İnternet trafiğinde azalma meydana gelmiştir.

Türk Telekom abonelerinin aylık ortalama görüşme süreleri incelendiğinde, 2007

yılında abone başına oluşturulan trafiğin 126,1 dakika olduğu görülmektedir.

Şekil 2.3. Sabit telefon trafik dağılımı. Sabit telefon trafiğinde, şehir içi şehirler arası, uluslararası, GSM ve çevirmeli İnternet bağlantısının dağılımı (%).

Kaynak: TK.

21Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

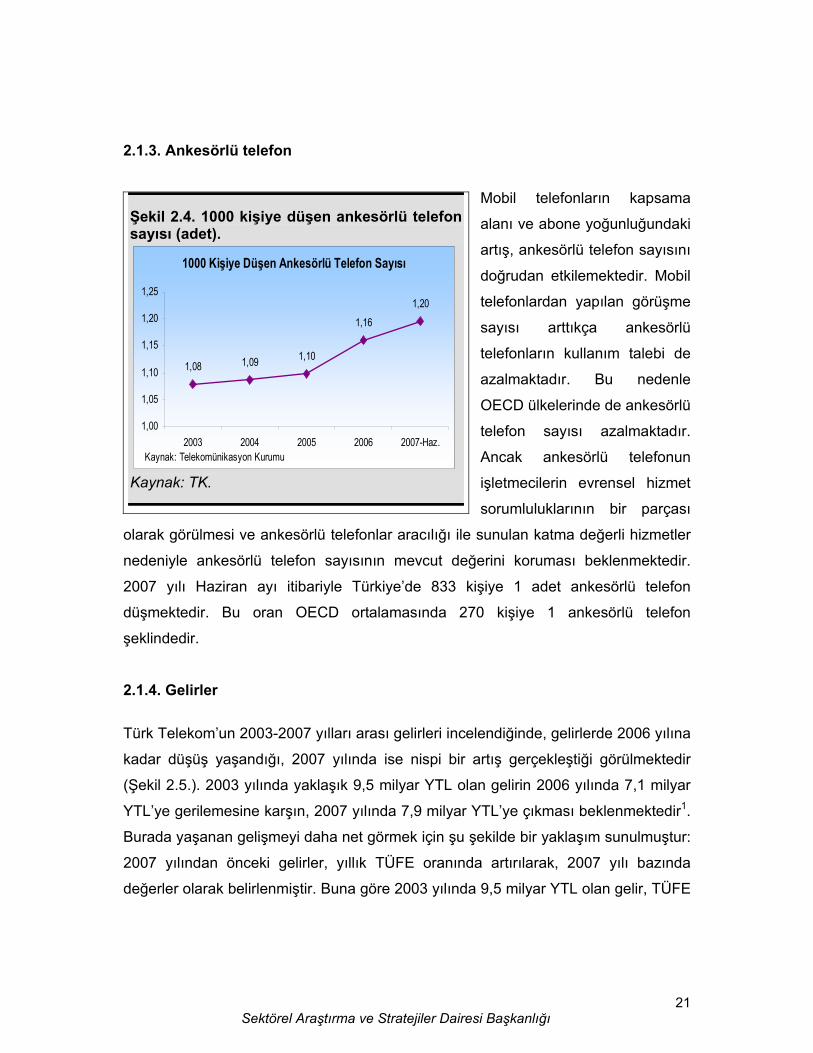

2.1.3. Ankesörlü telefon

Mobil telefonların kapsama

alanı ve abone yoğunluğundaki

artış, ankesörlü telefon sayısını

doğrudan etkilemektedir. Mobil

telefonlardan yapılan görüşme

sayısı arttıkça ankesörlü

telefonların kullanım talebi de

azalmaktadır. Bu nedenle

OECD ülkelerinde de ankesörlü

telefon sayısı azalmaktadır.

Ancak ankesörlü telefonun

işletmecilerin evrensel hizmet

sorumluluklarının bir parçası

olarak görülmesi ve ankesörlü telefonlar aracılığı ile sunulan katma değerli hizmetler

nedeniyle ankesörlü telefon sayısının mevcut değerini koruması beklenmektedir.

2007 yılı Haziran ayı itibariyle Türkiye’de 833 kişiye 1 adet ankesörlü telefon

düşmektedir. Bu oran OECD ortalamasında 270 kişiye 1 ankesörlü telefon

şeklindedir.

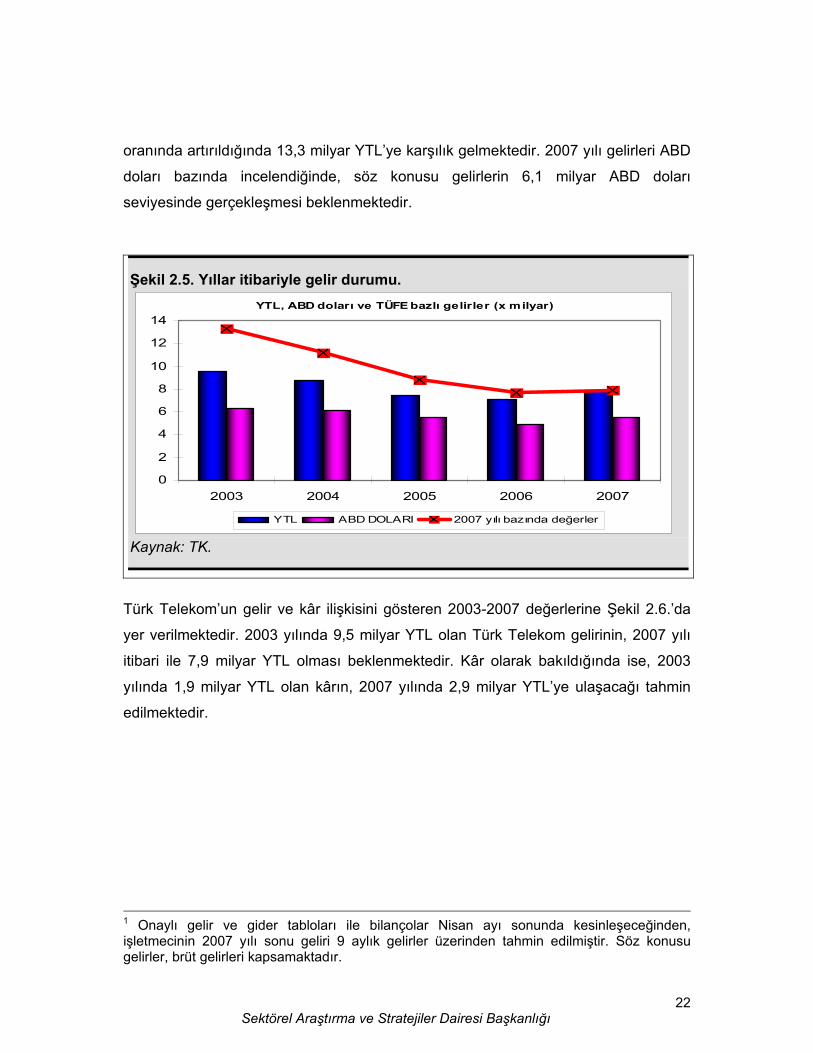

2.1.4. Gelirler Türk Telekom’un 2003-2007 yılları arası gelirleri incelendiğinde, gelirlerde 2006 yılına

kadar düşüş yaşandığı, 2007 yılında ise nispi bir artış gerçekleştiği görülmektedir

(Şekil 2.5.). 2003 yılında yaklaşık 9,5 milyar YTL olan gelirin 2006 yılında 7,1 milyar

YTL’ye gerilemesine karşın, 2007 yılında 7,9 milyar YTL’ye çıkması beklenmektedir1.

Burada yaşanan gelişmeyi daha net görmek için şu şekilde bir yaklaşım sunulmuştur:

2007 yılından önceki gelirler, yıllık TÜFE oranında artırılarak, 2007 yılı bazında

değerler olarak belirlenmiştir. Buna göre 2003 yılında 9,5 milyar YTL olan gelir, TÜFE

Şekil 2.4. 1000 kişiye düşen ankesörlü telefon sayısı (adet).

1000 Kişiye Düşen Ankesörlü Telefon Sayısı

1,20

1,16

1,101,091,08

1,00

1,05

1,10

1,15

1,20

1,25

2003 2004 2005 2006 2007-Haz.Kaynak: Telekomünikasyon Kurumu

Kaynak: TK.

22Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

oranında artırıldığında 13,3 milyar YTL’ye karşılık gelmektedir. 2007 yılı gelirleri ABD

doları bazında incelendiğinde, söz konusu gelirlerin 6,1 milyar ABD doları

seviyesinde gerçekleşmesi beklenmektedir.

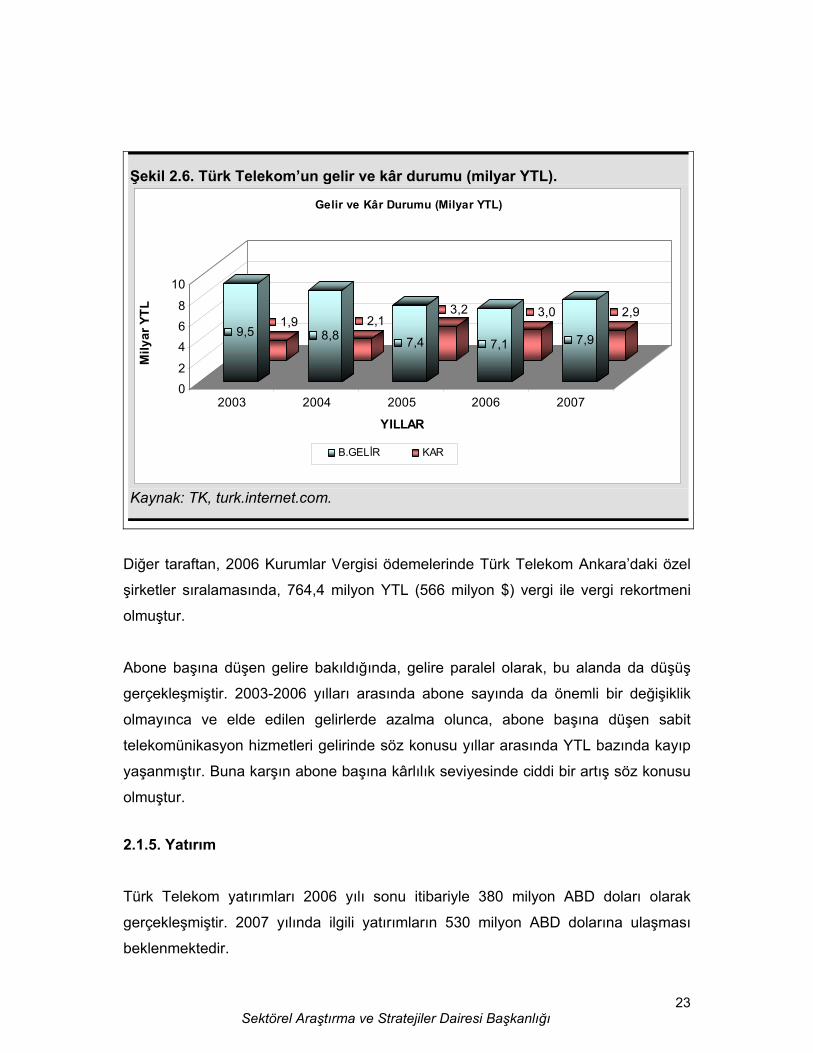

Türk Telekom’un gelir ve kâr ilişkisini gösteren 2003-2007 değerlerine Şekil 2.6.’da

yer verilmektedir. 2003 yılında 9,5 milyar YTL olan Türk Telekom gelirinin, 2007 yılı

itibari ile 7,9 milyar YTL olması beklenmektedir. Kâr olarak bakıldığında ise, 2003

yılında 1,9 milyar YTL olan kârın, 2007 yılında 2,9 milyar YTL’ye ulaşacağı tahmin

edilmektedir.

1 Onaylı gelir ve gider tabloları ile bilançolar Nisan ayı sonunda kesinleşeceğinden, işletmecinin 2007 yılı sonu geliri 9 aylık gelirler üzerinden tahmin edilmiştir. Söz konusu gelirler, brüt gelirleri kapsamaktadır.

Şekil 2.5. Yıllar itibariyle gelir durumu. YTL, ABD doları ve TÜFE bazlı gelirler (x milyar)

0

2

4

6

8

10

12

14

2003 2004 2005 2006 2007

YTL ABD DOLARI 2007 yılı bazında değerler

Kaynak: TK.

23Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Diğer taraftan, 2006 Kurumlar Vergisi ödemelerinde Türk Telekom Ankara’daki özel

şirketler sıralamasında, 764,4 milyon YTL (566 milyon $) vergi ile vergi rekortmeni

olmuştur.

Abone başına düşen gelire bakıldığında, gelire paralel olarak, bu alanda da düşüş

gerçekleşmiştir. 2003-2006 yılları arasında abone sayında da önemli bir değişiklik

olmayınca ve elde edilen gelirlerde azalma olunca, abone başına düşen sabit

telekomünikasyon hizmetleri gelirinde söz konusu yıllar arasında YTL bazında kayıp

yaşanmıştır. Buna karşın abone başına kârlılık seviyesinde ciddi bir artış söz konusu

olmuştur.

2.1.5. Yatırım

Türk Telekom yatırımları 2006 yılı sonu itibariyle 380 milyon ABD doları olarak

gerçekleşmiştir. 2007 yılında ilgili yatırımların 530 milyon ABD dolarına ulaşması

beklenmektedir.

Şekil 2.6. Türk Telekom’un gelir ve kâr durumu (milyar YTL).

1,9 2,13,2 3,0 2,9

9,5 8,8 7,4 7,1 7,9

02

468

10

Mily

ar Y

TL

2003 2004 2005 2006 2007

YILLAR

Gelir ve Kâr Durumu (Milyar YTL)

B.GELİR KAR

Kaynak: TK, turk.internet.com.

24Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

2.1.6. Ülke karşılaştırmaları

Ülkemizde, Avrupa genelinde de görüldüğü üzere, sabit telefon abone yoğunluğunda

doygunluk seviyesine ulaşılmıştır.

Her ne kadar AB ülkelerinde sabit telefon penetrasyon oranı yaklaşık %50’ler

seviyesinde ise de; gerek sabit telefon aboneliğinin mobil abonelik gibi kişiye özel bir

abonelik olmaması, gerekse Avrupa’daki aile yapısının (ailedeki ortalama birey

sayısı) Türkiye’den farklı olmasından dolayı hanelerin telefon penetrasyonuna

bakılmasının daha uygun bir yöntem olacağı değerlendirilmektedir. Sabit telefon

abonesindeki artış, ekonomideki büyüme ile yeni iş yerlerinin açılması ve konut

sayısındaki artışla daha yakın bir ilişki içinde olabilecektir.

2.1.7. Değerlendirme

Sabit telekomünikasyon alanında dünyada 13üncü, Avrupa’da ise 5inci olan ulusal

çapta tek altyapıya sahip Türk Telekom’un sabit telefon abone sayısında son 7-8

yıldır ciddi bir değişiklilik yaşanmadığı gözlenmektedir. Dolayısıyla Türk Telekom’da

sabit abone penetrasyonunun doyuma ulaştığı söylenebilir. Bununla birlikte

ankesörlü telefon sayısında hızlı bir artış olmasına rağmen, OECD ortalamasına göre

ülkemizdeki yoğunluk düşüktür.

Ülkemizde sabit telefon trafiğinde son yıllarda, önceki yıllara göre düşüşler olduğu

görülmektedir. Buna göre sabit telefon abonelerinin aylık ortalama görüşme

sürelerinde de azalmalar görülmektedir. Diğer taraftan, abone başına düşen gelire

bakıldığında, gelire paralel olarak, 2003 – 2006 yılları arasında azalmalar olmasına

karşın, abone başına kârlılıkta 2003 yılına göre YTL ve ABD doları bazında ciddi artış

kaydedilmiştir.

Türk Telekom gelirlerin düşmesinin nedenleri şu şekilde sıralanabilir;

25Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

1. Özelleştirme nedeni ile uydu ve kablo TV hizmetlerinin Türk Telekom

bünyesinden ayrılması,

2. Serbestleşme ve rekabet nedeniyle tarife düşüşlerinden kaynaklanan gelir

azalması,

3. Mobil işletmecilerin, abonelerine cazip tarife seçenekleri sunması ve sabit

telefon trafiğinin bir bölümünün mobil şebekelere kayması,

4. Skype ve Messenger gibi platformlar vasıtasıyla bir kısım hizmetlerin temin

edilebilmesi.

Türk Telekom’un son üç yıllık (2005-2006-2007) kâr miktarının toplam 9 Milyar YTL

(~ 6,8 Milyar ABD doları)’yi geçmesi beklenmektedir. Türk Telekom’un kâr artışının

en önemli sebep olarak da, özelleştirmeden dolayı personel sayısında önemli

azalmalar nedeniyle personel giderlerinde gerçekleşen ciddi düşüş ve genişbant

abone sayısındaki hızlı yükseliş gösterilebilir.

26Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

2.2. Uzak Mesafe Telefon Hizmetleri

Uzak Mesafe Telefon Hizmetleri (UMTH), işletmecilere ait her türlü telekomünikasyon

şebekesi ve altyapısı üzerinden her türlü teknolojiyi kullanarak kullanıcılara şehirler

arası ve/veya uluslararası telefon hizmeti sunulmasını kapsamaktadır. Başka bir

ifadeyle, işletmeciler istedikleri teknolojiyi kullanarak, kullanıcılara iller arası ve

uluslararası arama hizmeti sunabilmektedir.

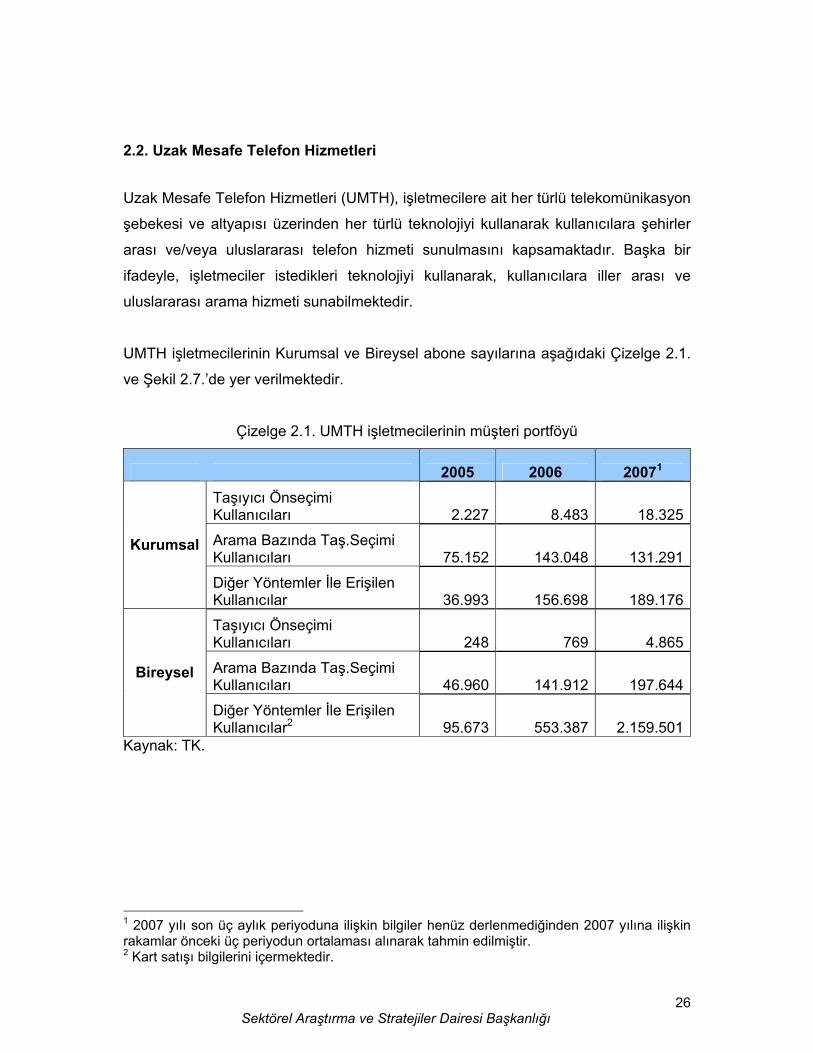

UMTH işletmecilerinin Kurumsal ve Bireysel abone sayılarına aşağıdaki Çizelge 2.1.

ve Şekil 2.7.’de yer verilmektedir.

Çizelge 2.1. UMTH işletmecilerinin müşteri portföyü

2005 2006 20071 Taşıyıcı Önseçimi Kullanıcıları 2.227 8.483 18.325

Arama Bazında Taş.Seçimi Kullanıcıları 75.152 143.048 131.291

Kurumsal

Diğer Yöntemler İle Erişilen Kullanıcılar 36.993 156.698 189.176

Taşıyıcı Önseçimi Kullanıcıları 248 769 4.865

Arama Bazında Taş.Seçimi Kullanıcıları 46.960 141.912 197.644

Bireysel

Diğer Yöntemler İle Erişilen Kullanıcılar2 95.673 553.387 2.159.501

Kaynak: TK.

1 2007 yılı son üç aylık periyoduna ilişkin bilgiler henüz derlenmediğinden 2007 yılına ilişkin rakamlar önceki üç periyodun ortalaması alınarak tahmin edilmiştir. 2 Kart satışı bilgilerini içermektedir.

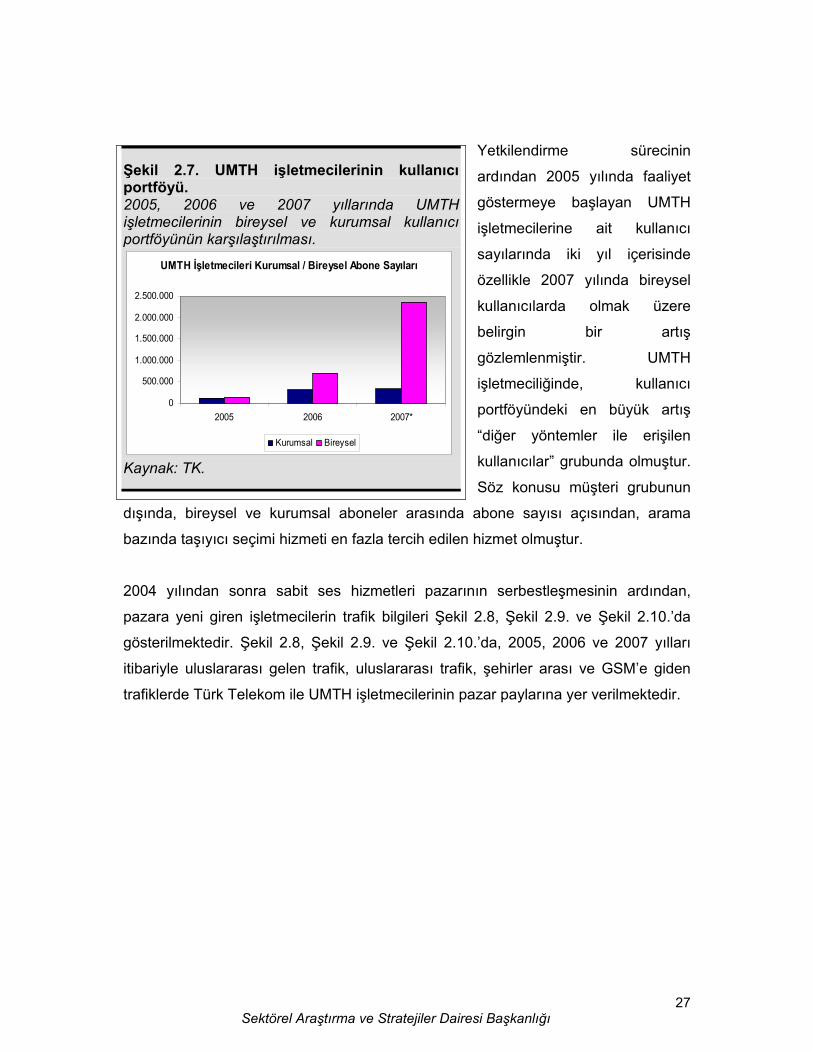

27Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Yetkilendirme sürecinin

ardından 2005 yılında faaliyet

göstermeye başlayan UMTH

işletmecilerine ait kullanıcı

sayılarında iki yıl içerisinde

özellikle 2007 yılında bireysel

kullanıcılarda olmak üzere

belirgin bir artış

gözlemlenmiştir. UMTH

işletmeciliğinde, kullanıcı

portföyündeki en büyük artış

“diğer yöntemler ile erişilen

kullanıcılar” grubunda olmuştur.

Söz konusu müşteri grubunun

dışında, bireysel ve kurumsal aboneler arasında abone sayısı açısından, arama

bazında taşıyıcı seçimi hizmeti en fazla tercih edilen hizmet olmuştur.

2004 yılından sonra sabit ses hizmetleri pazarının serbestleşmesinin ardından,

pazara yeni giren işletmecilerin trafik bilgileri Şekil 2.8, Şekil 2.9. ve Şekil 2.10.’da

gösterilmektedir. Şekil 2.8, Şekil 2.9. ve Şekil 2.10.’da, 2005, 2006 ve 2007 yılları

itibariyle uluslararası gelen trafik, uluslararası trafik, şehirler arası ve GSM’e giden

trafiklerde Türk Telekom ile UMTH işletmecilerinin pazar paylarına yer verilmektedir.

Şekil 2.7. UMTH işletmecilerinin kullanıcı portföyü. 2005, 2006 ve 2007 yıllarında UMTH işletmecilerinin bireysel ve kurumsal kullanıcı portföyünün karşılaştırılması.

UMTH İşletmecileri Kurumsal / Bireysel Abone Sayıları

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

2005 2006 2007*

Kurumsal Bireysel

Kaynak: TK.

28Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

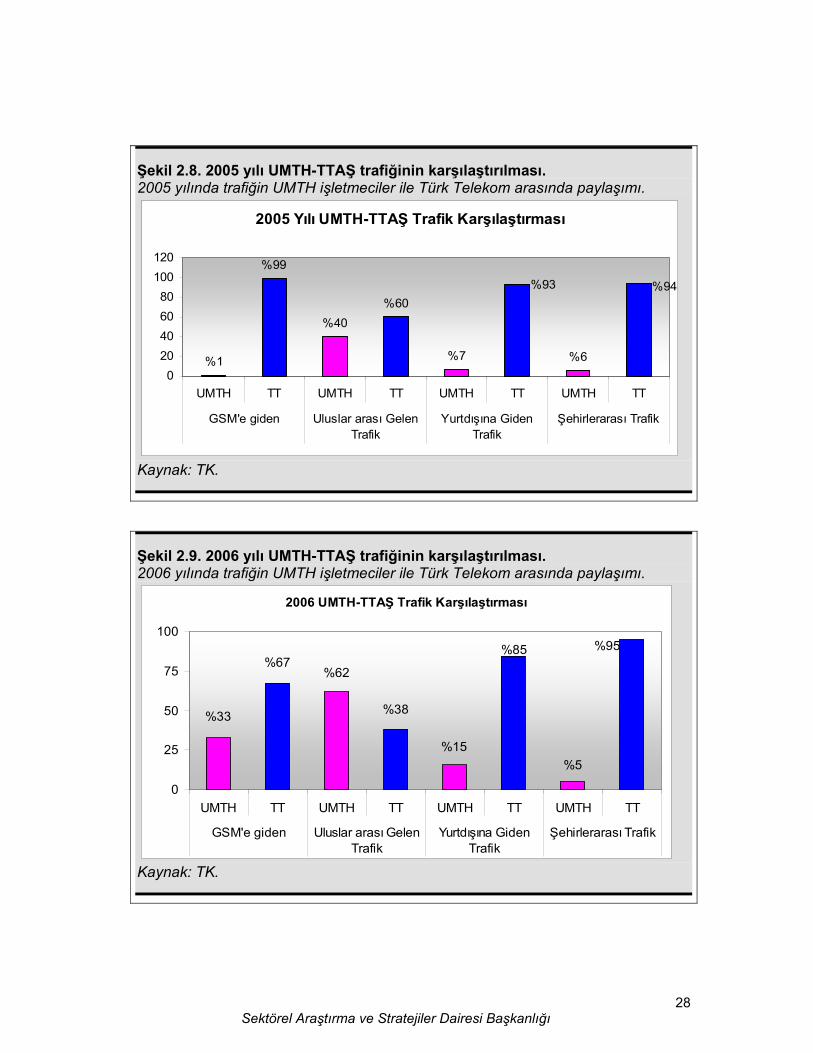

Şekil 2.8. 2005 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. 2005 yılında trafiğin UMTH işletmeciler ile Türk Telekom arasında paylaşımı.

2005 Yılı UMTH-TTAŞ Trafik Karşılaştırması

%6%7

%60%40

%99

%1

%94%93

020406080

100120

UMTH TT UMTH TT UMTH TT UMTH TT

GSM'e giden Uluslar arası GelenTrafik

Yurtdışına GidenTrafik

Şehirlerarası Trafik

Kaynak: TK.

Şekil 2.9. 2006 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. 2006 yılında trafiğin UMTH işletmeciler ile Türk Telekom arasında paylaşımı.

2006 UMTH-TTAŞ Trafik Karşılaştırması

%5

%33

%67%62

%38

%15

%85 %95

0

25

50

75

100

UMTH TT UMTH TT UMTH TT UMTH TT

GSM'e giden Uluslar arası GelenTrafik

Yurtdışına GidenTrafik

Şehirlerarası Trafik

Kaynak: TK.

29Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

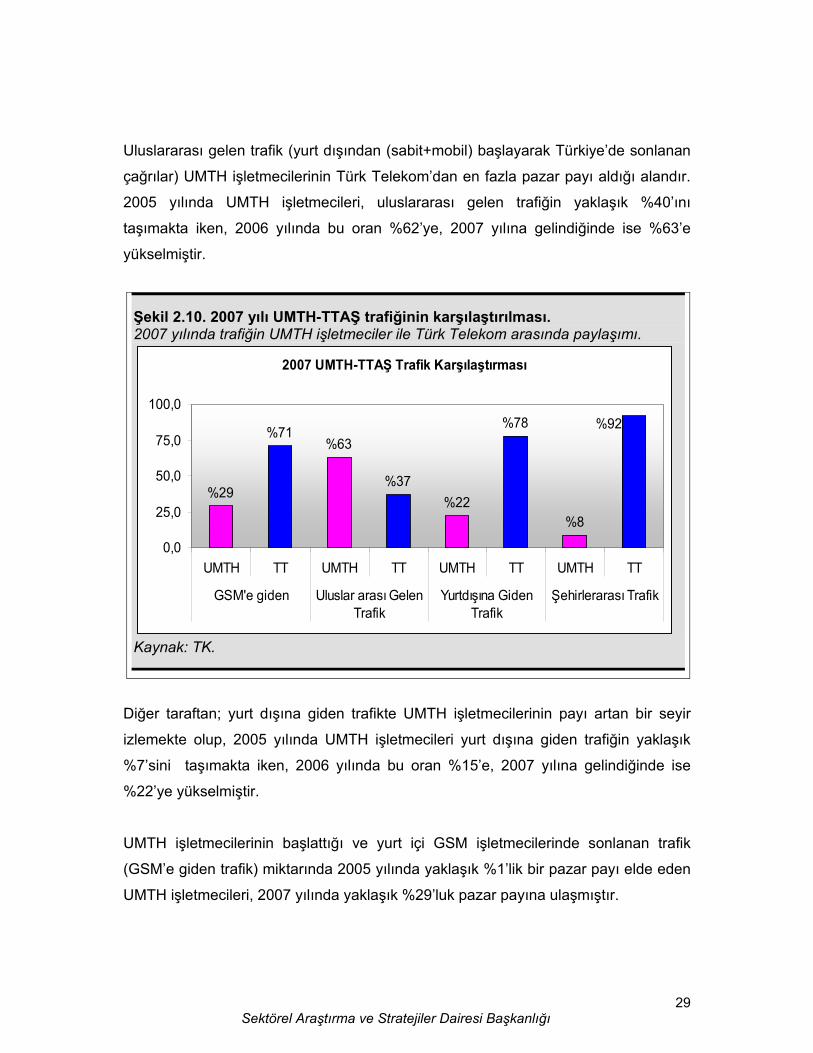

Uluslararası gelen trafik (yurt dışından (sabit+mobil) başlayarak Türkiye’de sonlanan

çağrılar) UMTH işletmecilerinin Türk Telekom’dan en fazla pazar payı aldığı alandır.

2005 yılında UMTH işletmecileri, uluslararası gelen trafiğin yaklaşık %40’ını

taşımakta iken, 2006 yılında bu oran %62’ye, 2007 yılına gelindiğinde ise %63’e

yükselmiştir.

Diğer taraftan; yurt dışına giden trafikte UMTH işletmecilerinin payı artan bir seyir

izlemekte olup, 2005 yılında UMTH işletmecileri yurt dışına giden trafiğin yaklaşık

%7’sini taşımakta iken, 2006 yılında bu oran %15’e, 2007 yılına gelindiğinde ise

%22’ye yükselmiştir.

UMTH işletmecilerinin başlattığı ve yurt içi GSM işletmecilerinde sonlanan trafik

(GSM’e giden trafik) miktarında 2005 yılında yaklaşık %1’lik bir pazar payı elde eden

UMTH işletmecileri, 2007 yılında yaklaşık %29’luk pazar payına ulaşmıştır.

Şekil 2.10. 2007 yılı UMTH-TTAŞ trafiğinin karşılaştırılması. 2007 yılında trafiğin UMTH işletmeciler ile Türk Telekom arasında paylaşımı.

2007 UMTH-TTAŞ Trafik Karşılaştırması

%92

%29

%71%63

%37%22

%78

%8

0,0

25,0

50,0

75,0

100,0

UMTH TT UMTH TT UMTH TT UMTH TT

GSM'e giden Uluslar arası GelenTrafik

Yurtdışına GidenTrafik

Şehirlerarası Trafik

Kaynak: TK.

30Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Şehirler arası taşınan trafikte (UMTH işletmecilerinde başlayıp Türk Telekom’da

sonlanan) 2005 yılında yaklaşık %6’lık bir pazar payı elde eden UMTH işletmecileri,

2007 yılında yaklaşık %8’lik pazar payına ulaşmıştır.

UMTH işletmecilerinin yerleşik işletmecinin şehirler arası ve uluslararası telefon

trafiğinde %50 seviyesinin üzerinde pazar payı alabilmesi için bir sürece ihtiyaç

duyulmaktadır. Bununla birlikte yurt dışındaki eğilimlerden görüldüğü üzere, UMTH

işletmecilerinin uluslararası trafikten almış olduğu pay şehirler arası trafiğe göre

genellikle daha fazla olmaktadır. Ülkemizde de uzak mesafe telefon hizmetlerinde

benzer eğilim görülmektedir. Bununla birlikte ülkemizdeki UMTH işletmecileri,

faaliyetlerini müteakip 2 yıllık kısa bir süreç içerisinde, yurt dışından gelen trafikte

çoğunluk payını elde etmeyi başarabilmişlerdir.

İngiltere’de yeni işletmecilerin uluslararası trafik içerisindeki pazar payları 1991

yılında %14 iken, 1999 yılında pazar payları ancak %57,8’e, 2003 yılında ise %64’e

ulaşabilmiştir. Bununla birlikte İngiltere’de 1991 yılında yeni işletmecilerin %9

seviyesinde olan şehirler arası trafik payı, 1999 yılında %35,9’a ulaşabilmiştir. 2003

yılında İngiltere’de yeni işletmecilerin şehirler arası trafikten aldığı pay yaklaşık

%46,4 seviyesinde gerçekleşmiştir1.

Almanya’da uluslararası telefon hizmeti sunmaya başlayan işletmecilerin 1998

yılındaki pazar payı %19,8 iken, 2002 yılı sonunda pazar paylarını %54,2’ye, 2003

yılı sonunda ise %59,7 seviyesine yükseltebilmişlerdir. Bununla birlikte Almanya’da

yeni işletmecilerin şehirler arası trafikten almış olduğu pay 1999 yılında %28,4 iken

söz konusu oran 2003 yılında %39,8’e yükselmiştir.

ABD’de 1984 yılında yeni işletmecilerin uluslararası trafikten aldığı pay %20 iken

1996 yılında ancak pazarın %50,6’sı yeni iletmeciler tarafından elde edilebilmiştir.

ABD’de 1991 yılında yeni işletmecilerin şehirler arası trafikten almış olduğu pay

%37,8 iken, 2002 yılında söz konusu oran %68,8’e yükselmiştir. Yine benzer şekilde

1 OECD, Communications Outlook 2005.

31Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

Finlandiya’da 1994 yılında uluslararası pazarda, yeni işletmecilerin payı %9 iken

2001 yılında pazar paylarını %50’ye yükseltebilmişlerdir1.

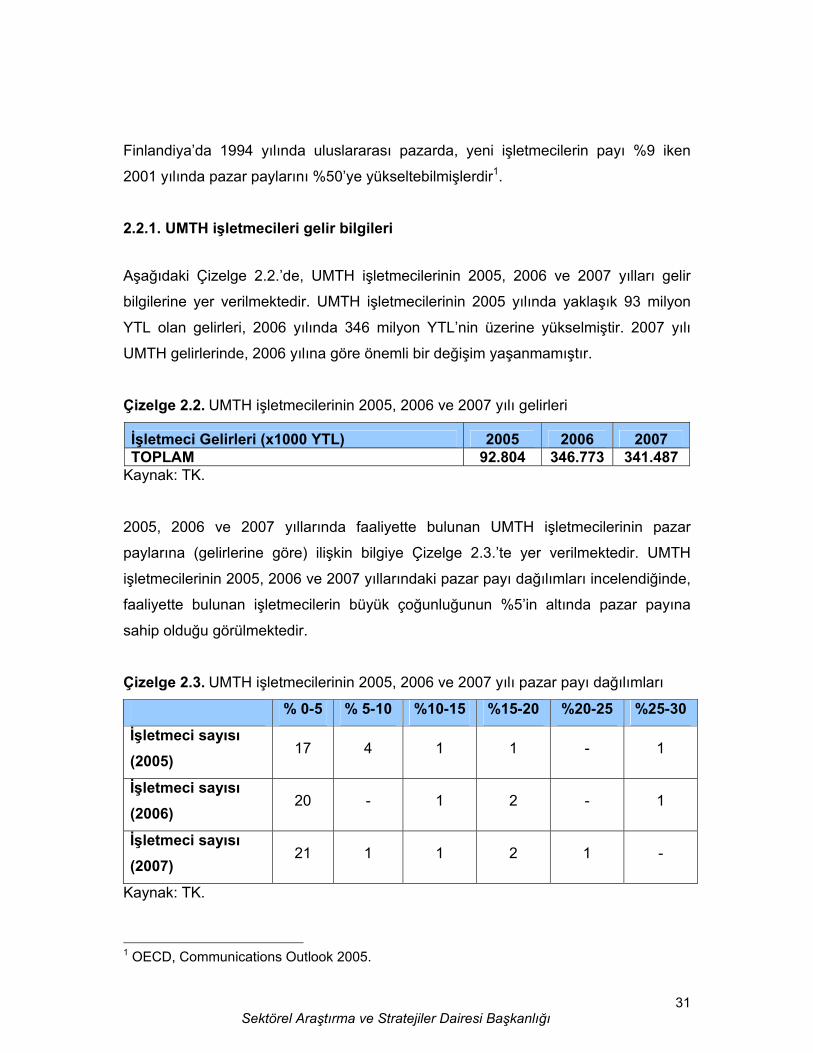

2.2.1. UMTH işletmecileri gelir bilgileri

Aşağıdaki Çizelge 2.2.’de, UMTH işletmecilerinin 2005, 2006 ve 2007 yılları gelir

bilgilerine yer verilmektedir. UMTH işletmecilerinin 2005 yılında yaklaşık 93 milyon

YTL olan gelirleri, 2006 yılında 346 milyon YTL’nin üzerine yükselmiştir. 2007 yılı

UMTH gelirlerinde, 2006 yılına göre önemli bir değişim yaşanmamıştır.

Çizelge 2.2. UMTH işletmecilerinin 2005, 2006 ve 2007 yılı gelirleri

İşletmeci Gelirleri (x1000 YTL) 2005 2006 2007 TOPLAM 92.804 346.773 341.487

Kaynak: TK.

2005, 2006 ve 2007 yıllarında faaliyette bulunan UMTH işletmecilerinin pazar

paylarına (gelirlerine göre) ilişkin bilgiye Çizelge 2.3.’te yer verilmektedir. UMTH

işletmecilerinin 2005, 2006 ve 2007 yıllarındaki pazar payı dağılımları incelendiğinde,

faaliyette bulunan işletmecilerin büyük çoğunluğunun %5’in altında pazar payına

sahip olduğu görülmektedir.

Çizelge 2.3. UMTH işletmecilerinin 2005, 2006 ve 2007 yılı pazar payı dağılımları

% 0-5 % 5-10 %10-15 %15-20 %20-25 %25-30

İşletmeci sayısı (2005)

17 4 1 1 - 1

İşletmeci sayısı (2006)

20 - 1 2 - 1

İşletmeci sayısı (2007)

21 1 1 2 1 -

Kaynak: TK.

1 OECD, Communications Outlook 2005.

32Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

2.2.2. Hesaplaşmalar UMTH işletmecilerinin, Türk Telekom ve GSM işletmecileri ile trafik hesaplaşmaları1

sonucunda, 2006 yılında yaklaşık 93 milyon YTL olan gelirleri 2007 yılı sonunda 157

milyon YTL’ye yükselmiştir.

2.2.3. Uluslararası trafik hacmi

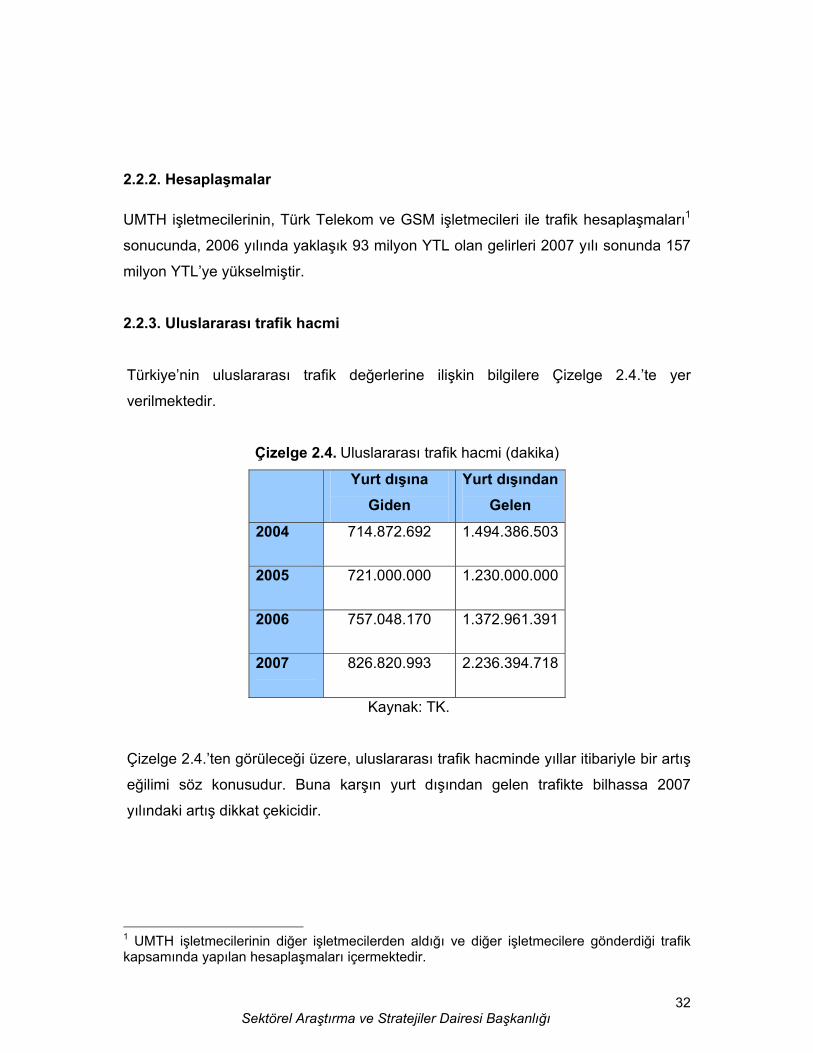

Türkiye’nin uluslararası trafik değerlerine ilişkin bilgilere Çizelge 2.4.’te yer

verilmektedir.

Çizelge 2.4. Uluslararası trafik hacmi (dakika)

Yurt dışına Giden

Yurt dışından Gelen

2004 714.872.692

1.494.386.503

2005 721.000.000

1.230.000.000

2006 757.048.170

1.372.961.391

2007 826.820.993

2.236.394.718

Kaynak: TK.

Çizelge 2.4.’ten görüleceği üzere, uluslararası trafik hacminde yıllar itibariyle bir artış

eğilimi söz konusudur. Buna karşın yurt dışından gelen trafikte bilhassa 2007

yılındaki artış dikkat çekicidir.

1 UMTH işletmecilerinin diğer işletmecilerden aldığı ve diğer işletmecilere gönderdiği trafik kapsamında yapılan hesaplaşmaları içermektedir.

33Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

3. MOBİL TELEFON HİZMETİ

3.1. GSM GSM (Global System for Mobile Communications), "Mobil İletişim için Küresel

Sistem" anlamına gelen cep telefonu iletişim protokolüdür. GSM, 1987 yılında Avrupa

Birliği içinde mobil haberleşmenin entegrasyonunu sağlamak üzere geliştirilmiştir.

GSM şebekeleri çoğunlukla kişisel sesli iletişim şebekeleri olarak kullanılmıştır.

Ancak mobil telekomünikasyon endüstrisi artan bir hızla mobil veri hizmetleri de

sunmaktadır. Önceleri ETSI'nin "Groupe Spéciale Mobile" (Mobil İletişim Özel Grubu)

isimli alt kuruluşunun ismini taşıyan GSM daha sonraları sistemin küresel bir boyuta

ulaşmasıyla yeni adıyla anılmaya başlanmıştır.

Haziran 2006 tarihi itibariyle, en yaygın cep telefonu standardı olarak 214 ülkede

GSM, 2 milyardan fazla abone tarafından kullanılmaktadır1. Dünya genelinde

hücresel sistemlerin içinde GSM’in abone payı yaklaşık % 80’dir. GSM’in en kullanışlı

özelliklerinden birisi, kullanıcıların aynı hat ile değişik ülkelerden görüşme (roaming)

yapabilmeleridir. Tüm GSM standartları hücresel ağ kullanmakta olup, GSM

teknolojisi, hücreler arası geçiş yapabilme kabiliyetine sahiptir.

3.1.1. Türkiye’deki süreç Temmuz 1993 tarihinde, 500'er milyon ABD doları lisans bedeli karşılığında ve lisans

koşulları uygun olduğunda lisans verilmek kaydıyla, Turkcell İletişim Hizmetleri A.Ş.

(Turkcell) ve Telsim Telekomünikasyon Hizmetleri A.Ş. (Telsim); Türk Telekom ile

gelir paylaşımı esasına dayalı olarak bir sözleşme imzalamışlardır. 1998 yılına kadar

gelir paylaşımı esasına göre yürütülen projede tüm yatırım masrafları ilgili şirketlerce

karşılanmıştır. Sözleşmeye göre gelir paylaşım ücretleri; konuşma ücreti, aylık sabit

ücret ve tesis ücretinden oluşmuştur. İlgili sözleşmedeki elde edilen gelirin %67,1'i

Türk Telekom’a ve %32,9'u şirketlere pay edilmiştir. 27 Nisan 1998 tarihinde,

Ulaştırma Bakanlığı ile ilgili şirketler arasında 500 milyon ABD doları karşılığında 25

34Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

yıllık GSM lisans imtiyaz sözleşmesi imzalanmış ve ülkemizde ilk defa

telekomünikasyon alanında Türk Telekom dışında alternatif işletmeler ticari olarak

faaliyet göstermeye başlamıştır. 1998 yılında telekomünikasyon sektöründe faaliyete

başlayan Turkcell ve Telsim, hızlı bir ivme ile tüm Türkiye'de geniş bir coğrafi alanda

büyük bir abone potansiyeline ulaşmıştır.

2001 yılında, mevcut iki GSM işletmecisine ilaveten, 1800 MHz frekans bandında,

2886 sayılı Devlet ihale kanunu hükümlerine göre yapılan ihale sonucu İş-Tim

Telekomünikasyon A.Ş.'ye katma değer vergisi hariç 2,5 milyar ABD doları karşılığı

bir imtiyaz verilmiş ve bu firma Aria adı ile hizmet sunmaya başlamıştır. Daha sonra

sermayesinin %100’nün Hazine’ye ait olduğu Türk Telekom’un şirketi Aycell

Haberleşme ve Pazarlama Hizmetleri A.Ş. (Aycell) ile bu banttan hizmet vermek

üzere görev sözleşmesi imzalanmıştır. Böylece GSM pazarında dört adet işletmeci

hizmet sunmaya başlamıştır.

Devam eden süreçte Aycell ve Aria şebekelerinin birleştirilmesi kararı alınmıştır.

Birleşmeden sonra Aria ve Aycell markalarının TT&TİM çatısı altında devam ettiği

kısa bir süreç yaşanmıştır. 23 Haziran 2004 tarihi itibariyle Avea markası, bu iki

markayı temsilen piyasaya sunulmuştur. 15 Ekim 2004 tarihi itibariyle "TT&TİM

İletişim Hizmetleri A.Ş" ticari ünvanı "Avea İletişim Hizmetleri A.Ş." olarak değişmiştir.

TT&TİM, Avea adı altında üçüncü mobil işletmecisi olarak 1800 MHz bandında

hizmetini sürdürmektedir.

Yönetimi Tasarruf Mevduatı Sigorta Fonu’na geçen Telsim, Bankalar Kanunu’nun

ilgili hükümleri gereğince, 13 Aralık 2005 tarihinde yapılan ihalede 4,55 milyar ABD

dolarına Vodafone firmasına satılmıştır.

1 http://www.gsmworld.com/technology/gsm.shtml

35Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

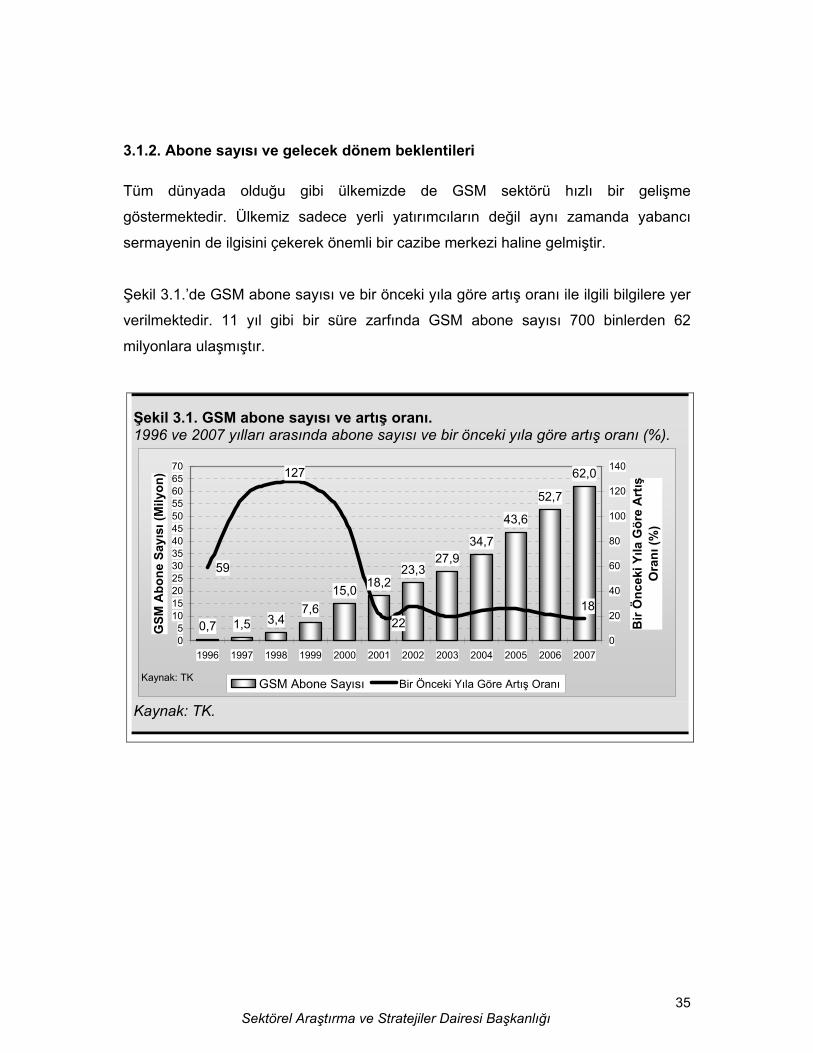

3.1.2. Abone sayısı ve gelecek dönem beklentileri Tüm dünyada olduğu gibi ülkemizde de GSM sektörü hızlı bir gelişme

göstermektedir. Ülkemiz sadece yerli yatırımcıların değil aynı zamanda yabancı

sermayenin de ilgisini çekerek önemli bir cazibe merkezi haline gelmiştir.

Şekil 3.1.’de GSM abone sayısı ve bir önceki yıla göre artış oranı ile ilgili bilgilere yer

verilmektedir. 11 yıl gibi bir süre zarfında GSM abone sayısı 700 binlerden 62

milyonlara ulaşmıştır.

Şekil 3.1. GSM abone sayısı ve artış oranı. 1996 ve 2007 yılları arasında abone sayısı ve bir önceki yıla göre artış oranı (%).

0,7 1,5 3,47,6

15,0 18,223,3

27,934,7

43,6

52,7

62,0

59

127

2218

05

10152025303540455055606570

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

GSM

Abo

ne S

ayısı (

Mily

on)

0

20

40

60

80

100

120

140

Bir

Önc

eki Yıla

Gör

e A

rtış

O

ranı

(%)

GSM Abone Sayısı Bir Önceki Yıla Göre Artış OranıKaynak: TK

Kaynak: TK.

36Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

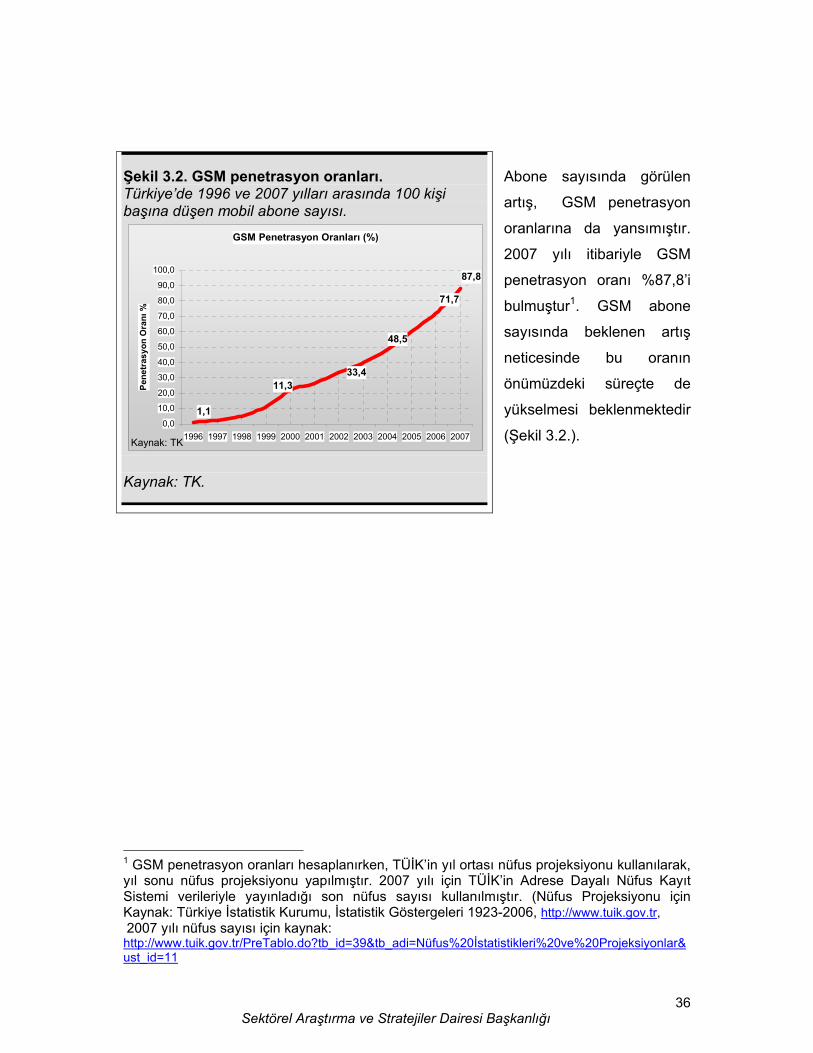

Abone sayısında görülen

artış, GSM penetrasyon

oranlarına da yansımıştır.

2007 yılı itibariyle GSM

penetrasyon oranı %87,8’i

bulmuştur1. GSM abone

sayısında beklenen artış

neticesinde bu oranın

önümüzdeki süreçte de

yükselmesi beklenmektedir

(Şekil 3.2.).

1 GSM penetrasyon oranları hesaplanırken, TÜİK’in yıl ortası nüfus projeksiyonu kullanılarak, yıl sonu nüfus projeksiyonu yapılmıştır. 2007 yılı için TÜİK’in Adrese Dayalı Nüfus Kayıt Sistemi verileriyle yayınladığı son nüfus sayısı kullanılmıştır. (Nüfus Projeksiyonu için Kaynak: Türkiye İstatistik Kurumu, İstatistik Göstergeleri 1923-2006, http://www.tuik.gov.tr, 2007 yılı nüfus sayısı için kaynak: http://www.tuik.gov.tr/PreTablo.do?tb_id=39&tb_adi=Nüfus%20İstatistikleri%20ve%20Projeksiyonlar&ust_id=11

Şekil 3.2. GSM penetrasyon oranları. Türkiye’de 1996 ve 2007 yılları arasında 100 kişi başına düşen mobil abone sayısı.

GSM Penetrasyon Oranları (%)

33,4

71,7

11,3

1,1

48,5

87,8

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

80,0

90,0

100,0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Pene

tras

yon

Ora

nı %

Kaynak: TK

Kaynak: TK.

37Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

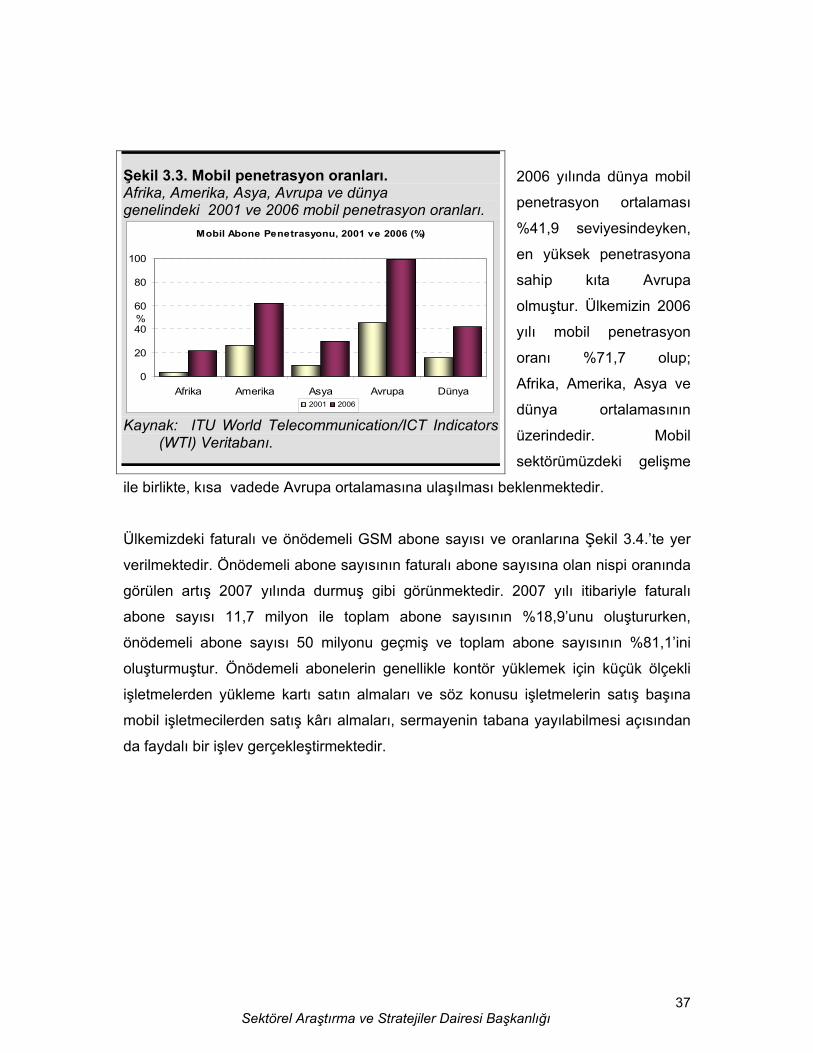

2006 yılında dünya mobil

penetrasyon ortalaması

%41,9 seviyesindeyken,

en yüksek penetrasyona

sahip kıta Avrupa

olmuştur. Ülkemizin 2006

yılı mobil penetrasyon

oranı %71,7 olup;

Afrika, Amerika, Asya ve

dünya ortalamasının

üzerindedir. Mobil

sektörümüzdeki gelişme

ile birlikte, kısa vadede Avrupa ortalamasına ulaşılması beklenmektedir.

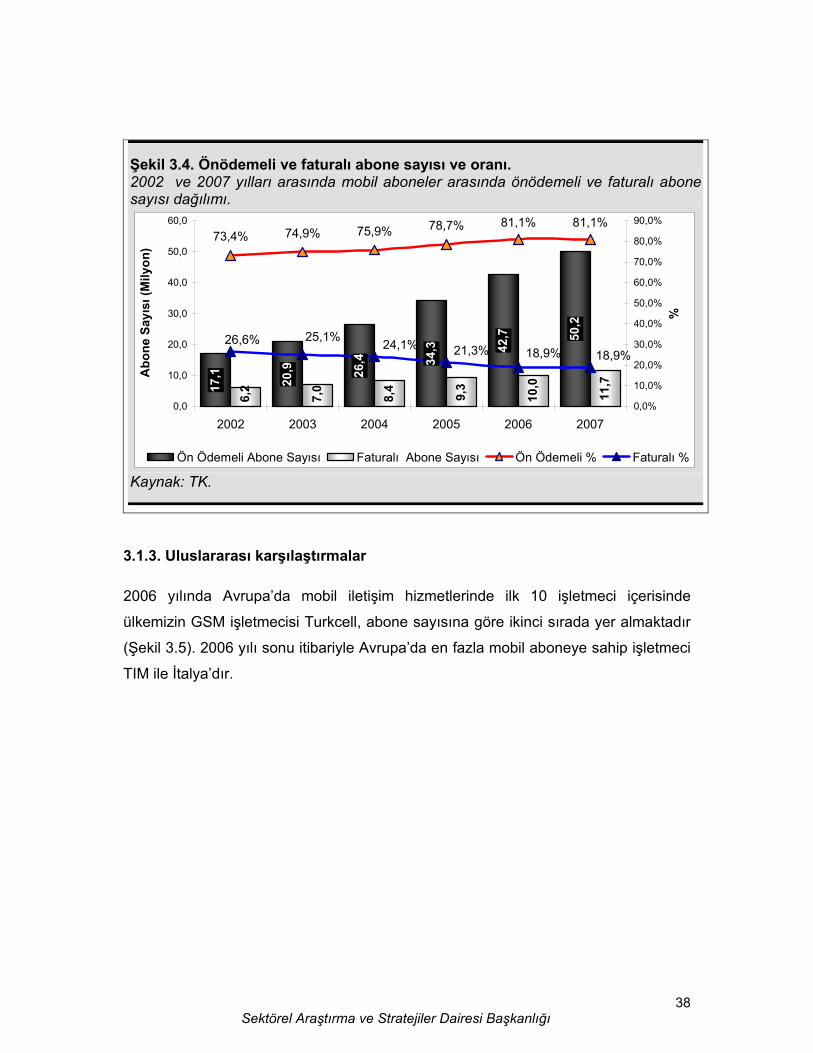

Ülkemizdeki faturalı ve önödemeli GSM abone sayısı ve oranlarına Şekil 3.4.’te yer

verilmektedir. Önödemeli abone sayısının faturalı abone sayısına olan nispi oranında

görülen artış 2007 yılında durmuş gibi görünmektedir. 2007 yılı itibariyle faturalı

abone sayısı 11,7 milyon ile toplam abone sayısının %18,9’unu oluştururken,

önödemeli abone sayısı 50 milyonu geçmiş ve toplam abone sayısının %81,1’ini

oluşturmuştur. Önödemeli abonelerin genellikle kontör yüklemek için küçük ölçekli

işletmelerden yükleme kartı satın almaları ve söz konusu işletmelerin satış başına

mobil işletmecilerden satış kârı almaları, sermayenin tabana yayılabilmesi açısından

da faydalı bir işlev gerçekleştirmektedir.

Şekil 3.3. Mobil penetrasyon oranları. Afrika, Amerika, Asya, Avrupa ve dünya genelindeki 2001 ve 2006 mobil penetrasyon oranları.

Mobil Abone Penetrasyonu, 2001 ve 2006 (%)

0

20

40

60

80

100

Afrika Amerika Asya Avrupa Dünya

%

2001 2006

Kaynak: ITU World Telecommunication/ICT Indicators (WTI) Veritabanı.

38Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

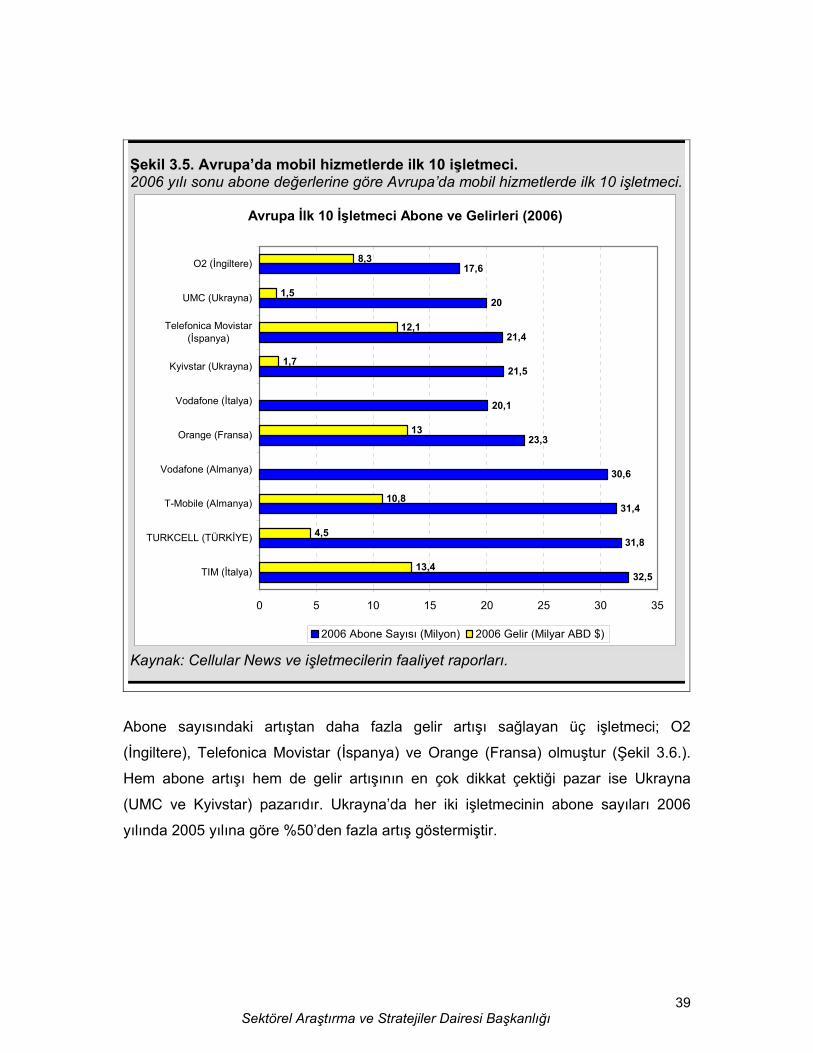

3.1.3. Uluslararası karşılaştırmalar 2006 yılında Avrupa’da mobil iletişim hizmetlerinde ilk 10 işletmeci içerisinde

ülkemizin GSM işletmecisi Turkcell, abone sayısına göre ikinci sırada yer almaktadır

(Şekil 3.5). 2006 yılı sonu itibariyle Avrupa’da en fazla mobil aboneye sahip işletmeci

TIM ile İtalya’dır.

Şekil 3.4. Önödemeli ve faturalı abone sayısı ve oranı. 2002 ve 2007 yılları arasında mobil aboneler arasında önödemeli ve faturalı abone sayısı dağılımı.

17,1 20,9 26

,4 34,3 42

,7 50,2

6,2

7,0

8,4

9,3

10,0

11,7

73,4% 74,9% 75,9% 78,7% 81,1% 81,1%

26,6% 25,1% 24,1% 21,3% 18,9% 18,9%

0,0

10,0

20,0

30,0

40,0

50,0

60,0

2002 2003 2004 2005 2006 2007

Abo

ne S

ayısı (

Mily

on)

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

%

Ön Ödemeli Abone Sayısı Faturalı Abone Sayısı Ön Ödemeli % Faturalı %

Kaynak: TK.

39Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

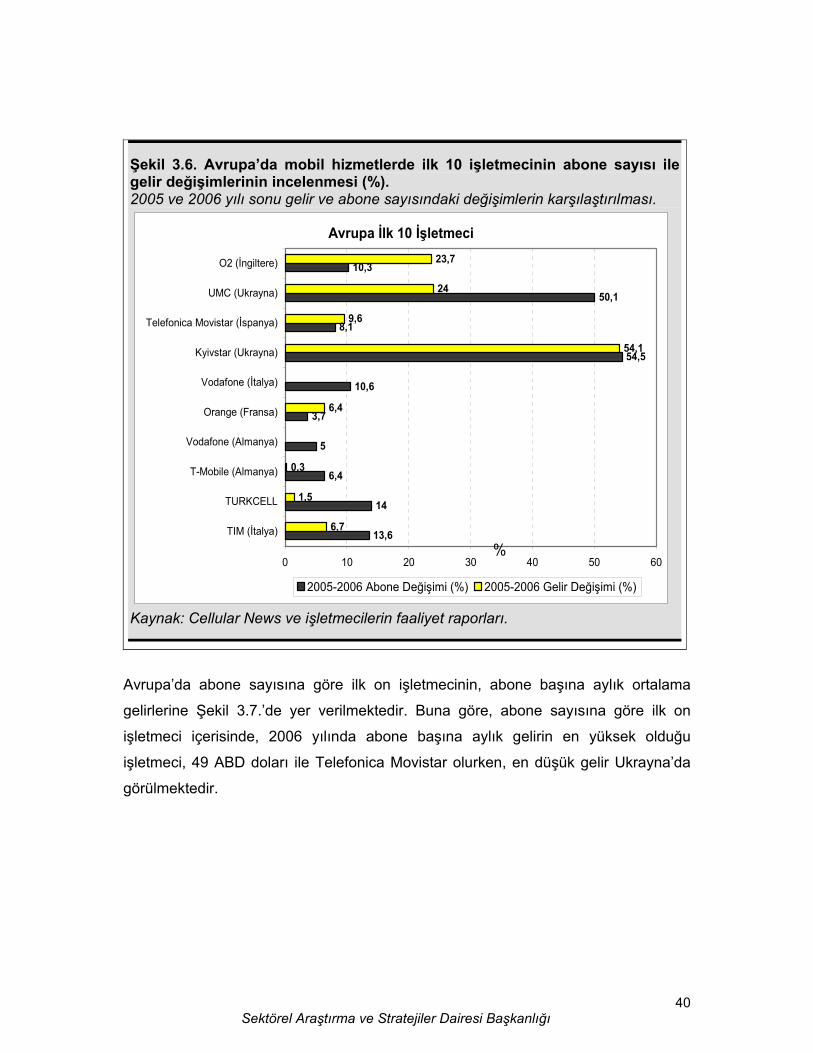

Abone sayısındaki artıştan daha fazla gelir artışı sağlayan üç işletmeci; O2

(İngiltere), Telefonica Movistar (İspanya) ve Orange (Fransa) olmuştur (Şekil 3.6.).

Hem abone artışı hem de gelir artışının en çok dikkat çektiği pazar ise Ukrayna

(UMC ve Kyivstar) pazarıdır. Ukrayna’da her iki işletmecinin abone sayıları 2006

yılında 2005 yılına göre %50’den fazla artış göstermiştir.

Şekil 3.5. Avrupa’da mobil hizmetlerde ilk 10 işletmeci. 2006 yılı sonu abone değerlerine göre Avrupa’da mobil hizmetlerde ilk 10 işletmeci.

Avrupa İlk 10 İşletmeci Abone ve Gelirleri (2006)

32,5

31,8

31,4

30,6

23,3

20,1

21,5

21,4

20

17,6

13,4

4,5

10,8

13

1,7

12,1

1,5

8,3

0 5 10 15 20 25 30 35

TIM (İtalya)

TURKCELL (TÜRKİYE)

T-Mobile (Almanya)

Vodafone (Almanya)

Orange (Fransa)

Vodafone (İtalya)

Kyivstar (Ukrayna)

Telefonica Movistar(İspanya)

UMC (Ukrayna)

O2 (İngiltere)

2006 Abone Sayısı (Milyon) 2006 Gelir (Milyar ABD $)

Kaynak: Cellular News ve işletmecilerin faaliyet raporları.

40Sektörel Araştırma ve Stratejiler Dairesi Başkanlığı

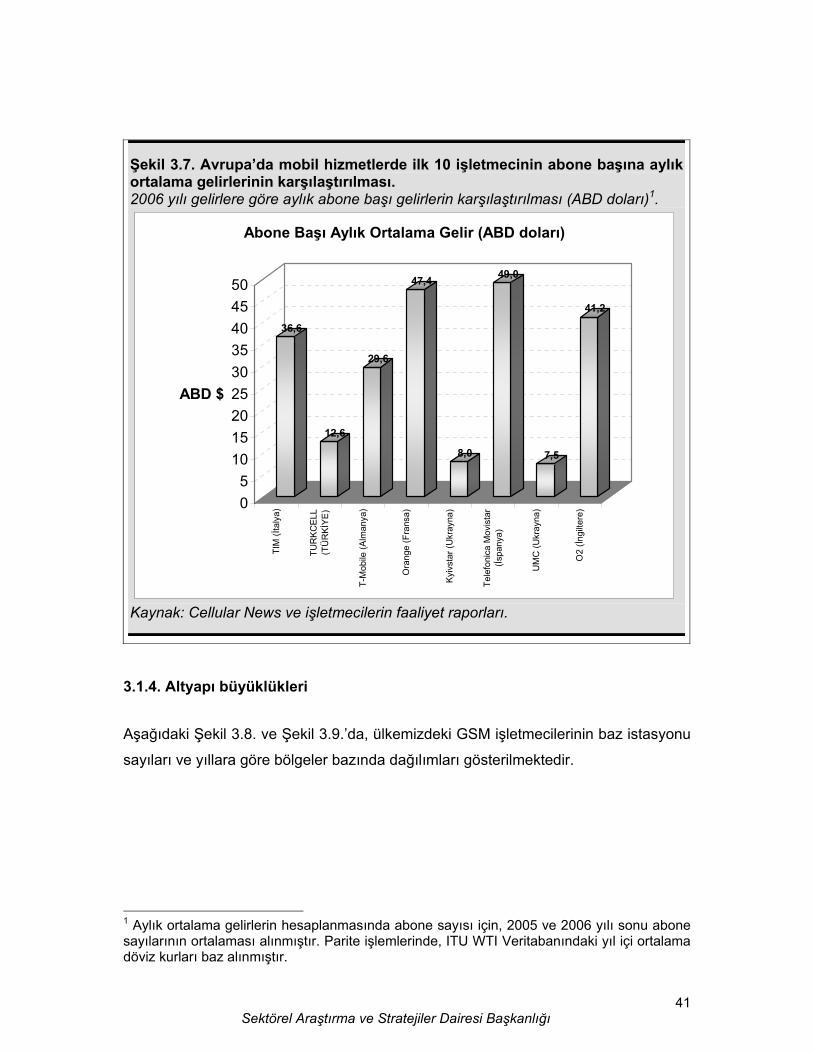

Avrupa’da abone sayısına göre ilk on işletmecinin, abone başına aylık ortalama

gelirlerine Şekil 3.7.’de yer verilmektedir. Buna göre, abone sayısına göre ilk on

işletmeci içerisinde, 2006 yılında abone başına aylık gelirin en yüksek olduğu