Embed Size (px)

Citation preview

15

Özet

Türkiye Ekonomisinin 2001-2013 dönemi itibarıyla; büyüme, enflasyon, işgücü ve istihdam, kamu maliyesi, dış ticaret ve ödemeler dengesi ile turizm gelirleri rakamlarının değerlendirilmesi, ülkemiz ekonomisinin yaklaşık on yıllık süreç içerisinde göstermiş olduğu gelişim ve dinamikler açılarından büyük bir öneme sahiptir. Bu çerçevede 2001-2013 dönemi Türkiye ekonomisindeki gelişme trendi, ekonomik veriler temel alınarak değerlendirilmiştir. Makalede inceleme konusu yapılan söz konusu gelişim ve dinamik, ülkemiz ekonomisinin geleceği hakkında da öngörü yapılabilmesini sağlayacaktır.

Anahtar Kelimeler: Türkiye Ekonomisi, Büyüme, Enflasyon, İşgücü ve İstihdam, Kamu Maliyesi, Dış Ticaret.

Abstract

The evaluation of Turkish Economy’s growth, inflation, labor and employment, public finance, foreign trade, balance of payments and tourism revenue figures for the period of 2001-2013 is very important in regards to the development and dynamics of the country’s economics in the recent ten years. In this context, the development trend in Turkey’s economy during this period, is evaluated based on fundamental economic data. Above mentioned development and dynamics which are focused on in the article will also make it possible to foresee the future of Turkey’s economy.

Keywords: Turkish Economy, Growth, Inflation, Labor and Employment, Public Finance, Foreign Trade.

JEL Classification: A1, H2, H61, J48.

Türkiye Ekonomisine Genel Bakış (2001 - 2013)

OVERVIEW OF THE TURKISH ECONOMY(2001-2013)

Fatih ACAR*

* BaşbakanlıkMüşaviri,[email protected] ÇSGBÇalışmaDünyasıDergisi / Cilt: 1 / Sayı: 2 / Ekim-Aralık2013 / Sayfa:15-32 LabourWorld / Volume: 1 / Issue: 2 / October-December2013 / Page:15-32

16

GirişÜlke ekonomilerinde büyüme, enflasyon, işgücü ve istihdam, kamu maliyesi, dış ticaret ve ödemeler dengesi ile turizm gelirleri rakamları, ülkelerin gelişme trendlerinin değer-lendirilmesi açısından en önemli göstergelerdir. Türkiye Ekonomisinin içinde bulunduğu durumu analiz edebilmek ve belirlenen ekonomi politikası hedefleri konusunda hangi nok-tada bulunulduğunun tespiti için 2001 yılı ve daha sonraki yıllara ilişkin büyüme, enflas-yon, işgücü ve istihdam, kamu maliyesi, dış ticaret ve ödemeler dengesi ile turizm gelirleri verilerinden yararlanılarak, Türkiye ekonomisinin genel durumu makalede değerlendirme konusu yapılmıştır.

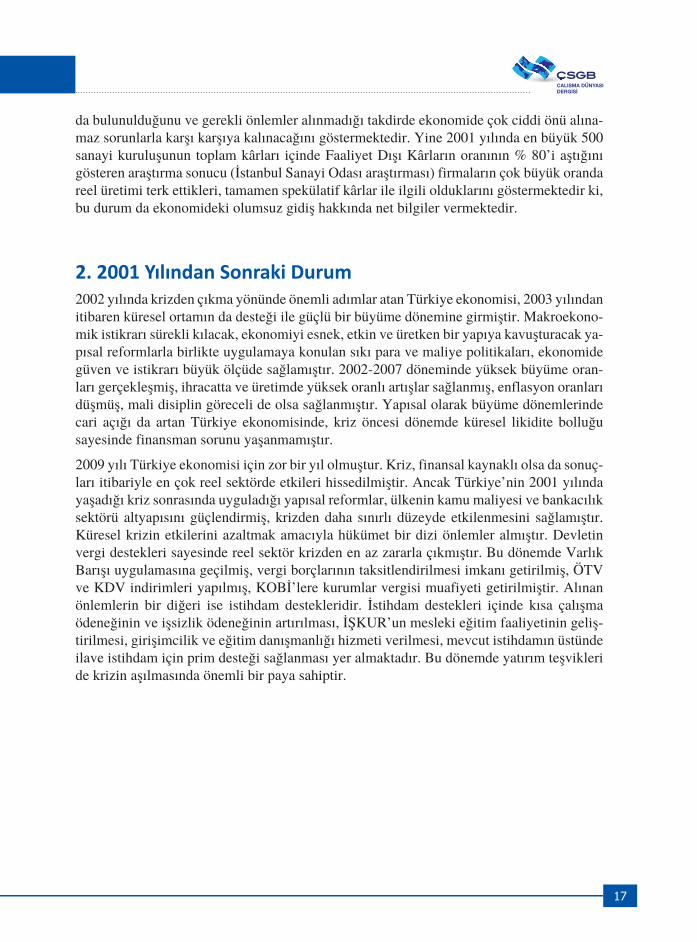

1. 2001 Yılı Genel Görünüm2001 Yılı Türkiye ekonomisi açısından en kötü yıllarımızdan biri olarak değerlendirile-bilir. 2001 yılını değerlendirebilmek bakımından söz konusu yıla ait bazı temel veriler aşağıdaki tabloda yer almaktadır.

Tablo 1: 2001 Yılı Temel Veriler

Büyüme Oranı -9.5

Enflasyon 68.53

Faiz Giderleri / Bütçe Giderleri (%) 47.2

Kaku Borç Stoku / GSMH 78.9

Milli Gelir 240,2 Milyar TL

Toplam Borç 189,4 Milyar TL

Borçlanma Maliyeti Faiz Oranı (%) 74.8

Toplam İhracat 31 Milyar $

Toplam İthalat 41,4 Milyar $

Turizm Gelirleri 8 Milyar $

Merkez Bankası Döviz Rezervi 18.7 Milyar $

Yukarıda yer alan temel veriler dikkatli incelendiğinde, özellikle büyüme oranı(%-9,5) 1945 yılından bu yana Türkiye’de en büyük küçülmeyi ifade etmektedir. Bununla birlikte iç ve dış borç toplamının milli gelir düzeyine yaklaşması, toplanan tüm vergilerin tama-mına yakın kısmının faiz giderlerine gidiyor olması, borçlanma maliyetinin çok yüksek olması, yüksek enflasyon v.b. temel parametrelere ilişkin veriler oldukça hassas bir nokta-

17

da bulunulduğunu ve gerekli önlemler alınmadığı takdirde ekonomide çok ciddi önü alına-maz sorunlarla karşı karşıya kalınacağını göstermektedir. Yine 2001 yılında en büyük 500 sanayi kuruluşunun toplam kârları içinde Faaliyet Dışı Kârların oranının % 80’i aştığını gösteren araştırma sonucu (İstanbul Sanayi Odası araştırması) firmaların çok büyük oranda reel üretimi terk ettikleri, tamamen spekülatif kârlar ile ilgili olduklarını göstermektedir ki, bu durum da ekonomideki olumsuz gidiş hakkında net bilgiler vermektedir.

2. 2001 Yılından Sonraki Durum2002 yılında krizden çıkma yönünde önemli adımlar atan Türkiye ekonomisi, 2003 yılından itibaren küresel ortamın da desteği ile güçlü bir büyüme dönemine girmiştir. Makroekono-mik istikrarı sürekli kılacak, ekonomiyi esnek, etkin ve üretken bir yapıya kavuşturacak ya-pısal reformlarla birlikte uygulamaya konulan sıkı para ve maliye politikaları, ekonomide güven ve istikrarı büyük ölçüde sağlamıştır. 2002-2007 döneminde yüksek büyüme oran-ları gerçekleşmiş, ihracatta ve üretimde yüksek oranlı artışlar sağlanmış, enflasyon oranları düşmüş, mali disiplin göreceli de olsa sağlanmıştır. Yapısal olarak büyüme dönemlerinde cari açığı da artan Türkiye ekonomisinde, kriz öncesi dönemde küresel likidite bolluğu sayesinde finansman sorunu yaşanmamıştır.

2009 yılı Türkiye ekonomisi için zor bir yıl olmuştur. Kriz, finansal kaynaklı olsa da sonuç-ları itibariyle en çok reel sektörde etkileri hissedilmiştir. Ancak Türkiye’nin 2001 yılında yaşadığı kriz sonrasında uyguladığı yapısal reformlar, ülkenin kamu maliyesi ve bankacılık sektörü altyapısını güçlendirmiş, krizden daha sınırlı düzeyde etkilenmesini sağlamıştır. Küresel krizin etkilerini azaltmak amacıyla hükümet bir dizi önlemler almıştır. Devletin vergi destekleri sayesinde reel sektör krizden en az zararla çıkmıştır. Bu dönemde Varlık Barışı uygulamasına geçilmiş, vergi borçlarının taksitlendirilmesi imkanı getirilmiş, ÖTV ve KDV indirimleri yapılmış, KOBİ’lere kurumlar vergisi muafiyeti getirilmiştir. Alınan önlemlerin bir diğeri ise istihdam destekleridir. İstihdam destekleri içinde kısa çalışma ödeneğinin ve işsizlik ödeneğinin artırılması, İŞKUR’un mesleki eğitim faaliyetinin geliş-tirilmesi, girişimcilik ve eğitim danışmanlığı hizmeti verilmesi, mevcut istihdamın üstünde ilave istihdam için prim desteği sağlanması yer almaktadır. Bu dönemde yatırım teşvikleri de krizin aşılmasında önemli bir paya sahiptir.

18

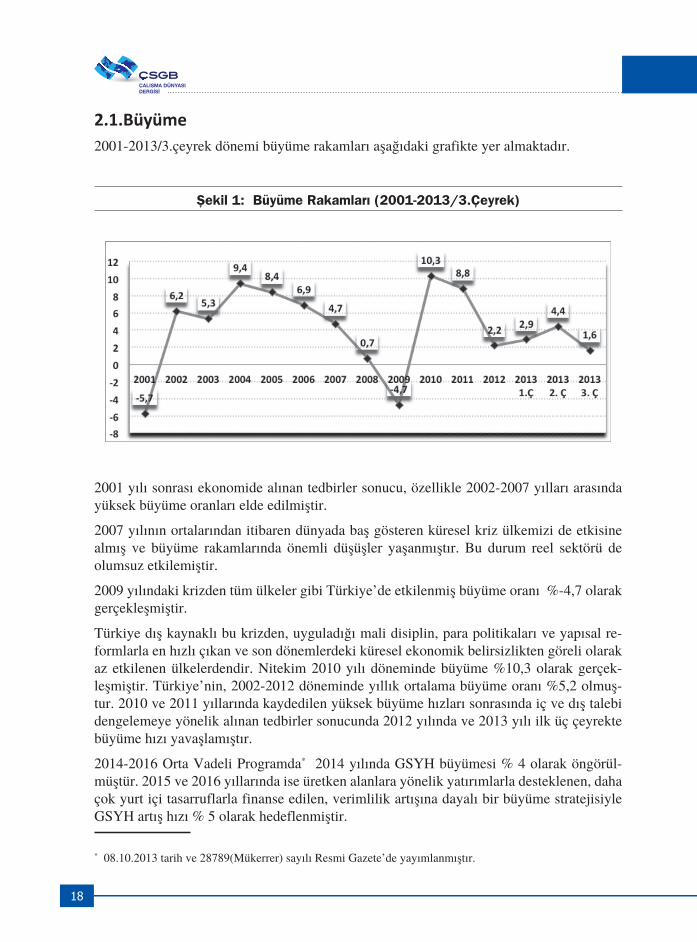

2.1.Büyüme2001-2013/3.çeyrek dönemi büyüme rakamları aşağıdaki grafikte yer almaktadır.

Şekil 1: Büyüme Rakamları (2001-2013/3.Çeyrek)

2001 yılı sonrası ekonomide alınan tedbirler sonucu, özellikle 2002-2007 yılları arasında yüksek büyüme oranları elde edilmiştir.

2007 yılının ortalarından itibaren dünyada baş gösteren küresel kriz ülkemizi de etkisine almış ve büyüme rakamlarında önemli düşüşler yaşanmıştır. Bu durum reel sektörü de olumsuz etkilemiştir.

2009 yılındaki krizden tüm ülkeler gibi Türkiye’de etkilenmiş büyüme oranı %-4,7 olarak gerçekleşmiştir.

Türkiye dış kaynaklı bu krizden, uyguladığı mali disiplin, para politikaları ve yapısal re-formlarla en hızlı çıkan ve son dönemlerdeki küresel ekonomik belirsizlikten göreli olarak az etkilenen ülkelerdendir. Nitekim 2010 yılı döneminde büyüme %10,3 olarak gerçek-leşmiştir. Türkiye’nin, 2002-2012 döneminde yıllık ortalama büyüme oranı %5,2 olmuş-tur. 2010 ve 2011 yıllarında kaydedilen yüksek büyüme hızları sonrasında iç ve dış talebi dengelemeye yönelik alınan tedbirler sonucunda 2012 yılında ve 2013 yılı ilk üç çeyrekte büyüme hızı yavaşlamıştır.

2014-2016 Orta Vadeli Programda* 2014 yılında GSYH büyümesi % 4 olarak öngörül-müştür. 2015 ve 2016 yıllarında ise üretken alanlara yönelik yatırımlarla desteklenen, daha çok yurt içi tasarruflarla finanse edilen, verimlilik artışına dayalı bir büyüme stratejisiyle GSYH artış hızı % 5 olarak hedeflenmiştir.

* 08.10.2013 tarih ve 28789(Mükerrer) sayılı Resmi Gazete’de yayımlanmıştır.

19

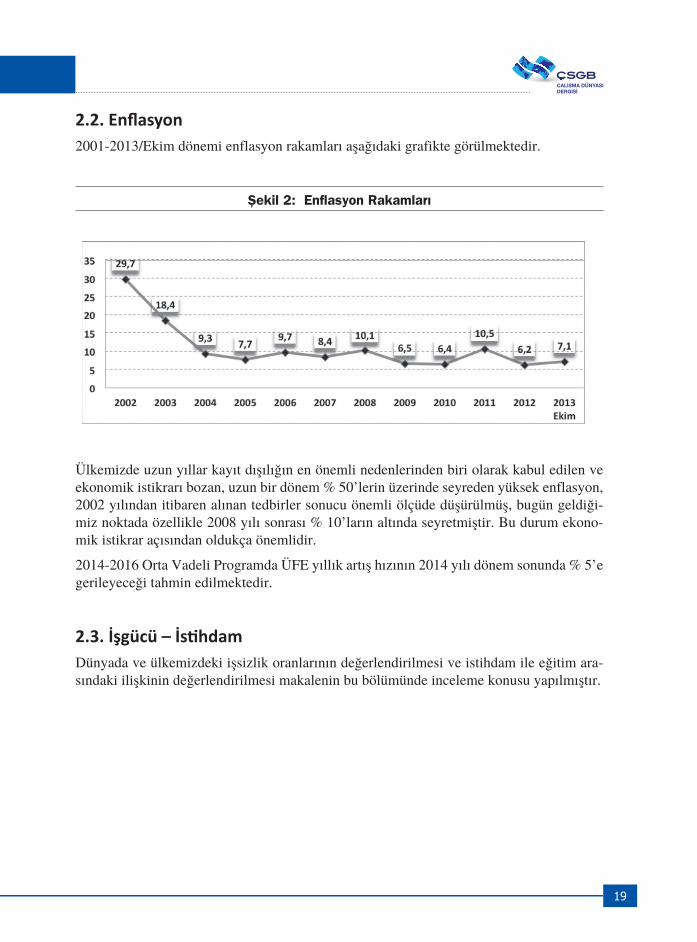

2.2. Enflasyon2001-2013/Ekim dönemi enflasyon rakamları aşağıdaki grafikte görülmektedir.

Şekil 2: Enflasyon Rakamları

Ülkemizde uzun yıllar kayıt dışılığın en önemli nedenlerinden biri olarak kabul edilen ve ekonomik istikrarı bozan, uzun bir dönem % 50’lerin üzerinde seyreden yüksek enflasyon, 2002 yılından itibaren alınan tedbirler sonucu önemli ölçüde düşürülmüş, bugün geldiği-miz noktada özellikle 2008 yılı sonrası % 10’ların altında seyretmiştir. Bu durum ekono-mik istikrar açısından oldukça önemlidir.

2014-2016 Orta Vadeli Programda ÜFE yıllık artış hızının 2014 yılı dönem sonunda % 5’e gerileyeceği tahmin edilmektedir.

2.3. İşgücü – İstihdamDünyada ve ülkemizdeki işsizlik oranlarının değerlendirilmesi ve istihdam ile eğitim ara-sındaki ilişkinin değerlendirilmesi makalenin bu bölümünde inceleme konusu yapılmıştır.

20

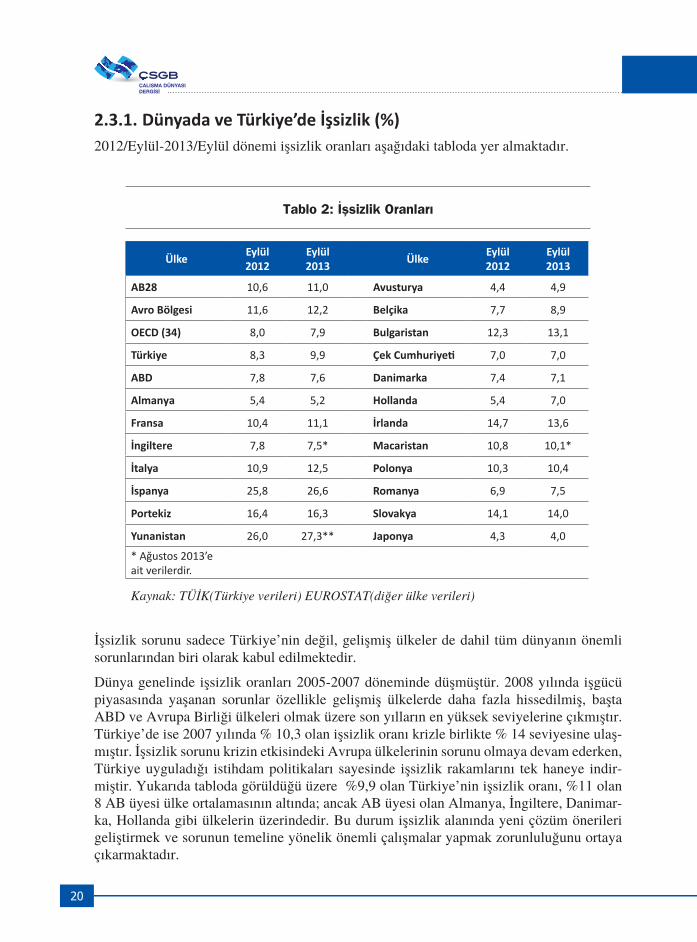

2.3.1. Dünyada ve Türkiye’de İşsizlik (%)2012/Eylül-2013/Eylül dönemi işsizlik oranları aşağıdaki tabloda yer almaktadır.

Tablo 2: İşsizlik Oranları

Ülke Eylül 2012

Eylül 2013 Ülke Eylül

2012Eylül 2013

AB28 10,6 11,0 Avusturya 4,4 4,9

Avro Bölgesi 11,6 12,2 Belçika 7,7 8,9

OECD (34) 8,0 7,9 Bulgaristan 12,3 13,1

Türkiye 8,3 9,9 Çek Cumhuriyeti 7,0 7,0

ABD 7,8 7,6 Danimarka 7,4 7,1

Almanya 5,4 5,2 Hollanda 5,4 7,0

Fransa 10,4 11,1 İrlanda 14,7 13,6

İngiltere 7,8 7,5* Macaristan 10,8 10,1*

İtalya 10,9 12,5 Polonya 10,3 10,4

İspanya 25,8 26,6 Romanya 6,9 7,5

Portekiz 16,4 16,3 Slovakya 14,1 14,0

Yunanistan 26,0 27,3** Japonya 4,3 4,0

* Ağustos 2013’e ait verilerdir.

Kaynak: TÜİK(Türkiye verileri) EUROSTAT(diğer ülke verileri)

İşsizlik sorunu sadece Türkiye’nin değil, gelişmiş ülkeler de dahil tüm dünyanın önemli sorunlarından biri olarak kabul edilmektedir.

Dünya genelinde işsizlik oranları 2005-2007 döneminde düşmüştür. 2008 yılında işgücü piyasasında yaşanan sorunlar özellikle gelişmiş ülkelerde daha fazla hissedilmiş, başta ABD ve Avrupa Birliği ülkeleri olmak üzere son yılların en yüksek seviyelerine çıkmıştır. Türkiye’de ise 2007 yılında % 10,3 olan işsizlik oranı krizle birlikte % 14 seviyesine ulaş-mıştır. İşsizlik sorunu krizin etkisindeki Avrupa ülkelerinin sorunu olmaya devam ederken, Türkiye uyguladığı istihdam politikaları sayesinde işsizlik rakamlarını tek haneye indir-miştir. Yukarıda tabloda görüldüğü üzere %9,9 olan Türkiye’nin işsizlik oranı, %11 olan 8 AB üyesi ülke ortalamasının altında; ancak AB üyesi olan Almanya, İngiltere, Danimar-ka, Hollanda gibi ülkelerin üzerindedir. Bu durum işsizlik alanında yeni çözüm önerileri geliştirmek ve sorunun temeline yönelik önemli çalışmalar yapmak zorunluluğunu ortaya çıkarmaktadır.

21

Sorunun çözümü amacıyla son yıllarda İŞKUR tarafından iş arayanlar ile boş işlerin eşleş-tirilmesi, işgücü yerleştirme, mesleki eğitim ve işgücü uyum programları, mesleğe yönelt-me, mesleki danışmanlık, istihdam garantili eğitim programları oldukça olumlu neticeler vermiştir.

Türkiye’de 2004-2012 yılları arasında işgücüne katılma oranları açısından değerlendirilme yapıldığında; 2004 yılı işgücüne katılma oranı % 46,3 (22 milyon 16 bin kişi) iken 2012 yılı sonunda işgücüne katılma oranı % 50,0 (27 milyon 339 bin kişi)’ye yükselmiştir.

2004 yılında istihdam oranı % 41,3 (19 milyon 632 bin kişi) iken 2012 yılı sonunda % 45,4’e (24 milyon 821 bin kişi) yükselmiştir. Ayrıca 2004 yılında % 50,1 olan kayıt dışı is-tihdam oranı uygulanan politikalar, etkin denetim ve teşvikler neticesinde bugün % 37’lere gerilemiştir.

2.3.2. Eğitim - İstihdam İlişkisiİşsizlikle mücadelede ve istihdamı arttırmada üzerinde önemle durulacak husus, işgücünün eğitim durumu ve işsizlerin sahip olduğu niteliğinin eğitsel araçlarla daha nitelikli hale getirilmesi olmalıdır.

Eğitimin işgücü piyasasına insan kaynağı yetiştirmek, insan kaynaklarını iyileştirmek, sa-hip olduğu becerileri geliştirmek yeni uzman ve meslek okullarına ilişkin eğitim birimleri açmak, işverenlerin mesleki ve teknik eğitime duyarlılığını arttırmak gibi istihdamı arttırıcı birçok işlevi sayılabilir.

Düzenli istatistiki veri elde edilebilen ülke örnekleri; eğitimle işgücüne katılma oranla-rı arasında güçlü bir ilişki olduğunu göstermekte öte yandan eğitimin işsizliği azaltmada önemli bir araç olduğu kabul edilmektedir.

Eğitim ile istihdam arasında ilişkide öncelikle işgücü arz ve talebinin niteliklerinin incele-nip buna uygun önlemlerin zamanında alınmasına bağlıdır.

Bu amaçla; işgücü piyasası ile ilgili periyodik bilgi elde etmek, işgücü piyasasında mev-cut, geçmiş ve gelecek dönemde meydana gelen veya gelmesi beklenen sektörel ve mesleki değişim ile gelişmeleri izlemek, işgücü piyasasının talep yapısını ortaya koymak ve bu so-nuçlar üzerinden aktif istihdam politikalarına veri kaynağı teşkil etmek için ilk defa İŞKUR tarafından 2013 yılı başında İşgücü Piyasası Analizi Araştırması yapılmıştır. Bu araştırma sonuçlarına göre Türkiye’de 259 bin kişilik açık iş olduğu ve her üç işyerinden birinin açık işi bulunduğu tespit edilmiştir. En fazla açık işin; Makineci (Tekstil İşçiliği), Dikiş Maki-nesi Operatörü, Satış Elemanı, Garson, Kaynakçı, Güvenlik Görevlisi ve Tornacı meslek-lerinde olduğu belirtilmiştir. Eleman temininde güçlük çektiğini belirten işverenlerin % 60’ı, sebep olarak mesleki nitelik ve beceri eksikliğini belirtmiştir. Yani, işverenler nitelikli çalışan bulmakta zorlanmaktadır. Çalışma sonuçları, ülkemizdeki “mesleksiz sorununu” somut bir biçimde ortaya koymaktadır.

Eğitimli ve nitelikli işgücü talebinin arttırılması uzun dönemli üretken bir ekonominin gös-tergesidir. Türkiye işgücü piyasasının genelinde çalışanların ve işsizlerin eğitim durumla-

22

rının düşük olması işgücü piyasasını olumsuz etkilemektedir. Bu nedenle işgücü taleple-rinin etkin bir şekilde karşılanabilmesi için mesleki eğitim politikalarının ve aktif işgücü piyasası politikalarının, işgücü talebi eğilimleri dikkate alınarak belirlenmeli ve nitelikli ve deneyimli işgücü yetiştirme programları ile desteklenmelidir.

Bu konuda Çalışma ve Sosyal Güvenlik Bakanlığı, Türkiye Odalar ve Borsalar Birliği ve Milli Eğitim Bakanlığı işbirliği ile yürütülen; işgücü piyasasında arz ve talep uyuşmazlık-larından kaynaklanan işsizliğe çözüm getirmek, ihtiyaç duyulan tüm mesleklerde işsizlerin niteliklerini geliştirerek istihdam edilebilirliklerini arttırmak ve işsizlerin işbaşında eğitil-mesini ve işe daha kolay yerleştirilmesini sağlamak amacıyla Mesleki Eğitim Kursları, İş-başı Eğitim Programları, Girişimcilik Programları ve UMEM* projeleri ile ihtiyaç duyulan nitelikli işgücü talebi karşılanmaktadır.

2.3.3. Kamu Maliyesi 2002 yılından itibaren siyasi ve ekonomik istikrar, uygulanan ekonomik ve mali politikalar sonucu piyasalarda oluşan güven ortamı, hem makroekonomik göstergelerde hem de bütçe uygulamalarında önemli iyileşmeleri de beraberinde getirmiştir. Bu süreçte bütçe giderle-rinde sağlanan etkinlik ve tasarruf ile vergi gelirlerinde gösterilen yüksek performans, büt-çe gerçekleşmelerinde de olumlu sonuçlara neden olmuştur. Söz konusu olumlu sonuçlara ilişkin verilere aşağıdaki bölümlerde yer verilmiştir.

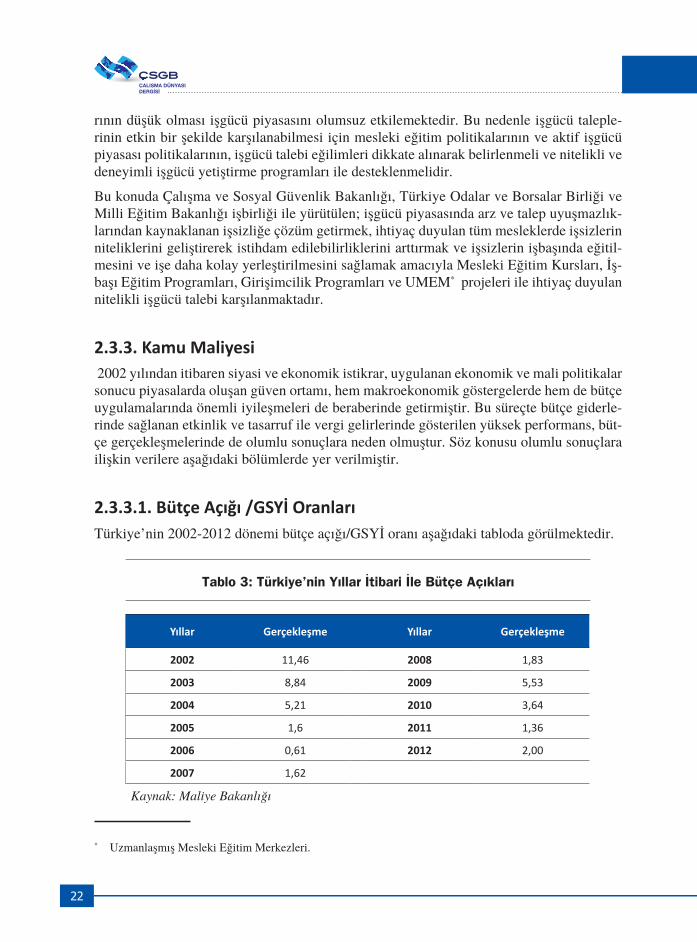

2.3.3.1. Bütçe Açığı /GSYİ Oranları Türkiye’nin 2002-2012 dönemi bütçe açığı/GSYİ oranı aşağıdaki tabloda görülmektedir.

Tablo 3: Türkiye’nin Yıllar İtibari İle Bütçe Açıkları

Yıllar Gerçekleşme Yıllar Gerçekleşme

2002 11,46 2008 1,83

2003 8,84 2009 5,53

2004 5,21 2010 3,64

2005 1,6 2011 1,36

2006 0,61 2012 2,00

2007 1,62

Kaynak: Maliye Bakanlığı

* Uzmanlaşmış Mesleki Eğitim Merkezleri.

23

Yukarıdaki tabloda da görüldüğü üzere, 2002 yılında % 11,46 olarak gerçekleşen Bütçe Açığı/GSYİ oranı, 2008 yılında % 1,83’e düşmüştür. Söz konusu oranın global ekonomik kriz nedeniyle 2009 yılında yine yükselmiş ve % 5,53 olarak gerçekleşmiş; ancak global kriz olarak yılı olan 2009 yılından sonra 2010-2012 döneminde bütçe açığını azaltmak için uygulanan istikrarlı politikalar ile bu oran Maastricht Kriteri olan % 3’’ün altına indiril-miştir.

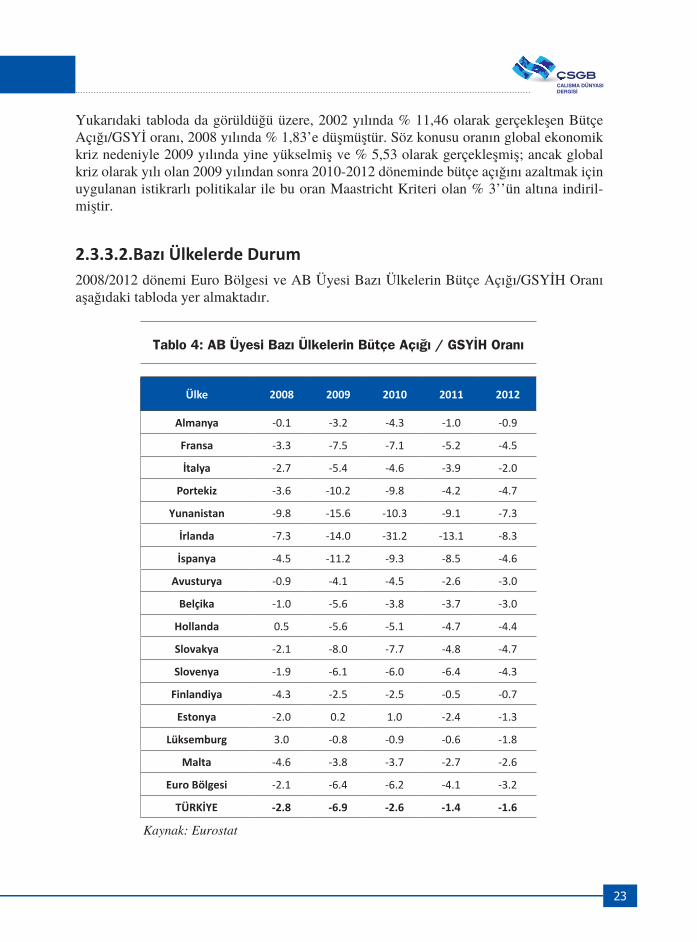

2.3.3.2.Bazı Ülkelerde Durum2008/2012 dönemi Euro Bölgesi ve AB Üyesi Bazı Ülkelerin Bütçe Açığı/GSYİH Oranı aşağıdaki tabloda yer almaktadır.

Tablo 4: AB Üyesi Bazı Ülkelerin Bütçe Açığı / GSYİH Oranı

Ülke 2008 2009 2010 2011 2012

Almanya -0.1 -3.2 -4.3 -1.0 -0.9

Fransa -3.3 -7.5 -7.1 -5.2 -4.5

İtalya -2.7 -5.4 -4.6 -3.9 -2.0

Portekiz -3.6 -10.2 -9.8 -4.2 -4.7

Yunanistan -9.8 -15.6 -10.3 -9.1 -7.3

İrlanda -7.3 -14.0 -31.2 -13.1 -8.3

İspanya -4.5 -11.2 -9.3 -8.5 -4.6

Avusturya -0.9 -4.1 -4.5 -2.6 -3.0

Belçika -1.0 -5.6 -3.8 -3.7 -3.0

Hollanda 0.5 -5.6 -5.1 -4.7 -4.4

Slovakya -2.1 -8.0 -7.7 -4.8 -4.7

Slovenya -1.9 -6.1 -6.0 -6.4 -4.3

Finlandiya -4.3 -2.5 -2.5 -0.5 -0.7

Estonya -2.0 0.2 1.0 -2.4 -1.3

Lüksemburg 3.0 -0.8 -0.9 -0.6 -1.8

Malta -4.6 -3.8 -3.7 -2.7 -2.6

Euro Bölgesi -2.1 -6.4 -6.2 -4.1 -3.2

TÜRKİYE -2.8 -6.9 -2.6 -1.4 -1.6

Kaynak: Eurostat

24

Yukarıdaki tabloda görüldüğü üzere; Yunanistan, İspanya ve İrlanda’da kamu açıklarının düzeyinin yüksek olduğu görülmektedir. Türkiye açısından 2000’li yıllarda iki haneli ra-kamlara ulaşan bütçe açığı ise, referans değeri olan %3’lük değerin altına düşürülmüştür. Türkiye’nin bütçe açığı 2008 yılından 2012 yılına, sırayla -2.8, -6.9, -2.6, -1.4, -1.6 olarak gerçekleşmiştir. 2010 yılından itibaren de ortalamanın altına düşülmüştür.

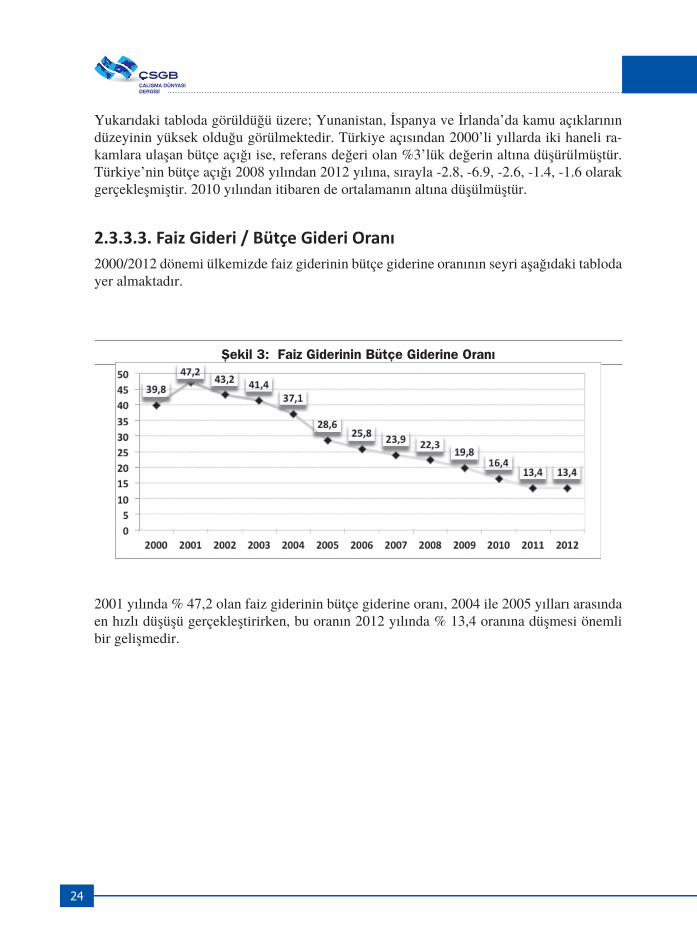

2.3.3.3. Faiz Gideri / Bütçe Gideri Oranı2000/2012 dönemi ülkemizde faiz giderinin bütçe giderine oranının seyri aşağıdaki tabloda yer almaktadır.

Şekil 3: Faiz Giderinin Bütçe Giderine Oranı

2001 yılında % 47,2 olan faiz giderinin bütçe giderine oranı, 2004 ile 2005 yılları arasında en hızlı düşüşü gerçekleştirirken, bu oranın 2012 yılında % 13,4 oranına düşmesi önemli bir gelişmedir.

25

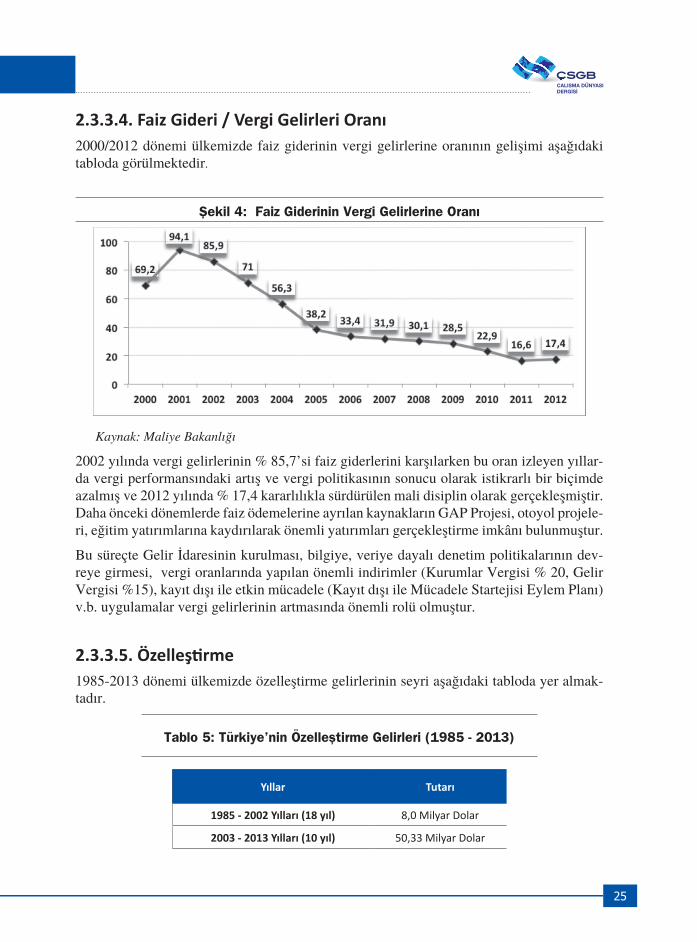

2.3.3.4. Faiz Gideri / Vergi Gelirleri Oranı2000/2012 dönemi ülkemizde faiz giderinin vergi gelirlerine oranının gelişimi aşağıdaki tabloda görülmektedir.

Şekil 4: Faiz Giderinin Vergi Gelirlerine Oranı

Kaynak: Maliye Bakanlığı

2002 yılında vergi gelirlerinin % 85,7’si faiz giderlerini karşılarken bu oran izleyen yıllar-da vergi performansındaki artış ve vergi politikasının sonucu olarak istikrarlı bir biçimde azalmış ve 2012 yılında % 17,4 kararlılıkla sürdürülen mali disiplin olarak gerçekleşmiştir. Daha önceki dönemlerde faiz ödemelerine ayrılan kaynakların GAP Projesi, otoyol projele-ri, eğitim yatırımlarına kaydırılarak önemli yatırımları gerçekleştirme imkânı bulunmuştur.

Bu süreçte Gelir İdaresinin kurulması, bilgiye, veriye dayalı denetim politikalarının dev-reye girmesi, vergi oranlarında yapılan önemli indirimler (Kurumlar Vergisi % 20, Gelir Vergisi %15), kayıt dışı ile etkin mücadele (Kayıt dışı ile Mücadele Startejisi Eylem Planı) v.b. uygulamalar vergi gelirlerinin artmasında önemli rolü olmuştur.

2.3.3.5. Özelleştirme 1985-2013 dönemi ülkemizde özelleştirme gelirlerinin seyri aşağıdaki tabloda yer almak-tadır.

Tablo 5: Türkiye’nin Özelleştirme Gelirleri (1985 - 2013)

Yıllar Tutarı

1985 - 2002 Yılları (18 yıl) 8,0 Milyar Dolar

2003 - 2013 Yılları (10 yıl) 50,33 Milyar Dolar

26

Yukarıdaki tabloda görüldüğü üzere, 1985-2002 yılları arası 18 yılda 8 milyar dolar özel-leştirme geliri elde edilirken, son 10 yılda Özelleştirme İdaresi Başkanlığı, TMSF ve Ulaş-tırma, Denizcilik ve Haberleşme Bakanlığı tarafından gerçekleştirilen özelleştirmelerin toplam tutarı 50,33 milyar dolardır. Bu özelleştirmenin 12.477 milyar doları 2013 yılında gerçekleşmiştir.

Özelleştirmelerin % 42’si blok satış, % 35’ü tesis ve varlık satışı, % 19’ı halka arz, % 3’ü İMKB satış, % 1’si bedelli devirlerdir.

2.3.4. Devlet BorçlarıTürkiye ekonomisinde mali krizin yaşandığı 2001 yılında doruk noktasına ulaşan kamu maliye sistemindeki bozulma ekonomik program vasıtasıyla bütçe disiplini oluşturularak tamamen tersine çevrilmiştir.

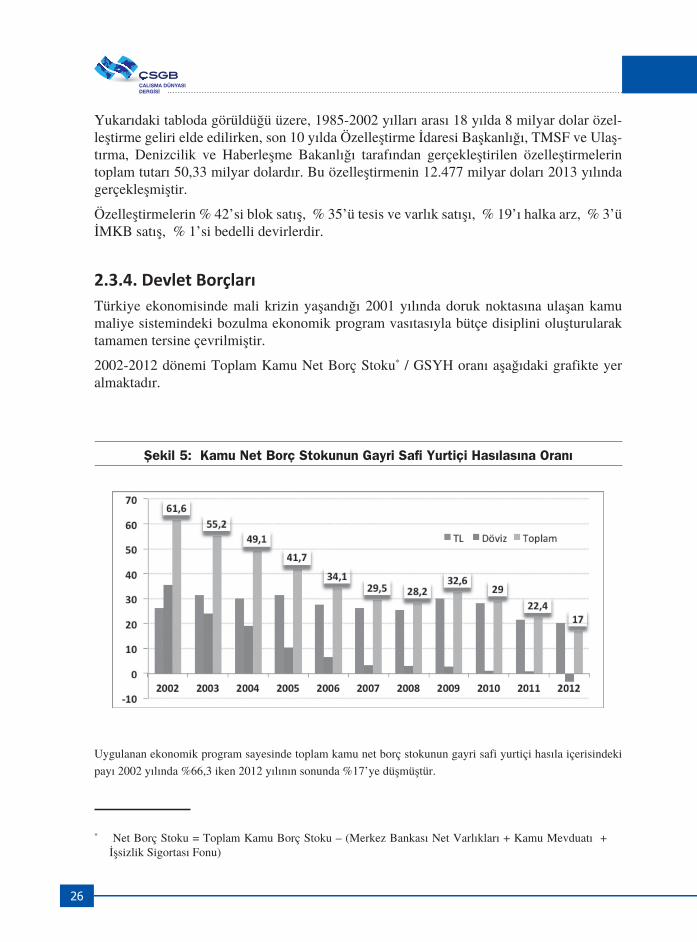

2002-2012 dönemi Toplam Kamu Net Borç Stoku* / GSYH oranı aşağıdaki grafikte yer almaktadır.

Şekil 5: Kamu Net Borç Stokunun Gayri Safi Yurtiçi Hasılasına Oranı

Uygulanan ekonomik program sayesinde toplam kamu net borç stokunun gayri safi yurtiçi hasıla içerisindeki

payı 2002 yılında %66,3 iken 2012 yılının sonunda %17’ye düşmüştür.

* Net Borç Stoku = Toplam Kamu Borç Stoku – (Merkez Bankası Net Varlıkları + Kamu Mevduatı + İşsizlik Sigortası Fonu)

27

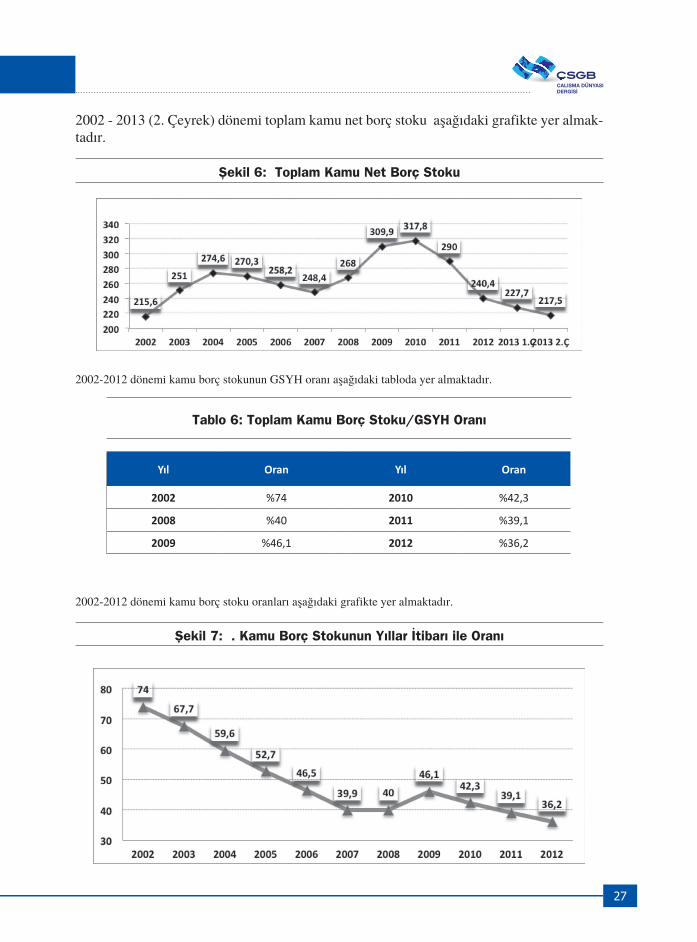

2002 - 2013 (2. Çeyrek) dönemi toplam kamu net borç stoku aşağıdaki grafikte yer almak-tadır.

Şekil 6: Toplam Kamu Net Borç Stoku

2002-2012 dönemi kamu borç stokunun GSYH oranı aşağıdaki tabloda yer almaktadır.

Tablo 6: Toplam Kamu Borç Stoku/GSYH Oranı

Yıl Oran Yıl Oran

2002 %74 2010 %42,3

2008 %40 2011 %39,1

2009 %46,1 2012 %36,2

2002-2012 dönemi kamu borç stoku oranları aşağıdaki grafikte yer almaktadır.

Şekil 7: . Kamu Borç Stokunun Yıllar İtibarı ile Oranı

28

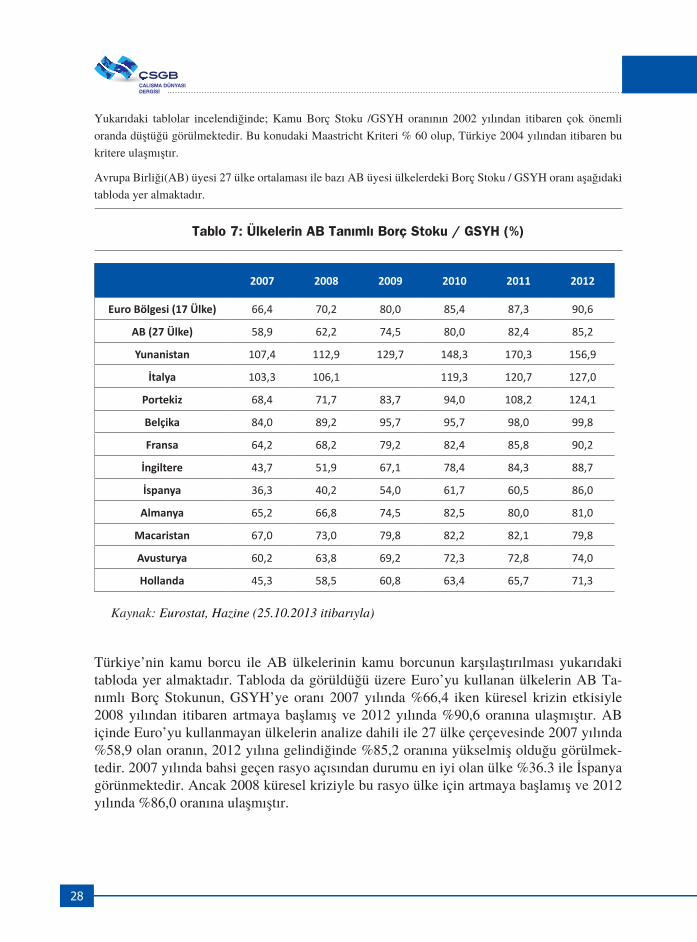

Yukarıdaki tablolar incelendiğinde; Kamu Borç Stoku /GSYH oranının 2002 yılından itibaren çok önemli

oranda düştüğü görülmektedir. Bu konudaki Maastricht Kriteri % 60 olup, Türkiye 2004 yılından itibaren bu

kritere ulaşmıştır.

Avrupa Birliği(AB) üyesi 27 ülke ortalaması ile bazı AB üyesi ülkelerdeki Borç Stoku / GSYH oranı aşağıdaki

tabloda yer almaktadır.

Tablo 7: Ülkelerin AB Tanımlı Borç Stoku / GSYH (%)

2007 2008 2009 2010 2011 2012

Euro Bölgesi (17 Ülke) 66,4 70,2 80,0 85,4 87,3 90,6

AB (27 Ülke) 58,9 62,2 74,5 80,0 82,4 85,2

Yunanistan 107,4 112,9 129,7 148,3 170,3 156,9

İtalya 103,3 106,1 119,3 120,7 127,0

Portekiz 68,4 71,7 83,7 94,0 108,2 124,1

Belçika 84,0 89,2 95,7 95,7 98,0 99,8

Fransa 64,2 68,2 79,2 82,4 85,8 90,2

İngiltere 43,7 51,9 67,1 78,4 84,3 88,7

İspanya 36,3 40,2 54,0 61,7 60,5 86,0

Almanya 65,2 66,8 74,5 82,5 80,0 81,0

Macaristan 67,0 73,0 79,8 82,2 82,1 79,8

Avusturya 60,2 63,8 69,2 72,3 72,8 74,0

Hollanda 45,3 58,5 60,8 63,4 65,7 71,3

Kaynak: Eurostat, Hazine (25.10.2013 itibarıyla)

Türkiye’nin kamu borcu ile AB ülkelerinin kamu borcunun karşılaştırılması yukarıdaki tabloda yer almaktadır. Tabloda da görüldüğü üzere Euro’yu kullanan ülkelerin AB Ta-nımlı Borç Stokunun, GSYH’ye oranı 2007 yılında %66,4 iken küresel krizin etkisiyle 2008 yılından itibaren artmaya başlamış ve 2012 yılında %90,6 oranına ulaşmıştır. AB içinde Euro’yu kullanmayan ülkelerin analize dahili ile 27 ülke çerçevesinde 2007 yılında %58,9 olan oranın, 2012 yılına gelindiğinde %85,2 oranına yükselmiş olduğu görülmek-tedir. 2007 yılında bahsi geçen rasyo açısından durumu en iyi olan ülke %36.3 ile İspanya görünmektedir. Ancak 2008 küresel kriziyle bu rasyo ülke için artmaya başlamış ve 2012 yılında %86,0 oranına ulaşmıştır.

29

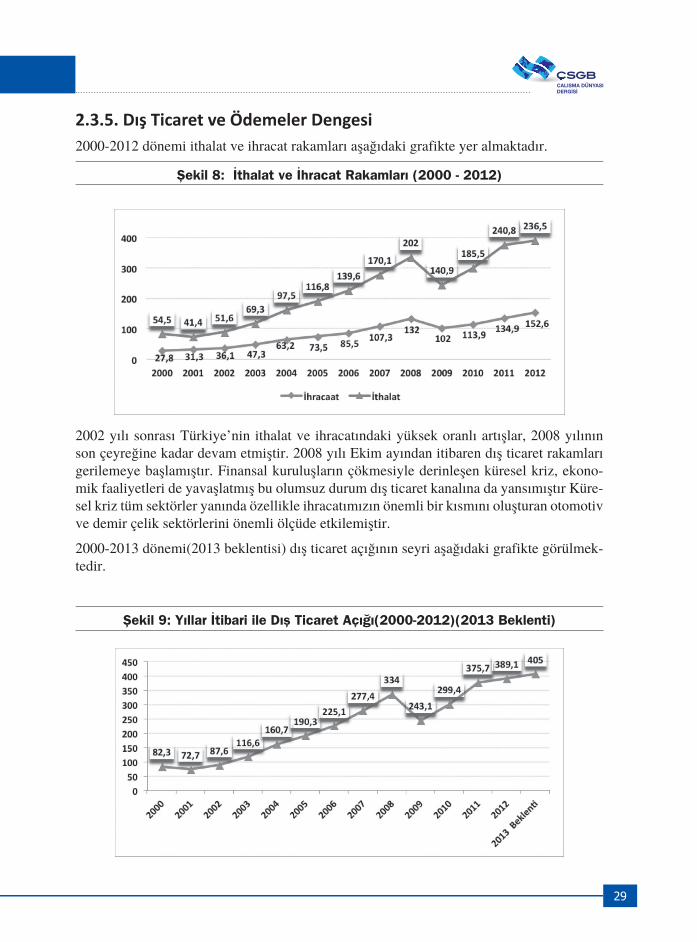

2.3.5. Dış Ticaret ve Ödemeler Dengesi2000-2012 dönemi ithalat ve ihracat rakamları aşağıdaki grafikte yer almaktadır.

Şekil 8: İthalat ve İhracat Rakamları (2000 - 2012)

2002 yılı sonrası Türkiye’nin ithalat ve ihracatındaki yüksek oranlı artışlar, 2008 yılının son çeyreğine kadar devam etmiştir. 2008 yılı Ekim ayından itibaren dış ticaret rakamları gerilemeye başlamıştır. Finansal kuruluşların çökmesiyle derinleşen küresel kriz, ekono-mik faaliyetleri de yavaşlatmış bu olumsuz durum dış ticaret kanalına da yansımıştır Küre-sel kriz tüm sektörler yanında özellikle ihracatımızın önemli bir kısmını oluşturan otomotiv ve demir çelik sektörlerini önemli ölçüde etkilemiştir.

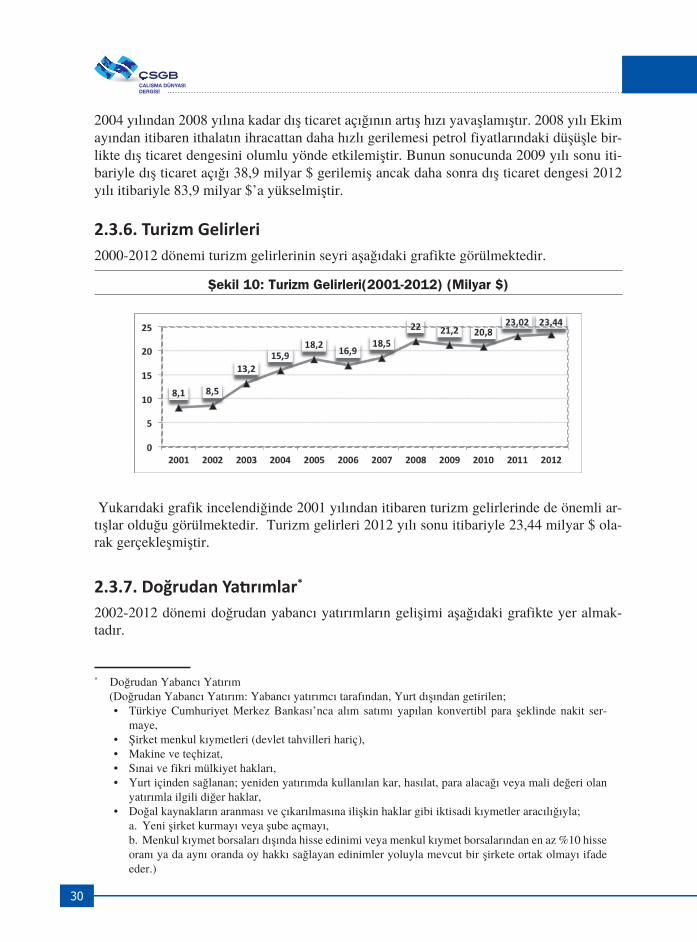

2000-2013 dönemi(2013 beklentisi) dış ticaret açığının seyri aşağıdaki grafikte görülmek-tedir.

Şekil 9: Yıllar İtibari ile Dış Ticaret Açığı(2000-2012)(2013 Beklenti)

30

2004 yılından 2008 yılına kadar dış ticaret açığının artış hızı yavaşlamıştır. 2008 yılı Ekim ayından itibaren ithalatın ihracattan daha hızlı gerilemesi petrol fiyatlarındaki düşüşle bir-likte dış ticaret dengesini olumlu yönde etkilemiştir. Bunun sonucunda 2009 yılı sonu iti-bariyle dış ticaret açığı 38,9 milyar $ gerilemiş ancak daha sonra dış ticaret dengesi 2012 yılı itibariyle 83,9 milyar $’a yükselmiştir.

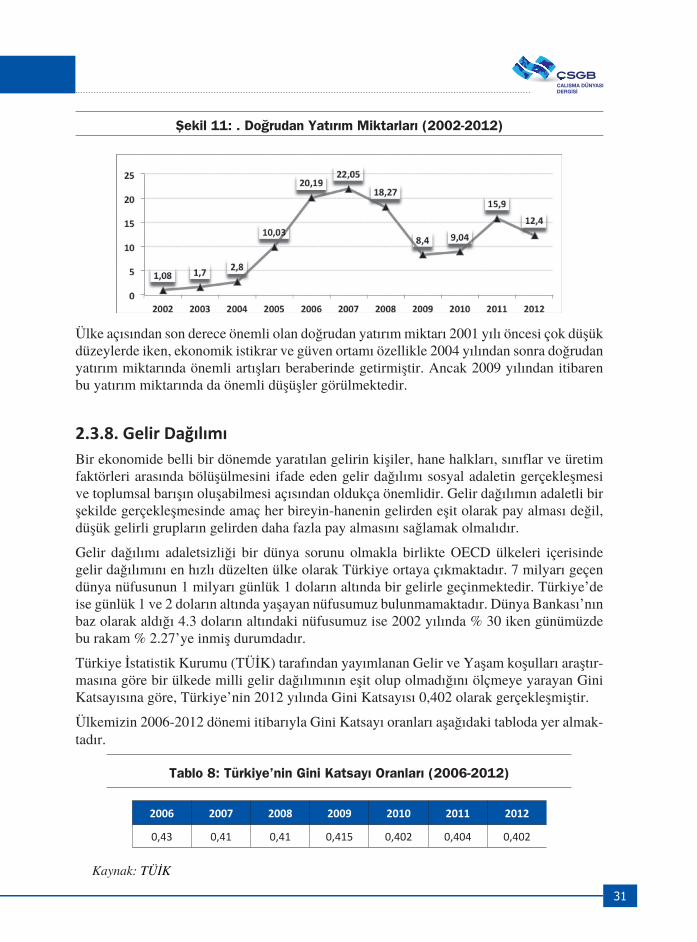

2.3.6. Turizm Gelirleri 2000-2012 dönemi turizm gelirlerinin seyri aşağıdaki grafikte görülmektedir.

Şekil 10: Turizm Gelirleri(2001-2012) (Milyar $)

Yukarıdaki grafik incelendiğinde 2001 yılından itibaren turizm gelirlerinde de önemli ar-tışlar olduğu görülmektedir. Turizm gelirleri 2012 yılı sonu itibariyle 23,44 milyar $ ola-rak gerçekleşmiştir.

2.3.7. Doğrudan Yatırımlar* 2002-2012 dönemi doğrudan yabancı yatırımların gelişimi aşağıdaki grafikte yer almak-tadır.

* Doğrudan Yabancı Yatırım (Doğrudan Yabancı Yatırım: Yabancı yatırımcı tarafından, Yurt dışından getirilen;

• Türkiye Cumhuriyet Merkez Bankası’nca alım satımı yapılan konvertibl para şeklinde nakit ser-maye,

• Şirket menkul kıymetleri (devlet tahvilleri hariç), • Makine ve teçhizat, • Sınai ve fikri mülkiyet hakları, • Yurt içinden sağlanan; yeniden yatırımda kullanılan kar, hasılat, para alacağı veya mali değeri olan

yatırımla ilgili diğer haklar, • Doğal kaynakların aranması ve çıkarılmasına ilişkin haklar gibi iktisadi kıymetler aracılığıyla; a. Yeni şirket kurmayı veya şube açmayı, b. Menkul kıymet borsaları dışında hisse edinimi veya menkul kıymet borsalarından en az %10 hisse

oranı ya da aynı oranda oy hakkı sağlayan edinimler yoluyla mevcut bir şirkete ortak olmayı ifade eder.)

31

Şekil 11: . Doğrudan Yatırım Miktarları (2002-2012)

Ülke açısından son derece önemli olan doğrudan yatırım miktarı 2001 yılı öncesi çok düşük düzeylerde iken, ekonomik istikrar ve güven ortamı özellikle 2004 yılından sonra doğrudan yatırım miktarında önemli artışları beraberinde getirmiştir. Ancak 2009 yılından itibaren bu yatırım miktarında da önemli düşüşler görülmektedir.

2.3.8. Gelir DağılımıBir ekonomide belli bir dönemde yaratılan gelirin kişiler, hane halkları, sınıflar ve üretim faktörleri arasında bölüşülmesini ifade eden gelir dağılımı sosyal adaletin gerçekleşmesi ve toplumsal barışın oluşabilmesi açısından oldukça önemlidir. Gelir dağılımın adaletli bir şekilde gerçekleşmesinde amaç her bireyin-hanenin gelirden eşit olarak pay alması değil, düşük gelirli grupların gelirden daha fazla pay almasını sağlamak olmalıdır.

Gelir dağılımı adaletsizliği bir dünya sorunu olmakla birlikte OECD ülkeleri içerisinde gelir dağılımını en hızlı düzelten ülke olarak Türkiye ortaya çıkmaktadır. 7 milyarı geçen dünya nüfusunun 1 milyarı günlük 1 doların altında bir gelirle geçinmektedir. Türkiye’de ise günlük 1 ve 2 doların altında yaşayan nüfusumuz bulunmamaktadır. Dünya Bankası’nın baz olarak aldığı 4.3 doların altındaki nüfusumuz ise 2002 yılında % 30 iken günümüzde bu rakam % 2.27’ye inmiş durumdadır.

Türkiye İstatistik Kurumu (TÜİK) tarafından yayımlanan Gelir ve Yaşam koşulları araştır-masına göre bir ülkede milli gelir dağılımının eşit olup olmadığını ölçmeye yarayan Gini Katsayısına göre, Türkiye’nin 2012 yılında Gini Katsayısı 0,402 olarak gerçekleşmiştir.

Ülkemizin 2006-2012 dönemi itibarıyla Gini Katsayı oranları aşağıdaki tabloda yer almak-tadır.

Tablo 8: Türkiye’nin Gini Katsayı Oranları (2006-2012)

2006 2007 2008 2009 2010 2011 2012

0,43 0,41 0,41 0,415 0,402 0,404 0,402

Kaynak: TÜİK

32

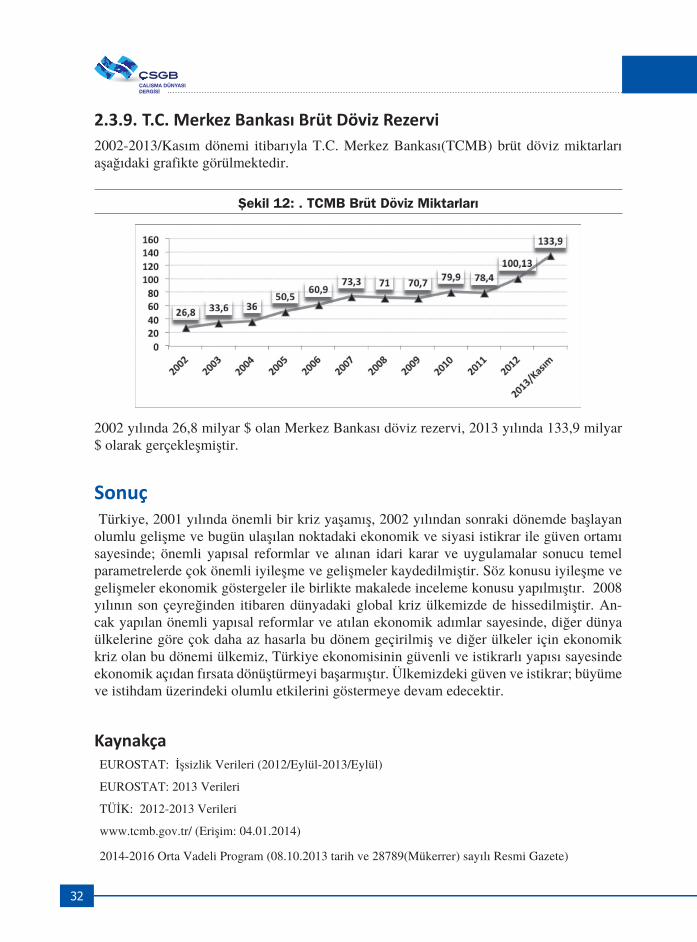

2.3.9. T.C. Merkez Bankası Brüt Döviz Rezervi2002-2013/Kasım dönemi itibarıyla T.C. Merkez Bankası(TCMB) brüt döviz miktarları aşağıdaki grafikte görülmektedir.

Şekil 12: . TCMB Brüt Döviz Miktarları

2002 yılında 26,8 milyar $ olan Merkez Bankası döviz rezervi, 2013 yılında 133,9 milyar $ olarak gerçekleşmiştir.

Sonuç Türkiye, 2001 yılında önemli bir kriz yaşamış, 2002 yılından sonraki dönemde başlayan olumlu gelişme ve bugün ulaşılan noktadaki ekonomik ve siyasi istikrar ile güven ortamı sayesinde; önemli yapısal reformlar ve alınan idari karar ve uygulamalar sonucu temel parametrelerde çok önemli iyileşme ve gelişmeler kaydedilmiştir. Söz konusu iyileşme ve gelişmeler ekonomik göstergeler ile birlikte makalede inceleme konusu yapılmıştır. 2008 yılının son çeyreğinden itibaren dünyadaki global kriz ülkemizde de hissedilmiştir. An-cak yapılan önemli yapısal reformlar ve atılan ekonomik adımlar sayesinde, diğer dünya ülkelerine göre çok daha az hasarla bu dönem geçirilmiş ve diğer ülkeler için ekonomik kriz olan bu dönemi ülkemiz, Türkiye ekonomisinin güvenli ve istikrarlı yapısı sayesinde ekonomik açıdan fırsata dönüştürmeyi başarmıştır. Ülkemizdeki güven ve istikrar; büyüme ve istihdam üzerindeki olumlu etkilerini göstermeye devam edecektir.

KaynakçaEUROSTAT: İşsizlik Verileri (2012/Eylül-2013/Eylül)

EUROSTAT: 2013 Verileri

TÜİK: 2012-2013 Verileri

www.tcmb.gov.tr/ (Erişim: 04.01.2014)

2014-2016 Orta Vadeli Program (08.10.2013 tarih ve 28789(Mükerrer) sayılı Resmi Gazete)