Embed Size (px)

Citation preview

nautica& FISCO

Una guida per diportisti e operatori

Agenzia delle EntrateDirezione Regionale Liguria

Regione Liguria

UCINA

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 1

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 2

nautica& FISCO

2a EDIZIONE

Agenzia delle EntrateDirezione Regionale Liguria

Regione Liguria

UCINA

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 1

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 2

INDICE DEI CAPITOLI

I. LA NAVIGAZIONE DA DIPORTOE L’ACQUISTO DEI BENI E SERVIZI RELATIVI

I.1. LA NAVIGAZIONE DA DIPORTO IN GENERALE

I.1.1. I mezzi per la navigazione da diporto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .12I.1.2. Iscrizione nei pubblici registri . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .13I.1.3. Formalità per l’immatricolazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15I.1.4. Iscrizione delle unità da diporto da parte

di soggetti residenti all’estero . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .16I.1.5. Documenti di navigazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .17I.1.6. Abilitazione alla navigazione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .18I.1.7. Persone trasportabili ed equipaggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .19I.1.8. Obbligo della patente nautica . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .20I.1.9. Responsabilità civile e assicurazione obbligatoria . . . . . . . . . . . . . . . . . . .21I.1.10. Navigazione in acque territoriali italiane di unità da diporto estere . . . . . .22

I.2. LA COMPRAVENDITA DI UNITÀ DA DIPORTO

I.2.1. Forma per la compravendita . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .24I.2.2. Presupposto soggettivo ai fini IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25I.2.3. Presupposto territoriale ai fini IVA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .25I.2.4. Applicazione imposta di registro . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26I.2.5. Regime IVA del margine sulla compravendita

di unità da diporto usate . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .26I.2.6. Intestazione di unità da diporto a società di comodo . . . . . . . . . . . . . . . . .27

I.3. LA COMPRAVENDITA DI UNITÀ DA DIPORTOTRA SOGGETTI NAZIONALI E SOGGETTI ESTERI

I.3.1. Operazioni intracomunitarie, importazioni ed esportazioni . . . . . . . . . . . . .28I.3.2. Importazioni di unità da diporto ai fini IVA e ai fini doganali . . . . . . . . . . .29I.3.3. Unità da diporto nuove e usate ai fini dell’IVA intracomunitaria . . . . . . . .30I.3.4. Esportazione di unità da diporto ai fini IVA e doganali . . . . . . . . . . . . . . . .34

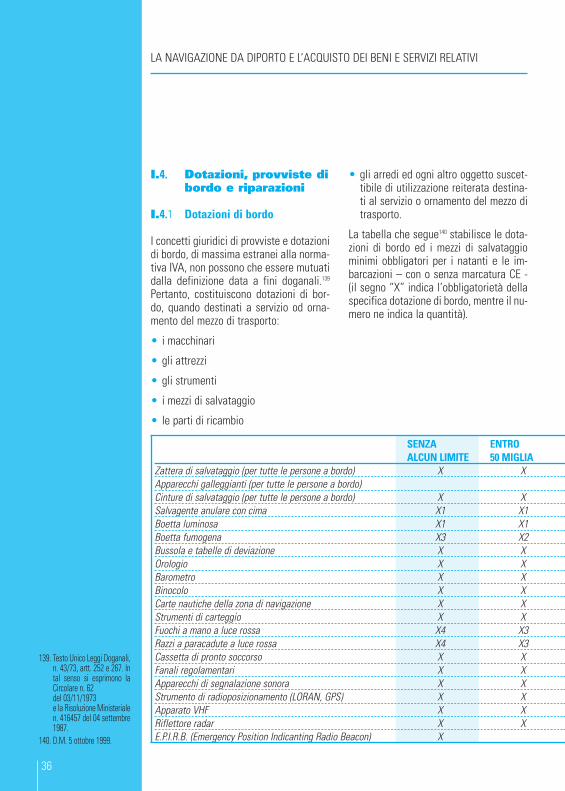

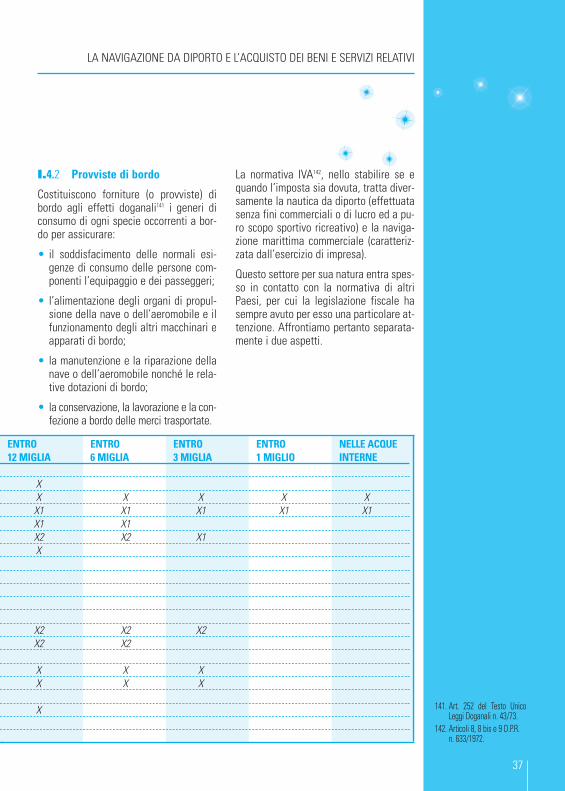

I.4. DOTAZIONI, PROVVISTE DI BORDO E RIPARAZIONI

I.4.1. Dotazioni di bordo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .36I.4.2. Provviste di bordo . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .37I.4.3. Le dotazioni e le provviste di bordo nella nautica da diporto . . . . . . . . . . .38I.4.4. Le dotazioni e le provviste di bordo nell’attività marittima commerciale . . .39I.4.5. Le riparazioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 3

II LA LOCAZIONE, IL LEASINGED IL NOLEGGIO DI UNITÀ DA DIPORTO

II.1. LA LOCAZIONE DI UNITÀ DA DIPORTO

II.1.1. Il contenuto del contratto di locazione di unità da diporto . . . . . . . . . . . . .42II.1.2. Il contenuto del contratto di locazione finanziaria (leasing)

di unità da diporto . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .42II.1.3. Il leasing italiano . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .43

II.2. IL NOLEGGIO DI UNITÀ DA DIPORTO

II.2.1. Il contenuto del contratto di noleggio di unità da diporto . . . . . . . . . . . . . .45II.2.2. Regima IVA ed accise per il noleggio di unità da diporto . . . . . . . . . . . . . .46II.2.3. Regime IVA per acquisto di unità da diporto

per noleggio e operazioni accessorie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .46

II.3. IL NOLEGGIO DI NAVI DESTINATE A FINALITÀ TURISTICHE

II.3.1. Caratteristiche necessarie per l’iscrizione di navinel Registro Internazionale . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .47

II.3.2. Procedura per l’iscrizione al Registro Internazionale . . . . . . . . . . . . . . . . . .49II.3.3. Le norme tecniche di sicurezza . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .50II.3.4. Le norme di conduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .51II.3.5. Non imponibilità IVA delle operazioni relative agli yacht commerciali . . . .52II.3.6. Esenzione da accisa su prodotti petroliferi . . . . . . . . . . . . . . . . . . . . . . . . .53II.3.7. Riduzione della base imponibile IRPEF e IRES . . . . . . . . . . . . . . . . . . . . . . .53II.3.8. Esclusione dalla base imponibile IRAP . . . . . . . . . . . . . . . . . . . . . . . . . . . . .54II.3.9. Credito d’imposta per ritenute IRPEF

sulle retribuzioni al personale di bordo . . . . . . . . . . . . . . . . . . . . . . . . . . . .54II.3.10. Esonero dai contributi previdenziali

e assistenziali per il personale di bordo . . . . . . . . . . . . . . . . . . . . . . . . . . . .55II.3.11. Esonero da IVA e dazi doganali all’atto

dell’importazione di yacht commerciali . . . . . . . . . . . . . . . . . . . . . . . . . . . . .55II.3.12. La tonnage tax per gli yacht commerciali . . . . . . . . . . . . . . . . . . . . . . . . . .55

INDICE DEI CAPITOLI

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 4

INDICE DEI CAPITOLI

III I PORTI TURISTICI ED I POSTI BARCA

III.1. COSTRUZIONE E GESTIONE DEL PORTO TURISTICO

III.1.1. Le strutture portuali . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .60III.1.2. La concessione per la costruzione e gestione di strutture portuali . . . . . . .61III.1.3. Il posto barca e la sua iscrizione catastale . . . . . . . . . . . . . . . . . . . . . . . . .62III.1.4. Regime ICI relativo al posto barca . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63

III.2. CONTRATTO DI ORMEGGIO DEL POSTO BARCA

III.2.1. Contenuto del contratto di ormeggio . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .63III.2.2. Imposte indirette relative al contratto di ormeggio . . . . . . . . . . . . . . . . . . .65

III.2.3. Imposte dirette relative al contratto di ormeggio . . . . . . . . . . . . . . . . . . . .65

III.3. CESSIONE DELLA PROPRIETÀ SUPERFICIARIA

III.3.1. Contenuto del diritto di superficie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .66III.3.2. Il diritto di proprietà superficiaria e la sua cessione . . . . . . . . . . . . . . . . . .67III.3.3. Imposte indirette sulla cessione della proprietà superficiaria . . . . . . . . . .67III.3.4. Imposte dirette relative alla cessione della proprietà superficiaria . . . . . .68

III.4. CONTRATTO DI LOCAZIONE RELATIVO AL POSTO BARCA

III.4.1. Contenuto del contratto di locazione del posto barca . . . . . . . . . . . . . . . . .68III.4.2. Conseguenze fiscali della locazione del posto barca . . . . . . . . . . . . . . . . . .69

III.5. LA CONCESSIONE DI APPRODI TURISTICI

III.5.1. Contenuto del contratto di concessione . . . . . . . . . . . . . . . . . . . . . . . . . . . .70III.5.2. Conseguenze fiscali del contratto di concessione . . . . . . . . . . . . . . . . . . . .70

III.6. RAPPORTO DI TIPO SOCIETARIOCON GODIMENTO DEL POSTO BARCA

III.6.1. Possesso di azioni della società che gestisce il porto . . . . . . . . . . . . . . . . .71III.6.2. Conseguenze fiscali del godimento del posto barca tramite azioni . . . . . .72

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 5

6

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 6

INTRODUZIONE

La Liguria con i suoi 300 chilometri di costa è versata naturalmente per sviluppareil suo rapporto con il mare. Sia come fonte di sviluppo sul piano commercialee occupazionale, sia come orizzonte strategico intorno a cui misurare la capacitàdella nostra regione di investire nelle proprie risorse naturali.Portualità, turismo e nautica possono proporsi come poli competitivi su cui far levaper lanciare la nostra regione anche nel mercato più vasto del Nord-Ovest, mettendoa sistema le sue caratteristiche più avanzate.

Il settore della nautica da diporto è sicuramente parte di una realtàeconomica e industriale importante, con cui il nostro Paese è riuscitoa imporsi nel mondo grazie alla capacità di innovazione dei suoi prodottie dei processi e ad un’esperienza consolidata che ha portato l’Italiaal secondo posto, dopo gli Stati Uniti, in quanto a fatturato dei suoicantieri navali. La nautica dunque come punto di forza del made in Italyriconosciuto e testimoniato anche attraverso l’annuale Salone Nauticoche colloca la Liguria sul palcoscenico internazionale. Non a casola nostra regione figura al primo posto in Italia per numerodi appassionati della nautica e può ben svolgere una funzionedi capofila tra le regioni italiane.

Lo sviluppo del settore nautico va di pari passo anche con le politicheturistiche capaci di tenere conto, sia delle esigenze socio-economicheche di tutela ambientale della costa. Su questo fronte la Liguriaè sicuramente all’avanguardia, come è stato anche riconosciutonel giugno scorso con l’assegnazione di 12 bandiere blu, accanto a quelleottenute da 8 approdi liguri che hanno collocato la nostra regione al primoposto in Italia per numero di bandiere conseguite, per la qualità delle acque,e al secondo posto per gli approdi turistici.

L’introduzione anche in Italia della legislazione fiscale che, per molti anni ha resomolto competitiva la vicina Francia, offre la possibilità al nostro Paese di diventare leader,non solo nella cantieristica, ma anche nel settore del diporto nautico.Per raggiungere questo obiettivo è tuttavia necessario organizzare una rete di approdipiù dinamica, più attenta al turismo nautico e non più orientata solo allo stazionamento.L’Italia sta iniziando a lavorare per colmare questa lacuna, occorre però un impegno an-che sul fronte della qualità di gestione dei porticcioli, al fine di affrontare al meglioil turismo nautico.

Come Regione il nostro impegno per i prossimi anni sarà quello di completare la retedegli approdi e dare loro una organizzazione in grado di rendere sempre più competitivala nostra regione e la sua offerta turistica.

Claudio BurlandoPresidente Regione Liguria

7

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 7

INTRODUZIONE

8

A due anni dalla prima edizione della nostra guida “Nautica & Fisco”,molte cose sono cambiate. Se ne accorgerà facilmente il lettore,che all’interno di questa pubblicazione troverà interessanti novità legatein particolare all’emanazione del nuovo Codice della Nautica da Diporto,all’approvazione del “regolamento di sicurezza” per le navi destinateesclusivamente al noleggio per finalità turistiche e alle agevolazioni fisca-li ad esso connesse, oltre ad una rivisitazione di tutti i principali temidi interesse per diportisti ed operatori, dalle forniture di bordoalle agevolazioni per le imbarcazioni da diporto prese a leasing,dagli adempimenti fiscali per l’acquisto di una imbarcazione nuovaod usata alle problematiche connesse al posto barca.

Ma ciò che maggiormente è cambiato è forse ciò che meno si vede,e tuttavia è palpabile: il rapporto di collaborazione tra il mondodella nautica e il settore fiscale.

Non posso non ricordare gli incontri, gli articoli su riviste di settore,i convegni, lo stand dell’Agenzia delle Entrate sempre felicemente accolto nell’ambitodel Salone Nautico Internazionale di Genova. E se nel 2003 auspicavo che la reciprocaconoscenza ci avrebbe aiutato a lasciarci alle spalle i vecchi pregiudizi e ad affrontareinsieme i problemi, devo dire che mai mi sarei aspettato una collaborazione così intensa.Il mio desiderio e il mio augurio è che tale impegno cresca ancora nel tempo, e portia tutti vantaggi e benefici.

Antonio ViolaDirettore Regionale per la Liguriadell’Agenzia delle Entrate

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 8

INTRODUZIONE

Sono felice e onorato di presentare la seconda edizione della guida per diportistied operatori “Nautica & Fisco”, risultato di un lavoro di collaborazione fruttuosoe innovativo tra l’Agenzia delle Entrate, Direzione Regionale per la Liguria e UCINA,l’Associazione di Confindustria che rappresenta l’industria nautica e italiana.

Questo volume ha il pregio di essere estremamente aggiornato. Esso viene infattipubblicato neanche un mese dopo l’entrata in vigore del nuovo Codice della Nauticada Diporto e a distanza di circa un trimestre dall’emanazione dei regolamentidi sicurezza e di conduzione degli yacht da noleggio per finalità turistiche che hanno resoapplicabili le agevolazioni fiscali e contributive previste per tale attività.

La guida offre una semplice e chiara illustrazione degli aspetti legalie fiscali relativi alla nautica e alla navigazione, rispondendo alle esigenzedell’utente, sia esso singolo cittadino sia esso operatore o società.Si tratta di un progetto voluto e ideato dall’Agenzia delle Entratedella Liguria che testimonia il cambiamento e l’evoluzione del rapportotra cittadino e fisco, ed in esso tra diporto e fiscalità, superandodefinitivamente le distanze con una ricerca di semplificazione dei messaggi.

Per tutte queste ragioni, con grande impegno e entusiasmo UCINAha aderito a questo progetto cercando di portare un contributosulla base della propria esperienzae conoscenza del settore.

Ringraziando ancora una volta l’Agenzia delle Entrate della Liguriaper aver datoall’Associazione la possibilità di partecipare, auguroa tutti una buona consultazione.

Paolo VitelliPresidente UCINA

9

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 9

1010

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 10

I.LA NAVIGAZIONE DA DIPORTOe l’acquistodei beni e servizi relativi

11

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 11

12

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

I.1. La navigazione dadiporto in generale

I.1.1 I mezzi per la navigazioneda diporto

Il Codice sulla Nautica da Diportodi recente emanazione1 definiscela navigazione da diporto come quellaeffettuata in acque marittime o internea scopi sportivi o ricreativi e senza fini dilucro.2

Per quanto riguarda i mezzi per la naviga-zione da diporto occorre distinguere traquelli che vengono utilizzati per uso privatoe quelli che vengono utilizzati per usocommerciale.

L’uso privato dei mezzi per la navigazioneda diporto si determina quando una unitàda diporto è utilizzata per una navigazionein acque marittime o interne a scopisportivi o ricreativi e senza fini di lucro.

L’uso commerciale dei mezzi perla navigazione da diporto si determinaquando un’unità da diporto è utilizzataper fini di lucro:

• come oggetto di contratti di locazionee di noleggio;

• per l’insegnamento professionale dellanavigazione da diporto;

• come unità appoggio utilizzata da centridi immersione e di addestramentosubacqueo per i praticanti immersionisubacquee a scopo sportivo o ricreativo.3

Naturalmente la distinzione tra usoprivato ed uso commerciale dei mezzidi navigazione è di fondamentaleimportanza per stabilire il regime applica-bile da un punto di vista civilistico,amministrativo e fiscale.

La classificazione dei mezzi destinatialla navigazione da diporto va fattasulla base delle seguenti definizionipreviste per legge.4

• “unità da diporto”: sono tutte le costru-zioni di qualunque tipo e con qualun-que mezzo di propulsione destinate al-la navigazione da diporto;

• “navi da diporto”: sono le unità con sca-fo di lunghezza superiore a 24 metri;

• “imbarcazioni da diporto”: sono le uni-tà con scafo di lunghezza da 10 a 24metri;5

• “natanti da diporto”: sono le unità a re-mi o motorizzate con scafo di lunghez-za pari o inferiore ai 10 metri .

La misurazione delle unità da diportoagli effetti di cui sopra deve essereeffettuata secondo gli standard armonizzatiprevisti dalla legislazione dell’UnioneEuropea.6

Nel corso della trattazione dei vari argo-menti esaminati in questa pubblicazioneci atterremo al significato tecnicodei termini suddetti.

Utilizzeremo quindi il termine unitàda diporto per indicare ogni tipo di mezzoatto alla navigazione.

Con il termine “navi da diporto” ci riferi-remo alle unità da diporto, sia a motoreche a vela, oltre i 24 metri di lunghezza,fatta eccezione per le navi che, essendodestinate al noleggio per attività turisti-che, sono iscritte nel cosiddetto RegistroInternazionale. Per queste ultime usere-mo il termine di “yacht commerciali”.7

Con il termine “imbarcazioni da diporto” ri-comprenderemo tutte le unità da diporto trai 10 e i 24 metri, sia a motore che a vela.8

1. D.Lgs. 18 luglio 2005,n. 171, pubblicato sullaGazzetta Ufficiale n. 202del 31 agosto 2005, supple-mento ordinario n. 148/L, èentrato in vigore il 15 set-tembre 2005. L’emanazionedi tale codice era previstadalla delega contenuta nel-l’art. 6 della L. 8 luglio2003, n. 172, in attuazionedella direttiva 2003/44/CE.

2. Art. 1, comma 2,del D.Lgs. 171/2005

3. Art. 2, comma 1,del D.Lgs. 171/2005

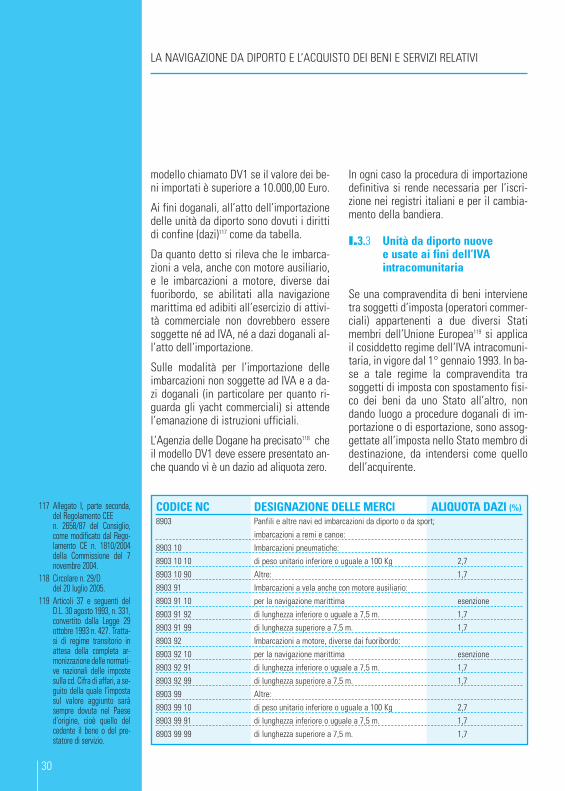

4. Art. 3 del D.Lgs. 171/2005.5. Ai fini dell’applicazione del-

le norme del Codice dellaNavigazione, le imbarcazio-ni da diporto sono equipa-rate alle navi e ai galleg-gianti di stazza lorda nonsuperiore alle 10 tonnella-te, se a propulsione mecca-nica e a 25 tonnellate inogni altro caso, anche sel’imbarcazione supera dettastazza, fino al limite di 24metri. Art. 1, comma 3, se-condo periodo del D.Lgs.171/2005.

6. Norme armonizzate UNI/EN/ISO 8666 per la mi-surazione dei natanti e del-le imbarcazioni da diporto.

7. Si veda più oltre par. II.3.1.8. La definizione di “imbarca-

zione da diporto” contenutanella versione originariadell’art. 1, Legge 11 febbra-io 1971, n. 50 prevedevamisure diverse a secondache si trattasse di unità avela o a motore. Inoltre laprecedente versione dellanorma dava anche le defini-zioni di “unità da diporto avela con motore ausiliario”e di “motoveliero” entram-be divenute ormai inutili.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 12

13

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Con il termine “natante da diporto”intenderemo tutte le unità da diporto dilunghezza inferiore ai 10 metri, usate siain acque marittime che in acque interne, siaa motore che a vela, nonché tutte le barchea remi.9 Rientrano in questa denominazioneanche le unità più piccole denominate,a titolo di esempio, jole, pattini, sandolini,mosconi, pedalò, tavole a vela, comepure gli acqua scooter o moto d’acqua.10

La navigazione da diporto è regolatadal Codice sulla Nautica da Diporto.Per quanto non previsto dal detto codicesi applicano le leggi, i regolamentie gli usi di riferimento, ovvero, in mancanzail Codice della Navigazione11 con le relativenorme attuative nonché la legislazionespeciale in materia di nautica da diporto.12

Viceversa il Codice sulla Nautica da Diportonon si applica agli yacht commercialiai quali torna esclusivamente applicabileil Codice della Navigazione con le relativenorme attuative nonché la legislazionespeciale in materia di navi commercialiove non specificamente derogata.

I.1.2 Iscrizionenei pubblici registri

Per le navi da diporto e le imbarcazionidadiporto è obbligatoria l’iscrizione inappositi pubblici registri (cosidetta“immatricolazione”) in relazione a tuttigli atti costitutivi, traslativi o estintividella proprietà o di altri diritti reali.

Questa pubblicità relativa agli atti con-cernenti le unità da diporto deve avveni-re, su richiesta dell’interessato, entrosessanta giorni dalla data dell’atto, me-diante trascrizione nei rispettiviregistri di iscrizione ed annotazionesulla licenza di navigazione.

La ricevuta dell’avvenuta presentazionedei documenti per la pubblicità, rilasciatadall’ufficio di iscrizione, sostituiscela licenza di navigazione per la duratamassima di venti giorni.

In caso di accertamento di una violazionein materia di pubblicità è possibileprovvedere ad una regolarizzazione entroil termine di dieci giorni.In mancanza l’ufficio di iscrizione disponeil ritiro della licenza di navigazione.13

Il codice della nautica da diporto prevedela possibilità di una sanatoriaper le violazioni degli obblighi di pubblicitàintervenute prima della data di entratain vigore dello stesso (15 settembre2005). A tal fine l’interessato deveavanzare apposita richiesta entro novantagiorni dalla detta data.14

Le navi da diporto sono iscritte in registritenuti dalle capitanerie di porto, mentregli yacht commerciali sono iscrittinel Registro Internazionale tenutodalle Direzioni marittime del Ministerodelle Infrastrutture e dei Trasporti pressoi principali porti italiani.

Le imbarcazioni da diporto sono iscrittein registri tenuti dalle capitaneriedi porto, dagli uffici circondarialimarittimi, nonché dagli uffici provincialidel Dipartimento dei trasporti terrestri.15

I natanti sono esclusi dall’obbligodell’iscrizione, della licenza di navigazionee del certificato di sicurezza.16

Tuttavia, a richiesta dell’interessato,anche i natanti possono essere iscrittinel registro delle imbarcazionida diporto con conseguente applicazionedelle norme relative.

Le imbarcazioni e le navi da diporto iscritte

9. La lunghezza massima deinatanti da diporto a motoreera fino al 2003 di 7,50 m.

10. Art. 27 del D.Lgs. 171/2005.11. R.D. 30 marzo 1942 e suc-

cessive modificazioni.12. Art. 1, comma 3,

del D.Lgs. 171/2005.13. Art. 17, commi 1,2 e 3,

del D.Lgs. n. 171/2005.14. Art. 17, comma 4,

del D.Lgs. n. 171/2005.15. Art. 15, comma 1,

del D.Lgs. n. 171/2005.16. Art. 27, comma 1,

del D. Lgs. N. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 13

14

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

nei registri espongono la bandieranazionale e sono contraddistinte dallasigla dell’ufficio presso cui sono iscritte edal numero di iscrizione.17

Il proprietario ha facoltà di contraddistin-guere l’imbarcazione o la nave da diportoanche con un nome che sia differenteda ogni altro già registrato nel medesimoufficio d’iscrizione.18

L’utilizzazione delle imbarcazioni e navida diporto per attività di locazionee di noleggio, per finalità ricreative o perusi turistici di carattere locale ovvero perappoggio alle immersioni subacque,è annotata nei relativi registri di iscrizione.

In essi vanno inoltre indicati le attivitàsvolte, i proprietari o armatori delle unità(imprese individuali o società) esercentile suddette attività commerciali e gliestremi della loro iscrizione nel registrodelle imprese della competente cameradi commercio. Gli estremi dell’annotazionesono riportati sulla licenza di navigazione.19

Qualora un’unità da diporto sia utilizzatasulla base di un contratto di locazionefinanziaria occorre che tale circostanzasia annotata sul registro di iscrizionee sulla licenza di navigazione e che sispecifichi il nominativo dell’utilizzatoree la data di scadenza del contratto.20

Il diritto per l’iscrizione di imbarcazionie navi da diporto nei rispettivi registriè soggetto al pagamento di un dirittoamministrativo.21

Le navi ed imbarcazioni da diporto a usocommerciale possono essere utilizzateesclusivamente per le attività a cui sonoadibite.22

Qualora le attività commerciali con navi eimbarcazioni da diporto siano esercitate

senza l’osservanza delle formalità di cuisopra, o siano utilizzate imbarcazioni dadiporto per attività diverse da quelle a cuisono adibite, ovvero non venga presentatala dichiarazione di utilizzo commerciale, siapplica una sanzione amministrativa.23

Una particolare disciplina è prevista perle navi destinate esclusivamente al no-leggio per attività turistiche. Queste pos-sono essere iscritte nel cosiddetto Regi-stro Internazionale purché rispondano acerte caratteristiche.24 A seguito di taleiscrizione, che comporta tra l’altro impor-tanti agevolazioni fiscali e contributive, lanave da diporto cessa di essere tale e di-viene uno yacht commerciale.

Va sottolineato come l’iscrizione al Regi-stro Internazionale non sia obbligatoria an-che qualora esistano tutti i requisiti che larenderebbero possibile ed anche qualorala nave sia utilizzata esclusivamente pernoleggio a fini turistici. Se infatti non siprocede alla detta iscrizione l’unità nonmuta la sua qualifica di nave da diporto erimane iscritta nel registro relativo.

Qualora si verifichi il furto dell’unità dadiporto il proprietario della stessa può ri-chiedere all’ufficio di iscrizione l’annota-zione della perdita di possesso dell’unitàmedesima presentando l’originale o lacopia conforme della denuncia di furto erestituendo la licenza di navigazione.Ove il possesso dell’unità sia stato riac-quistato, il proprietario deve richiederel’annotazione all’ufficio di iscrizione, ilquale rilascerà una nuova licenza di na-vigazione.

Per trasferire ad altro ufficio l’iscrizione diun’unità da diporto e le eventuali trascri-zioni a suo carico, il proprietario, o un suolegale rappresentante, deve presentaredomanda all’ufficio di iscrizione dell’unità.

17. Art. 25, comma 1,del D.Lgs. n. 171/2005.

18. Art. 25 comma 3,del D.Lgs. n. 171/2005.

19. Art. 2, comma 2,del D.Lgs. n. 171/2005.

20. Art. 16 del D.Lgs.n. 171/2005.

21. Diritto fisso di Euro 30,00.Allegato XVI, Tabella A, alD.Lgs. n. 171/2005.

22. Art. 2, comma 4,del D.Lgs. n. 171/2005.

23. Pagamento di una sommada Euro 2.066,00 a Euro8.263,00. Art. 55 del D.Lgs.n. 171/2005.

24. Art. 3 della Leggen. 172/2003. Al riguardo sirinvia al par. II.3.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 14

15

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

La cancellazione dell’unità da diporto dairegistri di iscrizione può avvenire:

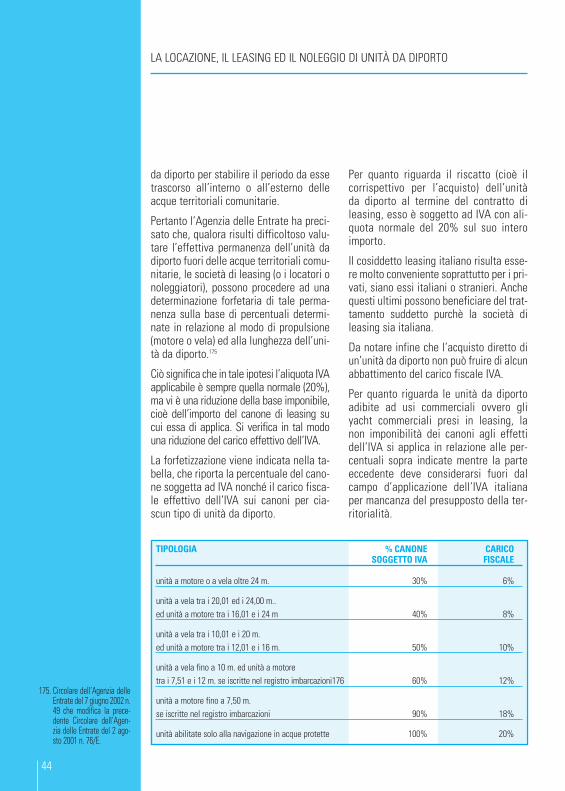

• per vendita o trasferimento all’estero;

• per demolizione;

• per passaggio dalla categoria delle im-barcazioni a quella dei natanti;

• per passaggio ad altro registro;

• per perdita effettiva o presunta.

Naturalmente anche in tal caso il proprie-tario o un suo legale rappresentante do-vrà presentare domanda di cancellazioneall’ufficio di iscrizione dell’unità.

Chi intenda alienare o trasferire all’este-ro la propria unità da diporto deve chiede-re l’autorizzazione alla dismissione dellabandiera.25

I.1.3 Formalità perl’immatricolazione

Per ottenere l’immatricolazione nei regi-stri delle unità da diporto, il proprietariodeve presentare all’Autorità competentela seguente documentazione:

• il titolo di proprietà, cioè l’atto notariled’acquisto;

• la dichiarazione di conformità CE rila-sciata dal costruttore o da un suo man-datario stabilito nella UE;

• l’attestazione CE del tipo, ove prevista,rilasciata da un organismo notificato;

• la dichiarazione di potenza del motore odei motori entrobordo istallati a bordo.26

Qualora l’unità da diporto provenga dauno Stato membro della UE e abbia lamarcatura CE non è necessaria la docu-mentazione tecnica sopra indicata, e, inluogo del titolo di proprietà è sufficiente

presentare il certificato di cancellazionedal registro comunitario dal quale risulti-no le generalità del proprietario stesso egli elementi di individuazione dell’unità.27

Se la registrazione del Paese di prove-nienza dell’unità da diporto non prevedel’iscrizione nei registri, il certificato dicancellazione è sostituito da apposita di-chiarazione del proprietario dell’unità odel suo legale rappresentante.28

La legge italiana consente di utilizzare inbreve tempo un’unità da diporto nuova ot-tenendo rapidamente un’ immatricolazio-ne provvisoria, senza la necessità di at-tendere l’atto notarile e l’immatricolazio-ne definitiva.

A tal fine il proprietario di una imbarca-zione da diporto può infatti chiedere l’as-segnazione del numero di immatricolazio-ne provvisoria, sempre che si tratti di pri-ma immissione in servizio, presentandodomanda in tal senso a uno degli ufficidetentori dei registri.

Alla domanda occorre allegare:

• copia della fattura o della bolletta do-ganale attestanti l’assolvimento degliadempimenti fiscali ed eventualmentedoganali, e contenenti le generalità,l’indirizzo e il codice fiscale dell’inte-ressato, nonché la descrizione tecnicadell’unità stessa;

• dichiarazione di conformità CE unita-mente a copia dell’attestazione CE deltipo, ove prevista;

• dichiarazione di potenza del motore odei motori entrobordo installati a bordo;

• dichiarazione di assunzione di respon-sabilità da parte dell’intestatario dellafattura per tutti gli eventi dannosi deri-

25. Art. 25, comma 4,del D.Lgs. n. 171/2005.26. Art. 19, comma 1,del D.Lgs. n. 171/2005.

27. Art. 18, comma 2,del D.Lgs. n. 171/2005.

28. Art. 18, comma 3,del D.Lgs. n. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 15

16

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

vanti dall’esercizio dell’unità stessa fi-no alla data della presentazione del ti-tolo di proprietà.

L’assegnazione del numero di immatricola-zione provvisoria determina l’iscrizionedell’unità condizionata alla successivapresentazione del titolo di proprietà e dell’atto notarile di compravendita. Tali forma-lità sono da effettuarsi a cura dell’intesta-tario della fattura entro e non oltre sei me-si dalla data dell’assegnazione suddetta.

Contestualmente all’iscrizione provvisoriavengono rilasciati una licenza provvisoriadi navigazione e il certificato di sicurezza.

Decorsi sei mesi dall’assegnazione delnumero di immatricolazione provvisoriasenza che sia stato presentato il titolo diproprietà, l’iscrizione si ha per non avve-nuta. La licenza provvisoria e il certificatodi sicurezza devono in tal caso essere re-stituiti all’ufficio che li ha rilasciati ed ilproprietario dell’unità deve presentareuna normale domanda di iscrizione nei re-gistri delle imbarcazioni da diporto.29

Il completamento della procedura sem-plificata dà diritto a battere la bandieraitaliana.30

La procedura dell’immatricolazione prov-visoria non è applicabile agli yacht com-merciali.

La procedura per l’iscrizione nel RegistroInternazionale degli yacht commercialinon è stata ancora determinata. In man-canza di precisazioni si ritiene applicabilela normale procedura prevista per l’iscri-zione delle navi mercantili di cui si diràpiù oltre.31

I.1.4 Iscrizione delle unitàda diporto da parte di soggettiresidenti all’estero

Gli stranieri e le società estere che inten-dano iscrivere o mantenere l’immatricola-zione delle unità da diporto di loro proprie-tà nei registri di iscrizione italiani, se nonhanno domicilio in Italia, devono elegger-lo presso l’autorità consolare dello Statoal quale appartengono nei modi e nelleforme previsti dalla legislazione dello Sta-to stesso o presso un proprio rappresen-tante che abbia domicilio in Italia, al qua-le le autorità marittime o della navigazio-ne interna possono rivolgersi in caso dicomunicazioni relative all’unità iscritta.32

L’elezione di domicilio effettuata per glieffetti sopra indicati non costituisce sta-bile organizzazione in Italia della societàestera e, nei confronti di agenzia maritti-ma, non comporta nomina a raccomanda-tario marittimo.33

Il rappresentante scelto, per gli effetti so-pra indicati qualora sia uno straniero, deveessere regolarmente soggiornante in Italia.34

La circostanza che l’elezione di domicilionon costituisca stabile organizzazione inItalia della società estera assume rilevan-te importanza per i soggetti stranieri inquanto non obbliga coloro che intendanofare battere bandiera italiana alla propriaunità da diporto a sottostare a tutte leprescrizioni previste dalla legge civile etributaria in presenza di una stabile orga-nizzazione. Si ricorda infatti che, ai finidelle imposte dirette, non è tassabile ilreddito d’impresa che sia prodotto in Ita-lia da un soggetto non residente e nonavente una stabile organizzazione nel ter-ritorio dello Stato.35

I cittadini italiani residenti all’estero che

29. Art. 20del D.Lgs. n. 171/2005.

30. Art. 25del D.Lgs.. n. 171/2005.

31. Si veda par. II.3.1.32. Art. 18, comma 1,

del D.Lgs. n. 171/2005.33. Art. 18, comma 2,

del D.Lgs. n. 171/2005.34. Art. 18, comma 3,

del D.Lgs. n. 171/2005.35. Art. 23, lett. c), del T.U.I.R.

di cui al Decreto 22 dicem-bre 1986, n. 917, modificatodal D.Lgs. 12 dicembre2003, n. 344.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 16

17

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

intendano iscrivere o mantenere l’iscri-zione delle unità da diporto di loro pro-prietà nei registri di iscrizione italiani de-vono nominare un proprio rappresentanteche abbia domicilio in Italia, al quale leautorità marittime o della navigazione in-terna possano rivolgersi in caso di comu-nicazioni relative all’unità iscritta.36

Qualora un’unità da diporto battente labandiera di uno Stato membro della UEsia utilizzata in Italia per un’attività com-merciale di locazione o di noleggio, perusi turistici di carattere locale ovvero perappoggio alle immersioni subacquee,l’esercente deve presentare all’autoritàmarittima o della navigazione interna congiurisdizione sul luogo in cui l’unità abi-tualmente staziona, una dichiarazionecontenente le caratteristiche dell’unità, iltitolo che attribuisce la disponibilità dellastessa, nonché gli estremi della polizzaassicurativa a garanzia delle persone im-barcate e di responsabilità civile versoterzi e della certificazione di sicurezza inpossesso. Copia della dichiarazione, tim-brata e vistata dalla predetta autorità, de-ve essere mantenuta a bordo.37

I.1.5 Documenti di navigazione

I documenti di navigazione per le navi dadiporto, rilasciati dall’ufficio che detieneil relativo registro all’atto dell’iscrizione,sono:

• la licenza di navigazione che abilita al-la navigazione nelle acque interne e inquelle marittime senza alcun limite;38

• il certificato di sicurezza che attesta lostato di navigabilità.

I documenti di navigazione per le imbar-cazioni da diporto, rilasciati dall’Ufficioche detiene il relativo registro all’atto di

iscrizione sono:

• la licenza di navigazione che abilita altipo di navigazione consentito dalle ca-ratteristiche di costruzione dell’unitàindicate sulla dichiarazione di confor-mità rilasciata dal costruttore o da unsuo mandatario nella UE, ovvero da at-testazione di idoneità rilasciata da unorganismo autorizzato ;

• il certificato di sicurezza che attesta lostato di navigabilità.39

Sulla licenza di navigazione per le navi ele imbarcazioni da diporto sono riportati:

• il numero e la sigla di iscrizione;

• il tipo e le caratteristiche principalidello scafo e dell’apparato motore;

• il nome del proprietario;

• il nome dell’unità se richiesta;

• l’ufficio di iscrizione;

• il tipo di navigazione autorizzata;

• la stazza per le navi da diporto.

Vengono inoltre annotati sulla licenza dinavigazione:

• il numero massimo delle persone tra-sportabili;

• gli eventuali atti costitutivi, traslativied estintivi della proprietà e degli altridiritti reali di godimento e di garanziasull’unità;

• l’eventuale uso commerciale dell’unitàstessa.40

La licenza di navigazione per le navi e leimbarcazioni da diporto deve essere man-tenuta a bordo in originale o in copia au-tentica, se la navigazione avviene tra por-ti dello Stato.41

36. Art. 18, comma 4,del D.Lgs. n. 171/2005.

37. Art. 2, comma 3,del D.Lgs. n. 171/2005.

38. Art. 22, comma 1,del D.Lgs. n. 171/2005.

39. Art. 22, comma 2,del D.Lgs. n. 171/2005.

40. Art. 23, comma 2,del D.Lgs. n. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 17

18

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Anche il certificato di sicurezza per le na-vi e per le imbarcazioni da diporto, essen-do il documento che attesta lo stato dinavigabilità dell’unità, deve far parte deidocumenti mantenuti a bordo.42

In caso di furto o di smarrimento o di di-struzione dei documenti prescritti, costi-tuisce autorizzazione provvisoria alla na-vigazione tra porti nazionali, per la duratadi trenta giorni, la denuncia sporta in oc-casione dell’evento occorso, a condizioneche il certificato di sicurezza dell’unità siain corso di validità e che vi sia un docu-mento che attesti la vigenza della coper-tura assicurativa.43

Per lo svolgimento delle procedure ammini-strative i documenti di bordo possono esse-re inviati al competente ufficio su supportoinformatico o per via telematica.44

Le navi da diporto per le quali il procedi-mento di iscrizione non sia ancora conclu-so, possono essere abilitate alla naviga-zione dai rispettivi uffici di iscrizione conlicenza provvisoria la cui validità non puòessere superiore a sei mesi.45

Occorre procedere al rinnovo della licenzadi navigazione in caso di cambio del nu-mero e della sigla dell’ufficio di iscrizio-ne, delle caratteristiche principali delloscafo e dell’apparato motore nonché deltipo di navigazione autorizzata.

La denuncia dell’avvenuta presentazionedei documenti necessari per il rinnovo so-stituisce la licenza di navigazione per ladurata massima di venti giorni.46

In relazione alla licenza di navigazioneper la nautica da diporto sono dovuti deidiritti amministrativi.47

I.1.6 Abilitazione alla navigazione

Tutte le unità da diporto immesse sulmercato del’AEE in Italia a partire dal 17giugno 199848 aventi una lunghezza com-presa tra m. 2,50 e m. 24, devono riporta-re la “marcatura CE”.

Possono essere immesse in commercio emesse in servizio per uso conforme alla lo-ro destinazione le unità da diporto ed i mo-tori nautici che soddisfino ai requisiti es-senziali in materia di sicurezza, salute, non-ché protezione dell’ambiente e dei consu-matori.49 Inoltre le unità ed i motori suddet-ti devono recare la marcatura CE di confor-mità apposta dall’organismo preposto a ta-le compito di uno Stato membro della UE.50

I limiti di abilitazione alla navigazione va-riano a seconda che le unità da diporto ab-biano la marcatura CE o ne siano prive.51

Per le imbarcazioni da diporto senza mar-catura CE, i limiti di navigazione tengonoconto della distanza dalla costa e sonodeterminati come segue:

• senza alcun limite nelle acque interne;

• fino a sei miglia dalla costa nelle ac-que marittime.

Per le imbarcazioni da diporto con marca-tura CE, i limiti sono determinati in basealle seguenti categorie di progettazione:52

• senza alcun limite per la categoria diprogettazione A;

• con vento fino a forza 8 e onde di altezzasignificativa fino a 4 metri (mare agitato),per la categoria di progettazione B;

• con vento fino a forza 6 e onde di altez-za significativa fino a 2 metri (maremolto mosso), per la categoria di pro-gettazione C;

41. Art. 23, comma 3,del D.Lgs. n. 171/2005.

42. Art. 26,del D.Lgs. n. 171/2005.

43. Art. 23, comma 4,del D.Lgs. n. 171/2005.

44. Art. 23, comma 5,del D.Lgs. n. 171/2005.

45. Art. 23, comma 6,del D.Lgs. n. 171/2005.

46. Art. 24del D.Lgs. n. 171/2005.

47. Per il rilascio della licenzadi navigazione Euro 25,00,per il suo aggiornamentoEuro 15,00, per il suo rinno-vo Euro 25,00. Allegato XVI,Tabella A, al D.Lgs. n.171/2005.

48. Data in cui cessa il periodotransitorio previsto dalla Di-rettiva 94/25/CE.

49. Art. 6del D.Lgs. n. 171/2005.

50. Art. 7 e 8del D.Lgs. n. 171/2005.

51. Art. 22, comma 3,del D.Lgs. n. 171/2005.

52. Le categorie di progettazio-ne sono state stabilite conD. Lgs. 14 agosto 1996,n. 436, in ottemperanzaalla direttiva comunitaria 94/25/CE in materia di pro-gettazione, costruzione eimmissione in commercio diunità da diporto e sono sta-te emendate dalla Direttiva2003/44/CE recepita in Ita-lia con il D.Lgs.n.171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 18

19

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

• per la navigazione in acque protette,con vento fino a forza 4 e onde di altez-za significativa fino a 0,30 metri con on-de occasionali fino a 0,5 metri, ad es. acausa di imbarcazioni di passaggio, perla categoria di progettazione D.

I natanti senza marcatura CE possononavigare:53

• entro 6 miglia dalla costa;

• entro 12 miglia se omologati per la na-vigazione senza alcun limite;

• entro 1 miglio dalla costa per i natantidenominati jole, pattini, sandolini, mo-sconi, pedalò e tavole a vela con su-perficie velica non superiore a 4 metriquadrati, nonché gli acqua scooter omoto d’acqua e mezzi similari.

I natanti con marcatura CE possono navi-gare nei limiti stabiliti dalla categoria diprogettazione di appartenenza.54

La navigazione e le modalità di utilizzodei natanti sono disciplinate dalla compe-tente autorità marittima e della naviga-zione interna.55

L’utilizzazione dei natanti ai fini di locazioneo di noleggio per finalità ricreative o per usituristici di carattere locale, nonché di ap-poggio alle immersioni subacquee a scoposportivo o ricreativo è disciplinata dallecompetenti autorità marittime o della navi-gazione interna, d’intesa con gli enti locali.56

Infine, per quanto riguarda gli yacht com-merciali, essi possono essere abilitati aiseguenti tipi di navigazione:

• navigazione internazionale, intenden-dosi per tale una navigazione che sisvolge tra porti appartenenti a Stati di-versi in qualsiasi tratto di mare ed aqualsiasi distanza dalla costa;

• navigazione internazionale a corto rag-gio, intendendosi per tale una naviga-zione che si svolge entro 60 miglia daporti di rifugio appartenenti a Stati di-versi in qualsiasi tratto di mare o, pre-via autorizzazione dell’Amministrazio-ne, entro 90 miglia da un porto di rifu-gio su rotte sicure.57

I.1.7 Persone trasportabilied equipaggio

Il numero massimo delle persone traspor-tabili sulle navi e sulle imbarcazioni da di-porto è determinato dall’autorità che rila-scia la licenza di navigazione ed è anno-tato sulla stessa. Sugli yacht commercia-li possono viceversa essere trasportatinon più di dodici passeggeri, esclusol’equipaggio.58

In caso di imbarcazioni da diporto aventipiù categorie di progettazione, il numeromassimo delle persone trasportabili èquello previsto dal costruttore.

Per i natanti da diporto il numero massi-mo delle persone trasportabili è docu-mentato, per le unità munite di marcaturaCE, dalla targhetta del costruttore e dalmanuale del proprietario, mentre per leunità non munite di marcatura CE dallacopia del certificato di omologazione, ov-vero se non omologate, dal regolamentodi sicurezza.59

Rientra tra le responsabilità del coman-dante o del conduttore dell’unità di dipor-to verificare prima della partenza la pre-senza a bordo di personale qualificato esufficiente per formare l’equipaggio ne-cessario per affrontare la navigazione cheintende intraprendere, anche in relazionealle condizioni meteo-marine previste ealla distanza da porti sicuri.60

53. Art. 28, comma 3,del D.Lgs. n. 171/2005.

54. Allegato II annessoal D. Lgs. 14 agosto 1996,n. 436.

55. Art. 27, comma 5,del D.Lgs. n. 171/2005.

56. Art. 27, comma 6,del D.Lgs. n. 171/2005.

57. Art. 3 del D.M. 4 aprile2005, n. 95.

58. Art. 3, comma 2,della L. n. 172/2003.

59. Art. 34del D.Lgs. n. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 19

20

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

I servizi di bordo delle imbarcazioni da dipor-to possono essere svolti anche dalle perso-ne imbarcate in qualità di ospiti purchè ab-biano compiuto il sedicesimo anno di etàper i servizi di coperta, camera e cucina e ildiciottesimo anno di età per i servizi di mac-china, ma ciò è comunque subordinato algiudizio del comandante o del conduttore.

Per quanto riguarda i servizi di bordo dellenavi, essi sono svolti dal personale iscrittonelle matricole della gente di mare e dellanavigazione interna. Anche in tal caso i ser-vizi complementari di bordo, di camera e dicucina possono essere svolti dalle personeimbarcate sulle navi da diporto in qualità diospiti, purchè abbiano compiuto il sedicesi-mo anno di età.61

Particolari titoli e qualifiche professionalisono richiesti per lo svolgimento dei servizidi bordo di imbarcazioni e navi da diportoimpiegate in attività di noleggio.62

Qualora si intenda imbarcare sulle unità dadiporto, quali membri dell’equipaggio, ma-rittimi iscritti nelle matricole della gente dimare o della navigazione interna, il proprie-tario è tenuto a richiedere preventivamen-te all’autorità competente un apposito do-cumento, chiamato “ruolino di equipaggio”nel quale devono essere iscritti i nominati-vi del personale marittimo imbarcato e glialtri dati richiesti dal modulo relativo.63

Infine, per quanto riguarda gli yacht commer-ciali, essi sono armati di norma con equipag-gio di due persone, più il comandante, di na-zionalità italiana o di altro Stato membro del-la UE. Il comandante, qualora lo ritenga ne-cessario, può aggiungere all’equipaggiocomponenti di altra nazionalità.64

I.1.8 Obbligo della patente nautica

La patente nautica per unità da diporto dilunghezza non superiore a 24 metri è ob-bligatoria nei seguenti casi, in relazionealla navigazione effettivamente svolta:

• per la navigazione oltre le sei migliadalla costa o, comunque, su motod’acqua;

• per la navigazione nelle acque internee per la navigazione nelle acque marit-time entro sei miglia dalla costa, quan-do a bordo dell’unità sia installato unmotore avente una cilindrata variabilesecondo le caratteristiche della cilin-drata e della carburazione.65 In partico-lare la cilindrata deve essere superiorea 750 cc se a carburazione a due tem-pi, o a 1000 cc se a carburazione a 4tempi fuori bordo o se a iniezione diret-ta, o a 1300 cc se a carburazione a 4tempi entro bordo, o a 2000 cc se a ci-clo diesel, comunque con potenza su-periore a 30 kw o a 40,8 cv.

Chi assume il comando di una unità di di-porto di lunghezza superiore ai 24 metri,deve essere in possesso della patente pernave da diporto.66

Per il comando e la condotta delle unitàda diporto di lunghezza pari o inferiore a24 metri, che navigano entro sei migliadalla costa e a bordo delle quali è instal-lato un motore di potenza e cilindrata in-feriori a quelle sopra indicate non vi è ob-bligo di patente ma è richiesto il posses-so dei seguenti requisiti:

• avere compiuto diciotto anni di età, perle imbarcazioni;

• avere compiuto sedici anni di età, per inatanti;

60. Art. 35del D.Lgs. n. 171/2005.

61. Art. 36, comma 1, 2, 3del D.Lgs. n. 171/2005.

62. Art. 37del D.Lgs. n. 171/2005 cheprevede l’emanazione di undecreto ministeriale sull’ar-gomento.

63. Art. 38del D.Lgs. n. 171/2005dal modulo per la richiesta.

64. Art. 3, comma 4,della L. n. 172/2003.

65. Art. 39, comma 1,del D.Lgs. n. 171/2005.

66. Art. 39, comma 2,del D.Lgs. n. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 20

21

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

• avere compiuto quattordici anni di età,per i natanti a vela con superficie veli-ca superiore a 4 metri quadrati nonchéper le unità a remi che navigano oltreun miglio dalla costa.67

La patente nautica si distingue nelle se-guenti categorie ed abilita al comando oalla direzione nautica delle unità da di-porto rispettivamente indicate:

• categoria A: comando e condotta di na-tanti e imbarcazioni da diporto;

• categoria B: comando di navi da diporto;

• categoria C: direzione nautica di natan-ti e imbarcazioni da diporto.68

L’ammissione agli esami per il consegui-mento delle patenti nautiche è subordina-ta al pagamento di un diritto commisura-to al costo sostenuto dall’amministrazio-ne per la gestione delle relative procedu-re stabilito con decreto del Ministro delleinfrastrutture e dei trasporti.69 Esso è at-tualmente fissato in euro 25 per il conse-guimento delle patenti nautiche di cate-goria A e C ed in euro 100 per il consegui-mento della patente nautica per navi dadiporto.70

I.1.9 Responsabilità civilee assicurazione obbligatoria

La responsabilità civile verso i terzi deri-vante dalla navigazione di unità da dipor-to è regolata dalle stesse norme che ri-guardano la circolazione di veicoli su stra-da.71 Ciò significa che il conducente diun’unità da diporto è obbligato a risarcireil danno che abbia prodotto a persone o acose a causa della navigazione della stes-sa se non prova di avere fatto tutto il pos-sibile per evitare il danno.

Nel caso di scontro tra unità da diporto sipresume, fino a prova contraria, che cia-scuno dei conducenti abbia concorsougualmente a produrre il danno subito daciascuna unità da diporto.

Qualora l’unità da diporto sia stata datain locazione, in usufrutto ovvero sia stataacquistata con patto di riservato dominio,il conduttore, l’usufruttuario o l’acquiren-te sono responsabili in solido con il con-ducente se non provano che la navigazio-ne della stessa sia avvenuta contro la lo-ro volontà. Tuttavia in caso di locazione fi-nanziaria (leasing) l’utilizzatore dell’unitàda diporto è responsabile in solido con ilconducente, mentre non è responsabile ilproprietario (cioè la società di leasing).

La legge prevede l’obbligo dell’assicurazio-ne obbligatoria per la responsabilità civilederivante dalla circolazione di unità da di-porto con esclusione delle unità a remi e avela non dotate di motore ausiliario. L’assi-curazione deve comprendere anche la re-sponsabilità per i danni alla persona causa-ti ai trasportati, qualunque sia il titolo inbase al quale è effettuato il trasporto.72

L’assicurazione deve spiegare il suo effetto,limitatamente alla garanzia per danni cau-sati ai terzi, anche nel caso di circolazioneavvenuta contro la volontà del proprietario,conduttore, usufruttuario o acquirente conatto di riservato dominio dell’unità da dipor-to, salvo, in questo caso il diritto di rivalsadell’assicuratore verso il conducente.73 Inol-tre l’assicurazione deve coprire anche la re-sponsabilità per danni causati nel territoriodegli Stati membri della UE.74

L’obbligo di assicurazione si applica ancheai motori amovibili di qualsiasi potenza,indipendentemente dall’unità sulla qualevengono applicati.

67. Art. 39, comma 3,del D.Lgs. n. 171/2005.

68. Art. 39, comma 6,del D.Lgs. n. 171/2005.

69. Art. 64del D.Lgs. n. 171/2005.

70. Allegato XVI, Tabella A alle-gata al D.Lgs. n. 171/2005.

71. Art. 40 del D.Lgs.n. 171/2005 che richiamal’art. 2054 del Codice Civile.

72. Art. 1, Legge 24 dicembre1969, n. 990.

73. Art. 41del D.Lgs. n. 171/2005.

74. Art. 1bis della Legge 24 di-cembre 1969, n. 990.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 21

22

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Per le unità da diporto immatricolate oregistrate in Stati esteri che circolinotemporaneamente nelle acque territoria-li dello Stato, l’obbligo di assicurazione de-ve essere assolto per la durata della per-manenza in Italia. Tale obbligo si applicaanche ai motori muniti di certificato di usostraniero o di altro documento equivalenteemesso all’estero, che siano impiegati nel-le acque territoriali nazionali.75

I.1.10 Navigazione in acqueterritoriali italianedi unità da diporto estere

Le unità da diporto che battono bandieradi uno Stato membro della UE possononavigare nelle acque territoriali italianesenza alcuna limitazione posto che dal 1°gennaio 1993 gli Stati membri dell’Unio-ne Europea hanno dato vita ad uno spaziointerno senza frontiere, nel quale è assi-curata la libera circolazione delle merci,delle persone, dei servizi e dei capitali.

Le unità da diporto che battono la bandie-ra di uno Stato membro della UE possonoessere date in locazione e noleggio con lestesse modalità previste per quelle dibandiera italiana.

I cittadini italiani possono assumere il co-mando ovvero far parte dell’equipaggio diimbarcazioni di altro Stato membro della UE.

Per quanto riguarda le unità da diportoche battono bandiera di uno Stato non fa-cente parte dell’UE, esse, pur essendo li-bere di navigare nelle acque territorialidell’Unione, sono tenute al rispetto dispecifiche norme stabilite sulla base diuna regolamentazione unica per tutti gliStati membri.76

Si tratta delle norme doganali che permet-tono, a determinate condizioni di avere ac-

cesso al territorio della UE, di cui le acqueterritoriali UE fanno parte77, senza che taleaccesso dia luogo al pagamento di dazi edalla prestazione di garanzie, ciò che vienedenominato “ammissione temporanea”.78

Il regime suddetto è diverso a secondache si tratti di “uso commerciale” o di“uso privato” di un mezzo di trasporto equindi anche di un’unità da diporto.

Ai fini doganali per “uso commerciale” siintende l’utilizzazione di un mezzo di tra-sporto per il trasporto di persone o dimerci a titolo oneroso o nel quadro delleattività economiche di un’impresa, men-tre per “uso privato” si intende l’utilizza-zione di un mezzo di trasporto esclusoqualsiasi uso commerciale.79

Naturalmente i mezzi di trasporto com-prendono a questi effetti anche i pezzi diricambio, gli accessori e le attrezzaturenormali dai quali sono accompagnati.80

L’ammissione temporanea può avveniresenza l’obbligo di avanzare richieste diautorizzazioni e con l’esonero totale deidazi all’importazione, per i mezzi di tra-sporto adibiti alla navigazione marittimae nelle acque interne purchè sussistanole seguenti condizioni:

• che si tratti di unità immatricolate fuo-ri dal territorio doganale della Comuni-tà a nome di persona (fisica o giuridica)stabilita fuori di tale territorio, ovvero,in caso di non immatricolazione delleunità, qualora esse appartengano auna persona stabilita fuori dal territo-rio doganale della Comunità;

• che le unità stesse siano utilizzate dauna persona stabilita fuori dal territo-rio doganale della Comunità salvo leeccezioni di seguito indicate.81

75. Art. 41, commi 2 e 3, e art.6 della Legge 24 dicembre1969, n. 990.

76. Regolamento CEEn. 993/2001 del 4 maggio2001 che ha modificato ilprecedente regolamentoCEE n. 2454/1993.

77. Ai sensi dell’art. 3, comma3, del Regolamento CEE n.2913/92 del Consiglio del12 ottobre 1992, le acquemarine comunitarie sonocostituite dalle acque terri-toriali e dalle acque internedegli Stati membri esclusequelle appartenenti a terri-tori che non sono parte delterritorio doganale dellaComunità.

78. Capo V del Reg. CEEn. 2454/1993.

79. Art. 555, comma 1,del Reg. CEE n. 2454/1993.

80. Art. 555, comma 2,del Reg. CEE n. 2454/1993.

81. Art. 558, comma 1, lett. a)e b), del Reg. CEEn. 2454/1993.

UCI31005 Fisco internoPDF 5-10-2005 11:12 Pagina 22

23

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Per le unità che battono una bandiera diuno Stato fuori dalla UE utilizzate per usoprivato, l’ammissione temporanea è limi-tata ad un periodo di permanenza entro leacque territoriali italiane trascorso il qua-le sorge l’obbligo di chiedere l’importa-zione definitiva con pagamento dei dirittidoganali e dell’IVA (cosiddetto “terminedi appuramento”). Tale termine è attual-mente di diciotto mesi.82

Se entro il termine di appuramento l’uni-tà non è stata trasferita fuori dalle acqueterritoriali della UE ovvero se non si è pro-ceduto all’importazione definitiva in Ita-lia, si determina una fattispecie di con-trabbando penalmente sanzionabile.83

Viceversa per le unità adibite a trasportimarittimi ad uso commerciale il terminedi appuramento non è fissato in un perio-do temporale di permanenza nelle acqueterritoriali, ma viene fatto riferimento altempo necessario per effettuare le opera-zioni di trasporto.84

Il termine di appuramento viene interrot-to in caso di unità custodite in rimessag-gio purché vengano rispettate le seguen-ti condizioni:

• deve essere comunicato alla locale au-torità doganale il luogo in cui l’unità èposta in rimessaggio allegando la li-cenza di navigazione con la richiesta diapposizione dei sigilli;

• l’unità deve rimanere in rimessaggioper la durata di almeno tre mesi con-tinuativi;

• alla fine del periodo di rimessaggio, lamedesima autorità doganale provvedealla rimozione dei sigilli e alla riconse-gna del documento di navigazione.

In tal caso, il termine originario di sca-

denza del vincolo delle merci in ammis-sione temporanea viene prorogato per ilperiodo di tempo in cui il bene non è sta-to utilizzato.

Quando le unità sono utilizzate per un usocommerciale l’ammissione temporanea èconcessa, come regola generale, esclusi-vamente per un trasporto che inizia o ter-mina fuori dal territorio doganale dellaComunità. Si può tuttavia derogare a taleregola generale qualora esistano nel set-tore dei trasporti di cui trattasi delle di-sposizioni che prevedano espressamentela possibilità di un utilizzo per il trafficointerno relative, segnatamente, alle con-dizioni di accesso e di esecuzione.85

Le persone fisiche stabilite nel territoriodoganale della UE possono beneficiaredell’esonero totale dai dazi all’importa-zione se adibiscono un mezzo di trasportoad uso privato, a titolo occasionale e se-condo le istruzioni del titolare dell’imma-tricolazione che si trova nel territorio do-ganale al momento dell’utilizzazione.

Dette persone fisiche beneficiano del-l’esonero totale anche se adibiscono aduso privato un mezzo di trasporto locatoin virtù di un contratto scritto, a titolo oc-casionale:

• per tornare nei propri luoghi di residen-za all’interno della Comunità (entro untermine di 5 giorni);

• per uscire dal territorio della Comunità(entro un termine di 2 giorni);

• o quando ciò sia consentito dalle auto-rità doganali interessate su base gene-rale (entro un termine di 8 giorni).86

L’esonero totale dai dazi all’importazione èaltresì concesso per i mezzi di trasporto daimmatricolare nel territorio doganale della

82. Art. 562, lett. e),del Reg. CEE n. 2454/1993.

83. Art. 216, secondo comma,del D.P.R. 23 gennaio 1973,n. 43.

84. Art. 562, lett. b)del Reg. CEE 2454/1993.

85. Art. 558, lett. c),del Reg. CEE 2454/1993.

86. Art. 560del Reg. CEE 2454/1993.

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 23

24

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Comunità ai fini della loro riesportazione anome di una delle seguenti persone:

• a nome di una persona stabilita fuori ditale territorio;

• a nome di una persona fisica stabilitanel territorio doganale della Comunitàsul punto di trasferire la propria resi-denza normale fuori di detto territorio(in questo caso la riesportazione deveavvenire entro tre mesi dalla data diimmatricolazione).

L’esonero totale dei dazi all’importazioneè concesso per i mezzi di trasporto adibi-ti ad uso commerciale o privato da unapersona fisica stabilita nel territorio do-ganale della Comunità e alle dipendenzedel proprietario dei mezzi di trasporto sta-bilito fuori dello stesso territorio, o co-munque autorizzato da quest’ultimo.

L’utilizzazione privata dev’essere previstadal contratto di lavoro.87

I.2. La compravendita diunità da diporto

I.2.1 Forma per la compravendita

La distinzione tra la categoria delle unitàda diporto costituenti beni mobili regi-strati (navi e imbarcazioni da diporto) equella delle unità da diporto costituentisemplici beni mobili (natanti) comportaimportanti conseguenze in relazione al re-gime civilistico e fiscale relativo al pas-saggio della proprietà.

Nel caso di trasferimento della proprietàdi imbarcazioni e navi da diporto, trattan-dosi di beni mobili registrati, è necessariostipulare un regolare atto di compraven-dita redatto mediante rogito notarile eprocedere ad un formale atto di iscrizionenei pubblici registri.

Peraltro questi ultimi adempimenti pos-sono essere effettuati, come si è detto,entro sei mesi dall’assegnazione del nu-mero di immatricolazione provvisoria.88

Per i natanti che sono semplici beni mobiliil trasferimento della proprietà può avveni-re senza alcun atto scritto di compravendi-ta. Il semplice possesso costituisce un tito-lo idoneo al trasferimento di proprietà.89

E’ tuttavia in ogni caso necessario chel’acquirente sia in possesso della fattura,della bolletta doganale o dell’atto regi-strato da cui risultino, oltre all’adempi-mento degli obblighi fiscali e doganali,anche le generalità, l’indirizzo e il codicefiscale dell’interessato nonché la descri-zione tecnica dell’unità oggetto di com-pravendita.

Qualora un’unità da diporto venga presain locazione finanziaria (leasing), la pro-prietà della stessa viene acquisita dallasocietà di leasing. Al termine del contrat-to l’utilizzatore potrà o acquistarne la pro-prietà o non procedere al riscatto. Soltan-to nel primo caso sarà necessario proce-dere alle formalità previste per il passag-gio di proprietà dell’unità da diporto.90 Ilcontratto di leasing deve essere tenuto abordo in originale o copia conforme sino ache non sia avvenuta la restituzione del-l’unità da diporto ovvero il suo riscatto.

La trascrizione nei registri di atti relativialla proprietà e di altri atti e domandeper i quali occorre la trascrizione, perl’iscrizione o cancellazione di ipoteche eper il rilascio di estratti dai registri sonosoggetti al pagamento di un diritto am-ministrativo.91

87. Art. 561del Reg. CEE 2454/1993.

88. Si veda il par. I.1.3.89. Art. 1153 del Codice Civile.90. Le società di leasing richie-

dono l’immatricolazione an-che nell’ipotesi d’acquistodi natanti per una loro piùsicura identificazione.

91. Diritto di 30 Euro. AllegatoXVI, Tabella A,al D.Lgs. n. 171/2005.

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 24

25

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

I.2.2 Presupposto soggettivoai fini IVA

Presupposto soggettivo per l’applicazionedell’IVA è che il venditore agisca nel-l’esercizio d’impresa92 e cioè che svolgacome professione abituale, ancorché nonesclusiva, un’attività di carattere com-merciale. In mancanza del presuppostosoggettivo da parte del venditore, l’IVAnon è applicabile.

Pertanto la disciplina fiscale agli effettidell’IVA della compravendita di unità dadiporto può variare in funzione delle con-dizioni di carattere soggettivo a secondache i venditori o gli acquirenti siano:

• società, enti commerciali o imprendito-ri commerciali;

• privati o enti non commerciali

Per quanto riguarda l’ambito soggettivodal punto di vista del venditore:

• se il venditore agisce nell’esercizio diun’impresa (ad esempio è un cantierenautico ovvero un commerciante diunità da diporto), ed è residente in Ita-lia, egli è considerato, soggetto d’im-posta ai fini IVA ed è pertanto obbliga-to all’applicazione di tutte le disposi-zioni dell’IVA italiana;

• se il venditore è un privato o un entenon commerciale ed è residente in Ita-lia, l’IVA non si applica e, come si diràtra breve, torna viceversa applicabilel’imposta di registro.

Per quanto riguarda l’ambito soggettivodal punto di vista dell’acquirente:

• se l’acquirente agisce nell’esercizio del-la propria attività d’impresa (ad esem-pio svolge un’attività commerciale,

un’attività di noleggio o locazione, ov-vero è una società di leasing) ed è re-sidente in Italia, egli, in quanto sog-getto d’imposta, ha la possibilità di re-cuperare l’IVA corrisposta ai fornitoriper l’acquisto delle unità da diportomediante detrazione dall’imposta do-vuta dai clienti, eventualmente me-diante il rimborso dell’eccedenza del-l’IVA a credito;93

• se l’acquirente è un privato o un entenon commerciale, l’IVA sull’acquistodell’unità da diporto, mancando la pos-sibilità di detrazione, costituisce un co-sto per lo stesso.94

Norme analoghe valgono per le compra-vendite intracomunitarie per le quali sus-siste peraltro un importante eccezione re-lativa alle unità da diporto nuove.95

I.2.3 Presupposto territorialeai fini IVA

Presupposto territoriale per l’applicazionedell’IVA è che la compravendita sia daconsiderare effettuata nel territorio delloStato.96

La facoltà impositiva dello Stato agli ef-fetti dell’IVA è limitata territorialmentedalla circostanza che un’unità da diportosia da considerare nazionale, comunitariaoppure in temporanea importazione inItalia e si trovi nel territorio dello Stato al-l’atto del trasferimento della proprietà.

Ove tale presupposto non sussista la ces-sione dell’unità da diporto non può consi-derarsi rientrare nel campo di applicazio-ne dell’IVA italiana.

Se il presupposto territoriale sussiste, e ilvenditore non è un privato, occorre distin-guere le ipotesi di seguito indicate:

92. Art. 4del D.P.R. n. 633/1972.

93. Art. 19 e art. 30del D.P.R. n. 633/1972.

94. Un caso particolare di cui siparlerà più avanti al par.I.2.6. riguarda l’intestazionedi unità da diporto a societào enti che ne hanno il meropossesso e che permettonoil godimento di tali unità dadiporto per uso personale ofamiliare dei propri soci opartecipanti a condizioni difavore. In tale ipotesi, do-vendo l’attività suddettaconsiderarsi come noncommerciale, l’IVA divieneindetraibile.

95. Al riguardo si vedail par. I.3.3.

96. Art. 7del D.P.R. n. 633/1972.

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 25

26

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

• se l’unità da diporto è ceduta da unsoggetto d’imposta italiano ad altrosoggetto italiano, si applicano tutte lenorme dell’IVA italiana. In particolaredeve essere emessa una fattura sog-getta all’aliquota del 20% se l’unità dadiporto rimane in Italia,97 oppure si de-ve emettere una fattura senza IVA(operazione non imponibile) se il beneè destinato ad essere inviato in altroStato membro della Unione Europea98 oesportato fuori della Unione Europea;99

• se l’unità da diporto è ceduta da unsoggetto extracomunitario ad un sog-getto italiano, essa potrà essere im-portata in Italia pagando sia l’IVA al-l’importazione che gli eventuali dazidoganali. In tal caso il documento IVAè costituito dalla bolletta doganale.

Se l’unità da diporto è ceduta da un sog-getto comunitario ad un soggetto d’impo-sta italiano, quest’ultimo deve ottempe-rare a tutte le formalità previste per gliacquisti intracomunitari.

I.2.4 Applicazioneimposta di registro

Se il venditore è un privato, o comunque

un ente non commerciale, il contratto perla cessione di imbarcazioni e di navi dadiporto è soggetto all’imposta di registroper importi variabili in funzione della lun-ghezza dello scafo.100 Tale imposta si ap-plica attualmente alle unità da diporto co-me da tabella.

Qualora si tratti della cessione di un na-tante da parte di un privato non sussistel’obbligo di procedere alla registrazioneed al pagamento della relativa imposta.

Se tuttavia le parti ritengono di registrareil relativo contratto, l’imposta di registrosi applica in misura fissa di euro 168.

I.2.5 Regime IVA del marginesulla compravendita di unitàda diporto usate

Normalmente la cessione di un’unità dadiporto usata è soggetta ad IVA con l’ali-quota del 20%, a meno che non manchi ilpresupposto soggettivo o il presuppostodella territorialità o che si tratti di opera-zione non imponibile.

Tuttavia in relazione ad un’operazione dicessione di un’unità da diporto usata esi-ste la possibilità di applicare lo speciale“regime del margine”.101

Da un punto di vista soggettivo il regimedel margine concerne principalmente colo-ro che per professione abituale esercitanoil commercio dei beni usati, ma può esten-dersi anche alle cessioni effettuate da sog-getti passivi (ad esempio, cantieri nautici oaltri imprenditori) che abbiano acquistatobeni usati (ad esempio unità da diporto) peresigenze della propria attività. Ciò semprea condizione che l’acquisto sia stato effet-tuato presso privati o presso soggetti cheapplicano il regime del margine o pressosoggetti che avevano acquistato i beni usa-

97. Art. 2 e art. 21del D.P.R. n. 633/1972.

98. Art. 41 del Decreto Legge30 agosto 1993, n. 331. Siveda il successivo par. I.3.3.

99. Art. 8 del D.P.R. n. 633/1972.Si veda il successivopar. I.3.4.

100. Testo Unico Imposta di Re-gistro 26 aprile 1986, n. 131tariffa parte I, art. 7 modifi-cato dall’allegato al Decre-to Legge 31 gennaio 2005,n. 7, convertito in Legge 31marzo 2005, n. 43.

101. Art. 36 del D.L. 23 febbraio1995, n. 41, convertito dallaLegge 22 marzo 1995, n. 85.

1)NATANTI

a. fino a 6 metri di lunghezza fuori tutto: 71 €

b. oltre 6 metri di lunghezza fuori tutto: 142 €

2)IMBARCAZIONI

a. fino a 8 metri di lunghezza fuori tutto: 404 €

b. fino a 12 metri di lunghezza fuori tutto: 607 €

c. fino a 18 metri di lunghezza fuori tutto: 809 €

d. oltre 18 metri di lunghezza fuori tutto: 1011 €

3)NAVI 5055 €

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 26

27

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

ti senza poter detrarre, nemmeno in parte,l’IVA pagata per rivalsa.

Dal punto di vista oggettivo rientrano nelregime del margine le cessioni aventi adoggetto beni mobili usati suscettibili direimpiego nello stato originario o previariparazione.

Con l’utilizzo di tale regime, l’IVA vieneapplicata anziché sull’intero corrispettivodella cessione, soltanto su un importo pa-ri al “margine” dell’operazione, cioè sulladifferenza tra il prezzo di vendita realizza-to dal venditore (al lordo di IVA) ed il prez-zo d’acquisto da questi dovuto al suo for-nitore al lordo dell’eventuale IVA, aumen-tato delle eventuali spese di riparazione edi quelle accessorie (al lordo di IVA).

Naturalmente chi applica alle cessioni ilregime del margine non può portare indetrazione l’IVA relativa all’acquisto del-l’unità da diporto nonché quella relativaalle spese di riparazione ed accessorie.

Nelle operazioni tra soggetti passivi diimposta appartenenti a Stati membri di-versi che applichino il regime del margi-ne, le unità da diporto sono usate solo seconsiderate tali ai fini della disciplina IVAintracomunitaria.102

I.2.6 Intestazione di unitàda diporto a società di comodo

Nell’ordinamento fiscale italiano esisto-no alcune norme antielusive per l’ipotesidi intestazione di unità da diporto a socie-tà di comodo.

Ai fini IVA, il semplice possesso e la ge-stione di unità da diporto da parte di unasocietà non è considerata attività com-merciale103 qualora la partecipazione adessa consenta ai soci il godimento perso-

nale o familiare dell’unità da diporto gra-tuitamente o per un corrispettivo inferio-re al valore normale.

Ciò significa che in questo caso, mancan-do il presupposto soggettivo, l’IVA pagataai fornitori per l’acquisto dell’unità da di-porto non è comunque deducibile.

Lo stesso trattamento vale qualora il go-dimento dell’unità da diporto sia conse-guito indirettamente dai soci o parteci-panti alle suddette condizioni, attraversola partecipazione ad associazioni, enti oaltre organizzazioni.

Con tali disposizioni si è voluto evitareche l’intestazione dell’unità da diporto aduna società o ad enti di comodo, rendadeducibile l’imposta pagata ai fornitori, enon rappresenti invece un costo come de-ve avvenire nell’ipotesi di acquisto daparte di un consumatore finale.

Anche ai fini delle imposte dirette esisto-no norme che tendono ad evitare l’elusio-ne fiscale ottenuta mediante l’intestazio-ne di unità da diporto a società o enti dicomodo. Si intendono per tali le societàper azioni, in accomandita per azioni, a re-sponsabilità limitata, in nome collettivo ein accomandita semplice, nonché le socie-tà e gli enti di ogni tipo non residenti constabile organizzazione nel territorio delloStato se l’ammontare complessivo dei ri-cavi, degli incrementi delle rimanenze edei proventi, esclusi quelli straordinari, ri-sultanti dal conto economico è inferiore al4% del valore delle immobilizzazioni co-stituito da beni immobili e da navi desti-nate all’esercizio di attività commercialianche in locazione finanziaria.104

In tale caso si presume che il reddito delperiodo di imposta non sia inferiore al 3%del valore delle immobilizzazioni costitui-

102 Si veda par. I.3.3.103 Art. 4, quinto comma, lett.

a) del D.P.R. n. 633/1972.104 Art. 30, comma 1, lett b),

della Legge 23 dicembre1994, n. 724.

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 27

28

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

te da beni immobili e dalle navi destinateall’esercizio di attività commerciali anchein locazione finanziaria.105

A titolo d’esempio, una società aventeper oggetto un’attività commerciale (adesempio noleggio di unità da diporto) eche abbia acquistato o preso in locazionefinanziaria delle unità da diporto aventiun valore 100 da utilizzare in tale attività,deve essere considerata società non ope-rativa qualora in un certo esercizio conse-gua ricavi inferiori a 4. In questo caso sipresume, salvo prova contraria, che il red-dito per quel esercizio non possa essereinferiore a 3.

La presunzione è di tipo semplice, vale adire che è ammessa la possibilità di forni-re la prova contraria sostenuta da riferi-menti ad oggettive situazioni di caratterestraordinario che abbiano reso impossibi-le il conseguimento dei ricavi presunti.

In ogni caso, non può procedersi ad un ac-certamento in base alla presunzione sud-detta se non dopo aver richiesto al contri-buente chiarimenti che devono essere in-viati per iscritto entro sessanta giorni dal-la data di ricezione della richiesta.106

Si ricorda infine che il rispetto delle per-centuali di reddito che escludono l’esi-stenza di una società di comodo non eli-mina l’eventuale problema della non ine-renza dell’acquisto dell’unità da diportorispetto all’attività svolta dalla società. Intale ultima ipotesi può verificarsi comeconseguenza l’indeducibilità delle quotedi ammortamento dell’unità da diportosecondo una costruzione parallela a quel-la prevista per l’indeducibilità dell’IVA.

I.3. La compravenditadi unità da diportotra soggetti nazionalie soggetti esteri

I.3.1 Operazioni intracomunitarie,importazioni ed esportazioni

Dal 1° gennaio 1993, nell’ambito del pro-cesso di integrazione tra Paesi apparte-nenti all’Unione Europea e di armonizza-zione delle relative disposizioni fiscali,sono radicalmente variati i concetti di im-portazione ed esportazione, che antece-dentemente riguardavano l’ingresso el’uscita di qualsiasi bene nel e dal territo-rio soggetto alla sovranità dello Stato.

Da quella data, in linea generale, è definita:

• importazione l’introduzione nel territo-rio dello Stato di beni che siano origi-nari di Paesi o territori non compresinella UE e che non siano stati già im-messi in libera pratica in altro Statomembro dell’Unione Europea;107

• esportazione l’uscita, mediante tra-sporto o spedizione, di beni fuori dalterritorio dell’Unione Europea;

Accanto a queste due categorie ne sonostate introdotte altre per definire le transa-zioni in ambito UE, quando e se compiuteda operatori economici soggetti di impo-sta. Così si definisce, in via generale:

• acquisto intracomunitario l’acquisto atitolo oneroso di beni trasferiti da unPaese all’altro della UE tra soggetti in-dividuati ai fini IVA;

• cessione intracomunitaria la cessionea titolo oneroso di beni trasferiti da unPaese all’altro della UE tra soggetti in-dividuati ai fini IVA;

105 Art. 30, comma 3, lett. b),della L. n. 724/1994.

106 Art. 30, comma 4,della L. n. 774/1994.

107 L’immissione in libera prati-ca riguarda le merci che,provenienti da Paesi extra-comunitari, al momento diingresso in uno Stato comu-nitario assolvono solo i dazio i prelievi stabiliti dalla ta-riffa doganale comune, per-ché destinate ad altro Statomembro, nel quale dovràessere corrisposta l’impo-sta sul valore aggiunto pro-pria di quello Stato.

UCI31005 Fisco internoPDF 5-10-2005 11:13 Pagina 28

29

LA NAVIGAZIONE DA DIPORTO E L’ACQUISTO DEI BENI E SERVIZI RELATIVI

Altra conseguenza è che anche le operazio-ni nei confronti di privati (non soggetti diimposta) in ambito UE - in precedenza qua-lificate importazioni o esportazioni – hannomutato natura. Dal 1993 tali operazioni so-no normalmente soggette all’imposta nelPaese di origine (come una qualunque tran-sazione interna a quello stesso Paese).

In sostanza, poiché importazione edesportazione sono in primis categorie do-ganali, l’abolizione delle dogane all’inter-no dei Paesi membri della UE ne ha limi-tato la valenza ai trasferimenti di beni dae verso il territorio della Comunità intesocome uno Stato unico.

Si ricorda che in base al trattato istitutivodella Comunità Europea108 ed alle sue suc-cessive modificazioni fanno attualmenteparte della Unione Europea (UE) le se-guenti nazioni109: Belgio, Repubblica Ceca,Danimarca, Germania, Estonia, Grecia,Spagna, Francia, Irlanda, Italia, Cipro,Lettonia, Lituania, Lussemburgo, Unghe-ria, Malta, Paesi Bassi, Austria, Polonia,Portogallo, Slovenia, Slovacchia, Finlan-dia, Svezia, Gran Bretagna. Il Principato diMonaco e l’Isola di Man si intendonocompresi nel territorio rispettivamentedella Francia e della Gran Bretagna.

I.3.2 Importazioni di unitàda diporto ai fini IVAe ai fini doganali

Poiché la normativa IVA dichiara applica-bile l’imposta sulle importazioni da chiun-que effettuate, l’IVA all’importazione èdovuta in linea di principio per tutti i beniintrodotti nel Territorio dello Stato chesiano originari da Paesi e territori noncompresi nel territorio della UE e che nonsiano già stati ammessi in libera praticain altro Paese membro della UE.110

Non sono tuttavia soggette ad imposta leimportazioni di beni non imponibili ai finidell’IVA.111