Embed Size (px)

Citation preview

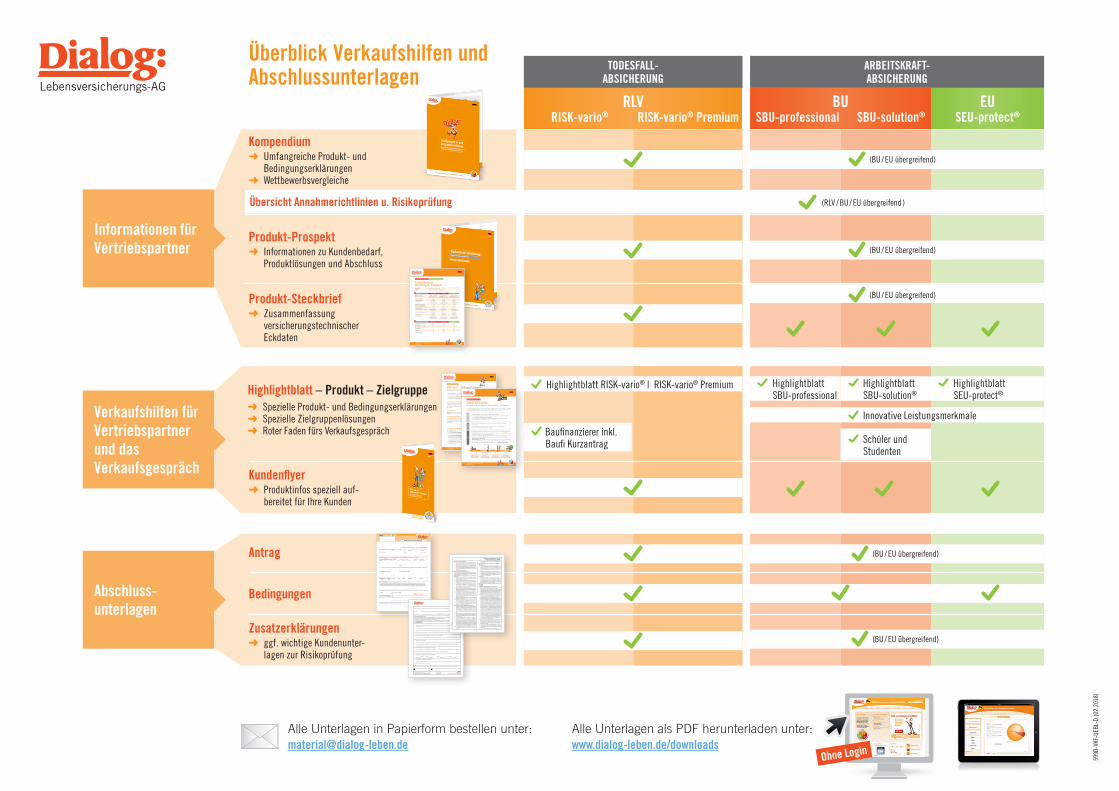

Überblick Verkaufshilfen und Abschlussunterlagen

Kompendium ➜ Umfangreiche Produkt- und

Bedingungserklärungen ➜ Wettbewerbsvergleiche

Highlightblatt – Produkt – Zielgruppe ➜ Spezielle Produkt- und Bedingungs erklärungen ➜ Spezielle Zielgruppenlösungen ➜ Roter Faden fürs Verkaufsgespräch

Antrag

Bedingungen

Produkt-Prospekt ➜ Informationen zu Kundenbedarf,

Produktlösungen und Abschluss

Produkt-Steckbrief ➜ Zusammenfassung

versicherungstechnischer Eckdaten

Kundenflyer ➜ Produktinfos speziell auf-

bereitet für Ihre Kunden

Zusatzerklärungen ➜ ggf. wichtige Kundenunter-

lagen zur Risikoprüfung

Informationen für Vertriebspartner

Verkaufshilfen für Vertriebspartner und das Verkaufs gespräch

Abschluss -unterlagen

RISK-vario® | RISK-vario® PremiumAbsicherung für den Todesfall – flexibel, innovativ, preisgekrönt

Die gesetzlichen Ansprüche aus der Sozialversicherung sind im Todesfall unzureichend:

➜ Die „große“ Witwen-/Witwerrente beträgt gerade einmal 55 % der Rente des Verstorbenen.

➜ Die „kleine“ Witwen-/Witwerrente beträgt sogar nur noch 25 % und ist auf 24 Monate begrenzt. Danach erhalten die Hinterbliebenen keinen Cent mehr.

➜ Der gewohnte Lebensstandard kann damit meist nicht aufrechterhalten werden.

Die Lösung: Privat vorsorgen mit einer RisikolebensversicherungDurch die private Risikolebensversicherung, bei der allein die finanzielle Absicherung im Todesfall im Mittelpunkt steht,

erhalten die Hinterbliebenen eine vereinbarte Summe, wenn die versicherte Person während der Vertragslaufzeit stirbt.

Eine Risikolebensversicherung ist die bestmögliche Vorsorge für Partner und Familienangehörige bei geringem finanzi-

ellen Aufwand.

2 Tarifvarianten

RISK-vario® bietet mit seinem Top-Paket hervorragenden Schutz. Und für Kunden, die mehr wollen, gibt es RISK-vario® Premium mit vielen Leistungsmerkmalen der Extraklasse.

6 variable Summenverläufe – maximale Flexibilität für Ihren Kunden Zur individuellen Absicherung stehen sechs Ver siche rungs-summenverläufe zur maßgeschneiderten Todes fall absicherung

zur Verfügung.

3 frei wählbare Beitragsarten Zu Vertragsbeginn können Sie die für Ihren Kunden am besten

passende Beitragsart wählen:

➜ Bei der konstanten Beitragszahlung verlaufen die Beiträge über die gesamte Laufzeit gleichbleibend.

➜ Bei der risikoadäquaten Kalkulation passen sich die Beiträge dem Todesfallrisiko über die gesamte Laufzeit an. Damit zahlt Ihr Kunde zu Beginn deutlich weniger als bei einer Durchschnittskalkulation. Die Beiträge steigen mit zuneh-mendem Alter Jahr für Jahr an.

➜ Beim Einmalbeitrag wird der Beitrag nicht fort laufend über die Vertragslaufzeit, sondern einmalig in einer Summe zu Vertragsbeginn bezahlt.

Laufzeit

Sum

me

konstant

Finanzierung

wahlfrei fallend

Zeitrente

Sparplan

Laufzeit

Beitr

ag

risikoadäquat

konstant

Einmalbeitrag

Highlightblatt

DER Spezialversicherer für biometrische Risikenwww.dialog-leben.deTelefon + 49(0) 821/319-0

Risikolebensversicherung

A 80

1 D

(01.

2015

) mit

den

Bed.

AVB

(01.

2015

)

– 1 –– 1 –– 1 –

Vermittlername

Vermittlernummer

Telefonnummer für Nachfragen zum Antrag Risikolebensversicherung RISK-vario®

Antrag

Antragsteller Frau Herr FirmaName Vorname Titel Geburtsname Geburtsdatum

Straße, Hausnummer Geburtsort Staatsangehörigkeit

Land PLZ Ort derzeitige berufl iche Tätigkeit (genaue Bezeichnung) Telefon für Antragsrückfragen (tagsüber)

Zu versichernde Person (falls nicht Antragsteller) Frau HerrName Vorname Titel Geburtsname Geburtsdatum

Straße, Hausnummer Geburtsort Staatsangehörigkeit

Land PLZ Ort derzeitige berufl iche Tätigkeit (genaue Bezeichnung) Telefon für Antragsrückfragen (tagsüber)

Zusätzliche Fragen an die zu versichernde Person bzw. an den Antragsteller (falls gleichzeitig zu versichernde Person)Familienstand: ledig verheiratet geschieden verwitwet Leben in Ihrem Haushalt Kinder? ja nein

Beitragszahlung (Mindestbeitrag 5,00 Euro netto) jährlich halbjährlich vierteljährlich monatlich einmalig (EB)Gesamtbeitrag laut Zahlungsweise

brutto Euro netto** kann nicht garantiert werden, siehe Erläuterung in den Schlusserklärungen auf Seite 6.

Beantragter Versicherungsschutz: RISK-vario® RISK-vario® risikoadäquat*® risikoadäquat*® RISK-vario® Einmalbeitrag (EB)® Einmalbeitrag (EB)®

Verlauf: konstant linear fallend* wahlfrei* Finanzierung (annuitätisch)* Zeitrente* Sparplanabsicherung** Bitte reichen Sie das unterschriebene Angebot mit dem Verlauf der Versicherungssumme je Versicherungsjahr ein!

verbundene Leben (bitte Zusatzerklärung für weitere versicherte Personen (A802D) ausfüllen) Versicherungsbeginn 01.

Eintrittsalter Versicherungssumme

Euro

Versicherungsdauer

Jahre

Beitragszahlungsdauer

JahreDynamik: Bei konstantem Verlauf (nicht möglich bei: EB) ist eine planmäßige Erhöhung um 2 % vorbelegt.Statt einer Erhöhung um 2 % beantrage ich eine Erhöhung um % (3 - 10 %, bei Einschluss BUZ/EUZ 3 - 5 %, ganzzahlig).

Ich beantrage eine Dynamikerhöhung entsprechend der Erhöhung der Bemessungsgrenze der gesetzlichen Rentenversicherung der Angestellten, mindestens um 5 %. Ich beantrage eine Dynamikerhöhung entsprechend der Erhöhung der Bemessungsgrenze der gesetzlichen Rentenversicherung der Angestellten, mindestens um 5 %. Ich wünsche keine Dynamik Unfalltod-Schutz mit erhöhter Versicherungssumme bei Unfalltod (nicht möglich bei: risikoadäquat, EB, verbundene Leben).UZV-Prozentsatz zwischen 50 - 100 % der anfänglichen Versicherungssumme, in 1 % Schritten

(nicht möglich bei: risikoadäquat, EB, verbundene Leben).%

Berufsunfähigkeits-Schutz (BUZ) Erwerbsunfähigkeits-Schutz (EUZ)(Zusatzversicherungen nicht möglich bei: risikoadäquat, EB, verbundene Leben; pro Vertrag entweder BUZ entweder BUZ entweder oder EUZ)oder EUZ)oder

Beitragsbefreiung und bare Rente (maximale Rente 48 % der anfänglichen Versicherungssumme) nur BeitragsbefreiungBUZ/EUZ-Optionen: Zusatzzahlung 2 % Rentendynamik im Leistungsfall Verzicht auf § 163 VVG

Dread Disease Pfl egerentenoption: Jahresrente Euro (nicht möglich bei "nur Beitragsbefreiung")Beruf lt. AngebotBeruf lt. AngebotBeruf Versicherungsdauer

Jahre

Leistungsdauer (ab Versicherungsbeginn)

Jahre

Karenzzeit

Monate

Jahresrente

Euro

Angaben zum Geldwäschegesetz – nur auszufüllen, wenn der Jahres-Nettobeitrag 1.000 Euro oder der Einmalbeitrag 2.500 Euro netto übersteigt oder bei Dynamik:Feststellung des wirtschaftlich Berechtigten

Ja, die Aufnahme der Geschäftsbeziehung und alle damit verbundenen Transaktionen erfolgen auf meine eigene Veranlassung. Ich wurde hierzu nicht von einem Dritten beauftragt. Nein, die Aufnahme der Geschäftsbeziehung und/oder die damit verbundenen Transaktionen erfolgen auf fremde Veranlassung bzw. auf Veranlassung eines Dritten.

Name, alle Vornamen, des veranlassenden Dritten: Meldeanschrift:

Beziehung zu dieser Person: Bitte erläutern Sie die Hintergründe, weshalb die Geschäftsbeziehung / Transaktion auf fremde Veranlassung erfolgt:

Identifi zierung des Vertragspartners durch amtlich gültigen Ausweis (entfällt, wenn Antragsteller am Lastschrifteinzugsverfahren teilnimmt und der Monatsbeitrag 1.000 Euro bzw. der Einmalbeitrag 100.000 Euro netto nicht übersteigt)

Falls Vertragspartner eine Firma ist, bitte Ermittlungsbogen nach dem GWG (A083) einreichen!

Personalausweis- / Reisepass-Nr. gültig bis ausstellende Behörde

Geburtsort des Vertragspartners Geburtsland des Vertragspartners Staatsangehörigkeit

SEPA-LastschriftmandatGläubiger-Identifi kationsnummer DE95ZZZ00000029008 / Mandatsreferenz wird separat mitgeteiltIch ermächtige/Wir ermächtigen die Dialog Lebensversicherungs-AG, Beiträge (einen einmaligen Beitrag – bei Einmalbeitragsversicherungen) von meinem/unserem Konto per Lastschrift einzuziehen. Zugleich weise ich/weisen wir mein/unser Kreditinstitut an, die dieses Konto betreffenden Lastschriften der Dialog Lebensversicherungs-AG einzulösen.

Ich bin/Wir sind damit einverstanden, dass ich/wir die Vorab-Ankündigung des SEPA-Lastschrifteinzugs in der Regel 14 Kalendertage, in Einzelfällen bis spätestens einen Tag, vor Fälligkeit erhalte/n.

Hinweis: Ich kann/Wir können innerhalb von acht Wochen, beginnend mit dem Belastungsdatum, bei meinem/unserem Kreditinstitut die Erstattung des belasteten Betrages verlangen. Es gelten dabei die mit meinem/unserem Kreditinstituts vereinbarten Bedingungen.IBAN: BIC: Name und Ort des Kreditinstituts

Kontoinhaber, falls nicht Antragsteller (Name, Straße, Hausnummer, Land, PLZ, Ort)

Ort, Datum Unterschrift/en KontoinhaberWichtig! Erforderliche Unterschrift(en)

Nr. 361302 Datum: 04.03.2015 Uhrzeit: 14:41 Speichern unter ? Eingaben löschen Drucken

ÄB

(01.

2015

)

Ärztlicher Bericht

Geburtsdatum:

Name, Vorname:

Antragsnummer:

Spezielle Hinweise für den Arzt:Bitte verwenden Sie dieses Formular nur nach Rücksprache und auf Aufforderung der Dialog Lebensversicherungs-AG.Eine Kostenerstattung durch die Dialog Lebensversicherungs-AG ist ansonsten nicht möglich.Dieses Formular kann nicht als ärztliches Zeugnis verwendet werden.Dieses Formular ist auf der Basis der Krankenakte der zu versichernden Person und vorliegender Befunde auszufüllen.Der Rückfragezeitraum für Beratungen, Untersuchungen und Behandlungen zu Erkrankungen und Beschwerden der Patienten bezieht sich auf die letzten 10 Jahre.

1/2

Anschrift:

Dialog Lebensversicherungs-AG, Halderstr. 29, 86150 Augsburg Vors. des Aufsichtsrates: Dr. Torsten Utecht Vorstand: Oliver Brüß (Sprecher), Dr. Christoph Ebert, Edgar HüttenRegistergericht: Amtsgericht Augsburg, HRB 6589, Sitz: Augsburg

Tel.: 0821 319-0 Fax: 0821 319-1533www.dialog-leben.dewww.dialog-leben.at

Wegen welcher Gesundheitsstörungen, Krankheiten und Verletzungen haben Sie den Patienten untersucht, beraten oder behandelt? (Von wann bis wann?)

1.

2a. Welche dieser Gesundheitsstörungen, Krankheiten und Verletzungen haben Folgen hinterlassen? (Welche Folgen sind das?)

Welche Gesundheitsstörungen, Krankheiten und Verletzungen bestehen noch heute?

Bestanden oder bestehen außerdem noch Gebrechen, Krankheiten oder chronische Leiden, welche nicht von Ihnen behandelt wurden? (Welche? Von wann bis wann?)

Welche Blutdruckwerte wurden bislang gemessen und wann?

Wann und weshalb haben Sie den Patienten zum letzten Mal untersucht und mit welchem Ergebnis?

Was haben die letzten Messungen zum Körperbau ergeben?

Nimmt oder nahm der Patient regelmäßig Medikamente (z.B.: Antihypertonika, Herzmittel, Antidiabetika, gewohnheitsmäßig narkotische oder andere Mittel)? Welche? Von wann bis wann?

Ist der Patient Ihres Wissens heute gesund?

b.

3a.

4.

(Datum) (syst/diast) (Datum) (syst/diast)

Größe Gewicht Bauchumfangcm kg cm(Datum)

5a.

b.

c.

d.

Stand oder steht der Patient in Behandlung bei anderen Ärzten, Psychologen oder Therapeuten? (Bei welchen? Weshalb? Wann?) b.

Hat der Patient eine Kur oder Reha-Maßnahme in Anspruch genommen? (Weshalb? Von wann bis wann? In welchen Einrichungen? 6a.

- 5 -

AVB

(01.

2015

) - A

BR

is_D

Allgemeine Bedingungen für die Risikoversicherung (ABRis)

Welche Leistungen erhalten Sie?§1(1)

Was geschieht, wenn Sie einen Beitrag nicht rechtzeitig zah-len?

§4

(2)

Wir zahlen die für den Sterbemonat versicherte Summe bei Tod, wenn eine der versicherten Personen vor dem im Versicherungsschein genannten Ab-lauftermin stirbt. Auch bei Tod mehrerer versicherter Personen wird die versi-cherte Summe nur einmal fällig. Mit Tod einer versicherten Person endet der Versicherungsvertrag. Die Voraussetzungen einer Anschlussversicherung bei einer Risikoversicherung auf verbundene Leben sind in § 6 geregelt. Außer den im Versicherungsschein ausgewiesenen garantierten Leistungen erhalten Sie gegebenenfalls weitere Leistungen aus der Überschussbeteili-gung (siehe § 16).Der Versicherungsschutz gilt weltweit.

(2)

Wann beginnt der Versicherungsschutz?§2Ihr Versicherungsschutz beginnt, wenn der Vertrag abgeschlossen worden ist, jedoch nicht vor dem mit Ihnen vereinbarten, im Versicherungsschein angege-benen Versicherungsbeginn. Allerdings entfällt unsere Leistungspflicht bei nicht rechtzeitiger Beitragszahlung (vgl. § 3 und § 4).Welche Bedeutung hat das Rauchverhalten in der Risikover-sicherung?

§2a

Die Risikoversicherung wird als Raucher- und Nichtrauchervariante an-geboten. Der Beitrag richtet sich nach der Einordnung der versicherten Person(en) als Raucher oder Nichtraucher.Eine zu versichernde Person gilt als Nichtraucher, wenn sie in den letzten 12 Monaten vor Antragstellung keine Zigaretten, Zigarillos, Zigarren oder Pfeife geraucht hat.Bis zur Abgabe Ihrer Vertragserklärung sind Sie verpflichtet, uns wahrheits-gemäß und vollständig anzuzeigen, ob Sie kein Nichtraucher im Sinne von Absatz 2, also Raucher sind. Soll das Leben einer anderen Person versichert werden, ist auch diese – neben Ihnen – für die wahrheitsgemäße Anzeige verantwortlich. Wegen den Rechtsfolgen der Verletzung einer vorvertragli-chen Anzeigepflicht beachten Sie bitte die Regelung in § 7.Wird eine versicherte Person nach Abgabe der Vertragserklärung Raucher, stellt dies eine Gefahrerhöhung dar. Sie sind – neben der jeweiligen ver-sicherten Person – verpflichtet, uns die Gefahrerhöhung unverzüglich, d.h. ohne schuldhaftes Zögern, anzuzeigen.Ab dem Zeitpunkt des Verlustes des Nichtraucherstatus werden wir Ihrem Vertrag für die betreffende versicherte Person die Rechnungsgrundlagen zu-grunde legen, die für einen Raucher angewendet werden. Hierdurch erhöhen sich bei gleichbleibender Versicherungssumme Ihre Beiträge. Sie können verlangen, dass statt einer Erhöhung der Beiträge die Versicherungssumme entsprechend herabgesetzt wird.Unser Recht zur Beitragsanpassung erlischt, wenn wir es nicht innerhalb eines Monats ab dem Zeitpunkt geltend machen, zu dem wir von der Gefahr-erhöhung Kenntnis erlangen.Kommen Sie Ihrer Anzeigepflicht nicht nach, vermindert sich bei Tod der versicherten Person die Leistung. Die auszuzahlende Versicherungssumme wird dann unter Zugrundelegung des Rauchertarifs für die jeweilige versi-cherte Person rückwirkend ab Vertragsbeginn neu berechnet. Die Verrin-gerung unserer Leistungspflicht gilt nicht, soweit die Gefahrerhöhung nicht ursächlich für den Tod der versicherten Person war.

(1)

(2)

(3)

(4)

(5)

(6)

Was haben Sie bei der Beitragszahlung zu beachten?§3Die Beiträge zu Ihrer Lebensversicherung können Sie je nach Vereinbarung in einem einzigen Beitrag (Einmalbeitrag), durch Monats-, Vierteljahres-, Halbjahres- oder Jahresbeiträge (laufende Beiträge) entrichten. Die Versi-cherungsperiode umfasst bei Einmalbeitrags- oder Jahreszahlung ein Jahr, ansonsten entsprechend der Zahlungsweise einen Monat, ein Vierteljahr bzw. ein halbes Jahr. Ist die Versicherungsperiode kürzer als ein Jahr, er-heben wir für zusätzliche Verwaltungsaufwendungen höhere Verwaltungs-kosten.Der erste oder einmalige Beitrag (Einlösungsbeitrag) ist unverzüglich nach Abschluss des Vertrages zu zahlen, jedoch nicht vor dem mit Ihnen verein-barten im Versicherungsschein angegebenen Versicherungsbeginn. Alle weiteren Beiträge (Folgebeiträge) werden zu Beginn der vereinbarten Ver-sicherungsperiode fällig.Für die Rechtzeitigkeit der Beitragszahlung genügt es, wenn Sie fristgerecht alles getan haben, damit der Beitrag bei uns eingeht. Ist die Einziehung des Beitrags von einem Konto vereinbart, gilt die Zahlung als rechtzeitig, wenn der Beitrag zu dem im Absatz 2 angegebenen Fälligkeitstag eingezogen wer-den kann und Sie einer berechtigten Einziehung nicht widersprechen. Konn-te der fällige Beitrag ohne Ihr Verschulden von uns nicht eingezogen wer-den, ist die Zahlung auch dann noch rechtzeitig, wenn sie unverzüglich nach unserer schriftlichen Zahlungsaufforderung erfolgt. Haben Sie zu vertreten, dass der Beitrag wiederholt nicht eingezogen werden kann, sind wir berech-tigt, künftig die Zahlung außerhalb des Lastschriftverfahrens zu verlangen.Die Übermittlung Ihrer Beiträge erfolgt auf Ihre Gefahr und Ihre Kosten.Für eine Stundung der Beiträge ist eine schriftliche Vereinbarung mit uns erforderlich.

Wenn Sie den Einlösungsbeitrag nicht rechtzeitig zahlen, können wir – so-lange die Zahlung nicht bewirkt ist – vom Vertrag zurücktreten. Dies gilt nicht, wenn uns nachgewiesen wird, dass Sie die nicht rechtzeitige Zahlung nicht zu vertreten haben. Bei einem Rücktritt können wir von Ihnen die Kosten der zur Gesundheitsprüfung durchgeführten ärztlichen Untersuchungen ver-langen.Ist der Einlösungsbeitrag bei Eintritt des Versicherungsfalles noch nicht ge-zahlt, sind wir nicht zur Leistung verpflichtet, sofern wir Sie durch geson-derte Mitteilung in Textform oder durch einen auffälligen Hinweis im Versi-cherungsschein auf diese Rechtsfolge aufmerksam gemacht haben. Unsere Leistungspflicht besteht jedoch, wenn uns nachgewiesen wird, dass Sie die Nicht-Zahlung nicht zu vertreten haben.

Einlösungsbeitrag

Wenn ein Folgebeitrag oder ein sonstiger Betrag, den Sie aus dem Versi-cherungsverhältnis schulden, nicht rechtzeitig gezahlt worden ist oder einge-zogen werden konnte, erhalten Sie von uns auf Ihre Kosten eine Mahnung in Textform. Darin setzen wir Ihnen eine Zahlungsfrist von mindestens zwei Wochen. Begleichen Sie den Rückstand nicht innerhalb der gesetzten Frist, entfällt oder vermindert sich Ihr Versicherungsschutz. Auf die Rechtsfolgen werden wir Sie in der Mahnung ausdrücklich hinweisen.

(1)

Folgebeitrag(3)

(1)

(2)

(3)

(4)(5)

Wann können Sie Ihre Versicherung kündigen oder beitrags-frei stellen?

§5

KündigungKündigung und Auszahlung des Rückkaufswertes

Sie können Ihre Versicherung jederzeit mit Frist von einem Monat zum Schluss der Versicherungsperiode ganz oder teilweise kündigen.Wir prüfen dann zunächst, ob eine beitragsfreie Weiterführung Ihrer Versi-cherung möglich ist. Dies ist dann der Fall, wenn die beitragsfreie Versiche-rungssumme eine Mindestsumme in Höhe von 10.000 EUR erreicht. Wird die beitragsfreie Versicherungssumme in Höhe von mindestens 10.000 EUR erreicht, stellen wir Ihren Vertrag beitragsfrei. Wird diese beitragsfreie Ver-sicherungssumme nicht erreicht, zahlen wir den Rückkaufswert an Sie aus.Kündigen Sie Ihre Versicherung nur teilweise, ist diese Kündigung unwirk-sam, wenn die verbleibende beitragspflichtige Versicherungssumme unter einen Mindestbetrag von 10.000 EUR sinkt. Wenn Sie in diesem Falle Ihre Versicherung beenden wollen, müssen Sie diese also ganz kündigen.Entsprechend § 169 VVG werden wir – falls vorhanden – den Rückkaufswert erstatten. Der Rückkaufswert ist die nach anerkannten Regeln der Versi-cherungsmathematik mit den Rechnungsgrundlagen der Prämienkalkulation zum Schluss der laufenden Versicherungsperiode berechnete Deckungs-rückstellung der Versicherung. Mindestens verwenden wir jedoch den Be-trag der Deckungsrückstellung, der sich bei gleichmäßiger Verteilung der unter Beachtung des aufsichtrechtlichen Höchstzillmersatzes (§ 14 Abs. 2) angesetzten Abschluss- und Vertriebskosten auf die ersten fünf Vertrags-jahre ergibt. Von dem so ermittelten Wert erfolgen ein Abzug evtl. noch aus-stehender Forderungen (z.B. Beitragsrückstände) sowie ein Stornoabzug. Der Stornoabzug beträgt 70 % der Deckungsrückstellung bei Verträgen mit laufender Beitragszahlung. Bei Verträgen gegen Einmalbeitrag beträgt der Stornoabzug 20 % der garantierten Deckungsrückstellung und 100 % der Deckungsrückstellung des Todesfallbonus. Die genaue Höhe des Storno-abzugs können Sie Ihrem persönlichen Angebot entnehmen. Der Abzug ist zulässig, wenn er angemessen ist. Dies ist im Zweifel von uns nachzuwei-sen. Wir halten den Abzug für angemessen, weil mit ihm die Veränderung der Risikolage des verbleibenden Versichertenbestandes ausgeglichen wird. Zudem wird damit ein Ausgleich für kollektiv gestelltes Risikokapital sowie für in der bisherigen Vertragslaufzeit zu viel gewährte Überschüsse vorgenom-men. Wenn Sie uns nachweisen, dass der aufgrund Ihres Verlangens der Kündigung von uns vorgenommene Abzug wesentlich niedriger liegen muss, wird er entsprechend herabgesetzt. Wenn Sie uns nachweisen, dass der Abzug überhaupt nicht gerechtfertigt ist, entfällt er. Wir sind nach § 169 Abs. 6 VVG berechtigt, den nach Absatz 3 errechneten Betrag angemessen herabzusetzen, soweit dies erforderlich ist, um eine Ge-fährdung der Belange der Versicherungsnehmer, insbesondere durch eine Gefährdung der dauernden Erfüllbarkeit der sich aus den Versicherungsver-trägen ergebenden Verpflichtungen, auszuschließen. Die Herabsetzung ist jeweils auf ein Jahr befristet.Zusätzlich zahlen wir die Ihrem Vertrag bereits zugeteilten Überschussantei-le aus, soweit sie nicht bereits in dem nach den Absätzen 3 und 4 berechne-ten Rückkaufswerten enthalten sind oder als Sofortüberschuss die Beiträge reduziert haben.Wenn Sie Ihren Vertrag kündigen, kann das für Sie Nachteile haben. In der

(1)

(2)

(3)

(4)

(5)

(6)

(3)

Bei Fälligkeit einer Versicherungsleistung werden wir etwaige Beitragsrück-stände verrechnen.

(6)

Übersicht Annahmerichtlinien u. Risikoprüfung

Baufinanzierer inkl. Baufi Kurzantrag Schüler und

Studenten

Highlightblatt RISK-vario® | RISK-vario® Premium HighlightblattSBU-solution®

HighlightblattSBU-professional

HighlightblattSEU-protect®

Innovative Leistungsmerkmale

Alle Unterlagen als PDF herunterladen unter:www.dialog-leben.de/downloads

Alle Unterlagen in Papierform bestellen unter: [email protected]

RLV RISK-vario® RISK-vario® Premium

TODESFALL-ABSICHERUNG

BUSBU-professional SBU-solution®

ARBEITSKRAFT-ABSICHERUNG

EUSEU-protect®

Ohne Login

(BU / EU übergreifend)

(BU / EU übergreifend)

(BU / EU übergreifend)

(BU / EU übergreifend)

(BU / EU übergreifend)

(RLV / BU / EU übergreifend )

Produkt-Steckbrief Absicherung der ArbeitskraftGesellschaft: Dialog Lebensversicherungs-AG

Tarife: SBU-professional, SBU-solution®, SEU-protect®

Tarifmerkmale SBU-professional SBU-solution® SEU-protect®

Mindestrentenhöhe 900 € Jahresrente 900 € Jahresrente 900 € Jahresrente

Maximale Rentenhöhe 60.000 € Jahresrente, darüber Direktionsanfrage

60.000 € Jahresrente, darüber Direktionsanfrage

60.000 € Jahresrente, darüber Direktionsanfrage

Mindesteintrittsalter 15 Jahre 15 Jahre 15 Jahre

Höchsteintrittsalter 57 Jahre 57 Jahre 57 Jahre

Höchstendalter 67 Jahrefür nahezu alle Berufe

67 Jahrefür nahezu alle Berufe

67 Jahrefür nahezu alle Berufe

Mindestversicherungsdauer 10 Jahre 10 Jahre 10 Jahre

Mindest-Nettobeitragsrate 5 € 5 € 5 €

Mindestbeitragszahlungsdauer 2 Jahre 10 Jahre 2 Jahre

Dynamikerhöhung 2 – 5 % 2 – 5 % 2 – 5 %

Vorläufiger Versicherungsschutz Maximal 18.000 € Jahresrente

Maximal 18.000 € Jahresrente

Maximal 18.000 € Jahresrente

Leistung bei Pflegebedürftigkeit 100 % ab 1 Pflegepunkt

100 % ab 1 Pflegepunkt

100 % ab 1 Pflegepunkt

Geltungsbereich weltweit weltweit weltweit

Leistungsbeginn zum Ersten des Folgemonats in dem die

BU eingetreten ist

zum Ersten des Folgemonats in dem die

BU eingetreten ist

zum Ersten des Folgemonats in dem die

EU eingetreten ist

Optionen SBU-professional SBU-solution® SEU-protect®

Garantierte Rentendynamik im Leistungsfall

Verzicht auf die Anwendung des § 163 VVG

Zusatzzahlung

Dread Disease

Pflegerentenoption

Produkt-Steckbrief

DER Spezialversicherer für biometrische Risikenwww.dialog-leben.deTelefon + 49(0) 821/319-0

Berufsunfähigkeitsversicherung Erwerbsunfähigkeitsversicherung

BU-Expertenteam+49 821 319-1212

➜ Viele Schüler und Studenten gehen davon aus, dass sie sich eine bedarfsgerechte BU nicht leisten können.

➜ Normale Einstiegstarife mit niedrigen Prämien beinhalten häufig nur eine Basisleistung.

➜ Später ist die Gesundheitsprüfung meistens schwieriger.

➜ Die SBU-solution® bietet Berufsunfähigkeitsschutz, den sich auch Schüler und Studenten leisten können.

➜ Die SBU-solution® ist für jedes Jahr risikoadäquat kalkuliert. Dadurch passen sich die Beiträge genau dem Berufsunfähigkeitsrisiko über die gesamte Laufzeit an.

➜ Frühzeitig abschließen heißt: Niedriges Eintrittsalter und in der Regel problemloser Gesundheitszustand!

➜ Ein Wechsel in die konstant kalkulierte SBU-professional ist jederzeit zur Hauptfälligkeit möglich – ohne erneute Gesundheitsprüfung.

➜ Die BU wächst mit: Bei Eintritt ins Berufsleben, bei Karrieresprüngen, bei Heirat oder Geburt eines Kindes, etc. kann die versicherte Rente um bis zu 100 % (maximal 40.000 € Gesamtrente) erhöht werden.

➜ Mit der SBU-solution® in jungem Alter und gutem Gesundheitszustand niedrige Prämie sichern!

➜ Schüler und Studenten denken nicht an eine mögliche Berufsunfähigkeit!

➜ Sie haben meist noch keine fünf Jahre in die gesetzliche Rentenversicherung einbezahlt und bekom-men daher keine staatliche Erwerbsminderungsrente.

➜ Und: ein Unfall kann schnell dazu führen, dass man die Schule/das Studium nicht beenden kann und somit der Einstieg ins Berufsleben gar nicht erst möglich ist.

Schüler und StudentenJetzt schon an morgen denken: die BU, die mitwächst – SBU-solution®

Als Schüler und Student macht man sich Gedanken über die Zukunft, steckt sich Ziele und ist voller Tatendrang

– eine mögliche Berufsunfähigkeit ist dabei gar kein Thema. Darüber hinaus hält sich die Meinung, dass eine

Berufsunfähigkeitsversicherung für Schüler und Studenten viel zu teuer ist – das muss nicht sein…

Highlightblatt Schüler und Studenten

DER Spezialversicherer für biometrische Risikenwww.dialog-leben.deTelefon + 49(0) 821/319-0

Student BWL Einstieg ins Berufsleben als Betriebswirt Heirat Hausbau

SBU-solution®

12.000 € JahresrenteEndalter 65 Jahre

Erhöhung auf 18.000 € Jahresrente

ohne Gesundheitsprüfung

Wechsel in die SBU-professional

ohne Gesundheitsprüfung

Erhöhung auf 24.000 € Jahresrente

ohne Gesundheitsprüfung

35 Jahre30 Jahre28 Jahre22 Jahre

Ausg

angs

situa

tion

Lösu

ngPr

oble

m

Berufsunfähigkeitsversicherung

BU-Expertenteam+49 821 319-1212

599D

-VKF

-UEB

L-D

(02.

2018

)

![[PPT]Ragam Dialog - Culang Cileung | culang … · Web viewRagam Dialog Dialog Manusia- Komputer Pengertian dialog: Umum, dialog adalah proses komunikasi antara 2 atau lebih agen,](https://img.pdfslide.tips/doc/110x75/5c85348109d3f2fe508bab22/pptragam-dialog-culang-cileung-culang-web-viewragam-dialog-dialog-manusia-.jpg)