Embed Size (px)

Citation preview

الجمهورية الجزائرية الديمقراطية الشعبية وزارة التعليم العالي والبحث العلمي

جامعة الشهيد حمه لخضر بالوادي

كلية العلوم االقتصادية والتجارية وعلوم التسيير قسم علوم التسيير

مذكرة مقدمة الستكمال متطلبات شهادة ماسرت أكادميي االقتصادية والتجارية وعلوم التسيريميدان العلوم

علوم التسيري: الشعبة تدقيق حماسيب :التخصص

: إشراف األستاذ زكرياء دمدوم : إعداد الطالبة

إلهام حامدي لجنة المناقشة

رئيسا بجامعة الوادي أستاذ محاضر ب أحمد بن أحمد / د مشرفا ومقررا بجامعة الوادي أستاذ مساعد أ زكرياء دمدوم

ممتحنا ي أستاذ محاضر ب بجامعة الوادي مصطفى عواد/ د

4102/4102:السنة الجامعية

العقود طويلة األجل حسب النظام المحاسبي المالي

–بالوادي –البدر مؤسسة دراسة حالة

كنك

إهداء

:إليه لوال فضل اهلل عليا أما بعدصل كن ألأإلمتام هذا العمل ومل احلمد هلل الذي وفقين إىل نيب الرمحة ونور العاملني سيدنا حممد صلى اهلل عليه وسلم....إىل من بلغ الرسالة وأدى األمانة

فضائلمما إىل من ال كمنن لألرقام أ حتصي.... كمنن للنلما أ وو ي ققمماإىل من ال إىل الوالدين العزيزين أدام اهلل ي عمرمها

اإلخوة واألخوا األعزاء... ي الدنيا يسند إىل أفراد أسريت "زكرياء دمدوم"األستاذ الفاضل مشر ي... ي هذا العمل إىل من كا سندا وعونا يل

إىل كل األساوذة النرام الذين عرفناهم عرب خمتلف أطوار الدراسة تإىل من حتلو باإلخاء ومتيزوا بالوفاء والعطاء، إىل من عرف....ي ولدهن أممل األخوا اللوايتإىل

املخلصا صديقايت....ضيعممأأ ال جدهم وعلموينأكيف 2015ختصص ودقيق حماسيب دفعة إىل كل طلبة سنة ثانية ماسرت

إىل كل من دأب وال يزال ي سبيل حتصيل العلم هدي هذا العملأ

إلهام

وعرفان شكر

على توفيقه ونعمته علي بإمتام هذا العمل الذي , احلمد هلل الذي أشرقت لنور وجهه الظلمات .أمل أن يكون خالصا لوجهه الكرمي

الذي شرفين بقبول " زكرياء دمدوم"أود أن أتقدم بالشكر والعرفان إىل األستاذ الفاضل اليت بذهلا والتوجيهات اليت زودين هبا بكل على اجملهودات عرفانا , اإلشراف على هذا العمل .متمنية له التوفيق والسداد يف مشواره العلمي والعملي, تواضع وصرب

كما أتقدم بالشكر واإلمتنان لكل األساتذة على ماقدموه من توجيهات وإقرتاحات وأخص .اتوم بن خليفة واألستاذ صاحل محيداألستاذ بلقاس, بالذكر األستاذ عبد احلق بوقفة

وعلى , وال يفوتين أن أتقدم بالشكر املسبق ألعضاء جلنة املناقشة على قبوهلم مناقشة املذكرة .وتصحيحاهتم لألخطاء والنقائص يف سبيل حتصيل أكرب إستفادة من الدراسةجمهوداهتم

من كلية العلوم اإلقتصادية والتجارية وعلوم التسيري أساتذة ويف هذا املقام ال ميكن أن أنسى .تشكرايت اخلالصة على كل ما بذلوه من جهود خالل مشواري اجلامعي

شكر خاص إىل الزمالء واألصدقاء على ماقدموه يل من مساعدات وتشجيع إلمتام هذا العمل

ولو بالكلمة الطيبة, شكرا لكل من شجعين وساعدين من قريب أو من بعيد

إلهام

المــلخــص

: ملخصفالعقود طويلة األجل هي عبارة . تعاجل هذه املذكرة موضوع العقود طويلة األجل حسب النظام احملاسيب املايل

أو هي جمموعة من األعمال اليت تتم بني املقاول , عن عقد له إطار من األحكام والشروط يربم بني شخصنياألعمال بلفظ ذهويطلق على ه(. عادة ما تزيد عن سنة)وصاحب العمل املراد تنفيذه ويسري لفرتة زمنية حمددة

وتسمى باألعمال اإلنشائية لذا تسعى مجيع املؤسسات بشىت أشكاهلا وأنواعها إىل تطبيق مبدأ اإلعرتاف , املقاولة التقدم يفويتم اإلعرتاف بإيراد العقود طويلة األجل بأكثر من طريقة حماسبية نذكر منها طريقة نسبة , باإليراد . النظام احملاسيب املايل وفقطريقة العقود التامة وكذا طريقة التقدم , اإلجناز

: الكلمات المفتاحية .العقود طويلة األجل, "عقود اإلنشاء" 11املعيار احملاسيب الدويل رقم , اإليراد, النظام احملاسيب املايل

Résumé :

Traiter dans la présente Mémoire fait l'objet des contrats à long terme, par

le système de comptabilité financière. Les contrats à long terme est de la contra,

le cadre des dispositions et conditions conclu entre les deux, ou un groupe qui se

déroulent entre l'entrepreneur et l'auteur d'action à sa mise en œuvre vaut pour

une période déterminée (Généralement Plus d'un An). On appelle à de tels actes

par entreprises, travaux littéraires dénommé donc tous les institutions sous

toutes leurs formes types à l'application du principe reconnu recettes, et

reconnaissance soit incluse par Des contrats à long terme plus de la manière

dont il convient de rappeler, une méthode comptable un taux d'achèvement des

travaux, Modalités des contrats totale ainsi qu'une méthode les progrès

accomplis dans le cadre du Système de comptabilité financière.

Mots clés:

Système de comptabilité financière, les recettes, la norme comptable

internationale n°.11 " contrats des construction ", contrats à long terme.

هرســـــالف

I

فهرس المحتويات الصفحة وانـــــــــــــــــــالعن

...............................................................................................................إهداء

........................................................................................................شكر وعرفان

.............................................................................................................امللخص

I ....................................................................................................فهرس احملتويات

II .............................................................................................كال واجلداول األش قائمة

III ..........................................................................................قائمة اإلختصارات والرموز

ج -أ ..........................................................................................................عامةمقدمة

اإليرادصنف للنظام المحاسبي المالي و مدخل : الفصل األول

70 ..............................................................................................................تمهيد

70 ............................................................يالمحاسبي المال اإلطار المفاهيمي للنظام: األولالمبحث

70 ......................................................................مفهوم وجمال تطبيق النظام احملاسيب املايل: املطلب األول

70 ........................................................................أمهية وأهداف النظام احملاسيب املايل: املطلب الثاين

01-07 .................................................................مبادئ النظام احملاسيب املايلفرضيات و : املطلب الثالث

01 ...............................................هيكل وسير حسابات النظام المحاسبي المالي ,مميزات: المبحث الثاني

01 ..............................................................................مميزات النظام احملاسيب املايل :املطلب األول

01 -01 ...............................................................................هيكل النظام احملاسيب املايل :املطلب الثاين

11 -01 .......................................................................سري حسابات النظام احملاسيب املايل :املطلب الثالث

12 ..............................................................................دعموميات حول اإليرا: المبحث الثالث

12 -12 ....................................................................................وأنواعه مفهوم اإليراد: املطلب األول

11 -12 ...................................................................................أمهية اإلعرتاف باإليراد: ب الثايناملطل

10 -10 ................................................................................قياس اإليراد ومبدأ حتققه: املطلب الثالث

10 ......................................................................................................صة الفصلخال

والنظام المحاسبي المالي IAS11حسب المعيار المحاسبي الدولي العـــقـــود طويــــلة األجـــــــل: الفصل الثاني

10 ...............................................................................................................تمهيد

IAS11.............................................. 11.عقود اإلنشاء حسب المعيار المحاسبي الدولي :ألولالمبحث ا

11 -11 .....................................................................................هدف ونطاق املعيار: املطلب األول

10 -11 ..................................................................................متطلبات املعيار الرئيسية :املطلب الثاين

10 -10 ...........................................................................املعاجلة احملاسبية لعقود اإلنشاء :الثالثاملطلب

هرســـــالف

II

27 ...................................................................عموميات حول العقود طويلة األجل: نيالمبحث الثا

20 -27 ...............................................................................مفهوم العقود طويلة األجل: املطلب األول

21 -20 ................................................................الطرق احملاسبية إلثبات العقود طويلة األجل: املطلب الثاين

20 -21 ....................................................................التسجيل احملاسيب للعقود طويلة األجل :املطلب الثالث

20 ......................................................................................................خالصة الفصل

-بالوادي-دراسة العقود طويلة األجل في مؤسسة البدر :الفصل الثالث

27 ..............................................................................................................تمهيد

20 ....................................................(مؤسسة البدر)لمحة عن المؤسسة محل الدراسة :المبحث األول

20 ......................................................................وأهم نشاطاهتانشأة وتطور املؤسسة :املطلب األول

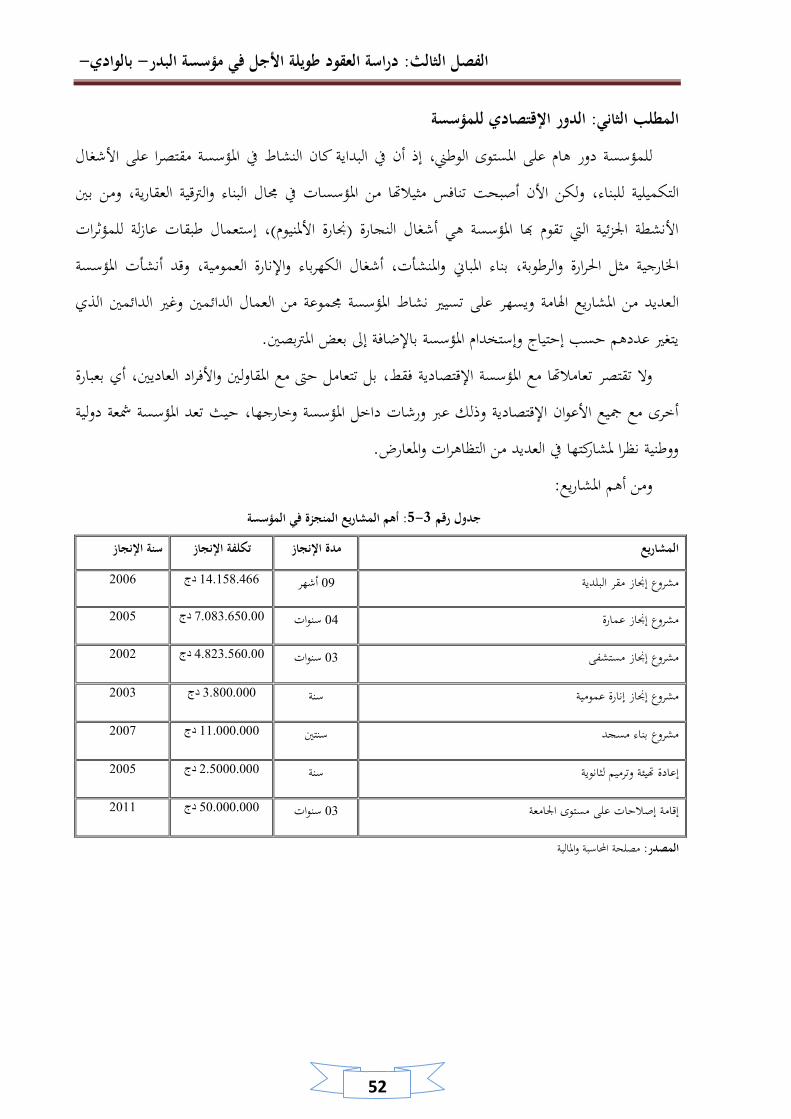

21 - 21 ...............................................................................الدور اإلقتصادي للمؤسسة: يناملطلب الثا

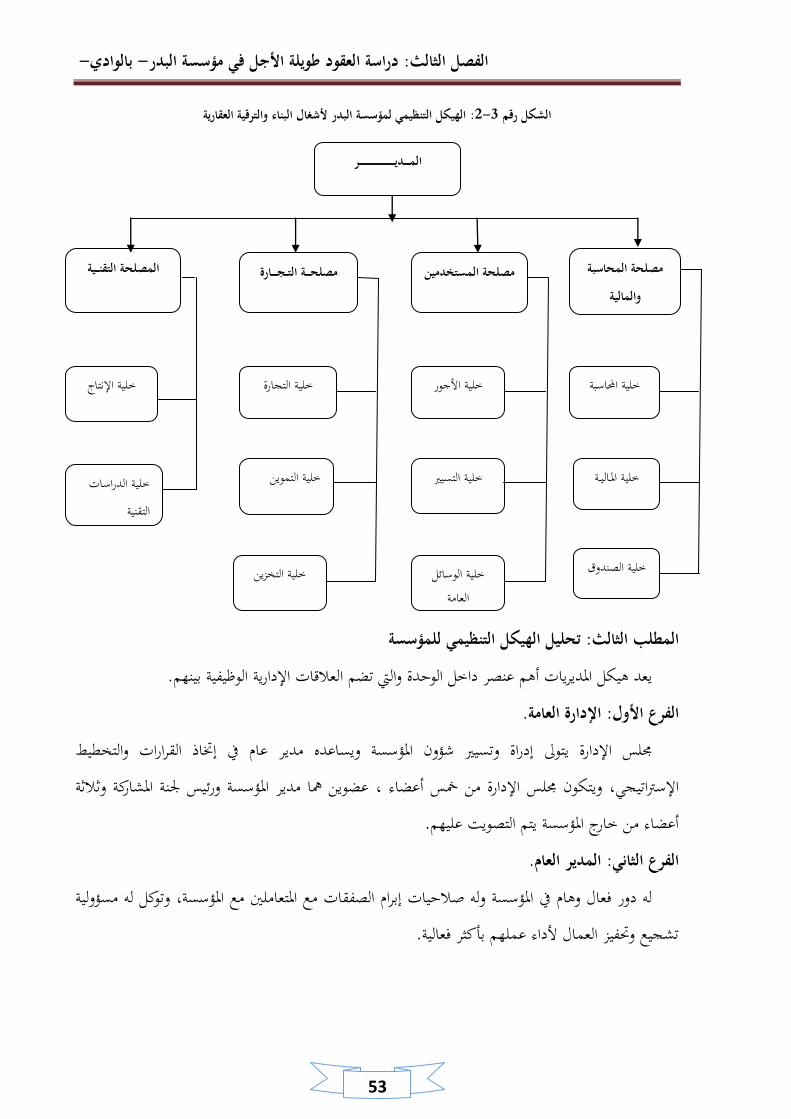

22 - 21 .........................................................................مؤسسةحتليل اهليكل التنظيمي لل: املطلب الثالث

21 ...............................لعقود طويلة األجل وفق النظام المحاسبي الماليلالتسجيالت المحاسبية : المبحث الثاني

20 - 21 .................................................................................املعلومات املتعلقة بالعقد: املطلب األول

17 - 20 .......................................................البدر مؤسسةاملعاجلة احملاسبية للعقود طويلة األجل يف : املطلب الثاين

10 ......................................................................................................خالصة الفصل

12 - 11 .....................................................................................................ةـــامـــــمة عـــاتــــــخ

10 - 10 ........................................................................................عــــراجـــالمالمصادر و مة ـــائـــق

داول ــوالجمة األشكــال ـقائـ

III

I. األشكال قائمة:

الصفحة عنــــوان الشكل شكلرقم ال

11 مكونات النظام احملاسيب املايل 1-1

33 اهليكل التنظيمي ملؤسسة البدر ألشغال البناء والرتقية العقارية 2 -3

II. قائمة الجداول :

الصفحة جدولعنــــوان ال جدولرقم ال

33 جدول يبني الربح املقدر ونسبة اإلجناز لكل سنة 1 -2

33 جدول يبني إيرادات ومصروفات العقد 2 -2

11 جدول يبني التكاليف الفعلية لإلجناز والتسديد 3 -2

13 جدول يبني حساب النواتج والنتيجة 1 -2

32 املؤسسةأهم املشاريع املنجزة يف جدول يبني 3 - 3

36 جدول يبني مصاريف العقد 6 - 3

37 جدول يبني التسديدات احملصلة 7 - 3

37 رالبد ؤسسةجدول يبني النواتج والنتيجة السنوية مل 3 - 3

والرموز قائمة اإلختصارات

IV

:ختصارات والرموزإلقائمة ا

اإلختصار ألجنبيةالمصطلح المقابل باللغة ا معنى المصطلح باللغة العربية

Organisation Mondiale de Commerce OMC املنظمة العاملية للتجارة

Plan Comptable National PCN املخطط احملاسيب الوطين

Systéme Comptable Financier SCF النظام احملاسيب املايل

International Accounting Standards IAS املعيار احملاسيب الدويل

دمـة عـــامـةــمقـ

أ

: تمهيد -1نظرا لتوجه اجلزائر من اإلقتصاد املوجه إىل إقتصاد السوق وإنفتاحها على العامل اخلارجي وكذا إنتشار

األورويب وإنضمامها املرتقب وبتوقيعها إلتفاقية الشراكة واإلحتاد , الشركات متعددة اجلنسيات وإتساع رقعة أعماهلاومن املعلوم أن املعلومة احملاسبية ال ميكن أن تفيد مستخدميها إال من خالل (. OMC)للمنظمة العاملية للتجارة

كل هذا إستدعى ضرورة إعادة النظر يف نظامها احملاسيب حيث عملت , توحيد طرق التسجيل والعرض احملاسيبالذي يتوافق إىل حد ما مع معايري احملاسبة , (SCF)سبية بتبين النظام احملاسيب املايل اجلزائر على تكييف بيئتها احملا

الذي أصبح يعاين من قصور ومل يعد يتماشى ومتطلبات , (PCN)الدولية ليحل حمل املخطط احملاسيب الوطين . إقتصاد السوقعليها يف هو توفري معلومات مالية حماسبية ذات جودة عالية يرتكز (SCF) النظام احملاسيب املايلفهدف مة وموضوعية من تلك اليت توفرها املؤسسات يف ظل املخطط احملاسيب الوطين ئمالوتكون أكثر , صنع القرار

(PCN). كتساب إومعىن ذلك أن عملية ,جية ألكثر من فرتة حماسبية واحدةيف كثري من الصناعات متتد العملية اإلنتاو

وأهم املشكالت احملاسبية املتعلقة . اإليراد تتخلل عدة فرتات حماسبية وهي الفرتات اليت تتم خالهلا عملية اإلنتاج, وكذلك يف معاجلة عملية اإلثباتبعقود اإلنشاء طويلة األجل تتمثل يف حتديد اإليراد الذي ينبغي إثباته وتوقيت

ومعاجلة ,التكاليف الالزمة الستكمال العقددث خالل عملية التنفيذ ويف قياس وحتديد التكاليف اليت حتويتم إثبات ,اإليرادات املتعلقة بعقود اإلنشاء طويلة األجل يعد خروجا على قاعدة البيع كأساس إلثبات اإليراد

.ود التامةطريقة نسبة اإلجناز وطريقة العق : إيرادات العقود طويلة األجل وفقا لطريقتني : المشكلة الرئيسية -2

: سبق ذكره ميكن صياغة وطرح إشكالية املوضوع من خالل التساؤل التايل على ضوء ماالنظام المحاسبي المالي ومعايير المحاسبة كيف تتم المعالجة المحاسبية للعقود طويلة األجل حسب

؟الدولية : األسئلة الفرعية -3

: ومن أجل اإلملام مبختلف جوانب املوضوع توصلنا إىل التساؤالت الفرعية التالية ما املقصود بالنظام احملاسيب املايل؟ - مىت يتم اإلعرتاف باإليراد؟ -

دمـة عـــامـةــمقـ

ب

؟ماهي طرق املعاجلة احملاسبية للعقود طويلة األجل - : فرضيات الدراسة -4

لإلجابة األولية عن هذه التساؤالت نطرح جمموعة من الفرضيات اليت نستعملها يف هذا البحث إلختبار : صحتها من عدمها بتأكيدها أو نفيها

النظام احملاسيب املايل هو نظام حماسيب جاء لينظم العمل احملاسيب يف اجلزائر يف ظل الظروف اإلقتصادية الراهنة - ؛على الساحة اإلقتصادية

لي بني الوحدة احملاسبية يتم اإلعرتاف باإليراد كامال عند نقطة إمتام البيع والتسليم أي عند حدوث تبادل فع - ؛ والغري

إضافة إىل طريقة , املعاجلة احملاسبية للعقود طويلة األجل وفق طريقة نسبة اإلجناز وكذا طريقة العقود التامة تتم - ".عقود اإلنشاء" IAS 11التقدم املعتمدة واملقبولة من قبل املعيار احملاسيب الدويل

: أسباب إختيار الموضوع -5 .ومنها موضوعية هناك عدة أسباب لتناولنا هذا املوضوع منها ذاتية

: اب الذاتيةسباأل -أ إرتباط الدراسة مبوضوع التخصص؛ - حماولة زيادة وإثراء معلوماتنا هبذا اجملال؛ - . الرغبة الشخصية يف إزاحة الغموض الذي يكتنف هذا املوضوع لدى الكثريين - : األسباب الموضوعية -ب عدد الدراسات القليلة يف هذا املوضوع؛ - حسب النظام احملاسيب املايل؛ لحماولة معرفة كيفية تسجيل العقود طويلة األج - . إثراء املكتبة مبوضوعنا هذا - : أهداف الدراسة وأهميتها -6 :الدراسة أهداف -أ

باإلضافة إلجابتنا على التساؤالت املطروحة والتأكد من الفرضيات املقدمة نصبو من خالل البحث إىل : حتقيق مجلة األهداف التالية

توفري املادة العلمية للطلبة كمرجع هلم؛ -

دمـة عـــامـةــمقـ

ت

؛التعريف بالنظام احملاسيب املايل - ؛املايلمعرفة كيفية تسجيل العقود طويلة األجل حسب النظام احملاسيب - . اخلروج بنتائج وإستنتاجات وتوصيات من شأهنا أن تساعد الباحثني يف دراساهتم املستقبلية - :الدراسة أهمية -ب

وكيفية التسجيل للعقود طويلة , دراسة تفصيلية نوعا ماتتمثل أمهية البحث يف دراسة النظام احملاسيب املايل .األجل وفقه

واإلحاطة به يسهل لنا كطلبة اإلندماج يف , املوضوع له عالقة كبرية مبهنة احملاسبةباإلضافة إىل ذلك فإن هذا .هاته املهنة مستقبال

: الدراسات السابقة -7طالع على كل ما كتب يف جمال هذا البحث, واجملاالت املرتبطة به فقد وفقنا يف إلنظرا لصعوبة ا

: البحث وهييت سبقت موضوع طالع على بعض تلك الدراسات الإلا : الدراسات باللغة العربية: أوال

بعنوان أثر معيار اإلعتراف باإليراد على عبد اللطيف, وهي لصاحبها شادي :الدراسة األولىأطروحة دكتوراة مقدمة لكلية األعمال جبامعة عمان , المحاسبية في شركات المقاوالت األردنية المشكالت

أثر معيار اإلعرتاف باإليراد على املشاكل احملاسبية يف شركات حاول صاحبها التعرف على , 4102سنة املقاوالت األردنية وإىل بيان دور معايري احملاسبة الدولية يف إضفاء الثقة واملصداقية على القوائم املالية لشركات

اسبية ومبدأ وقد تكون هذه الدراسة من أوائل الدراسات اليت تربط بعدين مهمني مها املشكالت احمل, املقاوالت اإلعرتاف باإليراد؛

دور المحاسبة في إتخاذ القرارات اإلدارية في بعنوان , وهي لصاحبها جربوع يوسف :الدراسة الثانيةخلصت هذه الدراسة إىل أنه البد أن تشمل , 4112سنة المقاوالت وفقا لمعايير المحاسبة الدولية قطاع

صلية واإليرادات املتعلقة بالتعديالت واملطالبات واحلوافز بشرط أن يكون عقود اإلنشاءات يف املقاوالت القيمة األ .IAS 11وذلك وفقا ملا نص عليه معيار احملاسبة الدويل , هناك إحتمال حتقق إيرادات عنها

وميكن اإلستفادة من هذه الدراسة كوهنا أبرزت دور احملاسبة يف إختاذ القرارات يف شركات املقاوالت وفق معايري احملاسبة الدولية يف شركات املقاوالت يف األردن؛

دمـة عـــامـةــمقـ

ث

: الدراسات باللغة األجنبية: ثانياla troisième étude : KPMG IFRG Ltd (2011), New on the Horizon: Revenue

recognition for building and construction

وذلك لتنظيم وتعديل املعايري FASBو IASBهدفت هذه الدراسة إىل توضيح املقرتحات املقدمة من قبل : املنظمة لعقود املقاوالت خبصوص التعديالت من ناحيتني

تفصيل العقد اإلنشائي إىل عقود مفصلة ومقاييس أداء خمتلفة وهذا حيتاج إىل جهود وإستثمارات إضافية من - أجل املتابعة والتدقيق؛

رتاف هبا إال بعد إنتهاء العقد وتسليم املنتج إىل املستهلك إن اإليراد واألرباح على عقود املقاوالت ال يتم اإلع - . مما يؤثر على تذبذب الدخل يف هذه الشركات

وتفصيلها حبيث أهنا أخذت بعني اإلعتبار املخاوف خلصت هذه الدراسة إىل توضيح التعديالت اجلديدة مبدأ اإلعرتاف باإليراد يف شركات على كوهنا تركزويستفاد من هذه الدراسة . اليت أبدهتا شركات املقاوالت

املقاوالت وتقدمي منوذج اخلمس خطوات اخلاص بشركات املقاوالت مما جيعله مهما يف دراستنا لتطبيقها على البيئة .األردنية

:اإلطار الزماني والمكاني -8 : يتمثل اإلطار الزماين واملكاين هلذه الدراسة فيما يلي

:اإلطار الزمانيوذلك بإسقاط الدراسة النظرية على سنة البدر ألشغال البناء والرتقية العقارية ؤسسةاحلالة مبدراسة متت .4102إىل غاية 4100 سنوات من 2لة يف تمثالدراسة وامل

:اإلطار المكانيالتسجيل احملاسيب كيفية واليت درسنا فيها البدر ألشغال البناء والرتقية العقارية ؤسسةمب متت هذه الدراسة

.للعقود طويلة األجل حسب النظام احملاسيب املايل : المنهج واألدوات المستخدمة -9 : المنهج المتبع -أ

ذلك ألنه املنهج , يف جانبيه النظري والتطبيقي يف دراستنا هذه إعتمدنا على املنهج الوصفي والتحليلي, يام بالتحليل والتفسري بشكل علمياملوضوع بشكل جيد وكذا القوالذي يسمح بعرض , املناسب يف دراستنا هذه

دمـة عـــامـةــمقـ

ج

أما املنهج التحليلي فإعتمدنا عليه يف , فاملنهج الوصفي فيما يتعلق باملفاهيم العامة اليت شكلت مدخال للدراسة .البدر ألشغال البناء والرتقية العقارية شركةالفصل الثالث كدراسة تطبيقية على

:دمةاألدوات المستخ -ب ما تناولته املراجع واملصادر املختلفة؛أهم املسح املكتيب والغرض منه الوقوف على - .الدراسات السابقة وكذا بعض اجملالت باإلضافة إىل التشريعات القانونية بعض اإلطالع على -

: صعوبات البحث -11 ؛على مجع املعلوماتوقدرته , عدم توفر الوقت الكايف مما إنعكس سلبا على مردود الباحث - قلة املراجع املتوفرة على مستوى مكتبة اجلامعة؛ - .صعوبة ترمجة املراجع ملا هلا من أمهية بالغة يف موضوع البحث -

: محتوى البحث -11ارتأينا أن نقسم هذا املوضوع إىل مقدمة وفصلني , لتحقيق أهداف البحث ومعاجلة مشكلته بصورة علمية

: نظريني وفصل تطبيقي تناولنا فيه دراسة حالة فخامتة, وميكن استعراض ذلك على النحو التايلومت حصره يف ثالث مباحث, حيث يتناول اإليرادصنف نظام احملاسيب املايل و املعنون مبدخل لل :الفصل األول*

أما , هيكل وسري حسابات النظام احملاسيب املايل ,مميزات: , والثاينللنظام احملاسيب املايلاإلطار املفاهيمي : األول . دعموميات حول اإليرا: الثالث

والنظام احملاسيب املايل IAS 11حسب املعيار احملاسيب الدويل العـــقـــود طويــــلة األجـــــــلبواملعنون :الفصل الثاني*

:, أما الثاينIAS 11 املعيار احملاسيب الدويل عقود اإلنشاء حسب: لحيث كان األو , مبحثني وحيتوي على . عموميات حول العقود طويلة األجل

البدر مؤسسةاألول حتدثنا فيه عن , قسمنا هذا الفصل إىل مبحثني حيث" الدراسة امليدانية" :الفصل الثالث* بيان هحاولنا من خاللأما الثاين , هلا وكذا حتليل اهليكل التنظيمي هلا إضافة للدور اإلقتصادي وأهم نشاطاهتا

اإلجناز وطريقة التقدم يف بإعتماد طريقيت نسبة ألجل وفق النظام احملاسيب املايلاملعاجلة احملاسبية للعقود طويلة ا .العقود التامة

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

7

:تمهيدإن التوسع احلاصل يف التبادالت اإلقتصادية والتجارية بني خمتلف دول العامل وإنتشار الشركات متعددة

وهذا , أدى إىل ظهور مشاكل حماسبية عديدة عجزت حماسبة املؤسسة عن حلها, اجلنسيات وإتساع رقعة أعماهلاأصبح يعاين بكثري من املشاكل وبالتايل ينطبق على احملاسبة يف اجلزائر خبصوص املخطط احملاسيب الوطين الذي

مع احتياجات مستخدمي نظام جديد يتماشى مع التطورات احلاصلة ويكون مالئم إصدارصار من الضروري يف 11-07املعلومات احملاسبية على املستوى احمللي والدويل, حيث صدر القانون اخلاص بالنظام احملاسيب املايل رقم

. 2010التطبيق ابتداء من أول جانفي , ودخل حيز2007نوفمرب 25ية يف الفرتة النامجة عن سياق األنشطة العادية للمنشأة عندما ديشكل اإليراد التدفق اإلمجايل للمنافع اإلقتصا

ويتم اإلعرتاف به عندما يكون من احملتمل أن املنافع اإلقتصادية , تنتج تلك التدفقات زيادة يف رأس مال املنشأة . املستقبلية تتدفق إىل املنشأة حيث ميكن قياس تلك الفوائد مبوثوقية

: تقسيم هذا الفصل إىلوقد مت ؛اإلطار املفاهيمي للنظام احملاسيب املايل :المبحث األول ؛هيكل وسري حسابات النظام احملاسيب املايل ,مميزات :المبحث الثاني .عموميات حول اإليراد :المبحث الثالث

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

8

اإلطار المفاهيمي للنظام المحاسبي المالي: المبحث األوللقد مت اعتماد وتطبيق النظام احملاسيب املايل نظرا للعيوب والنقائص اليت أصبحت تتخلل املخطط احملاسيب

وسنحاول تسليط الضوء يف هذا املبحث على اإلطار املفاهيمي للنظام احملاسيب املايل من .5791الوطين نسخة ا لى أبرز األهداف اليت يرمي النظام إىل حتقيقهوالوقوف ع, خالل التعريف به وبيان جمال تطبيقه, وإبراز أمهيته

.وبيان املبادئ اليت يقوم عليها اإلطار المفاهيمي للنظام المحاسبي المالي: المطلب األول

.جمال تطبيقهسنتعرف يف هذا املطلب على ماهية النظام احملاسيب املايل من خالل التعريف به وحتديد .المحاسبي الماليتعريف النظام : الفرع األول

احملاسبة املالية هي نظام لتنظيم املعلومة املالية يسمح بتخزين املعطيات :من الناحية االقتصادية: أوالالقاعدية, تصنيفها, تقييمها وتسجيلها وعرض كشوف مالية تعكس صورة صادقة عن الوضعية املالية وممتلكات

.1املاليةالكيان, جناعته ووضعية خزينته يف هناية السنة نظام احملاسبة املالية هو جمموعة اإلجراءات والنصوص التنظيمية اليت تنظم :من الناحية القانونية: ثانيا

األعمال املالية واحملاسبية للمؤسسات اجملربة على تطبيقه وفقا ألحكام القانون ووفقا للمعايري املالية واحملاسبية .2الدولية املتفق عليها

.تطبيق النظام المحاسبي المالي جالم: الفرع الثانيعلى كل شخص طبيعي أو معنوي ملزم مبوجب نص قانوين أو تنظيمي مبسك احملاسيب املايليطبق النظام

.3 لقواعد احملاسبة العموميةني اخلاضعنياحملاسبة املالية مع مراعاة األحكام اخلاصة هبا, ويستثىن األشخاص املعنوي :4التالية مبسك حماسبة مالية وهيكما تلتزم املؤسسات

الشركات اخلاضعة ألحكام القانون التجاري؛ - ؛التعاونيات - وغري التجارية إذا كانوا ميارسون أو املعنويني املنتجون للسلع أو اخلدمات التجارية نياألشخاص الطبيعي -

.34ص, 2010, اجلزائر, دار اهلدى ,اإلطار المفاهيمي للنظام المحاسبي المالي, موسى بودهان 1, 2009, شلفجامعة ال, العدد السادس, جملة اقتصاديات مشال إفريقيا, في الجزائر( IAS/IFRS)متطلبات تطبيق النظام المحاسبي المالي الموحد , عاشور كتوش 2

.291ص .20, ص2009, دار هومة, اجلزائر, النظام المحاسبي الماليبلعروسي التجاين, 3

4 Collection EPBI, Le Système Comptable Financier(S.C.F), Pages Bleues Internationales, Algérie, 2008, p08.

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

9

قتصادية مبنية على عمليات متكررة؛إنشاطات املعنويني مبوجب نص قانوين أو تنظيمي؛ وكل األشخاص الطبيعيني أو -

كما ميكن للكيانات الصغرية اليت ال تتعدى رقم أعماهلا وعدد مستخدميها ونشاطها احلد املعني أن متسك .1حماسبة مالية مبسطة

أهمية وأهداف النظام المحاسبي المالي: المطلب الثاني . وكذا أهم األهداف اليت يرمي إليهاسنبني يف هذا املطلب مدى أمهية النظام احملاسيب املايل

.أهمية النظام المحاسبي المالي: الفرع األول, كما أنه املهنيني واملستثمرين تجيب ملختلف إحتياجاتيكتسي النظام احملاسيب املايل أمهية بالغة كونه يس

:2العاملي و الذي يهدف إىل, يف إطار التوحيد احملاسيب طبيق املعايري احملاسبية الدوليةيشكل خطوة هامة يف ت ؛وائم املالية بلغة حماسبية موحدةتبسيط قراءة الق - ؛ات التابعة و الفروع للشركة األمفرض رقابة على الشرك - ؛مبادئ حمددة بوضوح يسهل عملية مراقبة احلسابات اليت ترتكز على -, حساب باملخزونات, إعادة تقييم عناصر امليزانيةملية التقييم اخلاصة توحيد الطرق احملاسبية املعتمدة يف ع -

وتوحيد اإلجراءات احملاسبية هبدف الوصول إىل قوائم مالية موحدة؛, اإلهتالكات, كيفية معاجلة املؤونات دقيقة تعكس الصورة الصادقة للوضعية املالية للمؤسسة؛سمح بتوفري معلومة مالية مفصلة و ي -ييم و كذا إعداد القوائم املالية, مما يقلص واجب مراعاهتا عند التسجيل احملاسيب و التقتوضيح املبادئ احملاسبية ال -

.من حاالت التالعبات .أهداف النظام المحاسبي المالي: الفرع الثاني

إن النظام احملاسيب املايل ينشأ القواعد العامة ملسك, جتميع, جتديد وتقدمي القوائم املالية للمؤسسات اجلزائرية :3التالية لهيئات اخلاضعة ملسك احملاسبة من أجل حتقيق األهدافولإعطاء صورة صادقة للوضعية املالية, وأداء وتغريات الوضعية املالية للمنشأة مبراعاة اإللتزامات القانونية اليت جيب -

على الوحدات إحرتامها دون إستثناء, تنظيمها, حجم وطبيعة نشاطها؛

1 .املتضمن للنظام احملاسيب املايل, 5770 نوفمبر 52 المؤرخ في 70/11 القانون رقممن 51 املادة . 65, ص 2006 اجلزائر, جامعة ,00العدد , , جملة جديد االقتصادأهمية التوحيد المحاسبي العالمي بالنسبة للشركات الدولية, شنوف شعيب 2جامعة ,العدد اخلامس ,جملة الدراسات االقتصادية واملالية ,)مع دراسة حاالت(scf المعالجة المحاسبية إلهتالك التثبيتات حسب النظام المحاسبي المالي, مصطفى عوادي 3

. 522-525ص ص , 2012, الوادي

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

فيها يف ظرف زمين حمدد داخل الوحدة ويف مكان حمدد على املستوى الوطين والدويل السماح مبقارنة موثوق - بني الوحدات؛

نشر معلومة أكيدة, كاملة, عادلة, موثوق فيها وذات شفافية لكي تساهم يف تشجيع املستثمرين والضمان هلم - متابعة ألمواهلم؛

نتقال من املخطط احملاسيب الوطين إىل النظام إضافة إىل األهداف األخرى املرجو حتقيقها من خالل اإل :1احملاسيب املايل, واليت ميكن تلخيصها يف النقاط التالية

ترقية النظام احملاسيب اجلديد ليواكب ويتوافق مع األنظمة احملاسبية الدولية؛* جعل القوائم احملاسبية واملالية وثائق دولية تتناسب مع خمتلف الكيانات األجنبية؛* لعمل على حتقيق العقالنية من خالل الوصول إىل الشفافية يف عرض املعلومات؛ا* يساعد يف فهم أحسن إلختاذ القرارات وتسيري املخاطر لكل الفاعلني يف السوق؛* .2تقريب ممارساتنا احملاسبية من املمارسات الدولية القائمة على املعايري احملاسبية الدولية -

مبادئ النظام المحاسبي الماليو فرضيات : المطلب الثالث . وفة واليت سنوجزها يف هذا املطلبتبىن النظام احملاسيب املايل خمتلف الفروض واملبادئ احملاسبية املعر

.نظام المحاسبي الماليفرضيات ال: الفرع األول : 3املالية مهاحسب النظام احملاسيب املايل هناك فرضيتني أساسيتني جيب التقيد هبما عند حتضري القوائم

جيب أن تسجل يف وتعين أن كل الوقائع اإلقتصادية اليت تطرأ وتؤثر على احلالة املالية :محاسبة اإللتزامات: أوالوليس من الضروري إنتظار , أي تتم املعاجلة احملاسبية مبجرد حدوث اإلتفاق, أواهنا سواء مت التسديد أم ال

.النقديةالتدفقات أي دون , وتعين أن القوائم املالية تعد على أساس إستمرارية املؤسسة يف اإلستغالل :تمراريةمحاسبة اإلس: ثانيا

.املستقبلأن يكون للمؤسسة نية التوقف يف .مبادئ النظام المحاسبي المالي: الفرع الثاني

يكتسب هي تتصف بالقوة القانونية, ولكي ي, و مله التطبيق العاملبادئ عبارة عن فوائد عمومية تتبع لتوجي

, Mémoire de magistère en , Le projet du nouveau système comptable Algérien, Anticiper et préparer le passageSamir merouani1

sciences de gestion, ESC, Alger, 2007-2008, p94. . 12ص, 2010, اجلزائر, األوراق الزرقاء العاملية, محاسبة المؤسسة والجباية وفق النظام المحاسبي الماليمجال لعشيشي, 2

18. -, Aloulfia talita, 2010, pp17Les Normes comptable du scf, Rachida bousali 3

.

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

00

:1أي مبدأ حماسيب صفة جتعله من ضمن املبادئ املتعارف عليها فإنه جيب أن حيقق ما يلي أن يكون مقبوال قبوال عاما يف التطبيق العملي؛ - .احملاسبةأن حيظى بقدر ملحوظ من التأييد الرمسي من قبل اجلهات املسؤولة عن تنظيم وتطوير مهنة -

:وعموما ميكن حصر املبادئ احملاسبية يطلق عليه مبدأ تغطية النفقات أو مبدأ مقابلة املصروفات باإليرادات, ووفقا هلذا املبدأ جيب :مبدأ المقابلة: أوال

أن تتضمن النفقات مجيع النفقات املتعلقة بالفرتة املالية بغض النظر عن واقعة السداد, كما جيب أن تتضمن .2اإليرادات مجيع اإليرادات املتعلقة بنفس الفرتة املالية بغض النظر عن واقعة التحصيل

يعين هذا املبدأ بأن املعلومات والبيانات احملاسبية جيب أن تكون معتمدة على دليل :مبدأ الموضوعية: ثانياموضوعي وليس على حكم شخصي, ومثال ذلك اإلثبات املوضوعي للشيكات وكشوفات البنك والفواتري

د اجلهات ومستندات الشراء وقوائم اجلرد الفعلية للبضاعة, والشك بأن هذا املبدأ يعزز هدف احملاسبة وهو تزويختاذ القرار, كما أن هذا املبدأ يبين الثقة مع مستخدمي إاملعنية بالبيانات املالية الصادقة والدقيقة لتكون مفيدة يف

؛3هذه املعلوماتوهو أحد األركان الرئيسية لإلعالم احملاسيب, ويعين تزويد املستخدمني اخلارجيني :التام مبدأ اإلفصاح: ثالثا

قتصادية, وهذا يتطلب اإلفصاح السليم عن البيانات املالية وغريها من ختاذ القرارات اإلإدة لغرض باملعلومات املفي .4املعلومات املالئمة

تكون املعلومة ذات معىن, أي ذات أمهية إذا أثر غياهبا من القوائم املالية يف القرارات : مبدأ األهمية النسبية: رابعاالقوائم, لذا جيب أن تربز القوائم املالية كل معلومة مهمة ميكن أن تؤثر على املتخذة من طرف املستخدمني هلذه

. 5حكم مستعمليها جتاه املؤسسةتعتمد احملاسبة املالية على مبدأ القيد املزدوج ملا له من فوائد كبرية يف اكتشاف :مبدأ القيد المزدوج: خامسا

تساوي جمموع املبالغ املسجلة يف األطراف الدائنة األخطاء, ويشرتط القيد املزدوج يف كل عملية تسجيل للحسابات األوىل وجمموع املبالغ املسجلة يف األطراف املدينة للحسابات الثانية, أي كل عملية حماسبية تقوم

1

.79ص, 2552, معة اجلزائراج, 55العدد, اجمللة اجلزائرية للتنمية اإلقتصادية ,معوقات تطبيق النظام المحاسبي المالي في شركات المساهمة الجزائرية, عيشيعمار بن . 25, ص2557 ,, املكتب اجلامعي احلديث, مصرالمحاسبة وتحليل القوائم الماليةحممد عباس بدوي, 2 .27, ص9111, األول, دار الفكر للنشر, األردناجلزء , األوىلالطبعة ,المحاسبةمبادئ محزة بشري أبو عاصي, 3 .31ص , 2009, الطبعة األوىل, دار إثراء للنشر, األردن, مبادئ المحاسبة الماليةرضوان حلوة حنان, نزار فليح البلداوي, 4اإلطار املفاهيمي للنظام : مداخلة مقدمة يف امللتقى الدويل حول, المبادئ المحاسبية ومعايير المحاسبة الدوليةالنظام المحاسبي المالي بين , خملوف الطاهر, بوزنان إبراهبم 5

.51ص , 2009أكتوبر 13-14-15جامعة البليدة, أيام ,IAS-IFRSاحملاسيب املايل اجلديد وآليات تطبيقه يف ظل املعايري احملاسبية الدولية

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

بتسجيلها املؤسسة تؤثر يف ثنائي من احلسابات على األقل إحدامها يف طرف يسمى املدين وإحدامها يف طرف . 1ويشرتط توازن احلسابات وذلك لكل عملية يسمى الدائن,

من الضروري حماسبة العمليات املالية واألحداث :أسبقية الواقع االقتصادي على الشكل القانوني: سادسااألخرى حسب حقيقتها االقتصادية وليس إستنادا فقط على شكلها القانوين ألنه توجد يف بعض احلاالت تناقض

.2بني الشكل القانوين واحلقيقة اإلقتصاديةنتوجات واألعباء وتعرض يف تسجل يف احملاسبة عناصر األصول واخلصوم وامل: مبدأ التكلفة التاريخية: سابعا

القوائم املالية بتكلفتها التارخيية, على أساس قيمتها عند تاريخ معاينتها دون األخذ يف احلسبان أثار تغريات فإنه ميكن تعويض التكلفة التارخيية وتقييم األصول ذلك خبالف . األسعار أو تغريات القدرة الشرائية للعملة

. 3يف حاالت خاصة, مثل األدوات املالية واألصول( لقيمة العادلةا)واخلصوم بالقيمة احلقيقية ويقصد بذلك اإللتزام بدرجة من احلذر يف إعداد التقديرات يف ظل عدم التأكد, : مبدأ الحيطة والحذر: ثامنا

اخلصوم التقليل يف قيمة ط يف قيمة األصول واإليرادات, أوحبيث ال تؤدي هذه التقديرات إىل تضخيم وإفرا .4والتكاليف

ال ميكن إجراء أي مقاصة بني عناصر األصول واخلصوم يف امليزانية أو بني عناصر : مبدأ عدم المقاصة: تاسعااإليرادات واألعباء يف حساب النتيجة, واهلدف من هذا املبدأ هو منع فقدان املعلومة املالية لقيمتها, خاصة يف

.5حالة اإلفالس

29.ص , 2011, الطبعة األوىل, دار هومة, اجلزائر, المحاسبة المالية, علي مساي, الوهاب رميديعبد 1 .23, ص2002, الطبعة اخلامسة, منشورات جامعة قاريونس, ليبيا, مبادئ المحاسبة الماليةيونس حسن الشريف وآخرون, 2 . 03ص, 2010أكتوبر , جامعة ورقلة, النظام المحاسبي المالي الجديدمحاضرة بعنوان دروس في المحاسبة المالية حسب , مداين بن بلغيث 3 .477ص, 2007, األردن ,للنشر دار الثقافة, الطبعة األوىل, نظرية المحاسبة, مأمون محدان, حسني القاضي 4اإلطار املفاهيمي للنظام احملاسيب : , مداخلة مقدمة يف امللتقى الدويل حول"تحديات وأهداف"المحاسبي المالي الجديد في الجزائر النظام آيت حممد مراد, أحبري سفيان, 5

.06ص , 2009أكتوبر 13-14-15جامعة البليدة, أيام ,IAS-IFRSاملايل اجلديد وآليات تطبيقه يف ظل املعايري احملاسبية الدولية

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

هيكل وسير حسابات النظام المحاسبي المالي ,مميزات: الثانيالمبحث وكذا التطرق إىل مدونة , ان هيكلهإضافة إىل بي, مميزات النظام احملاسيب املايلى عليف هذا املبحث عرفسنت .حساباته

مميزات النظام المحاسبي المالي :المطلب األول :1ميزته عن املخطط احملاسيب الوطين ومن أمهها نذكرللنظام احملاسيب املايل العديد من املزايا اليت

ملبادئ وقواعد التسجيل, وطرق التقييم وإعداد القوائم, وهذا ما حيد من اإحتوائه على نصوص صرحية وواضحة - التأويالت اخلاطئة اإلرادية والالإرادية؛

مبا فيها تلك اليت مل يعاجلها املخطط احملاسيب الوطين؛, قواعد تقييم وتسجيل كل العمليات توضيح -جدول , حساب النتيجة, احلصيلة: نبغي أن تقدمها املؤسسةوصف حملتوى كل الوضعيات املالية اليت ي -

تدفقات اخلزينة وتقدميه وفق املعايري الدولية؛ مارسات احملاسبية مع املمارسة العاملية لضمان التكيف مع االقتصاد املعاصر إختيار البعد الدويل ملطابقة امل -

وإنتاج معلومات مفصلة تعكس بصدق الوضعية املالية للمؤسسة, ومن ضمن ثالث مرجعيات حماسبية, أوروبية, .2, اختار هذه األخريةIAS/IFRSأمريكية,

هيكل النظام المحاسبي المالي: المطلب الثاني :يلي مما املايل احملاسيب النظام يتكون

.3المالي المحاسبي للنظام التشريعي اإلطار مكونات:الفرع األول :يلي املايل ما احملاسيب النظام املتضمن التشريعي اإلطار يتضمن

؛(43املادة (املايل احملاسيب النظام يتضمن 2007 /25/11املؤرخ يف 07/11 رقم القانون - ؛(44 املادة) 07/11 القانون أحكام تطبيق يتضمن 25/11/2008املؤرخ يف 08/106 رقم التنفيذي املرسوم-

املالية الكشوفات وحمتوى واحملاسبة التقييم قواعد حيدد الذي 2008/ 26/11 يف املؤرخ الوزاري القرار - احلسابات؛ وعرضها, ومدونة

. 117ص, 2555-2557, 3جامعة اجلزائر, دراسة غري منشورة, رسالة ماجستري, المراجعة الخارجية في ظل النظام المحاسبي المالي الجديدكمال زواق, 1 . 23 -22ص , ص2010, اجلزء األول, دار هومة, اجلزائر, IAS/IFRSالواضح في المحاسبة المالية وفق المعايير المحاسبية الدولية بن ربيع حنيفة, 23

النظام احملاسيب املايل اجلديد يف ظل معايري : مداخلة مقدمة يف امللتقى الدويل حول, المحاسبي المالي الجزائرياألسس والمبادئ المحاسبية في ظل النظام , سعد بوراوي .50ص, 2555 جانفي57-59, أيام واديالاملركز اجلامعي ب, احملاسبة الدولية

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

بالطريقة احملاسيب املسك عملية ينظم نص واملتضمن 07/04/2009املؤرخ يف 09/110املرسوم التنفيذي رقم - logiciels) .(Lesاآللية احملاسبية الربامج وتأطري حتديد عملية وخاصة اآللية

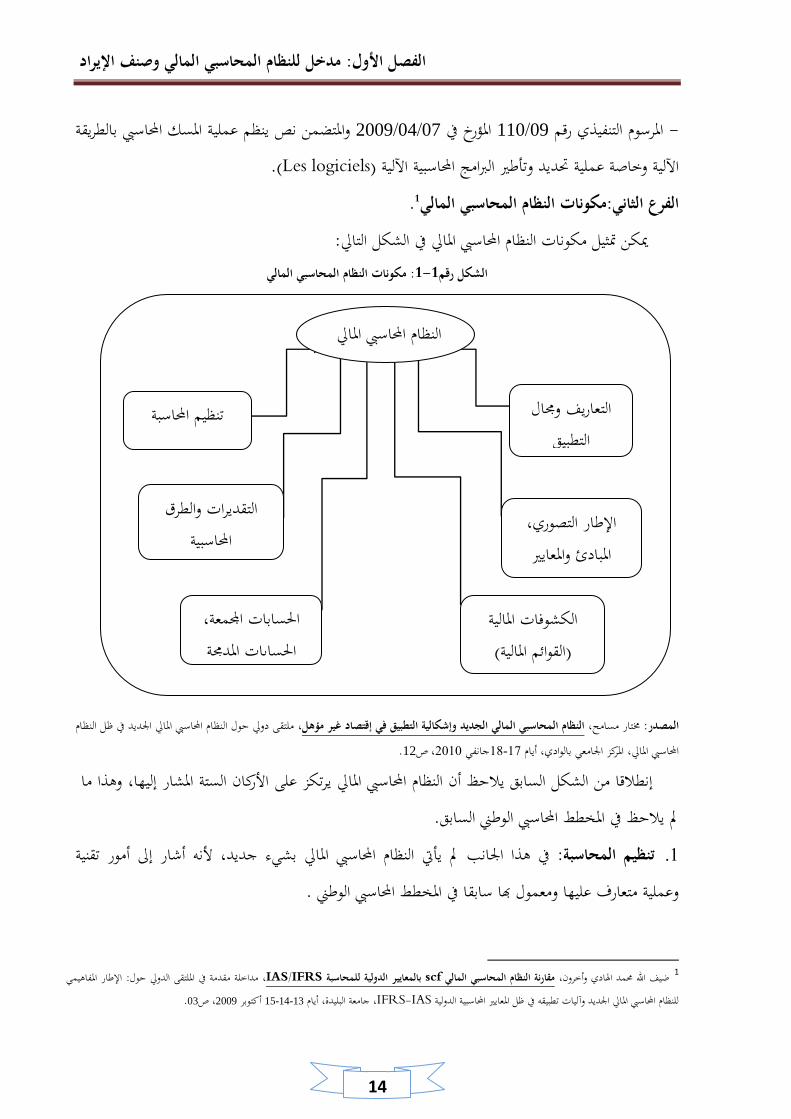

.1المالي المحاسبي النظام مكونات:الفرع الثاني :التايل الشكل يف املايل احملاسيب النظام مكونات متثيل ميكن

المالي المحاسبي النظام مكونات :1-1الشكل رقم

ملتقى دويل حول النظام احملاسيب املايل اجلديد يف ظل النظام , النظام المحاسبي المالي الجديد وإشكالية التطبيق في إقتصاد غير مؤهل, خمتار مسامح: المصدر .12ص, 2555جانفي 57-59املركز اجلامعي بالوادي, أيام , احملاسيب املايل

ما وهذا إليها, املشار الستة األركان على يرتكز املايل احملاسيب النظام أن يالحظ السابق الشكل من نطالقاإ . السابق الوطين احملاسيب املخطط يف مل يالحظ

تقنية أمور إىل أشار ألنه جديد, بشيء املايل احملاسيب النظام يأيت مل اجلانب هذا يف :المحاسبة تنظيم .5 .الوطين احملاسيب املخطط هبا سابقا يف ومعمول عليها متعارف وعملية

اإلطار املفاهيمي : مداخلة مقدمة يف امللتقى الدويل حول, IAS/IFRS الدولية للمحاسبةبالمعايير fcs مقارنة النظام المحاسبي المالي, ضيف اهلل حممد اهلادي وأخرون 1

.03ص, 2009أكتوبر 13-14-15, جامعة البليدة, أيام IAS-IFRSللنظام احملاسيب املايل اجلديد وآليات تطبيقه يف ظل املعايري احملاسبية الدولية

التعاريف وجمال احملاسبة تنظيم التطبيق

والطرق التقديرات احملاسبية

التصوري, اإلطار واملعايري املبادئ

اجملمعة, احلسابات املدجمة احلسابات

املالية الكشوفات (املالية القوائم)

النظام احملاسيب املايل

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

والقواعد املبادئ حرتامإو مراعاة النظام هلذا واخلاضعني املؤسسات على أوجب املايل احملاسيب النظام فنجد :1التالية

واإلفصاح؛ والشفافية واملصداقية الدقة إىل باإلضافة احملاسبية املبادئ حرتامإ ينبغي -املعايري حسب الوطنية العملة إىل األجنبية بالعملة املدونة العمليات وحتول الوطنية بالعملة تقاس العمليات كل -

احملاسبية؛

أساس على والقيمة, بالكمية السنة يف مرة األقل على الدائم للجرد ختضع أن ينبغي واألصول اخلصوم عناصر - واخلصوم؛ لألصول احلقيقية الوضعية اجلرد يعكس أن وجيب الثبوتية, للوثائق مادي وإحصاء

كما التسجيل عملية يف الزمين التسلسل مراعاة مع املزدوج, القيد ملبدأ خيضع أن ينبغي حماسيب تسجيل كل - حماسيب؛ تسجيل كل مصدر جيب حتديد

اآليل؛ اإلعالم أنظمة طريق عن أو يدويا احملاسبة مسك على املايل احملاسيب النظام ينص - املالية, كما احلالة على حيدث تغيري وكل وجناعته للكيان املالية الوضعية احملاسبية الكشوف تعرض أن جيب -

.الكيان بنشاط املتعلقة واألحداث املعامالت كل الكشوف هذه أن تعكس جيب الكشوف املالية تعد أن القانون هذا تطبيق جمال يف تدخل اليت الكيانات على جيب: الكشوف المالية .2

:2يلي فيما الكشوف هذه وتتمثل األقل, على سنويا .اخلاصة األموال تغري جدول - اخلزينة؛ سيولة جدول - النتائج؛ حسابات - امليزانية؛ -

النتائج, حسابات وجدول امليزانية عن مكملة معلومات ويوفر املستعملة, احملاسبية والطرق القواعد يبني ملحق - .اخلاصة األموال تغري جدولو اخلزينة, تدفقات وجدول

:مها جديدتني بقائمتني جاء اجلديد القانون أن جند سابقا, موجودا كان مبا املالية القوائم هذه ومبقارنة امللحقة؛ اجلداول مكونات إحدى اجلدول هذا كان وسابقا اخلاصة األموال تغري جدول - الكيان لتقييم املالية القوائم ملستعملي قاعدة تقدمي ووضع فعال, اجلديد اجلدول وهو اخلزينة سيولة جدول - .السيولة هذه استعمال حول معلومات وكذلك يعادهلا, وما اخلزينة سيولة توليد على( املؤسسة )

1

-2555, 3جامعة اجلزائر, دراسة غري منشورة, رسالة ماجستري ,وأثره على جودة المعلومة IAS/IFRSمعايير المحاسبة الدوليةاإلفصاح المحاسبي في ظل , صباحيي نوال .523ص, 2555

.69 ص, 2008 ,الوادي ,مزوار للطباعة, النظام المحاسبي الجديد, مفيد عبد الالوي 2

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

01

أنه بالنسبة حيث اجلديدة, احملاور من النقطة هذه تعترب 1:المدمجة والحسابات المجمعة الحسابات .3 هبدف وهذا التسعينات, بداية يف املسامهة صناديق إنشاء عند تأطريها إىل احلاجة ظهرت للحسابات اجملمعة

.األجنبية الشركات مع الشراكة يف واملتمثلة فيها املرغوب اجلديدة قتصاديةإلا للوضعيات ستجابةإلا حيث ذلك القانوين النص عرف ولقد احملاسبة, يف جديد فهو شيء املركبة أو املدجمة للحسابات بالنسبة أما

تنشر مهيمنة, قانونية روابط بينها توجد أن دون خارجه أو الوطين اإلقليم داخل املوجودة الكيانات" أن إىل أشار . "وحيد بكيان األمر تعلق ول كما مركبة حسابات تدعى حسابات

الذي الوطين احملاسيب املخطط مع يتناقض جنده القاعدة هلذه بالنسبة 2:المحاسبية والطرق التقديرات تغيير .2 يف القاعدة هلذه ستثناءإ منح بإمكانية يقر املايل احملاسيب النظام جند فحني احملاسبية, الطرق ثبات على يركز كان

:مها حالتني ؛قانوين نص إطار يف مفروض تغيري :األولى الحالة - .املالية القوائم عرض حتسني إىل عندما يهدف :الثانية الحالة -

وهذا التقييم, إعادة بطريقة األخذ عند خاصة التارخيية بالتكلفة التقيد عقدة يزيل الثاين ستثناءإلا وهذا فقط, وقانونية نزيهة معلومات تقدمي على يقتصر يصبح مل اآلن املالية القوائم دور أن على داللة يعطي الرتخيص

.حمدد تاريخ يف املؤسسة وضعية عن بوفاء التعبري وإمنا النظام المحاسبي المالي مدونة حسابات: المطلب الثالث

:3حيتوي النظام احملاسيب املايل على مدونة حسابات مقسمة إىل سبعة أصناف وهي حسابات األموال اخلاصة : الصنف األول حسابات التثبيتات : الصنف الثاين

حسابات امليزانية ملنتوجات قيد التنفيذ حسابات املخزونات وا: الصنف الثالث حسابات الغري : الصنف الرابع

ةاحلسابات املالي: الصنف اخلامس حسابات التسيري حسابات األعباء: الصنف السادس حسابات النواتج : الصنف السابع

1

.277ص, مرجع سابق, عاشور كتوش

.52ص, مرجع سابق, ضيف اهلل حممد اهلادي 2 .91ص, 2555-2555, جامعة تبسة, دراسة غري منشورة, ماجستري رسالة, النظام المحاسبي المالي بين اإلستجابة للمعايير الدولية ومتطلبات التطبيق, رفيق يوسفي3

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

07

ستعماهلم إلكن ترك اجملال للحرية يف و ,احملاسيب اإلطار مستوى على تستعمل ال 0,8,9أما األصناف أو لبعض العمليات , وإلتزاماهتم املالية خارج امليزانية, للوحدات من أجل متابعة حماسبة اإلستغالل بالنسبة

. 71إىل 1ليس هلا مكان ضمن حسابات اجملموعة من اإلستثنائية اليت . ويتفرع كل صنف من األصناف املذكورة إىل جمموعة من احلسابات اليت تتفرع بدورها إىل حسابات ثانوية

إال أن املشرع ترك لكل , وتعترب مدونة احلسابات اإلطار العام املنظم ملسك احملاسبة وفق النظام احملاسيب املايلوسوف نتطرق يف حبثنا هذا إىل دراسة حسابات .كيان احلرية يف تفريع احلسابات حسب احلاجة وطبيعة النشاط

.التسيري .2)التكاليف(حسابات الصنف السادس األعباء :الفرع األول

تصنف األعباء من خالل النظام احملاسيب املايل حسب طبيعتها أو حسب الوظيفة وذلك حسب طبيعة . وتكون عادة أرصدة حسابات األعباء مدينة, وإحتياجات املؤسسة

:يتم تصنيف احلسابات إىل :الة تصنيف األعباء حسب طبيعتهاح: أواليسجل هذا احلساب مجيع العناصر اليت يتم إقتناؤها بغرض استهالكها :المشتريات المستهلكة /60حـ -

:ويتفرع بدوره إىل, مباشرة يف العملية اإلنتاجية مشرتيات البضاعة؛ 600/حـ - ؛املواد األولية 601/حـ - ؛التموينات األخرى 602/حـ - ؛تغريات املخزون 603/حـ - ؛مشرتيات الدراسات واخلدمات املؤداة 604/حـ - ؛مشرتيات املعدات والتجهيزات واألشغال 605/حـ - ؛املشرتيات غري املخزنة من املواد والتوريدات 607/حـ - ؛مصاريف الشراء التابعة608/حـ - .املتحصل عليها عن املشرتيات التنزيالت واحلسومات, التخفيضات609/حـ -

.93ص, 2557-2557, جامعة اجلزائر, دراسة غري منشورة, رسالة ماجستري ,معايير المحاسبة الدوليةتكييف القوائم المالية في المؤسسات الجزائرية وفق , عبد الكرميشناي 1 .68ص, 2008, اجلزء األول, مكتبة الشركة اجلزائرية بوداود, اجلزائر, IAS/IFRSمحاسبة المؤسسة طبقا لمعايير المحاسبة الدولية شعيب شنوف, 2

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

08

اخلدمات اليت تستقبلها املؤسسة من اجلهات اخلارجية أي من يقصد هبا مجيع :ةخارجيالخدمات ال /61حـ - :ويتفرع هذا احلساب إىل, الغري

؛التقاول العام611/حـ - ؛اإلجيارات613/حـ - ؛األعباء اإلجيارية وأعباء امللكية املشرتكة 614/حـ - ؛الصيانة واإلصالحات والرعاية615/حـ - ؛أقساط التأمينات616/حـ - ؛الدراسات واألحباث617/حـ - ؛التوثيق واملستجدات618/حـ - .التخفيضات واحلسومات املتحصل عليها عن خدمات خارجية, التنزيالت619/حـ -ومن مستخدمي , اخلدمات األخرى املقدمة من الغري يقصد هبا أعباء :الخدمات الخارجية األخرى /62حـ -

ويتفرع هذا , املؤسسة نفسها فيما يتعلق مبصاريف التنقالت واملهمات واليت مل يسبق ذكرها يف احلسابات السابقة :1احلساب إىل

؛ عن املؤسسةينيالعاملون اخلارج621/حـ - ؛أجور الوسطاء واألتعاب 622/حـ - إلشهار والنشر والعالقات اخلارجية؛ا 623/حـ - ؛نقل السلع والنقل اجلماعي للمستخدمني 624/حـ - ؛ التنقالت واملهمات واإلستقباالت 625/حـ - ؛مصاريف الربيد واإلتصاالت السلكية والالسلكية626/حـ - ؛اخلدمات املصرفية وماشاهبها 627/حـ - ؛اإلشرتاكات واملستجدات 628/حـ - .التخفيضات واحلسومات املتحصل عليها عن خدمات خارجية أخرى, التنزيالت 629/حـ -

1

.07ص, مرجع سابق, اجلزء األول, شعيب شنوف

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

09

مبا فيها تلك املمنوحة للمسريين , يقصد هبا األعباء املتعلقة برواتب املستخدمني :أعباء المستخدمين /63حـ -ة بطاإلحتياط املرت جتماعيني والتكلفة العينية للرواتب باإلضافة إىل إشرتاكات الصناديق اإلجتماعية وصناديقإلا

: ويتفرع هذا احلساب إىل, هبذه الرواتب ؛أجور املستخدمني 631/حـ - ؛أجور املستغل الفردي 634/حـ - ؛اإلشرتاكات املدفوعة للهيئات اإلجتماعية 635/حـ - ؛األعباء اإلجتماعية للمستغل الفردي 636/حـ - ؛األعباء اإلجتماعية األخرى 637/حـ - . أعباء املستخدمني األخرى 638/حـ - يتمثل يف الضرائب والرسوم اليت تتحملها املؤسسة خالل :الضرائب والرسوم والمدفوعات المماثلة /64حـ -

: ويتفرع هذا احلساب إىل, نشاطها ؛الضرائب والرسوم واملدفوعات املماثلة عن األجور 641/حـ - ؛الضرائب والرسوم غري املسرتجعة عن رقم األعمال 642/حـ - .الضرائب والرسوم األخرى 645/حـ -

.695ال تسجل الضرائب على األرباح يف هذا احلساب ألهنا مسجلة يف احلساب , يشمل هذا احلساب مجيع األعباء الناجتة من النشاط التشغيلي للمؤسسة :األعباء العملياتية األخرى /65حـ -

: 1إىل ويتفرع ؛متيازات والرباءات والرخص وبرامج املعلوماتية واحلقوق والقيم املماثلةإلاألتاوي املرتتبة على ا 651/حـ - ؛نواقص القيم عن خروج أصول مثبتة غري مالية 652/حـ - ؛رأتعاب حضو 653/حـ - ؛خسائر عن حسابات دائنة غري قابلة للتحصيل654/حـ - ؛قسط النتائج عن العمليات املنجزة بصورة مشرتكة 655/حـ - ؛الغرامات والعقوبات واإلعانات املمنوحة واهلبات والتربعات656/حـ - ؛األعباء اإلستثنائية للتسيري اجلاري 657/حـ -

.91ص, مرجع سابق, شناي عبد الكرمي1

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

.أعباء أخرى للتسيري اجلاري 658/حـ -يتفرع هذا و , يتمثل يف مجيع األعباء املالية اليت تتحملها املؤسسة خالل نشاطاهتا :األعباء المالية /66حـ -

: احلساب حسب احلاجة لغرض إظهار طبيعة أو أصل األعباء كاأليت ؛أعباء الفوائد 661/حـ - ؛اخلسائر عن احلسابات الدائنة املرتبطة مبسامهات 664/حـ - ؛نواقص القيمة - فارق التقييم عن أصول مالية 665/حـ - ؛خسائر الصرف 666/حـ - ؛اخلسائر الصافية عن التنازل عن األصول املالية 667/حـ - .األعباء املالية األخرى 668/حـ - عمليات لتسجيلستثنائية إلال يستعمل هذا احلساب إال يف الظروف ا :األعباء -العناصر غير العادية /67حـ -

فالغرض من وجود هذا احلساب هو ضرورة إظهار وحتديد طبيعة وأصل , امللكيةغري عادية مثال ذلك حالة نزع .ستثنائية على مستوى الكشوف املاليةإلاألعباء خاصة منها ا

يقيد يف هذا احلساب أقساط إهتالكات :1وخسائر القيمة -المخصصات لإلهتالكات والمؤونات /68حـ -كما , أصول املؤسسة اخلاضعة هلذا النوع من اإلعرتاف بأعباء التقادم يف مقابل حسابات إهتالك األصول نفسها

, يضم املؤونات اليت ختصصها املؤسسة على أسس ومبادئ متعارف عليها كإحتياط أعباء متوقعة احلدوثسة من خالل هذا احلساب بالنقص يف قيمة بعض من أصوهلا نتيجة لتغريات باإلضافة إىل ما سبق تعرتف املؤس

: يتفرع حسب طبيعة األصول املعنية إىل, السوق وبالتزامن مع األحداث اإلقتصادية ؛املخصصات لإلهتالكات واملؤونات وخسائر القيمة واألصول غري اجلارية681/حـ - ؛ائر قيمة السلع املوضوعة موضع االمتيازاملخصصات لإلهتالكات واملؤونات وخس 682/حـ - ؛األصول اجلارية_املخصصات لإلهتالكات واملؤونات وخسائر القيمة 685/حـ - .العناصر املالية_املخصصات لإلهتالكات واملؤونات وخسائر القيمة 686/حـ -يقيد يف هذا احلساب املبالغ املستحقة الدفع بإسم األرباح :وما يماثلهاالضرائب على النتائج /69حـ -

اء احملتملة ز كما يسجل األعباء املتعلقة مبشاركة األج, )الضرائب اجلزافية, الضرائب على األرباح(اخلاضعة للضريبة

1

.377ص, 2555, األوراق الزرقاء العاملية, اجلزائر, نظام المحاسبة الماليةخلضر عالوي,

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

10

:ويتفرع هذا احلساب إىل, يف نتائج املؤسسة ؛فرض الضريبة املؤجلة عن األصول 692/حـ - ؛فرض الضريبة املؤجلة عن اخلصوم693/حـ - ؛ الضرائب عن األرباح املبينة على نتائج األنشطة العادية 695/حـ - .ب األخرى عن النتائجالضرائ 698/حـ -

:1حالة تصنيف األعباء حسب وظيفتها: ثانياتطبق نفس املبادئ فيما يتعلق بتسيري احلسابات يف حالة ما إذا كانت أعباء املؤسسة أو منتوجاهتا حمل

. تقسيم حسب الوظيفةحبيث , تصنف األعباء حسب الوظيفة وذلك حسب خصوصيات كل مؤسسة من حيث النشاط واحلجم

:يليميكن أن جند عدة طرق وصور يف تصنيف األعباء حسب الوظيفة وهذا كما , وظيفة التوزيع, وظيفة اإلنتاج, وظيفة الشراء: تصنيف األعباء من الزاوية اإلقتصادية أو النشاط حبيث جند -

الوظيفة اإلدارية واملالية؛ ؛...املكاتب, املصانع, املخازن: تصنف حسب وسائل اإلستغالل حبيث جند -صاحل م, املديرية التجارية, اإلدارة واملالية, ديرية العامةامل: التصنيف حسب مراكز التكلفة أو املسؤولية حبيث جند-

..املصاحل التقنية,الدراسات .2)المنتوجات(حسابات الصنف السابع :الفرع الثاني

كما تكون .ستغالهلا لوسائلها اإلنتاجيةإط كما ميثل حاصل ومن, اهلدف الرئيسي للمؤسسة *يعترب اإليراد :ويضم هذا الصنف احلسابات التالية ,عادة أرصدة دائنة بطبيعتها )املنتوجات(أرصدة حسابات اإليرادات

, حتياجات املؤسسةإليقسم حساب املبيعات وفقا :المبيعات من البضائع والمنتجات المصنعة /70حـ - : ويتفرع بدوره إىل

؛املبيعات من البضائع700/حـ - ؛من املنتوجات التامة املصنعةاملبيعات 701/حـ - ؛املبيعات من املنتوجات الوسيطة 702/حـ -

.390ص ,مرجع سابقخلضر عالوي, 1 .73ص, 2008, اجلزء الثاين, مكتبة الشركة اجلزائرية بوداود, اجلزائر, IAS/IFRSمحاسبة المؤسسة طبقا لمعايير المحاسبة الدولية شعيب شنوف, 2 .سيتم دراسته بالتفصيل حسب معايري احملاسبة الدولية يف املبحث الثالث من نفس الفصل*

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

؛املتبقية املبيعات من املنتوجات 703/حـ - ؛مبيعات األشغال704/حـ - ؛مبيعات الدراسات705/حـ - ؛تقدمي اخلدمات األخرى706/حـ - ؛امللحقةمنتوجات األنشطة 708/حـ - .التنزيالت واحلسومات املمنوحة, التخفيضات709/حـ -ستعمال هذا احلساب على تسجيل تغريات إيقتصر :اإلنتاج المخزن أو المنتقص من المخزون /72حـ -

بتكلفة إنتاجها دون إضافة هامش الربح من السلع )املنتوجات(حيث يدرج به القيمة الزائدة , اإلنتاج يف املخزون :ويتفرع إىل, املنتجة ملقابلة نفقات املواد األولية املستهلكة وعوامل اإلنتاج األخرى خالل الفرتة

.تغري املخزونات من املنتجات724/حـ - ؛تغري املخزونات اجلارية723/حـ -ويتفرع , ميثل قيمة اإليرادات اليت تضيفها املؤسسة عن طريق إنتاج أصل ثابت داخليا :اإلنتاج المثبت /73حـ -

:هذا احلساب إىل .اإلنتاج املثبت لألصول العينية732/حـ - ؛اإلنتاج املثبت لألصول املعنوية731/حـ -يسجل يف اجلانب الدائن هلذا احلساب مبالغ إعانات اإلستغالل والتوازن اليت :إعانات اإلستغالل /74حـ -

حيث تعترب إعانات اإلستغالل . حلساب الغري أو اخلزينة املعنية حتصل عليها املؤسسة يف مقابل اجلانب املدين :ويتفرع إىل, ستثمار والتجهيزإلإعانات ال تدوم ألكثر من دورة حماسبية واحدة عكس إعانات ا

.إعانات أخرى لإلستغالل748/حـ - ؛ إعانة التوازن741/حـ -ويقصد به مجيع اإليرادات الناجتة من النشاطات العادية للمؤسسة :المنتوجات العملياتية األخرى /75حـ -

: 1ويتفرع هذا احلساب إىل, واليت مل تصنف يف احلسابات األخرى من الصنف السابع ؛األتاوي عن اإلمتياز والرباءات والرتاخيص وبرامج املعلوماتية والقيم املماثلة751/حـ - ؛املثبتة غري املاليةفوائض القيمة عن خروج األصول 752/حـ - ؛أتعاب احلضور وأتعاب اإلداريني أو املسري753/حـ - ؛أقساط إعانات اإلستثمار احملولة لنتيجة السنة املالية754/حـ - ؛قسط النتيجة عن العمليات اليت متت بصورة مشرتكة755/حـ -

.91ص, 2555-2557, جامعة ورقلة, منشورةدراسة غري , رسالة ماجستري, متطلبات نجاح تطبيق النظام المحاسبي المالي في ظل البيئة الجزائرية, أم اخلري دشاش 1

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

؛املدخوالت عن احلسابات الدائنة املهتلكة756/حـ - ؛ستثنائية عن عمليات التسيريإلاملنتوجات ا757/حـ - . املنتوجات األخرى للتسيري اجلاري758/حـ -يقصد هبا اإليرادات الناجتة من حركة األموال سواء يف شكلها السائل أو من خالل :المنتوجات المالية/76حـ -

ويقسم هذا احلساب حسب احلاجة إىل إظهار الطبيعة أو أصل املنتجات املرتبطة , شكلها الثابت كالقيم املالية :باألعباء

؛ منتوجات املسامهات761/حـ - ؛املاليةعائدات األصول 762/حـ - ؛عائدات احلسابات الدائنة 763/حـ - ؛فوائض القيمة -فارق التقييم عن األصول املالية 765/حـ - ؛أرباح الصرف766/حـ - ؛ألرباح الصافية عن عمليات التنازل عن أصول ماليةا 767/حـ - .املنتوجات املالية األخرى768/حـ -يقيد يف هذا احلساب النواتج املتحصل عليها من خالل النشاطات :المنتجات -العناصر غير العادية /77حـ -

.التشغيلية أي غري املرتبطة بالنشاط الرئيسي للمؤسسة ستثنائي يف إوتربز ضرورة وجود هذا احلساب من خالل وجوب اإلعرتاف وتقييد طبيعة ومبلغ كل عنصر

.الكشوف املالية للمؤسسةسرتجاعات املالية ملبالغ يقصد هبذا احلساب اإل :1اإلسترجاعات عن خسائر القيمة والمؤونات /78حـ -

يعترب هذا النوع من اإليراد املسجل لغرض حتقيق التوازن وليس , سجلت يف السابق كأعباء ومؤونات حمتملة :ويتفرع هذا احلساب إىل, باهلدف املرجو من خالل حتصيل إيرادات حقيقية

؛األصول غري اجلارية_إسرتجاعات اإلستغالل عن خسائر القيمة واملؤونات781/حـ - ؛األصول اجلارية_إسرتجاعات اإلستغالل عن خسائر القيمة واملؤونات 785/حـ - .إلسرتجاعات املالية عن خسائر القيم واملؤوناتا 786/حـ -

1

.90ص, مرجع سابق, اجلزء الثاين ,شعيب شنوف

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

عموميات حول اإليراد : مبحث الثالثالوسنوضح يف ,يؤدي إىل زيادة أصول الوحدة احملاسبية أو ختفيض يف خصومهايشكل اإليراد تدفق داخلي

إضافة إىل قياسه, وكذا توقيت اإلعرتاف به وأمهيته ,اإليراد من خالل التعريف به وذكر أنواعهمفهوم هذا املبحث .ومبدأ حتققه

وأنواعه اإليراد مفهوم: المطلب األول .ستعراض أبرزها وكذا له أنواع سنحاول إبرازها يف هذا املطلبإلإليراد عدة مفاهيم خمتلفة سنحاول

.اإليراد مفهوم:الفرع األول : قبل التطرق لتعريف اإليراد وجب علينا تعريف املصطلحات التالية

يف املنافع اإلقتصادية خالل الفرتة احملاسبية واليت تكون على شكل تدفقات نقدية واردة أو الزيادةهو :الدخلماعدا مايتعلق منها مبسامهات , حبيث تؤدي إىل زيادة حقوق امللكية, زيادة يف األصول أو ختفيض يف املطلوبات

.1املالكوغالبا ماتظهر , بسبب األنشطة العادية للمنشأة تظهر أو ال تظهراليت يف املنافع اإلقتصادية هي زيادة :املكاسب

.2بسبب األنشطة العرضية بإستثناء األنشطة اليت تؤدي إىل توليد اإليرادات أو اليت ترتبط مبسامهات املالك :تعريف اإليراد

ن جمموع التدفقات الواردة للمنشأة نتيجة للمنافع اإلقتصادية خالل فرتة معينة واليت تنتج مبارة عن عهو .3األنشطة العادية للمنشأة مما يولد زيادات يف حقوق امللكية بإستثناء الزيادات املتعلقة مبسامهات املالك يف املنشأة

.4أنواع اإليراد: الفرع الثاني :ىل األنواع األساسية اآلتيةإ اتميكن تقسيم اإليراد

:اإليرادات العادية: أوالعمليــة البيــع للســلع واخلــدمات التــي متثــل النشــاط العــــادي للمشــــروع وتقــــاس هــي اإليــرادات التــي تنشــأ عــن

:وهي تتصف بصفات أمهها ,مبقــــدار الزيــــادة فــــي صــــايف األصــــول للمنشــــأة

.42ص, 2007, الدمنارك, منشورات األكادميية العربية املفتوحة ,المحاسبة المتوسطة, وليد ناجي احليايل 1يف )IPSAS-IFRS-IAS (دور معايري احملاسبة الدولية : امللتقى الدويل حول, 2015مختصر المعايير المحاسبية الدولية : مطبوعة جامعية بعنوان, مجال اجلعاراتخالد 2

.70ص, ورقلة , جامعة2014نوفمرب24-25, أيام تفعيل أداء املؤسسات واحلكومات .553ص, 2553-2552, جامعة املدية, دراسة غري منشورة, رسالة ماجستري, القياس المحاسبي في المؤسسة اإلقتصادية وفقا لمعايير المحاسبة الدولية, قادري عبد القادر 3, 2014, جامعة عمان, غري منشورةدراسة , أطروحة دكتوراة, أثر معيار اإلعتراف باإليراد على المشكالت المحاسبية في شركات المقاوالت األردنية, عبد اللطيفشادي 4

.13-15ص ص

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

؛أهنا تتعلق بالفرتة احملاسبية اليت تعد احلسابات عنها خالل سياق عمليات املشروع .9 ؛هنا متكررة من فرتة مالية إىل أخرى وبالتايل ميكن التنبؤ هبا وتوقعهاأ .2الشــك أن هــذه اإليــرادات هــي عائــد يقابــل النفقــات اإليراديــة التــي يقــدمها املشــروع أو أن هنــاك عالقة .3

.سببية بني هذه اإليرادات وتلك النفقات اليت أنتجتها :العاديةاإليرادات غير : ثانيا

هي اإليرادات التـي حيصـل عليهـا املشـروع بعيـدا عـن مزاولـة نشـاطه العـادي بــل عــن طريــق أنشــطة عارضــة إعانــات ) أخــرى بســبب عوامــل إداريــة أو قانونيــة أو اقتصــادية وبالتــايل يصــعب الــتحكم فيهــا والتنبــؤ هبــا مثــل

هنـا أليراديـة إوهي إيرادات ,(نونيــة أثريت يف السنني السابقة, تعــويض متعلــق مبنازعــه قارإعانــات التصــدينتــاج, إلاعتياديــة إر متعلقـــة بتحديـــد ربـــح املشـــروع عـــن املـــدة احلاليـــة املعـــدة عنهـــا احلســـابات, ومـــع ذلـــك إيـــرادات غيـــ

:تيةآليرادية غري العادية بالصفات اإليرادات اإل تنــتج عــن النشــاط العــادي للمشــروع وتتميــز االــا حيــث إهنبــل قــد تكــون متعلقــة مبــدة مالية سابقة احلاليــة,لــيس مــن الضــروري أن تكــون هــذه اإليــرادات متعلقــة باملــدة .9

؛يةومل تتحقق إال يف املدة احلال ؛وإذا تكررت فتكون بشكل غري منتظم وعلى ذلك ال ميكن التنبؤ هبا أو توقعها, ال تتصف بالتكرار .2ود عوامــل من الصعب , إذ إهنــا تنشــأ نتيجــة وجــيراديــةال توجــد عاقــة ســببية بــني هــذه اإليــرادات والنفقــات اإل .3

. التحكم فيها :المستمرةاإليرادات غير : ثالثا

حالة سداده للقيمة اآلجلة قد يقل السعر الذي يدفعـه العميـل عـن سـعر البيـع اآلجـل املقـرر مـن قبـل يف هذا التخفيض يف قيمة البيـع باخلصـم النقـدي وميـنح عـادة يف مقابل حصول البائع على الثمن نقدا ىويسم ,حاال

.1ت التحصــيل ومصــروفات التحصــيلالمما ميكنه من إستثمار حصيلة البيـع فـي املشـروع أو مقابـل عمــو اإلعتراف باإليراد أهمية :المطلب الثاني

اإلعرتاف باإليراد عندما يتم بيع البضائع أو عندما يتم تبديل اخلدمات ببضائع أو ينبغي على املنشأة :2أسسوفقا لعدة يراد يعرتف باإلو , خدمات غري مماثلة يف معاملة هلا جوهر جتاري

؛وتسليمها للعميل اخلدمة أو السلعة مبجرد بيع -

. 552ص, 2557, األردن, دار الراية للنشر والتوزيع, الطبعة األوىل, النظريات المحاسبية, سيد عطا اهلل السيد 1 .13ص , 2008 ,الدمنارك, منشورات األكادميية العربية املفتوحة, نظرية المحاسبة, وليد ناجي احليايل 2

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

11

؛األجلطويلة اإلنشاءمثال على ذلك عقود اإلنتاجخالل عملية - .جياري والبيع بالتقسيطبعد عملية البيع يف حاالت البيع اإل -

عتــراف إلالعامـة الواجـب توافرهــا ل ألساسية مما جيعله خاضعا للشـروطيعترب اإليراد أحد عناصر القوائم املالية ا : 1يتآلأي عنصــر مــن عناصــر القــوائم املاليــة, وتتمثــل هذه الشروط يف اباحملاســيب

حماسبيا أحـد التعريفات اخلاصة (عرتاف هباإلا)املفردة املراد إثباهتا ىويشري إىل أنه جيب أن ينطبق عل: التعريف .اليةبعناصر القوائم امل

ث شروط النه جيب أن يكون للمفردة خاصية القابلية للقياس ويستلزم ذلـك تـوافر ثـأ ىلويشري إ: القياس : رئيسية

؛ئمةالللمفردة خاصية مأن يكون - يا؛كمميكن التعبري عن هذه اخلاصية تعبريا - .وحدة النقد كأساس للقياس الكمي إستخدام - أن يكـون للمعلومـات اخلاصـة هبـذه املفــردة املقــدرة ىئمـة مبعنـالمبعنـى أن يكـون للمفـردة خاصـية م: ئمةالامل

, ويتطلــب ذلــك أن تكون للمعلومة قدرة تنبؤيه مســتخدمي القــوائم املاليــةت قــرارا ىإحــداث تــأثري علــ ىعلــ .وقيمة تغذية عكسية

د إثباهتا أن حتقـــق املعلومـــات اخلاصـــة هبـــذه املفردة املرا ىمبعنـــ :املعلومـــاتهـــذه ىعتمـــاد علـــالثقـــة و إمكانيـــة ا .(عدم التحيز)احلياد ,إمكانية التحقق ,التمثيلصدق : حماسبيا درجة كافية من

يرادات, ففيإلهذه الشروط العامة جيب أن تتوافر بعض الشروط اخلاصة يف جمال احملاسبة عن ا ىلضافة إإلباجيـب أن يتــوافر أيضــا شــرطني آخــرين (يراداتإلعتـراف احملاسـيب بـاالا)إليـرادات لثبـات احملاسـيب إلما يتعلق با

عرتافإلاد ومقداره قبل اير إلن مــع الشــروط العامــة هــدف تــوفري مســتوى مقبــول مــن التأكــد مــن تواجد االيكمــ : به رمسياً يف القوائم املالية, والشرطني مها

؛كتمالإل قرتاهبا من اإأو يراد إلا (توليد) كتمال عملية خلقإويقصد به :كتسابإل ا -مـــا هـــو ىنقديـة أو إلـــ ىصـول غيـر النقديـة إلـألويقصـد بـالتحقق إمكانيـة حتويـل ا :للتحقـقالتحقق أو القابليـة -

.النقديـــةفـــي حكـــم . لإلثبات واألسس املعدلةســس احملاســبية ألا ىيــرادات التعــرف علإلوعمومـــا يتطلـــب قيـــاس وحتقــق ا

.18-19صص , مرجع سابق, عبد اللطيفشادي 1

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

17

قياس اإليراد ومبدأ تحققه: المطلب الثالثويتحقق اإليراد , اخلدمات أو تقدميا مقابل البيع عليه املتوقع احلصول يراد حماسبيا بالقيمةاإليتم قياس

اإليراد وكذا كيفية قياس وسنستعرض يف هذا املطلب .حبصول واقعة البيع أو التسليم للعميل نقدا أو على احلساب .مبدأ حتققه

.1قياس اإليراد :الفرع األولتتحدد قيمة و , ستالمإليتم قياس اإليراد على أساس القيمة العادلة للمقابل الذي يتم تسلمه أو القابل ل

.تفاق بني املنشأة واملشرتى أو املستخدم لألصلإلاإليراد الناتج عن أية عملية عادة باخصم عتبـار أي خصـم جتـاري أوستالم مع األخذ يف اإلإلللمقابل املستلم أو القابل لوتقاس بالقيمة العادلة

.متنحه املنشأة كميأسـاس القيمــة التبادليـة لنـاتج نشــاط مـن السـلع و اخلــدمات, ىو القاعـدة العامـة فــي قيـاس اإليـراد هــي علـ

هذه أي أن مقياس قياس اإليـراد هـو قيمـة مبادلـة مـا تقدمـه املنشـأة مـن منتجـات أو خـدمات للغيـر وتتمثـل قيمة للحقـوق النقديـــة املكتســـبة مـــن املبادلة يف املبلغ النقدي احملصل يف تاريخ البيع أو فـي القيمـة احلاليـة احملسـوبة

اإليـــراد املنتظـــر مســـتقبال أو مثن الشراء احلايل لألصل الثابت املكتسب مقابل عملية البيـع, أو القيمـة احلاليـة ليهــا نتيجــة البيــع ألوراق الـدفع لـدينا والتـي تنـازل عنهـا املشـرتي أو القيمــة الســوقية أســهم الشــركة التــي حصــلت ع

يــتم قيــاس اإليــراد علــى أســاس القيمــة العادلــة لألصــل (التبــادل العينــي) وبالنســبة لعمليــات التبــادل غيــر النقديــةو أدق يف الــذي حصــلت عليــة املنشــأة أو األصــل الــذي قدمتــه املنشــاة فــي عملية خلق اإليراد أيهما أيسر أ

.التقدير .2مبدأ تحقق اإليراد: الفرع الثاني

واقعة أو حدث ميكن اإلعتماد عليه كقرينة أو توفقا ملبدأ حتقق اإليراد فإن اإليراد يعترب متحققا مىت ما توفر حول معايري نياحملاسب وخيتلف .معيار حتقق أو إكتساب اإليراد وذلك ليكون باإلمكان اإلعرتاف باإليراد دفرتيا

إال أن الرأي األرجح هو أن اإليراد من بيع السلع أو تقدمي اخلدمات يتحقق مبجرد إمتام نقطة البيع , حتقق اإليراد . وتسليم البضاعة للعميل وهذا الرأي يعترب قاعدة أساسية لتحقق اإليراد

.19-20صص , مرجع سابق, شادي عبد اللطيف 1 .27-20صص , 2007 ,الدمنارك, منشورات األكادميية العربية املفتوحة, اجلزء الثاين, أصول المحاسبة المالية, وليد ناجي احليايل 2

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

18

توجد حاالت , ستثناءات عليهالكن القاعدة السابقة يف حتقق اإليراد ال تعترب الوحيدة حيث هناك بعض اإل : 1أخرى يعترب فيها اإليراد متحققا منها

حتقق اإليراد بعد البيع؛ - حتقق اإليراد عند اإلنتهاء من اإلنتاج؛- حتقق اإليراد أثناء عملية اإلنتاج؛ - .حتقق اإليراد عند اإلنتهاء من النشاط اإلقتصادي لعملية اإلنتاج-

1

.27ص, مرجع سابق ,أصول المحاسبة المالية, وليد ناجي احليايل

مدخل للنظام المحاسبي المالي وصنف اإليراد: الفصل األول

19

:الفصل الصةخ : من خالل هذا الفصل تبني لنا أن

األساسية الذي تقوم عليها املنشأة من خالل حتقيق معظم أهداف املنشأة؛ ةالنظام احملاسيب يعترب الركيز -النظام احملاسيب املايل يساعد يف حتسني جودة املعلومات احملاسبية ملا له من مزايا متيزه عن املخطط احملاسيب -

الوطين ويسهل توصيلها ملستخدميها؛ إذ أنه ال يتصور أن يكتب ملنشــأة ما اإلستمرارية , يعترب اإليراد الشريان الرئيسي الذي يضمن إستمرارية املنشأة -

يق إيرادات؛دون حتقكتساب إمعىن ذلك أن عملية و , واحدةمن الصناعات متتد العملية اإلنتاجية ألكثر من فرتة حماسبية يف كثري -

أهم املشكالت احملاسبية املتعلقة و . اإلنتاجهي الفرتات اليت تتم خالهلا عملية تتخلل عدة فرتات حماسبية و اإليرادكذلك يف معاجلة و , توقيت عملية اإلثباتو الذي ينبغي إثباتة حتديد اإليرادبعقود اإلنشاء طويلة األجل تتمثل يف

. ستكمال العقدحتديد التكاليف الالزمة إلاليت حتدث خالل عملية التنفيذ ويف قياس و التكاليف حتليل ودراسةويف الفصل الثاين سنحاول , ولقد تطرقنا يف هذا الفصل إىل أحد معايري اإلعرتاف باإليراد

.حسب النظام احملاسيب املايل"عقود املقاوالت طويلة األجل"ء ملعيار الثاين أال وهو عقود اإلنشاا

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

:تمهيدوتتعرض تلك العمليات ملواجهة , بطول فرتة التنفيذ وهي ختضع لسمات العقود طويلة األجلتتسم املقاوالت

كما , وغري ذلك... الزمنية للتنفيذ والتعرض لتحمل غرامات تأخري اجلداولتغري األسعار وحدوث إرتباكات يف ختتلف املقاولة عادة بإختالف املوقع ومن مث فالعمل ليس منطيا األمر الذي تظهر معه صعوبات أمام حماسب

.ابة على التنفيذ وتكاليف التنفيذالتكاليف يف وضع املقايسات ويف حتقيق الرقهذا النوع من العقود يستغرق تنفيذه حيث أن , وتربز املشكلة احملاسبية ملعاجلة عقود اإلنشاء يف دفاتر املقاول

مما يتطلب أسلوب حماسيب , يف العادة فرتة زمنية طويلة وبالتايل متتد فرتة تنفيذه عرب أكثر من فرتة حماسبية واحدة .ت احملاسبية لتنفيذ العقدمالئم لتوزيع إيراد العقد وتكاليفه عرب الفرتا

ويعترب العنصر , املعاجلة احملاسبية لعقود اإلنشاء طويلة األجل, IAS 11ويتناول معيار احملاسبة الدويل (. األرباح)للمحاسبة عن تلك العقود هو توقيت اإلعرتاف باإليرادات يالرئيس

: وقد مت تقسيم هذا الفصل إىل ؛IAS11عقود اإلنشاء حسب املعيار احملاسيب الدويل :المبحث األول .حسب النظام احملاسيب املايل عموميات حول العقود طويلة األجل :المبحث الثاني

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

IAS11عقود اإلنشاء حسب المعيار المحاسبي الدولي : المبحث األولإتفاق بني طرفني يقوم مبوجبه الطرف األول " عقود املقاوالت"أحيانا ايطلق عليه متثل عقود اإلنشاء أو ما

,وبسعر يكون يف الغالب حمدد وثابت عند توقيع العقد( املستفيد)بإنشاء أصل لصاحل الطرف الثاين ( املقاول) .اته العقودهدف ونطاق املعيار وكذا متطلباته الرئيسية إضافة إىل التسجيل احملاسيب هلوسنوضح يف هذا املبحث

هدف ونطاق المعيار: المطلب األول .وكذا التعريفات واملصطلحات الواردة يف هذا املعيار, يف هذا املطلب هدف ونطاق املعيارسنبني .1هدف المعيار: الفرع األول

لطبيعة يهدف هذا املعيار إىل وصف املعاجلة احملاسبية املناسبة إليرادات وتكاليف عقود اإلنشاء, ونظرا وعلى ذلك فإن . أعمال املقاوالت فإن تاريخ بدء تنفيذ العقد وتاريخ إمتامه يقعان عادة يف سنوات مالية خمتلفة

النقطة األساسية يف احملاسبة على عقود اإلنشاء تتمثل يف كيفية توزيع اإليرادات وتكاليف العقد على السنوات اليت . مت خالهلا إجناز العقد

.2نطاق المعيار: الفرع الثانيتشمل العقود يف هذا املعيار عقود اإلنشاءات حيث تقع تواريخ التعاقد وإكمال العقد يف فرتات حماسبية : وهي تشمل عقود ,خمتلفة

تقدمي خدمات؛ - . إنشاء وإصالح األصول وصيانة البيئة -

ويوجد نوعان من , املالية للمقاولني ة بالنسبة لعقود اإلنشاءات يف القوائمسبوينطبق هذا املعيار على احملا :العقود ميكن التمييز بينهما وهي عادة

: العقد ذو السعر المحدد: أوالوالذي يف بعض , أو على سعر ثابت للوحدة الناجتة, هو عقد إنشاء يوافق فيه املقاول على سعر ثابت للعقد

.خاضعا لشروط تصاعد التكاليفيكون احلاالت :ة زائد نسبة أو قيمةعقد التكلف: ثانيا

إىل نسبة التكاليف احملددة إضافة هو عقد إنشاء يتم مبوجبه تعويض املتعاقد عن التكاليف املسموح هبا أو .التكاليفمن هذه مئوية

1 .62ص , 2009, دار نوميديا للنشر, اجلزائر, (IAS/IFRS)الدولية المعايير المحاسبية غامن شطاط, . 382ص , 2006, الدار اجلامعية, مصر, رابع, اجلزء الموسوعة معايير المحاسبةطارق عبد العال محاد, 2

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

11

.1التعريفات والمصطلحات الواردة في المعيار: الفرع الثالثأصل أو جمموعة من األصول هو عقد يتم بني طرفني املقاول والعميل بشروط حمددة إلنشاء : عقد اإلنشاء :أوال

ة منها؛ النهائياملرتابطة أو اليت تعتمد على بعضها من حيث التصميم والتقنية والوظيفة أو الغاية هو شرط خاص مذكور يف عقد اإلنشاءات ويعطي العميل : لنص أو الشرط الخاص باألصل اإلضافيا :ثانيا

خيار إما إنشاء أصل إضايف أو يسمح بتعديل عقد اإلنشاءات املتفق عليه ليشمل أصال إضافيا مل يرد يف العقد : وجيب إعتباره عقد إنشائي منفصل عندما, األصلي

صل أو األصول اليت يغطيها لوجيا عن األخيتلف األصل اإلضايف بدرجة كبرية يف التصميم أو الوظيفة أو التكنو .1 العقد؛

. يتم التفاوض على سعر العقد اإلضايف مبعزل عن سعر العقد األصلي .2هي تعديالت يف العقد األصلي واليت تؤدي إىل تعديالت جوهرية يف شروط : أوامر التغيرات في العقد :ثالثا

العقد ولكن دون إضافة شروط جديدة؛ أو )هي املبالغ الزائدة عن سعر العقد املتفق عليه واليت يسعى املقاول لتحصيلها من عميل ما : المطالبات :رابعا

أو تغيريات متنازع عليها يف , أو أخطاء يف املواصفات والتصميمات, نظري التأخري املتسبب فيه العميل( طرف أخر ري متوقعة؛ العمل التعاقدي أو أي أمور أخرى يتم الزعم بأهنا أسباب تكبد تكاليف غ

هي فواتري مرتاكمة مرسلة للمشرتي على فرتات مع بلوغ : ة بالعقود طويلة األجلصالفواتير الخا :خامسا املشروع نقاط متنوعة على طريق إجنازه؛

, هي طريقة تستخدم لتحديد نسبة اإلجناز املتحقق من تنفيذ عقد معني: طريقة التكلفة إلى التكلفة :سادسا .اإلعرتاف بالدخل اخلاص بالفرتةوبالتايل

2سيةمتطلبات المعيار الرئي: المطلب الثاني

تصنف إىل عقود ذات سعر حمدد وعقود , وهي لغايات هذا املعياريتم إبرام عقود اإلنشاء بطرق خمتلفة للنوعني املذكورين واإلفصاحات ويتناول املعيار املتطلبات املتعلقة باملعاجلة احملاسبية .مضافا إليها نسبة معينةالتكلفة .املطلوبة

:تجميع وتجزئة عقود اإلنشاء: أوال ويتضمن هذا العقد , إنشاءات مع عميل واحد( أو عقود)يتم يف بعض احلاالت توقيع املقاول على عقد

1 . 214-216ص ص ,2004, الدار اجلامعية, مصر, رابع, اجلزء الموسوعة معايير المحاسبةطارق عبد العال محاد, .177-171ص ص , 2002لثانية, دار وائل للنشر, األردن,الطبعة ا ،(الجوانب النظرية والعملية)معايير المحاسبة واإلبالغ المالي الدولية أبو نصار, مجعة محيدات, حممد 2

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

إال أن , والقاعدة العامة ملتطلبات املعيار تقوم على معاجلة كل أصل يف العقد على حدة .إنشاء أكثر من أصلمعا من أجل إظهار اجلوهر ( أو العقود)بعض احلاالت احملدودة تستوجب تطبيق املعيار على األصول يف العقد

. اإلقتصادي للعقد أو جمموعة العقودكل أصل جيب أن يعامل كعقد إنشاء منفصل وذلك عند عندما يغطي العقد عددا من األصول فإن إنشاء

: توافر أي من الشروط التالية يتم تقدمي عروض منفصلة لكل أصل لوحدة مبعزل عن األصول األخرى؛ .1 وميكن للعميل قبول أو رفض كل أصل بشكل إفرادي؛ , خيضع كل أصل من األصول لعملية تفاوضية منفصلة .2 .كل أصل على حدة إمكانية حتديد إيرادات وتكاليف .3

:كعقد إنشاء واحد إذا, سواء لعميل واحد أو عدد منهم, عتبار جمموعة العقودإويتم مت التفاوض على جمموعة العقود بإعتبارها صفقة واحدة؛ .1 كانت العقود مرتابطة بعضها ببعض بشكل كبري حبيث ميكن إعتبارها عقد واحد؛ .2يتم إجناز العقود بشكل متزامن أو متوازي أو بتسلسل مستمر ومتتابع أي ال يتم إجناز مرحلة معينة إال بعد .3

.إنتهاء مرحلة سابقة :التغيرات في أوامر العقود: ثانيا

إن .قد يتطلب العقد إنشاء أصل إضايف حسب رغبة العميل أو قد يتم تعديله ليشمل إنشاء أصل إضايف : إنشاء األصل اإلضايف جيب أن يعامل على أنه عقد إنشاء منفصل عندما

والتقنية أو الوظيفة عن األصل أو األصول الواردة يف العقد األصلي؛ , خيتلف بشكل كبري يف التصميم .1 .يتم التفاوض على سعر األصل اإلضايف بعض النظر عن سعر وشروط العقد األصلي .2

. أما إذا مل ينطبق الشرطان املذكوران فإن أوامر التغري يف العقد تعترب جزء من إيراد العقد األساسي : 1إيراد العقد: ثالثا

العقد بأحداث وتتأثر عملية قياس إيراد , يقاس إيراد العقد بالقيمة العادلة للمقابل املستلم أو الذي سيستلم . مستقبلية يكتنفها حالة عدم التأكد

وعليه ميكن. ويتطلب األمر غالبا إعادة النظر يف التقديرات عند وقوع األحداث أو زوال حاالت عدم التأكد : على سبيل املثال, أن يتغري إيراد العقد من فرتة ألخرى ألسباب منها

.111ص ,2012, األردن, دار صفاء للنشر والتوزيع, الطبعة الثانية, محاسبة عقود اإلنشاء, أمحد حلمي مجعة 1

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

إتفاق املقاول والعميل على تغيريات يف العقد أو مطالبات تؤدي إىل تغري إيراد العقد يف املستقبل؛ .1 إخنفاض إيراد العقد بسبب الغرامات املفروضة نتيجة تأخر إجناز العقد؛ .2 إرتباط إيراد العقد مبؤشر متغري مثل تغري وحدات اإلنتاج؛ .3إحتمالية زيادة مبلغ اإليراد يف العقد ذو السعر احملدد كنتيجة لوجود شروط تعوض املقاول عن زيادة تكاليف .1

. العقد يف املستقبل : جيب أن يتضمن إيراد العقد IAS11يار احملاسيب الدويل ومبوجب املع

قيمة اإليراد األساسي املتفق عليه يف العقد؛ .1 .التغريات يف أعمال العقداملطالبات واحلوافز املدفوعة نتيجة أوامر .2

وإمنا , وبالتايل فإن احلوافز وأوامر التغريات يف أعمال العقد ال تعترب ختفيضا لتكاليف العقد أو إيرادات أخرى . تعترب جز من إيرادات العقد

:1تكاليف العقد: رابعا : جيب أن تتضمن تكاليف عقد اإلنشاء مايلي IAS11مبوجب معيار احملاسبة الدويل

بعقد حمدد؛التكاليف املتعلقة مباشرة .1 التكاليف املرتبطة بنشاط املقاوالت بشكل عام واليت ميكن ختصيصها للعقد؛ .2 .التكاليف األخرى اليت يتم حتميلها على العميل مبوجب شروط العقد .3

: تشمل مايلي IAS11التكاليف اليت ترتبط مباشرة بعقد حمدد مبوجب املعيار أجور ورواتب العاملني يف املوقع وتكاليف اإلشراف على العاملني؛ .1 تكاليف املواد اليت تستخدم يف عقد اإلنشاء؛ .2 املستخدمة يف عقد اإلنشاء؛ واآلالتمصروف إهتالك املعدات .3 طة بعقد حمدد؛تبتكاليف التصميم واملساعدة الفنية اليت حيتاجها العقد واملر .1 .ت من قبل أطراف أخرىاملطالبات والتعويضا .2

التكاليف غري املتعلقة , غري وارد يف إيراد العقد( عرضي) ويتم ختفيض هذه التكاليف بأي دخل جانيبومن . بنشاط املقاوالت أو اليت ال ميكن ختصيصها إىل عقد معني ال تعترب من مكونات تكاليف عقد اإلنشاءات

: األمثلة على هذه التكاليف مايلي

.722ص, 2011, مصر, دار التعليم اجلامعي, اجلزء الثاين, موسوعة معايير المحاسبة, حممد عبد احلميد حممد عطية 1

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

والتسويق؛ مصاريف البيع .1 املصاريف اإلدارية والعمومية اليت ال ينص العقد على التعويض عنها بشكل جيد؛ .2 .يشري للتعويض عنها تكاليف البحث والتطوير اليت ال توجد يف العقد ما .3

:1اإلعتراف بإيرادات العقد ومصروفاته: خامساكإيراد ومصروف عندما ميكن تقدير نتائج العقد جيب اإلعرتاف باإليرادات والتكاليف املرتبطة بعقد اإلنشاء

اخلسائر املتوقعة مباشرة وجيب اإلعرتاف ب. مبوثوقية وفق درجة أو نسبة إجناز العقد بتاريخ امليزانية العموميةوتنتج اخلسائر املتوقعة عندما يكون حمتمال أن تزيد تكاليف العقد الكلية عن إيراد العقد الكلي .كمصروف .اإلعرتاف باخلسائر املتوقعة كمصروف فورا وبالتايل يتم

: وجيري حتديد مبلغ اخلسارة بغض النظر عما يلي فيما إذا كانت أعمال العقد قد بدأت أم ال؛ .1 إجناز العقد؛ املرحلة اليت وصلت هلا عملية .2 .وجود عقود أخرى حتقق أرباح ومل يتم معاملتها كعقد إنشاءات واحد .3

اإلفصاح: سادسافإنه جيب على الشركة اإلفصاح IAS 11عند احلديث عن اإلفصاح عن عقود اإلنشاء ويف ضوء متطلبات

: 2عن قيمة إيرادات عقود اإلنشاء اليت مت اإلعرتاف هبا كإيرادات خالل الفرتة؛ .1 للعقد خالل فرتة اإلجناز؛ االفرتة املستخدمة يف حتديد اإليرادات املعرتف هب .2 للعقود حتت التنفيذ؛ - نسبة اإلمتام -الطرق املستخدمة يف حتديد األعمال اليت مت إجنازها أو إمتامها .3العقود حتت التنفيذ يف تاريخ إعداد القوائم املالية وذلك عن طريق اإلعرتاف بإمجايل التكاليف اليت مت إنفاقها .1

وكذلك اإلفصاح عن مبلغ الدفعات , د القوائم املاليةواألرباح املعرتف هبا بعد طرح اخلسائر حىت تاريخ إعدا اليت مت إستالمها من العمالء؛

التكاليف املستحقة على العمالء من أعمال عقد اإلنشاء يتم اإلعرتاف هبا كأصل من أصول الشركة واليت .2رح إمجايل اخلسائر اليت تتمثل يف التكاليف اليت مت إنفاقها على عقد اإلنشاء مضافا إليها األرباح احملققة بعد ط

قها واملستخلصات لكافة العقود حتت اإلنشاء؛يمت حتق

1 .727ص, مرجع سابق, حممد عبد احلميد حممد عطية 2 .177ص, مرجع سابق, أمحد حلمي مجعة

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

املبالغ املستحقة للعمالء عن أعمال عقد اإلنشاء كإلتزام ضمن اإللتزامات واليت تتمثل يف صايف التكاليف اليت .1ئر احملققة واملستخلصات مت إنفاقها على عقد اإلنشاء مضافا إليها األرباح احملققة وذلك بعد طرح إمجايل اخلسا

الصادرة لكافة عقود اإلنشاء حتت التنفيذ؛ املخصصات والوصول واإللتزامات IAS 33اإلفصاح عن األرباح واخلسائر الطارئة وفقا ملتطلبات املعيار .7

. وميكن أن تنشأ األرباح أو اخلسائر الطارئة عن بنود خمتلفة, احملتملة المحاسبية لعقود اإلنشاءالمعالجة : المطلب الثالث

سيتم اإلستعانة مبثال لتوضيح املعاجلة احملاسبية لعقود اإلنشاء : 1مثال

فإذا علمت ,فقدج إلنشاء ن170000حصلت شركة أدم للمقاوالت على عقد إنشاء بسعر ثابت مببلغ : أنوأن تنفيذ أعمال العقد سوف , دج110000التقديرات األولية اليت قامت هبا الشركة لتكاليف العقد كانت -

تستغرق ثالث سنوات؛ دج؛111000يف هناية السنة األوىل زادت تقديرات الشركة للتكاليف املتعلقة بالعقد لتصل إىل -وزادت , دج22222نتيجة لزيادة املواد اخلام يف السنة الثانية وافق العميل على زيادة سعر العقد مببلغ -

دج؛3000قبل الشركة مببلغ التكاليف املقدرة من دج مواد خمزنة يف املوقع سيتم 2000يف هناية السنة الثانية تضمنت التكاليف اليت مت حتميلها على العقد مبلغ -

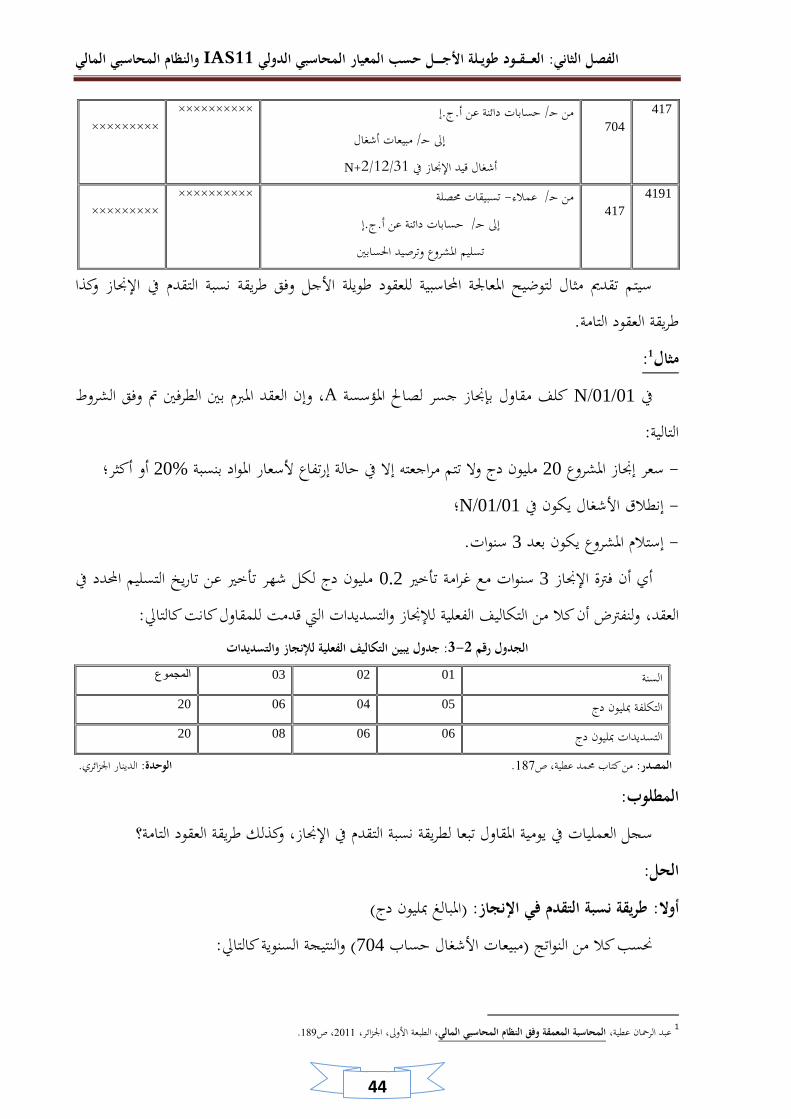

.العقدإستخدامها يف السنة الثالثة إلجناز ويف السنة , دج 123310ويف السنة الثانية , دج 11710بلغت التكاليف الفعلية للعقد خالل السنة األوىل -

.دج 111000الثالثة تقدر الشركة نسبة إجناز العقد وفقا لطريقة نسبة من التكاليف احململة على األعمال املنجزة حىت تارخيه إىل -

.إمجايل تكاليف العقد وفقا ألخر تقدير : المطلوب

حساب الربح املقدر خالل كل سنة وكذلك نسبة اإلجناز؟ -1 حساب إيرادات ومصروفات العقد اليت يتم اإلعرتاف هبا يف قائمة الدخل؟ -2

1 (بتصرف.)722ص, مرجع سابق, حممد عبد احلميد حممد عطية

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

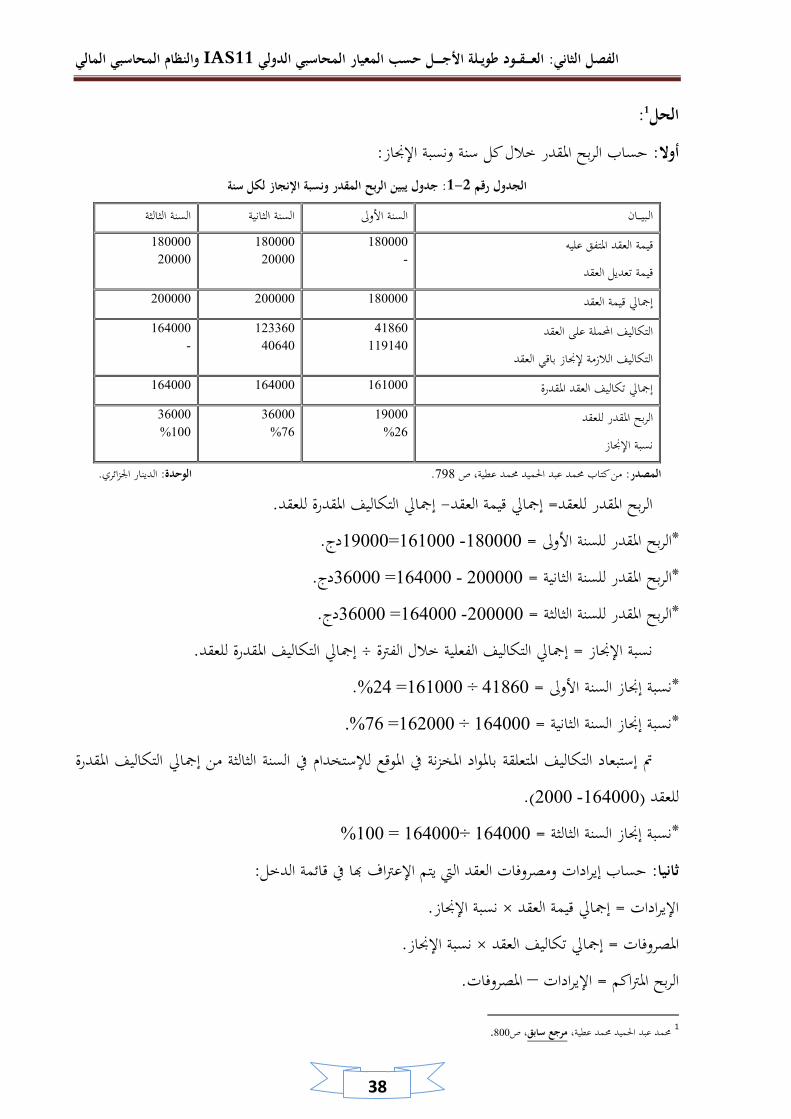

: 1الحل : حساب الربح املقدر خالل كل سنة ونسبة اإلجناز :أوال

كل سنةلجدول يبين الربح المقدر ونسبة اإلنجاز :1-2 الجدول رقم السنة الثالثة السنة الثانية السنة األوىل الـبيــــان

قيمة العقد املتفق عليه قيمة تعديل العقد

170000

-

170000

20000

170000

20000

200000 200000 170000 إمجايل قيمة العقد

التكاليف احململة على العقد التكاليف الالزمة إلجناز باقي العقد

11710

112110

123310

10110

111000

-

111000 111000 111000 إمجايل تكاليف العقد املقدرة

الربح املقدر للعقد نسبة اإلجناز

12000

21%

31000

71%

31000

100%

.الدينار اجلزائري :الوحدة .727ص , من كتاب حممد عبد احلميد حممد عطية :المصدر

.إمجايل التكاليف املقدرة للعقد -قيمة العقدإمجايل = الربح املقدر للعقد .دج12000=111000 -170000= الربح املقدر للسنة األوىل* .دج31000 =111000 - 200000= الربح املقدر للسنة الثانية* .دج31000= 111000 -200000= الربح املقدر للسنة الثالثة *

.إمجايل التكاليف املقدرة للعقد÷ إمجايل التكاليف الفعلية خالل الفرتة = نسبة اإلجناز .%21= 111000÷ 11710= نسبة إجناز السنة األوىل * .%71= 112000÷ 111000= نسبة إجناز السنة الثانية *

الثالثة من إمجايل التكاليف املقدرة مت إستبعاد التكاليف املتعلقة باملواد املخزنة يف املوقع لإلستخدام يف السنة (.2000 -111000)للعقد

%100= 111000÷ 111000= نسبة إجناز السنة الثالثة * : حساب إيرادات ومصروفات العقد اليت يتم اإلعرتاف هبا يف قائمة الدخل :ثانيا

.نسبة اإلجناز× إمجايل قيمة العقد = اإليرادات .نسبة اإلجناز× عقد إمجايل تكاليف ال= املصروفات

. املصروفات –اإليرادات = الربح املرتاكم

1 .700ص, مرجع سابق, حممد عبد احلميد حممد عطية

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

13

.أرباح السنوات السابقة –الربح املرتاكم = ربح السنة احلالية 1جدول يبين إيرادات ومصروفات العقد :2- 2الجدول رقم

املعرتف به يف السنة احلالية املعرتف به يف سنوات سابقة الربح أو املصروف حىت تارخيه البيان : السنة األوىل اإليرادات

املصروفات

11700

11710

-

-

11700

11710

9494- 9494 (الخسائر)األرباح

: السنة الثانية اإليرادات املصروفات

122000

121110

11700

11710

102200

72170

00904 9494 06374 (الخسائر)األرباح

: السنة الثالثة اإليرادات املصروفات

200000

111000

1220000

121110

17000

32310

0794 06374 37444 (الخسائر)األرباح

.الدينار اجلزائري :الوحدة .700ص , من كتاب حممد عبد احلميد حممد عطية: المصدر

1 .702 -701ص ص, السابقنفس املرجع

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

34

العقود طويلة األجل عموميات حول : نيالمبحث الثاويسري لفرتة زمنية حمددة , هي عقد له إطار من األحكام والشروط يربم بني شخصنيالعقود طويلة األجل

وكذا الطرق احملاسبية إلثباهتا هذا املبحث إىل مفهوم العقود طويلة األجلوسنتطرق يف (.تزيد عن سنة عادة ما) .هلاته العقودإضافة إىل التسجيل احملاسيب

:العقود طويلة األجلمفهوم : المطلب األول : 1من النظام احملاسيب املايل العقود طويلة األجل كالتايل133-1عرفت املادة

جمموعة سلع أو خدمات تقع تواريخ إنطالقها واإلنتهاء , خدمة, يتضمن عقد من العقود طويلة األجل إجناز سلعة : وميكن أن يتعلق األمر مبا يلي. يف سنوات مالية خمتلفةمنها

؛عقود بناء - ؛حالة أصول أو بيئة إصالحعقود - .عقود تقدمي خدمات -

تسجل , من النظام احملاسيب املايل تنص على أن أعباء ونواتج عمليات عقود طويلة األجل 133-2إن املادة ونتيجة كل سنة تبعا لنسبة (أي إيرادات)وهذا األسلوب ميكن من حتديد نواتج , حسب أسلوب نسبة التقدم

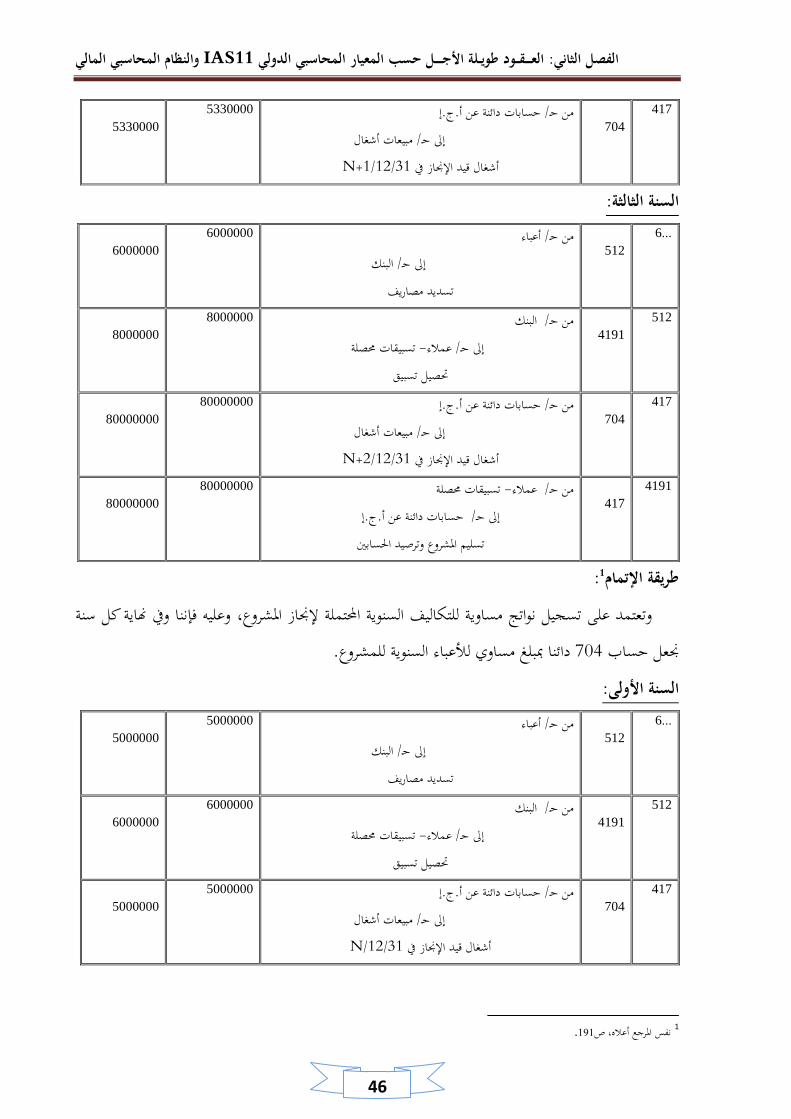

.2إجناز املشروع قـيـبـطــتـب حـمـسـي ال دــقـعــلا ةـعــيـبــط أو ناــيـكــلا ةـاجلــعــم ماـظــن ناـك إذا فقد نصت على أنه 133-3أما املادة

رةوــصـب اـرهــديـقــت ميكن ال دـعقـلـل يةـائـنهـلا جةـيـنتـلا انتـكأو ,مقدـلتا سبـحت اـابـســحلا في دراجإلا ةـقــريـط ءألعباا مبلغ دلعاـي غـبلـم الإ تاـوجـتـنـمـك جلـسـي الأ يطـسـبـتـلا يلـبـس لىـع املقبول نـم نوـكــي إنهـف, ةــقداـص

.3(مإلتماا طريقة حسب تحلساباا في إدراج) محتمال حتصيلها نيكو لتيا املثبتة :4لكل عقد إيراداته وأعباؤه ونتيجتهو

تتمثل إيرادات عقد البناء يف سعر البيع املتفق عليه مع إمكانية األخذ بعني اإلعتبار تغريات :إيرادات العقد .هذا السعر إذا كانت حمتملة وقابلة للقياس

مداخيل العقد املبلغ املتفق عليه أثناء املفاوضات واملتمثل يف اإليرادات وتغريات :تحديد إيرادات العقد

.18ص, القسم الثالث املتعلق بالعقود طويلة األجل, 2009مارس 25الموافق لـ 1430ربيع األول عام 28الصادرة في ،19العدد اجلريدة الرمسية, 12 .10ص, مرجع سابق ,ضيف اهلل حممد اهلادي وأخرون 3 .17ص, مرجع سابق,12العدد , اجلريدة الرمسية . 171-172صص , 2010,اجلزائر, الصفحات الزرقاء العاملية ,المحاسبة المالية ومعايير المحاسبة الدولية ,حممد بوتني 4

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

33

.قياسالسعر احملتملة والقابلة للهي التكاليف املباشرة واملصاريف العامة القابلة للتحميل على العقد بإستثناء األعباء اإلدارية :أعباء العقد

ت والعائدة خلدمات تلك األعباء اليت متتؤخذ بعني اإلعتبار . والتطوير غري املتضمنة يف العقد ومصاريف البحثأي تعود لدورات الحقة فال تؤخذ بعني , خدمات ستقدمأما األعباء اليت متت لكنها ختص . قدمت وأجنزت

.اإلعتباراملصاريف العامة القابلة للتحصيل على , تتكون أعباء العقد من التكاليف املباشرة :تحديد أعباء العقد

ث بإستثناء أعباء اإلدارة العامة ومصاريف البح, العقود واملصاريف املنصوص عليها يف العقد اليت يتحملها الزبون .والتطوير اليت مل ينص عليها العقد

إن النتيجة هي الفرق بني اإليرادات واألعباء غري أنه قد يصعب تقديرها وحتديدها :نتيجة العقد تحديد .وأن تسجيل اإليرادات واألعباء يعتمد أساسا على نتيجة العقد, مبصداقية

, وحساب إيراداته وأعبائه ونتيجتهريه إذا تضمن العقد بناء وإجناز عدة أصول ينبغي فصل كل أصل عن غأما إذا تعذر . شريطة أن األصل كان حمل تفاوض مستقل وأن إيراداته وأعبائه قابلة للتشخيص والتمييز عن غريها

. توفر هذا الشرط فإن بناء وإجناز األصول اليت إشتمل عليها العقد تعترب أصال واحدا حيكمها عقد واحد ووحيد لطرق المحاسبية إلثبات العقود طويلة األجلا :المطلب الثاني

وسنتناول ,اإلجناز وطريقة العقود التامةالتقدم يف طريقة نسبة : يتم إثبات العقود طويلة األجل وفقا لطريقتني .فيما يلي طرق احملاسبة عن إثبات إيرادات عقود اإلنشاء طويلة األجل

. 1اإلنجازالتقدم في طريقة نسبة : الفرع األولوفقا لطريقة نسبة اإلجناز أو نسبة اإلمتام فإنه يتم إثبات اإليرادات املرتتبة على العقود طويلة األجل خالل

حتساب إيراد الفرتة على أساس نسبة تكاليف ما مت إجنازه خالل الفرتة إىل إمجايل إحبيث يتم ,عملية اإلنتاجويتطلب تطبيق طريقة نسبة اإلجناز إمكانية تقدير اإليرادات والتكاليف . التكاليف التقديرية الالزمة إلجناز العقد

وفر الشروط التالية حىت ميكن ت باإلضافة إىل ذلك فإنه يتعني. الالزمة إلمتام العقد بدرجة معقولة من الدقة :األجلعرتاف بإيرادات العقود طويلة ستخدام طريقة نسبة اإلجناز كأساس لإلإ ؛بإنتاج وتسليم السلع أو اخلدمات ينبغي أن حيدد العقد املربم بوضوح احلقوق والواجبات املتعلقة .1 ؛لتزامات الواردة يف العقدمن املتوقع تقيد املشرتي أو العميل باإل .2

Algérienne démocratique et populaire, , République , projet de système Comptable Financierational de la ComptabilitéNConseil

1

Mintere de Finance Juillet, 2006, P26.

والنظام المحاسبي المالي IAS11 حسب المعيار المحاسبي الدولي العـــــقـــود طويــلة األجــــــل: الفصل الثاني

33