Embed Size (px)

Citation preview

UNA APROXIMACIÓN AL SECTOR FARMACÉUTICO

(versión preliminar)

Mayo, 2016

Documento de trabajo

Cooperativa COMUNA

INTRODUCCIÓN

El presente documento es el primer informe sectorial en el marco de un acuerdo de trabajo más amplio entre el SIMA y la cooperativa COMUNA. Es importante resaltar, que esto es solo un mojón de un proceso largo y rico que venimos teniendo entre ambos colectivos. Por tanto, se explaya aquí un primer puntapié de un trabajo de investigación conjunta, que tiene como objetivo, dar información de un panorama general del sector y del rol de las trabajadoras y trabajadores del sector, para motivar la reflexión y el espíritu crítico con una visión de clase en relación al sector y al rol del medicamento en la sociedad.

El documento cuenta con tres grandes partes, una primera da cuenta de los principales sujetos que integran el sector y se intenta dar idea de la importancia económica que tienen cada uno en la totalidad del mismo. Para ellos se da cuenta de los principales oferentes y demandantes, del rol del SIMA y de otros sujetos que intervienen de manera directa en la complejidad del mismo.

Una segunda parte, donde se analizan las principales características del sector y su dinámica. Para ello se analizan las características de las trabajadoras y trabajadores, con la finalidad de tener una idea de las particularidades del mismo, tanto para ayudar a comprender el trabajo en las relaciones de producción, como también como aporte para pensar las particularidades del SIMA. También se presentan las principales dinámicas de la producción, tanto en volumen como en valor generado por el sector y la apropiación del mismo por parte de los trabajadores. Esta parte, finaliza con un análisis de la evolución de las inversiones del sector y algunos indicadores de productividad.

En tercer lugar, se sistematiza lo que han sido las rondas de consejos de salarios del sector desde el 2005 hasta la última vigente y se exponen los lineamientos que propuso el gobierno para la ronda que comenzará en junio del 2016. En base a esa información y el análisis sectorial, se realizan algunas simulaciones con distintos escenarios de inflación, considerando las pautas del gobierno.

Por último, se concluye y se explicita algunas líneas que COMUNA ha pensado como posibles avances para profundizar esta investigación. Está claro que estas últimas ideas, son solo un disparador y tienen la intención de que se vayan nutriendo e incorporando nuevas, en base al constante intercambio con los compañeros de SIMA y del resto del movimiento sindical.

Solo resta aclarar que toda la información y opiniones brindada en este documento, es de entera responsabilidad de COMUNA.

I EL SECTOR FARMACÉUTICO

La industria del medicamento para uso humano, sector central de este informe, se enmarca dentro de un sector más amplio que involucra otras actividades farmacéuticas. Si se toma, por ejemplo, la definición del sector que realiza el Gabinete Productivo de Uruguay (2008) se pueden diferenciar cinco actividades:

■ Laboratorios farmacéuticos para uso humano: corresponde a fabricantes de especialidades farmacéuticas, las mismas pueden basarse en principios activos de origen químico o ser resultado de aplicaciones biotecnológicas.

■ Laboratorios de especialidades veterinarias: incluye fabricantes de especialidades veterinarias, también en base a principios activos de origen químico o resultados de aplicaciones biotecnológicas . 1

■ Productos Nutraceúticos: son productos aislados o purificados a partir de alimentos aunque su forma farmacéutica no se corresponde a alimentos convencionales. Presentan beneficios demostrados, ya sea fisiológicos o de protección ante enfermedades crónicas.

■ Productos Fitoterápicos: son productos de origen animal o vegetal, son en base a drogas vegetales, extractos o principios activos aislados de las mismas. 2

■ Dispositivos de diagnóstico médico: fabricantes de reactivos, soluciones, instrumentos y sistemas diseñados para usar en el diagnóstico de enfermedades.

Este informe se va centrar en los laboratorios farmacéuticos para uso humano, sin embargo, no siempre se podrá discriminar con exactitud la información de la del resto de las actividades. Esto es así porque la agrupación de actividades que realiza el Instituto Nacional de Estadística (INE) se basa en la Clasificación Industrial Internacional Uniforme (CIIU). Esta clasificación se utiliza a nivel mundial para lograr que la información económica de los distintos países sea comparable. Para el caso de la industria farmacéutica esta clasificación reúne en un mismo grupo (el grupo 2100 ) a la “fabricación de productos farmacéuticos, 3

sustancias químicas medicinales y de productos botánicos” (sea para uso humano o animal).

Pero además, no todo el sector farmacéutico está incluido en el grupo 2100, porque no todo el sector se dedica a la industria del medicamento propiamente dicha. Dentro de lo que son los laboratorios para uso humano, existen en el país dos grandes grupos empresariales: los que se dedican a la producción nacional (nucleados en ALN) y los que principalmente importan medicamentos (nucleados en CEFA). Estos últimos, como no producen en el país no se encuentran contemplados dentro del grupo 2100 (que es un grupo industrial, de fabricantes) sino que forman parte del grupo 46491 “comercio al por mayor de productos farmacéuticos, veterinarios, de tocador y cosméticos” (que es un grupo comercial, de vendedores). Por tanto

1Principales fabricantes: Laboratorio Santa Elena,Merial y Prondil producenmedicamentos para animales y vacunas.

Laboratorios Microsules, Cibeles, La Buena Estrella, Laboratorio Uruguay y Dispert son los principales laboratorios

de producción farmacéutico veterinaria. 2 Empresas representativas del sector de nutracéuticos y fitoterápicos: Apiarios Cabral, Homeopatía Alemana,

Apifarma, Natural Life y Arama. 3 CIUU Revisión 4.

para obtener información del sector se trabajará con estas dos grandes clasificaciones (2100 y 46491) y sus respectivas fuentes de información.

II MAPA DE ACTORES

Para comprender mejor el sector es necesario hacer un repaso de los principales actores involucrados, cuál es su rol dentro del sistema productivo y cuáles son sus principales características en la actualidad.

Empresas

Como se mencionó en el apartado anterior, existen dos cámaras empresariales que nuclean a los laboratorios de medicamentos para uso humano: la Cámara de Especialidades Farmacéuticas y Afines (CEFA) y la Asociación Nacional de Laboratorios (ALN) (ver empresas en anexo I). La primera está integrada por empresas de capitales extranjeros y actualmente no tiene producción en Uruguay , se trata de oficinas comerciales y de representación 4

marketing y comercialización de los productos de sus casas matrices. Por su parte ALN está integrada por empresas de capitales nacionales y regionales y se dedican principalmente a la producción de medicamentos para uso doméstico y exportación.

Una diferencia sustancial entre las empresas vinculadas a estas cámaras es el tipo de medicamentos en el que se especializan: los laboratorios asociados a ALN producen en su mayoría medicamentos genéricos y similares, en tanto que CEFA comercializa medicamentos patentados (creados y desarrollados por la casa matriz). Esta distinción acarrea diferencias estructurales entre las empresas, los productos patentes se venden enmenor cantidad pero a precios muy superiores, existe entonces una especie de ‘reparto’ del mercado (ver apartado siguiente).

Desde el lado de la ‘oferta’, existe en Uruguay otro actor relevante que son las llamadas ‘importadoras de escritorio’ o ‘importadoras golondrina’. Éstas reciben este nombre porque muchas veces se trata de empresas que se crean para licitaciones puntuales del Estado: se presentan a la licitación y si resultan ganadoras entonces realizan la importación. El Estado exige un análisis de control de los medicamentos importados pero como las mismas pueden tercerizar estos estudios (no necesitan tener laboratorio propio) no se requiere de una inversión inicial para ingresar en el negocio. Esto facilita la instalacióndesaparición de estas empresas y de allí su denominación de ‘golondrina’.

Estado

Un actor clave y multifacético es el Estado: interviene como comprador de medicamentos, como agente de control y regulación, como productor y también como agente ‘promotor’ del mismo.

En su rol de comprador de medicamentos, hasta el año 2001 el Estado realizaba sus compras mediante licitaciones independientes para cada organismo. En 2002 se crea la Unidad

4 Una excepción a esto lo constituye el caso deMega Pharma, una alianza entre empresas (lamás de ellas extranjeras)

que se encuentra recientemente instalada en la zona franca Parque de las Ciencias.

Centralizada de Adquisición de Medicamentos y Afines del Estado (UCAMAE) y en 2007 la misma pasa a integrar la recién creada Unidad Centralizada de Adquisiciones (UCA) dependiente del Ministerio de Economía y Finanzas (MEF). La creación de una ventanilla única de compras estatales atendió al objetivo de mejorar la gestión de las compras del Estado. El contar con un presupuesto asignado a tales efectos permitió realizar licitaciones de mayor volúmen y mejorar los precios de compra (ahora el Estado podía asegurar el pago de sus compras en menor plazo).

A su vez el Estado opera como agente regulador y fiscalizador del sector a través del Ministerio de Salud Pública (MSP). “La política nacional de medicamentos tendrá por objetivo promover su uso racional y sustentable. El Ministerio de Salud Pública aprobará un formulario terapéutico único de medicamentos (FTM) que contemple los niveles de atención médica y establecerá la obligatoriedad de su prescripción por denominación común internacional según sus principios activos; racionalizará y optimizará los procesos de registro de medicamentos y fortalecerá las actividades de inspección y fiscalización de empresas farmacéuticas y la fármaco vigilancia” (Art. 7; Ley 18.211). Por tanto, el MSP es responsable del control sanitario de la producción (e importación) de medicamentos y del cumplimiento de la normativa nacional en el suministro de los mismos por parte de las prestadoras de salud.

El Estado tiene además producción propia de medicamentos en dos laboratorios. El Laboratorio Dorrego (unidad especializada de ASSE) que se dedica a la fabricación de comprimidos y soluciones y el laboratorio del Servicio de Sanidad de las Fuerzas Armadas 5

que sólo está habilitado para abastecer al Ministerio de Defensa (aunque desde 1997 existe un acuerdo de complementación productiva con el Dorrego).

Finalmente, el Estado interviene también en el sector a través del Gabinete Productivo. En 2010 se creó el Consejo Sectorial Tripartito Farmacéutico (CSTF) integrado por los Ministerios de Industria y Salud, las empresas (ALN ) y los trabajadores (SIMA; PITCNT). El 6

objetivo del mismo era constituirse en la institucionalidad de referencia en el sector. Se conformaron grupos de trabajo para realizar un análisis del sector y propuestas para su mejora, la síntesis de ese trabajo es el Plan Sectorial de la Industria Farmacéutica (2011).

El Plan Sectorial se estructura en tres grandes ejes de trabajo: (1) Fortalecimiento de la Cadena Productiva, (2) Innovación y Desarrollo y (3) Internacionalización de la Producción (desarrollo exportador) y establece objetivos y metas a 2020 para cada uno de éstos. En grandes líneas se abordan temas como: la actualización del país en los Sistemas de Buenas Prácticas Internacionales (OMS 2003 y 2007); sistemas de capacitación y formación de técnicos y operarios; avanzar en el vínculo entre investigación, innovación y sector productivo; utilizar estratégicamente el sistema de compras estatales para potenciar el sector; atraer inversión extranjera intensiva en conocimiento; incorporar herramientas de propiedad intelectual; desarrollar el canal exportador; fomentar el desarrollo de estudios de bioequivalencia; entre otros.

5 No participa en las licitaciones, presentándose directamente en la UCA, donde es seleccionado si sus precios son los

menores. 6 Inicialmente no se incluyó a CEFA.

Centros de Investigación

Existen en Uruguay diversos centros de investigación que se dedican a la investigación en temáticas de salud humana, se destacan: el Instituto Clemente Estable (dependiente del MEC), el Instituto Pasteur de Montevideo (filial del Instituto en Francia), el Polo Tecnológico de Pando (dependiente de la Facultad de Química) y el Centro Uruguayo de Imagenología Molecular (CUDIM).

A su vez, dentro de la Universidad de la República, la Facultad de Ciencias lleva adelante proyectos financiados por organismos internacionales y organizaciones no gubernamentales y la Facultad de Medicina también constituye un centro de investigación.

Cabe mencionar al proyecto Mega Pharma instalado en la zona franca Parque de las Ciencias, 7

el proyecto consiste en un área de infraestructura y servicios para el desarrollo industrial farmacéutico y un centro de investigación en la materia.

Trabajadores(as)

La industria farmacéutica cuenta desde 1961 con un sindicato único: SIMA (Sindicato de la Industria del Medicamento y Afines), resultado de la unificación de ADEYOL (Asociación de Empleados y Obreros de Laboratorio) y APMU (Asociación de Propagandistas Médicos del Uruguay). Actualmente el SIMA nuclea a los trabajadores del sector farmacéutico (industria y comercio al por mayor) contando con más de mil cien afiliados.

III CARACTERÍSTICAS DE LA PRODUCCIÓN y CANALES DE DISTRIBUCIÓN

Producción

La producción nacional farmacéutica se especializa en medicamentos genéricos y similares, en tanto que la oferta de medicamentos importados se concentra sobre todo en productos patentados. Para comprender mejor esta idea se resumen a continuación las principales diferencias entre los tres tipos de medicamentos:

■ Medicamentos patente: son aquellos medicamentos cuyo proceso productivo ha sido registrado bajo la ley de patentes y por tanto la firma creadora detenta el monopolio de su producción. Estos medicamentos cuentan con una serie de estudios que garantizan su efectividad médica y seguridad sanitaria.

■ Medicamentos genéricos: son aquellos que poseen el mismo principio activo que un medicamento patentado y se le han realizado pruebas de bioequivalencia para demostrar que es intercambiable con el medicamento original (sólo pueden ser producidos si ya venció la patente del medicamento original o si la empresa obtiene un permiso especial de producción).

7 Es una alianza integrada por los laboratorios Roemmers, Rowe, Poen, Medihealth, Panalab entre otros.

■ Medicamentos similares: se denominan ‘similares’ o ‘copias’ a aquellos medicamentos que, utilizando el mismo principio activo que el medicamento original patentado no cuentan con pruebas de bioequivalencia que demuestren su intercambiabilidad con el mismo.

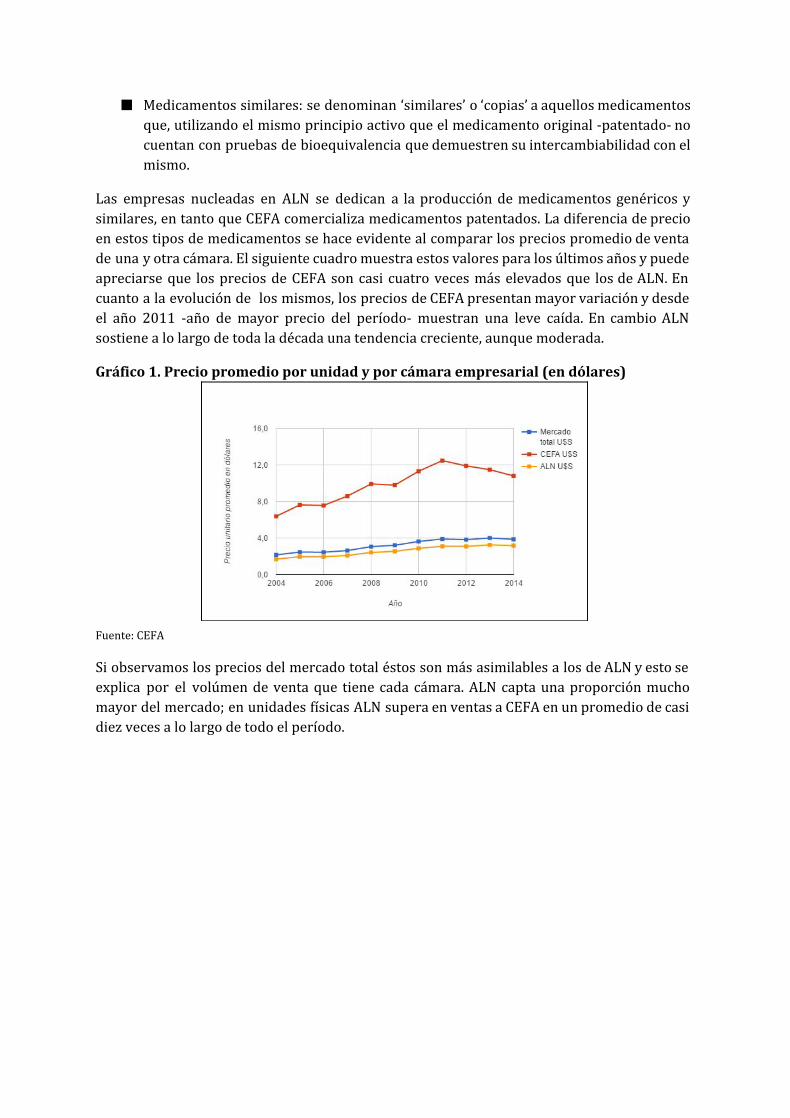

Las empresas nucleadas en ALN se dedican a la producción de medicamentos genéricos y similares, en tanto que CEFA comercializa medicamentos patentados. La diferencia de precio en estos tipos de medicamentos se hace evidente al comparar los precios promedio de venta de una y otra cámara. El siguiente cuadro muestra estos valores para los últimos años y puede apreciarse que los precios de CEFA son casi cuatro veces más elevados que los de ALN. En cuanto a la evolución de los mismos, los precios de CEFA presentanmayor variación y desde el año 2011 año de mayor precio del período muestran una leve caída. En cambio ALN sostiene a lo largo de toda la década una tendencia creciente, aunque moderada.

Gráfico 1. Precio promedio por unidad y por cámara empresarial (en dólares)

Fuente: CEFA

Si observamos los precios del mercado total éstos son más asimilables a los de ALN y esto se explica por el volúmen de venta que tiene cada cámara. ALN capta una proporción mucho mayor del mercado; en unidades físicas ALN supera en ventas a CEFA en un promedio de casi diez veces a lo largo de todo el período.

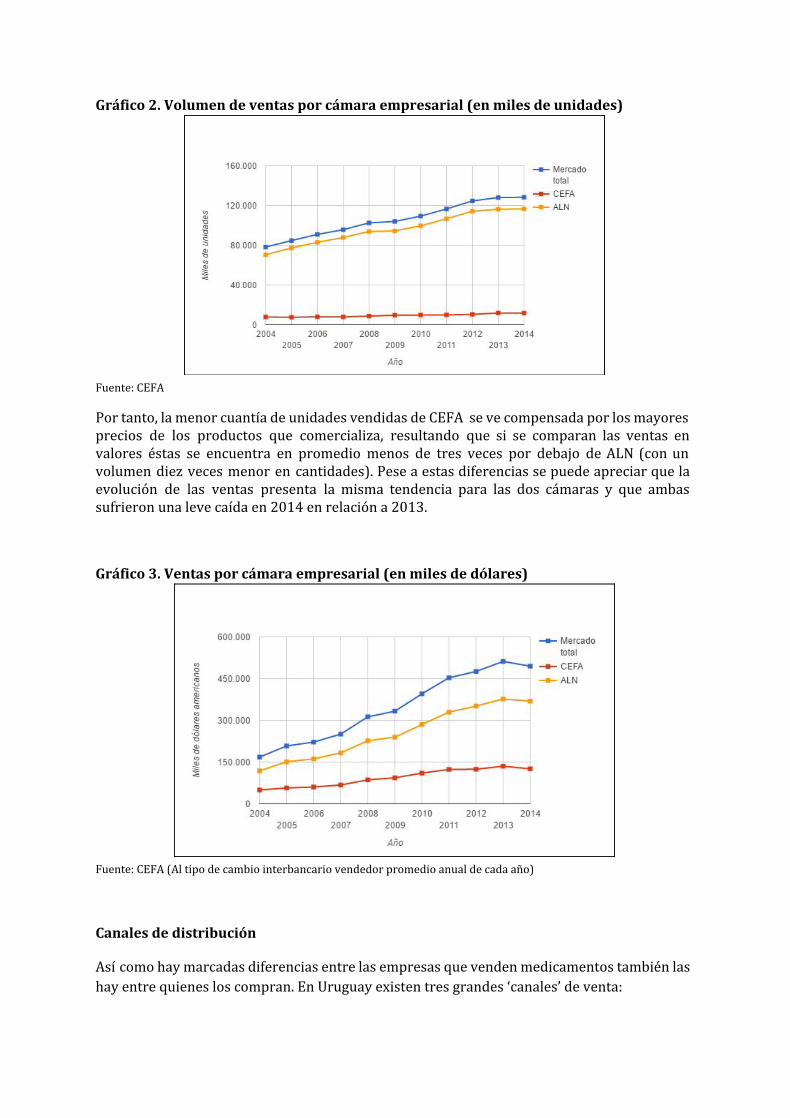

Gráfico 2. Volumen de ventas por cámara empresarial (en miles de unidades)

Fuente: CEFA

Por tanto, la menor cuantía de unidades vendidas de CEFA se ve compensada por los mayores precios de los productos que comercializa, resultando que si se comparan las ventas en valores éstas se encuentra en promedio menos de tres veces por debajo de ALN (con un volumen diez veces menor en cantidades). Pese a estas diferencias se puede apreciar que la evolución de las ventas presenta la misma tendencia para las dos cámaras y que ambas sufrieron una leve caída en 2014 en relación a 2013.

Gráfico 3. Ventas por cámara empresarial (en miles de dólares)

Fuente: CEFA (Al tipo de cambio interbancario vendedor promedio anual de cada año)

Canales de distribución

Así como haymarcadas diferencias entre las empresas que vendenmedicamentos también las hay entre quienes los compran. En Uruguay existen tres grandes ‘canales’ de venta:

■ Canal privado: en este grupo se encuentran las droguerías y farmacias. En la mayoría de los casos, los laboratorios venden a las droguerías y éstas a su vez venden a las farmacias. Constituye un canal muy importante porque es donde los laboratorios consiguen vender mayor cantidad y a mejores precios.

■ Canal mutual: se incluyen en este grupo a las Instituciones de Asistencia Médica Colectiva (mutualistas) y a los Seguros Médicos. Este canal es el segundo más importante en términos de volumen de ventas y también en términos de precio. Tiene además una importancia adicional y es que la incorporación de un medicamento al FTM habilita a los médicos a recetarlo y por tanto es una vía de hacerlo conocido (y promocionarlo).

■ Canal público: finalmente están las compras que realiza el Estado, principalmente a través de la Unidad Centralizada de Adquisiciones (UCA). Es el tercer canal tanto en términos de precios como de importancia numérica. Sin embargo, es un actor clave para el sector, porque constituye un mecanismo que podría utilizarse con fines de promoción del sector. Es además el canal que hace viables a las “importadoras de escritorio” (principales competidoras de la industria local).

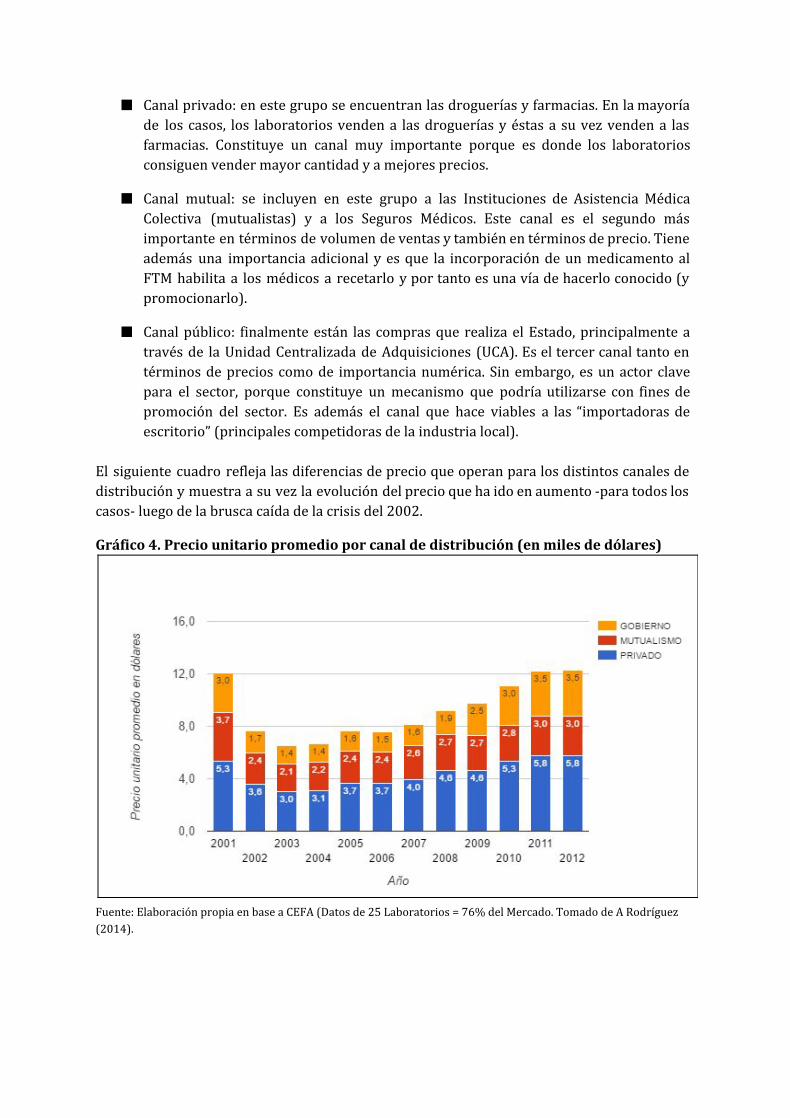

El siguiente cuadro refleja las diferencias de precio que operan para los distintos canales de distribución y muestra a su vez la evolución del precio que ha ido en aumento para todos los casos luego de la brusca caída de la crisis del 2002.

Gráfico 4. Precio unitario promedio por canal de distribución (en miles de dólares)

Fuente: Elaboración propia en base a CEFA (Datos de 25 Laboratorios = 76% del Mercado. Tomado de A Rodríguez

(2014).

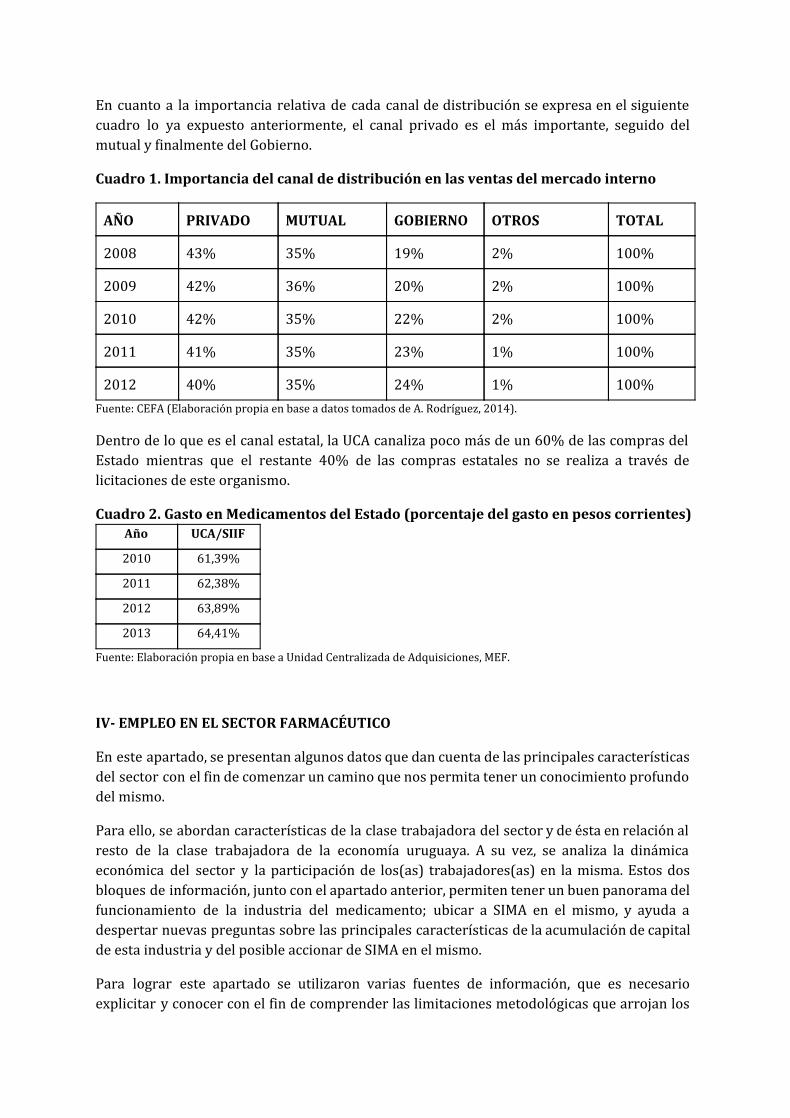

En cuanto a la importancia relativa de cada canal de distribución se expresa en el siguiente cuadro lo ya expuesto anteriormente, el canal privado es el más importante, seguido del mutual y finalmente del Gobierno.

Cuadro 1. Importancia del canal de distribución en las ventas del mercado interno

AÑO PRIVADO MUTUAL GOBIERNO OTROS TOTAL

2008 43% 35% 19% 2% 100%

2009 42% 36% 20% 2% 100%

2010 42% 35% 22% 2% 100%

2011 41% 35% 23% 1% 100%

2012 40% 35% 24% 1% 100%

Fuente: CEFA (Elaboración propia en base a datos tomados de A. Rodríguez, 2014).

Dentro de lo que es el canal estatal, la UCA canaliza poco más de un 60% de las compras del Estado mientras que el restante 40% de las compras estatales no se realiza a través de licitaciones de este organismo.

Cuadro 2. Gasto en Medicamentos del Estado (porcentaje del gasto en pesos corrientes) Año UCA/SIIF

2010 61,39%

2011 62,38%

2012 63,89%

2013 64,41%

Fuente: Elaboración propia en base a Unidad Centralizada de Adquisiciones, MEF.

IV EMPLEO EN EL SECTOR FARMACÉUTICO

En este apartado, se presentan algunos datos que dan cuenta de las principales características del sector con el fin de comenzar un camino que nos permita tener un conocimiento profundo del mismo.

Para ello, se abordan características de la clase trabajadora del sector y de ésta en relación al resto de la clase trabajadora de la economía uruguaya. A su vez, se analiza la dinámica económica del sector y la participación de los(as) trabajadores(as) en la misma. Estos dos bloques de información, junto con el apartado anterior, permiten tener un buen panorama del funcionamiento de la industria del medicamento; ubicar a SIMA en el mismo, y ayuda a despertar nuevas preguntas sobre las principales características de la acumulación de capital de esta industria y del posible accionar de SIMA en el mismo.

Para lograr este apartado se utilizaron varias fuentes de información, que es necesario explicitar y conocer con el fin de comprender las limitaciones metodológicas que arrojan los

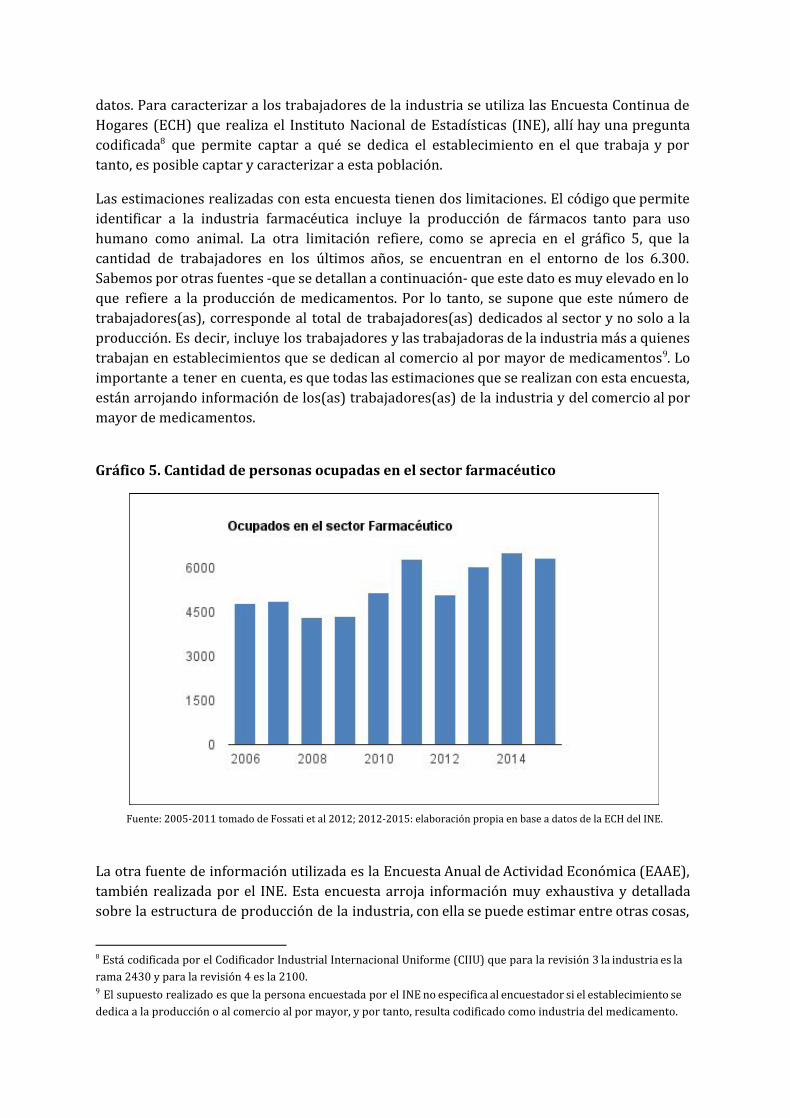

datos. Para caracterizar a los trabajadores de la industria se utiliza las Encuesta Continua de Hogares (ECH) que realiza el Instituto Nacional de Estadísticas (INE), allí hay una pregunta codificada que permite captar a qué se dedica el establecimiento en el que trabaja y por 8

tanto, es posible captar y caracterizar a esta población.

Las estimaciones realizadas con esta encuesta tienen dos limitaciones. El código que permite identificar a la industria farmacéutica incluye la producción de fármacos tanto para uso humano como animal. La otra limitación refiere, como se aprecia en el gráfico 5, que la cantidad de trabajadores en los últimos años, se encuentran en el entorno de los 6.300. Sabemos por otras fuentes que se detallan a continuación que este dato es muy elevado en lo que refiere a la producción de medicamentos. Por lo tanto, se supone que este número de trabajadores(as), corresponde al total de trabajadores(as) dedicados al sector y no solo a la producción. Es decir, incluye los trabajadores y las trabajadoras de la industria más a quienes trabajan en establecimientos que se dedican al comercio al por mayor de medicamentos . Lo 9

importante a tener en cuenta, es que todas las estimaciones que se realizan con esta encuesta, están arrojando información de los(as) trabajadores(as) de la industria y del comercio al por mayor de medicamentos.

Gráfico 5. Cantidad de personas ocupadas en el sector farmacéutico

Fuente: 20052011 tomado de Fossati et al 2012; 20122015: elaboración propia en base a datos de la ECH del INE.

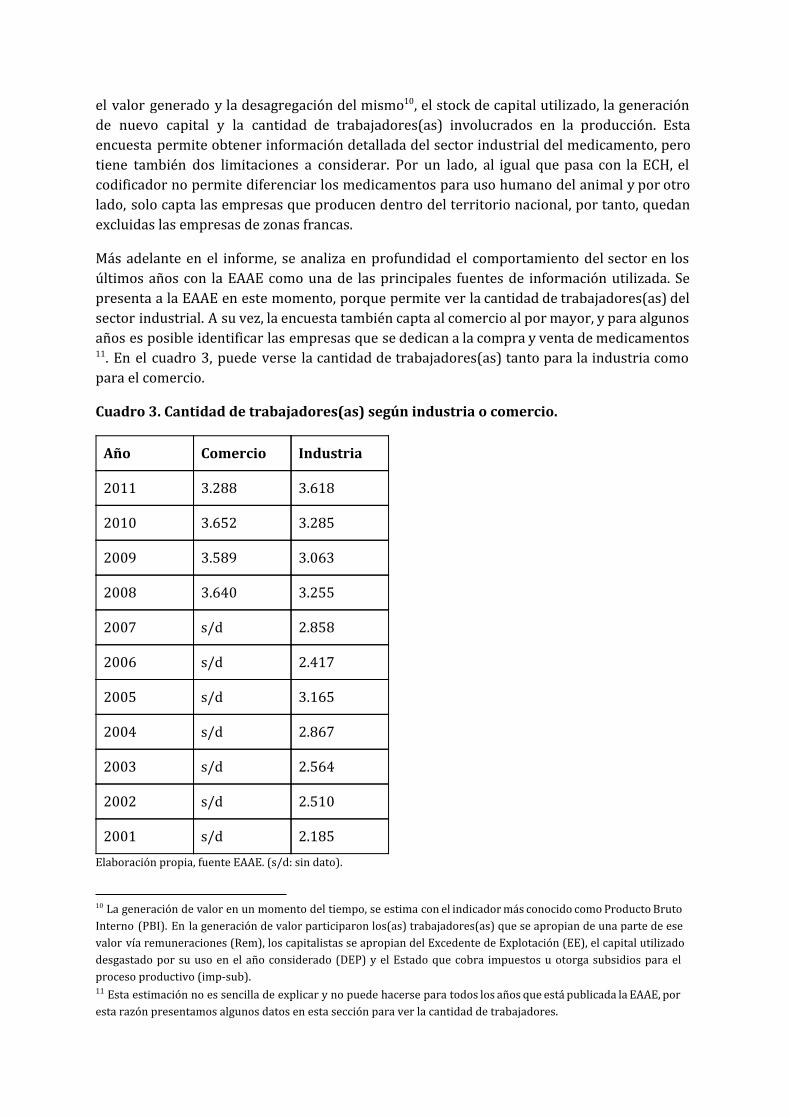

La otra fuente de información utilizada es la Encuesta Anual de Actividad Económica (EAAE), también realizada por el INE. Esta encuesta arroja información muy exhaustiva y detallada sobre la estructura de producción de la industria, con ella se puede estimar entre otras cosas,

8 Está codificada por el Codificador Industrial Internacional Uniforme (CIIU) que para la revisión 3 la industria es la

rama 2430 y para la revisión 4 es la 2100. 9 El supuesto realizado es que la persona encuestada por el INE no especifica al encuestador si el establecimiento se

dedica a la producción o al comercio al por mayor, y por tanto, resulta codificado como industria del medicamento.

el valor generado y la desagregación del mismo , el stock de capital utilizado, la generación 10

de nuevo capital y la cantidad de trabajadores(as) involucrados en la producción. Esta encuesta permite obtener información detallada del sector industrial del medicamento, pero tiene también dos limitaciones a considerar. Por un lado, al igual que pasa con la ECH, el codificador no permite diferenciar los medicamentos para uso humano del animal y por otro lado, solo capta las empresas que producen dentro del territorio nacional, por tanto, quedan excluidas las empresas de zonas francas.

Más adelante en el informe, se analiza en profundidad el comportamiento del sector en los últimos años con la EAAE como una de las principales fuentes de información utilizada. Se presenta a la EAAE en este momento, porque permite ver la cantidad de trabajadores(as) del sector industrial. A su vez, la encuesta también capta al comercio al por mayor, y para algunos años es posible identificar las empresas que se dedican a la compra y venta de medicamentos . En el cuadro 3, puede verse la cantidad de trabajadores(as) tanto para la industria como 11

para el comercio.

Cuadro 3. Cantidad de trabajadores(as) según industria o comercio.

Año Comercio Industria

2011 3.288 3.618

2010 3.652 3.285

2009 3.589 3.063

2008 3.640 3.255

2007 s/d 2.858

2006 s/d 2.417

2005 s/d 3.165

2004 s/d 2.867

2003 s/d 2.564

2002 s/d 2.510

2001 s/d 2.185

Elaboración propia, fuente EAAE. (s/d: sin dato).

10 La generación de valor en un momento del tiempo, se estima con el indicadormás conocido comoProducto Bruto

Interno (PBI). En la generación de valor participaron los(as) trabajadores(as) que se apropian de una parte de ese

valor vía remuneraciones (Rem), los capitalistas se apropian del Excedente de Explotación (EE), el capital utilizado

desgastado por su uso en el año considerado (DEP) y el Estado que cobra impuestos u otorga subsidios para el

proceso productivo (impsub). 11 Esta estimación no es sencilla de explicar y no puede hacerse para todos los años que está publicada la EAAE, por

esta razón presentamos algunos datos en esta sección para ver la cantidad de trabajadores.

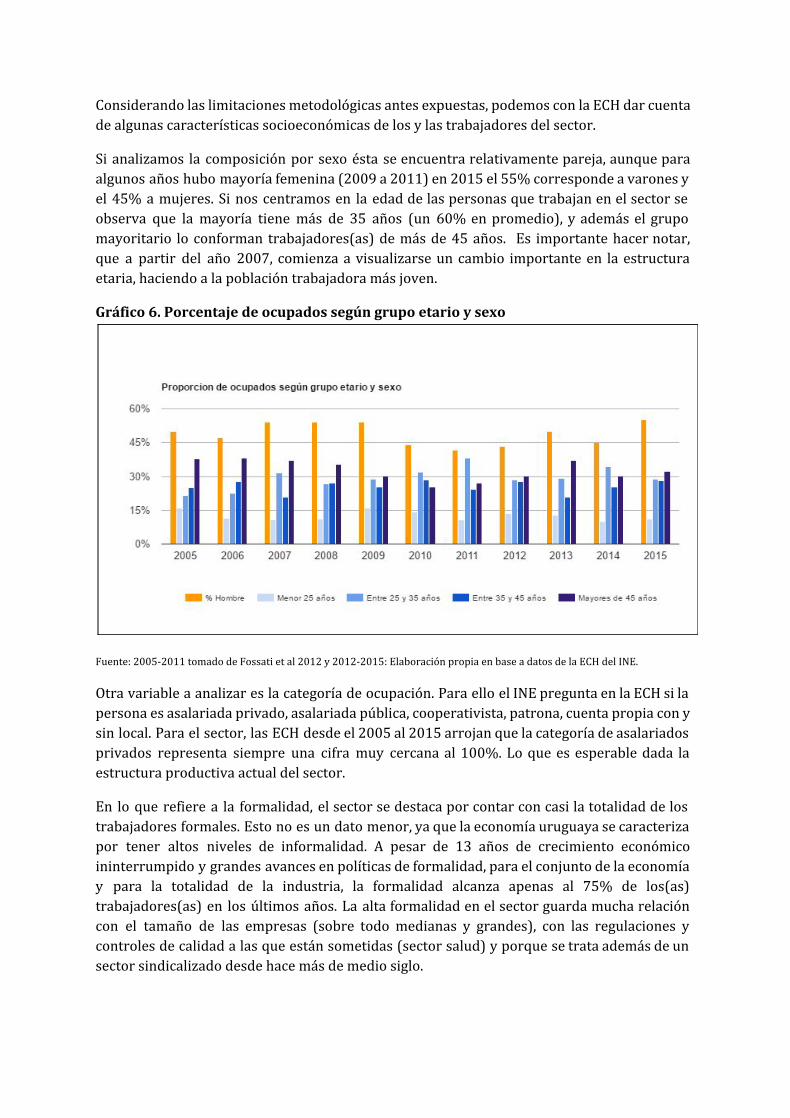

Considerando las limitaciones metodológicas antes expuestas, podemos con la ECH dar cuenta de algunas características socioeconómicas de los y las trabajadores del sector.

Si analizamos la composición por sexo ésta se encuentra relativamente pareja, aunque para algunos años hubo mayoría femenina (2009 a 2011) en 2015 el 55% corresponde a varones y el 45% a mujeres. Si nos centramos en la edad de las personas que trabajan en el sector se observa que la mayoría tiene más de 35 años (un 60% en promedio), y además el grupo mayoritario lo conforman trabajadores(as) de más de 45 años. Es importante hacer notar, que a partir del año 2007, comienza a visualizarse un cambio importante en la estructura etaria, haciendo a la población trabajadora más joven.

Gráfico 6. Porcentaje de ocupados según grupo etario y sexo

Fuente: 20052011 tomado de Fossati et al 2012 y 20122015: Elaboración propia en base a datos de la ECH del INE.

Otra variable a analizar es la categoría de ocupación. Para ello el INE pregunta en la ECH si la persona es asalariada privado, asalariada pública, cooperativista, patrona, cuenta propia con y sin local. Para el sector, las ECH desde el 2005 al 2015 arrojan que la categoría de asalariados privados representa siempre una cifra muy cercana al 100%. Lo que es esperable dada la estructura productiva actual del sector.

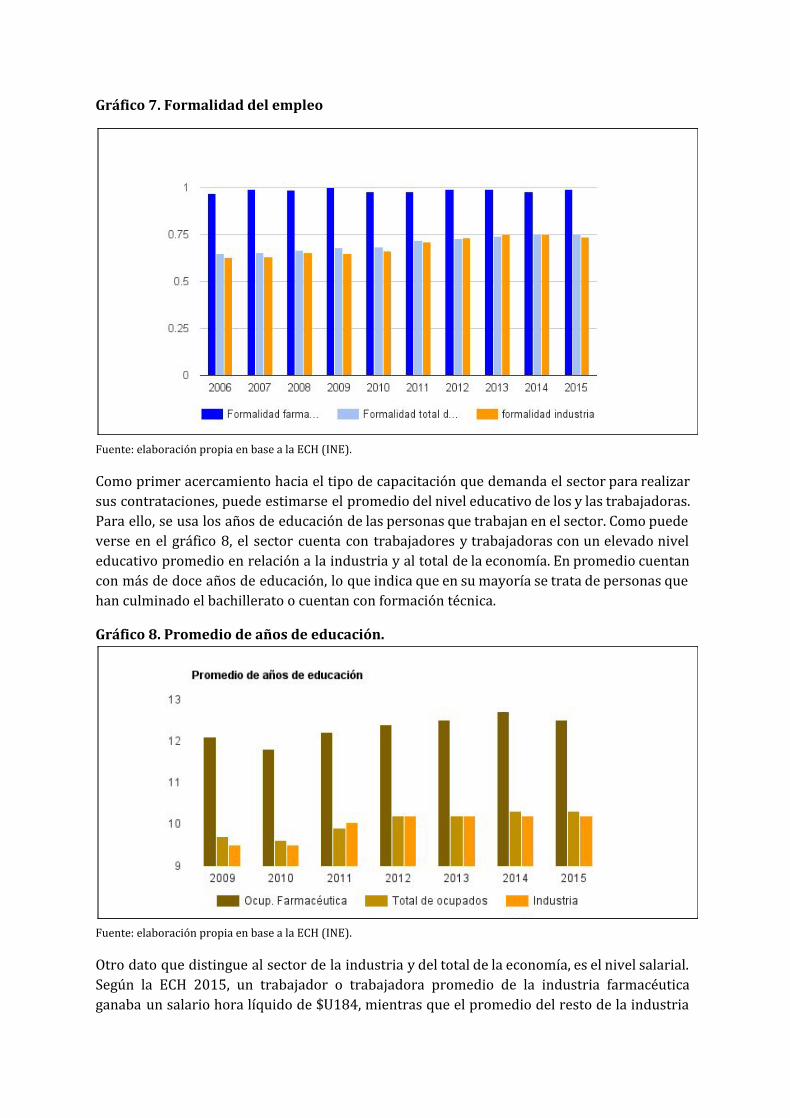

En lo que refiere a la formalidad, el sector se destaca por contar con casi la totalidad de los trabajadores formales. Esto no es un dato menor, ya que la economía uruguaya se caracteriza por tener altos niveles de informalidad. A pesar de 13 años de crecimiento económico ininterrumpido y grandes avances en políticas de formalidad, para el conjunto de la economía y para la totalidad de la industria, la formalidad alcanza apenas al 75% de los(as) trabajadores(as) en los últimos años. La alta formalidad en el sector guarda mucha relación con el tamaño de las empresas (sobre todo medianas y grandes), con las regulaciones y controles de calidad a las que están sometidas (sector salud) y porque se trata además de un sector sindicalizado desde hace más de medio siglo.

Gráfico 7. Formalidad del empleo

Fuente: elaboración propia en base a la ECH (INE).

Como primer acercamiento hacia el tipo de capacitación que demanda el sector para realizar sus contrataciones, puede estimarse el promedio del nivel educativo de los y las trabajadoras. Para ello, se usa los años de educación de las personas que trabajan en el sector. Como puede verse en el gráfico 8, el sector cuenta con trabajadores y trabajadoras con un elevado nivel educativo promedio en relación a la industria y al total de la economía. En promedio cuentan con más de doce años de educación, lo que indica que en sumayoría se trata de personas que han culminado el bachillerato o cuentan con formación técnica.

Gráfico 8. Promedio de años de educación.

Fuente: elaboración propia en base a la ECH (INE).

Otro dato que distingue al sector de la industria y del total de la economía, es el nivel salarial. Según la ECH 2015, un trabajador o trabajadora promedio de la industria farmacéutica ganaba un salario hora líquido de $U184, mientras que el promedio del resto de la industria

es de $U108 por hora. Hay que tener en cuenta que los trabajadores del sector farmacéutico cuentan con más años de estudio que el promedio, por tanto, tiene sentido hacer la comparación con un trabajador o trabajadora promedio del resto de la economía con 12 años de estudio. En este caso el salario líquido promedio por hora es de $U134. Por tanto, es necesario resaltar que el nivel salarial de los y las trabajadores del sector se encuentra bien posicionado en relación al resto. Esto es bien importante ya que, si bien el salario se fija en la rama, la fuerza de trabajo es una mercancía que se transa en el mercado y también es determinada por el precio general de la misma. Esto quiere decir que hay particularidades del sector que hacen que esté por encima del promedio de la economía , pero el nivel general es 12

fijado en toda la economía, por tanto, la puja por mayor salario no es solo sectorial.

Es necesario hacer notar, que la industria se caracteriza por una extensa jornada laboral, en este sentido el sector farmacéutico no escapa de ello. Según la ECH 2015, el 75% de los y las trabajadores de la industria y del sector farmacéutico tienen una jornada semanal de más de 40 horas semanales, y en promedio se trabaja 43 horas, mientras que el promedio de la economía es de 39 horas semanales.

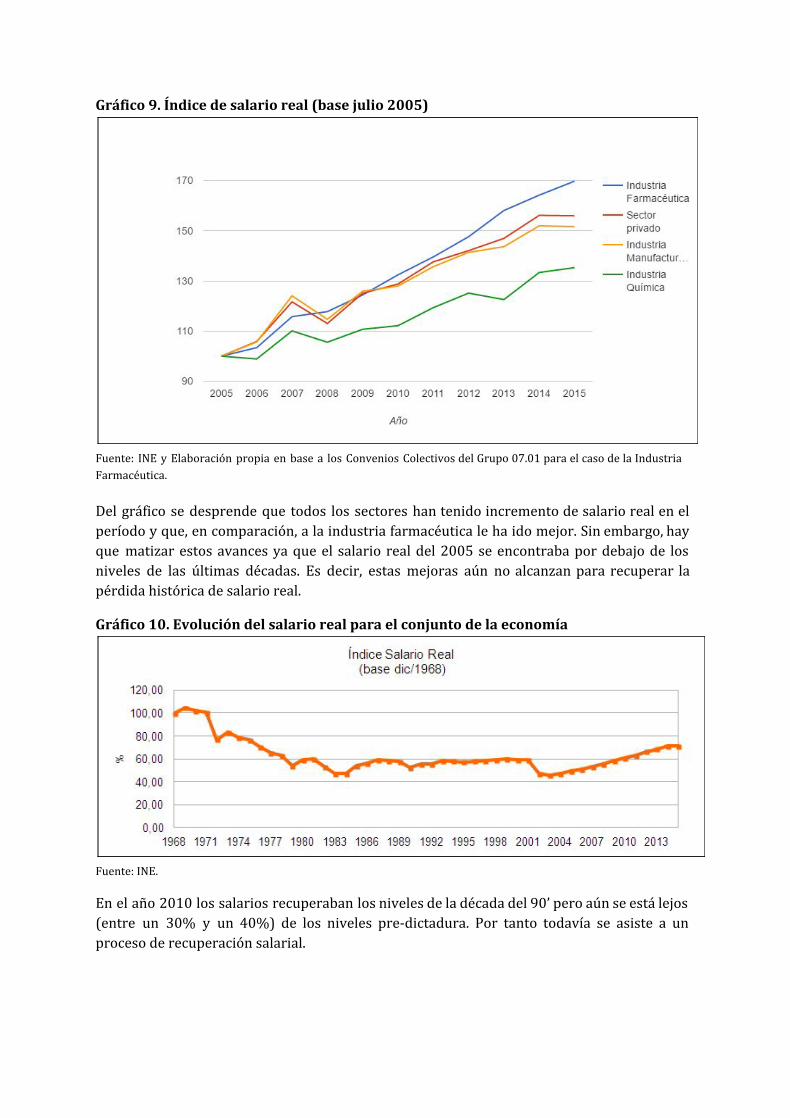

Otro dato relevante además del nivel salarial, es conocer cómo ha sido su evolución en los últimos años. El salario real del sector desde la reinstalación de los Consejos de Salarios se ha incrementado casi un 70% (20052015). Este cálculo se realiza con la información de los laudos de los Convenios Colectivos del grupo 07.01 (SIMA), ya que en el índice de salario real que elabora el INE no es posible desagregar a la industria farmacéutica para uso humano del resto de la Industria Química. En el gráfico siguiente se compara la evolución del salario real para cuatro subgrupos: el sector privado en su conjunto, la industria manufacturera, la industria química y específicamente la industria farmacéutica para uso humano.

12 Además de las mencionadas, la más importante es conocer el nivel de ganancia y el reparto de valor entre

trabajadores y capitalistas. Esto se analiza el próximo apartado.

Gráfico 9. Índice de salario real (base julio 2005)

Fuente: INE y Elaboración propia en base a los Convenios Colectivos del Grupo 07.01 para el caso de la Industria

Farmacéutica.

Del gráfico se desprende que todos los sectores han tenido incremento de salario real en el período y que, en comparación, a la industria farmacéutica le ha ido mejor. Sin embargo, hay que matizar estos avances ya que el salario real del 2005 se encontraba por debajo de los niveles de las últimas décadas. Es decir, estas mejoras aún no alcanzan para recuperar la pérdida histórica de salario real.

Gráfico 10. Evolución del salario real para el conjunto de la economía

Fuente: INE.

En el año 2010 los salarios recuperaban los niveles de la década del 90’ pero aún se está lejos (entre un 30% y un 40%) de los niveles predictadura. Por tanto todavía se asiste a un proceso de recuperación salarial.

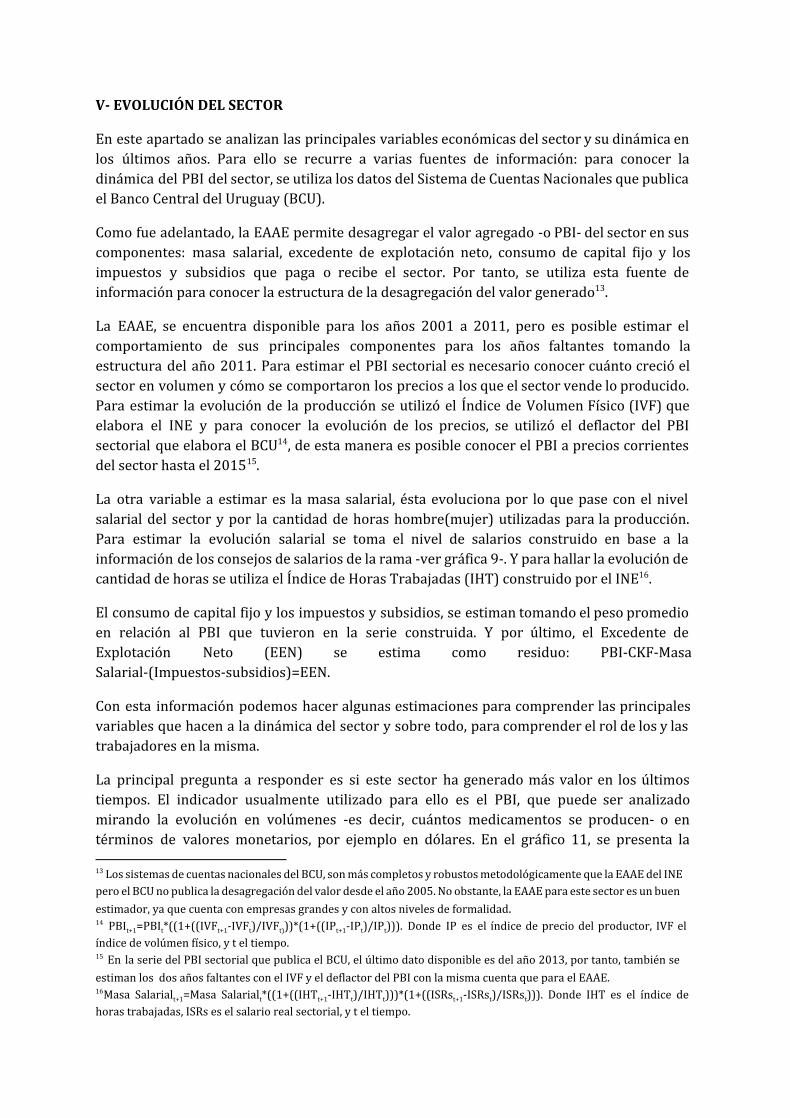

V EVOLUCIÓN DEL SECTOR

En este apartado se analizan las principales variables económicas del sector y su dinámica en los últimos años. Para ello se recurre a varias fuentes de información: para conocer la dinámica del PBI del sector, se utiliza los datos del Sistema de Cuentas Nacionales que publica el Banco Central del Uruguay (BCU).

Como fue adelantado, la EAAE permite desagregar el valor agregado o PBI del sector en sus componentes: masa salarial, excedente de explotación neto, consumo de capital fijo y los impuestos y subsidios que paga o recibe el sector. Por tanto, se utiliza esta fuente de información para conocer la estructura de la desagregación del valor generado . 13

La EAAE, se encuentra disponible para los años 2001 a 2011, pero es posible estimar el comportamiento de sus principales componentes para los años faltantes tomando la estructura del año 2011. Para estimar el PBI sectorial es necesario conocer cuánto creció el sector en volumen y cómo se comportaron los precios a los que el sector vende lo producido. Para estimar la evolución de la producción se utilizó el Índice de Volumen Físico (IVF) que elabora el INE y para conocer la evolución de los precios, se utilizó el deflactor del PBI sectorial que elabora el BCU , de esta manera es posible conocer el PBI a precios corrientes 14

del sector hasta el 2015 . 15

La otra variable a estimar es la masa salarial, ésta evoluciona por lo que pase con el nivel salarial del sector y por la cantidad de horas hombre(mujer) utilizadas para la producción. Para estimar la evolución salarial se toma el nivel de salarios construido en base a la información de los consejos de salarios de la rama ver gráfica 9. Y para hallar la evolución de cantidad de horas se utiliza el Índice de Horas Trabajadas (IHT) construido por el INE . 16

El consumo de capital fijo y los impuestos y subsidios, se estiman tomando el peso promedio en relación al PBI que tuvieron en la serie construida. Y por último, el Excedente de Explotación Neto (EEN) se estima como residuo: PBICKFMasa Salarial(Impuestossubsidios)=EEN.

Con esta información podemos hacer algunas estimaciones para comprender las principales variables que hacen a la dinámica del sector y sobre todo, para comprender el rol de los y las trabajadores en la misma.

La principal pregunta a responder es si este sector ha generado más valor en los últimos tiempos. El indicador usualmente utilizado para ello es el PBI, que puede ser analizado mirando la evolución en volúmenes es decir, cuántos medicamentos se producen o en términos de valores monetarios, por ejemplo en dólares. En el gráfico 11, se presenta la

13 Los sistemas de cuentas nacionales del BCU, sonmás completos y robustosmetodológicamente que la EAAEdel INE

pero el BCUno publica la desagregación del valor desde el año 2005. No obstante, la EAAEpara este sector es un buen

estimador, ya que cuenta con empresas grandes y con altos niveles de formalidad. 14 PBIt+1=PBIt*((1+((IVFt+1IVFt)/IVFt)))*(1+((IPt+1IPt)/IPt))). Donde IP es el índice de precio del productor, IVF el

índice de volúmen físico, y t el tiempo. 15 En la serie del PBI sectorial que publica el BCU, el último dato disponible es del año 2013, por tanto, también se

estiman los dos años faltantes con el IVF y el deflactor del PBI con la misma cuenta que para el EAAE. 16Masa Salarialt+1=Masa Salarialt*((1+((IHTt+1IHTt)/IHTt)))*(1+((ISRst+1ISRst)/ISRst))). Donde IHT es el índice de

horas trabajadas, ISRs es el salario real sectorial, y t el tiempo.

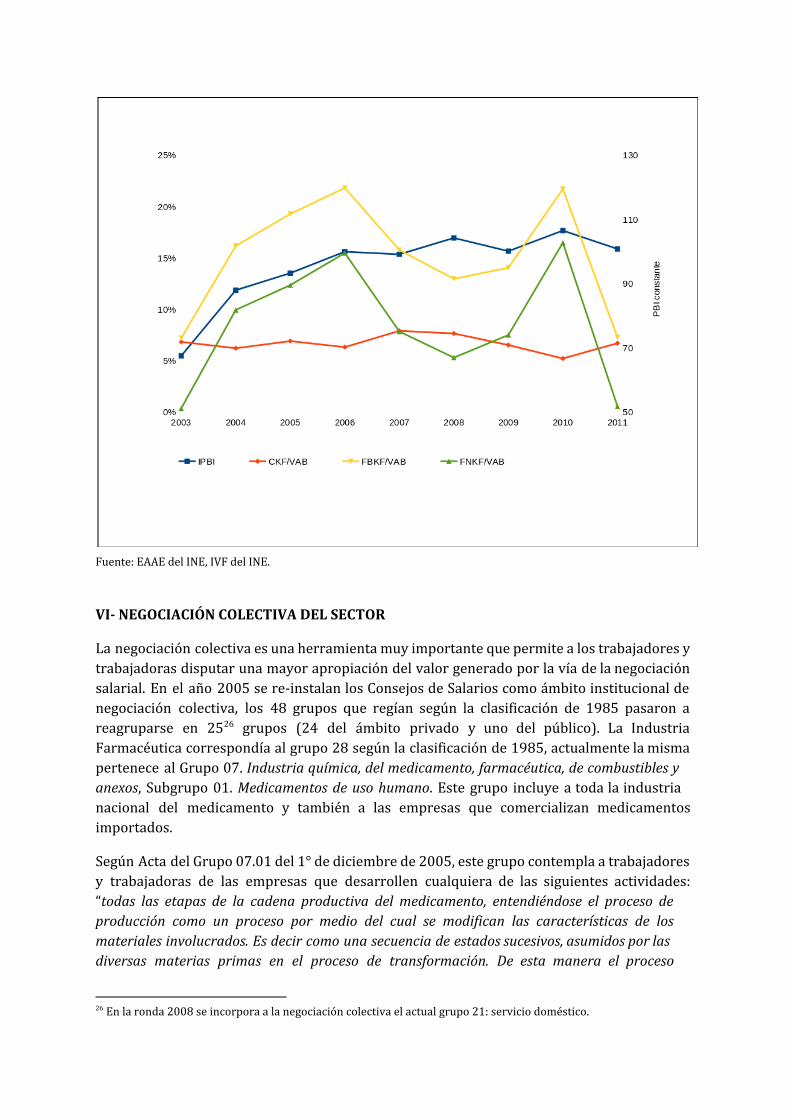

evolución del PBI medido en dólares y la evolución del volumen físico. Como puede apreciarse en las dos formas de medir la evolución el PBI presenta una evolución ascendente punta a punta, no obstante cuando se mide en valor se nota unamayor volatilidad que el del volúmen físico, esto es debido a la volatilidad de los precios.

Si nos detenemos en la evolución del volumen producido, puede apreciarse que el sector entre el 2001 y el 2015, logró producir en promedio un 4,5%más demedicamentos año a año. Esto hizo que en el año 2015, la economía uruguaya tuviera una producción de medicamentos un 62% más elevada que en el año 2001. En particular, en el último quinquenio se observa un salto de nivel importante en la producción, que elevó la producción un 26% entre el año 2010 y el 2015.

Cuando se analiza la evolución en valor, en el gráfico 11 se puede notar que en el 2015 se produce un 103%más de valor que en el 2001, pero la medición del valor presenta unamayor volatilidad que la producción física debido al comportamiento de los precios . Esto hace que 17

en los momentos de la crisis y salida de la mismas, a pesar que la cantidad producida no tiene una gran caída, el valor producido sí presenta una caída más abrupta. Lo opuesto ocurre en los últimos 5 años, donde si bien el volumen producido aumenta, el valor aumenta enmayor medida debido a que los precios también aumentan, mostrando un incremento de un 85% entre el 2010 y el 2015 y una tasa anual promedio de crecimiento de 11,6% en el mismo período.

Gráfica 11. Evolución del PBI en valor dólares y en volumen, relación del reparto del valor entre trabajadores y capitalistas

17 Puede verse la evolución de los precios en el gráfico 4.

Fuente: EAAE del INE, IVF del INE, SCN del BCU.

Analizar el comportamiento de la cantidad producida, es importante para responder la pregunta si este sector es dinámico o no. Pero sin duda, una pregunta relevante para los trabajadores y trabajadoras, es saber cómo se reparte ese valor generado. En el gráfico 11, además de la evolución del valor puede observarse cómo se reparte el mismo, entre trabajadores y capitalistas. Como puede apreciarse, previo a la crisis del 2002, los trabajadores se apropiaban del 55% del valor generado, ratio que se ve afectado en el momento de crisis debido a que la caída del salario real es mayor que la baja en el valor producido . Luego con la recuperación de la economía va mejorando su participación y 18

vuelve a tener una caída asociada a la crisis internacional del año 2008 y 2009. Tiene un pico máximo en el año 2011 asociado al cambio de nivel de la producción llegando al 59% , para 19

luego rondar un nivel del 50%.

Por tanto, el salario real ha crecido debido a dos determinantes. Una ajena al sector, la fuerza de trabajo es una mercancía que se transa en el conjunto de la economía. En la crisis del 2002 el sector no tuvo grandes bajas de producción, no tuvo casi pérdidas de horas trabajadas ni de puestos de trabajo, sin embargo el salario real cayó y los capitalistas se apropiaron de más

18 Para este sector, elmayor efecto es por la pérdida de salario real. De hecho la pérdida de puestos de trabajo y horas

trabajadas no es sustantivo esto explica que el volumen físico no caiga tanto. 19 Este pico, puede estar asociado a un aumento de la escala de producción del sector, que hace pegar un salto de nivel

en lo producido, a su vez, ese año en particular además del cambio de nivel, hay un aumento atípico de la producción,

posiblemente asociado a intensificar el uso de mano de obra por algo puntal del momento.

valor. Cuando la economía entró en una fase de crecimiento, los salarios de toda la economía crecieron y esto hizo que los salarios del sector también crecieran.

Y una segunda determinante, ésta sectorial, explicada por la dinámica del propio sector y el poder de negociación del sindicato. Estas determinantes sectoriales, permitieron conseguir aumentos salariales por encima del promedio de la industria, niveles de salarios más elevados, entre otras conquistas. Pero cuando se analiza la relación capital trabajo, se puede afirmar que estas conquistas, permitieron situar la apropiación de la masa salarial, en el entorno de los niveles de apropiación previo a las crisis del 2002.

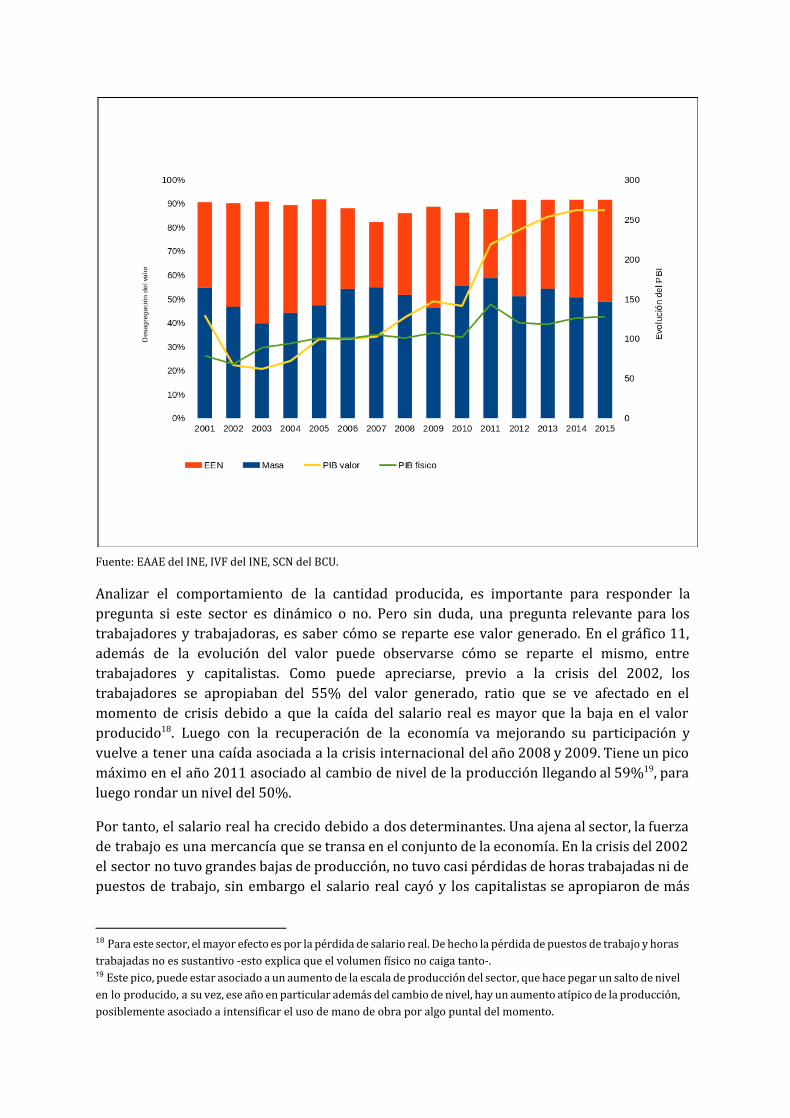

Estos determinantes sectoriales pueden explicarse analizando la evolución de la productividad del sector. La medición de la productividad no está exenta de problemas y discusiones no saldadas en la economía . No obstante, utilizaremos la medición clásica que 20

intenta responder, cuántas unidades en promedio produce una hora de trabajo, cuando se quiere medir la productividad física, o cuánto valor en promedio produce una hora de trabajo, cuando se quiere medir en valor.

En la gráfica 12, puede verse la evolución de la productividad en ambas unidades de medida. Como se aprecia, la productividad en volumen muestra un comportamiento ascendente en todo el período. Para tener una idea un trabajador promedio del sector, en una hora de trabajo en el año 2015 logra producir un 39% más de medicamentos que en el año 2002 , 21

esto sumado a que en ese período se incrementa la cantidad de trabajadores en el sector, hace que el volumen total producido se incrementen en un 87% ver gráfico 11.

Cuando medimos la productividad en valor, como fue explicado cuando analizamos la serie del PBI, se incorpora la evolución de los precios a la medida, haciendomás volátil el indicador. Pero en la disputa del valor, es un indicador más acertado para comprender quiénes pierden y quienes ganan. Si comparamos la serie punta a punta, un trabajador o trabajadora promedio genera en el año 2015 un 97% más de valor por hora que en el año 2002. No tenemos construido la evolución salarial del sector desde el año 2002 , pero sí se puede apreciar que 22

desde el año 2005 al año 2011 evoluciona demanera similar a la productividad y luego de ese año lo hace muy por debajo. Esto explica la caída de la apropiación de valor de la masa salarial desde el 2011 al 2015, a pesar que crece el salario real y la cantidad de horas trabajadas.

Gráfico 12. Evolución de la productividad y del salario real 23

20 No abordaremos esta discusión en este documento, pero es interesante tener en cuenta que es un tema complejo y

no saldado de la economía. 21 El índice de horas trabajadas que publica el INE, con la metodología 2006 tiene una serie desde 2003 al 2015, para los años faltantes se toma la evolución de la metodología 2002 y se empalma la serie. 22 El INE publica el Índice Medio de Salarios, pero tiene una serie continua desde el año 2003 a dos dígitos, por lo que agrupa a toda la industria química. Como fue comentado, la serie que se presenta en la gráfica 12 es una construcción propia con información de los consejos de salarios. 23 Los datos del salario real, son construidos específicos para el sector con información de los consejos salarios entre

el 2005 y el 2015. Para el período 20052002 son tomados del Índice Medio de Salarios publicado por el INE, pero

estan agregados a dos dígitos de la CIIU “Fabricación De Sustancias y De Productos Químicos”, por eso la línea

punteada.

Fuente: EAAE del INE, IVF del INE, SCN del BCU.

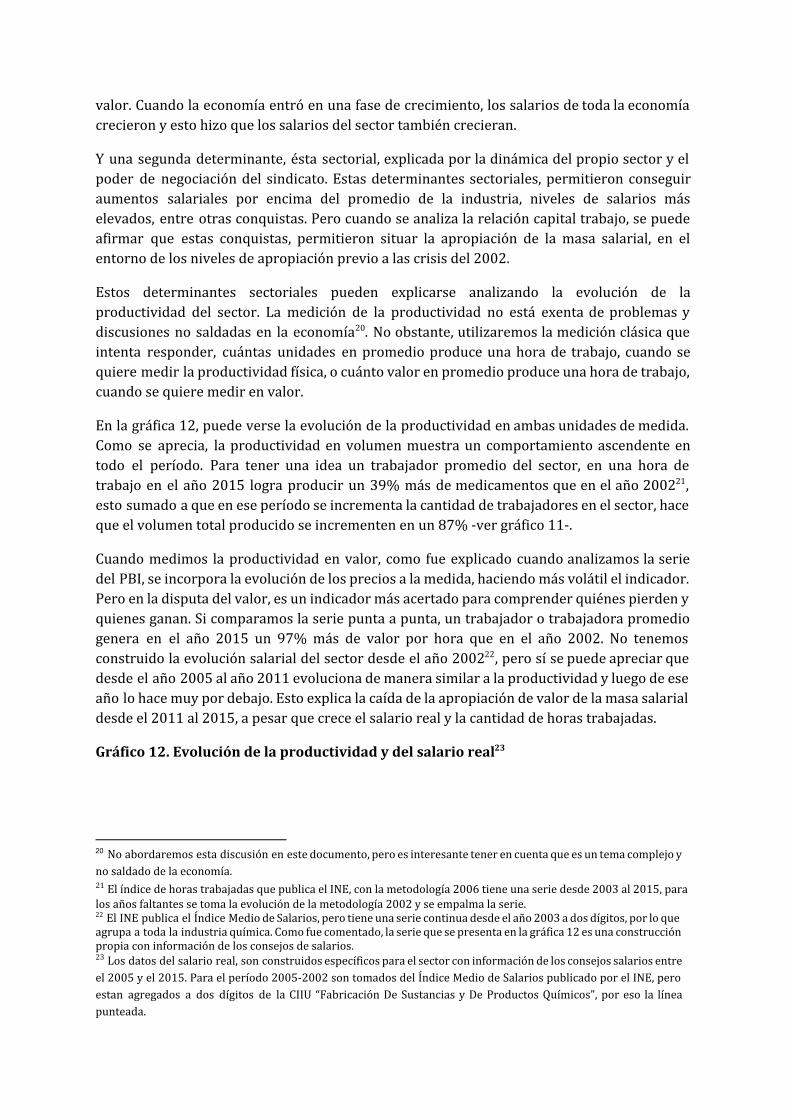

Del análisis presentado hasta ahora, puede notarse que los capitalistas se apropian de la mitad del valor generado, de un sector que produce mucho valor en relación a la economía uruguaya. Un argumento muy utilizado para defender esta apropiación de valor, es que, los capitalistas usan parte de ese valor para reinvertir y dar dinamismo al sector, y por tanto, fomentar mayores puestos de trabajo en el futuro.

Con la EAAE es posible armar una serie para algunos años, donde se puede ver la dinámica de la incorporación de capital al sector. Cuando se analizan las inversiones o la formación bruta de capital físico (FBKF), es necesario hacer referencia a dos destinos de las misma. Una parte de las inversiones son con el fin de reponer el stock de capital existente desgastado en el proceso productivo consumo de capital fijo (CKF) y otra parte de las misma es para incorporar nuevo capital . 24

Como puede apreciarse en el gráfico 13, las inversiones en el sector entre el 2003 y el 2011 han tenido años puntales como el 2004,2005, 2006 y 2010 , donde se las inversiones superan 25

el CKF y por tanto, incorporan nuevo capital, pero el resto de los años solo alcanza para reponer el capital existente e inclusos años donde ni siquiera eso. A su vez, si se compara la tasa inversión bruta (sin restar el CKF) con el promedio de la economía, tampoco puede decirse que es un sector con altas tasas de inversión para el período analizado, ya que el sector tiene una tasa del 15% en relación al PBI y el promedio de la economía ronda el 20%.

Gráfico 13. Evolución de las inversiones en relación al PBI del sector

24 Cuando se habla de incorporar capital, se hace referencia a al capital en sentido amplio, es decir, puede ser una

construcción nueva, una maquinaria o capital intangible como una licencia para producir un medicamento. 25 El alto nivel de inversión en el año 2010 puede explicar el salto de nivel en la producción y la productividad que se

visualiza en los siguientes años.

Fuente: EAAE del INE, IVF del INE.

VI NEGOCIACIÓN COLECTIVA DEL SECTOR

La negociación colectiva es una herramienta muy importante que permite a los trabajadores y trabajadoras disputar una mayor apropiación del valor generado por la vía de la negociación salarial. En el año 2005 se reinstalan los Consejos de Salarios como ámbito institucional de negociación colectiva, los 48 grupos que regían según la clasificación de 1985 pasaron a reagruparse en 25 grupos (24 del ámbito privado y uno del público). La Industria 26

Farmacéutica correspondía al grupo 28 según la clasificación de 1985, actualmente la misma pertenece al Grupo 07. Industria química, del medicamento, farmacéutica, de combustibles y anexos, Subgrupo 01. Medicamentos de uso humano. Este grupo incluye a toda la industria nacional del medicamento y también a las empresas que comercializan medicamentos importados.

Según Acta del Grupo 07.01 del 1° de diciembre de 2005, este grupo contempla a trabajadores y trabajadoras de las empresas que desarrollen cualquiera de las siguientes actividades: “todas las etapas de la cadena productiva del medicamento, entendiéndose el proceso de producción como un proceso por medio del cual se modifican las características de los materiales involucrados. Es decir como una secuencia de estados sucesivos, asumidos por las diversas materias primas en el proceso de transformación. De esta manera el proceso

26 En la ronda 2008 se incorpora a la negociación colectiva el actual grupo 21: servicio doméstico.

industrial abarcado por el presente Consejo de Salarios, comprende desde la adquisición, recepción y transformación de las materias primas utilizadas en la elaboración del medicamento para uso humano, hasta su distribución, (cuyas categorías han sido definidas en el DEC. 64/86), independientemente de donde éstas se lleven a cabo”. Por tanto quedan incluidas en este grupo todas las actividades productivas y logísticas del proceso del medicamento.

Análisis de los Convenios Colectivos del Grupo 07.01

Para tener una visión histórica de la evolución de las negociaciones del sector se detallan en la siguiente tabla los principales elementos de las últimas cuatro rondas de negociación colectiva y las pautas que el Poder Ejecutivo ha propuesto para la siguiente ronda. Los 27

aspectos analizados son: la fecha de cada convenio y su correspondiente vigencia, los mecanismos de ajuste salarial que neutralicen el efecto de la inflación sobre los salarios, los aumentos reales de salarios conseguidos, la periodicidad en la aplicación de estos dos mecanismos y los acuerdos parasalariales alcanzados. En las últimas tres rondas los convenios incluían por concepto de aumento salarial:

1) Un componente que permitiera cubrir al salario de la inflación esperada. Este porcentaje se tomaba según las previsiones del Banco Central del Uruguay (BCU) para el período de vigencia del ajuste;

2) Aumentos salariales propiamente dichos (que oscilaron entre el 3,5% y el 5,4%);

3) Correctivos periódicos en caso de que la inflación real supere la inflación prevista por el BCU.

De este modo se lograba garantizar un aumento real del salario a lo largo del período de vigencia del convenio. Como fuera explicitado en el apartado anterior el sector logró un aumento real de salarios de casi un 70% en la década 20052015.

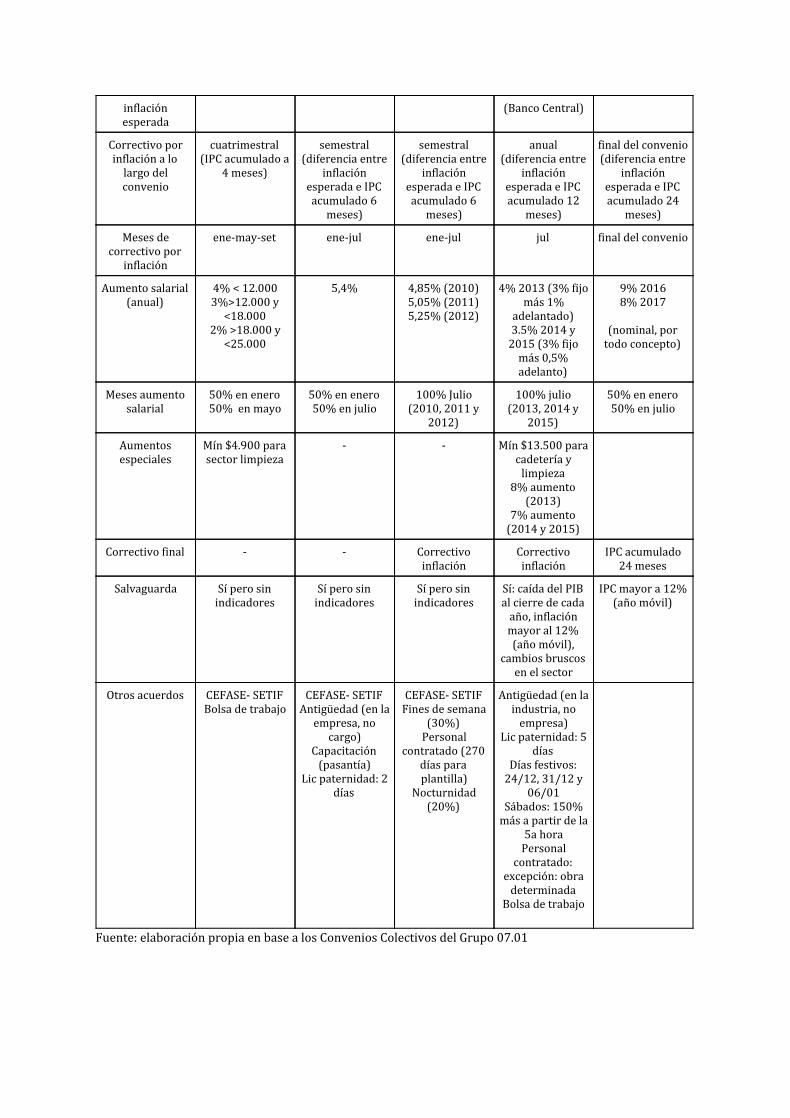

Cuadro 4: Análisis de los Convenios Colectivos del Grupo 07.01

Concepto 1a Ronda 2a Ronda 3a Ronda 4a Ronda 5a Ronda Pautas Ejecutivo

Fecha convenio 23/08/05 20/12/07 06/10/10 04/11/13 Xx/xx/xx

Vigencia 01/07/05 – 30/06/07

01/07/07 – 30/06/10

01/07/10 – 30/06/13

01/07/13 – 30/06/16

01/07/16 – 30/06/18

Ajuste inicial 12,22% sobre salarios

12/03

Inflación acumulada

05/07 – 12/07 (4,58%)

Correctivo inflación

(diferencia entre inflación

esperada e IPC acumulado 6

meses)

Correctivo inflación

(diferencia entre inflación

esperada e IPC acumulado 6

meses)

Correctivo inflación

(diferencia entre inflación

esperada e IPC acumulado 12

meses)

Aumento anticipado por

No aplica Inflación esperada 6 meses (Banco Central)

Inflación esperada 6 meses (Banco Central)

Inflación esperada 12

meses

No aplica

27 Si bien ésta se trata de la sexta ronda para el SIMA ésta es la quinta ronda de negociación, esto es así porque tres de las cuatro últimas rondas tuvieron tres años de vigencia.

inflación esperada

(Banco Central)

Correctivo por inflación a lo largo del convenio

cuatrimestral (IPC acumulado a

4 meses)

semestral (diferencia entre

inflación esperada e IPC acumulado 6

meses)

semestral (diferencia entre

inflación esperada e IPC acumulado 6

meses)

anual (diferencia entre

inflación esperada e IPC acumulado 12

meses)

final del convenio (diferencia entre

inflación esperada e IPC acumulado 24

meses)

Meses de correctivo por

inflación

enemayset enejul enejul jul final del convenio

Aumento salarial (anual)

4% < 12.000 3%>12.000 y <18.000

2% >18.000 y <25.000

5,4% 4,85% (2010) 5,05% (2011) 5,25% (2012)

4% 2013 (3% fijo más 1%

adelantado) 3.5% 2014 y 2015 (3% fijo más 0,5% adelanto)

9% 2016 8% 2017

(nominal, por todo concepto)

Meses aumento salarial

50% en enero 50% en mayo

50% en enero 50% en julio

100% Julio (2010, 2011 y

2012)

100% julio (2013, 2014 y

2015)

50% en enero 50% en julio

Aumentos especiales

Mín $4.900 para sector limpieza

Mín $13.500 para cadetería y limpieza

8% aumento (2013)

7% aumento (2014 y 2015)

Correctivo final Correctivo inflación

Correctivo inflación

IPC acumulado 24 meses

Salvaguarda Sí pero sin indicadores

Sí pero sin indicadores

Sí pero sin indicadores

Sí: caída del PIB al cierre de cada año, inflación mayor al 12% (año móvil),

cambios bruscos en el sector

IPC mayor a 12% (año móvil)

Otros acuerdos CEFASE SETIF Bolsa de trabajo

CEFASE SETIF Antigüedad (en la empresa, no

cargo) Capacitación (pasantía)

Lic paternidad: 2 días

CEFASE SETIF Fines de semana

(30%) Personal

contratado (270 días para plantilla)

Nocturnidad (20%)

Antigüedad (en la industria, no empresa)

Lic paternidad: 5 días

Días festivos: 24/12, 31/12 y

06/01 Sábados: 150% más a partir de la

5a hora Personal

contratado: excepción: obra determinada

Bolsa de trabajo

Fuente: elaboración propia en base a los Convenios Colectivos del Grupo 07.01

Este escenario parece cambiar para la Ronda de Negociaciones del 2016 ya que las pautas del Poder Ejecutivo no están en línea con el mecanismo de aumento salarial que venía utilizando el sector.

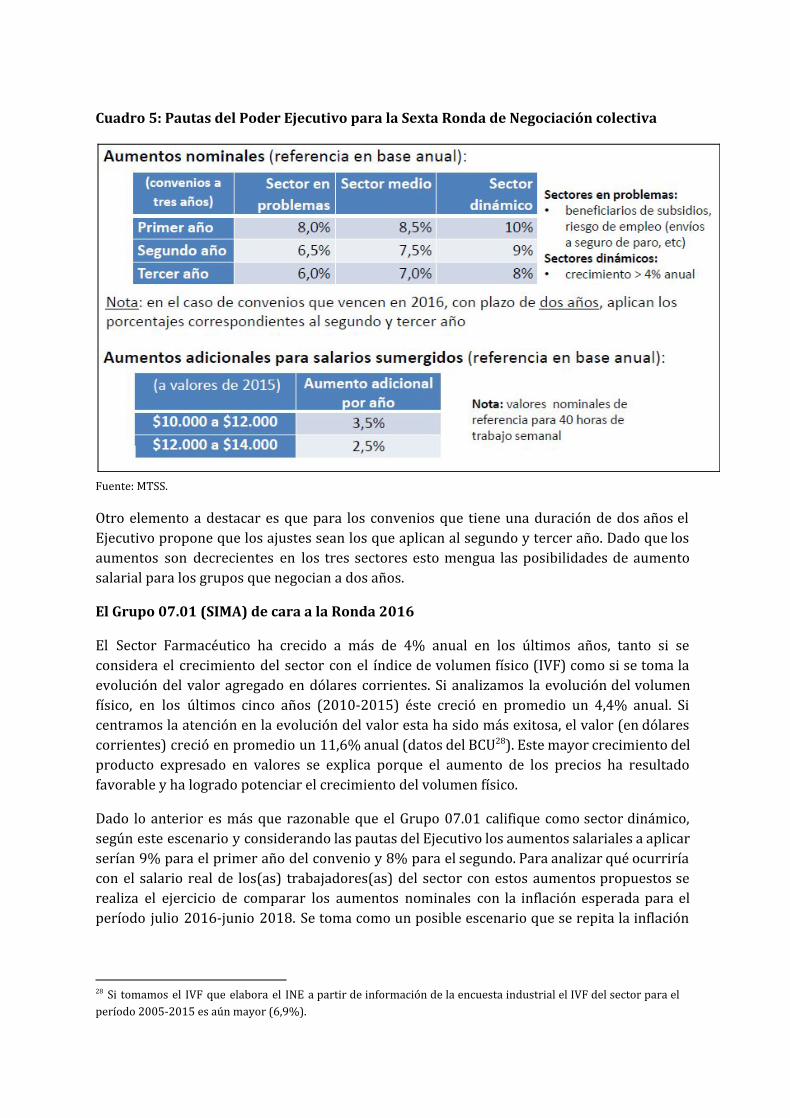

Pautas del Poder Ejecutivo para la Sexta Ronda de Negociación Colectiva

El Poder Ejecutivo propuso que los aumentos salariales fueran de carácter nominal y para esto realizó una clasificación de las ramas de la economía en tres sectores: “sector en problemas”, “sector medio” y “sector dinámico” estableciendo porcentajes de aumento salariales diferenciados para cada uno de ellos (ver cuadro 5).

Este tipo de ajustes plantean el riesgo de que no contemplan qué ocurre con la inflación, por lo que de operar este mecanismo los salarios estarían perdiendo poder de compra si es que la inflación evoluciona por encima de los aumentos nominales propuestos. Un agravante de esta situación es que los correctivos por inflación propuestos por el Ejecutivo son recién a los 25 meses, esto es a fin del convenio para los grupos que negocian a dos años (caso del SIMA) y al mes 25 para los que negocian a tres años. Por tanto, según este mecanismo puede ocurrir que durante dos años los salarios sufran una pérdida de poder adquisitivo.

Dado que los aumentos salariales son diferentes según si el sector es dinámico, medio o bajo, el impacto de la inflación sobre los(as) trabajadores(as) de cada sector es también diferencial. Se presenta a continuación la clasificación realizada por el Ejecutivo y los aumentos nominales aplicables en cada caso.

Cuadro 5: Pautas del Poder Ejecutivo para la Sexta Ronda de Negociación colectiva

Fuente: MTSS.

Otro elemento a destacar es que para los convenios que tiene una duración de dos años el Ejecutivo propone que los ajustes sean los que aplican al segundo y tercer año. Dado que los aumentos son decrecientes en los tres sectores esto mengua las posibilidades de aumento salarial para los grupos que negocian a dos años.

El Grupo 07.01 (SIMA) de cara a la Ronda 2016

El Sector Farmacéutico ha crecido a más de 4% anual en los últimos años, tanto si se considera el crecimiento del sector con el índice de volumen físico (IVF) como si se toma la evolución del valor agregado en dólares corrientes. Si analizamos la evolución del volumen físico, en los últimos cinco años (20102015) éste creció en promedio un 4,4% anual. Si centramos la atención en la evolución del valor esta ha sido más exitosa, el valor (en dólares corrientes) creció en promedio un 11,6% anual (datos del BCU ). Este mayor crecimiento del 28

producto expresado en valores se explica porque el aumento de los precios ha resultado favorable y ha logrado potenciar el crecimiento del volumen físico.

Dado lo anterior es más que razonable que el Grupo 07.01 califique como sector dinámico, según este escenario y considerando las pautas del Ejecutivo los aumentos salariales a aplicar serían 9% para el primer año del convenio y 8% para el segundo. Para analizar qué ocurriría con el salario real de los(as) trabajadores(as) del sector con estos aumentos propuestos se realiza el ejercicio de comparar los aumentos nominales con la inflación esperada para el período julio 2016junio 2018. Se toma como un posible escenario que se repita la inflación

28 Si tomamos el IVF que elabora el INE a partir de información de la encuesta industrial el IVF del sector para el

período 20052015 es aún mayor (6,9%).

presentada en los últimos dos años, es decir julio 2013junio 2015 . Si ocurriera esto se 29

estaría ante un escenario de pérdida salarial para los dos años del convenio, y aunque la misma no sería muy significativa (0,6% al final del convenio) esto significa un enorme retroceso en relación a períodos anteriores donde los y las trabajadores lograron aumentar su poder compra. Si tomáramos el escenario más pesimista de todos, es decir aquel en que la inflación es la máxima posible sin que se active la cláusula de salvaguarda (es decir, 11,99%), entonces estaríamos ante una pérdida considerable del salario real que ronda el 6,5% al final del convenio. (Ver Anexo II)

Lo que este ejercicio evidencia es que lo que vaya a ocurrir con el salario real depende indiscutiblemente de lo que ocurra con la inflación durante el período de vigencia del convenio y por tanto el acuerdo de un aumento nominal, desligado de lo que ocurra con la evolución de los precios, implica una suerte de ‘lotería’ en relación a lo que pueda ocurrirle al salario real. Una estrategia que no sortea esta dificultad pero que permite un mayor resguardo de la inflación es que los aumentos nominales sean de 10% y 9% en lugar de 9% y 8% como está propuesto, es decir, tomar los dos primeros años de las pautas del Ejecutivo. Repitiendo el ejercicio anterior con estos aumentos nominales no habría pérdida de salario real en el primer caso (inflación similar al período julio 2013junio 2015) y la pérdida salarial se reduce al 4,6% en el escenario más pesimista (que la inflación acumule 11,99% a julio de 2017 y 2018). Sin embargo, nuevamente se está ante un riesgo ya que el aumento nominal no garantiza el mantenimiento del salario real (mucho menos una suba del mismo).

Dado lo anterior se hace necesario pensar estrategias que permitan superar esta restricción que suponen las pautas del Ejecutivo.

VII LÍNEAS DE TRABAJO PARA PROFUNDIZAR

Este informe pretende brindar un panorama del sector farmacéutico de medicamentos para uso humano, describir sus principales características y analizar la evolución de las variables más relevantes. Así mismo intenta hacer foco en las relaciones entre los distintos actores que participan en el sector, desde qué lugar intervienen y cuál es su participación en términos económicos.

En el proceso de elaboración de este trabajo surgen líneas de análisis que pueden nutrir mucho el estudio del sector pero que exceden al alcance de esta primer instancia. Es por esto que se exponen a continuación una serie de temas que resultan más que relevantes para una mejor comprensión de la estructura y dinámica del sector farmacéutico.

■ Análisis del sector en las zonas francas: dado que las zonas francas se rigen por una normativa específica (y distinta a la nacional) tienen lógicas propias de funcionamiento y las estadísticas trabajadas en este informe no contemplan la actividad del sector en estos recintos . Resulta interesante estudiar específicamente 30

el comportamiento del sector en estas zonas y analizarlas comparativamente con el

29 Avanzado el 2016 sepodría actualizar este ejercicio tomando como referencia el período julio 2104 junio 2016. 30 Una excepción a esta afirmación son los datos que provienen de las ECH del INE, que sí contemplan a los trabajadores en general.

conjunto del mismo. La instalación de Mega Pharma en el Parque de las Ciencias (2011) refuerza aún más la pertinencia de este tema.

■ Inversiones: en el informe se realiza un repaso de lo que ha ocurrido con las inversiones en el sector pero este análisis es de carácter general. Tiene sentido afinar el lente y distinguir los distintos tipos de inversiones (en infraestructura, tecnología, licencias, etc) y en qué marco se realizan las mismas (por ejemplo si se realizan al amparo de la Ley de Promoción de Inversiones).

■ El Estado como agente comprador: éste parece ser un tema clave ya que el Estado puede jugar un rol importante como promotor de determinado tipo de producción de medicamentos. Ya sea con el fin de potenciar la producción nacional en relación a la importada o de impulsar el desarrollo de algunas líneas de medicamentos que puedan no resultar tan rentables desde una ecuación empresarial pero que resulten imperantes desde un enfoque de salud. A su vez analizar los cambios en la composición y volumen de compras del Estado desde la instalación de la UCA puede arrojar luz sobre debilidades que aún se presenten o potencialidades que se puedan desarrollar.

■ Comercio exterior: el informe realiza un análisis del mercado interno (precios, volúmenes, oferentes, demandantes, tipos de producto) pero no contempla el comercio exterior del sector. Resulta pertinente realizar un análisis de las principales líneas de exportación (destinos y características) y de la importación que realiza el sector, tanto de bienes finales (medicamentos importados) como de los insumos más importantes que se compran para la producción nacional. Un análisis de este tipo permite posicionar al sector farmacéutico uruguayo en la escala regional y global.

■ Una mirada económica histórica: resulta de mucha utilidad poder construir series de más largo plazo que las presentadas en este informe. Con un mayor esfuerzo metodológico puede construirse una serie más larga para conocer la dinámica del sector. Esto permite conocer en profundidad la dinámica de acumulación del sector en varios ciclos económicos y políticos. A su vez, es una herramienta para entender la historia y el rol del SIMA.

■ ‘Desarrollo’ del sector: un análisis mucho más complejo y abarcativo y que a su vez, necesariamente requiere de construcción colectiva el pensar al sector en clave de desarrollo. Esto comprende mucho más que las líneas estratégicas que se esbozan en la Sectorial Tripartita Farmacéutica, implica una mirada crítica del sector, de su rol social, de las relaciones en las que se sustenta y de las posibilidades de transformación que encierra. En este sentido este informe ha intentado aportar elementos que sirvan de insumo para esta tarea mucho más exigente y necesaria.

GLOSARIO DE SIGLAS

ALN Asociación de Laboratorios Nacionales

ASSE Administración de los Servicios de Salud del Estado

CEFA Cámara de Especialidades Farmaceúticas

CIIU Clasificación Internacional Industrial Uniforme

CKF Consumo de Capital Fijo

CSTF Consejo Sectorial Tripartito Farmacéutico

CUDIM Centro Uruguayo de Imagenología Molecular

EAAE Encuesta Anual de Actividad Económica

ECH Encuesta Continua de Hogares

EEN Excedente de Explotación Neto

FBKF Formación Bruta de Capital Fijo

FTM Formulario Terapéutico de MEdicamentos

IHT Índice de Horas Trabajadas

INE Instituto Nacional de Estadística

IPC Índice de Precios al Consumo

ISR Índice de Salario Real

IVF Índice de Volúmen Físico

MEC Ministerio de Educación y Cultura

MEF Ministerio de Economía y Finanzas

MIEM Ministerio de Industria Energía y Minería

MSP Ministerio de Salud Pública

OMS Organización Mundial de la Salud

PBI Producto Bruto Interno

SIMA Sindicato de la Industria del Medicamento y Afines

UCA Unidad Centralizada de Adquisiciones

BIBLIOGRAFIA CONSULTADA

Brunini, A. (2011) "INFORME FINAL DE Cadena Farmacéutica en Uruguay", Proyecto B Asistencia técnica para el diseño de políticas de la producción sustentable y el empleo, Componente 1: Insumos técnicos elaborados para el Diseño de instrumentos de promoción productiva estratégica para el largo plazo. Apoyo al Gabinete Productivo. ONUDI, Oficina de Planeamiento y Presupuesto, Ministerio de Industria y Energía.

Dos Santos, V et. al. (2010) “INDUSTRIA FARMACÉUTICA: Análisis del mercado, competitividad, estructura y problemática del sector” Tesis de grado FCEA, UdelaR.

Equipos Mori (2005) “Laboratorios farmacéuticos en Uruguay: estudio sectorial realizado para Asociación de Laboratorios Nacionales 2005”. Consultor: Kaplan, M.

Gabinete Productivo (2008), “Cadenas de Valor (I)”, Ministerio de Industria, Energía y Minería, Ministerio de Ganadería, Agricultura y Pesca, Ministerio de Trabajo y Seguridad Social, Oficina de Planeamiento y Presupuesto.

Gabinete Productivo (2011) “Plan Sectorial Farmacéutico”.

IECON (2012) "Caracterización y evolución reciente de la industria farmacéutica en Uruguay", Convenio MIEMIECON, Instituto de Economía, Universidad de la República.

Rodríguez, A. (2013) “Estudio cadena de valor de la Industria Farmacéutica en Uruguay”. Consultoría para FLACSO/Argentina BIDATN/OC12863RG RELEVAMIENTO Y DISTRIBUCIÓN GEOGRÁFICA DE CADENAS DE VALOR REGIONALES.

Uruguay XXI (2013) "Planes estratégicos de promoción: Servicios asociados a la industria farmacéutica & salud”. Consultor: Sheehy, E.

Uruguay XXI (2014) "Industria Farmacéutica: oportunidades de inversión extranjera en Uruguay".

FUENTES DOCUMENTALES

Instituto Nacional de Estadística (INE):

Encuesta Continúa de Hogares Encuesta Anual de Actividad Económica Encuesta de la Industria Manufacturera

Banco Central del Uruguay (BCU):

Sistema de Cuentas Nacionales

Ministerio de Economía y Finanzas (MEF):

Unidad Centralizada de Adquisiciones

Ministerio de Trabajo y Seguridad Social (MTSS):

Convenios Colectivos Grupo 07.01 Pautas del Poder Ejecutivo para la sexta Ronda de Negociación Colectiva

ANEXO I

Listado de empresas por cámara empresarial

EMPRESAS ASOCIADAS A ALN ANTIA MOLL Y CIA. S.A. ATHENA S.A. BRANDT S.A. CELSIUS S.A. DISPERT S.A. EUROFARMA GAUTIER URUGUAY S.A. FARMACO URUGUAYO S.A. GADOR S.A. GRAMON BAGO DE UY. S.A. HAYMANN S.A. ICU VITA S.A. ION S.A. LAZAR S.A. LIBRA S.A. MILEFAR S.A. (RO.Pharma) NOAS FARMA UY. S.A. NOLVER S.A. PROMOFARMA SRL. ROEMMERS S.A. SPEFAR S.A. SZABO S.A. TERRY S.A. TEVA URUGUAY S.A. URUFARMA S.A.

EMPRESAS ASOCIADAS A CEFA ABBOTT LABORATORIES URUGUAY S.A. ALCON LABORATORIOS URUGUAY S.A. ASTRA ZENECA S.A. BAYER S.A. BOEHRINGER INGELHEIM S.A. CIA. CIBELES S.A. (MERCK,SHARP & DOHME) GLAXOSMITHKLINE URUGUAY S.A. JANSSEN LABORATORIO PFIZER LABORATORIO TRESUL S.A. NOVARTIS URUGUAY S.A. ROCHE INTERNATIONAL LTD. SANOFIAVENTIS URUGUAY S.A.

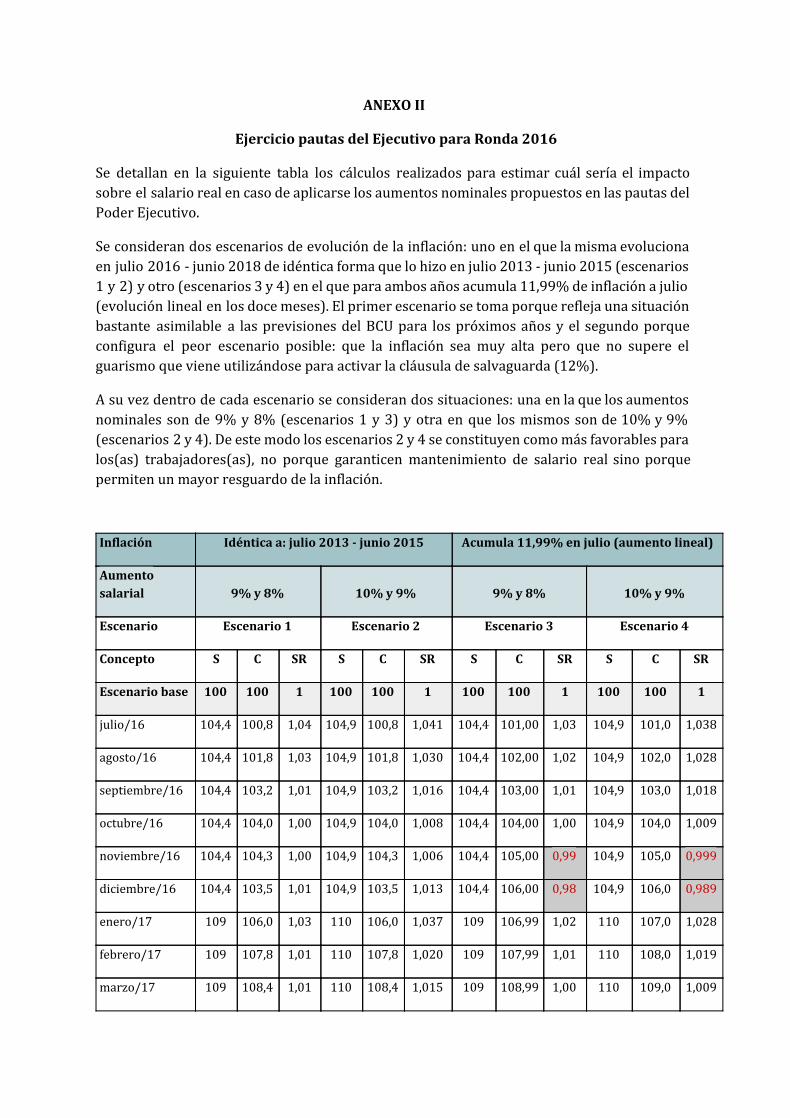

ANEXO II

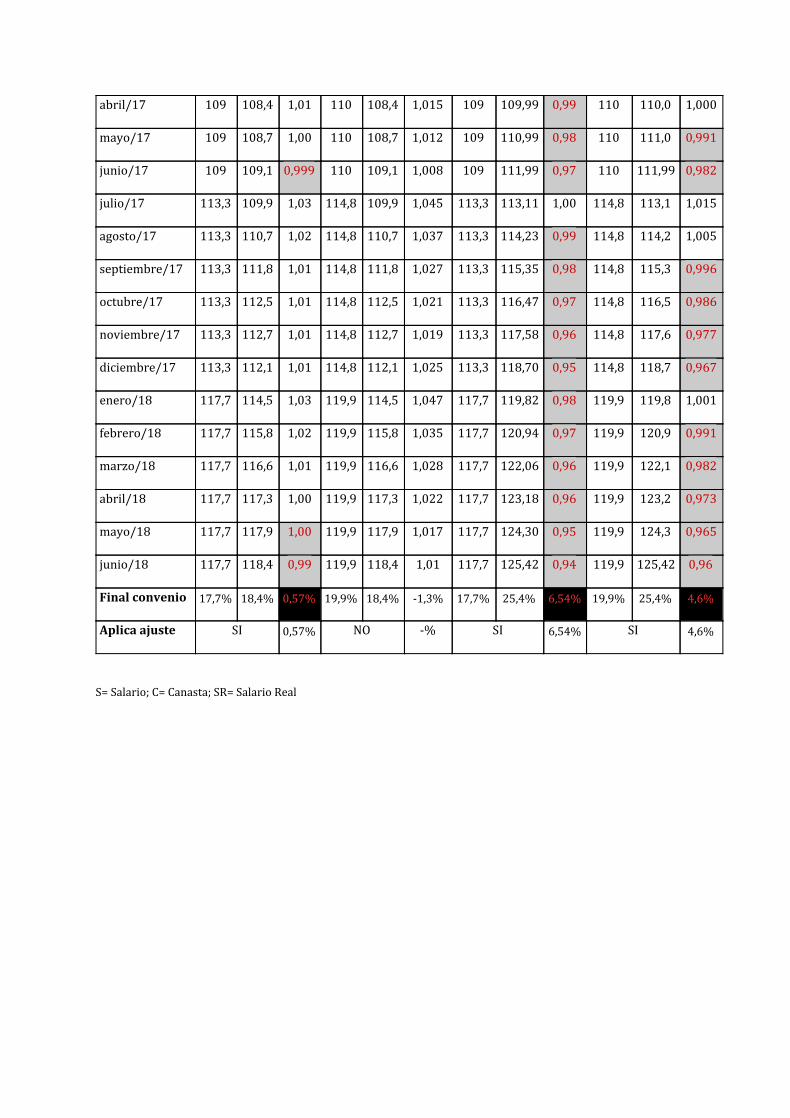

Ejercicio pautas del Ejecutivo para Ronda 2016

Se detallan en la siguiente tabla los cálculos realizados para estimar cuál sería el impacto sobre el salario real en caso de aplicarse los aumentos nominales propuestos en las pautas del Poder Ejecutivo.

Se consideran dos escenarios de evolución de la inflación: uno en el que la misma evoluciona en julio 2016 junio 2018 de idéntica forma que lo hizo en julio 2013 junio 2015 (escenarios 1 y 2) y otro (escenarios 3 y 4) en el que para ambos años acumula 11,99% de inflación a julio (evolución lineal en los doce meses). El primer escenario se toma porque refleja una situación bastante asimilable a las previsiones del BCU para los próximos años y el segundo porque configura el peor escenario posible: que la inflación sea muy alta pero que no supere el guarismo que viene utilizándose para activar la cláusula de salvaguarda (12%).

A su vez dentro de cada escenario se consideran dos situaciones: una en la que los aumentos nominales son de 9% y 8% (escenarios 1 y 3) y otra en que los mismos son de 10% y 9% (escenarios 2 y 4). De este modo los escenarios 2 y 4 se constituyen comomás favorables para los(as) trabajadores(as), no porque garanticen mantenimiento de salario real sino porque permiten un mayor resguardo de la inflación.

Inflación Idéntica a: julio 2013 junio 2015 Acumula 11,99% en julio (aumento lineal)

Aumento salarial 9% y 8% 10% y 9% 9% y 8% 10% y 9%

Escenario Escenario 1 Escenario 2 Escenario 3 Escenario 4

Concepto S C SR S C SR S C SR S C SR

Escenario base 100 100 1 100 100 1 100 100 1 100 100 1

julio/16 104,4 100,8 1,04 104,9 100,8 1,041 104,4 101,00 1,03 104,9 101,0 1,038

agosto/16 104,4 101,8 1,03 104,9 101,8 1,030 104,4 102,00 1,02 104,9 102,0 1,028

septiembre/16 104,4 103,2 1,01 104,9 103,2 1,016 104,4 103,00 1,01 104,9 103,0 1,018

octubre/16 104,4 104,0 1,00 104,9 104,0 1,008 104,4 104,00 1,00 104,9 104,0 1,009

noviembre/16 104,4 104,3 1,00 104,9 104,3 1,006 104,4 105,00 0,99 104,9 105,0 0,999

diciembre/16 104,4 103,5 1,01 104,9 103,5 1,013 104,4 106,00 0,98 104,9 106,0 0,989

enero/17 109 106,0 1,03 110 106,0 1,037 109 106,99 1,02 110 107,0 1,028

febrero/17 109 107,8 1,01 110 107,8 1,020 109 107,99 1,01 110 108,0 1,019

marzo/17 109 108,4 1,01 110 108,4 1,015 109 108,99 1,00 110 109,0 1,009

abril/17 109 108,4 1,01 110 108,4 1,015 109 109,99 0,99 110 110,0 1,000

mayo/17 109 108,7 1,00 110 108,7 1,012 109 110,99 0,98 110 111,0 0,991

junio/17 109 109,1 0,999 110 109,1 1,008 109 111,99 0,97 110 111,99 0,982

julio/17 113,3 109,9 1,03 114,8 109,9 1,045 113,3 113,11 1,00 114,8 113,1 1,015

agosto/17 113,3 110,7 1,02 114,8 110,7 1,037 113,3 114,23 0,99 114,8 114,2 1,005

septiembre/17 113,3 111,8 1,01 114,8 111,8 1,027 113,3 115,35 0,98 114,8 115,3 0,996

octubre/17 113,3 112,5 1,01 114,8 112,5 1,021 113,3 116,47 0,97 114,8 116,5 0,986

noviembre/17 113,3 112,7 1,01 114,8 112,7 1,019 113,3 117,58 0,96 114,8 117,6 0,977

diciembre/17 113,3 112,1 1,01 114,8 112,1 1,025 113,3 118,70 0,95 114,8 118,7 0,967

enero/18 117,7 114,5 1,03 119,9 114,5 1,047 117,7 119,82 0,98 119,9 119,8 1,001

febrero/18 117,7 115,8 1,02 119,9 115,8 1,035 117,7 120,94 0,97 119,9 120,9 0,991

marzo/18 117,7 116,6 1,01 119,9 116,6 1,028 117,7 122,06 0,96 119,9 122,1 0,982

abril/18 117,7 117,3 1,00 119,9 117,3 1,022 117,7 123,18 0,96 119,9 123,2 0,973

mayo/18 117,7 117,9 1,00 119,9 117,9 1,017 117,7 124,30 0,95 119,9 124,3 0,965

junio/18 117,7 118,4 0,99 119,9 118,4 1,01 117,7 125,42 0,94 119,9 125,42 0,96

Final convenio 17,7% 18,4% 0,57% 19,9% 18,4% 1,3% 17,7% 25,4% 6,54% 19,9% 25,4% 4,6%

Aplica ajuste SI 0,57% NO % SI 6,54% SI 4,6%

S= Salario; C= Canasta; SR= Salario Real