Embed Size (px)

DESCRIPTION

Presentazione nuovo report annuale di settore, dell'Industria Conciaria Italiana 2012

Citation preview

2011Report annualeIndustria conciaria italiana

UnioneNazionaleIndustriaConciaria

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 1

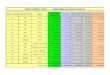

TAB. 1 - PRODUZIONE CONCIARIA ITALIANA

FIG. 2 - PRODUZIONE PER TIPOLOGIA ANIMALE

2011 Var. % ’10/’11Volume Valore (milioni euro) Volume Valore

Prod. conciaria (migliaia mq) 133.258 4.601 -2,7% +7,4%

Cuoio da suola (tonn.) 39.710 260 +2,8% +9,4%

TOTALE PRODUZIONE n.c. 4.862 n.c. +7,5%

TOTALE EXPORT1 3.707 +10,0%

Incidenza apparente export/produzione 76,2%

2011Volume Valore

(migliaia mq) (milioni euro)

Pelli bovine 89.604 3.040

Pelli vitelline 10.958 507

Pelli ovine 18.260 528

Pelli caprine 13.815 418

Pelli di altri animali 620 108

SUBTOTALE 133.258 4.601

Cuoio da suola (tonn.) 39.710 260

TOTALE n.c. 4.862

FIG. 3 - PRODUZIONE PER SETTORI DI DESTINAZIONE D'USO

Volume 2011 Var. %(milioni mq) ’10/’11

Calzatura 60,1 -3,2%

Pelletteria 27,6 +7,0%

Arredamento 25,0 -11,2%

Carrozzeria 9,9 +11,9%

Abbigliamento e guanti 7,6 -11,2%

Altre 3,0 -13,4%

TOTALE 133,3 -2,7%

FIG. 1 - INDUSTRIA CONCIARIAITALIANA - DATI PER REGIONE

LOMBARDIA var. % ’10/’11(Robecchetto, Turbigo - MI)

Addetti: 1.045 +0,3%Imprese: 49 -2,0%Produzione: 277 mln. euro +8,6%

Ovicaprine per calzatura e pelletteria

TOSCANA var. % ’10/’11(S. Croce, Ponte a Egola - PI)

Addetti: 5.617 +2,1%Imprese: 560 -1,2%Produzione: 1.357 mln. euro +9,6%

Bovine per calzatura e pelletteria

CAMPANIA var. % ’10/’11(Solofra - AV)

Addetti: 2.098 -1,8%Imprese: 174 -2,8%Produzione: 477 mln. euro +4,7%Ovine per calzatura, pelletteria ed abbigliamento

PIEMONTE var. % ’10/’11(Torino, Biella)

Addetti: 239 -11,5%Imprese: 12 –Produzione: 61 mln. euro +3,9%

Pelli per calzatura e pelletteria

ALTRE REGIONI var. % ’10/’11(Puglia, Marche, Emilia Romagna)

Addetti: 647 -0,9%Imprese: 32 -3,0%Produzione: 221 mln. euro +7,5%

Pelli per calzatura, pelletteria ed arredamento

di cui:

PUGLIA var. % ’10/’11Addetti: 402 -1,0%Imprese: 2 –

MARCHE var. % ’10/’11Addetti: 137 +5,4%Imprese: 6 –

EMILIA ROMAGNA var. % ’10/’11Addetti: 32 +6,7%Imprese: 4 –

Bovine (escl. suola)

Vitelline

Ovine

Caprine

Altri animali

Cuoio da suolaVolume

Valore

-10% -5% 0% 10% 20%

Abbigliamento e guanti 5,7%

Carrozzeria 7,4%

Arredamento 18,8%

Calzatura 45,1%

Altre 2,3%

Pelletteria 20,7%

VENETO var. % ’10/’11(Arzignano, Chiampo - VI)

Addetti: 8.350 -2,4%Imprese: 482 -1,4%Produzione: 2.468 mln. euro +6,8%

Bovine per calzatura e imbottiti

Var. % ’10/’11

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 2

3

DATI NAZIONALII volumi di produzione dell’industria conciaria italiana nel 2011 sono statipari a 133,3 milioni di mq e quasi 40 mila tonnellate di cuoio da suola, perun valore complessivo di poco inferiore ai 4,9 miliardi di euro (Tab. 1). Le va-riazioni rispetto al 2010 non offrono un quadro omogeneo: sono calati imetri quadri prodotti (-2,7%) ma a fronte di un recupero delle quantitàdi cuoio da suola (+2,8%) e soprattutto del valore complessivo dellaproduzione (+7,5%, con +9,4% nel dettaglio del cuoio da suola). Per il secondo anno consecutivo, si è registrato un differenziale rilevante tradinamiche in valore e volume, a causa dei continui aumenti dei prezzi dellamateria prima e delle conseguenti revisioni dei listini di vendita delle pelli finite. Il recupero complessivo del 2012 è ancora una volta frutto esclusivamentedelle vendite internazionali (export ufficiale ISTAT +10%); il mercato in-terno “apparente”, cioè quello che esclude le esportazioni verso le deloca-lizzazioni estere dei clienti manifatturieri italiani (tipicamente in Europa orien-tale, Nord Africa ed Estremo Oriente), è stagnante (+0,1%); la notizia co-munque positiva è che per la terza volta negli ultimi dieci anni non cede ul-teriore terreno.Ad analizzare l’andamento dei 12 mesi considerati, il settore ha registratoun tendenza diffusamente positiva nella prima parte dell’anno men-tre nel secondo semestre la domanda generale ha subìto una brusca frena-ta, deteriorando i risultati complessivi sia in volume che in valore. Le ragionidi tale rallentamento sono risultate essere sia di carattere macroeconomicogenerale (crisi finanziaria, calo dei consumi complessivi, stretta creditizia)che tipicamente settoriali (stagione invernale meno rigida del previsto, prez-zi delle materie prime in costante aumento). Il valore della produzione, tornato ai livelli del 2005, è ancora inferiore alfelice biennio pre-crisi 2006-2007, ma in linea con la media annuale deldecennio. I volumi invece scontano l’ottava annata di calo dal 2002 ad og-gi, conseguenza della progressiva perdita delle fasce più basse di prodot-to, e tornano ai livelli degli anni ‘80.In termini strutturali, l’industria è risultata composta, a fine 2011, da 1.309imprese e 17.996 addetti2, mostrando solo un lievissimo calo rispettoall’anno precedente (rispettivamente -1,6% e -0,9%). Ulteriore confermadella sostanziale tenuta occupazionale è arrivata dal ricorso alla CIG, in net-ta diminuzione sul 2010.

DATI REGIONALIPer il secondo anno di fila, tutti i distretti conciari hanno mostrato unacrescita del valore della produzione (Fig.1). L’intensità del recupero deiprincipali poli territoriali risulta inoltre abbastanza uniforme e, nella quasi to-talità dei casi, fortemente spinto dalla brillante dinamica dell’export. Il Veneto, che si conferma primo polo conciario nazionale con un’inciden-za del 51% sul totale, cresce del 6,8% nel valore complessivo, grazie ad unaumento a doppia cifra delle esportazioni (+11,3%, si tratta del rialzo piùconsistente tra i vari distretti). A frenare l’andamento delle vendite è ancorail mercato interno in generale e la clientela dell’arredamento in particolare;la domanda continua a essere trainata dai clienti della moda (abbigliamentoescluso) e della carrozzeria.Il distretto toscano ha evidenziato il migliore risultato in termini di aumen-to del valore della produzione: +9,6%. Il recupero del cuoio suola (+9,4% invalore, +2,7% in volume) è ancora risultato in linea con la media totale di di-stretto. Il comprensorio ha indubbiamente beneficiato dell’ottimo anda-

mento della fasce più alte di prodotto della clientela (griffe) nel corso del-l’anno.La Campania ha mostrato il rialzo meno intenso tra i più importanti distrettinazionali, pur con variazioni positive sia nel valore della produzione (+4,7%)che nel’export (+2,8%). Le imprese del comprensorio hanno registrato lemaggiori difficoltà a gestire in maniera efficiente i rialzi delle materie prime, icui prezzi medi d’acquisto per l’ovicaprino (grezzo) sono cresciuti di oltre il50% tra il 2011 ed il 2010.Risultati complessivamente soddisfacenti anche per le concerie dellaLombardia (+8,6%), del Piemonte (+3,9%) e delle altre regioni (+7,5%),cioè Marche, Puglia, Emilia Romagna, ecc..

PRODUZIONE PER TIPOLOGIA ANIMALE E DESTINAZIONE D’USONei risultati delle varie tipologie animali di prodotto, tutte le variazioni invalore indicano una crescita rispetto all’anno precedente (Fig.2), a fronte diun panorama sui volumi molto disomogeneo.I vitelli e la categoria residuale degli “altri animali” sono le tipologie chehanno mostrato i risultati più brillanti in termini di domanda, le uniche ad au-mentare anche nei volumi (rispettivamente +5,8% e +8%). Si tratta infattidelle pelli più richieste dalle fasce top del mercato (nella categoria “altri ani-mali” vengono inclusi anche i rettili, che hanno avuto un ottimo trend di ven-dita), che nel 2011 sono state le uniche a non mostrare grandi cedimentinella seconda metà dell’anno. Le bovine hanno parzialmente bilanciato le perdite su arredamento, abbi-gliamento e calzatura, grazie alle aumentate richieste da carrozzeria e pel-letteria, mentre le ovicaprine hanno ceduto su tutti gli utilizzi (comunquesoddisfacente la pelletteria, male invece l’abbigliamento ovino).Tutte le tipologie hanno registrato aumenti dei prezzi medi di vendita at-torno al 10%. Questo uniforme movimento al rialzo si spiega con la contem-poranea necessità di incorporare gli incrementi delle materie prime nei listinidel finito senza provocare eccessivi squilibri nelle delicate dinamiche di mer-cato. In un quadro del genere, appare comprensibile come siano poi le pellidi fascia più alta a riscontrare il maggiore successo in termini di richieste.Nell’analisi della produzione conciaria italiana per destinazione d’uso3, isingoli andamenti appaiono invece decisamente differenziati tra loro (Fig.3).Crescono in maniera consistente la carrozzeria (+11,9%), trainata dalsempre maggiore utilizzo del materiale nell’alto di gamma dell’automotive,e la pelletteria (+7%), che registra la nona crescita annuale degli ultimi die-ci anni grazie alla brillante domanda proveniente dalle grandi griffe del lussoeuropeo e nordamericano.La calzatura, che si conferma il principale utilizzo con il 45% del totale, haregistrato una perdita media del 3,7%, principalmente dovuta alla pessimastagione invernale di riferimento, che ha risentito della crisi globale di con-sumo e delle sfavorevoli condizioni climatiche. Le medesime ragioni spie-gano l’ennesimo arretramento dell’abbigliamento in pelle, che scontaanche uno strutturale calo di interesse da parte della moda.Tornano a scendere anche le pelli d’arredamento, che, oltre a soffrire del-l’andamento deludente dei consumi di articoli per la casa (causa stagna-zione del mercato immobiliare), hanno subìto più delle altre destinazioni ilquadro generale di persistente aumento dei prezzi della materia prima, da-ta la maggiore difficoltà del comparto a trasmettere a valle tali rialzi. Per esi-genze di prezzo, i clienti tendono ad aumentare l’utilizzo di più economicimateriali succedanei.

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 3

TAB. 2 - IMPORT DI MATERIA PRIMA PER STADIO DI LAVORAZIONE

2011 Var. % ’10/’11Volume (migliaia tonnellate) Valore (milioni euro) Volume Valore

Pelli grezze 455,5 956,2 +11,7% +25,3%

Pelli wet-blue 357,4 1.051,2 -0,8% +18,3%

Pelli crust 9,9 181,1 +30,0% +47,3%

TOTALE 822,8 2.188,5 +6,0% +23,3%

TAB. 3 - ESPORTAZIONE DI PELLI CONCIATE PER STADIO DI LAVORAZIONE

2011 Var. % ’10/’11Valore (milioni euro) Volume (migliaia tonnellate) Valore Volume

Pelli wet-blue 312,1 179,1 +18,6% +5,8%

Pelli crust 132,1 9,7 +13,6% +4,9%

Pelli finite (incl. cuoio suola) 3.151,5 140,8 +8,6% -1,5%

Pelli conciate con pelo 110,8 1,4 +26,1% -35,0%

TOTALE CONCIATO 3.706,5 331,0 +10,0% +2,3%

FIG. 6 - ANDAMENTO E VARIAZIONI DEGLI INDICI DI PREZZO DELLE PRINCIPALI MATERIE PRIME

Var. %media ’11/media ’10

Grezzo di bovina grande +14%

Grezzo di vitello +25%

Grezzo di ovicaprina +54%

Wet-blue di bovina grande +22%

Wet-blue di bovina piccola (vitello) +28%5

Wet-blue di ovina +30%5

Wet-blue di capra +11%5

Crust di bovina grande +75%5

Crust di bovina piccola (vitello) +43%5

Crust di ovina -2%5

Crust di capra +6%5

Pelli grezze 42%

Pelli wet-blue 56%

Pelli crust 2%

UE 53,7%

Area ex-URSS e Balcani 5,3%Asia 3,0%

Area Nafta 8,9%

Africa / Medio Oriente 6,5%

America Latina 15,6%

Oceania 6,9%

gen 07apr 07

lug 07ott 0

7gen 08

apr 08lug 08

ott 08

gen 09apr 09

lug 09ott 0

9gen 10

apr 10gen 12

apr 12lug 10

lug 11ott 1

0ott 1

1gen 11

apr 11

240

210

180

160

140

120

100

80

60

40

Bovine grandi grezze Vitelli grezzi

Ovicaprine grezze Bovine grandi wet-blue

base 2005 = 100

FIG. 4 - IMPORTANZA DELLE MATERIE PRIMECOMPLESSIVE UTILIZZATE

FIG. 5 - IMPORT DI MATERIA PRIMA PER MACROAREE D’ORIGINE - INCIDENZA % IN VOLUME

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 4

5

MERCATI DI APPROVVIGIONAMENTOMATERIA PRIMA (PELLI GREZZE E SEMILAVORATE)

Anche nel corso dell’anno passato si è confermata la necessità, stabile dadiversi anni e frutto della limitata disponibilità degli allevamenti nazionali, direperire sui mercati esteri il 95% della materia prima richiesta dall’in-dustria conciaria italiana; a considerare il solo dettaglio dei pellami grezziutilizzati dal settore, ne proviene dall’estero oltre l’85%.Il fabbisogno di materia prima è suddiviso tra semilavorato, che copre il58% della quantità totale di materia prima lavorata (56% wet blue e 2%crust), e grezzo per il restante 42% (Fig.4). Rispetto al 2010, a fronte diun’importanza ancora molto marginale del semilavorato crust, si è registra-to una maggior incidenza del grezzo rispetto al wet blue; tale modifica èconseguenza dell’andamento dei prezzi, della disponibilità sui mercati diapprovvigionamento (limitata anche da protezionismi commerciali e fattorigeopolitici) e della tendenza a recuperare il “ciclo completo” di produzioneper le aumentate esigenze qualitative di una parte del settore.

MATERIA PRIMA IMPORTATANel 2011, il settore ha importato poco meno di 823 mila tonnellate dimateria prima4, in aumento del 6% rispetto all’anno precedente (Tab.2).Si tratta di un dato complessivo, che raggruppa le pelli grezze (456 milatonnellate, +12% sul 2010), le semilavorate wet blue (357 mila tonn., -1%)e le semilavorate crust (quasi 10 mila tonn., +30%). Data la diffusa dinami-ca crescente dei prezzi, le variazioni in valore risultano tutte in aumento adoppia cifra e decisamente maggiori rispetto alle corrispondenti rilevazioniin volume. L’import di grezzo e semilavorato ha avuto origine da 128 Paesi edall’Unione Europea, che storicamente rappresenta il più importante ba-cino d’acquisto per le concerie italiane, ne è arrivato il 54%, seguitadall’America Latina con il 16% (Fig. 5); un ruolo meno primario ma co-munque molto importante è tuttora ricoperto dai Paesi Naftadell’America centro-settentrionale (9%), dall’Oceania (7%), dall’arearusso-balcanica (5%), dall’Africa/Medio Oriente (6%) e dall’Asia (3%). Rispetto al 2010, sono cresciuti a doppia cifra i volumi di approvvigiona-menti dall’area comunitaria e Nafta (rispettivamente +16% e +22%), con uninteressanti incrementi anche dal bacino africano e medio-orientale (+6%);calano tutte le altre principali regioni fornitrici: America Latina -10%,Oceania -5%, area russo-balcanica e Asia -14%.

MATERIA PRIMA NAZIONALELa produzione nazionale di pelli grezze dell’anno scorso ha registrato uncalo diffuso a tutte le principali tipologie animali, a causa di una calo dellemacellazioni pari al 7% per i bovini giovani (vitelli) ed adulti, dell’8% per gliovini e del 14% per le capre.

ANDAMENTO PREZZI E DISPONIBILITÀ I corsi delle materie prime hanno raggiunto nel 2011 l’apice della cre-scita iniziata nei primi mesi del 2009, superando i livelli dell’ultimo cicloespansivo (biennio 2006-2007). Nel corso dell’anno si è poi assistito ad unafase di rientro generalizzata che appare tuttora in atto per le ovicaprine, men-tre a partire da inizio 2012 i pellami bovini hanno ricominciato a crescere.Nel dettaglio (Fig. 6), per le bovine grandi il trend crescente del grezzo siè interrotto ad aprile 2011, quando i prezzi, triplicati in media e quasi qua-druplicati per alcune tipologie, hanno toccato i massimi dell’ultimo decen-

nio. Negli otto mesi successivi le quotazioni si sono contratte del 17%, perpoi tornare a crescere del 15% nel primo quadrimestre 2012 (principal-mente spinte dalla buona domanda del segmento degli interni auto). I prez-zi medi annuali di acquisto di questa tipologia sono mediamente aumentatidel 14% nel 2011 rispetto al 2010. I movimenti di listino del wet-blue han-no seguito con notevole somiglianza i tempi delle variazioni del grezzo, mo-strando però una dinamica più accentuata (+22% per il prezzo medio d’ap-provvigionamento l’anno passato).Pur seguendo l’andamento delle taglie grandi, le pelli di vitello hannomostrato una variazione dei corsi medi annuali più sensibile (+25%), dovu-ta sia ai minori rincari del 2010 sia ad un livello mantenutosi sui massimistorici (superati nell’ultimo ventennio solo dai picchi del 2001) per svariatimesi dell’anno passato. Le quotazioni di riferimento hanno perso anch’es-se il 17% fra maggio 2011 e gennaio 2010 e recuperato il 10% nei tre mesiseguenti.Il comportamento dei prezzi medi delle ovicaprine è risultato molto diffe-rente dalle bovine, con un balzo superiore al 40% fra aprile e luglio 2011,partendo da un livello storicamente alto e dopo due anni di intensa cresci-ta. Dopo alcuni mesi di stagnazione i corsi hanno cominciato a ridimensio-narsi a partire da novembre; tale tendenza è ancora in atto, ma in cinquemesi il rientro è stato modesto (14%), sicuramente non adeguato all’attualesituazione di domanda.La disponibilità di materia prima ha offerto invece un panorama piùcomplesso e variegato.Per le bovine, a livello mondiale si è registrato un calo degli abbattimenti deglianimali tradizionalmente utilizzati dalla concia italiana (vacche, vitelli, vitellame,tori) pari all’1,5% circa. Importante notare però che, se nel complesso delle ma-cellazioni si considerano anche i bufali, la crescita di questa produzione in India(26 milioni di capi abbattuti, +13%) è stato da solo in grado di controbilanciarela sopracitata contrazione globale. I grandi produttori (Cina, USA, Brasile e UE)hanno ridotto le macellazioni per un totale di oltre 900 mila capi (meno dell’1%in ciascun Paese). Fra gli altri importanti macellatori (Argentina, Australia,Russia, Messico), la volatilità è stata molto più elevata ed in contrazione tra il 4ed il 7% (ad eccezione del Messico, +5%). Per le ovicaprine, la produzione èstata eccezionalmente bassa per una serie di concause (declino delle greggi inOceania, Europa e USA, forte siccità in Etiopia, Kenya e Somalia, politica dicontrollo cinese sull’espansione delle greggi, alluvioni in Pakistan). In Europa,dove le macellazioni si sono ridotte oltre il 20% nell’ultimo quinquennio, c’è sta-to un importante recupero della Spagna (che aveva quasi dimezzato gli abbatti-menti negli ultimi anni) e una buona tenuta di Francia e Gran Bretagna.

MERCATI DI ESPORTAZIONEI mercati esteri rappresentano un fattore sempre più fondamentale perlo sviluppo della concia italiana. La loro incidenza sul fatturato complessivoè cresciuta enormemente negli ultimi anni ed è al momento pari, in terminidi “peso apparente”, ad oltre tre quarti del totale (percentuale più che dop-pia rispetto a vent’anni fa).Nel 2011, le esportazioni italiane di pelli conciate (incluse le tipologie con pe-lo), destinate a 116 Paesi, sono state complessivamente pari a 3,7 miliardidi euro (Tab.3), in crescita del 10% rispetto all’anno precedente (che giàaveva segnato un rialzo di quasi il 30%). Tale valore, che vede il finito pesareper circa il 90% sul totale, è superiore ai livelli pre-crisi e si avvicina ai picchistorici del 2001-2002. Anche la variazione complessiva in quantità è positiva (+2,3%) ma solo gra-

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 5

TAB. 4 - ESPORTAZIONE PELLI CONCIATE PER MACROAREA DI DESTINAZIONE

2011 Var. % ’10/’11Valore (milioni euro) Volume (migliaia tonnellate) Valore Volume

Unione Europea - 27 1.936,8 98,6 +12,0% -1,5%di cui: UE - 15 1.216,0 60,8 +12,3% -1,8%

Area russa e Balcani 235,8 12,8 +13,7% +4,9%

Estremo Oriente 975,8 189,9 +8,0% +4,9%

Nafta 177,7 6,5 +12,3% +2,5%

Altri 380,4 23,2 +3,1% -3,2%di cui: Africa e Medio Oriente 225,8 13,2 -3,1% -3,4%

TOTALE CONCIATO 3.706,5 331,0 +10,0% +2,3%

Dollaro USA 38,6%

Euro 61,4%

TAB. 5 - ESPORTAZIONE PELLI CONCIATEPER PRINCIPALE PAESE DI DESTINAZIONE

Valore Var. % Quota su(milioni euro) ’10/’11 totale export

Hong Kong 440,0 +3,1% 11,9%

Romania 355,1 +16,6% 9,6%

Cina 304,3 +14,1% 8,2%

Germania 264,5 +4,6% 7,1%

Spagna 247,4 +18,8% 6,7%

Francia 219,4 +17,6% 5,9%

Portogallo 153,3 -4,7% 4,1%

Polonia 141,5 -1,1% 3,8%

Tunisia 128,9 -4,7% 3,5%

USA 128,2 +18,9% 3,5%

Regno Unito 88,2 +43,9% 2,4%

Corea del Sud 70,6 +18,2% 1,9%

Bulgaria 63,0 +14,4% 1,7%

Austria 62,5 +21,4% 1,7%

India 58,5 +10,5% 1,6%

Turchia 57,4 +3,9% 1,5%

Albania 54,0 +12,5% 1,5%

Grecia 52,4 +11,0% 1,4%

Paesi Bassi 52,3 -0,5% 1,4%

Ungheria 49,4 +1,2% 1,3%

Altri Paesi 715,7 +11,2% 19,3%

Totale 3.706,5 +10,0% 100,0%

FIG. 7 - EXPORT ITALIANO DI PELLI CONCIATE PER AREA VALUTARIA

2011 Var. % ’10/’11Valore (milioni euro) Volume (migliaia tonnellate) Valore Volume

Area Euro 2.277,2 117,5 +11,0% -1,5%

Area Dollaro USA 1.429,4 213,5 +8,5% +4,4%

TOTALE 3.706,5 331,0 +10,0% +2,3%

FIG. 8 - PESO ITALIA SU MONDO

Quota su produzione

16,7%

Quota su export pelli finite

26,9%

TAB. 6 – INDICATORI ECONOMICO-FINANZIARI

Costi operativie margini (% della produzione) 2010 prel. 2011

Margine Operativo Lordo 5,3% 0,8%Utile netto rettificato 0,5% -3,2%Cash flow 2,9% -1,0%

Indici di redditività 2010 prel. 2011

ROI (risultato gestione operativa/capitale totale) 3,4% -1,8%ROE ante imposte (utile ante imposte/mezzi propri) 5,7% -6,3%ROE (utile netto rettificato/mezzi propri) 1,5% -10,9%

Indicatori strutturali 2010 prel. 2011

Valore aggiunto (in % della produzione) 17,4% 12,2%Leverage (debiti finanziari/capitale proprio) 0,97 1,06Costo medio indebitamento finanziario 3,5% 3,7%

Quota su import pelli grezze

16,9%

Quota su import pelli semilavorate

23,7%

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 6

7

zie alla crescita, in peso esportato, dei semilavorati; le pelli finite sono infattilievemente calate nei volumi (-1,5% in peso, corrispondente a -2,2% inmq), il cuoio suola è rimasto sostanzialmente stabile (+0,2%), mentre lepelli da pellicceria hanno mostrato decrementi a doppia cifra.

ANALISI PER MONETA DI PAGAMENTO (AREA EURO - AREA USD)L’analisi delle esportazioni italiane di pelli conciate in base in base all’area valu-taria di destinazione (Fig.7) segna una crescita dei flussi in valore solo lieve-mente più accentuata per l’area euro rispetto all’area dollaro (in valore+11,0% e +8,5% rispettivamente). Viceversa sulle quantità si registra un an-damento differenziato, con un incremento in area dollaro e un calo in zonaEuro, dovuto principalmente al semilavorato, che pesa (fisicamente) più del fi-nito ed è fortemente indirizzato verso l’area dollaro (Cina). Le spedizioni verso i Paesi Euro mantengono sostanzialmente stabile la lo-ro quota (61%) sull’export complessivo da ormai un triennio. Se poi consi-deriamo il fatturato totale del settore (includendo quindi anche le transazio-ni in Italia), la percentuale delle vendite in euro è stimata salire a circa il 70%del totale.

ANALISI PER DESTINAZIONE GEOGRAFICAIl panorama non registra variazioni negative anche nel dettaglio del valoredell’export per macroaree di destinazione, che per il secondo anno conse-cutivo registra percentuali di aumento sostanzialmente simili per tut-te le principali regioni (Tab.4). Vale segnalare come l’aggregato dei PaesiNafta, che l’anno scorso guidò la ripresa delle esportazioni con un aumen-to del 34% in valore, segno un ulteriore +12%. In termini di volume, cala so-lo l’Unione Europea, lievemente, e le destinazioni secondarie. L’UE si conferma principale area cliente, assorbendo oltre la metà del nostroexport. Dopo un progressivo calo di importanza nel decennio a cavallo delnuovo secolo, dovuto al massiccio spostamento di parte della produzioneglobale di manufatti verso l’Asia, negli ultimi cinque anni la regione comunita-ria è tornata a crescere sul piano dell’incidenza export. A seguire l’EstremoOriente (26% del totale, percentuale sostanzialmente stabile nel periodo re-cente), l’area russo-balcanica (6%) ed il Nord America/Nafta (5%). Per i singoli Paesi di destinazione (Tab.5), le crescite in valore più impor-tanti tra i primi 10 mercati (che insieme continuano a contare per 2/3 del-l’export totale) sono state registrate in Regno Unito (+44%), USA (+19%),Spagna (+19%) e Francia (+18%). Queste 4 mete sono cresciute nell’ulti-mo biennio tra il 70% e l’80% ed inoltre i flussi verso Francia e Spagna han-no toccato il massimo storico. L’area Cina (inclusa Hong Kong) è comples-sivamente in crescita del 7% e continua ad essere la principale destinazio-ne estera, con un’incidenza complessiva del 20%. Tra questi grandi clienti,calano lievemente Portogallo, Polonia e Tunisia.

INCIDENZA DELL’ITALIA SUL MONDOL’Italia conferma anche nel 2011 il proprio storico primato internazionalenel settore conciario. Si tratta di una preminenza qualitativa, tecnologica, stilistica, ambientale, che

si rivela anche in termini di incidenza sui valori assoluti, nonostante la con-correnza strutturalmente sleale dei più importanti competitors extra-europei(India, Brasile, Cina, Nigeria) che si avvantaggiano tramite il contemporaneoprotezionismo sulla loro materia prima (metà del grezzo mondiale è sottrattoal libero scambio) e pratiche di dumping in ambito sociale ed ambientale.Il valore della produzione italiana incide infatti per il 62% sul totale euro-peo e per il 17% su quello mondiale, mentre sul piano commerciale il27% delle pelli finite esportate da un Paese all’altro è italiano ed il 20% delgrezzo e del semilavorato scambiato a livello mondiale arriva all’interno deinostri confini (Fig. 8).

INDICATORI ECONOMICO - FINANZIARII risultati di bilancio (Tab. 6) appaiono fortemente condizionati dalla discre-panza fra gli aumenti degli acquisti di grezzo e semilavorato (+25%, conun’incidenza del 50% sulla produzione contro il 43% del 2010) e la crescitadel valore della produzione (7,5%). A fronte di ciò si determina un margineoperativo sostanzialmente nullo, ma le stime su ammortamenti, accanto-namenti ed oneri finanziari (questi ultimi +15% sullo scorso anno) determi-nano un risultato negativo già prima delle imposte. Il prelievo fiscale, an-ch’esso in rialzo, conferisce un tono ancora più pesante al passivo.Le incertezze di mercato continuano a limitare gli investimenti, sostanzial-mente immobili, mentre le risorse liquide risultano in contrazione, drenatedalle esigenze del ciclo commerciale e indebolite da un difficile accesso alcredito.Penalizzati anche i flussi di cassa lungo l’ultimo triennio: il cash flow risultain calo dal 2009 per divenire negativo nelle stime 2011.Gli indicatori di redditività operativa caratteristica, in miglioramento fi-no al 2010, subiscono nel 2011 un netto peggioramento: l’unico valore an-cora positivo è il margine operativo lordo; viceversa appaiono negativi tuttigli altri. Il ROE (rendimento del patrimonio netto) appare negativamente in-fluenzato dalla fiscalità, la cui incidenza risulta in constante aumento.

a cura di SERVIZIO ECONOMICO UNIC Via Brisa, 3 / 20123 Milanotel +39 02 8807711 / fax +39 02 [email protected] / www.unic.it

NOTE

1 Dati ufficiali ISTAT per le pelli conciate del Cap. NC 41 e 43 (esclude i dati delCap. NC 41 e 43 non identificabili per quantità e tipologia, stimati dall’ISTATessere rispettivamente pari a 32,3 e 4,9 mln di euro nel 2011).

2 Si fa riferimento alla definizione ufficiale di “addetto”. Si escludono dunque i la-voratori interinali e stagionali (che non risultano direttamente assunti dalle im-prese conciarie); sono invece inclusi i lavoratori per i quali è stata richiesta laCIG o la procedura di mobilità.

3 Sulla base di nuovi dati disponibili, è stata effettuata una parziale revisione del-le singole quote di incidenza negli anni passati.

4 L’analisi riguarda esclusivamente le pelli del Cap. NC 41.

5 Riferito alla variazione dei prezzi medi all’import.

© pubblicazione esclusiva di MdP La Conceria - riproduzione vietata

andamento 2011:Layout 1 6-07-2012 11:01 Pagina 7

TFL Anti-soiling Solutions Leather for a lifetime.

Pelli sporche e danneggiate dal passare degli anni? Non più grazie alla tecnologia TFL.RODA® fix SR04 e RODA® fix SR05 gloss in combinazione con RODA® tec AS o RODA® tec AW: una soluzione innovativa per rendere la vostra pelle più resistente agli attacchi dello sporco e del tempo.www.tfl.com

TFL Anti-soiling SolutionsLeather for a lifetime.