Embed Size (px)

Citation preview

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

1 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Licenciatura en:

Desarrollo Comunitario 5° cuatrimestre

Programa de la asignatura

Introducción a la contabilidad y costos

Clave

040920518 / 030920518

Unidad 1. Generalidades de la Contabilidad Financiera

Universidad Abierta y a Distancia de México

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

2 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Índice

1. Generalidades de la Contabilidad Financiera _______________________________ 3

Presentación de la unidad _______________________________________________ 3

Propósitos de la unidad ________________________________________________ 4

Competencia específica ________________________________________________ 4

1.1. Conceptos generales _______________________________________________ 5

1.1.1. Conceptos de Contabilidad ________________________________________ 6

1.1.2 Objetivos e importancia de la Contabilidad _____________________________ 8

Actividad 1. Concepto de la Contabilidad __________________________________ 11

1.1.3. Características de la Contabilidad __________________________________ 12

1.1.4. Especialidades de la Contabilidad __________________________________ 13

1.2. Marco de aplicación _______________________________________________ 14

1.2.1. Aplicación de la Contabilidad en la Administración _____________________ 15

1.2.2. Características de la información financiera __________________________ 19

Actividad 2. Características de la información financiera ______________________ 22

1.2.3. Usuarios de la información financiera según sus necesidades ____________ 23

1.2.4 Marco legal y normativo de la Contabilidad ___________________________ 24

Actividad 3. Aplicación y normatividad de la Contabilidad _____________________ 30

Autoevaluación ______________________________________________________ 31

Autorreflexión ________________________________________________________ 31

Cierre de la unidad ____________________________________________________ 31

Fuentes de consulta __________________________________________________ 32

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

3 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1. Generalidades de la Contabilidad Financiera

Presentación de la unidad

En el desempeño de tu profesión como licenciado en desarrollo comunitario, deberás

proponer e incluso implementar proyectos productivos o de mejora, que atiendan a

criterios de innovación, sustentabilidad, legales y los relativos a los usos y costumbres con

la finalidad de promover el desarrollo en la comunidad o región donde te vayas a

desenvolver.

Por ello, como puedes observar en tu perfil de egreso, se contempla que adquieras los

conocimientos y habilidades necesarias para la administración, contabilidad y economía

de proyectos comunitarios.

En la implementación de un proyecto de intervención comunitario, todas las actividades

que se realizan son susceptibles de cuantificarse en términos monetarios y por ende de

registrarse a fin de llevar un control sobre las mismas. Con estos datos se puede producir

información que sirva para tomar ciertas decisiones. A ésta se le llama información

financiera, y el mecanismo útil para procesarla y producirla es la Contabilidad.

Para introducirte en el estudio de la contabilidad es necesario que conozcas y

comprendas cómo surge esta disciplina, cómo ha ido evolucionando su concepción a

través del tiempo. Conocerás diversos conceptos básicos que la definen e identifican, con

lo cual podrás construir tu propio concepto.

Reconocerás el objetivo e importancia que tiene para los distintos interesados o usuarios

de la información generada a través de esta técnica, por su aplicación práctica en

diversos contextos.

Reconocerás las características que debe cumplir la Contabilidad y la información

financiera que produce, para cumplir con el objetivo para el cual fue creada y que sea útil

en la toma de decisiones.

Identificarás que existen distintos tipos de Contabilidad, cada uno de ellos con un

propósito muy específico para cubrir necesidades concretas de sus usuarios, el tipo de

información que generan, y sus usos.

Así mismo, identificarás la relación que existe entre la Contabilidad y la Administración,

que hace necesaria la una de la otra.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

4 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Por último, identificarás la legislación que obliga el uso de la contabilidad a toda persona u

organización que realiza actividades económicas y relacionarás las normas que rigen la

práctica contable.

De esta forma, al concluir esta unidad comprenderás plenamente los conceptos

generales de la contabilidad y su importancia en el desarrollo de proyectos comunitarios

que impulsen el avance de las comunidades.

Propósitos de la unidad

Los propósitos de esta unidad son, que:

Comprendas el concepto, objetivo e importancia de la Contabilidad como disciplina formal

y su aplicación en la administración de un proyecto o empresa.

Identifiques a los diversos interesados en la información financiera, así como los usos y

características de calidad que debe reunir para cumplir con su objetivo.

Relaciones las normas y leyes que le dan formalidad a la Contabilidad.

Competencia específica

Aplicar los conceptos básicos de la Contabilidad Financiera, con técnicas de registro

para procesar las operaciones económicas en una organización.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

5 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.1. Conceptos generales

Para iniciar el estudio de la Contabilidad es necesario que conozcas los conceptos

fundamentales que describen a esta disciplina, así como su origen y evolución, a fin de

que comprendas cómo surge, y su finalidad.

Las primeras manifestaciones de Contabilidad se encuentran desde tiempos remotos, casi

desde que existe el comercio, lo que nos remonta a la historia de este último, cuyos

vestigios datan de 6000 años a.C., en Egipto y Mesopotamia, (Gertz, 1976).

En cuanto surgen las actividades comerciales, el hombre tiene la necesidad de llevar

testimonio de ellas, cuantificarlas y mantener un control mediante un mecanismo de

registro.

Existen testimonios de que varios pueblos en la antigüedad utilizaban algún tipo de

registro contable simple, por ejemplo los asirios, sumerios, persas, fenicios, griegos, entre

otros, y no sólo para negocios privados, sino también el Estado los ideó por la necesidad

de llevar control y cuenta de los tributos cobrados y su aplicación en las gestiones del

mismo gobierno, (Gertz, 1976).

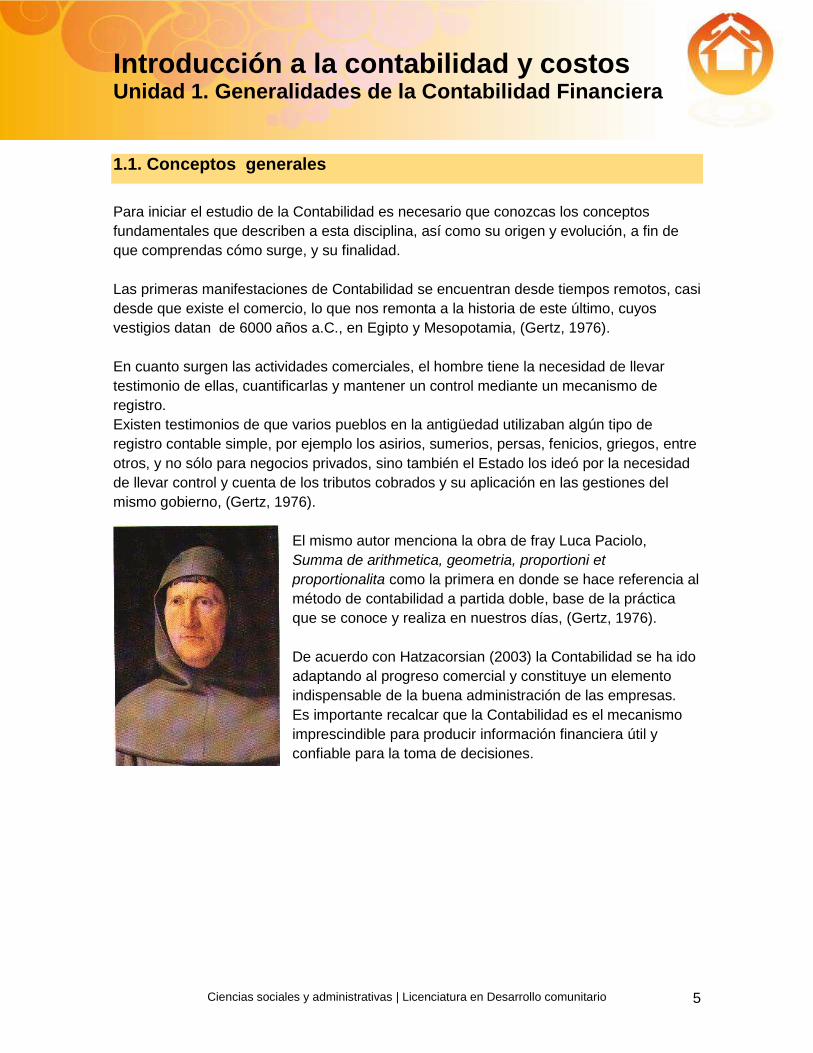

El mismo autor menciona la obra de fray Luca Paciolo,

Summa de arithmetica, geometria, proportioni et

proportionalita como la primera en donde se hace referencia al

método de contabilidad a partida doble, base de la práctica

que se conoce y realiza en nuestros días, (Gertz, 1976).

De acuerdo con Hatzacorsian (2003) la Contabilidad se ha ido

adaptando al progreso comercial y constituye un elemento

indispensable de la buena administración de las empresas.

Es importante recalcar que la Contabilidad es el mecanismo

imprescindible para producir información financiera útil y

confiable para la toma de decisiones.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

6 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.1.1. Conceptos de Contabilidad

Existen muchos conceptos de contabilidad, tantos como autores hay; por ejemplo, el

Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, (CINIF), mediante la NIF A-1, la define en los siguientes términos:

La contabilidad es una técnica que se utiliza para el registro de las operaciones que

afecten económicamente a una entidad y que produce sistemática y estructuralmente

información financiera.1

Entiéndase entidad o entidad económica como toda aquella unidad identificable que

realiza actividades económicas, constituida por una combinación de recursos humanos,

materiales, financieros y técnicos que cuenta con una autoridad que toma decisiones para

lograr fines específicos para los que fue creada, con personalidad jurídica propia

independiente de sus accionistas, propietarios o patrocinadores (Lara, 2011).

Es decir, todo tipo de organización que realice actividades económicas, desde una

empresa, (micro, pequeña, mediana o grande), hasta organismos públicos o privados,

como los no gubernamentales, (ONG’s); incluso, personas que realicen actividades

económicas, como comerciantes o profesionistas independientes.

Volviendo al concepto de Contabilidad, López, (1993), la define -en un sentido amplio-

como la rama de la Contaduría que obtiene información financiera sobre las transacciones

que celebran las entidades económicas; y en atención al proceso que sigue la

Contabilidad para el logro de su objetivo, la define como la rama de la Contaduría que

sistematiza, valúa, procesa, evalúa e informa sobre transacciones financieras que

celebran las entidades económicas.

Por su parte, Moreno, (2009), expresa que la Contabilidad es una técnica que produce

sistemática y estructuralmente información cuantitativa expresada en unidades

monetarias, sobre los eventos económicos identificables y cuantificables que realiza una

entidad a través de un proceso de captación de las operaciones que cronológicamente

mida, clasifique, registre y resuma con claridad.

1 Normas de Información Financiera, emitidas por el Consejo Mexicano para la Investigación y

Desarrollo de Normas de Información Financiera (CINIF). Estas Normas entran en vigor para los

ejercicios que se inicien a partir del 1º de enero de 2006

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

7 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

De acuerdo con Lara, (2011), Contabilidad es la disciplina que enseña las normas y

procedimientos para analizar, clasificar y registrar las operaciones efectuadas por

entidades económicas integradas por un solo individuo, o constituidas bajo la forma de

sociedades con actividades comerciales, industriales, bancarias o de carácter cultural,

científico, deportivo, religioso, sindical, gubernamental, etc., y que sirve de base para

elaborar información financiera que sea de utilidad al usuario general en la toma de sus

decisiones económicas.

Otra definición más es la que aporta Garza, (2009), coincide con Lara, (2011), en que es

una disciplina que forma parte de las ciencias económico-administrativas que nos enseña

los procedimientos contables para ordenar, analizar, clasificar y registrar

cronológicamente las operaciones y transacciones económicas que llevan a cabo las

entidades económicas.

Éstas son sólo algunas de las muchas definiciones que encontrarás respecto a

Contabilidad, pero lo más importante es analizarlas detenidamente y encontrar cuáles son

las coincidencias y las diferencias que existen entre ellas, los elementos a los que hacen

mención para después construir tu propia concepción de ella.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

8 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.1.2 Objetivos e importancia de la Contabilidad

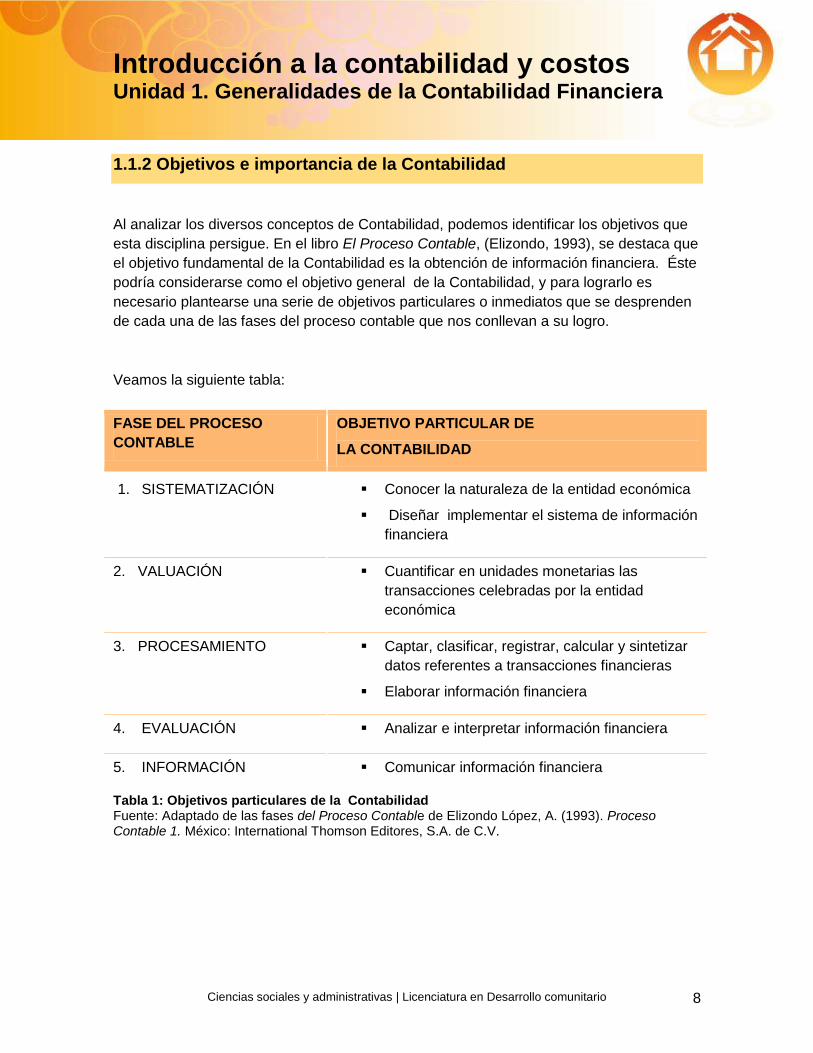

Al analizar los diversos conceptos de Contabilidad, podemos identificar los objetivos que

esta disciplina persigue. En el libro El Proceso Contable, (Elizondo, 1993), se destaca que

el objetivo fundamental de la Contabilidad es la obtención de información financiera. Éste

podría considerarse como el objetivo general de la Contabilidad, y para lograrlo es

necesario plantearse una serie de objetivos particulares o inmediatos que se desprenden

de cada una de las fases del proceso contable que nos conllevan a su logro.

Veamos la siguiente tabla:

Tabla 1: Objetivos particulares de la Contabilidad Fuente: Adaptado de las fases del Proceso Contable de Elizondo López, A. (1993). Proceso Contable 1. México: International Thomson Editores, S.A. de C.V.

FASE DEL PROCESO

CONTABLE

OBJETIVO PARTICULAR DE

LA CONTABILIDAD

1. SISTEMATIZACIÓN Conocer la naturaleza de la entidad económica

Diseñar implementar el sistema de información

financiera

2. VALUACIÓN Cuantificar en unidades monetarias las

transacciones celebradas por la entidad

económica

3. PROCESAMIENTO Captar, clasificar, registrar, calcular y sintetizar

datos referentes a transacciones financieras

Elaborar información financiera

4. EVALUACIÓN Analizar e interpretar información financiera

5. INFORMACIÓN Comunicar información financiera

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

9 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

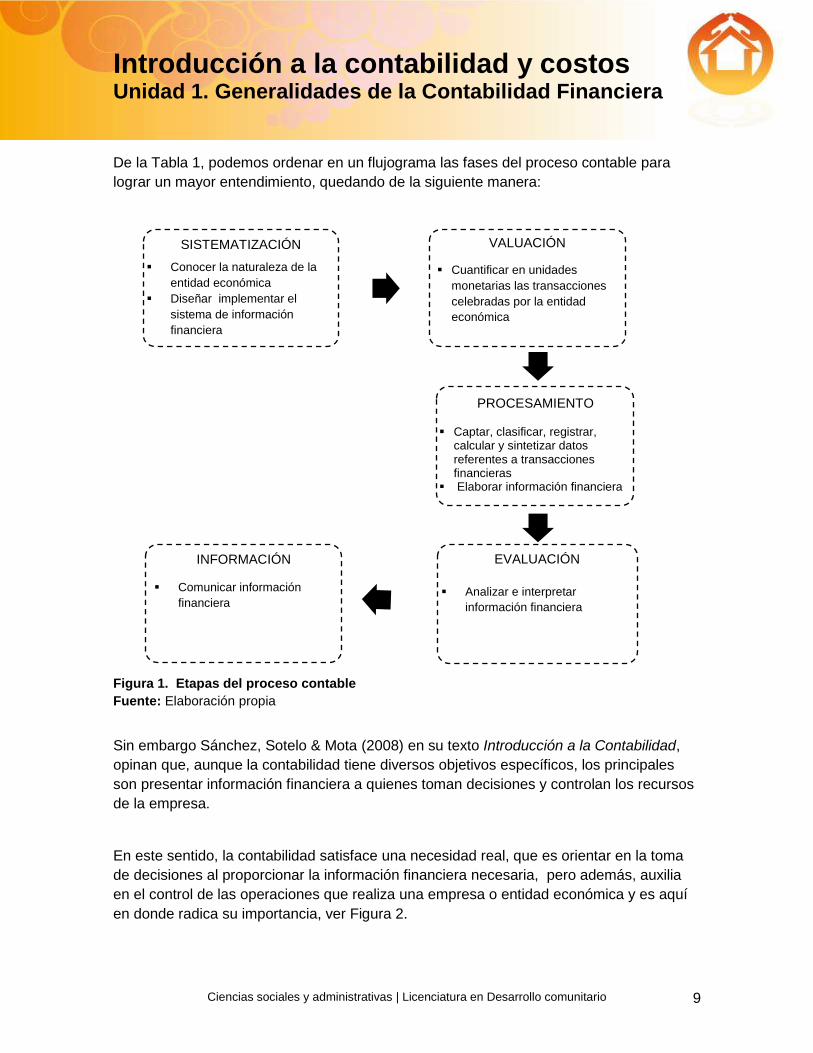

De la Tabla 1, podemos ordenar en un flujograma las fases del proceso contable para

lograr un mayor entendimiento, quedando de la siguiente manera:

Figura 1. Etapas del proceso contable

Fuente: Elaboración propia

Sin embargo Sánchez, Sotelo & Mota (2008) en su texto Introducción a la Contabilidad,

opinan que, aunque la contabilidad tiene diversos objetivos específicos, los principales

son presentar información financiera a quienes toman decisiones y controlan los recursos

de la empresa.

En este sentido, la contabilidad satisface una necesidad real, que es orientar en la toma

de decisiones al proporcionar la información financiera necesaria, pero además, auxilia

en el control de las operaciones que realiza una empresa o entidad económica y es aquí

en donde radica su importancia, ver Figura 2.

SISTEMATIZACIÓN VALUACIÓN

PROCESAMIENTO

Cuantificar en unidades

monetarias las transacciones

celebradas por la entidad

económica

Captar, clasificar, registrar, calcular y sintetizar datos referentes a transacciones financieras

Elaborar información financiera

INFORMACIÓN EVALUACIÓN

Analizar e interpretar

información financiera

Comunicar información

financiera

Conocer la naturaleza de la

entidad económica

Diseñar implementar el

sistema de información

financiera

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

10 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Figura 2. Necesidades que satisface la Contabilidad

Fuente: Elizondo López, A. (1993). Proceso Contable 1. México: International Thomson Editores, S.A. de C.V. Pág. 78.

También es importante identificar que existen distintos interesados en la información que

se produce por medio de la Contabilidad; pueden ser internos o externos a la

organización, (los cuales analizaremos ampliamente en el tema 2), con distintas

necesidades de información que la contabilidad satisface; por ejemplo, los inversionistas o

empresarios necesitan conocer si el dinero invertido en un negocio está siendo utilizado

eficiente y productivamente, o bien, entidades gubernamentales como el Sistema de

Administración Tributaria, (SAT), que necesita verificar si se está cumpliendo con las

obligaciones fiscales de manera correcta e incluso las instituciones bancarias, que a

través de esta información verifican la capacidad de crédito de un cliente.

La Contabilidad proporciona la información financiera que los interesados necesitan y el

proceso contable sienta las bases para controlar los recursos de una organización.

CONTABILIDAD

INFORMACIÓN

FINANCIERA

ORIENTACIÓN PARA

DECISIONES CONTROL

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

11 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Actividad 1. Concepto de la Contabilidad

Después de haber tenido un primer acercamiento al concepto e importancia de la

Contabilidad, realiza la siguiente actividad para alcanzar una mejor comprensión sobre

esta disciplina; sigue los pasos descritos a continuación:

1. Revisa los 5 conceptos de contabilidad proporcionados en el subtema 1.1.1. e

identifica los elementos que tienen en común las definiciones, así como las

diferencias. Tomando en cuenta las semejanzas y diferencias identificadas,

construye tu propio concepto de Contabilidad.

2. Ingresa al foro Actividad 1. Concepto de la Contabilidad y participa compartiendo

tu propio concepto de Contabilidad, su objetivo y la importancia de éste en las

actividades cotidianas de una persona.

3. Espera los comentarios de tu Facilitador(a) y compañeros(as), mientras

comentas las aportaciones de 3 de ellos. Recuerda que tus aportaciones deben

realizarse en un sentido constructivo.

4. En caso de ser necesario, modifica tu aportación retomando los comentarios

hechos por tus compañeros(as) y Facilitador(a).

No olvides revisar el documento Rubrica general de participación en foros ubicado en la

sección de material de apoyo, para considerar los criterios descritos en tus intervenciones.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

12 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.1.3. Características de la Contabilidad

Otros elementos importantes en la disciplina contable son sus características, éstas la

identifican y distinguen como una herramienta formal y confiable, y por ello es de

aceptación general para todos los que la usan y requieren.

La contabilidad, como rama de la contaduría que se encarga del registro de las

operaciones o actividades económicas de una organización, debe reunir una serie de

características que le den la categoría de disciplina científica. Esto implica que sigue un

método, procedimientos, y se fundamenta en teorías que le dan validez universal a los

productos generados, es decir, la información financiera.

Estos productos son:

Proporcionar información financiera de las transacciones que se realizan en una

entidad económica

Ser sistemática y seguir una metodología para cubrir todas las operaciones de la

organización en forma cronológica

Apegarse a la legislación que la establece como obligatoria en los casos

contemplados

Ser oportuna para cumplir con su utilidad

Utilizar el lenguaje de los negocios2

Regirse por normas, postulados y procedimientos en el desarrollo de su proceso

contable

Respetar en todo momento el postulado de dualidad económica en el registro de

las operaciones

Estas características hacen que la contabilidad sea considerada una técnica confiable

para producir información financiera, tanto que incluso existen leyes que la hacen

obligatoria para todas las personas u organizaciones que realizan actividades

económicas.

2 El lenguaje de negocios es la terminología específica que se utiliza en el ámbito empresarial y

que debe considerarse en la disciplina contable para que la información producida por ésta sea de utilidad a los diversos interesados, por ejemplo: recursos financieros, rentabilidad, estados financieros, utilidades, pérdidas, etc.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

13 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.1.4. Especialidades de la Contabilidad

Aun cuando la contabilidad se aplica de manera general en todo tipo de organización,

existen particularidades, de acuerdo con el fin o actividad a la que se dedique. Ello obliga

a la contabilidad a especializarse en ramas. De acuerdo con Elizondo, (1993), éstas se

clasifican en función de la actividad de las entidades económicas y en función de sus

usuarios.

En función de la actividad de las entidades, se tiene:

Contabilidad Comercial. Se aplica en entidades cuya actividad es la compra venta de

mercancías.

Contabilidad Industrial. Se establece en entidades de transformación de materia prima a

producto terminado.

Contabilidad Gubernamental. Se emplea en las entidades de Gobierno federal y estatal.

Contabilidad de entidades sin fines de lucro. Se establece en entidades que persiguen un

beneficio social y no obtienen utilidades.

Contabilidad Bancaria. Se aplica en instituciones de banca y crédito, así como en

organismos auxiliares.

Contabilidad de industrias extractivas. Se establece en organizaciones dedicadas a la

explotación de recursos no renovables.

Otras especialidades. También existen otras ramas de la contabilidad que se aplican a

las organizaciones de seguros, ganaderas, hoteleras, pesqueras, de hospitales, etc.

En función de sus usuarios, se tiene:

1. Contabilidad Financiera:

Rinde información externa, es decir, a personas ajenas a la entidad

económica.

La información se basa en Normas de Información Financiera, (NIF).

La información abarca todos los aspectos de la entidad económica.

Es obligatoria por Ley.

La información es histórica y valuada en términos monetarios.

2. Contabilidad Administrativa:

Rinde información interna.

La información, independientemente que observe las NIF’s, se basa en reglas

internas.

La información es departamental.

Es opcional.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

14 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Informa sobre estimaciones de transacciones futuras y la información no

siempre se valúa en términos monetarios.

3. Contabilidad Fiscal. Rinde información a las autoridades hacendarias, para efectos de

pago de impuestos.

Cada una de las ramas de la contabilidad atiende una necesidad específica de los

usuarios o interesados de la información financiera y, dependiendo del propósito que se

persigue, es el tipo de contabilidad que aplicarás.

En esta unidad te enfocarás en la Contabilidad financiera que es aquélla que se emplea

para rendir información externa y abarca todos los procesos de una organización, la cual

también es útil para valuar operaciones futuras o probables como las que incluyen un

proyecto de desarrollo comunitario.

Se te han presentado los fundamentos esenciales para comprender lo que implica la

disciplina contable, su objetivo y la importancia de implementarla en cualquier empresa,

pero también las características que le dan formalidad y la elevan a nivel científico; así

mismo, has conocido los distintos tipos de contabilidad comúnmente empleados y sus

áreas de aplicación.

De esta manera cuentas con los elementos necesarios para alcanzar el objetivo de este

tema, que es comprender el concepto y la importancia de la contabilidad; en el siguiente,

conocerás y comprenderás el marco de aplicación de la disciplina contable, con lo que

estarás en condiciones de iniciar el aprendizaje de la práctica contable.

1.2. Marco de aplicación

En el ámbito social y empresarial, la contabilidad representa una herramienta muy

valiosa para controlar las operaciones que se realizan día con día, desde las más

simples hasta las más complejas, por lo cual en este tema identificarás los diferentes

momentos del proceso administrativo.

Para el desarrollo comunitario es muy importante conocer herramientas que contribuyan

al desarrollo exitoso de proyectos; en este sentido la contabilidad, como técnica, facilita el

control de las operaciones y genera información relevante para la toma de decisiones.

Es importante que consideres que para lograr una información válida, debe estar

fundamentada en un marco normativo que le proporcione la formalidad requerida, por lo

que conocerás las principales normas que rigen a la disciplina contable.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

15 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Debes saber que, dependiendo del usuario que necesite la información financiera, ésta

debe reunir ciertas especificaciones para satisfacer sus necesidades.

1.2.1. Aplicación de la Contabilidad en la Administración

Para la toma de decisiones en el proceso administrativo es importante el manejo

eficiente de la información, ya que de ello depende la certeza de las acciones derivadas y

su impacto en los resultados.

El sistema contable que se implemente en cualquier administración debe ser tan flexible

que responda a los propósitos y necesidades del proyecto que le dé origen.

Dentro de la administración existen muchos factores y elementos que interactúan para

lograr los objetivos de la empresa. Según el autor Fernández, (1986), expresa que la

“Administración comprende la integración de mano de obra, recursos y estrategias que

permiten realizar el trabajo”, partiendo de esta afirmación se enumeran los elementos

que interactúan en el proceso administrativo, que son:

Recursos materiales: son todos aquellos insumos necesarios para la operación de la

entidad económica. Por ejemplo, materia prima para producción, edificios, maquinaria,

equipo de trabajo, herramienta, equipo de transporte etc.

Recursos financieros: representan el capital económico con que se cuenta para el

desarrollo de un proyecto; puede estar integrado por las aportaciones de dinero,

préstamos obtenidos y fondos bancarios.

Capital humano: todas las personas que laboran en una entidad económica, como los

administradores, obreros, líderes de proyecto, etc.

Sistemas y procedimientos: es el conjunto de procesos sistematizados y manuales que

funcionan en una entidad económica, como procesos de venta, compra, producción,

pagos de sueldos y salarios, procedimientos contables, sistemas de registro, etc.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

16 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Figura 3. Elementos que interactúan en el Proceso Administrativo

Fuente: Elaboración propia

Debes considerar que el proceso administrativo es dinámico en todas las organizaciones,

por lo que los elementos que interactúan deben ser flexibles para contar con la capacidad

de adaptarse a situaciones específicas; por ejemplo, las ventas tienden a incrementarse

y, por lo tanto, la compra de insumos o mercancías aumentan de forma proporcional, y al

mismo tiempo los gastos de operación se elevan, es decir, todas las actividades se

interrelacionan.

La contabilidad, como fuente de información financiera, representa una herramienta muy

valiosa para las entidades económicas debido a que el factor financiero es fundamental

para cualquier organización y, dentro de la administración, contribuye a la optimización

de recursos.

El proceso administrativo

Existen muchas teorías sobre este tema; sin embargo, nos centraremos en la de Reyes

Ponce, por ser una de las más sencillas y fáciles de comprender.

Proceso administrativo en la entidad económica

Recursos materiales

Recursos Financieros

Capital Humano

Sistemas y procedimientos

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

17 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

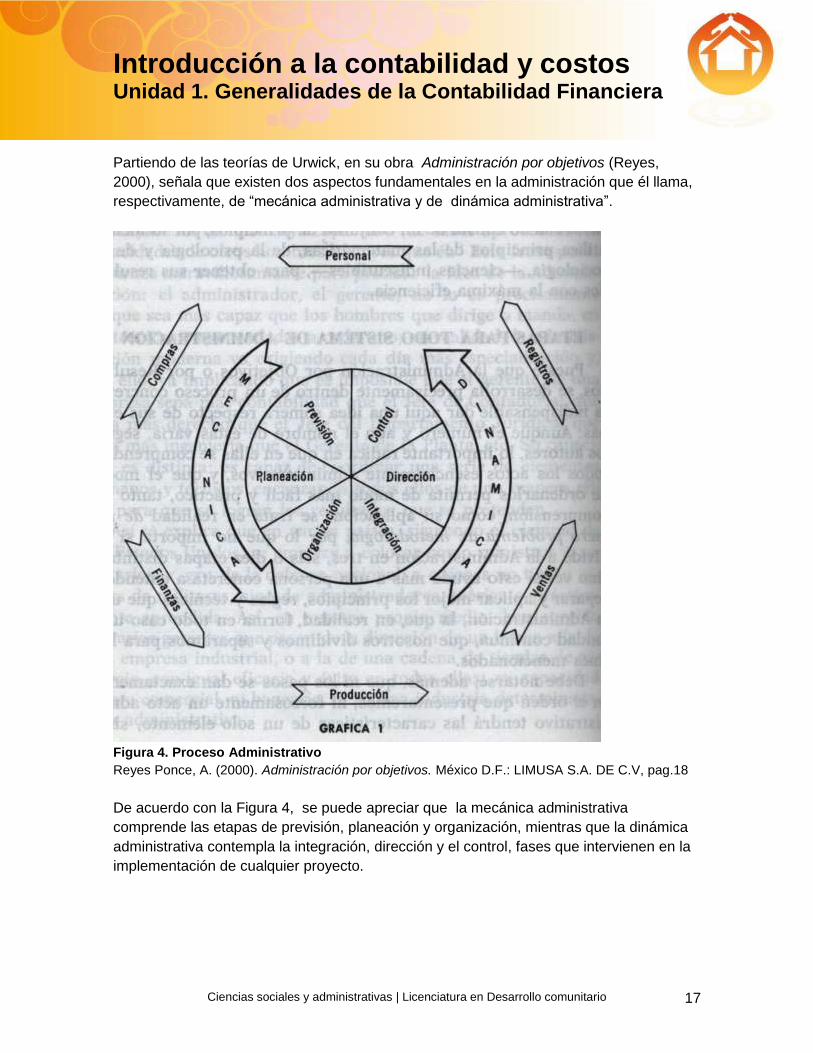

Partiendo de las teorías de Urwick, en su obra Administración por objetivos (Reyes,

2000), señala que existen dos aspectos fundamentales en la administración que él llama,

respectivamente, de “mecánica administrativa y de dinámica administrativa”.

Figura 4. Proceso Administrativo

Reyes Ponce, A. (2000). Administración por objetivos. México D.F.: LIMUSA S.A. DE C.V, pag.18

De acuerdo con la Figura 4, se puede apreciar que la mecánica administrativa

comprende las etapas de previsión, planeación y organización, mientras que la dinámica

administrativa contempla la integración, dirección y el control, fases que intervienen en la

implementación de cualquier proyecto.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

18 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Mecánica administrativa:

Primera etapa:

La Previsión proviene del prefijo pre, que significa antes, y visión, que se refiere a lo que

podemos hacer; por lo que prever significa visualizar los hechos futuros dentro de la

entidad económica.

Segunda etapa:

La Planeación consiste en hacer “un plan a seguir” para dar orientación a todas las

actividades de la organización; en esta etapa es donde se elaboran los programas y es

muy importante considerar el factor tiempo.

Tercera etapa:

En el capítulo de la Organización se determinan las funciones de todas las áreas que

intervienen dentro de la entidad económica; de esta etapa dependen los resultados que

se obtengan.

Dinámica administrativa:

Cuarta etapa:

La integración comprende el reclutamiento y la selección del personal adecuado a cada

puesto dentro de la entidad económica, ya que cada elemento humano debe ser capaz de

responder a las tareas que se le encomienden.

Quinta etapa

En la dirección se debe establecer la autoridad de las personas que dirigen la entidad

económica, así como fijar las bases de comunicación, ya que de una buena dirección se

desprende el logro de los resultados.

Sexta etapa:

A través del control se miden los resultados obtenidos comparando lo planeado, es decir,

lo que se esperaba con lo realmente alcanzado, es decir, con lo que se obtuvo, lo ejercen

todos los jefes con el personal a su cargo

La disciplina contable se aplica en cada etapa del proceso administrativo, ya que en

todas se realizan operaciones económicas y a través del proceso contable se logra su

registro, análisis y control para realizar la medición del impacto económico que cada una

de ellas provoca dentro de la organización.

Para los administradores que tienen la encomienda de ejecutar las decisiones que

indican los órganos de gobierno en las organizaciones, la contabilidad representa un

elemento básico para fundamentar sus decisiones, ya que los métodos formales que

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

19 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

utiliza, le proporcionan la característica de confiabilidad, que es una de las más

importantes.

1.2.2. Características de la información financiera

Toda actividad económica debe identificarse y clasificarse mediante registros contables

que se traduzcan en unidades monetarias, y por la importancia que tiene para la toma

de decisiones, debe contener algunas características que le otorguen carácter formal.

El Consejo Mexicano para la Investigación y Desarrollo de Normas de Información

Financiera, A.C., (CINIF), es el órgano rector y de él emanan los pronunciamientos que

se conocen como Normas de Información Financiera (NIF), antes denominados Principios

de Contabilidad Generalmente Aceptados, (Moreno, 2009).

Las NIF son importantes, ya que establecen las condiciones de operación de los

sistemas contables; además, actúan como ejes para la producción y emisión de

información financiera. Esto permite que el proceso de elaboración sea más eficiente y

existan criterios homogéneos para su elaboración. Las NIF tienen una estructura que se

presenta en el tema de marco legal y normativo de la contabilidad .3

Las características cualitativas de la información financiera que se presenta en los

estados financieros son establecidas por la Norma de Información financiera A-4, para

cumplir con el objetivo de satisfacer necesidades de información a los diferentes tipos de

usuarios; dicha norma estipula que son cuatro las características principales. Moreno,

(2009: 9), las menciona de la siguiente forma:

Confiabilidad: se refiere a que la información financiera debe revelar datos reales

originados por las operaciones en la entidad económica; debe ser congruente, objetiva y

verificable; además debe ser la suficiente, para coadyuvar a la toma de decisiones. Una

información con datos ficticios muestra una situación financiera errónea y, por lo tanto, las

decisiones que se deriven de ella no serán las correctas.

En la implementación del sistema contable se debe considerar la Relevancia que debe

reunir la información financiera, ya que de esta característica depende que la

información financiera sea precisa y sirva de base para realizar pronósticos que

posteriormente se pueda confirmar; además, debe ser suficiente para mostrar los

aspectos importantes de la entidad económica; como ejemplo podemos decir el importe

de ingresos, el importe de gastos, el importe de sueldos, el importe de compras, etc. No

3 Documento con NIF completo (C.P. Raúl H. Vallado Fernández)

http://www.uady.mx/~contadur/files/material-clase/raul-vallado/CF05_NIFA1.pdf

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

20 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

son tan importantes para decisiones financieras el número de cartas recibidas, el número

de oficios emitidos, el número de autos en el estacionamiento, etc.

Si consideramos que hay diversidad de usuarios de la Información financiera, las NIF

establecen la característica de Comprensibilidad, que indica que la información

financiera debe ser clara, de tal forma que cualquier usuario pueda ser capaz de

interpretarla; por ejemplo, los registros contables deben indicar el motivo por el cual se

generaron, deben contener cantidades precisas y, sobretodo, debe existir un documento

que respalde dicho registro.

Por último, la Comparabilidad permite percibir los cambios que ha sufrido un periodo

respecto de otro, y esto sólo es posible cuando se utilizan conceptos homogéneos, es

decir, que si iniciamos el año registrando operaciones en una moneda nacional, todos los

registros deben ser en la misma moneda; si se quiere comparar reportes de un periodo

mensual, se debe comparar con otro reporte que contenga información de otro periodo

mensual.

En resumen, las características de la información financiera contribuyen al desarrollo

sano de las entidades económicas, sea cual fuere su naturaleza y, por lo tanto, se deben

considerar para la implementación del sistema contable.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

21 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Ejercicio. Características de la información financiera Para reforzar tu comprensión sobre los aspectos de las situaciones a las que hacen referencia las características de la información financiera, trata de realizar la siguiente actividad sin consultar las respuestas correctas, las cuales se encuentran en la última página de esta unidad.

Situación concreta Respuesta Características de la

información financiera.

1. En un proyecto sólo se encuentra información técnica y no presenta los cálculos en unidades monetarias. Se dice que esta información carece de:

a) Confiabilidad b) Comprensibilidad c) Relevancia d) Comparabilidad

2. Si en un reporte financiero se expresan algunas cifras en moneda nacional y otras en moneda extranjera, no se cumple con la característica de:

3. En una entidad económica se registran al 100% sus ingresos. Se cumple con la característica de :

4. Si un trabajador solicita un informe financiero, pero no entiende el contenido, se dice que la información no es clara y, por lo tanto, no cumple con la característica de:

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

22 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Actividad 2. Características de la información financiera

Con el propósito de reafirmar la comprensión del tema sobre las Características de la

información financiera, realiza esta actividad siguiendo los pasos descritos a

continuación:

1. Investiga y plantea 4 ejemplos diferentes sobre situaciones en que se perciba

cada una de las características de la Información Financiera.

a) Confiabilidad

b) Comprensibilidad

c) Relevancia

d) Comparabilidad

2. Redacta tus 16 ejemplos en un documento de texto y envía tu archivo en la

sección Actividad 2. Características de la información financiera, con la siguiente

nomenclatura: ICC_U1_A2_XXYZ. Sustituye las XX por las dos primeras letras

de tu primer nombre, la Y por la inicial de tu apellido paterno, y la Z, por la inicial

de tu apellido materno.

3. Espera la retroalimentación de tu Facilitador(a).

No olvides revisar el documento Criterios de evaluación de actividades U1 para considerar los criterios descritos en tu trabajo.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

23 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.2.3. Usuarios de la información financiera según sus necesidades

La información financiera es utilizada para optimización de recursos, proyección de

ingresos y egresos, restructuración de organizaciones, pago de impuestos, opinar sobre

la situación de una empresa, realizar una inversión, evaluar proyectos en desarrollo,

proponer nuevos proyectos, etc. Desde varios enfoques la información financiera es muy

útil para responder a las diferentes necesidades de información, si se produce de

acuerdo con los lineamientos específicos de cada requerimiento.

Moreno ,(2009), menciona en su obra Contabilidad Básica, que los usuarios de los

estados financieros pueden clasificarse en dos grupos:

1.- Usuarios internos

Se pueden considerar usuarios internos a:

Accionistas: para verificar si sus aportaciones han generado utilidades o pérdidas.

Trabajadores: en una organización, para solicitar el pago de utilidades (PTU).

Administradores: para decidir nuevas estrategias para el fortalecimiento de las

organizaciones.

2.- Usuarios externos

Proveedores y Acreedores: para decidir si otorgan, o no, un crédito a corto o largo plazo.

Nuevos accionistas: para decidir si invierten, o no, en una empresa.

Clientes: para tener confiabilidad sobre la seriedad en la organización.

Gobierno: para verificar el cumplimiento de obligaciones fiscales.

Cámaras4: sirven para verificar la confiabilidad de sus miembros.

4 f. junta (reunión de personas para tratar algún asunto). http://buscon.rae.es/draeI/(Española)

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

24 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

1.2.4 Marco legal y normativo de la Contabilidad

Para que una entidad económica se encuentre “en regla”, es decir, cumpla con las

obligaciones legales y fiscales, debe cumplir con ciertas obligaciones que marcan leyes

como el Código de Comercio, el Código Fiscal de la Federación y su reglamento. Dentro

de las disposiciones que señalan los reglamentos mencionados, se encuentra la

obligación de llevar una contabilidad de las actividades que se realizan en la entidad

económica y, además, los lineamientos específicos que debe cumplir la información

financiera que se genere a través de dichos registros.

Para que la información financiera sea válida y se considere formal, debe cumplir con

ciertos lineamientos que le aporten características de valuación, clasificación y

presentación; por ello, debes considerar las reglas que marcan las Normas de

Información Financiera (NIF)

Las (NIF) pueden ser definidas como las reglas o normas desarrolladas por la técnica

contable, se deben aplicar al momento de registrar las operaciones de una entidad

económica y en la presentación de los estados financieros.

Cabe mencionar que el Consejo de Normas de Información Financiera, establece las NIF

y entraron en vigor el 1º. de enero de 2006, en sustitución de los Principios de

Contabilidad Generalmente Aceptados, (PCGA), cuya estructura estaba integrada por

boletines, por ejemplo, Boletín A-1, A-2, A-3, etc., quedando ahora como Normas de

Información Financiera como lo menciona Lara, (2007), en su obra Primer curso de

contabilidad, y presenta la siguiente estructura:5 Figura 5.

Norma de Información Financiera

Contiene

NIF A-1 Estructura de las normas de Información Financiera

NIF A-2 Postulados Básicos deja sin efecto al Boletín A-2, entidad, y al boletín A-3, realización del periodo contable.

NIF A-3 Necesidades de los usuarios y Objetivos de los Estados Financieros

NIF A-4 Características cualitativas de los Estados Financieros.

NIF A-5 Elementos Básicos de los Estados Financieros

NIF A-6 Reconocimiento y Valuación

5 En los Principios de Contabilidad Generalmente Aceptados, (PCGA), se utilizó el término de Principios. Conforme a las NIF, el término que se usará es el de Postulados.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

25 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

NIF A-7 Presentación y Revelación

NIF A-8 Aplicación supletoria de las normas internacionales de contabilidad

Figura 5. Contenido de las Normas de Información Financiera

Fuente: Elaboración propia

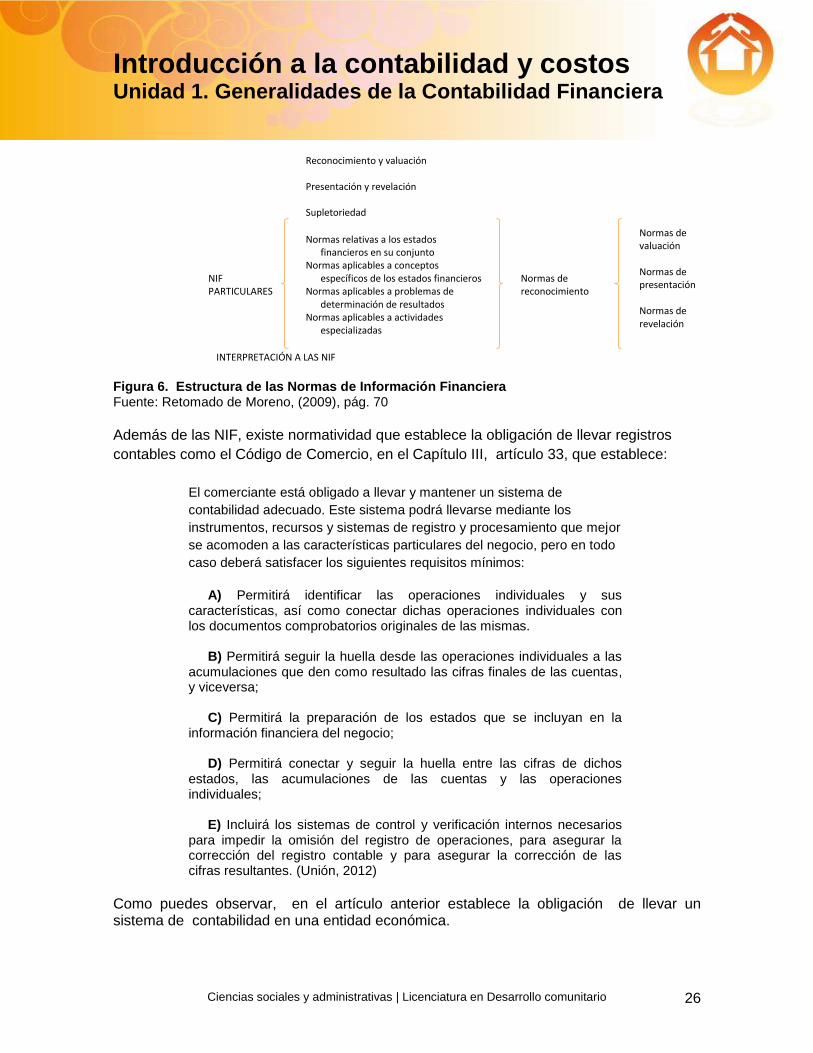

Si se realizara un esquema para representar la estructura completa de las Normas de

Información Financiera, NIF, quedaría como se representa en la Figura 6, que facilita la

comprensión de estas normas, su importancia y su alcance en la Información Financiera.

NORMAS DE INFORMACIÓN FINANCIERA - Aplicación

de juicio profesional

- Corolario: Presentación razonable

MARCO CONCEPTUAL

Postulados básicos

Sustancia económica - Entidad económica

Negocio en marcha - Devengación contable - Asociación de costos y gastos con ingresos

Valuación

Dualidad económica

Consistencia

Necesidades de los usuarios y objetivos de los estados financieros

- Información útil para la toma de decisiones

Características cualitativas de los estados financieros

- Confiabilidad

- Veracidad - Representativida

d - Objetividad - Verificabilidad - Información

suficiente

Restricciones: Oportunidad Relación entre costo y beneficio Equilibrio entre las características cualitativas

- Relevancia

- Posibilidad de predicción y confirmación

- Importancia relativa

- Comprensibilidad

- Comparabilidad

Elementos básicos de los estados financieros

- Activos - Pasivos - Capital contable o patrimonio contable - Ingresos, costos y gastos - Utilidad o pérdida neta - Cambio neto en el patrimonio contable - Movimiento de propietarios, creación de reservas y utilidad o pérdida integral

- Origen y aplicación de recursos

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

26 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Reconocimiento y valuación Presentación y revelación Supletoriedad

NIF PARTICULARES

Normas relativas a los estados financieros en su conjunto

Normas aplicables a conceptos específicos de los estados financieros

Normas aplicables a problemas de determinación de resultados

Normas aplicables a actividades especializadas

Normas de reconocimiento

Normas de valuación Normas de presentación Normas de revelación

INTERPRETACIÓN A LAS NIF

Figura 6. Estructura de las Normas de Información Financiera Fuente: Retomado de Moreno, (2009), pág. 70

Además de las NIF, existe normatividad que establece la obligación de llevar registros

contables como el Código de Comercio, en el Capítulo III, artículo 33, que establece:

El comerciante está obligado a llevar y mantener un sistema de

contabilidad adecuado. Este sistema podrá llevarse mediante los

instrumentos, recursos y sistemas de registro y procesamiento que mejor

se acomoden a las características particulares del negocio, pero en todo

caso deberá satisfacer los siguientes requisitos mínimos:

A) Permitirá identificar las operaciones individuales y sus

características, así como conectar dichas operaciones individuales con los documentos comprobatorios originales de las mismas.

B) Permitirá seguir la huella desde las operaciones individuales a las

acumulaciones que den como resultado las cifras finales de las cuentas, y viceversa;

C) Permitirá la preparación de los estados que se incluyan en la

información financiera del negocio; D) Permitirá conectar y seguir la huella entre las cifras de dichos

estados, las acumulaciones de las cuentas y las operaciones individuales;

E) Incluirá los sistemas de control y verificación internos necesarios

para impedir la omisión del registro de operaciones, para asegurar la corrección del registro contable y para asegurar la corrección de las cifras resultantes. (Unión, 2012)

Como puedes observar, en el artículo anterior establece la obligación de llevar un sistema de contabilidad en una entidad económica.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

27 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Para complementar la normatividad que debe cumplir la contabilidad, debes considerar lo que establece el artículo 28 del Código Fiscal de la Federación, que a la letra dice:

Las personas que de acuerdo con las disposiciones fiscales estén obligadas a llevar contabilidad, deberán observar las siguientes reglas:

I. Llevarán los sistemas y registros contables que señale el

Reglamento de este Código, las que deberán reunir los requisitos que establezca dicho Reglamento.

II. Los asientos en la contabilidad serán analíticos y deberán,

efectuarse dentro de los dos meses siguientes a la fecha en que se realicen las actividades respectivas.

III. Llevarán la contabilidad en su domicilio fiscal. Los contribuyentes

podrán procesar a través de medios electrónicos, datos e información de su contabilidad en lugar distinto a su domicilio fiscal, sin que por ello se considere que se lleva la contabilidad fuera del domicilio mencionado.

IV. Llevarán un control de sus inventarios de mercancías, materias

primas, productos en proceso y productos terminados, según se trate, el cual consistirá en un registro que permita identificar por unidades, por productos, por concepto y por fecha, los aumentos y disminuciones en dichos inventarios, así como las existencias al inicio y al final de cada ejercicio, de tales inventarios. Dentro del concepto se deberá indicar si se trata de devoluciones, enajenaciones, donaciones, destrucciones, entre otros.

V. Tratándose de personas que enajenen gasolina, diesel, gas natural

para combustión automotriz o gas licuado de petróleo para combustión automotriz, en establecimientos abiertos al público en general, deberán contar con controles volumétricos y mantenerlos en todo momento en operación. Dichos controles formarán parte de la contabilidad del contribuyente. Para tales efectos, el control volumétrico deberá llevarse con los equipos que al efecto autorice el Servicio de Administración Tributaria mediante reglas de carácter general.

Cuando en la contabilidad se plasmen datos en idioma distinto al español o los valores se consignen en moneda extranjera, las autoridades fiscales podrán solicitar su traducción y que se proporcione el tipo de cambio utilizado, según sea el caso. (Diputados, 2012)

Además, en cada registro contable se debe cumplir con lo que marca el artículo 29 del

Reglamento del Código Fiscal de la Federación, que puntualiza varios aspectos a

considerar, y además, complementa lo establecido en el artículo 28 del Código Fiscal de

la Federación explicado anteriormente.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

28 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Para comprender completamente la normativa contable, analiza lo que establece el

Reglamento del Código Fiscal de la Federación.

Artículo 29.- Para los efectos del artículo 28, fracción I del Código, los

sistemas y registros contables deberán llevarse por los contribuyentes mediante los instrumentos, recursos y sistemas de registro o procesamiento que mejor convenga a las características particulares de su actividad, pero en todo caso deberán satisfacer como mínimo los requisitos que permitan:

I. Identificar cada operación, acto o actividad y sus características,

relacionándolas con la documentación comprobatoria, de tal forma que aquéllos puedan identificarse con las distintas contribuciones, tasas y cuotas, incluyendo las actividades liberadas de pago por las disposiciones aplicables;

II. Identificar las inversiones realizadas relacionándolas con la

documentación comprobatoria, de tal forma que pueda precisarse la fecha de adquisición del bien o de efectuada la inversión, su descripción, el monto original de la inversión y el importe de la deducción anual;

III. Relacionar cada operación, acto o actividad con los saldos que

den como resultado las cifras finales de las cuentas; IV. Formular los estados de posición financiera; V. Relacionar los estados de posición financiera con las cuentas de

cada operación; VI. Contar con la documentación e información de los registros de

todas las operaciones, actos o actividades y garantizar que se asienten correctamente, mediante los sistemas de control y verificación internos necesarios;

VII. Identificar las contribuciones que se deben cancelar o devolver,

en virtud de devoluciones que se reciban y descuentos o bonificaciones que se otorguen conforme a las disposiciones fiscales;

VIII. Comprobar el cumplimiento de los requisitos relativos al

otorgamiento de estímulos fiscales y de subsidios, y IX. Identificar los bienes distinguiendo, entre los adquiridos o

producidos, los correspondientes a materias primas y productos terminados o semiterminados, los enajenados, así como los destinados a donación o, en su caso, destrucción.

Tratándose de donativos en bienes que reciban las donatarias

autorizadas de conformidad con la Ley del Impuesto sobre la Renta, además de cumplir con los requisitos a que se refieren las fracciones anteriores, deberán llevar un control de dichos bienes, que les permita identificar a los donantes, los bienes recibidos por éstas, los bienes entregados a sus beneficiarios y, en su caso, los bienes destruidos que

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

29 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

no hubiesen sido entregados a sus beneficiarios. Asimismo, deberán llevar un control de las cuotas de recuperación que obtengan por los bienes recibidos en donación.

Artículo 30.- Para los efectos del artículo 28, fracción I del Código,

los contribuyentes podrán llevar su contabilidad usando indistintamente o de manera combinada el sistema de registro manual, mecánico o electrónico, siempre que se cumpla con los requisitos que para cada caso se establecen en este Reglamento.

Cuando se adopte el sistema de registro manual o mecánico, el

contribuyente deberá llevar cuando menos los libros diario y mayor; tratándose del sistema de registro electrónico llevará como mínimo el libro mayor.

Artículo 31.- Para los efectos del artículo anterior, los contribuyentes

que adopten el sistema de registro manual, deberán llevar sus libros diario, mayor y los que estén obligados a llevar por otras disposiciones fiscales, debidamente encuadernados, empastados y foliados.

Cuando el contribuyente adopte los sistemas de registro mecánico o

electrónico, las fojas que se destinen a formar los libros diario y mayor, podrán encuadernarse, empastarse y foliarse consecutivamente dentro de los tres meses siguientes al cierre del ejercicio, debiendo contener dichos libros el nombre, domicilio fiscal y clave del Registro Federal de Contribuyentes. Los contribuyentes podrán optar por grabar dicha información en discos ópticos o en cualquier otro medio que autorice el Servicio de Administración Tributaria mediante reglas de carácter general que al efecto emita.

Artículo 32.- Para los efectos de este Capítulo, en el libro diario, el

contribuyente deberá anotar en forma descriptiva todas sus operaciones, actos o actividades siguiendo el orden cronológico en que éstos se efectúen, indicando el movimiento de cargo o abono que a cada una corresponda.

En el libro mayor deberán anotarse los nombres de las cuentas de la

contabilidad, su saldo al final del periodo de registro inmediato anterior, el total del movimiento de cargo o abono a cada cuenta en el periodo y su saldo final.

Podrán llevarse libros diario y mayor por establecimientos o

dependencias, por tipos de actividad o por cualquier otra clasificación, pero en todos los casos deberán existir los libros diario y mayor general en los que se concentren todas las operaciones del contribuyente. (Diputados, Leyes Federales de México, 2012)

Como puedes observar, la normativa contable es muy amplia y considera a detalle la

forma en que debes realizar los registros contables, menciona que debes llevar registros

detallados, que debes comprobar cada operación con un documento legal, que debes

realizar registros de diario, de mayor, empastados y foliados, etc. Todo este marco

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

30 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

normativo, incluyendo las NIF, le proporciona formalidad a la Información financiera, que

es el resultado del Proceso Contable, que en temas posteriores aprenderás a aplicar de

manera correcta.

El hecho de llevar una contabilidad correctamente, proporciona confiabilidad en la

información y tranquilidad al dueño o dueños de la organización.

A destacar: Para cumplir con los lineamientos que norman a la contabilidad es necesario

apegarse estrictamente a ellos, de lo contrario se recae en infracciones y, por lo tanto, en

sanciones económicas innecesarias.

Actividad 3. Aplicación y normatividad de la Contabilidad

Como puedes observar la disciplina contable cuenta con un marco normativo para su aplicación lo cual le proporciona la formalidad necesaria para la toma de decisiones. Realiza esta actividad para recuperar los aspectos más relevantes de los últimos temas de esta unidad, sigue los pasos descritos a continuación, sigue los pasos descritos a continuación:

1. Localiza alguna institución, organización, u comercio (sin importar su tamaño) que lleve su contabilidad.

2. Retoma los puntos abordados en el tema 1.2.2, 1.2.3 y 1.2.4, y elabora un informe

en el cual expliques y relaciones los siguientes puntos con el establecimiento que seleccionaste: a) Áreas de aplicación de la disciplina b) Usos de la información financiera c) Leyes y normas aplicables a la contabilidad (Consulta la información adjunta en los archivos Normatividad contabilidad.docx y CF05_NIFA1.pdf

3. Envía tu archivo en la sección Actividad 3. Aplicación y normatividad de la

Contabilidad con la siguiente nomenclatura ICC_U1_A3_XXYZ, sustituye las XX

por las dos primeras letras de tu primer nombre, la Y por la inicial de tu apellido

paterno y la Z por la inicial de tu apellido materno.

4. Espera la retroalimentación de tu Facilitador(a).

No olvides revisar el documento Criterios de evaluación de actividades U1 para considerar los criterios descritos en tu trabajo.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

31 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Autoevaluación

Antes elaborar tu evidencia de aprendizaje, realiza la actividad de autoevaluación, recuerda que esta actividad no pondera en el esquema de evaluación de la asignatura sin embargo te permitirá identificar tus fortalezas y debilidades respecto a esta unidad.

Autorreflexión

No olvides consultar el foro “Preguntas de autorreflexión” para realizar el ejercicio y enviarlo a través de la herramienta “Autorreflexiones”, recuerda que esta actividad es considerada en el esquema de evaluación.

Cierre de la unidad

¡Felicidades! hasta este momento has completado la primera unidad que se refiere a la

comprensión de los conceptos básicos de la Contabilidad Financiera y que te servirá de

base para alcanzar tu primera competencia específica que consiste en Aplicar los

conceptos básicos de la contabilidad Financiera mediante técnicas de registro para

procesar las operaciones de una organización.

Es decir, comprendes el concepto de contabilidad, sus objetivos y la importancia en la

vida de las organizaciones, reconoces los diferentes tipos de contabilidad y su utilidad; así

mismo identificas su aplicación en la administración.

Reconoces las características que debe cumplir la información financiera para que sea

válida y satisfaga las necesidades de los diferentes usuarios, pero además que permite su

estandarización para que sea de uso general.

No olvides que la contabilidad está sujeta a cierta normatividad que le otorga el carácter

oficial, formal y obligatorio, por lo que debe apegarse en forma estricta a cada uno de los

lineamientos establecidos por las normas aplicables para considerarse como una

organización que cumple legalmente.

Ahora cuentas con el marco teórico necesario para iniciar el conocimiento de la mecánica

contable para el registro de operaciones financieras, contenida en la unidad 2 por lo que

te sugiero repasar los términos que aún no domines, identificados en tu autoevaluación.

Introducción a la contabilidad y costos Unidad 1. Generalidades de la Contabilidad Financiera

32 Ciencias sociales y administrativas | Licenciatura en Desarrollo comunitario

Fuentes de consulta

Diputados, C. d. (14 de Febrero de 2012). Leyes Federales de México. Recuperado el 14

de Febrero de 2012, de http://www.diputados.gob.mx/LeyesBiblio/doc/8.doc

Diputados, C. d. (14 de Febrero de 2012). Leyes Federales de México. Recuperado el 14

de Febrero de 2012, de http://www.diputados.gob.mx/LeyesBiblio/regla.htm

Elizondo López, A. (1993). Proceso Contable 1. México: International Thomson Editores,

S.A. de C.V.

Fernández, A. J. (1986). El Proceso Administrativo. México: Diana, S.A.

Garza Rodríguez, J. (2009). Contabilidad para licenciaturas. México: CECSA.

Gertz Manero, F. (1976). Origen y evolución de la Contabilidad. México: Trillas.

Hovsepian, V. H. (2003). Fundamentos de Contabildad, 3a. edición. México: Thomson

Editores, S.A. de C.V.

Lara Flores, E. (2011). Primer Curso de Contabilidad (23a. ed.). México: Trillas.

Moreno Fernández, J. (2009). Contabilidad Básica 3a. edición. México: Grupo editorial

Patria.

Reyes Ponce, A. (2000). Administración por objetivos. México D.F.: LIMUSA S.A. DE C.V.

Sánchez López, O. R., Mota Parra, M. J., & Sotelo Santana, M. E. (2008). Introducción a

la Contaduría. México: Pearson.

Unión, C. d. (14 de Febrero de 2012). Leyes Federales de México. Recuperado el 14 de

Febrero de 2012, de http://www.diputados.gob.mx/LeyesBiblio/doc/3.doc

Respuestas a ejercicios

Características de la información financiera- Respuestas correctas: 1c, 2d, 3a, 4b