Embed Size (px)

Citation preview

UNIVERSIDAD A U T ó N O M A METROPOLITANA CIENCIAS SOCIALES Y )iWMANII>ADES, IZTAPALAPA

POLíTICA

LA NUEVA BANCA EN MEXICO

QUE PRESENTAN: PADILLA MACAYO DAVID PEREZ ORTEGA NESTOR

ASESORO: MERCEDES DE VEGA ARMIJO

LA NUEVA BANCA EN MEXICO: COMO FACTOR DE DESEQUILIBRIO ENTRE LAS FlJERZAS ECONóMICAS Y POLITICAS.

LA NUEVA BANCA EN MÉXICO

¡NDlCE

Primera parte 1.1 El proyecto salinista. 1.2 Presiones a favor. 1.2.1 Globalización. 1.2.2 Asociación Mexicana de Bancos (AMB). 1.2.3 Comisión Económica para América Latina y el Caribe (CEPAL). 1.3 Marco jurídico político. 1.3.1 Secretaría de Hacienda y Crédito Público (SHyCP). 1.3.2 Comit6 de Desincorporación Bancaria.

Segundaparte 2.1 Bases para la reprivatización. 2.2 Problemas de la reprivatización. 2.3 El sistema bancario. 2.3.1 Econ6mico. 2.3.2 Político-administrativo. 2.4 Las subastas. 2.4.1 Los grupos en lucha. 2.4.2 Datos de cada institución. 2.4.3 Nuevos y viejos propietarios. 2.5 Primeros resultados. 2.5.1 Captación de recursos. 2.5.2 Los 18 nuevos grupos. 2.5.3 Regionalización. 2.5.4 Concentración.

Tercera parte. 3.1 Evolución de los grupos financieros. 3.2 Evolución del nuevo sistema bancario. 3.2.1 Político-administrativo. 3.2.2 Servicios bancarios industriales. 3.2.3 Servicios bancarios personales. 3.2.4 Sistema de Ahorro para el Retiro (SAR). 3.3 Tratado de Libre Comercio (TLC). 3.4 Evolución de las finanzas del Estado. 3.4.1 Deuda externa y Fondo Nacional de Contingencia (FNC). 3.4.2 La población y los beneficios de la reprivatización.

CONCLUSIONES.

BIBLIOGRAFíA.

2

3

7 9 10 12 13 14 16 17 19

23 23 25 26 27 30 31 32 33 57 58 60 61 62 63

66 66 72 78 78 80 82 83 86 90 92

96

99

1982

Durante 1982, México cayó en su mayor crisis económica desde la revolución. En febrero el

gobierno devaluó el peso, es decir, reconoció que valía menos que otras monedas. E n agosto la

situación se agravó. E l gobierno se quedó sin dinero y el país suspendió el pago de su deuda

externa. El presidente López Portillo decidió nacionalizar la banca. El peso volvió a devaluarse,

cayó a 70 pesos por dólar y luego a 150. El optimismo petrolero terminó, el precio del petróleo

cayó de 45 dólares en 1980 a 1 1 en 1988. Es elegido el nuevo presidente, Miguel de la Madrid

Hurtado (1 982-1 988).

Los años ochentas fueron de estrechez y empobrecimiento para la mayor parte de los mexicanos,

pero el país no cayó en la violencia. Ante la debilidad de sus finanzas, el gobierno decidió

participar menos en la economía: ahorrar más y gastar menos. Las cuentas públicas presentaban

un gran déficit porque el gobierno había gastado más de lo que recibía. Para arreglárselas, el

nuevo gobierno redujo gastos y subsidios. Empezó así un gran cambio en la economía nacional.

Los principales problemas eran: ¿como sacar al país de la crisis?, ¿como pagar la deuda?,

¿como mejorar la economía y el nivel de vida de los mexicanos?, ¿como gastar menos y reducir

el déficit?.

Era necesario detener el aumento de los precios, la inflación en diciembre de 1987 llegó a

159.2%. Era también indispensable crear empleos para una población joven, que tenía 75

3

millones de habitantes. Era conveniente devolver la confianza a los inversionistas que habían

sacado su dinero del país y a las clases medias, a los trabajadores, a los campesinos, quienes

vieron reducidas sus oportunidades y su dinero.

AI final de 1982, la deuda era de 86 1 1 1 millones de dólares; para 1987 eran de 107 882 millones

de dólares. El país había gastado con exceso, los salarios no crecieron y el poder de compra se

redujo a la mitad. Para poner orden el gobierno adoptó medidas necesarias e impopulares: vendió

y cerró empresas, despidió burócratas y trabajadores; fue además una época de fricciones con

Estados Unidos por diferentes actitudes de ambos gobiernos.

Esta crisis económica representó la coyuntura de las elecciones de 1988. Así ante la negativa del

PRI de no aceptar la precandidatura de Cuauhtémoc Cárdenas Solórzano, éste abandona el

partido en octubre de 1987. Inicia su propia campaña, sumando fuerzas opositoras al partido

institucional, tal es el caso de Heberto Castillo. La población vio en Cuauhtémoc la continuidad

del proyecto social de su padre, el cual les permitiría salir de su empobrecimiento.

Los resultados de las elecciones realizadas el 6 de julio reveló la crisis de credibilidad en el PRI.

Por primera vez se insertan senadores de oposición en la Cámara. En la Cámara de Diputados

se da la mínima diferencia entre el PRI y la oposición.

Si bien Salinas ocupa la presidencia existe la duda de si Cuauhtémoc perdió las elecciones.

Salinas "gana" con el minino margen de la historia con un poco más del 50% de votos.

Carlos Salinas de Gortari, como nuevo presidente, inicia el refortalecimiento en la credibilidad del

partido a través de instituciones y reformas. Lo anterior aunado a la deficiente organización de los

comicios, determinó la victoria en las elecciones de 1991. El nuevo régimen combina el

autoritarismo político con la reforma económica.

La Ciencia Política como ciencia de Estado es la que estudia los fenómenos y las estructuras

políticas, conducida con rigor científico apoyada en un amplio examen de los hechos investigados,

lo cual no tiene límite ya que el mundo de la política afecta a todas las actividades humanas. La

Ciencia Política no tiene prscticamente más límite que los de la mente humana y tiene por objetivo

central el conocimiento del universo político polarizado por el fenómeno del poder dentro del

Estado.

E l Estado mexicano se ha transformado radicalmente en los últimos cuatro años; para

comprender esta transformación es indispensable analizar elementos determinantes de esta

transformación, como lo es la reprivatización de la banca y su relevancia como uno de los

4

puntales de la economía mexicana. AI no tener prácticamente límites la política, se realiza este

análisis económico desde la Ciencia Política.

El análisis parte de los elementos políticos como: el proyecto neoliberal de la actual

administración, los grupos de presión y el marco jurídico-político creado para un proceso de tal

relevancia. Posteriormente se describen los elementos económicos que arrojó la venta de las 18

instituciones bancarias. Por último se conjugan los dos elementos anteriores para realizar un

anelisis de la política económica resultante del proceso de reprivatización.

Esto con el fin de explicar los nuevos enfoques de la política económica de la tecnocracia en el

poder. Esta investigación parte del método de seguimiento y análisis del proceso, teniendo como

principal obstáculo que la investigación se realizaba a la par del mismo proceso, lo que limitó por

un lado el tiempo de investigación y por otro lado permitib que la investigación se desarrollara al

mismo ritmo del proceso; ello permitió un menor análisis histórico y un mejor examen de los

elementos surgidos de este proceso.

La Ciencia Política exige se establezcan objetivos; para este estudio se marcaron tres objetivos

centrales. Primero, analizar el cambio de la nueva cultura política económica en la cual el Estado

pasa a regular las fuerzas de mercado. Segundo, la nueva cultura política económica permite al

Estado sanear sus finanzas. Tercero, estudiar el surgimiento del elemento que desequilibra la

balanza del poder entre los grupos económico y el político en México.

Un análisis de importancia requiere la comprobación de las hipótesis, con argumentos

demostrativos que impone la Ciencia política.

La reprivatización surge como una necesidad de adecuar la economía mexicana al entorno

mundial de globalización de las economías.

La autonomía del gobierno se ve acrecentada en tanto no se fortalezcan los nuevos grupos

financieros, pues cuando éstos alcancen su madurez, política-económica, podrán diferenciar los

intereses de los del grupo político, con lo cual se limitará la autonomía del gobierno.

El monto percibido por los bancos y empresas desincorporadas permitió: la reducción de la deuda

externa, el saneamiento de las finanzas del Estado y en algunos casos la modernización de estas

empresas.

Tanto el Tratado de Libre Comercio como el Sistema de Ahorro para el Retiro, no se hubiesen

dado sin el adelgazamiento estatal, que incluyó entre otras empresas para estatales a la banca.

Sólo los ex banqueros, refugiados en las casas de bolsa, representaron el Único grupo con poder

para re adquirir el sistema bancario nacional.

Este proceso provocó la reanudación de concentración de capitales, interrumpida con la

nacionalización de 1982, en un grupo geográficamente determinado.

6

160.

140.

120.

1 O0

80

60

40

20

O

1 1 I

1 /' I I .

I I

y' -

CETES

PAGAFES

BONDES

0 TESOBONOS 1 0 AJUSTABONOS I

I

@ INST. BANCARIOS ~

PAPEL COMER.

t-" I ! i i

i !

Nota: Cifras al 28 de diciembre de 1990

l . Borja. M. F. El nuevo sistema financiero mexicano. Mexico. 1990. Siglo XXI. p.28

8

Durante la administración de Carlos Salinas de Gortari (CSG), esté presentó un proyecto de

modernización que incluía al sector bancario.

1.1 EL PROYECTO SALINISTA

El 3 de mayo de 1989 CSG expuso su Plan Nacional de Desarrollo (1989-1994) los puntos sobre

la modernización financiera de dicho plan (5.2.2 y 5.3) establecen lo siguiente: en primer lugar,

que la modernización del país requiere de un sistema bancario amplio y diversificado, moderno,

que apoye e incentive la productividad y competitividad de la economía que vaya a la par de la

rápida evolución de las condiciones de los mercados financieros internos y externos, y producir la

mayor integración en la economía mundial y de los cambios técnicos y tecnológicos en la

intermediación financiera.

En segundo lugar, el desarrollo requiere que el sistema financiero en todas sus modalidades

instituciones e instrumentos, capture y acreciente la captación del ahorro nacional para

canalizarlo al sistema productivo, por lo cual en los próximos años se tenderá a:

1 .- Aumentar la eficiencia operativa y la autonomía de la banca múltiple.

2.- Examinar la reglamentación de la banca de crédito, de seguros y finanzas, mercado de valores

y otros instrumentos de crédito y financiamiento.

3.- Articular las funciones de bancos y otras instituciones de crédito.

4.- Incrementar el beneficio social de los recursos y selectividad en el otorgamiento de subsidios

financieros.

5.- Modernizar sistemas no bancarios en especial el sistema de valores.

6.- Consolidar un mercado de capitales que apoye los requerimientos financieros de la inversión.

Y promover las actividades de afianzadoras aseguradoras arrendadoras y almacenes generales de

depósito.

Sin manifestar antes la intención de reprivatizar la banca en mayo de 1990 CSG envió a la

Cámara de Diputados una iniciativa de reformas a los artículos 28 y 123 constitucionales.

9

Dicha iniciativa fue aprobada el 10 de mayo con el respaldo de las fracciones PRI, PAN y PFCRN;

y con la ausencia de los 101 legisladores panistas y el rechazo de unos diezmados grupos

parlamentarios del PPS, PRD e independientes.

La propuesta del ejecutivo precisó que el objetivo era "restablecer el régimen mixto de la

prestaci6n del servicio de la banca y crédito"2 en el cual el Estado mantendrá la rectoría

económica en el ámbito financiero conservará una participación en la banca comercial y

fortalecerá la banca de desarrollo representada por NAFINSA, BANOBRAS, BANRURAL y

BANCOMEXT.

E n la práctica la banca nacionalizada sólo duró sin reformas tres meses pues al asumir la

presidencia Miguel de la Madrid en diciembre de 1988, anunció la venta al sector privado del 34%

del capital social de las sociedades nacionales de crédito.

E l Presidente CSG señaló que la estatización se realizó en un contexto de aguda crisis

financiera, sin precedentes en los tiempos modernos, pero en la actual administración la situación

es distinta cambiando las circunstancias que obligaron a estatizar la banca, ya que el gobierno

federal ha dejado de financiarse a travez del sistema bancario y lo hace ahora directamente por

medio del sistema público y con operaciones de mercado abierto.

E l proyecto de modernización del aparato estatal contemplaba la privatización de empresas no

estratégicas, pero en dicho proyecto no se mencionó la intención de vender las entidades

bancarias, a pesar de estar incluidas en él.

1.2 PRESIONES A FAVOR

En la política no se toman medidas monocausales por lo que el anuncio de la reprivatización

bancaria encierra en sí una diversidad de presiones tanto a favor como en contra. Estas se dieron

dentro y fuera del país y cada grupo financiero respondió de acuerdo a sus propios intereses.

Sin embargo, en los medios políticos se esperaba esta decisión como consecuencia de la

aplicación de un programa de concesiones políticas y económicas crecientes a la extrema derecha

del país y de las presiones del gobierno norteamericano.

2. La Jornada." Iniciativa de ley", CSG, Mexico 06/05/90.

10

La reprivatización bancaria abarcó a todas las instituciones de crédito incluidas aquéllas que antes

del decreto expropiatorio de 1982 estaban bajo la dirección del Estado. Pero además abrió el

campo a la inversión extranjera directa en esta actividad fundamental de la vida económica. La

reprivatización de la banca fue, sencillamente una concesión a ciertos grupos financieros, ya que

los actuales problemas no devienen de su régimen de propiedad sino de su situación económica.

Con altas tasas de interés y por tanto fuertes restricciones al crédito los bancos enfrentaron

limitaciones severas. Con la creciente competencia del mercado de valores altamente

especulativo y de los bonos gubernamentales, la banca sufrió en su capacidad de captar el ahorro

público, lo que constituyó una de sus actividades importantes.

La competencia abierta de la banca internacional llevó a las instituciones bancarias a situaciones

mhs difíciles. Más aún cuando los competidores podrán ahora tomar acciones con voto de

algunos bancos para complementar y afirmar su presencia en el país. Sin tasas de interés

subsidiadas por el gobierno para actividades prioritarias la banca de fomento dejará de existir

frente a la competencia brutal procedente del extranjero. De esta manera desde el gobierno se

realizara lo que desde las empresas privadas no se hizo cuando la banca era en su mayor parte

propiedad de inversionistas mexicanos.

De la completa y casi discriminada apertura comercial se pasó de pronto a la internacionalización

de los servicios financieros, a la privatización casi total de las empresas públicas, incluyendo

partes de PEMEX, a la búsqueda de la inversión extranjera directa; y por ese camino se llegará a

la existencia marginal de la moneda nacional instrumento vital de la soberanía de cualquier nación

independiente.

La apertura comercial despertó a los empresarios, que de inmediato buscaron presionar para

implantar las reformas de fondo que les permitieron recuperar su posición. Recordemos que en

1985 Mexico y Estados Unidos firman el entendimiento en materia de subsidios y derechos

compensatorios lo cual representó el primer paso para el TLC.

Dentro de las fuerzas que ejercen presiones a favor de la reprivatización podemos citar la

pragmhtica, que ejerce presión para lograr un mejor gobierno, la ideológica, que busca la

limitación del gobierno, la comercial, que se manifiesta a favor del incremento de las

transnacionales, ya que ello representa para sí un aumento de las actividades comerciales y por

ello un beneficio.

11

Fuerza pragmhtica e ideológica:

Una privatización prudente lleva a servicios públicos más eficientes. El gobierno es demasiado

grande poderoso e invasivo en la vida de la gente y por ello constituye un peligro para la

democracia. Sus decisiones asumen un carácter político de modo que son menos confiables que

las que imperan en un mercado libre.

Fuerza comercial:

El gasto gubernamental forma parte importante de la economía; una mayor cantidad del mismo

puede y debe destinarse a firmas privadas. El sector privado puede hacer mejor uso de las

empresas y bienes estatales.

Fuerza populista:

Persigue como objetivo principal una mejor sociedad. El pueblo debe tener más opciones en los servicios públicos. Debe tener el poder de definir y afrontar sus necesidades más comunes y

construir un sentido comunitario que se base más en la familia, el vecindario etcétera, y menos en

estructuras burocráticas distantes.

Dentro de la fuerza pragmática e ideológica se halla la alta burocracia, es decir, secretarios de

Estado y asesores internos del gabinete. Dentro de la fuerza comercial se encuentran los

miembros de la Asociación Mexicana de Bancos, adem& de altos empresarios. En la fuerza

populista se hallan miembros de algunos partidos, principalmente del PRI, burócratas de bajo y

medio rango.

1.2.1 GLOBALIZACION

La decada de 1990 se ha caracterizado por los cambios convulsionados, entre ellos la pérdida del

equilibrio internacional al desaparecer los países socialistas de Europa del Este, antes balanceado

por los Estados Unidos y la desaparecida los Estados Unidos y la desaparecida U.R.S.S. El restable

corresponde ahora a grupos comerciales tales como la Comunidad Económica Europea (CEE), la

Cuenca del Pacífico (PC) y el MERCOSUR, que sí bien son bloques comerciales pueden

constituirse en bloques politicos, militares e ideológicos.

12

Conscientes de que el mundo se ve sacudido por los vientos del cambio que prefiguran el

escenario del nuevo milenio, México, Estados Unidos y Canadá decidieron desde hace siete alios

avanzar hacia una lógica de comportamiento de internacionalización como vía de acceso a la

modernización. Uno de los instrumentos importantes de la nueva etapa mexicana de cambio ha

sido la apertura de la economía a los mercados internacionales. E n este proceso las

negociaciones de un Tratado de Libre Comercio (TLC) para América del Norte ha sido

fundamental.

AI integrar un bloque comercial, México no podía participar con empresas deficitarias, y mucho

menos con una banca subsidiada. Por lo que México necesitaba liberar a estas empresas, y

debido a ello decidió cederlas a la iniciativa privada, a quien corresponde hacerlas competitivas y

fortalecerlas para que puedan subsistir ante la globalización del mundo. La banca tiene la

capacidad de invertir en empresas con dinero ajeno; durante la estatización, la banca perdió

capacidad para la captación de recursos por ello era prioritario que el público ahorrador recobrara

la confianza.

Como hemos visto, la globalización de las economías fue una presión desde el exterior que

favoreció la reprivatización de empresas en México.

1.2.2 ASOCIACIóN MEXICANA DE BANCOS (AMB).

E l presidente de la AMB, Jaime Corredor Esnaola, manifestó su "solidaridad y apoyo al conocer la

noticia de la iniciativa de ley que el presidente CSG envió al Congreso. Subrayó su "plena

coincidencia con los principios que sustentan la propuesta de reforma a los artículos 28 y 123

constitucionales". Agregó que la participación del sector privado en la banca comercial "permitirá

al Estado liberar recursos para atender las necesidades más urgentes de la población 'l. AI

mismo tiempo agregó que "se dispondrá de la capacidad de inversión necesaria para atender las

necesidades más urgentes de la población 'I. Además, "se dispondría de la capacidad de inversión

necesaria para fortalecer la infraestructura bancaria y asegurar con ello que se continúe

incrementando la eficiencia en la prestación de los servicícs a la ~omunidad" .~

Corredor Esnaola indicó también que "la mixtura que denuevo tendrá la banca mexicana dará al 3. El Nacional. Apoyo a la iniciativa,

M6xic0, 1990,07/05/90. p 3.

13

sistema financiero nacional la flexibilidad necesaria para que las instituciones que la integran

interactúen y evolucionen de conformidad con las exigencias que en éste campo se presentan a

nivel internacional".

Se afirmó, además, que la reprivatización no significa en modo alguno que el Estado renuncie al

principio nacional de rector de la economía y al compromiso de apoyo que la banca tiene con el

país.

La AMB argumentaba antes del anuncio de la reprivatización que los bancos son grandes

negocios mal administrados por los políticos. Señaló además que la banca alcanzó la solidez

financiera y la eficiencia operativa que le permitiría adaptarse a las nuevas circunstancias sin

menoscabo de la atención al público, por lo que no dejaron de presionar al gobierno en tanto no

lograron su objetivo, como una de la fuerzas que presionaron desde el interior del país para la

venta de los bancos.

Desde el inicio del periodo de Miguel de la Madrid Hurtado, la AMB inició presiones con el fin de

que la banca regresara a sus manos, objetivo que coincidió con el proyecto neoliberal de la

presente administración.

1.2.3 COMISI~N ECON~MICA PARA AMÉRICA LATINA Y EL CARIBE (CEPAL).

La CEPAL, que en los últimos aiios ha influido notablemente en la economía mexicana, publicó en

1991 en Santiago de Chile un amplio informe titulado Transformaci6n woducfiva con Ecruidad, en

el que además de hacer un balance de los últimos diez años da recomendaciones para la

transformación de las economías.

En dicho informe, la CEPAL señala que en la ortodoxia de la década de 1950 las instituciones de

fomento (bancos de desarrollo) fueron las que formularon y promovieron grandes proyectos

preferentemente industriales, públicos y de mercado interno. Pero fue una banca sectorial

especializada y sin enfoques.

La ortodoxia de los aiios 80 fue la introducción del fomento (bancos de desarrollo), agentes

financieros que transfirieron créditos externos a la banca comercial a fin de insertarla en el sector

productivo.

14

La transformación de los 90 requiere ajustes en el papel de los bancos y los fondos de desarrollo

en los sistemas financieros; con lo cual deben lograr la captación propia de fondos de mediano y

largo plazo en el mercado para complementar los recursos que pueden aportar o canalizar los

sectores públicos. La prioridad se desplazó hacia el crédito a la pequeña y mediana e m p r e ~ a . ~

Ante el poco flujo del capital extranjero se busca la movilización del ahorro interno. En cambio

con los fondos captados de los agentes superavitarios las instituciones financieras podrán

contribuir a financiar los planes de gasto de los agentes deficitarios de recursos. Tasas de interés

activos (o de colocaci6n) y las tasas de interés (o de captación).

Estas condiciones otorgan competitividad a los instrumentos financieros internos en relación con

otras opciones dentro y fuera del país para evitar fugas de capitales hacia el exterior, además por

la introducción de nuevas instituciones e instrumentos financieros.

Por las razones seiialadas, un régimen neutral -no estatal- de incentivos para el sistema financiero

deberá apuntar hacia un rango de tasas reales de interés positivas pero modernas en el sistema

financiero formal (suponiendo que existen tipos de cambios creíbles y realistas).

La CEPAL propone:

1.- Una legislación que haga más uniforme las operaciones financieras y las prestaciones de

servicios que puedan realizar estas instituciones financieras y que faciliten la fusión entre ellas.

2.- La expansión del campo financiero, servicios complementarios y una legislaci6n de banca

múltiples lo cual se ha llevado a la práctica en México y Chile.

3.- Relatividad de empresas subsídiales por los bancos.

Es claramente visible que las recomendaciones que la CEPAL hizo, no sólo a México sino a todos

los países latinoamericanos, influyeron determinantemente para el adelgazamiento estatal.

4. CEPAL. Transformacidn Droductiva con eauidad. Santiago de Chile, 1990, CEPAL, pp. 86-1 10.

15

1.3 MARCO JURIDICO-POLITICO

Para lograr una plena transparencia en el proceso de reprivatización fue necesaria la creación de

reglas y organismos con apego a la ley.

La Constitución en su artículo 134 dispone:

"Los recursos económicos de que disponga el gobierno federal y el gobierno del Distrito Federal,

así como sus respectivas administraciones públicas paraestatales, se administrarán con eficiencia,

eficacia y honradez para satisfacer los objetivos a los que están de~tinados"~.

Las adquisiciones, arrendamientos y enajenaciones de todo tipo de bienes, prestaciones y

servicios de cualquier naturaleza así como la contratación de obra que realicen, se adjudicaron o

llevaron a cabo a través de licitaciones públicas mediante convocatoria pública para que

libremente se presenten proposiciones solventes en sobre cerrado, que será abierto públicamente,

a fin de asegurar al Estado las mejores condiciones disponibles en cuanto a precio, calidad,

financiamiento, oportunidad y demás circunstancias pertinentes.

Cuando las licitaciones a que se hace referencia en el párrafo anterior no sean idóneas para

asegurar dichas condiciones, las leyes establecerán las bases, procedimientos, reglas, requisitos y

demás elementos para acreditar la economía, eficacia, eficiencia, imparcialidad y honradez que

aseguren las mejores condiciones para el Estado.

El manejo de recursos económicos federales se sujetarán a las bases de este artículo. Bajo este

marco jurídico se hizo indispensable la creación de un Comité y de reglas claras, ya que por

primera ves se suscitaba un hecho de tal importancia.

Cabe seílalar que el proceso de enajenación, además de fundamentarse en las leyes y

reglamentos antes mencionados, se sustenta en los procedimientos que al respecto ha establecido

la Comisión lntersecretarial de Gasto y Financiamiento. Dicha Comisión es un cuerpo colegiado

integrado por las Secretarías de Hacienda y Crédito Público, Programación presupuesto ( ahora

fusionadas ), Contraloría General de la Federación, de Comercio y Fomento Industrial, de Trabajo

y Previsión Social, así como por el Banco de México.

5. Constituci6n Polltica de los Estados Unidos Mexicanos. Mexico, 1990. IFE, P. 29

16

Era evidente que para ambas partes, Estado y grupos en pugna, fue indispensable la reacción de

un marco que garantizara la igualdad y transparencia.

1.3.1 SECRETARIA DE HACIENDA Y CRÉDITO PUBLICO.

Durante la Sexta Reunión Nacional de la Banca, "que marca el término del régimen de propiedad

mayoritaria del Estado sobre la banca comercial", el secretario de Hacienda, Pedro Aspe Armella,

inform6 lo anterior y subrayó que el mecanismo de venta de las sociedades nacionales de crédito

implicó inicialmente dos procesos paralelos: la valuación de las instituciones y la calificación y

selección de los grupos interesados en la adquisición de las 18 instituciones comerciales.

La valuación de las instituciones se realizaría en dos etapas: en la primera cada institución

realizare una valoración de sus activos y pasivos, en base a los principios y reglas generales

emitidos por el Comité de Desincorporación Bancaria. Lo anterior con el propósito de contar con

un criterio uniforme en la valoración del capital contable ajustado a cada uno de los bancos.

La valuación de cada institución sería constatada también por asesores externos contratados por

la Comisión Nacional Bancaria para conocer con más exactitud el valor de cada institución y dotar

de una mayor transparencia al proceso.

Pedro Aspe seAaló que los bancos se vendían porque las reformas del Estado así lo requerían, ya

que el Estado no acepta recursos inmovilizados, cuando prevalecen necesidades más apremiantes

en nuestra sociedad y porque la rectoría sobre el sistema financiero se puede ejercer con los

ordenamientos jurídicos vigentes. Subrayó que la venta de las 18 instituciones se desarrollaría

sobre ocho principios fundamentales y que se buscará su cumplimiento.6

6. Sexta Reuni6n Nacional de la Banca, Mapa, Guerrero. Mbxxico, agosto de 1990

6

1 .-Conformar un sistema financiero mas eficiente y competitivo, lo que significa un esquema que

contribuya a aumentar el ahorro interno, a canalizar crédito oportuno y suficiente a la inversión

productiva. La apertura económica con el exterior será un instrumento más eficaz para que las

instituciones mexicanas alcanzen, en e I corto plazo, un nivel de eficiencia tal que les permita ser

competitivas a nivel internacional. México requiere de un sistema financiero moderno y eficiente

que contribuya al desarrollo.

2.- Garantizar una participación diversificada, plural y puntual del capital, con lo que se alienta la

inversi6n en el sector y se impidan fenómenos indeseables de concentración. Se busca fomentar

la formación de suficientes grupos de empresarios con una clara perspectiva de la economía

potencial de esta actividad. Para fortalecer el sistema bancario es indispensable un grupo de

control definido y responsable ante las autoridades, que se equilibre adecuadamente con el amplio

número de inversionistas minoritarios.

3.- Vincular la aptitud y calidad moral de la administración de los bancos con el adecuado nivel de

capitalizaci6n. Los retos que enfrenta el país requieren que el gobierno y los perticulares actúen

corresponsablemente en la tarea del desarrollo. Necesitamos empresarios con liderazgo y que

estén dispuestos a fortalecer las instituciones con una visión de largo plazo cuidando siempre el

interés del público ahorrador.

4.- Asegurar que la banca mexicana sea controlada por mexicanos. El fortalecimiento de los

negocios internacionales de nuestras instituciones tiene estrecha relación con la banca externa.

Nuestro sistema financiero ha seguido un proceso gradual de apertura. El control mexicano de

nuestras instituciones es compatible con la inversión extranjera.

5.- Buscar la descentralización y arraigo regional de las instituciones. Es importante la vinculación

de los bancos con las principales zonas productivas del país. La banca mexicana siempre tuvo

profundas raíces regionales. Muchas de las instituciones m6s sólidas prosperan en distintas

regiones del país.

6.- Buscar obtener un precio justo por las instituciones de acuerdo con la valuación basada en

criterios generales homogéneos y objetivos para todos los bancos. En virtud de que se trata de un

servicio de interés, general y que se maneja con los recursos de la sociedad, se considera

importante que las instituciones se manejen con sólida perspectiva de largo plazo.

18

7.- Lograr la conformación de un sistema balanceado; nuestra economía necesita intermediarios

financieros que mantengan un equilibrio razonable de tamaño y de poder económico; se procurará

evitar concentraciones en agrupaciones formadas por bancos, casas de bolsa, aseguradoras y

otros intermediarios.

8.- Propiciar las sanas prácticas financieras y bancarias. Se busca evitar la conformación de

grupos financieros industriales, puesto que éstos concentran los ingresos y pueden provocar un

uso ineficiente de los recursos. Ello dio lugar en el pasado a prácticas nocivas para la sociedad

como la canalización preferente de los recursos otorgados a empresas relacionadas con los grupos

bancarios o bien operaciones de complacencia.

Estos ocho principios no se cumplieron del todo, como Io analizaremos más adelante.

1.3.2 COMITÉ DE DESINCORPORACIÓN BANCARIA (CDB).

Este Comité fue creado para lograr una limpia venta y ordenada; cabe precisar que el proceso de

enajenación, ademas de fundamentarse en las leyes y reglamentos mencionados con

anterioridad, se sustentan en los procedimientos que a I respecto ha establecido la Comisión

lntersecretarial de Gasto y Financiamiento.

Comité de Desincorporación Bancaria (CDB)

E l Comité dictó los criterios generales de evaluación de las instituciones; determinó las demás

bases generales que rigieron el proceso llevó al registro de interesados así como la previa

verificación de que reunieron los requisitos establecidos; autorizó su participación en las subastas

respectivas, emitió las convocatorias para dichas subastas; evaluó las posturas y propuso a la

Comición lntersecretarial de Gasto y Financiamiento las resoluciones correspondientes.

El Comité citado depende de la SHyCP, y quedó integrado por:

Subsecretario de SHyCP. Guillermo Ortiz.

El Director General del Banco de México. Mancera Aguayo.

Presidente de la Comisión Nacional Bancaria.

19

Presidente de la Comisión Nacional de Valores. Roberto Hernández.

Coordinador General de la Unidad de Desincorporación. Roginsinski, J.

Director General de Crkdito Público. Pedro Solorzano.

Director General de Banca Múltiple. Martinez de Olla.

AdemAs por:

Sergio Ghigliazza Garcia.

Rogelio Casas Alatriste.

Javier Lozano Alarc6n.

Valuación de las instituciones

La valuación de las instituciones tuvo dos aspectos fundamentales: valuación contable y valuación

económica. Valuación contable. Las instituciones realizaron su propia valuación contable, la cual

se refirió al patrimonio total de cada una de ellas, incluyó la calificación de su cartera y fue

constatada por la Comisión Nacional Bancaria. En esta etapa se contó con asesores externos.

La valuaci6n econ6mica se determinó tomando en cuenta la valuación contable; los activos

intangibles no incluidos en esta última; el valor presente de flujos netos esperados de la institución;

su potencial de generación de utilidades y demás elementos de juicio que el Comitk consideró

pertinentes. Aquí también se contó con asesoría externa.

Enajenación

La desincorporación de las instituciones de banca múltiple se realizó a través de la enajenación de

los títulos representativos de su capital social, propiedad del gobierno federal, una vez convertidos

éstos en acciones.

E n los términos del artículo 7 O . transitorio de la Ley de Instituciones de Crédito, el 51% del capital

de cada institución representado por los certificados de aportación patrimonial de la serie "A", se

convirtieron en acciones de la serie " A . E l 15% restante de los certificados de aportación

patrimonial de la serie " A , así como la totalidad de los certificados de aportación patrimonial de

las serie "B" se convertirán en acciones de la serie "B".

En todos los casos, las acciones que resultaron de la conversión representaron la misma

participación en capital pagado.

De conformidad con el precepto legal citado por la conversión, así como por las permutas de

acciones en las que sea parte el gobierno federal, no causaron gravamen fiscal alguno.

Participación extranjera

La Ley de Instituciones de Crédito prevé que las instituciones de banca múltiple podrán emitir,

además de las acciones serie " A y " B , acciones serie "C". Estas últimas podrán ser adquiridas

por cualquier persona, física o moral, incluyendo extranjeros que no tengan carácter de gobiernos

o dependencias oficiales; pudiendo representar hasta el 30% del capital y se emitió previa

autorización de la Secretaría de Hacienda y Crédito Público.

El marco jurídico-político creado para la desincorporación de las instituciones bancarias

mexicanas, fue retomado de su similar implantado en París para la desincorporación de sus

instituciones bancarias llevado a cabo en ese país un año antes que en México.

Durante su campaiia electoral, Carlos Salinas de Gortari postuló como uno de los puntos

principales, la modernización de las empresas paraestatales, pero las presiones tanto internas

como externas obligaron a la privatización. En el caso de la banca la globalización de las

economías y la CEPAL presionaron desde el exterior para que la modernización de este sector

llegara hasta su reprivatización.

21

Una vez anunciada la venta, se buscó sentar las bases para lograr un exitoso proceso tanto para

el Estado como para los grupos financieros, garantizando la transparencia y legalidad en él. Estas

bases creadas desempeliaron una función exitosa para la creación de la nueva banca en México.

En cuanto a los ocho principios que se buscó cumplir en el proceso, éstos serán analizados más

adelante.

22

SEGUNDA PARTE

Una vez analizadas las bases políticas de la reprivatización bancaria, se analizaron los elementos

estructurales que se requieren en un proceso como éste, así como los problemas a que pudo

enfrentarse.

También veremos cómo se encontraba el sistema bancario a un año de la reprivatización,

iniciando el análisis de cada institución y posteriormente en su conjunto.

Analizaremos cómo se fueron dando cada una de las 18 subastas hasta llegar a los primeros

resultados dados a conocer el 16 de julio, así como el regreso de muchos accionistas que nunca

perdieron la esperanza de recuperar los bancos. Y por último haremos un análisis de cuatro

puntos (incumplidos) de los ocho que se marcaron como los propósitos a cumplir, para que el

proceso fuera considerado un éxito.

2.1 BASES PARA LA REPRIVATIZACION

El término privatización es nuevo pero se puede definir como: "Convertir en privado,

especialmente traspasar, una empresa o industria, del control de la propiedad pública a privada".

Pero hoy ha adquirido el sentido de preferir una empresa privada a una pública; además privatizar

es sinónimo de adelgazamiento estatal; reducir el papel del Estado y aumentar la

7. Savas, A.S. Privatizaci6n. MCico, Gernika, 1989, pp. 370-sig.

23

participaci6n de la iniciativa privada en la economía nacional y propiedad de bienes. Otros la

definen como la realización del Estado a la política; es decir que el Estado se dedique más a la

política, no permitiéndole la participación activa en la economía. Esto es lo contrario al sistema

keinesiano, donde el Estado es activo en la economía. Pero la definición de reprivatizaci6n es el

proceso por el cual el Estado, por vía venta, reincorpora al sector privado empresas que antes

había nacionalizado o creado.

El autor norteamericano A. Savas publicó en 1989 su libro Privatización, el cual analiza los

elementos básicos para el éxito de una privatización. Según Savas, en los servicios públicos

existe una gran monopolización, por lo que los discursos y las acciones políticas no ayudan de

mucho. Por ello "hay que imponer la fuerza de la competencia".8

Existen monopolios privados y monopolios estatales ¿Cuáles funcionan mejor? El autor maneja

constantemente que para la satisfacción de los servicios públicos vitales lo mejor es que se

privaticen.

Las empresas estatales buscan la competencia a través de la educación prelaboral, el

entrenamiento interlaboral, la reforma de los servicios, las reformas presupuestarias, la

computación, los metodos cuantitativos, la reorganizacion, el desarrollo organizado, el

entrenamiento, sistemas e incentivos, programas de productividad y comités conjunto obrero-

patronal. Todo esto para lograr un mejor funcionamiento de los servicios estatales.

Pero se requiere no s610 de competencia burocrática sino de innovación tecnológica, para Io cual

el Estado no cuenta con los recursos y esto en la banca era claro pues los intereses estaban

subsidiados por el Estado. Antes de la estatización la banca daba intereses del 4%, al

nacionalizarla se elevaron a 20%. Y la banca no sólo necesitaba de intereses altos sino introducir

mecanismos más eficientes de captación.

La existencia de opciones proporciona una especie de seguro. Si varias organizaciones

promueven al mismo tiempo servicios y una de ellas fracasa o es ineficiente, la población puede

recurrir a otros proveedores.

8. Ibiden, Savas, 370-sig.

24

E n la banca el número de cuentas, así como el capital, disminuyó durante la estatización. AI no

existir opciones para los ciudadanos de los denominados servidores públicos, éstos cuentan con

un mercado cautivo y con pocos incentivos para escuchar a sus clientes obligados.

Pero las bases reales para una privatización son:

- Una iniciativa privada con poder de compra y probada administración, para garantizar el

suministro de los servicios.

- La creación de reglas que hagan claro el proceso de venta.

- Una participación de los sectores políticos y sociales.

- Empresas de servicios que ayuden a la eficiencia en corto plazo a las empresas recién vendidas.

- Liberar de deudas y reorganizar el personal de las empresas estatales antes de ser vendidas.

2.2 PROBLEMAS DE LA REPRIVATIZACION

E l proceso de privatización no es una panacea. La reprivatización se enfrentó a muchos

problemas. El término nos lleva a un mercado totalmente libre, ataque al gobierno por los

servicios que prestó. La burocracia se siente atacada por la privatización.

Muchos piensan que lo público es hermandad, participación y comunidad y lo privado es

explotación, riqueza de unos y empobrecimiento de otros. Encontramos aqui una paradoja

fundamental: la privatización como medio puede ser empleada eficazmente, incluso por el Estado

proteccionista, pero como fin es hostil a este tipo de gobierno.

Los principales obstAculos en la implementación de la reprivatización: deben resolver las

inquietudes legítimas de los proveedores y beneficiarios actuales, persuadir a los opositores, ganar

adeptos y crear coaliciones que apoyen a la transformación.

Para lograr un buen resultado en el proceso de privatización se deben resolver, primero, cargos

económicos a los usuarios, pagando un servicio subsidiado. Segundo, derogación de

25

reglamentos para las franquicias y la apertura a las fuerzas del mercado. Tercero, elevar el valor

técnico de la empresa estatal, venderlo al público o a una empresa privada por medio de acciones

y mejorar las condiciones laborales y dar información al público.

Condiciones nesesarias para el éxito de la privatización. Cada sistema tiene sus propias

condiciones; la ventaja relativa de las firmas privadas reside en su capacidad de innovar y no

tanto a la obediencia de los reglamentos.

En México, el principal problema para lograr el éxito de la venta fue la falta de una adecuada

participación de la población en las subastas.

2.3 EL SISTEMA BANCARIO

S e analizará el sistema bancario desde la visión de la crisis. Se decide nacionalizar la banca

como un medio para cubrir las deficiencias y crisis por las que el país atraviesa originadas por los

desequilibrios de sus relaciones económicas con el exterior y las finanzas públicas (insuficiencia

productiva de la economía mexicana, rezago de exportaciones, etc.).

Los superávits no compensaban los déficits en servicios, no financiaban los pagos al exterior; ello

provoc6 que la deuda creciera y aumentara la inversión extranjera.

Se busc6 dar una solución a los problemas que afectaban a la nación y se planteó un primer

programa de ajuste, el cual no respondió a las exigencias del momento. La devaluación de 1986,

agravó la situación económica. Se planteó un segundo programa de ajuste y más tarde un

tercero, para establecer políticas de saneamiento de la economía nacional a través de

instrumentos idóneos de política económica.

Entre 1978 y 1981 el incremento de las exportaciones de PEMEX dio lugar a una "expansión

económica". Sin embargo en 1982 se incrementaron las pérdidas cambiarias; descendieron las

exportaciones-importaciones y además surgió una parálisis crediticia y restricciones

presupuestales.

Estos y otros factores determinaron la firme decisión de nacionalizar la banca, decisión expuesta

en el discurso lopezportillista estableciendo las reformas legales, forma y procedimiento de

26

indemnización a los anteriores propietarios, nueva política financiera e instrumentación del Control

de las utilidades bancarias.

La nacionalización se dio por dos razones: la captación de recursos y para controlar los desajustes

macroeconomicos en el sistema financiero. 9

Es un hecho fundamental la nacionalización bancaria para avanzar: en el desarrollo explosivo en

la década del mercado de valores, que se abre como un espacio de rentabilidad especulativa

(tratar de sacar del conocimiento de la psicología del mercado, o movimientos anticipados).

Corredores de bolsa, asesores en materia de inversión financiera, especialistas en mercados

futuros y de materia general y especialistas en actividad especulativa están logrando canalizar una

gran parte del ahorro nacional a la Bolsa Mexicana de Valores. De esta manera, en diciembre de

1980 el 96% del ahorro era captado por el sistema bancario y el 4% restante por la bolsa; pero en

octubre de 1987 sólo el 72% era captado por el sistema bancario y el 28% restante por la bolsa.

E l auge en la bolsa de valores, en la década de 1980, estuvo estrechamente vinculado a la

utilización creciente de los CETES (certificados de la tesorería), como fuente de financiamiento del

sector público.

2.3.1 ECONOMIC0

La situación económica de la banca presentaba las siguientes características: Hasta diciembre de

1980 el volumen manejado por instituciones financieras estaba distribuido entre la banca múltiple

y la banca de desarrollo.

9. Guillen Romo, Hector. El sexenio de crecimiento - cero. MQico 1991, ERA, p 89

27

INSTITUCION 1980 1982

Banca múltiple 3,051 .O (MMP) 127,558.0 (MMP)

Banca de desarrollo 2,433.0 98,651 .I

Uniones de crédito 3.4 316.8

Afianzadoras 4.4

Arrendadoras financieras 15.8 3,663.0

Almacenes Generales depósito 81.5 3,514.0

Aseguradoras 152.7 8,375.0

Casas de bolsa 143.8 68,921 .O

En un periodo de 1982 a1988 los intermediarios diversificaron los manejos de recursos. La

población no perdió la confianza pero buscó otros medios para el manejo de sus recursos, siendo

privilegiadas las casas de bolsa. Esto explica que estos grupos, las casas de bolsa, hayan sido los

únicos con poder de compra para readquirir las instituciones bancarias.

Las casas de bolsa se convirtieron en el instrumento donde se ocultaron la mayor parte de los

recursos; sin embargo, el número de casas de bolsa no aumentó. En 1982 existían 31 y para 1990

existían 25, así como los agentes de bolsa de 5 a 1 . Las casas de bolsa se convirtieron en un

contrapeso a la banca estatal en cuanto a captación de recursos.

28

I O . Ibiden, Savas, 370-sig. 11. Ibiden, Savas, 375-sig.

29

Instituci6n 1978 1982 1991

Bancos de depósito 50 10

Bancos múltiples 22 34 19

Sucursales Banca. Extran. 1 1 1

Sociedades de capitalización 5 5

Soc. de créd. hipotecario 6 1

Sociedades financieras 20 9

Se en los bancos buscó la concentración de los servicios en una sola ventanilla así como la

L

concentración de capitales. Esta concentración se dio con más énfasis después de la

nacionalización de la banca, buscando modernizar las instituciones de crédito.

Para 1990 la SHyCP informó que el valor en mercado del sistema bancario ascendió a poco más de 19 billones 500 mil millones de pesos (anteriores de 1993) al término del quinto mes de ese año

una cantidad 70% superior al capital contable reportado por los bancos en la misma fecha.

La elevación en el precio de mercado de las instituciones bancarias obedeció principalmente a los

movimientos alcistas registrados por los Certificados de Aportación Patrimonial o acciones "B" de

la banca en el mercado bursátil que, según la Bolsa Mexicana de Valores, sobresalieron ese año

entre los títulos de mayor demanda con incrementos en su cotización de hasta 31 5%.

INCREMENTO SOBRE SU VALOR l3

Banco de Oriente 125.0 %

Banco del Centro 130.0 %

Banca Promex 258.2 %

Banorte 130.0 Yo

Banamex 80.0 %

Bancomer 30.0 %

Banca Confía 80.0 %

Banca Serfin 90.0 %

Multibanco Mercantil de México 30.0 %

Banca Cremi 70.0 %

Banco Internacional 70.0 %

Banco del Atlántico 60.0 %

12 Ibídem,borja,anexos 13. Secretaria de Hacienda y Credit0 Público,

Boletín Trimestral. Núm. 47, mayo de 1 9 9 1 .

30

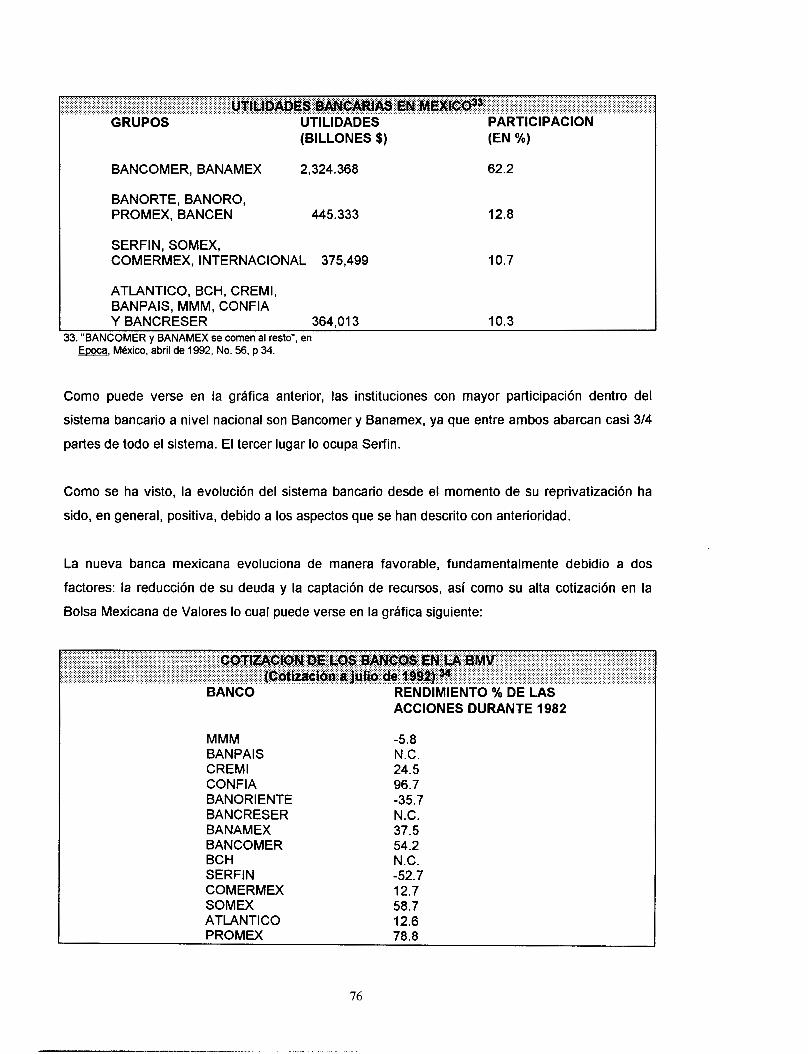

SERFIN 24,287 15% RESTO DEL SISTEMA 57,954 35%

Economicamente la nacionalización no dio mayor confianza a los ahorradores, por lo que no

aumentó su capital en los bancos.

2.3.2 POLITICO-ADMINISTRATIVO

La nacionalización del sistema bancario trajo consigo un aumento en el número de empleados

estatales, que se aproximaron a los 150 mil empleados. Estos eran desde empleados de

ventanilla hasta altos funcionarios. Y representaron una carga excesiva para las finanzas del

Estado.

Pero este número de empleados no fue estable ya que durante los aiios 1982-1990 aumentó su

número, sobre todo en los aiios 1988 y 1989, siendo Banamex, Bancomer, Serfin y Multibanco

Mercantil de M6xico los que aumentaron en un 25% su planta de empleados.

Antes de 1982 no existía un sindicato de empleados bancarios. AI estatizarse la banca los

empleados quedaron sindicalizados en la FSTSE, pudiendo ser controlados.

La estructura administrativa variaba de acuerdo a cada institución y a las actividades de cada una

de ellas. Con la corporatizaci6n los empleados bancarios tuvieron que someterse a las reglas

establecidas para los empleados federales.

La nacionalización dio un nuevo aspecto administrativo a la banca:

31

La concentración de empleados y decisiones en 18 instituci0nes.y su corporatizados bajo el mismo

sindicato.

2.4 LAS SUBASTAS

Como se ha visto, en el apartado 2.1, la creación de un marco jurídico fue para garantizar la

transparencia del proceso de venta que se dio de la siguiente forma:

PROPUESTA DE

COORDINADORA CONVOCATORIA LA DEPENDENCIA

DESIGNACION DEL BANCO AGENTE

LINEAMIENTOS DE VENTA

EVALUACION RECEPCION Y TECNICO HOMOLOGACION FINANCIERA DE OFERTAS

FORMALIZACION DELA COMPRA-VENTA DESINCORPORACION.

ACUERDO PARA

s. P. P. DICTAMEN DESINCORPORACION

PERFIL BASIC0 DEL BANCO

AUTORIZACION Y RESOLUCION D E VENTA

El comité antes descrito (supra p. 15) analizó la mejor oferta de los grupos en pugna tomando en

cuenta varios aspectos, como:

- Nacionalidad.

- Actividades preponderantes y principal asiento de negocios.

- Si eran propietarios de títulos representativos del capital social de cada institución.

- Plan de negocios indicando si la institución se incorporaría o no a algún grupo financiero e

indicando los incrementos de capital.

- Relación de probables consejeros y directivos hasta el segundo nivel y experiencia.

32

- E n caso de controladores, mencionar las entidades financieras integrantes de cada grupo.

En resumen, el Comité de Desincorporación Bancaria evaluó las ofertas y designó a la que tuvo la

prioridad de adquirir las acciones de la serie " A , subastadas en la bolsa de valores de

E n México las subastas fueron, en términos generales, transparentes y se dieron en un promedio

de tres semanas cada una, con la excepción de SOMEX, que se verá más adelante.

2.4.1 LOS GRUPOS EN LUCHA

Como ya se ha mencionado, la reprivatización fue una concesión política. Por ello los grupos

industriales y financieros ya esperaban el anuncio, e iniciaron con anticipación una serie de

movimientos y alianzas en las casas de bolsa. Hombres de negocios como Eduardo Robinson

Buors, Carlos Slim Helú, Senderos Mestre, José Madariaga Lomelín, Miguel de la Madrid, Roberto

Hernándes y otros, buscaron alianzas y contraalianzas tanto en el interior como en el exterior del

país, las cuales no siempre fueron discretas.

E n total participaron 44 grupos, de los cuales sólo 18 lograron la adquisición de una institución.

Los grupos se fortalecieron con el auge de la bolsa, que en 1986 estuvo asociado a la obtención

de jugosos rendimientos anuales (muy superiores a la inflación), sobre todo para quienes

invirtieron en acciones de la industria extractiva (681 .S8 YO de incremento anual), la industria de la

construcción (401.34%), de la industria de la transformación (287.84%), de comunicaciones y

transportes (221.70%), de servicios (179.84%) y de comercio (164.99%).14

Pero el boom especulativo no se detuvo en 1986. La bolsa de valores manifiesta un crecimiento

particularmente explosivo en los primeros meses de 1987 cuyo origen fue la colocación, en los meses de febrero y marzo, de nuevos instrumentos de participación al capital de la banca

nacionalizada (CAPS) entre funcionarios, empleados y clientes.

El seis de octubre de 1987, el índice accionario había crecido 692% respecto al inicio del año, "el

mayor crecimiento registrado en cualquier mercado accionario en cualquier época de la historia

naciona1".15

14. Bolsa Mexicana de Valores, Anuario BursBtil.

15. NAFINSA, El mercado de valores., Núm.10, Mexico, 1990. p. 19.

agosto de 1991, p. 35.

33

2.4.2 DATOS DE CADA INSTITUCION

A continuación se enlistan los datos de cada institución vendida, de acuerdo a la información

publicada en La Jornada, Epoca, El FINANCIERO, Proceso, El Nacional, el Comité de

Desincorporación Bancaria y la Secretaría de Hacienda y Crédito Público.

1) Banco.

2) Nuevos accionistas.

3) Fecha de asignación.

4) Comprador (grupo financiero).

5) Región (geografica).

6) Precio de comprahalor en libros.

7) Precio de compra/utilidad.

8) Monto total pagado (pesos anteriores a 1993).

9) Adquiri6 (YO de acciones serie "A).

10) % de acciones en poder del gobierno.

1 1 ) Valor de mercado al momento de la venta.

12) Valor de mercado a julio de 1991 (pesos anteriores a 1993).

13) Total de acciones (en número).

14) Valor por acción.

15) Número de accionistas.

16) Lugar que ocupa en el sistema bancario mexicano.

17) Sucursales en el país.

18) Clientes a junio de 1992.

19) Número de empleados a junio de 1992.

20) Activos (pesos anteriores a 1993).

21) Utilidades (pesos anteriores a 1993).

22) Capital contable (pesos anteriores a 1993).

34

1) MULTIBANCO MERCANTIL DE MEXICO.

2) Jose Madariaga Lomelín.

3) 10 de junio de 1991.

4) Casa de Bolsa PROBURSA.

5) Distrito Federal.

6) 2.66 veces.

7) 12.73

8) 61 1 mil, 200 millones de pesos.

9) 77.1 9%

10) ...

1 1 ) 114 mil, 750 millones de pesos.

12) 120 mil, O00 millones de pesos.

13) ...

14) 9 mil, 150 pesos.

15) 18 accionistas.

16) ...

17) 106.

18) 150 mil, 212 clientes.

19) 3 mil, 459 empleados.

20) 10 mil, 697 millones, 779 mil pesos.

21) 35 mil, 795 millones de pesos.

22) 47 mil, 673 millones de pesos.

AI momento de la adjudicación, Madariaga era presidente de la Bolsa Mexicana de Valores y adem& de la Asociación Mexicana de Casas de Bolsa. E s accionista relevante en otras 17 empresas. Otro grupo que participó fue MEXIVAL. El nuevo propietario de MMM, señaló que será hasta junio de 1993 cuando se sabrh si fue barato o caro el banco. MMM fue constituido el 22 de agosto de 1993 y desde 1976 operó como banca múltiple.

1) BANPAIS.

2) Angel Rodriguez Zaes. Julio C6sar Villarreal. Policarpo Elizondo.

3) 17 de junio de 1991.

4) Casa de Bolsa MEXIVAL.

5) Distrito Federal- Monterrey.

6) 3.02 veces.

7) No Disponible (ND).

8) 544 mil, 989 millones de pesos.

9) 100%

I O ) 0%

11) No Cotiza (NC).

12) NC.

13) ND.

14) ND.

15) 200 inversionistas.

16) ..

17) 107 sucursales.

18) 149 mil, 264 clientes.

19) 3 mil, 196 empleados.

20) 9 mil, 528 millones, 101 mil pesos.

21) 26 mil, 635 millones de pesos.

22) 322 mil, 297 millones de pesos.

Otro grupo que participó fue Casa de Bolsa ARKA de Monterrey. BANPAIS opera en 27.estados, sus nuevos propietarios lo harán un banco con presencia nacional. Fue fundado en 1937.

1) CREMI.

2) Raymundo Gómez Flores. Hugo Villa Manzo. Juan Arturo Covarrubias.

3) 23 de junio de 1991.

4) Casa de Bolsa MULTIVALORES.

5) Guadalajara, Jalisco.

6) 3.40 veces.

7) 21.86

8) 749 mil, 281 millones de pesos.

9) 66.70%

10) ND.

11) 1 mil, 638 millones de pesos.

12) 1 mil, 516 millones de pesos.

13) 41 millones, 496 mil, 871.

14) 18 mil, 324 pesos.

15) 400 inversionistas.

16) ND.

17) 11 1 sucursales.

18) 203 mil, 281 clientes.

19) 4 mil, 127 empleados.

20) 10 mil, 639 millones 188 mil pesos.

21) 64 mil, 683 millones de pesos.

22) 408 mil, 879 millones de pesos.

El promedio de edad de los 400 inversionistas es de 31 anos, considerados como un "grupo joven" en las subastas. Otro grupo que participó es la Casa de Bolsa INVERLAT y Eduardo Creel. El nuevo grupo propietario trasladará la matriz del banco y de la Casa de Bolsa a Jalisco.

37

. . .. _ _ - . .. . .~

1) CONFIA.

2) Jorge Lankeau Rocha. Jose Maiz Mier. Humberto Garza GonzAlez.

3) Cuatro de agosto de 1991.

4) Casa de Bolsa ABACO.

5) Monterrey, Nuevo León.

6) 3.73 veces.

7) 11.45

8) 892 mil, 260 millones, 117 mil 112 pesos.

9) 78.68%

10) ND .

11) 1 mil, 065 millones de pesos.

12) 1 mil, 260 millones de pesos.

13) 15 millones, 735 mil, 956.

14) 56 mil, 702 pesos.

15) ND.

16) ND.

17) 125 sucursales.

18) 289 mil, 375 clientes.

19) 4 mil, 084 empleados.

20) 8 mil, 671 millones, 075 mil pesos.

21) 54 mil, 276 millones de pesos.

22) 472 mil, 146 millones de pesos.

Otro grupo que participó fue INVERLAT (segunda vez que participa). El grupo ganador este integrado por; Casa de Bolsa, Aseguradora, Casa de Cambio, Empresas de factoraje y Arrendadora, ademAs del banco. Las ofertas tuvieron un empate por lo que el CDB tuvo que buscar el último punto que las diferenció.

1) BANORIE.

2) Ricardo Margáin Berlanga. Marcelo Margáin Berlanga.

3) 1 1 de agosto de 1991.

4) Casa de Bolsa MARGEN.

5) Puebla- Monterrey.

6) 4.00 veces.

7) 22.27

8) 223 mil, 221 millones de pesos.

9) 66%

10) ND.

11) 172 mil millones de pesos.

12) ND.

13) ND.

14) N D .

15) ND.

16) ND.

17) 38 sucursales.

18) 35 mil, 856 clientes.

19) 722 empleados.

20) 1 mil, 535 millones, 718 mil pesos.

21) 9 mil, 625 millones de pesos.

22) 119 mil, 513 millones de pesos.

INVERLAT por tercera vez consecutiva participó en una subasta junto con otros tres grupos. Los nuevos propietarios mantendrán la sede del grupo en Puebla. El grupo participa en las industrias: farmacéutica, de transformación, comercio, ganaderas y ademas esta constituido por una empresa de factoraje, afianzadora y arrendadora.

1) B A N C R E C E R .

2) Roberto Alchntara Rojas.

3) 18 de agosto de 1991.

4) Roberto Alchntara Rojas.

5) Estado de México.

6) 2.53 veces.

7) ND.

8) 425 mil, 131 millones, 300 mil pesos.

9) 100%

10) ND.

11) NC.

12) NC.

13) ND.

14) ND.

15) ND.

16) ...

17) ...

18) ...

19) ...

20) ...

21) ...

22) ...

La gran escasez de la información no fue natural en este proceso; este es un caso especial, no se encontró mhs información ni en los medios de comunicación ni en los medios oficiales.

1) BANAMEX.

2) Roberto Hernández Ramírez. Alfredo Harp Helú. Jose Aguilera Medrano.

3) 26 de agosto de 1991

4) Casa de Bolsa ACCIVAL.

5) Distrito Federal.

6) 2.62 veces.

7) 10.30

8) 9 billones, 744 mil, 982 millones, 300 mil pesos.

9) 70.72%

10) 15 mil, 139 millones de pesos (valor de acciones).

11) ND.

12) 22 mil, 819 millones, 700 mil pesos.

13) 505 millones.

14) ND.

15) 800 y 1 O00 inversionistas.

16) Primero.

17) 720 o 697 sucursales y ocho en el extranjero.

18) 2 millones, 742 mil, 896 clientes.

19) 32 mil, 225 empleados.

20) 106 mil, 773 millones, 687 mil pesos.

21) 929 mil, 403 millones de pesos.

22) 6 billones, 571 mil, 799 millones de pesos.

Representa el 24% del sistema bancario y es considerado "la joya del sistema bancario mexicano". Fundado en 1884, con la fusi6n de dos bancos ya existentes (franceses), y es el segundo banco mas grande de America Latina. Sus nuevos propietarios han sido presidentes de la BMV, ACCIVAL, la Casa de Bolsa más importante del país, y son importantes inversionistas en TELMEX.

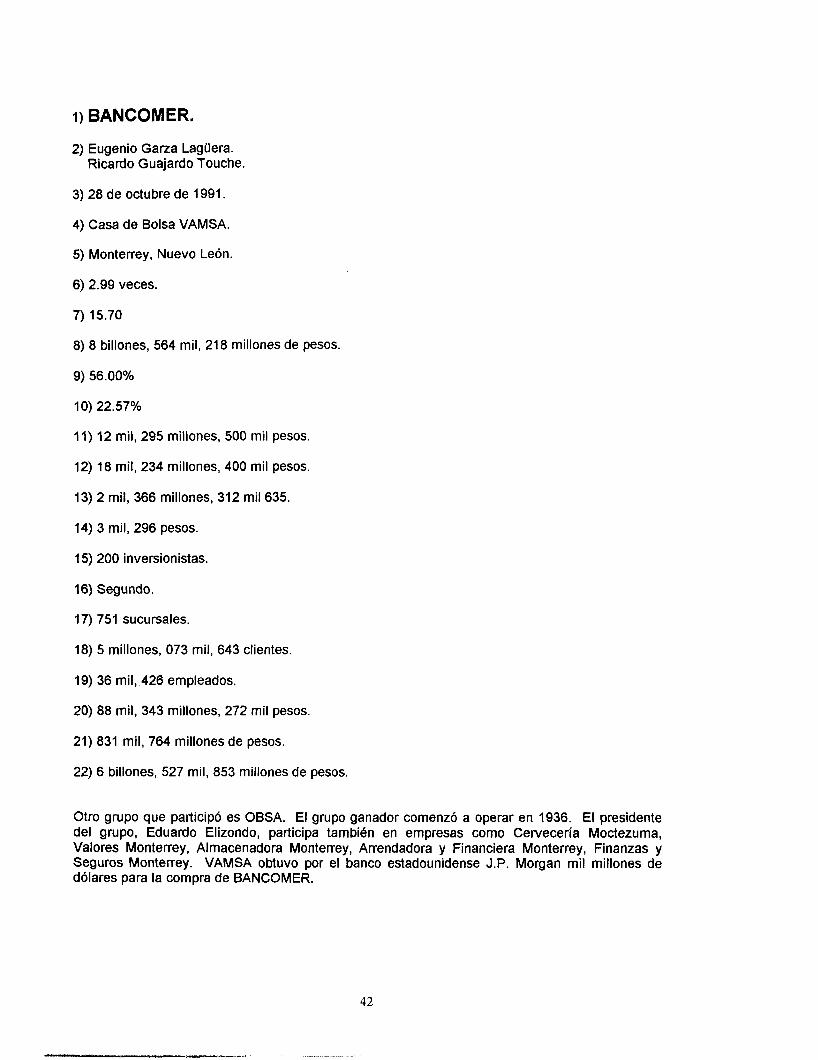

1) BANCOMER.

2) Eugenio Garza Lagüera. Ricardo Guajardo Touche.

3) 28 de octubre de 1991,

4) Casa de Bolsa VAMSA.

5) Monterrey, Nuevo León.

6) 2.99 veces.

7) 15.70

8) 8 billones, 564 mil, 218 millones de pesos.

9) 56.00%

11) 12 mil, 295 millones, 500 mil pesos.

12) 18 mil, 234 millones, 400 mil pesos.

13) 2 mil, 366 millones, 312 mil 635.

14) 3 mil, 296 pesos.

15) 200 inversionistas.

16) Segundo.

17) 751 sucursales.

18) 5 millones, 073 mil, 643 clientes.

19) 36 mil, 426 empleados.

20) 88 mil, 343 millones, 272 mil pesos.

21) 831 mil, 764 millones de pesos.

22) 6 billones, 527 mil, 853 millones de pesos.

Otro grupo que participó es OBSA. El grupo ganador comenzó a operar en 1936. El presidente del grupo, Eduardo Elizondo, participa tambiitn en empresas como Cervecería Moctezuma, Valores Monterrey, Almacenadora Monterrey, Arrendadora y Financiera Monterrey, Finanzas y Seguros Monterrey. VAMSA obtuvo por el banco estadounidense J.P. Morgan mil millones de dólares para la compra de BANCOMER.

1) BANCO DE CEDULAS HIPOTECARIAS, BCH.

2) Carlos Cabal Peniche. Carlos Bracho González. Ricardo Armas Arroyo.

3) 1 O de noviembre de 1991.

4) C. Cabal.

5) Sureste.

6) 2.67 veces.

7) ND.

8) 878 mil, 360 millones, 159 mil, 150 pesos.

9) 100%

10) 0%

11) NC.

12) NC.

13) 55 millones, 202 mil, 507.

14) 15 mil, 91 1 pesos.

15) 3 mil, 500 accionistas.

16) Octavo.

17) 120 sucursales y una en el extranjero.

18) 228 mil, 899 clientes.

19) 4 mil, 705 empleados.

20) 20 mil, 701 millones de pesos.

21) 491 mil, 297 millones de pesos.

22) 22 mil, 676 millones, 223 mil pesos.

En esta subasta se dio un empate en el monto ofrecido, por Io que se buscó un desempate técnico. Hasta antes de 1982, BCE pertenecía a representantes de la comunidad judía en México. AI momento de la compra-venta se investigaba un fraude superior a los 60 mil millones de pesos, de la llamada "mesa de dinero".

1) SERFIN.

2) Adrián Sada González. Gast6n Luke. Guillermo Ballesteros.

3) 26 de enero de 1992.

4) OBSA.

5) Monterrey.

6) 2.69 veces.

7) 14.77

8) 2 billones, 827 mil, 790 millones, 600 mil pesos.

9) 51 .OO%

10) 15.98%

11) 3 mil, 746 millones de pesos.

12) 3 mil, 712 millones, 500 mil pesos.

13) 350 millones, 625 mil.

14) 8 mil, 065 pesos.

15) 2 mil accionistas.

16) Tercero.

17) 595 sucursales.

18) 1 mill6n, 993 mil, 590 clientes.

19) 21 mil, 323 empleados.

20) 62 mil, 973 millones, 598 mil pesos.

21) 233 mil, 701 millones de pesos.

22) 2 billones, 336 mil, 736 millones de pesos.

OBSA superó la oferta presentada por Alonso Garay Gutiérrez. SERFIN es la institución más antigua en el sistema bancario mexicano, con 12.años. Sus activos totales representan el 16% del sistema. E n cuanto a sus nuevos propietarios, OBSA cuenta con una Casa de Bolsa, Arrendadora, una Empresa de factoraje, así como una almacenadora y una Operadora de Sociedades de Inversi6n.

1) COMERMEX.

2) Agustín Legorreta Chauvet. Guillermo Sittil Achutegui.

3) Nueve de febrero de 1992.

4) INVERLAT

5) Distrito Federal.

6) 3.73 veces.

7 ) 20.58

8) 2 billones, 706 mil, 014 millones de pesos.

9) 66.54%

10) ND.

11) 2 mil, 075 millones de pesos.

12) 2 mil, 727 millones, 100 mil pesos.

13) 2 mil, 629 millones, 751 mil, 250.

14) un mil, 029 pesos.

15) 4 mil accionistas.

16) Cuarto.

17) 349 sucursales y una en Nueva York.

18) 782 mil, 276 clientes.

19) 11 mil, 664 empleados.

20) 24 mil, 478 millones, 972 mil pesos.

21) 108 mil, 944 millones de pesos.

22) 1 billón, 213 mil, 510 millones de pesos.

La subasta tuvo el mayor número de posturas, cinco. INVERLAT está formado PO r una Casa de Bolsa, Arrendadora, una empresa de factoraje, y una Casa de Cambio. Sus activos representan 6.3% del sistema nacional.

45

..I . . .-."I.. II_ ""

1) SOMEX.

2) Carlos Gómez Gómez. Manuel Somoza Alonso. Antonio Franck Cabra.

3) Cinco de marzo de 1992.

4) Casa de Bolsa INVERMEXICO.

5) Distrito Federal.

6) 3.31 veces.

7) 21.39

8) 1 billón, 876 mil, 525 millones, 500 mil pesos.

9) 81.62%

10) ND.

11) 2 mil, 262 millones, 600 mil pesos.

12) 2 mil, 268 millones de pesos.

13) ND.

14) 4 mil, 120 pesos.

15) ND.

16) ND.

17) 334 sucursales.

18) 700 mil, 708 clientes.

19) 7 mil, 265 empleados.

20) 18 mil, 733 millones, 673 mil pesos.

21) 48 mil, 702 millones de pesos.

22) 736 mil, 389 millones de pesos.

Esta institución fue asignada en principio al grupo CEEL, que ofreció pagar 4.63 veces su valor. Este grupo no pudo sostener la oferta y renunció, después de participar cinco veces en otras subastas. En cuanto al grupo INVERMEXICO, tiene una Casa de Bolsa, una arrendadora, una aseguradora y una empresa de factoraje. Y fue a éste a quien se le reasignó SOMEX.

1) ATLANTICO.

2) Alonso de Garay Gutiérrez. Jorge Rojas.

3) 29 de marzo de 1992.

4) G.B.M.

5) Distrito Federal

6) 5.3 veces.

7) 17.85

8) 1 billdn, 469 mil, 160 millones de pesos.

9) 68.84%

10) ND.

11) 1 billdn, 61 5 mil, 800 millones de pesos.

12) 1 billdn, 677 mil, 700 millones de pesos.

13) 56 millones.

14) 26 mil, 235 pesos.

15) 600 accionistas.

16) S6ptimo.

17) 205 sucursales.

18) 4 mil, 331 clientes.

19) 7 mil, O17 empleados.

20) 1 1 mil, 81 5 millones, 827 mil pesos.

21) 77 mil, 418 millones de pesos.

22) 755 mil, 608 millones de pesos.

Los ganadores de la subasta representan a los principales accionistas y clientes de I Grupo Bursátl Mexicano, la segunda Casa de Bolsa más importante del país. En la subasta participaron otros cuatro grupos.

47

I) PROMEX.

2) Eduardo Carrillo Díaz. Jose Mendez Fabre. Jose Guarneros Tovar.

3) Cinco de abril de 1992.

4) Casa de Bolsa FINAMEX.

5) Guadalajara, Jalisco.

6) 4.23 veces.

7) 16.44

8) 1 billón, 074 mil, 473 millones, 700 mil pesos.

9) 66.00%

10) ND.

11) 1 billón, 109 mil, 600 millones de pesos.

12) 1 bill6n, 330 mil millones de pesos.

13) ND.

14) ND.

15) 300 mil accionistas.

16) Onceavo.

17) 153 sucursales.

18) 650 mil clientes.

19) 4 mil, 052 empleados.

20) 4 billones, 052 mil millones de pesos.

21) 43 mil, 950 millones de pesos.

22) 410 mil, 257 millones de pesos.

El capital de PROMEX representa el 1 .l% del sistema. El grupo ganador está formado por una Casa de Bolsa y empresas filiales.

48

1) BANORO.

2) Fernando Obregón González.

3) 12 de abril de 1992.

4) Grupo Financiero ESTRATEGIA.

5) Distrito Federal- noreste.

6) 3.95 veces.

7) 11.13

8) 1 billón, 137 mil, 810 millones, 900 mil pesos.

9) 66.00%

10) ND.

11) 1 billón, 380 mil, 200 millones de pesos.

12) 1 billón, 264 mil, 800 millones de pesos.

13) ND.

14) NC.

15) ND.

16) ...

17) 74 sucursales.

18) 151 mil, 277 clientes.

19) 2 mil, 999 empleados.

20) 3 billones, 766 mil, 277 millones de pesos.

21) 67 mil, 337 millones de pesos.

22) 468 mil, 707 millones de pesos.

Banco Nacional Obrero es un banco de presencia regional, sobre todo en el centro del país.

49

1) BANORTE.

2) Roberto Gonzhlez Barrera. Juan Antonio Gonzhlez Moreno. Federico Graf Campos.

3) 14 de junio de 1992.

4) Grupo MASECA.

5) Monterrey, Nuevo León.

6) 4.25 veces.

7) 12.62

8) 1 billón, 775 mil, 779 millones de pesos.

9) 66.00%

10) ND.

1 1 ) 1 billón, 867 mil, 500 millones de pesos.

12) 1 billbn, 910 mil millones de pesos.

13) ND.

14) NC.

15) ND.

16) D6cimo.

17) 125 sucursales.

18) 183 mil, 674 clientes.

19) 3 mil, 907 empleados.

20) 6 billones, 442 mil, 451 millones de pesos.

21) 95 mil, 031 millones de pesos.

22) 633 mil, 076 millones de pesos.

Su capital contable representa el 1.9% del sistema bancario mexicano. E l Grupo MASECA pretende constituir una Casa de Bolsa; su principal actividad es en la producción agrícola con empresas filiales en Costa Rica. Tiene más presencia en e I norte del país, especialmente en la zona fronteriza.

50

1) INTERNACIONAL.

2) Antonio del Valle Ruiz.

3) 28 de junio de 1992.

4) Casa de Bolsa PRIME.

5) Distrito Federal.

6) 2.95 veces.

7) ND

8) 1 billón, 496 mil, 916 millones, 900 mil pesos.

9) 51 .OO%

10) 21 .O4

11) 1 billón, 818 mil, 500 millones de pesos.

12) 1 billón, 739 mil, 400 millones de pesos.

13) 5 mil, 040 millones, 396 mil 087 acciones.

14) 295 pesos.

15) ND.

16) Quinto.

17) 322 sucursales.

18) 1 millón, 029 mil, 548 clientes.

19) 10 mil, 994 empleados.

20) 24 billones, 783 mil, 479 millones de pesos.

21) 123 mil, 684 millones de pesos.

22) 987 mil, 054 millones de pesos.

El Grupo Financiero PRIME está integrado por una Casa de Bolsa y otros intermediarios, buscará asociarse con el llamado "grupo regional del Banco Internacional, que agrupa a más de mil 500 consejeros regionales y clientes de la institución. Antonio del Valle R., presidente de PRIME, participa accionariamente en otros grupos. Fue vendido al gobierno mexicano en 1970.

5 1

1) BANCEN.

2) Hugo Villa Manzo. Luis Felipe Cervantes Cortés. José Luis Infanón Gutiérrez.

3) Seis de junio de 1992.

4) Casa de Bolsa MULTIVA.

5) 4.65 veces.

6) 10.85

7) ND.

8) 869 mil, 381 millones, 400 mil pesos.

9) 66.31%

10) ND.

11) 865 mil, 900 millones de pesos.

12) 858 mil, 500 millones de pesos.

13) ND.

14) NC.

15) ND.

16) ND.

17) 130 sucursales.

18) 235 mil, 726 clientes.

19) 2 mil, 626 empleados.

20) 3 billones, 913 mil, 133 millones de pesos.

21) 34 mil, 034 millones de pesos.

22) 387 mil, 953 millones de pesos.

El Banco del Centro tiene más presencia en la zona del Golfo del país; en la zona centro es nula su participación.

52

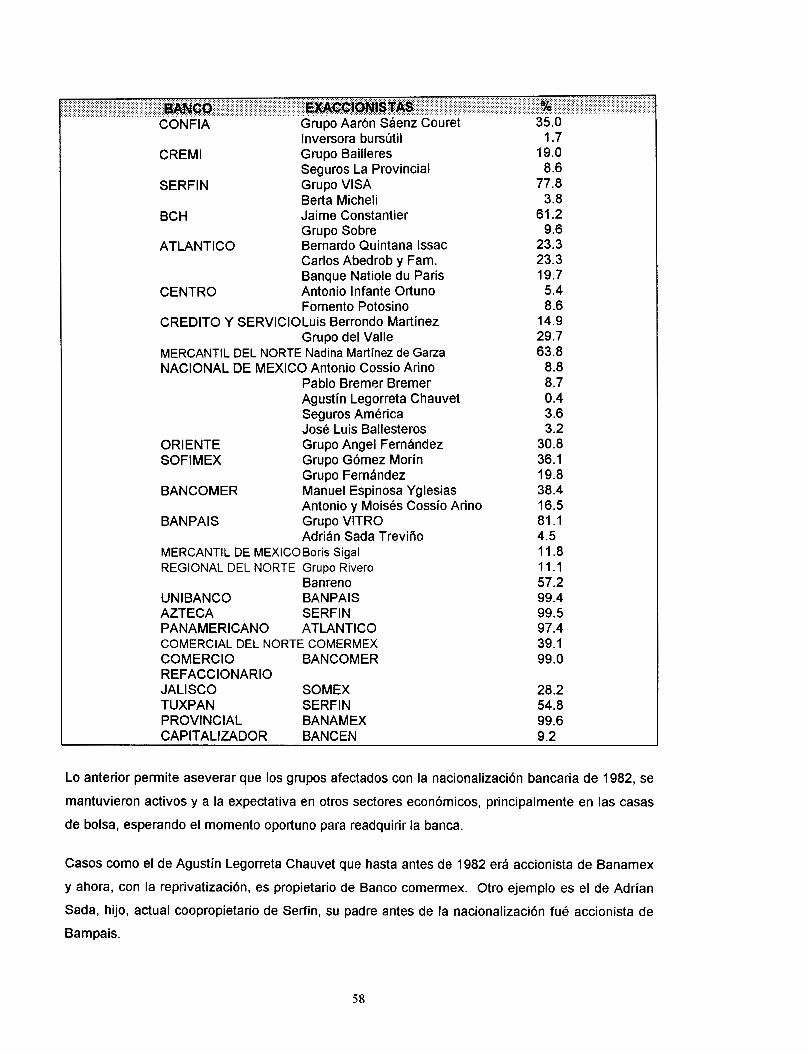

Como puede verse, las 18 instituciones bancarias reprivatizadas en su totalidad quedaron en

manos de grupos financieros o, como en el caso de BANORIE, el grupo MASECA se constituyó en

un grupo financiero.

Como ya se mencionó, los exbanqueros se refugiaron en las casas de bolsa, por lo que

constituyeron el Único grupo con suficiente poder de compra (supra pp. 7 - 8). Pero ¿por qu6 otros

grupos como los industriales no buscaron la adquisición de un banco?

En primer lugar, sí existen otros grupos como los industriales, políticos, comerciales, importadores

y exportadores con mayor capital que los grupos financieros. Sin embargo, el capital de estos

grupos está representado por máquinas, herramientas, combustibles, materias primas, edificios,

empleados, etc., el cual es considerado como capital constante. l6

Por otra parte, el capital de los grupos financieros está representado por dinero en efectivo y

documentos, que se incrementó en los años posteriores a la nacionalización bancaria. Este capital

se clasifica como capital ~ariab1e.I~

La actividad principal de los grupos financieros, que por lo menos contaban con una casa de bolsa,

una afianzadora, una aseguradora y una empresa de factoraje, es invertir el dinero de sus clientes

en actividades que proporcionen los mayores rendimientos. El gran capital de los otros grupos

(como los undustriales) estaba "congelado", mientras que el de los grupos financieros se

encontraba "líquido".

Para entender el proceso de reprivatización es necesario responder a dos cuestiones relevantes:

jcdmo se alcanzaron buenos precios en la venta de los bancos?, y ¿cómo interpretar los múltiplos

en la venta de los bancos?

16. Marx, Carlos. El CaDital.Mkxico,

17. Marx, ibrdem. 1990, F.C.E.(tomo I) pp. 98.

53

La desincorporación bancaria, en lo que corresponde al precio de venta alcanzado, fue de 3.06

veces el valor en libros, en el promedio de todas las instituciones, lo cual resultó un proceso

exitoso, incluso comparándolo con procesos similares en otros países. Por ejemplo, el promedio

de ventas bancarias en Estados Unidos y Francia fue 2.2. veces el valor en libros. Y es que el

sistema de subasta con calificación previa de los grupos interesados mostró bondades, sobre todo

porque estuvo avalado por la alta rentabilidad actual con la que cuenta el sistema, así como por el

flujo de utilidades que se espera de ellas. En primer lugar, las instituciones se encontraban

completamente saneadas como resultado de la administración pública, de la reestructuración de la

deuda interbancaria y porque se llevaron adelante las operaciones de fortalecimiento de las

instituciones (como sucedió con el Banco Internacional).

En segundo lugar podemos mencionar cómo influyó en la confianza de los inversionistas el contar

con la disminución del riesgo macroeconómico, lo que dio certidumbre para continuar con la

modernización de la banca, en un ambiente de crecimiento con estabilidad.

Por último, el hecho de haberse realizado la desincorporación sin ninguna interrupción no permitió

que se enfriara la venta, pues al final del proceso comenzaron a actuar las fuerzas del mercado; la

oferta de los bancos fue menor a su demanda. Sin embargo, ello no implicó, como algunos

dijeron, que los nuevos propietarios se quedaran sin dinero para capitalizar las instituciones, pues

para ello hicieron varias proyecciones sobre el negocio bancario. Además, los grupos

participantes, según la SHyCP, contrataron los servicios de más de 20 consultores nacionales y

extranjeros.

En cuanto a la segunda pregunta la interpretación de los múltiplos de las ventas de los bancos,

6stas se explican en dos términos:

Primero el PRECIO / VALOR EN LIBROS. La relación preciohalor en libros es uno de los

rnúltiplos m8s útilizados para el análisis de la valuación de acciones y no sólo para la

desincorporación bancaria. Lo que se busca comparar en este caso es el precio pagado en el

mercado por las acciones de alguna empresa y el que tiene la empresa en sus libros contables, es

decir, el valor del capital contable. El capital contable representa en una empresa el patrimonio de

los accionistas, o bien, el residual entre el total de activos o recursos financieros con que dispone

la empresa y el pasivo total u obligaciones de la empresa con terceros.

54

Pero, ¿por qué los nuevos propietarios estuvieron dispuestos a pagar una cantidad mayor en la

compra de un banco, a la indicada en el capital contable?

En el caso de Banco Internacional, su múltiplo fue de 2.95 veces. E s decir, los nuevos

inversionistas, encabezados por el grupo PRIME, están pagando casi tres veces el valor que la

contabilidad de esta institución tiene definida como capital contable. Por ejemplo, supongamos

que esta empresa tiene activos por $150 y pasivos por $1 10. Esto quiere decir que el patrimonio

de los accionistas es de $40 ($150 - $1 10). Al pagar 2.95 veces, se entiende que el comprador