Embed Size (px)

Citation preview

i

UNIVERSIDAD CENTRAL DEL ECUADOR

FACULTAD DE CIENCIAS ADMINISTRATIVAS

CARRERA DE CONTABILIDAD Y AUDITORIA

PROPUESTA DE UN MODELO DE CONTROL DE COSTOS PARA AGENCIAS

DE VIAJES Y OPERADORAS TURÍSTICAS, EN LA EMPRESA EXPEDITION

TOURS S.A., UBICADA EN LA CIUDAD DE QUITO.

AUTOR: DAVID PATRICIO VALLEJO REVELO

INGENIERO EN CONTABILIDAD Y AUDITORÍA,

CONTADOR PÚBLICO AUTORIZADO.

DIRECTOR:

WALTER PATRICIO JARRÍN MANTILLA

D.M DE QUITO ENERO DEL 2016

ii

Vallejo Revelo David Patricio (2016). Propuesta de un modelo de control de

costos para agencias de viajes y operadoras turísticas, en la empresa Expedition

Tours S.A., ubicada en la ciudad de Quito. Trabajo de titulación para optar por

el título de Ingeniero en Contabilidad y Auditoría, Contador Público Autorizado

(CPA). Facultad de Ciencias Administrativas. Carrera de Contabilidad y

Auditoría. Quito: UCE 111P.

iii

DEDICATORIA

Este trabajo va dedicado en general a todas las personas que de una u otra forma me han apoyado a

lo largo de mi vida, que me han dado esperanza y fortaleza en los momentos que más lo he

necesitado.

De manera especial a mi esposa Ivonne y a mi hija Samantha que llegaron a mi vida a llenarla de

amor y felicidad.

A mis padres, hermanos y familia en general por su apoyo incondicional, por que supieron

inculcarme con el ejemplo y gracias a esto me dieron las destrezas para poder cumplir mis sueños.

David Patricio Vallejo Revelo

iv

AGRADECIMIENTO

A Dios por ser el ente rector de mi vida y por darme la oportunidad de vivir, sentir y lograr mis

sueños.

A la Universidad Central del Ecuador donde tuve la oportunidad de desarrollarme como

profesional. También quiero agradecer a mis docentes por transmitir sus conocimientos y

enseñanzas en cada momento que pude compartir con ellos.

A mis amigos y amigas con los que juntos enfrentamos la vida universitaria y pudimos salir

siempre adelante.

David Patricio Vallejo Revelo

v

AUTORIZACION DEL AUTOR

vi

APROBACIÓN DEL DIRECTOR

vii

AUTORIZACION DE LA EMPRESA

viii

CONTENIDO

DEDICATORIA................................................................................................................................ iii

AGRADECIMIENTO ....................................................................................................................... iv

AUTORIZACION DEL AUTOR ...................................................................................................... v

APROBACIÓN DEL DIRECTOR ................................................................................................... vi

AUTORIZACION DE LA EMPRESA ............................................................................................ vii

RESUMEN EJECUTIVO ............................................................................................................... xvi

ABSTRACT ................................................................................................................................... xvii

INTRODUCCIÓN ............................................................................................................................. 1

CAPITULO I ...................................................................................................................................... 2

GENERALIDADES........................................................................................................................... 2

1.1. ANTECEDENTES ............................................................................................................. 2

1.1.1. RESEÑA HISTÓRICA DE LA EMPRESA EXPEDTION TOURS S.A-CONDOR

TRAVEL 2

1.1.2. BASE LEGAL ............................................................................................................ 3

1.1.2.1. ACTA DE CONSTITUCIÓN ............................................................................ 3

1.1.2.2. LEYES COMPLEMENTARIAS ....................................................................... 6

1.1.3. DIRECCIONAMIENTO ESTRATÉGICO................................................................ 8

1.1.3.1. MISIÓN ..................................................................................................................... 8

1.1.3.2. VISIÓN ..................................................................................................................... 8

1.1.3.3. OBJETIVOS .............................................................................................................. 9

1.1.3.3.1. OBJETIVO GENERAL ......................................................................................... 9

1.1.3.3.2. OBJETIVOS ESPECÍFICOS ................................................................................. 9

1.1.3.4. VALORES CORPORATIVOS ................................................................................. 9

1.1.3.5. POLÍTICAS CORPORATIVAS ............................................................................. 10

1.2. ESTRUCTURA CORPORATIVA ....................................................................................... 11

1.2.1. ORGANIGRAMAS ........................................................................................................... 11

1.2.1.1. ORGANIGRAMA INTEGRAL .................................................................................. 11

1.2.1.2. ORGANIGRAMA FUNCIONAL .............................................................................. 13

ix

CAPÍTULO II .................................................................................................................................. 14

ANÁLISIS SITUACIONAL ............................................................................................................ 14

2.1. ANÁLISIS INTERNO ..................................................................................................... 14

2.1.1. CLIENTES ............................................................................................................... 14

2.1.1.1. MERCADO DE ASIA – PACÍFICO ............................................................... 14

2.1.1.2. MERCADO USA & NÓRDICOS.................................................................... 15

2.1.1.3. MERCADO DMC (GESTIÓN DE DESTINOS) ............................................. 15

2.1.1.4. MERCADO EUROPA ..................................................................................... 15

2.1.1.5. MERCADO IBEROAMÉRICA ....................................................................... 16

2.1.2. PROVEEDORES ..................................................................................................... 16

2.1.2.1. TRANSPORTE ................................................................................................ 17

2.1.2.2. GUÍAS .............................................................................................................. 18

2.1.2.3. ALOJAMIENTO .............................................................................................. 18

2.1.2.4. ALIMENTACIÓN ........................................................................................... 19

2.1.2.5. CRUCEROS GALÁPAGOS ............................................................................ 19

2.1.2.6. PROGRAMAS COMBINADOS GALÁPAGOS ............................................ 20

2.1.2.7. PROGRAMAS COMBINADOS AMAZONÍA ............................................... 20

2.1.2.8. BOLETOS AÉREOS ....................................................................................... 20

2.1.2.9. BOLETOS DE TREN ...................................................................................... 20

2.1.3. COMPETENCIA ..................................................................................................... 20

2.2. ANÁLISIS EXTERNO .................................................................................................... 21

2.2.1. FACTOR SOCIAL ................................................................................................... 21

2.2.2. FACTOR POLÍTICO ............................................................................................... 22

2.2.2.1. LEYES Y REGLAMENTOS INTERNOS: ..................................................... 24

2.2.3. FACTOR ECONÓMICO ......................................................................................... 24

2.2.3.1. LA INVERSIÓN NECESARIA ....................................................................... 24

2.2.3.2. FACTORES ECONÓMICOS INTERNOS ..................................................... 24

2.2.3.3. FACTORES ECONÓMICOS EXTERNOS .................................................... 25

2.2.4. FACTOR TECNOLÓGICO ..................................................................................... 25

x

2.3 ANÁLISIS FODA .................................................................................................................. 25

2.3.1. MATRIZ FODA ............................................................................................................. 26

2.3.1.1. RECOPILACIÓN DE INFORMACIÓN ................................................................ 26

2.3.2. MATRIZ EFE (EVALUACIÓN DE FACTORES EXTERNOS) ................................. 29

2.3.3. MATRIZ EFI (EVALUACIÓN DE FACTORES INTERNOS) ................................... 31

2.3.4. Matriz FODA cruzada .................................................................................................... 34

2.3.5. ESTRATEGIAS ............................................................................................................. 35

CAPÍTULO III ................................................................................................................................. 36

MARCO TEÓRICO CONCEPTUAL ............................................................................................. 36

3.1. EMPRESA ............................................................................................................................ 36

3.1.1. EMPRESA EN GENERAL ............................................................................................ 36

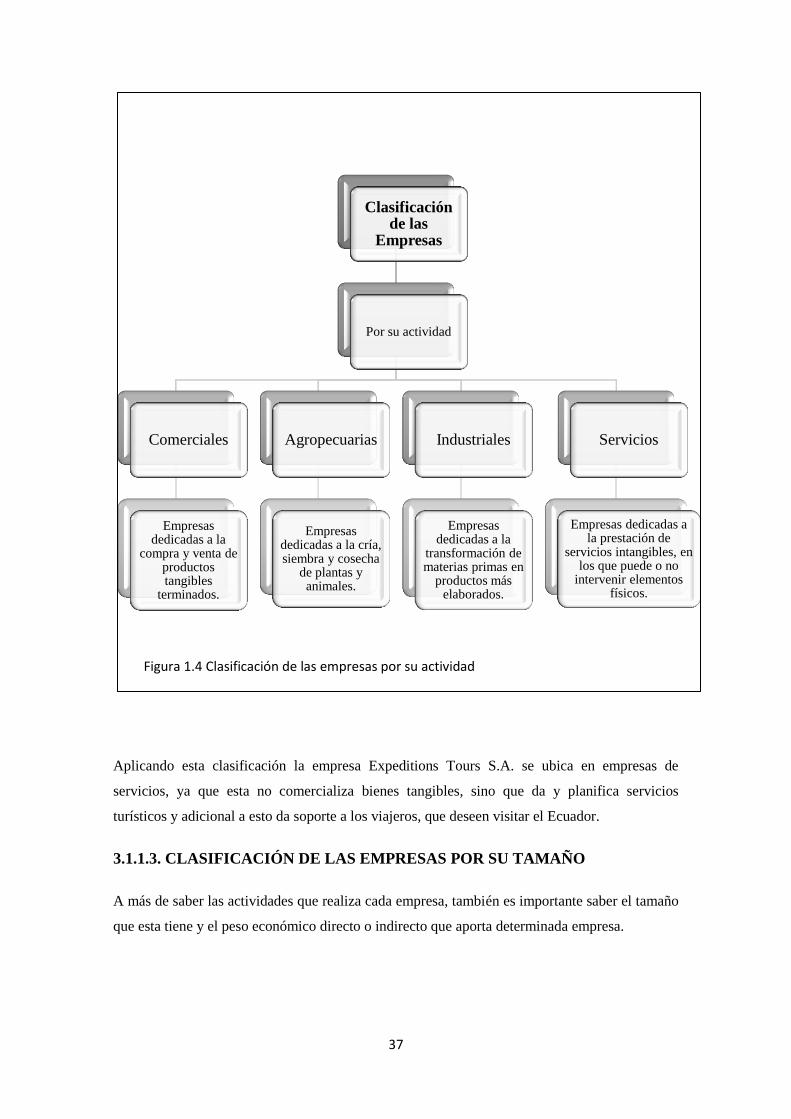

3.1.1.1. CLASIFICACIÓN DE LAS EMPRESAS .............................................................. 36

3.1.1.2. CLASIFICACIÓN DE LAS EMPRESAS POR SU ACTIVIDAD ........................ 36

3.1.1.3. CLASIFICACIÓN DE LAS EMPRESAS POR SU TAMAÑO ................................. 37

3.1.1.4. CLASIFICACIÓN DE LAS EMPRESAS POR EL ORIGEN DEL CAPITAL ..... 39

3.1.2. EMPRESA DE SERVICIOS.......................................................................................... 40

3.1.2.1. CLASIFICACIÓN DE LAS EMPRESAS DE SERVICIOS .................................. 40

3.1.2.2. EMPRESAS DE TRANSPORTE ........................................................................... 40

3.1.2.3. EMPRESAS SERVICIOS FINANCIEROS ........................................................... 41

3.1.2.4. EMPRESAS SERVICIOS PROFESIONALES ...................................................... 41

3.2. EMPRESAS TURÍSTICAS .................................................................................................. 41

3.2.1. CLASIFICACIÓN DE LAS EMPRESAS TURÍSTICAS ............................................. 42

3.1.2. FUNCIONES DE LAS EMPRESAS TURÍSTICAS ..................................................... 43

3.2.2. EMPRESAS TURÍSTICAS EN EL ECUADOR ........................................................... 44

3.2.3. IMPORTANCIA DE LAS EMPRESAS TURÍSTICAS ................................................ 48

3.3. AGENCIAS DE VIAJES Y OPERADORAS TURÍSTICAS............................................... 50

3.3.1. TIPOS DE AGENCIAS DE VIAJES ............................................................................. 50

3.4. CONTABILIDAD GENERAL ............................................................................................. 50

3.4.1. CLASIFICACIÓN DE LA CONTABILIDAD GENERAL .......................................... 51

xi

3.4.2. ESTADOS FINANCIEROS........................................................................................... 51

3.4.2.1. ESTADO DE SITUACIÓN FINANCIERA ........................................................... 51

3.4.2.2. ESTADO DE RESULTADOS INTEGRAL ........................................................... 51

3.4.2.3. ESTADO DE FLUJOS DE EFECTIVO ................................................................. 52

3.4.2.4. ESTADO DE CAMBIOS EN EL PATRIMONIO ................................................. 52

3.4.2.5. NOTAS A LOS ESTADOS FINANCIEROS ......................................................... 52

3.5. CONTABILIDAD DE COSTOS .......................................................................................... 52

3.5.1. ELEMENTOS DEL COSTO ......................................................................................... 52

3.5.1.1. MATERIA PRIMA DIRECTA ............................................................................... 52

3.5.1.2. MANO DE OBRA DIRECTA ................................................................................ 53

3.5.1.3. COSTOS INDIRECTOS DE FABRICACIÓN....................................................... 53

3.5.2. GASTOS ........................................................................................................................ 54

3.5.3. CLASIFICACIÓN DE LOS COSTOS .......................................................................... 54

3.5.4. SISTEMAS DE ACUMULACIÓN DE COSTOS ......................................................... 55

3.5.4.1. COSTOS POR ÓRDENES DE PRODUCCIÓN .................................................... 56

3.5.4.2. COSTOS POR PROCESOS .................................................................................... 56

3.6. PROCESOS ........................................................................................................................... 56

3.6.1. ELEMENTOS DE LOS PROCESOS ............................................................................ 56

3.6.2. ACTIVIDADES ............................................................................................................. 57

3.6.3. PROCEDIMIENTOS ................................................................................................. 57

3.6.4. TIPOS DE PROCESOS ................................................................................................. 57

3.6.5. CLASIFICACIÓN DE LOS PROCESOS ..................................................................... 58

3.6.6. EVALUACIÓN DE PROCESOS .................................................................................. 58

3.7. INDICADORES .................................................................................................................... 58

3.8. CONTROL INTERNO ......................................................................................................... 59

3.8.1. OBJETIVO DEL CONTROL INTERNO ...................................................................... 59

3.8.2. ELEMENTOS DEL CONTROL INTERNO. ................................................................ 59

CAPÍTULO IV ................................................................................................................................. 61

xii

DISEÑO Y APLICACIÓN DEL MODELO DE CONTROL DE COSTOS PARA AGENCIAS DE

VIAJES ............................................................................................................................................ 61

4.1. DISEÑO DEL MODELO ..................................................................................................... 61

4.1.1 DETERMINACIÓN DE COSTOS ESTÁNDAR ........................................................... 61

4.1.2. IDENTIFICACIÓN DE SERVICIOS TURÍSTICOS .................................................... 62

4.1.3 DISTRIBUCIÓN DE COSTOS DIRECTOS .................................................................. 62

4.1.4 DETERMINACIÓN DE SERVICIOS DE TERCEROS ................................................ 64

4.1.5 DETERMINACIÓN DE RANGOS DE COTIZACIÓN ................................................ 65

4.1.6 DETERMINACIÓN DE SERVICIOS Y PAQUETES TURÍSTICOS ......................... 65

4.1.6.1 DETERMINACIÓN DE SERVICIOS TURÍSTICOS ............................................. 65

4.1.6.2 ARMAJE DE PAQUETES ...................................................................................... 65

4.1.7 DETERMINACIÓN DE TARIFAS DE COSTEO ....................................................... 66

4.1.7.1 VARIABLES PARA DETERMINAR TARIFAS DE COSTEO ............................ 66

4.1.8 COTIZACIÓN DE PAQUETES ................................................................................. 67

4.1.9 OBTENCIÓN DE TARIFAS DE PROVEEDORES .................................................. 70

4.1.10 DETERMINACIÓN DE POLÍTICAS CON PROVEEDORES ............................... 70

4.1.11 MANO DE OBRA .................................................................................................... 70

4.1.12 MATERIA PRIMA ................................................................................................... 71

4.1.13 COSTOS INDIRECTOS ........................................................................................... 71

4.2. APLICACIÓN DEL MODELO ............................................................................................ 72

4.2.1 DETERMINACIÓN DE MUESTRA ............................................................................. 72

4.2.2. DETERMINACIÓN DE PAQUETES Y SERVICIOS ................................................. 73

4.2.2.1 IDENTIFICACIÓN DE PAQUETES A PROVEER ............................................... 73

4.2.2.2 IDENTIFICACIÓN DE COMPONENTES DE CADA PAQUETE ....................... 77

4.2.3 DETERMINACIÓN DE RANGOS DE COTIZACIÓN ................................................ 80

4.2.4 COSTOS ESTÁNDAR ................................................................................................... 81

4.2.5 COSTOS ESTÁNDAR POR PAQUETE ....................................................................... 82

.................................................................................................................................................. 86

4.2.6 COSTOS REALES ......................................................................................................... 87

xiii

4.2.6.1 COSTOS REALES CONTRA COSTOS ESTÁNDAR ........................................... 87

4.2.7 DISTRIBUCIÓN DE COSTOS ...................................................................................... 92

4.2.7.1 RECLASIFICACIÓN DEL TIPO DE SERVICIOS ................................................ 92

4.2.8 DETERMINACIÓN DE COSTOS ................................................................................. 94

4.2.8.1 COSTOS DIRECTOS DE TERCEROS ................................................................. 94

4.2.8.2 COSTOS INDIRECTOS DE FABRICACIÓN........................................................ 98

4.2.9 HOJA DE COSTOS ...................................................................................................... 101

4.2.10 DIFERENCIAS MODELO ANTERIOR CONTRA PROPUESTA DE MODELO .. 105

4.2.10.1 COSTOS POR TIPO DE SERVICIOS ................................................................ 105

4.2.9.2 COSTOS TOTALES .............................................................................................. 106

CAPÍTULO V ................................................................................................................................ 108

CONCLUSIONES Y RECOMENDACIONES ............................................................................. 108

5.1. CONCLUSIONES .............................................................................................................. 108

5.2. RECOMENDACIONES ..................................................................................................... 108

BIBLIOGRAFÍA ............................................................................................................................ 110

xiv

LISTA DE TABLAS

Tabla 1.1 Cuadro inicial de suscripción y pago de capital ............................................... 3

Tabla 1.2 Cuadro aumento de capital ............................................................................... 4

Tabla 1.3 Cuadro aumento de capital ............................................................................... 5

Tabla 1.4 Cuadro de aumento de capital .......................................................................... 6

Tabla 2.1 Matriz FODA Expeditions Tours S.A. ........................................................... 28

Tabla 2.2 Matriz EFE (Evaluación de Factores Externos) ............................................. 29

Tabla 2.3 Matriz EFI (Evaluación de Factores Internos) ............................................... 31

xv

LISTA DE FIGURAS

Figura 1.1 Organigrama Estructural ................................................................................................. 12

Figura 1.2 Organigrama Funcional .................................................................................................. 13

Figura 1.3 Relaciones Internacionales.............................................................................................. 22

Figura 1.4. Clasificación de las Empresas Por su Actividad ........................................................... 37

Figura 1.5 Clasificación de las Empresas Por su tamaño ............................................................... 38

Figura 1.6 Clasificación de las Empresas por el Origen del Capital ............................................... 39

Figura1.7Clasificación de las Empresas de Servicios por su Actividad........................................... 40

Figura 1.8 Establecimientos Turísticos en el Mundo Andes ........................................................... 47

Figura 1.9 Agencias de Viajes del Mundo Andes Fuente: MINTUR ............................................. 48

Figura 1.10 Principales indicadores de Turismo Ecuador ............................................................... 49

Figura 1.11 Clasificación de los Costo ............................................................................................ 55

xvi

RESUMEN EJECUTIVO

TEMA: PROPUESTA DE UN MODELO DE CONTROL DE COSTOS PARA AGENCIAS DE

VIAJES Y OPERADORAS TURÍSTICAS, EN LA EMPRESA EXPEDITION TOURS S.A.,

UBICADA EN LA CIUDAD DE QUITO.

Toda empresa independientemente de su giro de negocio, debe estar consciente de los costos en los

que incurre al realizar su actividad económica, en el presente trabajo se estudiará la forma que una

Agencia de Viajes u Operadora Turística debe realizar el control y el manejo de sus costos. Una

correcta identificación, gestión y control de costos permitirá tomar decisiones basadas en datos

realizados de forma técnica, así como establecer márgenes de utilidad que cubran los costos

incurridos y que generen utilidad.

PALABRAS CLAVES:

CONTABILIDAD DE COSTOS

CONTROL DE COSTOS

ORDENES DEPRODUCCION

AGENCIAS DE VIAJES

OPERADORAS TURISTICAS

MODELO DE CONTROL

xvii

ABSTRACT

1

INTRODUCCIÓN

El control y manejo de costos es indispensable en todas las empresas independientemente de la

actividad que estas realicen, ya que es importante conocer el costo real de producir sea un bien o un

servicio, una vez que las empresas conocen el costo real de producción estas deben controlarlos, a

lo largo de los años muchas empresas han cerrado por no controlar sus costos.

Anteriormente se tenía como premisa que las única empresas que podían manejar contabilidad de

costos eran las empresas manufactureras, en la actualidad sabemos que las empresas de servicios

también deben realizarlo. Es decir la contabilidad de costos puede ser aplicada a todos las

actividades económicos que se realicen.

Por lo general las empresas que proveen servicios turísticos se han desarrollado sin considerar

contabilidad de costos y menos aplicando modelos de control de costos, en el presente trabajo

abarcaremos como debe desarrollarse un modelo de control de costos ajustado a las empresas de

este sector.

El presente modelo de control de costos abarcará todos los elementos del costo que estén

disponibles o sean aplicables a las empresas turísticas, también estudiaremos la distribución de

costos indirectos y su acumulación.

Muchas veces al incurrir en un servicio no consideramos costos adicionales en los que debemos

incurrir para que el servicio principal sea operable, en este trabajo identificaremos un método de

acumulación acorde a las empresas de este sector.

Adicionalmente el modelo toma en consideración la proyección y cálculos futuros de costos, ya que

la realidad de las empresas turísticas así lo pide. Otorgando a las empresas de este sector

herramientas útiles y técnicas para la proyección y control de costos incurridos.

2

CAPITULO I

GENERALIDADES

1.1. ANTECEDENTES

1.1.1. RESEÑA HISTÓRICA DE LA EMPRESA EXPEDTION TOURS S.A-

CONDOR TRAVEL

Le empresa Expedition Tours S.A. nació en Ecuador para ser la representante de la marca Cóndor

Travel dentro del país, por esta razón la historia Cóndor Travel viene hacer la historia de

Expedition Tours S.A.

La historia de Cóndor Travel S.A. es la historia de un grupo de visionarios que, en circunstancias

poco favorables para el Perú, decidieron apostar en 1977, por enfrentar el status quo y formar una

nueva empresa de operación turística en el país.

Grandes sueños de viajeros empedernidos ellos mismos, permitieron a los ejecutivos de la empresa

llevar a Cóndor Travel al lugar de liderazgo que ocupa hoy. A lo largo de más de 36 años, la

empresa se ha ido adaptando a los cambios que imponían los tiempos, y mejorando y ampliando

sus servicios.

Cóndor Travel ha extendido sus alas y hoy cuenta también con oficinas en Argentina, Bolivia,

Brasil, Chile y Ecuador, que al igual que la sede principal en el Perú, ofrecen una variedad muy

amplia de productos que satisfacen las necesidades de viajeros de negocios, de incentivos, de

eventos y convenciones, o quienes desean tener una experiencia de turismo vivencial.

En los últimos años, Cóndor Travel ha sido reconocido por su compromiso con la responsabilidad

social y ambiental que apuntan a lograr un turismo sostenible e inclusivo. Un compromiso con la

excelencia y la calidad que van más allá del negocio.

Nuevos y mejores servicios, que generan la misma confianza de siempre, es lo que ha definido el

desarrollo de la empresa a lo largo de estos años. La preferencia de nuestros clientes se da porque

saben que pueden contar con nosotros las 24 horas, porque les ofrecemos un servicio personalizado

a medida de sus necesidades y porque nos aseguramos de que disfrute su viaje sin preocupaciones.

3

1.1.2. BASE LEGAL

1.1.2.1.ACTA DE CONSTITUCIÓN

“Es el documento necesario y obligatorio para la formación legal de una organización o sociedad,

que debe estar redactada y contener datos fundamentales según algunos parámetros comunes, y

debidamente firmada por quienes serán integrantes de la sociedad.” (Definiciones, 2012)

La empresa EXPEDITION TOURS S.A fue constituida en la ciudad de Quito, el dieciocho de

abril del dos mil dos, con una capitalización de $1.440,00 dólares, el cual se encuentra distribuido

de la siguiente manera:

Tabla 1.1 Cuadro inicial de suscripción y pago de capital

N° IDENTIFICACIÓN NOMBRE NACIONALIDAD TIPO DE

INVERSIÓN

CAPITAL

1 1708345320 Córdova

Revelo Ana

María

ECUADOR NACIONAL $ 792,00

2 1705678346 Córdova

Revelo

Soledad

María

ECUADOR NACIONAL $ 288,00

3 1707689674 Córdova

Revelo

María Luisa

ECUADOR NACIONAL $ 360,00

CAPITAL SUSCRITO DE LA COMPAÑÍA $ 1.440,00

Para el año 2005 opta por una estrategia de unirse a una operadora turística extranjera y acoge la

marca Cóndor Travel una empresa peruana, firmando un contrato, de esta manera incrementa el

4

número de socios en los que intervienen 4 socios peruanos y 1 ecuatoriano, incrementando su

capital a $ 15.849,00 dólares.

Tabla 1.2 Cuadro aumento de capital

N° IDENTIFIC

ACIÓN

NOMBRE NACIONALIDAD TIPO DE

INVERSI

ÓN

CAPITAL

1 1708345320 Córdova Revelo

Ana María

ECUADOR NACIONA

L

$ 4.788,00

2 1705678346 Córdova Revelo

Soledad María

ECUADOR NACIONA

L

$ 1.750,00

3 1707689674 Córdova Revelo

María Luisa

ECUADOR NACIONA

L

$ 1.981,00

4 1709875266 Córdova Vallejo

Enma

ECUADOR NACIONA

L

$ 198,00

5 10495680 Morillo Pedro PERU EXT.

DIRECTA

$ 3.644,00

6 10983637 Castro Carmen PERU EXT.

DIRECTA

$ 352,00

7 8267177 Niego Braun

Salomón

PERU EXT.

DIRECTA

$ 2.851,00

8 10495301 Robles Parraguirre

José

PERU EXT.

DIRECTA

$ 285,00

CAPITAL SUSCRITO DE LA COMPAÑÍA $ 15.849,00

5

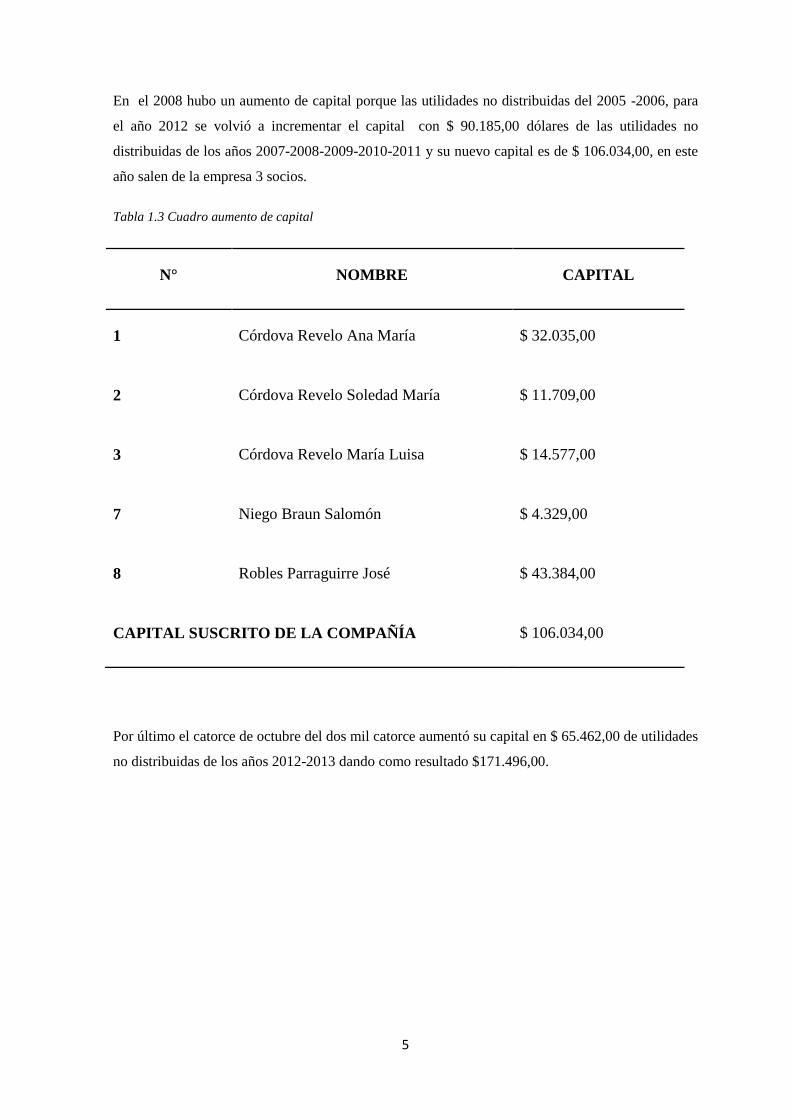

En el 2008 hubo un aumento de capital porque las utilidades no distribuidas del 2005 -2006, para

el año 2012 se volvió a incrementar el capital con $ 90.185,00 dólares de las utilidades no

distribuidas de los años 2007-2008-2009-2010-2011 y su nuevo capital es de $ 106.034,00, en este

año salen de la empresa 3 socios.

Tabla 1.3 Cuadro aumento de capital

N° NOMBRE CAPITAL

1 Córdova Revelo Ana María $ 32.035,00

2 Córdova Revelo Soledad María $ 11.709,00

3 Córdova Revelo María Luisa $ 14.577,00

7 Niego Braun Salomón $ 4.329,00

8 Robles Parraguirre José $ 43.384,00

CAPITAL SUSCRITO DE LA COMPAÑÍA $ 106.034,00

Por último el catorce de octubre del dos mil catorce aumentó su capital en $ 65.462,00 de utilidades

no distribuidas de los años 2012-2013 dando como resultado $171.496,00.

6

Tabla 1.4 Cuadro de aumento de capital

N° IDENTIFIC

ACIÓN

NOMBRE NACIONAL

IDAD

TIPO DE

INVERSIÓN

CAPITAL

1 1708345320 Córdova Revelo

Ana María

ECUADOR NACIONAL $ 23.581,00

2 1705678346 Córdova Revelo

Soledad María

ECUADOR NACIONAL $ 18.933,00

3 1707689674 Córdova Revelo

María Luisa

ECUADOR NACIONAL $ 51.809,00

4 8267177 Niego Braun

Salomón

PERU EXT.

DIRECTA

$ 70.176,00

5 10495301 Robles Parraguirre

José

PERU EXT.

DIRECTA

$ 6.997,00

CAPITAL SUSCRITO DE LA COMPAÑÍA $ 171,496,00

1.1.2.2.LEYES COMPLEMENTARIAS

Ley de Turismo

“Art. 5.- Se consideran actividades turísticas las desarrolladas por personas naturales o

jurídicas que se dediquen a la prestación remunerada de modo habitual a una o más de las

siguientes actividades: a. Alojamiento; b. Servicio de alimentos y bebidas; c.

Transportación, cuando se dedica principalmente al turismo; inclusive el transporte aéreo,

marítimo, fluvial, terrestre y el alquiler de vehículos para este propósito; d. Operación,

cuando las agencias de viajes provean su propio transporte, esa actividad se considerará

7

parte del agenciamiento; e. La de intermediación, agencia de servicios turísticos y

organizadoras de eventos congresos y convenciones; y, f. Casinos, salas de juego (bingo-

mecánicos) hipódromos y parques de atracciones estables.” (Ley de Turismo - Asamblea

Nacional Ecuador, 2002)

“Art. 31.- Los servicios de turismo receptivo facturados al exterior se encuentran gravados

con tarifa cero por ciento del impuesto al valor agregado de conformidad con la Ley de

Régimen Tributario Interno. Estos servicios prestados al exterior otorgan crédito tributario

a la compañía turística registrada en el Ministerio de Turismo, en virtud del artículo 65,

numeral 1 de la referida Ley. Para el efecto deberá declarar tales ventas como servicio

exportado, y entregar al Servicio de Rentas Internas la información en los términos que

dicha entidad exija. El crédito tributario será objeto de devolución por parte del Servicio de

Rentas Internas. El impuesto al valor agregado pagado en las adquisiciones locales o

importaciones de los bienes que pasen a formar parte de su activo fijo; o de los bienes, de

las materias primas o insumos y de los servicios necesarios para la producción y

comercialización de dichos bienes y servicios, que no sean incluidos en el precio de venta

por parte de las empresas turísticas, será reintegrado en un tiempo no mayor a noventa días,

a través de la emisión de la respectiva nota de crédito, cheque u otro medio de pago. Se

reconocerán intereses si vencido el término antes indicado no se hubiese reembolsado el IVA

reclamada. El valor que se devuelva por parte del Servicio de Rentas Internas por concepto

del IVA a estos exportadores de servicios en un período, no podrá exceder del doce por

ciento del valor de los servicios exportados efectuados en ese mismo período. El saldo al que

tenga derecho y que no haya sido objeto de devolución será recuperado por el exportador de

servicios en base a exportaciones futuras.” (Ley de Turismo - Asamblea Nacional Ecuador,

2002)

Ley de Régimen Tributario Interno

“Art. 13.- Pagos al exterior.- Son deducibles los gastos efectuados en el exterior que sean

necesarios y se destinen a la obtención de rentas, siempre y cuando se haya efectuado la

retención en la fuente, si lo pagado constituye para el beneficiario un ingreso gravable en

el Ecuador.

4.- Las comisiones por exportaciones que consten en el respectivo contrato y las pagadas

para la promoción del turismo receptivo, sin que excedan del dos por ciento (2%) del valor

de las exportaciones. Sin embargo, en este caso, habrá lugar al pago del impuesto a la

renta y a la retención en la fuente si el pago se realiza a favor de una persona o sociedad

8

relacionada con el exportador, o si el beneficiario de esta comisión se encuentra

domiciliado en un país en el cual no exista impuesto sobre los beneficios, utilidades o

renta” (Ley de Régimen Tributario Interno - Asamblea Nacional, 2004)

“Art. 56.- Impuesto al valor agregado sobre los servicios.- El impuesto al valor agregado

IVA, grava a todos los servicios, entendiéndose como tales a los prestados por el Estado,

entes públicos, sociedades, o personas naturales sin relación laboral, a favor de un

tercero, sin importar que en la misma predomine el factor material o intelectual, a cambio

de una tasa, un precio pagadero en dinero, especie, otros servicios o cualquier otra

contraprestación. Se encuentran gravados con tarifa cero los siguientes servicios:

15.- Los paquetes de turismo receptivo, facturados dentro o fuera del país, a personas

naturales o sociedades no residentes en el Ecuador.” (Ley de Régimen Tributario Interno -

Asamblea Nacional, 2004)

1.1.3. DIRECCIONAMIENTO ESTRATÉGICO

1.1.3.1. MISIÓN

“Es un motivo o una razón de ser por parte de una organización, una empresa o una institución”

(Concepto, 2013)

Brindar un servicio turístico dentro del Ecuador en todas sus regiones basándonos en que este es un

país místico con gran riqueza cultural, natural y gastronómica, destacando su pluriculturalidad y la

hospitalidad de sus habitantes, a su vez incentivando la conservación de la naturaleza con

compromiso responsable sobre su cuidado.

1.1.3.2. VISIÓN

“Es una imagen que la organización plantea a largo plazo sobre cómo espera que sea su futuro,

una expectativa ideal de lo que espera que ocurra.” (Concepto, 2013)

Ser la empresa líder en innovación y calidad de servicios turísticos reconocida por el compromiso

responsable con la preservación de las culturas y el medio ambiente con el desarrollo de su entorno

y la mayor cobertura en la región.

9

1.1.3.3. OBJETIVOS

1.1.3.3.1. OBJETIVO GENERAL

“Corresponden a las finalidades genéricas de un proyecto o entidad.” (Gestio suport, 2013)

Diseñar, organizar y distribuir los servicios turísticos y encontrar una respuesta adecuada para las

necesidades de los clientes y proponer servicios de mayor calidad, efectividad y flexibilidad.

1.1.3.3.2. OBJETIVOS ESPECÍFICOS

Indican los efectos específicos que se quieren conseguir aunque no explicitan acciones

directamente medibles mediante indicadores. (Gestio suport, 2013)

Contribuir notablemente al desarrollo de espacios turísticos a través del lanzamiento de

viajes combinados como paquetes vacacionales y otros productos.

Abarcar el sector turístico empleando comunicación con cada uno de los clientes para

encontrar soluciones adaptables a cubrir sus necesidades en cuanto a la satisfacción

total de los servicios otorgados por la agencia.

Mantenernos fieles a nuestra misión y comprometer nuestros recursos con el

crecimiento turístico en Ecuador, brindando el mejor servicio con la más alta calidad.

Ser la primera en manejo de paquetes turísticos, siendo reconocida por toda

Latinoamérica por ser una de la calidad de servicios que presta.

Incursionar en el mercado nacional y mantener la cobertura del mercado regional, con

precios accesibles para los turistas.

Capacitar al personal de la agencia en las diferentes áreas para el manejo de soluciones

para los clientes y su total satisfacción en la atención brindada.

Incrementar grandes corrientes turísticas hacia los destinos más solicitados del

momento.

1.1.3.4. VALORES CORPORATIVOS

“Son el reflejo de la idiosincrasia de la empresa, los términos que montan las bases del día a día en

el trabajo.” (Marketing directo, 2012)

Respeto

Confianza

Calidad

Innovación

10

Respeto.- Hacia: clientes, proveedores o demás con los que tiene contacto la empresa, estos

merecen consideración y reconocimiento. Ya que son partes importantes en el desarrollo de la

empresa.

Confianza.- Es la cercanía, facilidad y sinceridad con la que trabajamos, es la garantía que damos a

nuestros clientes en la provisión de servicios y a nuestros proveedores que tendrán su pago en

tiempos oportunos.

Calidad.- Es el conjunto de cualidades que tienen nuestros productos, que los hacen distintos a los

demás, que tienen un carácter de superioridad en comparación a otros productos de similares

características.

Innovación.- Es la exploración de nuevos productos o una nueva y mejor forma de realizar

productos ya existentes.

1.1.3.5. POLÍTICAS CORPORATIVAS

“Es una declaración de principios generales que la empresa u organización se compromete a

cumplir.” (Pdcahome, 2014)

Políticas generales para él/la ejecutivo/a de ventas

Es responsabilidad de cada Ejecutiva de Ventas:

Que el file refleje de forma exacta lo que se vendió al cliente, es decir que: Orden de

Servicios, Itinerario Final y Factura sean idénticas.

Que el file esté cuadrado contra Factura enviada al cliente, File Detail y Recibos de

pagos recibidos

Que los servicios ingresados en el File, guarden concordancia con la provisión de

servicios, es decir los servicios se ingresan conforme se van a proveer.

Que los servicios se ingresen de forma correcta ubicando toda la información requerida

en el presente manual, para cada tipo de servicio.

Que los pagos a proveedores, que necesitan anticipos se realicen con la provisión de

tiempo suficiente hacia los proveedores y hacia el departamento de contabilidad.

Que los pagos recibidos por el cliente de acuerdo a política de pagos que se haya

acordado, lleguen en el tiempo establecido para cada cliente.

Que las cotizaciones que se concretaron y luego se pasaron a file cumplan con todos

los requisitos para poder entregar el file a operaciones.

11

Que todos los pagos de los clientes realizados a través de tarjetas de crédito tengan

seguimiento hasta recibir la confirmación del mismo.

Que todas las modificaciones del número de pasajeros, dentro de los 15 días cuando el

file se haya entregado a operaciones, deberá notificar de inmediato a la persona

encargada del file en operaciones, y se coordinará con esta para la modificación de

servicios en el sistema, ya que las cancelaciones a los proveedores están a cargo de

operaciones y la modificación de servicios en el sistema a cargo de la ejecutiva de

ventas.

Que todas las cancelaciones de servicios realizadas por el cliente dentro de los 15 días

cuando el file se entregó a operaciones, debe ser informado inmediatamente a la

persona encargada del file en operaciones y debe ser monitoreadas por la ejecutiva, ya

que operaciones se encargará de cancelar todos los servicios a los proveedores y

realizar las modificaciones pertinentes en el file.

1.2. ESTRUCTURA CORPORATIVA

1.2.1. ORGANIGRAMAS

“Son la representación gráfica de la estructura orgánica de una empresa u organización que refleja,

en forma esquemática, la posición de las áreas que la integran, sus niveles jerárquicos, líneas de

autoridad y de asesoría.” (Thompsom, 2009)

1.2.1.1. ORGANIGRAMA INTEGRAL

“Es la representación gráfica de todas las unidades administrativas de una organización y sus

relaciones de jerarquía o dependencia. Conviene anotar que los organigramas generales e integrales

son equivalentes.” (Thompsom, 2009)

12

Ilustración 1 Organigrama Estructural

Figura1.1 Organigrama Estructural

13

1.2.1.2. ORGANIGRAMA FUNCIONAL

Es aquel que “Incluye las principales funciones que tienen asignadas, además de las unidades y sus

interrelaciones.” (Thompsom, 2009)

Ilustración 2 Organigrama estructural

Figura1.2 Organigrama Estructural

14

CAPÍTULO II

ANÁLISIS SITUACIONAL

2.1. ANÁLISIS INTERNO

2.1.1. CLIENTES

La empresa Expeditions Tours S.A. tiene concentrado la mayor parte de sus clientes en el

exterior, ya que la empresa se especializa en el turismo receptivo. La conformación de su cartera

de clientes se divide por mercados geográficos o áreas geográficas del planeta, siendo estas:

Asia – Pacífico

USA (Estados Unidos – Canadá y Nórdicos)

Europa Central y África

DMC

Ibero América

A continuación se detallan los principales clientes de cada mercado, pero por la

confidencialidad con la que la empresa maneja a sus clientes, éstos se identificarán únicamente

con códigos.

2.1.1.1. MERCADO DE ASIA – PACÍFICO

Comprende toda la parte del Continente asiático que es bañada por las aguas del océano

pacífico, abarca también el continente de Oceanía, en este se concentra el 50.31% del total de

las ventas de la agencia, dentro de los principales clientes que maneja este mercado

encontramos:

SC 43.86% de las ventas totales

CT-P 3.00% de las ventas totales

PT 0.97% de las ventas totales

JH 0.83% de las ventas totales

CH 0.73% de las ventas totales

El primer cliente se basa en el envío de serie o grupos, lo que produce grandes ventas y el

trabajo operativo se convierte en una especie de fábrica de servicios turísticos. Ya que lo único

que varía de un grupo a otro es el número de pasajeros.

15

2.1.1.2. MERCADO USA & NÓRDICOS

Está comprendido por toda Norteamérica (Estados Unidos y Canadá) y los países nórdicos de

Europa (Inglaterra, Suecia, Noruega, Finlandia, etc.), aquí se aglutina el 18.87% del total de

ventas de la agencia, dentro de los principales clientes que maneja este mercado se encuentran

los siguientes:

GW 8.64% de las ventas totales

WS 5.47% de las ventas totales

HG 1.82% de las ventas totales

CT-P 1.15% de las ventas totales

PACT 0.24% de las ventas totales

En contraparte con Asia-Pacífico este mercado se basa en el envío de FIT´s, personas que viajan

solas, con sus parejas o familia, el manejo operativo de este mercado significa manejo de

servicios diferentes para cada caso.

2.1.1.3.MERCADO DMC (GESTIÓN DE DESTINOS)

Este mercado se especializa en desarrollar viajes, destinos nuevos, productos a la medida del

pasajero en la actualidad representa el 7.30% del total de las ventas realizadas por la agencia,

cabe recalcar que este mercado no se limita a un lugar geográfico, ya que si son productos

nuevos o especiales DMC (Gestión de Destinos) es el llamado a su manejo, dentro de los

principales clientes que tenemos:

US 4.21% de las ventas totales

HLL 2.61% de las ventas totales

ID 0.38% de las ventas totales

CT-P 0.07% de las ventas totales

EH 0.03% de las ventas totales

El manejo operativo de este mercado así como el nivel de trabajo del vendedor, se multiplican,

ya que es un mercado muy selectivo en los servicios que requieren, y muy excéntricos también.

2.1.1.4.MERCADO EUROPA

Maneja en si a todos los clientes que residan en Europa, sin afectar la parte de los países

nórdicos ocupa el 14.65% de las ventas totales de la agencia, y los principales clientes son:

TM 2.89% de las ventas totales

16

HLL 2.84% de las ventas totales

ID 2.26% de las ventas totales

CT-P 1.98% de las ventas totales

EH 0.81% de las ventas totales

El mercado Europa de igual forma es un mercado de FIT´s que necesita un manejo

personalizado.

2.1.1.5.MERCADO IBEROAMÉRICA

Este mercado ocupa todos los clientes de habla-hispana y en la actualidad maneja el 8.06% del

total de ventas, sus clientes se distribuyen de la siguiente forma:

NS 1.78% de las ventas totales

L90 1.38% de las ventas totales

VV 0.71% de las ventas totales

PT 0.57% de las ventas totales

SYM 0.56% de las ventas totales

El mercado Iberoamérica de igual forma es un mercado de FIT´s que necesita un manejo

personalizado.

2.1.2. PROVEEDORES

La agencia al momento no cuenta con ningún servicio o producto propio, en otras palabras la

agencia es una consolidadora de servicios turísticos, es decir la empresa congrega varios

servicios de terceros para ofrecer un paquete turístico de calidad.

Los proveedores que utiliza Expedition Tours S.A. son sometidos a varios controles lo que

garantiza la calidad del servicio ofertado. Los proveedores se clasifican por el tipo de servicios

que prestan, por esta razón se distribuyen de la siguiente forma:

Transporte

Guía

Alojamiento

Alimentación

Cruceros Galápagos

Programas Combinados Galápagos

Programas Combinados Amazonía

Boletos Aéreos

17

Boletos de Tren

El manejo de los servicios de la agencia se segmenta en las tres principales ciudades del país,

que son Quito, Guayaquil y Cuenca. En la ciudad de Quito el manejo de todos los proveedores

se lo realiza de forma directa, en la ciudad de Guayaquil los servicios de guías y transportes se

los manejan a través de nuestro representante Mipreim y en Cuenca los servicios de guías,

transportes y alimentación, se manejan a través de nuestro representante de Ramtours, la gestión

de estos representantes, da garantía en la provisión de servicios, en control y en respuesta

inmediata en caso de algún tipo de emergencia.

2.1.2.1.TRANSPORTE

La empresa al manejar turismo extranjero que tiene estándares internacionales en la provisión

de servicios, es por esta razón que las unidades de transporte utilizadas son las mejores que el

mercado nos puede ofrecer, la provisión de servicios se distribuye en las tres ciudades

principales del Ecuador.

Quito

En la ciudad capital manejamos el servicio directamente con los proveedores, y los más

representativos son:

TRANSS 70% de servicios

EG 20% de servicios

OTROS 10% de servicios

Guayaquil

En el puerto principal maneja el tema del transporte a través de su representante Mipreim, la que

se encarga de la búsqueda de proveedores, por esta razón el 100% de los servicios se realizan a

través de este proveedor.

Cuenca

En esta ciudad el manejo es similar que Guayaquil, ya que todos los servicios de transportes se

gestionan a través del representante Ramtours, y es este proveedor el que tiene el 100% de

servicios de transporte en la ciudad de Cuenca

18

2.1.2.2.GUÍAS

El manejo de los guías en la ciudad de Quito, es directo con cada uno de los proveedores y en

este tipo de servicios la oferta es variada, por esto ninguno tiene un porcentaje representativo

sobre la cantidad de servicios que la agencia maneja, el servicio de guía se puede segmentar por

idiomas, siendo los más representativos el inglés con el 90% de total de servicios, alemán 5%

del total de servicios y español con el 5% restante.

Esta división aplica para la ciudad de Quito, ya que las ciudades de Guayaquil y Cuenca

manejan servicios solamente en inglés y si se necesita servicios en otros idiomas en estas

ciudades se deben llevar a estos proveedores hasta el lugar donde se realizará el servicio.

2.1.2.3.ALOJAMIENTO

El alojamiento se maneja de forma centralizada en la ciudad de Quito, y los principales

proveedores de alojamiento que manejamos en las ciudades principales son los siguientes:

Quito

J.W. Marriot

Swissotel

Plaza Grande

Hilton Colón Quito

Patio Andaluz

Guayaquil

Hilton Colón Guayaquil

Wyndham

Oro Verde Guayaquil

Hampton Inn

Courtyard by Marriot

Cuenca

Hotel Victoria

Carvallo

Oro Verde Cuenca

Inca Real

Mansión de Alcázar

19

2.1.2.4.ALIMENTACIÓN

La alimentación en Quito y Guayaquil se la gestiona a través de la oficina central de Quito y en

la ciudad de Cuenca se lo realiza a través de nuestro representante Ramtours, los principales

proveedores que la agencia maneja por ciudad son los siguientes:

Quito

Rincón La Ronda

Café Plaza Grande

Octava de Corpus

Mamá Clorinda

Guayaquil

Lo Nuestro

Cocolón

Oro Verde Guayaquil

Trattoria de Piccolo Mondo

Cuenca

El Jardín

Uzhupud

Inca Real

Posada de Ingapirca

2.1.2.5.CRUCEROS GALÁPAGOS

Los Cruceros Galápagos son programas de viaje todo incluido entre las Islas del Archipiélago,

este servicio es ofertado, por otras agencias de viajes o por los operadores directos de la

embarcación, los principales proveedores que maneja en este tipo de productos son:

Kleintours Barcos: Legend, Coral I & Coral II

Metropiltan Touring Barcos: Sta. Cruz, Isabela & La Pinta

Ocean Adventure Barcos: Eclipse & Athala

Tip Top Travel Barcos: Tip Top III & Tip Top IV

20

2.1.2.6.PROGRAMAS COMBINADOS GALÁPAGOS

Este tipo de servicios equivale a alojamientos en tierra en las Islas y a servicios turísticos

adicionales, que pueden ser Land Tours o excursiones navegables de un día. Los principales

proveedores de este tipo de servicios son:

Red Mangrove

Silberstein

Royal Palm

Pikaia Lodge

2.1.2.7.PROGRAMAS COMBINADOS AMAZONÍA

Son programas de viaje todo incluido en un lodge (hotel) de la amazonía, este servicio es

ofertado por otras agencias de viajes o por los operadores directos del lodge (hotel), los

principales proveedores que maneja en este tipo de productos son:

La Selva Lodge

Napo WildLife Center

Sacha Lodge

Yachana Lodge

2.1.2.8.BOLETOS AÉREOS

Expedition Tours S.A. tiene la posibilidad de emitir sus propios boletos aéreos directamente de

la aerolínea, por esta razón sus principales proveedores son las mismas aerolíneas que operan en

el país, las cuales se enuncian a continuación:

TAME

AVIANCA

LAN

2.1.2.9.BOLETOS DE TREN

En el país el servicio de trenes está siendo manejado por la Empresa Pública de Ferrocarriles, lo

que lo convierte en el único proveedor de este segmento de productos.

2.1.3. COMPETENCIA

En la actualidad el sector turístico del país ha tenido un incremento en el número de agencias de

viajes existentes, las cuales no han logrado tomar mucha representatividad ni en el número de

21

pasajeros que manejan, ni en el nivel de ventas que estas posee, contrastando con lo que ha

pasado con las grandes agencias de viajes que se encontraban desde años atrás. Ubicando a

Expedition Tours S.A. en una comparación con el segmento de mercado, diríamos que la

agencia se encuentra en un tamaño de empresa medio, por ende tiene que competir tanto con las

empresas grandes y consolidadas, así como con las empresas pequeñas.

Analizando esto podríamos decir que sus principales competidores son:

Metropolitan Touring

Kleintours

Gray Line

Ecuadotian Tours

Latin Trails

Surtrek

Estas agencias son algunas con las que a diario Expedition Tours S.A. debe competir codo a

codo por la obtención de un cliente, como podemos observar el nivel de competencia de la

agencia es alto y contra competidores de un tamaño considerable.

2.2. ANÁLISIS EXTERNO

2.2.1. FACTOR SOCIAL

La orientación de la agencia es hacia clientes de un estatus social medio, medio alto a alto, y de

costumbres o tradiciones distintas al de los países latino americanos, ya que la mayoría de los

clientes son del extranjero y de un muy segmentado número de nacionalidades y costumbres.

La empresa debe enfocarse en las expectativas que el cliente tiene al venir a conocer un país

nuevo y en el confort que el pasajero desea experimentar, ya que al trasladarse a un país

diferente al propio, esto trae inseguridades, desconocimiento ó miedo. La agencia debe estar en

la capacidad de solventar todas estas emociones encontradas que los pasajeros pueden tener y

dar todas las seguridades del caso.

Cabe aclarar que la mayoría de pasajeros vienen de vacaciones y por ende van a exigir que las

vacaciones que les ofrecieron y por las que pagaron, se cumplan tal.

22

2.2.2. FACTOR POLÍTICO

En el contexto actual, las empresas turísticas deben observar los factores políticos de su propio

país y de los países en los que sus clientes se encuentran, ya que una política internacional que

distancie los lasos de amistan entre países, repercutiría el flujo de turistas entre estos dos países.

Nuestra empresa al basarse en turismo receptivo y emisivo, debe entender el funcionamiento

político del mundo.

Ahora enunciaremos los principales elementos que conforman un factor político:

Relaciones Internacionales:

“Una relación es un vínculo, un nexo, una asociación o un diálogo. Internacional, por su parte,

es lo que pertenece a dos o más países. Las relaciones internacionales, por lo tanto, son los lazos

que se establecen entre naciones.” (Definiciones, 2015)

Los principales factores que se maneja en la política internacional son los siguientes:

Es así que si nosotros como país no tenemos buenas relaciones internacionales, seremos vistos

como un país peligroso y poco amigable y por ende no muy atractivo al turismo, cabe recalcar

Figura1.3 Relaciones Internacionales.

23

que al ser este un factor que como empresa no podemos manejar, debemos entender hasta qué

punto las relaciones internacionales puestas en marcha por el gobierno de turno, nos permiten

desarrollar nuestra empresa.

Poniendo como ejemplo, el caso de una relación política turbulenta, es la de Cuba. Ya que al

tener diferencias muy amplias con Estados Unidos, este opto por el embargo comercial hacia

Cuba, y después le siguieron sus aliados. Este hecho freno el desarrollo turístico de la isla en

mención, y esta no pudo desarrollar su potencia turística hacia el mundo.

El derecho o los tratados que firmen los países también afectan al sector turístico, en el caso

puntual de la solicitud de visas para la entrada a determinado país o la cantidad de solicitudes,

cartas de invitación y demás que un país puede solicitar a otro, todo esto desanima la intención

del visitante de realizar turismo en este país, ya que esto no representa solo tiempo, sino también

dinero.

Analizando estos factores internacionales, las perspectivas de clientes deben dirigirse hacia

países con los que mantengamos relaciones de óptimas o buenas, ya que estos podrán visitar el

Ecuador de una forma más fácil, para el caso puntual de la agencia, debe poner énfasis en traer

turistas de los siguientes países:

Estados Unidos

China

Canadá

Australia

Unión Europea

Japón

México

Colombia

Perú

Brasil

Argentina

Estos son los principales países donde se encuentran clientes potenciales, además estos son

países con un alto grado de estabilidad política y económica. Lo que propicia que las personas

que habitan en estos países tengan la posibilidad de realizar viajes turísticos a otros países

distintos al propio.

24

2.2.2.1. LEYES Y REGLAMENTOS INTERNOS:

Las leyes y reglamentos internos dentro de un país afectan a clientes ubicados dentro del país,

ya que con políticas que produzcan costos más altos a la industria turística, tendra menos

clientes, sean estos del exterior o de nuestro país.

Por esta razón se debe analizar estos factores de forma integral, sacando un balance de la

aplicación de estas, para el presente caso se debe considerar que las ventas al exterior se

consideran como exportaciones, las cuales no gravan IVA, lo que permite que las ventas sean

más económicas y propicien las visitas hacia el Ecuador, siguiendo con el análisis del IVA,

encontramos que en el país no se cobra impuestos a los extranjeros que nos visiten, lo que hace

más atractivo al país. Ahora un aspecto negativo es el impuesto por pernoctación turística, un

impuesto que se genera por las noches de hotel utilizadas.

En definitiva sacando un balance de las leyes y reglamentos aplicados en nuestro países es más

rentable vender a turistas del extranjero que a clientes nacionales, ya que por un lado no

gravamos IVA en las ventas al exterior, lo contrario que si se vende a ecuatorianos, a los que se

les debe cargar con este impuestos y venderles productos más caros.

2.2.3. FACTOR ECONÓMICO

El factor económico que rodea al sector turístico se lo debe analizar desde diferentes

puntos:

2.2.3.1.LA INVERSIÓN NECESARIA

La inversión necesaria, para llevar a cabo actividades turísticas es alta, ya que esta actividad es

desarrollada en su mayor parte por inversión privada, sin casi ningún apoyo gubernamental,

además esta inversión debe fondear o soportar períodos de crédito solicitados por los clientes.

2.2.3.2. FACTORES ECONÓMICOS INTERNOS.

Estos factores no afectan de forma directa a la cantidad y volumen de ventas, sino al costo y por

ende a los precios de venta, que nosotros damos a nuestros clientes. Es decir si una política

económica incrementa el precio de productos dentro del país, esto incrementa los precios de

venta que damos a nuestros clientes.

En la actualidad el Ecuador lleva a cabo una política de salvaguardas sobre determinados

productos, los cuales son más costosos. Esto afecta al turismo de categoría alta, ya que estos

deberán pagar más por este tipo de servicios o productos.

25

2.2.3.3.FACTORES ECONÓMICOS EXTERNOS.

Los factores económicos externos afectan de forma directa a la cantidad de paquetes vendidos y

a la cantidad de turistas que tenemos, ya que esta empresa se dedica en su 98% a turismo

receptivo, y cualquier cambio en poder adquisitivo en los principales países compradores, afecta

de forma directa a las ventas totales.

En el caso actual en el que se encuentra nuestro país nosotros tenemos en nuestra economía el

dólar como moneda de circulación oficial, y estamos atados a los cambios que esta pueda tener,

sin poder hacer nada más que observar.

El dólar es una moneda fuerte, es decir tiene un poder adquisitivo mayor que el de otras

monedas, por esta razón un país con una moneda de menor poder adquisitivo necesita mayor

cantidad de dinero de su moneda oficial, para poder venir al Ecuador.

2.2.4. FACTOR TECNOLÓGICO

Este factor es de vital importancia para el desarrollo de la actividad de turismo receptivo, ya que

si no se cuenta con esta herramienta, no se podrían capitalizar las ventas en el exterior. Una de

las principales herramientas que manejamos dentro del factor tecnológico es la internet, ya que a

través de este medio podemos contactarnos con nuestros clientes y nuestros clientes pueden

darse una idea de cómo es el destino que están comprando.

En la actualidad la provisión del servicio de internet es bueno, ya que presenta algunas

deficiencias como perdida de señal.

Otra herramienta que se maneja dentro de las empresas turísticas y en especial en Expeditions

Tours S.A. en el sistema de Reservas y Boletos (RB), en este sistema se integran todos los

procesos que la empresa sigue para dar una correcta provisión de servicios a nuestros clientes,

desde la venta, siguiendo por la operación y terminando con los registros contables y balances.

Una de las limitaciones que tiene este sistema, es que para su ingreso y manejo hace falta estar

conectado a internet, lo que no permite trabajar en este cuando el servicio de internet falla.

2.3 ANÁLISIS FODA

Este análisis, permite establecer cómo se encuentra la empresa en la actualidad y da una visión

de cuáles serían las estrategias que podríamos aplicar para remediar posibles amenazas.

Otros autores lo señalan como:

26

“Una herramienta clásica para evaluar la situación estratégica de una empresa y definir cursos

de acción.” (Buenos negocios, 2014)

Una Herramienta que al aplicarla puede “ofrecer un claro diagnóstico para poder tomar las

decisiones estratégicas oportunas y mejorar en el futuro. Su nombre deriva del acrónimo

formado por las iniciales de los términos: debilidades, amenazas, fortalezas y oportunidades. La

matriz de análisis dafo permite identificar tanto las oportunidades como las amenazas que

presentan nuestro mercado, y las fortalezas y debilidades que muestra nuestra empresa.”

(Espinoza, 2015)

En el presente trabajo se ha aplicado una entrevista a la Gerencia General de la empresa (Ver

anexo 1), en la que se han identificado las siguientes fortalezas, debilidades, oportunidades y

amenazas.

2.3.1. MATRIZ FODA

“Es una metodología de estudio de la situación de una empresa o un proyecto, analizando sus

características internas y su situación externa en una matriz cuadrada.” (Wikipedia, 2014)

2.3.1.1. RECOPILACIÓN DE INFORMACIÓN

Entrevista a Mónica Córdova Gerente General de Expedition Tours S.A.

1. ¿Cómo ve a Expedition Tours en la actualidad?

Expedition Tours es una empresa mediana, que al momento maneja como franquicia la

marca Cóndor Travel que es una de las empresas más grandes de turismo a nivel de

Latinoamérica, con alta experiencia en manejo de distintos destinos y de variados

niveles de provisión de servicios.

2. ¿Cómo analiza las fluctuaciones de la economía mundial y como afectarían estas a

su empresa?

Expedition Tours al ser una empresa de carácter receptivo está muy ligada a las

realidades económicas de varios países y por eso la importancia de siempre estar

informados de cómo se mueve la economía mundial, en la actualidad estamos

enfrentando crisis en diferentes países del mundo, pero algo que nos beneficiara es el

repunte de la economía norte americana ya que al manejar la misma moneda tendremos

facilidad de manejo a pesar que otras economías que envían un número considerable de

pasajeros bajen.

27

También se debe considerar la subida de algunas economías poco tradicionales que

comienzan a tener repuntes en su economía y que empiezan a enviar turistas fuera de su

país en este grupo tenemos a países como Brasil o la India.

3. ¿Al tener un repunte de la economía americana estarían preparados para manejar

niveles mayores de ventas?

Siempre es positivo para nosotros tener mayores niveles de ventas, cierto es que exigen

mucho a la parte operativa, pero estaríamos en capacidad de manejarlo. Existen casos

cuando las ventas son desmedidas, es decir cuando se maneja un grupo demasiadamente

grande en un lugar especifico lo que hace que toda la capacidad operativa se centre en

un solo lugar como el caso de manejo de barcos o congresos solo en esos casos

tendríamos problemas en la parte operativa.

4. ¿Cuáles son sus puntos fuertes y débiles ante un incremento de ventas?

La empresa al momento es una empresa mediana por lo que tiene puntos fuertes como

la estructura administrativa fuerte y corta en la toma de decisiones, esto también acarrea

otro problema como es la centralización de funciones.

También nos jactamos de tener personal altamente capacitado de acuerdo a sus

funciones lo que nos da operaciones limpias y con casi cero errores, al no ser una

empresa muy grande nos vemos limitados en la cantidad de incentivos o beneficios que

podríamos dar a nuestros empleados, que suele verse tentados por empresas más

grandes donde ofrecen mejores sueldos y mejores beneficios.

5. ¿Cómo describiría el mercado turístico nacional en la actualidad?

El mercado turístico a nivel nacional es muy competitivo ya que cada día aparecen

empresas pequeñas que tienen menos costos operativos, lo que les permite dar precios

más baratos y que de esta forma complican a empresas más grandes con mayores costos

de operación y con precios más altos como la nuestra.

En la actualidad el gobierno Ha establecido al turismo como una actividad prioritaria en

la economía del país lo que nos hace beneficiarios de incentivos o salvedades por parte

del Estado, como es considerar a las ventas al exterior como exportaciones lo que nos

salva de cargar el IVA, pero por la realidad económica del país tenemos el temor que se

incrementen cargas impositivas por otro lado como sería en incremento de tasas

aeroportuarias o el de entradas a parque nacionales como lo es Galápagos.

6. ¿Cómo describiría las exigencias de sus clientes?

28

La empresa que manejo al momento presta los mejores servicios que el mercado puede

ofrecer, contraponiéndose al decremento de la calidad de servicios que otras empresas

similares a la nuestra han comenzado a incurrir, lo que nos permite captar a aquellos

clientes que manejan niveles de servicios altos como el que nosotros podemos

proveerle.

En algunos casos clientes que vienen primero visitando el Perú no se sienten conformes

con las unidades de transporte que el país tiene y sienten una percepción de que los

servicio en Ecuador son de menor categoría a pesar que se ofrece lo mejor que existe.

Tabla 2.1 Matriz FODA Expeditions Tours S.A.

Fortalezas

Personal capacitado acorde a cada

función.

Alto porcentaje de clientes fieles

Estructura administrativa fuerte

Manejar la franquicia Cóndor Travel de

una de las empresas más grandes de

turismo en Latinoamérica.

Experiencia en el manejo de los

diferentes destinos

Oportunidades

Repunte de la economía norteamericana,

donde tenemos facilidad de venta de

servicios.

Desarrollo nuevas economías a nivel

mundial que se transforman en

potenciales clientes.

Declaración de la actividad turística

como una actividad prioritaria en la

economía del país.

Disminución en la calidad de servicios

de agencias competidoras.

29

Debilidades

Falta de capacidad operativa en caso de

incremento desmedido de ventas.

Salida de personal por falta de incentivos

Calidad de servicios prestados en

Ecuador es menor, al compararla con los

servicios de países vecinos.

Centralización de la toma de decisiones

Falta de estrategias de mercadeo para

mantener a clientes nuevos

Amenazas

Aparición de nuevas agencias

competidoras

Fluctuaciones negativas en las

economías que pueden presentarse de

forma inesperada.

Salida de personal clave de la empresa,

por salarios mayores en empresas

competidoras.

Incremento de carga impositiva a las

actividades turísticas.

2.3.2. MATRIZ EFE (EVALUACIÓN DE FACTORES EXTERNOS)

Es un instrumento que nos “permite a los estrategas resumir evaluar información económica,

social, cultural, demográfica, ambiental, política, gubernamental, jurídica, tecnológica y

competitiva.” (Salazar, 2015)

Tabla 2.2 Matriz EFE (Evaluación de Factores Externos)

Factores Determinantes del Éxito Peso Pondera

ción

Peso

Ponderado

Oportunidades

1 Repunte de la economía norteamericana, donde

tenemos facilidad de venta de servicios.

0,10 4,00 0,40

2 Desarrollo nuevas economías a nivel mundial

que se transforman en potenciales clientes.

0,20 4,00 0,80

30

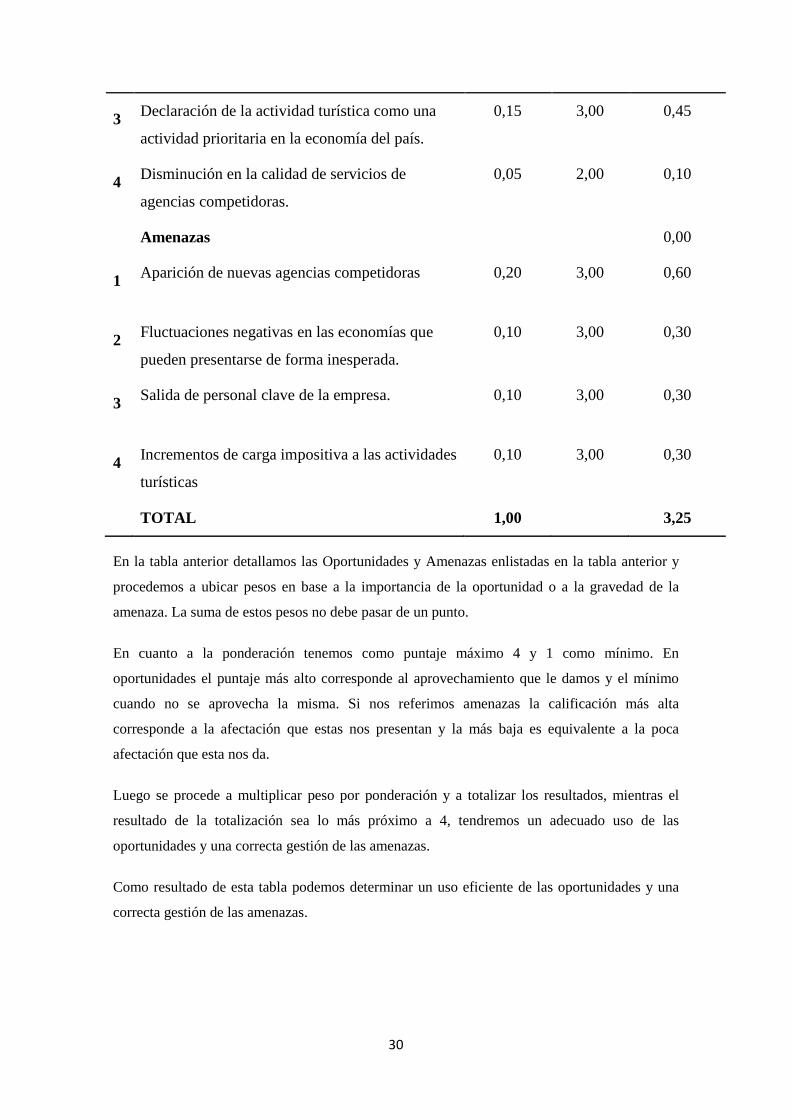

3 Declaración de la actividad turística como una

actividad prioritaria en la economía del país.

0,15 3,00 0,45

4 Disminución en la calidad de servicios de

agencias competidoras.

0,05 2,00 0,10

Amenazas 0,00

1 Aparición de nuevas agencias competidoras 0,20 3,00 0,60

2 Fluctuaciones negativas en las economías que

pueden presentarse de forma inesperada.

0,10 3,00 0,30

3 Salida de personal clave de la empresa. 0,10 3,00 0,30

4 Incrementos de carga impositiva a las actividades

turísticas

0,10 3,00 0,30

TOTAL 1,00 3,25

En la tabla anterior detallamos las Oportunidades y Amenazas enlistadas en la tabla anterior y

procedemos a ubicar pesos en base a la importancia de la oportunidad o a la gravedad de la

amenaza. La suma de estos pesos no debe pasar de un punto.

En cuanto a la ponderación tenemos como puntaje máximo 4 y 1 como mínimo. En

oportunidades el puntaje más alto corresponde al aprovechamiento que le damos y el mínimo

cuando no se aprovecha la misma. Si nos referimos amenazas la calificación más alta

corresponde a la afectación que estas nos presentan y la más baja es equivalente a la poca

afectación que esta nos da.

Luego se procede a multiplicar peso por ponderación y a totalizar los resultados, mientras el

resultado de la totalización sea lo más próximo a 4, tendremos un adecuado uso de las

oportunidades y una correcta gestión de las amenazas.

Como resultado de esta tabla podemos determinar un uso eficiente de las oportunidades y una

correcta gestión de las amenazas.

31

2.3.3. MATRIZ EFI (EVALUACIÓN DE FACTORES INTERNOS)

“Este instrumento para formular estrategias resume y evalúa las fuerzas y debilidades más

importantes dentro de las áreas funcionales de un negocio y además ofrece una base para

identificar y evaluar las relaciones entre dichas áreas.” (Olivas, 2015)

Tabla 2.3 Matriz EFI (Evaluación de Factores Internos)

Factores Determinantes del Éxito Peso Ponderació

n

Peso

Ponderado

Fortalezas

1

Personal capacitado acorde a cada función. 0,10 4,00 0,40

2

Alto porcentaje de clientes fieles 0,10 3,00 0,30

32

3

Estructura administrativa fuerte 0,10 2,00 0,20

4

Tener la franquicia de una de las empresas más grandes de

turismo en Latinoamérica.

0,15 4,00 0,60

5

Experiencia en el manejo de los diferentes destinos 0,10 3,00 0,30

Debilidades

1

Falta de capacidad operativa en caso de incremento

desmedido de ventas.

0,10 2,00 0,20

2

Salida de personal por falta de incentivos 0,10 3,00 0,30

3

Percepción que la calidad de servicios prestados en

Ecuador es menor, al compararla con los servicios de

países vecinos.

0,10 3,00 0.30

4

Centralización de la toma de decisiones 0,05 3,00 0,15

5

Falta de estrategias de mercadeo para mantener a clientes

nuevos

0,10 4,00 0,40

TOTAL 1,00 3,05

El manejo de esta matriz es similar a la anterior, en cuanto a la ponderación tenemos:

Fortalezas:

Si la ponderación se aproxima a 4, tenemos un manejo efectivo de factores propios de la

empresa y si esta tiende a 1, no ha existido un manejo correcto de los factores propios de la

empresa.

Debilidades:

Cuando la ponderación sea cercana a 4 tenemos debilidades poco tratadas y que presentan un

grado considerable de riesgo, y si estas se acercan a 1 estamos frente a debilidades tratadas y

minimizadas por parte de la empresa.

33

En la matriz EFI (Evaluación de Factores Internos) se manifiestan fortalezas y debilidades

tratadas medianamente, ya que ninguna presenta un tratamiento considerable por parte de la

empresa. Para sustentar este análisis podemos determinar que el promedio ponderado con

respecto a la media ponderada de 2.5 varía en 0.5.

34

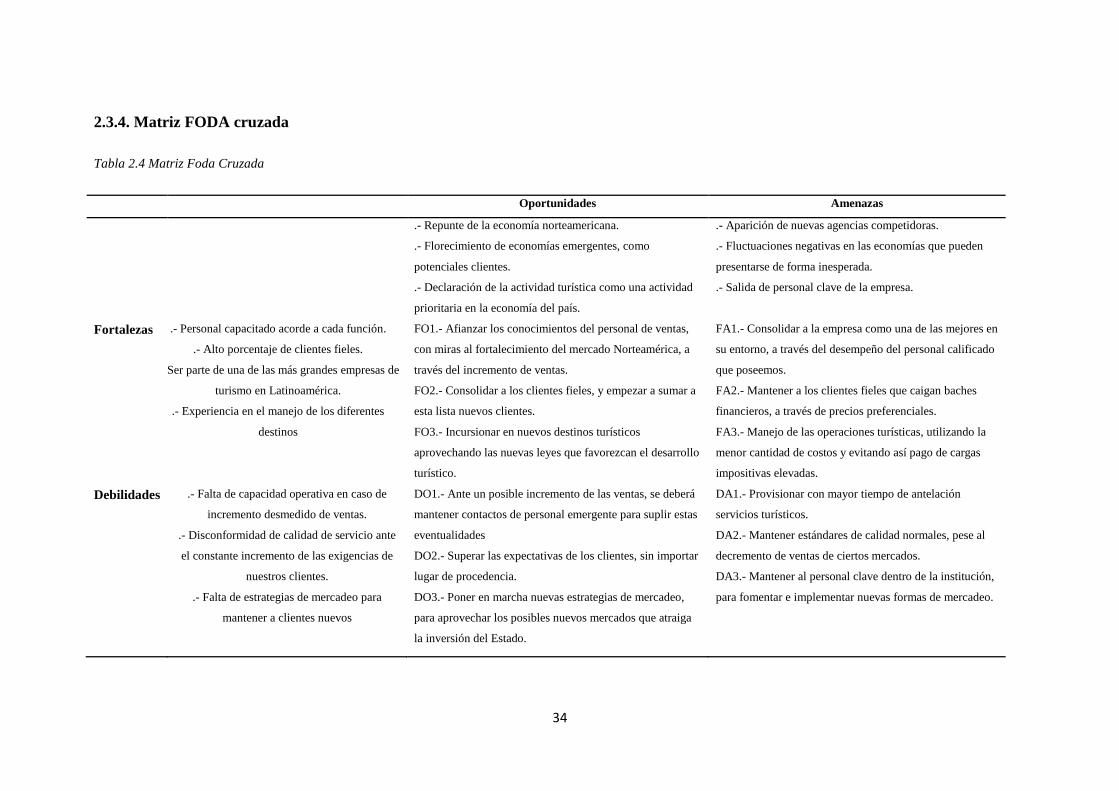

2.3.4. Matriz FODA cruzada

Tabla 2.4 Matriz Foda Cruzada

Oportunidades Amenazas

.- Repunte de la economía norteamericana.

.- Florecimiento de economías emergentes, como

potenciales clientes.

.- Declaración de la actividad turística como una actividad

prioritaria en la economía del país.

.- Aparición de nuevas agencias competidoras.

.- Fluctuaciones negativas en las economías que pueden

presentarse de forma inesperada.

.- Salida de personal clave de la empresa.

Fortalezas .- Personal capacitado acorde a cada función.

.- Alto porcentaje de clientes fieles.

.- Ser parte de una de las más grandes empresas de

turismo en Latinoamérica.

.- Experiencia en el manejo de los diferentes

destinos

FO1.- Afianzar los conocimientos del personal de ventas,

con miras al fortalecimiento del mercado Norteamérica, a

través del incremento de ventas.

FO2.- Consolidar a los clientes fieles, y empezar a sumar a

esta lista nuevos clientes.

FO3.- Incursionar en nuevos destinos turísticos

aprovechando las nuevas leyes que favorezcan el desarrollo

turístico.

FA1.- Consolidar a la empresa como una de las mejores en

su entorno, a través del desempeño del personal calificado

que poseemos.

FA2.- Mantener a los clientes fieles que caigan baches

financieros, a través de precios preferenciales.

FA3.- Manejo de las operaciones turísticas, utilizando la

menor cantidad de costos y evitando así pago de cargas

impositivas elevadas.

Debilidades .- Falta de capacidad operativa en caso de

incremento desmedido de ventas.

.- Disconformidad de calidad de servicio ante

el constante incremento de las exigencias de

nuestros clientes.

.- Falta de estrategias de mercadeo para

mantener a clientes nuevos

DO1.- Ante un posible incremento de las ventas, se deberá

mantener contactos de personal emergente para suplir estas

eventualidades

DO2.- Superar las expectativas de los clientes, sin importar

lugar de procedencia.

DO3.- Poner en marcha nuevas estrategias de mercadeo,

para aprovechar los posibles nuevos mercados que atraiga

la inversión del Estado.

DA1.- Provisionar con mayor tiempo de antelación

servicios turísticos.

DA2.- Mantener estándares de calidad normales, pese al

decremento de ventas de ciertos mercados.

DA3.- Mantener al personal clave dentro de la institución,

para fomentar e implementar nuevas formas de mercadeo.

35

2.3.5. ESTRATEGIAS

“Se refiere al diseño del plan de acción dentro de una empresa para el logro de sus metas y

objetivos.” (Nieves, 2015)

En el trabajo actual luego de aplicar la matriz cruzada del FODA, se han identificado las

siguientes estrategias:

FO1.- Afianzar los conocimientos del personal de ventas, con miras al fortalecimiento

del mercado Norteamérica, a través del incremento de ventas.

FO2.- Consolidar a los clientes fieles, y empezar a sumar a esta lista nuevos clientes.

FO3.- Incursionar en nuevos destinos turísticos aprovechando las nuevas leyes que

favorezcan el desarrollo turístico.