Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR

POR EL TÍTULO DE INGENIERO COMERCIAL CON

MENCIÓN EN FINANZAS

TEMA:

“ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

COOPERATIVA DE AHORRO Y CRÉDITO EN LA CIUDAD DE

GUAYAQUIL, PARA LA REMODELACIÓN DE VIVIENDAS EN

BENEFICIO DE LAS PERSONAS DE ESCASOS RECURSOS

ECONÓMICOS.”

AUTORES:

AMAIQUEMA ONOFRE ELIZABETH GABRIELA

ARREAGA ZIADET BOLÍVAR ERNESTO

ARREAGA ZIADET YIGNIA CAROLINA

TUTOR DE TESIS:

MSc. VIVIANA SACOTO CASTILLO

GUAYAQUIL, FEBRERO 2013

II

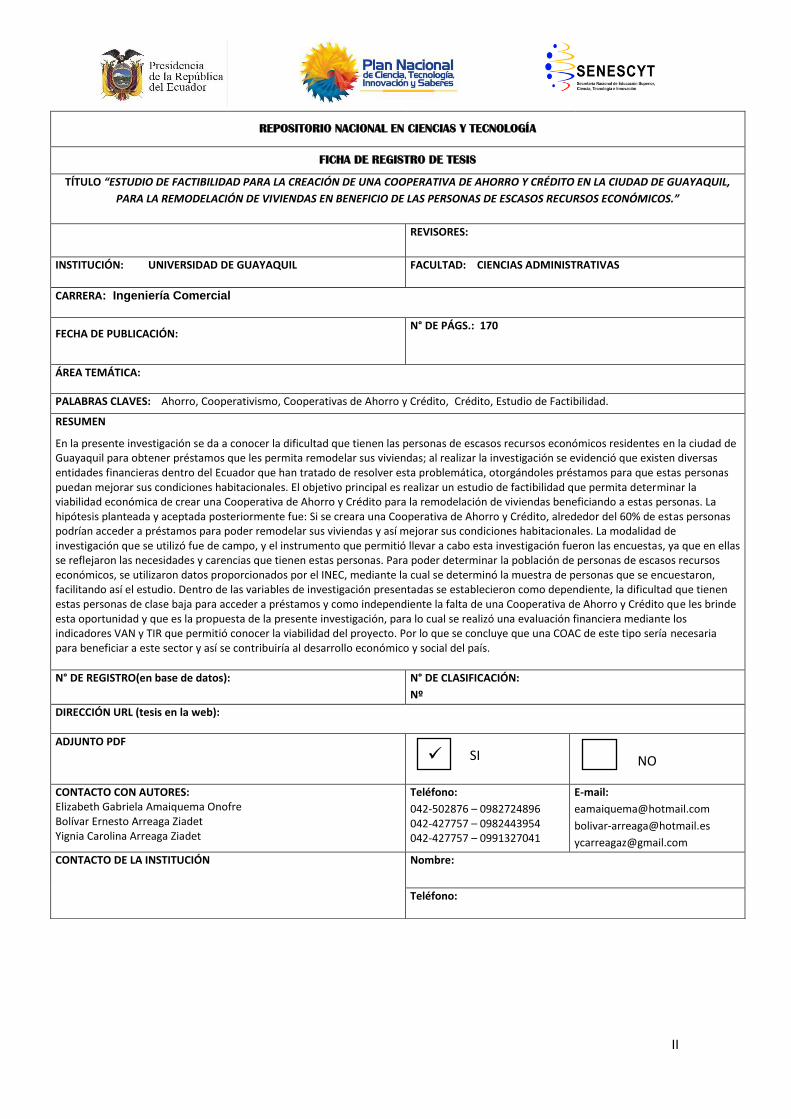

REPOSITORIO NACIONAL EN CIENCIAS Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA COOPERATIVA DE AHORRO Y CRÉDITO EN LA CIUDAD DE GUAYAQUIL,

PARA LA REMODELACIÓN DE VIVIENDAS EN BENEFICIO DE LAS PERSONAS DE ESCASOS RECURSOS ECONÓMICOS.”

REVISORES:

INSTITUCIÓN: UNIVERSIDAD DE GUAYAQUIL FACULTAD: CIENCIAS ADMINISTRATIVAS

CARRERA: Ingeniería Comercial

FECHA DE PUBLICACIÓN: N° DE PÁGS.: 170

ÁREA TEMÁTICA:

PALABRAS CLAVES: Ahorro, Cooperativismo, Cooperativas de Ahorro y Crédito, Crédito, Estudio de Factibilidad.

RESUMEN

En la presente investigación se da a conocer la dificultad que tienen las personas de escasos recursos económicos residentes en la ciudad de Guayaquil para obtener préstamos que les permita remodelar sus viviendas; al realizar la investigación se evidenció que existen diversas entidades financieras dentro del Ecuador que han tratado de resolver esta problemática, otorgándoles préstamos para que estas personas puedan mejorar sus condiciones habitacionales. El objetivo principal es realizar un estudio de factibilidad que permita determinar la viabilidad económica de crear una Cooperativa de Ahorro y Crédito para la remodelación de viviendas beneficiando a estas personas. La hipótesis planteada y aceptada posteriormente fue: Si se creara una Cooperativa de Ahorro y Crédito, alrededor del 60% de estas personas podrían acceder a préstamos para poder remodelar sus viviendas y así mejorar sus condiciones habitacionales. La modalidad de investigación que se utilizó fue de campo, y el instrumento que permitió llevar a cabo esta investigación fueron las encuestas, ya que en ellas se reflejaron las necesidades y carencias que tienen estas personas. Para poder determinar la población de personas de escasos recursos económicos, se utilizaron datos proporcionados por el INEC, mediante la cual se determinó la muestra de personas que se encuestaron, facilitando así el estudio. Dentro de las variables de investigación presentadas se establecieron como dependiente, la dificultad que tienen estas personas de clase baja para acceder a préstamos y como independiente la falta de una Cooperativa de Ahorro y Crédito que les brinde esta oportunidad y que es la propuesta de la presente investigación, para lo cual se realizó una evaluación financiera mediante los indicadores VAN y TIR que permitió conocer la viabilidad del proyecto. Por lo que se concluye que una COAC de este tipo sería necesaria para beneficiar a este sector y así se contribuiría al desarrollo económico y social del país.

N° DE REGISTRO(en base de datos): N° DE CLASIFICACIÓN:

Nº

DIRECCIÓN URL (tesis en la web):

ADJUNTO PDF

CONTACTO CON AUTORES: Elizabeth Gabriela Amaiquema Onofre Bolívar Ernesto Arreaga Ziadet Yignia Carolina Arreaga Ziadet

Teléfono:

042-502876 – 0982724896 042-427757 – 0982443954 042-427757 – 0991327041

E-mail:

CONTACTO DE LA INSTITUCIÓN Nombre:

Teléfono:

SI NO

III

ÍNDICE GENERAL

Página

CARÁTULA

REPOSITORIO

ÍNDICE GENERAL

ÍNDICE DE CUADROS

ÍNDICE DE GRÁFICOS

ÍNDICE DE ABREVIATURAS

TÍTULO DE ANEXOS

CERTIFICADO DEL TUTOR

CERTIFICADO DE GRAMATÓLOGA

RENUNCIA A DERECHO DE AUTORÍA

DEDICATORIAS

AGRADECIMIENTOS

RESUMEN

ABSTRACT

INTRODUCCIÓN

ANTECEDENTES

Ubicación del problema en un contexto

Situación conflicto que debo señalar

Causas y Consecuencias del problema

Delimitación general del problema

Delimitación Geo – Temporo - Espacial

Formulación del problema

Evaluación del problema

Objetivos Generales y Específicos de la investigación

Justificación e importancia de la investigación

SUMARIO ANALÍTICO

I

II

III

IV

V

VI

VII

VIII

IX

X

XI

XII

XIII

XIV

XV

XVIII

XVIII

XIX

XXII

XXIII

XXIII

XXIV

XXV

XXVII

XXVIII

XXX

IV

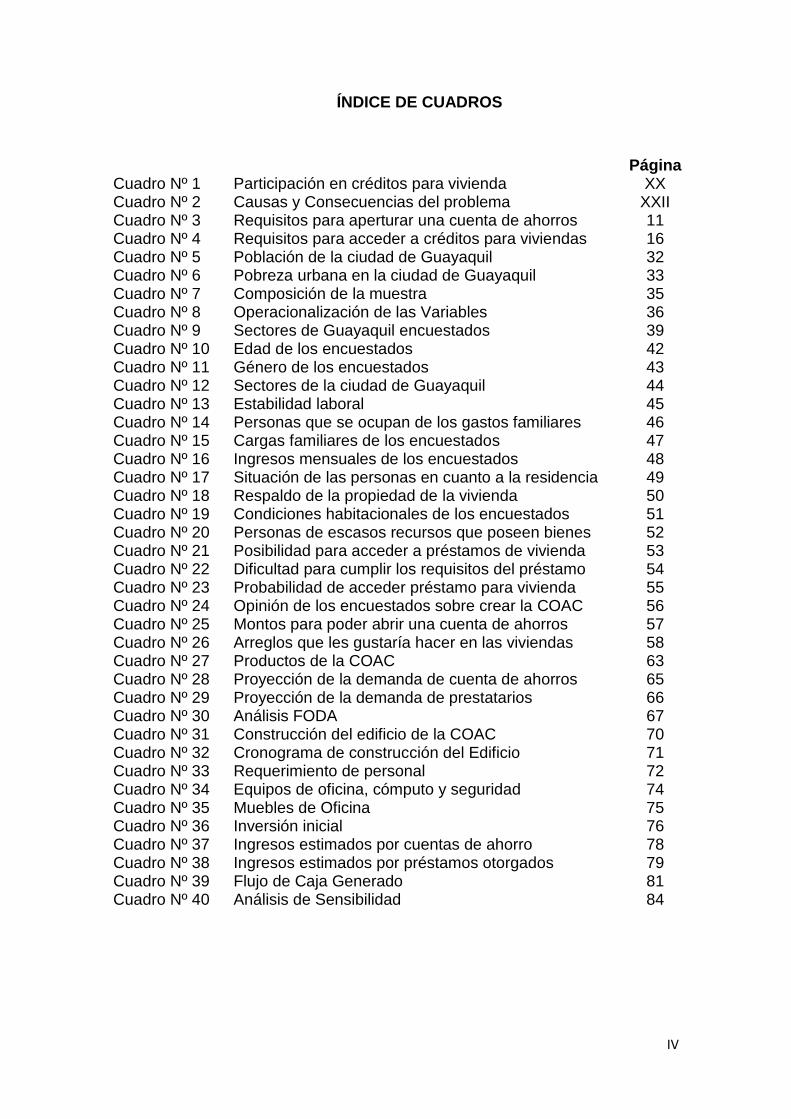

ÍNDICE DE CUADROS

Página Cuadro Nº 1 Cuadro Nº 2 Cuadro Nº 3 Cuadro Nº 4 Cuadro Nº 5 Cuadro Nº 6 Cuadro Nº 7 Cuadro Nº 8 Cuadro Nº 9 Cuadro Nº 10 Cuadro Nº 11 Cuadro Nº 12 Cuadro Nº 13 Cuadro Nº 14 Cuadro Nº 15 Cuadro Nº 16 Cuadro Nº 17 Cuadro Nº 18 Cuadro Nº 19 Cuadro Nº 20 Cuadro Nº 21 Cuadro Nº 22 Cuadro Nº 23 Cuadro Nº 24 Cuadro Nº 25 Cuadro Nº 26 Cuadro Nº 27 Cuadro Nº 28 Cuadro Nº 29 Cuadro Nº 30 Cuadro Nº 31 Cuadro Nº 32 Cuadro Nº 33 Cuadro Nº 34 Cuadro Nº 35 Cuadro Nº 36 Cuadro Nº 37 Cuadro Nº 38 Cuadro Nº 39 Cuadro Nº 40

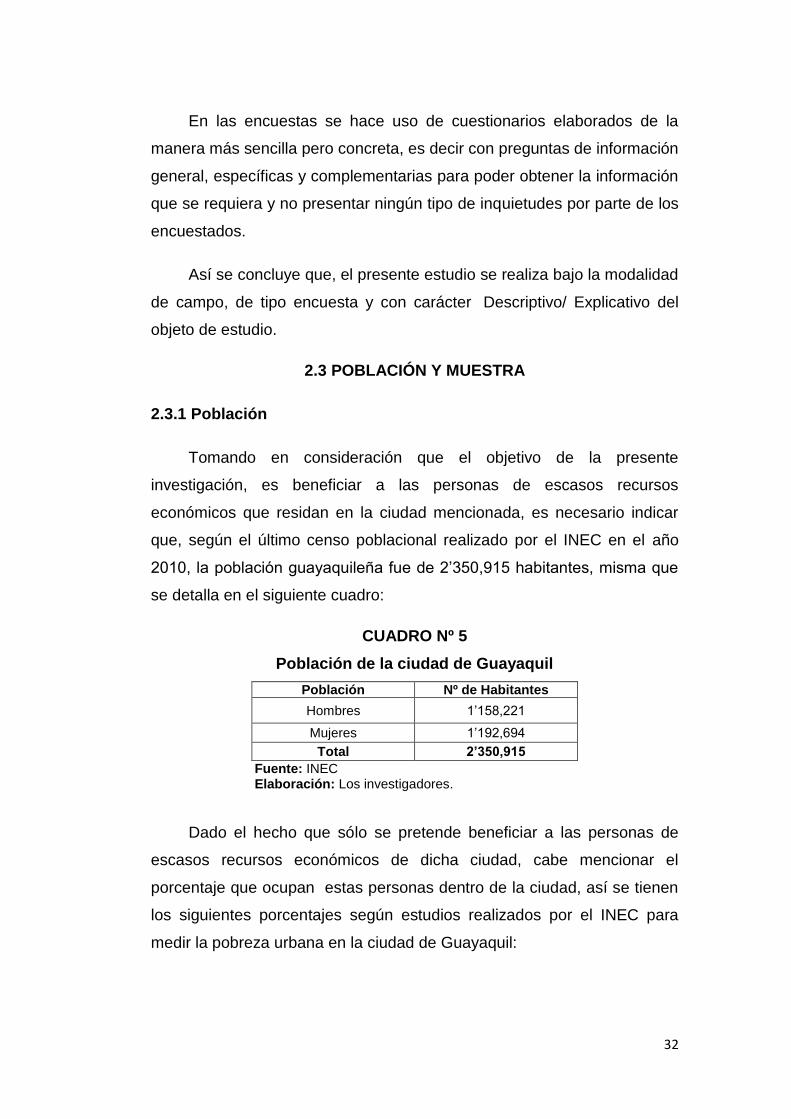

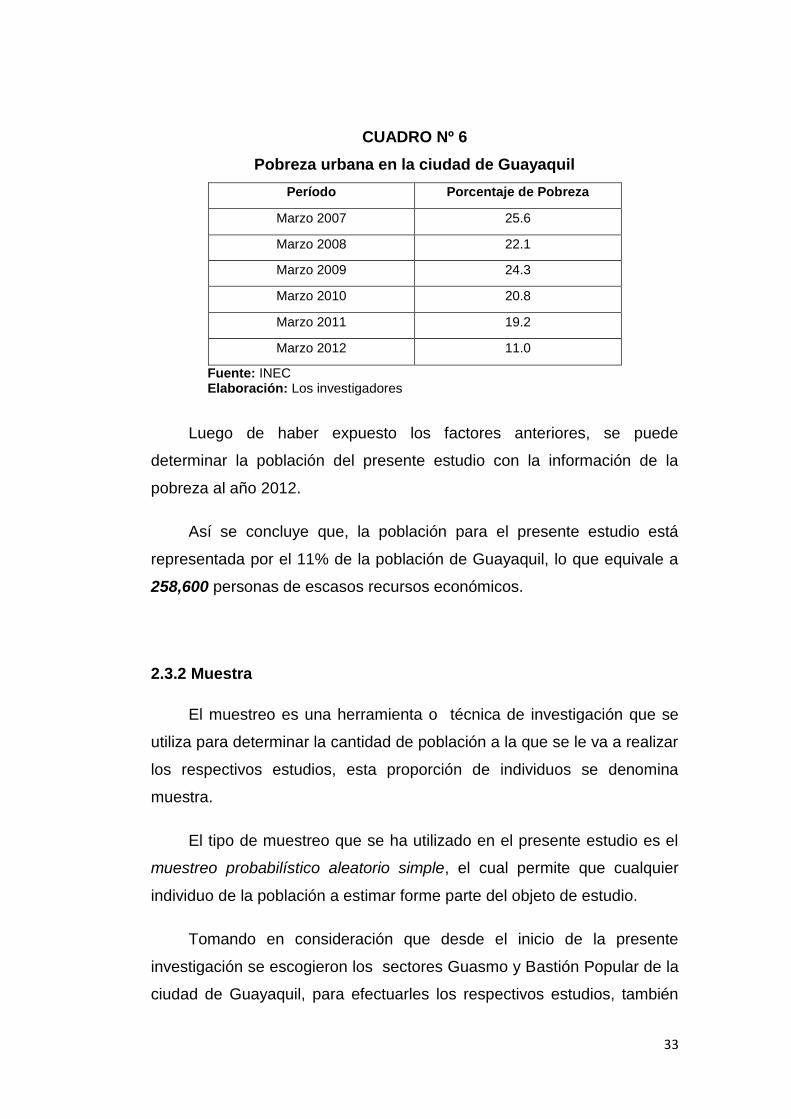

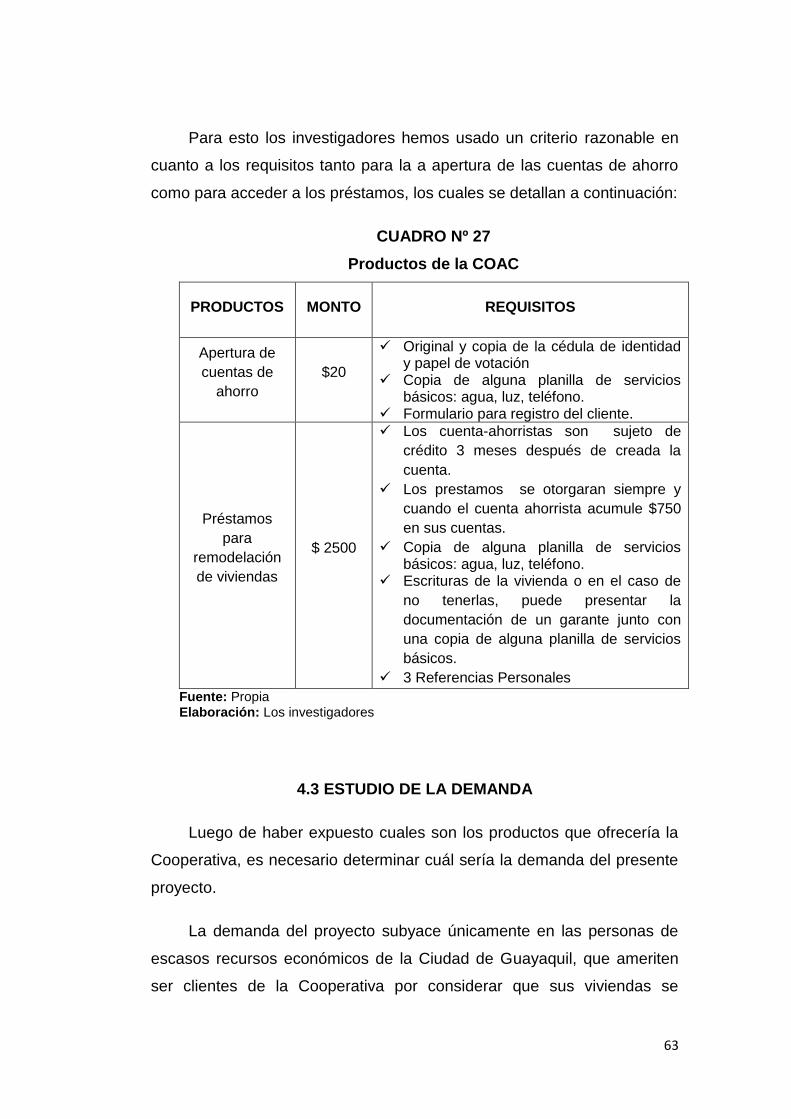

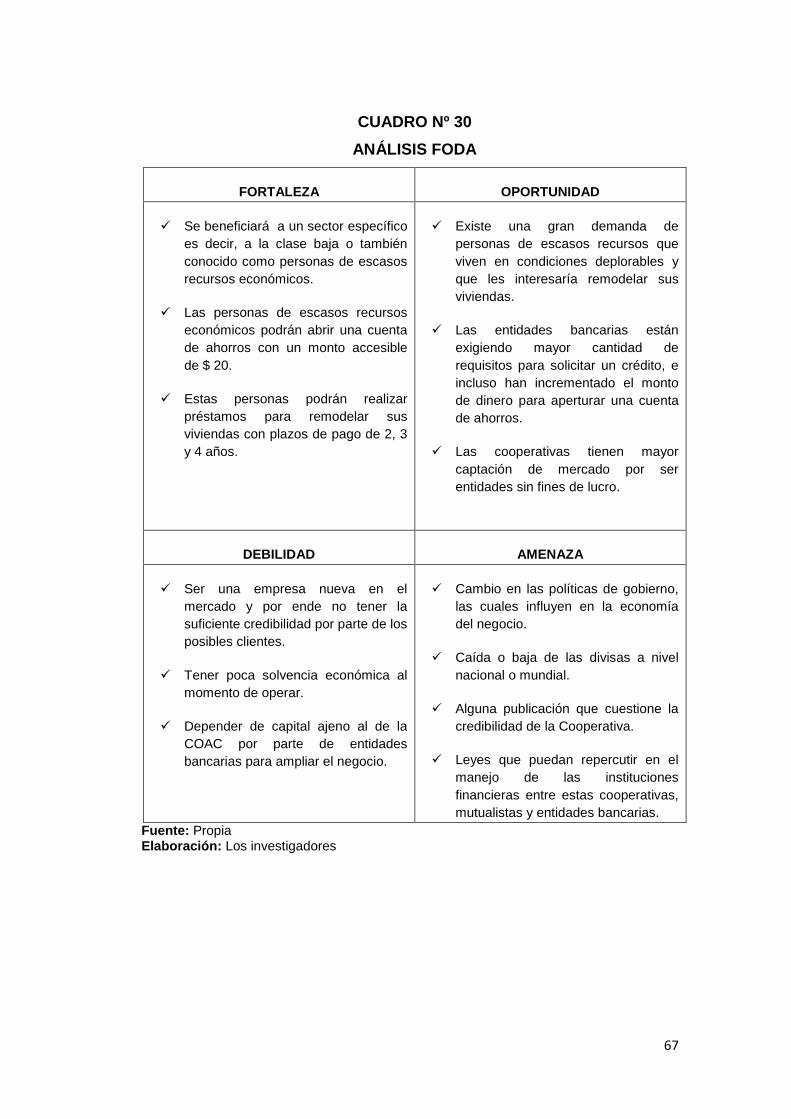

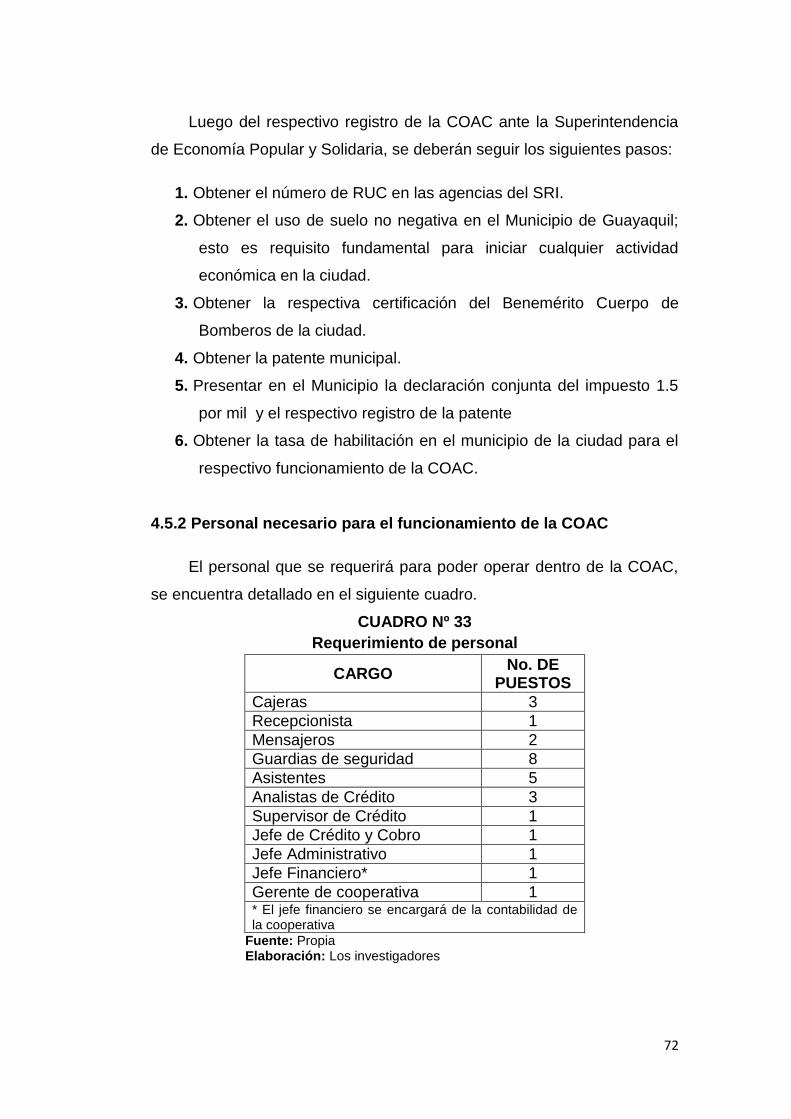

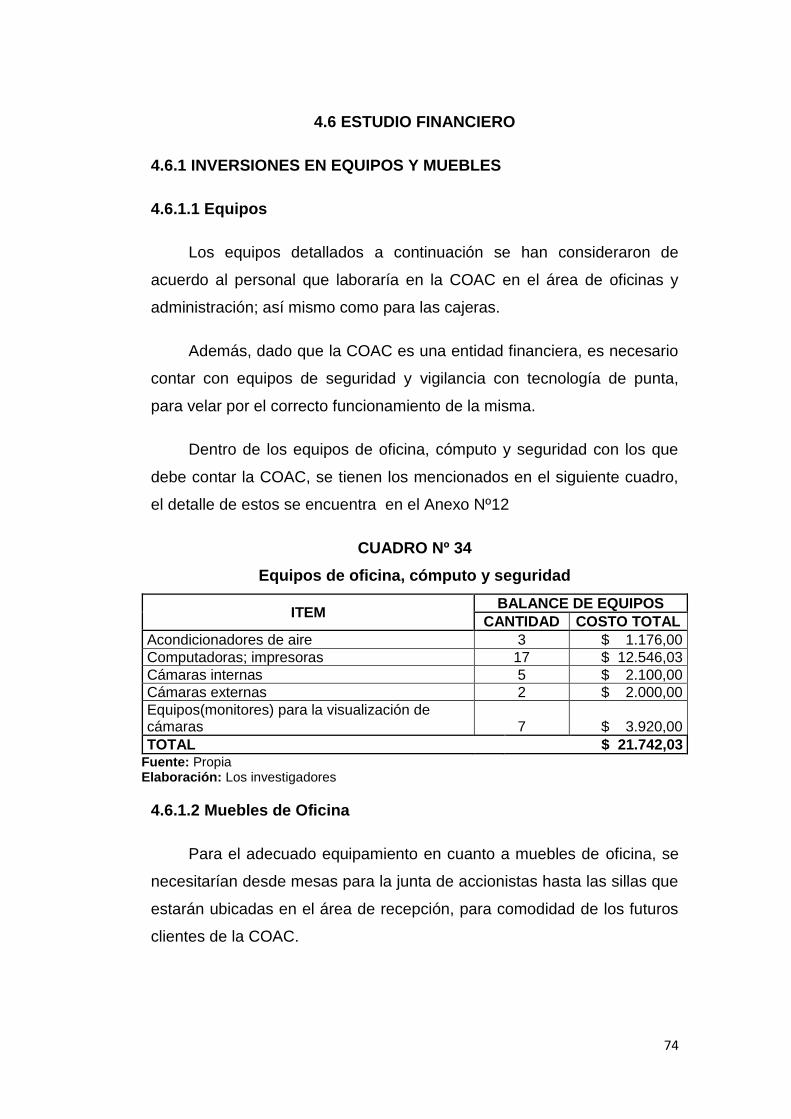

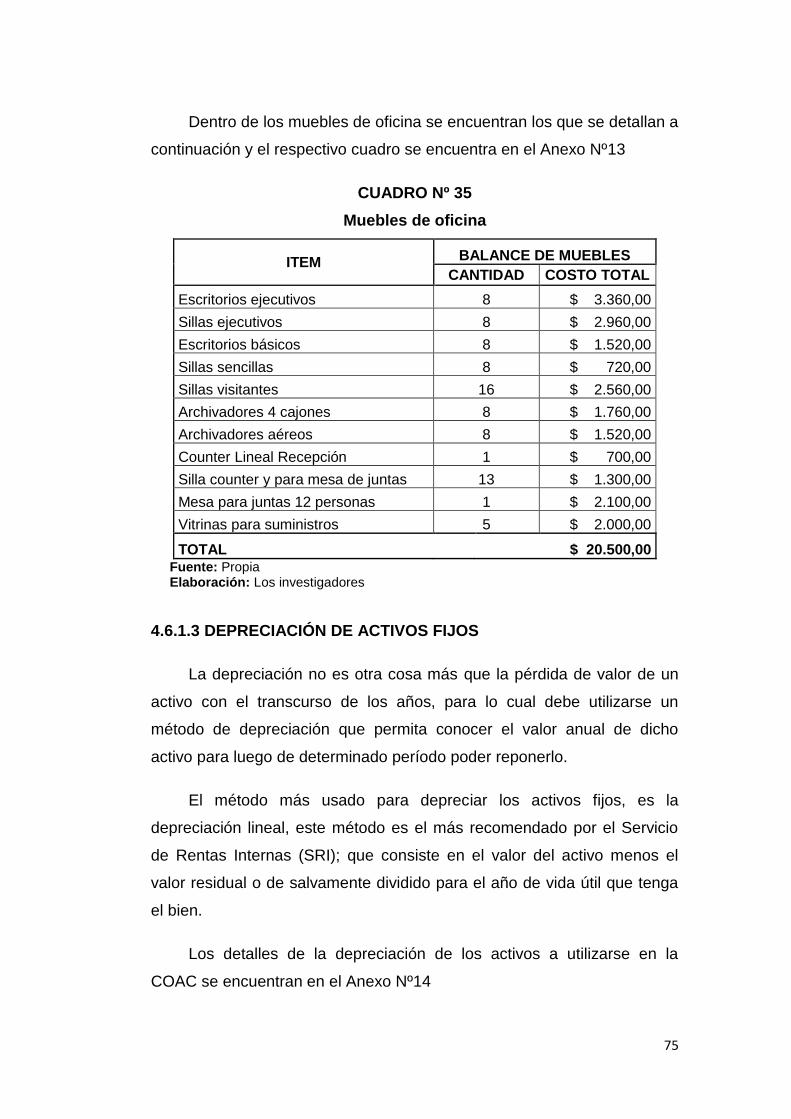

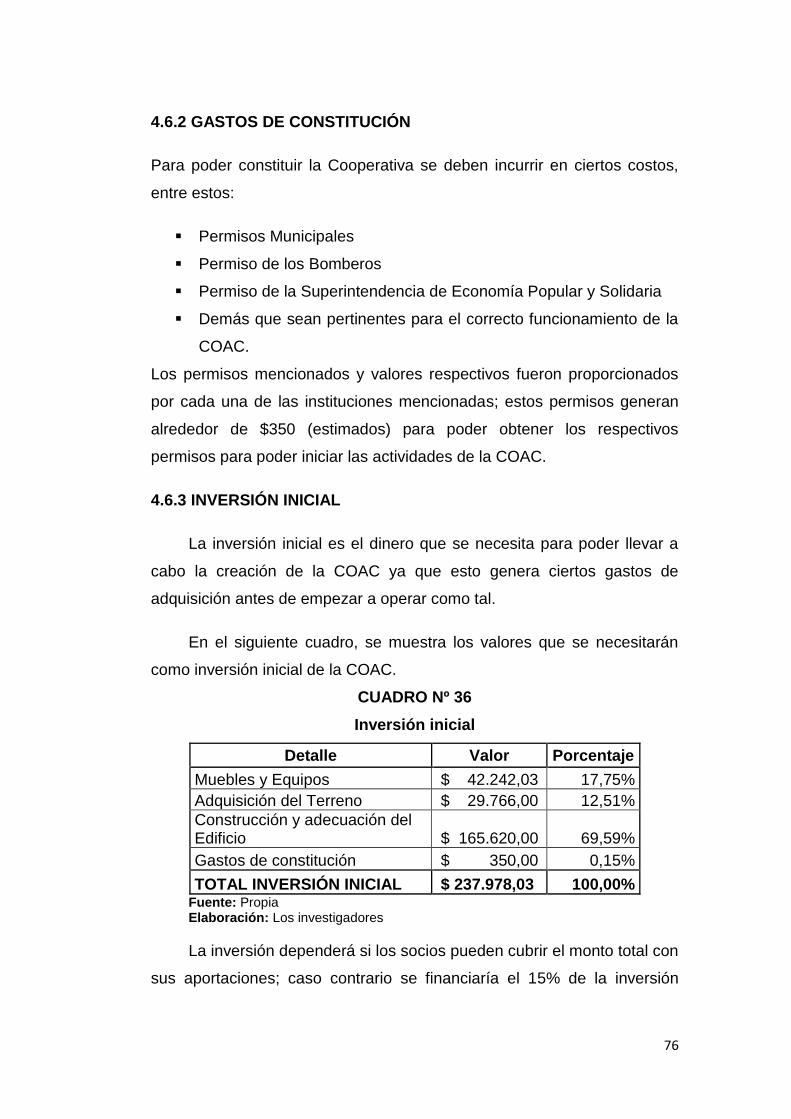

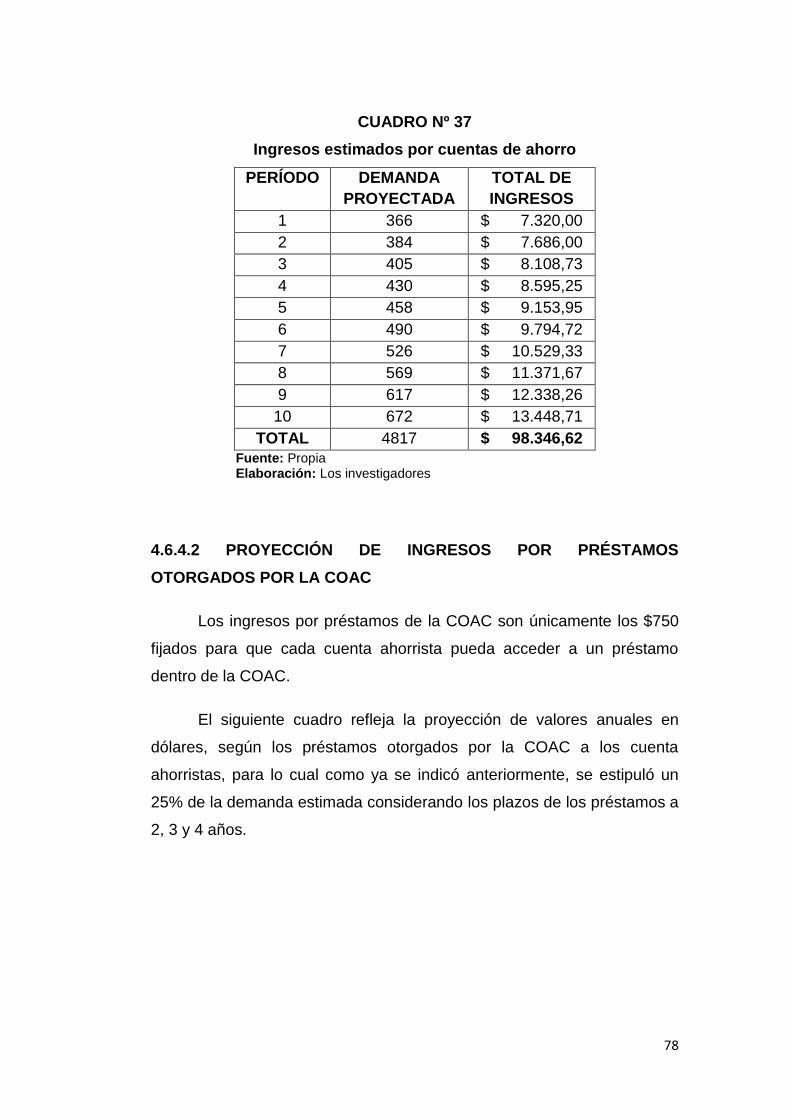

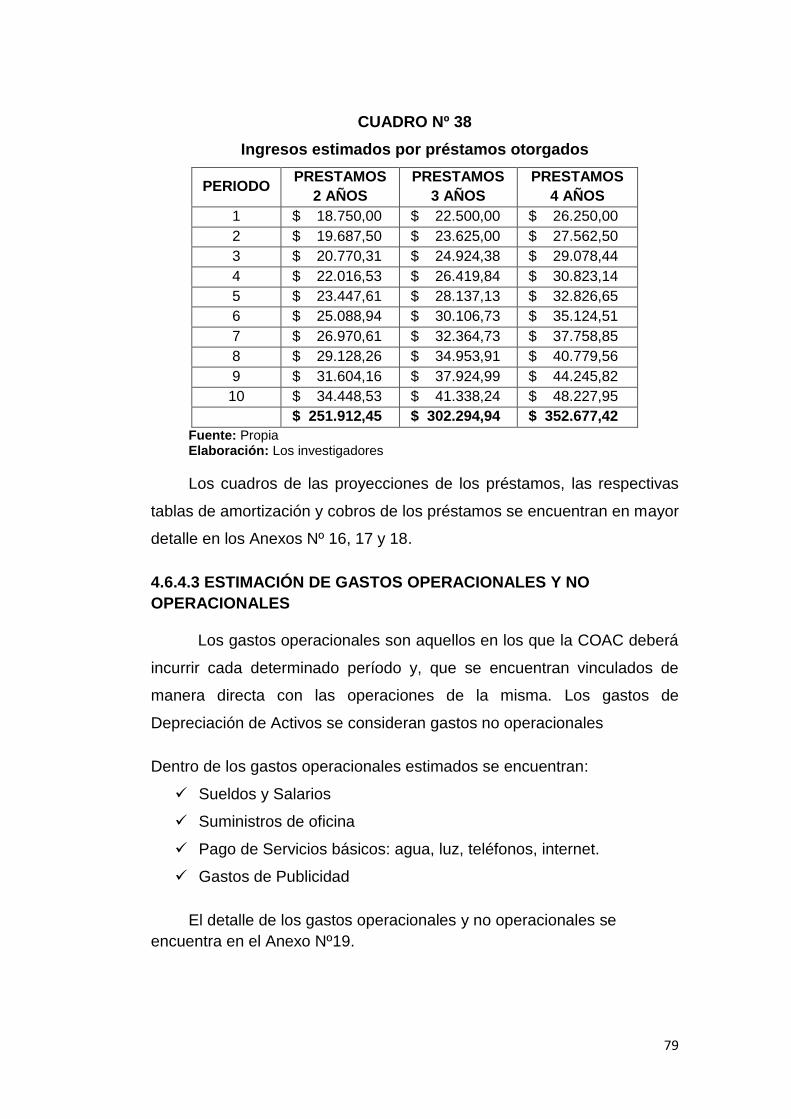

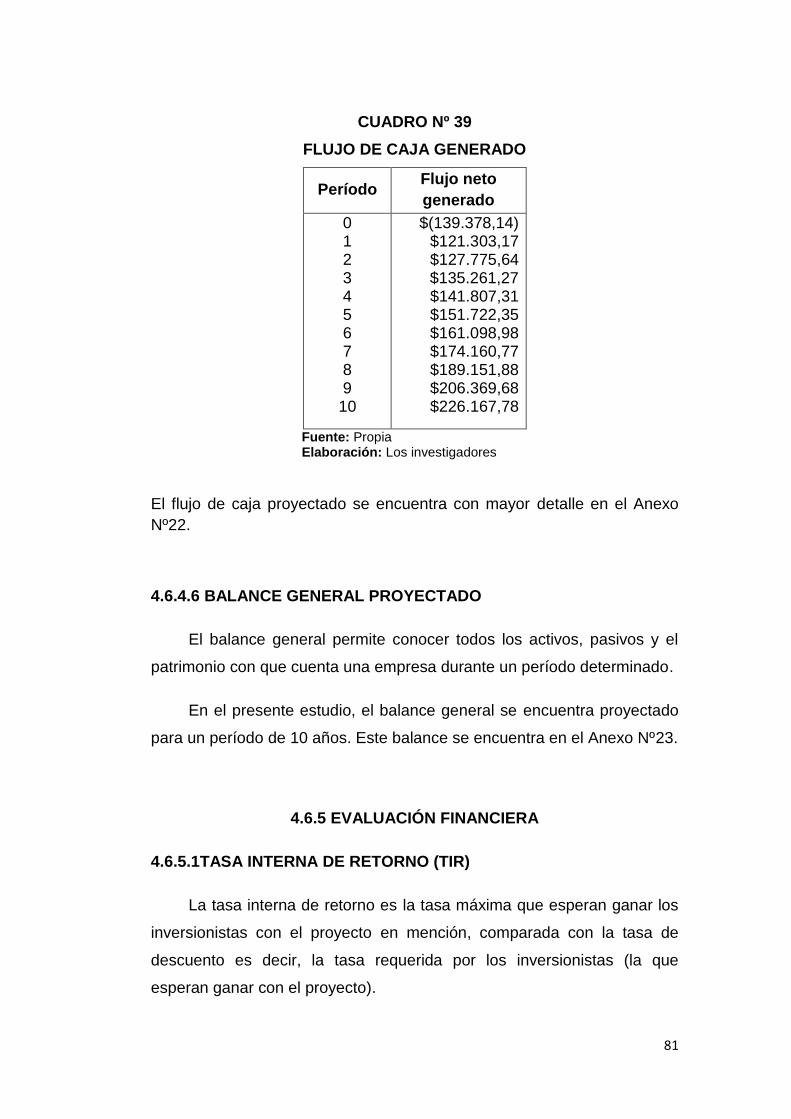

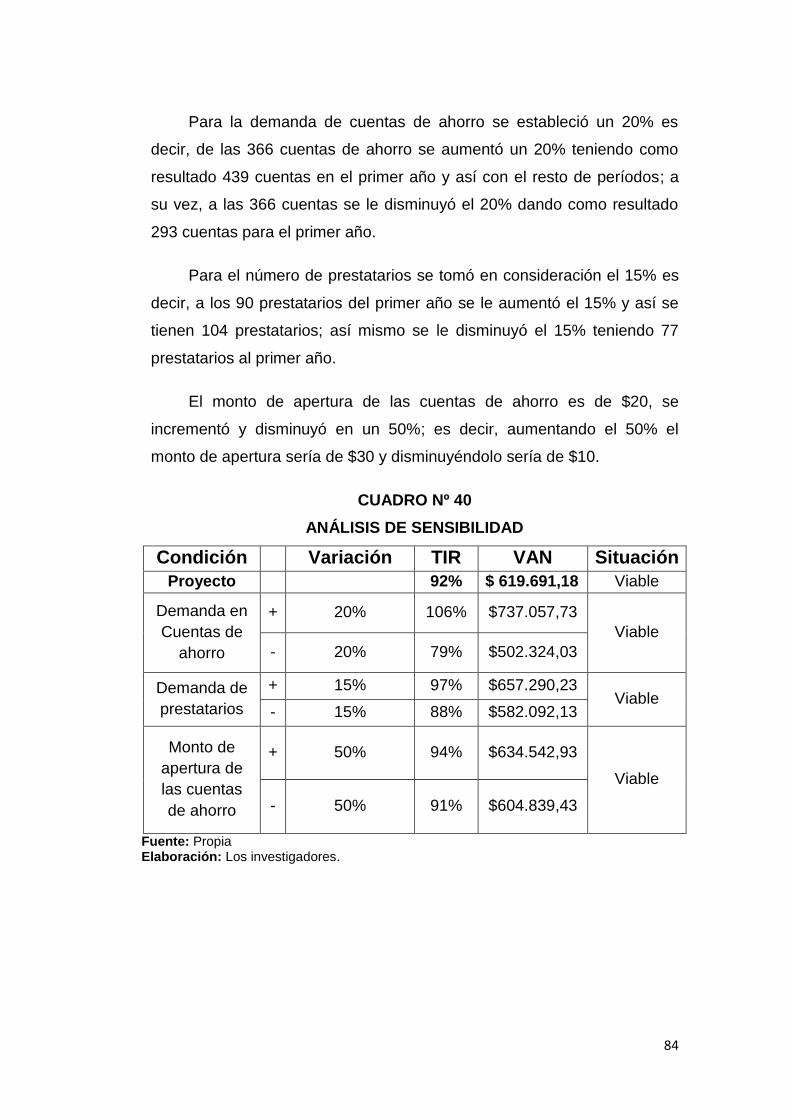

Participación en créditos para vivienda Causas y Consecuencias del problema Requisitos para aperturar una cuenta de ahorros Requisitos para acceder a créditos para viviendas Población de la ciudad de Guayaquil Pobreza urbana en la ciudad de Guayaquil Composición de la muestra Operacionalización de las Variables Sectores de Guayaquil encuestados Edad de los encuestados Género de los encuestados Sectores de la ciudad de Guayaquil Estabilidad laboral Personas que se ocupan de los gastos familiares Cargas familiares de los encuestados Ingresos mensuales de los encuestados Situación de las personas en cuanto a la residencia Respaldo de la propiedad de la vivienda Condiciones habitacionales de los encuestados Personas de escasos recursos que poseen bienes Posibilidad para acceder a préstamos de vivienda Dificultad para cumplir los requisitos del préstamo Probabilidad de acceder préstamo para vivienda Opinión de los encuestados sobre crear la COAC Montos para poder abrir una cuenta de ahorros Arreglos que les gustaría hacer en las viviendas Productos de la COAC Proyección de la demanda de cuenta de ahorros Proyección de la demanda de prestatarios Análisis FODA Construcción del edificio de la COAC Cronograma de construcción del Edificio Requerimiento de personal Equipos de oficina, cómputo y seguridad Muebles de Oficina Inversión inicial Ingresos estimados por cuentas de ahorro Ingresos estimados por préstamos otorgados Flujo de Caja Generado Análisis de Sensibilidad

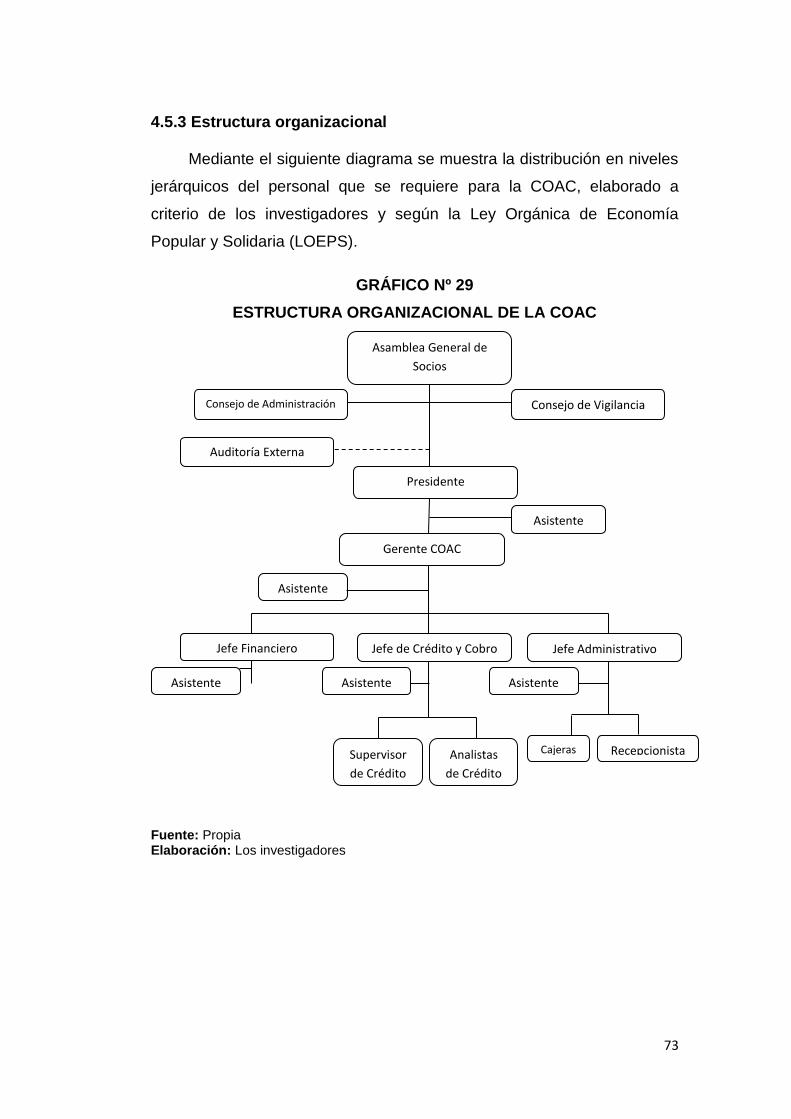

XX XXII 11 16 32 33 35 36 39 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 63 65 66 67 70 71 72 74 75 76 78 79 81 84

V

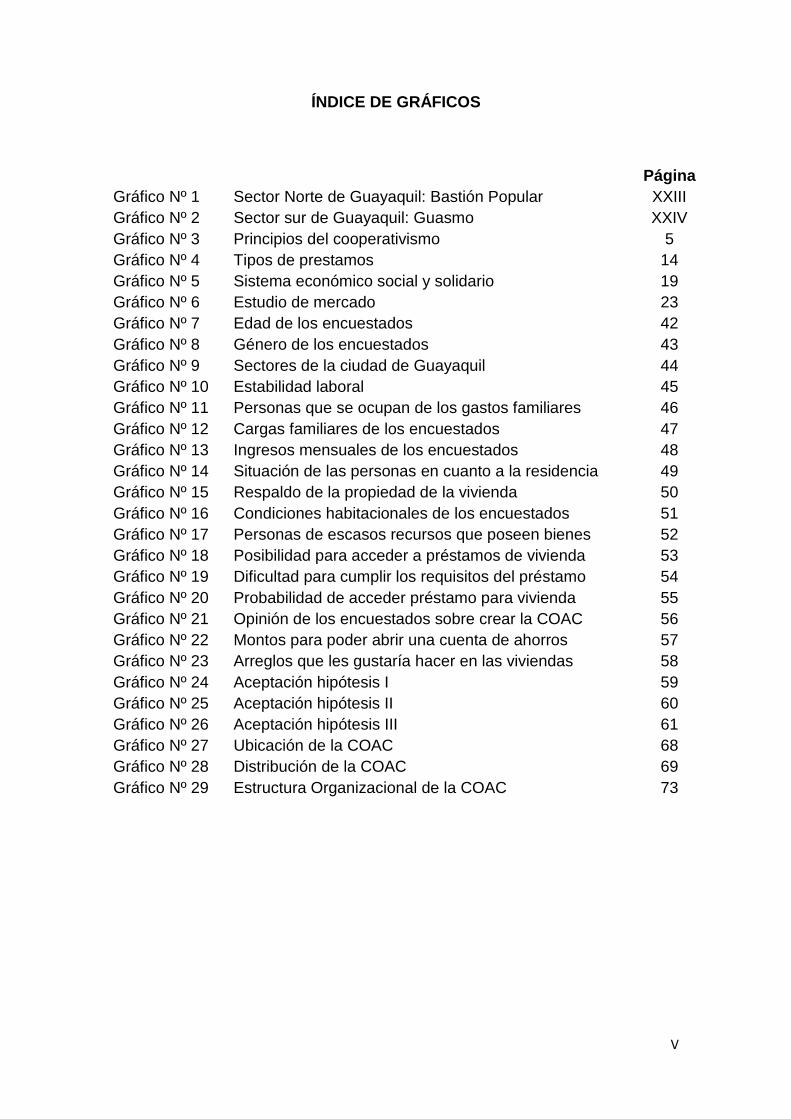

ÍNDICE DE GRÁFICOS

Página

Gráfico Nº 1

Gráfico Nº 2

Gráfico Nº 3

Gráfico Nº 4

Gráfico Nº 5

Gráfico Nº 6

Gráfico Nº 7

Gráfico Nº 8

Gráfico Nº 9

Gráfico Nº 10

Gráfico Nº 11

Gráfico Nº 12

Gráfico Nº 13

Gráfico Nº 14

Gráfico Nº 15

Gráfico Nº 16

Gráfico Nº 17

Gráfico Nº 18

Gráfico Nº 19

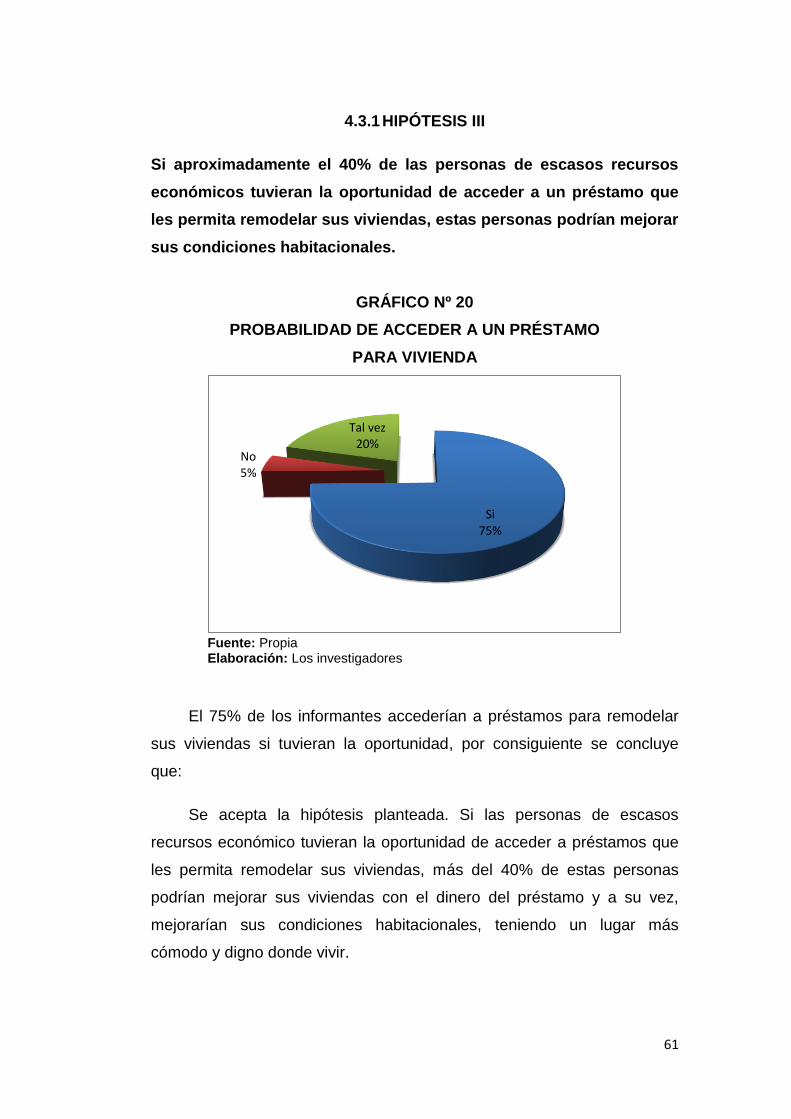

Gráfico Nº 20

Gráfico Nº 21

Gráfico Nº 22

Gráfico Nº 23

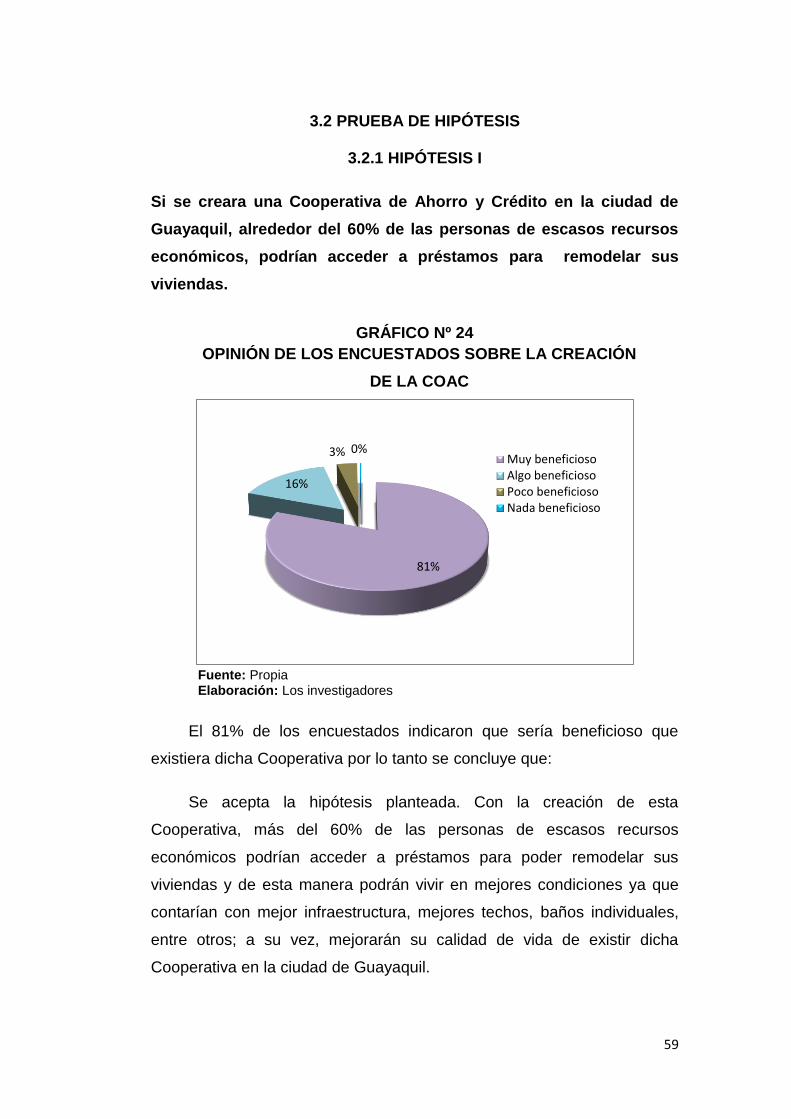

Gráfico Nº 24

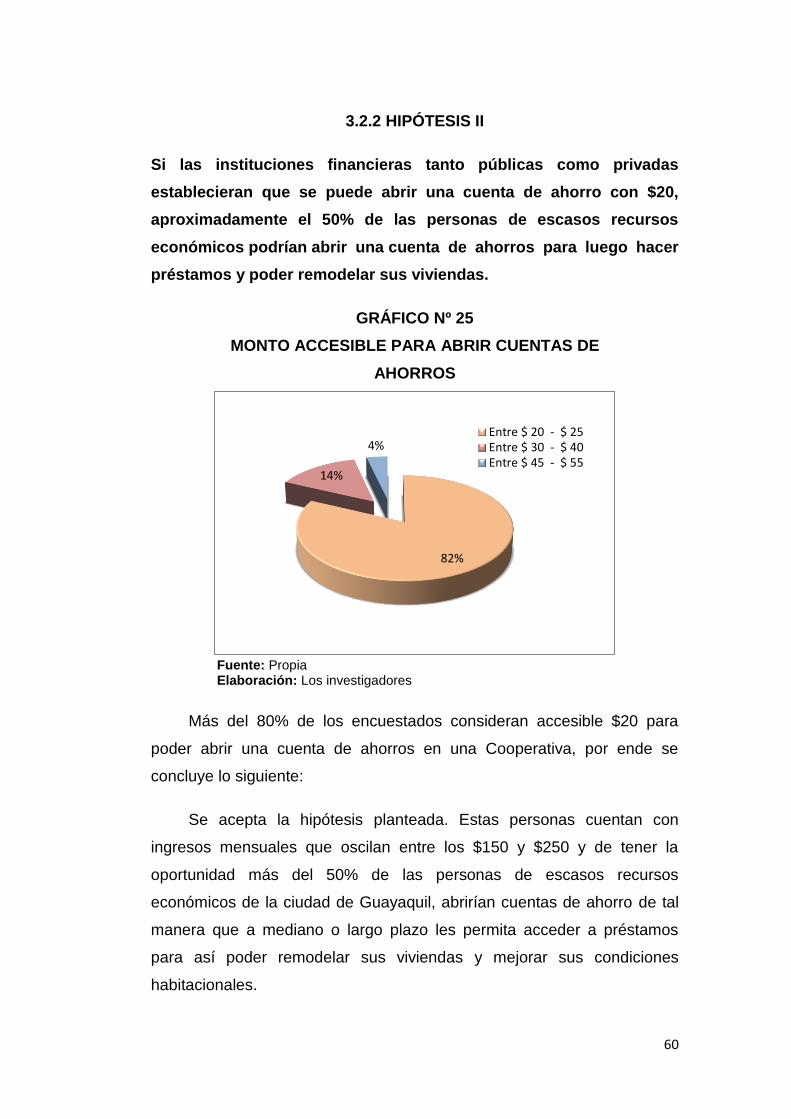

Gráfico Nº 25

Gráfico Nº 26

Gráfico Nº 27

Gráfico Nº 28

Gráfico Nº 29

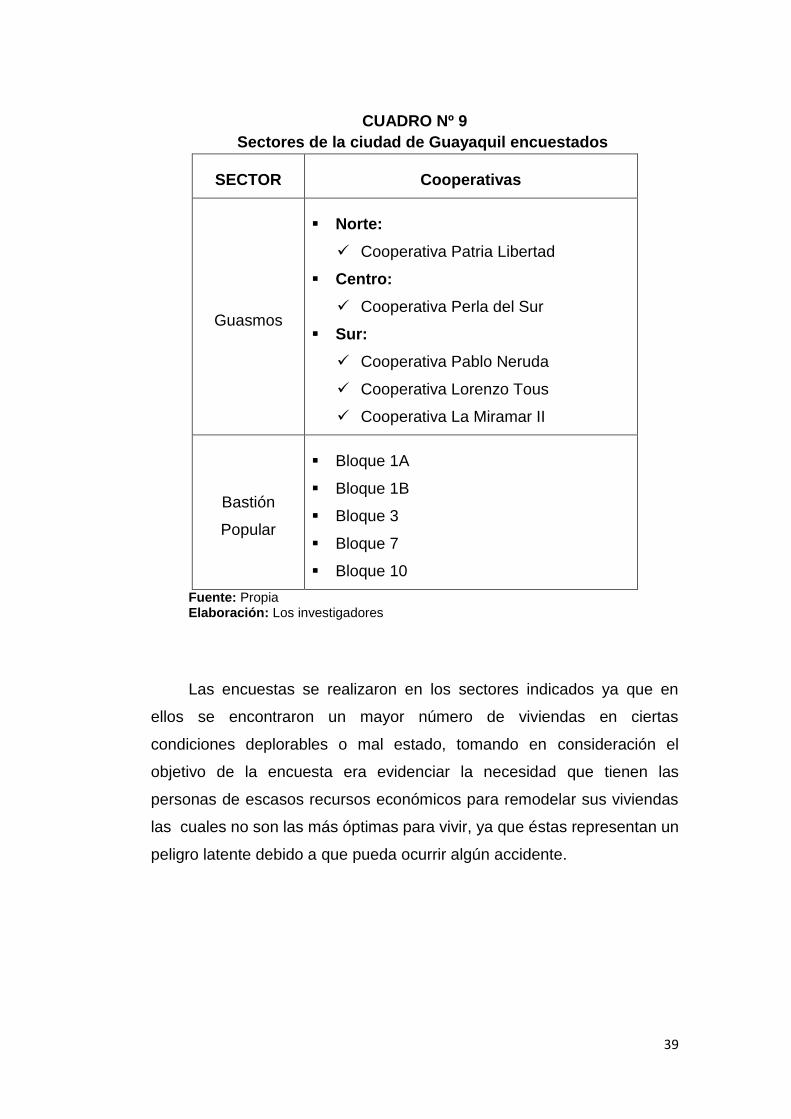

Sector Norte de Guayaquil: Bastión Popular

Sector sur de Guayaquil: Guasmo

Principios del cooperativismo

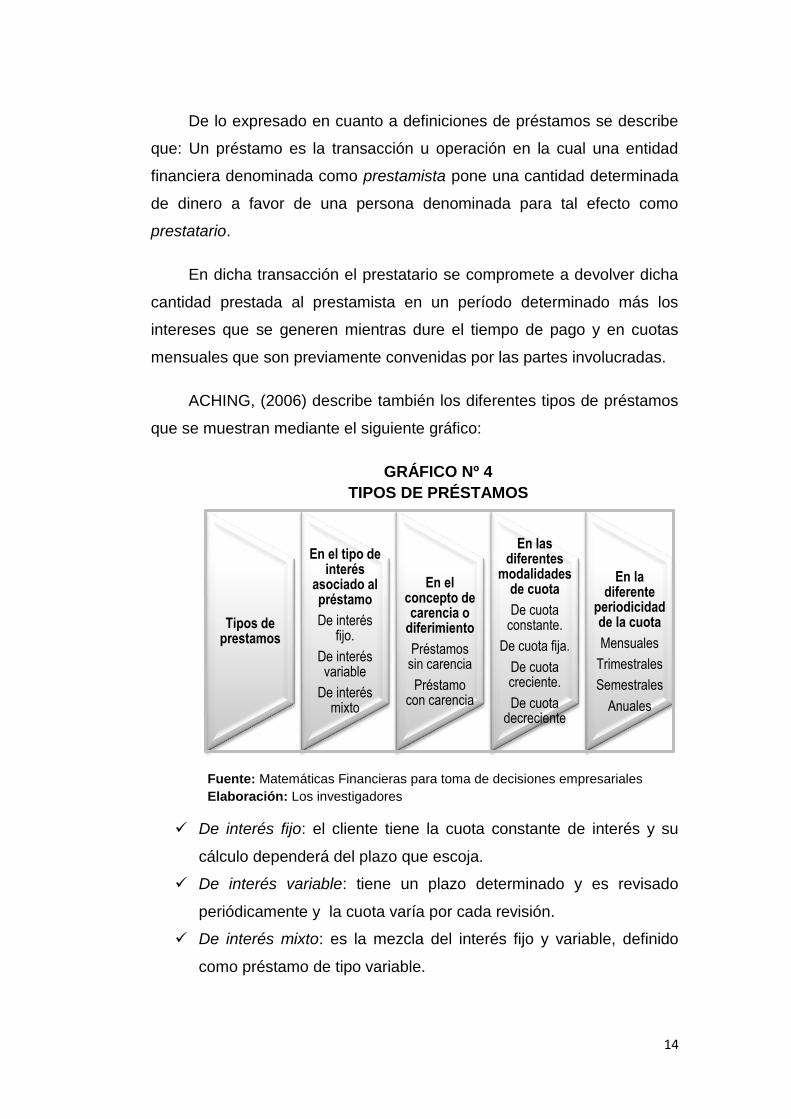

Tipos de prestamos

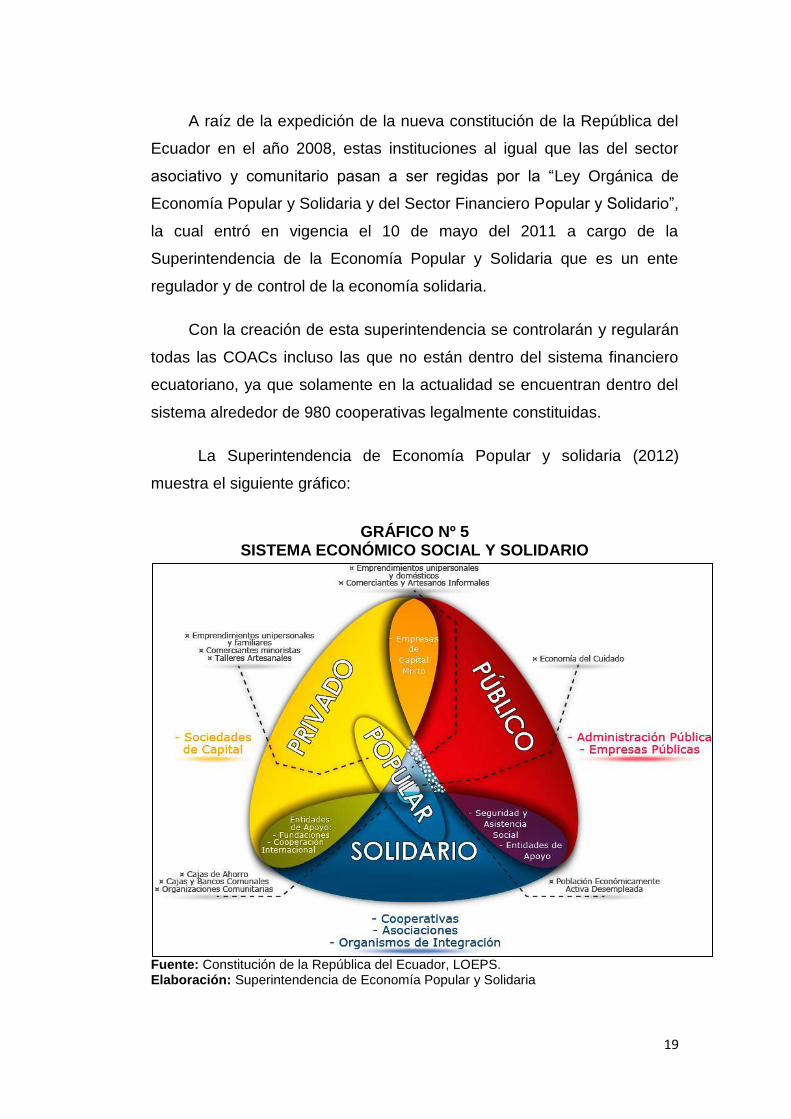

Sistema económico social y solidario

Estudio de mercado

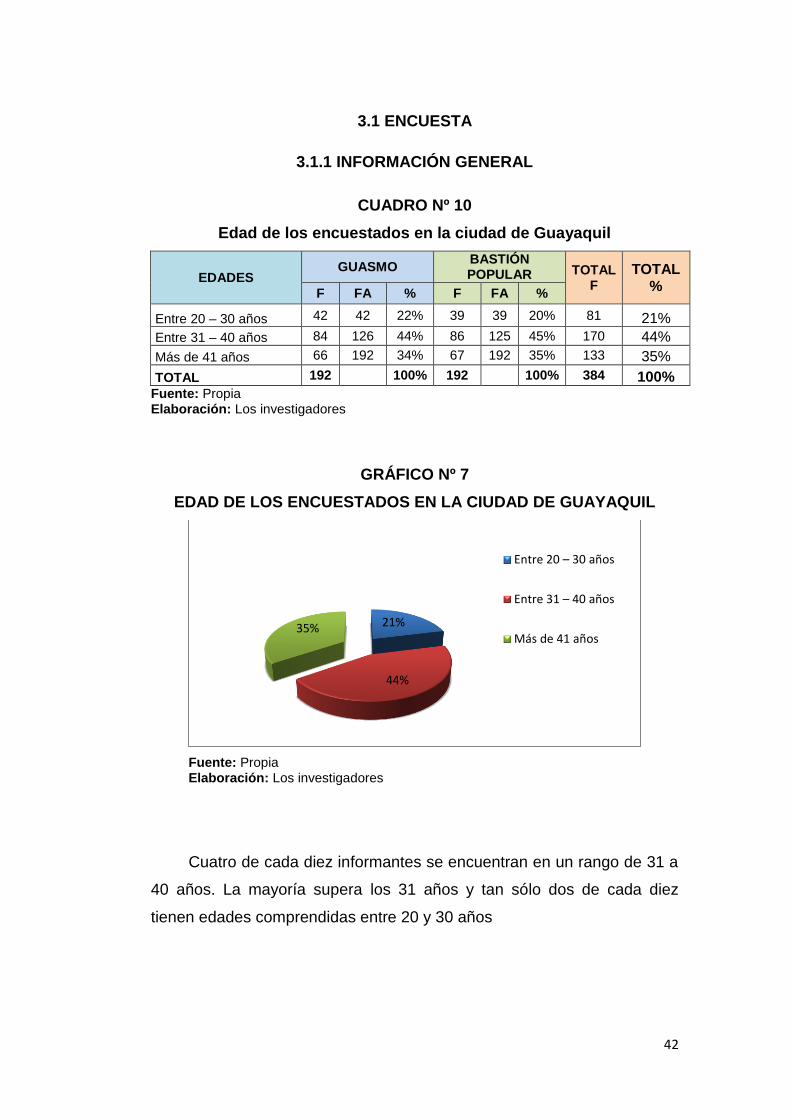

Edad de los encuestados

Género de los encuestados

Sectores de la ciudad de Guayaquil

Estabilidad laboral

Personas que se ocupan de los gastos familiares

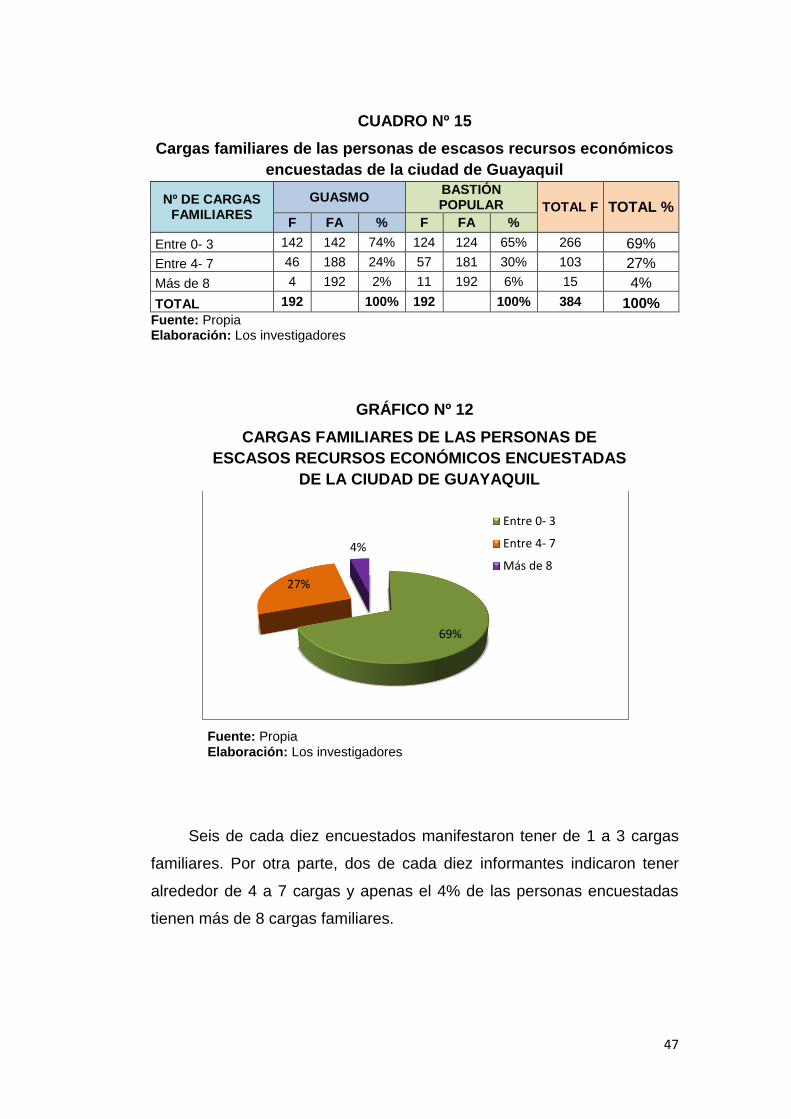

Cargas familiares de los encuestados

Ingresos mensuales de los encuestados

Situación de las personas en cuanto a la residencia

Respaldo de la propiedad de la vivienda

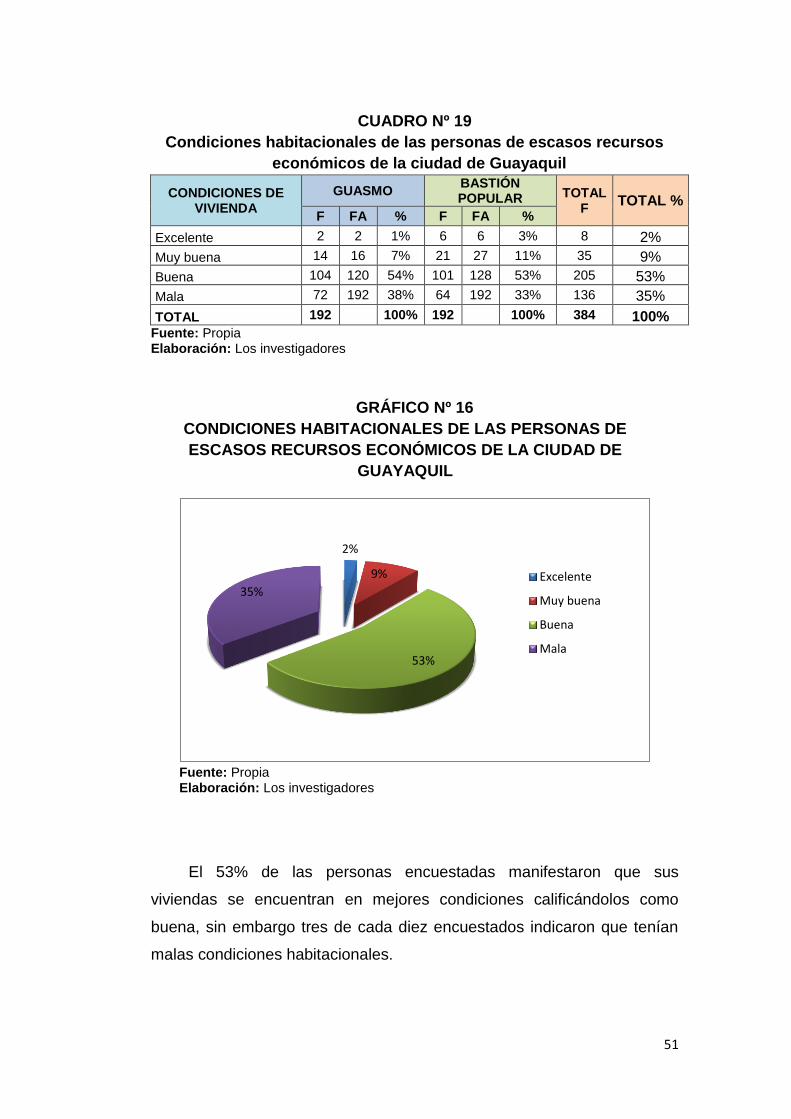

Condiciones habitacionales de los encuestados

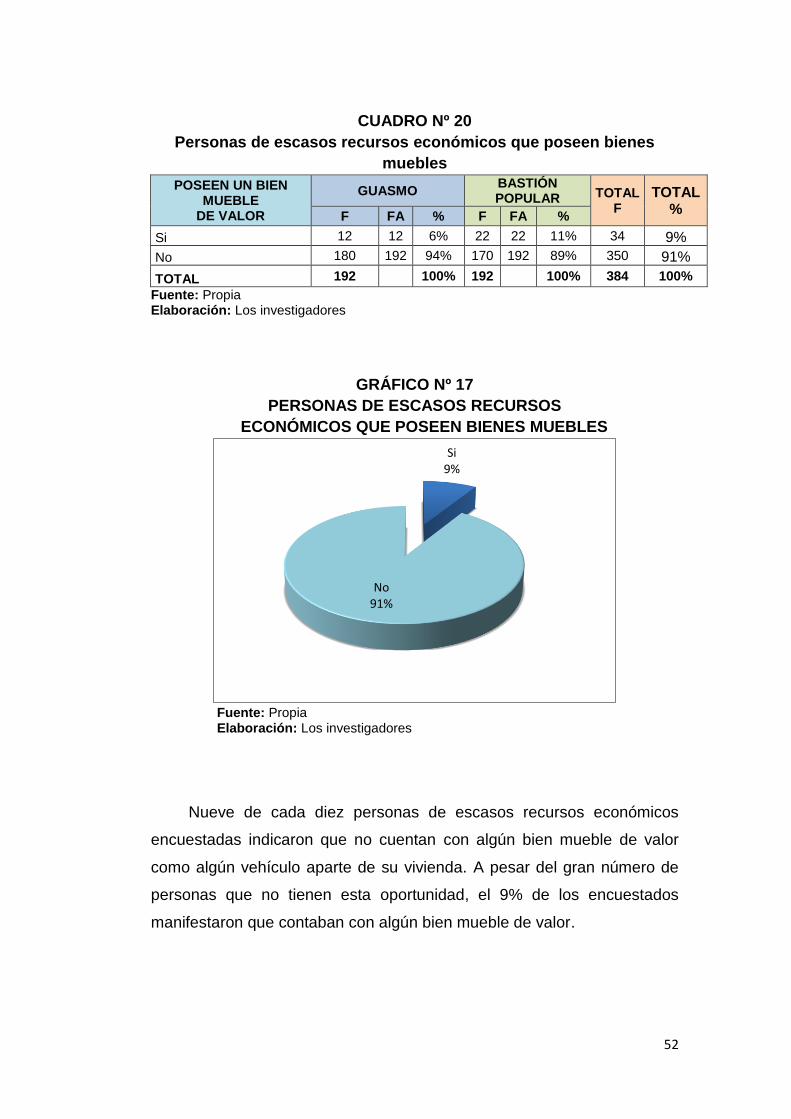

Personas de escasos recursos que poseen bienes

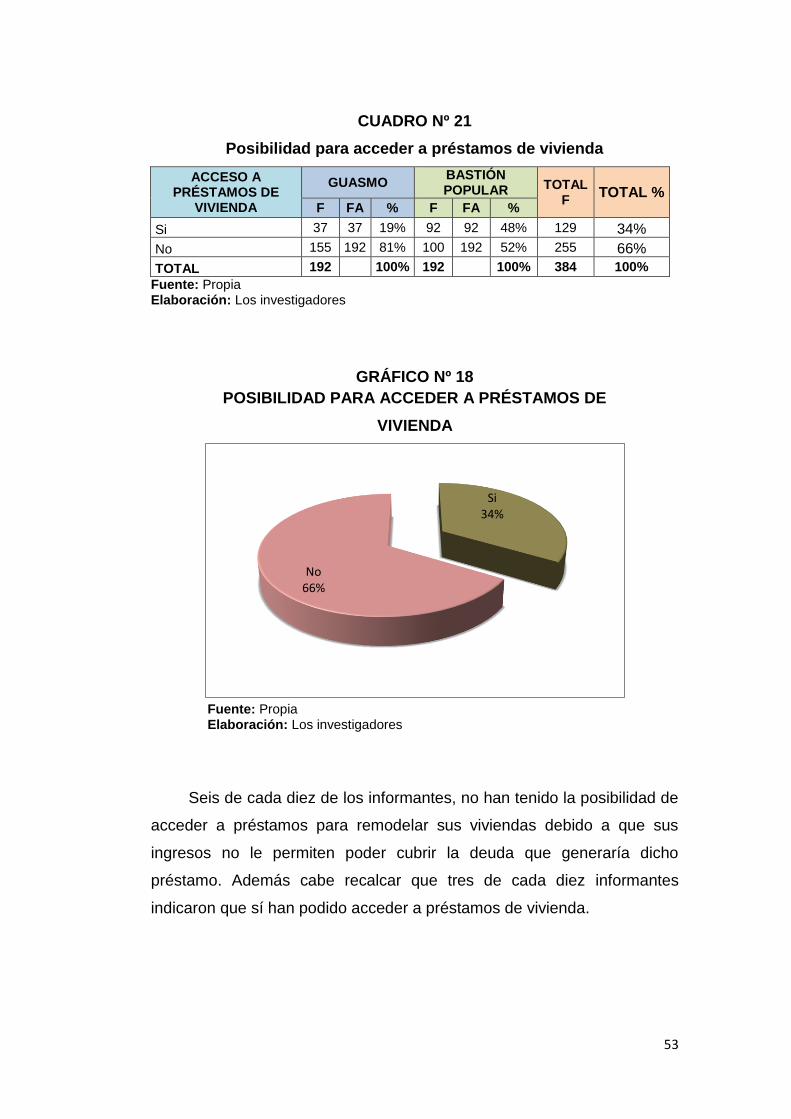

Posibilidad para acceder a préstamos de vivienda

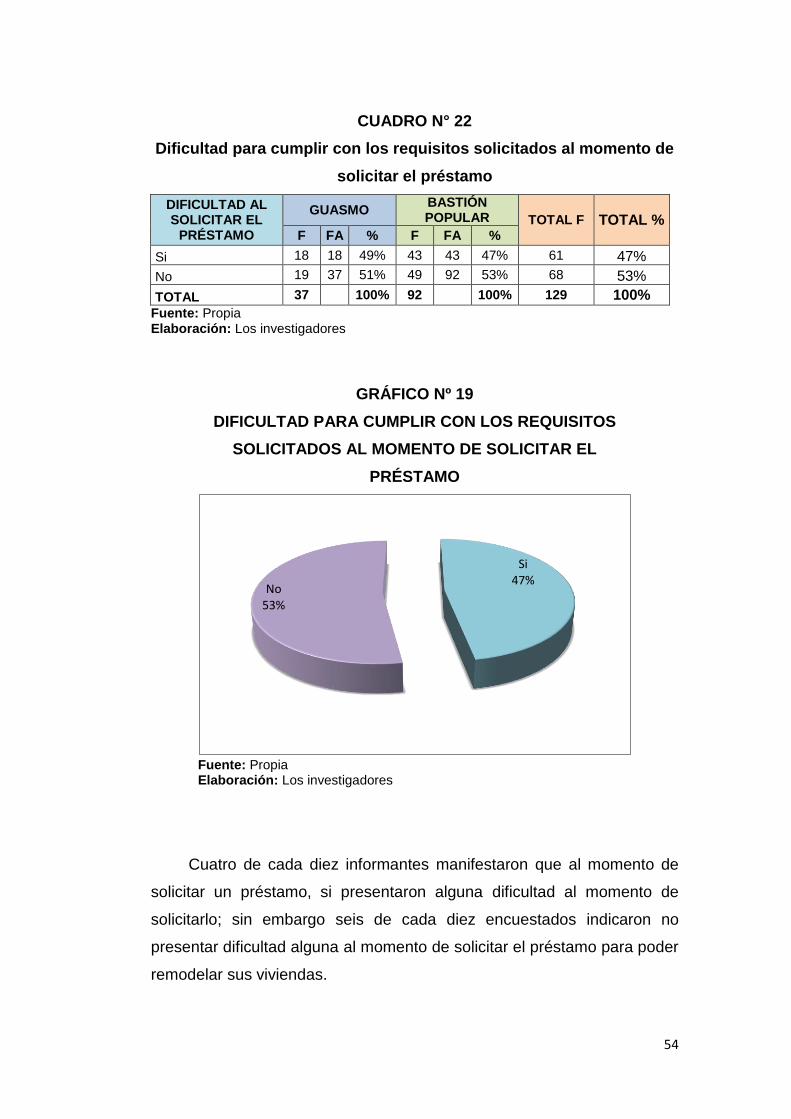

Dificultad para cumplir los requisitos del préstamo

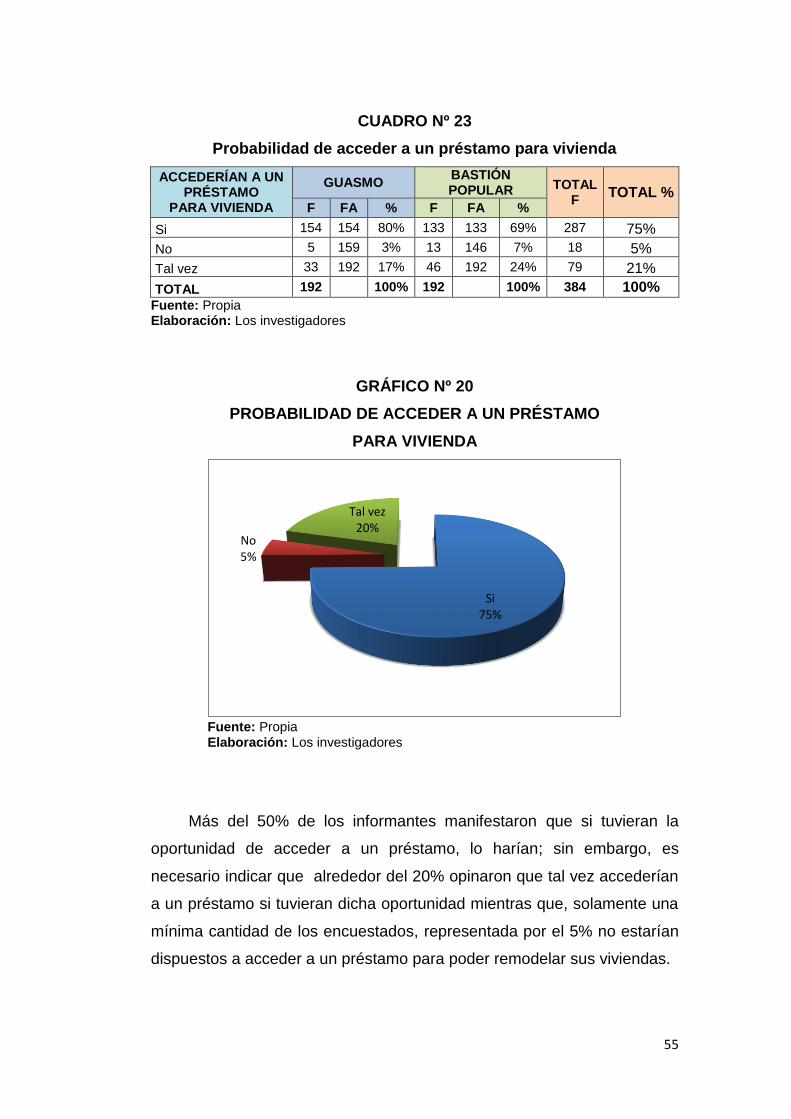

Probabilidad de acceder préstamo para vivienda

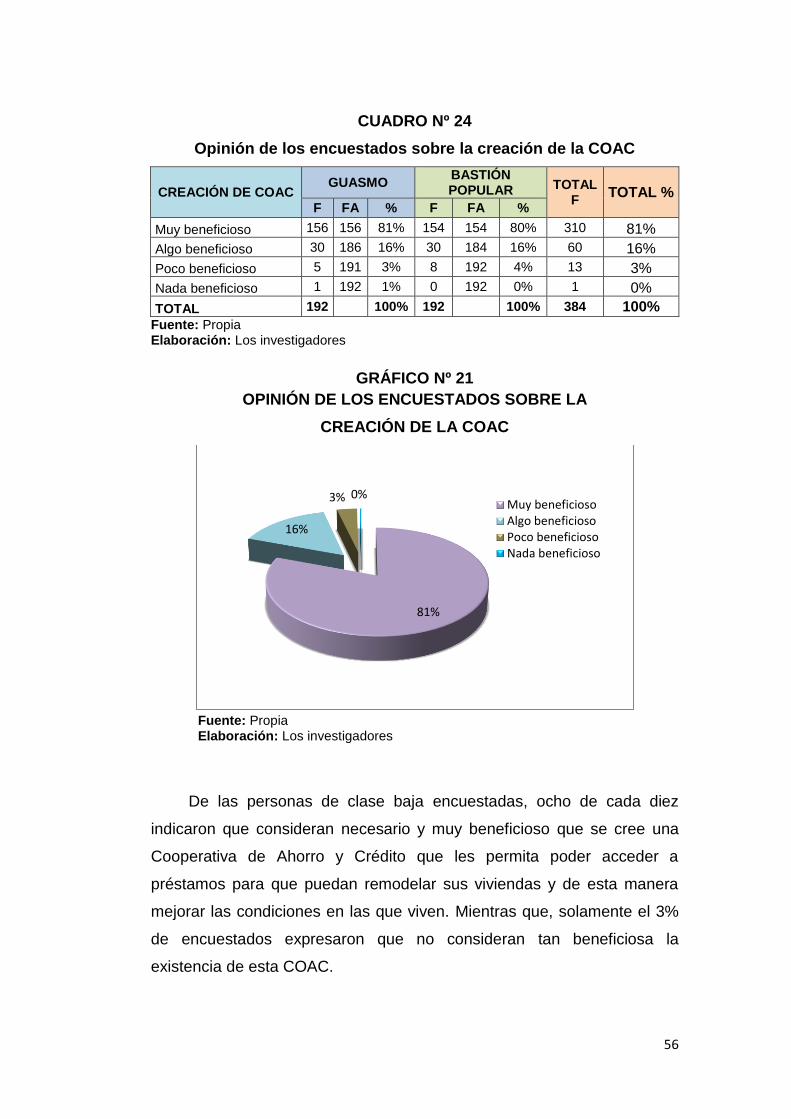

Opinión de los encuestados sobre crear la COAC

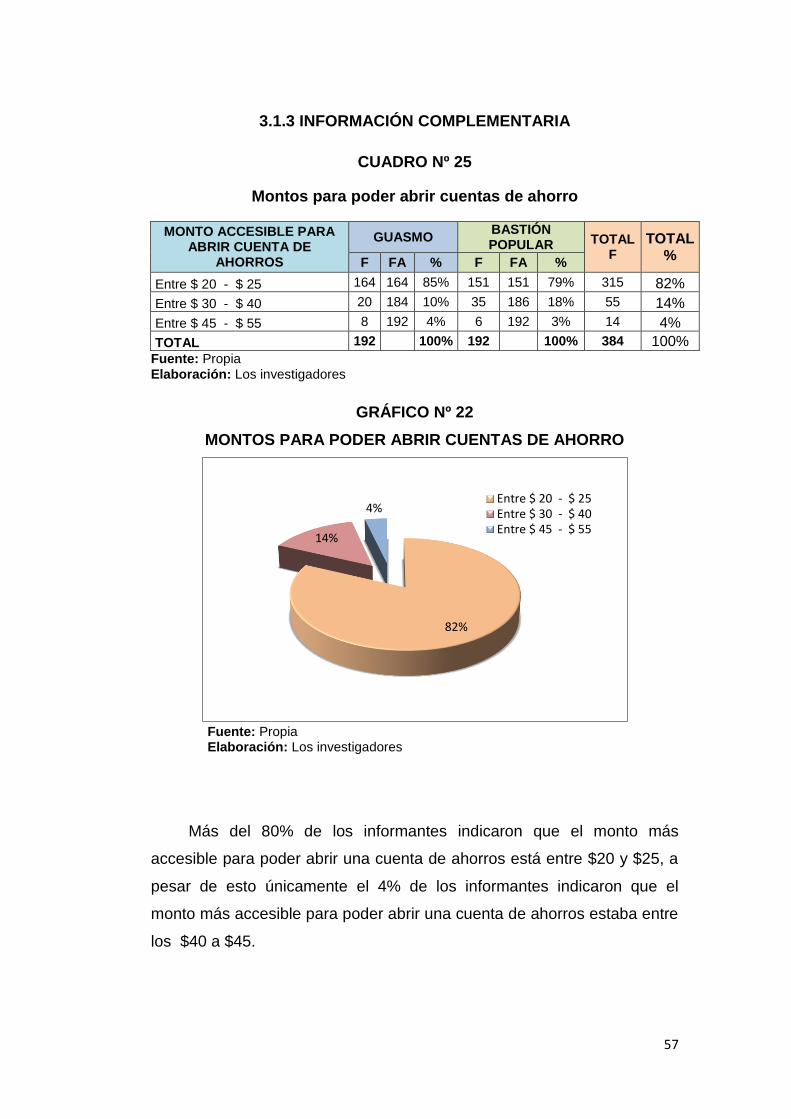

Montos para poder abrir una cuenta de ahorros

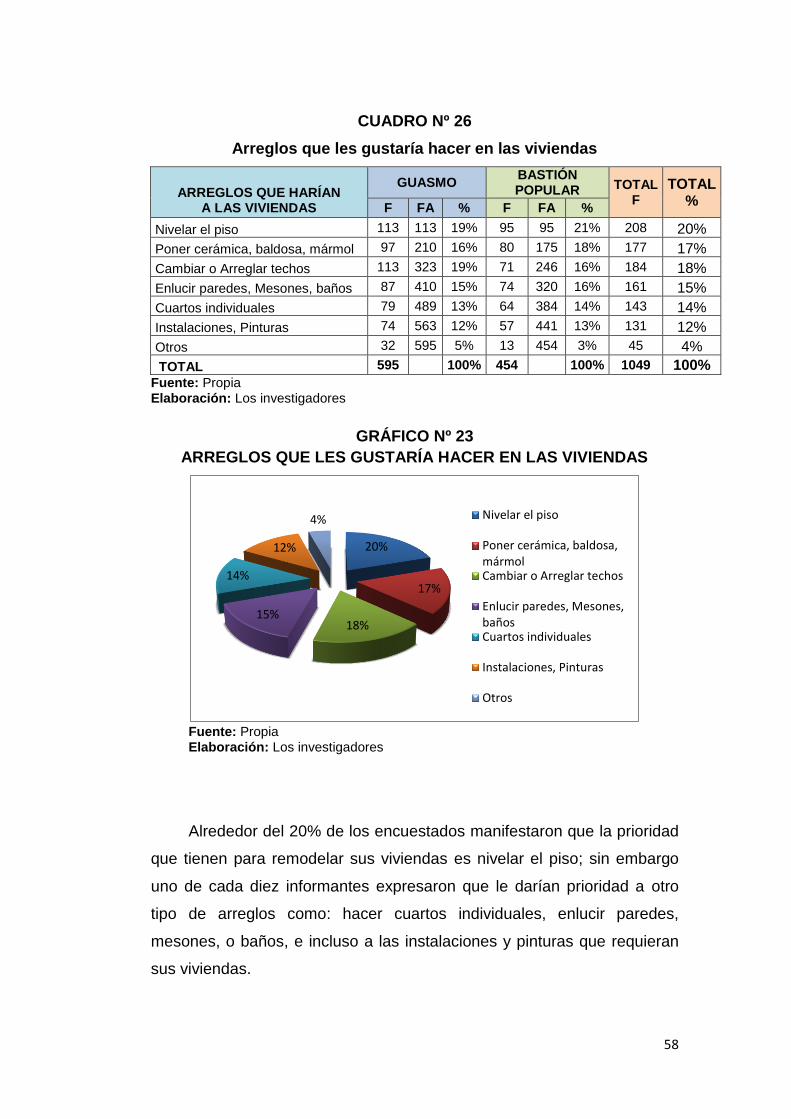

Arreglos que les gustaría hacer en las viviendas

Aceptación hipótesis I

Aceptación hipótesis II

Aceptación hipótesis III

Ubicación de la COAC

Distribución de la COAC

Estructura Organizacional de la COAC

XXIII

XXIV

5

14

19

23

42

43

44

45

46

47

48

49

50

51

52

53

54

55

56

57

58

59

60

61

68

69

73

VI

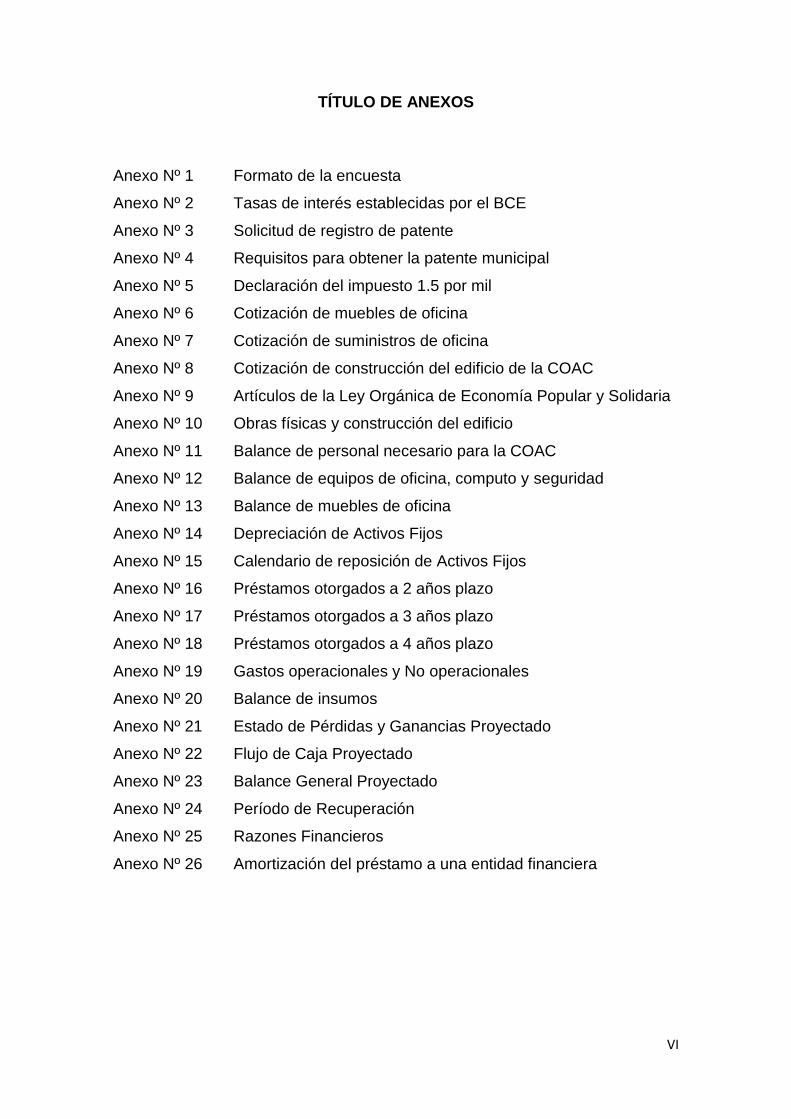

TÍTULO DE ANEXOS

Anexo Nº 1

Anexo Nº 2

Anexo Nº 3

Anexo Nº 4

Anexo Nº 5

Anexo Nº 6

Anexo Nº 7

Anexo Nº 8

Anexo Nº 9

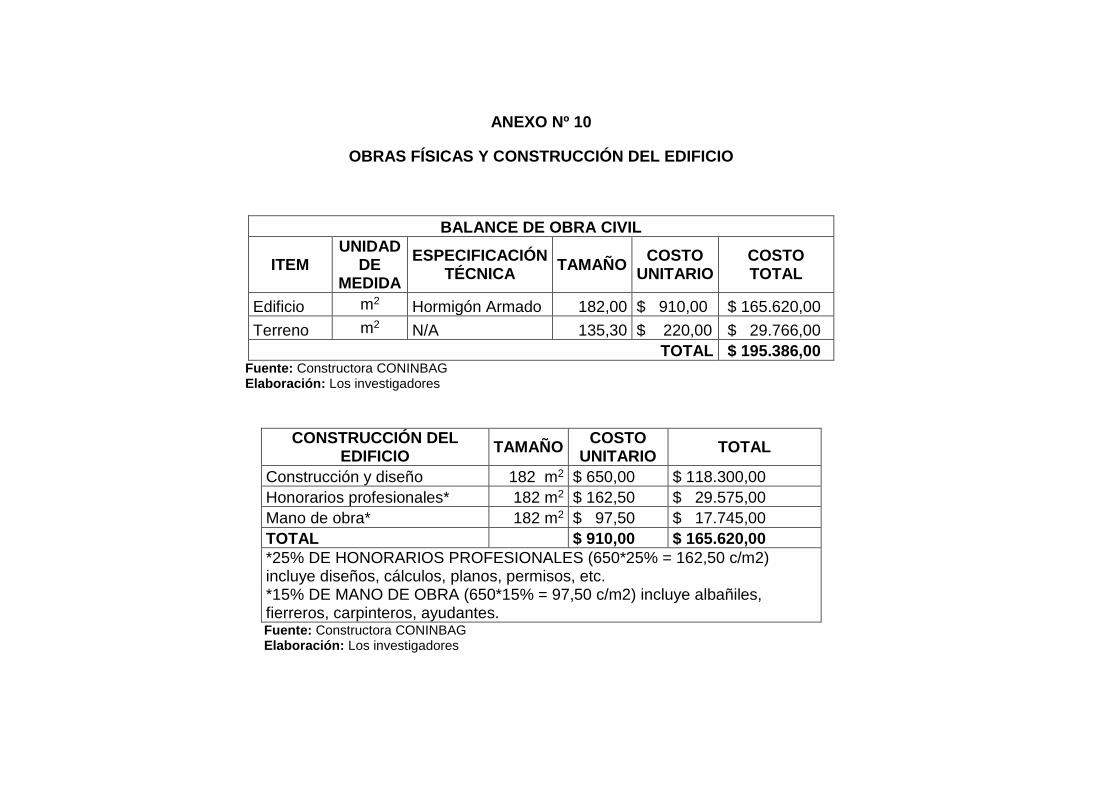

Anexo Nº 10

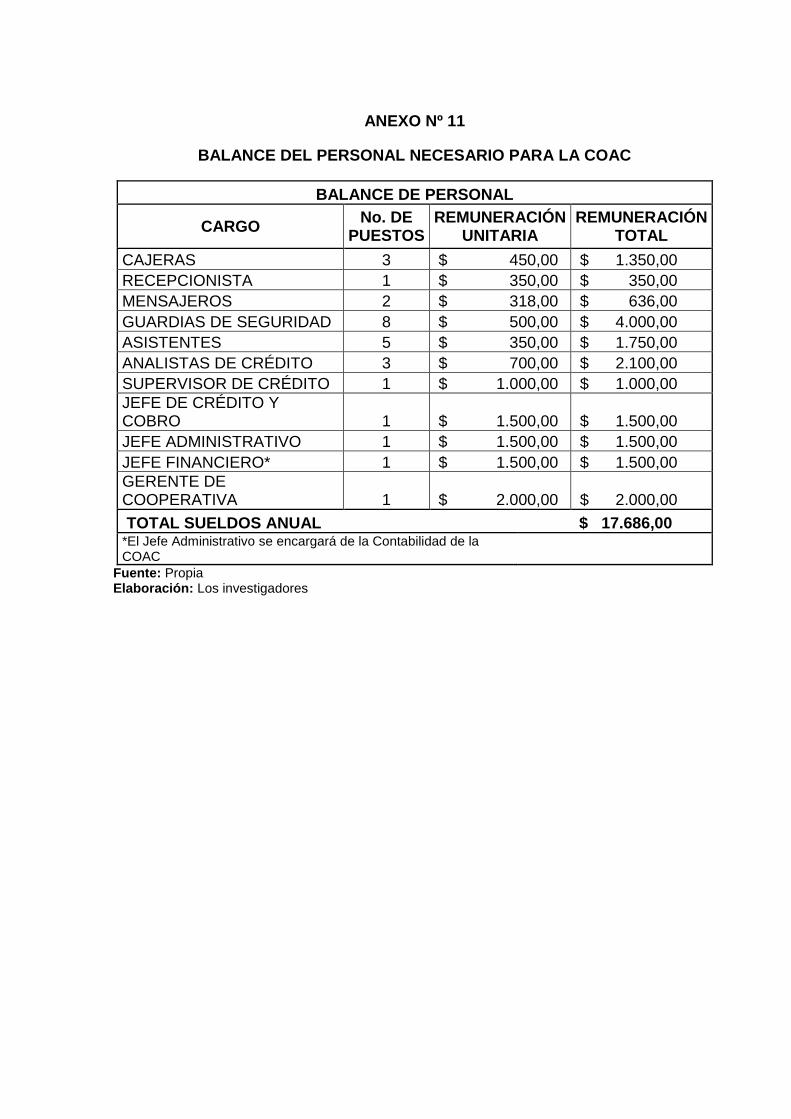

Anexo Nº 11

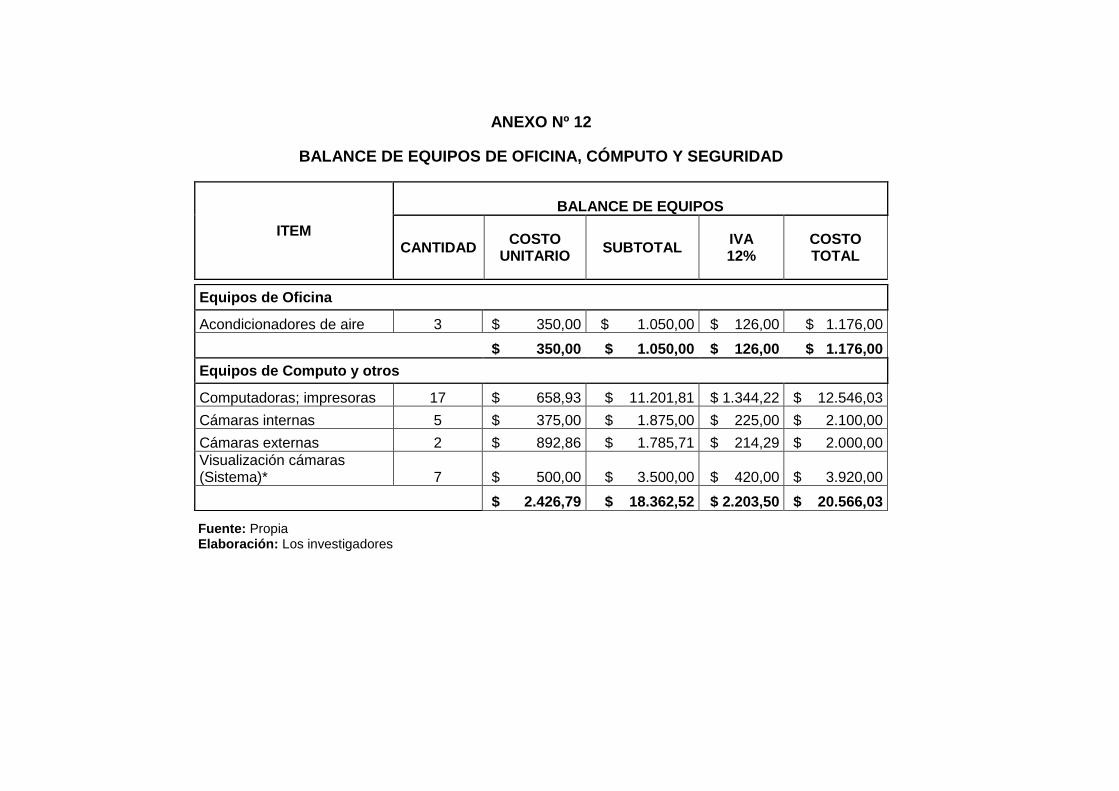

Anexo Nº 12

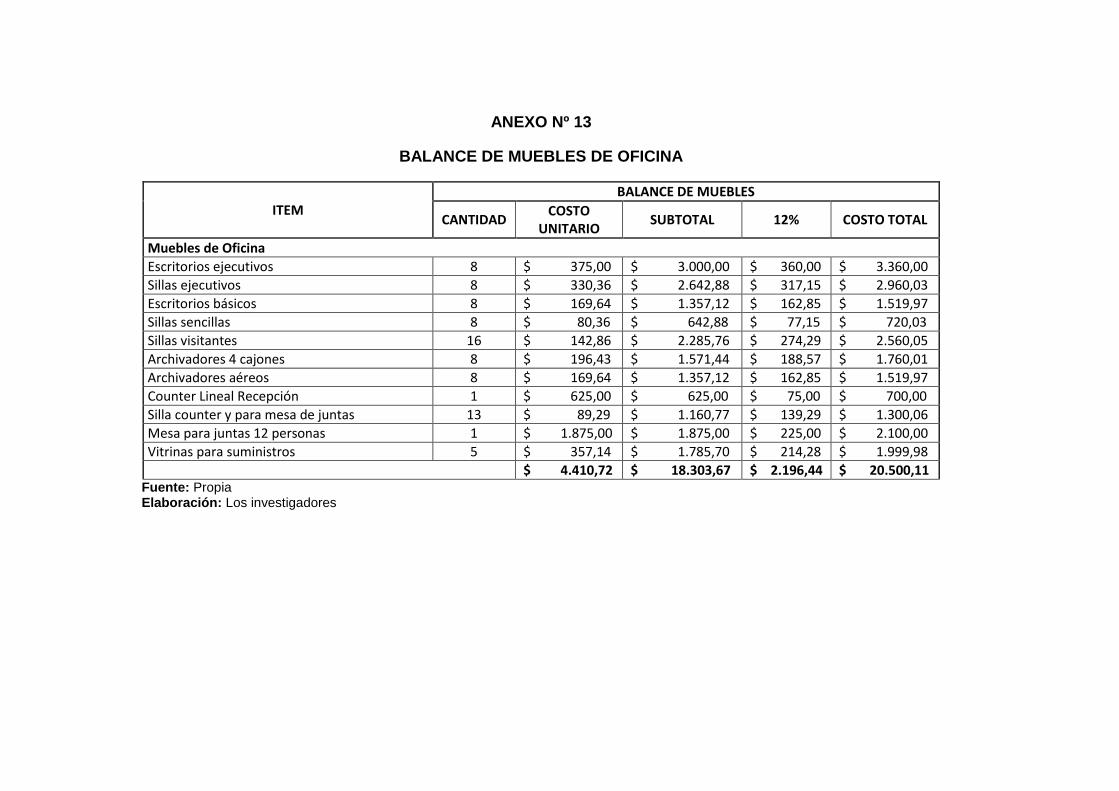

Anexo Nº 13

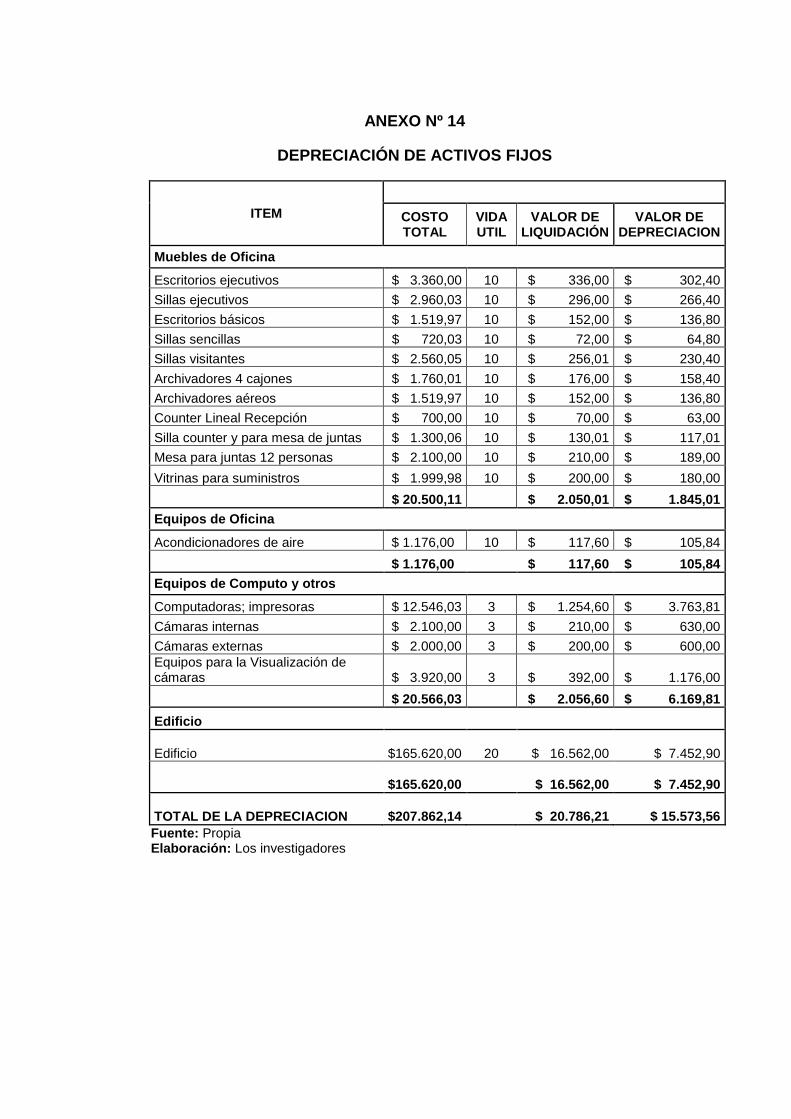

Anexo Nº 14

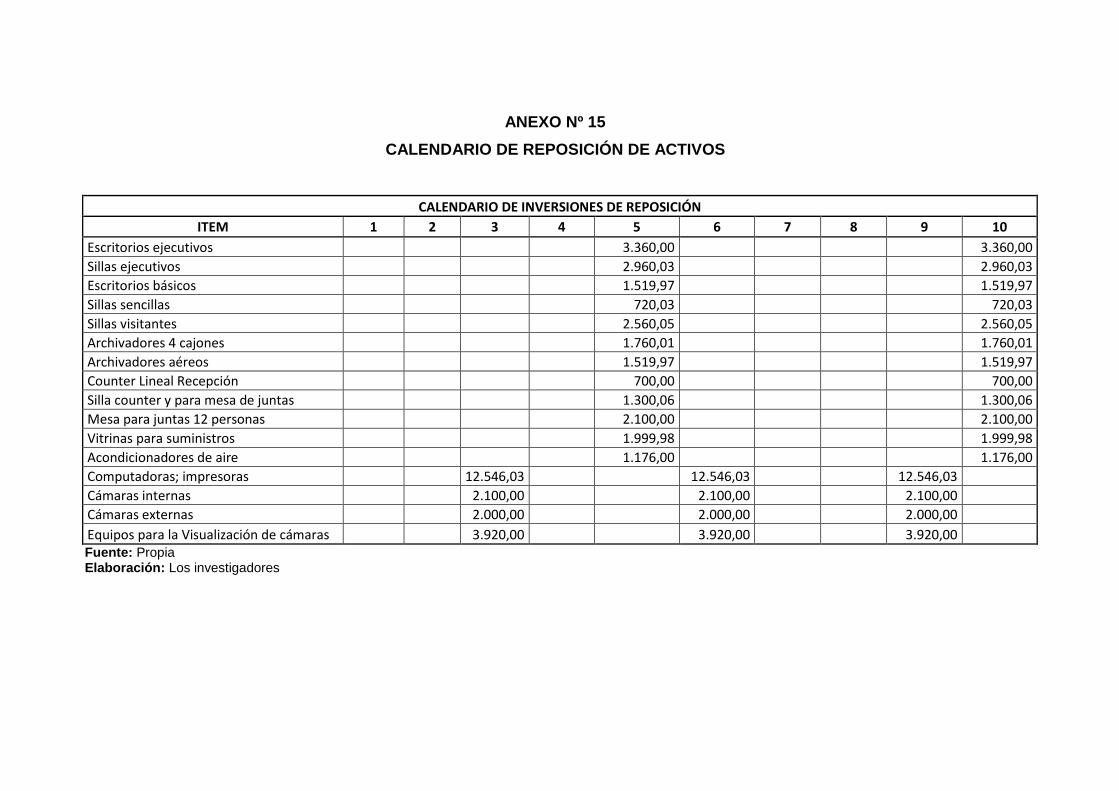

Anexo Nº 15

Anexo Nº 16

Anexo Nº 17

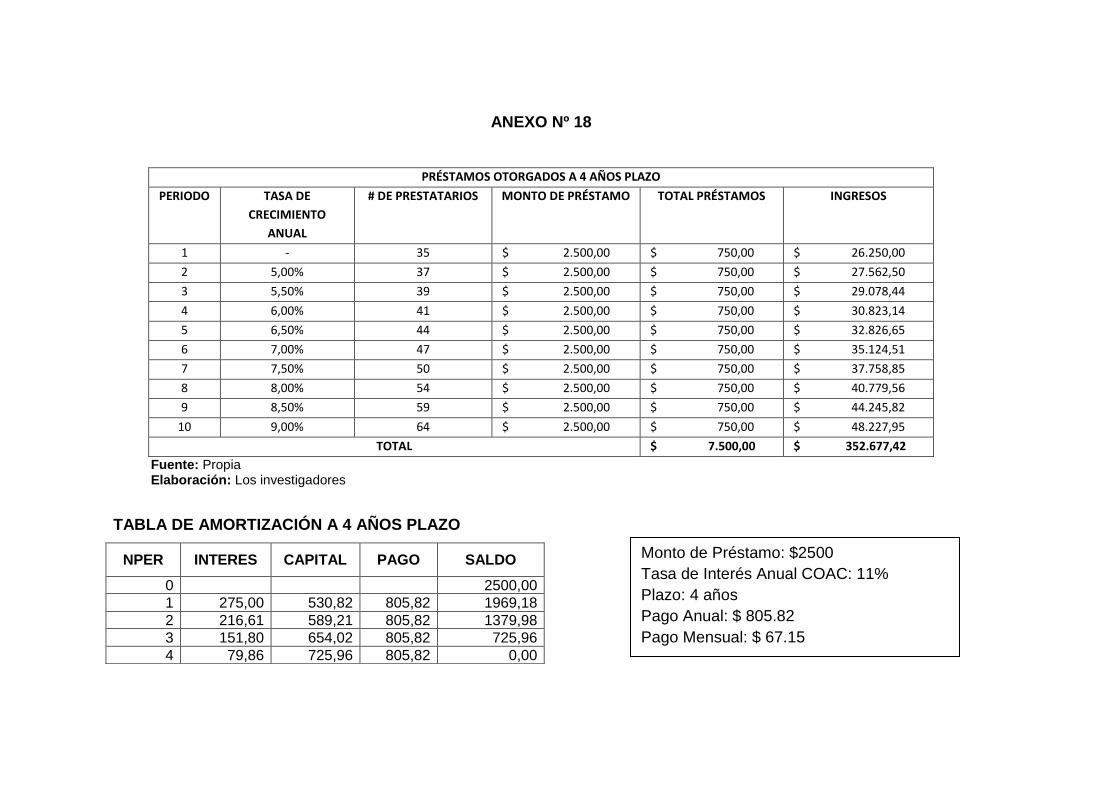

Anexo Nº 18

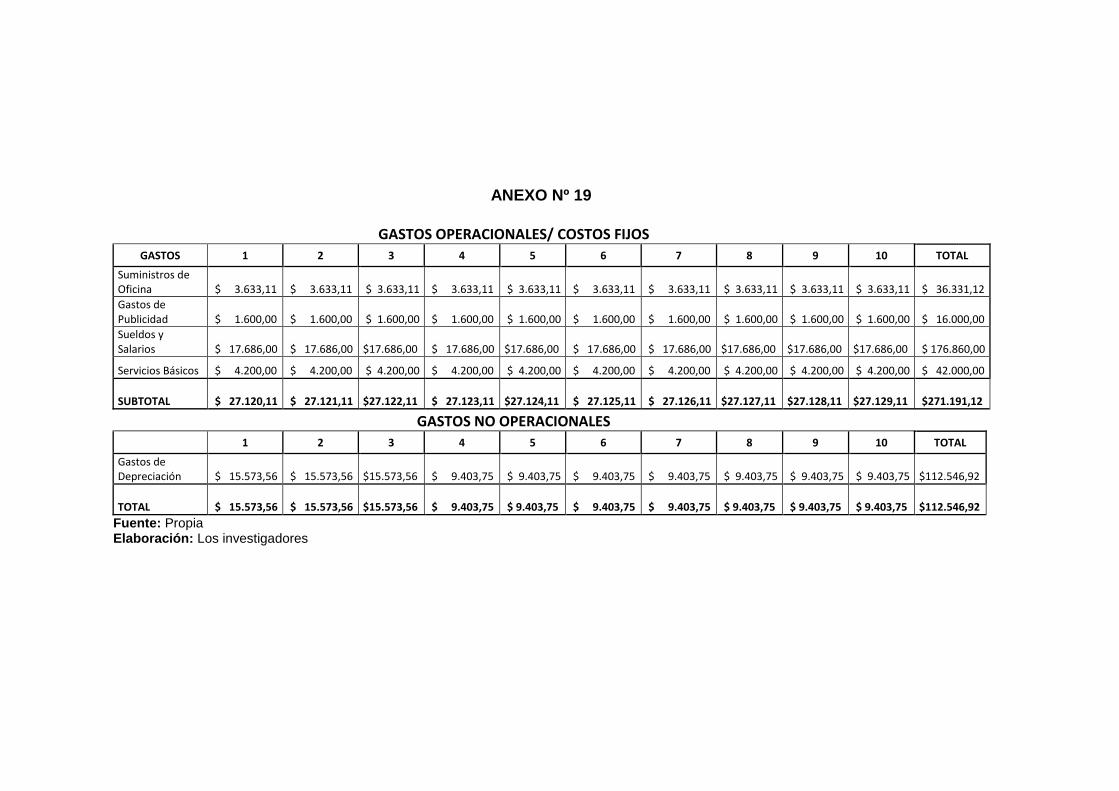

Anexo Nº 19

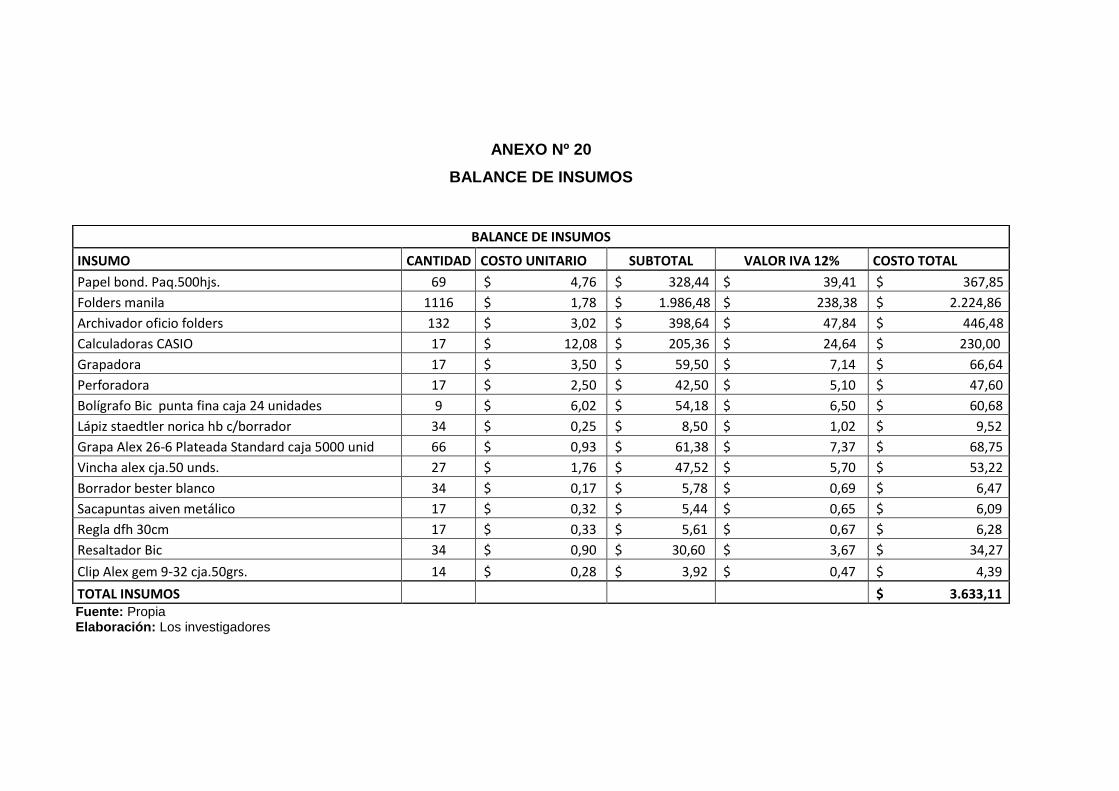

Anexo Nº 20

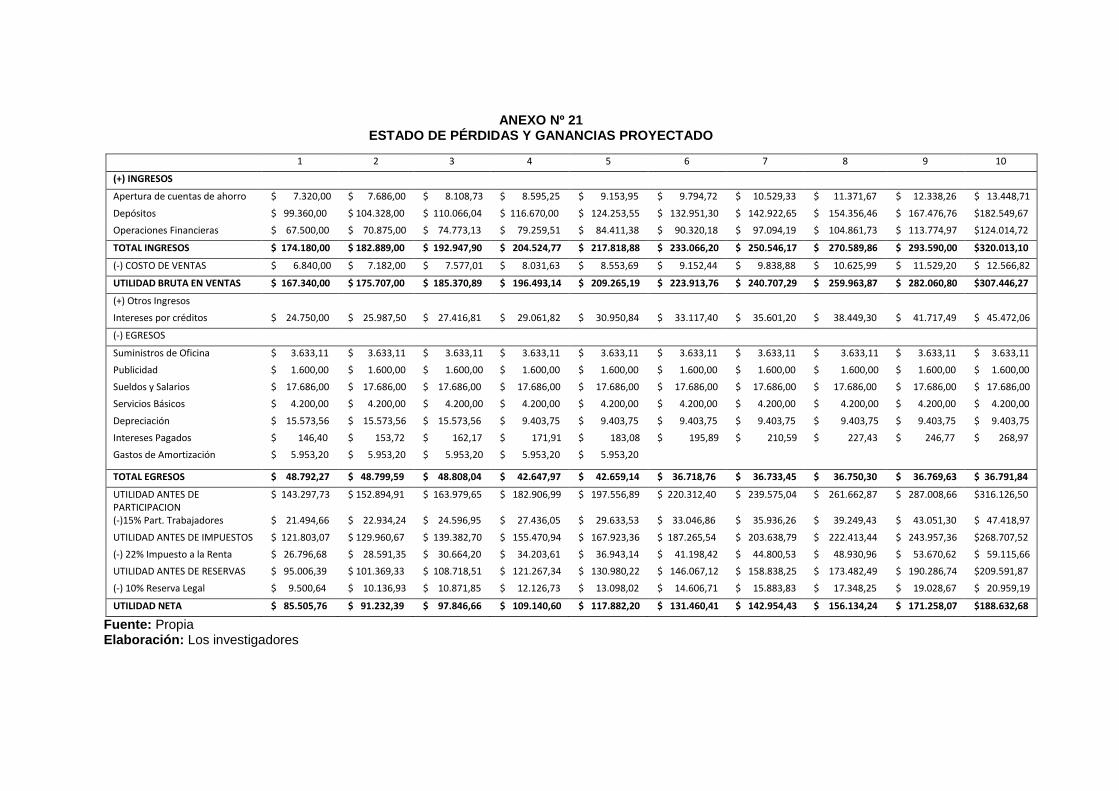

Anexo Nº 21

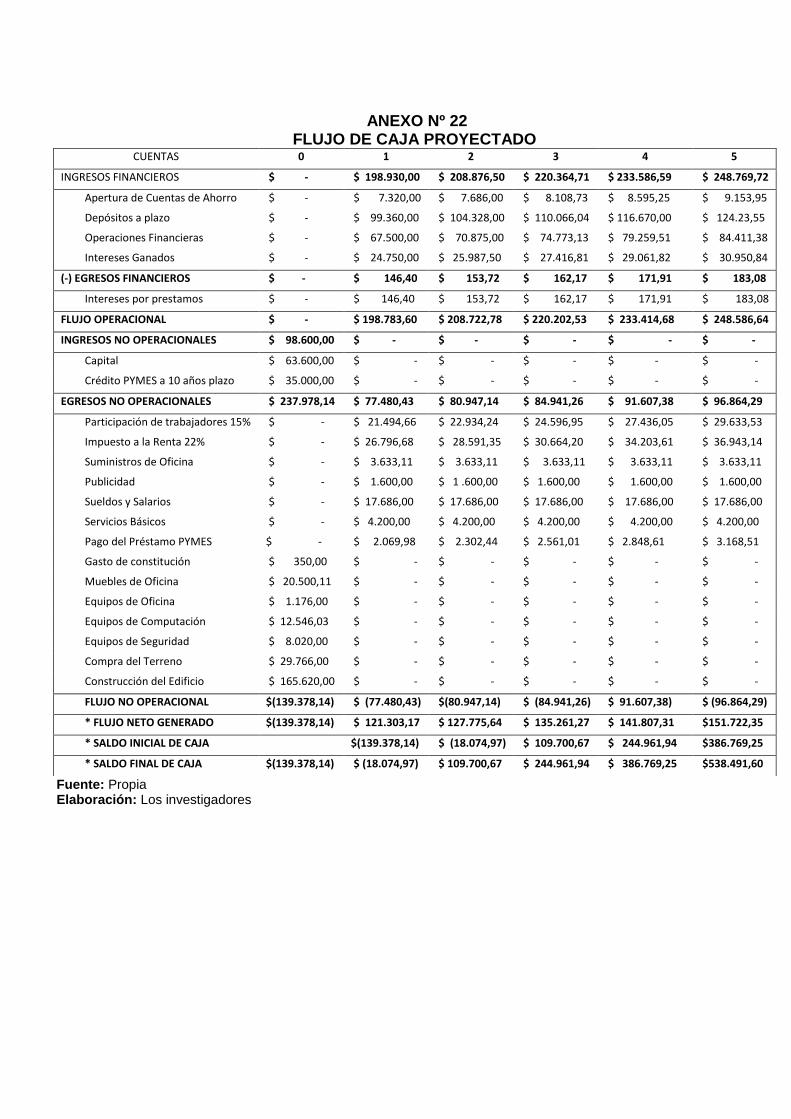

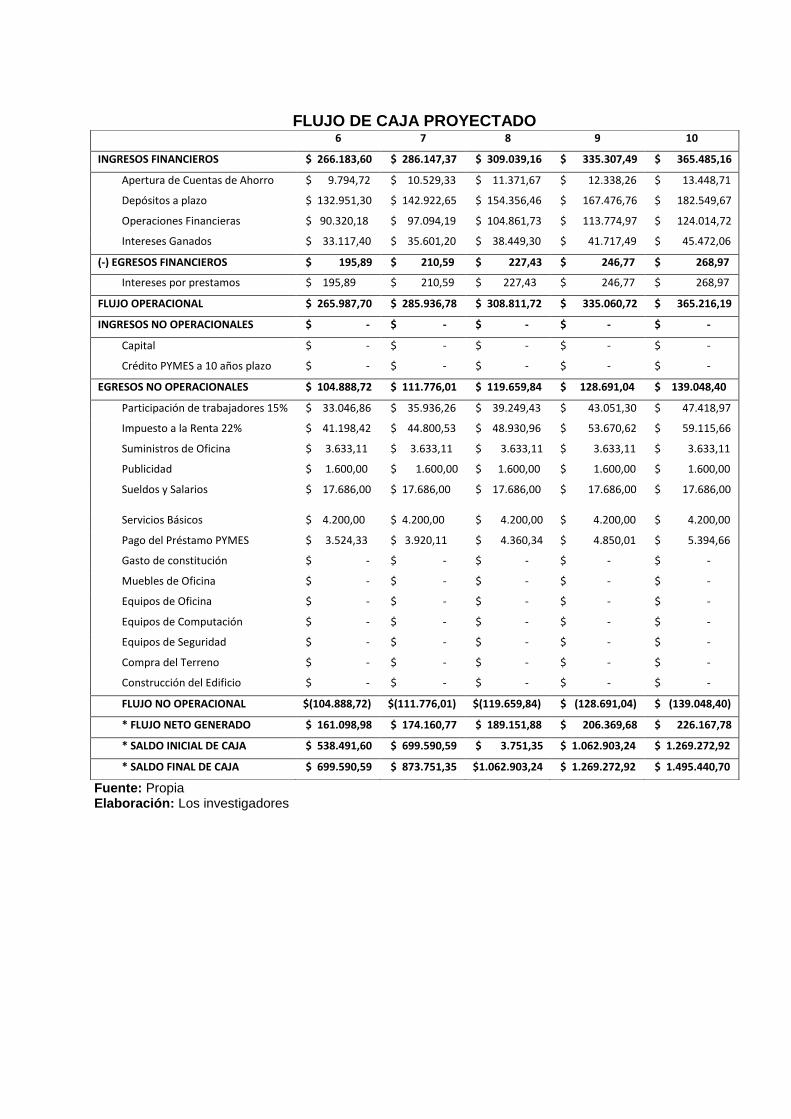

Anexo Nº 22

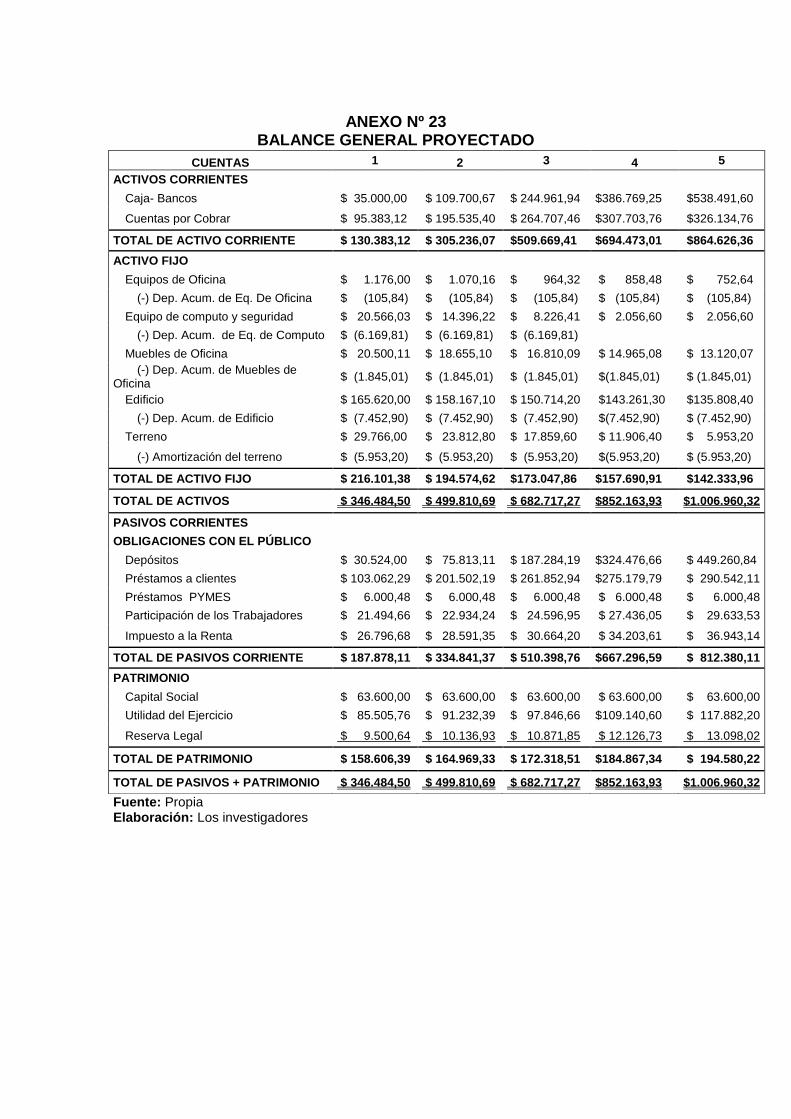

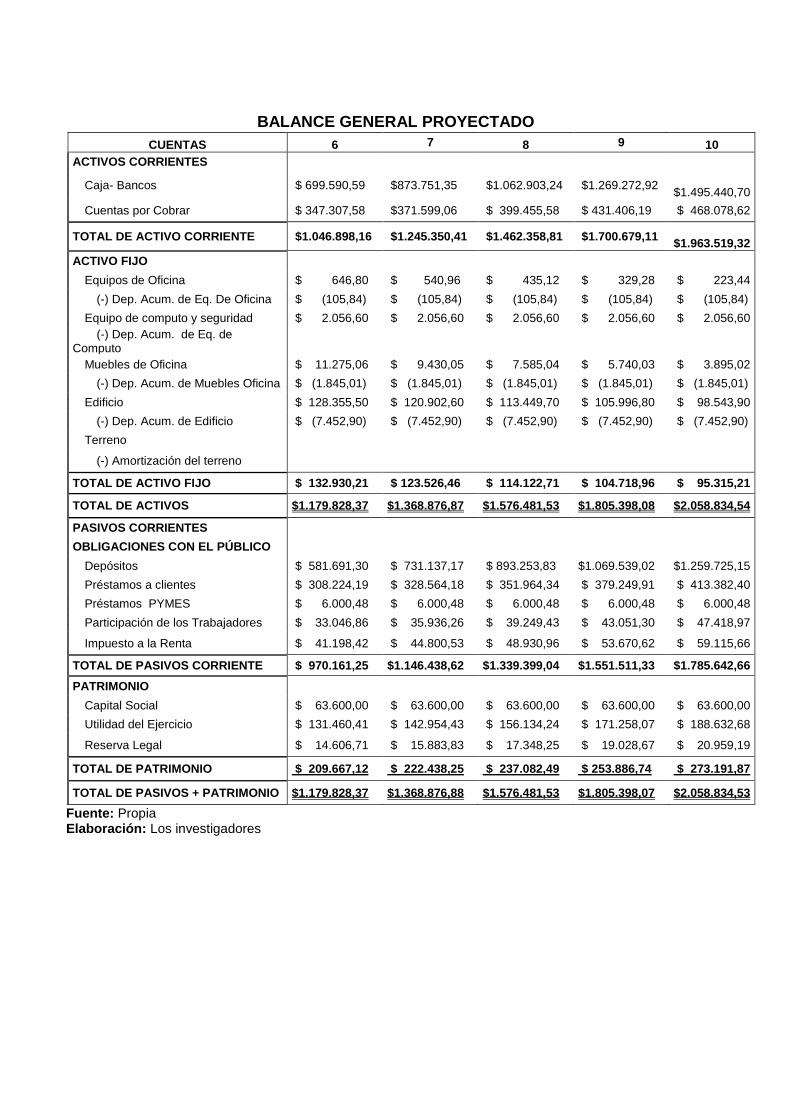

Anexo Nº 23

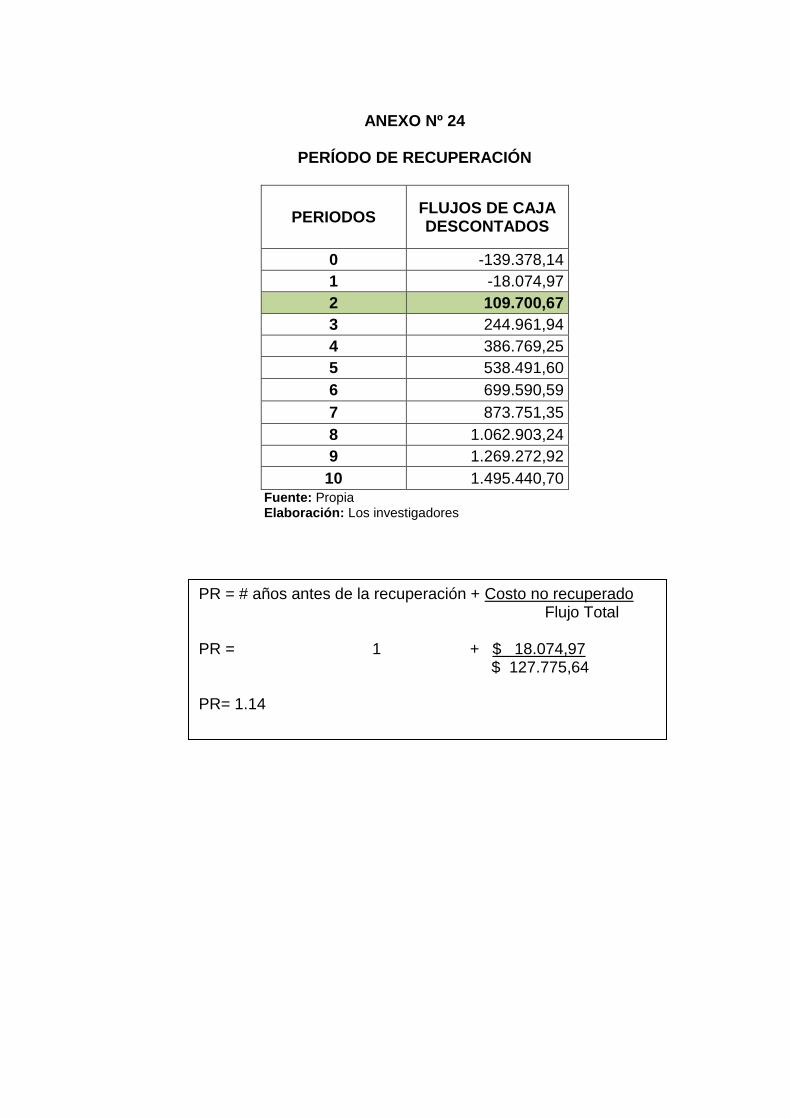

Anexo Nº 24

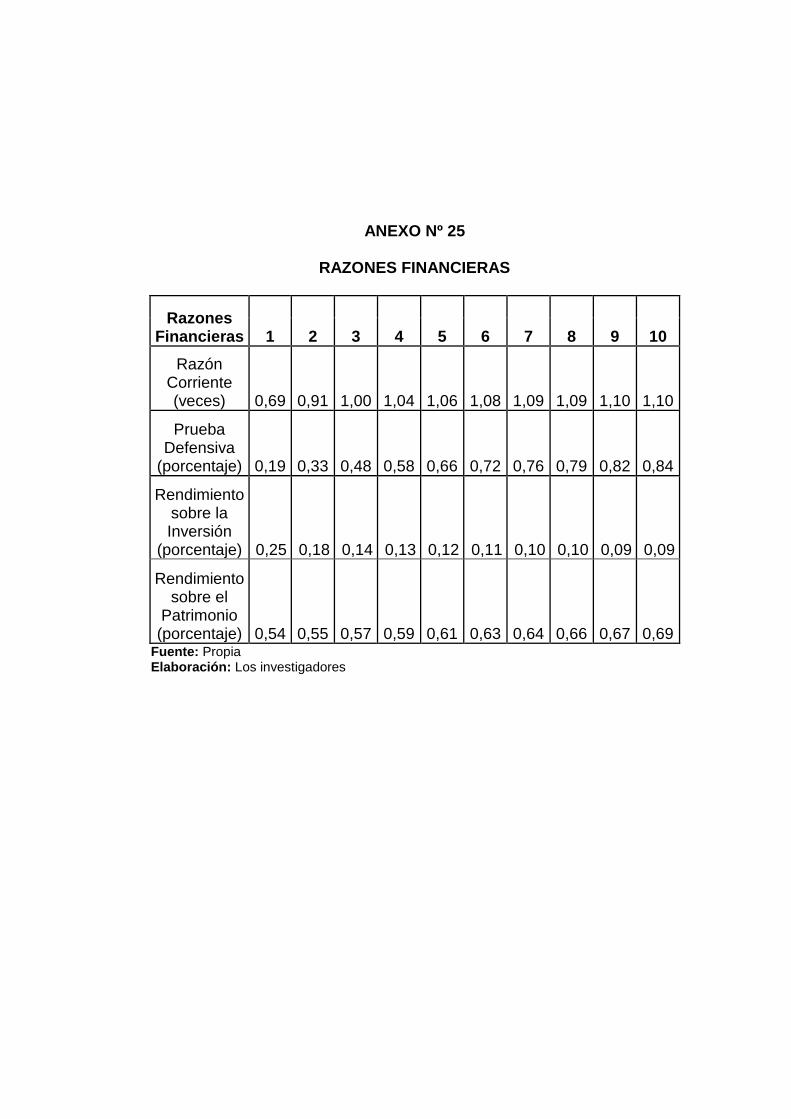

Anexo Nº 25

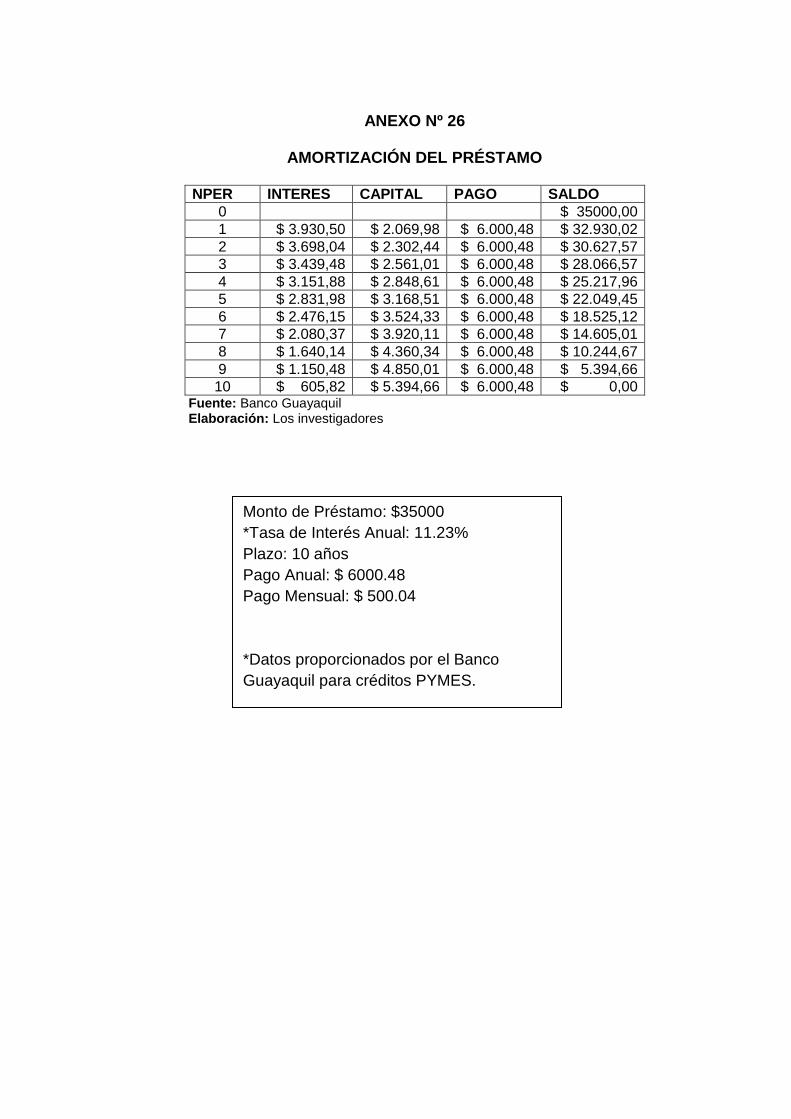

Anexo Nº 26

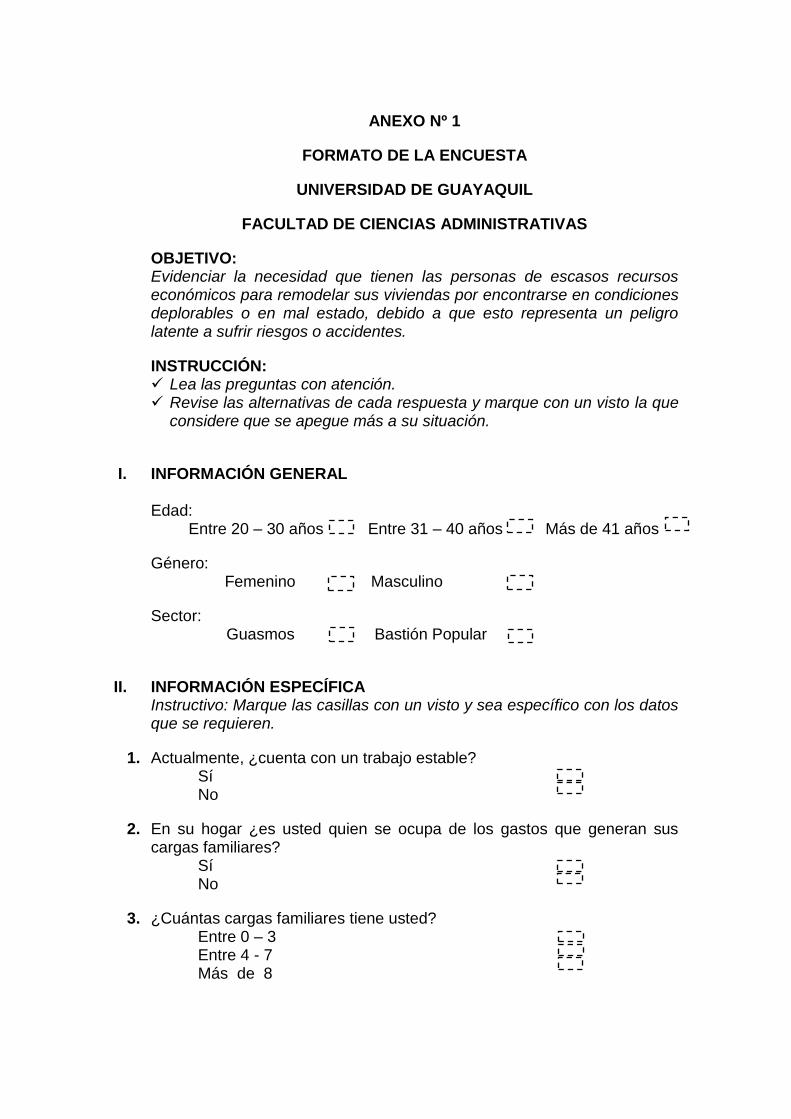

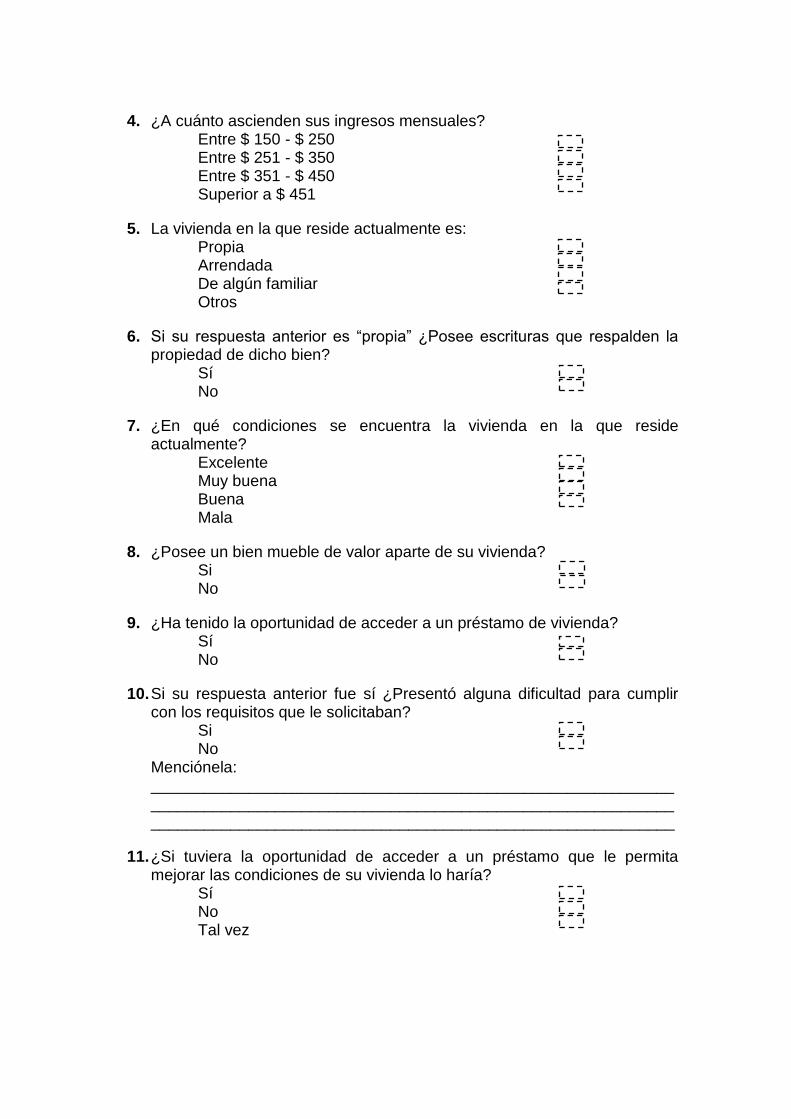

Formato de la encuesta

Tasas de interés establecidas por el BCE

Solicitud de registro de patente

Requisitos para obtener la patente municipal

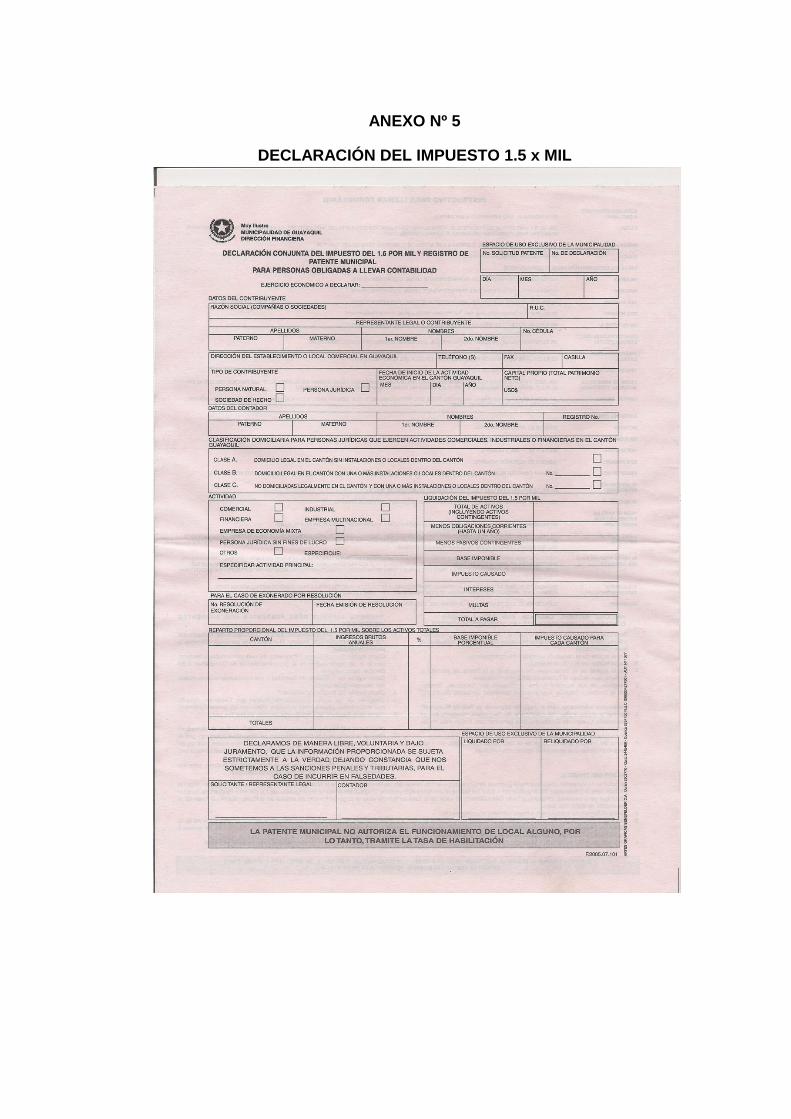

Declaración del impuesto 1.5 por mil

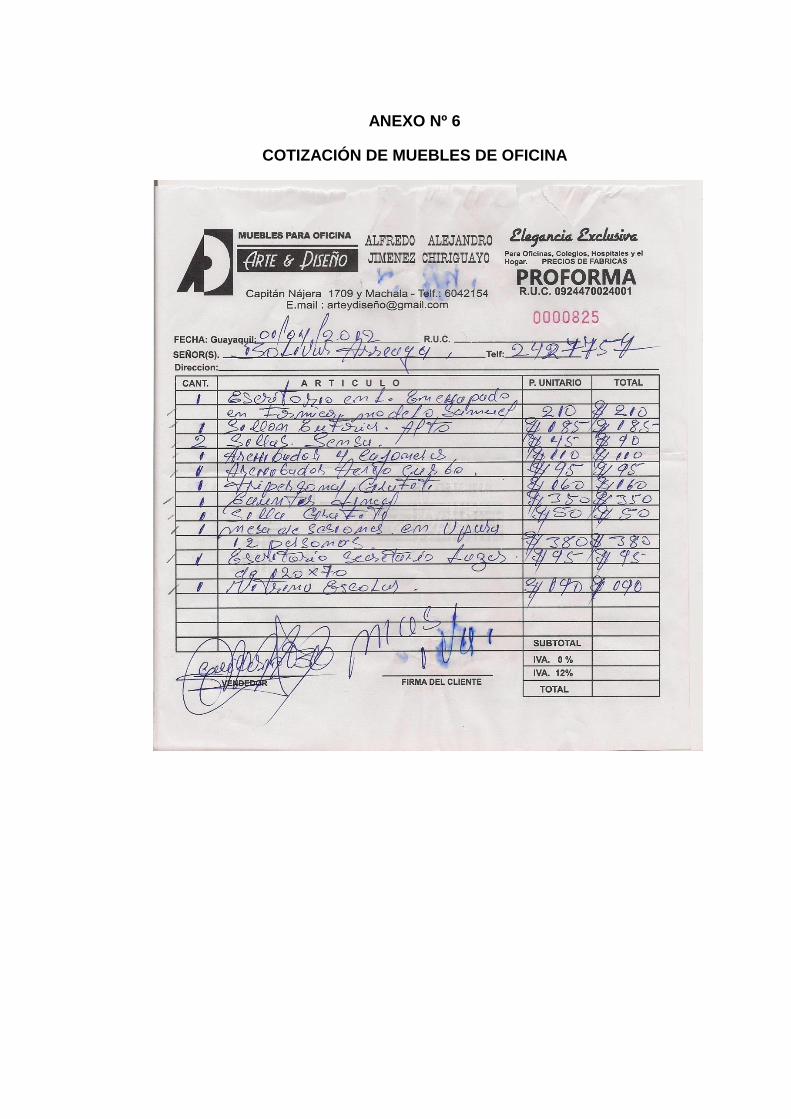

Cotización de muebles de oficina

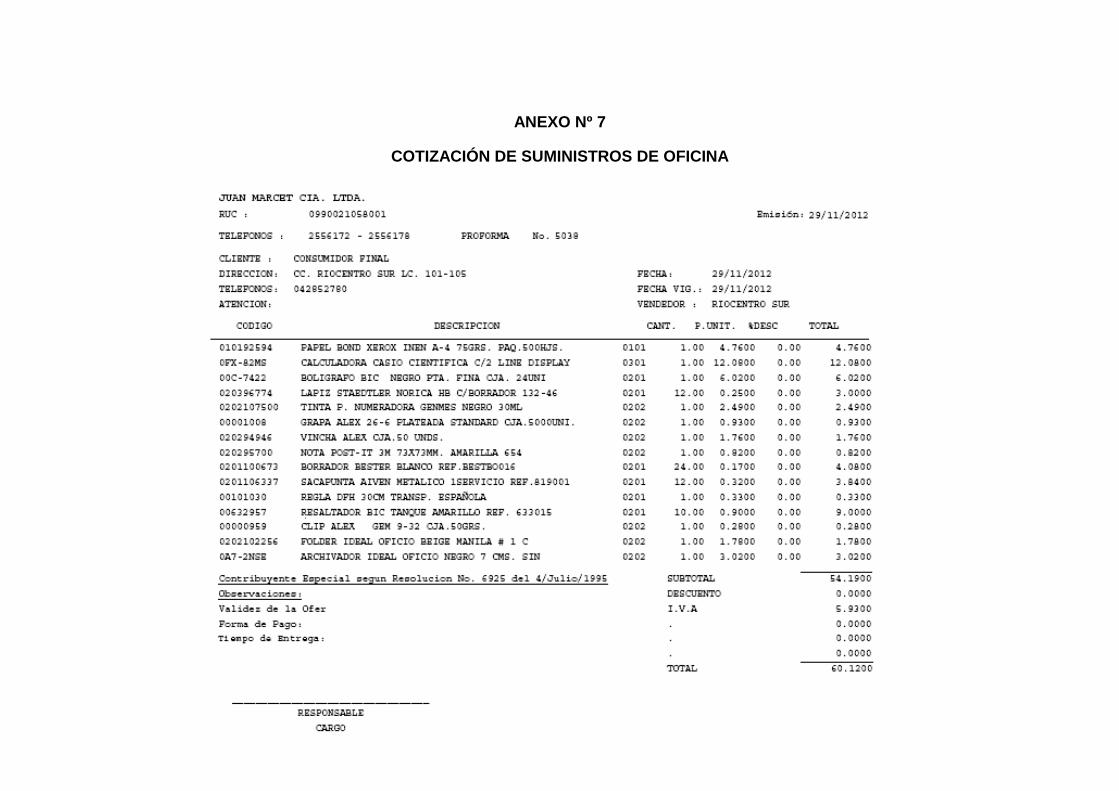

Cotización de suministros de oficina

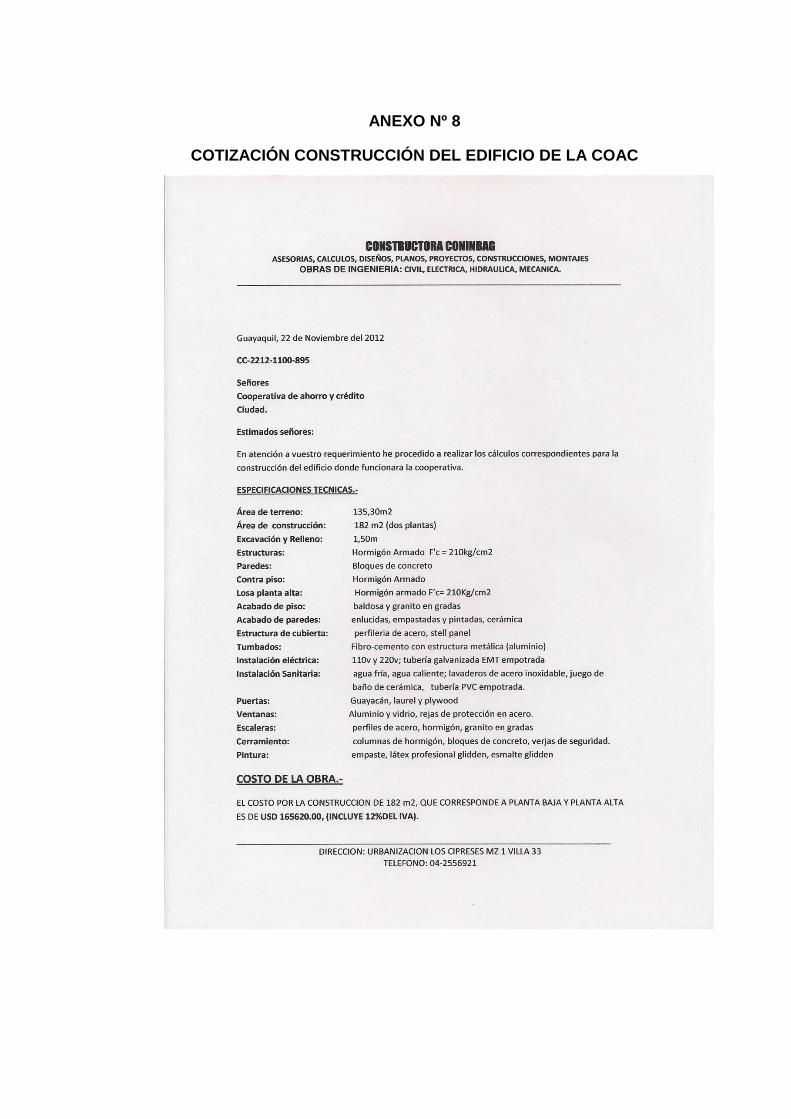

Cotización de construcción del edificio de la COAC

Artículos de la Ley Orgánica de Economía Popular y Solidaria

Obras físicas y construcción del edificio

Balance de personal necesario para la COAC

Balance de equipos de oficina, computo y seguridad

Balance de muebles de oficina

Depreciación de Activos Fijos

Calendario de reposición de Activos Fijos

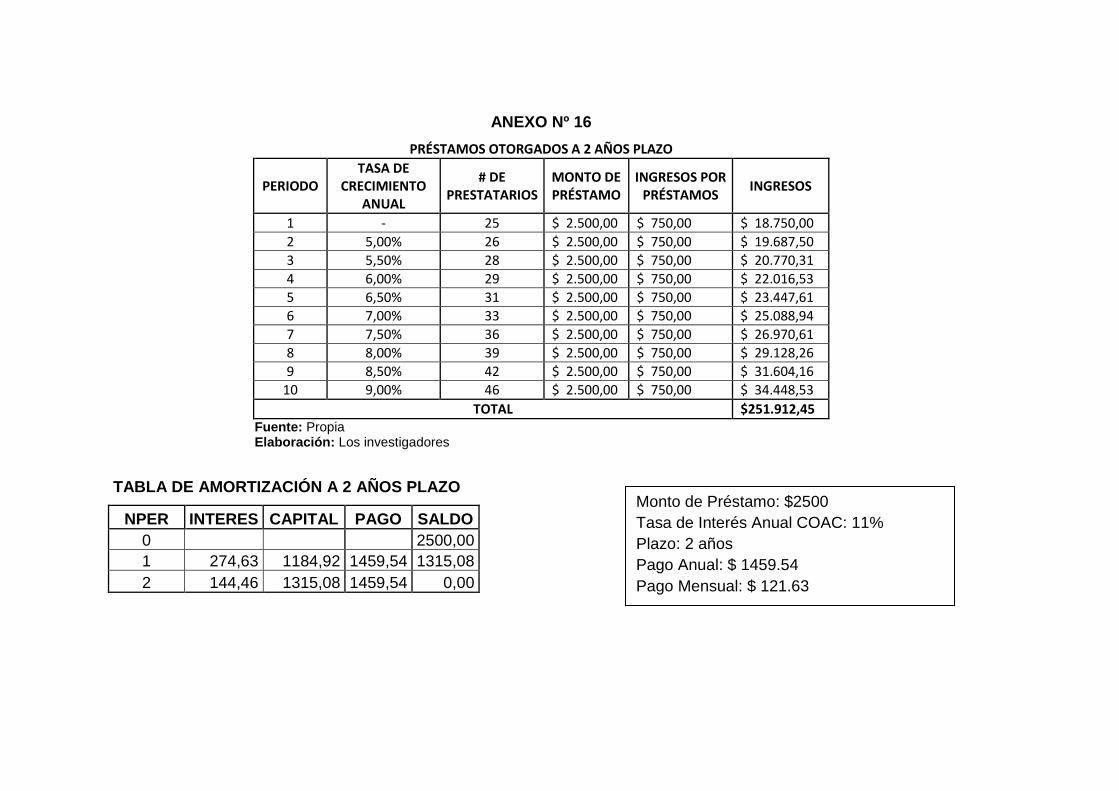

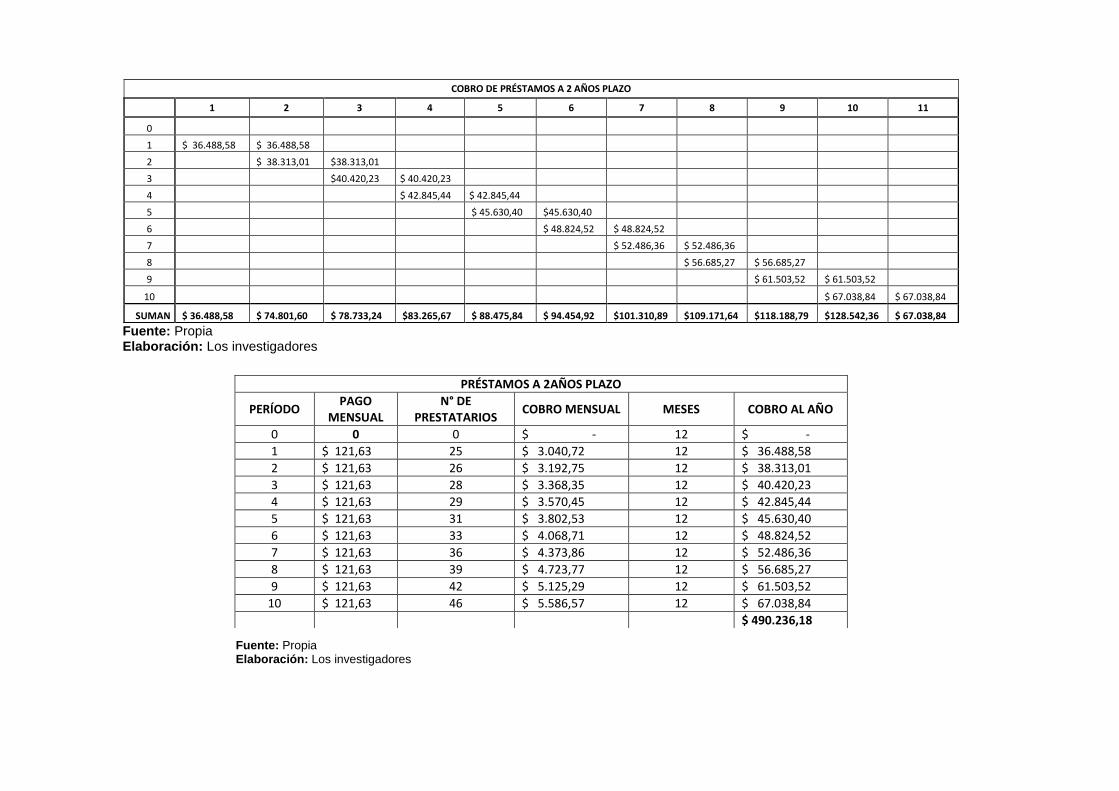

Préstamos otorgados a 2 años plazo

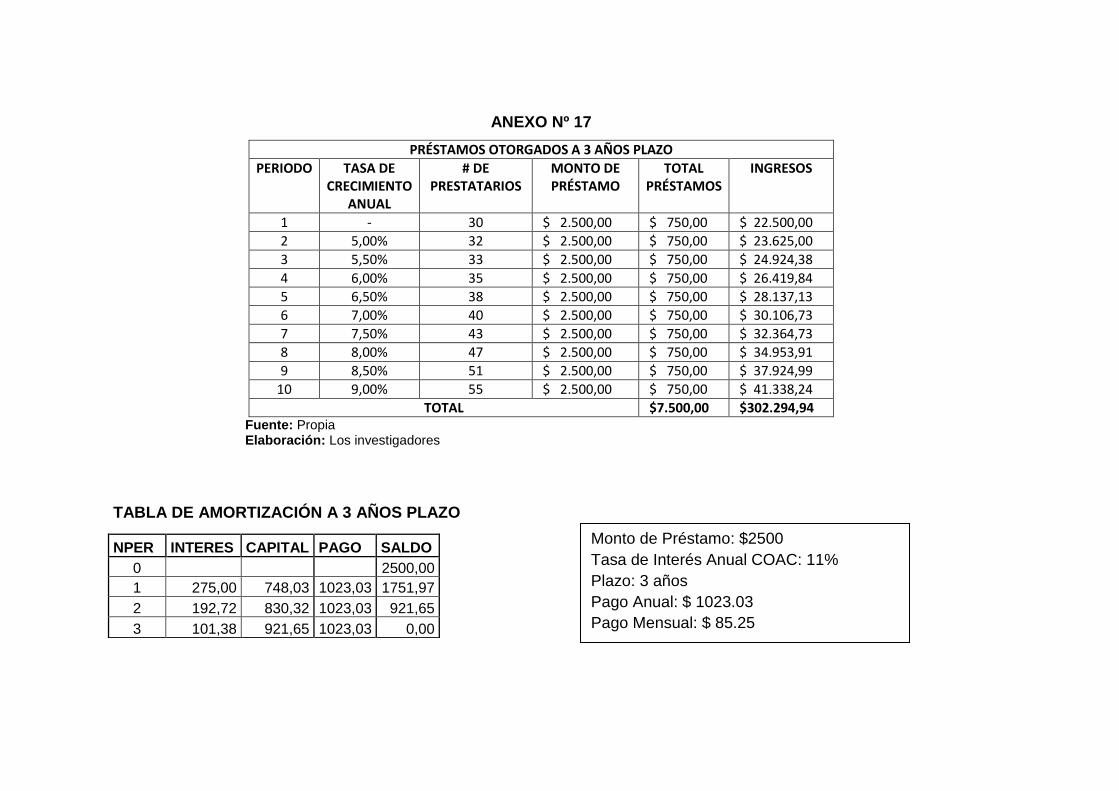

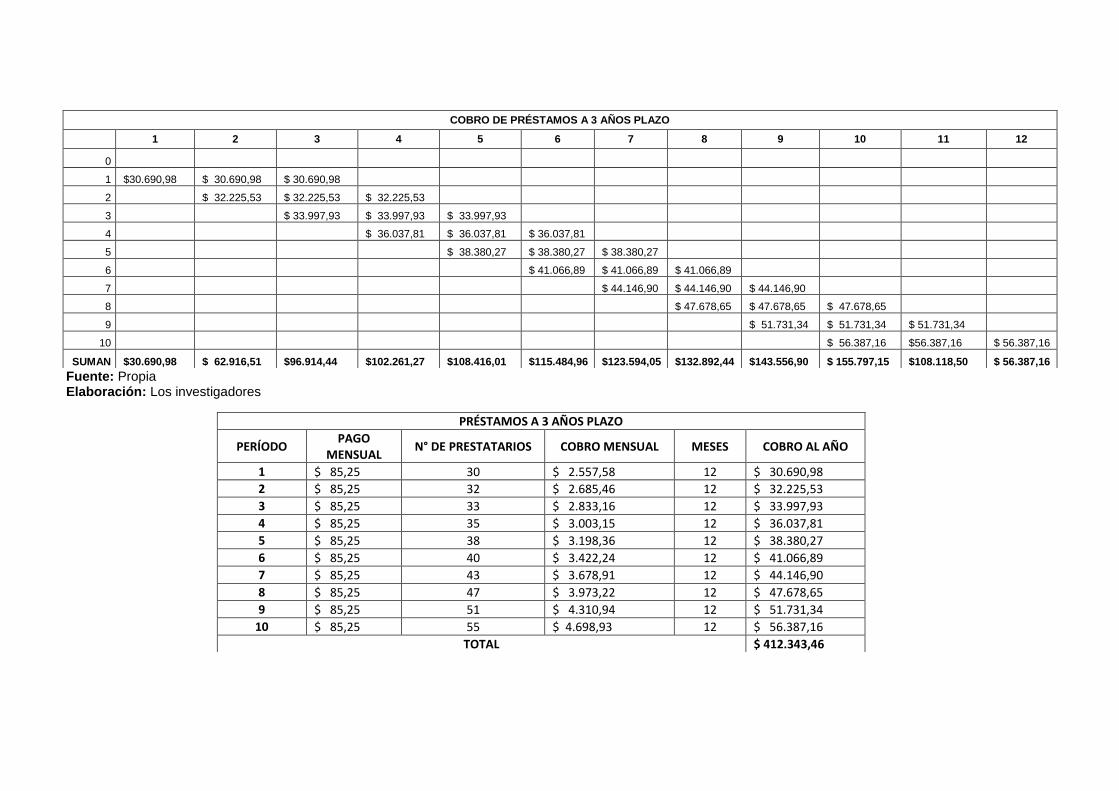

Préstamos otorgados a 3 años plazo

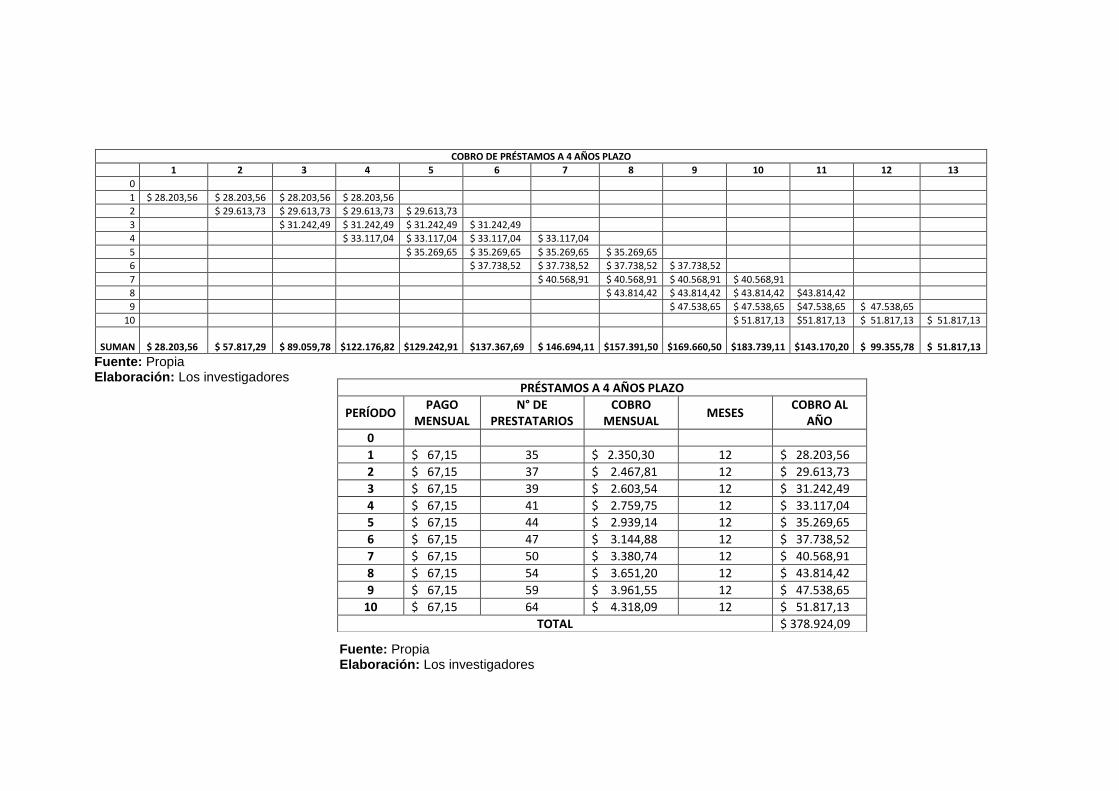

Préstamos otorgados a 4 años plazo

Gastos operacionales y No operacionales

Balance de insumos

Estado de Pérdidas y Ganancias Proyectado

Flujo de Caja Proyectado

Balance General Proyectado

Período de Recuperación

Razones Financieros

Amortización del préstamo a una entidad financiera

VII

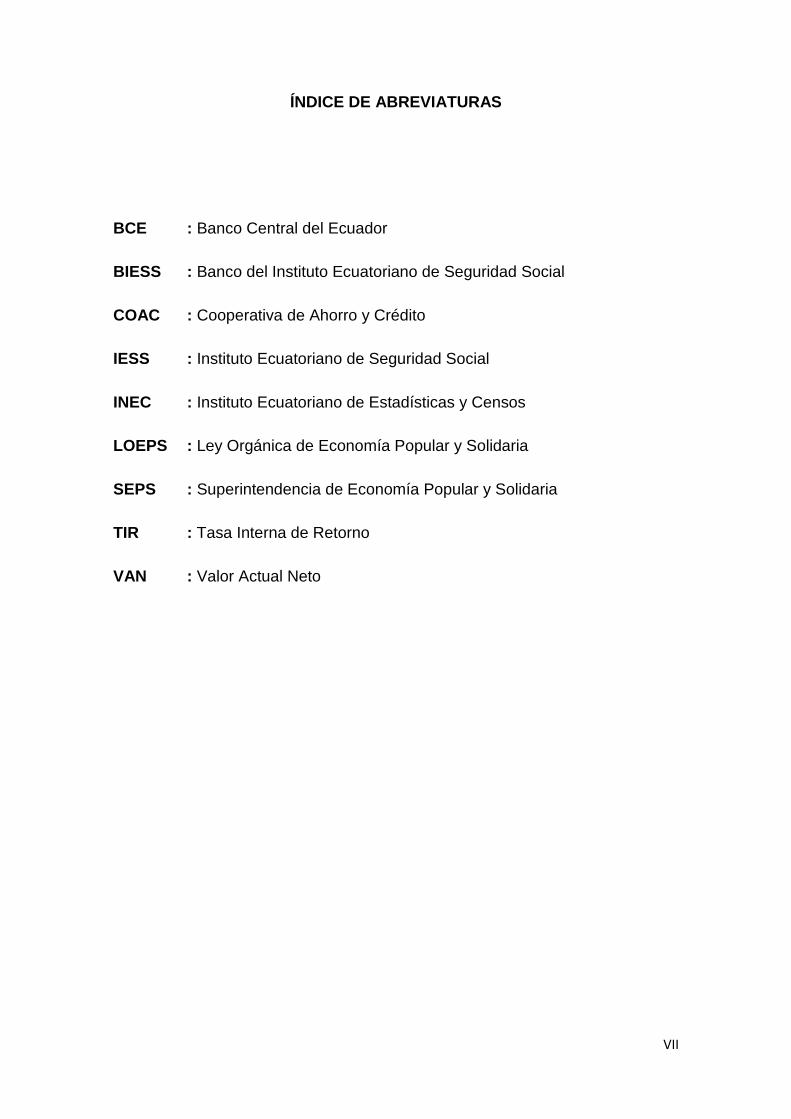

ÍNDICE DE ABREVIATURAS

BCE

BIESS

COAC

IESS

INEC

LOEPS

SEPS

TIR

VAN

: Banco Central del Ecuador

: Banco del Instituto Ecuatoriano de Seguridad Social

: Cooperativa de Ahorro y Crédito

: Instituto Ecuatoriano de Seguridad Social

: Instituto Ecuatoriano de Estadísticas y Censos

: Ley Orgánica de Economía Popular y Solidaria

: Superintendencia de Economía Popular y Solidaria

: Tasa Interna de Retorno

: Valor Actual Neto

VIII

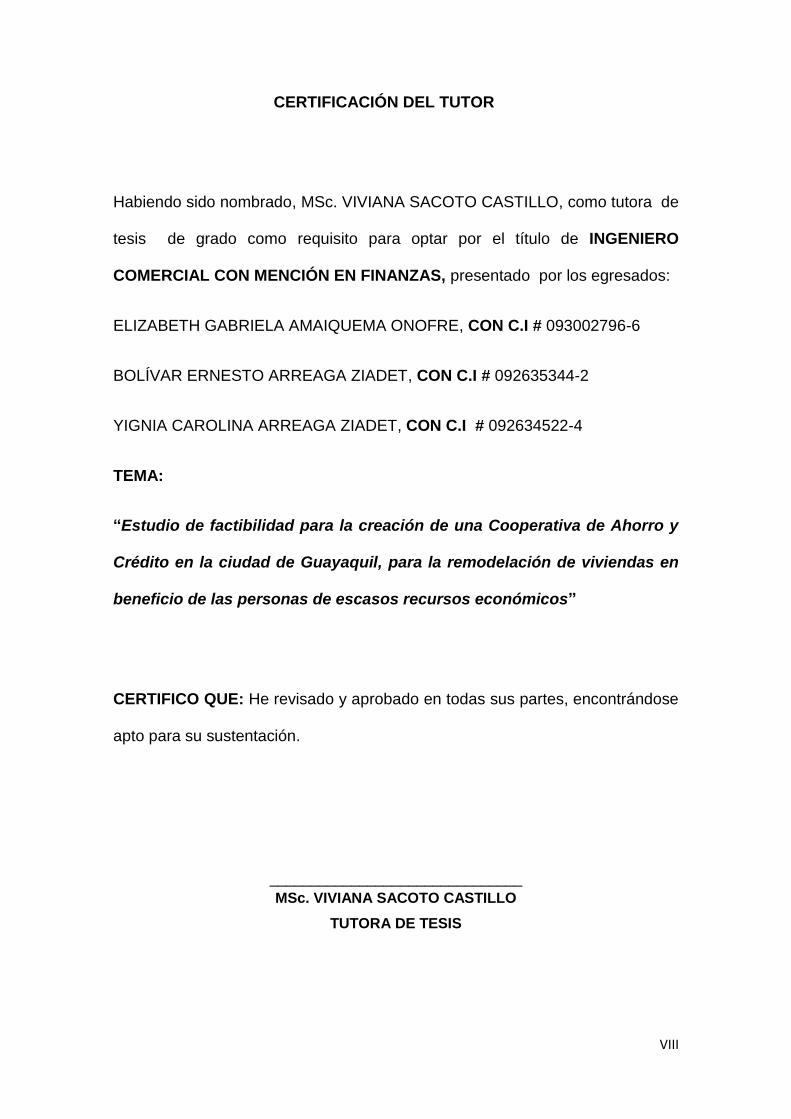

CERTIFICACIÓN DEL TUTOR

Habiendo sido nombrado, MSc. VIVIANA SACOTO CASTILLO, como tutora de

tesis de grado como requisito para optar por el título de INGENIERO

COMERCIAL CON MENCIÓN EN FINANZAS, presentado por los egresados:

ELIZABETH GABRIELA AMAIQUEMA ONOFRE, CON C.I # 093002796-6

BOLÍVAR ERNESTO ARREAGA ZIADET, CON C.I # 092635344-2

YIGNIA CAROLINA ARREAGA ZIADET, CON C.I # 092634522-4

TEMA:

“Estudio de factibilidad para la creación de una Cooperativa de Ahorro y

Crédito en la ciudad de Guayaquil, para la remodelación de viviendas en

beneficio de las personas de escasos recursos económicos”

CERTIFICO QUE: He revisado y aprobado en todas sus partes, encontrándose

apto para su sustentación.

_______________________________

MSc. VIVIANA SACOTO CASTILLO

TUTORA DE TESIS

IX

CERTIFICACIÓN DE GRAMATÓLOGO

Quien suscribe el presente certificado, se permite informar que después de

haber leído y revisado gramaticalmente el contenido de la tesis de grado de:

AMAIQUEMA ONOFRE ELIZABETH GABRIELA, ARREAGA ZIADET

BOLÍVAR ERNESTO, ARREAGA ZIADET YIGNIA CAROLINA, cuyo tema es:

“Estudio de factibilidad para la creación de una Cooperativa de Ahorro y

Crédito en la ciudad de Guayaquil, para la remodelación de viviendas en

beneficio de las personas de escasos recursos económicos”

Certifico que es un trabajo de acuerdo a las normas morfológicas, sintácticas y

simétricas vigentes.

ATENTAMENTE,

_______________________________

Nombres:

Apellidos:

C.I.:

Registro Senescyt:

Teléfono:

E-mail:

X

RENUNCIA DE DERECHOS DE AUTOR

Por medio de la presente certifico que los contenidos desarrollados en esta tesis son

de absoluta propiedad y responsabilidad de: ELIZABETH GABRIELA AMAIQUEMA

ONOFRE CON C.I #093002796-6; BOLÍVAR ERNESTO ARREAGA ZIADET

CON C.I #092635344-2; YIGNIA CAROLINA ARREAGA ZIADET CON C.I

#092634522-4

Cuyo tema es:

“Estudio de factibilidad para la creación de una Cooperativa de Ahorro y

Crédito en la ciudad de Guayaquil, para la remodelación de viviendas en

beneficio de las personas de escasos recursos económicos”.

Derechos que renunciamos a favor de la universidad de Guayaquil, para que haga

uso como a bien tenga.

________________________________ __________________________ Amaiquema Onofre Elizabeth Gabriela Arreaga Ziadet Bolívar Ernesto C.I.: 093002796-6 C.I.: 092635344-2

___________________________ Arreaga Ziadet Yignia Carolina C.I.: 092634522-4

GUAYAQUIL, FEBRERO DEL 2013

XI

DEDICATORIAS

A Dios por estar presente en cada accionar de mi vida, y por brindarme

salud, sabiduría, paciencia y la fortaleza necesaria para seguir adelante y para

ser esa persona emprendedora y luchadora como me caracterizo.

A mis padres y hermana por la confianza depositada en cada reto que

emprendía en mi vida, por ser mi pilar de confianza y de perseverancia

dándome ejemplos dignos de superación y entrega.

A mis compañeros de tesis por cada palabra de aliento que me daban

para continuar.

A la MSc. Viviana Sacoto por su enseñanza, motivación y apoyo en la

elaboración de esta tesis.

E.G.A.O.

A Dios por darme la fortaleza necesaria para avanzar con pasos firmes y

darme la sabiduría para emprender cada proyecto en mi vida

A mis Padres y hermanos quienes son los pilares fundamentales en mi

vida y me apoyaron en el desarrollo de mi tesis.

A mis compañeras de tesis que junto a ellas compartimos momentos

inolvidables.

A la MSc. Viviana Sacoto por su dedicación y colaboración en el presente

proyecto de tesis.

B.E.A.Z.

A Dios por guiar mi vida y darme todo lo necesario para seguir adelante y

superar cada obstáculo que se pueda presentar.

A mis padres y a mis hermanos que me han apoyado incondicionalmente

en cada paso de mi vida y han estado presentes durante todo el proceso de mi

carrera profesional.

A mi familia que siempre me dio sus palabras de aliento en cada

momento.

A mis compañeros de tesis quienes me daban sus palabras de aliento en

todo momento.

A la MSc. Viviana Sacoto por ser la guía idónea para desarrollar este

proyecto.

Y.C.A.Z.

XII

AGRADECIMIENTOS

A Dios por haberme guiado y haberme brindado el conocimiento

necesario para realizar con eficiencia y eficacia este proyecto de tesis.

A mis padres y hermana por el apoyo y por la comprensión brindada en

aquellos momentos que lo requería.

Un grato agradecimiento a la Universidad de Guayaquil y a la Consultora

CONSUNINPRAC instituciones bajo las cuales he adquirido los suficientes

conocimientos para poder realizar la tesis presentada.

Un sincero agradecimiento a mis compañeros de tesis, Bolívar y Yignia,

por su apoyo incondicional.

Finalmente un entero agradecimiento a la MSc. Viviana Sacoto quien fue

nuestra tutora y guía en cada capítulo desarrollado de la presente tesis.

E.G.A.O.

Agradezco a Dios por darme la sabiduría e inteligencia necesaria para

seguir adelante en cada etapa de mi vida.

A mis padres y hermanos que me dieron su apoyo de manera

incondicional sin importar cuantos fracasos haya tenido en mi camino para

llegar a ser un profesional.

A la Facultad de Ciencias Administrativas que con sus profesores me

brindó todo el conocimiento que ahora aplicaré en mi vida laboral.

A mis compañeras de tesis, Elizabeth y Yignia, que me brindaron su

ayuda y apoyo en todo el proceso de la elaboración de la tesis.

A la MSc. Viviana Sacoto que me brindó su conocimiento para poder

desarrollar la tesis.

B.E.A.Z.

A Dios porque sin Él, nada soy y nada es posible, por darme todos los

conocimientos necesarios y la sabiduría e inteligencia para poder emprender

cada proyecto en mi vida.

A mis padres y hermanos por ser mi fortaleza y guía en cada accionar de

mi vida.

A la Facultad de Ciencias Administrativas por brindarme todos los

conocimientos a través de sus catedráticos para llegar a convertirme en una

profesional de calidad.

A mis compañeros de tesis, Elizabeth y Bolívar, por ser parte fundamental

durante este proceso.

A la MSc. Viviana Sacoto por su apoyo, perseverancia y dedicación.

Y.C.A.Z.

XIII

UNIVERSIDAD DE GUAYAQUIL

FACULTAD DE CIENCIAS ADMINISTRATIVAS

TESIS PRESENTADA COMO REQUISITO PARA OPTAR POR EL TÍTULO DE INGENIERO COMERCIAL CON MENCIÓN EN FINANZAS

TEMA: “ESTUDIO DE FACTIBILIDAD PARA LA CREACIÓN DE UNA

COOPERATIVA DE AHORRO Y CRÉDITO EN LA CIUDAD DE GUAYAQUIL,

PARA LA REMODELACIÓN DE VIVIENDAS EN BENEFICIO DE LAS

PERSONAS DE ESCASOS RECURSOS ECONÓMICOS”.

AUTORES:

AMAIQUEMA ONOFRE ELIZABETH GABRIELA

ARREAGA ZIADET BOLÍVAR ERNESTO

ARREAGA ZIADET YGNIA CAROLINA

RESUMEN En la presente investigación se da a conocer la dificultad que tienen las personas de escasos recursos económicos residentes en la ciudad de Guayaquil, para obtener préstamos que les permita remodelar sus viviendas; al realizar la investigación se evidenció que existen diversas entidades financieras dentro del Ecuador que han tratado de resolver esta problemática, otorgándoles préstamos para que estas personas puedan mejorar sus condiciones habitacionales. El objetivo principal es realizar un estudio de factibilidad que permita determinar la viabilidad económica de crear una Cooperativa de Ahorro y Crédito, para la remodelación de viviendas beneficiando a estas personas. La hipótesis planteada y aceptada posteriormente fue: Si se creara una Cooperativa de Ahorro y Crédito, alrededor del 60% de estas personas podrían acceder a préstamos para poder remodelar sus viviendas y así mejorar sus condiciones habitacionales. La modalidad de investigación que se utilizó fue de campo, y el instrumento que permitió llevar a cabo esta investigación fueron las encuestas, ya que en ellas se reflejaron las necesidades y carencias que tienen estas personas. Para poder determinar la población de personas de escasos recursos económicos, se utilizaron datos proporcionados por el INEC, mediante la cual se determinó la muestra de personas que se encuestaron, facilitando así el estudio. Dentro de las variables de investigación presentadas se establecieron como dependiente, la dificultad que tienen estas personas de clase baja para acceder a préstamos y como independiente la falta de una Cooperativa de Ahorro y Crédito que les brinde esta oportunidad y que es la propuesta de la presente investigación, para lo cual se realizó una evaluación financiera mediante los indicadores VAN y TIR que permitió conocer la viabilidad del proyecto. Por lo que se concluye que una Cooperativa de Ahorro y Crédito de este tipo sería necesaria para beneficiar a este sector y así se contribuiría al desarrollo económico y social del país.

Palabras claves: Ahorro Cooperativa de Ahorro y Crédito Cooperativismo Crédito Estudio de Factibilidad

XIV

UNIVERSITY OF GUAYAQUIL

FACULTY OF MANAGEMENT

THESIS PRESENTED AS A REQUISITE IN ORDER TO OBTAIN THE COMMERCIAL ENGINEERING DEGREE UNDER THE AREA OF FINANCES.

TOPIC: “FEASIBILITY STUDIES WILL BE CONDUCTED FOR THE CREATION OF A SAVING AND CREDIT COOPERATIVE IN THE CITY OF GUAYAQUIL FOR THE REMODELING OF HOUSES FOR PEOPLE WITH LOW INCOME.”

AUTHORS:

AMAIQUEMA ONOFRE ELIZABETH GABRIELA

ARREAGA ZIADET BOLÍVAR ERNESTO

ARREAGA ZIADET YGNIA CAROLINA

ABSTRACT In present investigation, it can evaluate and acknowledge the difficulties that the residents of the city of Guayaquil with low economical incomes have when it comes to remodeling their houses in order to have a better life style. At the moment of investigation we gather evidence that in fact there are some financial establishments that exists in within the country of Ecuador that have tried resolve this problematic issue by thus giving them loans so this people can better their life style. The main objective is to realize a feasibility study that will permit determine the economical viability to create a credit and saving cooperative that will focus on the house remodeling benefiting those people in need because of their low economical incomes. The past stated and accepted hypothesis was the following: If this credit and saving cooperative was created around 60% of this population would be eligible to obtain a loan to remodel their houses and better their lifestyle. The modality of the investigation utilized were from visiting this low income locations, and the instrument that helped with the study as well were assessed polls, in which in facts these results showed and reflected the shortage and necessity this population have. To determine the population of this foreshortens figures of low economical incomes we use the data obtained from the INEC in which we determined the amount of people that took the poll, allowing this study to be effective and faster. Within these variables of presented investigation this dependently established as the difficulties these low income class people have in order to acquire loans for this purposes and as independent individual they don’t have a Savings and Credit Cooperative that can offer them this opportunity, in which in fact is what this proposal is about for the present investigation, and for this reason we made a financial evaluation through the indicators of VAN and TIR that permitted the knowledge viability of this project. In which in fact the conclusion shows that a Savings and Credit Cooperative of this type is necessary to benefit this specific public sector and that’s how it would contribute with the economical and social development of this country.

Keywords: Credit Cooperative Feasibility study Savings Savings and Credit Cooperative

XV

INTRODUCCIÓN

En el Ecuador, actualmente se ha podido evidenciar un incremento

en el volumen crediticio en todos sus sectores: productivo, consumo,

educación, microcrédito y vivienda, de tal manera que han contribuido al

crecimiento económico del país.

Sin embargo, según una publicación del Banco Central del Ecuador,

el volumen de crédito del sistema financiero presentó para el mes de julio

del 2012, una pequeña reducción lo cual registró 625,408 operaciones

financieras originando 1,805.8 millones de dólares dentro del sector

financiero y económico del país, en comparación al mismo mes del año

anterior (2011) el volumen del crédito se contrajo en $29.6 millones es

decir, disminuyó en 1.61% en cuanto a créditos otorgados.

Un rubro que ha presentado un mayor incremento es el de las

viviendas, ya que las instituciones financieras públicas y privadas ofertan

entre sus productos, préstamos destinados para la vivienda conocidos

comúnmente como préstamos hipotecarios denominados así ya que, para

respaldar dicho préstamo solicitan algún bien inmueble o mueble de valor

que dé una garantía real del pago como son las escrituras de la vivienda.

Dentro de los tipos de instituciones financieras tanto públicas como

privadas se encuentran las entidades bancarias, las mutualistas, las

cooperativas y las sociedades financieras. Aún así, son las mutualistas

quienes tienen mayor participación en cuanto a préstamos otorgados para

la vivienda; sin embargo, las cooperativas de ahorro y crédito tienen

participación especial dado el hecho de que en su mayoría se

caracterizan por ofrecer préstamos que benefician a la clase media y

clase baja del país, también se caracterizan por otorgar préstamos con

bajas tasas de interés y montos accesibles en cuanto a la apertura de

cuentas de ahorro.

A pesar de los créditos otorgados por las diversas entidades

mencionadas existe un sector que no puede acceder fácilmente a este

XVI

tipo de préstamos, a este sector corresponden las personas de la clase

baja o también denominadas personas de escasos recursos económicos,

que en varias ocasiones no pueden cumplir en su totalidad con los

requerimientos establecidos por las instituciones financieras para acceder

a un crédito, por lo tanto se ven en la dificultad de mejorar sus

condiciones habitacionales, tomando en consideración que muchas de

estas personas no cuentan con un trabajo estable, razón por la cual se les

complica aún más poder optar por un préstamo.

Los requisitos que solicitan las instituciones financieras tanto

públicas como privadas, frecuentemente no pueden ser cubiertos por los

solicitantes, dado el hecho de que en algunas de las instituciones,

solicitan la apertura de una cuenta de ahorros con montos elevados para

de esta manera poder ser clientes de dichas instituciones y posterior a

esto, poder acceder a un préstamo, e incluso solicitan referencias

bancarias el cual es un requisito imprescindible para algunas instituciones

pero al mismo tiempo es un requisito difícil de cumplir para las personas

de escasos recursos económicos por lo mencionado anteriormente.

En consecuencia, es evidente que las personas de escasos recursos

económicos presentan mayores dificultades para poder acceder a

préstamos que les permitan construir sus viviendas, comprar una o

remodelarla, lo que conlleva a que estas personas sigan viviendo en

pésimas condiciones ya que sus viviendas están en situaciones

deplorables al tener techos en mal estado, paredes a punto de caerse, o

lo que es peor aún, que en pleno siglo XXI exista un elevado índice de

personas que viven en casas de caña y pisos de tierra, lo cual perjudica

su salud dadas las posibles enfermedades que puedan contraer.

Al inicio de la investigación se establecieron los ANTECEDENTES,

en los cuales se establecieron la ubicación del problema en un contexto,

la situación conflicto, las causas y consecuencias del mismo,

delimitándolo de tal forma que permita realizar un estudio más específico,

así mismo estableciendo la formulación y los objetivos que faciliten la

XVII

investigación y a su vez poder hacer la evaluación del problema para

poder determinar la utilidad práctica y los posibles beneficiados.

La presente investigación se desarrolló en base a los capítulos que

se detallan a continuación.

En el capítulo I, MARCO TEÓRICO se detallan los antecedentes del

estudio, teorías del mismo, las bases legales, se elaboraron las preguntas

de investigación y se establecieron las variables dependientes e

independientes de la hipótesis planteada para la resolución del objeto de

estudio.

En el capítulo II, DISEÑO DE LA INVESTIGACIÓN se establece la

modalidad y el tipo de la investigación, se determina la población y la

muestra que se utilizó para poder realizar las respectivas encuestas, de la

misma manera se realiza la operacionalización de las variables del

problema, los instrumentos utilizados, el procedimiento de la investigación

y el proceso en cuanto a la recolección de la información.

En el capítulo III, ANÁLISIS DE RESULTADOS se detalla la

interpretación de los resultados obtenidos de las encuestas y posterior a

esto, la aceptación de las hipótesis planteadas.

En el capítulo IV, ESTUDIO DE FACTIBILIDAD se describen el

objeto del estudio, los productos esperados de la Cooperativa, el estudio

de la demanda estimada, el estudio técnico y de la organización; así

mismo los respectivos estudios financieros que abarcan los ingresos,

gastos y costos estimados de la COAC, los indicadores financieros VAN y

TIR y el respectivo análisis de sensibilidad de la Cooperativa.

Finalmente se realizaron las conclusiones y recomendaciones de la

investigación presentada.

XVIII

ANTECEDENTES

EL PROBLEMA

PLANTEAMIENTO DEL PROBLEMA

Ubicación del problema en un contexto

En el Ecuador en los últimos 5 años ha existido un incremento en los

diferentes tipos de préstamos otorgados por instituciones financieras tanto

públicas como privadas, entre estas: bancos, cooperativas de ahorro y

crédito, mutualistas, relacionados a los distintos fines que se pueden dar a

estos créditos.

En los préstamos que fueron otorgados por las instituciones

financieras en la ciudad de Guayaquil, se determinó que no todos los

segmentos de mercado están siendo atendidos en su totalidad, este es el

caso de los sectores de clase baja o denominados también personas de

escasos recursos económicos, a pesar de la creación del Banco del

Instituto Ecuatoriano de Seguridad Social “BIESS” muchos personas

pudieron acceder a préstamos hipotecarios, quirografarios y prendarios;

aún así no se percataron de que existen ciertas personas de escasos

recursos económicos que no cuentan con un trabajo estable por lo que en

el caso del BIESS no pueden cumplir con el requisito de las aportaciones

continuas y acceder a dichos préstamos, y en cuanto a otras instituciones

del sistema financiero esto les impide tener la calificación crediticia para

poder acceder a los préstamos.

En la ciudad de Guayaquil se pudo observar que las personas que

habitan en estos sectores de bajos recursos presentan los siguientes

problemas: no contar con los servicios básicos, estar en peligro latente

ante la delincuencia, no tener los recursos suficientes como para

solventarse económicamente, no tener un empleo fijo, entre otros.

XIX

También se pudo detectar que aproximadamente el 20% de las

personas que habitan en estos sectores de la ciudad de Guayaquil no

cuentan con viviendas óptimas para habitar y más aún si hay niños, pues

cuentan con pisos de tierra, las paredes son de plywood, madera y

muchas veces de cartón prensado; los techos no están en condiciones

idóneas, entre otros., lo cual representa un peligro latente en la vida de

estas personas.

Todo este tipo de inseguridades en las viviendas de las personas de

escasos recursos residentes en la ciudad de Guayaquil pueden derivar

accidentes de gran magnitud como destrucción de las viviendas,

desprendimiento de paredes y techos, y en el caso de que los materiales

con lo que fueron construidas las viviendas sean madera o caña, están

más propensas de que se consuman rápidamente por el fuego al ocurrir

un incendio, provocando en varias ocasiones siniestros o la muerte de

personas.

Al analizar esta situación de que las personas de escasos recursos

económicos de la ciudad de Guayaquil no cuentan con viviendas óptimas

para habitar, y mucho menos pueden reunir fácilmente los requisitos que

les solicitan para acceder a un préstamo y de esta manera poder

remodelar sus viviendas, se pudo establecer como problema de estudio la

dificultad que tienen las personas de escasos recursos económicos de la

ciudad de Guayaquil para acceder a préstamos que les permita remodelar

sus viviendas.

Situación conflicto que debo señalar

Dada la dificultad que tienen las personas de escasos recursos

económicos de la ciudad de Guayaquil para obtener préstamos que les

permita remodelar sus viviendas, se busca determinar cuáles serían las

posibles razones por las que estas personas tienen esta dificultad para

que así puedan realizar las mejoras a sus viviendas.

XX

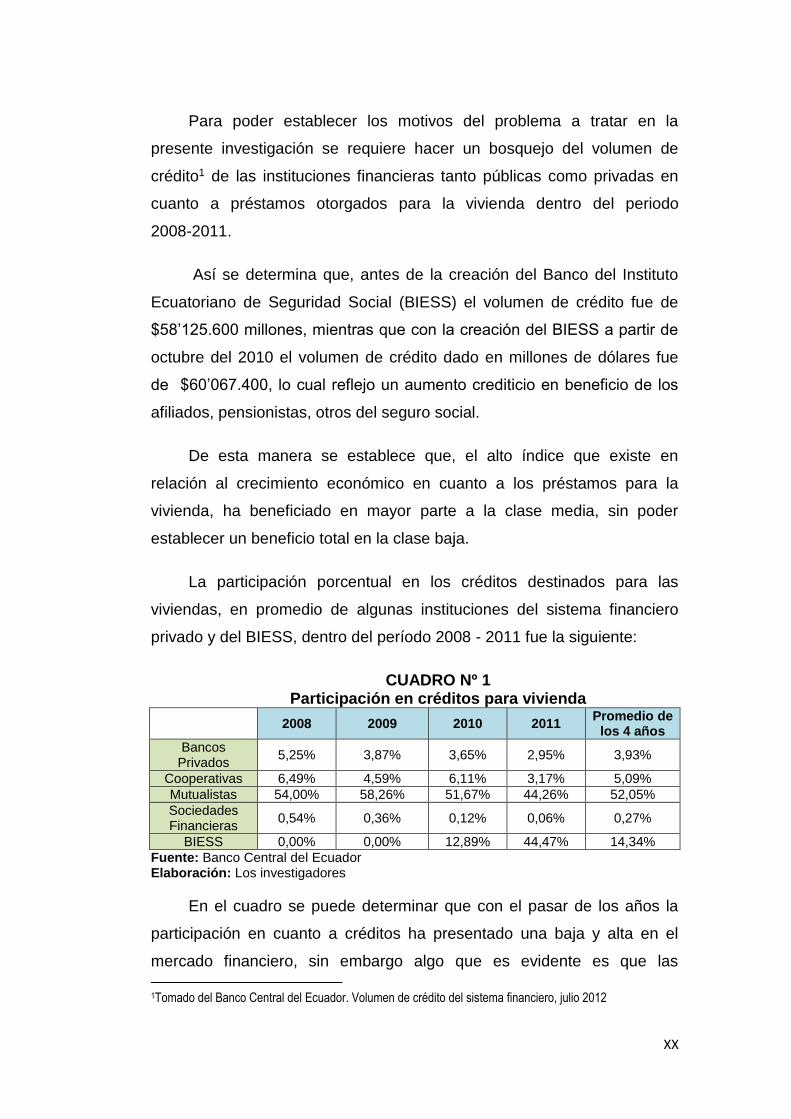

Para poder establecer los motivos del problema a tratar en la

presente investigación se requiere hacer un bosquejo del volumen de

crédito1 de las instituciones financieras tanto públicas como privadas en

cuanto a préstamos otorgados para la vivienda dentro del periodo

2008-2011.

Así se determina que, antes de la creación del Banco del Instituto

Ecuatoriano de Seguridad Social (BIESS) el volumen de crédito fue de

$58’125.600 millones, mientras que con la creación del BIESS a partir de

octubre del 2010 el volumen de crédito dado en millones de dólares fue

de $60’067.400, lo cual reflejo un aumento crediticio en beneficio de los

afiliados, pensionistas, otros del seguro social.

De esta manera se establece que, el alto índice que existe en

relación al crecimiento económico en cuanto a los préstamos para la

vivienda, ha beneficiado en mayor parte a la clase media, sin poder

establecer un beneficio total en la clase baja.

La participación porcentual en los créditos destinados para las

viviendas, en promedio de algunas instituciones del sistema financiero

privado y del BIESS, dentro del período 2008 - 2011 fue la siguiente:

CUADRO Nº 1 Participación en créditos para vivienda

2008 2009 2010 2011

Promedio de los 4 años

Bancos Privados

5,25% 3,87% 3,65% 2,95% 3,93%

Cooperativas 6,49% 4,59% 6,11% 3,17% 5,09%

Mutualistas 54,00% 58,26% 51,67% 44,26% 52,05%

Sociedades Financieras

0,54% 0,36% 0,12% 0,06% 0,27%

BIESS 0,00% 0,00% 12,89% 44,47% 14,34%

Fuente: Banco Central del Ecuador Elaboración: Los investigadores

En el cuadro se puede determinar que con el pasar de los años la

participación en cuanto a créditos ha presentado una baja y alta en el

mercado financiero, sin embargo algo que es evidente es que las

1Tomado del Banco Central del Ecuador. Volumen de crédito del sistema financiero, julio 2012

XXI

mutualistas son las que tienen una mayor participación en este rubro,

teniendo en promedio una participación del 52,05% llevándole la

delantera a las cooperativas, bancos y a las sociedades financieras.

Por otra parte, también se puede observar que el BIESS ha tenido

una gran participación en los préstamos hipotecarios, cabe recalcar que

esta entidad se creó en el año 2010 y beneficia únicamente a los afiliados,

jubilados y pensionistas del Seguro Social Ecuatoriano.

Así mismo se observa que, las cooperativas también tienen mayor

participación en créditos para la vivienda en relación con los bancos; esto

se debe a que las cooperativas al igual que los bancos ofertan productos

financieros pero los productos ofertados por las cooperativas son

considerados más accesibles para una persona de escasos recursos

económicos debido a que sus costos y tasas son relativamente bajos en

comparación con las entidades bancarias.

Al analizar esta situación, se puede determinar con facilidad que

dicho aumento en la participación de los créditos destinados para la

vivienda entendiendo a la construcción, remodelación y ampliación de las

mismas, ha beneficiado en mayor proporción a la clase media, sin poder

establecer un crecimiento total en la clase baja del país debido a múltiples

factores, el más esencial es que algunas personas de escasos recursos

económicos no cuentan con estabilidad laboral, ni mucho menos tienen

cuentas bancarias en alguna de las diversas entidades existentes en la

ciudad de Guayaquil lo cual es un requisito indispensable para poder

acceder a un préstamo en ciertas instituciones financieras.

Por tanto, es necesario realizar un estudio que permita establecer

que tan necesaria sería la creación de una Cooperativa de Ahorro y

Crédito, que beneficie al sector de la clase baja de los habitantes de la

ciudad de Guayaquil, promoviendo así que este sector tenga un lugar

digno y cómodo para habitar.

XXII

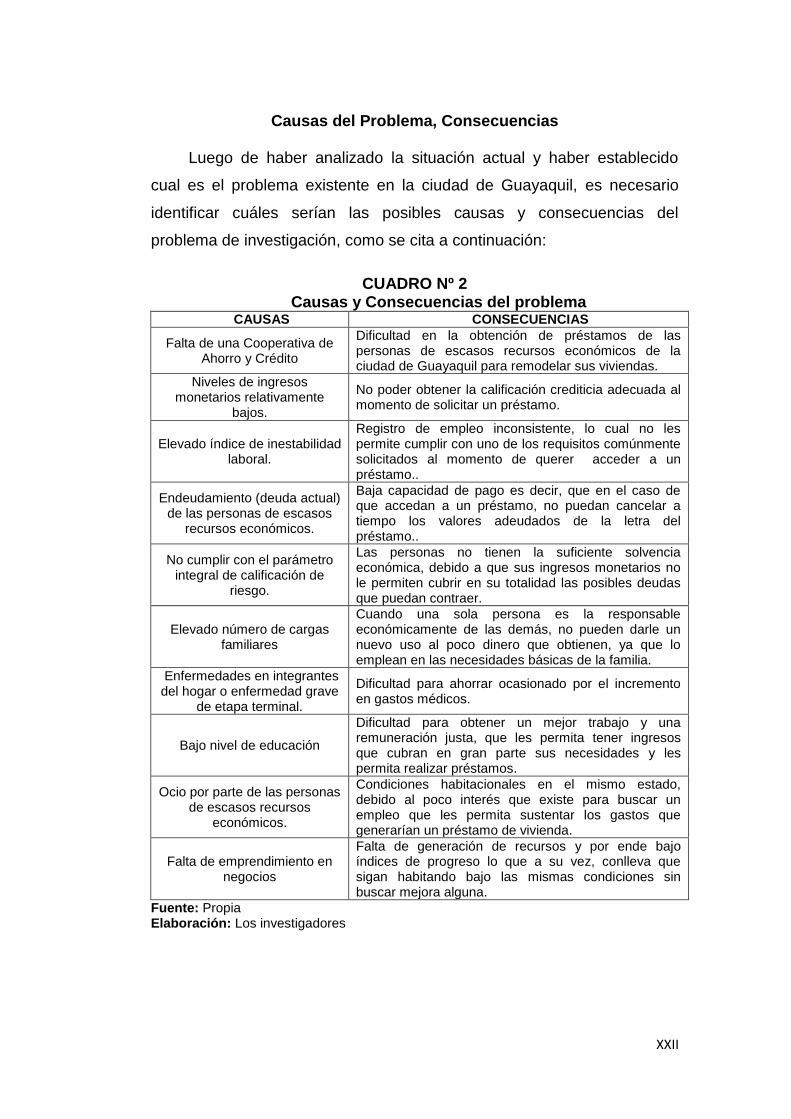

Causas del Problema, Consecuencias

Luego de haber analizado la situación actual y haber establecido

cual es el problema existente en la ciudad de Guayaquil, es necesario

identificar cuáles serían las posibles causas y consecuencias del

problema de investigación, como se cita a continuación:

CUADRO Nº 2 Causas y Consecuencias del problema

CAUSAS CONSECUENCIAS

Falta de una Cooperativa de Ahorro y Crédito

Dificultad en la obtención de préstamos de las personas de escasos recursos económicos de la ciudad de Guayaquil para remodelar sus viviendas.

Niveles de ingresos monetarios relativamente

bajos.

No poder obtener la calificación crediticia adecuada al momento de solicitar un préstamo.

Elevado índice de inestabilidad laboral.

Registro de empleo inconsistente, lo cual no les permite cumplir con uno de los requisitos comúnmente solicitados al momento de querer acceder a un préstamo..

Endeudamiento (deuda actual) de las personas de escasos

recursos económicos.

Baja capacidad de pago es decir, que en el caso de que accedan a un préstamo, no puedan cancelar a tiempo los valores adeudados de la letra del préstamo..

No cumplir con el parámetro integral de calificación de

riesgo.

Las personas no tienen la suficiente solvencia económica, debido a que sus ingresos monetarios no le permiten cubrir en su totalidad las posibles deudas que puedan contraer.

Elevado número de cargas familiares

Cuando una sola persona es la responsable económicamente de las demás, no pueden darle un nuevo uso al poco dinero que obtienen, ya que lo emplean en las necesidades básicas de la familia.

Enfermedades en integrantes del hogar o enfermedad grave

de etapa terminal.

Dificultad para ahorrar ocasionado por el incremento en gastos médicos.

Bajo nivel de educación

Dificultad para obtener un mejor trabajo y una remuneración justa, que les permita tener ingresos que cubran en gran parte sus necesidades y les permita realizar préstamos.

Ocio por parte de las personas de escasos recursos

económicos.

Condiciones habitacionales en el mismo estado, debido al poco interés que existe para buscar un empleo que les permita sustentar los gastos que generarían un préstamo de vivienda.

Falta de emprendimiento en negocios

Falta de generación de recursos y por ende bajo índices de progreso lo que a su vez, conlleva que sigan habitando bajo las mismas condiciones sin buscar mejora alguna.

Fuente: Propia Elaboración: Los investigadores

XXIII

Delimitación general del problema

Campo: Microcréditos

Área: Cooperativa de Ahorro y Crédito

Aspecto: Estudio de factibilidad para la creación de una Cooperativa de

Ahorro y Crédito de carácter solidario.

Tema: “Estudio de Factibilidad para la creación de una Cooperativa de

Ahorro y Crédito para la remodelación de viviendas de las personas de

escasos recursos económicos de la ciudad de Guayaquil”

Delimitación Geo-Temporo-Espacial

Geográfica

El presente estudio e investigación se desarrolló en el Ecuador, en la

Provincia del Guayas, en la ciudad de Guayaquil, en los sectores: Norte

(Bastión Popular) y Sur (Guasmo).

GRÁFICO Nº 1

SECTOR NORTE DE LA CIUDAD DE GUAYAQUIL

BASTIÓN POPULAR

Fuente: Google Maps

XXIV

GRÁFICO Nº 2

SECTOR SUR DE LA CIUDAD DE GUAYAQUIL

GUASMO

Fuente: Google Maps

Tiempo: La presente investigación se centra en el año 2011, período en

el cual se establecen las dificultades que han existido en este grupo de

personas para acceder a préstamos para remodelar sus viviendas; el

estudio y análisis del mismo se lo ha realizado en el año 2012.

Espacio: Esta investigación se realizará en la ciudad de Guayaquil en los

siguientes sectores: Bastión Popular y Guasmo.

Formulación del Problema

El problema de la presente investigación de estudio queda

determinado de la siguiente manera: Dificultad de las personas de

escasos recursos económicos de la ciudad de Guayaquil para acceder a

préstamos que les permita remodelar sus viviendas.

¿Influye la falta de una Cooperativa de Ahorro y Crédito que otorgue

préstamos para la remodelación de viviendas de las personas de escasos

recursos económicos de la ciudad de Guayaquil con el hecho de que

XXV

estas personas no puedan acceder a préstamos para remodelar sus

viviendas?

Si se creara una Cooperativa de Ahorro y Crédito en la ciudad de

Guayaquil, alrededor del 60% de las personas de escasos recursos

económicos, podrían acceder a préstamos para remodelar sus viviendas.

Evaluación del Problema

El problema del estudio planteado presenta algunas características

que son claves dentro de la investigación, entre ellas tenemos:

El problema es delimitado porque se centra en las personas de

escasos recursos económicos que residen en la ciudad de Guayaquil, y

que presentan dificultades para acceder a préstamos que les permitan

remodelar sus viviendas. En el presente estudio se pretende analizar

dicho problema y evidenciar aquellos factores influyentes del problema a

tratar; para facilitar el estudio, se eligieron los sectores Guasmo y Bastión

Popular a criterio de los investigadores por considerarlos más vulnerables

en cuanto a falencias en la vivienda.

El problema planteado es claro porque identifica una necesidad

específica y concreta que presentan las personas de escasos recursos

económicos debido a que, se pudo detectar la necesidad que tienen este

tipo de personas para obtener préstamos y poder remodelar sus viviendas

con el único propósito de mejorar sus condiciones habitacionales. En el

presente estudio, se propone una solución que beneficie a estos sectores

a través de la creación de una Cooperativa de Ahorro y Crédito que les

permita a estas personas además de ahorrar, poder optar por un

préstamo para que puedan realizar las mejoras que consideren

necesarias a sus viviendas.

La economía de las personas de bajos recursos económicos no es lo

suficientemente solvente para que puedan remodelar sus viviendas, por lo

que es evidente que el escaso dinero que puedan obtener o ahorrar lo

XXVI

empleen para cubrir aquellas necesidades primarias como son la

alimentación, la vestimenta y la educación de sus hijos (en el caso de los

que lo tengan). El estudio presentado pretende determinar que sí existen

sectores dentro de la ciudad de Guayaquil que presentan el problema

planteado y que por lo tanto no pueden remodelar sus viviendas

fácilmente.

El problema de estudio se considera relevante debido a que este

tipo de personas al tener sus viviendas en ciertas condiciones

habitacionales como techos en mal estado, paredes que estén a punto de

derrumbarse, pisos de tierra; estén más propensos a sufrir algún tipo de

siniestro como son los inesperados incendios, la aparición de plagas las

cuales podrían afectar la salud de sus habitantes, incluso con este tipo de

inseguridades se podría perder la vida de estas personas.

La originalidad se encuentra en que los involucrados del problema

pertenecen a un sector específico, a este sector corresponden las

personas de escasos recursos económicos de la ciudad de Guayaquil que

presentan algunas dificultades para obtener préstamos que les permitan

mejorar sus condiciones habitacionales. Por lo que con la creación de una

Cooperativa se podría dar una posible solución al problema otorgándoles

préstamos para que así, puedan remodelar sus viviendas.

Dentro de los productos esperados resultantes de la solución que

se dé al problema al crear una Cooperativa de Ahorro y Crédito, ésta

permitiría la apertura de cuentas de ahorro con un monto accesible para

estas personas, además podrían acceder a préstamos para la

remodelación de sus viviendas. La remodelación podría incluir: renovación

de pinturas, cambio de tejados, cambios de cerámicas, otras que el

consumidor crea conveniente siempre y cuando la capacidad de

endeudamiento de estas personas lo permitan.

XXVII

OBJETIVOS DE LA INVESTIGACIÓN

Objetivos Generales

Realizar un estudio de factibilidad para determinar la viabilidad

económica de crear una Cooperativa de Ahorro y Crédito que brinde

préstamos para la remodelación de las viviendas cuyos beneficiarios

sean las personas de bajos recursos económicos de la ciudad de

Guayaquil.

Realizar un estudio de demanda, en cuanto a los productos que

ofrecería dicha Cooperativa, para su efectivo desarrollo en la ciudad.

Identificar planes de financiamiento para que se adapten a las

posibilidades económicas de los futuros beneficiados con la

Cooperativa de Ahorro y Crédito.

Objetivos Específicos

Determinar la factibilidad económica mediante los indicadores

financieros VAN y TIR.

Realizar 3 posibles escenarios económicos que permitan conocer la

vulnerabilidad del proyecto.

Establecer una estimación de la demanda que podría tener la

Cooperativa tanto en la apertura de ahorros como en el otorgamiento

de préstamos.

Realizar un análisis FODA que permita evidenciar la particularidad de

esta Cooperativa respecto a las otras, como también evidenciar los

factores que podrían influir en su desarrollo como empresa.

Realizar un análisis de los requisitos crediticios solicitados por las

instituciones financieras al momento de solicitar un préstamo.

Determinar los parámetros crediticios para poder otorgar un préstamo

a los posibles asociados de la Cooperativa de Ahorro y Crédito.

XXVIII

JUSTIFICACIÓN E IMPORTANCIA DE LA INVESTIGACIÓN

Como ya se mencionó anteriormente, entre las instituciones

financieras públicas y privadas que ofrecen créditos hipotecarios con

mayor captación en el mercado son las mutualistas; de la misma manera,

las Cooperativas de Ahorro y Crédito también ofertan productos iguales

pero se enfocan en atender a un segmento específico, pensando siempre

en el bienestar de la sociedad.

A pesar de todos los todos los intentos por parte de las instituciones

financieras para satisfacer las necesidades del mercado, no se han

percatado que existe un sector que muchas veces no puede acceder a un

préstamo hipotecario de una manera más fácil, a este sector pertenecen

las personas de bajos recursos económicos que no cuentan con un

ingreso fijo que le permita sustentar adecuadamente dicho préstamo y por

ende no pueden remodelar sus viviendas y mejorar las condiciones en las

que habitan.

Dada la escasez de recursos presente en la economía actual, las

familias no poseen los recursos económicos necesarios para poder hacer

frente a las necesidades básicas entre ellas: adquirir una vivienda o en el

caso de que cuenten con una, poder ampliarla o remodelarla.

Ante este problema de varias familias ecuatorianas residentes en la

ciudad de Guayaquil, se propone, crear una Cooperativa de Ahorro y

Crédito de carácter solidario en dicha ciudad, cuyos beneficiados sean las

personas de bajos recursos económicos, que en primera instancia se

otorguen préstamos para la remodelación, con planes de financiamiento

accesibles sin aumentar el endeudamiento de los posibles beneficiados ni

la iliquidez de la Cooperativa.

De lo expuesto subyace la importancia de este estudio dado que se

beneficia a un sector específico para que así, ahorren dinero y en futuro

puedan acceder a préstamos que les permita mejorar la infraestructura de

XXIX

sus viviendas; además de esto, con esta Cooperativa se estaría

contribuyendo al desarrollo económico y social del país y a su vez, se

generarían plazas de empleo dentro de la Cooperativa.

Si no se crea una Cooperativa de Ahorro y Crédito que beneficie a

las personas de escasos recursos económicos esto traería consigo como

consecuencia, las posibles destrucciones de las viviendas por no estar

construidas con materiales adecuados, lo que ocasionaría la muerte de

sus habitantes, también se podría presentar algún incendio dejando sin

hogar a estas familias.

Por tales motivos se plantea realizar un estudio para poder

establecer que tan necesaria sería la creación de una Cooperativa de

Ahorro y Crédito de carácter solidario, que beneficie al sector de la clase

baja de los habitantes de la ciudad de Guayaquil, promoviendo así que

este sector tenga un lugar digno y cómodo donde vivir.

XXX

SUMARIO ANALÍTICO

CAPÍTULO I MARCO TEÓRICO ......................................................................... 1

1.1 ANTECEDENTES DEL ESTUDIO .............................................................. 1

1.2 FUNDAMENTACIÓN TEÓRICA ................................................................. 2

1.2.1 Cooperativismo ................................................................................. 2

1.2.2 Ahorro ............................................................................................... 7

1.2.3 Crédito ............................................................................................ 12

1.2.4 Cooperativa de Ahorro y Crédito ..................................................... 17

1.2.5 Estudio de Factibilidad .................................................................... 20

1.3 FUNDAMENTACIÓN LEGAL ................................................................... 26

1.4 HIPÓTESIS .............................................................................................. 28

1.4.1 Pregunta de la investigación ........................................................... 28

1.4.2 Variables de la investigación ........................................................... 28

1.5 DEFINICIONES CONCEPTUALES .......................................................... 29

CAPÍTULO II DISEÑO DE LA INVESTIGACIÓN .................................... 31

2.1 MODALIDAD DE LA INVESTIGACIÓN .................................................... 31

2.2 TIPO DE LA INVESTIGACIÓN ................................................................. 32

2.3 POBLACIÓN Y MUESTRA ....................................................................... 32

2.3.1 Población ........................................................................................ 32

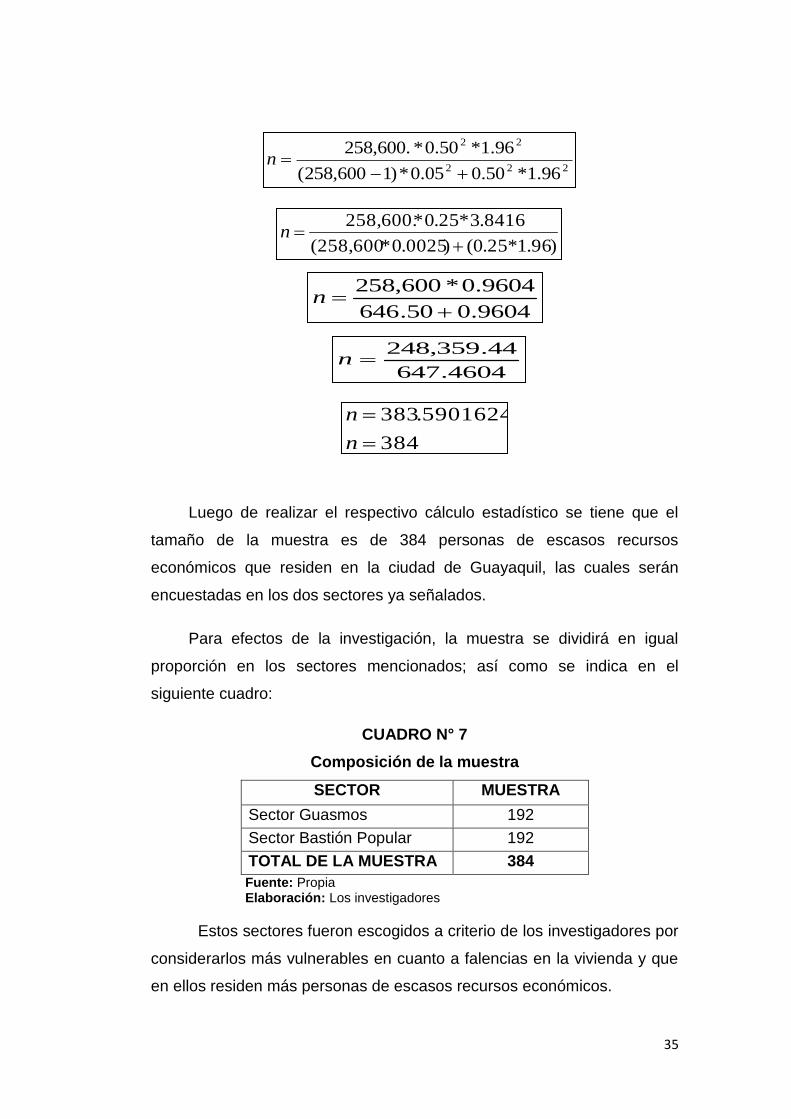

2.3.2 Muestra ........................................................................................... 33

2.4 OPERACIONALIZACIÓN DE LAS VARIABLES ....................................... 36

2.5 INSTRUMENTOS DE LA INVESTIGACIÓN ............................................. 37

2.6 PROCEDIMIENTOS DE LA INVESTIGACIÓN ......................................... 37

2.7 RECOLECCIÓN DE LA INFORMACIÓN .................................................. 38

CAPÍTULO III ANÁLISIS DE RESULTADOS ......................................... 40

3.1 ENCUESTA .............................................................................................. 42

3.2 PRUEBA DE HIPÓTESIS ......................................................................... 59

CAPÍTULO IV ESTUDIO DE FACTIBILIDAD ......................................... 62

4.1 OBJETIVO DEL ESTUDIO ....................................................................... 62

4.2 DESCRIPCIÓN DE LA PROPUESTA DE LA COAC ................................ 62

XXXI

4.3 ESTUDIO DE LA DEMANDA ................................................................... 63

4.3.1 Análisis FODA ................................................................................. 66

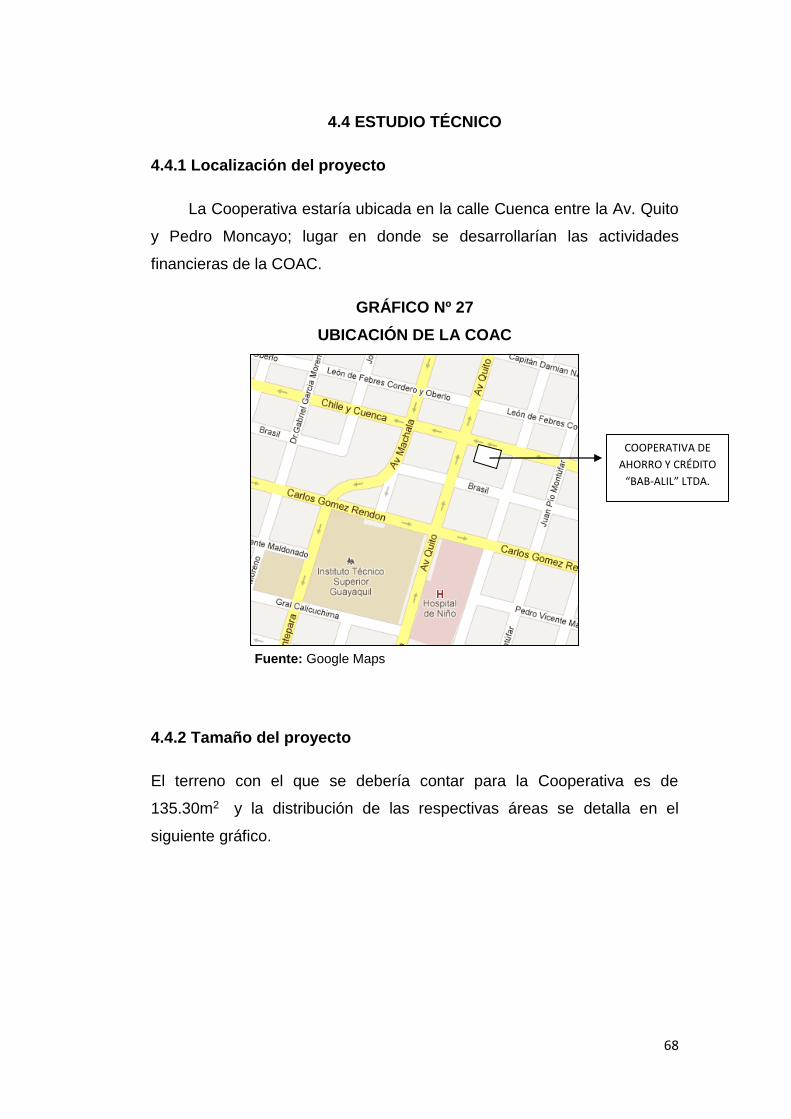

4.4 ESTUDIO TÉCNICO ................................................................................ 68

4.4.1 Localización del proyecto ................................................................ 68

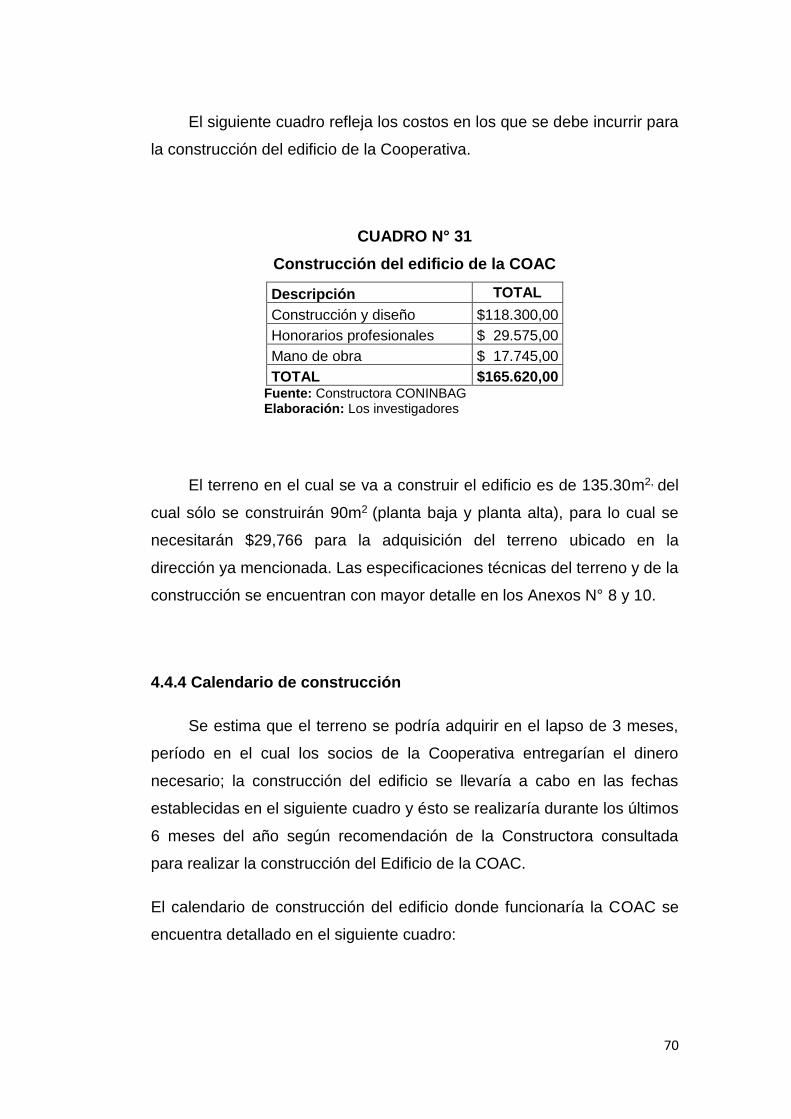

4.4.2 Tamaño del proyecto ....................................................................... 68

4.4.3 Obras físicas y construcción del edificio .......................................... 69

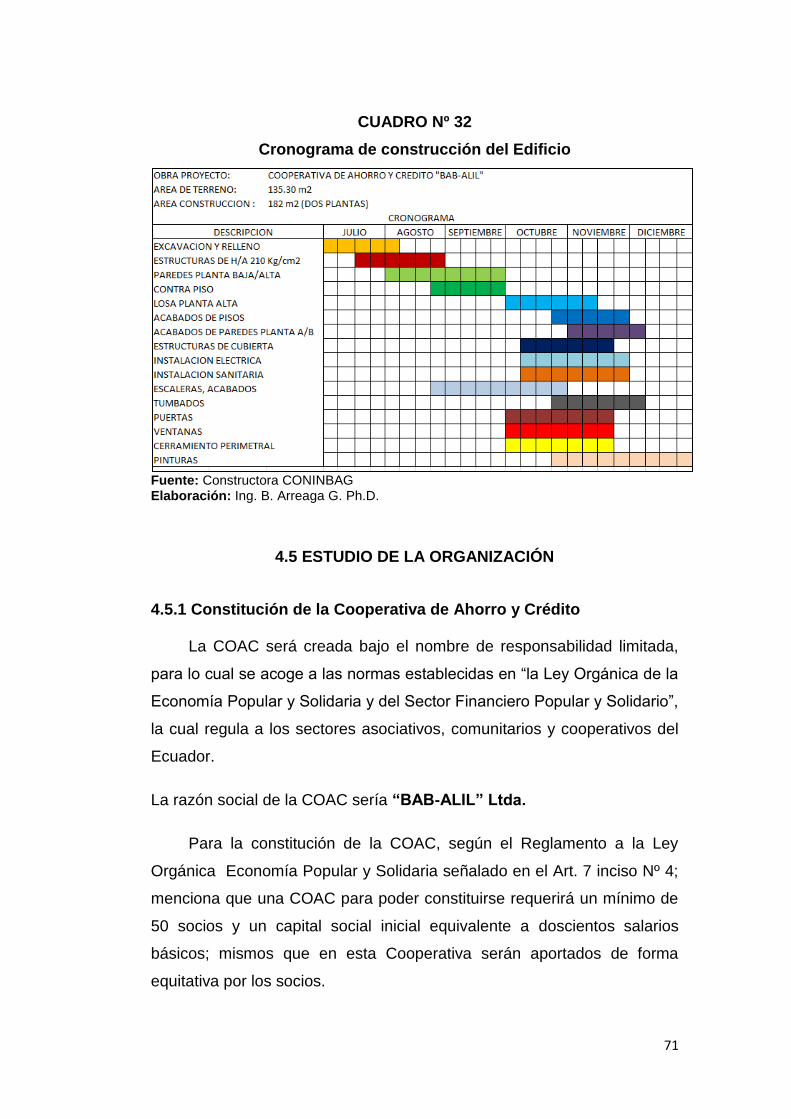

4.4.4 Calendario de construcción ............................................................. 70

4.5 ESTUDIO DE LA ORGANIZACIÓN .................................................................. 71

4.5.1 Constitución de la COAC ................................................................. 71

4.5.2 Personal necesario para el funcionamiento de la COAC ................. 72

4.5.3 Estructura Organizacional ........................................................................ 73

4.6 ESTUDIO FINANCIERO .......................................................................... 74

4.6.1 Inversiones en equipos y muebles ................................................... 74

4.6.1.1 Equipos .................................................................................. 74

4.6.1.2 Muebles de oficina ................................................................. 74

4.6.1.3 Depreciación de Activos ......................................................... 75

4.6.2 Gastos de Constitución ............................................................................. 76

4.6.3 Inversion Inicial .......................................................................................... 76

4.6.4 Estimación de los estados financieros ................................................... 77

4.6.4.1 Proyección de ingresos por cuentas de ahorro .......................... 77

4.6.4.2 Proyección de ingresos por préstamos otorgados .................... 78

4.6.4.3 Estimación de Gastos operacionales y no operacionales ....... 79

4.6.4.4 Estado de Pérdidas y Ganancias Proyectado ............................ 80

4.6.4.5 Flujo de Caja Proyectado ....................................................... 80

4.6.4.6 Balance General Proyectado ................................................. 81

4.6.5 Evaluación Financiera ..................................................................... 81

4.6.5.1 Tasa Interna de Retorno ........................................................ 81

4.6.5.2 Valor Actual Neto ................................................................... 82

4.6.5.3 Período de Recuperación ...................................................... 82

4.6.5.4 Razones Financieras ............................................................. 82

4.6.5.5 Análisis de Sensibilidad ......................................................... 83

4.7 CONCLUSIONES Y RECOMENDACIONES ............................................ 85

4.7.1 Conclusiones ................................................................................... 85

4.7.2 Recomendaciones........................................................................... 87

4.8 BIBLIOGRAFÍA ........................................................................................ 89

1

CAPÍTULO I

MARCO TEÓRICO

1.1 ANTECEDENTES DEL ESTUDIO

En el Ecuador existen muchas instituciones financieras que han

resuelto problemas similares al presentado en este estudio, como es el

caso de algunas entidades bancarias entre estas Banco del Pacifico,

Guayaquil, Bolivariano, otros; que les brindan la oportunidad a sus

clientes llamados cuenta-ahorristas para que puedan solicitar préstamos y

que de esta manera puedan comprar o remodelar sus viviendas, así

mismo cooperativas y mutualistas de renombre.

Otra institución que ha brindado créditos en cuanto a vivienda, es el

BIESS mediante el cual los afiliados, jubilados y pensionistas del Instituto

Ecuatoriano de Seguridad Social han podido optar por préstamos

hipotecarios para mejorar sus condiciones habitacionales.

A pesar de los créditos otorgados por las diversas entidades ya

mencionadas, aun así existe una pequeña población de escasos recursos

económicos que no pueden cumplir con los requerimientos de ley para

acceder a un préstamo y esto a su vez conlleva a que no puedan mejorar

sus condiciones habitacionales.

En un estudio realizado por el INEC en el presente año en varias

ciudades del Ecuador, se pudieron identificar 5 niveles socioeconómicos,

en el cual se refleja que los hogares ecuatorianos encuestados se

encuentran en las siguientes categorías: el 1,9% de los hogares se

encuentra en el estrato A (alto), el 11,2% en el nivel B (medio alto), el

22,8% en el nivel C+ (medio típico), el 49,3% en el estrato C- (medio bajo)

y el 14,9% en el nivel D (bajo).

2

Es precisamente ahí en el nivel D donde se encuentran las familias

cuyas viviendas son de ladrillo o cemento, tabla sin tratar e incluso los

pisos son de tierra; los jefes de hogares han logrado completar la

educación primaria, no tienen un trabajo estable, tienen necesidades y es

precisamente ese sector el que se busca de alguna forma beneficiar con

este estudio.

Por otra parte, los ingresos diarios para una persona de escasos

recursos económicos ascienden a $2.51, deducidos por el INEC en un

estudio realizado para poder determinar los ingresos de la pobreza, a eso

se agregan las diversas necesidades que presentan estas personas por lo

que sus ingresos en primera instancia lo emplean básicamente para

sobrevivir.

Con los antecedentes mencionados y la problemática descrita, se

propone realizar un estudio que permita determinar qué tan factible sería

crear una Cooperativa de Ahorro y Crédito para la remodelación de

viviendas de las personas de escasos recursos económicos de la ciudad

de Guayaquil.

1.2 FUNDAMENTACIÓN TEÓRICA

1.2.1 Cooperativismo

En cuanto al cooperativismo, los autores HENAO, AGUDELO,

PALACIO & PALACIOS, (2002) lo describen como una doctrina social y

económica, ya que promueve que las personas se organicen para poder

satisfacer sus necesidades de manera conjunta. Además los autores

describen que el cooperativismo está en todos los países, permitiéndoles

que las personas tengan su propia empresa, siempre en pro del beneficio

común.

Según lo expresado por los autores se puede destacar que el

cooperativismo busca el beneficio de la comunidad para así poder cubrir

sus necesidades básicas.

3

Así mismo, el autor SALINAS, (1998) destaca que el cooperativismo

se lo debe interrelacionar con los siguientes 3 términos: doctrina, sistema

y movimiento.

Como Doctrina: El autor destaca que el cooperativismo tiene la

esencia, unos valores, una finidad y unas reglas o principios componentes

del cuerpo doctrinal; esto es como se describe a continuación:

La esencia del cooperativismo se define por la unión o asociación

de personas más no de capitales, el trabajo y el esfuerzo personal

de cada uno de los miembros integrantes de la empresa.

El cooperativismo tiene y defiende unos valores, que se los debe

explicar y ejecutar, estos son: la solidaridad, ya que se debe

fomentar el compañerismo; el apoyo, la colaboración, la ayuda y el

esfuerzo para poder obtener el “bien común”; y la justicia.

Los fines que generalmente persiguen los socios de toda

cooperativa son satisfacer sus necesidades económicas y con ello

mejorar su calidad de vida.

Como sistema: El autor destaca que las organizaciones

cooperativas se estructuran como empresas y estas a su vez tienen que

responder a las estructuras o pautas de todo proceso empresarial. Dicho

proceso demanda poner en funcionamiento toda estrategia o planificación

de la empresa, las distintas funciones de la gestión y los mecanismos

pertinentes de control.

Como movimiento: El autor describe que el cooperativismo no es

algo estático ya que evoluciona con el tiempo, es decir es una dinámica

que está estrechamente relacionada con la economía, la sociología, la

historia, el derecho, la antropología, entre otras ramas.

Algunas de las definiciones del cooperativismo se basan en criterios

antiguos pero su desarrollo está en constante evolución conforme pasan

los años, ya que el cooperativismo tiene gran importancia en el ámbito

4

económico de varios países, beneficiando de manera directa a la clase

media y baja de toda sociedad.

Así mismo es necesario indicar las definiciones en cuanto al término

Cooperativa.

Según HENAO, AGUDELO, PALACIO & PALACIOS, (2002)

describen a la cooperativa como:

“Empresa asociada sin ánimo de lucro, en la cual los

trabajadores o los usuarios, según el caso son

simultáneamente los aportantes y los gestores de la

empresa, creada con el objetivo de producir o distribuir y

eficientemente bienes o servicios para satisfacer las

necesidades de sus asociados y de la comunidad en

general”. (Pág. 29)

Según los autores una cooperativa no percibe fines lucrativos,

debido a que todos sus involucrados buscan satisfacer sus necesidades y

las de la comunidad de manera conjunta y equitativa.

Según SABINO (1991) describe a la cooperativa como:

“Tipo de organización económica cuya propiedad

pertenece a quienes utilizan sus servicios. Los miembros

o socios de una cooperativa usualmente escogen una

administración que gestiona los asuntos corrientes y que

rinde cuenta ante la asamblea. Las ganancias que obtiene

una cooperativa son generalmente repartidas entre sus

miembros, en proporción al consumo realizado por cada

uno”. (Pág. 115)

Según lo expresado por el autor, una cooperativa es una entidad

económica que pertenece a quienes se benefician con ella es decir, cuyas

ganancias son repartidas entre sus miembros en función de sus aportes.

SABINO además describe los diferentes tipos de cooperativas

que existen, entre ellas cita:

“Las más frecuentes son: de consumo, que realizan

economías de escala comprando productos de todo tipo

con un margen muy limitado de ganancia; de producción,

5

que normalmente agrupan a pequeños productores para la

compra de bienes de capital de uso común; de crédito, que

reúnen fondos de pequeños ahorristas y conceden

préstamos para la compra de viviendas, etc.”(Pág. 115)

Conforme a lo expresado por los diversos autores se puede concluir

que, las cooperativas son una asociación independiente y autónoma de

personas que se asocian de forma libre y voluntaria para poder satisfacer

sus necesidades y aspiraciones económicas, así mismo beneficiando a la

comunidad en general.

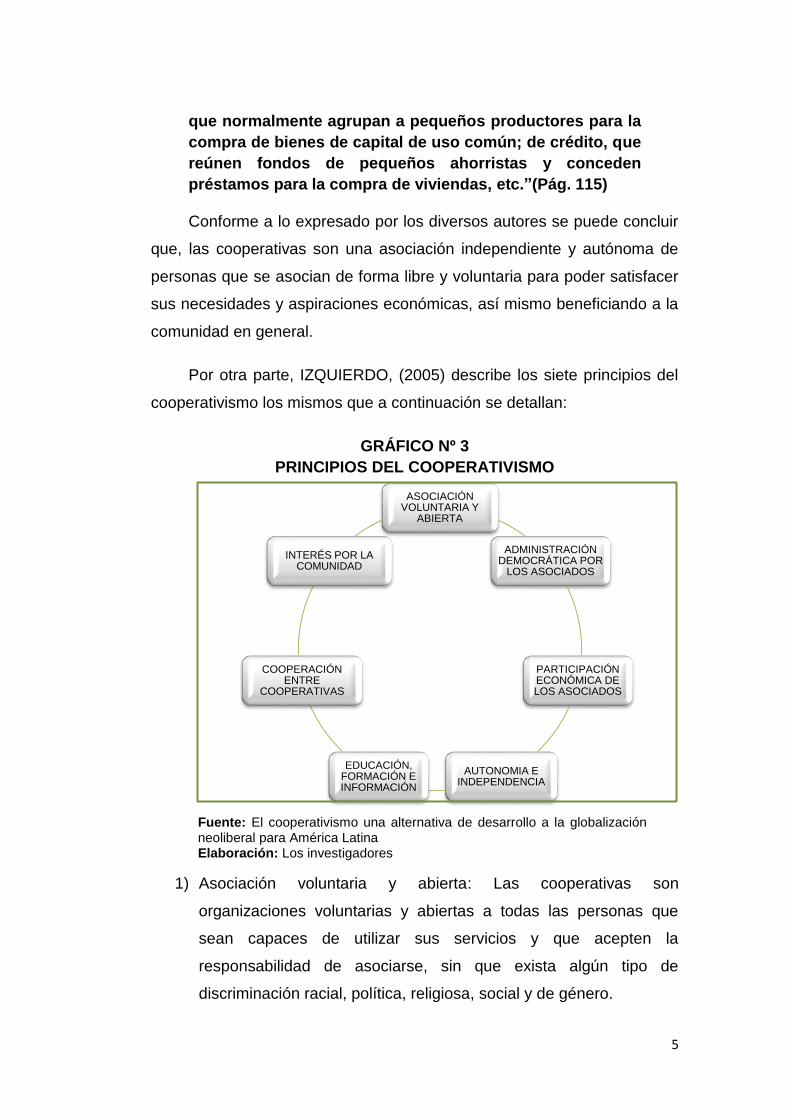

Por otra parte, IZQUIERDO, (2005) describe los siete principios del

cooperativismo los mismos que a continuación se detallan:

GRÁFICO Nº 3

PRINCIPIOS DEL COOPERATIVISMO

Fuente: El cooperativismo una alternativa de desarrollo a la globalización neoliberal para América Latina Elaboración: Los investigadores

1) Asociación voluntaria y abierta: Las cooperativas son

organizaciones voluntarias y abiertas a todas las personas que

sean capaces de utilizar sus servicios y que acepten la

responsabilidad de asociarse, sin que exista algún tipo de

discriminación racial, política, religiosa, social y de género.

ASOCIACIÓN VOLUNTARIA Y

ABIERTA

ADMINISTRACIÓN DEMOCRÁTICA POR

LOS ASOCIADOS

PARTICIPACIÓN ECONÓMICA DE LOS ASOCIADOS

AUTONOMIA E INDEPENDENCIA

EDUCACIÓN, FORMACIÓN E INFORMACIÓN

COOPERACIÓN ENTRE

COOPERATIVAS

INTERÉS POR LA COMUNIDAD

6

2) Administración democrática por los asociados: Las cooperativas

son organizaciones que se encuentran administradas de manera

democrática por sus asociados, los mismos que participan en la

fijación de políticas y en la toma de decisiones. En las cooperativas

de nivel primario, los asociados tienen iguales los derechos de voto

es decir, un asociado equivale a un voto y las cooperativas de otros

niveles se organizan así mismo de forma democrática.

3) Participación económica de los asociados: Los asociados

contribuyen de manera equitativa a la conformación del capital y lo

administran de manera democrática. Los asociados por lo general

reciben una compensación sobre el capital suscrito como condición

para que se asocien.

4) Autonomía e independencia: Son organizaciones autónomas dado

que se caracterizan por ser de auto-ayuda y son administradas por

sus asociados. Si otras organizaciones o el gobierno interviene, se

lo hace en términos de tal manera que los asociados tengan el

control para que no pierdan la autonomía.

5) Educación, formación e información: Las cooperativas ofrecen la

oportunidad de educar y capacitar a sus asociados y

representantes; así como también a sus empleados, contribuyendo

al desarrollo de las cooperativas.

6) Cooperación entre cooperativas: Las cooperativas sirven

eficientemente a sus asociados y fortalecen al movimiento

cooperativo trabajando de forma conjunta mediante estructuras

locales, nacionales, regionales e internacionales.

7) Interés por la comunidad: A la vez que atienden las necesidades de

sus asociados, las cooperativas trabajan en pro del desarrollo

sustentable de sus comunidades mediante políticas aprobadas por

éstos.

7

1.2.2 Ahorro

Existen varias definiciones del término ahorro, en el presente

estudio se detallan algunas consideradas de mayor relevancia:

TAMANES & GALLEGO (1994) define al ahorro como:

“Acción de economizar o evitar un trabajo.// En

macroeconomía, parte no consumida de la renta, que se

dedica a cubrir las necesidades futuras, y entre ellas muy

especialmente las inversiones. En contabilidad nacional, el

ahorro bruto es la variación del patrimonio de los agentes

económicos (incluyendo amortizaciones) durante un

periodo de tiempo, el ahorro neto implica la deducción de

las amortizaciones del capital fijo”. (Pág. 35)

Conforme a lo expresado por el autor se concuerda que el ahorro es

una parte no consumida de los ingresos es decir, el ahorro representa una

economía para las personas, debido a que se deja de gastar en algo, para

destinarlo al ahorro.

RODRÍGUEZ, (2009) describe al ahorro como la abstención de lo que se

puede consumir para luego poderlo utilizar en un determinado momento

en el futuro es decir, que es aquella parte que se obtiene de los ingresos

monetarios pero que no se utilizan.

Se concuerda con lo descrito por Rodríguez, debido a que, el ahorro

representa una abstención de dinero es decir, en lugar de distribuir cierta

cantidad de dinero para algo específico, se lo destina a un ahorro para en

un futuro mediano darle un nuevo uso a ese dinero.

8

SABINO, (1991) determinó que el ahorro es:

“Aquella parte de la renta que no es gastada en los bienes

y servicios que forman parte del consumo corriente.

Ahorran las personas o unidades familiares cuando

reservan parte de su ingreso neto para realizar inversiones

o mantenerlo como fondo ante eventualidades diversas. Se

habla también, a veces, del ahorro de las empresas, para

hacer referencia a la parte de los beneficios que no es

pagada en impuestos ni distribuida como dividendos entre

los accionistas”. (Pág. 69)

Para SABINO el dinero ahorrado generalmente se lo deposita en

cuentas bancarias mismas que ganan cierto interés; la entidad bancaria

utiliza aquellos depósitos para poder otorgar préstamos, de esta manera

las cantidades ahorradas pueden ser utilizadas para realizar alguna

inversión. Por lo tanto el autor destaca que existe una relación entre la

proporción del ingreso que se destina al ahorro y la magnitud de la

inversión y de la formación de capital.

Dentro del término ahorro surgen otras variables que cabe

mencionar en el presente estudio tales como: Capital, Consumo, e

Inversión.

RODRÍGUEZ, (2009), describe al capital como:

“Conjunto de medios de producción de la economía; comprende: a) Los

edificios e instalaciones; b) El equipamiento y las maquinarias y c) Las

materias primas y productos intermedios a utilizar en el proceso de

producción”. (Pág.14)

De acuerdo a lo expresado por el autor en cuanto al capital se puede

expresar que éste, es la parte fundamental de toda organización con la

que podrá llevar a cabo las diferentes actividades que quiera realizar.

SABINO describe en cuanto al consumo que:

“Es el proceso de obtener alguna utilidad de un servicio o mercadería: Es

decir en general sirve para expresar un proceso de adquisición de bienes

y servicios”. (Pág. 111)

9

De lo mencionado por Sabino se concuerda que el consumo hace

énfasis en el poder de apropiación que se tiene luego de haber consumido

dicho bien o servicio.

SABINO, (1991) en cuanto al término inversión expresa lo siguiente:

“En un sentido estricto, es el gasto dedicado a la adquisición de bienes

que no son de consumo final, bienes de capital que sirven para producir

otros bienes”. (Pág. 194)

Se concuerda con lo expuesto por el autor debido a que toda

empresa que quiera realizar algún proyecto necesita contar con una

buena inversión para poder lleva a cabo todos los planes que pretenda.

SABINO además describe la diferencia que existe entre la inversión,

el consumo y el ahorro. Respecto al ahorro lo diferencia porque es un

gasto, un desembolso, y no una reserva o cantidad de dinero; con

respecto al consumo, la diferencia está en que no se dirige a bienes que

producen utilidad o satisfacción directa, sino a bienes que se destinan a

producir otros bienes.

Después de haber definido lo que es el ahorro y sus términos

claves, es imprescindible también determinar que es un ahorrador, ésto

es, aquella persona que aparta una porción de sus ingresos para a través

de éste, cumplir un determinado objetivo en el futuro.

El origen del ahorro subyace en años anteriores cuando los

antepasados conservaban algo de sus cosechas para situaciones de

emergencia, es así que el término Ahorro no representa nada nuevo en la

vida de las personas, empresas y naciones en particular.

Ahorrar bajo una estricta disciplina y mucho sacrificio ayuda a

solventarse económicamente en un futuro, con el ahorro se puede hacer

frente a necesidades inesperadas como emergencias médicas, pero

también a través de éste, se puede obtener lo que desea como por

ejemplo adquirir una casa, invertir en algún negocio, ir de vacaciones,

pagar sus obligaciones a tiempo, otras.

10

Todas las personas, organizaciones y naciones en general ahorran,

pero son las personas de escasos recursos económicos quienes lo hacen

en menor cantidad.

OGAKY, OSTRY Y REINHART citado por AÑEZ, URBINA & OJEDA,

(2002) en cuanto a los factores determinantes del Ahorro de América

Latina, expresa que:

“Encontraron que para los países más pobres, un

incremento igual a un punto porcentual en la tasa real de

interés provocaría un aumento en la tasa de ahorro de sólo

una décima de punto porcentual, mientras que para las

economías más ricas, el incremento en la tasa de ahorro,

en respuesta a un cambio similar en la tasa real de interés,

es cerca de dos tercios de un punto porcentual, lo que

viene a confirmar la inelasticidad del ahorro a la tasa de

interés real, mientras más altas tasas de ahorro no estarían

disponibles aún con relativamente mayores incrementos

de la tasa de interés real, si el país se encuentra en el nivel

más bajo de los ingresos”. (Pág. 295)

Conforme a lo expresado por los autores se concuerda que el

incremento porcentual en la tasa real de interés si provocaría un aumento

en la tasa de ahorro debido a que a mayor tasa de interés, mayor sería el

nivel de ahorro, porque el interés se devengaría a su favor.

Cuando se quiere ahorrar lo más recomendable es que lo realice

mediante una cuenta de ahorros de una entidad financiera, pero aquí

surge una interrogante ¿Qué es una cuenta de ahorros? Pues bien, es

una cuenta creada en alguna entidad financiera, en la cual reposan los

ahorros efectuados, generando ciertos intereses en un lapso de tiempo en

beneficio de la persona que la creó denominada “cuenta ahorrista”.

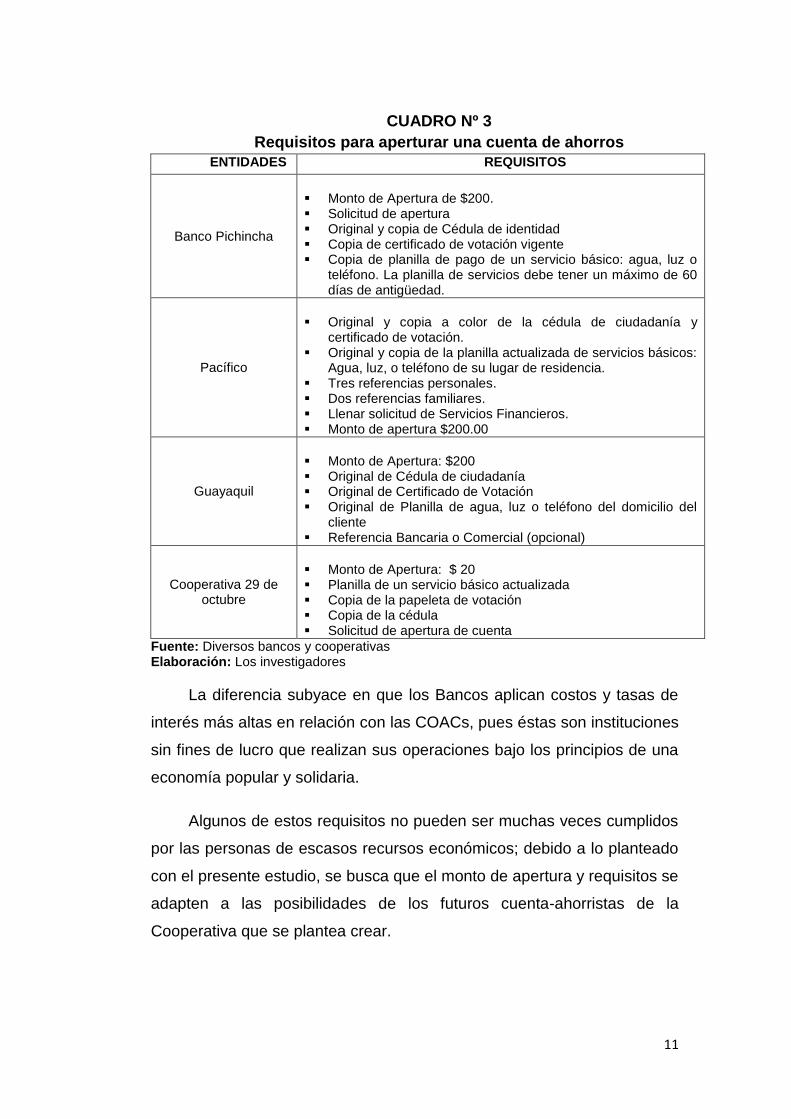

A continuación se detallan algunos bancos y cooperativas con los

respectivos requisitos para la apertura de una cuenta de ahorros en dicha

institución:

11

CUADRO Nº 3

Requisitos para aperturar una cuenta de ahorros

ENTIDADES REQUISITOS

Banco Pichincha

Monto de Apertura de $200. Solicitud de apertura Original y copia de Cédula de identidad Copia de certificado de votación vigente Copia de planilla de pago de un servicio básico: agua, luz o

teléfono. La planilla de servicios debe tener un máximo de 60 días de antigüedad.

Pacífico

Original y copia a color de la cédula de ciudadanía y certificado de votación.

Original y copia de la planilla actualizada de servicios básicos: Agua, luz, o teléfono de su lugar de residencia.

Tres referencias personales. Dos referencias familiares. Llenar solicitud de Servicios Financieros. Monto de apertura $200.00

Guayaquil

Monto de Apertura: $200 Original de Cédula de ciudadanía Original de Certificado de Votación Original de Planilla de agua, luz o teléfono del domicilio del

cliente Referencia Bancaria o Comercial (opcional)

Cooperativa 29 de octubre

Monto de Apertura: $ 20 Planilla de un servicio básico actualizada Copia de la papeleta de votación Copia de la cédula Solicitud de apertura de cuenta

Fuente: Diversos bancos y cooperativas Elaboración: Los investigadores

La diferencia subyace en que los Bancos aplican costos y tasas de

interés más altas en relación con las COACs, pues éstas son instituciones

sin fines de lucro que realizan sus operaciones bajo los principios de una

economía popular y solidaria.

Algunos de estos requisitos no pueden ser muchas veces cumplidos

por las personas de escasos recursos económicos; debido a lo planteado

con el presente estudio, se busca que el monto de apertura y requisitos se

adapten a las posibilidades de los futuros cuenta-ahorristas de la

Cooperativa que se plantea crear.

12

1.2.3 Crédito

De las diversas definiciones en cuanto al término crédito se citan las

de mayor relevancia.

Según ACHING, (2006) el término crédito tiene la siguiente definición:

“Término utilizado en el comercio y finanzas para referirse a las

transacciones que implican una transferencia de dinero que debe

devolverse transcurrido cierto tiempo”. (Pág. 19)

Se concuerda con lo expresado por el autor debido a que el crédito

está inmerso en la entrega de un monto determinado de dinero que debe

pagarse durante un período de tiempo previamente establecido.

VALDÉS, (2004) explica los vocablos de la palabra crédito:

La razón de ser el concepto crédito es la confianza; se deriva de los

vocablos latinos credere, que significa “creer”, o bien, creditum.

“reputación de solvencia”. Significados básicos para que esto funciones,

es decir, todo debe ser manejado a través de la confianza. (Pág. 163)

Conforme a lo expresado por Valdés se concuerda que el término

crédito está ligado a la credibilidad que se puede tener de algo

determinado y que va de la mano de la confianza.

En cuanto a la definición del crédito SABINO, (1991) describe lo siguiente:

“En un sentido estricto crédito es la concesión de un permiso dado por

una persona a otra para obtener la posesión de algo perteneciente a la

primera sin tener que pagar en el momento de recibirlo”. (Pág. 120)

SABINO además destaca que dar crédito es financiar los gastos de

otro a cuenta de un pago a futuro. Es decir, que el crédito es la opinión

que se tiene de una persona o empresa en cuanto a que cumplirá

puntualmente sus compromisos económicos. Tener crédito significa

poseer las características o cualidades requeridas para que otros confíen

en una persona o institución y le otorguen su confianza.

De lo expuesto por los diversos autores, se puede decir que el

crédito está definido como la operación financiera en la que se pone a

13

disposición una cantidad de dinero durante un período determinado. En

otras palabras, es cuando una persona denominada acreedor presta una

cantidad de dinero a otra persona denominada deudor en la que esta