Embed Size (px)

Citation preview

UNIVERSIDADE FEDERAL DE RONDÔNIA – UNIR CAMPUS DE CACOAL

DEPARTAMENTO DE DIREITO

DPVAT: UM SEGURO DESCONHECIDO

Mário Sóstenes de Matos Ribeiro

Cacoal ─ RO, 2008

II

MÁRIO SÓSTENES DE MATOS RIBEIRO

DPVAT: UM SEGURO DESCONHECIDO

Monografia apresentada à banca examinadora da Universidade Federal de Rondônia – UNIR – Campus de Cacoal, como exigência parcial para obtenção do título de bacharel em Direito, sob a orientação do Professor Especialista Nilton Ladislau.

Cacoal ─ RO, 2008

III

PARECER DE ADMISSIBILIDADE DO ORIENTADOR

O acadêmico MÁRIO SÓSTENES DE MATOS RIBEIRO desenvolveu o

presente Trabalho de Conclusão de Curso sob o tema DPVAT: UM SEGURO

DESCONHECIDO, observado os critérios do Projeto Monográfico apresentado ao

Departamento do curso de Direito, da Universidade Federal de Rondônia – UNIR, campus

de Cacoal.

O acompanhamento foi efetivo, tendo sido observado os prazos fixados pelo

Departamento do curso de Direito para o seu desenvolvimento.

Destarte, o acadêmico está apto à apresentação expositiva de sua monografia

junto à banca examinadora.

Cacoal/RO, 28 de março de 2008.

____________________________________

Nilton Ladislau Professor orientador

IV

MÁRIO SÓSTENES DE MATOS RIBEIRO

DPVAT: UM SEGURO DESCONHECIDO

AVALIADORES

__________________________________________________________ ____________ Professor Nota

__________________________________________________________ ____________ Professor Nota

__________________________________________________________ ____________ Professor Nota

___________________________

Média

Cacoal ─ RO, 2008

V

Agradeço a: Deus, meu guia, fortaleza, me concedendo sabedoria, persistência, força e fé em todos os momentos de minha vida. Se hoje chego aqui, é graças à Ele. Minha família, papai Mário Antônio Ribeiro, mamãe Irene Ferreira de Matos Ribeiro e mana Raquel de Matos Ribeiro, pelo apoio incondicional na realização desta obra, meu braço direito, minha sustentação, meu exemplo de garra, luta, amizade e de vida. Minha namorada, Débora de Almeida Lima, que com paciência e maturidade, entendeu os intermináveis dias de ausência e nervosismo. Queridos colegas e mestres de labuta, Dr. Jean de Jesus Silva e Dra. Ivone Ferreira Magalhães Oliveira, pelo incomensurável apoio e o verdadeiro braço amigo.

Professora Esp. Claudinéia Duarte, pelas incipientes orientações acerca do tema deste trabalho, sem a qual, jamais teria realizado e pela confiança em minha capacidade. Professor Esp. Nilton Ladislau, pelo destemor, garra e determinação com que aceitou me acompanhar na finalização desta obra, suas sugestões foram decisivas.

VI

Professor Ms. Sérgio Nunes de Jesus, pela atenção, simplicidade e sabedoria dispensada a esta obra, digna de menção, desde o primeiro contato. Professora Maria Lindomar dos Santos, pela dedicação e incontáveis orientações e paciência. Aos advogados, Dr. André Luis Gonçalves, Dr. José Luis Torelli Gabaldi, nobres causídicos, pela atenção dispensada fornecendo informações avivadas pela experiência no sacerdócio, que muito ajudou para o crescimento intelectual desta obra. E a todos entrevistados, que de uma forma decisiva me ajudaram para que a pesquisa de campo tivesse seu escopo atingido com lisura e credibilidade.

VII

Dedico este trabalho a meus amáveis pais Mário e Irene pelo apoio e incentivo proporcionado e também aos demais professores e amigos do curso que juntos vivenciamos cada etapa desta caminhada.

“A direção é mais importante que a velocidade.”

Roberto Scaringella

IX

RESUMO

A presente pesquisa bibliográfica apresenta um breve estudo sobre o instituto de seguro obrigatório desconhecido pela sociedade, evidenciando a sua importância, observando seu caráter social. Procurou-se apresentar pontos relevantes para os beneficiários deste seguro, discorrendo seus benefícios legais, pela esfera extrajudicial, abordando a forma de fazê-lo e, de igual modo, judicial, prevalecendo as ações cabíveis e seus procedimentos. Nesse sentido, abordou-se também aqueles que em detrimento ao desconhecer busca auferir vantagem. Desta forma, cada tópico foi abordado de maneira a levar o leitor a compreensão desse seguro sem a pretensão de esgotar qualquer debate sobre o contexto. Baseou-se a presente pesquisa, no conhecimento dedutivo, nas teses dos doutrinadores, bem como em obras específicas, artigos de internet, revista especializada, e, ainda, recentes decisões de tribunais.

Palavras-chave: DPVAT, Seguro Obrigatório, Desconhecimento Social.

X

ABSTRACT

The present bibliographical research presents a briefing study on the institute of unknown obligatory insurance for the society, evidencing its importance, observing its social character. It was looked to present excellent points for the beneficiaries of this insurance, being discoursed its legal benefits, for the extrajudicial sphere, approaching the form to make it and, equally, judicial, taking advantage the appropriate actions and its procedures. In this direction, one also approached those that in detriment when being unaware of search to gain advantage. Of this form, each topic was boarded in way to take the reader the understanding of this insurance without the pretension to deplete any debate on the context. It was based present research, in the deductive knowledge, in the teses of the doctrinize, as well as in specific workmanships, InterNet articles, specialized magazine, and, still, recent decisions of courts. Key-Words: DPVAT, Obligatory Insurance, Social Unfamiliarity.

XI

SUMÁRIO

INTRODUÇÃO.......................................................................................................................14

1- HISTÓRIA DO SEGURO.................................................................................................16

1.1- CONCEITO DE SEGURO................................................................................................20

1.2- ESBOÇO HISTÓRICO DO SEGURO OBRIGATÓRIO.................................................21

1.3- O SEGURO OBRIGATÓRIO NO BRASIL.....................................................................22

1.3.1- O seguro obrigatório de veículos automotores de via terrestre......................................23

1.4- O “NASCIMENTO” DO SEGURO OBRIGATÓRIO DE DANOS PESSOAIS

CAUSADOS POR VEÍCULO AUTOMOTOR DE VIA TERRESTRE, OU

SIMPLESMENTE - DPVAT....................................................................................................26

1.5- A VINCULAÇÃO DO VALOR DA INDENIZAÇÃO AO SALÁRIO-MÍNIMO...........27

1.5.1- Breve apontamento acerca da nomenclatura deste seguro..............................................30

2- A NATUREZA JURÍDICA DO DPVAT E SUA PRESCRIÇÃO..................................31

2.1- DEFINIÇÃO DE NATUREZA JURÍDICA.......................................................................31

2.2- SEGURO DE RESPONSABILIDADE CIVIL VERSUS SEGURO DE DANO...............31

2.3- CONCEITO DE TRIBUTO...............................................................................................33

2.4- O ENTENDIMENTO DE NOSSOS TRIBUNAIS............................................................35

2.5- NATUREZA JURÍDICA TRIBUTÁRIA..........................................................................36

2.6- DA PRESCRIÇÃO.............................................................................................................39

2.6.1- Do início do prazo prescricional......................................................................................40

2.6.2- Da prescrição e situação intertemporal ..........................................................................41

3- A INDENIZAÇÃO NO SEGURO DPVAT E SEUS BENEFICIÁRIOS.......................43

3.1- DEFINIÇÃO DE INDENIZAÇÃO...................................................................................43

3.2- O VALOR DA INDENIZAÇÃO, EM DECORRÊNCIA DO EVENTO DANOSO

COBERTO PELO DPVAT........................................................................................................44

XII

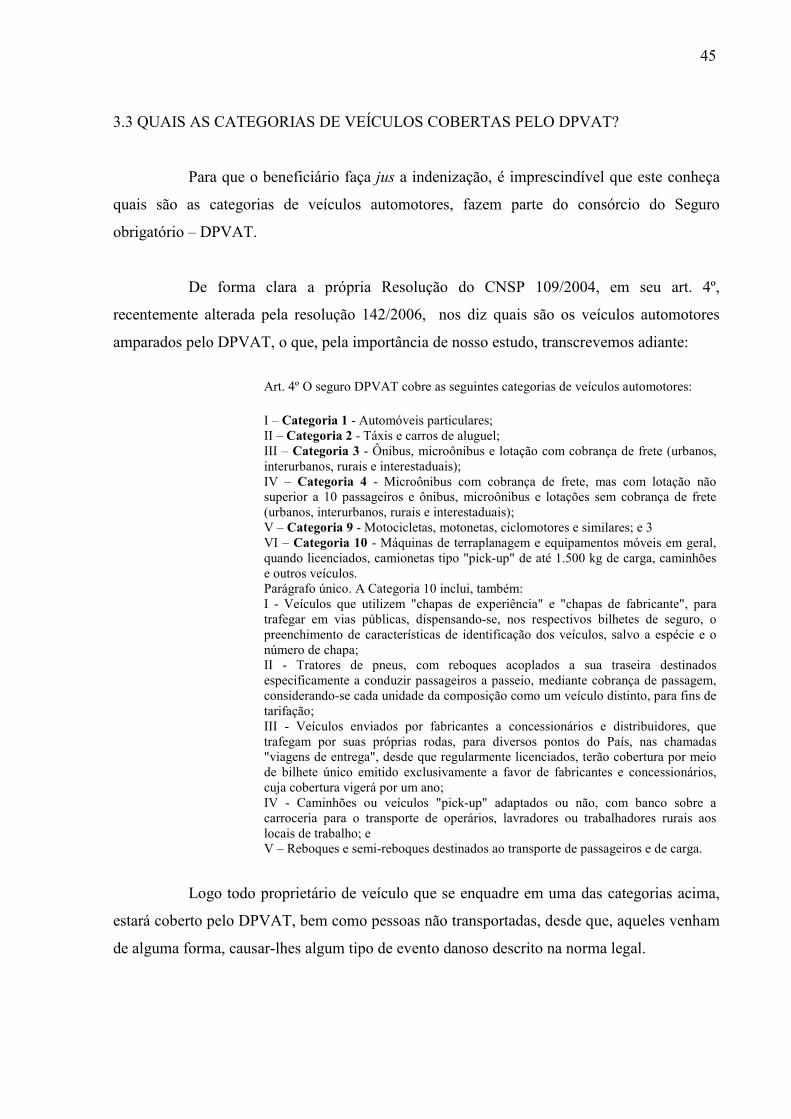

3.3-QUAIS AS CATEGORIAS DE VEÍCULOS COBERTOS PELO

DPVAT?....................................................................................................................................45

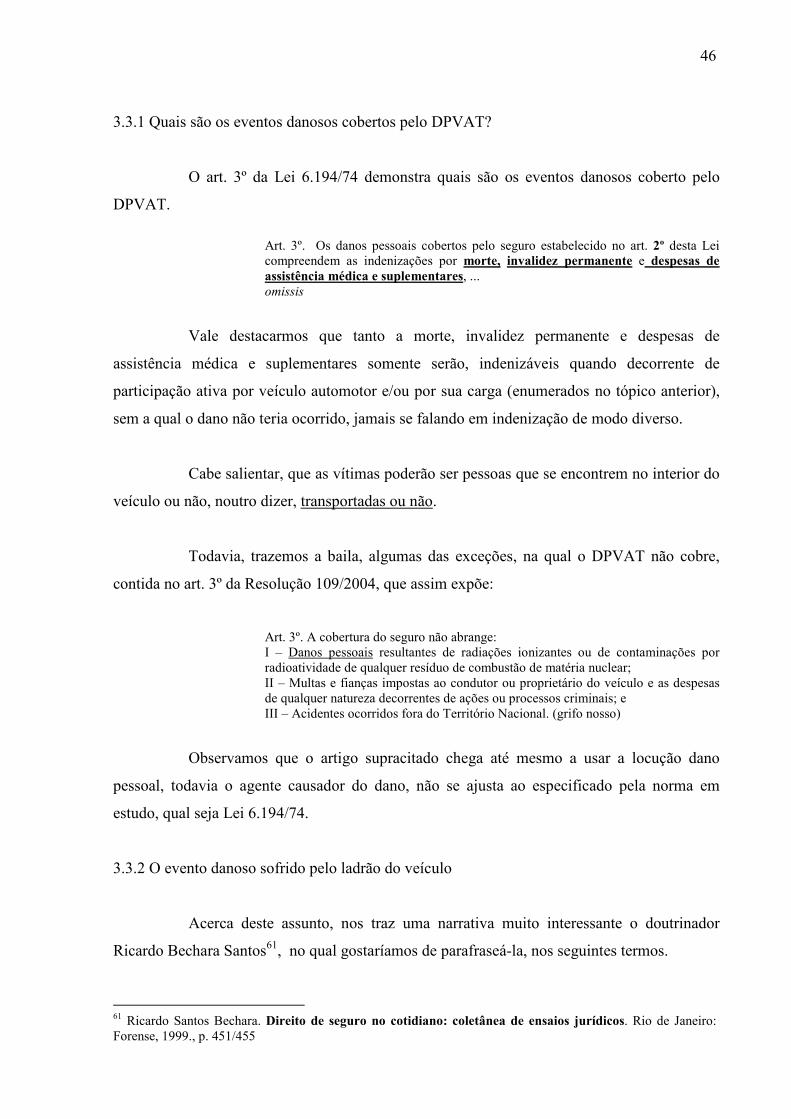

3.3.1- Quais são os eventos danosos cobertos pelo DPVAT?...................................................46

3.3.2- O evento danoso sofrido pelo ladrão do veículo.............................................................46

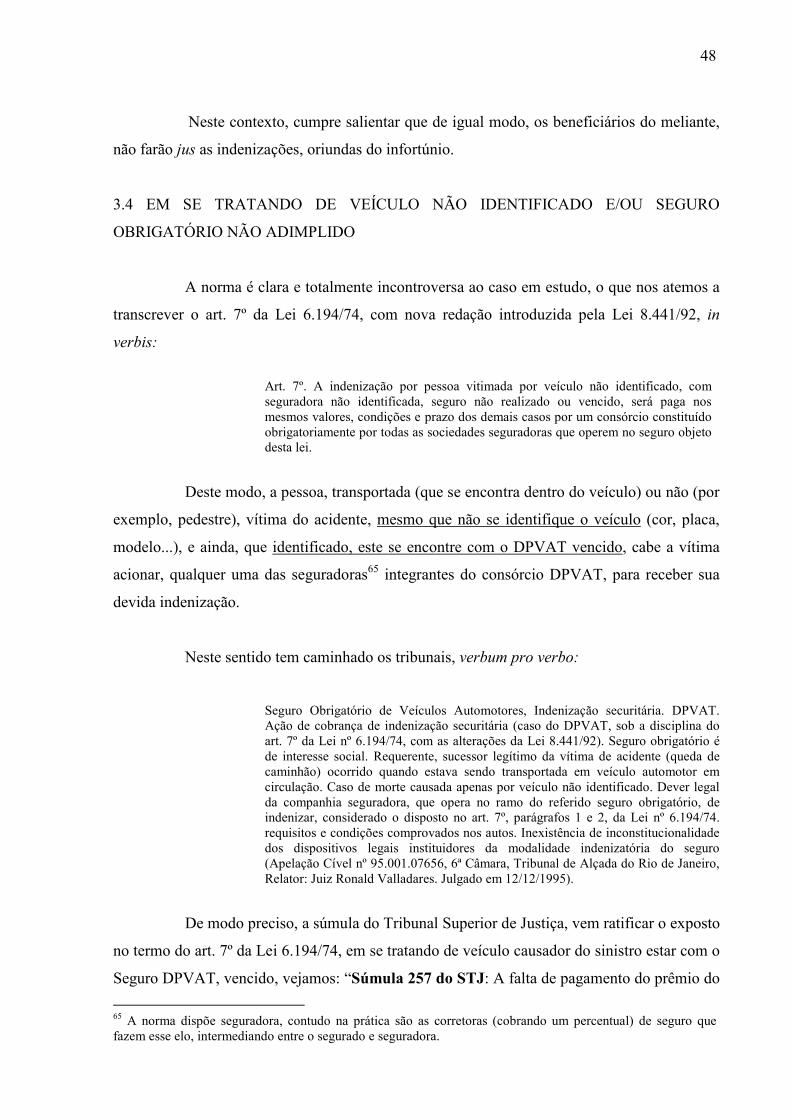

3.4- EM SE TRATANDO DE VEÍCULO NÃO IDENTIFICADO E/OU SEGURO

OBRIGATÓRIO NÃO ADIMPLIDO.......................................................................................48

3.5- O USO DA “TABELA DE AÇOUGUE” NA INDENIZAÇÃO POR INVALIDEZ

PERMANENTE.........................................................................................................................51

3.6- AS INDENIZAÇÕES DO SEGURO DPVAT SÃO CUMULATIVAS?..........................54

3.7- QUEM TEM DIREITO A INDENIZAÇÃO, A VÍTIMA E/OU SEUS

BENEFICIÁRIOS?....................................................................................................................55

3.8- DA INDENIZAÇÃO DOS BENEFICIÁRIOS ABSOLUTAMENTE E

RELATIVAMENTE INCAPAZES...........................................................................................56

4- OS MEIOS DE LIQUIDAÇÃO NO DPVAT....................................................................57

4.1- DA LIQUIDAÇÃO............................................................................................................57

4.1.1- Definição.........................................................................................................................57

4.2- LIQUIDAÇÃO EXTRAJUDICIAL E SEU PROCEDIMENTO......................................58

4.3- DA LIQUIDAÇÃO JUDICIAL.........................................................................................60

4.3.1- Conceito...........................................................................................................................61

4.3.2- Do procedimento.............................................................................................................62

4.3.2.1- Da ação de cobrança.....................................................................................................63

4.3.2.2- Da ação de execução.....................................................................................................63

4.3.3- Da legitimidade ativa.......................................................................................................64

4.3.4- Da legitimidade passiva...................................................................................................65

4.4- COMPETÊNCIA................................................................................................................65

4.5- O CABIMENTO DA CULPA NO DPVAT.......................................................................67

5. DPVAT: UM SEGURO OBRIGATÓRIO DESCONHECIDO......................................69

5.1- O DPVAT, É DESCONHECIDO EM CACOAL/RO?......................................................69

5.1.1- Da pesquisa de campo.....................................................................................................70

5.1.2- Informações colhidas na pesquisa de campo...................................................................71

5.1.2.1- Alguma vez já ouviu falar sobre o DPVAT?................................................................71

5.1.2.2- Do conhecimento real do Instituto DPVAT?...............................................................71

5.1.2.3- Quanto ao conhecimento dos benefícios cobertos pelo DPVAT.................................72

5.1.2.4- Dos dados suplementares..............................................................................................72

XIII

5.2- A INFORMAÇÃO QUE VEM NO BOLSO.....................................................................73

5.3- O BACILUM FRAUDIS E SUAS VÁRIAS FACETAS PATOLÓGICAS.......................73

5.3.1- O desinteresse e a fraude.................................................................................................74

5.3.2- Os agentes da fraude........................................................................................................75

5.4- O REMÉDIO PARA COMBATER O BACILUM FRAUDIS............................................77

CONCLUSÃO.........................................................................................................................80

REFERÊNCIAS......................................................................................................................81

ANEXOS .................................................................................................................................85

14

INTRODUÇÃO

A evolução humana trouxe uma série de mudanças na esfera social, um traço

marcante foi no sistema de transporte.

Há muito, que os “estalar” dos cascos dos eqüinos nas alamedas, avenidas

metropolitanas e cidades interioranas vem reduzindo paulatinamente “seu som”. De outro

modo, essa evolução vem propiciando melhor condição de vida, e com ela o recrudescimento

do ronco dos motores já se faz alto, bem como o número de veículos que transitam nas

cidades.

Neste sentido, a “galope” vêm os números gritantes de acidentes nas rodovias

brasileiras1. Vê-se assim, que o seguro obrigatório de Danos Pessoais Causados por Veículo

de Via Terrestre (DPVAT), veio de modo a amparar uma necessidade social.

Desta forma, pontuou-se seu marcante traço histórico, sempre co-relacionado a

idéia de proteção patrimonial, passando pelas diversas formas de seguro e preponderante

embasamento científico e o fundamental alicerce do mutualismo.

No percurso traçamos as diversas formas de indenização, desvencilhando do

caráter material e primando pela reparação de ordem pessoal, amparando até mesmo o próprio

causador do sinistro, bem como todos os envolvidos. Evidenciando, assim, seu marcante traço

social.

1 Pelo menos 723 acidentes ocorrem por dia nas rodovias pavimentadas. Fonte: <http://sos.estradas.com.br/estudos/sos_estudos_acidentes.asp>. Acesso em: 26 de mar. de 2008.

15

Aspectos controvertidos foram da mesma maneira objeto de análise, desde os

valores monetários até as formas de se apurar a maneira de aplicar o benefício, bem como seu

inaceitável desconhecimento, utilizando para tanto de uma pesquisa de campo, com intuito de

se apurar seu real desconhecimento, e a maneira de reverter este quadro.

16

1. HISTÓRIA DO SEGURO

Tendo como progênie a necessidade inata da natureza humana em resguardar o

que é seu, principalmente a própria vida, somando ao fato, de que, o homem começou a ter

consciência de sua efêmera existência e a falibilidade de suas criações, pode-se atestar que a

história do seguro confunde-se, por certo, com a própria história da humanidade.

Já explicitava o ilustre doutrinador Venosa2: “Sua origem no espírito humano

decorre da defesa contra o risco de perda do patrimônio, da saúde e da vida”.

“Percebe-se, assim, que o seguro sempre esteve ligado à idéia de proteção,

primeiro do patrimônio e, a seguir, da própria pessoa humana (caso do seguro de vida)”3.

As primeiras notícias que temos concernente ao seguro de forma, ainda,

incipiente, assenta sobre a atividade comercial marítima chinesa, exactamente no período de

5.000 a 2.300 a.C., época em que a civilização chinesa (antiga China) utilizava o Rio Amarelo

para o transporte de pessoas e mercadorias. E de forma a amenizar os eventuais prejuízos da

viagem, os chineses faziam uma divisão das mercadorias em várias embarcações, para que, se

caso alguma embarcação viesse a naufragar ou ocorrer o apresamento, nenhum comerciante

perderia toda sua mercadoria, apenas parte delas.

Esta simplória técnica, de divisão espacial do risco como forma de minimizar os

prejuízos, ainda é utilizada até os dias atuais, devido sua eficiência.

2 Sílvio de Salvo Venosa. Direito Civil: contratos em espécie. 3. ed. São Paulo: Atlas, 2003. (Coleção direito civil; v. 3)., p. 376. 3 Rafael Tárrega Martins. Seguro DPVAT. 2. ed. Rafael Tárrega Martins. Campinas, SP: LZN Editora, 2007., p.19.

17

Mais adiante na história, em 3.000 a.C., pastores de Caldéia, buscavam maneira

de reporem seu rebanho, caso viesse a sofrer alguma perda, utilizando para tanto da

coletivização.

É da Babilônia, precisamente na Mesopotâmia4, por volta de 2.300 a.C. que temos

as primeiras informações gravadas em pedras, concernente aos perigos do deserto, ensinados

por Celso Marcelo de Oliveira5, “cameleiros cruzavam a imensidão do deserto para

comercializar seus animais e pactuavam que a morte de cada camelo seria paga pelos demais

membros do grupo como meio de minorar eventuais prejuízos”. Instrumentos semelhantes

foram usados por hebreus e fenícios, todavia foram empregados nos mares, precisamente no

Mediterrâneo e Egeu.

Assim, não obstante, esta maneira de proceder dos povos da Antigüidade, de

modo a diminuir os prejuízos, não se deve atribuir a eles a concepção de seguro, pois lhes

faltavam o pensamento econômico do seguro.

No mesmo sentido, assevera Venosa6, Embora possuísse institutos próximos, a

Antigüidade não conheceu esse contrato.

Com o progresso do comércio marítimo, torna-se necessária a busca de medidas

visando à proteção contra riscos futuros, bem como o aperfeiçoamento das mesmas. E desta

forma, é na Grécia, por volta de 900 a.C., na ilha de Rodes, que é criada a Lex Rhodia de

Jactu, visando a proteção contra os perigos do mar, denominada de Leis de Rodes. Estas leis

formavam o Código Navale Rhodorium, este código teve sua eficácia por vários séculos. O

código tinha várias regras, entre elas, caso fosse indispensável lançar mercadorias ao mar para

o bem de todos, o prejuízo resultante deste ato deveria ser reparado pela contribuição de

todos os envolvidos na empreitada.

4 Localizada Entre a Ásia, a África e Europa, uma região fertilizada pelas inundações periódicas de dois grandes rios viveu muitos povos que foram obrigados a desenvolver obras de engenharia. Para coordenar sua realização surgiu o Estado. Essa região foi chamada Mesopotâmia e dominada, sucessivamente pelos sumérios, acádios, amoritas, assírios e caldeus. A economia da Mesopotâmia baseava-se principalmente na agricultura, mas os povos da região desenvolveram também a criação de gado, o artesanato, a mineração e um ativo comércio à base de trocas que se estendia à Ásia menor, ao Egito e à Índia. Fonte: <http://www.brasilescola.com/historiag/mesopotamia.htm>. Acesso em 23 de jan. 2008. 5 Celso Marcelo de Oliveira. Contrato de seguro: interpretação doutrinária e jurisprudencial. Campinas: LZN, 2002. p. 03. 6 Sílvio de Salvo Venosa. Direito Civil: contratos em espécie. 3. ed. São Paulo: Atlas, 2003. (Coleção direito civil; v. 3).

18

Tais leis foram tão importantes para os assuntos marítimos, que no século I, o

imperador romano Antônio Pio, reconhecendo sua importância, declarou: “Sou o senhor do

mundo, mas não do mar, porque a lei do mar é a Rhodia”. No entanto, o rei Ricardo Coração

de Leão na Inglaterra, ainda, efetuou melhorias na Lex Rhodia de Jactu, desencadeando, um

prestígio maior aos seguros marítimos. Temos, então, o exórdio do seguro atual.

Em 500 a.C., surge uma das principais base do seguro, o MUTUALISMO7,

quando gregos e fenícios passam a desenvolver grupos (grêmios) de muitas pessoas, de

maneira a acumular recursos, para que, em caso de infortúnios (naufrágios, ataques de piratas

incêndios), nenhuma pessoa suportaria as despesas sozinha.

O seguro de vida, por vezes conturbado e discutido, foi concebido na Inglaterra

em 1.300, onde se segurava a vida humana como um seguro marítimo que garantia um

ressarcimento no caso de perda de um homem no mar.

Outro marco na história do seguro, foi a Ordenança de Pisa, em 1.318, sendo

considerada a primeira legislação conforme contornos atuais. Historiadores apontam que foi

em 1437, quando se entabulou o primeiro contrato, referente ao transporte de mercadorias

entre a cidade de Gênova e a ilha de Maiorca , com o qual surgiu a primeira apólice de seguro

marítimo.

Daí as palavras do festejado doutrinador Silvio Rodrigues8: “Assim, o primeiro

ramo a aparecer é o seguro marítimo, já conhecido no século XVI”.

Por outro lado, de maneira, ainda, tímida, o incipiente seguro terrestre firma sua

primeira apólice em 1.488, tendo como beneficiário o rei de Nápoles se tratando a um

transporte de uma coroa de Florença até seu reino.

7 O glossário de seguros da SUSEP o define como o princípio fundamental que constitui a base de toda operação de seguro. É pela aplicação do princípio do mutualismo que as empresas de seguros conseguem repartir os riscos tomados, diminuindo, desse modo, os prejuízos que a realização de tais riscos lhes poderia trazer. Fonte: <http://www.susep.gov.br/menubiblioteca/glossario.asp> acesso em 09 de fev. de 2008. 8 Silvio Rodrigues. Direito civil. Dos contratos e das declarações unilaterais da vontade. v. .3. ed. 29. São Paulo: Saraiva, 2003. p. 334.

19

Corroborando nosso entendimento, aduz o civilista Silvio Rodrigues9: “O seguro

terrestre começa a desenvolver-se na Inglaterra a partir do século XVII. Mas só no fim do

século XVIII e começo do XIX é que se vai difundir, alcançando, a final, no século XX,

extraordinário desenvolvimento”.

O seguro, definitivamente se consolida de modo inquestionável na história da

humanidade em 1.654, ao ter como mais um de seus sustentáculos basilares o Embasamento

Científico, digo mais um, pois o mutualismo veio a ser a “pedra fundamental” do seguro, se

complementando com o embasamento científico já necessário naquela época10.

O embasamento científico foi fruto de um trabalho realizado por Blaise Pascal11,

tendo como título “Geometria do Acaso”, referente ao cálculo de probabilidades. Desta forma,

após esse momento, tornou-se exeqüível a elaboração de “tábuas de mortalidade”, sendo,

ainda, a base para o cálculo do atualíssimo seguro de vida.

Em 1.671, com o fundamento no trabalho de Pascal, o holandês John de Witt,

efetua o primeiro cálculo tendo por escopo a probabilidade de uma pessoa, em cada ano de

sua vida, morrer num determinado lapso temporal. Urge esclarecer que tal estudo causou

tremendo alvoroço na época.

Outro fator marcante na história do seguro, contribuindo sobremodo para

expansão foram dois grandes incêndios:

O primeiro ocorrido em Londres, atingindo cerca de 25% (vinte e cinco por cento)

de toda cidade, sendo poupado o Edward Lloyd, ─ ponto de encontro dos navegadores e

pessoas interessadas em seguro ─, surgindo assim o seguro de incêndio sendo administrado

pela LLOYD’S UNDERWRITERS, corporação existente até os dias atuais.

9 Silvio Rodrigues, op. cit. p. 334. 10 Ao se fazer um estudo mais aprofundado concernente ao mutualismo e ao embasamento científico, evidencia-se que ambos devem subsistir no seguro, no qual um alicerça o outro. Ademais, sem o mutualismo não haveria como a seguradora arcar com as despesas, seria insensato, e o seguro se igualaria a um jogo de aposta, por outro lado sem o cálculo de probabilidades, este estaria fadado há altos valores, sob o risco de enriquecimento ilícito por parte da seguradora, ou sua falência, em caso de cobrança de valores insuficientes para cobrir o infortúnio. 11 Blaise Pascal (1623-1666), foi um filósofo, físico e matemático francês de curta existência, que como filósofo e místico criou uma das afirmações mais pronunciadas pela humanidade nos séculos posteriores, “O coração tem razões que a própria razão desconhece”, síntese de sua doutrina filosófica: o raciocínio lógico e a emoção. Fonte: Encyclopaedia Britannica Editores Ltda. Rio de janeiro, São Paulo.1977. Vol. 10. p. 317

20

O segundo incêndio, aconteceu nos Estados Unidos, onde, também após um

grande incêndio ocorrido na cidade de New York, no ano de 1835 (ano do grande incêndio),

desencadeou um vertiginoso crescimento no mercado de seguros, em todo país.

Por certo, um leitor mais compenetrado neste breve relato acerca da história do

Seguro deve estar se questionando com relação à falta, até então, da menção da civilização

romana referente ao seguro!

Pois bem! Não obstante, todo o esplendor jurídico e festejados legados deixados

pelos juristas romanos, alguns deles até hoje presente em nossa legislação, não se tem notícia

de que eles tenham conhecido este instituto.

Nesta ótica assim proferiu o mestre Silvio Rodrigues12: “O contrato de seguro é

desconhecido do direito romano”.

De modo uníssono corroborando é o entendimento do doutrinador Miguel Maria

de Serpa Lopes13, a saber: “O contrato de seguro é uma criação medieval. Os esforços no

sentido de lhe atribuir uma origem romana têm fracassado. Certos fatos históricos narrados

por Lívio e Suetônio nenhum adminículo lhes trouxeram”.

Um feito que pode ter contribuído para tal, diz respeito ao fato da atividade

comercial romana ser exercida pelos plebeus, que apesar de muitos, e mais tarde alcançarem

importantes posições no decorrer da história, eram considerados uma classe inferiorizada às

dos patrícios. Outro ponto determinante, foi a queda do império romano e o início da Idade

Média, provocando uma quietude indesejada na atividade comercial, o que acarretou um

longo período notícias a despeito do seguro.

1.1 CONCEITO DE SEGURO

Assim, com essas incipientes informações históricas concernente ao seguro

podemos “comungar” do conceito deste instituto juntamente com o abalizado doutrinador Rui

12 Silvio Rodrigues, op. cit., p. 334. 13 Miguel Maria de Serpa Lopes. Curso de Direito Civil: fontes das obrigações: contratos, volume IV. 5. ed. rev. e atual. pelo prof. José Serpa Lopes Maria. Rio de Janeiro: Freitas Bastos 1999. p. 421.

21

Stocco14, in verbis: “O seguro é uma garantia de recomposição de um dano ou perda futura e

incerta. É uma convenção entre partes que permite, mediante pagamento de certa quantia

(prêmio), a reparação futura de um dano apenas possível e hipotético, devidamente estipulado

com antecedência na respectiva apólice”.

1.2 ESBOÇO HISTÓRICO DO SEGURO OBRIGATÓRIO

Nos relatos históricos o aparecimento do Seguro Obrigatório ocorre no Estado de

Massachusets, nos Estados Unidos, no ano de 1927. Todavia, não retardou para que os países

europeus também passassem a regular sua legislações esta modalidade securatória, caso da

Inglaterra (1930), Suíça (1932) e Principado de Luxemburgo (1932).

Fruto do desenvolvimento paulatino da evolução ao longo da história, o seguro

obrigatório, é uma das infinitas modalidades existentes de seguro dentre outras15, ─ assim

podemos atestar (como veremos adiante), que o Seguro é gênero do qual seguro os Seguros

Obrigatórios são espécies.

Conforme veremos adiante, o seguro obrigatório, está “umbilicalmente”

vinculado, de modo geral, com a variação da postura do poder de império do Estado em

relação a seus súditos, caminhando da total interferência na vida privada (monarquia

absolutista, onde o poder sobrepunha na pessoa do rei), passando pelo vértice do Estado

liberal (precisamente, a partir da Revolução Francesa, em 1789), retornando novamente para a

invasão, ainda que de forma tímida e juridicamente controlada (Estado de direito), do ente

estatal na vida do indivíduo.

É então, neste cenário histórico que “desabrocharam” as incipientes formas de

seguro obrigatório, fruto da necessidade Estatal em ingerir a relações privadas, sob a premissa

maior de se preservar o equilíbrio social, dada as “ameaças” advindas das inúmeras e

crescentes relações conflitantes, com um acentuado recrudescimento dos eventos danosos.

14 Rui Stoco. Tratado de responsabilidade civil: doutrina e jurisprudência. 7. ed. revista, atualizada e ampliada. São Paulo: Revista dos Tribunais, 2007. p. 702 / 703. 15 Atualmente é impressionante notarmos o aumento “galopante” das diversas formas de seguro, a saber: seguro de acidentes pessoais, seguro agrícola, seguro tumultos, para um melhor estudo desta matéria acesse: <http://www.fenaseg.org.br/main.asp?View=%7BB3380F9F-98AD-476E-8162-7B07B3D4A488%7D>. Acesso em: 04 jan. 2008.

22

Corroborando nosso entendimento supra, pondera Rui Stoco16: “Caracteriza, pois,

uma interferência do Poder Público na liberdade das pessoas, com o objetivo de proteger as

vítimas de acidentes, nas atividades que considerou de extremo perigo, como, ad exemplum, a

condução de veículos automotores”.

Na esteira de pensamento, ainda, preleciona o Mestre Rui Stocco17, “O seguro

obrigatório abrange várias atividades, mas tem sua maior atenção voltada para a circulação de

veículos automotores”.

1.3 O SEGURO OBRIGATÓRIO NO BRASIL

No Brasil o primeiro preceito legal a fazer menção ao seguro obrigatório em geral

foi o Decreto-lei n. 1.186/3918, observamos a redação conforme aduzia este decreto-lei em seu

art. 36, in verbis:

Art. 36. A partir de 1º de julho de 1940 ficam as sociedades comerciais e industriais obrigadas a segurar no Brasil, contra riscos de fogo e de transportes, os seus bens móveis e imóveis situados no país, desde que o valor total desses bens seja igual ou superior a quinhentos contos de réis.

No entanto, foi com o Decreto-lei nº 73, de 21-11-1966, que o seguro obrigatório

no Brasil se estabeleceu de modo firme, “sem volta”.

Tal Decreto de forma ímpar organizou a hierarquia do seguro composta pelos

seguintes membros, em grau de importância:

Art 8º Fica instituído o Sistema Nacional de Seguros Privados, regulado pelo presente Decreto-lei e constituído: a) do Conselho Nacional de Seguros Privados - CNSP; b) da Superintendência de Seguros Privados - SUSEP; c) dos Resseguradores; (Alínea alterada pela LC 126/07). d) das Sociedades autorizadas a operar em seguros privados; e) dos corretores habilitados.

16 Rui Stoco. op. cit., p. 705. 17 Ibid. p.705 18 Rafael Tárrega Martins. Seguro DPVAT, apud, Celso Marcelo de Oliveira em sua obra Contrato de Seguro, p. 105, “no Brasil já se conheciam os seguros obrigatórios contra incêndio de edifícios de mais de cinco andares e mercadorias depositadas em armazéns gerais (art. 6º da Lei nº 5.418, de 5.6.1928) . (...). O DL nº 1.186, de 1934, que criou o Instituto de Resseguros do Brasil, continha idêntica disposição com referência ao seguro, por empresas comerciais e industriais, contra os riscos de fogo e de transporte”.

23

1.3.1 O seguro obrigatório de veículos automotores de via terrestre

Restringindo nosso estudo de modo a regular o seguro obrigatório de veículos

terrestre, temos, então, a regulamentação Decreto-Lei nº 73, de 21 de novembro de 1966:

Art. 20. Sem prejuízo do disposto em leis especiais, são obrigados os seguros de: omissis... l) danos pessoais causados por veículos automotores de vias terrestres e por embarcações, ou por sua carga, a pessoas transportadas ou não;

Depreendemos do exposto supra, que inicialmente o seguro obrigatório de vias

terrestre foi disciplinado pelo Decreto-lei 73/66, sendo observado desde os anos 60.

Apesar de já previsto na legislação pátria, foi somente com a regulamentação

inserida pelo Decreto nº 61.867, de 7-11-1967, que o seguro obrigatório de veículo automotor

passou efetivamente a ser realizado sob observação deste. Expunha ele, verbis:

Art 1º Os seguros obrigatórios previstos no artigo 20, do Decreto-lei nº 73, de 21 de novembro de 1966, serão realizados com observância do disposto neste Decreto. ... Art. 5º. As pessoas físicas ou jurídicas, de direito público ou privado, proprietários de quaisquer veículos relacionados com os artigos 52 e 63 da Lei 5.108, de 21 de setembro de 1966, referente ao Código Nacional de Trânsito, ficam obrigados a segurá-los, quanto à responsabilidade civil decorrente de sua utilização.

Ao analisarmos amiúde a legislação que passou a regulamentar (Decreto nº

61.867/67) o seguro obrigatório, depreendemos que tal reparação deste seguro era extensiva,

abrangendo, além dos danos causados pelos veículos, qualquer danos causados pela carga

transportada a pessoas, transportadas ou não, bem como a reparação de danos materiais não

transportados, senão vejamos:

Art 6º O seguro obrigatório de responsabilidade civil a que se refere o artigo anterior garantirá os danos causados pelo veículo e pela carga transportada, a pessoas transportada, ou não, e a bens não transportados. (ênfase acrescentada)

Assim, com a efetividade do dispositivo, tornou-se obrigatória aos proprietários de

veículo a contratação deste seguro, em face dos acidentes que poderiam advir da utilização do

veículo, sob pena de não ser licenciado (o que significa impossibilidade de trafegar com o

24

veículo, sob pena de apreensão), conforme o art. 28 do Decreto regulamentador, o qual

transcrevemos.

Art. 28.Nenhum veículo a que se refere o artigo 5º deste Decreto poderá ser licenciado, a partir de 1º de janeiro de 1968, sem que fique comprovada a efetivação do seguro ali previsto.

É de bom alvitre lembrarmos, que na Europa esta espécie de seguro (seguro

obrigatório concernente a reparação de danos causado de acidentes automobilístico) já era

disciplinada desde a metade da década de 10, (alastrando-se posteriormente por inúmeros

países).

O Brasil, na realidade, seguiu uma propensão mundial liderado pela Europa e

países industrializados19, fato que levou o Brasil inicialmente a perfilhar da mesma corrente

européia, quando então, havia a previsão de cobertura para danos, pessoais e materiais

decorrentes de acidente de trânsito.

A influência deste seguro no Brasil pelos países europeus fica evidente na

inteligência do texto legal contido na legislação espanhola (Ley 30/95)20, quando a mesma

aduz que do infortúnio, se cobriria os danos causados a bens e às pessoas, sendo este o

entendimento de toda a Comunidade Européia.

Fazendo um cotejo com a legislação alienígena citamos o art. 7º do Decreto nº

61.867/67, de nossa legislação pátria, vejamos:

Art 7º O seguro de que trata este Capítulo garantirá, no mínimo: I - Por pessoa vitimada, indenização de seis mil cruzeiros novos, no caso de morte; de até seis mil cruzeiros novos, no caso de invalidez permanente, e de até seiscentos cruzeiros novos, no caso de incapacidade temporária. II - Por danos materiais, indenização de até cinco mil cruzeiros novos, acima de cem cruzeiros novos, parcela essa que sempre correrá por conta do proprietário do veículo.

19 Tal espécie de seguro já era possível ser encontrada em países europeus, enumeramos alguns: Finlândia (1925); Áustria (1929); Suécia (1929); Inglaterra (1930); Alemanha ( 1939); França (1958) etc. 20Artículo 1º. De la responsabilidad civil – 1. El condutor de vehículos a motor es responsable, em virtud del riesgo creado por la conducción del mismo, de los daños causados a lãs personas o em los bienes com motivo de la circulación.

25

Nesta esteira de entendimento, o Decreto supracitado, além de externar a cobertura

do seguro, a danos pessoais e materiais, de igual modo, quantificou monetariamente os

sinistros conforme sua ocorrência, para melhor visualização, observemos a tabela abaixo.

Sinistro21 Valor em cruzeiros

Se resultar em morte. Cr$ 6.000,00 (seis mil cruzeiros novos)

Se resultar em invalidez permanente. Cr$ 6.000,00* (seis mil cruzeiros novos)

Se resultar em incapacidade temporária. Cr$ 600,00* (seiscentos cruzeiros novos)

Por danos materiais Cr$ 5.000,00 (cinco mil cruzeiros novos)

* Poderia atingir este valor. Sendo necessário uma avaliação médica, para averiguar o grau.

Com o Decreto nº 61.867/67, o Conselho Nacional de Seguros Privados, conforme

tabela supra, se tornou o órgão máximo do setor de seguros do Brasil, observemos, verbum

pro verbo:

Art 4º O Conselho Nacional de Seguros Privados (CNSP) expedirá recomendações especiais sobre a liquidação de sinistros relativos aos seguros obrigatórios. ... Capítulo III Do seguro obrigatório de responsabilidade civil dos proprietários de veículos automotores hidroviários Art 8º A responsabilidade civil do proprietário ou explorador de veículos automotores hidroviários terá condições e limites fixados pelo CNSP. (Sic)

E foi deste órgão (CNSP) por meio da Resolução 25/67, que adveio a primeira

divergência sobre a aplicação da culpa se subjetiva ou objetiva, quando da ocorrência de um

sinistro de trânsito.

E como forma de extirpar a dissensão criada pela resolução do CNSP, ocorreu a

intervenção do governo militar editando o Decreto-lei 814, de 4-11-1969, acarretando grandes

mudanças neste instituto de seguro pátrio.

Entre elas, podemos afirmar que o Brasil rompeu o “cordão umbilical”, em que

ligava nosso entendimento atrelado ao entendimento da corrente adotada pelos países

europeus.

21 Sinistro. [Do lat. Sinistru.] Adj. (...) 7. Ocorrência de prejuízo ou dano (incêndio, acidente, naufrágio, etc) em algum bem sobre o qual se fez seguro, assevera, o Novo Dicionário Aurélio da Língua Portuguesa. 2. ed. rev. e aumentada. Rio de Janeiro, RJ: Nova Fronteira S/A., p. 1591.

26

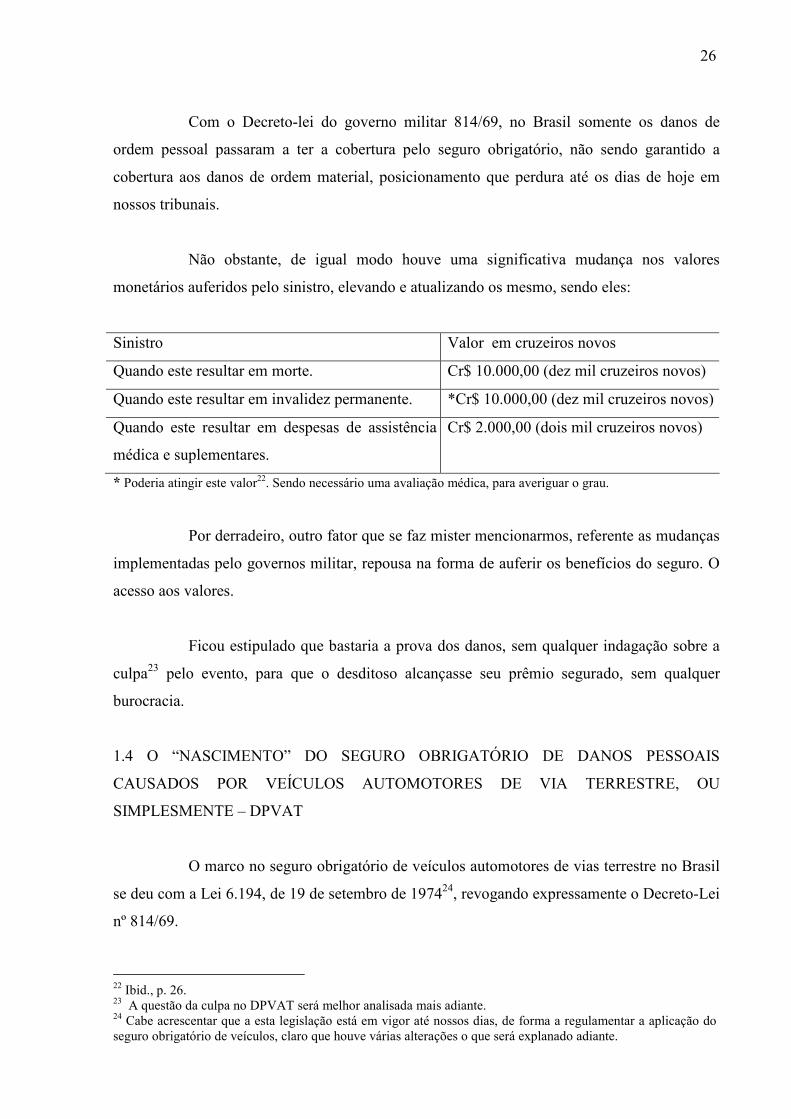

Com o Decreto-lei do governo militar 814/69, no Brasil somente os danos de

ordem pessoal passaram a ter a cobertura pelo seguro obrigatório, não sendo garantido a

cobertura aos danos de ordem material, posicionamento que perdura até os dias de hoje em

nossos tribunais.

Não obstante, de igual modo houve uma significativa mudança nos valores

monetários auferidos pelo sinistro, elevando e atualizando os mesmo, sendo eles:

Sinistro Valor em cruzeiros novos

Quando este resultar em morte. Cr$ 10.000,00 (dez mil cruzeiros novos)

Quando este resultar em invalidez permanente. *Cr$ 10.000,00 (dez mil cruzeiros novos)

Quando este resultar em despesas de assistência

médica e suplementares.

Cr$ 2.000,00 (dois mil cruzeiros novos)

* Poderia atingir este valor22. Sendo necessário uma avaliação médica, para averiguar o grau.

Por derradeiro, outro fator que se faz mister mencionarmos, referente as mudanças

implementadas pelo governos militar, repousa na forma de auferir os benefícios do seguro. O

acesso aos valores.

Ficou estipulado que bastaria a prova dos danos, sem qualquer indagação sobre a

culpa23 pelo evento, para que o desditoso alcançasse seu prêmio segurado, sem qualquer

burocracia.

1.4 O “NASCIMENTO” DO SEGURO OBRIGATÓRIO DE DANOS PESSOAIS

CAUSADOS POR VEÍCULOS AUTOMOTORES DE VIA TERRESTRE, OU

SIMPLESMENTE – DPVAT

O marco no seguro obrigatório de veículos automotores de vias terrestre no Brasil

se deu com a Lei 6.194, de 19 de setembro de 197424, revogando expressamente o Decreto-Lei

nº 814/69.

22 Ibid., p. 26. 23 A questão da culpa no DPVAT será melhor analisada mais adiante. 24 Cabe acrescentar que a esta legislação está em vigor até nossos dias, de forma a regulamentar a aplicação do seguro obrigatório de veículos, claro que houve várias alterações o que será explanado adiante.

27

Tamanha repercussão gerou esta alteração legal, que este instituto de seguro

passou a ser denominado por alguns de “instituto sui generis em comparação com a legislação

alienígena, onde sua elaboração é uma demonstração de arrojo de nosso legislador”25.

Com essa alteração “descaracterizou-se deliberadamente aquele seguro, que era de

responsabilidade civil passando a ser tratado doravante como seguro obrigatório de danos

pessoais”26.

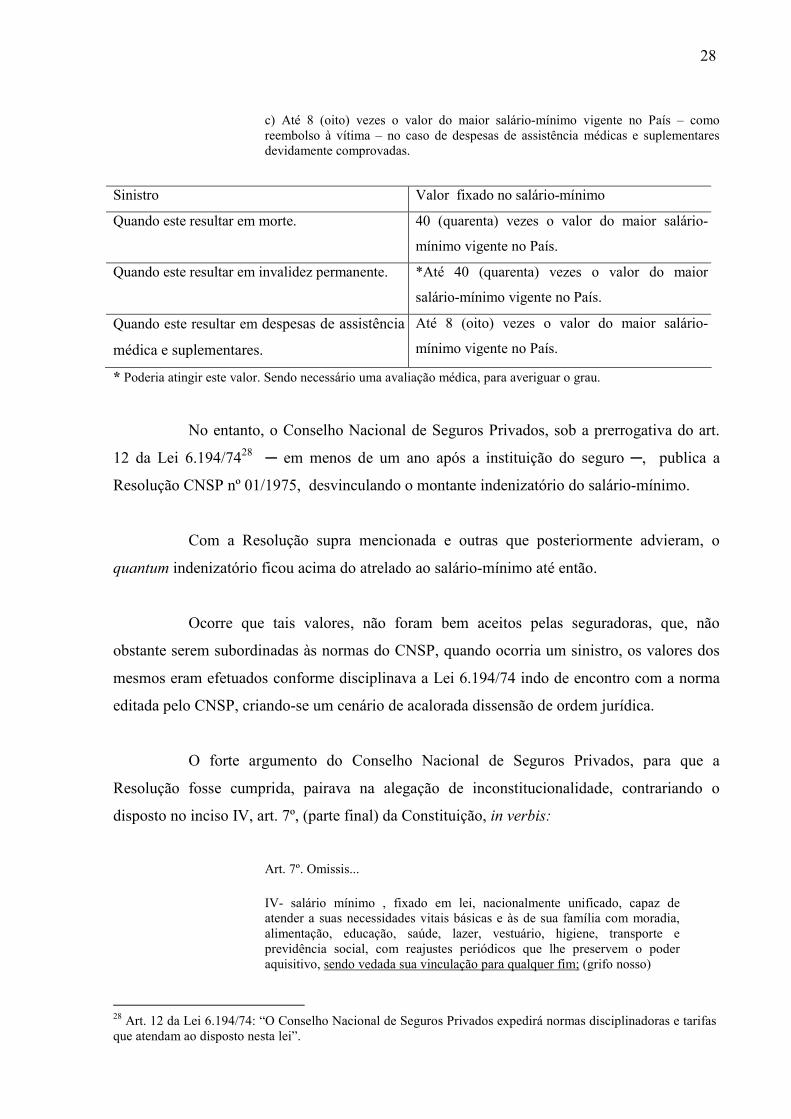

1.5 A VINCULAÇÃO DO VALOR DA INDENIZAÇÃO AO SALÁRIO-MÍNIMO

Outra significativa mudança trazida por esta lei, foi da fixação do índice em

quarenta vezes o maior salário-mínimo em caso de morte; até essa quantia em caso de

invalidez permanente e em até oito vezes o maior salário-mínimo em caso de despesas de

assistências médicas e suplementares comprovadas, como forma de reembolsar a vítima ou

seu beneficiário.

Tal alteração do quantun “foi motivada pela inflação que, já naquele momento,

corroia nossa moeda. Alterando-se os índices de cada uma das indenizações previstas para

fixá-las ao salário-mínimo, procurava o poder público mantê-las dentro de patamares

aceitáveis.”27

De modo a ressaltar o conhecimento transcrevemos o que prelecionava o art. 3º da

Lei 6.194/74, in fine:

Art. 3º. – Os danos pessoais cobertos pelo seguro estabelecido no artigo 2º compreendem as indenizações por mote, invalidez permanente e despesas de assistência médica e suplementares, nos valores que se seguem, por pessoa vitimada:

a) 40 (quarenta) vezes o valor do maior salário-mínimo vigente no País – no caso de morte; b) Até 40 (quarenta) vezes o valor do maior salário-mínimo vigente no País – no caso de invalidez permanente;

25 Rafael Tárrega Martins. Seguro DPVAT. 2. ed. Rafael Tárrega Martins. Campinas, SP: LZN Editora, 2007., p. 26. 26 Ibid. p. 398. 27 Ibid. p. 27.

28

c) Até 8 (oito) vezes o valor do maior salário-mínimo vigente no País – como reembolso à vítima – no caso de despesas de assistência médicas e suplementares devidamente comprovadas.

Sinistro Valor fixado no salário-mínimo

Quando este resultar em morte. 40 (quarenta) vezes o valor do maior salário-

mínimo vigente no País.

Quando este resultar em invalidez permanente. *Até 40 (quarenta) vezes o valor do maior

salário-mínimo vigente no País.

Quando este resultar em despesas de assistência

médica e suplementares.

Até 8 (oito) vezes o valor do maior salário-

mínimo vigente no País.

* Poderia atingir este valor. Sendo necessário uma avaliação médica, para averiguar o grau.

No entanto, o Conselho Nacional de Seguros Privados, sob a prerrogativa do art.

12 da Lei 6.194/7428 ─ em menos de um ano após a instituição do seguro ─, publica a

Resolução CNSP nº 01/1975, desvinculando o montante indenizatório do salário-mínimo.

Com a Resolução supra mencionada e outras que posteriormente advieram, o

quantum indenizatório ficou acima do atrelado ao salário-mínimo até então.

Ocorre que tais valores, não foram bem aceitos pelas seguradoras, que, não

obstante serem subordinadas às normas do CNSP, quando ocorria um sinistro, os valores dos

mesmos eram efetuados conforme disciplinava a Lei 6.194/74 indo de encontro com a norma

editada pelo CNSP, criando-se um cenário de acalorada dissensão de ordem jurídica.

O forte argumento do Conselho Nacional de Seguros Privados, para que a

Resolução fosse cumprida, pairava na alegação de inconstitucionalidade, contrariando o

disposto no inciso IV, art. 7º, (parte final) da Constituição, in verbis:

Art. 7º. Omissis...

IV- salário mínimo , fixado em lei, nacionalmente unificado, capaz de atender a suas necessidades vitais básicas e às de sua família com moradia, alimentação, educação, saúde, lazer, vestuário, higiene, transporte e previdência social, com reajustes periódicos que lhe preservem o poder aquisitivo, sendo vedada sua vinculação para qualquer fim; (grifo nosso)

28 Art. 12 da Lei 6.194/74: “O Conselho Nacional de Seguros Privados expedirá normas disciplinadoras e tarifas que atendam ao disposto nesta lei”.

29

Deste modo, apesar do art. 3º da Lei 6.194/74, fazer referência expressa

concernente as forma vinculadas ao salário-mínimo, apoiava-se o CNSP na Constituição de

1988, precisamente em sua vedação de igual modo expressa, conforme supracitado.

Contudo, em várias decisões do judiciário29, pugnavam pela procedência da Lei e

não da Resolução do CNSP, alegando legitimidade daquela, sendo recebida pelos tribunais

positivamente sua fixação.

Como forma de dar um basta no litígio criado referente ao valor da indenização,

foi editada a Medida Provisória nº 340, de 29 de dezembro de 2006, alterando o referido artigo

em comento (art. 3º) da Lei do SEGURO DPVAT, ficando doravante estipulado o valor das

indenizações em moeda corrente, verbis:

Art. 8º. Os arts. 3º, 4º, 5º, e 11 da Lei 6.194, de 19 de dezembro de 1974, passam a

vigorar com as seguintes alterações:

Art. 3º. Os danos pessoais cobertos pelo seguro estabelecido no art. 20 compreendem as indenizações por morte, invalidez permanente e despesas de assistência médica e suplementares, nos valores que se seguem, por pessoa vitimada: I- R$ 13.500,00 (treze mil e quinhentos reais) – no caso de morte; II- até R$ 13.500,00 (treze mil e quinhentos reais) – no caso de invalidez permanente; III- até R$ 2.700,00 (dois mil e setecentos reais) – como reembolso à vítima – no caso de despesas de assistência médica e suplementares devidamente comprovadas.

No caso em comento, cabe salientar que o entendimento da MP 340/06 ficou

cristalizado com a conversão da referida Medida Provisória em Lei 11.482, de 31 de maio de

200730, adotando a lei em seu art. 8º a mesma redação pregada pela MP.

29 Neste entendimento citamos o Recurso Especial, verbis: “As leis 6.205 e 6.243 não revogaram o critério de fixação da indenização com base no valor do salário mínimo, tal como previsto no art. 3º da Lei 6.194/75, e isso quer pelo marcante interesse social e previdenciário desta modalidade de seguro, como porque a Lei 6.194/74 estabelece um simples critério de cálculo de valor indenizatório, não se constituindo no fator de correção monetária que as leis supervenientes buscaram afastar” (STJ – 4ª T. – REsp. – Rel. Athos Carneiro – j. 28.06.93 – RSTJ 51/222). Fonte: Rui Stocco, Tratado de responsabilidade civil: doutrina e jurisprudência. p. 712 30 Exposição de motivos desta lei: EMI Nº 146/2006 – MF/MEC/MT/MDIC. Brasília, 27 de dezembro de 2006. Excelentíssimo Senhor Presidente da República, Temos a honra de submeter à apreciação de Vossa Excelência o Projeto de Medida Provisória que objetiva: (...) f)- propor alteração da Lei no 6.194, de 19 de dezembro de 1974, a fim de tornar mais transparente e adequar tecnicamente as disposições legais aplicáveis ao Seguro Obrigatório de Danos Pessoais causados por veículos automotores de via terrestre, ou por sua carga, a pessoas transportadas

30

Destarte, colocando um “ponto final” na dissensão jurídica, primando pela clareza

e objetividade da norma.

Imprescindível se faz mencionar, que outra modificação legal de salutar

importância, refere-se a Lei 8.441, de 13 de julho de 1992, deixando de exigir o bilhete pago

pelo causador do sinistro, equiparando a companheira à esposa, entre outras modificações, de

modo a tornar o DPVAT, ainda, mais acessível ao povo.

Nesta esteira, temos um seguro (DPVAT) sui generis, destinado a amenizar os

danos experimentados pelas pessoas, transportadas ou não, oriundo de veículos automotores,

dilapidado no tempo, e apurado no “fogo” da hermenêutica.

1.5.1 Breve apontamento acerca da nomenclatura deste Seguro

A priori urge fazermos breves considerações quanto a terminologia usual deste

seguro, observando que é muito utilizada em nosso país o termo Seguro Obrigatório, para nos

referindo-se ao seguro em voga, quando na verdade ao mencionarmos seguro obrigatório,

estamos a falar do gênero, no qual, o Seguro Obrigatório DPVAT é espécie.

De igual modo, ainda, não menos comum, encontramos uma outra expressão,

referindo-se a este Seguro, apenas por DPVAT.

In casu¸ é bom que se diga: não há unanimidade de um ou outro termo, fato que

nos leva a observar que até mesmo em julgados não há uma retidão técnica, ao passo que em

nosso entender data vênia, perfilharemos nesta obra pela terminologia ao nos referirmos ao

Seguro Obrigatório de Danos Pessoais Causados por Veículos Automotores de vias terrestre,

de apenas, DPVAT.

ou não, conhecido como seguro DPVAT. fonte: http://www.planalto.gov.br/ccivil_03/_Ato2004-2006/2006/Exm/EMI-146-MF-MEC-MT-MDIC.htm (grifo nosso).

31

2. NATUREZA JURÍDICA DO DPVAT E SUA PRESCRIÇÃO 2.1 DEFINIÇÃO DE NATUREZA JURÍDICA

Antes de “mergulharmos” no estudo propriamente dito da natureza jurídica, mister

se faz entendermos o que seja natureza jurídica.

Para tanto, nos valemos da inteligência da festejada doutrinadora Maria Helena

Diniz31, in verbis: “Filosofia geral. 1. Significado último dos institutos jurídicos. 2. Afinidade

que um instituto jurídico tem, em diversos pontos, com uma grande categoria jurídica,

podendo nela ser incluído a título de classificação.

Do exposto depreende-se que para o real enquadramento da natureza jurídica do

DPVAT, será necessário que este se identifique seus vários preceitos com alguma área

jurídica, sendo o que tentaremos demonstrar adiante.

2.2 SEGURO DE RESPONSABILIDADE CIVIL VERSUS SEGURO DE DANO

Poucos sãos os estudiosos (doutrinadores, juristas...) que tem-se aventurado ao

estudo da Natureza Jurídica do DPVAT. O consenso entre as obras parece muito distante, cabe

salientar que a própria norma legal, corrobora para tal assertiva, conforme veremos a seguir.

31

Maria Helena Diniz. Dicionário jurídico. 2. ed. São Paulo: Saraiva, 1988. p. 337.

32

A princípio o DPVAT foi taxado como um seguro obrigatório de

Responsabilidade Civil, esta denominação foi concebida por meio do Decreto-lei nº 73/66,

especificamente na regulamentação deste, pelo Decreto-lei nº 814/69.

Acerca do tema (responsabilidade civil) Luiz Rodão de Freitas Gomes citando

Clóvis Bevilaqua, aduz: “ desde que alguém, por culpa ou dolo, ofender o direito de outrem,

rompe com a ordem jurídica, pratica um ato ilícito, deve reparação”32. (grifo nosso)

No entanto, conforme Rafael Tárrega Martins33, “preocupava-se ele (seguro

obrigatório de veículos automotores de vias terrestres) com os danos resultantes de um

sinistro, não se relacionando com o ato ilícito em si”. (grifo nosso)

Do exposto, entendemos que jamais o DPVAT, deveria ser taxado como seguro

obrigatório de responsabilidade civil, passível de incorrer o legislador em antinomia, indo de

encontro até mesmo com o Código Civil de 1916, vejamos:

Art. 1.436. Nulo será este contrato, quando o risco, de que se ocupa, se filiar a atos ilícitos do segurado, do beneficiado pelo seguro, ou dos representantes e prepostos, quer de um quer de outro.

Não obstante, o pensamento supra para o seguro obrigatório, bastava apenas a

comprovação do acidente, não buscando a quem deu causa, ou o motivo do mesmo.

Ademais, conforme supracitado, apesar de outrora ser enquadrado como de

responsabilidade civil, o seguro obrigatório em comento não sustentava (persistindo tal

entendimento até nossos dias) sua indenização na presença de um ato ilícito, e sim apenas em

danos, não se buscando a quem deu causa, ou motivo do mesmo, o que por certo já gerava

certa discussão.

No entanto, com a entrada em vigor da Lei nº 6.194/74 (ainda vigente entre nós),

com seu artigo 20 alterado pelo Decreto-lei nº 73/6634 ocorreu, para alguns estudiosos, uma

32 Clóvis Bevilaqua. Teoria Geral do Direito Civil. 7. ed. p. 252, apud Luiz Roldão de Freitas Gomes. Elementos de responsabilidade civil. Rio de Janeiro: Renovar, 2000. p. 45. 33 Rafael Tárrega Martins. op. cit., p. 29. 34 Assim menciona este Decreto, verbis: Art 20. Sem prejuízo do disposto em leis especiais, são obrigatórios os seguros de: a) danos pessoais a passageiros de aeronaves comerciais;

33

mudança na natureza jurídica do seguro obrigatório, passando este da natureza de

responsabilidade civil para a natureza jurídica de seguro de danos pessoais. Conforme declara

sua própria denominação (já estudado no capítulo predecessor), a saber, Seguro Obrigatório

de Danos Pessoais Causados por Veículos Automotores de Vias Terrestres – DPVAT.

Porém, com a devida data vênia, a quem assim comunga do enquadramento da

natureza jurídica no rol de danos, tal pensamento assim não deve prosperar, o que neste

trabalho demonstraremos.

2.3 CONCEITO DE TRIBUTO

Outrossim, pugnamos pela natureza jurídica tributária, entendimento este no qual

nos filiamos, e doravante tecemos sucintas35 considerações acerca do nosso posicionamento.

No entanto, para um melhor entendimento, faremos algumas ponderações acerca

do que vem a ser tributo.

Prescreve o nosso Código Tributário, em seu art. 3º, que:

Art. 3º. Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

b) responsabilidade civil do proprietário de aeronaves e do transportador aéreo; (Alínea alterada pela Lei 8374/91). c) responsabilidade civil do construtor de imóveis em zonas urbanas por danos a pessoas ou coisas; d) bens dados em garantia de empréstimos ou financiamentos de instituições financeiras públicas; e) garantia do cumprimento das obrigações do incorporador e construtor de imóveis; (Alínea revogada pela MP 2221/01). f) garantia do pagamento a cargo de mutuário da construção civil, inclusive obrigação imobiliária; g) edifícios divididos em unidades autônomas; h) incêndio e transporte de bens pertencentes a pessoas jurídicas, situados no País ou nele transportados; i) (Alínea revogada pela LC 126/07). j) crédito à exportação, quando julgado conveniente pelo CNSP, ouvido o Conselho Nacional do Comércio Exterior (CONCEX); (Alínea alterada pelo Del. 826/69). l) danos pessoais causados por veículos automotores de vias terrestres e por embarcações, ou por sua carga, a pessoas transportadas ou não; (Alínea acrescentada pela Lei 8374/91). (grifo nosso). m) responsabilidade civil dos transportadores terrestres, marítimos, fluviais e lacustres, por danos à carga transportada. (Alínea acrescentada pela Lei 8374/91). 35 O tema não será tratado de forma amiúde, sob pena do trabalho perder seu foco, outrossim, tratando o tema de forma aprofundada indicamos a Revista Tributária e de finanças públicas da editora Revista dos Tribunais, Ano 11 – n. 51.

34

Ao definir tributo o professor Sabbag36, se vale do entendimento do artigo

supracitado, fazendo um detalhamento do mesmo com sua inconfundível pedagogia, a saber:

O tributo... � a prestação pecuniária; � é compulsório; � é instituído por meio de lei; � não é multa; � é cobrado mediante lançamento.

De modo semelhante é o entendimento do festejado doutrinador Hugo de Brito

Machado37 ao tratar a matéria, vejamos:

Sabe-se que, em princípio, não é função da lei conceituar. A lei deve conter uma regra de comportamento. Entretanto, em face de controvérsias, às vezes deve a lei estabelecer conceitos. Isto aconteceu com o conceito de tributo, que é atualmente, no Brasil, legalmente determinado.

Registramos que tal conceito de tributo, recebeu severas críticas, ao ponto de

doutrinadores, sustentarem que, com base no conceito elencado pelo artigo supra, poderíamos

enquadrar o serviço militar obrigatório (sendo um dever do cidadão) como um regime

tributário, por se amoldar ao conceito tributário38.

É bom lembrarmos, que o estudo das normas tributárias deve ser feito com base no

entendimento constitucional, não obstante nossa Carta Magna se quer conter um conceito de

tributo, é por meio de seu estudo que delimitamos os contornos do texto tributário, de modo

que podemos afirmar o que seja ou não figura tributária.

Assis39, seguindo a esta linha de pensamento, é contundente ao afirmar que: “o

ponto de partida para se conceituar tributo é a Constituição, que, no entanto, não traz explícito.

Quem o expressa é o Código Tributário Nacional (Lei 5.172/66), em seu artigo 3º”,

(supracitado).

36 Eduardo de Moraes Sabbag. Direito tributário. São Paulo: Prima Cursos Preparatórios, 2004. p. 57. 37 Hugo de Brito Machado. Curso de direito tributário. 28. ed. São Paulo, 2007. p. 83/84. 38 Na esteira deste entendimento citamos, CARVALHO, Paulo de Barros et al. Comentários ao Código Tributário Nacional. São Paulo: RT, 1975. p. 43-44. 39 Emanuel Calos Dantas de Assis. Sistema Constitucional Tributário. Curitiba: Juruá, 1. Ed. (2002) 2. tiragem. p.83/84.

35

Desta feita, a Constituição prevê em seu art. 145, três espécies tributárias:

impostos, taxas e contribuições de melhoria40. Portanto, mais adiante em seus art. 149 e 195

enceta a possibilidade de instituição de exações chamadas pelo constituinte de contribuições.41

Daí Kiyoshi Harada42, afirmar:

Sabe-se que o tributo é gênero de que são espécies os impostos, as taxas e as contribuições de melhoria. É a clássica divisão tripartite dos tributos. Alguns autores negam o caráter de tributo ao empréstimo compulsório; outros excluem as contribuições sociais do elenco tributário denominando-as de contribuições parafiscais. Entendemos que a matéria deve ser examinada à luz do Sistema Tributário Nacional vigente e estudada em conformidade com os princípios constitucionais tributários, o que amplia o campo de análise (...) Em termos de direito positivo brasileiro, temos as seguintes espécies tributárias: impostos, taxa, contribuições de melhoria, empréstimo compulsório, contribuições sociais do art. 149 da CF e contribuições sociais do art. 195 da CF. (grifo nosso)

2.4 O ENTENDIMENTO DE NOSSOS TRIBUNAIS

Como forma de dirimirmos (sem a pretensão de esgotarmos o debate) a divisão

eleita pela Constituição, nos valemos do entendimento do professor Emanuel Carlos de

Assis43, ao se socorrer no Supremo, por meio das inteligências abalizadas de dois Ministros ─

Carlos Mário Velloso e Moreira Alves, que com seus votos apresentaram a questão da

seguinte forma, aduz o professor:

RE 138.284-8-CE (STF, Pleno, RTJ 143, p. 313/326), o Min. Carlos Mário Velloso se pronunciou como segue, tendo a formatação do texto sido aqui alterada, para melhor compreensão: “As diversas espécies tributárias, determinadas pela hipótese de incidência ou pelo fato gerador da respectiva obrigação tributária (CTN, art. 4º), são as seguintes: a) os impostos (CF, arts. 145, I, 153, 154, 155 e 156); b) as taxas (CF, art. 145, II);

40 Apenas a título de conhecimento histórico, conforme a construção erudita do professor Emanuel Calos Dantas de Assis. Sistema Constitucional Tributário. Curitiba: Juruá, (2002)., p. 66., mencionamos que : “esta trilogia introduzida de forma desordenada pelo Constituição de 1934, não se repetiu na Carta de 1937 mas reapareceu definitivamente na Constituição de 1946, constando ainda na Lei 4.320/64, na Emenda Constitucional 18/65 e no Código Tributário Nacional. Mantida na Constituição de 1967/69, permanece na atual Carta Magna. 41 Outra questão merecedora de destaque, se vislumbra nas correntes defendidas pelos tributarista, a saber: Teoria Dicotômica, advinda do art. 4º do CTN, reconhece como espécies tributárias impostos e taxas; teoria tricotômica, impostos, taxas e contribuições de melhoria e por fim, teoria pentapartida 05 (cinco) são as espécies jurídico-tributárias: impostos, taxas, contribuições de melhoria, contribuições sociais e os empréstimos compulsórios. 42 Kiyoshi Harada. Direito Financeiro e tributário. 6. ed. São Paulo: Atlas, 2000., p252/253. 43 Emanuel Carlos Dantas de Assis. op. cit., p., 129.

36

c) as contribuições, que podem ser assim classificadas: c.1. de melhoria (CF, art. 145, III); c.2. parafiscais (CF, art. 149), que são: c.2.1. Sociais, c.2.1.1. de seguridade social (CF, art. 195, I, II e III), c.2.1.2. outras de seguridade social (CF, art. 195, §4º), c.2.1.3. sociais gerais (o FGTS, o salário-educação, CF, art. 212, §5º, contribuições para o SESI, SENAI, SENAC, CF, art. 240); c.3. Especiais: c.3.1. de intervenção no domínio econômico (CF, art. 149) e c.3.2. corporativas (CF, art. 149). Constituem, ainda, espécie tributária: d) os empréstimos compulsórios (CF, art. 148)”.

O Min. Moreira Alves, no RE 146.733-9, relatou:

De fato, a par das três modalidades de tributos (os impostos, as taxas e as contribuições de melhoria) a que se refere o artigo 145 para declarar que são competentes para instituí-los a União, os Estados, o Distrito Federal e os Municípios, os artigos 148 e 149 aludem a duas modalidades tributárias, para cuja instituição só a União é competente: o empréstimo compulsório e as contribuições sociais, inclusive as de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas. No tocante às contribuições sociais – que dessas duas modalidades tributárias é a que interessa para esse julgamento -, não só as referidas no art. 149 – que se subordina ao capítulo concernente ao sistema tributário nacional – tem natureza tributária, como resulta, igualmente, da observância que devem ao disposto nos artigos 146, III e 150, I e III, mas também as relativas a seguridade social previstas no artigo 195, que pertence ao título ‘Da Ordem Social44.

2.5 NATUREZA JURÍDICA TRIBUTÁRIA

É neste cenário que encontramos a natureza jurídica tributária do DPVAT, se

amoldando as Contribuições sociais, sendo ele: um seguro instituído por força de lei, possui

um caráter compulsório, que tem por princípio a socialização do risco, tem ainda, um forte

cunho social, visando primordialmente amparar as vítimas de acidentes.

Por derradeiro, salientamos conforme afirma Alberto Xavier45, verbis:

As contribuições são pois tributos conceituados exclusivamente em razão da sua finalidade específica tipificada no texto constitucional, isto é, dos fins a que estão diretamente vinculados (justiça social, intervenção econômica, interesses de categorias econômicas e profissionais), com total abstração de outros aspectos da sua natureza e regime jurídico.

44 Emanuel Calos Dantas de Assis. op.cit., p.129. 45 Alberto Xavier. Temas de direito tributário. Rio de Janeiro: Lúmen Júris, 1991, p. 26/27.

37

Preste a finalizar nossa tese, parafraseando o mestre Hugo de Brito Machado46

encetamos que o objetivo do tributo pode se dar de três formas:

a) fiscal, aqui temos a arrecadação de recursos financeiros unicamente para o Estado; b) extrafiscal, nesta forma ele interfere no domínio econômico, tendo por escopo um fim diverso da simples arrecadação de recursos financeiros; c) parafiscal, aqui o tributo tem um escopo maior, sua arrecadação vai para atividades, que em princípio, não fazem parte das funções inata ao Estado, e sim ao particular, no entanto, o Estado a desenvolve por meio de entidades específicas. E aqui encontramos o DPVAT. (ênfase acrescentada)

De maneira clara o tributarista supra, ao discorrer acerca do instituto parafiscal

evidência que a arrecadação deste tem grande importância para sua qualificação e neste

sentido enumeramos a destinação do DPVAT, a saber:

No ano de 2006, a arrecadação do Convênio do Seguro Obrigatório DPVAT, que abrange todas as categorias de veículos – carros de passeio, motos, táxis, veículos de transporte coletivo, caminhões, caminhonetas, máquinas de terraplanagem e equipamentos móveis em geral (quando licenciados) – foi de R$ 2,912 bilhões, valor correspondente a 33.508.344 veículos segurados. Do total arrecadado, 45% foram destinados ao Fundo Nacional de Saúde - FNS, do Ministério da Saúde, conforme dispõe a Lei 8.212, de 1991, alterada pela Lei 9.503, de 1997, e 5% da arrecadação foram destinados ao Departamento Nacional de Trânsito – DENATRAN, do Ministério das Cidades, conforme determina a Lei 9.503, de 1997. Esses recursos foram repassados diretamente pela rede bancária e, de acordo com a legislação, destinaram-se ao FNS para fins de custeio do atendimento médico - hospitalar às vítimas de acidentes de trânsito e ao DENATRAN para a realização de programas voltados à prevenção de acidentes. No ano passado, o FNS recebeu R$ 1,311 bilhão e o DENATRAN, R$ 145,7 milhões.47 48

Acrescentando ao caso em comento, destacamos parcialmente, ainda, o Projeto de

Lei Complementar nº 55, DE 200749, (com a proposta da dispensa de contratação do DPVAT),

tendo a seguinte:

De fato, a desobrigação pretendida atinge o DPVAT - Seguro de Danos Pessoais causados por Veículos Automotores de Via Terrestre, cuja metade dos recursos

46 Hugo de Brito Machado. op. cit., p96. 47 Fonte: <http://www.dpvatseguro.com.br/conheca/informacoes.asp> acesso em: 20 jan. de 2008. 48 A título de informação, neste mesmo ano, foram pagos do montante de R$ 2,912 bilhões, o valor de 1,027 bilhão, além dos desembolsos com pagamentos dos sinistros, honorários advocatícios, serviço de investigação (que o governo possuí para averiguar casos de fraudes), entre outros, ou seja, somente com gastos de sinistro menos da metade do valor arrecadado, o que é um absurdo. 49 Recentemente o Projeto de Lei Complementar nº 55/2007, tendo como autor: Deputado Roberto Santiago e Relator: Deputado Sílvio Costa, objetivando a dispensa de contratação do seguro obrigatório em seu relatório aventa a natureza jurídica tributária do DPVAT, em um de seus parágrafos assim expressa: “Vale notar que, embora o seguro DPVAT não tenha o nome júris de tributo, sua natureza jurídica é de contribuição para fiscal, com características similares à contribuição social...” fonte: <<http://www.camara.gov.br/sileg/integras/495478.pdf>> acesso em: 20 jan. de 2008.

38

arrecadados destina-se à União, sendo 90% para o custeio da assistência médico-hospitalar, junto ao Sistema Único de Saúde – SUS, dos segurados vitimados em acidentes de trânsito e 10%, ao Conselho Nacional de Trânsito – CONTRAN, para aplicação vinculada a programas destinados à prevenção de acidentes. Os restantes 50% do DVAT são destinados às companhias seguradoras para cobertura de prêmios. (...) Vale notar que, embora o seguro obrigatório do DPVAT não tenha o nome júris de tributo, sua natureza jurídica é de contribuição parafiscal, com características similares à contribuição social, no que tange à parcela que representa receita pública. (ênfase acrescentada)50

Por fim, nos valemos do entendimento de nossos tribunais, pelo que citamos o r.

Acórdão51, verbis:

TRIBUNAL DE JUSTIÇA Décima Oitava Câmara Cível Apelação Cível nº 2003.001.04685 Ação: 2002.001.87150 – Indenizatória. Comarca Capital – 24ª Vara Cível Apelante 1: B S S/A Advogado 1: Doutor Roberto Moraes de Lima Rocha Advogado 2: Doutor Douglas Spinelli Rodrigues Apelante 2: J A da C Advogado:: Doutor G M B Apelados: os mesmos Relator: Desembargador Nagib Slaibi Filho ACÓRDÃO Direito Civil. Acidente de trânsito. Indenização por morte de irmã. Seguro obrigatório. DPVAT. Veículo não identificado. Ação de responsabilidade civil. Ilegitimidade passiva. Descabimento. Ao seguro obrigatório DPVAT, foi atribuída a natureza jurídica de contribuição parafiscal, conforme entendimento manifestado pelo Superior Tribunal de Justiça, não importando se o veículo foi ou não identificado e se havia prova ou não de contribuição para o seguro. Precedentes: STJ, REsp nº 68146/SP, REsp nº 218.418/SP. RECURSO ESPECIAL. SEGURO OBRIGATÓRIO. 1. Qualquer seguradora responde pelo pagamento da indenização em virtude do seguro obrigatório, pouco importando que o veículo esteja a descoberto, eis que a responsabilidade em tal caso decorre do próprio sistema legal de proteção, ainda que esteja o veículo identificado, tanto que a lei comanda que a seguradora que comprovar o pagamento da indenização pode haver do responsável o que efetivamente pagou. 2. Recurso especial conhecido e provido. (STJ, 3ª Turma, REsp nº 68146/SP, Min. Carlos Alberto Menezes Direito). Não obstante o acidente ter ocorrido sob a égide da Lei nº 6194/74, conforme o precedente apontado, no sentido de ser irrelevante a identificação ou não do veículo, por ter este seguro natureza de contribuição parafiscal, o pagamento do seguro deve ser integral. A Teoria do Prêmio do Seguro é conceituada pelo professor Alberto Xavier como a adaptação do conceito de seguro do contrato de direito privado ao seguro social. O prêmio do seguro equipara-se à contribuição previdenciária e a indenização tem institutos similares com a aposentadoria em suas diversas modalidades, assistência

50 O referido Projeto de Lei Complementar nº 55/2007, tendo como autor: Deputado Roberto Santiago e Relator: Deputado Sílvio Costa, pode ser visto de forma integral no seguinte sítio: <<http://www.camara.gov.br/sileg/integras/495478.pdf>> acesso em: jan. de 2008. 51 Fonte: <<http://www.nagib.net/arquivos/sent_tribut6.doc>> acesso em: dez. 29 de 2007.

39

médica, licenças, pensão por morte, auxílio acidente, auxílio acidente, reclusão e seguro-desemprego. Nem se poderia alegar que a compulsoriedade da contribuição previdenciária relativa ao empregado seria fator determinante para sua diferenciação do seguro de responsabilidade civil, pois como sabemos, essa modalidade de seguro é a vulgarmente conhecida como ‘seguro obrigatório’. O proprietário de veículo automotor está obrigado, por força de lei a fazer o seguro de responsabilidade civil e a isso não se pode furtar, da mesma forma que o empregado está obrigado a pagar a contribuição previdenciária, a qual, inclusive já é previamente descontada de seu salário mensal e repassada pelo empregador à autarquia competente. A parcela relativa à contribuição previdenciária do empregado se insere no contexto da parafiscalidade, portanto, possui natureza tributária, que, pelas suas características específicas, pode ter regime constitucional diferente daquele dedicado aos demais tributos. (Contribuições parafiscais -conceito e natureza jurídica, Marli Guayanaz Muratori, dissertação de mestrado, Universidade Gama Filho, Rio de Janeiro, 2002) (grifei) Provimento parcial do segundo recurso e desprovimento do primeiro recurso. A C O R D A M os Desembargadores da Sexta Câmara Cível do Tribunal de Justiça do Rio de Janeiro, por unanimidade, em prover parcialmente o segundo recurso e negar provimento ao primeiro, nos termos do voto do Desembargador Relator. Rio de Janeiro, 1º de julho de 2003. Desembargador Albano Mattos Corrêa Presidente Desembargador Nagib Slaibi Filho Relator

Assim, pelo exposto acima, pugnamos pela natureza jurídica tributária do DPVAT,

salientando que não é nosso escopo neste trabalho, tecer discussões de forma circunstanciada

acerca desta matéria.

2.6 DA PRESCRIÇÃO

Como já exposto supra, nosso entendimento é de que o Seguro DPVAT, não é

seguro de responsabilidade civil, e sim um seguro de danos, com natureza jurídica tributária.

Deste modo, data máxima vênia entendimento contrários, entendemos que o prazo

prescricional do DPVAT, não deve sujeitar-se as normas do Código Civil, prelecionada no art.

206, parágrafo 3º, inciso IX, verbis:

Art. 206. Prescreve: §3º. Em três anos: IX – a pretensão do beneficiário contra o segurador, e a do terceiro prejudicado, no caso de seguro de responsabilidade civil obrigatório.

Ademais, cabe salientar que o Decreto-lei 73/66, em seu artigo 20, alínea l, de

forma diferenciada aos demais ali elencados, faz referência a este, como seguro obrigatório

apenas, e não seguro de responsabilidade civil como nos demais ali expresso, caso fosse

40

intenção do legislador colocá-lo como seguro de responsabilidade civil com prazo trienal,

assim o teria feito.

Por certo o legislador, no caso em comento, o legislador jamais se preocupou em

estabelecer prazos prescricionais para DPVAT. Noutro dizer, podemos observar que em razão

do silêncio da Lei 6.194/74 no que tange ao prazo prescricional do Seguro DPVAT, há de

prevalecer a incidência do artigo 205 do Código Civil, vejamos,

Art. 205. A prescrição ocorre em dez anos, quando a lei não lhe haja fixado prazo menor.”

2.6.1 Do início do prazo prescricional

Primeiramente esclarecemos que depende do tipo de indenização a ser pleiteada.

Em caso de óbito e em caso de assistência médica e suplementares devidamente comprovada

entendemos que apartir da data do fato do acidente. Sendo este um entendimento pacífico em

nossos tribunais e seguradoras.

De outro modo, em advindo invalidez permanente a prescrição somente começará,

após o laudo médico definitivo atestando que a vítima em virtude do acidente encontra-se com

invalidez permanente.

Cabe salientar, ainda, que o tratamento perdure por anos, buscando uma

recuperação, este tornando-se infrutífera culminando na invalidez permanente, ainda, sim, fará

a vítima jus ao seu benefício monetário, descontando, ser for o caso, do valor auferido pela

Despesas de Assistência Médica e Suplementares – DAMS.

Nesta esteira caminha nosso tribunal, vejamos:

Seguro obrigatório. Prescrição. Vigência do art. 206, § 3º, inc. IX, do CC. Acidente de trânsito. Invalidez permanente. Aferimento. Laudo técnico. Prova suficiente. Valor da indenização. Índice quantificador. Salários mínimos. Legitimidade da Lei n. 6.194/74. Honorários de advogado. Art. 20 do CPC e seus parágrafos. Nas pretensões pessoais, inclusive as oriundas de indenizações relativas ao seguro DPVAT, o prazo prescricional, a teor do art. 206, § 3º, inc. IX, do CC, é de 3 (três) anos, contados a partir do fato. Para fins do recebimento do seguro obrigatório, serve como prova acerca da invalidez do segurado' o laudo técnico elaborado pelo Instituto Médico Legal, que atesta o caráter definitivo das lesões sofridas pela vítima. O valor da indenização

41

do seguro obrigatório DPVAT por invalidez permanente é de até 40 (quarenta) salários mínimos, conforme parâmetro de fixação disposto no art. 31 da Lei n. 6.194/74, não se confundindo com índice de reajuste e, portanto, compatível com as Leis n. 6.205/75 e 6.423/77, que vedam o uso do salário mínimo como parâmetro de correção monetária. A fixação da verba honorária deve-se levar em conta fatores como o grau de zelo do profissional, o lugar da prestação do serviço, a natureza e importância da causa, o trabalho realizado pelo advogado e o tempo despendido para o serviço, estando correta a fixação entre 10% a 20%. ( Ap. Cível Suma, N. 10000120060190336, Rel. Juiz Raduan Miguel Filho, J. 07/08/2007).

2.6.2 Da prescrição e a situação intertemporal

Os prazos prescricionais, cotidianamente sofrem severas influências, muitas vezes

prejudiciais, com o surgimento de uma nova lei, e surgem acalorados debates principalmente

quando são atingidos princípios como direito adquirido, nesta sorte emerge o comentário do

aclamado doutrinador Humberto Theodoro Junior52, verbum pro verbo:

Quando uma lei nova interfere nos prazos prescricionais, a preocupação histórica sempre se situou no plano do direito adquirido e, consequentemente, na necessidade de evitar efeitos retroativos que pudessem desestabilizar a situação jurídica já estabilizada.

Para que a segurança jurídica não seja abalada, in casu, mister se faz a existência

de normas, respeitando desta forma as relações sociais, que no direito buscaram sua guarida e

sustentáculo no prazo prescricional outrora vigente.

Neste caso não é possível que prazos prescricionais da lei já revogados se

perpetuem no tempo com seu curso normal, de igual modo, imprescindível mencionar que não

é prudente o desejo de que novos prazos sejam aplicados de forma imediata concernentes

àqueles que já iniciaram seu curso.

Destarte, com intuito de dirimir uma possível controvérsia suscitada por este

trabalho, e tantas outras, o Código Civil, de forma enfática prevê uma regra de transição, nos

termos de seu artigo 2.028, verbis:

Art. 2.028. Serão os da lei anterior os prazos, quando reduzidos por este Código, e se, na data de sua entrada em vigor, já houver transcorrido mais da metade do tempo estabelecido na lei revogada.

52 Humberto Theodoro Junior. Comentários ao novo Código Civil. 2. ed. Rio de Janeiro: Forense, 2003. v. 3. t. II, p. 300.

42

Neste sentido, exemplifica a civilista Maria Helena Diniz53, in verbis:

Tomando, por exemplo, o caso da ação de indenização, cujo prazo prescricional foi reduzido de 20 para 3 anos. Se na data da entrada em vigor do novo Código já houver transcorrido 11 anos (mais da metade do prazo vintenário), aplica-se o prazo da lei anterior, ou seja, 20 anos (além dos 11 já transcorridos, mais 9 anos). A contrario sensu, se houver transcorrido 9 anos (menos da metade do prazo da lei velha), aplica-se o prazo da lei nova, com a contagem do prazo iniciada dali. Ou seja, além dos 9 anos, teria o titular da pretensão indenizatória mais 3 anos para exercê-la.

Não muito satisfeita, com a intentio legis em comento, complementa, ainda, a

doutrinadora, Maria Helena Diniz54:

Para eliminar dúvidas, melhor teria sido que se seguisse a esteira do atual CC português, que, no art. 297º, 1, assim dispõe: “A lei que estabelecer, para qualquer efeito, um prazo mais curto do que o fixado na lei anterior é também aplicável aos prazos que já estiverem em curso, mas o prazo só se conta a partir da entrada em vigor da nova lei, a não ser que, segundo a lei antiga, falte menos tempo para o prazo se completar”.

Desta feita, deve o beneficiário se atentar quanto ao prazo prescricional que lhe

tenha direito, velando pelo cuidado de não ter seu direito tolhido drasticamente. Observando

fielmente o brocardo, “o direito não socorre os que dormem”55.

53 Maria Helena Diniz. Código civil anotado. 11. ed. rev., aum, e atual. de acordo com o novo Código Civil. São Paulo: Saraiva. 2005, p. 1617 . 54 Ibid., p. 1618. 55 Autor desconhecido.

43

3. A INDENIZAÇÃO NO DPVAT E SEUS BENEFICIÁRIOS