Embed Size (px)

Citation preview

Uno sguardo al mercato serbo:opportunità per gli esportatori

italiania cura di

Roberto Corciulo

Vicenza , 17 maggio 2010

Cenni storici:

Slovenia: la Slovenia, attraverso il referendum tenutosi il 23 dicembre 1990, fu la prima Repubblica a sancire la propria indipendenza dall'allora Jugoslavia. L'ndipendenza fu proclamata il 25 giugno 1991 ed il riconoscimento è datato 15 gennaio 1992

Bosnia: è il distacco più tragico. Il 29 febbraio 1992 viene indetto un referendum e, a scontri già iniziati, il 5 aprile viene proclamata l'indipendenza. Belgrado riconoscerà la Bosnia Erzegovina con gli accordi di Dayton del 21 dicembre 1995. Il Paese si divide in due entità: la Repubblica Srpska e la Federacija

Croazia: il 19 maggio 1991 la Croazia indice un referendum per l'indipendenza che viene proclamata, come per la Slovenia, il 25 giugno 1991. Successivamente all'ufficializzazione scoppiano gli scontri che si protraggono fino all'agosto 1995, mentre il mutuo riconoscimento tra Zagabria e Belgrado si ha nel 1996

Macedonia: un distacco senza traumi. Il si all'indipendenza viene sancito con il referendum dell'8 settembre 1991. La proclamazione avviene il successivo 15 settembre

Montenegro: Il 21 maggio 2006 un referendum popolare ha sancito l'autonomia della Repubblica del Montenegro, istituita il 4 febbraio 2003 come Unione di Serbia e Montenegro. La riorganizzazione amministrativa è tuttora in corso.

Kosovo: Il 17 febbraio 2008 gli albanesi del Kosovo hanno unilateralmente dichiarato la propria indipendenza da Belgrado. La dichiarazione non possiede legittimità giuridica, ma èstata riconosciuta da diversi Stati, fra cui numerosi membri dell'UE.

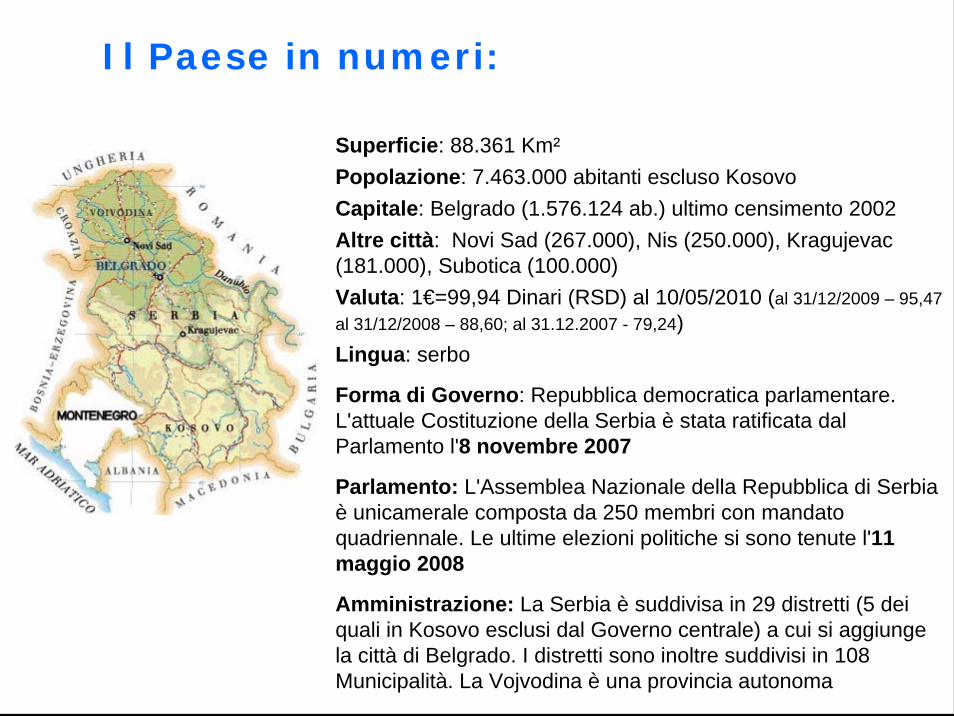

Il Paese in numeri:

Superficie: 88.361 Km²Popolazione: 7.463.000 abitanti escluso Kosovo Capitale: Belgrado (1.576.124 ab.) ultimo censimento 2002Altre città: Novi Sad (267.000), Nis (250.000), Kragujevac(181.000) , Subotica (100.000) Valuta: 1€=99,94 Dinari (RSD) al 10/05/2010 (al 31/12/2009 – 95,47 al 31/12/2008 – 88,60; al 31.12.2007 - 79,24)Lingua: serbo

Forma di Governo: Repubblica democratica parlamentare. L'attuale Costituzione della Serbia è stata ratificata dal Parlamento l'8 novembre 2007

Parlamento: L'Assemblea Nazionale della Repubblica di Serbia è unicamerale composta da 250 membri con mandato quadriennale. Le ultime elezioni politiche si sono tenute l'11 maggio 2008

Amministrazione: La Serbia è suddivisa in 29 distretti (5 dei quali in Kosovo esclusi dal Governo centrale) a cui si aggiunge la città di Belgrado. I distretti sono inoltre suddivisi in 108 Municipalità. La Vojvodina è una provincia autonoma

Miglioramento del tasso d’inflazione inSERBIA

Fonte: Ministero delle Finanze serbo

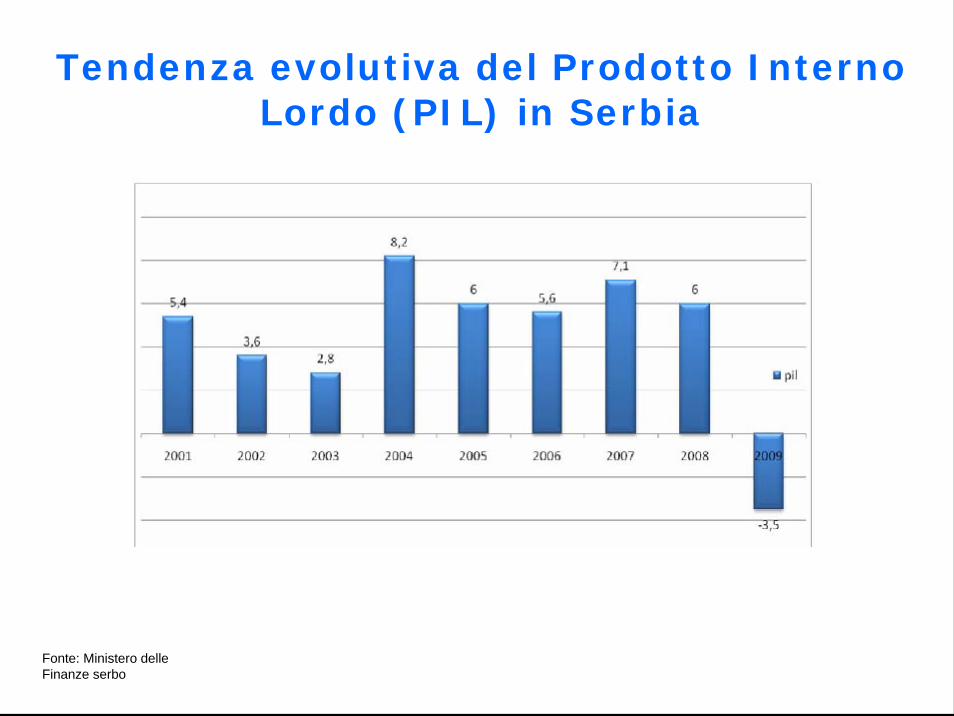

Tendenza evolutiva del Prodotto Interno Lordo (PIL) in Serbia

Fonte: Ministero delle Finanze serbo

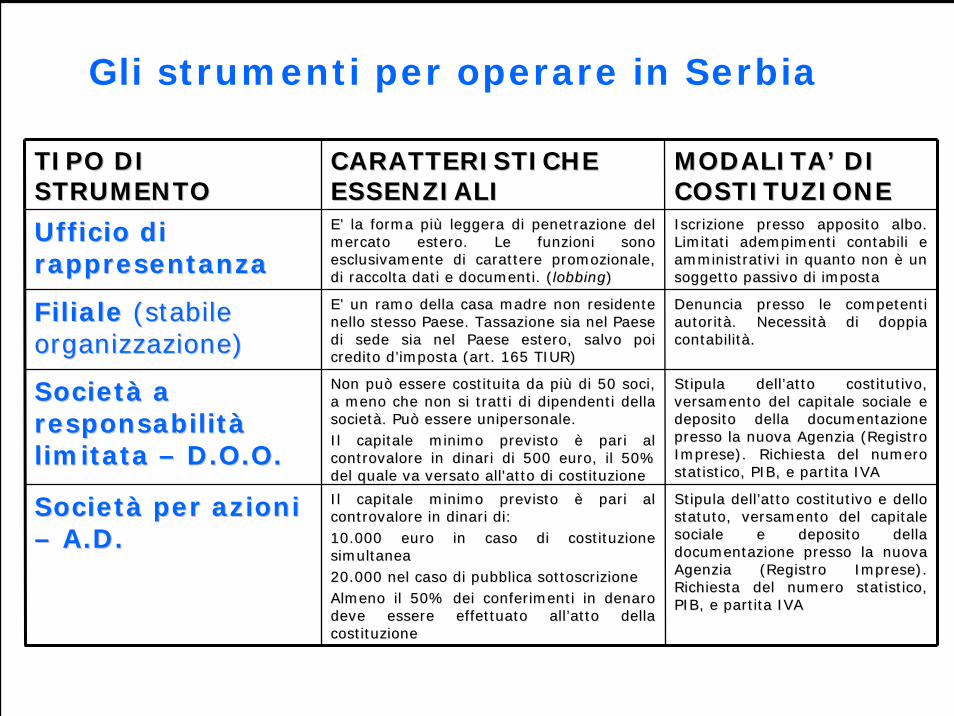

Gli strumenti per operare in Serbia

MODALITAMODALITA’’ DIDICOSTITUZIONECOSTITUZIONE

CARATTERISTICHE CARATTERISTICHE ESSENZIALIESSENZIALI

TIPO TIPO DIDISTRUMENTOSTRUMENTO

Stipula dellStipula dell’’atto costitutivo e dello atto costitutivo e dello statuto, versamento del capitale statuto, versamento del capitale sociale e deposito della sociale e deposito della documentazione presso la nuova documentazione presso la nuova Agenzia (Registro Imprese). Agenzia (Registro Imprese). Richiesta del numero statistico, Richiesta del numero statistico, PIB, e partita IVAPIB, e partita IVA

Il capitale minimo previsto Il capitale minimo previsto èè pari al pari al controvalore in dinari di:controvalore in dinari di:10.000 euro in caso di costituzione 10.000 euro in caso di costituzione simultaneasimultanea20.000 nel caso di pubblica sottoscrizione20.000 nel caso di pubblica sottoscrizioneAlmeno il 50% dei conferimenti in denaro Almeno il 50% dei conferimenti in denaro deve essere effettuato alldeve essere effettuato all’’atto della atto della costituzionecostituzione

SocietSocietàà per azioni per azioni –– A.D.A.D.

Stipula dellStipula dell’’atto costitutivo, atto costitutivo, versamento del capitale sociale e versamento del capitale sociale e deposito della documentazione deposito della documentazione presso la nuova Agenzia (Registro presso la nuova Agenzia (Registro Imprese). Richiesta del numero Imprese). Richiesta del numero statistico, PIB, e partita IVAstatistico, PIB, e partita IVA

Non può essere costituita da piNon può essere costituita da piùù di 50 soci, di 50 soci, a meno che non si tratti di dipendenti della a meno che non si tratti di dipendenti della societsocietàà. Può essere . Può essere unipersonaleunipersonale..Il capitale minimo previsto Il capitale minimo previsto èè pari al pari al controvalore in dinari di 500 euro, il 50% controvalore in dinari di 500 euro, il 50% del quale va versato all'atto di costituzionedel quale va versato all'atto di costituzione

SocietSocietàà a a responsabilitresponsabilitààlimitata limitata –– D.O.O.D.O.O.

Denuncia presso le competenti Denuncia presso le competenti autoritautoritàà. Necessit. Necessitàà di doppia di doppia contabilitcontabilitàà. .

EE’’ un ramo della casa madre non residente un ramo della casa madre non residente nello stesso Paese. Tassazione sia nel Paese nello stesso Paese. Tassazione sia nel Paese di sede sia nel Paese estero, salvo poi di sede sia nel Paese estero, salvo poi credito dcredito d’’imposta (art. 165 TIUR)imposta (art. 165 TIUR)

FilialeFiliale (stabile (stabile organizzazione)organizzazione)

Iscrizione presso apposito albo. Iscrizione presso apposito albo. Limitati adempimenti contabili e Limitati adempimenti contabili e amministrativi in quanto non amministrativi in quanto non èè un un soggetto passivo di impostasoggetto passivo di imposta

EE’’ la forma pila forma piùù leggera di penetrazione del leggera di penetrazione del mercato estero. Le funzioni sono mercato estero. Le funzioni sono esclusivamente di carattere promozionale, esclusivamente di carattere promozionale, di raccolta dati e documenti. (di raccolta dati e documenti. (lobbinglobbing))

Ufficio di Ufficio di rappresentanzarappresentanza

La Serbia detiene una delle aliquote piùbasse d’imposizione sugli utili societari

BulgariaBulgaria 10%10%

Romania Romania 16%16%

SloveniaSlovenia 20%20%

Rep. CecaRep. Ceca 19%19%

CroaziaCroazia 20%20%

UngheriaUngheria 19%19%

MacedoniaMacedonia 10%10%

Montenegro 9%Montenegro 9%

Serbia 10%

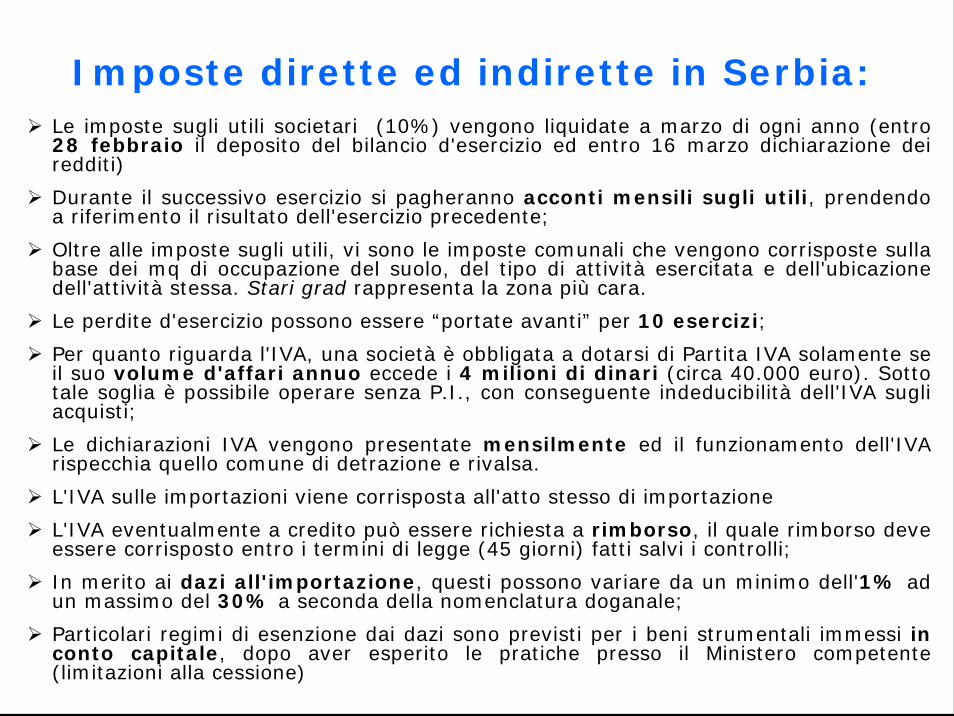

Imposte dirette ed indirette in Serbia:Le imposte sugli utili societari (10%) vengono liquidate a marzo di ogni anno (entro 28 febbraio il deposito del bilancio d'esercizio ed entro 16 marzo dichiarazione dei redditi)

Durante il successivo esercizio si pagheranno acconti mensili sugli utili, prendendo a riferimento il risultato dell'esercizio precedente;

Oltre alle imposte sugli utili, vi sono le imposte comunali che vengono corrisposte sulla base dei mq di occupazione del suolo, del tipo di attività esercitata e dell'ubicazione dell'attività stessa. Stari grad rappresenta la zona più cara.

Le perdite d'esercizio possono essere “portate avanti” per 10 esercizi;

Per quanto riguarda l'IVA, una società è obbligata a dotarsi di Partita IVA solamente se il suo volume d'affari annuo eccede i 4 milioni di dinari (circa 40.000 euro). Sotto tale soglia è possibile operare senza P.I., con conseguente indeducibilità dell'IVA sugli acquisti;

Le dichiarazioni IVA vengono presentate mensilmente ed il funzionamento dell'IVA rispecchia quello comune di detrazione e rivalsa.

L'IVA sulle importazioni viene corrisposta all'atto stesso di importazione

L'IVA eventualmente a credito può essere richiesta a rimborso, il quale rimborso deve essere corrisposto entro i termini di legge (45 giorni) fatti salvi i controlli;

In merito ai dazi all'importazione, questi possono variare da un minimo dell'1% ad un massimo del 30% a seconda della nomenclatura doganale;

Particolari regimi di esenzione dai dazi sono previsti per i beni strumentali immessi in conto capitale, dopo aver esperito le pratiche presso il Ministero competente (limitazioni alla cessione)

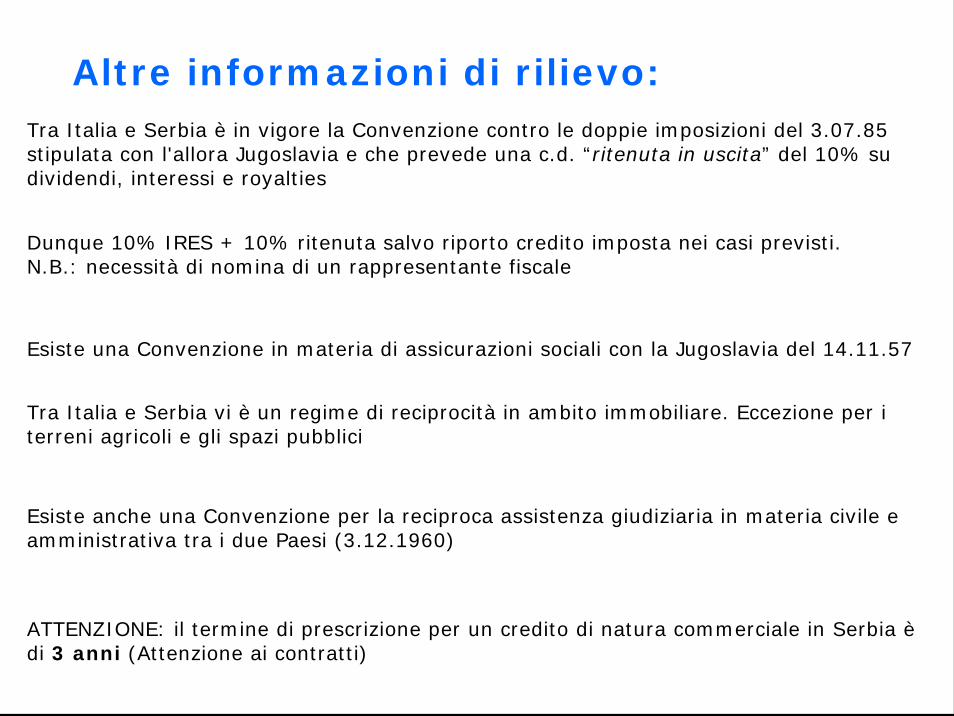

Altre informazioni di rilievo:

Dunque 10% IRES + 10% ritenuta salvo riporto credito imposta nei casi previsti. N.B.: necessità di nomina di un rappresentante fiscale

Esiste una Convenzione in materia di assicurazioni sociali con la Jugoslavia del 14.11.57

Esiste anche una Convenzione per la reciproca assistenza giudiziaria in materia civile e amministrativa tra i due Paesi (3.12.1960)

Tra Italia e Serbia vi è un regime di reciprocità in ambito immobiliare. Eccezione per i terreni agricoli e gli spazi pubblici

ATTENZIONE: il termine di prescrizione per un credito di natura commerciale in Serbia èdi 3 anni (Attenzione ai contratti)

Tra Italia e Serbia è in vigore la Convenzione contro le doppie imposizioni del 3.07.85 stipulata con l'allora Jugoslavia e che prevede una c.d. “ritenuta in uscita” del 10% su dividendi, interessi e royalties

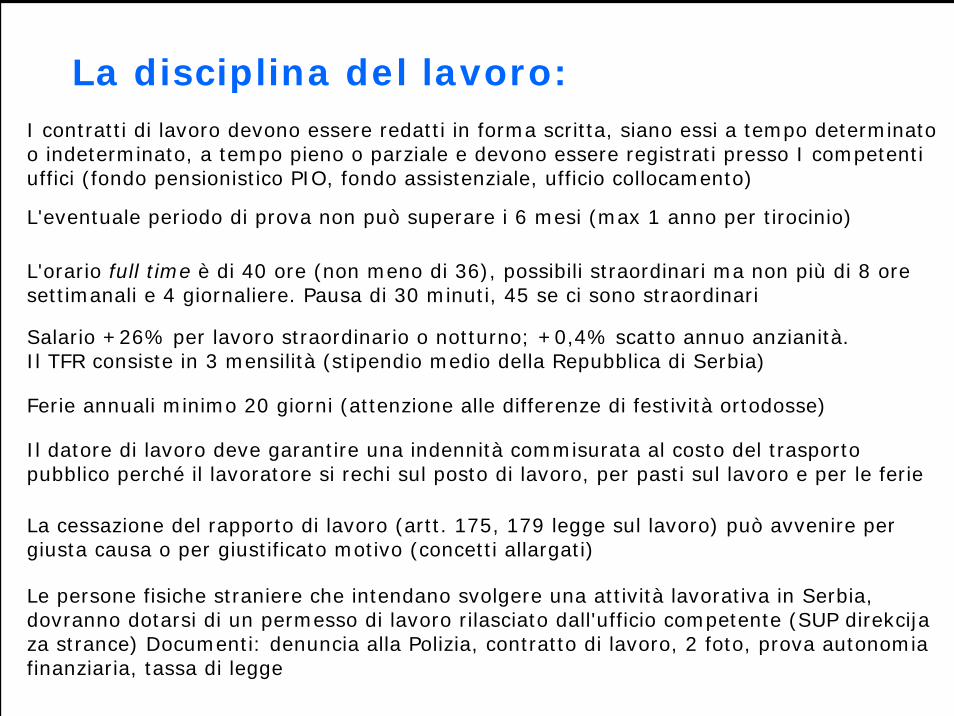

La disciplina del lavoro:

Le persone fisiche straniere che intendano svolgere una attività lavorativa in Serbia, dovranno dotarsi di un permesso di lavoro rilasciato dall'ufficio competente (SUP direkcijaza strance) Documenti: denuncia alla Polizia, contratto di lavoro, 2 foto, prova autonomia finanziaria, tassa di legge

L'eventuale periodo di prova non può superare i 6 mesi (max 1 anno per tirocinio)

L'orario full time è di 40 ore (non meno di 36), possibili straordinari ma non più di 8 ore settimanali e 4 giornaliere. Pausa di 30 minuti, 45 se ci sono straordinari

Ferie annuali minimo 20 giorni (attenzione alle differenze di festività ortodosse)

Salario +26% per lavoro straordinario o notturno; +0,4% scatto annuo anzianità.Il TFR consiste in 3 mensilità (stipendio medio della Repubblica di Serbia)

Il datore di lavoro deve garantire una indennità commisurata al costo del trasporto pubblico perché il lavoratore si rechi sul posto di lavoro, per pasti sul lavoro e per le ferie

La cessazione del rapporto di lavoro (artt. 175, 179 legge sul lavoro) può avvenire per giusta causa o per giustificato motivo (concetti allargati)

I contratti di lavoro devono essere redatti in forma scritta, siano essi a tempo determinato o indeterminato, a tempo pieno o parziale e devono essere registrati presso I competenti uffici (fondo pensionistico PIO, fondo assistenziale, ufficio collocamento)

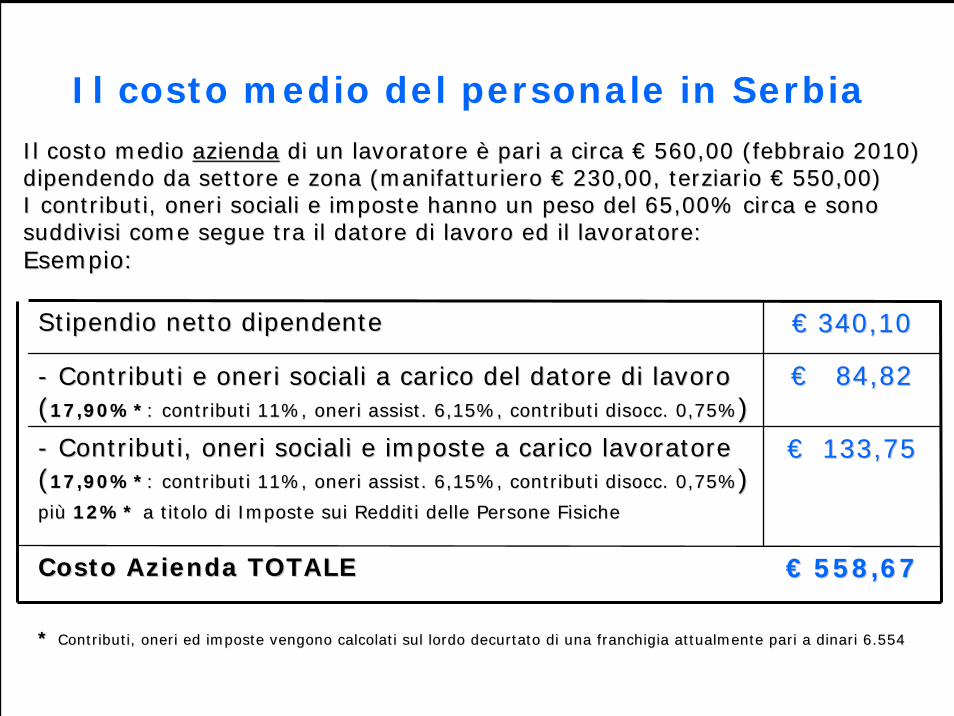

Il costo medio del personale in Serbia

Il costo medio Il costo medio aziendaazienda di un lavoratore di un lavoratore èè pari a circa pari a circa €€ 560,00 (febbraio 2010) 560,00 (febbraio 2010) dipendendo da settore e zona (manifatturiero dipendendo da settore e zona (manifatturiero €€ 230,00, terziario 230,00, terziario €€ 550,00)550,00) I contributi, oneri sociali e imposte hanno un peso del 65,00% cI contributi, oneri sociali e imposte hanno un peso del 65,00% circa e sono irca e sono suddivisi come segue tra il datore di lavoro ed il lavoratore:suddivisi come segue tra il datore di lavoro ed il lavoratore:Esempio:Esempio:

€€ 133,75133,75

€€ 84,8284,82-- Contributi e oneri sociali a carico del datore di lavoroContributi e oneri sociali a carico del datore di lavoro((17,90%*17,90%*: contributi 11%, oneri assist. 6,15%: contributi 11%, oneri assist. 6,15% , contributi , contributi disoccdisocc. 0,75%. 0,75%))

€€ 340,10340,10Stipendio netto dipendenteStipendio netto dipendente

€€ 558,67558,67Costo Azienda TOTALECosto Azienda TOTALE

** Contributi, oneri ed imposte vengono calcolati sul lordo decurtaContributi, oneri ed imposte vengono calcolati sul lordo decurtato di una franchigia attualmente pari a dinari 6.554to di una franchigia attualmente pari a dinari 6.554

-- Contributi, oneri sociali e imposte a carico lavoratore Contributi, oneri sociali e imposte a carico lavoratore ((17,90%*17,90%*: contributi 11%, oneri assist. 6,15%: contributi 11%, oneri assist. 6,15% , contributi , contributi disoccdisocc. 0,75%. 0,75%)) pipiùù 12%* 12%* a titolo di Imposte sui Redditi delle Persone Fisichea titolo di Imposte sui Redditi delle Persone Fisiche

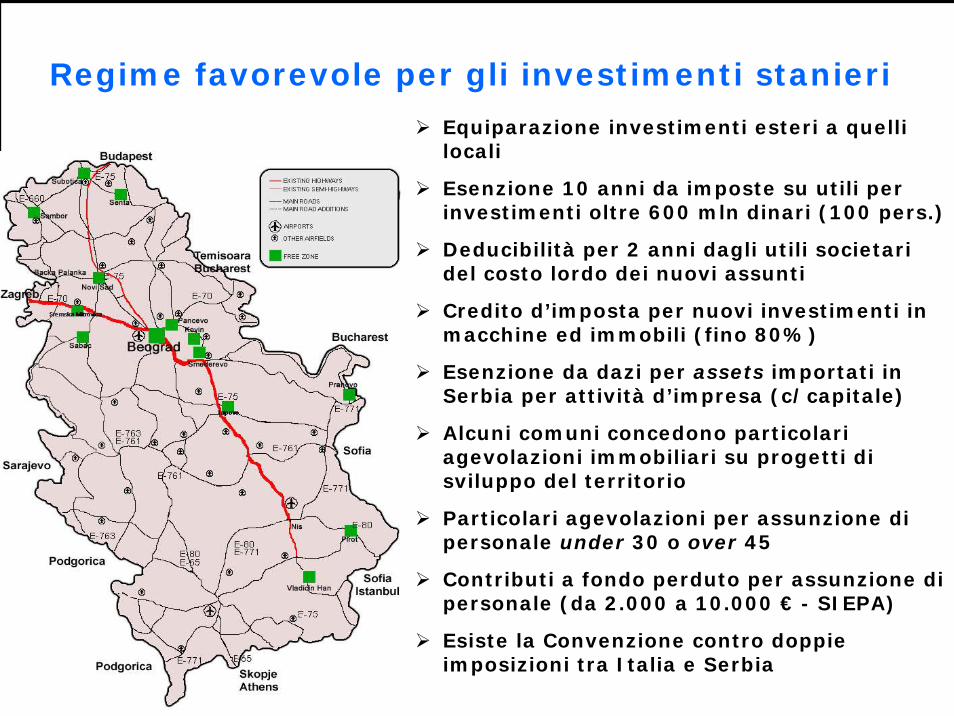

Regime favorevole per gli investimenti stanieri

Equiparazione investimenti esteri a quelli locali

Esenzione 10 anni da imposte su utili per investimenti oltre 600 mln dinari (100 pers.)

Deducibilità per 2 anni dagli utili societari del costo lordo dei nuovi assunti

Credito d’imposta per nuovi investimenti in macchine ed immobili (fino 80%)

Esenzione da dazi per assets importati in Serbia per attività d’impresa (c/capitale)

Alcuni comuni concedono particolari agevolazioni immobiliari su progetti di sviluppo del territorio

Particolari agevolazioni per assunzione di personale under 30 o over 45

Contributi a fondo perduto per assunzione di personale (da 2.000 a 10.000 € - SIEPA)

Esiste la Convenzione contro doppie imposizioni tra Italia e Serbia

Area di libero scambio FTA:

La Serbia, inoltre, è l'unico Paese dell'area a giovarsi di un Accordo di libero scambio con la Russia, che permette ai prodotti che abbiano acquisito il “made in Serbia”, attraverso il Form A (lavorazione sufficiente) di poter raggiungere il mercato russo a dazio 1%.

All'uopo è stato costituito nel febbraio 2010 il Comitato italo-serbo-russocon l'intento di agevolare e promuovere possibilità di collaborazioni trilaterali.

Accordi analoghi sono stati stipulati dalla Serbia con la Bielorussia e con la Turchia (a regime entro il 2015).

L’Area di libero scambio (CEFTA) che riguarda Serbia, Montenegro, Albania,Bulgaria, Romania, Bosnia, Croazia e Macedonia, coinvolge l’intera regione balcanica e la Serbia si trova nel cuore di questa area. Le realtà produttive quivi allocate potranno godere di uno sbocco commerciale di ampio respiro

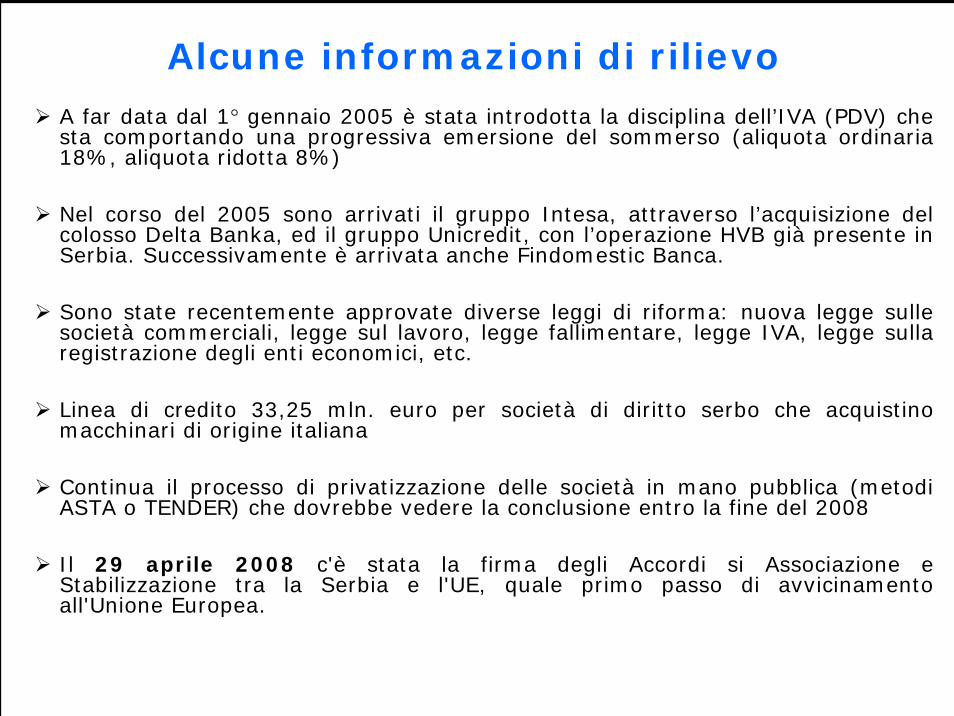

Alcune informazioni di rilievoA far data dal 1° gennaio 2005 è stata introdotta la disciplina dell’IVA (PDV) che sta comportando una progressiva emersione del sommerso (aliquota ordinaria 18%, aliquota ridotta 8%)

Nel corso del 2005 sono arrivati il gruppo Intesa, attraverso l’acquisizione del colosso Delta Banka, ed il gruppo Unicredit, con l’operazione HVB già presente in Serbia. Successivamente è arrivata anche Findomestic Banca.

Sono state recentemente approvate diverse leggi di riforma: nuova legge sulle società commerciali, legge sul lavoro, legge fallimentare, legge IVA, legge sulla registrazione degli enti economici, etc.

Linea di credito 33,25 mln. euro per società di diritto serbo che acquistino macchinari di origine italiana

Continua il processo di privatizzazione delle società in mano pubblica (metodi ASTA o TENDER) che dovrebbe vedere la conclusione entro la fine del 2008

Il 29 aprile 2008 c'è stata la firma degli Accordi si Associazione e Stabilizzazione tra la Serbia e l'UE, quale primo passo di avvicinamento all'Unione Europea.

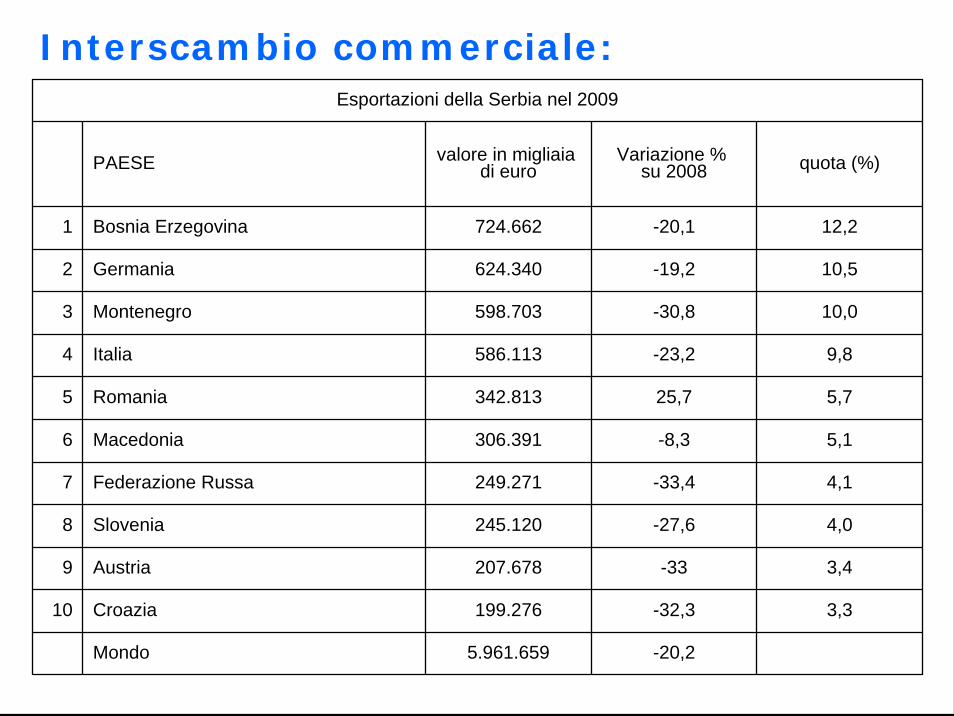

Interscambio commerciale:Esportazioni della Serbia nel 2009

PAESE valore in migliaia di euro

Variazione % su 2008 quota (%)

1 Bosnia Erzegovina 724.662 -20,1 12,2

2 Germania 624.340 -19,2 10,5

3 Montenegro 598.703 -30,8 10,0

4 Italia 586.113 -23,2 9,8

5 Romania 342.813 25,7 5,7

6 Macedonia 306.391 -8,3 5,1

7 Federazione Russa 249.271 -33,4 4,1

8 Slovenia 245.120 -27,6 4,0

9 Austria 207.678 -33 3,4

10 Croazia 199.276 -32,3 3,3

Mondo 5.961.659 -20,2

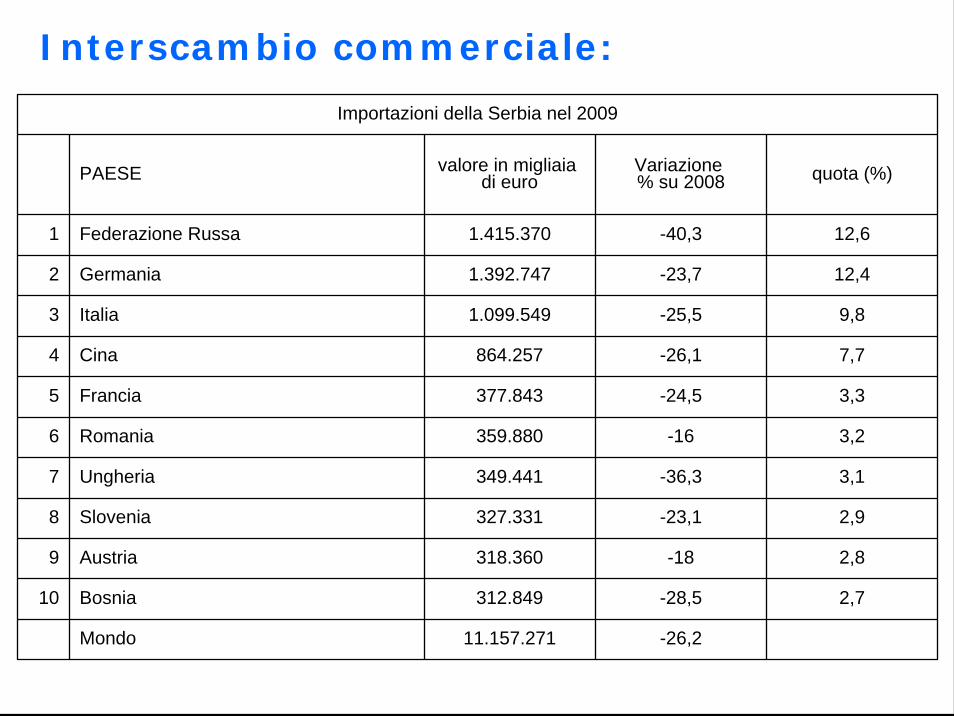

Interscambio commerciale:

Importazioni della Serbia nel 2009

PAESE valore in migliaia di euro

Variazione % su 2008 quota (%)

1 Federazione Russa 1.415.370 -40,3 12,6

2 Germania 1.392.747 -23,7 12,4

3 Italia 1.099.549 -25,5 9,8

4 Cina 864.257 -26,1 7,7

5 Francia 377.843 -24,5 3,3

6 Romania 359.880 -16 3,2

7 Ungheria 349.441 -36,3 3,1

8 Slovenia 327.331 -23,1 2,9

9 Austria 318.360 -18 2,8

10 Bosnia 312.849 -28,5 2,7

Mondo 11.157.271 -26,2

Esportazioni verso Italia:

Altro

Interscambio commerciale in valore Italia-Serbia per SH2 Gennaio-Dicembre 2009

(Valori in Euro, dati cumulati)

SH2 IMPORT IN ITALIA 2009

61-Indumenti ed accessori di abbigliamento, a maglia 122.331.704

64-Calzature, ghette ed oggetti simili; parti di questi oggetti 91.015.403

72-Ghisa, ferro e acciaio 84.969.470

74-Rame e lavori di rame 54.787.113

39-Materie plastiche e lavori di tali materie 25.274.270

62-Indumenti ed accessori di abbigliamento, diversi da quelli a maglia 23.459.975

40-Gomma e prodotti di gomma 19.227.760

84-Reattori nucleari, caldaie, macchine, apparecchi e congegni meccanici; parti di queste macchine o apparecchi

17.825.842

44-Legno, carbone di legna e lavori di legno 16.783.859

73-Lavori di ghisa, ferro o acciaio 13.307.847

7-Ortaggi o legumi, piante, radici e tuberi mangerecci 12.793.323

27-Combustibili minerali, oli minerali e prodotti della loro distillazione; sostanze bituminose; cere minerali

12.775.081

10-Cereali 12.571.395

Totale 586.113.000

Fonte: elaborazione IC&Partners su dati ISTAT

Importazioni dall’ Italia:

Altro

Interscambio commerciale in valore Italia-Serbia per SH2 2009

(Valori in Euro, dati cumulati)

SH2 EXP DA ITALIA

84-macchine, apparecchi e congegni meccanici; parti di queste macchine o apparecchi 177.842.318

87-Vetture automobili, trattori, velocipedi, motocicli ed altri veicoli terrestri, loro parti ed accessori

117.619.882

61-Indumenti ed accessori di abbigliamento, a maglia 77.804.910

64-Calzature, ghette ed oggetti simili; parti di questi oggetti 59.548.809

39-Materie plastiche e lavori di tali materie 40.263.644

62-Indumenti ed accessori di abbigliamento, diversi da quelli a maglia 38.448.218

54-Filamenti sintetici o artificiali 36.353.076

48-Carta e cartone; lavori di pasta di cellulosa, di carta o di cartone 34.151.586

73-Lavori di ghisa, ferro o acciaio 31.599.493

85-Macchine, apparecchi e materiale elettrico e loro parti; 29.599.515

94-Mobili; 27.779.305

41-Pelli (diverse da quelle per pellicceria) e cuoio 26.952.167

76-Alluminio e lavori di alluminio 17.186.106

Totale 1.099.549.000

Fonte: elaborazione IC&Partners su dati ISTAT

Investimenti italiani in Serbia:I maggiori investimenti italiani in Serbia sono quelli di:

Hemofarm Zannini – PackagingBanca Intesa – Acquisiz. Delta Banka – bancarioSFIR – ZuccherificiPompea e Golden Lady – Produzione filati Adige Bitumi – Cave ed estrazioni Bellet (PD) – Ateks – Commercio abbigliamentoAgriromagna – Gruppo Amadori - ZootecniaFIAT – Zastava – Produzione autovetture

Dagli inizi degli anni ’80 inizia il processo di privatizzazione

Nazionalizzazione degli immobili nel 1945 con l’ascesa politica del partito comunista. Prima le strutture produttive, poi quelle agricole e infine parte di quelle di civile abitazione

Settore immobiliare in Serbia:

Dal 1992 legge sull’acquisto della piena proprietà degli immobili

Nel 1974 introduzione della “proprietà sociale” concetto socialistico della Federazione Yugoslava. Aziende affidate agli stessi lavoratori

Imposta sui trasferimenti immobiliari 2,5% del valore più costi mediazione (18% da costrutt.)

Un vero mercato immobiliare si è creato soltanto verso la metà degli anni ‘90

Fantoni Spa – Produzione pannello Italsvenska – Gruppo Crabo - LegnoCorte Roberto & C. snc - RottamiChem-Co - AbigliamentoLe Geneali – Settore Assicurativo Acegas-aps – Distribuzione gasBlue Service srl – Pulizia industrialeIC&Partners – Servizi alle imprese

Ottobre 2006 approvazione della Costituzione che prevede 2 forme di proprietà

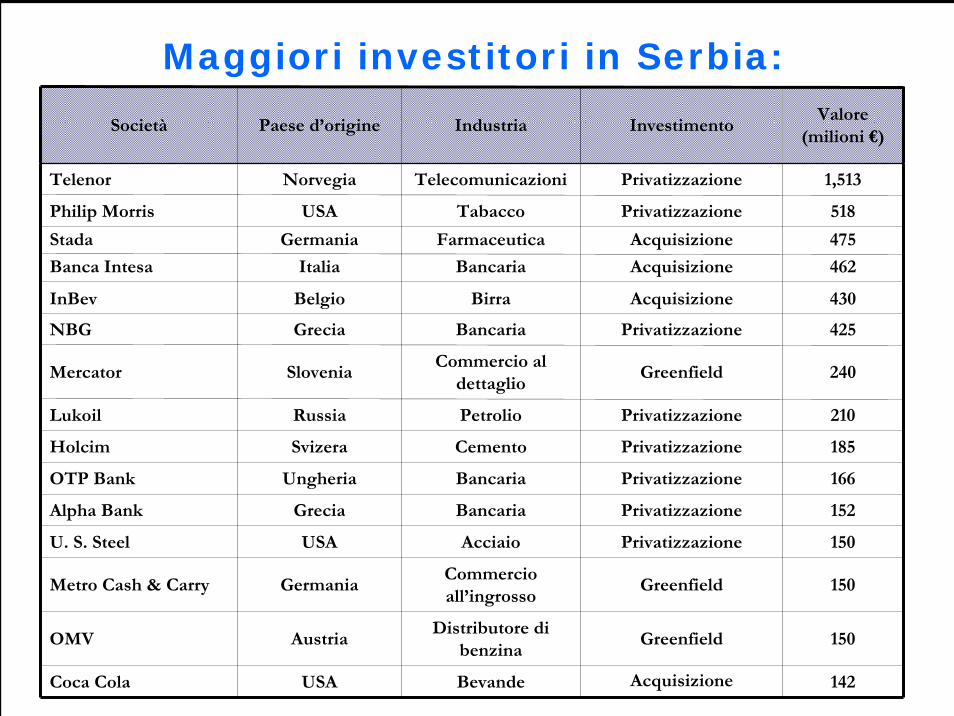

Maggiori investitori in Serbia:

475AcquisizioneFarmaceuticaGermaniaStada

166PrivatizzazioneBancariaUngheriaOTP Bank

142AcquisizioneBevandeUSACoca Cola

425PrivatizzazioneBancariaGreciaNBG

1,513PrivatizzazioneTelecomunicazioniNorvegiaTelenor

150GreenfieldDistributore di benzinaAustriaOMV

240GreenfieldCommercio al dettaglioSloveniaMercator

210PrivatizzazionePetrolioRussiaLukoil

185PrivatizzazioneCementoSvizeraHolcim

152PrivatizzazioneBancariaGreciaAlpha Bank

150PrivatizzazioneAcciaioUSAU. S. Steel

150GreenfieldCommercio all’ingrossoGermaniaMetro Cash & Carry

430AcquisizioneBirra BelgioInBev

462AcquisizioneBancariaItaliaBanca Intesa

518PrivatizzazioneTabaccoUSAPhilip Morris

Valore(milioni €) InvestimentoIndustriaPaese d’origineSocietà

><

Grazie per Grazie per ll’’attenzioneattenzione

Roberto Roberto CorciuloCorciulo

Member of Member of IC&PartnersIC&Partners GroupGroup::Via Roma, 43 Via Roma, 43 –– Corte Roma 11/DCorte Roma 11/DUdine Udine -- ITALIAITALIATel. +39/0432/504201Tel. +39/0432/504201Fax. +39/0432/506296Fax. +39/0432/[email protected]

Belgrade officeBelgrade office::IC&PartnersIC&Partners BelgradeBelgradeČČikaika Ljubina,11Ljubina,11Beograd Beograd -- SERBIASERBIATel. +381/11/3288103Tel. +381/11/3288103Fax. +381/11/3288106Fax. +381/11/[email protected]@icpartnersbelgrade.com