Embed Size (px)

DESCRIPTION

Indonesia telah dikenal sebagai negara agraris. Mempunyai sumber daya alam yang melimpah, terutama dalam bidang pertanian yang mana memiliki potensi yang sangat luar biasa. Hal tersebut didasarkan pada kondisi pertanian Indonesia yang subur membentang dari Sabang hingga Merauke serta didukung dengan letak geografis dan kondisi iklim yang memadai membuat pertanian menjadi salah satu penopang perekonomian negeri ini. Sektor pertanian telah menjadi mayoritas mata pencaharian penduduk Indonesia, yaitu sebesar 34,78% dari total keseluruhan tenaga kerja yang bekerja menurut lapangan pekerjaan utama berdasarkan data dari Badan Pusat Statistik per agustus 2013. Sektor pertanian juga memberikan sumbangan besar kedua terhadap penerimaan PDB tahun 2013 yaitu sebesar 14,43% dari total keseluruhan PDB pada tahun tersebut. Namun konstribusi demikian yang telah disebutkan tidak diikuti secara nasional mencapai 18 juta penduduk yang bermukim di pedesaan dengan presentase 14,7% (BPS 2012) dan mayoritas penduduk bermata pencaharian pada bidang pertanian sebagai petani atau buruh tani. Hal demikian sangat bertolak belakang dengan keadaan pertanian negeri yang kita banggakan selama ini. Kondisi alam Indonesia yang subur seharusnya diikuti oleh peningkatan angka kesejahteraan dari petani juga selaku pelaku usahanya. Petani di Indonesia lebih identik dengan status sosial yang tergolong menengah ke bawah dan berada pada garis kemiskanan.

Citation preview

Upaya Peningkatan Kesejahteraan Petani Guna

Mewujudkan Ketahanan Pangan Melalui Program

Pembiayaan Kredit Dengan Zakat Sebagai Sumber

Dana

Heppy Okyanta 120422403211

Rofiatul Hasanah 130411612506

Shynta Putri Indraswari 130411612544

UNIVERSITAS NEGERI MALANG

Maret 2015

i

Upaya Peningkatan Kesejahteraan Petani Guna

Mewujudkan Ketahanan Pangan Melalui Program

Pembiayaan Kredit Dengan Zakat Sebagai Sumber Dana

PAPER

Diajukan kepada

StudentConference for Sustainable Development (SCSD)

dalam kegiatan SELF XII

Oleh

Heppy Okyanta (120422403211)

Rofi´atul Hasanah (130411612506)

Shynta Putri Indraswari (130411612544)

UNIVERSITAS NEGERI MALANG

MARET 2015

ii

LEMBAR PENGESAHAN

Yang bertanda tangan di bawah ini:

Nama : Heppy Okyanta Tempat/Tanggal Lahir : Tulungagung / 3 Oktober 1993

NIM : 120422403211

Fakultas/ Universitas : Ekonomi / Universitas Negeri Malang

Alamat Rumah : Jl. Ketintang Gg Nirwana No. 127 C-1 Surabaya

Dengan ini menyatakan bahwa karya ilmiah dengan judul “Upaya

Peningkatan Kesejahteraan Petani Guna Mewujudkan Ketahanan Pangan

Melalui Program Pembiayaan Kredit dengan Zakat Sebagai Sumber Dana”.

Belum pernah dipublikasikan, diikutsertakan maupun menjuarai lomba

karya tulis ilmiah tingkat nasional / internasional sebelumnya dan tidak

mengandung unsur plagiat.

Demikianlah pernyataan ini dibuat dalam keadaan sadar dan tanpa ada

unsur paksaan dari siapapun untuk keperluan pengajuan Call For Paper

Student Conference for Sustainable Development "SELF XII 2015".

Malang, 30 Maret 2015

Yang Membuat Pernyataan

Heppy Okyanta

iii

DAFTAR ISI

HALAMAN JUDUL ............................................................................... i

LEMBAR PENGESAHAN .................................................................... ii

DAFTAR ISI ........................................................................................... iii

DAFTAR GAMBAR .............................................................................. iv

DAFTAR TABEL ................................................................................... v

ABSTRAK .............................................................................................. vi

BAB I : PENDAHULUAN

1.1 Latar Belakang ........................................................................ 1

1.2 Rumusan Masalah .................................................................. 3

1.3 Tujuan Penelitian .................................................................... 3

1.4 Manfaat Penulisan .................................................................. 4

BAB II : LANDASAN TEORI

2.1 Definisi Ketahanan Pangan .................................................... 5

2.2 Program Pembiayaan Kredit ................................................... 5

2.3 Teori Zakat ............................................................................. 8

2.4 Zakat Sebagai Sumber Dana .................................................. 10

BAB III: METODE PENELITIAN ........................................................ 11

BAB IV : PEMBAHASAN

4.1 Kendala-Kendala Yang Muncul Dalam Sektor

Pertanian Di Indonesia............................................................ 12

4.2 Upaya-Upaya Program Pembiayaan Modal

Petani Dalam Meningkatkan Kesejahteraan ........................... 14

4.3 Zakat Sebagai Sumber Dana Pembiayaan

Modal Petani Untuk Peningkatan Kesejahteraan ................... 20

BAB V : PENUTUP

5.1 Kesimpulan ............................................................................. 27

5.2 Saran ....................................................................................... 28

Daftar Pustaka ......................................................................................... 29

Lampiran ................................................................................................. 30

iv

DAFTAR GAMBAR

4.1 Proporsi Kredit Sektoral

4.2 Skema Pola distribusi konsumtif, produktif, dan investasi zakat.

4.3 Skema qardul hasan dalam pola distribusi produktif.

4.4 Skema qardul hasan dalam pola distribusi produktif.

v

DAFTAR TABEL

4.1 Perbandingan Sumber Dana, Penyalur Dan Mekanisme Antar Pembiayaan

Pertanian

vi

ABSTRAK

Indonesia merupakan negara yang mayoritas matapencaharian penduduknya

adalah bertani atau dikenal dengan sebutan negara agraris yang mana suatu bangsa

yang sebagian besar masyarakatnya bertumpu pada sektor pertanian. Kondisi ini

berbanding terbalik dengan kesejahteraan yang didapatkan para petani

dikarenakan masih banyak kendala yang harus dihadapi oleh petani. Salah satu

kendala utama yang harus dihadapi adalah masalah pembiayaan modal.

Pemerintah berupaya menyediakan fasilitas pembiayaan kredit pertanian akan

tetapi program tersebut belum dilaksanakan secara maksimal dikarenakan

pendistribusian yang terhambat. Oleh karena hadir inovasi pembiayaan pertanian

dengan memanfaatkan zakat sebagai sumber modal. Melalui BAZ dan LAZ dana

tersebut didistribusikan kepada petani yang memenuhi kriteria penerimaan.

Selanjutnya BAZ dan LAZ mengawasi dan mengevaluasi pelaksanaan terhadap

petani yang menerima dana zakat. Sehingga kesejahteraan petani dapat meningkat

dan ketahanan pangan dapat tercapai.

Kata kunci : pertanian, pembiayaan, zakat, mudharabah

1

BAB I

PENDAHULUAN

I. Latar Belakang

1.1 Pendahuluan

Indonesia telah dikenal sebagai negara agraris. Mempunyai sumber daya

alam yang melimpah, terutama dalam bidang pertanian yang mana memiliki

potensi yang sangat luar biasa. Hal tersebut didasarkan pada kondisi pertanian

Indonesia yang subur membentang dari Sabang hingga Merauke serta didukung

dengan letak geografis dan kondisi iklim yang memadai membuat pertanian

menjadi salah satu penopang perekonomian negeri ini. Sektor pertanian telah

menjadi mayoritas mata pencaharian penduduk Indonesia, yaitu sebesar 34,78%

dari total keseluruhan tenaga kerja yang bekerja menurut lapangan pekerjaan

utama berdasarkan data dari Badan Pusat Statistik per agustus 2013. Sektor

pertanian juga memberikan sumbangan besar kedua terhadap penerimaan PDB

tahun 2013 yaitu sebesar 14,43% dari total keseluruhan PDB pada tahun tersebut.

Namun konstribusi demikian yang telah disebutkan tidak diikuti secara

nasional mencapai 18 juta penduduk yang bermukim di pedesaan dengan

presentase 14,7% (BPS 2012) dan mayoritas penduduk bermata pencaharian pada

bidang pertanian sebagai petani atau buruh tani. Hal demikian sangat bertolak

belakang dengan keadaan pertanian negeri yang kita banggakan selama ini.

Kondisi alam Indonesia yang subur seharusnya diikuti oleh peningkatan angka

kesejahteraan dari petani juga selaku pelaku usahanya. Petani di Indonesia lebih

identik dengan status sosial yang tergolong menengah ke bawah dan berada pada

garis kemiskanan. Beragam faktor juga membuat petani semakin kesulitan dalam

melakukan usahanya pada bidang ini, yaitu seperti mahalnya pupuk, kurangnya

menguasai teknologi pertanian modern, dan masalah dalam mendapatkan modal

pembiayaan untuk membantu usahanya. Kesulitan yang dialami oleh petani dalam

memperoleh pembiayaan tersebut, biasanya disiasati petani dengan melakukan

pinjaman kepada pihak ketiga dengan bunga tinggi. Perolehan kredit yang terlalu

lama dapat berdampak pada proses musim tanam, ketika musim tanam mundur

dan berkakibat pada gagal panen maka petani tidak dapat melunasi pinjamannya

2

tersebut. Hal demikian berakibat pada petani tidak mempunyai pilihan lain selain

menjual lahan pertaniaannya atau berhutang kembali yang semakin membuat

kesejahteraan petani terpuruk.

Menghindari dan mencegah hal yang demikian terus terjadi kepada para

petani maka diperlukan upaya-upaya dalam meningkatkan kesejahteraan petani.

Upaya peningkatan kesehteraan petani dapat dilakukan dengan peningkatan faktor

produksi, sarana peralatan produksi, dan memudahkan perolehan pembiayaan

modal usaha. Pembiayaan merupakan komponen utama yang diperlukan dalam

peningkatan kesejahteraan petani. Pembiayaan yang mudah diperoleh dapat

membantu petani dalam meningkatkan produktivitasnya. Petani dapat mudah

memperoleh sarana produksi seperti alat pertanian dan pupuk dengan

terpenuhinya modal pembiayaannya. Sehingga dalam proses produksinya dapat

berjalan lancar dan petani dapat menikmati hasilnya ketika musim panen tiba.

Pembiayaan untuk petani dapat berasal dari lembaga perbankan dan lembaga non

perbankan lainnya.

Penyaluran pembiayaan yang mudah dapat membantu petani dalam

meningkatkan kesejahteraannya. Namun demikian proporsi penyaluran kredit

lembaga perbankan nasional masih rendah ke sektor pertanian. Angka penyaluran

kredit ke sektor pertanian masih lebih rendah dibandingkan dengan sektor-sektor

lainnya seperti pada sektor perindustrian dan perdagangan. Kredit yang disalurkan

oleh bank umum di Jawa Timur untuk sektor pertanian hanya sebesar 2, 58%

sangat jauh jika dibandingkan dengan penyaluran kredit pada sektor industri

pengolahan dan sektor perdagangan yang masing-masing sebesar 30% dan 26%.

Sedikitnya proporsi tersebut dikarenakan kurangnya akses perbankan kepada

sektor pertanian yang merupakan salah satu sektor utama penyumbang

pertumbuhan perekonomian di Jawa Timur. Proporsi pemberian kredit yang masih

relatif kecil tersebut juga akibat dari resiko yang melekat pada pertanian yaitu

gagal panen. Apabila hasil panen tidak sesuai dengan target yang diharapkan atau

mengalami gagal panen maka petani pasti mengalami kesulitan dalam melakukan

pelunasan pembayaran, sehingga terjadi peningkatan angka gagal bayar. Keadaan

demikian mengakibatkan pihak lembaga keuangan belum banyak mengucurkan

pemberian kredit pada sektor pertanian ini.

3

Menindaklanjuti hal demikian maka diperlukan adanya suatu sistem yang

mana masing-masing pihak dapat memberikan konstribusi dengan kesepakatan

bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan

kesepakatan. Sehingga apabila terjadi gagal panen petani tidak memanggung

keseluruhan kerugian demikian pula pihak penyalur dana. Selain sistem tersebut

juga diperlukan sumber dana yang bersifat tidak berorientasi pada pengembalian

modal secara utuh. Sumber dana yang memang bersifat untuk dana pembiayaan

sosial dan kesejahteraan. Sumber dana yang demikian adalah zakat.

Dana zakat yang digunakan secara produktif tentunya tidak dapat

menuntut adanya tingkat pengembalian tertentu. Dana zakat yang terhimpun

dalam Badan Amil Zakat kemudian didistribusikan kembali kepada petani sebagai

penerima (mustahik) untuk keperluan modal pembiayaan usaha. Demikian apabila

terjadi resiko gagal panen maka petani tidak terlalu mencemaskan resiko gagal

bayar. Apabila panen berhasil maka keuntungan akan dibagi bersama.

Menerapkan sistem mudharabah dan zakat sebagai sumber dana akan

memudahkan penyaluran pembiayaan modal usaha kepada petani.

1.2 Rumusan Masalah

1. Apa yang menjadi kendala petani dalam hal proses produksi?

2. Bagaimana upaya yang dapat dilakukan untuk menyejahterakan petani

dalam mengatasi masalah pembiayaan?

3. Bagaimana peranan zakat dalam upaya mengatasi kendala pembiayaan?

1.3 Tujuan

1. Untuk mengetahui kendala petani dalam hal proses produksi.

2. Untuk mengetahui upaya yang dapat dilakukan untuk menyejahterakan

petani dalam mengatasi masalah pembiayaan.

3. Untuk mengetahui peranan zakat dalam upaya mengatasi kendala

pembiayaan.

4

1.4 Manfaat Penulisan

1. Manfaat Teoritis

Penulisan ini secara teori mampu memberikan kegunaan kepada

pemerintah pusat untuk mengetahui seberapa besar peran zakat jika

dijadikan sebagai sumber dana untuk program pembiayaan kredit untuk

menyejahterakan petani, sehingga dapat membantu petani dalam

menjalankan usahanya yang berdampak pada peningkatan kesejahteraan

bagi petani dan terwujudnya ketahanan pangan nasional.

2. Manfaat Praktis

Hasil dari penulisan ini dapat memberikan sumbangan pemikiran bagi

berbagai kalangan, antara lain:

1. Bagi Pemerintah

Diharapkan dapat menjadi referensi bagi Pemerintah dalam

menetapkan keputusan maupun kebijakan dimasa yang akan datang

terkait pengelolaan dana zakat sebagai sumber dana untuk pemberian

kredit pembiayaan untuk modal usaha petani sebagai upaya

peningkatan kesejahteraan petani dan terwujudnya ketahanan pangan.

2. Bagi Badan Amil Zakat (BAZ) dan Lembaga Amil Zakat (LAZ)

Diharapkan dapat menjadi referensi bagi BAZ/LAZ selaku pihak

penyalur dana dalam menetapkan keputusan dan kebijakan dalam

menyalurkan dana zakat kepada pihak yang berhak yaitu petani untuk

peningkatan kesejahteraan.

3. Bagi ilmu pengetahuan

Penulisan ini berguna sebagai bahan referensi bagi penulisan khusunya

di bidang Agrokomplek. Dengan membandingkan teori-teori yang

telah ada dengan hasil penulisan ini.

4. Bagi lembaga akademisi (Universitas Negeri Malang)

Sebagai informasi tambahan untuk melakukan penelitian lebih lanjut

dalam bidang yang serupa.

5

BAB II

LANDASAN TEORI

2.1 Definisi Ketahanan Pangan

Menurut UU nomor 18 tahun 2012 tentang pangan, ketahanan

pangan merupakan kondisi terpenuhinya pangan bagi negara sampai dengan

perseorangan, yang tercermin dari tersedianya pangan yang cukup, baik

jumlah maupun mutunya, aman, beragam, bergizi, merata, dan terjangkau

serta tidak bertentangan dengan agama, keyakinan, dan budaya masyarakat,

untuk dapat hidup sehat, aktif, dan produktif secara berkelanjutan.

Menurut PBB,food security is availability to avoid acute food

shortages in the event of wide spread coop vailure or other disaster. Untuk

menyempurnakan definisi tentang ketahanan pangan, dalam internasional

conference of nutrition tahun 1992 yang juga disepakati oleh pimpinan negara

anggota PBB ditarik suatu definisi bahwa ketahanan pangan merupakan

tersedianya pangan yang memenuhi kebutuhan setiap orang baik dalam

jumlah dan mutu pada setiap saat untuk hidup sehat, aktif dan produktif.

Berdasarkan definisi-definisi di atas maka dapat ditarik satu

kesimpulan bahwa ketahanan pangan merupakan suatu keadaan dimana

kebutuhan pangan setiap orang dapat terpenuhi sehingga mereka dapat hidup

sehat, aktif dan produktif.

2.2 Program Pembiayaan Kredit

Pembiayaan kredit tidak lepas dari peran bank maupun lembaga

keuangan lainnya. Tujuan seseorang melakukan kredit adalah untuk

memenuhi kebutuhan hidupnya yang belum tercukupi. Salah satu lembaga

keuangan yang mampu memberikan pembiayaan kredit yaitu Bank

Perkreditan Rakyat yang pertama kali didirikan oleh Raden Bei Aria

Wiriaatmadja. Beliau mendirikan Bank Bantuan dan Tabungan Pegawai

Pemerintahan Bangsa Indonesia yang memberikan pinjaman kepada para

pegawai negeri bangsa Indonesia dan kepada para tukang dan petani dengan

tujuan untuk membebaskan mereka dari jeratan rentenir dan pengijon.

6

(Siamat : 2005). Perkembangan selanjutnya muncul bank pasar dan bank-

bank desa. Kemudian muncul lembaga perkreditan lain yang diselenggarakan

dan dikembangkan oleh Pemerintah Daerah. Lembaga-lembaga perkreditan

tersebut kemudian dimasukkan ke dalam kelompok Lembaga Dana dan

Kredit Pedesaan. Pengelolaan lembaga tersebut diserahkan sepenuhnya

kepada organisasi struktural dan atau fungsional yang ada di masing-masing

desa. Tujuan pengembangan Lembaga Perkreditan Rakyat tersebut adalah

menyediakan berbagai kemudahan dalam mendapatkan sumber permodalan

bagi masyarakat golongan berpenghasilan rendah, terutama di pedesaan guna

mengembangkan usaha dan kemampuannya.

Menurut Undang-undang Nomor 7 tahun 1992, Bank Perkreditan

Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional

atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan

jasa dalam lalu lintas pembayaran. Sedangkan bank menurut undang-undang

adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk

simpanan, dan menyalurkannya kepada masyarakat dalam bentuk kredit dan

atau bentuk-bentuk lain dalam rangka meningkatkan taraf hidup rakyat.

(Siamat : 2006)

Fungsi adanya bank perkreditan rakyat dari segi pemerintah adalah untuk:

(1) Memberi pelayanan perbankan kepada masyarakat yang sulit atau

tidak memiliki akses ke bank umum.

(2) Membantu pemerintah mendidik masyarakat dalam memahami pola

nasional agar akselerasi pembangunan di sektor pedesaan dapat lebih

dipercepat.

(3) Menciptakan pemerataan kesempatan berusaha terutama bagi

masyarakat pedesaan.

(4) Mendidik dan mempercepat pemahaman masyarakat terhadap

pemanfaatan lembaga keuangan formal sehingga terhindar dari jeratan

rentenir.

Sesuai dengan fungsi bank perkreditan rakyat yaitu sebagai

lembaga keuangan formal agar masyarakat terhidar dari jeratan rentenir.

Maka untuk melindungi masyarakat dari rentenir pemerintah menyediakan

7

suatu program pembiayaan kredit terhadap masyarakat yang

bermatapencaharian sebagai petani.

Program pembiayaan kredit pertanian yang diberikan kepada

petani diantaranya yaitu:

(1) Program BIMAS

Inti pendekatan BIMAS adalah program pelayanan dalam 4

(empat) bagian yang berdiri dari penyuluhan pertanian, kredit

bersubsidi, pasokan input dan jasa pemasaran output.

(2) Kredit Usaha Tani (KUT)

KUT pertama kali didisalurkan sebagai kredit executing yaitu

kredit di mana sebagian dananya berasal dari pemerintah. Sehingga

BRI sebagai pelaksana turut menanggung risiko bila terjadi default

atau kredit macet.

(3) Kredit Ketahanan Pangan (KKP)

Sebagai upaya pemerintah menyediakan kredit pertanian guna

mendorong pembangunan sektor pertanian, namun tetap sejalan

degnan ketentuan dimaksud, maka Departemen Pertanian dengan

dukungan beberapa bank berinisiatif menyediakan skema kredit

baru yang disebut Kredit Ketahanan Pangan. Tujuan KKP adalah

untuk meningkatkan ketahanan pangan nasional dan meningkatkan

pendapatan petani, peternak, nelayan melalui penyediaan kredit

investasi dan/atau modal kerja dengan tingkat bunga yang

terjangkau.

(4) Kredit Ketahanan Pangan dan Energi (KKP-E)

KKP-E merupakan kelanjutan dari KKP. KKP-E mengadopsi

upaya mengurangi ketergantungan energi berbahan baku fosil dan

perkembangan teknologi energi dikembangkan energi lain yang

berbasis sumber energy nabati. KKP-E adalah kredit modal kerja

dan/atau investasi yang diberikan dalam rangka mendukung

pelaksanaan program Ketahanan Pangan dan Program

Pengembangan Tanaman Bahan Baku Bahan Bakar Nabati di

8

bidang Pertanian dan dibidang Kelautan dan Perikanan. (Zakiya :

2014)

2.3 Teori Zakat

Zakat merupakan rukun islam ketiga yang wajib dilakukan oleh

umat islam. Zakat pada dasarnya adalah membersihkan harta seseorang dari

hak orang lain, karena sebenarnya harta yang dimiliki mengandung hak orang

lain yang berhak menerima zakat. Oleh sebab itu maka zakat dikatakan

sebagai kegiatan membersihkan harta.

Pengertian zakat menurut syara’ yaitu hak dan wajib di keluarkan

dari harta. Madzhab Maliki mendefinisikannya dengan “Mengeluarkan

sebagian yang khusus dari harta yang khusus pula yang telah mencapai

nishab (batas kuantitas yang mewajibkan zakat) kepada orang -orang yang

berhak menerimanya.”

Sedangkan menurut Madzhab Hanafi mendefinisikan zakat dengan,

“menjadikan sebagian harta yang khusus sebagai milik orang yang khusus”,

yang ditentukan oleh syariat karena Allah SWT.

Zakat menurut UU No. 38 Tahun 1999 tentang Pengelolaan Zakat

adalah harta yang wajib disisihkan oleh seorang muslim atau badan yang

dimiliki oleh seorang muslim sesuai dengan ketentuan agama untuk diberikan

kepada yang berhak menerimanya.

Berdasarkan beberapa definisi di atas mengenai zakat maka dapat

ditarik sebuah kesimpulan bahwa zakat adalah mengeluarkan sebagaian harta

yang dimiliki seseorang untuk disucikan atau dibersihkan dari hak orang yang

berhak menerimanya.

Alasan mengapa umat islam harus mengeluarkan zakat telah

dijelaskan di dalam Al Qur’an, yaitu surat At-Taubah ayat 103, “Ambillah

zakat dari harta mereka, guna membersihkan dan menyucikan mereka, dan

berdo’alah untuk mereka. Sesungguhnya do’amu itu (menumbuhkan)

ketentraman jiwa bagi mereka. Allah Maha Mendengar, Maha

Mengetahui.”serta dalam surat Az-Zariyat ayat 19, “dan pada harta benda

9

mereka ada hak untuk orang miskin yang meminta, dan orang miskin yang

tidak menerima.”

Begitu kuatnya landasan hukum zakat, maka seharusnya kaum-

kaum yang memiliki harta berlebih memahami kewajibannya untuk

mengeluarkan zakat untuk membersihkan hartanya dari harta orang-orang

yang berhak menerima zakat.

Dalam kaitannya dengan orang yang berhak menerima zakat, Allah

juga telah menjelaskan siapa orang yang berhak menerima zakat dan telah

tercantum dalam surat At-Taubah ayat 60, “sesungguhnya zakat itu hanyalah

untuk orang-orang fakir, orang miskin, amil zakat, yang dilunakkan hatinya

(mualaf), untuk (memerdekakan) hamba sahaya, untuk (membebaskan) orang

yang berhutang, untuk jalan Allah dan untuk orang yang sedang dalam

perjalanan, sebagai kewajiban dari Allah. Allah Maha Mengetahui, Maha

Bijaksana.”

Penjelasan mengenai orang yang berhak menerima zakat adalah sebagai

berikut:

(1) Fakir, menurut Masdar F Mas’udi yaitu orang yang berada pada level

ekonomi terendah. Fakir adalah orang memiliki penghasilan namun tidak

mencukupi kebutuhan hidupnya.

(2) Miskin, yaitu orang-orang yang memiliki level lebih baik daripada fakir.

Namun tetap mereka tidak mampu memenuhi kebutuhan sehari-harinya.

(3) Amil, yaitu orang-orang yang bertugas, mengambil, mengumpulkan dan

menyalurkan zakat kepada orang-orang yang berhak menerima zakat.

(4) Mualaf, yaitu orang-orang yang dilunakkan hatinya untuk masuk Islam.

(5) Hamba sayaha, yaitu kaum budak. Dalam konteks ini, zakat yang

diberikan kepada kaum hamba sahaya yaitu dana untuk membebaskan

mereka yang tertindas dan kehilangan haknya untuk menentukan

hidupnya sendiri.

(6) Orang yang terlilit hutang, dalam hal ini orang yang terlilit hutang dapat

dibedakan menjadi dua, yaitu orang yang terlilit hutang untuk memenuhi

kebutuhannya sendiri dan orang yang terlilit hutang untuk memenuhi

kebutuhan orang lain.

10

(7) Sabilillah, yaitu orang-orang yang berjalan di jalan Allah, berjuang untuk

agama Allah tanpa memandang status kekayaan. Bahkan orang kayapun

yang berjuang di jalan Allah pantas mendapatkan akat asalkan tidak

memperoleh upah dari pemerintah atau penguasa yang lain.

(8) Ibnu sabil, yaitu orang yang kehabisan perbekalan saat melakukan

perjalanan, dengan catatan tidak melakukan perjalanan maksiat.

2.4 Zakat Sebagai Sumber Dana

Sumber dana pada dasarnya telah dibedakan menjadi dua, yaitu

sumber dana internal dan sumber dana eksternal. Sumber dana internal

diperoleh dari modal sendiri berupa laba ditahan, menambah modal yang

disetor atau dengan menjual aktiva yang tidak produktif. Sedangkan sumber

modal eksternal diperoleh dari kredit ke bank atau supplier serta

memanfaatkan pasar modal sebagai sumber alternative pendanaan dengan

menerbitkan instrument keuangan.

Dalam pembahasan ini, akan dibahas bagaimana mekanisme zakat

bisa menjadi sumber dana. Dalam konsep kekinian sangat memungkinkan

seorang muzaki berada pada tingkat kesejahteraan yang luar biasa dan tarif

zakat yang harus dibayarkan sudah cukup untuk digunakan investasi

saham.Namun apakah hal tersebut dibenarkan? Apakah hal tersebut menjadi

legal apabila penyertaan saham tersebut diatas namakan seorang mustahik

jadi dengan begitu pada tahun depan mustahik bisa mencicipi dana dari

deviden saham tersebut.Namun dengan konsep tersebut seorang mustahik

harus menunda menerima haknya. Oleh sebab itulah maka para ulama

menyatakan bahwa zakat harus dibayarkan segera, sebab zakat menganut

prinsip haul yang mewajibkan seorang muzaki untuk membayarkan zakatnya

setiap tahun. Sehubungan dengan tujuan untuk mengurangi pengangguran

dari pihak delapan asnaf maka zakat yang diinvestasikan dapat dialihkan

sebagai modal produktif.

11

BAB III

METODE PENELITIAN

Metode penelitian yang digunakan dalam penelitian ini adalah metodologi

penelitian kualitatif. Objek penelitian ini adalah program pembiayaan kredit yang

diterapkan untuk upaya peningkatan kesejahteraan petani guna mewujudkan

ketahanan pangan.

Data sekunder yang dibutuhkan dalam penelitian ini adalah sumber-

sumber literatur yang menjelaskan tentang program pembiayaan kredit dan zakat

sebagai sumber dana yang digunakan untuk pembiayaan. Sebagian besar data

yang dipakai adalah data sekunder dari berbagai sumber buku, jurnal dari

publikasi ilmiah, dan sumber data statistik yang diperoleh dari website instansi-

instansi yang berkaitan dengan penelitian ini.

Teknik pengumpulan data melalui studi literatur dilakukan dengan

melakukan pengumpulan bahan-bahan dari berbagai studi pustaka antara lain pada

perpustakaan Universitas Negeri Malang. Selain itu penulis juga mendapatkan

literatur dari berbagai website publikasi artikel ilmiah. Literatur yang digunakan

berupa buku, jurnal, dan lain-lain yang seperti yang tertera pada pembahasan

sekunder.

Desain penelitian yang digunakan dalam penelitian ini yaitu desain

penelitian eksplanasi deskriptif yaitu penelitian yang bersifat menerangkan

dengan acuan studi literarur. Penelitian ini memilih teknik analisis dengan

menggunakan pendekatan post positivisme rasionalistis. Dengan tujuan tersebut,

maka penelitian ini akan menjawab bagaimana upaya peningkatan kesejahteraan

petani guna mewujudkan ketahanan pangan melalui program pembiayaan kredit

dengan zakat sebagai sumber dana.

12

BAB IV

PEMBAHASAN

4.1 Kendala-Kendala Yang Muncul dalam Sektor Pertanian di Indonesia

Sektor Pertanian merupakan andalan untuk meningkatkan kesejahteraan

sebagian masyarakat Indonesia karena sebagian masyarakat Indonesia tinggal di

desa dan bekerja di sektor pertanian. Sebagian besar petani di Indonesia

dikategorikan sebagai petani gurem, dengan penguasaan asset produksi minimal

dan jauh dari memadai untuk suatu usaha yang layak bagi pemenuhan pendapatan

keluarga. Dari keadaan ini tercermin bahwa peningkatan kesejahteraan petani

tidak akan tercapai apabila hanya mengandalkan pada hasil pertaniannya. Upaya-

upaya peningkatan pendapatan petani dari usaha tani yang diusahakan perlu

ditambahkan dengan pendapatan yang diperoleh dari usaha atau bekerja di luar

usaha tani atau di luar sektor pertanian.

Fenomena ekspansi sektor industri mendorong terjadinya proses

transformasi ekonomi dari sektor pertanian ke sektor industri dan jasa. Proses

transformasi ini akan berhenti manakala tingkat upah di sektor pertanian

mendekati tingkat upah di sektor industri dan jasa. Fenomena ini menyebabkan

luas lahan pertanian produktif relatif semakin sempit karena terjadinya alih fungsi

lahan dari lahan pertanian untuk kebutuhan pemukiman industri infrastruktur,

jalan dan lain-lain. Ledakan jumlah penduduk menyebabkan krisis terhadap

tersedianya lahan pertanian karena terjadinya alih fungsi lahan yang kecendrungan

semakin meningkat dari waktu ke waktu dan menimbulkan persoalan

pengangguran tersembunyi yang diakibatkan oleh suatu keadaan yang

ditimbulkan karena petani semakin kehilangan lahan pertanian serta dalam jangka

panjang krisis sektor pertanian akan menyebabkan terjadinya kemiskinan di

pedesaan.

Namun yang perlu di kritisi adalah bahwa peningkatan produksi pertanian

lebih banyak karena upaya intensifikasi pertanian melalui 2 atau 3 kali setahun

dan ekstensifikasi pertanian dengan memperluas lahan pertanian sementara relatif

masih sedikit yang berkaitan dengan upaya aplikasi teknologi. Hal ini cukup

merisaukan karena tekanan kebutuhan lahan yang cukup tinggi menyebabkan

13

lahan pertanian semakin bergeser ke daerah yang tingkat produktivitasnya lebih

rendah. Implikasi yang ditimbulkan dari fenomena ini adalah terjadinya

penurunan dan perlambatan produksi pertanian khususnya produksi padi.

Adapun kendala yang dihadapi dalam proses produksi pertanian.

1. Ketersediaan lahan dan masalah kesuburan tanah.

Kesuburan tanah sebagai faktor produksi utama dalam pertanian.

Permasalahannya bukan saja menyangkut makin terbatasnya lahan yang

dapat dimanfaatkan petani, tetapi juga berkaitan dengan perubahan

perilaku petani dalam berusaha tani.

2. Pengadaan dan penyaluran sarana produksi

Sarana produksi sangat diperlukan dalam proses produksi untuk

mendapatkan hasil yang memuaskan. Pengadaan sarana produksi itu

bukan hanya menyangkut ketersediaannya dalam jumlah yang cukup.

tetapi yang lebih penting adalah jenis dan kualitasnya.

3. Terbatasnya kemampuan dalam penguasaan teknologi

Usaha pertanian merupakan suatu proses yang memerlukan jangka waktu

tertentu. Dalam proses tersebut akan terakumulasi berbagai factor produksi

dan sarana produksi yang merupakan factor masukan produksi yang

diperlukan dalam proses tersebut untuk mendapatkan keluaran yang

diinginkan.

4. Lemahnya organisasi dan manajemen usaha tani

Organisasi merupakan wadah yang sangat penting dalam masyarakat,

terutama kaitannya dengan penyampaian informasi ( top down ) dan

penyaluran inspirasi ( bottom up ) para anggotanya.

5. Kurangnya kuantitas dan kualitas sumber daya manusia untuk sector

agribisnis

Petani merupakan sumber daya manusia yang memegang peranan penting

dalam menentukan kebrhasilan suatu kegiatan usaha tani, karena petani

merupakan pekerja dan sekaligus manajer dalam usaha tani itu sendiri.

6. Lemahnya struktur permodalan dan akses terhadap sumber permodalan

Salah satu faktor produksi penting dalam usaha tani adalah modal. Besar

kecilnya skala usaha tani yang dilakukan tergantung dari pemilikan modal.

14

Secara umum pemilikan modal petani masih relatife kecil, karena modal

modal ini biasanya bersumber dari penyisihan pendapatan usaha tani

sebelumnya. Untuk memodali usaha tani selanjutnya petani terpaksa

memilih alternatif lain, yaitu meminjam uang dari orang lain yang lebih

mampu ( pedagang ) atau segala kebutuhan usaha tani diambil dulu dari

toko dengan perjanjian pembayaran setelah panen. Kondisi seperti inilah

yang menyebabkan petani sering terjerat pada sistem pinjaman yang

secara ekonomi merugikan petani.

Adapun kendala mendasar yang harus dihadapi petani adalah

permasalahan permodalan seperti yang dibahas diatas, maka seharusnya

pemerintah mengupayakan beberapa alternatif yang dapat dilakukukan

demi tercapainya kemudahan permodalan dalam mensejahterakan

kepentingan pokok petani di Indonesia.

4.2 Upaya-Upaya Program Pembiayaan Modal Petani Dalam

Mengingkatkan Kesejahteraan

Pertanian merupakan seperempat bagian dari komponen pembentuk PDB,

menyumbang sekitar 6% dari ekspor dan memperkerjakan 50% dari angkatan

kerja. Namun kontribusi yang besar tersebut tidak diikuti dengan peningkatan

kesejahteraan bagi pelaku utama yaitu petani.Maka dari itu, perlu dilakukan suatu

upaya untuk meningkatkan kesejahteraan petani.

Upaya untuk meningkatkan kesejahteraan petani bisa dilakukan dengan

meningkatkan penggunaan faktor produksi petani. Komponen dalam faktor

produksi mencakup modal, sarana produksi, tenaga kerja dan teknologi. Untuk

meningkatkan faktor tersebut diperlukan pembiayaan. Pembiayaan tersebut bisa

berasal dati lembaga perbankan maupun lembaga non perbankan.

Pada dasarnya pemerintah telah menyediakan program guna meningkatkan

kesejahteraan rakyat di bidang pertanian. Program tersebut diantaranya BIMAS,

Kredit Usaha Tani (KUT), Kredit Ketahanan Pangan (KKP) dan Kredit

Ketahanan Pangan dan Energi (KKP-E) yang semuanya merupakan

pengembangan dari program pembiayaan pertanian sebelumnya.

15

Program BIMAS (Bimbingan Massal)

Program BIMAS berawal dari keinginan mencapai swasembada pangan

melalui intensifikasi padi, maka dari itu pada tahun 1973 Pemerintah Republik

Indonesia membangun program tersebut. Inti dari pendekatan BIMAS adalah

program penyuluhan pertanian, kredit bersubsidi, pasokan input, dan jasa

pemasaran output.

Program BIMAS saat dibuat memiliki dua sasaran utama, yaitu:

(a) Untuk memainkan peranan yang penting dalam sasaran program

intensifikasi padi dalam meningkatkan produksi beras secara cepat.

(b) Untuk meningkatkan pendapatan petani miskin.

Dalam program BIMAS, bantuan kepada petani tidak berupa uang tunai,

melainkan berupa materi seperti benih, pupuk dan inseksida oleh KUD, tetapi

untuk pengembaliannya berupa uang tunai. Untuk jumlah perolehan besaran

kredit disesuaikan dengan luas lahan pertanian yang diolah oleh petani. Keputusan

pemberian kredit tidak berada pada BRI Unit Desa selaku Bank Desa ataupun

Cabang BRI selaku intermediary institution namun berada pada pejabat

Departemen Pertanian, Pemerintah Daerah serta Komite yang ditugaskan untuk

memenuhi sasaran pemerintah dalam pinjaman BIMAS. Karena keputusan tidak

berada pada lembaga keuangan yang mengelola, maka sering terjadi penerimaan

kredit yang terlambat dan tidak tepat guna.

Hingga akhirnya pada tahun 1985 program BIMAS dihentikan secara

resmi oleh pemerintah karena dinilai kurang mampu menjangkau petani miskin

secara efekttif. Faktor-faktor penyebab kegagalan BIMAS secara garis besar

(Robinson dalam Zakiya : 2014) yaitu:

(a) Tingkat bunga yang disubsidi mencegah kelangsungan institusional

(b) BRI tidak diperbolehkan memiliki peminjamnya sendiri

(c) Pinjaman dikaitkan dengan paket yang sudah ditentukan dan seringkali

tidak cocok atau bahkan kadang merusak padi

(d) Di banyak daerah subsidi kredit diberikan kepada warga desa yang telah

kaya

16

(e) Di beberapa daerah, peminjam dipilih oleh para pejabat pemerintah demi

memenuhi target meskipun tanah peminjam tidak cocok dengan input

yang disediakan atau bahkan untuk tanaman padi

(f) Dalam beberapa tahun terjadi kegagalan panen yang parah

(g) Kebijakan pemerintah untuk penjadwalan ulang pinjaman direncanakan

dengan buruk dan seringkali diimplementasikan dengan korup

(h) Staf BRI Unit tidak dilatih dengan baik, bergaji rendah, tidak termotivasi

dan umumnya tidak dipedulikan dan dipandang rendah oleh bagian BRI.

Kredit Usaha Tani (KUT)

KUT pada dasarnya adalah kelanjutan dari program BIMAS. Perbedaanya

terletak pada lembaga penyalurnya.Untuk BIMAS hanya disalurkan melalui Bank

Rakyat Indonesia (BRI) yang sepenuhnya didukung oleh Kredit Likuiditas Bank

Indonesia (KLBI). Sedangkan untuk penyalur KUT adalah bank umum yang telah

ditunjuk oleh pemerintah (BRI, Bank Danamon, Bank Pembangan Daerah). KUT

pertama kali disalurkan sebagai kredit executing yaitu kredit dimana sebagaian

dananya berasal dari bank pelaksana dan sebagian lagi dari pemerintah. Sehingga

bank BRI sebagai pelaksana turut menganggung risiko apabila terjadi default atau

kredit macet.

Sebagai mekanisme pengajuan Kredit Usaha Tani yaitu sebagai berikut:

(a) Permohonan diajukan oleh kelompok tani dalam bentuk RDKK (Rencana

Definitif Kebutuhan Kelompok Tani) kepada koperasi atau LSM

(b) Koperasi atau LSM menyampaikan permohonan KUT kepada Kantor

Bank setempat dalam bentuk rekapitulasi RDKK dengan RDKK masing-

masing kelompok tani

(c) Penarikan kredit dilakukan oleh koperasi/LSM sesuai dengan rencana

penarikan KUT yang diajukan berdasarkan RDKK

(d) Untuk penarikan KUT, Koperasi/LSM harus menyerahkan surat

pengakuan utang (surat aksep) yang ditandatangani oleh pengurusan

Koperasi/LSM.

Dalam praktiknya, penyaluran KUT mengalami berberapa kendala, diantaranya

adalah:

17

Birokrasi dalam penyaluran KUT

Penyaluran KUT melibatkan dua departemen pemerintah dan bank.

Departemen tersebut adalah Departemen pertanian dan Koperasi. Proses

penyaluran tersebut membutuhkan waktu yang cukup lama, sehingga

menyebabkan kesulitan tersendiri bagi petani. Karena penyaluran KUT melalui

KUD, maka kelompok tani yang belum mempunyai KUD harus melalui KUD lain

atau mendirikan KUD baru dan umumnya KUD baru belum memiliki pengurus

yang paham mengenai perkoperasian.

Waktu penerimaan dan jumlah kredit yang diterima petani

Karena adanya birokrasi maka proses menyalurkan KUT menjadi tidak

tepat waktu. Petani yang sudah melakukan penanaman menggunakan dana sendiri

atau meminjam kepada pihak ketiga dengan bunga relatif mahal. Sedangkan

petani yang menunda penanaman akan melakukan penanaman di luar musim

tanam sehingga kemungkinan gagal panen semakin besar. Umumnya KUT yang

disalurkan berupa sarana produksi yaitu bibit, pupuk dan obat-obatan.

Penyaluran dan penentuan skim kredit

Proses penentapan sistem penyaluran maupun skim kreditnya hanya

dilakukan oleh departemen terkait tanpa melibatkan petani. Sehingga tidak jarang

terjadi saprodi yang salurkan bukan menjadi kebutuhan petani.

Pembinaan oleh Petugas Penyuluh Lapangan

Petugas Penyuluh Lapangan dari departemen pertanian yang seharusnya

melakukan pembinaan kepada petani hanya aktif saat penyusunan RDKK untuk

pengajuan kredit saja.

Persyaratan, prosedur dan skim kredit

Penyaluran KUT dilakukan berdasarkan musim tanam, syarat kredit,

prosedur dan skimnya untuk setiap tahun tidak sama. Perubahan-perubahan

tersebut memberikan image yang tidak baik bagi para petani, karena mereka

menjadi kurang disiplin dalam pengembalian kreditnya.

18

Kredit Ketahanan Pangan (KKP)

Sebagai upaya pemerintah menyediakan kredit pertanian guna mendorong

pembangunan sektor pertanian namun tetap sejalan dengan ketentuan, maka

Departemen Pertanian dengan dukungan beberapa bank berinisiatif menyediakan

skema kredit baru yang disebut Kredit Ketahanan Pangan. Tujuan KKP adalah

untuk meningkatkan ketahanan pangan nasional dan meningkatkan pendapatan

petani, peternak, nelayan melalui penyediaan kredit investasi dan/atau modal kerja

dengan tingkat bunga yang terjangkau.

Untuk memperoleh KKP, petani harus memenuhi syarat sebagai berikut,

petani adalah penggarap dan/atau petani pemilik penggarap dengan luas garapan

maksimal 2 (dua) ha. Petani tersebut berumur sekurang-kurangnya 18 tahun atau

sudah menikah dan bersedia mengikuti petunjuk PPL atau dunas pertanian

setempat serta mematuhi ketentuan-ketentuan sebagai peserta KKP. Untuk

kelompok tani harus mempunyai organisasi dengan pengurus aktif, minimal ketua

dan bendahara, mempunyai anggota yang melaksanakan budidaya komoditas

yang dibiayai KKP dan bersedia mengadakan tabungan kelompok tani yang

disimpan pada bank yang bersangkutan.

Terdapat beberapa mekanisme dalam penyaluran KKP, yaitu: (1)

kelompok tani beserta anggotanya menyusun RDKK untuk kebutuhan KKP 1

(satu) bulan sebelum musim tanam (2) PPL membantu penyusunan RDKK dan

mengesahkan blanko penyusunan RDKK (3) RDKK yang sudah ditandatangani

oleh ketua kelompok tani dan PPL disampaikan langsung ke bank pelaksana atau

koperasi. (4) bank pelaksana meneliti kelengkapan dokumen RDKK setiap

kelompok tani (5) kelompok tani atau koperasi menandatangani akad kredit

dengan bank pelaksana (6) bank pelaksana menyalurkan KKP kepada kelompok

tani atau koperasi yang selanjutnya disalurkan kepada anggota kelompok tani (7)

pengembalian KKP disampaikan langsung oleh kelompok tani kepada bank

pelaksana atau koperasi setelah panen tanpa menunggu saat jatuh tempo (8) untuk

mengantisipasi keselatamatan petani dan risiko kredit, maka dianjurkan untuk

mengikuti asuransi orang maupun kerugian.

19

Kredit Ketahanan Pangan dan Energi (KKP-E)

Kredit Ketahana Pangan dan Energi atau KKP-E merupakan skim kredit

yang ditetapkan pemerintah dengan pola penyaliran excecuting. KKP-E

merupakan kredit investasi dan/atau modal kerja yang diberikan dalam rangka

mendukung pelaksanaan program ketahanan pangan dan program pengembangan

tanaman bahan baku bahan bakar nabati.

Sebagai bank pelaksana, pemerintah menunjuk 21 bank, yaitu bank BRI,

BNI, Mandiri, Bukopin, CIMB Niaga, BRI Agroniaga, BCA dan BII serta 14

Bank Pembangunan Daerah.

Untuk sumber dana KKP-E berasal dari Bank Pelaksana, sehigga bila terjadi

risiko akan ditanggung oleh bank pelaksana.

Tabel 4.1 perbandingan sumber dana, penyalur dan mekanisme antar pembiayaan

pertanian

No Program Sumber Dana Penyalur Mekanisme

1. Bimas Pemerintah Bank (BRI) Pinjaman petani tidak diterima secara

tunai, tapi dalam bentuk saprodi. Petani

mengajukan kredit ke BRI langsung.

2. KUT Sebagian pemerintah

sebagian bank, lalu

bank saja, lalu

pemerintah

Bank (BRI,

Bank Danamon,

Bank

Pembangunan

Daerah)

Kelompok tani mengajukan RDKK

keoada koperasi atau LSM. Koperasi

atau LSM menyampaikan permohonan

KUT kepada bank setempat dalam

bentuk rekapitulasi RDK disertai

dengan RDKK masing-masin

kelompok tani. Penarikan kredit

dilakukan oleh kopersi/LSM sesuai

dengan rencana penarikan KUT yang

diajukan berdasarkan RDKK

3. KKP Bank dengan bunga

disubsidi sebagian oleh

pemerintah

Bank (BRI dan

beberapa bank

lain)

Kelompok tani membuat RDKK

kemudian RDKK tersebut diajukan ke

Bank Pelaksana atau koperasi (jika ke

koperasi, koperasi tersebut akan

memberikan rekapitulasi RDKK ke

bank pelaksana). Bank pelaksana

menganalisa RDKK, jika disetujui dana

akan langsung diberikan oleh bank ke

kelompok tani atau ke koperasi.

4. KKP-E Bank dengan bunga

disubsidi sebagian oleh

pemerinatah

Bank (BRI, dan

beberapa bank

lain)

Mirip dengan KKP.

Sumber :proceesings simposium nasional dalam temu ilmiah nasional (temilnas)

2014

20

4.3 Zakat Sebagai Sumber Dana Pembiayaan Modal Petani untuk

Peningkatan Kesejahteraan

Berdasarkan upaya – upaya program pembiayaan modal petani dalam

meningkatkan kesejahteraan yang telah diterapkan, dapat disimpulkan

perbedaannya terletak pada sumber dana, siapa penyalurnya, dan bagaimana

mekanisme kreditnya.

Selama ini model pembiayaan modal kepada petani yang telah diterapkan

menggunakan sumber dana yang berasal dari instansi pelaksana yaitu bank. Bank

sebagai penyedia sumber dana apabila terjadi gagal bayar akibat gagal panen yang

dialami petani maka bank akan menanggung akibatnya. Akibat yang ditanggung

bank tersebut adalah tidak kembalinya atau tertundanya pengembalian dana yang

digunakan petani karena gagal panen. Sedangkan petani akan menanggung bunga

pinjaman yang semakin bertambah hingga dapat melunasi keseluruhan pokok dan

bunga yang diberikan oleh bank. Berdasarkan fenomena yang demikian, maka

dinilai wajar saja jika proporsi penyaluran pembiayaan untuk sektor pertanian

sangat kecil jika dibandingkan pembiayaan untuk sektor lain. Walaupun sektor

pertanian termasuk sektor yang memberikan sumbangan besar kepada Produk

Domestik Bruto (PDB).

Gambar 4.1 Proporsi Kredit Sektoral

Sumber: Kajian Ekonomi Regional Jawa Timur Triwulan IV Bank Indonesia

wilayah IV

21

Kesejahteraan rakyat dalam perspektif islam merupakan tanggung jawab

dari pemerintah. Kesejahteraan rakyat bukan tanggung jawab utama pihak swasta

seperti halnya perbankan. Sehingga sumber dana yang digunakan untuk

pembiayaan seharusnya berasal dari pemerintah, bukan berasal dari bank. Islam

mewajibkan kepada negara agar menjamin terjadinya distribusi kekayaan nasional

yang merata (Zakiya, 2014). Pendistribusian kekayaan nasional adalah salah satu

caranya yaitu dengan menegakkan dan menerapkan hukum zakat. Pemerintah

sebagai regulator dapat mengoptimalkan pendistribusian zakat sebagai sumber

dana untuk pembiayaan modal petani. Pemerintah dapat menggunakan zakat

sebagai sumber dana selain APBN dan pajak yang telah digunakan sebelumnya.

Saat ini telah berkembang Islamization process yang dikembangkan oleh

para pemikir kontemporer ekonomi islam (Mufraini, 2006: 160). Salah satu dari

pengembangan ilmu tersebut yaitu mengoptimalkan sistem zakat dalam

perekonomian (fungsi redistribusi income). Fenomena ini beranjak dari

intermediary system yang mengelola investasi dan zakat seperti lembaga

perbankan syariah dan lembaga pengelola zakat bermunculan secara semarak.

Perkembangan lembaga tersebut di Indonesia menunjukkan perkembangan yang

positif, yaitu ditunjukkan dengan pesatnya perkembangan dari lembaga tersebut.

Motivasi dari lembaga-lembaga ini adalah untuk mempertemukan pihak surplus

dan dengan pihak yang defisit dana. Harapannya adalah terjadi pemerataan

pendapatan antara pihak surplus dan defisit atau bahkan menjadikan kelompok

yang defisit (mustafik) menjadi surplus (muzzaki). Lembaga perbankan syariah

bergerak dengan proyek investasi non riba, sedangkan lembaga zakat

mendistribusikan zakat secara konsumtif dan mengembangkan sistem distribusi

dana zakat secara produktif.

22

Gambar 4.2 Skema Pola distribusi konsumtif, produktif, dan investasi zakat.

Pendayaan dana zakat dalam bentuk inovasi distribusi dikategorikan

dalam empat bentuk sebagai berikut (Mufraini, 2006: 153).

1. Distribusi bersifat ´konsumtif tradisional´.

2. Distribusi bersifat ´konsumtif kreatif´.

3. Distribusi bersifat ´produktif nasional´.

4. Distribusi dalam bentuk ´produktif kreatif´.

Pola zakat sebagai sumber dana adalah pengaplikasian dari distribusi

dalam benuk ´produktif kreatif´, yaitu zakat diwujudkan dalam bentuk

permodalan baik untuk membangun proyek sosial atau menambah modal. Zakat

bertindak sebagai sumber dana untuk pembiayaan modal usaha untuk petani

karena dana zakat yang digunakan secara produktif tidak dapat menuntut adanya

tingkat pengembalian tertentu, sebagaimana halnya sumber dana selain zakat.

Sebagaimana seperti yang terkandung dalam isi surat at-Taubah: 60. Artinya,

"Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang fakir, orang-orang

miskin, pengurus-pengurus zakat, para mu´allaf yang dibujuk hatinya, untuk

(memerdekakan) budak, orang-orang yang berutang, untuk jalan Allah, dan

orang-orang yang sedang dalam perjalanan, sebagai sesuatu ketetapan yang

diwajibkan Allah; dan Allah Maha Mengetahui lagi Maha Bijaksana".

Berdasarkan hal tersebut menegaskan bahwa dana zakat yang terkumpul

Muzza

ki

Musta

hik

Investa

si

Amil

Produk

tif

Konsum

tif

Firma

23

sepenuhnya adalah hak milik dari mustahik delapan asnaf, dimana golongan

petani berdasarkan uraian yang telah dijelaskan sebelumnya termasuk dalam

golongan tersebut yang berhak sebagai penerima dana. Maka dengan dana zakat

sebagai sumber dana yang digunakan oleh petani untuk pembiayaan usaha tidak

akan memberatkan petani. Karena tidak bersifat menuntut adanya tingkat

pengembalian tertentu. Sehingga apabila terjadi resiko gagal panen petani tidak

terlalu terbebani dengan kecemasan tidak dapat mengembalikan dana

pinjamannya.

Aturan dalam syariah menetapkan bahwa dana hasil pengumpulan zakat

sepenuhnya adalah hak milik dari para mustahik, sesuai dengan firman Allah:

Artinya: "Dan pada harta-harta mereka ada hak untuk orang miskin yang

meminta dan orang miskin yang tidak mendapat bagian". (adz-Dzaariyaat: 19).

Dengan demikian, pola distribusi produktif yang dikembangkan mengambil

skema qardul hasan (Mufraini, 2006: 165) yakni suatu bentuk pinjaman yang

menetapkan tidak adanya tingkat pengembalian tertentu (return/bagi hasil) dari

pokok pinjaman. Dengan demikian apabila peminjam dana dalam hal ini adalah

petani tidak mampu mengembalikan pokok tersebut, maka hukum zakat

mengindikasikan peminjam tersebut tidak dapat dituntut atas ketidakmampuannya

tersebut, karena pada dasarnya dana tersebut yaitu zakat merupakan hak mereka.

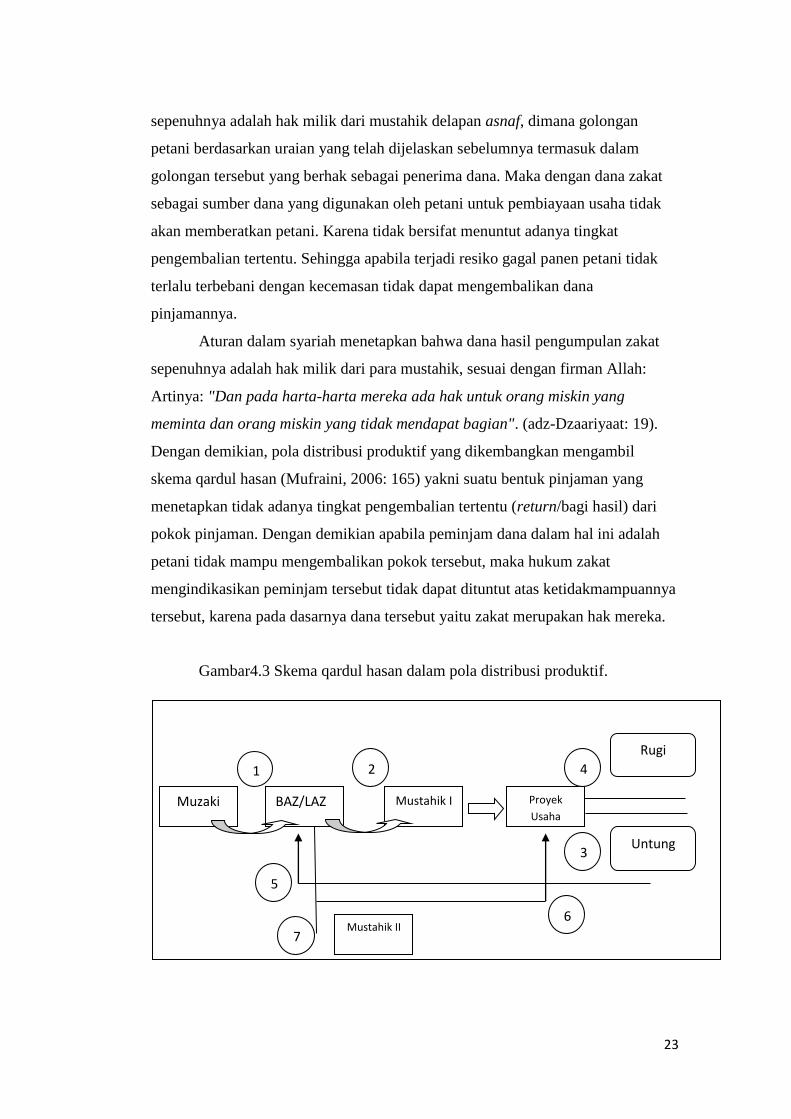

Gambar4.3 Skema qardul hasan dalam pola distribusi produktif.

Muzaki BAZ/LAZ Mustahik I Proyek

Usaha

Mustahik II

Rugi

Untung

1 2 4

3

6

5

7

24

Keterangan:

1. Muzaki membayar zakat kepada BAZ/LAZ

2. BAZ/LAZ menyalurkan kepada mustahik I untuk dimanfaatkan sebagai

modal usaha

3. Jika usaha untung maka mustahik mengembalikan modalnya kepada

BAZ/LAZ

4. Jika usaha mengalami rugi maka mustahik tidak perlu mengembalikan

modalnya

5. BAZ/LAZ menerima modal kembali dari mustahik yang mengalami

keuntungan dalam usaha

6. BAZ/LAZ memilih menyalurkan kembali kepada mustahik untuk

penambahan modal

7. BAZ/LAZ memilih menyalurkan kepada mustahik II untuk dimanfaatkan

sebagai modal usaha

Demikian seterusnya alur dana zakat dalam skema qardul hasan. Skema qardul

hasan tersebut selain bertujuan untuk memroduktifkan dana zakat untuk

penambahan modal usaha lebih lanjut, juga sebagai ukuran keberhasilan dari

lembaga pengumpul zakat dalam menyejahterakan seorang mustahik menjadi

muzaki.

Pemerintah melalui lembaga pengelola zakat yaitu BAZ/LAZ dapat

mengoptimalkan penyaluran dana zakat sebagai dana pembiayaan. Sebagaimana

peran lembaga keuangan dalam hal ini BAZ/LAZ sebagai intermediasi keuangan,

yaitu sebagai badan usaha dan badan sosial. Sebagai badan usaha BAZ/LAZ

berfungsi sebagai manajer investasi, investor, dan jasa pelayanan. Sedangkan

sebagai badan sosial berfungsi sebagai pengelola dan penyalur dana zakat. Untuk

melaksanakan mekanisme penyaluran zakat sebagai sumber dana modal kepada

petani diperlukan adanya suatu sistem yang mengatur. Sistem penyaluran dana

zakat produktif ini dapat diaplikasikan dengan sistem mudharabah.

Mudharabah adalah akad kerjasama usaha antara dua pihak dimana pihak

pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua

(pengelola dana) bertindak selaku pengelola, dan keuntungan usaha dibagi di

antara mereka sesuai kesepakatan sedangkan kerugian finansial hanya ditanggung

oleh pemilik dana (Zaky, 2014: 68). Melalui mekanisme mudharabah BAZ/LAZ

memberikan pinjaman modal usaha kepada petani untuk digunakan dalam

pembiayaan usaha yang dilakukannya.

25

Gambar 4.4 Skema penyaluran produktif dana zakat dengan sistem mudharabah.

Keterangan:

1. Muzaki membayar zakat kepada BAZ/LAZ

2. BAZ/LAZ menyalurkan kepada mustahik I untuk dimanfaatkan sebagai

modal usaha

3. Apabila usaha mengalami untung, maka mustahik dan BAZ/LAZ saling

membagi hasil keuntungan

4. Mustahik mengambil sejumlah persen keuntungan dan sejumlah persen

dikembalikan kepada BAZ/LAZ berikut modalnya

5. BAZ/LAZ menerima modal kembali berikut persentase keuntungan usaha

6. BAZ/LAZ memilih untuk menyalurkan kembali kepada mustahik untuk

penambahan modal.

7. BAZ/LAZ memilih menyalurkan kepada mustahik II untuk dimanfaatkan

sebagai modal usaha

8. Apabila usaha mengalami rugi, maka mustahik tidak perlu mengembalikan

modalnya.

Konsep penyaluran produktif dana zakat dengan sistem mudharabah

dinilai sesuai dengan prinsip keadilan dalam melakukan usaha. Hal demikian

karena sesuai dengan kehendak dalam islam dimana keuntungan adalah imbalan

Muzaki BAZ/LAZ Mustahik I Proyek

Usaha

Mustahik II

Rugi

Untun

g

2 8

3

4 6

5

7

1

Nisbah X%

Nisbah X%

26

atas kesiapan menanggung kerugian, sehingga jika diformulasikan maka

"keuntungan = modal + usaha". Jika usaha mengalami keuntungan, keuntungan

tersebut akan dibagi bersama sesuai nisbah yang disepakati. Kemudian jika terjadi

kerugian bagi pemilik dana konstribusi yang diberikan adalah modal yang disetor,

sedangkan pihak pengelola dana yaitu petani tidak mendapatkan penerimaan

apapun meskipun telah mengeluarkan energi untuk mengelola usaha.

Diterapkannya mudharabah sebagai sistem atau akad yang mengatur

penyaluran produktif dana zakat ini dapat memberi manfaat dan kemudahan

kepada kesejahteraan umat manusia. Karena muzaki sebagai pihak surplus harta

yang awalnya tidak mampu membuatnya menjadi produktif, dengan mudharabah

dapat terjalin kerjasama dengan mustahik sebagai pihak defisit harta dapat

membuatnya menjadi produktif. Dilain pihak mustahik juga dapat tertolong

dengan mendapat bantuan biaya modal untuk usahanya. Modal yang di dapat

tersebut bersifat tidak menuntut pengembalian tertentu dan tidak ada penambahan

pinjaman sehingga meringankan beban ketika akan mengembalikannya kelak.

Tidak adanya beban penambahan biaya pengembalian pada dana modal yang

diperoleh akan memaksimalkan pendapatan dari petani tersebut. Kenaikan

pendapatan yang diperoleh akan berdampak pada peningkatan kesejahteraan

hidup petani. Petani yang sejahtera memberikan dampak pada kenaikan

produktivitas yang dihasilkannya. Produktivitas yang terus bertumbuh positif dan

stabil akan meningkatkan dan menjaga stabilitas ketersediaan komoditas di pasar.

Terjaganya pasokan ketersediaan di pasar dan terpenuhinya kebutuhan pangan

dalam negeri maka ketahanan pangan negeri akan tercapai dan terpenuhi.

27

BAB V

PENUTUP

5.1 KESIMPULAN

Indonesia adalah negara agraris yang mayoritas penduduknya

bermatapencaharian sebagai petani. Namun keadaan petani di negeri ini

berbanding terbalik dengan kesejahteraan petani selaku pelaku usaha utama. Hal

ini dikarenakan masih banyak kendala yang harus dihadapi petani dalam

mewujudkan kesejahteraannya, diantaranya ketersediaan lahan tanam yang

semakin menyempit dan masalah kesuburan tanah,serta pengadaan dan

penyaluran sarana produksi. Terbatasnya kemampuan dalam penguasaan

teknologi, lemahnya organisasi dan manajemen usaha tani, serta kurangnya

kualitas dan kuantitas sumber daya manusia untuk sektor agribisnis dan lemahnya

struktur permodalan dan akses terhadap sumber permodalan.

Permodalan menjadi permasalahan utama yang harus dihadapi petani

dalam hal pembiayaan. Pada dasarnya pemerintah telah memfasilitasi program

pembiayaan kredit bagi petani. Namun dalam pelaksanaanya belum bisa

memenuhi kebutuhan pokok petani dalam proses produksi hasil pertanian. Hal ini

dikarenakan pendistribusian sarana produksi yang belum merata sehingga

menyebabkan petani kesulitan dalam kegiatan pertanian secara maksimal.

Berkembangnya Islamization process salah satunya mengoptimalkan zakat

dalam perekonomian sebagai fungsi redistribusi income. Zakat diproduktifkan

sebagai sumber dana untuk pembiayaan modal usaha petani. Penyaluran produktif

dana zakat demikian membutuhkan suatu system yang mengaturnya. Sistem

penyaluran dana zakat produktif ini dapat diaplikasikan dengan system

mudharabah.

Mudharabah sebagai akad yang mengatur penyaluran dana zakat tersebut

memudahkan muzaki sebagai pihak surplus dana bertemu dan menjalin kerjasama

dengan petani sebagai salah satu mustahik yang membutuhkan dana. Kerjasama

tersebut dapat memroduktifkan dana dengan membantu petani dalam pembiayaan

modal. Sehingga petani dapat meningkatkan kesejahteraannya. Peningkatan

kesejahteraan akan mendorong peningkatan produktivitas yang menjaga

28

ketersediaan komoditas di pasar. Hal demikian akan memberi dampak positif pada

pencapaian ketahanan pangan

5.2 SARAN

Pemerintah bekerjasama dengan BAZ dan LAZ selaku pihak penyalur

dana zakat dalam mendistribusikan dana tersebut kepada para petai sebagai salah

satu mustahik yang membutuhkan dana dengan sistem mudharabah. Selanjutnya

dalam penerapan program BAZ dan LAZ menetapkan kriteria yang berhak

memperoleh dana zakat untuk modal pembiayaan.

Dalam pelaksanaanya BAZ dan LAZ melakukan pengawasan dan

mengevaluasi terhadap para petani yang menerima dana zakat. Sehingga

kesejhteraan para petani dapat meningkat dan dapat tercapai ketahanan pangan

masyarakat Indonesia.

29

DAFTAR PUSTAKA

Bank jatim. Kredit ketahanan pangan dan energy.- (online)

https://www.bankjatim.co.id/id/konvensional/produk-

layanan/kredit/agrobisnis-dan-ritel/kkp-e diakses minggu 29 maret 2015

Bulog. Pengertian ketahanan pangan. 2012. (Online)

http://www.bulog.co.id/ketahananpangan.php diakses sabtu 28 Maret 2015

http://bps.go.id/linkTabelStatis/view/id/970

http://bps.go.id/linkTabelStatis/view/id/970

http://www.bi.go.id/id/publikasi/kajian-ekonomi-

regional/aceh/Documents/3019e6b339574c7e9d7425e44043e163Bab3.pdf

http://www.bi.go.id/id/publikasi/kajian-ekonomi-

regional/jatim/Documents/KER%20JAWA%20TIMUR%20TW%20IV%202013.

http://www.bi.go.id/id/publikasi/kajian-ekonomi-

regional/sumsel/Documents/KER%20Sumsel%20Tw%20II-%202014.pdf

Maleha, Adi Sutanto.2006. Konsep Ketahanan Pangan. Jurnal Protein, (Online),

13 (2) : 195,

(http://ejournal.umm.ac.id/index.php/protein/article/view/66/66), diakses

Sabtu, 28 Maret 2015

Mufraini, Arief. 2006. Akuntansi dan Manajemen Zakat. Jakarta : Kencana

Premada Media Group

Siamat, Dahlan. 2005. Manajemen lembaga keuangan kebijakan moneter dan

perbankan edisi 5. Jakarta : Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia

Soemitro, Andri. 2009. Bank dan Lembaga Keuangan Syariah. Jakarta : Kencana

Premada Media Group

Zakiya, Bintan Ulfatuz dan Sebastian Herman. 2014. Program kredit pertanian di

Indonesia dan Peluang Skema Kredit Pertanian Syariah.

Zaky, Ahmad dkk. 2014. Modul Pelatiha Akuntansi dan Keuangan Syariah.

Malang : UB Press

30

LAMPIRAN

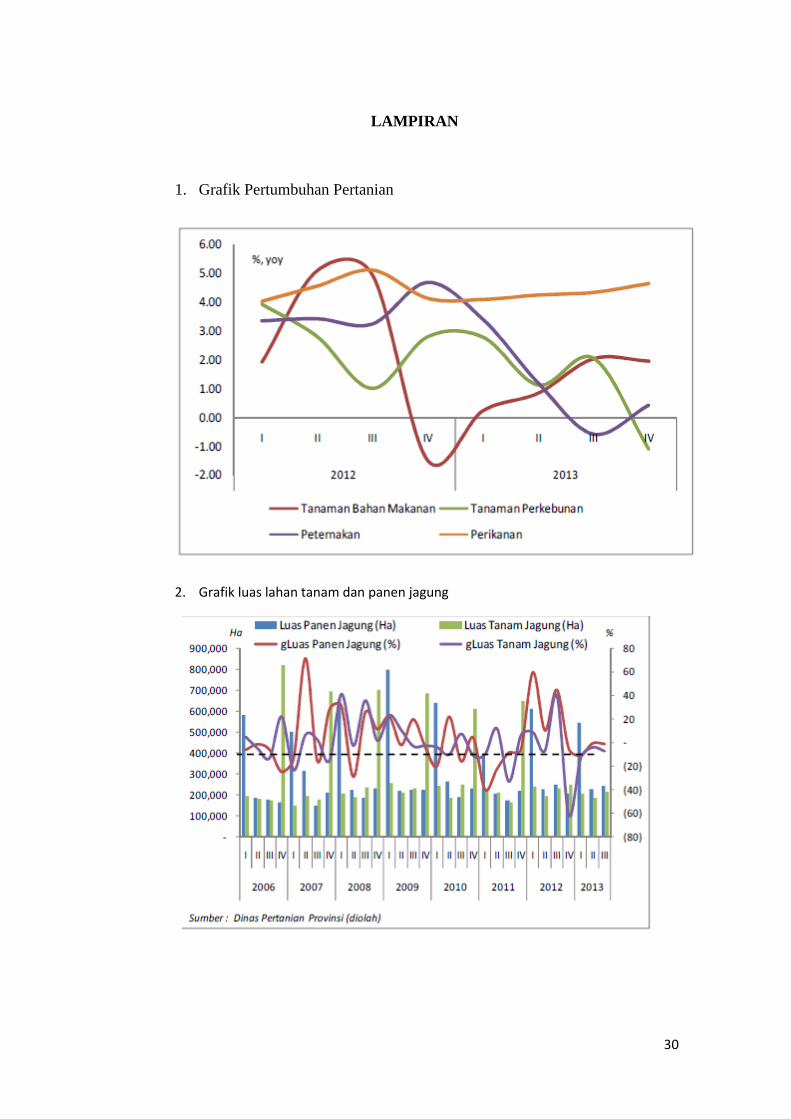

1. Grafik Pertumbuhan Pertanian

2. Grafik luas lahan tanam dan panen jagung

31

3. Grafik Luas Lahan Tanam dan Panen Padi

4. Data Tenaga Kerja Tahun 2011- 2014

No. Lapangan Pekerjaan

Utama

2011 2012 2013 2014

Februari Agustus Februari Agustus Februari Agustus Februari

1

Pertanian, Perkebunan, Kehutanan, Perburuan dan Perikanan

43 497 890

39 142 053

42 358 728

39 921 568

41 108 991

39 220 261

40 833 052

2 Pertambangan dan Penggalian

1 371 979 1 456 734 1 620 114 1 605 864 1 559 832 1 426 454 1 623 109

3 Industri 13 881

576 14 540

124 14 392

170 15 618

481 14 997

004 14 959

804 15 390

188

4 Listrik, Gas dan Air 259 263 237 905 302 159 251 547 260 163 252 134 308 588

5 Konstruksi 5 688 666 6 324 516 6 183 710 6 869 565 6 970 079 6 349 387 7 211 967

6

Perdagangan, Rumah Makan dan Jasa Akomodasi

23 780 935

22 576 315

24 480 011

23 599 696

25 360 462

24 105 906

25 809 269

7 Transportasi, Pergudangan dan Komunikasi

5 696 084 5 085 220 5 253 993 5 066 610 5 295 428 5 096 987 5 324 105

8

Lembaga Keuangan, Real Estate, Usaha Persewaan dan Jasa Perusahaan

2 100 425 2 589 011 2 804 027 2 694 370 3 041 438 2 898 279 3 193 357

9

Jasa Kemasyarakatan, Sosial dan Perorangan

17 368 075

16 213 883

17 682 961

17 383 920

17 843 124

18 451 860

18 476 287

10 Lainnya

Total

113 644 893

108 165 761

115 077 873

113 011 621

116 436 521

112 761 072

118 169 922