Embed Size (px)

Citation preview

US GAAP/GAASに関するアップデート・セミナー

2016年3月22日

有楽町電気ビル セミナールーム 17-03

本日のプログラム

13:30 - 13:40開催のご挨拶US GAAP/SEC等に関するニュースレターおよびウェブ・サイトのご紹介

13:40 – 14:25 新リース基準(ASU2016-02)の解説

14:25 – 14:55 ASC810「連結」-連結モデル改訂による個別論点の解説

14:55 – 15:10 ~ 休 憩 ~

15:10– 15:50 ASU 2016-01「金融資産・負債-測定及び認識」

15:50 – 16:05 その他最近の会計トピック

16:05 – 16:15 ~ 休 憩 ~

16:15 – 17:00Highlights of the 2015 AICPA Conference on Current SEC and PCAOB Developments

17:00 – 17:05 閉会のご挨拶

3 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

配布資料 等

1. メイン資料 -製本された冊子“US GAAP/SECに関するアップデート・セミナー”

-ホチキス止めの別紙「新リース基準(ASU2016-02)の解説」

2. 参考資料 -製本された冊子

“参考資料-Newsletters(英語版)”

“参考資料-Newsletters(日本語版)”

3. アンケート用紙 -机の上に置いてお帰り下さい

© 2016. For information, contact Deloitte Touche Tohmatsu LLC..

US GAAP/SEC等に関するニュースレターおよびウェブ・サイトのご紹介

有限責任監査法人トーマツ 監査グローバル室

パートナー 佃 弘一郎

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

Deloitte & Touche 米国事務所が

最新の会計情報等について、随時

発行するニュースレター

Heads Up Newsletter

5 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

米国における規制・会計基準設定の動き等のニュースを伝えるレター

FASB、AICPAなどの会計基準設定機関の動きや、SEC、PCAOBといった監督機関の活動状況を知ることができる。

IASBについての情報を含む

毎月発行

四半期・年度ごとに総集編を発行

FASBとIASBの共同プロジェクトおよびFASBの単独プロジェクトの動向をまとめた特別版を不定期に発行

Accounting Roundup Newsletter

6 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

EITF審議会で検討された事項、合意に至った事項などについて、概要を伝えるニュースレター

原則として、EITF審議会が開催された翌日に発行

EITF Snapshot Newsletter

7 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

Deloitte & Touche米国事務所のウェブサイトhttp://www.deloitte.com/view/en_US/us/Services/audit-enterprise-risk-

services/index.htm

トーマツのWebサイト─US/米国会計基準のページhttp://www.tohmatsu.com/us/

E-mailによる配信―Subscriptions

https://subscriptions.deloitte.com/app/index.html#/optin?sub=a0C300000021

TYb%2Ba0C300000021TYc%2Ba0C300000021TYd%2Ba0C300000021TYe

%2Ba0C300000021TYf%2Ba0C300000021TYg%2Ba0C1400001Ou1VX&us

erselect=1

Assurance Newslettersの入手方法

8 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

FASBの動向、FASB ASCのアップデート、その他の米国及び国際の基準設定主体及

び規制当局(PCAOB, AICPA, SEC, IASB及びIFRS Interpretations Committee等)

の動向に関する情報、D&T米国事務所発行ニュースレター等が掲載されています。

US GAAP Plus(US GAAPに関するDTTL-Globalのウェブサイト)

9

http://www.iasplus.com/en-us

US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

その他米国事務所が発行する重要な発行物

日本語訳を掲載します。

米国事務所が発行するニュースレター

ニュースレター 日本語訳

Heads Up 全ての号について日本語訳を掲載します。

EITF Snapshot 原則として日本語訳を掲載します。

Accounting Roundup原則として日本語訳は、掲載していません。特別版については、日本語訳を掲載しています。

Audit Committee Brief 原則として日本語訳を掲載します。

SEC Comment Letters(US GAAP版)

「US GAAP/SECに関するアップデートセミナー」の概要とスライド

トーマツ Webサイト US/米国会計基準の情報

セミナー

10 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

ニュースレターのご紹介

―Heads Up Newsletter

11 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

FASB

FASBが従業員給付制度会計に係るASUを発行 第22巻 第28号

FASBが本人か代理人かの検討に係る新収益基準のガイダンスに対する改訂を提案

第22巻 第30号

重要性のない開示の省略は会計上の記載誤りではないとするFASBによるASU提案

第22巻 第32号

FASBが測定期間調整に関する会計処理を簡素化 第22巻 第33号

FASBが狭い範囲の改訂を行い実務的例外を提供する収益ASU提案を発行

第22巻 第34号

FASBが特定の非公開会社ASUの発効日及び移行措置ガイダンスの変更を提案

第22巻 第36号

FASB

12 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

FASB

FASBが政府援助の取決めに関する会計処理の透明性を向上させるASUを提案

第22巻 第37号

FASBが繰延税金の貸借対照表上の分類に係るASUを発行 第22巻 第38号

FASBが事業の定義を明確化する改訂を提案 第22巻 第39号

FASBが公正価値測定に関する開示規定の変更を提案 第22巻 第40号

FASBが金融商品の分類及び測定に係るガイダンスを改訂 第23巻 第 1号

新収益基準―適用及び移行措置に関する見解 第23巻 第 2号

FASB

13 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

FASB

FASBが確定給付制度に関連する純期間給付費用及び開示の表示に係るガイダンスを提案

第23巻 第 3号

FASBがキャッシュ・フロー分類のガイダンスを提案(仮題) 第23巻 第 4号

FASBの新基準がリース取引の大部分をオンバランス化(仮題) 第23巻 第 5号

FASB

14 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

SEC/PCAOB

2年目の紛争鉱物報告サイクル後の独立した民間監査人の監査に備える

第22巻 第29号

SECが報酬比率開示に関する最終規則を公表 第22巻 第31号

SECがレギュレーションS-X及び登録者以外の特定の事業体に関して要求される財務情報に係るインプットを求める

第22巻 第35号

11月12日及び13日のPCAOBの常任諮問グループ会議の要約 第22巻 第41号

最近のSECおよびPCAOBの動向に関する2015年AICPA全国会議のハイライト

第22巻 第42号

SEC/PCAOB

15 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

Other

16 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

IASB

新収益基準―適用及び移行措置に関する見解 第23巻 第 1号

FASBの新基準がリース取引の大部分をオンバランス化(仮題) 第23巻 第 5号

ニュースレターのご紹介

―EITF Snapshot Newsletter

17 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

EITF Snapshot Newsletter

2015年 9月 「2015年9月17日開催のEITF(発生問題専門委員会)ミーティング」

2015年12月 「2015年12月12日開催のEITF(発生問題専門委員会)ミーティング」

EITF Snapshot Newsletter

18 US GAAP/SECに関するアップデート・セミナー 2016年3月22日

新リース基準(ASU2016-02)の解説

有限責任監査法人トーマツ 金融事業部

シニアマネジャー 杉浦 栄亮

(注) 本スライドにおける()内の数字は、特に断りのない限り、FASB Accounting Standards Codificationにおける項番号を示しています。

また講義テキストについての記載内容は講師の私見であり、講師の所属する組織の公式見解ではないことをお断りいたします。織の公式見解ではないことをお断りいたします。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

1. イントロダクション

2 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

基準 借手の会計処理

現行基準

オペレーティング・リース キャピタル・リース

リース料 / Cash

(リース料支払のみ認識)リース資産 / リース負債減価償却費 / リース資産リース負債 / Cash

利息費用 /

新基準

オペレーティング・リース ファイナンス・リース

使用権資産 / リース負債

リース費用(※) / 使用権資産リース負債 / Cash

使用権資産 / リース負債

減価償却費 / 使用権資産

リース負債 / Cash

利息費用 /

ASU 2016-02による主な変更点(借手)

3

現行基準(Topic 840)と新基準(Topic 842)の比較

(注) 上記の仕訳は、説明上のイメージである

(※)リース費用は、残存するリースの費用が、残存期間にわたり定額(他の方法が適切な場合を除く)で配分されるように計算される

貸借対照表に、オペレーティングリースから生じるリースの資産負債が認識される。(ASU 2016-02 ”現行基準”との主な違い及びなぜそれが改善となるか”)

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

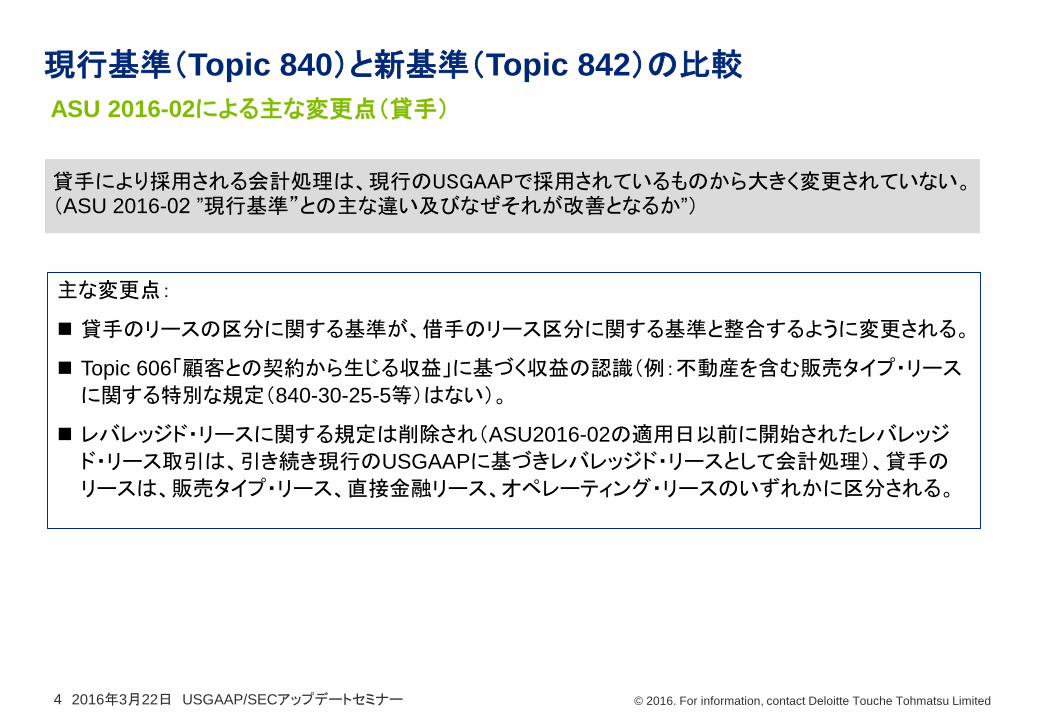

ASU 2016-02による主な変更点(貸手)

4

現行基準(Topic 840)と新基準(Topic 842)の比較

主な変更点:

貸手のリースの区分に関する基準が、借手のリース区分に関する基準と整合するように変更される。

Topic 606「顧客との契約から生じる収益」に基づく収益の認識(例:不動産を含む販売タイプ・リース

に関する特別な規定(840-30-25-5等)はない)。

レバレッジド・リースに関する規定は削除され(ASU2016-02の適用日以前に開始されたレバレッジ

ド・リース取引は、引き続き現行のUSGAAPに基づきレバレッジド・リースとして会計処理)、貸手の

リースは、販売タイプ・リース、直接金融リース、オペレーティング・リースのいずれかに区分される。

貸手により採用される会計処理は、現行のUSGAAPで採用されているものから大きく変更されていない。(ASU 2016-02 ”現行基準”との主な違い及びなぜそれが改善となるか”)

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

2. リースの定義及び適用範囲

5 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

Topic 842 の適用範囲

Topic 842 の適用対象となる取引は何か?

リース(定義)

Topic 842 が適用されないリース

無形資産のリース (Topic 350)

鉱物、石油、天然ガス及び類似の非再生資

源の探索又は使用のためのリース(Topic

930)

生物資産のリース (Topic 905)

棚卸資産のリース (Topic 330)

建造中の資産のリース (Topic 360)

(例)

機械・設備のリース

車両のリース

不動産のリース

Topic 842 の適用範囲のリース

リースとは、建物、工場及び設備(特定の資産)を使用する権利を一定期間にわたり対価と交換に移

転する契約又は契約の一部分である

6 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資産に対する支配

顧客が資産の使用権を支配しているか?

Topic 842Topic 840

キャピタル・リース

オペレーティング・リース

サービス契約

オンバランス処理の要否

リース契約

サービス契約

オンバランス処理の要否

顧客が資産の使用権を支配をしている

供給者が資産の使用権を支配をしている

リースの定義リース契約

サービス契約顧客が資産の使用権に対する支配をしているかどうかに焦点を当てている

契約がリースか否か(もしくはリースを含むか否か)が重要な決定事項となる。(ASU 2016-02 ”現行基準”との主な違い及びなぜそれが改善となるか”)

7 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リースの識別 (1/2)

判断ステップ

判断のポイント「特定された資産」の「経済的便益」と「指図権」の帰属がポイント

a. 資産が特定されていない=リースではないb. 資産利用の経済的便益のほとんど全てが顧客(借手)に帰属

しない=リースではないc. 資産の使用についての指図権が供給者に帰属=リースではな

い

資産の使用を供給者が支配⇒サービスと判断資産の使用を顧客が支配⇒リースとして次のステップへ

検討のポイント契約に含まれるサービス部分を区分する必要があるかどうか判断する(詳細は、後述)

リース

顧客

サービス

供給者

リース

を含む契約

借手 貸手

以下何れかの方針を選択可① 契約全体をリースとする② 可能な限りの観察可能な価

格に基づき契約要素を区分

Topic 606(「顧客との契約から生じる収益」)に基づき、構成部分ごとの独立販売価格に従いリース要素とサービス要素を区分

Step1 契約はリース、サービスのいずれか?

Step2 リース契約にサービスが含まれるか?

契約はリースと判断

リース要素(場合により複数)

サービス要素(場合により複数)

8 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

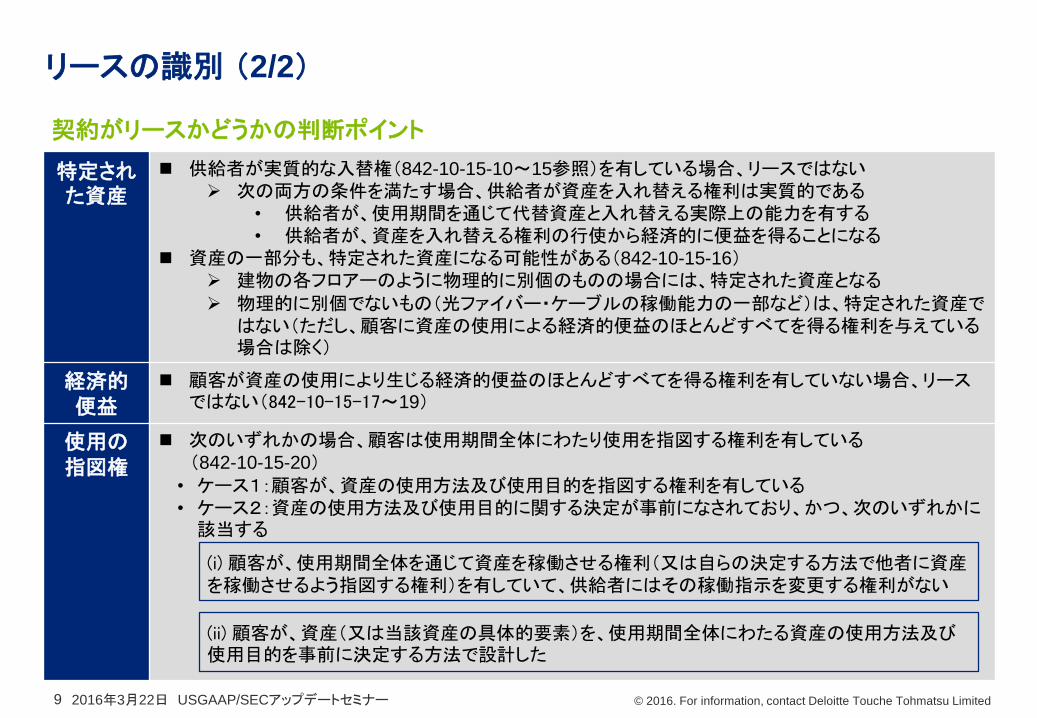

リースの識別 (2/2)

契約がリースかどうかの判断ポイント

9

特定された資産

供給者が実質的な入替権(842-10-15-10~15参照)を有している場合、リースではない 次の両方の条件を満たす場合、供給者が資産を入れ替える権利は実質的である

• 供給者が、使用期間を通じて代替資産と入れ替える実際上の能力を有する• 供給者が、資産を入れ替える権利の行使から経済的に便益を得ることになる

資産の一部分も、特定された資産になる可能性がある(842-10-15-16) 建物の各フロアーのように物理的に別個のものの場合には、特定された資産となる 物理的に別個でないもの(光ファイバー・ケーブルの稼働能力の一部など)は、特定された資産で

はない(ただし、顧客に資産の使用による経済的便益のほとんどすべてを得る権利を与えている場合は除く)

経済的便益

顧客が資産の使用により生じる経済的便益のほとんどすべてを得る権利を有していない場合、リースではない(842-10-15-17~19)

使用の指図権

次のいずれかの場合、顧客は使用期間全体にわたり使用を指図する権利を有している(842-10-15-20)

• ケース1:顧客が、資産の使用方法及び使用目的を指図する権利を有している• ケース2:資産の使用方法及び使用目的に関する決定が事前になされており、かつ、次のいずれかに該当する

(i) 顧客が、使用期間全体を通じて資産を稼働させる権利(又は自らの決定する方法で他者に資産を稼働させるよう指図する権利)を有していて、供給者にはその稼働指示を変更する権利がない

(ii) 顧客が、資産(又は当該資産の具体的要素)を、使用期間全体にわたる資産の使用方法及び使用目的を事前に決定する方法で設計した

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3. 借手の会計処理

10 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

借手の会計処理の概要

契約の締結からリースの終了までの全体像

リースの識別

特定された資産

経済的便益

使用の指図権

リース構成部分と非リース構成部分の区分

認識の免除

短期リース

リース取引の分類

使用権資産及びリース負債の当初認識・測定

リース期間

リース料総額

割引率

使用権資産の事後測定

リース負債の事後測定

リース負債の再測定

リース負債の見直し

リース条件変更

使用権資産の認識中止

リース負債の認識中止

リースの開始 リース期間 リースの終了契約の締結

11 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース構成部分と非リース構成部分の区分

各構成部分の単独価格の算定方法(842-10-15-33, 34)

貸手又は類似の供給業者が構成部分と類似するリース又は非リースの売却価格があれば、これ

を利用

観察可能な単独価格が容易に利用可能でない場合、観察可能な情報の利用を最大限にして、各

単独価格を見積もる

実務的簡便法(842-10-15-37)

借手は、原資産のクラスごとに、リース構成部分から非リース構成部分を区分しないことを選択で

きる(会計方針)

この選択をした場合、両構成部分を単一のリース構成部分として会計処理する

契約の対価をどのように各構成部分へ配分するか?

契約がリース構成部分と非リース構成部分を含む場合、契約の対価を、各構成部分の単独価格の総額との比率に基づいて配分する(842-10-15-33)

非リース構成部分には、他の適用可能な基準を適用する(以下の実務的簡便法が適用される場合を除く)(842-10-15-31)

12 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

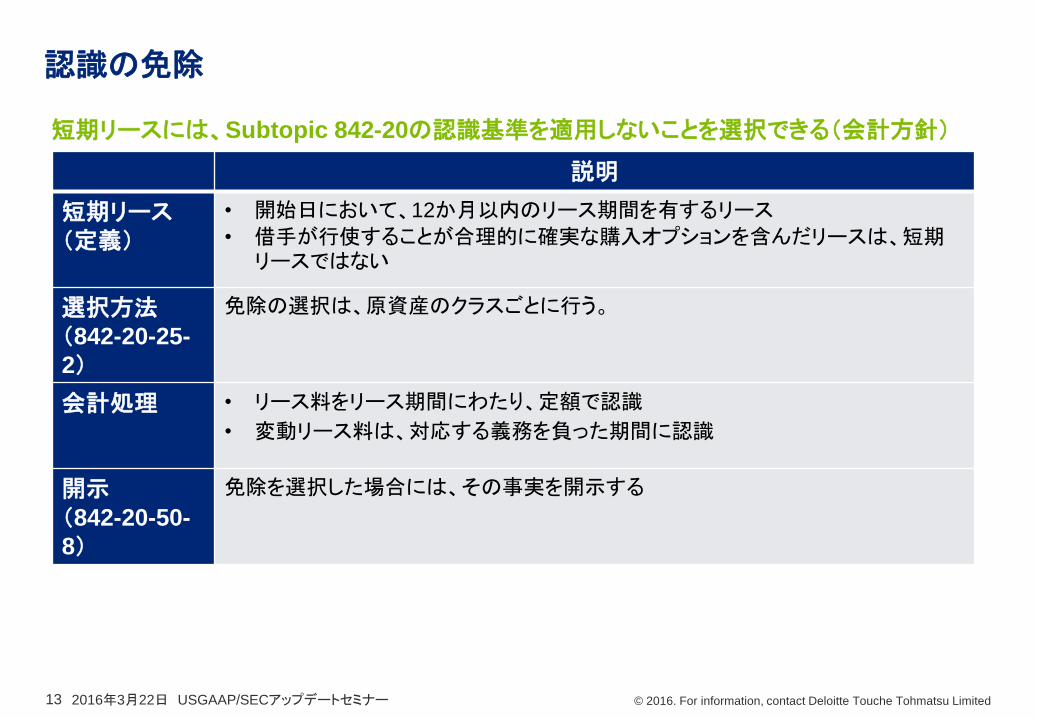

認識の免除

短期リースには、Subtopic 842-20の認識基準を適用しないことを選択できる(会計方針)

13

説明

短期リース(定義)

• 開始日において、12か月以内のリース期間を有するリース

• 借手が行使することが合理的に確実な購入オプションを含んだリースは、短期リースではない

選択方法(842-20-25-

2)

免除の選択は、原資産のクラスごとに行う。

会計処理 • リース料をリース期間にわたり、定額で認識

• 変動リース料は、対応する義務を負った期間に認識

開示(842-20-50-

8)

免除を選択した場合には、その事実を開示する

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース取引の分類

以下のa~eのいずれかの条件を満たす場合

a. リース期間の終了までに、資産の所有権が借手に移転されるb. 借手が購入オプションを保有し、これが行使されることが合理的に確実である

c. リース期間が原資産の経済的耐用年数の大部分を占める(ただし、リース開始日が、原資産の残存経済的耐用年数の終了日もしくはこれに近い日である場合を除く)

d. リース料総額及び借手の残価保証の現在価値が、原資産の公正価値のほとんどすべてと等しい又は超過する

e. 原資産が特殊な性質のものであり、リース期間終了時に貸手に代替用途がない

判断の基準(842-10-25-2)

ファイナンス・リースとオペレーティング・リースの分類

以下のa~eのいずれの条件も満たさない場合

ファイナンス・リース

オペレーティング・リース

14

ファイナンス・リースの損益: 使用権資産の減価償却費とリース負債にかかる利息費用等(842-

20-25-5)

オペレーティング・リースの損益: 残存するリースの費用が、残存期間にわたり定額(他の方法が適切な場合を除く)で配分されるように計算される単一のリース費用(842-20-25-6)

ファイナンス・リースとオペレーティング・リースの大きな相違点

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

使用権資産及びリース負債の当初測定

リース負債の当初測定

解約不能期間

延長・解約オプション期間

固定リース料

指数、率に連動する変動リース料

その他の支払額

割引現在価値計算

リースの計算利子率

借手の追加借入利子率

割引率の

決定

リース負

債の測定

リース期

間の決定

リース料

の決定

使用権資産の当初測定

使用権資産の取得原価は、次の項目

で構成される(842-20-30-5)

リース負債の当初測定額

+)開始日以前に支払われたリース料(受取リース・インセンティブ控除後)

+)借手に発生した初期直接コスト

15 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース負債の当初測定 (1/3)

リース期間には、次のオプションに基づく期間が含まれる(842-10-30-1)

延長オプションの場合、借手が行使することが合理的に確実である場合

解約オプションの場合、借手が行使しないことが合理的に確実である場合

貸手が行使することができる延長(もしくは終了をさせない)オプション

「合理的に確実」であるかの評価に際しては、借手に経済的インセンティブを創出するす

べての関連する要因を考慮する(842-10-30-2, 842-10-55-26)

オプション期間に係る契約条件と市場の料率との比較

重要な賃借設備の改良があり、オプションが行使可能となる時点で、これが借手に

とって重大な経済的便益を有すると見込まれる

リースの解約及び新しいリース契約締結に係るコスト

借手の事業に対する原資産の重要性

リース期間の決定

割引率の

決定

リース負

債の測定

リース期

間の決定

リース料

の決定

リース期間 解約不能期間 延長/解約オプション期間= +

16 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース負債の当初測定 (2/3)

リース料に含まれる実質的に固定されたリース料の例

変動リース料の形式をとっているが、実質上の固定リース料であるもの(842-10-55-31)• 実際の経済的実質のない変動条項を含む支払• 複数の支払セットがあるが、そのうち少なくとも一つを行わなければならない

リース料に含まれない変動リース料の例(842-10-55-233の例示)

借手の売上に連動して決まる変動リース料

リース料の決定

リース料は、リース期間中に原資産を使用する権利に対して借手が貸手に対して行う支払であり、次のもので構成される(842-10-30-5)

固定支払額(リース・インセンティブ控除後) 変動リース料のうち、指数又は率(消費者物価指数や市場金利)に応じて決まるもの

購入オプションの行使価格(借手が購入オプションを行使することが合理的に確実である場合)

リースの解約に対するペナルティの支払(リース期間が解約オプションの行使を反映している場合)

リース取引のために設立された特別目的事業体の所有者に対して、借手によって支払われる金額

残価保証に基づいて貸手が受領すると見込まれる金額

割引率の

決定

リース負

債の測定

リース期

間の決定

リース料

の決定

17 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

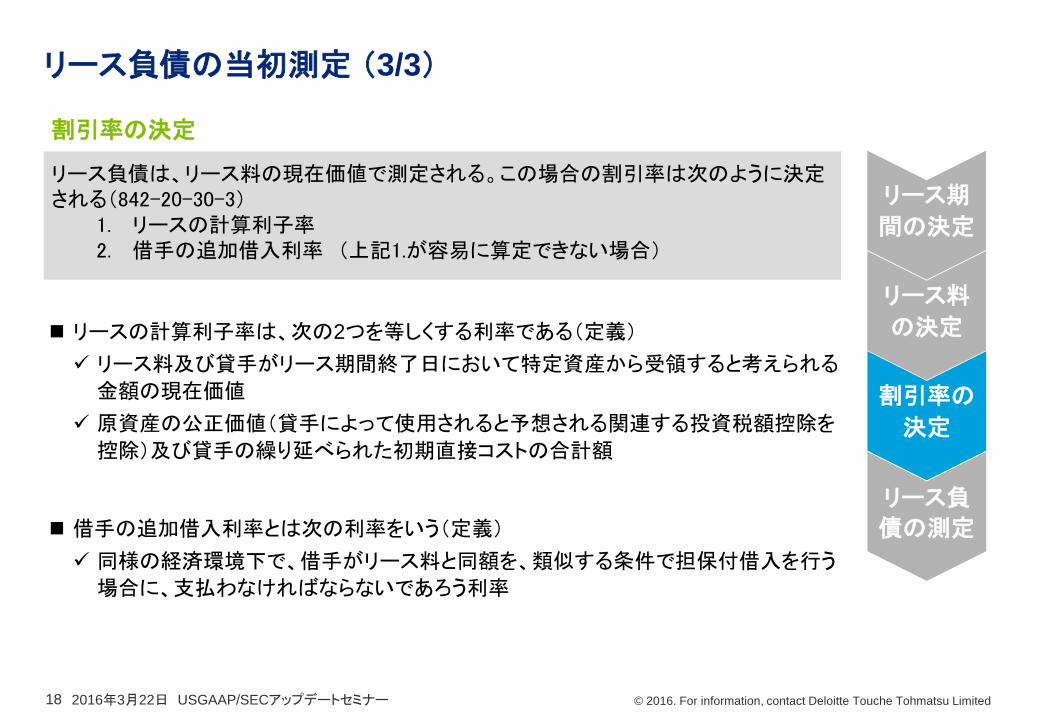

リース負債の当初測定 (3/3)

リースの計算利子率は、次の2つを等しくする利率である(定義)

リース料及び貸手がリース期間終了日において特定資産から受領すると考えられる

金額の現在価値

原資産の公正価値(貸手によって使用されると予想される関連する投資税額控除を

控除)及び貸手の繰り延べられた初期直接コストの合計額

借手の追加借入利率とは次の利率をいう(定義)

同様の経済環境下で、借手がリース料と同額を、類似する条件で担保付借入を行う

場合に、支払わなければならないであろう利率

割引率の決定

リース負債は、リース料の現在価値で測定される。この場合の割引率は次のように決定される(842-20-30-3)

1. リースの計算利子率2. 借手の追加借入利率 (上記1.が容易に算定できない場合)

割引率の

決定

リース負

債の測定

リース期

間の決定

リース料

の決定

18 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

使用権資産とリース負債の事後測定使用権資産の事後測定 リース負債の事後測定

帳簿価額に次を加減(842-20-35-1a)

+)当期利息相当額

-)リース料支払額

±)リース負債の再測定による修正

取得原価に次を加減(842-20-35-1b)

-)減価償却累計額及び減損損失累計額

±)リース負債の再測定による修正

償却期間:使用権資産の残存耐用年数とリース

期間のいずれか短い方(ただし、リース期間終了

後に原資産の所有権が借手に移転する場合等

は、原資産の残存耐用年数とする)

減損はSection 360-10-35を適用する

19

ファイナンス・リース

未払のリース料を、リース開始日に決

定した割引率(842-20-35-5に基づい

て更新された場合は、その割引率)で

割り引いた金額(842-20-35-3a)

リース負債の金額に次を加減(842-20-35-3b)

±)前払又は未払リース料

+)受領したリースインセンティブの残存金額

+)未償却の初期直接費用

-)使用権資産の減損金額

減損はSection 360-10-35を適用する

オペレーティング・リース

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

NO

リース条件変更の取扱い

次の両方の条件を満たすか?

・条件変更が、当初のリース契約に含まれていない追加的な使用権をもたらす

・条件変更後の対価は、追加的な使用権の単独価格に応じて増加する

条件変更を新たなリースとして処理する(842-10-25-8)

条件変更日に、変更の期間、条件、事実及び状況に基づきリース区分を再評価する(842-10-

25-9)

条件変更が以下をもたらす場合、残存するリースの対価を再配分すると共に、条件変更日の割引率でリース負債を再測定する(842-10-25-11)

a. 条件変更が当初のリース契約に含まれていない追加的な使用権をもたらすb. 既存のリース期間の延長又は短縮(延長又は終了オプション行使によるものを除く)c. 既存のリースの全部又は一部の終了d. 契約金額の変更

以上のa, b, dの場合、リース負債の再測定に伴う修正額は、使用権資産の修正として処理する(842-10-25-12)

以上のcの場合、既存リースの全部又は一部の終了に応じて、使用権資産の帳簿価額を減少させる(842-10-25-13)。

YES

条件変更の内容により異なる会計処理となる

20 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース負債の再測定

改訂後のリース料を改訂前の割

引率で割引価値計算して再測定

・割引率が借手の延長・解約オプション又は購入オプション

を既に反映しており、リース期間又は購入オプションの行

使可能性の評価に変化が生じた場合

・残価保証の見積り支払額に変動が生じた場合

・リースの残存期間にわたって支払われる変動リース料が

基礎とする偶発事象が解決したことにより、リース料に変

動が生じた場合

改訂後のリース料を改訂後の割

引率で現在価値計算して再測定・以上の場合以外

同額を使用権資産の修正として認識する

(842-20-35-4)

ただし、使用権資産の帳簿価額がゼロまで減額され

た場合、残額は純損益に認識する

リース料の変化を反映するためのリース負債の見直し

リース負債の再測定に

伴う修正額

リース負債の再測定(842-20-35-5)

使用権資産の帳簿価額の修正

使用権資産±xxx/リース負債±xxx

リース負債 xxx/使用権資産 xxx

純損益 xxx

21 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

借手の表示

借手は次の項目を、貸借対照表にて他の資産と区分して表示するか、注記で開示するa. ファイナンス・リース使用権資産とオペレーティング・リース使用権資産b. ファイナンス・リース負債とオペレーティング・リース負債

1. 貸借対照表にて、ファイナンス・リースに関するものとオペレーティングに関するものを同一の科目にすることはできない

2. 流動・非流動の区分は、他の資産負債と同様に行う3. 貸借対照表で区分表示しない場合、どの科目に含まれているかを開示(ファイナンス・リースに関

するものとオペレーティング・リースに関するものを同一の科目に含めることはできない)

貸借対照表(842-20-45-1~3)

ファイナンス・リース:リース負債に関する利息と使用権資産の減価償却は、他の利息費用と減価償却と同様に表示 オペレーティング・リース:リース費用は、継続事業から生じる損益に含める

純損益及びその他の包括利益計算書(842-20-45-4)

キャッシュ・フロー計算書(842-20-45-5)

22

a.ファイナンス・リース負債の元本部分の支払 財務活動

b.ファイナンス・リース負債の金利部分の支払 他の支払利息の取扱いと整合的な活動

c.オペレーティング・リースから生じる支払 営業活動(意図した利用目的のために、他の資産を移動する費用等は、投資活動)

c.リース負債の測定に含まれていない①短期リース料、②変動リース料

営業活動

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

借手の開示

開示の目的は、財務諸表の利用者が、リースから生じるキャッシュフローの金額、時期及び不確実性を評価することが可能となるようにすることである。この目的を達成するために、以下に関する定量的・定性的情報を開示する。 リース それらのリースについて、Topic 842の要求事項を適用するにあたり使用した重要な見積り それらのリースについて、財務諸表に認識された金額

開示の目的(842-20-50-1)

23

開示事項の詳細は、842-20-50をご参照ください。

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

4. 貸手の会計処理

24 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

貸手の会計処理の概要

契約の締結からリースの終了までの全体像

リースの識別

特定された資産

経済的便益

使用の指図権

リース構成部分と非リース構成部分の区分

リース取引の分類

リース債権の当初認識・測定

利息収益の認識

リース債権の事後測定

契約条件変更

リース債権の認識中止

リースの開始 リース期間 リースの終了契約の締結

販売タイプ・リース/直接金融リース

オペレーティング・リース

リース収益の認識

償却費の認識

25 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース構成部分と非リース構成部分の区分

契約の取引価格の配分は、各履行義務の独立販売価格の比率に基づいて行う(606-10-32-29)

独立販売価格に基づく配分(606-10-32-31~35)

独立販売価格とは、企業が約束した財またはサービスを独立に顧客に販売するであろう価格であ

る。独立販売価格の最良の証拠は、企業が当該財またはサービスを、同様の状況において独立に

同様の顧客に販売する場合の当該財またはサービスの観察可能な価格である。(606-10-32-32 )

独立販売価格が直接的に観察可能ではない場合、独立販売価格を606-10-32-28の配分目的に

合致する取引価格の配分をもたらす金額となるように見積もる(606-10-32-33)

値引きの配分(606-10-32-36~38)

値引きは契約の中のすべての履行義務に比例的に配分する。ただし、値引きの全体が一部の履

行義務に関するものであるという観察可能な証拠がある場合を除く。

契約の対価をどのように各構成部分へ配分するか?

契約がリース構成部分と非リース構成部分を含む場合、契約の対価を606-10-32-28~41を適用して配分する(842-10-15-38)

26 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース取引の分類

以下のa~eのいずれかの条件を満たす場合

a. リース期間の終了までに、資産の所有権が借手に移転されるb. 借手が購入オプションを保有し、これが行使されることが合理的に確実である

c. リース期間が原資産の経済的耐用年数の大部分を占める(ただし、リース開始日が、原資産の残存経済的耐用年数の終了日もしくはこれに近い日である場合を除く)

d. リース料総額及び借手の残価保証の現在価値が、原資産の公正価値のほとんどすべてと等しい又は超過する

e. 原資産が特殊な性質のものであり、リース期間終了時に貸手に代替用途がない

販売タイプ・リースか否かの判断の基準(842-10-25-2)

ファイナンス・リースとオペレーティング・リースの分類

以下のa~eのいずれかの条件を満たさない場合

販売タイプ・リース

以下の1,2双方を満たす場合⇒直接金融リースそれ以外⇒オペレーティング・リース

27

直接金融リースかオペレーティング・リースの判断の基準(842-10-25-3)

1. リース料総額及び借手又はその他第三者による残価保証の現在価値が、原資産の公正価値のほとんどすべてと等しい又は超過する

2. 貸手が、リース料及び残価保証を充足するのに必要な金額を回収することが見込まれる。

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

販売タイプ・リース/直接金融リースとオペレーティング・リース

会計処理(仕訳のイメージ)

28

販売タイプ・リース

リース開始時 リース債権 xxx / 固定資産 xxx

損益(差額) xxx

リース期間 cash xxx / リース債権 xxx

金融収益 xxx

直接金融リース

リース開始時 リース債権 xxx / 固定資産 xxx

リース期間 cash xxx / リース債権 xxx

金融収益 xxx

オペレーティング・リース

仕訳なし

リース期間 cash xxx / リース収益 xxx

減価償却費 xxx / 固定資産 xxx

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

販売タイプ・リース/直接金融リース開始時の会計処理

29

以下の合計額となる

リース開始時に未収のリース料と借手又は第三者により保証される、リース期間経過後に原資産から生じると見込まれる金額を、貸手の計算利子率で割引いた現在価値(「リース債権」)

無保証残存価値を、貸手の計算利子率で割引いた現在価値

販売タイプ・リース債権の当初測定額(842-30-30-1)

リース開始時に、原資産の公正価値がその帳簿価額と等しくない場合は、リース開始時の費用として認識される。

販売タイプ・リースにおける初期直接費用

以下の金額となる+) 原資産の公正価値と(1)「リース債権」金額と(2)借手による前払リース料の合計額のいずれか低い方の金額

-) 原資産の帳簿価額から無保証残存価値の現在価値を控除した金額及び繰り延べられた初期直接費用

売却利益(又は損失)

各リースの開始時の会計処理

販売タイプリース:以下のそれぞれを認識し、原資産をB/Sから除外(842-30-25-1)

直接金融リース:販売タイプ・リース債権から、売却利益を控除(売却損失は損失として認識)し、

原資産をB/Sから除外(842-30-25-7, 8)

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

販売タイプ・リース開始時の会計処理

30

• 返金が不要となったリース料を、リース収益として認識する。

以上のbが充足された場合(842-30-25-5)

• 原資産及び前受負債をB/Sから除外する

• 販売タイプ・リース債権を認識する(残存するリース料とリース期間を基礎とし、リース開始時の貸手の計算利子率で割引)

• 売却利益又は売却損失を認識する

以上のaが充足された場合(842-30-25-4)

販売タイプリース開始時にリース債権の回収可能性に疑義がある場合

原資産は引き続き認識し、受領したリース料は以下のいずれかを満たすまで、前受負債として認識

(842-30-25-3)

a. リース料及び貸手によって提供される残存価額に関する保証に必要な金額の回収が見込まれる

b. 以下のいずれかが発生

1. 契約が終了(解約)され、受領したリース料の返金が不要となった場合

2. 原資産を再び貸手が所有することとなり、契約上の追加義務はなく、かつ受領したリース料の

返金が不要となった場合

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

NO

リース条件変更の取扱い(1/2)

次の両方の条件を満たすか?

• 条件変更が、当初のリース契約に含まれていない追加的な使用権をもたらす

• 条件変更後の対価は、追加的な使用権の単独価格に応じて増加する

条件変更を新たなリースとして処理する(842-10-25-8)

条件変更日に、変更の期間、条件、事実及び状況に照らして、リース区分を再評価する(842-10-25-9)

各リース区分ごとの会計処理は、次ページ参照

YES

条件変更の内容により異なる会計処理となる

31 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

リース条件変更の取扱い(2/2)

条件変更の内容により異なる会計処理となる

32

変更前のリースが終了し、条件変更日に開始されたリースが生じたかのように会計処理する

条件変更後もオペレーティング・リースに区分される場合、条件変更前のリースにかかる前払又は未払の賃借料を、条件変更後のリースのリース料とする

条件変更後は直接金融リース又は販売タイプ・リースに区分される場合、繰り延べられた負債等をB/Sから除外し、売却利益(又は損失)を調整する。

オペレーティング・リースの条件変更の場合(842-10-25-15)

条件変更後は販売タイプ・リース又は直接金融リースに区分される場合:以上のa参照 条件変更後はオペレーティング・リースに区分される場合:以上のc参照

販売タイプ・リースの条件変更の場合(842-10-25-17)

条件変更後も直接金融リースに区分される場合、条件変更後のリースの初期純投資が、条件変更日直前の条件変更前リースの純投資の帳簿価額と等しくなるように、割引率を調整する。

条件変更後は販売タイプ・リースに区分される場合、条件変更日が条件変更後のリースの開始日として、販売タイプ・リースとして会計処理する。

条件変更後はオペレーティング・リースに区分される場合、原資産の帳簿価額は、条件変更日直前の条件変更前リースの純投資とする。

直接金融リースの条件変更の場合(842-10-25-16)

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

貸手の表示

貸手は、リース資産(販売タイプ・リースと直接金融リースの純投資の合計額)を他の資産と区分して表示する。

a. 流動・非流動の区分は、他の資産と同様に行う

オペレーティングリースの対象となる原資産は、他の適用される会計基準に従って表示する。

貸借対照表(842-30-45-1)

販売タイプ・リース又は直接金融リースの場合 リースから生じる収益を、包括利益計算書又は注記で表示する。包括利益計算書にて、リースから生じる収益を区分表示しない場合、どの科目に含まれているかを開示

リース開始日に認識されるリースに関する損益は、貸手のビジネスモデルが最も適切に反映されるように表示する。

純損益及びその他の包括利益計算書(842-30-45-4)

キャッシュ・フロー計算書(842-30-45-5, 7)

33

リースから生じる収入 営業活動

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

貸手の開示

開示の目的は、財務諸表の利用者が、リースから生じるキャッシュフローの金額、時期及び不確実性を評価することが可能となるようにすることである。この目的を達成するために、以下に関する定量的・定性的情報を開示する。 リース それらのリースについて、Topic 842の要求事項を適用するにあたり使用した重要な見積り それらのリースについて、財務諸表に認識された金額

開示の目的(842-30-50-1)

34

開示事項の詳細は、842-30-50をご参照ください。

2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

5. その他• セール・アンド・リースバック

• 米国基準とIFRS16の主な差異

• 発効日・経過措置

35 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

セール・アンド・リースバックの会計処理

企業(売手/借手)が、他の企業(買手/貸手)に資産を譲渡し、当該資産をリースバックする場合資産の移転が売却に該当するかどうかを判定するにあたり、Topic 606を適用する(842-40-25-1)• 契約の存在: 606-10-25-1~8

• 資産に対する支配の移転により、履行義務がいつ充足されるか: 606-10-25-30

売手/借手 買手/貸手

資産の譲渡が売却である場合(842-

40-25-4)

• 買手/貸手が支配を獲得した時点で取引価格を収益として認識する。

• 譲渡された資産の認識を中止する• リースをSubtopic 842-20における借手の会計処理に従って処理する

• 購入を他の該当する基準に従って処理する

• リースをSubtopic 842-30における貸手の会計処理に従って処理する

資産の譲渡が売却でない場合(842-

40-25-5)

• 譲渡された資産の認識を継続する

• 譲渡対価を金融負債として、他の該当する基準に従って処理する

• 譲渡された資産を認識しない

• 譲渡対価を債権として、他の該当する基準に従って処理する

譲渡対価が公正価値でない場合、売却価額を公正価値で測定するために次の調整をする(842-40-

30-2)・売却価額の増額分をリース料の前払いとして処理する・売却価額の減額分を買手/貸手による追加の融資として処理する

36 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

米国基準とIFRS16の主な差異

項目 米国基準 IFRS16

借手の会計モデル

すべてのリースについて使用権資産とリース負債を認識することはIFRSと同様。

ただし、オペレーティング・リースについては単一の費用を(通常は定額で)認識する。

ファイナンス・リースと同様の処理のみ

両者の最も大きな差異は、借手の費用認識が異なることであると考えられる

現行のオペレーティング・リースに係る費用認識のイメージ

利息費用

償却費(定額法を前提)

リース費用(定額法を前提)

(オペレーティング・リース処理)

米国基準 IFRS16(使用権モデルの処理)

リース期間

費用

リース期間

費用

米国基準のオペレーティング・リースについては、米国基準とIFRSで費用認識パターンが異なる

37 2016年3月22日 USGAAP/SECアップデートセミナー

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

発効日と経過措置

Topic 842はいつから適用されるか

38

以下の3点に関して、Topic 842に基づく再評価を省略することができる。この経過措置を適用する場

合は、適用日より前に開始されたすべてのリースに対して3点すべてを適用しなければならない。

満了した又は存在する契約が、リースかどうか又はリースを含むか否か

満了した又は存在するリースのリース区分

存在するリースに関する初期直接費用

リース期間(延長・終了オプション又は原資産購入オプションの検討)及び使用権資産の減損評価に

つき、検討時の情報を用いて、これを行うことができる。この経過措置を適用する場合、すべてのリー

スに対して適用しなければならない。

発効日(842-10-65-1a, b)

・公開企業体等は、2018年12月15日より後に開始する事業年度及びこれに含まれる期中期間から適用・その他すべての事業体は、 2019年12月15日より後に開始する事業年度及び2020年12月15日より後に開始する事業年度に含まれる期中期間から適用・早期適用は容認される。

実務的簡便法(842-10-65-1f,g)

2016年3月22日 USGAAP/SECアップデートセミナー

ASC810「連結」

連結モデル改訂による個別論点の解説

有限責任監査法人トーマツ 金融事業部

マネジャー 三井 紀彦

目次

1.連結モデル改訂について

2.リミテッド・パートナーシップにおけるVIE判定

3.意思決定者又はサービス提供者の報酬

4.関連当事者のタイブレーカー・テスト

5.主な変更点のまとめ

• A Roadmap to Identifying a Controlling

Financial Interest December 2015を参照しております。

• 尚、当スライド中、「Roadmap」と記します。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited2016年3月22日 USGAAP/SECアップデートセミナー3

1.連結モデル改訂について

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

1.連結モデル改訂について

1. 利害関係者は、以下のことに懸念を表明していた。

① 報告事業体が他者のためにある法的主体の活動を指揮している場合、当該法的主体を連結しな

いほうが、報告事業体の経済的及び事業成果の分析には適切でないか。

② 特定の投資ファンドへの投資に関して、ASU 2009-17の適用延長措置がなされ、FIN46(R)が適用

されたままとなっている。

2. 上記①の状況は、例えば、以下の場合に生じ得る。

契約上の権利が、報告事業体に、主に自己のために活動する能力を与えない。

報告事業体は、法的主体の議決権の過半数を持たない。

報告事業体は、法的主体の経済的損益の過半数にエクスポージャーがない。

3. この結果、FASBは、ASU 2015-02, Amendments to the Consolidation Analysis(「本ASU」)を発

行した。

4. 公開企業体(public business entity)には、2015年12月16日以降に開始する年次報告期間及び期

中期間に適用される(早期適用可)。

ASU2015-02発行の背景

2016年3月22日 USGAAP/SECアップデートセミナー4

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

1.連結モデル改訂について

本ASUによる改訂の影響の主なものは以下の通り。

• リミテッド・パートナー(LP)が実質的な解任権又は参加権のいずれかを有していないリミテッド・パート

ナーシップは、変動持分事業体(VIE)となる。VIEになるリミテッド・パートナーシップは多くなるが、ジェ

ネラル・パートナー(GP)が連結する可能性は低くなる。

• 意思決定者(又はサービス提供者)に対する報酬が変動持分(VI : variable interest)とみなされる可

能性は低くなる。意思決定者(又はサービス提供者)がVIEを連結する可能性は低くなる。

• 報告事業体の関連当事者(又は事実上の代理人)の保有する変動持分が、連結に関する結論にどの

ように影響するかが改訂される。タイブレーカー・テスト(及び、関連当事者いずれかの強制的な連結)

の実施頻度は少なくなる。

• リミテッド・パートナーシップ以外の事業体について、持分保有者(グループとして)が事業体に対して

パワーを有しているかどうかを決定する方法を明確化している。事業体がVIEかどうかに影響する。

• 特定の投資ファンドへの投資に関する、ASU2009-17の適用延期措置は廃止。

ASU2015-02による改訂の影響

2016年3月22日 USGAAP/SECアップデートセミナー5

© 2016. For information, contact Deloitte Touche Tohmatsu Limited2016年3月22日 USGAAP/SECアップデートセミナー6

2.リミテッド・パートナーシップにおけるVIE判定

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

2.リミテッド・パートナーシップにおけるVIE判定

事業体の経済的業績に最も重要な影響を与える活動を指揮するパワーの判定の際にリミテッド・パート

ナーシップ(又は類似事業体)とそれ以外の事業体とに分けて2つの「モデル」を提示

2016年3月22日 USGAAP/SECアップデートセミナー7

VIEとはどのような事業体か

・ASU2015-02

以下のいずれかの条件が存在する場合、事業体(法的主体)はVIEとなる。(ASC810-10-15-14)

a.リスクのある資本持分だけでは、事業体自身が活動するための資金が不十分である。

b.持分保有者には(グループとして)、支配的財務持分の特徴が欠如している。

1.議決権等を通じて事業体の経済的業績に最も重要な影響を与える活動を指揮するパワー

i. リミテッド・パートナーシップ以外の法的主体については、持分保有者が議決権等を通じてパワーを持たず、かつ単一の持分保有者が解任権又は参加権を有していない場合、持分保有者はパワーを持たない。

ii. リミテッド・パートナーシップについて、以下の場合を除き、持分保有者はパワーを持たない。・ GPの関連当事者ではない全LPの単純過半数又はこれを下回る閾値(単一LPを含む)により、GPに対して実質的に解任権(参加権を含む)を行使できる。

2.予想損失を吸収する義務

3.予想残余リターンを受け取る権利

c.持分投資者の議決権は経済的に比例的でなく、事業体の実質的全活動が、非比例的に議決権を殆ど有しない一人の投資者に関連している、またはその投資者のために実施される。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

2.リミテッド・パートナーシップにおけるVIE判定

・ASU2009-17ASC 810-10-15-14の条件のいずれかを満たすリミテッド・パートナーシップは、VIEである。

・ASU2015-02GPの関連当事者ではない全LPの単純過半数又はこれを下回る閾値(単一LPを含む)によって解任権又は参加権を保

有される場合を除き、持分保有者はパワーを有しないため、当該リミテッド・パートナーシップはVIEである(ASC810-10-

15-14(b)(1)(ⅱ))。

ASU2009-17とASU2015-02の連結規定の比較・・リミテッド・パートナーシップにおけるVIE判定

2016年3月22日 USGAAP/SECアップデートセミナー8

GPの関連当事者でない全LPの単純過半数又はこれを下回る閾値(単一LPを含む)による

解任権又は参加権の有無を考慮

ASC810-10-15-14

a.リスクのある資本持分だけでは、事業体自身が活動するための資金が不十分である。

b.持分保有者には(グループとして)、支配的財務持分の特徴が欠如している。

1.議決権等を通じて事業体の経済的業績に最も重要な影響を与える活動を指揮するパワー

・GPのLP持分が実質的とみなされるか、及びLP持分の一部がリスクのある資本持分か

・単一のLPによって、GPが解任可能かどうか

2.予想損失を吸収する義務

3.予想残余リターンを受け取る権利c.持分投資者の議決権は経済的に比例的でなく、事業体の実質的全活動が、非比例的に議決権を殆ど有しない一人の投資者に関連している、またはその投資者のために実施される。

以前はGPがLP持分を保有していたら、事業体はNon-VIEとなる可能性があった

ASU2015-02

により改訂

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

2.リミテッド・パートナーシップにおけるVIE判定

• リミテッド・パートナーシップの取り決めにおいて、GPを解任するには、66.6%のLPの票が必要である。

パートナーシップには3つの非関連LPがおり、各々の持分はLP1:45%、LP2:25%、LP3:30%である。

• 非関連のLPの過半数を算定する際に、LP2とLP3の合算では持分合計が55%に過ぎず、GP解任の

要件である66.6%を満たしていない。よって、LPの過半数によってGPを解任できるといえないため、リ

ミテッド・パートナーシップはVIEとみなされる。

Example 5-27:実質的な解任権がないケース

2016年3月22日 USGAAP/SECアップデートセミナー9

GP

Roadmap-Consolidation

December 2015 P.129

非関連LP1 非関連LP2 非関連LP3

リミテッド・パートナーシップ

45% 25% 30%

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

2.リミテッド・パートナーシップにおけるVIE判定

• リミテッド・パートナーシップには、GPの他、3つの非関連LPがおり、これらは同一の持分(各々

33.33%ずつ)を有している。パートナーシップとGP/LPの間にはその他の取り決めはない(GPの解任

には50%超のLPの票が必要)。

• 非関連LPの過半数(3人中2人:66.66%)によって、GPを解任できる。

• よって、 LPの過半数によってGPを解任できるといえるため、リミテッド・パートナーシップは(他のVIE

に該当する要件に当てはまらなければ)VIEとはいえない。

Example 5-23:実質的な解任権があるケース

2016年3月22日 USGAAP/SECアップデートセミナー10

GP 非関連LP×3

リミテッド・パートナーシップ

Roadmap-Consolidation

December 2015 P.128

各々33.33%ずつ

© 2016. For information, contact Deloitte Touche Tohmatsu Limited2016年3月22日 USGAAP/SECアップデートセミナー11

3.意思決定者又はサービス提供者の報酬

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬連結フローにおける報酬の位置づけ

2016年3月22日 USGAAP/SECアップデートセミナー12

報告事業体は法的主体の変動持分を

保有しているか

法的主体はVIEか

連結評価の対象となっている事業体は、法的主体か

連結分析を中止(他のGAAPの適用を考慮)

議決権持分モデルに基づく評価

報告事業体はパワーと重要な経済的エクスポージャー

を有するか

報告事業体が連結

関連当事者との関係などを考慮し、連結すべきか否か検討

(4.関連当事者とのタイブレーカー・テストにて解説)

No

No

Yes

No

Yes

Yes

報酬が変動持分か

報酬が経済的エクスポージャーか

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬

• 報告企業が他の事業体を連結するかどうかの評価の最初のステップの1つは、当該他の

事業体に対する変動持分(資本持分、保証等)を保有しているか否かである。本ASUは変

動持分の定義は変更していない。

変動持分とは、変動持分事業体(VIE)の予想損失の部分を吸収する又は予想残余リターンの部分を受け取る投資又はその他の持分(利害関係)をいう。VIEに対する変動持分は、契約上、所有又はその他の金銭的持分であり、変動持分を除くVIEの純資産の公正価値の変動を伴って変動する。法的主体がVIEであり、投資にリスクがある(at risk)範囲で、議決権の有無にかかわらず資本持分(equity interest)は変動持分とみなされる(ASC810-10-20より)。

• 本ASUは、意思決定者又はサービス提供者に支払われた報酬が変動持分かどうかを判

断する条件を改訂

2016年3月22日 USGAAP/SECアップデートセミナー13

変動持分を保有しているか否か

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬

・ASU2009-17

以下の全ての条件を充たす場合、意思決定者又はサービス提供者に支払われた報酬の取決めは、変動持分にはならな

い(ASC810-10-55-37)。

a. 報酬が提供されたサービスに対する対価であり、それらのサービスを提供するために必要とされる努力の水準に相

応する(「相応」)。

b. 実質的に全ての報酬の支払優先順位が、VIEの通常の活動から生じる負債と同等以上である(劣後しない)

c. 意思決定者又はサービス提供者がVIEに対して、個別に又は全体としてVIEの予想損失の重要でない金額を超える

金額を吸収する、又はVIEの予想残余リターンの重要でない金額を超える金額を受け取る他の持分を保有しない。

d. サービスの取り決めには、独立当事者として交渉された類似のサービスに係る取り決めに慣習的に存在する取決め、

条件又は金額のみが含まれる(「市場価格」)。

e. 予想される報酬の総額が、VIEの予想される経済的パフォーマンスの総額に比して相対的に重要でない。

f. 予想される報酬は、VIEの予想される経済的パフォーマンスに関連する変動性のうち、重要でない金額を負担すると

予想される。

・ASU2015-02

本ASUは、このうち、(b)「支払優先順位」、並びに(e)及び(f)「重要性」の条件を削除し、 (c)「他の重要な持分」の取り扱い

を変更( (c) 「他の重要な持分」の取り扱いの変更は「関連当事者の保有する変動持分」にて解説)。

相応かつ市場価格・・報酬契約が独立当事者として交渉されているか、報酬契約に他の便益又は要素が組み込まれているかに着目

ASU2009-17とASU2015-02の連結規定の比較・・・自己のためか、他者のためか

2016年3月22日 USGAAP/SECアップデートセミナー14

相応かつ市場価格であり、他の重要な持分を保有しなければ、報酬は変動持分にはならない

以前は多くの報酬が変動持分に該当

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬

• 本ASUは、②経済的エクスポージャーの評価に当たり、報酬を考慮するか否かの判断を改訂

VIEに対する意思決定者の経済的エクスポージャーの評価に当たり、ASC810-10-55-37a-fに該当するも

のを除いた、全ての報酬を考慮。

VIEの意思決定者に対して支払われている報酬が「相応」かつ「市場価格」である場合、VIEに対する意思

決定者の経済的エクスポージャーの評価に当たり、当該報酬は考慮されない。

どの事業体が連結すべきか

2016年3月22日 USGAAP/SECアップデートセミナー15

ASC810-10-25-38A

報告事業体が以下の2つを有する場合、VIEの主要受益者となりVIEを連結する。① VIEの業績に最も重要な影響を与える活動を指揮するパワー(パワー)② VIEにとって重要となり得る損失を吸収する義務、又はVIEにとって重要となり得る便益をVIE

から受け取る権利(経済的エクスポージャー)

ASU2009-17とASU2015-02の連結規定の比較・・・報酬の経済性に着目

以前は多くの報酬を考慮

相応かつ市場価格であれば報酬は考慮されない

• ASU2009-17

• ASU2015-02

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬

関連当事者の保有する変動持分

2016年3月22日 USGAAP/SECアップデートセミナー16

• ASU2015-02による意思決定者の関連当事者の保有する持分の連結分析に及ぼす影響は以下。

共通支配下にある場合

意思決定者が関連当事者に対する変動持分を有していない。

意思決定者が関連当事者に対する変動持分を有している。

① 意思決定者の報酬の取り決めの評価(ASC

810-10-55-37(c))

通常、その報酬の取り決めが変動持分に相当するか否かの評価に、その他の経済的エクスポージャーとして、関連当事者の持分全体を含める(ASC810-10-55-37D)。意思決定者が、関連当事者に対する持分を有するかを問わない。

② 主要受益者の決定(ASC 810-10-25-38A)

意思決定者が主要受益者か否かの評価に、関連当事者の持分を含めない。

意思決定者が主要受益者か否かの評価に、関連当事者の持分全体を含める。

共通支配下にない場合

• 意思決定者は、上記①および②の評価にあたり、関連当事者(共通支配下にある関連当事者を除く)によって保有されている持分を、意思決定者が関連当事者に対して持分を有している場合にのみ考慮する。

• 意思決定者は、VIEに対するその直接持分及びその共通支配下にない関連当事者(又は事実上の代理人)を通じて間接的にVIEに対して保有する変動持分(間接持分)を比例ベースで含める。

• 意思決定者が関連当事者に対する持分を有していない場合、どちらの評価にも関連当事者の持分を一切含めない。

ASU2009-17では関連当事者の保有する変動持分を自己の保有する持分とみなしていた。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

3.意思決定者又はサービス提供者の報酬

• インベストメント・マネジャー(IM)はCLOのスポンサーであり、5%の資本持分を有している(5%は重要ではない)。

• この他、IMは提供するサービスに対して相応かつ市場価格である報酬を受け取る(報酬契約につき、独立当事者とし

て交渉されたものである)。当該報酬にはマネジメントフィー(優先)、マネジメントフィー(劣後)、インセンティブが含ま

れる。

• IMが受け取る報酬は、相応かつ市場価格であり、かつ他の持分が重要ではないことから、変動持分ではない。

• 報酬が変動持分ではないため、IMが保有する変動持分は資本持分5%のみとなるが、当該持分は重要でない。

• よって、IMは重要な変動持分を保有するとはいえず、当該CLOを連結しない。

Example E.2-2:報酬が変動持分に該当しない場合

2016年3月22日 USGAAP/SECアップデートセミナー17

Roadmap-Consolidation

December 2015 P.298

IM 非関連事業体

CLO

5%95%

© 2016. For information, contact Deloitte Touche Tohmatsu Limited2016年3月22日 USGAAP/SECアップデートセミナー18

4.関連当事者のタイブレーカー・テスト

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

4.関連当事者のタイブレーカー・テスト

誰が連結するか

2016年3月22日 USGAAP/SECアップデートセミナー19

報告事業体(関連当事者及び事実上の代理人を含む)が、VIEに対して支配的財務持分(すなわち、

パワー及び重要な経済的エクスポージャー)を有しているかを検討する。報告事業体が、(直接及び間接持分を通じて)支配的財務持分を保有していればVIEを連結する。

仮に、単独では報告事業体及び関連当事者のいずれも支配的財務持分を保有していないが、両者で合算した場合に支配的持分を保有するケースではどうなるか?

一定の要件に該当した場合、タイブレーカー・テストにより、誰がVIEと最も密接に関係するかを判断し、VIEと最も密接に関係するものが連結する。

タイブレーカー・テストとは?以下の全てを含む、全ての関連する事実及び状況の分析に基づいて、誰がVIEと最も密接に関係するかを判断すること。a. グループ内の当事者間の本人・代理人関係の存在b. グループ内の当事者にとってのVIEの関係及び活動の重要性c. VIEの予想される経済的パフォーマンスに関係する変動性d. VIEのデザイン

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

4.関連当事者のタイブレーカー・テスト

・ASU2009-17

関連当事者タイブレーカー・テストを実施すべきは、(1) 関連当事者(事実上の代理人を含む)のうち2者以

上が同じVIEに対して変動持分を保有している場合、及び (2) かかる持分の合計が単一当事者によって

所有された場合には、かかる当事者が主要受益者として識別されるときである。

・ASU2015-02

関連当事者タイブレーカー・テストを実施するのは、(1) 共通支配下にある2つ以上の事業体が同じVIEに

対して変動持分を保有している場合、及び (2) かかる持分の合計が単一当事者によって所有された場合

には、かかる当事者を主要受益者と識別されるときである。

また、2つの関連当事者によってパワーが共有されている場合には、かかる関連当事者が共通支配下に

はなくとも、テストが必要である。

なお、上記の場合、VIEの実質的な全活動が単一の変動持分所有者のために行われている場合は当変動持分所有者

が連結するが、それ以外の場合には誰も連結しない。

ASU2009-17とASU2015-02の連結規定の比較

2016年3月22日 USGAAP/SECアップデートセミナー20

パワーが共有されておらず、かつ共通支配下でない場合には、関連当事者で

あってもタイブレーカー・テストは不要となった

以前は関連当事者であればタイブレーカー・テストを実施するケースが多かった

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

4.関連当事者のタイブレーカー・テスト

• 事業体Aと事業体Bは関連当事者であるが、共通支配下の関係にはない。AとBは、VIE(X)に対して、

それぞれ$40と$60の持分を有しており、その他の変動持分の保有者はいない。

• Xに最も重要な影響を与える全ての決定は、AとB双方の同意を必要とする(パワーが共有されている)。

ただし、AはXの商品の100%を公正価値で購入する権利がある。

• パワーを共有しているため、AもBも個別にはVIE(X)に対して、支配的財務持分を有していない。しか

し、全体(AとBの合算)としてみると支配的持分を保有しているといえる。そのため、AとBのいずれが

VIEと最も密接に関係しているか判断する(タイブレーカー・テストを実施し、最も密接に関係するもの

が連結する)。

• 本件の場合、AはXの商品の100%を公正価値で購入する権利があるため、VIEであるXの活動やデ

ザインに影響を与えているといえる。よって(他の要件がなければ)AがVIE(X)を連結する。

Example 7-24:パワーが共有されているケース(共通支配下の関係にはない)

2016年3月22日 USGAAP/SECアップデートセミナー21

Roadmap-Consolidation

December 2015 P.183

事業体A 事業体B

VIE(X)

関連当事者

$40 $60

© 2016. For information, contact Deloitte Touche Tohmatsu Limited2016年3月22日 USGAAP/SECアップデートセミナー22

5.主な変更点のまとめ

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

5.主な変更点のまとめ

2016年3月22日 USGAAP/SECアップデートセミナー23

項目 改訂に伴って起こりうる影響

リミテッド・パートナーシップ(又は類似事業体)がVIEか否かの判定

LPの単純過半数又はこれを下回る閾値による実質的な解任権又は参加権のいずれかを有していないリミテッド・パートナーシップは、VIEとなる。

意思決定者又はサービス提供者の報酬の取り決め

変動持分とみなされる報酬の取り決めはより少なくなる。意思決定者のVIEに対する経済的エクスポージャーの評価からほとんどの報酬が除外されため一定のストラクチャーが連結対象外となる。

関連当事者タイブレーカー・テスト

意思決定者は、関連当事者(持分法適用会社等)が持分を保有しているというだけの理由によって、VIEを連結しなければならない可能性が低下する。

ASU 2016-01「金融資産・負債―測定及び認識」

有限責任監査法人トーマツ 金融事業部

シニアマネジャー 古西 大介

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

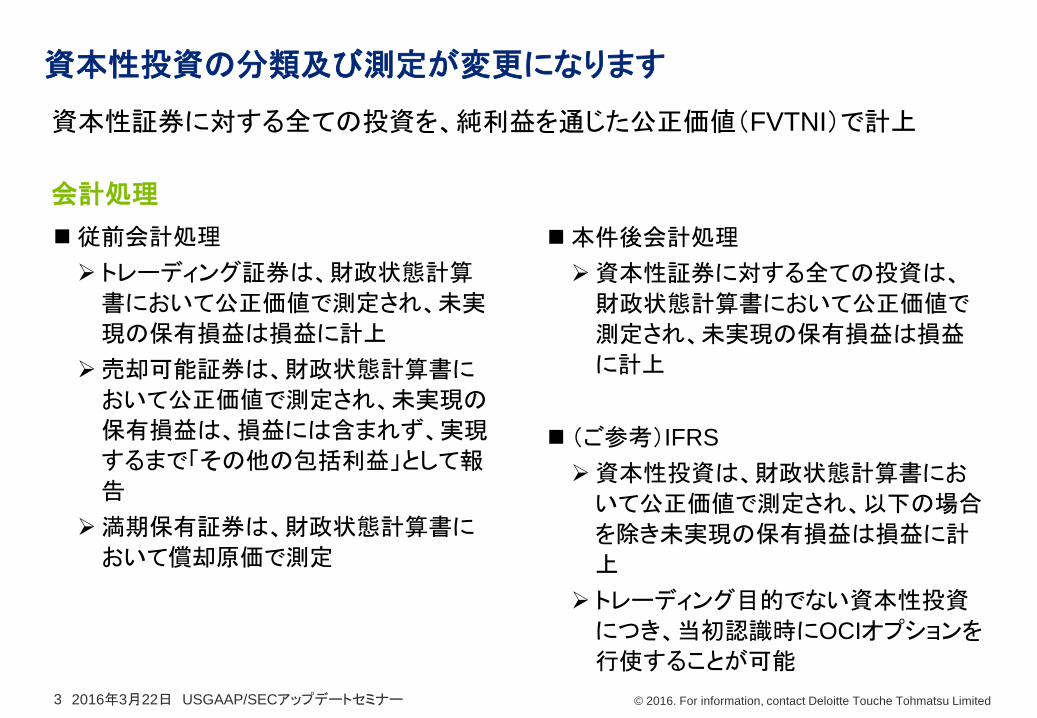

資本性投資の分類及び測定が変更になります

資本性証券に対する全ての投資を、純利益を通じた公正価値(FVTNI)で計上

範囲

2016年3月22日 USGAAP/SECアップデートセミナー2

パートナーシップ、非法人型ジョイントベンチャー及び有限責任会社等のその他の所有持

分を含む、資本性証券に対する全ての投資

ただし、以下には適用されません

• 持分法対象投資

• 連結対象投資

• 事業体が公正価値測定に対する実務的例外処理を選択したもの(後述ご参照)

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資本性投資の分類及び測定が変更になります

資本性証券に対する全ての投資を、純利益を通じた公正価値(FVTNI)で計上

会計処理

2016年3月22日 USGAAP/SECアップデートセミナー3

従前会計処理

トレーディング証券は、財政状態計算

書において公正価値で測定され、未実

現の保有損益は損益に計上

売却可能証券は、財政状態計算書に

おいて公正価値で測定され、未実現の

保有損益は、損益には含まれず、実現

するまで「その他の包括利益」として報

告

満期保有証券は、財政状態計算書に

おいて償却原価で測定

本件後会計処理

資本性証券に対する全ての投資は、

財政状態計算書において公正価値で

測定され、未実現の保有損益は損益

に計上

(ご参考)IFRS

資本性投資は、財政状態計算書にお

いて公正価値で測定され、以下の場合

を除き未実現の保有損益は損益に計

上

トレーディング目的でない資本性投資

につき、当初認識時にOCIオプションを

行使することが可能

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資本性投資の分類及び測定が変更になります

資本性証券に対する全ての投資を、純利益を通じた公正価値(FVTNI)で計上

実務的例外処理

2016年3月22日 USGAAP/SECアップデートセミナー4

ASC820-10-35-59における純資産価値(Net Asset Value per share)法等の規定を充足

せず、また、入手可能な公正価値のない資本性証券に対する投資に関して、公正価値測

定に関する実務的例外処理の選択が容認される

その場合、当該投資は、以下のように評価される

• 原価

• (-)減損

• (±)同一又は同一発行者の類似投資の観察可能な価格変動(秩序ある取引)

適用時の留意事項

「既知又は合理的に知りうる」類似投資の有無を検討しなければならない

類似投資と認められるかについて、議決権、分配権、及び選好、並びに転換特性等の、

証券の権利及び義務が類似しているか評価しなければならない

投資会社、証券会社、退職年金プランは適用除外

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資本性投資の分類及び測定が変更になります

実務的例外処理を適用する入手可能な公正価値のない資本性投資の減損評価が

変わります

投資の毀損が一時的でないことを評価する規定が削除

2016年3月22日 USGAAP/SECアップデートセミナー5

ASC320-10-35-18に基づき、投資の毀損が一時的でないことを二段階評価で検討するこ

とが求められていました

第1段階:資本性証券が減損しているかどうか(定量的評価)

第2段階:毀損が一時的でないことを評価

⇒第2段階が削除され、ASC 321-10-35-3の定性的評価となった

例)利用可能な公正価値のない、非上場株式

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資本性投資の分類及び測定が変更になります

実務的例外処理を適用する入手可能な公正価値のない資本性投資の減損評価が

変わります

入手可能な公正価値のない資本性投資の減損評価

2016年3月22日 USGAAP/SECアップデートセミナー6

以下の指標(ASC321-10-35-3)を定性的に検討することになりました

a. 利益業績、信用格付、資産の質、又は被投資者の事業予想における顕著な悪化

b. 規制、経済、又は被投資者の技術的環境における顕著な不利な変化

c. 被投資者が事業展開する地域、又は産業のいずれかの全般的市場条件における顕著な

不利な変化

d. その投資の帳簿価額未満の同一又は類似投資に係る真正な購入の申し込み、被投資者

による売却の申し込み、又は完了したオークション・プロセス

e. 事業からの負のキャッシュ・フロー、運転資本不足、又は法定資本規定もしくは負債特約

条項等、被投資者の継続企業として継続する能力に関する重要な懸念を生じさせる要素

資本性証券が定性的評価を基礎として毀損していると判定される場合には、事業体は当該証

券の帳簿価額が公正価値を超過する金額を減損損失として認識します

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

資本性投資の分類及び測定が変更になります

実務的例外処理を適用する入手可能な公正価値のない資本性投資に関する開示要求

2016年3月22日 USGAAP/SECアップデートセミナー7

帳簿価額

観察可能な価格変動による、帳簿価額になされた調整金額

報告期間中の減損額

上記で開示される定量的情報決定において事業体が検討した、利用者の理解をサポート

する追加的情報

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

公正価値オプション負債の公正価値変動の表示が追加されます

商品特有の信用リスクに関する公正価値変動部分をOCIに分けて表示

自己の信用リスクの変動から生じる損益の影響を純損益から排除

2016年3月22日 USGAAP/SECアップデートセミナー8

商品特有の信用リスクに関する公正価値変動部分を、公正価値変動総額と、ベース市場リ

スクの変動により生じる公正価値変動との差額として測定することが考えられる

デリバティブ負債については公正価値変動総額を純損益に表示

留意事項

商品特有の信用リスクに関する損益の決定に使用された方法を開示

継続的な当該方法の適用

OCIに計上された累積損益は認識中止時に損益に計上(IFRSではリサイクリングしな

い)

ASC810-10-30-10から30-15及びASC810-10-35-6から35-8に準拠した測定方法を適

用する担保付資金調達事業体の連結により生じる金融負債には適用されない

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

AFS負債証券に関連する繰延税金資産の処理が明確化されました

評価性引当金の必要性評価に関する実務上の多様性を排除

他の繰延税金資産と合算して、評価性引当金の必要性を評価

2016年3月22日 USGAAP/SECアップデートセミナー9

現行米国会計基準では、事業体は他の繰延税金資産とは別個に、又はそれらと合算して、

いずれかにより実施されていた(ASC320-10-45-3~の読み方)

新ガイダンスは、事業体は他の繰延税金資産と合算してAFS負債証券に関連する繰延税

金資産に対する評価性引当金の必要性を評価しなければならないことを明確化

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

開示に関して以下の変更がなされました

2016年3月22日 USGAAP/SECアップデートセミナー10

財政状態計算書上、公正価値で認識されない金融商品に関して以下のように明記

• 公開企業体(Public Business Entity)の定義を満たさない非公開企業体(Non-Public

Business Entity)は、公正価値に関するASC825-10-50の開示を要求されない

• 公開企業体は、ASC 825-10-50-10 (b)及び(c)における以下の開示を要求されない

» 公正価値見積もりに使用した手法及び重要な仮定

» 公正価値見積もりに使用した手法及び重要な仮定の変更の説明

「公正価値の見積りが実務的に可能」でない場合における、ASC825-10-50の公正価値開

示(時価、信用リスクの集中、市場リスク)の省略が容認されなくなります(「実務的例外処

理」を適用する資本性投資については前述の開示が必要)

ASC820における「出口」価格概念に準拠した、償却原価で測定される金融資産及び金融

負債については、公正価値の開示を公開企業体に要求しています(貸出金等)

ただし、以下に関しては適用を除きます

• 1年未満内に期限が到来する債権及び債務

• 「実務的例外処理」を適用する資本性投資

• 契約上の満期が確定していない、又は存在しない預金負債

B/Sまたは財務諸表注記のいずれかで、測定カテゴリー及び金融資産の種類によりグルー

プ化された全ての金融資産及び金融負債の公正価値を開示することを要求

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

適用に伴う期首留保利益に対する累積的影響調整が要求されます

2016年3月22日 USGAAP/SECアップデートセミナー11

以下の例外があり、これらについては将来に向かって適用されることから、調整されません

• 入手可能な公正価値がない資本性証券に係るガイダンス(開示規定を含む)

• 開示目的で、金融商品の公正価値測定にあたり、出口価格概念使用に関し類推適用

するASC820のガイダンス

原則として遡及適用が行われた結果、期首留保利益が調整されます

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

発効日及び早期適用

2016年3月22日 USGAAP/SECアップデートセミナー12

公開企業体に関しては、2017年12月15日より後に開始する事業年度(3月決算の場合、

2019年3月期)、及びそれに属する期中報告期間から発効します

非公開企業体に関しては、2018年12月15日より後に開始する事業年度(3月決算の場合、

2020年3月期)、及び2019年12月15日より後に開始する事業年度(3月決算の場合、2021

年3月期)内の期中報告期間から発効します

早期適用は、ASC825になされた以下の変更に関してのみ、財務諸表が発行または利用

可能となっていない全ての事業体に対して容認されます

公正価値オプションにより測定される金融負債に関して、商品特有の信用リスクの変更

から生じる公正価値変動はその他の包括利益において別個に表示される

公正価値で認識されない金融商品に関する公正価値開示は非公開企業体には要求さ

れない

その他の規定の早期適用は、公開企業体に関しては認められません

非公開企業体に関しては、公開企業体に関して発効される時点から新基準の適用が容認

されます

その他最近の会計トピック

有限責任監査法人トーマツ 東京監査事業部

マネジャー 影山 真理

目次

ASU 2015-17

『繰延税金の貸借対照表上の分類』

EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認識』

© 2016. For information, contact Deloitte Touche Tohmatsu Limited3 2016年3月22日 USGAAP/SECアップデートセミナー

1. ASU 2015-17

『繰延税金の貸借対照表上の分類』

“Balance Sheet Classification of Deferred Taxes”

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

ASU 2015-17 『繰延税金の貸借対照表上の分類』 (1/4)

2016年3月22日 USGAAP/SECアップデートセミナー4

背景

事業体は、「繰延税金資産および負債を、流動金額及び非流動金額に分離しなければならない。繰延税金資産および負債は、財務報告上、関連資産または負債の分類を基礎として、流動または非流動として分類されなければならない」

貸借対照表上の繰延税金の表示を簡素化

繰延税金資産(以下、DTA)と繰延税金負債(以下、DTL)を非流動として表示

ISA 第12号における現行ガイダンスと整合

現行ガイダンス(ASC

740-10-45-4)

要求事項

ASU 2015-17

改正ポイント

利害関係者からのフィードバック

流動または非流動としての繰延税金の区分表示は、作成者に追加コストをもたらすにも関わらず、当該情報の有用性は、財務諸表利用者にとって、極めて乏しい

2014年6月簡素化への取り組みの一環

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

ASU 2015-17 『繰延税金の貸借対照表上の分類』 (2/4)

説例

2016年3月22日 USGAAP/SECアップデートセミナー5

ABC社は、以下の表に示されるように、20X1年12月31日時点で、100$の繰延税金資産

(純額)を有している(単位:$(ドル))

12/31/X1時点の貸借対照表

DTA/(DTL)

棚卸資産 $ 50

繰越欠損金 350

固定資産 (300)

DTA/(DTL)合計 $ 100

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

ASU 2015-17 『繰延税金の貸借対照表上の分類』 (3/4)

説例 (続き)

2016年3月22日 USGAAP/SECアップデートセミナー6

ABC社は、繰越欠損金100ドルが、次年度に使用されるであろうと予想している。以下は、

20X1年12月31日時点の、DTA/(DTL)の流動および非流動分類である(単位:$(ドル))

現行ASC 740-10-45-4 ASU 2015-17

流動 非流動 流動 非流動

棚卸資産 $ 50 $ 50

繰越欠損金 100 $ 250 350

固定資産 (300) (300)

DTA/(DTL)合計 $ 150 $ (50) $ 0 $ 100

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

ASU 2015-17 『繰延税金の貸借対照表上の分類』 (4/4)

2016年3月22日 USGAAP/SECアップデートセミナー7

公開企業体(Public Business Entity)については、2016年12月16日以降に開始する年

次報告期間(期中報告期間も含む)

それ以外のすべての事業体については、2017年12月16日以降に開始する年次報告期

間および2018年12月16日以降に開始する期中報告期間

早期適用可

将来に向かって、または遡及的に適用することが認められる。

当ASUが採用される期間において、事業体は、「会計原則の変更の内容及び理由」の開

示が要求される。新規ガイダンスが将来に向かって適用される場合、事業体は、従前の

貸借対照表は、遡及的に調整されない。

新規ガイダンスが遡及的に適用される場合、表示された従前の貸借対照表に係る変更の

定量的影響の開示を要求されることになる。

発効日および移行

© 2016. For information, contact Deloitte Touche Tohmatsu Limited8 2016年3月22日 USGAAP/SECアップデートセミナー

2. EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認

識』

“Recognition of Breakage for Prepaid Stored-Value

Products”

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認識』 (1/4)

背景

2016年3月22日 USGAAP/SECアップデートセミナー9

プリペイド・ストアード・バリュー(stored-value)商品(例えば物理的または電子カード)

事業体は、特定の会社、非関連会社のグループ、または特定のカード・ネットワーク内で

業務を行なう任意の会社によって提供される商品およびサービスを購入できるカードなど

のプリペイド・ストアード・バリュー商品を提供することがある。

発行者による会計処理は、以下のように行われる。

• 発行時点:

(借方) 費用 XX (貸方) 消費者に対する負債 XX

• 消費者による商品・サービス購入時:

(借方) 消費者に対する負債 XX (貸方) 第三者に対する負債 XX

• 債務決済時点:

(借方) 第三者に対する負債 XX (貸方) 現金 XX

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認識』 (2/4)

背景 (続き)

2016年3月22日 USGAAP/SECアップデートセミナー10

ブレケージ(breakage)

消費者は、さまざまな理由で商品の前払価値の全部または一部を使用しないことがあり、

これは「ブレケージ(breakage) 」と呼ばれる。

ブレケージの結果、事業体がどの時点で消費者に対する負債の認識を中止できるかに

ついては、見解が分かれていた:

• 事業体の消費者に対する負債は、消費者による商品・サービス購入によって消滅するも

のであるが、最終的に現金によって決済されるため、一連の取引として考えれば、金融

負債(financial liability)の要件を満たすことになる。

• 金融負債は、ASC 405-20に従って認識の中止がなされるため、ブレケージを会計処

理することは、困難となる。

• ASC 606ではブレケージ認識のためのガイダンスが規定されているが、ASC 606は、

金融負債には適用されないものとなっている。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

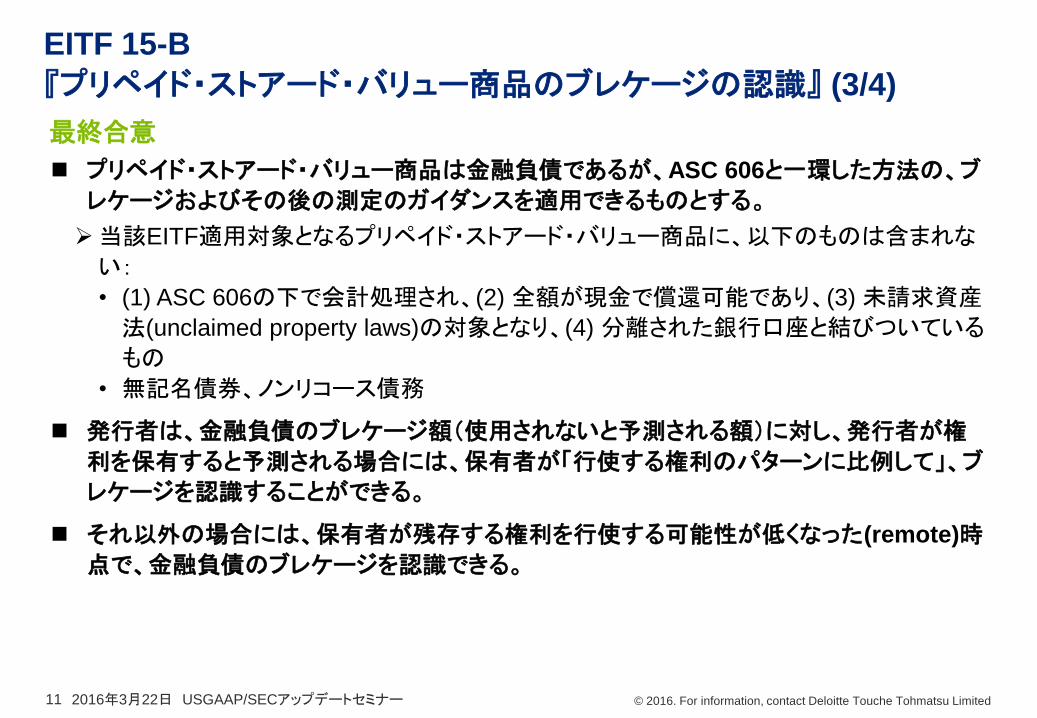

EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認識』 (3/4)

最終合意

2016年3月22日 USGAAP/SECアップデートセミナー11

プリペイド・ストアード・バリュー商品は金融負債であるが、ASC 606と一環した方法の、ブ

レケージおよびその後の測定のガイダンスを適用できるものとする。

当該EITF適用対象となるプリペイド・ストアード・バリュー商品に、以下のものは含まれな

い:

• (1) ASC 606の下で会計処理され、(2) 全額が現金で償還可能であり、(3) 未請求資産

法(unclaimed property laws)の対象となり、(4) 分離された銀行口座と結びついている

もの

• 無記名債券、ノンリコース債務

発行者は、金融負債のブレケージ額(使用されないと予測される額)に対し、発行者が権

利を保有すると予測される場合には、保有者が「行使する権利のパターンに比例して」、ブ

レケージを認識することができる。

それ以外の場合には、保有者が残存する権利を行使する可能性が低くなった(remote)時

点で、金融負債のブレケージを認識できる。

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

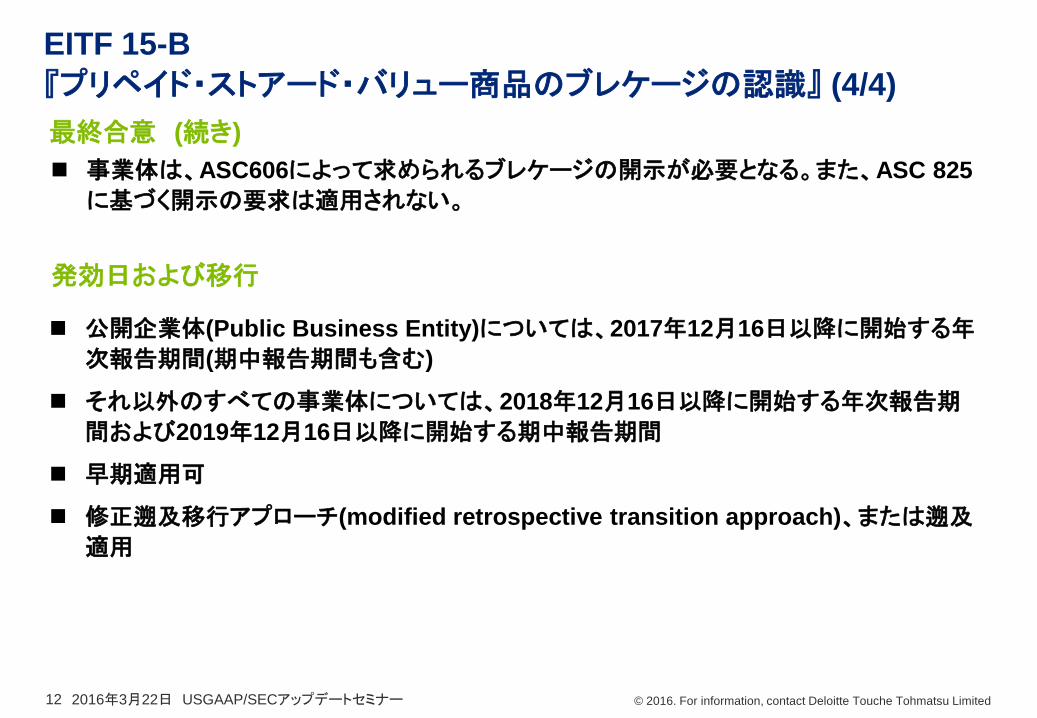

EITF 15-B

『プリペイド・ストアード・バリュー商品のブレケージの認識』 (4/4)

最終合意 (続き)

2016年3月22日 USGAAP/SECアップデートセミナー12

事業体は、ASC606によって求められるブレケージの開示が必要となる。また、ASC 825

に基づく開示の要求は適用されない。

発効日および移行

公開企業体(Public Business Entity)については、2017年12月16日以降に開始する年

次報告期間(期中報告期間も含む)

それ以外のすべての事業体については、2018年12月16日以降に開始する年次報告期

間および2019年12月16日以降に開始する期中報告期間

早期適用可

修正遡及移行アプローチ(modified retrospective transition approach)、または遡及

適用

Highlights of

the 2015 AICPA Conference

on Current SEC and PCAOB Developments

有限責任監査法人トーマツ 東京監査事業部

パートナー 酒井 亮

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

エグゼクティブ・サマリー

財務報告に係る内部統制

会計基準に関する動向

財務報告に関する動向

監査に関する動向

本日の内容

2016年3月22日 USGAAP/SECアップデートセミナー2

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

本年度の会議のテーマ

共通の目的は米国の財務報告システムの改善

会計、報告および監査実務に関する最近の問題

透明性の向上および財務報告に関する内部統制の改善の重要性

具体的な目的:

登録者の開示を有用なものとする

質の高い財務情報を提供 する

質の高い監査を実施する

複雑性を低減し、透明性を向上させる新たな会計基準

を策定する

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

エグゼクティブ・サマリー

2016年3月22日 USGAAP/SECアップデートセミナー4

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

本年度の重要なトピック:

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

エグゼクティブ・サマリー

2016年3月22日 USGAAP/SECアップデートセミナー5

トピック セクション

① 財務報告に係る内部統制(ICFR) 財務報告に係る内部統制

② 国際財務報告基準(IFRS) 会計基準に関する動向

③ 開示の有効性 財務報告に関する動向

④ 会計原則に基づかない指標(Non-GAAP Measures) 同上

⑤ 監査委員会 監査の動向

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

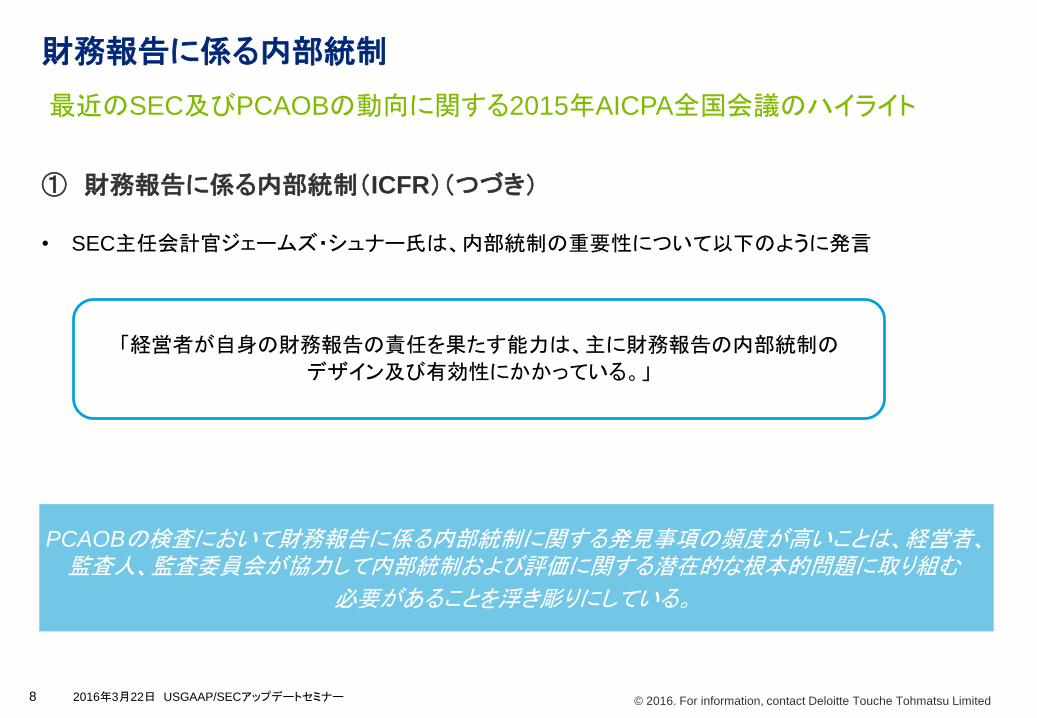

財務報告に係る内部統制

① 財務報告に係る内部統制(ICFR)

財務報告に係る内部統制は、引き続き、規制当局、作成者、監査人にとって重点事項の一つ:

• 経営者、監査人、および監査委員会が早くから頻繁にコミュニケーションを図ることの重要性

• SECのメアリー・ジョー・ホワイト委員長は、財務上の責任を果たすという経営者の能力はICFRに大きく依存していることを強調

2016年3月22日 USGAAP/SECアップデートセミナー7

「ICFRが信頼できる財務報告の強固な防波堤となっており、結局は今後もそう

でなければならない。」

「投資家が依拠できる質の高い財務情報を提供するという我々の共同の使命にとって、ICFR以上に重要な分野を思いつくことは難しい。」

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

財務報告に係る内部統制

① 財務報告に係る内部統制(ICFR)(つづき)

• SEC主任会計官ジェームズ・シュナー氏は、内部統制の重要性について以下のように発言

「経営者が自身の財務報告の責任を果たす能力は、主に財務報告の内部統制の

デザイン及び有効性にかかっている。」

PCAOBの検査において財務報告に係る内部統制に関する発見事項の頻度が高いことは、経営者、監査人、監査委員会が協力して内部統制および評価に関する潜在的な根本的問題に取り組む

必要があることを浮き彫りにしている。

2016年3月22日 USGAAP/SECアップデートセミナー8

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

財務報告に係る内部統制(ICFR)の重要性

財務報告に係る内部統制

ICFRに関するSECのコメント

ICFRに関する経営者の評価および監査人の証明の両方が投資家保護にとって必要不可欠

識別あるいは報告された内部統制の不備

ICFRに関する最近のPCAOBの検査で発見された事項の中には、監査の実施に基づくものだけでな

く、経営者の内部統制および評価にかかわる根本的問題を示唆するものが含まれる場合がある。

重要な虚偽表示が識別されなかった場合でも重要な不備(material weakness)が報告されることが

増えている。

ICFRは、新たな会計基準および方針の導入において必要となる内部統制の適用または再設計する場

合にきわめて重要である。

2016年3月22日 USGAAP/SECアップデートセミナー9

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

財務報告に係る内部統制(ICFR)の重要性

財務報告に係る内部統制

ICFRに関する他のステーク・ホルダーの見解

ICFRの評価に関するセッションでのパネリストのコメント:

経営者のレビューに基づく統制(Management review controls)は引き続き課題

経営者のレビューに基づく統制が十分に運用されており、適切な詳細さで検証されているか

監査人および経営者のいずれにとっても、取引の流れを理解することが重要。

経営者、監査人および監査委員会が早くから頻繁にコミュニケーションを図ることの重要性を強調。

COSOの内部統制 —統合的枠組み

SECスタッフは前年の会議の回答と同様の見解を示した:

OCAスタッフは、1992年版枠組みの使用について必ずしも反対しない。

時間が経つにつれて、企業は旧枠組みの使用に関してSECあるいは投資家から説明を求められる可

能性がある。

企業は、どの枠組み(1992年版あるいは2013年版)を使用したかを投資家に開示することが重要。

2016年3月22日 USGAAP/SECアップデートセミナー10

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

会計基準に関する動向

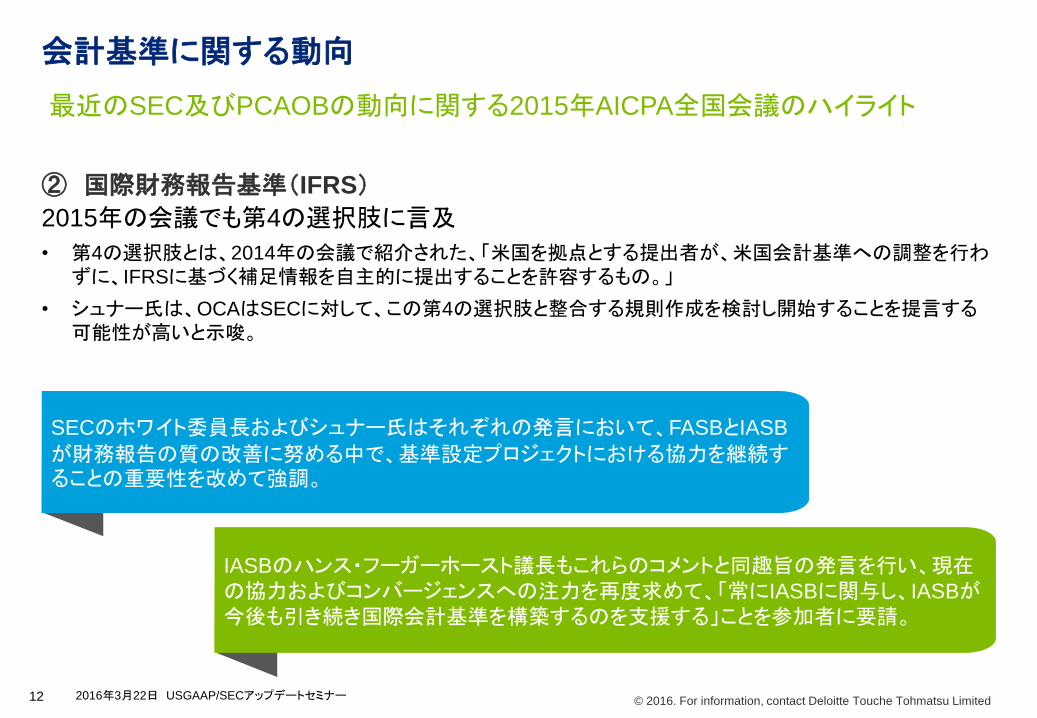

② 国際財務報告基準(IFRS)

2015年の会議でも第4の選択肢に言及

• 第4の選択肢とは、2014年の会議で紹介された、「米国を拠点とする提出者が、米国会計基準への調整を行わずに、IFRSに基づく補足情報を自主的に提出することを許容するもの。」

• シュナー氏は、OCAはSECに対して、この第4の選択肢と整合する規則作成を検討し開始することを提言する可能性が高いと示唆。

SECのホワイト委員長およびシュナー氏はそれぞれの発言において、FASBとIASB

が財務報告の質の改善に努める中で、基準設定プロジェクトにおける協力を継続することの重要性を改めて強調。

IASBのハンス・フーガーホースト議長もこれらのコメントと同趣旨の発言を行い、現在の協力およびコンバージェンスへの注力を再度求めて、「常にIASBに関与し、IASBが今後も引き続き国際会計基準を構築するのを支援する」ことを参加者に要請。

2016年3月22日 USGAAP/SECアップデートセミナー12

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

会計基準設定

会計基準に関する動向

FASB議長ラッセル・ゴールデン氏の発言

FASBが外部の影響からの独立性を維持し、引き続きすべての利害関係者に

説明責任を負うことが重要。

金融商品の減損とリースに関するFASBプロジェクトについて:

FASBとそのスタッフが、それらの提案の適用範囲、導入費用および経済的

影響を分析するために、規制当局を含む多数の利害関係者や業界団体を

対象に広範なアウトリーチを実施したこと

そのフィードバックに基づいてそれらの提案を修正したこと

FASBの重要性のプロジェクトについて:

一般に受け入れられた現行の重要性の定義またはその法律上の定義を変更しようとはしていない。

FASACの調査で示された5つの優先事項 業績報告 キャッシュフローの分類 年金その他の退職後給付 負債および資本 無形資産

調査結果は2016年初頭に公表予定

ゴールデン氏はFASBとIASBが協力して会計基準間の差異を最小化できれば、世界の資本市場が恩恵を受けること、およびFASBの費用対効果分析には、基準のコンバージェンスを行わない場合のコストが織り

込まれていることを指摘。

2016年3月22日 USGAAP/SECアップデートセミナー13

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

会計基準設定

会計基準に関する動向

IASB議長ハンス・フーガーホースト氏の発言

収益認識およびリース会計基準に関するIASBの成果物から明らかな

ように、IFRSの品質は引き続き改善している。

収益認識プロジェクトに関して達成されたコンバージェンスは大きな成功。

日本、インドおよび中国などの国々の利害関係者が表明したIFRSへの

関心の高まりを心強く感じている。

会計の世界は、IFRSと米国会計基準の使用というほぼバイリンガルの状態に移行しており、このことは、

まだ不完全ながら過去10年間の重要な進歩。

米国の利害関係が大きく絡んでいることから、IFRSへの強固なコミットメントは米国の自己利益にもなる。

2016年3月22日 USGAAP/SECアップデートセミナー14

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

収益認識 — ASC 606の適用

会計基準の動向

新たな収益認識基準に関する見解

SECスタッフの新たな収益認識基準に対するコメント:

投資家にとって収益尺度が重要であることを強調するとともに、新たな収益基準の導入を成功させるこ

とが財務報告システムにとってきわめて重要。

最近の調査結果によると導入の取り組みが遅れている。

調査結果 — 回答した企業の大部分が初回影響調査を完了しておらず、うち3分の1はまったく着手し

ていなかった。

本会議での非公式の投票の結果 — 回答者の過半数はまだ基準について学んでいるか、初回評価

を完了していなかった。初回評価を完了するか、基準の導入に必要なプロセスおよびシステムの変

更を実施していると答えた回答者は少数だった。

本会議で議論された導入にあたっての課題:

経営者の導入の取り組み

作成者が利用可能な導入のリソース

移行措置および適用時期

導入に関するSECのほかの考慮事項

2016年3月22日 USGAAP/SECアップデートセミナー15

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

収益認識 — ASC 606の適用

会計基準の動向

新たな収益認識基準に関する見解 (つづき)

経営者の導入の取り組み

OCAのスタッフは、すべての企業が、新たな収益基準の導入の結果として、会計処理、プロセス、内部統

制、判断および開示に対する一定程度の変更が生じることを予想すべきと指摘。

企業は以下のことを実施すべき:

自身の会計方針および実務を洗いなおすこと。

導入計画および影響評価の現状について監査委員会、経営幹部および監査人と率直に協議すること

変更管理プロジェクト計画が、当該計画の実施に必要なリソースの評価も含め、企業経営者および監査

委員会の最優先事項の1つとなるべき

2016年3月22日 USGAAP/SECアップデートセミナー16

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

収益認識 — ASC 606の適用

会計基準の動向

新たな収益基準に関連するSECへの報告の考慮事項

SAB Topic 11.Mの開示要求(新会計基準の影響の開示)

SECの企業財務局スタッフは、SAB Topic 11.Mが登録者に対し、新たな収益基準の影響に関する現在ま

での結論の開示を要求していることについて、会議参加者に注意喚起:

企業が完全に新基準の影響を評価しているかどうかにかかわらず要求。

新たな収益基準の発効日が近づくにつれて、開示の水準が高まる。

適用予定日を開示すべき。

2016年3月22日 USGAAP/SECアップデートセミナー17

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

財務報告に関する動向

③ 開示の有効性

開示の有効性と質の高い財務報告は、会議の中心テーマ:

各スピーカーは開示の要求事項の改善に焦点

SECスタッフは、開示の有効性に引き続き注力することを改めて言及:

投資家へのアウトリーチ、FASBとの継続的な協力

レギュレーションS-Xに関する一定の開示要求についてパブリック・コメントを募集する旨の最近のリリース

レギュレーションS-Kの一定の側面に関するフィードバックを求めるリリースの予定

その他、投資家に透明性のある有効な開示を提供するための当面の取り組み

これらの取り組みの目的は、投資家に提供する情報を強化し、効率性、競争および資本形成を促進す

ること

開示の有効性は、多くの作成者が正式な基準設定や規則作成に先立ち、今日からでも足を踏み出せる

作成者、監査人、および規制当局の代表者は、有効な開示は必ずしも開示の削減を意味せず、むしろ開

示の改善を意味することを強調

2016年3月22日 USGAAP/SECアップデートセミナー19

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

財務報告に関する動向

④ 会計原則に基づかない指標(Non-GAAP measures)

会計原則に基づかない指標は今年の会議における主なトピックの1つであった:

ホワイト委員長は、会計原則に基づかない指標が財務報告で広範に使用されていることが、投資家の

混乱を招く原因となっている可能性に懸念を表明。

登録者は会計原則に基づかない指標の使用にあたり、現行規則を確実に遵守するよう十分注意す

る必要がある。

SEC企業財務局のスタッフも同様に、引き続き会計原則に基づかない指標の使用に関して、その使用

がレギュレーションS-K, Item 10(e)の開示要求を遵守しているか否かを同局は判断していると述べた。

会計原則に基づく指標よりも会計原則に基づかない指標が目立っていないかどうかを評価

両指標間の調整の名称が明瞭か否かを考慮

SECスタッフの指摘:

当期の財務報告に使用されている会計原則に基づかない指標が、前期(過年度)に使用された指標と異なる場合、登録者は過年度との比較を可能にする効果的な開示を行うべきである。

2016年3月22日 USGAAP/SECアップデートセミナー20

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

財務報告に関する動向

会計原則に基づかない指標の使用に関する見解 — ホワイト委員長

会計原則に基づかない指標(Non-GAAP measures)

企業は業績を伝えるために会計原則に基づかない指標を使用する際、以下の問題を考慮すべき。

「会計原則に基づかない指標を使用する理由および当該指標がどのような形で有用な情報を投資家に提供するか。」

「現行規則の要求どおり、会計原則に基づかない指標を、会計原則に基づく指標よりも目立たないように取り扱っているか。」

「会計原則に基づかない指標を使用する方法、および当該指標が投資家にとって有用である理由の説明が、定型的な文言を用いずに作成され、正確かつ網羅的であるか。」

「会計原則に基づかない指標の算定に対する適切な統制が存在しているか。」

2016年3月22日 USGAAP/SECアップデートセミナー21

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

財務報告に関する動向

会計原則に基づかない指標の使用に関する見解 — SECスタッフ同局スタッフは会計原則に基づかない指標に関連する以下のような開示例について説明:

会計原則に基づかない指標(Non-GAAP measures)

年金の調整

年金関連の調整の開示においてしばしば:

• 名称が明瞭に示されない。

• 年金負債が最終的に現金で決済されることを予定されているにもかかわらず、「非現金」年金費用への言及。

• 保険数理上の損益に関連する調整が一貫性なく反映されている。

全店売上高

スタッフの見解:

• 全店売上高は一般的に、直営店および加盟店の売上高の合計として定義される。

• スタッフは従来かかる表示に反対してきたが、昨年、この指標が一般に市場においてどのように理解されているか、および投資家がそれをどのように依拠しているかを考慮したうえで、一定の状況で当該指標の使用に反対しなかった。

標準化市場価格

企業財務局スタッフの焦点:

• 今年スタッフの注目を集めた別の会計原則に基づかない指標は、標準化市場価格について調整された成績の表示だった。

• この会計原則に基づかない指標は、コモディティ価格の大幅な変動による影響を反映しない営業成績を例証するために使用された。

• かかる会計原則に基づかない指標の表示には反対すると示唆。

• 市場状況は絶えず変化し、コモディティ価格には変動があるため、登録者が「標準的な」市場価格を確認することは困難。

例: 年金数理上の損益を直ちに認識することを選択した企業が、適切な開示をせずにかかる認識がなされる損益を除去する会計原則に基づかない指標を提供した場合、投資家の混乱を招く可能性がある。

企業財務局のスタッフは、誤解を招く会計原則に基づかない指標には引き続き反対すると登録者に伝えた。企業は自身の事実および状況と関連付けて会計原則に基づかない指標を評価することが極めて重要。

2016年3月22日 USGAAP/SECアップデートセミナー22

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

最近のSEC及びPCAOBの動向に関する2015年AICPA全国会議のハイライト

監査の動向

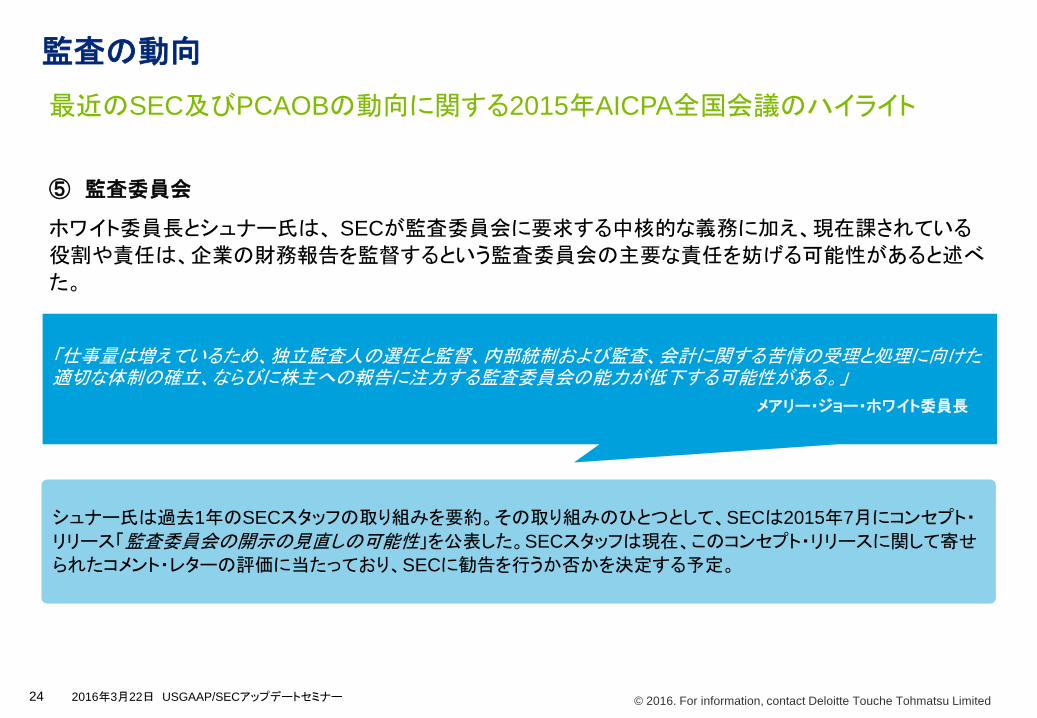

⑤ 監査委員会

ホワイト委員長とシュナー氏は、 SECが監査委員会に要求する中核的な義務に加え、現在課されている

役割や責任は、企業の財務報告を監督するという監査委員会の主要な責任を妨げる可能性があると述べ

た。

シュナー氏は過去1年のSECスタッフの取り組みを要約。その取り組みのひとつとして、SECは2015年7月にコンセプト・

リリース「監査委員会の開示の見直しの可能性」を公表した。SECスタッフは現在、このコンセプト・リリースに関して寄せ

られたコメント・レターの評価に当たっており、SECに勧告を行うか否かを決定する予定。

「仕事量は増えているため、独立監査人の選任と監督、内部統制および監査、会計に関する苦情の受理と処理に向けた適切な体制の確立、ならびに株主への報告に注力する監査委員会の能力が低下する可能性がある。」

メアリー・ジョー・ホワイト委員長

2016年3月22日 USGAAP/SECアップデートセミナー24

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

監査およびPCAOBの動向

監査の動向

検査スタッフによる最新情報および共通の発見事項PCAOBスタッフは、世界の規制当局が監査人を重視する姿勢を強めており、監査人が「自身の業務を強化する」ように期待を定めていると指摘:

• 多くの監査が発見事項のない結果に終わっている。

• 検査の目的は単に不備を特定することのみではなく、監査人が監査の品質および監査クライアントや投資家にもたらされる価値を向上させるのを助けることである。

• 現検査サイクルの発見事項には、ICFR, 重要な虚偽表示のリスクに対する評価と対応、会計上の見積もりの監査が含まれている。

PCAOBスタッフは、監査の不備が、監査法人の品質管理体制における体制上の問題明らかにし、これらの問題にどのように対処しているかのプロセスを知らせるために最も重要であるということを強調した。

監査品質 (PCAOBスタッフの認識した改善)

改善したエリア 改善が必要なエリア

トップの基本姿勢

研修

新たな実務指針とチェックリスト

チームの指導と支援

モニタリング

繰り返し発生する監査の不備(内部統制、公正価値および収益認識)

効果的な是正措置

根本原因分析

一貫した監査手法の実行

独立性のモニタリング(グローバルベースで)

2016年3月22日 USGAAP/SECアップデートセミナー25

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

監査およびPCAOBの動向

監査の動向

2016年の検査サイクルの展望

PCAOBの比較的新しい焦点領域:

経済および環境リスク

セグメント別開示

M&A活動

所得税

継続企業

テクノロジー・リスク (サイバー・セキュリティ)

新たな監査基準

(PCAOB監査基準第18号など)

.

2016年3月22日 USGAAP/SECアップデートセミナー26

© 2016. For information, contact Deloitte Touche Tohmatsu Limited

監査の動向

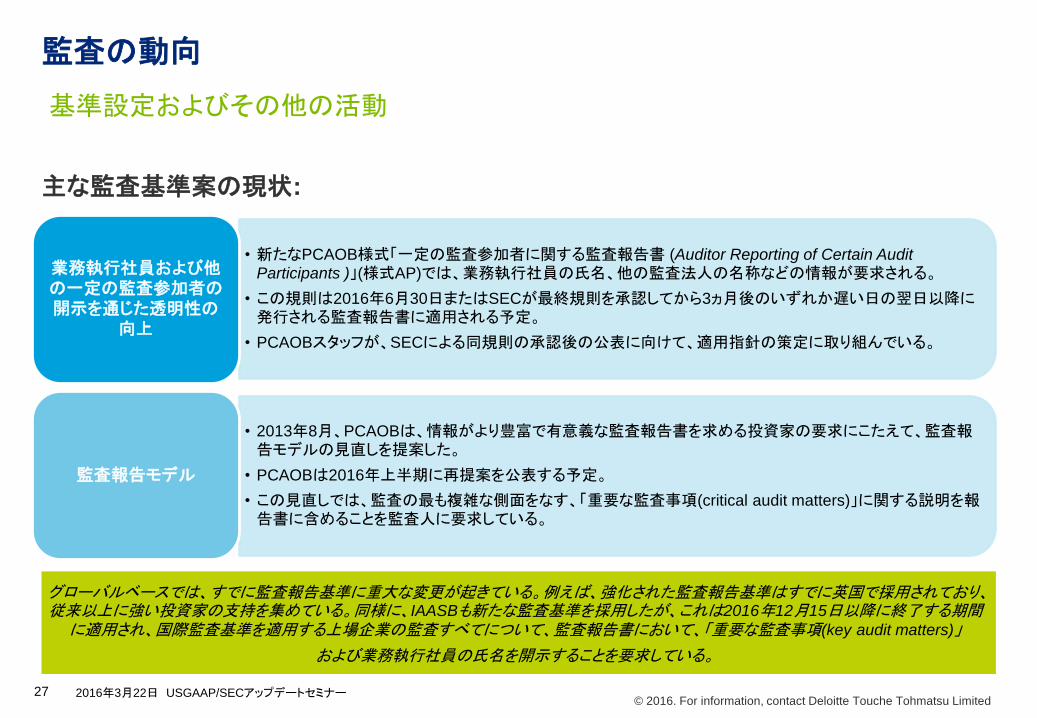

基準設定およびその他の活動

• 新たなPCAOB様式「一定の監査参加者に関する監査報告書 (Auditor Reporting of Certain Audit Participants )」(様式AP)では、業務執行社員の氏名、他の監査法人の名称などの情報が要求される。

• この規則は2016年6月30日またはSECが最終規則を承認してから3ヵ月後のいずれか遅い日の翌日以降に発行される監査報告書に適用される予定。

• PCAOBスタッフが、SECによる同規則の承認後の公表に向けて、適用指針の策定に取り組んでいる。

業務執行社員および他の一定の監査参加者の開示を通じた透明性の

向上

• 2013年8月、PCAOBは、情報がより豊富で有意義な監査報告書を求める投資家の要求にこたえて、監査報告モデルの見直しを提案した。

• PCAOBは2016年上半期に再提案を公表する予定。

• この見直しでは、監査の最も複雑な側面をなす、「重要な監査事項(critical audit matters)」に関する説明を報告書に含めることを監査人に要求している。

監査報告モデル

主な監査基準案の現状:

グローバルベースでは、すでに監査報告基準に重大な変更が起きている。例えば、強化された監査報告基準はすでに英国で採用されており、従来以上に強い投資家の支持を集めている。同様に、IAASBも新たな監査基準を採用したが、これは2016年12月15日以降に終了する期間に適用され、国際監査基準を適用する上場企業の監査すべてについて、監査報告書において、「重要な監査事項(key audit matters)」

および業務執行社員の氏名を開示することを要求している。

2016年3月22日 USGAAP/SECアップデートセミナー27

デロイト トーマツ グループは日本におけるデロイト トウシュ トーマツ リミテッド(英国の法令に基づく保証有限責任会社)のメンバーファームおよびそ

のグループ法人(有限責任監査法人トーマツ、デロイト トーマツ コンサルティング合同会社、デロイト トーマツ ファイナンシャルアドバイザリー合同

会社、デロイト トーマツ税理士法人およびDT弁護士法人を含む)の総称です。デロイト トーマツ グループは日本で最大級のビジネスプロフェッショナ

ルグループのひとつであり、各法人がそれぞれの適用法令に従い、監査、税務、法務、コンサルティング、ファイナンシャルアドバイザリー等を提供し

ています。また、国内約40都市に約8,700名の専門家(公認会計士、税理士、弁護士、コンサルタントなど)を擁し、多国籍企業や主要な日本企業を

クライアントとしています。詳細はデロイト トーマツ グループWebサイト(www.deloitte.com/jp)をご覧ください。

Deloitte(デロイト)は、監査、コンサルティング、ファイナンシャルアドバイザリーサービス、リスクマネジメント、税務およびこれらに関連するサービス

を、さまざまな業種にわたる上場・非上場のクライアントに提供しています。全世界150を超える国・地域のメンバーファームのネットワークを通じ、デ

ロイトは、高度に複合化されたビジネスに取り組むクライアントに向けて、深い洞察に基づき、世界最高水準の陣容をもって高品質なサービスを提供

しています。デロイトの約225,000名を超える人材は、“making an impact that matters”を自らの使命としています。

Deloitte(デロイト)とは、英国の法令に基づく保証有限責任会社であるデロイト トウシュ トーマツ リミテッド(“DTTL”)ならびにそのネットワーク組織

を構成するメンバーファームおよびその関係会社のひとつまたは複数を指します。DTTLおよび各メンバーファームはそれぞれ法的に独立した別個

の組織体です。DTTL(または“Deloitte Global”)はクライアントへのサービス提供を行いません。DTTLおよびそのメンバーファームについての詳細

は www.deloitte.com/jp/about をご覧ください。

© 2016. For information, contact Deloitte Touche Tohmatsu LLC.

Member of

Deloitte Touche Tohmatsu Limited