Embed Size (px)

Citation preview

Vagyonkezelői beszámoló azAllianz NyugdíjpénztárIgazgatótanácsa részéreg g2010

Budapest, 2011. január 10.

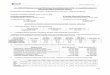

Portfoliók teljesítményének összefoglalása

ÖSSZES Portfolió teljesítménye 2009.12.31-től 2010.12.31-igÖSSZES Portfolió teljesítménye 2009.12.31 től 2010.12.31 ig

Vagyonkezelt alapokPortfolió

bruttó hozamBenchmark

hozamAlul /

FelülteljesítésKezdő dátum Záró dátumVagyonkezelt alapok bruttó hozam hozam Felülteljesítés dátum Záró dátum

Magán Klasszikus 5,65% 5,53% 0,12% 2009.12.31 2010.12.31Magán Kiegyensúlyozott 8,65% 8,17% 0,48% 2009.12.31 2010.12.31Magán Növekedési 11,62% 10,55% 1,07% 2009.12.31 2010.12.31g , , ,Magán Függő 5,10% 5,53% -0,43% 2009.12.31 2010.12.31Magán LIK_MUK 4,24% 5,53% -1,29% 2009.12.31 2010.12.31Önkéntes Klasszikus 5,68% 5,53% 0,15% 2009.12.31 2010.12.31ÖÖnkéntes Kiegyensúlyozott 8,82% 8,17% 0,65% 2009.12.31 2010.12.31Önkéntes Növekedési 11,23% 10,50% 0,73% 2009.12.31 2010.12.31Önkéntes Kockázatvállaló 19,79% 17,98% 1,80% 2009.12.31 2010.12.31Önkéntes Függő 7 68% 5 53% 2 15% 2009 12 31 2010 12 31Önkéntes Függő 7,68% 5,53% 2,15% 2009.12.31 2010.12.31Önkéntes Szolgáltatási 5,42% 5,53% -0,11% 2009.12.31 2010.12.31Önkéntes LIK_MUK 4,64% 5,53% -0,89% 2009.12.31 2010.12.31

1

Globális trendek I.

Korrekció, differenciálódás, eltérő adósságpályák – eltérő növekedés

2010-ben folytatódott a gazdasági válság által megtépázott piacok korrekciója, de a folyamat már nemvolt olyan ütemű mint 2009-ben – ha pontosabban akarunk fogalmazni, távol sem volt olyan természetesmint a válságot követő első évben. Összességében a fejlett gazdaságokra elmondható, hogy mind alakossági, mind a vállalati hitelállomány csökkent (azaz folytatódott a „deleveraging”) ami a válságotmegelőző években tapasztaltnál alacsonyabb növekedési ütemet eredményezett ezzel párhuzamosanmegelőző években tapasztaltnál alacsonyabb növekedési ütemet eredményezett, ezzel párhuzamosanjelentős ütemben emelkedett az államok adósságának mértéke, tehát az eladósodottsági probléma nemoldódott meg, csak más szintre került.

Az adósságátrendeződés legnagyobb mozgatója 2010-ben is a FED volt. Az USA jegybankja aAz adósságátrendeződés legnagyobb mozgatója 2010 ben is a FED volt. Az USA jegybankja ahitelhozzáférés könnyítése után újabb mennyiségi lazítási programmal (quantitative easing) pénztpumpálnt a gazdaságba, gyakorlatilag ezzel sikerült csak elkerülni a 2010-es negatív piaci teljesítményt. Aveszélyes méreteket öltő eladósodottság gyorsította a világgazdasági súlypontok átrendeződését: Kínaés Oroszország a világ legnagyobb hitelezőivé lépett elő, míg az Egyesült Államok a korábbinál nagyobbmértékben támaszkodik a nemzetközi tőkepiacokra.

A FED politikájának következtében továbbra is a likviditásbőség „kegyelmi állapotát” élvezhették a piacok,ennek kedvező környezetében folytatódott a talpra állás. A tőkeáramlás továbbra is a fejlődő, feltörekvőpiacok felé mutatottpiacok felé mutatott.

Ki kell emelnünk azonban, hogy a folyamat a lakossági / vállalati szintről már szupranacionálisraemelkedett: az adósságrendezésekben egyre aktívabb szerep jutott az IMF-nek.

22

Globális trendek II.

Korrekció, differenciálódás, eltérő adósságpályák – eltérő növekedés

Európában 2010 egyik legfontosabb eseménye az EMU peremállamainak adósságválsága volt: a görögés ír mentőakció után a Monetáris Unió kénytelen volt szembenézni a jelenlegi struktúrafenntarthatatlanságával. Az eltérő fejlettségi szakaszban lévő és eltérő makrogazdasági pályát bejárótagállamok nem összehangolt költségvetési politikája felhívta a figyelmet az Unió instabilitására, agazdasági együttműködés elmélyítésének fontosságáragazdasági együttműködés elmélyítésének fontosságára.

Az EMU esetében a piac kényszerítő hatására a költségvetési konszolidációra esett nagyobb hangsúly: afelfokozott várakozások ellenére sem döntött az ECB hasonló QE program beindításáról. Akonzervatívabb gyakorlat miatt a piaci teljesítmény az EU országaiban (Németországot kivéve) jóvalkonzervatívabb gyakorlat miatt a piaci teljesítmény az EU országaiban (Németországot kivéve) jóvalvisszafogottabb volt.

Az EM országok a globális hangsúlyeltolódás haszonélvezői voltak. Versenyképességük, tőkevonzóképességük a világátlagot meghaladó növekedést eredményezett 2010 első felében. Az élénkülő inflációsnyomás és az ennek következtében erősödő kamatemelési várakozások miatt ezek az árazásikülönbségek néhány ország esetében 2010 második felében csökkentek.

Várakozásainknak megfelelően bekövetkezett a korábbi gazdasági pólusok (USA – Japán – EU)visszaszorulása 2010 ben A BRIC országok tovább erősödtek s látványos növekedéssel igazvisszaszorulása 2010-ben. A BRIC országok tovább erősödtek, s látványos növekedéssel - igazviszonylag alacsony bázissal - felsorakozott melléjük több további országcsoport is (Argentína, Chile,Egyiptom, Törökország, Indonézia, Szingapúr, Fülöp-szigetek, Thaiföld, Vietnam, Dél-Korea).

33

Globális trendek III.

2011 előrejelzés

A globális növekedésben 2011-ben is a feltörekvő piacoknak jut húzószerep, a fejlett gazdaságokban adeleveraging továbbra is visszafogja a bővülés ütemét. Ennek köszönhetően a fejlődő országokbanszámíthatunk fokozottabb inflációs nyomásra, míg a fejlett országok esetében alacsonyabb marad apénzromlás üteme. (A hitelállomány bővülés üteme a fejlett gazdaságokban elmarad a gazdaságinövekedés ütemétől míg a felülteljesítő régiókban várhatóan meghaladja azt lásd Kína ésnövekedés ütemétől, míg a felülteljesítő régiókban várhatóan meghaladja azt – lásd Kína éskorlátozások).

Az USA és Európa eltérő adósságrendezési politikája, illetve ennek következménye lesz 2011 egyikfigyelemreméltó fejleménye. A QE2 miatt továbbra is jelentős központi kiadásokkal operáló Egyesültfigyelemreméltó fejleménye. A QE2 miatt továbbra is jelentős központi kiadásokkal operáló EgyesültÁllamok adósságállománya a világgazdasági válság előtti 70%-ról 2011-re várhatóan 95-100%-raemelkedik (GDP százalékában). Eközben az adókedvezmények rendszere fennmaradt. Ezzelpárhuzamosan az EU a tagországok költségvetési politikájának szorosabbra fűzésével próbáljafenntartható irányba fordítani az adósságpályákat (EU szinten 2011-re a GDP arányos átlagos hiányvárhatóan megközelíti a 90%-ot).

Az USA és UK QE miatt megjelenő pótlólagos likviditás felértékelődési nyomás alá helyezi a fejlődőgazdaságok fizetőeszközeit illetve eszközár-buborékokat generál, emiatt itt „quantitative tightening”-re ésemelkedő inflációra számítunkemelkedő inflációra számítunk.

2011 kiemelt témája várakozásaink szerint az árupiaci és ezen belül kiemelten az élelmiszerár buborék ésa munkanélküliség ellentétes hatásainak eredőjeként adódó inflációs várakozások alakulása.

44

Globális trendek IV.

800 EUR/HUFNon-farm payroll 40 EUR/HUFÁlláskeresés átlagos ideje (USA, hetekben)

0

200

400

600

NonFarm Payroll

25

30

35

Length of time unemployed looking for work

-600

-400

-200

000.01 01.10 02.08 03.06 04.04 05.02 05.12 06.10 07.08 08.06 09.04 10.02

10

15

20

-800

10

4

EUR/HUF

10Y BUND

10Y UST és 10Y Bund850

EUR/HUF

Sugar generic future

Cukor (határidős)

3

3,5

410Y UST

600

650

700

750

800

Sugar generic future

2

2,5

400

450

500

550

600

55

Hazai makrofolyamatok I.y

Erős ipari termelés, stagnáló fogyasztás, javuló külső egyensúly

A német folyamatokkal összhangban kimagaslóan jól alakult ipari termelésünk 2010-ben. A jellemzőenexportra termelő ágazat érdemben javította külker mérlegünket (ehhez természetesen hozzájárult arendkívül alacsony szinten stagnáló belső fogyasztás alacsony importigénye). Külkereskedelmiaktívumunk 2010 novemberére elérte a 651 millió EUR-t, amire az elmúlt tíz évben nem volt példa.

A hazai GDP 2010-ben már bővülést mutatott, igaz ennek mértéke az alacsony bázis ellenére is 2% alattmaradt az év első három negyedévében.

A központi költségvetés egyenlege éven belül aggasztóan alakult novemberre átlépte a 2010-esA központi költségvetés egyenlege éven belül aggasztóan alakult, novemberre átlépte a 2010 eselőirányzat 150%-át, de a különadóknak köszönhetően decemberben 400 milliárd forint pozitívumotmutatott a nettó egyenleg így sikerült teljesíteni a pénzforgalmi szemléletű nominális hiánycélt.

A költségvetésben jelentős változásokat figyelhettünk meg: a TÁNYA leszállítása a számlák feltöltésénektervhez képesti elmaradását eredményezte – nem meglepő módon, új elemként megjelentek a szektoráliskülönadók, melyek tartósságáról jelenleg nem rendelkezünk pontos információval.

A kormány egyenlegjavító intézkedésként leállította a MNYP-ba történő kifizetéseket, illetve megnyitotta aiss alépés lehetőségét a állami n gdíjrends erbe A iss alépések miatt beérke ő ag ontömeget avisszalépés lehetőségét az állami nyugdíjrendszerbe. A visszalépések miatt beérkező vagyontömeget a

költségvetési terv szerint az állam nem csak államadósság csökkentésre, hanem folyó finanszírozásra isfelhasználja majd.

66

Hazai makrofolyamatok II.y

Leminősítések, romló inflációs várakozások, rendszerszintű stabilitási problémák

2010 során először az S&P stabilról negatívra módosította hitelminősítésünk kilátását (július), majddecemberben a Fitch és a Moody’s is a befektetési kategória legalacsonyabb szintjére minősítette visszakülső adósságunkat. A döntések indoklása fővonalakban egyezett: az adósságpálya fenntarthatóságakérdőjeleződött meg a minősítők szerint.

Az MNB a költségvetés bizonytalanságát, a külső romló hangulatot, a hazai kereslet élénkülését és külsőársokkokat figyelembe véve – az inflációs várakozások káros megugrását elkerülendő 2010 negyediknegyedévében kamatemelésbe kezdett. Kommunikációjában egyértelműen jelezte, hogy nem egyszerikiigazításról van szó hanem új monetáris ciklus kezdetérőlkiigazításról van szó, hanem új monetáris ciklus kezdetéről.

Kiemelt kérdéssé vált 2010-ben a bankrendszer stabilitása. Az MNB stressz-tesztjében szereplőCHF/HUF árfolyamot decemberre sikerült elérnünk, az ezen felüli gyengülés már kritikus szint alá viheti ateljes hazai bankrendszer tőkemegfelelési mutatóját. A folyamatot súlyosbítja a pénzintézetekre kiróttkülönadó is, így 2011-ben előfordulhat, hogy egyes pénzintézetek tőkeemelésre szorulnak.

77

Hazai makrofolyamatok III.y

2011 várakozások

2011 legnagyobb kihívása hazai szempontból a hitelesség visszaállítása mind kül-, mind belföldön. HaMagyarország kikerül a befektetési kategóriából bármelyik hitelminősítőnél, annak szinte beláthatatlankövetkezményei lesznek (finanszírozási problémák, eszközárak összeomlása, jelentős forintgyengülés,bankrendszer-stabilitási problémák, esetleges kényszerű IMF hitel), így mindenképpen átfogó,fenntartható és hiteles költségvetési reformot kell prezentálni a kormánynak a februári határidőigfenntartható és hiteles költségvetési reformot kell prezentálni a kormánynak a februári határidőig.

Növekedési szempontból kulcskérdés Magyarország tőkevonzó képességének megerősítése, amelyheza nominális szint mellett elengedhetetlen az egyszerűsített adó és járulékrendszer és a kiszámítható jogikörnyezet Amennyiben ezt sikerül megteremteni a beruházások és a beinduló termelés ugrásszerűenkörnyezet. Amennyiben ezt sikerül megteremteni a beruházások és a beinduló termelés ugrásszerűennövelheti a hazai exportot ellensúlyozva a SZJA csökkentés miatt várt fogyasztásnövekedés és aberuházások importigényét.

Hitelességünket és a piaci stabilitást érzékenyen érinti majd az MNB Monetáris Tanácsának tagjait érintőváltozás: márciusban a 7 fős testület 4 tagjának mandátuma lejár, az újakat parlamenti bizottságijavaslatra egyszerű többséggel választják meg. A módszer hordoz magában némi hitelességi kockázatotfőleg ha figyelembe vesszük a kormányzat alacsony kamatkörnyezetre és megváltoztatott inflációscélkitűzésre vonatkozó – távolról sem burkolt – kívánalmait.

88

Hazai makrofolyamatok IV.

7,00

MNB alapkamatMNB alapkamat 10 Headline + Core CPI - HUFForint headline és maginfláció alakulása

6,50

MNB alapkamat

6

7

8

9

Headline CPI - HUF

Core CPI - HUF

5,50

6,00

2

3

4

5

5,0000.01 10.02 10.03 10.04 10.05 10.06 10.07 10.09 10.10 10.11 10.12

100.01 08.05 08.10 09.03 09.08 10.01 10.06 10.11

15

20 BérekBérek

15

20 Ipari termelés év/évIpari termelés év/év

0

5

10

00.01 08.05 08.10 09.03 09.08 10.01 10.06 10.11-5

0

5

10

00.01 08.05 08.10 09.03 09.08 10.01 10.06 10.11

Ipari termelés

-20

-15

-10

-5

Privátszektor év/év

Közszféra év/év

-25

-20

-15

-10

99

-25 -30

Állampapírpiac I.

2010 b áll dó á fi í á át ik ült új t lj i i l k h l i A ÁKK

Stabilizálódó finanszírozás, erősödő külföldi jelenlét, emelkedő hozamszint

2010-ben a magyar államadósság finanszírozását sikerült újra teljesen piaci alapokra helyezni. Az ÁKKagresszív buyback aukciókkal visszaállította a likviditást a piacon. Rövidebb lejáratok vásárlásával apiacon maradó állomány duration-jét hosszabbította, így az indexkövető piaci szereplőket vásárlásrakésztette. A kibocsátási aktivitás a második félévre visszatért a korábban megszokott mennyiségekhez.

Az év során a másodpiaci hozamok meglehetősen széles tartományban mozogtak: az éves lejárat 5% és6,5% között, az 5 éves termin 5,60-8,30%, a 15 éves 6,30 – 8,40% között mozgott. Év/évösszehasonlításban a 10-15 éves termineknél érdemi elmozdulást nem láttunk, az 1-4 évesszegmensben viszont 2010-ben átlagosan 30 bázisponttal kerültek feljebb a jegyzések.g g p j j gy

A globális befektetői bizonytalanságnak és a hazai folyamatoknak köszönhetően hazánk 5 éveshitelbiztosítási felára (CDS) a 2010 januári 220 – 230-as szintekről decemberre éves csúcs közelébe,380-400 bp-ra emelkedett.

A konvergencia jelzőszámaként használható 5x5 forward spread (5 év múlva induló 5 éves forint és eurobetétkamatok különbsége) 220 bp-ról a 300-as szint fölé tágult.

A külföldi szereplők állampapír állománya 2600 milliárd forint fölé emelkedett ez a korábbinál jóvalA külföldi szereplők állampapír állománya 2600 milliárd forint fölé emelkedett, ez a korábbinál jóvalnagyobb külföldi aktivitást jelent (állomány szempontjából legalábbis, százalékos arányban stagnálástfigyelhettünk meg). Ez részben a külföldi elsődleges forgalmazók (RBS, Nomura, Goldman Sachs)megjelenésének köszönhető, részben bizonyos piaci szereplők jelentős repo-állományánakleépülésében. Ez a folyamat a MNYP rendszer szerepének visszaszorulásával tovább emelheti a

1010

p y pvolatilitást a másodpiacon.

Állampapírpiac II.p p p

HGB görbe változása390

EUR/HUF5Y5Y spread EUR curve felett (bp-ban)

7,30

7,80

8,30

8,802009.12.31

2010.12.31

290

310

330

350

3705Y5Y spread

5,30

5,80

6,30

6,80

190

210

230

250

270

4,800 2 4 6 8 10 12 14 16

17000.01 09.10 09.11 09.12 10.02 10.03 10.05 10.06 10.07 10.09 10.10 10.12

2700

EUR/HUFNon-residents' HGB

6,5

EUR/HUFHUF 3x6 FRA

2400

2500

2600

non-resident holding

5,5

5,7

5,9

6,1

6,3

3x6 HUF FRA

2100

2200

2300

4 5

4,7

4,9

5,1

5,3

,

1111

210000.01 10.02 10.02 10.03 10.03 10.04 10.04 10.04 10.05 10.05 10.06 10.06 10.07 10.07 10.08 10.08 10.09 10.09 10.10 10.10 10.11 10.11 10.12 10.12

4,510.03 10.03 10.04 10.04 10.05 10.05 10.06 10.06 10.07 10.07 10.07 10.08 10.08 10.09 10.09 10.10 10.10 10.11 10.11 10.12 10.12 10.12

A fejlődő részvénypiacok felülteljesítettek 2010-ben (is)

2010-ben a kockázatvállalási kedv érdemben nem csökkent 2009-hez képest (magas bázis). Ehheznagyban hozzájárult az USA második mennyiségi jellegű monetáris enyhítése, és a fiskális expanziómeghosszabbítása a G W Bush által levágott személyi jövedelemadó kulcs megtartásán keresztül Amitmeghosszabbítása a G. W. Bush által levágott személyi jövedelemadó-kulcs megtartásán keresztül. Amita részvénypiacok pozitívan értékeltek, azt a kötvénypiac „őrszemei” rossznéven vették, így a részvényeszközosztály felülteljesítette a kötvény eszközosztályt 2010-ben.

A világgazdaság súlypontjainak folytatódó átrendeződését a részvénypiac 2010-ben is lekövette.Ezúttal a fejlődő piacok átlagban 5%-ponttal teljesítették felül a fejletteket a 2009-es 47%-pontosfelülteljesítés után. Az árupiacok hasonlóan erősek voltak. A zárt rendszerben keringő hatalmaslikviditásra ez a két nagy eszközosztály maradt a legérzékenyebb továbbra is, a reálgazdaságba ez a

12

gy y g y , g gpénzmennyiség rendkívül lassan szivárgott be, pl. a megnövekedett számú IPO-kon keresztül. Azárupiacok erőssége az infláción keresztül közvetve azonban visszahathat a likviditás mennyiségére.

Kik voltak a problémás esetek?Ipari termelés év/év

120

130

DAX Eurostoxx 50 IBEX index

DAX vs. Eurostoxx50 vs. IBEX 2010-ben

0 0%-0,1%

-1,0%-3,3%

-14,3%

STOXX50Eurostocks index

JapanCAC40

Shanghai Composite

Főbb részvénypiacok teljesítménye 3Q10-igA releváns részvényindexek teljesítménye 2010

90

100

110

14,3%12,8%

9,6%9,6%

9,0%8,0%

1,0%0,5%0,0%

CETOP20S&P

PXMSCI World

FTSEMSCI Europe

BovespaBUX

STOXX50

70

80

09.12

10.01

10.02

10.03

10.04

10.05

10.06

10.07

10.08

10.09

10.10

10.11

10.12

10.12

Forrás: Bloomberg, Allianz Alapkezelő

24,9%22,5%

19,2%16,4%16,1%

14,9%

-20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30%

IstanbulRTS

EMEAMSCI GEM

DAXWIG20

Forrás: Bloomberg Allianz AlapkezelőForrás: Bloomberg, Allianz Alapkezelő

2010-ben két témakör okozott feszültséget a piacokon.1) EU. A piac egyik üzenete 2010-ben, hogy miközben a világgazdaság lassan, fokozatosan áll

Forrás: Bloomberg, Allianz AlapkezelőForrás: Bloomberg, Allianz AlapkezelőForrás: Bloomberg, Allianz Alapkezelő

helyre, Európában problémák vannak. Nem mindenhol, de egyes országokban feltétlenül. A„kétsebességű” Európa kialakulását szemlélteti, hogy a DAX index 16% ponttal teljesítette felül aEuro Stoxx 50 indexet. Lényegében a német részvények emelkedése tartotta meg a perifériaországok legnagyobb részvényeinek árfolyam-esését.2) Infláció egyes fejlődő államokban. Kínában és egyéb távol-keleti országokban megindult a monetáris szigorítás, amit azonban intenzíven árazott a piac, hiszen a Shanghai Composite 31%-kal teljesítette alul az MSCI globális fejlődő piaci indexét. Kína 4 eszközzel próbálta fékezni inflációját, célja 2011-re a 4% elérése: 1) hitelezés visszafogása 2) kötelező tartalékráta emelése

13

j , j ) g )3) alapkamat emelése 4) ársapkák bevezetése.

DAX és CETOP20 a felülteljesítők közöttDAX és CETOP20 a felülteljesítők között

-8,7%-9,4%

-14,0%

Telefonica O2 CZCEZ

CETV

CETOP20 tagok teljesítménye 2010-benIpari termelés év/év

8000105

DAX és IFO várakozások alindex

12,9%10,7%

5,1%3,0%

-0,8%-1,6%

-4,5%-5,8%

-8,0%,

Komercni BankaPekao

HTTPSA

RichterKrka

Magyar TelekomPGNIG

OTP

6000

7000

85

90

95

100

105

67,7%63,2%

41,2%34,9%

28,4%22,3%

14,3%14,1%

13,1%,

NWRKGHM

UnipetrolPKN Orlen

ErsteMOL

CETOP20PKO BP

BZW

3000

4000

5000

65

70

75

80

85

DAX IFO expectations-20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50% 55% 60% 65% 70% 75%

Forrás: Bloomberg, Allianz Alapkezelő

3000 03.11

04.04

04.09

05.02

05.07

05.12

06.05

06.10

07.03

07.08

08.01

08.06

08.11

09.04

09.09

10.02

10.07

10.12

65

Forrás: Bloomberg, Allianz Alapkezelő

DAX. A német gazdaság és ezáltal a DAX relatív erejét véleményünk szerint 3 tényező indokolja.1) A munkaerőpiac megóvása miatt nem omlott össze a belső piac. A keynesi alapproblémát (lefelé

ragadós bérek miatt nem áll vissza az egyensúly keresleti sokk esetén, és strukturálismunkanélküliség keletkezik) a részmunkaidő támogatásával oldották megmunkanélküliség keletkezik) a részmunkaidő támogatásával oldották meg.

2) Dinamikusan növekvő fejlődő piaci megrendelések (pl. német autók Kínában) miatt kiugró export.3) Rekordokat döntögető IFO hangulat index, és várakozások alindex.

A dübörgő német gazdaság ezúttal is jótékony hatással volt KKE régióra. A CETOP20 index

14

dübö gő é et ga daság e útta s jóté o y atássa o t ég ó a C O 0 deelérte volna DAX hozamát, ha nem húzzák le a magyar „blue chipek”, a MOL-t kivéve. Az első hat legmagasabb hozamú részvényből öt a nyersanyagpiachoz volt köthető.

A BUX (is) lecsatlakozott a globális gőzmozdonyrólU ( s) ecsat a o ott a g obá s gő o do y ó

26 6%-29,5%

-37,8%

FHBMtel

Synergon

BUX tagok teljesítménye 2010-ben Ipari termelés év/év

15

17

1 évre előretekintő P/E ráta

0 8%0,5%

-0,8%-2,9%

-8,0%-17,0%

-23,1%-26,6%

FotexBUX

RichterTVKOTP

Állami NyomdaEconet

FHB

7

9

11

13

15

22,3%16,7%

13,0%6,8%

0,8%

77,3%RFVMOLRába

PannergyEgis

Fotex

Forrás: Bloomberg, Allianz Alapkezelő

5

7

Nik

kei 2

25

Bom

bay

S&P

500

MSC

I Wor

ld

Shan

ghai

Com

posi

te

WIG

20

MSC

I GEM PX da

x

Bov

espa

Ista

nbul

Euro

Sto

xx50

BU

X

RTS

A magyar részvénypiac a tőkepiacok egyik fekete báránya volt decemberben. Év végére a Fitchleminősítésével valamennyi hitelminősítőnél besorolásunk a befektetésre ajánlott legalsó kategóriába

g p

y j g gesett. Nem ok nélkül, hiszen a közgazdaságilag releváns strukturális költségvetési egyenlegünkérdemben nem javult. Az egyszeri intézkedések (nyugdíjpénztári változások, különadók) ellenére sem.Ugyanakkor úgy gondoljuk, a rossz hírek többsége beárazódott a magyar részvénypiacba, ami 16%-ponttal teljesítette alul a GEM régiót. Ennek eredményeképp év végére csak az orosz részvénypiacp j g y pp g yprendelkezett alacsonyabb 1 éves előretekintő P/E rátával, ami jórészt az ottani vállalatirányításikockázatokkal magyarázható.Az erős vállalati fundamentumok azonban továbbra is tisztességes hozamot jelentettek. Az RFV esetében a román bejelentések a MOL-nál az iraki mezők és az INA szinergiák generálhatnak jelentős

15

esetében a román bejelentések, a MOL-nál az iraki mezők és az INA szinergiák generálhatnak jelentős hozzáadott értéket. A Pannergy első releváns fúrása sikeres lett, ami további finanszírozási csatornákat nyit meg.

Mi vezérelte az OTP árfolyamát?Mi vezérelte az OTP árfolyamát?Ipari termelés év/év

7000

7500

220

OTP vs. CHFHUF

6 2%

-8,0%

-26,6%

VIGOTPFHB

A pénzügyi szektor teljesítménye 2010-ben

5500

6000

6500

7000

190

200

210

16,1%

14,6%

14,1%

13,1%

12,9%

10,7%

6,2%

MilleniumING

PKOBZW

Komercni BankaPekao

VIG

4000

4500

5000

09.1210.0110.0110.0210.0210.0310.0310.0410.0410.0510.0510.0610.0610.0610.0710.0710.0810.0810.0910.0910.1010.1010.1110.1110.1210.1210.12

170

180

190

OTP CHFHUF?

33,6%

32,4%

29,8%

28,4%

24,1%

-30% -25% -20% -15% -10% -5% 0% 5% 10% 15% 20% 25% 30% 35% 40%

HandlowyBRE

GetinErste Bank

Kredyt Bank

Forrás: Bloomberg, Allianz Alapkezelő

Az OTP 8,5% ponttal teljesítette alul a BUX indexet. A régiós szektortársait még ennél is jóvalnagyobb mértékben. Az országspecifikus tényezőkőn és a drasztikus banki különadón túl a svájci frank

Forrás: Bloomberg, Allianz Alapkezelő

Forrás: Bloomberg, Allianz Alapkezelő

gy g p y jerősödése számított még releváns kockázati faktornak.

CHF/HUF. Véleményünk szerint a forint jelentős gyengülése a CHF-hez képest még nem teljesená ód tt b á f l b I á dik é l ő dé j l té kb fárazódott be az árfolyamba. Igazán a negyedik és az első negyedéves gyorsjelentésekben fogmegmutatkozni, hogy ténylegesen mekkora problémát jelent az OTP-nek az árfolyam kétszeridrasztikus változása a 90 napon túl nem teljesítő hitelek szempontjából.

16

Értékeltség

10%

20%

Globális fejlődő EMEA Távolkelet Latin-Amerika

Fejlődő piacok P/E diszkontja az MSCI World-höz képest

14

15

16

P/E ráták alakulása

-30%

-20%

-10%

0%

9

10

11

12

13

-60%

-50%

-40%

04.0

6.04

.08.

04.1

0.04

.12.

05.0

2.05

.04.

05.0

6.05

.08.

05.1

0.05

.12.

06.0

2.06

.04.

06.0

6.06

.08.

06.1

0.06

.12.

07.0

2.07

.04.

07.0

6.07

.08.

07.1

0.07

.12.

08.0

2.08

.04.

08.0

6.08

.08.

08.1

0.08

.12.

09.0

2.09

.04.

09.0

6.09

.08.

09.1

0.09

.12.

10.0

2.10

.04.

10.0

6.10

.08.

10.1

0.10

.12.

5

6

7

8

03.1

2.

04.0

3.

04.0

6.

04.0

9.

04.1

2.

05.0

3.

05.0

6.

05.0

9.

05.1

2.

06.0

3.

06.0

6.

06.0

9.

06.1

2.

07.0

3.

07.0

6.

07.0

9.

07.1

2.

08.0

3.

08.0

6.

08.0

9.

08.1

2.

09.0

3.

09.0

6.

09.0

9.

09.1

2.

10.0

3.

10.0

6.

10.0

9.

10.1

2.

World GEM EMEA Far East LATAM

Forrás: DatastreamForrás: Datastream

Az elmúlt években a feltörekvő piacok diszkontja marginalizálódni látszik. Egyetlen földrajziszegmens, az EMEA régió forog csupán számottevő diszkonttal a globális részvénypiacokhozképest. A Magyarországot is magában foglaló reláció 10x alatti P/E rátaja és az ezzel együtt járó20% feletti diszkont érdemi csökkenése azonban nem várható. (lásd. 18. és 19. oldal)A nominális P/E ráták idei második félévi emelkedése a likviditás bőség oldalvizén mégfolytatódhat, melyet az USA lakossági fogyasztás pislákoló élénkülése is támogat majd. DE nemszámítunk 14-15x-ös hányadosokra, ugyanis az európai adósságválság, a kínai infláció és azesetleges USA kamatemelés az év második felében mind a mérsékelt kockázatvállalás irányába

17

g yható tényezők.

Értékeltség II.

160%

170%

Fejlődő piaci eredménynövekedés a fejlett piacokhoz képest

120%

EMEA eredménynövekedés a GEM-hez képest

120%

130%

140%

150%2002. Február = 100%3 hónapos mozgóátlagokból számított index

100%

110%2002. Február = 100%3 hónapos mozgóátlagokból számított index

90%

100%

110%

02.0

102

.04

02.0

702

.10

03.0

103

.04

03.0

703

.10

04.0

104

.04

04.0

704

.10

05.0

105

.04

05.0

705

.10

06.0

106

.04

06.0

706

.10

07.0

107

.04

07.0

707

.10

08.0

108

.04

08.0

708

.10

09.0

109

.04

09.0

709

.10

10.0

110

.04

10.0

710

.10

80%

90%

02.0

102

.04

02.0

702

.10

03.0

103

.04

03.0

703

.10

04.0

104

.04

04.0

704

.10

05.0

105

.04

05.0

705

.10

06.0

106

.04

06.0

706

.10

07.0

107

.04

07.0

707

.10

08.0

108

.04

08.0

708

.10

09.0

109

.04

09.0

709

.10

10.0

110

.04

10.0

710

.10

Forrás: Datastream Forrás: Datastream

A fejlődő piaci diszkontok csökkenését magyarázza a fenti, bal oldali ábra. A GEM országok 2002óta 60%-kal nagyobb eredménynövekedést értek el, mint a fejlett világban működő versenytársaik.2010-ben a különbség nem nőtt tovább, de hosszú, évtizedes távlatban a trend várhatóanfolytatódik majd.y jAz EMEA országok vesszőfutását indokolja részben a jobb felső ábra, mely szerint a 2008-igkigazdálkodott többlet teljes mértékben eliminálódott az utóbbi két évben. Ennek oka legnagyobbrészt régiónk óriási nyersanyagipari kitettsége.

18

Értékeltség II.

Az EMEA alulértékeltségének legnyomósabb okaegyértelműen az indexben nagy súllyal szereplőorosz olajcégek alacsony árazása (transzparencia

18,117,218

20World GEM EMEA

MSCI World, GEM, EMEA szektor 12M forward P/E-k

orosz olajcégek alacsony árazása. (transzparenciahiánya)A többi szektorban ekkora mértékű eltérés nemtapasztalható, sőt egyes esetekben prémiummalf k GEM é é k Fi l b é

12,511,7

12,6

13,814,4 14,4

11,310,8

13,5

12,012,511,7

8,8

12,012,9 12,6

12,8

11,5

12,7

11,311,8

9,4

6 0

11,9

10,3

14,6

10,6 10,2

13,8

10,7 10,8

8

10

12

14

16

forognak a GEM részvények. Figyelembe véve akét régió eltérő GDP növekedési ütemét ebbensemmi kivetni valót nem találunk. Anagyságrendileg megegyező árazást megfelelőnekt tj k

6,0

0

2

4

6

Total Energy Materials Industrials Cons Discr Cons Staples

Health Care Financials IT Telecom Utilities

tartjuk.

W ld GEM EMEA LATAM ASIA R i T k S Af i EM E P l d H C h RSector P/E ratios

Forrás: Datastream

World GEM EMEA LATAM ASIA Russia Turkey S. Africa EM Eur Poland Hungary Czech R.Total 12,5 11,7 9,4 12,7 12,3 6,6 10,4 11,8 7,8 11,9 9,3 10,0Energy 11,7 8,8 6,0 11,0 11,6 5,3 10,3 9,8 5,6 12,3 8,5 n.a.Materials 12,6 12,0 11,9 12,8 11,3 10,0 10,5 13,1 9,4 7,3 n.a. 0,0Industrials 13,8 12,9 10,3 20,7 12,3 n.a. 9,0 10,2 9,3 12,7 n.a. n.a.Cons Discr 14,4 12,6 14,6 13,6 12,0 n.a. 9,6 14,6 13,2 17,1 n.a. n.a., , , , , , , , ,Cons Staples 14,4 18,1 17,2 19,9 16,9 26,5 22,1 16,1 19,9 n.a. n.a. 0,0Health Care 11,3 12,8 10,6 21,3 22,7 n.a. n.a. 14,1 14,0 0,0 14,0 0,0Financials 10,8 11,5 10,2 11,7 11,9 8,6 9,7 10,3 10,1 13,5 8,3 12,0IT 13,5 12,7 13,8 n.a. 12,7 n.a. n.a. 0,0 10,7 10,7 n.a. n.a.Telecom 12,0 11,3 10,7 10,9 12,0 9,6 10,7 10,6 10,9 17,0 9,7 12,0Utiliti 12 5 11 8 10 8 10 6 13 8 12 0 0 0 10 8 8 6

19

Utilities 12,5 11,8 10,8 10,6 13,8 12,0 0,0 n.a. 10,8 n.a. n.a. 8,6Source: Datastream

Elemzői várakozások

110

120

1302004

2005

2006

S&P 500 EPS előrejelzések alakulása

110

120

130

2004

MSCI GEM EPS előrejelzések alakulása

70

80

90

100

2007

2008

2009

2010

2011

2012

+13%

+14%

+40%70

80

90

10020052006200720082009201020112012

+40%

+16%

+14%

30

40

50

60

1.no

v.

2.m

áj.

2.no

v.

3.m

áj.

3.no

v.

4.m

áj.

4.no

v.

5.m

áj.

5.no

v.

6.m

áj.

6.no

v.

7.m

áj.

7.no

v.

8.m

áj.

8.no

v.

9.m

áj.

9.no

v.

0.m

áj.

0.no

v.

30

40

50

60

nov.

.01

máj

..02

nov.

.02

máj

..03

nov.

.03

máj

..04

nov.

.04

máj

..05

nov.

.05

máj

..06

nov.

.06

máj

..07

nov.

.07

máj

..08

nov.

.08

máj

..09

nov.

.09

máj

..10

nov.

.10

0 0 2 0 0 3 0 04 04 05 0 0 6 0 0 7 0 0 8 0 0 9 0 1 0 1

Forrás: Datastream

n m n m n m n m n m n m n m n m n m n

Forrás: Datastream

Ami az elemzői EPS előrejelzéseket illeti, 2010-ben pozitív meglepetés érte a piacokat. A 2009-ben prognosztizált 2010-es számokat folyamatosan felfelé kellett revideálni, melyeketpárhuzamosan követtek a 2011-es és 2012-es számok.Érdekes, hogy jelen pillatanban „bottom-up” megegyező eredménybővülésre számít a piac az, gy j p „ p g gy y pamerikai és a feltörekvő piacokon, mely véleményünk szerint elbizonytalanodásra utal. Acégelemzők nem látják tisztán (nem is könnyű) az elkövetkezendő eseményeket, ami egysablonszerű 10-15%-os várakozásban testesül meg, lényegi differenciálás nélkül. Mi nem osztjukezt a nézetet. Meggyőződésünk, hogy a feltörekvő piacok vállalatai közép és hosszú távon is

20

ggy , gy p pnagyobb eredménynövekedési potenciállal rendelkeznek.