Embed Size (px)

Citation preview

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

1(15)

VBEA15 Byggprocessen med företagsekonomi

Övningshäfte inför tentamen

Del A:

Ekonomiska grundbegrepp inkl finansiering

Del B:

Investeringsbedömning

Del C:

Resultatplanering och produktkalkylering

Del D:

Årsredovisning

Del E:

Ekonomi i byggprojekt och förvaltning

Svar till uppgifterna

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

2(15)

Del A:

Ekonomiska grundbegrepp inkl finansiering

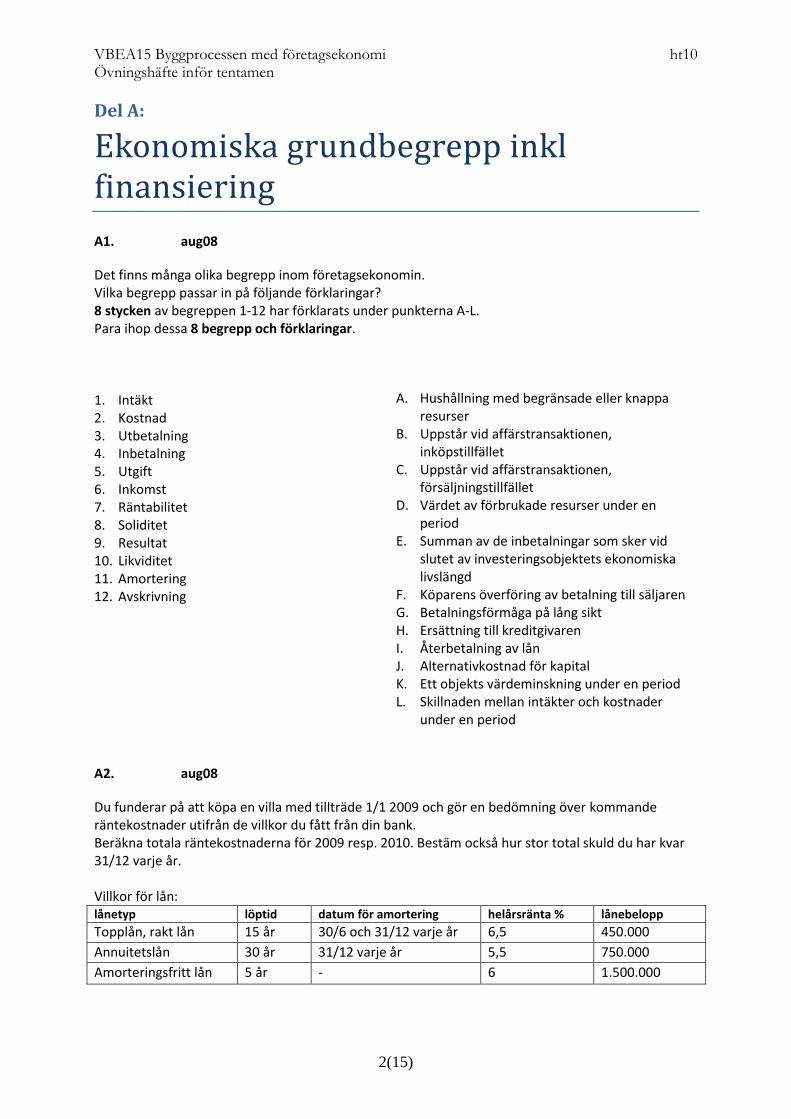

A1. aug08

Det finns många olika begrepp inom företagsekonomin. Vilka begrepp passar in på följande förklaringar? 8 stycken av begreppen 1-12 har förklarats under punkterna A-L. Para ihop dessa 8 begrepp och förklaringar. 1. Intäkt 2. Kostnad 3. Utbetalning 4. Inbetalning 5. Utgift 6. Inkomst 7. Räntabilitet 8. Soliditet 9. Resultat 10. Likviditet 11. Amortering 12. Avskrivning

A. Hushållning med begränsade eller knappa resurser

B. Uppstår vid affärstransaktionen, inköpstillfället

C. Uppstår vid affärstransaktionen, försäljningstillfället

D. Värdet av förbrukade resurser under en period

E. Summan av de inbetalningar som sker vid slutet av investeringsobjektets ekonomiska livslängd

F. Köparens överföring av betalning till säljaren G. Betalningsförmåga på lång sikt H. Ersättning till kreditgivaren I. Återbetalning av lån J. Alternativkostnad för kapital K. Ett objekts värdeminskning under en period L. Skillnaden mellan intäkter och kostnader

under en period

A2. aug08

Du funderar på att köpa en villa med tillträde 1/1 2009 och gör en bedömning över kommande räntekostnader utifrån de villkor du fått från din bank. Beräkna totala räntekostnaderna för 2009 resp. 2010. Bestäm också hur stor total skuld du har kvar 31/12 varje år. Villkor för lån: lånetyp löptid datum för amortering helårsränta % lånebelopp

Topplån, rakt lån 15 år 30/6 och 31/12 varje år 6,5 450.000

Annuitetslån 30 år 31/12 varje år 5,5 750.000

Amorteringsfritt lån 5 år - 6 1.500.000

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

3(15)

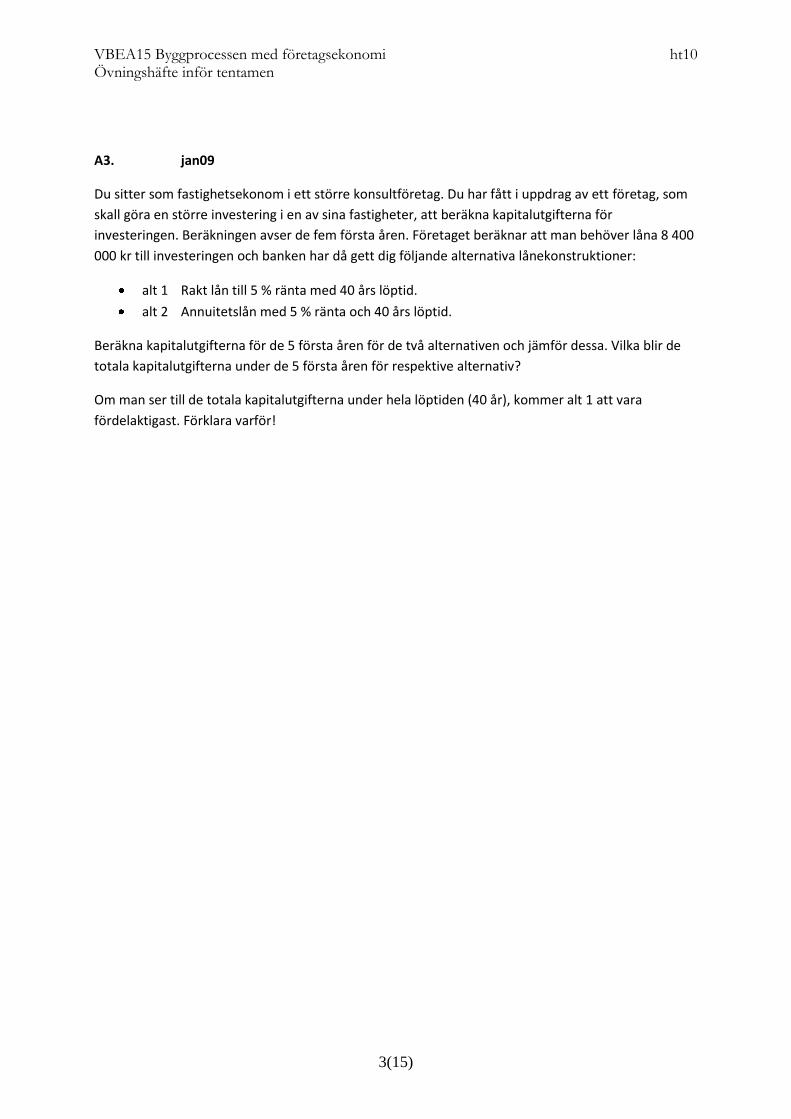

A3. jan09

Du sitter som fastighetsekonom i ett större konsultföretag. Du har fått i uppdrag av ett företag, som

skall göra en större investering i en av sina fastigheter, att beräkna kapitalutgifterna för

investeringen. Beräkningen avser de fem första åren. Företaget beräknar att man behöver låna 8 400

000 kr till investeringen och banken har då gett dig följande alternativa lånekonstruktioner:

alt 1 Rakt lån till 5 % ränta med 40 års löptid.

alt 2 Annuitetslån med 5 % ränta och 40 års löptid.

Beräkna kapitalutgifterna för de 5 första åren för de två alternativen och jämför dessa. Vilka blir de

totala kapitalutgifterna under de 5 första åren för respektive alternativ?

Om man ser till de totala kapitalutgifterna under hela löptiden (40 år), kommer alt 1 att vara

fördelaktigast. Förklara varför!

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

4(15)

Del B:

Investeringsbedömning

B1. jan08

Du funderar på att byta ut hissen i en gammal hyresfastighet. Du har fått in en offert på den nya

hissen inklusive arbetskostnader som uppgår till 525 000 kr. Genom bytet skulle man göra en årlig

besparing i driftskostnader på uppskattningsvis 58 000 kr. Efter 10 år måste man dock göra en större

service som kostar 25 000. Den ekonomiska livslängden bedöms till 20 år. Restvärdet efter

kalkylperiodens slut beräknas till 125 000 kr.

Företagets förräntningskrav för denna typ av investering är 8 %.

a) Prova genom nuvärdeskalkyl om denna investering är lönsam?

b) Prova genom annuitetskalkyl om denna investering är lönsam?

B2. apr08

Du är anställd på ekonomiavdelningen i ett tillverkningsföretag. Företaget avser att byta ut sin gamla

maskin på grund av att den ger för dålig lönsamhet. Produktionschefen har tagit fram förslag på en

ersättningsmaskin. Maskinen kostar 4 950 000 kr i inköp. Förväntad livslängd är 12 år, och då

betingar den ett restvärde på 130 000 kr. Driftskostnaderna bedöms bli 400 000 kr/år de första 8

åren, därefter ökar de till 460 000 kr/år. Maskinen kräver också ett större underhåll vart fjärde år för

en kostnad av 40 000 kr. Maskinens tillverkningskapacitet är 12 000 st/år av en produkt som man kan

sälja för 125 kr/st. Du har nu fått i uppdrag att göra en lönsamhetsbedömning av de två maskinerna.

Gör först en nuvärdesberäkning. Kontrollera sedan ditt resultat genom att göra en

annuitetsberäkning. Är den föreslagna maskinen lönsam om kalkylräntan sätts till 10%?

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

5(15)

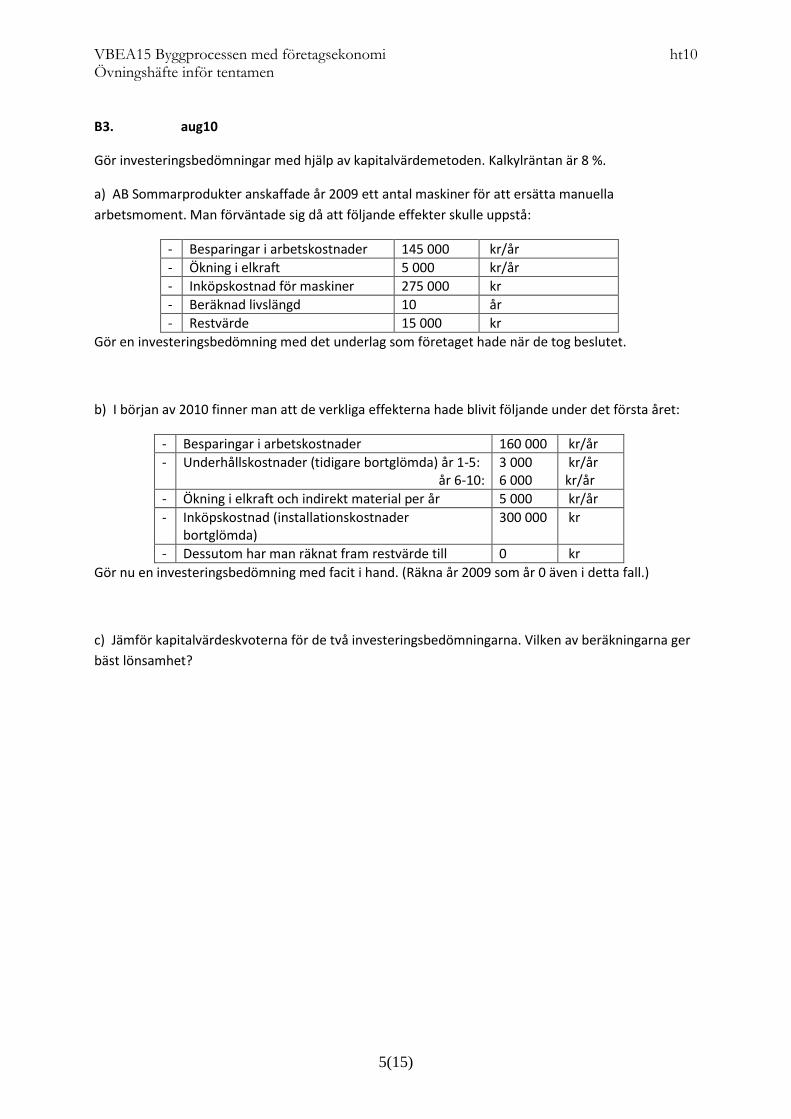

B3. aug10

Gör investeringsbedömningar med hjälp av kapitalvärdemetoden. Kalkylräntan är 8 %.

a) AB Sommarprodukter anskaffade år 2009 ett antal maskiner för att ersätta manuella

arbetsmoment. Man förväntade sig då att följande effekter skulle uppstå:

- Besparingar i arbetskostnader 145 000 kr/år

- Ökning i elkraft 5 000 kr/år

- Inköpskostnad för maskiner 275 000 kr

- Beräknad livslängd 10 år

- Restvärde 15 000 kr

Gör en investeringsbedömning med det underlag som företaget hade när de tog beslutet.

b) I början av 2010 finner man att de verkliga effekterna hade blivit följande under det första året:

- Besparingar i arbetskostnader 160 000 kr/år

- Underhållskostnader (tidigare bortglömda) år 1-5: år 6-10:

3 000 6 000

kr/år kr/år

- Ökning i elkraft och indirekt material per år 5 000 kr/år

- Inköpskostnad (installationskostnader bortglömda)

300 000 kr

- Dessutom har man räknat fram restvärde till 0 kr

Gör nu en investeringsbedömning med facit i hand. (Räkna år 2009 som år 0 även i detta fall.)

c) Jämför kapitalvärdeskvoterna för de två investeringsbedömningarna. Vilken av beräkningarna ger

bäst lönsamhet?

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

6(15)

Del C:

Resultatplanering och produktkalkylering

C1. aug08

Ett företag tillverkar produkten EcoType och behöver lite hjälp med sin resultatplanering. Följande uppgifter finns för produkten: Försäljningspris (kr/st) 240 Rörlig kostnad (kr/st) 80 Fast kostnad (kr) 180 000 Aktuell försäljningsvolym (st) 5 000 a) Gör ett resultatdiagram för en totalanalys där kritisk punkt, säkerhetsmarginal och resultat

framgår. Beräkna den kritiska volymen, säkerhetsmarginal i procent och vinst i kronor.

b) Gör ett resultatdiagram för en bidragsanalys där kritisk punkt, säkerhetsmarginal och resultat

framgår. Beräkna den kritiska volymen, täckningsgrad och vinst i kronor.

C2. aug07

Företaget Trycke AB tillverkar två typer av dörrhandtag för ytterdörrar, Entré och Veranda. Beslaget Entré innehåller 200 g stål och använder 6 minuter i specialmaskinen. Ett exemplar av Veranda kräver 150 hg stål och tar 15 minuter i specialmaskinen. Följande produktionskostnader gäller för Entré och Veranda: kostnad enhet

Material (rörlig) 4:00 kr/kg

Lön (rörlig) 15:00 kr/tim

TO (rörlig) 5:00 kr/tim

Per produkttyp gäller också:

TO (fast) 17 000 kr/månad

Affo (fast) 5 000 kr/månad

Försäljningspriset för Entré är 39 kr och för Veranda 52 kr. Den totala mängden stål som är företaget har tillgänglig under det kommande kvartalet (3 månader) är 2,4 ton och tillgänglig maskintid är 1.800 timmar. Beräkna det optimala tillverkningsprogrammet och maximalt TTB. Hur stor blir vinsten i detta fall?

Ovanstående uppgift är ett exempel på bidragskalkylering. I vilka situationer kan det vara lämpligt att

använda bidragskalkylering?

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

7(15)

C3. aug10

I budgeten för produktserien Bird har man identifierat de gemensamma kostnaderna Materialomkostnader, MO = 225 000 kr Tillverkningsomkostnader, TO = 375 000 kr Administrations- och försäljningsomkostnader, Affo = 175 000 kr För de enskilda produkterna i serien gäller följande:

Eagle Swan Colobri

Tillverkningsvolym (st) 750 3200 1900

Intäkt (kr/st) 620 480 320

Direkta kostnader (kr/st) 275 180 120

Materialorder (st) 12 12 12

Lagerfrakter (st) 48 96 64

Maskintid (h) 2500 6400 1900

Kontroller (st) 24 32 20

Administration (h) 96 96 96

Försäljning (h) 160 120 80

Gör en analys av kostnaderna genom ABC-kalkylering. Ta reda på självkostnaden/styck för de fyra

olika produkterna. Utgå från att de gemensamma kostnaderna kan delas upp på aktiviteterna enligt

tabellen:

Del av gemensam kostnad: Aktivitet: Aktivitetsdrivare:

25% av MO Orderhantering Materialorder

75% av MO Lagerhantering Lagerfrakter

60% av TO Bearbetning Maskintid

40% av TO Kontroller Kontroller

30% av Affo Administration Administration

70% av Affo Försäljning Försäljning

Vilken produkt är mest lönsam? Vilken produkt är minst lönsam? Ge förslag på förändringar man bör

göra för att öka lönsamheten på produktserien.

Avrunda gärna till heltal kronor i beräkningarna.

C4. aug08

Det finns tre huvudmetoder för självkostnadskalkylering; periodkalkylering, orderkalkylering och

ABC-kalkylering. I både orderkalkylering och ABC-kalkylering fördelar man de gemensamma

kostnaderna, men på vilket sätt skiljer sig de två metoderna åt? När bör man välja ABC-kalkylering?

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

8(15)

Del D:

Årsredovisning

D1. aug08

En årsredovisning består av resultaträkning, balansräkning, förvaltningsberättelse samt

revisionsberättelse. Förklara vad de olika delarna innehåller.

D2. jan08

Det finns många olika begrepp inom årsredovisningen. Vilka begrepp passar in på följande förklaringar? Åtta av begreppen 1-12 har förklarats under punkterna A-L. Para ihop begrepp och förklaring.

13. finansiell analys

14. eget kapital 15. anläggningstillgångar 16. likvida medel 17. balansräkning 18. resultaträkning 19. avsättningar 20. avskrivningar 21. räntabilitet 22. skulder 23. årsbokslut

24. intäkter

A. kontanter, banktillgångar B. främmande kapital C. insatt kapital samt resultat D. ränteintäkter och räntekostnader beroende på

finansieringen E. värdeminskningar av tillgångar F. visar periodens resultat G. visar företagets finansiella ställning vid en bestämd tidpunkt H. revisorernas rapport över företaget I. betalningsförmåga på lång sikt J. lönsamheten K. företagets interna redovisning enligt bokföringslagen L. företagets externa redovisning enligt bokföringslagen

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

9(15)

D3. apr08

Ställ upp en balansräkning per den 31/12 2007 utifrån följande information.

Företagets ursprungliga insatta aktiekapital på 100 000 kr har inte ändrats sedan företaget startades.

Under åren har man gjort avsättningar i form av en reservfond på 20 000 kr och en

periodiseringsfond på 16 320 kr. Under 2007 har företaget ökat värdet av sina andelar i

intresseföretag till 70 000 kr.

I början av 2004 tog företaget ett rakt femårigt banklån på 300 000 kr för inköp av ny varubil. 2007

värderas företagets varubil till 120 000 kr.

I januari 2005 köptes nya kontorsinventarier för 200 000 kr. Dessa beräknas ha en avskrivning, jämnt

fördelad över tiden, på fem år.

Normalt brukar företaget hålla ett produktlager på 240 000 kr, men efter en rekordförsäljning sista

kvartalet, ligger nu värdet på hälften av normallagret. Den stora försäljningen i slutet av året har dock

inneburit en del obetalda kundkrediter. Vid årsskiftet var värdet av dessa 100 000 kr.

Försäljningsökningen har också medfört en ökning av råvaruleveranser, vilket i sin tur har medfört att

företaget har dragit på sig skulder hos leverantörerna på 100 000 kr.

Utifrån föregående års resultat och balanserade vinst, har man ökat den balanserade vinsten till

270 000 kr. Kontanta medel i ”kassa och bank” beräknas till 141 600 kr. Skatten för 2007 ska betalas

in i mars 2008. Skatteskulden är beräknad till 18 278 kr.

Årets resultat ligger som en post under eget kapital. Hur stort är årets resultat?

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

10(15)

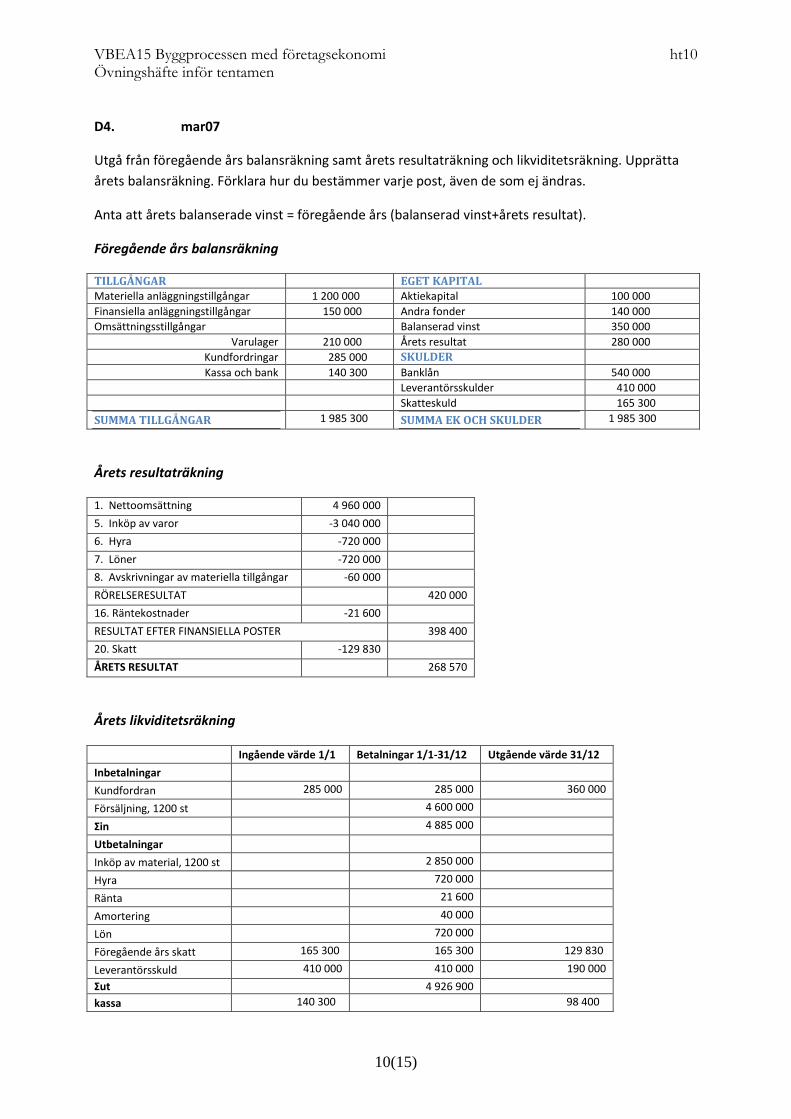

D4. mar07

Utgå från föregående års balansräkning samt årets resultaträkning och likviditetsräkning. Upprätta

årets balansräkning. Förklara hur du bestämmer varje post, även de som ej ändras.

Anta att årets balanserade vinst = föregående års (balanserad vinst+årets resultat).

Föregående års balansräkning

TILLGÅNGAR EGET KAPITAL Materiella anläggningstillgångar 1 200 000 Aktiekapital 100 000

Finansiella anläggningstillgångar 150 000 Andra fonder 140 000

Omsättningsstillgångar Balanserad vinst 350 000

Varulager 210 000 Årets resultat 280 000

Kundfordringar 285 000 SKULDER

Kassa och bank 140 300 Banklån 540 000

Leverantörsskulder 410 000

Skatteskuld 165 300

SUMMA TILLGÅNGAR 1 985 300 SUMMA EK OCH SKULDER 1 985 300

Årets resultaträkning

1. Nettoomsättning 4 960 000

5. Inköp av varor -3 040 000

6. Hyra -720 000

7. Löner -720 000

8. Avskrivningar av materiella tillgångar -60 000

RÖRELSERESULTAT 420 000

16. Räntekostnader -21 600

RESULTAT EFTER FINANSIELLA POSTER 398 400

20. Skatt -129 830

ÅRETS RESULTAT 268 570

Årets likviditetsräkning

Ingående värde 1/1 Betalningar 1/1-31/12 Utgående värde 31/12

Inbetalningar

Kundfordran 285 000 285 000 360 000

Försäljning, 1200 st 4 600 000

Σin 4 885 000

Utbetalningar

Inköp av material, 1200 st 2 850 000

Hyra 720 000

Ränta 21 600

Amortering 40 000

Lön 720 000

Föregående års skatt 165 300 165 300 129 830

Leverantörsskuld 410 000 410 000 190 000

Σut 4 926 900

kassa 140 300 98 400

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

11(15)

Del E:

Ekonomi i byggprojekt och förvaltning

E1. aug10

I en byggdelskalkyl räknar man oftast på en kvadratmeter. Hur bestämmer man mängden träregel på

en kvadratmeter? Utgå från en träregelstomme med 45x95 stående träreglar c 600, samt syll +

hammarband, höjden 2500.

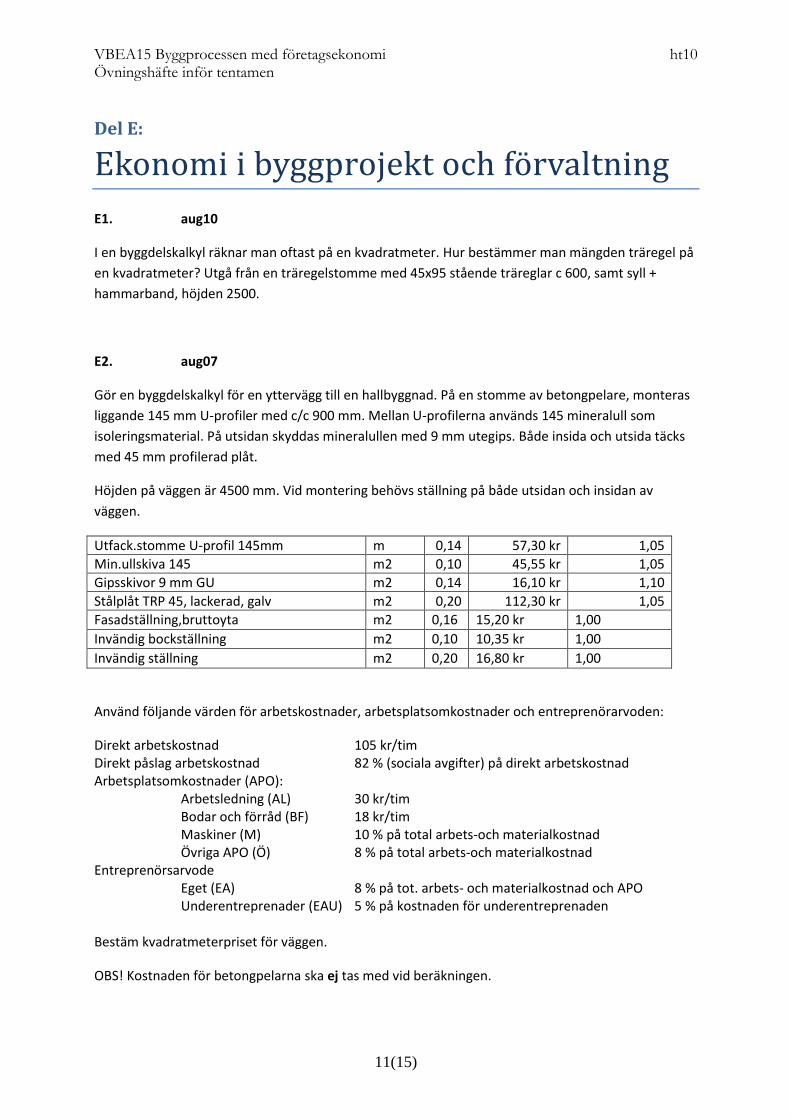

E2. aug07

Gör en byggdelskalkyl för en yttervägg till en hallbyggnad. På en stomme av betongpelare, monteras

liggande 145 mm U-profiler med c/c 900 mm. Mellan U-profilerna används 145 mineralull som

isoleringsmaterial. På utsidan skyddas mineralullen med 9 mm utegips. Både insida och utsida täcks

med 45 mm profilerad plåt.

Höjden på väggen är 4500 mm. Vid montering behövs ställning på både utsidan och insidan av

väggen.

Utfack.stomme U-profil 145mm m 0,14 57,30 kr 1,05

Min.ullskiva 145 m2 0,10 45,55 kr 1,05

Gipsskivor 9 mm GU m2 0,14 16,10 kr 1,10

Stålplåt TRP 45, lackerad, galv m2 0,20 112,30 kr 1,05

Fasadställning,bruttoyta m2 0,16 15,20 kr 1,00

Invändig bockställning m2 0,10 10,35 kr 1,00

Invändig ställning m2 0,20 16,80 kr 1,00

Använd följande värden för arbetskostnader, arbetsplatsomkostnader och entreprenörarvoden:

Direkt arbetskostnad 105 kr/tim Direkt påslag arbetskostnad 82 % (sociala avgifter) på direkt arbetskostnad Arbetsplatsomkostnader (APO):

Arbetsledning (AL) 30 kr/tim Bodar och förråd (BF) 18 kr/tim Maskiner (M) 10 % på total arbets-och materialkostnad Övriga APO (Ö) 8 % på total arbets-och materialkostnad

Entreprenörsarvode Eget (EA) 8 % på tot. arbets- och materialkostnad och APO Underentreprenader (EAU) 5 % på kostnaden för underentreprenaden

Bestäm kvadratmeterpriset för väggen.

OBS! Kostnaden för betongpelarna ska ej tas med vid beräkningen.

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

12(15)

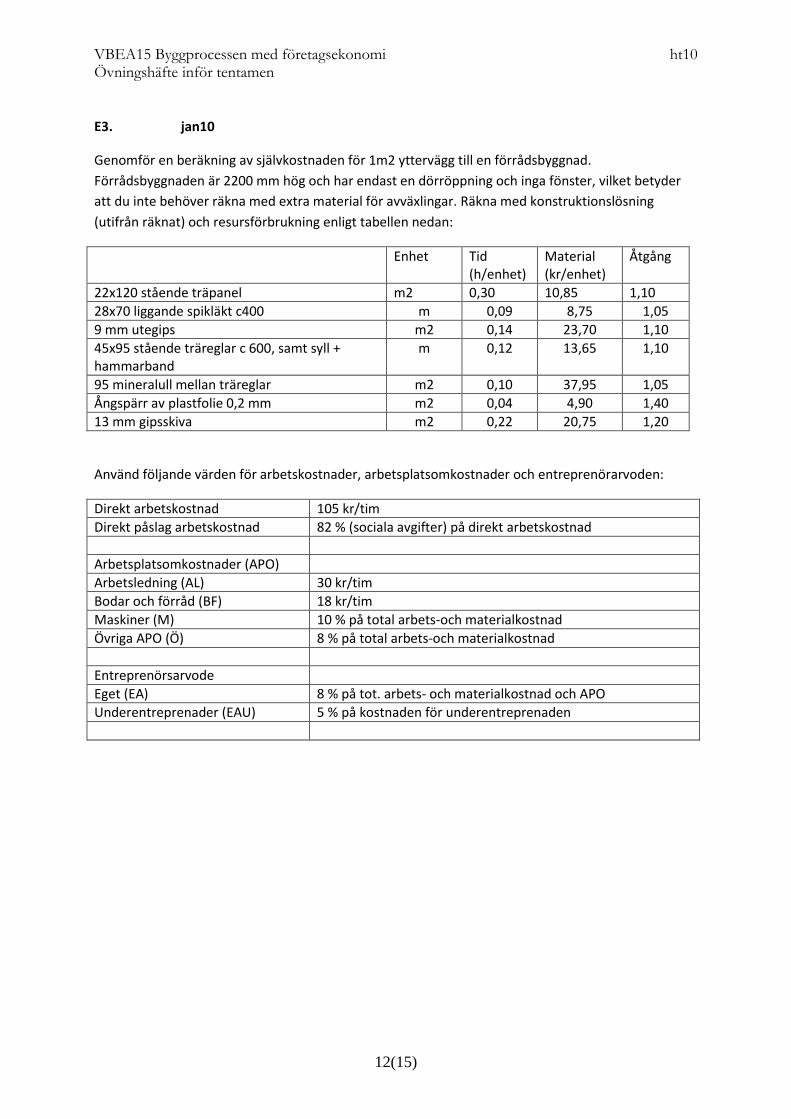

E3. jan10

Genomför en beräkning av självkostnaden för 1m2 yttervägg till en förrådsbyggnad.

Förrådsbyggnaden är 2200 mm hög och har endast en dörröppning och inga fönster, vilket betyder

att du inte behöver räkna med extra material för avväxlingar. Räkna med konstruktionslösning

(utifrån räknat) och resursförbrukning enligt tabellen nedan:

Enhet

Tid (h/enhet)

Material (kr/enhet)

Åtgång

22x120 stående träpanel m2 0,30 10,85 1,10

28x70 liggande spikläkt c400 m 0,09 8,75 1,05

9 mm utegips m2 0,14 23,70 1,10

45x95 stående träreglar c 600, samt syll + hammarband

m 0,12 13,65 1,10

95 mineralull mellan träreglar m2 0,10 37,95 1,05

Ångspärr av plastfolie 0,2 mm m2 0,04 4,90 1,40

13 mm gipsskiva m2 0,22 20,75 1,20

Använd följande värden för arbetskostnader, arbetsplatsomkostnader och entreprenörarvoden:

Direkt arbetskostnad 105 kr/tim

Direkt påslag arbetskostnad 82 % (sociala avgifter) på direkt arbetskostnad

Arbetsplatsomkostnader (APO)

Arbetsledning (AL) 30 kr/tim

Bodar och förråd (BF) 18 kr/tim

Maskiner (M) 10 % på total arbets-och materialkostnad

Övriga APO (Ö) 8 % på total arbets-och materialkostnad

Entreprenörsarvode

Eget (EA) 8 % på tot. arbets- och materialkostnad och APO

Underentreprenader (EAU) 5 % på kostnaden för underentreprenaden

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

13(15)

E4. aug07

Du äger en nyrenoverad fastighet och vill ställa upp en cash-flow för de kommande tre åren.

För den aktuella fastigheten gäller följande grunddata för år 0:

Hyra 890 kr/m2BRA + 2 % /år

Drift 210 kr/m2BRA + 3 %/år

Underhåll 70 kr/m2BRA + 1 % /år

Administrationskostnader exkl fastighetsskatt 32 000 kr/år

Fastighetsskatt 1,0 % på taxeringsvärdet.

Taxeringsvärde 26 000 000 kr konstant under år 1-3

Area 2 500 m2BRA

Efter renoveringen har du lagt om dina lån och har nu ett nytt annuitetslån på 30 000 000 med

40 års löptid och 3 % ränta.

Gör en cash-flow för tre år. Hur förändras driftsnettot och betalningsnettot under dessa år?

E5. aug10

Du funderar på att köpa en liten hyresfastighet och har gjort en prognos i form av en cash-flow för tio

år framåt ner till driftsnettonivån. Just nu är fastigheten i bra skick, men du tror att det kan vara

lönsamt att göra en större renovering om några år för att minska underhållskostnaderna längre fram.

Köpeskillingen ligger på 12 milj kr.

Du bedömer att en renovering år 4 kommer att kosta 1 milj kr.

Alla summor i 1000-tal kr:

år 1 2 3 4 5 6 7 8 9 10

Hyra 1250 1300 1350 1400 1900 2000 2100 2180 2230 2280

Drift 250 300 350 400 450 500 550 600 650 700

Underhåll 80 80 80 80 50 50 50 80 80 80

Driftsnetto 920 920 920 920 1400 1450 1500 1500 1500 1500

För att finansiera köpet har du möjlighet att ta ett annuitetslån med 30 års löptid och amortering en

gång per år på hela köpeskillingen. Årsräntan är 3%.

För att finansiera renoveringen år 4 har du blivit erbjuden att komplettera med ett rakt lån med 5 års

löptid (löptiden startar vid upplåningen i början av år 4) och amortering två gånger per år. Årsräntan

bedöms i dagsläget att bli 4%.

Du vill nu ta reda på hur renoveringen påverkar fastighetens ekonomi. Beräkna därför

betalningsnettot för år 3, 4 och 5, dvs perioden ett år före till ett år efter renoveringen.

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

14(15)

Svar

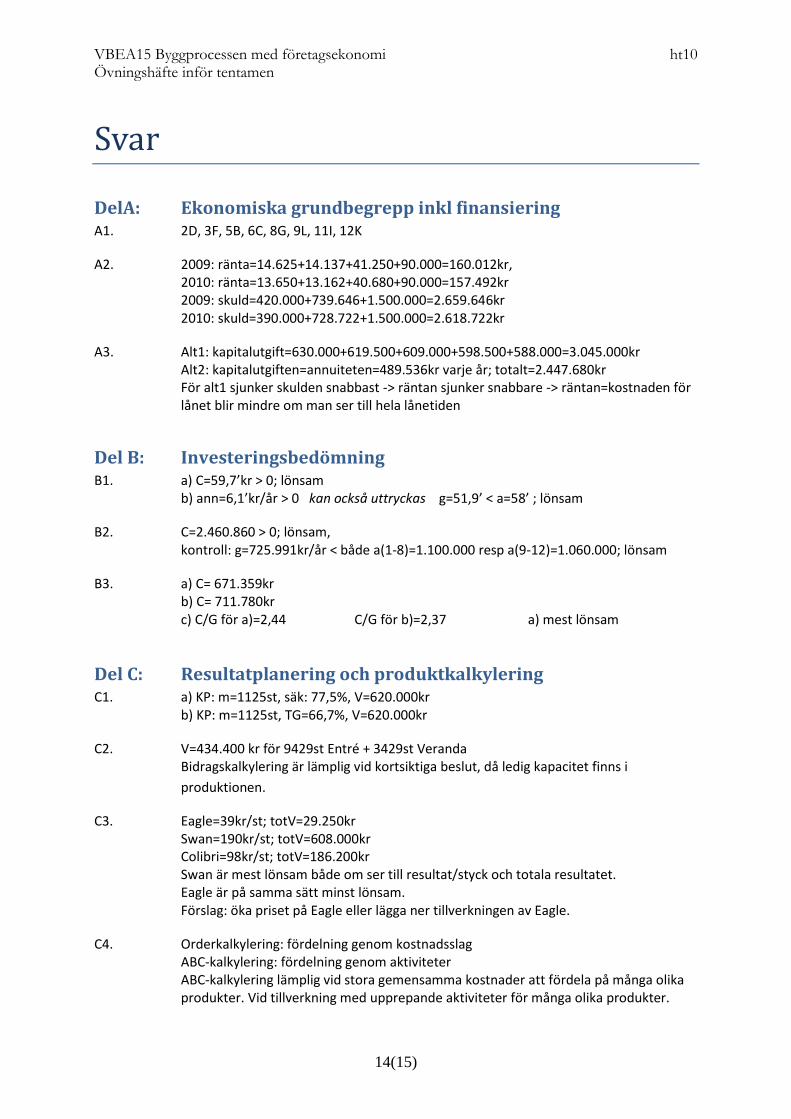

DelA: Ekonomiska grundbegrepp inkl finansiering A1. 2D, 3F, 5B, 6C, 8G, 9L, 11I, 12K

A2. 2009: ränta=14.625+14.137+41.250+90.000=160.012kr, 2010: ränta=13.650+13.162+40.680+90.000=157.492kr 2009: skuld=420.000+739.646+1.500.000=2.659.646kr 2010: skuld=390.000+728.722+1.500.000=2.618.722kr

A3. Alt1: kapitalutgift=630.000+619.500+609.000+598.500+588.000=3.045.000kr Alt2: kapitalutgiften=annuiteten=489.536kr varje år; totalt=2.447.680kr

För alt1 sjunker skulden snabbast -> räntan sjunker snabbare -> räntan=kostnaden för lånet blir mindre om man ser till hela lånetiden

Del B: Investeringsbedömning B1. a) C=59,7’kr > 0; lönsam b) ann=6,1’kr/år > 0 kan också uttryckas g=51,9’ < a=58’ ; lönsam

B2. C=2.460.860 > 0; lönsam, kontroll: g=725.991kr/år < både a(1-8)=1.100.000 resp a(9-12)=1.060.000; lönsam

B3. a) C= 671.359kr b) C= 711.780kr c) C/G för a)=2,44 C/G för b)=2,37 a) mest lönsam

Del C: Resultatplanering och produktkalkylering C1. a) KP: m=1125st, säk: 77,5%, V=620.000kr

b) KP: m=1125st, TG=66,7%, V=620.000kr

C2. V=434.400 kr för 9429st Entré + 3429st Veranda Bidragskalkylering är lämplig vid kortsiktiga beslut, då ledig kapacitet finns i

produktionen.

C3. Eagle=39kr/st; totV=29.250kr Swan=190kr/st; totV=608.000kr Colibri=98kr/st; totV=186.200kr Swan är mest lönsam både om ser till resultat/styck och totala resultatet. Eagle är på samma sätt minst lönsam. Förslag: öka priset på Eagle eller lägga ner tillverkningen av Eagle.

C4. Orderkalkylering: fördelning genom kostnadsslag ABC-kalkylering: fördelning genom aktiviteter

ABC-kalkylering lämplig vid stora gemensamma kostnader att fördela på många olika produkter. Vid tillverkning med upprepande aktiviteter för många olika produkter.

VBEA15 Byggprocessen med företagsekonomi ht10 Övningshäfte inför tentamen

15(15)

Del D: Årsredovisning D1. Balansräkning: visar företagets finansiella ställning redovisningsdagen, TK=EK+FK

Resultaträkning: visar de intäkter och kostnader företaget haft under året En rättvisande översikt över företagets utveckling

Förvaltningsberättelse: ska innehålla upplysningar om förhållanden som är viktiga för bedömningen av företaget och ej lämnas på annat vis Revisionsberättelse: revisorernas rapport avseende företagets årsredovisning och

förvaltning. Bifogas årsredovisningen

D2. 2C, 4A, 5G, 6F, 8E, 9J, 10B, 11K

D3. Balansomslutning=631.600kr = 584.600+ årets resultat; Årets resultat=47.000 kr

D4. Ny balansomslutning=1.958.400kr

Del E: Ekonomi i byggprojekt och förvaltning E1. 2,47 löpmeter/m2

E2. 877,46 kr/m2

E3. 622,56 kr/m2 (eller 602,54 kr/m2 om man räknar med 5 liggande spikläkt)

E4. DN1=1.260.000 kr, BN1=-37 871 kr DN2=1.287.480 kr, BN2=-10.391 kr DN3=1.315.020 kr, BN3=17.149 kr

E5. BN3=307.769kr BN4=69.769kr BN5=557.769kr