Embed Size (px)

Citation preview

Département fédéral des finances DFFAdministration fédérale des contributions AFC

Janvier 2010 | www.estv.admin.ch

Info TVA 05 concernant le secteur

Véhicules automobilesRem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

© Publication de l’Administration fédérale des contributions, Berne Janvier 2011

Remarques préliminaires

Dans cette publication, les notions pouvant présenter une forme masculine et féminine sont utilisées indifféremment sous l’une ou l’autre forme. Elles doivent être considérées comme équivalentes.

Abréviations

AFC Administration fédérale des contributionsAFD Administration fédérale des douanesal. Alinéaart. ArticleCO Loi fédérale du 30 mars 1911 complétant le code civil suisse

(livre cinquième: droit des obligations) (RS 220)ch. ChiffreCHF Francs suissesESA Organisation d’achat des garagistes suisseslet. LettreLTVA Loi fédérale du 12 juin 2009 régissant la taxe sur la valeur ajoutée (RS 641.20)Nº TVA Numéro d’immatriculation de l’assujettiOETV Ordonnance du 19 juin 1995 concernant les exigences techniques requises pour les

véhicules routiers (SR 741.41)OTVA Ordonnance du 27 novembre 2009 régissant la taxe sur la valeur ajoutée (RS 641.201)RS Recueil systématique du droit fédéralTVA Taxe sur la valeur ajoutée

Taux d’impôt applicables jusqu’au 31.12.2010:

Taux normal 7,6 %; taux réduit 2,4 %; taux spécial 3,6 %.

Taux d’impôt applicables à partir du 01.01.2011:

Taux normal 8,0 %; taux réduit 2,5 %; taux spécial 3,8 %.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

3

Introduction relative aux explications contenues dans la présente info TVA

La présente info TVA se fonde sur la LTVA et l’OTVA entrées en vigueur le 1er janvier 2010 et est valable depuis cette date. Les renseignements qui ont été donnés verbalement ou par écrit sous le régime de l’ancienne loi sur la TVA du 2 septembre 1999 et qui ne concordent pas avec le contenu de la présente information ne sont pas applicables aux opérations commerciales effectuées à partir de l’entrée en vigueur de la nouvelle LTVA du 12 juin 2009.En revanche, les renseignements donnés et les publications éditées sur la base de l’ancienne loi sur la TVA restent valables pour les opérations commerciales effectuées durant la période du 1er janvier 2001 au 31 décembre 2009.

La présente info TVA fournit des informations spécifiques à la branche auto-mobile (les garages, les commerces de machines agricoles et de chantier, les magasins de motos et de vélos, etc.).

Pour toutes les autres informations (par ex. l’assujettissement, la contre-pres-tation, la déduction de l’impôt préalable) veuillez consulter les infos TVA concernées.

Les informations contenues dans cette info TVA sont à considérer comme des explications de l’AFC relatives à la LTVA et à son ordonnance d’exécution (OTVA). Cette publication doit permettre aux assujettis et à leurs représen-tants de faire valoir leurs droits et de remplir leurs obligations en lien avec la TVA.Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

4

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

5

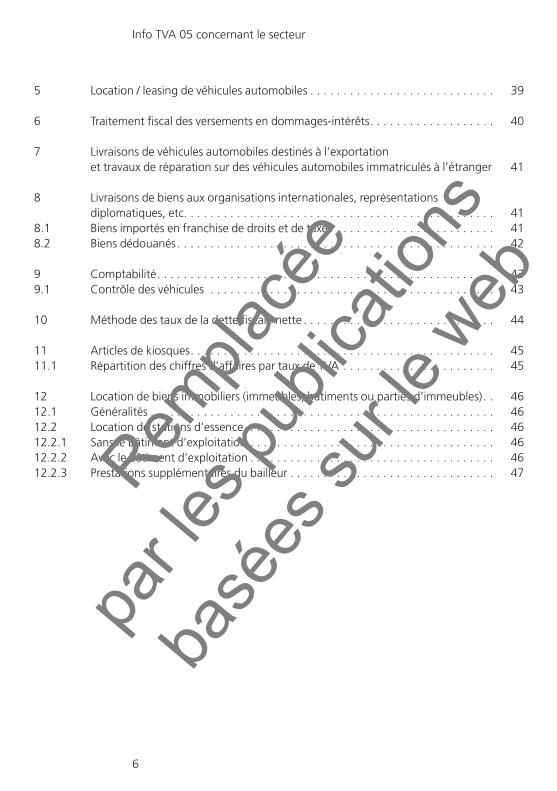

Table des matières

1 Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1 Contre-prestation (base de calcul) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1.1 Montants ne faisant pas partie de la contre-prestation . . . . . . . . . . . . . . . . . . . . 71.1.2 Echanges, reprises, compensations . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 71.1.3 Réparations avec échanges de biens . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 111.1.4 Livraisons de remplacement, travaux sous garantie, service gratuit . . . . . . . . . . . 111.1.5 Contrôle garage fondé sur la délégation du contrôle individuel précédant

l’immatriculation des véhicules automobiles . . . . . . . . . . . . . . . . . . . . . . . . . . . 121.1.6 Contrôles périodiques des véhicules automobiles. . . . . . . . . . . . . . . . . . . . . . . . 121.1.7 Affaires d’intermédiaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 131.1.8 Contre-prestation versée pour la livraison d’informations, commissions . . . . . . . 16

2 Prestations à soi-même . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.1 Corrections de la déduction de l’impôt préalable en cas de prestations

à soi-même. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.2 Base de calcul; parts privées aux frais d’automobile pour les commerçants

professionnels d’automobiles et contributions à de tels frais pour usage privé de la part du personnel . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3 Déduction de l’impôt préalable fictif . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.1 Principe. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.2 Définition des biens mobiliers d’occasion identifiables . . . . . . . . . . . . . . . . . . . . 223.3 Calcul de la déduction de l’impôt préalable fictif . . . . . . . . . . . . . . . . . . . . . . . . 233.4 Conditions à remplir pour procéder à la déduction de l’impôt préalable fictif . . . 243.5 Utilisation temporaire à d’autres fins . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.6 Annulation de la déduction de l’impôt préalable fictif . . . . . . . . . . . . . . . . . . . . 273.7 Enregistrements . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4 Ventes à tempérament et ventes associant des établissements de crédit ou des sociétés de leasing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

4.1 Vente à tempérament . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 304.1.1 Vente à tempérament: financement par le vendeur (par ex. le garage) . . . . . . . . 304.1.2 Vente à tempérament: financement par un établissement de crédit . . . . . . . . . . 304.2 Livraisons de véhicules à des sociétés de leasing . . . . . . . . . . . . . . . . . . . . . . . . . 324.2.1 Versements spéciaux sous forme de bonifications en espèces . . . . . . . . . . . . . . . 324.2.2 Versements spéciaux sous forme de livraisons de véhicules. . . . . . . . . . . . . . . . . 344.3 Opérations d’échange avec des sociétés de leasing . . . . . . . . . . . . . . . . . . . . . . 354.4 Décompte final à la restitution du véhicule: éventuelles augmentations

ou diminutions du prix à l’échéance du leasing . . . . . . . . . . . . . . . . . . . . . . . . . 364.5 Opérations «sale and lease back» . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

6

5 Location / leasing de véhicules automobiles . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

6 Traitement fiscal des versements en dommages-intérêts. . . . . . . . . . . . . . . . . . . 40

7 Livraisons de véhicules automobiles destinés à l’exportation et travaux de réparation sur des véhicules automobiles immatriculés à l’étranger 41

8 Livraisons de biens aux organisations internationales, représentations diplomatiques, etc. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

8.1 Biens importés en franchise de droits et de taxes . . . . . . . . . . . . . . . . . . . . . . . . 418.2 Biens dédouanés. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42

9 Comptabilité. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 439.1 Contrôle des véhicules . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

10 Méthode des taux de la dette fiscale nette . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

11 Articles de kiosques. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4511.1 Répartition des chiffres d’affaires par taux de TVA . . . . . . . . . . . . . . . . . . . . . . . 45

12 Location de biens immobiliers (immeubles, bâtiments ou parties d’immeubles). . 4612.1 Généralités . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2 Location de stations d’essence. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.1 Sans le bâtiment d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.2 Avec le bâtiment d’exploitation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4612.2.3 Prestations supplémentaires du bailleur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

7

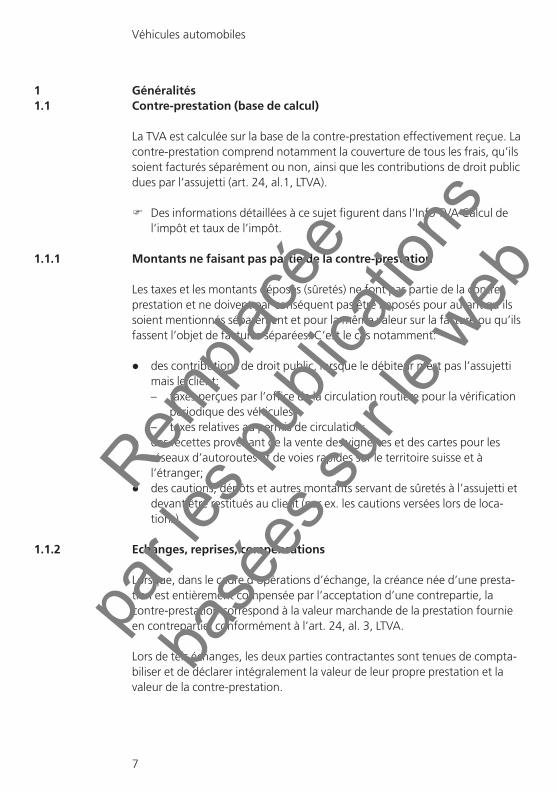

1 Généralités1.1 Contre-prestation (base de calcul)

La TVA est calculée sur la base de la contre-prestation effectivement reçue. La contre-prestation comprend notamment la couverture de tous les frais, qu’ils soient facturés séparément ou non, ainsi que les contributions de droit public dues par l’assujetti (art. 24, al.1, LTVA).

F Des informations détaillées à ce sujet figurent dans l’Info TVA Calcul de l’impôt et taux de l’impôt.

1.1.1 Montants ne faisant pas partie de la contre-prestation

Les taxes et les montants déposés (sûretés) ne font pas partie de la contre-prestation et ne doivent par conséquent pas être imposés pour autant qu’ils soient mentionnés séparément et pour la même valeur sur la facture ou qu’ils fassent l’objet de factures séparées. C’est le cas notamment:

l des contributions de droit public, lorsque le débiteur n’est pas l’assujetti mais le client:– taxes perçues par l’office de la circulation routière pour la vérification

périodique des véhicules;– taxes relatives au permis de circulation;

l des recettes provenant de la vente des vignettes et des cartes pour les réseaux d’autoroutes et de voies rapides sur le territoire suisse et à l’étranger;

l des cautions, dépôts et autres montants servant de sûretés à l’assujetti et devant être restitués au client (par ex. les cautions versées lors de loca-tions).

1.1.2 Echanges, reprises, compensations

Lorsque, dans le cadre d’opérations d’échange, la créance née d’une presta-tion est entièrement compensée par l’acceptation d’une contrepartie, la contre-prestation correspond à la valeur marchande de la prestation fournie en contrepartie, conformément à l’art. 24, al. 3, LTVA.

Lors de tels échanges, les deux parties contractantes sont tenues de compta-biliser et de déclarer intégralement la valeur de leur propre prestation et la valeur de la contre-prestation.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

8

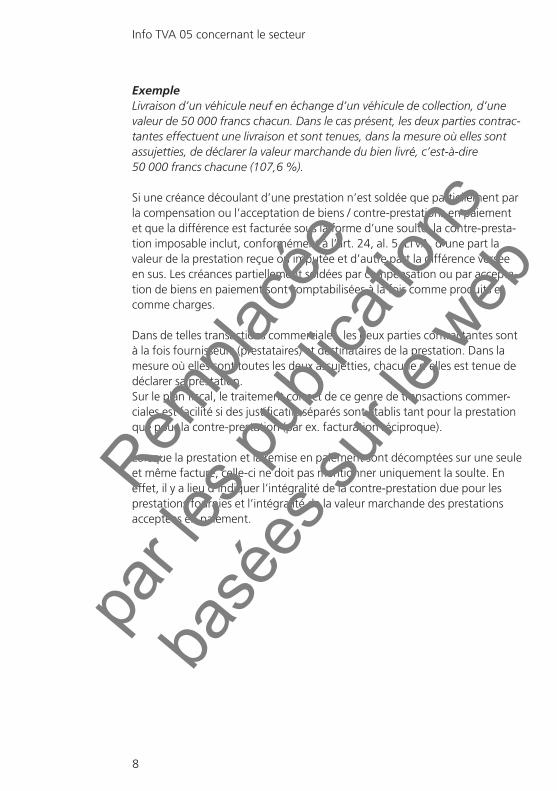

ExempleLivraison d’un véhicule neuf en échange d’un véhicule de collection, d’une valeur de 50 000 francs chacun. Dans le cas présent, les deux parties contrac-tantes effectuent une livraison et sont tenues, dans la mesure où elles sont assujetties, de déclarer la valeur marchande du bien livré, c’est-à-dire 50 000 francs chacune (107,6 %).

Si une créance découlant d’une prestation n’est soldée que partiellement par la compensation ou l’acceptation de biens / contre-prestations en paiement et que la différence est facturée sous la forme d’une soulte, la contre-presta-tion imposable inclut, conformément à l’art. 24, al. 5, LTVA, d’une part la valeur de la prestation reçue ou imputée et d’autre part la différence versée en sus. Les créances partiellement soldées par compensation ou par accepta-tion de biens en paiement sont comptabilisées à la fois comme produits et comme charges.

Dans de telles transactions commerciales, les deux parties contractantes sont à la fois fournisseurs (prestataires) et destinataires de la prestation. Dans la mesure où elles sont toutes les deux assujetties, chacune d’elles est tenue de déclarer sa prestation. Sur le plan fiscal, le traitement correct de ce genre de transactions commer-ciales est facilité si des justificatifs séparés sont établis tant pour la prestation que pour la contre-prestation (par ex. facturation réciproque).

Lorsque la prestation et la remise en paiement sont décomptées sur une seule et même facture, celle-ci ne doit pas mentionner uniquement la soulte. En effet, il y a lieu d’indiquer l’intégralité de la contre-prestation due pour les prestations fournies et l’intégralité de la valeur marchande des prestations acceptées en paiement.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

9

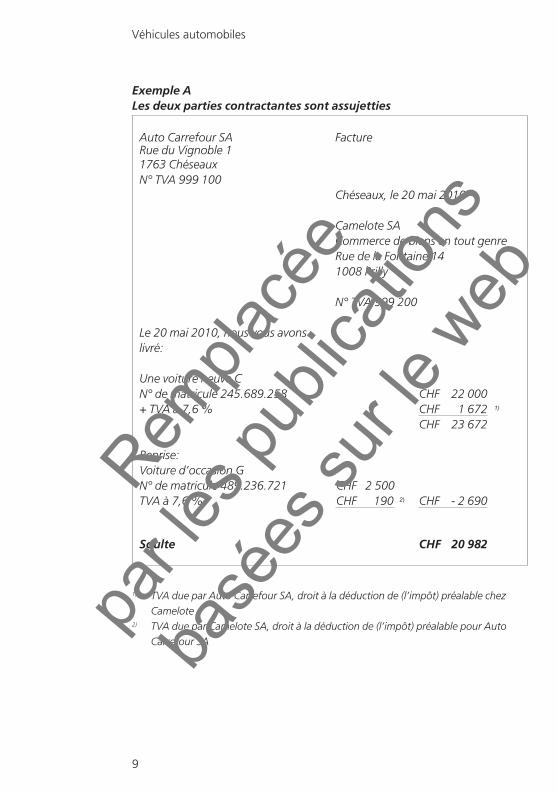

Exemple ALes deux parties contractantes sont assujetties

Auto Carrefour SA FactureRue du Vignoble 11763 ChéseauxN° TVA 999 100

Chéseaux, le 20 mai 2010

Camelote SACommerce de biens en tout genreRue de la Fontaine 141008 Prilly

N° TVA 999 200

Le 20 mai 2010, nous vous avons livré:

Une voiture neuve CN° de matricule 245.689.258 CHF 22 000+ TVA à 7,6 % CHF 1 672 1)

CHF 23 672

Reprise:Voiture d’occasion GN° de matricule 489.236.721 CHF 2 500TVA à 7,6 % CHF 190 2) CHF - 2 690

Soulte CHF 20 982

1) TVA due par Auto Carrefour SA, droit à la déduction de (l’impôt) préalable chez Camelote

2) TVA due par Camelote SA, droit à la déduction de (l’impôt) préalable pour Auto Carrefour SA

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

10

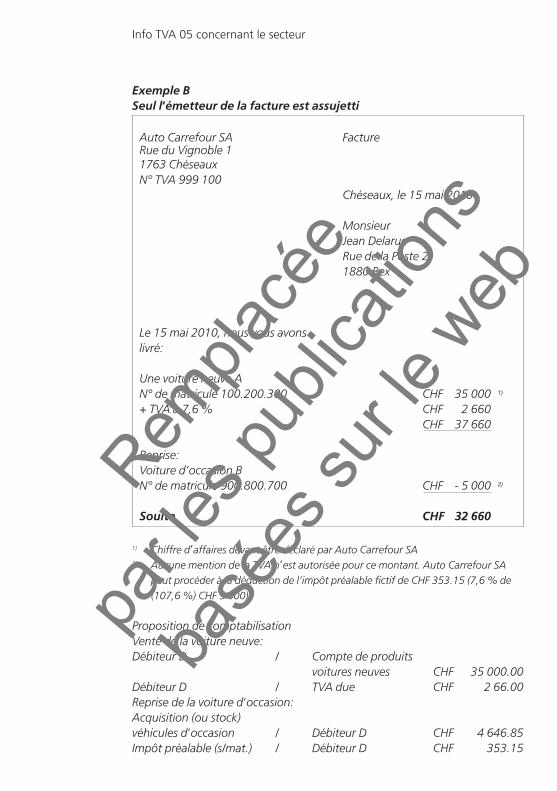

Exemple BSeul l‘émetteur de la facture est assujetti

Auto Carrefour SA FactureRue du Vignoble 11763 ChéseauxN° TVA 999 100

Chéseaux, le 15 mai 2010

MonsieurJean DelarueRue de la Poste 21880 Bex

Le 15 mai 2010, nous vous avons livré:

Une voiture neuve AN° de matricule 100.200.300 CHF 35 000 1)

+ TVA à 7,6 % CHF 2 660CHF 37 660

Reprise:Voiture d’occasion BN° de matricule 900.800.700 CHF - 5 000 2)

Soulte CHF 32 660

1) Chiffre d‘affaires devant être déclaré par Auto Carrefour SA2) Aucune mention de la TVA n‘est autorisée pour ce montant. Auto Carrefour SA

peut procéder à la déduction de l’impôt préalable fictif de CHF 353.15 (7,6 % de (107,6 %) CHF 5 000).

Proposition de comptabilisationVente de la voiture neuve:Débiteur D / Compte de produits voitures neuves CHF 35 000.00Débiteur D / TVA due CHF 2 66.00Reprise de la voiture d‘occasion:Acquisition (ou stock) véhicules d‘occasion / Débiteur D CHF 4 646.85Impôt préalable (s/mat.) / Débiteur D CHF 353.15

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

11

1.1.3 Réparations avec échanges de biens

Lors de réparations avec échanges de biens, la contre-prestation ne comprend que le coût du travail exécuté (art. 24, al. 4, LTVA).

Dans le cadre de ce genre de réparations, des biens révisés sont fournis en échange de biens semblables défectueux et contre paiement du coût du travail. Le bien livré est certes semblable au bien reçu, mais il n’est pas iden-tique à celui-ci. Dans de telles réparations, seul le coût du travail payé par le client doit être déclaré, la valeur du bien défectueux repris en échange n’est pas prise en considération.

N La valeur du bien échangé, éventuellement prise en compte, ne doit pas figurer sur la facture.

1.1.4 Livraisons de remplacement, travaux sous garantie, service gratuit

Lorsque l’assujetti est tenu, en vertu de la loi (par ex. en raison d’un défaut, art. 206 ou art. 368 CO) ou du contrat, de remplacer le bien livré au destina-taire sans contre-prestation supplémentaire ou de le réparer à ses propres frais, aucune TVA supplémentaire n’est due sur la prestation de remplace-ment ou le travail de garantie. La TVA a en effet déjà été payée lors de l’impo-sition de la contre-prestation perçue pour la livraison initiale. Egalement lors de services gratuits (par ex. sur des automobiles), convenus dans le contrat de vente, aucune TVA supplémentaire n’est due.Si des pièces de remplacement sont utilisées lors de travaux de garantie ou si l’assujetti confie à des tiers assujettis le soin d’exécuter ces travaux, il peut déduire l’impôt préalable qui lui aura été facturé.

N Si l’assujetti reçoit une rémunération d’un tiers (par ex. d’un fournisseur) pour l’exécution de prestations de garantie ou de services, il y a alors livraison à ce tiers et la contre-prestation est imposable au taux normal.

La qualification en matière de TVA doit être évaluée de cas en cas; il est recommandé de la soumettre à l’appréciation de l’AFC.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

12

Les importateurs généraux ne sont pas tenus de déclarer les rémunérations versées par les fabricants étrangers pour les travaux exécutés sous garantie ou à titre de geste commercial, car celles-ci ne constituent pas une contre-presta-tion mais tout au plus un dédommagement pour les frais encourus (ayant les caractéristiques des dommages-intérêts). Cette pratique se limite aux impor-tateurs généraux et ne s’applique pas aux commerçants qui effectuent des importations directes.

1.1.5 Contrôle garage fondé sur la délégation du contrôle individuel précédant l’immatriculation des véhicules automobiles

Les frais que l’assujetti (par ex. garages, associations automobiles) facture au client pour le contrôle garage selon l’art. 32, al. 1 à 4, OETV sont imposables au taux normal.

1.1.6 Contrôles périodiques des véhicules automobiles

Lorsque les garages ou associations automobiles effectuent les contrôles périodiques obligatoires des véhicules automobiles (art. 33 OETV) et facturent les coûts qui en découlent aux clients, les contre-prestations correspondantes sont imposables au taux normal.

Seuls les contrôles de véhicules automobiles effectués par les offices canto-naux de la circulation routière ne sont pas imposables, car ils relèvent de la puissance publique.Lorsque les taxes d’examen payées aux services cantonaux de la circulation routière au nom et pour le compte du client sont facturées séparément, et pour un montant identique elles sont considérées comme des comptes de passage et ne doivent pas entrer dans la base de calcul (art. 24, al. 6, let. b, LTVA).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

13

1.1.7 Affaires d’intermédiaires

Pour déterminer s’il y a représentation directe au sens de l’art. 20, al. 2, LTVA, il s’agit essentiellement de vérifier qui est la partie contractante face au tiers (destinataire de la prestation). Pour ce faire, il faut prendre en considération l’ensemble des éléments de l’état de fait en question.

Si une personne agit au nom et pour le compte d’autrui, le représenté est réputé fournisseur de la prestation vis-à-vis du tiers lorsque les conditions suivantes sont remplies de manière cumulative:

l le représentant peut clairement communiquer l’identité de la personne représentée,

l le représentant porte expressément à la connaissance du destinataire de la prestation l’existence d’un rapport de représentation ou ce rapport résulte des circonstances.

Dans le cas d’une représentation directe, le nom et l’adresse de la personne représentée sont généralement indiqués. Une représentation directe vis-à-vis du destinataire de la prestation peut toutefois aussi être supposée, sans que la personne représentée ne soit citée. Dans ce cas, le rapport de représenta-tion doit résulter des circonstances (par ex. achat d’un véhicule de collection à une vente aux enchères). En revanche, le représentant doit pouvoir indiquer clairement à l’AFC l’identité du représenté (par ex. au moyen d’un contrat écrit ou de justificatifs de décompte).

L’essentiel est que le représentant n’apparaisse pas comme le prestataire vis-à-vis de l’extérieur, en signifiant clairement au destinataire qu’il agit au nom d’un tiers et qu’il ne supporte aucun risque. Dans ce cas, l’acte juridique est passé entre le représenté et le tiers (destinataire de la prestation) et le représentant est dédommagé par le représenté (commission).

Si le représentant offre lui-même une garantie ou fournit d’autres prestations (par ex. vente de pneus, installation d’un autoradio, vente d’équipements supplémentaires), il doit les mentionner séparément sur la facture, afin que cela ne soit pas dommageable pour l’affaire d’intermédiaire. Il est néanmoins recommandé, à toutes fins utiles, que le représentant facture séparément les prestations supplémentaires qu’il fournit en son nom.

F L’Info TVA Objet de l’impôt fournit des informations détaillées à ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

14

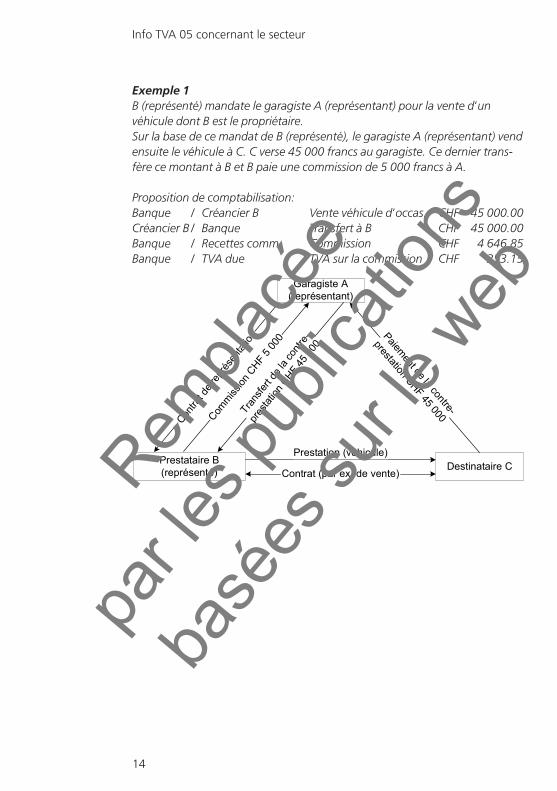

Exemple 1B (représenté) mandate le garagiste A (représentant) pour la vente d‘un véhicule dont B est le propriétaire.Sur la base de ce mandat de B (représenté), le garagiste A (représentant) vend ensuite le véhicule à C. C verse 45 000 francs au garagiste. Ce dernier trans-fère ce montant à B et B paie une commission de 5 000 francs à A.

Proposition de comptabilisation:Banque / Créancier B Vente véhicule d‘occas. CHF 45 000.00Créancier B / Banque Transfert à B CHF 45 000.00Banque / Recettes comm. Commission CHF 4 646.85Banque / TVA due TVA sur la commission CHF 353.15

Garagiste A(représentant)

Destinataire CPrestataire B(représenté)

Contra

t de re

prés

entat

ion

Commiss

ionCHF

5 000 Paiement de la contre-

prestation CHF45 000

Prestation (véhicule)

Contrat (par ex. de vente)

Tran

sfert

dela

contr

e-

pres

tation

CHF45

000

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

15

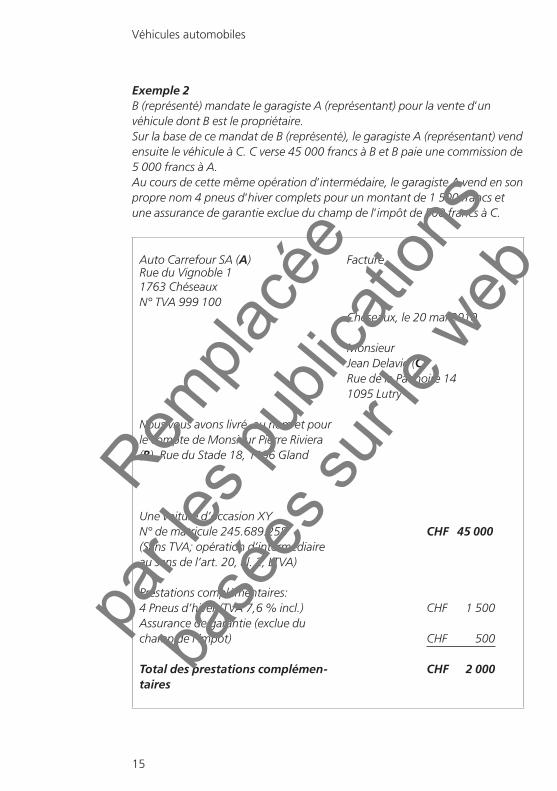

Exemple 2B (représenté) mandate le garagiste A (représentant) pour la vente d‘un véhicule dont B est le propriétaire.Sur la base de ce mandat de B (représenté), le garagiste A (représentant) vend ensuite le véhicule à C. C verse 45 000 francs à B et B paie une commission de 5 000 francs à A.Au cours de cette même opération d‘intermédaire, le garagiste A vend en son propre nom 4 pneus d‘hiver complets pour un montant de 1 500 francs et une assurance de garantie exclue du champ de l‘impôt de 500 francs à C.

Auto Carrefour SA (A) FactureRue du Vignoble 11763 ChéseauxN° TVA 999 100

Chéseaux, le 20 mai 2010

Monsieur Jean Delavie (C)Rue de la Patinoire 141095 Lutry

Nous vous avons livré, au nom et pour le compte de Monsieur Pierre Riviera (B), Rue du Stade 18, 1196 Gland

Une voiture d’occasion XYN° de matricule 245.689.258 CHF 45 000(Sans TVA; opération d’intermédiaire au sens de l’art. 20, al. 2, LTVA)

Prestations complémentaires:4 Pneus d’hiver (TVA 7,6 % incl.) CHF 1 500Assurance de garantie (exclue du champ de l’impôt) CHF 500

Total des prestations complémen-taires

CHF 2 000

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

16

Proposition de comptabilisation:Banque / Créancier R Vente véhicule d’occ. CHF 45 000.00Créancier R / Banque Transfert à B CHF 45 000.00Banque / Recettes comm. Commission CHF 4 646.85Banque / TVA due TVA sur la commission CHF 353.15Débiteur D / Recettes acces. 4 pneus d’hiver CHF 1 394.05Débiteur D / TVA due TVA sur les pneus d’hiver CHF 105.95Débiteur D / Primes d’ass. Assurance de garantie CHF 500.00Banque / Débiteur D Réception du paiement CHF 2 000.00

1.1.8 Contre-prestation versée pour la livraison d’informations, commissions

Si l’assujetti reçoit une rémunération d’une banque, d’une compagnie d’assu-rances ou d’une société de leasing en raison de l’apport de clients et que cette rémunération n’est pas transférée aux clients ou que ces derniers ne renoncent pas expressément à ce transfert, il y a, du point de vue de la TVA, contre-prestation pour une prestation imposable. Conformément à l’art. 8, al. 1, LTVA, les principes suivants s’appliquent:

l le dédommagement est imposable au taux normal lorsque la banque, la compagnie d’assurances ou la société de leasing a son siège sur le terri-toire suisse;

l le dédommagement n’est pas soumis à la TVA lorsque la banque, la compagnie d’assurances ou la société de leasing a son siège à l’étranger.

ExemplesLes parties contractantes sont domiciliées sur le territoire suissel Une société de leasing verse au garage X une commission d’apport pour

le preneur de leasing qu’il lui a adressé. La commission est imposable au taux normal.

l Une banque verse au garage Y une commission pour l’apport d’un client, preneur de petit crédit. La commission est imposable au taux normal.

l La société Machines de chantier SA communique à un courtier en assu-rances, un représentant en assurances ou une compagnie d’assurances, le nom d’un acquéreur d’une machine de chantier et elle reçoit pour cela une commission. Celle-ci est imposable au taux normal.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

17

En ce qui concerne les commissions perçues pour les opérations réalisées au nom et pour le compte de tiers (F ch. 1.1.7), les principes suivants s’appli-quent:

l le représentant assujetti déclare en principe la commission au taux normal, au titre de contre-prestation pour la prestation de services fournie (art. 8, al. 1, LTVA);

l la commission est cependant exonérée de l'impôt pour le représentant si la prestation ayant fait l'objet de l'entremise est réalisée uniquement à l’étranger. C’est notamment le cas lorsque le bien est exporté directement ou lorsque la livraison ou la prestation de services faisant l’objet de l’entre-mise est réputée fournie à l’étranger (art. 8, al. 1 en relation avec l’art. 23, al. 2, ch. 9, LTVA).

Exemplesl En principe, les commissions perçues sur la vente de vignettes autorou-

tières suisses sont imposables au taux normal. Cependant, dans la mesure où ces vignettes sont acquises auprès de l’ESA, c’est cette dernière qui, pour simplifier, verse la TVA sur les commissions.

l Les commissions perçues pour la vente de vignettes autoroutières et de cartes étrangères sont exonérées d’impôt (art. 23, al. 2, ch. 9, LTVA).

Les dédommagements qui sont versés directement aux employés de l’assu-jetti ne doivent pas être déclarés par ce dernier (par ex. un garage). Il est néanmoins possible qu’en raison de ces dédommagements ou d’autres recettes imposables éventuelles, l’employé remplisse les conditions requises pour l’assujettissement subjectif.Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

18

2 Prestations à soi-même2.1 Corrections de la déduction de l’impôt préalable en cas de

prestations à soi-même

L’objectif de la correction de la déduction de l’impôt préalable est d’éviter que les assujettis qui acquièrent des biens ou des prestations de services de tiers pour un usage ne donnant pas droit à la déduction de l’impôt préalable ou pour un usage ne relevant pas de leur activité entrepreneuriale ne soient avantagés par rapport aux personnes non assujetties.

Conditions à remplir pour la correction de la déduction de l’impôt préalable en cas de prestations à soi-même:

l en son temps, l’assujetti a procédé à la déduction de l’impôt préalable ou il a acquis des biens et des prestations de services dans le cadre d’une procédure de déclaration selon l’art. 38 LTVA;

l les biens et prestations de services acquis sont affectés (à titre provisoire ou permanent) hors de son activité entrepreneuriale ou pour une activité entrepreneuriale ne donnant pas droit à la déduction de l’impôt préalable (art. 31, al. 2, let. a à d, LTVA).

F Des informations détaillées sont disponibles dans les Infos TVA Change-ments d’affectation et Déduction de l’impôt préalable et corrections de la déduction de l’impôt préalable.

2.2 Base de calcul; parts privées aux frais d’automobile pour les commerçants professionnels d’automobiles (correction de l’impôt préalable) et contributions à de tels frais pour usage privé de la part du personnel (impôt frappant les livraisons)

Pour le calcul des prestations à soi-même, il est recommandé de consulter en premier lieu l’Info TVA Parts privées. Les assujettis qui établissenent leurs décomptes selon la méthode des taux de la dette fiscale nette peuvent égale-ment trouver des informations dans l’Info TVA Taux de la dette fiscale nette.

En cas de prestations fournies au personnel à titre onéreux, l’impôt se calcule sur la base de la contre-prestation effectivement reçue. Les prestations four-nies par l’employeur au personnel qui doivent être déclarées dans le certificat de salaire sont réputées fournies à titre onéreux (art. 47, al. 1 et 2, OTVA).

Pour faciliter le calcul de la prestation à soi-même (pour les raisons indivi-duelles) ou de l’impôt dû aux assujettis ayant choisi d’établir leurs décomptes

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

19

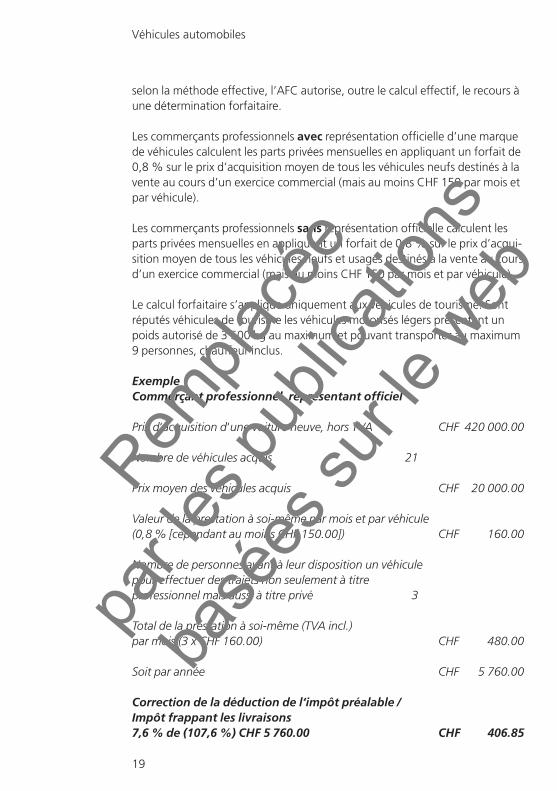

selon la méthode effective, l’AFC autorise, outre le calcul effectif, le recours à une détermination forfaitaire.

Les commerçants professionnels avec représentation officielle d’une marque de véhicules calculent les parts privées mensuelles en appliquant un forfait de 0,8 % sur le prix d’acquisition moyen de tous les véhicules neufs destinés à la vente au cours d’un exercice commercial (mais au moins CHF 150 par mois et par véhicule).

Les commerçants professionnels sans représentation officielle calculent les parts privées mensuelles en appliquant un forfait de 0,8 % sur le prix d’acqui-sition moyen de tous les véhicules neufs et usagés destinés à la vente au cours d’un exercice commercial (mais au moins CHF 150 par mois et par véhicule).

Le calcul forfaitaire s’applique uniquement aux véhicules de tourisme. Sont réputés véhicules de tourisme les véhicules motorisés légers présentant un poids autorisé de 3 500 kg au maximum et pouvant transporter au maximum 9 personnes, chauffeur inclus.

ExempleCommerçant professionnel, représentant officiel

Prix d‘acquisition d‘une voiture neuve, hors TVA CHF 420 000.00

Nombre de véhicules acquis 21

Prix moyen des véhicules acquis CHF 20 000.00

Valeur de la prestation à soi-même par mois et par véhicule(0,8 % [cependant au moins CHF 150.00]) CHF 160.00

Nombre de personnes ayant à leur disposition un véhicule pour effectuer des trajets non seulement à titre professionnel mais aussi à titre privé 3

Total de la prestation à soi-même (TVA incl.)par mois (3 x CHF 160.00) CHF 480.00

Soit par année CHF 5 760.00

Correction de la déduction de l‘impôt préalable / Impôt frappant les livraisons 7,6 % de (107,6 %) CHF 5 760.00 CHF 406.85

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

20

Si l’utilisateur (par ex. un employé de l’assujetti) est tenu de verser, pour l’usage privé du véhicule, une contribution aux frais qui en cas de détermina-tion effective couvre les coûts réels ou correspond (ou est supérieur) à la valeur déterminante pour le calcul forfaitaire, la TVA est due sur cette contre-prestation. Si la contribution aux frais est inférieure ou si aucune contribution n’est versée, la TVA due doit correspondre au minimum à la valeur de la prestation à soi-même déterminée selon le calcul ci-dessus.

Si l’employé peut disposer gratuitement d’un véhicule d’entreprise unique-ment pour se rendre à son lieu de travail, il convient simplement de le men-tionner sur le certificat de salaire en cochant le case F. Cette prestation repose sur un motif entrepreneurial, et dans ce cas (le véhicule est utilisé pour se rendre au lieu de travail) la TVA n’est pas due.

Si des véhicules autres que des voitures de tourisme (par ex. des camions ou des cars) sont utilisés temporairement à des fins privées, une correction de la déduction de l’impôt préalable (prestations à soi-même) est calculée sur le montant de la location qui serait facturée dans un tel cas à un tiers indépen-dant.

L’assujetti déclare les parts privées au moins une fois par année (par ex. dans le décompte TVA du 4e trimestre).

F Les Infos TVA Parts privées et Décompte et paiement de l’impôt fournis-Les Infos TVA Parts privées et Décompte et paiement de l’impôt fournis-sent des renseignements complémentaires à ce sujet.Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

21

3 Déduction de l’impôt préalable fictif

L’assujetti qui acquiert un bien mobilier d’occasion, identifiable et non grevé de TVA, pour le livrer à un acquéreur sur le territoire suisse peut procéder à une déduction de l’impôt préalable fictif (art. 28, al. 3, LTVA).

Est réputé bien d’occasion un bien mobilier d’occasion identifiable qui peut être réutilisé dans son état actuel ou après remise en état et dont les éléments ne sont pas vendus séparément (art. 62 et 63 OTVA).

Une utilisation différente du bien d’occasion, purement temporaire, dans les Six mois suivant son acquisition n’exclut pas la déduction de l’impôt préalable fictif. Il est présumé que, quelle que soit l’utilisation concrète qui en est faite, le bien n’est pas soustrait à la revente ou à la location pendant cette période. Une correction de la déduction de l’impôt préalable à titre de prestation à soi-même au sens de l’art. 31, al. 4, LTVA demeure réservée (F utilisation temporaire ch. 3.5).

3.1 Principe

L’assujetti qui, dans le cadre de son activité entrepreneuriale donnant droit à la déduction de l’impôt préalable, acquiert un bien mobilier d’occasion, identifiable et non grevé de TVA, pour le livrer (vente ou location) à un acqué-reur sur le territoire suisse, peut procéder à une déduction de l’impôt préalable fictif. En contrepartie, il doit déclarer l’intégralité de la contre-pres-tation lors de la vente ou de la location de ce bien mobilier d’occasion identi-fiable. Il peut ou doit, à la demande de l’acheteur, indiquer clairement la TVA sur le justificatif de vente (par ex. contrat, facture, quittance, note de crédit). Si la contre-prestation inclut la TVA, il lui suffit d’indiquer le taux d’impôt applicable.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

22

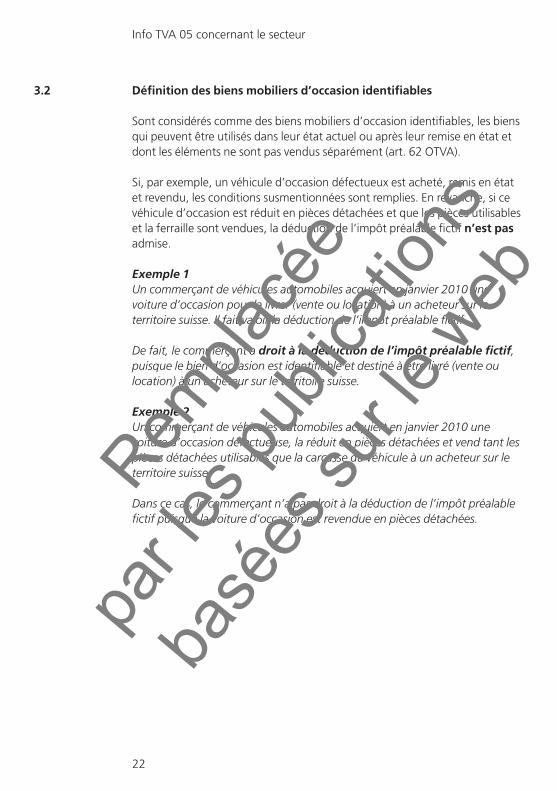

3.2 Définition des biens mobiliers d’occasion identifiables

Sont considérés comme des biens mobiliers d’occasion identifiables, les biens qui peuvent être utilisés dans leur état actuel ou après leur remise en état et dont les éléments ne sont pas vendus séparément (art. 62 OTVA).

Si, par exemple, un véhicule d’occasion défectueux est acheté, remis en état et revendu, les conditions susmentionnées sont remplies. En revanche, si ce véhicule d’occasion est réduit en pièces détachées et que les pièces utilisables et la ferraille sont vendues, la déduction de l’impôt préalable fictif n’est pas admise.

Exemple 1Un commerçant de véhicules automobiles acquiert en janvier 2010 une voiture d’occasion pour la livrer (vente ou location) à un acheteur sur le territoire suisse. Il fait valoir la déduction de l’impôt préalable fictif.

De fait, le commerçant a droit à la déduction de l’impôt préalable fictif, puisque le bien d’occasion est identifiable et destiné à être livré (vente ou location) à un acheteur sur le territoire suisse.

Exemple 2Un commerçant de véhicules automobiles acquiert en janvier 2010 une voiture d’occasion défectueuse, la réduit en pièces détachées et vend tant les pièces détachées utilisables que la carcasse du véhicule à un acheteur sur le territoire suisse.

Dans ce cas, le commerçant n’a pas droit à la déduction de l’impôt préalable fictif puisque la voiture d’occasion est revendue en pièces détachées.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

23

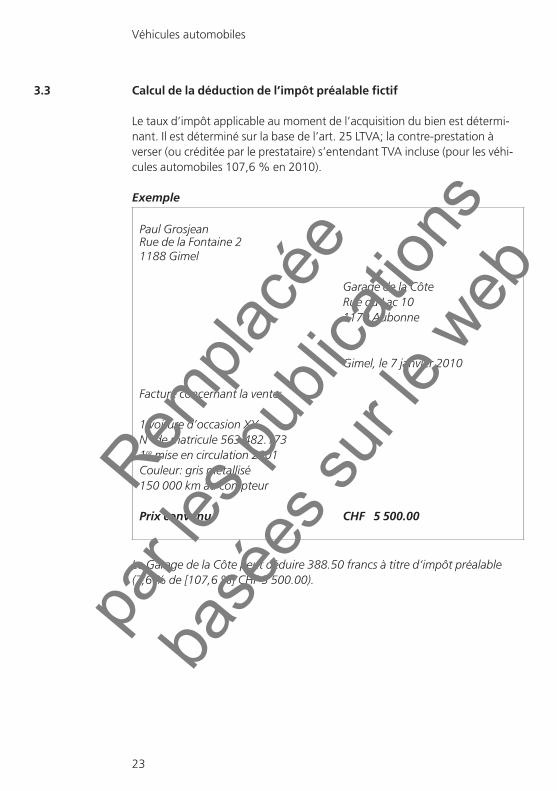

3.3 Calcul de la déduction de l’impôt préalable fictif

Le taux d’impôt applicable au moment de l’acquisition du bien est détermi-nant. Il est déterminé sur la base de l’art. 25 LTVA; la contre-prestation à verser (ou créditée par le prestataire) s’entendant TVA incluse (pour les véhi-cules automobiles 107,6 % en 2010).

Exemple

Paul GrosjeanRue de la Fontaine 21188 Gimel

Garage de la CôteRue du Lac 101170 Aubonne

Gimel, le 7 janvier 2010

Facture concernant la vente:

1 voiture d’occasion XYN° de matricule 563.482.1731re mise en circulation 2001Couleur: gris métallisé150 000 km au compteur

Prix convenu CHF 5 500.00

Le Garage de la Côte peut déduire 388.50 francs à titre d‘impôt préalable(7,6 % de [107,6 %] CHF 5 500.00).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

24

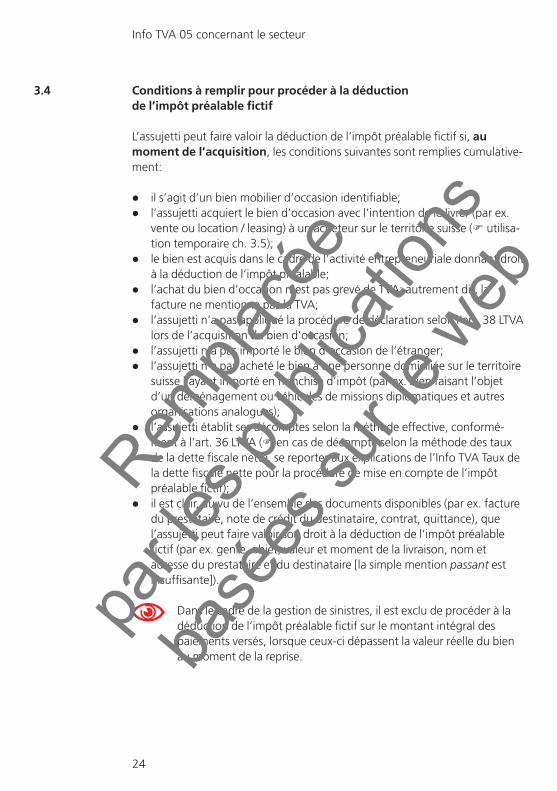

3.4 Conditions à remplir pour procéder à la déduction de l’impôt préalable fictif

L’assujetti peut faire valoir la déduction de l’impôt préalable fictif si, au moment de l’acquisition, les conditions suivantes sont remplies cumulative-ment:

l il s’agit d’un bien mobilier d’occasion identifiable;l l’assujetti acquiert le bien d’occasion avec l’intention de le livrer (par ex.

vente ou location / leasing) à un acheteur sur le territoire suisse (F utilisa-tion temporaire ch. 3.5);

l le bien est acquis dans le cadre de l’activité entrepreneuriale donnant droit à la déduction de l’impôt préalable;

l l’achat du bien d’occasion n’est pas grevé de TVA; autrement dit, la facture ne mentionne pas la TVA;

l l’assujetti n’a pas appliqué la procédure de déclaration selon l’art. 38 LTVA lors de l’acquisition du bien d’occasion;

l l’assujetti n’a pas importé le bien d’occasion de l’étranger;l l’assujetti n’a pas acheté le bien à une personne domiciliée sur le territoire

suisse l’ayant importé en franchise d’impôt (par ex. bien faisant l’objet d’un déménagement ou véhicules de missions diplomatiques et autres organisations analogues);

l l’assujetti établit ses décomptes selon la méthode effective, conformé-ment à l’art. 36 LTVA (F en cas de décompte selon la méthode des taux de la dette fiscale nette, se reporter aux explications de l’Info TVA Taux de la dette fiscale nette pour la procédure de mise en compte de l’impôt préalable fictif);

l il est clair, au vu de l’ensemble des documents disponibles (par ex. facture du prestataire, note de crédit du destinataire, contrat, quittance), que l’assujetti peut faire valoir son droit à la déduction de l’impôt préalable fictif (par ex. genre, objet, valeur et moment de la livraison, nom et adresse du prestataire et du destinataire [la simple mention passant est insuffisante]).

N Dans le cadre de la gestion de sinistres, il est exclu de procéder à la déduction de l’impôt préalable fictif sur le montant intégral des paiements versés, lorsque ceux-ci dépassent la valeur réelle du bien au moment de la reprise.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

25

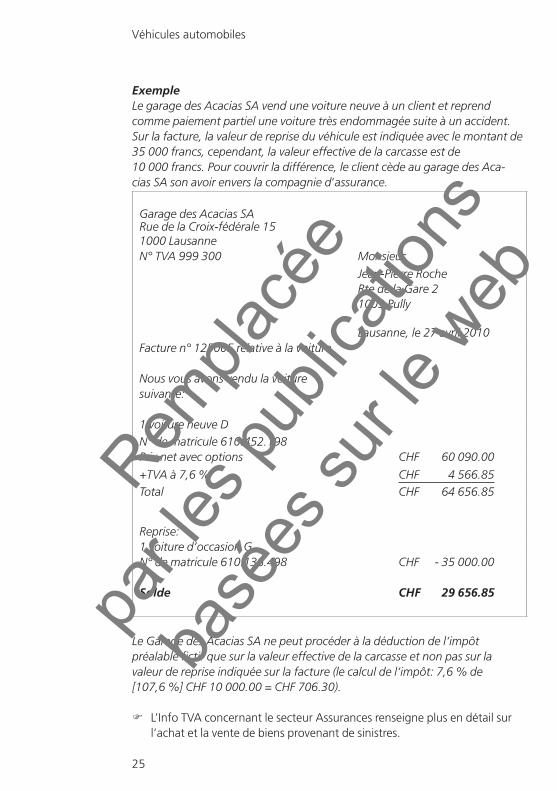

ExempleLe garage des Acacias SA vend une voiture neuve à un client et reprend comme paiement partiel une voiture très endommagée suite à un accident. Sur la facture, la valeur de reprise du véhicule est indiquée avec le montant de 35 000 francs, cependant, la valeur effective de la carcasse est de 10 000 francs. Pour couvrir la différence, le client cède au garage des Aca-cias SA son avoir envers la compagnie d‘assurance.

Garage des Acacias SARue de la Croix-fédérale 151000 LausanneN° TVA 999 300 Monsieur

Jean-Pierre RocheRte de la Gare 21009 Pully

Lausanne, le 27 avril 2010Facture n° 125005 relative à la voiture

Nous vous avons vendu la voiture suivante:

1 voiture neuve DN° de matricule 610.452.198Prix net avec options CHF 60 090.00

+TVA à 7,6 % CHF 4 566.85Total CHF 64 656.85

Reprise:1 voiture d’occasion GN° de matricule 610.136.498 CHF - 35 000.00

Solde CHF 29 656.85

Le Garage des Acacias SA ne peut procéder à la déduction de l‘impôt préalable fictif que sur la valeur effective de la carcasse et non pas sur la valeur de reprise indiquée sur la facture (le calcul de l‘impôt: 7,6 % de [107,6 %] CHF 10 000.00 = CHF 706.30).

F L’Info TVA concernant le secteur Assurances renseigne plus en détail sur l’achat et la vente de biens provenant de sinistres.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

26

3.5 Utilisation temporaire à d’autres fins

Conformément au ch. 3.4, le bien d’occasion doit en principe être acheté en vue d’une livraison (vente ou location / leasing) à un acquéreur sur le territoire suisse. Ainsi, seuls les biens acquis pour être livrés (vente ou location / leasing) dans le cadre de l’activité entrepreneuriale usuelle donnent droit à la déduc-tion de l’impôt préalable fictif.

Une utilisation temporaire à d’autres fins (par ex. comme moyen d’exploita-tion ou à des fins privées) n’exclut toutefois pas la déduction de l’impôt préalable fictif. Une correction de la déduction de l’impôt préalable à titre de prestation à soi-même au sens de l’art. 31, al. 4, LTVA demeure réservée. Durant les six premiers mois suivant l’achat du bien, il est présumé que l’assu-jetti a toujours l’intention de livrer ce bien à un acheteur sur le territoire suisse.

N Si l’assujetti utilise un bien d’occasion temporairement hors de l’activité entrepreneuriale ou pour une activité entrepreneuriale ne donnant pas droit à la déduction de l’impôt préalable, la déduction de l’impôt préalable fictif doit être corrigée (prestation à soi-même).

La base de calcul pour l’utilisation temporaire de biens d’occasion est la location qui aurait été facturée à un tiers indépendant (art. 31, al. 4, LTVA).

F L’Info TVA Changements d’affectation fournit des informations détaillées à ce sujet.

ExempleUn commerçant de véhicules automobiles (raison individuelle) acquiert en janvier 2010 une voiture d’occasion pour la livrer (vente ou location) à un acheteur sur le territoire suisse et fait valoir la déduction de l’impôt préalable fictif.

Variante 1Avant de revendre la voiture, il l’utilise temporairement comme véhicule de démonstration et de remplacement (activité entrepreneuriale).

Il n’est pas nécessaire de corriger la déduction de l’impôt préalable fictif. Il n’y a pas prestation à soi-même et cette utilisation n’a, par conséquent, aucune répercussion fiscale.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

27

Variante 2Au cours des six mois suivant son acquisition, le commerçant met gratuite-ment le véhicule à la disposition de sa fille, le temps d’un week-end, avant de le revendre.

Il n’est pas nécessaire de corriger la déduction de l’impôt préalable fictif. Il faut procéder à une correction de la déduction de l’impôt préalable (presta-tion à soi-même) pour l’utilisation temporaire du véhicule (base de calcul: prix de location).

3.6 Annulation de la déduction de l’impôt préalable fictif

L’assujetti est tenu d’annuler la déduction de l’impôt préalable fictif

l lorsque le bien est livré (vente ou location) à un acquéreur à l’étranger, oul lorsque, contrairement à ce qui était initialement prévu, le bien est utilisé

à d’autres fins que la livraison (vente ou location) à un acquéreur sur le territoire suisse (Fch. 3.5 au sujet de l’exception relative à l’utilisation temporaire).

Exemple 1L’entrepreneur assujetti A exploite un garage. Il achète un véhicule d’occasion à une personne privée non assujettie et fait valoir la déduction de l’impôt préalable fictif.

Variante 1Le véhicule est vendu à l’étranger (exportation documentée par la décision de taxation de l’AFD).

Il s’agit d’une livraison à un acheteur à l’étranger, par conséquent, la déduc-tion de l’impôt préalable fictif doit être annulée.

Variante 2Après un mois, le véhicule est définitivement affecté à un usage privé.

En raison de l’affectation permanente à un usage privé, le bien est définitive-ment soustrait à la vente et la déduction de l’impôt préalable fictif doit être annulée.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

28

Variante 3Après avoir vainement tenté de vendre le véhicule pendant une année, l’assujetti le transforme et s’en sert pour l’auto-école de l’entreprise (activité exclue du champ de l’impôt conformément à l’art. 21, al. 2, ch. 11, LTVA).

En raison de la transformation du véhicule et de son utilisation dans le cadre de l’auto-école de l’entreprise, le bien est définitivement soustrait à la vente et la déduction de l’impôt préalable fictif doit être annulée.

Il n’existe aucun droit à la déduction de l’impôt préalable sur le matériel utilisé pour la transformation du véhicule (utilisation pour des prestations exclues du champ de l’impôt).

Variante 4Après trois mois, l’assujetti décide d’équiper le véhicule pour le service de dépannage.

Le véhicule est soustrait à la vente, par conséquent, la déduction de l’impôt préalable fictif doit être annulée.

Exemple 2Un commerçant de machines agricoles assujetti (raison individuelle) acquiert un rouleau lisse pour le traitement du sol auprès d’un fournisseur suisse non assujetti et fait valoir la déduction de l’impôt préalable fictif. Le bien se révé-lant invendable, l’assujetti décide de l’utiliser, de manière définitive, dans sa propre exploitation agricole.

Le rouleau lisse est soustrait à la vente, par conséquent, la déduction de l’impôt préalable fictif doit être annulée.

Moment de l’annulationL’assujetti doit annuler la déduction de l’impôt préalable fictif dans la période de décompte durant laquelle le bien a été livré à un acheteur étranger ou soustrait à la vente ou à la location.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

29

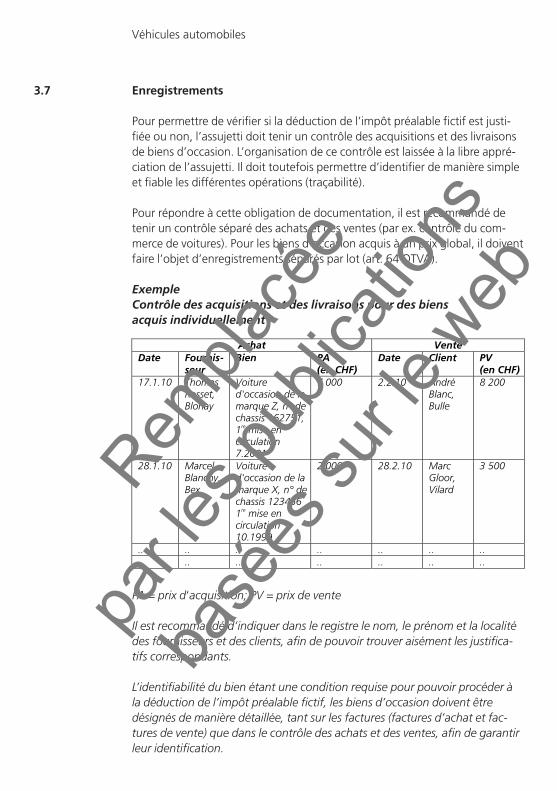

3.7 Enregistrements

Pour permettre de vérifier si la déduction de l’impôt préalable fictif est justi-fiée ou non, l’assujetti doit tenir un contrôle des acquisitions et des livraisons de biens d’occasion. L’organisation de ce contrôle est laissée à la libre appré-ciation de l’assujetti. Il doit toutefois permettre d’identifier de manière simple et fiable les différentes opérations (traçabilité).

Pour répondre à cette obligation de documentation, il est recommandé de tenir un contrôle séparé des achats et des ventes (par ex. contrôle du com-merce de voitures). Pour les biens d’occasion acquis à un prix global, il doivent faire l’objet d’enregistrements séparés par lot (art. 64 OTVA).

ExempleContrôle des acquisitions et des livraisons pour des biens acquis individuellement

PA = prix d‘acquisition; PV = prix de vente

Il est recommandé d’indiquer dans le registre le nom, le prénom et la localité des fournisseurs et des clients, afin de pouvoir trouver aisément les justifica-tifs correspondants.

L’identifiabilité du bien étant une condition requise pour pouvoir procéder à la déduction de l’impôt préalable fictif, les biens d’occasion doivent être désignés de manière détaillée, tant sur les factures (factures d’achat et fac-tures de vente) que dans le contrôle des achats et des ventes, afin de garantir leur identification.

Achat Vente Date Fournis-

seur Bien PA

(en CHF) Date Client PV

(en CHF) 17.1.10 Thomas

Rosset, Blonay

Voiture d'occasion de la marque Z, n° de chassis 162751, 1 mise en circulation 7.2001

re

7 000 2.2.10 André Blanc, Bulle

8 200

28.1.10 Marcel Blanchy, Bex

Voiture d'occasion de la marque X, n° de chassis 1234561 mise en circulation 10.1999

re

2 000 28.2.10 Marc Gloor, Vilard

3 500

.. .. .. .. .. .. ..

.. .. .. .. .. .. ..

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

30

4 Ventes à tempérament et ventes associant des établissements de crédit ou des sociétés de leasing

4.1 Vente à tempérament

La vente à tempérament classique repose sur un contrat de vente assorti d’un délai de paiement (contrat de vente à tempérament; art. 1 de la loi fédérale du 23 mars 2001 sur le crédit à la consommation [RS 221.214.1]). Dans un tel cas, le prix d’achat (outre un acompte) est réglé en plusieurs tranches, dont le paiement échoit à différents moments. Une contre-prestation sous la forme d’un intérêt est demandée pour le délai de paiement. Du point de vue de la TVA, cette contre-prestation fait partie intégrante de la contre-prestation globale.

4.1.1 Vente à tempérament: financement par le vendeur (par ex. le garage)

Le garage (A) et le client (B) concluent un contrat de vente avec délai de paiement (contrat de vente à tempérament). En vertu de ce contrat, le client s’engage à régler le prix d’achat (outre un éventuel acompte préalable) non pas au moment de la livraison du bien, mais par tranches, sur une période déterminée. En sa qualité de vendeur, le garage est tenu de payer la TVA sur la totalité du montant de la vente, y compris les éventuels intérêts, supplé-ments pour paiement par acompte et autres suppléments mentionnés sépa-rément. Au moment de la fourniture de la prestation, le garage doit remettre à l’acheteur une facture relative à l’achat et, s’il effectue son décompte sur la base des contre-prestations convenues, il doit procéder au décompte de l’ensemble de la prestation. Il en est ainsi même dans le cas d’une éventuelle réserve de propriété (art. 2, al. 1, OTVA).Si l’assujetti procède au décompte sur la base des contre-prestations reçues, la dette fiscale naît au moment où il reçoit effectivement la contre-prestation. Chaque tranche doit donc être déclarée dans la période de décompte durant laquelle elle a été encaissée.

4.1.2 Vente à tempérament: financement par un établissement de crédit

Si le garage cède (le reste de) ses créances découlant du contrat de vente à tempérament à un établissement de crédit, l’escompte (déduction d’un intérêt lors du rachat d’une créance non encore échue) ne représente pas une diminution de la contre-prestation perçue pour la livraison. En cas de décompte sur la base des contre-prestations convenues, la créance fiscale naît dans la période de décompte dans laquelle la prestation est facturée au client. En cas de décompte sur la base des contre-prestations reçues, le garage procède au décompte de la TVA sur la créance résiduelle au moment de son paiement de la part de l’établissement de crédit.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

31

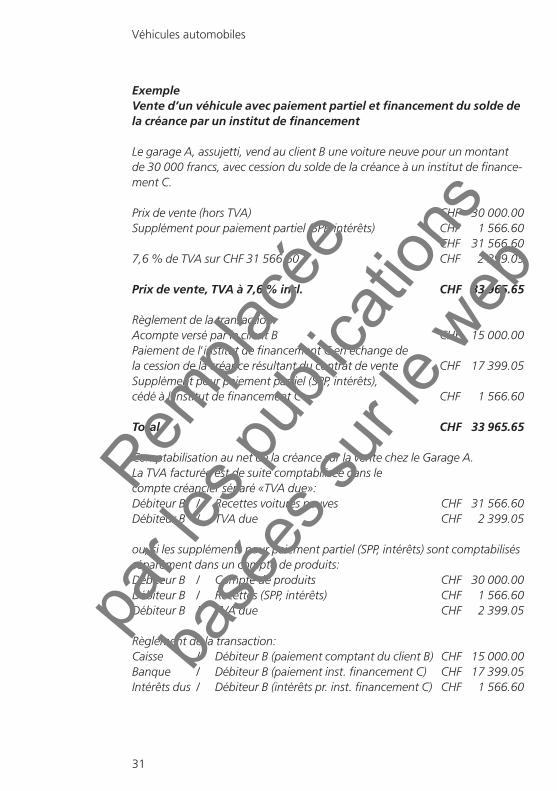

ExempleVente d’un véhicule avec paiement partiel et financement du solde de la créance par un institut de financement

Le garage A, assujetti, vend au client B une voiture neuve pour un montant de 30 000 francs, avec cession du solde de la créance à un institut de finance-ment C.

Prix de vente (hors TVA) CHF 30 000.00Supplément pour paiement partiel (SPP, intérêts) CHF 1 566.60 CHF 31 566.607,6 % de TVA sur CHF 31 566.60 CHF 2’399.05

Prix de vente, TVA à 7,6 % incl. CHF 33 965.65

Règlement de la transaction:Acompte versé par le client B CHF 15 000.00Paiement de l‘institut de financement C en échange de la cession de la créance résultant du contrat de vente CHF 17 399.05Supplément pour paiement partiel (SPP, intérêts),cédé à l‘institut de financement C CHF 1 566.60

Total CHF 33 965.65

Comptabilisation au net de la créance sur la vente chez le Garage A.La TVA facturée est de suite comptabilisée dans le compte créancier séparé «TVA due»:Débiteur B / Recettes voitures neuves CHF 31 566.60Débiteur B / TVA due CHF 2 399.05

ou, si les suppléments pour paiement partiel (SPP, intérêts) sont comptabilisés séparément dans un compte de produits:Débiteur B / Compte de produits CHF 30 000.00Débiteur B / Recettes (SPP, intérêts) CHF 1 566.60Débiteur B / TVA due CHF 2 399.05

Règlement de la transaction:Caisse / Débiteur B (paiement comptant du client B) CHF 15 000.00Banque / Débiteur B (paiement inst. financement C) CHF 17 399.05Intérêts dus / Débiteur B (intérêts pr. inst. financement C) CHF 1 566.60

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

32

4.2 Livraisons de véhicules à des sociétés de leasing

Lorsqu’un commerçant livre des véhicules automobiles à des sociétés de leasing (qui concluent de leur côté des opérations de leasing avec leurs clients), il est d’usage qu’une partie de la contre-prestation soit réglée non pas par la société de leasing, mais par le preneur de leasing. En règle géné-rale, le commerçant se charge d’encaisser, au nom et pour le compte de la société de leasing, la première mensualité de leasing, la caution et d’éventuels paiements spéciaux et il compense ces paiements ensuite avec la créance provenant de la vente du véhicule envers la société de leasing. Les paiements spéciaux peuvent se faire en espèce (acompte) ou sous la forme d’une presta-tion appréciable en argent (livraison d’un véhicule / reprise).

4.2.1 Versements spéciaux sous forme de bonifications en espèces

Dans ce cas, le commerçant de véhicules automobiles joue simplement le rôle de service d’encaissement, raison pour laquelle il ne doit pas mentionner la TVA sur la quittance établie pour le preneur de leasing.

De son côté, la société de leasing déclare ces paiements au taux normal. Il lui incombe donc d’établir les documents utiles qui permettront au preneur de leasing de faire valoir la déduction de l’impôt préalable. En général, les infor-mations nécessaires à cet effet figurent déjà dans le contrat de leasing.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

33

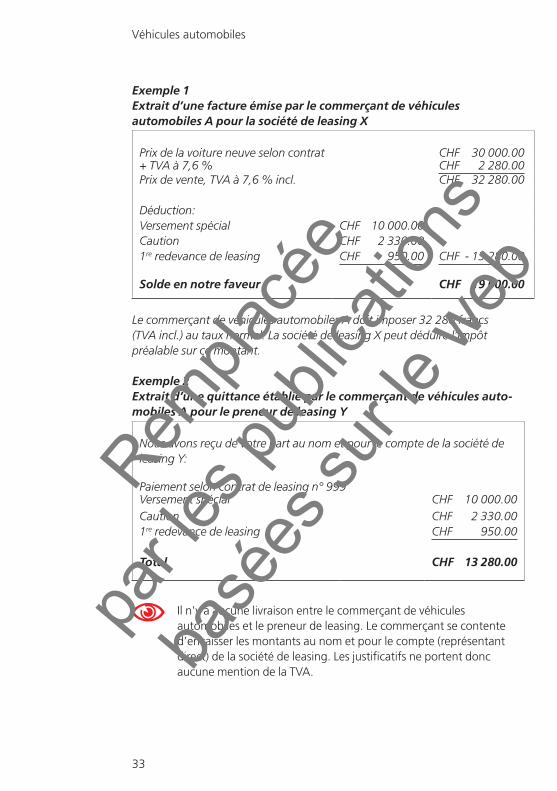

Exemple 1Extrait d’une facture émise par le commerçant de véhicules automobiles A pour la société de leasing X

Prix de la voiture neuve selon contrat CHF 30 000.00+ TVA à 7,6 % CHF 2 280.00Prix de vente, TVA à 7,6 % incl. CHF 32 280.00

Déduction:Versement spécial CHF 10 000.00Caution CHF 2 330.001re redevance de leasing CHF 950.00 CHF - 13 280.00

Solde en notre faveur CHF 19 000.00

Le commerçant de véhicules automobiles A doit imposer 32 280 francs (TVA incl.) au taux normal. La société de leasing X peut déduire l’impôt préalable sur ce montant.

Exemple 2Extrait d’une quittance établie par le commerçant de véhicules auto-mobiles A pour le preneur de leasing Y

Nous avons reçu de votre part au nom et pour le compte de la société de leasing Y:

Paiement selon contrat de leasing n° 999Versement spécial CHF 10 000.00Caution CHF 2 330.001re redevance de leasing CHF 950.00

Total CHF 13 280.00

N Il n'y a aucune livraison entre le commerçant de véhicules automobiles et le preneur de leasing. Le commerçant se contente d’encaisser les montants au nom et pour le compte (représentant direct) de la société de leasing. Les justificatifs ne portent donc aucune mention de la TVA.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

34

4.2.2 Versements spéciaux sous forme de livraisons de véhicules

Le preneur de leasing peut procéder à un versement spécial en réglant le commerçant de véhicules automobiles non pas par le biais d’un versement en espèce mais par le biais de la livraison d’un véhicule. En ce qui concerne le véhicule accepté en paiement, il y a livraison distincte entre le preneur de leasing et le commerçant. Ce dernier impute, au titre de versement spécial, le prix d’achat du véhicule sur sa créance envers la société de leasing. Pour la livraison du véhicule, le preneur de leasing établit une facture envers le commerçant ou le commerçant émet une note de crédit à l’intention du preneur de leasing. Si le preneur de leasing est assujetti, la contre-prestation perçue pour la livraison du véhicule est imposable au taux normal, à moins que le bien ait été affecté exclusivement à la fourniture d’une prestation exclue du champ de l’impôt conformément à l’art. 21, al. 2, ch. 24, LTVA.

La facture relative à la livraison du véhicule faisant l’objet du leasing, adressée par le commerçant de véhicules automobiles à la société de leasing, se pré-sente, sur le fond, comme celle de l’exemple 1 figurant au ch. 4.2.1. La valeur marchande du véhicule repris n’est pas désignée comme un échange, mais également comme un versement spécial en faveur de la société de leasing.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

35

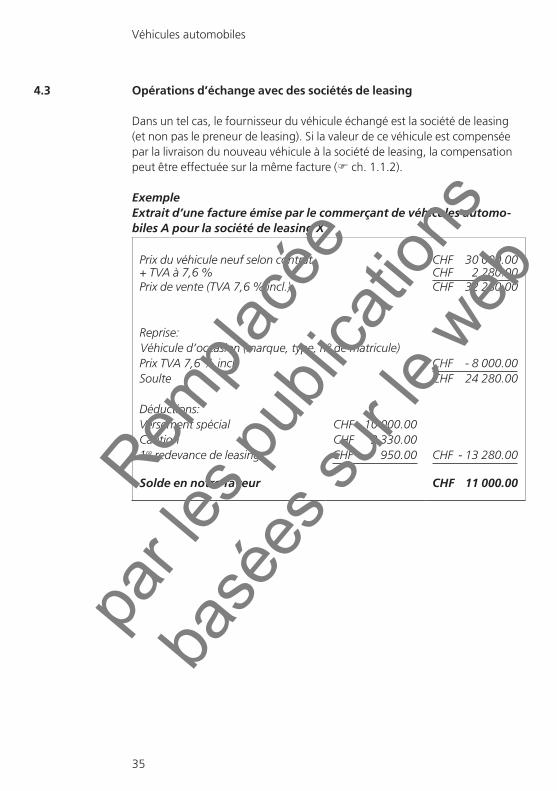

4.3 Opérations d’échange avec des sociétés de leasing

Dans un tel cas, le fournisseur du véhicule échangé est la société de leasing (et non pas le preneur de leasing). Si la valeur de ce véhicule est compensée par la livraison du nouveau véhicule à la société de leasing, la compensation peut être effectuée sur la même facture (F ch. 1.1.2).

ExempleExtrait d’une facture émise par le commerçant de véhicules automo-biles A pour la société de leasing X

Prix du véhicule neuf selon contrat CHF 30 000.00+ TVA à 7,6 % CHF 2 280.00Prix de vente (TVA 7,6 % incl.) CHF 32 280.00

Reprise:Véhicule d’occasion (marque, type, n° de matricule)Prix TVA 7,6 % incl. CHF - 8 000.00Soulte CHF 24 280.00

Déductions:Versement spécial CHF 10 000.00Caution CHF 2 330.001re redevance de leasing CHF 950.00 CHF - 13 280.00

Solde en notre faveur CHF 11 000.00Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

36

4.4 Décompte final à la restitution du véhicule: éventuelles augmentations ou diminutions du prix à l’échéance du leasing

Indépendamment du motif de sa restitution (résiliation anticipée ou échéance du contrat) le véhicule est généralement remis au commerçant de véhicules automobiles à l’intention de la société de leasing. Le commerçant vérifie l’état du véhicule, remplit un procès-verbal de reprise, sur la base duquel la société de leasing facturera au preneur de leasing d’éventuels dommages ou kilo-mètres supplémentaires parcourus. Ensuite, la société de leasing vend le véhicule. Les acquéreurs peuvent être le commerçant, le preneur de leasing, ou un tiers.

Le procès-verbal de reprise établi par le commerçant n’est pas considéré comme une facture de ce dernier pour les éventuels frais de remise en état. Si la valeur de reprise est diminuée en raison de dommages causés au véhicule, il y a deux procédés possibles:

l la société de leasing réduit le prix de la reprise en raison de la perte de valeur communiquée par le commerçant;

l la société de leasing facture la valeur de reprise complète et le commer-çant établit une facture correspondant au montant des frais de remise en état. Les frais de réparation facturés par le commerçant à la société de leasing sont imposables au taux normal.

Il arrive fréquemment, en particulier en cas de leasing de véhicules automo-biles, que les éventuelles augmentations ou diminutions de la valeur rési-duelle ne soient pas créditées ou facturées au preneur de leasing par la société de leasing. Souvent, le commerçant rachète le véhicule à la société de leasing à un prix convenu. La société de leasing doit déclarer au taux normal le prix qu’elle facture au commerçant. Ce dernier peut faire valoir la déduc-tion de l’impôt préalable sur ce montant.

Si ensuite le commerçant établit, en son nom propre, une facture à l’adresse du preneur de leasing pour une éventuelle diminution de la valeur résiduelle du véhicule, la contre-prestation correspondante est soumise au taux normal.

Si le commerçant établit une note de crédit à l’intention du preneur de leasing pour une éventuelle augmentation de la valeur résiduelle du véhicule, celle-ci correspond à une partie du prix de rachat du véhicule. Le montant payé au preneur de leasing peut être pris en compte pour la déduction de l’impôt préalable fictif.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

37

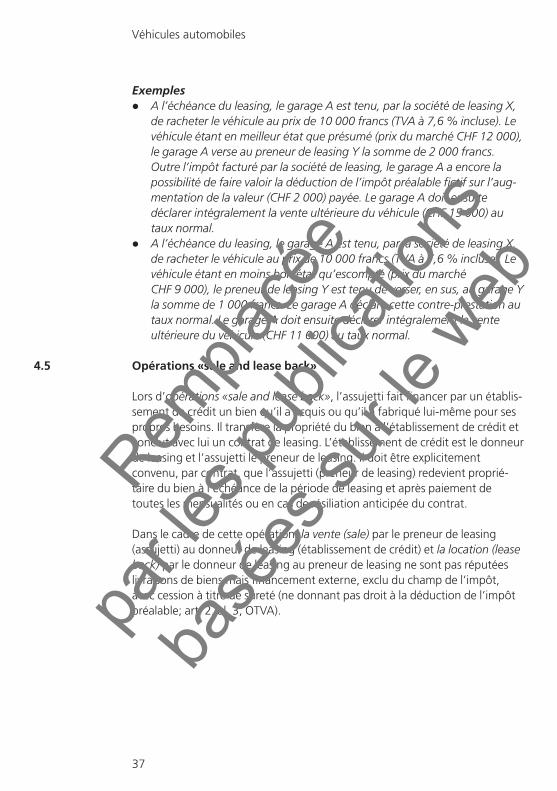

Exemplesl A l’échéance du leasing, le garage A est tenu, par la société de leasing X,

de racheter le véhicule au prix de 10 000 francs (TVA à 7,6 % incluse). Le véhicule étant en meilleur état que présumé (prix du marché CHF 12 000), le garage A verse au preneur de leasing Y la somme de 2 000 francs. Outre l’impôt facturé par la société de leasing, le garage A a encore la possibilité de faire valoir la déduction de l’impôt préalable fictif sur l’aug-mentation de la valeur (CHF 2 000) payée. Le garage A doit ensuite déclarer intégralement la vente ultérieure du véhicule (CHF 15 000) au taux normal.

l A l’échéance du leasing, le garage A est tenu, par la société de leasing X, de racheter le véhicule au prix de 10 000 francs (TVA à 7,6 % incluse). Le véhicule étant en moins bon état qu’escompté (prix du marché CHF 9 000), le preneur de leasing Y est tenu de verser, en sus, au garage Y la somme de 1 000 francs. Le garage A déclare cette contre-prestation au taux normal. Le garage A doit ensuite déclarer intégralement la vente ultérieure du véhicule (CHF 11 000) au taux normal.

4.5 Opérations «sale and lease back»

Lors d’opérations «sale and lease back», l’assujetti fait financer par un établis-sement de crédit un bien qu’il a acquis ou qu’il a fabriqué lui-même pour ses propres besoins. Il transfère la propriété du bien à l’établissement de crédit et conclut avec lui un contrat de leasing. L’établissement de crédit est le donneur de leasing et l’assujetti le preneur de leasing. Il doit être explicitement convenu, par contrat, que l’assujetti (preneur de leasing) redevient proprié-taire du bien à l’échéance de la période de leasing et après paiement de toutes les mensualités ou en cas de résiliation anticipée du contrat.

Dans le cadre de cette opération, la vente (sale) par le preneur de leasing (assujetti) au donneur de leasing (établissement de crédit) et la location (lease back) par le donneur de leasing au preneur de leasing ne sont pas réputées livraisons de biens mais financement externe, exclu du champ de l’impôt, avec cession à titre de sûreté (ne donnant pas droit à la déduction de l’impôt préalable; art. 2, al. 3, OTVA).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

38

ExempleUn commerçant de véhicules automobiles assujetti vend une voiture de tourisme d’une valeur de 25 000 francs à une société de leasing et la loue immédiatement après à la société de leasing pour une durée de six mois. Il utilise cette voiture comme véhicule de démonstration. Le commerçant et la société de leasing conviennent de redevances de leasing de 730 francs par mois. A l’échéance de la durée contractuelle (ou en cas de résiliation anti-cipée), les parties sont tenues contractuellement au retransfert de la propriété moyennant versement d’un montant résiduel de 21 875 francs (ou éventuel-lement un autre montant en cas de résiliation anticipée).

Aucune TVA n’est due sur le montant de 25 000 francs que le commerçant encaisse de la société de leasing. De même, la société de leasing ne paie pas de TVA sur les redevances mensuelles de leasing de 730 francs (CHF 4 380 pour six mois) et sur le prix de rachat résiduel de 21 875 francs.

N Lors d’opérations «sale and lease back», les factures que s’adressent les parties contractantes ne font pas mention de la TVA.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

39

5 Location / leasing de véhicules automobiles

La location / le leasing de biens vaut livraison de biens (art. 3, let. d, LTVA).

Si le véhicule se trouve sur le territoire suisse au moment de sa mise à disposi-tion à des fins d’usage et de jouissance, la location est réputée chiffre d’af-faires réalisé sur le territoire suisse. Ces recettes de location ou de leasing sont soumises à la TVA au taux normal.

Lors de la mise à disposition de véhicules (par ex. des voitures de tourisme ou des camping-cars) à des fins d’usage et de jouissance, une exonération fiscale est possible si les véhicules sont conduits ou transportés directement à l’étranger (pas de sous-location sur le territoire suisse) et s’ils sont utilisés de manière prépondérante à l’étranger par le destinataire de la prestation.

Il incombe au prestataire d’apporter la preuve que les biens ont été utilisés de manière prépondérante à l’étranger pendant la durée de la location.

F Les Infos TVA Lieu de la fourniture de la prestation et Objet de l’impôt renseignent en détail sur ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

40

6 Traitement fiscal des versements en dommages-intérêts

Une prestation en dommages-intérêts ne procède pas d’un échange de prestations. La prestation financière est versée parce que le responsable du sinistre répond, légalement ou contractuellement, du dommage causé et de ses suites et non pas parce que celui qui paie a reçu une livraison ou une prestation de services. En l’absence de prestation, le versement en dom-mages-intérêts ne vaut pas contre-prestation (art. 18, al. 2, let. i, LTVA); par conséquent, il ne doit pas être imposé par son destinataire, mais doit figurer sous chiffre 910 du décompte TVA.

Pour l’assujetti lésé, l’encaissement de prestations en dommages-intérêts n’a aucune répercussion fiscale sur la déduction de l’impôt préalable; autrement dit, il n’y a aucune correction de la déduction de l’impôt préalable à effectuer, bien que les dommages-intérêts ne valent pas contre-prestation.

Si l’assujetti lésé répare lui-même le dommage et en facture la réparation au responsable du sinistre, il n’est pas tenu de déclarer les montants correspon-dants encaissés (dommages-intérêts purs). Il est toutefois conseillé d’ajouter la remarque suivante sur la facture: dommages-intérêts sans TVA. Il en va de même s’il ne répare pas le dommage mais reçoit du responsable une compen-sation pour diminution de la valeur. L’assujetti lésé a droit à la déduction de l’impôt préalable sur les prestations nécessaires à la réparation du dommage, pour autant qu’il n’utilise pas le bien endommagé dans le cadre d’une activité non-entrepreneuriale ou d’une activité entrepreneuriale ne donnant pas droit à la déduction de l’impôt préalable.

Généralement, en cas de sinistres affectant des assujettis, les compagnies d’assurances ne remboursent pas les montants de TVA. Si un assujetti n’a pas droit à la déduction totale de l’impôt préalable, ce principe s’applique également aux cas de dommages-intérêts.La question de savoir dans quelle mesure une compagnie d’assurances rembourse la TVA en cas de sinistres et si elle la rembourse également à l’assujetti qui établit son décompte TVA au moyen de la méthode des taux de la dette fiscale nette relève du droit civil. En cas de litige, les tribunaux civils sont appelés à trancher (art. 6, al. 2, LTVA).

F Des informations complémentaires figurent dans les Infos TVA Objet de l’impôt et Taux de la dette fiscale nette et dans l’Info TVA concernant le secteur Assurances.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

41

7 Livraisons de véhicules automobiles destinés à l’exportation et travaux de réparation sur des véhicules automobiles immatriculés à l’étranger

Les livraisons de véhicules automobiles sur le territoire suisse à des acheteurs non assujettis, en vue de l’exportation, ainsi que les réparations effectuées, sur le territoire suisse, sur des véhicules immatriculés à l’étranger sont en principe soumises à la TVA.

Il peut toutefois y avoir exonération fiscale si le véhicule automobile a quitté définitivement le territoire suisse dans les 48 heures suivant la livraison.

FL’Info TVA Objet de l’impôt contient de plus amples détails à ce propos.

Si le véhicule automobile livré ou réparé n’est pas remis au client sur le terri-toire suisse, mais chargé sur un moyen de transport (camion, wagon) et exporté, sans être utilisé, aucun limite temporelle n’est fixée pour l’exonéra-tion de l’exportation.

N Dans les deux cas, il est recommandé de prouver l’exportation au moyen d’une décision de taxation de l’AFD.

8 Livraisons de biens aux organisations internationales, représentations diplomatiques, etc.

8.1 Biens importés en franchise de droits et de taxes

Les biens qui, en vertu de l’ordonnance du 13 novembre 1985 concernant les privilèges douaniers des organisations internationales des Etats dans leurs relations avec ces organisations et des Missions spéciales d’Etats étrangers (RS 631.145.0) et de l’ordonnance du 23 août 1989 concernant les privilèges douaniers des missions diplomatiques à Berne et des postes consulaires en Suisse (RS 631.144.0) peuvent être importés en franchise de droits et de taxes, ne sont grevés ni de taxes douanières ni de la TVA lors de l’importation. Dans la mesure où il existe un document muni du timbre de la douane suisse - soit le formulaire acte d’engagement (pour l’importation d’automo-biles) soit le document d’admission en franchise (pour l’importation d’autres biens) - ces biens peuvent être importés en franchise par d’autres fournisseurs suisses assujettis et livrés aux destinataires cités sans TVA. Il n’est pas néces-saire dans ce cas que le destinataire demande un dégrèvement à la source de la TVA (form. n° 1070 ou 1079 de l’AFC).

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

42

8.2 Biens dédouanés

La vente et/ou la location de biens qui n’ont pas été importés en franchise de droits et taxes

l à des bénéficiaires institutionnels (art. 143, al. 2, OTVA), par exemple missions diplomatiques, missions permanentes, postes consulaires et organisations internationales, pour leur usage officiel; et

l à des personnes bénéficiaires (art. 143, al. 3, OTVA), par exemple chefs de missions et représentants diplomatiques, fonctionnaires consulaires, membres de la haute direction et hauts fonctionnaires d’organisations internationales, pour leur usage personnel

sont exonérées de la TVA, avec droit à la déduction de l’impôt préalable, pour autant que le formulaire officiel correspondant de l’AFC (n° 1070, 1076 à 1079), dûment rempli, puisse être présenté.

L’assujetti conserve les formulaires jusqu’à l’échéance du délai de prescription.

Des informations importantes figurent au verso des formulaires. Les justifica-tifs tels que factures, quittances, etc. ne font pas mention de la TVA.

F L’Info TVA Prestations fournies aux représentations diplomatiques et aux organisations internationales indique où se procurer les formulaires officiels (noms des services et adresses complètes).

Les institutions et personnes bénéficiaires doivent remettre à l’assujetti uni-quement des formulaires dûment remplis et signés; il n’est pas possible de se procurer des formulaires vierges.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

43

9 Comptabilité

L’assujetti tient ses livres comptables et documents pertinents conformément aux principes du droit commercial. L’AFC peut exceptionnellement fixer des obligations allant au-delà des dispositions du droit commercial si ces contraintes sont indispensables à une perception correcte de l’impôt. Livres comptables, justificatifs et autres documents pertinents doivent être conservés correctement jusqu’à l’expiration du délai de la prescription. Rele-vons que les documents commerciaux nécessaires au calcul des prestations à soi-même ou du montant du dégrèvement ultérieur de l’impôt préalable sur les biens immobiliers doivent être conservés pendant 20 ans (art. 70 LTVA).

F Des informations détaillées à ce sujet figurent dans l’Info TVA Comptabi-lité et facturation.

9.1 Contrôle des véhicules

Dans le commerce automobile, en particulier aussi dans le cadre de transac-tions commerciales avec déduction de l’impôt préalable fictif, l’assujetti établit des relevés spéciaux, par exemple sous forme de registres et de fichiers.

Les véhicules d’entreprise et les véhicules servant à la fourniture de presta-tions exclues du champ de l’impôt ou utilisés à des fins privées font l’objet d’une mention correspondante dans les registres de contrôle des véhicules (F ch. 3.7).Rem

placé

e

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

44

10 Méthode des taux de la dette fiscale nette

L’assujetti dont le chiffre d’affaires annuel provenant de prestations impo-sables n’excède pas 5,02 millions de francs (en 2010: 5 millions) et dont le montant d’impôt - calculé au taux de la dette fiscale nette déterminant pour lui - n’excède pas 109 000 francs (en 2010: 100 000 CHF) pour la même période peut arrêter son décompte au moyen de la méthode des taux de la dette fiscale nette (art. 37 LTVA).

Les assujettis qui souhaitent établir leurs décomptes au moyen de la méthode des taux de la dette fiscale nette doivent le communiquer par écrit à l’AFC. Pour déterminer si les conditions de l’art. 37 LTVA sont remplies, il faut prendre en compte les prestations imposables fournies à titre onéreux sur le territoire suisse (art. 77 OTVA).

Dans la branche automobile, des taux de la dette fiscale nette sont prévus pour les activités commerciales suivantes:

l Automobiles: carrosserie et tôleriel Automobiles: atelier d’électricitél Automobiles: peinturel Automobiles: commerce de voitures neuves exclusivementl Automobiles d’occasion jusqu’à 3,5 t exclusivement: commercel Automobiles: atelier de réparationsl Automobiles: récupération / démantèlementl Automobiles: station de lavagel Machines et outils de chantier: commercel Kiosque: tous les chiffres d’affaires à l’exception des recettes provenant

des commissionsl Machines agricoles: toutes les activités usuelles de la branchel Moteurs: commercel Appareils à moteurs: commercel Pneus: commercel Carburant: vente sur la base de commissionsl Carburant: vente en son propre noml Vélos et motos, magasin de –: pour toutes les activités usuelles de la

branche

F L’Info TVA Taux de la dette fiscale nette fournit des informations détaillées à ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Véhicules automobiles

45

11 Articles de kiosques

La livraison des biens énumérés à l’art. 25, al. 2, LTVA est imposable à taux réduit. Il s’agit généralement des articles de kiosques suivants:

l denrées alimentaires, à l’exception des boissons alcooliques. Le taux réduit ne s’applique pas aux denrées alimentaires remises dans le cadre de prestations de la restauration. Est réputée prestation de la restauration la remise de denrées alimentaires pour la consommation desquelles des installations particulières sont mises à disposition sur place (art. 54 OTVA);

l journaux, magazines, livres et autres imprimés sans caractère publicitaire (art. 50 à 52 OTVA),

F Des informations détaillées à ce sujet figurent dans l’Info TVA Calcul de l’impôt et taux de l’impôt.

La livraison d’autres biens que ceux cités à l’art. 25, al. 2, LTVA, en particulier les produits pour fumeurs, les briquets, les souvenirs, les cartes routières, etc., est imposable TVA au taux normal.

11.1 Répartition des chiffres d’affaires par taux de TVA

La répartition des chiffres d’affaires par taux d’impôt doit être faite et docu-mentée de manière appropriée. Les documents correspondants doivent être soigneusement conservés et, sur demande, doivent pouvoir être présentés à l’AFC.

F L’Info TVA concernant le secteur Commerce de détail fournit des informa-tions détaillées à ce sujet.

Rempla

cée

par le

s pub

licati

ons

basé

es su

r le w

eb

Info TVA 05 concernant le secteur

46

12 Location de biens immobiliers (immeubles, bâtiments ou parties d’immeubles)

12.1 Généralités

La mise à disposition de tiers, à des fins d’usage ou de jouissance, d’im-meubles et de parts d’immeubles est exclue du champ de l’impôt (art. 21, al. 2, ch. 21, LTVA).