Embed Size (px)

Citation preview

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 21

Vergi Yükü ve Ekonomik Büyüme

İlişkisi: Türkiye Örneği1

Taha Bahadır SARAÇ*

Öz

1969-2013 döneminde Türkiye ekonomisinde vergi yükü ile ekonomik büyüme

arasındaki ilişkinin incelendiği ve Markov rejim değişim tekniğinin kullanıldığı bu

çalışmada, ekonominin içerisinde bulunduğu daralma ve genişleme dönemlerinde

dolaysız vergilerin gayrisafi yurtiçi hasıla içerisindeki payının artmasının ekonomik

büyümeyi negatif yönde, dolaylı vergilerin gayrisafi yurtiçi hasıla içerisindeki

payının artmasının ise ekonomik büyümeyi pozitif yönde etkilediği sonuçlarına

ulaşılmıştır. Bu sonuçlarla çalışmanın kapsadığı dönemde içsel ekonomik büyüme

modellerinin vergi politikaları ile ilgili ileri sürdüğü görüşün Türkiye ekonomisi

açısından geçerli olduğu ortaya konulmuştur.

Anahtar Kelimeler: Vergi Yükü, Ekonomik Büyüme, Markov Rejimi, Türkiye

The Relationship between Tax Burden and Economic Growth:

The Case of Turkey

Abstract

In this study which aims to investigate the relationship between tax burden and

economic growth in Turkish economy during the period of 1969-2013 by using

Markov regime switching model it has been found out that increases in direct taxes

as a percentage of gross domestic product affect the economic growth negatively

however increases in indirect taxes as a percentage of gross domestic product affect

it positively during economic contraction and expansion periods. The results

indicate that argument introduced by endogenous economic growth models

regarding tax policies is valid for Turkish economy for the period covered by the

study.

1Bu çalışma 16. Uluslararası Ekonometri, Yöneylem Araştırması ve İstatistik Sempozyumu’nda sunulmuş

çalışmanın genişletilmiş şeklidir. *Doç.Dr., Niğde Üniversitesi, İİBF, İktisat Bölümü, [email protected]

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

22 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

Keywords: Tax Burden, Economic Growth, Markov Regime, Turkey

JEL Classification Codes: E62, O47, C22

Giriş

Ülkelerin içinde bulundukları koşullar ile toplumsal ihtiyaçlara ve tercihlere

bağlı olarak ortaya çıkan ve sınırları anayasayla belirlenmiş görevler devletler

tarafından karşılanmaktadır. Bu durum, devletlerin söz konusu görevleri yerine

getirebilmek için gelire ihtiyaç duymasına neden olmaktadır. Bu anlamda,

devletlerin yüklenmiş oldukları mali, sosyal ve ekonomik fonksiyonlarını

gerçekleştirmek amacıyla anayasal sınırlar içerisinde başvurduğu ve değerlendirdiği

çeşitli kaynaklardan sağlamış olduğu gelirlerin tümü kamu gelirleri şeklinde

tanımlanmaktadır. Devletler, kamu geliri ihtiyaçlarının büyük bir bölümünü ise

vergilerle karşılamaktadır (Akdoğan, 1999: 99). Örneğin, Türkiye’de 2013 yılında

kamu gelirlerinin %53,8’ini, bütçe gelirlerinin %86,4’ünü, gayrisafi yurtiçi hasılanın

ise %21,4’ünü vergiler oluşturmaktadır. Fakat vergilerin temel işlevinin, kamu

harcamalarının finansmanını sağlamak olmadığı; devletlerin belirtilen bu temel

amaç dışında fiyat istikrarının sağlanması, tasarruf düzeyinin yükseltilmesi,

yatırımların özendirilmesi, gelir dağılımının iyileştirilmesi gibi amaçların

gerçekleştirilmesi noktasında da vergileri politika aracı olarak kullanabilecekleri

vurgulanmaktadır (Öztürk, 2013: 124).

Vergilerin birçok ekonomik değişken üzerinde etki oluşturabilmesi vergi

politikalarının etkili bir şekilde belirlenmesi gerekliliğini ortaya çıkartmaktadır.

Vergi politikalarının bu şekilde belirlenmesi noktasında ise politika yapıcıların

kullandıkları karar girdileri bulunmaktadır. Bu karar girdileri içerisinde vergi yükü

kavramı önemli bir yer tutmaktadır. Çünkü devletlerin bir vergi çerçevesinde ve

yürürlükteki vergi sistemine göre toplumdan alabilecekleri vergi miktarının bir sınırı

olmaktadır. Bu sınırın aşılması durumunda devletlerin vergi kaynakları

azalabilmekte, vergiden kaçınma ve vergi kaçakçılığı yaygınlaşabilmekte,

ekonominin faaliyet hacmi yavaşlayabilmektedir (Türk, 1999: 196; Tekbaş ve

Dökmen, 2007: 196). Bu nedenle toplumdaki vergi yükünün ekonomik faaliyet

hacmini olumsuz yönde etkileyecek düzeyde olmaması gerekmektedir. Bu

gereklilikten hareketle hazırlanan çalışma, Türkiye'de vergi yükü değişimlerinin

ekonomik faaliyet hacmindeki değişmeyi yansıtması için vergi yükünün ekonomik

büyüme oranı üzerindeki etkilerini ortaya koymayı amaçlamaktadır. Konu ile ilgili

Türkiye’deki çalışmalardan farklı olarak bu çalışmada ekonominin içerisinde

bulunduğu daralma ve genişleme dönemlerinde dolaysız ve dolaylı vergiler

kullanılarak hesaplanan vergi yüklerinin ekonomik büyümeyi nasıl yönlendirdiği

incelenmiştir. Bu amacı gerçekleştirmek için ise çalışmada Markov rejim değişim

tekniği kullanılmıştır. Bu yöntemin çalışmada benimsenmesinin nedeni ise söz

konusu yöntemin değişkenler arasında olası bir doğrusal olmayan ilişki olduğunda

da kullanılabilmesi ve daha etkili tahminler yapılmasına imkân tanımasıdır. Örneğin

vergi oranlarındaki artış ile vergi hasılatı arasında ilişkiyi açıklayan Laffer Eğrisinin

geçerliliği, herhangi bir ülke için tahminlenmek istenildiğinde uygun modelin

doğrusal olmayan bir model olması gerekmektedir. Çünkü Laffer Eğrisinde

belirtildiği üzere vergi oranları belli bir düzeyden sonra artırılmaya devam

edildiğinde vergi hasılatının azalacağı öngörülmektedir. Dolayısıyla değişkenler

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 23

arasında doğrusal olmayan bir ilişki olduğu iddia edilmektedir. Bu nedenle bu

iddianın doğruluğunun araştırılması noktasında doğrusal olmayan bir analiz

tekniğinin kullanılması daha uygun olacaktır. Bu açıklamada da belirtildiği üzere

hazırlanan bu çalışmada benimsenen değişkenler arasında olası bir doğrusal olmayan

ilişki olduğu düşüncesinden hareketle Markov rejim değişim tekniğinin kullanılması

benimsenmiştir. Bu yönüyle de mevcut literatüre katkı sağlayacağı düşünülen ve üç

bölüm şeklinde hazırlanan çalışmada birinci bölümde teorik çerçeve ve literatür,

ikinci bölümde veri seti ve değişkenler, üçüncü bölümde ise ekonometrik yöntem ve

analiz sonuçları yer almaktadır.

1. Teorik Çerçeve ve Literatür

Vergi, “devletin veya devletten vergilendirme yetkisi alan kamu idarelerinin,

kamu harcamalarını karşılamak amacıyla, kanuna dayanılarak ve usulüne uygun

olarak, gerçek ve tüzel kişilerden, hukuki cebir altında, karşılıksız olarak ve geri

vermemek üzere aldıkları paralar” şeklinde tanımlanmaktadır. Vergiler bu tanımdan

da görüleceği üzere toplumun tüm kesimlerini doğrudan veya dolaylı olarak

ilgilendiren bir mali araç olarak görülmekle birlikte vergi yükümlüsü için bir yük,

kamu için ise bir alacak olarak kabul edilmektedir. Toplum için yük olarak kabul

edilen vergi yükleri ise gayrisafi vergi yükü, kişisel, sektörel, bölgesel ve sosyal

tabakalar açısından vergi yükü, safi vergi yükü ve gerçek vergi yükü şeklinde farklı

şekillerde ifade edilmektedir (Şahin, 2009: 70).2 Farklı şekillerde tanımlanan söz

konusu vergi yüklerinin artması veya azalması izlenen vergi politikalarından

etkilenmekle beraber bu etkilerin hangi makroekonomik değişkenler üzerinde hangi

derecede etki oluşturduğunun tespit edilmesi politika yapıcıları için önemli bir bilgi

kaynağı oluşturmaktadır. Bu çalışmada, vergi yükü ile ekonomik büyüme arasındaki

ilişki incelendiği için vergi politikaları ile ekonomik büyüme ilişkisinin teorik

temelleri ortaya konulmaya çalışılmıştır.

Vergi politikalarının ekonomik büyümeyi ne şekilde etkilediği noktasında ilk

araştırmaların neoklasik ekonomik büyüme modelleri bağlamında gerçekleştirildiği

görülmektedir. Bu anlamda, neoklasik ekonomik büyüme modelleri içerisinde yer

alan Solow (1956) modeli incelendiğinde modelde sermayenin azalan getiriye sahip

olduğu, ölçeğe göre getirilerin sabit olduğu, teknolojinin dışsal olduğu, faktörler

arası ikamenin mümkün olduğu ve bağımsız bir yatırım fonksiyonu bulunmadığı

varsayımları benimsenmektedir. Cobb-Douglas tipi üretim fonksiyonunun

kullanıldığı bu modelde ülkelerin uzun dönemde durağan durum denge seviyesine

ulaşacağı ve uzun dönem ekonomik büyüme oranı üzerinde vergi politikalarını da

içerisine alan hükümet politikalarının bir etkisi olmayacağı ileri sürülmektedir

(Solow, 1956: 66-68; Kibritçioğlu, 1998: 214).

Neoklasik ekonomik büyüme modellerinden sonra geliştirilen içsel ekonomik

büyüme modellerinde ekonomilerin uzun dönem durağan durum büyüme hızının

yeniden üretilebilir sermaye birikimi tarafından belirlenmesi nedeniyle her türlü

fiziki ve beşeri sermaye birikimini olumsuz yönde etkileyen vergi politikalarının

2Çeşitli vergi yükleri tanımları için bkz. Şahin, A. (2009), “Türkiye’de Optimal Mali Kurallar Açısından

Vergi Politikaları ve Vergi Yükü Değerlendirmesi”, Yayınlanmamış Yüksek Lisans Tezi, Süleyman

Demirel Üniversitesi Sosyal Bilimler Enstitüsü, Isparta.

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

24 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

ekonomik büyüme hızını yavaşlatacağı savunulmaktadır (Açıkgöz, 2008: 92;

Widmalm, 2001: 201; Milesi-Ferretti ve Roubini, 1995). Söz konusu bu iki model

arasında oluşan bu fark ise sermayenin getirisine ilişkin kabul ettikleri

varsayımından kaynaklanmaktadır. Buna göre neoklasik ekonomik büyüme

modelleri sermayenin azalan getirisi varsayımını kabul ederken içsel ekonomik

büyüme modelleri beşeri sermayeyi de kapsayan sermayenin artan getirisinin

olabileceğini ve bu artan getirinin de uzun dönemde ekonomik büyümeyi

geriletmeyeceğini kabul etmektedir. Böylelikle içsel ekonomik büyüme

modellerinde teknoloji içselleştirilmekte ve kamu politikalarının ekonomik

büyümeyi etkileme mekanizmaları öne çıkartılmış olmaktadır (Kar ve Taban, 2003:

147-149). Bu kapsamdaki çalışmalar içerisinde yer alan Barro’nun (1990)

çalışmasında, vergiler ile finanse edilen altyapı harcamaları gibi verimli kamu

harcamalarının özel sektöre ait sermayenin verimliliğini artırdığı ve firmalar için

dışsal bir üretim faktörü oluşturduğu ileri sürülmektedir (Parasız, 1997: 132; Barro,

1990: 12-122). Yine aynı kapsamda King ve Rebelo (1990) tarafından

gerçekleştirilen ve ülkeler arasındaki uzun dönem ekonomik büyüme farklılıklarının

incelendiği çalışmada, vergi politikalarının bir ülkenin durgunluk dönemine veya

yavaş bir ekonomik büyüme sürecinden hızlı bir ekonomik büyüme sürecine

girmesinde etkili olduğu vurgulanmaktadır. Bununla birlikte söz konusu çalışmada,

tüketim ve sermaye üzerinden alınan verginin %20’den %30’a yükseltilmesinin

ekonomik büyüme oranını %2’den %0,37’ye düşürdüğü sonucu da elde edilmiştir

(King ve Rebelo, 1990: 126,133). Bu sonucu destekleyici nitelikteki diğer bir

çalışmada Lucas (1990), beşeri sermaye yatırımlarının ekonomik büyüme açısından

önemli olduğunu ve sabit oranlı vergilendirmenin işgücü arzının esnek olduğu

durumda beşeri sermaye yatırımı üzerinde negatif etki oluşturduğu görüşünü

benimsemiştir (Lucas, 1990).

Sonuç olarak içsel ekonomik büyüme lieratüründe vergiler ile ilgili olarak içsel

ekonomik büyüme modellerinde “bozucu vergiler” ve “bozucu olmayan vergiler”

şeklinde bir ayrım yapılmakta ve bu ayrımda, gelir ve servet üzerinden alınan ve

fiziki ve beşeri sermaye yatırımını zorlaştırması nedeniyle ekonomik büyümeyi

olumsuz yönde etkileyen vergiler “bozucu olan vergiler”, harcamalar üzerinden

alınan ve ekonomik birimlerin yatırım kararlarını etkilemek yerine sadece dönemler

arası tüketim tercihlerini değiştiren vergiler ise “bozucu olmayan” vergiler olarak

tanımlanmaktadır (Kneller vd., 1999: 172-173, 177; Benos, 2009: 2-3).

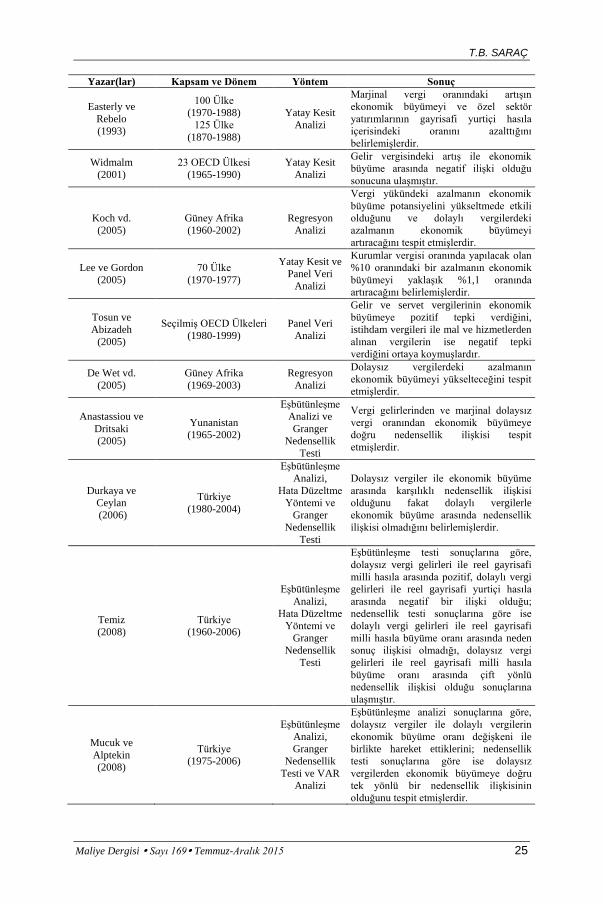

Teorik çerçevenin ardından konu ile ilgili literatür incelendiğinde Tablo 1’de de

özetlendiği üzere teorik beklentilerden farklı sonuçlara ulaşan çalışmalar olduğu

görülmektedir.

Tablo 1: Literatür Özeti

Yazar(lar) Kapsam ve Dönem Yöntem Sonuç

Marsden

(1984)

Yüksek ve Düşük Gelir

Seviyesine Sahip 20 Ülke

(1970-1979)

Regresyon

Analizi

Vergi gelirleri ile gayrisafi yurtiçi hasıla

arasındaki oranda %1 düzeyindeki bir

artışın ekonomik büyümeyi %0,36

düzeyinde azalttığını belirlemiştir.

Engen ve Skinner

(1992)

Gelişmiş ve Gelişmekte

Olan 107 Ülke

(1970-1985)

Yatay Kesit

Analizi

Vergi oranındaki artışın ekonomik

büyümeyi negatif yönde etkilediğini tespit

etmişlerdir.

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 25

Yazar(lar) Kapsam ve Dönem Yöntem Sonuç

Easterly ve

Rebelo

(1993)

100 Ülke

(1970-1988)

125 Ülke

(1870-1988)

Yatay Kesit

Analizi

Marjinal vergi oranındaki artışın

ekonomik büyümeyi ve özel sektör

yatırımlarının gayrisafi yurtiçi hasıla

içerisindeki oranını azalttığını

belirlemişlerdir.

Widmalm

(2001)

23 OECD Ülkesi

(1965-1990)

Yatay Kesit

Analizi

Gelir vergisindeki artış ile ekonomik

büyüme arasında negatif ilişki olduğu

sonucuna ulaşmıştır.

Koch vd.

(2005)

Güney Afrika

(1960-2002)

Regresyon

Analizi

Vergi yükündeki azalmanın ekonomik

büyüme potansiyelini yükseltmede etkili

olduğunu ve dolaylı vergilerdeki

azalmanın ekonomik büyümeyi

artıracağını tespit etmişlerdir.

Lee ve Gordon

(2005)

70 Ülke

(1970-1977)

Yatay Kesit ve

Panel Veri

Analizi

Kurumlar vergisi oranında yapılacak olan

%10 oranındaki bir azalmanın ekonomik

büyümeyi yaklaşık %1,1 oranında

artıracağını belirlemişlerdir.

Tosun ve

Abizadeh

(2005)

Seçilmiş OECD Ülkeleri

(1980-1999)

Panel Veri

Analizi

Gelir ve servet vergilerinin ekonomik

büyümeye pozitif tepki verdiğini,

istihdam vergileri ile mal ve hizmetlerden

alınan vergilerin ise negatif tepki

verdiğini ortaya koymuşlardır.

De Wet vd.

(2005)

Güney Afrika

(1969-2003)

Regresyon

Analizi

Dolaysız vergilerdeki azalmanın

ekonomik büyümeyi yükselteceğini tespit

etmişlerdir.

Anastassiou ve

Dritsaki

(2005)

Yunanistan

(1965-2002)

Eşbütünleşme

Analizi ve

Granger

Nedensellik

Testi

Vergi gelirlerinden ve marjinal dolaysız

vergi oranından ekonomik büyümeye

doğru nedensellik ilişkisi tespit

etmişlerdir.

Durkaya ve

Ceylan

(2006)

Türkiye

(1980-2004)

Eşbütünleşme

Analizi,

Hata Düzeltme

Yöntemi ve

Granger

Nedensellik

Testi

Dolaysız vergiler ile ekonomik büyüme

arasında karşılıklı nedensellik ilişkisi

olduğunu fakat dolaylı vergilerle

ekonomik büyüme arasında nedensellik

ilişkisi olmadığını belirlemişlerdir.

Temiz

(2008)

Türkiye

(1960-2006)

Eşbütünleşme

Analizi,

Hata Düzeltme

Yöntemi ve

Granger

Nedensellik

Testi

Eşbütünleşme testi sonuçlarına göre,

dolaysız vergi gelirleri ile reel gayrisafi

milli hasıla arasında pozitif, dolaylı vergi

gelirleri ile reel gayrisafi yurtiçi hasıla

arasında negatif bir ilişki olduğu;

nedensellik testi sonuçlarına göre ise

dolaylı vergi gelirleri ile reel gayrisafi

milli hasıla büyüme oranı arasında neden

sonuç ilişkisi olmadığı, dolaysız vergi

gelirleri ile reel gayrisafi milli hasıla

büyüme oranı arasında çift yönlü

nedensellik ilişkisi olduğu sonuçlarına

ulaşmıştır.

Mucuk ve

Alptekin

(2008)

Türkiye

(1975-2006)

Eşbütünleşme

Analizi,

Granger

Nedensellik

Testi ve VAR

Analizi

Eşbütünleşme analizi sonuçlarına göre,

dolaysız vergiler ile dolaylı vergilerin

ekonomik büyüme oranı değişkeni ile

birlikte hareket ettiklerini; nedensellik

testi sonuçlarına göre ise dolaysız

vergilerden ekonomik büyümeye doğru

tek yönlü bir nedensellik ilişkisinin

olduğunu tespit etmişlerdir.

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

26 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

Yazar(lar) Kapsam ve Dönem Yöntem Sonuç

Arnold

(2008) 21 OECD Ülkesi

Panel Veri

Analizi

Gelir vergisinin tüketim ve servetten

alınan vergilere göre daha fazla oranda

ekonomik büyüme üzerinde negatif etkide

bulunduğunu belirlemiştir.

Padda ve Akram

(2009)

Pakistan, Hindistan ve

Sri Lanka

(1973-2008)

Regresyon ve

VAR Analizi

Yüksek vergi oranlarının ekonomik

büyüme üzerinde negatif etkide

bulunduğunu belirlemişlerdir.

Katırcıoğlu

(2010)

Türkiye

(1960-2006)

Eşbütünleşme

Analizi

Reel gayrisafi yurtiçi hasıla ile toplam

vergi gelirleri arasında eşbütünleşme

ilişkisi olmadığını ortaya koymuştur.

Arısoy ve

Ünlükaplan

(2010)

Türkiye

(1968-2006)

Regresyon

Analizi

Dolaylı vergiler ile ekonomik büyüme

arasında pozitif bir ilişki olduğunu buna

karşılık dolaysız vergiler ile ekonomik

büyüme arasında herhangi bir anlamlı

ilişki olmadığını belirlemişlerdir.

Ardıç vd.

(2010)

Türkiye

(2003 yılına

ait veriler kullanılmıştır.)

Yaklaşım İdeal

Talep Sistemi

Dolaylı vergilerdeki artışın özellikle fakir

kesim üzerindeki vergi yükünü arttırdığını

tespit etmişlerdir.

Göçer vd.

(2010)

Türkiye

(1924-2009)

Sınır Testi

Eşbütünleşme

Yaklaşımı

Uzun dönemde dolaylı ve dolaysız

vergiler ile ekonomik büyüme arasında

pozitif yönlü bir ilişki bulunmakla birlikte

dolaysız vergilerin etkisinin dolaylı

vergilerden daha büyük olduğunu, kısa

dönemde ise dolaysız ve dolaylı vergilerin

ekonomik büyümeyi pozitif yönde

etkilediğini ortaya koymuşlardır.

Ünlükaplan ve

Arısoy

(2011)

Türkiye

(1968-2006)

Eşbütünleşme

Analizi,

Granger

Nedensellik

Testi ve VAR

Analizi

Dolaylı vergilerin toplam vergi hasılatı

içerisindeki nispi payının yükselmesinin

ekonomik büyüme üzerinde olumlu etki

oluşturduğu sonucuna ulaşmışlardır.

Veronika ve

Lenka

(2012)

27 Avrupa Birliği Ülkesi Panel Veri

Analizi

15 Avrupa Birliği ülkesinde kurumlar

vergisindeki artışın ekonomik büyümeyi

azalttığı sonucuna ulaşmışlardır.

Mangır ve

Ertuğrul

(2012)

Türkiye

(1988-2011)

Sınır Testi

Eşbütünleşme

Yaklaşımı

Kısa ve uzun dönemde vergi yükü ile

ekonomik büyüme arasında negatif bir

ilişki olduğunu belirlemişlerdir.

Erdoğan vd.

(2013)

Türkiye

(1998:1-2011:4)

Eşbütünleşme

Analizi,

Hata Düzeltme

Yöntemi ve

Granger

Nedensellik

Testi

Ekonomik büyüme üzerinde kısa

dönemde dolaysız vergilerin, uzun

dönemde ise dolaylı vergilerin ekonomik

büyüme üzerinde etkili olduğunu ortaya

koymuşlardır.

Canavire-

Bacarreza vd.

(2013)

14 Latin Amerika Ülkesi

ve

81 Gelişmiş ve

Gelişmekte Olan Ülke

(1990-2009)

VAR Yöntemi

ve

Panel Veri

Analizi

Latin Amerika ülkelerinin genelinde

ekonomik büyüme ile gelir vergisi

arasında negatif yönlü bir ilişki

olmadığını ancak tüketim vergisi ile

ekonomik büyüme arasında pozitif bir

ilişki olduğunu, 81 ülkede ise gelir vergisi

ile ekonomik büyüme arasında negatif bir

ilişki olduğunu, tüketim vergileri ile

ekonomik büyüme arasında ise pozitif bir

ilişki olduğunu tespit etmişlerdir.

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 27

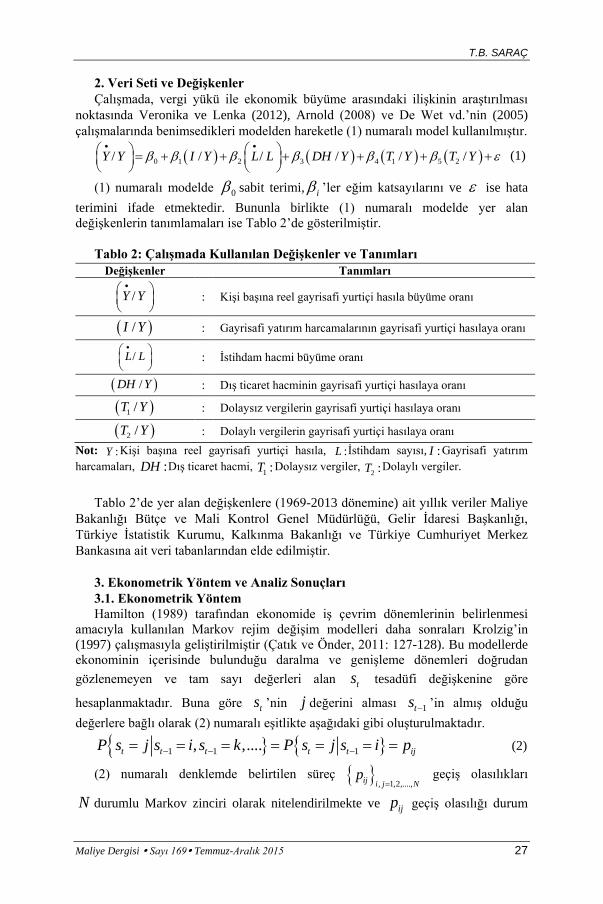

2. Veri Seti ve Değişkenler

Çalışmada, vergi yükü ile ekonomik büyüme arasındaki ilişkinin araştırılması

noktasında Veronika ve Lenka (2012), Arnold (2008) ve De Wet vd.’nin (2005)

çalışmalarında benimsedikleri modelden hareketle (1) numaralı model kullanılmıştır.

0 1 2 3 4 1 5 2/ / / / / /Y Y I Y L L DH Y T Y T Y

(1)

(1) numaralı modelde 0 sabit terimi, i ’ler eğim katsayılarını ve ise hata

terimini ifade etmektedir. Bununla birlikte (1) numaralı modelde yer alan

değişkenlerin tanımlamaları ise Tablo 2’de gösterilmiştir.

Tablo 2: Çalışmada Kullanılan Değişkenler ve Tanımları

Değişkenler Tanımları

/Y Y

: Kişi başına reel gayrisafi yurtiçi hasıla büyüme oranı

/I Y : Gayrisafi yatırım harcamalarının gayrisafi yurtiçi hasılaya oranı

/L L

: İstihdam hacmi büyüme oranı

/DH Y : Dış ticaret hacminin gayrisafi yurtiçi hasılaya oranı

1 /T Y : Dolaysız vergilerin gayrisafi yurtiçi hasılaya oranı

2 /T Y : Dolaylı vergilerin gayrisafi yurtiçi hasılaya oranı

Not: :Y Kişi başına reel gayrisafi yurtiçi hasıla, :L İstihdam sayısı, :I Gayrisafi yatırım

harcamaları, :DH Dış ticaret hacmi, 1 :T Dolaysız vergiler,

2 :T Dolaylı vergiler.

Tablo 2’de yer alan değişkenlere (1969-2013 dönemine) ait yıllık veriler Maliye

Bakanlığı Bütçe ve Mali Kontrol Genel Müdürlüğü, Gelir İdaresi Başkanlığı,

Türkiye İstatistik Kurumu, Kalkınma Bakanlığı ve Türkiye Cumhuriyet Merkez

Bankasına ait veri tabanlarından elde edilmiştir.

3. Ekonometrik Yöntem ve Analiz Sonuçları

3.1. Ekonometrik Yöntem

Hamilton (1989) tarafından ekonomide iş çevrim dönemlerinin belirlenmesi

amacıyla kullanılan Markov rejim değişim modelleri daha sonraları Krolzig’in

(1997) çalışmasıyla geliştirilmiştir (Çatık ve Önder, 2011: 127-128). Bu modellerde

ekonominin içerisinde bulunduğu daralma ve genişleme dönemleri doğrudan

gözlenemeyen ve tam sayı değerleri alan ts tesadüfi değişkenine göre

hesaplanmaktadır. Buna göre ts ’nin j değerini alması 1ts ’in almış olduğu

değerlere bağlı olarak (2) numaralı eşitlikte aşağıdaki gibi oluşturulmaktadır.

1 1 1, ,....t t t t t ijP s j s i s k P s j s i p (2)

(2) numaralı denklemde belirtilen süreç , 1,2,....,ij i j N

p

geçiş olasılıkları

N durumlu Markov zinciri olarak nitelendirilmekte ve ijp geçiş olasılığı durum

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

28 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

j ’yi izleyen durum i ’nin olasılığını vermekte ve her bir durum için olasılıklar

toplamı (3) numaralı denklemde belirtildiği gibi 1’e (bir) eşit olmaktadır.

1 2 ... 1i i iNp p p (3)

(2) numaralı denklemde bir rejimden diğer döneme geçiş, örneğin 0ts

(daralma dönemi) ve 1ts (genişleme dönemi) olarak oluşturulduğunda iki rejimli

bir durumdan diğer duruma geçiş (4), (5), (6) ve (7) no’lu denklemler ve geçiş

olasılıklarının sabit olduğu geçiş olasılıkları matrisi ise (8) numaralı denklem ile

belirtilmektedir.

1 11Pr 1 1t ts s p p (4)

1 10Pr 0 1 1t ts s p p (5)

1 00Pr 0 0t ts s p q (6)

1 01Pr 1 0 1t ts s p q (7)

1

1

q qP

p p

(8)

Bu açıklamalar ışığında Markov rejim değişim modeli (9) numaralı eşitlikte

aşağıdaki gibi gösterilmektedir.

t t t ty x s (9)

(9) numaralı denklemde ts birinci dereceden Markov zincirini, tx dışsal

değişkenleri ve içsel değişkenin gecikmeli değerlerini içeren vektörü, t beyaz

gürültülü hata terimini ifade etmektedir (Barışık vd., 2010: 92-93 ve Kuan,

2002: 3-4). Buna göre (9) numaralı denklem tahmin edilirken öncelikle ty ’nin

gözlemleri 1ts ile 0ts ’a denk gelen gözlemler olarak sınıflandırılmakta ve

sırasıyla ilk sınıfta ve ikinci sınıfta yer alan gözlem değerlerinden yararlanılarak en

küçük kareler yöntemi ile önce (9) numaralı denkleme ait parametreler sonra (10) ve

(11) numaralı denklemler ile belirtilen rejim olasılıkları hesaplanmaktadır.

1

1

# 1, 1ˆ

# 1

t t

t

s sp

s

(10)

1

1

# 0, 0ˆ

# 0

t t

t

s sq

s

(11)

(10) ve (11) numaralı denklemlerdeki # . ifadesi örneklemde parantez içindeki

olayın kaç defa yinelendiğini gösteren sayı olarak kabul edilmektedir. Son olarak

(10) ve (11) numaralı denklemler ile hesaplanan olasılıklar koşullu olasılıkların

tahminleri olmakla birlikte parametre tahminleri EM (Expectation Maximization-

Maksimum Beklenti) algoritması yardımıyla tespit edilmektedir (Koç, 2008: 68-76;

Bildirici ve Bozoklu, 2007: 3-5).

3.2. Ekonometrik Analiz Sonuçları

(1) numaralı modelin tahmin edilmesi için öncelikle modelde yer alan

değişkenlere ait serilerin birim kök içermemesi gerekmektedir. Bu nedenle söz

konusu serilere ilişkin ADF (Augmented Dickey-Fuller), PP (Phillips-Perron) ve

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 29

KPSS (Kwiatkowski-Phillips-Schmidt-Shin) birim kök testleri gerçekleştirilmiş ve

elde edilen sonuçlar Tablo 3’de sunulmuştur.

Tablo 3: ADF, PP ve KPSS Birim Kök Testleri Sonuçları

Değişkenler ADF PP KPSS

a b a b a b

/Y Y

-6,6967* (0) -6,6594* (0) -6,9783* (5) -6,9749* (5) 0,1167* (5) 0,0548* (5)

/I Y -3,0009* (0) -2,8818 (0) -3,0378* (3) -2,9281 (3) 0,2111* (4) 0,1375 (4)

/L L

-4,7028* (0) -4,6868* (0) -5,0114* (3) -4,9992* (3) 0,1387* (4) 0,1151* (4)

/DH Y -0,0721 (0) -2,3697 (0) 0,2343 (6) -2,4354 (2) 0,8278 (5) 0,1564 (4)

1 /T Y -2,6708 (0) -2,5720 (0) -2,7320 (3) -2,7074 (3) 0,3401*(5) 0,0737*(4)

2 /T Y 1,0688 (0) -1,1005 (0) 1,1391 (3) -0,9986 (2) 0,6742 (5) 0,2069 (5)

Not: 1) Parantez içerisindeki değerler ADF testi için gecikme uzunluklarını, PP ve KPSS testi

için ise uygun band genişliklerini göstermektedir. 2) ADF testi için uygun gecikme

uzunluğunun belirlenmesinde Schwarz bilgi kriteri, PP ve KPSS testlerinde uygun band

genişliğinin belirlenmesinde ise Newey-West Bandwidth kriteri kullanılmıştır. 3) a: Sabitli

Modeli, b: Sabitli ve Trendli Modeli, * ifadesi ilgili serinin %5 ve %10 önem düzeylerinde

birim kök içermediğini ifade etmektedir ve /I Y değişkenine ait seri için gerçekleştirilen

ADF, PP ve KPSS testlerinde trend değişkeni %5 ve %10 önem düzeylerinde istatistiksel

açıdan anlamlı bulunamamıştır.

ADF (Augmented Dickey-Fuller) ve PP (Phillips-Perron) birim kök testi

sonuçlarına göre /DH Y , 1 /T Y ve 2 /T Y değişkenlerine ait seriler dışında, KPSS

(Kwiatkowski-Phillips-Schmidt-Shin) birim kök testi sonuçlarına göre ise /DH Y

ve 2 /T Y değişkenlerine ait seriler dışındaki serilerin birim kök içermediği

belirlenmiştir. Fakat ADF (Augmented Dickey-Fuller), PP (Phillips-Perron) ve

KPSS (Kwiatkowski-Phillips-Schmidt-Shin) testi gibi serilerdeki olası yapısal

kırılmayı dikkate almayan birim kök testleri, serilerde olası yapısal kırılma

durumunda birim kök yoktur hipotezini kabul etmeme eğilimlerinin zayıf olması

noktasında eleştirilmektedir (Perron, 1989: 1361-1401). Bu nedenle söz konusu

eleştiri nedeniyle /DH Y , 1 /T Y 3 ve 2 /T Y değişkenlerine ait seriler için birim

kökün varlığı serilerdeki yapısal kırılmanın dikkate alındığı Lee ve Strazicich (2003)

testi ile incelenmiş ve ulaşılan sonuçlar Tablo 4’de gösterilmiştir.

3

1 /T Y serisi için ADF, PP ve KPSS birim kök testleri farklı sonuç vermiştir. Bu nedenle ilgili serinin

birim kök içerip içermediğine Lee-Strazicich birim kök testi uygulaması ile karar verilmiştir.

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

30 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

Tablo 4: Lee-Strazicich Birim Kök Testi Sonuçları

Değişken Model A

(t-ist.)

Birinci

Kırılma

Tarihi

İkinci

Kırılma

Tarihi

Model C

(t-ist.)

Birinci

Kırılma

Tarihi

İkinci

Kırılma

Tarihi

/DH Y -4,3612 (4)

-6,0202* (0)

2000

1990**

2005

1998**

-4,9876 (5)

-7,1728* (1)

1987

1979**

1999

1991**

1 /T Y -3,1358 (3)

-7,7139* (0)

1980

1984**

1994

1997**

-4,9978 (3)

-8,3088* (0)

1975

1978**

1987

1984**

2 /T Y -2,0425 (4)

-8,2005* (0)

1988

2002**

1997

2007**

-4,7302 (5)

-8,7975* (1)

1984

1982**

1997

2002**

Not: 1) Model A: Sabitli, Model C: Sabitli ve Trendli modeli ifade etmektedir. 2) Model A

için %5 önem düzeyinde kritik değer -3.842, %10 önem düzeyindeki kritik değer -3,504;

Model C için farklı kırılma zamanları için %5 önem düzeyindeki kritik değerler: -5,59, -5,74,

-5,67, -5,71, -5,65, -5,73, %10 önem düzeyindeki kritik değerler: -5,27, -5,32, -5,31, -5,33,

-5,32, -5,32 olarak ifade edilmektedir (Lee- Strazicich, 2003: 1084). 3) (t-ist.) “t” istatistik

değerini, * ifadesi ilgili serinin %5 ve %10 önem düzeylerinde birinci fark seviyesinde birim

kök içermediğini ve ** ifadesi ise birinci farkı alınmış serilere ait kırılma yıllarını

göstermektedir.

Tablo 4’deki test sonuçları Model C’ye göre yorumlandığında /DH Y , 1 /T Y

ve 2 /T Y değişkenlerine ait serilerin düzey değerlerinde birim kök içerdiği fakat

birinci fark değerlerinde birim kök içermediği tespit edilmiştir. Birim kök analizinin

ardından (1) numaralı denklemde doğrusal olmayan bir ilişkinin olup olmadığı

doğrusallık testleri yardımıyla araştırılmış ve Tablo 5’de de belirtildiği üzere

doğrusal olmayan bir ilişkinin olduğu ortaya konulduktan sonra (1) numaralı

denklem Markov Rejim Değişim Modeli çerçevesinde tahmin edilmiş ve analiz

sonuçları Tablo 5’de gösterilmiştir.

Tablo 5: Markov Rejim Değişimi Modeli Tahmin Sonuçları

Bağımsız

Değişkenler

Daralma Dönemi Analiz Sonuçları Genişleme Dönemi Analiz Sonuçları

Katsayılar t-istatistik

değerleri Katsayılar

t-istatistik

değerleri

Sabit Terim -18,5523 -1,7400** -7,92317 -3,5600*

Hata Terimi

Varyansı 2,9471 4,1900* 0,8557 4,2100*

Trend -0,0224 -0,1880* -0,0285 -0,8830

/I Y

0,9516 2,4400* 0,7073 5,0500*

/L L

-0,2278 -1,1800 0,1011 1,0000

/DH Y

-0,0921 -0,3690 0,0560 0,3530

1 /T Y

-3,6660 -2,2200* -4,4286 -5,6500*

2 /T Y

2,1437 1,8600** 1,3092 2,6100*

Tanımlayıcı Testler

LR (Olabilirlik Oranı) Doğrusallık Testi: 23,0450 (0,0106) (0,0002)***

Otokorelasyon Testi: 8,9632 (0,1757)

Değişen Varyans Testi: 1,5875 (0,2198)

Normallik Testi: 4,1763 (0,1239)

Not: 1) * ve ** ifadeleri sırasıyla ilgili serinin %5 ve %10 önem düzeylerinde istatistiksel açıdan anlamlı

olduğunu, *** davies doğrusallık testi olasılık değerini, parantez içerisindeki değerler ise ilgili test

istatistik değerlerine ait olasılık değerlerini göstermektedir. 2) Modelde %5 ve %10 önem düzeylerinde

hata terimleri arasında otokorelasyon bulunmamakta, hata terimlerinin varyansları sabit olmakta ve hata

terimleri normal dağılmaktadır.

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 31

Tablo 5’deki sonuçlar incelendiğinde /I Y değişkeninin %5 önem düzeyinde

ekonomik büyümeyi istatistiksel açıdan anlamlı bir şekilde daralma ve genişleme

dönemlerinde pozitif yönde etkilediği, 1 /T Y değişkeninin %5 önem düzeyinde

ekonomik büyümeyi istatistiksel açıdan anlamlı bir şekilde daralma ve genişleme

dönemlerinde negatif yönde etkilediği, 2 /T Y değişkeninin daralma döneminde %10

önem düzeyinde ve genişleme döneminde %5 önem düzeyinde ekonomik büyümeyi

istatistiksel açıdan anlamlı bir şekilde pozitif yönde etkilediği, /DH Y ve /L L

değişkenlerinin ise %5 ve %10 önem düzeylerinde ekonomik büyümeyi istatistiksel

açıdan anlamlı bir şekilde etkilemediği belirlenmiştir.

Tablo 5’de belirlenen daralma ve genişleme dönemlerinin geçiş olasılıkları

matrisi ve dönem özellikleri ise Tablo 6’da oluşturulmuştur.

Tablo 6: Geçiş Olasılıkları Matrisi ve Dönem Özellikleri

1- Geçiş Olasılıkları Matrisi

Dönemler Daralma Dönemi Genişleme Dönemi

Daralma Dönemi 0,80279 0,19721

Genişleme Dönemi 0,32968 0,67032

2- Dönem Özellikleri

Dönemler Gözlem Sayısı Ortalama Süre

(Yıllık Dönem)

Daralma Dönemi 25 3,57

Genişleme Dönemi 19 2,71

Tablo 6’daki sonuçlara göre ekonomi daralma döneminde iken daralma

döneminde kalma olasılığı %80,27, ekonomi daralma döneminde iken genişleme

dönemine girme olasılığı %19,721, ekonomi genişleme döneminde iken daralma

dönemine girme olasılığı %32,968, ekonomi genişleme döneminde iken genişleme

döneminde kalma olasılığı %67,032’dir. Bu sonuç, Türkiye ekonomisinin

çalışmanın kapsadığı dönemdeki ekonomik yapıyı ilerleyen dönemlerde de

sergilemesi durumunda daralma rejimine girme olasılığının yüksek olduğuna işaret

etmektedir. Son olarak daralma ve genişleme dönemlerine ait geçiş olasılıkları ise

Şekil 1’de sunulmuştur.

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

32 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

Şekil 1: Daralma ve Genişleme Dönemleri Geçiş Olasılıkları

Sonuç

Ekonomik büyüme ile maliye politikası arasındaki ilişkinin teorik arka planda

temelde iki yaklaşım çerçevesinde incelendiği görülmektedir. Bu yaklaşımlardan

neoklasik modellerde maliye politikalarının ekonomik büyüme üzerinde etkisinin

olmayacağı kabul edilirken içsel ekonomik büyüme modellerinde ise maliye

politikaları ile ekonomik büyüme üzerinde etki oluşturulabileceği kabul

edilmektedir. Bu görüşün vergi politikalarına yansıması ise dolaylı vergilerin

ekonomik büyümeyi olumlu yönde, dolaysız vergilerin ise ekonomik büyümeyi

olumsuz yönde etkilediği şeklindedir. Bu bağlamda hazırlanan bu çalışmada dolaylı

ve dolaysız vergilerin gayrisafi yurtiçi hasıla içindeki paylarının diğer bir deyişle

dolaylı ve dolaysız vergilere göre hesaplanan vergi yüklerinin Türkiye ekonomisinde

ekonomik büyüme üzerinde nasıl bir etki yaptığını ortaya koymak amaçlanmaktadır.

Çalışmada Türkiye’yi konu alan vergi yükü ve ekonomik büyüme ilişkisinin

incelendiği diğer çalışmalardan farklı olarak doğrusal olmayan ekonometrik analiz

tekniği benimsenmiştir. Bu analiz tekniği ekonomik büyümenin daraldığı ve

genişlediği dönemlerde uygulanacak vergi politikalarının ekonomik büyüme

üzerinde nasıl bir etki meydana getireceğinin tahmin edilmesini mümkün kılması

nedeniyle çalışmada kullanılmıştır. Bu yönüyle tercih edilen doğrusal olmayan

ekonometrik analiz sonuçları incelendiğinde, çalışmanın kapsadığı dönem içerisinde

ekonominin genişleme ve daralma dönemlerinde dolaylı vergilere göre hesaplanan

vergi yükünün ekonomik büyümeyi pozitif yönde etkilediği, dolaysız vergilere göre

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 33

hesaplanan vergi yükünün ise ekonomik büyümeyi negatif yönde etkilediği tespit

edilmiştir. Bu sonuçlar ışığında ekonomik büyümenin gerek daraldığı gerekse de

genişlediği dönemlerde artırılması noktasında, dolaylı vergilerin dolaysız vergilere

göre tercih edilmesinin daha doğru bir tercih olacağı düşünülmektedir.

Kaynakça

Açıkgöz, Ş. (2008), “Türkiye’de Vergi Gelirleri, Vergi Yapısı ve İktisadi Büyüme:

1968-2006”, Ekonomik Yaklaşım, 19(68), 91-113.

Akdoğan, A. (1999), Kamu Maliyesi, Gazi Kitabevi, Ankara.

Anastassiou, T. ve Dritsaki, C. (2005), “Tax Revenues and Economic Growth: An

Empirical Investigation for Greece Using Causality Analysis”, Journal of Social

Sciences, 1(2), 99-104.

Ardıç, O., Erus, B. ve Soydan, G. (2010), “An Evaluation of Indirect Taxes in

Turkey”, Economics Bulletin, 30(4), 2787-2801.

Arnold, J. (2008), “Do Tax Structures Affect Aggregate Economic Growth?

Empirical Evidence from a Panel of OECD Countries”, Economics Department

Working Papers, 643, OECD.

Arısoy, İ. ve Ünlükaplan, İ. (2010), “Tax Composition and Growth in Turkey: An

Empirical Analysis”, International Research Journal of Finance and Economics,

59, 50-61.

Barışık, S., Çevik, E.İ. ve Çevik, K.N. (2010), “Türkiye’de Okun Yasası, Asimetri

İlişkisi ve İstihdam Yaratmayan Büyüme: Markov-Switching Yaklaşımı”,

Maliye Dergisi, 159, 88-102.

Barro, R.J. (1990), “Government Spending in a Simple Model of Endogenous

Growth”, Journal of Political Economy, 98(5), 103-125.

Benos, N. (2009), “Fiscal Policy and Economic Growth: Empirical Evidence from

EU Countries”, MPRA Paper, 19174.

Bildirici, M. ve Bozoklu, Ü. (2007), “Bireysel Beklentiler ve Çoklu Ekonomik

Denge: Markov Geçiş Modeli”, 8. Türkiye Ekonometri ve İstatistik Kongresi, 24-

25 Mayıs, Malatya.

Canavire-Bacarreza, G., Martinez-Vazquez, J. ve Vulovic, V. (2013), “Taxation and

Economic Growth in Latin America”, IDB Working Paper Series, 431, Inter-

American Development Bank.

Çatık, A.N. ve Önder, A. Ö. (2011), “ Inflationary Effects of Oil Prices in Turkey: A

Regime-Switching Approach”, Emerging Markets Finance and Trade, 47(5),

125–140.

De Wet, A.H., Schoeman, N.J. ve Koch, S.F. (2005), “The South African Tax Mix

and Economic Growth”, South African Journal of Economic and Management

Sciences, 8(2), 201-210.

Durkaya, M. ve Ceylan, S. (2006), “Vergi Gelirleri ve Ekonomik Büyüme”, Maliye

Dergisi, 150, 79-89.

Easterly, W. ve Rebelo, S. (1993), “Fiscal Policy and Economic Growth: An

Empirical Investigation”, NBER Working Paper, 4499, Cambridge, Mass.

Engen, S. ve Skinner, J. (1992), “Fiscal Policy and Economic Growth”, NBER

Working Paper, 4223, National Bureau of Economic Research, Cambridge,

Mass.

Vergi Yükü ve Ekonomik Büyüme İlişkisi: Türkiye Örneği

34 Maliye Dergisi Sayı 169 Temmuz-Aralık 2015

Erdoğan, E., Topcu, M. ve Bahar, O. (2013), “Vergi Gelirleri ve Ekonomik Büyüme

İlişkisi: Türkiye Ekonomisi Üzerine Eşbütünleşme ve Nedensellik Analizi”,

Finans Politik & Ekonomik Yorumlar, 50(576), 99-109.

Göçer, İ., Mercan, M., Bulut, Ş. ve Dam, M.M. (2010), “Ekonomik Büyüme ile

Vergi Gelirleri Arasındaki İlişki: Sınır Testi Yaklaşımı”, Dumlupınar

Üniversitesi Sosyal Bilimler Enstitüsü Dergisi, 28, 97-110.

Hamilton, J.D. (1989), “A New Approach to the Economic Analysis of

Nonstationary Time Series and the Business Cycle, Econometrica, 57(2),

357-384.

Kar, M. ve Taban, S. (2003), “Türkiye’de Kamu Harcama Türlerinin Ekonomik

Büyümeye Etkileri”, Ankara Üniversitesi Siyasal Bilgiler Fakültesi Dergisi,

58(3), 145-169.

Katırcıoğlu, S.T. (2010), “Is There a Long-Run Relationship Between Taxation and

Growth: The Case of Turkey”, Romanian Journal of Economic Forecasting,

13(1), 99-106.

Kibritçioğlu, A. (1998), “İktisadi Büyümenin Belirleyicileri ve Yeni Büyüme

Modellerinde Beşeri Sermayenin Yeri”, Ankara Üniversitesi SBF Dergisi, 53(1-

4), 207-230.

King, R.G. ve Rebelo, S. (1990), “Public Policy and Economic Growth: Developing

Neoclassical Implications”, Journal of Political Economy, 98(5), 126-150.

Kneller, R., Bleaney, M.F. ve Gemmell, N. (1999), “Fiscal Policy and Growth:

Evidence from OECD Countries”, Journal of Public Economics, 74, 171-190.

Koch, S.F., Schoeman, N.J. ve Van Tonder, J.J. (2005), “Economic Growth and the

Structure of Taxes in South Africa: 1960-2002”, South African Journal of

Economics, 73(2), 190-210.

Koç, S. (2008), “Tek ve Çok Değişkenli Rejim Değişim Modellerinin Türkiye

Ekonomik Göstergelerine Uygulanması”, Yayınlanmamış Doktora Tezi, İstanbul,

Marmara Üniversitesi Sosyal Bilimler Enstitüsü.

Krolzig, H.M. (1997), Markov-Switching Vector Autoregressions: Modelling,

Statistical Inference, and Application to Business Cycle Analysis, Berlin:

Springer.

Kuan, C-M. (2002), Lecture on the Markov Switching Model, Institute of Economics

Academia Sinica, http://homepage.ntu.edu.tw/~ckuan/pdf/Lec-Markov_note.pdf

Lee, J. ve Strazicich, M.C. (2003), “Minimum Lagrange Multiplier Unit Root Test

with Structural Breaks”, The Review of Economics and Statistics, 85(4),

1082-1089.

Lee, Y. ve Gordon, R.H. (2005), “Tax Structure and Economic Growth”, Journal of

Public Economics, 89, 1027-1043.

Lucas, R.E. (1990), “Supply-Side Economics: An Analytical Review”, Oxford

Economic Papers, New Series, 42(2), 293-316.

Mangır, F. ve Ertuğrul, H.M. (2012), “Vergi Yükü ve Ekonomik Büyüme İlişkisi:

1988-2011 Türkiye Örneği”, Maliye Dergisi, 256-265.

Marsden, K. (1984), “Links Between Taxes and Economic Growth Some Empirical

Evidence”, World Bank Staff Working Papers, 605, Washington DC.

Milesi-Ferretti, G.M. ve Roubini, N. (1995), “Growth Effects of Income and

Consumption Taxes: Positive and Normative Analysis”, NBER Working Paper,

5317, National Bureau of Economic Research, Cambridge, Mass.

T.B. SARAÇ

Maliye Dergisi Sayı 169 Temmuz-Aralık 2015 35

Mucuk, M. ve Alptekin, V. (2008), “Türkiye’de Vergi Gelirleri ve Ekonomik

Büyüme İlişkisi: VAR Analizi (1975-2006)”, Maliye Dergisi, 155, 159-174.

Öztürk, N. (2013), Kamu Maliyesi, Ekin Kitabevi, Bursa.

Padda, I.U.H. ve Akram, N. (2009), “The Impact of Tax Policies on Economic

Growth: Evidence from South-Asian Economies”, The Pakistan Development

Review, 48(4), 961-971.

Parasız, İ. (1997), Modern Büyüme Teorileri, Ezgi Kitabevi, Bursa.

Perron, P. (1989), “The Great Crash, the Oil Price Shock, and the Unit Root

Hypothesis”, Econometrica, 57(6), 1361-1401.

Solow, R. (1956), “A Contribution to the Theory of Economic Growth”, The

Quarterly Journal of Economics”, 70(1), 65-94.

Şahin, A. (2009), “Türkiye’de Optimal Mali Kurallar Açısından Vergi Politikaları ve

Vergi Yükü Değerlendirmesi”, Yayınlanmamış Yüksek Lisans Tezi, Süleyman

Demirel Üniversitesi Sosyal Bilimler Enstitüsü, Isparta.

Tekbaş, A. ve Dökmen, G. (2007), “Türkiye’de Vergi Yükünün Bölgesel Dağılımı”,

Maliye Dergisi, 153, 196-213.

Tosun, M.S. ve Abizadeh, S. (2005), “Economic Growth and Tax Components: An

Analysis of Tax Changes in OECD”, Applied Economics, 37, 2251-2263.

Temiz, D. (2008), “Türkiye’de Vergi Gelirleri ve Ekonomik Büyüme İlişkisi: 1960-

2006 Dönemi”, 2. Ulusal İktisat Kongresi, 20-22 Şubat, İzmir.

Türk, İ. (1999), Kamu Maliyesi, Turhan Kitabevi, Ankara.

Ünlükaplan, İ. ve Arısoy, İ. (2011), “Vergi Yükü ve Yapısı ile İktisadi Büyüme

Arasındaki Dinamik Etkileşimler Üzerine Uygulamalı Bir Analiz”, ODTÜ

Gelişme Dergisi, Nisan, 38, 71-100.

Veronika, B. ve Lenka, J. (2012), “Taxation of Corporations and their Impact on

Economic Growth: The Case of EU Countries”, Journal of Competitiveness,

4(4), 96-108.

Widmalm, F. (2001), “Tax Structure and Growth: Are Some Taxes Better than

Others?”, Public Choice, 107(3/4), 199-219.