Embed Size (px)

Citation preview

VÉRIFICATION DES PRINCIPAUX PROCESSUS FINANCIERS

UNITÉ DE GESTION DU SUD-OUEST DE L’ONTARIO

(UGSOO)

ÉBAUCHE DU RAPPORT

Rédigé par

SPEARHEAD

mars 2006

Rapport présenté et approuvé par le comité de vérification et évaluation

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Sa Majesté la reine du Canada, représentée par le Directeur général de Parcs Canada, 2007 Catalogue No. : R60-3/2-6-2006 ISBN : 0-662-49359-1

2

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

TABLE DES MATIÈRES

1. SOMMAIRE......................................................................................................................................................................... 4

1.1 CONTEXTE ...................................................................................................................................................................... 4 1.2 OBJECTIFS ET PORTÉE ..................................................................................................................................................... 4 1.3 MÉTHODOLOGIE.............................................................................................................................................................. 4 1.4 ÉNONCÉ D’ASSURANCE ................................................................................................................................................... 4 1.5 CONCLUSION................................................................................................................................................................... 4 1.6 RÉSUMÉ DES RÉSULTATS DE LA VÉRIFICATION................................................................................................................ 5 1.7 RECOMMANDATIONS ...................................................................................................................................................... 6

2. CONTEXTE ......................................................................................................................................................................... 9 2.1 CONTEXTE ...................................................................................................................................................................... 9 2.2 LE CENTRE DE TRANSACTIONS DU CENTRE DE SERVICES DE L’ONTARIO ........................................................................ 9 2.3 OBJECTIFS ET PORTÉE ..................................................................................................................................................... 9 2.4 MÉTHODOLOGIE............................................................................................................................................................ 10 2.5 ÉNONCÉ D’ASSURANCE ................................................................................................................................................. 11 2.6 CONCLUSION................................................................................................................................................................. 11 2.7 REMERCIEMENTS .......................................................................................................................................................... 11

3. OBSERVATIONS ET RECOMMANDATIONS............................................................................................................ 11 3.1 CADRE DE CONTRÔLE DE GESTION ................................................................................................................................ 11 3.2 RECETTES ..................................................................................................................................................................... 17 TOTAL..................................................................................................................................................................................... 18 3.3 PASSATION DE MARCHÉS............................................................................................................................................... 23 3.4 CARTES D’ACHAT.......................................................................................................................................................... 26 3.5 DÉPENSES DE VOYAGE .................................................................................................................................................. 30 3.6 PAIEMENTS AUX FOURNISSEURS ................................................................................................................................... 33 3.7 CODAGE FINANCIER ...................................................................................................................................................... 34 3.8 INVENTAIRE .................................................................................................................................................................. 36

Rapport présenté et approuvé par le comité de vérification et évaluation lors de la réunion du 26 mars 2007

3

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

1. SOMMAIRE 1.1 Contexte L'Agence Parcs Canada (APC) procède actuellement à une série de vérifications cycliques des principales pratiques financières et administratives et pratiques de gestion en usage dans les unités de gestion et les centres de services, ainsi qu’au Bureau national. Les vérifications sont axées sur le respect des politiques et des pratiques du Secrétariat du Conseil du Trésor (SCT) et de l'APC. La vérification de l'unité de gestion du Sud-Ouest de l’Ontario (UGSOO) a été réalisée dans le cadre de ce programme de vérifications cycliques. 1.2 Objectifs et portée La présente vérification visait à confirmer que les principes de diligence raisonnable sont appliqués aux principaux processus de gestion de l'UGSOO, et que les processus et les contrôles en place permettent d'assurer le respect des politiques et des pratiques du SCT et de l'APC. La vérification a porté sur le cadre de contrôle de gestion (CCG) régissant l'administration financière et les principaux secteurs financiers suivants : recettes; passation de marchés; utilisation des cartes d'achat; paiements aux fournisseurs; dépenses de voyage; exactitude du codage financier; inventaire du matériel et sauvegarde des petits articles de grande valeur à risque élevé. Les périodes opérationnelles visées étaient l’exercice antérieur, du 1er avril 2004 au 31 mars 2005, et une partie de l’exercice en cours, du 1er avril 2005 au 3 mars 2006. 1.3 Méthodologie L’équipe chargée de la vérification a examiné les documents pertinents, a effectué des entrevues avec des membres du personnel du Centre de transactions du centre de services de l’Ontario (CTSCO) et de l’UGSOO, et a analysé un échantillon de transactions pour chacun des principaux processus financiers. L’équipe de vérification a accompli son travail sur place, au CTSCO, du 8 février au 15 février, et s’est rendue dans les divers parcs et lieux historiques composant l’UGSOO du 23 février au 3 mars 2006. 1.4 Énoncé d’assurance À notre avis, le travail de vérification effectué et les éléments de preuve assemblés sont suffisants pour appuyer les conclusions formulées dans le présent rapport. 1.5 Conclusion Dans l’ensemble, nous avons constaté que les principes de diligence raisonnable sont appliqués aux principaux processus de gestion au sein de l’UGSOO, et que les systèmes et contrôles en place permettent d’atténuer le risque de non-conformité avec les politiques et les pratiques du Secrétariat du Conseil du Trésor (SCT) et de l'APC. Nous avons relevé des éléments où les processus et les contrôles doivent être renforcés pour atténuer davantage le risque de non-conformité et pour améliorer les systèmes et les pratiques.

4

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

1.6 Résumé des résultats de la vérification Le tableau qui suit illustre le système de notation utilisé par Parcs Canada pour rendre compte des résultats des vérifications. Nous avons formulé nos observations et recommandations conformément à ce système.

5

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

RÉSUMÉ DES RÉSULTATS DE LA VÉRIFICATION

RÉSUMÉ DES RÉSULTATS DE LA VÉRIFICATION

Réf. Processus de gestion Couleur Évaluation 3.1 Cadre de contrôle de gestion Orange Améliorations importantes requises 3.2 Recettes Orange Améliorations importantes requises 3.3 Passation de marchés Bleu Améliorations mineures requises 3.4 Utilisation des cartes d’achat Bleu Améliorations mineures requises 3.5 Dépenses de voyage Bleu Améliorations mineures requises 3.6 Paiements aux fournisseurs Bleu Améliorations mineures requises 3.7 Codage financier Jaune Améliorations moyennes requises

1.7 Recommandations Voici un résumé des recommandations formulées. Elles sont énoncées plus en détail dans le corps du rapport. Cadre de contrôle de gestion

• Planification et budgétisation

R1 : Le directeur de l’unité de gestion doit faire en sorte qu’un plan opérationnel soit établi pour chaque lieu.

• Contrôle et suivi R2 : Le directeur de l’unité de gestion doit définir officiellement le rôle, les pouvoirs et les

responsabilités du gestionnaire des finances et de l’administration, et clarifier la nature de sa relation avec les lieux de l’UGSOO.

R3 : Le gestionnaire des finances et de l’administration de l’UGSOO doit travailler en étroite

collaboration avec le CTCSO à la création d’un outil lui permettant de se tenir informé de toutes les irrégularités financières relevées dans le traitement des opérations.

• Timbres sur les documents

R4 : Le gestionnaire des finances et de l’administration de l’UGSOO doit normaliser et uniformiser les timbres utilisés par tous les lieux.

R5 : Le directeur de l’unité de gestion doit faire en sorte que le traitement du courrier reçu soit

uniformisé d’un lieu à l’autre, et que le timbre-dateur et le timbre relatif à l’article 34 soient apposés sur tous les documents reçus avant leur distribution aux destinataires.

R6 : Pour améliorer le contrôle, et réduire les erreurs et omissions, le directeur de l’unité de gestion doit

autoriser un changement mineur dans les fonctions et responsabilités de l’adjoint en finances et administration en poste dans chaque lieu. Ces adjoints devraient, avant expédition au CTCSO, contrôler chaque envoi pour vérifier :

6

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

- la présence de toutes les signatures requises; - la présence de toutes les pièces justificatives requises; - la présence du timbre-dateur; - l’exactitude des codes financiers correspondant à chaque opération.

• Formation R7 : Le directeur de l’unité de gestion doit veiller à ce que les gestionnaires et les employés devant

suivre le cours « F&A 101 » se soient exécutés et à ce que ceux qui ne l’ont pas suivi se voient retirer le pouvoir de signature qui leur a été délégué jusqu’à ce qu’ils l’aient fait.

• Gestion du risque

R8 : Le gestionnaire des finances et de l’administration de l’UGSOO doit effectuer une évaluation du risque relativement aux processus financiers en usage dans les lieux.

Recettes R9 : Le gestionnaire des finances et de l’administration de l’UGSOO doit aider chaque lieu à examiner

et mettre en œuvre des mesures de contrôle types pour les opérations portant sur les recettes. Ces mesures de contrôle s’appliqueraient à la répartition des tâches, aux processus de rapprochement journalier, au contrôle de caisse, à l’inventaire et au suivi des biens à vendre.

R10 : Vu les lacunes constatées au sujet des PDV pour petits lieux, le directeur de l’unité de gestion doit

étudier la possibilité de mettre en service le réseau des points de vente NIAGARA là où la technologie VECTRON pour PDV ne sera pas utilisée.

R11 : Tous les lieux de l’UGSOO devraient envoyer plus fréquemment au CTCSO de l’information sur

leurs recettes pour faciliter le rapprochement des recettes déposées dans le système financier SAP1.

R12 : L’UGSOO doit voir à ce que les lieux examinent leurs activités pour déterminer les domaines dans

lesquels des recettes pourraient être perçues et fassent le nécessaire pour maximiser les recettes recueillies.

Passation de marchés

R13 : Le directeur de l’unité de gestion doit veiller à ce que des commandes d’achat local soient produites pour les achats de plus de 1 000 $ dans les cas où la carte d’achat ne peut être utilisée.

Cartes d’achat R14 : Le gestionnaire des finances et de l’administration de l’UGSOO doit concevoir un nouveau

registre des achats faits par carte d’achat et le mettre en place dans tous les lieux de l’UGSOO.

R15 : Le directeur de l’unité de gestion doit revoir les contrôles administratifs en place pour s’assurer que les cartes d’achat ne servent pas à effectuer des achats non autorisés.

71 Les termes SAP et STAR sont utilisés indépendamment pour définir le système financier.

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

R16 : Le superviseur de l’UGSOO doit veiller à ce que l’approbation de l’utilisation des codes financiers soit versée au dossier lorsqu’une tierce partie est concernée.

Dépenses de voyage

R17 : Le gestionnaire des finances et de l’administration de l’UGSOO doit veiller à ce que des autorisations générales visant les employés qui voyagent régulièrement soient offertes dans tous les lieux de l’UGSOO.

R18 : En ce qui concerne les employés qui ne sont pas visés par l’autorisation générale, le gestionnaire

des finances et de l’administration de l’UGSOO doit veiller à ce que : • les employés qui voyagent dans le cadre de leurs fonctions au sein de l’APC remplissent le

formulaire d’autorisation de voyage avant d’effectuer un voyage; • l’autorisation de voyager soit jointe à la demande de remboursement des frais de voyage qui sera

transmise au CTCSO aux fins de remboursement. R19 : Chaque fois que le CTCSO apprend qu’un détenteur de carte AMEX omet de s’acquitter de ses

obligations à ce titre, il doit en informer le gestionnaire des finances et de l’administration de l’UGSOO ainsi que le superviseur immédiat du détenteur de la carte visé.

Paiements aux fournisseurs R20 : Le CTCSO doit revoir ses processus de contrôle pour veiller à ce que le les lieux profitent des

remises offertes par les fournisseurs avant d’effectuer tout paiement. Codage financier R21 : Le gestionnaire des finances et de l’administration de l’UGSOO doit offrir de l’aide en matière de

codage financier aux gestionnaires de lieu et au personnel responsable d’attribuer les codes financiers. On doit donc déployer des efforts afin d’expliquer et de démystifier les codes d’activité.

Inventaire R22 : Le directeur de l’unité de gestion doit veiller à ce qu’un cadre de contrôle de gestion d’inventaire

soit établi afin d’établir et de mettre à jour des inventaires dans chaque lieu. Ce cadre doit comprendre les éléments suivants :

• un seuil financier établi à l’avance pour la valeur des biens; • l’identification des types d’inventaires à mettre à jour (c.-à-d. les articles destinés à la vente, les

produits chimiques, la technologie de l’information, les articles attrayants, les biens opérationnels, etc.);

• l’identification des articles attrayants qui doivent être obligatoirement répertoriés; • des exemples de biens à consigner dans chaque inventaire; • une politique énonçant le besoin de dresser et de mettre à jour un inventaire local destiné à

répertorier les biens attrayants et les biens dont la valeur dépasse le seuil financier établi; • la fréquence des mises à jour.

8

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

2. CONTEXTE

2.1 Contexte L'Agence Parcs Canada (APC) procède actuellement à une série de vérifications cycliques des principales pratiques financières et administratives et pratiques de gestion en usage dans les unités de gestion, les centres de services, ainsi qu’au Bureau national. L’APC compte trente-deux unités de gestion et quatre centres de services. Les unités de gestion sont des regroupements de parcs nationaux, de lieux historiques nationaux et d’aires marines nationales de conservation qui sont situés à proximité les uns des autres. Cette proximité leur permet de partager les ressources de gestion et d’administration. Les centres de services, quant à eux, aident l’organisation dans une gamme de disciplines professionnelles et techniques. Les directeurs de centre de services et d’unité de gestion ont pour mandat de veiller à ce que les politiques, les directives et les lignes directrices énoncées par le Secrétariat du Conseil du Trésor (SCT) et l’APC soient respectées. L’UGSOO est l’une des 32 unités de gestion de l’APC. Elle se compose de centres opérationnels basés en Ontario, qui sont les suivants : • le parc national de la Pointe-Pelée (25 employés nommés pour une durée indéterminée et

7 saisonniers); • le lieu historique national du Fort-Malden (5 employés nommés pour une durée indéterminée,

1 saisonnier et 1 employé nommé pour une durée déterminée); • le parc national de la Péninsule-Bruce et le parc marin national Fathom Five (18 employés nommés

pour une durée indéterminée, 13 saisonniers et 12 employés nommés pour une durée déterminée); • le lieu historique national Woodside (6 employés nommés pour une durée indéterminée et

1 saisonnier); • le lieu historique national de Niagara (4 employés nommés pour une durée indéterminée, 8 saisonniers

et 1 employé nommé pour une durée déterminée); • le Centre marin de découvertes du Canada et le lieu historique national du Canada du NCSM HAIDA

(12 employés nommés pour une durée indéterminée 3 saisonniers); • l’unité de gestion du Sud-Ouest de l’Ontario (7 employés nommés pour une durée indéterminée).

L’UGSOO compte actuellement un conseiller en marketing et communications et le gestionnaire des projets de la région du Grand Toronto. S’y trouvent également l’adjoint administratif, le conseiller financier, le conseiller en RH et le conseiller sur les biens de l’unité de gestion.

2.2 Le Centre de transactions du centre de services de l’Ontario Le Centre de transactions du centre de services de l’Ontario (CTCSO) à Cornwall fournit directement des services à quatre unités de gestion de la province. La relation entre le CTCSO et les unités de gestion est unique au sein de l’Agence en ce sens que toutes les autres unités de gestion canadiennes sont autosuffisantes et ont les pouvoirs prévus à l’article 33. 2.3 Objectifs et portée La présente vérification visait à confirmer que les principes de diligence raisonnable sont appliqués aux principaux processus de gestion de l'UGSOO, et que les processus et les contrôles en place permettent d'assurer le respect des politiques et des pratiques du SCT et de l'APC.

9

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

La vérification a porté sur le cadre de contrôle de gestion (CCG) régissant l'administration financière et les principaux secteurs financiers suivants : recettes; passation de marchés; utilisation des cartes d'achat; paiements aux fournisseurs; dépenses de voyage; exactitude du codage financier; inventaire. Les périodes opérationnelles visées étaient l’exercice antérieur, du 1er avril 2004 au 31 mars 2005, et une partie de l’exercice en cours, du 1er avril 2005 au 3 mars 2006. 2.4 Méthodologie La présente vérification a été effectuée par les moyens suivants. • Une visite au CTCSO pour :

passer en revue les processus liés au règlement des factures et des réclamations relatives aux comptes créditeurs, aux cartes d’achats et aux voyages; examiner un échantillon de transactions représentatif des points vérifiés; examiner les activités de contrôle liées au rapprochement des recettes, à la qualité de l’aide fournie

à l’UGSOO pour la passation de marchés et à l’exactitude du codage financier; rendre compte au directeur, CTCSO.

• Une visite dans les sept centres opérationnels de l’UGSOO pour :

examiner les documents pertinents; effectuer des entrevues avec le directeur de l’UGSOO, des gestionnaires et employés choisis dans

chaque lieu, et passer en revue les processus et contrôles financiers en usage; examiner un échantillon de transactions et passer en revue les processus financiers; rendre compte aux gestionnaires des lieux avant de partir.

• À la fin des visites, comptes rendus sur place à l’intention du comité de gestion de l’UGSOO

(réunissant le directeur, tous les gestionnaires et le gestionnaire des finances et de l’administration de l’UGSOO).

Nous avons formulé nos observations et recommandations conformément au système d’évaluation utilisé pour le rapport de vérification qui est décrit ci-dessous. Système de cotation utilisé pour le rapport de vérification

ROUGE Insatisfaisant Les contrôles ne fonctionnent pas ou sont inexistants. Des mesures de gestion immédiates doivent être prises pour corriger la situation.

ORANGE Améliorations importantes requises

Les contrôles en place sont faibles. Plusieurs problèmes importants ont été constatés qui pourraient nuire à l’atteinte des objectifs du programme ou des objectifs opérationnels. Des mesures de gestion immédiates s’imposent pour corriger les lacunes constatées en matière de contrôle.

JAUNE

Améliorations moyennes requises

Certains contrôles sont en place et fonctionnent. Cependant, des problèmes importants, auxquels il faut remédier, ont été constatés. Ces problèmes risquent de compromettre l’atteinte des objectifs du programme ou des objectifs opérationnels.

BLEU

Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

VERT Sous contrôle Les contrôles fonctionnent comme prévu et aucune autre mesure ne s'impose pour l'instant.

10

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

2.5 Énoncé d’assurance À notre avis, le travail de vérification effectué et les éléments de preuve assemblés sont suffisants pour appuyer les conclusions formulées dans le présent rapport. 2.6 Conclusion Dans l’ensemble, nous avons constaté que les principes de diligence raisonnable sont appliqués à bon nombre des principaux processus de gestion au sein de l’UGSOO, et que certains des systèmes et contrôles en place permettent d’atténuer le risque de non-conformité avec les politiques et les pratiques du Secrétariat du Conseil du Trésor (SCT) et de l'APC. Toutefois, nous avons relevé des éléments où les processus et les contrôles ne sont pas à toute épreuve et exigent une attention immédiate aux fins de l’élimination du risque. 2.7 Remerciements Le vérificateur aimerait remercier le personnel du CTCSO à Cornwall pour sa précieuse collaboration, ainsi que le gestionnaire des finances et de l’administration de l’UGSOO, les gestionnaires et employés des centres opérationnels de l’UGSOO pour leur coopération et leur disponibilité.

3. OBSERVATIONS ET RECOMMANDATIONS 3.1 Cadre de contrôle de gestion

COULEUR ÉVALUATION EXPLICATION

ORANGE

Améliorations importantes requises

Les contrôles en place sont faibles. Plusieurs problèmes importants ont été constatés qui pourraient nuire à l’atteinte des objectifs du programme ou des objectifs opérationnels. Des mesures de gestion immédiates s’imposent pour corriger les lacunes constatées en matière de contrôle.

3.1.1 Planification et budgétisation Au début du nouvel exercice, le Bureau national fournit à chaque unité de gestion son budget. Le tableau ci-dessous présente le budget approuvé de l’UGSOO pour 2005-2006.

LIEUX DE L’UGSOO SALAIRES ÉTUDIANTS BIENS ET SERVICES

PROJETS TOTAL RECETTES PRÉVUES

Bureau de l’UG 248 500 $ 0 156 000 $ 1 018 205 $ 1 422 705 $ 0Niagara 655 100 $ 107 670 $ 243 500 $ 546 249 $ 1 552 519 $ 456 000 $Woodside 327 400 700 $ 67 400 $ 97 770 $ 493 270 $ 14 500 $Fort-Malden 416 300 $ 700 $ 140 700 $ 215 816 $ 773 516 $ 56 500 $Pointe-Pelée 1 314 700 $ 80 000 $ 480 100 $ 1 811 809 $ 3 686 609 $ 466 000 $Bruce / Fathom Five 1 242 305 $ 46 200 $ 368 875 $ 6 587 755 $ 8 245 135 $ 560 000 $CDMC et Haida 781 260 $ 75 000 $ 593 500 $ 348 240 $ 1 798 000 $ 449 000 $

TOTAL 4 985 565 $ 310 270 $ 2 050 075 $ 10 625 844 $ 17 971 754 $ 2 002 000 $

11

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Le Comité de gestion a préparé un plan d’activités quinquennal (2005-2006 à 2009-2010) que le Bureau national a approuvé en février 2006. Notre analyse du plan indique qu’il prévoit des projets et des initiatives à mettre en œuvre au fil des ans, ainsi que le montant des ressources requises dans chaque cas. Il opérationnalise ainsi l’orientation que l’UGSOO entend suivre par secteur opérationnel et est très utile pour la communication des priorités sur le lieu de travail. Toutefois, nous avons noté que les lieux n’ont pas établi de plan opérationnel pour budgéter et échelonner leurs activités au cours de l’exercice à venir. Sont précisées dans un plan opérationnel : les réalisations attendues; les modalités d’exécution des activités; les ressources requises à cette fin. Le plan comporte des prévisions opérationnelles, un budget et le détail des ressources requises, une estimation des recettes en fonction des taux établis. Recommandation R1 : Le directeur de l’unité de gestion doit faire en sorte qu’un plan opérationnel soit établi pour chaque

lieu. Réponse de la direction

Accepté : Ces plans opérationnels sont actuellement en cours d’élaboration à titre de suivi aux exercices de rédaction des plans d’affaires et seront terminés d’ici le 31 mars 2007.

3.1.2 Communication Un comité de gestion est en place au niveau de l’UGSOO, qui se réunit généralement tous les trois à quatre mois pour discuter de stratégie, d’orientation et de questions intéressant tous les lieux de l’unité. Certains lieux plus grands ont un comité opérationnel chargé de gérer et de contrôler leurs activités et leurs projets les plus importants. 3.1.3 Pratiques en matière de contrôle et de suivi Le rôle du CTCSO – Le CTCSO fournit à toutes les unités de gestion de l’Ontario des services relatifs aux comptes créditeurs, au rapprochement des comptes et au contrôle financier. • La section des comptes créditeurs est responsable du paiement des comptes pour tous les

établissements de Parcs Canada en Ontario. Elle administre également les programmes de cartes de crédit de l’Agence : (achats [MasterCard et VISA], voyages [AMEX], entretien de véhicules [ARI]) et programme de réinstallation).

• La section du rapprochement et du contrôle financier se charge de la comptabilité des recettes pour les clients de l’Ontario et fournit des services de rapprochement de comptes dans divers systèmes de comptabilité, de salaires et de recettes.

Le centre de services de l’Ontario (CSO) fournit des services de soutien dans divers domaines – gestion financière, planification d’activités, traduction, marchés, biens immobiliers et administration générale. Pour bien comprendre la relation existant entre les lieux de l’UGSOO et le CTCSO, il convient de diviser les processus financiers en deux parties distinctes :

• la partie accomplie auprès de la clientèle dans chaque lieu;

12

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

• la partie administrative accomplie au CTCSO. Le CTCSO contrôle toutes les opérations financières qui lui parviennent pour paiement ou rapprochement. Toutefois, il incombe au directeur du CTCSO et au directeur de l’UGSOO de veiller à ce que les politiques, directives et lignes directrices émises par le SCT et l’APC soient observées. Le CTCSO n’a aucun pouvoir sur l’UGSOO. Le rôle du gestionnaire des finances et de l’administration de l’UGSOO – Au sein de l’unité basée à Kitchener, il est chargé de fournir des conseils aux gestionnaires opérationnels et d’aider les adjoints aux finances et à l’administration en poste dans les lieux de l’UGSOO. Les gestionnaires de centre de coût (GCC) sont responsables et rendent compte de leurs propres budgets, tandis que le gestionnaire des finances et de l’administration de l’UGSOO demande des explications sur les écarts budgétaires et procède au rapprochement du budget global de l’unité, y compris celui des lieux. Le gestionnaire des finances et de l’administration travaille en relation plus étroite avec l’adjoint aux finances et à l’administration de chaque lieu. Il fournit aide et conseils au bassin; toutefois, nous avons constaté qu’il ne participe pas au suivi ni au contrôle des opérations financières effectuées dans chaque lieu. À l’occasion, il se rend sur place pour discuter avec les gestionnaires, examiner certains processus en matière de finances et d’administration, et analyser un échantillon de transactions financières. Par exemple, à l’automne de 2005, le gestionnaire des finances et de l’administration s’est rendu dans plusieurs lieux de l’UGSOO. À Bruce/Fathom Five, il a examiné les processus relatifs aux recettes et relevé plusieurs améliorations requises. Il a alors été décidé que le gestionnaire repasserait sur place en mai 2006 pour aider à la mise en œuvre des améliorations requises en matière de contrôle des recettes. Nous avons constaté que le gestionnaire des finances et de l’administration n’est pas tenu informé des inobservations détectées par le CTCSO. Actuellement, le CTCSO rend compte de chaque irrégularité ou inobservation financière grave au gestionnaire du lieu, à l’adjoint aux finances et à l’administration du lieu ou directement au donneur d’ordre. En conséquence, le gestionnaire des finances et de l’administration a de la difficulté à évaluer l’efficience et l’efficacité des mesures de contrôle en usage dans les lieux et ne peut mettre en œuvre des améliorations. Comme on l’a indiqué précédemment, le gestionnaire des finances et de l’administration rend compte au directeur de l’UGSOO et n’a aucun pouvoir direct sur les opérations financières effectuées dans les lieux. Comme il entretient d’excellents rapports avec les gestionnaires des lieux et les adjoints aux finances et à l’administration, le gestionnaire des finances et de l’administration est en mesure d’exercer un leadership informel en la matière. Nous en sommes arrivés à la conclusion que, pour plusieurs membres du personnel de l’UGSOO, le rôle, les pouvoirs et les responsabilités du gestionnaire des finances et de l’administration ne sont pas clairs. Nos entrevues ont révélé que les gestionnaires et les employés des lieux reconnaissent le pouvoir informel qu’il exerce sur les opérations financières, mais sont incapables d’expliquer précisément quel est son rôle exact.

13

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Recommandations R2 : Le directeur de l’unité de gestion doit définir officiellement le rôle, les pouvoirs et les

responsabilités du gestionnaire des finances et de l’administration, et clarifier la nature de sa relation avec les lieux de l’UGSOO.

Réponse de la direction

Accepté : Cela sera fait d’ici le 31 mars 2007. R3 : Le gestionnaire des finances et de l’administration de l’UGSOO doit travailler en étroite

collaboration avec le CTCSO à la création d’un outil lui permettant de se tenir informé de toutes les irrégularités financières relevées dans le traitement des opérations.

Réponse de la direction

Accepté : Depuis décembre 2006, le CSO prépare des rapports mensuels. En janvier 2007, leur contenu sera présenté à l’équipe de gestion pour mettre en lumière les tendances et contribuer à mettre un terme aux irrégularités susceptibles de se répéter.

3.1.4 Timbres sur les documents Information générale — Notre visite au CTCSO a révélé que le timbre-dateur ou le timbre relatif à l’article 34 ne figurait pas sur plusieurs documents. Les timbres ne sont pas toujours utilisés ou le sont de façon irrégulière. Par ailleurs, les timbres ne permettent pas toujours d’identifier le nom du lieu. Étant donné que les timbres offrent un bon moyen de contrôle et constituent une piste de vérification importante, nous avons décidé d’incorporer cette nouvelle activité à notre programme de vérification et d’examiner les processus et les normes en usage à l’UGSOO. Traitement du courrier reçu et marquage de la date – Les modalités de traitement du courrier varient d’un lieu à l’autre : dans certains, le courrier reçu est centralisé et le timbre-dateur apposé au recto de tous les documents à leur arrivée; dans cinq lieux, le timbre « signature 34 » ou « biens reçus/signature 34 » est apposé sur tout le courrier reçu; dans deux autres, le courrier reçu n’est pas ouvert et est remis tel quel aux destinataires pour traitement et rapprochement. Au CTCSO, un timbre-dateur est apposé au verso des documents reçus avant leur remise aux destinataires pour traitement. En conséquence, lorsqu’un document est photocopié, la date de réception estampée au verso n’apparaît pas sur la photocopie, seul le recto du document étant photocopié. Par ailleurs, nous avons constaté que les timbres-dateurs du CTCSO ne font plus mention du CTCSO alors que l’appareil à dater pourrait être réglé pour ce faire. Avant de quitter le centre, un technicien a réglé l’appareil à dater pour qu’il permette d’imprimer cette information. Format du timbre relatif à l’article 34 – Notre examen de documents au CTCSO indique que bon nombre des lieux n’accusent pas officiellement réception des biens ou services en obtenant les signatures requises. Toutefois, nous avons constaté que certains lieux possèdent un timbre comportant deux sections réservées aux signatures : • une signature pour confirmer que le principal destinataire a bien reçu les biens ou services; • une autre signature pour approuver la transaction (article 34).

14

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

En présence de la seule signature prévue à l’article 34, il est difficile d’attester que le destinataire a effectivement reçu les biens ou services. Factures transmises au CTCSO sans examen complet préalable – Notre examen d’un échantillon de transactions a révélé que les factures ne sont pas toujours signées pour confirmer la réception des biens ou timbrées comme il se doit – timbre relatif à l’article 34, timbre-dateur du lieu, timbre-dateur du CTCSO. La piste de vérification s’en ressent et il est difficile d’attester que les signatures figurant sur la facture (non timbrée) correspondent à la signature prévue à l’article 34 et/ou à la signature confirmant la réception des biens. Nous en concluons que le processus de rapprochement serait grandement amélioré dans chaque lieu si une personne indépendante, comme l’adjoint aux finances et à l’administration, passait tout le courrier reçu en revue pour vérifier la présence des timbres, signatures et pièces justificatives nécessaires. En outre, l’adjoint aux finances et à l’administration pourrait vérifier l’exactitude des codes financiers avant de transmettre les factures au CTCSO. Codes financiers apposés sur le document – Nombre d’employés de chaque lieu repèrent les codes financiers SAP, qu’ils reportent au recto des documents à envoyer au CTCSO. Notre examen de ces documents au CTSCO a révélé que les codes financiers sont inscrits n’importe où sur le document et sont parfois difficiles à repérer parmi tous les renseignements consignés à la main au recto de la facture. Notre analyse des transactions a révélé que le timbre relatif à l’article 34 ou le timbre-dateur du CTCSO ne figure pas toujours sur les réclamations. Nous en concluons que le processus de rapprochement pourrait être grandement amélioré dans chaque lieu si une personne indépendante, comme l’adjoint aux finances et à l’administration, passait tout le courrier à expédier en revue pour vérifier la présence des timbres, signatures et pièces justificatives nécessaires. Recommandations R4 : Le gestionnaire des finances et de l’administration de l’UGSOO doit normaliser et uniformiser les

timbres utilisés par tous les lieux.

Réponse de la direction

Accepté : C’est fait. Depuis juin 2006, on se sert de timbres révisés pour les comptes créditeurs et le courrier reçu.

R5 : Le directeur de l’unité de gestion doit faire en sorte que le traitement du courrier reçu soit

uniformisé d’un lieu à l’autre, et que le timbre-dateur et le timbre relatif à l’article 34 soient apposés sur tous les documents reçus avant leur distribution aux destinataires.

Réponse de la direction

Accepté : C’est fait. Depuis juin 2006, on se sert de timbres révisés pour les comptes créditeurs et le courrier reçu.

15

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

R6 : Pour améliorer le contrôle, et réduire les erreurs et omissions, le directeur de l’unité de gestion doit autoriser un changement mineur dans les fonctions et responsabilités de l’adjoint en finances et administration en poste dans chaque lieu. Ces adjoints devraient, avant expédition au CTCSO, contrôler chaque envoi pour vérifier :

• la présence de toutes les signatures requises; • la présence de toutes les pièces justificatives requises; • la présence du timbre-dateur; • l’exactitude des codes financiers correspondant à chaque opération.

Réponse de la direction

Accepté en partie : Une feuille de référence de codage a été mise au point pour tous les lieux et est utilisée depuis décembre 2006 afin d’améliorer l’exactitude du codage; de plus, on procède à l’heure actuelle à un échantillonnage statistique au CSO.

3.1.5 Formation Au cours de l’hiver de 2005-2006, les gestionnaires et les employés se sont vu déléguer un pouvoir de signature vertu de l’article 34 de la Loi sur la gestion des finances publiques. Dans le cadre de cette délégation, les gestionnaires devaient suivre un cours obligatoire sur Internet sur les principales pratiques en finances et administration, communément appelé « F&A 101 ». Ce cours traite du cadre pour la passation de marchés, des méthodes d’acquisition et des cartes d’achat. Le Bureau national a fixé au 15 février 2006 la date à laquelle tous les gestionnaires et employés devaient avoir suivi ce cours. Il a également établi que les gestionnaires et les employés qui n’auraient pas suivi ce cours avec succès à cette date se verraient retirer leur pouvoir de signature en vertu de l’article 34 jusqu’à ce qu’ils l’aient fait. Lors de nos visites des lieux de l’UGSOO du 20 février au 3 mars, nous avons constaté que certains gestionnaires n’avaient pas encore terminé le cours, tandis que d’autres ne l’avaient pas commencé pour diverses raisons, dont l’absentéisme. Recommandation R7 : Le directeur de l’unité de gestion doit veiller à ce que les gestionnaires et les employés devant suivre

le cours « F&A 101 » se soient exécutés et à ce que ceux qui ne l’ont pas suivi se voient retirer le pouvoir de signature qui leur a été délégué jusqu’à ce qu’ils l’aient fait.

Réponse de la direction

Accepté : Tous les membres du personnel qui devaient suivre le cours l’ont fait avant la fin de février 2006. On offrira au personnel une formation en finances supplémentaire au cours de l’automne et de l’hiver 2006-2007.

16

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

3.1.6 Gestion du risque En ce qui a trait aux processus financiers, le risque s’entend de la probabilité qu’un processus donné ne remplisse pas les objectifs énoncés. L’évaluation du risque se fait en quatre étapes : • déterminer le problème qui pourrait se poser - le fait; • déterminer la mesure dans laquelle il peut se produire - la probabilité; • déterminer les conséquences à craindre - l’impact; • déterminer la stratégie d’atténuation qui s’impose - la mesure corrective. Nous n’avons pas trouvé trace d’une évaluation du risque. Toutefois, notre examen des principaux processus financiers a révélé plusieurs risques inhérents à la perception, à la gestion et au rapprochement des recettes, ainsi que des risques liés aux lacunes résultant de l’absence de pistes de vérification fiables. Nous estimons que l’un des rôles principaux du gestionnaire des finances et de l’administration consiste à déterminer les principaux risques associés aux opérations financières courantes, à définir des mesures correctives permettant d’éliminer ou de réduire ces risques et à mettre ces mesures en œuvre dans les lieux, à vérifier l’efficacité des opérations financières et à élaborer un plan d’urgence. Le plan d’urgence doit traiter de questions comme la relocalisation temporaire des bureaux, la détermination des services essentiels qui doivent être maintenus par l’unité de gestion, le remplacement de l’équipement endommagé et la réaffectation temporaire du personnel en cas de circonstances incontrôlables. Recommandation R8 : Le gestionnaire des finances et de l’administration de l’UGSOO doit voir à ce qu’une évaluation du

risque relativement aux processus financiers en usage dans l’unité de gestion soit effectuée et qu’un plan d’urgence soit élaboré.

Réponse de la direction

Accepté : Le Bureau national élaborera, d’ici le 30 juin 2007, des politiques et des lignes directrices sur la préparation d’une évaluation du risque relativement aux processus financiers. L’unité de gestion du Sud-Ouest de l’Ontario procédera à l’évaluation du risque conformément aux politiques et aux lignes directrices d’ici le 31 décembre 2007.

3.2 Recettes

COULEUR ÉVALUATION EXPLICATION

ORANGE Améliorations importantes requises

Les contrôles en place sont faibles. Plusieurs problèmes importants ont été constatés qui pourraient nuire à l’atteinte des objectifs du programme ou des objectifs opérationnels. Des mesures de gestion immédiates s’imposent pour corriger les lacunes constatées en matière de contrôle.

17

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

3.2.1 Information générale La politique sur la comptabilisation des rentrées de fonds du Conseil du Trésor stipule que « les ministères doivent établir des procédures qui leur permettent de s’assurer :

• que toutes les rentrées de fonds sont classées correctement et comptabilisées rapidement dans leurs registres et dans les comptes du Canada;

• que des contrôles internes appropriés sont exercés sur les rentrées et la comptabilisation des fonds ».

Recettes totales – Lors de l’exercice 2004-2005, les secteurs opérationnels de l’UGSOO ont perçu des recettes provenant de diverses sources, d’un montant total de 1 718 504 $. Pour l’exercice 2005-2006, le total des recettes de l’UGSOO se chiffrait à 1 753 522 $ au 31 janvier 2006. Le tableau suivant présente la répartition des recettes par lieu.

EXERCICE 2004-2005

EXERCICE 2005-2006

LIEUX DE L’UNITÉ DE GESTION RECETTES

PRÉVUES RECETTES PERÇUES

RECETTES PRÉVUES

RECETTES PERÇUES

(JANVIER 2006)

Bruce / Fathom Five

560 000 $

676 163 $

646 384 $

645 504 $Pointe-Pelée 466 000 $ 463 934 $ 470 000 $ 448 894 $Niagara 456 000 $ 469 944 $ 518 610 $ 504 393 $Fort-Malden 56 500 $ 45 455 $ 61 941 $ 59 247 $Woodside 14 500 $ 19 933 $ 21 000 $ 19 993 $CDMC et Haida 449 000 $ Voir note 43 075 $ 105 600 $ 75 491 $TOTAL 2 002 000 $ 1 718 504 $ 1 823 535 $ 1 753 522 $

NOTE * L’écart significatif entre recettes prévues et recettes perçues est justifié par le fait que les

nouveaux lieux en sont à leur première année de fonctionnement Les recettes proviennent de sources différentes d’un lieu à l’autre, selon la nature des activités. Le tableau qui suit présente une liste sommaire des catégories de recettes.

PROVENANCE DES RECETTES

Colonne 1 Colonne 2 Colonne 3

Permis de naviguer Pêche Remboursement de l’année précédente

Camping Gains tirés des devises américaines Loyers (installations, terrains, etc.)

Inscription des plongeurs Boutiques de cadeaux, d’approvisionnements, de matériel vidéo

Vente de biens

Dons Cartes d’entrée nationales Visites de lieux

Droits d’entrée, y compris pour les groupes (organisés ou non)

Photos Véhicules (autocars, véhicule supplémentaire, recettes tirées du stationnement)

Bois de chauffage Programmes (By George, programme de jour, enrichi, scolaire, nuitée, Jeunes naturalistes)

Événements spéciaux

18

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Le tableau qui suit présente, les trois (3) principales sources de recettes par lieu. À noter qu’à elles seules, elles génèrent 80 % des recettes totales de chaque lieu.

IMPACT DES TROIS PRINCIPALES SOURCES DE RECETTES

PAR UNITÉ DE GESTION OPÉRATIONNELLE Exercice 2005 – 2006 (jusqu’à fin janvier 2006)

SOURCES PRINCIPALES

DE RECETTES

PÉNINSULE BRUCE

POINTE-PELÉE

NIAGARA

FORT-MALDEN

WOODSIDE

CDMC &

HAIDA

TOTAL

Camping 412 620 $ Nota* 0 0 0 0 412 620 $Droits d’entrée 127 891 $ 417 852 $ 217 547 $ 38 346 $ 4 984 $ 63 710 $ 870 330 $Inscription des plongeurs

45 707 $ 0 0 0 0 0 45 707 $

Loyer (terrains, bâtiments)

0 0 119 743 $ 5 400 $ 0 9 583 $ 134 726 $

Carte d’entrée nationale

0 7 283 $ 0 0 0 0 7 283 $

Stationnement 0 0 68 331 $ 0 0 0 68 331 $Logement du personnel

Nota* 7 710 $ 0 0 0 0 7 710 $

Programme éducatif

0 0 0 15 406 $ 0 0 15 406 $

Programme scolaire

0 0 0 0 8 420 $ 0 8 420 $

Thés d’été 0 0 0 0 3 145 $ 0 3 145 $Dons 0 0 0 0 0 1 751 $ 1 751 $TOTAL 586 218 $ 432 845 $ 405 621 $ 59 152 $ 16 549 $ 75 044 $ 1 575 429 $Recettes totales 645 504 $ 448 894 $ 504 393 $ 59 247 $ 19 993 $ 75 491 $ 1 753 522 $% 90,8 % 96,4 % 80,4 % 99,8 % 82,7 % 99,4 % 89,8 % NOTA* Un « * » dans une colonne indique que telle unité opérationnelle perçoit des recettes de telle activité. Toutefois,

elles ne sont pas classées parmi les trois principales sources de recettes et ne sont pas assez significatives pour figurer dans ce tableau

3.2.2 Observations Systèmes, processus et mesures de contrôle - Nous avons constaté que les systèmes et processus de perception des recettes varient souvent d’un lieu à l’autre : certains sont bien contrôlés, tandis que d’autres le sont moins. Voici des exemples des systèmes et processus en place : • recettes provenant de cartes de crédit (en ligne ou non); • recettes provenant de cartes de débit; • recettes provenant de chèques; • recettes provenant de boîtes verrouillées (Pointe-Pelée et Péninsule-Bruce/Fathom Five); • guichet automatique bancaire permettant l’accès au parc (Pointe-Pelée); • espèces recueillies sur place - Pointe-Pelée et Péninsule-Bruce/Fathom Five (les visiteurs paient en

liquide certains services de l’APC à un représentant de l’APC pendant leur séjour – location de canoë, droits d’entrée à l’île Flower Pot, visites guidées, achat de bois de chauffage, etc.);

19

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

• recettes provenant du système en ligne (Service de réservation de terrains de camping de Parcs Canada) utilisé sur place (Péninsule-Bruce/Fathom Five);

• recettes provenant du système en ligne CAMIS (nom de la firme) utilisé sur place (Péninsule-Bruce/Fathom Five;

• recettes provenant du réseau de points de vente Niagara utilisé au fort George; • recettes perçues en espèces et par carte de crédit au moyen de l’appareil libre-service du terrain de

stationnement du fort George (Niagara); • petit point de vente (maison) utilisé seulement dans les lieux plus petits de l’APC (Fort-Malden et

Woodside); • recettes provenant du règlement interministériel. Dans certains lieux, les espèces représentent une portion importante des recettes : environ 30 % (soit près de 220 000 $) au lieu Péninsule-Bruce/Fathom Five, par exemple. Outre les droits d’entrée, les visiteurs paient en espèces une fois sur place diverses activités. C’est ainsi que le personnel de l’APC perçoit d’autres recettes en liquide, par exemple : • à la Pointe-Pelée, les visites guidées et la location de canoës rapportent des milliers de dollars; • au lieu Péninsule-Bruce/Fathom Five, les droits d’entrée à l’île Flower Pot rapportent environ

35 000 $ en liquide. L’absence de mécanismes de contrôle fait que la perception des recettes est exposée au risque de fraude et témoigne d’un manque de responsabilité. Les risques les plus élevés proviennent du maniement d’espèces et des mécanismes de contrôle associés à leur perception, d’où la nécessité de bien en assurer le suivi et le contrôle. Aucune évaluation des risques liés aux recettes n’a été faite pour détecter les lacunes et décider des mesures de contrôle à prendre pour y remédier. Difficultés associées au Service de réservation de terrains de camping de Parcs Canada (SRTCPC) – Le SRTCPC est actuellement à l’essai dans huit lieux de l’APC disséminés dans tout le pays. Selon les renseignements reçus, lorsque le système a été mis en place, les processus opérationnels n’ont pas été révisés pour inclure la balance et le rapprochement des recettes quotidiennes. En outre, la composante de production de rapports du système n’est en fonction que depuis l’automne de 2004. En conséquence, lors de l’été 2004, le lieu Péninsule-Bruce/Fathom Five de l’UGSOO a eu de la difficulté à balancer et à rapprocher ses recettes. Mise en service du nouveau réseau de points de vente (PDV) Vectron – Nous avons été informés que, d’ici la fin d’avril 2006, huit machines de point de vente (PDV) seront installées dans des lieux choisis de l’UGSOO. Selon l’information reçue du CTCSO et des lieux de l’UGSOO, le nouveau système PDV Vectron deviendra la norme pour la collecte de toutes les données relatives aux recettes dans les lieux répondant aux exigences requises quant au montant minimal des recettes perçues. On prévoit que dans un proche avenir, il y a aura interface entre le matériel Vectron et le système financier SAP, et que les données relatives aux recettes Vectron auront une incidence sur les comptes du GL SAP. Toutefois, seuls les lieux percevant plus de 70 000 $ de recettes pourront obtenir ce matériel. Les autres ne seront pas concernés par ce changement même si leur système actuel de contrôle des recettes laisse à désirer. Lors de notre visite à l’UGSOO et au CTCSO, en février et mars, nous avons constaté que les renseignements officiels concernant la stratégie de mise en œuvre ne sont pas bien communiqués au

20

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

personnel. Le personnel de l’UGSOO et des lieux n’a pas une bonne idée des conséquences de la mise en place du système Vectron sur leurs opérations respectives – notamment, perception de recettes, processus opérationnels et rapprochement. Répartition des tâches - Généralement, les lieux ont mis en place de bonnes mesures de sécurité pour faire en sorte que les recettes perçues par un groupe donné soient balancées, contrôlées, rapprochées et déposées par une personne indépendante. Dans deux lieux, nous avons constaté qu’une telle répartition des tâches était absente. Plus précisément, • au Fort-George, un agent de l’APC se charge de la perception, du rapprochement à la fin de la

journée, du dépôt à la banque des recettes et de la production des rapports sommaires mensuels présentés au CTCSO, et personne d’autre n’effectue de contrôle complémentaire indépendant;

• à la Péninsule-Bruce/Fathom Five, un agent de l’APC ouvre seul la boîte à double verrouillage utilisée pour percevoir les recettes en espèces.

Risques associés à la perception de recettes – Nous avons constaté que ni l’UGSOO ni les lieux n’effectuaient d’évaluation du risque pour déterminer les principaux risques associés à la gestion des recettes. Notre vérification a révélé la présence de plusieurs facteurs de risque dans l’ensemble de l’unité. • Le système PDV maison utilisé dans les lieux plus petits présente des lacunes en matière de contrôle

comme l’absence d’une piste de vérification, ce qui permet aux utilisateurs d’annuler une transaction sans enregistrer de piste de vérification.

• Il n’y a pas d’inventaires des articles à vendre (laissez-passer de stationnement, carte d’entrée nationale, bois de chauffage). Notre analyse a révélé que les contrôles sont insuffisants : le rapprochement entre les recettes et le stock d’ouverture/de clôture est impossible à faire, ce qui exclut la possibilité d’un rapprochement des ventes en fin de la journée.

• Il n’y a pas de répartition des tâches – une seule personne contrôle tous les processus liés aux recettes – perception, rapprochement, dépôt et production de rapports.

• Il n’y a pas de contrôles de l’afflux de liquidités – pas de système à toute épreuve en place pour enregistrer les rentrées de fonds.

• Il n’y a pas de mesures de contrôle suffisantes pour atténuer les risques associés à la perception de liquidités.

• Il n’y a pas de rapprochement journalier des recettes, ce qui empêche de détecter immédiatement les erreurs.

• Il n’y a pas de processus documentés liés aux recettes. Maximisation des recettes – Notre examen des opérations et des droits à payer a révélé que la Péninsule-Bruce/Fathom Five n’a pas trouvé d’occasion de maximiser ses recettes. Par exemple, les campeurs et propriétaires de véhicules récréatifs (VR) vident gratuitement leurs déchets solides et liquides dans des contenants réservés à cet effet par l’APC. En outre, nous avons entendu dire que bien des résidents et propriétaires de VR non campeurs en profitent également. Il y a d’autres occasions manquées comme celles-ci : • droits d’entrée exigés des groupes scolaires venus de loin, mais pas des groupes scolaires de la région; • une plage très fréquentée appartenant à l’APC et entretenue par l’Agence est accessible gratuitement.

21

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

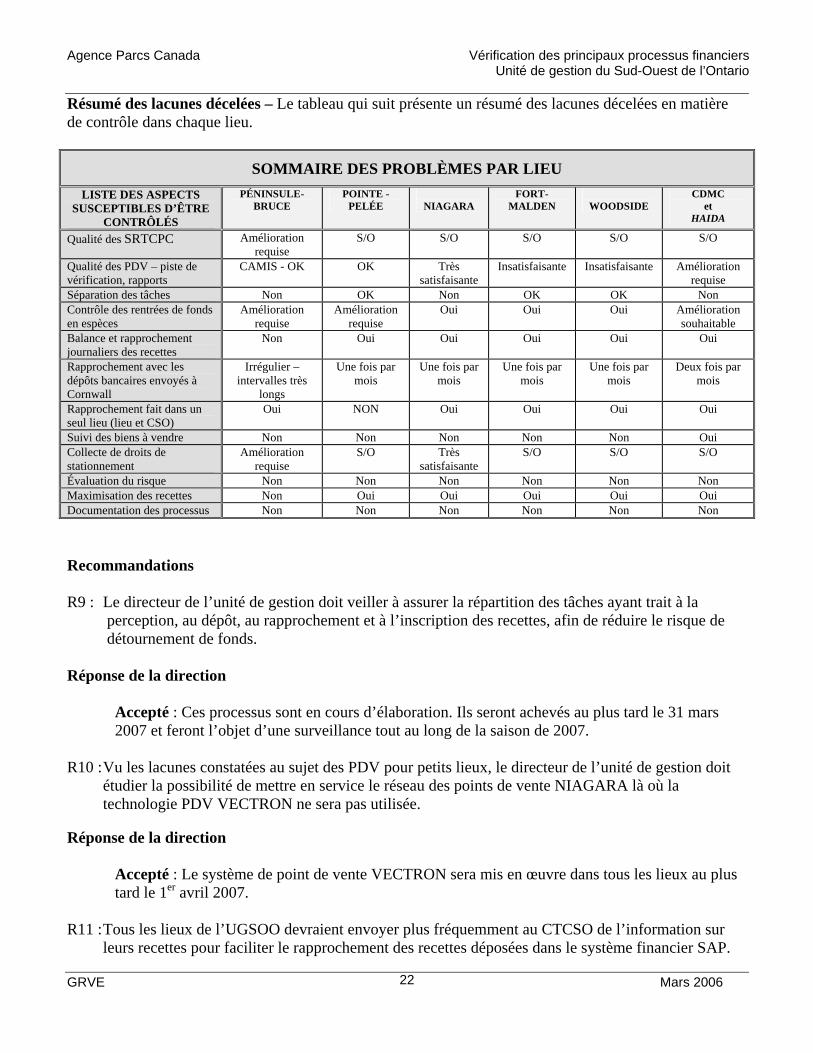

Résumé des lacunes décelées – Le tableau qui suit présente un résumé des lacunes décelées en matière de contrôle dans chaque lieu.

SOMMAIRE DES PROBLÈMES PAR LIEU LISTE DES ASPECTS

SUSCEPTIBLES D’ÊTRE CONTRÔLÉS

PÉNINSULE-BRUCE

POINTE -PELÉE

NIAGARA

FORT-MALDEN

WOODSIDE

CDMC et

HAIDA

Qualité des SRTCPC Amélioration requise

S/O S/O S/O S/O S/O

Qualité des PDV – piste de vérification, rapports

CAMIS - OK OK Très satisfaisante

Insatisfaisante Insatisfaisante Amélioration requise

Séparation des tâches Non OK Non OK OK Non Contrôle des rentrées de fonds en espèces

Amélioration requise

Amélioration requise

Oui Oui Oui Amélioration souhaitable

Balance et rapprochement journaliers des recettes

Non Oui Oui Oui Oui Oui

Rapprochement avec les dépôts bancaires envoyés à Cornwall

Irrégulier – intervalles très

longs

Une fois par mois

Une fois par mois

Une fois par mois

Une fois par mois

Deux fois par mois

Rapprochement fait dans un seul lieu (lieu et CSO)

Oui NON Oui Oui Oui Oui

Suivi des biens à vendre Non Non Non Non Non Oui Collecte de droits de stationnement

Amélioration requise

S/O Très satisfaisante

S/O S/O S/O

Évaluation du risque Non Non Non Non Non Non Maximisation des recettes Non Oui Oui Oui Oui Oui Documentation des processus Non Non Non Non Non Non

Recommandations R9 : Le directeur de l’unité de gestion doit veiller à assurer la répartition des tâches ayant trait à la

perception, au dépôt, au rapprochement et à l’inscription des recettes, afin de réduire le risque de détournement de fonds.

Réponse de la direction

Accepté : Ces processus sont en cours d’élaboration. Ils seront achevés au plus tard le 31 mars 2007 et feront l’objet d’une surveillance tout au long de la saison de 2007.

R10 : Vu les lacunes constatées au sujet des PDV pour petits lieux, le directeur de l’unité de gestion doit

étudier la possibilité de mettre en service le réseau des points de vente NIAGARA là où la technologie PDV VECTRON ne sera pas utilisée.

Réponse de la direction

Accepté : Le système de point de vente VECTRON sera mis en œuvre dans tous les lieux au plus tard le 1er avril 2007.

R11 : Tous les lieux de l’UGSOO devraient envoyer plus fréquemment au CTCSO de l’information sur leurs recettes pour faciliter le rapprochement des recettes déposées dans le système financier SAP.

22

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Réponse de la direction

Accepté : En collaboration avec le CSO, des normes seront élaborées au plus tard le 31 mars 2007, et on en surveillera l’application durant l’exercice de 2007-2008.

R12 : L’UGSOO doit voir à ce que les lieux examinent leurs activités pour déterminer les domaines dans

lesquels des recettes pourraient être perçues et fassent le nécessaire pour maximiser les recettes recueillies.

Réponse de la direction

Accepté : Cette recommandation sera intégrée aux plans opérationnels du lieu au plus tard le 31 mars 2007.

3.3 Passation de marchés

COULEUR ÉVALUATION EXPLICATION

BLEU Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

3.3.1 Contexte Plusieurs gestionnaires et membres du personnel sont habilités à acheter des biens et à passer des marchés. Deux méthodes principales peuvent être adoptées : • la méthode de passation de marchés de services et de biens (décrite dans le présent chapitre); • la méthode d’achat de biens au moyen de la carte d'achat (décrite au chapitre 3.5). L’UGSOO n’a pas de spécialiste des marchés; elle doit donc faire appel aux services d’un agent de négociation des marchés œuvrant au sein de l’unité des services immobiliers du centre de services de l’Ontario à Cornwall lorsqu’elle veut obtenir des conseils, du soutien et des séances de formation occasionnelles sur des enjeux propres à la passation de marchés.

Le 23 mars 2004, le gouvernement a annoncé la mise en place d’une nouvelle politique concernant la publication obligatoire des marchés d’un montant supérieur à 10 000 $. Conformément à cette politique, l’unité des services immobiliers du centre de services de l’Ontario publie sur le site Web de l’APC, trente jours après chaque fin de trimestre, la liste des marchés passés durant le dernier trimestre. Désormais, les DUG ne sont plus tenus de produire des rapports trimestriels sur les marchés aussi longtemps qu’ils saisissent leurs données dans le module de gestion du matériel de SAP.

23

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Le nombre et le montant des marchés passés par l’UGSOO sont présentés dans le tableau suivant :

EXERCICES 2004-2005 et 2005-2006

TYPE et DESCRIPTION Exercice 2004-2005 Exercice 2005-2006 au 7 mars 2006

9200 (TPSGC) 227 20,88 $ 216 683,56 $942 (Conventions d’offre à commandes et fournisseur unique) 249 947,40 $ 158 199,64 $CONS (Construction) 829 353,38 $ 1 104 944,23 $AI (Accords interministériels) 168 354,74 $ 130 712,47 $AAL (Autorisations d’achats locaux) 5 545,46 $ Voir nota 205 918,70 $BC (Bons de commande de moins de 25 000 $ – pas d’OC) 297 757,25 $ 391 933,43 $SP1 (Services professionnels de plus 5 000 $) 272 564,81 $ 538 175,82 $SP2 (Services professionnels de moins de 5 000 $) 133 300,76 $ 113 710,32 $AT (Aide temporaire) 3 043,08 $ 2 847,25 $TOTAL 2 187 075,76 $ 2 863 125,42 $ NOTA * Le tableau ci-dessus présente un écart important entre la valeur des AAL de l’exercice

2004-2005 et celle de l’exercice 2005-2006. Cet écart est attribuable à la mise en œuvre de pratiques de contrôle et de suivi améliorées dans chaque lieu conformément à la recommandation du rapport de vérification de décembre 2004 selon laquelle les directeurs d’unité de gestion doivent exécuter les contrôles et veiller au respect des politiques de passation de marchés par le personnel.

3.3.2 Observations Échantillonnage – L’étude des pratiques en matière de passation des marchés et l’examen approfondi de 10 dossiers de marché ont révélé qu’en règle générale, les lieux de l’UGSOO respectent les lignes directrices et les politiques établies. Des améliorations s’imposent dans certains domaines, lesquels figurent ci dessous. Offres à commande de TPSGC – Dans le cadre du budget 2005, le gouvernement du Canada (GDC) a lancé l’initiative Les prochaines étapes qui permet d’apporter des changements significatifs à ses méthodes d’achat de biens et de services. Ces changements sont conformes à l’engagement du gouvernement à moderniser ses pratiques de gestion et à offrir des services à prix réduit plus judicieusement et rapidement qu’auparavant. Ce nouveau programme vise principalement l’immobilier et les approvisionnements et doit générer des économies de 11 milliards de dollars sur cinq ans. Les économies prévues proviendront de deux sources principales : • les fournisseurs offriront d’importantes réductions des prix des biens qui seront achetés; • la contribution ministérielle (réduction permanente du budget de services votés) sera calculée en

fonction des dépenses moyennes effectuées au titre des marchés au cours des cinq dernières années. Pour l’UGSOO, cette réduction du budget de services votés correspond à 54 000 $ pour l’exercice 2005-2006 et à environ 186 000 $ pour l’exercice 2006-2007.

24

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Pour l’exercice 2005-2006, dix offres à commande sont mises à la disposition des organismes ministériels et les ministères doivent les utiliser pour acquérir des biens. • D’importantes difficultés se présentent lorsque les organismes tentent d’accéder à ces offres à

commande et de localiser les biens qu’ils comptent acquérir. Ce processus semble beaucoup trop lent et complexe et dans bien des cas, il ne donne que des résultats limités.

Notre étude des pratiques actuelles a révélé que les pratiques d’achat ne sont pas conformes à l’objectif premier qui consiste à acquérir tous les biens au moyen d’offres à commandes. Puisqu’il est difficile d’assurer le suivi des biens requis dans les dix catégories d’offres à commandes de TPSGC, les lieux achètent encore un trop grand nombre de biens localement. Ce faisant, ils ne peuvent bénéficier des prix réduits propres aux offres à commande. Les responsables des lieux savent que la pratique qui consiste à acquérir des biens localement n’est pas conforme aux lignes directrices établies. Ils savent également que pour bénéficier d’avantages, réaliser des économies et réduire autant que possible leur budget de services votés, ils doivent acheter des biens au moyen des offres à commandes de TPSGC. Toutefois, les exigences et les urgences opérationnelles font souvent en sorte que les achats locaux s’avèrent la seule option disponible. Par conséquent, ils doivent alors débourser des sommes beaucoup plus élevées que s’ils avaient utilisé les offres à commandes. Commande d’achat local – Conformément aux lignes directrices du SCT, une commande d’achat local doit être effectuée pour les achats de plus de 1 000 $ lorsque les cartes d’achats ne peuvent être utilisées. Selon les normes de l’APC, tous les achats de biens valant plus de 1 000 $ doivent être consignés dans le système SAP. Afin de respecter ces lignes directrices, l’UGSOO a décidé que la consignation des renseignements relatifs aux commandes d’achat local dans le système financier SAP allait désormais être la responsabilité de Fort-Malden. Par conséquent, tous les lieux de l’UGSOO doivent transmettre par télécopieur les renseignements relatifs à leurs commandes d’achats à Fort-Malden, à l’exception de la Péninsule Bruce/Fathom Five puisque ce lieu est responsable de la consignation de ses propres commandes d’achat local. Tel que nous l’avons vu dans le tableau précédent, les lieux de l’UGSOO se conforment de plus en plus à l’obligation d’effectuer des commandes d’achat local. Toutefois, le CTCSO reçoit à l’occasion des factures à payer qui ne sont pas accompagnées d’une commande d’achat local. Lorsque c’est le cas, un courriel est envoyé à l’expéditeur afin qu’il produise une commande d’achat local et qu’il la transmette par télécopieur au CTCSO. Notre vérification a révélé qu’un grand nombre de commandes d’achat sont produites seulement après l’achat de biens ou de services, ce qui peut s’expliquer par le fait qu’un grand nombre de fournisseurs n’exigent pas de commande d’achat comme preuve qu’une commande a été passée. Acquisition de biens et de services – Notre étude des dossiers conservés au CTCSO a révélé que les dossiers de marché sont très bien tenus et qu’ils contiennent tous les renseignements qui mènent à la passation d’un marché (courriels, cahiers des charges, document de demande de proposition du soumissionnaire, invitation à l’intention des fournisseurs, propositions des fournisseurs, évolution de la proposition, attribution des marchés, document de marché et modifications apportées au marché le cas

25

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

échéant). Lorsqu’un marché à fournisseur unique est attribué, les gestionnaires doivent fournir une justification à cet égard. L’achat de biens évalués à moins de 15 000 $ doit être effectué au moyen d’une demande d’achat. Trois fournisseurs sont invités à faire une offre de prix et le marché est attribué à l’offre la moins élevée. Pour les biens dont la valeur est de 25 000 $ et moins, le directeur de l’UGSOO et huit gestionnaires ont reçu un pouvoir délégué d’une valeur de 25 000 $. Pour les biens et les services dont le montant dépasse le seuil de 25 000 $, les gestionnaires de lieu doivent faire appel aux services d’un agent d’approvisionnement de l’unité des services immobiliers du centre de services de l’Ontario. Recommandations R13 : Le directeur de l’unité de gestion doit veiller à ce que des commandes d’achat local soient produites

pour les achats de plus de 1 000 $ dans les cas où la carte d’achat ne peut être utilisée. Réponse de la direction

Accepté : Depuis juillet 2006, des bons de commande sont produits pour tous les achats de plus de 1 000 $. Depuis décembre 2006, les irrégularités sont signalées chaque mois au directeur des finances et de l’administration, conformément à la recommandation 3.

3.4 Cartes d’achat

COULEUR ÉVALUATION EXPLICATION

BLEU Améliorations mineures requises

Bon nombre de contrôles fonctionnent comme prévu. Cependant, certaines modifications mineures s’imposent pour améliorer l’efficience et l’efficacité de l’environnement de contrôle.

3.4.1 Contexte Les cartes d'achat sont un moyen efficace pour acquérir des biens et des services. Elles sont généralement délivrées aux employés qui effectuent souvent des activités d’achat. Au 3 mars 2006, l’UGSOO disposait de soixante et onze (71) cartes Mastercard et de quarante-deux (42) cartes VISA actives. Les limites de crédit de ces cartes d’achat varient entre 5 000 $ et 25 000 $. Seuls huit (8) détenteurs de cartes ont reçu un pouvoir délégué de 25 000 $ pour l’acquisition de biens. Conformément à la recommandation nº 12 figurant dans le rapport de vérification de décembre 2004, le CTCSO, en collaboration avec les lieux de l’UGSOO, procède actuellement à l’annulation de toutes les cartes Visa afin de les remplacer par des cartes MasterCard. ARI Financial Services est le nom de la compagnie à qui l’on a attribué une offre à commandes pour la fourniture de carburant et la réparation des véhicules du parc de l’APC. Lorsqu’un véhicule du parc est utilisé, une carte ARI est fournie à l’usager pour le paiement du carburant et pour l’entretien du véhicule lorsqu’il y a lieu. Les travaux de la présente vérification ne portent pas sur l’utilisation de ces cartes.

26

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

Responsabilité – Un grand nombre de personnes participent à la gestion et au contrôle des cartes d’achat : • Les détenteurs de carte ont la responsabilité de se conformer aux principes directeurs et à la politique

du Conseil du Trésor en matière de cartes d'achat. Ils tiennent un registre des achats faits par carte d'achat et font le rapprochement entre leurs paiements MasterCard et leurs achats.

• Le superviseur immédiat du détenteur de la carte de crédit examine tous les achats et exerce le pouvoir d’approbation qui lui a été conféré en vertu de l’article 34.

• Le CTCSO agit à titre de coordonnateur des cartes pour l’Ontario : il contrôle l’émission et l’expiration des cartes, traite les demandes de carte et les renouvellements, met à jour un fichier des détenteurs de carte, assure la communication avec la banque émettrice des cartes, assure la tenue d’un registre de spécimens de signature et surveille l’utilisation des cartes.

• Les lieux sont responsables d’informer le coordonnateur des cartes du CTCSO de tout nouvel utilisateur de carte et de tout changement au statut des employés détenteurs de carte (c.-à-d. une hausse de la limite de la carte de crédit et/ou l’annulation d’une carte en raison d’un départ).

3.4.2 Observations Échantillonnage – La présente vérification a porté sur 26 transactions par carte VISA et sur 20 transactions par carte MasterCard dont les valeurs varient entre 7,75 $ à 7 540,42 $. De ces 26 transactions, 17 dépassaient 1 000 $, trois se chiffraient entre 2 500 et 5 000 $ et trois valaient plus de 5 000 $. Commander une carte d’achat – Après avoir reçu l’approbation de leur gestionnaire respectif, les membres du personnel concernés remplissent les formulaires nécessaires à l’obtention d’une carte d’achat. Les demandes sont transmises au coordonnateur des cartes du CTCSO aux fins de traitement. Les cartes MasterCard sont émises par la Banque de Montréal (BMO) alors que les cartes VISA sont émises par la Canadian International Bank of Commerce (CIBC). Les banques font ensuite parvenir les nouvelles cartes au coordonnateur des cartes du CTCSO qui prépare une trousse à l’intention des détenteurs de cartes. Cette trousse comprend les documents suivants : • un formulaire de déclaration des responsabilités et obligations de l'employé; • des renseignements concernant les restrictions et les obligations relatives à l’utilisation des cartes

d’achat; • un document d’une page présentant des exemples des achats à faire et à ne pas faire. Les employés doivent signer le formulaire de déclaration et communiquer le numéro de la carte d’achat à leur adjoint aux finances et à l’administration. Ils activent la carte en présence de l’adjoint aux finances et à l’administration en appelant la succursale de la banque visée. • Utilisation de la carte d’achat par les employés – Notre étude a révélé qu’en règle générale, les

détenteurs de carte respectent les politiques et les lignes directrices établies : les cartes ne servent pas à l’achat de biens personnels, les limites de crédit sont généralement respectées et les cartes ne sont pas utilisées pour effectuer des voyages. Notre visite des lieux nous a permis de constater que les employés tiennent un dossier en attente contenant un registre des achats faits par carte d’achat ainsi que des pièces justificatives pour chaque achat. Toutefois, certaines irrégularités ont été observées, notamment :

27

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

• Deux cas où des cartes ont servi à acheter du carburant ou à louer une voiture : des justifications ont été fournies.

• Trois cas distincts où la valeur des biens achetés dépassait la limite approuvée de 5 000 $. Une note versée au dossier expliquait en détail les raisons pour lesquelles la carte d’achat avait servi à l’achat de biens d’une valeur supérieure à 5 000 $.

Rapprochement et paiement des factures mensuelles des cartes d’achat – Les banques font parvenir les factures des cartes de crédit aux employés une fois par mois. Dès que les factures parviennent aux lieux visés, elles sont remises aux détenteurs de carte afin qu’ils effectuent les rapprochements [certaines factures sont datées au moyen d’un timbre (voir chapitre 3.4)]. Les détenteurs de carte ont la responsabilité d’effectuer le rapprochement de leurs propres factures et de consigner les renseignements voulus dans le registre des achats faits par carte d’achat. Des codes financiers sont attribués à chaque achat. Ils servent à inscrire les montants des transactions dans les centres de coûts concernés. Un dossier de demande de remboursement (registre d’achats faits par carte d’achat, factures mensuelles des cartes de crédit et reçus qui justifient les achats) est alors préparé et transmis au gestionnaire aux fins de vérification et d’approbation en vertu de l’article 34. Ce dossier est ensuite déposé dans une corbeille départ dans le lieu de travail de l’adjoint aux finances et à l’administration jusqu’à ce qu’il soit expédié au CTCSO. Dès que le CTCSO reçoit ces dossiers, ces derniers sont datés au moyen d’un timbre et transmis au commis du Centre de transaction aux fins de vérification (c.-à-d, présence de preuves d’achats pour chaque transaction, présence des signatures requises et exactitude des codes financiers). Enfin, chaque achat est consigné dans le système SAP et la date du paiement de la facture est fixée (signature 33). Toute anomalie doit être portée à l’attention du demandeur aux fins de rectification. Notre vérification nous a permis de constater ce qui suit : • Registre des achats faits par carte d’achat – Dans certains cas, les détenteurs de carte doivent

inscrire certaines transactions dans un centre de coûts tiers. Dans de nombreux cas, on omet de demander régulièrement au gestionnaire du centre de coûts tiers (GCC) responsable du centre visé d’accuser réception des transactions et d’approuver ces dernières. Si le gestionnaire du centre tiers se trouve dans un autre lieu, son autorisation peut être obtenue par l’entremise d’un document envoyé par télécopieur ou d’une confirmation par courriel.

• Transmission de factures accompagnées de reçus – Notre examen des factures des cartes de crédit

déjà payées et conservées au CTCSO a révélé que dans certains cas, le CTCSO fait parvenir des courriels aux détenteurs de carte afin que ces derniers lui transmettent des pièces justificatives (par télécopieur). Le rapport de vérification de décembre 2004 (recommandation nº 17) faisait état de cas semblables et exigeait que tous les originaux ou les copies de tous les reçus soient envoyés au CTCSO. À la lumière de nos entrevues avec les gestionnaires, nous avons constaté que dans bien des cas, ces derniers approuvent des achats en exerçant le pouvoir de signature qui leur a été conféré en vertu de l’article 34, mais omettent souvent de vérifier si des pièces justificatives accompagnent la facture.

Annulation d’une carte d’achat – Chaque fois qu’un employé quitte l’organisation, on fait circuler une fiche de départ au sein du lieu afin de récupérer certains biens et de prendre les mesures administratives qui s’imposent. La récupération de la carte d’acquisition compte parmi ces mesures et figure donc sur la fiche de départ. Certains lieux éliminent les cartes localement et informent ensuite le coordonnateur des

28

Agence Parcs Canada Vérification des principaux processus financiers Unité de gestion du Sud-Ouest de l’Ontario

GRVE Mars 2006

cartes du CTCSO alors que d’autres envoient les cartes au CTCSO qui se chargera de leur élimination. Dès qu’il est prévenu du départ d’un employé, le coordonnateur des cartes du CTCSO déclenche un processus afin d’annuler la carte par l’entremise du site Web de la banque, et l’inventaire est mis à jour en conséquence. Frais d’accueil – Après avoir examiné trois transactions, nous avons pu relever deux cas où des frais d’accueil ont été payés avec des cartes de crédit (dans l’un de ces cas, le montait dépassait 500 $). Dans ces deux cas, aucune demande d’indemnité pour l’accueil justifiant leur bien-fondé n’avait été présentée, sans compter que ces frais n’avaient pas été approuvés comme il se doit avant le lancement de l’activité d’accueil visée. La politique stipule que toutes les demandes relatives aux frais d’accueil doivent toujours être approuvées par un superviseur (qui ne participe pas à l’activité) avant le lancement de celle-ci. Recommandations R14 : Le gestionnaire des finances et de l’administration de l’UGSOO doit concevoir un nouveau registre

des achats faits par carte d’achat et le mettre en place dans tous les lieux de l’UGSOO. Réponse de la direction

Accepté : Le registre des achats a été revu en septembre 2006 et il est appliqué dans tous les lieux depuis.

R15 : Le directeur de l’unité de gestion doit revoir les contrôles administratifs en place pour s’assurer que

les cartes d’achat ne servent pas à effectuer des achats non autorisés. Réponse de la direction