Embed Size (px)

Citation preview

VI�T NAM QU�N LÝ CHI TIÊU CÔNG

�� T�NG TR��NG VÀ GI�M NGHÈO

�ÁNH GIÁ T�NG H�P CHI TIÊU CÔNG, ��U TH�U MUA S�M CÔNG VÀ TRÁCH NHI�M TÀI CHÍNH 2004.

T�p 1: CÁC V�N � LIÊN NGÀNH

Báo cáo chung c�a Chính ph� Vi�t Nam và Ngân hàng Th� gi�i v�i s� h� tr� c�a Nhóm các nhà tài tr� cùng m�c ích

Tháng 4 nm 2005

Các t vi�t t�t

ADB Ngân hàng Phát tri�n châu Á AFD Qu� Phát tri�n châu Á AFTA Khu v�c M u d�ch t� do ASEAN AGRMM Nhóm T� v�n v� Qu�n lý và B�o trì ��ng b� ASEM H�i ngh� Th��ng �nh Á- Âu BC�G�TMSC Báo cáo �ánh giá �u th�u mua s�m công qu�c gia BCPT 2004 Báo cáo Phát tri�n Vi�t Nam nm 2004 B� NNPTNT B� Nông nghi�p và Phát tri�n nông thôn B� GD�T B� Giáo d�c và �ào t�o B� KH�T B� K� ho�ch và ��u t� B� L�TBXH B� Lao �ng – Th��ng binh – Xã h�i CCHCC C�i cách hành chính công CCQLTCC D� án C�i cách qu�n lý Tài chính công CFAA Báo cáo �ánh giá trách nhi�m Tài chính qu�c gia CIDA T� ch�c Phát tri�n qu�c t� Canada CLTDTT&X�GN Chi�n l��c toàn di�n v� tng tr��ng và xóa ói gi�m nghèo CNTT Công ngh� thông tin CT 135 Ch��ng trình 135 CT�TCC Ch��ng trình ��u t� công c�ng CTMTQG Ch��ng trình m�c tiêu (qu�c gia) DANIDA T� ch�c Phát tri�n qu�c t� �an M�ch DFID B� H�p tác qu�c t� V��ng qu�c Anh DMFAS H� th�ng Phân tích tài chính và qu�n lý n� DNNN Doanh nghi�p nhà n��c �GCTC �ánh giá Chi tiêu công �GTHCTC �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m tài chính �TCC Ch��ng trình ��u t� công c�ng �y � c�a Chính ph� �TMSC ��u th�u mua s�m công �TMSHG� �i�u tra m�c s�ng h� gia ình EC Phái oàn Châu Âu FDI ��u t� tr�c ti�p n��c ngoài FDIC T p oàn B�o hi�m ti�n g�i Liên bang GDP T�ng s�n ph m qu�c dân GFSM C m nang Th�ng kê Tài chính Chính ph� c�a IMF H�ND H�i !ng nhân dân IMF Qu� Ti�n t� qu�c t� IPSAS Chu n m�c k� toán trong khu v�c công JBIC Ngân hàng H�p tác qu�c t� Nh t b�n KfW Ngân hàng tái thi�t ��c KHPTKT-XH K� ho�ch phát tri�n kinh t� - xã h�i LANs M�ng n�i b� MTFF Khuôn kh� Tài khóa trung h�n MTPTVN M�c tiêu Phát tri�n Vi�t Nam NHNN Ngân hàng nhà n��c Vi�t Nam NHTG Ngân hàng Th� gi�i NMDC B� H�p tác phát tri�n Hà Lan NORAD T� ch�c H�p tác phát tri�n NaUy

2

NS�P Ngân sách �a ph��ng NSNN(TW) Ngân sách nhà n��c (trung ��ng) ODA H� tr� phát tri�n chính th�c OECD T� ch�c H�p tác và phát tri�n kinh t� PRSC Ch��ng trình Tín d�ng h� tr� gi�m nghèo PTCS Ph� thông c� s� Qu� KCB Qu� Khám ch"a b�nh SDC T� ch�c H�p tác phát tri�n Th�y S� SIDA T� ch�c H�p tác qu�c t� Th�y �i�n SNCT ��n v� s� nghi�p có thu TABMIS Thông tin Qu�n lý Kho b�c và Ngân sách TCTH Khuôn kh� tài chính trung h�n TTQL DNNN Thông tin Qu�n lý doanh nghi�p nhà n��c TXT T� chuyên gia xét th�u UBND #y ban nhân dân UCOA H� th�ng Tài kho�n th�ng nh�t UNCTAD H�i ngh� Th��ng m�i và Phát tri�n c�a Liên H�p Qu�c UNDP Ch��ng trình Phát tri�n Liên H�p Qu�c VAT Thu� giá tr� gia tng VH&BD V n hành và b�o d�$ng WANs M�ng n�i b� di�n r�ng WB Ngân hàng Th� gi�i XDCB Xây d�ng c� b�n X�GN-TVL Xóa ói gi�m nghèo-T�o vi�c làm

i

L I C�M �N

Báo cáo �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m

tài chính 2004 này ��c Th� t��ng Chính ph� Phan Vn Kh�i ch� th� th�c hi�n và do Chính ph� Vi�t Nam và Ngân hàng Th� gi�i cùng so�n th�o v�i s� h� tr� c�a nhóm các nhà tài tr� cùng m�c ích.

V� phía Chính ph�, ch� �o chung là ông Tr�n Vn Tá - Th� tr��ng th��ng tr�c B� Tài chính, bà Lê Th� Bng Tâm - Th� tr��ng B� Tài chính. Ông Tr��ng Vn �oan – Th� tr��ng B� K� ho�ch ��u t�. V� phía Ngân hàng Th� gi�i, ch� �o chung là ông Homi Kharas (V� tr��ng, Chuyên gia Kinh t� tr��ng khu v�c �ông Á), ông Klaus Rohland (Giám �c NHTG t�i Vi�t Nam). Ngoài ra còn có s� ch� �o c�a bà Marisa Fernandez - Palacois (V� tr��ng v� D�ch v� ho�t �ng khu v�c �ông Á), bà Barbara Nunberg (Giám �c L%nh v�c công khu v�c �ông Á), bà Helen Sutch (Quy�n Giám �c l%nh v�c công khu v�c �ông Á), ông Martin Rama (Chuyên gia kinh t� tr��ng NHTG t�i Vi�t Nam) và ông Rakesh Nangia (Tr��ng phòng Qu�n lý d� án); Ti�n s% Graham Scott (T� v�n k� thu t chính, B� Tài chính và là c�u Bí th� Kho b�c New Zealand)

Biên so�n và hi�u ính chính là ông �� Hoàng Anh Tu�n - V� tr��ng V� Ngân sách nhà n��c, B� Tài chính và ông Ph�m �ình C��ng (Phó V� tr��ng V� NSNN, B� Tài chính), bà Tr�n Kim Hi�n (Tr��ng phòng, V� NSNN, B� Tài chính), ông Edward Mountfield (chuyên gia kinh t� cao c�p, NHTG) và ông Nguy&n Vn Minh (chuyên gia cao c�p, NHTG). Công tác tr� lý cho so�n th�o và biên t p báo cáo do Gloria Elmore và Phùng Th� Tuy�t (tr� lý, NHTG) th�c hi�n. �óng góp so�n th�o cho t'ng ch��ng c� th� c�a báo cáo là:

Ch��ng Xu h��ng tài khóa và b�n v�ng tài khóa: Ông �� Vi�t ��c – Tr��ng phòng, V� NSNN, B� Tài chính Ông Vivek Suri – Chuyên gia kinh t� cao c�p, NHTG Ông Nguy&n Minh Tân – Vi�n Nghiên c�u tài chính, Vi�t Nam Ông Albert de Groot – Công ty t� v�n và nghiên c�u ECORYS, Hà Lan Ch��ng Xu h��ng trong c� c�u chi tiêu công: Ông �ào Xuân Tu� – Tr��ng phòng, V� NSNN, B� Tài chính Ông Lê Quang Thu n – Vi�n Nghiên c�u tài chính, Vi�t Nam

ii

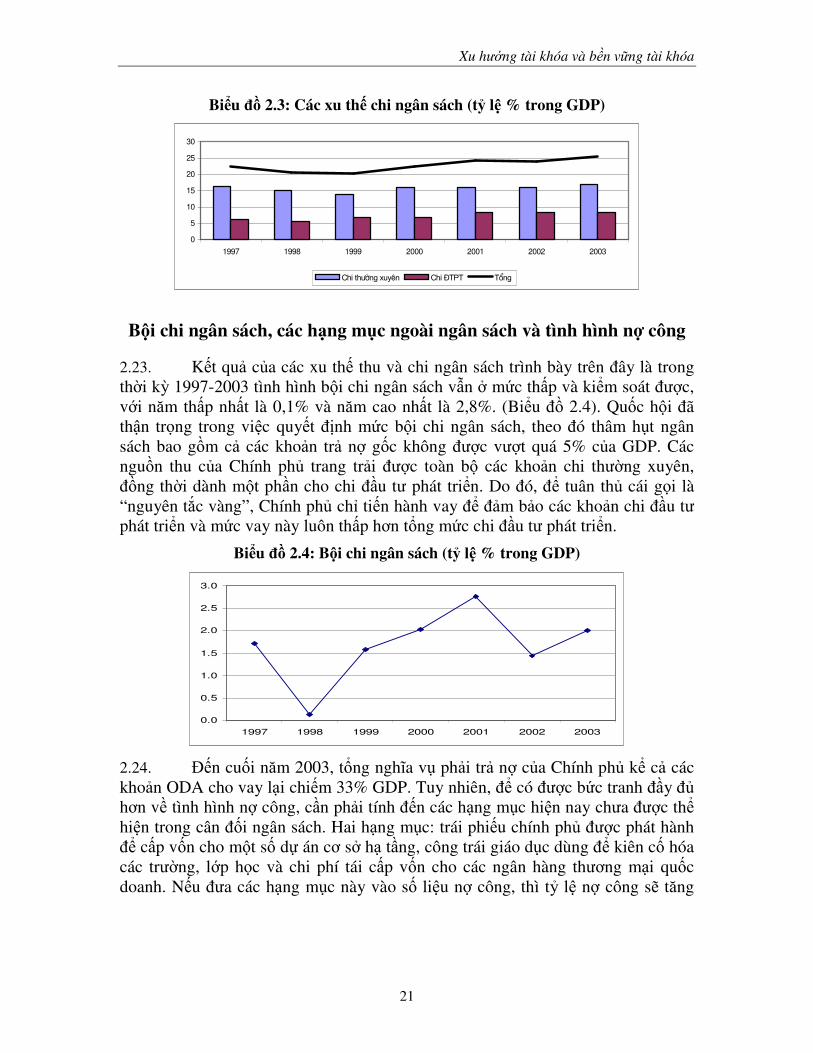

Ông Albert de Groot – Công ty t� v�n và nghiên c�u ECORYS, Hà Lan Ch��ng Các th� ch� qu�n lý nhà n��c v� chi tiêu công: Ông Ph�m �ình C��ng – Phó V� tr��ng, V� NSNN, B� Tài chính Bà Rosa Alonso I Terme – Chuyên gia cao c�p v� Khu v�c công, NHTG Ông Ed Mountfield – Chuyên gia kinh t� cao c�p, NHTG Ông Nguy&n Vn Minh – Chuyên gia kinh t� cao c�p, NHTG Ch��ng Các th� ch� ��m b�o tính minh b�ch và trách nhi�m gi�i trình trong tài chính: Ông Behdad Nowroozi – Chuyên gia cao c�p Qu�n lý Tài chính, NHTG Ông Tr�n Quang Thông – Chuyên gia Qu�n lý Tài chính, NHTG Ông Lê Vi�t Hùng – Chuyên gia Qu�n lý Tài chính, NHTG Ông �(ng Quang Huy – Chuyên viên V� Tài chính Doanh nghi�p, B� Tài chính Ch��ng Phân c�p cho chính quy�n các ��a ph��ng: Giáo s� Jorge Martinez – Tr��ng ��i h)c T�ng h�p Georgia State University (M�) Bà Tr�n Th� Lê Trinh – Phó Giám �c S� Tài chính Hà N�i Ông Nguy&n Doãn To�n – Tr��ng phòng Ngân sách, S� Tài chính Hà N�i Ông Bùi D��ng Nghiêu – chuyên gia t� v�n trong n��c, Vi�n Nghiên c�u Tài chính Ch��ng Giao quy�n t� ch� cho các ��n v� s� d�ng ngân sách: Giáo s� Christine Wong – Tr��ng ��i h)c Washington, M� Bà �� Th� Thúy H*ng – Phó v� tr��ng V� hành chính s� nghi�p, B� Tài chính Bà Nguy&n Th� Minh Châu – Chuyên viên V� hành chính s� nghi�p, B� Tài chính Ông Soren Davidsen – Chuyên gia qu�n lý nhà n��c, NHTG Bà Hoàng Th� Thúy Nguy�t – Chuyên gia t� v�n trong n��c, Vi�n Nghiên c�u Tài chính Ch��ng Qu�n lý � u t� công: Ti�n s% Cao Vi�t Sinh, V� tr��ng V� Kinh t� T�ng h�p, B� K� ho�ch ��u t� Ông Lê �ình Quý – Phó V� tr��ng V� ��u t�, B� Tài chính Bà �� Th� Bích – Chuyên viên V� ��u t�, B� Tài chính Ông Stephen Lister – Công ty t� v�n Mokoro, V��ng qu�c Anh Ông Nguy&n Quang Thái – Chuyên gia t� v�n trong n��c, Hi�p h�i Kinh t� Vi�t Nam Ch��ng Qu�n lý ��u th u mua s�m công: Ông Nguy&n Vi�t Hùng – V� tr��ng V� Qu�n lý ��u th�u, B� K� ho�ch ��u t� Ông Nguy&n Xuân �ào – V� phó V� Qu�n lý ��u th�u, B� K� ho�ch ��u t� Ông Bùi Hà - V� tr��ng V� Tài chính Ti�n t�, B� K� ho�ch ��u t�

iii

Bà Hoàng Minh Thoa – Phó V� tr��ng V� Tài chính Ti�n t�, B� K� ho�ch ��u t� Bà Nguy&n Th� Phú Hà – Chuyên viên V� Tài chính Ti�n t�, B� K� ho�ch ��u t� Bà V+ Qu,nh Lê – Chuyên viên V� Qu�n lý ��u th�u, B� K� ho�ch ��u t� Bà Irina Luca – Chuyên gia cao c�p Mua s�m công, NHTG Ông Joel Turkewitz – Chuyên gia cao c�p Mua s�m công, NHTG Ông Giovanni Casartelli – Chuyên gia tr��ng Mua s�m công, NHTG Ông Ahsan Ali – Chuyên gia cao c�p Mua s�m công, NHTG Ông Nguy&n Chi�n Th�ng – Chuyên gia cao c�p Mua s�m công, NHTG Bà Phan Th� Cúc – Chuyên gia t� v�n trong n��c, H)c vi�n Tài chính Ông �inh Vi�t Ninh – Chuyên gia t� v�n trong n��c, T�ng công ty i�n l�c Ch��ng Chi tiêu công trong ngành giáo d�c �ào t�o: Ông Nguy&n Vn Ng" – Phó V� tr��ng V� K� ho�ch Tài chính, B� GD�T Ông Bùi H!ng Quang – Chuyên viên chính V� Tài chính K� ho�ch, B� GD�T Bà �(ng Th� Thanh Huy�n – Tr��ng ban cán b� qu�n lý giáo d�c, Vi�t Nam Ông Peter Brooke – Công ty t� v�n Bannock, V��ng qu�c Anh Ông Samuel Lieberman – Chuyên gia kinh t� tr��ng, NHTG Bà Mai Th� Thanh – Chuyên gia cao c�p ban Giáo d�c, NHTG Ch��ng Chi tiêu công trong ngành giao thông v�n t�i: Ông Hà Kh�c H�o – Phó V� tr��ng V� K� ho�ch, B� Giao thông Ông �oàn C�nh Hoàng – Chuyên viên V� tài chính, B� Giao thông Bà Nguy&n Thanh H*ng – Chuyên viên chính V� K� ho�ch ��u t�, B� Giao thông Ông Simon Ellis – Chuyên gia cao c�p ban Giao thông, NHTG Bà Lê Thu H*ng – Vi�n ào t�o và tng c��ng nghi�p v�, Vi�t Nam Ông Ph�m Ng)c Th�y – Tr��ng ��i h)c Bách khoa Hà N�i, Vi�t Nam Ông Lê Thân – Chuyên gia t� v�n trong n��c, D� án An toàn ��ng b� Vi�t Nam Ông Jacques Yenny- Chuyên gia t� v�n �c l p, M� Ch��ng Chi tiêu công trong ngành y t�: Ông Nguy&n Nam Liên – Phó V� tr��ng V� K� ho�ch Tài chính, B� Y t� Ông Lê Vn Quân – Chuyên viên V� K� ho�ch Tài chính, B� Y t� Ông Samuel Lieberman – Chuyên gia kinh t� tr��ng, NHTG Ông James Knowles – Chuyên gia t� v�n �c l p, M� Bà Nguy&n Th� H!ng Hà – Mediconsult, Vi�t Nam Bà Nguy&n Khánh Ph��ng – Vi�n Chi�n l��c và Chính sách y t� Ch��ng Chi tiêu công trong ngành nông nghi�p: Ông Nguy&n Vn Thân – Quy�n V� tr��ng V� Tài chính, B� NNPTNT Bà Phan Ng)c Th�y – Phó V� tr��ng V� Tài chính, B� NNPTNT Ông Ph�m Trung Kiên – Th� ký, chuyên viên chính V� Tài chính, B� NNPTNT

iv

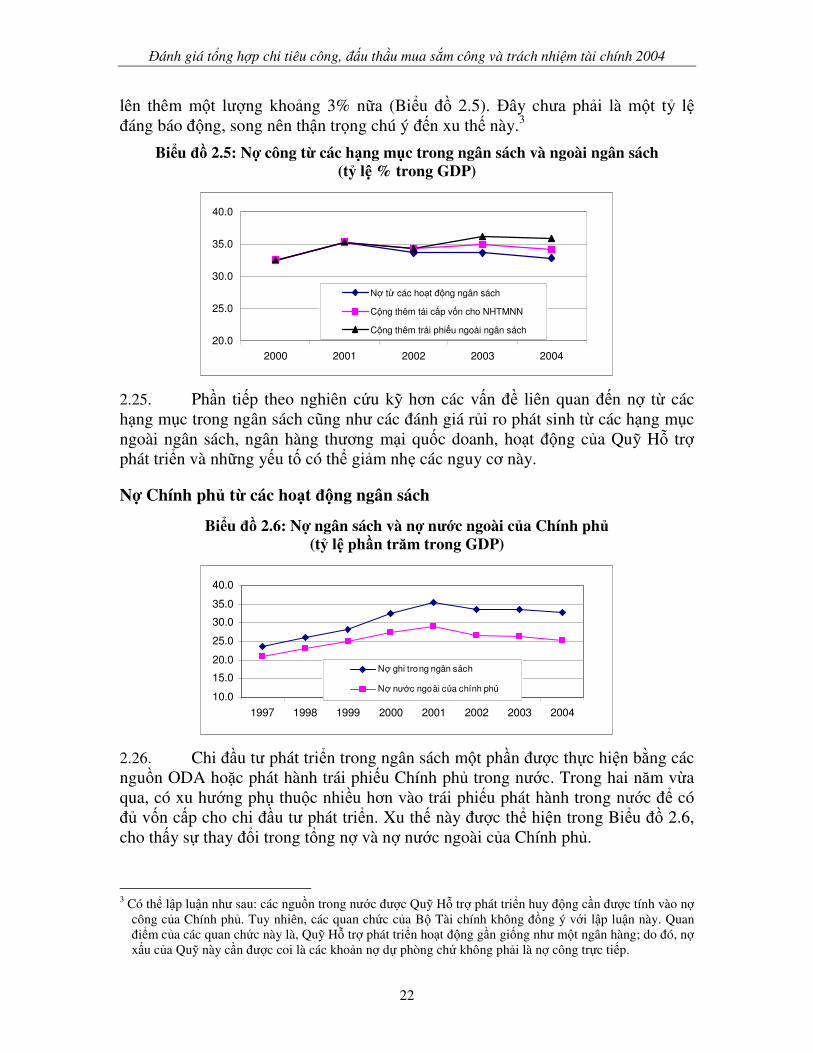

Ông Nguy&n Th� D+ng – Chuyên gia NNPTNT, NHTG Ông Stephen Mink – Chuyên gia kinh t� tr��ng, NHTG Ông William Cuddihy – Chuyên gia t� v�n �c l p, Úc Bà Ph�m Th� Lan H��ng – Vi�n Qu�n lý Kinh t� trung ��ng, Vi�t Nam Ch��ng ch��ng trình m�c tiêu qu!c gia: Ông Bùi Hà - V� tr��ng V� Tài chính Ti�n t�, B� K� ho�ch �u t� Ông Nguy&n T� Nh t – Phó V� tr��ng, V� T�ng h�p Kinh t� qu�c dân, B� KH�T Bà Hoàng Minh Thoa - Phó V� tr��ng, V� Tài chính Ti�n t�, B� K� ho�ch �u t� Bà Nguy&n Th� Phú Hà - Chuyên viên V� Tài chính Ti�n t�, B� K� ho�ch �u t� Ông Tr�n Qu�c Ph��ng – Chuyên viên V� T�ng h�p Kinh t� qu�c dân, B� KH�T Ông Mark Minford - Công ty t� v�n Bannock, Anh qu�c Ông Ngô Vn Minh - Phó V� tr��ng V� K� ho�ch Tài chính, B� L�TBXH Ông T� Vn Thi�u - Tr��ng phòng, V� K� ho�ch Tài chính, B� L�TBXH Ông Nguy&n H"u T' - Chuyên gia t� v�n trong n��c, Vi�n Nghiên c�u Tài chính Ông Bùi Qu�c B�o - Chuyên gia t� v�n trong n��c, Vi�n Nghiên c�u Giá c� và Th� tr��ng

Ph�n bi�n Báo cáo �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m tài chính 2004 này là ông Bill Dorotinsky (Tr��ng chuyên gia Khu v�c công, NHTG), Ông David Shand (C� v�n Qu�n lý Tài chính, NHTG) và Bà Jane Rintoul (C� v�n cao c�p Qu�n lý nhà n��c, B� Phát tri�n qu�c t�, V��ng qu�c Anh). Báo cáo còn nh n ��c các nh n xét và óng góp giá tr� khác c�a Bà Keiko Sato, bà Carrie Turk, ông Rob Swinkels, ông Daniel Musson, bà Nguy&n Nguy�t Nga và ông Robin Mearns là các cán b� c�a Ngân hàng Th� gi�i.

Nhóm các nhà tài tr� cùng m�c ích g!m T� ch�c Phát tri�n qu�c t� Canada (CIDA), T� ch�c Phát tri�n qu�c t� �an M�ch (DANIDA), B� H�p tác phát tri�n Hà Lan (NMDC), T� ch�c H�p tác phát tri�n Nauy (NORAD), T� ch�c Phát tri�n qu�c t� Th�y �i�n (SIDA), T� ch�c H�p tác phát tri�n Th�y S� (SDC) và B� Phát tri�n qu�c t� V��ng qu�c Anh (DFID). Báo cáo còn nh n ��c nh"ng óng góp quý giá t' các c� quan h� tr� phát tri�n chính th�c khác nh� Ngân hàng Phát tri�n châu Á (ADB), Phái oàn Châu Âu (EC), Qu� Ti�n t� Th� gi�i (IMF), Ngân hàng H�p tác Qu�c t� Nh t b�n (JBIC) và Ch��ng trình Phát tri�n Liên Hi�p Qu�c (UNDP).

v

M"C L"C

L I C�M �N ........................................................................................................ I

TÓM T�T BÁO CÁO..........................................................................................X

1. B#I C�NH, CÁCH TI$P C%N VÀ PH&M VI BÁO CÁO ....................... 1 B�i c�nh ............................................................................................................ 1 Cách ti�p c n .................................................................................................... 2 Ph�m vi �GTHCTC 2004 ................................................................................ 4 Khuy�n ngh� v� phân tích chi tiêu công trong t��ng lai .................................. 5

2. XU H'(NG TÀI KHÓA VÀ BN V)NG TÀI KHÓA .......................... 15 Gi�i thi�u chung và t�ng quan........................................................................ 15 Tình hình th�c hi�n các ch� tiêu kinh t� v% mô ............................................... 15 T�ng quan tình hình th�c hi�n tài khóa.......................................................... 17 T�ng quan v� các xu th� thu ngân sách .......................................................... 18 T�ng quan v� các xu th� chi ngân sách .......................................................... 20 B�i chi ngân sách, các h�ng m�c ngoài ngân sách và tình hình n� công....... 21 T��ng lai phát tri�n c�a n� công.................................................................... 27 Tng c��ng qu�n lý n� công và r�i ro tài khoá.............................................. 29 Minh b�ch tài chính ........................................................................................ 30 Khuy�n ngh� ................................................................................................... 32

3. XU H'(NG TRONG C� C�U CHI TIÊU CÔNG ................................. 35 Gi�i thi�u và t�ng quan .................................................................................. 35 C�u thành kinh t� c�a chi tiêu ........................................................................ 35 C�u thành chi tiêu theo ngành kinh t� ............................................................ 40 Phân b� chi tiêu công ã h� tr� ng��i nghèo nh� th� nào? ........................... 42 Khuy�n ngh� ................................................................................................... 46

4. CÁC TH* CH$ QU�N LÝ NHÀ N'(C V CHI TIÊU CÔNG ........... 55 Gi�i thi�u chung và t�ng quan........................................................................ 55 Cn c� pháp lý và th� ch� cho l p ngân sách ................................................. 55 Tng c��ng h� th�ng ngân sách nhà n��c và k� ho�ch �u t� ...................... 60 Tng c��ng nng l�c th�c hi�n ngân sách và h� th�ng thông tin qu�n lý ..... 69

5. CÁC TH* CH$ ��M B�O TÍNH MINH B&CH VÀ TRÁCH NHI�M GI�I TRÌNH TRONG TÀI CHÍNH........................................................... 75 Gi�i thi�u và t�ng quan .................................................................................. 75 Quy trình h�ch toán và báo cáo k� toán trong khu v�c công c�ng ................ 76 Ch�c nng giám sát trong khu v�c công ........................................................ 79 Báo cáo tài chính và ki�m toán t�i các doanh nghi�p nhà n��c và doanh nghi�p t� nhân................................................................................. 83 Giám sát c�a ng��i dân .................................................................................. 85

vi

Hành �ng ch�ng tham nh+ng........................................................................ 87

6. PHÂN C�P CHO CHÍNH QUYN CÁC �+A PH'�NG .......................... 89 Gi�i thi�u và t�ng quan .................................................................................. 89 C� c�u các c�p chính quy�n và phân c�p nhi�m v� chi ................................. 90 Phân c�p ngu!n thu......................................................................................... 95 H� th�ng i�u hòa......................................................................................... 102 T� ch� v� ngân sách ..................................................................................... 106 Tính minh b�ch và trách nhi�m gi�i trình v� tài chính � c�p �a ph��ng.... 108 Huy �ng v�n c�a chính quy�n �a ph��ng................................................. 110

7. GIAO QUYN T, CH- CHO CÁC ��N V+ CÔNG L%P S, NGHI�P CÓ THU VÀ C� QUAN HÀNH CHÍNH ................................................ 113 L�i nói �u và t�ng quan .............................................................................. 113 Khái quát v� các bi�n pháp phân c�p � Vi�t Nam........................................ 114 Tình hình th�c hi�n giao quy�n t� ch� tài chính cho �n nay ..................... 118 K�t qu� s� b� và nh"ng r�i ro trong vi�c th�c hi�n quy�t �nh 192/2001/Q�- TTg ............................................................................................................... 121 Các k�t qu� s� b� và r�i ro c�a vi�c tri�n khai th�c hi�n Ngh� �nh 10/2002/N�-CP........................................................................... 125

8. QU�N LÝ ��U T' CÔNG ...................................................................... 135 Gi�i thi�u và t�ng quan ................................................................................ 135 �ánh giá công tác l p k� ho�ch �u t� � Vi�t Nam..................................... 136 Các v�n � ch� ch�t ...................................................................................... 151 Tóm t�t các khuy�n ngh� .............................................................................. 159

9. QU�N LÝ ��U TH�U MUA S�M CÔNG ............................................ 161 Gi�i thi�u và t�ng quan ................................................................................ 161 T�ng quan v� nh"ng c�i cách trong công tác �u th�u ................................ 162 Khung pháp lý và quy ch� cho công tác �u th�u ........................................ 165 Minh b�ch và công b*ng trong �u th�u mua s�m công .............................. 166 Các ph��ng pháp �u th�u và h! s� m�i th�u ............................................. 169 Xét th�u và trao th�u..................................................................................... 172 Th�c hi�n h�p !ng...................................................................................... 175 Khuôn kh� th� ch� ........................................................................................ 177 Ngành t� v�n................................................................................................. 181 Môi tr��ng �u th�u ..................................................................................... 182 X� lý tham nh+ng trong �u th�u................................................................. 184 Tóm t�t nh"ng khuy�n ngh� chính................................................................ 185

Ph� l�c:

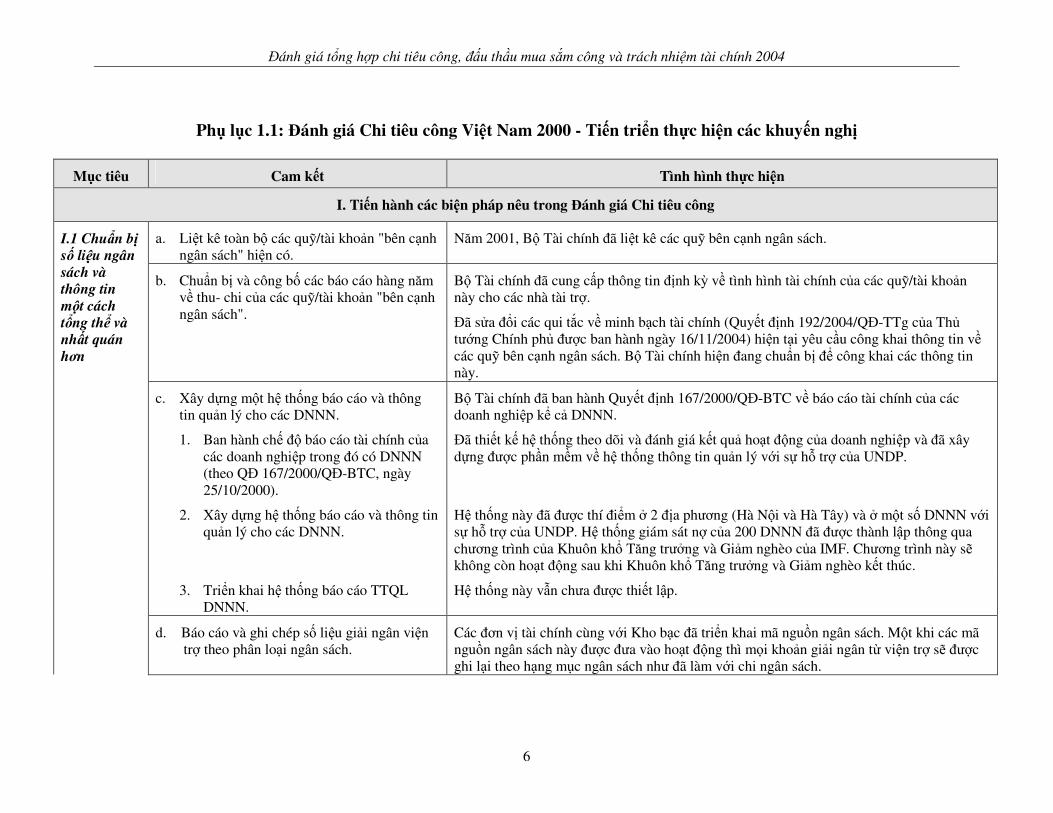

Ph� l�c 1.1: �ánh giá Chi tiêu công Vi�t Nam 2000 - Ti�n tri�n th�c hi�n các khuy�n ngh� ........................................................................ 6

vii

Ph� l�c 3.1: C�u thành chi ngân sách nhà n��c quy�t toán nm 1997 ...... 48

Ph� l�c 3.2: C�u thành chi ngân sách nhà n��c quy�t toán nm 1998 ...... 49

Ph� l�c 3.3: C�u thành chi ngân sách nhà n��c quy�t toán nm 1999 ...... 50

Ph� l�c 3.4: C�u thành chi ngân sách nhà n��c quy�t toán nm 2000 ...... 51

Ph� l�c 3.5: C�u thành chi ngân sách nhà n��c quy�t toán nm 2001 ...... 52

Ph� l�c 3.6: C�u thành chi ngân sách nhà n��c quy�t toán nm 2002 ...... 53

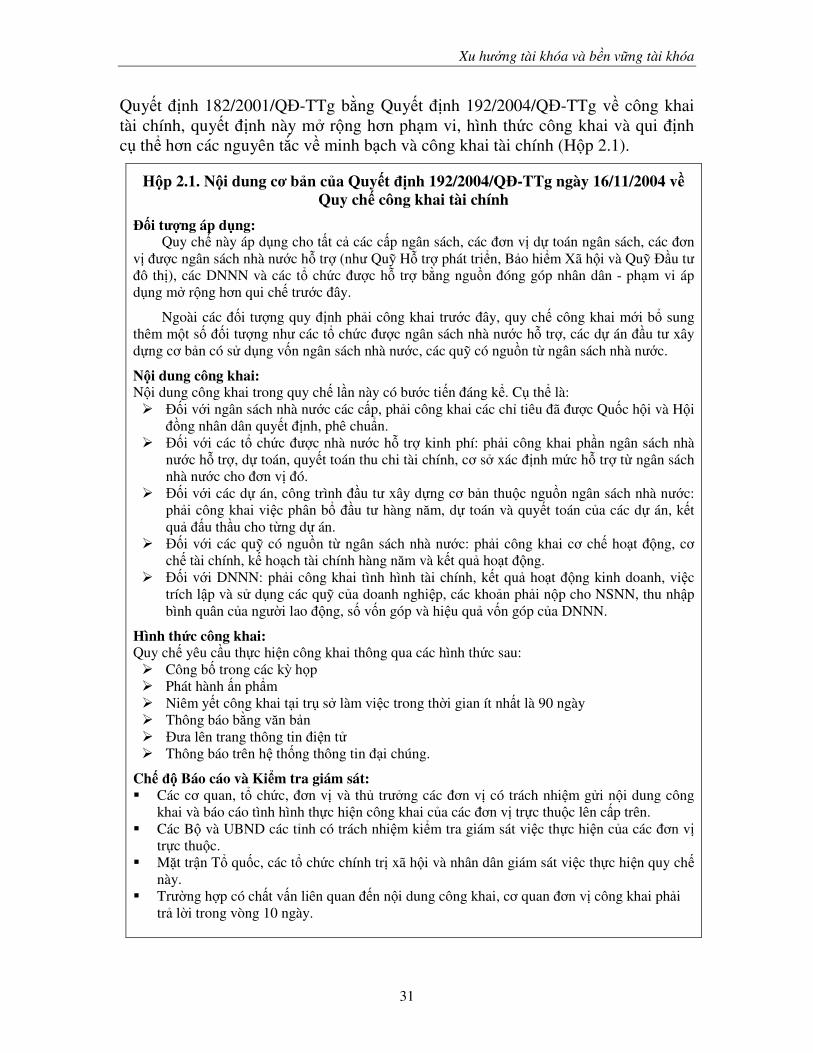

H.p: H�p 2.1. N�i dung c� b�n c�a Quy�t �nh 192/2004/Q�-TTg ngày

16/11/2004 v� Quy ch� công khai tài chính................................. 31 H�p 3.1: L�i nhu n t' �u t� m�i so v�i chi tiêu cho v n hành và b�o

d�$ng: xét tr��ng h�p các công trình th�y l�i quy mô l�n ......... 37 H�p 4.1: Các m�c tiêu c�a khuôn kh� chi tiêu trung h�n........................... 62 H�p 4.2: Nh"ng phát hi�n s� b� t' thí i�m khuôn kh� chi tiêu trung h�n

trong l%nh v�c giáo d�c ................................................................ 63 H�p 4.3: Thí i�m kh�o sát phi�u ánh giá d�ch v� công dân

t�i b�n thành ph� .......................................................................... 67 H�p 4.4: M�t s� (c i�m chính c�a TABMIS .......................................... 73 H�p 5.1: Nh"ng b��c ti�n trong ho�t �ng tng c��ng

trách nhi�m tài chính � Vi�t nam................................................. 76 H�p 7.1: H� th�ng kinh phí ho�t �ng c�a Úc áp d�ng cho các c� quan

hành chính .................................................................................. 114 H�p 7.2: Áp d�ng c� ch� �nh giá �m b�o bù �p chi phí

t�i B�nh vi�n Xanh Pôn ............................................................. 127 H�p 7.3. Bác s� �u t� trang thi�t b� y t� � h� tr� b�nh vi�n � Bình D��ng

.................................................................................................... 129 H�p 7.4: H� th�ng giáo d�c hai h� � Hà N�i............................................ 129 H�p 7.5: Tháo g$ v�n � cung c�p d�ch v� y t� công t�i Trung Qu�c ..... 132 H�p 7.6: Quy�t �nh 139/2002/Q�-TTg v� Qu� Khám ch"a b�nh ng��i

nghèo .......................................................................................... 134 H�p 8.1: Các quy �nh có liên quan c�a Ngh� quy�t 08/2004/NQ-CP

ngày 30/6/2004 (v� phân c�p) .................................................... 154 H�p 9.1: Nh"ng chi phí liên quan �n qu�n lý ng ký:

ví d� c�a Ngân hàng Th� gi�i .................................................... 168 H�p 9.2: M�t cách làm t�t trong �u th�u mua s�m công ........................ 171 H�p 9.3: Quy �nh (c tính � mua máy tính ch�t l��ng cao

mà không ph�i nêu tên th��ng hi�u ho(c n��c xu�t x� ............ 173 H�p 9.4: M�t khuôn kh� � theo dõi ti�n b� trong �u th�u.................... 178 H�p 9.5: H� th�ng khi�u n�i � C�ng hoà Slovenia .................................. 179 H�p 9.6: C� ch� quá � cho �u th�u....................................................... 183

viii

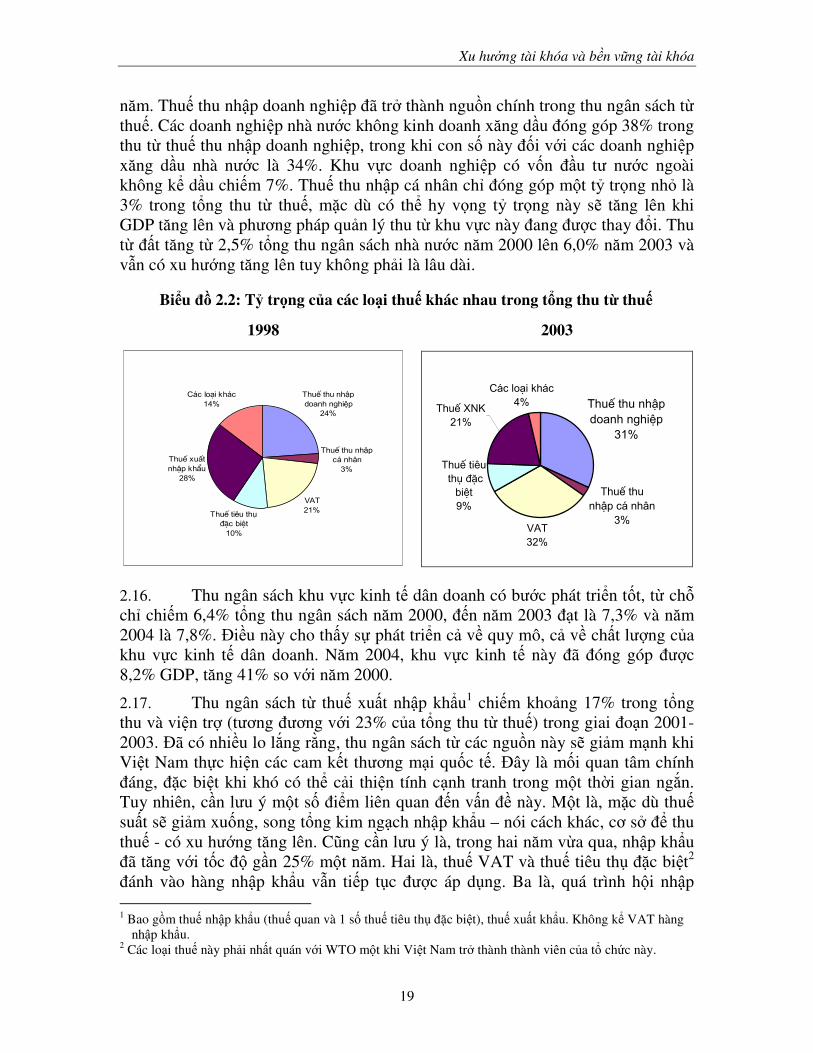

Bi�u �/:

Bi�u ! 2.1: Xu th� thu ngân sách nhà n��c và vi�n tr� (t- l� % trong GDP)....................................................................................... 18

Bi�u ! 2.2:T- tr)ng c�a các lo�i thu� khác nhau trong t�ng thu t' thu�.. 19 Bi�u ! 2.3:Các xu th� chi ngân sách (t- l� % trong GDP) ....................... 21 Bi�u ! 2.4: B�i chi ngân sách (t- l� % trong GDP).................................. 21 Bi�u ! 2.5: N� công t' các h�ng m�c trong ngân sách và ngoài ngân sách

(t- l� % trong GDP)................................................................ 22 Bi�u ! 2.6: N� ngân sách và n� n��c ngoài c�a Chính ph�

(t- l� ph�n trm trong GDP)................................................... 22 Bi�u ! 2.7: Chi phí lãi su�t c�a các kho�n n� (%).................................... 23 Bi�u ! 2.8: T- l� ph�n trm các kho�n chi tr� ti�n lãi trong t�ng chi (%) 23 Bi�u ! 2.9: Tín d�ng ngân hàng th��ng m�i c�p cho doanh nghi�p nhà

n��c ........................................................................................ 26 Bi�u ! 2.10: T- l� cho vay l�i t' Qu� H� tr� phát tri�n so v�i GDP ....... 26 Bi�u ! 2.11: K�ch b�n cho n� công (t- l� % trong GDP) ......................... 28 Bi�u ! 2.12: M�t s� l�a ch)n v� k�ch b�n n�

bao g!m trang tr�i các ngh%a v� n� d� phòng ........................ 29 Bi�u ! 3.1: Phân lo�i chi tiêu công theo m�c ích kinh t�, tính theo t- l�

trong t�ng chi ngân sách nhà n��c giai o�n 1997–2002 ...... 38 Bi�u ! 3.2: Xu h��ng chi th��ng xuyên trong nh"ng ngành then ch�t

nm 1997 và nm 2002........................................................... 38 Bi�u ! 3.3: C� c�u chi ngân sách theo ngành kinh t�, 1997 và 2002 ....... 40 Bi�u ! 3.4: Các xu th� chi tiêu cho các ngành ch� ch�t, 1997-2002........ 40 Bi�u ! 3.5: B� sung cân �i t' Ngân sách và tình hình

ói nghèo c�a các t�nh nm 2002 ........................................... 43 Bi�u ! 3.6: ��u t� c�a Nhà n��c và tình hình ói nghèo c�a các t�nh .... 45 Bi�u ! 6.1: Ph�n c�a chính quy�n trung ��ng trong chi ngân sách,

giai o�n 1997–2002 .............................................................. 93 Bi�u ! 7.1: Vai trò ngày càng l�n c�a thu t' phí d�ch v� ....................... 126 Bi�u ! 8.1: C�u thành c�a �u t� nhà n��c giai o�n 1995–2003 ......... 137 Bi�u ! 8.2: ��u t� nhà n��c giai o�n 1995–2003 do Trung ��ng và �a

ph��ng qu�n lí ...................................................................... 138

B�ng: B�ng 2.1: T�ng quan v� các xu th� tài khóa (1997- 2003)......................... 17 B�ng 3.1: Hi�u qu� m�c tiêu c�a X�GN trong nm 2002......................... 45 B�ng 6.1: Phân c�p nhi�m v� chi � Vi�t Nam............................................ 92 B�ng 6.2: Ngu!n thu c�a chính quy�n t�nh (t�ng và theo �u ng��i) trong

nm 2002 .................................................................................... 98 B�ng 6.3: K�t qu� phân c�p thu chi ngân sách t�i Vi�t Nam ..................... 99 B�ng 7.1. Tình hình Th�c hi�n khoán chi hành chính � c�p Trung ��ng 118

ix

B�ng 7.2. Tình hình th�c hi�n Quy�t �nh 192/2001/Q�-TTg �n 31/12/2003 t�i các t�nh ...................................................... 119

B�ng 7.3. Các B�/C� quan th�c hi�n Ngh� �nh 10/2002/N�-CP ........... 120 B�ng 7.4. Các t�nh d.n �u th�c hi�n Ngh� �nh 10/2002/N�-CP........... 122 B�ng 7.5: Các ngu!n thu c�a B�nh vi�n Xanh Pôn, Hà N�i .................... 127 B�ng 8.1: C� c�u �u t� nhà n��c và toàn xã h�i 2000-2003.................. 136 B�ng 8.2: T�ng quan danh m�c các d� án tr)ng i�m v� ��u t� công c�ng

giai o�n 2001-2005................................................................. 146 B�ng 8.3: Ch��ng trình ��u t� công giai o�n 2001-2005.

Chi ti�t k� ho�ch �u t� theo ngành......................................... 147 B�ng 8.4: V�n �u t� công giai o�n 2001–2005 theo vùng ................... 148 B�ng 8.5: Ch��ng trình ��u t� công c�ng giai o�n 2001-2005.

D� ki�n ngu!n v�n �u t� ........................................................ 148 B�ng 8.6: Tình hình 5 nm th�c hi�n CT �TCC (2001-2005)................. 150

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

x

TÓM T�T BÁO CÁO

1. Chi tiêu công là m�t trong các công c� quan tr)ng nh�t c�a Chính ph� � thúc y tng tr��ng và �u tranh gi�m nghèo. Tháng 12 nm 2003, Th� t��ng Chính ph� ã giao cho các c� quan chính ph� ph�i h�p v�i Ngân hàng Th� gi�i và các nhà tài tr� th�c hi�n �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m tài chính (�GTHCTC). Công vi�c ánh giá ã ��c ti�n hành trong nm 2004 và �u nm 2005. M�c ích c�a �ánh giá t�ng h�p này là xem xét và ánh giá s� óng góp c�a chi tiêu công vào tng tr��ng và gi�m nghèo � Vi�t Nam trong nh"ng nm g�n ây � xác �nh các th� t� �u tiên và hành �ng � tng c��ng s� óng góp ó trong các nm t�i thông qua phân b� ngu!n l�c t�t h�n và qu�n lý chi tiêu công t�t h�n.

2. Bn vng tài chính. Qu�n lý tài chính t�t là ti�n � � tng tr��ng và gi�m nghèo. Chính ph� Vi�t Nam ã ��c ghi nh n là th n tr)ng trong chính sách tài khóa, v�i m�c thâm h�t ngân sách t��ng �i nh/ và t�ng n� (c� n� n��c ngoài và n� trong n��c) khá th�p và có t- l� chi tiêu công so v�i GDP b�n v"ng. Các xu th� ngân sách phát tri�n theo h��ng tích c�c, c� v� thu và chi, �m b�o cân �i m�t cách khá v"ng ch�c. Tuy nhiên, v.n còn có nh"ng nguy c� e d)a �n s� b�n v"ng tài chính và òi h/i ph�i chú ý trong nh"ng nm t�i. Chính ph� c�n h�n ch� phát hành trái phi�u ngoài cân �i ngân sách, �a t�t c� các kho�n vay d��i hình th�c trái phi�u trong t��ng lai vào cân �i ngân sách. C�n ti�n hành các gi�i pháp c�p thi�t � gi�i quy�t các kho�n n� hi�n t�i v� chi xây d�ng c� b�n và ngn ng'a không cho phát sinh thêm các kho�n n� )ng này. C�n tng c��ng giám sát và qu�n lý các r�i ro tài chính, b�t �u b*ng vi�c ghi chép �y � h�n n� trong n��c và tín d�ng thông qua Qu� H� tr� phát tri�n. C�n nhanh chóng th�c hi�n k� ho�ch xây d�ng m�t khuôn kh� tài chính trung h�n th�c t� và b�n v"ng nh� là m�t ph�n c�a m�i chu trình ngân sách.

3. Các xu th� trong c� c�u chi tiêu công. Trong các nm 1998 �n 2003, t�ng chi ngân sách trung bình hàng nm tng � m�c áng k� kho�ng g�n 16%. T�c � tng này ã t�o cho Chính ph� c� h�i tuy�t v�i � c� c�u l�i các c�u ph�n chi tiêu và h�p lý hóa chúng � th�c hi�n các m�c tiêu tng tr��ng và xóa ói gi�m nghèo. �ã có nh"ng thành t�u n�i b t: t- l� chi �u t� cho giáo d�c và ào t�o và cho khoa h)c công ngh� trong t�ng chi tiêu công ã tng áng k� trong th�i k, ánh giá. Phân b� ngân sách gi"a các �a ph��ng ã thành công trong vi�c h� tr� các t�nh nghèo h�n, d.n �n k�t qu� là vi�c phân chia ngu!n thu và m�c b� sung cân �i ngân sách cho các t�nh th�c ch�t ã mang l�i l�i ích cho các t�nh nghèo. Tuy

Tóm t�t báo cáo

xi

nhiên, chi v n hành và b�o d�$ng gi�m còn 17% so v�i t�ng chi vào nm 2002 trong khi t- l� chi �u t� và s�a ch"a l�n chi�m t�i 40%. C�n ti�n hành các hành �ng c�n thi�t � gi�i quy�t kh�ng ho�ng v� công tác b�o d�$ng và có cân �i t�t h�n gi"a chi �u t� và chi th��ng xuyên. T- l� chi th��ng xuyên c�n ��c tng lên trong ngân sách nh�ng c�n ph�i c�ng c� và h�p nh�t công tác l p k� ho�ch chi l��ng v�i k� ho�ch tuy�n d�ng cán b�.

4. Các th ch� qu�n lý nhà n��c v chi tiêu công. Trong th p k- v'a qua, Vi�t Nam ã t'ng b��c v"ng ch�c c�ng c� các th� ch� xây d�ng d� toán ngân sách và th�c thi ngân sách � m)i c�p chính quy�n. �(c bi�t, Lu t Ngân sách 2002 cho th�y m�t s� c�i cách l�n nh� làm rõ quy�n h�n và trách nhi�m, c�ng c� phân c�p qu�n lý, thúc y c�i cách hành chính và nâng cao tính minh b�ch và trách nhi�m gi�i trình trong tài chính công. Tuy nhiên, v.n c�n ti�p t�c c�i cách h�n n"a. C�n ph�i có các n� l�c � tng c��ng s� th�ng nh�t gi"a ch�c nng tài chính và k� ho�ch � m)i c�p. B� KH�T, B� Tài chính c�n ph�i h�p tích c�c v�i các b� chuyên ngành và �a ph��ng trong vi�c xây d�ng Khuôn kh� Chi tiêu trung h�n trên c� s� t�ng k�t kinh nghi�m th�c hi�n thí i�m � các ngành. B� Tài chính c�n óng vai trò tích c�c h�n trong vi�c xây d�ng k� ho�ch phát tri�n kinh t� xã h�i m�i. C�n tng c��ng liên k�t gi"a k�t qu� ho�t �ng và các quy�t �nh ngân sách, v�i vi�c tng c��ng giám sát vi�c cung c�p d�ch v� b*ng cách s� d�ng "phi�u ánh giá d�ch v� công" và các k� thu t khác. Thông tin v� th�c hi�n và qu�n lý ngân sách, dù ã m�nh, v.n c�n ��c c�ng c� h�n n"a b*ng vi�c th�c hi�n thành công h� th�ng thông tin Qu�n lý Kho b�c và Ngân sách (TABMIS). Tuy nhiên, H� th�ng TABMIS c�n ��c th�c hi�n � �m b�o r*ng B� KH�T, các b� chuyên ngành và �a ph��ng ��c ti�p c n tr�c ti�p v�i s� li�u c�a Kho b�c v� th�c hi�n chi ngân sách ngành � m)i c�p chính quy�n.

5. Tính minh b�ch và trách nhi�m gi�i trình tài chính. Kinh nghi�m th� gi�i cho th�y chi tiêu công không th� mang l�i hi�u qu� cung c�p d�ch v� v�i chi phí th�p n�u không th�c hi�n minh b�ch và trách nhi�m gi�i trình tài chính. Vi�t Nam ã ti�n hành các b��c quan tr)ng � nâng cao th� ch�, hoàn thi�n lu t pháp, qui ch� và c�i ti�n công tác th�c hi�n nh*m �m b�o tính minh b�ch và trách nhi�m gi�i trình tài chính cao h�n trong chi tiêu công. S� giám sát c�a Qu�c h�i và H�i !ng nhân dân �i v�i chi tiêu công ã tng lên. Vi�c ti�p c n v�i thông tin tài chính c�a ng��i dân ti�p t�c ��c m� r�ng. Tuy nhiên, v.n còn các thách th�c. Chính ph� c�n �m b�o tính �c l p c�a Ki�m toán nhà n��c b*ng cách chuy�n c� quan này thành m�t c� quan �c l p do Qu�c h�i thành l p. C�n công b� công khai báo cáo ki�m toán. Chính ph� c�n h�p lý hóa h�n n"a vai trò và trách nhi�m c�a ch�c nng ki�m toán và thanh tra. C�n th�c hi�n các bi�n pháp giám sát � �m b�o quy ch� công khai ngân sách và báo cáo tài chính ��c th�c hi�n t�i c�p chính quy�n �a ph��ng và c�p �n v� s� d�ng ngân sách. Chính ph� c�n s�m hoàn thành công tác ánh giá ch n oán tham nh+ng và �m b�o th�c hi�n các bi�n pháp thích h�p d�a trên k�t qu� ánh giá.

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xii

6. Phân c�p cho chính quyn ��a ph��ng. Trong th p k- v'a qua, Vi�t Nam ã ti�n hành phân c�p m�nh m0. T- l� chi c�a chính quy�n �a ph��ng trong t�ng chi tng nhanh, t' 26% nm 1992 lên 48% nm 2002. Lu t Ngân sách 2002 cho th�y nh"ng c�i thi�n áng k� so v�i Lu t Ngân sách 1996 v� qu�n lý phân c�p, làm rõ h�n vai trò và trách nhi�m c�a các c�p chính quy�n trung ��ng và �a ph��ng và giao quy�n h�n m�i và th�c s� cho H�i !ng nhân dân t�nh. Tuy nhiên, quy�n h�n m�i � c�p chính quy�n �a ph��ng l�i t�o ra nhu c�u c�p thi�t là ph�i tng c��ng nng l�c hành chính và tng c��ng tính minh b�ch và các th� ch� gi�i trình trách nhi�m tài chính. H�n n"a, c�n theo dõi giám sát và ánh giá quá trình phân c�p ngân sách � xác �nh nh"ng l%nh v�c c�n i�u ch�nh và c�ng c� thêm. Chính ph� c�n giám sát và ánh giá tác �ng lên cung c�p d�ch v� công c�a vi�c trao quy�n cho c�p t�nh phân c�p qu�n lý ngân sách cho huy�n và xã và xem xét kh� nng trong t��ng lai quy �nh c� th� phân c�p ngu!n thu và nhi�m v� chi cho các c�p này. Chính ph� c�n xem xét �a vào áp d�ng m�t h� th�ng cân �i b� sung ngân sách xác �nh hoàn toàn b*ng công th�c và c�ng c� h� th�ng b� sung có m�c tiêu. C�n c�ng c� các qui �nh v� huy �ng v�n hi�n nay c�a chính quy�n �a ph��ng và �m b�o �a vào cân �i ngân sách t�t c� trái phi�u do c�p t�nh phát hành.

7. Giao quyn t� ch� cho các ��n v� s� d�ng ngân sách nhà n��c. Giao thêm quy�n cho các �n v� s� d�ng ngân sách là m�t b��c phát tri�n quan tr)ng trong qu�n lý chi ngân sách � Vi�t Nam trong nh"ng nm g�n ây. Vi�c giao quy�n ó ang ��c ti�n hành song song nh�ng riêng bi�t gi"a các �n v� hành chính (theo Quy�t �nh 192/2001/Q�-TTg) và các �n v� s� nghi�p có thu (theo Ngh� �nh 10/2002/N�-CP). Nh"ng c�i cách này là s� áp �ng h�p lý nhu c�u v� d�ch v� công t�t h�n và nhi�u h�n c�a ng��i dân khi m�c s�ng ��c nâng lên và có b*ng ch�ng cho th�y nh"ng c�i cách này ã thúc y vi�c gi�m chi phí và phát huy sáng t�o trong cung c�p d�ch v� � m�t s� �n v� s� d�ng ngân sách nhà n��c. Tuy nhiên, mu�n có k�t qu� cung c�p d�ch v� t�t h�n và � h� tr� ch� không ph�i làm m�t i s� công b*ng và k�t qu� gi�m nghèo thì c�n qu�n lý ch(t ch0 vi�c giao quy�n t� ch� này. Chính ph� c�n duy trì vi�c thí i�m Quy�t �nh 192/2001/Q�-TTg và s� d�ng ph��ng pháp "phi�u ánh giá d�ch v� công" � h� tr� vi�c giám sát và ánh giá tác �ng c�a nó �i v�i s� hài lòng c�a ng��i dân v� vi�c khoán chi ngân sách cho các �n v� hành chính. C�n xem xét ki�m soát ch(t ch0 h�n s� linh ho�t c�a các th� tr��ng �n v� v� tr� l��ng và thù lao. V�i Ngh� �nh 10/2002/N�-CP, Chính ph� c�n ti�p t�c xây d�ng các c� ch� b�o h� kh� nng ti�p c n các d�ch v� xã h�i c� b�n cho nh"ng ngu�i nghèo và c n nghèo, ti�p t�c t�ng k�t và ánh giá tác �ng c�a Ngh� �nh 10/2002/N�-CP thông qua s� d�ng ph��ng pháp “phi�u ánh giá d�ch v� công”. C�n ph�i g�n ch(t h�n n"a vi�c c�p ngân sách nhà n��c cho các �n v� s� nghi�p có thu theo Ngh� �nh 10/2002/N�-CP v�i vi�c "mua" m�t s� hàng hóa và d�ch v� công cho ng��i nghèo – v�i các c� ch� giám sát và �m b�o vi�c cung c�p d�ch v� theo các h�p !ng nh� v y.

Tóm t�t báo cáo

xiii

8. Qu�n lý ��u t� công. Qu�n lý �u t� công là m�t ph�n quan tr)ng trong qu�n lý chi tiêu công � t�t c� các n��c. 1 Vi�t Nam, qu�n lý �u t� công (c bi�t quan tr)ng vì �u t� b*ng ngu!n ngân sách nhà n��c ngày càng tng và hi�n t�i chi�m g�n 40% t�ng chi ngân sách nhà n��c. Nng l�c c�a B� KH�T trong qu�n lý �u t� công ã ��c tng c��ng trong th p k- v'a qua v�i vi�c xây d�ng các Ch��ng trình ��u t� công c�ng 5 nm. Ch��ng trình �TCC th� ba hi�n ang ��c so�n th�o. Tuy nhiên trên th�c t�, ch��ng trình �u t� công (CT�TC) ch� là m�t b� ph n trong h� th�ng phân b� chi tiêu � Vi�t Nam. M(c dù th��ng ��c nói t�i nh� là m�t t p h�p �y � các d� án, Ch��ng trình �TCC không ph�i là m�t quy trình sàng l)c và quy�t �nh d� án toàn di�n, ngay c� �i v�i các d� án l�n. Các �a ph��ng có vai trò ngày càng l�n trong chi tiêu công. Chính ph� c�n ti�n hành ánh giá m�t cách chi�n l��c vi�c phân công trách nhi�m �u t� công gi"a các c�p chính quy�n, nh� m�t ph�n trong công tác th�c hi�n Ngh� quy�t 08/2004/N�-CP c�a Chính ph�. B� KH�T c�n tng c��ng h�n n"a nng l�c c�a mình trong vi�c h��ng d.n, ào t�o, h� tr� và giám sát các c� quan ��c phân c�p �u t�. S� tay h��ng d.n l p k� ho�ch �u t� và m.u ng ký d� án chu n c�n ��c xây d�ng và tri�n khai th�c hi�n t�i t�t c� các c�p chính quy�n. C�n �a phân tích chi phí th��ng xuyên phát sinh t' d� án �u t� vào quy trình l�a ch)n d� án �u t� và c�n s� d�ng khuôn kh� chi tiêu trung h�n nh� là m�t cách � cân �i và �m b�o tính th�ng nh�t gi"a chi th��ng xuyên và �u t�.

9. Qu�n lý ��u th�u mua s�m công. ��u th�u mua s�m công lành m�nh là m�t tr� c�t chính trong qu�n lý chi tiêu công t�t c�a n�n kinh t� th� tr��ng. 1 Vi�t Nam, t�m quan tr)ng c�a �u th�u trong chi tiêu công ngày càng l�n. Giá tr� �u th�u b*ng ti�n ngân sách ã tng g�p ôi trong giai o�n 1999 và 2003 t' 2 t- ô la M� lên 4,9 t- ô la M�. M�t t- l� áng k� trong chi tiêu công ��c th�c hi�n thông qua quá trình �u th�u và ch� c�n m�t s� c�i thi�n khiêm t�n v� hi�u qu� trong ho�t �ng �u th�u s0 ti�t ki�m ��c t�i 1-2% GDP. Trong vài nm qua, ã có nh"ng ti�n tri�n trong vi�c tng c��ng nng l�c c�a V� Qu�n lý �u th�u � B� KH�T và nh"ng b��c quan tr)ng � tng tính minh b�ch và tiêu chu n hóa qui trình �u th�u mua s�m công, bao g!m vi�c phát hành B�n tin “Thông tin ��u th�u” và M.u h! s� m�i th�u � h��ng d.n công tác �u th�u. Tuy nhiên, v.n còn nh"ng thách th�c quan tr)ng. Chính ph� c�n xây d�ng các c� ch� � ti�p nh n và gi�i quy�t các khi�u n�i liên quan �n �u th�u. Chính ph� c�n hoàn t�t Pháp l�nh ��u th�u và � trình lên Qu�c h�i. C�n thi�t l p c� ch� giám sát �u th�u. C�n n� l�c trong vi�c tng c��ng nng l�c hi�n t�i, bao g!m không ch� nng l�c qu�n lý �u th�u ban �u mà c� trong vi�c giám sát và th�c hi�n h�p !ng.

10. Chi tiêu công trong l�nh v�c giáo d�c. Nh"ng ti�n b� nhanh chóng c�a Vi�t Nam trong tng tr��ng kinh t� và xóa ói gi�m nghèo ��c c�ng c� b*ng nh"ng k�t qu� v"ng ch�c trong vi�c xóa mù ch" và phát tri�n ngu!n nhân l�c, c� tr��c và trong quá trình c�i cách. Trong th�i k, �ánh giá chi tiêu công, ã có nh"ng ti�n b� quan tr)ng trong tng ngu!n tài chính cho ngành. T- l� xã h�i hóa tng và c� s�

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xiv

v t ch�t ��c c�i thi�n. Kho�ng cách gi"a l�i ích ng��i dân ��c h��ng và chi phí h) ph�i b/ ra ã thu h2p m(c dù v.n còn là m�t v�n � áng quan tâm. Tuy nhiên, v.n còn nhi�u thách th�c l�n �i v�i vi�c nâng cao ch�t l��ng, tính công b*ng và hi�u qu� c�a giáo d�c. Tng chi ngân sách cho giáo d�c tr��c ây và theo d� ki�n, k�t h�p v�i nh"ng thay �i v� nhân kh u h)c nh� s� l��ng tr3 �n tu�i i h)c, ã t�o c� h�i � t p trung h�n vào nâng cao ch�t l��ng, tính công b*ng và hi�u qu� c�a giáo d�c. Thay vì nâng cao h�n n"a t- l� h)c sinh/giáo viên, Chính ph� c�n s� d�ng thêm các ngu!n l�c � �u tiên áp d�ng vi�c h)c c� ngày trên ph�m vi r�ng h�n, gi�m h)c phí cho các �i t��ng thu�c di�n mi&n gi�m và nâng cao trình � giáo viên và c� s� tr��ng l�p, (c bi�t là � các �a ph��ng nghèo nh�t. C�n xây d�ng c� ch� � �m b�o các tr��ng nh n ��c m�t m�c kinh phí t�i thi�u t' ngân sách trên m�i �u h)c sinh. Chính ph� c�n xem xét g�n vi�c nâng l��ng cho giáo viên v�i nh"ng thay �i v� n�i dung công vi�c và k�t qu� ho�t �ng và c�n �u tiên xây d�ng các bài ki�m tra chu n v� m�c � ti�p thu ki�n th�c � nh"ng giai o�n quan tr)ng.

11. Chi tiêu công trong l�nh v�c giao thông. C� s� h� t�ng giao thông óng góp quan tr)ng vào công cu�c tng tr��ng và xóa ói gi�m nghèo � Vi�t Nam. ��u t� vào ��ng giao thông nông thôn �n nay ã góp ph�n làm cho h�u h�t t�t c� các xã (tr' 220 xã) ã có ��ng giao thông �n trong m)i i�u ki�n th�i ti�t. Nghiên c�u ã cho th�y nh"ng kho�n �u t� này ã có �nh h��ng l�n �n xóa ói gi�m nghèo � nông thôn, (c bi�t là � nh"ng vùng nghèo nh�t. Ch�t l��ng và qui mô c�a c� s� h� t�ng giao thông ã ��c nâng lên, kích c$ ph��ng ti�n v n t�i ã tng lên, hi�u qu� và chi phí d�ch v� v n t�i ã ��c c�i thi�n. Các d�ch v� h u c�n v�i chi phí th�p h�n và có hi�u qu� cao ang là nhân t� ch� y�u � thúc y tng tr��ng kinh t� d�a trên xu�t kh u c�a Vi�t Nam. Tuy nhiên, v.n còn nh"ng t!n t�i l�n v� chi ngân sách không � cho v n hành và b�o d�$ng ��ng b� và c�n hành �ng kh n tr��ng � tng c��ng ki�m soát các cam k�t chi tiêu, gi�i quy�t n� xây d�ng c� b�n t!n )ng và �m b�o �u t� xây d�ng các ��ng b� m�i � m�c b�n v"ng. Rõ ràng là l%nh v�c giao thông c�n thu hút �u t� c�a khu v�c t� nhân � h� tr� cho chi tiêu công t' ngân sách. Chính ph� c�n y m�nh th�c hi�n các chính sách và gi�i pháp nh*m khuy�n khích �u t� c�a khu v�c t� nhân vào l%nh v�c giao thông.

12. Chi tiêu công trong l�nh v�c y t�. Công cu�c tng tr��ng và gi�m nghèo � Vi�t Nam ã i kèm v�i nh"ng thành t�u áng k� trong l%nh v�c y t�. Các ch� s� s�c kh/e ti�p t�c ��c c�i thi�n trên toàn qu�c t' �u nh"ng nm 1990, trong khi t- l� sinh r�t cao tr��c ây �n nay nhìn chung ã ��c ki�m soát. �!ng th�i, v.n còn m�t s� t!n t�i. K�t qu� h�n ch� trong vi�c nâng cao thu nh p �i v�i m�t s� nhóm dân c� d.n �n b�t bình 4ng ang gia tng. Nh"ng thách th�c m�i v� y t� c+ng ã xu�t hi�n, ó là HIV/AIDS và d�ch SARS và cúm gia c�m g�n ây. Chính ph� ã ti�n hành các bi�n pháp � gi�i quy�t nh"ng thách th�c này. �áng k� nh�t là vi�c xây d�ng chi�n l��c qu�c gia h� tr� chi phí y t� cho ng��i nghèo (Quy�t

Tóm t�t báo cáo

xv

�nh 139/2002/Q�-TTg), �a �n k�t qu� là tng di�n ��c b�o hi�m y t�. Chính ph� nên khuy�n khích các �a ph��ng th�c hi�n Quy�t �nh 139/2002/Q�-TTg là mua th3 b�o hi�m y t� cho ng��i nghèo thay cho vi�c thanh toán tr�c ti�p cho các c� s� khám ch"a b�nh. C�n giám sát ch(t ch0 và ánh giá vi�c th�c hi�n Quy�t �nh 139/2002/Q�-TTg, k� c� ph��ng pháp xác �nh ng��i nghèo. C�n th n tr)ng th�c hi�n Ngh� �nh 10/2002/N�-CP � các b�nh vi�n, v�i s� giám sát ch(t ch0 � �m b�o ngu!n chi tiêu công không b� chuy�n sang ph�c v� cho vi�c m� r�ng d�ch v� ph�c v� nhóm ng��i thu nh p cao. C�n xây d�ng c� ch� c�p ch�ng ch� ki�m �nh ch(t ch0, có hi�u qu� và t�t c� các b�nh vi�n ã ��c c�p ch�ng ch�, c� nhà n��c l.n t� nhân, �u ph�i ��c tham gia cung c�p d�ch v� y t� cho ng��i ��c b�o hi�m, v�i vi�c chuy�n d�n ngu!n chi tiêu công sang c�p tr�c ti�p cho �i t��ng th� h��ng � khám ch"a b�nh.

13. Chi tiêu công cho nông nghi�p và phát tri n nông thôn. Chuy�n �i c� c�u nông nghi�p là m�t b� ph n r�t quan tr)ng trong tng tr��ng vì ng��i nghèo c�a Vi�t Nam. S� d�ng c� ch� th� tr��ng � mang l�i �ng c� cho nông dân, b�t �u b*ng quá trình �i m�i trong nh"ng nm 80, ã mang l�i tng tr��ng áng k� trong ngành nông nghi�p. Tuy nhiên, s� tng tr��ng này là do tng ngân sách c�p cho c� s� h� t�ng c� s�, do nh"ng ti�n b� cn b�n trong phát tri�n nhân l�c và do công tác nghiên c�u và khuy�n nông ��c ngân sách c�p kinh phí. Trong nh"ng nm t�i, vi�c cung c�p hi�u qu�, công b*ng các d�ch v� công và qu�n lý t�t h�n các c� s� h� t�ng � nông thôn s0 óng vai trò quan tr)ng h�n n"a � �t ��c m�c tng tr��ng nông nghi�p và phát tri�n nông thôn b�n v"ng. V� v�n � này, Chính ph� c�n s�p x�p l�i th� t� �u tiên và tng c��ng qu�n lý chi tiêu công trong l%nh v�c nông nghi�p và phát tri�n nông thôn. �(c bi�t, c�n cân b*ng gi"a chi th��ng xuyên và chi �u t�, nh�t là cho l%nh v�c th�y l�i. C�n chú ý h�n n"a � có th� ti�n hành công tác b�o d�$ng và hoàn thi�n h� th�ng th�y l�i. C�n tng t- l� chi ngân sách cho nghiên c�u, khuy�n nông và gi�m b�t gánh n(ng các DNNN trong l%nh v�c nông nghi�p lên chi tiêu công. T��ng t� nh� l%nh v�c giao thông, c�n tng c��ng ki�m soát các cam k�t chi và gi�i quy�t n� xây d�ng c� b�n c�a l%nh v�c này.

14. Chi tiêu công cho ch��ng trình m�c tiêu qu�c gia. Vào �u nh"ng nm 1990, bên c�nh chi thông qua b� sung cân �i ngân sách, Chính ph� ã thi�t l p m�t s� ch��ng trình m�c tiêu qu�c gia (CTMTQG) � h� tr� chính quy�n �a ph��ng và các b�, ngành thúc y các ho�t �ng phát tri�n kinh t� và xã h�i. T' nm 2001 �n nay ã th�c hi�n các ch��ng trình sau: Ch��ng trình Xóa ói gi�m nghèo và t�o vi�c làm (X�GN-TVL), Ch��ng trình 135 và các ch��ng trình trong l%nh v�c y t�, dân s� và k� ho�ch hóa gia ình, n��c s�ch, vn hóa và giáo d�c. Các CTMTQG ã tr� thành m�t công c� quan tr)ng � thúc y tng tr��ng kinh t� và xóa ói gi�m nghèo. Chi cho CTMTQG ã tng nhanh và óng góp quan tr)ng vào vi�c �t các m�c tiêu chính v� phát tri�n và X�GN. Chính ph� nên ti�p t�c s� d�ng CTMTQG � b� sung cho ngu!n ngân sách ã phân c�p và v�i xu th�

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xvi

phân c�p tài chính m�nh � Vi�t Nam, c�n xem xét tng t- l� chi ngân sách cho CTMTQG � tng c��ng kh� nng c�a chính quy�n trung ��ng trong vi�c �m b�o th�c hi�n ��c các m�c tiêu qu�c gia. Tuy nhiên, Chính ph� c�n h�p lý hóa các CTMTQG và nâng cao s� i�u ph�i gi"a chúng v�i các ch��ng trình chính. C�n c�ng c� các c� ch� � �m b�o các CTMTQG �t ��c các m�c tiêu � ra, bao g!m �nh ra các cam k�t rõ ràng h�n v� k�t qu� ho�t �ng hàng nm d�a trên các k�t qu� �u ra c� th� và o l��ng ��c. Ki�m soát trách nhi�m qu�n lý tài chính c�a các CTMTQG c�n ph�i ��c c�ng c�. C�n tng c��ng s� tham gia và tham v�n c�a �a ph��ng trong vi�c xây d�ng và qu�n lý các CTMTQG.

15. S� d�ng phân tích chi tiêu công. �ánh giá �nh k, vi�c chi tiêu công g�n ây và công tác qu�n lý chi tiêu công là m�t ph�n t�t y�u c�a qui trình l p k� ho�ch và xây d�ng d� toán ngân sách lành m�nh. Nh"ng ánh giá nh� v y là m�t ph�n trong chu trình l p k� ho�ch và xây d�ng ngân sách � h�u h�t các n��c phát tri�n. Nh� ã nêu trong ch��ng �u tiên c�a báo cáo này, �ánh giá t�ng h�p chi tiêu công và trách nhi�m tài chính này là k�t qu� c�a s� h�p tác và �i tho�i hàng nm, không ch� gi"a Chính ph� v�i các nhà tài tr� mà còn gi"a các B� v�i Chính ph�. L�n �u tiên, Chính ph� óng vai trò ch� �o th�c hi�n phân tích chi tiêu công nh� th� này. Chính ph� c�n k�t h�p phân tích và các khuy�n ngh� ��c nêu trong �GTHCTC 2004 này (��c tóm t�t trong Ph� l�c 1.2) vào Ch��ng trình Phát tri�n KT-XH và ngân sách các nm t�i, !ng th�i giám sát ch(t ch0 vi�c th�c hi�n chúng. C�n có các bi�n pháp � ti�p t�c tng c��ng nng l�c và c�i ti�n công tác phân tích chi tiêu công, không ch� � B� Tài chính và B� KH�T mà còn � c� các c�p chính quy�n. Báo cáo này khuy�n ngh� Th� t��ng Chính ph� c�n giao nhi�m v� ti�n hành �GTHCTC trong 3 nm t�i, v.n do Chính ph� ch� trì và ti�n hành v�i s� h�p tác c�a các nhà tài tr�. H�n n"a, c�n ánh giá, c p nh t hàng nm v�i quy mô nh/ h�n.

16. B�ng d��i ây s0 tóm t�t các khuy�n ngh� chính trong Báo cáo �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m tài chính 2004 này.

Tóm t�t khuy�n ngh�

xvii

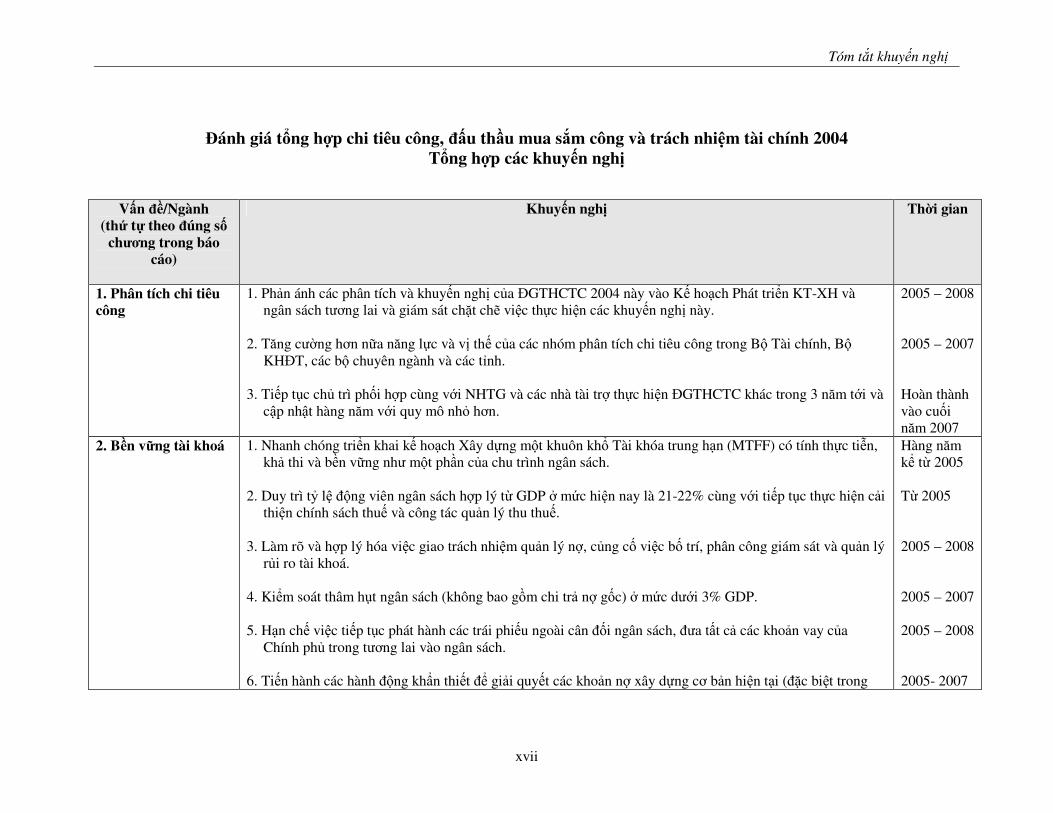

�ánh giá t0ng h1p chi tiêu công, ��u th u mua s�m công và trách nhi�m tài chính 2004 T0ng h1p các khuy�n ngh�

V�n ��/Ngành

(th2 t� theo �úng s! ch��ng trong báo

cáo)

Khuy�n ngh� Th3i gian

1. Phân tích chi tiêu công

1. Ph�n ánh các phân tích và khuy�n ngh� c�a �GTHCTC 2004 này vào K� ho�ch Phát tri�n KT-XH và ngân sách t��ng lai và giám sát ch(t ch0 vi�c th�c hi�n các khuy�n ngh� này.

2. Tng c��ng h�n n"a nng l�c và v� th� c�a các nhóm phân tích chi tiêu công trong B� Tài chính, B�

KH�T, các b� chuyên ngành và các t�nh. 3. Ti�p t�c ch� trì ph�i h�p cùng v�i NHTG và các nhà tài tr� th�c hi�n �GTHCTC khác trong 3 nm t�i và

c p nh t hàng nm v�i quy mô nh/ h�n.

2005 – 2008 2005 – 2007 Hoàn thành vào cu�i nm 2007

2. B�n v�ng tài khoá 1. Nhanh chóng tri�n khai k� ho�ch Xây d�ng m�t khuôn kh� Tài khóa trung h�n (MTFF) có tính th�c ti&n, kh� thi và b�n v"ng nh� m�t ph�n c�a chu trình ngân sách.

2. Duy trì t- l� �ng viên ngân sách h�p lý t' GDP � m�c hi�n nay là 21-22% cùng v�i ti�p t�c th�c hi�n c�i

thi�n chính sách thu� và công tác qu�n lý thu thu�. 3. Làm rõ và h�p lý hóa vi�c giao trách nhi�m qu�n lý n�, c�ng c� vi�c b� trí, phân công giám sát và qu�n lý

r�i ro tài khoá. 4. Ki�m soát thâm h�t ngân sách (không bao g!m chi tr� n� g�c) � m�c d��i 3% GDP. 5. H�n ch� vi�c ti�p t�c phát hành các trái phi�u ngoài cân �i ngân sách, �a t�t c� các kho�n vay c�a

Chính ph� trong t��ng lai vào ngân sách. 6. Ti�n hành các hành �ng kh n thi�t � gi�i quy�t các kho�n n� xây d�ng c� b�n hi�n t�i ((c bi�t trong

Hàng nm k� t' 2005 T' 2005 2005 – 2008 2005 – 2007 2005 – 2008 2005- 2007

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xviii

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

các l%nh v�c nông nghi�p và giao thông v n t�i) và ngn ch(n không cho vi�c này phát sinh thêm. 7. Th�c hi�n h� th�ng báo cáo tài khóa theo các tiêu chu n “ Th�ng kê Tài chính Chính ph�-GFS” c�a Qu�

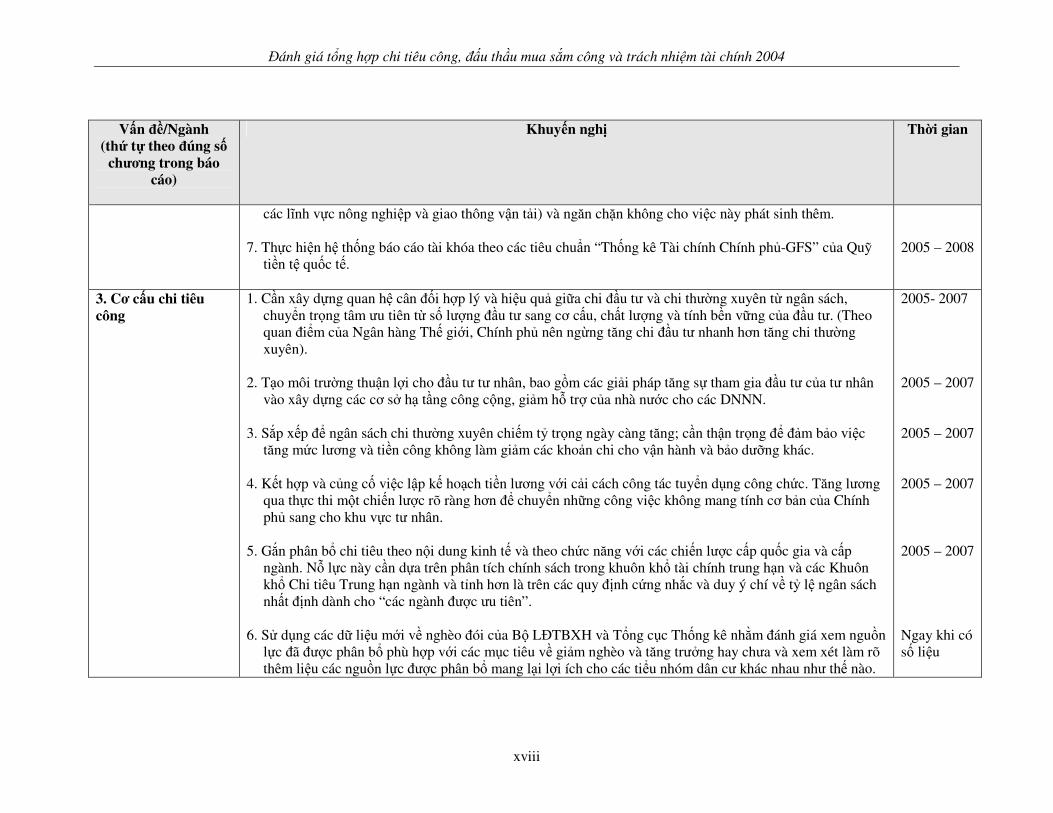

ti�n t� qu�c t�.

2005 – 2008

3. C� c�u chi tiêu công

1. C�n xây d�ng quan h� cân �i h�p lý và hi�u qu� gi"a chi �u t� và chi th��ng xuyên t' ngân sách, chuy�n tr)ng tâm �u tiên t' s� l��ng �u t� sang c� c�u, ch�t l��ng và tính b�n v"ng c�a �u t�. (Theo quan i�m c�a Ngân hàng Th� gi�i, Chính ph� nên ng'ng tng chi �u t� nhanh h�n tng chi th��ng xuyên).

2. T�o môi tr��ng thu n l�i cho �u t� t� nhân, bao g!m các gi�i pháp tng s� tham gia �u t� c�a t� nhân

vào xây d�ng các c� s� h� t�ng công c�ng, gi�m h� tr� c�a nhà n��c cho các DNNN. 3. S�p x�p � ngân sách chi th��ng xuyên chi�m t- tr)ng ngày càng tng; c�n th n tr)ng � �m b�o vi�c

tng m�c l��ng và ti�n công không làm gi�m các kho�n chi cho v n hành và b�o d�$ng khác. 4. K�t h�p và c�ng c� vi�c l p k� ho�ch ti�n l��ng v�i c�i cách công tác tuy�n d�ng công ch�c. Tng l��ng

qua th�c thi m�t chi�n l��c rõ ràng h�n � chuy�n nh"ng công vi�c không mang tính c� b�n c�a Chính ph� sang cho khu v�c t� nhân.

5. G�n phân b� chi tiêu theo n�i dung kinh t� và theo ch�c nng v�i các chi�n l��c c�p qu�c gia và c�p

ngành. N� l�c này c�n d�a trên phân tích chính sách trong khuôn kh� tài chính trung h�n và các Khuôn kh� Chi tiêu Trung h�n ngành và t�nh h�n là trên các quy �nh c�ng nh�c và duy ý chí v� t- l� ngân sách nh�t �nh dành cho “ các ngành ��c �u tiên” .

6. S� d�ng các d" li�u m�i v� nghèo ói c�a B� L�TBXH và T�ng c�c Th�ng kê nh*m ánh giá xem ngu!n

l�c ã ��c phân b� phù h�p v�i các m�c tiêu v� gi�m nghèo và tng tr��ng hay ch�a và xem xét làm rõ thêm li�u các ngu!n l�c ��c phân b� mang l�i l�i ích cho các ti�u nhóm dân c� khác nhau nh� th� nào.

2005- 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 Ngay khi có s� li�u

Tóm t�t khuy�n ngh�

xix

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

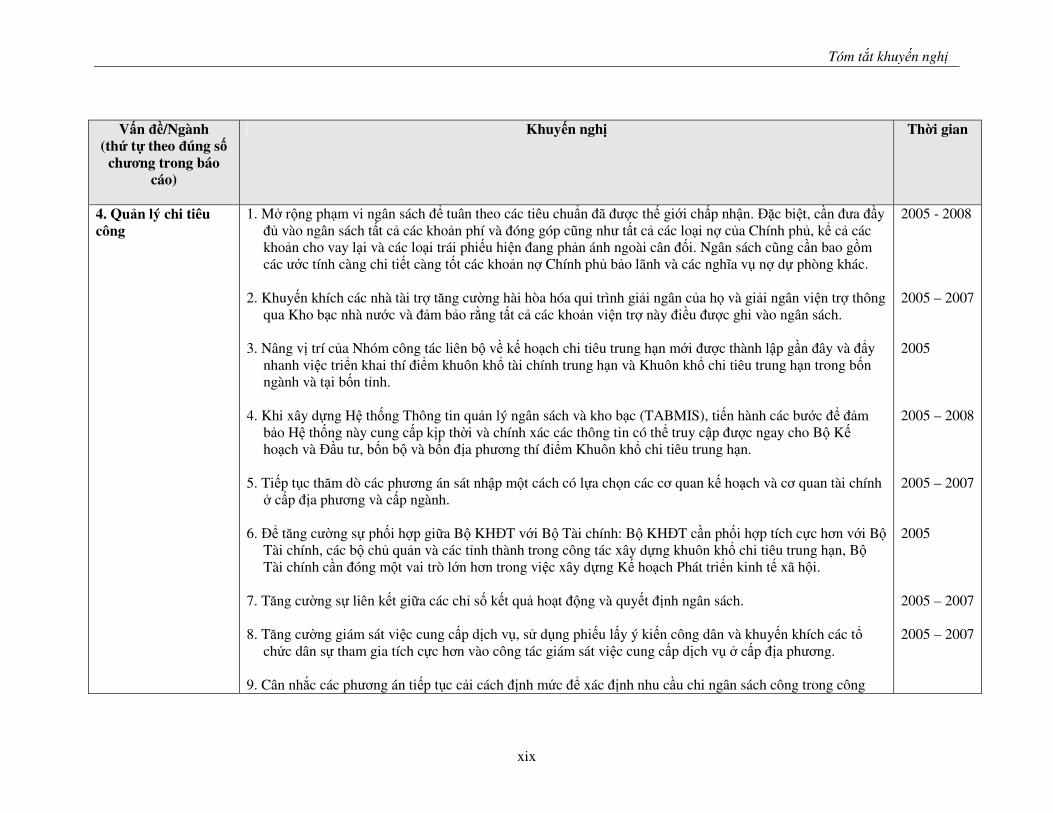

4. Qu�n lý chi tiêu công

1. M� r�ng ph�m vi ngân sách � tuân theo các tiêu chu n ã ��c th� gi�i ch�p nh n. �(c bi�t, c�n �a �y � vào ngân sách t�t c� các kho�n phí và óng góp c+ng nh� t�t c� các lo�i n� c�a Chính ph�, k� c� các kho�n cho vay l�i và các lo�i trái phi�u hi�n ang ph�n ánh ngoài cân �i. Ngân sách c+ng c�n bao g!m các ��c tính càng chi ti�t càng t�t các kho�n n� Chính ph� b�o lãnh và các ngh%a v� n� d� phòng khác.

2. Khuy�n khích các nhà tài tr� tng c��ng hài hòa hóa qui trình gi�i ngân c�a h) và gi�i ngân vi�n tr� thông

qua Kho b�c nhà n��c và �m b�o r*ng t�t c� các kho�n vi�n tr� này i�u ��c ghi vào ngân sách. 3. Nâng v� trí c�a Nhóm công tác liên b� v� k� ho�ch chi tiêu trung h�n m�i ��c thành l p g�n ây và y

nhanh vi�c tri�n khai thí i�m khuôn kh� tài chính trung h�n và Khuôn kh� chi tiêu trung h�n trong b�n ngành và t�i b�n t�nh.

4. Khi xây d�ng H� th�ng Thông tin qu�n lý ngân sách và kho b�c (TABMIS), ti�n hành các b��c � �m

b�o H� th�ng này cung c�p k�p th�i và chính xác các thông tin có th� truy c p ��c ngay cho B� K� ho�ch và ��u t�, b�n b� và b�n �a ph��ng thí i�m Khuôn kh� chi tiêu trung h�n.

5. Ti�p t�c thm dò các ph��ng án sát nh p m�t cách có l�a ch)n các c� quan k� ho�ch và c� quan tài chính

� c�p �a ph��ng và c�p ngành. 6. �� tng c��ng s� ph�i h�p gi"a B� KH�T v�i B� Tài chính: B� KH�T c�n ph�i h�p tích c�c h�n v�i B�

Tài chính, các b� ch� qu�n và các t�nh thành trong công tác xây d�ng khuôn kh� chi tiêu trung h�n, B� Tài chính c�n óng m�t vai trò l�n h�n trong vi�c xây d�ng K� ho�ch Phát tri�n kinh t� xã h�i.

7. Tng c��ng s� liên k�t gi"a các ch� s� k�t qu� ho�t �ng và quy�t �nh ngân sách. 8. Tng c��ng giám sát vi�c cung c�p d�ch v�, s� d�ng phi�u l�y ý ki�n công dân và khuy�n khích các t�

ch�c dân s� tham gia tích c�c h�n vào công tác giám sát vi�c cung c�p d�ch v� � c�p �a ph��ng. 9. Cân nh�c các ph��ng án ti�p t�c c�i cách �nh m�c � xác �nh nhu c�u chi ngân sách công trong công

2005 - 2008 2005 – 2007 2005 2005 – 2008 2005 – 2007 2005 2005 – 2007 2005 – 2007

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xx

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

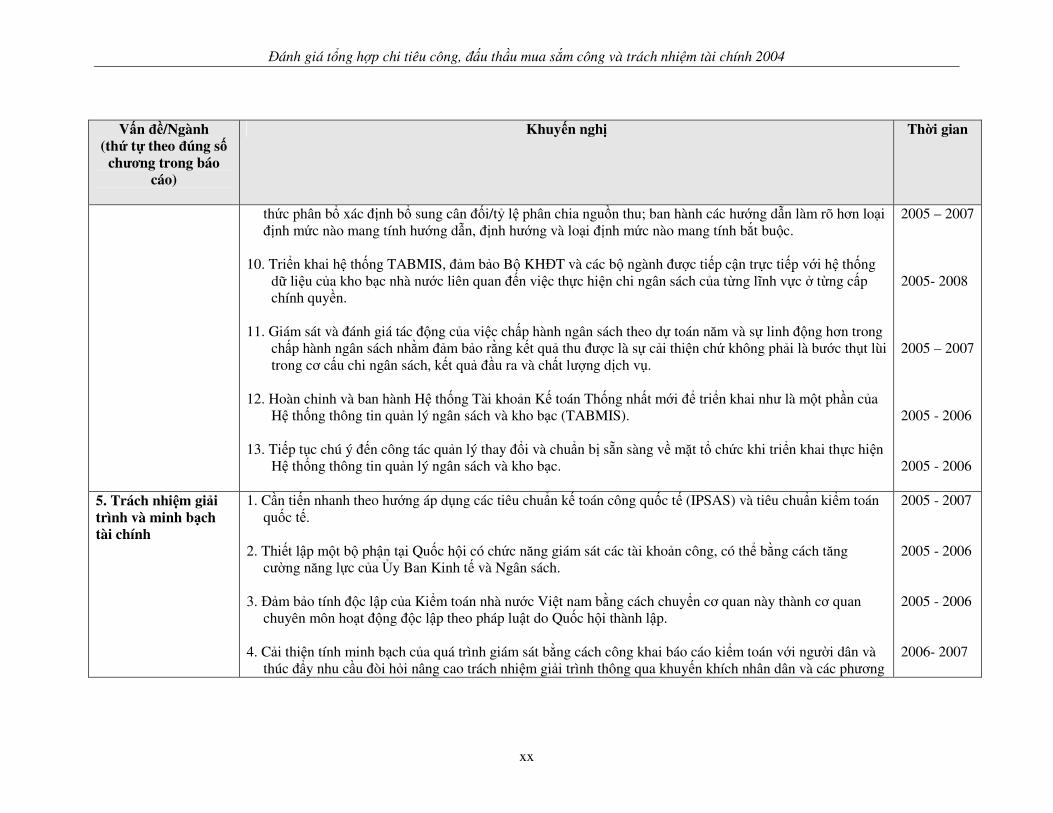

th�c phân b� xác �nh b� sung cân �i/t- l� phân chia ngu!n thu; ban hành các h��ng d.n làm rõ h�n lo�i �nh m�c nào mang tính h��ng d.n, �nh h��ng và lo�i �nh m�c nào mang tính b�t bu�c.

10. Tri�n khai h� th�ng TABMIS, �m b�o B� KH�T và các b� ngành ��c ti�p c n tr�c ti�p v�i h� th�ng

d" li�u c�a kho b�c nhà n��c liên quan �n vi�c th�c hi�n chi ngân sách c�a t'ng l%nh v�c � t'ng c�p chính quy�n.

11. Giám sát và ánh giá tác �ng c�a vi�c ch�p hành ngân sách theo d� toán nm và s� linh �ng h�n trong

ch�p hành ngân sách nh*m �m b�o r*ng k�t qu� thu ��c là s� c�i thi�n ch� không ph�i là b��c th�t lùi trong c� c�u chi ngân sách, k�t qu� �u ra và ch�t l��ng d�ch v�.

12. Hoàn ch�nh và ban hành H� th�ng Tài kho�n K� toán Th�ng nh�t m�i � tri�n khai nh� là m�t ph�n c�a

H� th�ng thông tin qu�n lý ngân sách và kho b�c (TABMIS). 13. Ti�p t�c chú ý �n công tác qu�n lý thay �i và chu n b� s5n sàng v� m(t t� ch�c khi tri�n khai th�c hi�n

H� th�ng thông tin qu�n lý ngân sách và kho b�c.

2005 – 2007 2005- 2008 2005 – 2007 2005 - 2006 2005 - 2006

5. Trách nhi�m gi�i trình và minh b�ch tài chính

1. C�n ti�n nhanh theo h��ng áp d�ng các tiêu chu n k� toán công qu�c t� (IPSAS) và tiêu chu n ki�m toán qu�c t�.

2. Thi�t l p m�t b� ph n t�i Qu�c h�i có ch�c nng giám sát các tài kho�n công, có th� b*ng cách tng

c��ng nng l�c c�a #y Ban Kinh t� và Ngân sách. 3. ��m b�o tính �c l p c�a Ki�m toán nhà n��c Vi�t nam b*ng cách chuy�n c� quan này thành c� quan

chuyên môn ho�t �ng �c l p theo pháp lu t do Qu�c h�i thành l p. 4. C�i thi�n tính minh b�ch c�a quá trình giám sát b*ng cách công khai báo cáo ki�m toán v�i ng��i dân và

thúc y nhu c�u òi h/i nâng cao trách nhi�m gi�i trình thông qua khuy�n khích nhân dân và các ph��ng

2005 - 2007 2005 - 2006 2005 - 2006 2006- 2007

Tóm t�t khuy�n ngh�

xxi

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

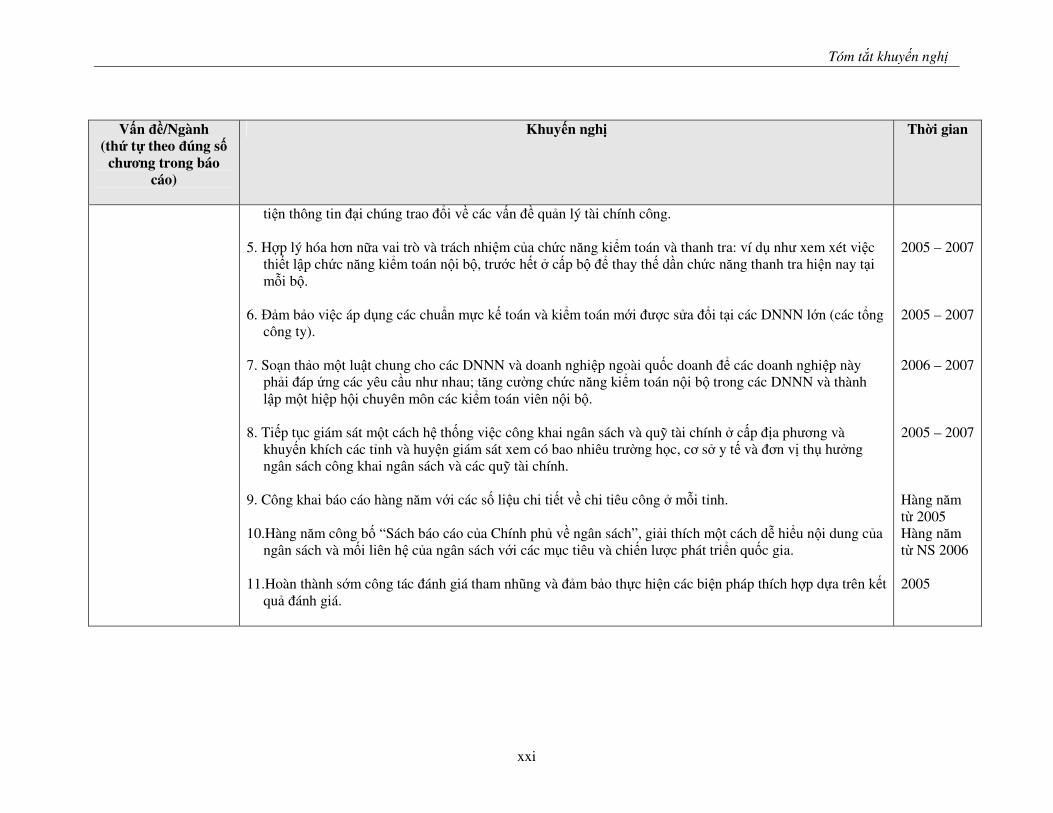

ti�n thông tin �i chúng trao �i v� các v�n � qu�n lý tài chính công. 5. H�p lý hóa h�n n"a vai trò và trách nhi�m c�a ch�c nng ki�m toán và thanh tra: ví d� nh� xem xét vi�c

thi�t l p ch�c nng ki�m toán n�i b�, tr��c h�t � c�p b� � thay th� d�n ch�c nng thanh tra hi�n nay t�i m�i b�.

6. ��m b�o vi�c áp d�ng các chu n m�c k� toán và ki�m toán m�i ��c s�a �i t�i các DNNN l�n (các t�ng

công ty). 7. So�n th�o m�t lu t chung cho các DNNN và doanh nghi�p ngoài qu�c doanh � các doanh nghi�p này

ph�i áp �ng các yêu c�u nh� nhau; tng c��ng ch�c nng ki�m toán n�i b� trong các DNNN và thành l p m�t hi�p h�i chuyên môn các ki�m toán viên n�i b�.

8. Ti�p t�c giám sát m�t cách h� th�ng vi�c công khai ngân sách và qu� tài chính � c�p �a ph��ng và

khuy�n khích các t�nh và huy�n giám sát xem có bao nhiêu tr��ng h)c, c� s� y t� và �n v� th� h��ng ngân sách công khai ngân sách và các qu� tài chính.

9. Công khai báo cáo hàng nm v�i các s� li�u chi ti�t v� chi tiêu công � m�i t�nh. 10.Hàng nm công b� “ Sách báo cáo c�a Chính ph� v� ngân sách” , gi�i thích m�t cách d& hi�u n�i dung c�a

ngân sách và m�i liên h� c�a ngân sách v�i các m�c tiêu và chi�n l��c phát tri�n qu�c gia. 11.Hoàn thành s�m công tác ánh giá tham nh+ng và �m b�o th�c hi�n các bi�n pháp thích h�p d�a trên k�t

qu� ánh giá.

2005 – 2007 2005 – 2007 2006 – 2007 2005 – 2007 Hàng nm t' 2005 Hàng nm t' NS 2006 2005

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xxii

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

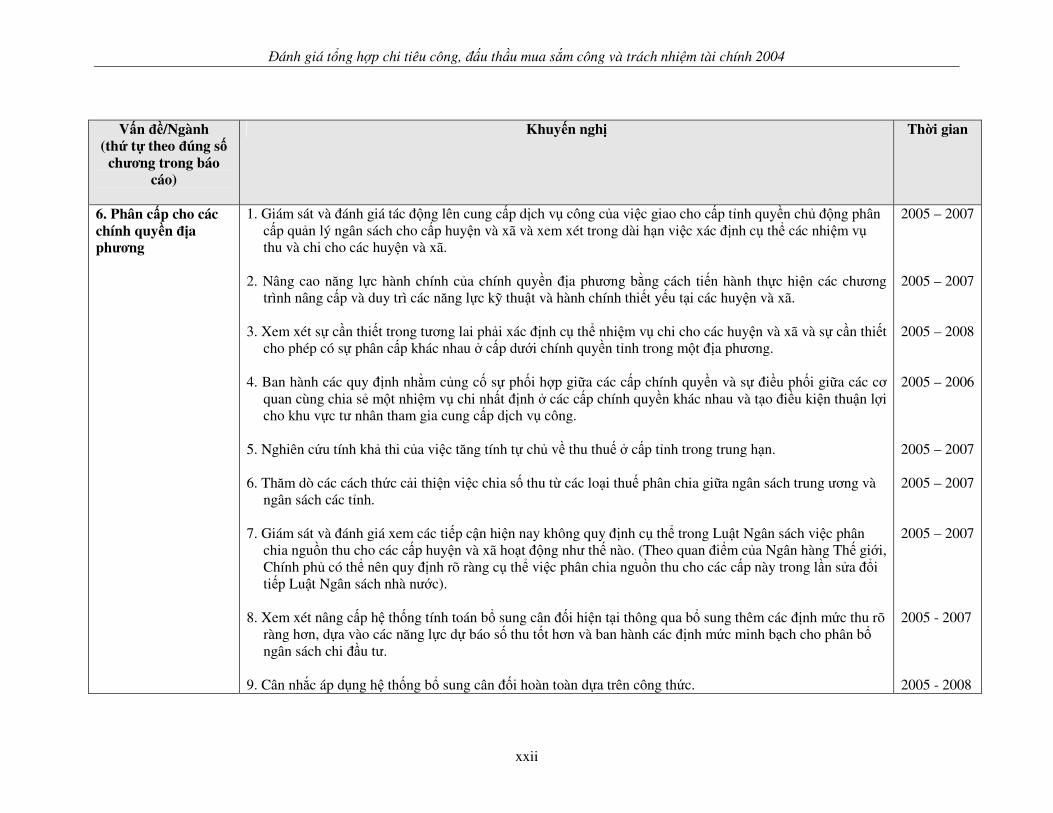

6. Phân c�p cho các chính quy�n ��a ph��ng

1. Giám sát và ánh giá tác �ng lên cung c�p d�ch v� công c�a vi�c giao cho c�p t�nh quy�n ch� �ng phân c�p qu�n lý ngân sách cho c�p huy�n và xã và xem xét trong dài h�n vi�c xác �nh c� th� các nhi�m v� thu và chi cho các huy�n và xã.

2. Nâng cao nng l�c hành chính c�a chính quy�n �a ph��ng b*ng cách ti�n hành th�c hi�n các ch��ng

trình nâng c�p và duy trì các nng l�c k� thu t và hành chính thi�t y�u t�i các huy�n và xã. 3. Xem xét s� c�n thi�t trong t��ng lai ph�i xác �nh c� th� nhi�m v� chi cho các huy�n và xã và s� c�n thi�t

cho phép có s� phân c�p khác nhau � c�p d��i chính quy�n t�nh trong m�t �a ph��ng. 4. Ban hành các quy �nh nh*m c�ng c� s� ph�i h�p gi"a các c�p chính quy�n và s� i�u ph�i gi"a các c�

quan cùng chia s3 m�t nhi�m v� chi nh�t �nh � các c�p chính quy�n khác nhau và t�o i�u ki�n thu n l�i cho khu v�c t� nhân tham gia cung c�p d�ch v� công.

5. Nghiên c�u tính kh� thi c�a vi�c tng tính t� ch� v� thu thu� � c�p t�nh trong trung h�n. 6. Thm dò các cách th�c c�i thi�n vi�c chia s� thu t' các lo�i thu� phân chia gi"a ngân sách trung ��ng và

ngân sách các t�nh. 7. Giám sát và ánh giá xem các ti�p c n hi�n nay không quy �nh c� th� trong Lu t Ngân sách vi�c phân

chia ngu!n thu cho các c�p huy�n và xã ho�t �ng nh� th� nào. (Theo quan i�m c�a Ngân hàng Th� gi�i, Chính ph� có th� nên quy �nh rõ ràng c� th� vi�c phân chia ngu!n thu cho các c�p này trong l�n s�a �i ti�p Lu t Ngân sách nhà n��c).

8. Xem xét nâng c�p h� th�ng tính toán b� sung cân �i hi�n t�i thông qua b� sung thêm các �nh m�c thu rõ

ràng h�n, d�a vào các nng l�c d� báo s� thu t�t h�n và ban hành các �nh m�c minh b�ch cho phân b� ngân sách chi �u t�.

9. Cân nh�c áp d�ng h� th�ng b� sung cân �i hoàn toàn d�a trên công th�c.

2005 – 2007 2005 – 2007 2005 – 2008 2005 – 2006 2005 – 2007 2005 – 2007 2005 – 2007 2005 - 2007 2005 - 2008

Tóm t�t khuy�n ngh�

xxiii

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

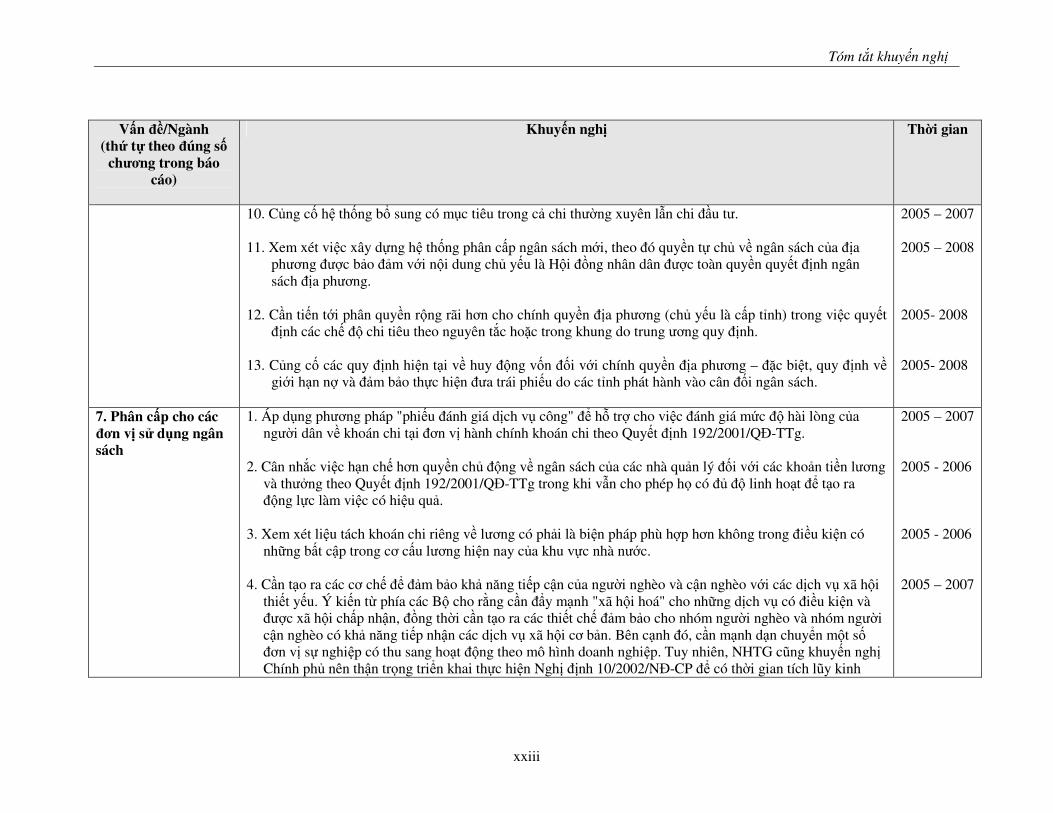

10. C�ng c� h� th�ng b� sung có m�c tiêu trong c� chi th��ng xuyên l.n chi �u t�. 11. Xem xét vi�c xây d�ng h� th�ng phân c�p ngân sách m�i, theo ó quy�n t� ch� v� ngân sách c�a �a

ph��ng ��c b�o �m v�i n�i dung ch� y�u là H�i !ng nhân dân ��c toàn quy�n quy�t �nh ngân sách �a ph��ng.

12. C�n ti�n t�i phân quy�n r�ng rãi h�n cho chính quy�n �a ph��ng (ch� y�u là c�p t�nh) trong vi�c quy�t

�nh các ch� � chi tiêu theo nguyên t�c ho(c trong khung do trung ��ng quy �nh. 13. C�ng c� các quy �nh hi�n t�i v� huy �ng v�n �i v�i chính quy�n �a ph��ng – (c bi�t, quy �nh v�

gi�i h�n n� và �m b�o th�c hi�n �a trái phi�u do các t�nh phát hành vào cân �i ngân sách.

2005 – 2007 2005 – 2008 2005- 2008 2005- 2008

7. Phân c�p cho các ��n v� s� d�ng ngân sách

1. Áp d�ng ph��ng pháp "phi�u ánh giá d�ch v� công" � h� tr� cho vi�c ánh giá m�c � hài lòng c�a ng��i dân v� khoán chi t�i �n v� hành chính khoán chi theo Quy�t �nh 192/2001/Q�-TTg.

2. Cân nh�c vi�c h�n ch� h�n quy�n ch� �ng v� ngân sách c�a các nhà qu�n lý �i v�i các kho�n ti�n l��ng

và th��ng theo Quy�t �nh 192/2001/Q�-TTg trong khi v.n cho phép h) có � � linh ho�t � t�o ra �ng l�c làm vi�c có hi�u qu�.

3. Xem xét li�u tách khoán chi riêng v� l��ng có ph�i là bi�n pháp phù h�p h�n không trong i�u ki�n có

nh"ng b�t c p trong c� c�u l��ng hi�n nay c�a khu v�c nhà n��c. 4. C�n t�o ra các c� ch� � �m b�o kh� nng ti�p c n c�a ng��i nghèo và c n nghèo v�i các d�ch v� xã h�i

thi�t y�u. Ý ki�n t' phía các B� cho r*ng c�n y m�nh "xã h�i hoá" cho nh"ng d�ch v� có i�u ki�n và ��c xã h�i ch�p nh n, !ng th�i c�n t�o ra các thi�t ch� �m b�o cho nhóm ng��i nghèo và nhóm ng��i c n nghèo có kh� nng ti�p nh n các d�ch v� xã h�i c� b�n. Bên c�nh ó, c�n m�nh d�n chuy�n m�t s� �n v� s� nghi�p có thu sang ho�t �ng theo mô hình doanh nghi�p. Tuy nhiên, NHTG c+ng khuy�n ngh� Chính ph� nên th n tr)ng tri�n khai th�c hi�n Ngh� �nh 10/2002/N�-CP � có th�i gian tích l+y kinh

2005 – 2007 2005 - 2006 2005 - 2006 2005 – 2007

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xxiv

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

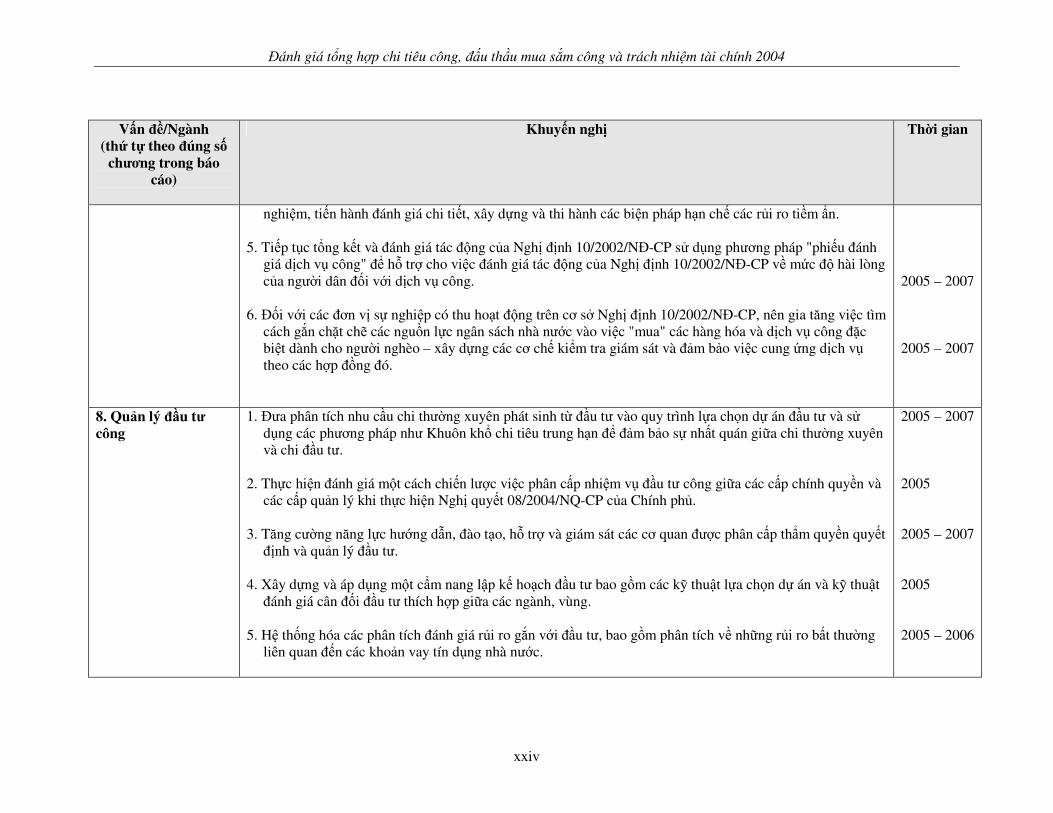

nghi�m, ti�n hành ánh giá chi ti�t, xây d�ng và thi hành các bi�n pháp h�n ch� các r�i ro ti�m n. 5. Ti�p t�c t�ng k�t và ánh giá tác �ng c�a Ngh� �nh 10/2002/N�-CP s� d�ng ph��ng pháp "phi�u ánh

giá d�ch v� công" � h� tr� cho vi�c ánh giá tác �ng c�a Ngh� �nh 10/2002/N�-CP v� m�c � hài lòng c�a ng��i dân �i v�i d�ch v� công.

6. ��i v�i các �n v� s� nghi�p có thu ho�t �ng trên c� s� Ngh� �nh 10/2002/N�-CP, nên gia tng vi�c tìm

cách g�n ch(t ch0 các ngu!n l�c ngân sách nhà n��c vào vi�c "mua" các hàng hóa và d�ch v� công (c bi�t dành cho ng��i nghèo – xây d�ng các c� ch� ki�m tra giám sát và �m b�o vi�c cung �ng d�ch v� theo các h�p !ng ó.

2005 – 2007 2005 – 2007

8. Qu�n lý � u t� công

1. ��a phân tích nhu c�u chi th��ng xuyên phát sinh t' �u t� vào quy trình l�a ch)n d� án �u t� và s� d�ng các ph��ng pháp nh� Khuôn kh� chi tiêu trung h�n � �m b�o s� nh�t quán gi"a chi th��ng xuyên và chi �u t�.

2. Th�c hi�n ánh giá m�t cách chi�n l��c vi�c phân c�p nhi�m v� �u t� công gi"a các c�p chính quy�n và

các c�p qu�n lý khi th�c hi�n Ngh� quy�t 08/2004/NQ-CP c�a Chính ph�. 3. Tng c��ng nng l�c h��ng d.n, ào t�o, h� tr� và giám sát các c� quan ��c phân c�p th m quy�n quy�t

�nh và qu�n lý �u t�. 4. Xây d�ng và áp d�ng m�t c m nang l p k� ho�ch �u t� bao g!m các k� thu t l�a ch)n d� án và k� thu t

ánh giá cân �i �u t� thích h�p gi"a các ngành, vùng. 5. H� th�ng hóa các phân tích ánh giá r�i ro g�n v�i �u t�, bao g!m phân tích v� nh"ng r�i ro b�t th��ng

liên quan �n các kho�n vay tín d�ng nhà n��c.

2005 – 2007 2005 2005 – 2007 2005 2005 – 2006

Tóm t�t khuy�n ngh�

xxv

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

6. Yêu c�u t�t c� các c� quan có th m quy�n v� �u t� ph�i duy trì ng ký d� án chu n, trong ó các kho�n chi tiêu th�c t�, chi tiêu ��c phép và chi tiêu theo k� ho�ch ��c c p nh t d�a vào d" li�u c�a h� th�ng Thông tin qu�n lý ngân sách và kho b�c trong th�i gian s�m nh�t.

T' nm 2005

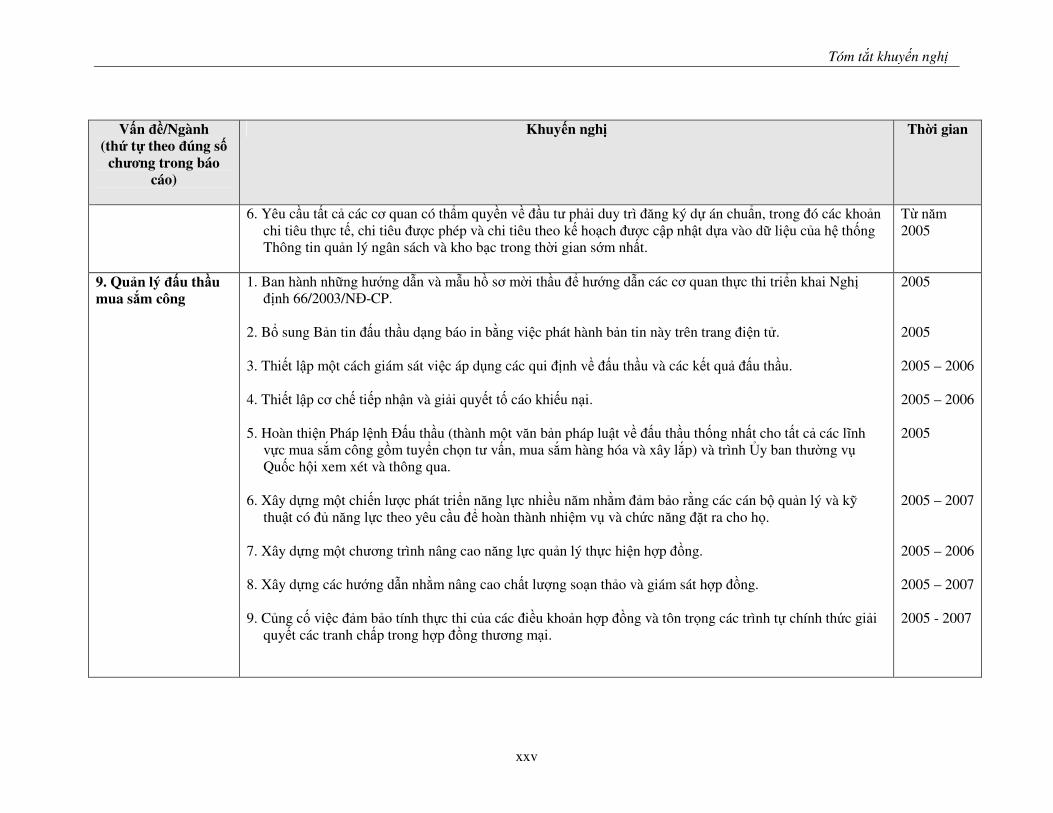

9. Qu�n lý ��u th u mua s�m công

1. Ban hành nh"ng h��ng d.n và m.u h! s� m�i th�u � h��ng d.n các c� quan th�c thi tri�n khai Ngh� �nh 66/2003/N�-CP.

2. B� sung B�n tin �u th�u d�ng báo in b*ng vi�c phát hành b�n tin này trên trang i�n t�. 3. Thi�t l p m�t cách giám sát vi�c áp d�ng các qui �nh v� �u th�u và các k�t qu� �u th�u. 4. Thi�t l p c� ch� ti�p nh n và gi�i quy�t t� cáo khi�u n�i. 5. Hoàn thi�n Pháp l�nh ��u th�u (thành m�t vn b�n pháp lu t v� �u th�u th�ng nh�t cho t�t c� các l%nh

v�c mua s�m công g!m tuy�n ch)n t� v�n, mua s�m hàng hóa và xây l�p) và trình #y ban th��ng v� Qu�c h�i xem xét và thông qua.

6. Xây d�ng m�t chi�n l��c phát tri�n nng l�c nhi�u nm nh*m �m b�o r*ng các cán b� qu�n lý và k�

thu t có � nng l�c theo yêu c�u � hoàn thành nhi�m v� và ch�c nng (t ra cho h). 7. Xây d�ng m�t ch��ng trình nâng cao nng l�c qu�n lý th�c hi�n h�p !ng. 8. Xây d�ng các h��ng d.n nh*m nâng cao ch�t l��ng so�n th�o và giám sát h�p !ng. 9. C�ng c� vi�c �m b�o tính th�c thi c�a các i�u kho�n h�p !ng và tôn tr)ng các trình t� chính th�c gi�i

quy�t các tranh ch�p trong h�p !ng th��ng m�i.

2005 2005 2005 – 2006 2005 – 2006 2005 2005 – 2007 2005 – 2006 2005 – 2007 2005 - 2007

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xxvi

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

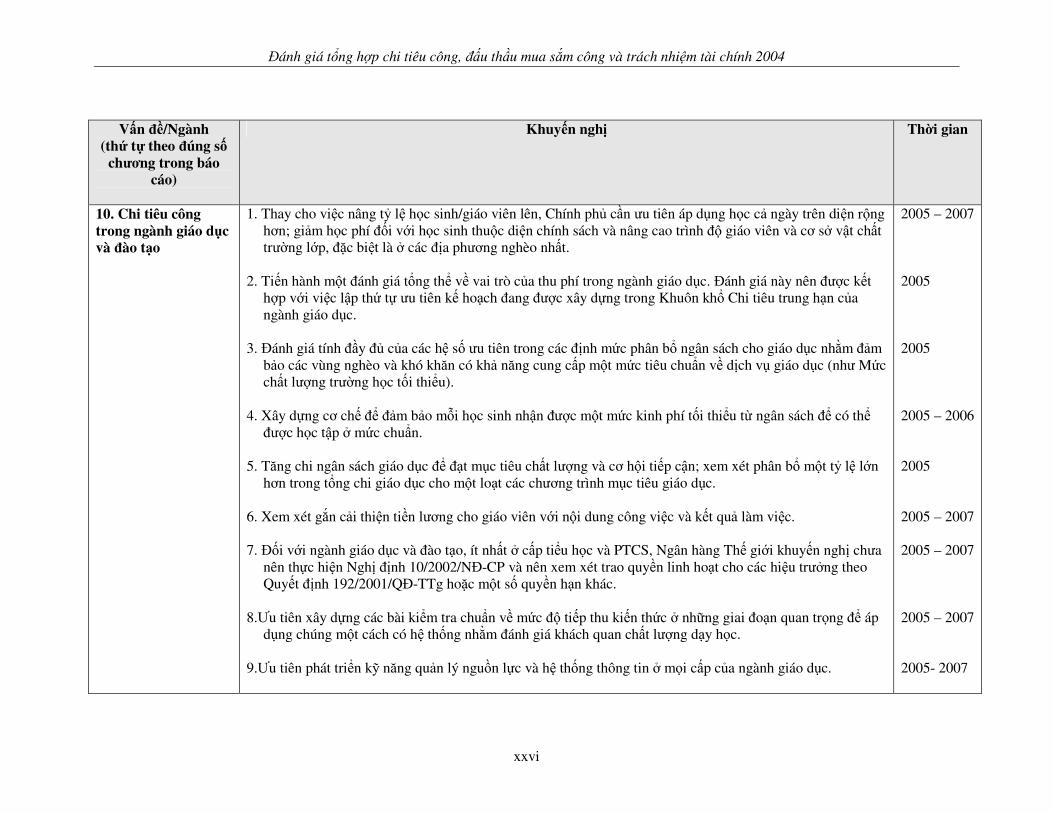

10. Chi tiêu công trong ngành giáo d�c và �ào t�o

1. Thay cho vi�c nâng t- l� h)c sinh/giáo viên lên, Chính ph� c�n �u tiên áp d�ng h)c c� ngày trên di�n r�ng h�n; gi�m h)c phí �i v�i h)c sinh thu�c di�n chính sách và nâng cao trình � giáo viên và c� s� v t ch�t tr��ng l�p, (c bi�t là � các �a ph��ng nghèo nh�t.

2. Ti�n hành m�t ánh giá t�ng th� v� vai trò c�a thu phí trong ngành giáo d�c. �ánh giá này nên ��c k�t

h�p v�i vi�c l p th� t� �u tiên k� ho�ch ang ��c xây d�ng trong Khuôn kh� Chi tiêu trung h�n c�a ngành giáo d�c.

3. �ánh giá tính �y � c�a các h� s� �u tiên trong các �nh m�c phân b� ngân sách cho giáo d�c nh*m �m

b�o các vùng nghèo và khó khn có kh� nng cung c�p m�t m�c tiêu chu n v� d�ch v� giáo d�c (nh� M�c ch�t l��ng tr��ng h)c t�i thi�u).

4. Xây d�ng c� ch� � �m b�o m�i h)c sinh nh n ��c m�t m�c kinh phí t�i thi�u t' ngân sách � có th�

��c h)c t p � m�c chu n. 5. Tng chi ngân sách giáo d�c � �t m�c tiêu ch�t l��ng và c� h�i ti�p c n; xem xét phân b� m�t t- l� l�n

h�n trong t�ng chi giáo d�c cho m�t lo�t các ch��ng trình m�c tiêu giáo d�c. 6. Xem xét g�n c�i thi�n ti�n l��ng cho giáo viên v�i n�i dung công vi�c và k�t qu� làm vi�c. 7. ��i v�i ngành giáo d�c và ào t�o, ít nh�t � c�p ti�u h)c và PTCS, Ngân hàng Th� gi�i khuy�n ngh� ch�a

nên th�c hi�n Ngh� �nh 10/2002/N�-CP và nên xem xét trao quy�n linh ho�t cho các hi�u tr��ng theo Quy�t �nh 192/2001/Q�-TTg ho(c m�t s� quy�n h�n khác.

8.6u tiên xây d�ng các bài ki�m tra chu n v� m�c � ti�p thu ki�n th�c � nh"ng giai o�n quan tr)ng � áp

d�ng chúng m�t cách có h� th�ng nh*m ánh giá khách quan ch�t l��ng d�y h)c. 9.6u tiên phát tri�n k� nng qu�n lý ngu!n l�c và h� th�ng thông tin � m)i c�p c�a ngành giáo d�c.

2005 – 2007 2005 2005 2005 – 2006 2005 2005 – 2007 2005 – 2007 2005 – 2007 2005- 2007

Tóm t�t khuy�n ngh�

xxvii

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

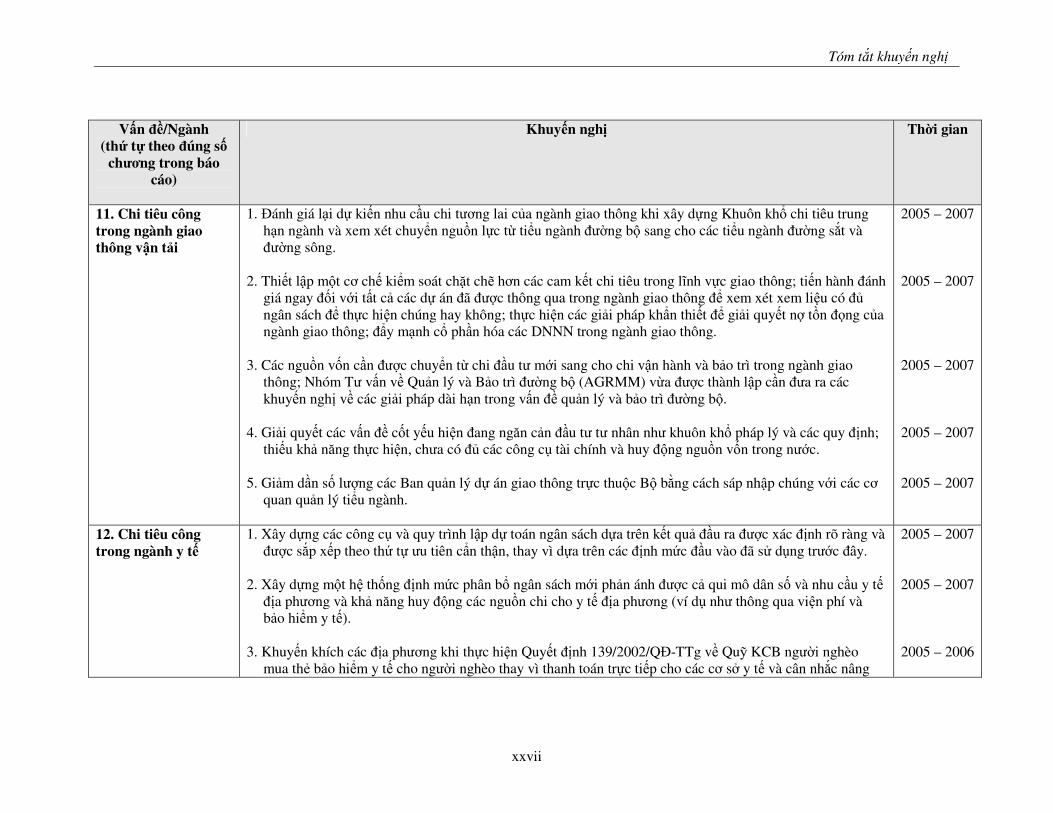

11. Chi tiêu công trong ngành giao thông v�n t�i

1. �ánh giá l�i d� ki�n nhu c�u chi t��ng lai c�a ngành giao thông khi xây d�ng Khuôn kh� chi tiêu trung h�n ngành và xem xét chuy�n ngu!n l�c t' ti�u ngành ��ng b� sang cho các ti�u ngành ��ng s�t và ��ng sông.

2. Thi�t l p m�t c� ch� ki�m soát ch(t ch0 h�n các cam k�t chi tiêu trong l%nh v�c giao thông; ti�n hành ánh

giá ngay �i v�i t�t c� các d� án ã ��c thông qua trong ngành giao thông � xem xét xem li�u có � ngân sách � th�c hi�n chúng hay không; th�c hi�n các gi�i pháp kh n thi�t � gi�i quy�t n� t!n )ng c�a ngành giao thông; y m�nh c� ph�n hóa các DNNN trong ngành giao thông.

3. Các ngu!n v�n c�n ��c chuy�n t' chi �u t� m�i sang cho chi v n hành và b�o trì trong ngành giao

thông; Nhóm T� v�n v� Qu�n lý và B�o trì ��ng b� (AGRMM) v'a ��c thành l p c�n �a ra các khuy�n ngh� v� các gi�i pháp dài h�n trong v�n � qu�n lý và b�o trì ��ng b�.

4. Gi�i quy�t các v�n � c�t y�u hi�n ang ngn c�n �u t� t� nhân nh� khuôn kh� pháp lý và các quy �nh;

thi�u kh� nng th�c hi�n, ch�a có � các công c� tài chính và huy �ng ngu!n v�n trong n��c. 5. Gi�m d�n s� l��ng các Ban qu�n lý d� án giao thông tr�c thu�c B� b*ng cách sáp nh p chúng v�i các c�

quan qu�n lý ti�u ngành.

2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007

12. Chi tiêu công trong ngành y t�

1. Xây d�ng các công c� và quy trình l p d� toán ngân sách d�a trên k�t qu� �u ra ��c xác �nh rõ ràng và ��c s�p x�p theo th� t� �u tiên c n th n, thay vì d�a trên các �nh m�c �u vào ã s� d�ng tr��c ây.

2. Xây d�ng m�t h� th�ng �nh m�c phân b� ngân sách m�i ph�n ánh ��c c� qui mô dân s� và nhu c�u y t�

�a ph��ng và kh� nng huy �ng các ngu!n chi cho y t� �a ph��ng (ví d� nh� thông qua vi�n phí và b�o hi�m y t�).

3. Khuy�n khích các �a ph��ng khi th�c hi�n Quy�t �nh 139/2002/Q�-TTg v� Qu� KCB ng��i nghèo

mua th3 b�o hi�m y t� cho ng��i nghèo thay vì thanh toán tr�c ti�p cho các c� s� y t� và cân nh�c nâng

2005 – 2007 2005 – 2007 2005 – 2006

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xxviii

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

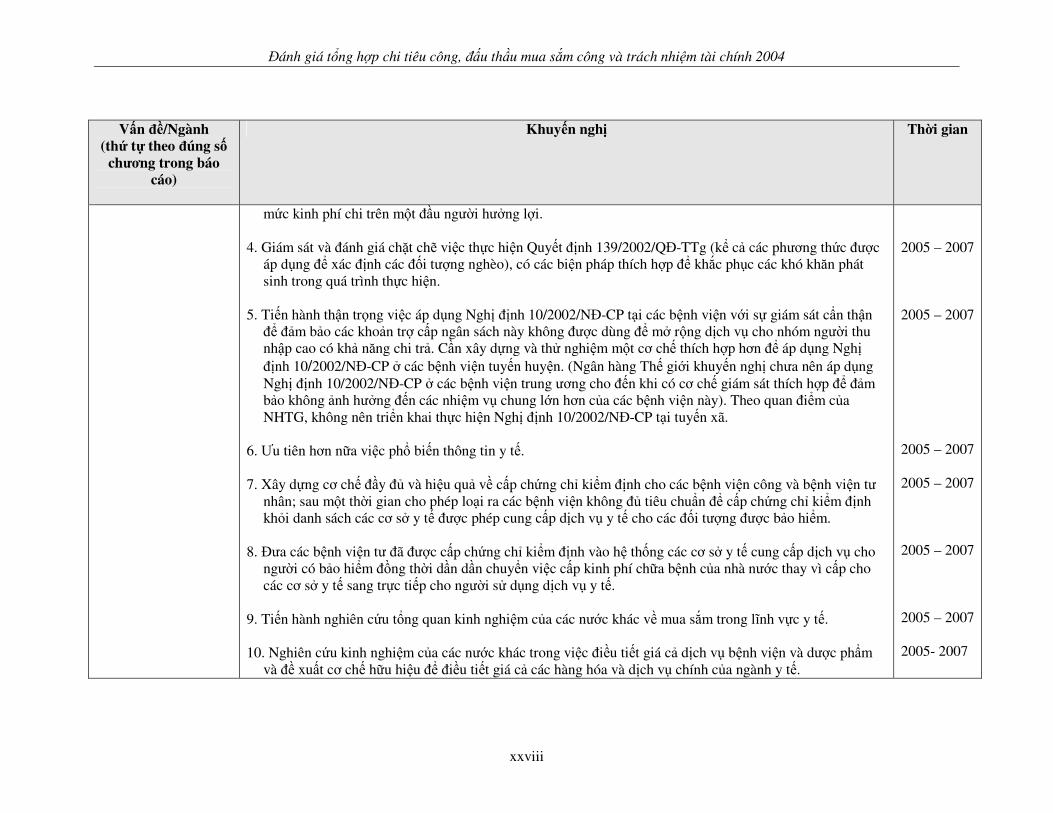

m�c kinh phí chi trên m�t �u ng��i h��ng l�i. 4. Giám sát và ánh giá ch(t ch0 vi�c th�c hi�n Quy�t �nh 139/2002/Q�-TTg (k� c� các ph��ng th�c ��c

áp d�ng � xác �nh các �i t��ng nghèo), có các bi�n pháp thích h�p � kh�c ph�c các khó khn phát sinh trong quá trình th�c hi�n.

5. Ti�n hành th n tr)ng vi�c áp d�ng Ngh� �nh 10/2002/N�-CP t�i các b�nh vi�n v�i s� giám sát c n th n

� �m b�o các kho�n tr� c�p ngân sách này không ��c dùng � m� r�ng d�ch v� cho nhóm ng��i thu nh p cao có kh� nng chi tr�. C�n xây d�ng và th� nghi�m m�t c� ch� thích h�p h�n � áp d�ng Ngh� �nh 10/2002/N�-CP � các b�nh vi�n tuy�n huy�n. (Ngân hàng Th� gi�i khuy�n ngh� ch�a nên áp d�ng Ngh� �nh 10/2002/N�-CP � các b�nh vi�n trung ��ng cho �n khi có c� ch� giám sát thích h�p � �m b�o không �nh h��ng �n các nhi�m v� chung l�n h�n c�a các b�nh vi�n này). Theo quan i�m c�a NHTG, không nên tri�n khai th�c hi�n Ngh� �nh 10/2002/N�-CP t�i tuy�n xã.

6. 6u tiên h�n n"a vi�c ph� bi�n thông tin y t�. 7. Xây d�ng c� ch� �y � và hi�u qu� v� c�p ch�ng ch� ki�m �nh cho các b�nh vi�n công và b�nh vi�n t�

nhân; sau m�t th�i gian cho phép lo�i ra các b�nh vi�n không � tiêu chu n � c�p ch�ng ch� ki�m �nh kh/i danh sách các c� s� y t� ��c phép cung c�p d�ch v� y t� cho các �i t��ng ��c b�o hi�m.

8. ��a các b�nh vi�n t� ã ��c c�p ch�ng ch� ki�m �nh vào h� th�ng các c� s� y t� cung c�p d�ch v� cho

ng��i có b�o hi�m !ng th�i d�n d�n chuy�n vi�c c�p kinh phí ch"a b�nh c�a nhà n��c thay vì c�p cho các c� s� y t� sang tr�c ti�p cho ng��i s� d�ng d�ch v� y t�.

9. Ti�n hành nghiên c�u t�ng quan kinh nghi�m c�a các n��c khác v� mua s�m trong l%nh v�c y t�. 10. Nghiên c�u kinh nghi�m c�a các n��c khác trong vi�c i�u ti�t giá c� d�ch v� b�nh vi�n và d��c ph m

và � xu�t c� ch� h"u hi�u � i�u ti�t giá c� các hàng hóa và d�ch v� chính c�a ngành y t�.

2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005- 2007

Tóm t�t khuy�n ngh�

xxix

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

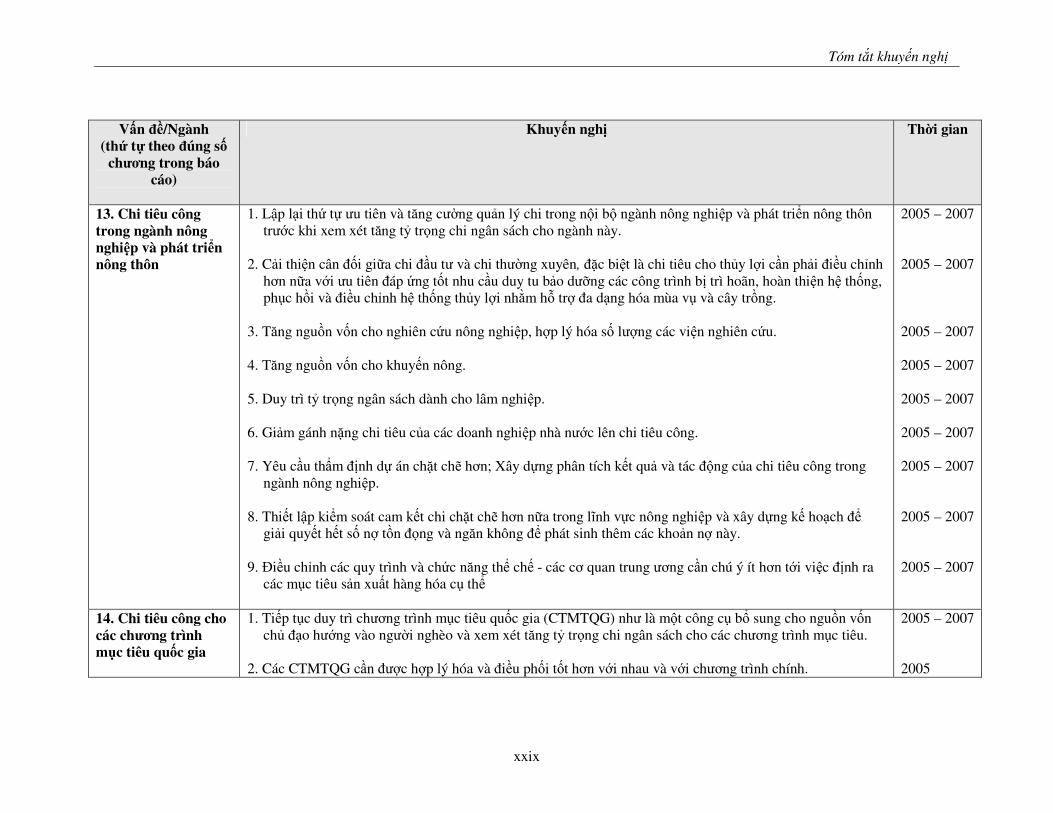

13. Chi tiêu công trong ngành nông nghi�p và phát tri�n nông thôn

1. L p l�i th� t� �u tiên và tng c��ng qu�n lý chi trong n�i b� ngành nông nghi�p và phát tri�n nông thôn tr��c khi xem xét tng t- tr)ng chi ngân sách cho ngành này.

2. C�i thi�n cân �i gi"a chi �u t� và chi th��ng xuyên, (c bi�t là chi tiêu cho th�y l�i c�n ph�i i�u ch�nh

h�n n"a v�i �u tiên áp �ng t�t nhu c�u duy tu b�o d�$ng các công trình b� trì hoãn, hoàn thi�n h� th�ng, ph�c h!i và i�u ch�nh h� th�ng th�y l�i nh*m h� tr� a d�ng hóa mùa v� và cây tr!ng.

3. Tng ngu!n v�n cho nghiên c�u nông nghi�p, h�p lý hóa s� l��ng các vi�n nghiên c�u. 4. Tng ngu!n v�n cho khuy�n nông. 5. Duy trì t- tr)ng ngân sách dành cho lâm nghi�p. 6. Gi�m gánh n(ng chi tiêu c�a các doanh nghi�p nhà n��c lên chi tiêu công. 7. Yêu c�u th m �nh d� án ch(t ch0 h�n; Xây d�ng phân tích k�t qu� và tác �ng c�a chi tiêu công trong

ngành nông nghi�p. 8. Thi�t l p ki�m soát cam k�t chi ch(t ch0 h�n n"a trong l%nh v�c nông nghi�p và xây d�ng k� ho�ch �

gi�i quy�t h�t s� n� t!n )ng và ngn không � phát sinh thêm các kho�n n� này. 9. �i�u ch�nh các quy trình và ch�c nng th� ch� - các c� quan trung ��ng c�n chú ý ít h�n t�i vi�c �nh ra

các m�c tiêu s�n xu�t hàng hóa c� th�

2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007

14. Chi tiêu công cho các ch��ng trình m�c tiêu qu!c gia

1. Ti�p t�c duy trì ch��ng trình m�c tiêu qu�c gia (CTMTQG) nh� là m�t công c� b� sung cho ngu!n v�n ch� �o h��ng vào ng��i nghèo và xem xét tng t- tr)ng chi ngân sách cho các ch��ng trình m�c tiêu.

2. Các CTMTQG c�n ��c h�p lý hóa và i�u ph�i t�t h�n v�i nhau và v�i ch��ng trình chính.

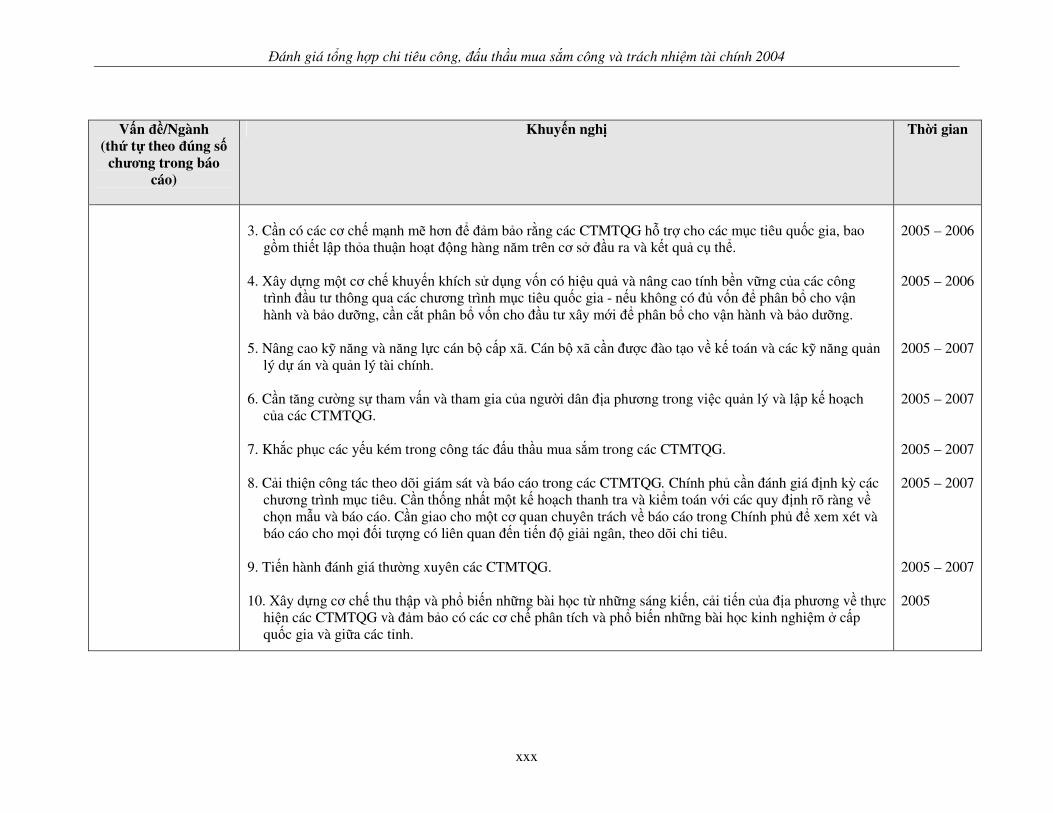

2005 – 2007 2005

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

xxx

V�n ��/Ngành (th2 t� theo �úng s!

ch��ng trong báo cáo)

Khuy�n ngh� Th3i gian

3. C�n có các c� ch� m�nh m0 h�n � �m b�o r*ng các CTMTQG h� tr� cho các m�c tiêu qu�c gia, bao

g!m thi�t l p th/a thu n ho�t �ng hàng nm trên c� s� �u ra và k�t qu� c� th�. 4. Xây d�ng m�t c� ch� khuy�n khích s� d�ng v�n có hi�u qu� và nâng cao tính b�n v"ng c�a các công

trình �u t� thông qua các ch��ng trình m�c tiêu qu�c gia - n�u không có � v�n � phân b� cho v n hành và b�o d�$ng, c�n c�t phân b� v�n cho �u t� xây m�i � phân b� cho v n hành và b�o d�$ng.

5. Nâng cao k� nng và nng l�c cán b� c�p xã. Cán b� xã c�n ��c ào t�o v� k� toán và các k� nng qu�n

lý d� án và qu�n lý tài chính. 6. C�n tng c��ng s� tham v�n và tham gia c�a ng��i dân �a ph��ng trong vi�c qu�n lý và l p k� ho�ch

c�a các CTMTQG. 7. Kh�c ph�c các y�u kém trong công tác �u th�u mua s�m trong các CTMTQG. 8. C�i thi�n công tác theo dõi giám sát và báo cáo trong các CTMTQG. Chính ph� c�n ánh giá �nh k, các

ch��ng trình m�c tiêu. C�n th�ng nh�t m�t k� ho�ch thanh tra và ki�m toán v�i các quy �nh rõ ràng v� ch)n m.u và báo cáo. C�n giao cho m�t c� quan chuyên trách v� báo cáo trong Chính ph� � xem xét và báo cáo cho m)i �i t��ng có liên quan �n ti�n � gi�i ngân, theo dõi chi tiêu.

9. Ti�n hành ánh giá th��ng xuyên các CTMTQG. 10. Xây d�ng c� ch� thu th p và ph� bi�n nh"ng bài h)c t' nh"ng sáng ki�n, c�i ti�n c�a �a ph��ng v� th�c

hi�n các CTMTQG và �m b�o có các c� ch� phân tích và ph� bi�n nh"ng bài h)c kinh nghi�m � c�p qu�c gia và gi"a các t�nh.

2005 – 2006 2005 – 2006 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005 – 2007 2005

B�i c�nh, cách ti�p c�n và ph�m vi báo cáo

1

1. B#I C�NH, CÁCH TI$P C%N VÀ PH&M VI BÁO CÁO

B!i c�nh

1.1. Cn c� vào k�t qu� �ánh giá Chi tiêu công nm 1996 và nm 2000, tháng 12/2003, Th� t��ng Chính ph� ã có vn b�n s� 5932/VPCP-QHQT giao cho B� Tài chính, B� KH�T và các �n v� liên quan ti�n hành �GTHCTC 2004 c�a Vi�t Nam.

1.2. Trong �i m�i, chi tiêu công là m�t trong các công c� quan tr)ng nh�t c�a Chính ph� Vi�t Nam nh*m tng tr��ng và �u tranh gi�m nghèo. ��nh k, ánh giá chi tiêu công và công tác qu�n lý chúng là m�t ph�n c�a chu trình xây d�ng k� ho�ch và d� toán ngân sách. Thông th��ng, � các n��c ang phát tri�n, nh"ng ánh giá nh� v y �u do các nhà tài tr� ti�n hành: ví d� nh� m�t lo�t báo cáo do Ngân hàng Th� gi�i gi" vai trò chính ti�n hành nh� �ánh giá chi tiêu công, �ánh giá trách nhi�m tài chính qu�c gia, �ánh giá công tác mua s�m qu�c gia. Tuy nhiên, các n��c ang phát tri�n th�c hi�n c�i cách ang ngày càng tr� nên t� ch� và gi" vai trò chính trong các ánh giá ��c xem là m�t ph�n không th� tách r�i c�a chu trình l p k� ho�ch và ngân sách c�a n��c h).

1.3. 1 Vi�t Nam, m�t lo�t các �ánh giá Chi tiêu công ã ��c ti�n hành. �ó là Báo cáo �ánh giá Chi tiêu công nm 1996 c�a Ngân hàng Th� gi�i và Ch��ng trình Phát tri�n Liên Hi�p Qu�c, Nghiên c�u c�a Qu� Ti�n t� qu�c t� và Ngân hàng Th� gi�i nm 1999 mang tên “ Ti�n t�i minh b�ch tài chính” ; Báo cáo chung �ánh giá Chi tiêu công c�a Chính ph� và Ngân hàng Th� gi�i nm 2000; Báo cáo �ánh giá trách nhi�m tài chính qu�c gia nm 2001 c�a Ngân hàng Th� gi�i và Báo cáo �ánh giá công tác mua s�m qu�c gia nm 2002 c�a Ngân hàng Th� gi�i. Nh"ng ánh giá này ã óng góp quan tr)ng vào công cu�c c�i cách � Vi�t Nam, tác �ng tích c�c �n vi�c l p ngân sách và Ch��ng trình ��u t� công, giúp �nh hình các chi�n l��c ngành và các ch��ng trình c�a các nhà tài tr� và óng góp quan tr)ng vào Chi�n l��c toàn di�n v� tng tr��ng và X�GN và Sáng ki�n c�i cách hành chính công. Tình hình th�c hi�n khuy�n ngh� c�a �GCTC 2000 ��c tóm t�t � ph� l�c 1.1 và s0 ��c th�o lu n � các ch��ng sau.

1.4. �ánh giá t�ng h�p chi tiêu công, �u th�u mua s�m công và trách nhi�m tài chính 2004 (sau ây g)i t�t là �GTHCTC 2004) s0 c p nh t các báo cáo �ánh giá Chi tiêu công, �ánh giá trách nhi�m tài chính qu�c gia và �ánh giá công tác mua s�m qu�c gia và ây là l�n �u tiên các báo cáo này ��c ti�n hành theo m�t cách th�c h�p nh�t �y � ba n�i dung này. Gi�ng nh� �ánh giá chi tiêu công nm 2000, �ánh giá này s0 ��c ti�n hành cùng v�i s� h� tr� c�a các nhà tài tr�

�ánh giá t�ng h�p chi tiêu công, ��u th�u mua s�m công và trách nhi�m tài chính 2004

2

và s0 ��c công b� v�i t� cách là báo cáo chung c�a Chính ph� và các nhà tài tr�. Tuy nhiên, ây là l�n �u tiên � Vi�t Nam, các cán b� Chính ph� c+ng nh� các chuyên gia qu�c t� cùng tham gia phân tích và vi�t d� th�o các ph�n c�a báo cáo.

Cách ti�p c�n

M�c tiêu

1.5. Các m�c tiêu ��c th�ng nh�t cho �GTHCTC 2004 là:

• �ánh giá toàn di�n m�c tiêu, k�t qu� và các v�n � t!n t�i trong th�c hi�n chi tiêu công c�a Chính ph�;

• Phân tích s� g�n k�t k� ho�ch phát tri�n và k� ho�ch th��ng xuyên trong ngân sách c�a Chính ph�, c+ng nh� s� g�n k�t gi"a các chi�n l��c h� tr� qu�c gia c�a các t� ch�c tài chính và các nhà tài tr� v�i K� ho�ch phát tri�n KT-XH và Chi�n l��c toàn di�n v� tng tr��ng và X�GN c�a Chính ph�;

• Cung c�p các phân tích cho vi�c xây d�ng d� toán Ngân sách 2005 và 2006, K� ho�ch Phát tri�n KT-XH giai o�n 2006 – 2010, khuôn kh� tài chính trung h�n và các khuôn kh� chi tiêu trung h�n thí i�m � c�p t�nh và ngành;

• H� tr� các ch��ng trình hi�n nay c�a Chính ph� v� nâng cao kh� nng l p và ch�p hành ngân sách, báo cáo và trách nhi�m tài chính;

• Nâng cao nng l�c ti�n hành phân tích chi tiêu công c�a B� Tài chính, B� K� ho�ch và ��u t�, các b� chuyên ngành, các t�nh và c�ng !ng các c� quan nghiên c�u trong n��c;

• Ti�n hành ánh giá các r�i ro v� trách nhi�m tài chính cho Chính ph�, các t� ch�c tài chính, các nhà tài tr� và ng��i dân.

Thành ph n tham gia báo cáo

1.6. Qu�n lý chi tiêu công là m�t qui trình liên quan �n “ toàn th� Chính ph�” . �GTHCTC 2004 có s� tham gia c�a nhi�u c� quan chính ph�. Các b� gi" vai trò chính trong các báo cáo liên ngành và óng góp cho các báo cáo chuyên ngành là B� Tài chính và B� K� ho�ch và ��u t�. Các b� gi" vai trò chính ánh giá theo t'ng l%nh v�c là B� Nông nghi�p và Phát tri�n Nông thôn, B� Giáo d�c và �ào t�o, B� Y t�, B� Lao �ng-Th��ng binh và Xã h�i, B� Giao thông v n t�i. �!ng th�i, các b� này c+ng tham gia vào công tác so�n th�o báo cáo cu�i cùng. M�t s� t�nh/thành ph�, qu n/huy�n, xã và các �n v� s� nghi�p c+ng có các báo cáo b*ng vn b�n óng góp cho �GTHCTC 2004 này.

1.7. Chính ph� ã xác �nh ph�i có vai trò tích c�c h�n trong ti�n hành �GTHCTC l�n này. Tuy nhiên, Chính ph� v.n mu�n �GTHCTC 2004 này có s� tham gia tích c�c c�a các nhà tài tr� và báo cáo cu�i cùng ph�i ��c t�t c� các bên

B�i c�nh, cách ti�p c�n và ph�m vi báo cáo

3

thông qua. Các nhà tài tr� ã giúp ti�n hành �GTHCTC 2004 này, ã óng góp các báo cáo công tác c�ng c� cho t'ng nghiên c�u và h� tr� Chính ph� trong công tác so�n th�o báo cáo cu�i cùng. Các nhà tài tr� ã h� tr� tài chính và óng góp k� thu t là Ngân hàng Th� gi�i và Nhóm các nhà tài tr� cùng m�c ích g!m các c� quan tài tr� c�a các Chính ph� Canaa (t� ch�c CIDA), �an M�ch (t� ch�c DANIDA), Hà Lan (t� ch�c NMDC), Na Uy (t� ch�c NORAD), Th�y �i�n (t� ch�c SIDA), Th�y S% (t� ch�c SDC) và V��ng Qu�c Anh (t� ch�c DFID). Báo cáo �GTHCTC 2004 này còn có s� óng góp ý ki�n quý báu c�a �i di�n Phái oàn chung Châu Âu, Qu� Ti�n t� qu�c t�, Ngân hàng H�p tác Nh t B�n (JBIC) và Ch��ng trình Phát tri�n Liên Hi�p Qu�c (UNDP).