Embed Size (px)

Citation preview

1

SỞ XÂY DỰNG HÀ TĨNH

HƯỚNG DẪNLẬP DỰ TOÁN XÂY DỰNG

THEO HƯỚNG DẪN CỦA THÔNG TƯ 06/2016/TT- BXDVÀ ĐƠN GIÁ XDCT NĂM 2016

HÀ TĨNH, THÁNG 5 NĂM 2016

UBND TỈNH HÀ TĨNHSỞ XÂY DỰNG

Số: 654 /SXD-KTXDV/v hướng dẫn lập dự toán

xây dựng theo TT 06 và đơn giá XDCT năm 2016

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập - Tự do - Hạnh phúc

Hà Tĩnh, ngày 20 tháng 5 năm 2016

Kính gửi: - Các cơ quan quản lý về đầu tư xây dựng;- UBND các huyện, thành phố, thị xã;- Các chủ đầu tư, ban quản lý dự án;- Các doanh nghiệp hoạt động xây dựng.

Thực hiện Nghị định số 32/2015/NĐ-CP ngày 20/3/2015 của Chính phủ về quản lý chi phí đầu tư xây dựng (Nghị định 32/2015/NĐ-CP), Thông tư số 06/2016/TT-BXD ngày 10/3/2016 của Bộ Xây dựng về hướng dẫn xác định và quản lý chi phí đầu tư xây dựng (Thông tư số 06/2016/TT-BXD), Quyết định số 16/2016/QĐ-UBND ngày 28/4/2016 của UBND tỉnh ban hành quy định một số nội dung về lập, quản lý chi phí đầu tư xây dựng và hợp đồng xây dựng đối với các dự án sử dụng nguồn vốn Nhà nước trên địa bàn tỉnh (Quyết định số 16/2016/QĐ-UBND), Sở Xây dựng đã có các quyết định công bố hệ thống đơn giá XDCT mới bao gồm: Đơn giá Ca máy và Thiết bị thi công ban hành kèm theo Quyết định số 39/QĐ-SXD ngày 09/5/2016; Đơn giá xây dựng công trình- Phần Xây dựng, Đơn giá xây dựng công trình - Phần Lắp đặt, Đơn giá xây dựng công trình- Phần Khảo sát, Đơn giá xây dựng công trình- Phần Sửa chữa ban hành kèm theo Quyết định số 41/QĐ-SXD ngày 10/5/2016. Để cụ thể hoá và thống nhất việc lập và quản lý chi phí đầu tư xây dựng trên địa bàn tỉnh Hà Tĩnh, Sở Xây dựng hướng dẫn cụ thể về lập dự toán xây dựng như sau:

I. ĐỐI TƯỢNG ÁP DỤNG:

Việc lập dự toán xây dựng theo hướng dẫn ở văn bản này áp dụng đối các dự án đầu tư xây dựng công trình sử dụng nguồn vốn Nhà nước trên địa bàn tỉnh Hà Tĩnh. Các dự án sử dụng các nguồn vốn khác khác, do chủ đầu tư quyết định, có thể áp dụng phương pháp hướng dẫn ở văn bản này để xác định chi phí.

2

II. NỘI DUNG LẬP VÀ QUẢN LÝ DỰ TOÁN XÂY DỰNG CÔNG TRÌNH

1. Nội dung của dự toán xây dựng công trìnhDự toán xây dựng công trình (gọi tắt là dự toán công trình), được lập

cho từng công trình, là chi phí cần thiết để xây dựng công trình và được lập trong giai đoạn thiết kế kỹ thuật hoặc thiết kế bản vẽ thi công.

Nội dung của dự toán công trình bao gồm 6 thành phần chi phí: Chi phí xây dựng (GXD), Chi phí thiết bị (GTB), Chi phí quản lý dự án (GQLDA), Chi phí tư vấn đầu tư xây dựng (GTV), Chi phí khác (GK) và Chi phí dự phòng (GDP).

2. Phương pháp lập dự toán xây dựng công trình Dự toán công trình (GXDCT) GXDCT = GXD + GTB + GQLDA + GTV + GK + GDP

2.1. Chi phí xây dựng GXD: Là chi phí để xây dựng công trình chính, công trình phụ trợ, công trình tạm phục vụ thi công, bao gồm:

- Chi phí trực tiếp: (Vật liệu + Nhân công + Máy thi công) - Chi phí chung- Thu nhập chịu thuế tính trước- Thuế giá trị gia tăng (VAT)Chi tiết các khoản mục chi phí trong dự toán Chi phí xây dựng được

nêu cụ thể ở Mục 3 dưới đây. 2.2. Chi phí thiết bị GTB

GTB = GMS + GĐT + GLĐ

Trong đó:- GMS: chi phí mua sắm thiết bị công nghệ, được tính theo khối lượng

thiết bị cần lắp đặt và giá thiết bị đưa vào lắp đặt bao gồm các khoản chi phí: mua, vận chuyển, lưu kho, lưu bãi, bảo quản, bảo dưỡng tại hiện trường;

- GĐT: chi phí đào tạo và chuyển giao công nghệ được xác định bằng cách lập dự toán theo từng công trình cụ thể;

- GLĐ: chi phí lắp đặt thiết bị, thí nghiệm, hiệu chỉnh được lập dự toán như đối với chi phí xây dựng.

Phương pháp xác định các khoản mục chi phí này theo hướng dẫn tại Khoản 2, Mục I và tổng hợp theo Bảng 2.2, Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

2.3. Chi phí quản lý dự án: GQLDA

a) Xác định theo định mức tỷ lệ

3

Chi phí quản lý dự án được tính theo định mức tỷ lệ phần trăm trên chi phí xây dựng và chi phí thiết bị chưa có thuế giá trị gia tăng, theo công thức sau:

GQLDA = N x (GXDtt + GTBtt) Trong đó:

- N: định mức tỷ lệ phần trăm (%) chi phí quản lý dự án tương ứng với quy mô xây lắp và thiết bị của dự án , theo công bố của Bộ Xây dựng;

- GXDtt: chi phí xây dựng trước thuế giá trị gia tăng;- GTBtt: chi phí thiết bị trước thuế giá trị gia tăng.b) Xác định bằng cách lập dự toánTrường hợp chi phí quản lý dự án được xác định theo hướng dẫn tại

Điểm a trên đây không phù hợp, thì được xác định bằng cách lập dự toán. Phương pháp lập dự toán theo hướng dẫn của Bộ Xây dựng.

Chi phí quản lý dự án này được đưa vào dự toán để xác định nguồn. Việc sử dụng chi phí cho công tác quản lý dự án, chủ đầu tư phải lập dự toán cụ thể trên cơ sở các nội dung thực tế cần thiết để phục vụ cho công việc quản lý dự án theo hướng dẫn của Bộ Tài chính.

2.4. Chi phí tư vấn đầu tư xây dựng: GTV

Chi phí tư vấn đầu tư xây dựng được xác định theo định mức công bố của Bộ Xây dựng và theo phương pháp lập dự toán.

Chi phí tư vấn đầu tư xây dựng của công trình bằng tổng các chi phí tư vấn của các công việc lập theo định mức và các công việc lập theo dự toán.

Chi phí tư vấn đầu tư xây dựng đưa vào dự toán phải bao gồm cả thuế giá trị gia tăng theo mức quy định đối với công tác tư vấn. Theo quy định hiện hành, mức thuế suất là 10%.

Trường hợp một số công tác tư vấn không vận dụng được theo định mức thì xác định chi phí theo phương pháp lập toán hướng dẫn của Bộ Xây dựng.

2.5. Chi phí khác GK: Là chi phí cần thiết để thực hiện đầu tư xây dựng công trình mà không

thuộc các khoản mục chi phí đã nêu ở Mục 2.1, 2-3, 2.4 trên đây. Bao gồm:- Chi phí hạng mục chung, gồm có: + Chi phí nhà tạm tại hiện trường để ở và điều hành thi công, được

tính bằng tỷ lệ 2% trên chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị trước thuế giá trị gia tăng đối với các công trình đi theo tuyến như đường dây tải điện, đường dây thông tin bưu điện, đường giao thông, kênh mương, đường ống, các công trình thi công dạng tuyến khác và bằng tỷ lệ 1% đối với các công trình còn lại. Trường hợp đặc biệt khác (như công trình có quy mô lớn, phức tạp, các công trình trên biển, ngoài hải đảo, các công trình sử dụng vốn ODA lựa chọn nhà thầu theo hình thức đấu thầu quốc tế) nếu khoản mục chi phí nhà tạm tại hiện trường để ở và điều hành thi công tính

4

theo tỷ lệ (%) trên không phù hợp thì chủ đầu tư căn cứ điều kiện thực tế tổ chức lập và phê duyệt dự toán chi phí này;

+ Chi phí một số công việc thuộc hạng mục chung nhưng không xác định được khối lượng từ thiết kế gồm: Chi phí an toàn lao động và bảo vệ môi trường cho người lao động trên công trường và môi trường xung quanh; chi phí thí nghiệm vật liệu của nhà thầu; chi phí di chuyển lực lượng lao động trong nội bộ công trường; chi phí bơm nước, vét bùn không thường xuyên, được tính bằng tỷ lệ phần trăm (%) trên chi phí xây dựng và chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị trước thuế giá trị gia tăng. Chi phí này được xác định theo quy định tại Bảng 2.4 của Phụ lục 2, Thông tư 06/2016/TT-BXD.

+ Chi phí hạng mục chung còn lại gồm: Chi phí di chuyển máy, thiết bị thi công đặc chủng và lực lượng lao động (có tay nghề thuộc biên chế quản lý của doanh nghiệp) đến và ra khỏi công trường; chi phí bảo đảm an toàn giao thông phục vụ thi công (nếu có); chi phí hoàn trả hạ tầng kỹ thuật do bị ảnh hưởng khi thi công xây dựng công trình (nếu có); chi phí kho bãi chứa vật liệu (nếu có); chi phí xây dựng nhà bao che cho máy, nền móng máy, hệ thống cấp điện, khí nén, hệ thống cấp thoát nước tại hiện trường, lắp đặt, tháo dỡ một số loại máy (như trạm trộn bê tông xi măng, trạm trộn bê tông nhựa, cần trục di chuyển trên ray, cần trục tháp, một số loại máy, thiết bị thi công xây dựng khác có tính chất tương tự) và được xác định bằng phương pháp lập dự toán hoặc dự tính chi phí.

Tổng hợp dự toán chi phí hạng mục chung theo Bảng 2.3, Phụ lục 2, Thông tư 06/2016/TT-BXD.

- Chi phí thẩm tra tổng mức đầu tư;- Chi phí rà phá bom mìn;- Chi phí bảo hiểm công trình;- Chi phí kiểm tra nghiệm thu công trình;- Chi phí đăng kiểm quốc tế, quan trắc biến dạng công trình ( nếu có);- Chi phí kiểm toán, thẩm tra, phê duyệt quyết toán vốn đầu tư;- Các khoản chi phí và lệ phí theo quy định;- Chi phí nghiên cứu khoa học công nghệ liên quan đến dự án;- Vốn lưu động ban đầu, chi phí trả lãi vay vốn đầu tư xây dựng;- Chi phí chạy thử;Và một số chi phí khác theo thực tế yêu cầu.Chi phí khác trong dự toán công trình bằng tổng các chi phí khác của

các công việc lập theo định mức và các công việc lập theo dự toán. Chi phí khác trong dự toán công trình đưa vào dự toán phải bao gồm cả

thuế giá trị gia tăng theo mức thuế suất quy định hiện hành.Đối với dự án có nhiều công trình thì các chi phí: thẩm tra tổng mức

đầu tư, chi phí nghiên cứu khoa học công nghệ liên quan đến dự án; vốn lưu động ban đầu, chi phí trả lãi vay vốn đầu tư xây dựng, chi phí chạy thử, các khoản phí và lệ phí không tính trong chi phí khác của dự toán công trình.

2.6. Chi phí dự phòng GDP:

5

Là khoản chi phí để dự trù cho phần khối lượng phát sinh và các yếu tố trượt giá trong thời gian xây dựng công trình

- Dự phòng chi phí cho phần khối lượng phát sinh được tính tuỳ thuộc vào độ phức tạp công trình ở mức ≤ 5% trên tổng chi phí xây dựng, thiết bị, chi phí quản lý dự án, chi phí tư vấn đầu tư xây dựng và chi phí khác;

- Dự phòng chi phí cho yếu tố trượt giá, được tính theo chỉ số giá xây dựng của từng loại loại công trình xây dựng, theo khu vực và thời gian xây dựng, được xác định theo công thức (2.11) ở Phụ lục 2 của Thông tư số 06/2016/TT-BXD. Thời gian xây dựng để tính trượt giá là thời gian theo tiến độ xây dựng công trình được duyệt.

Đối với dự án có nhiều công trình thì tổng dự toán của dự án được xác định bằng cách cộng dự toán của các công trình thuộc dự án và một số khoản mục chi phí thuộc chi phí tư vấn đầu tư xây dựng và chi phí khác chưa tính trong dự toán công trình.

Dự toán xây dựng công trình được tổng hợp theo Bảng 2.1 của Phụ lục số 2, Thông tư 06/2016/TT-BXD.

3. Nội dung của các khoản mục chi phí trong dự toán xây dựng công trình

3.1. Chi phí trực tiếp: Bao gồm:a) Chi phí vật liệu ( VL) Là giá trị vật liệu xây dựng công trình được tính theo khối lượng và

đơn giá vật liệu tương ứng với từng loại công tác xây lắp của công trình.- Khối lượng được tính theo các loại công tác xây dựng phù hợp với kết

cấu và trình tự xây dựng, được bóc tách từ bản vẽ thiết kế công trình.- Đơn giá vật liệu được xác định theo công bố của Sở Xây dựng và đơn

giá vật liệu tại hiện trường xây dựng công trình, bao gồm vật liệu chính, vật liệu phụ, cấu kiện, bán thành phẩm, vật liệu sử dụng luân chuyển... để tạo ra kết cấu công trình.

Giá vật liệu đến công trình xây dựng bao gồm giá mua từ nơi cung cấp, chi phí vận chuyển, bảo quản, xếp dỡ, chi phí tại hiện trường, hao hụt trong vận chuyển, bảo quản, trung chuyển ( nếu có) và thi công. Phương pháp lập giá đến công trình căn cứ theo hướng dẫn của Sở Xây dựng. Đơn giá vật liệu có thể tham khảo mức giá công bố của Sở Xây dựng hoặc theo hoá đơn chứng từ hợp lệ theo quy định của Bộ Tài chính.

Đối với dự toán công trình có công tác chưa có định mức được công bố của Bộ Xây dựng, Bộ quản lý chuyên ngành, UBND tỉnh, khi lâp định mức mới hoặc sử dụng định mức tương tự thì chủ đầu tư phải báo cáo UBND tỉnh chấp thuận trước khi áp dụng.

b) Chi phí nhân công (NC)Là chi phí nhân công trực tiếp xây dựng công trình được tính theo khối

lượng và đơn giá nhân công tương ứng với từng loại công tác xây lắp của công trình.

6

- Khối lượng được tính theo các loại công tác xây dựng phù hợp với kết cấu và trình tự xây dựng, được bóc tách từ bản vẽ thiết kế công trình.

- Đơn giá nhân công được xác định theo hướng dẫn của Bộ Xây dựng và công bố của Sở Xây dựng.

c) Chi phí sử dụng máy thi công (MTC)Là chi phí sử dụng máy móc, thiết bị thi công xây lắp trực tiếp tham gia

vào thi công, được tính theo khối lượng bóc tách từ bản vẽ thiết kế công trình và đơn giá máy thi công tương ứng với từng loại công tác xây lắp của công trình.

- Đơn giá máy thi công được xác định theo định mức, phương pháp lập theo hướng dẫn của Bộ Xây dựng và công bố của Sở Xây dựng phù hợp với mặt bằng thị trường giá máy, thiết bị.

3.2. Chi phí chung(C) Là khoản chi phí gián tiếp để phục vụ cho quá trình thi công công trình,

bao gồm: - Chi phí quản lý điều hành sản xuất của nhà thầu thi công, - Chi phí phục vụ công nhân, - Chi phí phục vụ thi công tại công trường, - Một số chi phí khác.Chi phí chung được tính theo tỷ lệ % trên tổng chi phí trực tiếp hoặc

trên chi phí nhân công tuỳ theo loại hình công trình, với định mức theo quy định tại Bảng 3.7, 3.8, Phụ lục số 3, Thông tư 06/2016/TT-BXD.

3.3. Thu nhập chịu thuế tính trước (TL)Là khoản chi phí để thực hiện các nội dung sau:- Nộp thuế thu nhập doanh nghiệp- Trích nộp một số khoản phải nộp, phải thu khác- Trích các quỹ theo quy chế quản lý tài chính và hạch toán kinh doanh

đối với doanh nghiệp. Khoản chi phí này, được tính theo tỷ lệ % trên tổng các chi phí trực tiếp

và chi phí chung trong dự toán với định mức theo quy định tại Bảng 3.9, Phụ lục 3, Thông tư 06/2016/TT-BXD, (từ 5,5 - 6% theo loại công trình).

3.4. Thuế giá trị gia tăng đầu raLà khoản chi phí mà doanh nghiệp xây dựng sử dụng để:- Trả số thuế giá trị gia tăng đầu vào mà doanh nghiệp xây dựng đã ứng

trả trước khi mua các loại vật liệu, vật tư, nhiên liệu, năng lượng... nhưng chưa được tính vào chi phí vật liệu, chi phí máy thi công, chi phí chung trong dự toán xây lắp trước thuế.

- Trích nộp phần thuế giá trị gia tăng mà doanh nghiệp xây dựng phải nộp.

Mức thuế giá trị gia tăng được tính theo mức thuế suất qui định trên giá tri dự toán xây lắp trước thuế ( hiện nay mức thuế suất quy định là 10%).

7

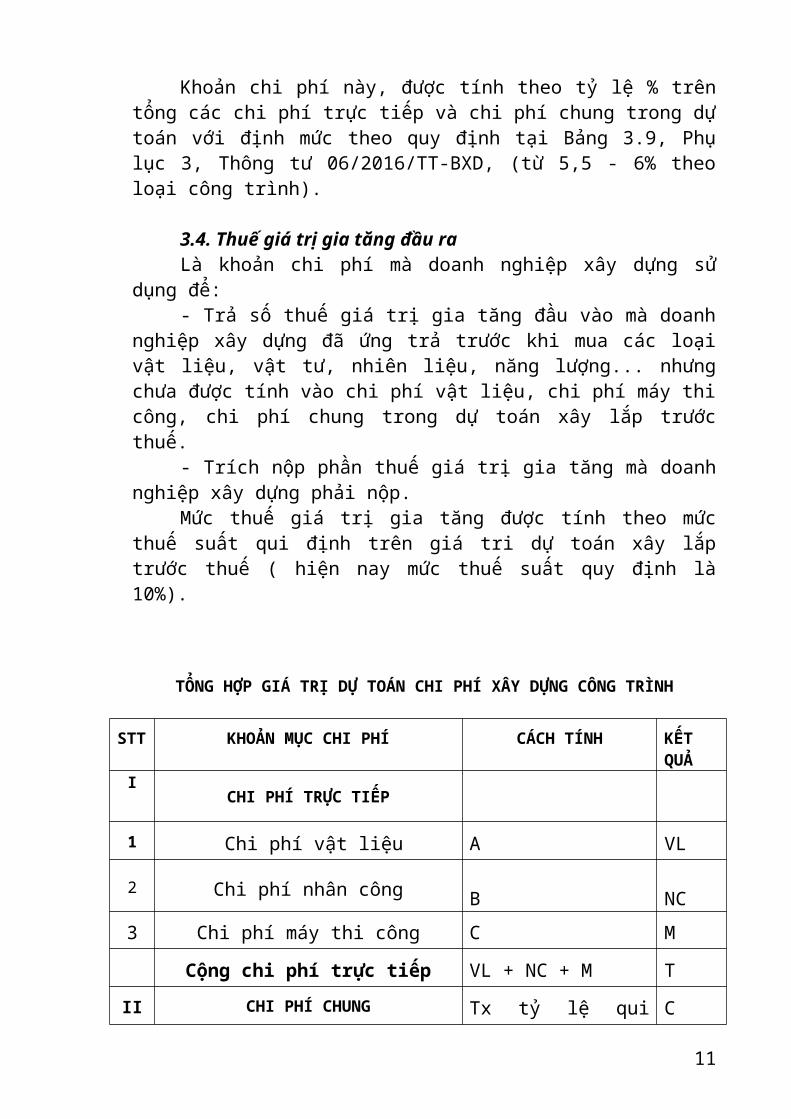

TỔNG HỢP GIÁ TRỊ DỰ TOÁN CHI PHÍ XÂY DỰNG CÔNG TRÌNH

STT

KHOẢN MỤC CHI PHÍ CÁCH TÍNH KẾT QUẢ

ICHI PHÍ TRỰC TIẾP

1 Chi phí vật liệu A VL

2 Chi phí nhân công B NC

3 Chi phí máy thi công C M

Cộng chi phí trực tiếp VL + NC + M T

II CHI PHÍ CHUNG Tx tỷ lệ qui định C

III THU NHẬP CHỊU THUẾ TÍNH TRƯỚC (T+C) x tỷ lệ qui định TL

Giá trị dự toán xây dựng trước thuế (T + C + TL) G

IV Thuế giá trị gia tăng đầu ra Gx TGTGT VAT

CHI PHÍ XÂY DỰNG SAU THUẾ G+VAT GXD

Trong đó : A : Là tổng giá trị chi phí vật liệu tính theo khối lượng công việc của công trình và đơn giá vật liệu tương ứng B : Là tổng giá trị chi phí nhân công tính theo khối lượng công việc của công trình và đơn giá nhân công tương ứng; C : Là tổng giá trị chi phí máy thi công tính theo khối lượng công trình và đơn giá máy thi công tương ứng;Định mức tỷ lệ chi phí chung (%) lấy theo Bảng 3.7, 3.8, Phụ lục số 3, Thông tư 06/2016/TT-BXD.Định mức tỷ lệ thu nhập chịu thuế tính trước (%) lấy theo Bảng 3.9, Phụ lục số 3, Thông tư 06/2016/TT-BXDTGTGT : Mức thuế suất thuế giá trị gia tăng cho công tác xây dựng, lắp đặt. Theo qui định hiện hành, TGTGT = 10%; Trường hợp áp dụng các bộ đơn giá XDCT công bố của Sở Xây dựng để lập dự toán công trình thì phải căn cứ vào nội dung của phần thuyết minh và hướng dẫn áp dụng của từng bộ đơn giá. Phần chênh lệch giá vật liệu đến hiện

8

trường xây dựng của từng công trình cụ thể và giá vật liệu trong đơn giá, được tính bù ( trừ) vào chi phí trực tiếp.

TỔNG HỢP KINH PHÍ DỰ TOÁN XÂY DỰNG LẬP THEO CÁC BỘ ĐƠN GIÁ XDCT NĂM 2016 BAO GỒM:

Phụ lục 1: Bảng tổng hợp gía trị dự toán xây dựng công trình - Phần Xây dựng;

Phụ lục 2: Bảng tổng hợp gía trị dự toán xây dựng công trình - Phần Lắp đặt;

9

III. LẬP DỰ TOÁN GÓI THẦU XÂY DỰNG1. Dự toán gói thầu thi công xây dựngDự toán gói thầu thi công xây dựng được xác định theo công thức sau: GGTXD = GXD + GHMC + GDPXD

Trong đó:- GGTXD: dự toán gói thầu thi công xây dựng, - GXD: chi phí xây dựng của dự toán gói thầu thi công xây dựng, được

xác định cho công trình, hạng mục công trình, công trình phụ trợ (trừ lán trại), công trình tạm phục vụ thi công thuộc phạm vi gói thầu thi công xây dựng, gồm khối lượng các công tác xây dựng và đơn giá xây dựng của các công tác xây dựng tương ứng (gồm chi phí về vật liệu, nhân công, máy thi công, chi phí chung, thu nhập chịu thuế tính trước, thuế giá trị gia tăng). Phương pháp xác định chi phí xây dựng của dự toán gói thầu thi công xây dựng theo hướng dẫn tại Điểm 3, Mục II trên đây;

- GHMC: chi phí hạng mục chung của gói thầu thi công xây dựng, gồm một, một số hoặc toàn bộ các chi phí được xác định trong hạng mục chung trong dự toán xây dựng công trình được phê duyệt phù hợp với phạm vi công việc, yêu cầu, chỉ dẫn kỹ thuật của gói thầu. Phương pháp xác định các nội dung trong chi phí hạng mục chung của gói thầu thi công xây dựng theo hướng dẫn tại Điểm 2.5, Mục II trên đây;

- GDPXD: chi phí dự phòng của dự toán gói thầu thi công xây dựng, được xác định bằng 2 yếu tố: dự phòng chi phí cho yếu tố khối lượng công việc phát sinh và dự phòng chi phí cho yếu tố trượt giá.

Chi phí dự phòng trong dự toán gói thầu thi công xây dựng được xác định theo công thức sau:

GDPXD = GDPXD1 + GDPXD2 Trong đó:+ GDPXD1: chi phí dự phòng cho yếu tố khối lượng công việc phát sinh

của dự toán gói thầu thi công xây dựng được xác định theo công thức: GDPXD1 = (GXD + GHMC ) x kps

kps là hệ số dự phòng cho khối lượng công việc phát sinh, kps ≤ 5%. + GDPXD2: chi phí dự phòng cho yếu tố trượt giá của dự toán gói thầu thi

công xây dựng được xác định như đối với chi phí dự phòng cho yếu tố trượt giá trong dự toán xây dựng công trình tại công thức (2.11) của Phụ lục số 2, Thông tư số 06/2016/TT-BXD, trong đó Gt

XDCT là chi phí xây dựng và chi phí hạng mục chung của gói thầu thi công xây dựng.

Tổng hợp nội dung của dự toán gói thầu gói thầu thi công xây dựng theo Bảng 2.5 của Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

10

2. Dự toán gói thầu mua sắm vật tư, thiết bị lắp đặt vào công trìnhPhương pháp xác định theo hướng dẫn tại Điểm 2, Mục II, Phụ lục số

2, Thông tư số 06/2016/TT-BXD và tổng hợp nội dung của dự toán gói thầu mua sắm vật tư, thiết bị lắp đặt vào công trình theo Bảng 2.6 của Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

3. Dự toán gói thầu tư vấn đầu tư xây dựng Phương pháp xác định theo hướng dẫn tại Điểm 3, Mục II, Phụ lục số

2, Thông tư số 06/2016/TT-BXD và tổng hợp nội dung của dự toán gói thầu tư vấn đầu tư xây dựng theo bảng 2.7 của Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

IV. LẬP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH ĐIỀU CHỈNH

Trong quá trình thực hiện dự án đầu tư, do những biến động về giá, thay đổi thiết kế, biện pháp thi công... làm cho dự toán công trình được duyệt phải được điều chỉnh cho phù hợp. Giá trị dự toán công trình điều chỉnh (G ĐC) được xác định bằng giá trị dự toán công trình đã được duyệt (GPD) cộng ( hoặc trừ) giá trị dự toán tăng (hoặc giảm). Phần giá trị tăng (hoặc giảm) gọi là phần dự toán công trình điều chỉnh (GPĐC).

G ĐC = GPD + GPĐC

Giá trị dự toán công trình điều chỉnh đựơc xác định do yếu tố thay đổi khối lượng ( GTĐKL) và yếu tố biến động giá (GBĐG)

GPĐC = GTĐKL + GBĐG

Dự toán xây dựng công trình điều chỉnh được tổng hợp theo Bảng 2.8 của Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

1. Xác định phần dự toán công trình điều chỉnh do yếu tố thay đổi khối lượng

Giá trị dự toán do thay đổi khối lượng được xác định bao gồm giá trị điều chỉnh của phần xây dựng (GXD

PDC), giá trị điều chỉnh của phần thiết bị

(GTBPDC ), giá trị điều chỉnh của phần quản lý dự án (GQLDA

PDC), giá trị điều chỉnh

của phần tư vấn đầu tư xây dựng (GTVPDC) và giá trị điều chỉnh của phần chi

phí khác (GKPDC)

GTĐKL = GXDPDC+GTB

PDC+GQLDAPDC +GTV

PDC+GKPDC

11

Giá trị dự toán điều chỉnh khối lượng phần xây dựng được lập theo nội dung hướng dẫn ở Điểm 3, Mục II trên đây.

Gía trị dự toán điều chỉnh phần thiết bị, quản lý dự án, tư vấn và chi phí khác thực hiện theo hướng dẫn tại Điểm 1, Mục III, Phụ lục số 2, Thông tư số 06/2016/TT-BXD.

2. Xác định phần dự toán công trình điều chỉnh do yếu tố biến động giá

GBĐG = Trong đó:

- : phần chi phí xây dựng điều chỉnh;

- : phần chi phí thiết bị điều chỉnh;

2.1. Xác định phần chi phí xây dựng điều chỉnh( )

2.1.1. Phương pháp bù trừ trực tiếp a) Xác định chi phí vật liệu điều chỉnh (VL) Phần chi phí vật liệu điều chỉnh được xác định bằng tổng chi phí điều

chỉnh của từng loại vật liệu theo khối lượng công trình Chi phí vật liệu điều chỉnh được tính theo khối lượng vật liệu các loại

của công trình và chênh lệch giá vật liệu tại thời điểm tính điều chỉnh theo mức giá công bố của Sở Xây dựng hoặc theo hoá đơn chứng từ hợp lệ theo quy định của Bộ Tài chính và giá vật liệu xây dựng trong dự toán đã được duyệt.

b) Xác định chi phí nhân công bổ sung (NC)Chi phí nhân công bổ sung được xác định theo khối lượng nhân công

của công trình và mức chênh lệch đơn giá nhân công tại thời điểm tính điều chỉnh theo công bố của Sở Xây dựng và mức đã lập trong dự toán được duyệt.

c) Xác định chi phí máy thi công bổ sung (MTC)Chi phí máy thi công bổ sung được xác định theo khối lượng ca máy

các loại của công trình và mức chênh lệch giá ca máy tại thời điểm tính điều chỉnh theo công bố của Sở Xây dựng và mức đã lập trong dự toán được duyệt.

2.1.2 Phương pháp theo chỉ số giá xây dựngĐây là một phương pháp điều chỉnh mới giúp cho việc xác định chi phí

bổ sung được nhanh chóng hơn.

Chi phí xây dựng được xác định theo công thức:

= x

I XD

I 0XD

Trong đó: 12

- : chi phí xây dựng trong dự toán được duyệt của khối lượng xây dựng cần điều chỉnh;

- IXD

: chỉ số giá phần xây dựng tại thời điểm điều chỉnh.

- I OXD

: chỉ số giá phần xây dựng tại thời điểm lập dự toán

Chỉ số giá xây dựng ở từng thời điểm theo công bố của Sở Xây dựng.

2.1.3. Phương pháp kết hợpTuỳ theo điều kiện cụ thể của từng công trình và thời điểm điều chỉnh

chủ đầu tư lựa chọn kết hợp các phương pháp nêu trên để xác định chi phí điều chỉnh cho phù hợp.

2.2. Xác định chi phí thiết bị bổ sungChi phí thiết bị điều chỉnh được xác định bao gồm :

- Chi phí mua sắm bổ sung do thay đổi giá thiết bị về công trình ( thay đổi giá mua, thay đổi chi phí vận chuyển, chi phí kho bãi...)

- Chi phí lắp đặt, thí nghiệm hiệu chỉnh thiết bị bổ sung (do điều chỉnh chi phí nhân công, định mức lắp đặt...)

V. HƯỚNG DẪN PHƯƠNG PHÁP ĐO BÓC KHỐI LƯỢNG XÂY DỰNG CÔNG TRÌNH

Đo bóc khối lượng xây dựng công trình ( gọi tắt là bóc tiên lượng công trình), là việc xác định khối lượng của từng loại công tác xây lắp được tạo nên để hoàn thành công trình theo thiết kế.

Khối lượng xây dựng công trình là cơ sở cho việc lập chi phí đầu tư xây dựng công trình và lập bảng khối lượng mời thầu lựa chọn nhà thầu.

1. Nguyên tắc của việc đo bóc khối lượng công trình- Đo bóc khối lượng các công tác xây lắp được thực hiện theo phương

pháp: đo, đếm, tính toán theo kích thước hình học của từng bộ phận công trình theo thiết kế và các chỉ dẫn kỹ thuật có liên quan

- Khối lượng xây dựng công trình phải được đo, đếm, tính toán theo trình tự phù hợp với quy trình công nghệ, trình tự thi công xây dựng công trình. Khối lượng đo bóc cần thể hiện được tính chất, kết cấu công trình, vật liệu chủ yếu sử dụng và phương pháp thi công thích hợp đảm bảo đủ điều kiện để xác định được chi phí xây dựng

- Các kích thước đo bóc được ghi theo thứ tự chiều dài, chiều rộng, chiều cao (hoặc chiều sâu); khi không theo thứ tự này phải diễn giải cụ thể.

- Đơn vị tính: được xác định theo một đơn vị đo phù hợp với đơn vị tính của công tác xây dựng đó trong hệ thống định mức dự toán xây dựng công trình. Đơn vị tính theo thể tích là m3; theo diện tích là m2; theo chiều dài là m; theo số lượng là cái, bộ, đơn vị ...; theo trọng lượng là tấn, kg...

13

- Tên gọi các danh mục công tác đo bóc trong Bảng tính toán, Bảng khối lượng công trình, hạng mục công trình phải phự hợp với tên gọi công tác xây lắp tương ứng trong hệ thống định mức dự toán xây dựng công trình.

- Các ký hiệu dùng trong Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình phải phù hợp với ký hiệu đã thể hiện trong bản vẽ thiết kế. Các khối lượng lấy theo thống kê của thiết kế thì phải ghi rõ lấy theo số liệu thống kê của thiết kế và chỉ rõ số hiệu của bản vẽ thiết kế có thống kê đó.

2.Trình tự thực hiện công tác đo bóc khối lượng xây dựng công trình

- Nghiên cứu, kiểm tra nắm vững các thông tin trong bản vẽ thiết kế và tài liệu chỉ dẫn kèm theo.

- Lập Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình theo Phụ lục 3. Bảng tính toán này phải phù hợp với bản vẽ thiết kế, trình tự thi công xây dựng công trình, thể hiện được đầy đủ khối lượng xây dựng công trình và chỉ rõ được vị trí các bộ phận công trình, công tác xây dựng thuộc công trình.

- Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình cần lập theo trình tự từ ngoài vào trong, từ dưới lên trên theo trình tự thi công ( Phần ngầm, phần nổi, phần hoàn thiện, lắp đặt).

- Thực hiện đo bóc khối lượng xây dựng công trình theo Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình.

- Tổng hợp các khối lượng xây dựng đã đo bóc vào Bảng khối lượng xây dựng công trình theo Phụ lục 4 sau khi khối lượng đo bóc đã được xử lý theo nguyên tắc làm tròn các trị số.

3. Hướng dẫn cụ thể về đo bóc một số công tác xây dựng a) Công tác đào, đắp: - Khối lượng đào phải được đo bóc theo nhóm, loại công tác, loại bùn,

cấp đất, đá, điều kiện thi công, biện pháp thi công (thủ công hay cơ giới). - Khối lượng đắp phải được đo bóc theo nhóm, loại công tác, theo loại vật liệu đắp (đất, đá, cát...), cấp đất đá, độ dày của lớp vật liệu đắp, độ chặt yêu cầu khi đắp, điều kiện thi công, biện pháp thi công (thủ công hay cơ giới).

Đối với khối lượng đào, đắp móng công trình nhà cao tầng, công trình thủy công, trụ cầu, mố cầu, hầm, các công trình theo tuyến, nền đất yếu thì khối lượng đào, đắp còn bao gồm cả khối lượng công việc do thực hiện các biện pháp thi công như làm cừ chống sụt lở..., (nếu có).

- Khối lượng đào, đắp khi đo bóc không bao gồm khối lượng các công trình ngầm chiếm chỗ (đường ống kỹ thuật, cống thoát nước...).

- Khi đo bóc khối lượng cần chú ý:+ Thi công bằng thủ công đơn vị tính là m3 và bằng máy là 100m3;+ Quy cách hố đào theo chiều sâu và chiều rộng; + Cần phân theo nhóm đất, cấp đất

b) Công tác xây:

14

- Khối lượng công tác xây được đo bóc, phân loại riêng theo loại vật liệu xây (gạch, đá...), mác vữa xây, chiều dày khối xây, chiều cao công trình, theo bộ phận công trình và điều kiện thi công. - Khối lượng xây dựng được đo bóc bao gồm cả các phần nhô ra và các chi tiết liên kết gắn liền với khối xây thể hiện trong thiết kế và phải trừ khối lượng các khoảng trống không phải xây trong khối xây có diện tích > 0,5m2 , chỗ giao nhau và phần bê tông chìm trong khối xây.

c) Công tác bê tông: - Khối lượng bê tông được đo bóc, phân loại riêng theo phương thức

sản xuất bê tông ( bê tông trộn tại chỗ, bê tông thương phẩm), theo loại bê tông sử dụng (bê tông đá dăm, bê tông ỏt phan, bê tông chịu nhiệt, bê tông bền sunfat...), kích thước vật liệu (đá, sỏi, cát...), mác xi măng, mác vữa bê tông, theo chi tiết bộ phận kết cấu (móng, tường, cột ...), theo chiều dày khối bê tông, theo chiều cao công trình, theo cấu kiện bê tông ( bê tông đúc sẵn), theo điều kiện thi công và biện pháp thi công. Đối với một số công tác bê tông đặc biệt còn phải được đo bóc, phân loại theo cấu kiện, chiều cao cấu kiện, đường kính cấu kiện. - Khối lượng bê tông được đo bóc là toàn bộ kết cấu bê tông kể cả các phần nhô ra, không trừ các kết cấu kim loại dạng lập thể, cốt thép, dây buộc, các chi tiết tương tự và phải trừ đi các khe co giãn, lỗ rỗng trên bề mặt kết cấu bê tông có thể tích > 0,1m3 và chỗ giao nhau được tính một lần.

d) Công tác ván khuôn: - Khối lượng ván khuôn được đo bóc, phân loại riêng theo yêu cầu

thiết kế, chất liệu sử dụng làm ván khuôn (thép, gỗ, gỗ dán phủ phin...) - Khối lượng ván khuôn được đo bóc theo bề mặt tiếp xúc giữa ván khuôn và bê tông (kể cả các phần ván khuôn nhô ra theo tiêu chuẩn kỹ thuật hoặc chỉ dẫn) và phải trừ các khe co giãn, các lỗ rỗng trên bề mặt kết cấu bê tông có diện tích >1m2, chỗ giao nhau giữa móng và dầm, cột với tưêng, dầm với dầm, dầm với cột, dầm và cột với sàn, đầu tấm đan ngàm tưêng...được tính một lần.

- Đối với khối lượng ván khuôn tấm lớn (kích thước 1,5m x 2m) khi thi công theo yêu cầu kỹ thuật không phải trừ diện tích ván khuôn các lỗ rỗng trên bề mặt kết cấu bê tông.

- Đơn vị tính khối lượng công tác ván khuôn tính 100m2; Quy cách cần chú ý phân theo vật liệu ( gỗ, thép..) và điều kiện thi công.

e) Công tác cốt thép: - Khối lượng cốt thép phải được đo bóc, phân loại theo loại thép (thép

thường và thép dự ứng lực, thép trơn, thép vằn), mác thép, nhóm thép, đường kính cốt thép theo chi tiết bộ phận kết cấu ( móng, cột, tường...) và điều kiện thi công. Một số công tác cốt thép đặc biệt còn phải được đo bóc, phân loại theo chiều cao cấu kiện.

- Khối lượng cốt thép được đo bóc bao gồm khối lượng cốt thép, mối

15

nối chồng, nối ren,nối ống, miếng đệm, con kê, bu lông liên kết và khối lượng cốt thép biện pháp thi công như thép chống giữa hai lớp cốt thép..., (nếu có).

- Đơn vị tính tính theo Tấn; quy cách cần xác định rõ về loại thép, kích thước, loại cấu kiện và phương pháp thi công.

g). Công tác cọc: - Khối lượng cọc phải được đo bóc, phân loại theo loại vật liệu chế tạo

cọc (cọc tre, gỗ, bê tông cốt thép,thép), kích thước cọc (chiều dài mỗi cọc, đường kính, tiết diện), phương pháp nối cọc, độ sâu đóng cọc, cấp đất đá, điều kiện thi công (trên cạn, dưới nước, môi trường nước ngọt, nước lợ, nước mặn) và biện pháp thi công (thủ công, thi công bằng máy).

- Các thông tin liên quan đến công tác hạ cọc như các yêu cầu cần thiết khi đóng cọc cần được ghi rõ trong Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình.

- Đối với cọc khoan nhồi, kết cấu cọc Barrete hay cọc bê tông cốt thép đúc sẵn tại hiện trường, việc đo bóc khối lượng công tác bê tông, cốt thép cọc như hướng dẫn về khối lượng công tác bê tông (Mục c) và cốt thép ( Mục e) nói trên.

h) Công tác khoan - Khối lượng công tác khoan phải được đo bóc, phân loại theo đường kính lỗ khoan, chiều sâu khoan, điều kiện khoan (khoan trên cạn hay khoan dưới nước, môi trưêng nước ngọt, nước lợ, nước mặn ), cấp đất, đá; phương pháp khoan ( khoan thẳng, khoan xiên) và thiết bị khoan ( khoan xoay, khoan guồng xoắn, khoan lắc...), kỹ thuật sử dụng bảo vệ thành lỗ khoan ( ống vách, bentonit...).

- Các thông tin về công tác khoan như số lượng và chiều sâu khoan và các yêu cầu cần thiết khi tiến hành khoan...cần được ghi rõ trong Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình.

i) Công tác làm đường - Khối lượng công tác làm đường phải được đo bóc, phân loại theo loại

đường (bê tông xi măng, bê tông át phan, láng nhựa, cấp phối...), theo trình tự của kết cấu (nền, móng, mặt đường), chiều dày của từng lớp, theo biện pháp thi công.

- Khối lượng làm đường khi đo bóc phải trừ các khối lượng lỗ trống trên mặt đường (hố ga, hố thăm) và các chỗ giao nhau.

- Các thông tin về công tác làm đường như cấp kỹ thuật của đường, mặt cắt ngang đường, lề đường, vỉa hè, dải phân cách, lan can phòng hộ, sơn kẻ, diện tích trồng cỏ, hệ thống cọc tiêu,biển báo hiệu, hệ thống chiếu sáng...cần được ghi rõ trong Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình.

- Các công tác xây, bê tông, cốt thép...thuộc công tác làm đường, khi đo bóc như hướng dẫn về đo bóc khối lượng công tác xây (Mục b), công tác

16

bê tông (Mục c) và công tác cốt thép (Mục e) nói trên.

k) Công tác kết cấu thép - Khối lượng kết cấu thép phải được đo bóc, phân loại theo chủng loại

thép, đặc tính kỹ thuật của thép, kích thước kết cấu, các kiểu liên kết (hàn, bu lông...), các yêu cầu kỹ thuật cần thiết khi gia công, lắp dựng, biện pháp gia công, lắp dựng (thủ công, cơ giới, trụ chống tạm khi lắp dựng kết cấu thép ...).

- Khối lượng kết cấu thép được đo bóc theo khối lượng các thanh thép, các tấm thép tạo thành. Khối lượng kết cấu thép bao gồm cả mối nối chồng theo quy định của tiêu chuẩn kỹ thuật, khối lượng cắt xiên, cắt vát các đầu hoặc các khối lượng khoét bỏ để tạo ra các rãnh, lỗ cũng như khối lượng hàn, bu lông, đai ốc, con kê nhưng không bao gồm các lớp sơn bảo vệ kết cấu cấu thép theo yêu cầu kỹ thuật.

- Đối với kết cấu thép yêu cầu đó được sơn bảo vệ trước khi lắp đặt thì khối lượng sơn được bổ sung thêm khối lượng sơn vá, dặm hoàn thiện sau khi lắpđặt. l) Công tác hoàn thiện :

- Khối lượng công tác hoàn thiện được đo bóc, phân loại theo công việc cần hoàn thiện (trát, láng, ốp, lát, sơn, làm cửa, làm trần, làm mái...), theo chủng loại đặc tính kỹ thuật vật liệu sử dụng hoàn thiện (loại vữa, mác vữa, loại gỗ, loại đá, loại tấm trần, loại mái...), theo chi tiết bộ phận kết cấu (dầm, cột, tường, trụ, trần, mái ...), theo điều kiện thi công và biện pháp thi công.

- Khối lượng công tác hoàn thiện khi đo bóc phải trừ đi khối lượng các lỗ rỗng, khoảng trống không phải hoàn thiện có diện tích >0,5m2 và các chỗ giao nhau được tính một lần.

- Các thông tin về đặc tính kỹ thuật của vật liệu cần được ghi rõ trong Bảng tính toán, đo bóc khối lượng công trình, hạng mục công trình.

m) Công tác lắp đặt hệ thống kỹ thuật công trình. Khối lượng lắp đặt hệ thống kỹ thuật công trình như cấp điện, nước,

báo cháy, chữa cháy... được đo bóc, phân loại theo từng loại vật tư, phụ kiện của hệ thống kỹ thuật công trình theo thiết kế sơ đồ của hệ thống, có tính đến các điểm cong, gấp khúc theo chi tiết bộ phận kết cấu, theo các modul lắp đặt, biện pháp thi công và điều kiện thi công (chiều cao, độ sâu lắp đặt).

n) Công tác lắp đặt thiết bị công trình.

- Khối lượng lắp đặt thiết bị công trình được đo bóc, phân loại theo loại thiết bị, tổ hợp, hệ thống thiết bị cần lắp đặt, theo các modul lắp đặt, biện pháp thi công và điều kiện thi công (chiều cao, độ sâu lắp đặt).... - Khối lượng lắp đặt thiết bị công trình phải bao gồm tất cả các phụ kiện để hoàn thiện tại chỗ các thiết bị, tổ hợp, hệ thống thiết bị.

o) Công tác dàn giáo phục vụ thi công - Khối lượng công tác dàn giáo phục vụ thi công bao gồm cả công tác

lắp dựng và tháo dỡ được đo bóc theo chủng loại dàn giáo (dàn giáo tre, gỗ,

17

thép và dàn giáo công cụ), theo mục đích sử dụng ( dàn giáo trong, dàn giáo ngoài, dàn giáo hoàn thiện trụ, cột độc lập...) và thời gian sử dụng dàn giáo.

- Chiều cao dàn giáo là chiều cao từ cốt mặt nền, sàn hiện tại của công trình đến độ cao lớn nhất bảo đảm đủ điều kiện thuận lợi để thi công.

- Đo bóc khối lượng dàn giáo thép công cụ phục vụ thi công thì ngoài các nguyên tắc nói trên cần lưu ý một số quy định cụ thể như sau: + Dàn giáo ngoài được tính theo diện tích hình chiếu đứng trên mặt ngoài của kết cấu.

+ Dàn giáo trong được tính theo diện tích hình chiếu bằng của kết cấu và chỉ được tính đối với các công tác có chiều cao > 3,6m theo nguyên tắc lấy chiều cao dàn giáo 3,6m làm gốc và cứ mỗi khoảng tăng thêm 1,2m tính thêm một lớp để cộng dồn, khoảng tăng chưa đủ 0,6m không được tính khối lượng. + Dàn giáo hoàn thiện trụ và cột độc lập được tính theo chu vi mặt cắt cột, trụ cộng thêm 3,6m nhân với chiều cao, cột, trụ ...

VI. MỘT SỐ LƯU Ý KHI LẬP DỰ TOÁN XÂY DỰNG CÔNG TRÌNH

1. Khi lập dự toán chi phi xây lắp, cần chú ý phương pháp tính chi phí vận chuyển vật liệu đến công trình theo phương pháp hướng dẫn của Sở Xây dựng.

2. Trường hợp vận dụng đơn giá theo bảng giá công bố cho công trình có vị trí xây dựng ở ngoài khu vực đơn giá, thì thực hiện theo nguyên tắc sau: - Mức giá vật liệu lấy theo đơn giá công bố của khu vực gần nhất. - Cự ly tính chi phí vận chuyển tính theo khoảng cách từ trung tâm khu vực đơn giá gần nhất đến công trình; - Cước vận chuyển tính theo cước vận tải hàng hoá bằng ôtô theo quy định hiện hành; - Cự ly tra mức cước xác định theo các trường hợp sau: + Đối với những loại vật liệu, nguồn cung ứng của trung ương, ngoại tỉnh hoặc không xác định rõ nơi cung cấp, phải mua ở các đại lý trong khu vực công bố giá ( như xi măng, sắt thép, gỗ...) thì khoảng cách tính cước lấy theo cự ly tính chi phí vận chuyển; + Đối với các loại vật liệu, nguồn cung ứng trong tỉnh, xác định rõ nơi cung cấp thường xuyên cho khu vực ( như gạch, đá, cát...) thì khoảng cách tra mức cước được lấy theo khoảng cách từ nơi cung cấp vật liệu đến chân công trình. Trong trường hợp này chỉ được tính bù chi phí vận chuyển khi khoảng cách đường vận chuyển từ nơi cung cấp vật liệu đến công trình lớn hơn khoảng cách đường vận chuyển vật liệu đến khu vực tính đơn giá.

- Chỉ tính bù chi phí vận chuyển, không tính chi phí bốc xếp vật liệu.

VII. TỔ CHỨC THỰC HIỆN

1. Việc lập dự toán theo đơn giá XDCT ban hành năm 2016 trên địa bàn tỉnh theo hướng dẫn ở văn bản này áp dụng từ ngày 20/5/2016 và thay thế các văn bản hướng dẫn lập dự toán trước đây của Sở Xây dựng.

18

2. Các dự án, công trình đã có quyết định chỉ định thầu hoặc phê duyệt kết quả lựa chọn nhà thầu thì thực hiện theo nội dung đã phê duyệt không phải điều chỉnh lại dự toán 3. Các dự án đầu tư xây dựng công trình chưa thẩm định, phê duyệt dự toán, tổng dự toán hoặc đã phê duyệt nhưng chưa có quyết định chỉ định thầu hoặc chưa tổ chức đấu thầu thì việc lập, thẩm định, phê duyệt dự toán xây dựng, dự toán gói thầu và quản lý chi phí dự án đầu tư xây dựng công trình thực hiện theo hướng dẫn ở văn bản này. Trong quá trình thực hiện, nếu có vướng mắc, đề nghị phản ánh bằng văn bản về Sở Xây dựng để nghiên cứu giải quyết.

Nơi nhận KT. GIÁM ĐỐC - UBND tỉnh ( để báo cáo); PHÓ GIÁM ĐỐC - Các cơ quan có liên quan; - Lưu VT, KTXD.

Trần Hậu Thành

19

PHỤ LỤC 1BẢNG TỔNG HỢP GIÁ TRỊ DỰ TOÁN CHI PHÍ XÂY DỰNG CÔNG TRÌNH

PHẦN XÂY DỰNG( Kèm theo văn bản hướng dẫn số: 654 /SXD-KTXD ngày 20 tháng 5 năm 2016

của Sở Xây dựng )

STT

KHOẢN MỤC CHI PHÍ CÁCH TÍNH KẾT QUẢ

ICHI PHÍ TRỰC TIẾP

1 Chi phí vật liệu A + CLVL VL

2 Chi phí nhân công B NC

3 Chi phí máy thi công C M

Cộng chi phí trực tiếp VL + NC + M T

II CHI PHÍ CHUNG T x tỷ lệ quy định C

III THU NHẬP CHỊU THUẾ TÍNH TRƯỚC (T+C) x tỷ lệ qui định TL

Giá trị dự toán xây dựng trước thuế (T+C+ TL) G

IV Thuế giá trị gia tăng đầu ra Gx TGTGT VAT

GIÁ TRỊ DỰ TOÁN XÂY DỰNG SAU THUẾ G+VAT GXD

ngêi lËp ngêi chñ tr×

( ký, hä tªn) ( ký, hä tªn)

Chøng chØ kü s ®Þnh gi¸ XD h¹ng......, sè....

20

Trong đó : A : Là tổng giá trị chi phí vật liệu tính theo khối lượng công trình và đơn giá vật liệu trong Đơn giá xây dựng công trình - Phần Xây dựng công bố của Sở Xây dựng ( gọi tắt là Đơn giá XD ); B : Là tổng giá trị chi phí nhân công tính theo khối lượng công trình và đơn giá nhân công trong Đơn giá XD ;C : Là tổng giá trị chi phí máy thi công tính theo khối lượng công trình và đơn giá máy thi công trong Đơn giá XD ; CLVL : Giá trị chênh lệch giá vật liệu trong Đơn giá XD và giá vật liệu đến chân công trình ở thời điểm lập dự toán;Tỷ lệ định mức chi phí chung (%), lấy theo Bảng 3.7, 3.8, Phụ lục số 3, Thông tư 06/2016/TT-BXD.Tỷ lệ định mức tỷ lệ thu nhập chịu thuế tính trước (%), lấy theo Bảng 3.9, Phụ lục số 3, Thông tư 06/2016/TT-BXD TGTGT : Mức thuế suất thuế giá trị gia tăng cho công tác xây dựng. Theo qui định hiện hành, TGTGT = 10%;

21

PHỤ LỤC 2

BẢNG TỔNG HỢP GIÁ TRỊ DỰ TOÁN CHI PHÍ XÂY DỰNG CÔNG TRÌNHPHẦN LẮP ĐẶT

( Kèm theo văn bản hướng dẫn số: 654 /SXD-KTXD ngày 20 tháng 5 năm 2016 của Sở Xây dựng )

STT KHOẢN MỤC CHI PHÍ CÁCH TÍNH KẾT QUẢ

ICHI PHÍ TRỰC TIẾP

1 Chi phí vật liệu A + CLVL VL

2 Chi phí nhân công B NC

3 Chi phí máy thi công C M

Cộng chi phí trực tiếp VL + NC + M T

II CHI PHÍ CHUNG Tx tỷ lệ quy định C

III THU NHẬP CHỊU THUẾ TÍNH TRƯỚC (T+C)x tỷ lệ qui định TL

Giá trị chênh lệch của đường ống dẫn và phụ kiện ( nếu có)

Theo bảng tính bù chi tiết

BO

Giá trị dự toán lắp đặt trước thuế ( T+ C+ TL+BO) G

IV Thuế giá trị gia tăng đầu ra Gx TGTGT VAT

GIÁ TRỊ DỰ TOÁN LẮP ĐẶT SAU THUẾ G+VAT GLĐ ngêi lËp ngêi chñ tr×

( ký, hä tªn) ( ký, hä tªn)

Chøng chØ kü s ®Þnh gi¸ XD h¹ng......, sè....

22

Trong đó : A : Là tổng giá trị chi phí vật liệu tính theo khối lượng công trình và đơn giá vật liệu trong Đơn giá xây dựng công trình-Phần Lắp đặt công bố của Sở Xây dựng ( gọi tắt là Đơn giá LĐ); B : Là tổng giá trị chi phí nhân công tính theo khối lượng công trình và đơn giá nhân công trong Đơn giá LĐ ;C : Là tổng giá trị chi phí máy thi công tính theo khối lượng công trình và đơn giá máy thi công trong Đơn giá LĐ ;CLVL : Giá trị chênh lệch giá vật liệu trong Đơn giá LĐ và giá vật liệu đến chân công trình ở thời điểm lập dự toán;Tỷ lệ định mức chi phí chung (%), lấy theo Bảng 3.7, 3.8, Phụ lục số 3, Thông tư 06/2016/TT-BXD.Tỷ lệ định mức tỷ lệ thu nhập chịu thuế tính trước (%), lấy theo Bảng 3.9, Phụ lục số 3, Thông tư 06/2016/TT-BXD

BO: Là giá trị chênh lệch của đường ống dẫn và phần phụ kiện (nếu có), khi công trình có sử dụng đường ống dẫn và phụ kiện có đường kính ống D > 600 với ống dẫn nước; D> 400 với ống dẫn dầu, khí và D > 800 với ống bê tông. TGTGT : Mức thuế suất thuế giá trị gia tăng cho công tác lắp đặt xây dựng. Theo qui định hiện hành, TGTGT = 10%;

23

PHỤ LỤC 3Bảng tính toán đo bóc khối lượng

TT

Ký hiệu

bản vẽ

Mã hiệu công tác

Tên công việc, qui cách

Đơn vị

tính

Số bộ phận giống nhau

Kích thước Khối lượng Ghi chú

Dài Rộng Cao( sâu)

Một bộ phận

Toàn bộ

A B C D E 1 2 3 4 5=2*3*4 6=1*5 FI1

2

Phần móng: Công tác đào móng . Công tác đắp đất..................

m3

II1

2

Phần thân: Công tác xây tường thẳng dày <33cm, cao < 16m Đổ bê tông cột tiết diện <0,1m2, cao < 16m ................

m3

m3

24

III1

2

Phần hoàn thiện: Trát tường ngoài dày 1,5cm Lát đá hoa cương nền, tiết diện đá < 0,25m2 .......................

Người thực hiện Người kiểm tra ( Ký, họ tên) ( Ký, họ tên)

Chøng chØ KS§G XD h¹ng ...., sè .....

Thủ trưởng đơn vị thực hiện ( Ký tên và đóng dấu)

Ghi chú :- -Danh mục công tác ở cột (D) có thể xác định theo Hạng mục công trình và khối lượng các công tác xây dựng, lắp đặt của Hạng mục công trình. - Đối với khối lượng công tác lắp đặt, khối lượng thiết bị xác định theo cái hoặc theo trọng lượng (tấn, kg) thì cột (2),(3) và (4) không sử dụng; khối lượng là diện tích thì chỉ sử dụng cột ( 2) và (3). - Cột (F) dành cho các ghi chú đặc biệt cần thuyết minh làm rõ hơn về các đặc điểm cần lưu ý khi thực hiện đo bóc.

25

PHỤ LỤC 4

Bảng khối lượng xây dựng công trình

STT

Mã hiệuCông tác

Khối lượng công tác xây dựngĐơn

vị tính

Khối lượng

Ghi chú

(A) (B) (C) (D) (1) (E) I Phần móng Công tác đào móng cột bằng thủ công, đất cấp 2. M3 ................................... Công tác đắp nền móng M3 .................................. Công tác xây đá hộc chiều dày >60 cm M3 ……………………... Công tác bê tông móng chiều rộng móng < 250 M3 ................................... Công tác ván khuôn móng cột M2 .................................. Công tác cốt thép móng Tấn .................................

II Phần thân Công tác xây tường thẳng dày <33cm, cao < 16m M3 ................................... Đổ bê tông cột tiết diện <0,1m2, cao < 16m M3 ................................... Công tác ván khuôn sàn mái M2 Cốt thép dầm, giằng, đường kính <18mm , cao <16m Tấn .................................

III Phần hoàn thiện Trát tường ngoài dày 1,5cm M2 Lát đá hoa cương nền, tiết diện đá < 0,25m2 M2 .......................................

Người thực hiện Người kiểm tra

(Ký, họ tên) (Ký, họ tên)

Chøng chØ KS§G XD h¹ng ...., sè .....

26

Thủ trưởng đơn vị thực hiện

(Ký tên và đóng dấu)

Ghi chú:

-Danh mục công tác xây dựng ở cột (C) có thể giữ nguyên như kết cấu ở bảng theo Phụ lục 6 hoặc có thể sắp xếp lại tùy theo mục đích sử dụng .

-Khối lượng ghi ở cột (1) là khối lượng đã đo bóc thể hiện ở cột (6) Bảng Phụ lục 6 và đã được xử lí làm tròn các trị số.

- Cột (E) dành cho các ghi chú đặc biệt cần thuyết minh làm rõ hơn về các đặc điểm cần lưu ý khi áp giá, xác định chi phí

27