Embed Size (px)

Citation preview

Visión 2018El dEsafío dE rEcupErar El crEcimiEnto

Claudio SotoGerente de Estudios

Presentación

El año 2018 se presenta auspicioso para nuestra economía. En el último tiempo, a pesar de una serie de incertidumbres, el escenario mundial ha evolucionado favorablemente y el precio de nuestra principal exportación, el cobre, se ha recuperado con fuerza y alcanza valores que no se habían observado en años. En el plano local, la confianza ha repuntado y una serie de indicadores muestran que la economía está teniendo más tracción. A su vez, los avances en materia energética han permitido reducir costos y mejorar la competitividad del país. Con estos antecedentes, estimamos que la economía este año crecerá casi el doble que en 2017, y se aproximará a su tendencia en 2019.

Uno de los factores claves para que se consolide un mayor crecimiento será la inversión. Varios antecedentes nos hacen tener una visión positiva sobre la evolución de esta variable. Los mejores precios del cobre han reactivado proyectos mineros, y el Índice Mensual de Confianza Empresarial (IMCE) ha mostrado mejoras sustantivas en las expectativas respecto de las inversiones futuras en otros sectores.

Con todo, es importante tener en cuenta que los grandes proyectos de inversión –que son los que en definitiva “mueven la aguja”– deben pasar por procesos de diseño que demoran tiempo y cumplir con las distintas etapas de la tramitación ambiental, lo cual probablemente hará que su materialización sea gradual. Respecto de este punto, los datos señalan que los permisos están tardando más en aprobarse que hace algunos años. Agilizar la evaluación ambiental, con procesos más ciertos y trámites expeditos, ha sido declarada como una de las prioridades del próximo gobierno. Lograr esto será uno de los puntos relevantes para alcanzar un crecimiento más sostenido. Otras materias que será importante continuar impulsando son la modernización del Estado y las iniciativas que apunten a elevar la productividad.

Más allá del crecimiento, el próximo gobierno tendrá el desafío de abordar una serie de demandas sociales en pensiones, salud y educación que presionarán por más gasto público. Encauzar de manera adecuada estas demandas será fundamental para garantizar la disciplina fiscal, que ha sido un activo muy importante de nuestra economía. En los últimos meses, el aumento en el precio del cobre ha ayudado a contener la expansión del déficit público. Hacia delante, un crecimiento más dinámico y precios del cobre que se man-tendrán elevados generarán mayores ingresos fiscales. Será importante identificar cuánto de esto responde a elementos cíclicos y cuánto es estructural para calibrar adecuadamente la evolución del gasto.

Este documento de la Gerencia de Estudios de Banco Santander entrega nuestra visión sobre la situación económica de Chile y el mundo, y las perspectivas para este año. Con ello, buscamos contribuir al diagnós-tico y al debate público respecto de los desafíos de nuestro país para seguir avanzando hacia el desarrollo.

índice

Presentación

Resumen ejecutivo 2

Estimaciones Santander 4

Panorama mundial 5

Panorama nacional 15

Durante 2017 la economía mundial mostró un sólido crecimiento, en torno a 3,7%, apoyada en el impulso del mundo desarrollado y en el dinamismo de China. La importante recuperación de la inversión y el consumo, y mercados laborales más ágiles, sumado al hecho de que el mayor crecimiento es sincronizado entre países, hacen prever que, a diferencia de lo ocurrido en años previos, la recuperación será sostenida. El mejor desempeño global, y de China en particular, ha elevado los precios de las materias primas y el valor del cobre se ha ubicado en cifras no vistas desde 2014.

Para este año proyectamos un crecimiento global en torno a 3,8%, sustentado en los efectos rezagados de políticas monetarias que se han mantenido muy expansivas, políticas fiscales estimulativas y una mejora de la confianza reflejada en un alza generalizada de los índices bursátiles.

A pesar del mayor dinamismo y de una reducción sistemática en las tasas de desempleo, la inflación en el mundo se ha mantenido contenida, dando cuenta de que las brechas de capacidad siguen siendo amplias. Hacia delante, se prevé que las holguras continuarán cerrándose lo que, sumado a la recuperación en el valor del petróleo, impulsará al alza los precios. Con todo, en varios países la tasa de participación laboral aún se encuentra sustancialmente por debajo del nivel que tenía antes de la crisis, lo que sugiere que la presión sobre los salarios –y por consiguiente, sobre la inflación– podría demorar en aparecer.

En este contexto, las condiciones monetarias globales han comenzado a tornarse menos expansivas. La Reserva Federal (Fed) inició en octubre pasado el retiro de su estímulo cuantitativo sin que hasta ahora haya habido grandes disrupciones en los mercados. En su reunión de diciembre subió por tercera vez en un año la tasa de los fondos federales hasta 1,5%. En tanto, el Banco Central Europeo (BCE) también ha señalado el inicio del retiro del estímulo cuantitativo, lo que sucedería a comienzos de este año.

Si bien las perspectivas globales son auspiciosas, persisten riesgos importantes. En el mediano plazo, el viraje hacia políticas más proteccionistas en los países

RESumEn EjEcutivodesarrollados es una de las amenazas más importantes para economías abiertas al comercio como la chilena. Otro riesgo latente es la evolución de los desbalances financieros en China: su deuda ha seguido aumentando y persisten las dudas respecto de la capacidad de respuesta en caso de un ajuste desordenado en las hojas de balance de empresas y hogares.

En lo inmediato, una de las principales preocupaciones está asociada a la evolución de las tasas de interés de largo plazo en Estados Unidos. Un aumento rápido y sustantivo de la tasa de los Fed Funds por parte de la Reserva Federal podría generar dislocaciones en los mercados financieros y pérdidas de valor en los activos, con el consecuente impacto en los flujos de capital hacia las economías emergentes. Otro riesgo está asociado con las tensiones geopolíticas que se han suscitado en torno a los ensayos nucleares de Corea del Norte. En 2017, estos ensayos generaron incertidumbre y ruido y es probable que durante este año eso siga sucediendo. Con todo, las medidas de volatilidad de los mercados financieros, como el VIX, se encuentran en niveles mínimos históricos, dando cuenta de la baja percepción de riesgo.

A comienzos de 2017, Chile tuvo una merma importante en su crecimiento debido a la ralentización de fines de 2016 y al impacto de la huelga en una importante faena minera en el norte del país. Sin embargo, a lo largo del año la economía se fue recuperando, favorecida por el mejor escenario externo y la recuperación de la minería. La inflación, que había descendido con fuerza la segunda parte de 2016 junto con la apreciación del peso, siguió profundizando su caída en un contexto de mayores holguras, y se ubicó en la parte baja del rango de tolerancia del Banco Central desde mediados del año pasado. En ese contexto, el instituto emisor decidió inyectar un mayor estímulo, reduciendo su tasa de política desde 3,5% en enero hasta 2,5% en mayo de 2017. Por el lado fiscal, el alza en el precio del cobre durante el año mejoró la recaudación lo que, sumado a una ligera moderación en la expansión del gasto, se tradujo en la estabilización del déficit público.

2 Visión 2018 El desafío de recuperar el crecimiento

Uno de los principales riesgos a la baja está relacionado con la evolución de las tasas de interés a nivel internacional, que podrían subir de manera súbita afectando el crecimiento de las economías emergentes en general, y de Chile en particular. Otros riesgos latentes están vinculados con la volatilidad que han exhibido los sectores no mineros, cuya incipiente recuperación podría revertirse, y la incierta evolución del mercado laboral, que aún está dominada por los empleos por cuenta propia y los asalariados públicos.

En el plano político, nuestra región enfrentará desafíos muy importantes. Durante 2018 se realizarán elecciones presidenciales en México y Brasil, con resultados altamente inciertos, y otros países deberán enfrentar los problemas de góbernabilidad derivados de escándalos de corrupción. En el caso de Chile, lo más destacable para este año es el cambio de gobierno a partir de marzo. En las últimas elecciones presidenciales, Sebastián Piñera logró imponerse con amplio apoyo ciudadano al obtener el 54,6% de los votos válidamente emitidos. Uno de sus principales retos será retomar el dinamismo económico, después de varios años con un crecimiento por debajo de tendencia. A su favor jugará el escenario externo y la recuperación de la confianza que viene observándose en los últimos meses. Otro desafío importante será encauzar de manera adecuada una serie de demandas sociales sin que ello implique sacrificar la disciplina fiscal. En este sentido, si bien los ingresos públicos se verán favorecidos por el mayor crecimiento y un precio del cobre más elevado, será importante identificar de manera adecuada cuánto de la mayor recaudación esperada es cíclica y cuánto estructural. De esto dependerán las posibilidades de expansión del gasto y eventuales ajustes a la carga tributaria.

Dentro de la agenda legislativa que probablemente heredará del actual gobierno, será necesario seguir avanzando en la tramitación de la Ley General de Bancos. Si bien el sistema financiero chileno es robusto, la legislación ha ido quedando desfasada respecto de las regulaciones de países avanzados y de la región, por lo cual es importante aprobar el proyecto que se encuentra ad portas de iniciar su segundo trámite constitucional en el Senado.

Para 2018, las mejores condiciones globales, con un precio del cobre que estimamos se mantendrá elevado; una base de comparación favorable; la mejora exhibida en indicadores de confianza; y los efectos rezagados del impulso monetario introducido a comienzos de 2017, harán que nuestra economía aumente su crecimiento, que proyectamos se ubicará en torno a 2,9%. Por el lado de la demanda, el consumo mantendrá una moderada expansión, similar a la de 2017, y la inversión volverá a crecer después de cuatro años de caídas. El mayor dinamismo se extenderá a 2019, cuando el crecimiento llegaría a 3,2%, levemente por sobre tendencia.

La inflación irá convergiendo paulatinamente hacia el 3%, impulsada por el gradual cierre de holguras y por un tipo de cambio que estimamos debiese depreciarse moderadamente en los próximos meses. De esta manera, proyectamos que el Índice de Precios al Consumidor (IPC) cerrará el 2018 en torno a 2,6% y que se ubicará en 2,9% a fines de 2019, alcanzando la meta del Banco Central en 2020. Esta lenta convergencia se debe a que aún se observan presiones inflacionarias muy acotadas a nivel local, y que por el lado externo el impulso sobre los precios es muy bajo.

En ese contexto, estimamos que la Tasa de Política Monetaria (TPM) se mantendrá estable hasta mediados de 2018 y comenzará gradualmente a aumentar para ubicarse a fin de año en torno a 2,75%. La tasa llegaría a 3,5% en 2019 y alcanzaría en 2020 valores que estimamos son neutrales para la economía, 4% aproximadamente.

El escenario local tiene riesgos tanto al alza como a la baja. Dentro de los primeros, destaca la evolución del precio del cobre: nuestra proyección base consideramos una gradual reducción desde sus niveles al cierre de 2017, hasta valores más coherentes con lo que estimamos debiese prevalecer en el mediano plazo, en torno a US$/lb 2,8. Sin embargo, la economía china ha sorprendido al alza, lo que ha elevado el precio del metal por sobre lo que se estimaba hace algún tiempo. Esta situación podría prevalecer este año, lo cual mantendría alto este precio e impulsaría el crecimiento de nuestra economía por sobre el escenario central.

3Estudios

Panorama mundial

2017 2018 2019

Cobre (promedio US$/lb) 2,80 2,95 2,85

Petróleo WTI promedio (US$/bbl) 51 59 55

Producto externo relevante (var. anual, %) 3,6 3,7 3,5

Términos de intercambio (var. anual, %) 11,0 1,5 -2,4

Fuente: BCCh, Bloomberg, FMI y Santander.

Crecimiento esperado para el mundo (variación anual, %)

2017 2018 2019

EE.UU. 2,5 2,5 2,0

Zona euro 2,4 2,2 1,9

Japón 1,6 1,2 0,8

China 6,8 6,5 6,3

Latino América 1,8 2,6 2,4

Brasil 1,0 3,2 2,0

México 2,3 2,7 2,3

Otros países 3,6 3,9 4,1

Mundo* 3,7 3,8 3,7 * Calculado como paridad poder de compra

Fuente: Santander.

Panorama nacional

2017 2018 2019

PIB (var. anual, %) 1,5 2,9 3,2

Demanda interna (var. anual, %) 3,0 3,6 4,0

Inflación cierre año (%) 2,3 2,6 2,9

Inflación promedio año (%) 2,2 2,4 2,8

Desempleo promedio (%) 6,7 6,6 6,5

TPM cierre año (%) 2,5 2,75 3,5

Dólar cierre año ($/US$) 615 630 640

Dólar promedio año ($/US$) 650 620 635

Cuenta Corriente (PIB, %) -1,2 -1,1 -1,4

Fuente: BCCh, INE y Santander.

Componentes del PIB (variación anual, %)

2017 2018 2019

PIB 1,5 2,9 3,2

Demanda interna 3,0 3,6 4,0

Consumo total 2,7 2,9 3,1

Consumo privado 2,6 2,9 3,0

Consumo de gobierno 3,2 3,5 3,6

Formación bruta de capital fijo -2,0 3,0 4,9

Construcción -6,5 1,2 3,5

Maquinaria y equipos 6,0 6,1 7,4

Exportaciones 0,0 4,5 3,1

Importaciones 5,5 7,5 7,2

Fuente: BCCh y Santander.

EStimAcionES SAntAnDER

4 Visión 2018 El desafío de recuperar el crecimiento

Durante 2017, la economía mundial mostró una de las mayores tasas de crecimiento después de la crisis financiera (3,7% según nuestra estimación), lo que además fue sincronizado entre países y regiones: la actividad económica se expandió a tasas elevadas en Estados Unidos, Europa, Japón y China. Lo anterior, sustentado en un aumento del dinamismo de la inversión y el consumo, gracias a mercados laborales robustos, políticas monetarias expansivas y una mejora generalizada de los niveles de confianza. A pesar de un creciente avance de medidas proteccionistas, el comercio mundial exhibió una marcada recuperación, aunque a ritmos menores que previo a la crisis.

Comercio mundial (variación anual, %)

-30

-20

-10

0

10

20

30

ene-05 ene-07 ene-09 ene-11 ene-13 ene-15 ene-17

Volúmenes Valores

Fuente: Bloomberg y Santander.

PAnoRAmA munDiAlLa mejora en la confianza y un elevado apetito por riesgo, llevaron a un incremento en la valorización de los activos. Así, los mercados bursátiles presentaron rendimientos muy positivos a lo largo del año, a pesar de las tensiones geopolíticas marcadas por las repetidas amenazas de guerra nuclear entre Estados Unidos y Corea del Norte. Por su parte, la volatilidad se mantuvo muy acotada, como lo refleja el VIX, cuyos valores fueron históricamente bajos gran parte del año.

VIX y MSCI global (puntos y 01/01/2015 = 100)

5

13

21

29

37

45

80

90

100

110

120

130

ene-15 dic-15 nov-16 oct-17 MSCI global VIX (der.)

Fuente: Bloomberg y Santander.

5Estudios

Continuando con la dinámica observada el año pasado, las perspectivas de crecimiento de la economía global para este año son positivas. Se espera que el mundo como un todo se expanda un 3,8%, liderado por las economías desarrolladas cuyas políticas monetarias continuarán siendo expansivas. Nuestra región también verá un repunte en su tasa de crecimiento, en tanto que la economía China enfrentará una moderada desaceleración. De este modo, el comercio internacional continuará robusteciéndose y el apetito por riesgo se mantendrá elevado.

Economías desarrolladas consolidan su crecimiento

Después de un bajo crecimiento en el primer trimestre de 2017, la economía de Estados Unidos exhibió un elevado dinamismo en la siguiente parte del año. En el tercer trimestre el PIB tuvo una variación trimestral anualizada de 3,2%, sorprendiendo al mercado, y los datos conocidos del cuarto trimestre también apuntan a una expansión sólida, aunque algo menor que la del periodo anterior. Con ello, estimamos que en 2017 esta economía habría crecido un 2,5%, en línea con el 2,6% que proyectábamos a comienzos de año.

EE.UU.: PIB e indicadores de actividad (variación trimestral anualizada %, 50 = neutral)

2,2

2,8

1,8

1,2

3,1 3,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

50

51

52

53

54

55

56

57

jun-16 sept-16 dic-16 mar-17 jun-17 sept-17 dic-17

PMI servicios PMI manufacturero PIB (der.)

Fuente: Bloomberg y Santander.

El dinamismo ha estado impulsado por el consumo privado y, en menor medida, por un repunte en la inversión en capital fijo. El consumo se ha sustentado en la mejora de la confianza, en condiciones financieras que aún son laxas y un mercado laboral robusto. El desempleo ha descendido de manera sostenida y se ubica en niveles bajos, cercanos a 4,0%. Detrás de este fenómeno hay una sólida creación de empleos, pero también una desaceleración de la fuerza de trabajo, con una tasa de participación laboral que se ha estabilizado por debajo de promedios históricos, en torno a 63%.

EE.UU.: Participación de la fuerza de trabajo y desempleo (%)

62

63

64

65

66

67

68

3,0

4,5

6,0

7,5

9,0

10,5

2001 2003 2005 2007 2009 2011 2013 2015 2017

Tasa desocupación Tasa de participación (der.)

Fuente: Bloomberg y Santander.

Al cierre de este informe, el Congreso había aprobado la reforma tributaria prometida por el gobierno de Donald Trump. En lo central, la reforma reduce la tasa marginal del impuesto a la renta de las personas desde 39,5% hasta 37%, rebaja la tasa del impuesto corporativo desde 35% a 21%, y disminuye la tasa de los impuestos de las llamadas empresas “pass-through” 1 desde 39,5% hasta 25%. Además, se eliminan una serie de impuestos y exenciones tributarias, y se introducen incentivos para hacer que las empresas multinacionales norteamericanas tributen en Estados Unidos. Junto con ello, se derogan

1 Empresas que no pagan impuesto a la renta a nivel corporativo, sino que sus dueños tributan a nivel individual por los ingresos obtenidos según las tasas de impuesto a la renta correspondientes.

6 Visión 2018 El desafío de recuperar el crecimiento

algunos componentes de la reforma del sistema de salud del gobierno previo, el llamado “Obamacare”.

De acuerdo con estimaciones del Joint Committee on Taxation (JCT) 2, la reforma generará un déficit acumulado en 10 años de aproximadamente US$ 1,1 billones (6% del PIB de 2016), con una pérdida de recaudación en torno a US$ 1,5 billones parcialmente compensada por mayores ingresos por US$ 0,5 billones provenientes de su impacto en el crecimiento 3. La reforma caduca al cabo de 10 años, momento en el cual varios de los impuestos deben volver a subir.

Más allá de los efectos en la deuda pública, esta reforma generará un estímulo macroeconómico relevante los próximos tres años. El mayor impacto sería en 2019, cuando el impulso fiscal podría alcanzar un 1% del PIB. A partir de 2021, cuando comiencen a revertirse algunas de las medidas, el estímulo será negativo.

Efecto acumulado de la reforma tributaria en EE.UU. (% PIB 2016)

-9

-7

-5

-3

-1

1

3

2018 2019 2020 2021 2022 2023 2024 2025 2026 2027

Menores ingresos Mayores ingresos crecimiento Efecto neto

Fuente: Joint Committee on Taxation y Santander.

A pesar del alto crecimiento económico, las presiones inflacionarias en Estados Unidos se han mantenido acotadas. Desde mediados del año pasado, la inflación medida por el deflactor del gasto en consumo (PCE) ha oscilado en torno a 1,5%, bastante por debajo de la meta

de 2% de la Reserva Federal, y la inflación subyacente (PCE core) ha descendido y se ubicaba en 1,5% al cierre de este informe. Existe un amplio debate respecto de las razones de las reducidas presiones inflacionarias en una economía que opera con bajo desempleo. En parte, esto podría reflejar el impacto de cambios tecnológicos que han significado caídas seculares en los precios de los bienes y han acotado la inflación de servicios. Por otra parte, si bien el desempleo ha caído de manera muy sustantiva, el hecho de que la tasa de participación laboral sea baja sugiere que aún podría haber holguras en la economía. Con todo, se espera que tarde o temprano el mayor dinamismo de la actividad comience a presionar al alza los precios.

EE.UU.: Deflactor del consumo (variación anual, %)

0

1

2

3

2012 2013 2014 2015 2016 2017

PCE core PCE

Fuente: Bloomberg y Santander.

En este contexto, la Reserva Federal ha continuado la normalización monetaria iniciada a fines de 2015. Durante el año pasado, el Comité Federal de Mercados Abiertos (FOMC) aumentó en tres ocasiones la tasa de los fondos federales, llevándola a 1,5% en la reunión de diciembre, una de las últimas presidida por Janet Yellen. Además, y tal como se anunció de manera profusa desde comienzos de año, en octubre se inició el proceso de reducción gradual de la hoja de balance de la Fed, sin

2 Ver: “Estimated Revenue Effects Of The “Tax Cuts And Jobs Act,” As Passed By The Senate On December 2, 2017” (www. jct.gov) 3 Según el JCT, se produciría un aumento promedio del orden de 0,7%-0,8% en el nivel del PIB.

7Estudios

que hasta ahora se produjeran disrupciones relevantes en los mercados financieros. A pesar de lo anterior, el dólar tendió a depreciarse durante el año debido, en parte, a las dudas respecto del ritmo al que el instituto emisor norteamericano continuará su proceso de alza de tasas de persistir la baja inflación.

Hoja de balance de la Fed y expectativas para la fed fund rate (US$ miles de millones y %)

0

1.000

2.000

3.000

4.000

5.000

0,0

1,0

2,0

3,0

2009 2011 2012 2014 2016 2018

Hoja de balance de la Fed (der.) Forwards

Dots Fed fund rate

Fuente: Bloomberg y Santander.

Se espera que el nuevo presidente de la Fed, Jerome Powell, cuya ratificación por parte del Senado sería en enero, promueva una agenda tendiente a flexibilizar la regulación del sector financiero, en línea con lo que ha sido su visión a lo largo de los años. Sin embargo, en materia de conducción monetaria, su aproximación debiese ser similar a la de sus predecesores, con un foco en la consolidación de la convergencia de la inflación al 2%. En este contexto, el propio FOMC anticipa que elevará la tasa de los fondos federales en tres ocasiones durante el año, para ubicarla en 2,25% a fines de 2018. Hacia delante, prevén que la tasa podría seguir subiendo hasta alcanzar un rango de 3%-3,25% en el 2020.

Las tasas de interés de mercado han tendido a validar la visión de corto plazo, pero persisten las discrepancias respecto de la evolución de las tasas a mediano plazo. Los rendimientos de los bonos del Tesoro a dos años se ha movido al alza 50 puntos base desde mediados de 2017, pero las tasas de los bonos a plazos largos (10 años) se han mantenido relativamente estables en torno a 2,4%. En tanto, la trayectoria implícita para las

tasas de los fondos federales que se desprende de los contratos forward anticipa que ésta llegará solo hasta 2,0% en tres años más.

EE.UU.: Tasas de los bonos del Tesoro (%)

0,0

0,2

0,4

0,6

0,8

1,0

1,2

1,4

1,6

0,0

0,4

0,8

1,2

1,6

2,0

2,4

2,8

ene-17 mar-17 may-17 jul-17 sep-17 nov-17

10 años - 2 años (der.) 10 años 2 años

Fuente: Bloomberg y Santander.

Esta discrepancia entre la visión de la Fed y los precios de mercado es uno de los principales riesgos financieros globales de cara al 2018. Si súbitamente el mercado internaliza la visión del FOMC, las tasas de largo plazo podrían tener un alza significativa, afectando con ello la valoración de los activos y restringiendo el impulso monetario de manera relevante a nivel global. A pesar de esto, es esperable que al final de este ciclo de normalización monetaria, la tasa de referencia alcance un nivel menor a la de ciclos pasados. Esto, debido a un menor crecimiento potencial de la economía, tanto por factores demográficos como por la caída sostenida que ha exhibido la productividad.

Para este año proyectamos que la economía de Estados Unidos seguirá con un ritmo de crecimiento elevado y se expandirá en torno a 2,5%, cifra similar a la de 2017. A pesar del retiro del estímulo, las condiciones monetarias continuarán siendo expansivas, y la política fiscal impulsará la demanda interna. Los elevados niveles de confianza, así como el repunte de los indicadores bursátiles, reflejan precisamente estas perspectivas de elevado dinamismo.

La zona euro también ha dado muestras de mayor empuje. El tercer trimestre de 2017 creció 2,6%, impulsada por la demanda interna y las exportaciones, y los indicadores de

8 Visión 2018 El desafío de recuperar el crecimiento

alta frecuencia del cuarto trimestre indican un ritmo de expansión aún superior. De esta manera, estimamos que el año pasado la región habría crecido un 2,4%, bastante por sobre lo que esperábamos a comienzos de año (1,5% de acuerdo con el Visión 2017). A pesar de esto, varias de las economías de esta región todavía mantienen importantes holguras de capacidad, con una tasa de desempleo de aproximadamente 9%. Esto se ha reflejado en una inflación acotada, que ha oscilado en torno a 1,5% desde mediados de 2017. Con todo, las perspectivas de un crecimiento sólido, que irá presionando al alza los precios, han hecho que el Banco Central Europeo (BCE) señale el pronto inicio del retiro de su política de estímulo cuantitativo. Así, durante el primer trimestre de 2018 reducirá el programa de compra mensual de bonos desde € 60 mil millones a € 30 mil millones, aunque anunció que lo extenderá hasta –por lo menos– septiembre.

Zona euro: PIB e indicadores de actividad (variación anual %, 50 = neutral)

1,8 1,7

1,9

2,1

2,4

2,6

1,4

1,6

1,8

2,0

2,2

2,4

2,6

50

52

54

56

58

60

jun-16 sept-16 dic-16 mar-17 jun-17 sept-17 dic-17

PMI servicios PMI manufacturero PIB (der.)

Fuente: Bloomberg y Santander.

El año pasado Europa estuvo marcada por una serie de tensiones políticas. A comienzos de año, la elección de Emmanuel Macron en Francia contuvo las posiciones proteccionistas que se habían manifestado en la votación del Brexit en el Reino Unido el año previo, y que amenazaban con seguir avanzando de la mano de la candidatura de Marine Le Pen. En Alemania, las elecciones de septiembre aseguraron un nuevo mandato para la canciller Angela Merkel, pero debilitaron su posición en el parlamento

y han dificultado la conformación de su gobierno. Por su parte, el gobierno de Cataluña impulsó un plebiscito para declarar su independencia, que fue anulada por el Tribunal Constitucional Español, y que desembocó en nuevas elecciones en que los independentistas volvieron a obtener mayoría parlamentaria (aunque por estrecho margen). La incertidumbre generada por el proceso catalán ha tenido consecuencias económicas en España, con una importante salida de empresas desde la comunidad autónoma.

Zona euro: Inflación (variación anual, %)

-3

-2

-1

0

1

2

3

4

2012 2013 2014 2015 2016 2017

Servicios Bienes core IPC

Fuente: Bloomberg y Santander.

9Estudios

Zona euro: Desempleo de los principales países (%)

6

10

14

18

22

26

30

2

4

6

8

10

12

14

2001 2003 2006 2009 2011 2014 2017

Alemania Francia Italia

Zona euro España (der.)

Fuente: Bloomberg y Santander.

En otro plano, las negociaciones por el Brexit entre el Reino Unido y la Unión Europea (UE) avanzaron con dificultades a lo largo del año. En diciembre se llegó a un acuerdo parcial que incluye una estimación del monto de las compensaciones que los británicos debiesen pagar por salir de la UE. Sin embargo, la primer ministro británica, Theresa May, sufrió una importante derrota política cuando el parlamento –con votos oficialistas– estableció que cualquier acuerdo respecto del Brexit debe ser aprobado por una norma parlamentaria antes de ser implementado. Con ello, el poder de negociación de May se ve sustancialmente disminuido para los siguientes pasos.

Hoja de balance del BCE y expectativas para la tasa de referencia (euros miles de millones y %)

0

700

1.400

2.100

2.800

3.500

4.200

4.900

5.600

-1,00

-0,75

-0,50

-0,25

0,00

0,25

0,50

0,75

1,00

2009 2012 2014 2016 2018 2020

Hoja de balance del BCE (der.)ForwardsTasa de referencia

Fuente: Bloomberg y Santander.

Para este año esperamos que la zona euro modere su crecimiento hasta 2,2%, sustentado en la aún expansiva política monetaria, en la confianza que se mantiene elevada y en las amplias holguras de capacidad que persisten en la economía, que dan espacio para una sostenida recuperación cíclica. En tanto, Reino Unido crecería en torno a 1,4%, por debajo del 1,5 % estimado para 2017, como consecuencia de las tensiones que ha generado el proceso de Brexit, que se han visto reflejadas en caídas de algunos indicadores de confianza, y del menor estímulo monetario, debido al alza en la tasa de interés por parte del Banco de Inglaterra a fines del año pasado.

Al igual que el resto de los países avanzados, la economía de Japón logró un ritmo de expansión relativamente elevado en 2017, impulsado tanto por una política monetaria ultra expansiva como por una política fiscal agresiva. En el tercer trimestre, la variación anual del PIB alcanzó 2,1% y el año habría cerrado con un crecimiento en torno a 1,6%, bastante por sobre el 1,0% de 2016. Este mayor dinamismo ha sido liderado por el consumo privado y la inversión, que han pasado a convertirse en los motores principales de la economía, en desmedro de las exportaciones.

Japón: PIB e indicadores de actividad (variación anual %, 50 = neutral)

0,7

0,9

1,5 1,5 1,6

2,1

0,6

0,8

1,0

1,2

1,4

1,6

1,8

2,0

2,2

47

48

49

50

51

52

53

54

jun-16 sept-16 dic-16 mar-17 jun-17 sept-17 dic-17

PMI servicios PMI manufacturero PIB (der.)

Fuente: Bloomberg y Santander.

10 Visión 2018 El desafío de recuperar el crecimiento

En septiembre, el primer ministro Shinzo Abe anunció un nuevo paquete de estímulo fiscal por US$ 17,8 mil millones a partir del año 2018, en un contexto político marcado por los cuestionamientos a los resultados de su estrategia Abenomics de 2012. En las elecciones adelantadas de noviembre, logró una amplia victoria parlamentaria que le permitió retener una supra mayoría en la cámara baja y con ello abrir las puertas para una estrategia geopolítica más agresiva en respuesta a la amenaza de Corea del Norte.

Como ha sido la tónica, la inflación del país se ha mantenido muy baja, promediando el año con una cifra cercana al 0,7%. En este contexto, el Banco Central de Japón señaló que continuará con una política monetaria expansiva, con una tasa de interés en -0,1% y un programa de compra de activos para mantener la tasa de los bonos de gobierno a 10 años en torno a 0%. A pesar de esto, y del mayor estímulo fiscal, para 2018 proyectamos una moderación en el crecimiento, el que se ubicará en torno a 1,2%.

Economías emergentes recuperan vigor, pero riesgos persisten Durante el primer semestre del año pasado la economía china sorprendió al alza de manera significativa, con un crecimiento de 6,9% impulsado por el dinamismo de la demanda interna. El tercer trimestre, la economía tuvo una leve desaceleración y se expandió un 6,8%, cifra similar con la que se estima habría cerrado el año. De esta manera, durante el 2017 el país asiático habría crecido un 6,8%, por sobre el 6,7% del año previo y del 6,5% proyectado en el Visión 2017.

China: PIB e indicadores de actividad (variación anual %, 50 = neutral)

6,7 6,7

6,8

6,9 6,9

6,8

6,4

6,5

6,6

6,7

6,8

6,9

7,0

48

49

50

51

52

53

54

jun-16 sept-16 dic-16 mar-17 jun-17 sept-17 dic-17

PMI no manufacturero PMI manufacturero PIB (der.)

Fuente: Bloomberg y Santander.

11Estudios

En octubre del año pasado, el XIX Congreso del Partido Comunista ratificó al secretario general Xi Jinping como presidente del órgano por los próximos cinco años, y su poder aumentó de manera significativa al quedar plasmadas en la constitución sus tesis políticas. Durante el Congreso se delinearon los objetivos para las próximas décadas, los que se sintetizan en el anhelo de lograr una mayor hegemonía mundial a través del desarrollo militar, la expansión de la inversión, el fortalecimiento de la integración comercial y una estrategia de apertura e influencia en los temas globales. En el ámbito doméstico, la agenda se orienta a generar una economía más sustentable y limpia, mayores regulaciones al sector financiero de manera de reducir los elevados riesgos, y a promover la eficiencia en el aparato público con el fin de elevar la productividad y sostener el crecimiento.

Precisamente, la preocupación por los elevados niveles de deuda y la posible incubación de riesgos en el sistema financiero, han llevado desde hace algún tiempo al gobierno chino a buscar una reducción ordenada en el ritmo de crecimiento. Si bien el año pasado la economía terminó aumentando por encima del objetivo de la autoridad, para este año se estima que habrá un mayor control de la política económica con lo cual se espera una expansión del orden de 6,5%.

Tal como anticipábamos a principios del año pasado, durante 2017, los principales países de América Latina comenzaron a dar muestras de recuperación. Tanto Brasil como Argentina han salido de las profundas recesiones en que se encontraban durante 2016 y México logró mantener ritmos de crecimientos saludables a pesar de las incertidumbres creadas por las propuestas tributarias en Estados Unidos y la amenaza de una posible renegociación del NAFTA. Por su parte, Perú y Colombia se han favorecido por una mejoría en sus términos de intercambio, pero han visto sus economías desacelerarse debido a fenómenos climáticos y a los impactos de escándalos de corrupción.

PIB de América Latina (variación anual, %)

-6

-4

-2

0

2

4

6

8

1T13 3T13 1T14 3T14 1T15 3T15 1T16 3T16 1T17 3T17

Argentina Brasil Colombia México Perú

Fuente: Bloomberg y Santander.

12 Visión 2018 El desafío de recuperar el crecimiento

Durante el año, la región deberá sortear diversos desafíos, incluyendo elecciones presidenciales en varios países a mediados de 2018. En Brasil, Lula da Silva lidera las encuestas, pero aún no se sabe si podrá ser candidato debido a los procesos judiciales que enfrenta. En México, también existe gran incertidumbre respecto de quién sería electo presidente y los posibles giros que pudiese tomar la política económica del país. Al cierre de este informe, en Argentina el gobierno de Mauricio Macri había logrado aprobar una reforma al sistema de pensiones, debiendo enfrentar una fuerte oposición en el parlamento y protestas callejeras. En tanto, en Perú el presidente Pedro Pablo Kuczynski logró evitar ser destituido por el congreso, acusado de estar involucrado en casos de corrupción, pero a un costo elevado.

Si bien la incertidumbre política puede afectar el dinamismo de las economías de la región, la recuperación de los precios de las materias primas, sumado al mayor impulso proveniente de la economía mundial, debiesen acelerar su crecimiento. Por lo mismo, estimamos que en 2018 las economías latinoamericanas se expandirán en torno a 2,6%, por sobre el 1,8% estimado para el año pasado.

Precios de las materias primas al alzaDurante 2017 se produjo un cambio relevante en la tendencia de los precios de las materias primas. El precio del cobre, que se contrajo severamente desde el 2013, tuvo una importante corrección al alza, llegando a cotizarse por sobre US$/lb 3,0 desde mediados de año.

Precio del cobre y del petróleo WTI (US$/lb, US$/bbl)

1,5

2,0

2,5

3,0

3,5

4,0

20

40

60

80

100

120

ene-13 feb-14 mar-15 abr-16 may-17 jun-18 jul-19

Petróleo forward WTI Bloomberg WTI Santander WTI Cobre (der.) forward cobre (der.) Bloomberg cobre (der.) Santander cobre (der.)

Fuente: Bloomberg y Santander.

Detrás del alza en este precio está la mayor demanda de China, que creció de manera particularmente elevada durante 2016 y las perspectivas de un mercado más estrecho a futuro dadas las dificultades para aumentar la oferta. A su vez, la depreciación global del dólar a lo largo del año tuvo un impacto en la valuación del metal.

Importaciones de cobre de China (miles de TMF – año móvil)

0

200

400

600

800

1000

1200

1400

1600

2010 2011 2012 2013 2014 2015 2016 2017

Fuente: Bloomberg y Santander.

Al cierre de 2017, el precio del cobre se cotizó por sobre US$/lb 3,20, con un promedio de US$/lb 2,80 para el año, superior al US$/lb 2,40 proyectado en el Visión 2017. Durante el año pasado se observó un cierto estancamiento en las importaciones chinas del metal. Hacia delante, en la medida que este país aminore su ritmo de crecimiento, debiese producirse una moderación adicional en la demanda por cobre. Asimismo, la respuesta de corto plazo de la oferta a los mayores precios disminuirá las presiones al alza sobre los mismos. Por otra parte, el proceso de incrementos de tasas de parte de la Fed debiese reducir la demanda por cobre como almacén de valor y la posible apreciación global del dólar tendrá un impacto en la valuación del metal. De esta manera, esperamos que el precio del cobre descienda moderadamente el durante año desde sus valores al cierre de 2017 y promedie en torno a US$/lb 2,95 este año. Hacia 2019, el precio promedio se ubicaría en US$/lb 2,85. Esta cifra es coherente con la trayectoria implícita para el precio del metal delineada por el Comité de Expertos del

13Estudios

Precio del Cobre convocado por el Ministerio de Hacienda a mediados del año pasado, que situó su valor de largo plazo en US$/lb 2,77.

Después de recuperarse parcialmente durante 2016, el precio del petróleo WTI inició el 2017 con nuevas caídas que lo llevaron a situarse en torno a US$/bbl 45 en junio. A partir de ese momento, y al igual que los precios de otras materias primas, tuvo una trayectoria al alza impulsada por una demanda más vigorosa que redujo los inventarios. Además, a fines de 2017 la Organización de Países Productores de Petróleo (OPEP) y otros grandes productores como Rusia, llegaron a un acuerdo para mantener los recortes de producción hasta fines del presente año, que hasta ahora han restado entre 1,2 y 1,8 millones de barriles diarios a la oferta mundial. Así, el precio del crudo WTI cerró el año con valores algo por sobre US$/bbl 60, promediando el año en torno a US$/bbl 50.

Para los próximos meses se espera que se produzca una recuperación de los inventarios, asociada principalmente al aumento de la producción en Estados Unidos. Este país ha incremendo la extracción de petróleo de esquisto, la que se estima crecerá entre 0,7 y 1,2 millones de barriles diarios durante el presente año. La mayor oferta atenuaría las presiones al alza sobre el precio del crudo derivadas de los recortes de la OPEP. De esta manera, proyectamos un precio promedio para el petróleo WTI algo por debajo de US$/bbl 60 este año.

Producción de petróleo (millones de barriles diarios)

0

10

20

30

40

50

60

2010 2011 2012 2013 2014 2015 2016 nov-17

Rusia + OPEP EE.UU. Total

Fuente: Bloomberg y Santander.

Visión 2018 El desafío de recuperar el crecimiento14

Durante 2017 la actividad en Chile fue paulatinamente logrando mayor tracción, pero la recuperación aún es frágilA lo largo de los últimos años, con vaivenes, la economía chilena ha crecido por debajo de su tendencia y las holguras de capacidad se han ampliado. Hacia fines de 2016 y comienzos de 2017 la actividad registró una fuerte desaceleración, incidida de manera importante por una huelga en la principal faena minera del país. Durante el año la actividad fue exhibiendo un mayor dinamismo, pasando de crecer un exiguo 0,1% en el primer trimestre a cerca de 2,7% en el cuarto. Así, durante 2017 la economía se habría expandido en torno a 1,5%, por debajo del 2,0% proyectado en el Visión 2017.

Imacec (contribución y variación anual, %)

-2

-1

0

1

2

3

4

nov-16 feb-17 may-17 ago-17 nov-17

Minero No minero Imacec

Fuente: BCCh y Santander.

Detrás del aumento en el ritmo de crecimiento durante el año estuvo la recuperación del sector minero tras la huelga, favorecido además por los mayores precios del cobre. También contribuyó una incipiente aceleración de los sectores no mineros, que exhibieron expansiones anualizadas cercanas a 3% a mediados de año. Sin embargo, los últimos datos han mostrado volatilidad en el ritmo de crecimiento de estos sectores, dando cuenta que la recuperación de la economía es aún frágil.

Como ha sido la tónica, el gasto en consumo de los

hogares se mostró resiliente y tendió a acelerarse en los últimos meses, impulsado por las compras de bienes durables. Estimamos que en 2017 el consumo privado habría crecido en torno a 2,6%, por sobre la expansión del PIB y superando nuestra previsión de 2,0% del Visión 2017. El consumo de bienes habituales habría crecido 1,7%, el de servicios 2,0% y el de bienes durables 10,8%. El consumo de gobierno, en tanto, se habría expandido en torno a 3,2%.

El dinamismo del consumo privado se sustenta en un crecimiento de cerca de 3,7% de la masa salarial. Esto se explica por un mercado laboral que creó en torno a 170 mil empleos, muy incidido por trabajos por cuenta propia y empleos vinculados al sector público, y por las sorpresas inflacionarias durante el año, que tendieron a acelerar los salarios reales. En el caso de los bienes durables, se produjo un proceso natural de ajuste de stocks, después de un par de años donde las ventas habían estado estancadas, lo que fue favorecido por la apreciación real del tipo de cambio, y condiciones financieras favorables derivadas del mayor impulso monetario inyectado a comienzos del año.

Consumo y masa salarial (contribución y variación anual, %)

-1

0

1

2

3

4

5

6

7

oct-13 abr-14 oct-14 abr-15 oct-15 abr-16 oct-16 abr-17 oct-17

Consumo habitual Consumo durable

Consumo privado total Masa salarial real

Fuente: BCCh, INE y Santander.

La formación bruta de capital fijo siguió decepcionando en 2017, completando su cuarto año de contracción. La variación acumulada al tercer trimestre alcanzó -3,2% y estimamos que cerró el año con una caída del orden de 2,0%,

PAnoRAmA nAcionAl

15Estudios

muy por debajo del crecimiento de 1,8% proyectado en el Visión 2017. A diferencia de años previos, el componente de maquinarias y equipos tuvo una expansión importante, creciendo en torno a 6,0%. Al igual que en el caso del consumo de durables, la apreciación real de tipo de cambio y condiciones financieras favorables impulsaron este componente de la inversión. Por el contrario, el gasto en construcción y obras de ingeniería tuvo una marcada caída, en torno a -6,5%, asociada tanto a la debilidad del sector inmobiliario como al retraso en la esperada recuperación de la inversión minera.

Inversión e importación de bienes de capital (contribución y variación anual, %)

-30

-20

-10

0

10

20

30

-12

-8

-4

0

4

8

12

nov-13 nov-14 nov-15 nov-16 nov-17

Maquinaria y equipo Construcción

Formación bruta capital fijo Imp. capital s/OVT(*)(der.)

* OVT: otros vehículos de transporte.Fuente: BCCh y Santander.

Detrás de la lentitud del sector inmobiliario se encuentra la desaceleración de las ventas observada desde mediados de 2016, después del adelantamiento que se produjo durante 2015 como consecuencia de la introducción de IVA a los servicios inmobiliarios. Los datos conocidos al cierre estadístico de este informe mostraban un incipiente cambio en la tendencia del sector. La superficie autorizada para obras nuevas seguía contrayéndose, pero las ventas de vivienda y los niveles de despachos de materiales se habían estabilizado, y el empleo en el sector mostraba un repunte.

Respecto de las obras de ingeniería, una parte sustancial de la actividad se genera a partir de los proyectos de inversión en la minería, cuya recuperación después del ajuste de hace algunos años aún no se afianza. El sector energético, por su parte, se ha desacelerado en lo más reciente después de la fuerte expansión vivida en los años 2015 y 2016 como resultado del boom de las Energías Renovables no Convencionales (ERNC).

A pesar del mejor entorno global y la recuperación del comercio mundial desde fines de 2016, el sector externo no exhibió un gran dinamismo en 2017, afectado en parte importante por fenómenos puntuales. A comienzos de año, las exportaciones mineras tuvieron contracciones muy significativas debido a la desaceleración del sector durante la segunda parte de 2016 y a las disrupciones en la producción de cobre durante el primer trimestre de 2017.

16 Visión 2018 El desafío de recuperar el crecimiento

A partir de mediados de año, con la recuperación de la actividad minera, sus exportaciones comenzaron a exhibir un mayor dinamismo. Las exportaciones industriales, con vaivenes, han tendido a aumentar su ritmo de expansión, pero este aún es bajo en comparación con periodos anteriores de rápido crecimiento. Las exportaciones agrícolas tuvieron un buen desempeño a lo largo del año, pero su tasa de crecimiento fue afectada por una base de comparación inusualmente elevada a fines de 2016. De esta manera, estimamos que en el año las exportaciones habrían tenido una expansión en torno a 0%, por debajo de lo proyectado en el Visión 2017.

Exportaciones nominales por tipo de bien (contribución y variación anual % - trimestre móvil)

-25

-15

-5

5

15

25

nov-15 mar-16 jul-16 nov-16 mar-17 jul-17 nov-17

Cobre No cobre Total

Fuente: BCCh y Santander.

Por el contrario, las importaciones tuvieron un fuerte crecimiento durante 2017, lideradas por las internaciones de bienes de consumo y de capital. Al tercer trimestre, el crecimiento acumulado de estas dos partidas era de 17,7% y 4,3% respectivamente. Esto se debe al repunte del consumo de bienes durables y a la recuperación de algunos componentes de la inversión, tal como se mencionó arriba. Las importaciones de bienes intermedios, distintos de los combustibles, tuvieron un bajo crecimiento, lo que sugiere que hacia el final del año mermó la acumulación de inventarios. Estimamos que durante el cuarto trimestre el dinamismo de las internaciones de bienes continuó, por lo que prevemos que en el año las importaciones habrían crecido en torno a 5,5%.

Proyectamos que en 2018 la economía seguirá aumentando de forma paulatina su ritmo de expansión. En la primera parte del año, el crecimiento se verá favorecido por una baja base de comparación. Hacia delante, el mayor dinamismo estará determinado por la evolución del sector externo y la recuperación de la inversión.

El crecimiento de los socios comerciales y un comercio mundial que debiese continuar dinámico favorecerán a los sectores transables. De este modo, las exportaciones de bienes y servicios crecerían en torno a 4,5%.

Por su parte, la mantención de un precio del cobre elevado continuará incentivando la inversión minera, la que ha comenzado a dar incipientes muestras de mayor activación. Así, por ejemplo, ya en el reporte de septiembre de la Corporación de Bienes de Capital (CBC) se observaba un ligero repunte en la cartera de proyectos de inversión del sector para los próximos años (US$ 341 millones).

Cartera de inversión a cinco años plazo (miles de millones US$)

0

20

40

60

80

100

120

1T13 1T14 1T15 1T16 1T17

Minería Obras públicas Energía Inmobiliario Otros

Fuente: CBC y Santander.

Asimismo, el mejor entorno global y las perspectivas más auspiciosas para la actividad económica han producido una mejoría en la confianza empresarial lo que debiese reforzar un mayor impulso para la inversión. Si bien los últimos datos conocidos del Índice Mensual de Confianza Empresarial (IMCE) muestran que la situación actual de las empresas aún se percibe en zona negativa, las expectativas respecto de la situación global del país a futuro han tenido un fuerte repunte en los últimos meses,

17Estudios

y en diciembre alcanzaron un máximo de más de seis años. A la mejora en la confianza se suman los efectos rezagados del mayor estímulo monetario implementado a comienzos de 2017 y las bajas que han experimentado los costos de la energía que también favorecerán la inversión. Así, proyectamos que después de algunos años de contracciones, la formación bruta de capital fijo volverá a crecer y se expandirá en torno a 3% en 2018.

Expectativas empresariales (IMCE) (50 = neutral)

0

20

40

60

80

100

nov-03 nov-05 nov-07 nov-09 nov-11 nov-13 nov-15 nov-17

Situación general de la empresa Situación económica global del país Expectativas de inversión del comercio y manufacturas

Fuente: Icare y Santander.

Esta proyección supone una velocidad de recuperación lenta de este componente de la demanda respecto de episodios anteriores, debido a una serie de antecedentes que nos hacen ser cautos. Por una parte, los datos del catastro de proyectos de la CBC aún no muestran una recuperación sólida (la cartera del tercer trimestre es solo 2,7% superior a la del periodo anterior y todavía está por debajo de la de inicios de año pasado). Por otra parte, el índice de la actividad de ingeniería de la Asociación de Consultores de Ingeniería –que anticipó de manera adecuada el ciclo de la inversión anterior– seguía mostrando contracciones en sus últimos registros al tercer trimestre de 2017 . Por último, la aprobación de iniciativas en el Servicio de Evaluación de Impacto Ambiental (SEIA) aún se mantiene acotada. Respecto de este punto, es importante destacar que los plazos mínimos y promedio de aprobación de proyectos han ido aumentando en el tiempo. Este es un aspecto de política pública necesario de abordar, de manera que los proyectos de inversión se puedan realizar en tiempos razonables.

18 Visión 2018 El desafío de recuperar el crecimiento

Proyectos en el Servicio de Evaluación Ambiental (US$ miles de millones)

0

500

1.000

1.500

2.000

0

20

40

60

80

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Monto de proyectos ingresados Monto de proyectos aprobados N° de proyectos ingresados (der.) N° de proyectos aprobados (der.)

Fuente: SEIA y Santander.

Proyectos aprobados (cantidad de proyectos y número de días para aprobación)

0

200

400

600

800

1.000

1.200

0

75

150

225

300

375

450

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Días promedio Mínimo de días

N° de proyectos aprobados (der.)

Fuente: SEIA y Santander.

El consumo privado se expandirá a tasas similares a las del PIB y crecerá 2,9% en 2018, algo por sobre el 2,6% estimado para el año pasado. Esto se sustenta en un mercado laboral que mantendrá un ritmo de creación de empleos parecido al de 2017, pero con un cambio en su composición en favor de empleos asalariados, y una dinámica para los salarios algo superior a la exhibida hasta ahora. Uno de los riesgos

para el escenario de crecimiento es que el cambio en la composición del empleo no se dé y más bien se produzca un debilitamiento en la creación de empleos debido al límite natural en la creación de empleos públicos. Por otro lado, se ha registrado una importante mejora en la confianza de los hogares, lo que podría ser un estímulo mayor para el gasto. En efecto, el Índice de Percepción de la Economía (IPEC) mostró una notoria recuperación durante el tercer trimestre, y ya desde septiembre el subíndice que mide las expectativas respecto de la situación del país a 12 meses se ubicó en su mayor nivel desde mediados de 2014. A pesar de esto, el consumo de durables debiese moderar su ritmo de expansión en los próximos trimestres, debido a que el proceso de ajuste de stocks irá concluyendo.

Confianza de los consumidores (IPEC) (50 = neutral)

25

30

35

40

45

50

55

60

65

70

75

nov-03 nov-05 nov-07 nov-09 nov-11 nov-13 nov-15 nov-17

IPEC Situación país a 12 meses

Fuente: Adimark y Santander.

De este modo, proyectamos que el crecimiento de 2018 se ubicaría en torno a 2,9%, algo por debajo del punto medio de la proyección del último IPoM del Banco Central. Del mismo modo, estimamos que las tendencias recientes harán que el dinamismo continúe hacia el 2019, año en que la economía se expandiría 3,2%.

19Estudios

PIB por el gasto

(contribución y variación anual, %)

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

2015 2016 2017e 2018p 2019p

Consumo privado Consumo gobierno F.B. capital fijo

Exportaciones netas Var. existencias PIB

Fuente: BCCh y Santander.

Los sectores económicos que liderarán el crecimiento serán principalmente la minería, el comercio y los servicios personales. La minería seguirá expandiéndose con fuerza tal como se observó en la segunda parte del año pasado y crecerá en torno a 5,8%, favorecida por una baja base de comparación durante el primer semestre y

por un precio del cobre elevado. El comercio continuará creciendo a una tasa superior a la del PIB, en torno a 4,3%, impulsado por el consumo y por el dinamismo esperado en la inversión en maquinaria y equipos. En tanto, servicios personales crecerán en torno a 3,5%, liderados por salud y educación.

PIB por actividad económica (contribución y variación anual, %)

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

2015 2016 2017e 2018p 2019p Agro y pesca Minería Manufacturas Construcción Comercio Servicios Otros PIB

Fuente: BCCh y Santander.

20 Visión 2018 El desafío de recuperar el crecimiento

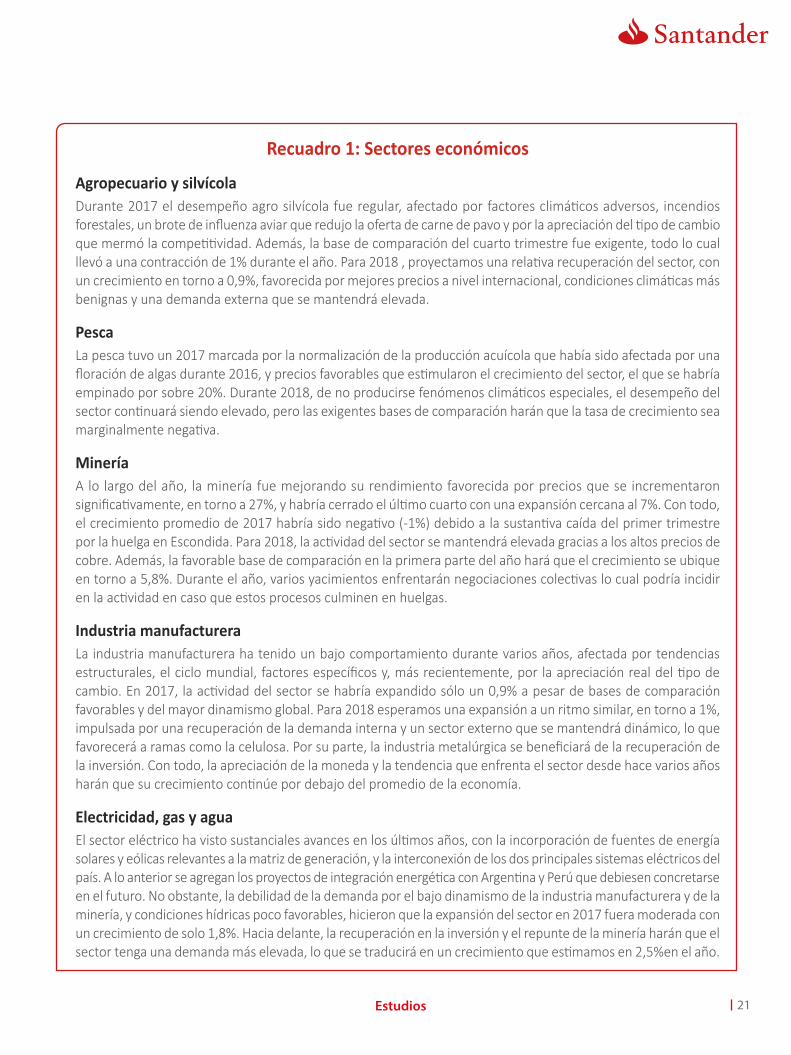

Recuadro 1: Sectores económicos

Agropecuario y silvícola Durante 2017 el desempeño agro silvícola fue regular, afectado por factores climáticos adversos, incendios forestales, un brote de influenza aviar que redujo la oferta de carne de pavo y por la apreciación del tipo de cambio que mermó la competitividad. Además, la base de comparación del cuarto trimestre fue exigente, todo lo cual llevó a una contracción de 1% durante el año. Para 2018 , proyectamos una relativa recuperación del sector, con un crecimiento en torno a 0,9%, favorecida por mejores precios a nivel internacional, condiciones climáticas más benignas y una demanda externa que se mantendrá elevada.

PescaLa pesca tuvo un 2017 marcada por la normalización de la producción acuícola que había sido afectada por una floración de algas durante 2016, y precios favorables que estimularon el crecimiento del sector, el que se habría empinado por sobre 20%. Durante 2018, de no producirse fenómenos climáticos especiales, el desempeño del sector continuará siendo elevado, pero las exigentes bases de comparación harán que la tasa de crecimiento sea marginalmente negativa.

MineríaA lo largo del año, la minería fue mejorando su rendimiento favorecida por precios que se incrementaron significativamente, en torno a 27%, y habría cerrado el último cuarto con una expansión cercana al 7%. Con todo, el crecimiento promedio de 2017 habría sido negativo (-1%) debido a la sustantiva caída del primer trimestre por la huelga en Escondida. Para 2018, la actividad del sector se mantendrá elevada gracias a los altos precios de cobre. Además, la favorable base de comparación en la primera parte del año hará que el crecimiento se ubique en torno a 5,8%. Durante el año, varios yacimientos enfrentarán negociaciones colectivas lo cual podría incidir en la actividad en caso que estos procesos culminen en huelgas.

Industria manufactureraLa industria manufacturera ha tenido un bajo comportamiento durante varios años, afectada por tendencias estructurales, el ciclo mundial, factores específicos y, más recientemente, por la apreciación real del tipo de cambio. En 2017, la actividad del sector se habría expandido sólo un 0,9% a pesar de bases de comparación favorables y del mayor dinamismo global. Para 2018 esperamos una expansión a un ritmo similar, en torno a 1%, impulsada por una recuperación de la demanda interna y un sector externo que se mantendrá dinámico, lo que favorecerá a ramas como la celulosa. Por su parte, la industria metalúrgica se beneficiará de la recuperación de la inversión. Con todo, la apreciación de la moneda y la tendencia que enfrenta el sector desde hace varios años harán que su crecimiento continúe por debajo del promedio de la economía.

Electricidad, gas y aguaEl sector eléctrico ha visto sustanciales avances en los últimos años, con la incorporación de fuentes de energía solares y eólicas relevantes a la matriz de generación, y la interconexión de los dos principales sistemas eléctricos del país. A lo anterior se agregan los proyectos de integración energética con Argentina y Perú que debiesen concretarse en el futuro. No obstante, la debilidad de la demanda por el bajo dinamismo de la industria manufacturera y de la minería, y condiciones hídricas poco favorables, hicieron que la expansión del sector en 2017 fuera moderada con un crecimiento de solo 1,8%. Hacia delante, la recuperación en la inversión y el repunte de la minería harán que el sector tenga una demanda más elevada, lo que se traducirá en un crecimiento que estimamos en 2,5%en el año.

21Estudios

ConstrucciónLa construcción ha sido uno de los sectores más afectados por el proceso de desaceleración que ha experimentado la economía y, en particular, por la caída de la inversión. Así, durante 2017 habría tenido una contracción de 3,9% debido tanto a la debilidad de la edificación inmobiliaria, como al retraso en la esperada recuperación de las obras de ingeniería. En la medida que la demanda interna se fortalezca y la inversión retome de impulso, el sector debería presentar una expansión más vigorosa, favorecida además por las bajas bases de comparación. De esta manera, proyectamos que el sector tendrá un crecimiento del orden de 2,4% en 2018.

ComercioEl comercio continuó relativamente dinámico en 2017, como ya lo había hecho en 2016, y creció en torno a 4,6%. Detrás de esta cifra está el aumento del consumo, en particular el de bienes durables, y el repunte de la inversión en maquinaria y equipos, una parte de la cual se intermedia a través de este sector. Para 2018, el comercio continuará creciendo a tasas relativamente elevadas, pero moderará su ritmo de expansión hasta 4,3%. Por un lado, parte importante del ajuste de stocks del consumo de durables se ha producido, por lo que el espacio de aumento para este componente es limitado. Por otro lado, la masiva llegada de turistas argentinos que se observó en los últimos tiempos se irá paulatinamente reduciendo debido al proceso de apertura comercial que experimenta la economía trasandina. Por último, si bien se espera una recuperación de la inversión, esta será impulsada principalmente por el componente de obras de ingeniería, que incide menos en el comercio. El componente de maquinaria y equipos mantendrá un ritmo de crecimiento similar al del año pasado.

Restaurantes y hotelesEl sector de restaurantes y hoteles tuvo una leve expansión en 2017, incidida por el moderado crecimiento de la demanda interna. Hacia delante, la consolidación de Chile como destino turístico, deberían suponer una aceleración de este sector, pero la apreciación del tipo de cambio le podría restar impulso. Con todo, proyectamos una expansión de 2,1% en 2018, que debería continuar por una senda ascendente los años siguientes.

TransporteEl transporte aéreo está mostrando una transformación sustancial con la llegada de aerolíneas low cost que han redibujado el mercado nacional, reduciendo las tarifas e incrementando el número de pasajeros transportados. Por otro lado, el transporte terrestre de carga y de pasajeros no tuvieron un buen 2017, lo que habría llevado a una expansión acotada de 1,4%. Para este año, el mayor dinamismo de la demanda interna y el empuje del sector externo harán que el sector aumente su ritmo de expansión, el que llegaría a 2,4%.

ComunicacionesLos servicios de telecomunicaciones son dominados cada vez en mayor medida por la transmisión de datos, donde los accesos móviles en la red de 4G ya superan a los de 3G que va en retirada. También pierden participación de mercado la telefonía por red fija y el internet fijo. Más allá de lo anterior, en Chile las comunicaciones son un rubro maduro con una alta tasa de penetración. De esta manera, la expansión sectorial ha tendido a reducirse respecto de las altas tasas exhibidas en años previos y probablemente hacia delante mantendrá un ritmo de crecimiento más moderado. Así, el crecimiento del sector pasaría del 3,5% estimado para 2017 a un 3,6% en 2018.

Servicios financierosDe acuerdo con nuestras estimaciones, los servicios financieros habrían experimentado un incremento de 3,6% en el año pasado. Para este año esperamos un desempeño levemente superior, en torno a 3,7%, debido a un dinamismo algo mayor de las colocaciones impulsadas por la mayor inversión.

22 Visión 2018 El desafío de recuperar el crecimiento

Servicios empresarialesLos servicios empresariales habrían vuelto a presentar una contracción en 2017, del orden de 2,4%, superior a la experimentada en 2016, cuando la caída fue de 1,8%. Esto está muy vinculado al desempeño de la inversión que tuvo una contracción sustantiva el año pasado. Con todo, nuestro escenario base supone una recuperación de este componente de la demanda lo cual se verá reflejado, entre otras cosas, en un repunte del sector, que crecería del orden de 1,4% este año.

Servicios de viviendaEl sector habría tenido una expansión de 2,5% en 2017, por encima de lo que proyectábamos un año atrás (1,7%). Para 2018 proyectamos una expansión de 1,8% debido a la desaceleración que exhibió el sector inmobiliario hasta hace algunos trimestres.

Servicios personalesEl dinamismo que presentaron los rubros de educación y salud el año pasado nos llevan a estimar un crecimiento de 3,7% de los servicios personales. Al igual que las tendencias globales, la incidencia de este tipo de servicios en la economía seguirá aumentando. Por lo mismo, proyectamos que en 2018 el sector crecerá nuevamente por sobre el PIB, en torno a 3,5%.

Administración públicaLa contribución de la administración pública a la actividad se habría visto contenida en 2017 con un crecimiento de 2,1%, luego de haber presentado mayores expansiones en años previos. El crecimiento del gasto público estipulado en la Ley de Presupuesto, similar al del año pasado, nos lleva a proyectar un variación de 2,2% para este año.

Crecimiento por sector económico (variación anual, %)

2016 2017 2018 2019

Agropecuario y silvícola 4,5 -1,0 0,9 3,0

Pesca -1,1 21,8 -0,2 3,9

Minería -2,9 -1,0 5,8 1,6

Industria manufacturera -0,9 0,9 1,1 1,4

Electricidad, gas y agua 1,6 1,8 2,5 3,3

Construcción 2,5 -3,9 2,4 4,5

Comercio 3,4 4,6 4,3 4,2

Restaurantes y hoteles 0,0 0,9 2,1 3,3

Transporte 3,3 1,4 2,4 3,5

Comunicaciones 3,1 3,5 3,6 4,2

Servicios financieros 3,7 3,6 3,7 3,9

Servicios empresariales -1,8 -2,4 1,4 2,7

Servicios de vivienda 2,7 2,5 3,5 4,1

Servicios personales 5,2 3,7 3,5 4,1

Administración pública 3,0 2,1 2,2 2,4

PIB 1,6 1,5 2,9 3,2

Fuente: BCCh y Santander.

23Estudios

Mercado laboral muestra dinamismo, pero con dudas respecto de la composición del empleoEl mercado laboral mostró signos de mayor dinamismo durante 2017, con un crecimiento del empleo del orden de 1,7%, aunque con una tasa de desempleo que se ubicó algo por encima a la de años previos con un promedio de 6,7%. Esto da cuenta de un importante repunte en la fuerza de trabajo, que se expandió a una tasa promedio de 1,9%.

Gran parte de la creación de empleos durante el año estuvo asociada a trabajos por cuenta propia. Así, de los 172 mil empleos creados a noviembre de 2017, en torno a 81 mil fueron de este tipo. Asimismo, gran parte de la creación de empleos asalariados estuvo impulsada directa o indirectamente por el sector público. De acuerdo con los datos del INE, a noviembre los nuevos empleos asalariados ligados al sector público alcanzaban 107 mil, en tanto que el sector privado destruía 36 mil empleos, principalmente en el comercio, la industria manufacturera y la minera. Tal como se mencionó antes, esto abre la interrogante respecto de la sustentabilidad en la expansión del empleo y el crecimiento de la masa salarial hacia 2018. La creación de empleos ligados al sector público tiene una cota natural, en tanto que muchos de los empleos por cuenta propia tienen un carácter más precario.

Indicadores del mercado laboral (variación anual, %)

0,0

0,5

1,0

1,5

2,0

2,5

5,5

6,0

6,5

7,0

7,5

8,0

nov-15 may-16 nov-16 may-17 nov-17

Tasa desocupación Fuerza trabajo (der.) Ocupación (der.)

Fuente: INE y Santander.

4 A mediados de año el INE introdujo una nueva serie de salarios. La tasa de crecimiento anual de la nueva serie presenta un comportamiento distinto de la serie empalmada a partir de las variaciones mensuales.

Creación de empleo por categoría ocupacional (contribución y variación anual, %)

-2

-1

0

1

2

3

nov-15 mar-16 jul-16 nov-16 mar-17 jul-17 nov-17

Asalariado Cuenta Propia Resto Creación de empleo

Fuente: INE y Santander.

Después de descender de manera sustantiva durante 2016, las remuneraciones nominales mantuvieron un ritmo de expansión relativamente estable a lo largo del año, algo por sobre 4% de acuerdo con una serie empalmada

4. Las remuneraciones reales, en tanto, tendieron a acelerarse hacia fines del segundo trimestre debido a las importantes sorpresas inflacionarias negativas ocurridas en esa parte del año. Así, pasaron de crecer en torno a 1,5% en los primeros meses a rangos de entre 2,0% y 2,5% desde mediados del año.

Para 2018 prevemos que la tasa de desempleo retrocederá hasta 6,6%, con una ligera moderación tanto en el ritmo de crecimiento del empleo como de la fuerza de trabajo. Detrás de la moderación en el empleo también habrá un cambio en su composición, con menos empleo por cuenta propia y más asalariados privados. Los sectores que más crearán trabajos serán comercio, construcción y servicios, en tanto que la masa salarial debería expandirse a una tasa cercana a 4,0%, debido al mayor dinamismo de los salarios reales.

24 Visión 2018 El desafío de recuperar el crecimiento

Colocaciones bancarias exhibirán una gradual recuperación en un contexto de tasas bajasLas tasas de interés de las colocaciones continuaron reduciéndose durante el 2017, presionadas por las bajas en la tasa de política monetaria registradas a comienzos de año y por una demanda por créditos que se mantiene débil. Así, las tasas de los créditos de consumo promediaron en torno a 22% y cerraron el año algo por sobre 20%. Las tasas de los créditos comerciales, por su parte, tuvieron un promedio de 7,3% y terminaron cerca de 6,5%, sus niveles más bajos en dos años. Las tasas de los créditos hipotecarios en UF alcanzaron mínimos históricos a mediados de año, ubicándose alrededor de a 3,2%, para subir moderadamente en los últimos meses de la mano de un incipiente mayor dinamismo en la demanda por este tipo de créditos.

Tasas de los créditos comerciales y TPM (%)

4

6

8

10

12

2

3

4

5

6

ene-14 ene-15 ene-16 ene-17

TPM Créditos en cuotas (der.) Sobregiros (der.)

Fuente: BCCh y Santander.

25Estudios

Las colocaciones siguieron reduciendo su ritmo de expansión, aunque en la última parte del año se observó una cierta reversión en las comerciales e hipotecarias. La desaceleración de las colocaciones nominales se viene observando desde hace algunos años y obedece principalmente al bajo crecimiento económico, las caídas en la inversión y los menores registros inflacionarios. A esto se agrega, en el caso de las colocaciones de consumo, el proceso de desbancarización iniciado hace algunos años.

Las colocaciones hipotecarias, que sufrieron una merma importante en su ritmo de crecimiento durante 2016, después del mini ciclo de las ventas de vivienda “sin IVA”, se tendieron a estabilizar y en los últimos meses tuvieron una moderada aceleración. Una parte de lo anterior puede deberse al efecto rezagado del mini ciclo. Muchas de las ventas en ese periodo se efectuaron en “blanco”, por lo que su escrituración y el correspondiente crédito recién se pudo haber visto reflejado en las estadísticas de fines del año pasado. Sin embargo, esta aceleración también ha coincidido con una ligera reactivación de las ventas inmobiliarias por lo que el alza en las colocaciones podría estar reflejando genuinamente un repunte en la demanda.

Colocaciones bancarias (variación anual, %)

0

2

4

6

8

10

12

14

16

18

20

nov-12 nov-13 nov-14 nov-15 nov-16 nov-17

Comerciales Consumo Vivienda

Fuente: BCCh y Santander.

Para el presente año, esperamos que las condiciones de financiamiento se mantengan favorables, con una tasa de política monetaria que continuará en terreno expansivo y tasas de interés externas que seguirán bajas. Esto, sumado al mayor crecimiento esperado en la actividad económica, hará que en 2018 las colocaciones exhiban un moderado repunte. En el caso del sector inmobiliario, esperamos que el incipiente alza en las ventas siga consolidándose, lo que debería mantener el dinamismo de los créditos hipotecarios.

Precios de los activos al alzaSi bien la economía tuvo un débil desempeño durante 2017, el mejor escenario externo, la significativa alza en el precio del cobre, una mejora en la confianza, y las perspectivas de un mayor crecimiento, hicieron que los precios de los activos locales subieran de manera sustantiva.

IPSA y MSCI (enero 2017 = 100, US$)

90

105

120

135

150

ene-17 mar-17 may-17 jul-17 sept-17 nov-17

IPSA MSCI Emergentes MSCI Latinoamérica

Fuente: Bloomberg y Santander.

Durante el año el IPSA se incrementó 34,8%, cotizándose sobre los 5.560 puntos al cierre de este informe. En general, los precios de las acciones de casi todos los sectores económicos tuvieron alzas importantes, aún cuando destacaron las empresas constructoras e inmobiliarias. El aumento del IPSA se dio en un contexto donde, en general,

26 Visión 2018 El desafío de recuperar el crecimiento

las bolsas mundiales tuvieron buenos desempeños. Así, por ejemplo, el Dow Jones aumentó 25,6%, en tanto, el índice MCSI de economías emergentes subió 33,8%. Para 2018, el IPSA tiene espacio para continuar ganando terreno –aunque más acotado que en 2017–, no descartando que pudiese cotizarse en valores cercanos a 6.000 puntos.

Estimamos que el índice ya incorporó gran parte de las mejores expectativas para mercados emergentes y cambios en factores idiosincráticos en Chile. Sin embargo, esperamos una recuperación gradual en la generación de utilidades de las compañías chilenas provenientes, en primer lugar, de los sectores ligados a las materias primas (celulosa y litio), seguido por una mejora de sectores ligados a la demanda interna (retail y bancos) y finalmente por la recuperación macroeconómica en Latinoamérica que favorece las inversiones chilenas en la región (~40% de peso en compañías chilenas).

Tipo de cambio y dólar internacional ($/US$ e índice)

85

90

95

100

105

110

600

625

650

675

700

ene-17 mar-17 may-17 jul-17 sept-17 nov-17

CLP/US$ DXY (der.)

Fuente: Bloomberg y Santander.

A diferencia de lo proyectado a principios de 2017, cuando esperábamos un tipo de cambio cerrando en $/US$ 680, el peso continuó su trayectoria al alza y, con vaivenes, se apreció cerca de un 7%, pasando de una paridad en torno a $/US$ 670 a cerca de $/US$ 615 al cierre del año pasado. Este descenso en el tipo

de cambio se tradujo además en una apreciación real de la moneda, cercana a 3,6%. De esta manera, el tipo de cambio real estuvo durante 2017 en torno a 3,4% por debajo de su promedio de los últimos 15 años. La trayectoria del tipo de cambio a lo largo del año no estuvo exenta de volatilidad. Fluctuaciones en el precio del cobre y en la valorización del dólar a nivel internacional provocaron fuertes movimientos en el precio de nuestra moneda. Hacia fines de año, coincidente con el proceso eleccionario y con cambios masivos en los fondos previsionales, se produjo un episodio de fuerte contracción en la liquidez en moneda extranjera, que se manifestó en una súbita alza del spread on-shore. Ante esta situación, el 15 de diciembre el Banco Central anunció medidas extraordinarias y transitorias para facilitar la liquidez en dólares.

Hacia delante, el proceso de retiro del estímulo monetario en Estados Unidos y la probable reversión parcial en el precio del cobre harán que el peso tienda a depreciarse. Así, proyectamos que nuestra moneda cerrará el 2018 en torno a $/US$ 630. Esta depreciación nominal se traducirá en un aumento en el tipo de cambio real, el que debiese aproximarse a valores más cercanos a promedios históricos hacia fines de año.

Tipo de cambio real (año 1986 = 100)

80

85

90

95

100

105

110

ene-02 ene-05 ene-08 ene-11 ene-14 ene-17

TCR Prom. Últimos 15 años TCR Spot estimado

Fuente: Bloomberg, BCCh y Santander.

27Estudios

Tanto la evolución del peso como la del mercado bursátil están sujetos a que durante el próximo año no ocurran disrupciones importantes en los mercados internacionales, en particular alzas generalizadas en la tasa de interés, una corrección significativa en el precio del cobre o ajustes relevantes en el apetito por riesgo de los mercados financieros. Como se comentó antes, uno de los riesgos para el próximo año es que las tasas de interés internacionales suban más rápido de lo que hoy tiene internalizado el mercado. En dicho caso, se produciría una depreciación más intensa de nuestra moneda y una posible corrección en la bolsa.

Bajas presiones inflacionarias hacen prever una lenta convergencia al 3%El año pasado, la inflación siguió la tendencia a la baja iniciada a mediados de 2016 y desde junio se ubicó por debajo del rango de tolerancia del Banco Central (entre 2% y 4%), oscilando entre 1,7% y 1,9%. Recién en diciembre volvió a ese rango, cerrando el año en un 2,3%, gracias a una baja base de comparación.

IPC general y SAE (variación anual, %)

0

1

2

3

4

5

6

7

ene-13 ago-13 mar-14 oct-14 may-15 dic-15 jul-16 feb-17 sept-17

IPC SAE IPC general

Fuente: INE y Santander.

Detrás de los bajos registros inflacionarios hubo fenómenos puntuales. En particular, se observó un marcado descenso en los precios de los productos hortofrutícolas por condiciones climáticas favorables. Sin embargo, el grueso del descenso en la inflación se debió a las holguras de capacidad de la economía, que durante la primera parte del año siguieron ampliándose, y a la importante apreciación del tipo de cambio observada con fuerza desde mediados de 2016. Este escenario de bajas presiones inflacionarias se desvió considerablemente del delineado en el Visión 2017, donde proyectábamos 2,8% para la variación anual del IPC a fines de 2017.

IPC 2017 (contribución y variación mensual, %)

0,5

0,2

0,4 0,2

0,1

-0,4

0,2 0,2

-0,2

0,6

0,1 0,1

-0,6

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

ene feb mar abr m ay jun jul ago sept oct nov dic

IPC SAE Alimentos Energía IPC

Fuente: INE y Santander.

Durante el año hubo sorpresas muy significativas (primera vez en la historia que la variación mensual del IPC en septiembre fue negativa), y la inflación mensual tendió a ser más volátil, en parte, debido a cambios metodológicos que alteraron la medición del ítem “paquete turístico”.

Al cierre de este informe, si bien la inflación había tendido a subir levemente tras la reversión de algunas caídas de precios de mediados de año, el índice de difusión inflacionaria seguía mostrando presiones muy acotadas con una fracción menor de precios subiendo mes a mes. Del mismo modo, las medidas de inflación subyacente, como el IPC SAE, seguían por debajo de 2%.

28 Visión 2018 El desafío de recuperar el crecimiento

Índice difusión Inflacionaria (% de la canasta que sube de precio mes a mes)

30

40

50

60

70

ene mar may jul sept nov

2014 2015 2016 2017

Fuente: INE y Santander.

Para 2018 proyectamos que la inflación subirá gradualmente y cerrará en 2,6%. Esta alza está asociada a un paulatino cierre de la brecha de actividad, a una moderada depreciación del tipo de cambio y a la normalización de los fenómenos climáticos que incidieron a la baja en los precios de frutas y verduras el año pasado. En el corto