Embed Size (px)

Citation preview

Volatilidad internacional y efectos sobre la economía colombiana

Leonardo Villar Gómez Director Ejecutivo

COLOMBIA A LOS OJOS DE WALL STREETSeminario ANIF-AS/COA-FedesarrolloBogotá, junio 7 de 2017

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas públicas y regla fiscal

Comercio y Balance externo

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas públicas y regla fiscal

Comercio y Balance externo

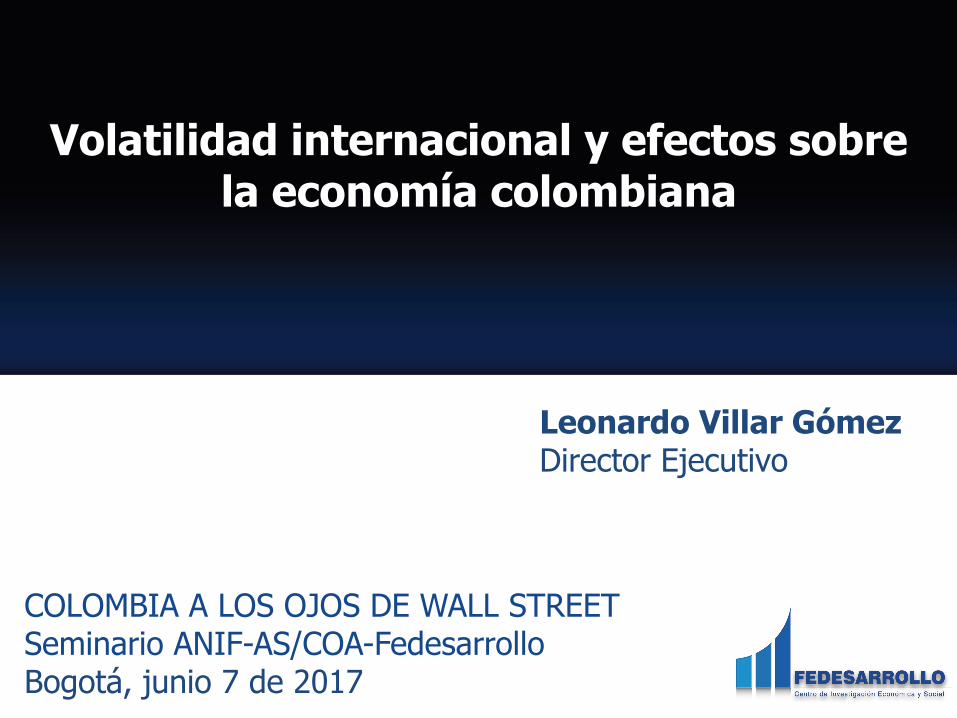

Fuente: FMI-WEO Abril de 2017

Las perspectivas de crecimiento para 2017 se han revisado al alza para la economía mundial, aunque para EEUU y Reino Unido siguen por debajo de las que se tenían un año atrás

Economías desarrolladas

Proyecciones de Crecimiento según FMI a abril de 2017

Diferencia proy 2017 abr/17 vs

abr/162015 2016 2017 (p)

Total Mundial 3,2 3,1 3,5 +0,3

Estados Unidos 2,6 1,6 2,3 -0,1

Reino Unido 2,2 1,8 2,0 -0,2

Zona Euro 2,0 1,7 1,7 +0,1

Japón 0,5 1,0 1,2 +1,3

China 6,9 6,7 6,6 +0,4

India 7,3 6,8 7,2 -0,3

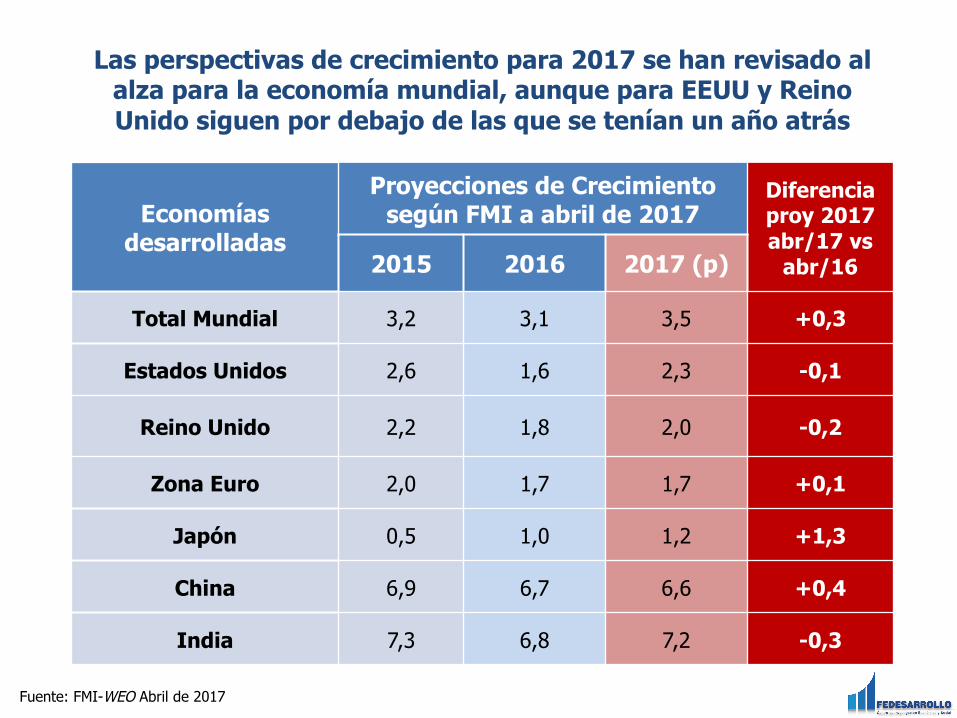

Los principales índices bursátiles se han valorizado cerca de 20% desde noviembre, llegando a máximos históricos

Fuente: Comisión Europea, Bloomberg.

1,6001,7001,8001,9002,0002,1002,2002,3002,400

15,00016,00017,00018,00019,00020,00021,00022,000

abr-1

6

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-1

6

nov-

16

dic-

16

ene-

17

feb-

17

mar

-17

abr-1

7

may

-17

Bolsas de EEUUAbr 2016 – Junio 5 2017

Dow Jones

S&P 500

7,200

8,200

9,200

10,200

11,200

12,200

abr-1

6

may

-16

jun-

16

jul-1

6

ago-

16

sep-

16

oct-1

6

nov-

16

dic-

16

ene-

17

feb-

17m

ar-1

7

abr-1

7

may

-17

Bolsas europeasAbr 2016 – Jun 6 2017

DAX

IBEX 35

EleccióndeTrump

14,000

15,000

16,000

17,000

18,000

19,000

20,000

21,000

abr-1

6m

ay-1

6ju

n-16

jul-1

6ag

o-16

sep-

16oc

t-16

nov-

16di

c-16

ene-

17fe

b-17

mar

-17

abr-1

7m

ay-1

7

Bolsa japonesaAbr 2016– Junio 6 2017

Nikkei

EleccióndeTrump

EleccióndeTrump

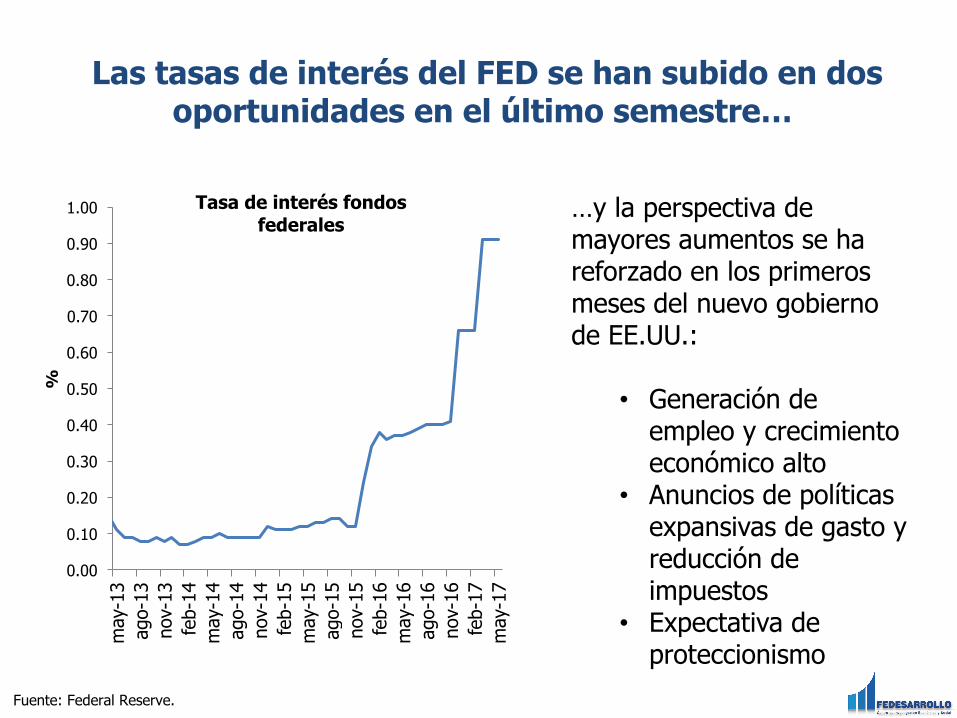

Las tasas de interés del FED se han subido en dos oportunidades en el último semestre…

Fuente: Federal Reserve.

…y la perspectiva de mayores aumentos se ha reforzado en los primeros meses del nuevo gobierno de EE.UU.:

• Generación de empleo y crecimiento económico alto

• Anuncios de políticas expansivas de gasto y reducción de impuestos

• Expectativa de proteccionismo

0.00

0.10

0.20

0.30

0.40

0.50

0.60

0.70

0.80

0.90

1.00

may

-13

ago-

13no

v-13

feb-

14m

ay-1

4ag

o-14

nov-

14fe

b-15

may

-15

ago-

15no

v-15

feb-

16m

ay-1

6ag

o-16

nov-

16fe

b-17

may

-17

%

Tasa de interés fondosfederales

En América Latina se redujeron nuevamente las perspectivas económicas para 2017 en abril, tras una fuerte reducción en enero

con respecto a octubre de 2016

País Proyecciones de Crecimiento según

FMI a abril de 2017 Dif. proy 2017 abr/17 vs

oct/162015 2016 2017(p)América Latina y el

Caribe 0,0 -1,0 1,1 -0,5

Colombia 3,1 2,0 2,3 -0,4

Argentina 2,5 -2,3 2,2 -0,5

Brasil -3,8 -3,6 0,2 -0,3

Chile 2,3 1,6 1,7 -0,3

México 2,5 2,3 1,7 -0,6

Perú 3,3 3,9 3,5 -0,6

Venezuela -6,2 -18,0 -7,4 -2,9

Ecuador 0,3 -2,2 -1,6 +1,1*

* La revisión del pronóstico de Ecuador es frente al FMI – WEO octubre de 2016,Fuente: FMI – WEO Abril de 2017

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

mar-10

jun-10

sep-10

dic-10

mar-11

jun-11

sep-11

dic-11

mar-12

jun-12

sep-12

dic-12

mar-13

jun-13

sep-13

dic-13

mar-14

jun-14

sep-14

dic-14

mar-15

jun-15

sep-15

dic-15

mar-16

jun-16

sep-16

dic-16

%

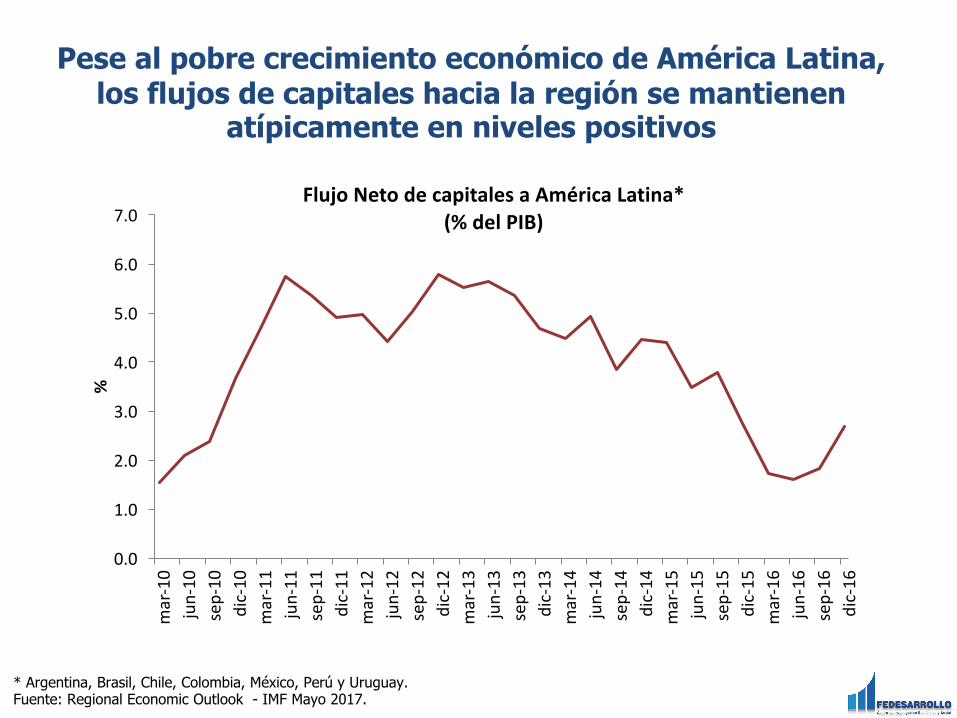

FlujoNetodecapitalesaAméricaLatina*(%delPIB)

* Argentina, Brasil, Chile, Colombia, México, Perú y Uruguay.Fuente: Regional Economic Outlook - IMF Mayo 2017.

Pese al pobre crecimiento económico de América Latina, los flujos de capitales hacia la región se mantienen

atípicamente en niveles positivos

Fuente: Grupo Aval - Bancolombia.

120160200240280320360400440480520560600

11/5

/201

5

12/5

/201

5

1/5/

2016

2/5/

2016

3/5/

2016

4/5/

2016

5/5/

2016

6/5/

2016

7/5/

2016

8/5/

2016

9/5/

2016

10/5

/201

6

11/5

/201

6

12/5

/201

6

1/5/

2017

2/5/

2017

3/5/

2017

4/5/

2017

5/5/

2017

6/5/

2017

Punt

os b

ásic

os

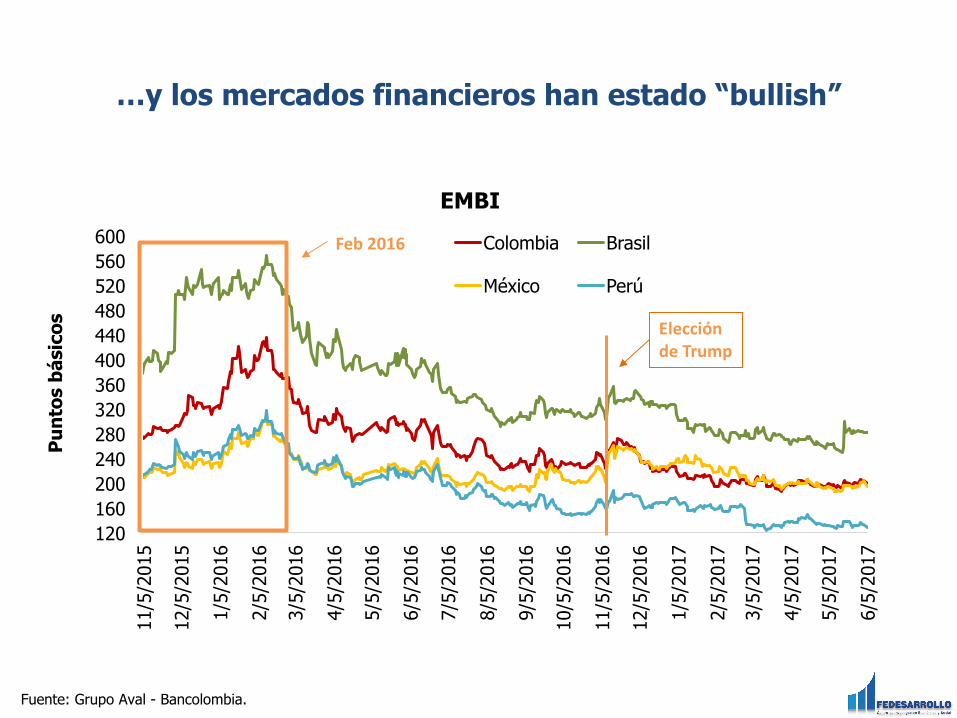

EMBIColombia Brasil

México Perú

Feb2016

EleccióndeTrump

…y los mercados financieros han estado “bullish”

Las monedas de AL se han apreciado frente a los niveles de febrero de 2016, aunque se mantienen en niveles muy

depreciados frente a los observados antes de 2014

Nota: Cifras a mayo 31 de 2017Fuente: Pacific Exchange Rates.

162.72163.86

138.23

124.07

142.72

90100110120130140150160170180190200210220

nov-

12en

e-13

mar

-13

may

-13

jul-1

3se

p-13

nov-

13en

e-14

mar

-14

may

-14

jul-1

4se

p-14

nov-

14en

e-15

mar

-15

may

-15

jul-1

5se

p-15

nov-

15en

e-16

mar

-16

may

-16

jul-1

6se

p-16

nov-

16en

e-17

mar

-17

may

-17

Índi

ce, b

ase

prom

edio

201

2

Índices de las tasas de cambio en moneda local por dólarBase promedio 2012 = 100

Peso colombianoReal brasileñoPeso chilenoSol peruanoPeso mexicano

Feb2016

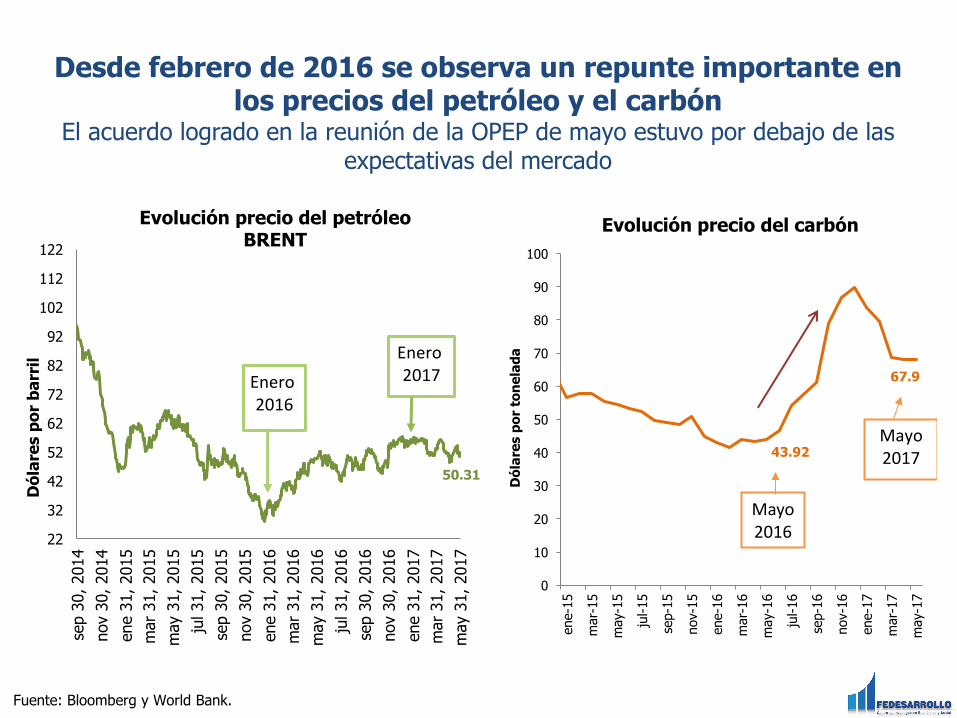

Fuente: Bloomberg y World Bank.

Evolución precio del petróleo BRENT

Desde febrero de 2016 se observa un repunte importante en los precios del petróleo y el carbón

El acuerdo logrado en la reunión de la OPEP de mayo estuvo por debajo de las expectativas del mercado

50.31

22

32

42

52

62

72

82

92

102

112

122

sep

30, 2

014

nov

30, 2

014

ene

31, 2

015

mar

31,

201

5m

ay 3

1, 2

015

jul 3

1, 2

015

sep

30, 2

015

nov

30, 2

015

ene

31, 2

016

mar

31,

201

6m

ay 3

1, 2

016

jul 3

1, 2

016

sep

30, 2

016

nov

30, 2

016

ene

31, 2

017

mar

31,

201

7m

ay 3

1, 2

017

Dól

ares

por

bar

ril

Enero2016

Enero2017

43.92

67.9

0

10

20

30

40

50

60

70

80

90

100

ene-

15

mar

-15

may

-15

jul-1

5

sep-

15

nov-

15

ene-

16

mar

-16

may

-16

jul-1

6

sep-

16

nov-

16

ene-

17

mar

-17

may

-17

Dól

ares

por

tone

lada

Evolución precio del carbón

Mayo2017

Mayo2016

En este entorno internacional, ¿qué está sucediendo con la economía colombiana?

Argumento central

• El proceso de ajuste ya tocó fondo y se observa clara mejoría en losfrentes de inflación y sector externo

• En el campo fiscal, la reforma despejó el panorama para 2017 y2018 para evitar un downgrade de la deuda pero sigue siendonecesaria una gran austeridad en el gasto y la perspectiva para 2019y 2020 no permite descartar la necesidad de una nueva reformatributaria

• En actividad económica, las cifras del primer trimestre muestran quela recuperación va más demorada de lo previsto previamente, peroseguimos pensando que los próximos trimestres serán mejores

• El gran reto es cómo volver a tasas de crecimiento de 4% o más enel mediano plazo

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas públicas y regla fiscal

Comercio y Balance externo

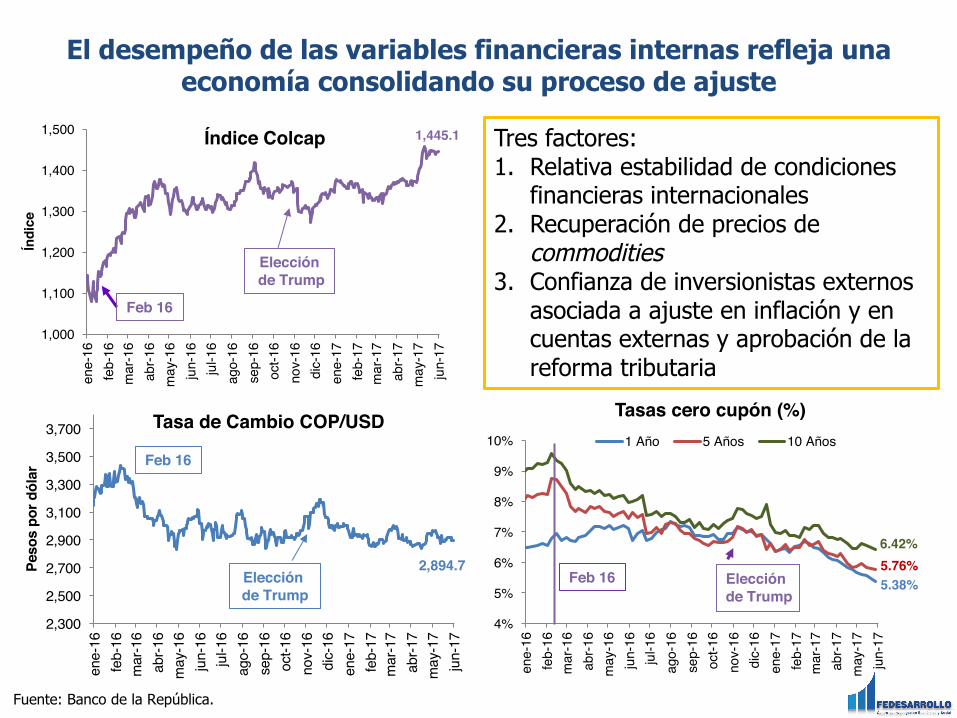

Fuente: Banco de la República.

El desempeño de las variables financieras internas refleja una economía consolidando su proceso de ajuste

Tres factores:1. Relativa estabilidad de condiciones

financieras internacionales2. Recuperación de precios de

commodities3. Confianza de inversionistas externos

asociada a ajuste en inflación y en cuentas externas y aprobación de la reforma tributaria

1,445.1

1,000

1,100

1,200

1,300

1,400

1,500

ene-

16

feb-

16

mar

-16

abr-1

6 m

ay-1

6 ju

n-16

ju

l-16

ago-

16

sep-

16

oct-1

6 no

v-16

di

c-16

en

e-17

fe

b-17

m

ar-1

7 ab

r-17

may

-17

jun-

17

Índi

ce

Índice Colcap

2,894.7

2,300

2,500

2,700

2,900

3,100

3,300

3,500

3,700

ene-

16

feb-

16

mar

-16

abr-1

6 m

ay-1

6 ju

n-16

ju

l-16

ago-

16

sep-

16

oct-1

6 no

v-16

di

c-16

en

e-17

fe

b-17

m

ar-1

7 ab

r-17

may

-17

jun-

17

Peso

s po

r dól

ar

Tasa de Cambio COP/USD

Elección de Trump

5.38% 5.76% 6.42%

4%

5%

6%

7%

8%

9%

10%

ene-

16

feb-

16

mar

-16

abr-1

6 m

ay-1

6 ju

n-16

ju

l-16

ago-

16

sep-

16

oct-1

6 no

v-16

di

c-16

en

e-17

fe

b-17

m

ar-1

7 ab

r-17

may

-17

jun-

17

Tasas cero cupón (%)1 Año 5 Años 10 Años

Elecciónde Trump

Feb 16

Elecciónde Trump

Feb 16

Feb 16

Fuente: Banco de la República.

4.885.256.24

2.09

4.37

-1.0

1.0

3.0

5.0

7.0

9.0

11.0

13.0

15.0

may

-13

ago-

13no

v-13

feb-

14m

ay-1

4ag

o-14

nov-

14fe

b-15

may

-15

ago-

15no

v-15

feb-

16m

ay-1

6ag

o-16

nov-

16fe

b-17

may

-17

Varia

ción

anu

al. %

Transables No transables Regulados

Alimentos Total

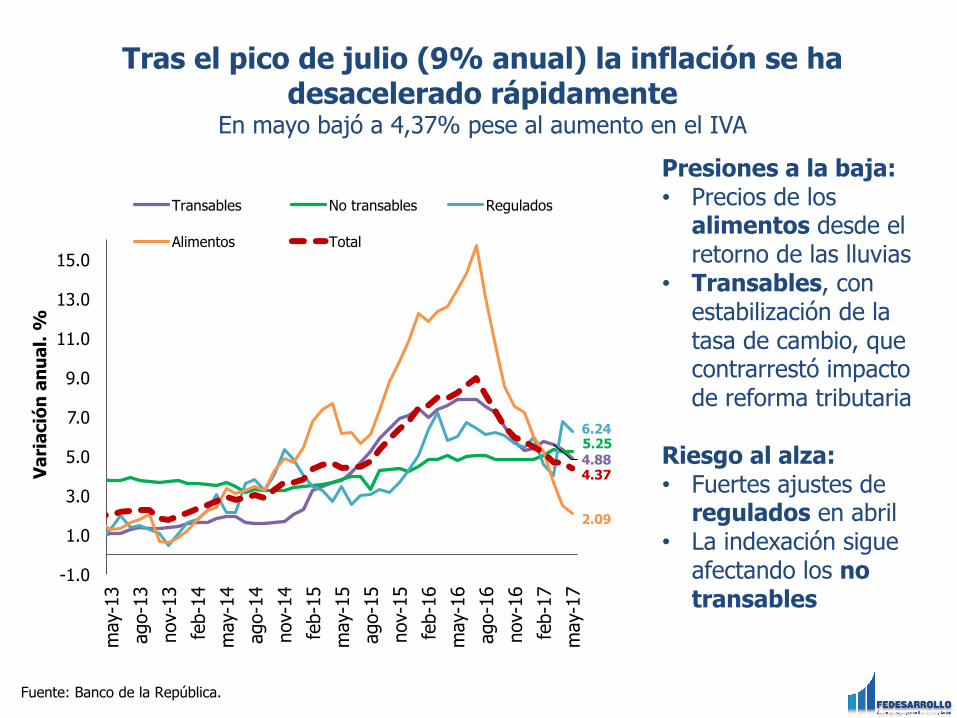

Tras el pico de julio (9% anual) la inflación se ha desacelerado rápidamente

En mayo bajó a 4,37% pese al aumento en el IVAPresiones a la baja:• Precios de los

alimentos desde el retorno de las lluvias

• Transables, con estabilización de la tasa de cambio, que contrarrestó impacto de reforma tributaria

Riesgo al alza:• Fuertes ajustes de

regulados en abril• La indexación sigue

afectando los no transables

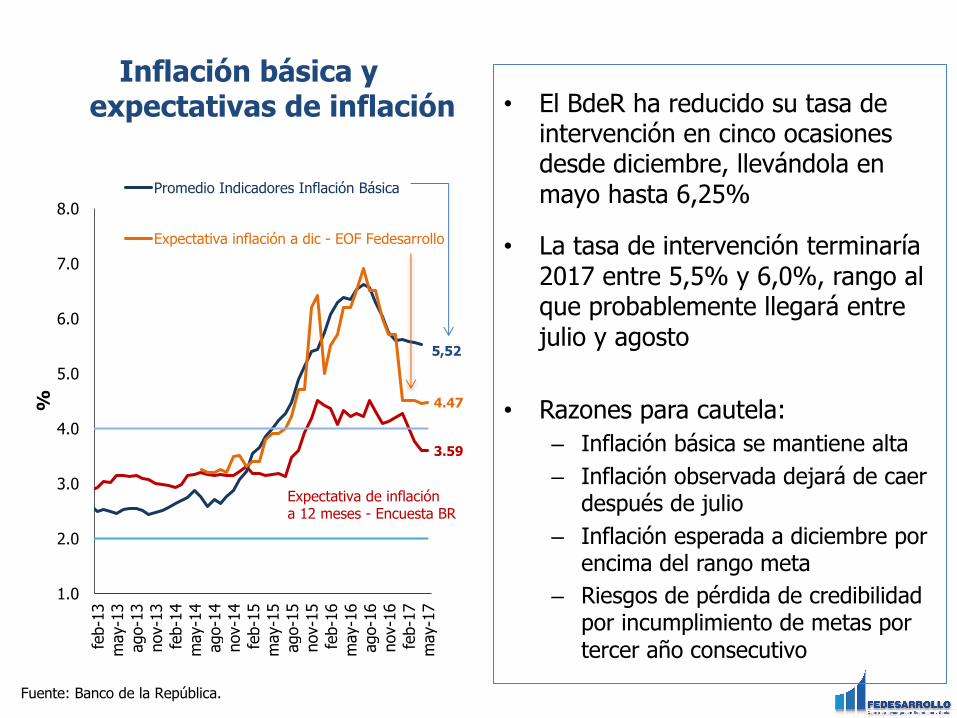

Inflación básica y expectativas de inflación

3.59

5,52

4.47

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

feb-

13m

ay-1

3ag

o-13

nov-

13fe

b-14

may

-14

ago-

14no

v-14

feb-

15m

ay-1

5ag

o-15

nov-

15fe

b-16

may

-16

ago-

16no

v-16

feb-

17m

ay-1

7

%

Promedio Indicadores Inflación Básica

Expectativa inflación a dic - EOF Fedesarrollo

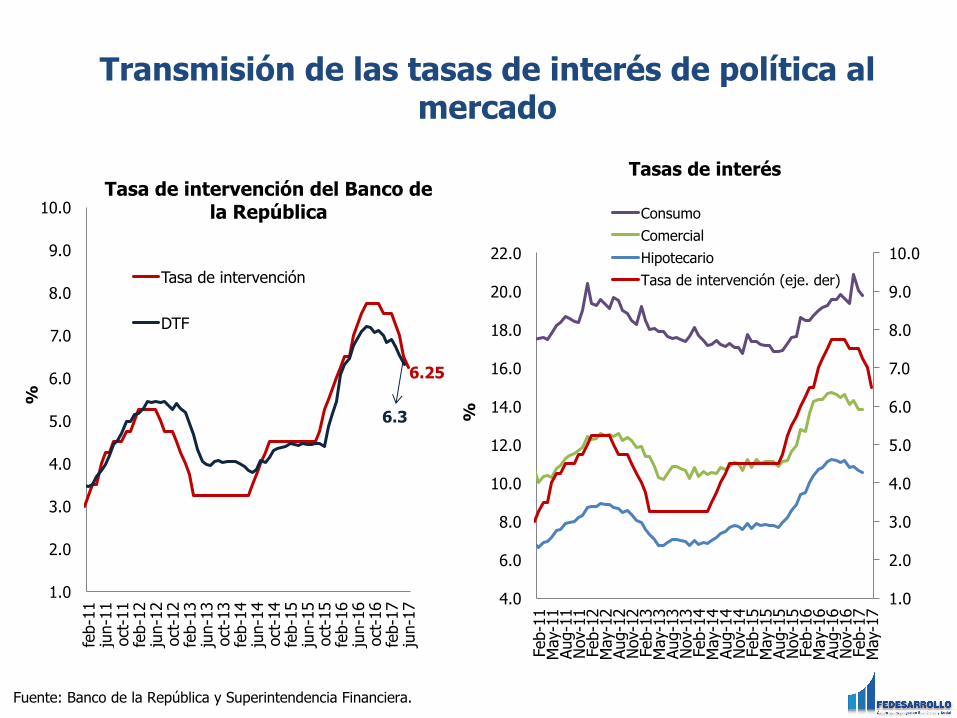

• El BdeR ha reducido su tasa de intervención en cinco ocasiones desde diciembre, llevándola en mayo hasta 6,25%

• La tasa de intervención terminaría 2017 entre 5,5% y 6,0%, rango al que probablemente llegará entre julio y agosto

• Razones para cautela:– Inflación básica se mantiene alta– Inflación observada dejará de caer

después de julio– Inflación esperada a diciembre por

encima del rango meta– Riesgos de pérdida de credibilidad

por incumplimiento de metas por tercer año consecutivo

Fuente: Banco de la República.

Expectativa de inflación a 12 meses - Encuesta BR

Transmisión de las tasas de interés de política al mercado

6.25

6.3

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

feb-

11ju

n-11

oct-1

1fe

b-12

jun-

12oc

t-12

feb-

13ju

n-13

oct-1

3fe

b-14

jun-

14oc

t-14

feb-

15ju

n-15

oct-1

5fe

b-16

jun-

16oc

t-16

feb-

17ju

n-17

%

Tasa de intervención del Banco de la República

Tasa de intervención

DTF

Fuente: Banco de la República y Superintendencia Financiera.

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

Feb-

11M

ay-1

1Au

g-11

Nov-

11Fe

b-12

May

-12

Aug-

12No

v-12

Feb-

13M

ay-1

3Au

g-13

Nov-

13Fe

b-14

May

-14

Aug-

14No

v-14

Feb-

15M

ay-1

5Au

g-15

Nov-

15Fe

b-16

May

-16

Aug-

16No

v-16

Feb-

17M

ay-1

7

%

ConsumoComercialHipotecarioTasa de intervención (eje. der)

Tasas de interés

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas públicas y regla fiscal

Comercio y Balance externo

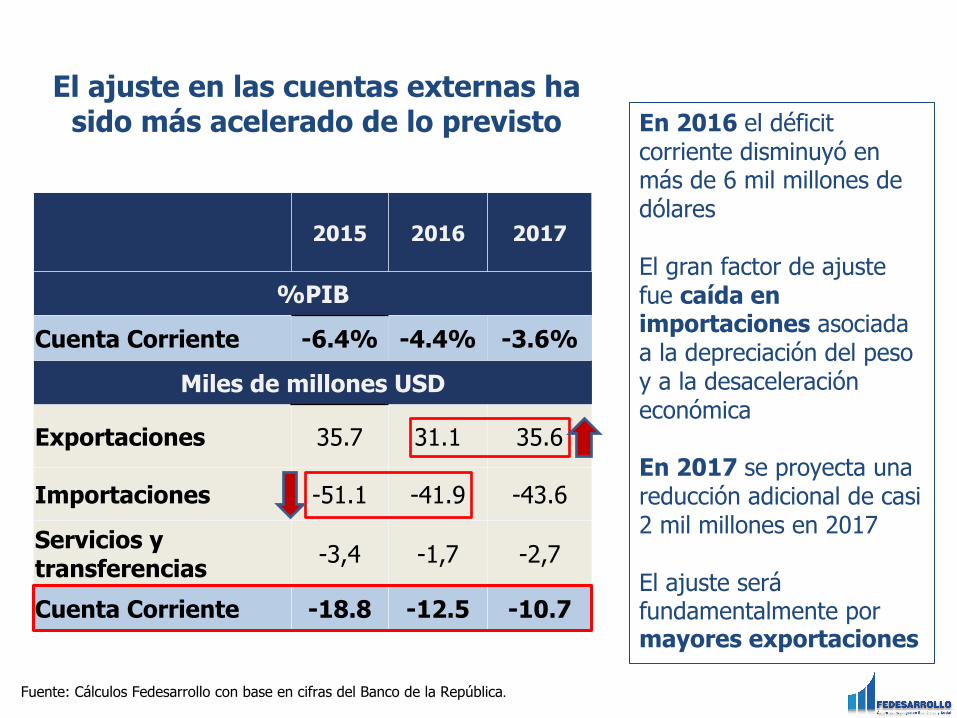

El ajuste en las cuentas externas ha sido más acelerado de lo previsto

Fuente: Cálculos Fedesarrollo con base en cifras del Banco de la República.

En 2016 el déficit corriente disminuyó en más de 6 mil millones de dólares

El gran factor de ajuste fue caída en importaciones asociada a la depreciación del peso y a la desaceleración económica

En 2017 se proyecta una reducción adicional de casi 2 mil millones en 2017

El ajuste será fundamentalmente por mayores exportaciones

2015 2016 2017

%PIB

Cuenta Corriente -6.4% -4.4% -3.6%

Miles de millones USD

Exportaciones 35.7 31.1 35.6

Importaciones -51.1 -41.9 -43.6

Servicios y transferencias -3,4 -1,7 -2,7

Cuenta Corriente -18.8 -12.5 -10.7

Fuente: DANE, Cálculos Fedesarrollo

Evolución de las importaciones totales

-22.6

14.8

-25.0

6.8

-40

-30

-20

-10

0

10

20

30

mar-13

jun-13

sep-13

dic-13

mar-14

jun-14

sep-14

dic-14

mar-15

jun-15

sep-15

dic-15

mar-16

jun-16

sep-16

dic-16

mar-17

Varia

ción

anu

al,%

Importaciones PM3

3,592

4,123

3,525

3,767

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

mar-13

jun-13

sep-13

dic-13

mar-14

jun-14

sep-14

dic-14

mar-15

jun-15

sep-15

dic-15

mar-16

jun-16

sep-16

dic-16

mar-17

Millon

esdedó

lares

Importaciones PM3

Después de haber tocado fondo en el primer semestre de 2016, la recuperación de las importaciones sugiere una recuperación de la

demanda agregada

Millones de dólares Porcentajesdecrecimientoanual

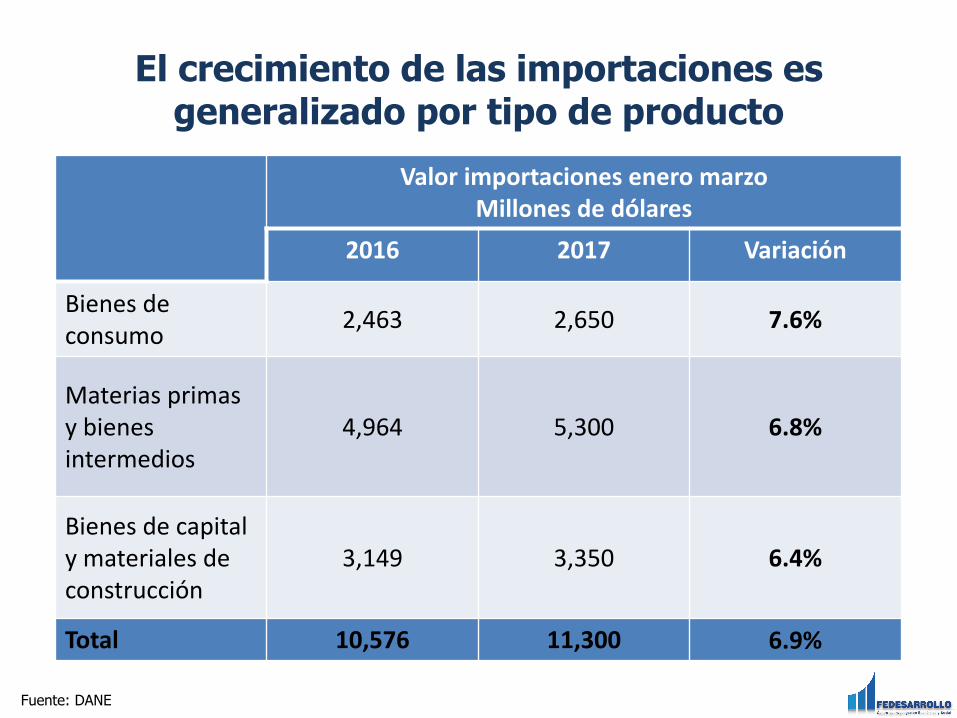

El crecimiento de las importaciones es generalizado por tipo de producto

ValorimportacioneseneromarzoMillonesdedólares

2016 2017 Variación

Bienesdeconsumo 2,463 2,650 7.6%

Materiasprimasybienesintermedios

4,964 5,300 6.8%

Bienesdecapitalymaterialesdeconstrucción

3,149 3,350 6.4%

Total 10,576 11,300 6.9%

Fuente: DANE

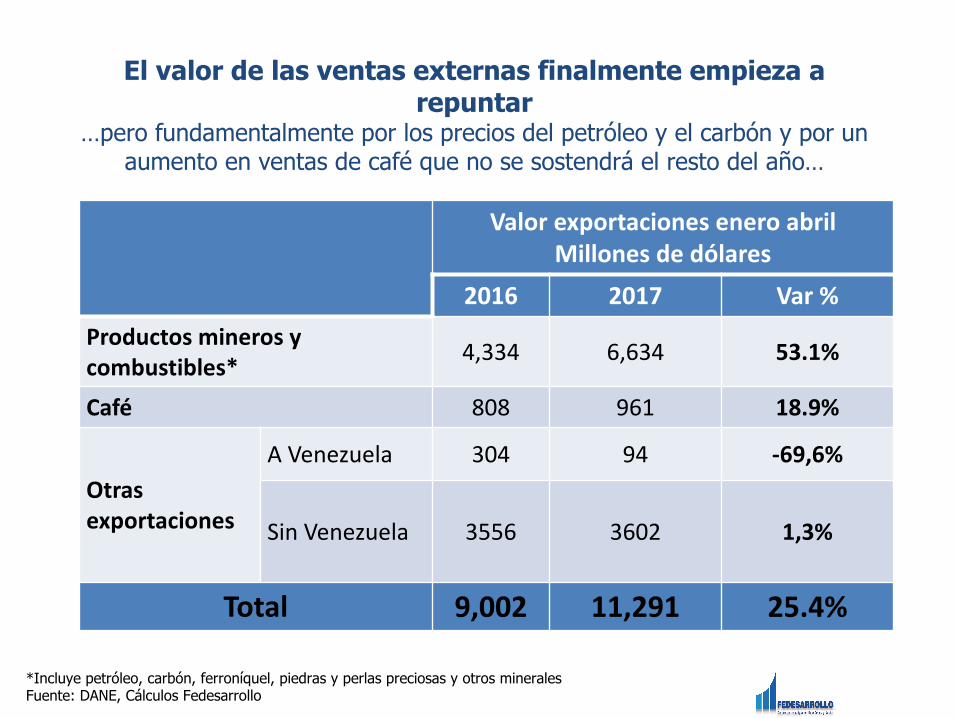

ValorexportacioneseneroabrilMillonesdedólares

2016 2017 Var%Productosminerosycombustibles* 4,334 6,634 53.1%

Café 808 961 18.9%

Otrasexportaciones

AVenezuela 304 94 -69,6%

SinVenezuela 3556 3602 1,3%

Total 9,002 11,291 25.4%

El valor de las ventas externas finalmente empieza a repuntar

…pero fundamentalmente por los precios del petróleo y el carbón y por un aumento en ventas de café que no se sostendrá el resto del año…

*Incluye petróleo, carbón, ferroníquel, piedras y perlas preciosas y otros mineralesFuente: DANE, Cálculos Fedesarrollo

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas públicas y regla fiscal

Comercio y Balance externo

Críticas del informe semanal de ANIF No 1364 a las

decisiones del Comité de Regla Fiscal

• Cuestiona que el Comité haga “elucubraciones” sobre el precio del petróleo y la brecha del PIB frente al PIB potencial

• Considera “desenfocada” la regla colombiana y la llama un “blanco móvil” por haber cambiado las metas y no ceñirse a un objetivo de déficit fiscal primario o de relación deuda/PIB

• Implícitamente, considera que no debería existir el campo que asignó la ley de regla fiscal al denominado déficit cíclico

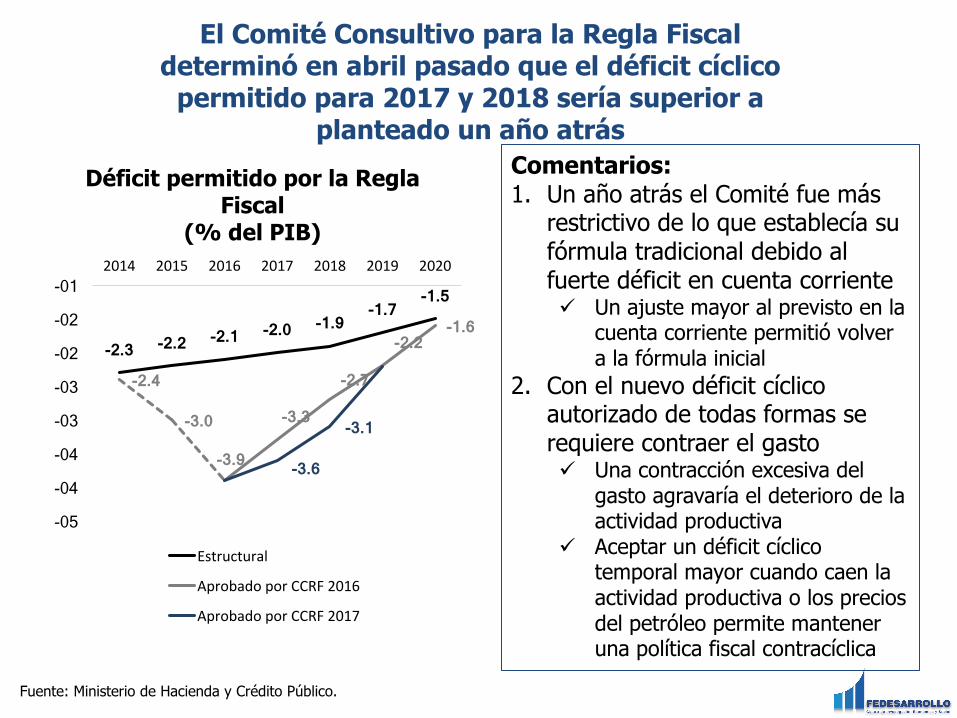

Déficit permitido por la Regla Fiscal

(% del PIB)

El Comité Consultivo para la Regla Fiscal determinó en abril pasado que el déficit cíclico

permitido para 2017 y 2018 sería superior a planteado un año atrás

Fuente: Ministerio de Hacienda y Crédito Público.

-2.3 -2.2 -2.1 -2.0 -1.9 -1.7

-1.5

-2.4

-3.0

-3.9

-3.3

-2.7

-2.2 -1.6

-3.6

-3.1

-05

-04

-04

-03

-03

-02

-02

-01 2014 2015 2016 2017 2018 2019 2020

Estructural

AprobadoporCCRF2016

AprobadoporCCRF2017

Comentarios:1. Un año atrás el Comité fue más

restrictivo de lo que establecía su fórmula tradicional debido al fuerte déficit en cuenta corrienteü Un ajuste mayor al previsto en la

cuenta corriente permitió volver a la fórmula inicial

2. Con el nuevo déficit cíclico autorizado de todas formas se requiere contraer el gastoü Una contracción excesiva del

gasto agravaría el deterioro de la actividad productiva

ü Aceptar un déficit cíclico temporal mayor cuando caen la actividad productiva o los precios del petróleo permite mantener una política fiscal contracíclica

Deuda neta del GNC (% del PIB)

El déficit cíclico permitido por la regla fiscal permite que la deuda se estabilice gradualmente y empiece a reducirse

como porcentaje del PIB a partir de 2018

Fuente: Ministerio de Hacienda y Crédito Público – Acta Comité Consultivo para la Regla Fiscal.

El dilema es complejo: - Reducir la deuda es un

objetivo claro de mediano y largo plazo

- Reducirla más rápido tiene los costos en términos de actividad económica asociados a una política fiscal procíclica

La regla fiscal trata de conciliar estos objetivos encontrados

31.432.5

35.6

41.0

42.843.8 44.1

43.2

41.8

40.2

30.0

32.0

34.0

36.0

38.0

40.0

42.0

44.0

46.0

2012 2013 2014 2015 2016 2017 2018 2019 2020 2021

%

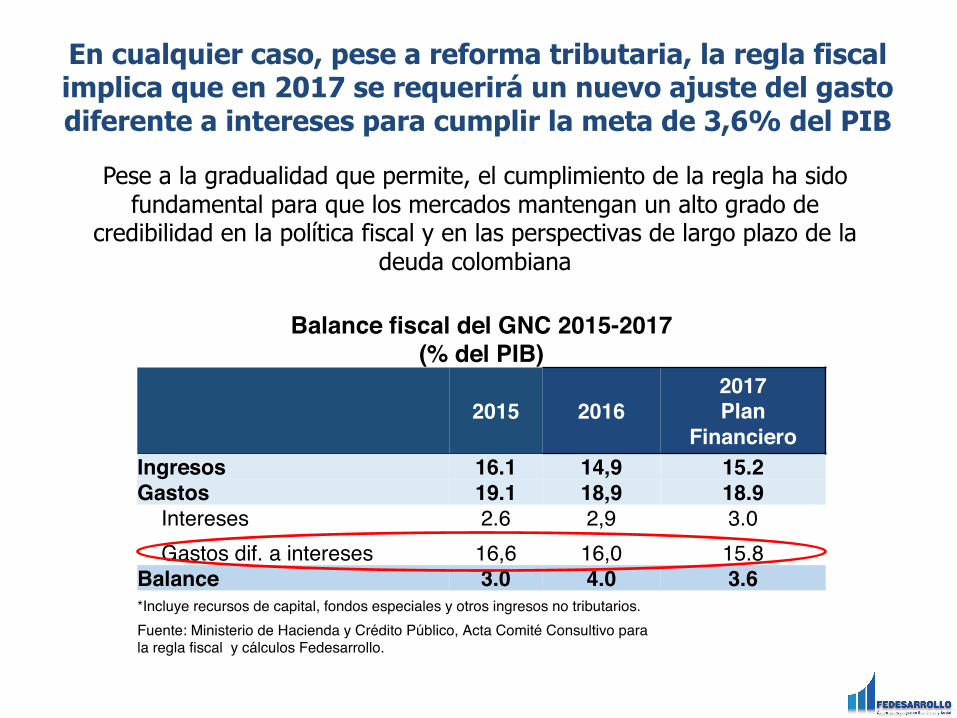

En cualquier caso, pese a reforma tributaria, la regla fiscal implica que en 2017 se requerirá un nuevo ajuste del gasto diferente a intereses para cumplir la meta de 3,6% del PIB

Balance fiscal del GNC 2015-2017 (% del PIB)

2015 20162017 Plan

FinancieroIngresos 16.1 14,9 15.2Gastos 19.1 18,9 18.9

Intereses 2.6 2,9 3.0Gastos dif. a intereses 16,6 16,0 15.8

Balance 3.0 4.0 3.6*Incluye recursos de capital, fondos especiales y otros ingresos no tributarios.Fuente: Ministerio de Hacienda y Crédito Público, Acta Comité Consultivo para la regla fiscal y cálculos Fedesarrollo.

Pese a la gradualidad que permite, el cumplimiento de la regla ha sido fundamental para que los mercados mantengan un alto grado de

credibilidad en la política fiscal y en las perspectivas de largo plazo de la deuda colombiana

Plan de Temas

Actividad económica y perspectivas de crecimiento

Entorno internacional

Variables financieras internas, inflación y política monetaria

Finanzas Públicas y Regla fiscal

Comercio y Balance externo

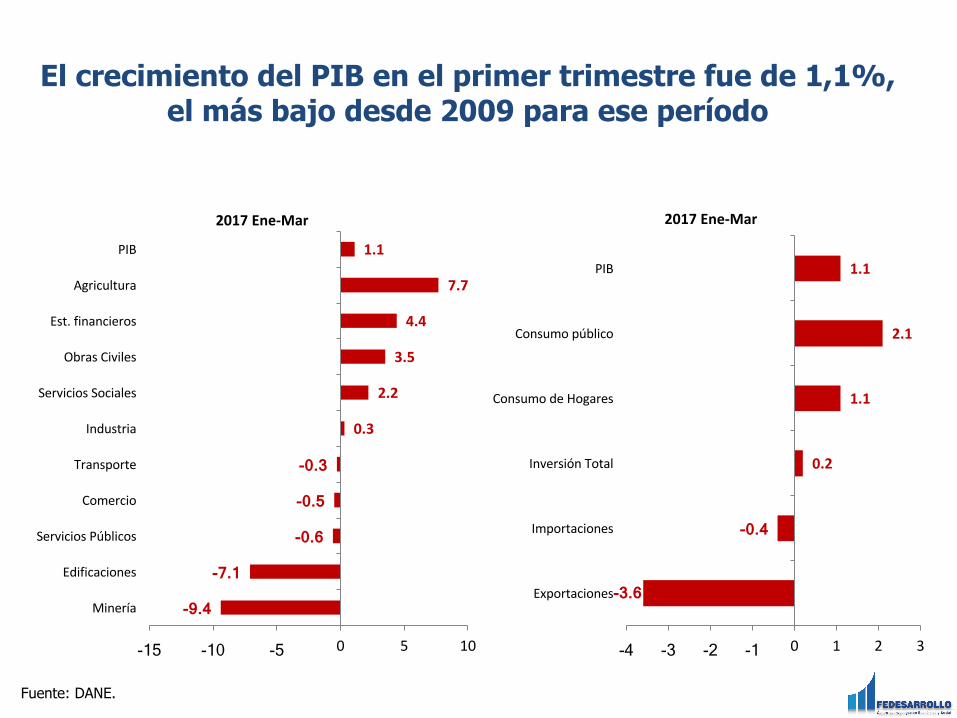

El crecimiento del PIB en el primer trimestre fue de 1,1%, el más bajo desde 2009 para ese período

Fuente: DANE.

-9.4

-7.1

-0.6

-0.5

-0.3

0.3

2.2

3.5

4.4

7.7

1.1

-15 -10 -5 0 5 10

Minería

Edificaciones

ServiciosPúblicos

Comercio

Transporte

Industria

ServiciosSociales

ObrasCiviles

Est.financieros

Agricultura

PIB

2017Ene-Mar

-3.6

-0.4

0.2

1.1

2.1

1.1

-4 -3 -2 -1 0 1 2 3

Exportaciones

Importaciones

InversiónTotal

ConsumodeHogares

Consumopúblico

PIB

2017Ene-Mar

¿Qué indicios tenemos del comportamiento de la actividad productiva después del primer

trimestre?

31

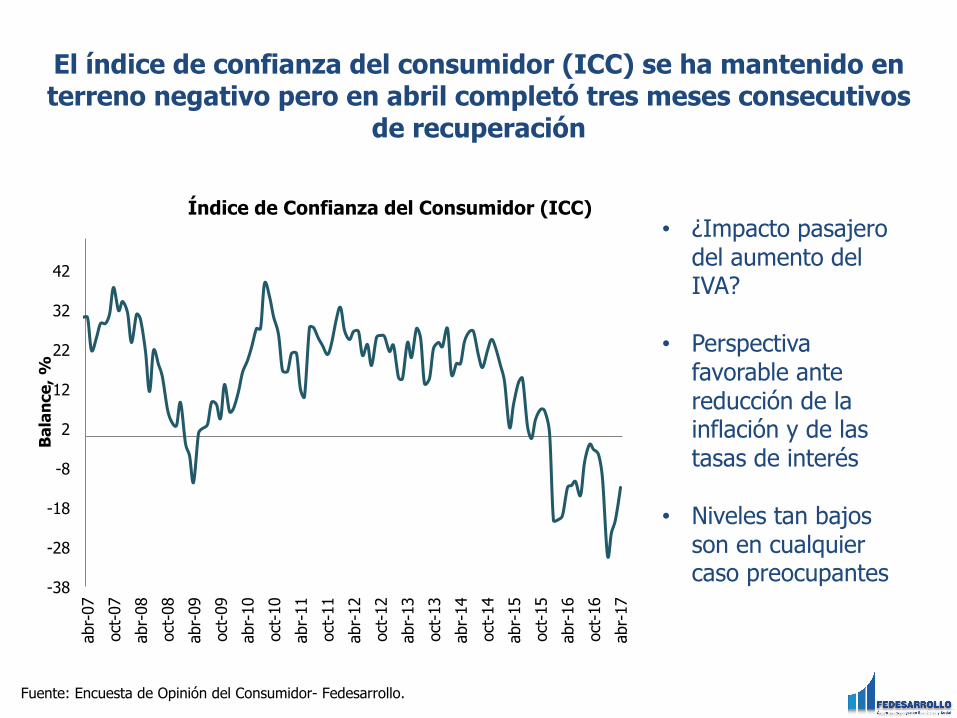

El índice de confianza del consumidor (ICC) se ha mantenido en terreno negativo pero en abril completó tres meses consecutivos

de recuperación

Fuente: Encuesta de Opinión del Consumidor- Fedesarrollo.

• ¿Impacto pasajero del aumento del IVA?

• Perspectiva favorable ante reducción de la inflación y de las tasas de interés

• Niveles tan bajos son en cualquier caso preocupantes

-38

-28

-18

-8

2

12

22

32

42

abr-0

7oc

t-07

abr-0

8oc

t-08

abr-0

9oc

t-09

abr-1

0oc

t-10

abr-1

1oc

t-11

abr-1

2oc

t-12

abr-1

3oc

t-13

abr-1

4oc

t-14

abr-1

5oc

t-15

abr-1

6oc

t-16

abr-1

7

Bala

nce,

%

Índice de Confianza del Consumidor (ICC)

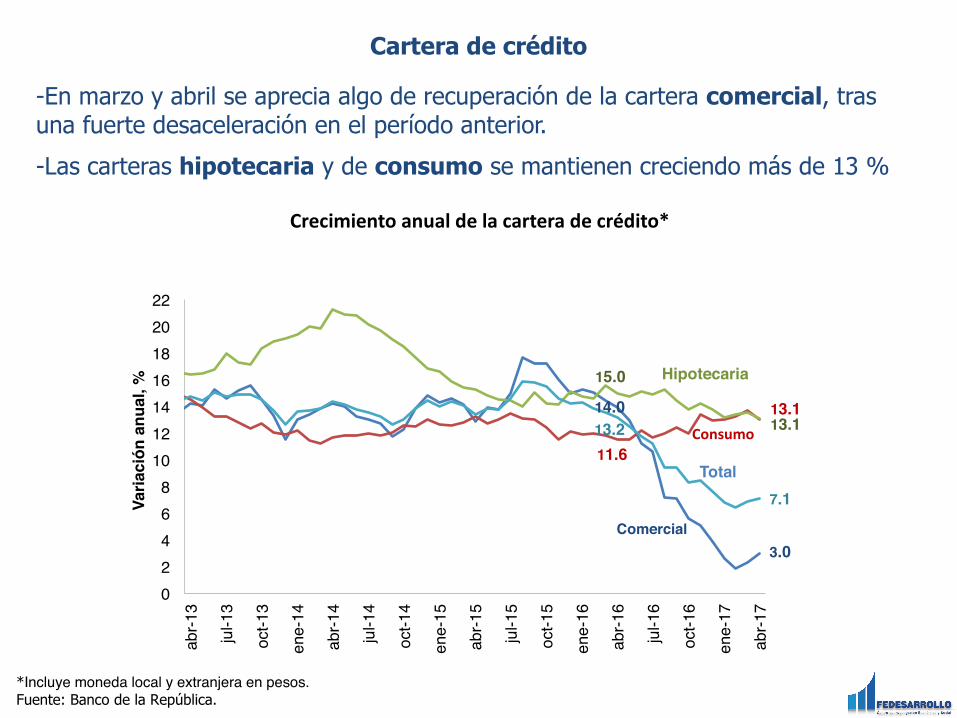

-En marzo y abril se aprecia algo de recuperación de la cartera comercial, tras una fuerte desaceleración en el período anterior.-Las carteras hipotecaria y de consumo se mantienen creciendo más de 13 %

Crecimientoanualdelacarteradecrédito*

*Incluye moneda local y extranjera en pesos.Fuente: Banco de la República.

14.0

3.0

11.6

13.1

15.0

13.113.2

7.1

02468

10121416182022

abr-1

3

jul-1

3

oct-1

3

ene-

14

abr-1

4

jul-1

4

oct-1

4

ene-

15

abr-1

5

jul-1

5

oct-1

5

ene-

16

abr-1

6

jul-1

6

oct-1

6

ene-

17

abr-1

7

Varia

ción

anu

al, %

Comercial

Cartera de crédito

Total

Consumo

Hipotecaria

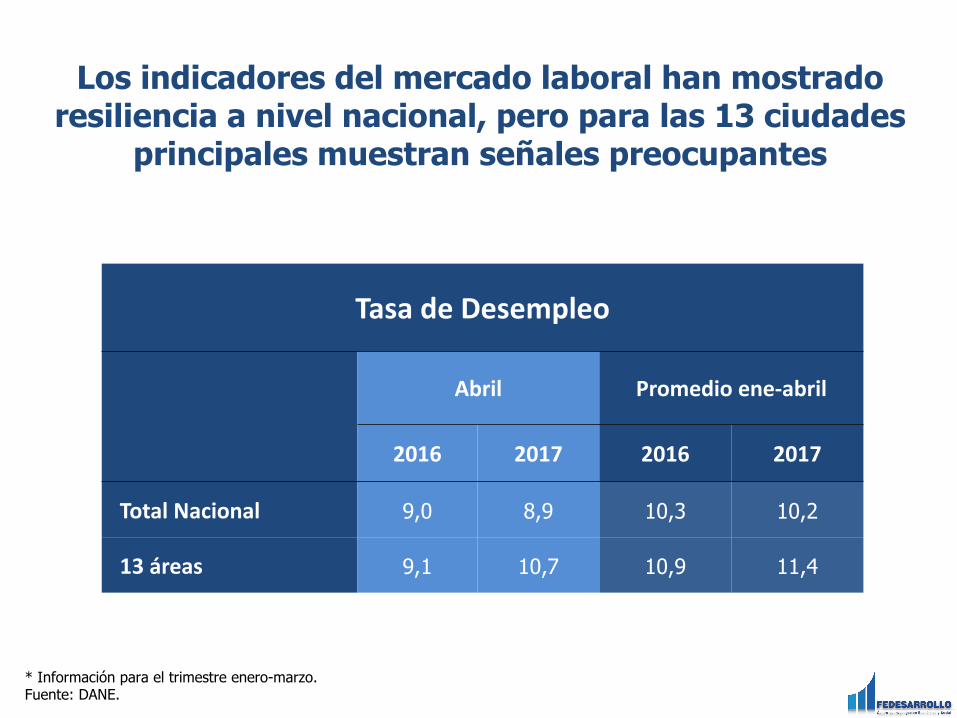

Los indicadores del mercado laboral han mostrado resiliencia a nivel nacional, pero para las 13 ciudades

principales muestran señales preocupantes

* Información para el trimestre enero-marzo.Fuente: DANE.

TasadeDesempleo

Abril Promedioene-abril

2016 2017 2016 2017

TotalNacional 9,0 8,9 10,3 10,2

13áreas 9,1 10,7 10,9 11,4

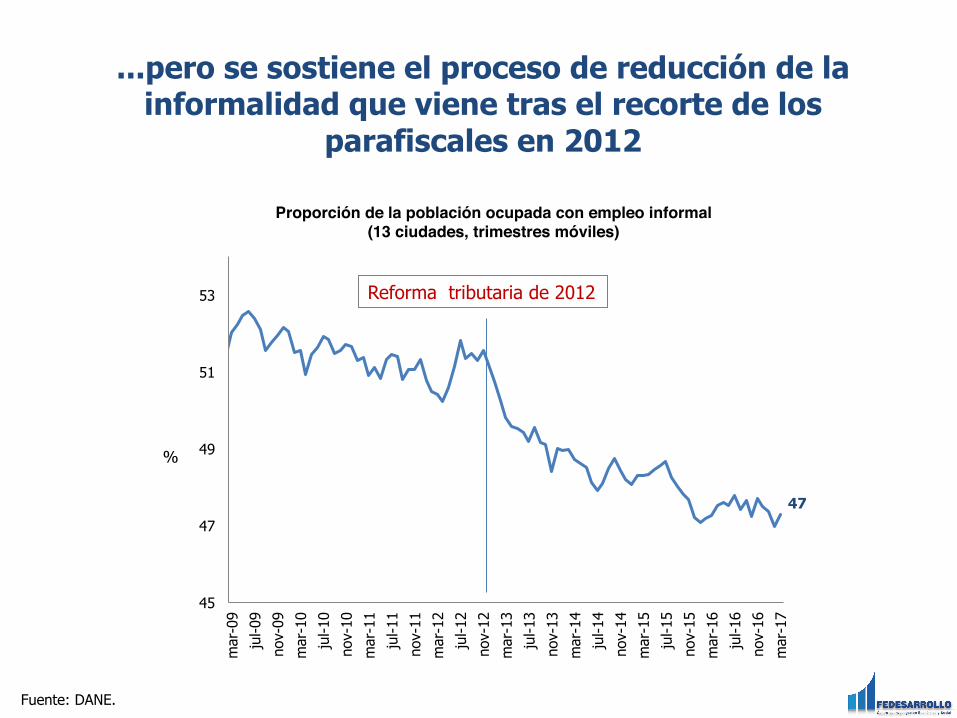

...pero se sostiene el proceso de reducción de la informalidad que viene tras el recorte de los

parafiscales en 2012

Fuente: DANE.

47

45

47

49

51

53

mar

-09

jul-0

9no

v-09

mar

-10

jul-1

0no

v-10

mar

-11

jul-1

1no

v-11

mar

-12

jul-1

2no

v-12

mar

-13

jul-1

3no

v-13

mar

-14

jul-1

4no

v-14

mar

-15

jul-1

5no

v-15

mar

-16

jul-1

6no

v-16

mar

-17

Proporción de la población ocupada con empleo informal(13 ciudades, trimestres móviles)

%

Reforma tributaria de 2012

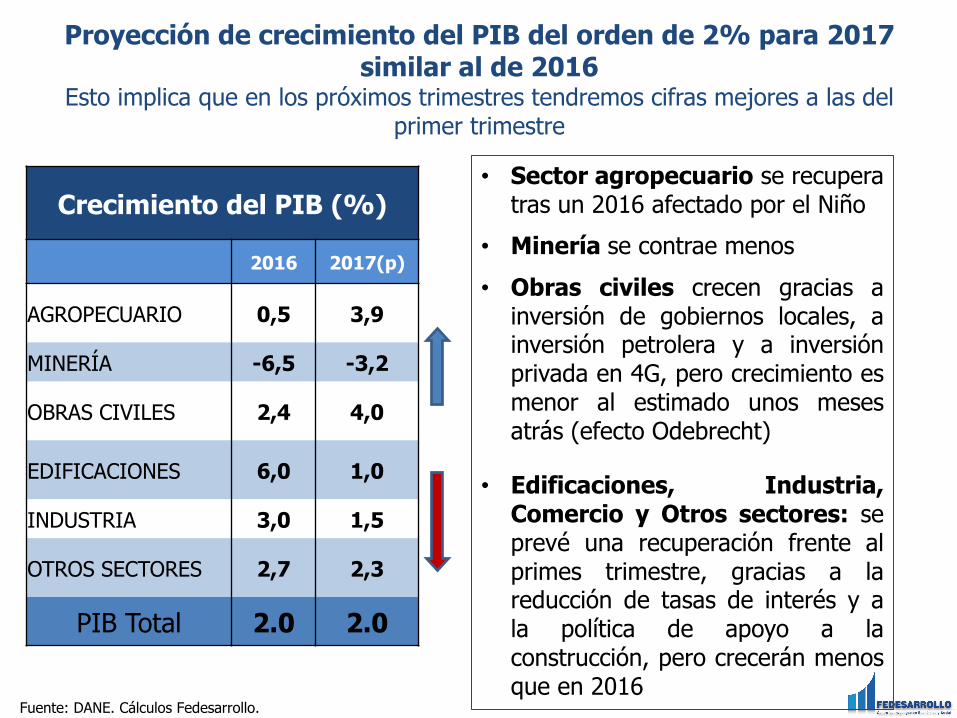

Proyección de crecimiento del PIB del orden de 2% para 2017 similar al de 2016

Esto implica que en los próximos trimestres tendremos cifras mejores a las del primer trimestre

Crecimiento del PIB (%)

2016 2017(p)

AGROPECUARIO 0,5 3,9

MINERÍA -6,5 -3,2

OBRAS CIVILES 2,4 4,0

EDIFICACIONES 6,0 1,0

INDUSTRIA 3,0 1,5

OTROS SECTORES 2,7 2,3

PIB Total 2.0 2.0

Fuente: DANE. Cálculos Fedesarrollo.

• Sector agropecuario se recuperatras un 2016 afectado por el Niño

• Minería se contrae menos• Obras civiles crecen gracias a

inversión de gobiernos locales, ainversión petrolera y a inversiónprivada en 4G, pero crecimiento esmenor al estimado unos mesesatrás (efecto Odebrecht)

• Edificaciones, Industria,Comercio y Otros sectores: seprevé una recuperación frente alprimes trimestre, gracias a lareducción de tasas de interés y ala política de apoyo a laconstrucción, pero crecerán menosque en 2016

Consideraciones finales

• La perspectiva macroeconómica de corto plazo permite prever una recuperación en los próximos trimestres, con lo cual estaremos superando en forma relativamente satisfactoria el fuerte impacto de la caída en los precios del petróleo y de la crisis económica de nuestros vecinos

• La gran inquietud se refiere a cuáles serán las fuentes de crecimiento en el futuro que nos permitan volver a ver una economía creciendo a tasas del orden de 4% o más

Algunas preguntas para los grandes sectores

1. Sector Agropecuario

– ¿Seremos capaces de dar a las actividades rurales el papel que merecen en una economía con la geografía colombiana?

– Mientras el resto de América Latina dio un gran salto en productividad y exportaciones agropecuarias en los últimos 15 años, Colombia se quedó totalmente rezagada.• La producción agropecuaria percapita en Perú o Brasil aumentó en

más de 100% desde 1990 mientras en Colombia lo ha hecho en menos de 10% (Perfetti et. al)

– Un país en paz es un prerrequisito para el desarrollo rural pero la propia sostenibilidad de la paz requiere de las mejoras en productividad en el campo

Algunas preguntas para los grandes sectores

2. Sector Minero

– Las reservas de petróleo están cayendo rápidamente y el rechazo de la población a la exploración y la explotación minera están haciendo inviable la inversión en el sector

– Más allá del debate sobre el papel de las consultas populares, ¿debemos repensar el esquema de regalías y buscar la manera de que las comunidades sientan los beneficios-y no solo los costos- de la exploración y la explotación minera en sus territorios?

Algunas preguntas para los grandes sectores

3. Sector Industrial

– ¿Tenemos la capacidad de desarrollar un sector industrial que compita internacionalmente y que pueda reemplazar los mercados perdidos en Venezuela?

– ¿Por qué seguimos siendo uno de los países de América Latina que menos exporta a Asia y ni siquiera hemos logrado un aumento del comercio con nuestros socios de la Alianza del Pacífico?

Algunas preguntas para los grandes sectores

4. ¿Cuáles son las perspectivas de los sectores de servicios, incluyendo el turismo, pero también el suministro transfronterizo de servicios empresariales?

5. ¿Podremos seguir avanzando en los procesos de formalización laboral y empresarial que requiere la economía para mejorar sus niveles de productividad?

6. ¿Seremos capaces de completar el proceso de ajuste en las finanzas públicas para hacer sostenibles la inversión en bienes públicos de infraestructura, los progresos en educación y salud y la reducción de la pobreza?

Haber sobrellevado el shock externo que hemos enfrentado desde mediados de la presente década constituye un gran logro y permite destacar nuestra política macroeconómica

dentro de América Latina.

Crear las condiciones para recuperar un crecimiento alto y sostenible de mediano y largo

plazo es todavía una tarea por cumplir……y esa tarea pasa por responder preguntas

como las planteadas

@Fedesarrollo Fedesarrollo

FedesarrolloColombia