Embed Size (px)

Citation preview

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

92

VOLUME 20 NO 1, JANUARI 2018

JURNAL EKONOMI & BISNIS

DHARMA ANDALAS

PENGARUH DPK, NPF, CAR DAN ROA TERHADAP

PEMBIAYAAN, MUDHARABAH DAN MUSYARAKAH PADA

BANK SYARIAH MANDIRI PERIODE 2011-2016

Murniati1, Firsta1

1)Fakultas Ekonomi dan Bisnis Universitas Dharma Andalas

ABSTRAK Penelitian ini bertujuan untuk menguji Pengaruh DPK, NPF, CAR dan ROA terhadap

Pembiayaan Mudharabah dan Musyarakah pada Bank Syariah Mandiri Periode 2011-2016.

Jenis penelitian adalah penelitian kausatif. Populasi dalam penelitian ini adalah laporan

keuangan tahunan Bank Syariah Mandiri ( BSM) dari periode 2012-2016. Pemilihan sampel

dengan metode purposive sampling. Analisis data dengan regresi logistik dan uji t untuk melihat

Pengaruh DPK, NPF, CAR dan ROA terhadap Pembiayaan Mudharabah dan Musyarakah pada

Bank Syariah Mandiri Periode 2011-2016.

Kata kunci: DPK; NPF; CAR; ROA

PENDAHULUAN

Perbankan syariah merupakan

suatu sistem perbankan yang

dikembangkan berdasarkan sistem

syariah (hukum islam). Sistem ini

terbentuk sehubungan dengan larangan

islam untuk memungut dan meminjam

berdasarkan bunga yang termasuk riba

dan investasi untuk usaha yang

dikategorikan haram, misalnya dalam

makanan, minuman, dan usaha-usaha

lain yang tidak islami yang mana hal

tersebut tidak diatur dalam bank

konvensional. Fungsi bank syariah

secara garis besar tidak berbeda dengan

bank konvensional, yakni sebagai

lembaga intermediasi (intermediary

institution) yang mengerahkan dana dari

masyarakat dan menyalurkan kembali

dana-dana tersebut kepada masyarakat

yang membutuhkannya dalam bentuk

fasilitas pembiayaan. Perbedaan

pokoknya terletak dalam jenis

keuntungan yang diambil bank dari

transaksi-transaksi yang dilakukannya.

Bila bank konvensional mendasarkan

keuntungannya dari pengambilan bunga,

maka bank syariah dari apa yang disebut

sebagai imbalan, baik berupa jasa fee-

base income maupun mark-up atau profit

margin, serta bagi hasil loss and profit

sharing. Dana yang dihimpun oleh bank

syariah digabung menjadi satu yang

sering disebut dengan pooling of fund

dan sesuai dengan fungsinya bank

syariah menginvestasikan dana tersebut

dengan pola-pola penyaluran dana yang

dibenarkan syariah.

Seiring berkembangnya bank

syariah di Indonesia, bank yang pertama

kalinya muncul adalah Bank Muamalat

Indonesia (BMI), selain BMI bank

syariah selanjutnya yang milik

pemerintah adalah Bank Syariah Mandiri

(BSM). Keberadaan BSM di industri

perbankan nasional turut memberikan

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

93

andil dalam meningkatkan pemerataan

ekonomi masyarakat dengan kegiatan

penghimpunan dan penyaluran dananya,

ditengah persaingan perbankan-

perbankan syariah, BSM adalah salah

satu bank syariah yang berhasil

berkembang dengan sangat pesat, Pada

november 2015 BSM mendapatkan

suntikan dana sebesar 500 miliar dari

Bank Mandiri dan menjadikan BSM

sebagai bank syariah pertama yang

masuk kategori buku 3 (bank dengan

modal inti Rp 5 triliun sampai dengan

sampai dengan kurang dari Rp 30

triliun). Keberhasilan dan perkembangan

BSM yang sangat pesat dapat dilihat dari

aset BSM yang meningkat setiap

tahunnya.

Berdasarkan tabel dibawah ini kita

dapat melihat perkembangan aset BSM

selama 5 tahun terakhir:

Tabel 1

Total Aset BSM periode 2011-2015

Bank Syariah Mandiri (Dalam Triliun

Rupiah)

Tahun Jumlah Aset

2011 48,67

2012 54,22

2013 63,96

2014 66,94

2015 70,37

Sumber: Laporan Keuangan Tahunan BSM

Dari tabel diatas dapat kita lihat

perkembangan aset BSM setiap

tahunnya yang terus meningkat dari

tahun ketahun pada tahun 2011 aset

BSM 48,67 pada tahun 2012 meningkat

sebesar 5,55 triliun dan ditahun 2013

meningkat sebesar 9,74 triliun di 2014

meningkat 2,98 trilun dan di tahun 2015

meningkat lagi sebesar 3,43 triliun.

Namun di balik pesatnya perkembangan

total aset BSM, masih ada hal yang patut

disayangkan yaitu pembiayaan berbasis

bagi hasil belum dapat menggeser

dominasi prinsip akad murabahah (jual

beli) yang dinilai kurang mencerminkan

karakteristik bank syariah sebagai bank

dengan prinsip bagi hasil. Dengan

demikian, idealnya pembiayaan berbasis

bagi hasil yang mendominasi

pembiayaan lainnya. Namun

kenyataannya, hingga akhir tahun 2015,

porsi prinsip akad murabahah (jualbeli)

masih mendominasi penyaluran dana

pada bank syariah mandiri.

Berdasarkan tabel dibawah ini kita

dapat melihat total pembiayaan

murabahah ,mudharabah dan

musyarakah BSM, selama kurun waktu 6

tahun terakhir.

Tabel 2

Total Pembiayaan Murabahah,

Mudharabah dan Musyarakah Bank

Syariah Mandiri (Dalam Triliun Rupiah)

Pembiayaan 2011 2012 2013 2014 2015 2016

Murabahah 19,77 27,55

33,21

33,71 34,81 35.20

Musyarakah 4,67 6,37 7,37 7,66 10,59 13.34

Mudharabah

5,43 4,27 3,91 3,16 2,89 3.15

Sumber: Laporan Keuangan Tahunan BSM

Berdasarkan tabel diatas dapat

kita lihat bahwa jumlah akad murabahah

lebih mendominasi penyaluran dana

pada BSM dan kemudian baru diikuti

dengan pembiayaan musyarakah dan

diposisi ketiga ditempati pembiayaan

mudharabah. Masih relative kecilnya

jumlah porsi pembiayaan dengan prinsip

bagi hasil yang disalurkan BSM

menunjukkan bahwa BSM belum

mencerminkan core business

sesungguhnya. Pada hal seharusnya

dominasi produk murabahah dikurangi

porsinya dan direlokasi ke pembiayaan

mudharabah dan musyarakah, karena

pembiayaan dengan prinsip bagi hasil

merupakan ciri utama dari bank syariah

karena memenuhi prinsip - prinsip

kesetaraan, keadilan dan kejujuran,

dimana dengan konsep bagi hasil

tersebut bank syariah siap berbagi resiko

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

94

usaha dengan nasabah, berbeda dengan

kredit pada bank konvensional dimana

nasabah menanggung semua resiko.

Oleh karena itu, untuk mencari solusi

atas masalah masih rendahnya

pembiayaan berbasis bagi hasil yang

disalurkan BSM, maka perlu dikaji

faktor apa saja yang dapat

mempengaruhi jumlah pembiayaan bagi

hasil.

Dalam kaitannya peningkatan

dan penurunan pembiayaan ada beberapa

faktor yang dapat mempengaruhinya,

salah satu faktor yang mempengaruhinya

adalah Dana Pihak Ketiga (DPK), DPK

merupakan aspek yang sangat penting

bagi usaha bank syariah. Pertumbuhan

setiap bank syariah akan sangat

dipengaruhi oleh perkembangan

kemampuannya dalam menghimpun

dana masyarakat atau dana pihak ketiga,

baik berskala kecil maupun besar

(Shiedieq, 2011). Faktor lain yang perlu

diperhatikan bank yaitu Non Performing

Financing (NPF) atau pembiayaan

bermasalah, Setiap bentuk penyaluran

dana yang dilakukan oleh lembaga

mediasi keuangan seperti bank ini

tentunya memiliki resiko tersendiri atas

terjadinya kemacetan dalam proses

pengembalian dana kepada bank.

Jika pada bank konvensional

dikenal istilah kredit macet dengan Non

Performing Loan (NPL) sebagai rasio

yang menggambarkan seberapa besar

kredit macet tersebut, maka pada bank

syariah dikenal istilah pembiayaan

bermasalah dengan Non Performing

Financing (NPF) sebagai rasio yang

menggambarkan seberapa besar

terjadinya pembiayaan bermasalah

(Pravitasari, 2011).

Non Performing Financing (NPF)

ini menunjukkan seberapa besar

kolektibilitas bank dalam

mengumpulkan kembali pembiayaan

yang telah disalurkannya. Menurut Bank

Indonesia (BI) salah satu kategori bank

yang sehat adalah bank yang memiliki

Non Performing Financing (NPF)

kurang dari 5%. Besar kecilnya Non

Performing Financing (NPF) dapat

dijadikan pertimbangan oleh bank

syariah untuk menyalurkan dan

memberikan pembiayaan kepada

masyarakat. Semakin besar pembiayaan

bermasalah maka bank syariah akan

lebih berhati-hati dalam menyalurkan

pembiayaan. Untuk menghadapi

kemungkinan risiko seperti pembiayaan

bermasalah maka bank syariah perlu

memiliki kecukupan modal, modal yang

cukup dapat membantu bank dalam

menutup kerugian dan menjadi cadangan

bagi bank ketika terjadi risiko dalam

pembiayaan.

Capital Adequacy Ratio (CAR)

adalah rasio kecukupan modal yang

berfungsi menampung risiko kerugian

yang kemungkinan dihadapi oleh bank.

Semakin tinggi Capital Adequacy Ratio

(CAR) maka semakin baik kemampuan

bank tersebut untuk menanggung risiko

dari setiap kredit/aktiva produktif yang

berisiko. Jika nilai Capital Adequacy

Ratio (CAR) tinggi maka bank tersebut

mampu membiayai kegiatan operasional

dan memberikan kontribusi yang cukup

besar bagi profitabilitas

(Kusumaningtyas, 2013).

Kemudian faktor lain yang perlu

diperhatikan bank yaitu Return On

Assets (ROA) merupakan indikator dari

rasio profitabilitas bank. Suseno dan

Piter (2003) menyatakan bahwa aspek

lain yang berpengaruh terhadap

keputusan bank untuk menyalurkan

kredit kepada debitur adalah rentabilitas

atau tingkat keuntungan yang tercermin

dalam Return On Assets (ROA). ROA

merupakan rasio yang digunakan untuk

mengukur kemampuan bank dalam

memperoleh keuntungan (laba) secara

keseluruhan. Semakin besar nilai rasio

ini menunjukkan tingkat rentabilitas

usaha bank semakin baik atau sehat.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

95

Stabil atau sehatnya rasio ROA

mencerminkan stabilnya jumlah modal

dan laba bank. Kondisi perbankan yang

stabil akan meningkatkan kemampuan

bank dalam menyalurkan kreditnya

(Meydianawati, 2007).

Berdasarkan tabel dibawah ini

kita dapat melihat total pembiayaan,

DPK, NPF, CAR dan ROA pada kurun

waktu 6 tahun terakhir:

Tabel 3

Total Pembiayaan, DPK, NPF, CAR dan

ROA Bank Syariah Mandiri

2011 2012 2013 2014 2015 2016

Pembiayaan

(Dalam Triliun Rupiah)

36,72 44,75 50,46 49,13 51,09 53.17

DPK

(Dalam Triliun Rupiah)

42,61 47,40 56,46 59,82 62,11 64,7

NPF (%) 0,95 1,14 2,29% 4,29 4,05 4,92

CAR (%) 14,57 13,82 14,10 14,12 12,58 14,01

ROA (%) 1,95 2,25 1,53 -0,04 0,56 0.59

Sumber: Laporan Keuangan Tahunan BSM

Berdasarkan tabel diatas

menunjukkan peningkatan DPK dari

tahun 2011 sampai 2015, menunjukkan

NPF yang mengalami fluktuatif dari

tahun 2011 sampai 2015, pada tahun

2011 NPF sebesar 0,95% ditahun 2012

meningkat sebesar 0,19%,ditahun 2013

meningkat sebesar 1,15%,ditahun 2014

meningkat lagi sebesar 2% ditahun 2015

mengalami penurunan sebesar 0,24%,

pada tahun 2016 mengalami peningkatan

sebesar 4.92% dan tabel diatas

menunjukkan fluktuatif CAR pada tahun

2011 sampai dengan 2015 pada tahun

2011 CAR sebesar 14,57% pada tahun

2012 menurun sebesar 0,75% pada tahun

2013 naik lagi sebesar 0,28% pada

tahun tahun 2014 naik lagi sebesar 0,02

% dan pada tahun 2015 mengalami

penurunan sebesar 1,54 % pada tahun

2016 mengalami peningkatan 14.01%.

Kemudian tabel diatas juga

menunjukkan fluktuatif ROA setiap

tahunnya pada tahun 2011 ROA sebesar

1,95% pada tahun 2012 naik sebesar

0.3% pada tahun 2013 mengalami

penurunan sebesar 0,72% pada tahun

2014 turun lagi 1,57% dan pada tahun

2015 naik lagi 0,52%, dari hal ini dapat

dilihat bahwa pergerakan pembiayaan

seiring dengan naik turunnya jumlah

DPK, CAR,NPF dan ROA.

Berdasarkan uraian diatas, maka

rumusan masalah dari penelitian ini

adalah bagaimana pengaruh Dana Pihak

Ketiga (DPK) terhadap pembiayaan

mudharabah dan musyarakah pada Bank

Syariah Mandiri, bagaimana pengaruh

terhadap pembiayaan mudharabah dan

musyarakah pada Bank Syariah Mandiri,

bagaimana pengaruh Capital Adequacy

Ratio (CAR) terhadap pembiayaan

mudharabah dan musyarakah pada Bank

Syariah Mandiri, bagaimana pengaruh

Return On Asset (ROA) terhadap

pembiayaan mudharabah dan

musyarakah pada Bank Syariah Mandiri,

serta bagaimana pengaruh Dana Pihak

Ketiga (DPK), Non Performing

Financing (NPF), Capital Adequacy

Ratio (CAR) dan Return On Asset

(ROA) secara simultan terhadap Bank

Syariah Mandiri.

METODE PENELITIAN

Jenis penelitian yang digunakan

dalam penelitian ini adalah penelitian

kuantitatif dan objek dalam penelitian

ini adalah laporan keuangan tahunan

Bank Syariah Mandiri (BSM) yang dari

periode 2012-2016. Populasi dalam

penelitian adalah laporan keuangan

tahunan Bank Syariah Mandiri ( BSM)

dari periode 2012-2016.

Kriteria yang digunakan dalam

penentuan sampel pada penelitian ini

adalah selama periode penelitian yaitu

2012-2016 bank tersebut selalu aktif

dalam menerbitkan dan

mempublikasikan laporan keungan

bulanan secara lengkap di Bank

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

96

Indonesia. Berdasarkan kriteria

pemilihan sampel tersebut, diperoleh

sampel yakni berupa laporan publikasi

tahunan Bank Syariah Mandiri (BSM)

selama 5 periode yaitu periode 2012-

2016.

Variabel dalam penelitian ini

adalah segala sesuatu yang akan menjadi

objek pengamatan penelitian. Menurut

Sugiyono (2009), variabel adalah suatu

atribut atau sifat atau nilai dari orang,

objek atau kegiatan yang mempunyai

variasi tertentu yang ditetapkan oleh

peneliti untuk dipelajari atau ditarik

kesimpulannya

Variabel terikat (Y) dalam

penelitian ini adalah pembiayaan

mudaharabah dan musyarakah dan

Variabel bebas pada penelitian ini

adalah:

1. Dana Pihak Ketiga (DPK)

DPK= Giro + Deposito + Tabungan.

2. Non performing financing (NPF)

NPF diperoleh rumus sebagai berikut

(Himaniar,2010):

𝑵𝑷𝑭 = 𝑷𝒆𝒎𝒃𝒊𝒂𝒚𝒂𝒂𝒏 𝑩𝒆𝒓𝒎𝒂𝒔𝒂𝒍𝒂𝒉

𝑻𝒐𝒕𝒂𝒍 𝑷𝒆𝒎𝒃𝒊𝒂𝒚𝒂𝒂𝒏𝑿 𝟏𝟎𝟎%

3. Capital Adequacy Ratio (CAR)

𝑪𝑨𝑹 =𝑴𝒐𝒅𝒂𝒍 𝑩𝒂𝒏𝒌

𝑻𝒐𝒕𝒂𝒍 𝑨𝑻𝑴𝑹 𝑿 𝟏𝟎𝟎%

4. Return On Asset (ROA)

ROA= 𝒍𝒂𝒃𝒂 𝑺𝒆𝒃𝒆𝒍𝒖𝒎 𝑷𝒂𝒋𝒂𝒌

𝑻𝒐𝒕𝒂𝒍 𝒂𝒔𝒔𝒆𝒕 × 100%

Data diperoleh dari website Bank

Syariah Mandiri (BSM)

www.syariahmandiri.co.id berupa

laporan keuangan tahunan Bank Syariah

Mandiri periode 2012-2016. Jenis data

yang digunakan dalam penelitian adalah

data sekunder berupa laporan keuangan

perusahaan. Kemudian dilakukan uji

asumsi klasik beupa uji, normalitas,

multikolinieritas, uji heterokedastisitas,

serta uji autokorelasi

Untuk mengetahui jumlah

pengaruh DPK, NPF, CAR dan ROA

terhadap Pembiayaan mudharabah dan

musyarakah pada Bank Syariah Mandiri,

maka dapat dikemukakan persamaan

regresi Linear Berganda dengan

persamaan berikut:

Y=a+b1X1+b2X2+b3X3+b4X4+e

Keterangan :

Y = Pembiayaan mudharabah

dan musyarakah

a = Konstanta

b1,b2,b3,b4 = Koefisien regresi

X1 : DPK, X2 : NPF, X3 : CAR, X4 :

ROA, e : eror

HASIL DAN PEMBAHASAN

Analisis Deskriptif

Data ini menyajikan keadaan

data masing-masing variabel yang di

teliti seperti: skor rata-rata, distribusi

frekuensi, dan tingkat pencapaian

responden masing-masing variabel.

Dalam penelitian ini analisis deskriptif

adalah sebagai berikut :

Tabel 4

Analisis Deskriptif

N Minimum Maximum Mean Std.

Deviation

LN_DPK 6 3.75 4.17 4.0057 .16502

LN_MD 6 1.15 1.69 1.4439 .20296

LN_MS 6 1.54 2.59 2.0628 .37114

LN_NPF 6 .13 1.59 1.0765 .54244

LN_CAR 6 2.53 2.68 2.6285 .05029

LN_ROA 6 -.58 .81 .2036 .60516

Valid N (listwise)

6

Sumber Data : Olahan SPSS 2017

Dari tabel 4 diatas menunjukkan

bahwa variabel yang paling dominan

nilai mean/rata-rata ialah DPK dengan

jumlah 4.0057, nilai minimum ialah

3.75, nilai maksimum 4.17 dengan

standar deviasi 0.16502. Kemudian

variabel CAR dengan nilai mean 2.6285,

nilai minimum 2.53 dan nilai maksimum

2.68 dengan standar deviasi 0.05029.

Kemudian variabel Musyarokah dengan

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

97

nilai mean 2.0628, nilai minimum 1.54

dan nilai maksimum 2.59 dengan standar

deviasi 0.37114. Kemudian variabel

Mudharobah dengan nilai mean 1.4439,

nilai minimum 1.15 dan nilai maksimum

1.69 dengan standar deviasi 0.20296.

Kemudian variabel NPF dengan nilai

mean 1.0765, nilai minimum 0.13 dan

nilai maksimum 1.59 dengan standar

deviasi 0.54244. Dan variabel ROA

dengan nilai mean 0.2036, nilai

minimum -0.58 dan nilai maksimum

0.81 dengan standar deviasi 0.60516.

Uji Normalitas

Tabel 5

Uji Normalitas

LN_DPK LN_MD LN_MS LN_NPF LN_CAR LN_ROA

N 6 6 6 6 6 6

Normal Parametersa,b

Mean 4.0057 1.4439 2.0628 1.0765 2.6285 .2036

Std. Deviation

.16502 .20296 .37114 .54244 .05029 .60516

Most Extreme Differences

Absolute .234 .179 .195 .224 .315 .310

Positive .160 .154 .195 .170 .185 .220

Negative -.234 -.179 -.122 -.224 -.315 -.310

Kolmogorov-Smirnov Z .572 .439 .479 .548 .771 .758

Asymp. Sig. (2-tailed) .899 .991 .976 .925 .592 .613

Sumber Data : Olahan SPSS 2017

Dari tabel 5 diatas menunjukkan bahwa

dari masing-masing variabel nilai

Asymp sig > 0.05, maka dapat dikatakan

datanya normal.

Uji Multikolinieritas

Untuk melihat ada atau tidaknya

multikolinieritas dalam model regresi

dilihat dari nilai tolerance dan lawannya

Variance Inflation Factor (VIF). Batasan

yang umum dipakai untuk menunjukkan

adanya mutikolineritas adalah nilai

Tolerence < 0,10 atau VIF > 10

(Ghozali, 2006). Dalam penelitian ini uji

multikoloniaritas adalah sebagai berikut:

Tabel 6

Uji Multikoloniaritas

Model Collinearity Statistics

Tolerance VIF

1 (Constant)

LN_DPK .346 2.890

LN_NPF .304 3.294

LN_CAR .391 2.560

LN_ROA .162 6.160

Sumber Data : Olahan SPSS 2017

Dari tabel 6 diatas menunjukkan

bahwa variabel DPK, NPF, CAR dan

ROA dapat dikatakan tidak terjadi

multikoloniaritas, hal ini dikarenakan

nilai VIF < 10 dan nilai toleransi > 0.1

Uji Heteroskedastisitas.

Gambar 1

Uji Heterokedaksitas

Dari Gambar 1 diatas

menunjukkan bahwa variabel DPK,

NPF, CAR dan ROA dapat dikatakan

tidak terjadi heterokedaksitas, hal ini

dikarenakan butiran-butiran pada gambar

berada diatas dan dibawah nol.

Uji Autokorelasi

Tabel 7

Uji Autokorelasi

Model

R R

Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .998a .996 .981 .02778 3.316

Sumber Data : Olahan SPSS 2017

Dari tabel 7 diatas menunjukkan

bahwa variabel DPK, NPF, CAR dan

ROA dapat dikatakan tidak terjadi

autokorelasi, hal ini dikarenakan nilai

Durbin Watson 3.316 berada diantara -4

sampai 4.

Analisis Regresi Linear Berganda.

Tabel 8

Analisis Liner Berganda Terhadap

Mudharobah Model Unstandarized Standardized t Sig.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

98

Coefficients Coefficients

B Std. Error

Beta

1 (Constant) 10.959 1.169 9.377 .068

LN_DPK -.583 .128 -.474 -4.557 .138

LN_NPF

-.470 .042 1.255 -

11.299 .046

LN_CAR -2.968 .395 -.735 -7.509 .044

LN_ROA .571 .051 1.703 11.209 .047

Dependent Variabel : Mudharobah (Y)

Sumber Data : Olahan SPSS 2017

Tabel 8 diatas menunjukkan

bahwa analisis linear berganda adalah

sebagai berikut :

Y = a + bx1 + bx2 + bx3 + bx4 + e

Y= 10.959 + -0.583x1 + 0.470x2 + -

2.968x3 + 0.571x4 + e

1. Nilai konstan bernilai positif sebesar

10.959, hal ini berarti tanpa adapun

variabel bebas seperti DPK, NPF,

CAR dan ROA, nilai Mudharobah

tetap.

2. Nilai DPK bernilai negatif sebesar

0.583, hal ini berarti jika nilai DPK

naik satu-satuan maka nilai

mudharobah menurun sebesar 0.583

dengan asumsi variabel NPF, CAR

dan ROA tetap.

3. Nilai NPF bernilai negatif sebesar

0.470, hal ini berarti jika nilai NPF

naik satu-satuan maka nilai

mudharobah menurun sebesar 0.470

dengan asumsi variabel DPK, CAR

dan ROA tetap.

4. Nilai CAR bernilai negatif sebesar

2.968, hal ini berarti jika nilai CAR

naik satu-satuan maka nilai

mudharobah menurun sebesar 2.968

dengan asumsi variabel DPK, NPF

dan ROA tetap.

5. Nilai ROA bernilai positif sebesar

0.571, hal ini berarti jika nilai ROA

naik satu-satuan maka nilai

mudharobah meningkat sebesar 0.571

dengan asumsi variabel DPK, NPF

dan ROA tetap.

Tabel 9

Analisis Liner Berganda Terhadap

Musyarokah

Model

Unstandarized

Coefficients

Standardized Coefficients

t Sig. B Std.

Error Beta

1 (Constant) -8.366 5.117 -1.635 .349

LN_DPK 1.452 .560 .646 2.592 .234

LN_NPF -.287 .182 -.419 -1.575 .360

LN_CAR 1.912 1.730 .259 1.105 .468

LN_ROA -.523 .223 -.853 -2.344 .257

Dependent Variabel : Musyarokah (Y)

Sumber Data : Olahan SPSS 2017 Dari tabel 9 diatas menunjukkan

analisis linear berganda sebagai berikut :

Y = a + bx1 + bx2 + bx3 + bx4 + e

Y= -8.366 + 1.452x1 + -0.287x2 +

1.912x3 + -0.523x4 + e

1. Nilai konstan bernilai negatif sebesar

8.366, hal ini berarti tanpa adapun

variabel bebas seperti DPK, NPF,

CAR dan ROA, nilai Musyarokah

tetap.

2. Nilai DPK bernilai positif sebesar

1.452, hal ini berarti jika nilai DPK

naik satu-satuan maka nilai

mudharobah meningkat sebesar 1.452

dengan asumsi variabel NPF, CAR

dan ROA tetap.

3. Nilai NPF bernilai negatif sebesar

0.287, hal ini berarti jika nilai NPF

naik satu-satuan maka nilai

mudharobah menurun sebesar 0.287

dengan asumsi variabel DPK, CAR

dan ROA tetap.

4. Nilai CAR bernilai positif sebesar

1.912, hal ini berarti jika nilai CAR

naik satu-satuan maka nilai

mudharobah meningkat sebesar 1.912

dengan asumsi variabel DPK, NPF

dan ROA tetap.

5. Nilai ROA bernilai negatif sebesar

0.523, hal ini berarti jika nilai ROA

naik satu-satuan maka nilai

mudharobah menurun sebesar 0.571

dengan asumsi variabel DPK, NPF

dan ROA tetap.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

99

Uji t

Dari tabel 8 dan 9 diatas

menunjukkan bahwa uji t adalah sebagai

berikut :

1. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel DPK mempunyai tidak

pengaruh baik terhadap mudharobah

maupun musyarokah. Hal ini dapat

dilihat dari nilai signifikansi

mudharobah (0.138 > 0.05) dan nilai

signifikansi musyarokah (0.234 >

0.05). Maka dapat dikatakan Ho

diterima dan menolak Ha.

2. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel NPF mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.046 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel NPF tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.360 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha.

3. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel CAR mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.044 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel CAR tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.468 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha.

4. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel ROA mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.047 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel ROA tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.257 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha

Uji F

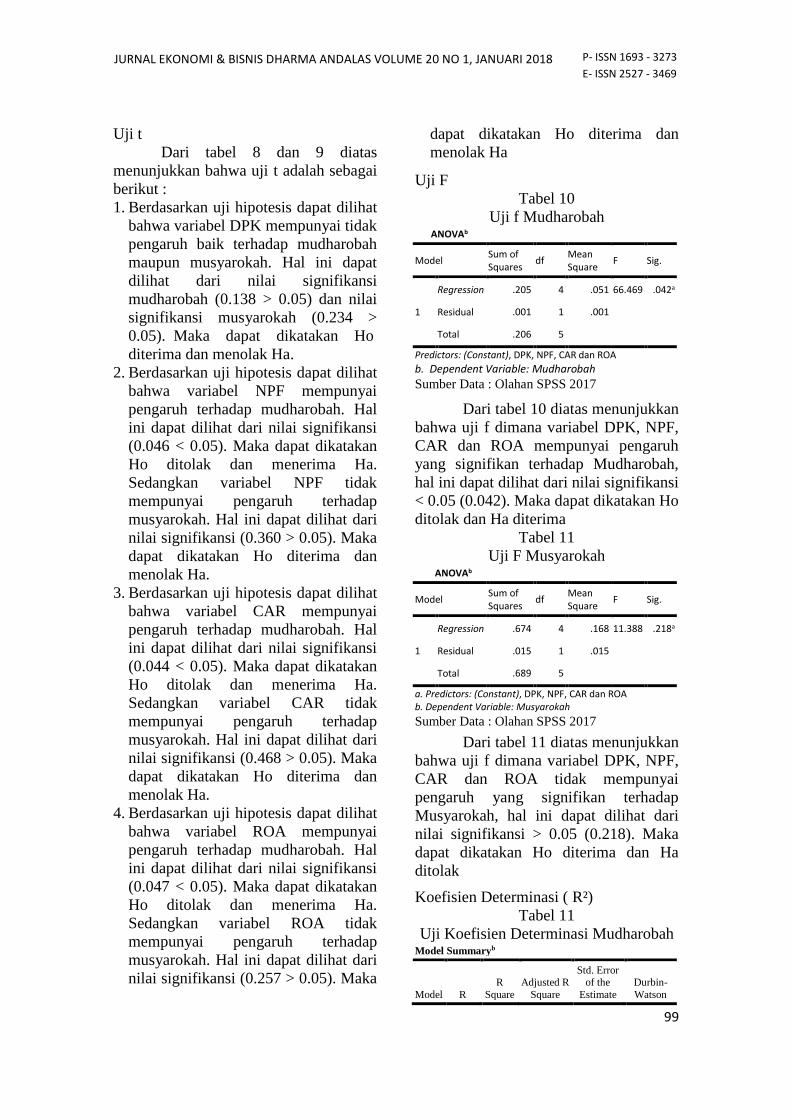

Tabel 10

Uji f Mudharobah ANOVAb

Model Sum of Squares

df Mean Square

F Sig.

1

Regression .205 4 .051 66.469 .042a

Residual .001 1 .001

Total .206 5

Predictors: (Constant), DPK, NPF, CAR dan ROA

b. Dependent Variable: Mudharobah

Sumber Data : Olahan SPSS 2017

Dari tabel 10 diatas menunjukkan

bahwa uji f dimana variabel DPK, NPF,

CAR dan ROA mempunyai pengaruh

yang signifikan terhadap Mudharobah,

hal ini dapat dilihat dari nilai signifikansi

< 0.05 (0.042). Maka dapat dikatakan Ho

ditolak dan Ha diterima

Tabel 11

Uji F Musyarokah ANOVAb

Model Sum of Squares

df Mean Square

F Sig.

1

Regression .674 4 .168 11.388 .218a

Residual .015 1 .015

Total .689 5

a. Predictors: (Constant), DPK, NPF, CAR dan ROA b. Dependent Variable: Musyarokah Sumber Data : Olahan SPSS 2017

Dari tabel 11 diatas menunjukkan

bahwa uji f dimana variabel DPK, NPF,

CAR dan ROA tidak mempunyai

pengaruh yang signifikan terhadap

Musyarokah, hal ini dapat dilihat dari

nilai signifikansi > 0.05 (0.218). Maka

dapat dikatakan Ho diterima dan Ha

ditolak

Koefisien Determinasi ( R²)

Tabel 11

Uji Koefisien Determinasi Mudharobah Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error of the

Estimate

Durbin-

Watson

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

100

1 .998a .996 .981 .02778 .998a

a. Predictors: (Constant), LN_ROA, LN_CAR, LN_DPK, LN_NPF b. Dependent Variable: LN_MD

Tabel 12

Uji Koefisien Determinasi Musyarokah Model Summaryb

Model R

R

Square

Adjusted R

Square

Std. Error

of the

Estimate

Durbin-

Watson

1 .989a .979 .893 .12163 .989a

a. Predictors: (Constant), LN_ROA, LN_CAR, LN_DPK, LN_NPF b. Dependent Variable: LN_MS Sumber Data : Olahan SPSS 2017

Berdasarkan hasil pengolahan

data, pada tabel 11 dan 12 dapat dilihat

nilai Adjusted R Square yang

mempunyai nilai 0,981 untuk variabel

dependen Mudharobah yang berarti

pengaruh NPF, DPK, CAR dan ROA

dapat menjelaskan 98.1% terhadap

Mudharobah, sedangkan 1.9%

dipengaruhi oleh variabel lain yang tidak

ada dalam penelitian ini. Sedangkan nilai

Adjusted R Square untuk variabel

dependen Musyarokah mempunyai nilai

0,893 yang berarti pengaruh NPF, DPK,

CAR dan ROA dapat menjelaskan

98.1% terhadap Musyarokah, sedangkan

10.7% dipengaruhi oleh variabel lain

yang tidak ada dalam penelitian ini.

Pengaruh DPK terhadap Mudharobah

dan Musyarokah

Berdasarkan uji hipotesis dapat

dilihat bahwa variabel DPK tidak

mempunyai pengaruh baik terhadap

mudharobah maupun musyarokah. Hal

ini dapat dilihat dari nilai signifikansi

mudharobah (0.138 > 0.05) dan nilai

signifikansi musyarokah (0.234 > 0.05).

Maka dapat dikatakan Ho diterima dan

menolak Ha. Artinya

Pengaruh NPF terhadap Mudharobah

dan Musyarokah

Berdasarkan uji hipotesis dapat

dilihat bahwa variabel NPF mempunyai

pengaruh terhadap mudharobah. Hal ini

dapat dilihat dari nilai signifikansi

(0.046 < 0.05). Maka dapat dikatakan Ho

ditolak dan menerima Ha. Sedangkan

variabel NPF tidak mempunyai pengaruh

terhadap musyarokah. Hal ini dapat

dilihat dari nilai signifikansi (0.360 >

0.05). Maka dapat dikatakan Ho diterima

dan menolak Ha. Artinya NPF

merupakan rasio perbandingan antara

pembiayaan yang bermasalah dengan

total penyaluran dana kepada

masyarakat. Besarnya rasio NPF yang

diperbolehkan Bank Indonesia yaitu

maksimal sebesar 5%. Semakin kecil

rasio NPF maka semakin baik tingkat

kesehatan suatu bank. Minimnya

pembiayaan yang bermasalah

membuktikan bahwa bank syariah

tersebut telah mampu menjaga

kestabilan dananya. Sedangkan NPF

yang tinggi menunjukkan semakin

rendahnya kemampuan bank dalam

mengumpulkan kembali pembiayaan

yang dikeluarkannya. Semakin sedikit

dana pinjaman yang kembali ke bank,

akan menyebabkan dana bank yang

tersedia untuk disalurkan semakin

berkurang. Akibatnya, bank akan

mengurangi jumlah dana yang akan

disalurkan ke masyarakat. Secara garis

besar hasil penelitian terdahulu

menyatakan bahwa NPF berpengaruh

negatif dan signifikan terhadap

pembiayaan, namun dari penelitian ini

diperoleh hasil bahwa NPF berpengaruh

negatif dan tidak signifikan terhadap

pembiayaan mudharabah dan

musyarakah. Hasil tersebut memberikan

gambaran bahwa semakin tinggi NPF

belum tentu diikuti dengan turunnya

penyaluran dana yang dilakukan oleh

Bank Syariah Mandiri, begitu juga

sebaliknya apabila NPF menurun belum

tentu diikuti dengan kenaikan

penyaluran dana yang diberikan bank.

Hal ini dapat disebabkan oleh beberapa

kemungkinan yaitu dimana rata-rata

besarnya pembiayaan yang bermasalah

atau persentase NPF pada perbankan

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

101

syariah tergolong kecil dibandingkan

dengan perbankan konvensional, yaitu

masih berkisar di bawah standar BI

(Bank Indonesia sebesar 5%) yang mana

bank konvensional lebih sensitif dengan

instrumen derivatif sedangkan bank

syariah akan lebih sensitif apabila sektor

riil mengalami goncangan. Perbankan

syariah lebih aktif dan cenderung untuk

membiayai dunia usaha dalam sektor riil

dalam kegiatan penyaluran dananya, dan

hingga saat ini sektor riil di Indonesia

masih dalam batas yang dapat dikatakan

aman dari berbagai goncangan

perekonomian. Demikian halnya dengan

Bank Syariah Mandiri karena nilai NPF

tidak terlalu besar maka hal tersebut

menunjukkan bahwa sektor riil yang

dibiayai melalui pembiayaan

mudharabah dan musyarakah masih

dalam batas yang dapat dikatakan aman

sehingga NPF tidak perpengaruh

signifikan terhadap pembiayaan

mudharabah dan musyarakah.

Pengaruh CAR terhadap Mudharobah

dan Musyarokah

Berdasarkan uji hipotesis dapat

dilihat bahwa variabel CAR mempunyai

pengaruh terhadap mudharobah. Hal ini

dapat dilihat dari nilai signifikansi

(0.044 < 0.05). Maka dapat dikatakan Ho

ditolak dan menerima Ha. Sedangkan

variabel CAR tidak mempunyai

pengaruh terhadap musyarokah. Hal ini

dapat dilihat dari nilai signifikansi

(0.468 > 0.05). Maka dapat dikatakan Ho

diterima dan menolak Ha. Hasil ini

mengindikasikan bahwa kecukupan

modal bank (CAR) berbanding lurus

terhadap besar kecilnya pembiayaan

yang dilakukan oleh bank. Bank syariah

yang memiliki modal besar dan dapat

menggunakan modal tersebut secara

efektif untuk menghasilkan pendapatan

bagi bank, maka modal yang besar

berpengaruh secara signifikan terhadap

pembiayaan mudharabah bank

Berpengaruhnya modal terhadap

pembiayaan dapat disebabkan karena

bank-bank syariah yang beroperasi pada

tahun tersebut mengoptimalkan modal

yang ada. Hal ini terjadi karena

peraturan Bank Indonesia yang

mensyaratkan capital adequacy ratio

minimal sebesar 8% mengakibatkan

bank umum syariah selalu berusaha

menjaga agar capital adequacy ratio

yang dimiliki sesuai dengan ketentuan.

Namun bank cenderung menjaga CAR-

nya tidak lebih dari 8%. Menurut

Mawardi (2005), jika CAR lebih dari

8%, maka ini berarti idle money atau

bahkan pemborosan, karena sebenarnya

modal utama bank adalah kepercayaan,

sedangkan capital adequacy ratio 8%

hanya dimaksudkan Bank Indonesia

untuk menyesuaikan kondisi dengan

perbankan internasional sesuai BIS

(Bank for International Settlements).

Jadi secara realitas bisnis dapat

membuktikan bahwa bank syariah yang

profitable tidak hanya sekedar memiliki

capital adequacy ratio 8%, namun yang

lebih penting adalah kepercayaan

masyarakat (Mawardi, 2005).

Kepercayaan masyarakat terhadap dunia

perbankan syariah juga disebabkan

adanya jaminan pemerintah terhadap

dana yang di simpan di bank umum

syariah. Lebih daripada itu, jika dilihat

kondisi empiris dari obyek penelitian

maka akan tampak bahwa sebagian besar

bank syariah mempunya capital

adequacy ratio diatas 8% bahkan sampai

melebihi angka 20%. Hal ini disebabkan

karena adanya penambahan modal untuk

mengantisipasi perkembangan skala

usaha yang berupa ekspansi pembiayaan

atau pinjaman yang diberikan. Salah satu

cara untuk menguji kecukupan modal

adalah dengan melihat rasio modal itu

terhadap berbagai aset bank yang

bersangkutan. Walaupun suatu rasio

dapat membantu sebagai titik awal

dalam menganalisis kecukupan modal

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

102

suatu bank, namun rasio tersebut

janganlah dianggap sebagai tujuan

tersendiri. Rasio hanya merupakan

indikator saja, sehingga belum cukup

untuk menarik kesimpulan. Karena itu

penyelidikan kecukupan modal yang

harus dilakukan tidak terbatas pada rasio

saja (Darmawi, 2011). Rasio modal bank

terhadap total deposit merupakan rasio

yang dulu pernah dipergunakan untuk

mengukur dan menetukan kecukupan

modal. Tetapi karena kecukupan modal

harus menunjukkan sampai seberapa

jauh modal sebuah bank dapat menyerap

kerugian tetapi masih dapat melindungi

deposan, maka ukuran kecukupan modal

benar-benar harus dikaitkan dengan

sebuah rekening dalam neraca. Rekening

dalam neraca tersebut mungkin bisa

mengalami kerugian yang tercermin

dalam neraca bank pada sisi aset, yang

ditunjukkan oleh berkurangnya nilai

aset. Berdasarkan alasan tersebut, maka

suatu ukuran kecukupan modal yang

baik harus dikaitan dengan aset bukan

dengan deposit. Oleh karena itu, rasio

modal terhadap aset lebih tepat

digunakan. Modal bank dapat

digolongkan atas dua golongan besar,

yaitu modal inti dan modal pelengkap.

Modal inti disebut pula sebagai modal

sendiri, karena dananya berasal dari

pemilik (Darmawi, 2011). Sedangkan

modal pelengkap terdiri atas cadangan

yang dibentuk tidak dari laba setelah

pajak dan pinjaman yang sifatnya

dipersamakan dengan modal dalam hal

tertentu, dan dalam keadaan lain dapat

dipersamakan dengan utang seperti

modal pinjaman.

Pengaruh ROA terhadap Mudharobah

dan Musyarokah

Berdasarkan uji hipotesis dapat

dilihat bahwa variabel ROA mempunyai

pengaruh terhadap mudharobah. Hal ini

dapat dilihat dari nilai signifikansi

(0.047 < 0.05). Maka dapat dikatakan Ho

ditolak dan menerima Ha. Sedangkan

variabel ROA tidak mempunyai

pengaruh terhadap musyarokah. Hal ini

dapat dilihat dari nilai signifikansi

(0.257 > 0.05). Maka dapat dikatakan Ho

diterima dan menolak Ha Hasil

penelitian ini sesuai dengan teori

Dendawijaya (2005) yang menyatakan

bahwa kegiatan pembiayaan yang

dilakukan bank mencapai 70%-80% dari

kegiatan usaha bank. Dalam formula

perhitungan return on asset, laba

sebelum pajak dibagi dengan total

aktiva. Dalam hal ini digunakan total

aset atau aktiva pada akhir periode.

Penggunaan total asset pada akhir

periode dianggap lebih konsisten

dibandingkan dengan menggunakan

ratarata total aset. Hal ini dikarenakan

lebih konsisten dengan penggunaan

return on asset sebagai pengukur

prestasi pada satu periode tertentu. Hasil

perhitungan rasio return on asset juga

terpengaruh beberapa hal, antara lain

adalah adanya perubahan prinsip

akuntansi yang dipakai dalam bank

tersebut dan biaya restrukturisasi.

Tingkat inflasi yang tinggi atau berubah-

ubah selama periode pelaporan keuangan

telah menyebabkan munculnya situasi

dimana nilai aset tetap atau properti

dalam laporan keuangan jauh

menyimpang dari realitas. Jadi dapat

diterima bahwa perlu menghilangkan

penyimpangan dengan cara revaluasi dan

aset tetap disajikan berdasarkan

penilaian saat ini bukan berdasarkan

biaya. Pekerjaan terakhir dan terberat

dalam analisis akuntansi adalah

membuat penyesuaian yang layak atas

laporan keuangan. Kebutuhan akan

penyesuaian ini disebabkan oleh distorsi

atas angka yang dilaporkan. Seperti yang

telah dijelaskan di atas, bahwa ada

beberapa hal yang mengakibatkan hasil

pengukuran rasio return on asset

menjadi bias. Akan tetapi, rasio return

on asset ini masih bermanfaat bagi pihak

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

103

manajemen, antara lain untuk

mengetahui produktivitas dari seluruh

dana perbankan syariah yang digunakan

baik modal pinjaman maupun modal

sendiri dan mengetahui besarnya tingkat

laba yang diperoleh perbankan syariah

dalam satu periode. Dengan mengetahui

posisi laba perbankan tahun sekarang,

maka laba tersebut dapat dibandingkan

dengan tahun-tahun sebelumnya

sehingga perkembangan laba perbankan

syariah dari waktu ke waktu dapat

diketahui. Hasil penelitian ini

mendukung penelitian yang dilakukan

oleh AndriyaniIsna dan Sunaryo (2012)

yang menyatakan bahwa variabel return

on asset memiliki pengaruh signifikan

dengan arah negatif terhadap tingkat

bagi hasil deposito mudharabah dan

menolak penelitian yang dilakukan oleh

Arianti dan Muharam (2011) dan

Fitriyanti et al. (2014) yang menyatakan

bahwa return on asset tidak memiliki

pengaruh terhadap besarnya

pembiayaan.

SIMPULAN

Berdasarkan hasil penelitian,

analisis data dan pembahasan, maka

diambil simpulan sebagai berikut:

1. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel DPK mempunyai tidak

pengaruh baik terhadap mudharobah

maupun musyarokah. Hal ini dapat

dilihat dari nilai signifikansi

mudharobah (0.138 > 0.05) dan nilai

signifikansi musyarokah (0.234 >

0.05). Maka dapat dikatakan Ho

diterima dan menolak Ha.

2. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel NPF mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.046 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel NPF tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.360 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha.

3. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel CAR mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.044 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel CAR tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.468 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha.

4. Berdasarkan uji hipotesis dapat dilihat

bahwa variabel ROA mempunyai

pengaruh terhadap mudharobah. Hal

ini dapat dilihat dari nilai signifikansi

(0.047 < 0.05). Maka dapat dikatakan

Ho ditolak dan menerima Ha.

Sedangkan variabel ROA tidak

mempunyai pengaruh terhadap

musyarokah. Hal ini dapat dilihat dari

nilai signifikansi (0.257 > 0.05). Maka

dapat dikatakan Ho diterima dan

menolak Ha

Hasil penelitian ini diharapkan

dapat mendorong untuk melakukan

penelitianpenelitian berikutnya.

Penelitian yang dilakukan berikutnya

diharapkan dapat memperbaiki

keterbatasan pada penelitian ini. Oleh

karena itu peneliti menyampaikan

beberapa saran yang diharapkan dapat

bermanfaat bagi berbagai pihak yang

memiliki kepentingan dengan hasil

penelitian ini. Saran yang dianjurkan

peneliti adalah sebagai berikut:

1. Penelitian ini hanya menggunakan

sampel bank syariah mandiri dengan

periode 6 tahun. Untuk peneliti

selanjutnya akan lebih baik jika

memperluas obyek penelitian seperti

seluruh bank syariah mandiri, unit

usaha syariah, dan bank pembiayaan

bank syariah mandiri serta

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

104

memperpanjang periode pengamatan.

Jumlahsampel yang lebih besar akan

dapat mengeneralisasi hasil penelitian

dan periode yang lebih lama akan

memberikan hasil yang lebih valid

atau hasil yang mendekati kondisi

sebenarnya.

2. Bagi para peneliti selanjutnya

disarankan agar menambah variabel

independen dan dependen yang

berpengaruh terhadap pembiayaan

mudharabah, baik dari internal

maupun eksternal perbankan seperti

pendapatan masyarakat, suku bunga,

dan kebijakan pemerintah.

3. Bagi peneliti selanjutnya disarankan

agar tidak hanya menggunakan regresi

linear berganda sebagai alat uji data,

tetapi juga dengan metode lain yang

mampu menguji pegaruh secara

signifikansi yaitu model regresi linear

berganda.

DAFTAR PUSTAKA

Antonio, Muhammad. 2002. Bank

Syari’ah dan Teori ke Prakteknya.

Jakarta: Gema Insani Press Tazkia

Institute.

Ascarya. 2011. Akad & Produk

BankSyariah. Jakarta: PT. Raja

GrafindoPersada.

Adiwarman A. Karim. 2004. Bank

Islam:Analisis Fiqih dan

Keuangan, EdisiKetiga. Jakarta:

PT Raja GrafindoPersada.

______ 2007. Bank Islam: Analisis Fiqh

danKeuangan. Jakarta: PT. Raja

GrafindoPersada.

As, Mahmoeddin. 2004. Melacak Kredit

Bermasalah. Pustaka Sinar

Harapan :Jakarta.

______ 2010. Melacak Kredit

Bermasalah.Cetakan Pertama.

Jakarta: PustakaSinar Harapan

Abdullah, Faisal. 2005. Manajemen

Perbankan. Cetakan Ketiga.

Malang:UMM Press. Al-Asqalany,

Ibnu Hajar. t.t.

BulughulMaram,Darul Kitab

Islami

Annisa. 2012. Pengaruh Dana Pihak

Ketiga,Nisbah Bagi Hasil, FDR,

CAR danBOPO terhadap

pembiayaanmusyarakah oleh Bank

SyariahMandiri.

Bungin, Burhan. 2005.

MetodologiPenelitian Kuantitatif

Komunikasi,Ekonomi, dan

Kebijakan Publik serta Ilmu-Ilmu

SosialLainnya, Edisi Pertama.

CetakanPertama, Prenada Media,

Jakarta.

Brigham, Eugene dan Joel F Houston.

2001.Manajemen Keuangan II.

Jakarta:Salemba Empat.

_____ 2007. Essentials of Financial

Management: Dasar-

dasarManajemen Keuangan.

Terjemahanoleh Ali Akbar

Yulianto. 2011.Jakarta: Salemba

Empat. Dahlan,

Siamat. 2005. Manajemen Lembaga

Keuangan Kebijakan Moneter dan

Perbankan, edisi kesatu .Jakarta

:Fakultas Ekonomi

UniversitasIndonesia.

Dendawijaya, Lukman. 2005.

Manajemen Perbankan, Edisi

Kedua. CetakanKedua. Ghalia

Indonesia. BogorJakarta.

Fraser, L.M., dan Ormiston, A.

2008.Memahami Laporan

Keuangan, EdisiKetujuh.

Indonesia: PT. MacananJaya

Cemerlang.

Gema Insani Press Tazkia Institute Drs.

H.Malayu, S.P. Hasibuan.

2007.Manajemen Sumber Daya

Manusia.Jakarta : Cetakan 9. PT.

Bumi Aksara.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

105

Gianni, Nur Gilang. 2013. Jurnal. Faktor

yang mempengaruhi pembiayaan

mudharabah pada Bank Umum

Syariah. Semarang:

UniversitasNegeri Semarang

Indonesia.

Hanafi, Mahmud M dan Abdul Halim.

2007.Analisa Laporan

Keuangan.Yogyakarta:UPP

YKPN.

Ikatan Akuntan Indonesia (IAI).

2002.Standar Akuntansi

Keuangan. Jakarta:Salemba

Empat.

Luh Gede Meydianawathi. 2007.

AnalisisPerilaku Penawaran Kredit

Perbankan kepada Sektor UMKM

diIndonesia. Fakultas

Ekonomi.Universitas Udayana,

Bali.

Meydianawati. 2007. Perilaku

PenawaranKredit Perbankan

Kepada Sektor UMKM di

Indonesia. Buletin StudiEkonomi,

Volume 12 Nomor 2.

Muhammad. 2005. Manajemen Bank

Syariah. Yogyakarta: Unit

Penerbitdan Percetakan AMP

YKPN.

Maharai, Sagita Devi. 2010.

AnalisisPengaruh CAR, NPF, dan

DPKterhadap Penyaluran

Pembiayaan (Studi Pada Bank

Muamalat Indonesia Periode

2001-2009.

Mahmoedin. 2004. Kredit

Bermasalah.Jakarta : Pustaka Sinar

Harapan.

Martini, Risma.2010. Analisis faktor-

faktoryang mempengaruhi

pembiayaanmusyarakah di BMT

HanivaWonokromo Bantul.

Skripsi.Yogyakarta: Universitas

Islam SunanKalijaga.

Maula, Khodijah Hadiyyatul Maula.

2008.Pengaruh Simpanan Dana

Pihak Ketiga, Modal Sendiri,

ungan Marjin Keuntungan dan

NPF terhadap pembiayaan

murabahah pada Bank Syariah

Mandiri.

Qalby, Muhammad Luthfi. 2013. Faktor

faktor yang mempengaruhi

Musyarakah pada Perbankan

Syariahdi Indonesia Periode 2007-

2013.

Rivai, Veithzal, dkk. 2012. Banking and

Finance (Dari Teori ke Praktik

Bank dan Keuangan Syariah

Sebagai Solusidan Bukan

Alternatif),

EdisiPertama.Yogyakarta: BPFE

Rohmatul, Hasanah Laila. 2015. Analisis

faktor-faktor yang mempengaruhi

pembiayaan mudharabah dan

musyarakah pada Bank

SyariahMandiri. skripsi. IAIN

Tulung Agung.

Riyadi, Slamet. 2004. Banking Assets

and Liability Managemen, Edisi

Ketiga. Jakarta: Lembaga Penerbit

FakultasEkonomi Universitas

Indonesia.

______ 2006. Banking Assets and

LiabilityManagemen, Edisi Ketiga.

Jakarta:Lembaga Penerbit Fakultas

EkonomiUniversitas Indonesia.

Suseno dan Piter Abdullah. 2003. Sistem

dan Kebijakan Perbankan

diIndonesia. Jakarta: Pusat

Pendidikan

dan Studi Kebanksentralan BI.

Santoso, Singgih. 2001. Mengolah Data

Statistik Secara Profesional. PT.

AlexMedia Komputindo. Jakarta.

Sugiyono. 2009. Metode Penelitian

Bisnis (Pendekatan Kuantitatif,

Kualitatif,dan R&D). Bandung:

Alfabeta.

______ 2010. Metode Penelitian

Kuantitatif Kualitatif Dan RND.

Bandung :Alfabeta.

JURNAL EKONOMI & BISNIS DHARMA ANDALAS VOLUME 20 NO 1, JANUARI 2018 P- ISSN 1693 - 3273

E- ISSN 2527 - 3469

106

______ 2014. Metode Penelitian

Kuantitatif Kualitatif Dan R&D.

Bandung:Alfabeta.

Sekaran, Uma. 2003. Metodologi

Penelitian Untuk Bisnis. Jakarta:

Salemba 4.

Shiedieq, Hasby Syahrul. 2011.

Pengaruh Dana Pihak Ketiga

Terhadap Jumlah Pembiayaan

Bagi Hasil pada Bank Permata

Syariah. Skripsi FE UPI: tidak

diterbitkan.

Triasdini, Himaniar. 2010. Pengaruh

CAR,NPL, Dan ROA Terhadap

Penyaluran Kredit Modal

Kerja.SKRIPSI Strata Satu.

Ekonomi. Semarang :Unversitas

Diponegoro.

Toto Prihadi. 2008. Deteksi Cepat

Kondisi Keuangan: 7 Analisis

Rasio Keuangan. Cetakan 1.

Jakarta : PPM.

Kasmir.2008. Bank Dan lembaga

Keungan Lainnya. Edisi Revisi

2008. Jakarta:PT RAJA

GRAFINDO PERSADA.