Embed Size (px)

Citation preview

Investitionsmanagement – Vorlesung WS 2016/17

Laura Gerke-Teufel, M.A., LL.M.

Investitionsmanagement - Vorlesung 12 am 31.01.2017 -

Investitionsmanagement – Vorlesung WS 2016/17

- 2 -

Ausgewählte Verfahren der unterjährigen Verzinsung

Investitionsmanagement – Vorlesung WS 2016/17

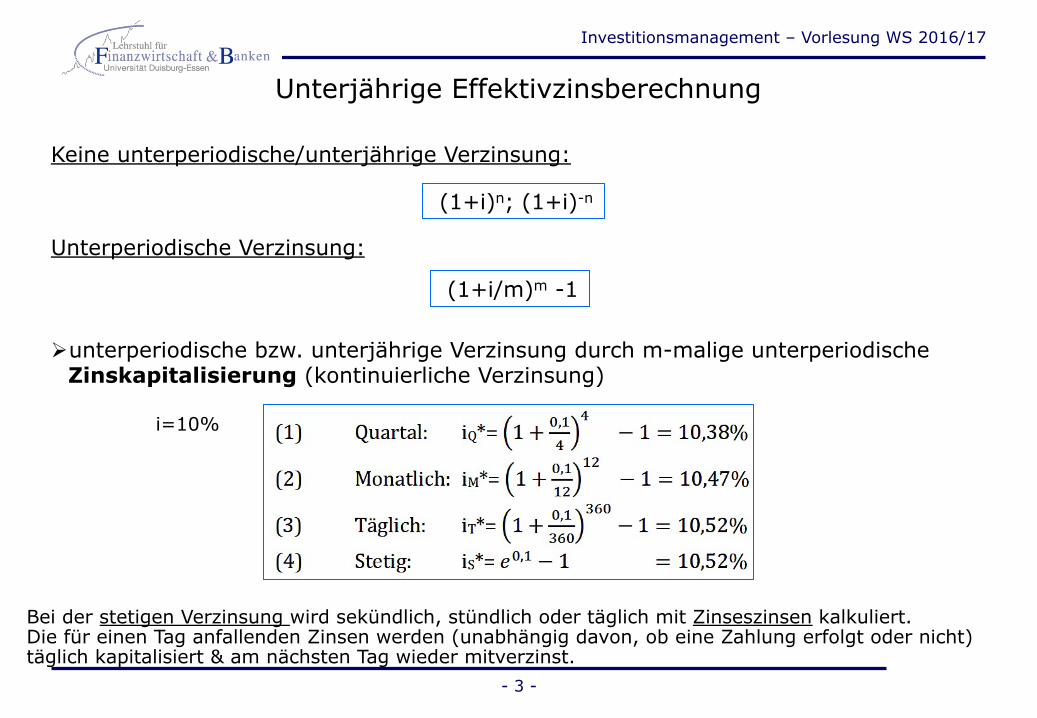

Unterjährige Effektivzinsberechnung

- 3 -

Keine unterperiodische/unterjährige Verzinsung:

Unterperiodische Verzinsung:

Ø unterperiodische bzw. unterjährige Verzinsung durch m-malige unterperiodische Zinskapitalisierung (kontinuierliche Verzinsung)

i=10%

(1+i)n; (1+i)-n

(1+i/m)m -1

Bei der stetigen Verzinsung wird sekündlich, stündlich oder täglich mit Zinseszinsen kalkuliert. Die für einen Tag anfallenden Zinsen werden (unabhängig davon, ob eine Zahlung erfolgt oder nicht) täglich kapitalisiert & am nächsten Tag wieder mitverzinst.

Investitionsmanagement – Vorlesung WS 2016/17

Unterjährige Effektivzinsberechnung

- 4 -

In der EU ist bei Krediten & Darlehen der Effektivzinssatz nach der ISMA Methode zu berechnen • In Deutschland ist die entsprechenden EU-Richtlinie in der Preisangabenverordnung PAngV

umgesetzt. Ein Jahr besteht aus 365 Tagen, 52 Wochen oder 12 gleichlangen Monaten. Jeder Monat besitzt also 30, 416 Tage.

ISMA: Konsequente Übertragung des Barwertprinzips auf den unterjährigen Bereich, dh. unterjährige Zinsen werden exponentiell erfasst Exponentielle Abzinsung: Jede Rückzahlung wird stufenweise vom Zahlungstag Tag für Tag bis zum Auszahlungszeitpunkt abgezinst. Die Zinsschuld wird täglich dem Kapital zugeschlagen. Die tatsächlichen Zahlungstermine bleiben somit ohne Einfluss auf die kalkulatorische Zinsverrechnung. Ø Aus diesem Grund entspricht das der Zinsberechnung zugrunde gelegte Zinskapital schon nach

einem Tag nicht mehr dem ausgezahlten Kapital US-Methodik: Unterjährige Zinsen werden linear berechnet. Maßgeblich sind nicht die Stückzinsen, sondern die Zinsen vom Zeitpunkt des Erwerbs bis zum Zeitpunkt der nachfolgenden Kuponzahlung. Kurs & Stückzinsen werden linear auf den nächsten Kuponzahlungstermin aufgezinst. Ø Im Gegensatz zur Renditeberechnung nach ISMA werden im unterjährigen Bereich keine

Zinseszinsen unterstellt.

KA Clean Price Zi Stückzinsen Zt Zahlung aus dem Titel zum Zeitpunkt t t Zahlungszeitpunkte (können gebrochen sein) t* Zeitraum bis zur nächsten Kuponzahlung in Tagen

Investitionsmanagement – Vorlesung WS 2016/17

ISMA & US Methode

- 5 -

US Methode

Beispiel: Ein festverzinsliches Wertpapier notiert heute zu 99,10 %, es wird in 90 Tagen zum Nennwert von € 100 zurückgezahlt. Der Jahreskupon beträgt € 6 KA 99,10 % ���Zi 270/360 · € 6 =€ 4,50 t* 90/360 = 0,25 ���Zt € 106 ISMA: 99,10 + 4,5 = 106 (1 + r) -0,25

R =9,57 %

US-Methodik: (99,10 + 4,50) (1 + r · 0,25) =106 ·(1+r)0 R = 9,28% Ø keine Zinseszinsen im unterjährigen Bereich

KA Clean Price Zi Stückzinsen Zt Zahlung aus dem Titel zum Zeitpunkt t t Zahlungszeitpunkte (können gebrochen sein) t* Zeitraum bis zur nächsten Kuponzahlung in Tagen

Investitionsmanagement – Vorlesung WS 2016/17

ISMA Methode - Beispiel

- 6 -

SR. bietet einem potentiellen Kreditnehmer ein Darlehen mit den folgenden Konditionen an: Darlehnssumme =4000 EUR. Er behält 80EUR für Kreditwürdigkeitsprüfungs-& Bearbeitungskosten ein. Die Darlehnsauszahlung erfolgt am 28.02.2008 & die Darlehnsbedienung erfolgt nach folgendem Plan:

30.03.2008 30,00 30.03.2009 1360,00 30.03.2010 1270,00 30.03.2011 1180,00 28.02.2012 1082,50

Formulieren Sie den Ansatz zur Berechnung des effektiv von S.R. geforderten Zinssatzes nach: ISMA

Investitionsmanagement – Vorlesung WS 2016/17

- 7 -

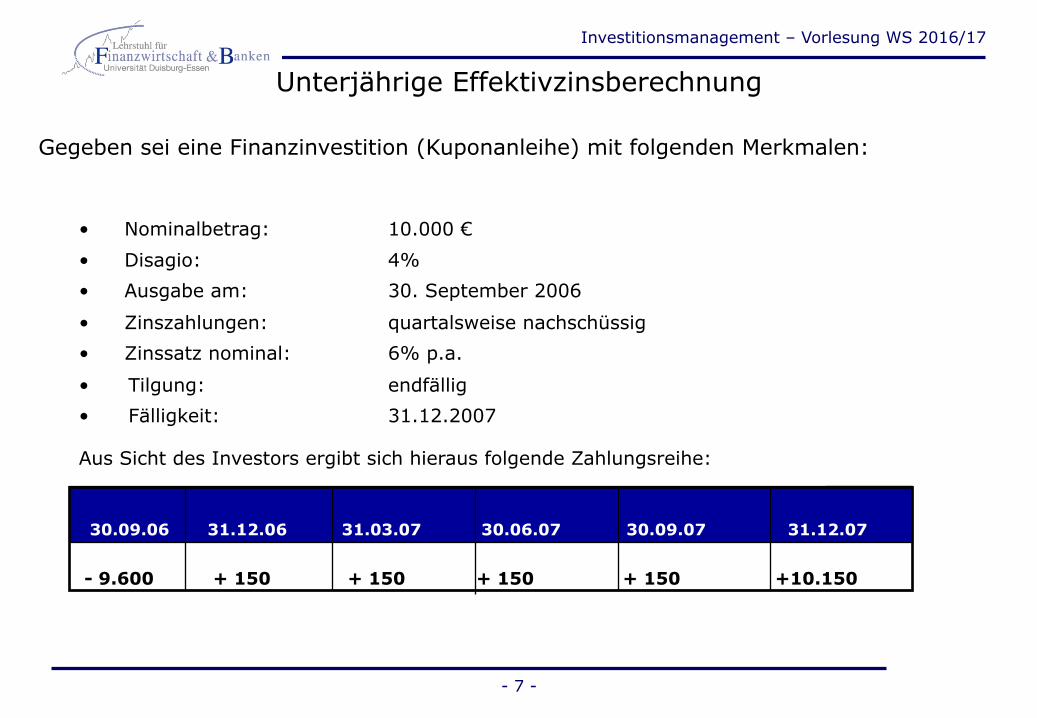

• Nominalbetrag: 10.000 € • Disagio: 4% • Ausgabe am: 30. September 2006

• Zinszahlungen: quartalsweise nachschüssig • Zinssatz nominal: 6% p.a.

• Tilgung: endfällig • Fälligkeit: 31.12.2007

Aus Sicht des Investors ergibt sich hieraus folgende Zahlungsreihe:

30.09.06 31.12.06 31.03.07 30.06.07 30.09.07 31.12.07

- 9.600 + 150 + 150 + 150 + 150 +10.150

Gegeben sei eine Finanzinvestition (Kuponanleihe) mit folgenden Merkmalen:

Unterjährige Effektivzinsberechnung

Investitionsmanagement – Vorlesung WS 2016/17

- 8 -

36090

ISMA)i(1150−

+⋅+

360180

ISMA)i(1150−

+⋅+

360270

ISMA)i(1150−

+⋅+

360360

ISMA)i(1150−

+⋅+

360450

ISMA)i(110.150−

+⋅+

9.600-

0!=

ISMA 9.600-

1US )36090i(1150 −⋅+⋅+

2US )36090i(1150 −⋅+⋅+

3-US )36090i(1150 ⋅+⋅+

4US )36090i(1150 −⋅+⋅+

5US )36090i(110.150 −⋅+⋅+

0!=

US 9.600-

36525,91

1150−

+⋅+ )i( PAngV

0!=

PAngV

3655,182

1150−

+⋅+ )i( PAngV

36575,273

1150−

+⋅+ )i( PAngV

365365

1150−

+⋅+ )i( PAngV

36525,456

1150.10−

+⋅+ )i( PAngV

Dynamische Effektivzinsberechnung im Vergleich

Investitionsmanagement – Vorlesung WS 2016/17

- 9 -

Merkmale: • gebrochene Laufzeiten: ohne Relevanz • Zinskapitalisierung: täglich/stetig

*) International Securities Market Association; seit 2005: International Capital Market Association

30.09.2006 31.12.2006 31.03.2007 30.06.2007 30.09.2007 31.12.2007

- 9.600 + 150 + 150 + 150 + 150 + 10.150

0,00

146,55

143,17

139,87

136,65

9.033,76

0,25r)(1 −+⋅

0,5r)(1 −+⋅

0,75r)(1 −+⋅

00,1r)(1 −+⋅

,251r)(1 −+⋅

r = 9,7686%

Effektivzinsberechnung nach ISMA*

=450/360

Investitionsmanagement – Vorlesung WS 2016/17

- 10 -

Merkmale: wie ISMA, aber pro Jahr 365 Tage

0,00

146,55

143,17 139,87

136,65

9.033,76

0,25r)(1 −+⋅ 0,5r)(1 −+⋅0,75r)(1 −+⋅

00,1r)(1 −+⋅,251r)(1 −+⋅

r = 9,7686%

30.09.2006 31.12.2006 31.03.2007 30.06.2007 30.09.2007 31.12.2007

- 9.600 + 150 + 150 + 150 + 150 + 10.150

Effektivzinsberechnung nach PAngV

Zeitraum = Anzahl ganzer Monate 12

+ Verbleibende Tage 365

Abzinsungsfaktor = 1

(1+i)Zeitraum

Investitionsmanagement – Vorlesung WS 2016/17

- 11 -

Merkmale: • unterjährige Zinsberechnung: linear • gebrochene Laufzeiten: ohne Relevanz • Zinskapitalisierung: zum Zahlungszeitpunkt

- 9.600 + 150 + 150 + 150 + 150 + 10.150

r = 9,4298% . (1 + r . 0,25)-1 . (1 + r . 0,25)-1 . (1 + r . 0,25)-1 . (1 + r . 0,25)-1 . (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1

. (1 + r . 0,25)-1 . (1 + r . 0,25)-1

30.09.2006 31.12.2006 31.03.2007 30.06.2007 30.09.2007 31.12.2007

146,55

143,17 139,87 136,65

9.033,76 0,00

Effektivzinsberechnung nach US-Methodik

Investitionsmanagement – Vorlesung WS 2016/17 Rentenbarwertfaktoren

- 12 -

Der Rentenbarwert ist der Betrag, der zu Beginn einer Rente aufgebracht werden muss, um eine bestimmte Zeit lang eine Rente zu erhalten. (Benötigtes Anfangskapital) • Der RBFn ermittelt den Barwert der Rentenzahlung eine Zeitperiode vor der

1.Ratenzahlung Ein Investor investiert am 1. Januar 2011 in ein Projekt eine Summe von 100.000 Euro. Dafür erhält er 3 Jahre lang jeweils am 31. Dezember (als nachschüssige Rente, dh. zum Jahresende) eine Auszahlung aus dem Projekt in Höhe von 40.000 Euro; anschließend ist das Projekt beendet. • KZS =5%

Rentenbarwert: =40.000 Euro × Rentenbarwertfaktor =40.000 Euro × [(1 + 0,05)3 - 1]/[(1 + 0,05)3 × 0,05] =40.000 Euro × 2,7232 =108.928 Euro

Beispiel:

Investitionsmanagement – Vorlesung WS 2016/17

Das Erwartungswertverfahren (µ-Regel, Bayes-Regel)

- 13 -

Der Erwartungswert ist der mit den Wahrscheinlichkeiten gewichtete Durchschnitt der aus allen möglichen Ergebnissen entstehenden Auszahlungen oder Werten • Eine Wahrscheinlichkeit ist eine Zahl zwischen 0&1, die die Wahrscheinlichkeit dafür angibt, dass

ein Zustand eintritt • Misst die mittlere Tendenz, die durchschnittlich erwartete Auszahlung bzw. den durchschnittlich

erwarteten Wert

Nur für risikoneutrale Entscheider geeignet, da die Streuung der Ergebnisse nicht berücksichtigt wird. Der Entscheider macht ausschließlich das erwartete Investitionsergebnis µ in Form bspw des Vermögens oder der erwarteten Rendite zur Entscheidungsgrundlage. Das Risiko bzw die Chance einer Abweichung vom Erwartungswert wird bei dieser Betrachtung prinzipiell ausgeschlossen. Ø Voraussetzung: Der Investor kann die Wahrscheinlichkeitsverteilung der zukünftigen, unsicheren

Erwartungswerte angeben! Mögliche Ereignisse: Verliere keine Kontaktlinse (0 Euro) Verliere eine Kontaktlinse (-100 Euro) Verliere beide Kontaktlinsen (-200 Euro) EW =0.5×0−0.3×100−0.2×200=−70

Ihre Wahrscheinlichkeiten: 50% Verliere keine Kontaktlinse (0 Euro) 30% Verliere eine Kontaktlinse (-100 Euro) 20% Verliere beide Kontaktlinsen (-200 Euro)

Investitionsmanagement – Vorlesung WS 2016/17

Die Erwartungswert-Varianz-Regel (µσ-Regel)

- 14 -

Entscheidungen nach dem Erwartungswert & dessen Streuung(µσ–Prinzip), beziehen explizit die Risikoeinstellung des Investors in die Entscheidungsfindung mit ein. Der Entscheider drückt seine Risikopräferenz über den Einbezug von σ in seine Präferenzfunktion aus. Ø Bewertet er die Streuung negativ, dann ist er risikoscheu, bewertet er sie positiv, dann ist er

risikofreudig. • Das µσ-Prinzip ist ein Entscheidungsprinzip, da keine Vorgaben dahingehend macht werden,

welche Kombination von Erwartungswert und Standardabweichung der Handelnde zu bevorzugen hat.

• Die Wahl einer spezifischen µσ-Kombination hängt von der Risiko- Nutzenpräferenz des Individuums ab

Varianz: Die mit den Wahrscheinlichkeiten gewichtete Summe der quadrierten Abstände zwischen Erwartungswert und Ergebnis ist die Varianz der Verteilung. Ø Die Varianz misst die Streuung der Ergebnisse und ist damit ein Risikomaß. EW =0.5×0−0.3×100−0.2×200=−70 Die Varianz:���σ2 =0.5·(0+70)2+0.3·(−100+70)2 +0.2·(−200+70)2 = 2450 + 270 + 3380 = 6100 = 78,1 = σ

Investitionsmanagement – Vorlesung WS 2016/17

Erwartungswertverfahren Beispiel

- 15 -

Alle 3 Investitionen sind absolut vorteilhaft, da ihr erwarteter KW positiv ist. Da der Investor nach maximalem Vermögen strebt, würde er sich für B entscheiden.

Investitionsmanagement – Vorlesung WS 2016/17

µσ-Regel Beispiel

- 16 -

Die Standardabweichung für A ergibt sich durch Einsetzen der Daten in obige Gleichung:

Investitionsmanagement – Vorlesung WS 2016/17

µσ-Regel Beispiel

- 17 -

Nur für B&C sind die verdichteten Kennzahlen Φ positiv. Da C mit 3,2 am größten ist, wird sich der mäßig risikoscheue Investor, der sich nach dem µ-σ-Prinzip verhält, für diese Alternative entscheiden. Diese Entscheidung wird bei einem stark risikoaversen Investor manifestiert. B wäre in diesem Fall auch nicht mehr absolut gesehen vorteilhaft, da der komprimierte Wert Φ mit −2,9 negativ ist. Bei einem mäßig risikoaffinen Investor dreht sich die Entscheidung. Hier erscheint A mit einem Wert von 15,5 am vorteilhaftesten. Der risikoneutrale Investor dagegen würde sich für die B entscheiden.

Investor >mäßig risikoscheu: Standardabweichung wird vom Erwartungswert subtrahiert (µ-σ). A = −0,7 (=7,4−8,1) > Nicht absolut vorteilhaft!

Im 2.Schritt wird die Risikoeinstellung des Investors berücksichtigt. Gemäß Aufgabenstellung soll von einem stark & mäßig risikoaversen sowie von einem mäßig risikoaffinen Investor ausgegangen werden. Der Vollständigkeit halber wird auch noch der risikoneutrale Entscheider betrachtet.

Die Erwartungswerte und Standardabweichungen für alle drei Alternativen sind in folgender Tabelle zusammengefasst:

Investitionsmanagement – Vorlesung WS 2016/17

Beantwortung der Fragen:

- 18 -

Vorlesung 7: Folie 25-29 Erwartungswert Risikoaversion? Was bedeutet die Risikoeinstellung des Investors? Welchen Einfluss hat die Risikoeinstellung auf die Vorteilhaftigkeit der Investitionen? Was wenn risikoavers? Vorteilhaftigkeit mit geeigneter Maßzahl beurteilen. Ø Standardabweichung berechnen!