Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

Vpliv upravljanja z zalogami gotovih izdelkov na likvidnost,

primer podjetja X Kandidat: Uroš Vidovič Študent izrednega študija Številka indeksa: 82123712 Program: univerzitetni Študijska smer: denarništvo in finance Mentor: dr. Davor Savin

Ptuj, november 2004

2

PREDGOVOR Temeljna naloga finančne funkcije ni samo nabava denarja in kapitala ampak prav tako tudi racionalno vlaganje denarnih sredstev. Za mnogo podjetij so vlaganja v terjatve do kupcev in zaloge zelo pomembna in dostikrat celo dominantna v odnosu na vlaganja v fiksna sredstva. S koncentriranjem na stopnjo vrnitve vloženih sredstev, ki ji podjetja v zadnjih letih tudi v Sloveniji posvečajo večjo pozornost, se pojavlja tudi večje zanimanje za spremljanje fondov iz katerih se financirajo naložbe v terjatve do kupcev in zaloge. Velikost teh fondov je v veliki meri odvisna od tega, kako uspešno je upravljanje z navedenima vrstama likvidnih sredstev Če ima podjetje težave z likvidnostjo, se lahko, kljub drugače dobrim rezultatom, znajde v velikih težavah. Z zmanjševanjem časa vezave denarja v posameznih oblikah obratnih sredstev se avtomatsko izboljša likvidnost podjetja. Samo po sebi se razume, da viri, ki so vezani v nekurantnih in počasi se obračajočih zalogah, podjetju niso na razpolago in mu predstavljajo samo veliko breme. Nastajajo dodatni stroški skladiščenja, na takšen način imobilizirane zaloge pa so še dodatno občutljive za posebna tveganja povezana z nihanji v gospodarskih gibanjih, lahko pa tudi zastarijo, ali se pokvarijo. Čim bolj učinkovito podjetje upravlja z zalogami, tem manj sredstev mora v njih investirati, tem boljša je njegova likvidnost in tem večjo vrednost zagotavlja delničarjem, pod pogojem, da je vse ostalo nespremenjeno. V podjetju X, ki ga obravnavamo v raziskavi so se vsaj od osamosvojitve Slovenije leta 1991 redno srečevali s problematiko cikličnega pojavljanja visokih zalog gotovih izdelkov, ki so vezale v sebi veliko količino denarja in tako ogrožale likvidnost podjetja. Reševanja problema so se v preteklosti lotevali z zniževanjem prodajnih cen, kar je sicer pozitivno vplivalo na likvidnost podjetja, neugodno pa na njegovo donosnost. Namen pričujočega dela je pokazati, da se v podjetju X z aktivnim upravljanjem z zalogami gotovih izdelkov da dosegati boljšo likvidnost in večjo finančno moč. V raziskavi smo skušali analizirati vzroke nastajanja, dimenzije in posledice visokih zalog gotovih izdelkov za likvidnost podjetja X. Ugotavljali smo institucionalne okoliščine, zaradi katerih je v preteklosti prihajalo do visokih zalog gotovih izdelkov. Raziskali smo odnose med artikli znotraj izbrane skupine gotovih izdelkov, za katere smo ugotovili, da najbolj neugodno vplivajo na likvidnost obravnavanega podjetja. Pri raziskavi smo si pomagali z nekaterimi izhodiščnimi predpostavkami. Predpostavili smo, da za pretok obravnavanih izdelkov na tržiščih Evrope ni omejitev, da je povpraševanje po izdelkih podjetja X, ki so predmet te raziskave, cenovno visoko elastično, kar pomeni, da se z zmanjšanjem prodajnih cen da povečati količine prodanih izdelkov in, da znižanje prodajnih cen obravnavanih izdelkov nima nobenih posledic na druge kategorije obratnih sredstev, še posebej terjatve do kupcev ali druge vrste zalog.

3

V raziskavi smo se omejili na zalogo ene vrste gotovih izdelkov. Razlog, da obravnavamo samo njih je, ker ocenjujemo, da ima lahko upravljanje z njimi daleč največji vpliv na likvidnost podjetja X. Pri izdelavi pričujočega diplomskega dela smo ugotovili, da je upravljanje z zalogami gotovih izdelkov pomembna podjetniška naloga, ki pa pride do polne veljave šele takrat, ko se v sistemu pojavijo presežne zaloge. Presežne zaloge gotovih izdelkov podaljšajo proces kroženja denarja v podjetju in s tem neposredno vplivajo na poslabšanje likvidnosti podjetja. Zaradi svojega obstoja povzročajo tudi dodatne stroške zaradi nepotrebnega skladiščenja in seveda financiranja. Dejstvo je, da bi podjetje lahko denar, ki ga ima vezan v presežnih zalogah, koristneje investiralo v druga področja svojega delovanja. Na primeru podjetja X smo pokazali, da je najbolj aktivna politika upravljanja z gotovimi izdelki tista, ki proaktivno preprečuje, da bi presežne zaloge gotovih izdelkov sploh nastajale.

4

KAZALO VSEBINE

1 UVOD 6 1.1 Opredelitev področja in opis problema 6 1.2 Namen, cilji in osnovne trditve 7 1.2.1 Namen 7 1.2.2 Cilji 7 1.2.3 Osnovne trditve 7 1.3 Predpostavke in omejitve 8 1.3.1 Predpostavke 8 1.3.2 Omejitve 8 1.4 Uporabljene raziskovalne metode 9 2 LIKVIDNOST 10 2.1 Pomen likvidnosti za podjetje 11 2.2 Različne stopnje likvidnosti sredstev 11 2.2.1 Tekoča likvidnost 12 2.2.2 Pospešena likvidnost 12 2.2.3 Gotovinska likvidnost 13 2.3 Likvidnost in solventnost 13 2.3.1 Dejanska solventnost 14 2.3.2 Tehnična solventnost 14 3 OBRATNA SREDSTVA 15 3.1 Struktura in višina obratnih sredstev 15 3.2 Proces kroženja denarja 16 3.2.1 Cash conversion cycle kot dinamična mera likvidnosti 17 4 ZALOGE 19 4.1 Vrste zalog 20 4.1.1 Razvrstitev zalog glede na vrsto povpraševanja 20 4.1.2 Razvrstitev zalog glede na nalogo v proizvodnem procesu 20 4.1.3 Razvrstitev zalog glede na velikost 21 4.1.4 Razvrstitev zalog glede na stopnjo vpletenosti v proizvodni proces 21 4.2 Stroški, ki nastajajo zaradi zalog 22 4.3 Uravnavanje zalog s pomočjo ABC analize 23 4.4 Koeficient obračanja zalog 24 4.5 Zaloge materiala in surovin 25 4.5.1 Vpliv zalog materiala in surovin na likvidnost 26 4.6 Zaloge nedokončane proizvodnje 27 4.6.1 Vpliv zalog nedokončane proizvodnje na likvidnost 28 4.7 Zaloge gotovih izdelkov 28 4.7.1 Vpliv zalog gotovih izdelkov na likvidnost 29 4.7.2 Presežne zaloge gotovih izdelkov 30 5 ZALOGE GOTOVIH IZDELKOV V PODJETJU X 32 5.1 Predstavitev podjetja X 32

5

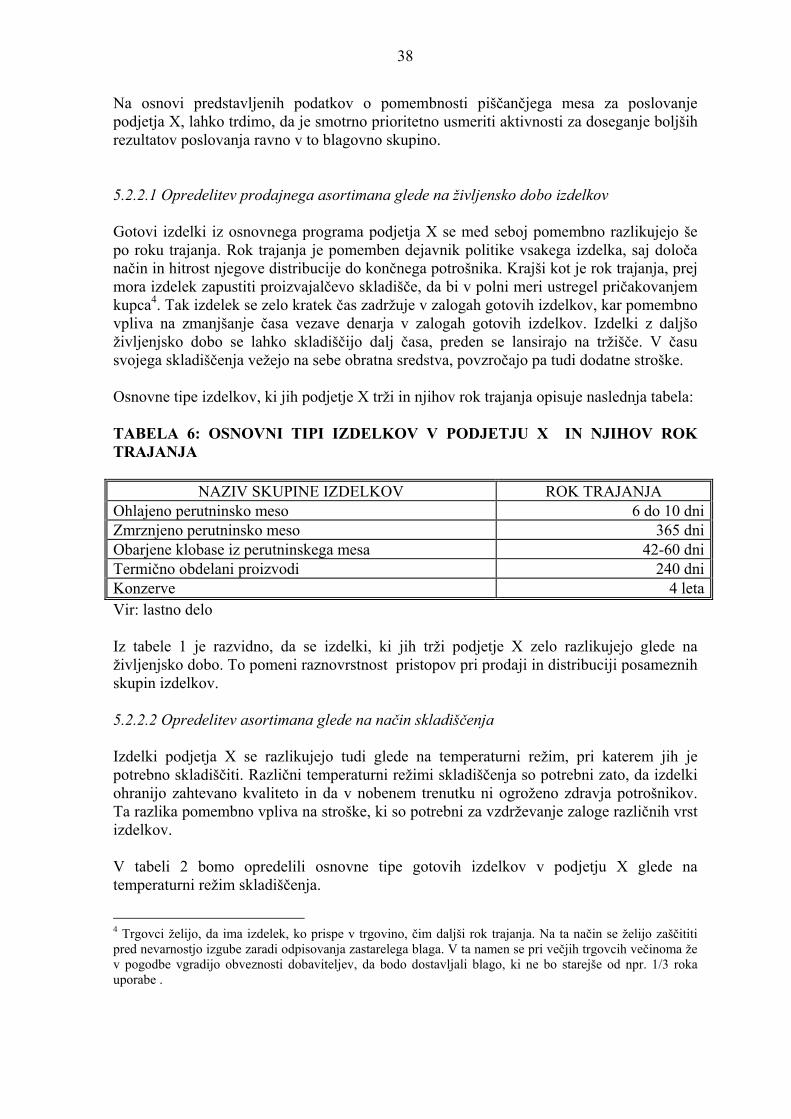

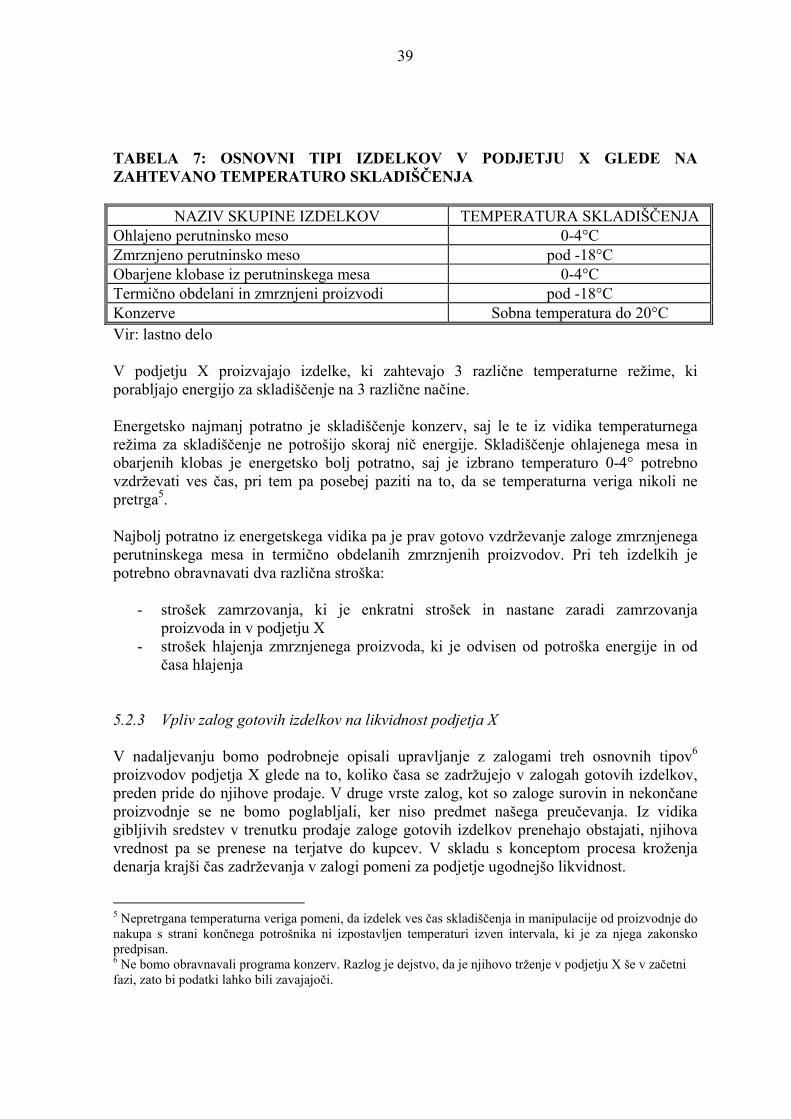

5.2 Upravljanje z zalogami gotovih izdelkov v podjetju X 35 5.2.1 Splošni podatki o gibanju zalog v podjetju X 35 5.2.2 Opredelitev prodajnega asortimana v podjetju X 36 5.2.2.1 Opredelitev prodajnega asortimana glede na življensko dobo izdelkov 38 5.2.2.2 Opredelitev asortimana glede na način skladiščenja 38 5.2.3 Vpliv zalog gotovih izdelkov na likvidnost podjetja X 39 5.2.3.1 Ohlajeno perutninsko meso 40 5.2.3.2 Perutninske klobase 40 5.2.3.3 Termično obdelani in zmrznjeni proizvodi 41 5.2.3.4 Zmrznjeno piščančje meso 42 5.2.4 Vzroki nastajanja zalog gotovih izdelkov v preteklosti 45 5.2.5 Stroški za vzdrževanje zalog zmrznjenega piščančjega mesa 47 5.2.6 Trade-off med znižanjem prodajne cene in vzdrževanjem zaloge gotovih

izdelkov 48

5.3 Upravljanje z zalogami gotovih izdelkov v podjetju X po vstopu v EU 50 5.3.1 Redefiniranje pomena zmrznjenega piščančjega mesa 50 5.4 Potrebne aktivnosti v zvezi z upravljanjem z zalogami gotovih izdelkov 51 6 SKLEP 52 7 POVZETEK 55 8 LITERATURA 57

6

1 UVOD

1.1 Opredelitev področja in opis problema Likvidnost pomeni, kako hitro in s kakšnim naporom (stroški), se lahko posamezen del aktive podjetja preoblikuje v denar, kot najbolj likvidno obliko premoženja. Temeljna naloga finančne funkcije ni samo nabava denarja in kapitala ampak prav tako tudi racionalno vlaganje denarnih sredstev. Pri vlaganju v poslovna sredstva govorimo o naložbah v stalna in gibljiva sredstva. Pri stalnih sredstvih gre za dolgoročne naložbe v opredmetena osnovna sredstva, trajna gibljiva sredstva in dolgoročne finančne naložbe. Pri gibljivih sredstvih gre za likvidnostno rezervo, kratkoročne finančne naložbe, naložbe v terjatve do kupcev in v zaloge. Za mnogo podjetij so vlaganja v terjatve do kupcev in zaloge zelo pomembna in dostikrat celo dominantna v odnosu na vlaganja v fiksna sredstva. S koncentriranjem na stopnjo vrnitve vloženih sredstev, ki ji podjetja v zadnjih letih tudi v Sloveniji posvečajo večjo pozornost, se pojavlja tudi večje zanimanje za spremljanje fondov iz katerih se financirajo naložbe v terjatve do kupcev in zaloge. Velikost teh fondov je v veliki meri odvisna od tega, kako uspešno je upravljanje z navedenima vrstama likvidnih sredstev. Velik izziv za vsakega finančnega managerja je doseganje optimalne likvidnosti in upravljanje z gibljivimi sredstvi na način, ki zagotavlja povečano finančno moč podjetja. Če ima podjetje težave z likvidnostjo, se lahko, kljub drugače dobrim rezultatom, znajde v velikih težavah. Z zmanjševanjem časa vezave denarja v posameznih oblikah obratnih sredstev se avtomatsko izboljša likvidnost podjetja. Samo po sebi se razume, da viri, ki so vezani v nekurantnih in počasi se obračajočih zalogah, podjetju niso na razpolago in mu predstavljajo samo veliko breme. Nastajajo dodatni stroški skladiščenja, na takšen način imobilizirane zaloge pa so še dodatno občutljive za posebna tveganja povezana z nihanji v gospodarskih gibanjih, lahko pa tudi zastarijo, ali se pokvarijo. Čim bolj učinkovito podjetje upravlja z zalogami, tem manj sredstev mora v njih investirati, tem boljša je njegova likvidnost in tem večjo vrednost zagotavlja delničarjem, pod pogojem, da je vse ostalo nespremenjeno. Danes si učinkovitega upravljanja z zalogami v podjetjih ne znamo predstavljati brez računalniško podprtega sistema za zbiranje in procesiranje potrebnih informacij. Uspešno upravljanje z obratnimi sredstvi pa je odvisno tudi od agilnosti administrativnih procesov in učinkovitosti informacijskih tokov.

7

1.2 Namen, cilji in osnovne trditve 1.2.1 Namen V podjetju X so se vsaj od osamosvojitve Slovenije leta 1991 redno srečevali s problematiko cikličnega pojavljanja visokih zalog gotovih izdelkov. Analiza vpliva pojavljanja visokega nivoja zaloge gotovih proizvodov na likvidnost podjetja ni bila nikoli napravljena. Razlog leži najverjetneje v dejstvu, da je bilo podjetje dovolj finančno močno, da to ni bilo nujno potrebno. Zraven tega pa je šlo za obdobje tranzicije iz socialističnega družbenega podjetja v delniško družbo. Problematika visokega nivoja zalog gotovih proizvodov se je reševala skozi izvoz na trge bivših jugoslovanskih republik tako, da se je močno spustila prodajna cena, dokler zaloga ni skopnela na nivo, ki je bil v podjetju X ocenjen za optimalnega. Vse to se je dogajalo v razmerah nizke stopnje konkurence na slovenskem trgu, kjer je bilo možno skozi dosežene višje prodajne cene kompenzirati nižjo rentabilnost izvoženih presežnih zalog. Namen pričujočega dela je pokazati, da se v podjetju X z aktivnim upravljanjem z zalogami gotovih izdelkov da dosegati boljšo likvidnost in večjo finančno moč. 1.2.2 Cilji Z raziskavo bomo skušali analizirati vzroke nastajanja, dimenzije in posledice visokih zalog gotovih izdelkov za likvidnost podjetja X. Ugotavljali bomo institucionalne okoliščine, zaradi katerih je v preteklosti prihajalo do visokih zalog gotovih izdelkov pa tudi napake oziroma pomanjkljivosti v ravnanju managementa pri odpravljanju tega problema ter nakazali možnosti za izboljšanje ukrepanja na podlagi prakse drugih podjetij, oziroma iz teoretičnih napotkov. 1.2.3 Osnovne trditve V podjetju X občasno prihaja do prevelikih zalog določenih vrst gotovih izdelkov, kar povzroča likvidnostne težave in slabi finančno moč podjetja. Vzroki za nastanek visokih zalog izbranih gotovih izdelkov v podjetju X so objektivne in subjektivne narave. Objektivni so:

- nestabilnost tržišča - velikost podjetja X, ki ima kapacitete prilagojene velikemu tržišču nekdanje države

in s tem povezana potreba po zmanjševanju stalnih stroškov na enoto proizvoda skozi visoko izkoriščenost kapacitet

- zaradi narave proizvodnje je odzivni čas na spremembe tržnih pogojev najmanj 75 dni

8

- do vstopa v EU nezmožnost plasiranja velikega dela svoje proizvodnje na trge izven Slovenije zaradi protekcionističnih ukrepov držav uvoznic,…

Subjektivni pa so med drugimi:

- serijska proizvodnja za neznanega kupca - v podjetju X se s problematiko ne ukvarjajo dovolj zavzeto, metod za učinkovitejše

upravljanje zalog gotovih izdelkov niso razvili - celovita računalniška podpora za spremljanje informacij o zalogah gotovih

izdelkov ne obstaja (čas nastanka, stroški vzdrževanja zaloge) Obravnavani problem je zelo pomemben iz najmanj dveh razlogov:

- za gotove proizvode, ki so predmet raziskave, evropski trg priznava cene, ki so nižje od lastnih cen v podjetju X. To pomeni, da podjetje X take proizvode prodaja z izgubo.

- stroški vzdrževanja zaloge gotovih izdelkov so občutni, saj gre za energijsko potratno skladiščenje. Ker jih tržišče ne priznava, se jih ne da vračunati v prodajno ceno.

Likvidnost podjetja X je v primeru pojava prevelikih zalog gotovih izdelkov izpostavljena velikemu pritisku, ki pa se ga da omiliti. Potrebno je določiti optimalne zaloge gotovih izdelkov in pripraviti mehanizem za izračun znižanja prodajne cene zaradi povečevanja prodanih količin. Pri tem je treba upoštevati, da je zniževanje prodajne cene upravičeno tako dolgo, dokler je povečanje finančnega izida zaradi zniževanja stroškov za vzdrževanje zalog večje od zmanjševanja finančnega izida zaradi zniževanja prodajnih cen. 1.3 Predpostavke in omejitve 1.3.1 Predpostavke

- Za potrebe te raziskave predpostavljamo, da za pretok obravnavanih izdelkov na tržiščih Evrope ni omejitev, čeprav temu v praksi pogosto ni tako.

- povpraševanje po izdelkih podjetja X, ki so predmet te raziskave je cenovno visoko elastično, kar pomeni, da se z zmanjšanjem prodajnih cen da povečati količine prodanih izdelkov

- znižanje prodajnih cen obravnavanih izdelkov nima nobenih posledic na druge kategorije obratnih sredstev

1.3.2 Omejitve V raziskavi se omejujemo na zalogo ene vrste gotovih izdelkov (zalogo zamrznjenega piščančjega mesa), čeprav to niso edini gotovi izdelki v podjetju X. Razlog, da obravnavamo samo njih je, ker ocenjujemo, da ima lahko upravljanje z njimi daleč največji vpliv na likvidnost podjetja X. Dostop do relevantnih podatkov v podjetju X je otežen zaradi decentraliziranega načina zbiranja informacij v zvezi z zalogami gotovih izdelkov.

9

1.4 Uporabljene raziskovalne metode V našem delu gre za poslovno raziskavo, ker se osredotočamo na funkcijo poslovnih financ v podjetju X. V glavnem bomo primerjali stanja v dveh različnih trenutkih, zato gre za komparativno statično raziskavo. Na koncu bomo proučili, kako spreminjanje prodajne cene gotovih izdelkov vpliva na zmanjšanje časa vezave sredstev in likvidnost podjetja X, zato bo raziskava v tem delu postala dinamična. Za celotno raziskavo smo izbrali deskriptivni pristop, saj bomo dajali prednost opisu strukture in delovanja upravljanja z zalogami gotovih izdelkov v podjetju X.

10

2 LIKVIDNOST Vsako podjetje za svoje delovanje potrebuje finančna sredstva, ki jih v skladu s svojimi funkcijami za doseganje zadanih ciljev vlaga v različne vrste premoženja. V osnovi lahko premoženje vsakega podjetja lahko razdelimo na stalna in gibljiva ali obratna sredstva. V procesu reprodukcije sredstva nenehno spreminjajo svoje pojavne oblike od začetne denarne oblike preko drugih oblik nazaj v končno denarno obliko. Življenska doba stalnih sredstev je praviloma daljša od enega leta in zato njihova vrednost postopno prehaja na končni učinek, medtem ko se gibljiva (obratna) sredstva znotraj poslovnega obdobja preoblikujejo večkrat. Ker je predmet pričujoče raziskave upravljanje z zalogami gotovih izdelkov, ki so del obratnih sredstev in njegov vpliv na likvidnost podjetja, želimo izpostaviti, da v nadaljevanju teksta s pojmom likvidnost praviloma mislimo na likvidnost obratnih sredstev, oziroma njihovih posameznih oblik. Za nemoteno delovanje poslovnega sistema se mora preoblikovanje gibljivih sredstev odvijati enakomerno in brez zastojev. Beseda likvidnost izvira iz latinske besedi liquidus, ki pomeni tekoč. Po slovarju tujk so z ekonomijo povezani slovenski izrazi za likvidnost še izplačljivost, zapadlost, dospelost (Verbinc 1994, 413). Likvidnost po drugi definiciji1 pomeni tudi stanje v katerem določena substanca kaže pripravljenost do pretoka z malo, oziroma brez tendence razpršiti se in z relativno visoko stopnjo neskrčljivosti. Iz tega izhaja, da likvidnost sredstev pomeni tudi njihovo pretočnost, oziroma sposobnost nemotenega pretakanja iz nedenarne proti denarni obliki. Pri tem je zaželjeno, da preoblikovanje iz nedenarne v denarno obliko prinaša čim manj izgub. Manj kot v tem procesu nastane izgub, bolj je to sredstvo likvidno2. Najbolj likvidno sredstvo je torej denar. S pojmom likvidnost v poslovnih financah označujemo oddaljenost pojavne oblike sredstev od denarne oblike sredstev in tudi to, kako hitro in s kakšnimi stroški se lahko posamezen del aktive podjetja preoblikuje v denar kot najbolj likvidno obliko premoženja (Filipič 1999, 64). Posamezni deli aktive imajo različno stopnjo likvidnosti. Po padajoči likvidnosti jih razvrščamo na : denar v blagajni, vpogledna sredstva na računu, vrednostne papirje, terjatve, zaloge, dolgoročne finančne naložbe, neopredmetena osnovna sredstva in opredmetena osnovna sredstva. Likvidnost je eno izmed treh osnovnih načel finančne politike (ostali dve sta rentabilnost in ekonomičnost), po katerih se je potrebno ravnati, da bi dosegali ohranitev in povečanje finančne moči podjetja. V neposredni zvezi z načelom likvidnosti je načelo plačilne sposobnosti ali solventnost. Pod tem pojmom razumemo sposobnost podjetja, da v dogovorjenih pogodbenih rokih poravnava svoje obveznosti. Ta sposobnost pa izhaja iz razpolaganja z denarjem ali z drugimi plačilnimi sredstvi. 1 Povzeto po: http://www.hyperdictionary.com. 2 Dobro merilo likvidnosti sredstva je strošek, ki nastane, če to sredstvo kupimo in ga še isti trenutek prodamo. Na primer, likvidnost novega avtomobila bi lahko opredelili z razliko med nakupno ceno in ceno, po kateri ga lahko takoj zatem prodamo nekomu tretjemu (Bodie 1998, 428).

11

2.1 Pomen likvidnosti za podjetje Podjetja praviloma poravnavajo svoje obveznosti z denarjem, zato je pomembno, da imajo ob roku zapadlosti na voljo dovolj denarnih sredstev. Če podjetje ni ustrezno likvidno je ogrožena njegova plačilna sposobnost. To pomeni, da podjetje ni sposobno ob roku poravnavati svojih obveznosti. V skrajnem primeru lahko podjetje zaradi plačilne nesposobnosti gre v stečaj. Določeno podjetje ima lahko večje premoženje od drugega, pa bo vendar manj likvidno, če v sestavi njegove aktive prevladujejo manj likvidna sredstva. Za zagotavljanje plačilne sposobnosti je torej pomembno, da ima podjetje primerno sestavo gibljivih sredstev ter primerno dinamiko pretvarjanja teh sredstev iz ene oblike v drugo. Temeljnega pomena za sprejemanje odločitev v okviru finančne politike podjetja so precizne informacije o usklajenosti razpoložljivega denarja in potreb po denarju v določenem času. Upravljanje z likvidnostjo je pomembno v obdobjih hitre rasti, saj je zaradi povečane prodaje povečana tudi potreba po gibljivih sredstvih. Enako pomembno je v obdobjih upočasnitve prodaje, saj takrat obstaja nevarnost kopičenja zalog in terjatev. 2.2 Različne stopnje likvidnosti sredstev Podjetjem pri sprejemanju poslovno finančnih odločitev služijo pravila financiranja, ki so se razvila na podlagi dolgoletnih izkušenj. Pravila vodoravne finančne strukture so tista, ki obravnavajo financiranje glede roka naložb in roka sredstev. V skladu z zlatim bilančnim pravilom je treba dolgoročne vire porabiti za financiranje dolgoročnih naložb, s kratkoročnimi viri pa je treba financirati kratkoročne naložbe. Vodoravno finančno strukturo lahko preučujemo tudi iz vidika razmerij med posameznimi postavkami aktive in pasive v bilanci stanja. Pri tem preučujemo odnos med različnimi vrstami gibljivih sredstev in njihovimi viri. Na ta način merimo različne stopnje likvidnosti. Tradicionalna orodja za določanje likvidnosti so koeficienti za izračun tekoče, pospešene in gotovinske likvidnosti. Ti koeficienti omogočajo hitro in enostavno merjenje stopnje interne likvidnosti. V informacijsko razvitih okoljih omogočajo investitorjem, lastnikom in managementu primerjanje tako s konkurenti kot s panožnim povprečjem. Tam, kjer takšne informacije niso javno dostopne, pa služijo kot pripomoček za primerjanje z v preteklosti doseženimi rezultati podjetja. Podatke, na osnovi katerih izračunavamo stopnjo likvidnosti, pridobivamo iz bilanc stanja. Pomanjkljivost takih informacij se kaže v tem, da za preučevanje dinamičnega dogajanja uporabljamo statične podatke. Bilance stanja operirajo namreč s podatki o stanju sredstev na določen dan, ponavadi na koncu obračunskega obdobja. Za potrebe operativnega upravljanja z denarnimi sredstvi, ki upravljalcem s financami v podjetjih vzame okrog 60 % delovnega časa (Brigham 1991) bi bilo zelo koristno, če bi pri svojem delu uporabljali bolj dinamičen pristop, ki bi jim omogočil popolnejši vpogled v problematiko dogajanj na področju, ki ga obdelujejo.

12

2.2.1 Tekoča likvidnost Tekoča likvidnost pove, kolikšen del tekočih obveznosti je pokrit z razpoložljivimi gibljivimi sredstvi. Razmerje, ki ga dobimo, ko delimo gibljiva sredstva s tekočimi obveznostmi, se imenuje koeficient tekoče likvidnosti ( Current Ratio), ki je najbolj znano orodje za merjenje likvidnosti. Prikazuje ga naslednja enačba:

TOGSKTL = (1),

pri čemer pomeni:

- KTL koeficient tekoče likvidnosti - GS gibljiva sredstva - TO tekoče obveznosti

Če tekoče obveznosti rastejo hitreje od gibljivih sredstev, to pomeni zmanjšanje koeficienta tekoče likvidnosti. Če rastejo hitreje gibljiva sredstva, se zgodi obratno. Velja splošno prepričanje, da je visok koeficient tekoče likvidnosti priljubljen pri kreditodajalcih, ker jim zagotavlja večjo varnost naložb. Po drugi stani pa je za lastnike delnic to znak, da je mnogo njihovega denarja vezanega v neproduktivnih sredstvih, kot je presežek denarja, ali presežne zaloge. V praksi se je uveljavilo pravilo, da je na splošno sprejemljiva vrednost koeficienta tekoče likvidnosti 2. Če je koeficient manj kot 2 je to lahko znak težav s plačilno sposobnostjo. Vrednost koeficienta tekoče likvidnosti, ki znaša več kot 2 lahko pomeni povišane terjatve, povečane zaloge ali kopičenje gotovine. Koristno je primerjati dobljen rezultat s povprečjem v industrijski panogi, oziroma z rezultatom primerljivih konkurenčnih podjetij. Če dobljen koeficient v obravnavanem podjetju odstopa od primerjalnih vrednosti, je determinirati razloge za odstopanje in poskusiti razložiti njihov nastanek ( Reilly 1997, 385) 2.2.2 Pospešena likvidnost Pospešena likvidnost pove, kolikšen del tekočih obveznosti je pokrit z razpoložljivimi gibljivimi sredstvi od katerih so odštete zaloge. Zaloge so namreč praviloma najmanj likvidna od vseh gibljivih sredstev podjetja. V primeru stečaja so to sredstva, pri katerih je verjetnost izgub najvišja. Zato je pomembno vedeti v koliki meri je podjetje sposobno brez razprodajanja zalog poravnati svoje tekoče obveznosti. Alternativa koeficientu tekoče likvidnosti je koeficient pospešene likvidnosti ali Quick Ratio, ki ga dobimo, ko gibljiva sredstva od katerih smo odbili vrednost zalog, delimo s tekočimi obveznostmi.

TOZGSKPL −

= (2),

13

pri čemer je: - KPL koeficient pospešene likvidnosti - GS gibljiva sredstva - Z zaloge - TO tekoče obveznosti V literaturi se pojavlja napotek, da je željena vrednost za Quick Ratio 1, vendar to ni standard, saj je treba upoštevati, da se iz različnih vzrokov podjetja med seboj razlikujejo po strukturi gibljivih sredstev. Tudi za Quick Ratio velja, da je koristno primerjati ga s stanjem v panogi in gospodarstvu nasploh. 2.2.3 Gotovinska likvidnost Gotovinska likvidnost pove, kolikšen del tekočih obveznosti lahko podjetje pokrije z denarnimi sredstvi (denar in vrednostni papirji). Merimo jo z najbolj konzervativnim (Reilly 1997, 386) likvidnostnim koeficientom, ki vzpostavlja razmerje med denarnimi sredstvi in kratkoročnimi tržnimi vrednostnimi papirji na eni strani, ter tekočimi obveznostmi na drugi, na naslednji način:

TODSKGL = (3),

Pri čemer je: - KGL koeficient gotovinske likvidnosti - DS denarna sredstva - TO tekoče obveznosti Koeficient gotovinske likvidnosti ali Cash Ratio naj ne bi presegel 0,5, nekateri teoretiki predlagajo njegovo vrednost 0,2. Prevelik koeficient gotovinske likvidnosti pomeni, da v obravnavanem podjetju prihaja do gotovinskih presežkov. 2.3 Likvidnost in solventnost Solventnost ( angleško Solvency, nemško Zahlungsfähigkeit, tudi Liquidität (Leko 1993, 462)) označuje sposobnost podjetja, da z razpoložljivimi denarnimi sredstvi poravna vse svoje zapadle obveznosti ob rokih njihovih zapadlosti. Likvidnost in solventnost (plačilna sposobnost) sta zelo povezana pojma, tako da mnogi avtorji solventnost običajno poimenujejo kar z likvidnostjo. Nekateri solventnost imenujejo notranja likvidnost (Reilly 1997, 383). Sposobnost podjetja, da v določenem roku poravna zapadle plačilne obveznosti namreč izhaja iz razpolaganja z denarjem ali z drugimi plačilnimi sredstvi. Generalno strukturo solventnosti podjetja prikazuje trenutni odnos med sedanjo vrednostjo premoženja in sedanjo vrednostjo obveznosti. Podjetje je solventno, če njegova

14

razpoložljiva denarna sredstva znašajo več ali enako, kot znašajo njegove zapadle obveznosti. Elementi solventnosti so torej obveznosti, rok njihove dospelosti in plačilna sredstva. Izhodišče za analiziranje solventnosti je odnos med razpoložljivimi denarnimi sredstvi povečanimi za denarne prejemke in denarnimi izdatki. Novejši širši pojem plačilne sposobnosti podjetja vključuje poleg potrebnih sredstev za sprotno poravnavanje zapadlih obveznosti še potrebna sredstva za financiranje razvoja podjetja. Zaradi dejstva, da se gibanja pritokov in odtokov ne da vedno predvidevati, je potrebno računati še na minimalno potrebno likvidnostno rezervo v najbolj likvidnih sredstvih. 2.3.1 Dejanska solventnost Gospodarski subjekt je dejansko solventen, kadar je v primeru stečaja sposoben poravnati vse svoje obveznosti tako, da s prodajo svojih naložb pride do denarja, ki služi za plačilo obveznosti. Dostikrat se zgodi, da je podjetje dejansko solventno, pa kljub temu ni sposobno poravnavati kratkoročnih dospelih obveznosti. To se dogaja v primerih, ko je veliko sredstev vezanih v dolgoročnih naložbah. 2.3.2 Tehnična solventnost Gospodarski subjekt je tehnično solventen, kadar je z razpoložljivimi likvidnimi sredstvi sposoben poravnati obveznosti ob roku njihove zapadlosti. Tehnični solventnosti pravijo tudi relativna likvidnost. Dogaja se, da podjetje tekoče poravnava zapadle obveznosti, četudi nima dovolj sredstev, da bi v primeru potencialne likvidacije poravnalo čisto vse obveznosti. Za podjetje je pomembno, da je v vsakem trenutku tehnično solventno. Tehnična nesolventnost pomeni, da ima podjetje težave s strukturo interne likvidnosti in da ta struktura ni časovno usklajena. To lahko pripelje do izgub v poslovanju podjetja, saj takšno podjetje naglo izgubi zaupanje poslovnih partnerjev in kreditno boniteto. Posledično pride do zmanjšanja obsega proizvodnje in do večjih stroškov poslovanja.

15

3 OBRATNA SREDSTVA 3.1 Struktura in višina obratnih sredstev Obratna ali gibljiva sredstva (angleško: Current Assets, tudi Working Capital) so tista, ki v proizvodnem procesu svojo vrednost prenesejo na končni izdelek več kot enkrat na leto. Gibljiva sredstva so sestavljena iz štirih glavnih komponent (Brigham 2002, 699):

- iz denarja, - tržnih vrednostnih papirjev, - terjatev, - in zalog.

Čista gibljiva sredstva (angl. Net Working Capital) so tisti del gibljivih sredstev, ki je financiran iz dolgoročnih virov sredstev. Pri tem je vir sredstev lahko lastni kapital, ali pa so vir dolgoročne obveznosti. Čista gibljiva sredstva dobimo tako, da od celotnih gibljivih sredstev odštejemo kratkoročne obveznosti. Višino in strukturo potrebnih gibljivih sredstev v določenem podjetju in pri danem obsegu poslovanja določajo naslednji dejavniki (Filipič 1999, 132):

- dejavnost s katero se podjetje ukvarja, ki vpliva na dolžino proizvodnega procesa - obseg proizvodne dejavnosti - višina in struktura stroškov proizvodnje - usklajenost obsega in vrste proizvedenega blaga z možnostmi prodaje - organizacija skladiščenja - likvidnost in solventnost kupcev

Ne glede na vpliv podjetja na dejavnike, ki vplivajo na višino potrebnih gibljivih sredstev mora podjetje zaradi vzdrževanja nepretrganega poslovanja stalno zagotavljati določen nivo gibljivih sredstev. Glede na stopnjo podpore prodajni politiki, lahko podjetje izbira med dvema alternativnima politikama financiranja potrebnega obsega gibljivih sredstev (Brigham 2002, 698). Politika sproščenega investiranja v obratna sredstva (˝fat cat˝ policy) priporoča relativno visok nivo gibljivih sredstev v odnosu na obseg prodaje in stimuliranje prodaje skozi liberalno kreditno politiko. To ima za posledico odgovarjajoče visok nivo terjatev do kupcev in zalog. Obratna je politika omejenega investiranja v obratna sredstva (˝lean and mean˝ policy), ki minimizira vse oblike gibljivih sredstev. Pri uporabi tega pristopa se gibljiva sredstva obračajo z večjo frekvenco in so torej bolj izkoriščena. Politika omejenega investiranja v gibljiva sredstva zaradi maksimalne izkoriščenosti gibljivih sredstev prinaša maksimalne pričakovane donose, vendar je tudi tveganje največje. Pri politiki sproščenega investiranja se dogaja ravno obratno, zaradi najmanjše stopnje tveganja se dosegajo tudi najnižji donosi. V realnem poslovnem svetu se je zato razvila sredinska pot, tzv. politika zmernega investiranja v gibljiva sredstva (moderate policy).

16

3.2 Proces kroženja denarja Če je za donosnost obratnih sredstev pomembna njihova struktura in velikost, je za ugotavljanje njihove likvidnosti pomembnejša njihova časovna komponenta glede na proces kroženja denarja. Gre za čas, ki ga enota gibljivih sredstev porabi, da se preoblikuje iz začetne denarne, preko nedenarnih, nazaj v denarno obliko. Praviloma podjetje kupi surovino, jo v proizvodnem procesu predela v gotove izdelke in na koncu proda. Kako učinkovite so te operacije z vidika gibljivih sredstev se da meriti s pomočjo kazalcev aktivnosti gibljivih sredstev, ki nam povedo, koliko časa se denar zadržuje v različnih oblikah gibljivih sredstev. Iz vidika preučevanja likvidnosti gibljivih sredstev je potrebno definirati naslednje časovne intervale, oziroma dinamične kazalce aktivnosti gibljivih sredstev: a) čas odloga plačila za nabavljene materiale je povprečen čas, ki mine med nabavo in dejanskim plačilom, ko pride do odtoka denarja za kupljene prvine proizvodnega procesa. Imenujemo ga trajanje odloga plačila (angleško Payables Defferal Period) in ga na letnem nivoju izračunamo na naslednji način:

360/GSCPPDP = (4),

kjer je:

- P obveznosti do dobaviteljev surovin in materiala - CGS/360 stroškovna dnevna vrednost prodanih izdelkov - PDP trajanje odloga plačila

b) čas pretvorbe kupljenih prvin iz zalog v gotove izdelke je povprečen čas v dnevih, ko so sredstva podjetja vezana v zalogah. Začne se z nabavo zalog in konča s prodajo proizvodov. Imenujemo ga trajanje obrata zalog (angleško Inventory Conversion Period) in ga na letnem nivoju izračunamo na naslednji način:

360/SIICP = (5),

kjer je:

- I zaloga - S/360 povprečna dnevna vrednost prodaje - ICP trajanje obrata zalog

c) čas, ki je potreben, da se vnovčijo terjatve je povprečno število dni, ki je potrebno, da se terjatve vnovčijo in pride do pritoka denarja. Imenujemo ga trajanje obrata terjatev (Receivables Collection Period) in ga izračunamo na naslednji način:

17

360/SRRCP = (6),

kjer pomeni:

- R terjatve - S povprečna vrednost letne prodaje - RCP trajanje obrata terjatev

Trajanje obrata terjatev se začne takrat, ko se proizvodi zaračunajo kupcu. V tistem trenutku preneha obstajati zaloga izdelka., ki je predmet prodaje. 3.2.1 Cash conversion cycle kot dinamična mera likvidnosti Dinamični kazalci likvidnosti, še posebej kazalci aktivnosti gibljivih sredstev, kot dnevi odprtih terjatev, ali koeficient obračanja zalog, so predmet mnogih preučevanj. V literaturi so posamezni kazalci aktivnosti gibljivih sredstev zelo obširno obravnavani. Od tradicionalnih statičnih kazalcev likvidnosti se razlikujejo po tem, da bolj točno opredeljujejo gibanje posameznega sredstva proti najbolj likvidni obliki sredstev, denarju. Trajanje procesa kroženja denarja je skupni imenovalec omenjenih kazalcev in podaja integrirani vpogled v likvidnost podjetja, ki izhaja iz medsebojne povezave med nabavno, proizvodno, prodajno in finančno funkcijo podjetja (Costa 2001,34). Celotno trajanje procesa kroženja denarja (angleško Cash Conversion Cycle), kot čas, ki mine med odlivi denarja zaradi plačila obveznosti in prilivi denarja iz naslova prejetih plačil, je rezultat v predhodni točki definiranih obdobij. Pomen posameznih obdobij lahko najbolje razberemo iz naslednje enačbe:

Trajanje Trajanje Trajanje Trajanje procesa = obrata + obrata - odloga (7),kroženja denarja

zalog terjatev plačila

Krajše kot je trajanje procesa kroženja denarja, hitreje se podjetju povrnejo v obratni kapital vložena sredstva. Zaradi tega ima v opazovanem trenutku več denarja in je posledično bolj likvidno. Če je trajanje procesa kroženja denarja dolgo, to pomeni, da potrebuje podjetje dalj časa za preoblikovanje gibljivih sredstev v najbolj likvidno obliko, kar implicira potencialne težave z likvidnostjo, oziroma potrebo po dodatnem financiranju poslovnega procesa. Stroški financiranja so ob danih pogojih na finančnem trgu odvisni od trajanja potrebe po financiranju. Zato je glavna naloga finančnega managementa, da ob nespremenjenem nivoju proizvodnje zagotovi čim krajši proces kroženja denarja. Skrajšanje celotnega procesa kroženja denarja se lahko doseže tako, da podjetje:

18

- preko pospešenega proizvodnega procesa in hitrejšega prodajanja gotovih izdelkov zmanjša čas obračanja zalog,

- z aktivnejšo politike izterjave vpliva na zmanjšanje časa obračanja terjatev, - s podaljšanjem plačilnih rokov pri dobaviteljih vpliva na povečanje časa odloga

plačil. Vsak od navedenih ukrepov pozitivno vpliva na likvidnost podjetja. Njihovo izvajanje pa je priporočljivo samo do tistega nivoja, ki še nima vpliva na povečanje skupnih stroškov ali na zmanjšanje obsega prodaje. Gledano iz perspektive gibljivih sredstev se prodaja in upravljanje z denarjem stikata ravno v njunem vplivu na čas, ki je potreben za kroženje denarja v poslovnem procesu. Pomembna naloga finančnih managerjev je vzpostaviti takšno informacijsko okolje v podjetjih, ki bo pripomoglo k poudarjenemu zavedanju o vlogi tega časa. Po nekaterih izkušnjah lahko podjetja, ki optimizirajo trajanje procesa kroženja denarja zmanjšajo potrebe po gibljivih sredstvih tudi do 40 %. Ker je okolje v katerem delujejo podjetja zelo dinamično in se venomer in nenehno spreminja, mora razsodno upravljanje z likvidnostjo biti proaktivno, da odgovorne službe v podjetjih imele dovolj časa za pripravo in izvedbo potrebnih korektivnih ukrepov za zagotavljanje nemotenega poslovnega procesa. V novejšem času vse več avtorjev podpira tezo, da je Cash Conversion Cycle lahko bolj uporabno orodje za diagnosticiranje in napovedovanje sprememb v likvidnosti kot kazalec tekoče likvidnosti in njegove izpeljanke (Costa 2001, 4), saj omogoča boljši vpogled v posamezne komponente gibljivih sredstev (Lyroudi 2000, 6) Praviloma je največ rezerv v zalogah, zato se je smotrno najprej posvetiti trajanju obrata zalog. Kopičenje posameznih vrst zalog ima specifične vzroke, zato jih je potrebno analizirati ločeno.

19

4 Zaloge Gibljiva sredstva se nahajajo v podjetju v materialni, denarni in vmesni obliki. Denarna oblika so likvidnostne rezerve, vmesna ali prehodna oblika so terjatve, materialna pa so zaloge. Zaloge so bistvena sestavina skoraj vseh poslovnih operacij. Pojavljajo se pri nabavi, proizvodnji in prodaji blaga v proizvodnih podjetjih ali pa samo pri nabavi in prodaji blaga pri trgovskih podjetjih. Pojavijo se vsakokrat, ko bodisi inputi, bodisi vmesni in dokončni outputi proizvodnega procesa niso takoj uporabljeni. Omogočajo razdruževanje zaporednih faz proizvodnje in distribucije, ter tako omogočajo doseganje večje učinkovitosti. Omogočajo tudi ločitev proizvodnega procesa od trenutnih dogajanj na trgu in izravnavo nihanj v povpraševanju ter s tem neprekinjeno delovanje proizvodnih sistemov in zadovoljivo raven storitev. Premostitev razkoraka med potrebami in preskrbo je naloga skladišča s svojimi zalogami. Podjetja se usmerjajo k uvajanju sistemov upravljanja z zalogami, ki skušajo zaloge minimizirati, oziroma jih v celoti odpraviti ob istočasnem zagotavljanju nemotenega delovanja podjetja. Nivo zalog je odvisen od različnih nabavnih in proizvodnih dejavnikov ter od obsega prodaje. Oblikovanje ciljnih nivojev zalog je težka naloga, saj je potrebno predhodno precizno napovedati prodajne količine in vrednosti. V razmerah negotovosti in nenehnih sprememb tržnega okolja dostikrat pride do napak pri oblikovanju zalog, kar ima lahko za posledico tako nedoseganje prodajnih rezultatov, kot stroške presežnih zalog. Za ustrezno upravljanje z zalogami je potrebna tesna koordinacija med prodajno, nabavno, proizvodno in finančno službo v podjetju. To ni enostavno doseči, saj izzivi povezani z zahtevami kupcev po hitrih in pravočasnih dobavah blaga, ustvarjajo dva konfliktna cilja, in sicer čim več zalog, ki jih s pritiski posredno preko proizvodnje želi prodajni oddelek za zanesljivo in hitro dobavo kupcu, in čim nižja obratna sredstva, vezana v zalogah, ki jih želi finančni oddelek. Zaradi navzkrižja interesov med prodajo, nabavo in proizvodnjo na eni strani ter financami na drugi je gospodarjenje z zalogami in njihovo uravnavanje pogoj za učinkovito delovanje celotnega podjetja. Problem uravnavanja zalog se kaže v težavah pri pretokih blaga, ki povzročajo spremembe dobavnih rokov ter spremembe v proizvodnem in prodajnem procesu. V podjetju so najpogostejša vprašanja v zvezi z vodenjem zalog: - katere izdelke imeti na zalogi ? - koliko materiala je treba naročiti in ga imeti na zalogi ? - kdaj naročiti material ? - kako nadzirati zaloge ? - kakšen obseg, gledano količinsko in vrednostno, naj imajo zaloge ? Zelo pomembno je, da podjetje najde pravilne odgovore na navedena vprašanja, saj imajo tako proizvodna kot trgovska podjetja zelo pogosto v zaloge vloženih velik del finančnih sredstev. Upravljanje z zalogami mora slediti dvema enakovrednima ciljema:

20

a) zagotavljati, da so zaloge , ki so potrebne za podpiranje proizvodnega in prodajnega

procesa, vedno na voljo b) istočasno pa skrbeti, da so stroški naročanja in vzdrževanja zalog na najnižji možni

ravni

4.1 Vrste zalog Poznamo več vrst in razvrstitev zalog, ki s svojimi značilnostmi služijo različnim namenom. V osnovi jih lahko razvrstimo iz različnih vidikov, in sicer: - glede na povpraševanje - glede na nalogo, ki jo opravljajo v procesu - glede na velikost - glede na stopnjo vpletenosti v proizvodni proces 4.1.1 Razvrstitev zalog glede na vrsto povpraševanja Z vidika povpraševanja ločimo zaloge na: - zaloge neodvisnega povpraševanja, ki niso odvisne od povpraševanja po drugih proizvodih. Oblikujejo se glede na povpraševanje na trgu. Največkrat so to zaloge gotovih izdelkov. Neodvisnega povpraševanja ne moremo določiti, ampak ga lahko le predvidimo, saj je pod vplivom dejavnikov trga. - zaloge odvisnega povpraševanja, ki so odvisne od povpraševanja po nekem drugem proizvodu. Oblikujejo se glede na povpraševanje po proizvodu, od katerega so odvisne. Največkrat so to zaloge materialov in surovin, zaloge dokončane proizvodnje, pa tudi rezervni deli. Pri neodvisnem povpraševanju se uporablja načelo nadomeščanja zalog, ko pade zaloga na določen nivo. Ta nivo se imenuje točka ponovnega naročila. 4.1.2 Razvrstitev zalog glede na nalogo v proizvodnem procesu Z vidika naloge, ki jo opravljajo v proizvodnem procesu, ločimo (Rusjan 1999, 133): - serijske zaloge, ki nastanejo zaradi nakupa v večjih količinah, kot je treba, v odnosu na neposredno povpraševanje. Razlog, da je nakup v večji količini ekonomsko upravičen so boljši nabavni pogoji in nižji stroški logistike na enoto proizvoda. - varnostne zaloge, ki so potrebne zaradi spreminjanja povpraševanja, dobavnih rokov in ponudbe dobaviteljev. Absorbirajo naključne spremembe teh faktorjev. Višji kot je njihov nivo, manjše je tveganje nezaloženosti. Predstavljajo najbolj občutljivo področje upravljanja z zalogami (Smith 1989, 108). Višina varnostnih zalog se določa statistično glede na njihovo spremenljivost. Če bi bila predvidevanja povpraševanja in dobavnih rokov stoodstotno zanesljiva, potreba po varnostnih zalogah odpade.

21

- sezonske zaloge, ki se uporabljajo za pokrivanje vnaprej predvidenega povečanega povpraševanja zaradi sezonskih vplivov ali trženjskih ukrepov. To je eden od možnih načinov za pokrivanje premajhnih proizvodnih zmogljivosti v obdobjih največjega povpraševanja. - špekulativne zaloge, ki nastajajo zaradi predvidenih večjih sprememb na trgu, kot so na primer zvišanje cen, pomanjkanje določenih proizvodov, in podobno. - razbremenilne zaloge, ki jih v podjetjih oblikujejo zaradi zmanjšanja odvisnosti enega delovnega mesta od drugega. Te zaloge so značilne za montažno linijo. 4.1.3 Razvrstitev zalog glede na velikost Z vidika velikosti se zaloge ločujejo na : - varnostno zalogo, ki jo nekateri avtorji imenujejo tudi najmanjšo ali minimalno zalogo (Potočnik 1991, 117). Predstavlja najnižjo še dopustno zalogo, ki podjetju omogoča neprekinjeno delovanje. Višina varnostne zaloge je odvisna od količine, intenzivnosti in ritma potrošnje, dobavnega roka, stroškov skladiščenja, transporta in razmer na trgu. - največjo ali maksimalno zalogo, ki predstavlja količino, nad katero je držanje blaga na zalogi neekonomično. Je seštevek varnostne in serijske zaloge. Vsaka večja prekoračitev te količine nesprejemljivo poveča stroške skladiščenja in tveganje pri prodaji. - povprečno zalogo, ki se uporablja predvsem ob kontroli skladiščnih stroškov in za ugotavljanje koeficientov obračanja zalog (Kaltnekar 1989, 298) - signalno ali opozorilno zalogo, ki vključuje zraven varnostne zaloge še količino, ki se v povprečju potroši do prispetja naročenega blaga. Ko se zaloge spustijo na raven signalnih zalog, je potrebno izdati dobavitelju novo naročilo 4.1.4 Razvrstitev zalog glede na stopnjo vpletenosti v proizvodni proces Glede na stopnjo vpletenosti v proizvodni proces se razvrščajo zaloge na.

- zaloge vhodnih surovin in materialov, ki ločujejo proizvajalce od dobaviteljev. Njihova funkcija je zaščita pred nezanesljivo dobavo. Z nabavo večjih količin se znižajo stroški nabave.

- zaloge nedokončane proizvodnje, ki ločujejo posamezne faze v proizvodnem

procesu. Zraven zaščite pred nezanesljivo dobavo materiala iz drugih proizvodnih procesov omogočajo posameznim delom proizvodnje različno dinamiko proizvodnje in samostojne proizvodne serije.

22

- zaloge dokončane proizvodnje ali zaloge gotovih proizvodov, ki ločujejo proizvajalce (v primeru trgovskih podjetij prodajalce) od kupcev. Zaloge gotovih proizvodov omogočajo hitro dobavo blaga porabniku, uravnavajo začasna nihanja v proizvodnji, uporabljajo pa se tudi kot zaščita pred nepredvidenim povpraševanjem.

4.2 Stroški, ki nastajajo zaradi zalog Eden prioritetnih ciljev v podjetju je poslovati s čim nižjimi stroški. Da bi podjetje lahko nadziralo in zniževalo stroške, jih mora dobro poznati. Stroške, povezane z zalogami, delimo na stroške, ki z obsegom zalog naraščajo, in stroške, ki z obsegom zalog padajo. Management podjetja mora zmeraj iskati kompromis med obema vrstama stroškov. Zaradi zalog nastajajo naslednji stroški (prirejeno po Brigham 2002, 717):

1. Stroški držanja zalog (naraščajo z obsegom zalog): - stroški financiranja nastanejo kot posledica investiranega kapitala v zaloge.

Financiranje zalog povzroči dve vrsti stroškov in sicer stroške obresti (če so zaloge financirane s tujimi viri), in oportunitetne stroške (če so zaloge financirane z lastnimi sredstvi)

- stroški hranjenja in vzdrževanja (stroški skladiščenja) predstavljajo pomemben

delež celotnih stroškov zalog. Eden od ciljev skladiščne službe je zniževanje stroškov skladiščenja. Med njih štejemo stroške skladiščnega prostora (stroški, ki se nanašajo na prostor, vzdrževanje prostora, ogrevanje, hlajenje, prezračevanje, razsvetljavo in čiščenje), plače zaposlenih v skladišču in stroške povezane s skladiščno opremo.

- stroški zavarovanja so premije zavarovalnih polic, ki pokrivajo različna tveganja v

zvezi z zalogami. Ti stroški nihajo v skladu z vrednostjo zalog in tako prispevajo k stroškom držanja zalog. Njihova velikost je opredeljena s stopnjo tveganja za uničenje zavarovanega predmeta.

- davki na premoženje se oblikujejo glede na ocenjeno vrednost zalog na določen dan - stroški razvrednotenja , zastaranja, poškodb in uničenja zalog so zadnja kategorija

stroškov, ki z povešanjem obsega zalog rastejo. Do razvrednotenja zalog pride v primeru spremenjene kvalitete zaradi spremenjenih fizikalnih lastnosti, zaradi česa se zalogam zmanjša vrednost. Zastarevanje pomeni upadanje vrednosti zaradi tehnoloških sprememb (primer računalniške industrije) ali drugih dejavnikov (moda, rok trajanja, …).

2. Stroški naročanja, transporta in prevzemanja (z obsegom zalog se zmanjšujejo): - stroški naročanja, ki so fiksni ne glede na obseg naročila. Večje število artiklov

posameznem naročilu prinaša nižje stroške naročanja na posamezen artikel, saj se fiksni stroški sorazmerno razdelijo na posamezen artikel. Velikost teh stroškov je

23

odvisna od števila naročil v posameznem časovnem obdobju. Pri tem moramo upoštevati administrativne stroške obdelave naročila v računovodski in nabavni službi in stroške lansiranja naročila dobaviteljem.

- transportni in manipulativni stroški vključujejo stroške nakladanja, prevoza,

razkladanja in obdelave naročila ob sprejemu.

3. Stroški prenizkega obsega zalog: - izpad prodaje nastane, ko prodajalec nima na zalogi izdelka, ki ga v tistem trenutku

potrebuje kupec. Pri tem nastane strošek v višini izgubljenega prispevka za kritje, ki bi ga podjetje lahko ustvarilo s to prodajo.

- izgubljena naklonjenost kupca pomeni izgubo kupca in njegovo selitev k drugemu

prodajalcu. Nastanejo stroški njegovega ponovnega pridobivanja oziroma pridobivanja novega kupca. Podjetja imajo zaloge dokončanih proizvodov za pokrivanje povpraševanja kupcev. V primeru, ko podjetje nima zalog takrat, ko kupec želi kupiti, se ta lahko odloči za nakup drugje in v tem primeru nastane oportunitetni strošek v višini izgubljenega prispevka za kritje. Tudi če kupec pristane na zamik dobave, nastane določen oportunitetni strošek zaradi kasnejšega priliva denarnih sredstev.

- motnje v proizvodnem procesu nastanejo ker v določenem času ni na razpolago

potrebnih vhodnih materialov ali zalog nedokončane proizvodnje. Prekinitev proizvodnje bo manj pri višjih ravneh zalog vhodnih materialov in zalog nedokončane proizvodnje.

Podlaga za uspešno upravljanje z zalogami je vzpostavljen sistem za nadzor nad njimi. Sistemi za nadzor nad zalogami so lahko zelo enostavni, lahko pa so tudi ekstremno kompleksni. Od potreb in zmožnosti posameznega podjetja je odvisno kakšen sistem nadzora nad zalogami bo vzdrževalo. Kompleksni računalniško krmiljeni sistemi omogočajo on-line spremljanje gibanja zalog, vendar so za veliko podjetij prevelik strošek. 4.3 Uravnavanje zalog s pomočjo ABC analize ABC analiza je samo ena izmed metod za uravnavanje zalog. Zaradi svoje relativne preprostosti je zelo razširjena. Temelji na razvrščanju postavk glede njihovo prioriteto. Namen ABC analize zalog je razvrstiti zaloge glede na pomembnost posameznega izdelka za vrednost zaloge. Teoretična osnova tega razvrščanja je znano Paretovo pravilo 80:20, ki pravi da se z 20 procenti vložka doseže 80 procentov učinkovitosti, in obratno. Z ABC analizo razdelimo izdelke v tri skupine, za katere so značilna naslednja razmerja:

- skupina A: majhno število postavk z visoko vrednostjo, npr. 25% postavk, ki predstavljajo 70% vrednosti zalog

- skupina B:srednje veliko število postavk s srednjo vrednostjo, npr. 25% postavk, ki predstavljajo 25% vrednosti zalog

24

- skupina C:visoko število postavk z nizko vrednostjo, npr. 50% postavk, ki predstavljajo 5% vrednosti zalog.

Na osnovi takšne razvrstitve določimo način dela pri uravnavanju zalog. Največje pozornosti bodo deležne zaloge iz skupine A. V skupino A lahko dodamo tudi tiste materiale, ki so ključni za proizvodni proces, ne glede na njihovo ceno. Dogajanje v zvezi z zalogami iz skupine A je potrebno kontinuirano spremljati. Tem artiklom morajo zadolženi zaposleni posvečati največjo pozornost. Uporabljati je potrebno najkvalitetnejše metode predvidevanja in napovedovanja ter naročati optimalne količine. Za skupini B in C je politika uravnavanja zalog ponavadi manj natančna. Spremljata se periodično, naročajo se manjše količine. Razvrščanje z ABC analizo ni enkraten postopek. Razmere se neprestano spreminjajo in z njimi se mora spreminjati tudi razvrstitev blaga v skupine. 4.4 Koeficient obračanja zalog Zaloge je potrebno konstantno presojati s stališča njihove stopnje likvidnosti. Presoja se nanaša na obrat zalog, oziroma na čas, ki je za to potreben. Uspešnost upravljanja z zalogami se meri s koeficientom obračanja zalog (Inventory Turnover Ratio), ki ga računamo kot razmerje med vrednostjo prodaje in vrednostjo zalog.

Koeficient obračanja zalog = vrednost prodaje / vrednost zalog (8),

Pomembno za izračun koeficienta obračanja zalog je, zavedati se, ali je vrednost prodaje izražena s tržnimi prodajnimi cenami ali po stroškovni vrednosti. Če so v števcu upoštevane dosežene prodajne cene, zaloge v imenovalcu pa so vrednotene po stroškovnih cenah, je izračunani koeficient večji, kot bi bil v primeru, ko so tudi v števcu upoštevane stroškovne cene prodanih izdelkov. Priznane mednarodne finančne ustanove, kot je Dun & Bradstreet, uporabljajo v svojih poročilih koeficient obračanja zalog izračunan na osnovi doseženih prodajnih cen. Če želimo, da so naši podatki primerljivi s podatki, ki prihajajo iz omenjenih ustanov, jih moramo izračunavati na enak način (Brigham 2002, 219). Za interne potrebe je lahko primerneje izračunavati koeficiente obračanja zalog po stroškovnih cenah. Važno je vedeti, kateri podatki so uporabljeni v izračunih in uporabljati zmeraj enake podatke. Izračunani koeficient obračanja zalog odseva hitrost obračanja naložb podjetja v zaloge v izbranem časovnem obdobju. Podjetju služi tudi kot osnova za primerjanje s povprečjem v panogi, v celotnem gospodarstvu ali z lastnimi v preteklosti doseženimi rezultati. Izrazito počasen obrat zalog (koeficient obračanja občutno nižji od primerljivih postavk) je lahko posledica prevelikih zalog, zastarelih zalog, zalog nekurantnih izdelkov, pa tudi nepravilnih precenjenih prodajnih načrtov. Močno povečan in hitrejši obrat zalog (višji koeficient obračanja, kot je pričakovati glede na primerljive vrednosti) je praviloma posledica premajhnega investiranja v zaloge. To ima lahko za posledico neustrezno servisiranje kupcev in izgubo prodaje.

25

Koristnost koeficienta obračanja zalog, kot internega merila za likvidnost zalog pride bolj do izraza, če se uporablja za analiziranje dogajanja na nivoju posameznih proizvodov. V primerih, ko se izračunava na nivoju celotnih zalog, so povprečni rezultati sicer lahko dobri, vendar se v njih lahko skrivajo za podjetje neugodne postavke. 4.5 Zaloge materiala in surovin S surovinami ponavadi mislimo na stvari, ki so pridobljene v naravi in nastopajo v proizvodnem procesu v nepredelanem ali neznatno predelanem stanju. Pod pojmom material razumemo stvari, ki so že izdelek določene predelovalne, obdelovalne ali dodelovalne dejavnosti. Zaloge materiala in surovin imajo v svoji sestavi še zaloge embalaže, drobnega inventarja, goriva, maziva in avtomobilskih gum (Turk 1994, 95). Zaloge materiala in surovin morajo omogočiti nemoteno odvijanje proizvodnega procesa. Da bi to dosegli, potrebujemo v podjetju določeno stalno raven zalog materiala in surovin. Oblikovanje teh zalog omogoča proizvodnjo, ki se preko prodajnih aktivnosti oblikuje v praviloma pozitivni finančni izid, kar vpliva na povečanje premoženja podjetja. Negativni učinek teh zalog je, da povzročajo stroške. To so stroški financiranja zalog, stroški zavarovanja in stroški skladiščenja. Vsi navedeni stroški prispevajo k manjšemu finančnemu izidu. Zaloge materiala in surovin imajo za posledico pozitivne in negativne učinke, zato je potrebno poiskati njihovo optimalno velikost. Enkrat ugotovljena optimalna raven zalog ni konstantna, temveč se giblje med najmanjšo in največjo ravnijo. Zmanjšanje zalog pod minimalno raven ima za posledico znižanje stopnje izkoriščenosti proizvodnih kapacitet. To pomeni, se bo zmanjšal obseg proizvodnje oziroma bo prišlo do prekinitev v proizvodnem procesu. V primeru zmanjšanega obsega proizvodnje bo znižana vrednost prodaje, kar v končni fazi vpliva na zmanjšanje finančnega izida. V primeru prekinjenega proizvodnega procesa se povečajo zaloge nedokončane proizvodnje, kar povečuje stroške financiranja in skladiščenja nedokončanih izdelkov, to pa spet negativno vpliva na finančni izid. Povečanje zalog surovin nad maksimalno raven ima za posledico dodatne stroške nabave in vzdrževanja zalog. Opisana situacija prav tako zmanjšuje finančni izid. Določanje minimalnega, maksimalnega in optimalnega nivoja zalog materiala in surovin je kompleksno delo, za katerega je potrebno imeti teoretično znanje in izkušnje. Pri odgovoru na ta izziv se lahko uporabijo različne metode, v teoriji je najbolj akceptirana metoda optimalne velikosti naročila oziroma metoda optimalne naročilne količine. V angleški literaturi se uporablja splošno priznan izraz EOQ ( Economic Ordering Quantity). Optimalna naročilna količina je tista, pri kateri so stroški naročila in stroški držanja zalog zmanjšani na najmanjši možni obseg. Optimalno naročilno količino izračunamo po naslednjem obrazcu (Brigham 2002, 778):

PCSFEOQ

×××

=2 (9),

26

pri čemer je:

- EOQ optimalna naročilna količina - F stalni stroški naročanja - S količinsko izražena letna poraba materiala - C letni stroški držanja zalog, izraženi v odstotkih povprečne vrednosti zalog - P nabavna cena enote materiala oz. surovin

Ta metoda je bazirana na restriktivno zastavljenih predpostavkah, da obstaja precizna napoved porabe zalog, da je poraba zalog enakomerna porazdeljena čez celo leto in, da naročene nove zaloge prispejo v podjetje točno takrat, ko jih v podjetju potrebujejo. Če bi material in surovine nabavljali po opisanem modelu, bi bile obstoječe zaloge na dan prispetja novega naročila popolnoma izčrpane. Če bi iz kateregakoli vzroka izpolnitev naročila zamujala, bi se pojavile težave v proizvodnji (prekinitev procesa, kopičenje zalog nedokončane proizvodnje). To predstavlja preveliko tveganje, zato je potrebno oblikovati varnostne zaloge, ki pa v bistvu predstavljajo že prej omenjene minimalne zaloge. Minimalne zaloge se dajo izračunati tako, da EOQ pomnožimo s stopnjo tveganja nepravočasne izpolnitve naročila. To stopnjo tveganja ugotavlja odgovorno osebje vsakega podjetja na osnovi izkušenj pri nabavi materiala in surovin. Minimalni obseg zalog lahko izračunamo po naslednjem obrazcu:

SNZ ropt×=min (10),

kjer pomenijo simboli:

- Zmin je minimalni obseg zalog - Nopt je optimalna naročilna količina - Sr je stopnja tveganja nepravočasne izpolnitve naročila

Maksimalne zaloge so enake vsoti minimalnih zalog in optimalne naročilne količine. Optimalno raven zalog z upoštevanjem rezervnih zalog dobimo tako, da prepolovljeni vrednosti optimalne naročilne količine prištejemo minimalne (varnostne) zaloge. Postopek je za prakso zaradi svoje relativne zapletenosti težko sprejemljiv. Priporočljivo je, da se ne uporablja za vse vrste materialov in surovin, ampak samo za tiste, ki imajo največji delež v vrednosti celotnih zalog. Obseg teh zalog se najbolje določi z ABC analizo ob upoštevanju Paretovega pravila 80/20. 4.5.1 Vpliv zalog materiala in surovin na likvidnost Z vidika stopnje likvidnosti so zaloge materiala in surovin nelikvidna oziroma najmanj likvidna oblika gibljivih sredstev. S tega stališča od vseh pojavnih oblik zalog ravno zaloge materiala in surovin praviloma najbolj obremenjujejo likvidnost podjetja, ker so najdalje

27

od denarne oblike. Za likvidnost podjetja je izredno pomembno, da zaloge materiala in surovin niso prekomerne glede na potrebe podjetja. Če se to zgodi, se upočasni cikel kroženja denarja, kar ima za posledico poslabšanje likvidnosti. 4.6 Zaloge nedokončane proizvodnje Nedokončana proizvodnja v širšem pomenu so nedokončana proizvodnja na proizvajalnih mestih, lastni polproizvodi in deli, ki so namenjeni nadaljnjemu proizvajanju ter odpadki, ki so namenjeni nadaljnji uporabi v procesu proizvajanja (Turk 1994, 96). Na obseg zalog nedokončane proizvodnje vpliva več dejavnikov (Filipič 1999,143):

- dolžina proizvodnega procesa je eden izmed pomembnejših. Podjetja iz različnih dejavnosti se razlikujejo med seboj tudi dolžini proizvodnega procesa. Daljši proizvodni proces ima za posledico večje zaloge nedokončane proizvodnje in obratno. Težiti je treba k čim krajšemu proizvodnemu procesu, ker se tako prepreči nepotrebno povečanje zalog, hkrati pa optimizira velikost in čas v zaloge investiranega premoženja.

- povečana stopnja izkoriščenosti zmogljivosti sorazmerno povečuje zaloge

nedokončane proizvodnje. Četudi povečane zaloge neugodno vplivajo na likvidnost, je njihovo povečanje sprejemljivo do višine optimalne stopnje izkoriščenosti, pri kateri je tudi finančni izid najugodnejši. Na stopnjo optimalne izkoriščenosti zmogljivosti pa vplivajo razmere na prodajnem trgu (možnosti prodaje izdelkov), na nabavnem trgu (možnosti nabave poslovnih prvin) in na finančnem trgu ( možnosti priskrbe finančnih sredstev).

- višina stroškov proizvodnje je odvisna od obsega proizvodnje zaradi vpliva stalnih

stroškov. Vsako povečanje stroškov pa ima za posledico povečanje vrednosti zalog nedokončane proizvodnje. Pri stroških proizvodnje je pomembno, da pri svojem pojavljanju ne presegajo tiste višine, ki je v določenem obdobju teoretično upravičena.

Zaloge nedokončane proizvodnje se da meriti vnaprej. Postopek zahteva, da se optimalna raven zalog determinira vnaprej in se dejanske zaloge usklajujejo z optimalnimi. Dovoljena so samo tista odstopanja, ki prispevajo k ugodnejšemu finančnemu izidu. Optimalne zaloge nedokončane proizvodnje ugotovimo za vsak izdelek po naslednjem obrazcu:

360pvp

opt

TLZNP

×= (11),

kjer pomeni:

- ZNPopt optimalne zaloge nedokončane proizvodnje - Lvp letna vrednost dokončane proizvodnje po standardnih lastnih cenah - Tp standardno število dni trajanja tehnološkega procesa

28

Dejanske zaloge nedokončane proizvodnje so večje od optimalne ravni takrat, ko je dejanska lastna cena višja od standardne, ko je dejansko število dni trajanja tehnološkega procesa večje od standardnega in ko je stopnja izkoriščenosti zmogljivosti nad načrtovano. Dejanske zaloge nedokončane proizvodnje pa odstopajo od optimalne ravni navzdol takrat, kadar je dejanska lastna cena nižja od standardne, ko je dejanska dolžina trajanja tehnološkega procesa krajša od standardne in ko je stopnja izkoriščenosti zmogljivosti pod načrtovano. Cilj finančnega upravljanja z zalogami nedokončane proizvodnje je čim bolj realno zmeriti odstopanja dejanskih zalog od optimalnih. Ekonomsko so upravičena samo tista odstopanja, ki imajo za posledico povečanje finančnega izida. Ugodnejši finančni izid je lahko posledica znižanja lastne cene, skrajšanja trajanja tehnološkega proces in ukrepov za optimalno izkoriščanje kapacitet. 4.6.1 Vpliv zalog nedokončane proizvodnje na likvidnost Tudi zaloge nedokončane proizvodnje so nelikvidna oblika sredstev in zaradi tega neugodno vplivajo na likvidnost in financiranje. Imajo višjo stopnjo likvidnosti od zalog materiala in surovin, ker so za eno fazo bližje denarni obliki. Tudi za to obliko sredstev velja, da ima presežek njihovih količin nad potrebami za posledico počasnejše obračanje zalog, kar pomeni podaljšanje časa vezave sredstev v zalogi in ima za posledico poslabšanje likvidnosti. 4.7 Zaloge gotovih izdelkov Zaloge gotovih izdelkov so vez med proizvodnjo in prodajo. Če ne bi bilo gotovih izdelkov, podjetje ne bi imelo kaj prodajati in bi izgubilo smisel obstoja. Zato je nujno, da zaloga gotovih izdelkov vedno obstaja. Vprašanje pa je, koliko gotovih izdelkov naj bo vedno na zalogi, kateri izdelki so to in kakšne so relacije med njimi. Iz vidika preučevanja likvidnosti zaloge gotovih izdelkov pa je nujno ugotoviti in spremljati čas, ki mine od nastanka posameznega gotovega izdelka do njegove prodaje. Obseg zalog gotovih izdelkov določata proizvodnja in prodaja. Proizvodnja je lahko individualna ali serijska. Pri individualni proizvodnji proizvajamo po naročilu za znanega kupca. V tem primeru zalog gotovih izdelkov praviloma ni (oziroma obstajajo zelo kratek čas), ker kupci naročeno in izdelano takoj prevzamejo. Določen obseg zalog gotovih izdelkov se pojavlja pri serijski proizvodnji, značilnost katere je, da se proizvaja za neznanega kupca. Na ta obseg vplivajo prodajne možnosti. Ugodne prodajne možnosti se kažejo v velikem povpraševanju po gotovih izdelkih, po doseganju visokih prodajnih cen in po zagotovljenem krogu stalnih odjemalcev. Vsi omenjeni dejavniki vplivajo na to, da se obseg zaloge gotovih izdelkov zmanjša. Obstajajo tudi dejavniki, ki vplivajo na večanje zalog gotovih izdelkov, odnosno na čas zadrževanja izdelkov na zalogi. Z dobrim upravljanjem z zalogami gotovih izdelkov želimo čim bolj

29

zmanjšati negativne in čim bolj povečati pozitivne vplive na finančni izid. S tem namenom težimo k oblikovanju optimalnega obsega zalog gotovih izdelkov. Obrazec za oblikovanje optimalnega obsega zalog gotovih izdelkov je naslednji:

360TL

ZGI vpopt

×= (12),

pri čemer pomeni:

- ZGIopt optimalna raven zalog gotovih izdelkov - Lvp letna vrednost (ali količina) prodaje po standardni lastni ceni - T povprečno število dni od trenutka prejema gotovega izdelka iz proizvodnje do

trenutka odpreme kupcu Zelo pomembno pri upravljanju zalog gotovih izdelkov je ugotavljanje optimalne ravni zalog za vsak izdelek posebej, saj se povprečno število dni zadrževanja v skladišču razlikuje od izdelka do izdelka. Tudi pri ugotavljanju optimalne ravni zalog gotovih izdelkov si lahko pomagamo z različnimi metodami in tehnikami, ki so se razvile v mednarodni (predvsem ameriški) poslovni praksi. 4.7.1 Vpliv zalog gotovih izdelkov na likvidnost Zaloge gotovih izdelkov so nelikvidna oblika sredstev, vendar imajo v primerjavi z zalogami materiala in zalogami nedokončane proizvodnje najvišjo stopnjo likvidnosti, ker so najbližje denarni obliki. Povzročajo stroške za vzdrževanje zalog, kar vpliva na zmanjšanje finančnega izida. Hkrati se s prodajo gotovih izdelkov dosega pozitiven finančni izid in veča premoženje podjetja. Iz vidika preučevanja likvidnosti zalog gotovih izdelkov je nujno ugotoviti in spremljati čas, ki mine od nastanka zaloge gotovih izdelkov do nastanka terjatve iz naslova prodaje istih. Za likvidnost podjetja je najugodneje, če je omenjeno obdobje čim krajše. Čas od nastanka zaloge gotovih izdelkov do nastanka terjatve iz naslova njihove prodaje izračunamo s pomočjo koeficienta obračanja zalog gotovih izdelkov na naslednji način:

FGFG ITR

ICP 360= (13),

pri čemer je:

- ICPFG čas obračanja zaloge gotovih izdelkov - ITRFG letni koeficient obračanja zaloge gotovih izdelkov

30

4.7.2 Presežne zaloge gotovih izdelkov V idealnih razmerah se izdelek proizvede in v najkrajšem možnem času proda, ter spremeni svojo likvidnostno pozicijo iz zaloge v terjatev. Teoretično je zaloga gotovih izdelkov najbolj likvidna vrsta zaloge. Če pa v strukturi zalog gotovih izdelkov kateregakoli podjetja obstajajo izdelki, ki se obračajo zelo počasi ali pa se sploh ne obračajo, se v tem podjetju ustvarja presežna zaloga tovrstnih gotovih izdelkov. Zelo verjetno je, da ima to podjetje zaradi takšne situacije likvidnostne težave. Velikost nastalega problema je odvisna od obsega presežnih zalog. Večji kot je njihov obseg, večja je investicija podjetja v gibljiva sredstva. Zaradi upočasnjenega procesa kroženja denarja pride do podaljšanja vezave denarja v gotovih izdelkih, kar neugodno vpliva na likvidnost podjetja. V skrajnem primeru lahko tudi prevelike zaloge nekurantnih gotovih izdelkov pripomorejo k stečaja podjetja, če to ni več sposobno poravnavati svojih obveznosti. Za trajno odpravo teh težav je potrebno najprej definirati vse nekurantne izdelke. To so tisti, ki se obračajo počasneje od drugih, oziroma se sploh ne obračajo. Najpogostejši vzrok za njihov nastanek so napačne poslovne odločitve v preteklosti (Kaltnekar 1993, 317). Nekurantne gotove izdelke poiščemo tako, da izračunamo čas obračanja za vsak izdelek iz zaloge. V naslednji fazi je potrebno sprejeti odločitev o tem, kaj z njimi storiti. Njihovo nadaljnje skladiščenje je nesmiselno, saj zavzemajo prostor v skladišču, vežejo sredstva, skozi čas se lahko pokvarijo, povzročajo dodatne stroške, skratka, prinašajo izgubo. Eliminacija takih artiklov v praksi praviloma pomeni znižanje prodajne cene. S takim ukrepom se da zelo hitro znižati nivo presežnih zalog. Poudariti je treba, da ima vsako nižanje prodajne cene za posledico manjše prilive od prodaje od planiranih. Ker vse finančne projekcije predvidevajo, da se bodo izdelki prodali po planiranih prodajnih cenah, v katere tovrstna znižanja niso vključena, so posledica manjši prilivi denarja, kar vodi v slabši finančni izid. Praviloma je pri odločanju o spremembi prodajne cene potrebno upoštevati, da je zniževanje prodajne cene upravičeno tako dolgo, dokler je povečanje finančnega izida zaradi zniževanja stroškov za vzdrževanje zalog večje od zmanjševanja finančnega izida zaradi zniževanja prodajnih cen. Zniževanje prodajnih cen je zmeraj kratkoročen ukrep za izboljšanje likvidnosti podjetja. Presežne zaloge gotovih izdelkov in z njimi povezan neugoden vpliv na likvidnost se bodo čez čas ponovno formirale, če podjetje ne bo identificiralo ključnih vzrokov za njihovo nastajanje in definiralo korektivnih ukrepov, ki bodo njihovo nastajanje preprečili. Za dosego teh ciljev je potrebno razviti strategijo za zmanjšanje presežnih zalog, v kateri je potrebno jasno definirati cilje, ki jih podjetje želi doseči in definirati procedure za redno spremljanje doseženih rezultatov.

31

Zelo važno za uspeh te strategije je, da so z njo seznanjeni in v njeno implementacijo vpleteni vsi tisti zaposleni, ki imajo lahko kakršenkoli vpliv na nastanek oziroma zmanjšanje zalog. Problematika presežnih zalog je namreč preobširna in prepomembna, da bi se z njo ukvarjala samo ena služba znotraj podjetja. Ovrednotenje obstoječega sistema upravljanja z zalogami je nujna faza pri izdelavi omenjene strategije. Le če bodo v podjetju vedeli, kaj se je dogajalo v preteklosti, bodo lahko pravilno nastavili sistem za odločanje o zalogah v prihodnosti. Pri odkrivanju ključnih vzrokov za nastajanje presežnih zalog dostikrat naletimo na ovire v obliki človeškega faktorja, saj bi tisti, ki so odgovorni za nepravilne odločitve v preteklosti, le te najrajši prikrili. Poslovna praksa kaže, da je lažje in ceneje za podjetja, če glede presežnih oziroma nekurantnih zalog gotovih izdelkov delujejo preventivno. To pomeni, da vse svoje resurse usmerijo v take aktivnosti, da do formiranja presežnih zalog sploh ne more priti, oziroma se to dogaja v najmanjši možni meri..

32

5 Zaloge gotovih izdelkov v podjetju X 5.1 Predstavitev podjetja X Podjetje X je vertikalno integriran proizvajalec in predelovalec piščančjega in puranjega mesa. To pomeni, da v svojem delovanju popolnoma obvladuje vse faze proizvodnje perutninskega mesa in izdelkov. Po kapacitetah in po fizičnih rezultatih poslovanja je eden največjih srednjeevropskih proizvajalcev perutninskega mesa in izdelkov. Na domačem trgu je tržni vodja in obvladuje preko 50% tržišča. Tudi zaradi svoje velikosti je intenzivno usmerjeno k mednarodnemu trženju svojih izdelkov. Pred vstopom v Evropsko Unijo je bilo bolj usmerjeno na tržišča držav nastalih iz republik bivše Jugoslavije. Z vstopom Slovenije v Evropsko Unijo se za podjetje X odpirajo nove možnosti za osvajanje tržnega deleža v državah Unije. Razvoj podjetja X skozi čas: Začetki podjetja X segajo v leto 1905, ko je štajerski trgovec in zemljiški posestnik Reinhardt na Ptuju odprl perutninsko postajo. Kmetje iz okolice Ptuja so jo zalagali z domačo perutnino, jajci in divjačino. Odkupna mreža se je širila po Slovenskih goricah in Dravskem polju. Zaradi zmanjšanja stroškov prevoza so organizirali zakol živali na Ptuju, kjer je delo dobilo prvih nekaj domačinov. Sčasoma je bilo sezonsko zaposlenih od 30 do 50 ljudi. Podjetje je nenehno raslo in ves čas spodbujalo rejo perutnine na področju sedanje severovzhodne Slovenije. S spretnim trgovanjem, iznajdljivim izkoriščanjem razmer in učinkovitim vodenjem je preraslo v pravo kapitalistično podjetje, ki je uspešno preživelo svetovno gospodarsko krizo. Po drugi svetovni vojni ga je doletela nacionalizacija. Takrat se je preimenovalo in pod istim imenom posluje še danes. Leta 1955 se je podjetje usmerilo v intenzivno rejo in predelavo perutnine v družbenem sektorju. Leta 1965 se je pričela vzreja perutnine pri kooperantih. Leta 1974 se začnejo proizvajati klobase iz perutninskega mesa, kar pomeni začetek trajnostne usmeritve podjetja v proizvodnjo izdelkov z dodano vrednostjo. Leta 1991 doživi podjetje X velik šok zaradi izgube velikega tržišča Jugoslavije, vendar uspešno prestrukturira prodajne trge in v relativno kratkem času postane vodilno v Sloveniji na področju proizvodnje in prodaje perutninskega mesa. V letu 1997 se lastninsko preoblikuje iz družbenega podjetja v delniško družbo. V letu 1999 si pridobi certifikat kakovosti 9001 za celotno podjetje.

33

V letu 2000 se odloči postati mednarodno podjetje in odkupi večinski delež v drugem največjem perutninarskem podjetju v Hrvaški. V letu 2002 si pripoji konkurenčno podjetje v Sloveniji in lokalno kmetijsko predelovalno podjetje. Vzpostavijo se nova poslovna razmerja in podjetje X začne delovati kot glavna sila Skupine X. Skupino X zraven obvladujočega podjetja X predstavlja še osem podrejenih podjetij, kjer ima podjetje X večinski delež. Pet jih je v Sloveniji, tri so v tujini. Dejavnost Skupine X se odvija v štirih vsebinskih stebrih, ki so:

- perutninarstvo - poljedelstvo in živinoreja - vinarstvo - storitve

Podjetje X se je za pospešeno organsko rast in razširitev z akvizicijami odločilo predvsem zaradi ustvarjanja priložnosti za poslovanje na enotnem trgu Evropske unije in na trgu drugih držav. Pri tem ga je vodila tudi potreba zagotavljanja ustreznega obsega poslovanja za ohranjanje in povečevanje donosnosti in doseganje sinergijskih učinkov. Posebej je treba izpostaviti naslednje cilje:

- doseganje ciljne donosnosti povezanih in odvisnih družb - spodbujanje razvojne naravnanosti in ofenzivnega tržnega nastopanja - ustvarjanje optimalne sestave kadrovskih virov - zagotavljanje najustreznejše strukture virov financiranja - doseganje jasne prepoznavnosti, identitete in učinkovitosti upravljanja z

blagovnimi znamkami - dograjevanje enovitega informacijskega sistema in enotnega kontrolinga - razvijanje organizacijske strukture in upravljalskega modela v celotni Skupini X, ki

bosta zagotavljala primeren vpliv pri postavljanju ciljev poslovanja in nadzor njihovega uresničevanja.

Primerjalne prednosti podjetja X: Poslovne izzive podjetja X na ciljnih trgih, kjer posluje, predstavljajo potrošniki, odjemalci, konkurenti, okolje in tehnologija. Izjemnega pomena so direktni kontakti z dobavitelji in poznavanje dogajanj na nabavnih trgih. Podlaga za vsestranski napredek je povezovanje potencialov podjetja s poslovnimi izzivi. Zato so v podjetju X opredelili svoje potenciale oziroma primerjalne prednosti pred ostalimi konkurenti. To so:

- usposobljeni in motivirani sodelavci na vseh organizacijskih ravneh - upravljanje z desetimi primerjalnimi prednostmi svoje vertikalno integrirane

organizacijske strukture - sodobna tehnološka opremljenost - jasno izdelana razvojna vizija v kateri se identificira visok delež vseh zaposlenih - visoka prepoznavnost podjetja - vzpostavljena prepoznavna hierarhija blagovnih znamk in razvito zaupanje vanje

34

- upravljanje z zadostnimi kapacitetami, ki omogočajo vstop na trge Evropske unije - ugodno razmerje med domačo prodajo in izvozom - obstoj svojih podjetij izven Slovenije - poslovanje v dejavnosti, kjer trend potrošnje izdelkov v svetovnem in evropskem

merilu narašča - pripravljanje izdelkov za vse generacije in vse priložnosti.

Poslanstvo podjetja X: V podjetju X so prepričani, da se zdravje ljudi prične z naravno, zdravo in okusno pripravljeno hrano. Zato skrbijo, da zdravo meso in okusni izdelki iz perutninskega mesa zbližujejo ljudi pri njihovem uživanju. Visoko kvaliteto proizvodov gradijo na tradiciji in izkušnjah preteklih generacij ter na najsodobnejših tehnologijah in znanju vseh sodelavcev, ki so zavezani popolnemu zadovoljstvu potrošnikov. Želje in potrebe sodobnega človeka po naravni, zdravi in okusno pripravljeni hrani zadovoljujejo z vedno novimi izdelki na domačem in izbranih evropskih trgih. Zdravo in humano okolje za živali v proizvodnji zagotavljajo s humano vzrejo in okolju prijazno proizvodnjo. Svojo največjo prednost prepoznavajo v sposobnih sodelavcih, ki so zavezani in predani poslanstvu podjetja. Rast in razvoj družbe dosegajo z izpolnjevanjem potreb in pričakovanj potrošnikov, lastnikov, sodelavcev, poslovnih partnerjev in družbenega okolja v katerem poslujejo. Vizija podjetja X: Vizija podjetja predstavlja celoto dolgoročnih pričakovanj, ki jih želi podjetje v prihodnosti doseči. V podjetju X imajo vizijo, da podjetje X vodilen in najbolj uspešen proizvajalec prehranskih izdelkov iz perutninskega mesa v srednji Evropi. Na trgih izven Slovenije bodo zaslužili vsaj dve tretjini vseh prihodkov. Z marketinško filozofijo in s celovitim delovanjem bodo krepili naravnanost k potrošniku. Nenehno bodo zniževali stroške in jih optimirali na ravni najboljših primerljivih podjetij v Evropi. Konstantno bodo dvigovali nivo izobrazbe, motivacije in pripadnosti podjetju ter se trudili dosegati osebnostno rast in razvoj vseh zaposlenih. Izgradili bodo skupino podjetij z namenom učinkovitejše krepitve tržnega položaja in skrbeli za stabilno rast vrednosti delnic ter soliden donos na kapital. Organizacijska kultura: Organizacijska kultura v podjetju X je naklonjena spremembam. Vrednote, ki opredeljujejo njihovo delovanje, medsebojne odnose in njihov odnos do okolja, so oblikovali v štirih sklopih, glede na odnos do kadrov, na odnos do kvalitete opravljenih storitev, odnos do okolja in odnos do lastnikov kapitala. Strateški cilji podjetja X: V podjetju X so opredelili naslednje strateške cilje:

- do leta 2007 bodo postali najpomembnejši proizvajalec perutninskega mesa in perutninskih izdelkov iz srednje in jugovzhodne Evrope

- ustvarjali bodo 250 milijonov € konsolidiranih prihodkov na leto

35

- zaposlovali bodo več kot 3000 ljudi v vsaj petih državah - obdelovali bodo 4000 hektarov zemljiških površin - dosegali bodo dejavnosti primerljivo donosnost lastniškega kapitala - nadgrajevali bodo upravljanje s poslovnim sistemom in razvijali vzpostavljene

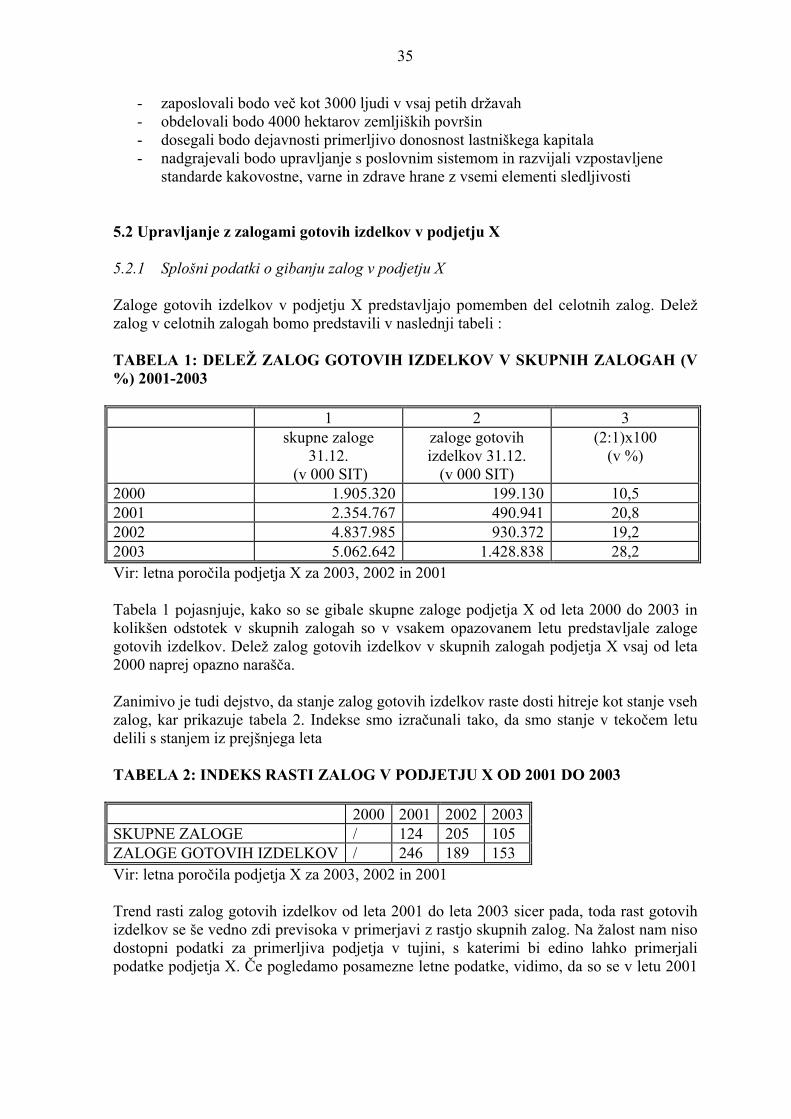

standarde kakovostne, varne in zdrave hrane z vsemi elementi sledljivosti 5.2 Upravljanje z zalogami gotovih izdelkov v podjetju X 5.2.1 Splošni podatki o gibanju zalog v podjetju X Zaloge gotovih izdelkov v podjetju X predstavljajo pomemben del celotnih zalog. Delež zalog v celotnih zalogah bomo predstavili v naslednji tabeli : TABELA 1: DELEŽ ZALOG GOTOVIH IZDELKOV V SKUPNIH ZALOGAH (V %) 2001-2003

1 2 3 skupne zaloge

31.12. (v 000 SIT)

zaloge gotovih izdelkov 31.12.

(v 000 SIT)

(2:1)x100 (v %)

2000 1.905.320 199.130 10,5 2001 2.354.767 490.941 20,8 2002 4.837.985 930.372 19,2 2003 5.062.642 1.428.838 28,2 Vir: letna poročila podjetja X za 2003, 2002 in 2001 Tabela 1 pojasnjuje, kako so se gibale skupne zaloge podjetja X od leta 2000 do 2003 in kolikšen odstotek v skupnih zalogah so v vsakem opazovanem letu predstavljale zaloge gotovih izdelkov. Delež zalog gotovih izdelkov v skupnih zalogah podjetja X vsaj od leta 2000 naprej opazno narašča. Zanimivo je tudi dejstvo, da stanje zalog gotovih izdelkov raste dosti hitreje kot stanje vseh zalog, kar prikazuje tabela 2. Indekse smo izračunali tako, da smo stanje v tekočem letu delili s stanjem iz prejšnjega leta TABELA 2: INDEKS RASTI ZALOG V PODJETJU X OD 2001 DO 2003 2000 2001 2002 2003SKUPNE ZALOGE / 124 205 105 ZALOGE GOTOVIH IZDELKOV / 246 189 153 Vir: letna poročila podjetja X za 2003, 2002 in 2001 Trend rasti zalog gotovih izdelkov od leta 2001 do leta 2003 sicer pada, toda rast gotovih izdelkov se še vedno zdi previsoka v primerjavi z rastjo skupnih zalog. Na žalost nam niso dostopni podatki za primerljiva podjetja v tujini, s katerimi bi edino lahko primerjali podatke podjetja X. Če pogledamo posamezne letne podatke, vidimo, da so se v letu 2001

36

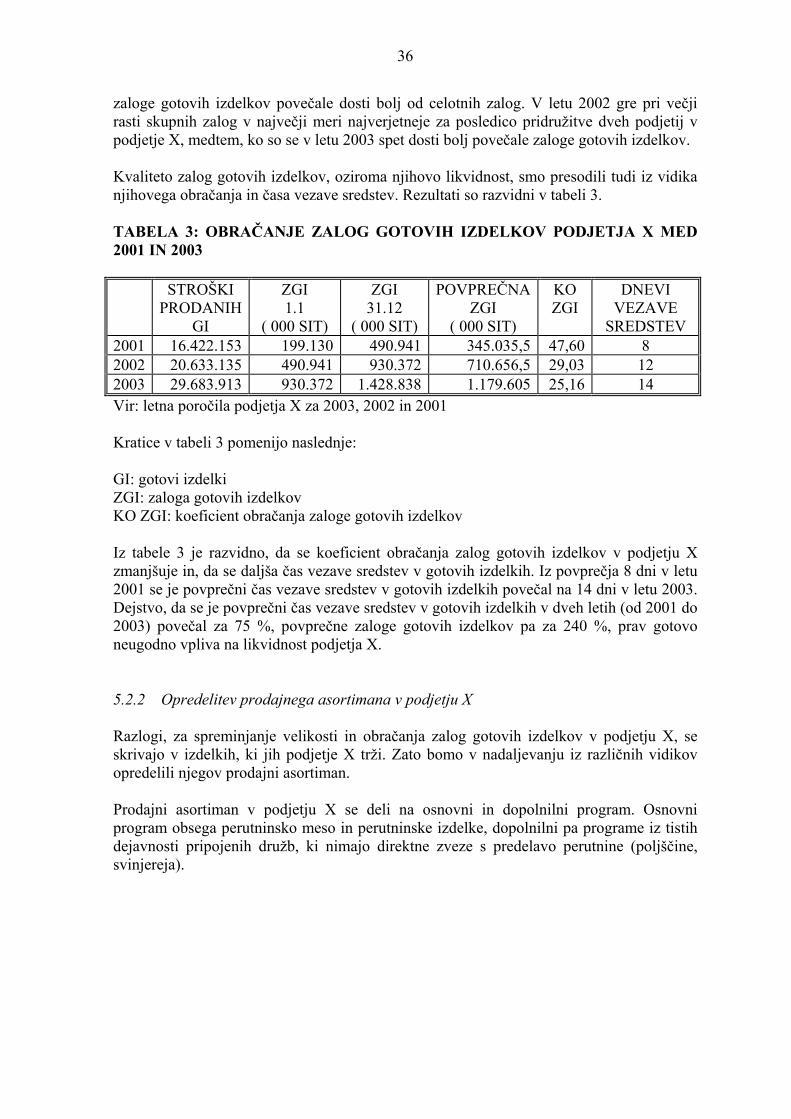

zaloge gotovih izdelkov povečale dosti bolj od celotnih zalog. V letu 2002 gre pri večji rasti skupnih zalog v največji meri najverjetneje za posledico pridružitve dveh podjetij v podjetje X, medtem, ko so se v letu 2003 spet dosti bolj povečale zaloge gotovih izdelkov. Kvaliteto zalog gotovih izdelkov, oziroma njihovo likvidnost, smo presodili tudi iz vidika njihovega obračanja in časa vezave sredstev. Rezultati so razvidni v tabeli 3. TABELA 3: OBRAČANJE ZALOG GOTOVIH IZDELKOV PODJETJA X MED 2001 IN 2003

STROŠKI PRODANIH

GI

ZGI 1.1

( 000 SIT)

ZGI 31.12

( 000 SIT)

POVPREČNA ZGI

( 000 SIT)

KO ZGI

DNEVI VEZAVE