Embed Size (px)

DESCRIPTION

VY_32_INOVACE_06_EKO_353_Jan. Výukový materiál zpracován v rámci oblasti podpory 1.5 „EU peníze středním školám“. DOHODY O PRACÍCH KONANÝCH MIMO PRACOVNÍ POMĚR. úprava v zákoně č. 262/2006 Sb. Zákoník práce - § 74 - § 77 - PowerPoint PPT Presentation

Citation preview

Výukový materiál zpracován v rámci oblasti podpory 1.5„EU peníze středním školám“

Název školy Obchodní akademie a Hotelová škola Havlíčkův Brod

Název OP OP Vzdělávání pro konkurenceschopnost

Registrační číslo projektu CZ.1.07/1.5.00/34.0258

Název projektu Inovace a individualizace výuky na OA a HŠ

Šablona III/2 Inovace a zkvalitnění výuky prostřednictvím ICT

Označení vzdělávacího materiálu VY_32_INOVACE_06_EKO_353_Jan

Druh učebního materiálu Prezentace

Autor Ing. Lenka Janovská

VY_32_INOVACE_06_EKO_353_Jan

Vzdělávací obor, pro který je materiál určen

Obchodní akademie

Předmět Ekonomika

Ročník 2.

Název tematické oblasti (sady) Lidské zdroje v podniku

Název vzdělávacího materiálu Dohody o pracích konaných mimo pracovní poměr

Anotace Prezentace pojednává o dalších možnostech, které má zaměstnavatel při sjednávání práce se zaměstnancem kromě pracovního poměru. V první části je charakteristika obou dohod o pracích konaných mimo pracovní poměr a druhá část je věnována způsobu odměňování při dohodě o pracovní činnosti a dohodě o provedení práce.

Zhotoveno, (datum/období) Červen 2013

Ověřeno 18. června 2013

DOHODY O PRACÍCH KONANÝCH MIMO PRACOVNÍ POMĚR

úprava v zákoně č. 262/2006 Sb. Zákoník práce - § 74 - § 77

zaměstnavatel má zajišťovat plnění svých úkolů především zaměstnanci v pracovním poměru

vedle toho může po dohodě se zaměstnancem využít dohody o pracích konaných mimo pracovní poměr

dohody musí být uzavřeny písemně

SPOLEČNÁ USTANOVENÍ PRO DOHODY

Jedno písemné vyhotovení dohody vydá zaměstnavatel zaměstnanci

Na práci konanou na základě dohod o pracích konaných mimo pracovní poměr se vztahuje úprava pro výkon práce v pracovním poměru

Předchozí věta neplatí, pokud jde o převedení na jinou práci a přeložení; odstupné; pracovní dobu a dobu odpočinku; překážky v práci na straně zaměstnance; dovolenou; skončení PP; odměňování; cestovní náhrady

DRUHY DOHOD

DOHODA O PROVEDENÍ PRÁCE – upravena v § 75 zákoníku práce

DOHODA O PRACOVNÍ ČINNOSTI – upravena v § 76 zákoníku práce

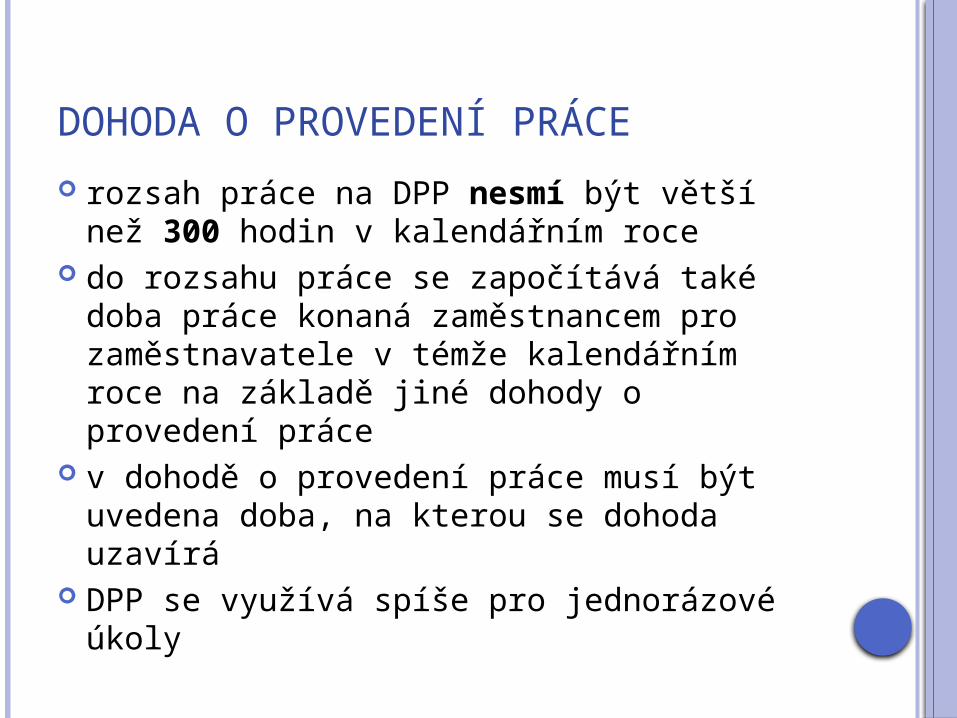

DOHODA O PROVEDENÍ PRÁCE

rozsah práce na DPP nesmí být větší než 300 hodin v kalendářním roce

do rozsahu práce se započítává také doba práce konaná zaměstnancem pro zaměstnavatele v témže kalendářním roce na základě jiné dohody o provedení práce

v dohodě o provedení práce musí být uvedena doba, na kterou se dohoda uzavírá

DPP se využívá spíše pro jednorázové úkoly

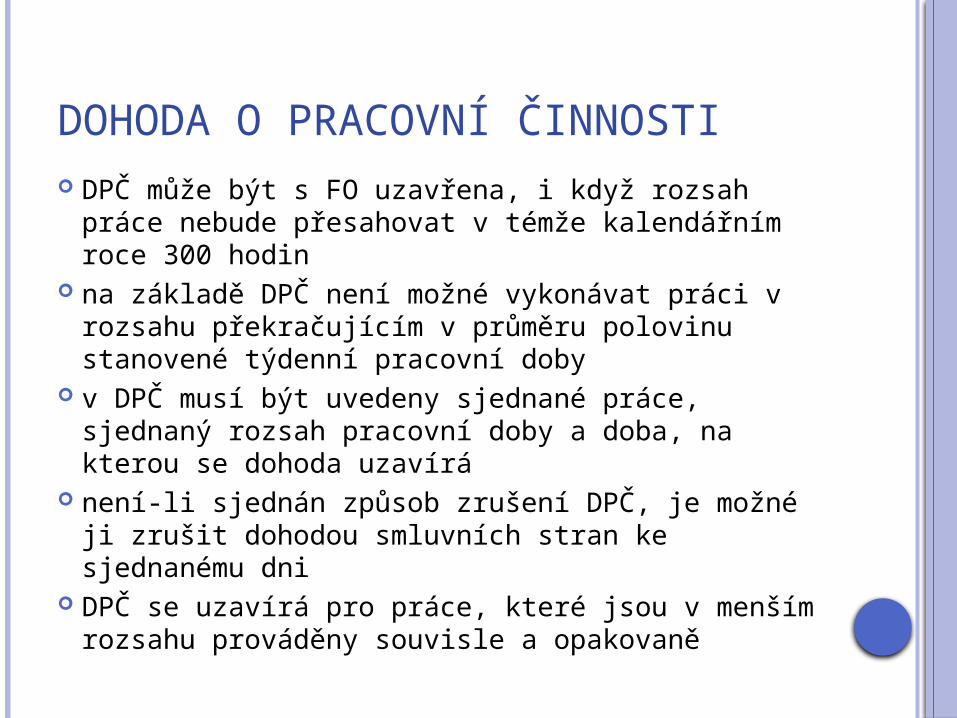

DOHODA O PRACOVNÍ ČINNOSTI DPČ může být s FO uzavřena, i když rozsah práce

nebude přesahovat v témže kalendářním roce 300 hodin

na základě DPČ není možné vykonávat práci v rozsahu překračujícím v průměru polovinu stanovené týdenní pracovní doby

v DPČ musí být uvedeny sjednané práce, sjednaný rozsah pracovní doby a doba, na kterou se dohoda uzavírá

není-li sjednán způsob zrušení DPČ, je možné ji zrušit dohodou smluvních stran ke sjednanému dni

DPČ se uzavírá pro práce, které jsou v menším rozsahu prováděny souvisle a opakovaně

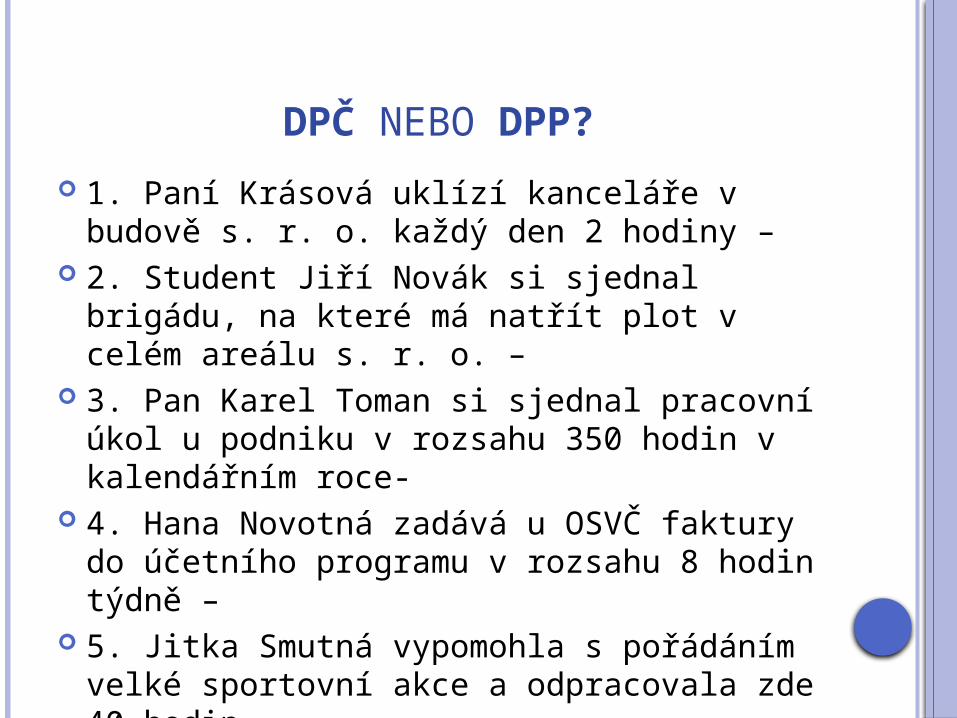

DPČ NEBO DPP?

1. Paní Krásová uklízí kanceláře v budově s. r. o. každý den 2 hodiny –

2. Student Jiří Novák si sjednal brigádu, na které má natřít plot v celém areálu s. r. o. –

3. Pan Karel Toman si sjednal pracovní úkol u podniku v rozsahu 350 hodin v kalendářním roce-

4. Hana Novotná zadává u OSVČ faktury do účetního programu v rozsahu 8 hodin týdně –

5. Jitka Smutná vypomohla s pořádáním velké sportovní akce a odpracovala zde 40 hodin –

6. Ing. Lišková přednášela 4 odpoledne po 5 hodinách v kurzu účetnictví -

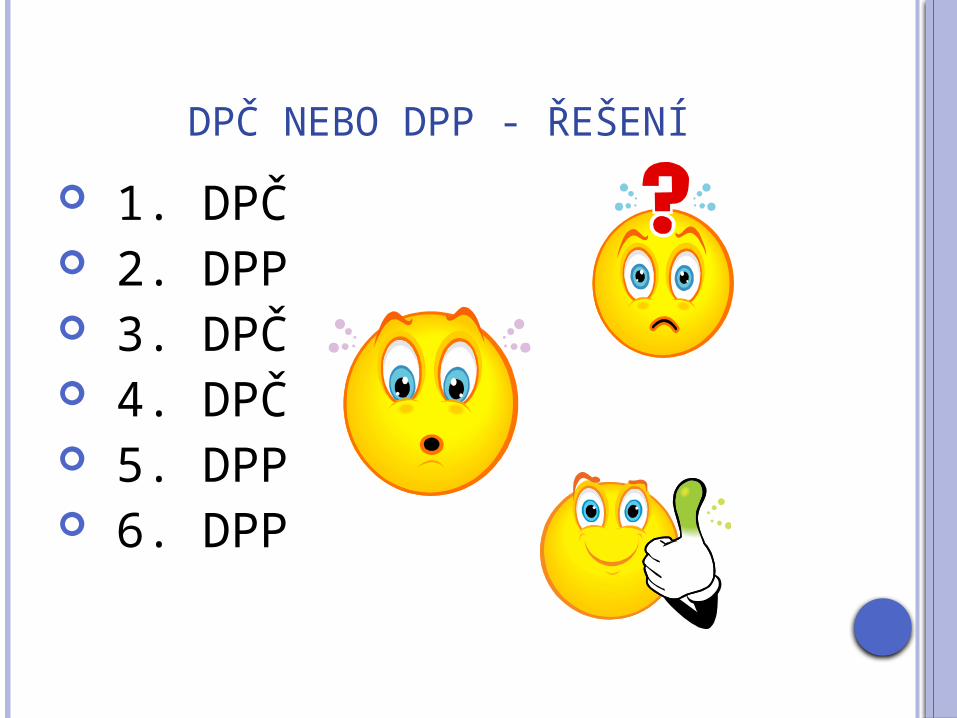

DPČ NEBO DPP - ŘEŠENÍ

1. DPČ 2. DPP 3. DPČ 4. DPČ 5. DPP 6. DPP

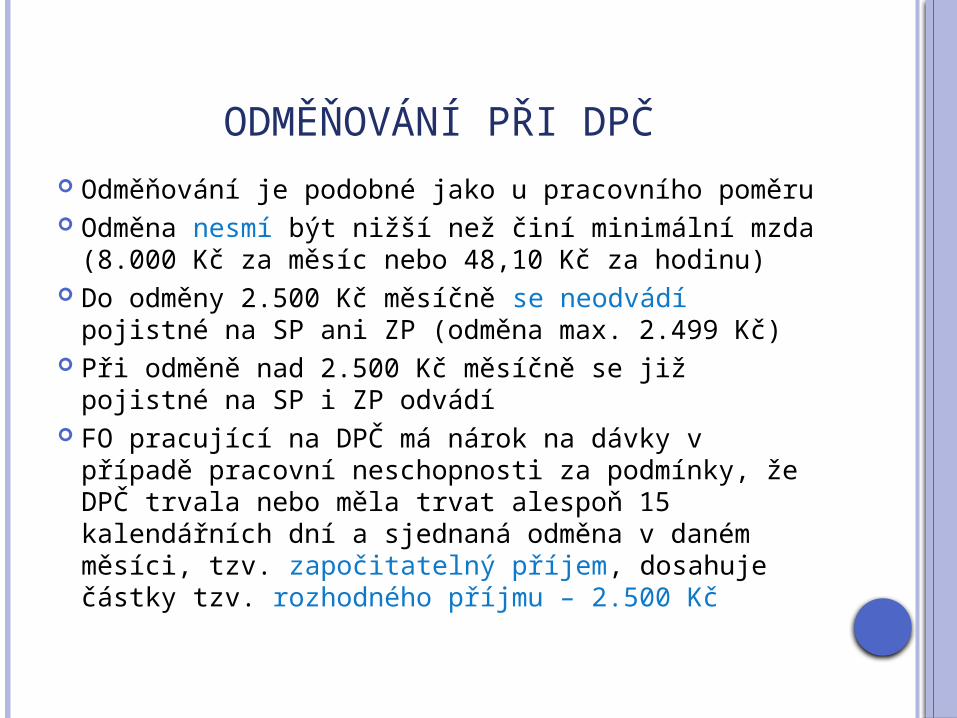

ODMĚŇOVÁNÍ PŘI DPČ

Odměňování je podobné jako u pracovního poměru

Odměna nesmí být nižší než činí minimální mzda (8.000 Kč za měsíc nebo 48,10 Kč za hodinu)

Do odměny 2.500 Kč měsíčně se neodvádí pojistné na SP ani ZP (odměna max. 2.499 Kč)

Při odměně nad 2.500 Kč měsíčně se již pojistné na SP i ZP odvádí

FO pracující na DPČ má nárok na dávky v případě pracovní neschopnosti za podmínky, že DPČ trvala nebo měla trvat alespoň 15 kalendářních dní a sjednaná odměna v daném měsíci, tzv. započitatelný příjem, dosahuje částky tzv. rozhodného příjmu – 2.500 Kč

ZDAŇOVÁNÍ PŘÍJMŮ U DPČ Při zdaňování příjmů z DPČ záleží na tom, zda

zaměstnanec podepsal Prohlášení poplatníka daně z příjmu FO za závislé činnosti či nikoli

Podepsal „Prohlášení k dani“ zálohová daň ze superhrubé mzdy (zaokrouhlené na sta nahoru) po odečtení slev podle ZDP; u příjmu do 2.500 Kč z částky odměny (bez SP a ZP) s nárokem na slevu daň 0 Kč

Nepodepsal „Prohlášení k dani“ příjem do 5000 Kč

konečná srážková daň ve výši 15 % ze superhrubé mzdy zaokrouhlené na Kč dolů a vypočtená srážková daň se zaokrouhlí také na Kč dolů příjem nad 5000 Kč zálohová daň ve výši 15 % ze superhrubé mzdy zaokrouhlené na sta nahoru

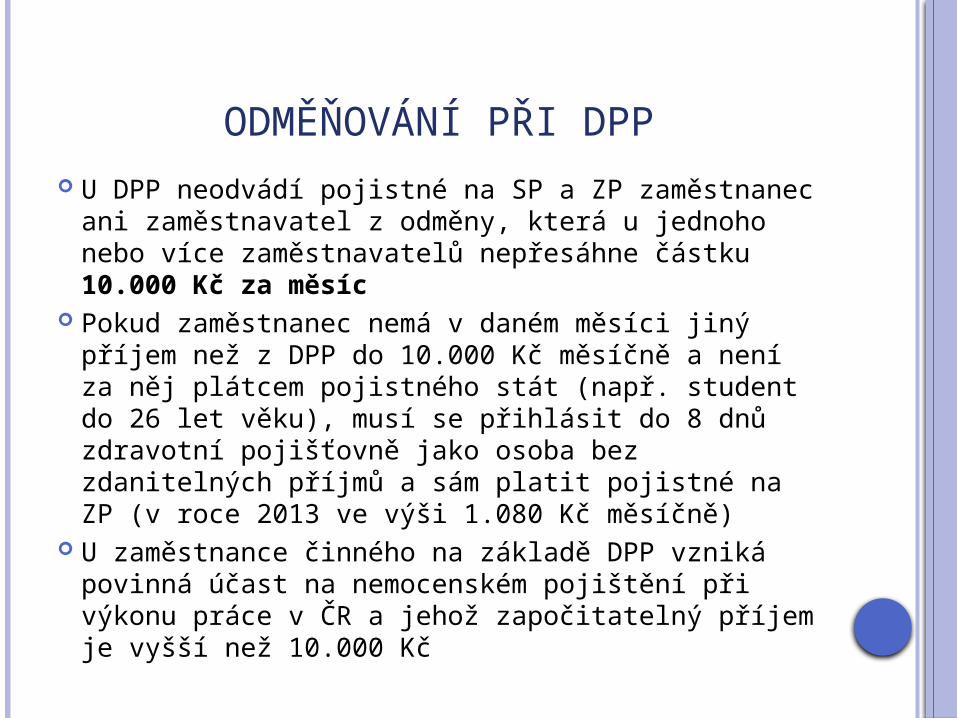

ODMĚŇOVÁNÍ PŘI DPP U DPP neodvádí pojistné na SP a ZP zaměstnanec

ani zaměstnavatel z odměny, která u jednoho nebo více zaměstnavatelů nepřesáhne částku 10.000 Kč za měsíc

Pokud zaměstnanec nemá v daném měsíci jiný příjem než z DPP do 10.000 Kč měsíčně a není za něj plátcem pojistného stát (např. student do 26 let věku), musí se přihlásit do 8 dnů zdravotní pojišťovně jako osoba bez zdanitelných příjmů a sám platit pojistné na ZP (v roce 2013 ve výši 1.080 Kč měsíčně)

U zaměstnance činného na základě DPP vzniká povinná účast na nemocenském pojištění při výkonu práce v ČR a jehož započitatelný příjem je vyšší než 10.000 Kč

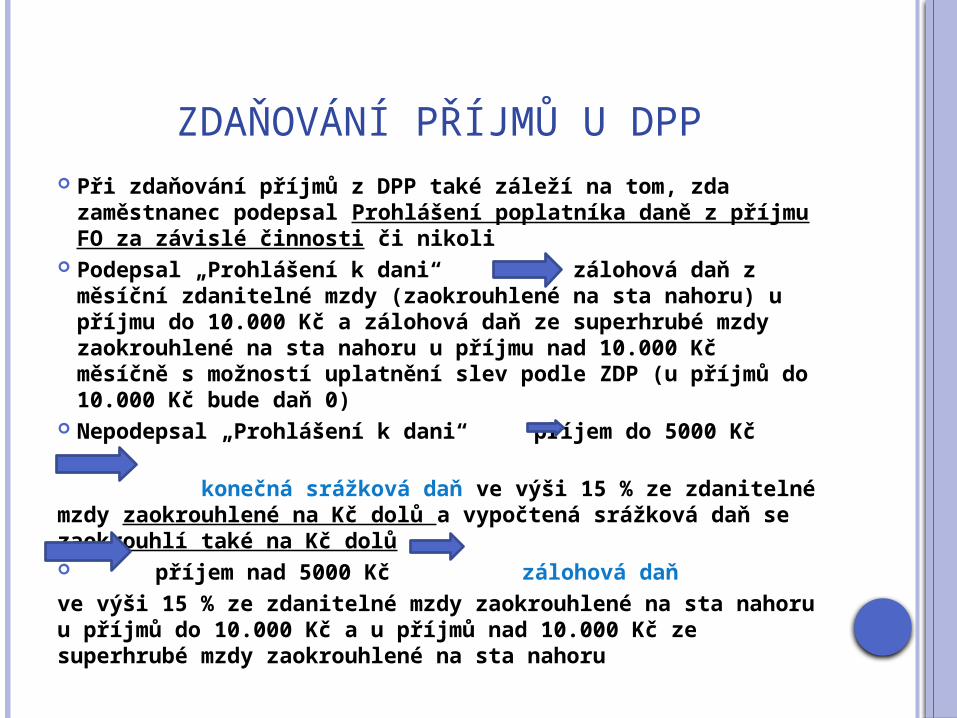

ZDAŇOVÁNÍ PŘÍJMŮ U DPP Při zdaňování příjmů z DPP také záleží na tom, zda

zaměstnanec podepsal Prohlášení poplatníka daně z příjmu FO za závislé činnosti či nikoli

Podepsal „Prohlášení k dani“ zálohová daň z měsíční zdanitelné mzdy (zaokrouhlené na sta nahoru) u příjmu do 10.000 Kč a zálohová daň ze superhrubé mzdy zaokrouhlené na sta nahoru u příjmu nad 10.000 Kč měsíčně s možností uplatnění slev podle ZDP (u příjmů do 10.000 Kč bude daň 0)

Nepodepsal „Prohlášení k dani“ příjem do 5000 Kč

konečná srážková daň ve výši 15 % ze zdanitelné mzdy zaokrouhlené na Kč dolů a vypočtená srážková daň se zaokrouhlí také na Kč dolů příjem nad 5000 Kč zálohová daň ve výši 15 % ze zdanitelné mzdy zaokrouhlené na sta nahoru u příjmů do 10.000 Kč a u příjmů nad 10.000 Kč ze superhrubé mzdy zaokrouhlené na sta nahoru

Použitá literatura a zdroje:KLÍNSKÝ, Petr a MÜNCH, Otto. Ekonomika 2 pro obchodní akademie a ostatní střední školy. 5. vyd. Praha: Eduko, 2012. 184 s. ISBN 978-80-87204-60-3.BULLA, Miroslav. Pomocník mzdové účetní. 1. vyd. Český Těšín: Poradce, 2013. 25 s. ISBN 978-80-7364-343-9.ŠTOHL, Pavel. Učebnice účetnictví 2012 pro střední školy a veřejnost 2. díl. 13. upravené vyd. Znojmo: Nakladatelství Ing. Pavel Štohl, s. r. o.; 2012. 213 s. ISBN 978-80-87237-48-9.ČESKO. Zákon č. 262 ze dne 7. června 2006 zákoník práce. In: Sbírka zákonů České republiky. 2006, částka 84/2006.Dostupný také z: http://business.center.cz/business/pravo/zakony/zakonik-prace/http://www.podnikatel.cz/clanky/dohoda-o-provedeni-prace-v-praktickych-prikladech/http://www.mpsv.cz/cs/7#unpZdroj všech obrázků v této prezentaci: Kliparty sady Microsoft Office dostupné pod licencí Microsoft Office. [cit. 2013-06-03]. Dostupný pod licencí Microsoft Office 2010 (viz http://explore.live.com/microsoft-servi ... cz&CTT=114) na WWW: <http://office.microsoft.com/cs-cz/images/>.

Materiály jsou určeny pro bezplatné používání pro potřeby výuky a vzdělávání na všech typech škol a školských zařízení. Jakékoliv další využití podléhá autorskému zákonu.