Embed Size (px)

Citation preview

PAN

XE

SI

O N

Wer wachsen will, braucht cleveres Marketing – und

muss flüssig bleiben. Ein Dossier über Erfolgsstrategien

MITTELSTAND

D U N S TW E G !

Mit Abzugshauben hat Bora-Gründer Willi Bruck-bauer die Welt erobert. Wie ist dem oberbayeri-schen Unternehmer das gelungen? // Seite 106

G E L DH E R !

Knapp bei Kasse? Verkau-fen Sie Ihre offenen Rech-nungen! Factoring-Anbieter umwerben mit diesem Finanzkonzept nun auch Mittelständler // Seite 114

Capital Ausgabe 11/2017104 105

W E LT D E R W I RT S C H A F TDossier Mittelstand

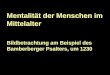

IM SOG DES ERFOLGSWilli Bruckbauer hat aus der Dunstabzugshaube ein Luxusgut gemacht, seine Bora-Geräte sind auf der ganzen Welt der letzte Schrei. Dabei half auch sein früheres Leben: als Radrennfahrer

T E X T : G E O R G FA H R I O N F O T O S : DA N I E L D E L A N G

Meister der Inszenierung: Willi Bruckbauer denkt an die richtigen Farben auf der Herdplatte – und an eine Lampe, die den Dampf und die Saugkraft seines Bora-Abzugs hervorhebt

MITTELSTAND

Capital Ausgabe 11/2017106 107

W E LT D E R W I RT S C H A F TDossier Mittelstand

In einem Büroturm in Raubling bei Rosenheim belegt sein Unternehmen Bora schon vier Etagen. Vier weitere sind verwaist: Aussortierte Schreib-tische stapeln sich in den Fluren, es riecht nach Staub, die Rohrpost be-nutzt schon lange niemand mehr. Doch Bruckbauer, der das Haus 2015 gekauft hat, sagt: „Ich traue mich nicht zu vermieten. Wir wachsen so schnell, bald werden wir die Fläche selber brauchen.“

Bruckbauer ist ein Pionier der modernen Küche. Das Gerät, das ihn reich und auch ein bisschen be-rühmt gemacht hat, steht in Möbel-häusern und Küchenstudios auf der ganzen Welt, vertrieben wird es un-ter einem etwas sperrigen Namen: Kochfeldabzug. Bruckbauer hat die Dunstabzugshaube mitten ins Koch-

feld gebaut. Fettspritzer, Dampf und Gerüche werden nicht mehr nach oben, sondern nach unten wegge-saugt. Der letzte Schrei für ambitio-nierte Köche – und seit die Küche ein Statussymbol i st, auch kein Nischen-produkt mehr.

Alle großen Hersteller sind in-zwischen auf den Zug aufgesprun-gen, doch Bora gilt noch immer als der Goldstandard. Reduziertes De-sign, Qualität vom Feinsten, ent-sprechende Preise – das Einsteiger-modell geht bei 2 250 Euro los. Dafür hat Bora diverse Auszeichnungen ab-gestaubt, zuletzt 2017 einen Red Dot Award, eine Art Design-Oscar.

Die vier oberen Geschosse des Büroturms, die Bora heute schon be-spielt, vermitteln einen Eindruck von Bruckbauers Stil: freigelegte Be-

tonsäulen, Massivholz, Milchglas-scheiben. In der Mitarbeiterküche gibt es Dinkel statt Weizen, Mandel- statt Kuhmilch, natürlich alles bio. Vor einem Fenster lehnt ein Renn-rad aus Carbon. Man könnte sich in Kopenhagen oder Brooklyn wähnen, wäre da nicht der Blick auf die wol-kenverhangenen Alpen.

Das ist Bruckbauers Rezept: Er verkauft nicht einfach cooles Design, er verkauft einen Lifestyle. So hat er aus dem Nichts einen Markt erschaf-fen und seinen Umsatz sechs Jahre in Folge jeweils verdoppelt. Boras Ge-schichte ist die einer außergewöhn-lichen Expansion – und eines Haus-geräteunternehmers, der sagt: „Ich wollte nie ein Hausgeräteunterneh-men eröffnen. Nie! Ich bin Schrei-ner und kein Industrielenker.“

Eine kokette Behauptung an-gesichts des zweistelligen Millionen-betrags, den Bora jährlich umsetzt. Trotzdem ist da was dran. Bruckbau-er, 51 Jahre alt, drahtig, Bartstoppeln, scharfe Züge, hat in der väterlichen

Tischlerei gelernt wie sechs, sieben Generationen vor ihm. Oberbaye-rische Handwerksmeister, verwur-zelt in Region, Tradition und Fami-lie. Ausgestattet mit dem Anspruch, jedes Detail zu perfektionieren. Und einer soliden Portion Starrsinn, mit dem sie ihre Ziele verfolgen.

VOM RADFAHREN LERNENAls Jugendlicher hat Bruckbauer eine Passion, die seine Persönlich-keit prägen wird: Sport. Sein bester Freund ist ein talentierter Radrenn-fahrer. An ihn hängt sich der 15-Jäh-rige dran. Gemeinsam brettern sie durch Oberbayern. Bruckbauer liebt es, sich auszupowern. Seine Beine werden stärker. Nach einem Jahr Training kommt ein erfahrener Ka-merad aus dem Rosenheimer Rad-sportverein auf ihn zu: Er solle doch mal ein Rennen mitfahren.

„Radrennen war bald mein ganzes Leben, meine ganze Liebe“, erzählt er. In der Schreinerei arbei-tet er bald nur noch nebenher, dann mehrere Jahre gar nicht. Nur Trai-ning, essen, schlafen, Wettkampf. Bundesliga, Sechstagerennen in ganz Europa, 130 Renntage im Jahr. Damit verdient er vernünftiges Geld. Einen Teil davon legt er zur Seite: sein Startkapital für die Selbststän-digkeit. Auch mental bereitet ihn der Sport aufs Unternehmertum vor.

„Beim Radsport musst du Kri-sen überwinden, es geht dir nicht fünf Stunden lang gleich gut“, sagt er. „Es steht dir ja frei – das Auto fährt immer 50 Meter hinter dem Feld. Du brauchst nur rechts rauszufahren und einzusteigen, wenn’s wehtut. Aber ich will es immer allein schaf-fen. Das Durchbeißen, das Wieder-aufstehen nach dem Sturz, das lernst du beim Radsport. So wirst du im-mer besser, irgendwann bist du vor-ne, und irgendwann gewinnst du.“

Auf der Edelstahlplatte des Grills zischen die Steaks, daneben brutzeln Zwiebeln und rote Papri-ka. Mit einem großen Küchenmes-ser schneidet Bruckbauer eine Zi-

Willi Bruckbauers Geschäfts- erfolg lässt sich am Leerstand ablesen.

trone in Hälften und presst sie über dem Kochfeld aus. Nicht dass Zitrone besonders gut zu Steaks passen wür-de, aber der Saft verdampft sofort auf der 190 Grad heißen Platte. So entsteht für den Fotografen ein hüb-sches Motiv: dicke weiße Schwaden, die der Kochfeldabzug wegschlürft.

Bruckbauer ist ein Routini-er der Inszenierung. Das sieht man schon am Ort der Kochsession: das Werkhaus in Raubling, ein Einrich-tungshaus erster Güte. Es war sein erstes unternehmerisches Wagnis. Hier entstand die Idee für Bora, hier hat er gelernt, mit minimalem Eigen-kapital etwas Großes zu schaffen.

Nach seiner Sportlerkarrie-re macht Bruckbauer seinen Schrei-nermeister, eröffnet ein eigenes Pla-nungsbüro für Innenausbau. Auf einer Messe in München stellt er eine Küche aus: kunstvolles Hand-werk, unkonventionelles Design. So unkonventionell, dass es nur weni-ge Interessenten findet – doch die

sind umso enthusiastischer. So wird Bruckbauer es halten: statt maxima-ler Stückzahl lieber maximale Quali-tät, die er sich gut bezahlen lässt.

BANKTERMIN: SAMSTAG, 6 UHREr hat Erfolg, die Zahl der Aufträge steigt. Die Sparkasse Rosenheim hat ihm einen kleinen Kredit gewährt, den er vorzeitig zurückzahlen kann. Da dürfte es doch kein Problem sein, auch die Finanzierung für seine nächste Idee aufzustellen: einen ei-genen Showroom.

Das „Werkhaus“ nennt er sein Projekt. 3 000 Quadratmeter Flä-che. Auf 20 Prozent davon will er sei-ne Küchen ausstellen, 80 Prozent an andere Gewerke vermieten: an Spe-zialisten für edle Kaminöfen, Desi-gnerbetten und -sofas, ausgefallene Stoffe. Kunden mit höchsten Ansprü-chen sollen ihre gesamte Wohnung ausstatten können, ohne das Gebäu-de verlassen zu müssen.

In einer Fabrik im österreichischen Niedern-dorf werden die Bora-Geräte gefertigt

Als junger Mann schrammte Bruckbauer nur knapp an einer Profi karriere vorbei. Noch heute fährt er pro Jahr 10 000 Kilometer Fahrrad

Capital Ausgabe 11/2017108 109

W E LT D E R W I RT S C H A F TDossier Mittelstand

Grundstück und Bau kosten einige Millionen D-Mark. Bruckbau-er hat kaum Eigenkapital, aber lang-jährige Verträge mit seinen Mietern abgeschlossen. Sie sind bares Geld wert. Er bittet die Sparkasse Rosen-heim um einen neuen Kredit. Zehn-mal wird er vorstellig, schließlich landet er bei einem berüchtigten Vorstand, „ein Workaholic.“ Der zi-tiert Bruckbauer an einem Samstag um 6 Uhr früh zu sich – um sein Kon-zept zu zerreißen. Abgelehnt!

Die Lösung findet Bruckbauer über einen Umweg: Ein Bekannter rät ihm, dessen Hausbank im nahen Salzburg anzuhauen. „Die österrei-chische Mentalität ist etwas anders als die deutsche“, sagt Bruckbauer. Nach zwei Wochen bekommt er das Okay. Die Zusage in der Hand geht er zur HypoVereinsbank. Und siehe da: Jetzt, wo die Österreicher seinen Kredit durchgewunken haben, geben ihm auch die Deutschen Geld.

Ende 2000 ist Eröffnung. Bald brummt das Werkhaus. Bruckbau-

er verkauft immer mehr Küchen, vollgestopft mit modernster Tech-nik. Besonders auf ein brandneues Gerät sind seine gut situierten Kun-den erpicht: Alle wollen einen Koch-feldabzug haben. „Es gab schon Sys-teme“, sagt er. „Aber die hatten nie eine Marktbedeutung, und sie hat-ten auch nicht wirklich eine Funkti-on.“ Laut, aber unnütz. Kompliziert einzubauen, hoher Platzverlust in den Unterschränken, kaum zu reini-gen, fehleranfällig, teuer.

Eine Weile lang versucht er, die Geräte zu optimieren: tauscht den Motor aus, verbessert die Aero-dynamik, baut Schalldämpfer ein. Aber damit doktert er nur an Symp-tomen herum. Und die Bastelei nagt an seiner Marge: Wenn er die Gerä-te immer erst in die Tuningabteilung schicken muss, bleibt bei ihm weni-ger hängen als beim Konkurrenten, der das gleiche System anbietet. Er denkt: Das kann ich selber besser.

Im Raublinger Büroturm zieht Bruckbauer Papier und Stift he ran,

er beginnt zu zeichnen. Auf dem Blatt entsteht ein Durcheinander aus Ecken, Umleitungen, Klappen und Nadelöhren: ein Kochfeldabzug der ersten Generation. „Da bin ich herge-gangen und habe gefragt: Was musst du tun? Mach den Rahmen hier weg,

diese Halterung, schmeiß das, das, das raus.“ Er entwirft ein strömungs-optimiertes System ohne Druckver-lust, „Effektivität 100 Prozent“.

Sein Schwiegervater, „ein Be-amter mit unendlich viel Zeit“, baut erste Muster aus Karton. Abends, wenn das Werkhaus schließt, steht Bruckbauer in der Küchenausstel-

lung und tüftelt an seinem System, den Dezibelmesser in der Hand. Ei-nen befreundeten Schlosser verdon-nert er, Prototypen aus Blech an-zufertigen. „Nachbarschaftshilfe“, sagt er. Wie man es eben so macht in Oberbayern. Am 10. Januar 2007 reicht er den Patentantrag ein.

Bloß: Wer soll das Ding bauen? Ein Industrielenker will Bruckbauer ja nicht werden. Also tritt er an die AEGs und Siemens dieser Welt he-ran. „Ich hätte die Idee damals so-gar verkauft“, sagt er, „ich hatte so-gar schon die Summe im Kopf, einen fünfstelligen Betrag.“ Doch niemand hat Interesse. Der Markt ist zu klein. Bruckbauer muss selbst ran.

FALLWIND AN DER ADRIAHinter Niederndorf in Tirol reckt sich das Kaisergebirge in den grau-en Himmel. Nieselregen fällt auf eine Baustelle. Direkt neben dem Werk des Geräteproduzenten Gron-bach baut Bora ein neues Entwick-lungszentrum. Keine willkürliche Standortwahl: Gronbach fertigt die Kochfeldabzüge, die Bora entwirft, vermarktet und vertreibt. Die Öster-reicher gehören zu den wenigen Her-stellern in Europa, die noch im Auf-trag von Fremdmarken produzieren.

Es hat wohl so sein sollen, dass Bora und Gronbach zueinanderfin-den: Niederndorf liegt nur eine Vier-telstunde von Raubling entfernt. Eine glückliche Fügung. Der Zufall hilft auch, als Bruckbauer einen Na-men für sein Unternehmen sucht. Er findet ihn bei Campagnolo: Der italienische Hersteller von Fahr-radkomponenten verkauft ein Lauf-rad namens Bora. Das ist ein böiger Fallwind an der Adria. Passt ja nicht schlecht zu einem Abluftsystem. Und ist im Markenregister noch frei.

Was immer noch fehlt, ist Li-quidität. Allein um das Gerät zur Marktreife zu bringen, muss Bruck-bauer neben der Zeit seines Schwie-gervaters eine sechsstellige Summe investieren. Er geht wieder zur Hypo-Vereinsbank. Die ist gewillt, ihm

„Für einen fünfstelligen Betrag hätte ich die Idee

verkauft“

Das iPhone unter den Küchengeräten: Bora legt Wert auf ein reduziertes Design und hohe Qualität. Das kostet: Die teuerste Variante „Professional“ geht bei 7 500 Euro los

Capital Ausgabe 11/2017110

W E LT D E R W I RT S C H A F TDossier Mittelstand

einen Kontokorrentkredit einzuräu-men. Allerdings nicht der GmbH. Sondern der Person Willi Bruckbau-er, die mit ihrem Privatvermögen da-für haftet. Er schlägt ein.

Im ersten Jahr kratzt Bora an der schwarzen Null, ab dem zwei-ten fließt Gewinn. Jahr für Jahr ver-doppelt sich der Umsatz. Toll, weil Bruckbauer sieht, dass seine Idee aufgeht. Mist, weil es ihm die nächs-te Liquiditätsklemme beschert: Er muss ja nicht nur die Steuern für das vergangene Jahr zahlen, sondern im Voraus auch für das laufende Jahr.

Gleichzeitig muss er die Ex-pansion finanzieren: Büro, Ge-schäftsausstattung, fünf, zehn, Dut-zende Mitarbeiter, Logistik, Website, Marketing. Der größte Kostenpunkt ist die Lagerreichweite. Um lieferfä-

hig zu sein, kann Bora nicht auf Zu-ruf produzieren lassen – und der Hersteller besteht ohnehin auf ei-nem Minimallos von 4 000 Stück, „nur High-End-Ware, gefertigt in Ös-terreich. Da mussten oft siebenstelli-ge Beträge bezahlt werden.“

Bruckbauer kriegt es gerade so hin, weil der Cashflow stimmt: „Mit einer klassischen Umsatzren-dite von, sagen wir, zehn Prozent ist so eine Expansion nicht finanzier-bar. Wir hatten ein kleines bisschen mehr.“ Zudem ermöglicht der Konto-korrentkredit „ein Geschummel und Geschiebe, vorwärts, rückwärts“, so-dass jeweils das Konto gedeckt ist, das er gerade belasten muss.

Dennoch sei es eine Gratwan-derung gewesen: Manchmal habe er die Löhne nicht pünktlich bezah-

len können. Der Investitionsbedarf – und damit die finanzielle Lage – entspannt sich erst, als Bora in den Jahren ab 2013 nur noch um 80, dann um 70, dann um 60 Prozent wächst.

Einen Investor an Bord zu ho-len war für Bruckbauer keine Op-tion. „Ich wäre kein freier Mensch mehr gewesen.“ Vor allem, das darf man unterstellen, wollte er es aus ei-gener Kraft ins Ziel schaffen: Ein In-vestor wäre wie das bequeme Auto hinter dem Peloton gewesen.

BORA BEI DER TOUR DE FRANCENoch heute gehören ihm 100 Prozent. Bora hat mehr als 200 Angestellte, ein eigenes Vertriebsnetz in 55 Ländern und macht einen Umsatz, von dem der Eigentümer fröhlich lächelnd sagt: „Mehrere Zeitungen haben uns im letzten Jahr auf 10 bis 20 Mio. Euro geschätzt. Das stimmt nicht. Es ist deutlich mehr.“ Kurzum: Läuft.

Muss es aber auch. Kein gro-ßer Hersteller hat Boras Triumph-zug übersehen. Alle bauen heute ähnliche Produkte, im Zweifel billi-ger, berühmte Marken haben sie oh-nehin. Um seine Position zu vertei-digen, muss Bora bekannter werden. Bruckbauer hat sich dafür eine Lö-sung nach seiner Art ausgedacht.

Nicht einfach klassische Wer-bung. Es sollte eine Möglichkeit sein, die Marke Bora als sympathisch und dynamisch zu präsentieren, idealer-weise mit großer Reichweite, über Deutschland hinaus. Sportsponso-ring würde natürlich passen, aber wie sollte sich das kleine Bora aus Raubling bei Rosenheim etwa einen Fußballbundesligisten leisten?

Seit 2015 ist Bora Hauptspon-sor eines Radsportteams, das den Weltmeister Peter Sagan verpflich-tet hat und die Tour de France mit-fährt. Das ist deutlich günstiger – ob-wohl das bedeutendste Radrennen der Welt in 190 Länder übertragen wird, teils stundenlang und im Free-TV. Seit dem Einstieg, sagt Bruckbau-er, habe sich die Markenbekanntheit von Bora verelffacht.

„Ich bin Schreiner und kein

Industrielenker “ Willi Bruckbauer, Gründer von Bora

Capital Ausgabe 11/2017112

W E LT D E R W I RT S C H A F TDossier Mittelstand

MITTELSTAND

Mit dem Verkauf von Forderungen können Unternehmen liquide bleiben. Start-ups wollen Factoring

nun für Mittelständler attraktiv machen

T E X T : N I K L A S W I R M I N G H AU S

GELD

HER!

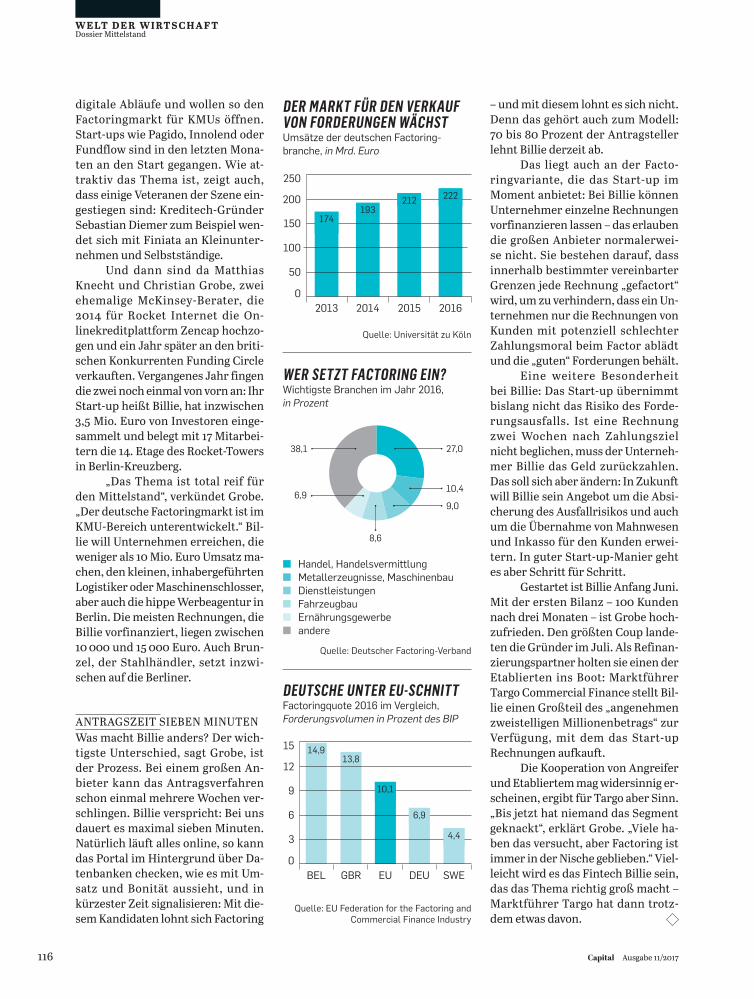

Der Markt für den Verkauf von Forderungen wächst. Zwar liegt die Factoringquote in Ländern wie Bel-gien oder Italien deutlich höher, aber auch in Deutschland hat sich das Vo-lumen im Verhältnis zum Bruttoin-landsprodukt in den letzten zehn Jahren verdoppelt. „Es gibt zwar kei-nen Factoringboom, aber seit Länge-rem einen stetigen Wachstumstrend mit teilweise zweistelligen Zuwachs-raten“, sagt Thomas Hartmann-Wen-dels, Professor für Bankbetriebsleh-re an der Universität Köln und einer der wenigen Factoringexperten in Deutschland. Nach seinen Berech-nungen stieg das Volumen für For-derungsverkäufe 2016 auf 222 Mrd. Euro, ein Zuwachs um knapp fünf Prozent. Auch die jüngsten Zahlen deuten auf Wachstum: Für das erste Halbjahr 2017 vermeldete der Deut-sche Factoring-Verband für seine Mitglieder ein Plus von acht Prozent, Gesamtumsatz: 113 Mrd. Euro.

Dennoch ist die Bedeutung des Finanzierungsinstruments noch be-scheiden: Von den gut 3,5 Millionen Unternehmen in Deutschland nut-zen gerade mal 30 000 Factoring. Im Mittelstand setzen nur 15 Pro-zent den Forderungsverkauf ein, hat eine Umfrage des Branchenverbands BFM ergeben. Einen Grund dafür lie-fert die Studie gleich mit: 75 Prozent der befragten Unternehmer wissen nach eigener Aussage selbst zu we-nig über die Finanzierungsform, um sie für ihre Firma zu nutzen.

Eine zweite Erklärung: Das Mo-dell hat in mehrfacher Hinsicht ein Imageproblem. „Dem Factoring haf-tet immer noch der Ruf des Inkassos an“, sagt Hartmann-Wendels. Und: „Damit wird verbunden, dass Unter-nehmen, die darauf setzen, quasi auf dem letzten Loch pfeifen. Factoring wird also als schlechtes Signal nach außen verstanden.“ Drittens sind die meisten Mittelständler mit ihrer Finanzierungssituation zufrieden. 81 Prozent der Befragten einer Stu-die der Beratungen Wolff & Häcker sowie Ebner Stolz sagten aus, keine Probleme bei der Mittelbeschaffung

Thomas Brunzel herrscht über ein gewaltiges Arsenal: 7 000 Tonnen normal- und starkwandige Stahl-rohre, Gegenwert gut 6 Mio. Euro, gelagert in einem Depot am Düssel-dorfer Hafen. Von hier liefert Rohr-handel-Brunzel, so heißt der Fami-lienbetrieb mit 25 Mitarbeitern und 50-jähriger Geschichte, seine Pro-dukte an Abnehmer wie Salzgitter, Thyssen oder Klöckner. Klassisches Zwischenhändlergeschäft, mit dem der Mittelständler vergangenes Jahr 16 Mio. Euro umsetzte.

Und das Brunzel ein „typisches Problem“ einbringt, wie er sagt: „Ein so großes Lager vorzuhalten ist teu-er. Die Finanzierung über die Haus-bank zu vernünftigen Konditionen wird aber für kleine Unternehmen immer schwieriger.“ Hinzu kommt, dass im Stahlhandel besonders lang-fristige Zahlungsziele die Regel sind, üblich sind 60 Tage. Brunzels Liefe-ranten, Stahlwerke in Russland oder China zum Beispiel, wollen ihr Geld aber schnell sehen – teilweise muss er in Vorkasse gehen.

INKASSO AUF WUNSCHUm flüssig zu bleiben, nutzte Brun-zel bis vergangenes Jahr den Konto-korrentkredit der Hausbank. Dann entdeckte er ein neues Finanzie-rungsinstrument für sich: Factoring. Dabei verkauft der Unternehmer sei-ne Rechnungen an einen speziali-sierten Finanzdienstleister, der ihm den fälligen Betrag sofort überweist. Dafür kassiert der Finanzier eine Gebühr, üblicherweise im niedrigen einstelligen Prozentbereich. Vie-le Factoringanbieter sichern zudem das Risiko für Zahlungsausfälle ab, auf Wunsch kümmern sie sich auch um Mahnwesen und Inkasso.

„Factoring ist eine recht un-komplizierte Möglichkeit, schnell an Liquidität zu kommen“, bilanziert Brunzel. Er hat beobachtet, dass im-mer mehr Kunden und Lieferanten auf das Finanzierungsinstrument setzen. „Es wird zum zweiten Stand-bein neben der Hausbank.“

zu erleben. Und 85 Prozent gaben an, zur Finanzierung auf Bank- oder För-derdarlehen zu setzen.

Auch ist es um die Zahlungs-moral derzeit eher gut bestellt. In einer Studie von Creditreform ga-ben 96 Prozent der befragten Mittel-ständler an, Rechnungen an priva-te oder gewerbliche Kunden würden in der Regel innerhalb von 30 Tagen bezahlt (über Auftraggeber der öf-fentlichen Hand sagen das immerhin 87 Prozent). Bei 61 Prozent der befrag-ten Unternehmer betrugen die For-derungsausfälle weniger als 0,1 Pro-zent des Umsatzes. Es gibt aber noch eine andere Erklärung für den schwe-ren Stand des Factorings im Mittel-stand: Das Geschäft mit kleinen und mittleren Unternehmen war für die Finanzierer bislang einfach nicht in-teressant. Die Großen im deutschen Factoringmarkt – vor allem die Tar-go Commercial Finance, ein Schwes-terunternehmen der Targobank, die Postbank-Tochter PB Factoring sowie Coface Deutschland, ein Ableger des gleichnamigen französischen Kredit-versicherers – konzentrieren sich auf die „Big Tickets“. Marktführer Targo erzielte 2016 mit einigen Hundert Kunden 45 Mrd. Euro Umsatz – gro-ße Fische also.

DIE FINTECHS KOMMENBeim Stahlhändler Brunzel geht es um kleinere Dimensionen, auf sei-nen Rechnungen stehen vier- oder fünfstellige Beträge. Für die großen Forderungskäufer sind das zu kleine Volumina bei gleichbleibend aufwen-digen Antrags- und Prüfungsprozes-sen: Lohnt nicht. Unter gewissen Umsatzschwellen haben KMUs bei den Etablierten im Factoringmarkt keine Chance. „Bei kleineren Firmen ist noch viel Luft“, bestätigt Hart-mann-Wendels.

Schwerfällige Platzhirsche und ein potenzieller Milliardenmarkt: Klingt nach einem klassischen Fin-techszenario. Und so nehmen jun-ge Angreifer sich auch diesen Markt vor. Sie setzen auf schlankere,

Capital Ausgabe 11/2017114 115

W E LT D E R W I RT S C H A F TDossier Mittelstand

Quelle: Universität zu Köln

Quelle: Deutscher Factoring-Verband

Quelle: EU Federation for the Factoring and Commercial Finance Industry

DER MARKT FÜR DEN VERKAUF VON FORDERUNGEN WÄCHSTUmsätze der deutschen Factoring-branche, in Mrd. Euro

DEUTSCHE UNTER EU-SCHNITTFactoringquote 2016 im Vergleich, Forderungsvolumen in Prozent des BIP

WER SETZT FACTORING EIN?Wichtigste Branchen im Jahr 2016, in Prozent

Handel, HandelsvermittlungMetallerzeugnisse, MaschinenbauDienstleistungenFahrzeugbauErnährungsgewerbeandere

250

15

200

12

150

9

0

0

50

3

100

6

20152013 2016

SWEDEUEU GBRBEL

14,913,8

2014

10,1

6,9

4,4

27,0

10,4

9,0

8,6

6,9

38,1

174193

222212

digitale Abläufe und wollen so den Factoringmarkt für KMUs öffnen. Start-ups wie Pagido, Innolend oder Fundflow sind in den letzten Mona-ten an den Start gegangen. Wie at-traktiv das Thema ist, zeigt auch, dass einige Veteranen der Szene ein-gestiegen sind: Kreditech-Gründer Sebastian Diemer zum Beispiel wen-det sich mit Finiata an Kleinunter-nehmen und Selbstständige.

Und dann sind da Matthias Knecht und Christian Grobe, zwei ehemalige McKinsey-Berater, die 2014 für Rocket Internet die On-linekreditplattform Zencap hochzo-gen und ein Jahr später an den briti-schen Konkurrenten Funding Circle verkauften. Vergangenes Jahr fingen die zwei noch einmal von vorn an: Ihr Start-up heißt Billie, hat inzwischen 3,5 Mio. Euro von Investoren einge-sammelt und belegt mit 17 Mitarbei-tern die 14. Etage des Rocket-Towers in Berlin-Kreuzberg.

„Das Thema ist total reif für den Mittelstand“, verkündet Grobe. „Der deutsche Factoringmarkt ist im KMU-Bereich unterentwickelt.“ Bil-lie will Unternehmen erreichen, die weniger als 10 Mio. Euro Umsatz ma-chen, den kleinen, inhabergeführten Logistiker oder Maschinenschlosser, aber auch die hippe Werbeagentur in Berlin. Die meisten Rechnungen, die Billie vorfinanziert, liegen zwischen 10 000 und 15 000 Euro. Auch Brun-zel, der Stahlhändler, setzt inzwi-schen auf die Berliner.

ANTRAGSZEIT SIEBEN MINUTENWas macht Billie anders? Der wich-tigste Unterschied, sagt Grobe, ist der Prozess. Bei einem großen An-bieter kann das Antragsverfahren schon einmal mehrere Wochen ver-schlingen. Billie verspricht: Bei uns dauert es maximal sieben Minuten. Natürlich läuft alles online, so kann das Portal im Hintergrund über Da-tenbanken checken, wie es mit Um-satz und Bonität aussieht, und in kürzester Zeit signalisieren: Mit die-sem Kandidaten lohnt sich Factoring

– und mit diesem lohnt es sich nicht. Denn das gehört auch zum Modell: 70 bis 80 Prozent der Antragsteller lehnt Billie derzeit ab.

Das liegt auch an der Facto-ringvariante, die das Start-up im Moment anbietet: Bei Billie können Unternehmer einzelne Rechnungen vorfinanzieren lassen – das erlauben die großen Anbieter normalerwei-se nicht. Sie bestehen darauf, dass innerhalb bestimmter vereinbarter Grenzen jede Rechnung „gefactort“ wird, um zu verhindern, dass ein Un-ternehmen nur die Rechnungen von Kunden mit potenziell schlechter Zahlungsmoral beim Factor ablädt und die „guten“ Forderungen behält.

Eine weitere Besonderheit bei Billie: Das Start-up übernimmt bislang nicht das Risiko des Forde-rungsausfalls. Ist eine Rechnung zwei Wochen nach Zahlungsziel nicht beglichen, muss der Unterneh-mer Billie das Geld zurückzahlen. Das soll sich aber ändern: In Zukunft will Billie sein Angebot um die Absi-cherung des Ausfallrisikos und auch um die Übernahme von Mahnwesen und Inkasso für den Kunden erwei-tern. In guter Start-up-Manier geht es aber Schritt für Schritt.

Gestartet ist Billie Anfang Juni. Mit der ersten Bilanz – 100 Kunden nach drei Monaten – ist Grobe hoch-zufrieden. Den größten Coup lande-ten die Gründer im Juli. Als Refinan-zierungspartner holten sie einen der Etablierten ins Boot: Marktführer Targo Commercial Finance stellt Bil-lie einen Großteil des „angenehmen zweistelligen Millionenbetrags“ zur Verfügung, mit dem das Start-up Rechnungen aufkauft.

Die Kooperation von Angreifer und Etabliertem mag widersinnig er-scheinen, ergibt für Targo aber Sinn. „Bis jetzt hat niemand das Segment geknackt“, erklärt Grobe. „Viele ha-ben das versucht, aber Factoring ist immer in der Nische geblieben.“ Viel-leicht wird es das Fintech Billie sein, das das Thema richtig groß macht – Marktführer Targo hat dann trotz-dem etwas davon.

Capital Ausgabe 11/2017116

W E LT D E R W I RT S C H A F TDossier Mittelstand