Embed Size (px)

Citation preview

Wiener Zukunftsschulen:

LehrerInnenseminarEine Initiative von Industriellenvereinigung Wien und Wiener Stadtschulrat09.11.2017

Seminarleiter

Dr. Christian Helmenstein

• Chefökonom, Industriellenvereinigung

• Vorstandsmitglied, Economica Institut für Wirtschaftsforschung

Kapitalmarkt – worauf es wirklich ankommt

• Arbeitseinkommen als Quelle des Finanzkapitals

• Kapitalmarkt und Veranlagungsformen

• Digitalisierung der Finanzmärkte

• Finanzierungsformen: Kredite und Crowdfunding

Arbeitseinkommen als Quelle des Finanzkapitals

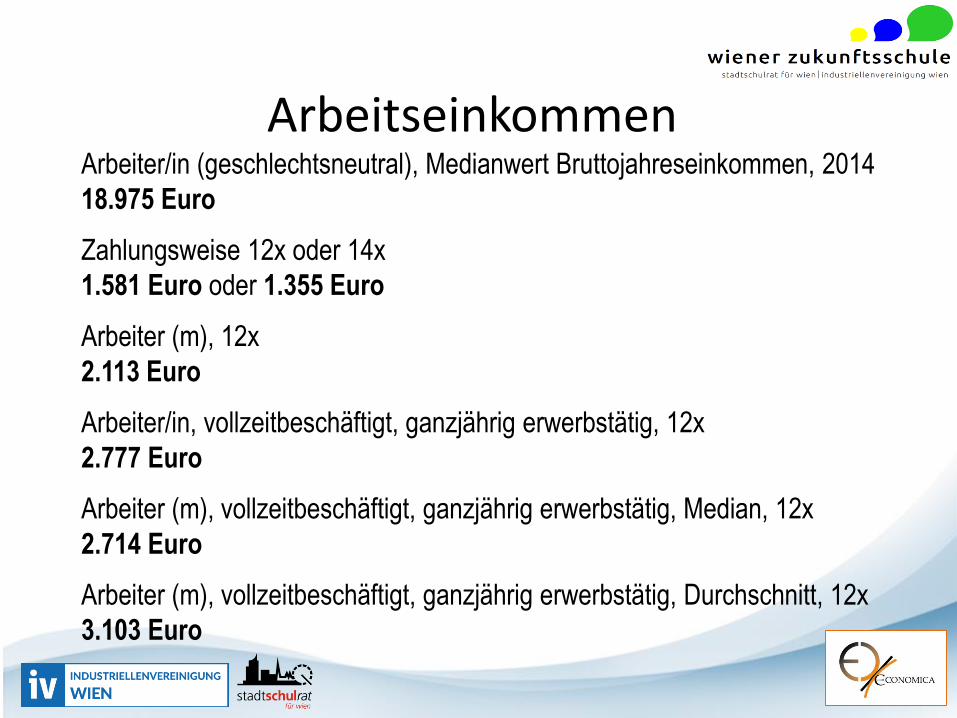

ArbeitseinkommenArbeiter/in (geschlechtsneutral), Medianwert Bruttojahreseinkommen, 2014

18.975 Euro

Zahlungsweise 12x oder 14x

1.581 Euro oder 1.355 Euro

Arbeiter (m), 12x

2.113 Euro

Arbeiter/in, vollzeitbeschäftigt, ganzjährig erwerbstätig, 12x

2.777 Euro

Arbeiter (m), vollzeitbeschäftigt, ganzjährig erwerbstätig, Median, 12x

2.714 Euro

Arbeiter (m), vollzeitbeschäftigt, ganzjährig erwerbstätig, Durchschnitt, 12x

3.103 Euro

Welche Träume haben Jugendliche?

… und wie lassen sich diese finanzieren …

Realisierung von (bezahlbaren) Träumen

• Einkommenshöhe stark abhängig vom Berufund der Branche

• Die Berufswahl ist daher das wichtigste Vehi-kel zum Aufbau von Vermögen…neben allfälligen „Windfall-Profits“ (Glückstreffern) aus Schenkungen, Erbschaften oder Lottogewinnen

• …gepaart mit einer sinnvollen Veranlagungder Ersparnisse

Wie wird man wohlhabend?

• Vermögen entsteht nie über Nacht

• Erfordert Geduld und kluge Entscheidungen

Berufswahl

Zukunftsorientierte Veranlagung (und Konsumverzicht)

Berufswahl

• PädagogInnen tragen eine große Verantwortung fürdie Berufswahl von Jugendlichen

• Große Einkommensunterschiede zwischen Bran-chen

• Späterer Wechsel zwischen Branchen oft noch im-mer schwierig

Einkommensunterschiede zwischen Branchen

Der durchschnittliche Bruttomonatsverdienst von Vollzeitbeschäftigten liegt bei2.540 Euro. Die Einkommenshöhe ist stark branchenabhängig.

Quelle: Statistik Austria (2017).Anmerkung: Abgebildet ist der Median der Bruttomonatsverdienste derVollzeitbeschäftigten im Jahr 2014.

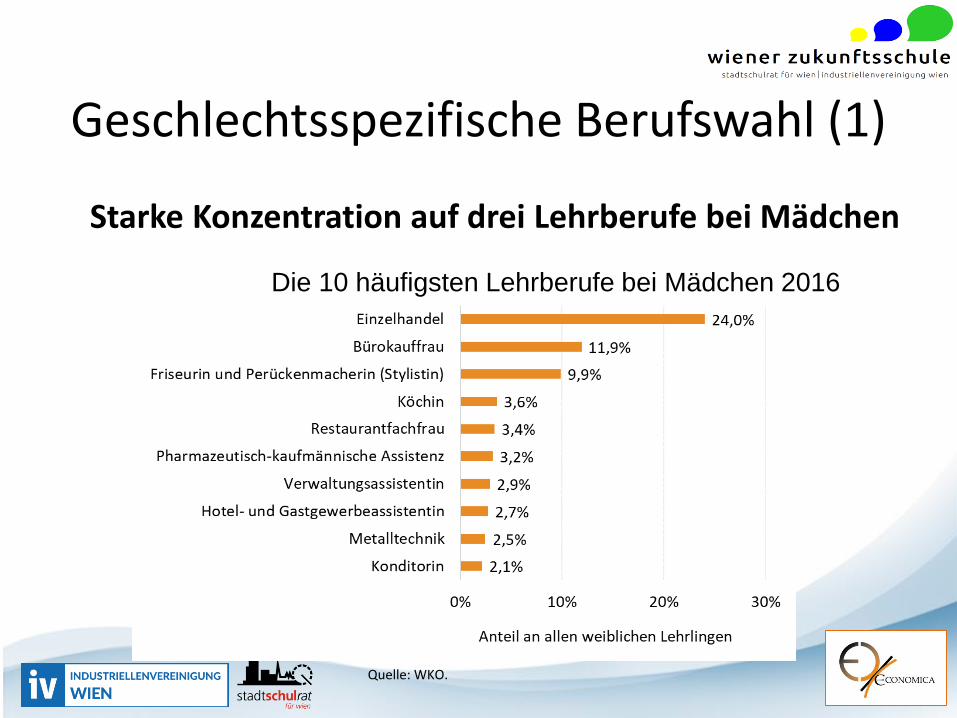

Geschlechtsspezifische Berufswahl (1)

Starke Konzentration auf drei Lehrberufe bei Mädchen

Quelle: WKO.

Die 10 häufigsten Lehrberufe bei Mädchen 2016

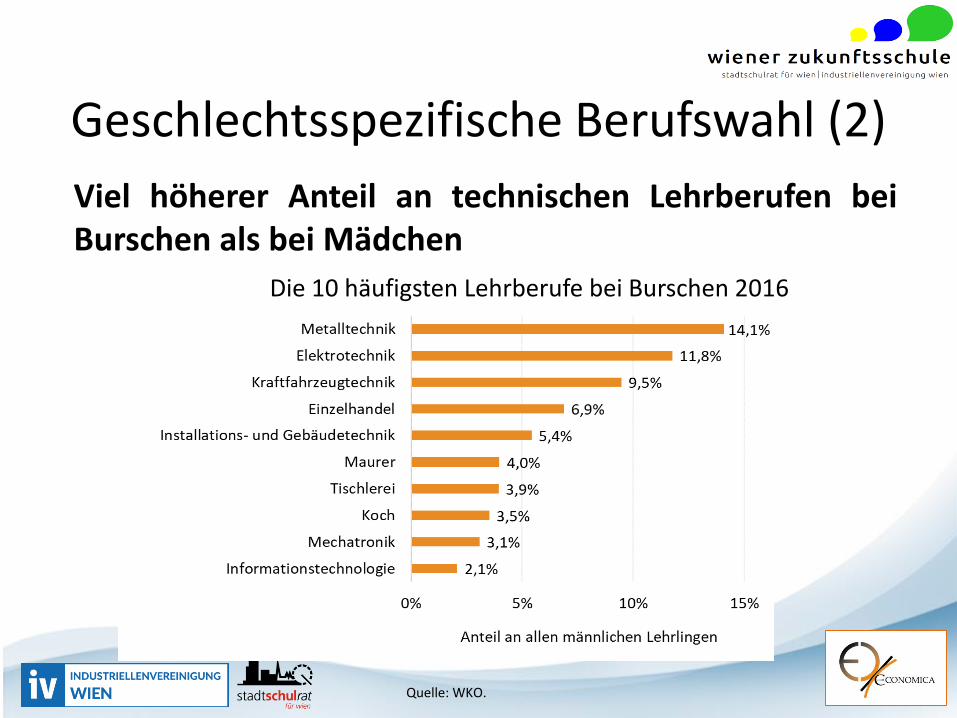

Geschlechtsspezifische Berufswahl (2)

Quelle: WKO.

Viel höherer Anteil an technischen Lehrberufen beiBurschen als bei Mädchen

Die 10 häufigsten Lehrberufe bei Burschen 2016

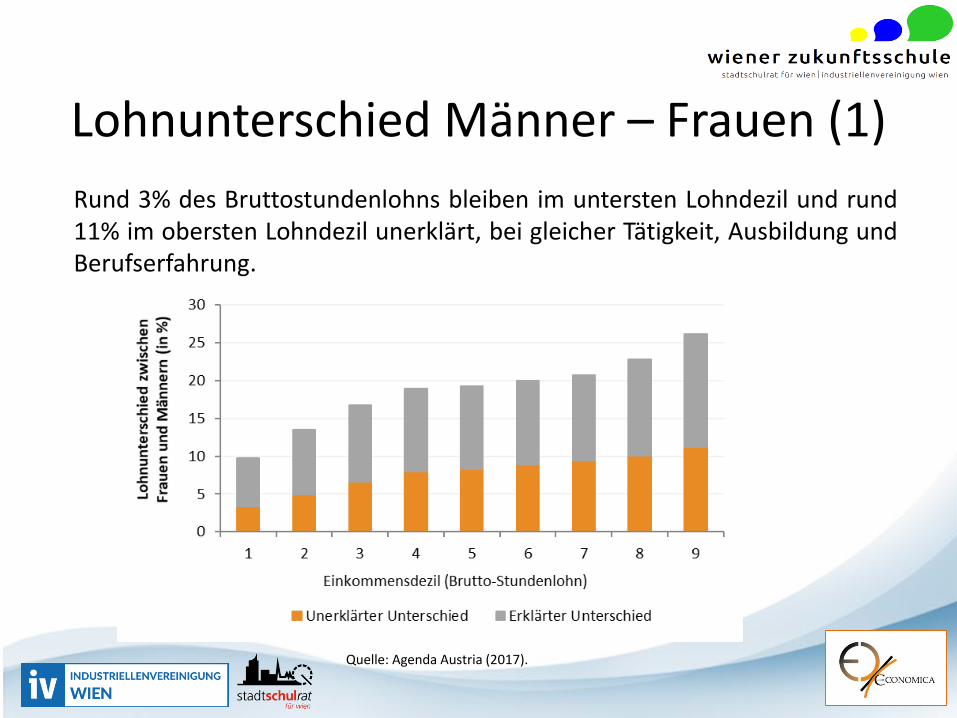

Lohnunterschied Männer – Frauen (1)

Quelle: Agenda Austria (2017).

Rund 3% des Bruttostundenlohns bleiben im untersten Lohndezil und rund11% im obersten Lohndezil unerklärt, bei gleicher Tätigkeit, Ausbildung undBerufserfahrung.

Lohnunterschied Männer – Frauen (2)

Quelle: Agenda Austria (2017), „Mind the Gap“.

Gründe für Unterschiede im Bruttostundenlohn

• Frauen arbeiten oft in Berufen, in denen (besser bezahlte)numerische und IT-Fähigkeiten eine untergeordnete Rollespielen.

• Frauen arbeiten häufiger unter ihrem Qualifikationsniveauals Männer.

• Frauen arbeiten oft in kleineren Betrieben, welche tenden-ziell niedrigere Löhne als größere anbieten (können).

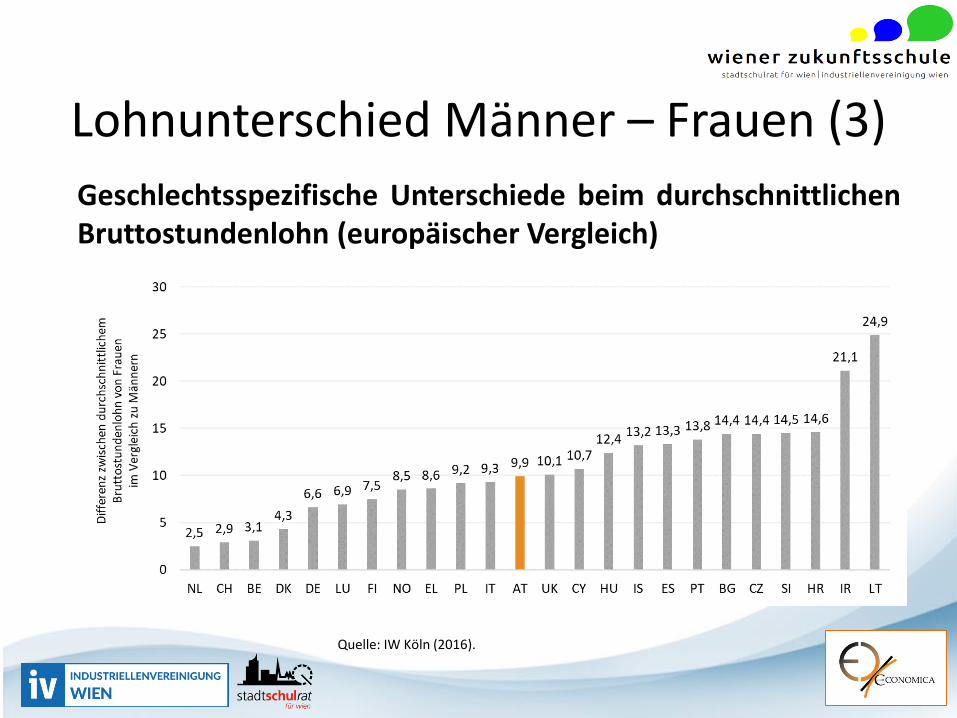

Lohnunterschied Männer – Frauen (3)

Quelle: IW Köln (2016).

Geschlechtsspezifische Unterschiede beim durchschnittlichenBruttostundenlohn (europäischer Vergleich)

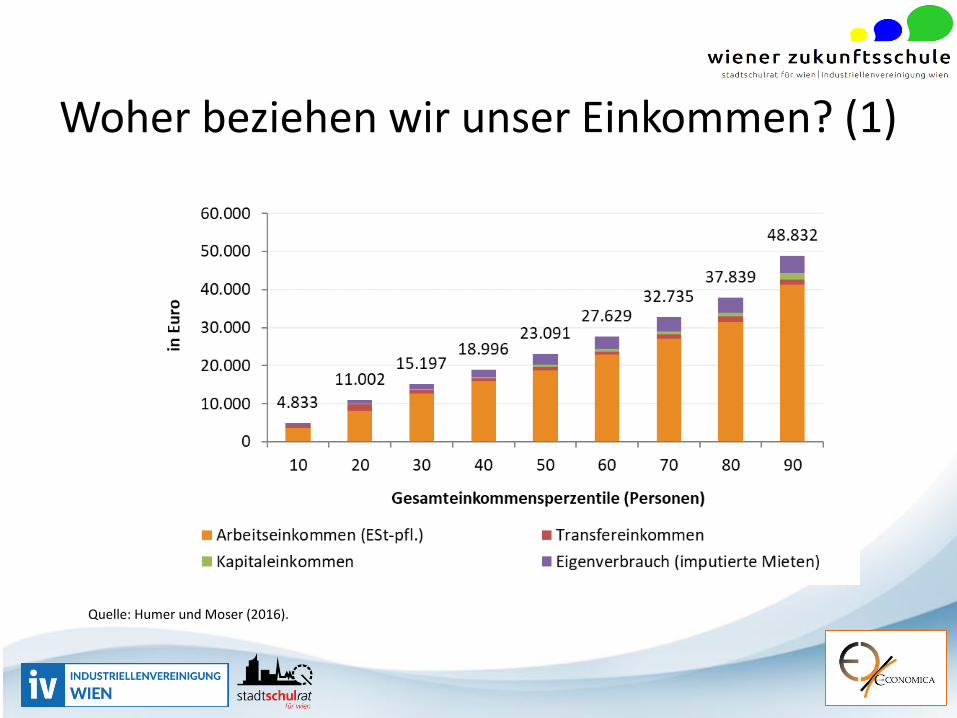

Woher beziehen wir unser Einkommen? (1)

Quelle: Humer und Moser (2016).

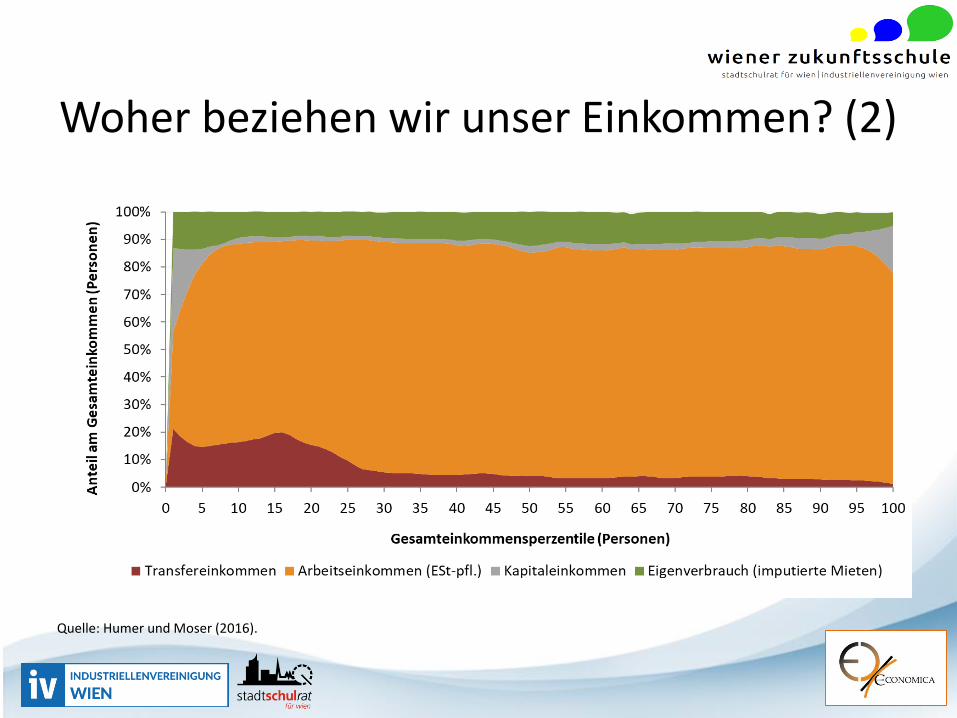

Woher beziehen wir unser Einkommen? (2)

Quelle: Humer und Moser (2016).

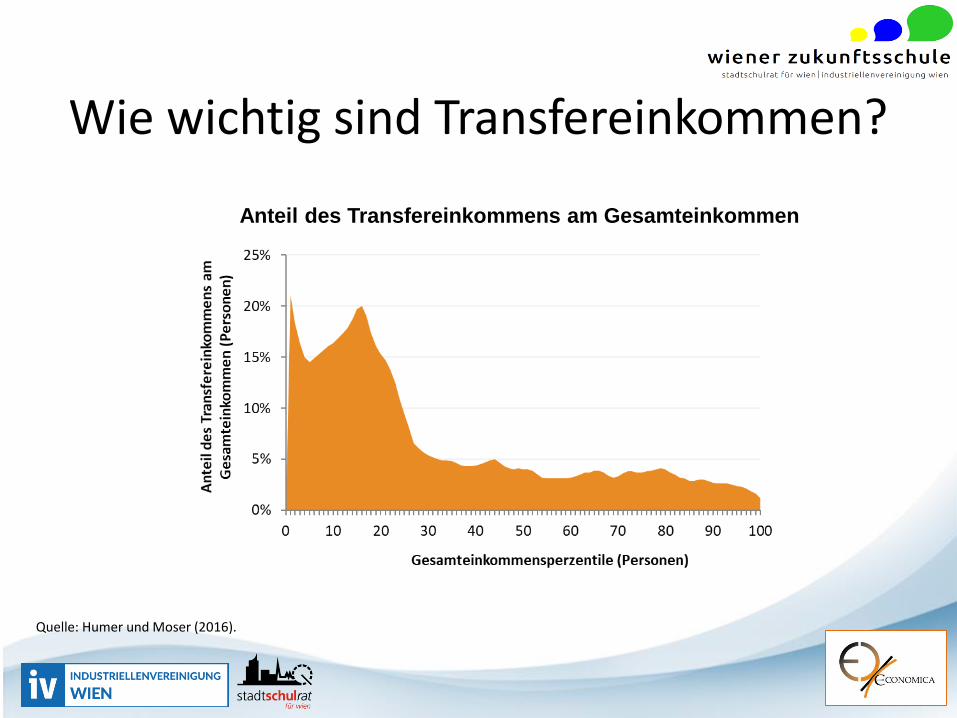

Wie wichtig sind Transfereinkommen?

Quelle: Humer und Moser (2016).

Anteil des Transfereinkommens am Gesamteinkommen

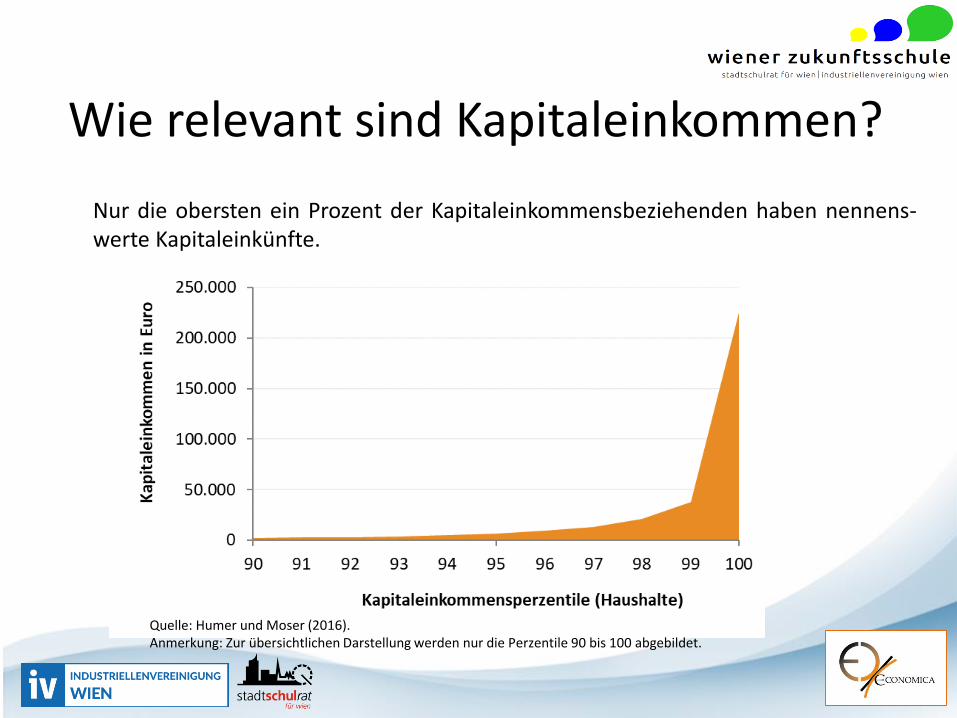

Wie relevant sind Kapitaleinkommen?

Quelle: Humer und Moser (2016).Anmerkung: Zur übersichtlichen Darstellung werden nur die Perzentile 90 bis 100 abgebildet.

Nur die obersten ein Prozent der Kapitaleinkommensbeziehenden haben nennens-werte Kapitaleinkünfte.

Einkommensbesteuerung und Sozialtransfers

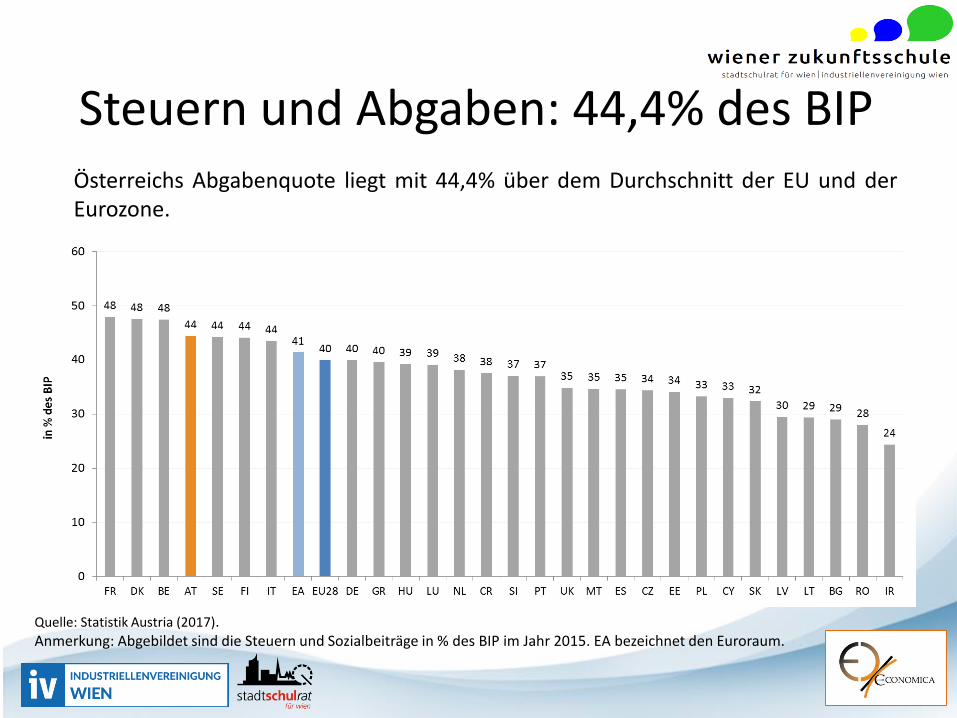

Steuern und Abgaben: 44,4% des BIP

Quelle: Statistik Austria (2017).Anmerkung: Abgebildet sind die Steuern und Sozialbeiträge in % des BIP im Jahr 2015. EA bezeichnet den Euroraum.

Österreichs Abgabenquote liegt mit 44,4% über dem Durchschnitt der EU und derEurozone.

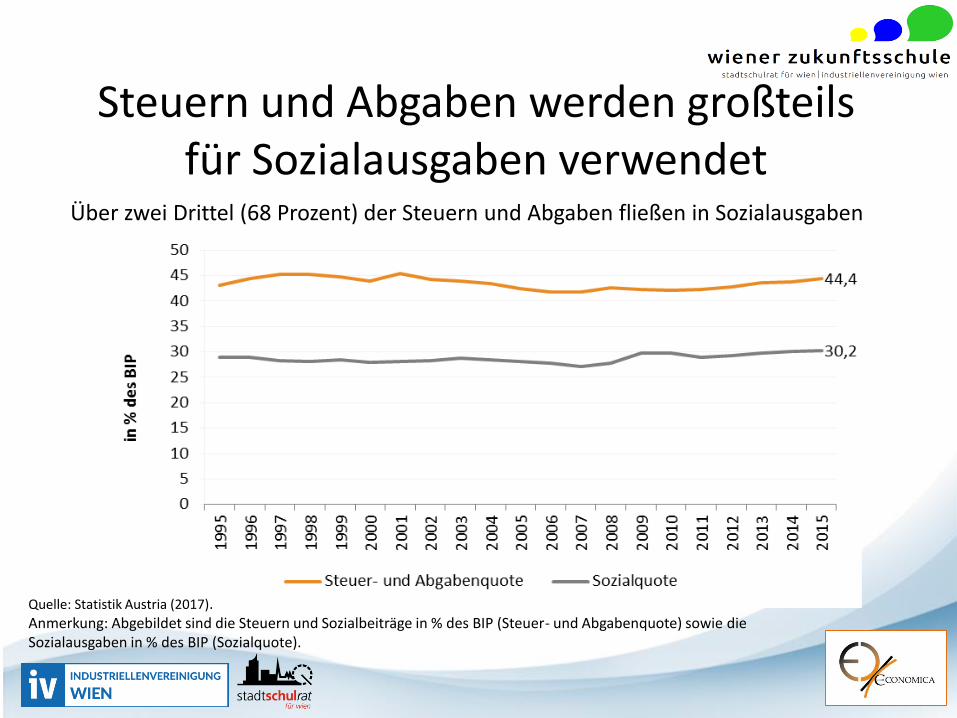

Steuern und Abgaben werden großteilsfür Sozialausgaben verwendet

Über zwei Drittel (68 Prozent) der Steuern und Abgaben fließen in Sozialausgaben

Quelle: Statistik Austria (2017).Anmerkung: Abgebildet sind die Steuern und Sozialbeiträge in % des BIP (Steuer- und Abgabenquote) sowie die Sozialausgaben in % des BIP (Sozialquote).

Vermögen

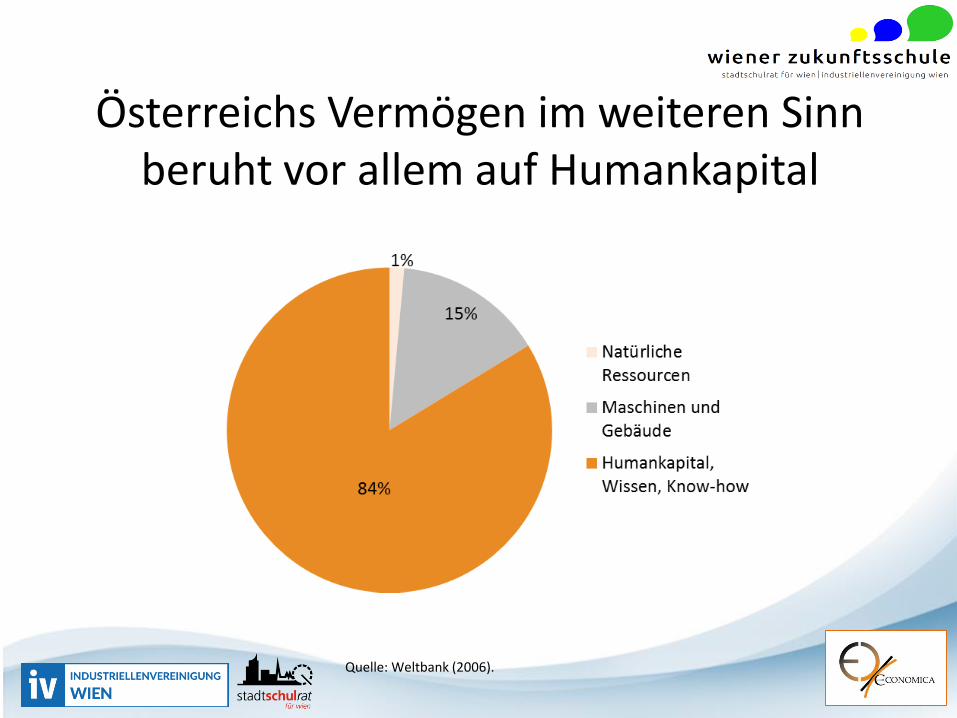

Österreichs Vermögen im weiteren Sinn beruht vor allem auf Humankapital

Quelle: Weltbank (2006).

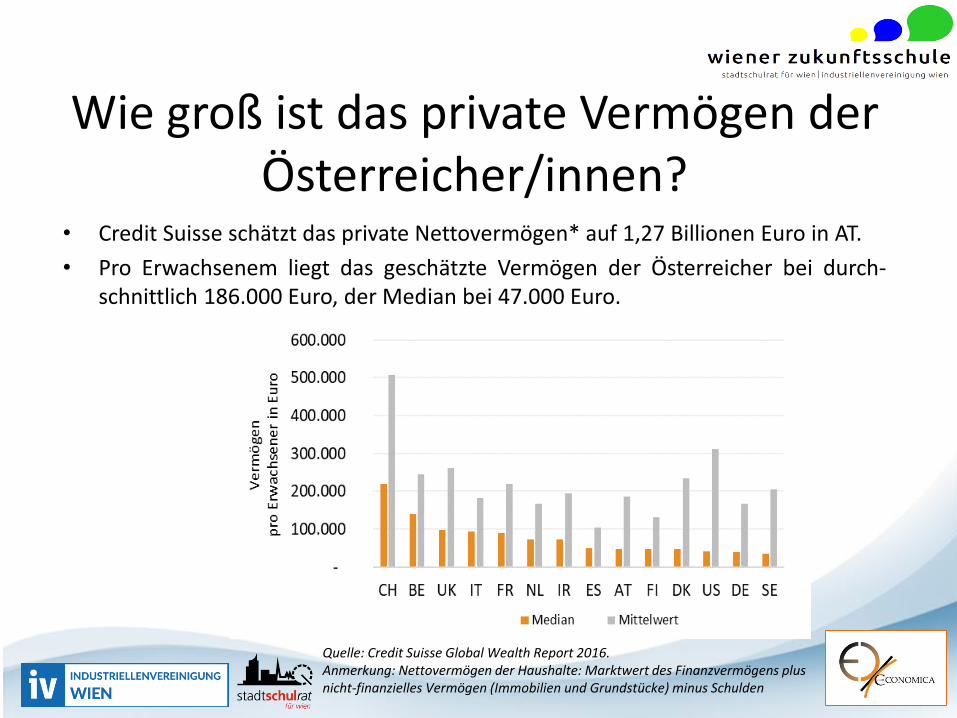

Wie groß ist das private Vermögen der Österreicher/innen?

• Credit Suisse schätzt das private Nettovermögen* auf 1,27 Billionen Euro in AT.

• Pro Erwachsenem liegt das geschätzte Vermögen der Österreicher bei durch-schnittlich 186.000 Euro, der Median bei 47.000 Euro.

Quelle: Credit Suisse Global Wealth Report 2016.Anmerkung: Nettovermögen der Haushalte: Marktwert des Finanzvermögens plusnicht-finanzielles Vermögen (Immobilien und Grundstücke) minus Schulden

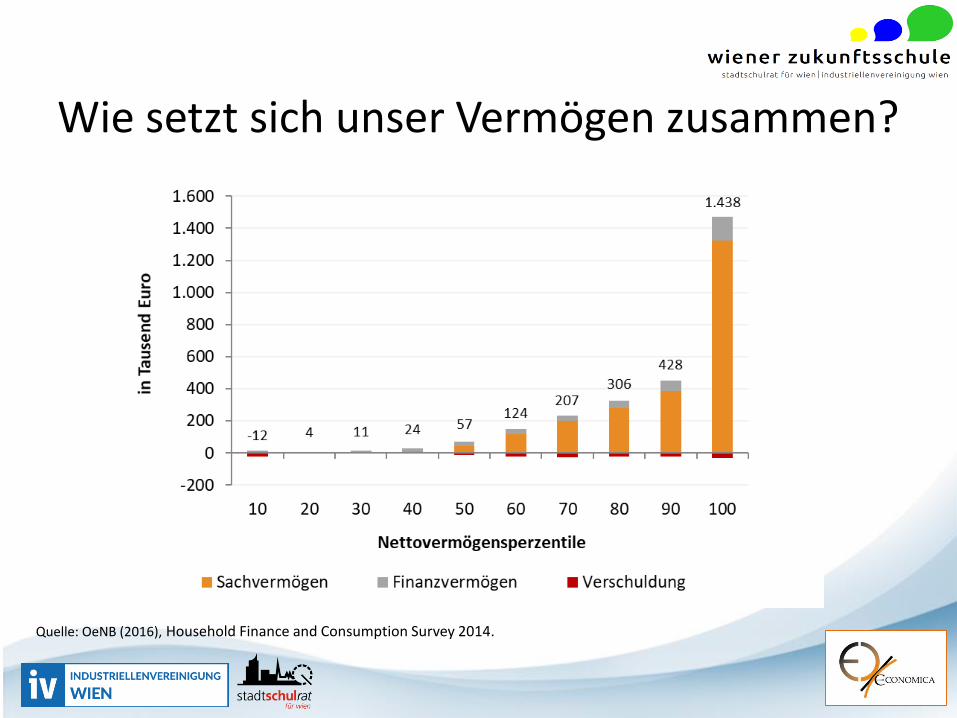

Wie setzt sich unser Vermögen zusammen?

Quelle: OeNB (2016), Household Finance and Consumption Survey 2014.

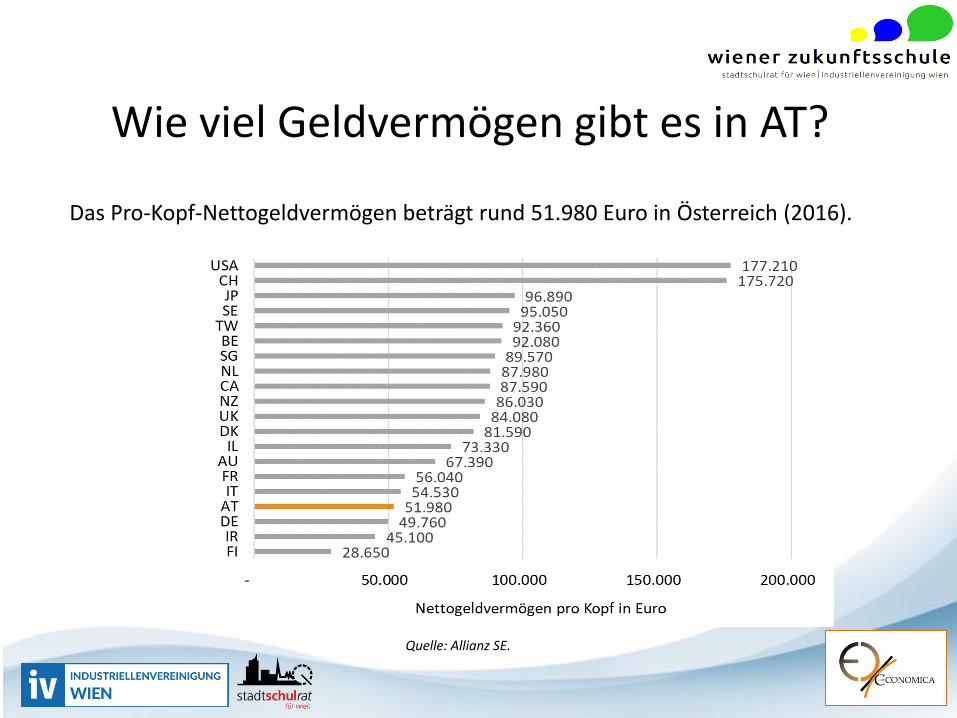

Wie viel Geldvermögen gibt es in AT?

Das Pro-Kopf-Nettogeldvermögen beträgt rund 51.980 Euro in Österreich (2016).

Quelle: Allianz SE.

Vermögensaufbau durch Konsumverzicht

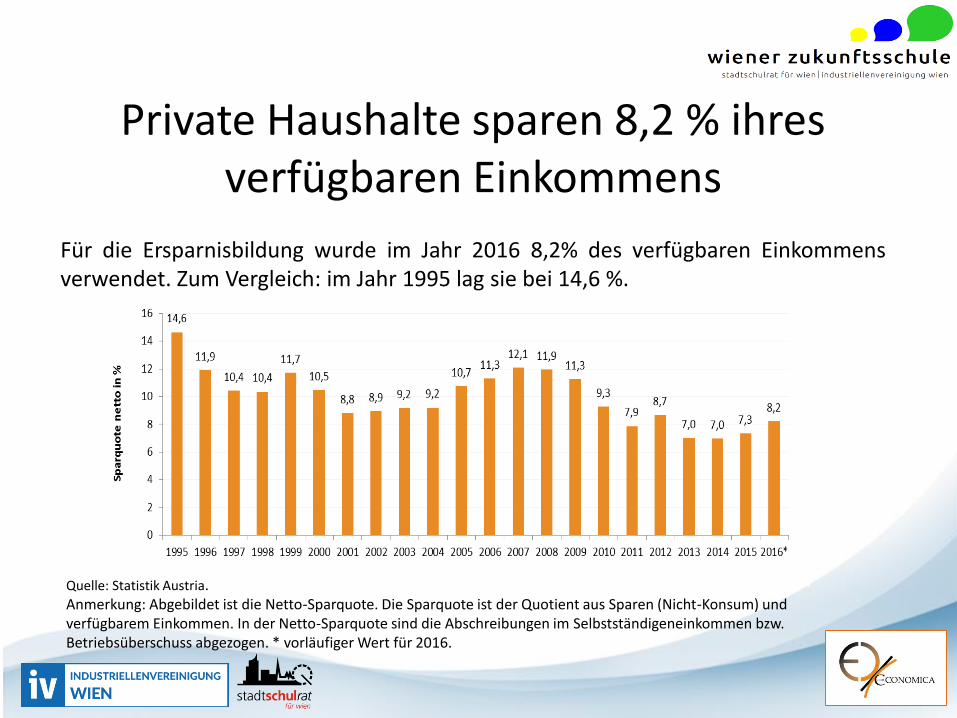

Private Haushalte sparen 8,2 % ihres verfügbaren Einkommens

Für die Ersparnisbildung wurde im Jahr 2016 8,2% des verfügbaren Einkommensverwendet. Zum Vergleich: im Jahr 1995 lag sie bei 14,6 %.

Quelle: Statistik Austria.Anmerkung: Abgebildet ist die Netto-Sparquote. Die Sparquote ist der Quotient aus Sparen (Nicht-Konsum) und verfügbarem Einkommen. In der Netto-Sparquote sind die Abschreibungen im Selbstständigeneinkommen bzw. Betriebsüberschuss abgezogen. * vorläufiger Wert für 2016.

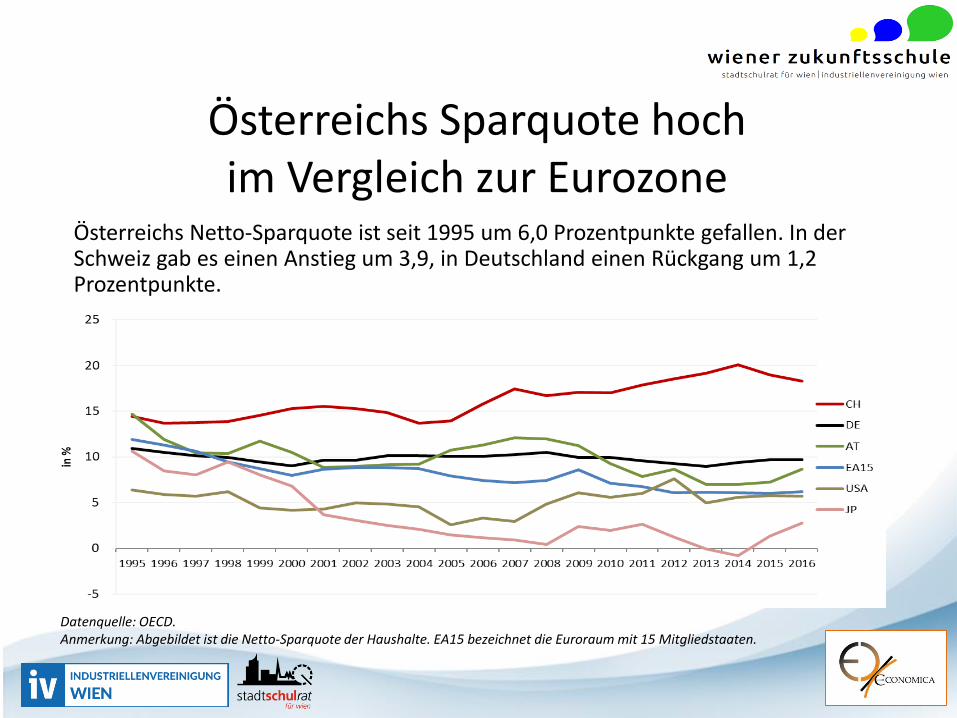

Österreichs Sparquote hoch im Vergleich zur Eurozone

Österreichs Netto-Sparquote ist seit 1995 um 6,0 Prozentpunkte gefallen. In der Schweiz gab es einen Anstieg um 3,9, in Deutschland einen Rückgang um 1,2 Prozentpunkte.

Datenquelle: OECD.Anmerkung: Abgebildet ist die Netto-Sparquote der Haushalte. EA15 bezeichnet die Euroraum mit 15 Mitgliedstaaten.

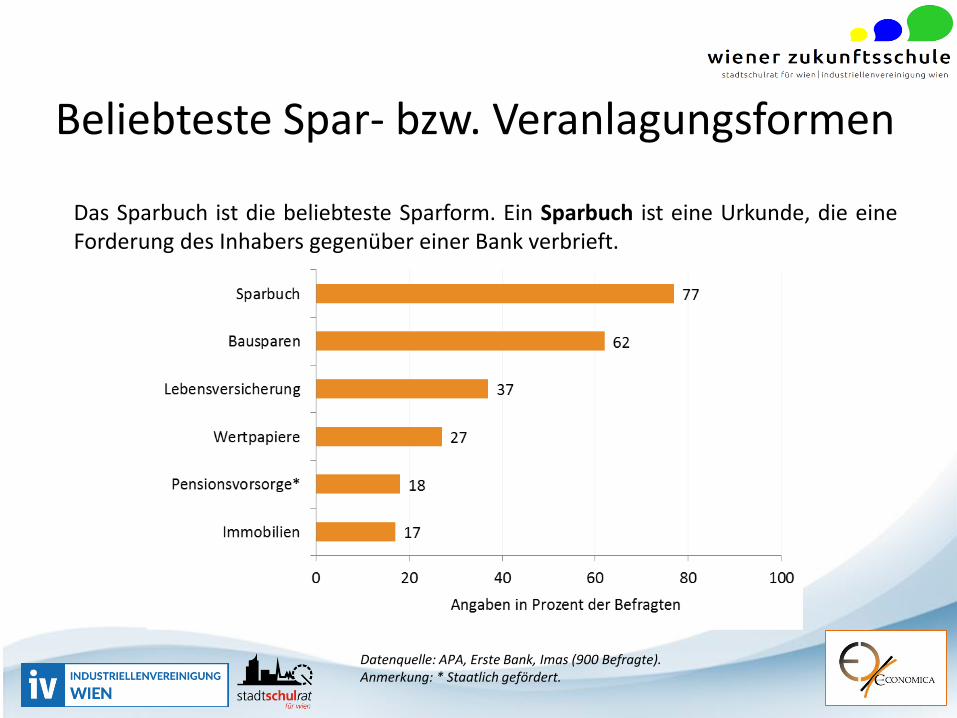

Beliebteste Spar- bzw. Veranlagungsformen

Datenquelle: APA, Erste Bank, Imas (900 Befragte).Anmerkung: * Staatlich gefördert.

Das Sparbuch ist die beliebteste Sparform. Ein Sparbuch ist eine Urkunde, die eineForderung des Inhabers gegenüber einer Bank verbrieft.

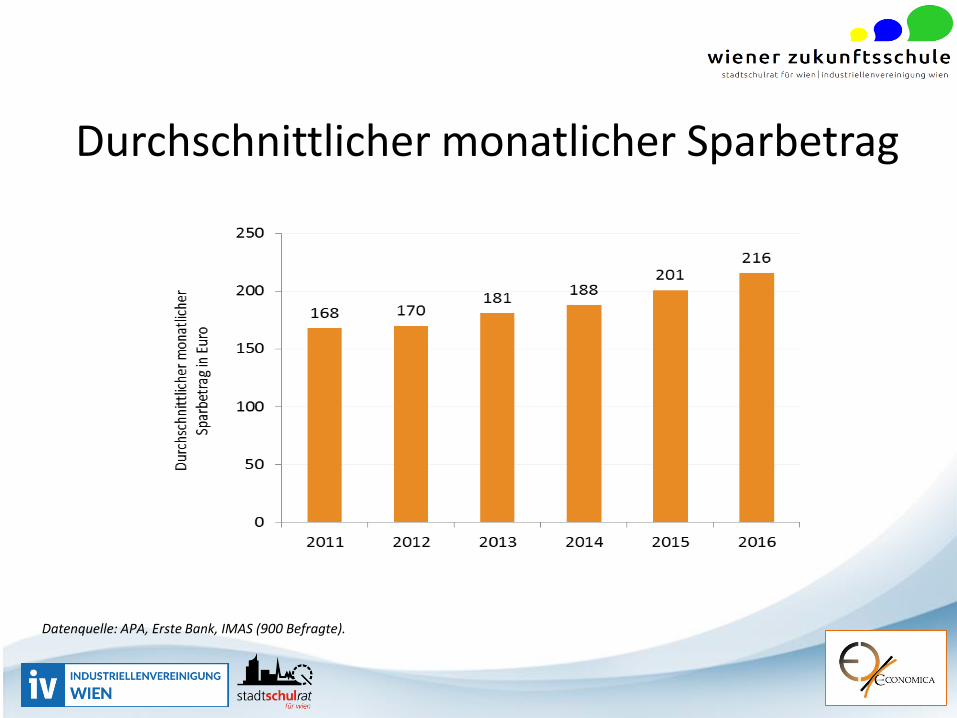

Durchschnittlicher monatlicher Sparbetrag

Datenquelle: APA, Erste Bank, IMAS (900 Befragte).

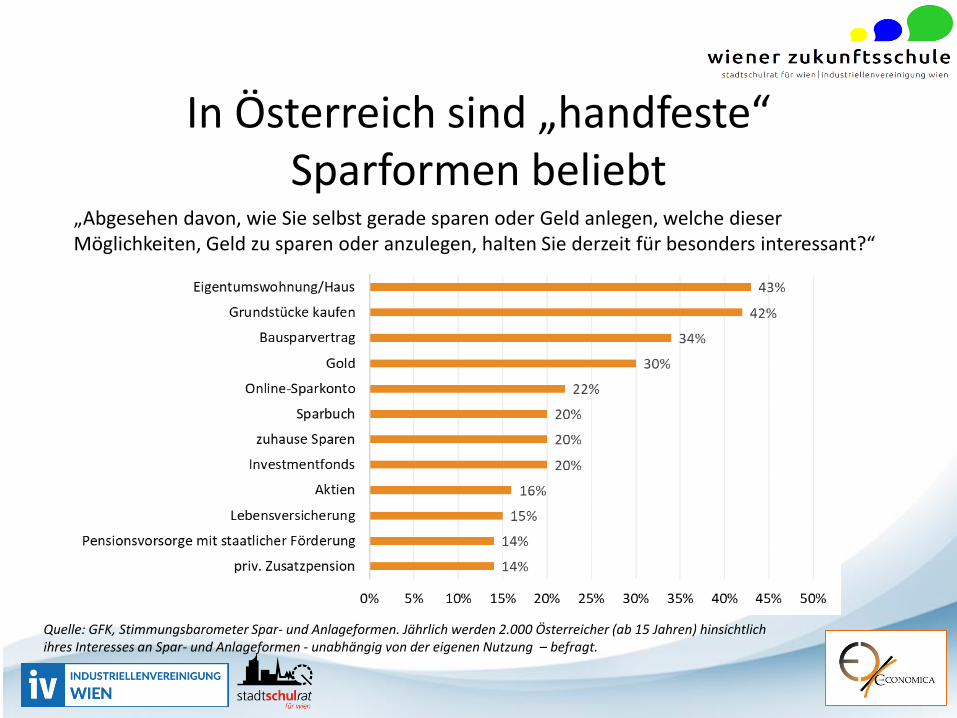

In Österreich sind „handfeste“ Sparformen beliebt

Quelle: GFK, Stimmungsbarometer Spar- und Anlageformen. Jährlich werden 2.000 Österreicher (ab 15 Jahren) hinsichtlich ihres Interesses an Spar- und Anlageformen - unabhängig von der eigenen Nutzung – befragt.

„Abgesehen davon, wie Sie selbst gerade sparen oder Geld anlegen, welche dieserMöglichkeiten, Geld zu sparen oder anzulegen, halten Sie derzeit für besonders interessant?“

Nominelle und reale Verzinsung

1. Nominalzins: Für die Laufzeit der Anlage vereinbarter Zinssatz (z.B. Sparbuch).

2. Realzins: Zinssatz, der die Verzinsung bzw. Wertveränderung eines Vermögenswertes unter Berücksichtigung der Inflationsrate angibt.

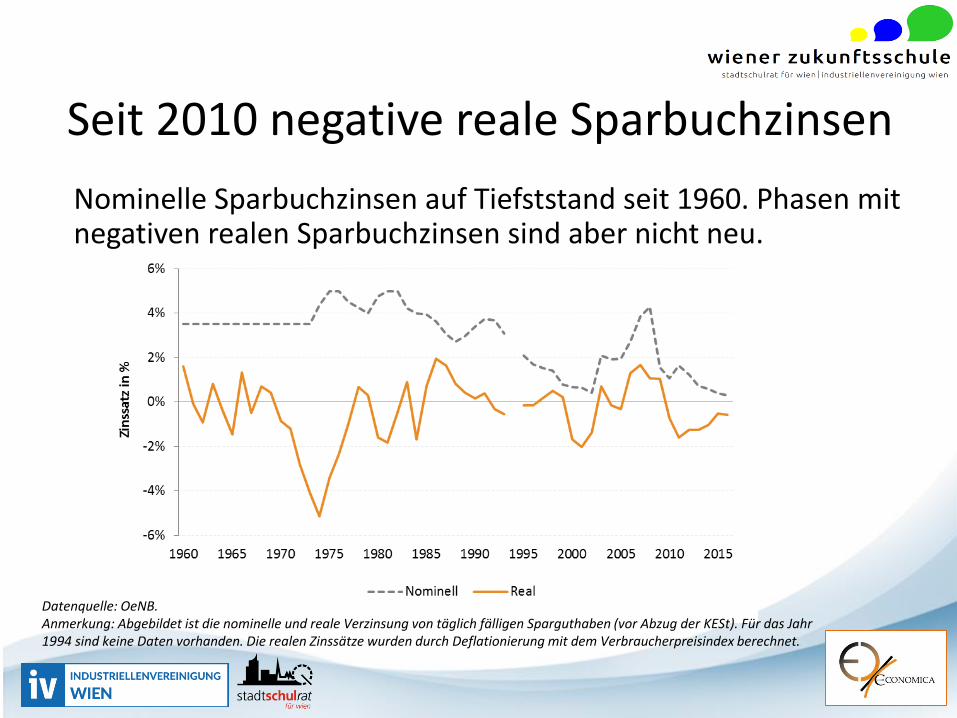

Seit 2010 negative reale Sparbuchzinsen

Nominelle Sparbuchzinsen auf Tiefststand seit 1960. Phasen mit negativen realen Sparbuchzinsen sind aber nicht neu.

Datenquelle: OeNB.Anmerkung: Abgebildet ist die nominelle und reale Verzinsung von täglich fälligen Sparguthaben (vor Abzug der KESt). Für das Jahr 1994 sind keine Daten vorhanden. Die realen Zinssätze wurden durch Deflationierung mit dem Verbraucherpreisindex berechnet.

Inflationsrisiko beim Sparen

Als Inflationsrisiko wird das Risiko bezeichnet, dass Vermögenswerte durch die allgemeine Geldentwertung an Kaufkraft verlieren.

Nach dem Anstieg des Preisniveaus kann ein Anleger mit seinem Vermögen weniger konsumieren.

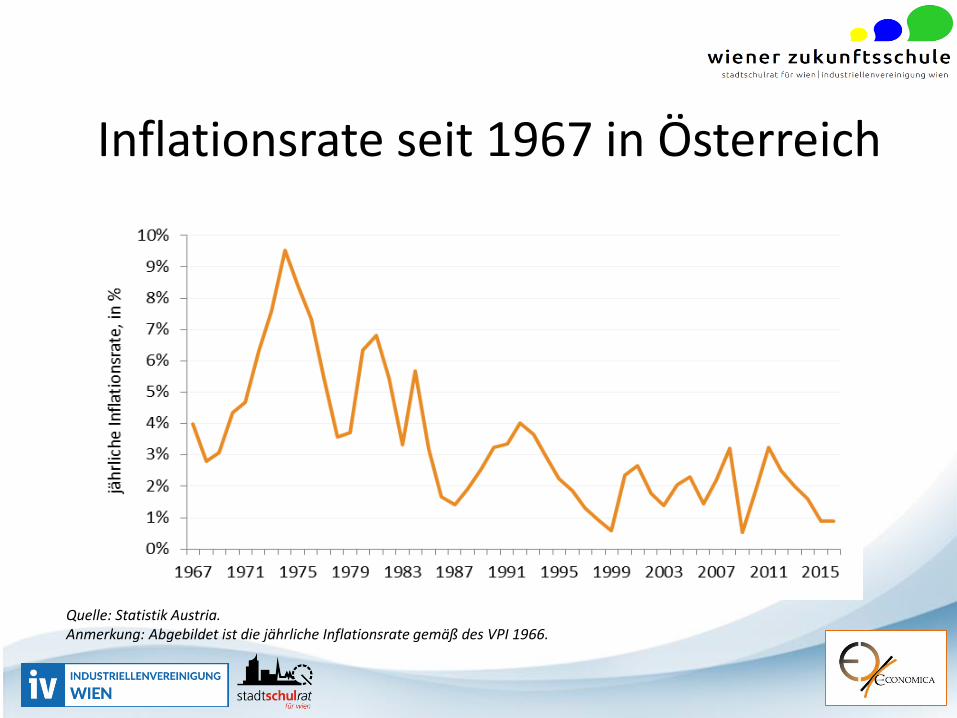

Inflationsrate seit 1967 in Österreich

Quelle: Statistik Austria.Anmerkung: Abgebildet ist die jährliche Inflationsrate gemäß des VPI 1966.

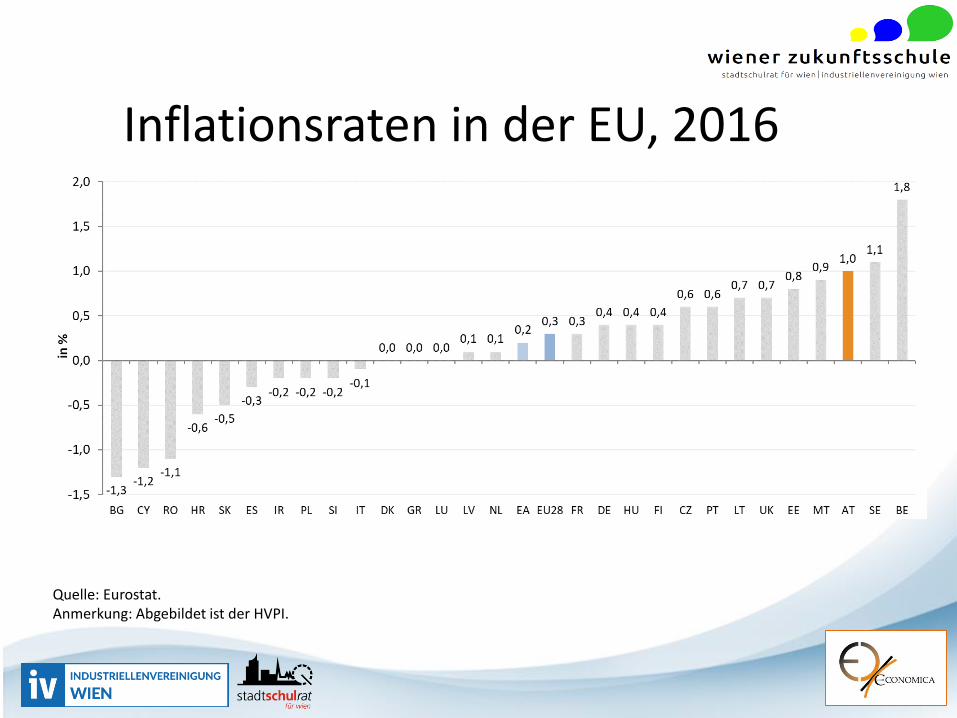

Inflationsraten in der EU, 2016

Quelle: Eurostat.Anmerkung: Abgebildet ist der HVPI.

Zinsänderungsrisiko beim Sparen

Das Zinsänderungsrisiko betrifft Anlageformen, die vom Zinsniveau abhängen. Das Risiko besteht darin, dass eine Änderung des Zinsniveaus die Vorteilhaftigkeit der Anlage verringern kann.

Einlagensicherung für Spareinlagen

Einlagensicherung bedeutet, dass Kreditinstitute verpflichtet sind, einer Sicherungseinrichtung anzugehören, die im Falle einer Insolvenz die Auszahlung von (Spar-)Einlagen bis zu einer bestimmten Höhe pro Einleger gewährleistet.

Spareinlagen sind in Österreich bis 100.000 Euro pro Kunde und Bank gesichert.

Veranlagung

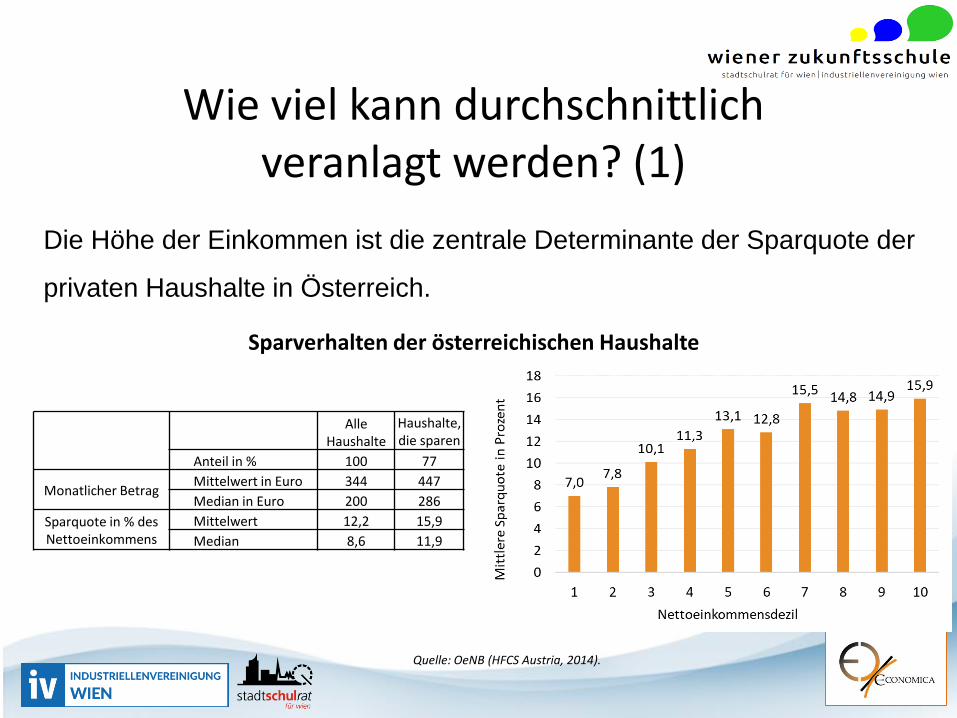

Wie viel kann durchschnittlich veranlagt werden? (1)

Die Höhe der Einkommen ist die zentrale Determinante der Sparquote der

privaten Haushalte in Österreich.

Quelle: OeNB (HFCS Austria, 2014).

Alle Haushalte

Haushalte, die sparen

Anteil in % 100 77

Monatlicher BetragMittelwert in Euro 344 447

Median in Euro 200 286

Sparquote in % des Nettoeinkommens

Mittelwert 12,2 15,9

Median 8,6 11,9

Sparverhalten der österreichischen Haushalte

Wie viel kann durchschnittlich veranlagt werden? (2)

• Große Abhängigkeit von der Höhe des Einkommens und der

Lebenssituation (z.B. Anzahl der zu versorgenden Familienmitglieder)

• Median-Nettojahreseinkommen der ganzjährig Vollzeitbeschäftigten

(unselbstständig) 27.200 Euro.

• Im Durchschnitt werden 12,2% des Nettoeinkommens gespart

• Von einem Nettoverdienst in Höhe von 27.200 Euro wären dies rund

3.320 Euro pro Jahr

Wie viel kann durchschnittlichveranlagt werden? (3)

Beispiel: Durchschnittliches Jahreseinkommen von Lehrer/inne/n

• Aktivzeit: Median-Bruttojahreseinkommen aller Bundeslehrpersonen (inkl.

NMS) lag 2015 bei 51.166 Euro, das sind rund 33.760 Euro netto. Wenn

12,2 % vom Nettoeinkommen gespart werden, sind das 4.000 Euro

jährlich.

• Pension: Während der Pension lag das Median-Jahreseinkommen der

Bundeslehrpersonen (Beamte) im Jahr 2015 bei 57.634 Euro brutto, das

sind rund 41.318 Euro netto. Eine Sparquote von 12,2 % am

Nettoeinkommen entspricht rund 4.500 Euro jährlich.

Quelle: Bundeskanzleramt Österreich (2016), „Das Personal des Bundes 2016“.

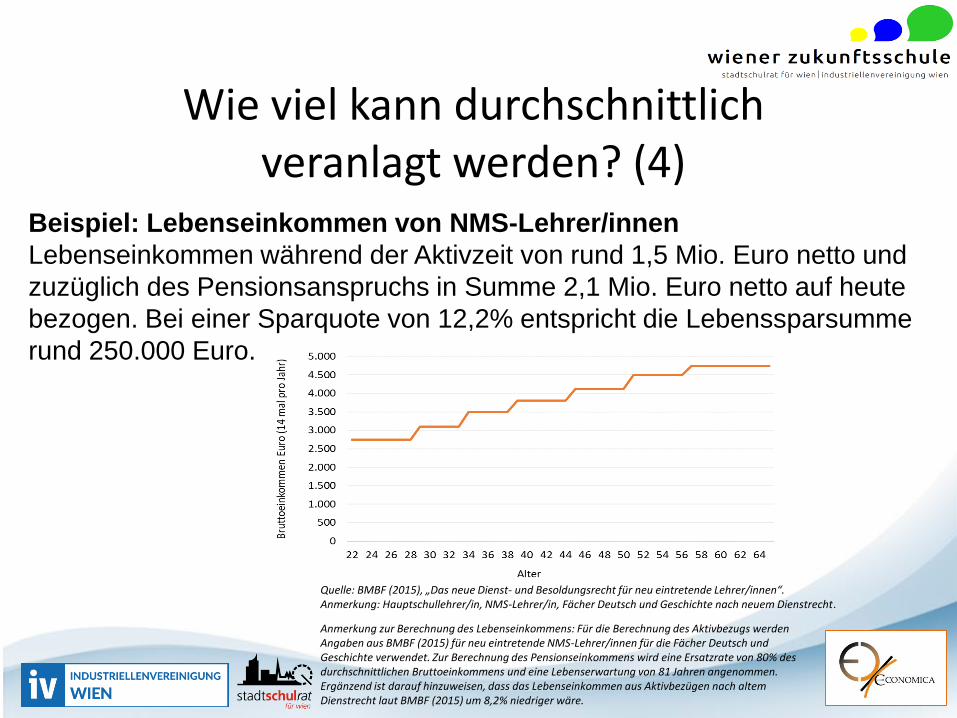

Wie viel kann durchschnittlichveranlagt werden? (4)

Beispiel: Lebenseinkommen von NMS-Lehrer/innen

Lebenseinkommen während der Aktivzeit von rund 1,5 Mio. Euro netto und

zuzüglich des Pensionsanspruchs in Summe 2,1 Mio. Euro netto auf heute

bezogen. Bei einer Sparquote von 12,2% entspricht die Lebenssparsumme

rund 250.000 Euro.

Quelle: BMBF (2015), „Das neue Dienst- und Besoldungsrecht für neu eintretende Lehrer/innen“.Anmerkung: Hauptschullehrer/in, NMS-Lehrer/in, Fächer Deutsch und Geschichte nach neuem Dienstrecht.

Anmerkung zur Berechnung des Lebenseinkommens: Für die Berechnung des Aktivbezugs werden Angaben aus BMBF (2015) für neu eintretende NMS-Lehrer/innen für die Fächer Deutsch und Geschichte verwendet. Zur Berechnung des Pensionseinkommens wird eine Ersatzrate von 80% des durchschnittlichen Bruttoeinkommens und eine Lebenserwartung von 81 Jahren angenommen. Ergänzend ist darauf hinzuweisen, dass das Lebenseinkommen aus Aktivbezügen nach altem Dienstrecht laut BMBF (2015) um 8,2% niedriger wäre.

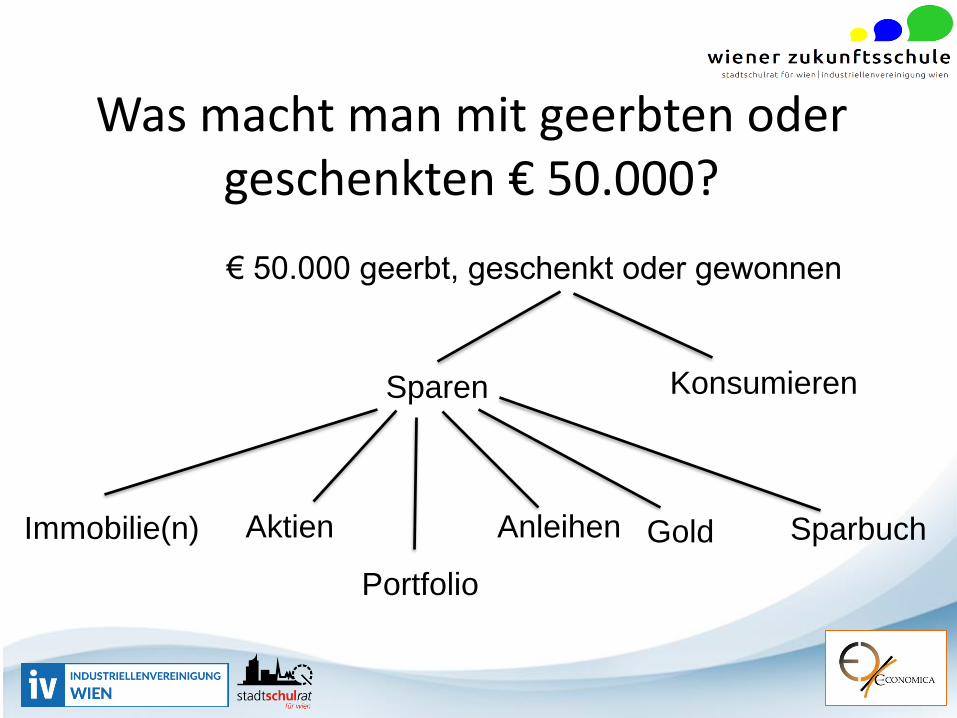

Was macht man mit geerbten oder geschenkten € 50.000?

€ 50.000 geerbt, geschenkt oder gewonnen

Sparen Konsumieren

Aktien Anleihen SparbuchImmobilie(n)

Portfolio

Gold

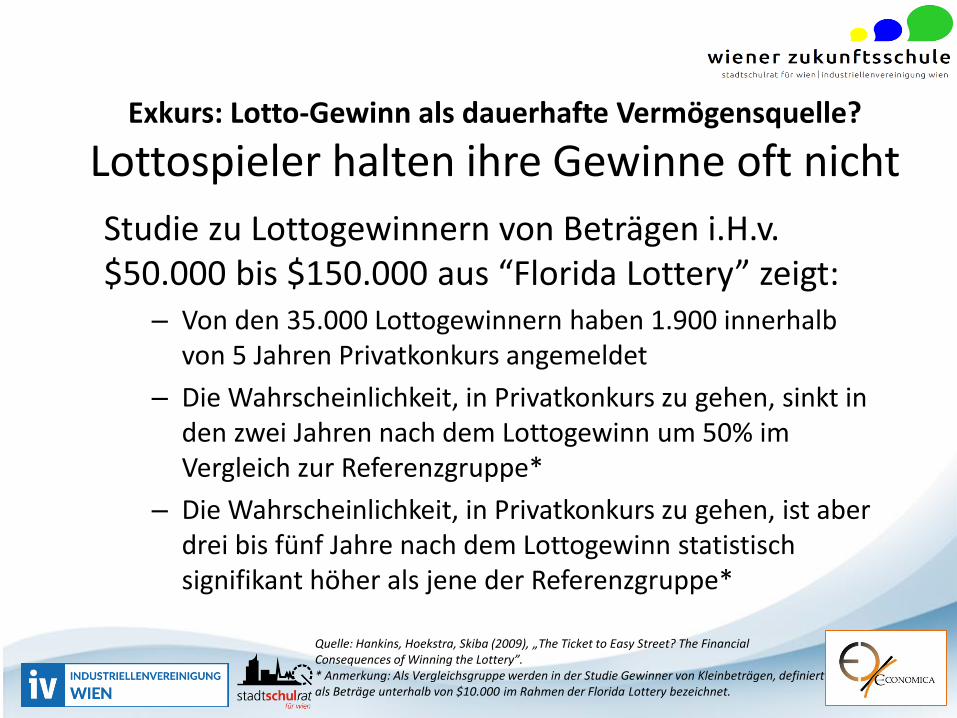

Exkurs: Lotto-Gewinn als dauerhafte Vermögensquelle?

Lottospieler halten ihre Gewinne oft nicht

Studie zu Lottogewinnern von Beträgen i.H.v. $50.000 bis $150.000 aus “Florida Lottery” zeigt:

– Von den 35.000 Lottogewinnern haben 1.900 innerhalb von 5 Jahren Privatkonkurs angemeldet

– Die Wahrscheinlichkeit, in Privatkonkurs zu gehen, sinkt in den zwei Jahren nach dem Lottogewinn um 50% im Vergleich zur Referenzgruppe*

– Die Wahrscheinlichkeit, in Privatkonkurs zu gehen, ist aber drei bis fünf Jahre nach dem Lottogewinn statistisch signifikant höher als jene der Referenzgruppe*

Quelle: Hankins, Hoekstra, Skiba (2009), „The Ticket to Easy Street? The Financial Consequences of Winning the Lottery”.* Anmerkung: Als Vergleichsgruppe werden in der Studie Gewinner von Kleinbeträgen, definiert als Beträge unterhalb von $10.000 im Rahmen der Florida Lottery bezeichnet.

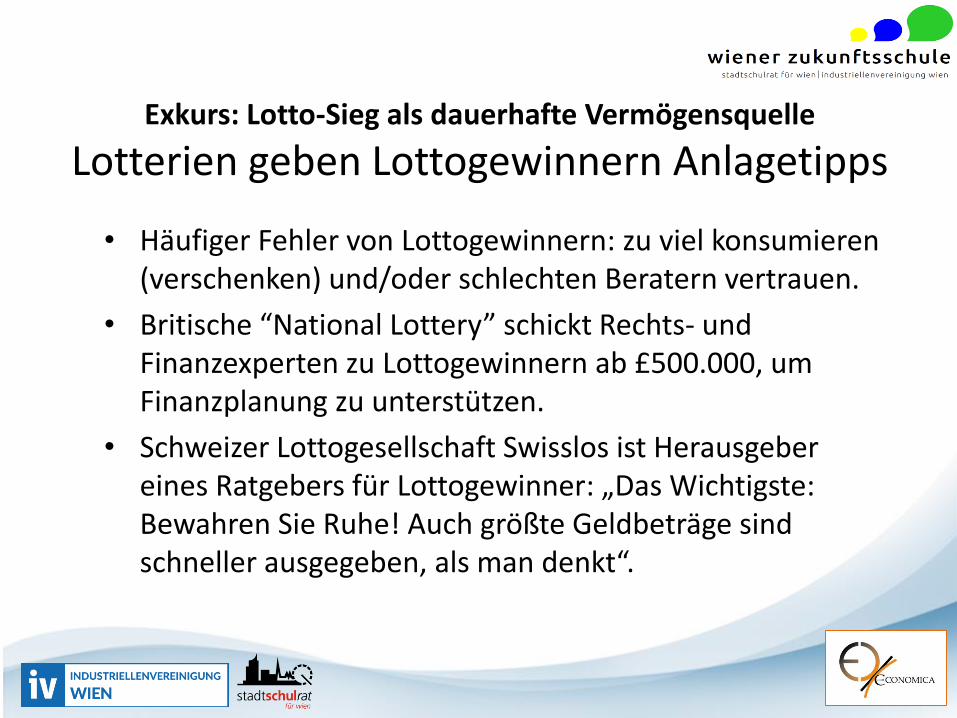

Exkurs: Lotto-Sieg als dauerhafte Vermögensquelle

Lotterien geben Lottogewinnern Anlagetipps

• Häufiger Fehler von Lottogewinnern: zu viel konsumieren (verschenken) und/oder schlechten Beratern vertrauen.

• Britische “National Lottery” schickt Rechts- und Finanzexperten zu Lottogewinnern ab £500.000, um Finanzplanung zu unterstützen.

• Schweizer Lottogesellschaft Swisslos ist Herausgeber eines Ratgebers für Lottogewinner: „Das Wichtigste: Bewahren Sie Ruhe! Auch größte Geldbeträge sind schneller ausgegeben, als man denkt“.

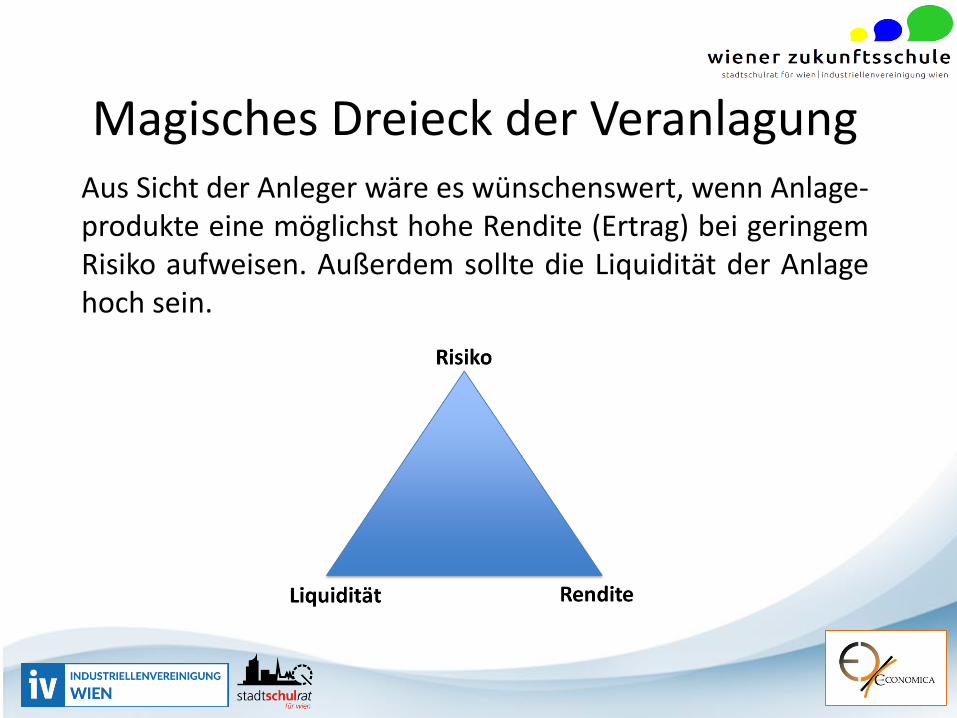

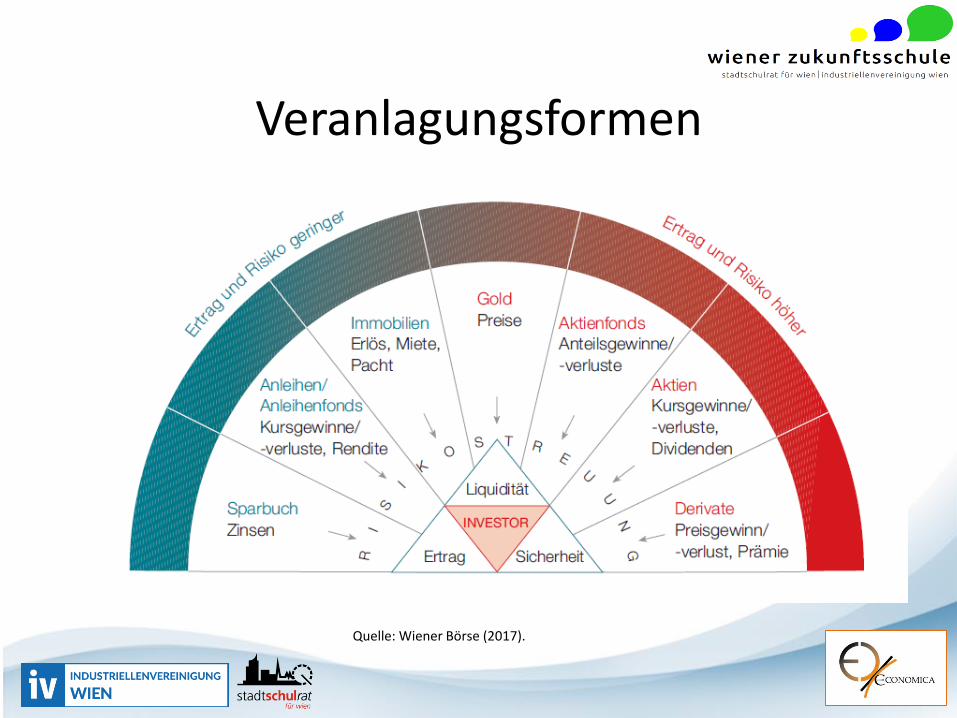

Magisches Dreieck der VeranlagungAus Sicht der Anleger wäre es wünschenswert, wenn Anlage-produkte eine möglichst hohe Rendite (Ertrag) bei geringemRisiko aufweisen. Außerdem sollte die Liquidität der Anlagehoch sein.

Veranlagungsformen

Quelle: Wiener Börse (2017).

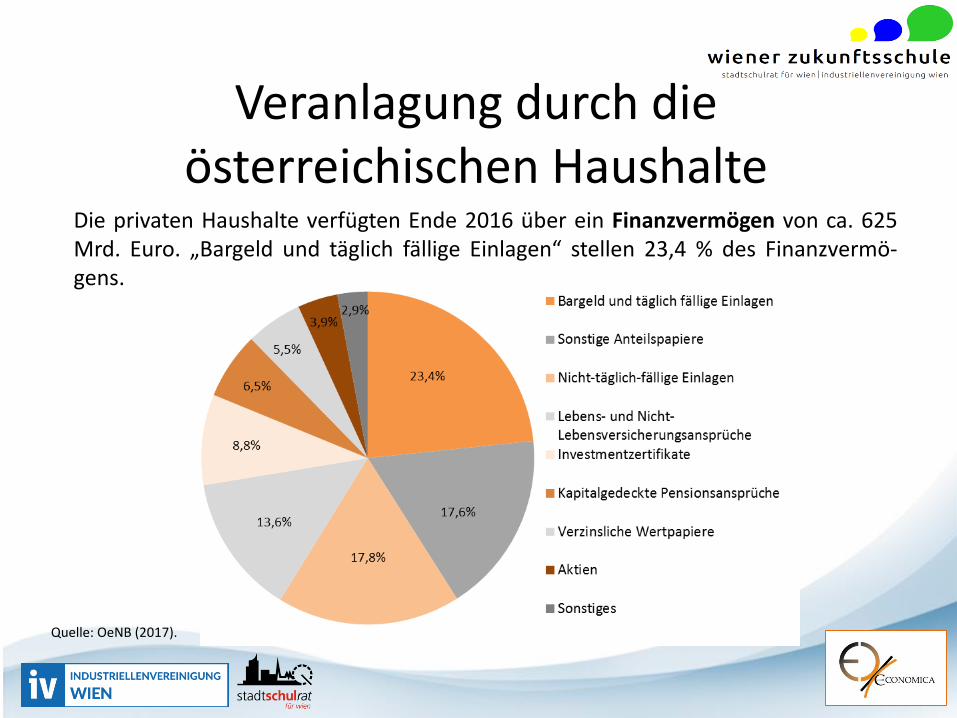

Veranlagung durch die österreichischen Haushalte

Die privaten Haushalte verfügten Ende 2016 über ein Finanzvermögen von ca. 625Mrd. Euro. „Bargeld und täglich fällige Einlagen“ stellen 23,4 % des Finanzvermö-gens.

Quelle: OeNB (2017).

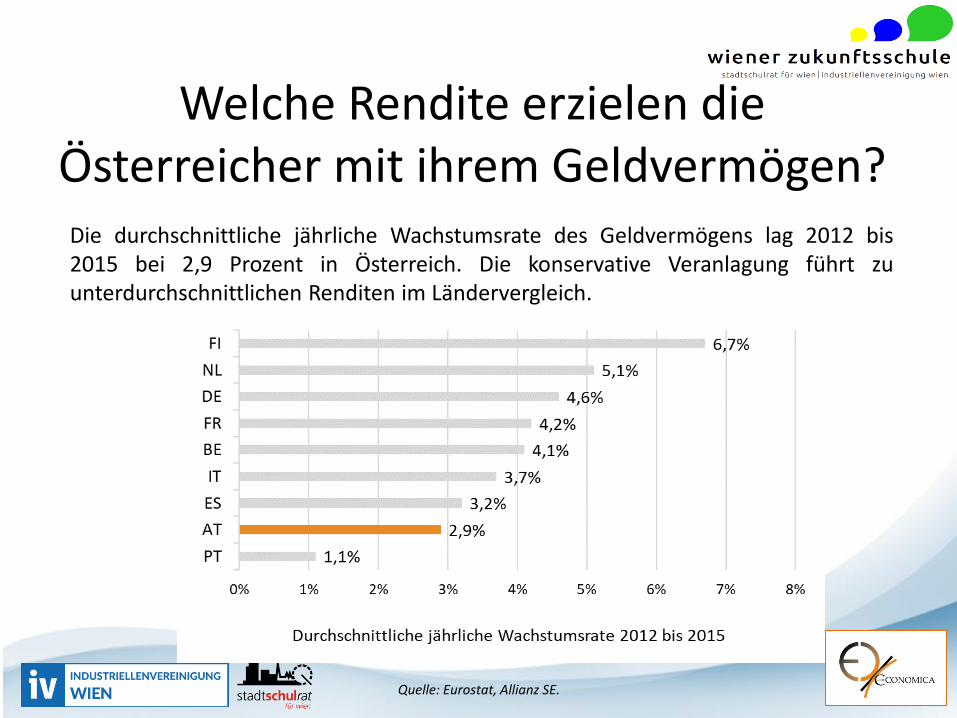

Welche Rendite erzielen die Österreicher mit ihrem Geldvermögen?

Die durchschnittliche jährliche Wachstumsrate des Geldvermögens lag 2012 bis2015 bei 2,9 Prozent in Österreich. Die konservative Veranlagung führt zuunterdurchschnittlichen Renditen im Ländervergleich.

Quelle: Eurostat, Allianz SE.

Kapitalmarkt

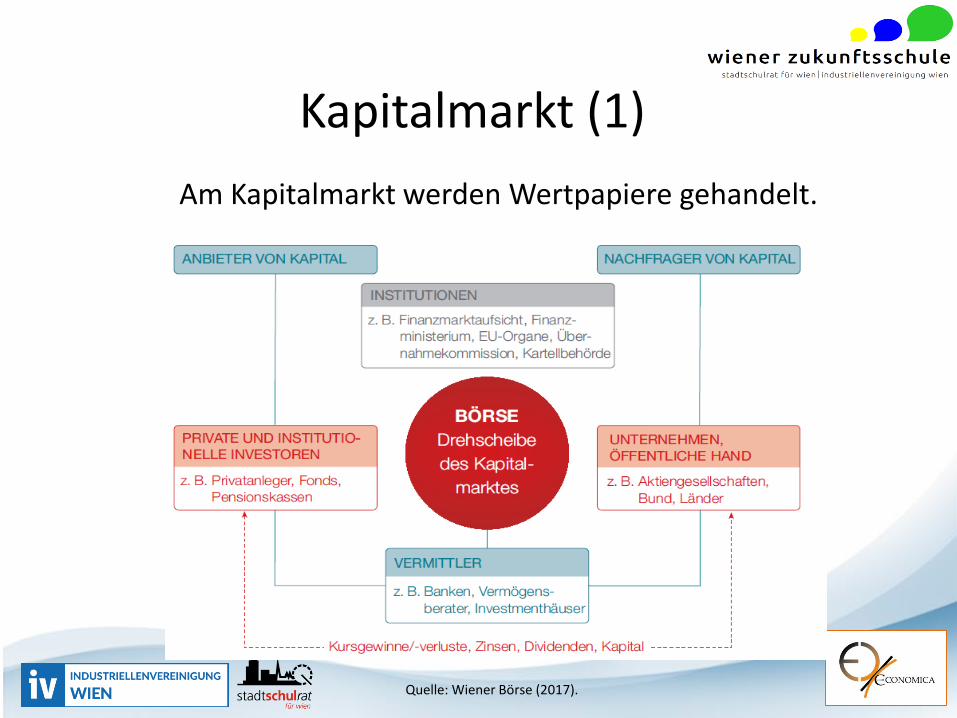

Kapitalmarkt (1)

Quelle: Wiener Börse (2017).

Am Kapitalmarkt werden Wertpapiere gehandelt.

Kapitalmarkt (2)

• Will man Geld längerfristig veranlagen, dann gibt es dafür(sieht man einmal von Sparbüchern ab) einen speziellenMarkt: den Kapitalmarkt.

• Auf diesem Markt geht es um die Anlage in Wertpapieren,d.h. in Anleihen, Aktien und Investmentfonds.

• Zu denen, die Geld veranlagen wollen, gehören Privat-anleger, aber auch Investmentfonds, Versicherungen undPensionskassen.

Quelle: Wiener Börse (2017).

Kapitalmarkt (3)

• Eine besondere Aufgabe dieses Marktes besteht darin,Unternehmen und die öffentliche Hand mit Kapital zuversorgen.

• Bei Unternehmen erfolgt dabei die Kapitalaufnahme durchdie Ausgabe von Aktien oder Anleihen.

• Der Kapitalmarkt dient durch seine Aktivitäten als Stimulansfür die Volkswirtschaft.

Quelle: Wiener Börse (2017).

Warum ist der Kapitalmarkt wichtig?Anlegerperspektive

• Aktien und Anleihen ermöglichen es breiten Bevölkerungs-schichten, am wirtschaftlichen Erfolg von Unternehmen teil-zuhaben.

• Damit können sie Vermögen aufbauen und eine kapital-gedeckte Altersvorsorge betreiben.

Emittentenperspektive und volkswirtschaftliche Relevanz

• Unternehmen erhalten Zugang zu finanziellen Mitteln, mitdenen sie wachsen, Innovationen finanzieren und Arbeits-plätze schaffen können.

Volkswirtschaftliches Wachstum.

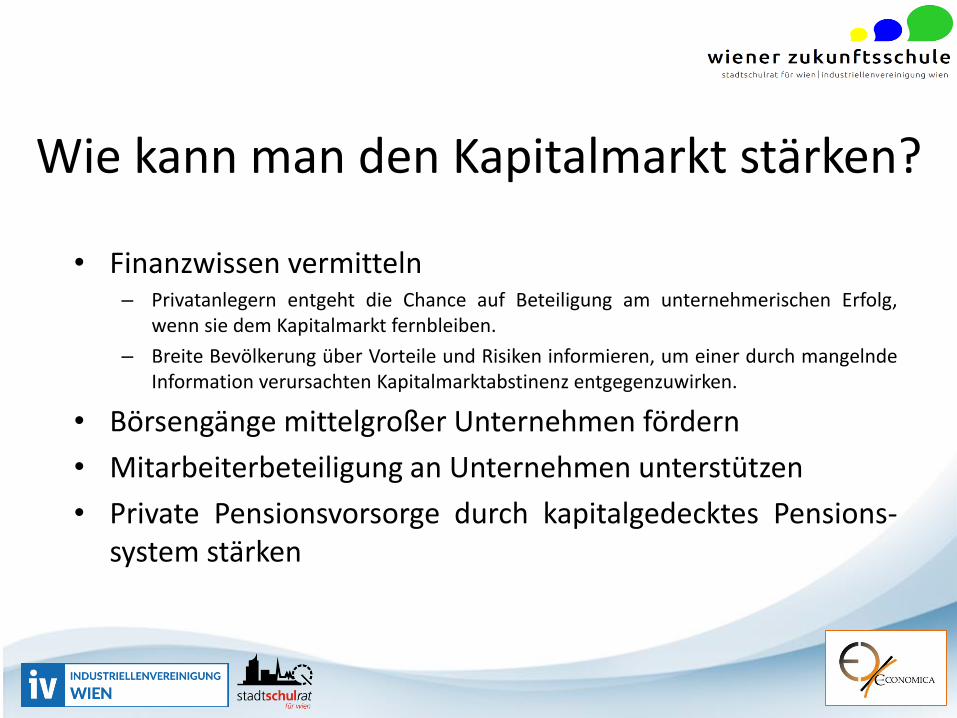

Wie kann man den Kapitalmarkt stärken?

• Finanzwissen vermitteln– Privatanlegern entgeht die Chance auf Beteiligung am unternehmerischen Erfolg,

wenn sie dem Kapitalmarkt fernbleiben.

– Breite Bevölkerung über Vorteile und Risiken informieren, um einer durch mangelndeInformation verursachten Kapitalmarktabstinenz entgegenzuwirken.

• Börsengänge mittelgroßer Unternehmen fördern

• Mitarbeiterbeteiligung an Unternehmen unterstützen

• Private Pensionsvorsorge durch kapitalgedecktes Pensions-system stärken

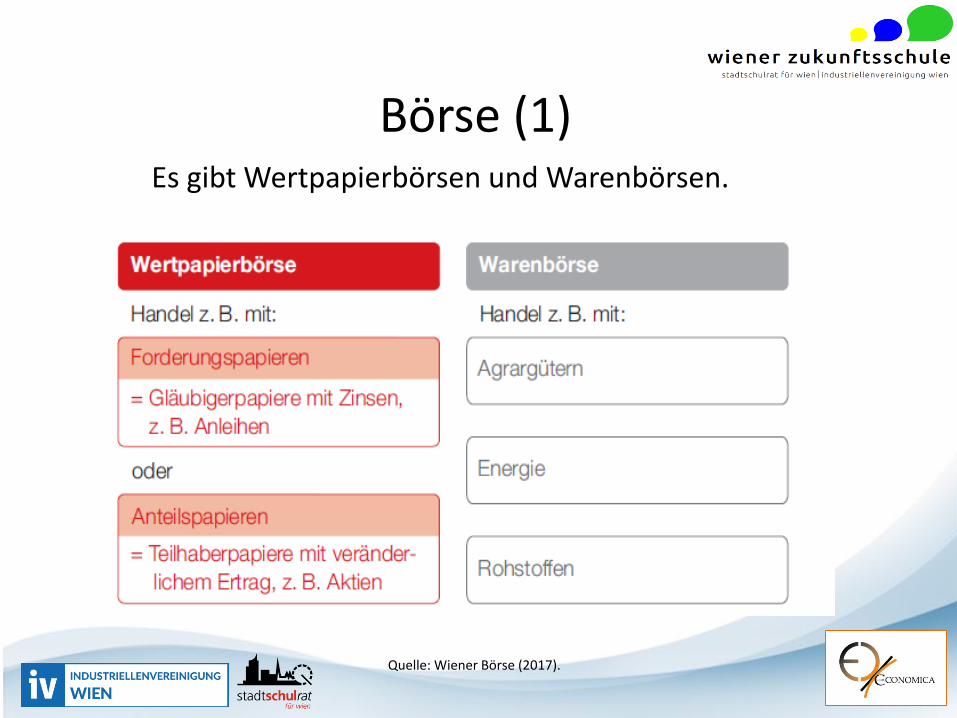

Börse (1)Es gibt Wertpapierbörsen und Warenbörsen.

Quelle: Wiener Börse (2017).

Börse (2)

• Eine (Wertpapier-)Börse ist ein regulierter Markt, an dem Wertpapiere, wie z.B. Aktien oder Anleihen, gehandelt werden.

• Die täglich ermittelten Preise (Kurse) hängen von Angebotund Nachfrage ab.

• Die ersten Börsen sind im 15. Jh. entstanden (Brügge 1409,Frankfurt 1585, Wien 1771, New York 1792).

Börse (3)Die Entwicklung der Preise an einer Börse wird häufig durch einen Index beschrieben. Beispiele von Aktienindizes:

• ATX – Austrian Traded Index (Wien)

20 Aktientitel, keine Berücksichtigung der Dividenden

• Dax – Deutscher Aktienindex (Frankfurt)

30 Aktientitel, Berücksichtigung der Dividenden

• Dow Jones Industrial Average (New York)

30 Aktientitel, keine Berücksichtigung der Dividenden

Fondsmanager versus Aktienindex

Fondsmanager haben überwiegend keine bessere Performance als der Markt

– Nur eine Minderheit der Fondsmanager schlägt mittel- oder längerfristig den Vergleichsindex.

– Dies gilt sogar vor Abzug der Fondsgebühren laut Fama und French (2010), „Luck versus Skill in the Cross-Section of Mutual Fund Returns”.

Wohldiversifiziertes Portfolio

Ein wohldiversifiziertes Aktienportfolio liefert meis-tens eine bessere Performance als professionelleFondsmanager (insbesondere bei Berücksichtigungder von diesen verlangten Gebühren).

Anmerkung: Siehe z.B. Begriffsdefinition „wohldiversifiziertes Aktienportfolio“ auf

http://www.nasdaq.com/investing/glossary/w/well-diversified-portfolio

Ein wohldiversifiziertes Portfolio inkludiert eine Vielzahl von

Wertpapieren, wobei jedes nur ein geringes Gewicht hat. Das Risiko

eines wohldiversifizierten Portfolios entspricht annähernd dem

Marktrisiko, da das unsystematische Risiko jedes Wertpapiers

wegdiversifiziert wird.

Index statt stock picking

• Die Zusammenstellung eines wohldiversifiziertenPortfolios erfordert ein erhebliches Finanzvermögensowie einen beträchtlichen Informations- und Zeit-aufwand.

• An Aktienindizes gekoppelte (passive) ExchangeTraded Funds (ETFs) können eine kostengünstigeund zeitsparende Alternative bieten.

Effiziente Märkte vs. Irrationalitäten

• Die zufällige Auswahl von Finanztiteln ist nur beiinformationseffizienten Finanzmärkten sinnvoll

• Buy-and-Hold-Strategie für langfristige Anleger

• Bei Herdenverhalten und Blasenbildung ist ein re-gelmäßiges Monitoring mit Anpassungen des Port-folios nützlich

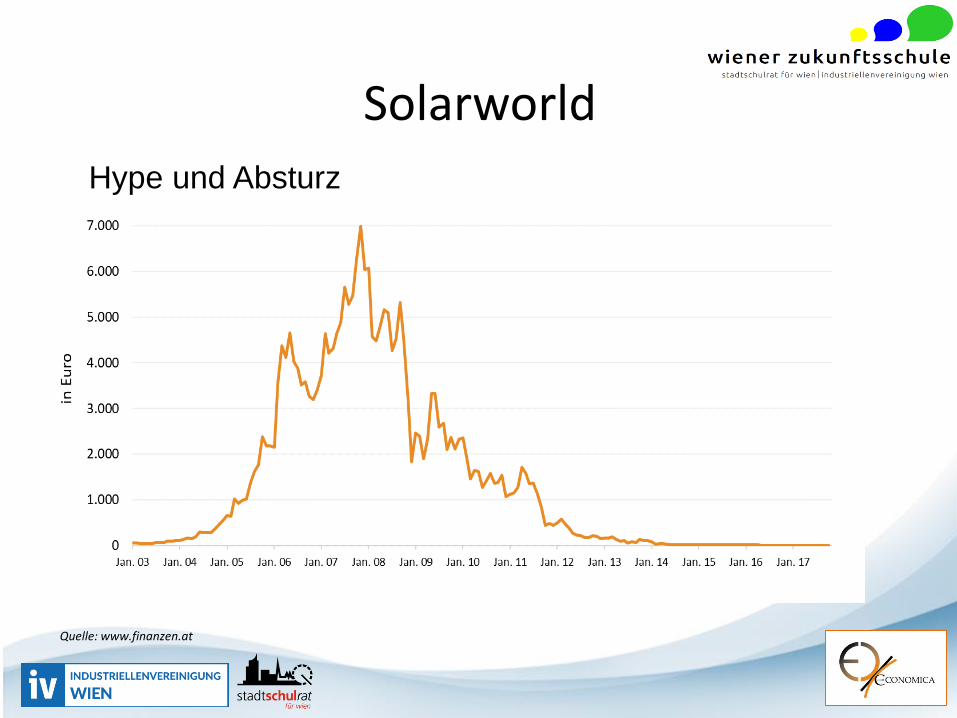

Solarworld

Quelle: www.finanzen.at

Hype und Absturz

Typische Anlegerfehler (1)

• Ankereffekt: Einstiegspreis als Referenzwert ansehen– Bei der Entscheidung über den Kauf oder Verkauf einer Geldanlage

schauen viele Anleger in die Vergangenheit, z.B. auf den Ein-standspreis

• Mental Accounting

• Verliereraktien werden zu lange und Gewinneraktien zu kurzgehalten– Verlustaversion: Aus Verlusten resultierende Nutzeneinbußen wer-

den nicht durch die Nutzenzuwächse aus Gewinnen gleicher betrags-mäßiger Höhe aufgewogen

– Oft werden Verlustpositionen überlang in der Hoffnung gehalten, siezukünftig ausgleichen zu können.

Quelle: IW Köln (2017), „Sieben typische Fehler bei der Geldanlage – Lösungsansätze der Behavioral Finance“, IW policy paper 1/2017.

Typische Anlegerfehler (2)

• Sofortiger Konsum statt langfristige Sparziele (fehlendeSelbstdisziplin)

• Aktien aus dem Heimatland werden bevorzugt gekauft (sog.„home investment bias“)

• Selbstüberschätzung

• Überreaktion auf neue und stark präsente Informationen

Quelle: IW Köln (2017), „Sieben typische Fehler bei der Geldanlage – Lösungsansätze der Behavioral Finance“, IW policy paper 1/2017.

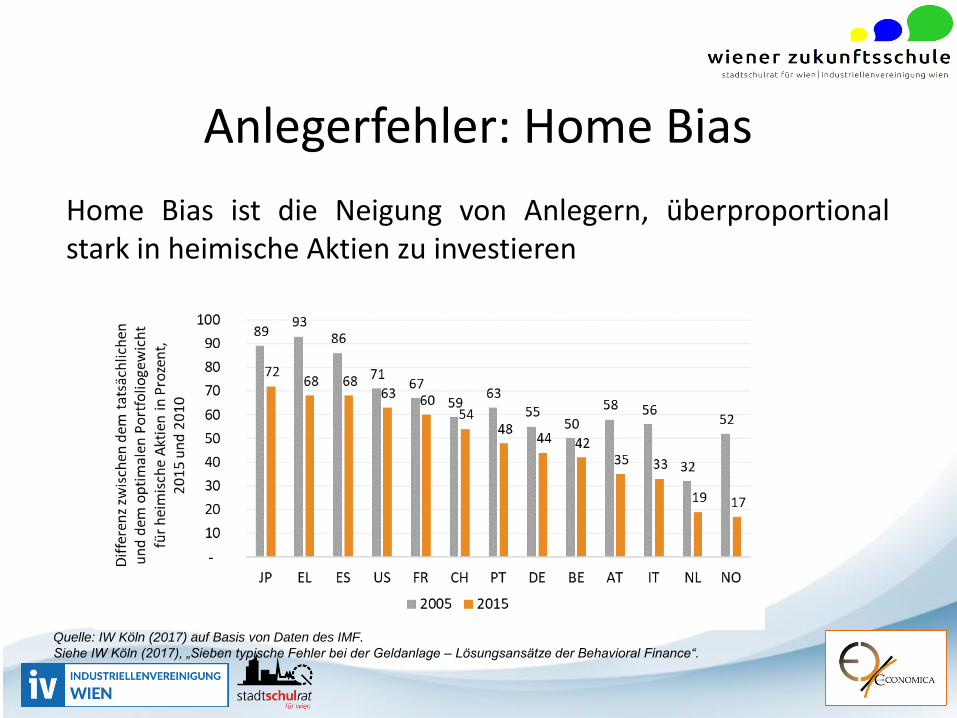

Anlegerfehler: Home Bias

Home Bias ist die Neigung von Anlegern, überproportionalstark in heimische Aktien zu investieren

Quelle: IW Köln (2017) auf Basis von Daten des IMF.

Siehe IW Köln (2017), „Sieben typische Fehler bei der Geldanlage – Lösungsansätze der Behavioral Finance“.

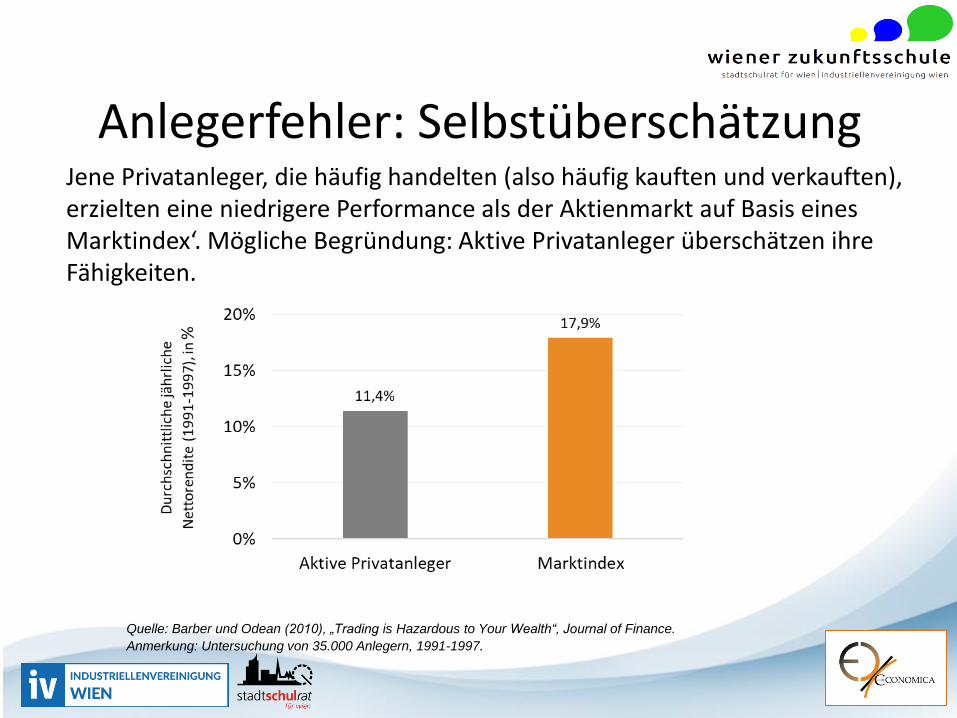

Anlegerfehler: Selbstüberschätzung

Quelle: Barber und Odean (2010), „Trading is Hazardous to Your Wealth“, Journal of Finance.

Anmerkung: Untersuchung von 35.000 Anlegern, 1991-1997.

Jene Privatanleger, die häufig handelten (also häufig kauften und verkauften), erzielten eine niedrigere Performance als der Aktienmarkt auf Basis eines Marktindex‘. Mögliche Begründung: Aktive Privatanleger überschätzen ihre Fähigkeiten.

Wiener Zukunftsschulen:

LehrerInnenseminarEine Initiative von Industriellenvereinigung Wien und Wiener Stadtschulrat09.11.2017