Embed Size (px)

Citation preview

Wohnungspolitik in Berlin

inhalt

anforderungen an eine marktwirtschaftliche Wohnungspolitik in Berlin 5

Die staatliche Wohnungsbau förderung der Vergangenheit 7

Der Wohnungsmarkt heute und aktuelle trends 11

Die wichtigsten akteure auf dem Wohnungsmarkt und ihre aktivitäten 19

Ziele einer Wohnungspolitik für Berlin 23

Mehr Wohnraum für die stadt 25

neun hanDlungseMpFehlungen FÜr eine Berliner Wohnungspolitik

Flächenpolitik1 | standorte für Wohnungsbau identifizieren und zügig in den Markt geben 262 | nachbestückung und schnelle grundstücksvergaben des liegenschaftsfonds 273 | einrichtung einer „task Force“ für Wohnungsbau 27

MoDerne VerWaltung unD Baurecht4 | Baurecht modernisieren 285 | stärkung der planenden Verwaltung 296 | keine eingriffe in den Wohnungsmarkt 29

geMischtes Wohnen in Der staDt7 | schnellere anpassung der subjektförderung-Wohnungsbindung und

Wohnaufwendungenverordnung 308 | Bestandsaktivierung muss warmmietenneutral sein 309 | Mietwohnungsanteil für „breite schichten der Bevölkerung“ bei neubau festlegen 31

literaturverzeichnis 32

impressum 34

| 3

Anforderungen an eine marktwirt-schaftliche Wohnungspolitik in BerlinVier große Trends prägen auf absehbare Zeit die Berliner Wohnungswirtschaft:

• die zunehmende soziale Spreizung der Gesellschaft,

• die gestiegenen Anforderungen an Klimaschutz- und Energieeffizienz,

• die wachsende Vielfalt der persönlichen Lebensstile,

• die Renaissance der Innenstädte.

Zwei weitere Faktoren bestimmen zusätzlich den Wohnungsmarkt in Berlin:

• die zunehmende Bedeutung des Berliner Immobilienmarktes innerhalb Europas,

• der steigende Bedarf im Wohnungsneubau.

Aufgrund der gestiegenen Nachfrage durch private und institutionelle Investoren ist Berlin zum wichtigsten lokalen Transaktionsmarkt für Wohnimmobilien in Europa geworden und wird es auch kurz und mittelfristig bl eiben. Die Ausstrahlung Berlins als kreativer Wissenschafts-standort, bei gleichzeitig aufholender Wirtschaft und – nach wie vor – moderaten Miet- und Kaufpreisen, unterscheidet Berlin deutlich von anderen Metropolen.

Für Investoren aus Skandinavien sind bisher die im internationalen Vergleich niedrigen Preise Berlins ausschlaggebend, während Investoren aus dem südeuropäischen Raum vor allem eine Wertsicherung ihrer liquiden Mittel anstreben.

Der weiterhin steigende Bedarf an Wohnungen, insbesondere durch Zuwanderung, verstärkten den quantitativen Druck auf dem Wohnungsmarkt.

Für Investitionen in Bestand oder Neubau erhöhen sich die Kosten durch die wachsenden Anforderungen an Energieeffizienz und an ein barrierefreies, altersgerechtes Wohnen. Ins-gesamt ist derzeit eine Aufwertung städtischer Immobilien festzustellen, die sich in Berlin besonders stark bemerkbar macht. Steigende Präferenzen für das Wohnen in der Stadt führen zu einem qualitativen „Upgrading“ der Wohnquartiere, das durch die Aufgaben der energeti-schen Sanierung und des altersgerechten Umbaus noch unterstützt wird. Gleichzeitig wird das Angebot an einfachen und günstigen Wohnungen verkleinert.

Eine transparente und verlässliche Wohnungspolitik, die ein gutes Investitionsklima für Investoren im Wohnungsbau auf der einen und die Sicherung von preisgünstigem, modernem Wohnraum in der Stadt und damit den Erhalt der Durchmischung der Quartiere auf der ande-ren Seite gewährleistet, wird zum harten Standortfaktor für Berlin.

Nur eine marktwirtschaftliche Ausrichtung der Berliner Wohnungspolitik wird in der Lage sein, schnell und flexibel auf starke Veränderungen der Parameter des Wohnungsmarktes zu reagie-ren. Dies zeigt auch der Blick in die Vergangenheit.

| 5

kapitel 1

Die staatliche Wohnungsbau-förderung der Vergangenheit Die klassische Wohnungsbauförderung hat grundsätzlich dazu geführt, dass der Mietwoh-nungsbestand in Deutschland qualitativ hochwertig und attraktiv ist. Der gut ausbalancierte deutsche Wohnungsmarkt mit seiner Mischung von Eigentum, Miete und genossenschaftli-chem Wohnen war auch eine zentrale Voraussetzung dafür, dass Deutschland gut durch die Wirtschafts- und Finanzkrise gekommen ist. In anderen Ländern war der Immobilienmarkt Auslöser der Krise, bei uns dagegen wirkt er bis heute stabilisierend.

Die Wohnungsbauförderung hat in Deutschland in der Nachkriegszeit das Wohnungsangebot maßgeblich geprägt. Mit dem Ersten und Zweiten Wohnungsbaugesetz (beide aus den 1950er Jahren) wurde der kriegsbedingten Wohnungsnot entgegengewirkt. Ziel dieser Förderung war es, breite Schichten der Bevölkerung mit angemessenem Wohnraum zu versorgen. Beide Ge-setze sahen bei der Neubauförderung noch Objektförderung vor, d. h. die Förderung mit in der Regel niedrigverzinslichen oder unverzinslichen Darlehen und Aufwendungszuschüssen.

Mit dem Inkrafttreten des Wohnraumförderungsgesetzes (WoFG) zum 1. Januar 2002 erfolgte in der vom Wiederaufbau nach dem Zweiten Weltkrieg geprägten wohnungspolitischen Ge-setzgebung eine erste politische Zäsur. Das Gesetz folgte nicht länger dem Ziel der Versorgung breiter Schichten der Bevölkerung. Als Zielgruppe der sozialen Wohnraumförderung wurden Haushalte definiert, die sich am Markt nicht angemessen mit Wohnraum versorgen können und auf Unterstützung angewiesen sind (WoFG § 1 Abs. 2). Mit der Förderalismusreform fiel das Recht der sozialen Wohnraumförderung ab dem 1. Januar 2007 in die ausschließliche Gesetzgebungskompetenz der Länder. Begründet wurde dieser Systemwechsel mit der Not-wendigkeit einer stärkeren Marktorientierung und der Notwendigkeit, die Förderinstrumente sozial treffsicherer und zugleich volkswirtschaftlich effizienter zu gestalten. Der Bund leistet bis 2013 einen finanziellen Beitrag an die Länder von 518,2 Millionen Euro jährlich (Berlin ca. 30 Millionen Euro/p.a.). Laut Koalitionsvertrag wird bis zur Mitte der Legislaturperiode entschieden, ob nach dem Jahr 2013 der Bund den Ländern weiterhin zweckgebundene Mittel zur Finanzierung von Maßnahmen zur Wohnraumförderung gewähren wird. Bund und Länder verhandeln aktuell über das Fortbestehen der Kompensationsmittel.

Wohnungs- und Städtebau im geteilten Berlin

Im Westen entstanden, wie auch in anderen Ländern West- und Osteuropas, Großsiedlungen, bestehend ausschließlich aus Mietwohnungen des sozialen Wohnungsbaus. Es entstanden monostrukturierte neue Stadtteile, die den sozialen Wohnungsbau in seinen strukturellen Auswirkungen eher negativ erscheinen ließen. Großsiedlungen dieser Art wurden im Westen seit Mitte der 70er Jahre nicht mehr gebaut. Für Großprojekte wurden danach differenziertere Städtebaukonzepte mit einem vielfältigen Wohnungsangebot entwickelt.

In den 60er Jahren wurde das Planungs-, Miet- und Wohnungsrecht der Bundesrepublik er-neuert und 1971 durch das Städtebauförderungsgesetz komplettiert: Mit diesem „Besonderen Städtebaurecht“ erhielten die Gemeinden das rechtliche Instrumentarium und die finanziellen Mittel, die Erneuerung der historischen Stadtzentren, der Stadtteile des 19. Jahrhunderts und auch Sanierungsaufgaben in Nachkriegssiedlungen anzugehen. Das Recht auf umfassende und

| 7

kapitel 2

außen nach innen. In den letzten Jahren verstärkt sich der Trend zu einer in europäischen Städ-ten üblichen Verteilungskurve mit hohen Preisen im Zentrum. In Berlin besteht die Aufgabe auch darin, diesen Trend so zu begleiten, dass sich Berlin weiterhin durch eine gesunde soziale Mischung auch in der Innenstadt auszeichnet.

Zu den qualitativen Umschichtungen kam auf der Grundlage des zu erwartenden Wirtschafts- und Bevölkerungswachstums ein prognostizierter Mehrbedarf von bis zu 400.000 Wohneinhei-ten. Eine weitere Herausforderung war die Sicherung großer Teile des Wohnungsbestandes. In den östlichen Bezirken bedurften sowohl der Altbau- als auch der Neubaubestand einer umfas-senden Sanierung. Die Berliner Wohnungspolitik reagierte auf die neue Situation mit umfang-reichen Wohnungsbauprogrammen. Spezielle Bedeutung hatte die Sonderabschreibung für Ab-nutzung. Sie ermöglichte es bis Ende 1996 die Herstellungs- und Anschaffungskosten für nicht selbst genutzte Neubauwohnungen zu 50 Prozent sofort oder innerhalb der kommenden fünf Jahre abzuschreiben. Viele besserverdienende Privatinvestoren aus den alten Bundesländern nutzten die staatlichen Steuervergünstigungen für Investitionen auf dem Wohnungsmarkt. Das Resultat war ein Bauboom im Sektor des frei finanzierten Mietwohnungsbaus. Den Höhepunkt der Neubautätigkeit mit nahezu 33.000 neu erstellten Wohneinheiten stellte das Jahr 1997 dar. Die neu entstandenen Geschosswohnungen waren stark quantitativ ausgerichtet. Kenn-zeichnend für die wenig am Nachfrager orientierte Bauweise waren die hohe Bebauungsdichte und Baumängel sowie eine mancherorts mangelhafte Infrastruktur.

Ab 1991 wurde der soziale Wohnungsbau in Berlin in erster Linie über den Zweiten Förderweg unterstützt. Zielgruppe des Zweiten Förderweges waren Personen, die eine Sozialwohnung bewohnten, aufgrund eines gestiegenen Einkommens jedoch im Laufe der Zeit die Bemessungs-grenze überschritten hatten. Um diese zu einem Umzug zu bewegen, vereinbarten Senat und Bauherren Förderungen, deren Höhe sich an objektbezogenen Kosten und einer Kostenmiete orientierte. Als in 2003 in Berlin ein Wohnungsüberschuss von 100.000 Wohnungen vorlag, beschloss der Senat den Totalausstieg aus der sogenannten Anschlussförderung für den sozia-len Wohnungsbau und damit das Ende der Belegungsbindungen. Er tat dies vor allem auch vor dem Hintergrund der schlechten Haushaltslage.

Für die zwischen 1972 und 1986 fertiggestellten Wohneinheiten gab es also eine Anschlussför-derung, für die zwischen 1987 und 1997 errichteten nicht. Bis zum Jahr 2003 wurde dies da-durch ausgeglichen, dass Berlin im Anschluss an die 15-jährige Grundförderung eine 15-jährige Anschlussförderung zahlte. Diese Subvention hätte rund drei Milliarden Euro bis zum Jahr 2029 für den Senat gekostet. Mit Wirkung vom 1. Januar 2003 wurde diese Förderung außer Kraft gesetzt. Von der Entscheidung waren rund 26.000 Wohnungen betroffen.

Diese Besonderheiten des Berliner Fördersystems haben dazu geführt, dass sowohl die Mieten der Sozialwohnungen des 1. Förderungsweges, als auch die des 2. Förderungsweges aktuell zum Teil über den Mietspiegelpreisen liegen. Zudem wurde der Bestand an Sozialwohnungen, auch durch den Verkauf von rund der Hälfte der landeseigenen Wohnungen, auf aktuell rund 150.0000 reduziert. Durch den Verkauf der „Gemeinnützigen Siedlungs- und Wohnungsbauge-sellschaft mbH (GSW) im Jahr 2004 gingen allein 65.000 Wohnungen in Privatbesitz über. Seit 1990 wurden in Berlin rund 21 Milliarden Euro in den sozialen Wohnungsbau gesteckt. Die für Berlin zur Verfügung stehenden Bundesmittel für Wohnungsbau von 30 Millionen Euro pro Jahr, müssen bislang immer noch komplett für die Bedienung der Altlasten aufgewendet werden.

frühzeitige Bürgerbeteiligung bewährte sich als unverzichtbares Element für die Konsensfin-dung, sodass es in das Allgemeine Planungsrecht übernommen wurde.

Das Land Berlin konnte den gesetzlich geforderten Wohnraum für Sozialschwache nicht aus eigenen Haushaltsmitteln bereitstellen. Deshalb ist der soziale Wohnungsbau in Berlin seit 1972 nicht unmittelbar und ausschließlich durch die öffentliche Hand finanziert worden, son-dern in einer öffentlich-privaten Partnerschaft. Berlin mobilisierte im Rahmen des sogenann-ten Ersten Förderwegs mit steuerlichen Vergünstigungen, besonderen Krediten und Bürg-schaften Anleger aus dem gesamten Bundesgebiet, in den sozialen Wohnungsbau in Berlin zu investieren. Private Kapitalanleger führten die Bauvorhaben als Bauherren durch und nahmen für die Finanzierung Bankkredite auf. Von 1972 bis 1976 gab es eine stattliche Grundförderung über 15 Jahre und eine Anschlussförderung über weitere 15 Jahre. Der Eigentümer, oft eine Fondsgesellschaft, erhielt von der Investitionsbank Berlin (vormals Wohnungsbaukreditgesell-schaft) jährliche Aufwendungshilfen in Höhe der Einnahmedefizite zwischen der Kosten- und der Sozialmiete. Die Kostenmiete errechnete sich aus den Kosten des Eigentümers für Fremd-kapitalverzinsung, Eigenkapitalverzinsung, Bewirtschaftungskosten und Abschreibung. Seit dem Jahre 1976 wurden die Aufwendungshilfen zu zwei Dritteln als Zuschuss und zu einem Drittel als Darlehen gewährt. Auch diese Aufwendungshilfen wurden für 15 Jahre Grundför-derung und nach Überprüfung für weitere 15 Jahre eine Anschlussförderung bewilligt. Gründe waren zum einen die hohen Bodenpreise und Baukosten in Berlin. Dies führte zu Kostenmie-ten von umgerechnet 12–18 EUR/m², die auf Sozialmieten von umgerechnet 4,50 EUR/m² herunter subventioniert wurden.

Im Osten setzte Berlin andere Akzente. Auch dort wurden bis Ende der 60er Jahre die zerstör-ten Stadtteile wiederaufgebaut. Die Wohnungsproduktion wurde hier seit den 70er Jahren noch stärker als im Westen von der industriellen Tafelbauweise mit vorgefertigten geschossho-hen Bauteilen, dem „Plattenbau“, geprägt. Mit ihm wurden die verbliebenen innerstädtischen Baulücken geschlossen, wie der Bereich zwischen dem Alexanderplatz und dem Strausber-ger Platz am Anfang der früheren Stalinallee. Seit den 70er Jahren wurden die Randbezirke Ostberlins in großem Stil für den Wohnungsbau entwickelt. Die Bedingungen der industriellen Vorfertigung erzwangen starke Einschränkungen in Bezug auf Planung und Gestaltung. Ganze Stadtteile wurden unter Verwendung nur weniger Bautypen errichtet. Gigantische Großsied-lungen entstanden in Hohenschönhausen, in Marzahn und Hellersdorf. Trotz des Vorrangs der Neubauproduktion legte auch die DDR Programme zur Aufwertung und Modernisierung alter Wohnquartiere auf. Aber das starre System der Planwirtschaft wurde den kleinteiligen Aufga-ben der Stadterneuerung nicht gerecht, überall fehlte es an Kapazität und Material. Es gab nur wenige Demonstrationsvorhaben der Ostberliner Stadterneuerung wie z. B. das Nikolaiviertel oder am Kollwitzplatz im Bezirk Prenzlauer Berg.

Das wiedervereinigte Berlin

Nach dem Mauerfall und der Wiedervereinigung hatten sich die Rahmenbedingungen komplett geändert. Bezirke wie Wedding, Kreuzberg oder Neukölln lagen nicht mehr am östlichen Rand Westberlins, sondern in der Mitte der Stadt. Dies galt auch für die westlichen Randbezirke Ostberlins wie Mitte und Friedrichshain. Die niedrigen Immobilienpreise der Rand- und Prob-lembezirke befanden sich jetzt in attraktiven Innenstadtlagen. Eine Aufwertungsdynamik setzte für die neue Mitte der Stadt ein. Aber auch nach dieser ersten Aufwertungswelle für die neuen Innenstadtbezirke blieb es bei einem für derartige Metropolen unüblichen Preisgefälle von

8 | | 9

Wohnungspolitik in Berlin

Der Wohnungsmarkt heute und aktuelle TrendsBevölkerungsentwicklung

Nachdem der Wohnungsmarkt in Berlin von 2007 bis zum Jahr 2010 vor allem von hohen Leer-ständen und geringer Nachfrage geprägt war, steigt die Nachfrage nach Wohnraum seit 2010 wieder an. Im Jahr 2012 steht Berlin ständig höher ausfallenden Prognosen für den Bevölke-rungszuwachs gegenüber. In 2011 erreichte Berlin mit über 3,5 Millionen Einwohnern seinen höchsten Stand seit 1990. Allein in den ersten neun Monaten des vergangenen Jahres nahm die Einwohnerzahl Berlins um 0,9 Prozent zu.

Baugenehmigungen und Fertigstellungszahlen

Durch die gestiegene Nachfrage bei gleichzeitig nahezu gleichbleibendem Angebot steigen vor allem seit 2010 die Angebotsmieten. Die Fertigstellungszahlen im Neubau steigen seit 2010 ebenfalls, liegen jedoch mit mehr als 4.300 neuen Wohneinheiten in 2010 und fast 4.500 in 2011 immer noch unter dem, was vor allem aufgrund der aktuellen Prognosen erforderlich sein wird. Allerdings ist der starke Anstieg der Baugenehmigungen von 2010 auf 2011 von 5.470 auf fast 7.400 ein positives Indiz für die weiter wachsende Neubautätigkeit. Ein weiterer Anstieg zeichnet sich für 2012 ab. Setzt sich der Trend aus den ersten drei Quartalen von 2012 fort, ist mit rund 9.000 Baugenehmigungen für das Jahr 2012 zu rechnen.

Projektentwicklungen und Preise

Weiterhin weist das steigende Volumen der Projektentwicklungen in Berlin, innerhalb dessen insbesondere das Wohnsegment maßgeblicher Wachstumsmotor ist, auf eine ebenfalls seit 2011 zunehmend wachsende Neubautätigkeit hin. Das Jahr 2011 war das zweite Jahr in Folge,

3.250

3.300

3.350

3.400

3.450

3.500

3.550

2020201520102005200019951990

reale Entwicklungoberer VerlaufBasisSchrumpfung

seit 2011 übersteigt die reale Bevölkerungsentwicklung bereits die obere Variante der bisherigen prognose

Quelle : Amt für Statistik Berlin-Brandenburg /Senatsverwaltung für Stadtentwicklung und Umwelt

| 11

kapitel 3

Quelle: Jahresbericht BfW 2012 Seite 14 und Amt für Statistik

Berlin Brandenburg, 7.11.2012

Quelle: F+B Forschung Wohnindex 2012

in dem das Wohnsegment das größte mit 650.000 Quadratmeter war. Von Wohnportfolios mit mindestens 50 Einheiten in Europa entfielen 2011 auf Berlin 37 Prozent. Die Preise von Eigen-tumswohnungen erhöhten sich von 2009 bis 2012 um 16,5 Prozent, die der Mieten im gleichen Zeitraum um 7,3 Prozent. Die steigenden Preise für Mieten und Eigentum sind Ausdruck einer großen Nachfrage und damit ein Zeichen der Attraktivität Berlins. Bedenken, es könnte sich wie in den USA, Irland oder Spanien eine Preisblase bilden, werden in einer Studie des Institut der deutschen Wirtschaft Köln nicht bestätigt. So ist trotz extrem niedriger Zinsen weder eine expansive Kreditvergabe noch eine sehr hohe Kauf- und Wiederverkaufsrate zu beobachten. Trotz dieser positiven Entwicklung hinken die Fertigstellungszahlen der Nachfrage hinterher.

Leerstand/Bestandsaktivierung

Berlins Wohnungsmarkt ist nicht nur von einer starken Nachfrage nach neuem Wohnraum, sondern auch in hohem Maße von den Anforderungen an die energetische Sanierung der Altbaubestände geprägt. Zwei Drittel der Wohnungen in Berlin stammen aus der Zeit vor 1970, viele davon aus den Nachkriegsjahren. Rund 42 Prozent der Berliner Wohnungen wurden bis 1948 gebaut, weitere 22 Prozent in der Folge bis 1968, ein knappes Viertel von 1969 bis 1988. Nur 12 Prozent wurden seit 1989 errichtet.

In welchem Umfang die Aktivierung leerstehender Altbauwohnungen zurzeit noch Potenzial bietet, lässt sich schwer feststellen. Tatsächlich liegt der Anteil leerstehender Wohnungen trotz rückläufiger Tendenzen aktuell sicherlich noch zwischen drei und fünf Prozent für die Gesamtstadt, während in einzelnen Bezirken der anteilige Leerstand bereits zwischen ein bis zwei Prozent liegt. Die verschiedenen Akteure der Wohnungspolitik schätzen die Höhe des Leerstandes jeweils recht unterschiedlich ein. Die weiter sinkenden Leerstandsquoten weisen allerdings daraufhin, dass das Potenzial immer kleiner wird.

Eine konkrete Zahl meldet der Verband Berlin-Brandenburgischer Wohnungsunternehmen (BBU) für seine Mitglieder mit einem Leerstand von 17.000 Wohnungen Ende 2011. Dies entspricht einer Leerstandsquote von 2,6 Prozent, dem niedrigsten Stand seit 1996. Es ist al-lerdings davon auszugehen, dass die Leerstandsquote bei den Privaten, vor allem bei kleineren privaten Eigentümern, größer ist. Dies vor allem, da die städtischen Unternehmen eine höhere Instandsetzungs- und Modernisierungsquote und damit eine höhere Bestandsaktivierungsquote zu verzeichnen haben.

Die Senatsverwaltung für Stadtentwicklung und Umwelt hat bislang keine neueren Zahlen als die aus dem Mikrozensus 2010 veröffentlicht, aus denen ein marktgängiger Leerstand von 75.000 Wohnungen hervorgeht. Die tatsächliche Zahl liegt sicher oberhalb von 30.000, aber wesentlich unter 75.000 Wohnungen. Eine seriöse Analyse ist vor Veröffentlichung des Zensus 2011 nicht vorhanden.

Wie hoch auch immer der Leerstand tatsächlich sein mag, eine schnelle Marktgängigkeit jeder leerstehenden Wohnung würde relativ kurzfristig zu einer Erhöhung des Angebotes führen. Die Bestandsaktivierung im Rahmen einer energetischen Sanierung wird aktuell als weiterer Mietpreistreiber diskutiert. Vielfach wird nach der Durchführung einer energetischen Sanie-rung eine Neuvermietung durchgeführt, bei der die Miete aufgrund der Neuvermietung – nicht aufgrund der Sanierung – überproportional stark steigt. Bislang ist dies allerdings die einzige Möglichkeit des Vermieters, die Kosten einer Sanierung, die mit Hilfe der 11-prozentigen Mo-

0

2.000

4.000

6.000

8.000

10.000

Prognose gesamt

2012

1-3.Quartal

2012

201120102009200820072006200520042003

3.1343.686

3.224

5.019 4.889

6.297

5.603 5.470

7.3586.700

9.000

Europa

Berlin

37%

63%

seit 2008 steigen die Baugenehmigungen erstmalig in 2011 wieder an 26-prozentige steigerung von 2010–2011

Mehr als ein Drittel der Wohn-projektentwicklungen innerhalb europas entfallen auf BerlinBetrachtet wurden alle projektentwicklungen mit mehr als 50 einheiten, in prozent

12 | | 13

Wohnungspolitik in Berlin

Quelle: Senatsverwaltung für Stadtentwicklung und Umwelt

Differenzierte Marktsituation in den Bezirken und Preissegmenten

Die Nachfrage nach zusätzlichem Wohnraum entwickelt sich sehr differenziert nach Lage und Preissegment. Während für das obere Preissegment nur ein leichter Nachfrageanstieg prognos-tiziert wird, wird ein stärkerer Nachfrageanstieg sowohl für Wohnungen des unteren als auch des mittleren Preissegmentes erwartet.

im unteren preissegment (unter 5,00 eur/m²) wird für die gesamte Stadt mit einem starken Anstieg der Nachfrage gerechnet, außer für den Bezirk Reinickendorf. In Neukölln, Steglitz-Zehlendorf und Tempelhof-Schöneberg wird ein eher moderater Anstieg der Nachfrage prognostiziert, während in den übrigen Bezirken mit einem weiterhin stärkeren Anstieg der Nachfrage gerechnet wird.

im mittleren preissegment (5,00 bis 7,00 eur/m²) wird eine weiterhin stärkere Nachfrage in den Bezirken Charlottenburg-Wilmersdorf, Friedrichshain-Kreuzberg, Steglitz-Zehlendorf, Marzahn-Hellersdorf, Pankow, Treptow-Köpenick und Spandau erwartet.

im oberen preissegment (über 7,00 eur/m²) wird ein weiterer Nachfrageanstieg für Friedrichshain-Kreuzberg und Neukölln erwartet. In Steglitz-Zehlendorf wird mit gleich-bleibender Nachfrage gerechnet. Für die übrigen Bezirke wird ein moderater Anstieg der Nachfrage erwartet.

dernisierungsumlage nur sehr langfristig zurückfließen, kurzfristig hereinzuholen. Obwohl der aktuelle Referentenentwurf für die Energiesparverordnung (ENEV) keine weitere Verschärfung der Auflagen für die Bestandsanierungen vorsieht, ist das Gemisch aus gestiegenen energe-tischen, wirtschaftlichen und juristischen Anforderungen an die privaten Vermieter hoch. Im Umfeld einer insbesondere im innerstädtischen Bereich geführten Diskussion über „Verdrän-gungssanierung“, führt dies aus unserer Sicht mindestens zu einer starken Verzögerung für den Prozess der „Marktgängigmachung“ von Mietwohnungen. Es ist davon auszugehen, dass ein nicht unerheblicher Teil der Leerstände aufgrund der steigenden Anforderungen an Instandset-zung und Modernisierung zustandekommt. Dies führt vor allem bei Eigentümern mit mangeln-dem Eigenkapital dazu, dass Maßnahmen hinausgezögert werden.

Neuvermietung

In der Stadt kommt es derzeit zu überdurchschnittlichen Steigerungen bei den Neuvermie-tungsmieten. Berlin verzeichnet die zweitstärksten Zuwachsraten Deutschlands gleich hinter Hamburg. Allerdings auf weiterhin niedrigem Niveau. In Anbetracht der hohen Quote von Bedarfshaushalten in Berlin wird allerdings klar, dass eine relative Betrachtung allein der Miet-höhen nicht aussagekräftig ist. Im Vergleich zu München und Hamburg hat Berlin die höchste Quote der Sozialwohnungsberechtigten und dies relativ gleichmäßig auf die Bezirke verteilt.

Daher sind die Steigerungen im Jahr 2012 von durchschnittlich acht Prozent für die gesamte Stadt und die teilweise 20–40-prozentigen Steigerungen in den Szenebezirken, Friedrichshain-Kreuzberg, im Norden Neuköllns und im Altbezirk Mitte für fast die Hälfte der Bestandsmieter in Berlin nur schwer zu kompensieren. Allerdings stellt sich insgesamt die Angebots- und Nachfragesituation in den Bezirken nach wie vor in einer sehr großen Breite dar.

Quelle: F+B Forschung Wohnindex 2012 0

3

6

9

12

15

BerlinHamburgMünchen

9,10

12,20

6,50

0

10

20

30

40

50

60

70

80

Lichtg.-Hohenh.

Marz.-Hellersd.

Trept.-Köpenick

NeuköllnTempelh.-Schöneb.

Stegl.-Zehlend.

Charlbg.-Wilmersd.

MitteFriedrh.-Kreuzb.

PankowReinicken-dorf

Spandau

6156 55

64 62

52

44

53

68

6064 66

Weiterhin niedriges neuvermietungsniveau in Berlin in euroDrittes Quartal 2012

in fast allen Berliner Bezirken waren 2010 die hälfte der Bewohner sozialwohnungsberechtigtin Prozent

14 | | 15

Wohnungspolitik in Berlin

ist ein hoher Rückgang von Haushalten mit Transferleistungen zu verzeichnen, aber auch ein breiter Teil der Bevölkerung, die sogenannte Mittelschicht, findet dort immer weniger adäquate Wohnungen. Dabei wird davon ausgegangen, dass die Mittelschicht in der Innenstadt bis zu 10,00 EUR/m² Miete zahlen könnte.

Im Hinblick auf eine nachhaltige Stadtentwicklung, die den Erhalt der sozialen Durchmischung und eine angemessene Wohnraumversorgung aller Bevölkerungsgruppen zum Ziel hat, schauen wir uns im Folgenden die „Player“ auf dem Wohnungsmarkt an.

Die Nachfrage wird von folgenden Trends bestimmt:

• starke Nachfrage nach kleinen, möglichst barrierearmen, Wohnungen (45–70 Quadratmeter) für Singles oder alleinlebende Ältere

• Nachfrageverschiebung hin zu Eigentum,

• weitere Konzentration auf die „Szenebezirke“ im Osten wie Mitte, Prenzlauer Berg, Friedrichshain-Kreuzberg und die etablierten Bezirke im Westen wie Charlottenburg und Wilmersdorf,

• Erweiterung der „Szenebezirke“ um Neukölln und Wedding.

Das Angebot in den Bezirken ist ebenfalls sehr unterschiedlich.

In sechs von zwölf Berliner Bezirken werden in Standardlagen noch Wohnungen für unter 5,00 EUR/m² angeboten. In fünf weiteren Bezirken liegen die Einstiegsmieten zwischen 5,00 und 6,00 EUR/m², lediglich in Charlottenburg-Wilmersdorf muss man mindestens 6,00 EUR/m² in die Nettokaltmiete investieren.

In den stark nachgefragten Bezirken wie Mitte, Charlottenburg-Wilmersdorf, Pankow und Steglitz-Zehlendorf wurden bereits Mitte dieses Jahres ein Drittel der Wohnungen für über 8 EUR/m² angeboten. Mittlerweile betrifft dies auch Teile von Neukölln und Kreuzberg. In Mitte lag der Angebotspreis für einen Neubau durchschnittlich bei 11,30 EUR/m² nettokalt. Jede zehnte Neubauwohnung in Charlottenburg-Wilmersdorf und in Mitte wird mit 14 EUR/m² und mehr angeboten.

Die Mietpreise in der Stadt sind wie folgt zu charakterisieren:

• Die höchsten Angebotsmieten finden sich innerhalb des S-Bahn-Rings und fallen dann zu den Stadtrandlagen hin ab.

• Innerhalb des S-Bahn-Rings finden sich jedoch auch noch einzelne Bereiche mit unter-durchschnittlichen Mietpreisen. Dies betrifft z. B. Abschnitte von Kreuzberg mit den Berei-chen Kottbusser Tor und Prinzenstraße, Moabit im Tiergarten oder den Wedding. Stadtweit werden rund 38 Prozent aller Wohnungen unter 6 EUR/m² Wohnfläche angeboten.

• Insgesamt kann festgehalten werden, dass insbesondere in innerstädtischen Bereichen ein starkes Angebotsdefizit im unteren Preissegment herrscht.

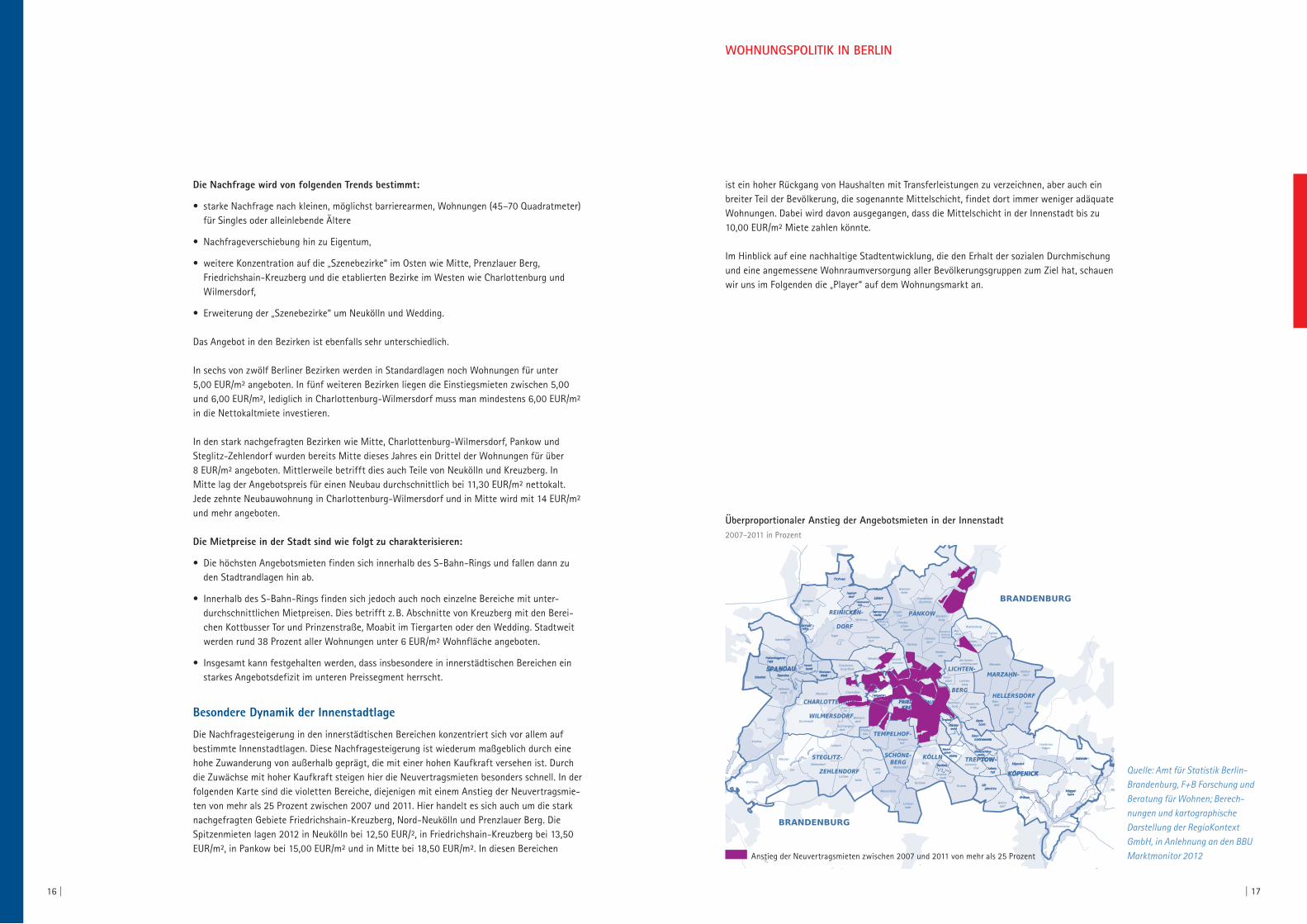

Besondere Dynamik der Innenstadtlage

Die Nachfragesteigerung in den innerstädtischen Bereichen konzentriert sich vor allem auf bestimmte Innenstadtlagen. Diese Nachfragesteigerung ist wiederum maßgeblich durch eine hohe Zuwanderung von außerhalb geprägt, die mit einer hohen Kaufkraft versehen ist. Durch die Zuwächse mit hoher Kaufkraft steigen hier die Neuvertragsmieten besonders schnell. In der folgenden Karte sind die violetten Bereiche, diejenigen mit einem Anstieg der Neuvertragsmie-ten von mehr als 25 Prozent zwischen 2007 und 2011. Hier handelt es sich auch um die stark nachgefragten Gebiete Friedrichshain-Kreuzberg, Nord-Neukölln und Prenzlauer Berg. Die Spitzenmieten lagen 2012 in Neukölln bei 12,50 EUR/², in Friedrichshain-Kreuzberg bei 13,50 EUR/m², in Pankow bei 15,00 EUR/m² und in Mitte bei 18,50 EUR/m². In diesen Bereichen

Quelle: Amt für Statistik Berlin-Brandenburg, F+B Forschung und Beratung für Wohnen; Berech-nungen und kartographische Darstellung der RegioKontext GmbH, in Anlehnung an den BBU Marktmonitor 2012

Überproportionaler anstieg der angebotsmieten in der innenstadt2007–2011 in Prozent

Anstieg der Neuvertragsmieten zwischen 2007 und 2011 von mehr als 25 Prozent

16 | | 17

Wohnungspolitik in Berlin

Die wichtigsten Akteure auf dem Wohnungsmarkt und ihre AktivitätenDie privaten Unternehmen

Wohnungsunternehmen und Projektentwickler

Von den entstandenen rund 4.500 Wohnungen in 2011 haben die Privaten rund 96 Prozent errichtet, also rund 4.300 Wohnungen. Für 2012 kann mit einer weiteren Steigerung bei den Privaten gerechnet werden.

Allein bei den Projektentwicklern hat das Volumen im Wohnsegment in der Region Berlin-Potsdam erneut zugelegt. Mit einem Zuwachs von mehr als einer Million Quadratmeter auf 3,5 Millionen Quadratmeter, ist das Wachstum noch höher als im Vorjahr mit 500.000 Quadratme-ter für die Gesamtregion. Der überwiegende Teil wird in Berlin realisiert, nämlich 88 Prozent. Der Anteil der im Bau befindlichen Wohnungen, die von Privaten errichtet werden, ist in Berlin derzeit mit 70 Prozent an allen im Bau befindlichen Flächen enorm groß. Selbst klassische Gewerbeentwickler, wie Hoch Tief, etablieren sich im vorderen Bereich der Wohnentwickler.

Im Bau befinden sich derzeit ca. eine Million Quadratmeter bei den Projektentwicklern in Berlin. 2013 wird mit der Fertigstellung von weiteren 750.000 Quadratmetern Wohnfläche gerechnet, die ebenfalls von privater Hand errichtet werden. Unterstellt man einen Durch-schnitt von 100 Quadratmeter pro Wohnung, dann werden in 2013 von den Privaten mindes-tens 7.500 Wohnungen fertiggestellt werden.

Quelle: Die Immobilienmärkte in der Metropolregion Berlin-Potsdam, TLG Immobilien, Bulwien Gesa AG, Hochtief Solutions AG 0

500.000

1.000.000

1.500.000

2.000.000

In Planung (bis 2016) In Bau

Anteil WohnungsbauGesamt

1.508.764

1.053.117(69,8 %)

1.988.737

1.036.130(52,1 %)

rund eine Million Quadratmeter Wohnfläche sind dezeit in Bau, eine weitere Million in planung

| 19

kapitel 4

Bedeutung. Die Mieten dürfen maximal um 15 Prozent in vier Jahren statt der sonst erlaubten 20 Prozent in drei Jahren angehoben werden. Von den Modernisierungskosten dürfen nur noch neun, nicht elf Prozent umgelegt werden. Die Durchschnittsmiete der städtischen Gesellschaf-ten liegt laut BBU zurzeit bei 5,04 EUR/m².

Für alle, die bereits Mieter der landeseigenen Gesellschaften sind, gilt eine Sozialklausel. Bei Mietern mit niedrigen Einkommen, gemessen an den Bundeseinkommensgrenzen für Wohn-berechtigungsscheine, werden die Gesellschaften die Mieterhöhungen auf 30 Prozent des Haushaltsnettoeinkommens begrenzen, sofern der Wohnraum „angemessen“ ist. In besonderen Härtefällen sollen individuelle Lösungen möglich sein. Für Empfänger von ALG II steigt die Miete höchstens bis zu dem Satz, den das Jobcenter übernimmt. Über die Angemessenheit der Wohnungsgröße (abhängig von der Anzahl der Familienmitglieder) sowie das tatsächliche Einkommen aller Haushaltsmitglieder sind dann gegenüber der städtischen Gesellschaft Nach-weise zu erbringen.

Im Neubau

Die gebauten Wohnungen der letzten elf Jahre und die geplanten Neubauvorhaben der städti-schen Wohnungsunternehmen stellen sich wie folgt dar:

neubauaktivitäten der städtischen Wohnungsbaugesellschaften von 2000–2011

gebaut davon verwertet als eigentum entstandene Mietwohnungen

Degewo 313 228 85

Gesobau 138 129 9

Gewobag 398 328 70

Howoge 211 211

Stadt und Land kein Neubau

WBM 293 74 219

gesamt 1149 970 179

Der geplante Neubau teilt sich wie folgt auf die Gesellschaften auf:

Degewo 8 Bauvorhaben mit rund 700 Wohneinheiten

Gesobau 3 Neubauvorhaben mit rund 480 Wohneinheiten

Stadt u. Land 130 Neubauwohnungen

Howoge 320 Neubauwohnungen

WBM 2 Neubauvorhaben mit 117 Wohnungen

Insgesamt sind damit derzeit 1.747 Wohnungen bei den Städtischen in der Planung. Davon sind für 2012 409 und für 2013 553 Wohnungen zur Fertigstellung geplant. Das sind jeweils ca. fünf Prozent der mittlerweile notwendigen 10.000 Neubauwohnungen pro Jahr!

Der Senat und seine Wohnungspolitik

Federführend für das Thema Wohnungspolitik ist die Senatsverwaltung für Stadtentwicklung und Umwelt, obgleich vor allem die Senatsverwaltung für Finanzen und die Bezirke mit Ihrer Planungshoheit die Liegenschafts- und Grundstückspolitik stark beeinflussen. Die bisherigen Initiativen der Senatsverwaltung im Rahmen einer Wohnungs- oder Wohnungsbaupolitik,

Genossenschaften, Wohnprojekte und BaugruppenWohnungsgenossenschaften sind in Deutschland eine wichtige Komponente der Wohnraum-versorgung. Sie sind privatwirtschaftliche Unternehmen, die nutzer- und nicht gewinnorien-tiert sind. „Bezahlbare“ Mieten und die dauerhafte Wohnsicherheit sind die Hauptargumente, wegen denen Mieter Mitglieder einer Genossenschaft, und damit auch Eigentümer, werden. Die Genossenschaften spielen für die Versorgung unterer und mittlerer Einkommensgruppen mit bezahlbarem Wohnraum eine besondere Rolle.

Wohnungsgenossenschaften haben aufgrund ihrer genossenschaftlichen Strukturen eine besonders mietdämpfende Funktion in Bezug auf die Mietenentwicklung in Berlin. Die Grund-prinzipien einer Genossenschaft sind Selbsthilfe, Selbstverwaltung und Selbstverantwortung. Die Mieten bei den ca. 85 Wohnungsbaugenossenschaften betragen im Durchschnitt 4,74 EUR/m². Die Fluktuation in den 185.000 genossenschaftlichen Wohnungen ist mit 5,9 Prozent vergleichsweise gering. Beim Verband Berlin-Brandenburgischer Wohnungsunternehmen (BBU) liegt der Durchschnitt bei acht Prozent. Die Leerstandszahlen der Genossenschaften sind mit 1,5 Prozent ebenfalls niedriger, BBU-weit sind es 2,6 Prozent. Insgesamt investierten die Genossen in 2011 31 Millionen Euro in den Neubau. Alle BBU-Mitglieder zusammen kamen nur auf 36 Millionen Euro.

Weiter an Bedeutung gewinnen kleinere, aus Nachbarschaften entstehende Genossenschaften, Baugruppen und Wohnprojekte, die sich in bestimmten Quartieren, insbesondere für nachhal-tiges, ökologisches Bauen auch für die Erreichung besonderer sozialer Ziele einsetzen.Insgesamt kann von Genossenschaften oder vergleichbaren „Non-profit“-Unternehmen ein wertvoller qualitativer Beitrag für das Wohnen in der Stadt geleistet werden, deren Größen-ordnungen für den sich abzeichnenden Neubedarf allerdings nicht zu erwarten sind.

Die landeseigenen Wohnungsunternehmen

Etwa 269.000 Wohnungen zählt der Bestand der sechs städtischen Wohnungsbaugesellschaf-ten Degewo, Gewobag, Howoge, Stadt und Land, Gesobau und WBM. Alleiniger Eigentümer der Gesellschaften ist das Land Berlin. Über die Vermietungs- und Investitionstätigkeit der Woh-nungswirtschaft versucht Berlin einen gewissen Einfluss auf den Wohnungsmarkt nehmen. Die Gesellschaften sollen Wohnungen für breite Schichten der Bevölkerung bereitstellen. Beson-ders auch für die Gruppen, die aus sozialen oder anderen Gründen keinen gleichberechtigten Zugang zum Wohnungsmarkt haben.

Um Unterschiede in der Wohnraumversorgung im Berliner Osten und dem Westen auszuglei-chen, haben die städtischen Gesellschaften in den 1990er Jahren massiv in die Instandset-zung und auch teilweise in Neubauten investiert. Dafür mussten sie hohe Kredite aufnehmen. Seither verfolgen sie einen Kurs der wirtschaftlichen Konsolidierung und kundenorientierten Modernisierung der Unternehmensstrukturen.

Im Bestand: das „Bündnis für Mieten“

Das Bündnis soll Mieter der sechs landeseigenen Wohnungsgesellschaften besser vor Verdrän-gung vornehmlich aus den begehrten Innenstadtlagen schützen, indem es unter anderem für Haushalte mit niedrigen Einkommen eine Begrenzung der Kaltmiete auf 30 Prozent des Net-tohaushaltseinkommens garantiert. Auch bei Neuvertragsmieten gelten verlässliche Grenzen für die Mietentwicklung – hier ist insbesondere der Bereich innerhalb des S-Bahn-Rings von

20 | | 21

Wohnungspolitik in Berlin

Ziele einer Wohnungspolitik für Berlin Vor dem Hintergrund der weiterhin bestehenden Lücke zwischen Baufertigstellungen von ca. 4.500 Wohnungen in 2011 und den mittlerweile erforderlichen 10.000 Fertigstellungen pro Jahr – trotz gestiegener Preise – braucht es offenbar zusätzliche Anreize um Neubau und Bestandsaktivierungen zu erhöhen.

Um für die heutigen und die zukünftigen Berliner eine qualitativ und quantitativ angemessene Wohnraumversorgung zu gewährleisten, muss die Politik entsprechende Rahmenbedingungen schaffen.

Es gilt:

• Neubau auf breiter Front, d. h. sowohl von Miet- als auch von Eigentumswohnungen zu fördern. Jedes zusätzliche Angebot, auch im oberen Preissegment, entlastet den gesamten Wohnungsmarkt.

• Instrumente zur Steigerung des Wohnungsangebotes für Nachfrager des unteren Preissegmentes zu entwickeln.

• Anreize zur Verbesserung der Marktgängigkeit im Bestand zu ergreifen.

führten bislang noch zu keinem Mehrangebot von Wohnungen in der Stadt. Mit dem Beginn der Erarbeitung eines Stadtentwicklungsplanes Wohnen wurde jedoch ein erstes Signal ge-setzt. Erste Ergebnisse sollen allerdings erst Ende 2013 entwickelt sein.

Als weitere Maßnahme zur Erhöhung der Neubauquote, soll der bestehende Baulückenkatalog bis 2014 aktualisiert werden und im Internet neu abrufbar sein. Die Senatsverwaltung sieht im Baulückenmanagement Potenzial für ca. 12.000 Wohnungen. Das Wohnbauflächenpotenzial könnte in Projekten mit je 100 Wohnungen in Mehrfamilienhäusern und 25 Wohnungen in Einfamilienhäusern genutzt werden, insgesamt könnten 70.000 Wohnungen errichtet werden. Eine Flächenaktivierung für den Wohnungsneubau wäre mit Hilfe von Baurechtschaffung im Umfang von insgesamt 220.000 Wohnungen möglich. Als Ziel werden Neubauprojekte mit sozialer Mischung angegeben.

Um die Schaffung preiswerten Wohnraums in Berlin zu sichern, werden geeignete Grundstücke des Liegenschaftsfonds an die landeseigenen Wohnungsbaugesellschaften direkt vergeben werden. 70 Prozent der Grundstücke des Liegenschaftsfonds wurden bereits für den Woh-nungsneubau verkauft: In 2012 sind weitere 50 Grundstücke mit 183.000 Quadratmeter Ge-schossfläche zum Verkauf vorgesehen, d. h. es könnten daraus ca. 1.900 Wohnungen zusätzlich entstehen. Allerdings liegen nur 23 Grundstücke in Mitte, die meisten liegen in Randbezirken wie Marzahn-Hellersdorf oder Treptow-Köpenick. Bis Ende 2013 sollen weitere Flächen für nochmals 1.200 Wohneinheiten verkauft werden. Nur der kleinere Teil der Grundstücke liegt allerdings im Innenstadtbereich.

Im Zusammenhang mit dem vom Senat am 4. September 2012 verabschiedeten Bündnis für so-ziale Wohnungspolitik wurden bereits Grundstücke identifiziert, von denen nach erster Prüfung 18 als Sachwerteinlage an die Wohnungsbaugesellschaften vergeben werden sollen. Weitere Grundstücke werden von der Stadtentwicklungsverwaltung im Rahmen einer Bedarfsermitt-lung identifiziert. Die Direktvergabe an Genossenschaften ist angekündigt. Bisher ist allerdings keine Grundstücksüberschreibung erfolgt. Die Liste mit den potentiellen Grundstücken wird von den städtischen Wohnungsunternehmen derzeit analysiert.

Weiterhin werden Eingriffe in den Wohnungsmarkt wie Zweckentfremdungs-Verbotsverord-nung und Milieuschutzsatzungen diskutiert.

22 | | 23

kapitel 5

Mehr Wohnraum für die StadtDie öffentliche Debatte über die Wohnungspolitik der Stadt wird bisher zu stark von der Sozialpolitik dominiert und zu wenig von den Wachstumschancen des Standortes.

Die steigende Nachfrage und die dadurch steigenden Preise, werden bislang überwiegend im Sinne einer Verdrängung von Personen mit niedrigem Einkommen und Transferleistungsemp-fängern diskutiert. Es ist grundsätzlich eine positive Entwicklung, dass es sich für Investoren wieder lohnt, Wohnungen zu bauen. Allerdings gelingt dies in Berlin vornehmlich an Stand-orten, an denen eine eindeutig zu beziffernde Nachfrage nach Quantität und Qualität und gleichzeitig auch ein überschaubarer Planungshorizont gegeben sind. Diese Projekte decken zunächst den Nachholbedarf der Stadt an mittlerem bis hochqualitativem Neubau ab und führen mit steigender Tendenz zur Eigentumsbildung, auch in der Hand von Berlinern.

Wohnungsneubau für das untere Preissegment ist unter den derzeitigen wohnungsmarktwirt-schaftlichen Rahmenbedingungen und den gebotenen sozialen und ökologischen Standards nicht anzubieten. Die Preisuntergrenze für Neubau liegt derzeit bei 10 EUR/m², so dass es wei-terer marktwirtschaftlich orientierter Anreize bedarf, will man Wohnraum auch für das untere Preissegment, anbieten.

Gemischtes Wohnen in der Stadt

Ein gutes Investitionsklima für Investoren im Wohnungsbau auf der einen, und die Sicherung von preisgünstigem, modernem Wohnen in der Stadt und damit eine gesunde Durchmischung der Quartiere auf der anderen Seite zu schaffen, ist die Herausforderung für Berlin. Die privaten Investoren, die mit einem Anteil von 95 Prozent die maßgeblichen Akteure sind, benötigen marktwirtschaftliche Bedingungen, damit die Bauleistungen anhalten und die Fertigstellungen von Wohnungen kontinuierlich gehalten, bzw. noch gesteigert werden können. Die steigenden Mietpreise, die Wohnungsbauinvestitionen erst rentabel machen, sind für die unteren und mittleren Einkommensbezieher schwer zu kompensieren. Insbesondere die Mischung aus vielen gesellschaftlichen Gruppen, insbesondere in der Innenstadt, ist es aber, die Berlin deutlich von anderen Metropolen der Welt unterscheidet. Wichtige Branchen wie der Tourismus oder die IT- und Kreativwirtschaft, drängen gerade auch deshalb nach Berlin, weil es bislang gelingt, eine inspirierende Mischung auch in der Innenstadt zu halten. Berlin ist des-halb Anziehungspunkt von Zuzüglern aus dem Ausland, weil sie genau diese Mischung suchen und die Stadt damit wirtschaftlich voranbringen. Nicht nur aus sozialpolitischen, sondern auch aus wirtschaftlichen Gründen ist es daher notwendig, diesen Anpassungsprozess wohnungspo-litisch derart zu begleiten, dass es gelingt, die „Berliner Mischung“ zu erhalten.

Dabei können die wohnungspolitisch relevanten Einkommensschichten im Wesentlichen drei Gruppen zugeordnet werden:

a) die unteren Einkommensschichten, die sich nicht aus eigener Kraft mit Wohnraum versorgen können,

b) die breiten Schichten der Bevölkerung,

c) die einkommensstarken Bevölkerungsschichten.

| 25

neun hanDlungseMpFehlungen FÜr eine Berliner Wohnungspolitik

Stadtpolitischen Mehrwert klar definieren

Standortgenaue Priorisierung der konkurrierenden Nutzungen

Oberste Senatsebene als „Kümmerer“

2 | Nachbestückung und schnelle Grundstücksvergaben des Liegenschaftsfonds

Die Vergabe aus dem Liegenschaftsfonds erfolgt bislang mit erheblicher Zeitverzögerung. Von der Einreichung der Bewerbung um ein Grundstück bis zum Baubeginn dauert es unter Umständen ein bis zwei Jahre. Der Prozess wird bis zur endgültigen Vergabe mit Vorbehal-ten einer anderweitigen Vergabe gefahren, so dass der Investor bis zuletzt keine Planungs-sicherheit hat und damit meist keinen Finanzierungsplan erarbeiten, bzw. einhalten kann. Wenn Berlin für Investoren attraktiv sein soll, muss es künftig deutlich schneller als bisher möglich sein, die dafür notwendigen Grundstücke zu erwerben. Deshalb sollten die Verfah-ren gestrafft und mit Fristen belegt werden.

Durch eine detailliertere und schnellere Strukturierung der nicht benötigten Flächen der Be-zirke sollten die Grundstücksvergaben durch den Liegenschaftsfonds zu erhöhen sein. Das Verfahren der Entlassung aus dem Fachvermögen der Bezirke muss hierfür schnellstmöglich formuliert werden.

Der Liegenschaftsfonds sollte die Vergabe stärker an eine vorher festgelegte Nutzung kop-peln. Das heißt, „der stadtpolitische Mehrwert“ sollte konkret gefasst werden, z. B.:

• einen festgelegten Anteil an Wohnungsneubau zu vertraglich vereinbarten Mieten beinhalten oder/und

• einen festgelegten Anteil an Wohnungsneubau für die Obergrenzen der Wohnungsaufwendungsverordnung (WAV) festlegten oder/und

• eine geeignete Nutzungsmischung zwischen Gewerbe und Wohnen vorgegeben.

Das heißt auch, dass die öffentliche Hand mögliche Anteile von Wohnen, Gewerbe oder auch Kultur für ein Bieterverfahren mit Bedingungen, vorher verlässlich festlegen muss. Dann sollte eine für alle Eigentümergruppen offene, projektorientierte Grundstücksvergabe des Liegenschaftsfonds, ggf. über Konzeptwettbewerbe, durchgeführt werden.

3 | Einrichtung einer „Task Force“ für Wohnungsbau

Im Fokus der Wohnungsbaupolitik des Senates muss eine systematische Identifikation und Inventarisierung der möglichen Wohnbauareale stehen. Die Verfügbarkeit von Wohnbau-grundstücken, auch der landeseigenen Gesellschaften, ist noch zu intransparent.

Ein entscheidendes Instrument für mehr Transparenz und damit für schnellere Entschei-dungen über Grundstücksvergaben, sollte eine „Task Force Wohnungsneubau“ sein, die wie folgt auszustatten und durchzuführen wäre: Regelmäßige Gespräche einer künftigen „Task Force“ sollten auf der obersten Senatsebene geführt werden. An diesen sollten Vertreter der Finanzbehörde, des Liegenschaftsfonds, Bezirksvertreter und Vertreter der Wohnungswirt-schaft und Maklerverbände teilnehmen. Im späteren Verlauf könnte die „Task Force“ auch Ansprechpartner für Investoren sein und bei verwaltungsinternen Problemen lenken. Es sollte in diesem Kreis eine Prüfung der kurz- und mittelfristig für Wohnungsbau geeigneten Grundstücke und Baulücken insbesondere auch der städtischen Wohnungsbaugesellschaf-

Die IHK Berlin geht von folgenden wohnungspolitischen Einordnungen aus:

Zu a) Die Einkommensschichten, die von Transferleistungen abhängig sind und starken Zu-gangsbeschränkungen für Wohnraum unterliegen – also bedürftig sind – sollten auch weiterhin staatlich unterstützt und mit einer Wohnungsförderung versorgt werden. Leistungen aus der Wohnaufwendungenverordnung (WAV), also ein direkter Zuschuss zur Miete oder die Zuweisung einer günstigen Wohnung sind für diese Gruppe notwendig. Allerdings gilt hier der Grund-satz einer Unterstützung für das Wohnen überhaupt und sie begründet kein Anrecht auf eine bestimmte Lage.

Zu b) Die breiten Schichten der Bevölkerung mit durchschnittlichen Einkommen sollten auch zukünftig in Innenstadtlagen Wohnungen finden. Hier bedarf es zusätzlicher Wege, damit bezahlbarer Wohnraum zwischen 8 und 10 EUR/m² für die Mittelschicht erhalten und auch neu geschaffen wird.

Zu c) Die einkommensstarken Bevölkerungsschichten finden aufgrund der positiven Ent-wicklung beim Neubau in attraktiven Lagen sowohl Miet- als auch Eigentumswohnungen. Diese positive Entwicklung führt dazu, dass auch Berliner vermehrt Eigentum bilden. Die Eigentumsquote in Berlin liegt in Berlin derzeit noch bei 14 Prozent, während der Bundes-durchschnitt bei 43 Prozent liegt. Hier bedarf es keines Eingriffes in den Markt, wobei auch weiterhin gute Investitionsbedingungen gewährleistet sein müssen.

Flächenpolitik

1 | Standorte für den Wohnungsbau identifizieren und zügig in den Markt geben

Die Senatsverwaltung für Stadtentwicklung und Umwelt hat mit der Erarbeitung eines neu-en Stadtentwicklungsplanes Wohnen (STEP Wohnen) begonnen. Hier werden wohnungspoli-tische Leitlinien für einen Zeithorizont von 10–15 Jahren erarbeitet, die eine entsprechende Orientierung für die Programmplanung geben. Durch die Einbeziehung der wichtigsten Akteure auf dem Wohnungsmarkt wird sichergestellt, dass die Darstellung der Problemlage mit der Erarbeitung von Lösungen aus der Sicht aller Marktteilnehmer kombiniert wird. Ein „Monitoring“ von sinnvollen Standorten für den Wohnungsbau aus diesem Kreis, wird weiterhin dazu beitragen, dass eine erhöhte Transparenz der politischen Ziele für die Inves-toren zu verkürzten Planungszeiten führen wird. Wir empfehlen vor Veröffentlichung der Ergebnisse des STEP Wohnen Ende 2013 bereits eine Potenzialkarte für Wohnungsstandorte in den Markt zu geben, um ein klares politisches Signal zu senden. Empfehlenswert wäre eine gleichzeitige Veröffentlichung von neuen Standorten mit der neuesten Bevölkerungs-prognose des Landes Berlin.

Beispiel: Auf dem Tempelhofer Feld, bereits als potentiell auszuweitender Wohnungss-tandort im Begleitkreis STEP Wohnen identifiziert, könnten landeseigene Flächen für den Neubau von bereits eine Fläche für ca. 500 Wohnungen ausgewiesen werden. Im Bereich der Oderstraße könnte für diese Wohnungen ausgewiesen werden und mit der existierenden landeseigenen Entwicklungsgesellschaft ein Konzeptwettbewerb auf der Grundlage eines B-Planes ausgeschrieben werden.

Flächenmanagement ist das Eigenkapital für neuen Wohnraum

Standortbenennung mit Nut-zungsarten und Zeitachsen

26 | | 27

Wohnungspolitik in Berlin

Gewährleistung einer quantitativ und qualitativ arbeitsfähigen Verwaltung

95 Prozent des Neubaus werden auch in Zukunft von den Privaten gestemmt

Keine Fehlallokation durch Objektförderung

5 | Stärkung der planenden Verwaltung

Eine gezielte Wohnungspolitik bedingt handlungsfähige Bezirke, die Planungsrecht schaffen können. Der geplante weitere Abbau von insgesamt 1.400 Stellen in den Bezirken bringt einen weiteren Stellenabbau auch bei den planenden- und den Bauaufsichtsbehörden mit sich. In einigen Bezirken führt dies zum Abbau von rund einem Drittel des Personals in den bauenden Bereichen. Vor dem Hintergrund einer bereits jetzt quantitativ und qualitativ stark eingeschränkten Personaldecke ist unter diesen Bedingungen eine aktive Grund-stückspolitik nur begrenzt möglich.

Wir empfehlen die Wiedereinführung einer Fachaufsicht, die mit der Übernahme von Widerspruchsverfahren nicht nur die Bezirke entlastet, sondern der Tatsache Rechnung trägt, dass die Bauplanung der Bezirke Auswirkungen auf die gesamte Stadtentwicklung hat. Allein der quantitative Ansatz beim Thema Personal in der Verwaltung reicht nicht aus. Es sollten strukturelle Fragen beantwortet werden, wie z. B. welche Qualität und Ausstat-tung muss mindestens in der bauenden Verwaltung vorhanden sein, damit Teilaufgaben an Externe sinnvoll vergeben werden können. Eine Priorisierung der staatlich notwendigen Infrastruktur sollte generellen Personalabbau ersetzen.

6 | Keine Eingriffe in den Wohnungsmarkt

Trotz der stark erhöhten Nachfrage und den damit gestiegenen Miet- und Kaufpreisen hinkt die Neubautätigkeit weiterhin hinter den notwendigen Fertigstellungszahlen hinterher. Eine weitere Einschränkung der potentiellen Erträge bei gleichzeitiger Übernahme der gestiege-nen Risiken bei der Finanzierung, den Anforderungen an die energetische Sanierung und der zögerlichen Vergabe von Grundstücken der öffentlichen Hand führt in keinem Fall zu einer Steigerung der privaten Investitionen im Wohnungsbau insgesamt. Wird die Renditeerwar-tung, bzw. die Kostendeckung des Wohnungsneubaus nicht eingeschränkt, wird die bereits zunehmende Neubautätigkeit weiterhin das Angebot erhöhen und damit mittel-bis langfris-tig zu einer Preisberuhigung beitragen. Voraussetzung für das Erreichen des notwendigen Neubauvolumens ist, neben der Beschleunigung der Planungs- und Genehmigungsprozesse, der Verzicht auf die Einführung von investitionshemmenden Reglementierungen. Das be-trifft z. B. Mietvorgaben im sozialen Wohnungsbau, Mietbegrenzungen bei Neuvermietun-gen, die Zweckentfremdungsverbotsverordnung, Umwandlungsverbote bei Mietwohnungen sowie die extensive Ausweitung von Milieuschutzsatzungen. Nicht zu vergessen, dass neue Reglementierungen, die ohnehin angespannte Personalsituation weiter verschlechtern. So müssten allein für die Durchführung einer Zweckentfremdungsverbotsverordnung 3,5 Mitarbeiter pro Bezirk eingeplant werden.

Ebenso falsch wäre es, insbesondere nach dem kostspieligen Ein- und Ausstieg in die Objektförderung mit den entsprechenden Fehlallokationen, erneut in die Richtung eines sozialen Wohnungsbaus zu gehen.

ten durchgeführt und eindeutige Absprachen zur Bebauung, auch Bedarfe im Detail wie z. B. Anteile an barrierearmen Mietwohnungen, getroffen werden.

Die Eigentümer sollten aufgefordert werden, potentielle Wohnungsbaugrundstücke auf-zulisten und die Verwertungsabsichten mit Termin zu versehen. An die „Task Force“ könnte sich jeder (potentielle) Bauherr auch von sich aus wenden. Ein aktualisierter und konti-nuierlich wachsender „Baulückenkatalog“ mit den jeweiligen Verantwortlichkeiten, dem Planungsstand und einer eindeutigen Zeitvorgabe für den Eigentümer/Bauherr sollte das Ergebnis sein.

Es ist nicht notwendig, eine neue Behörde oder Institution für die „Task Force“ zu schaf-fen, vielmehr geht es darum, dass die oberste Senatsebene aktiv steuert. Daher ist für den Erfolg der „Task Force“ und damit für die Beschleunigung von Wohnungsbaumaßnahmen das persönliche Engagement des Senators und die Übernahme von Verantwortung durch die teilnehmenden Entscheidungsträger der Verwaltung entscheident.

MoDerne VerWaltung unD Baurecht

4 | Baurecht modernisieren

Die Verfahrenserleichterungen der neuen Bauordnung wirken nur, wenn ein Bauvorhaben den Vorgaben des verbindlichen Baurechts entspricht. Während das Bauordnungsrecht mit der letzten Novelle einen modernen Stand erreicht hat, ist das Bauplanungsrecht in Berlin teilweise immer noch auf einem veralteten Stand. So gilt im größten Teil des westlichen Berlins noch immer der Baunutzungsplan von 1958/61 als verbindliches Baurecht. Weil darin die Geschossflächenzahl selbst für das dichteste Kerngebiet auf höchstens 1,5 fest-gesetzt wurde, muss quasi jeder Bauherr für höhere Bauten eine Befreiung beantragen und dafür hohe Gebühren entrichten. Die Pflicht, eine Befreiung von den veralteten Vorgaben des Baunutzungsplans zu beantragen, kann überdies von den Ämtern genutzt werden, um unerwünschte Bauvorhaben zu blockieren.

Deshalb gilt es, den Baunutzungsplan von 1958/61 für den Berliner Westteil durch aktuelles verbindliches Baurecht zu ersetzen. Außerdem ist die sukzessive Aufstellung neuer Bebau-ungspläne mit realistischen Festsetzungen zu beschleunigen, sowohl für bebaute, als auch für brachliegende Flächen.

Zusätzlich weist auch das Baunebenrecht ein großes Modernisierungspotenzial auf.

Beispiel: In § 19 des Berliner Landeswaldgesetzes von 2004 ist geregelt, dass die Errichtung von Gebäuden und Anlagen in einem Abstand von weniger als 100 Metern vom Wald, die mit der Errichtung einer Feuerstätte verbunden sind, der vorherigen Genehmigung der Behörde Berli-ner Forsten bedarf. In anderen Bundesländern, wie beispielsweise Bayern, existiert eine solche Regelung nicht. In manchen Fällen muss eine Entlassungsgebühr aus dem Forststatus entrichtet werden, weil in der Nähe des Grundstückes einige Bäume vorhanden sind.

Schnelles Baurecht beschleunigt Wohnungsbau

28 | | 29

Wohnungspolitik in Berlin

Landeseinheitliche Regelung für bezahlbares Wohnen der Mittel-schicht vor allem im S-Bahn-Ring

Anteil am Neubau zum Beispiel auf 20 Prozent festlegen

Keine individuellen Bezirksrege-lungen nach Grundstückskauf

Anpassung der Subjektförderung an dieaktuelle Marktsituation

Aufbau von Wohnungsbindungen unter Verwendung der Mittel der

Bundesförderung

Vermehrte Beratung für private Eigentümer

Berliner Druck auf bundeseinheit-liche steuerliche Förderung

geMischtes Wohnen in Der staDt

7 | Schnellere Anpassung der Subjektförderung – Wohnungsbindung und Wohnaufwendungenverordnung (WAV)

Dieses wohnungspolitische Instrument konzentriert sich auf die Förderung unterer Einkom-mensschichten. Der Vorteil ist hier, dass es lediglich die Kaufkraft der Nachfrager erhöht und damit relativ gering in den Gesamtmarkt eingreift.

Die Versorgung von am Wohnungsmarkt benachteiligten Gruppen (Alleinerziehende, Äl-tere, …) gelingt allerdings nur für diejenigen, die bereits eine Wohnung haben. Diejenigen, die über eine geringe Mietzahlungsfähigkeit verfügen und die aus der Sicht des Vermieters viele negative externe Effekte auslösen, werden nicht versorgt. Für diese Gruppe sind Wohnungsbindungen, also Wohnungen, die für Inhaber eines Wohnberechtigungsscheines vorgehalten werden, notwendig. In Berlin ist der Zuschlag zur Miete aus den Leistungen der Wohnaufwendungenverordnung (WAV) eine wirksame Maßnahme zur Versorgung der un-teren Einkommensschichten und der Randgruppen im Bestand. Allerdings ist die derzeitige Ausgestaltung in Bezug auf zulässige Warmmiethöhen und formulierte Lage- und Flächen-kriterien unzureichend.

Dies führt dazu, dass Haushalte mit Anspruch auf Leistungen aus der WAV, die aufgrund einer Aufforderung zur Kostenreduzierung, als neue Nachfrager auf dem Wohnungsmarkt im Niedrigpreissegment auftreten, die Nachfrage weiter nach oben treiben. Dies nicht aufgrund tatsächlich neuen Bedarfes, sondern aufgrund der zu niedrig angesetzten WAV-Warmmietgrenzen. Daraufhin steigen die Mieten insbesondere für die Nachfrager nach WAV-gerechten Wohnungen.

Die gezielte Subjektförderung im Bestand über eine schnellere und realistische Anpassung der Warmmietgrenzen, aber auch eine regelmäßige Überprüfung der Einkommen, würde ei-ner Verdrängung entgegenwirken.Darüber hinaus ist der Ankauf und Aufbau von Belegungs-bindungen nicht nur bei städtischen Wohnungsunternehmen, sondern auch bei privaten Eigentümern und Investoren, ein wichtiges Instrument der Subjektförderung. Der sukzessive Aufbau von breit im Bestand und im Neubau gestreuten Belegungsbindungen, würde den sogenannten „Randgruppen“ den Zugang zu preisgünstigen Wohnungen weiterhin ermög-lichen. Dies könnte einhergehen mit dem Aufbau eines zentralen datenbankgestützten Wohnungsbindungskatasters, das ein flexibles, objektunabhängiges Management ermögli-chen würde.

Beispiel: Schaffung von 2.000 neuen Bindungen jährlich mit den Mitteln der vom Bund geleisteten Kompensationsleistungen von 2014–2019

8 | Bestandsaktivierung muss warmmietenneutral sein

Zur Zeit gibt es keinen Überblick darüber, wie viele Wohnungen in der Stadt leer stehen, weil eine Sanierung nicht wirtschaftlich ist. Die hohen gesetzlichen Anforderungen an die größtenteils privaten Eigentümer, die an eine Sanierung und die Einhaltung der Forderun-gen aus dem Mietrecht gestellt werden, führen in vielen Fällen zu einem Abwarten der Vermieter. Eine Ausweitung der Beratung über die geforderten Sanierungsstandards und

zum Mietrecht für private Eigentümer ist dringend geboten. Ein Indiz hierfür ist u. a. die relativ geringe Inanspruchnahme der zinsgünstigen Kredite der IBB und der KfW. Hinzu kommt, dass die steuerliche Absetzbarkeit einer Sanierung noch nicht gesetzlich beschieden ist. Der Gesetzentwurf hierzu liegt bereits seit Ende 2011 im Vermittlungsausschuss. Die Vorlage benötigt noch die Zustimmung des Bundesrats. Kommen die erhöhten Abschreibun-gen für Vermieter oder der Sonderabzug bei der Steuer für Eigenheimbesitzer, sollen diese rückwirkend zum 1. Januar 2012 gelten. Viele Hausbesitzer verschieben auch deshalb eine Sanierung. Berlin sollte sich auf Bundesebene für eine baldige steuerliche Regelung stark machen. Eine warmmietenneutrale Sanierung der Bestände ist nur durch eine Bündelung von Instrumenten und Eigentümern zu erreichen. Zusammenschlüsse von Eigentümern in Quartieren sollten vom Senat entsprechend gefördert werden. Gelingt es im Altbaubestand stärker zu aktivieren, würde dies insbesondere das Angebot im mittleren Mietsegment relativ kurzfristig steigern.

9 | Mietwohnungsanteil für „breite Schichten der Bevölkerung“ bei Neubau festlegen

Da es nicht gelingt, Neubau für die unteren Preisgruppen zu einem entsprechenden Qua-dratmeterpreis zu entwickeln, müssen verstärkte Anreize für eine Quersubventionierung gesetzt werden. Dazu ist eine effiziente Zusammenarbeit der Bezirke mit den privaten und städtischen Investoren mit Hilfe des Bauplanungsrechtes notwendig. Nur eine konkret formulierte Nutzungsmischung kann den Neubau in und von Quartieren mit alters- aber auch familiengerechten preisgünstigen Wohnungen durch eine Quersubventionierung unterstützen. Vereinbarungen zwischen den Bezirken und Investoren in Bezug auf einen Mietwohnungsanteil für das untere und mittlere Segment werden aktuell bei Neubauten bereits vereinzelt getroffen. Dies wird bislang jedoch sehr unterschiedlich von den Bezirken gehandhabt und von den Investoren werden Zugeständnisse erwartet, die erst nach Kauf des Grundstückes formuliert werden. Dies bringt die Investoren in die Situation, dass die baurechtliche Verwertung, die die Grundlage der Wirtschaftlichkeitsberechnung beim Kauf war, im Nachhinein gemindert wird. Diese Verfahren sollten daher stadtweit einheitlich festgelegt und unbedingt vor einem Grundstückskauf klar geregelt sein.

Durch eine aktive Baulandausweisung mit verbindlichem Planungsrecht könnten vor allem in innerstädtischen Bereichen

• prozentuale Anteile der Anzahl von Wohnungen mit niedrigen und mittleren Mieten für eine bestimmte Laufzeit mit verbindlicher Maximalhöhe festgeschrieben werden.

• ein festgelegter Anteil an Wohnungen, die zwar klein, aber durch moderne Schnitte nicht qualitativ minderwertig sind, entwickelt werden.

• über Konzeptwettbewerbe für eine festgelegte Wohnungs- oder auch Gewerbemischung innovatives, zukunftsweisendes Bauen gefördert werden.

• Anteile von Mietwohnungsbau bei Neubau festgelegt werden.

Das Land Berlin ist aufgefordert, neben einer entsprechenden Leitlinie im STEP Wohnen hierzu auch gesetzliche oder vertragliche Lösungen zu schaffen.

30 | | 31

Wohnungspolitik in Berlin

Positionspapier der Aktion „Impulse für den Wohnungsbau“, Deutsche Gesellschaft für Mauerwerks- und Wohnungsbau e. V. (DGfM), 28.3.2012

Reinhard Bünger: Die günstigste Metropole Europas, Tagesspiegel, 24.8.2012

BulwienGesa AG / TLG Immobilien GmbH / Hochtief Solution AG: Pressekonferenz „Die Immobilienmärkte in der Metropolregion Berlin-Potsdam – Projektentwicklungen und Trends 2012

Peter Becker (BBU): Wohnaufwendungen-verordnung (WAV) Neugestaltung, Inhalte, Wertungen Mai 2012

Dieter Hoffmann-Axthelm: Berlins verlorenes Jahrzehnt, Berliner Zeitung, 5.11.2012

Gebhardt, D.; Schnur, O. (Hrsg.): Wohnmobi-lität und Lebensstile, Arbeitsberichte Nr. 90, 2003

Mario Hilgenfeld (BBU): Neubauförderung in Berlin, 6.6.2012

Protokolle der Sitzungen der Begleitkreise zum Stadtentwicklungsplan Wohnen, 19.6. und 6.9.2012

Friedrich Ebert Stiftung Forum Berlin: Ver-anstaltung „Wohnen in Berlin-von anderen Städten lernen!“

Kurt Nelius, Senatsverwaltung für Stadtent-wicklung und Umwelt: Vortrag anläßlich des Immobilientages des IVD, 17.10.2012

Amt für Statistik Berlin-Brandenburg: Presse-mitteilung Anhaltende Bevölkerungszunahme in Berlin, 4.9.2012

IHK Berlin: Pressemitteilung „IHK fordert mehr Wohnungsneubau auf dem Tempelhofer Feld“, 4.7.2012

Protokoll Ausschusssitzung Infrastruktur, Stadtentwicklung und Bau, IHK Berlin, 8.12.2011

Stadtteil-Vergleich: Die besten Wohnlagen, www.immobilien-kompass.de, 2.7.2012

Standpunkt 2012 – Die Energiewende in der Immobilien-Wirtschaft, Verlags-Marketing Stuttgart GmbH

Standpunkt 2012, Die Energiewende in der Immobilienwirtschaft, Verlags-Marketing Stuttgart GmbH

Such-Tool Baulückenmanagement, www.fbinter.stadt-berlin.de, 13.7.2012

Trotz Klagen vor Gericht: Arbeiten für Wei-terbau der A100 beginnen, fü/dpa, 9.2.2012

Überlegungen zur zukünftigen räumlichen Entwicklung der Stadtregion, Bernhard Faller (empirica Qualitative Marktforschung, Stadt- und Strukturforschung GmbH), März 2001

Vertreibung wird ausgesessen, Rainer Balcerowiak, Juli 2012

Vorschlag zur Einrichtung einer „Task Force Wohnungsbau“, Rudolf Kujath, SOPHIA Berlin Brandenburg, 24.7.2012

Wie stoppen Sie die Miet-Explosion, Herr Müller, Berliner Kurier, 14.08.2012

Wohnen im alten Arresthaus, Sabine Flatau, 9.2.2012

Wohnungs- und Immobilienmärkte in Deutschland 2011, Bundesinstitut für Bau-, Stadt- und Raumforschung, Januar 2012

Amt für Statistik Berlin-Brandenburg: Presse-mitteilung Mehr Wohnungsneubauten in Ber-lin im 1. Halbjahr 2012 genehmigt, 13.8.2012

Amt für Statistik Berlin-Brandenburg: Pressemitteilung Steigende Umsätze und mehr Aufträge für Berliner Baubetriebe im 1. Halbjahr 2012, 21.8.2012

Pressekonferenz: Immobilienverband Berlin Brandenburg IVD: Immobilientage IVD, 16./17.10.2012

AWI Aengevelt-Wohninvestment-Index, Aengevelt Research, Sommer 2012

Arbeitskreis Wohnungspolitik: IHK Berlin, 12.3.2012–20.9.2012

Bundesamt für Bau-, Stadt- und Raum-forschung (BBSR): Wohnungs-und Immobilienmärkte 2011

Empirica: Überlegungen zur zukünftigen räumlichen Entwicklung der Stadtregionen, 17.10.2000

Lars Wiederhold: Milieuschutzsatzungen- ein Sanierungshemmer, Immobilienzeitung, 18.7.2012

BBSR Forschungsprogramme: Bereich Woh-nungswesen – Kommunale Strategien für die Versorgung einkommensschwache und sozial benachteiligter Haushalte, www.bbsr.bund.de/BBSR/DE/Veroeffentlichungen/veroeffent-lichungen__node.html

Landesverband Berlin/Brandenburg e. V. des Bundesverbandes Freier Immobilien- und Wohnungsunternehmen e. V.: Jahresbericht 2011 und 2012

Hiltrud Sprungala Geschäftsführerin des Landesverbandes Berlin/Brandenburg e. V. des Bundesverbandes Freier Immobilien- und Wohnungsunternehmen e. V: Präsentation anläßlich einer Veranstaltung der Friedrich-Ebert Stiftung in Berlin, März 2012

Verband Berlin-Brandenburgischer Woh-nungsunternehmen e. V. (BBU): BBU-Markt-monitor 2012 und Jahresbericht 2010/2011

Institut der Deutschen Wirtschaft: Demo-grafie und Immobilien – Der Einfluss der erwarteten Flächennachfrage auf die heuti-gen Wohnimmobilienpreise, Kirill Pomogajko/ Michael Voigtländer, Juni 2012

BulwienGesa AG: DEVELOPMENT, Juni 2012

Positionspapier der Aktion „Impulse für den Wohnungsbau“ zur Förderung des Wohnungsbaus im Jahr vor der nächsten Bundestagswahl 2012

Diplomarbeit Das Scheitern des sozialen Wohnungsbaus, www.home.germany.net/101-227151/diplomarbeit.htm

Deutsches Institut für Wirtschaftsforschung: DIW Wochenbericht, Wachsende Großstädte –steigende Wohnungspreise, Deutsches Institut für Wirtschaftsforschung e. V., Ausgabe 45/2012

F+B Forschung Wohnindex III. Quartal 2012

Senatsverwaltung für Finanzen: Konzept zur „Transparenten Liegenschaftspolitik“, 25.9.2012

Senatsverwaltung für Stadtentwicklung und Umwelt: Flächenentwicklung in Berlin 1991-2010-2030, Dezember 2011

Investitionsbank Berlin (IBB): IBB Wohnungs-marktbericht 2011, IBB Wohnungsmarktbaro-meter 2012

Kleine Anfrage der Abgeordneten, Katrin Lompscher (LINKE), 14.3.2012

Investitionsbank Berlin: Konditionsübersicht IBB-Programme, 8.11.2012

Lars Wiederhold: „Milieuschutzsatzungen – ein Sanierungshemmer?“, 18.7.2012

Literaturverzeichnis

32 | | 33

Wohnungspolitik in Berlin

Herausgeber

IHK BerlinFasanenstraße 8510623 BerlinTelefon: +49 30 31510-0Telefax: +49 30 31510-166E-Mail: [email protected]

Fotos

Titel: © flashpics - Fotolia | Seite 4: © Tiberius Gracchus – Fotolia Seite 6: © Ignatius Wooster – Fotolia | Seite 10: © alm1982 – Fotolia Seite 18: © fritzundkatze – Fotolia | Seite 24: © flashpics – Fotolia

Lektorat

Berit SörensenRosa-Luxemburg-Str. 8914806 Bad Belzig

34 |

iMpressuM

Industrie- und Handelskammer zu Berlin | Fasanenstraße 85 | 10623 Berlin | Telefon: +49 30 31510 - 0 | Internet: www.ihk-berlin.de