Embed Size (px)

Citation preview

WTIとブレント取引の基礎

最適な取引環境を提供する CMEグループ

2014 年 2 月 24 日

アジア・リサーチ・チーム

調査・商品開発部

2 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

原油価格のフォーミュラ型決定方式

原油は均質的なコモディティではありません。異なる質と特徴を

持った原油が世界的に取引され、その種類は様々です。軽質スイー

ト原油は通常、重質サワー原油よりも高い値段で取引されています。

原油は多くの国々で生産されています。これらの原油のプライシ

ングは、指標となる他の場所によって左右され、コアベンチマーク

に対するスプレッドとして取引されます。 これはマーカー原油に対

するプレミアムやディスカウントと呼ばれるものです。

原油のターム契約やスポット契約は 2 つの方法で行われます。ひ

とつは、「固定価格」をベースとして売却される方法です。もう一

方は、「価格フォーミュラ」をベースとして売却される場合です。

価格フォーミュラ型は、個々の原油カーゴの取引価格をベンチマー

クの価格とリンクさせるもので、現在の原油のプライシングシステ

ムの基本となっています。原油ベンチマークの代表的なものに、

WTI、ブレント、ドバイ・オマーンの 3 つがあります。

WTI とブレントの概略

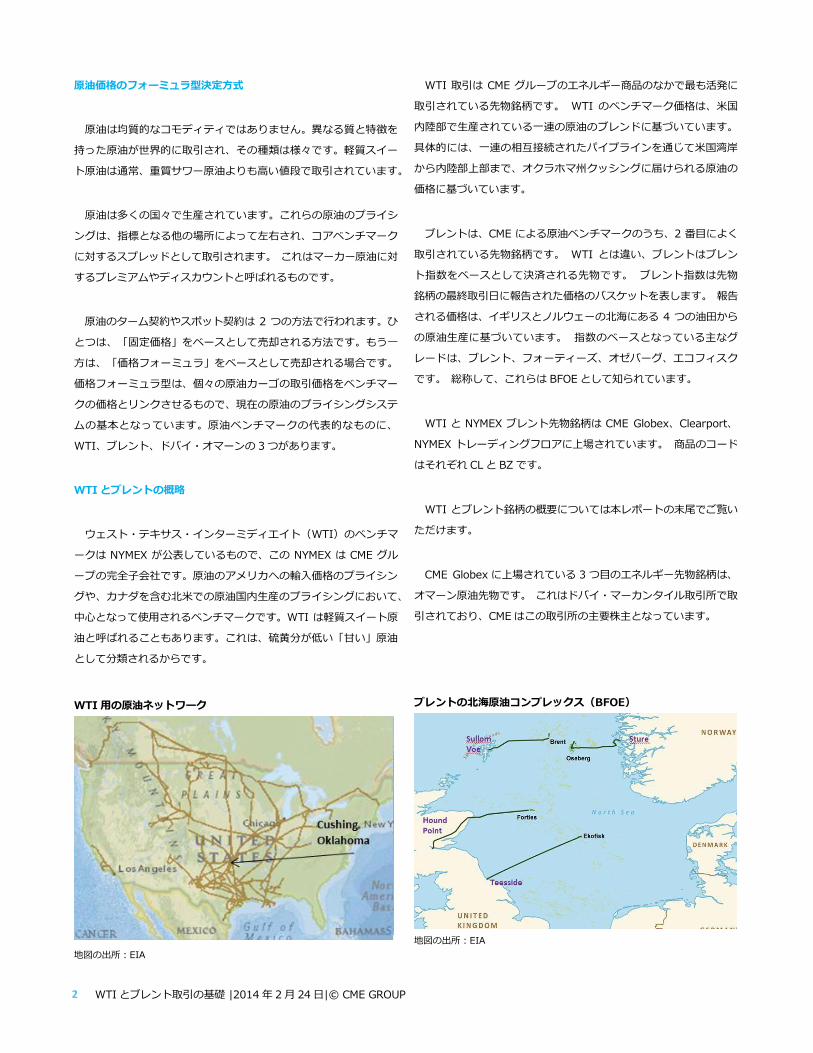

ウェスト・テキサス・インターミディエイト(WTI)のベンチマ

ークは NYMEX が公表しているもので、この NYMEX は CME グル

ープの完全子会社です。原油のアメリカへの輸入価格のプライシン

グや、カナダを含む北米での原油国内生産のプライシングにおいて、

中心となって使用されるベンチマークです。WTI は軽質スイート原

油と呼ばれることもあります。これは、硫黄分が低い「甘い」原油

として分類されるからです。

WTI 用の原油ネットワーク

地図の出所:EIA

WTI 取引は CME グループのエネルギー商品のなかで最も活発に

取引されている先物銘柄です。 WTI のベンチマーク価格は、米国

内陸部で生産されている一連の原油のブレンドに基づいています。

具体的には、一連の相互接続されたパイプラインを通じて米国湾岸

から内陸部上部まで、オクラホマ州クッシングに届けられる原油の

価格に基づいています。

ブレントは、CME による原油ベンチマークのうち、2 番目によく

取引されている先物銘柄です。 WTI とは違い、ブレントはブレン

ト指数をベースとして決済される先物です。 ブレント指数は先物

銘柄の最終取引日に報告された価格のバスケットを表します。 報告

される価格は、イギリスとノルウェーの北海にある 4 つの油田から

の原油生産に基づいています。 指数のベースとなっている主なグ

レードは、ブレント、フォーティーズ、オゼバーグ、エコフィスク

です。 総称して、これらは BFOE として知られています。

WTI と NYMEX ブレント先物銘柄は CME Globex、Clearport、

NYMEX トレーディングフロアに上場されています。 商品のコード

はそれぞれ CL と BZ です。

WTI とブレント銘柄の概要については本レポートの末尾でご覧い

ただけます。

CME Globex に上場されている 3 つ目のエネルギー先物銘柄は、

オマーン原油先物です。 これはドバイ・マーカンタイル取引所で取

引されており、CME はこの取引所の主要株主となっています。

ブレントの北海原油コンプレックス(BFOE)

地図の出所:EIA

3 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

アジアで高まる原油需要

BP による 2014 年版のエネルギー展望 2035 によれば、レポー

トでは、すでに周知のこと―つまりアジアのエネルギー需要が急増

していくことを確信しています。 BP では、2035 年までに地域別

エネルギー純輸入分の 70%をアジアが占めると予測しています。

このため、限界油田からの原油はますますアジアで精製されること

になります。 これに伴い、アジアは原油の価格を見出すための主

要地域としての地位を確立することになります。 DME オマーンは、

アジア太平洋地域で精製される限界油田を最もよく表しています。

しかしながら、WTI とブレント銘柄は、現在もエネルギー先物の

なかで最も活発に取引されている銘柄となっています。

アジアの生産者が使用するブレントのベンチマーク

ブレント(具体的には積載日確定後のブレント)は、欧州とアフ

リカにおける原油の参照価格とするうえで、従来からある方法とな

っています。 最終的には、ブレントの価格は欧州で確定されます。

BFOE 原油の供給に影響するファンダメンタルは、北海の地域に関

係しています。 アジアでは、プラッツ社のドバイ市場がもっと確

立された市場となっています。

言うまでもなく、原油コンプレックスは広大なものです。 メイ

ンの「フラット価格」を発見するプロセスが依然として少数のグロ

ーバルな原油ベンチマークの手中にある一方、相互リンクしている

市場が発展し、現物市場での価格発見プロセスをサポートするよう

になりました。 アジアで最も活発的に取引されているスプレッド

として、ブレント・ドバイ・スワップ( EFS: Exchange of

Futures for Swaps として知られる)が挙げられます。

一方で、北海原油のアジア市場への流入が増しています。 ブレ

ントがグローバルに関連しているという事実がここ数年で高まり、

アジアでは成長が見られました。 アジアの原油産出国の一部は、

タピス油田やミナス油田を犠牲にしても原油販売の基礎としてブレ

ントを採用しています。

出所:BP エネルギー展望 2035(*全ての液体原油を含む)

WTIの役割、米国外での重要度が高まる

北米では、シェール(タイトオイル)革命により、米国が米国外

への原油の制限を緩和することを検討する必要性が高まっています。

このような構造変化が生じた場合、大西洋水域におけるベンチマー

クの進展に影響する可能性があります。

タイトオイルの進展の結果、米国の原油はますます顕著になって

きています。 原油のベンチマークとしての WTI の役割は保証され

ています。 北米からの原油の現物の取引フローに変更があった場

合、その役割は今後もっと顕著になる可能性があります。

米国と欧州の金融業界の参加者とビジネス界のプレーヤーは、ブ

レントと WTI の原油先物市場で活発的です。 市場の上昇局面でも

下降局面でも、プライシングは現物商品に直接的または間接的に関

連しています。

アジアでのWTIとブレントの使用の正当化

中東は、依然として最大の原油産出地域となっています。 しか

し、中東から販売される原油の多くは、長期的な供給契約に基づい

ています。 プラッツ・ドバイ・オマーンと DME オマーンは除い

て、現実にはスポット市場は存在しません。 現在の大手中東原油

産出者は、アジアへの公式販売価格をプラッツ・ドバイとプラッ

ツ・オマーンの評価に基づいたものにしています。 オマーン原油

の取引量の堅調な増加に支えられ、DME オマーンもスエズ・ベン

チマークと競合しています。

つまり、メインの原油ベンチマークの価格レベルは先物市場で設

定されており、スワップや先渡しは、先物価格と現物価格の間のリ

ンクを提供する金融レイヤーとなっています。

プラッツ、アーガス、ICIS ヘレンなどの価格報告機関は活発的

にスポット市場の価値を評価しています。 スポット市場は通常、

ベンチマークと比較して取引され、ベンチマークと比較して現物の

需給に応じて調整されます。 WTI とブレントは最も流動性の高い

原油ベンチマークです。 地域別の液体エネルギー消費*

(単位:百万トン) 1990 2000 2012 2015E

北米 923 1,062 1,017 1,014

欧州&ユーラシア 1128 929 880 854

中東 174 243 376 395

アジア太平洋 665 999 1,389 1,460

4 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

WTI とブレント取引の基礎

テキサスの地面から抽出される原油は、北海から抽出される原油

と同じではありません。 重要な違いは密度(API 比重と呼ばれる)

及び硫黄分(市場が「スイート」や「サワー」原油として話題にす

るもの)です。 トレーダーは、世界市場における異なる種類の原

油について、これらの要素を元に、WTI やブレントベンチマーク

グレードに対して価格を決めます。

WTI は従来、ブレントと比較して小さなプレミアムで取引され

てきました。 これは、WTI がブレントよりもスイートかつライト

であり、米国は歴史的に原油の限界消費者であったことが理由です。

しかし、グローバルな需要パターンと地理的要因が変化したことに

より、世界金融危機以来長きにわたり、ブレントは WTI よりも著

しく高値が付くようになりました。

こういった出来事には最近のリビアの危機、イランの核膠着状態、

北海原油のアジアによる輸入、日本の原子力問題、米国内陸部にお

ける物流上の制限といった地域的な要素が含まれます。

出所:CME Group

CME GlobexでのWTIとブレントの取引

NYMEX WTI(商品コード:CL)は非常に流動性の高い先物銘柄

で、依然としてアメリカ全土とカナダの地域にとっての中心的なベ

ンチマークとなっています。 この銘柄は CME Globex で取引され

ています。 WTI または WTI に対するスプレッドに基づく一連の

OTC 商品は、CME Clearport で清算が可能です。

NYMEX ブレント(商品コード:BZ)は、原油の国際価格をもっ

と正確に表すものです。 BZ 商品は ICE ブレント先物をベースと

して差金決済され、ICE 商品と同一です。 これはつまり、トレー

ダーは CME で BZ を使用して ICE に対するオープンポジションを

ヘッジできるということです。 この 2 つの市場間における断絶の

リスクはありません。

BZ は CME Globex に上場されており、ブレントに関連した一連

のデリバティブ商品は CME Clearport 上の清算に上場されていま

す。 BZ 先物の取引高は、2013 年にこの商品が CME Globex に再

上場されて以来、大幅に増加しました。 平均日次出来高(ADV)

は現在、約 50,000 枚となっています。 毎日関与している顧客は

広範にわたり、取引高は ICE ブレント原油先物で取引されている

取引高の約 7%となっています。 市場のオープンポジション数を

示す「建玉」は 2014 年 1 月には 60,000 枚でした。

出所:CME Group

-

500,000

1,000,000

1,500,000

2,000,000

Jun-08 Apr-09 Feb-10 Dec-10 Oct-11 Aug-12 Jun-13

枚数

軽質スイート原油 (WTI) 先物

出来高平均と建玉推移

建玉 出来高平均

-

10,000

20,000

30,000

40,000

50,000

60,000

70,000

Jun

-08

Oct

-08

Feb

-09

Jun

-09

Oct

-09

Feb

-10

Jun

-10

Oct

-10

Feb

-11

Jun

-11

Oct

-11

Feb

-12

Jun

-12

Oct

-12

Feb

-13

Jun

-13

Oct

-13

枚数

ブレント原油先物(BZ)

出来高平均と建玉推移

建玉 出来高平均

原油ベンチマークの主要特性

ベンチマーク WTI ブレント ドバイ

API 比重 39.6 38.06 31

硫黄分 0.24% 0.37% 2%

CME Globexで取引されている原油先物

先物 WTI ブレント WTI-ブレント

銘柄コード CL BZ CL-BZ

決済方法 現物 差金決済 差金決済

5 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

WTI 対ブレントは人気の高いスプレッド取引

WTI-ブレントのスプレッド(CL-BZ)は、単一商品として CME

Globex で取引可能です。 Globex でのスプレッド取引は簡単で、

スプレッドの片方だけを取引してしまう可能性(「片足状態」)を

低減します。 つまり「もう一方のレッグを同時約定する機会を逸

してしまい、後に価格が意図に反して動いた場合に約定してしまう」

可能性が低くなります。

CME Globex でスプレッドを取引するメリットは、弊社の「イン

プライド エンジン」が注文を約定する可能性を高め、商品間のス

プレッドをシンプルにするということです。 計算は弊社のマッチ

ングエンジンで行われるため、「片足状態」になることはありませ

ん。

WTI とブレントはいずれも、マクロ経済のニュースや為替の動

きに非常に反応することが観測されています。 このため、投資家

の間では、アウトライトの WTI やブレントを取引するだけでなく、

WTI-ブレントのスプレッド取引への関心も非常に高まっています。

ブレント先物、WTI 先物の記事だけでなく、WTI-ブレント価格

スプレッド先物の取引について扱った記事も数多くあります。 こ

のため、この本稿ではスプレッド取引戦略について述べるのはやめ

ておきますが、代わりに、直近で WTI-ブレントスプレッドの取引

機会をトレーダーに与えたマクロ経済の進展について説明します。

Globexでスプレッドを取引することの費用効果

CME Globex での WTI とブレントの取引は、取引コストの面で

のメリットもあります。 NYMEX ブレントの電子取引には取引所

手数料はかかりません。 これはつまり、WTI-ブレントスプレッド

取引(CL-BZ)が行われた場合、スプレッド取引の NYMEX ブレン

トのレッグには手数料がかからないという意味です。

弊社では、トレーダーが NYMEX ブレントと、WTI や DME オマ

ーンといった CME グループの他のエネルギーベンチマーク商品と

のスプレッド取引を考えるトレーダーを奨励し、インセンティブを

付与することを目的としています。

NYMEX 商品のスプレッド取引のための証拠金相殺についてもメ

リットがあります。 大規模なスプレッドのポジションを実行して

いる会社にとっては、証拠金相殺のメリットは膨大なものになりま

す。 通常は、弊社の主要商品(ブレントや WTI)間でスプレッド

のポジションを行う際は 80%の証拠金のディスカウントが受けら

れます。

表が示す通り、CME Globex で双方のレッグが執行された場合、

初期証拠金として 80%節約、WTI-ブレントのスプレッド取引の取

引手数料として 90%節約できる可能性があります。

証拠金相殺は、原油スプレッド間だけでなく、クラック・スプレ

ッドの取引を行う場合は原油と石油精製品間のスプレッドにも適用

されます。

原油商品の取引に関連して、他のインセンティブ制度もあります。

より詳しい情報については、弊社までお問い合わせください。

証拠金相殺のメリットの例

200ロットのWTI-ブレントスプレッドに対する初期証拠金

WTI-ICE ブレント USD 1,200,000

WTI-NYMEX ブレント USD 264,000

200ロットの WTI-ブレントスプレッドに対する取引手数料

各レッグは異なる取引所上 USD 432

両レッグともに CME Globex 上 USD 30

出所:CME Group

6 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

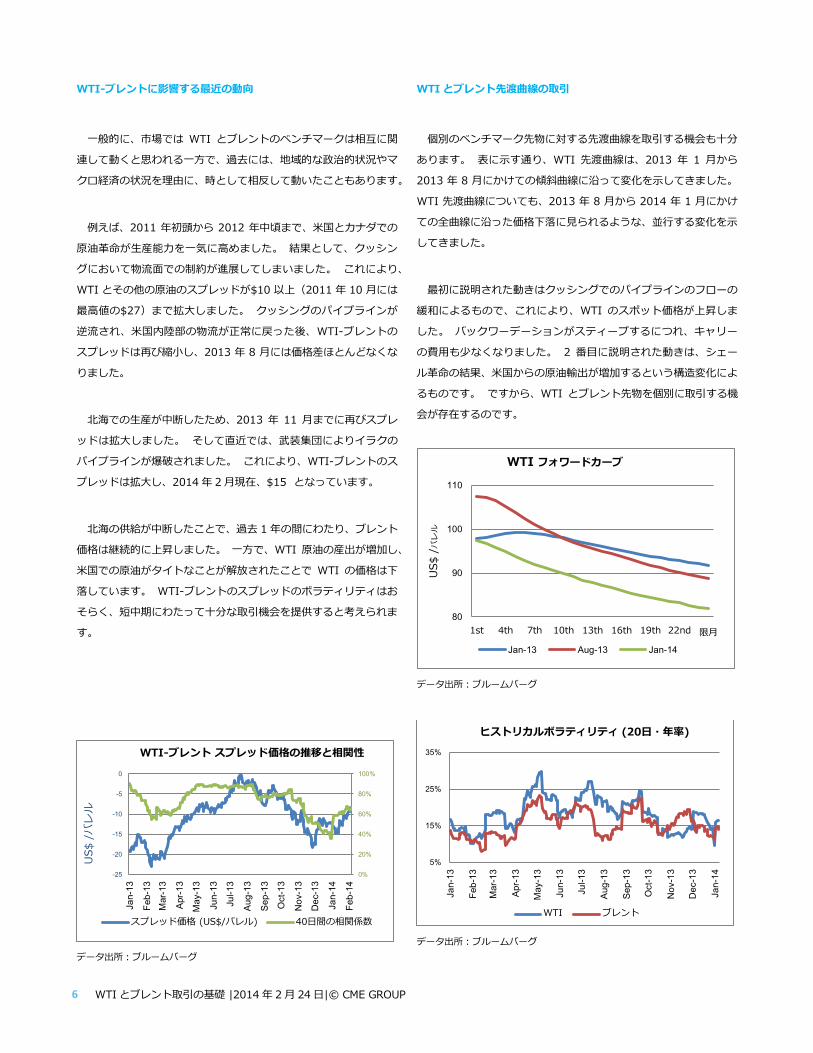

WTI-ブレントに影響する最近の動向

一般的に、市場では WTI とブレントのベンチマークは相互に関

連して動くと思われる一方で、過去には、地域的な政治的状況やマ

クロ経済の状況を理由に、時として相反して動いたこともあります。

例えば、2011 年初頭から 2012 年中頃まで、米国とカナダでの

原油革命が生産能力を一気に高めました。 結果として、クッシン

グにおいて物流面での制約が進展してしまいました。 これにより、

WTI とその他の原油のスプレッドが$10 以上(2011 年 10 月には

最高値の$27)まで拡大しました。 クッシングのパイプラインが

逆流され、米国内陸部の物流が正常に戻った後、WTI-ブレントの

スプレッドは再び縮小し、2013 年 8 月には価格差ほとんどなくな

りました。

北海での生産が中断したため、2013 年 11 月までに再びスプレ

ッドは拡大しました。 そして直近では、武装集団によりイラクの

パイプラインが爆破されました。 これにより、WTI-ブレントのス

プレッドは拡大し、2014 年 2 月現在、$15 となっています。

北海の供給が中断したことで、過去 1 年の間にわたり、ブレント

価格は継続的に上昇しました。 一方で、WTI 原油の産出が増加し、

米国での原油がタイトなことが解放されたことで WTI の価格は下

落しています。 WTI-ブレントのスプレッドのボラティリティはお

そらく、短中期にわたって十分な取引機会を提供すると考えられま

す。

データ出所:ブルームバーグ

WTIとブレント先渡曲線の取引

個別のベンチマーク先物に対する先渡曲線を取引する機会も十分

あります。 表に示す通り、WTI 先渡曲線は、2013 年 1 月から

2013 年 8 月にかけての傾斜曲線に沿って変化を示してきました。

WTI 先渡曲線についても、2013 年 8 月から 2014 年 1 月にかけ

ての全曲線に沿った価格下落に見られるような、並行する変化を示

してきました。

最初に説明された動きはクッシングでのパイプラインのフローの

緩和によるもので、これにより、WTI のスポット価格が上昇しま

した。 バックワーデーションがスティープするにつれ、キャリー

の費用も少なくなりました。 2 番目に説明された動きは、シェー

ル革命の結果、米国からの原油輸出が増加するという構造変化によ

るものです。 ですから、WTI とブレント先物を個別に取引する機

会が存在するのです。

データ出所:ブルームバーグ

データ出所:ブルームバーグ

0%

20%

40%

60%

80%

100%

-25

-20

-15

-10

-5

0

Jan-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-13

Aug-13

Sep-13

Oct-13

Nov-13

Dec-13

Jan-14

Feb-14

US$ /バレル

WTI-ブレント スプレッド価格の推移と相関性

スプレッド価格 (US$/バレル) 40日間の相関係数

80

90

100

110

1st 4th 7th 10th 13th 16th 19th 22nd 限月

US$ /バレル

WTI フォワードカーブ

Jan-13 Aug-13 Jan-14

5%

15%

25%

35%

Jan-13

Feb-13

Mar-13

Apr-13

May-13

Jun-13

Jul-13

Aug-13

Sep-13

Oct-13

Nov-13

Dec-13

Jan-14

ヒストリカルボラティリティ (20日・年率)

WTI ブレント

7 WTI とブレント取引の基礎 |2014 年 2 月 24 日|© CME GROUP

結論

原油デリバティブを取引するうえで、CME グループは最適な取

引所です。 メジャーな全ての原油ベンチマーク(WTI、ブレント、

及び DME オマーン)に対する先物商品を揃えています。

WTI-ブレントのスプレッド取引だけでなく、CME Globex プラ

ットフォーム上の WTI と NYMEX ブレントの確定日先物取引を実

行するうえで、取引費用と証拠金費用を大幅に節約できます。

これらの原油商品に対する先物および関連するスプレッド取引は、

CME Globex で取引されており、申し分ない流動性を備えています。

商品やインセンティブスキームに関する詳細情報は、 Alan

Bannister ([email protected]) ま た は Patrick

Chan ([email protected])までご連絡ください。

取引概要

先物取引とスワップ取引は、あらゆる投資家に適しているわけではありません。損失のリスクがあります。先物とスワップはレバレッジ投資であり、取引に求められる資金は総代金のごく一

部にすぎません。そのため、先物やスワップの建玉に差し入れた当初証拠金を超える損失を被る可能性があります。生活に支障をきたすことのない、損失を許容できる資金で運用すべきです。

また、一度の取引に全額を投じるようなことは避けてください。すべての取引が利益になることは期待できません。

本資料に掲載された情報およびすべての資料を、金融商品の売買を提案・勧誘するためのもの、金融に関する助言をするためのもの、取引プラットフォームを構築するためのもの、預託を

(容易に)受けるためのもの、またはあらゆる裁判管轄であらゆる種類の金融商品もしくは金融サービスを提供するためのものと受け取らないようにしてください。本資料に掲載されている情

報は、あくまで情報提供を目的としたものです。助言を意図したものではなく、また助言と解釈しないでください。掲載された情報は、特定個人の目的、資産状況もしくは欲求を考慮したもの

ではありません。本資料に基づいて行動を起こす前に、専門家の適切な助言を受けるようにしてください。

本資料にある規則・要綱等に関するすべての記述は、CME、CBOT および NYMEX の公式規則に準拠するものであり、それらの規則が優先されます。取引要綱に関する事項はすべて、現行

規則を参照するようにしてください。

本資料に掲載された情報は「当時」のものであり、明示のあるなしにかかわらず、いかなる保証もありません。本資料には、CME Group もしくはその役員、従業員、代理人が考案、認証、

検証していない情報が含まれていたり、リンクしていたりする場合があります。CME Group では、そのような情報について一切の責任を負わず、またその正確性や完全性についても責任を負

いません。CME Group は、その情報もしくはリンク先の提供するものが第三者の権利を侵害していないと保証しているわけではありません。本資料に外部サイトへのリンクが掲載されていて

も、CME Group は、いかなる第三者も、あるいはそれらが提供するサービスおよび商品を推薦、推奨、承認、保証、紹介しているわけではありません。

CME Group は、CME Group, Inc.の商標です。地球儀ロゴ、CME、Chicago Mercantile Exchange、E-mini、E-micro および Globex は、Chicago Mercantile Exchange Inc.の商標です。

CBOT および Chicago Board of Trade は、Board of Trade of the City of Chicago, Inc.の商標です。ClearPort および NYMEX は、New York Mercantile Exchange, Inc.の商標です。

Dow Jones は、Dow Jones Company, Inc.の商標です。その他すべての商標が、各所有者の資産となります。

Chicago Mercantile Exchange Inc.、New York Mercantile Exchange, Inc.および Board of Trade of the City of Chicago, Inc.は、それぞれシンガポールで認定市場運営者(RMO)と

して登録されています。RMO の3社および CME Group Singapore Operations Pte Ltd は、CME Group Inc.の完全子会社です。

上記に加え、ここに掲載された情報は、金融商品取引法(法令番号:昭和二十三年法律第二十五号)に規定された外国金融商品市場、もしくは外国金融商品市場での取引に向けられた清算サ

ービスに、直接アクセスするためのものではないという認識で提供しています。

Copyright © 2014 CME Group. 無断転用・複製禁止

NYMEXライトスイート原油(WTI)

銘柄コード CL

取引単位 1,000 バレル

最小変動幅 1 バレルあたり 0.01 ドル

決済方法 現物受渡し(クッシング)

取引可能なオプションの種類 アメリカンスタイル、限月間スプレッド、

クラックスプレッド、平均価格、ヨーロピ

アンスタイルおよび日次の権利行使

NYMEXブレント原油 ラストデイ ファイナンシャル先物

銘柄コード BZ

取引単位 1,000 バレル

最小変動幅 1 バレルあたり 0.01 ドル

決済方法 差金決済

取引可能なオプションの種類 アメリカンスタイル、限月間スプレッド、

ヨーロピアンスタイル