Embed Size (px)

Citation preview

Anna Wawryszuk-Misztal*

Wykorzystanie faktoringu odwrotnego w zarządzaniu

płynnością przedsiębiorstw

Wstęp Płynność finansowa to jeden z istotnych aspektów funkcjonowania

przedsiębiorstw, zwłaszcza w procesie ich restrukturyzacji finansowej.

W warunkach spowolnienia gospodarczego, gdy dostęp do kapitału jest

utrudniony, przedsiębiorstwa powinny wykorzystywać różne możliwo-

ści zwiększenia swojej płynności finansowej. Naprzeciw tym oczekiwa-

niom wychodzą instytucje finansowe oferujące różnorodne produkty.

Jednym z takich produktów jest faktoring odwrotny. Celem artykułu

jest analiza porównawcza faktoringu odwrotnego z faktoringiem kla-

sycznym, a następnie wskazanie możliwości zastosowania tego instru-

mentu w procesie zarządzania płynnością finansową przedsiębiorstw.

Zaprezentowane w artykule treści są efektem przeprowadzonej analizy

literatury przedmiotu oraz analizy oferty produktowej instytucji finan-

sowych świadczących usługi faktoringu odwrotnego1.

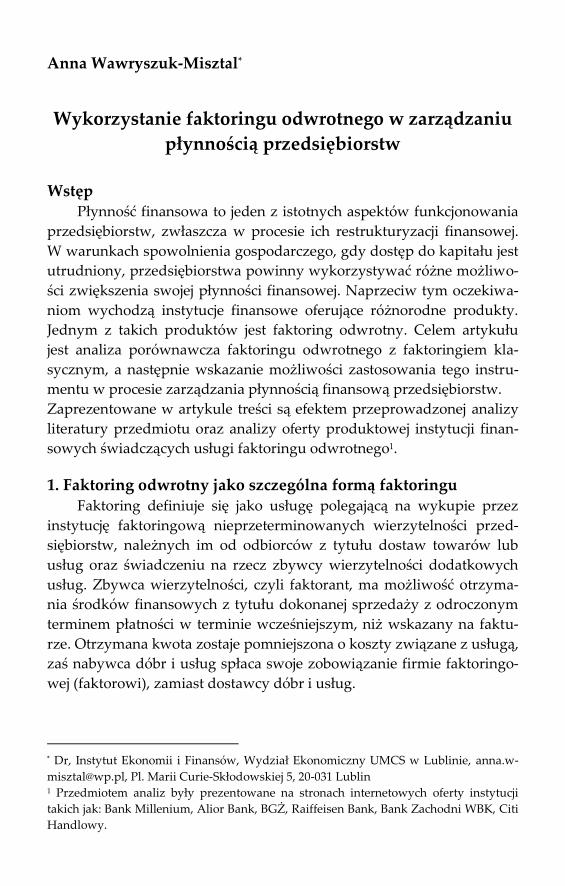

1. Faktoring odwrotny jako szczególna formą faktoringu Faktoring definiuje się jako usługę polegającą na wykupie przez

instytucję faktoringową nieprzeterminowanych wierzytelności przed-

siębiorstw, należnych im od odbiorców z tytułu dostaw towarów lub

usług oraz świadczeniu na rzecz zbywcy wierzytelności dodatkowych

usług. Zbywca wierzytelności, czyli faktorant, ma możliwość otrzyma-

nia środków finansowych z tytułu dokonanej sprzedaży z odroczonym

terminem płatności w terminie wcześniejszym, niż wskazany na faktu-

rze. Otrzymana kwota zostaje pomniejszona o koszty związane z usługą,

zaś nabywca dóbr i usług spłaca swoje zobowiązanie firmie faktoringo-

wej (faktorowi), zamiast dostawcy dóbr i usług.

* Dr, Instytut Ekonomii i Finansów, Wydział Ekonomiczny UMCS w Lublinie, anna.w-

[email protected], Pl. Marii Curie-Skłodowskiej 5, 20-031 Lublin 1 Przedmiotem analiz były prezentowane na stronach internetowych oferty instytucji

takich jak: Bank Millenium, Alior Bank, BGŻ, Raiffeisen Bank, Bank Zachodni WBK, Citi

Handlowy.

Anna Wawryszuk-Misztal 582

Umowa faktoringu jest umową nienazwaną, a podstawę do jej za-

warcia stanowi zawarta w art. 353 Kodeksu cywilnego zasada swobody

umów [Ustawa z dnia 23 kwietnia 1964 r., 1964]. W odniesieniu do

umowy faktoringu, znajdują zastosowanie przepisy art. 509-516 k.c. do-

tyczące cesji wierzytelności, chociaż nie można w pełni utożsamiać

ze sobą tych dwóch rodzajów umów2. Tym, co wyróżnia umowę fakto-

ringu są dodatkowe czynności, jakie na rzecz faktoranta zobowiązuje się

realizować faktor. Zalicza się do nich m.in.: prowadzenie ksiąg rachun-

kowych, działania windykacyjne, doradztwo prawno-finansowe, inkaso

wierzytelności, sporządzanie raportów o kondycji finansowej dłużni-

ków faktoranta [Czarecki, 2007, s. 105].

Faktoring traktowany jest zatem nie tylko jako narzędzie finanso-

wania bieżącej działalności przedsiębiorstwa poprawiające jego płyn-

ność, ale też jako instrument zarządzania należnościami. Główną prze-

słanką korzystania z faktoringu jest istnienie w przedsiębiorstwie należ-

ności z tytułu dostaw i usług.

Praktyka gospodarcza wykształciła wiele różnych form i kryteriów

klasyfikacji faktoringu. Występujące w praktyce gospodarczej rodzaje

factoringu są obszernie scharakteryzowane w literaturze przedmiotu,

dlatego też nie będą one przedmiotem rozważań niniejszego opracowa-

nia [Tokarski, 2005, s. 58-73]. Jednakże zdaniem autorki, na szczególną

uwagę zasługuje podział na tzw. faktoring klasyczny oraz faktoring

odwrotny. Mianem faktoringu klasycznego (standardowego) określa się

te wszystkie rodzaje faktoringu, gdzie przedmiotem umowy jest sprze-

daż wierzytelności instytucji faktoringowej. W rezultacie, w bilansie

przedsiębiorcy korzystającego z faktoringu, następuje zamiana należno-

ści z tytułu dostaw i usług na środki pieniężne uwzględniając oczywi-

ście wynagrodzenie faktora. Schemat umowy faktoringu klasycznego

prezentuje rysunek 1.

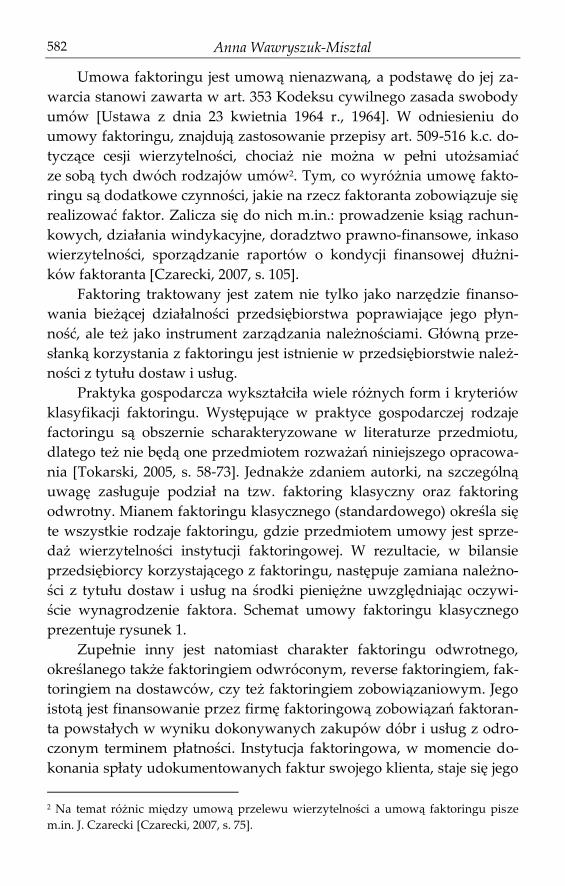

Zupełnie inny jest natomiast charakter faktoringu odwrotnego,

określanego także faktoringiem odwróconym, reverse faktoringiem, fak-

toringiem na dostawców, czy też faktoringiem zobowiązaniowym. Jego

istotą jest finansowanie przez firmę faktoringową zobowiązań faktoran-

ta powstałych w wyniku dokonywanych zakupów dóbr i usług z odro-

czonym terminem płatności. Instytucja faktoringowa, w momencie do-

konania spłaty udokumentowanych faktur swojego klienta, staje się jego

2 Na temat różnic między umową przelewu wierzytelności a umową faktoringu pisze

m.in. J. Czarecki [Czarecki, 2007, s. 75].

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 583

wierzycielem. Nabywca dóbr i usług spłaca zaś swoje zobowiązania

firmie faktoringowej, zamiast dostawcy. Z prawnego punktu widzenia,

umowa faktoringu odwrotnego opiera się na przepisach kodeksu cywil-

nego dotyczących wstąpienia w prawa wierzyciela (art. 518 k.c.). Istotę

faktoringu odwrotnego przedstawia rysunek 2.

Rysunek 1. Transakcje w faktoringu klasycznym

Źródło: Opracowanie własne.

Rysunek 2. Transakcje w faktoringu odwrotnym

Źródło: Opracowanie własne na podstawie [http://www.bankmillennium.pl, dostęp dnia

05.01.2013].

Umowa faktoringu odwrotnego zawierana jest między nabywcą

dóbr i usług (faktorantem) a instytucją oferującą usługi faktoringu. Oce-

na sytuacji finansowej nabywcy jest podstawą do ustalenia globalnej

kwoty limitu, w ramach którego faktor będzie dokonywał spłaty zobo-

wiązań swojego klienta. Klient firmy faktoringowej określa, którzy do-

stawcy będą mogli korzystać z tej formy finansowania. Podstawą do

wypłaty środków jest dostarczenie faktorowi potwierdzonych faktur

Dostawca

(klient firmy fakto-

ringowej- fakto-

rant)

Odbiorca

Firma

faktoringowa

1) sprzedaż towarów

i usług

2) zestawienie

wierzytelności

3) wypłata

środków

4) spłata

zobowiązania

Dostawca

Odbiorca

(klient firmy fakto-

ringowej- faktorant)

Firma

faktoringowa

1) sprzedaż towarów

i usług (faktury)

2) zestawienie

zobowiązań

3) wypłata

środków

4) spłata

zobowiązań

Anna Wawryszuk-Misztal 584

wraz z oświadczeniem odbiorcy, w którym potwierdza on jakościową

i ilościową zgodność faktury z zamówieniem. Koszty faktoringu od-

wrotnego zazwyczaj ponosi nabywca dóbr i usług, chociaż może też

częściowo partycypować w nich dostawca.3

W umowie faktoringu odwrotnego istotne są postanowienia doty-

czące terminu, w którym instytucja faktoringowa spłaca zobowiązania

swojego klienta oraz terminu, w którym klient faktoringowy spłaca swo-

je zobowiązania względem instytucji faktoringowej. Możliwe są dwa

rozwiązania: faktor spłaca zobowiązania nabywcy tuż po przedstawie-

niu faktur z tytułu dokonanych zakupów, ale przed ustalonym z do-

stawcą terminem płatności lub w terminie wskazanym na fakturze

[Grudniewski, 2012].

W pierwszym przypadku, gdy dostawca otrzymuje swoją wierzy-

telność w terminie wcześniejszym, niż ustalony pierwotnie, klient firmy

faktoringowej ma możliwość wynegocjowania skonta z tytułu wcze-

śniejszej płatności. Firmy faktoringowe mogą w takiej sytuacji wymagać

oświadczenia dostawcy, w którym akceptuje on warunki płatności,

w tym cenę za wcześniejsze uzyskanie środków. Nabywca natomiast

spłaca swoje zobowiązanie firmie faktoringowej w określonym pierwot-

nie przez dostawcę terminie płatności. Ten rodzaj faktoringu odwrotne-

go określa się w praktyce faktoringiem odwrotnym dyskontowym (ry-

sunek 3).

Rysunek 3. Istota faktoringu odwrotnego dyskontowego

Źródło: Opracowanie własne.

3 Opracowano na podstawie ofert instytucji oferujących faktoring odwrotny.

Termin płatności

zobowiązania

Zakup towarów

i usług

Instytucja faktoringowa

spłaca zobowiązanie

odbiorcy względem jego

dostawcy

Odbiorca dóbr i usług

spłaca swoje zobowiązanie

względem instytucji

faktoringowej

okres finansowania

dostawcy

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 585

W faktoringu odwrotnym dyskontowym, podmiotem korzystają-

cym z finansowania jest dostawca dóbr i usług, podczas gdy nabywca

zyskuje rabat u swojego dostawcy z tytułu wcześniejszej spłaty zobo-

wiązania.

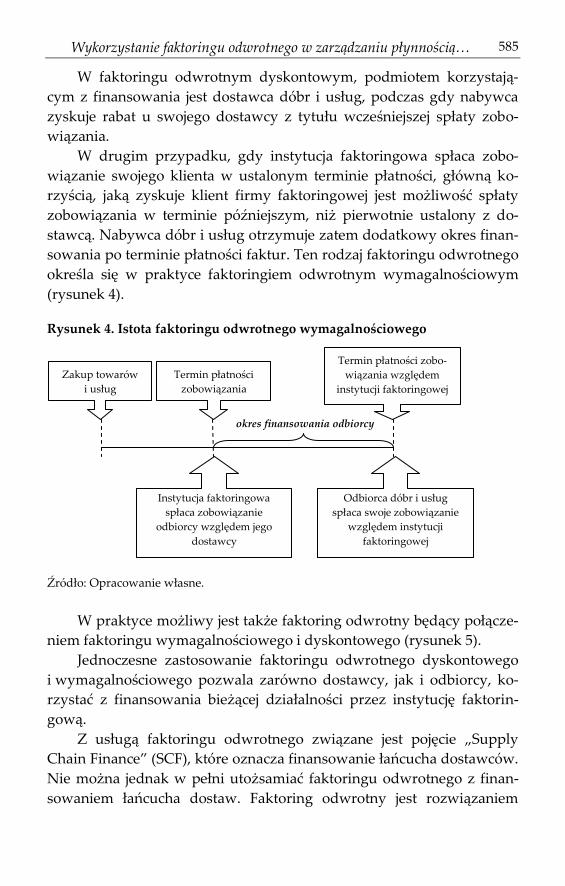

W drugim przypadku, gdy instytucja faktoringowa spłaca zobo-

wiązanie swojego klienta w ustalonym terminie płatności, główną ko-

rzyścią, jaką zyskuje klient firmy faktoringowej jest możliwość spłaty

zobowiązania w terminie późniejszym, niż pierwotnie ustalony z do-

stawcą. Nabywca dóbr i usług otrzymuje zatem dodatkowy okres finan-

sowania po terminie płatności faktur. Ten rodzaj faktoringu odwrotnego

określa się w praktyce faktoringiem odwrotnym wymagalnościowym

(rysunek 4).

Rysunek 4. Istota faktoringu odwrotnego wymagalnościowego

Źródło: Opracowanie własne.

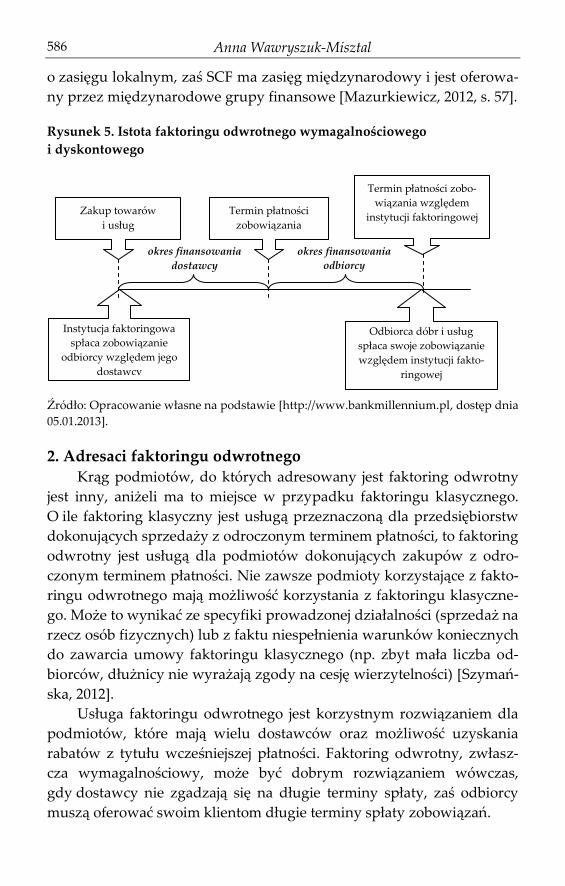

W praktyce możliwy jest także faktoring odwrotny będący połącze-

niem faktoringu wymagalnościowego i dyskontowego (rysunek 5).

Jednoczesne zastosowanie faktoringu odwrotnego dyskontowego

i wymagalnościowego pozwala zarówno dostawcy, jak i odbiorcy, ko-

rzystać z finansowania bieżącej działalności przez instytucję faktorin-

gową.

Z usługą faktoringu odwrotnego związane jest pojęcie „Supply

Chain Finance” (SCF), które oznacza finansowanie łańcucha dostawców.

Nie można jednak w pełni utożsamiać faktoringu odwrotnego z finan-

sowaniem łańcucha dostaw. Faktoring odwrotny jest rozwiązaniem

Termin płatności zobo-

wiązania względem

instytucji faktoringowej

Termin płatności

zobowiązania

Zakup towarów

i usług

Instytucja faktoringowa

spłaca zobowiązanie

odbiorcy względem jego

dostawcy

Odbiorca dóbr i usług

spłaca swoje zobowiązanie

względem instytucji

faktoringowej

okres finansowania odbiorcy

Anna Wawryszuk-Misztal 586

o zasięgu lokalnym, zaś SCF ma zasięg międzynarodowy i jest oferowa-

ny przez międzynarodowe grupy finansowe [Mazurkiewicz, 2012, s. 57].

Rysunek 5. Istota faktoringu odwrotnego wymagalnościowego

i dyskontowego

Źródło: Opracowanie własne na podstawie [http://www.bankmillennium.pl, dostęp dnia

05.01.2013].

2. Adresaci faktoringu odwrotnego Krąg podmiotów, do których adresowany jest faktoring odwrotny

jest inny, aniżeli ma to miejsce w przypadku faktoringu klasycznego.

O ile faktoring klasyczny jest usługą przeznaczoną dla przedsiębiorstw

dokonujących sprzedaży z odroczonym terminem płatności, to faktoring

odwrotny jest usługą dla podmiotów dokonujących zakupów z odro-

czonym terminem płatności. Nie zawsze podmioty korzystające z fakto-

ringu odwrotnego mają możliwość korzystania z faktoringu klasyczne-

go. Może to wynikać ze specyfiki prowadzonej działalności (sprzedaż na

rzecz osób fizycznych) lub z faktu niespełnienia warunków koniecznych

do zawarcia umowy faktoringu klasycznego (np. zbyt mała liczba od-

biorców, dłużnicy nie wyrażają zgody na cesję wierzytelności) [Szymań-

ska, 2012].

Usługa faktoringu odwrotnego jest korzystnym rozwiązaniem dla

podmiotów, które mają wielu dostawców oraz możliwość uzyskania

rabatów z tytułu wcześniejszej płatności. Faktoring odwrotny, zwłasz-

cza wymagalnościowy, może być dobrym rozwiązaniem wówczas,

gdy dostawcy nie zgadzają się na długie terminy spłaty, zaś odbiorcy

muszą oferować swoim klientom długie terminy spłaty zobowiązań.

Termin płatności

zobowiązania

Zakup towarów

i usług

Instytucja faktoringowa spłaca zobowiązanie

odbiorcy względem jego

dostawcy

Odbiorca dóbr i usług

spłaca swoje zobowiązanie

względem instytucji fakto-

ringowej

Termin płatności zobo-

wiązania względem

instytucji faktoringowej

okres finansowania

dostawcy

okres finansowania

odbiorcy

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 587

Faktoring odwrotny określany jest też faktoringiem zamówienio-

wym ze względu na możliwość sfinansowania dostaw surowców i in-

nych wydatków niezbędnych do realizacji określonego zamówienia.

Taka forma finansowania może być szczególnie przydatna w warun-

kach długiego cyklu produkcyjnego.

Specyfika transakcji faktoringu odwrotnego sprawia, iż jest to usłu-

ga oferowana firmom znajdującym się w dobrej kondycji finansowej.

Ryzyko niewypłacalności dotyczy przede wszystkim faktoranta, zaś

w faktoringu klasycznym jest ono rozproszone pomiędzy wielu dłużni-

ków. Instytucje faktoringowe, dążąc do ograniczenia ryzyka prowadzo-

nej działalności, wymagają także zabezpieczeń spłaty wierzytelności,

podczas gdy w faktoringu klasycznym przyjmuje się, że podstawowym

zabezpieczeniem jest sama należność [Mazurkiewicz, 2012, s. 57],

[Ostrowska, 2012].

3. Koszty faktoringu odwrotnego

Opłaty wnoszone z tytułu faktoringu odwrotnego są zróżnicowane,

ale zazwyczaj obejmują pozycje takie jak [Żelazek, 2012]:

1) pobierana jednorazowo prowizja przygotowawcza, której wysokość

zależy od przyznanego limitu (od 0,2 do 1,5 proc. limitu; im wyższy

limit, tym niższa prowizja),

2) prowizja za dokonanie zapłaty do kontrahenta pobierana od każdej

faktury; wysokość prowizji zależy od długości terminu płatności

(np. dla faktury z 30-dniowym terminem płatności wynosi średnio

od 0,2 do 0,3 proc. jej wartości, a ze 120-dniowym - od 0,5 do 0,8

proc.),

3) odsetki od udzielonego przedsiębiorcy finansowania, których wyso-

kość w skali roku jest równa stawce WIBOR powiększonej o marżę

zależną od kondycji finansowej firmy (np. 2 pkt. proc.).4

4 W przypadku faktoringu odwrotnego wyróżnia się dwa rodzaje odsetek, tj. dyskonto-

we oraz finansowe. Odsetki dyskontowe są pobierane za finansowanie w okresie mię-

dzy dniem nabycia wierzytelności a dniem poprzedzającym termin płatności faktury

włącznie (faktoring odwrotny dyskontowy). Odsetki finansowe to z kolei wynagrodze-

nie faktora z okres od nabycia faktury do dnia faktycznej spłaty wierzytelności (fakto-

ring odwrotny wymagalnościowy). Definicje powyższe występują w dokumentach Alior

Banku [Regulamin określający zasady..., Załącznik Nr 2 do Uchwały Nr 406/2010 Zarzą-

du Alior Bank S.A.].

Anna Wawryszuk-Misztal 588

Dodatkowo, instytucje faktoringowe pobierają inne opłaty i prowi-

zje, np. z tytułu zmiany warunków umowy, czy też niewykorzystania

przyznanego limitu.

4. Wpływ faktoringu odwrotnego na płynność finansową Płynność finansową najczęściej utożsamia się ze zdolnością przed-

siębiorstwa do spłaty wymagalnych zobowiązań. Jednak termin ten mo-

że być rozumiany w różnorodny sposób, dlatego też można mówić

o różnych ujęciach płynności finansowej. Wyróżnia się zatem płynność

w ujęciu majątkowym, majątkowo-kapitałowym, czy też w ujęciu prze-

pływów pieniężnych [Kusak, 2006, s. 910]. Płynność w ujęciu majątko-

wym to zdolność danego składnika aktywów do zamiany na gotówkę

w krótkim czasie bez konieczności ponoszenia znacznych kosztów.

W ujęciu majątkowo-kapitałowym płynność finansową definiuje się jako

zdolność do spłaty wymagalnych zobowiązań krótkoterminowych.

Zgodnie zaś z ujęciem przepływów pieniężnych, płynność finansową

postrzega się jako zdolność równoważenia wymaganych wypływów

gotówkowych oraz odpowiadających im wpływów gotówkowych,

uwzględniając przy tym możliwość wystąpienia przerw w dopływie

środków pieniężnych oraz wzrost wypływów gotówkowych [Bernstein

i inni, 1981, s. 82].

Bez względu na to, jak postrzegana jest płynność finansowa, nie

ulega wątpliwości, iż jej posiadanie jest niezbędnym warunkiem trwania

i rozwoju przedsiębiorstwa. W praktyce oznacza to konieczność zarzą-

dzania płynnością finansową, czyli podejmowanie działań polegających

na dostosowywaniu co do wartości i terminów strumieni zasilających

przedsiębiorstwo i wypływających z niego. Synchronizacja co do warto-

ści strumieni pieniężnych, występuje wówczas, gdy w analizowanym

okresie wpływy gotówkowe są równe co najmniej wydatkom gotówko-

wym, zaś synchronizacja co do terminów, utożsamiana jest z dopaso-

waniem owych strumieni w czasie [Wojciechowska, 2001, s. 17−18],

[Wawryszuk-Misztal, 2011, s. 229].

Proces zarządzania płynnością finansową wymaga zastosowania

szeregu różnorodnych narzędzi, dzięki którym osiąga się większy sto-

pień synchronizacji czasowej oraz kwotowej strumieni zasilających

i wypływających. Są to narzędzia, które z jednej strony przyczyniają się

do zwiększenia i/lub przyspieszenia wpływów gotówkowych, z drugiej

zaś, zmniejszają i/lub opóźniają moment wystąpienia wydatków gotów-

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 589

kowych. Jedne i drugie prowadzą więc do zwiększenia płynności przed-

siębiorstwa.

Instytucje faktoringowe niejednokrotnie reklamują faktoring jako

instrument zwiększający płynność finansową. Wyraźnie jednak należy

podkreślić, iż z punktu widzenia finansów przedsiębiorstwa, faktoring

klasyczny i odwrotny wywołują różne skutki. Faktoring klasyczny

to narzędzie wspomagające proces zarządzania należnościami przedsię-

biorstwa. Na skutek wykorzystania faktoringu klasycznego, w bilansie

przedsiębiorstwa zmniejsza się kwota należności z tytułu dostaw

i usług, zaś zwiększeniu ulega saldo środków pieniężnych, którego war-

tość zostaje oczywiście skorygowana o koszty usługi zmniejszające pod-

stawę opodatkowania. Wzrost płynności następuje dzięki przyspiesze-

niu momentu wpływu środków pieniężnych z tytułu sprzedaży z odro-

czonym terminem płatności. Przedsiębiorstwo zostaje zasilone w środki

pieniężne, co pozytywnie wpływa na wskaźniki płynności5. Pozytyw-

nym efektem jest również skrócenie cyklu konwersji należności,

co zmniejsza lukę gotówkową i zapotrzebowanie na kapitał finansujący

bieżącą działalność przedsiębiorstwa. W ramach usługi faktoringu, fak-

tor świadczy na rzecz faktoranta usługi dodatkowe, które usprawniają

proces zarządzania należnościami.

W przypadku faktoringu odwrotnego następuje zmiana wierzyciela

przedsiębiorstwa. Zobowiązania z tytułu dostaw i usług zostają prze-

kształcone w zobowiązania wobec instytucji faktoringowej [Kreczmań-

ska-Gigol, Pajewska-Kwaśny, s. 262, dostęp dnia 05.06.2013]. Przedsię-

biorstwo nie zostaje zatem zasilone w środki pieniężne, jak ma to miej-

sce w faktoringu klasycznym. W tym kontekście, zasadnym wydaje się

pytanie o wpływ tego rodzaju faktoringu na płynność finansową. Anali-

za taka powinna być dokonana oddzielnie dla faktoringu dyskontowego

i wymagalnościowego.

Z punktu widzenia zwiększenia płynności finansowej, większe

znaczenie ma faktoring wymagalnościowy, gdzie następuje dodatkowe

finansowanie faktoranta. Wzrost płynności jest efektem odroczenia

w czasie momentu wypływu środków pieniężnych. Zatrzymane środki

pieniężne można przeznaczyć na inne cele, niż spłata zobowiązań z ty-

tułu dostaw i usług. Faktoring odwrotny wymagalnościowy prowadzi

do wydłużenia cyklu konwersji zobowiązań, skrócenia cyklu konwersji

5 O wpływie faktoringu na wskaźniki płynności finansowej pisze M. Tokarski [Tokarski,

2005, s. 160-165].

Anna Wawryszuk-Misztal 590

gotówki i tym samym zmniejszenia zapotrzebowania na kapitał finansu-

jący bieżącą działalność. Należy jednak zauważyć, iż wcześniej, czy

później, zobowiązania te muszą zostać spłacone. Wydłużanie okresu

spłaty zobowiązań, przy utrzymaniu tej samej częstotliwości i wartości

dokonywanych zakupów przedsiębiorstwa, prowadzi do zwiększenia

przeciętnej wielkości zobowiązań krótkoterminowych na skutek ich

kumulacji. Efektem tego może być zmniejszenie wskaźników płynności

finansowej, co mogłoby sugerować zmniejszenie, a nie wzrost płynności.

Jednocześnie należy pamiętać, iż ocena płynności finansowej na pod-

stawie wskaźników płynności posiada liczne mankamenty, przez co

może prowadzić do błędnych interpretacji [Wędzki, 2006, s. 294-306],

[Wawryszuk-Misztal, 2011, s. 227-244].

W przypadku faktoringu odwrotnego dyskontowego, z uwagi na

brak dodatkowego okresu finansowania, trudno jest mówić o zwiększe-

niu płynności finansowej faktoranta. Faktorant wprawdzie może uzy-

skać rabat z tytułu wcześniejszej spłaty przez faktora zobowiązania wo-

bec dostawcy, ale zobowiązany jest jednocześnie pokryć koszty usługi

faktoringu. W zależności od relacji między możliwym do uzyskania ra-

batem a kosztem usługi, faktoring odwrotny może mieć pozytywny

wpływ na rentowność [Wedziuk, 2013]. Jednak z punktu widzenia

wskaźników płynności finansowej oraz cyklu konwersji gotówki, usługa

ta jest raczej neutralna.

Integralną częścią umowy faktoringu są dodatkowe czynności wy-

konywane na rzecz faktoranta. W ramach faktoringu klasycznego

przedsiębiorstwo może otrzymać pakiet dodatkowych usług usprawnia-

jących zarządzanie należnościami. Usprawnienia w tym obszarze mogą

prowadzić do osiągnięcia różnorodnych korzyści, np. zmniejszenia

kosztów administracyjnych poprzez outsourcing na rzecz instytucji fak-

toringowej czynności związanych z ,,miękką” windykacją, inkasem na-

leżności, badaniem wiarygodności kredytowej dłużników, przygoto-

wywaniem raportów na temat poziomu należności, czy też mogą to być

korzyści polegające na dyscyplinowaniu dłużników, którzy wobec faktu

cesji wierzytelności, spłacają swoje zobowiązania w ustalonym terminie.

Faktoring odwrotny natomiast przynosi przedsiębiorstwu korzyści

w postaci usprawnienia procesu zarządzania zobowiązaniami z tytułu

dostaw i usług. Obowiązek spłaty zobowiązań faktoranta w określonych

terminach przejmuje na siebie faktor, co może ograniczyć koszty zwią-

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 591

zane z administrowaniem zobowiązaniami, szczególnie wtedy, gdy fak-

torant współpracuje z wieloma dostawcami.

Zakończenie

Faktoring odwrotny to stosunkowo nowa usługa oferowana przed-

siębiorcom przez instytucje faktoringowe. Ze względu na liczne różnice

między faktoringiem odwrotnym a klasycznym, przymiotnik

,,odwrotny” określający ten rodzaj usługi, jest jak najbardziej uzasad-

niony. Zostały one scharakteryzowane w niniejszym artykule oraz ze-

stawione w tablicy 1.

Podsumowując rozważania zaprezentowane w niniejszym artykule,

można stwierdzić, iż faktoring odwrotny wywołuje odmienne skutki,

niż faktoring klasyczny, zwłaszcza w zakresie możliwych do osiągnięcia

korzyści. Usługę tę można zatem traktować jako specyficzną formę fi-

nansowania, wartą wykorzystania, ale jedynie w szczególnych uwarun-

kowaniach. W opinii autorki, jeśli faktoring odwrotny jest alternatywną

względem kredytu obrotowego formą finansowania6, to pojawia się py-

tanie następujące: dlaczego firmy coraz częściej z niego korzystają7, sko-

ro mogą również uzyskać dostęp do kredytu obrotowego8? Wydaje się,

że przesłanką zastosowania tej formy finansowania są korzyści, jakie

uzyskują dostawcy faktoranta. Przede wszystkim, zyskują oni pewność,

że ich wierzytelność zostanie spłacona w terminie przez instytucję fakto-

ringową. W zamian za skonto, mogą oni także liczyć na wcześniejsze

terminy płatności, co oznacza finansowanie ich działalności przez insty-

tucję faktoringową. Faktoring odwrotny stosują często duże firmy, które

w ten sposób zapewniają swoim mniejszym dostawcom dostęp do fi-

nansowania, co ma szczególne znaczenie, gdy nabywcy zależy na regu-

larnych i terminowych dostawach [Atanasow , 2007]. Korzystanie z fak-

6 W kontekście skutków, jakie wywołuje faktoring odwrotny w bilansie przedsiębiorcy,

jest on bardziej podobny do kredytu obrotowego, niż faktoring klasyczny, który po-

wszechnie uważany jest za alternatywną względem kredytu formę finansowania. 7 Według danych Polskiego Związku Faktorów (PZF), obroty firm zrzeszonych w PZF

z tytułu faktoringu odwrotnego w 2011 r. wyniosły 4,35 mld zł, podczas gdy w 2010

roku była to wartość 2,47 mld zł [Mazurkiewicz, 2012, s. 57]. Dla porównania, w 2011 r.

obroty ogółem firm zrzeszonych w PZF, które generują około 90% obrotów branży fak-

toringowej, wynosiły 67,1 mld zł, zaś w 2010 r. 55,9 mld zł [http://www.faktoring.pl,

dostęp dnia 05.01.2013]. 8 Faktoring odwrotny, podobnie jak kredyt, wymaga posiadania dobrej kondycji finan-

sowej, podczas gdy faktoring klasyczny jest postrzegany raczej jako instrument dla firm,

które mają utrudniony dostęp do kredytów obrotowych.

Anna Wawryszuk-Misztal 592

toringu odwrotnego utwierdza dostawców w przekonaniu, że ich od-

biorca jest wiarygodnym partnerem handlowym, z którym warto

utrzymywać dobre relacje handlowe9.

Tablica 1. Faktoring klasyczny i odwrotny- zestawienie porównawcze

Faktoring klasyczny Faktoring odwrotny

Podstawa prawna

zawarcia umowy

faktoringu

Art. 509-516 k.c.

dotyczące przelewu

wierzytelności

Art. 518 k.c. dotyczący

wstąpienia w prawa

wierzyciela

Podmioty podpisujące

umowę faktoringu

(strony umowy)

Instytucja faktoringowa

oraz dostawca dóbr

i usług (wierzyciel)

Instytucja faktoringowa

oraz nabywca dóbr i usług

(dłużnik)

Przedmiot umowy Należności faktoranta Zobowiązania faktoranta

Adresaci usługi Przedsiębiorstwa oferu-

jące swoim klientom

kredyt kupiecki

Przedsiębiorstwa korzysta-

jące z kredytu kupieckiego,

Ryzyko ponoszone

przez instytucję

faktoringową

Rozprasza się pomiędzy

wielu odbiorców

faktoranta

Skoncentrowane wokół

faktoranta

Podmiot, którego wia-

rygodność i wypłacal-

ność jest badana

Przede wszystkim

dłużnicy faktoranta

Przedsiębiorstwo podpisu-

jące umowę z instytucją

faktoringową

Zabezpieczenia Portfel należności Wymagane od odbiorcy

Podmiot, który ponosi

koszty usługi

Sprzedawca dóbr i

usług oferujący odro-

czony termin płatności

Nabywca dóbr i usług ko-

rzystający z odroczonego

terminu płatności

Skutki w bilansie

faktoranta

Zmniejszenie należności

i wzrost środków pie-

niężnych skorygowany

o koszty usługi

Zmniejszenie zobowiązań

z tytułu dostaw i usług

i powstanie zobowiązań

wobec instytucji

faktoringowej

Wpływ na cykl konwer-

sji gotówki

Skrócenie cyklu

konwersji gotówki

dzięki skróceniu cyklu

konwersji należności;

prowadzi do przyspie-

szenia momentu wpły-

wu należności z tytułu

dostaw i usług

Skrócenie cyklu konwersji

gotówki dzięki wydłużeniu

cyklu konwersji zobowią-

zań; prowadzi do odrocze-

nia w czasie momentu

wypływu środków pie-

niężnych, ale tylko w fak-

toringu odwrotnym

wymagalnościowym

9 Na liczne korzyści związane z zastosowaniem faktoringu odwrotnego w literaturze

anglojęzycznej wskazuje L. Klapper [Klapper, 2005].

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 593

Postrzeganie usługi

przez kontrahentów

faktoranta

Dyscyplinuje dłużni-

ków faktoranta do

terminowej spłaty

zobowiązań

Wierzyciele faktoranta

zyskują pewność, że ich

wierzytelność zostanie

spłacona w terminie;

stanowi wsparcie dla

dostawców klienta firmy

faktoringowej

Źródło: Opracowanie własne.

Oceniając wpływ faktoringu odwrotnego na płynność finansową,

wyraźnie należy podkreślić, że charakter tego oddziaływania nie jest

jednoznaczny i w istotnym stopniu uwarunkowany rodzajem wykorzy-

stanego faktoringu odwrotnego. Badania prowadzone wśród zachod-

nich przedsiębiorstw wykorzystujących faktoring odwrotny wskazują,

iż nie jest to narzędzie, które może szybko rozwiązać problem płynno-

ści, gdy zostaje ograniczona dostępność kredytu bankowego. W długim

okresie może jednak przyczynić się do redukcji kapitału obrotowego

netto [Seifert, Seifert, 2011, s. 43].

Niewątpliwie, faktoring odwrotny może być przydatny w synchro-

nizacji strumieni pieniężnych zasilających przedsiębiorstwo oraz wpły-

wających z niego, a więc w procesie zarządzania płynnością finansową.

Literatura

1. Atanasow S. (2007), Jak wygląda transakcja faktoringu odwróconego?,

Portal finansowy IPO.pl, 4 września, http://www.ipo.pl

/finansowanie/faktoring/jak_wyglada_transakcja_faktoringu_odwro

conego_592108.html, dostęp dnia 5.01.2013.

2. Bernstein L.A., Most K.A., Block M., Heath L.C. (1981), Professional

Notes and Letters. Working Capital as a Tool, ,,Journal of Accountancy“,

December.

3. Czarecki J. (2007), Faktoring jako instrument finansowania działalności

MSP, PWN, Warszawa.

4. Grudniewski J. (2012), Faktoring odwrócony pomysłem na kryzys,

9 września, http://www.informacjakredytowa.com/faktoring-

odwrocony-pomyslem-na-kryzys, dostęp dnia 05.01.2013.

5. Klapper L. (2005), The role of ,,Reverse Factoring” in supplier financing of

small and medium sized enterprises, The World Bank, Working Paper.

6. Kreczmańska-Gigol K., Pajewska-Kwaśny R., Faktoring. Przewodnik

dla przedsiębiorcy, e-book, http://www.faktoring.pl/index.php?page

=5&s=5, dostęp dnia 05.06.2013.

Anna Wawryszuk-Misztal 594

7. Kusak A. (2006), Płynność finansowa. Analiza i sterowanie, Wydawnic-

two Naukowe Wydziału Zarządzania Uniwersytetu Warszawskiego,

Warszawa.

8. Mazurkiewicz T. (2012), Faktoring odwrotny jako niestandardowe roz-

wiązanie biznesowe, w: Faktoring. Almanach Polskiego Związku Faktorów,

Biernat T. (red.), Polski Związek Faktorów, Warszawa.

9. Oficjalna strona internetowa Banku Millenium SA,

http://www.bankmillennium.pl/pl/przedsiebiorstwa/faktoring/nasza

-oferta/faktoring-odwrotny/, dostęp dnia 05.01.2013.

10. Oficjalna strona internetowa Polskiego Związku Faktorów,

http://www.faktoring.pl/index.php?page=6, dostęp dnia 05.01.2013.

11. Ostrowska K. (2012), Zamiana należności na gotówkę, ,,Rzeczpospolita”

28 czerwca.

12. Regulamin określający zasady wstępowania przez ALIOR BANK S.A.

w prawa Wierzycieli na podstawie Umowy Współpracy (AliorFaktor),

Załącznik Nr 2 do Uchwały Nr 406/2010 Zarządu Alior Bank S.A.

13. Seifert R. W., Seifert D., Financing the Chain (2011), ,,International

Commerce Review” Volume 10, No 1, Spring, s. 32-44.

14. Szymańska M. (2012), ekoFaktoring stwarza szerokie spektrum możliwo-

ści, ,,Dziennik Gazeta Prawna”, 18 października.

15. Tokarski M. (2005), Faktoring w małych i średnich przedsiębiorstwach,

Oficyna Ekonomiczna, Kraków.

16. Ustawa z dnia 23 kwietnia 1964 r. Kodeks cywilny, Dz.U. Nr 16, poz.

93 z późn. zm.

17. Wawryszuk-Misztal A. (2011), Problemy pomiaru płynności finansowej

w kontekście jej definicji, ,,Przedsiębiorczość i Zarządzanie”, Tom XII,

z. 13, Wydawnictwo Społecznej Wyższej Szkoły Przedsiębiorczości

i Zarządzania w Łodzi, Brodnica, s. 227-244.

18. Wedziuk S. (2013), Faktoring, na którym można zarobić, ,,Puls Biznesu”

12 marca.

19. Wędzki D. (2006), Analiza wskaźnikowa sprawozdania finansowego, Ofi-

cyna Ekonomiczna Wolters Kluwer Polska, Kraków.

20. Wojciechowska U. (red.) (2001), Płynność finansowa polskich przedsię-

biorstw w okresie transformacji gospodarki. Aspekty makroekonomiczne

i mikroekonomiczne, Szkoła Główna Handlowa, Warszawa.

21. Żelazek K. (2012), Koszt usługi może być niski dzięki upustom,

,,Rzeczpospolita” 3 grudnia.

Wykorzystanie faktoringu odwrotnego w zarządzaniu płynnością… 595

Streszczenie Artykuł dotyczy znaczenia faktoringu odwrotnego w zarządzaniu płyn-

nością finansową przedsiębiorstw. W artykule zaprezentowano istotę faktorin-

gu odwrotnego w porównaniu z faktoringiem klasycznym. Wskazano też adre-

satów tego instrumentu oraz koszty związane z jego wykorzystaniem. Istotną

częścią opracowania są rozważania poświęcone możliwościom wykorzystania

tego instrumentu w zarządzaniu płynnością finansową przedsiębiorstw.

W zakończeniu stwierdzono, że faktoring odwrotny może zostać wykorzystany

w zarządzaniu płynnością finansową. Jest to bowiem instrument ułatwiający

synchronizację wpływów i wydatków gotówkowych. Dodatkowo, może on być

wykorzystany do budowy dobrych relacji z dostawcami.

Słowa kluczowe należności, zobowiązania, płynność, faktoring odwrotny

The use of reverse factoring in corporate liquidity management

(Summary) The article concerns the importance of reverse factoring in liquidity man-

agement. It presents the essence of reverse factoring in comparison with tradi-

tional factoring. This paper also indicates what kind of enterprises can use the

reverse factoring and costs associated with its use. An important part of this

article applies to possibilities of using reverse factoring in liquidity manage-

ment. The author concludes that the reverse factoring can be used in the man-

agement of liquidity. It facilitates synchronization of cash inflows and outflows.

Furthermore, reverse factoring is very useful for building a good relationship

with the supplier.

Keywords accounts receivable, accounts payable, liquidity, reverse factoring

![Szanowni Państwo. · [1] ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE [2] OCENA I ANALIZA OPŁACALNOŚCI I RYZYKA PROJEKTÓW INWESTYCYJNYCH [3] OCENA KONTRAHENTA NA](https://img.pdfslide.tips/doc/110x75/5f830fadd9953b428d6e12e3/szanowni-pastwo-1-zarzdzanie-pynnoci-finansow-w-przedsibiorstwie.jpg)

![ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE · [1] ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ W PRZEDSIĘBIORSTWIE [2] OCENA I ANALIZA OPŁACALNOŚCI I RYZYKA PROJEKTÓW](https://img.pdfslide.tips/doc/110x75/5f830facd9953b428d6e12df/zarzdzanie-pynnoci-finansow-w-przedsibiorstwie-1-zarzdzanie-pynnoci.jpg)