Embed Size (px)

Citation preview

www.pekao.com.plWarszawa, 02.08.2017 r.

WYNIKI FINANSOWE ZA 1 PÓŁROCZE 2017 R.

1

Zastrze żenie

Niniejsza prezentacja („Prezentacja”) została przygotowana przez Bank Polska Kasa Opieki Spółka Akcyjna („Bank”) i przeznaczona jest dla klientów, akcjonariuszy Banku oraz analityków finansowych. Niniejsza Prezentacja nie stanowi oferty sprzedaży, zaproszenia do złożenia oferty nabycia lub objęcia papierów wartościowych lub instrumentów finansowych, lub jakiejkolwiek porady lub rekomendacji w odniesieniu do tychże papierów wartościowych lub innych instrumentów finansowych.

Prezentowane dane mają jedynie charakter ogólnoinformacyjny i nie odnoszą się do oferowanych przez Bank produktów lub usług. W celu skorzystania z usług i produktów Banku, należy dokładnie zapoznać się z charakterystyką danej usługi lub produktu, jej zasadami, ryzykiem, a także konsekwencjami prawnymi i podatkowymi korzystania z danej usługi lub produktu.

Zaprezentowana w niniejszej prezentacji strategia zawiera cele, których realizacja jest ambicją Zarządu Banku i nie stanowi prognozy wyników.

Prawa do Prezentacji jako całości przysługują Bankowi. Prezentacja podlega ochronie przewidzianej przepisami prawa, a w szczególności: Ustawy z dnia 4 lutego 1994 r. o prawie autorskim i prawach pokrewnych (t.j. Dz. U. z 2006 r., Nr 90, poz. 631 z późn. zm.); Ustawy z dnia 27 lipca 2001 r. o ochronie baz danych (Dz. U. Nr 128, poz. 1402 z późn. zm.); Ustawy z dnia 16 kwietnia 1993 r. o zwalczaniu nieuczciwej konkurencji (t.j. Dz. U. z 2003 r., Nr 153, poz.1503 z późn. zm.) oraz Ustawy z dnia 30 czerwca 2000 r. prawo własności przemysłowej (t.j. Dz. U. z 2003 r., nr 119, poz. 1117 z późn. zm.).

Niniejsze Prezentacja może obejmować stwierdzenia dotyczące przyszłości, perspektyw Banku, przyszłych planów oraz strategii lub planowanych zdarzeń, nie będących faktami historycznymi. W związku z tym, że te stwierdzenia zostały przyjęte na podstawie przypuszczeń, oczekiwań, projekcji oraz tymczasowych danych o przyszłych wydarzeniach, obarczone są ryzykiem oraz niepewnością. Czynniki, które mogą spowodować lub przyczynić się do powstania zmiany niniejszych oświadczeń obejmują, ale nie są ograniczone do: (i) ogólnych warunków gospodarczych, z uwzględnieniem warunków gospodarczych obszarów działalności gospodarczej oraz rynków, w których Bank oraz jego podmioty zależne prowadzą działalność, (ii) wyników rynków finansowych (iii) zmian prawa, oraz (iv) ogólnych lokalnych, regionalnych, krajowych i/lub międzynarodowych warunków konkurencji.

Co do zasady, Bank nie ma obowiązku przekazywania do publicznej wiadomości aktualizacji i zmian informacji, danych oraz oświadczeń znajdujących się w niniejszej Prezentacji na wypadek zmiany strategii albo zamiarów Banku lub wystąpienia nieprzewidzianych faktów lub okoliczności, które będą miały wpływ na tę strategię lub zamiary Banku, chyba że obowiązek taki wynika z przepisów prawa.Bank, ani jakikolwiek z jego przedstawicieli nie będzie ponosił odpowiedzialności za jakąkolwiek szkodę wynikającą z jakiegokolwiek użycia niniejszej Prezentacji lub jakichkolwiek informacji w niej zawartych lub na innej podstawie pozostającej w związku z niniejszą Prezentacją.

Niniejsza Prezentacja nie jest przeznaczona do rozpowszechniania do, lub na terytorium państw, w których publiczne rozpowszechnianie informacji zawartych w niniejszej Prezentacji może podlegać ograniczeniom lub być zakazane przez prawo.

2

Agenda

1. Podsumowanie I półrocza 2017

2. Szczegółowe dane finansowe za I półrocze 2017

3. Rozwój biznesu

4. Podsumowanie

5. Załącznik

3

Podsumowanie pierwszej połowy 2017

▪ Kontynuacja solidnych, powtarzalnych wyników

▪ Zysk netto za I półrocze 2017 wyniósł 885 mln zł, +9,5% r/r w warunkach

porównywalnych

▪ Silny wzrost wolumenów detalicznych +12,5% r/r głównym czynnikiem

wzrostu

▪ Konsekwentna poprawa efektywności działania ze wskaźnikiem

koszty/dochody na poziomie 45,4%

▪ Rekordowo niski koszt ryzyka 39pb

4

Nowy Zarz ąd Banku

MICHAŁ KRUPIŃSKIWiceprezes Zarządu Banku Pekao S.A.,

kierujący pracami Zarządu

ANDRZEJ KOPYRSKIBankowość

Korporacyjna i

Inwestycyjna

TOMASZ KUBIAK CFO

MICHAŁ PIOTR LEHMANN Funkcje wsparcia,

Pion Logistyki

MAREK LUSZTYNCRO

ADAM NIEWIŃSKI Bankowość

Prywatna

TOMASZ STYCZYŃSKISME

MAREK TOMCZUK*Bankowość Detaliczna

o Każdy z Prezesów ze średnio 15-letnim do świadczeniem w sektorze finansowym

o Połowa nowego Zarz ądu z Pekao, połowa z innych instytucji finansowych

o Podniesienie roli segmentu SME - nowy Pion i nowy Wi ceprezes odpowiedzialny za ten segment

* - od 21 sierpnia 2017 r.

Wiceprezesi

5

Podsumowanie wyników 1 półrocza 2017

55 mldKluczowe kredyty detaliczne

r/r

Rekord – nowe kluczowe kredyty detaliczne 9 mld

Depozyty detaliczne 73 mld

Zysk netto 885 mln

C/I* 45,4%

ROE* 8,7%

* - w warunkach porównywalnych

+12,5%

r/r

+38,0%

+7,5%

+9,5%*

+1,3pp

-2 pp

Dynamika r/r

6

Agenda

1. Podsumowanie I półrocza 2017

2. Szczegółowe dane finansowe za I półrocze 2017

3. Rozwój biznesu

4. Podsumowanie

5. Załącznik

7

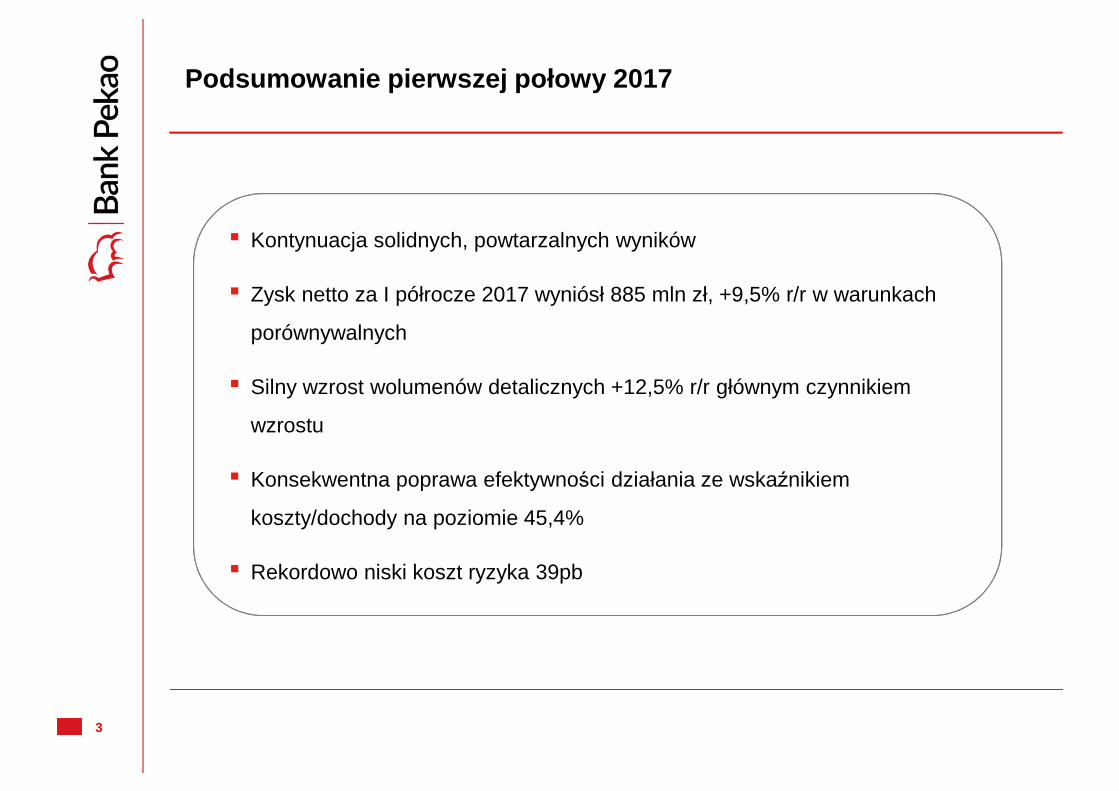

213134

2kw 16 1kw 17 2kw 176M 16 6M 17

Zysk netto

mln zł

Zdarzenia nieporównywalne (VISA, NPL, BFG, podatek bankowy)

974889

▪ Zysk netto za pierwsze półrocze na poziomie 885 mln zł, +9,5% r/r w warunkachporównywalnych

▪ ROE na poziomie 8,7% w warunkach porównywalnych, osiągnięte przy Core Tier I 18,0%.

+9,5%

484478 490

+1,4%

+2,7%

- Wynik porównywalny (z wyłączeniem wpływu transakcji VISA 213 mln zł, sprzedaży portfela NPL 121 mln zł oraz uwzględnieniem dodatkowego miesiąca podatku bankowego 41 mln zł na wyniki 2016 r. oraz wyłączeniem połowy opłaty na rzecz fundusz przymusowej restrukturyzacji banków w wysokości 89 mln zł na wyniki 2017 r)

691 350 5351 264 885

-+

Porównywalny

Raportowany

-375+89 -45

8

1 801 1 917

405

6M 16 6M 17

1 594

6M 16 6M 17

3 418 3 511

413

6M 16 6M 17

812 794 800

2kw 16 1kw 17 2kw 17

938 951 967

263

2kw 16 1kw 17 2kw 17

▪ Zysk operacyjny brutto za pierwsze półrocze na poziomie 1 917 mln zł, +6,5% r/r porównywalniedzięki wzrostowi dochodów +2,7% r/r oraz kontynuacji ścisłej kontroli kosztów

▪ C/I 45,4%

Zysk operacyjny brutto

- dynamika porównywalna (z wyłączeniem wpływu transakcji VISA 263 mln zł i sprzedaży portfela NPL 142 mln zł)

1 750 1 744 1 767

263

2kw 16 1kw 17 2kw 17

+2,7%

Dochody z działalno ści operacyjnej (mln zł)

Zysk operacyjny brutto (mln zł)

Koszty operacyjne (mln zł)

-1,5%

+0,8%

-1,4%

+6,5%

+1,0%

+1,3%

+3,1%

+1,7%

Zdarzenia nieporównywalne (VISA, NPL)

1 617

8

9

3 333 3 407

85413

104

6M 16 6M 17

1 701 1 689 1 718

50 56 49263

2kw 16 1kw 17 2kw 17

2 0133 830

Dochody podstawowe Pozostałe

mln zł

Dochody z działalno ści operacyjnej

1 744

+2,2%

3 511

1 767

+1,3%

+1,8%

+2,7%+1,0%

- dynamika porównywalna (z wyłączeniem wpływu transakcji VISA 263 mln zł i sprzedaży portfela NPL 150 mln zł)

Zdarzenia nieporównywalne (VISA, NPL)

▪ Wzrost dochodów z działalności podstawowej w pierwszym półroczu o +2,2% r/r▪ Dochody z działalności operacyjnej ogółem +2,7% r/r w warunkach porównywalnych

10

Wynik odsetkowy netto (mln zł)

2 152 2 251

6M 16 6M 17

+4,6%

▪ Wynik odsetkowy netto w pierwszym półroczu osiągnął poziom 2 251 mln zł, +4,6% r/r,dzięki wzrostowi wolumenów

▪ Marża odsetkowa netto stabilna r/r, dzięki kontynuacji poprawy również w drugimkwartale, +2pb kw/kw

Wynik odsetkowy netto i mar ża odsetkowa netto

Marża odsetkowa netto

2,80% 2,76% 2,78%

2kw 16 1kw 17 2kw 17

1 082 1 115 1 136

2kw 16 1kw 17 2kw 17

+5,0%+1,9%

2,77% 2,77%

6M 16 6M 17

11

55 061 56 184 55 895

15 229 14 488 14 153

Cze 16 Mar 17 Cze 17

48 69652 919 54 768

7 041 6 545 6 401

Cze 16 Mar 17 Cze 17

Kredyty

+1,5%

-0,5%

+12,5%

+3,5%

(*) - bez BSB i transakcji reverse repo

▪ Solidny wzrost kluczowych kredytów detalicznych +12,5% r/r z wyraźnym przyspieszeniem wdrugim kwartale

▪ Kredyty przedsiębiorstw +1,5% r/r

Kredyty detaliczne (mln zł) Kredyty korporacyjne (*) (mln zł)

PrzedsiębiorstwaKluczowe kredyty detaliczne Pozostałe kredyty detaliczne Sektor publiczny

12

68 17472 698 73 303

16 140 17 034 17 423

Cze 16 Mar 17 Cze 17

60 101 60 076 62 302

Cze 16 Mar 17 Cze 17

+3,7%

+3,7%

+7,5%

+0,8%

(*) - bez SBB i transakcji repo

▪ Wzrost depozytów zarówno detalicznych +7,5% r/r, jak i korporacyjnych +3,7% r/r▪ Poprawa struktury finansowania ze zwiększeniem udziału depozytów detalicznych w

depozytach ogółem do 54% , +1pp r/r

Oszczędności

Oszczędności detaliczne (mln zł) Depozyty korporacyjne (*) (mln zł)

Depozyty detaliczne Fundusze inwestycyjne

13

▪ Opłaty i prowizje w pierwszym półroczu na poziomie 1 156 mln zł, -2,1% r/r odzwierciedlają niższą aktywność kredytową klientów korporacyjnych oraz kontynuację przesuwania aktywności klientów do kanałów elektronicznych

▪ Wzrost wyniku z rynku kapitałowego o +9,0% r/r

Wynik z tytułu opłat i prowizji

mln zł

180 169 167

143115 129

114106 110

8696 88

9688 88

2kw 16 1kw 17 2kw 17

Rynek kapitałowy

KredytyPozostałe

Karty

Marża na transakcjach walutowych

573

355 336

265 244

212 216

169 184

179 177

6M 16 6M 17

1 181 619582

-5,9%

+1,5%

1 156

-2,1%

14

473 470 482

253 239 232

86 84 85

2kw 16 1kw 17 2kw 17

812Koszty

944 952

509 472

171 170

6M 16 6M 17

1 624

-1,4%

996 1 120

BFG+ podatek bankowy

Koszty z BFG i podatkiem bankowym

184 326

1 956 2 070

332 476

▪ Koszty operacyjne w pierwszym półroczu na poziomie 1 594 mln zł, -1,4% r/r w warunkachporównywalnych

▪ Wskaźnik koszty/dochody na poziomie 45,4%, - 2 pp r/r w warunkach porównywalnych▪ Opłaty regulacyjne wyniosły 476 mln zł

mln zł

Koszty operacyjne

Koszty administracyjneKoszty osobowe Amortyzacja

794

950

150

-1,5%+0,8%

8001 594

- dynamika porównywalna

15

0,47%0,39%

6M 16 6M 17

74,2% 75,1% 75,4%

Cze 16 Mar 17 Cze 17

Jakość aktywów

Wskaźnik pokrycia rezerwami

Koszt ryzyka

Kredyty (mln zł)

RegularneNieregularne Wsk. NPL

Nota: Kredyty bez BSB i transakcji reverse repo

5,95%6,40%

117 517 121 973 123 278

8 030 7 711 7 719

Cze 16 Mar 17 Cze 17

5,89%

▪ Poprawa wszystkich kluczowych wskaźników ryzyka kredytowego

0,47%0,40% 0,39%

2kw 16 1kw 17 2kw 17

16

Agenda

1. Podsumowanie I półrocza 2017

2. Szczegółowe dane finansowe za I półrocze 2017

3. Rozwój biznesu

4. Podsumowanie

5. Załącznik

17

3 298 4 122

3 159

4 791

6M 16 6M 17

Bankowo ść detaliczna

Złotowe kredyty hipoteczneKredyty konsumenckie

2 005 1 957 2 165

1 6592 458 2 333

2kw 16 1kw 17 2kw 17

3 664

4 415 4 4978 912

+22,8%

+1,9%+38,0%

▪ Rekordowy poziom 8,9 mld zł nowych kluczowych kredytów detalicznych▪ 4,8 mld zł nowych kredytów hipotecznych

Nowe kluczowe kredyty detaliczne (mln zł)

6 457

18

Bankowo ść korporacyjnaNajlepszy bank inwestycyjny

w Polsce 2017

GLOBAL FINANCE

Najlepszy bank finansujący fuzje i przejęcia w CEE

Finansowanie największego przejęcia 2017 w sektorze handlowym w PolsceGlobalna kwota 2,7 mld PLNRola Banku: Bookrunner, MLA, Aran żer Rola Pekao IB: Doradztwo transakcyjne

Finansowanie największego przejęcia 2017 w sektorze handlowym w CEEGlobalna kwota 5,14 mld PLN Rola Banku: Aran żer, MLA

UDZIAŁ W NAJWA ŻNIEJSZYCH TRANSAKCJACH NA RYNKU

FINANSOWANIE ROZWOJU POLSKIEJ INFRASTRUKTURY

FINANSOWANIE TRANSPORTU PUBLICZNEGO FINANSOWANIE INFRASTRUKTURY REKREACYJNEJ

PKM JAWORZNO29 mln PLN – finansowanie zakupu elektrycznego taboru autobusowego i systemu zarządzania flotą

MPK ŁÓDŹ60,8 mln PLN - program emisji obligacji, finansowanie zakupu nowego taboru tramwajowego

OSIR STARGARD SZCZECIŃSKI23 mln PLN - finansowanie rozbudowy i modernizacji energetycznej pływalni miejskiej

GMINA MIASTO KROSNO20,9 mln PLN – finansowanie budowy kompleksu basenów

LIDER W FINANSOWANIU NIERUCHOMOSCI KOMERCYJNYCH

Wybrane transakcje 1 poł. 2017*na podstawie Rating&Rynek (Fitch Polska), 31.05.2017

LIDER W ORGANIZACJI EMISJI OBLIGACJII miejsce w rynku obligacji korporacyjnych (23% udz iału) *

2,25 mld PLNEmisja obligacji

podporządkowanych Rola Banku:

Organizator, Dealer

120 mln PLNPubliczna emisja

obligacjiRola Banku: Organizator

19

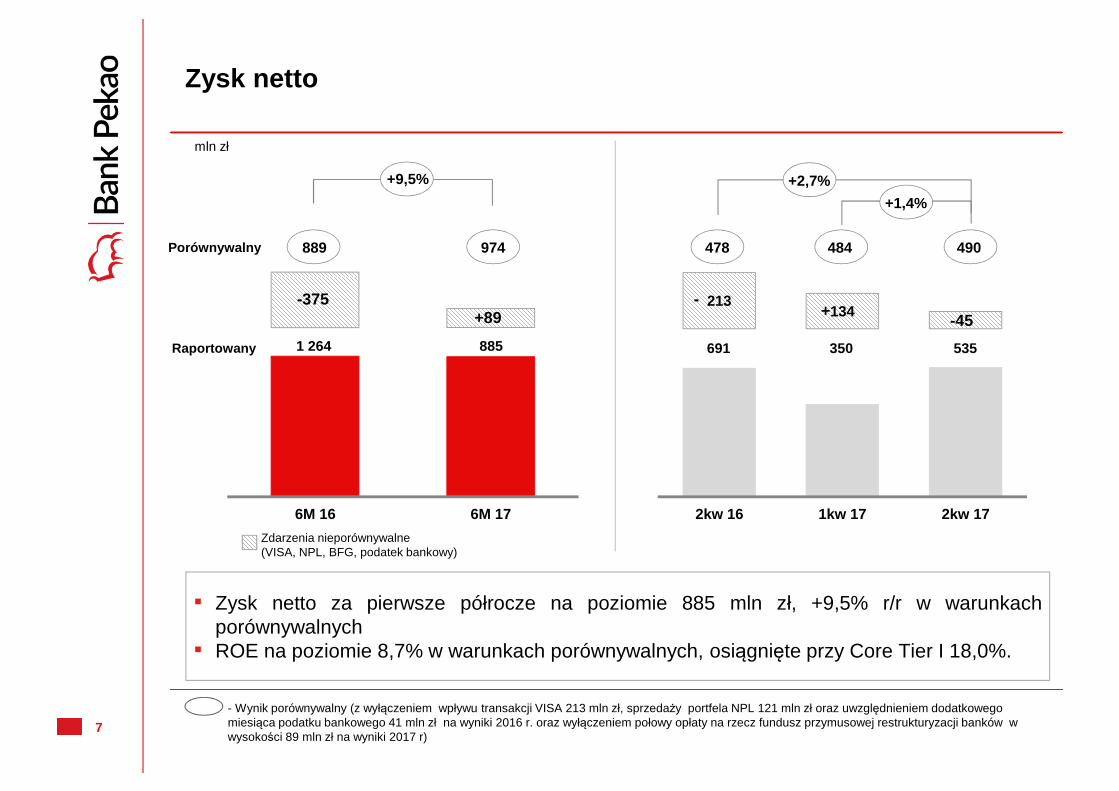

Bankowo ść elektroniczna

Profil Zaufany

■ Możliwość założenia Profilu Zaufanego do kontaktów z administracją rządową poprzez system Banku

■ 35 tys. założonych Profili Zaufanych w ciągu 2,5 m-ca od wdrożenia usługi

Nowy serwis Pekao24.pl

■ Lekka strona mobilna na smartfony dla mniej zaawansowanych użytkowników

■ Nowy, wygodniejszy serwis ■ Wzbogacona lista funkcji■ +100% wzrost transakcji, +20% wzrost

logowań

Nowe narz ędzie komunikacyjne

■ VIDEO, CHAT, AUDIO dostępne w serwisie internetowym Pekao24

3 270 3 487 3 540

Cze 16 Mar 17 Cze 17

+8%

Klienci z dost ępem do bankowo ści internetowej (tys.)

Klienci z dost ępem do bankowo ści mobilnej (tys.)

1 2631 638 1 702

Cze 16 Mar 17 Cze 17

+35%

20

Agenda

1. Podsumowanie I półrocza 2017

2. Szczegółowe dane finansowe za I półrocze 2017

3. Rozwój biznesu

4. Podsumowanie

5. Załącznik

21

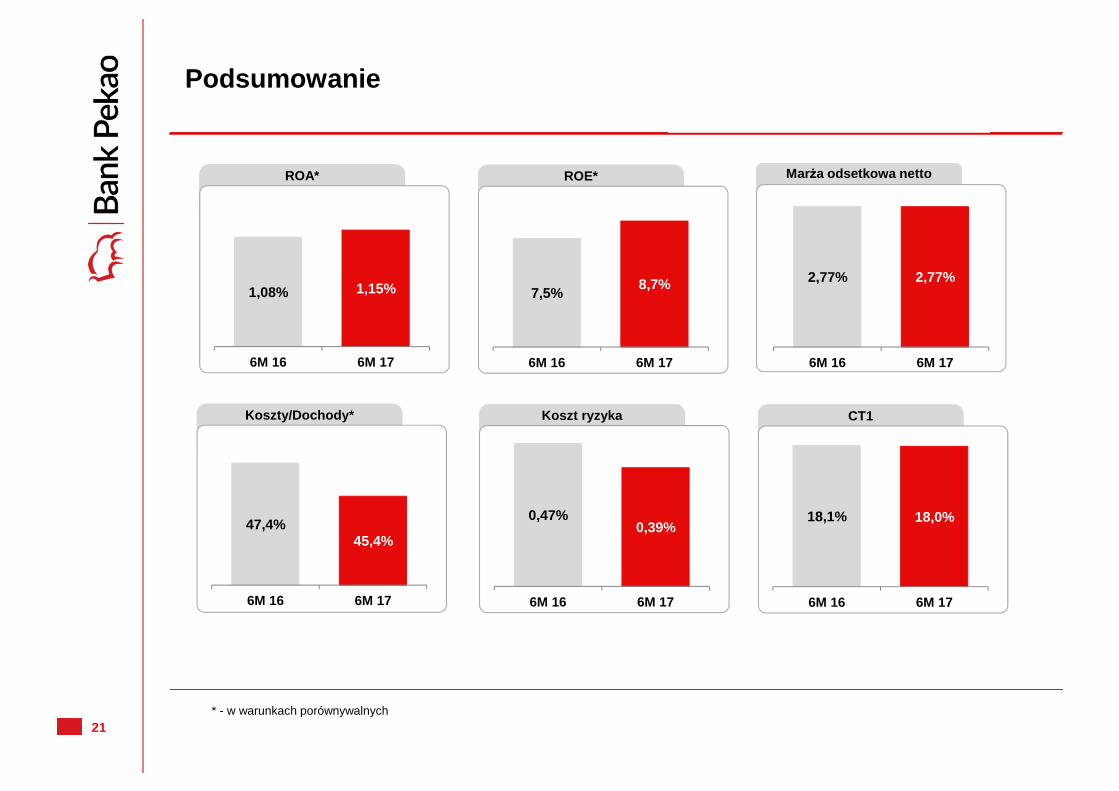

ROA*

Podsumowanie

1,08% 1,15%

6M 16 6M 17

ROE*

7,5%8,7%

6M 16 6M 17

Koszty/Dochody*

47,4%45,4%

6M 16 6M 17

Koszt ryzyka

0,47%0,39%

6M 16 6M 17

CT1

18,1% 18,0%

6M 16 6M 17

Marża odsetkowa netto

2,77% 2,77%

6M 16 6M 17

* - w warunkach porównywalnych

22

Agenda

1. Podsumowanie I półrocza 2017

2. Szczegółowe dane finansowe za I półrocze 2017

3. Rozwój biznesu

4. Podsumowanie

5. Załącznik

23

Polska gospodarka – prognoza 2017

Przypis: Wewnętrzny scenariusz makroekonomiczny

2016 2017F

PKB, % r/r 2.7 3.6

Konsumpcja prywatna, % r/r 3.8 4.3

Inwestycje, % r/r -7.9 4.0

Bezrobocie, % eop 8.3 7.0

Inflacja CPI, % -0.6 1.7

3M WIBOR, % eop 1.73 1.75

Stopa referencyjna, % eop 1.50 1.50

Kurs wymiany EUR, eop 4.42 4.15

Kurs wymiany USD, eop 4.18 3.61

Wynik sektora publicznego, % PKB -2.4 -2.8

24

Polski sektor bankowy - prognoza 2017

(1) wszystkie kredyty z wyjątkiem hipotecznych(2) wewnętrzny scenariusz makroekonomiczny(3) depozyty + aktywa zgromadzone w funduszach inwestycyjnych klientów detalicznych (4) aktywa zgromadzone w funduszach inwestycyjnych klientów detalicznych

2016 2017F(2)

Kredyty, % r/r 4.9 3.7

Detal, % r/r 5.2 3.3

Złotowe kredyty hipoteczne 10,3 6.4

Pożyczki konsumenckie(1) 5,2 5.3

Korporacje, % r/r 5,5 4.3

Kredyty SME 4,6 3.8

Oszczędności (3)

, % r/r 9,3 6.9

Depozyty, % r/r 9.2 6.9

Detal, % r/r 9.5 7.8

Korporacje, % r/r 7.9 5.2

Fundusze Inwestycyjne (4)

, % r/r 10,8 7.0

25

Trendy w polskiej gospodarce Kluczowe parametry (1)

PKB (% R/R) INWESTYCJE (% R/R)

BILANS HANDLOWY (mld EUR) KONSUMPCJA (% R/R)

Źródło: GUS, wewnętrzny scenariusz makroekonomiczny; marzec 2007 – czerwiec 2017

7,7

1,9

0,90,1 0

0,51,8

2,63,1 3,3 3,4 3,3

3,83,3

3,64,6

2,9 32,4 2,5

43,63,3

2,3

3,7

4,9

6,96,9

7,3

5,5

2,7

1,9

4,22,1

1,5

3,64

4,8 4,9 4,8 55,3

-4

-2

0

2

4

6

8

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

112Q

11

3Q 1

14Q

11

1Q 1

22Q

12

3Q 1

24Q

12

1Q13

2Q13

3Q 1

34Q

13

1Q 1

42Q

14

3Q 1

44Q

14

1Q 1

52Q

15

3Q 1

54Q

15

1Q 1

62Q

16

3Q 1

64Q

16

1Q 1

72Q

PKB Konsumpcja Eksport netto Inwestycje

9,6

6,7

-0,1

-3,2

-4,9 -2

,5-3

,5-0

,20,

312

,09,

69,

79,

7 12,7

6,4

4,3

4,5

-9,8

-4,5

-6,7

-9,8

-0,4 2,

5

10,4

7,8

5,4

0,1 2,

5

24,0

0,7

-9,3

-2,9

-4,7

-0,7

5,3

0,0

5,0

15,9

22,6

19,2

13,0 14

,5

-12-10

-8-6-4-202468

10121416182022242628

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

10

1Q 1

12Q

11

3Q 1

14Q

11

1Q 1

22Q

12

3Q 1

24Q

12

1Q 1

32Q

13

3Q 1

34Q

13

1Q 1

42Q

14

3Q 1

44Q

14

1Q 1

52Q

15

3Q 1

54Q

15

1Q 1

62Q

16

3Q 1

64Q

16

1Q 1

72Q

-3,4 -2

,8 -2,2

-1,2

-1,9

-1,1

0,5

0,3

-0,1

-0,8 -0

,4-1

,21,

60,

3-0

,71,

01,

0 1,5

-0,7

0,1

0,2

0,0

-3,3

-4,1

-2,5

-3,1

-3,5-3,3

-2,3-2,0

-2,1-1

,6

-6,5

-5,2

-4,1 -3,8

-4,6

-5,9

-7

-5

-3

-1

1

3

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

112Q

11

3Q 1

14Q

11

1Q 1

22Q

12

3Q 1

24Q

12

1Q 1

32Q

13

3Q 1

34Q

13

1Q 1

42Q

14

3Q 1

44Q

14

1Q 1

52Q

15

3Q 1

54Q

15

1Q 1

62Q

16

3Q 1

64Q

16

1Q 1

72Q

2,4

2,1

0,8

0,2

0 0,2

-0,5

0,7

0,7

2,6 3

2,2 2,5 3 3,

13,

22,

9 3,4

3,4 4,

1 4,5 4,7

4,5

66,

4

5,96,

3

4,9

6

3,2

5,8

42,

63,

6

1,7

2,7

8,2

3,1

2,6

3,7

3,6

3,3

-2

-1

0

1

2

3

4

5

6

7

8

9

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

10

1Q 1

12Q

11

3Q 1

14Q

11

1Q 1

22Q

12

3Q 1

24Q

12

1Q 1

32Q

13

3Q 1

34Q

13

1Q 1

42Q

14

3Q 1

44Q

14

1Q 1

52Q

15

3Q 1

54Q

15

1Q 1

62Q

16

3Q 1

64Q

16

1Q 1

72Q

26

Trendy w polskiej gospodarce Kluczowe parametry (2)

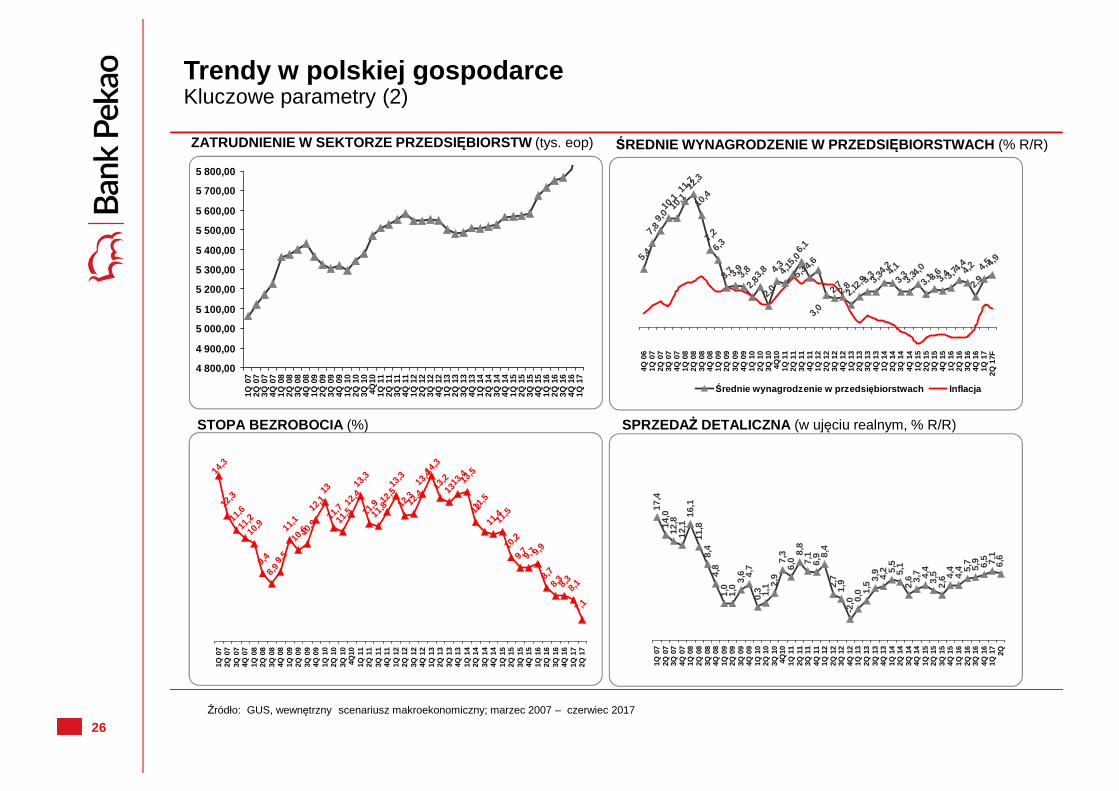

ZATRUDNIENIE W SEKTORZE PRZEDSIĘBIORSTW (tys. eop) ŚREDNIE WYNAGRODZENIE W PRZEDSIĘBIORSTWACH (% R/R)

STOPA BEZROBOCIA (%) SPRZEDAŻ DETALICZNA (w ujęciu realnym, % R/R)

Źródło: GUS, wewnętrzny scenariusz makroekonomiczny; marzec 2007 – czerwiec 2017

4 800,00

4 900,00

5 000,00

5 100,00

5 200,00

5 300,00

5 400,00

5 500,00

5 600,00

5 700,00

5 800,00

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

11

2Q 1

13Q

11

4Q 1

11Q

12

2Q 1

23Q

12

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

5,47,8

9,010

,110

,111

,712,3

10,4

7,26,3

3,73,93,8

2,83,8

2,04,34,1

5,06,1

4,6

2,12,93

,33,34,24,1

3,33,34,0

3,13,63,43,74

,44,2

2,94,54

,9

2,72,8

5,33,0

4Q 0

61Q

07

2Q 0

73Q

07

4Q 0

71Q

08

2Q 0

83Q

08

4Q 0

81Q

09

2Q 0

93Q

09

4Q 0

91Q

10

2Q 1

03Q

10

4Q10

1Q 1

12Q

11

3Q 1

14Q

11

1Q 1

22Q

12

3Q 1

24Q

12

1Q 1

32Q

13

3Q 1

34Q

13

1Q 1

42Q

14

3Q 1

44Q

14

1Q 1

52Q

15

3Q 1

54Q

15

1Q 1

62Q

16

3Q 1

64Q

16

1Q 1

72Q

17F

Średnie wynagrodzenie w przedsi ębiorstwach Inflacja

12,5

13,3

12,3

12,4

13,41

4,313

,213

13,413,5

1211

,411,5

10,2

9,79,79,98,7

8,38,38,17,1

9,4

10,9

11,6

12,3

11,2

8,9

12,1

9,511

,110

,610,9

1311

,7

14,3

12,4

11,5

13,3

11,9

11,8 11

,5

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

11

2Q 1

13Q

11

4Q 1

11Q

12

2Q 1

23Q

12

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q 1

7

6,9 8,

42,

71,

9-2

,0 0,0 1,

5 3,9

4,2 5,

55,

12,

6 3,7 4,4

3,5

2,6 4,

44,

4 5,7

5,9 6,5 7,1

6,67,18,

86,

0

2,9

7,3

17,4

1,1

0,3

3,6

1,0

1,0

4,8

4,7

8,4

12,114

,012

,8

16,1

11,8

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

11

2Q 1

13Q

11

4Q 1

11Q

12

2Q 1

23Q

12

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q

27

Trendy w polskiej gospodarce Kluczowe parametry (3)

KURSY WALUT

INFLACJA, STOPY PROCENTOWE

Źródło: NBP

2,0 2,

4

3,5 4,

1

3,2

2,2

2,9

3,8 4,

1

4,1

-1,5

-0,8

-0,8

0,2

2,0

1,8

1,7

1,7

1,7

-0,9

-0,7

-0,7 -0

,5-0

,9

3,7

4,6

4,6

2,23,

0

1,1

4,74,

3

4,0

3,9

2,9

1,3

0,5

0,7

0,6

0,3

-0,3

3,6

3,3

4,2

1,92,32,

72,72,7

2,7

2,73,

44,

14,

95,

14,9

5,0

4,8

4,7

4,2

4,0

3,8

3,94,1

4,34,

24,

4

5,9

6,6

6,7

6,2

5,7

5,1

4,7

4,2

1,7

1,7

1,7

1,7

1,7

1,7

-2

-1

0

1

2

3

4

5

6

7

8

1Q 0

72Q

07

3Q 0

74Q

07

1Q 0

82Q

08

3Q 0

84Q

08

1Q 0

92Q

09

3Q 0

94Q

09

1Q 1

02Q

10

3Q 1

04Q

101Q

11

2Q 1

13Q

11

4Q 1

11Q

12

2Q 1

23Q

12

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q 1

7

CPI

REF. RATE

3M WIBOR

28

8

1413

26

3338

45

1214

12

03 2 4 5 5 5 5 7 8 6 7

41 2

-4

3

14

2428

-40

19

3 2 0 25 6

97 9

6

355

5

6 5 57

58

88

9

-9

1

11

21

31

41

51

4Q 0

24Q

03

4Q 0

44Q

05

4Q 0

64Q

07

4Q 0

84Q

09

4Q 1

04Q

11

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q 1

7

Detal

Korporacje

-2 -21

91011

26

10

14

89

8 6 6 5 6 79 8 9 9 9 10

5

2

17

4

1010

-8

-1

57

107

5

11 91112

10

7 5

1

8

15

119

10127

2425 26

14

129

8

-9

-4

1

6

11

16

21

26

31

4Q 0

24Q

03

4Q 0

44Q

05

4Q 0

64Q

07

4Q 0

84Q

09

4Q 1

04Q

11

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q 1

7

Detal

Korporacje

68 8 7

5 4 5 553

13

23

30

36

8 9

14

2 4

9

4 4 45 5

75

-30369

121518212427303336

4Q 0

24Q

03

4Q 0

44Q

05

4Q 0

64Q

07

4Q 0

84Q

09

4Q 1

04Q

11

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4Q 1

61Q

17

2Q 1

7

8 8 89

11

9 97

4

88

5 6667

12

5

9

15

3-

7

10

21

15

13

8

4

-4

2

7

12

17

22

4Q 0

24Q

03

4Q 0

44Q

05

4Q 0

64 Q

07

4Q 0

84Q

09

4Q 1

04Q

11

4Q 1

21Q

13

2Q 1

33Q

13

4Q 1

31Q

14

2Q 1

43Q

14

4Q 1

41 Q

15

2Q 1

53Q

15

4Q 1

51Q

16

2Q 1

63Q

16

4 Q 1

61Q

17

2Q 1

7

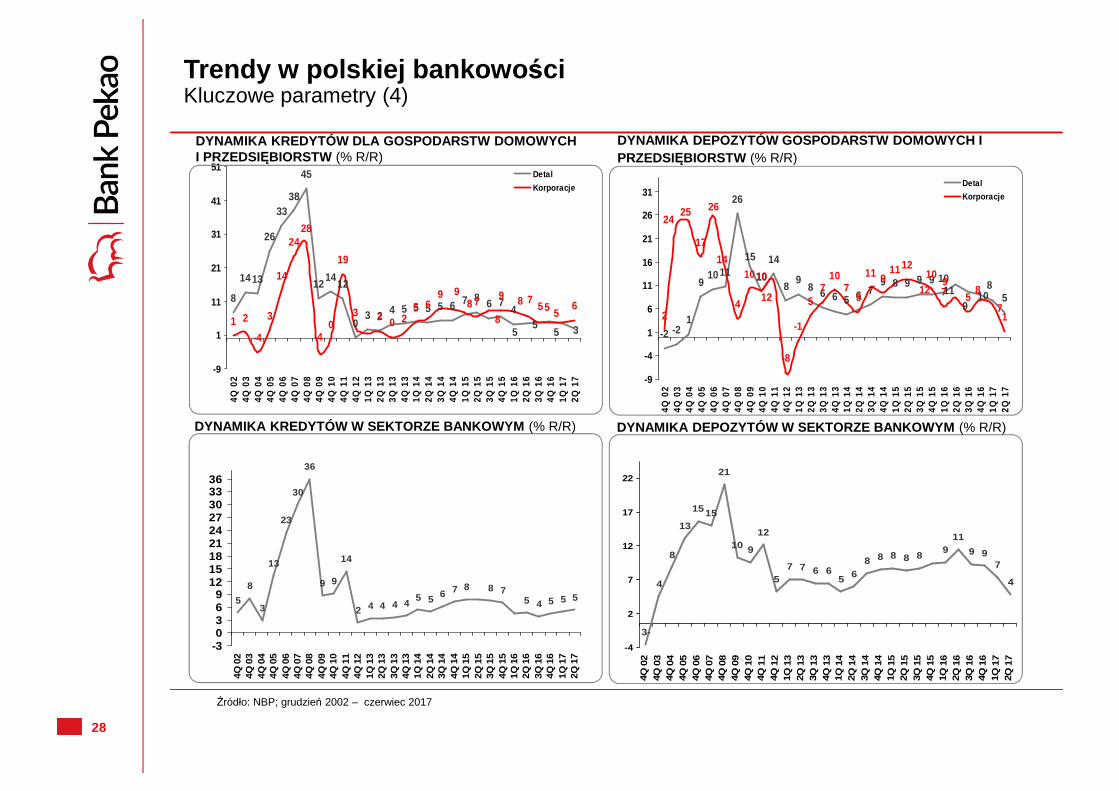

Trendy w polskiej bankowo ści Kluczowe parametry (4)

DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW (% R/R)

DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH I PRZEDSIĘBIORSTW (% R/R)

Źródło: NBP; grudzień 2002 – czerwiec 2017

DYNAMIKA KREDYTÓW W SEKTORZE BANKOWYM (% R/R) DYNAMIKA DEPOZYTÓW W SEKTORZE BANKOWYM (% R/R)

29

-5%-3%-1%1%3%5%7%9%

11%13%15%17%19%

I II III IV V VI VII VIII IX X XI XII

2009 2010 20112012 2013 20142015 2016 2017

-5%-3%-1%1%3%5%7%9%

11%13%15%17%

XII' I II III IV V VI VII VIII IX X XI XII

2009 2010 20112012 2013 20142015 2016 2017

-5%-3%-1%

1%3%5%7%9%

11%

13%15%17%

XII' I II III IV V VI VII VIII IX X XI XII

2009 2010 20112012 2013 20142015 2016 2017

-13%-11%

-9%-7%-5%-3%-1%1%3%5%7%9%

11%13%15%

XII' I II III IV V VI VII VIII IX X XI XII

2009 2010 20112012 2013 20142015 2016 2017

Trendy w polskiej bankowo ści Kluczowe parametry (5) – YTD

DYNAMIKA KREDYTÓW DLA GOSPODARSTW DOMOWYCH (% YTD)

DYNAMIKA DEPOZYTÓW GOSPODARSTW DOMOWYCH (% YTD)

DYNAMIKA KREDYTÓW DLA PRZEDSI ĘBIORSTW (% YTD) DYNAMIKA DEPOZYTÓW PRZEDSIĘBIORSTW (% YTD)

Źródło: NBP; grudzień 2007 – czerwiec 2017

30

11,3%

11,1

%

9,9%

10,7%

10,2

%

9,9%

12,4%

14,1

%13

,4%

12,6

%

12,3

%13,2

%

12,2

% 13,1

%12

,7%

12,3

%

11,2%

12,7

%12

,7%

12,4%

12,5

%11

,5%

11,4

%

7,5%

9,6% 9,7%

8,7%

7,7%

7,6%

9,7% 9,8%

9,1%

8,4%9,

4%

9,0% 9,

3%8,

8%8,

2%7,

6%

6,5%6,

7%7,2%7,3%7,4%

6,2%

Mar

09

Sep

09

Mar

10

Sep

10

Mar

11

Sep

11

Mar

12

Sep

12

Mar

13

Sep

13

Mar

14

Sep

14

Dec

14

Mar

15

Jun

15

Sep

15

Dec

15

May

16

Jun

16

Sep

16

Dec

16

Mar

17

May

17

SME Przedsi ębiorstwa

1,2%1,3%1,4%1,5%1,5%1,6%1,8%

1,9%2,0%2,1%2,2%2,3%2,5%2,6%2,7%2,8% 3,0%

3,0%3,1%

3,1%3,2%

3,2%

3,1%3,4%3,4%

3,3%

2,9%2,9%

2,9%

2,9%

2,9%

2,9%

2,9%

9,1%1

0,0%11,3

%13,1%

14,8%15

,8%16,9%17

,2%18,0%

17,8%18

,2%

18,2%

17,8%

17,9%

17,3%

16,1%

15,6%

14,7

%14

,4%14

,2%13

,9%12

,8%

13,0%

12,3%

12,2

%12

,3%12

,4%

12,2%

12,3%

11,9%

11,8%

12,0

%

2,9%

17,3%17

,8%

Mar

09

Jun

09S

ep 0

9D

ec 0

9M

ar 1

0Ju

n 10

Sep

10

Dec

10

Mar

11

Jun

11S

ep 1

1D

ec 1

1M

ar 1

2Ju

n 12

Sep

12

Dec

12

Mar

13

Jun

13S

ep 1

3D

ec 1

3M

ar 1

4Ju

n 14

Sep

14

Dec

14

Mar

15

Jun

15S

ep 1

5D

ec 1

5M

ar 1

6Ju

n 16

Sep

16

Dec

16

Mar

17

May

17

Kredyty hipoteczne Pożyczki

4,5%4

,9%

6,0%

6,6%

6,7%7

,2%

7,2%7,

4%7,

2%7,3%

7,2%7,

5%7,

3%7,5%

7,4%7,5%

7,2%

7,1%

7,0%7,0%

6,9%

6,5%6,

8%6,

6%6,

5%6,

2%6,3%

6,2%

6,2%

6,1%6,1%

6,1%

7,1%

Mar

09

Jun

09D

ec 0

9M

ar 1

0Ju

n 10

Sep

10

Dec

10

Mar

11

Jun

11S

ep 1

1D

ec 1

1M

ar 1

2Ju

n 12

Sep

12

Dec

12

Mar

13

Jun

13S

ep 1

3D

ec 1

3M

ar 1

4Ju

n 14

Sep

14

Dec

14

Mar

15

Jun

15S

ep 1

5D

ec 1

5M

ar 1

6Ju

n 16

Sep

16

Dec

16

Mar

17

May

17

Detal

11,5

%11

,5%

10,7

%11

,2%

11,3

%10

,9%

10,6

%9,

8%9,

7%9,

6%9,

4%9,

0%

8,3%

11,8

%

11,8

%

11,7

%

11,3

%

11,1

%

10,4

%

10,1

%

10,5

%

10,7

%

10,9

%12,2

%

11,5

%12,4

%

12,2

%

11,5

%

9,6%

8,4% 8,6%

11,4

%

Mar

09

Jun

09S

ep 0

9D

ec 0

9M

ar 1

0Ju

n 10

Sep

10

Dec

10

Mar

11

Jun

11S

ep 1

1D

ec 1

1M

ar 1

2Ju

n 12

Sep

12

Dec

12

Mar

13

Jun

13S

ep 1

3D

ec 1

3M

ar 1

4Ju

n 14

Sep

14

Dec

14

Mar

15

Jun

15S

ep 1

5D

ec 1

5M

ar 1

6Ju

n 16

Sep

16

Dec

16

Mar

17

May

17

Korporacje

Trendy w polskiej bankowo ści Kredyty nieregularne (6)

WSKAŹNIK KREDYTÓW NIEREGULARNYCH GOSPODARSTW DOMOWYCH

WSKAŹNIK KREDYTÓW NIEREGULARNYCH PRZEDSI ĘBIORSTW

Źródło: NBP

31

▪ Wybrane dane

32

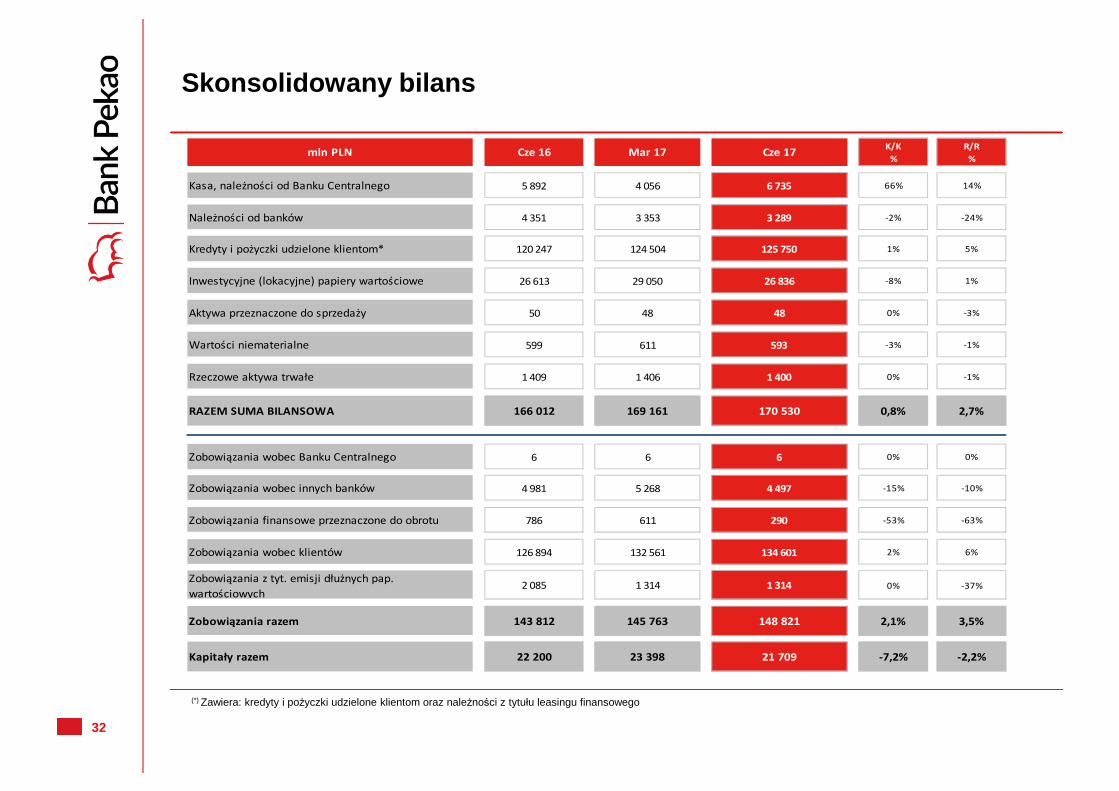

Skonsolidowany bilans

(*) Zawiera: kredyty i pożyczki udzielone klientom oraz należności z tytułu leasingu finansowego

mln PLN Cze 16 Mar 17 Cze 17K/K

%

R/R

%

Kasa, należności od Banku Centralnego 5 892 4 056 6 735 66% 14%

Należności od banków 4 351 3 353 3 289 -2% -24%

Kredyty i pożyczki udzielone klientom* 120 247 124 504 125 750 1% 5%

Inwestycyjne (lokacyjne) papiery wartościowe 26 613 29 050 26 836 -8% 1%

Aktywa przeznaczone do sprzedaży 50 48 48 0% -3%

Wartości niematerialne 599 611 593 -3% -1%

Rzeczowe aktywa trwałe 1 409 1 406 1 400 0% -1%

RAZEM SUMA BILANSOWA 166 012 169 161 170 530 0,8% 2,7%

Zobowiązania wobec Banku Centralnego 6 6 6 0% 0%

Zobowiązania wobec innych banków 4 981 5 268 4 497 -15% -10%

Zobowiązania finansowe przeznaczone do obrotu 786 611 290 -53% -63%

Zobowiązania wobec klientów 126 894 132 561 134 601 2% 6%

Zobowiązania z tyt. emisji dłużnych pap.

wartościowych2 085 1 314 1 314 0% -37%

Zobowiązania razem 143 812 145 763 148 821 2,1% 3,5%

Kapitały razem 22 200 23 398 21 709 -7,2% -2,2%

33 (3) Zysk netto przypadający na akcjonariuszy banku

Skonsolidowany rachunek zysków i strat

(2) Koszty operacyjne z wyłączeniem opłat na rzecz funduszy gwarancyjnych

(1) Wynik odsetkowy oraz przychody z tytułu dywidend i z jednostek ujmowanych metodą praw własności

mln PLN 2K 16 1K 17 2K 17 K/K % R/R % 6M 2016 6M 2017 R/R %

Wynik z tytułu odsetek (1) 1 108 1 125 1 166 3,6% 5,2% 2 188 2 291 4,7%

Wynik z tytułu opłat i prowizji 619 573 582 1,5% -5,9% 1 181 1 156 -2,1%

Dochody z działalności operacyjnej 2 013 1 744 1 767 1,3% -12,2% 3 830 3 511 -8,3%

Koszty operacyjne (2) -812 -794 -800 0,8% -1,5% -1 624 -1 594 -1,9%

ZYSK OPERACYJNY 1 201 951 967 1,7% -19,5% 2 206 1 917 -13,1%

Rezerwy -131 -115 -115 -0,2% -12,4% -261 -230 -11,7%

Opłaty na rzecz fuduszy gwarancyjnych -64 -201 -23 -88,8% -64,9% -131 -224 70,6%

Podatek od instytucji finansowych -120 -125 -128 1,9% 6,1% -201 -253 25,8%

ZYSK BRUTTO 884 504 693 37,6% -21,5% 1 612 1 197 -25,7%

Podatek dochodowy -193 -154 -158 2,7% -18,1% -348 -312 -10,3%

ZYSK NETTO (3) 691 350 535 53,0% -22,5% 1 264 885 -30,0%

Wskaźnik Koszty/Przychody (%) 40,3% 45,5% 45,3% 0,0 - 0,1 42,4% 45,4% 3,0

Koszt ryzka (%) 0,47% 0,40% 0,39% 0,0 - 0,2 - 0,47% 0,39% 0,1 -

ROA (%) 1,7% 0,8% 1,3% 0,6 0,3 - 1,5% 1,0% 0,5 -

NIM (%) 2,80% 2,76% 2,78% 0,0 0,0 - 2,77% 2,77% 0,0 -

34(***) Pożyczka Ekspresowa

(*) Liczba rachunków łącznie z rachunkami kart pre-paid’owych(**) Rachunki klientów detalicznych

Wybrane dane

(*****) Pioneer Pekao Investment Management S.A.(******) W tym: Dom Maklerski Pekao (Dom Maklerski), podmiot zależny Centralny Dom Maklerski Pekao S.A. (CDM), oraz podmiot stowarzyszony Dom Inwestycyjny Xelion Sp. z o.o. (Xelion

(****) Od grudnia 2014 dane prezentowane z uwzględnieniem SKOK Kopernik

Bank Cze 16 Mar 17 Cze 17K/K

%

R/R

%

Placówki 947 922 918 -0,4% -3,1%

Bankomaty 1 754 1 756 1 757 0,1% 0,2%

Pracownicy 16 258 15 775 15 663 -0,7% -3,7%

Liczba ROR w złotych (tys)* 5 377 5 498 5 533 0,6% 2,9%

Liczba rachunków kredytów hipotecznych (tys)** 319 337 344 2,0% 7,8%

Liczba rachunków kredytów konsumenckich (tys)*** 574 586 602 2,6% 4,8%

Liczba klientów detalicznych z dostępem do bankowości elektronicznej Pekao24 (tys) 3 019 3 234 3 287 1,6% 8,9%

Liczba klientów detalicznych korzystających z bankowości mobilnej (tys) 1 243 1 617 1 680 3,9% 35,1%

Grupa Cze 16 Mar 17 Cze 17K/K

%

R/R

%

Pracownicy**** 18 150 17 626 17 509 -0,7% -3,5%

Placówki**** 947 922 918 -0,4% -3,1%

Bankomaty**** 1 754 1 756 1 757 0,1% 0,2%

Liczba otwartych rejestrów funduszy inwestycyjnych (tys)***** 810 774 769 -0,6% -5,1%

Liczba rachunków inwestycyjnych maklerskich (tys)****** 345 339 337 -0,4% -2,2%

35

(1) Wynik z tytułu odsetek, dywidend i z jednostek ujmowanych metodą praw własności

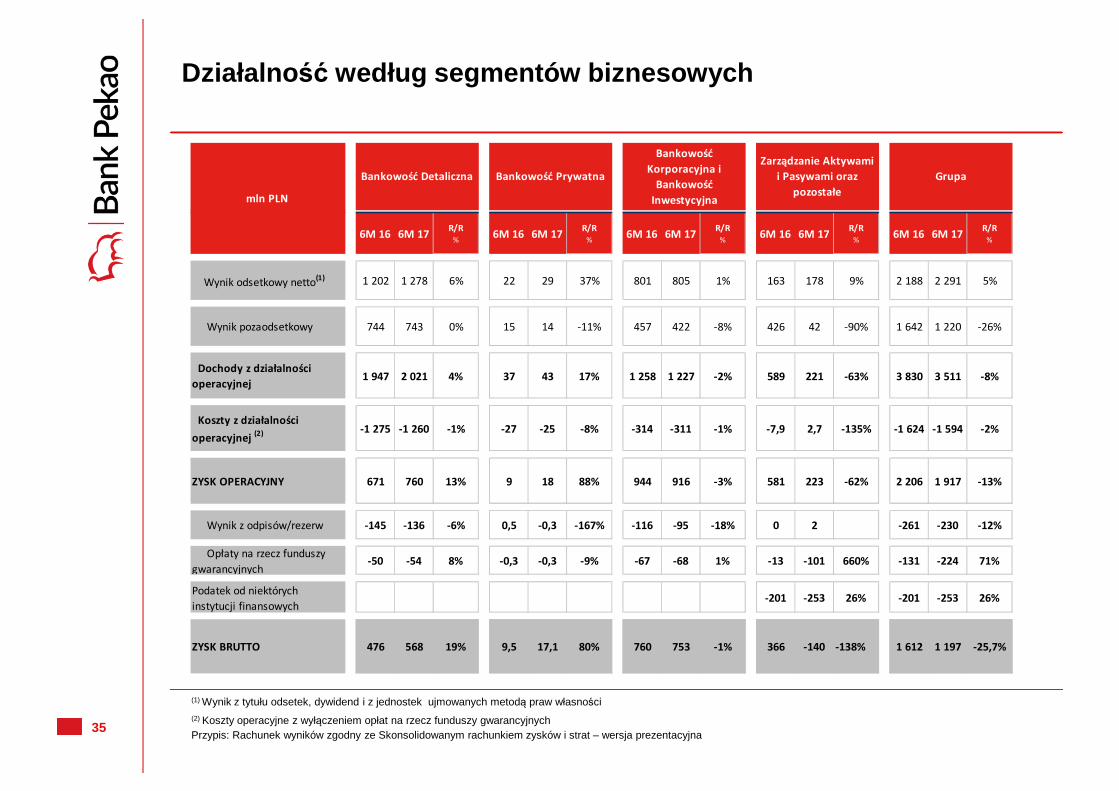

Działalno ść według segmentów biznesowych

Przypis: Rachunek wyników zgodny ze Skonsolidowanym rachunkiem zysków i strat – wersja prezentacyjna

(2) Koszty operacyjne z wyłączeniem opłat na rzecz funduszy gwarancyjnych

6M 16 6M 17R/R

%6M 16 6M 17

R/R%

6M 16 6M 17R/R

%6M 16 6M 17

R/R%

6M 16 6M 17R/R

%

Wynik odsetkowy netto(1) 1 202 1 278 6% 22 29 37% 801 805 1% 163 178 9% 2 188 2 291 5%

Wynik pozaodsetkowy 744 743 0% 15 14 -11% 457 422 -8% 426 42 -90% 1 642 1 220 -26%

Dochody z działalności

operacyjnej1 947 2 021 4% 37 43 17% 1 258 1 227 -2% 589 221 -63% 3 830 3 511 -8%

Koszty z działalności

operacyjnej (2) -1 275 -1 260 -1% -27 -25 -8% -314 -311 -1% -7,9 2,7 -135% -1 624 -1 594 -2%

ZYSK OPERACYJNY 671 760 13% 9 18 88% 944 916 -3% 581 223 -62% 2 206 1 917 -13%

Wynik z odpisów/rezerw -145 -136 -6% 0,5 -0,3 -167% -116 -95 -18% 0 2 -3628% -261 -230 -12%

Opłaty na rzecz funduszy

gwarancyjnych-50 -54 8% -0,3 -0,3 -9% -67 -68 1% -13 -101 660% -131 -224 71%

Podatek od niektórych

instytucji finansowych0 0 0,0 0,0 0 0 -201 -253 26% -201 -253 26%

ZYSK BRUTTO 476 568 19% 9,5 17,1 80% 760 753 -1% 366 -140 -138% 1 612 1 197 -25,7%

mln PLN

Bankowość Detaliczna Bankowość Prywatna Grupa

Bankowość

Korporacyjna i

Bankowość

Inwestycyjna

Zarządzanie Aktywami

i Pasywami oraz

pozostałe

36

Struktura zysku netto Grupy

NOTE: Dane raportowane

(*) Podmioty w likwidacji , sprzedaży oraz udziały pośrednie nie zostały ujęte w zestawieniu

dane skumulowane w mln PLNUdział Grupy w

kapitale % 6M 16 6M 17R/R

R/R%

Zysk netto Banku Pekao S.A. Banking - Poland 1 303,9 980,2 -24,8%

Podmioty konsolidowane metodą pełną 54,1 51,0 -6%

w tym: (*)

Pekao Leasing Sp. z o.o. Leasing 100% 18,3 17,2 -1,10 -6%

Centralny Dom Maklerski Pekao S.A. Brokerage 100% 11,6 17,4 5,80 50%

Pekao Bank Hipoteczny S.A. Mortgage Bank 100% 3,2 2,6 -0,60 -19%

Pekao Pioneer PTE S.A. Pension Fund 65% 0,6 0,6 0,00 0%

Pekao Faktoring Sp. z o.o. Factoring 100% 4,4 5,4 1,00 23%

Pekao Investment Banking S.A. Brokerage 100% 10,6 2,1 -8,50 -80%

Centrum Bankowości Bezpośredniej Sp. z o.o. Call Centre 100% 0,8 1,7 0,90 113%

Pekao Financial Services Sp. z o.o. Servicing MF/PF 100% 3,8 3,0 -0,80 -21%

Centrum Kart S.A. Cards 100% 0,4 0,3 -0,10 -25%

Pekao Property S.A. Real estate development 100% -0,2 0,2 0,40 -200%

FPB "MEDIA" Sp. z o.o. Real estate development 100% 0,1 0,3 0,20 200%

Podmioty wyceniane metodą praw własności 19,8 20,5 0,6 4%

Pioneer Pekao Investment Management S.A. Fundusze Inwestycyjne 49% 18,9 19,1 0,0 1%

Krajowa Izba Rozliczeniowa S.A. Usługi Clearing-owe 5,70% --- --- 0,0 #ARG!

Dom Inwestycyjny Xelion Sp. z o.o. Doradztwo Finansowe 50% 0,9 1,4 0,6 56%

Wyłączenia i korekty konsolidacyjne -114,0 -166,9 -52,9 46%

Zysk (strata) netto Grupy przypadający na

akcjonariuszy1 263,9 884,8 -379,1 -30,0%

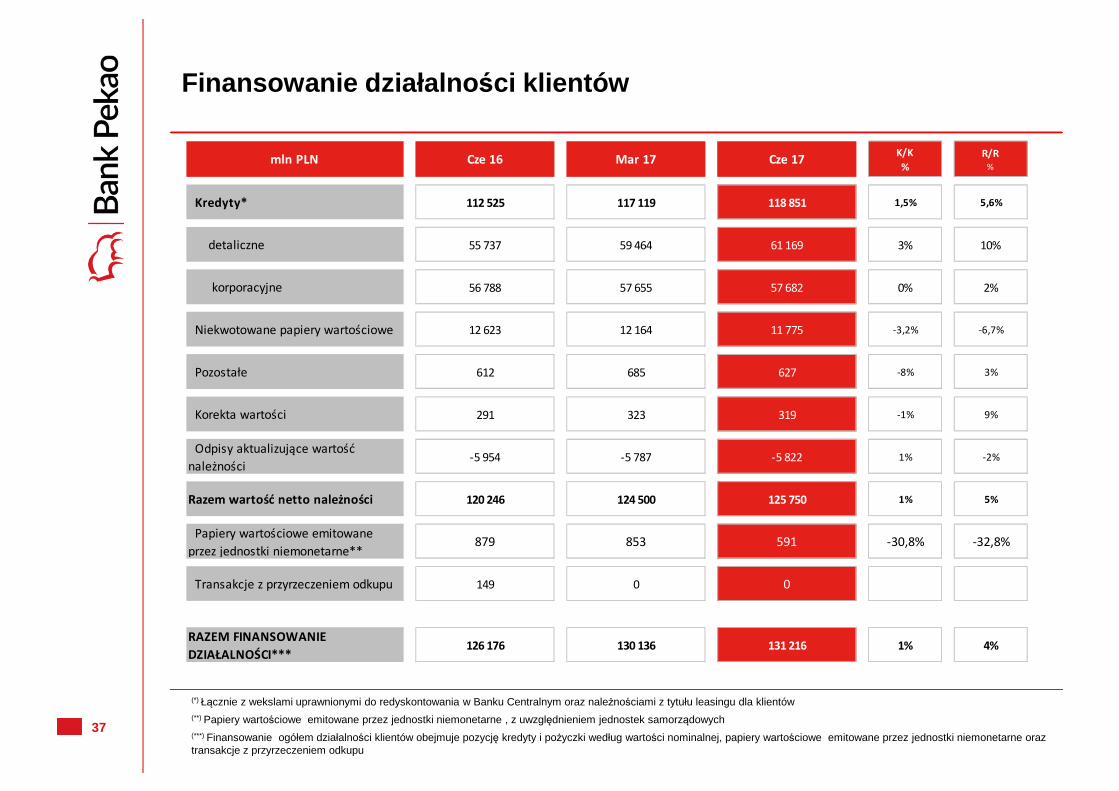

37(***) Finansowanie ogółem działalności klientów obejmuje pozycję kredyty i pożyczki według wartości nominalnej, papiery wartościowe emitowane przez jednostki niemonetarne oraz transakcje z przyrzeczeniem odkupu

(*) Łącznie z wekslami uprawnionymi do redyskontowania w Banku Centralnym oraz należnościami z tytułu leasingu dla klientów(**) Papiery wartościowe emitowane przez jednostki niemonetarne , z uwzględnieniem jednostek samorządowych

Finansowanie działalno ści klientów

mln PLN Cze 16 Mar 17 Cze 17K/K

%R/R

%

Kredyty* 112 525 117 119 118 851 1,5% 5,6%

detaliczne 55 737 59 464 61 169 3% 10%

korporacyjne 56 788 57 655 57 682 0% 2%

Niekwotowane papiery wartościowe 12 623 12 164 11 775 -3,2% -6,7%

Pozostałe 612 685 627 -8% 3%

Korekta wartości 291 323 319 -1% 9%

Odpisy aktualizujące wartość

należności-5 954 -5 787 -5 822 1% -2%

Razem wartość netto należności 120 246 124 500 125 750 1% 5%

Papiery wartościowe emitowane

przez jednostki niemonetarne**879 853 591 -30,8% -32,8%

Transakcje z przyrzeczeniem odkupu 149 0 0 #DZIEL/0! -100,0%

RAZEM FINANSOWANIE

DZIAŁALNOŚCI***126 176 130 136 131 216 1% 4%

38

Kredyty korporacyjne – segmenty bran żowe

SEGMENT BRANŻOWY 31.12.2015 31.12.2016

Handel hurtowy i detaliczny; naprawa pojazdów samochodowych 15,2% 15,4%

Administracja publiczna i obrona narodowa 10,9% 10,3%

Działalność związana z obsługą rynku nieruchomości 10,5% 12,4%

Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną,

gorącą wodę8,6% 7,3%

Działalność finansowa i ubezpieczeniowa 7,8% 4,1%

Transport i gospodarka magazynowa 7,2% 6,4%

Budownictwo 6,3% 6,8%

Górnictwo i wydobywanie 4,4% 3,2%

Produkcja metali, wyrobów metalowych oraz maszyn 4,0% 5,0%

Produkcja artykułów spożywczych i napojów 3,8% 4,4%

Produkcja wyrobów chemicznych, farmaceutycznych oraz petrochemia 2,9% 4,5%

Informacja i komunikacja 2,7% 0,0%

Produkcja wyrobów z gumy, tworzyw sztucznych oraz surowców

niemetalicznych2,1% 0,0%

Pozostała produkcja 7,3% 7,6%

Pozostałe sektory 11,1% 12,6%

Razem 100% 100%

39

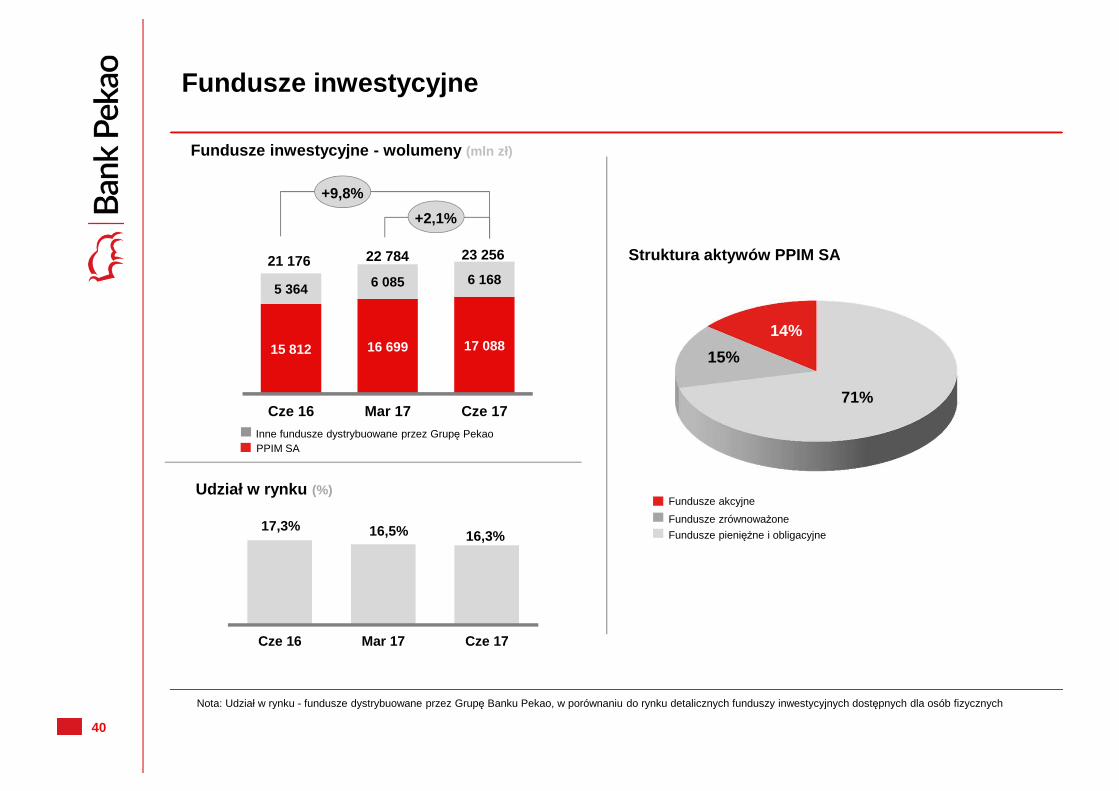

39 538 40 523 41 48942 790 44 138

Cze 16 Wrz 16 Gru 16 Mar 17 Cze 17

10 63010 1299 7239 4599 158

Cze 16 Wrz 16 Gru 16 Mar 17 Cze 17

Kluczowe detaliczne produkty kredytowe Wolumeny

Złotowe kredyty hipoteczne (mln zł) Kredyty konsumenckie (mln zł)

+3,2%

+11,6% +16,1%

+4,9%

40

15 812 16 699 17 088

5 364 6 085 6 168

Cze 16 Mar 17 Cze 17

17,3% 16,5% 16,3%

Cze 16 Mar 17 Cze 17

71%

15%

14%

+2,1%

+9,8%

22 78421 176 23 256

Udział w rynku (%)

Nota: Udział w rynku - fundusze dystrybuowane przez Grupę Banku Pekao, w porównaniu do rynku detalicznych funduszy inwestycyjnych dostępnych dla osób fizycznych

Fundusze inwestycyjne - wolumeny (mln zł)

Struktura aktywów PPIM SA

Fundusze inwestycyjne

Fundusze akcyjne

Fundusze zrównoważone

Fundusze pieniężne i obligacyjne

PPIM SA Inne fundusze dystrybuowane przez Grupę Pekao

41

Oceny ratingowe Banku Pekao S.A.

FITCH RATINGS PEKAO POLSKA

Ocena długookresowa (IDR) A- A-

Ocena krótkookresowa F2 F2

Ocena viabil ity a- -

Ocena wsparcia 2; Credit Watch Negative -

Perspektywa Stable Stable

S&P GLOBAL RATINGS PEKAO POLSKA

Ocena długookresowa BBB+ BBB+

Ocena krótkookresowa A-2 A-2

Ocena samodzielna (Stand-alone) bbb+ -

Perspektywa Stable Stable

MOODY'S INVESTORS SERVICE LTD

PEKAO

(Oceny nie zamawiane przez

Bank)

POLSKA

Długookresowa ocena depozytów w walutach obcych A2 A2

Krótkookresowa ocena depozytów Prime-1 Prime-1

Siła finansowa BCA baa1 -

Perspektywa Stable Stable

42

Pekao cz ęścią najwi ększej grupy finansowej w CEE

Powszechny Zakład Ubezpiecze ń S.A.

20,0%

Polski Fundusz Rozwoju S.A.12,8%

Wartość transakcji10,6 mld zł

(123 zł za akcję)

20,0%12,8%

6,3%

60,9%

PZU SA PFR SA Unicredit Pozostali

Akcjonariusze Banku Pekao S.A.

Nabycie znacz ącego pakietu akcji przez PZU i PFR

43

9 lutego 2017 r.

26 kwietnia 2017 r.

10 maja 2017 r.

19 lipca 2017 r.

2 sierpnia 2017 r.

25 października 2017 r.

8 listopada 2017 r.

Raport roczny za 2016 r. i Webcasting

Okres zamknięty

Raport kwartalny za I kwartał i Webcasting

Okres zamknięty

Raport półroczny za I półrocze i Webcasting

Okres zamknięty

Raport kwartalny za III kwartał i Webcasting

Odwiedź nas na: www.pekao.com.plOkres zamknięty – dwa tygodnie przed publikacją sprawozdania finansowego. W tym czasie nie organizujemy spotkań z inwestorami ani analitykami

DANE KONTAKTOWE KALENDARZ

Kalendarz i dane kontaktowe zespołu relacji inwesto rskich

Dariusz ChoryłoDyrektor Wykonawczyph.: +48 22 524 55 27 e-mail: [email protected]

Dorota Faszczewska-Wardph.: +48 22 524 55 30e-mail: [email protected]

Iwona Milewskaph.: +48 22 524 55 28 e-mail: [email protected]

Krzysztof Szlichci ńskiph.: +48 22 524 55 29 e-mail: [email protected]

Q&A zwi ązane z prezentacj ą: