Embed Size (px)

Citation preview

WYŻSZA SZKOŁA FINANSÓW I PRAWA

W BIELSKU – BIAŁEJ

STUDIA PODYPLOMOWE: MECHANIZMY FUNKCJONOWANIA STREFY EURO

Projekt realizowany z Narodowym Bankiem Polskim w ramach programu

edukacji ekonomicznej

PRACA DYPLOMOWA

SYSTEMY PODATKOWE W KRAJACH UNII EUROPEJSKIEJ

Autor: Promotor:

Anna Kubica dr Adam Żabka

Bielsko – Biała, 2016

S t r o n a | 1

Spis treści

Wstęp ......................................................................................................................................... 2

Rozdział I. Finanse publiczne w gospodarce......................................................................... 3

1.1 Funkcje finansów publicznych ......................................................................................... 3

1.2 Funkcje podatków ............................................................................................................ 8

1.3 Klasyfikacja podatków ................................................................................................... 11

Rozdział II. Charakterystyka systemów podatkowych w krajach Unii Europejskiej .... 16

2.1 Obecne regulacje dotyczące harmonizacji podatków w krajach Unii Europejskiej ...... 16

2.2 Konkurencyjność systemów podatkowych w krajach Unii Europejskiej ...................... 20

2.3 Potrzeba i ogólne założenia dalszej harmonizacji i optymalizacji systemów

podatkowych ........................................................................................................................ 23

Rozdział III. Analiza systemów podatkowych w krajach Unii Europejskiej .................... 27

3.1 Stawki podatkowe w krajach Unii Europejskiej ............................................................ 27

3.2 Udział dochodów podatkowych w PKB poszczególnych państw członkowskich........ 33

3.3 Porównanie systemów podatkowych krajów Unii Europejskiej .................................... 36

Podsumowanie ........................................................................................................................ 38

Bibliografia ............................................................................................................................... 40

Spis tabel ................................................................................................................................. 41

Spis wykresów ......................................................................................................................... 41

S t r o n a | 2

Wstęp Systemy podatkowe mają szczególne znaczenie dla rozwoju społeczno-gospodarczego

każdego kraju. Podatki stanowią bowiem główne źródło dochodów budżetowych państw

a co za tym idzie decydują o ich bezpieczeństwie finansowym i możliwościach rozwoju.

Konstrukcje systemów podatkowych w krajach Unii Europejskiej wynikają z założeń

gospodarki rynkowej i służą nadrzędnym interesom ogółu społeczeństwa. Należy jednak

wyraźnie podkreślić, że pomimo licznych zmian , obarczone są one wadami i wymagają

ciągłego doskonalenia mającego na celu ich dostosowanie do nowych warunków

gospodarowania. Dlatego celem pracy jest porównanie systemów podatkowych państw

wchodzących w skład Unii Europejskiej oraz ocena stopnia ich harmonizacji .

Praca składa się z trzech rozdziałów oraz podsumowania.

W pierwszym rozdziale zostaną omówione funkcje finansów publicznych i dochody

podatkowe jako źródło dochodów budżetu państwa oraz budżetów samorządowych.

Przeanalizowana zostanie struktura dochodów ogółem w sektorze instytucji rządowych

i samorządowych, w 2015r. dla 28 krajów Unii Europejskiej . Ponadto przedstawiona zostanie

funkcja podatków oraz ich klasyfikacja według rozmaitych kryteriów.

Rozdział drugi przedstawia regulacje dotyczące harmonizacji podatków , wynikające

wprost z Traktatu ustanawiającego Wspólnotę Europejską oraz wszelkie działania w celu

ich stosowania. W rozdziale tym omówione zostaną negatywne i pozytywne skutki

konkurowania poprzez stawki podatkowe oraz wpływ tej konkurencji na zachowanie osób

fizycznych i podmiotów gospodarczych. Potrzeba i ogólne założenia dalszej harmonizacji będą

punktem wyjścia do kolejnego rozdziału.

Rozdział trzeci koncentruje się na analizie i porównaniu systemów podatkowych

poszczególnych krajów Unii Europejskiej. W tym celu najpierw zostały porównane górne

stawki podatku dochodowego od osób prawnych, podatku dochodowego od osób fizycznych,

podatku od towarów i usług oraz składek na ubezpieczenie społeczne w poszczególnych

krajach Unii Europejskiej oraz ich zmiany w latach 2006-2015. Następnie porównano dochody

z głównych kategorii podatków i składek na ubezpieczenie społeczne , w sektorze instytucji

rządowych i samorządowych , w krajach Unii Europejskiej, w latach 2006-2015 jako % PKB.

W pracy wykorzystano literaturę na temat finansów publicznych, podatków

oraz regulacji dotyczących ich harmonizacji. Przytoczono artykuły naukowe z zakresu budowy

systemów podatkowych. Część informacji pochodzi ze stron internetowych.

S t r o n a | 3

Rozdział I. Finanse publiczne w gospodarce

Finanse publiczne to z jednej strony gromadzenie środków dla realizacji funkcji

państwa, z drugiej zaś ich wydawanie zgodnie z obowiązującym prawem.

Do czynników społeczno - politycznych określających funkcje finansów publicznych

zalicza się: zaspokajanie potrzeb zbiorowych społeczeństwa oraz ochronę grup najsłabszych

ekonomicznie z powodów od siebie w znacznym stopniu niezależnych.

Do potrzeb zbiorowych społeczeństwa zalicza się np. potrzeby bezpieczeństwa,

zewnętrznego i wewnętrznego, funkcjonowania administracji publicznej, utrzymanie szlaków

komunikacyjnych, ochrona przyrody. Korzyści z zaspokajania tych potrzeb nie podlegają

podziałowi na poszczególnych obywateli. Są finansowane ze środków publicznych.

Inne potrzeby związane np. z edukacją i ochroną zdrowia mogą być zaspokajane zarówno

indywidualnie, jak i zbiorowo.

Jest wiele funkcji finansów publicznych , jednak w tej pracy badaniu podlegać będzie

funkcja redystybucyjna, głównie w części odnoszącej się do gromadzenia dochodów.

Najważniejszymi czynnikami redystrybucji są podatki i opłaty oraz wpłaty na system

ubezpieczeń społecznych. Dzięki podatkom, opłatom, wpłatom do ZUS, rząd i samorządy

lokalne pozyskują środki finansowe, które mogą przeznaczyć właśnie na zapewnienie

bezpieczeństwa wewnętrznego i zewnętrznego, podniesienie poziomu wiedzy obywateli,

umożliwienie im zaspokojenia podstawowych potrzeb materialnych i niematerialnych.

Funkcja redystrybucyjna wskazuje jaka część wytworzonego dochodu podlega redystrybucji

przez władze publiczne. Stopę redystrybucji mierzy się relacją dochodów publicznych

lub tylko podatkowych do PKB.

1.1 Funkcje finansów publicznych

Finanse publiczne są działem nauki, która określa zakres działalności publicznej

państwa. Pierwotnie zjawiska związane z finansami publicznymi polegały

na gromadzeniu dochodów z tytułu podatków i innych danin publicznych, zaciąganiu pożyczek

przez organy państwowe i wydatkowaniu środków przez władze publiczne oraz nakładaniu

i ściąganiu podatków przez państwo. Obecnie finanse są rozumiane, jako ogół zjawisk

pieniężnych, które powstają w związku z działalnością gospodarczą i społeczną człowieka1.

Finanse publiczne pełnią wiele różnorodnych funkcji które są następujące:

1 T. Lubińska, Budżet a finanse publiczne, Difin, Warszawa 2010, s.13

S t r o n a | 4

1. Funkcja alokacyjna – finansów publicznych polega na tym, że państwo dysponując zasobami

pieniężnymi w formie budżetu może przemieszczać środki finansowe na zadania,

które ma obowiązek spełniać bowiem są konieczne dla istnienia państwa i zbiorowych potrzeb

obywateli.

2. Funkcja redystrybucyjna – (tzw. wtórny podział PKB) polega na podzieleniu środków

uzyskanych w sferze produkcyjnej do sfery nieprodukcyjnej. Funkcja ta jest podstawą funkcji

finansów publicznych. Redystrybucja realizowana jest w formie pieniężnej.

Do opisywania stopnia nierówności dystrybucji dochodów w społeczeństwie często

wykorzystywana jest krzywa Lorenza. Posiadając dane z rozkładu dochodów dwóch

społeczności lub jednej ale w dwóch różnych okresach możemy uzyskać odpowiedz

na pytania: w której populacji jest większa nierównomierność rozdziału dochodów?, w której

jest większy dobrobyt? lub w której populacji jest mniejsze ubóstwo?. Autor pracy ”Porządki

generowane krzywą Lorenza” w swoim opracowaniu pokazał jak przy pomocy funkcji

matematycznych można odpowiedzieć na tak zadane pytania2. Krzywą Lorenza wykorzystał

np. autor opracowania ”Dysproporcje dochodowe w Polsce przed i po wybuchu kryzysu” 3.

3. Funkcja kontrolna – polega na określeniu reguł ewidencjonowania zjawisk finansowych

w celu wyciągania wniosków o stanie gospodarki oraz w celu przeciwdziałania nadużyciom

mogących powstać w gospodarowaniu finansami publicznymi.

4. Funkcja stabilizacyjna – umożliwia wypełnianie przez państwo celu nadrzędnego

tzw. stabilizacji gospodarczej (zmniejszanie bezrobocia, regulowanie popytu publicznego,

pobudzenie wzrostu gospodarczego). Mechanizm tej funkcji polega na tym, że państwo może

zachęcać podmioty lub zniechęcać do aktywności gospodarczej4.

Gospodarka jest bowiem układem dynamicznym co przejawia się zmiennym tempem

wzrostu gospodarczego. W gospodarce pojawiają się okresy: ekspansji, kryzysu, zastoju

i ożywienia. Stabilizowanie odbywa się poprzez regulowanie dochodów i wydatków

budżetowych. W czasie recesji powinno dążyć się do zwiększenia wydatków budżetowych,

bądź zmniejszać przychody z podatków, tak aby redukując obciążenia podmiotów

gospodarczych , stymulować prywatne wydatki. Można to robić np. poprzez wprowadzanie

różnego rodzaju ulg podatkowych np. na inwestycje, wychowanie dzieci itp. lub poprzez

wydatki np. socjalne, na rozwój nowoczesnych technologii itp.

2 M. Biernacki, Porządki generowane krzywą Lorenza, Matematical Economics No 3(10) z 2006r.,s.125-134

http://journal.wroc.pl/ar=114, stan na 09.05.2016r.,s.1-10 3 M. Bochenek, Dysproporcje dochodowe w Polsce przed i po wybuchu kryzysu, s.164,167.

https://www.nr.edu.pl/file/36614/12.pdf, stan na 09.05.2016r.,s.3-6 4 M. Jastrzębska, Podstawy finansów, Ekonomicos, Gdańsk-Sopot, s.24

S t r o n a | 5

Na podstawie przeprowadzonych badań zaobserwowano, że wielkości związane

z polityką przychodów budżetowych mają silniejsze oddziaływanie na stabilizację cyklu

koniunkturalnego niż wielkości związane z wydatkami budżetowymi. Sugeruje

to, że skuteczniejsze oddziaływanie państwa jest nastawione na stabilizowanie konsumpcji

poprzez ograniczenie (zwiększenie) obciążeń fiskalnych podmiotów gospodarczych,

aby zapobiegać recesji (przegrzaniu koniunktury). Stabilizowanie wydatków konsumpcyjnych

poprzez wydatki budżetowe w postaci transferów socjalnych wydaje

się słabiej oddziaływać na cykl koniunkturalny 5.

Finanse publiczne obejmują m.in.:

1. Gromadzenie dochodów i przychodów publicznych

2. Wydatkowanie środków publicznych

3. Finansowanie potrzeb pożyczkowych budżetu państwa

4. Zaciąganie zobowiązań angażujących środki publiczne

5. Zarządzanie środkami publicznymi

6. Zarządzanie długiem publicznym

7. Rozliczenia z budżetem UE 6

Finanse publiczne są taką nauką ekonomiczną, gdzie najważniejszym przedmiotem jest

analiza, opis i ocena dokonujących się procesów globalizacyjnych, a także analiza trudnych

decyzji i wyborów podejmowanych w warunkach ryzyka przez odpowiednie ku temu

instytucje, przedsiębiorstwa finansowe i niefinansowe, gospodarstwa domowe, a także

jednostki samorządu terytorialnego. Tak więc za przedmiot badań finansów publicznych uznaje

się państwo i jednostki samorządu terytorialnego 7.

W przekroju instytucjonalnym system finansów publicznych stanowią8:

1) budżet państwa

2) budżety samorządowe

3) fundusze ubezpieczeń społecznych

4) pozostałe fundusze publiczne

W systemie finansów publicznych podstawowe miejsce zajmuje budżet państwa.

Jest to scentralizowany fundusz publiczny gromadzony i dzielony w związku z funkcjami

5 A. Gaweł, Stabilizacja cyklu koniunkturalnego w Polsce za pomocą narzędzi polityki fiskalnej,s.157

https://repozytorium.amu.edu.pl/145-161.pdf , stan na 09.05.2016r.,s.13 6 Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (t. jednolity Dz.U. z 2013, poz. 885), art.3 7 S. Flejterski, Metodologia finansów, PWN, Warszawa 2007, s. 71-77 8 Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (t. jednolity Dz.U. z 2013, poz. 885), art.9

S t r o n a | 6

państwa. Jego podstawą jest ustawa parlamentu upoważniająca rząd do realizacji określonych

w ustawie dochodów i wydatków.

Dochody podatkowe są jednym ze źródeł dochodów budżetu państwa oraz budżetów

samorządowych. Razem z dochodami niepodatkowymi tworzą one główny fundusz publiczny,

stanowiący podstawę gospodarowania w danym roku budżetowym. Odpowiednia wielkość

wpływów , w tym głównie wpływów z podatków , jest punktem wyjścia

do zachowania równowagi budżetowej.

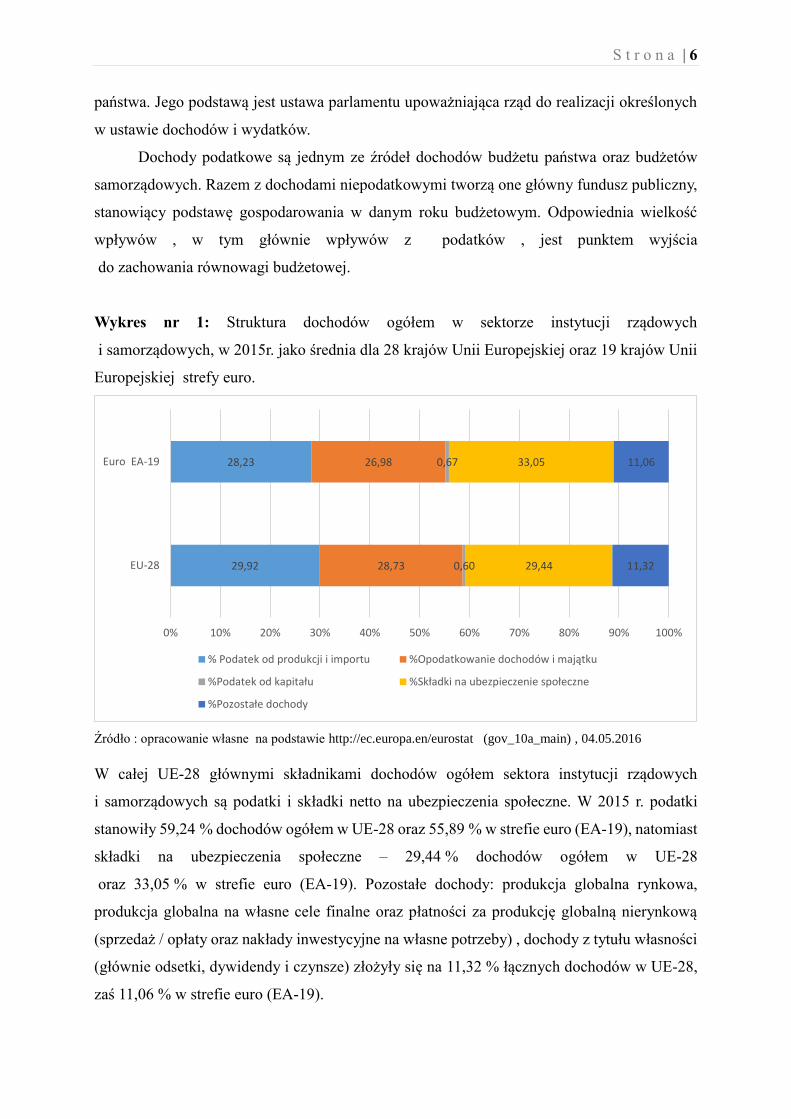

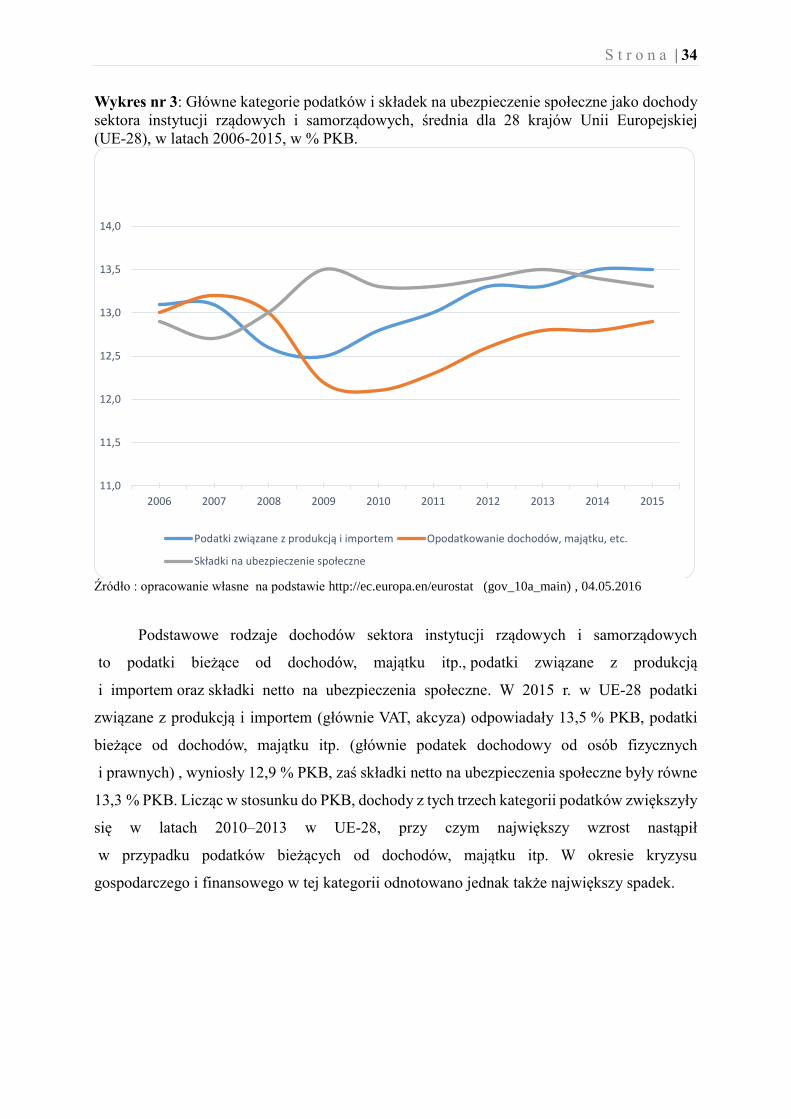

Wykres nr 1: Struktura dochodów ogółem w sektorze instytucji rządowych

i samorządowych, w 2015r. jako średnia dla 28 krajów Unii Europejskiej oraz 19 krajów Unii

Europejskiej strefy euro.

Źródło : opracowanie własne na podstawie http://ec.europa.en/eurostat (gov_10a_main) , 04.05.2016

W całej UE-28 głównymi składnikami dochodów ogółem sektora instytucji rządowych

i samorządowych są podatki i składki netto na ubezpieczenia społeczne. W 2015 r. podatki

stanowiły 59,24 % dochodów ogółem w UE-28 oraz 55,89 % w strefie euro (EA-19), natomiast

składki na ubezpieczenia społeczne – 29,44 % dochodów ogółem w UE-28

oraz 33,05 % w strefie euro (EA-19). Pozostałe dochody: produkcja globalna rynkowa,

produkcja globalna na własne cele finalne oraz płatności za produkcję globalną nierynkową

(sprzedaż / opłaty oraz nakłady inwestycyjne na własne potrzeby) , dochody z tytułu własności

(głównie odsetki, dywidendy i czynsze) złożyły się na 11,32 % łącznych dochodów w UE-28,

zaś 11,06 % w strefie euro (EA-19).

29,92

28,23

28,73

26,98

0,60

0,67

29,44

33,05

11,32

11,06

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

EU-28

Euro EA-19

% Podatek od produkcji i importu %Opodatkowanie dochodów i majątku

%Podatek od kapitału %Składki na ubezpieczenie społeczne

%Pozostałe dochody

S t r o n a | 7

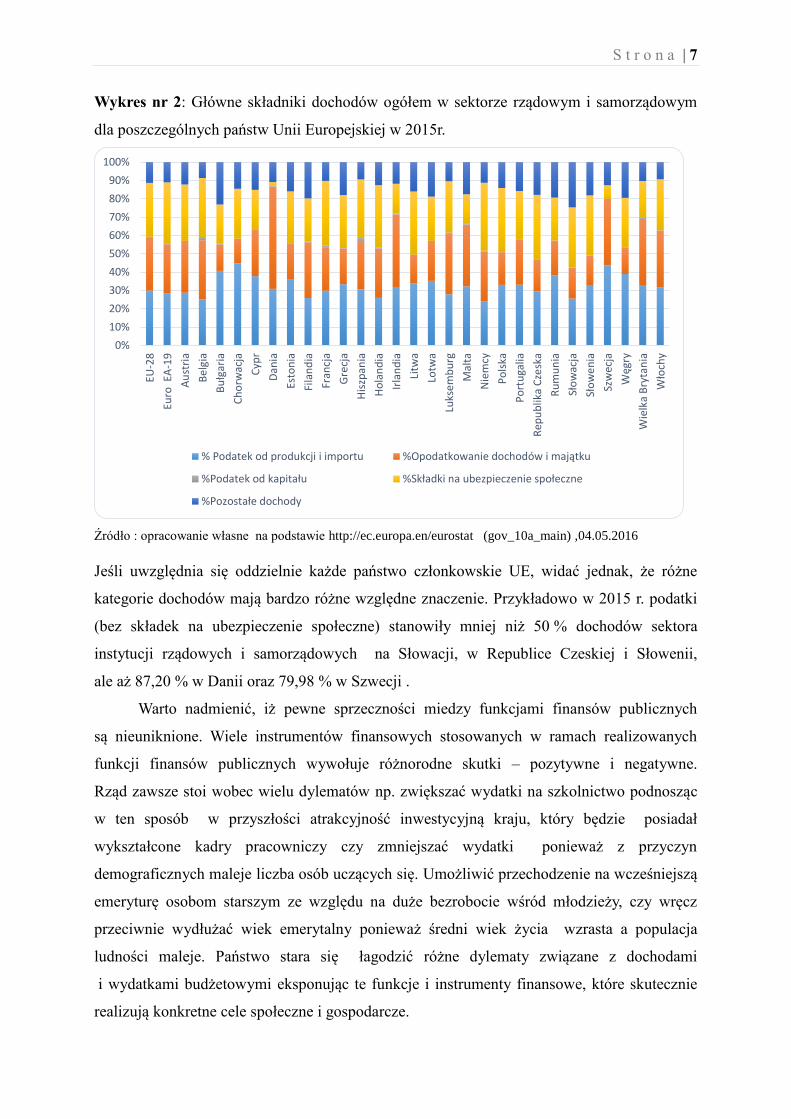

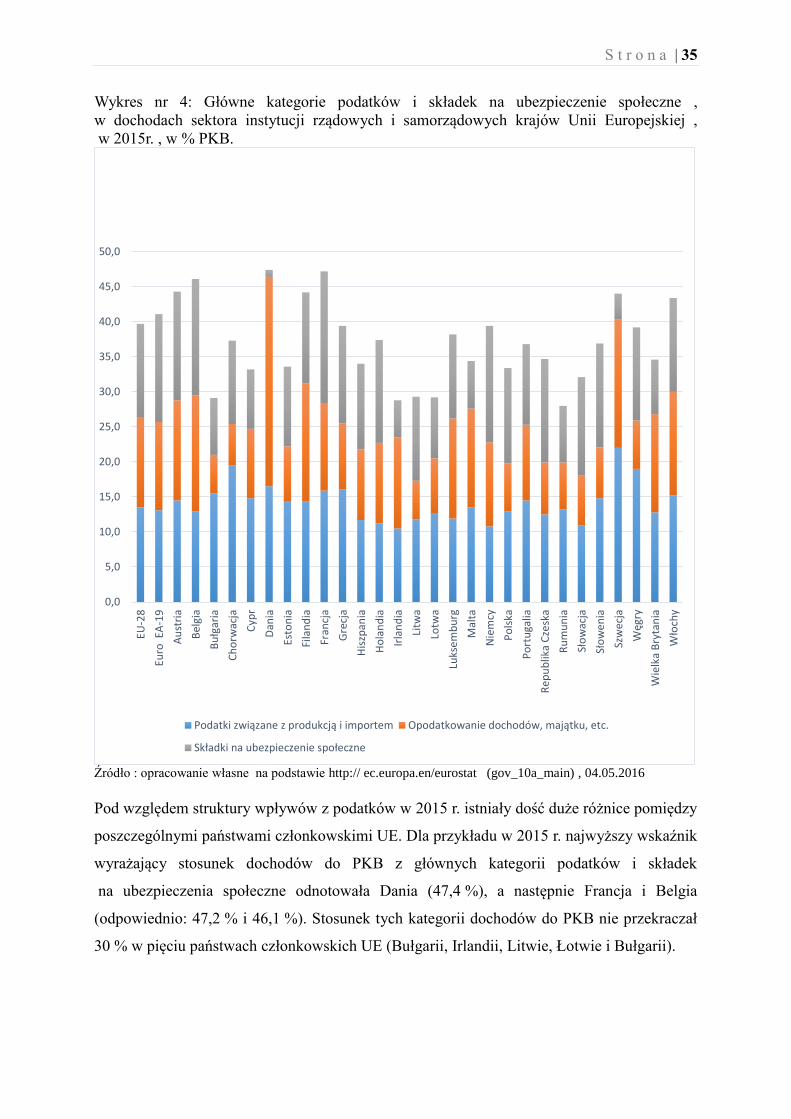

Wykres nr 2: Główne składniki dochodów ogółem w sektorze rządowym i samorządowym

dla poszczególnych państw Unii Europejskiej w 2015r.

Źródło : opracowanie własne na podstawie http://ec.europa.en/eurostat (gov_10a_main) ,04.05.2016

Jeśli uwzględnia się oddzielnie każde państwo członkowskie UE, widać jednak, że różne

kategorie dochodów mają bardzo różne względne znaczenie. Przykładowo w 2015 r. podatki

(bez składek na ubezpieczenie społeczne) stanowiły mniej niż 50 % dochodów sektora

instytucji rządowych i samorządowych na Słowacji, w Republice Czeskiej i Słowenii,

ale aż 87,20 % w Danii oraz 79,98 % w Szwecji .

Warto nadmienić, iż pewne sprzeczności miedzy funkcjami finansów publicznych

są nieuniknione. Wiele instrumentów finansowych stosowanych w ramach realizowanych

funkcji finansów publicznych wywołuje różnorodne skutki – pozytywne i negatywne.

Rząd zawsze stoi wobec wielu dylematów np. zwiększać wydatki na szkolnictwo podnosząc

w ten sposób w przyszłości atrakcyjność inwestycyjną kraju, który będzie posiadał

wykształcone kadry pracowniczy czy zmniejszać wydatki ponieważ z przyczyn

demograficznych maleje liczba osób uczących się. Umożliwić przechodzenie na wcześniejszą

emeryturę osobom starszym ze względu na duże bezrobocie wśród młodzieży, czy wręcz

przeciwnie wydłużać wiek emerytalny ponieważ średni wiek życia wzrasta a populacja

ludności maleje. Państwo stara się łagodzić różne dylematy związane z dochodami

i wydatkami budżetowymi eksponując te funkcje i instrumenty finansowe, które skutecznie

realizują konkretne cele społeczne i gospodarcze.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%EU

-28

Euro

EA

-19

Au

stri

a

Bel

gia

Bu

łgar

ia

Ch

orw

acja

Cyp

r

Dan

ia

Esto

nia

Fila

nd

ia

Fran

cja

Gre

cja

His

zpan

ia

Ho

lan

dia

Irla

nd

ia

Litw

a

Lotw

a

Luks

em

bu

rg

Mal

ta

Nie

mcy

Po

lska

Po

rtu

galia

Rep

ub

lika

Cze

ska

Ru

mu

nia

Sło

wac

ja

Sło

we

nia

Szw

ecja

Węg

ry

Wie

lka

Bry

tan

ia

Wło

chy

% Podatek od produkcji i importu %Opodatkowanie dochodów i majątku

%Podatek od kapitału %Składki na ubezpieczenie społeczne

%Pozostałe dochody

S t r o n a | 8

1.2 Funkcje podatków

Podatek stanowi jedną z kilku podstawowych kategorii zaliczanych do danin

publicznych. Plasuje się na pierwszym miejscu, a tuż za nim odnajdujemy cła, opłaty

i dopłaty. Powyższa klasyfikacja, pomimo faktu, iż systematyzuje w określony porządek

elementy danin publicznych, ma charakter względny. Wynika to z faktu,

iż niektóre rodzaje daniny trudno jest w sposób jednoznaczny zaklasyfikować do jednej, ściśle

określonej kategorii. Ponadto niektóre daniny wykazują charakter mieszany, posiadając cechy

kilku rodzajów danin publicznych 9.

Spotykane w literaturze definicje podatku zazwyczaj posiadają charakter opisowy.

Zdefiniowanie podatku najczęściej następuje poprzez wypunktowanie cech, które danina

publiczna posiada, bądź, które odróżniają ją od innych danin. Generalnie przyjęto pogląd,

iż podatek składa się z kilku podstawowych, charakterystycznych dla niego cech 10 .

Pierwszą z nich stanowi jego przymusowy charakter. Określenie przymusowy oznacza

to, że związek publicznoprawny jest uprawniony do pobierania podatków,

a także do zastosowania środków przymusu w celu wyegzekwowania należnej zapłaty

zobowiązania, jakim jest podatek.

Drugą cechą podatku jest jego bezzwrotny charakter, który wyraża się w fakcie,

iż beneficjent, na rzecz którego świadczony jest podatek,

nie ma obowiązku, ani możliwości zwrotu środków pieniężnych pochodzących

z płaconych zobowiązań podatkowych. Odstępstwem od powyższej zasady jest sytuacja,

gdy podatek został pobrany nienależnie, bądź w nadmiernej wysokości. Wówczas powstałą

nadpłatę podatku zwraca się zobowiązanemu lub zarachowuje

się ją na poczet przyszłych zobowiązań podatkowych wynikających z przepisów prawa

podatkowego 11.

Jako trzecią cechę podatku wskazuje się na jego nieodpłatny charakter. Cecha

ta wyraża się tym, że podmiot, który jest zobowiązany do zapłaty podatku,

nie otrzymuje nic w zamian za jego uiszczenie. Beneficjent nie udziela żadnego świadczenia

o charakterze wzajemnym zobowiązanemu. Natomiast można wskazać

na występujący tu element odpłatności ogólnej. Przejawia się on tym, iż związek

publicznoprawny wykorzystuje pieniądze, zebrane pod postacią podatków,

9 Z. Ofiarski: Prawo podatkowe, Wydawnictwo Prawnicze Lexis Nexis, Warszawa 2008, s. 15. 10 A. Gomułowicz: J. Małecki: Podatki i prawo podatkowe, Wydawnictwo Prawnicze Lexis Nexis,

Warszawa 2006, s. 23 11 B. Brzeziński, Wstęp do nauki prawa podatkowego, TNOiK, Toruń 2001, s. 30.

S t r o n a | 9

na finansowanie usług o charakterze zbiorowym, świadczonych dla dobra całego

społeczeństwa, co stanowi pojęcie szersze, a niżeli samego podatnika. Do świadczeń tego typu

zaliczamy obronę narodową, oświatę czy utrzymanie bezpieczeństwa wewnętrznego państwa

i obywateli 12.

Czwartą cechą podatku jest jego jednostronny charakter ustalania. Cecha ta sprawia,

iż wysokość obciążenia podatkowego jest ustalana przez organ państwowy i nie podlega

ona możliwościom negocjacyjnym ze strony podatnika, co do jego wielkości. Zgodnie

z powyższym wnioskujemy, iż podatnik nie ma możliwości w sposób bezpośredni wpływać

na wysokość zobowiązania podatkowego. Nie oznacza to jednak, iż jest zupełnie bezsilny.

Poprzez wykorzystanie mechanizmów demokracji parlamentarnej, każdy obywatel

ma możliwość pośredniego wpływu na wysokość danin publicznych, kształtując

w ten sposób system podatkowy. Dzieje się tak za sprawą oddania swojego głosu

dla partii politycznej o określonym programie i koncepcji funkcjonowania państwa

w wyborach demokratycznych. Na piątym miejscu w klasyfikacji cech daniny publicznej

plasuje się pojęcie ogólnego charakteru podatków. Oznacza to, iż podatki ustalane

są dla poszczególnych kategorii podmiotów, a nie dla indywidualnych podatników.

Indywidualizacja obciążeń podatkowych następuje dopiero na etapie wymiaru i poboru

zobowiązań.

O ogólnym charakterze podatków świadczy również fakt, iż są one wprowadzane w życie

aktami normatywnymi, które z reguły mają charakter ogólny .13

Szóstą cechą daniny publicznej jest jej pieniężny charakter.

Ten atrybut podatku jest współcześnie niekwestionowanym zakresem daniny publicznej.

Należy jednak pamiętać, iż jak w przypadku każdej reguły istnieje wyjątek,

tak i w tym przypadku możemy mieć do czynienia z odstępstwem. Oznacza

to możliwość dla zobowiązanego do uwolnienia się od obowiązku w inny sposób

niż świadczenie pieniężne.

12 Z. Ofiarski, Prawo podatkowe..., op. cit., s. 23 13 K. Wach, Systemy podatkowe krajów Unii Europejskiej, Oficyna Ekonomiczna, Kraków 2005, s. 15.

S t r o n a | 10

Podatek jest pojęciem powszechnie znanym w świadomości społecznej, jednocześnie

związany jest z obligatoryjnym przekazywaniem środków pieniężnych

na rzecz Skarbu Państwa lub jednostek samorządowych. Społeczeństwo płacąc podatki zwraca

szczególną uwagę na wysokość bieżących obciążeń, nie analizując konstrukcji systemu

podatkowego, ani w jakim kierunku ewoluują podatki. Warto zwrócić uwagę,

że obecny kształt podatków jest dziełem wieloletniej ewolucji, która ma swoje korzenie

sięgające czasów najstarszych organizacji terytorialnych, a przede wszystkim początków

cywilizacji. Uważa się, że źródłem podatków były różne formy danin 14 .

Przedstawiając pojęcie podatku należy powiedzieć o jego funkcjach, które utożsamiane

z rolą podatku, określają miejsce, jakie zajmuje on w gospodarce.

W literaturze możemy odnaleźć cztery podstawowe funkcje, jakie spełnia podatek.

Pierwszą z nich, która pełni zasadnicze znaczenie to funkcja fiskalna, a więc nakładanie

takich podatków, które najwydatniej zasilą budżet. Podatek bowiem musi służyć pokryciu

obciążeń publicznych. Jest również narzędziem regulowania podziału dochodów

i majątków w warunkach gospodarki rynkowej.

Drugą cechą podatku jest jego funkcja regulacyjna, która polega na kształtowaniu

dochodu i majątku, będących w dyspozycji podatników. Za pośrednictwem podatków, przez

redystrybucję środków finansowych w odpowiednich proporcjach miedzy podmiotami

gospodarczymi, a budżetem następuje korekta dochodów.

Trzecią funkcją określaną mianem stymulacyjnej, obejmuje się taki zakres podatku,

który polegać będzie na kształtowaniu określonych reakcji podatników. Do tych reakcji

zaliczamy ich zachowania i działania oraz procesy społeczno-gospodarcze. Oznacza

to wykorzystanie instrumentów podatkowych w celu wywarcia wpływu na warunki działania

jednostek oraz na kierunki i tempo ich rozwoju.

Ostatnią funkcję podatku określono jako cechę informacyjną, która polega na tym,

iż realizacja wpływów podatkowych ogółem lub z określonego podatku dostarcza informacji

o prawidłowościach lub nieprawidłowościach w przebiegu procesów gospodarczych15 .

14 W. Wyrzykowski, Podatki w Polsce, Oficyna Wydawnicza Bookmarket, Gdańsk 2008, s. 16 15 A. Krajewska, Podatki Unia Europejska Polska Kraje Nadbałtyckie, Polskie Wydawnictwo Ekonomiczne

S. A., Warszawa 2004, s. 49-50.

S t r o n a | 11

1.3 Klasyfikacja podatków

Podatki mogą być klasyfikowane według rozmaitych kryteriów. Zaliczamy

do nich: przedmiot opodatkowania, podmiot opodatkowania, źródło opodatkowania,

okoliczności wprowadzenia podatku, zakres obowiązywania podatku, podmiot nakładający

podatki oraz charakter skali podatkowej 16.

W oparciu o przedmiot opodatkowania wyróżniamy podatki przychodowe, dochodowe,

konsumpcyjne oraz majątkowe. Przychodowe obejmują wszystkie przychody brutto podatnika

nie uwzględniając kosztów ich uzyskania. Do tej grupy podatków w ramach polskiego systemu

podatkowego można zaliczyć: uproszczoną formę podatku dochodowego od osób fizycznych

w formie ryczałtu od przychodów ewidencjonowanych.

Podatki dochodowe, które są najczęściej stosowane, nakładane są na dochody

podatników, które definiowane są jako różnica przychodów, i kosztów ich uzyskania.

Zaliczamy do nich podatek dochodowy od osób fizycznych lub osób prawnych .17

Podatki konsumpcyjne, do których zaliczamy podatki obrotowe

i podatki od wydatków, pobierane są na etapie wydawania dochodu. Wynika to z faktu,

iż nałożone zostały na produkty i usługi, które są przedmiotem obrotu.

Podatki te odprowadzane są przez sprzedawców, jednakże ich rzeczywisty ciężar spoczywa

na konsumentach. Przykład stanowi podatek od towarów i usług, zwany również podatkiem

od wartości dodanej, podatek akcyzowy lub podatek od towarów luksusowych .18

Podatki majątkowe wymierzane są od wartości majątku, zmian praw majątkowych

oraz od przyrostu wartości majątku 19. Przykładem takiego podatku jest podatek

od nieruchomości , podatek rolny, podatek od spadków i darowizn.

Kolejnym kryterium klasyfikacji podatków jest kryterium stosunku przedmiotu

opodatkowania do źródła podatku. Jest to relacja, kto jest obciążony podatkiem,

a kto go uiszcza. Wyróżnić można tutaj:

· podatki bezpośrednie,

· podatki pośrednie 20.

16 K. Wach, Systemy podatkowe..., op. cit., s. 17 17 Ibidem, s.19 18 E. Bieniek: Podatek od towarów i usług VAT, ODIS TUR, 2005, s. 53 19 E. Malinowska- Misiąg, W. Misiąg, Finanse publiczne w Polsce, LexisNexis, Warszawa- Rzeszów 2006,

s. 125. 20 W. Ziółkowski, Finanse publiczne, Teoria i zastosowanie, WSB, Poznań 2005, s. 106.

S t r o n a | 12

Podatki bezpośrednie to takie podatki, których ciężar ponosi bezpośrednio ten podmiot,

na który podatek jest nakładany, czyli takie podatki, które obciążają bezpośrednio dochód

lub majątek podatnika. Opodatkowaniu podlegają dochody podatnika oraz posiadany przez

niego majątek, tj:· podatki przychodowe, podatki dochodowe, podatek majątkowy

od posiadania majątku oraz przyrostu majątku 21 .

Podatkami pośrednimi nazywamy takie, które wprawdzie są płacone przez podmioty

zobowiązane (podatników), lecz ich ciężar w całości lub w części ponoszą osoby trzecie,

a więc sięgają do dochodu lub majątku nie wprost, ale poprzez przychód, konsumpcję itp.22

Kolejnym stosowanym kryterium klasyfikacji podatków jest kryterium podmiotowe,

a więc podział podatków według podmiotu, tzw. podmiotu czynnego, który nakłada podatek

i na rzecz, którego podatek jest pobierany oraz według podmiotu biernego, na który nakładany

jest podatek i który ma obowiązek jego zapłacenia 23.

Klasyfikacja według podmiotu czynnego pozwala wyodrębnić kryterium podziału

dochodów podatkowych między państwo i samorząd terytorialny.

Podatki państwowe to podatki, które wpływają tylko do budżetu państwa.

Do tego rodzaju podatków zaliczamy: podatek od towarów i usług, podatek akcyzowy, podatek

od gier. Podatki samorządowe to podatki, które wpływają wyłącznie do budżetów samorządów

terytorialnych. Wśród nich możemy wyróżnić: podatek rolny, podatek leśny, podatek

od nieruchomości, podatek od środków transportowych, podatek od czynności

cywilnoprawnych, podatek od spadków i darowizn oraz wpływy z karty podatkowej. Istnieją

jeszcze podatki wspólne. Podatki wspólne są to podatki, które częściowo trafiają do budżetu

państwowego, a częściowo do budżetu samorządów terytorialnych. Do tych podatków

zaliczamy podatek dochodowy od osób fizycznych oraz podatek dochodowy od osób

prawnych.

Z uwagi na okoliczność wprowadzenia podatku wyróżniamy podatki zwyczajne, które

wprowadzone ustawą w przyjętym powszechnie trybie stosowania prawa, powoływane

są do życia na czas nieokreślony. Drugim rodzajem są podatki nadzwyczajne, które

są wprowadzane w wyjątkowych sytuacjach, uwarunkowanych tłem politycznym

lub gospodarczym. Podatki te obowiązują przez pewien okres, aż do ustabilizowania

21 R. Rosiński, Podatek i jego klasyfikacje w polskim systemie podatkowym, Zeszyty nauk. Instytutu

Zarządzania Politechnika Koszalińska,

http://zeszyty.wne.tu.koszalin.pl/images/wydawnictwo/zeszyty/04/dok_04.pdf , 09.03.2016 ,s.8 22 Ibidem, s.8 23 Ibidem, s.8

S t r o n a | 13

się sytuacji będącej źródłem zaistnienia zobowiązania 24.

Ostatnim kryterium klasyfikacji podatków jest charakter skali podatkowej.

Oznacza to sposób obliczania podatków, a dokładniej rzecz ujmując, mechanizm

ich nakładania. Wyróżniamy podatki proporcjonalne i nieproporcjonalne.

Te drugie różnicujemy na: podatki liniowe, progresywne, regresywne i degresywne.

Podatki liniowe funkcjonują w oparciu o stałą stawkę podatkową. Podatek progresywny

opiera się na zasadzie zmiennych stawek, których wysokość zależy od wielkości podstawy

opodatkowania. Stawka podatku rośnie jako efekt wzrostu podstawy opodatkowania.

Podatek regresywny jest przeciwieństwem progresywnego. Wraz ze wzrostem podstawy

opodatkowania maleje stawka podatku.

Podatek degresywny natomiast działa w oparciu o odwrotność mechanizmu podatku

progresywnego, oznacza to obniżanie się stawki podatku wraz ze zmniejszeniem się podstawy

opodatkowania 25.

Kraje Unii europejskiej poszczególnych państw realizują podobne zadania publiczne

jednak posiadają różne systemy podatkowe czyli podatki stosowane w określonym czasie.

Najbardziej ogólny podział ze względu na przedmiot opodatkowania , zgodny z unijnymi

zasadami klasyfikacji podatków uwzględnia : podatki od produkcji i importu, podatki bieżące

od dochodu, bogactwa itp., podatki od przepływów kapitałowych oraz składki społeczne.

Dla ułatwienia porównywania międzynarodowego podatków stworzono klasyfikacje

podatkowe uwzględniające charakter i funkcje poszczególnych podatków.

Poniżej przedstawiono klasyfikację opracowaną przez Eurostat, czyli Urząd Statystyczny

Unii Europejskiej .

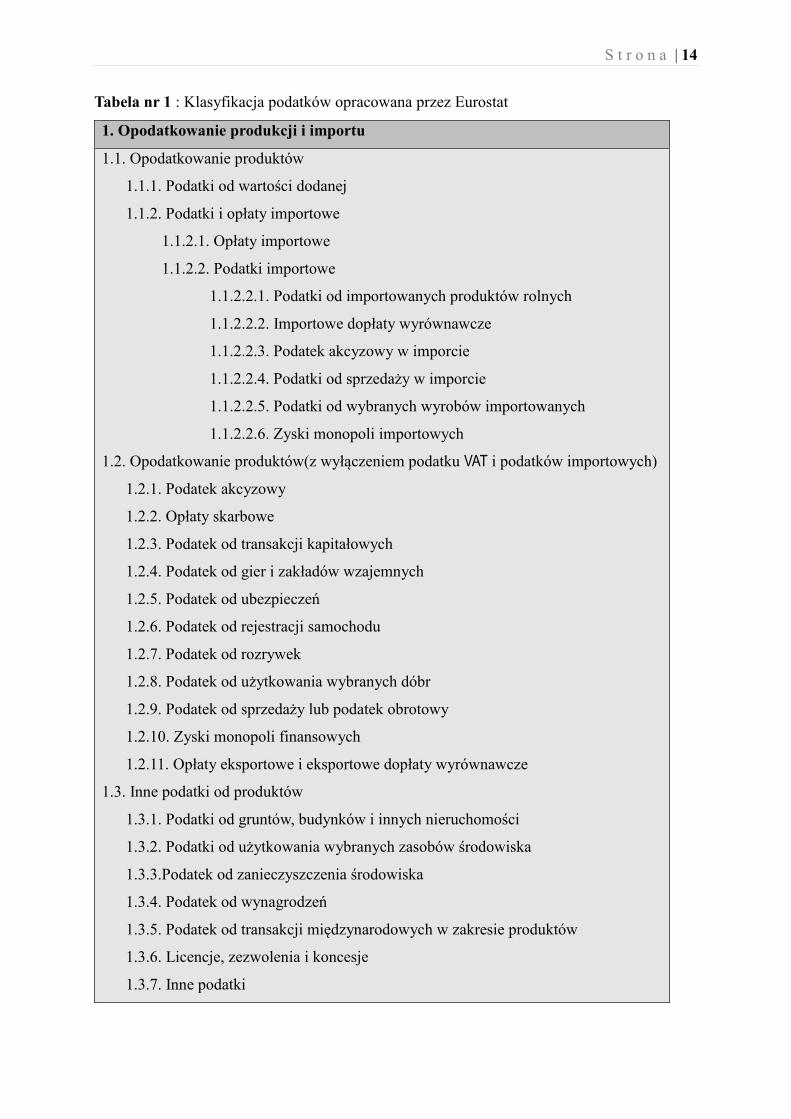

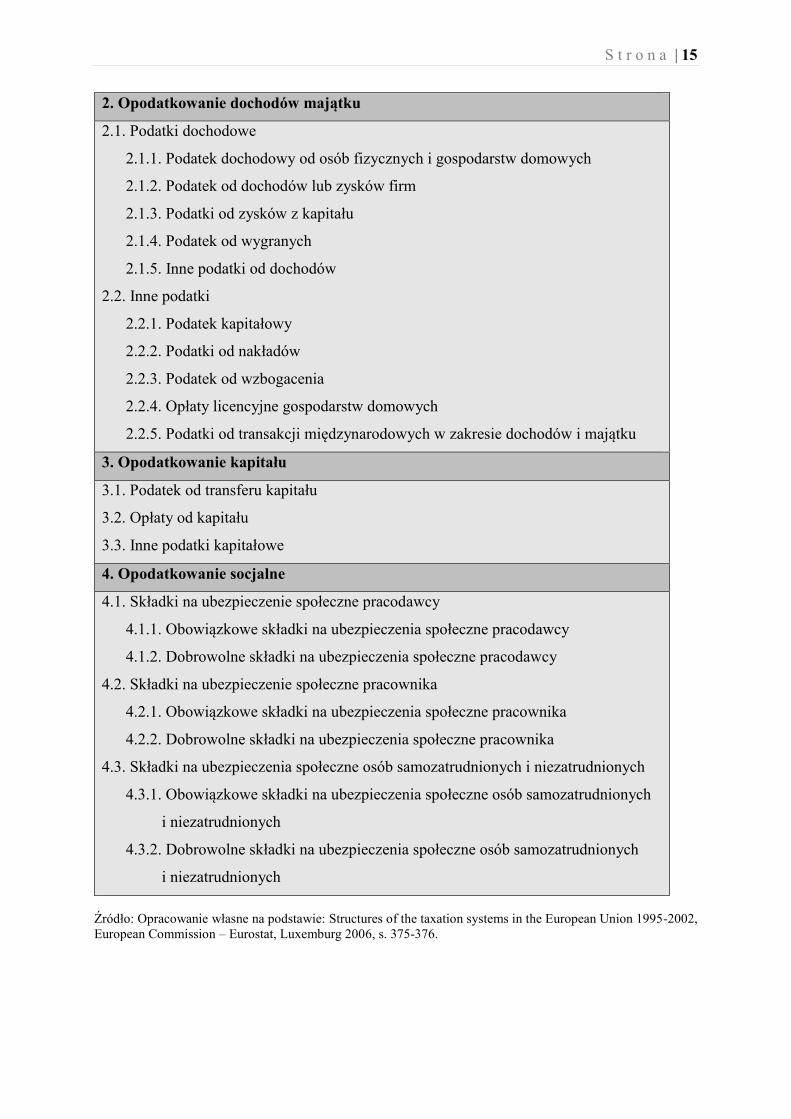

W Tabeli nr 1 przedstawiona została klasyfikacja podatków według Eurostat.

Zaprezentowana klasyfikacja jest bardzo szczegółowa. Jednak pokazano ją w całości

ze względu na to, iż w dalszej części pracy na wykresach pokazywane są podatki według

głównych punktów zamieszczonej klasyfikacji , a szczegółowa zawartość tej tabeli pozwoli

lepiej zrozumieć prezentowane agregaty.

24 A. Gomułowicz ., Małecki J., Podatki i prawo……..,op. cit., s. 32 25 Brzeziński B., Wstęp do nauki ………,op. cit., s. 36

S t r o n a | 14

Tabela nr 1 : Klasyfikacja podatków opracowana przez Eurostat

1. Opodatkowanie produkcji i importu

1.1. Opodatkowanie produktów

1.1.1. Podatki od wartości dodanej

1.1.2. Podatki i opłaty importowe

1.1.2.1. Opłaty importowe

1.1.2.2. Podatki importowe

1.1.2.2.1. Podatki od importowanych produktów rolnych

1.1.2.2.2. Importowe dopłaty wyrównawcze

1.1.2.2.3. Podatek akcyzowy w imporcie

1.1.2.2.4. Podatki od sprzedaży w imporcie

1.1.2.2.5. Podatki od wybranych wyrobów importowanych

1.1.2.2.6. Zyski monopoli importowych

1.2. Opodatkowanie produktów(z wyłączeniem podatku VAT i podatków importowych)

1.2.1. Podatek akcyzowy

1.2.2. Opłaty skarbowe

1.2.3. Podatek od transakcji kapitałowych

1.2.4. Podatek od gier i zakładów wzajemnych

1.2.5. Podatek od ubezpieczeń

1.2.6. Podatek od rejestracji samochodu

1.2.7. Podatek od rozrywek

1.2.8. Podatek od użytkowania wybranych dóbr

1.2.9. Podatek od sprzedaży lub podatek obrotowy

1.2.10. Zyski monopoli finansowych

1.2.11. Opłaty eksportowe i eksportowe dopłaty wyrównawcze

1.3. Inne podatki od produktów

1.3.1. Podatki od gruntów, budynków i innych nieruchomości

1.3.2. Podatki od użytkowania wybranych zasobów środowiska

1.3.3.Podatek od zanieczyszczenia środowiska

1.3.4. Podatek od wynagrodzeń

1.3.5. Podatek od transakcji międzynarodowych w zakresie produktów

1.3.6. Licencje, zezwolenia i koncesje

1.3.7. Inne podatki

S t r o n a | 15

2. Opodatkowanie dochodów majątku

2.1. Podatki dochodowe

2.1.1. Podatek dochodowy od osób fizycznych i gospodarstw domowych

2.1.2. Podatek od dochodów lub zysków firm

2.1.3. Podatki od zysków z kapitału

2.1.4. Podatek od wygranych

2.1.5. Inne podatki od dochodów

2.2. Inne podatki

2.2.1. Podatek kapitałowy

2.2.2. Podatki od nakładów

2.2.3. Podatek od wzbogacenia

2.2.4. Opłaty licencyjne gospodarstw domowych

2.2.5. Podatki od transakcji międzynarodowych w zakresie dochodów i majątku

3. Opodatkowanie kapitału

3.1. Podatek od transferu kapitału

3.2. Opłaty od kapitału

3.3. Inne podatki kapitałowe

4. Opodatkowanie socjalne

4.1. Składki na ubezpieczenie społeczne pracodawcy

4.1.1. Obowiązkowe składki na ubezpieczenia społeczne pracodawcy

4.1.2. Dobrowolne składki na ubezpieczenia społeczne pracodawcy

4.2. Składki na ubezpieczenie społeczne pracownika

4.2.1. Obowiązkowe składki na ubezpieczenia społeczne pracownika

4.2.2. Dobrowolne składki na ubezpieczenia społeczne pracownika

4.3. Składki na ubezpieczenia społeczne osób samozatrudnionych i niezatrudnionych

4.3.1. Obowiązkowe składki na ubezpieczenia społeczne osób samozatrudnionych

i niezatrudnionych

4.3.2. Dobrowolne składki na ubezpieczenia społeczne osób samozatrudnionych

i niezatrudnionych

Źródło: Opracowanie własne na podstawie: Structures of the taxation systems in the European Union 1995-2002,

European Commission – Eurostat, Luxemburg 2006, s. 375-376.

S t r o n a | 16

Rozdział II. Charakterystyka systemów podatkowych w krajach

Unii Europejskiej

Istotna rola podatków w gospodarce każdego kraju decyduje o jego bezpieczeństwie

finansowym, dlatego państwa członkowskie Unii Europejskiej z dużym oporem godzą

się na rezygnację ze swoich kompetencji. Zgodnie z traktatem ustanawiającym Wspólnotę

Europejską jednym z głównych zadań Unii jest utworzenie wspólnego rynku wewnętrznego

i stworzenie warunków umożliwiających wolności przepływu towarów, usług,

kapitału i osób.

Do osiągnięcia tego celu konieczna jest harmonizacja systemów podatkowych wszystkich

krajów Unii, które kształtowały się często odmiennie pod wpływem przemian gospodarczych,

społecznych i politycznych .

2.1 Obecne regulacje dotyczące harmonizacji podatków w krajach Unii

Europejskiej

Harmonizacja podatków jest jednym z elementów procesu integracyjnego

realizowanego w ramach Unii Europejskiej. W obecnym stadium unii gospodarczej mamy

do czynienia bardziej z koordynacją systemów podatkowych niż z ich ujednoliceniem.

Wśród argumentów przemawiających za ujednoliceniem podatków wskazuje się m.in.

uproszczenie ewidencji podatkowej i efektywniejsze funkcjonowanie wspólnego rynku

wewnętrznego dzięki neutralizacji podatków w obszarze wymiany handlowej i przepływu

kapitału. Różnice w systemach podatkowych wypaczają zasady wolnego handlu

oraz konkurencji i przeczą idei jednolitego, europejskiego rynku.

Poszczególne państwa członkowskie mają swobodę w zakresie wyboru systemów

podatkowych dostosowanych do indywidualnych potrzeb i preferencji. Jedynym warunkiem

jest respektowanie ogólnych zasad podatkowych obowiązujących we Wspólnocie, które

w zasadniczej mierze nakierowane są na utrzymanie neutralności podatkowej w sferze

wymiany handlowej pomiędzy krajami oraz walkę ze szkodliwą konkurencją podatkową.

Owe ogólne zasady wynikają wprost z Traktatu ustanawiającego Wspólnotę Europejską

(TWE)26. Zgodnie z 90 TWE nie ma możliwości nakładania na dobra pochodzące z innych

państw członkowskich żadnych podatków wewnętrznych, które byłyby wyższe

26 Wersja skonsolidowana Traktatu ustanawiającego Wspólnotę Europejską, art.91-93

http://oide.sejm.gov.pl/oide/index.php?option=com_content&view=article&id=14436&Itemid=436

ustanawiający wspólnotę, 09.05.2016

S t r o n a | 17

od nakładanych bezpośrednio lub pośrednio na odpowiednie dobra krajowe.

Art. 91 TWE stanowi z kolei, iż w przypadku dóbr eksportowanych do innego państwa

członkowskiego, ewentualny zwrot podatków wewnętrznych nie może przewyższać sumy

nałożonych na niego bezpośrednich i pośrednich podatków wewnętrznych.

W art. 92 TWE zakazuje się dokonywania zwrotu eksporterom opłat innych niż podatek

obrotowy, akcyza i inne podatki pośrednie. Zalecana przez Unię Europejską strategia

podatkowa wynika wprost z art. 93 TWE, w którym zakłada się, iż harmonizacji podlegać mają

wyłącznie podatki pośrednie, w tym głównie podatku VAT i podatku akcyzowego.

Takie stanowisko wynika ze znaczącego wpływu podatków pośrednich na wolny przepływ

towarów i usług na wewnętrznym rynku. Art. 93 wyraźnie rozdziela proces harmonizacji

podatków pośrednich i bezpośrednich. Między innymi z tego względu jest wykładnią dla dużej

ilości dyrektyw i rozporządzeń – aktów prawa wtórnego.

Od 1 stycznia 2007 roku podstawą prawną harmonizacji podatku VAT jest Dyrektywa

2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej 27.

Została ona wprowadzona w miejsce wielokrotnie modyfikowanej, funkcjonującej

od 1977 roku Szóstej Dyrektywy Rady. Nowa dyrektywa ma charakter porządkujący

– w jednym akcie prawnym zamieszczono wszystkie, dotychczas odrębnie występujące

przepisy dotyczące harmonizacji podatku VAT. Przede wszystkim określa ona jednolite zasady

związane m.in. z przedmiotem opodatkowania, ustaleniem podstawy opodatkowania,

odliczeniami oraz momentem powstania obowiązku podatkowego w podatku od wartości

dodanej. Nie wprowadzono jednej stawki podatku dla wszystkich bowiem przy dużym

zróżnicowaniu stawek oznaczałoby to nagły wzrost lub spadek dochodów budżetowych.

W związku z powyższym najważniejsze działania harmonizacyjne w ramach podatku VAT

dotyczyły wprowadzenia minimalnych stawek tego podatku.

Zgodnie z art. 97 Dyrektywy 2006/112/WE 28 stawki standardowe nie mogą być niższe

niż 15 %. Artykuł 98 stanowi natomiast, iż każdy kraj członkowski ma prawo zastosować dwie

stawki zredukowane, których minimalny poziom wynosi 5 %. Przejściowo dopuszcza

się dodatkowo stosowanie tzw. stawek superzredukowanych, niższych niż 5 %.

Harmonizacja podatku akcyzowego, podobnie jak podatku od wartości dodanej

zdeterminowana została wprowadzeniem z dniem 1 stycznia 1993 roku wewnętrznego rynku

wspólnotowego. Niósł on za sobą m.in. likwidację kontroli na granicach między

27 Official Journal of the European Union, Council Directive 2006/112/EC, 28 November 2006

http://eur-lex.europa.eu/legal-content/EN/ALL/?uri=celex%3A32006L0112, 09.05.2016r. 28 Ibidem, art. 97

S t r o n a | 18

poszczególnymi państwami członkowskimi UE. Proces legislacyjny w zakresie akcyzy dotyczy

trzech grup dóbr objętych tym podatkiem, to jest: napojów alkoholowych, wyrobów

tytoniowych oraz produktów energetycznych 29.

Jak dotąd wszelkie działania dotyczące harmonizacji podatku akcyzowego podejmowane

były w zakresie 30:

- struktury podatku stosowanego w ramach poszczególnych kategorii wyrobów, rozumianej

jako sposób szacowania podatku, zakresu możliwych zwolnień podatkowych itp.

- minimalnych stawek podatku akcyzowego dla poszczególnych kategorii wyrobów,

- ogólnych przepisów dotyczących produkcji, przechowywania i przepływu wyrobów objętych

akcyzą między krajami członkowskimi Wspólnoty.

Poziom minimalnych stawek podatku akcyzowego jest zróżnicowany i zależny

od kategorii wyrobu, na który opiewa akcyza . W przypadku wybranych wyrobów

alkoholowych takich jak wino, czy wino musujące w ogóle nie występuje minimalny poziom

stawki podatku. Oznacza to, że poszczególne państwa członkowskie nie mają obowiązku

nakładania akcyzy na te dobra. W zakresie niektórych produktów energetycznych wysokość

nakładanej stawki jest uzależniona od celu ich wykorzystania i podmiotu będącego finalnym

odbiorcą. Daje się w tym względzie zaobserwować odmienne podejście do klientów

indywidualnych i biznesowych, w przypadku których stosowane stawki są niższe.

Najbardziej skomplikowany sposób wyliczenia stawek minimalnych występuje w przypadku

wyrobów tytoniowych.

Chociaż zgodnie z przytoczonymi regulacjami harmonizacja podatków odnosi

się do podatków pośrednich, nie oznacza to niemożności podejmowania wspólnych działań

w ramach podatków bezpośrednich. Działania te mogą zostać podjęte m.in. na podstawie

art. 94 – 95 TWE. Dotyczą one w szczególności podatku dochodowego od osób fizycznych

i prawnych oraz podatku od zysków z kapitałów pieniężnych. Państwa członkowskie podjęły

się również wdrożenia inicjatywy określanej mianem wzajemnej pomocy i współdziałania.

W zakresie harmonizacji podatków bezpośrednich uwidacznia się podział na podatki

dochodowe od osób fizycznych i podatki dochodowe od osób prawnych. W zasadzie, poza

nielicznymi wyjątkami, takimi jak umowy o unikaniu podwójnego opodatkowania,

czy opodatkowanie dochodów odsetkowych podatki osobiste pozostają poza procesem

29 Official Journal of the European Union, Council Directive 2008/118/EC, 16 December 2008.

http://eur-lex.europa.eu/legal-content/EN/ALL/?uri=CELEX%3A32008L0118 ,09.05.2006r. 30 http://ec.europa.eu/taxation_customs/taxation/excise_duties/gen_overview/index_en.htm, 09.05.2016r.

S t r o n a | 19

harmonizacji, jako te, które wywierają znacznie mniejszy wpływ na prawidłowe

funkcjonowanie rynku wspólnotowego. Nieco inne podejście daje się zaobserwować

w odniesieniu do podatków dochodowych przedsiębiorstw. Znaczące zróżnicowanie

w zakresie tych podatków bezpośrednich na obszarze Unii Europejskiej nasilają dyskusje

na temat konkurencji podatkowej i „dumpingu fiskalnego” między poszczególnymi państwami

członkowskimi. Zwiększenie się liczby firm o międzynarodowym charakterze skłoniło

do przyjęcia w 1990 roku dwóch dyrektyw i jednej konwencji – w zasadzie jedynych

obowiązujących z pewnymi zmianami uregulowań dotyczących podatku dochodowego

przedsiębiorstw. Są to 31:

- Dyrektywa 90/434/EWG w sprawie wspólnego systemu opodatkowania fuzji, podziałów,

wniesienia majątku i zamiany udziałów dotyczących spółek z różnych krajów członkowskich,

- Dyrektywa 90/435/EWG w sprawie wspólnego systemu opodatkowania spółek dominujących

i spółek zależnych różnych państw członkowskich,

- Konwencja Arbitrażowa 90/436/EWG o unikaniu podwójnego opodatkowania w związku

z korektą zysków przedsiębiorstw powiązanych.

Pierwsza dyrektywa stanowi, iż fuzje, podziały, wnoszenie majątku oraz zamiana

udziałów spółek nie powodują dla żadnego z zaangażowanych podmiotów oraz

ich wspólników obciążenia podatkowego. Jeśli więc w efekcie tych działań powstają nadwyżki

wartości składników majątkowych, to nie podlegają one opodatkowaniu, przyczyniając

się w ten sposób do poprawy konkurencyjności danego przedsiębiorstwa.

Druga z wymienionych dyrektyw ma na celu wyeliminowanie wszelkich barier

podatkowych w zakresie przekazywania wypracowanych zysków pomiędzy

przedsiębiorstwami zależnymi, mającymi siedzibę w różnych krajach członkowskich UE.

W szczególności dotyczy to znoszenia opodatkowania dywidend przekazywanych przez spółkę

zależną na rzecz podmiotu dominującego oraz zapobiegania podwójnego opodatkowania

spółek macierzystych w zakresie zysków wypracowanych przez podmioty zależne.

Wszelka aktywność została ukierunkowana na wyeliminowanie szkodliwej konkurencji

podatkowej między krajami członkowskimi oraz zjawiska unikania podatków i oszustw

podatkowych. Przykładem w tym względzie jest przyjęty w 1997 roku Kodeks postępowania

w sprawach opodatkowania przedsiębiorstw. Jest to zbiór wytycznych, niemający charakteru

wiążącego, choć odgrywający ważną rolę ze względu na możliwość oddziaływania moralną

perswazją na kraje przyczyniające się do szkodliwej konkurencji podatkowej.

31http://www1.zie.pg.gda.pl/~kza/pliki/opracowania/26.pdf, 09.05.2016 , s.7

S t r o n a | 20

Początek XXI wieku nie przyniósł istotnych zmian w zakresie podejścia Komisji Europejskiej

do problematyki harmonizacji podatków dochodowych przedsiębiorstw.

Nadal akcentuje się brak zamiaru zastąpienia narodowych systemów podatkowych

system wspólnotowym, a nawet nieingerowanie w wysokość stawek podatkowych, które

pozostają w wyłącznej kompetencji państw członkowskich. Jednocześnie zwraca się uwagę,

iż jedynym możliwym sposobem na wyeliminowanie występujących na obszarze Wspólnoty

przeszkód, utrudniających funkcjonowanie przedsiębiorstw na rynku wewnętrznym

jest wprowadzenie jednolitych zasad ustalania podstawy opodatkowania firm działających

na obszarze więcej niż jednego państwa członkowskiego. Jak dotychczas w dyskusjach

na temat rozwiązania tego problemu ujawniły się dwie koncepcje 32:

- wspólnej skonsolidowanej podstawy opodatkowania – Common Consolidated Tax Base ,

- podstawy opodatkowania według zasad państwa macierzystego – Home State Taxation .

Propozycje te po raz pierwszy przedstawione zostały w Komunikacie Komisji Europejskiej

z 2001 roku.

Sama Komisja Europejska nie obstaje stanowczo przy żadnym z wymienionych rozwiązań.

2.2 Konkurencyjność systemów podatkowych w krajach Unii Europejskiej

Międzynarodowa mobilność kapitału związana z procesem globalizacji powoduje ,

iż zagadnienie konkurowania za pomocą stawek podatkowych w Europie stało się szerszym

zagadnieniem polityki gospodarczej w krajach Unii Europejskiej.

Warto wspomnieć, że większość prac prezentuje kontrowersyjne kwestie dotyczące

negatywnych i pozytywnych skutków konkurowania poprzez stawki podatkowe oraz jego

wpływu na zachowanie osób fizycznych i podmiotów gospodarczych.

Poszczególne państwa nie dążą do harmonizacji, traktując stawki podatkowe jako

element rywalizacji. Inwestorzy poszukują dogodnych warunków do podjęcia zyskownego

lokowania kapitału. Natomiast podatki dochodowe od osób fizycznych są nierozerwalnie

złączone z systemem bezpieczeństwa socjalnego, co powoduje, że wszelkie próby reform stają

się zbyt skomplikowane i politycznie niepopularne 33.

32 Ibidem, s.9 33 T. Wołowiec, Wybrane zagadnienia harmonizacji opodatkowania osób fizycznych, Instytut Badań

i Analiz Finansowych, Wyższa Szkoła Informatyki i Zarządzania, ul. Sucharskiego 2, 35-225 Rzeszów.

eFinanse finansowy kwartalnik internetowy 21.06.2011r, s.34

www.e-finanse.com/artykuly/182.pdf, 09.05.2016, s.1

S t r o n a | 21

W literaturze przedmiotu wskazuje się, że konkurencja podatkowa odnosi

się do rywalizacji pomiędzy poszczególnymi obszarami - obniżka stóp procentowych.

Z drugiej strony ma również wymiar konkurencji między poszczególnymi państwami,

co wiąże się z jakością instytucji fiskalnych występujących w danym państwie.

Patrząc w takim kontekście na konkurencyjność jest mechanizmem sprzyjającym rozwojowi

gospodarki. Kraje, które chcą przyciągać inwestorów, są zainteresowane tym, by stawki

podatkowe były jak najniższe. Jednak porównywanie samych stawek podatkowych nie mówi

wszystkiego o tym jak w rzeczywistości wyglądają obciążenia podatkowe w poszczególnych

państwach. Bardzo ważny jest sposób opodatkowania. W praktyce oznacza to katalog

wydatków, które nie są uznawane za koszty uzyskania przychodu. Wśród inwestorów zwraca

się uwagę na system w jakim się płaci podatek. Chodzi przede wszystkim o jego elementy

tj. o wysokość obciążeń, możliwość rozłożenia płatności w czasie. Do tego dochodzi otoczenie

związane z kosztami administracyjnymi np. obsługa wyliczenia i płacenia podatku, księgowość

itd. Jeżeli spojrzymy wówczas na wysokość realnego podatku to okaże

się, że jest on o kilka punktów wyższy niż oficjalna stawka. Wówczas stawka nominalna

jest o wiele mniejsza od efektywnej 34.

Najczęściej przedmiotem międzynarodowej konkurencji podatkowej są podatki

odnoszące się do firm działających w formie osób prawnych, przede wszystkim

CIT (Corporate Income Tax), jako że podatek dochodowy od osób prawnych jest jednym

z czynników decydujących o podejmowaniu działalności gospodarczej w danym kraju

zarówno przez podmioty krajowe, jak i zagraniczne.

Zdaniem Europejskiego Komitetu Ekonomiczno-Społecznego konkurencyjność

podatkowa może występować w dwóch płaszczyznach.

Pierwsza z nich stanowi całościową politykę fiskalną kraju , w ramach której można

stworzyć bardziej atrakcyjne warunki prowadzenia działalności gospodarczej

niż w pozostałych krajach . Podstawowe narzędzia tej polityki to skala podatkowa i zasady

opodatkowania. Druga płaszczyzna dotyczy wprowadzania rozwiązań wyjątkowych

w celu przyciągnięcia inwestorów do danego kraju.

34 Ł. Furman, Konkurencyjność polskiego systemu podatkowego w świetle wybranych stawek

podatkowych,s.170

http://jmf.wzr.pl/pim/2012_4_1_12.pdf, 02.04.2016, s.2

S t r o n a | 22

Warto przytoczyć część artykułu ze strony internetowej forsal.pl z 30.04.2013r.

Cytat: „….Jak wynika z danych OECD (Organizacji Współpracy Gospodarczej i Rozwoju),

Holandia i Luksemburg dzięki kruczkom fiskalnym ściągnęły do siebie 5,8 bln dol.

zagranicznych inwestycji. To więcej niż USA, Wielka Brytania i Niemcy razem wzięte

(5,3 bln dol.). Zaledwie 10 proc. uzyskanych przez Holandię i Luksemburg trafiło do realnych

sektorów gospodarki. Pozostałe pieniądze zasiliły konta osób prawnych powołanych,

aby unikać płacenia podatków w pozostałych unijnych krajach – utrzymują eksperci OECD.

W Holandii stawki podatku od firm (CIT) wynoszą 20 i 25 proc. (średnia unijna

to 22,6 proc.), ale mimo to wiele międzynarodowych firm chętnie otwiera tam swoje siedziby,

ponieważ dzięki indywidualnym umowom z fiskusem mogą zredukować płacone stawki

do 0–5 proc. przychodów. Działa to nawet wtedy, gdy obecność firmy

pod holenderskim adresem jest fikcyjna i ogranicza się do adresu kontaktowego

(tzw. letter-box). Obecnie w Holandii funkcjonuje ok. 23 tys. takich spółek. Transfery

kapitałowe przeprowadzone przez takie firmy osiągnęły w 2011 r. 8 bln euro – 10 razy więcej

od holenderskiego PKB. Dzięki holenderskiej rejestracji opodatkowania wygenerowanych

w Wielkiej Brytanii przychodów unika popularna sieć kawiarni Starbucks.

Mimo że jej przychody w tym kraju wyniosły w ciągu ostatnich trzech lat 1,2 mld funtów, firma

nie zapłaciła nawet funta podatków. Wszystko dzięki temu, że lwią część zysków

przetransferowała do siostrzanej spółki w Holandii w formie rozliczeń praw autorskich

(tu holenderskie prawo przewiduje zaledwie 5 proc. CIT). Z usług Holendrów skorzystał

też sklep internetowy Amazon, który w 2011 r. zarobił na brytyjskim rynku 3,3 mld funtów.

Z kolei Google zapłacił w Wielkiej Brytanii bardzo niski podatek – zaledwie 6 mln funtów –

od obrotów sięgających 395 mln funtów. Podczas gdy Holandia i Luksemburg walczą

o zagraniczny kapitał w sposób zawoalowany, Irlandia robi to otwarcie – z pomocą niskiej

stawki CIT. Od 20 lat niezmiennie pozostaje na jednym z najniższych poziomów

w UE – 12,5 proc. Dlatego swoje spółki w Dublinie zarejestrowały m.in. Google, Microsoft,

eBay czy Twitter. Taka gościnność się opłaca. Jak wynika z szacunków agencji inwestycyjnej

IDA Ireland, dzięki zagranicznym inwestycjom powstał 153 tys. miejsc pracy, a jedna trzecia

wpływów budżetowych z tytułu CIT w ciągu ostatniej dekady pochodziła z kieszeni

amerykańskich firm. Tym śladem idzie coraz więcej unijnych państw. ….”. 35.

35 http://forsal.pl/artykuly/701131,panstwa-unii-europejskiej-przyciagaja-kapital-obnizajac-stawki-cit.html,

artykuł z dnia 30.04.2013r. , 13.05.2016r

S t r o n a | 23

2.3 Potrzeba i ogólne założenia dalszej harmonizacji i optymalizacji

systemów podatkowych

Z naszego dotychczasowego omówienia wynika, że obecnie obowiązujący w UE system

podatkowy – zarówno dla podatków pośrednich, jak i bezpośrednich – stanowi rozwiązanie

tymczasowe i znajduje się w fazie przejściowej. W rzeczywistości różne systemy podatkowe

obowiązujące na obszarze wspólnego rynku tworzą obraz różnorodności i chaosu w obszarze

opodatkowania. Większość obecnej harmonizacji jest raczej reakcją na działanie sił rynkowych

niż działalnością planową odbywającą się na drodze współpracy między rządami.

Stosunkowo znikomy zakres harmonizacji wynika z wielu powodów. Tworząc Traktat

rzymski, uważano, iż podatki bezpośrednie nie mają znaczącego wpływu na funkcjonowanie

rynku wewnętrznego, czego efektem jest brak szczególnych przepisów dotyczących

harmonizacji podatków bezpośrednich, szczególnie podatku od dochodów osobistych. Podatki

dochodowe są ważnym i cennym narzędziem polityki fiskalnej poszczególnych państw

wpływającym na życie społeczno-gospodarcze i ciężko jest pozbyć się politykom

tej formy podatkowego oddziaływania.

Dyrektywy dotyczące harmonizacji podatków bezpośrednich muszą być uchwalane

większością głosów przez parlamenty poszczególnych krajów, co powoduje, iż brak

jest jednomyślności w tym zakresie. W krajach UE występują różnorodne zasady

wynagradzania pracowników, ustalania dochodów pochodzących m.in. z tytułu rent

i emerytur oraz kształtowania kosztów uzyskania przychodów i wydatków pomniejszających

podstawę opodatkowania.

Podatki od dochodów osobistych są silnie zróżnicowane w krajach Unii Europejskiej

zarówno pod względem ustalania podstawy opodatkowania, jak i wysokości stawek.

Jeżeli chodzi o ustalanie podstawy opodatkowania, to zróżnicowanie dotyczy różnego

traktowania źródeł dochodu, różnych progów opodatkowania oraz ulg i zwolnień

w podatkach.

Analizując katalog ulg i zwolnień podatkowych (o charakterze zwolnień

przedmiotowych, odliczeń od podatku i podstawy opodatkowania) w krajach Wspólnoty można

wyróżnić cztery główne grupy zwolnień.

Pierwszą stanowią preferencje o charakterze odszkodowawczym.

Należą tu wszelkiego rodzaju odszkodowania i ekwiwalenty za zużytą odzież, narzędzia, zwrot

kosztów podróży, dojazdów do pracy itp.

S t r o n a | 24

Drugą grupę preferencji są zwolnienia o charakterze społecznym. Do grupy tej można

zaliczyć zwolnienia z tytułu pomocy socjalnej dla rodzin zastępczych, świadczenia dla rodzin

zastępczych, kombatantów, ofiar przemocy, osób niepełnosprawnych, osób starszych itp.

Trzecią grupę stanowią zwolnienia o charakterze stymulacyjnych (gospodarczym)

mające na celu pobudzanie podatnika do realizacji określonych działań czy też zachowań.

Zaliczamy tu ulgi związane z budownictwem mieszkaniowym i remontami, preferencyjne

traktowanie oszczędności, zakupów akcji i obligacji, ulgi na kształcenie dzieci i doskonalenie

zawodowe podatnika, ulgi związane z wydatkami zdrowotnymi oraz darowiznami, składki

na ubezpieczenia emerytalne itp. 36.

Mimo braku dyrektyw normujących zasady opodatkowania dochodów indywidualnych

zasady te tworzą się samoczynnie, a obciążenia się wyrównują. Obserwując zmiany w prawie

podatkowym krajów UE, widać, iż zasady opodatkowania dochodów osób fizycznych stają

się podobne, a obciążenia wyrównują się samoczynnie w wyniku konkurencji systemów

podatkowych krajów członkowskich.

Po pierwsze, widać wyraźną tendencję, do spłaszczania progresji wyrażającą

się redukcją górnych stawek podatkowych stosowanych w podatku dochodowym od osób

fizycznych. Tego typu reformy przeprowadzono w latach 90. w większości krajów Unii.

Po drugie, mimo obniżania najwyższych stawek podatku dochodowego przychody

budżetowe bądź utrzymują się na niezmienionym poziomie, bądź niewiele się zmniejszyły.

Wyjaśnić to można skorelowanym z redukcją stawek maksymalnych procesem: poszerzania

bazy podatkowej (m.in. poprzez weryfikację systemu ulg i zwolnień podatkowych,

odchodzenie od wspólnego opodatkowania małżonków), w niektórych krajach zwiększono

opodatkowanie świadczeń pracowniczych, zmniejszono zakres odliczania od podstawy

opodatkowania odsetek od kredytów hipotecznych, obniżanie stawek podatku dochodowego

(oraz składek na ubezpieczenia społeczne) jest rekompensowane wzrostem stawek podatków

pośrednich, opodatkowania nieruchomości, wzrostem cen usług publicznych, wprowadzaniem

lub wzrostem stawek podatku od zużycia energii oraz tzw. podatków ekologicznych 37.

W dobie internacjonalizacji stosunków gospodarczych i postępującej integracji

mechanizm przerzucalności podatków ewidentnie umiędzynarodowił się.

36 Taxation trends in the European Union, Eurostat, Statistical book, 2015 ed.

http://ec.europa.eu/taxation_customs/resources/documents/taxation/gen_info/economic_analysis/

tax_structures/2015/report.pdf, 30.04.2016r. 37 Ibidem, 2015 ed.

S t r o n a | 25

Dotyczy to zarówno opodatkowania dochodów z pracy, jak i opodatkowania dochodów

pochodzących z działalności gospodarczej, dochodów z odsetek, dochodów z kapitałów itd.

Decyzje osobiste o podejmowaniu pracy zależą od poziomu płacy oraz wysokości obciążeń

podatkowych i takich cech systemu podatkowego jak stabilność konstrukcji podatkowych,

prostota i przewidywalność. Migracja podatkowa jest zjawiskiem naturalnym, ponieważ ludzie

będą przemieszczać się do miejsc, w których ich dochody i podatki okażą się dla nich

najbardziej korzystne. O ile w przypadku opodatkowania dochodów z pracy możliwa zmiana

miejsca pracy jest łatwiejsza, o tyle w przypadku przedsiębiorcy jest to przedsięwzięcie

o wiele trudniejsze, gdyż wymaga podporządkowania się prawodawstwu kraju, do którego

przenoszona jest działalność lub jej część (tworzenie spółek zależnych), mobilność pracy oraz

kapitału implikuje więc kwestie harmonizacji podatków 38.

Harmonizacja podatków jest przedsięwzięciem trudnym, gdyż istnieje szereg

argumentów przeciw temu procesowi, jak i za jego pogłębianiem oraz poszerzaniem na inne

formy opodatkowania (np. podatki majątkowe). Jeżeli chodzi o argumenty „przeciw”,

to możemy wyróżnić cztery podstawowe 39:

1) ryzyko dalszej utraty suwerenności w kreowaniu krajowej polityki finansowej,

co ogranicza możliwości oddziaływania państwa na procesy gospodarcze, a zwłaszcza

społeczne,

2) odmienne modele społeczne oraz systemy emerytalno-rentowe, które w połączeniu

z różnym stopniem integracji PIT ze składkami emerytalnymi determinują różne potrzeby

finansowe państwa,

3) uwarunkowania historyczne, kulturowe i społeczne, czyli czynniki, które kształtowały

krajowe systemy podatkowe,

4) nierówność konkurencji pomiędzy podmiotami gospodarczymi działającymi wyłącznie

na rynku wewnętrznym w porównaniu z podmiotami, które działają w wielu krajach UE.

Niemniej jednak harmonizacja podatku dochodowego postrzegana jest jako raczej

nieunikniona i powinna być rozumiana jako naturalny efekt postępującej unifikacji

wynikającej ze zniesienia barier handlowych, restrykcji dotyczących przepływu kapitału

i pracy oraz zaakceptowania wspólnej waluty.

Harmonizacja podatków bezpośrednich będzie procesem długotrwałym i głównie

będzie dotyczył podatku CIT. Światowy kryzys finansowy spowolnił proces harmonizacji.

38 S. Owsiak, Harmonizacja podatków bezpośrednich warunkiem integracji gospodarczej Unii Europejskiej,

Kraków 2009: Polskie Towarzystwo Ekonomiczne, s.136 39 Ibidem, s.159-157

S t r o n a | 26

Biorąc pod uwagę specyfikę PIT wątpliwe jest, aby kiedykolwiek PIT mógł pełnić rolę

podatku europejskiego. Harmonizacja podatku od dochodów osobistych powinna dotyczyć

w pierwszym rzędzie ujednolicenia zasad obliczania podstawy opodatkowania, gdyż

zróżnicowanie zasad w tym zakresie wypacza rzeczywiste ciężary podatkowe wynikające

z różnych stawek (skal) podatkowych. Mówiąc o harmonizacji PIT, należy zawsze uwzględniać

problem integracji tego podatku ze składkami na ubezpieczenia społeczne oraz konsekwencje

tej integracji. Łącząc w jedną grupę podatek dochodowy od osób fizycznych i składki

na ubezpieczenia społeczne, uzyskujemy kategorię dochodów obciążających pracę.

Świadczenia te stanowią o kosztach pracy (różnica pomiędzy kosztem pracy – kosztem

płacowym dla przedsiębiorcy, a płacą netto – dochodem płacowym) niezwykle istotnych

dla skłonności przedsiębiorców do tworzenia nowych miejsc pracy.

W wyniku integracji PIT i składek na ubezpieczenia społeczne pojawia się problem

możliwości korzystania z narodowych systemów opieki społecznej, co praktycznie

uniemożliwia – w krótkim okresie czasu – jakiekolwiek działania koordynacyjne

czy harmonizacyjne 40.

Podsumowując zebrany materiał w tym rozdziale należy podkreślić, że jeśli proces

ujednolicenia systemów podatkowych nie będzie efektem celowych działań instytucji unijnych

to dalej będzie postępował jako skutek oddziaływania sił rynkowych.

Tak więc podatki nadal będą wpływać na atrakcyjność ekonomiczną jako miejsca lokowania

inwestycji.

Proces musi być długotrwały bo będzie obejmował często przebudowę całego systemu

w celu dostosowania. Unia musi również określić w którym kierunku podążać – liberalnym

czy socjalnym. Konkurencja spowodowała budowanie państwa przyjaznego

dla przedsiębiorców. Wyrównanie musi następować nie tyko przez harmonizacje lecz najpierw

w zmniejszaniu różnic gospodarczych np. w rozwoju infrastruktury drogowej,

telekomunikacyjnej i internetowej. Trudno bowiem pogodzić upraszczanie z funkcjami

społecznymi.

40 T. Wołowiec, Wybrane zagadnienia ………………., op. cit., s.48

S t r o n a | 27

Rozdział III. Analiza systemów podatkowych w krajach Unii

Europejskiej

Ważnym narzędziem w walce toczącej się między krajami Europy o inwestycje, wzrost

gospodarczy, spadek bezrobocia oraz dobrobyt jest system podatkowy. W wykonaniu tych

zadań mogą pomóc zmiany w systemach podatkowych często realizowane poprzez zmiany

w stawkach podatkowych.

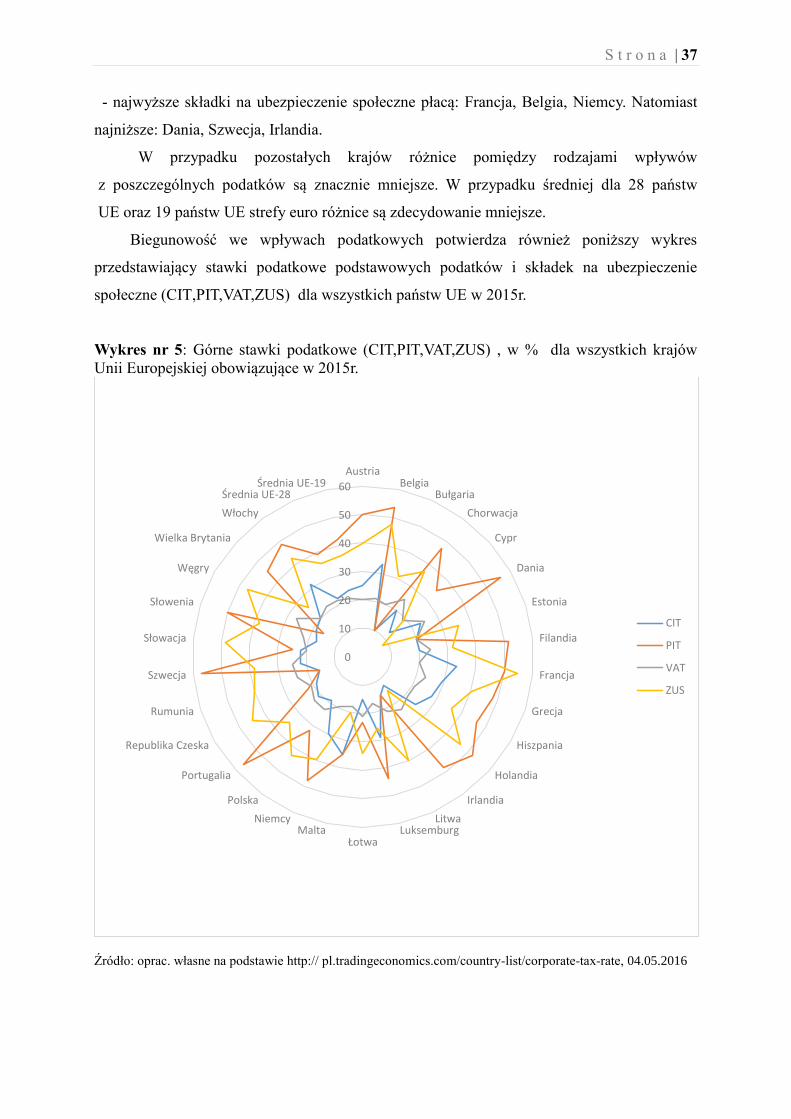

3.1 Stawki podatkowe w krajach Unii Europejskiej

Możliwość powiązania poziomu podatku z wysokością osiąganych dochodów

czy obrotów stwarzają stawki procentowe. Ta ich cecha sprawia, że znalazły one szerokie

zastosowanie w konstrukcjach podatków.

Ujednolicenie systemów podatkowych polega m.in. na wprowadzeniu jednakowych

stawek podatkowych i jednolitego sposobu kształtowania podstawy opodatkowania.

Przedmiotem tej części pracy jest analiza porównawcza stawek podatku dochodowego

od osób prawnych (CIT), podatku dochodowego od osób fizycznych (PIT) , składek

na ubezpieczenie społeczne (ZUS) oraz podatku od towarów i usług (VAT). Ponieważ

głównymi składnikami dochodów ogółem sektora instytucji rządowych i samorządowych

są podatki i składki na ubezpieczenie społeczne , co zostało przedstawione na wcześniejszych

wykresach to takie porównanie pozwoli na kompletne uwzględnienie istotnych rozwiązań

podatkowych w poszczególnych krajach UE. W tabelach od 2 do 5 przedstawiono górne stawki

podatków stosowane w latach 2006-2015 w %.

Na przedstawione przedstawionych danych będzie można ocenić średni poziom

opodatkowania w państwach UE. Odpowiedzieć na pytania: czy utrzymuje się tendencja

powolnego zbliżenia poziomu opodatkowania w krajach członkowskich UE , w których

państwach i w jakich podatkach spadają stopy procentowe , czy dla równowagi budżetowej

nieuchronny jest wzrost stóp procentowych w innych podatkach.

S t r o n a | 28

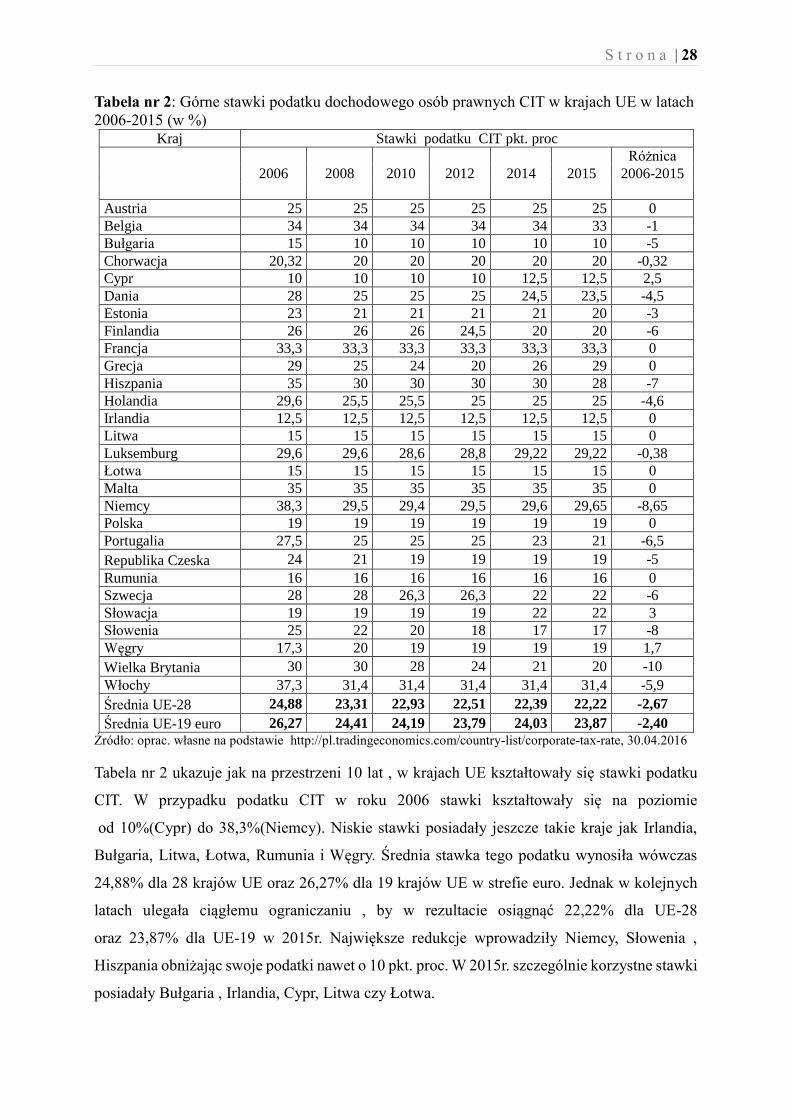

Tabela nr 2: Górne stawki podatku dochodowego osób prawnych CIT w krajach UE w latach

2006-2015 (w %) Kraj Stawki podatku CIT pkt. proc

2006 2008 2010 2012 2014 2015

Różnica

2006-2015

Austria 25 25 25 25 25 25 0

Belgia 34 34 34 34 34 33 -1

Bułgaria 15 10 10 10 10 10 -5

Chorwacja 20,32 20 20 20 20 20 -0,32

Cypr 10 10 10 10 12,5 12,5 2,5

Dania 28 25 25 25 24,5 23,5 -4,5

Estonia 23 21 21 21 21 20 -3

Finlandia 26 26 26 24,5 20 20 -6

Francja 33,3 33,3 33,3 33,3 33,3 33,3 0

Grecja 29 25 24 20 26 29 0

Hiszpania 35 30 30 30 30 28 -7

Holandia 29,6 25,5 25,5 25 25 25 -4,6

Irlandia 12,5 12,5 12,5 12,5 12,5 12,5 0

Litwa 15 15 15 15 15 15 0

Luksemburg 29,6 29,6 28,6 28,8 29,22 29,22 -0,38

Łotwa 15 15 15 15 15 15 0

Malta 35 35 35 35 35 35 0

Niemcy 38,3 29,5 29,4 29,5 29,6 29,65 -8,65

Polska 19 19 19 19 19 19 0

Portugalia 27,5 25 25 25 23 21 -6,5

Republika Czeska 24 21 19 19 19 19 -5

Rumunia 16 16 16 16 16 16 0

Szwecja 28 28 26,3 26,3 22 22 -6

Słowacja 19 19 19 19 22 22 3

Słowenia 25 22 20 18 17 17 -8

Węgry 17,3 20 19 19 19 19 1,7

Wielka Brytania 30 30 28 24 21 20 -10

Włochy 37,3 31,4 31,4 31,4 31,4 31,4 -5,9

Średnia UE-28 24,88 23,31 22,93 22,51 22,39 22,22 -2,67

Średnia UE-19 euro 26,27 24,41 24,19 23,79 24,03 23,87 -2,40

Źródło: oprac. własne na podstawie http://pl.tradingeconomics.com/country-list/corporate-tax-rate, 30.04.2016

Tabela nr 2 ukazuje jak na przestrzeni 10 lat , w krajach UE kształtowały się stawki podatku

CIT. W przypadku podatku CIT w roku 2006 stawki kształtowały się na poziomie

od 10%(Cypr) do 38,3%(Niemcy). Niskie stawki posiadały jeszcze takie kraje jak Irlandia,

Bułgaria, Litwa, Łotwa, Rumunia i Węgry. Średnia stawka tego podatku wynosiła wówczas

24,88% dla 28 krajów UE oraz 26,27% dla 19 krajów UE w strefie euro. Jednak w kolejnych

latach ulegała ciągłemu ograniczaniu , by w rezultacie osiągnąć 22,22% dla UE-28

oraz 23,87% dla UE-19 w 2015r. Największe redukcje wprowadziły Niemcy, Słowenia ,

Hiszpania obniżając swoje podatki nawet o 10 pkt. proc. W 2015r. szczególnie korzystne stawki

posiadały Bułgaria , Irlandia, Cypr, Litwa czy Łotwa.

S t r o n a | 29

Najwyższe stawki w 2015r. posiadały Malta, Francja, Belgia, Włochy i Niemcy.

Najniższe stawki podatku CIT posiadają przede wszystkim kraje , które przystąpiły do UE

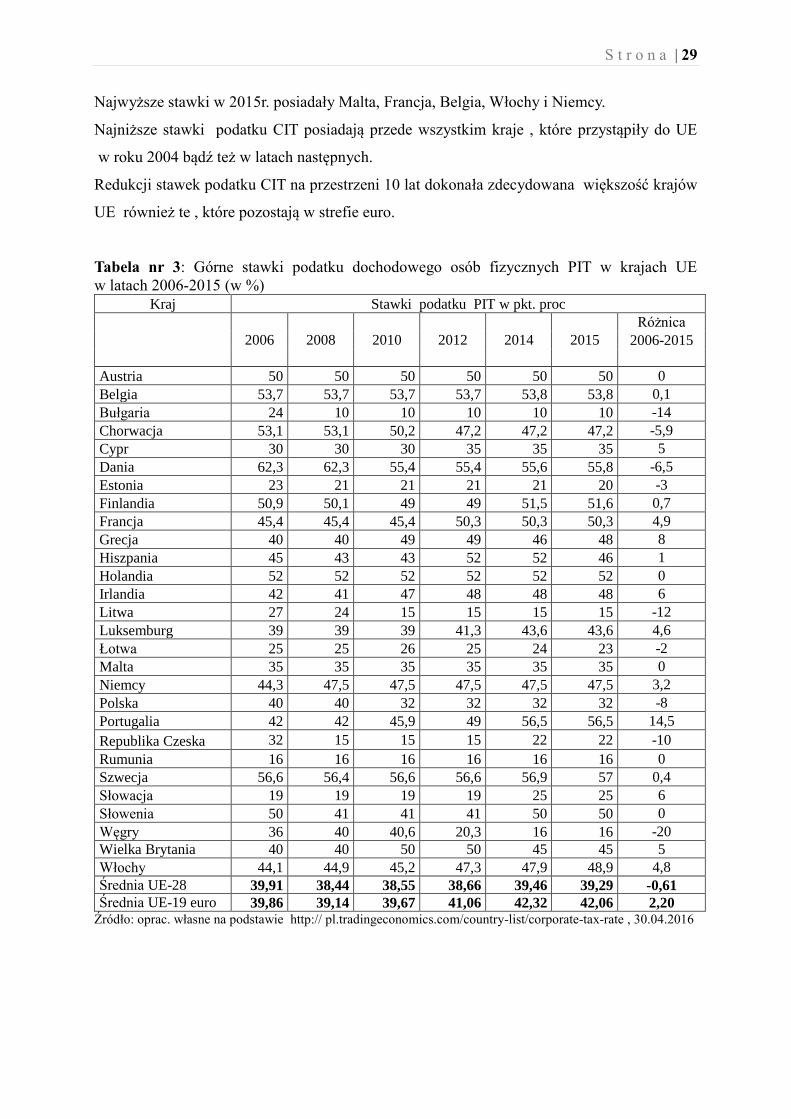

w roku 2004 bądź też w latach następnych.

Redukcji stawek podatku CIT na przestrzeni 10 lat dokonała zdecydowana większość krajów

UE również te , które pozostają w strefie euro.

Tabela nr 3: Górne stawki podatku dochodowego osób fizycznych PIT w krajach UE

w latach 2006-2015 (w %)

Kraj Stawki podatku PIT w pkt. proc

2006 2008 2010 2012 2014 2015

Różnica

2006-2015

Austria 50 50 50 50 50 50 0

Belgia 53,7 53,7 53,7 53,7 53,8 53,8 0,1

Bułgaria 24 10 10 10 10 10 -14

Chorwacja 53,1 53,1 50,2 47,2 47,2 47,2 -5,9

Cypr 30 30 30 35 35 35 5

Dania 62,3 62,3 55,4 55,4 55,6 55,8 -6,5

Estonia 23 21 21 21 21 20 -3

Finlandia 50,9 50,1 49 49 51,5 51,6 0,7

Francja 45,4 45,4 45,4 50,3 50,3 50,3 4,9

Grecja 40 40 49 49 46 48 8

Hiszpania 45 43 43 52 52 46 1

Holandia 52 52 52 52 52 52 0

Irlandia 42 41 47 48 48 48 6

Litwa 27 24 15 15 15 15 -12

Luksemburg 39 39 39 41,3 43,6 43,6 4,6

Łotwa 25 25 26 25 24 23 -2

Malta 35 35 35 35 35 35 0

Niemcy 44,3 47,5 47,5 47,5 47,5 47,5 3,2

Polska 40 40 32 32 32 32 -8

Portugalia 42 42 45,9 49 56,5 56,5 14,5

Republika Czeska 32 15 15 15 22 22 -10

Rumunia 16 16 16 16 16 16 0

Szwecja 56,6 56,4 56,6 56,6 56,9 57 0,4

Słowacja 19 19 19 19 25 25 6

Słowenia 50 41 41 41 50 50 0

Węgry 36 40 40,6 20,3 16 16 -20

Wielka Brytania 40 40 50 50 45 45 5

Włochy 44,1 44,9 45,2 47,3 47,9 48,9 4,8

Średnia UE-28 39,91 38,44 38,55 38,66 39,46 39,29 -0,61

Średnia UE-19 euro 39,86 39,14 39,67 41,06 42,32 42,06 2,20 Źródło: oprac. własne na podstawie http:// pl.tradingeconomics.com/country-list/corporate-tax-rate , 30.04.2016

S t r o n a | 30

Jeśli chodzi o PIT , to w roku 2006 średnia stawka tego podatku wynosiła 39,91%. Najwyższe

stawki nakładały takie państwa jak Dania 62,3%, Szwecja 56,6%, Belgia 53,7%. Najniższe

stawki posiadały kraje: Rumunia 16%, Słowacja 19%, Estonia 23%. Na przestrzeni

lat większość krajów członkowskich mniej lub bardziej obniżyła stawki podatku PIT.

W rezultacie średnia stawka podatku PIT w UE w 2015r. wynosiła 39,29%. Największe

redukcje przeprowadziły Węgry, Bułgaria , Litwa , Republika Czeska, zmniejszając stawki

kolejno o 20,14,12,10 pkt. proc., osiągając wysokość stóp poniżej 20%. Niektóre kraje takie

jak Portugalia, Grecja, Irlandia, podniosły stawki PIT co spowodowało wzrost

o 2,20 pkt. proc. w krajach strefy euro.

Obciążenie podatkiem PIT różni się znacznie w poszczególnych krajach członkowskich,

ponieważ obok wyżej wymienionych państw, posiadających niskie stawki

PIT-u, istnieją kraje posiadające stawki PIT przekraczające 50% np. Szwecja, Portugalia, Dania,

Belgia, Holandia, Finlandia i Francja.

Można również zauważyć pewną prawidłowość , podobnie jak w przypadku stawek podatku

CIT, najniższe stawki podatku PIT posiadają przede wszystkim kraje , które przystąpiły

do UE w roku 2004 bądź też w latach następnych.

Na przestrzeni 10 lat większość krajów UE obniżyła stawki PIT co spowodowało ich spadek

średnio o 0,61 pkt. proc. Jednak niektóre kraje , głównie te pozostające w strefie euro dokonały

podwyżek powodując wzrost średniej stopy procentowej stawek podatku PIT dla krajów UE

strefy euro.

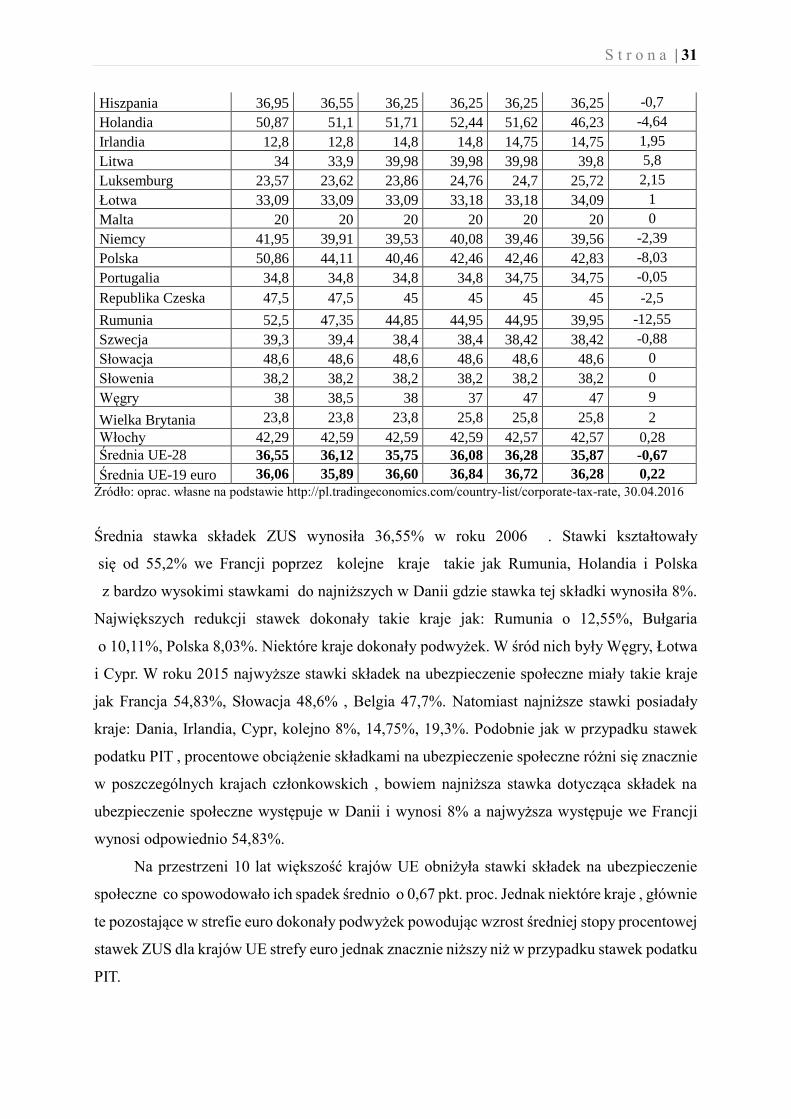

Tabela nr 4: Górne stawki składek na ubezpieczenie społeczne płacone przez pracownika

i pracodawcę ZUS w krajach UE w latach 2006-2015 (w %)

Kraj Stawki składek na ubezpieczenie społeczne ZUS w pkt. proc

2006 2008 2010 2012 2014 2015

Różnica

2006-2015

Austria 39,69 39,54 39,69 39,69 39,69 39,8 0,11

Belgia 47,77 47,57 47,77 47,77 47,86 47,7 -0,07

Bułgaria 41,11 43,6 29,7 31,4 31,4 31 -10,11

Chorwacja 37,2 37,2 37,2 37,2 35,2 37,2 0

Cypr 16,3 16,3 17,3 17,3 19,3 19,3 3

Dania 8 8 8 8 8 8 0

Estonia 33,9 33,9 38,6 38,6 37 35,4 1,5

Finlandia 30,98 30,35 29,6 30,59 31,81 31,68 0,7

Francja 55,2 55 55 55,3 55,91 54,83 -0,37

Grecja 44,1 44,1 44,1 45,1 42,01 40,06 -4,04

S t r o n a | 31

Hiszpania 36,95 36,55 36,25 36,25 36,25 36,25 -0,7

Holandia 50,87 51,1 51,71 52,44 51,62 46,23 -4,64

Irlandia 12,8 12,8 14,8 14,8 14,75 14,75 1,95

Litwa 34 33,9 39,98 39,98 39,98 39,8 5,8

Luksemburg 23,57 23,62 23,86 24,76 24,7 25,72 2,15

Łotwa 33,09 33,09 33,09 33,18 33,18 34,09 1

Malta 20 20 20 20 20 20 0

Niemcy 41,95 39,91 39,53 40,08 39,46 39,56 -2,39

Polska 50,86 44,11 40,46 42,46 42,46 42,83 -8,03

Portugalia 34,8 34,8 34,8 34,8 34,75 34,75 -0,05

Republika Czeska 47,5 47,5 45 45 45 45 -2,5

Rumunia 52,5 47,35 44,85 44,95 44,95 39,95 -12,55

Szwecja 39,3 39,4 38,4 38,4 38,42 38,42 -0,88

Słowacja 48,6 48,6 48,6 48,6 48,6 48,6 0

Słowenia 38,2 38,2 38,2 38,2 38,2 38,2 0

Węgry 38 38,5 38 37 47 47 9

Wielka Brytania 23,8 23,8 23,8 25,8 25,8 25,8 2

Włochy 42,29 42,59 42,59 42,59 42,57 42,57 0,28

Średnia UE-28 36,55 36,12 35,75 36,08 36,28 35,87 -0,67

Średnia UE-19 euro 36,06 35,89 36,60 36,84 36,72 36,28 0,22

Źródło: oprac. własne na podstawie http://pl.tradingeconomics.com/country-list/corporate-tax-rate, 30.04.2016

Średnia stawka składek ZUS wynosiła 36,55% w roku 2006 . Stawki kształtowały

się od 55,2% we Francji poprzez kolejne kraje takie jak Rumunia, Holandia i Polska

z bardzo wysokimi stawkami do najniższych w Danii gdzie stawka tej składki wynosiła 8%.

Największych redukcji stawek dokonały takie kraje jak: Rumunia o 12,55%, Bułgaria

o 10,11%, Polska 8,03%. Niektóre kraje dokonały podwyżek. W śród nich były Węgry, Łotwa

i Cypr. W roku 2015 najwyższe stawki składek na ubezpieczenie społeczne miały takie kraje

jak Francja 54,83%, Słowacja 48,6% , Belgia 47,7%. Natomiast najniższe stawki posiadały

kraje: Dania, Irlandia, Cypr, kolejno 8%, 14,75%, 19,3%. Podobnie jak w przypadku stawek

podatku PIT , procentowe obciążenie składkami na ubezpieczenie społeczne różni się znacznie

w poszczególnych krajach członkowskich , bowiem najniższa stawka dotycząca składek na

ubezpieczenie społeczne występuje w Danii i wynosi 8% a najwyższa występuje we Francji

wynosi odpowiednio 54,83%.

Na przestrzeni 10 lat większość krajów UE obniżyła stawki składek na ubezpieczenie

społeczne co spowodowało ich spadek średnio o 0,67 pkt. proc. Jednak niektóre kraje , głównie

te pozostające w strefie euro dokonały podwyżek powodując wzrost średniej stopy procentowej

stawek ZUS dla krajów UE strefy euro jednak znacznie niższy niż w przypadku stawek podatku

PIT.

S t r o n a | 32

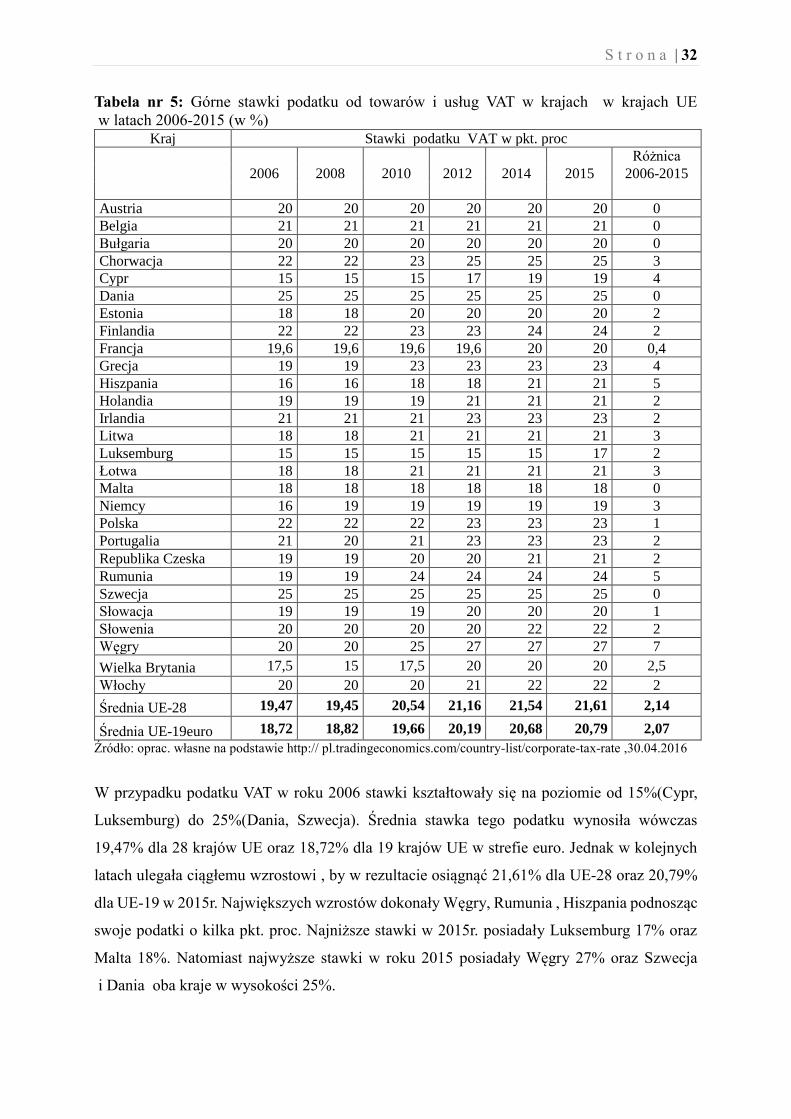

Tabela nr 5: Górne stawki podatku od towarów i usług VAT w krajach w krajach UE

w latach 2006-2015 (w %) Kraj Stawki podatku VAT w pkt. proc

2006 2008 2010 2012 2014 2015

Różnica

2006-2015

Austria 20 20 20 20 20 20 0

Belgia 21 21 21 21 21 21 0

Bułgaria 20 20 20 20 20 20 0

Chorwacja 22 22 23 25 25 25 3

Cypr 15 15 15 17 19 19 4

Dania 25 25 25 25 25 25 0

Estonia 18 18 20 20 20 20 2

Finlandia 22 22 23 23 24 24 2

Francja 19,6 19,6 19,6 19,6 20 20 0,4

Grecja 19 19 23 23 23 23 4

Hiszpania 16 16 18 18 21 21 5

Holandia 19 19 19 21 21 21 2

Irlandia 21 21 21 23 23 23 2

Litwa 18 18 21 21 21 21 3

Luksemburg 15 15 15 15 15 17 2

Łotwa 18 18 21 21 21 21 3

Malta 18 18 18 18 18 18 0

Niemcy 16 19 19 19 19 19 3

Polska 22 22 22 23 23 23 1

Portugalia 21 20 21 23 23 23 2

Republika Czeska 19 19 20 20 21 21 2

Rumunia 19 19 24 24 24 24 5

Szwecja 25 25 25 25 25 25 0

Słowacja 19 19 19 20 20 20 1

Słowenia 20 20 20 20 22 22 2

Węgry 20 20 25 27 27 27 7

Wielka Brytania 17,5 15 17,5 20 20 20 2,5

Włochy 20 20 20 21 22 22 2

Średnia UE-28 19,47 19,45 20,54 21,16 21,54 21,61 2,14

Średnia UE-19euro 18,72 18,82 19,66 20,19 20,68 20,79 2,07

Źródło: oprac. własne na podstawie http:// pl.tradingeconomics.com/country-list/corporate-tax-rate ,30.04.2016

W przypadku podatku VAT w roku 2006 stawki kształtowały się na poziomie od 15%(Cypr,

Luksemburg) do 25%(Dania, Szwecja). Średnia stawka tego podatku wynosiła wówczas

19,47% dla 28 krajów UE oraz 18,72% dla 19 krajów UE w strefie euro. Jednak w kolejnych

latach ulegała ciągłemu wzrostowi , by w rezultacie osiągnąć 21,61% dla UE-28 oraz 20,79%

dla UE-19 w 2015r. Największych wzrostów dokonały Węgry, Rumunia , Hiszpania podnosząc

swoje podatki o kilka pkt. proc. Najniższe stawki w 2015r. posiadały Luksemburg 17% oraz

Malta 18%. Natomiast najwyższe stawki w roku 2015 posiadały Węgry 27% oraz Szwecja

i Dania oba kraje w wysokości 25%.

S t r o n a | 33

Wzrostu stawek podatku VAT na przestrzeni 10 lat dokonała zdecydowana większość krajów

UE również te , które pozostają w strefie euro. Średnie dla 28 krajów

UE jak i dla 19 krajów UE w strefie euro wzrosły o ponad 2%.

3.2 Udział dochodów podatkowych w PKB poszczególnych państw

członkowskich

W poprzedniej części pracy przedstawiono zróżnicowanie stawek podatkowych

dla podatku pośredniego VAT, podatków bezpośrednich CIT, PIT oraz składek

na ubezpieczenie społeczne ZUS dla poszczególnych państw UE w latach 2016-2015.

Pewnym uproszczeniem było przyjęcie do porównania górnych stawek skali podatkowej.

Ponadto nominalne stawki podatkowe są w rzeczywistości niższe gdyż w przypadku podatku

dochodowego od firm przedsiębiorcy w wielu krajach korzystają z wielu zwolnień

podatkowych np. na inwestycje. Wielkość tych zwolnień jest zróżnicowana w poszczególnych

krajach. Trudno jest również porównać stawki podatku dochodowego od osób fizycznych ,

bowiem tylko niektóre kraje stosują stawki liniowe. Stawki podatku PIT są najczęściej

stawkami progresywnymi, zależnymi od wielkości dochodów. Duże znaczenie ma kwota wolna

oraz możliwość potrąceń od kwoty podatku. Przy ustalaniu dochodu do opodatkowania w wielu