Embed Size (px)

Citation preview

XIN CHÀO VIỆT NAM 2011. 1.13

VN-INDEX TIẾP TỤC ĐI NGANG TRONG NGẮN HẠN VỚI KỲ VỌNG XU THẾ SẼ RÕ RÀNG HƠN SAU KỲ NGHỈ TẾT

ISSUE: MẶC DÙ THỊ TRƯỜNG NGOẠI HỐI KÉM ỔN ĐỊNH NHƯNG KHẢ NĂNG KHỦNG HOẢNG KINH TẾ LÀ ĐIỀU KHÓ XẢY RA Năm 2010, dự trữ ngoại hối của Việt Nam có dấu hiệu bị sụt giảm mặc dù thặng dư cán cân vốn đem lại nguồn ngoại hối lên đến 16 tỷ USD. Điều này chứng tỏ rằng một lượng lớn ngoại tệ đang được người dân cất giữ. Rõ ràng nền kinh tế của Việt Nam đã bị suy yếu về mặt đối ngoại do phải gánh chịu ảnh hưởng tiêu cực sau khi mức xếp hạng tín nhiệm quốc gia bị hạ bậc cùng với sự sụt giảm của nguồn dự trữ ngoại hối. Tuy nhiên, phần lớn nợ nước ngoài của Việt Nam là nguồn vốn hỗ trợ ODA và cho vay ưu đãi, tỷ lệ nợ ngắn hạn cũng không quá lớn nên khả năng xảy ra khủng hoảng thị trường ngoại hối hay vỡ nợ quốc gia không cao. Thêm vào đó, có khả năng tình trạng nợ của tập đoàn Vinashin cũng sẽ sớm được giải quyết sau kỳ họp Đại hội Đảng toàn quốc lần thứ 11 đang diễn ra. TRIỂN VỌNG THỊ TRƯỜNG: XU HƯỚNG VN-INDEX SẼ RÕ RÀNG HƠN SAU KỲ NGHỈ TẾT Trước kỳ nghỉ Tết kéo dài tới 10 ngày bắt đầu từ cuối tháng 1, hầu hết nhà đầu tư đều có tâm lý chờ đợi và tâm lý này sẽ còn tiếp tục chi phối thị trường. Tạm thời, thị trường đang bị ảnh hưởng bởi một số yếu tố tiêu cực trong ngắn hạn như lãi xuất cao, nhu cầu tiêu dùng trong dịp Tết tăng mạnh…trong khi mùa báo cáo kết quả kinh doanh đến gần cùng với sự kiện Đại hội Đảng toàn quốc đang diễn ra. Do vậy, trước khi những kết quả này được công bố thì dòng vốn đổ vào chứng khoán khó có thể được khai thông nên tạm thời thị trường chứng khoán sẽ tiếp tục xu thế đi ngang. Sau kỳ nghỉ Tết, khả năng áp lực tăng giá sẽ được giải tỏa và lãi xuất cũng sẽ bớt căng thẳng hơn. Lịch sử cũng cho thấy thị trường chứng khoán thường tăng trưởng mạnh mẽ sau mỗi lần Ban Chính phủ mới được thành lập. Điều này làm dấy lên hy vọng thị trường sẽ nhanh chóng phục hồi trở lại

Các chỉ số Index trên thị trường chứng khoán Việt Nam

200

250

300

350

400

450

500

550

600

Jan-10 Apr-10 Jul-10 Oct-10 Jan-11

70

90

110

130

150

170

190

210

230

VN-INDEX (trái)

HNX-INDEX (phải)

(P) (P)

Nguồn: Các Sở giao dịch chứng khoán, Korea Investment & securities Co.,Ltd

Emerging Market / Báo cáo tháng

Nội dung

I. Issue: Mặc dù thị trường ngoại hối kém ổn định nhưng khả năng khủng hoảng kinh tế là điều khó xảy ra 1 II. Triển vọng thị trường: Xu hướng VN-index sẽ rò ràng hơn sau kỳ nghỉ tết........3

III. Biểu đồ các chỉ số kinh tế.................................................................................................5

IV. Biểu đồ các chỉ số tài chính ...........................................................................................7

V. So sánh với một số nước Asean.......................................................................10

VI. Các chỉ số kinh tế cơ bản.............................................................................................13

VII. Tổng hợp tin tức và lịch sự kiện.............................................................15

Hang Jin Yun 02)3276-6280 [email protected] Bum Joon Kim 02)3276-6262 [email protected]

Vu Xuan Tho 02)3276-6244 [email protected]

Xin Chào Việt Nam

1

I. ISSUE: MẶC DÙ THỊ TRƯỜNG NGOẠI HỐI KÉM ỔN ĐỊNH NHƯNG KHẢ NĂNG KHỦNG HOẢNG KINH TẾ LÀ ĐIỀU KHÓ XẢY RA

Cán cân thanh toán của Việt Nam năm 2010 tuy có cải thiện hơn so với mức 7,8 tỷ USD trong năm 2009

nhưng vẫn bị thâm hụt vào khoảng 2,5 tỷ USD. Tuy nhiên, đây là con số đáng ngạc nhiên nếu xét về dòng

chảy đồng ngoại tệ trong năm. Năm ngoái, ước tính có khoảng 28 tỷ USD chảy vào Việt Nam, bao gồm vốn

đầu tư nước ngoài đạt 12 tỷ USD (trong đó vốn đầu tư trực tiếp 11 tỷ USD, vốn đầu tư gián tiếp 1 tỷ USD),

vốn viện trợ ODA khoảng 8 tỷ USD và kiều hối chiếm 8 tỷ USD. Nếu lấy tổng số tiền này trừ đi tổng mức

thâm hụt thương mại ước khoảng 12 tỷ USD thì rõ ràng lượng tiền ngoại hối ròng chảy vào Việt Nam lên

đến 16 tỷ USD. Nhưng trên thực tế, cán cân thanh toán quốc tế lại không hề thặng dư. Điều này có nghĩa là

một lượng lớn trong tổng số tiền ngoại tệ ấy đã được người dân cất giữ khiến dự trữ ngoại hối của Việt Nam

giảm xuống chỉ còn 14 tỷ USD.

Trong tháng 12 vừa qua, cả hai cơ quan đánh giá tín nhiệm Moody’s và S&P cùng lần lượt hạ bậc xếp hạng

tín nhiệm của Việt Nam khiến cho điều kiện vay nợ nước ngoài thông qua phát hành trái phiếu trở lên khó

khăn hơn, trong khi dự trữ ngoái hối lại sụt giảm càng làm cho kinh tế Việt Nam trở lên suy yếu trước cơn

biến động tỷ giá cũng như suy yếu về phương diện đối ngoại. Đặc biệt là khi mà tỷ lệ nợ đang ngày càng gia

tăng khiến cho gánh nặng trả nợ cũng ngày một lớn dần.

[Hình 1] Dự trữ ngoại hối & cán cân thanh toán [Hình 2] Nợ phải trả & tỉ lệ so với GDP

-10

-5

0

5

10

15

20

25

30

2002 2003 2004 2005 2006 2007 2008 2009 2010

Cán cân thanh toán quốc tế

Dự trữ ngoại hối

(Tỷ USD)

20

22

24

26

28

30

32

2002 2003 2004 2005 2006 2007 2008 2009 20105

10

15

20

25

30

35Tổng vay nợ nước ngoài (phải)

Tổng vay nợ nước ngoài/GDP (trái)

(%) (Tỷ USD)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Mặc dù vậy, khả năng Việt Nam rơi vào tình trạng khủng hoảng ngoại tệ hay nguy cơ vỡ nợ quốc gia là rất

khó xảy ra bởi vì có đến 80% nợ nước ngoài của Việt Nam là nguồn vốn viện trợ ODA được cho vay với lãi

xuất rất thấp hoặc là vốn vay ưu đãi nên gánh nặng lãi cũng không quá lớn. Hơn nữa, khoản nợ gốc trong

năm nay cũng chỉ vào khoảng 1,2 tỷ USD nên khả năng trả nợ là hoàn toàn có thể ngay cả trong điều kiện dự

trữ ngoại hối hiện nay.

Năm 2010, cán cân thanh

toán thâm hụt, dòng tiền

ngoại tệ còn hạn chế, dự trữ

ngoại hối sụt giảm

Kinh tế suy yếu do tụt bậc

xếp hạng tín nhiệm và biến

động tỷ giá

Trên thực tế, gánh nặng trả

nợ gốc vay nước ngoài

không quá lớn

Xin Chào Việt Nam

2

Một trong những nguyên nhân khiến xếp hạng tín nhiệm quốc gia bị hạ bậc chính là do tình trạng chậm trễ

trong việc hoàn trả nợ của Tập đoàn Vinashin. Lẽ tất nhiên, nguyên nhân khất nợ chủ yếu là do tình hình kinh

doanh yếu kém, nhưng cũng một phần là do những phe phái phản đối chính quyền hiện tại đã cố tình làm

cho tình hình trở lên xấu hơn với những mục đích chính trị. Trước kỳ họp Đại hội Đảng toàn quốc, việc một

bộ phận các thế lực không đồng quan điểm với Thủ tướng hiện nay đã gây áp lực và yêu cầu chịu trách

nhiệm trong việc kinh doanh thất bại của Vinashin đã khiến cho Chính phủ gặp phải những khó khăn trong

việc đưa ra những giải pháp hữu hiệu. Sau khi Đại hội Đảng toàn quốc bế mạc vào ngày 19 tới đây, đồng

nghĩa với việc Ban Chính phủ mới sẽ được thành lập thì khả năng về hướng giải quyết nhằm cải thiện tình

hình của Vinashin sẽ sớm được đưa ra. Khi đó, việc tái cơ cấu Tập đoàn Vinashin như chuyển nghĩa vụ trả

nợ cũng như chuyển giao một phần công việc kinh doanh chủ yếu sang các doanh nghiệp Quốc doanh khác

như Petro VietNam sẽ được nhanh chóng tiến hành, đồng thời các biện pháp hỗ trợ như miễn giảm thuế, hỗ

trợ lãi xuất sẽ được thực thi giúp cho hoạt động kinh doanh của tập đoàn trở lại bình thường.

[Hình 3] Cơ cấu vay nợ nước ngoài (tính đến cuối năm 2009) [Hình 4] Kế hoạch trả nợ nước ngoài

Vay ODA75.0%

Vay thương mại19.9%

Vay ưu đãi5.1%

0

0.5

1

1.5

2

2.5

2011 2012 2013 2014 2015 2016 2017 2018 2019 2020

Lãi

Nợ gốc

(Tỷ USD)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Lạm phát tăng nhanh, lãi xuất cao, tình trạng thâm hụt thương mại kéo dài cùng với nguồn dự trữ ngoại hối

thấp, xếp hạng tín dụng quốc gia bị hạ bậc…đã làm cho khả năng huy động vốn nước ngoài của Việt Nam

trở lên khó khăn, khiến cho nền kinh tế lâm vào tình trạng suy yếu. Mặc dù vậy, như chúng tôi đã nhận định

ở trên, khả năng Việt Nam có thể rơi vào tình trạng khủng hoảng là rất thấp và những rắc rối của Vinashin rồi

cũng sẽ nhanh chóng được giải quyết ổn thỏa.

Kết thúc kỳ họp Đại hội

Đảng toàn quốc, Ban chính

phủ mới được thành lập sẽ

sớm đưa ra biện pháp khắc

phục tình trạng hiện tại của

Vinashin

Mặc dù thị trường còn nhiều

yếu tố bất ổn, nhưng khả

năng phải đối mặt với

khủng hoảng là rất khó xảy

ra

Xin Chào Việt Nam

3

II. VN-INDEX, XU HƯỚNG SẼ RÕ RÀNG HƠN SAU KỲ NGHỈ TẾT Trong vòng 1 tháng trở lại đây (từ ngày 10.10.2010~ 11.1.2011), VN-index tăng nhẹ với 0,9% sau khi đóng

cửa tại mức 477,4p trong phiên giao dịch ngày 11 tháng 1. Mặc dù bị cơ quan đánh giá tín nhiệm hạ bậc xếp

hạng tín dụng quốc gia cùng những ảnh hưởng sau vụ việc Vinashin không có khả năng thanh toán nợ

nhưng VN-index vẫn tăng điểm khá mạnh nhờ những nhân tố hỗ trợ tích cực từ thị trường tín dụng với

những dấu hiệu cho thấy sự ổn định trở lại như thị trường tiền tệ đã hạ nhiệt, lãi xuất giảm dần…Tuy vậy,

bước sang tháng 1, trước kỳ họp Đại hội Đảng toàn quốc lần thứ 11 cùng với kỳ nghỉ Tết nguyên đán khá dài

khiến cho nhà đầu tư có tâm lý chờ đợi và VNindex quay đầu giảm nhẹ. Sở giao dịch chứng khoán Hà Nội –

sàn tập chung chủ yếu các doanh nghiệp vừa và nhỏ cũng chịu ảnh hưởng do nhà đầu tư nhỏ lẻ rút vốn ra

khỏi thị trường nhằm chuẩn bị cho nhu cầu tiêu dùng trong dịp Tết, khiến HNX-index đánh mất 10% trong

cùng khoảng thời gian qua. Xét về mặt giá trị, giao dịch trên cả hai sàn đều bị sụt giảm đáng kể.

Nhà đầu tư nước ngoài vẫn duy trì trạng thái mua ròng trong suốt 15 tháng gần đây. Tháng trước, khối ngoại

đã mua ròng 2,9 nghìn tỷ đồng (tương đương 150 triệu USD), lập kỷ lục về tháng có giá trị mua ròng cao

nhất kể từ trước đến nay. Mặc dù nền kinh tế vẫn còn nhiều yếu tố bất ổn nhưng nhà đầu tư nước ngoài vẫn

kiên trì giải ngân trên thị trường chứng khoán Việt Nam.

Trước kỳ nghỉ Tết kéo dài tới 10 ngày bắt đầu từ cuối tháng 1, hầu hết nhà đầu tư đều có tâm lý chờ đợi và

tâm lý này sẽ còn tiếp tục chi phối thị trường. Áp lực tăng giá ngày càng lớn hơn do lượng tiêu thụ hàng hóa

trong dịp lễ tết có thể tăng đột biến. Nhu cầu nắm giữ tiền mặt của người dân cũng vì thế mà tăng cao hơn

khiến cho thanh khoản ngân hàng trở lên yếu đi, kéo theo lãi xuất lien ngân hàng tăng mạnh trong những

ngày gần đây, và có một điều dễ nhận thấy là tình trạng lãi xuất cao hiện nay sẽ khó có thể được cải thiện ít

nhất là cho đến tận ngày Tết. Thêm vào đó, các doanh nghiệp niêm yết đang chuẩn bị công bố kết quả kinh

doanh quý 4 càng khiến cho nhà đầu tư có tâm lý chờ đợi, đứng ngoài thị trường trước khi lợi nhuận doanh

nghiệp được công bố.

Bộ máy chính quyền với những cương vị tối cao như Tổng bí thư, Chủ tịch nước, Thủ tướng chính phủ…sẽ

được tái lập trong kỳ họp Đại hội Đảng toàn quốc lần thứ 11 sẽ diễn ra kể từ ngày 12 đến hết ngày 19 tháng 1.

Hiện tại, nhiệm kỳ của Tổng bí thư đã mãn nhiệm còn Chủ tịch nước với lý do về sức khỏe nên có khả năng

quyền Tổng bí thư và Chủ tịch nước sẽ được trao lại cho người kế nhiệm mới, trong khi Thủ tướng chính

phủ rất có thể sẽ được tái nhiệm do từng là người có nhiều công lao đóng góp to lớn trong công cuộc xây

dựng và đổi mới nền kinh tế đi lên bền vững. Trong trường hợp Thủ tướng Nguyễn Tấn Dũng lại được đảm

nhiệm cương vị lãnh đạo của mình, hy vọng rằng Thủ tướng sẽ tiếp tục thực hiện những chính sách đổi mới

và thúc đẩy thị trường phát triển. Nếu nhìn lại lịch sử biến động giá cổ phiếu sau mỗi kỳ bầu lại Ban chính

phủ trước đây thì có thể thấy rằng, cả năm 2001 và năm 2006, khi kỳ họp Đại hội Đảng toàn quốc kết thúc

cũng là lúc VN-index bứt phá mạnh mẽ trong tâm lý kỳ vọng về những chính sách mới sẽ được thực hiện.

Trước kỳ nghỉ Tết, tâm lý chờ

đợi chi phối thị trường

Khối ngoại vẫn tiếp tục giải

ngân, quy mô mua ròng đạt

mức kỷ lục

Nhu cầu tiêu dùng tăng cao

trong dịp Tết, tâm lý chờ đợi sẽ

còn kéo dài

Kỳ vọng về một Chính quyền

mới với những chính sách mới

Xin Chào Việt Nam

4

[Hình 5] VN-index trước và sau các kỳ Đại hội Đảng

0

200

400

600

800

1000

1200

1400

Jan-00 Jan-02 Jan-04 Jan-06 Jan-08 Jan-10

(P)

Đại hội Đảng lần 9

(04.2001)

Đại hội Đảng lần 10

(04.2006)

Đại hội Đảng lần 11

(01.2011)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Tạm thời, thị trường đang bị ảnh hưởng bởi một số yếu tố tiêu cực trong ngắn hạn như lãi xuất cao, nhu cầu

tiêu dùng trong dịp Tết tăng mạnh…trong khi mùa báo cáo kết quả kinh doanh đến gần cùng với sự kiện Đại

hội Đảng toàn quốc đang diễn ra. Do vậy, trước khi những kết quả này được công bố thì dòng vốn đổ vào

chứng khoán khó có thể được khai thông nên tạm thời thị trường chứng khoán sẽ tiếp tục xu thế đi ngang.

Sau kỳ nghỉ Tết, khả năng áp lực tăng giá sẽ được giải tỏa và lãi xuất cũng sẽ bớt căng thẳng hơn. Lịch sử

cũng cho thấy thị trường chứng khoán thường tăng trưởng mạnh mẽ sau mỗi lần Ban Chính phủ mới được

thành lập. Điều này làm dấy lên hy vọng thị trường sẽ nhanh chóng phục hồi trở lại

Thị trường tiếp tục đi ngang

trong ngắn hạn, tăng điểm trong

trung và dài hạn

Xin Chào Việt Nam

5

III. BIỂU ĐỒ CÁC CHỈ SỐ KINH TẾ

Tăng trưởng GDP Sản xuất công nghiệp

-4

-2

0

2

4

6

8

10

12

14

16

08.1Q 08.3Q 09.1Q 09.3Q 10.1Q 10.3Q

Tăng trưởng GDP thực tếNông, lâm nghiệp thủy sảnCông nghiệpXây dựngDịch vụ

(%,YoY)

-30

-20

-10

0

10

20

30

40

50

60

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Khu vực có vốn đầu tư nước ngoài

Giá trị sản xuất công nghiệp

Khu vực kinh tế nhà nước

(%,YoY, 3M MA)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Quý VI năm 2010, tăng trưởng GDP thực tế đạt 7,3%. Mức tăng GDP cả năm ước đạt 6,8%, cao hơn so với mục tiêu đề ra là 6,5%.

Quý VI năm 2009, tăng trưởng GDP đạt 6,9%. Tính chung cả năm, tỉ lệ tăng trưởng GDP đạt được là 5,3%.

Giá trị sản xuất công nghiệp tháng 12 tăng 16,7% so với cùng kì năm ngoái. Đây là tỉ lệ tăng trưởng khá mạnh so với mức 13,1% đạt được trong tháng trước. Trong đó khu vực kinh tế Nhà nước tăng 6,2%, khu vực kinh tế ngoài Nhà nước tăng 22,2% và khu vực có vốn đầu tư nước ngoài tăng 18,4%. Tính chung cả năm, giá trị sản xuất công nghiệp đã tăng 14,0%, gấp hơn 2 lần so với tỉ lệ 6,8% của năm 2009.

Giá trị sản xuất công nghiệp tháng 12 năm 2009 tăng 19,1%.

Vốn đầu tư từ ngân sách nhà nước & đầu tư trực tiếp nước ngoài Bán lẻ hàng hóa & doanh thu dịch vụ tiêu dùng

0

5

10

15

20

25

30

Jan-06 Jan-07 Jan-08 Jan-09 Jan-100

3

6

9

12

15

18

Vốn đầu tư từ ngân sách nhànước (trái)

Vốn đầu tư trực tiếp nướcngoài (phải)

(Nghìn tỷ đồng) (Tỷ USD)

-20

0

20

40

60

80

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng

Khu vực kinh tế tập thể, cá thể và tư nhân

Khu vực kinh tế nhà nước

(%,YoY, 3M MA)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Tháng 12, vốn đầu tư từ ngân sách nhà nước đạt 10,5 nghìn tỉ đồng, giảm 59,3% so với cùng kì năm ngoái. Thu hút vốn đầu tư trực tiếp nước ngoài (vốn đăng kí) tháng 12 đạt 5,1 tỷ USD, tăng mạnh tới mức 203,7%. Tính chung cả năm, vốn đầu tư từ ngân sách nhà nước giảm 7,9%, vốn đầu tư trực tiếp nước ngoài tăng 5,4%.

Tháng 12 năm 2009, vốn đầu tư từ ngân sách nhà nước tăng 104,8%, vốn đầu tư nước ngoài tăng 34,7%.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 12 tăng 11,6% so với cùng kì năm ngoái nhưng thấp hơn so với tỉ lệ 22,4% đạt được trong tháng trước. Trong đó, tỉ lệ tăng theo loại hình kinh tế là: nhà nước 19,1%, tập thể và tư nhân 10,5%, khu vực có vốn đầu tư nước ngoài 7,9%. Tính chung, Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2010 tăng 30,4% so với năm ngoái.

Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tháng 12 năm 2009 tăng 28,0%.

Xin Chào Việt Nam

6

Xuất khẩu Nhập siêu (Thâm hụt thương mại)

-30

-20

-10

0

10

20

30

40

50

60

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Khu vực có vốn đầu tư nước ngoài

Khu vực kinh tế trong nướcTăng trưởng kim ngạch xuất khẩu

(%,YoY,3M MA)

-4

-3

-2

-1

0

1

2

3

4

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10-80

-60

-40

-20

0

20

40

60

80

Nhập siêu (trái)

Tỉ lệ tăng trưởng xuất khẩu (phải)

Tỉ lệ tăng trưởng nhập khẩu (phải)

(%,YoY)(Tỷ USD)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Kim ngạch xuất khẩu tháng 12 đạt 7,1 tỉ USD, tăng 29,9% so với cùng kì năm ngoái. Trong đó, Khu vực kinh tế trong nước tăng 24,9%, khu vực có vốn đầu tư nước ngoài tăng 34,0%. Tổng giá trị kim ngạch xuất khẩu năm nay ước đạt 71,6 tỷ USD, tăng 25,5% so với năm 2009.

Tháng 12 năm 2009, kim ngạch xuất khẩu đạt 5,47 tỉ USD, tăng 11,6% so với cùng kì.

Nhập siêu tháng 12 đạt mức 1,4 tỉ USD, tăng mạnh so với mức nhập siêu 1,29 tỉ USD trong tháng 11. Cũng trong tháng 12, kim ngạch nhập khẩu đạt 8,5 tỉ USD, tăng 14,9% so với cùng kì năm ngoái, thấp hơn so với mức 17,3% của tháng 11.

Nhập siêu tháng 12 năm 2009 đạt 1,93 tỉ USD, tăng vọt 285,6% so với cùng kì.

Dự trữ ngoại hối Chỉ số giá tiêu dùng

0

5

10

15

20

25

30

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10-3

-2

-1

0

1

2

3

Tỉ lệ tăng giảm dự trữ ngoại hối (phải)

Dự trữ ngoại hối (không kể vàng, trái)

(Tỷ USD) (Tỷ USD)

-5

0

5

10

15

20

25

30

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10-1

0

1

2

3

4

5

6

Chỉ số giá tiêu dùng (YoY, trái)

Chỉ số giá tiêu dùng (MoM, phải)(%,YoY) (%,MoM)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Dự trữ ngoại hối tính đến hết tháng 9 năm 2010 đạt 14,1 tỉ USD, cao hơn 0,38 tỉ USD so với mức 13,7 tỉ USD trong tháng 8. Đây là lần đầu tiên dự trữ ngoại tệ tăng so với tháng liền kề trong vòng 3 tháng trở lại đây.

Chỉ số giá tiêu dùng tháng 12 tăng 11,8% so với cùng kì năm ngoái, tăng mạnh so với mức 11,1% trong tháng liền kề trước đó. So với tháng trước, chỉ số này lập kỷ lục mới và đạt mức 2,0%.

Chỉ số giá tiêu dùng tháng 11 năm 2009 tăng 4,4% so với cùng kì năm trước và tăng 0,6% so với tháng liền kề trước đó.

Xin Chào Việt Nam

7

IV. BIỂU ĐỒ CÁC CHỈ SỐ TÀI CHÍNH

VN-index & giá trị giao dịch (3 năm gần đây) HNX-index & giá trị giao dịch (3 năm gần đây)

0

200

400

600

800

1000

1200

1400

Jan-07 Jan-08 Jan-09 Jan-10 Jan-110

1

2

3

4

5

6

7Giá trị giao dịch VN-INDEX (trái)

Đường MA60 (trái) Đường MA120 (trái)

(P) (Nghìn tỉ đồng)

0

50

100

150

200

250

300

350

400

450

Jun-07 Jun-08 Jun-09 Jun-100

1

1

2

2

3

3

4Giá trị giao dịch

HNX-INDEX (trái)

Đường MA60 (trái)

Đường MA120 (trái)

(P) (Nghìn tỉ đồng)

Nguồn: GDCK T.p HCM, Korea Investment & securities Co.,Ltd Nguồn: Sở GDCK Hà Nội, Korea Investment & securities Co.,Ltd

Kết thúc phiên giao dịch ngày 11 tháng 1, VN-index đóng cửa tại mức 477,4p, tăng 0,9% so với tháng trước nhưng giảm 2,0% so với cuối năm 2010. Đường trung bình 60 ngày (MA60) và đường trung bình 120 ngày (MA120) hiện đang ở ngưỡng 459,2p và 468,8p.

Giá trị giao dịch trung bình tháng trước đạt 1,5 nghìn tỉ đồng, tăng 25,5% so với tháng trước đó

Kết thúc phiên giao dịch ngày 11 tháng 1, HNX-index đóng cửa tại mức 104,8p, giảm 10,0% so với tháng trước và giảm 8,3% so với cuối năm 2010. Đường trung bình 60 ngày (MA60) và đường trung bình 120 ngày (MA120) hiện đang ở ngưỡng 109,9p và 120,6p.

Giá trị giao dịch trung bình tháng trước đạt 0,8 nghìn tỉ đồng, tăng 2,0% so với tháng trước đó

Giá trị mua ròng khối ngoại & tỉ trọng giao dịch Biến động giá*

-3,000

-2,000

-1,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Jan-06 Jan-07 Jan-08 Jan-09 Jan-100

5

10

15

20

25

30

35Giá trị mua ròng (trái)

Tỷ trọng giao dịch (Monthly , phải)

(Tỷ VND) (%/ tổng giá trị giao dịch)

0

2

4

6

8

10

12

14

Oct-09 Dec-09 Feb-10 Apr-10 Jun-10 Aug-10 Oct-10 Dec-10

Biến động giá chỉ số VN-index

Biến động giá chỉ số HNX-index

Biến động giá chỉ số MSCI EM

(%)

Nguồn: Sở GDCK T.p HCM, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Trong tháng 12 khối ngoại mua ròng 2,9 tỉ đồng, và là tháng thứ 15 mua ròng liên tiếp

Cũng trong tháng 12, khối ngoại mua ròng tăng gấp 114,9 lần so với tháng trước nhưng tỷ trọng giao dịch lại giảm, chỉ đạt 14,1% so với 22,1% trong tháng trước.

Ngày 11 tháng 1, tỉ lệ biến động giá của các chỉ số như sau: VN-index 1,5, HNX-index 4,0. Độ biến động đang có xu hướng thu hẹp dần.

Xin Chào Việt Nam

8

Tỉ lệ tăng trưởng lợi nhuận của các nhóm ngành so với các mốc thời gian (VN-index+ HNX-index)

Mốc so sánh Tỉ lệ tăng trưởng (%)

2011-01-11 HoSE HNX Năng lượng Nguyên vật liệu Công nghiệp

Tiêu dùng không thiết yếu

Tiêu dùngthiết yếu

Tài chính Chăm sóc

sức khỏe IT Tiện ích

0.9 -10.0 -3.8 -2.6 -9.8 -5.2 6.2 -0.3 -1.0 -8.7 -1.8 1 tháng

(3.4) (13) (11.3) (3.6) (16.3) (46.6) (1.2) (2.8) (1.7)

5.8 -2.3 2.1 -0.2 -1.7 1.2 6.7 8.4 -4.1 -13.4 1.6 2 tháng

(3.5) (13.5) (12) (3.7) (15.9) (44.8) (1.4) (3.4) (1.8)

3.9 -13.6 5.0 -4.4 -12.2 -5.9 8.1 5.4 -12.0 -15.1 -5.8 4 tháng

(3.3) (13.7) (13) (3.8) (15.2) (44.6) (1.4) (3.2) (1.9)

-4.5 -33.5 -7.5 -16.3 -30.6 -25.1 4.5 -4.7 -16.4 -19.0 -23.4 3 tháng

(3.4) (14) (14.3) (4.4) (14.3) (43.1) (1.3) (3) (2.1)

-4.2 -38.6 -20.4 -21.9 -26.1 -27.4 26.7 -7.8 -19.3 -8.7 -36.9 1 năm

(4.5) (14.2) (12.7) (4.6) (12.9) (44.4) (1.4) (2.5) (2.9)

-1.5 -8.3 -3.6 -4.2 -7.0 -5.4 -0.7 -2.1 -5.1 -4.4 -3.7 Cuối năm 2010

(4.7) (13.8) (12.5) (4.5) (13) (44.6) (1.4) (2.6) (2.8)Nguồn: CEIC, Korea Investment & securities Co.,Ltd *Trong dấu ( ) là tỉ trọng vốn hóa thị trường theo nhóm ngành

Tỉ lệ tăng trưởng các nhóm ngành trên HoSE theo từng tháng Tỉ trọng vốn hóa thị trường các nhóm ngành trên HoSE theo từng tháng

-14

-9

-4

1

6

11

16

VN

-ind

ex

Năn

g lươn

g

Ngu

yên

vật

liệu

Côn

g ng

hiệp

TD

khô

ngth

iết yếu

Tiê

u dù

ngth

iết yếu

Tài

chí

nh

Chă

m s

óc sức

khỏe

Viễ

n th

ông

Tiệ

n íc

h

4 tháng 3 tháng

2 tháng 1 tháng

(%,YTD)

Tiện ích2.0%

Viễn thông3.3%

Chăm sóc sứckhỏe1.4%

Tài chính48.1%

Tiêu dùng thiếtyếu

19.5%TD không thiết

yếu3.1%

Công nghiệp7.7% Nguyên vật

liệu12.1%

Năng lương2.8%

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Trong tháng vừa qua, nhóm ngành tiêu dùng thiết yếu tăng mạnh nhất, đạt 6,5%. Ngược lại nhóm ngành IT giảm mạnh nhất tới 8,4%

Kết thúc phiên giao dịch ngày 11 tháng 1, tỉ trọng các nhóm ngành trong tổng vốn hóa thị trường trên HoSE như sau: ngành tài chính chiếm 48,1%, ngành tiêu dùng thiết yếu chiếm 19,6%, ngành nguyên vật liệu chiếm 12,1%. Trong đó, tỉ trọng ngành tiêu dùng thiết yếu tăng so với tháng trước.

Tỉ lệ tăng trưởng các nhóm ngành trên HNX theo từng tháng Tỉ trọng vốn hóa thị trường theo nhóm ngành trên HNX theo từng tháng

-30

-20

-10

0

10

20

30

HN

X-i

ndex

Năn

g lươn

g

Ngu

yên

vật

liệu

Côn

g ng

hiệp

TD

khô

ngth

iết yếu

Tiê

u dù

ngth

iết yếu

Tài

chí

nh

Chă

m s

óc sức

khỏe

Viễ

n th

ông

Tiệ

n íc

h

4 tháng 3 tháng

2 tháng 1 tháng

(%,YTD) Tiện ích0.6%

Viễn thông0.7%

Chăm sóc sứckhỏe0.5%Tài chính

40.3%

Tiêu dùng thiếtyếu2.4%

TD không thiếtyếu

5.8%

Công nghiệp27.0%

Nguyên vậtliệu

16.5%

Năng lương6.1%

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Tháng qua, tất cả các nhóm ngành niêm yết trên sở giao dịch chứng khoán Hà Nội đều tăng giảm điểm.

Kết thúc phiên giao dịch ngày 11 tháng 1, tỉ trọng các nhóm ngành trong tổng vốn hóa thị trường trên HNX như sau: ngành tài chính chiếm 40,3%, ngành công nghiệp 27,0%, ngành nguyên vật liệu 16,5%. Tỉ trọng của các nhóm ngành đèu giảm mạnh.

Xin Chào Việt Nam

9

Tỉ giá VND/USD Tăng trưởng tín dụng

15000

16000

17000

18000

19000

20000

21000

22000

Jan-08 Jul-08 Jan-09 Jul-09 Jan-10 Jul-10 Jan-11

Tỉ giá bình quân liên ngân hàng

Tỉ giá ngân hàng thương mại

Tỉ giá NDF (spot)

(VND)

-5

0

5

10

15

20

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Tăng trưởng tín dụng

Tăng trưởng tổng phương tiện thanh toán

(%,QoQ)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: IMF, CEIC, Korea Investment & securities Co.,Ltd

Kể từ sau ngày 17 tháng 8, tỉ giá giao dịch bình quân trên thị trường ngoại tệ liên ngân hàng là 18.932VND/USD, tỉ giá niêm yết tại ngân hàng thương mại vẫn được duy trì tại mức 19.500 VND/USD

Tỉ giá NDF (12 tháng) đang ở mức 20,7276VND/USD,hầu như không thay đổi so với cuối năm 2010 (Tỉ giá giao dịch bình quân liên ngân hàng tăng 5,5%)

Tăng trưởng tín dụng năm 2010 đạt 27,7% , tổng phương tiện thanh toán cả năm tăng khoảng 23,0%, cao hơn so với mục tiêu đề ra của Chính phủ.

Mục tiêu tăng trưởng tín dụng năm 2011 của Ngân hàng Nhà nước là: tín dụng tăng 23%, tổng phương tiện thanh toán tăng 21~24%

Lợi xuất trái phiếu Chỉ số giá vàng

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

Aug-06 May-07 Feb-08 Nov-08 Aug-09 May-10

Kì hạn 1 năm

Kì hạn 3 năm

Kì hạn 5 năm

(%)

-40.0

-20.0

0.0

20.0

40.0

60.0

80.0

Feb-06 Feb-07 Feb-08 Feb-09 Feb-10-10

-5

0

5

10

15

20Chỉ số giá vàng (YoY)

Chỉ số giá vàng (MoM,phải)

(%) (%)

Nguồn: CEIC, Korea Investment & securities Co.,Ltd Nguồn: CEIC, Korea Investment & securities Co.,Ltd

Ngày 11 tháng 1, lợi xuất trái phiếu kì hạn 1 năm, 3 năm, 5 năm tương ứng là 10.3%, 11,0% và 11,6%. Gần đây, lãi xuất trái phiếu các kì hạn có xu hướng tăng nhẹ.

Chỉ số giá vàng tháng 12 tăng 30% so với cùng kỳ năm ngoái, thấp hơn so với mức tăng 36,2% trong tháng trước đó. So với tháng trước, chỉ số giá vàng tăng 5,4% và có xu hướng giảm dần.

Xin Chào Việt Nam

10

V. SO SÁNH VỚI MỘT SỐ NƯỚC ASEAN

Tăng trưởng GDP Sản xuất công nghiệp

-10

-5

0

5

10

15

1Q06 3Q06 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09 1Q10 3Q10

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(%,YoY)

-30

-20

-10

0

10

20

30

40

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(%,3M rolling, YoY)

Nguồn: Korea Bank, Korea Investment & securities Co.,Ltd Nguồn: Korea Investment & securities Co.,Ltd

Doanh số tiêu thụ ô tô CPI

-100

-50

0

50

100

150

200

250

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Việt Nam Malay sia

Indonesia Philipines

Thái lan

(%, yoy)

-5

0

5

10

15

20

25

30

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Việt Nam

Malay sia

Indonesia

Philipines

Thái lan

(%,YoY)

Nguồn: Korea Investment & securities Co.,Ltd Nguồn: Korea Investment & securities Co.,Ltd

Kim ngạch xuất khẩu Thâm hụt thương mại

-60

-40

-20

0

20

40

60

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(%,3M MA, YoY)

-60

-50

-40

-30

-20

-10

0

10

20

30

40

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(%,3M MA)

Nguồn: Korea Investment & securities Co.,Ltd Nguồn: Korea Investment & securities Co.,Ltd

Xin Chào Việt Nam

11

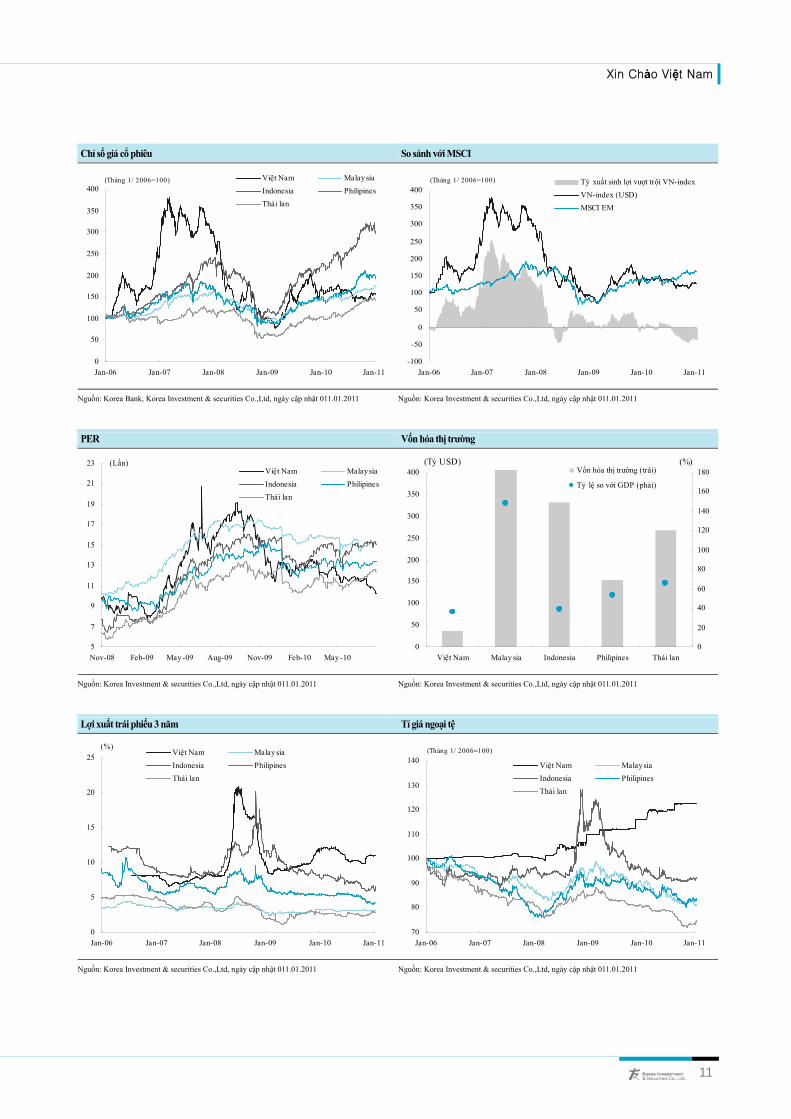

Chỉ số giá cổ phiêu So sánh với MSCI

0

50

100

150

200

250

300

350

400

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11

Việt Nam Malay sia

Indonesia Philipines

Thái lan

(Tháng 1/ 2006=100)

-100

-50

0

50

100

150

200

250

300

350

400

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11

Tỷ xuất sinh lợi vượt trội VN-index

VN-index (USD)

MSCI EM

(Tháng 1/ 2006=100)

Nguồn: Korea Bank, Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011 Nguồn: Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011

PER Vốn hóa thị trường

5

7

9

11

13

15

17

19

21

23

Nov-08 Feb-09 May -09 Aug-09 Nov-09 Feb-10 May -10

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(Lần)

0

50

100

150

200

250

300

350

400

Việt Nam Malay sia Indonesia Philipines Thái lan0

20

40

60

80

100

120

140

160

180Vốn hóa thị trường (trái)

Tỷ lệ so với GDP (phải)

(Tỷ USD) (%)

Nguồn: Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011 Nguồn: Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011

Lợi xuất trái phiếu 3 năm Tỉ giá ngoại tệ

0

5

10

15

20

25

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11

Việt Nam Malay sia

Indonesia Philipines

Thái lan

(%)

70

80

90

100

110

120

130

140

Jan-06 Jan-07 Jan-08 Jan-09 Jan-10 Jan-11

Việt Nam Malaysia

Indonesia Philipines

Thái lan

(Tháng 1/ 2006=100)

Nguồn: Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011 Nguồn: Korea Investment & securities Co.,Ltd, ngày cập nhật 011.01.2011

Xin Chào Việt Nam

12

VI. CÁC CHỈ SỐ KINH TẾ CƠ BẢN

1. Dữ liệu theo năm

2002 2003 2004 2005 2006 2007 2008 2009 2010Chỉ tiêu

2011

Tài khoản Quốc gia

GDP thực tế (%, YoY) 7,08 7,34 7,79 8,44 8,23 8,46 6,31 5,32 6,78 7~7,50

Tổng chi tiêu dùng (%, YoY) 7,42 7,94 7,16 7,34 8,36 10,63 9,18 4,03

Tiêu dùng cá nhân (%, YoY) 7,63 8,01 7,09 7,26 8,35 10,8 9,34 3,68

Chi tiêu Chính phủ (%, YoY) 5,38 7,19 7,77 8,20 8,50 8,90 7,52 7,60

Tổng vốn đầu tư (%, YoY) 12,73 11,86 10,54 11,15 11,83 26,8 6,28 4,31

Vốn cố định (%, YoY) 12,86 11,9 10,44 9,75 9,9 24,16 3,84 8,73

GDP danh nghĩa (Tỷ USD) 35,06 39,55 45,49 53,06 61,03 70,92 91,1 97,19 106,45

GDP danh nghĩa (Nghìn tỷ VND) 535,76 613,44 715,31 839,21 974,27 1.143,72 1.485,04 1.658,39 1.980,91

(USD) 441,00 492,00 561,00 642,00 730,00 843,00 1.05,.00 1.064,00 1.300,00 GDP bình quân đầu người (Nghìn VND) 673,60 762,30 878,30 1.018,50 1.169,40 1.357,90 1.744,50 1.927,80

Thương mại

Kim ngạch XK (Tỷ USD) 16,71 20,15 26,49 32,45 39,83 48,56 62,69 57,10 71,63 74,80

Tỷ lệ tăng trưởng (%, YoY) 11,16 20,61 31,44 22,51 22,74 21,93 29,08 -8,92 25,45 10,00

Dầu thô (Tỷ USD) 3,27 3,82 5,67 7,37 8,31 8,49 10,36 6,19 4,94

Tỷ lệ tăng trưởng (%, YoY) 4,62 16,85 48,4 30,03 12,73 2,11 22,02 -40,19 -20,19

Không kể dầu thô (Tỷ USD) 13,44 16,33 20,81 25,07 31,51 40,07 52,33 50,9 66,69

Tỷ lệ tăng trưởng (%, YoY) 12,87 21,53 27,47 20,46 25,69 27,16 30,58 -2,73 31,01

Kim ngạch NK (Tỷ USD) 19,75 25,26 31,97 36,76 44,89 62,76 80,71 69,95 84 93,00

Tỷ lệ tăng trưởng (%, YoY) 21,75 27,91 26,58 14,99 22,12 39,82 28,6 -13,34 20,09 10,00

Xăng dầu (Tỷ USD) 2,02 2,44 3,57 5,02 5,97 8,01 10,95 6,26

Tỷ lệ tăng trưởng (%, YoY) 10,32 20,61 46,38 40,64 18,81 34,1 36,82 -42,89

Không kể xăng dầu (Tỷ USD) 17,72 22,82 28,4 31,74 38,92 54,76 69,76 63,69 84,00

Tỷ lệ tăng trưởng (%, YoY) 23,21 28,74 24,46 11,76 22,64 40,69 27,40 -8,70 31,89

Nhập siêu (Tỷ USD) -3,04 -5,11 -5,48 -4,31 -5,06 -14,2 -18,03 -12,85 -12,38 -14,50

Lạm phát

Chỉ số giá tiêu dùng (%, YoY) 4,00 3,00 9,50 8,40 6,60 12,63 19,89 6,52 11,75 7,00

Chỉ số giá sản xuất (%, YoY) 1,76 2,16 7,79 4,4 4,21 10,95 21,81 7,31

Chỉ số giá vàng (%, YoY) 19,4 26,6 11,7 11,3 27,2 27,35 6,83 64,32 30,00

Chỉ số giá đô la Mỹ (%, YoY) 2,10 2,20 0,40 0,90 1,00 -0,03 6,31 10,70 9,68

Chỉ số giá XK (%, YoY) 0,70 9,30 12,00 13,90 7,32 7,24 24,80 -11,90

Chỉ số giá NK (%, YoY) -0,10 3,40 9,60 7,80 3,76 5,13 18,20 -11,60

Xin Chào Việt Nam

13

2. Dữ liệu theo quý 2007 2008 2009 2010

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q

Tài khoản Quốc gia

GDP danh nghĩa (Nghìn tỷ VND)

210,88 282,58 293,78 356,48 254,09 371,65 390,77 468,54 311,14 420,46 425,48 501,31 362,9 492,31 509 616,72

KV nông, lâm nghiệp & thủy sản

(Nghìn tỷ VND)

30,04 72,03 55,88 74,64 34,85 101,3 83,39 110,35 46,26 116,9 87 96,63 54,11 132,98 100,64 119,92

Tỉ trọng (%) 14,25 25,49 19,02 20,94 13,71 27,26 21,34 23,55 14,87 27,8 20,45 19,27 14,91 27,01 19,77 19,44

KV công nghiệp & xây dựng

(Nghìn tỷ VND)

91,28 108,82 127,93 146,4 107,46 138,43 159,25 186,46 131,59 155,97 174,43 205,34 155,15 186,51 215,62 256,79

Tỉ trọng (%) 43,28 38,51 43,55 41,07 42,29 37,25 40,75 39,8 42,29 37,09 41 40,96 42,75 37,88 42,36 41,64

KV dịch vụ (Nghìn tỷ VND)

89,56 101,73 109,96 135,45 111,78 131,92 148,12 171,72 133,28 147,6 164,05 199,35 153,64 172,82 192,74 240,01

Tỉ trọng (%) 42,47 36 37,43 38 43,99 35,5 37,91 36,65 42,84 35,1 38,56 39,77 42,34 35,1 37,87 38,92

GDP thực tế (%, YoY) 7,66 7,99 8,73 9,16 7,52 5,82 6,47 5,82 3,12 4,42 5,18 7,67 5,93 6,29 7,4 7,23

KV nông, lâm nghiệp & thủy sản

(%, YoY) 2,32 2,94 3,84 5,29 3,21 3,3 4,78 6,8 0,58 2,19 3,43 0,78 5,2 2,98 1,65 2,37

KV công nghiệp & xây dựng

(%, YoY) 9,18 10,2 10,68 10,54 7,96 6,2 7,03 3,56 1,39 4,41 4,5 10,27 5,83 7,05 9,03 8,28

KV dịch vụ (%, YoY) 7,79 9,01 8,75 9,55 8,33 6,96 6,56 7,75 5,57 5,74 6,61 8,15 6,22 7,39 7,91 8,19

Thương mại

Kim ngạch XK (Tỷ USD) 10,56 11,95 12,75 13,4 13,49 15,75 17,54 14,16 14,06 13,43 13,87 15,18 14,35 17,96 18,98 19,18

Tỉ lệ tăng trưởng (%, YoY) 21,86 21,94 23,07 29,34 27,77 31,8 37,58 5,69 4,21 -14,73 -20,92 7,18 2,03 33,73 36,84 26,37

Dầu thô (Tỷ USD) 1,67 1,93 1,94 2,59 2,63 2,84 3,19 1,68 1,46 1,7 1,53 1,47 1,34 1,33 0,96 1,02

Tỉ lệ tăng trưởng (%, YoY) -17,53 -7,87 -12,79 40,62 58,26 46,78 64,88 -35,06 -44,46 -40,09 -52,15 -12,94 -8,19 -21,67 -36,9 -30,29

Không kể dầu thô (Tỷ USD) 8,89 10,02 10,81 10,81 10,86 12,91 14,35 12,48 12,6 11,73 12,35 13,71 13 16,63 18,02 18,16

Tỉ lệ tăng trưởng (%, YoY) 33,82 30,07 32,85 26,9 22,06 28,9 32,7 15,47 16,03 -9,15 -13,97 9,89 3,22 41,77 45,97 32,43

Kim ngạch NK (Tỷ USD) 11,83 14,15 15,35 17,3 20 22,65 18,84 15,76 12,56 17,03 18,55 20,79 17,78 20,74 21,23 21,53

Tỉ lệ tăng trưởng (%, YoY) 37,59 27,48 28,45 42,39 69,03 60,07 22,72 -8,92 -37,19 -24,82 -1,54 31,92 41,52 21,78 14,48 3,56

Xăng dầu (Tỷ USD) 1,36 1,63 1,7 2,11 2,57 2,96 2,96 1,38 1,21 1,69 1,69 1,57 1,58 1,68 1,48 1,23

Tỉ lệ tăng trưởng (%, YoY) 11,05 -5,19 -3,52 53,52 88,54 81,41 73,94 -34,76 -52,95 -43 -42,93 14,01 30,74 -0,39 -12,52 -21,55

Không kể xăng dầu

(Tỷ USD) 10,47 12,52 13,65 15,19 17,43 19,69 15,88 14,38 11,35 15,34 16,86 19,21 16,2 19,06 19,76 20,29

Tỉ lệ tăng trưởng (%, YoY) 42 33,47 33,98 40,96 66,49 57,29 16,34 -5,32 -34,87 -22,09 6,17 33,64 42,67 24,22 17,18 5,61

Nhập siêu (Tỷ USD) -1,27 -2,2 -2,6 -3,9 -6,51 -6,9 -1,3 -1,59 1,5 -3,6 -4,67 -5,61 -3,43 -2,77 -2,25 -2,34

Lạm phát

Chỉ số giá tiêu dùng

(%, YoY) 6,80 7,80 8,80 12,63 19,39 26,8 27,9 19,89 11,25 3,94 2,42 6,52 9,46 8,69 8,92 11,75

Chỉ số giá sản xuất

(%, YoY) 2,61 4,71 7,44 10,95 17,47 21,51 n,a, 21,81 15,84 8,04 2,38 7,31 9,37 12,75 13,44

Chỉ số giá vàng (%, YoY) 17,97 2,81 9,88 27,35 45,69 41,01 28,58 6,83 4,21 14,35 26,06 64,32 36,86 32,43 34,35 30,00

Chỉ số giá đô la Mỹ

(%, YoY) 0,58 0,53 1,47 -0,03 -1,49 4,89 1,9 6,31 11,16 6,62 9,52 10,7 9,52 5,53 7,35 9,68

Chỉ số giá XK (%, YoY) 1,13 2,91 7,39 17,58 25,54 33,72 32,49 24,8 n,a, n,a, -15,57 -11,9 17,09 14,34 5,44

Chỉ số giá NK (%, YoY) 0,75 1,59 3,15 8,55 17,40 22,08 24,74 18,2 n,a, n,a, -15,27 -11,60 17,97 6,20 6,70

Xin Chào Việt Nam

14

3. Dữ liệu theo tháng 2009 2010

T9 T10 T11 T12 T1 T2 T3 T4 T5 T6 T7 T8 T9 T11 T11 T12

Sản xuất

(%, YoY) 15,54 14,62 23,64 19,14 24,64 3,24 11,98 13,37 10,83 14,83 17,19 13,73 11,74 16 15,96 13,97Sản xuất công nghiệp

(%, MoM) 3,01 -0,38 1,29 4,71 -4,43 -19,72 18,87 4,55 -0,06 5,3 3,26 0,84 1,21 3,41 1,25 2,91

(%, YoY) 3,96 -8,14 -19,42 19,73 15,33 3,15 13,48 8,17 -1,1 6,6 9,61 6,75 5,83 -20,72 10,61 -4,9Khu vực doanh nghiệp nhà nước (%, MoM) 0,78 1,51 0,25 4,85 -14,36 -20,34 27,31 1 -7 13,45 4,26 2,89 -0,09 -23,95 39,86 -9,86

(%, YoY) 15,28 26,84 40,89 22,13 27,08 2,2 10,83 11,04 10,25 14,05 17,02 14,08 12,06 41,31 15,12 22,31Khu vực ngoài nhà nước

(%, MoM) 5,03 0,51 1,62 3,1 -2,12 -15,8 14,87 5,27 0,42 -0,88 4,17 -0,16 3,17 26,74 -17,22 9,54

(%, YoY) 24,04 23,37 58,95 16,38 28 4,25 12,14 18,69 18,47 20,41 21,89 17,7 15,02 16,95 19,97 18,41Khu vực có vốn đầu tư nước ngoài (%, MoM) 2,71 -2,27 1,65 6,02 -0,33 -22,62 17,92 5,99 3,37 6,48 2,01 0,53 0,38 -0,63 4,27 4,64

Tiêu dùng

(%, YoY) 20,51 28,43 29,64 27,97 29,62 45,16 30,97 42,87 39,16 32,31 35,31 32,98 33,3 20,38 22,36 11,64Bán lẻ hàng hóa &doanh thu dịch vụ tiêu dùng (%, MoM) 3,7 9,87 3,66 4,46 0,39 0,77 -4,46 9,26 -0,9 -1,49 3,25 1,25 3,94 -0,77 5,37 -4,69

(%, YoY) 15,39 11,43 -1,87 18,08 70,93 42,22 63,83 46,34 53,57 65,1 33,53 45,62 41,79 1,49 52,52 20,65Khu vực nhà nước, tập thể

(%, MoM) 1,36 22,12 -10,63 23,03 5,48 -20,83 5,15 -5,1 13,4 9,21 -10,53 15,86 -1,3 -12,59 34,32 -2,68

(%, YoY) 21,56 31,18 32,8 27,76 25,34 45,54 27,9 40,88 37,45 26,97 34,48 29,27 30,96 21,19 19,29 10,46Khu vực tư nhân, cá thể

(%, MoM) 3,79 8,69 3,67 2,75 0,23 4,02 -5,8 11,08 -1,94 -3,83 6,07 -1,41 5,14 0,58 2,04 -4,85

(%, YoY) 8,21 32,49 104,56 102,16 17,11 44,82 22,72 113,13 40,62 94,14 79,91 118,08 81,15 102,19 7,27 7,85Khu vực có vốn đầu tư nước ngoài (%, MoM) 12,47 -4,52 92,41 -8,96 -15,2 3,85 1,97 11,04 -17,23 31,05 -16,2 27,9 -6,58 6,57 2,08 -8,46

Đầu tư 64,99 47,95 56,23 79,98 19,3 8,97 15,04 19,93 90,11 -34,84 13,08 19,24 -34,05 -7,07 -19,07 -53,48

Vốn đầu tư từ NSNN (%, YoY) -32,29 -27,41 -31,19 -34,72 33,33 0 16,67 200 -35,29 0 -16,67 21,43 17,65 31,94 46,15 10,53

FDI (thực hiện) (%, YoY) -53,66 -28,84 -102,16 -95,03 71,89 -76,94 -57,57 427,32 21,82 42,74 -76,39 -1549,1 -19,24 -92,52 222,01 1057,77

FDI (Đăng ký) (%, YoY) -55,12 -27,69 -102,47 -94,79 78,19 -47,64 -42,23 1137,3 -1,6 76,08 -79,27 -831,38 -5,67 -97,69 259,86 1215,13

Vốn đăng kí mới (%, YoY) -41,76 -72,35 -101,06 -96,07 31,6 -96,52 -83,94 -64,17 -69,65 -35,11 -62,45 -53,85 -103,77 418,52 -100 143,28

Vốn tăng thêm (%, YoY) 64,99 47,95 56,23 79,98 19,3 8,97 15,04 19,93 90,11 -34,84 13,08 19,24 -34,05 -7,07 -19,07 -53,48

64,99 47,95 56,23 79,98 19,3 8,97 15,04 19,93 90,11 -34,84 13,08 19,24 -34,05 -7,07 -19,07 -53,48

Lạm phát

Chỉ số giá tiêu dùng (%, YoY) 2,42 2,99 4,35 6,52 7,62 8,46 9,46 9,23 9,05 8,69 8,19 8,18 8,92 9,66 11,09 11,75

(%, MoM) 0,62 0,37 0,55 1,38 1,36 1,96 0,75 0,14 0,27 0,22 0,06 0,23 1,31 1,05 1,86 1,98

Tín dụng

(%, YoY) 39,69 41,66 44,22 39,57 38,9 38,86 36,34 33,05 30,05 28,91 26,82 28,46 26,24 27,24 28,09 27,65Tăng trưởng tínd dụng

(%, MoM) 3,70 1,7 2,43 1,41 0,22 1,09 2,22 1,78 2,19 3,67 1,28 3,68 1,91 2,51 3,11 1,06

(%, YoY) 36,72 36,49 35,1 26,23 22,46 22,56 20,49 19,44 19,47 22 20,74 24,98 22,89 24,18 24,26 23,00Tổng phương tiện thanh toán (%, MoM) 2,00 1,29 0,97 1,41 0,08 1,89 1,75 2,04 2,64 4,36 0,36 3,82 0,30 2,35 1,03 0,38

Xin Chào Việt Nam

15

VII. Tổng hợp tin tức và lịch sự kiện

Hạng mục Nội dung chính

Chính sách Bộ Tài chính cho biết, có thể nâng mức khởi điểm chịu thuế TNCN từ mức 4 triệu lên 6 triệu đồng/tháng cho phù hợp do căng thẳng trượt giá trong thời gian vừa qua

Bộ Lao động - Thương binh và Xã hội đặt chỉ tiêu tạo việc làm cho 1,6 triệu người trong năm 2011, tương đương với mức 1,61 triệu việc làm đạt được trong năm 2010, trong đó tạo việc làm trong nước cho 1.513 nghìn người và xuất khẩu lao động cho 87 nghìn người. Cơ cấu lao động: nông nghiệp 48%, công nghiệp và xây dựng 22%, dịch vụ 30%.Tỷ lệ thất nghiệp khu vực thành thị dưới 4,5%.

Kinh tế Kiều hối năm 2010 ước đạt mức kỷ lục 8 tỷ USD, tăng 25,6% so với năm 2009.

Theo Bộ Thông tin và Truyền thông, doanh thu thông tin di động năm nay khó có tăng trưởng đột biến do thị trường bão hòa. Năm 2010, tổng số thuê bao điện thoại của cả nước đạt 170,1 triệu (16,4 triệu điện thoại cố định, 154 triệu điện thoại di động), tăng 35,4% so với năm ngoái. Dịch vụ Internet cũng mức tăng trưởng khá cao, đạt 3,77 triệu thuê bao, tăng 27,4% so với cuối năm 2009

Nhờ sự phục hồi của nền kinh tế thế giới sau khủng hoảng và sự dịch chuyển các đơn hàng từ Trung Quốc sang Việt Nam, kim ngạch xuất khẩu dệt may năm 2010 đạt 11,2 tỷ USD,tăng 23,2% so với năm 2009. Trong năm nay, chỉ tiêu phấn đấu là thu về kim ngạch từ 12,7 ~ 13 tỷ USD.

Cán cân thanh toán năm 2010 ước thâm hụt khoảng 4 tỷ USD, tuy nhiên có cải thiên hơn so với năm 2009 (8,8 tỷ USD).

Giá gas lại tăng 3.000 đến 6.000 đồng một bình 12 kg do ảnh hưởng từ việc giá gas trên thế giới gia tăng

Năm 2010, lượng khách quốc tế đến Việt Nam đạt 5 triệu lượt, tăng 34,8% so với năm 2009. Dự kiến năm nay, số lượng khách quốc tế đến Việt Nam sẽ tăng khoảng 6% so với năm ngoái và đạt 5,3 triệu lượt.

Tài chính & doanh nghiệp

Sở GDCK Tp. HCM công bố danh sách các công ty chứng khoán dẫn đầu về thị phần môi giới cổ phiếu và chứng chỉ quỹ trong quý 4 theo thứ tự như sau: SSI (11.6%), HSC (8.7%), TLS (8.4%), SBS (5.5%), ACBS (4.6%). Tính chung cả năm, danh sách này là TLS (10.0%), SSI (8.9%), HSC (7.0%), SBS (6.0%), ACBS (4.2%).

Sở GDCK Hà Nội công bố danh sách các công ty chứng khoán dẫn đầu về thị phần môi giới cổ phiếu và chứng chỉ quỹ trong quý 4 theo thứ tự như sau: TLS (9.7%), HSC (5.9%), SBS (5.1%), VNDS (4.9%), FPTS (4.1%). Tính chung cả năm, danh sách này là TLS (11.9%), VNDS (5.1%), HSC (4.7%), FPTS (4.6%), SBS (4.1%). Trong đó, công ty chứng khoán Thăng Long TLS đứng đầu danh sách môi giới trên cả hai sàn trong năm 2010.

Trong tháng 12/2010, Trung tâm Lưu ký Chứng khoán (VSD) đã cấp mã số giao dịch cho 24 tổ chức và 79 nhà đầu tư cá nhân nước ngoài. Tính đến cuối năm 2010, VSD đã cấp tổng 14,835 mã giao dịch cho nhà đầu tư nước ngoài (13,393 mã cho nhà đầu tư cá nhân và 1,442 mã cho nhà đầu tư tổ chức), tăng 9,2% so với cuối năm 2009. Trong đó, số nhà đầu tư tổ chức được cấp mã giao dịch tăng 25,5%, số nhà đầu tư cá nhân tăng 7,67%.

Năm 2010 Vietinbank đạt được tăng trưởng khá tốt. So với năm 2009, Tổng tài sản tăng 50,5%, tổng nguồn vốn huy động tăng 54,5%, tổng dư nợ cho vay nền kinh tế tăng 43,5%, lợi nhuận trước thuế tăng 33,4%. Kế hoạch kinh doanh năm 2011 với các chỉ tiêu tăng trưởng như tổng tài sản tăng 20%, nguồn vốn huy động 20%, dư nợ cho vay nền kinh tế 25%, lợi nhuận 15%. Tỷ lệ nợ xấu dưới 3%. so với 2010 và dự kiến vốn điều lệ tăng lên 30.000 tỷ đồng. CTG tạm ứng cổ tức năm 2010 bằng tiền tỷ lệ 13,47%/cổ phần

Trong tháng 12 có 13 doanh nghiệp niêm yết mới trên sàn GDCK Hà Nội và 5 doanh nghiệp niêm yết mới trên sàn GDCK Tp HCM, tổng đạt 18 doanh nghiệp niêm yết mới và gần gấp đôi số lượng trong tháng 11 với chỉ 10 doanh nghiệp. Tính chung cả năm 2010, có 188 doanh nghiệp ( HoSE 79, HNX 109) niêm yết mới trên cả hai sàn, tăng 30,6% so với năm 2009. Tính đến cuối năm ngoái, có tổng số 642 doanh nghiệp niêm yết mới trên cả 2 sàn, trong đó HoSE có 275 và HNX có 367 doanh nghiệp.

Công ty FPT đạt lợi nhuận khoảng 2.120 tỷ đồng, tương đương mức tăng trưởng lợi nhuận 19% so với năm 2009. Trong năm 2011, FPT đặt kế hoạch tăng doanh thu và lợi nhuận tương ứng 20,4% và 24,7% so với năm 2010.

Theo Ủy ban chứng khoán Nhà Nước, năm 2010 có 20 công ty chứng khoán báo cáo kết quả kinh doanh thua lỗ, thấp hơn nhiều so với số lượng 90 công ty có lợi nhuận âm trong năm trước đó

Hạng mục Tháng Ngày Nội dung chính

Đã công bố 1 4 Ga tăng giá từ 250~500 đồng/kg

11 Khai mạc Đại hội Đảng lần thứ 11. BHT (Xây dựng, niêm yết 2,6 triệu CP) chính thức giao dịch tại sàn HNX

Dự kiến 12 MDG (Xây dựng, niêm yết 9,9 triệu CP, giá niêm yết 25,000동) chính thức giao dịch tại sàn HoSE

14 NKG (ngành thép, niêm yết 23 triệu CP, giá niêm yết 25,000동) chính thức giao dịch tại sàn HoSE

19 Bế mạc Đại hội Đảng lần thứ 11. TSB (Sản xuất ắc quy, niêm yết 3,4 triệu CP) chính thức giao dịch tại sàn HNX

24 Dự kiến công bố chỉ số giá tiêu dùng tháng 1

28 Dự kiến công các chỉ tiêu kinh tế cơ bản đạt được trong tháng 1

31 Nghỉ tết âm lịch đến hết ngày 7 tháng 2

This page is left blank intentionally

■ 본 자료는 고객의 증권투자를 돕기 위하여 작성된 당사의 저작물로서 모든 저작권은 당사에게 있으며, 당사의 동의 없이 어떤 형태로든 복제, 배포, 전송,

변형할 수 없습니다.

■ 본 자료는 당사 리서치센터에서 수집한 자료 및 정보를 기초로 작성된 것이나 당사가 그 자료 및 정보의 정확성이나 완전성을 보장할 수는 없으므로 당사는

본 자료로써 고객의 투자 결과에 대한 어떠한 보장도 행하는 것이 아닙니다. 최종적 투자 결정은 고객의 판단에 기초한 것이며 본 자료는 투자 결과와 관련

한 법적 분쟁에서 증거로 사용될 수 없습니다.