Embed Size (px)

Citation preview

XXXVII Conferenza scientifica annuale AISRe

Quali confini? Territori tra identità e integrazione internazionale

Ancona (AN), 20‐22 Settembre 2016

Intervento del Prof.Francesco Saverio Coppola

Coordinatore comitato scientifico Osservatorio Regionale Banche – Imprese di Economia e Finanza

LA RICERCA: Impresa e CompetitivitàLe presenti riflessioni sono il frutto della ricerca annuale su Impresa eCompetitività dell’ Osservatorio Regionale Banche ‐ Imprese diEconomia e Finanze, ricerca incentrata sullo studio degli assetticompetitivi dei sistemi produttivi nelle regioni e delle loro dinamiche,oltre che dei risultati economici prodotti, basandosi sulla voce direttadei protagonisti dello sviluppo, ovvero delle imprese, e quindi con unapproccio bottom‐up che valorizza aspetti analitici non ricavabili dalleconsuete analisi statistiche di tipo desk.Nello specifico, gli aspetti trattati sono i seguenti:

• Condizioni competitive generali del sistema delle imprese;• Finanza d’impresa ed investimenti;• Innovazione;• Internazionalizzazione;• Capitale umano e politiche di mercato del lavoro;• Politiche pubbliche secondo la visuale delle imprese.

IL MODELLO COMPETITIVOL’analisi è condotta avendo a riferimento un modello competitivo che vieneritenuto l’unico potenzialmente in grado di rilanciare una prospettiva disviluppo per il Paese, e nello specifico anche per il Sud. Tale modello,denominato “Nuovo Paradigma Competitivo”, è basato sull’accettazione dellasfida posta dalla globalizzazione dei mercati e delle imprese, incorporando neinostri sistemi produttivi maggiori dosi di qualità totale, innovazionetecnologica ed organizzativa, attenzione al cliente ed all’immagine distintivadell’impresa, capacità di penetrazione commerciale sui mercati emergenti.La ricerca fornisce anche indicazioni e suggerimenti circa le direttrici generali diuna possibile nuova politica economica, anche indagando, in modo sommario,sui risultati ottenuti dalle politiche fino a questo momento messe in campo.L’ analisi tiene particolarmente conto del fattore trasversale costituito dalcapitale umano, che, come afferma il premio Nobel per l’economia GaryBecker, in linea peraltro con tutta la dottrina economia mainstream, èimprescindibile per attivare percorsi di sviluppo locale e regionale. Per talemotivo, dedichiamo al capitale umano un capitolo apposito del presenterapporto, avente la forma di approfondimento specifico.

IL CAMPIONE

Utilizziamo a livello Italia infatti campionistatisticamente rappresentativi delle imprese di quattrocomparti (manifatturiero, edilizia, turismo ed Ict per untotale di 3600 soggetti economici. Per quanto riguardail primo punto, per ognuna delle 20 regioni è statoidentificato l’universo delle imprese con almeno 10addetti operanti nell’industria in senso stretto, e conalmeno 5 addetti operanti nell’ICT, nelle costruzioni enel turismo.

LO SCENARIO STORICO IMPRENDITORIALE DEL MEZZOGIORNO

• PICCOLA DIMENSIONE DELLE AZIENDE • AZIENDE DI TIPO FAMILIARE• SCARSA APERTURA DEL CAPITALE A TERZI• TENDENZA ALL’IMMERSIONE• BASSO RICORSO A COMPETENZE ESTERNE SALVO PER PROBLEMI

FISCALI/PAGHE/CONTABILI • BASSO LIVELLO DI AGGREGAZIONE CON ALTRE IMPRESE PER FORMARE

CLUSTER• BASSA PROPENSIONE ALL’INVESTIMENTO DIRETTO IN INNOVAZIONE• RAPPORTO QUASI INESISTENTE CON CENTRI DI RICERCA E UNIVERSITA’• BASSA PROPENSIONE ALL’ESPORTAZIONE E SCARSE CAPACITA’ LOGISTICHE• RAPPORTO BANCA IMPRESA COMPLICATO• RAPPORTO COMPLESSO CON LA PUBBLICA AMMINISTRAZIONE

LO SCENARIO STORICO IMPRENDITORIALE DEL MEZZOGIORNO:

COSA STA CAMBIANDO ???

I RISULTATI DELLA RICERCAIMPRESA E COMPETITIVITA’

PRINCIPALI EVIDENZE

1 La selezione operata dalla crisi economica ha lasciato in vita prevalentemente le imprese più robuste. Per questo motivo, il livello competitivo della propria impresa è giudicato positivamente, anche se le imprese del Centro Sud sono ancora caratterizzate da una maggiore diffusione di situazioni competitive problematiche. Leggermente meno positivo è invece il giudizio sul livello competitivo del proprio settore di appartenenza, evidentemente come frutto di politiche industriali settoriali non del tutto efficaci;

PRINCIPALI EVIDENZE2 I principali problemi di competitività avvertiti dalle imprese sono prevalentemente di tipo finanziario: costi dei fattori produttivi, in particolare lavoro ed energia, ritenuti troppo alti, e problemi di cash flow aziendale. Colpisce negativamente, però, la sottovalutazione del fattore innovativo: solo poco più di una impresa su dieci vede nella scarsa innovazione tecnologica un freno competitivo, e ciò dimostra come, in Italia, il tessuto produttivo sia ancora legato a schemi di competizione dal lato dei costi, invece che da quello dell’innovazione e della qualità, e sia quindi destinato a patire gli effetti della concorrenza dei Brics e delle economie emergenti, senza riuscire a fare il salto in avanti verso i capitalismi più progrediti. E’ un problema di eccessiva specializzazione nei settori tradizionali, e di sottodimensionamento, oltre che di governance padronale e familiare delle imprese, poco attenta all’innovazione

PRINCIPALI EVIDENZE3 Una propensione all’innovazione ancora insufficiente è correlata con alcuni indicatori che possono segnalare una maggiore capacità dinamica dell’impresa, sotto il profilo della cultura manageriale e gestionale e della natura più complessa delle sfide competitive da affrontare. Infatti, la propensione ad investire in innovazione scientifica e tecnologica cresce al crescere del titolo di studio posseduto dal titolare dell’impresa, che lo porta quindi a concepire una gestione dell’impresa più strategica e lungimirante, e risulta correlata al grado di internazionalizzazione, come se tale elemento portasse le imprese a doversi confrontare con una concorrenza più agguerrita di quella italiana, costituendo così un incentivo ad innovare per farsi trovare pronti a tale sfida;

PRINCIPALI EVIDENZE4 I canali maggiormente utilizzati per l’introduzione delle innovazioni possono essere suddivisi in due grandi gruppi: da un lato troviamo un canale prettamente “esterno” costituito dall’acquisto di macchinari e/o procedure avanzate che si contrappone al canale “interno” costituito in primo luogo dalla ricerca e lo sviluppo all’interno dell’impresa a cui si affianca in secondo luogo l’organizzazione di corsi di formazione per il personale dell’impresa. Evidentemente, ci sono differenze di impatto nella scelta dell’uno e dell’altro canale. Un canale interno sedimenta dentro l’organizzazione una crescita dei saperi, mentre quello esterno la mantiene dipendente da fornitori di conoscenze non aziendali. Agire principalmente sull’acquisto di soluzioni innovative esterne, in tutti i comparti esaminati, significa condannarsi ad un modello “povero” di innovazione, che non consente una crescita di lungo periodo dell’impresa sulla strada dell’innovazione endogena;

PRINCIPALI EVIDENZE5 I fattori di contesto più importanti sono, invece, identificati nel sistema fiscale, ovvero in una pressione fiscale ancora troppo alta, e superiore a quella dei concorrenti internazionali, in un circuito creditizio e finanziario ancora in difficoltà nel rimettere in moto il circuito del credito e del finanziamento alle imprese (e non è solo un problema di credit crunch, peraltro in via di allentamento in questi mesi, ma di esaurimento delle fonti agevolative pubbliche, a seguito dei processi di spending review, di assenza di un adeguato sistema di ingegneria finanziaria, e di insufficienza dei circuiti borsistici esistenti nel Paese) nonché in un apparato burocratico farraginoso, lento nel dare risposte alle imprese, costoso in termini di oneri amministrativi e fiscali;

PRINCIPALI EVIDENZE6 Gli investimenti produttivi realizzati o previsti sembrano in rallentamento, sia come diffusione che come incidenza sul fatturato, evidenziando come il sistema produttivo non sia ancora ripartito, in termini di assetti finanziari. Una domanda finale che ancora non riparte in modo consistente, e l’allungamento dei tempi di pagamento o incasso lungo le filiere, sono ancora cause molto diffuse di difficoltà finanziaria. Il grosso degli investimenti, peraltro, è legato ad attività quasi obbligate, di rinnovo di impianti ed attrezzature obsoleti, mentre manca l’investimento di potenziamento, che superi quello di mera sostituzione;

PRINCIPALI EVIDENZE7 Il credit crunch, che solo nei primi mesi dal 2015 tende ad ammorbidirsi, rafforza la tendenza a finanziare gli investimenti con autofinanziamento, il che spiega la difficoltà nel farli ripartire, atteso che le capacità di autofinanziamento sono state indebolite dalla crisi. peraltro, le imprese intervistate tendono ad essere relativamente scettiche circa l’effetto del Qe lanciato dalla Bce sull’offerta di credito, perlomeno nel breve periodo;

PRINCIPALI EVIDENZE8 Un problema rilevante, soprattutto per le imprese del Mezzogiorno, è costituito dal parallelo calo dell’ammontare finanziario di incentivi pubblici agli investimenti disponibili, accanto alla restrizione del mercato del credito. Infatti, il 70% degli intervistati non ha utilizzato incentivi pubblici nel periodo dell’indagine, spesso per indisponibilità degli stessi. Tale percentuale sale quasi al 73% nel Mezzogiorno, l’area dove gli svantaggi localizzativi sono più alti, e dove quindi vi è maggiore necessità di compensazioni finanziarie alle diseconomie esterne. Nel contesto dell’avvio della programmazione 2014‐2020, e della nuova Carta regionale degli aiuti, più di un terzo delle imprese è ancora legato agli incentivi a fondo perduto, evidentemente i più facili da utilizzare, e che vanno ad impattare direttamente sulla problematica della carenza di liquidità che, come visto, è fra i principali problemi finanziari di imprese provate da lunghi anni di recessione. Segue, per importanza, il finanziamento agevolato in conto interessi, mentre forme come il credito di imposta riscuotono un modesto gradimento, soprattutto per via della diffusa situazione di imprese con utili molto bassi, se non in perdita, che non beneficerebbero di tale tipologia di incentivo. Molto modesto è anche il gradimento per strumenti di ingegneria finanziaria, per i quali non vi è ancora una diffusa cultura (soprattutto per via del modello di governance padronale che caratterizza il nostro sistema, e che è poco avvezzo all’ingresso di nuovi soci, seppur solamente finanziari, nel capitale);

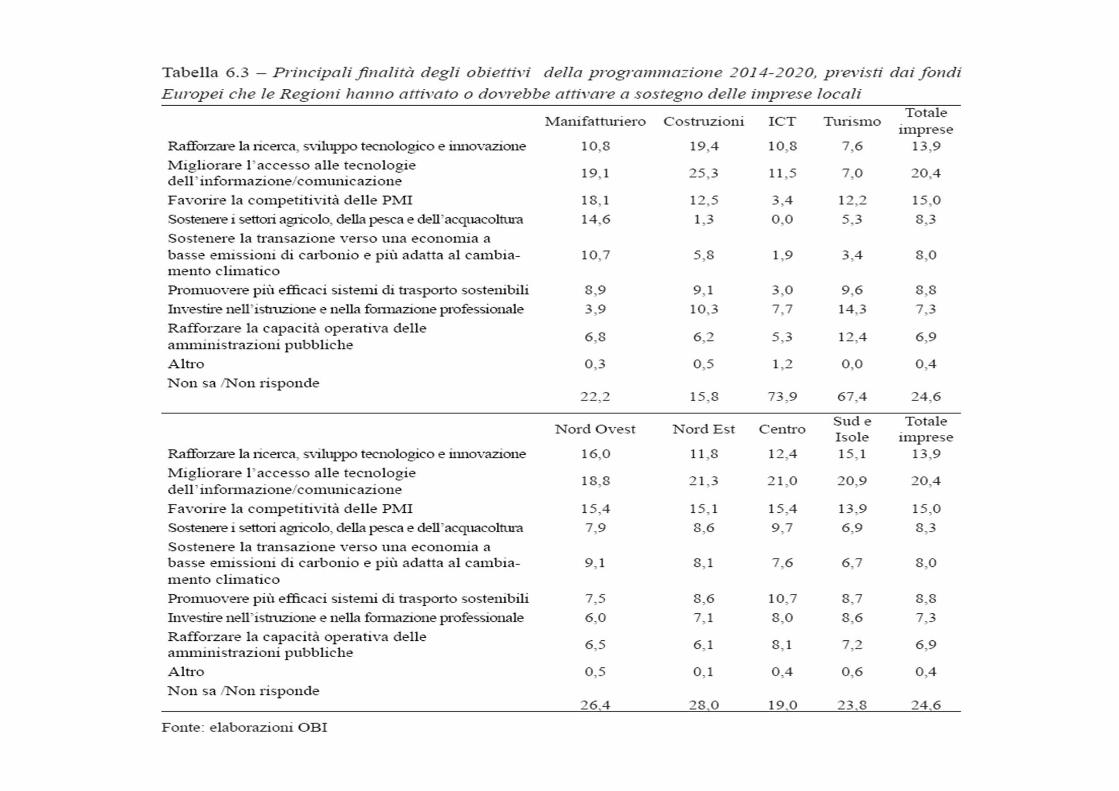

PRINCIPALI EVIDENZE9 Più in generale la nuova programmazione dei fondi strutturali 2014‐2020 dovrebbe, a giudizio delle imprese, privilegiare soprattutto gli investimenti in innovazione, con una attenzione particolare alle reti Ict ed alla banda larga, un dato sottolineato da un quinto del campione, ed in modo abbastanza omogeneo su tutto il territorio nazionale. Segue, per importanza, il tema del rafforzamento del modello competitivo delle PMI, mentre le tematiche ambientali, legate alla riduzione delle emissioni, che rappresentano una priorità fondamentale in questo ciclo di programmazione, sono poco considerate dal campione intervistato;

PRINCIPALI EVIDENZE10 Peraltro, e questo è un tema molto rilevante, in una fase storica in cui si tende ad un forte processo di riaccentramento verso il Governo e le Amministrazioni centrali delle competenze, le imprese tendono a manifestare, come problema principale del prossimo ciclo di programmazione dei fondi strutturali, piuttosto l’eccessiva centralizzazione dei programmi e delle decisioni, rispetto al decentramento alle regioni. In altri termini, vi è una richiesta di “federalismo” programmatico, evidentemente invocata per avere programmi operativi più aderenti alle richieste specifiche del territorio, che peraltro proviene soprattutto, oltre che dalle imprese del Nord Ovest, anche da quelle meridionali, che dovrebbe far riflettere maggiormente sulla decisione di decretare una “fine prematura” di un regionalismo che ha avuto pochi anni per poter esplicare i suoi effetti. La propria Regione di residenza è ritenuta più che adeguata, o abbastanza adeguata, come ente gestore dei fondi strutturali, dal 71% degli intervistati, le Regioni in generale lo sono per il 69% del campione, sfatando un mito circa una presunta diffusa sensazione di inadeguatezza dell’ente‐Regione come strumento di sostegno allo sviluppo. infatti, solo il 18% degli intervistati ritiene che lo Stato Centrale o la Ue siano l’istituzione più adeguata per gestire la programmazione dello sviluppo, mentre il livello di Area Vasta intercomunale, e quello regionale, sono quelli ritenuti più idonei a tale fine;

PRINCIPALI EVIDENZE11 L’internazionalizzazione, resta uno snodo fondamentale per rilanciare l’economia del nostro Paese, in presenza di un mercato interno ancora stagnante. Un tema che vede una grande dualità interna al sistema produttivo italiano: se il 60% del campione intervistato non esporta, va detto però che i sistemi produttivi internazionalizzati, concentrati soprattutto nel manifatturiero e nel turismo, e nelle regioni del Nord, soprattutto del Nord Est, ricavano più del 40% del fatturato dall’export, che è quindi una componente strategica della loro vita aziendale;

PRINCIPALI EVIDENZE12 La propensione all’esportazione è peraltro concentrata nelle imprese più mature e consolidate, mentre quelle “nuove” hanno ancora molte difficoltà ad espandersi all’estero, come se la scelta di andare sui mercati internazionali intervenisse solo in un secondo momento della vita di una nuova impresa, anziché essere il “first choice” già in sede di start up. Vi è quindi qui un problema di accompagnamento delle imprese verso un maggiore internazionalizzazione sin dai primi momenti della loro vita. Tale dato si inscrive in un più generale problema di sfiducia verso gli strumenti pubblici di sostegno all’internazionalizzazione, giudicati poco o per nulla utili dal 47% del campione, e guarda caso proprio dai settori più internazionalizzati del sistema produttivo, ma anche dalle imprese meridionali, che usano poco tale assistenza. C’è quindi una manutenzione da fare al sistema delle politiche pubbliche per l’internazionalizzazione. Fattori come i canali distributivi e logistici sono ritenuti prioritari per una maggiore penetrazione commerciale, e da questo punto di vista le imprese italiane preferiscono avere il controllo dei canali di distribuzione piuttosto che affidarsi a distributori esteri, così come il supporto finanziario (ben due imprese su tre non investono in tali processi, con una punta particolarmente negativa nel Mezzogiorno), e tali due piste di lavoro dovrebbero essere valorizzate in una revisione degli interventi pubblici per la internazionalizzazione;

PRINCIPALI EVIDENZE13 I rapporti commerciali con i mercati emergenti sono ancora una seconda scelta, rispetto alle consolidate destinazioni verso i Paesi Ue, ed europei in genere, ed i mercati nordamericani. Nello specifico dell’area Med, i mercati preferiti, anche in prospettiva futura, sono soprattutto la Tunisia ed il Marocco, con, a seguire, l’Algeria, segnalando quindi come sia importante la stabilità politico‐economica di tali Paesi per le imprese italiane. E’ ancora poco sviluppata l’attenzione per aree molto promettenti, come i Balcani e la Turchia;

PRINCIPALI EVIDENZE14 Non solo le politiche pubbliche sono carenti, ma le imprese italiane tendono ad affrontare i difficili processi di internazionalizzazione in solitudine. Solo il 10% cerca partner imprenditoriali nel mercato di destinazione finale. In effetti, le criticità di detto processo vengono lette dalle imprese soprattutto sul versante finanziario, e quindi della difficoltà ad ottenere credito per l’export, in presenza di costi elevati per andare all’estero. Le difficoltà di carattere linguistico, geografico, culturali en normative, che potrebbero giustificare un maggiore ricorso a partner stranieri già operanti in loco, tendono ad essere sottovalutate, e ciò, in parte, è il riflesso di una struttura dell’export che è ancora massicciamente orientata verso i mercati più “prossimi”, sotto tutti gli aspetti, della Ue, mentre manca ancora una diffusa capacità di aggredire quelli emergenti

PRINCIPALI EVIDENZE15 Sul versante del capitale umano, al momento della rilevazione, il Jobs Act è completato nel suo iter normativo, ma è ancora troppo recente sotto il profilo degli impatti economici misurabili e consolidati, e la ripresa economica è ancora troppo incerta, per produrre effetti occupazionali diffusi. Infatti, solo il 17% delle imprese ha modificato il suo organico grazie a tale provvedimento. Si tratta perlopiù di imprese manifatturiere del Nord Est, mentre al Mezzogiorno gli effetti sono ancor più limitati. L’incertezza del ciclo fa sì che la quota di assunzioni a tempo indeterminato riguardi solo poco più di un quinto delle imprese, soprattutto nei servizi di notare come la quota maggiore di assunzioni a tempo indeterminato si concentri nel Mezzogiorno, un interessante segnale di reattività di tale area territoriale. Prevalgono, comunque, i contratti a tempo determinato, soprattutto quelli con durata breve.

COMPETITIVITA’

Manifatturiero Costruzioni ICT Turismo Totale impreseCosti del lavoro (compresa Energia) troppo elevati 57,2 51,2 71,4 41,7 53,5Difficoltà finanziarie 45,9 50,9 38,3 51,3 48,6Insufficiente innovazione introdotta 16,0 10,4 9,8 17,2 13,2Ritardi nella modernizzazione dei processi produttivi in particolare 15,5 7,5 18,9 6,9 11,0

Struttura e qualità del personale non adeguata in genere 7,5 4,7 0,0 26,2 7,2Struttura e qualità manageriale non adeguata in particolare 1,6 2,7 0,0 0,0 2,0Altro 5,8 1,4 16,8 4,2 3,7Non sa /Non risponde

0,8 13,8 0,0 3,7 7,5

Nord Ovest Nord Est Centro Sud e Isole Totale imprese

Costi del lavoro (compresa Energia) troppo elevati57,5 50,8 46,9 57,2 53,5

Difficoltà finanziarie49,4 48,7 48,5 47,6 48,6

Insufficiente innovazione introdotta14,9 12,9 10,9 13,4 13,2

Ritardi nella modernizzazione dei processi produttivi in particolare 9,9 11,0 14,3 9,5 11,0

Struttura e qualità del personale non adeguata in genere7,1 9,3 7,8 4,7 7,2

Struttura e qualità manageriale non adeguata in particolare3,0 1,5 2,0 1,4 2,0

Altro1,3 4,6 5,5 4,0 3,7

Non sa /Non risponde8,2 8,9 5,6 6,8 7,5

Tabella 2.3 - Principali cause che non consentono di reggere il nuovo contesto competitivo/tecnologicoFonte: elaborazioni OBI

TABELLE COMPETITIVITA’

Nord Ovest Nord Est Centro Sud e Isole Totale imprese

Predisporre piani aziendali (business plan) di lungo periodo11,5 14,1 14,7 14,1 13,4

Aumentare l’efficienza dei processi produttivi30,0 35,9 40,1 25,8 33,0

Spostarsi su prodotti di qualità elevata e innovativi (beni a più alto V.A.) 19,0 17,7 15,9 14,6 17,1

Attivare/ampliare l’attività di ricerca in azienda15,9 16,2 20,0 10,9 15,9

Attivare/ampliare la collaborazione con strutture esterne di ricerca (università.ecc) 7,9 5,7 4,6 5,8 6,1

Elevare il livello di specializzazione del personale22,2 24,6 21,5 22,8 22,8

Agire solo sul costo del lavoro37,4 35,1 32,4 38,9 35,9

Produrre beni di gamma bassa1,3 2,4 0,6 0,9 1,3

Delocalizzare7,4 6,3 6,5 5,5 6,5

Altro0,1 0,1 0,0 0,5 0,2

Non sa /Non risponde8,2 7,3 5,7 6,2 7,0

Tabella 2.4 - Azioni per migliorare la competizione con i Paesi di nuova industrializzazione sui mercati nazionali e internazionali Fonte: elaborazioni OBI

TABELLE COMPETITIVITA’

Manifatturiero Costruzioni ICT Turismo Totale imprese

Predisporre piani aziendali (business plan) di lungo periodo13,3 12,5 21,3 15,4 13,4

Aumentare l’efficienza dei processi produttivi36,4 25,0 25,9 57,0 33,0

Spostarsi su prodotti di qualità elevata e innovativi (beni a più alto V.A.) 19,3 14,7 21,5 11,8 17,1

Attivare/ampliare l’attività di ricerca in azienda17,8 10,7 25,1 26,6 15,9

Attivare/ampliare la collaborazione con strutture esterne di ricerca (università.ecc) 4,8 7,9 10,9 3,6 6,1

Elevare il livello di specializzazione del personale17,9 27,7 32,2 26,9 22,8

Agire solo sul costo del lavoro32,7 41,7 27,5 31,7 35,9

Produrre beni di gamma bassa2,6 0,0 1,3 0,0 1,3

Delocalizzare4,9 9,7 2,4 2,7 6,5

Altro0,0 0,1 1,9 0,7 0,2

Non sa /Non risponde9,5 4,7 6,2 1,4 7,0

Tabella 2.4 - Azioni per migliorare la competizione con i Paesi di nuova industrializzazione sui mercati nazionali e internazionali Fonte: elaborazioni OBI

TABELLE COMPETITIVITA’

Manifatturiero Costruzioni ICT Turismo Totale imprese

Predisporre piani aziendali (business plan) di lungo periodo13,3 12,5 21,3 15,4 13,4

Aumentare l’efficienza dei processi produttivi36,4 25,0 25,9 57,0 33,0

Spostarsi su prodotti di qualità elevata e innovativi (beni a più alto V.A.) 19,3 14,7 21,5 11,8 17,1

Attivare/ampliare l’attività di ricerca in azienda17,8 10,7 25,1 26,6 15,9

Attivare/ampliare la collaborazione con strutture esterne di ricerca (università.ecc) 4,8 7,9 10,9 3,6 6,1

Elevare il livello di specializzazione del personale17,9 27,7 32,2 26,9 22,8

Agire solo sul costo del lavoro32,7 41,7 27,5 31,7 35,9

Produrre beni di gamma bassa2,6 0,0 1,3 0,0 1,3

Delocalizzare4,9 9,7 2,4 2,7 6,5

Altro0,0 0,1 1,9 0,7 0,2

Non sa /Non risponde9,5 4,7 6,2 1,4 7,0

Tabella 2.4 - Azioni per migliorare la competizione con i Paesi di nuova industrializzazione sui mercati nazionali e internazionali Fonte: elaborazioni OBI

TABELLE COMPETITIVITA’

Manifatturiero Costruzioni ICT Turismo Totale imprese

Sistema finanziario 45,8 49,5 43,2 43,7 47,0

Sistema burocratico (PA) 43,8 49,5 48,8 40,2 46,0

Sistema fiscale 42,7 57,4 55,5 62,5 50,2

Ricerca ed Università 14,0 4,1 12,1 1,4 9,3

Fruibilità delle infrastrutture 15,5 12,3 8,7 22,0 14,5

Disponibilità di servizi a valore aggiunto (Marketing, finanza etc...) 14,4 9,6 14,2 15,8 12,6

Non sa /Non risponde 11,0 4,2 0,7 2,2 7,4

Tabella 2.5 - Fattori esterni strategici per il successo competitivo

TABELLE COMPETITIVITA’Tabella 2.5 - Fattori esterni strategici per il successo competitivo

Nord Ovest Nord Est Centro Sud e Isole Totale imprese

Sistema finanziario 47,3 46,6 52,8 40,4 47,0

Sistema burocratico (PA) 47,8 44,6 51,0 39,3 46,0

Sistema fiscale 48,3 52,5 50,4 49,9 50,2

Ricerca ed Università 8,5 7,6 13,1 8,2 9,3

Fruibilità delle infrastrutture 10,3 19,0 13,7 15,7 14,5

Disponibilità di servizi a valore aggiunto (Marketing, finanza etc...) 12,3 15,2 11,2 11,2 12,6

Non sa /Non risponde 9,1 5,4 6,6 8,5 7,4

INVESTIMENTI

INNOVAZIONE

FINANZA

INTERNAZIONALIZZAZIONE

CAPITALE UMANO

CHE FARE?SI PUO MODIFICARE IL DNA?

PREMESSO LA NECESSITA’ DI UN AGGIUSTAMENTO DELLE POLITICHE ECONOMICHE E FISCALI

ALCUNE IPOTESI

FAVORIRE CONTRATTI DI FILIERAMAGGIORI INVESTIMENTI IN FORMAZIONE SPECIALISTICA PER IMPRESEFAVORIRE UN RAPPORTO PIU’ COLLABORATIVO FRA STRUTTURE FORMATIVE E IMPRESE CON TIROCINICREAZIONE DI HUB PROFESSIONALI, LOGISTICI E DI INTERNAZIONALIZZAZIONE AL SERVIZIO DELLE IMPRESEMODIFICHE PROCEDURE PER IL RATING BANCARIO PER LE IMPRESE DI PICCOLA DIMENSIONEMAGGIORE COLLABORAZIONE CON UNIVERSITA’ E CENTRI DI RICERCASBUROCRATIZZAZIONE DELLE PROCEDURE PER FARE ATTIVITA’ DI IMPRESA CON IL MODELLO DEL SILENZIO/ASSENSO E DELLA VERIFICA A POSTERIORI

GRAZIE PER L’ATTENZIONE

www.bancheimprese.itFacebook: Osservatorio Banche – ImpreseEmail: [email protected]