Embed Size (px)

Citation preview

Mart 2012

Yeni Türk Ticaret Kanunu BülteniKanunun Getirdikleri

Önsöz 2Söyleşi - Yeni TTK’ya geçiş sürecinde teknoloji dönüşümü 3hayati önem taşıyor SAP kullanan şirketler için yeni TTK ve UFRS’ye uyum ne ifade ediyor? 6Türkiye Muhasebe Standardı (TMS) 24 – İlişkili Taraf Açıklamaları 7Yeni Türk Ticaret Kanunu'nda İç Kontrol Sistemi 21Yeni Türk Ticaret Kanunu çerçevesinde Yönetim Kurulu'nun 22görev ve sorumluluklarıSıkça sorulan sorular 26

2

Önsöz

Yeni Türk Ticaret Kanunu (“Yeni TTK”) bültenimizin Mart sayısına hoşgeldiniz.

1 Temmuz 2012 tarihinde yürürlülüğe girecek Yeni TTK’ya uyum için 120 günden az bir süre kaldığı şu günlerde, Yeni TTK kamuoyunun gündemini etkilemeye devam ediyor.

Yeni TTK hakkında kamuoyunda artan bilgi ve farkındalık seviyesi ile birlikte her geçen gündaha fazla sayıda fi rma Yeni TTK’ya uyum çalışmalarına başlıyor ya da başlamak üzere.

Günler hızla akıp geçerken bizde Deloitte olarak Yeni TTK’ya uyum sürecini fi rmalara değer katacak bir değişim fırsatına dönüştürmek için birçok hizmet geliştirmeye devam ediyoruz. Çeşitli sektörlerden fi rmalar ile Yeni TTK’ya uyum çalışmalarını yürütüyoruz. Yeni TTK‘ya uyum sürecinde sizlere yardımcı olacağını düşündüğümüz bilgileri ve güncel konuları aylık olarak yayımladığımız bültenlerimiz aracılığıyla sizlerle paylaşmaya devam ediyoruz.

Bir önceki sayımızda, Yeni Türk Ticaret Kanunu (“Yeni TTK”) uyarınca anonim şirketlerde pay sahiplerinin hakları ve yükümlülüklerine, Şirketlerde risk yönetimi süreci ve Yeni TTKkapsamında kurulacak “Riskleri Erken Teşhis Komitesi”, Türkiye Muhasebe Standardı, (TMS) 23 – Borçlanma Maliyetleri, Yeni TTK – İnternet sitesi zorunluluğu, Yeni Türk Ticaret Kanunu'nda Yönetim Kurulu üyelerini bekleyen riskler ve korunma yolları, SAP kullanan şirketler için Yeni TTK ve UFRS’ye uyum ne ifade ediyor? konularına değinmiştik.

Sizlerle önceki sayılarımızda paylaştığımız e-posta adresine ([email protected]) gelen Yeni TTK ile ilgili sıkça sorulan sorulardan derleyeceğimiz “Yeni TTK ile ilgili sıkça sorulan sorular ve cevapları” köşemizde sorularınızı yanıtlamaya devam ediyoruz. Bu adrese göndereceğiniz sorularınızı cevaplamaktan memnuniyet duyacağız. Bültenimizin Yeni TTK’ya uyum ve hazırlık sürecinize faydalı olması dileğiyle bir sonraki sayımızda görüşmek dileğiyle.

Ali ÇiçekliTTK İş Geliştirme Ortağı,SMMM, CPA

Ali ÇiçekliTTK İş Geliştirme Ortağı,

SMMM, CPA

3

Söyleşi - Yeni TTK’ya geçiş sürecinde teknoloji dönüşümü hayati önem taşıyor

Ali ÇiçekliTTK İş Geliştirme Ortağı, SMMM, CPA

“Yeni kanunun 1 Temmuz 2012’de yürürlüğe gireceğini ve 1 Ocak 2013 tarihinden itibaren fi rmaların fi nansal raporlama sisteminin UFRS (Uluslararası Finansal Raporlama Standartları) ile uyumlu hale gelmesi gerektiğini göz önüne alırsak, teknolojik altyapı çalışmalarına ve UFRS geçiş sürecine bir an önce başlamalarında büyük fayda var. ”

Yeni TTK (Türk Ticaret Kanunu) hakkındaki uzman bilgilerinize geçmeden önce, Deloitte hakkında bize kısaca bilgi verebilir misiniz?

Ali Çiçekli: Deloitte, Dünya`da 140 ülkede 150 bini aşkın çalışanı ile faaliyet gösteren, profesyonel danışmanlık alanında lider bir kuruluştur. Kendi içinde çok farklı disiplinleri bir arada bulunduruyor. Bunların arasında, bağımsız denetim, danışmanlık, kurumsal risk yönetimi, kurumsal fi nansman ve vergi danışmanlığı hizmetleri yer alıyor. Firmaların yeniden yapılandırılması sürecinde, kendimizi tüm uzmanlık alanlarında hizmet verebilecek bir çözüm ortağı olarak konumluyoruz. Yeni Türk Ticaret Kanunu’na uyum süreçleri de uzmanlık alanlarımız içerisinde sürekli yatırım yaptığımız bir alan ve fi rmaların Yeni TTK ile uyum sürecinde oluşan ihtiyaçlarını hızlı bir biçimde yönetebiliyoruz.

Yeni TTK hakkında hizmet verirken kendinizi nasıl konumladınız?

Ali Çiçekli: TTK bizim çok önemsediğimiz bir konudur. Ülkemizdeki bütün ticaret hayatının yeniden yapılandığı bir sürece giriyoruz. Bu anlamda yeni TTK ile ilgili olan çalışmalarımızı daha sağlıklı biçimde yürütebilmek için kendi içimizde bir TTK İş Geliştirme Ekibi kurduk. Bu ekip fi rmaların Yeni TTK ile uyum sürecinde bünyelerinde bulundurdukları kaynakları optimum şekilde kullanarak en düşük maliyet ile en yüksek değeri elde edecekleri TTK uyum sürecini yönetmesine yardımcı olacak servisler üretiyor. Ben de bu ekibin liderliğini yürütüyorum.

Yeni TTK’nın kuruluşlar cephesinde nasıl bir dönüşümün habercisi?

Ali Çiçekli: Önümüzdeki dönemde, kurumsal yönetim ilkelerinin bir iş yapış biçimi, bir yönetim felsefesi olarak benimsediği yeni bir iş yapış kültürünün oluşmasını bekliyoruz. Bu nedenle yeni TTK ile uyumlu hale gelmek, sadece birtakım yasal yükümlülükleri yerine getirmek değil, kurumsal yönetim ilkelerinin bütün unsurlarıyla yönetim felsefesine hâkim olması anlamına geliyor. Tüm sermaye şirketlerinin baştan aşağı yeniden yapılanmasını gerektiren bir süreçten bahsediyoruz. Bu noktada teknolojik dönüşüm büyük bir önem taşıyor.

4

“Hayatta kalabilmek ve rekabetçi olabilmek için gerekli teknolojik altyapıları kurmak, kontrolleri sistemin üzerine aktarmak, olabildiğince çok süreci otomatik hale getirmek gerekiyor. ”

Teknolojik dönüşüm ihtiyacı bu uyum sürecinde nasıl ortaya çıkıyor?

Ali Çiçekli: Yeni TTK ile teknolojinin ayrılmaz bir ikili olduğunu ve Kuruluşların Yeni TTK ile uyum sürecinde yasal yükümlülüklerini yerine getirebilmek için teknolojik altyapı yatırımları yapmasının kaçınılmaz hale geldiğini görüyoruz. Bu noktada, önümüzdeki dönemde başta büyük sermaye şirketleri olmak üzere tüm Anonim ve Limited Şirketler yeni TTK ile uyumlu hale gelmeyi sağlayacak, çok önemli altyapı yatırımları yapmak zorundalar. Yeni TTK, fi rmalara çok ciddi yükümlülükler getirirken, bir yandan da fi rmaların daha iyi yönetilmesi anlamında sağlam temeller atabilmek için fırsatlar yaratıyor. Kanun, fi rmanın yönetim kurulunun devredilemez görevleri arasında üç tane unsurdan bahsediyor. “Muhasebe, fi nans denetimi, fi rmanın faaliyetinin gerektirdiği ölçüde fi nansal planlama sistemini kurulmasını” yönetim kurulunun devredemeyeceği görevleri arasında sayıyor. Muhasebe ile kast edilen, uluslararası fi nansal raporlama standartlarıyla uyumlu raporlama yapabilecek muhasebe sisteminin kurulması; fi nans denetimi ile kast edilen bir iç kontrol sisteminin kurulması ve fi nansal planlamadan kastedilen ise uluslararası fi nansal raporlama standartlarıyla uyumlu bütçe ve planlama yapılabilmesidir. Bu yükümlülüklerin iş süreçlerini gözden geçirerek gerekli teknoloji altyapı yatırımlarını yapmadan, gerekli organizasyonel yapıları kurmadan karşılanmasının mümkün olmadığını söyleyebiliriz.

Deloitte olarak özellikle UFRS (Uluslararası Finansal Raporlama Standartları) geçişi konusunda çok ciddi tecrübelerimiz var. Türkiye’nin önde gelen birçok şirket ve grubu ile çok önemli UFRS geçiş çalışmaları yaptık. Bu deneyimler ışığında, UFRS’ye geçişin bugünden yarına çok kısa eğitimlerle gerçekleşemeyeceğini gördük. Çünkü UFRS geçişin kapsamlı analiz edilmesi gereken birçok farklı boyutu var. Bu boyutlardan bir tanesi organizasyonel yapılanma, bir diğeri insan kaynağıdır. Elbette önemli bir konu da eğitim boyutudur. Uluslararası Finansal Raporlama Standartları’na göre fi nansal tablo üretecek yetkinlikte kişilerin fi rmaların bünyesinde olması gerekir. Dolayısıyla fi rmalar kendi kaynaklarını yetiştirerek içerden mi bu dönüşümü sağlayacağına yoksa dışarıdan kaynak alımına mı gideceğine karar vermelidir.

UFRS’ye göre fi nansal tablo oluşturma, bütçe ve planlama yapma ve iç kontrol anlamında eğer mevcut sisteminiz bu süreçleri ve fonksiyonları layıkıyla yerine getiremeyecek durumdaysa, bir altyapı yatırımı yapmanız ve sistem kurulumu gerçekleştirmeniz gerekiyor. Sistem kurulumu ayağını gerçekleştirirken, ortak bir muhasebe dili, fi rma için özel UFRS ile uyumlu muhasebe politikalarını oluşturmanız, bu muhasebe dilini sisteme öğretmeniz gerekiyor. Böylece sistem fi rmanın süreçlerinin, faaliyet döneminin sonuçlarını gerçek ve anlamlı bir şekilde fi nansal tablolara akabilmesi mümkün oluyor.

5

Deneyimlerinize dayanarak, geçiş sürecinin ne kadar zaman aldığını söyleyebilirsiniz?

Ali Çiçekli: Biten projelere baktığımızda, özellikle şirketler toplulukları için geçiş sürecinin minimum altı ayda tamamlandığını biliyoruz. Dolayısıyla yeni kanunun 1 Temmuz 2012’de yürürlüğe gireceğini ve 1 Ocak 2013 tarihinden itibaren fi rmaların UFRS ile uyumlu defter tutabilecek fi nansal raporlama sisteminin kurulması gerektiğini göz önüne alırsak, teknolojik altyapı çalışmalarına ve UFRS geçişine bir an önce başlamalarında büyük fayda var.

Teknolojik dönüşümde nasıl bir yol izlemek gerekiyor? Bu konuda siz nasıl bir hizmet veriyorsunuz?

Ali Çiçekli: Muhasebe politikaları oluşturulduktan sonra bunun sisteme öğretilmesi ve fi rmanın stratejileriyle, iş süreçleriyle uyumlu bir biçimde ihtiyaçları karşılayabilecek bir sistemin çalışır hale getirilmesi gerekiyor. Eğitim ve muhasebe politikalarının oluşturulması ile başlayan bu geçiş süreci bizim iş ortaklarımıza, müşterilerimize destek olmaya başladığımız noktadır. Firmanın operasyonlarıyla uyumlu muhasebe politikalarını sisteme öğretirken ve sistem ihtiyaçlarını belirleyip müşterilerimizi yönlendirirken; gerek sistem seçimi, gerek mevcut sistemin iyileştirilmesi, gerekse sistem içerisindeki süreçlerin ve iç kontrollerin sistem üzerine aktarılması konularında danışmanlık veriyoruz. Hazır konu teknoloji boyutuna gelmişken bir nokta daha var, onun da altını çizmek gerekiyor. Firmaların iç kontrol süreçleri insan müdahalesinden etkilenmeyecek, insan kaynaklı hatalara yol açmayacak biçimde sistemin üzerine aktarılırsa, fi rma operasyonları daha sağlıklı, daha verimli ve daha güvenilir hale gelecektir. Hayatta kalabilmek ve rekabetçi olabilmek için gerekli teknolojik altyapıları kurmak, kontrolleri sistemin üzerine aktarmak, olabildiğince çok süreci otomatik hale getirmek çok önemlidir.

Biz Deloitte olarak, UFRS geçiş projelerinde, muhasebe politikalarının oluşturulması, eğitim, süreçlerin dizayn edilmesi, iç kontrol sisteminin kurulması ve kontrollerin sisteme aktarılması, gerekli teknolojik altyapı yatırımlarında teknoloji iş ortaklarımızın müşterilerimize yönlendirilmesi gibi konularda hizmet veriyoruz.

Oracle ile nasıl bir işbirliği içerisindesiniz?

Ali Çiçekli: Oracle teknolojik dönüşüm tarafında iş ortaklarımız arasında çok önemli bir yere sahiptir. Müşterilerimizin yeni TTK’ya uyum projelerinde Oracle uzmanlarıyla yakından çalışıyoruz. Oracle kullanan fi rmalarda danışmanlık projeleri gerçekleştriyoruz. Gerek entegre sistem kurma, gerek fi rmanın fi nansal raporlama sürecinden satın alma sürecine, sabit kıymet yönetiminden risk yönetimine kadar paket bir çözüm oluşturma söz konusu olduğunda Oracle çözümleri öne çıkıyor.

Şu anda şirketler cephesinde Yeni TTK algısı nedir? Onlara neler önerirsiniz?

Ali Çiçekli: Genel olarak fi rmalar TTK ile ilgili olarak bir şeyler yapmaları gerektiğini biliyorlar ama ne yapmaları, nereden başlamaları veya ne zaman başlamaları gerektiği konusunda tam olarak bilgi sahibi değiller. Firmaların ilk önce mutlaka bir TTK uyum proje ekibi kurması güçlü bir proje lideri ataması ve şirketin mevcut durumunu analiz etmeleri gerekiyor. Biz hangi noktadayız, yeni TTK ile uyum için neler yapmamız gerekiyor diye mevcutlar ve yapılması gerekenler konusunda bir liste hazırlamaları ve ardından da bir tedavi reçetesi düzenlenmeleri gerekiyor. Bu reçete, uzaktan ateşe bakarak, tansiyon ölçerek çıkarılabilecek bir reçete değil. Hastaya MR çekilmesine ihtiyaç var. Bu MR’ın sonunda çıkarılacak tedavi reçetesinin de ne kadarının fi rmanın içsel kaynakları ile yapılacağına karar verilmesi gerekiyor. Bu analiz ve yol haritası aşamasından sonra fi rmaların uygulama aşamasına geçmesinin daha sağlıklı olacağını düşünüyoruz. Bu tip projelerde iyi bir planlama, uygulama aşamasında karşılaşılacak problemlerin minimize edilmesini sağlıyor.

* Oracle Plus dergisinden alıntıdır.

6

Cem Sezgin, Ortak – Finansal Dönüşüm Hizmetleri Lideri

SAP kullanan şirketler için yeni TTK ve UFRS’ye uyum ne ifade ediyor?

Yeni Türk Ticaret Kanununa geçiş için kalan süre daraldıkça, gittikçe daha fazla şirket aksiyon alıyor. Ancak bunu sadece zaman boyutuna bağlamak doğru olmaz. Bugün için, 3 ay öncesine göre çok daha bilinçli; kanunun gerekliliklerine hakim hissedarlardan ve profesyonellerden bahsedebiliriz. İşte bu bilinçle hareket eden fi rmalar; kanun ile uyumlu hale gelebilmek için bilgi sistemleri altyapılarına ilişkin yatırımlar ve iyileştirmeler yapmaları gerektiğinin ve bunun zaman alacağının da farkındalar. Mevcut ve müstakbel SAP müşterileri böylesine meşakatli bir sürece başlama arifesinde birçok soruya cevap arıyorlar.

Bunların ilki, raporlama ve operasyonel anlamda yeni kanunun sisteme temas eden noktalarının neler olduğu. Yeni TTK ile birlikte önemli bir raporlama yükü geliyor. Tüm şirketler UFRS ile özdeş TMS Mali Tablolar (Md.88), UFRS bazlı Bütçe (Md. 375), Yıllık Faaliyet Raporu (Md. 516) ve aslında birçok raporun bileşimi gibi düşünebileceğimiz web sayfaları (Md. 1524) hazırlayacaklar. Eğer bir şirketler topluluğundan bahsediyorsak; Konsolide Mali Tablolar (Md. 398), Bağlı Şirket-Hakim Şirket raporlaması da (Md. 199) devreye girecektir. Halka açık olma veya Bağımsız Denetçilerinin gerekli görmesi durumunda; şirketler ayrıca “Risklerin Erken Teşhisi Komiteleri” kuracaklar ve böylelikle risk raporlaması da ön plana çıkacaktır. (Md. 378) Bunlara ek olarak VUK, Düzenleyici Kurum Raporlamaları ve Yönetim Raporlaması gibi bildirimler de geçerliliklerini koruyacaklardır. Tabii ki “yeni kayıt ve defter düzeni”ne değinmemizde de fayda vardır. Bugüne kadar UFRS raporlama yapan şirketlerde “mali kardan ticari kara geçiş” yaklaşımı geçerliydi. En yaygın uygulaması ile VUK esaslı defterden elde edilen mali tabloların; düzeltme ve yeniden sınıfl ama kayıtları ile UFRS mali tablolara dönüştürülmesi söz konusuydu. Bundan böyle ise muhasebe defterinin UFRS’ye uygun şekilde tutularak; daha sonra yapılacak düzenlemeler ile matrahın hesaplanacağı öngörülüyor. Yani 01.01.2013’den itibaren daha önceki işleyişin tersi geçerli olacaktır. Buna paralel olarak mevcut Tek Düzen Hesap Planı da UFRS ile uyumlu olacak şekilde yeniden tasarlanıyor.

İkinci soru ise, kullanımdaki yazılımların, yukarıdaki yeni ihtiyaçlar kümesine nasıl ve ne ölçüde cevap vereceği. Öncelikle her fi rmanın konuya ilişkin gereksinimlerinin farklı düzeyde olacağını söylemekle başlayalım. Şirketin halka açık olup olmayışı, mevcutta UFRS raporlama yapıp yapmaması, halihazırdaki muhasebe defteri kurgusu, SAP’nin hangi modüllerinin kullanıcısı olduğu, faaliyet gösterilen sektörler, solo şirket veya şirketler topluluğu olması gibi onlarca farklı kriter bu konuda belirleyici unsur olarak karşımıza çıkmaktadır. Dikkat çekmek istediğim bir diğer husus ise gereksinimleri karşılamada tek bir yöntemden bahsedemeyeceğimizdir. Yeni TTK ve UFRS ile uyumlu olmak için Lokalizasyon, Ek Geliştirme, Migrasyon, Yeni Bir Modül, Uyarlama, Manuel Kayıt ve hatta “sistem üzerinde yapmama” seçeneği bile gündeme geliyor olabilir. Öte yandan özellikle UFRS bazlı kayıt/raporlama konusunu ele aldığımızda paralel raporlama/çoklu defter; aynı defter üzerinde hesap farklılaştırma gibi alternatifl er gündeme gelecektir. Tüm bunlar yapılırken belge ayrıştırma, malzeme defteri, fonksiyonel para birimi, sabit kıymet defteri, segment raporlaması, grup içi işlemler gibi konular değerlendirilmelidir. Gözardı etmememiz gereken bir husus da bu gereksinimlerin SAP’nin tek bir çözümü veya modülü kapsamında karşılanmayacağı gerçeğidir. O yüzden her ne kadar SAP FI modülü ön plana çıksa da; bu modülü besleyen tüm modüller; ayrıca konsolidasyon, iş zekası, bütçe ve planlama, kurumsal yönetim/risk/uyum, içerik yönetimi, erişim yönetimi, yayınlama yönetimi ve e-uygulamalar gibi birçok farklı çözüm de Yeni TTK ile uyum aşamasında devreye girecektir.

Bu zor ve riskli sürecin başarı ile sonuçlanması ancak UFRS, SAP, Kurumsal Yönetim, Hukuk gibi farklı uzmanlıkları; etkin bir proje ve kalite güvence yönetimi ile biraraya getirerek mümkündür. Komple çözümü sunabilme, deneyim ve farklı yaklaşımı ile Deloitte kurumunuz için en doğru yol arkadaşıdır.

* SAP dergisinden alıntıdır.

7

Pınar Güleç, Müdür - Denetim

Türkiye Muhasebe Standardı (TMS) 24 – İlişkili Taraf Açıklamaları

P. 1 TMS 24’ün amacı temel olarak:

İşletmenin fi nansal durumu ile kâr veya zararının, ilişkili tarafl arın mevcudiyetinden, söz konusu tarafl arla gerçekleştirilen işlemlerden ve işletme ile ilişkili tarafl arı arasındaki taahhütler dahil olmak üzere, mevcut bakiyelerden etkilenebileceği olasılığına dikkat çekmek için gerekli olan açıklamaların, işletmenin fi nansal tablolarında yer almasını sağlamaktır.

İlişkili Taraf:

P. 9 Bir kişi veya bu kişinin yakın ailesinin bir üyesi, aşağıdaki durumlarda raporlayan işletmeyle ilişkili sayılır.

a) Söz konusu kişinin:

i) işletme üzerinde kontrol veya müşterek kontrol gücüne sahip olmasıii) işletme üzerinde önemli etkiye sahip olmasıiii) işletmenin veya bir ana ortaklığının kilit yönetici personelinin bir üyesi olması durumunda

b) Aşağıdaki koşullardan herhangi birinin mevcut olması halinde işletme raporlayan işletme ile ilişkili sayılır:

(i) İşletme ve raporlayan işletmenin aynı grubun üyesi olması halinde (yani her bir ana ortaklık, bağlı ortaklık ve diğer bağlı ortaklık diğerleri ile ilişkilidir).(ii) İşletmenin, diğer işletmenin (veya diğer işletmenin de üyesi olduğu bir grubun üyesinin) iştiraki ya da iş ortaklığı olması halinde.(iii) Her iki işletmenin de aynı bir üçüncü tarafın iş ortaklığı olması halinde.(iv) İşletmelerden birinin üçüncü bir işletmenin iş ortaklığı olması ve diğer işletmenin söz konusu üçüncü işletmenin iştiraki olması halinde.(iv) İşletmenin, raporlayan işletmenin ya da raporlayan işletmeyle ilişkili olan bir işletmenin çalışanlarına ilişkin olarak işten ayrılma sonrasında sağlanan fayda plânlarının olması halinde. Raporlayan işletmenin kendisinin böyle bir plânının olması halinde, sponsor olan işverenler de raporlayan işletme ile ilişkilidir.

(v) İşletmenin (a) maddesinde tanımlanan bir kişi tarafından kontrol veya müştereken kontrol edilmesi halinde.(vi) (a) maddesinin (i) bendinde tanımlanan bir kişinin işletme üzerinde önemli etkisinin bulunması veya söz konusu işletmenin (ya da bu işletmenin ana ortaklığının) kilit yönetici personelinin bir üyesi olması halinde.

P11. Aşağıdakiler ilişkili taraf olarak değerlendirilmez:

(a) İki işletmenin, ortak bir yöneticiye ya da ortak bir kilit yönetici personele sahip olması durumunda veya işletmelerden birinin kilit yönetici personelinin diğer işletme üzerinde önemli etkiye sahip olması durumunda bu iki işletme.(b) İki ortak girişimcinin bir iş ortaklığı üzerinde müşterek kontrolü paylaşmaları durumunda söz konusu girişimciler.(c) (i) Finansman sağlayanlar, (ii) Sendikalar, (iii) Kamu hizmeti şirketleri ve (iv) Devlet makamları ve mercilerinden, raporlayan işletme üzerinde kontrol ya da müşterek kontrol gücüne veya önemli etkiye sahip olmayıp, işletme ile sadece olağan iş ilişkisi içerisinde olanlar (işletmenin serbest hareket etmesini etkileyebilecek ya da karar alma sürecine dahil olabilecek olsa da).(d) Bir işletmenin sadece ortaya çıkan ekonomik bağımlılık nedeniyle önemli hacimde işlem yaptığı bir müşteri, tedarikçi, acente, dağıtımcı ya da genel mümessil.

P12. İlişkili taraf tanımında, bir iştirak söz konusu iştirakin bağlı ortaklıklarını ve bir iş ortaklığı söz konusu iş ortaklığının bağlı ortaklıklarını kapsar.

Bu nedenle örneğin bir iştirakin bağlı ortaklığı ile söz konusu iştirak üzerinde önemli etkiye sahip yatırımcı birbirleri ile ilişkilidir.

8

Açıklanması gereken işlemler

P.13 Ana ortaklık ve bağlı ortaklıkları arasındaki ilişkiler, aralarında işlem olup olmadığına bakılmaksızın açıklanır.

P.14 Finansal tablo kullanıcılarının, ilişkili taraf ilişkilerinin işletme üzerindeki etkisi hakkında fi kir sahibi olmalarını sağlamak için, ilişkili tarafl ar arasında işlem olup olmadığına bakılmaksızın, kontrolün var olması durumunda ilişkili taraf ilişkilerinin açıklanması uygun olacaktır.

P.15. Ana ortaklık ve bağlı ortaklıkları arasındaki ilişkili taraf ilişkisinin açıklanmasına yönelik hüküm, TMS 27, “TMS 28 İştiraklerdeki Yatırımlar” ve “TMS 31 İş Ortaklıklarındaki Paylar” Standartlarında yer alan açıklama hükümlerine ek niteliğindedir.

P16. 13 üncü Paragraf en yakın ikincil ana ortaklığa atıfta bulunmaktadır. En yakın ikincil ana ortaklık, gruptaki birincil ana ortaklığın üzerinde olan ve kamuya açıklanmak üzere konsolide fi nansal tablo hazırlayan ilk ana ortaklıktır.

P. 17 İşletme, kilit yönetici personele ödenen ücreti toplam olarak ve aşağıdaki her kategori için dipnotlarda açıklar: (a) Çalışanlara sağlanan kısa vadeli faydalar,(b) İşten ayrılma sonrası sağlanan faydalar,(c) Diğer uzun vadeli faydalar,(d) İşten çıkarma nedeniyle sağlanan faydalar ve (e) Hisse bazlı ödemeler.

P. 18 Finansal tabloların kapsadığı dönem zarfında işletmenin ilişkili taraf işlemlerinde bulunması durumunda, söz konusu işlemler hakkındaki bilgilere ve taahhütler dahil olmak üzere mevcut bakiyelere ek olarak, fi nansal tablo kullanıcılarının ilişkinin fi nansal tablolar üzerindeki potansiyel etkisini anlamaları açısından gerekli olan ilişkili taraf ilişkisinin niteliği açıklanır. Açıklamalar asgari olarak aşağıdaki hususları içerir:

(a) Söz konusu işlemlerin tutarını;(b) Taahhütler dahil olmak üzere, mevcut bakiyeleri ve (i) Söz konusu bakiyelerin koşullarını, teminat altına alınmış olup olmadıklarını ve ödeme için belirlenen karşılığın niteliğini ve (ii) Verilen veya alınan garantilerin ayrıntılarını,(c) Mevcut bakiyelerle ilgili şüpheli alacak karşılıklarını ve(d) Dönem içinde ilişkili tarafl ardan değersiz veya şüpheli alacaklarla ilgili olarak muhasebeleştirilen giderleri.

P. 19 Yukarıda bahsedilen, yapılması gerekli olan açıklamalar aşağıda belirtilen her bir kategori için ayrı ayrı yapılır:

(a) Ana ortaklık,(b) İşletme üzerinde müşterek kontrol gücüne ya da önemli etkiye sahip bulunan işletmeler,(c) Bağlı ortaklıklar,(d) İştirakler,(e) İşletmenin ortak girişimci konumunda olduğu iş ortaklıkları,(f) İşletmenin ya da ana ortaklığının kilit yönetici personeli ve(g) Diğer ilişkili tarafl ar.

P.20. İlişkili tarafl ara borçların ve ilişkili tarafl ardan alacakların 19 uncu Paragrafın gerektirdiği gibi farklı kategorilerde sınıfl andırılması, “TMS 1 Finansal Tabloların Sunuluşu” Standardında yer alan fi nansal durum tablosunda (bilânçoda) ya da dipnotlarda sunulacak bilgilere ilişkin açıklama hükümlerinin bir uzantısı niteliğindedir. Kategoriler, ilişkili taraf bakiyeleri ile ilgili daha kapsamlı analiz yapılmasını sağlamak üzere genişletilir ve ilişkili tarafl arla olan işlemlere uygulanır.

9

Devletle ilişkili işletmeler

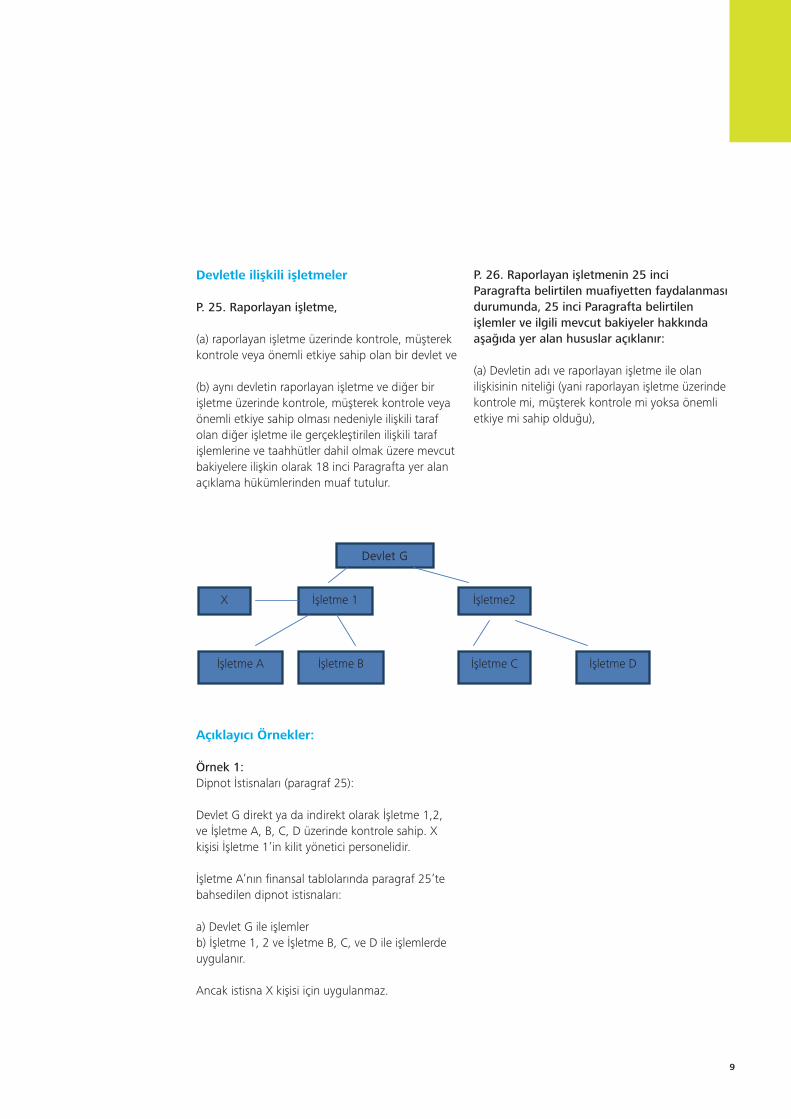

P. 25. Raporlayan işletme,

(a) raporlayan işletme üzerinde kontrole, müşterek kontrole veya önemli etkiye sahip olan bir devlet ve

(b) aynı devletin raporlayan işletme ve diğer bir işletme üzerinde kontrole, müşterek kontrole veya önemli etkiye sahip olması nedeniyle ilişkili taraf olan diğer işletme ile gerçekleştirilen ilişkili taraf işlemlerine ve taahhütler dahil olmak üzere mevcut bakiyelere ilişkin olarak 18 inci Paragrafta yer alan açıklama hükümlerinden muaf tutulur.

P. 26. Raporlayan işletmenin 25 inci Paragrafta belirtilen muafi yetten faydalanması durumunda, 25 inci Paragrafta belirtilen işlemler ve ilgili mevcut bakiyeler hakkında aşağıda yer alan hususlar açıklanır:

(a) Devletin adı ve raporlayan işletme ile olan ilişkisinin niteliği (yani raporlayan işletme üzerinde kontrole mi, müşterek kontrole mi yoksa önemli etkiye mi sahip olduğu),

Devlet G

X İşletme 1 İşletme2

İşletme A İşletme B İşletme C İşletme D

Açıklayıcı Örnekler:

Örnek 1:Dipnot İstisnaları (paragraf 25):

Devlet G direkt ya da indirekt olarak İşletme 1,2, ve İşletme A, B, C, D üzerinde kontrole sahip. X kişisi İşletme 1’in kilit yönetici personelidir.

İşletme A’nın fi nansal tablolarında paragraf 25’te bahsedilen dipnot istisnaları:

a) Devlet G ile işlemlerb) İşletme 1, 2 ve İşletme B, C, ve D ile işlemlerde uygulanır.

Ancak istisna X kişisi için uygulanmaz.

10

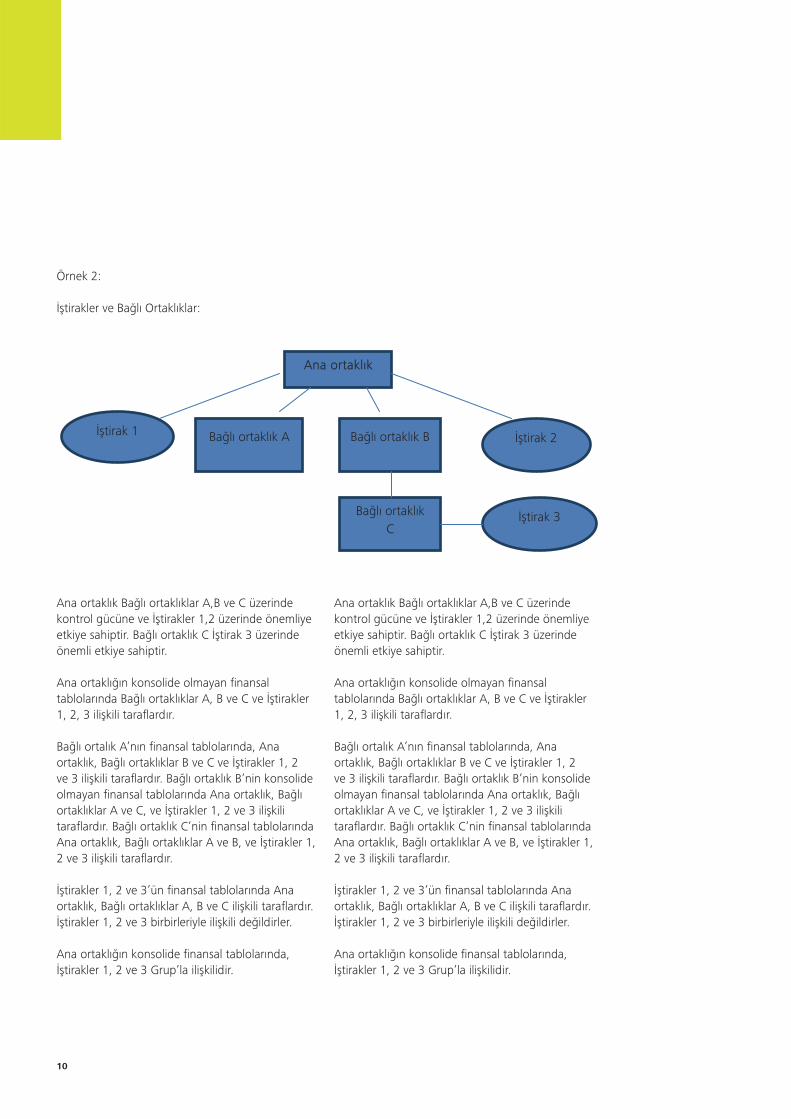

Örnek 2:

İştirakler ve Bağlı Ortaklıklar:

Devlet G

Ana ortaklık

İştirak 1 Bağlı ortaklık A Bağlı ortaklık B İştirak 2

Bağlı ortaklık C

İştirak 3

Ana ortaklık Bağlı ortaklıklar A,B ve C üzerinde kontrol gücüne ve İştirakler 1,2 üzerinde önemliye etkiye sahiptir. Bağlı ortaklık C İştirak 3 üzerinde önemli etkiye sahiptir.

Ana ortaklığın konsolide olmayan fi nansal tablolarında Bağlı ortaklıklar A, B ve C ve İştirakler 1, 2, 3 ilişkili tarafl ardır.

Bağlı ortalık A’nın fi nansal tablolarında, Ana ortaklık, Bağlı ortaklıklar B ve C ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır. Bağlı ortaklık B’nin konsolide olmayan fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A ve C, ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır. Bağlı ortaklık C’nin fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A ve B, ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır.

İştirakler 1, 2 ve 3’ün fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A, B ve C ilişkili tarafl ardır. İştirakler 1, 2 ve 3 birbirleriyle ilişkili değildirler.

Ana ortaklığın konsolide fi nansal tablolarında, İştirakler 1, 2 ve 3 Grup’la ilişkilidir.

Ana ortaklık Bağlı ortaklıklar A,B ve C üzerinde kontrol gücüne ve İştirakler 1,2 üzerinde önemliye etkiye sahiptir. Bağlı ortaklık C İştirak 3 üzerinde önemli etkiye sahiptir.

Ana ortaklığın konsolide olmayan fi nansal tablolarında Bağlı ortaklıklar A, B ve C ve İştirakler 1, 2, 3 ilişkili tarafl ardır.

Bağlı ortalık A’nın fi nansal tablolarında, Ana ortaklık, Bağlı ortaklıklar B ve C ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır. Bağlı ortaklık B’nin konsolide olmayan fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A ve C, ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır. Bağlı ortaklık C’nin fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A ve B, ve İştirakler 1, 2 ve 3 ilişkili tarafl ardır.

İştirakler 1, 2 ve 3’ün fi nansal tablolarında Ana ortaklık, Bağlı ortaklıklar A, B ve C ilişkili tarafl ardır. İştirakler 1, 2 ve 3 birbirleriyle ilişkili değildirler.

Ana ortaklığın konsolide fi nansal tablolarında, İştirakler 1, 2 ve 3 Grup’la ilişkilidir.

11

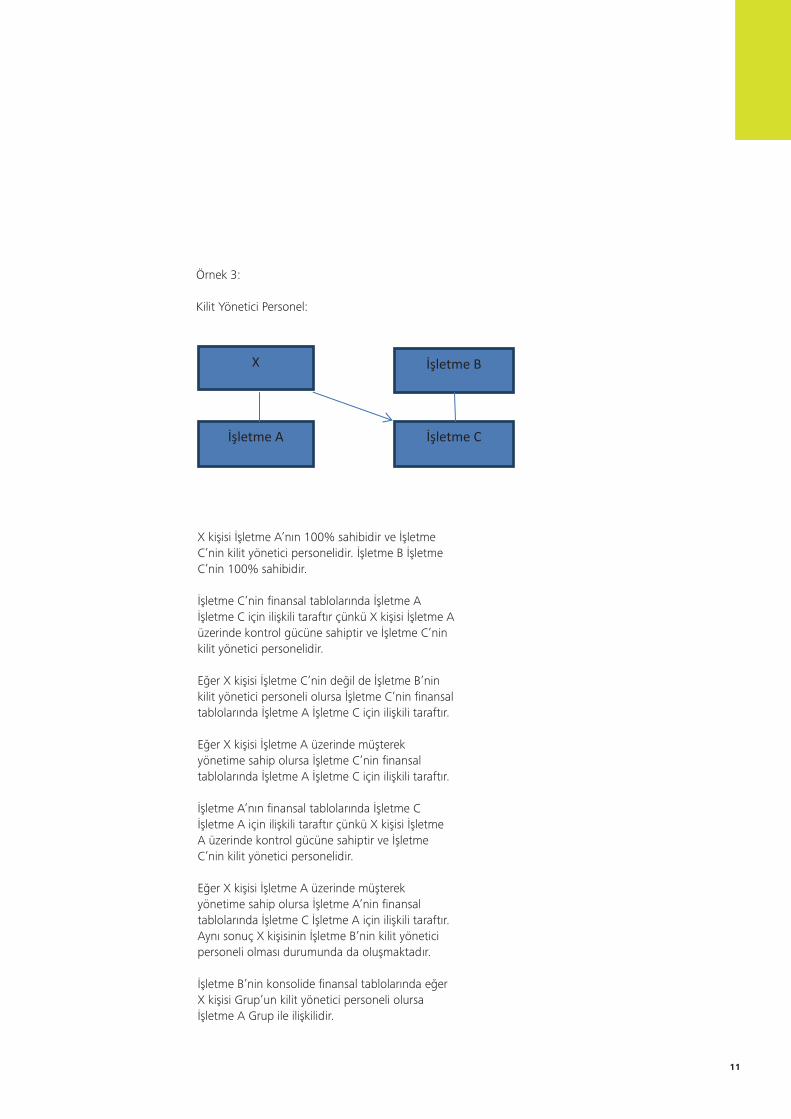

Örnek 3:

Kilit Yönetici Personel:

X letme B

letme A letme C

X kişisi İşletme A’nın 100% sahibidir ve İşletme C’nin kilit yönetici personelidir. İşletme B İşletme C’nin 100% sahibidir.

İşletme C’nin fi nansal tablolarında İşletme A İşletme C için ilişkili taraftır çünkü X kişisi İşletme A üzerinde kontrol gücüne sahiptir ve İşletme C’nin kilit yönetici personelidir.

Eğer X kişisi İşletme C’nin değil de İşletme B’nin kilit yönetici personeli olursa İşletme C’nin fi nansal tablolarında İşletme A İşletme C için ilişkili taraftır.

Eğer X kişisi İşletme A üzerinde müşterek yönetime sahip olursa İşletme C’nin fi nansal tablolarında İşletme A İşletme C için ilişkili taraftır.

İşletme A’nın fi nansal tablolarında İşletme C İşletme A için ilişkili taraftır çünkü X kişisi İşletme A üzerinde kontrol gücüne sahiptir ve İşletme C’nin kilit yönetici personelidir.

Eğer X kişisi İşletme A üzerinde müşterek yönetime sahip olursa İşletme A’nin fi nansal tablolarında İşletme C İşletme A için ilişkili taraftır. Aynı sonuç X kişisinin İşletme B’nin kilit yönetici personeli olması durumunda da oluşmaktadır.

İşletme B’nin konsolide fi nansal tablolarında eğer X kişisi Grup’un kilit yönetici personeli olursa İşletme A Grup ile ilişkilidir.

12

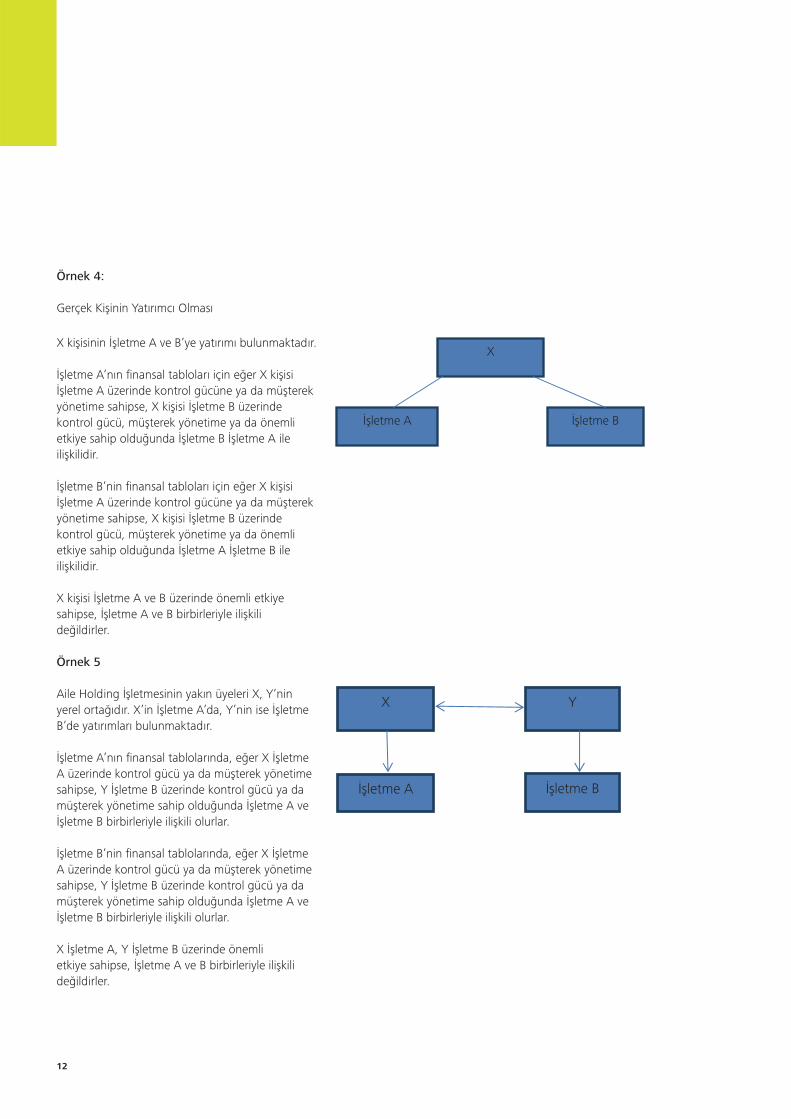

Örnek 4:

Gerçek Kişinin Yatırımcı Olması

X

İşletme A İşletme B

X kişisinin İşletme A ve B’ye yatırımı bulunmaktadır.

İşletme A’nın fi nansal tabloları için eğer X kişisi İşletme A üzerinde kontrol gücüne ya da müşterek yönetime sahipse, X kişisi İşletme B üzerinde kontrol gücü, müşterek yönetime ya da önemli etkiye sahip olduğunda İşletme B İşletme A ile ilişkilidir.

İşletme B’nin fi nansal tabloları için eğer X kişisi İşletme A üzerinde kontrol gücüne ya da müşterek yönetime sahipse, X kişisi İşletme B üzerinde kontrol gücü, müşterek yönetime ya da önemli etkiye sahip olduğunda İşletme A İşletme B ile ilişkilidir.

X kişisi İşletme A ve B üzerinde önemli etkiye sahipse, İşletme A ve B birbirleriyle ilişkili değildirler.

Örnek 5

Aile Holding İşletmesinin yakın üyeleri X, Y’nin yerel ortağıdır. X’in İşletme A’da, Y’nin ise İşletme B’de yatırımları bulunmaktadır.

İşletme A’nın fi nansal tablolarında, eğer X İşletme A üzerinde kontrol gücü ya da müşterek yönetime sahipse, Y İşletme B üzerinde kontrol gücü ya da müşterek yönetime sahip olduğunda İşletme A ve İşletme B birbirleriyle ilişkili olurlar.

İşletme B’nin fi nansal tablolarında, eğer X İşletme A üzerinde kontrol gücü ya da müşterek yönetime sahipse, Y İşletme B üzerinde kontrol gücü ya da müşterek yönetime sahip olduğunda İşletme A ve İşletme B birbirleriyle ilişkili olurlar.

X İşletme A, Y İşletme B üzerinde önemli etkiye sahipse, İşletme A ve B birbirleriyle ilişkili değildirler.

X Y

İşletme A İşletme B

13

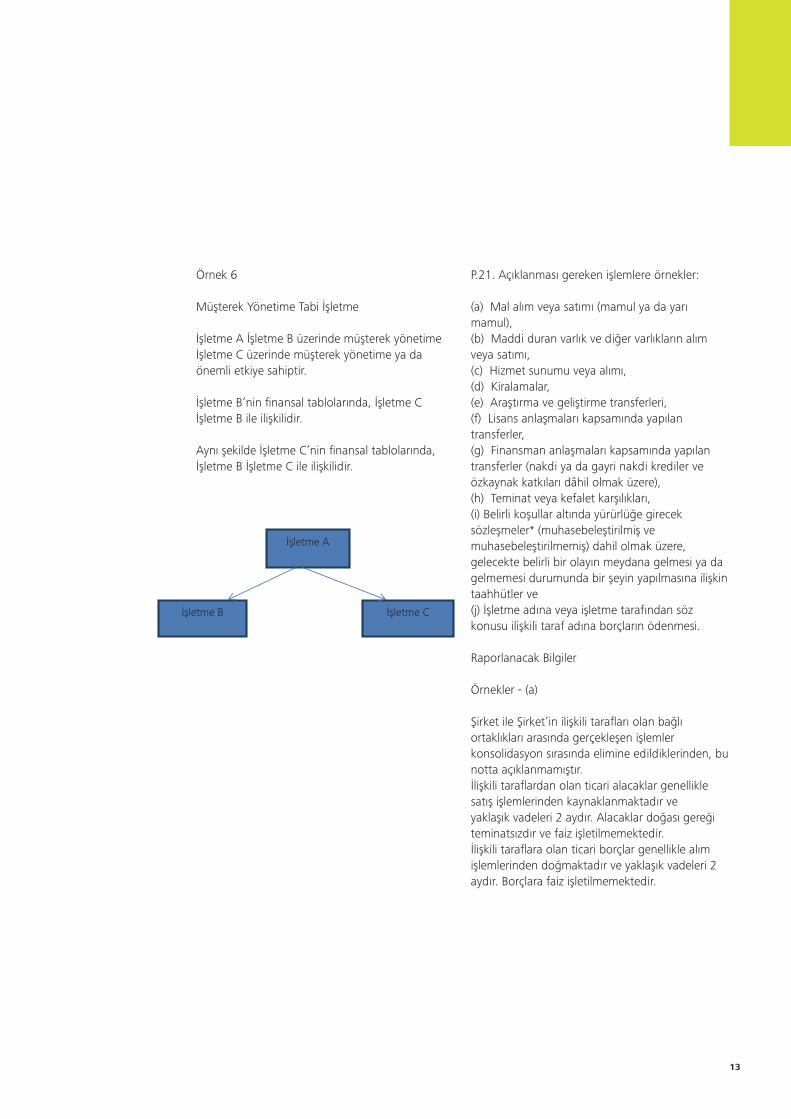

Örnek 6

Müşterek Yönetime Tabi İşletme

İşletme A İşletme B üzerinde müşterek yönetime İşletme C üzerinde müşterek yönetime ya da önemli etkiye sahiptir.

İşletme B’nin fi nansal tablolarında, İşletme C İşletme B ile ilişkilidir.

Aynı şekilde İşletme C’nin fi nansal tablolarında, İşletme B İşletme C ile ilişkilidir.

P.21. Açıklanması gereken işlemlere örnekler:

(a) Mal alım veya satımı (mamul ya da yarı mamul),(b) Maddi duran varlık ve diğer varlıkların alım veya satımı,(c) Hizmet sunumu veya alımı,(d) Kiralamalar,(e) Araştırma ve geliştirme transferleri,(f) Lisans anlaşmaları kapsamında yapılan transferler,(g) Finansman anlaşmaları kapsamında yapılan transferler (nakdi ya da gayri nakdi krediler ve özkaynak katkıları dâhil olmak üzere),(h) Teminat veya kefalet karşılıkları,(i) Belirli koşullar altında yürürlüğe girecek sözleşmeler* (muhasebeleştirilmiş ve muhasebeleştirilmemiş) dahil olmak üzere, gelecekte belirli bir olayın meydana gelmesi ya da gelmemesi durumunda bir şeyin yapılmasına ilişkin taahhütler ve(j) İşletme adına veya işletme tarafından söz konusu ilişkili taraf adına borçların ödenmesi.

Raporlanacak Bilgiler

Örnekler - (a)

Şirket ile Şirket’in ilişkili tarafl arı olan bağlı ortaklıkları arasında gerçekleşen işlemler konsolidasyon sırasında elimine edildiklerinden, bu notta açıklanmamıştır. İlişkili tarafl ardan olan ticari alacaklar genellikle satış işlemlerinden kaynaklanmaktadır ve yaklaşık vadeleri 2 aydır. Alacaklar doğası gereği teminatsızdır ve faiz işletilmemektedir. İlişkili tarafl ara olan ticari borçlar genellikle alım işlemlerinden doğmaktadır ve yaklaşık vadeleri 2 aydır. Borçlara faiz işletilmemektedir.

İşletme A

İşletme B İşletme C

14

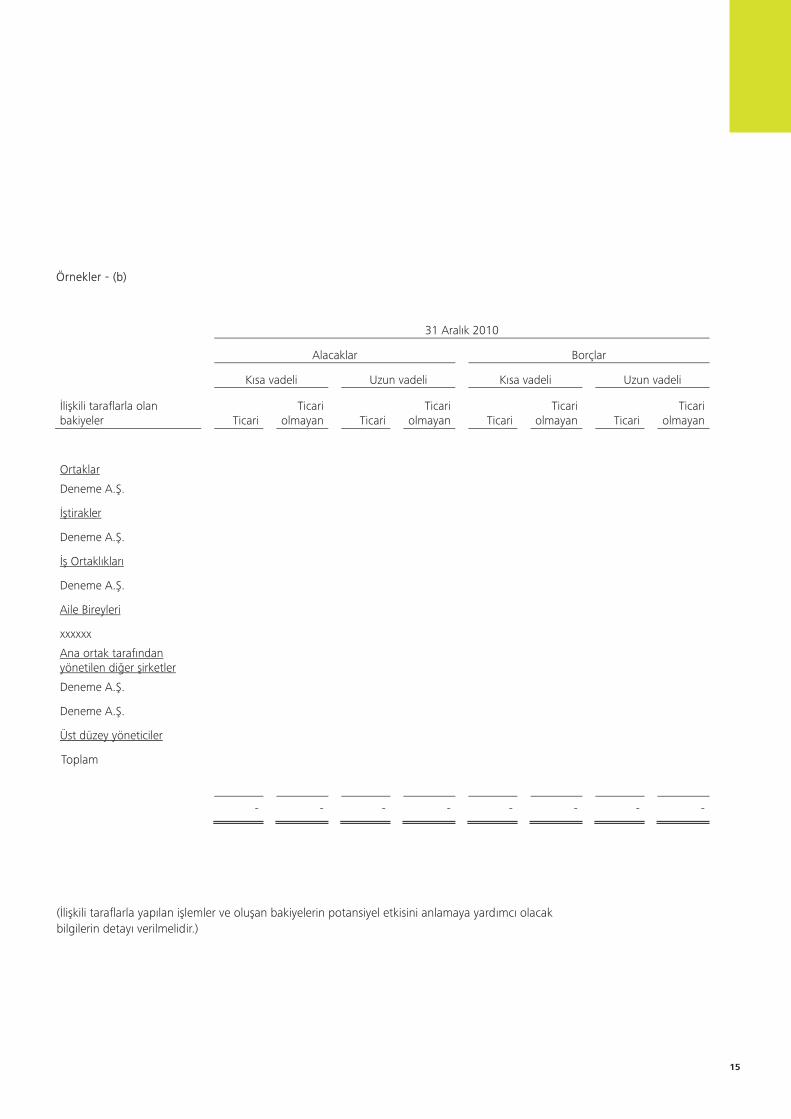

Örnekler - (b)Örnekler - (b) Grup ile diğer ilişkili taraflar arasındaki işlemlerin detayları aşağıda açıklanmıştır.

Ana ortaklık tarafından yönetilen 31 Aralık 31 Aralık...... Bankası'ndaki mevduatlar 2010 2009Vadesiz mevduat Vadeli mevduat

Ortaklar tarafından yönetilen .......... Bankası'ndan alınan krediler

15

Örnekler - (b)

31 Aralık 2010

Alacaklar Borçlar

Kısa vadeli Uzun vadeli Kısa vadeli Uzun vadeli

İlişkili taraflarla olan bakiyeler Ticari

Ticari olmayan Ticari

Ticari olmayan Ticari

Ticari olmayan Ticari

Ticari olmayan

Ortaklar

Deneme A.Ş.

İştirakler

Deneme A.Ş.

İş Ortaklıkları

Deneme A.Ş.

Aile Bireyleri

xxxxxx Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş.

Deneme A.Ş.

Üst düzey yöneticiler

xxxxxx

- - - - - - - -

(İlişkili tarafl arla yapılan işlemler ve oluşan bakiyelerin potansiyel etkisini anlamaya yardımcı olacak bilgilerin detayı verilmelidir.)

Toplam

16

(İlişkili tarafl arla yapılan işlemler ve oluşan bakiyelerin potansiyel etkisini anlamaya yardımcı olacak bilgilerin detayı verilmelidir.)

Örnekler - (b)

1 Ocak - 31 Aralık 2010

İlişkili taraflarla olan işlemler

Stok alımları

Mal satışları

Faiz gelirleri

Faiz giderleri

Kira geliri

Kira gideri

Sabit kıymet

satışlarıKomisyon

giderleri

Ortaklar

Deneme A.Ş.

İştirakler

Deneme A.Ş.

İş Ortaklıkları

Deneme A.Ş.

Aile Bireyleri

xxxxxx Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş.

Deneme A.Ş.

Üst düzey yöneticiler

xxxxxx

- - - - - - - -

Toplam

17

(İlişkili tarafl arla yapılan işlemler ve oluşan bakiyelerin potansiyel etkisini anlamaya yardımcı olacak bilgilerin detayı verilmelidir.)

Örnekler - (b)

31 Aralık 2009

Alacaklar Borçlar

Kısa vadeli Uzun vadeli Kısa vadeli Uzun vadeli

İlişkili taraflarla olan bakiyeler Ticari

Ticari olmayan Ticari

Ticari olmayan Ticari

Ticari olmayan Ticari

Ticari olmayan

Ortaklar

Deneme A.Ş.

İştirakler

Deneme A.Ş.

İş Ortaklıkları

Deneme A.Ş.

Aile Bireyleri

xxxxxx Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş.

Deneme A.Ş.

Deneme A.Ş.

Üst düzey yöneticiler

xxxxxx

- - - - - - - -

Toplam

18

Örnekler - (b)Örnekler - (b)

1 Ocak - 31 Aralık 2009

İlişkili taraflarla olan işlemler

Stok alımları

Mal satışları

Faiz gelirleri

Faiz giderleri

Kira geliri

Kira gideri

Sabit kıymet

satışları Komisyon

giderleri

Ortaklar

Deneme A.Ş.

İştirakler

Deneme A.Ş.

İş Ortaklıkları

Deneme A.Ş.

Aile Bireyleri

xxxxxx Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş.

Deneme A.Ş.

Deneme A.Ş.

Üst düzey yöneticiler

xxxxxx

- - - - - - - -

(İlişkili tarafl arla yapılan işlemler ve oluşan bakiyelerin potansiyel etkisini anlamaya yardımcı olacak

bilgilerin detayı verilmelidir.)

Toplam

19

Örnekler - (c) Ticari olmayan işlemler:

31 Aralık 2010 tarihi itibariyle Grup’un ilişkili taraflara kullandırılan kredilerinin detayı aşağıdaki gibidir:

Orjinal Faiz

Kısa Vadeli

Uzun Vadeli

Para Birimi

Vade Oranı %

Borçlar Borçlar

İlişkili taraflara kullandırılan krediler:

Ortaklar

Deneme A.Ş. 1

İştirakler

Deneme A.Ş. 2

İş Ortaklıkları

Deneme A.Ş. 3

Aile Bireyleri

Deneme A.Ş. 4

Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş. 5

Üst düzey yöneticiler

xxxxxx

- -

31 Aralık 2009 tarihi itibariyle Grup’un ilişkili taraflara kullandırılan kredilerinin detayı aşağıdaki gibidir:

Orjinal Faiz Kısa Vadeli

Uzun Vadeli

Para Birimi

Vade Oranı %

Borçlar Borçlar

İlişkili taraflara kullandırılan krediler:

Ortaklar

Deneme A.Ş. 1

İştirakler

Deneme A.Ş. 2

İş Ortaklıkları

Deneme A.Ş. 3

Aile Bireyleri

Deneme A.Ş. 4

Ana ortak tarafından yönetilen diğer şirketler

Deneme A.Ş. 5

Üst düzey yöneticiler

xxxxxx

- -

((Bu dipnotta ilişkili tarafl arla sadece nakdi değil, nakdi olmayan tüm işlemlerin de belirtilmesi gerekmektedir.)

(Grup şirketleri lehine verilen teminat ve ipoteklerin detayı da verilmelidir.)

Toplam

Toplam

20

lehine verilen teminat ve ipoteklerin

Örnekler - (d)

Üst düzey yöneticilere sağlanan faydalar:

Dönem içerisinde üst düzey yöneticilere sağlanan faydalar aşağıdaki gibidir:

1 Ocak- 1 Ocak-

31 Aralık 31 Aralık

2010 2009

Ücretler ve diğer kısa vadeli faydalar - - İşten ayrılma sonrası faydalar - - Diğer uzun vadeli faydalar - - İşten çıkarma nedeniyle sağlanan faydalar - - Hisse bazlı ödemeler - -

- -

Ü

(Üst düzey yöneticilere verilen nakdi olmayan tüm yan hakların da yukarıdaki dipnotta dahil edilmesi gerekmektedir.)

21

Yeni Türk Ticaret Kanunu'nda İç Kontrol Sistemi

Burcu Seskir, Müdür - Kurumsal Yönetim

Yeni Türk Ticaret Kanunu kurum bünyesindeki iç kontrollerin varlık önemini bir kez daha gündeme getirmiştir. Yeni Türk Ticaret Kanunu’nun 375. maddesinde yer verildiği üzere Yönetim Kurulu’nun devredilemez ve vazgeçilemez görev ve yetkileri arasında muhasebe ve fi nansal denetim mekanizmasının kurulması ile yönetimde görevli kişilerin kanunlara, iç yönergelere ve yönetim kurulu talimatlarına uyumunun gözetimi bulunmaktadır. Yönetim Kurulu’nun devredilemez ve vazgeçilemez bu yetkilerini yerine getirebilmesi için öncelikle kurumda etkin işleyen bir iç kontrol sisteminin oluşturulması önem arz etmektedir.

Kurumsallaşmanın en önemli unsurlarından biri etkin işleyen bir iç kontrol sisteminin oluşturulmasıdır. Kurumda tesis edilmiş ve uygulamaya alınmış, etkin işleyen bir iç kontrol sisteminin varlığı kuruma değer katmakta, kurum operasyonlarının etkinliğinin ve verimliliğin artmasını sağlamakta, fi nansal raporlamanın güvenirliliğine güvence vermekte, kanun ve düzenlemeler ile şirket iç politika ve prosedürlere uygunluğun sağlanmasında önemli rol oynamaktadır.

İç Kontrol kurumun hedefl erine ulaşmak için karşılaşabileceği riskleri azaltmak amacıyla kabul edilebilir bir güvence sağlayan tasarlanmış bir süreçtir ve kurumun iş akışlarının içerisine yerleştirilmelidir. İç kontroller organizasyonların yönetim kurulu, yöneticileri ve tüm çalışanları tarafından yönlendirilir. İş yönetim süreçlerinden planlama, yürütme ve izleme ile entegre olan iç kontrol, yönetimin temsilcisi değildir ancak yönetim tarafından kullanılan bir araçtır. Bütçeleme, planlama ve izleme, görevlerin ayrılığı, politika ve prosedürler, personelin eğitimi, yetki limitleri, mutabakatlar ve sistem kontrolleri en kritik ve önemli iç kontrol örnekleri olarak verilebilir.

Kurum bünyesinde iç kontrol değerlendirmesi gerçekleştirilerek riskler ve bu riskleri azaltmak amacıyla tasarlanmış kontrollerin ve kontrol eksikliklerinin belirlenmesi gerekir. Bu adımı takiben prosedürler kontrol noktalarını içerecek şekilde yazılı hale getirilmeli, mevcut prosedürler güncellenerek kurum personeli ile paylaşılmalıdır. Bütçe ve fi nansal raporlama sisteminin kurulması, yetkilerin ve yetki limitlerinin görev ve sorumluluklar ile uyumlu olarak oluşturulması ve bu kapsamda ünvan bazında görev tanımlarının yazılı olarak hazırlanması aksiyonları hayata geçirilebilir. Yetkiler gözden geçirilirken, uygun bir iç kontrol yapısının oluşturulabilmesi için görevler ayrılığı prensibine dikkat edilmelidir. Görevler ayrılığı prensibi, hiçbir çalışanın bir iş süreci üzerinde tek başına bütün kontrole sahip olmaması anlayışına dayanmaktadır. Ayrıştırılan sorumluluklar, tek bir çalışanın suiistimal, hırsızlık, yasal olmayan işlemler, hatalı ve eksik raporlamalar yapmasının engellenmesinde önemli rol oynar.

Bir kurumda iç kontrollerin eksikliği sonucunda ise varlıkların kaybı, hatalı kararlar, suiistimaller, gelir kaybı, hedefl ere ulaşamama gibi sonuçlarla karşılaşılabilir.

Bununla birlikte kurumlarda iç kontrollerin tesis edilmesinin yanı sıra iç kontrollerin doğruluğunu ve/veya işlerliğini ölçen ve iç kontrol sisteminin etkinliğini ve verimliliğini değerlendiren bir İç Denetim fonksiyonuna da ihtiyaç vardır.

Yeni Türk Ticaret Kanunu’na uyum sürecinde etkin işleyen bir iç kontrol sisteminin oluşturulması şirketin operasyonlarının etkinliği ve verimliliği, fi nansal raporlarının güvenirliliği, kanun ve düzenlemelere uyum açısından önem arz etmekle birlikte, etkin iç kontrol yapısının Yönetim Kurulu üyelerinden kurumdaki tüm çalışanlara kadar sahiplenilerek şirket değerinin arttırılması da hedefl erden biri olmalıdır.

22

Müge Aksel Kocaman, Avukat - Vergi ve Mali Hukuk

Yeni Türk Ticaret Kanunu çerçevesinde Yönetim Kurulu'nun görev ve sorumlulukları

Yeni Türk Ticaret Kanunu (“Yeni TTK”), “Yönetim ve Temsil” başlıklı 365. maddesi ile anonim şirketin yönetim kurulu tarafından yönetileceği ve temsil olunacağını belirtmekle birlikte yönetim kurulunun yapılanması, yöneticilerin özellikleri, yönetim kurulunun karar alma süreçleri ve yöneticilerin sorumluluğu ile ilgili olarak yeni düzenlemeler getirmektedir. Bu makalede anonim şirket yönetim kurulunun görevleri ve sorumlulukları üzerinde durulacak yönetim kurulunun yapılanması ve yöneticilerin özellikleri daha önceki sayılarımızda açıklandığı için anlatım dışında bırakılacaktır.

Anonim şirketin yönetim kurulu tarafından yönetimi

Yeni TTK’ya göre yönetim yetkisi murahhaslara devredilmediği sürece anonim şirket, yönetim kurulu tarafından yönetilir. Yönetim kurulu genel kurulun görev ve yetki alanına girmeyen tüm konularda karar almaya ve şirketi yönetmeye yetkili kılınmıştır. Ancak, Yeni TTK’ nın 367. maddesi çerçevesinde yönetim yetkilerinin bölünmesi ve şirket organizasyon yapısı içerisinde farklı yöneticilere devredilmesi mümkündür. Buna göre, yönetim kurulu esas sözleşmeye konulacak bir hükümle, düzenleyeceği bir iç yönergeye göre, yönetimi, kısmen veya tamamen bir veya birkaç yönetim kurulu üyesine veya üçüncü kişiye devretmeye yetkili kılınabilir. Söz konusu iç yönerge şirketin yönetimini düzenler; yönetim için gerekli olan görevleri tanımlar, yerlerini gösterir, özellikle kimin kime bağlı ve bilgi sunmakla yükümlü olduğunu belirler. Yönetim kurulu, istem üzerine pay sahiplerini ve korunmaya değer menfaatlerini ikna edici bir biçimde ortaya koyan alacaklıları, iç yönerge hakkında, yazılı olarak bilgilendirir. ,

Yönetim, devredilmediği takdirde, sorumluluk yönetim kurulunun tüm üyelerine aittir. Şirketi yönetim yetkisi yönetim kurulu üyeleri arasında bir kimseye devredilebileceği gibi yönetim kurulu üyesi olmayan yöneticilere de devredilebilecektir. Ancak, 367. madde hükmüne istinaden yönetim kurulunun yetkilerinin kısmen veya tamamen devredilebilmesi için esas sözleşmede yetki devrine izin veren bir hüküm bulunması gerekmektedir. Şirket esas sözleşmesine konulacak bir hüküm ile şirket yönetim kurulunun görev ve yetkilerinin murahhaslara devredilmesi mümkündür. Esas sözleşmede yönetim kurulunun yetki devrine ilişkin herhangi bir düzenleme bulunmaması halinde yönetim kurulu veya genel kurul oybirliği ile karar alarak dahi yetki devri yapamaz. Genel kurulun esas sözleşmede yapacağı değişiklik ile yönetim yetkisinin devrine izin vermesi veya mevcut yetki devrine ilişkin düzenlemeyi esas sözleşmeden kaldırması mümkündür. Yönetim kurulu ancak esas sözleşmede verilen yetkiye dayanarak yönetim yetkisini devredebilir. Yönetim kurulu esas sözleşmede devredilebilecek yetkilerin sayılı olması halinde organizasyon ihtiyacı olsa bile esas sözleşmede sayılan yetkiler dışında başka bir yetkiyi devredemez.

Anonim şirketin yönetim kurulu tarafından temsili

Yeni TTK 365. maddesi ile anonim şirketin yönetimi ile birlikte temsili de yönetim kuruluna bırakılmıştır. Bununla birlikte, 370. maddede en az bir yönetim kurulu üyesinin Türkiye Cumhuriyeti vatandaşı olması, Türkiye’de ikamet etmesi ve şirketi temsile yetkili kılınması gerekliliğinden söz edilmektedir. Bu madde hükmünden de anlaşıldığı üzere yönetim kurulunun temsile ilişkin yetkilerini tamamen devretmesi mümkün değildir.

23

Yönetim kurulunun vazgeçilmez ve devredilmez yetkileri

Yönetim kurulunun devredilemez yetkileri, yönetim kurulunun örgütlenmesi açısından en önemli sınırlandırmayı oluşturmaktadır. Devredilemez ve devralınmaz yetkiler yönetim kurulunun başlı başına kurul olarak kullanması gereken yetkiler olduğu için devri mümkün değildir. Anonim şirketin şirket organizasyonunu belirleme serbestisi yönetim kurulunun vazgeçilemez ve devredilemez yetkilerine ilişkin düzenleme ile bütünüyle sınırlandırılmaktadır. Yeni TTK’ nın 375. Maddesi ile belirlenen devredilemez yetkiler şu şekildedir:

a) Şirketin üst düzeyde yönetimi ve bunlarla ilgili talimatların verilmesi. b) Şirket yönetim teşkilatının belirlenmesi. c) Muhasebe, fi nans denetimi ve şirketin yönetiminin gerektirdiği ölçüde, fi nansal planlama için gerekli düzenin kurulması. d) Müdürlerin ve aynı işleve sahip kişiler ile imza yetkisini haiz bulunanların atanmaları ve görevden alınmaları. e) Yönetimle görevli kişilerin, özellikle kanunlara, esas sözleşmeye, iç yönergelere ve yönetim kurulunun yazılı talimatlarına uygun hareket edip etmediklerinin üst gözetimi. f) Pay, yönetim kurulu karar ve genel kurul toplantı ve müzakere defterlerinin tutulması, yıllık faaliyet raporunun ve kurumsal yönetim açıklamasının düzenlenmesi ve genel kurula sunulması, genel kurul toplantılarının hazırlanması ve genel kurul kararlarının yürütülmesi. g) Borca batıklık durumunun varlığında mahkemeye bildirimde bulunulması.

Kanun ile getirilen bu emredici sınırlama bir yana bırakılırsa yetki devrine ilişkin düzenleye esas sözleşmede veya iç yönergede (teşkilat yönergesi) yer verilebilir.

Yönetim kurulu üyelerinin yükümlülükleri

Yeni TTK uyarınca yönetim kurulu üyeleri görevlerini özen ve bağlılık yükümlülüğü çerçevesinde aslen yerine getirmekle sorumludur. Ancak, şirket esas sözleşmesinde kanunen getirilen yükümlülüklerin haricinde başka yükümlülükler de öngörülebilecektir. Yönetim kurulu üyeliği şahsa bağlı, sadece aslen yerine getirilebilecek bir görevdir. Bu nedenle, görevin vekâlet ile yerine getirilmesi mümkün değildir. Ayrıca, Yeni TTK 369. maddesi hükmü gereği yönetim kurulu üyeleri görevlerini tedbirli bir yöneticinin özeniyle yerine getirmek zorundadır. Tedbirli yönetici kendisine sağlanan bilgiye, araştırma çalışmalarına, iç denetime mantık kurallarına uygun olarak analitik düşünmeyi esas alan ve tecrübelerinin sonuçlarını değerlendirme alışkanlığına sahip bir yönetici olarak tanımlanabilir. Yeni TTK ile belirlenen bu ölçü yönetim kurulu üyelerinin kurumsal yönetim ilkelerine göre iş adamı kararı (business judgment) alması gereğini de işaret etmektedir. Bununla birlikte, yönetim kurulu üyeleri ortaklığın menfaatlerini gözetmek ve kişisel menfaatlerini ortaklığın menfaatinin önüne geçirilmemesi yükümlülüğü ile bağlıdır.

24

Yönetim kurulu üyelerinin ve yöneticilerin sorumluluğu

Yeni Türk Ticaret Kanunu’ nun 553. maddesine göre, kurucular, yönetim kurulu üyeleri, yöneticiler ve tasfi ye memurları, kanundan ve esas sözleşmeden doğan yükümlülüklerini ihlal ettikleri takdirde, kusurlarının bulunmadığını ispatlamadıkça, hem şirkete hem pay sahiplerine hem de şirket alacaklılarına karşı verdikleri zarardan sorumludurlar. Kusur sorumluluğu prensibinin kabul edildiği madde hükmüne göre yönetim kurulu üyeleri ve diğer yöneticilerin kişisel sorumlulukları yönetim kurulunun bütün görevlerini kapsayacak şekilde düzenlenmiştir. Bununla birlikte, Yeni TTK “hiç kimse kontrolü dışında kalan, kanuna veya esas sözleşmeye aykırılıklar veya yolsuzluklar sebebiyle sorumlu tutulamaz; bu sorumlu olmama durumu gözetim ve özen yükümü gerekçe gösterilerek geçersiz kılınamaz” hükmü ile halihazırdaki Türk Ticaret Kanuna göre daha hafi fl etilmiş bir kusur sorumluluğu düzenlemesi getirmektedir.

Yeni TTK kusur sorumluluğu ilkesini korumasına rağmen “Hiç kimse kontrolü dışında kalan, kanuna ve esas sözleşmeye aykırılıklar veya yolsuzluklar sebebiyle sorumlu tutulamaz; bu sorumlu olmama durumu gözetim ve özen yükümü gerekçe gösterilerek geçersiz kılınamaz. ” kuralı ile müteselsil sorumluluk ilkesinden ayrılmış ve farklılaştırılmış teselsül ilkesini kabul etmiştir.

Farklılaştırılmış teselsül ilkesi bir zararın ortaya çıkmasına neden olan yönetim kurulu üyelerinden her birinin söz konusu zarardan, kusuruna ve durumun gereklerine göre sorumlu tutulması olarak açıklanabilir. Bununla birlikte, farklılaştırılmış teselsül, birlikte zararı oluşturan yönetim kurulu üyelerinin şirkete karşı sorumluluklarını düzenlemektedir.

25

Yönetim kurulu üyelerinin esas sözleşme ve iç yönergeye uygun olarak yetkilerinin bir kısmını murahhas müdür ya da üyelere devretmesi halinde, söz konusu murahhaslar kendilerine devredilen yetkilerin kullanılmasından dolayı şahsen sorumlu olacaktır. Yeni TTK’ nın 553. maddesi çerçevesinde murahhas müdür ya da üyelere devredilen yetki alanları bağımsız nitelikte olduğundan, her bir murahhas müdür ya da üye sadece kendisine bırakılan yetkilerin kullanılmasından sorumludur. Ancak, yönetim kurulu devredilebilir nitelikte olan yetkilerinin tamamını murahhas müdür ya da üyelere devretmiş olsa dahi murahhasların seçiminde gerekli özeni göstermek (Yeni TTK 369), murahhasları bilgilendirmek, onları gözetlemek ve devredilemez yetkilerini kullanmakla yükümlüdür.

Bu nedenle, yetki devrinin gerçekleşmiş olduğu hallerde kural olarak yönetim kurulu üyeleri değil murahhaslar müdür ya da üyeler sorumlu tutulmakta ise de devredilen yetkilerin gereği gibi kullanılmaması halinde murahhaslarla birlikte diğer yönetim kurulu üyeleri de TTK. 553. madde hükmüne çerçevesinde müteselsilen sorumlu tutulacaktır. Hakim, sorumlu tutulacak yöneticilerin kusur oranlarını ayrı ayrı belirlemek ve sorumluların kendi aralarındaki rücu ilişkilerini karara bağlamakla yükümlüdür. Hâkim, sorumluluğu ne şekilde ayrıştıracağını öncelikle esas sözleşmeye sonrasında şirketin organizasyon yapısı ve şirket tarafından düzenlenmiş olması halinde iç yönerge ile belirlenen görev ve sorumluluk devrine göre tespit edecektir.

26

Sıkça sorulan sorular

1. Fatma hanım ve Ahmet bey aynı sektörde faaliyet gösteren ABC Ltd Şti ve XYZ Ltd Şti nde %50-%50 ortaklar.

• ABC ile XYZ devir yoluyla birleşmeyi düşünüyorlar. (XYZ şirketi ABC ye devir olacak. XYZ ortadan kalkacak). Mevcut düzenlemelerdeki Devir işlemlerini yapmak yerine ABC şirketi XYZ nin tüm hisselerini devralır ise ;

• Bu durumun hukuki sonuçlarını Yeni TTK nin yürürlüğünden önce veya yeni TTK yürürlüğe girdikten sonra (1 Temmuz 2012) olmak üzere ;

• Ticaret Kanunu • Kurumlar Vergisi Kanunu ve • KDV kanunları yönünden değerlendirebilir

misiniz? • Şu an yürürlükteki TTK ya göre bir şirket

başka bir şirketim tüm hisselerini devir alabilir mi?

• Birleşmek isteyen bu şirketler için en uygun yol hangisi olur?

Yürürlükteki TTK uyarınca bir şirketin bir başka şirketin bütün hisselerini devralması yoluyla birleşmesi mümkündür.

Yeni TTK birleşme ve devralma işlemlerini ayrıntılı bir şekilde düzenlemiştir. Öncelikle KVK 19 uyarınca yapılan birleşme ve devralma işlemlerinde şirketlerin Birleşen şirketler fesih ya da infi sah durumunda bulunması ve sermayelerinin 1/3’ünün bünyelerinde korumuyor olması bu işlemlerin gerçekleştirilmesine bir engel teşkil etmektedir.

Yeni TTK, bu durumda olan şirketlerin birleşmesine imkan tanımaktadır. Bu yönde, Yeni TTK’nın yürürlüğe girmesinden önce veya sonra işlemlerin gerçekleştirilmesi değerlendirilmelidir.Birleşme neticesinde infi sah eden (devrolan) şirket ile devralan şirketin kanuni ve iş merkezleri Türkiye’de bulunmalı, Devrolan şirketin devir tarihindeki bilanço değerlerini birleşilen (devralan) şirket kül halinde devralmalı ve aynen bilançosuna geçirmeli ve birleşen kurumlar ifl as durumunda olmamalıdır. Bu şekilde yapılacak devralma işlemleri KVK uyarınca vergisiz olarak gerçekleştirilecektir.

Yeni TTK eski uygulama ile aynı koşul ve kurallar içerse de yeni TTK, ayrıntılı bir şekilde bu işlemlere yer vererek biraz daha sistematik hale gelmesini sağlamıştır. Yeni TTK’dan önce veya sonra yapılması karar Şirket’in operasyonel bir karardır.

Erdem Demirkan, Kıdemli Uzman - Vergi

27

2. Teknolojik gelişmeler yeni TTK’yi nasıl etkiledi?

Yeni TTK incelendiğinde, teknolojide yaşanan hızlı gelişmelerin ve iyileştirilmelerin büyük bir dikkatle takip edildiği ve sisteme entegre edilmeye çalışıldığı görülmektedir. Teknolojinin gelişmesiyle internet kullanımının hızla yaygınlaşması, neredeyse günlük hayatımızın bir parçası haline gelmesi, internet üzerinden yapılan işlemlerin sürekli olarak artış göstermesi ve mesafeli sözleşmelerin artan önemi düşünülerek yapılan düzenlemelerle hukuki güvenliğin sağlanması amaçlanmıştır. Teknolojik gelişmelerle birlikte Yeni TTK ile gerçekleşmesi düşünülen değişiklikler şöyle sıralanabilir:

Ticaret Sicil kayıtlarının elektronik ortamda tutulması ve depolanması; Sözleşmelerin oluşum süreçlerinin elektronik ortamda yapılmasının mümkün kılınması; Fatura ve teyit mektuplarının elektronik ortamda oluşturulması ve saklanması; Genel Kurul çağrılarının elektronik posta ile yapılabilecek olması, toplantıya katılma, öneri sunma, oy kullanma gibi yönetimsel hakların internet ortamında elektronik imza ile kullanılabilecek olması; Şirketlere internet sitesi kurma zorunluluğu getirilmesi ve bu internet sitelerinde kamunun aydınlatılması ilkesi nedeniyle gerekli görülen belgelerin sunulma zorunluluğu olması; Yönetim Kurulu üyesinin bir tüzel kişi temsilcisi olması durumunda tüzel kişi ve temsilcisinin internet sitesinde yayınlanma zorunluluğunun olması; Tarafl arın anlaşmaları halinde ihbar, itiraz ve benzeri beyanlarını elektronik ortamda yapabilmesi imkânının tanınmış olmasıdır.

Caner Özsaran, Müdür - Denetim

28

Ali ÇiçekliOrtak, TTK Hizmetleri Lideriacicekli@deloitte. com

Timuçin CengizDirektör, TTK ve Aile Şirketleri Hizmetleri Koordinatörütcengiz@deloitte. com

Yeni TTK hizmetleri ekibi

Gökhan AlpmanOrtakgalpman@deloitte. com

Vergi Hizmetleri

Sebahattin ErdoğanOrtakserdogan@deloitte. com

Ahmet CangözOrtakacangoz@deloitte. com

Lerzan NalbantoğluVergi ve Mali Hukuk İşleri Danışmanı lnalbantoglu@deloitte. com

Kurumsal Risk HizmetleriEvren SezerOrtakesezer@deloitte. com

Danışmanlık HizmetleriDenetim Hizmetleri

Cem SezginOrtakcsezgin@deloitte. com

Vergi Hizmetleri

29

Deloitte Türkiye

Sun PlazaMaslak Mah. Bilim Sok. No:534398 Şişli, İstanbulTel: 90 (212) 366 60 00Fax: 90 (212) 366 60 30

Armada İş MerkeziA Blok Kat:7 No:806520, Söğütözü, AnkaraTel: 90 (312) 295 47 00Fax: 90 (312) 295 47 47

Punta Plaza1456 Sok. No:10/1Kat: 12 Daire: 14 – 15Alsancak, İzmirTel: 90 (232) 464 70 64Fax: 90 (232) 464 71 94

www. deloitte. com. trwww. verginet. netwww. denetimnet. net

Deloitte, faaliyet alanı birçok endüstriyi kapsayan özel ve kamu sektörü müşterilerine denetim, vergi, danışmanlık ve kurumsal fi nansman hizmetleri sunmaktadır. Küresel bağlantılı 150’den fazla ülkedeki üye fi rması ile Deloitte, nerede faaliyet gösterirse göstersin, başarılarına katkıda bulunmak için müşterilerine birinci sınıf kapasitesini ve derin yerel deneyimini sunar. Deloitte’un yaklaşık 182. 000 uzmanı, mükemmelliğin standardı olmaya kendini adamıştır.

Deloitte; bir veya birden fazla, ayrı ve bağımsız birer yasal varlık olan, İngiltere mevzuatına gorekurulmuş olan Deloitte Touche Tohmatsu Limited ve üye fi rma ağına atfedilmektedir. Deloitte Touche Tohmatsu Limited ve üye fi rmalarının yasal yapısının detaylı açıklaması için lütfen www. deloitte. com/about adresine bakınız.

©2012 Deloitte Türkiye. Member of Deloitte Touche Tohmatsu Limited